第二章 文獻探討

本章旨在介紹研究相關基礎理論,並整理分析我國學校游泳池有 關現況、委外經營成功因素、問題困難與解決策略之文獻資料,內容 共分為:第一節、委外經營之基礎理論;第二節、委外經營之相關政 策;第三節、學校游泳池現況之相關研究;第四節、委外經營成功因 素之相關研究;第五節、委外經營後其問題困難與解決策略之相關研 究及第六節、本章總結。

第一節 委外經營之基礎理論

政府機構透過契約簽訂方式,將非核心業務委外經營,以減少政 府支出,增加服務品質,已成為現今主要趨勢。針對委外經營之意義 及相關理論,分別敘述如下。

一、委外經營的意義

近年來,政府面對外部資源之減少,不得不採取精簡人力、提升 內部效率及簡化行政流程之策略來因應,已為現今時勢所趨。然而,

除了內部積極提升效率能力外,政府透過某種機制之整合,向外利用 民間資源完成公共事務之民營化(privatization)方式,即為政府重要 的改革策略之一(李宗勳,1999)。另一方面,在政府財政不足時,

鼓勵民間投資公共建設,亦成為政府持續推動既定政策,增加人民福 祉之重要途徑(廖慶隆、陳天賜,1999)。

Savas ( 1992 ) 認 為 , 民 營 化 包 含 撤 資 ( divestment )、 委 託

(delegation)及替代(displacement)三種主要類型,所謂撤資即是 國營事業以出售、無償轉移及清理結算等方式,將資產轉移給民間,

主導權在政府部門,具主動決定權利,但政府撤資後,不再干預相關

事業運作,等同於結束事業體中任何角色之扮演。委託則是將部分資 產以契約方式委由民間企業辦理,政府仍繼續附有監督之責任。替代 係指政府因功能不足、退離及解制等因素,被動將政府資產委由民間 提供生產或服務,以滿足社會需求。委託及替代之民營化類型,政府 雖將部分業務委交由民間業者運作,但仍保有若干運作及主導權(吳 泓錡,2000;黃建發,2003)。其中委託之民營化類型又分成為簽約 外包(contract out)、特許經營權(franchises)、補助(grants)、抵用 卷(vouchers)及強制(mandate)五種執行方式(詹中原,1993),

而簽約外包之適用性較廣,亦常為地方政府所採用,主要目的為政府 部門將部份業務以契約方式委託給私人機構辦理,但政府仍須負擔規 劃、目標設定及監督等角色與功能。

然而,除了政府公部門之外,私人企業為減少人力支出增加核心 效能,亦會將組織部份工作委外經營(outsourcing) ,如可口可樂(Coca Cola)公司只專注於原料配方及行銷之核心工作,生產則委託其他公 司負責;著名運動品牌耐吉(Nike)公司,亦保留設計、行銷及研發 工作,主要生產製造工作則交給臺灣等亞洲國家(陳郁雯,2000),

可見公司組織及政府機構將非核心業務委外經營,以保留競爭優勢創 造績效,已成為目前企業之主要趨勢。

所謂委外經營是指一般企業組織或政府機關,將本身原有特定之 業務、貨品、服務及所屬環境設施,透過一定流程及契約訂定的方式,

委交由第三者針對契約中規定項目或目標團體(target population)來 經營管理,期望透過此方式能增加效率、減少人力支出及維持市場之 競爭優勢(李光慈,2002;陳郁雯,2000;詹中原,1993; Savas, 1987;

Seidenstat, 1999) 。以我國學校游泳池之委外經營而言,則為學校單位

為提高學校游泳池使用效率、減少校方經費支出及增加市場競爭優

勢,透過一定流程及方式與廠商業者訂定契約,將學校游泳池交由廠

商業者經營與管理之過程,契約期限屆滿,原有學校游泳池所有權仍 歸學校。

二、委外經營的理論

委外經營之觀念起始於 1979 年 5 月英國首相柴契爾 (Margaret Hilda Thatcher) 夫人執政時,基於推動催化市場效能之民營化政策及 增加政府公部門效能考量,大力推動公有國營企業民營化,因而促成 新公共管理學派 (new public management) 之興起,其重要之理論有 下( 林博文,2001;范祥偉,2001):

(一)不相信政府萬能之觀念。

(二)政府須修正腳色與功能,以適應環境變遷。

(三)轉型為顧客導向之服務型政府。

(四)以委外經營或民營化等合作方式,減少支出並增加效能。

(五)利用民間力量,強調委外之重要性。

然而,新公共管理學派主要強調的中心論點為,政府或民間提供 的公共服務,應由市場機制來主導,其主要的核心基礎理論有公共選 擇理論、交易成本理論、雇主-代理人理論及強調公私部門以政策方 式誘導逐步建立夥伴般互動關係之公私夥伴關係理論 (丘昌泰,

2000;吳瓊恩,1996;范祥偉,2002;莫永榮,2004;Osborne, 2000;

Savas, 2000),分述如下:

(一)公共選擇理論 (Public Choice Theory)

公共選擇理論主要認為政府公部門提供公共服務時,在無競爭機 制且獨佔市場之情況下,容易產生品質下降且效率不彰之弊病。為滿 足民眾之服務需求,主張應透過民間私部門參與之競爭市場機制,來 降低服務成本,提高公共服務整體效率(李宗勳,2002;Weimer &

Vining, 1992) 。在民間單位私部門之市場競爭機制下,連帶可使整體

服務工作效率增加且成本降低,但同時又不影響原有之公共服務品 質。因此,政府公部門即可以較少之成本,提供更多的公共服務,來 滿足民眾之需求 (Boyne, 1998)。

此理論之代表學者有 G. Tullock、A. Downs、W. Niskanen 及 J.

Buchanan 等(李謁霏,2006;莫永榮,2004) ,公共選擇學派主要假 定人性是自私、理性的,民眾行為都是遵循著利益極大化的原則,將 政府所作之公共政策,視為個人私利考量所展示之集體決定,亦將國 家政治舞台視為經濟學之交易市場,政策決定之需求者是廣大的社會 民眾,自己則是主要之供給人,所有行為及決定皆從供給及需求面分 析,再以效用與利益極大化之層面去考量。公共選擇理論之學者則認 為,應該要減少政府之職能及決策權力,社會上部分流通業務及服務 項目應該交由更有效率的市場來提供或生產,不應該由政府壟斷,亦 即民眾有選擇較好市場的權利。透過市場之競爭機制,可以有效解決 政府獨占之問題,選擇過程中主要的權力將轉交給公共服務的對象,

也就是民眾的手中 (Boyne, 1998)。如果政府不得已仍須提供部分特 定之公共服務時,亦應該透過如使用者付費之原則,來調和供給面與 需求面兩者之關係,以達到資源效率化之配置目的(林博文,2001)。

由於公共選擇學派認為當公共政策偏離預期效果時,不應該立即 改採公認較好的政策,而是去檢討採用錯誤政策的原因,因為在做出 公共政策時,考量的可能不是如何有效率致力於增進全民福祉,而是 個人私利。如政府官員為了追求更高的職位與預算增加基礎下,可能 會藉由解編政府部門來鞏固其地位,官僚心態驅使下,公共服務之釋 出並非是受到公共責任之驅使,而是一己私利之影響(李宗勳,2002;

Self, 1989)。然而,在不同思維詮釋公共選擇理論之軌跡下,政治人

物之官僚意念,部分仍會偏向於重視人民需求來討好民眾,提供更多

市場選擇機制之條件,仍可減少政府壟斷所有市場。只要減少傳統政

府獨佔行為,就可在市場競爭機制下大幅降低成本及提昇效率,藉由 政府公部門業務委外經營過程與策略,即可造就此種結果 (Savas, 2000)。

因此,現今全球民營化的趨勢下,所衍生之民營化理念與簽約外 包作法,即以此理論中心思想展現之具體行為,期待藉由減少政府之 公共決策職能,將部份業務及主導權交由更有效率的市場來提供。在 利用政府業務之委外經營策略之際,亦為提升政府機關生產力之重要 途徑,且公私權力轉移過程間,可避免政府傳統壟斷公共事務之弊 端。另在市場競爭下,相關預算資訊將更公開,執行過程亦可更有彈 性且具高效率地發揮其預定功能。惟應注意在重視強調效率及功能之 公共選擇理論下,有可能忽略原有公共服務之基本價值,影響民眾應 有之權利與福利(李宗勳,2002;Dunleavy, 1993)。

以現有我國校園相關運動設施而言,學校主要之人力皆以服務教 學相關業務為主,設施如需開放營運,在人力資源缺乏及相關法令配 套措施不佳之情況下,開放服務之功能有限。故基於公共選擇理論,

校園運動設施提供之公共服務業務,不應由政府學校單位壟斷。為有 效利用校園運動設施,提供鄰近居民更佳之服務品質,增加政府學校 之行政公共服務,校園運動設施開放之公共服務,交由更有效率之民 間業者經營,應為可行策略。

(二)交易成本理論 (Transaction Cost Theory)

成本交易理論之觀念認為,公共政策之決定過程即為一種交易,

由於各種交易之特性不同,因此需要不同之過程及治理結構來完成該 項交易,目的為減少交易之成本支出。在選擇及過程結構來交易時,

應該進行成本效益分析,來確定成本的需求多寡,任何交易及決定都

需要交易成本的支出,包含有資訊蒐集分析、議價及簽約過程,皆須

付出人力、金錢及風險等必要成本(李宗勳,2002)。因此,為減少

不斷交易過程中所產生之行政成本,應將公共服務委託給其他機構組 織,並提供適當競爭市場機制,以降低交易所產生之成本。

交易成本理論主要代表人物為 Williamson,其認為任何團體管理 過程中都有交易成本之存在,如何使成本最小化,應為團體之關鍵目 標。為減少成本支出,理性之領導者應尋求更有效益之安排,以提供 團體成本交易較少更有效率之服務內容 (Williamson, 1996)。然而,

現 有 市 場 交 易 之 甲 乙 雙 方 , 因 具 備 少 數 談 判 者 ( small numbers bargaining) 、不確定性、機會主義(opportunism)及反向選擇(adverse selection)等特性,故在交易過程中因雙方進行談判、擷取市場消費 者資訊、簽訂與履行契約,而產生交易成本(李謁霏,2006)。

交易成本學派的學者亦主張市場上產品及服務的生產提供,必須 準確衡量並評估其交易成本價值,不應由公部門直接壟斷交易,若衡 量結果為民間部門高於公部門,應交由市場經濟之自由競爭來提供生 產及服務,不該單單由公部門主導一切。該由政府在清楚評估過其效 益成本後,再決定以政府公權力主導公共服務之提供,或交由民間私 部門自由市場來競爭。若民間效益明顯高於公部門,政府理應規劃將 公共事務委託給其他民間機構,或非營利組織來辦理,以減低交易成 本(范祥偉,2002;莫永榮,2004)。

因此,以交易成本理論檢視學校運動場地開放管理之觀念,由於

校園運動設施開放由學校自營管理時,學校政府單位在辦理相關決策

管理之過程中,所有之搜集資訊、簽約議價過程,亦會增加人力及財

力等行政成本之負擔。相關之校園運動設施開放公共服務內容,若交

由民間業者經營,政府學校單位可減少行政決策中所衍生之交易成

本。因此,政府學校單位經由衡量評估其經營成本價值後,若交由民

間經營價值高於政府學校經營,應採用將學校校園運動設施委外經

營,以減低政府學校單位在提供公共服務部分之交易成本支出。

(三)雇主-代理人理論(Principal-agent Theory)

雇主-代理人理論自 1970 年以來,廣泛的應用在社會學、政治學 及公共行政等科學,關注的問題包含有民間私部門之互動、政府公部 門官僚體制之結構,與代理人與雇主間目標歧異的問題(李宗勳,

2002;Stiglitz, 1989) 。另一方面,雇主-代理人理論亦探討雇主、代 理人及訂定契約之間關係,主要強調雇主及代理人兩者間,在契約建 立的關係上,如何釐清彼此間權利義務的責任歸屬。基本上雇主應該 提供金錢方面之報酬,而代理人則依委託人的指示,付出產品或是服 務,此理論亦稱之為「代理理論」(agency theory)(李謁霏,2006;

莫永榮,2004)。代理人與雇主之間的關係,重點在於契約內容的設 計,以刺激吸引代理人為雇主委託人工作,而雇主委託人付出薪資。

兩者間互動處於自利,雇主委託人希望減少付出增加工作服務效率,

但相對地代理人則期待增加薪資報酬減少工作負擔,雙方面目標不相 同,存在有地位與利益衝突等不對稱之關係。故規範雙方之關鍵仍在 於契約內容之關係(徐端容,2006)。

雇主-代理人理論學派之學者指出,政府委託給民間業者來提供 生產與服務,而政府主要負責監督及控制的功能即可,兩者之間的關 係政府即為雇主;而民間業者則是代理人,為避免代理人因行為脫序 所產生之風險,雙方可藉由契約建立及強調委託經營後之監督管理,

讓彼此互有權利及義務之影響,以解決產生風險之問題及減低政府負

擔(鄭錫鍇,2001)。理論中重視雇主與代理人間如何建立及分享責

任之歸屬,過程中雇主希望透過提供誘因來增加自己的利益,但常面

臨與代理人之間目標與期待差距過大之情形,因此必須透過雙方簽訂

契約的過程,來敘明彼此之權利與義務關係,以便日後遵循與避免產

生爭端。基本上,在政府公部門與民間私部門間,依契約邏輯,兩造

之間關係建立於契約平台上,政府公部門可節省人力資源,民間私部

門則透過市場機制滿足需求,但政府公部門仍須站在監督立場控制其 品質,以維持提供公共服務之精神(林博文,2001)。

另一方面,雇主-代理人理論期待能發揮最大功能及效率,而代 理人在同意為雇主效命提供服務時,雖此部分為代理人本身之努力成 效,但雇主仍須承擔所有授權與代理人之風險。也就是說,雇主不僅 需承擔委託之不確定完成風險,亦需擔負代理人無法達成最佳利益之 責任。換句話說,在委託關係建立中,代理人不一定能達到雇主所期 待之預定目標,因為代理人仍具備一定程度的自主性,會追求本身之 既定利益 (Kettl, 1993)。然而,雇主-代理人理論本質為某種程度之信 託關係,雙方互信為重要理念與精神要素,公私部門間互信不足,重 視理性行為者之利益,常影響到關係建立之基礎。政府及民間應建立 超越理性計較之價值觀,積極培養互信之關係,才能發揮整體之綜效

(鄭錫鍇,2001)。

因此,在雇主-代理人理論之應用下,政府學校單位可以藉由民 間業者之協助,減少人力資源之成本及分擔部分責任與風險,但在監 督本質及預防脫軌等風險下,應藉由完善契約管理之有效策略來管 理。現有學校單位基於人力不足,利用雇主-代理人理論將學校場地 設施委交由民間業者經營管理,可以有效節省人事成本支出。雙方在 互信之關係中,共同分擔服務之風險。然而,透過詳細之契約簽訂過 程,學校本為監督者角色,民間業者即為代理人身份,訂定契約條款 中,清楚記載相關權利義務,一方面可有效執行開放管理之理念,另 一方面亦可節省政府學校之人事成本,達到改善居民生活品質、優化 運動環境及減輕政府學校負擔之目標。

(四)公私夥伴關係理論(Public Private Partnership Theory)

早期公共事務多由政府單位壟斷,但由於公部門之缺乏效率,

遭受公共行政學者之批評,於是民間私部門民營化之理念漸漸為各國

所 重 視 。 美 國 自 1970 年 代 開 始 發 展 公 共 與 私 人 夥 伴 關 係

(public-private policy partnerships) ,政府利用民間私部門之力量與資 源,雙方著重於合作關係,開始推展國家公共建設,促進都市經濟發 展(徐端容,2006) 。到了 1980 年代,公私夥伴關係理論已應用在政 府透過民間私部門之經營,提供更優質之服務能力,亦為政府再造之 工 具 之 一 ( 吳 濟 華 , 2001; 蘇 慶 豐 , 2004)。 所 謂 「 夥 伴 關 係 」

(partnership) ,根據大美百科全書(Encyclopedia Americana)之定義 為:透過兩人或兩人以上之合作,過程中在參與各方之同意下,以契 約或非書面之方式訂定權利義務,分享工作方面之利潤(呂育誠,

2004) 。此關係理論強調政府與委託業務機構彼此間,是協力互動完 成預定工作,講求高效率及分工。此種協力互動關係基於彼此具備共 同之目標、理念、利益及意識型態,不同於一般僅以契約為基礎之委 外辦理結合。其基本理念包含有共同付出、互相合作、共同規劃及共 同管理之協力夥伴關係(李宗勳,2005)。故公私夥伴關係理論中心 概念應為,政府公部門與民間私部門間,基於相互之認同與理念,以 互信互惠為原則,共同承擔風險、解決問題及分享利潤之合作夥伴關 係。

此派理論學者認為公部門與私部門可以聯合彼此力量與資源,

共同合作分享資源並提供產品及服務,並以有效傳輸之方式來達到預

期效果(Langton, 1983)。此理論強調傳輸過程中不論是透過何種方

式,在彼此互動過程中,基本上兩者間仍是協力共同去完成,重視彼

此之互動及平等互惠關係,高度講求效率、責任分擔及分工之重要

性,透過目標或任務導向之關係,共同達到預定之目標及得到預期之

利益(吳濟華,1994) 。然而,公私夥伴關係需透過承諾(commitment) 、

公平(equity) 、信任(trust) 、共同目標(goals) 、執行(implementation) 、

持續評估(continuous evaluation)與即時回應(timely responsiveness)

等七項要素來共同完成,若雙方缺乏此方面之要素,公私部門關係將 無法有效持續形成阻礙(陳亭君,2005;Duff, 1994)。

另一方面,應用在公共服務上,在推動公私部門夥伴關係策略 時,政府業務部不能侷限於自己辦理之心態,必須有效增加民間私部 門之參與。政府與委託機構可以透過政策方式誘導建立互動關係,並 透過全民教育之推展,使民眾認同公私協力之觀念,公私部門雙方以 相互協助之心態,視彼此為工作上親密夥伴之關係,以協調溝通來訂 定共同目標,良好之互動關係為成功之基本要件,此發展關係之導 向,將提供政府未來經營管理公共事務之新結構(吳英明,1996)。

目前我國校園運動場地設施部分硬體設備不佳,基於公私夥伴關 係理論,政府學校單位應可透過民間私部門資源之引進,學校提供土 地或基本硬體設施,結合彼此之力量,建立更好之運動環境與優質教 學空間。學校與民間業者間,基於平等互惠、公平信任與共同目標之 理念,透過良好之溝通與協調管道,視彼此為夥伴關係,相互合作建 立夥伴間之共識,達到服務學校師生與鄰近居民之共同觀念。據此,

學校便可減少人力財力之負擔與支出,並享有更新穎之設備建立優質 體育教學環境。而民間業者亦可發揮經營管理專業,同時獲得工作利 潤。附近居民則可增加休閒運動空間,優化生活環境,共同落實創造 三贏之理想局面。

綜上所述,公共選擇理論主要強調政府公部門提供公共服務時,

在無競爭機制且獨占市場之壟斷情形下,容易產生品質下降且效果不

彰之結果,應透過民間私部門之參與競爭機制,來提高效率降低成

本,以滿足民眾需求。現有學校校園運動空間,在人力及相關法源配

套措施不佳之情況下,提供開放之服務功能有限,基於公共選擇理

論,學校應在保障學校使用權益及維護校園安全之條件下,將校園運

動設施委交由民間私部門經營管理,應可達到提高校園運動設施使用

頻率、節省學校成本支出,及增加設施服務品質之功能。

另以交易成本理論視之,學校以教學為核心理念,為達校園運動 設施之有效使用,提高設施民眾更優質生活環境,學校本身在自營管 理校園設施時,在有關行政決策、資訊搜集及簽約議價等過程中,會 增加行政成本支出之負擔。學校在衡量評估其價值與交易成本後,若 委外經營可減少成本支出,亦應考量以提供更高品質之服務與節省學 校單位之成本為目的,交由民間業者經營。

而雇主-代理人理論亦強調,政府可在減少工作負擔增加工作服 務之效率考量下,委託民間業者提供公共服務。雙方藉由訂定完善之 契約內容,互信之精神理念,共同分擔風險,政府基於維持提供公共 服務之精神,站在監督之角色,業者則為代理人身份,進行公共服務 的提供。以校園運動設施而言,在減少學校人力負擔及增加服務社區 民眾內容考量下,應將運動設施交由民間業者,以委外經營方式提供 服務。學校即為雇主,應具監督立場控制服務品質,由民間業者以代 理人身份,在明訂之契約條款下,代替學校提供學校師生及附近民眾 相關之服務,以節省學校人事成本,並可提供高品質之服務環境。

然而,在公私夥伴關係理論中,政府與民間業者應以追求共同目

標為基礎,在互信互惠且共同付出之條件下,彼此為共享利潤之夥伴

關係,共同完成預定工作。目前學校在運動設施設備不佳或缺乏之情

況下,應以此理論為主要基礎,尋求民間業者投入資金,建立良好互

動關係,共同合作分享資源,亦共同承擔風險解決問題,以提供優質

運動環境為共同理念,業者投入資金興建或整建運動設施,學校協助

業者解決相關問題,透過公平、信任及既定承諾等重要因素來共同完

成預定工作,發展良好互動之夥伴關係,以達到建設優質運動環境之

教學目標。

第二節 委外經營之相關政策

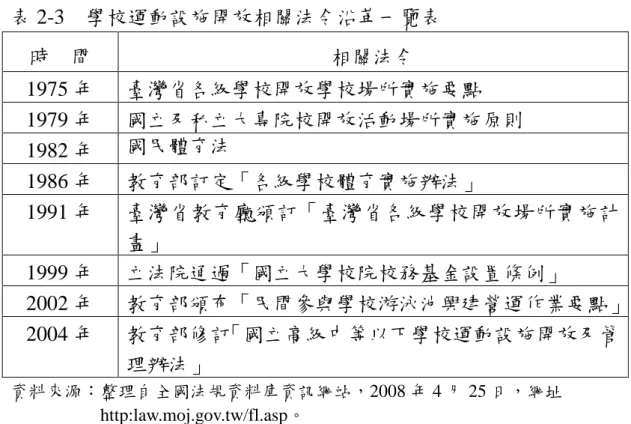

我國政府推動學校游泳池委外經營相關政策,先以政府訂定促進 民間參與公共建設之政策為始;再探討我國學校運動場地設施相關開 放管理辦法之演進,最後分析有關我國推動學生游泳能力之政策,茲 分述如下。

一、我國政府促進民間參與公共建設之政策

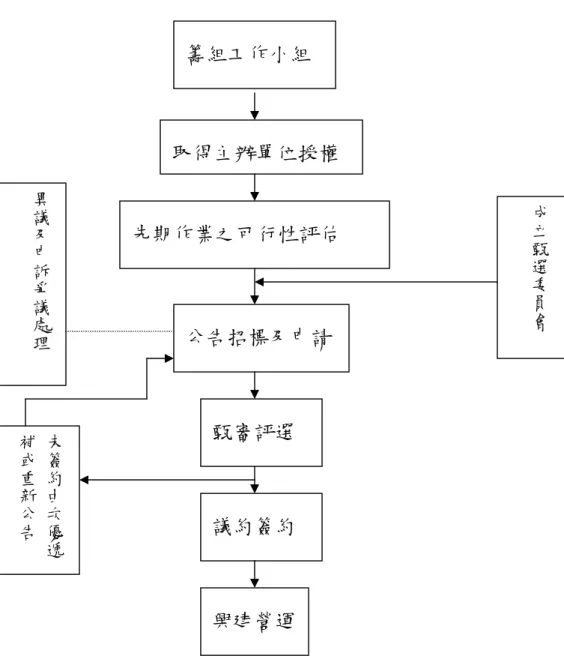

(一)法規訂定之沿革

在現今追求效率及廉能的時代,為持續推展既定公共建設之政 策,政府與民間企業合作推動公共建設,增進人民福祉已為時勢所趨

(廖慶隆、陳天賜,1999),一方面政府藉由政策規劃及法源建立及 提供誘因,另一方面民間企業投入資金,加上豐沛的創意及經營之活 力,彼此相輔相成為公共建設及加速國家整體競爭力,即為政府民間 企業及人民共同創造三贏之重要條件。早期英國政府為減少政治對民 間經濟活動之干預,乃積極進行公營事業民營化之推動工作,且在各 國歷經國際社會財政困境之情況下,面臨經濟困難之窘境,故產生 BOT 經營方式之風潮。到了 90 年代後,在自由化主義盛行、提高競 爭力及增加服務品質之多重影響下,許多政府機構紛紛以民營化來改 革公共事業之經營方式(王文宇等,1999)。

學者許績偉(1999)、Vicker 與 George(1988)、Savas(1987)

等認為,強化國營事業之經營效率,減少政府對經濟產業之政治干

預,增加民間私有之經濟產業,而將政府國營之公司、工業或是服務

等事業,轉變為民間私有的經濟產業之過程即稱為民營化。此外,謝

淑媛(2003)強調,民營化主要之功用在於縮小政府公營事業之規模

及支出,並減少政府對市場經濟活動之干預,以增進營運效能,並提

出彈性之政府資金運用、籌措公共建設財源及提升公共設施營運績效

及活力之三大功能。

我國在行政改革的過程中,為因應時代潮流,增加國營事業之經 營效率,提高公共建設之服務品質,並減少政府人事經費等相關支 出,亦規劃訂定相關法令,期待能提供民間業者投資公共建設誘因,

增加資金投入,加速國家整體競爭力,共創三贏局面。其相關法令訂 定沿革如表 2-1。

表 2-1 我國政府促進民間參與公共建設法令沿革一覽表

時間 相關法令

1994 年以前 獎勵民間參與交通建設條例

1997 年 修正「獎勵民間參與交通建設條例」

1998 年 民間參與公共建設申請與審核作業注意事項

交通部暨所屬各機關辦理民間參與交通建設作業實施要點

2000 年 2 月 促進民間參與公共建設法(簡稱促參法)

2000 年 10 月 促進民間參與公共建設法施行細則

2001 年 10 月 修正促參法第三條條文

2002 年 5 月 修正「促進民間參與公共建設法施行細則」

2002 年 6 月 依促進民間參與公共建設法設置之廢棄物清除處理設施管 理辦法

2003 年 8 月 修正「促進民間參與公共建設法施行細則」

2005 年 2 月 修正「促進民間參與公共建設法施行細則」

2006 年 2 月 修正「促進民間參與公共建設法施行細則」

2008 年 1 月 修正「促進民間參與公共建設法施行細則」

資料來源:整理自全國法規資料庫資訊網站,2008 年 4 月 25 日,網址 http:

law.moj.gov.tw/fl.asp。

在 1994 年之前,除了「獎勵民間參與交通建設條例」外並無專 有之法規,至 1996 年及 1997 年行政院透過「國家發展會議」,修正

「獎勵民間參與交通建設條例」並擴大適用範圍(詹益焜,2002)。

為因應時代需求,行政院於 1998 年頒布「民間參與公共建設申請與

審核作業注意事項」及「交通部暨所屬各機關辦理民間參與交通建設

作業實施要點」是為推動促參法之前身。進而在 2000 年 2 月 9 日由 總統公佈「促進民間參與公共建設法」 (以下簡稱促參法) ,共有六章 五十七條法令條文,並於同年 10 月 25 日頒布「促進民間參與公共建 設法施行細則」 ,至此已為民間參與政府公共建設建立了重要之法源 依據。在 2001 年 10 月 31 日修正促參法第三條條文,另在 2002 年 6 月 26 日公布「依促進民間參與公共建設法設置之廢棄物清除處理設 施管理辦法」 ;並於 2002 年 5 月 29 日、2003 年 8 月 13 日、2005 年 2 月 23 日、2006 年 2 月 15 日及 2008 年 1 月 21 日,相繼核定施行細 則部分條文修正案,所有關於促進民間參與公共建設之案件,皆應以 相關法律規定辦理(工程會,2006;陳財福,2005;黃玉霖,2003),

促參法相關法案如表 2-2。

表 2-2 促參法相關法案一覽表

類別 名 稱 備註

促進民間參與公共建設法

母法 促進民間參與公共建設法施行細則 第 56 條授權訂定

促進民間參與公共建設法之重大公共建設範圍 第 3 條授權訂定 促進民間參與公共建設公有土地出租及地上權租金優惠辦法 第 15 條授權訂定 重大公共建設所需用地之開發、處理及被徵收土所有權人領回土、建築

物之折算基準辦法

第 17 條授權訂定

民間參與公共建設使用土地上空或地下處理及審核辦法 第 18 條授權訂定 民間參與公共建設區段徵收取得土地處理辦法 第 19 條授權訂定 民間參與重大公共建設毗鄰地區禁建限建辦法 第 22 條授權訂定 民間參與公共建設附屬事業使用容許之項目 第 27 條授權訂定 民間機構參與重大公共建設適用免納營利事業所得稅辦法 第 36 條授權訂定 民間機構參與重大公共建設適用投資抵減辦法 第 37 條授權訂定 民間參與重大公共建設進口貨物免徵及分期繳納關稅辦法 第 38 條授權訂定 民間機構參與重大公共建設減免地價稅房屋稅及契稅辦法 第 39 條授權訂定 民間機構參與重大公共建設營利事業股東適用投資抵減辦法 第 40 條授權訂定 民間參與公共建設甄審委員會組織及評審辦法 第 44 條授權訂定 主辦機關審核民間自行規劃申請參與公共建設案注意事項 第 46 條授權訂定 民間參與公共建設申請及審核程序爭議處理規則 第 47 條授權訂定

民間參與公共建設接管營運辦法 第 53 條授權訂定

屏東縣促進民間參與公共建設減免地價稅房屋稅及契稅自治條例 第 39 條授權訂定

子法

南投縣促進民間參與公共建設減免地價稅房屋稅及契稅自治條例 第 39 條授權訂定

表 2-2 促參法相關法案一覽表(續)

類別

名 稱 備註金門縣促進民間參與公共建設減免地價稅房屋稅及契稅自治條例 第 39 條授權訂定 台南縣促進民間參與公共建設減免地價稅房屋稅及契稅自治條例 第 39 條授權訂定 高雄市促進民間參與公共建設減免地價稅房屋稅及契稅自治條例 第 39 條授權訂定 澎湖縣促進民間參與公共建設減免地價稅房屋稅及契稅自治條例 第 39 條授權訂定 新竹市促進民間參與公共建設減免地價稅房屋稅及契稅自治條例 第 39 條授權訂定 台中市促進民間參與公共建設減免地價稅房屋稅及契稅自治條例 第 39 條授權訂定 桃園縣促進民間參與公共建設減免地價稅房屋稅及契稅自治條例 第 39 條授權訂定 高雄縣促進民間參與公共建設減免地價稅房屋稅及契稅自治條例 第 39 條授權訂定 台東縣促進民間參與公共建設減免地價稅房屋稅及契稅自治條例 第 39 條授權訂定 台北縣促進民間參與公共建設減免地價稅房屋稅及契稅自治條例 第 39 條授權訂定 台南市促進民間參與公共建設減免地價稅房屋稅及契稅自治條例 第 39 條授權訂定 台中縣促進民間參與公共建設減免地價稅房屋稅及契稅自治條例 第 39 條授權訂定 花蓮縣促進民間參與公共建設減免地價稅房屋稅及契稅自治條例 第 39 條授權訂定 苗栗縣促進民間參與公共建設減免地價稅房屋稅及契稅自治條例 第 39 條授權訂定 基隆市促進民間參與公共建設減免地價稅房屋稅及契稅自治條例 第 39 條授權訂定

子法

嘉義縣促進民間參與公共建設減免地價稅房屋稅及契稅自治條例 第 39 條授權訂定 彰化縣促進民間參與公共建設減免地價稅房屋稅及契稅自治條例 第 39 條授權訂定 連江縣促進民間參與公共建設減免地價稅房屋稅及契稅自治條例 第 39 條授權訂定 嘉義市促進民間參與公共建設減免地價稅房屋稅及契稅自治條例 第 39 條授權訂定 台北市促進民間參與公共建設減免地價稅房屋稅及契稅自治條例 第 39 條授權訂定 行政院促進民間參與公共建設推動委員會設置要點

促進民間參與公共建設案件列管及考核作業要點

協調 及列管

措施

促進民間參與公共建設案件前置作業訪視輔導及履約督導查據要點 行政院鼓勵各機關積極辦理民間參與公共建設方案機關辦理促進民間參與公共建設案件前置作業費用補助作業要點

機關辦理促進民間參與公共建設案件簽定投資契約獎勵作業要點 2007.7.31 停止適用 擴大鼓勵地方政府辦理促進民間參與公共建設案件獎勵作業要點

獎勵 方案

民間參與公共建設金擘獎頒發作業要點 中長期資金運用作業須知

融資相

關規定

促進民間參與公共建設優惠貸款要點 住宿設施管理辦法土地稅減免規則第七條修正條文 老人住宅綜合管理要點

民間參與公共建設甄審委員會委員須知 促參案件權利金設定及調整原則

其他

促參案件財務查核機制