多變量TAR模型分析及其在預測流浪教師數的應用 - 政大學術集成

39

0

0

全文

(2) `. Abstract The vagabond teachers in elementary schools is an important problem in education administration. An accurate forecast of the number of vagabond teachers in elementary schools may heavily affect educational policy. In this thesis, we use multivariate TAR model analysis to forecast the number of vagabond teachers in elementary schools in Taiwan Area during a period from 100 to 103. According to the result, multivariate TAR model perform well for prediction. Multivariate TAR model can be widely used in different circumstances, especially complicated situation. As far as common time series data is concerned, it has change point or change period occurs.Structural change of a non-linear time series is auniversal phenomenon. Selecting suitable data variables and using exogenous variables to be a threshold, we could obtain. 政 治 大. better predictable effect by multivariate TAR model.. 立. Keyword: time series, ARIMA, TAR, exogenous variables , vagabond teachers, threshold. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 1. i Un. v.

(3) `. 多變量 TAR 模型分析及其在預測流浪教師數的應用 蔡佳玲. 摘要 流浪教師問題是目前教育界中ㄧ重要問題,流浪教師數的預測精準與否,將會影響教育政 策的裁定。本研究中,使用多變量門檻自迴歸模式,預測 100 年度到 103 年度的流浪教師數量。 結果顯示,多變量門檻自迴歸模式較 ARIMA 模式更能顯現數列的趨勢,對於預測上有極大的 幫助。且多變量門檻自迴歸模式的可用範圍很廣,因為一般的時間數列中或多或少都會有結構 改變的現象,時間數列的資料普遍存在有非線性現象,且同時受到多個變數影響,此時加入多 個外生變數作為考量,更能精準分析資料和做預測。 關鍵字詞:時間數列,ARIMA,外生變數,TAR,流浪教師,門檻值. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 2. i Un. v.

(4) `. 目錄 1. 前言 ................................................................................................................................................... 5 2. 理論方法 ........................................................................................................................................... 7. 2.1 門檻自迴歸模式.........................................................................................................7 2.2 如何決定門檻值.........................................................................................................9 2.3 模式預測的程序.......................................................................................................10 2.4 AIC 的判定...............................................................................................................10 2.5 建構模型實例-美元對新台幣匯率...................................................................... 11 3. 模式探討 ......................................................................................................................................... 17 4. 實證分析-國小流浪教師數 ......................................................................................................... 24. 4.1 4.2 4.3 4.4. 資料來源..................................................................................................................24 以 ARIMA 模式建構 ..............................................................................................26 用外生多變數建構門檻轉換模式..........................................................................26 預測結果..................................................................................................................27. 5. 實證分析-中等流浪教師數 ......................................................................................................... 30. 5.1 5.2 5.3 5.4. 政 治 大. 資料來源..................................................................................................................30 以 ARIMA 模式建構 ..............................................................................................31 用外生多變數建構門檻轉換模式..........................................................................31 預測結果..................................................................................................................32. 立. ‧. ‧ 國. 學. 6. 結論 ................................................................................................................................................. 35 7. 參考文獻 ......................................................................................................................................... 37. n. er. io. sit. y. Nat. al. Ch. engchi. 3. i Un. v.

(5) `. 圖表目錄 圖 2.1(b) xt 的走勢 ............................................................................................................................... 9 圖 2.2 平均每週黃金價格的時間數列走勢圖 ................................................................................... 11 圖 2.3 平均每週石油價格的時間數列走勢圖 ................................................................................... 12 圖 2.4 平均每週美元兌新台幣匯率的時間數列走勢圖 ................................................................... 12 圖 2.5 五期移動平均模式 2011 年 7 月到 9 月每週美元兌新台幣匯率.......................................... 15 圖 2.6 傳統 ARIMA 模式預測 2011 年 7 月到 9 月每週美元兌新台幣匯率 .................................. 16 圖 3.1(a) yt , zt 的走勢........................................................................................................................ 17 圖 3.1(b) xt 的走勢 ............................................................................................................................. 17 圖 3.2(a) yt , zt 的走勢........................................................................................................................ 19 圖 3.2(b) xt 的走勢 ............................................................................................................................. 19 圖 3.3(a) yt , zt 的走勢........................................................................................................................ 20 圖 3.3(b) xt 的走勢 ............................................................................................................................. 21 圖 3.4(a) yt , zt 的走勢........................................................................................................................ 22. 治 政 大 圖 4.1 86 至 99 年度平均每班每班學生數走勢圖 ............................................................................ 25 立 ........................................................................................... 27 圖 4.4 預測預測 94~98 年度流浪教師數. 圖 3.4(b) xt 的走勢 ............................................................................................................................. 22. ‧. ‧ 國. 學. 圖 4.5 以三期移動平均模式預測預測 99~104 年度流浪教師數 ..................................................... 28 圖 4.6 以傳統 ARIMA 模式預測預測 100~104 年度流浪教師數 ....................................................... 28 圖 4.7 外生多變數門檻轉換模式模式預測預測 100~104 年度流浪教師數 ................................... 29 圖 5.1 86 至 99 年度平均每班每班學生數走勢圖 ........................................................................... 30 圖 5.2 86 至 99 年度生師比走勢圖 ................................................................................................... 31 圖 5.3 86 至 99 年度流浪教師數走勢圖 ........................................................................................... 31 圖 5.4 預測預測 95~99 年度流浪教師數 ........................................................................................... 33 圖 5.5 以三期移動平均模式預測預測 99~104 年度流浪教師數 ..................................................... 34 圖 5.6 以傳統 ARIMA 模式預測預測 100~104 年度流浪教師數 ....................................................... 34 圖 5.7 外生多變數門檻轉換模式模式預測預測 100~104 年度流浪教師數 ................................... 34. n. er. io. sit. y. Nat. al. Ch. i Un. v. 表 2.1 美元兌新台幣分類表 ............................................................................................................... 13 表 2.2 美元兌新台幣匯率預測值比較 ............................................................................................... 15 表 4.1 83~99 年平均每班學生數、生師比、流浪教師數 ................................................................ 24 表 4.2 流浪教師數分類表 ................................................................................................................... 26 表 4.3 94~98 年度流浪教師數預測值 ................................................................................................ 27 表 4.4 99~103 年度流浪教師數預測值比較 ...................................................................................... 28 表 5.1 83~99 年平均每班學生數、生師比、流浪教師數 ................................................................ 30 表 5.2 流浪教師數分類表 ................................................................................................................... 32 表 5.3 95~99 年度流浪教師數預測值 ................................................................................................ 33 表 5.4 99~103 年度流浪教師數預測值比較 ..................................................................................... 33. engchi. 4.

(6) `. 1. 前言 流浪教師乃經由師資培育機構或一般設有師資培育中心的大學所培育出來的學生,領有教 師證的合格教師,卻未能成為正式教師,不得其門而入者,稱為流浪教師。自1994年頒布「師 資培育法」,新法的精神確立了我國師資培育制度由封閉的制度走向開放;由培育和任用合一 走向分途;由公費培育走向自費制度;教師任用由派任制改為聘任制(歐用生,1998)。然而, 廣泛的開放師資,以國小師資而言,造成目前估計有七萬名擁有合格教師證照,但迄今仍找不 到教職的「儲備教師」。因近年來正式教師職缺極為少數,這批為數可觀的「儲備教師」,每 年六至七月教師甄選的季節,到全省各地參加教師甄試,一再落第,形同「流浪教師」。透過 他們本身的行動與新聞媒體的報導,掀起「流浪教師現象」,故師資供需量的推估是值得探究 的問題。 影響師資的原因可分為教育系統內部因素和教育系統外部因素。在教育系統內部因素上包 括:課程標準修訂、義務教育年限、每班學生數、班級數、每班編配教師比率、師生比率、教. 政 治 大 包括:教師的聲望、經濟結構的變化、人口的流動、出生率的升降、國民生產毛額、社會價值 立 觀。. 師異動比率、退休制度、授課時數、師資培育制度的變更、教師待遇。在教育系統外部因素上. ‧ 國. 學. 自1968年實施九年國民教育以來,師資供需的問題引起許多專家學者的探討。臺灣省教育 廳於民國六十四年委託臺灣師範教育大學教育研究所黃昆輝教授進行「台灣省未來六年國小教. ‧. 師需求量之推估研究」,乃根據過去六年國小教師及學生資料普查,使用趨勢推估分析及人力 推估方法進行國小師資需求推估研究,此為臺灣師資需求最早的研究。而後有參照或修正此推. y. Nat. 估方法進行師資需求量推估。由於此方法成本過大且耗時,加上社會結構變遷所產生的教師總. sit. 數隨機增減,及歷史資料自我相關的特性未考慮進去,以致預測結果產生多誤差。馬信行(1987). al. er. io. 針對此缺失,改以單變量時間數列分析來預測我國各級學校未來學生數,因我國的特殊習俗,. v. n. 龍年出生率遽增,然而使用單變量的時間數列分析卻無法預測出此種現象,因此馬信行(1990). Ch. i Un. 改用轉換函數分析,以國小學生數為自變項, 國中學生數為應變項,重新預測各級學生數,. engchi. 結果較單變量時間數列分析方法精確。吳柏林、許瑞雯(1996)在中華民國第二屆模糊理論與應 用研討會中,以模糊時間數列為研究方法,預測台灣地區中學教師人數之需求,將得到的結果 與使用傳統時間數列方法相比,預測結果比ARIMA模型佳,但模糊數列必須克服繁雜的矩陣 運算和合適的信念準確度。 近年來我們愈來愈重視有關時間數列方面的研究,希望藉由時間數列預測未來的走勢,所 以在經濟、商業、工程、電子、教育、醫學、環保、股市等方面皆有相當多的探討。傳統時間 數列模式做預測,乃假定資料為線性、穩定的隨機過程,但會發現我們所觀察到的數據,大部 分沒有一定規則可循,多多少少都會有結構改變,時間數列的資料普遍存在非線性的現象,於 是非線性時間數列成為近來研究的重心吳柏林(1995)。非線性的模式有許多種類,例如門檻 自迴歸模式(threshold autoregressive models)(Tong,1980)、雙線性模式(bilinear models)(Subba-Rao and Gabr,1980)、指數自迴歸模式(exponential autoregressive models)(Haggan,1980)。這些模式當 中,門檻自迴歸模式因具有許多線性ARIMA模式所不能描述的特性而受到重視,從早期Tong. 5.

(7) `. 與Lim (1980)利用門檻自迴歸模式分析加拿大山貓成長趨勢與太陽黑子出現情形,以及Byers與 Peel (1995)以門檻自迴歸模式預測六個國家的工業生產指數,和傳統線性分析的方法比較之 下,發現利用門檻自迴歸模式來分析不僅能有較佳的配適度也更能呈現出資料的發展趨勢。 「轉折」乃結構轉變的考量。當所採用的樣本期間較長或是樣本期間有重大的因素發生轉 變,則考慮是否因為這些因素變動,而使得過去的數據和現在的數據間的關係發生變化 (楊奕 農,2009) 。門檻自迴歸模式和結構轉變模式非常相似,過去Chow (1960)在線性迴歸模型下,檢 定單一個已知結構改變時間點的轉折是否顯著。由於Chow以「時間」為結構改變的轉折點, 主觀認定結構改變的時間,方法上較不客觀,且當模型中重要資料在短時間內持續發生大幅度 變化時,可能無法診斷出模型的結構改變。以「變數」當轉折點可避免上述缺失,關於這方面 的研究,Tong(1980)首先提出以「變數」為結構轉變的轉折點之TAR模式。Liu et al. (1997)認為 在多個轉折的線性模型藉由Schwarz準則 (SIC)作為最小平方法的估計及轉折數的估計。Bai & Perron (1998)認為多個結構位移的線性模型藉由 Wald test 估計。Andrews & Ploberger (1994) 採 用 多 種 方 法 廣泛 的 分 析 結構 改 變 檢 定 的 問 題 , 以 Wald, Lagrange multiplier,Likelihood. 政 治 大 找出結構轉折。Zhou (2005)提出了創新的結構改變方法IntegratingBayesian structural break model 立 和Change point detection methods。雖然眾多學者針對結構轉變做分析,其研究結構轉變使用的. ration-like 檢定法。Kumar & Wu (2001)發現在非線性的時間序列藉由模糊邏輯的概念可以有效. ‧ 國. 學. 方法不計其數,但在數理的推論過程都相當的繁瑣且轉折點的定義似乎仍無一明確的標準,因 此本論文將以「變數」當轉折點之TAR模式進行預測,只是採「多變數」,非單一變數,目的. ‧. 亦希望提出一好方法,對於結構性轉變做有效分析,使其找出更好的預測能力。 對於「美元兌新台幣匯率」容易受到國際局勢變化或政府政策推行因素的影響,可能具有. y. Nat. 結構改變的特性,這是一般傳統線性 ARIMA 模式難以描述及處理的地方。有許多學者認為匯. sit. 率具有非線性相依,無法單純用線性模式加以解釋,於是以非線性模式加以研究,得到良好的. al. er. io. 估測。而「流浪教師數」容易受到學生數變化或政府政策推行因素的影響,因此我們也希望使. v. n. 用非線性模式來配適「流浪教師數」,期望得到較佳的預測結果。不過自 1980 年 Tong 提出門. Ch. i Un. 檻自迴歸模式以來,文獻中門檻值多採用單一變數。預測流浪教師數最大困難在於生師比、平. engchi. 均每班學生人數並不固定,導致預測誤差大。因此,本文擬應用門檻自迴歸模式,並將門檻值 定義為多變數的型態,如此對於流浪教師數走勢結構性轉變較能掌握,最後,將新的預測效果 和傳統時間數列預測做分析比較。 本文主要分為五大部份。第一章說明研究動機、探討相關文獻並提出研究方向;第二章引 進門檻自迴歸模式的觀念,並以此為基礎建構多變量門檻自迴歸模式;第三章做模擬分析;第 四章和第五章將「國小流浪教師數」與「國中流浪教師數」之原始資料,分別以五期移動平均 模式、ARIMA 模式與多變量 TAR 模式建構並比較其預測效果,最後第六章做結論。. 6.

(8) `. 2. 理論方法 2.1 門檻自迴歸模式 現研究非線性的時間數列模型可以分為兩大類,一類是以「時間」作為結構改變的轉折點 ( piecewise in time ),探討當模型中解釋變數發生結構改變的時間點前後,與被解釋變數之間的 關係是否有所不同。另一類則是以 Tong ( 1980)所提出門檻迴歸方法為基礎,以「變數」為結 構改變的轉折點( piecewise in variable )分析在解釋變數門檻值之上與之下,與被解釋變數之間 的關係是否有所不同。由於以「時間」為轉折點的分析方法,必須先主觀的認定發生結構性改 變的時間點,方法上較不客觀,因此所得出的結論也就相當分歧。此外,當解釋變數在短期間 內持續地發生大幅度的變化時,以時間為結構改變轉折點的模型可能會無法診斷出模型的結構 改變。相較之下,以變數為轉折點的分析方法,可以避免上述的缺失。 自從 Tong 提出了門檻自我迴歸模型 ( Threshold Autoregressive Model;TAR )之後,它即. 治 政 的用途,特別是用在需要依據某個分類標準來分割迴歸樣本 大 ( sample splitting ) 資料時,如經 立 濟成長率、加權股票指數、匯率、出生率、死亡率、醫療健保支出、毒品查獲量等。使用該模 成為非線性時間序列上最為常用的模型之一。 門檻自我迴歸模型在經濟及財務研究上有許多. ‧ 國. 學. 型可以避免用主觀的方法來決定轉變點,而是用客觀的方法,根據門檻變數來分段,再從門檻 變數的樣本觀察值中估計出適當的門檻值。以下將介紹門檻自迴歸模式及其建構方法。另外, 將提出一找門檻值新方法及新門檻自迴歸模型。. ‧. 由Tong (1980)所提出門檻自迴歸模式(threshold autoregressive models, TAR),它的基本觀念 是把每個時間觀察值所組成的序列中,依其變化情形,找出一轉捩點(change point)或門檻值. Nat. sit. y. (threshold),來清楚劃分為二個區域(regime),且各自成一系統,服從不同的自迴歸模式。門檻. io. er. 自迴歸模式本身有幾項明顯特徵,作為一般判別的標準,如具有週期循環性、上下起伏的震盪、 突然向上跳升或下降的現象,這些特徵是一般傳統線性模式難以描述的地方。Tong發展的門檻. al. n. iv n C 於某一門檻值來表示。所以,一個落後 h pe期,以自身落後一期( n g c h i U d = 1 )為門檻變數的兩結構門檻 自迴歸模型可表示為:. 自迴歸模型是以「變數」為結構轉變的轉折點,模型中不同的結構是透過以門檻變數大於或小. ⎧ ϕ0,1 + ϕ1,1 yt −1 + ... + ϕ p ,1 yt − p + ε1t if yt −1 ≤ r yt = ⎨ ⎩ϕ0,2 + ϕ1,2 yt −1 + ... + ϕ p ,2 yt − p + ε 2t if yt −1 > r. (1) (2). 其中,ε1t 與 ε 2t 為誤差項,且 ε it ~ iid , E (ε it | Ωt −1 ) = 0 , E (ε it2 | Ωt −1 ) = σ i2 , i = 1, 2 ; Ωt −1 表示前一期的訊息集合; r 為門檻值。上述門檻自迴歸模型表示當門檻變數不大於門檻值 r 時, iid. 其適用迴歸式(1)式;當門檻變數大於門檻值 γ 時,其適用迴歸式(2)式。當 ε it ~ N (0, σ i2 ) 假設 成立時,(1)與(2)式可改寫為. 7.

(9) `. yt = (ϕ0,1 + ϕ1,1 yt −1 + ... + ϕ p ,1 yt − p ) I t + (ϕ0,2 + ϕ1,2 yt −1 + ... + ϕ p ,2 yt − p )(1 − I t ) + ε t yt −1 ≤ γ yt −1 > γ. ⎧1 if It = ⎨ ⎩0 if iid. iid. 其中, ε t 為誤差項,且 ε t = ε1t + ε 2t , ε t ~ N (0, σ i2 , ) ε t ~ N (0, σ i2 ) , It 為指標函數。 Hansen ( 1999 ) 的單變量門檻迴歸模型,可以表示如下:. ⎧ α + β1 + ε it Yt = ⎨ 1 ⎩α 2 + β 2 + ε it. if. X it ≤ r. if. X it > r. 其中, X t 為解釋變數,同時也是假設的門檻變數,其可以將所有的樣本觀察值分割成兩個區. 政 治 大. 間; Yt 為被解釋變數; r 為門檻值;而殘差項 ε it 則呈現期望值為 0,變異數為 σ 2 的同質獨立 iid. 分配 ( 即 ε it ~ N (0, σ i2 ) )。. 立. 本論文中將探討多變量門檻自迴歸模型,Tong的原始門檻回歸模型並未考慮其他的解釋. ‧ 國. 學. 變數,Shen & Hakes ( 1995 ) 修正了原始門檻迴歸的方法,允許迴歸式的右方放入其他的解釋 變數,並且將其用在解釋台灣中央銀行的反應函數。然而以往的單變量門檻自迴歸模型都只考. ‧. 慮單一變數,找該數列之轉折點,但許多非線性問題,會受到多個變數的牽動而影響,如匯率 受到黃金價格和原油價格影響、產品銷售量受到品牌行銷和廣告量影響、生出率受到結婚率和. sit. y. Nat. 女性教育程度影響、流浪教師數受到學生數和生師比影響等,則可採用含外生多變數之門檻自 迴歸模式。含外生多變數之門檻自迴歸模式適用於當一時間數列 X t ,其前ㄧ期與後ㄧ期呈現. n. al. er. io. 自迴歸關係,加上有二外生變數為其主要影響因素,且該時間數列為非線性,需設立門檻值, 找出轉折區間,轉為二自迴歸模式。其定義如下:. Ch. i Un. v. 定義 2.1 含外生多變數之門檻自迴歸模型 令 xt 為一個時間數列, yt , zt 為其外生對應的變數, r 為門檻值,含外生多變數之門. engchi. 檻自迴歸模型為. ⎧a +b x +ε , xt +1 = ⎨ 1 1 t 1t +1 ⎩a2 + b2 xt + ε 2t +1 , 例 2.1 令外生變數函數為相乘效果,即. ⎧10 + 0.5 xt + ε1t +1 , xt +1 = ⎨ ⎩ 16 + 0.8 xt + ε 2t +1 ,. if. yt zt > 0. if. yt zt ≤ 0. 其中 yt , zt 為其外生變數之時間數列。. 8. if. f(y,z) > r. if. f(y,z) ≤ r.

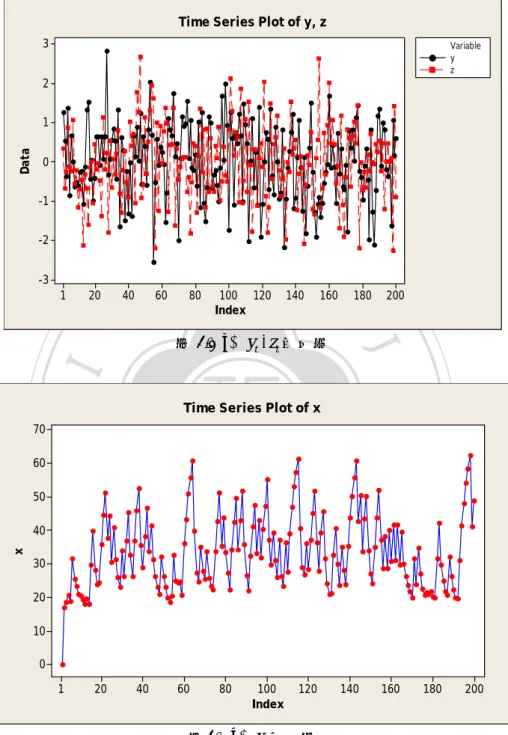

(10) `. 我們模擬 yt , zt 200 筆資料,其中 yt ∈ N (0,1), zt ∈ N (0,1) 模擬的數據繪成圖 2.1(b). Time Series Plot of y, z 3. Variable y z. 2. Data. 1 0 -1 -2 -3 40. 立. 80. 100 120 Index. 140. 160. 180. 圖 2.1(a) yt , zt 的走勢. y. sit. io. al. x. n. 40. er. 50. 30. 200. ‧. Time Series Plot of x. Nat. 60. 60. 學. 70. 20. ‧ 國. 1. 政 治 大. 20. Ch. engchi. i Un. v. 10 0 1. 20. 40. 60. 80. 100 Index. 120. 140. 160. 180. 200. 圖2.1(b) xt 的走勢. 2.2 如何決定門檻值 考量一時間數列若存在結構性的改變,則可視轉型前後的時間數列為不同種類之時間數 列,故在本篇論文中引進群聚分析的方法來對具結構性轉變的時間數列建立適當模型進行分 析。其中非階層式群聚分析法最常用就是 K-mean methord(Sharma,1996)。步驟如下:. 9.

(11) `. 1. 依預先假定的集群個數 k ,設定 k 個種子點。 2. 計算每個觀察體到各集群形心的距離,並將其分派到最近的一群。 3. 重新分派每個觀察點到適當的集群,直到達到事前訂定的停止標準為止。 4. 重複 2、3 步驟,直到無法分派為止。 再加入外生變數作為考量,模型以外找出二外生變數,對於內生變數有高度影響,顯示模 型會受到外生變數牽動,此時可以此二外生變數函數探討門檻值。以實際數據建構模型時,會 根據資料背景的了解來選取適當的解釋變數,從所有可能的解釋變數中選出最重要的解釋變數 yt 、 zt ,與考慮最大 AR order p 。Tsay(1989)建議先選定一個 AR order,再用 F 統計量選擇門 檻變數 yt 、 zt ,並且重複這兩個步驟,直到穩定為止。 要決定 TAR 門檻值是一相當複雜的問題。故本論文將考慮以下兩種方法: 1. 先利用 k-mean method 將時間數列 X t 分類。 2. 再考慮時間數列 X t 模型中的二主要外生變數 yt 、 zt ,求得 yt zt ,以 median( yi zi ) 做為門檻, 1≤i ≤ n. 將時間數列 X t 分為二模式。. 立. 2.3 模式預測的程序. 政 治 大. 在一般情況下,如果只有一堆觀察值,我們將難以找出彼此間的關連性,必須先假設某種. ‧ 國. 學. 模型比對是否和觀察值互相符合,因此在預測模式的程序都應用三階段的建構法則:(1)階次認 定(Order identification);(2)參數估計(Parameter estimation);(3)診斷檢定(Diagnostic checking),. ‧. 得到最好的配適模型,我們現在將其步驟過程說明如下:. 1. 階次認定(Order identification):藉由分析時間數列的特性,初步選取幾種可能的模式. y. Nat. 階層。. sit. 2. 參數估計(Parameter estimation):決定且固定了門檻值,找出轉折區間,便可將原模型. al. er. io. 轉換成二模型建構,求出參數值。. v. n. 3. 診斷檢定(Diagnostic checking):應用各種檢定程序,診斷檢定那些候選模式的合適性,. Ch. i Un. 哪一種模式較能解釋資料結果且合乎精簡法則。. engchi. 2.4 AIC 的判定 假設建構二個具有相同參數之模型。在迴歸模型建構過程中,每多增加一個變項可以降低 殘差值的和,可是會增加將來預測的複雜性,同樣地,在時間數列模型建構過程中,模型的複 雜度增加也許可以降低對資料的變異性,卻也增加了偏差性。 為了估計模型的品質並避免模型參數過度配適的情形,Akaike (1973)提出了以懲罰多餘參數的 AIC準則,其定義如下:. AIC ( M ) = −2 ln[最大概似函數]+2 M 此處的 M 為模型中參數的個數,其中對數形式的概似函數為. 10.

(12) `. n 1 ln L = − ln 2πσ ε2 − 2 S (φ , μ ,θ ) 2 2σ ε 式中 S (φ , μ ,θ ) =. n. ∑ε t =1. 2 t. (φ , μ ,θ ) ,在 φ , μ , θ 已知之下化簡求得. AIC ( M ) = n ln σ ε2 + 2M 其中 M 為模型中參數個數。最小的 AIC 值是提供決定使用模式之階數的一有用訊息。. 2.5 建構模型實例-美元對新台幣匯率 資料來源取自情報贏家 2000 版本的資料庫,時間從 2009 年 1 月到 2011 年 6 月(扣除非交 易日),黃金價格採紐約現貨收盤價(盎司)(美元)、石油價格採原油西德州庫欣現貨價(桶)(美 元)、匯率乃美元兌新台幣(元),由這段期間取出周資料共 132 筆,並將樣本進行研究。圖 2.2 為平均每週黃金價格的時間數列走勢圖。圖 2.3 為平均每週石油價格的時間數列走勢圖。圖 2.4. 政 治 大. 為平均每週美元兌新台幣匯率的時間數列走勢圖。. 立. Time Series Plot of Gold. ‧ 國. 學. 1700 1600 1500. ‧. 1300 1200. y. Nat. al. n. 900. io. 1000. sit. 1100. er. Gold. 1400. 800 1. 13. Ch 26. 39. 52. 65 Index. 78. engchi. i Un 91. v. 104. 117. 圖2.2平均每週黃金價格的時間數列走勢圖. 11. 130.

(13) ` Time Series Plot of Oil 120 110 100 90 Oil. 80 70 60 50 40 30 1. 13. 26. 39. 52. 65 Index. 78. 91. 104. 117. 130. 圖2.3平均每週石油價格的時間數列走勢圖. 政 治 大. Time Series Plot of Exchange_Rate. 立. 35 34. 32. ‧. Exchange_Rate. ‧ 國. 學. 33. 31 30. y. Nat 13. 39. 52. n. al. 26. Ch. 65 Index. 78. 91. 104. er. 1. io. 28. sit. 29. i Un. 117. 130. v. 圖2.4平均每週美元兌新台幣匯率的時間數列走勢圖. engchi. 利用 ARIMA 模式建構平均每週美元兌新台幣匯率時間數列之最佳模式。 求得 ARIMA(0,1,2)模式為:. ∇X t = ε t + 0.2187ε t −1 + 0.2186ε t − 2. 再用外生多變數建構門檻轉換模式 步驟 1:先利用 k-means method 找出時間數列{ X t }、{ Yt }和{ Z t }的 2 個群落。 步驟 2:利用 xt 的其外生對應變數 yt 和 zt ,求得 yt zt ,以 median( yi zi ) 做為門檻值進行分類。 1≤ i ≤ n. 若 median( yi zi ) > yt zt ,我們以 1 表示第一類組;若在 median( yi zi ) ≤ yt zt ,以 2 表示 1≤i ≤ n. 1≤i ≤ n. 第二類組。製成表 2.1。. 12.

(14) `. 表 2.1 美元兌新台幣分類表 年/月/週 美元兌新台幣 美元兌新台幣 K-means 分類 外生多變數分類 2009011~2009124 1 1 2010011 1 1 2010012 1 2 2010013 1 1 2010014 1 1 2010015 1 1 2010021 1 1 2010022 1 1 2010024 1 1 2010031 1 2 2010032 1 1 2010033 1 1 2010034 1 1 2010041 1 2 2010042 1 2 2010043 1 2 2010044 1 2 2010051 1 2 2010052 2 2 2010053 2 1 2010054 1 1 2010055 2 1 2010061 2 1 2010062 2 2 2010063 2 2 2010064 2 2 2010071 2 1 2010072 2 2 2010073 1 2 2010074 1 2 2010075 1 2 2010081~2011074 2 2. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i Un. v. 步驟 3:取適當顯著水準 α,此時取 α =0.2,當連串的樣本數超過[132α]=26 時我們才視為分類 成功,反之將視其轉折型式歸納分組。當分類的組數超過一組時,表示此一時間數列 發生結構性改變。進而找出其轉折區間。 取門檻值為 89920 時,平均每週美元兌新台幣匯率轉折區間為 2010 年 6 月到 2010 年 7 月,. 13.

(15) `. 我們以此為一轉型期,屬於不穩定階段(1、2 類上下震盪),表示將邁入第 2 階段之緩衝期,故 可建立一新的門檻模式,考慮 2009 年 1 月到 2010 年 5 月最佳的 ARIMA 模式,和考慮 2010 年 8 月年到 2011 年 7 月最佳的 ARIMA 模式,可得外生多變數建構門檻轉換模式,如下所示:. ∇X t = ε1t + 0.3558ε1t −1 + 0.2807ε1t − 2 ,89920 > yt zt ⎧ ⎨ ⎩ X 2t − 1.7892 X 2t −1 + 0.7935 X 2t − 2 = 0.12668 + ε 2t − 0.5731ε 2t −1 ,89920 ≤ yt zt 模型建構之後,最關心其預測能力。表 4.3 為五期移動平均模式、最佳 ARIMA 模式及外 生多變數門檻轉換模式預測結果比較。假設 2009 年 1 月到 2011 年 6 月為已知資料,預測 2011 年 7 月到 9 月每週美元兌新台幣匯率,以 2011 年 7 月做為比對,結果顯示利用五期移動平均 模式、最佳 ARIMA 模式及外生多變數門檻轉換模式所得預測值和實際值相差不多,所以三模 式預測力皆佳,比較三模式的 MSE 值,發現外生多變數門檻轉換模式之 MSE 值最小,顯示外. 政 治 大 每週之中的美元兌新台幣匯率也是浮動匯率,但起伏不大,利用外生多變數門檻轉換模式預 立 生多變數門檻轉換模式最佳。. 然而,每日美元兌新台幣匯率為浮動匯率,有開盤價、最高點、最低點、收盤價。同理,. 測,較能顯現每週微起伏的情形,其每週平均預測值也是浮動的,利用五期移動平均模式或最. ‧ 國. 學. 佳 ARIMA 模式未嵌入門檻轉換模式其每週平均預測值為固定值,雖然初期預測能力佳,但不 適宜預測多期,在多期後發會發現外生多變數門檻轉換模式的預測能力較佳。. ‧. 另外,利用外生多變數門檻轉換模式做預測,可以發現未來美元兌新台幣匯率有微幅上升 的趨勢,美元兌新台幣匯率有週期性變化,接下來會是有ㄧ波變動。而且,美元是世界公認的. y. Nat. 硬通貨,美元和黃金都是國際儲備資產,美元削弱就堅挺了黃金作為儲備資產和保值功能的地. sit. 位,固可從黃金價格看出美元兌新台幣匯率的端倪;而石油價格上漲意味著通貨膨脹隨之而. al. er. io. 來,經濟的發展增加不確定性,這時候黃金保值避險的作用就會受到人們的青睞。黃金與原油. v. n. 之間存在著正相關的關係,所以原油價格的上升預示著黃金價格也要上升,原油價格下跌預示. Ch. i Un. 著黃金價格也要下跌。從中長期來看黃金與原油波動趨勢是基本一致的。故加入黃金價格、原. engchi. 油價格作為考量,能更精確預測美元兌新台幣匯率。圖 2.5、圖 2.6 和圖 2.7 分別呈現以不同方 法預測 2011 年 8 月到 9 月每週美元兌新台幣匯率。. 14.

(16) `. 表 2.2 美元兌新台幣匯率預測值比較 年月週. 實際值. 五期移動平均模式預. ARIMA(0,1,2)預測值及. 外生多變數門檻轉換模. 測值. 式預測值. 2011071 2011072. 28.78 28.795. 28.887 28.887. 28.9795 28.9582. 28.9843 29.0049. 2011073. 28.897. 28.887. 28.9582. 29.0241. 2011074 2011081. 28.83 28.89. 28.887 28.887. 28.9582 28.9582. 29.0422 29.0592. 2011082. 29.025. 28.887. 28.9582. 29.0754. 2011083. 未知. 28.887. 28.9582. 29.0907. 2011084. 28.887. 28.9582. 29.1055. 2011085. 28.887. 28.9582. 29.1196. 2011091. 28.887. 2011092. 28.887. 2011094. 29.1332 29.1463. 28.9582. 29.1589. 28.887. 28.9582. 29.1712. 0.120892. 0.03507. 學. Nat. y. sit. io. al. n 32. Variable Actual Fits Forecasts 95.0% PI. er. 34 33. 0.02842. ‧. Moving Average Plot for Exchange_Rate. 35. Exchange_Rate. MSE. ‧ 國. 2011093. 立 28.887. 政 治 28.9582 大 28.9582. 31. Ch. 30. engchi. i Un. v. Mov ing Av erage Length 5. Accuracy MAPE MAD MSD. Measures 0.801612 0.253817 0.120892. 29 28 1. 14. 28. 42. 56. 70 84 Index. 98. 112. 126. 140. 圖2.5五期移動平均模式2011年7月到9月每週美元兌新台幣匯率. 15.

(17) ` Time Series Plot for Exchange_Rate (with forecasts and their 95% confidence limits) 35 34. Exchange_Rate. 33 32 31 30 29 28 27 1. 10. 20. 30. 40. 50. 60. 70 80 Time. 90. 100 110 120 130 140. 圖2.6傳統ARIMA模式預測2011年7月到9月每週美元兌新台幣匯率. 政 治 大 Time Series Plot for EX2. (with forecasts and their 95% confidence limits). 立. 32. ‧ 國. 學. 31. EX2. 30. ‧. 29. 28. 5. 10. io. al. 15. 20. 25. 30 Time. 35. 40. 45. 50. er. 1. sit. y. Nat. 27. v. 55. 60. n. 圖 2.7 外生多變數門檻轉換模式模式預測 2011 年 7 月到 9 月每週美元兌新台幣匯率. Ch. engchi. 16. i Un.

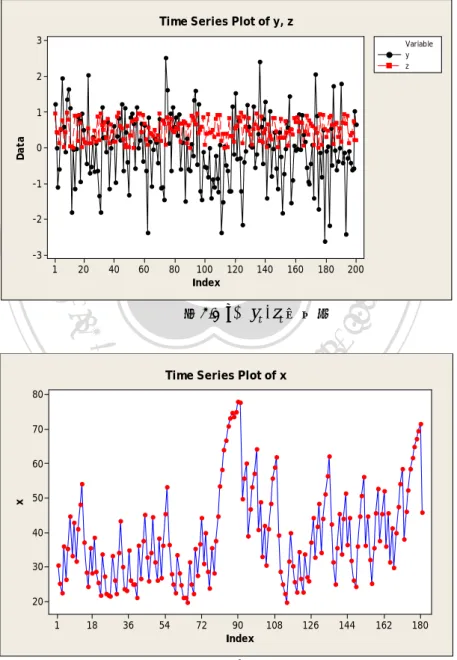

(18) `. 3. 模式探討 例 3.1 令外生變數函數為相乘效果,即. ⎧10 + 0.5 xt + ε1t +1 , xt +1 = ⎨ ⎩ 16 + 0.8 xt + ε 2t +1 ,. if. yt zt > 0. if. yt zt ≤ 0. 其中 yt , zt 為其外生變數之時間數列。 我們模擬 yt , zt 200 筆資料,其中 yt ∈ N (0,1), zt ∈U (0,1). 數據繪成圖 3.1(a)。設定 , X 0 = 0 ,前 20 筆會受初始值影響,模擬後 180 筆數據繪成圖 3.1(b)。. Time Series Plot of y, z 3. 政 治 大. 2. 立. 0. ‧ 國. 學. Data. 1. Variable y z. -1. ‧. -2 -3. 80. 100 120 Index. 140. 160. 180. 200. y. 60. io. 圖3.1(a) yt , zt 的走勢. sit. 40. er. 20. Nat. 1. n. al. C hTime Series Plot of x U n i engchi. 80. v. 70. x. 60 50 40 30 20 1. 18. 36. 54. 72. 90 Index. 108. 126. 圖3.1(b) xt 的走勢. 17. 144. 162. 180.

(19) `. 先找最佳 ARIMA 模式 ARIMA(1,0,1) MSE AIC. ARIMA(2,0,1) 85 11.5765. 82 7.6552. 所以最佳 ARIMA 為. X t − 0.846 X t −1 = 6.0375 + ε t − 0.1978ε t −1 接著找外生多變數建構門檻轉換模式 模式 MSE AIC. y t z t ≤ median(y t z t ). y t z t > median(y t z t ). ARIMA(1,0,0) 25.21 2.8031. ARIMA(1,0,0) 59.835 3.5539. 外生多變數建構門檻轉換模式為. 立. 政 治 大. ‧ 國. 學. ⎧ X t − 1.0023 X t −1 = ε1t , median( yt zt ) ≥ yt zt ⎨ ⎩ X 2t − 0.9984 X 2t −1 = ε 2t , median( yt zt ) < yt zt. y t z t ≤ median(y t z t ). y t z t > median(y t z t ). 7.6553. ARIMA(1,0,0) 2.8031. ARIMA(1,0,0) 3.5539. n. Ch. engchi. ⎧10 + 0.5 xt + ε1t +1 , if y t +z t >0 xt +1 = ⎨ ⎩16 + 0.8 xt + ε 2t +1 , if y t +z t ≤ 0 其中 yt , zt 為其外生變數之時間數列。. sit. er. io. al. 例 3.2 令外生變數函數為相加效果,即. y. ARIMA(1,0,1). Nat. AIC. ‧. 最後比較最佳 ARIMA 和外生多變數建構門檻轉換模式之 AIC 最佳 ARIMA 外生多變數建構門檻轉換模式. i Un. v. 我們模擬 yt , zt 200 筆資料,其中 yt ∈ N (0,1), zt ∈U (0,1) ,數據繪成圖 3.2(a)。設定. X 0 = 0 ,前 20 筆會受初始值影響,模擬後 180 筆數據繪成圖 3.2(b)。. 18.

(20) ` Time Series Plot of y, z 3. Variable y z. 2. Data. 1 0 -1 -2 -3 1. 20. 40. 60. 80. 100 120 Index. 140. 160. 180. 200. 圖3.2(a) yt , zt 的走勢. 立. 60. 政 治 大 Time Series Plot of x2. ‧ 國. 學 ‧. 40. io. 20. sit. y. Nat. 30. n. al. er. x2. 50. 1. 18. 36. 54. Ch. 72. 90 Index. 108. engchi. i Un 126. v. 圖3.2(b) xt 的走勢. 先找最佳 ARIMA 模式 ARIMA(1,0,1) MSE AIC. 57.8 7.0477. ARIMA(2,0,1) 53.99 10.3939. ARIMA(1,0,2) 53.37 10.3638. 所以最佳 ARIMA 為. X t − 0.9968 X t −1 = ε t − 0.4697ε t −1. 19. 144. 162. 180.

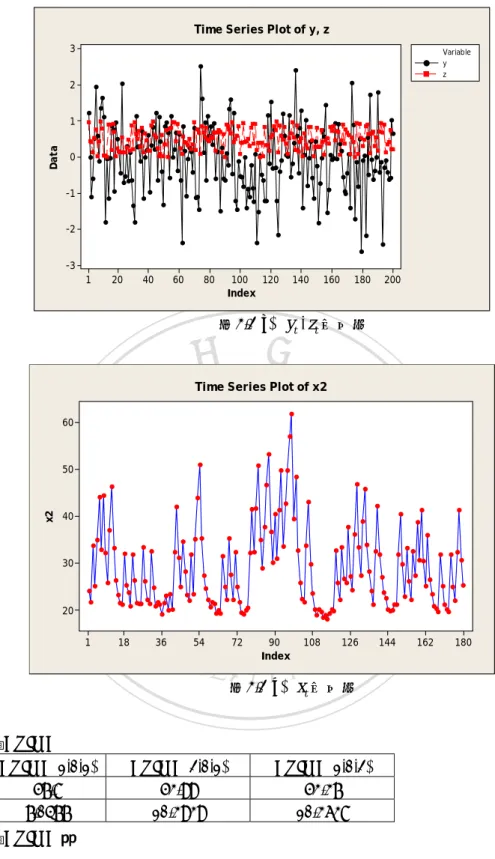

(21) `. 接著找外生多變數建構門檻轉換模式 模式 MSE AIC. y t +z t ≤ median(y t +z t ). y t +z t > median(y t +z t ). ARIMA(1,0,0) 103.123 4.0267. ARIMA(1,1,0) 9.0313 2.031. 外生多變數建構門檻轉換模式為. ⎧ X t − 1.0015 X t −1 = ε1t , median( yt + zt ) > yt + zt ⎨ ⎩∇X 2t − 0.9978∇X 2t −1 = ε 2t , median( yt + zt ) ≤ yt + zt 最後比較最佳 ARIMA 和外生多變數建構門檻轉換模式之 AIC 最佳 ARIMA 外生多變數建構門檻轉換模式. 立. 7.0477. t. t. t. 4.0267. t. 2.031. 學. ‧ 國. AIC. 治 y +z > median(y +z ) 政 ARIMA(1,0,0) 大 ARIMA(1,1,0). y t +z t ≤ median(y t +z t ). ARIMA(1,0,1). 例 3.3 令外生變數函數為相乘含常數效果,即. io. t ), t = 1, 2,..., 200 數據繪成圖 , 200. sit. Nat. 我們模擬 yt , zt 200 筆資料,其中 yt ∈ N (0,1), zt ∈ exp(. y. ‧. ⎧ 6 + 0.5 xt + ε1t +1 , if y t z t +12 > x t xt +1 = ⎨ ⎩10 + 0.8 xt + ε 2t +1 , if y t z t +12 ≤ x t 其中 yt , zt 為其外生變數之時間數列。. n. al. er. 3.3(a)。設定 X 0 = 0 ,前 20 筆會受初始值影響,模擬後 180 筆數據繪成圖 3.3(b)。. Ch. engchi. i Un. v. Time Series Plot of y3, z3. 3. Variable y3 z3. 2. Data. 1 0 -1 -2 -3 1. 20. 40. 60. 80. 100 120 Index. 140. 160. 180. 圖3.3(a) yt , zt 的走勢. 20. 200.

(22) ` Time Series Plot of x3 54 53 52 51 x3. 50 49 48 47 46 45 1. 18. 36. 54. 72. 90 Index. 108. 126. 144. 162. 180. 圖3.3(b) xt 的走勢. 政 治 大 ARIMA(2,0,0) 立1.654. 先找最佳 ARIMA 模式 ARIMA(1,0,0). 0.874142. ‧ 國. 0.968 -0.02825. 學. MSE AIC. 所以最佳 ARIMA 為. y. Nat. y t z t > median(y t z t ). ARIMA(1,0,0) 0.95145 -0.04323. ARIMA(2,0,0) 0.73568 -0.53324. al. 外生多變數建構門檻轉換模式為. Ch. engchi. er. ARIMA(1,1,1) 0.55273 -1.02995. y t z t > median(y t z t ). n. MSE AIC. io. 模式. sit. 接著找外生多變數建構門檻轉換模式. y t z t ≤ median(y t z t ). ‧. X t − 0.7789 X t −1 = 10.9607 + ε t. i Un. v. ∇X t + 1.0003 X t −1 = ε1t + 0.937ε1t −1 , median( yt zt ) > yt zt ⎧ ⎨ ⎩ X 2t − 1.1984 X 2t −1 + 0.8368 X 2t − 2 = ε 2t + 50.216, median( yt zt ) ≤ yt zt 最後比較最佳 ARIMA 和外生多變數建構門檻轉換模式之 AIC 最佳 ARIMA 外生多變數建構門檻轉換模式 ARIMA(1,0,0) AIC. -0.02825. y t +z t ≤ median(y t +z t ). y t +z t > median(y t +z t ). ARIMA(1,1,1). ARIMA(2,0,0). -1.02995. -0.53324. 21.

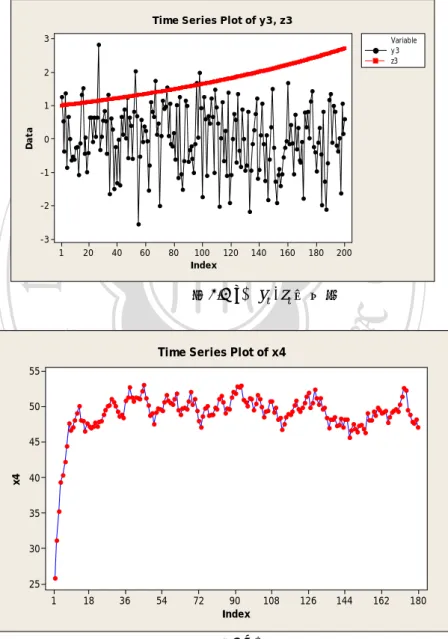

(23) `. 例 3.4 令外生變數函數為相加含常數效果,即. ⎧ 6 + 0.5 xt + ε1t +1 , if y t +z t +12 >x t xt +1 = ⎨ ⎩10 + 0.8 xt + ε 2t +1 , if y t +z t +12 ≤ x t 其中 yt , zt 為其外生變數之時間數列。 我們模擬 yt , zt 200 筆資料,其中 yt ∈ N (0,1), zt ∈ exp(. t ), t = 1, 2,..., 200 ,數據繪成圖 200. 3.4(a)。設定 X 0 = 0 ,前 20 筆會受初始值影響,模擬後 180 筆數據繪成圖 3.4(b)。. Time Series Plot of y3, z3 3. Variable y3 z3. 2. 政 治 大. Data. 1 0. 立. 學. ‧ 國. -1 -2 -3. 20. 40. 60. 100 120 Index. 140. x4. 200. y. sit. Time Series Plot of x4. al. n 45. 180. er. io. 50. 160. 圖3.4(a) yt , zt 的走勢. Nat 55. 80. ‧. 1. Ch. engchi. i Un. v. 40 35 30 25 1. 18. 36. 54. 72. 90 Index. 108. 126. 圖3.4(b) xt 的走勢. 22. 144. 162. 180.

(24) `. 先找最佳 ARIMA 模式 ARIMA(1,0,0) MSE AIC. ARIMA(2,0,0) 1.568 0.7814. 1.475 0.3376. 所以最佳 ARIMA 為. X t − 1.7362 X t −1 + 0.7459 X t − 2 = ε t − 0.9372ε t −1 + 0.480502 接著找外生多變數建構門檻轉換模式 模式 MSE AIC. y t +z t ≤ median(y t +z t ). y t +z t > median(y t +z t ). ARIMA(1,1,0) 0.24677 -1.2154. ARIMA(0,1,1) 1.16898 0.1356. 外生多變數建構門檻轉換模式為. 立. 政 治 大. ‧ 國. 學. ⎧∇X t + 0.9974∇X t −1 = ε1t , median( yt + zt ) > yt + zt ⎨ ⎩ ∇X 2t = ε 2t + 0.8246ε 2t −1 , median( yt + zt ) ≤ yt + zt. ‧. 最後比較最佳 ARIMA 和外生多變數建構門檻轉換模式之 AIC 最佳 ARIMA 外生多變數建構門檻轉換模式. ARIMA(0,1,1). -1.2154. Ch. engchi. 23. y. ARIMA(1,1,0). n. al. y t +z t > median(y t +z t ). sit. 0.3376. io. AIC. y t +z t ≤ median(y t +z t ). er. Nat. ARIMA(1,0,0). i Un. v. 0.1356.

(25) `. 4. 實證分析-國小流浪教師數 4.1 資料來源 資料來源中 83 年~99 年生師比和平均每班學生數乃根據教育部 100 年版「中華民國教育 統計」 。86 年~99 年流浪教師數根據 2010「中華民國師資培育統計年報」累加該年度以前(含該 年度)取得合格教師證但未成為學校正式編制聘任者,由表 4.1 所示。圖 4.1 為表 4.1 之平均每 班每班學生數的時間數列走勢圖。圖 4.2 為表 4.1 之生師比的時間數列走勢圖。圖 4.3 為表 4.1 之流浪教師數的時間數列走勢圖。 表 4.1 83~99 年平均每班學生數、生師比、流浪教師數 年度 平均每班學生數 生師比 流浪教師數 83. 37.57. 24.15. 0. 84. 35.49. 22.42. 0. 85. 34.17. 86 87. 立. 233. 89. 30.84. 18.96. 505. 90. 30.48. 18.60. 1,121. 91. 30.12. 18.39. 3,020. 92. 29.89. 18.43. 6,868. 93. 29.69. 18.31. 12,047. 94. 29.25. 18.02. 19940. 95. 29.00. 17.86. 24980. 28.45. 17.31. 28762. n. 97 a l 98 99. y. sit. er. Nat. 96. ‧. ‧ 國. 19.52. 學. 31.46. io. 88. 21.46 0 治 政 33.06 20.69 6 大 31.91 20.11 63. 27.67 16.74 31218 iv n C h26.78 16.07 U 33049 e hi n c g 25.90 15.26 37316. 24.

(26) ` Time Series Plot of 平均每班學生數 34 33. 平均每班學生數. 32 31 30 29 28 27 26 25 86. 87. 88. 89. 90. 91. 92. 93. 94. 95. 96. 97. 98. 99. 學年. 圖4.1 86至99年度平均每班每班學生數走勢圖 Time Series Plot of 生師比. 政 治 大. 21 20. 立. ‧ 國. 學. 生師比. 19 18 17. ‧. 16. 88. 89. 90. 91. 92. 93. 94. 95. 96. 97. 98. y. 87. 學年. 99. io. sit. 86. 圖 4.2 86 至 99 年度生師比走勢圖. n. al. er. Nat. 15. 40000. Ch. Time Series Plot of BT. engchi. i Un. v. BT. 30000. 20000. 10000. 0 86. 87. 88. 89. 90. 91. 92. 93. 94. 95. 96. 97. 學年. 圖 4.3 86 至 99 年度流浪教師數走勢圖. 25. 98. 99.

(27) 4.2 以 ARIMA 模式建構 本節利用 ARIMA 模式建構流浪教師數數列之最佳模式。 求得 ARIMA(2,1,1)模式為:. ∇X t − 1.6595∇X t −1 + 0.9033∇X t − 2 = 773 + ε t − 0.8612ε t −1 4.3 用外生多變數建構門檻轉換模式 步驟 1:先利用 k-means method 找出時間數列{ X t }、{ Yt }和{ Z t }的 2 個群落 步驟 2:利用 xt 的其外生對應變數 yt 和 zt ,求得 yt zt ,以 median( yi zi ) 做為門檻值進行 1≤i ≤ n. 分類。若 median( yi zi ) > yt zt ,我們以 1 表示第一類組;若在 1≤i ≤ n. median( yi zi ) ≤ yt zt ,以 2 表示第二類組。製成表 4.2。 1≤ i ≤ n. 治 政 K-means 分類大 外生多變數分類. 表 4.2 流浪教師數分類表 年度. 流浪教師數. 87. 63. 1. 1. 88. 233. 1. 89. 505. 1. 90. 1,121. 1. 91. 3,020. 1. 1. 92. 6,868. 1. 93. 12,047. 2. 96. 1 1. y. 1. sit. 1. (1)2. er. 2 a l19940 iv n Ch 24980 2 engchi U. n. 95. io. 94. 學. 1. Nat. 1. ‧ 國. 立6. ‧. 86. 2 2. 28762. 2. 2. 97. 31218. 2. 2. 98. 33049. 2. 2. 99. 37316. 2. 2. 步驟 3:取適當顯著水準 α,此時取 α =0.4,當連串的樣本數超過[11α]=4 時我們才視為 分類成功,反之將視其轉折型式歸納分組。當分類的組數超過一組時,表示此 一時間數列發生結構性改變。進而找出其轉折區間。 取門檻值為 547.2 時,流浪教師數轉折區間為 92 年度到 93 年度,我們以此為一轉 型期,建立一新的門檻模式,考慮 86 年度到 93 年度較佳的 ARIMA 模式,和考慮 93 年度到 99 年度較佳的 ARIMA 模式,可得外生多變數建構門檻轉換模式,如下所示:.

(28) `. ⎧∇X1t -0.7401∇X1t-1 = 618.42 + ε1t + 1.2857ε1t −1 ,547.2 > yt zt ⎨ ∇X 2t = 986.4 + ε 2t + 0.916ε 2t −1 ,547.2 ≤ yt zt ⎩. 4.4 預測結果 表 4.3 顯示當資料只有 86 年度到 93 年度時,以最佳的 ARIMA 模式預測 94 年度到 98 年度,顯示實際值都大於預測值,所以小學流浪教師問題比想像中嚴重,小學流浪教 師數比預測多,且年趨嚴重。圖 4.4 預測預測 94~98 年度流浪教師數。 表 4.3 94~98 年度流浪教師數預測值 ARIMA(2,1,1)預測值. 年度. 實際值. 94. 19940. 15771.5. 95. 24980. 19455.8. 96. 28762. 97. 31218. 98. 33049. 政 治22801.1大 25895.5. 立. 28804.2. ‧ 國. 學 Time Series Plot for BT1. ‧. (with forecasts and their 95% confidence limits). 50000. y. sit er. al. n. BT1. io. 30000. Nat. 40000. 20000. 10000. Ch. engchi. i Un. v. 0 1. 2. 3. 4. 5. 6. 7 Time. 8. 9. 10. 11. 12. 13. 圖4.4預測預測94~98年度流浪教師數 表 4.4 顯示當資料有 86 年度到 98 年度時,以三期移動平均模式發現 MSE 值最高, 主要是因為數據過少,再加上數據前後變化量是先急遽上升後趨緩,所以三期移動平均 模式預測力極為不佳。 以最佳的 ARIMA 模式和外生多變數門檻轉換模式預測預測 99 年度到 103 年度, 以 99 做為比對,顯示實際值和預測值相差不多,所以流浪教師數和預測所差不多。但 是。外生多變數門檻轉換模式的 MSE 值較最佳的 ARIMA 模式高,主因為數據過少, 圖 4.5、圖 4.6 和圖 4.7 分別呈現以不同方法預測預測 100~103 年度流浪教師數。. 27.

(29) `. 表 4.4 99~103 年度流浪教師數預測值比較 年度. 實際值. 三期移動平均模式預 測值. ARIMA(2,1,1)預測 值. 外生多變數門檻轉換模 式預測值. 99. 37316. 33861. 34658.3. 42047.0. 100. 未知. 33861. 36448.1. 46392.3. 101. 33861. 38737.4. 50737.6. 102. 33861. 41692.8. 55083.0. 103. 33861. 45302.3. 59428.3. 55568175. 2259529. 2289801. MSE. Moving Average Plot for BT 50000. 政 治 大. 40000. 立. BT. 30000. Variable A ctual Fits Forecasts 95.0% PI Mov ing A verage Length 3 Accuracy Measures MA PE 53 MA D 6316 MSD 55568175. ‧ 國. 學. 20000. 10000. ‧. 0. 6. 8. 10 Index. 12. 14. 16. 18. y. 4. sit. Nat. 2. n. al. er. io. 圖4.5以三期移動平均模式預測預測99~104年度流浪教師數. i CTime Series Plot for BT U n hengchi. v. (with forecasts and their 95% confidence limits) 60000 50000. BT. 40000 30000 20000 10000 0 2. 4. 6. 8. 10 Time. 12. 14. 16. 圖4.6以傳統ARIMA模式預測預測100~104年度流浪教師數. 28. 18.

(30) `. Time Series Plot for BT2 (with forecasts and their 95% confidence limits) 70000 60000. BT2. 50000 40000 30000 20000 10000 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. Time. 圖4.7外生多變數門檻轉換模式模式預測預測100~104年度流浪教師數. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 29. i Un. v.

(31) `. 5. 實證分析-中等流浪教師數 5.1 資料來源 資料來源中 83 年~99 年生師比和平均每班學生數乃根據教育部 100 年版「中華民 國教育統計」。86 年~99 年流浪教師數根據 2010「中華民國師資培育統計年報」累加該 年度以前(含該年度)取得合格教師證但未成為學校正式編制聘任者,由表 5.1 所示。圖 5.1 為表 5.1 之平均每班每班學生數的時間數列走勢圖。圖 5.2 為表 5.1 之生師比的時間 數列走勢圖。圖 5.3 為表 5.1 之流浪教師數的時間數列走勢圖。. 83. 42.59. 20.13. 0. 84. 41.53. 19.3. 0. 85. 40.1. 37.37. 16.8. 412. 88. 35.91. 16.04. 1292. 89. 35.01. 15.6. 2351. 90. 34.91. 15.67. 3811. 91. 35.68. 16.05. 5668. 92. 36.02. 16.14. 8689. ‧. 93. 36.06. 16.28. 11939. 94. 35.56. 16.02. 17182. y. 表 5.1 83~99 年平均每班學生數、生師比、流浪教師數 年度 平均每班學生數 生師比 流浪教師數. 95. 34.83. 15.7. 18719. 34.18. 15.23. 19363. 32.68. 14.31. 22822. ‧ 國. io. n. al. 97 98 99. 學. Nat 96. sit. 立. 87. er. 86. 18.3 0 治 政 38.68 17.56 大91. iv 15.08 20215 n C33.85 h e n g c14.9 33.48 h i U 21574 Time Series Plot of 平均每班學生數. 18. 平均每班學生數. 17. 16. 15. 14 86. 87. 88. 89. 90. 91. 92. 93. 94. 95. 96. 97. 98. 99. 年度. 圖5.1 86至99年度平均每班每班學生數走勢圖. 30.

(32) `. Time Series Plot of 生師比 39 38. 生師比. 37 36 35 34 33 32 86. 87. 88. 89. 90. 91. 92. 93. 94. 95. 96. 97. 98. 99. 年度. 圖5.2 86至99年度生師比走勢圖. 政 治 大. Time Series Plot of 流浪教師 25000. 立. 15000. ‧ 國. 學. 流浪教師. 20000. 10000. ‧. 5000. 0. 88. 89. 90. 91. 92. 93. 94. 95. 96. 97. 年度. 98. 99. y. 87. sit. Nat 86. n. al. er. io. 圖5.3 86至99年度流浪教師數走勢圖. 5.2 以 ARIMA 模式建構. Ch. engchi. i Un. v. 本節利用 ARIMA 模式建構流浪教師數數列之最佳模式。 求得 ARIMA(1,1,0)模式為:. ∇X t − 0.8398∇X t −1 = ε t. 5.3 用外生多變數建構門檻轉換模式 步驟 1:先利用 k-means method 找出時間數列{ X t }、{ Yt }和{ Z t }的 2 個群落 步驟 2:利用 xt 的其外生對應變數 yt 和 zt ,求得 yt zt ,以 median( yi zi ) 做為門檻值進行 1≤i ≤ n. 分類。若 median( yi zi ) > yt zt ,我們以 1 表示第一類組;若在 1≤i ≤ n. median( yi zi ) ≤ yt zt ,以 2 表示第二類組。製成表 4.2。 1≤ i ≤ n. 31.

(33) `. 表 5.2 流浪教師數分類表 K-means 分類 外生多變數分類. 年度. 流浪教師數. 86. 91. 1. 1. 87. 412. 1. 1. 88. 1292. 1. 1. 89. 2351. 1. 2. 90. 3811. 1. 2. 91. 5668. 1. 1. 92. 8689. 1. 1. 93. 11939. 1. 1. 94. 17182. 2. 1. 95. 18719. 2. 2. 2 治 政 2 大 20215 立21574 2. 96. 2. 19363. 97 98. 2. ‧ 國. 22822. 2 2. 學. 99. 2. ‧. 步驟 3:取適當顯著水準 α,此時取 α =0.3,當連串的樣本數超過[14α]=4 時我們才視為 分類成功,反之將視其轉折型式歸納分組。當分類的組數超過一組時,表示此. y. sit. Nat. 一時間數列發生結構性改變。進而找出其轉折區間。. al. er. io. 取門檻值為 558.3555 時,流浪教師數轉折區間為 94 年度,我們以此為一轉型期,. n. 建立一新的門檻模式,考慮 91 年度到 94 年度較佳的 ARIMA 模式,和考慮 94 年度到. Ch. i Un. v. 99 年度較佳的 ARIMA 模式,可得外生多變數建構門檻轉換模式,如下所示:. engchi. 數據過少無法建立模型 ⎧ ⎨ ⎩ X 2t − 1.0026 X 2t −1 = ε 2t ,558.3555 ≤ yt zt. 5.4 預測結果 表 5.3 顯示當資料只有 86 年度到 94 年度時,以最佳的 ARIMA 模式預測 95 年度到 99 年度,顯示實際值都小於預測值,所以中學流浪教師問題比想像中輕微,流浪教師 數比預測少。圖 5.4 預測預測 95~99 年度流浪教師數。. 32.

(34) `. 表 5.3 95~99 年度流浪教師數預測值 實際值 ARIMA(1,1,0)預測值. 年度 95. 18719. 21584.9. 96. 19363. 25282.3. 97. 20215. 28387.3. 98. 21574. 30994.7. 99. 22822. 33184.3. Time Series Plot for 流浪教師 (with forecasts and their 95% confidence limits) 50000. 流浪教師. 40000. 政 治 大. 30000. 20000. 立. 0. 1. 2. 3. 4. 5. 6. 7 8 Time. 9. 10. 11. 學 12. 圖5.4預測預測95~99年度流浪教師數. 13. 14. Nat. y. ‧. ‧ 國. 10000. sit. 表 5.4 顯示當資料有 86 年度到 98 年度時,以三期移動平均模式發現 MSE 值最高,. al. n. 模式預測力極為不佳。. er. io. 主要是因為數據過少,再加上數據前後變化量是先急遽上升後趨緩,所以三期移動平均. Ch. i Un. v. 以最佳的 ARIMA 模式和外生多變數門檻轉換模式預測預測 99 年度到 103 年度,. engchi. 以 99 做為比對,顯示實際值和預測值相差不多,所以流浪教師數和預測所差不多。而. 且,外生多變數門檻轉換模式的 MSE 值較最佳的 ARIMA 模式小。圖 5.5、圖 5.6 和圖 5.7 分別呈現以不同方法預測預測 100~103 年度流浪教師數。 表 5.4 99~103 年度流浪教師數預測值比較 三期移動平均模式預 ARIMA(1,1,0)預測 外生多變數門檻轉換模 測值 值 式預測值. 年度. 實際值. 99. 22822. 20384. 22715.2. 22930.8. 100. 未知. 20384. 23673.6. 24285.4. 101. 20384. 24478.4. 25637.8. 102. 20384. 25154.3. 26988.0. 103. 20384. 25721.9. 28335.9. 19095057. 1610442. 276753. MSE. 33.

(35) `. Moving Average Plot for BT 50000. Variable A ctual Fits Forecasts 95.0% PI. 40000. Moving A v erage Length 3. 30000 BT. A ccuracy Measures MA PE 53 MA D 6316 MSD 55568175. 20000. 10000. 0 2. 4. 6. 8. 10 Index. 12. 14. 16. 18. 圖5.5以三期移動平均模式預測預測99~104年度流浪教師數. 政 治 大. Time Series Plot for 流浪教師. (with forecasts and their 95% confidence limits). 立. 50000. ‧ 國. 30000. ‧. 流浪教師. 學. 40000. 20000. sit. y. Nat. 10000. 0. 4. 8. 10 Time. n. al. 6. Ch. 12. 14. 16. 18. er. io 2. i Un. v. 圖5.6以傳統ARIMA模式預測預測100~104年度流浪教師數. engchi. Time Series Plot for bt2 (with forecasts and their 95% confidence limits) 35000. bt2. 30000. 25000. 20000. 15000 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. Time. 圖5.7外生多變數門檻轉換模式模式預測預測100~104年度流浪教師數. 34.

(36) `. 6. 結論 本文嘗試提出多變量門檻自迴歸模式的建構方法,結合傳統預測模式 ARIMA 及非 線性模式。對於提升預測效率有極大貢獻,尤其是對多變量門檻值的判定,提出ㄧ可行 的辦法。 本文找出國小流浪教師的轉折區間為 92 年度到 93 年度、國中流浪教師的轉折區間 為 94 年度到 95 年度,而在 93 年度教育部長杜正勝進行「中小學師資供需與流浪教師 問題」專案報告,決定逐年大幅縮減師資培育人數,預計 93 學年度 20,072 人縮減至 99 學年度的 9,545 人。顯示因為 83 年度師資培育開放以來培育過剩的師資,造成流浪 教師過多,故漸漸的朝向師資培育減產的方向,想避免超額教師的衍生的困境。這與所 做的預測結果相符合,顯示流浪教師數年趨減緩。 95 年教育部宣布從 96 學年度起,將逐年降低班級人數。國小方面,從每班 32 人 降至 99 學年度的 29 人;國中方面,自 98 學年度起國民中學一年級以 34 人編班,逐年 降低 1 人,至 102 學年度降至每班 30 人。因少子化使得學生數每年大幅減少也是影響. 政 治 大. 流浪教師數的主因,因此以外生變數每班學生數、生師比做為外生變數時為洽當。 以平均每班學生數、生師比做為外生變數,對流浪教師數進行外生多變數門檻轉換. 立. 模式的建構,並與五期移動平均和傳統 ARIMA 做比較,顯示因為社會因素和教育政策. ‧ 國. 學. 的影響,使得在流浪教師在短時間內有巨大的變動,透過外生多變數門檻轉換模式來預 測流浪教師的狀況成效頗佳,在未來若持續追蹤,將可得到更佳的預測結果。. ‧. 希望我們的研究方法,日後對於此相關主題有興趣者,能提供一不同的分析 方法,且可以得到更精確、更合理的預測結果,使決策者做出更加的抉擇。. y. Nat. 本文找出許多值得探討的議題,可做為未來研究方向:. sit. 1. 目前現階段是國小流浪教師問題最為嚴重,中等教育次之,但由於社會因素和教育. al. er. io. 政策影響,國中、高中職、專科、大專院校仍有可能面臨到如今小學的情形,超額. v. n. 教師的問題大量浮現,因此可以針對中等教育和高等教育做師資量的研究。. Ch. i Un. 2. 因為 83 年開始師資培育開放,流浪教師開始於 86 年,但年趨嚴重,所以此問題值. engchi. 得研究,但限於蒐集的資料只有 86 年到 99 年,數據較為不足。若日後研究人員數 據較為充足時,可擴大外生多變數建構門檻轉換模式,加入模糊理論、模糊區間, 模組也可採用多元門檻自迴歸,讓模組更能達到準確預測和分析。 3. 流浪教師之中有不少人已轉行或任公職。故未來可以統計已轉相關行業或任公職的 人數,並且扣除該人數,如此能更有效預測流浪教師數,因為師資統計年報中的數 據乃是以取得教師資格但能未擔任正式教師之人數。再者,影響流浪教師因素有很 多,日後研究人員可針對當時狀況加以探討,如目前是師資培育多元、少子化、教 育政策(減少每班學生數)等為主因。 4. 含外生多變數之門檻自迴歸模型中,外生變數函數可以再更深入探討,如依. 照兩外生變數影響力不同分配不同的權重做探討。 5. 國小一般類別教師無分科,加上培育人數較中等教育多,故流浪教師數比預. 期多很多,而中等一般類別教師有分科,加上培育人數較少,且原先平均每 班學生數也較小學多,故當流浪教師問題出現時,可藉由降低培育人數和每. 35.

(37) `. 班學生數來減緩流浪教師的問題。未來可以針對不同類科的需求量做預測, 來了解各個科目的教師需求量。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 36. i Un. v.

(38) `. 7. 參考文獻 中文部分:. [1]. 吳柏林(1995) 時間數列分析導論。台北:華泰書局。 [2]. 楊奕農(2009) 時間序列分析:經濟與財務上之應用。台北,雙葉書廊。 [3]. 歐用生(1998) 展望師資培育法的修訂。載於歐用生著:新世紀的學校。台北:台 灣書店。頁255-264。. [4]. 教育部(2011) 中華民國教育統計。台北市:教育部編印。 [5]. 教育部(2009) 師資培育統計年報。台北市:教育部編印。 [6]. 黃昆輝(1975) 台灣省未來六年國小教師需求量之推估研究。台北市:國立台灣師 範大學教育研究所。. [7]. 馬信行(1987) 我國各級學校未來學生數之預測。國立政治大學學報。56期,頁 111-167。. [8]. 馬信行(1990) 時間數列分析之轉換模式在學生數預測上之應用。國立政治大學學. 政 治 大 [9]. 吳柏林、許瑞雯(1990)立 臺灣地區國中教師數預測模式。教育與心理研究。17期, 報。61期,頁237-273。 頁29-44。. ‧ 國. 學. 英文部分:. [1]. Tong H. and Lim K. S. (1980). Threshold Autoregressive, Limit Cycles and Cyclical pp.245-292.. ‧. Data (with Discussion), Journal of the Royal Statistical Society. Series B, Vol.42, No.3,. Nat. sit. y. [2]. Subba Rao T. and Gabr M. (1980). A test for linearity of stationary time series analysis,. Journal of Time Series Analysis , Vol.1, No.1, pp145-158.. io. n. al. er. [3]. Haggan V. and Ozaki T. (1980). Amplitude-dependent Exponential AR Model Fitting for. i Un. v. Non-linear Random Vibrations, in Time Series, (O. D. Anderson ed.), North-Holland, Amsterdam.. Ch. engchi. [4]. J. D. Byers and D.A. Peel (1995). Evidence on volatility spillovers in the interwar floating exchange rate period based on high/low prices, Applied Economics Letters, Taylor and Francis Journals, Vol.2, No.10, pp394-396. [5]. Liu Y, Garceau NY, Loros JJ and Dunlap JC (1997). Thermally regulated translational control of FRQ mediates aspects of temperature responses in the Neurospora circadian clock, Cell, Vol.89, pp477–486 . [6]. Bai Jushan and Pierre Perron (2003). Computation and Analysis of Multiple Structural-Change Models, Journal of Applied Econometrics, Vol.18, No.1, pp1–22. [7]. Donald W.K. Andrews and Werner Ploberger (1994). Optimal Tests When a Nuisance Parameter Is Present Only under the Alternative, Econometrica, Vol.62 No.6, pp1383-1414. [8]. Kumar K and Wu B (2001). Detection of change points in time series analysis with fuzzy statistics, International Journal of Systems Science, Vol.32, No.9, pp1185-1192.. 37.

(39) `. [9]. Zhou H. D. (2005). Nonlinearity or structural break? - data mining in evolving financial data sets from a Bayesian model combination perspective, Proceedings of the 38th Hawaii International Conference on System Sciences. [10]. Hansen, Bruce E. (1999). Testing for Linearity, Journal of Economic Surveys, Vol.13, No.5, pp551-576.. [11]. Shen Chung-Hua, and David R. Hakes (1995).Monetary policy as a decision-making hierarchy: the case of Taiwan. Journal of Macroeconomics, Vol.17, No.2, pp357-368. [12]. Sharma S. (1996). Applied Multivariate Techniques, John Wiley & Sons. New York, USA. [13]. Tsay Ruey S. (1989). Testing and Modeling Threshold Autoregressive Processes, Journal of the American Statistical Association, Vol.84, No.405, pp231-240. [14]. Akaike, H. (1973). Information theory and an extension of maximum likelihood principle, Second International Symposium on Information Theory, Vol.1, pp267-281.. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 38. i Un. v.

(40)

數據

+4

相關文件

住宅選擇模型一般較長應用 Probit 和多項 Logit 兩種模型來估計,其中以 後者最常被使用,因其理論完善且模型參數之估計較為簡便。不過,多項

樹、與隨機森林等三種機器學習的分析方法,比較探討模型之預測效果,並獲得以隨機森林

則巢式 Logit 模型可簡化為多項 Logit 模型。在分析時,巢式 Logit 模型及 多項 Logit 模型皆可以分析多方案指標之聯合選擇,唯巢式 Logit

並且利用裂紋感測器兩端支腳張開與閉合時電壓訊號的改變,量測梁 的上下端所承受的彎矩應變。此外運用應變規與 LVDT

我們用一因子變異數分析的 F 檢定及 Welch、Brown-Forsythe 的 檢定,從原本的 14 個變數中找出具有區別能力的 10 個變數來做區別 分析。由卡方圖知道四種土壤的 10

推動多師共時 教學模式

2012 劉仲輝 應用 DEMATEL 建立國中教師主要壓力來源評價體系結構模型 2012 黃誌祥 運用 DEMATEL 分析彰化地區國小實施電子書包輔助教學之關鍵因素 2013 彭素玲

在行為科學中,曾發展出許多不同的理論模型藉以預測人們的行為。 1970年代的 理性行為理論 (Theory of Reasoned Action, TRA),以及1980年代的計畫行為理論 (Theory