科技法學評論,3 卷,頁 203(2006)

科法新論

從法律觀點談信用卡系統

之成本與效益

以澳洲信用卡制度改革為例

∗

林育廷

** 摘 要 隨信用卡使用之廣泛與普及,有關競爭法問題也漸受重視。本文擬就 其中與成本定價相關之二大議題進行討論,其一為交換費用(Interchange fees)之制訂與衍生相關競爭法議題,其二為禁止特約商店額外收取信用卡 使用費(no surcharge rule)之適法性討論,及其分別對經濟體付款制度之影 響。 本文主要以澳洲政府近年來有關信用卡支付系統之改革為主要範本, 旁及美國、歐盟等檢討現況,並進一步再就相關問題提出個人分析與評論。 * 本文所探討之議題為本人博士論文關於信用卡支付系統與競爭法議題一環。蓋我國 支付系統之規範向來僅著重於支付工具使用交易中,當事人法律關係之處理;對於 整體支付系統所涉相關監理議題,特別是有關結算、清算制度之討論,歷來無論立 法或學說研究多未觸及。然我國支付法制長期存有規範不足且相關議題處理雜亂無 序等問題,僅就我國信用卡支付體系之檢討而言,除本文所討論交換費用與特約商 店收費限制問題外,國內主要仍有對結算機構之監理權限爭議,相關法律規範不足 等問題,金管會對相關事務之監理又多以行政指導方式為之,除缺乏法律明文授權 依據外,亦無法律明確性及安定性;且收單市場及結算市場之發展尚存有其他法律 障礙與市場獨占之虞,彼此環環相扣,需通盤檢討,方足以提出適切之法律建議。 又本文感謝兩位匿名審查委員之寶貴意見,惟一切文責仍由作者自負。 ** 台灣大學法律學院博士候選人。 投稿日:2006 年 1 月 21 日;採用日:2006 年 2 月 27 日 - 203 -交換費用之聯合制訂有其必要性,由廠商分別締約反有礙信用卡作業 效率,且對市場競爭無益。但於此前提下,適度管制則有其必要。相關計算 應有客觀且公正之計算標準,以避免對發卡機構與信用卡組織過度補償 (over-compensate)。同時,相關資訊與定價基準應做適當揭露。 就禁止特約商店額外收費之限制而言,此一定價限制可能對消費者付 款工具之選擇造成錯誤之價格誘因,除有礙付款市場之有效競爭,造成高成 本付款工具之普遍使用,影響付款機制之運作效益外,並形成非信用卡使用 者對信用卡使用者之不當補貼,並進而造成零售價格之提高,影響社會整體 利益。 關鍵字:信用卡、交換費用、特約商店費用、交叉補貼、收單機構

Cite as: 3 Tech. L. Rev. 203 (2006)

The Cost and Efficiency of Credit Card Schemes

A Comparative Study on the Australian

Regulatory Reform for Credit Card

Yu-Ting Lin

AbstractThis paper first outlines the Australian recently adopted regulatory frame-work for credit card scheme, highlighting the growing concerns over the possible anti-competitive effects of the setting of interchange fees and the “no-surcharge rule”.The rate of the interchange fees applied to the credit card use nowadays raises the concerns of overcompensating the financial institution as well as the credit card schemes and also, the “no-surcharge rule” restricted the competition and suppressed price signals that guide the efficient allocation of resources.

In my opinion, the interchange fee should be decided at a cost-based bench-mark. The cost to be included in calculating the formula should be confined within the related cost of processing and authorizing the transaction, of fraud and of the interest-free period. Furthermore, the regulatory authority should review the setting of the interchange fees regularly and related information should be disclosed to the public in the way that consumers can easily and conveniently ac-cess.

As to the no-surcharge rule, for consumers, when they purchase with credit cards, they don’t have to bear additional cost, though credit card is among the most expensive payment instruments, but benefit from delayed-payment without

interest. On the other hand, the merchants are confronted with the customers’ de-mand to accept credit card transactions even when VISA and MasterCard charge them high fees for using their services. Nowadays, the merchants don’t have any option but to accept credit card transactions since majority of consumers enjoy the convenience of creditcard payments. Barred by the “no-surcharge” require-ment from VISA and MasterCard, will the merchants passively shoulder the high service fee for accepting credit card transaction? Merchants will raise the price of every items slightly just enough to cover their cost without attracting consumers’ complaints. Consequently, the general consumers in the economy bear the credit card transaction cost, resulting in the cross subsidization.

By abolishing the no-surcharge rule, merchants have the power to set differ-ent rules according to the paymdiffer-ent instrumdiffer-ents used. With additional fee charged, people will make payment decisions based on the cost and benefit analysis, but not simply using credit card as payment with every transaction. Confronted with downward sloping usage rate, VISA and MasterCard may be motivated to make the credit card scheme more efficient.

In long term, the credit card scheme will work in the way that best contributes to the efficiency and competition.

Keywords: credit card, no-surcharge rule, interchange fee, merchant service fee, cross subsidization, VISA and MasterCard

1. 前言

信用卡作為付款工具之使用有其便利、無負擔延遲付款等不可取代之 優點;又隨無現金交易觀念之漸入人心,與網路交易之逐步興盛,儼然使卡 片式付款成為現代經濟體中最主要之付款工具之一1。然隨信用卡使用之廣 泛與普及,有關競爭法問題也漸受重視。近年來,許多國家紛對信用卡涉及 妨礙競爭之問題進行研究、評估,並進一步加以檢討與規範。其中,檢討範 圍主要著重於信用卡系統之成本與定價、對特約商店之收費限制、品牌搭售 行為、會員資格之限制等。以下本文擬僅就其中與成本定價相關之二大議題 進行討論,其一為交換費用之制訂與衍生相關競爭法議題,其二為禁止特約 商店額外收取信用卡使用費(no surcharge rule)之適法性討論,及其分別對 經濟體付款制度之影響。 所謂他山之石可以攻錯,本文主要採用比較法分析。鑑於澳洲為目前 相關改革發展之先驅,然國內對澳洲相關法制較為陌生,故以澳洲政府近年 來有關信用卡支付系統之改革為主要比較樣本,旁及美國、歐盟等檢討現 況,並進一步再就相關問題提出個人分析與評論。本文之提出主要希望能填 補國內研究之不足,並為後續研究建立比較法之基礎。 本文首先介紹信用卡交易流程與架構,繼之分析上開流程中,當事人 所承擔之成本及信用卡交易衍生之競爭法問題,並敘明本文之限制;其次, 澳洲自 1998 年開始針對信用卡系統之檢討與規範為目前國際上進行最完整 之改革,他如英國、美國、歐盟等正進行相關檢討之國家皆參酌澳洲之改 革,以其經驗為師;是以,對澳洲信用卡系統改革之檢視與討論為本文立論 之主要參酌,同時並略述國際主要國家之現況與發展趨勢;再者,本文之討 1 現金因具有其不可替代性,加以經年之使用習慣與接受信心使然,仍為目前最為廣 泛使用之付款工具,然除現金外之其他付款方式中,信用卡則佔有絕對優勢之領導 地位。論著重於成本訂價相關交換費用與特約商店信用卡交易費用禁止二大議題, 並嘗試切入本國信用卡市場現況,探究上述兩大議題所衍生爭議與對市場之 有效競爭之影響,最後提出筆者之研究心得與建議作結。

2. 信用卡交易之成本效益與法律問題

2.1 信用卡交易流程與架構

資料來源:林繼恆,信用卡業務之理論與實務,頁24(2000)。 信用卡交易架構圖 承上開圖示,信用卡運作之流程可簡述如下:無論是消費者欲使用信 用卡進行消費,或特約商店欲接受信用卡作為付款交易,首先皆須先與信用 卡服務提供者簽訂相關契約,成為信用卡服務之使用者/提供者。 處理發卡事務,與消費者簽訂信用卡契約,作為持卡人面對信用卡系 A A銀行銀行 ( (( (收單機構收單機構收單機構)收單機構))) B B商店商店 (於美國) 威士或萬事達卡 威士或萬事達卡 國際組織 國際組織 甲銀行甲銀行 ( (( (發卡機構發卡機構發卡機構發卡機構)))) 乙持卡人 乙持卡人 建 立 授權系統 授權系統授權系統 授權系統 清算中心 清算中心 清算中心 清算中心 建 立 授權辦理信用卡業務 授權辦理信用卡業務 申請加入 申請加入 (1) 簽 訂 特 約 商 店 (4) (3) 定墊 期款 請 款 (1) 核信 發用 卡 申信 請用 卡 (9) (10) 通還 知款 還 款 (5) 參加 清 算 (7)通知清 差額 算 (2) 銷售商品 (2) 赴特約商店憑卡簽帳消費 甲地 乙地 丙地 (6) 取 得 代墊 款 (8) 補充 差額 A 銀行 (收單機構) B 銀行 (發卡機構) 威士或萬事達卡 國際組織 B 商店 乙持卡人統窗口,為持卡人提供信用卡交易相關事項處理之金融機構為發卡機構;相 對於此,為特約商店處理刷卡服務、設備提供、請款事宜等則稱為收單機 構。 信用卡交易之流程始於消費者向發卡單位申請信用卡,經審核通過後 發卡,成為發卡機構之持卡人;另商店與收單機構簽約成為其特約商店後, 得接受持卡人持信用卡消費。持卡人於實體商店使用信用卡消費時需出示卡 片,特約商店則透過終端機與網路,經收單機構與信用卡組織之授權網路, 向發卡機構要求授權,發卡機構於查核持卡人之信用額度後,若該筆交易在 持卡人被允許之信用額度內,發卡機構將回覆許可訊息,經同樣管道傳達特 約商店,經特約商店核對持卡人簽單與信用卡之簽名無誤後,商品即可交付 於消費者,該筆交易完成。2 其後特約商店於固定時日彙總所有簽單向收單機構請款,收單機構於 收到特約商店之請款要求後,即將請款資料送交清算中心彙整,再傳送至發 卡機構,如發卡機構對該交易無爭議,信用卡組織之清算中心在接獲發卡機 構之付款指示後,即將該筆帳款金額扣除發卡機構所收取交換費用後,貸記 發卡機構之帳戶並再扣除信用卡組織之交換費用,撥入收單機構之帳戶。 通常收單機構在收到特約商店之請款要求時會扣除特約商店服務費 後,先行墊付該款項,則在收單機構收到該筆金額並結算後,該交易價款交 付之傳送即結束;然若收單機構並未先行代付,則收單機構於收到該筆款 項,於扣除特約商店服務費後立即交付於特約商店。其後,發卡機構於每月 約定之日期結算持卡人所有簽帳消費金額,寄發對帳單與付款通知予消費 者,並由消費者自行決定以何方式於繳費期限內繳款,上開說明即為信用卡 消費之基本流程。 2 持卡人若使用信用卡透過網路、電話或郵購進行交易,則需提供信用卡號碼、有效 日期以進行交易,某些商店並要求信用卡背面磁條上之三碼檢查碼,其後流程皆與 實體交易相同。

2.2 信用卡交易之成本

信用卡交易中,每一造當事人都需為使用或提供信用卡交易支出一定 成本;就持卡人言,需支出信用卡年費,以及一旦失卡風險發生時,所需負 擔之額外費用及消費者依法需承擔之盜刷損失。 就發卡機構言,金融機構發行信用卡需支出下列成本:發行信用卡之 成本、處理信用卡交易、信用卡詐欺或預防信用卡詐欺、提供信用卡交易授 權等所發生成本、持卡人免息期間資金成本、持卡人信用風險發生之損失、 行銷人事費用等;而發卡機構主要收入除年費與循環利息外,即為處理信用 卡交易所收取之交換服務費。 再論信用卡組織,主要支出成本為處理信用卡交易所發生成本,包 括:資訊傳遞與清算系統之建立與維護,而其主要收入為發卡機構與收單機 構之年費與信用卡交易處理費。 收單機構主要支出成本為招募特約商店之費用、信用卡交易處理與相 關設備提供維護之成本。其主要收入則來自向特約商店收取之服務費。 對特約商店來說,接受信用卡交易除需支出相關設備與耗材之費用 外,最主要支出在於每筆交易需按比例支付收單機構服務處理費,而在現行 制度下,特約商店並不能因刷卡交易而向持卡人收取額外費用,主要期待因 接受信用卡交易而促進銷售,以所帶來之額外利益承擔上述成本。 其中,本文所稱之交換費用係指收單機構需支付發卡機構與信用卡組 織之信用卡交易處理費用,台灣現行制度下,交換費用係由信用卡組織與會 員機構共同制訂,決定基準與所涵蓋成本並未受主管機關管制亦不公開。 而收單機構向特約商店所收取之費用為特約商店服務費(merchant ser-vice fee),通常包括收單機構支付與發卡機構之交換費用,兩者關係可以 下列公式表達:特約商店服務費 = 交換費用 + 特約商店服務成本 + 利潤。2.3 信用卡交易衍生之競爭法議題

隨信用卡持有者之普遍與交易量之急速增加,VISA 與 MasterCard 兩大 信用卡國際組織之經濟勢力日強,並於多數國家皆佔有市場優勢地位,所衍 生相關競爭法之問題也漸受重視。近年來,許多國家紛紛對信用卡涉及妨礙 競爭之問題進行研究、評估,並進一步加以檢討與規範。 各國檢討範圍主要著重於信用卡組織之會員規約中有礙競爭之事項, 例如:限制特約商店不得接受其他競爭對手信用卡之排他規定(exclusion-ary rule)、以市佔率高之信用卡搭售接受度較低之簽帳卡(Honor All Cards Rule)、禁止特約商店針對消費者持卡交易另外收取手續費等與信用卡組織 內部規約相關事項;另外,VISA 與 MasterCard 兩大組織間之聯合行為、信 用卡系統之成本與定價、會員資格之限制等亦為各國主管當局關切重點。 以下本文擬僅就其中與成本定價相關之二大議題進行討論,其一為交 換費用之制訂與衍生相關競爭法議題,其二為禁止特約商店額外收取信用卡 使用費之適法性討論,及其分別對經濟體付款制度之影響。3. 國際規範趨勢

近年來,許多國家針對信用卡系統中涉及有害競爭事項開始進行研究 與檢討,並陸續制訂、修正相關規則,以緩和信用卡交易系統中妨礙競爭或 市場運作效率之現象,澳洲為其中最早開始針對此一議題進行研究之國家, 其後英國、美國及歐盟也開始關心此一議題,並著手進行相關規範之檢討、 修正,並對信用卡國際組織提出警告和建議。 檢視各國之研究與所採取行動,可以統整所涉及議題主要包括:信用 卡系統之成本與定價、對特約商店之收費限制、品牌搭售行為、會員資格之 限制等。而其中有關信用卡交易、結清算之交換費用因涉及信用卡運作之成 本與效率甚深,故為各國所關切重點;另如由信用卡國際組織所統一規定,除少數國家地區因違反當地法令無須遵循外3,目前絕大多數使用 VISA 及 MasterCard 國家均適用之有關禁止特約商店因收受信用卡而收取額外手續費 之規定,因該項限制涉及特約商店訂價自由且可能更進一步造成經濟體中付 款工具選擇之無效率,是以亦為另一關切重點。 澳洲為最早開始進行檢討研究之國家,並於 2002 年公布所採取之對應 措施,其後兩大國際組織並在澳洲對此提起訴訟,並在日前判決確定;此外 澳洲於 2005 年也回應新規則實施後之建議與缺失,陸續進行相關檢討與修 正。英國、美國及歐盟等國家則多仍在研究評估中,並對信用卡國際組織提 出關切,但尚未正式立法規範。是以,以下將著重於澳洲近年來就信用卡交 易系統中,有關妨礙競爭與市場效率議題所進行之研究與相關規則之制訂, 並旁及其他國家對此一議題所進行之努力。

3.1 澳洲準備銀行對信用卡交易系統的改革之路

42000 年 10 月,澳洲競爭與消費者委員會(Australian Competition and Consumer Commission, ACCC)和澳洲準備銀行(Reserve Bank of Australia, RBA)在經過多年的研究後,針對信用卡與簽帳卡之交換費用與信用卡申 請會員條件(membership criteria)及相關規約中有妨礙市場競爭與效力之 調查提出研究報告,其中指出澳洲信用卡與自動櫃員機(ATM)交易體系 中所存在妨礙市場效率與競爭之缺失,並就解決之道提出建議5;RBA 隨即 著手進行澳洲付款系統法(Payment Systems (Regulation) Act 1998, PSRA) 3 如:丹麥等國皆因當地法令規定限制而無此一限制。 4 以下有關澳洲之立法例,其中涉及澳洲於 2002 年 9 月前所進行之檢討,部分內容係 改寫自行政院公平交易委員會91 年度委託研究計畫「信用卡聯合行為之研究聯 合信用卡處理中心運作限制之檢討」,王文宇教授主持,筆者時為該研究計畫之研 究員。 5

See ACCC AND RBA, DEBIT AND CREDIT CARD SCHEMES IN AUSTRALIA: A STUDY OF IN-TERCHANGE FEES AND ACCESS (Oct. 2000). available at http://www.rba.gov.au/Pay-mentsSystem/ Publications/PaymentsInAustralia/index.html (last visited on Jan. 13, 2006).

授權下相關規則之制定與修正,並於 2002 年 8 月公布經諮詢各方意見修正 後之最後版本,相關規範並於2003 年陸續生效實施6。 對應澳洲政府所採取大動作之改革,VISA 與 MasterCard 組織提出相對 回應,除指出新規定中不合國際趨勢與現實之處,並進一步向澳洲法院提起 訴訟,主張信用卡組織與會員間規約非屬 PSRA 之規範範圍,該訴訟於 2003 年 9 月作成決定,澳洲法院肯認 RBA 之規定,並進一步闡述「付款系 統」之定義,認定信用卡組織與會員間就付款系統之相關約定應屬PSRA 之 規範範圍7。 為回應新規則實施後之檢討與建議缺失,RBA 亦於 2005 年開始檢討上 開規則,並於日前針對交換費率公布新修正後之規則8。 以下淺介ACCC 與 RBA 所共同發起之信用卡系統相關制度與規範之改 革與後續檢討修正,及兩大信用卡國際組織對澳洲政府改革行動之回應與訴 訟。

3.1.1 RBA 對信用卡交易系統之檢討

(1)RBA 與 ACCC 之研究 自 1990 年代中期以後,RBA 即持續針對澳洲信用卡交易體系進行相關 評估與檢討。金融系統調查委員會(Financial System Inquiry Committee,6

See RBA, REFORM OF CREDIT CARD SCHEMES IN AUSTRALIA IV: FINAL REFORMS AND REGULA-TIONS IMPACT STATEMENT (Aug. 2002), available at http://www.rba.gov.au/PaymentsSystem/ Re-forms/CCSchemes/FinalReforms/index.html (last visited on Jan. 13, 2006).

7

See Anne Wardrop, Credit Card Regulation, Interchange Fees and the Meaning of

“Pay-ment Systems” in Australia, J.I.B.L.R. 2004, 19(3), 68-80 (2004); Visa International Ser-vice Association v. Reserve Bank of Australia, N973 of 2002 and MasterCard International Incorporated v. Reserve Bank of Australia N987 of 2002, available at http://www. aus-tlii.edu.au/au/cases/cth/federal_ct/2003/977.html (last visited on Jan. 16, 2006).

8

See RBA, COMMON BENCHMARK FOR THE SETTING OF CREDIT CARD INTERCHANGE FEES (Nov. 2005), available at http://www.rba.gov.au/PaymentsSystem/Reforms/CCSchemes/ common_benchmark_cci_fees.pdf (last visited on Jan. 13, 2006).

Wallis Committee)首先於 1997 年就金融系統進行調查提出報告(Wallis Report)9指出,澳洲信用卡交易中交換費用之安排,與信用卡組織加入之 限制有妨礙競爭之虞,值得相關單位予以關切,建議ACCC 與 RBA 應加以 評估並檢討。ACCC 與 RBA 遂於 1999 年針對交換服務費之制訂與信用卡 組織對會員資格限制二大議題展開相關調查與研究,並於2000 年 10 月公布 研究報告,指出現行制度下之缺失,並建議RBA 應即進行相關規範。 該研究報告指出,在澳洲四造當事人之信用卡交易體系10中,由參與會 員所共同同意,信用卡組織所制訂之規則對交換服務費之共同定價、特約商 店信用卡交易額外收費之禁止與參與者之資格限制等規定,可能影響市場競 爭與付款制度之效率,進而影響公眾利益。 Wallis Report 中指出,澳洲信用卡組織禁止特約商店對使用信用卡之消 費者收取額外費用之規定限制澳洲付款市場之有效競爭,且壓抑了可以導引 市場資源有效分配的價格訊號(price signals),並進一步造成非使用信用 卡之消費者對信用卡使用者之交叉補貼(cross subsidisation)。換言之,由 於持卡人並不負擔使用信用卡交易所產生之成本,商家將會把接受信用卡交 易所支出作業費用與成本,透過提高商品或服務之價格,轉嫁由所有客戶承 擔,造成其他非使用信用卡交易之消費者對信用卡使用者之不當補貼11。 再者,信用卡交易相關作業費用中,包含發卡機構所收取之交換服務 費,該交換服務費乃由收單機構支付給發卡機構,然收單機構於訂定特約商 店服務費時,又將此一成本轉嫁由特約商店負擔。但該交換服務費之訂定乃 係由信用卡組織之會員集體共同制訂,除相關資訊之揭露並不透明外,該費 9

See COMMONWEALTH OF AUSTRALIA, FINANCIAL SYSTEM INQUIRY FINAL REPORT (1997), available athttp://fsi.treasury.gov.au/content/FinalReport.asp (last visited on Jan. 13, 2006).

10

該研究報告所指出四造當事人參與信用卡交易架構乃指發卡機構、持卡人、收單機 構與特約商店,為一簡化後之信用卡交易架構,其中忽略信用卡組織之地位。

11

率之訂定亦非經過市場競爭機制所制定之有效率定價12。 基於前述討論,特約商店因接受信用卡交易所支付成本將再透過服務 與商品價格轉嫁由全體消費者承擔;是以,該無效率定價之服務費最終仍將 由全體消費者共同承擔;且信用卡交易體系之實際承擔成本之使用者,無論 是持卡人或特約商店,乃該交易體系中弱勢一方,難以影響此一不合理價 格;金融機構與信用卡組織於自身利益衝突下,如無適當公權力之介入,則 有效且合理之定價勢難以期待13。 (2)相關問題 RBA 認為澳洲信用卡交易體系所面臨最大問題在於市場機制並未在付 款體系中有效被發揮,且整體社會在零售支付工具使用上付出過高成本。 在澳洲,除信用卡之外,其他支付工具之使用均建立在「使用者付 費」的基礎上。是以,消費者選擇所使用支付工具時,得以其所可能支付價 額考慮所選擇使用之支付工具。然此一原則並未落實於信用卡交易中,以下 分二層次討論澳洲信用卡交易體系所產生之問題。 扭曲的付款決定 使用價格為消費者選擇付款方式時考量之主要因素,然此種特性並未 促進澳洲付款工具有效率的被使用。舉例而言,在澳洲使用簽帳卡(Debit Card, EFTPOS,電子資金移轉系統)支付價金時,消費者每筆交易需承擔約 0.5 澳元之費用,相近於提供該項服務之估計成本 0.41 澳元。然若使用信用卡 交易,並於每月固定時日結清帳款之持卡人,就信用卡交易卻無需支付任何 交易費用,甚且持卡人可能獲得發卡機構為提高客戶忠誠度,而使用金融機構 資金所發給可兌換贈品或抵償帳款之點數(loyalty points)14。據調查,澳 12 澳洲的信用卡交換費率並未實質反映金融機構之成本。據統計,發卡機構被過度補 償(overcompensate)39%,收單機構更高達 67%。See Anne Wardrop, supra note 7, at 70.

13

Supra note 5.

14

洲信用卡持有人透過信用卡交易,除不需支付信用卡作業相關費用外,並於 每100 澳元交易中最高獲得 1.04 澳元之利益15。 是以,對澳洲消費者來說,使用簽帳卡進行交易時,需支付相當使用 費用,然使用信用卡交易時,除無需支付費用,甚至可能獲得金融機構之忠 誠補貼,進而大幅度鼓勵澳洲信用卡交易之成長,而無視於信用卡交易乃澳 洲零售付款工具中成本次高之工具16。同時美國的零售付款亦呈現同樣情 形。 然即使信用卡交易為銀行提供成本甚高之付款業務,但透過收費定價 將成本轉嫁至特約商家後,信用卡業務卻是澳洲金融機構報酬率最高之零售 付款業務;是以,信用卡業務為澳洲金融機構極力推廣之業務。質言之,不 適當之價格誘因鼓勵消費者對較高成本付款工具之使用17,然透過費用之轉 嫁,該成本並非由金融機構或特約商店承擔,亦非單由持卡人承受,而係轉 嫁由全體消費者承擔。 然此種因扭曲的付款決定所造成經濟體中錯誤的付款成本配置,並非 用簽帳卡進行每 100 澳元交易時,發卡機構及收單機構之成本為 0.41 澳元,而持卡 人需負擔之費用為 0.5 澳元;然而使用信用卡每進行 100 澳元交易時,發卡機構及 收單機構之成本為 2.01 澳元,約為簽帳卡之五倍,但持卡人所需負擔之費用卻為 −0.42~−1.04 澳元(需加入持卡人所享受遞延付款之利息利益)。See ACCC 與 RBA 之統計資料,RBA BULLETIN (2000/07), available at http://www.rba.gov.au (last visited on Mar. 13, 2006). 15 Supra note 4. 16 澳洲使用成本最高的付款工具為 charge card,約為交易金額 2.9%,次為信用卡,約 為交易金額1.9%,再其次分別為:支票 1.4%,現金 0.7%,簽帳卡 0.4%;又 charge card 所指為 American Express、Diners’ Club 所發之簽帳卡,與信用卡之最大差別在 於沒有循環信用功能。See AUSTRALIAN RETAILER ASSOCIATION, SUBMISSION TO THE RESERVE BANK OF AUSTRALIA: CREDIT CARD SCHEMES IN AUSTRALIA 26 (2002), available at http://www.rba.gov.au/PaymentsSystem/Reforms/CCSchemes/ResponsesAccessRegime/ ara_120903.pdf (last visited on Mar. 13, 2006).

17

來自市場競爭機制之運作,而係基於以下所討論信用卡組織所制訂相關規則 之影響。

信用卡組織之規約(Regulations of the credit card schemes)

澳洲四造當事人架構之信用卡體系對其會員訂有相當規範,足以抑制 並影響市場機制之運作。 首為信用卡交換費用之共同制訂。交換費用係指當一筆信用卡交易發 生時,金融機構與信用卡組織為傳遞及處理該交易所收取之費用。信用卡交 易之交換費用乃係由信用卡組織及其會員共同制訂,而依其規定,該筆費用 係由收單機構支付給發卡機構與信用卡組織,收單機構透過對特約商店服務 費之收取18,則將該成本再轉嫁由特約商店承擔。

次 者 ,VISA 與 MasterCard 組 織 皆 對 特 約 商 店 之 定 價 ( merchant pricing)設有相當限制,禁止特約商店對信用卡交易收取額外服務費,或做 差別定價19。從而禁止特約商店將因接受信用卡交易所生之成本,包括支付 收單機構之費用直接由使用信用卡之消費者承擔。 是則,若特約商店不願自行承擔該成本,則僅得提高商品或服務售 價,將該信用卡交易成本轉嫁由所有顧客共同承擔,並形成不適當之補貼。 在缺乏適當主管機關公權力介入規範下,使用信用卡付款所產生之高成本, 將透過提高之商品或服務價格由整個經濟體共同承受,而非由使用者付費。 雖然特約商店之成本與價格變化可能隨不同產業、商店規模及客戶習慣而有 不同;但從現階段每年特約商店所支付特約商店服務費觀之,可推估此一轉 嫁應對成本價格決定有相當影響力20。 18 通常收單機構對特約商店收受服務費之計算包括:交換費率、提供收單服務成本及 收單機構之利潤。前揭註16,頁 5-7。 19 Id. at 6-7. 20 據澳洲準備銀行研究資料顯示,目前澳洲特約商店一年約支付 1.5 億美元之特約商 店服務費。See RBA, STANDARD ON MERCHANT PRICING (2003), available at http://www.rba. Gov.au/PaymentsSystem/Reforms/CCSchemes/std_on_merchant_pricing_2002.html(last

再者,澳洲信用卡組織對信用卡會員資格申請設有最小標準之限制, 此規則制定之目的乃為確保信用卡交易體系之健全,但卻有可能不適當地限 制信用卡交易市場之競爭。另外,部分信用卡組織亦禁止會員機構單純從事 收單業務,或對收單業務比重顯高於發卡業務之會員加以一定之懲罰。此種 禁止和處罰規定嚴重限制了澳洲收單市場之競爭21。事實上,現階段澳洲信 用卡業務市場仍十分集中,四家主要銀行所發行信用卡即佔澳洲銀行信用卡 發卡業務之 89%,另在信用卡交易中,亦有 90%之交易由該四家主要銀行 進行收單22。 在澳洲的信用卡交易中,交換費用對信用卡市場之發展有極重大之影 響。銀行獲取來自交換費用收入之獲利可以有效地補助消費者,鼓勵其使用 信用卡進行交易,在持卡人所負擔成本顯低於實際成本,甚至可以透過金融 機構之忠誠補助獲益時,付款市場之有效發展即難以達成。而自形式觀之, 此種補貼之成本雖由特約商店所承擔,然實質上仍由整體社會共同承擔。 承前所述,澳洲信用卡交易交換費用的制訂並非透過有效率的競爭市 場所決定,其制訂過程缺乏資訊透明,且亦無客觀之評估標準,然此一成本 最終卻又由社會大眾共同承擔;加以澳洲信用卡市場主要為四大銀行所控 制,在收單市場上更無其他具有競爭力之競爭廠商;是以,特約商店對此種 不合理之定價模式與規定亦無力抗拒,過去 27 年來,澳洲信用卡市場的交 換費用即甚少調整。此種競爭不健全,進而造成市場發展之扭曲,即為澳洲 ACCC 與 RBA 所關切與改革之處23。 visited on Jan. 14, 2006). 21 Supra note 5, at 7. 22 Supra note 5, at 8. 23 RBA 針對信用卡交易體系中相關問題開始進行改革檢討之際,ACCC 亦同時針對信 用卡組織聯合定價行為向聯邦法院提起訴訟,主張澳洲四造交易架構信用卡組織之 該行為已違反澳洲1974 年商業法(Trade Practices Act 1974)中有關禁止價格固定 (price-fixing prohibition)的規定;但在 RBA 著手對信用卡組織此一行為進行實質

3.1.2 RBA 澳洲準備銀行之改革行動

RBA 之改革主要希望透過增加信用卡交易市場之競爭力,與對價格決 定機制之指導,進而改進上述缺失,並促進澳洲支付系統之效率24。 RBA 對信用卡交易體系之改革提出三組不同之配套方案,其改革強度 由弱至強,所引發爭議也因改革程度之輕重緩急不同而迭易。 雖然 RBA 肯認澳洲信用卡之高度流通性與接受度,及其對持卡人個人 所帶來之利益,然 RBA 亦不認為建立在其他支付制度受抑制下之信用卡使 用率成長對公眾利益是必須的,且 RBA 亦不認同 VISA 及 MasterCard 組織 所宣稱,若市場機制在澳洲信用卡付款制度中有效的發揮將可能有害於整體 利益。相反的,RBA 認為信用卡對持卡人和特約商店之利益已在相關信用 卡組織及金融機構之宣傳下被過度誇大,且其他付款制度之發展也因信用卡 組織在制度上之設計而受到抑制。此外,RBA 認可交換費用在收單機構之 成本與收益間可達到相當平衡作用,然而缺乏外部監督之定價模式並無法極 大化社會福利;且於澳洲信用卡市場中,四大銀行所具有之優勢地位,相較 特約商店之弱勢,此種不透明之聯合定價模式乃係在無效率且無競爭狀態下 所決定。是以,相當改革乃勢之所趨。 雖則,信用卡組織及金融機構指陳,對特約商店差別定價或額外收費 之限制乃為全球性共同規則,取消此一限制將促使具有獨占力廠商對消費者 之剝削,對持卡人利益造成嚴重影響,進而損及公共利益;但 RBA 認為即 使消費者面對具有獨占力之廠商,仍擁有選擇其他付款方式之權利;是以, 規範之研擬後,ACCC 即停止上開訴訟行為;是以,若 RBA 決定不對該聯合定價模 式進行任何禁止或規範,則該等信用卡組織仍將面臨相關法律風險,為避免此種法 律風險之發生,信用卡組織及其會員可能仍會尋求在該法下(Trade Practices Act 1974)之許可授權(authorization of the interchange fee agreements)。參見新聞稿, ACCC, ACCC Alleges Price Fix by Bank, (Sept. 4, 2000), available at http://203.6.251.7/ accc.internet/digest/view_media.cfm?RecordID= 93 (last visited on Jan. 20, 2006).24

取消該限制並不造成上述缺失。 鑑於過去未對信用卡組織上述行為進行規範時,澳洲付出過高之付款 成本,而信用卡交易系統之成本實際又由特約商店、使用循環利息之持卡人 與整體社會共同承擔。在期待信用卡組織自主性針對ACCC 與 RBA 所提出 相關缺失進行檢討,並提出促進澳洲支付制度競爭力與效率之修正有其困難 之際25,RBA 認為需要採取較強烈之手段,有效市場之快速建立需要引進 新競爭者進入市場,並允許特約商店自由決定收費模式。是以,RBA 以干 預程度最高之第三方案為藍圖,進行澳洲信用卡交易系統之改革。 RBA 在 PSRA26授權下進行此次信用卡支付體系之改革,其主要內容包 括:(1)制訂透明、客觀且以成本為基礎之定價標準;(2)賦予特約商店得依 消費者所使用付款方式額外收費或差別定價之自由27;(3)排除信用卡組織禁 25

VISA 與 MasterCard 對 RBA 所提出透明、客觀並以成本基礎之定價模式不表贊同, 但分別提出以成本為計算基礎之其他定價模式;MasterCard 組織所提出之定價模式 將信用損失列為成本之一,但 RBA 認為在澳洲信用卡交易制度中,信用損失已由 使用循環利息之持卡人負擔,若在交換費用的計算中再列入信用損失,發卡銀行就 信用損失將被補償兩次;另 VISA 所提出之定價模式不採成本基礎,而以所謂平衡 定價,然其提供 RBA 的定價資料並未含其計價模式與相關資訊,RBA 認不合定價 模式「透明」之要求。前揭註 6,頁 31-32;MASTERCARD INTERNATIONAL, SUBMIS-SION TO THE RESERVE BANK OF AUSTRALIA 20 (2001), available at http://www.rba.gov. au/Pay-mentsSystem/Reforms/CCSchemes/IIISubmissionsVol2/O.1_master_card_final.pdf; VISA INTERNATIONAL SERVICE ASSOCIATION, DELIVERING A LEVEL PLAYING FIELD FOR CREDIT CARD PAYMENT SCHEMES (2001), available at http://www.rba.gov.au/PaymentsSystem/ Reforms/CCSchemes/IIISubmissionsVol2/T.4_visa_necg_0801.pdf (last visited on Mar. 13, 2006).

26

Payment Systems (Regulation) Act (1998)(Au), available at http://scaleplus.law.gov.au/ html/pasteact/2/3141/top.htm (last visited on Jan. 13, 2006).

27

澳洲 American Express 及 Diner’s Club 亦承諾於規範生效時,取消其對特約商店額 外收費之禁止。Attachment 4: Undertakings from the Three Party Schemes, 參照 RBA, IV FINAL REFORMS AND REGULATIONS IMPACT STATEMENT 58 (2002), available at http://www. rba.gov.au/PaymentsSystem/Reforms/CCSchemes/FinalReforms/attachment_4.pdf (last

止 非 金 融 機 構 申 請 參 與 之 限 制 , 同 時 廢 除 信 用 卡 組 織 對 單 純 發 卡 (net issuer),與平衡發展(balance development)之限制。 RBA 並希望藉由上列改革內容之落實,達成下述目標,並進而透過市 場機制之正常運作,以增進澳洲付款制度之效率並減少成本:(1)藉由降低 交換費用,直接降低特約商店接受信用卡交易所需支付費用,並將此一減少 反映於市場價格上;(2)藉由允許特約商店收取服務費以強化特約商店服務 費之市場紀律;(3)對持卡人與特約商店而言,更透明及有效率之信用卡服 務定價;(4)藉新競爭者之參與,使特約商店與持卡人得在相關權益與條款 上可以有更具競爭力之選擇。

RBA 並不認為此次改革將如 VISA 與 MasterCard 所指稱,將因此變相 鼓勵小規模、高成本付款工具之使用;相反的,透過特約商店將實質成本反 映予使用者之機制,排除錯誤之價格誘因,俾消費者得瞭解支付相關成本後 再決定付款工具,RBA 認為此次改革將使得高成本之信用卡交易機制感受 強大威脅進而有所改革。 2002 年 8 月 20 日,RBA 正式通過規範交換費用與特約商店額外費用 收取之準則,與發行機構(銀行)參與信用卡交易制度之建立28。以下介紹 相關內容: (1)特約商店之信用卡交易定價(Merchant Pricing)29 本準則之目標乃希望透過禁止信用卡組織以規約條款限制特約商店對 持信用卡交易之消費者額外收費,進而促進澳洲付款系統之效率與競爭。其主 要規定:信用卡組織或其參與者不得直接或透過規約禁止特約商店對使用信 visited Mar. 13, 2006). 28

Anne Wardrop, supra note 7, at 68-80, 71.

29

Standard No.2, see RBA, FINAL REFORMS AND REGULATIONS IMPACT STATEMENT: MER-CHANT PRICING FOR CREDIT CARD PURCHASES 45-46 (Aug. 2002), available at http:// www.rba.gov.au/PaymentsSystem/Reforms/CCSchemes/FinalReforms/standards_and_access_ regime.pdf (last visited on Jan. 13. 2006).

用卡之顧客收取額外之服務費。但收單機構可與特約商店約定,該費用或因 使用信用卡交易所生額外負擔之總額,不得超過特約商店因接受信用卡交易所 支出之費用。同時收單機構應於該項準則生效後,立即適用於所有特約商店。

同時依澳洲公平交易法(fair trading laws)規定,商家必須詳實提供商 品與服務費用相關資訊;是以,未來特約商店若就信用卡交易收取額外服務 費或差別定價,應適當揭露相關資訊,否則將違反公平交易法之規定。 (2)交換服務費之制訂標準30 本準則之制訂目的在於確認信用卡系統中交換費用乃透過透明程序訂 定,並得促進支付系統之效率(efficiency)與競爭(competition)。 依 RBA 所公布交換費用訂定準則,針對所謂交換費用,明示此乃為收 單機構直接或間接支付予該交易所使用信用卡發卡機構之費用。酌列示該準 則相關重要內容於下: 交換費用之訂定不得高於依該準則所規定依信用卡交易之成本所計 算之基準,且該基準應定期檢視,並適時予以修正。該定價基準(cost-based benchmark)可以下列公式表示: 受指定信用卡系統參與者31前一金融年度32可計算成本(eligible cost)之總計 受指定信用卡系統參與者前一金融年度信用卡交易總值 上述計算結果應以百分比表示,另所謂可計算成本(eligible cost)包 括:發卡機構主要為處理信用卡交易所發生成本,例如,接受( 30

Standard No.1,see RBA, FINAL REFORMS AND REGULATIONS IMPACT STATEMENT: THE SETTING OF WHOLESALE (INTERCHANGE) FEES 41-44 (Aug. 2002), available at http://www. rba.gov.au/PaymentsSystem/Reforms/CCSchemes/FinalReforms/standards_and_access_re gime.pdf(last visited on Jan. 13, 2006).

31

受指定信用卡系統參與者係指其所發行信用卡於前一金融年度於澳洲信用卡交易總 量中佔一定比例之發行機構。Supra note 6, at 42.

32

金融年度係指自本年度 6 月 30 日起算,往前十二個月之期間。(“Financial year” means the 12 months period ending 30 June). 前揭註 30,頁 41。

ing)、核對(verifying)、與清算(settling)等;發卡機構因信用卡詐欺 (fraud)或預防信用卡詐欺所生之成本;發卡機構為提供信用卡交易授權 (authorization)所生成本;發卡機構於信用卡交易帳款免息期間(interest-free period)之資金成本等33。

可計算成本所使用資料必須為受指定信用卡機構依符合公認會計原 則(generally accepted accounting principles)與澳洲會計原則(Australian accounting standard),所製作財務報表中所揭露之資料。同時該資料必須 提供 RBA 肯認之獨立專家檢視是否合於規定,並由受指定之獨立專家依計 算基準予以計算交換費用34。 依上開資料所計算之定價基準應定期檢視,並適時予以修正。 若該信用卡交易體系中存在多個不同交換費用,則交換費用之平均值 必須經一定比例的權重(weighted average)以計算經權重的平均交換費 用,該費用應等於或少於依成本基礎所計算出之定價基準35。 信用卡組織之管理者或會員代表應於該組織網站上公布該組織之交換 費用,或利用其他方式公布之;同時並應提供 RBA 計算上述費率之相關資 料與經獨立專家所計算之基準,同時定期向RBA 報告。 33

Methodology 11, supra note 30, at 43.

34 Methodology 12, 13, id. 35 上述計算可舉例示之:1.如果一個信用卡組織提供三種不同的交換費率:(1)在飯店 的電子交易:0.25 澳元+ 0.3%的交易金額、(2)其他電子交易:交易金額的 0.5%、(3) 非電子交易:交易金額的 0.7%;2.2003 年度總交易金額之比例為:10%的飯店電子 交易、60%的其他電子交易、30%的非電子交易;3.因為飯店的電子交易採混合的計 算公式,是以,應先分開計算,假設飯店電子交易之平均交易金額與總平均交易金額 相當,皆為 200 澳元,則此交換費率的平均費率計算應為:(0.25+0.3%×200)/200= 0.425%;4.則該經權重後的平均交換費率應為:10%×0.425%+60%×0.5%+30%×0.7% =0.55%。Attachment 5:Guidance Note: Implementation of the Standard on Interchange Fees, See RBA, IV FINAL REFORMS AND REGULATIONS IMPACT STATEMENT 66 (2002), available at http://www.rba.gov.au/PaymentsSystem/Reforms/CCSchemes/FinalReforms/at-tachment_5.pdf.

3.1.3 VISA 與 MasterCard 之回應與挑戰

(1)VISA 與 MasterCard 之回應自 RBA 於 2002 年 8 月 27 日公布是項新修正規範後,VISA 隨即於同 年9 月 19 日向法院聲請司法審查(application for judicial review)36,請求 確認 RBA 該項新制度與規範之正當性,指稱 RBA 對信用卡交易系統之改 革與相關規定係對產業不適當之干預,對促進效率與市場競爭並無助益,且 其規範決定過程亦未符合PSRA 對 RBA 進行管制時所課予之程序要求。 VISA 認為 RBA 之新規則將嚴重損害消費者、小規模特約商店、小型 金融機構與偏遠地區民眾之權利,造成下述不良影響:數百萬持卡人將因 此喪失使用信用卡之部分利益,並面臨特約商店額外之收費;增加特約商 店與信用卡組織額外之作業成本;減少小型商店面對大商家之競爭力; 迫使許多偏遠地區或小型金融機構退出信用卡交易市場37。 除 VISA 信用卡組織所提出法律行動外,MasterCard 亦向法院提出聲 請,請求重新檢視 RBA 之新規定,並阻止 RBA 相關規定之生效實施; MasterCard 亦提出與 VISA 之主張相似之例證,並主張 RBA 並未符合 PSRA 中所規定義務,同時其制定之新規則亦不符合該法所要求之大眾利 益。38

VISA 及 MasterCard 所提起司法審查之聲請在澳洲聯邦法院進行合併審 理,該案主要爭點包括:

VISA 及 MasterCard 認為 RBA 對其並無主管權限,因信用卡組織並

36

See Press Release, VISA, Visa Launches Legal Action: Visa International (“Visa”) has today initiated legal action in the Federal Court of Australia against the Reserve Bank of Australia (“RBA”) over recently announced credit card regulations (Sept. 19, 2002), avail-able at http://www.visa-asia.com/ap/au/mediacenter/pressrelease/Sydney_190902.shtml (last visited on Jan. 15, 2006).

37

Id.

38

非屬於PSRA 所定義付款系統(payment system)之範疇。

RBA 依 PSRA 所授與之權限,僅得對技術或操作性標準發佈準則, RBA 所頒布有關交換費用之準則已實際達到價格控制(price control)之程 度,而有關禁止限制特約商店收費之規定,更不當介入商業體中屬私法自治 領域之會員關係。

RBA 所公布相關標準不夠明確,且過度授權所謂獨立專家決定,無 法提供一客觀明確可遵循之標準。

再者,RBA 並未聽取足夠意見,相關準則與規定決定程序並未完全 符合 PSRA 中所規定之法定程序,VISA 及 MasterCard 更抨擊 RBA 早在 2000 年 10 月公布調查報告時,即已預設立場,有失偏頗。

VISA 及 MasterCard 批評 RBA 並未提供足夠之證據及資料以證明其 決定符合澳洲準備銀行法第10 條 B 項對主管機關之要求:RBA 於執行權力 時應力求促進澳洲支付系統之效率(efficiency)與競爭(competition)39。

甚者,VISA 及 MasterCard 更嚴厲指責 RBA 之行為所缺乏合理性與 適當性之程度是任何一個理性的主管機關不會作的決定。40

(2)法院之判決

本案的法官認為,法院在本案中的任務在於決定法律是否被適當的解 釋,法律所要求之程序要件是否被滿足,RBA 的決定是否採納所有必要之 考量並忽略不重要的部分。

針對VISA 及 MasterCard 第 1 項主張,法院認為,PSRA 中所指稱之付

39

Reserve Bank Act, 1959, §10B, “The powers of the Bank under the Payment Systems

(Regulation) Act 1998 and the Payment Systems and Netting Act 1998 are exercised in a

way that, in the Board's opinion, will best contribute to: (i) controlling risk in the financial system; and (ii) promoting the efficiency of the payments system; and (iii) promoting competition in the market for payment services, consistent with the overall stability of the financial system”.

40

參照 Visa International Services Association v. RBA (2003), F.C.A. 977,VISA 及

款系統應就廣義面觀之,RBA 依 PSRA 之授權指定納入主管之信用卡系統 應指整體信用卡交易系統而言,而不排除信用卡國際組織。若採狹義解釋, 僅規範資金移轉交易部分,則 RBA 對付款系統之監理將淪於表面,無法有 效達成有效監理目標。同理,PSRA 中所授權 RBA 所訂定之標準應不限於 技術及操作性準則。 且 RBA 所頒布者僅為交換費用之計算基準,而非指定固定費率,交換 費用仍決定於信用卡系統實際支付成本、風險等綜合計算,應不至於構成價 格控制。獨立專家所扮演角色亦僅為檢查、核算,而非將交換費用全權委由 專家決定,是以,應無 VISA 及 MasterCard 所提出之疑慮。又法官檢視本 案兩造當事人所提出之相關資料後,認為 RBA 已符合 PSRA 中所要求之法 定 程 序 , 並 考 量 一 切 應 考 量 之 因 素 , 聽 取 足 夠 意 見 。 且 認 為 VISA 及 MasterCard 未就所提出有關 RBA 之行為缺乏合理性,且亦未能促進付款系 統最大效率與競爭之指責提出足以佐證之事證。

是以,本案法官駁回 VISA 及 MasterCard 之所有主張,認為 RBA 就本 案所指涉事項並無違法不當之情事。41

3.1.4 檢討與修正

RBA 上開改革所制定有關交換費用之規則適用於所有信用卡交易體 系,並於 2003 年 7 月 1 日生效,而交換費用定價基準所計算之交換費用亦 於 2003 年 10 月開始適用;特約商店定價限制解除之規定則於 2003 年 1 月 1 日即生效實施。 於上述準則與規定實施後,RBA 每年皆對施行成效及其對澳洲付款市 場所帶來影響持續進行觀察與檢視,並定期提出報告42,以確定澳洲信用卡 41 Id. 42 澳洲準備銀行每年皆針對付款系統之改革成果提出報告,相關報告可於澳洲準備銀 行網站取得。http://www.rba.gov.au/PaymentsSystem/Publications/PaymentsInAustralia/ index.html (last visited on Mar. 13, 2006).交易系統在有效率之市場機制下持續運作,且無妨礙競爭之事由。

2005 年 4 月,RBA 在信用卡交換費用標準施行約兩年後提出修正草 案,在廣徵意見後,於 2005 公布最後定案之「信用卡交換費用計算之共用 計算基準」(Common benchmark for the Setting of Credit Card Interchange Fees)。其中最大修正在於從原來依信用卡系統(scheme-specific bench-mark ) 而 定 之 計 算 基 準 , 改 為 普 遍 性 之 共 用 計 算 標 準 ( common benchmark)。以下略述之。 (1)交換費用計算基準之檢討 RBA 於 2003 年所公布實施之交換費用計算基準主要參考各該受指定信 用卡交易系統中其參與者之發行成本所佔總交易金額之比例,依 RBA 所提 供計算基準以決定各該交易系統之交換費用,受規範之 Bankcard、VISA、 MasterCard 雖無須公布其計算基準與納入計算之成本,但須依規定於網站上 公布其交換費用。而據統計,澳洲信用卡系統之交換費用自 RBA 交換費用 計算標準公布前之0.95%,下降至約 0.55%左右43。

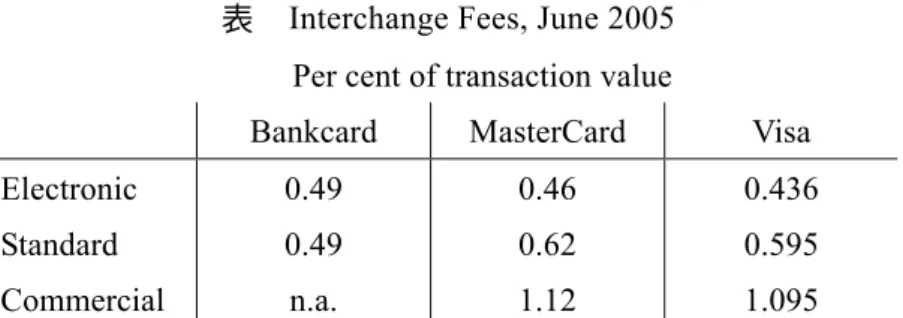

表 Interchange Fees, June 2005 Per cent of transaction value

Bankcard MasterCard Visa Electronic Standard Commercial 0.49 0.49 n.a. 0.46 0.62 1.12 0.436 0.595 1.095

Sourccs: Bankcard, MasterCard and Visa websites

The electronic rate applies to transactions where the card is swiped and the signature verified. The standard rate applies to most other transactions, including those using manual processing and those over the internet or telephone. The commercial rate ap-plies to transactions involving commercial cards.

43

從上表44可看出,雖採用同樣計算公式,但因不同系統間之成本與交易 權重不同,三大交易系統之交換費用仍有些微差異,其中仍以 MasterCard 之交換費用為其中最高者,VISA 次之,但與 MasterCard 之交換費用接近, Bankcard 之交換費用為其中最低者。有論者質疑,交換費用相對較高之信 用卡系統是否在市場競爭中佔有一定之優勢,因發卡機構可能預期從消費者 交易中獲得較高之收入,而在業務推廣上偏好此一系統。上述論點進而引發 對現行交換費用標準之檢討,希望透過對現行標準之檢視或修正可更進一步 促進澳洲信用卡交易系統之效率。 上述檢視並檢討計算基準中之成本結構,以觀察是否較高之交換費用 收益,事實上將被較高成本抵銷,現行交換費用差異是否實質造成發卡機構 之偏好。 (2)交換費用計算基準之修正 經過一年的研究與諮詢後,RBA 認為採取依所有信用卡系統之交易額 依比例權重算出之平均作為普遍性的基準,可以有效的促進澳洲信用卡系統 之效率與競爭。一則此一共用基準將可一改原來發卡機構傾向可收取較高費 用系統之偏好,而使成本較低之信用卡系統對發卡機構而言,較具吸引力, 進而矯正澳洲信用卡交易系統選擇上原來偏好較高成本系統之傾向45;其 次,共用交換費用基準將可提供信用卡系統足夠誘因採取適當之成本降低措 施(cost reductions)46;在現行標準下,成本降低也將造成所計算交換費用 基準降低,是以信用卡系統並無誘因從事成本降低之工作,但在修正後之計 算基準中,因計算基準採三系統所有交易之平均值,單一系統之成本降低將 44 Supra note 8, at 4. 45 過去高成本之交易系統因經過高獲利之掩飾,而獲得發卡機構之偏好,然對澳洲經 濟體言,仍付出較高之付款成本,而澳洲準備銀行認為,在修正後的制度下,因可 收取費用標準一致,則低成本之系統在競爭上將較有優勢,進而修正澳洲經濟體原 偏好較高成本系統之傾向。 46 Supra note 8, at 6.

只會造成共用標準部分降低,採取成本降低之信用卡系統相較其他系統,仍 得享有一定競爭優勢。 承上,RBA 決定採用普遍性之共用計算基準以取代原有由各信用卡系 統依其成本帶入公式計算之計算基準。共用計算基準則採三大交易系統之可 計算成本,加計各自所佔總交易金額比例計算,以計算交換費用應佔交易金 額之比例。意即,依新頒訂之標準,交換費用之計算採以下二步驟: 依原有計算公式,由指定專家獨立計算各信用卡系統之交換費用標 準: 受指定信用卡系統參與者前一金融年度可計算成本之總計 受指定信用卡系統參與者前一金融年度信用卡交易總值 將各系統之交換費用標準乘以其交易金額所佔總金額之比例權重, 平均後得出依共用之交換費用標準。舉例說明,假設 VISA、MasterCard 及 Bankcard 依步驟一所算出之交換費用標準分別為 0.5%、0.6%、0.4%,且前 一金融年度交易金額之市佔率分別為 40%、40%、20%,則共用標準計算結 果如下所示。 上述共用交換費用計算基準適用於三大交易系統,新規定將於 2006 年 7 月 1 日生效,新的計算標準並將於 2006 年 11 月 1 日開始適用。

3.2 其他國家之檢討與改革

除澳洲已公布相關改革與建議外,國際信用卡組織適用於國際信用卡 VISA 交換費用標準*VISA 市佔率 + MasterCard 標準*MasterCard 市佔率 + Bankcard 標準* Bankcard 市佔率 = 共用交換費用計算標準 0.5*0.4 + 0.6*0.4 + 0.4*0.2 = 0.52%交易交換費用之定價方法,於其他國家亦受競爭主管機關之檢討。以下概述 主要國家之檢討與進程。

3.2.1 美國

美國司法部(Department of Justice)對 VISA 及 MasterCard 所提起,指 控其違反休曼法(Sherman Act)之規定,以阻礙競爭之行為影響消費者權 益之訴訟,為信用卡系統近幾年來所面臨司法行動與檢討中最受注目者。聯 邦法官 Barbara S. Jones 在其判決中指出,VISA 及 MasterCard 對美國信用 卡市場因其市場傾斜地位而握有優勢力量,並以排他條款(exclusionary rules)排除市場上其他競爭者,阻礙美國信用狀市場之競爭,並減損整體 效益,要求 VISA 與 MasterCard 修改其內部規約,其後上訴法院並維持原 判47。 其中,值得注意的是,本案法官指出現階段在美國信用卡市場中,兩 大組織可以任意提高交換費用,並對特約商店作歧視定價,卻仍無須擔憂對 其市場佔有率造成重大影響,可見此二組織所佔有之市場優勢地位與美國信 用卡市場之缺乏競爭,相關單位應予以重視48。 另外,美國亦有零售商分別提起集團訴訟,主張兩大信用卡組織有關 信用卡交換費用之聯合制訂構成違法的價格控制(price fixing)49,兩案目 前都指派由同一位法官(Judge Jerry White)進行審理,Judge White 必須決 定是否仍繼續維持聯邦上訴巡迴法院於 1986 年所做,關於認定固定交換費 用合法性之決定50。

47

See United States v. VISA U.S.A. Inc., 163 F. Supp. 2d 322 (S.D.N.Y. 2001), aff’d, 344 F.3d 229 (2d Cir. 2003); available at http://www.justice.gov/atr/cases/indx57.htm.

48

See David A. Balto & Brian K. Grube, The VISA-MasterCard Decision and Its

Implica-tions for High Tech Markets, 57 BUS. L. 1313, 1314-1315 (2002).

49

Reyn's Pasta Bella v. Visa U.S.A. Inc., 259 F. Supp. 2d 992 (N.D. Cal., 2003); Kendall v. VISA U.S.A. Inc., 2005 WL 2216941 (N.D. Cal., 2005).

50

3.2.2 歐盟

歐盟亦認為 VISA 與 MasterCard 組織目前所採取跨國界信用卡交換費 用之計算方法缺乏透明性及成本基礎,且違反歐洲共同體公約第 81 條 (Article 81, EU Treaty)。有關 MasterCard 組織之調查於 2003 年開始,目 前仍在進行中。 而稍早開始針對 VISA 之調查,歐盟則已做出結論,對其交換費用之計 算提出反對,並要求修正。VISA 隨之提出改正方案,尋求歐盟認可,其中 包括:(1)逐步調降交換費用至 0.7%;(2)改變跨國交易交換費用之計算方 式,改採較客觀之成本基準,並根據特定項目之成本,如:交易處理費、詐 欺防止、免息期間成本等;(3)允許會員銀行對特約商店提供制訂交換費用 之各項成本。該方案經歐盟於 2002 年 7 月認可,並指示將於 2007 年 12 月 31 日後再檢視實行成效,以決定是否採取進一步管制51。

另外,針對信用卡組織之品牌搭售(Honor All Cards)與無歧視條款 (No-Discrimination Rule,即本文所謂禁止特約商店對信用卡交易額外收費 之規定),歐盟表示雖然上述二條款對特約商店有所限制,似有礙自由競 爭,但根據在瑞典與荷蘭52所進行之調查資料顯示,其影響尚不嚴重,暫時 認定並不構成對歐洲共同體公約之違反,但仍應持續加以觀察53。 aff’d, 779 F.2d 592 (11th Cir. 1986). 51

See Press Release European Commission, Commission exempts multilateral interchange fees foe cross-border Visa card payments, available at http://europa.eu.int/rapid/start/cgi/ guesten.ksh?p_action.gettxt=gt&doc=IP/02/1138|0|RAPID&lg=EN (last visited on Jan. 20, 2006); Commission Decision 914/EC, 2002 O.J. (L318), available at http://europa.eu.int/ eur-lex/pri/en/oj/dat/2002/l_318/l_31820021122en00170036.pdf (last visited on Jan. 13, 2006).

52

瑞典與荷蘭為目前歐盟國家中禁止信用卡組織於規約或特約商店合約中制訂上述二 條款之國家。

53

Press Release European Commission, Commission clears certain provisions of the Visa international payment card system, available at http://europa.eu.int/rapid/pressReleasesAction. do?reference= IP/01/1198&format=HTML&aged=0&language=EN&guiLanguage=en (last

3.2.3 英國

英國的 OFT(Office of Fair Trading)在 2003 年 3 月做出決定,認為 MasterCard 會員就交換費用之決定違反英國競爭法第一章(Chapter I of the Competition Act 1998)有關違反競爭協議之禁止規定(prohibition of anti-competition agreements),且亦不構成該法之例外,同時其交換費用遠高於 信用卡組織處理信用卡交易之實際成本;OFT 更進一步指出 MasterCard 會 員間之該協議可能提高英國零售成本和價格,要求 MasterCard 限期予以修 正。在OFT 做出決定後,MasterCard 隨後向 OFT 提出反對意見,於駁回後 又再次提出反對,目前全案仍進行審理中54。OFT 亦在 2003 年夏天對 VISA 之交換費用開始調查,目前該調查亦仍持續進行中。

4. 相關問題研究與討論

近幾年國際上或主要先進國家在有關支付系統之討論上,主要重點逐 漸從交易中當事人之損失責任分配,轉移至對整個付款制度效率、安全、競 爭性的討論,檢視範圍由支付工具交易面延伸至更上游的結算與清算,嘗試 從成本效益分析的角度,討論如何使整個經濟體的付款制度更具有效率,並 促進支付系統之良性競爭。 對於與支付系統相關之法律問題討論也從過去偏重於損失責任之分配 與使用者保護等支付工具交易面之問題,擴及對系統參與者法律地位與彼此 權利義務關係討論,檢視整體支付系統之費用結構是否有妨礙競爭之情形。 例如:本文所討論澳洲近年來對信用卡體系之改革、美國近年來對兩visited on Jan. 20, 2006); supra note 50.

54

See OFT, Preliminary Conclusions: MasterCard Interchange Fees (2003), http://www.oft. gov.uk/News/Press+releases/Statements/2003/Mastercard.htm; OFT issues statement of objections on MasterCard agreementt, http://www.oft.gov.uk/news/press+releases/2004/ 184-04.htm (last visited on Jan. 20, 2006).

大信用卡組織所提起訴訟、歐盟刻正進行之檢討;另外,國際清算銀行下之 支付與清算管理委員會(CPSS)近年來之研究重點,除關於新興科技應用 於支付工具創新所帶來之法制衝擊外,多半偏重於對支付系統結算、清算之 討論,與中央銀行在支付體系中所擔任地位與應發揮功能有關55。CPSS 於 2005 年 5 月所公布「支付系統發展之一般指導原則」56,更著重於對支付系 統整體架構之建議,並以促進支付系統之安全及效率為最終目的。 是以,承上文對 RBA 近年來對信用卡支付體系改革之說明,筆者擬就 其中兩大議題提出個人淺見於後。

4.1 交換費用之定價與計算

4.1.1 交換費用之制訂

信用卡交易體系之主要功能在於作為全球流通之支付工具。是以,為 建立全球一致之接受標準與作業程序,相關作業規則與標準程序之共同建立 更顯其要,特別關於資訊交換與結算清算系統之建立,更需要系統參與者之 共同合作與遵循57。 在信用卡交易體系中,若允許對發卡機構與收單機構間之資訊交換 與清算作業所收取費用自由訂定與討價還價,或對所有不同交易收取相同之 費用,將不利於競爭,且可能造成交易秩序之混亂,甚至交易體系之崩 55See COMMITTEE ON PAYMENT AND SETTLEMENT SYSTEMS OF THE BANK FOR INTERNA-TIONAL SETTLEMENTS, CORE PRINCIPLES FOR SYSTEMATICALLY IMPORTANT PAYMENT SYSTEMS (2001), available at http://www.bis.org/publ/cpss34e.pdf#search='CORE% 20PRINCIPLES%20FOR%20SYSTEMATICALLY%20IMPORTANT%20PAYMENT%2 0SYSTEMS'.

56

See COMMITTEE ON PAYMENT AND SETTLEMENT SYSTEMS OF THE BANK FOR INTERNA-TIONAL SETTLEMENTS, GENERAL GUIDANCE FOR PAYMENT SYSTEM DEVELOPMENT (2005), available at http://www.bis.org/publ/cpss69.pdf.

57

See Thomas A. Piraino, Jr., A Proposed Antitrust Approach to Collaborations Among

解58。 蓋對交換費率之個別定價與協商,將使得全球成千上萬之發卡機構與 收單機構必須個別就交換作業相關費用個別磋商,其交易之無效率與費時顯 而易見;同時,若持卡人所持信用卡之發卡機構與特約商店之收單機構並無 就交換作業建立契約,或約定相關費用者,則該交易勢必無法進行;是以, 於此架構下,信用卡交易將因交換費用之個別定價與協商以致僅能侷限於小 規模交易,失去其全球流通性,則該支付體系亦將不具備市場競爭力59。 交換費用之聯合制訂有其必要性,由廠商分別締約反減損信用卡所力 求之交易流通功能,有礙信用卡作業效率,且對市場競爭無益。但於此前提 下,適度管制則有其必要。是以,交換費用之聯合制定應在合理原則(rule of reason)檢視下被認可(reasonably necessary)60,且應受主管機關之監督 管理。蓋若主管機關完全不介入交換費用之訂定,則市場失靈之情況可能發 生,且信用卡組織與會員機構訂立交換費用標準時亦會產生自利行為61。 目前澳洲信用卡交易制度中的成本費用結構有一定的透明性,過去信 用卡組織相關費用決定與成本結構始終是個外人無法探知的黑箱子,特約商 店對價格決定通常無置喙餘地,更遑論消費者「知」的權利,但在 RBA 介 入規範後,除交換費用之制訂需依照一定計算基準,並需定期經獨立專家檢 查,且在 RBA「資訊揭露」要求下,VISA 及 MasterCard 目前皆會將其交 換費用清楚揭示於企業網站62。 58 Supra note 50. 59 Supra note 50. 60

See William E. Gohen & Gary P. Zanfagna, Inside the Competitor Collaboration

Guide-lines: the Forest Among Trees, 2000 U. CHI. LEGAL F. 191, 198 (2000).

61 交換費用雖為收單機構所支付,但誠如前文所提及,交換費用為收單費用內含之固 定項目,是以,當信用卡組織與會員機構訂定過高而未合理反映成本交換費用,收 單機構未受其害,反因參與信用卡組織之利益分配而蒙其利,實質承擔者為特約商 店,及再受轉嫁之消費者。 62 MasterCard 及 VISA 卡目前皆於網站上公布交換費用,並定期更新:http://www.

再者,在交換費用計算標準中明確列示可計入成本,可避免發卡機構 或信用卡組織將與信用卡交易本質無關之成本計入交換費用,例如:廣告促 銷活動之行銷費用、信用風險損失63、發卡機構之忠誠紅利回饋計畫成本 等。 惟筆者對於澳洲最新之修正並不表贊同,管見以為就信用卡交易系統 仍須容留一定程度之市場競爭。誠如前文所述,於信用卡交易制度中,因兩 大信用卡組織聯合佔有極高之市佔率,且特約商店、金融機構對相關費用決 定之議價能力遠不及於國際組織,是以,公權力之介入有其必要性,透過主 管機關之介入,設定一定標準,可達到資訊透明、亦可矯正過高之交換費 用。 然公權力之行使亦應有所節制,主管機關應作的是設定標準,並監控 廠商行為,避免不合理超高利潤,然並無須就所有交易系統設立統一之交換 費用比率,此部分實應容留商業決定之餘地。

4.1.2 對交換費用之管制

參考前述澳洲 ACCC 與 RBA 就澳洲信用卡交換費率制定之檢視64,可 見澳洲信用卡交易體系中交換費用之制定存有交換費用久未調整更動,未能 實際反映成本、且費用決定不具客觀計算標準、定價資訊不透明、相關資訊 揭露不足、以及現行交換費用過高等問題。 蓋交換費用乃為信用卡交易中發卡機構與信用卡組織主要收入之一65,mastercard.com/au/rba/index.html (last visited on Jan. 15, 2006).

63

發卡機構之信用風險損失在訂定循環信用利率時即已納入考量,若將信用風險損失 再計入交換費用計算標準,將造成對發卡機構之雙重補貼。

64

See supra note 5.

65

交換費用之收取為發卡機構從事信用卡業務之主要收入來源之一,尤於台灣現階段 信用卡市場中,因發卡市場過度競爭,持卡人於符合相當寬鬆條件之要求下,即可 免除年費之繳交;是以,台灣發卡機構就信用卡業務之主要收入多偏重於交換費用 與循環利息之收入。

其定價基準應包含信用卡組織與其會員機構為處理該信用卡交易所付出成本 與所承擔風險之對價,然相關計算應有客觀標準,以避免同一成本受二度補 償,或對風險作不適當定價,進而形成對發卡機構與信用卡組織過度補償 (over-compensate)。同時,相關資訊與定價基準應對主管機關與消費大眾 做適當揭露,以確認該交換費用之制定乃基於客觀且公正之計價基準。 是以,管見以為對交換費用之管制應包含下列事項: (1)建立一套有關交換費用計算之計算基準,該基準應客觀、透明、採 成本基礎計算,且對信用卡機構計入交換費用計算之利潤應有所規範。 (2)應明確列舉可計入計算基準之成本,應以與信用卡作業處理相關之 成本與風險對價為限,除限制超額利潤外,並應注意排除已受補償之其他信 用卡發行成本以避免過度補償,如:信用風險對價已由高於一般利息水準之 循環利率涵蓋,即不應再計入交換費用計算成本。 (3)交換費用所使用之計算成本,應為記載於公開財務報表之資訊,或 公開可受檢驗之資訊。且相關資訊應定期匯報主管機關。 (4)該計算基準與可計入成本應定期檢視並修正檢討,主管機關並應對 計算基準實施後,對信用卡交易市場之影響進行一定時期之觀察,包括:交 換費用與特約商店服務費之調整、信用卡交易量與金額等。 (5)交換費用之計算基準與所決定之交換費用應透過適當方式對消費者 作充分資訊揭露。

4.1.3 交換費用對特約商店服務費之影響

交換費用的下降也間接促進特約商店服務費的合理化調整。 對特約商店服務費的部分,RBA 於 2005 年開始每季公布所調查之平均 特約商店服務費,包括:VISA、MasterCard、Bankcard66、American Express66

VISA、MasterCard 及 Bankcard 因為同屬四造當事人交易系統,使用共同之網路系 統與交易設備,特約商店之對口窗口為收單機構,透過與收單機構簽約,通常同時 成為此三大系統之特約商店,故此三大系統之特約商店服務費僅以同一數據表現。

及 Diners Club。RBA 認為透過例行調查與公布結果除可以觀察澳洲付款系 統之特約商店服務費之調整,且可以提供特約商店比較自己與收單機構之契 約價格,更進一步鼓勵收單市場之有效競爭。 而據澳洲調查顯示,交換服務之下降確實連帶引導特約商店服務費之 調降,在新制度實施一年後,RBA 於 2004 年度所公布之調查即可發現特約 商店服務費從新制實施前之 1.4%下降至 0.99%,RBA 並在報告中指出,交 換服務費與特約商店服務費之調降,及相關資訊之充分揭露,可以有效改善 過去特約商店與收單機構締約時,所面臨資訊不對稱與議價能力不相當之現 象,並進一步促進收單市場之有效競爭。是故,RBA 預估收單服務費在下 一年度調查將因市場競爭而再往下修正。而根據 RBA 日前甫公布之資料顯 示,2005 年度之特約商店服務費又下降至 0.92%。