國 立 交 通 大 學

交通運輸研究所

碩士論文

雙占市場下路外停車場之動態預約訂價模

式構建

Dynamic Reservation Pricing Models

for Off-street Parking Facilities Under a Duopoly

Market

研 究 生: 陳重光

指導教授: 邱裕鈞 教授

雙占市場下路外停車場之動態預約訂價模式構建

Dynamic Reservation Pricing Models

for Off-street Parking Facilities Under a Duopoly Market

研 究 生:陳重光 Student: Chung-Kuang Chen

指導教授:邱裕鈞 Advisor: Yu-Chiun Chiou

國 立 交 通 大 學

交 通 運 輸 研 究 所

碩 士 論 文

A Thesis

Submitted to Institute of Traffic and Transportation

College of Management

National Chiao Tung University

In Partial Fulfillment of the Requirements

For the Degree of

Master

in

Traffic and Transportation

June 2012

Taipei, Taiwan, Republic of China

雙占市場下路外停車場之動態預約訂價模式構建

研究生:陳重光

指導教授:邱裕鈞 博士

國立交通大學交通運輸研究所碩士班

摘要

台灣近年來私有運具使用率逐步攀升,在有限的停車資源和缺乏彈性的價格策略 下,都市商業中心的停車需求並無得到良好的管理。在停車需求尖峰時段,停車業者 採取先到先停的方式,使得許多停車消費者願意付出較高的停車費率卻受限於車位資 源的限制,因此,如何有效地管理停車需求,並且透過動態預約訂價來得到最佳的停 車期望營收是一項重要議題,此外,位於都市商業中心通常不僅存在一家的停車設施, 因此,在停車場預約訂價之策略管理上,必須考慮到其他周邊停車設施之影響。 在此基礎上,本研究利用動態規劃、隨機過程和羅吉特選擇模式,於需求不確定 性下,推導雙占市場下路外停車場之動態預約訂價模式。本研究考慮顧客平均到達率、 各時段剩餘車位數、剩餘預約時間和消費者願付價格,求解各時段動態預約價格,以 追求最佳總期望營收。本研究不同於其他大眾運輸系統(例如,航空、鐵路和公路客運) 的座位預約模式,其不同在於停車場消費者所欲停放之時間不一致,使的模式推導求 解複雜。而本研究考慮兩種市場型態:獨占性市場和雙占性市場兩種。為簡化此問題, 本研究研提單小時預約停車模式做為探討,模式係假設所有停車者均停放 1 小時,而 停車消費者若欲停超過一小時可視為分開解決(即每個時段會有不同的停車費率)。因 此,每小時之單一車位可滿足一位停車顧客之需求,進而可將停車預約問題依據不同 時段切割為各自獨立的車位預約問題。 至於雙占市場競爭模式則假設停車者於欲停車時,比較兩廠商不同因素(例如,價 格、步行時間和現場排隊等因素),進而選擇停車場。為推導模式,本研究假設停車消 費者到達率符合卜瓦松分配,而消費者願付價格分配則符合為韋伯分配。並且本研究 以一簡例來驗證模式之適切性及可用性。結果顯示出獨占廠商最佳預約價格隨著剩餘 時間減少和剩餘車位數的減少而增加,雙占廠商則會根據競爭廠商的價格而降低自身 預約訂價。 關鍵字:雙占市場、停車預約、動態規劃、願付價格、動態預約訂價。 中文摘要Dynamic Reservation Pricing Models

for Off-street Parking Facilities under a Duopoly Market

Student: Chung-Kuang Chen Advisor:Dr. Yu-Chiun Chiou

英文摘要

Institute of Traffic and Transportation National Chiao Tung University

Abstract

With limited parking space and inflexible pricing policy, the parking demand in the central business district has not been well-managed. Many parking needs willing to pay higher fee are rejected for parking due to no empty parking lots left. Thus, how to effectively manage parking demand and to generate even more parking revenue through dynamic reservation pricing is important. Additionally, since in the parking market, there is usually more than one parking facility in the central business district, the pricing policy of a park facility should consider that of other neighboring parking facilities.

Based on this, this study proposes dynamic reservation pricing models for off-street parking facilities based on dynamic programming, stochastic processes and logit choice model under demand uncertainties. The proposed model aims to maximize total parking revenue by dynamically determining the reservation price according to customers arrival rate, available parking lots, elapsed time for parking, and willingness to pay of drivers. Unlike traditional seat reservation models of other transportation systems, such as airline, railway and intercity bus services, parking demand is defined by various parking durations during the reservation period, resulting in the complexity of the model derivation and solving. Two types of markets are under consideration: monopoly and duopoly. To simplify the model, the one-hour model is developed and applied. This model assumes that all drivers are homogenous with the same parking duration of one hour. Users with more than one-hour parking demand would be view and solved separately (i.e. each of parking hours may have different parking fees). As a result, during a one-hour period, one user can be satisfied with one parking space, and this can further divide the parking space reservation into independent parking space reservation according to different time period.

As for the duopoly market model, this model assumes that users choose the parking lots according to their charges, the walking time, and the time required for queuing. To derive the optimal dynamic reservation price, non-homogeneous Poisson process combining by Poisson arrival rate and Weibull distributed willing-to-pay price are also assumed. To demonstrate the applicability of the proposed model, a case study on a numerical example is conducted. The

analytical results show that the optimal dynamic reservation price increases as time elapses and the number of remaining parking lots decreases. The reservation price in the duopoly market decreases due to the competition.

Keywords: Duopoly market, Parking reservation, Dynamic programming, Willing-to-pay

誌 謝

短短兩年的研究所生活,轉眼間即將畫下句點,各種酸甜苦辣、波折及歡笑點滴 心頭,感謝這兩年間的種種使我更加成長茁壯。 首先,必須感謝的是我的指導教授邱裕鈞老師,在這兩年的研究所生活中對於學 生的細心指導及照顧,不管是於論文撰寫期間、授課時抑或是生活上均很有耐心地教 導我們及給我們相當多的建議與協助,並且不厭其煩地糾正我們,且適時的給予我們 正確的觀念及想法,使我不至於走進論文的死胡同內,在此由衷地感謝邱老師;感謝 口試委員陳菀蕙老師與張玉君老師在口試時對於論文方向、研究方法及適用性商的建 議與指教,並提供許多寶貴的意見,使本論文的內容及方向更加完善。感謝所上的馮 正民老師和汪進財老師,在研究期間內對於本論文提供諸多的寶貴意見和觀念的指正; 謝謝螃蟹學長非常有耐心地跟我討論模式內容與整體論文之架構,並在有困難時提供 協助,以及阿肥學長於計劃案內所給予的包容和指導;謝謝所辦柳姐及何姐,在工讀 期間內及關於所上大小的事物的協助與幫忙,特此深致謝忱。 遇到如此棒的老師之外,我也在研究所期間遇到了一群很棒的同學。最先感謝的 是同家的大摳呆,不管是課業或是遇到難題時都接受你許多的幫助;感謝電動巨頭熊, 謝謝你的幫助及不辭辛勞地找我打電動,感謝之情溢於言表;也感謝一起奮鬥論文邱 家的夥伴們,在論文遇到困難時互相打氣與鼓勵;也感謝籃球團和重訓團的歐弟、昶 律、彥廷哥、馬哥、笈羽、德坤,讓每次打球和重訓都充滿一些神秘的歡樂;感謝兩 年的好室友金剛、查理對我的包容,還有一起玩樂的大頭、小黑、仙女、毛毛、小萱 等;感謝胖子每次都被我叫去一起吃宵夜、打屁哈啦,並在我需要幫助時給予幫助; 感謝好兄弟瘦偲,很多的事情無法用三言兩語來形容;感謝 pno 與 po lin 的支持,讓 我能在研究遇到瓶頸時有所突破;感謝婉婉無時無刻陪在我身邊,並給予我很大鼓勵。 真的由衷的感謝你們長久以來的陪伴與扶持,哪怕往後大家各奔東西,此份情誼長存。 最後感謝一路栽培我的父母親,有你們的包容與支持才能讓我走到現在,也才能 無後顧之憂地完成碩士學業,希望能將此份喜悅與你們分享。 陳重光 謹誌於 國立交通大學交通運輸研究所 中華民國一一年六月目錄

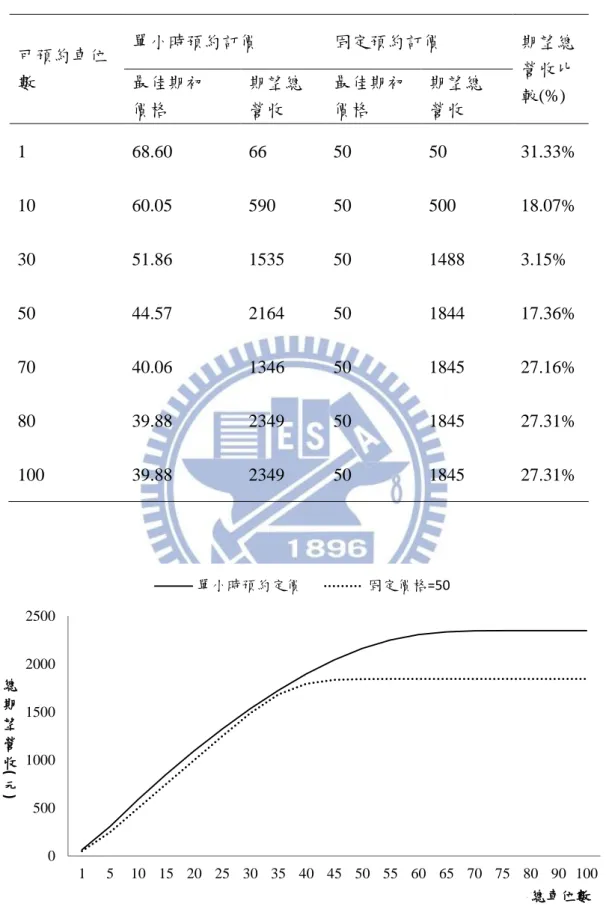

中文摘要 ... i 英文摘要 ... ii 誌 謝 ... iv 目錄 ... v 表目錄 ... vii 圖目錄 ... viii 第一章、緒論 ... 1 1.1 研究背景與動機 ... 1 1.2 研究目的 ... 3 1.3 研究內容與流程 ... 4 第二章、文獻回顧 ... 7 2.1 動態訂價 ... 7 2.1.1 定義和假設 ... 7 2.1.2 動態訂價相關文獻回顧 ... 8 2.1.3 小結 ... 12 2.2 停車訂價 ... 13 2.2.1 停車訂價相關文獻 ... 13 2.2.2 小結 ... 15 2.3 賽局理論 ... 16 2.3.1 賽局理論基本概念 ... 16 2.3.2 賽局理論相關文獻 ... 17 2.3.3 小結 ... 19 2.4 願付價格 ... 20 2.4.1 小結 ... 22 2.5 動態規劃 ... 23 2.5.1 動態規劃基本概念 ... 23 2.5.2 動態規劃基本結構 ... 24 第三章、模式建構 ... 25 3.1 前言 ... 25 3.2 環境設定 ... 25 3.3 數學符號設定 ... 27 3.4 停車動態預約訂價模式 ... 27 3.4.1 單小時獨占廠商預約模式 ... 27 3.4.2 單小時雙占廠商競爭預約模式 ... 29 3.5 求解流程 ... 32 3.5.1 個體選擇模式 ... 323.5.1.1 個體選擇模式基本特性 ... 32 3.5.1.2 個體選擇模式假設前提與限制 ... 33 3.5.2 卜瓦松過程(Poisson process) ... 33 3.5.3 願付價格分配設定 ... 34 3.5.4 求解流程 ... 37 第四章、數值模擬分析 ... 41 4.1 基本模式分析 ... 41 4.1.1 基本案例參數的設定 ... 41 4.1.2 基本模式結果 ... 42 4.2 獨占廠商之分析 ... 44 4.2.1 參數設定 ... 44 4.2.2 基本模式結果 ... 45 4.2.3 期初預約車位數變動影響 ... 46 4.2.4 預約期數變動影響 ... 49 4.2.5 現場停車消費者影響 ... 52 4.3 雙占廠商之分析 ... 54 4.3.1 參數設定 ... 54 4.3.2 基本模式結果 ... 55 4.3.2 單小時雙占廠商價格競爭 ... 57 4.3.3 單小時雙占廠商價格競爭-加入步行時間 ... 58 4.3.4 單小時雙占廠商價格競爭-不同期初車位數 ... 63 4.3.5 單小時雙占廠商價格競爭-願付價格分配期望值變動影響 ... 67 4.3.6 單小時雙占廠商價格競爭-現場停車消費者影響 ... 71 第五章、結論和建議 ... 75 5.1 結論 ... 75 5.2 建議 ... 77 參考文獻 ... 78 附錄一 ... 80 簡 歷 ... 81

表目錄

表 2-1 動態訂價文獻歸納彙整 ... 11 表 2-2 各相關產業差異性比較 ... 14 表 2-3 停車訂價文獻歸納彙整 ... 15 表 2-4 賽局基本元素 ... 16 表 2-5 賽局分類及對應的均衡概念 ... 17 表 2-6 賽局理論相關文獻整理 ... 19 表 3-1 本研究環境設定 ... 26 表 3-2 本研究參數設定 ... 27 表 4-1 數值參數設定 ... 42 表 4-2 獨占廠商數值參數設定 ... 44 表 4-3 單小時與固定訂價及其營收比較 ... 47 表 4-4 願付價格分配固定下-數值參數設定... 54 表 4-5 各期願付價格分配期望值和參數 ... 67圖目錄

圖 1-1 研究流程圖 ... 6 圖 2-1 願付價格機率密度函數圖 ... 20 圖 2-2 消費者願付價格累積機率密度函數圖 ... 21 圖 3-1 單小時獨占預約車位示意圖 ... 28 圖 3-2 單小時雙占預約車位示意圖 ... 30 圖 3-3 不同 α 數值下之願付價格分配變化圖 ... 36 圖 3-4 不同 β 數值下願付價格分配變化圖 ... 36 圖 3-5 單小時預約車位決策流程圖 ... 37 圖 3-6 單小時獨占廠商預約車位模式求解流程圖 ... 38 圖 3-7 單小時雙占廠商預約車位模式求解流程圖 ... 39 圖 3-8 獨占及雙占廠商模式求解概念圖 ... 40 圖 4-1 隨剩餘車位數變化之預約訂價 ... 43 圖 4-2 隨預約期數變化之預約訂價 ... 43 圖 4-3 單小時預約訂價營收圖 ... 45 圖 4-4 最佳期初價格、期末價格變化趨勢圖 ... 46 圖 4-5 可預約車位數變動-單小時與固定訂價營收比較圖... 47 圖 4-6 單小時與固定訂價最佳期初訂價比較圖 ... 48 圖 4-7 預約期數變動-期初價格比較 ... 49 圖 4-8 預約期數變動-單小時期望營收比較 ... 50 圖 4-9 預約期數變動-固訂價格期望營收比較 ... 51 圖 4-10 預約期數變動-單小時訂價與固訂價格期望營收比較 ... 51 圖 4-11 不同現場到達人數之預約訂價比較-以可預約車位數 50 為例 ... 52 圖 4-12 不同現場到達人數之總期望營收比較 ... 53 圖 4-13 雙占廠商基本模式之預約訂價趨勢 ... 55 圖 4-14 雙占廠商基本模式之預約訂價趨勢 ... 56 圖 4-15 達均衡時兩廠商之預約訂價 ... 56 圖 4-16 雙占廠商預約訂價比較-價格競爭... 57 圖 4-17 雙占廠商總期望營收比較-價格競爭... 58 圖 4-18 雙占廠商預約訂價比較-加入步行時間之價格競爭(B 廠商=15) ... 59 圖 4-19 雙占廠商預約訂價比較-加入步行時間之價格競爭(B 廠商=20) ... 59 圖 4-20 雙占廠商預約訂價比較-加入步行時間之價格競爭(B 廠商=30) ... 60 圖 4-21 雙占廠商總期望營收比較-加入步行時間之價格競爭(B 廠商=15) ... 60 圖 4-22 雙占廠商總期望營收比較-加入步行時間之價格競爭(B 廠商=20) ... 61 圖 4-23 雙占廠商總期望營收比較-加入步行時間之價格競爭(B 廠商=20) ... 61 圖 4-24 雙占廠商比較-加入步行時間之價格競爭(左為 A 廠商、右為 B 廠商) ... 62 圖 4-25 雙占廠商預約訂價比較-不同車位數(A 廠商=50、B 廠商=35) ... 63圖 4-26 雙占廠商預約訂價比較-不同車位數(A 廠商=50、B 廠商=50) ... 63 圖 4-27 雙占廠商預約訂價比較-不同車位數(A 廠商=50、B 廠商=65) ... 64 圖 4-28 雙占廠商期望營收比較-不同車位數(A 廠商=50、B 廠商=35) ... 64 圖 4-29 雙占廠商期望營收比較-不同車位數(A 廠商=50、B 廠商=50) ... 65 圖 4-30 雙占廠商期望營收比較-不同車位數(A 廠商=50、B 廠商=65) ... 65 圖 4-31 雙占廠商比較-不同車位數(左為 A 廠商、右為 B 廠商) ... 66 圖 4-32 雙占廠商預約訂價比較-不同期望值(A 廠商=50、B 廠商=50) ... 67 圖 4-33 雙占廠商預約訂價比較-不同期望值(A 廠商=50、B 廠商=60) ... 68 圖 4-34 雙占廠商預約訂價比較-不同期望值(A 廠商=50、B 廠商=70) ... 68 圖 4-35 雙占廠商總期望營收比較-不同期望值(A 廠商=50、B 廠商=50) ... 69 圖 4-36 雙占廠商總期望營收比較-不同期望值(A 廠商=50、B 廠商=60) ... 69 圖 4-37 雙占廠商總期望營收比較-不同期望值(A 廠商=50、B 廠商=70) ... 70 圖 4-38 雙占廠商比較-不同期望值(左為 A 廠商、右為 B 廠商) ... 71 圖 4-39 雙占廠商預約訂價比較-不同現場人數(A 廠商=40、B 廠商=20) ... 72 圖 4-40 雙占廠商預約訂價比較-不同現場人數(A 廠商=40、B 廠商=30) ... 72 圖 4-41 雙占廠商總期望營收比較-不同現場人數(A 廠商=40、B 廠商=20) ... 73 圖 4-42 雙占廠商總期望營收比較-不同現場人數(A 廠商=40、B 廠商=30) ... 73

第一章、緒論

1.1 研究背景與動機

台灣近幾年以來經濟發展快速、家計單位所得水準向上提升以及都市開發達到一定 水準,使得小客車使用率和持有率不斷攀升,造成停車需求與日俱增的情況,反之,停 車供給增加相對緩慢,不及停車需求增加的速度,導致都市內停車供給和需求嚴重失衡, 因此,每天均有數以萬計的車主花費大量的時間去找尋停車空間,根據交通部統計處於 民國100年的小客車使用狀況調查顯示,截至民國99年12月底,全台小客車持有數超過 五百六十萬輛,以每戶擁有一輛自用小客車之比例57.5%居首,其次為擁有兩輛者占 31.9%,其中約有24%沒有固定停車位,而擁有車位最少的則是以台北市居冠,有三成 一的車主需要自行尋找車位。且統計指出在居家附近平均需花費14分鐘尋找車位,於工 作及上課地點附近則需要花費11.2分鐘,因此可以推測出若是位於都市內商業繁榮地區 或是人潮聚集地區,平均尋找車位的時間會更加地增長,而我們可以得知此種情況通常 會發生在人潮擁擠及經濟繁榮的商業地區、各類的大眾運輸場站和旅遊景點等,主要是 因為停車車主不熟悉附近環境、人潮阻塞、車輛過多導致車位不足等特性,往往會使停 車車主於市區道路上花費可觀的尋找車位時間,並造成車主本身時間成本上的消耗以及 社會成本(空氣汙染)和道路阻塞。 由於國內小客車佔有率與小客車使用率逐年地成長,加上台灣都市土地資源有限 以及固定費率的情況之下,都市內路外停車之需求大於停車之供給。為了解決日益嚴 重的停車問題,行政院於民國 82 年邀集政府相關單位,研擬改善停車問題方案,同時 確定以「路外停車為主,路邊停車為輔」之都市停車政策,加上擬定未來將走向「道 路僅供車輛通行使用」之政策,故汽車和機車之停車需求需要藉由路外停車場來解決。 而對於停車業者來說,在停車位數量有限、停車費率固定和大量的停車需求之情況下, 到了停車尖峰段時段,通常只能拒絕後續到來的停車需求,然而對停車業者而言,其 車位的使用率越高,即表示擁有較好的營收,但對其獲利能力不一定是最佳的。因為 若是停車場業者以固定費率來服務消費車主,當消費之車主存有較高的願付價格 (reservation price)卻不被接受時,則會造成停車場業者額外營收的損失,也就是表示在 一個車位中,業者所付出的成本是固定的,但其因為車位並不是賣給潛在高費率之消 費者的關係,造成其收益並非為最佳,這對於停車場營運而言是一項損失。一般來說, 消費者會依據本身需求和不同時間限制等因素,而會存有不同的願付價格,以航空運輸為例,願付價格較低的消費者多為休閒旅遊為主,因為消費者時間彈性,可以提早 安排行程,時間較為固定;相對而言,像是商務旅客通常臨時出差,旅客的時間價值 較高也較不彈性,較難以掌握,而對於停車而言也是如此,因此,以「動態訂價」為 基礎概念,使用各種價格機制來影響不同的停車需求分佈,並且實施停車管理的策略 規劃,以達到停車業者營收最大化,以此為本研究之研究動機之一。 動態訂價又可以稱為收益管理(Yield management),是為營收管理(Revenue management)核心概念之一,此訂價管理方法於航空業中最早被運用,由於在 1970 年代末期的開放天空政策,造成各航空公司百家爭鳴的情況,因此各家航空公司均為 了提高班機載客率以及本身的獲利能力,需要分析和探討未來航班座位之需求,並對 於要如何在有限的艙位空間下做最適當的分配及控管,進而使收益管理的概念因此而 生,Weatherford(1992)將收益管理定義為:以差別訂價規劃產品之票價,經由產品需 求預測、艙位庫存管理以及超額訂位控制等過程,來處理旅客需求不確定性,藉此使 航空公司艙位資源平均收益為最大。近年來除了使用在航空業之外,也在旅遊業、旅 館預約和汽機車出租業等各個領域被延伸應用,而最近幾年則被應用於停車策略管理 中。除了上述行業之外,Dušan and Panta(2005)提出了智慧型停車系統(Intelligent parking systems)的概念,以停車預約系統(parking reservation system)和停車收益管理 (parking revenue management)概念為基礎,並結合模糊理論,在價格給定的情況下,提 前開放消費者預訂未來停車位需求,並且考慮超額定位來解決即時的停車需求,藉此 來達到停車業者營收最大化的目標,但此研究未考慮到消費者個人需求、不同時間限 制和消費者願付價格,因此,要如何應用動態訂價並結合賽局理論的概念,在未來需 求不確定性下,探討兩競爭停車業者收益最大和探討兩競爭廠商的最佳價格的變化, 此為本研究之研究動機之二。 本研究是以同一區域停車場之停車動態訂價規劃為研究主題,並考慮該區域市場 中有另一家競爭停車場業者的影響,主要在解決兩家停車業者擁有不同的固定車位容 量下,同一等級車位服務中的預約停車行為,以決定不同時間彼此競爭的最適停車費 率。而以停車業者經營環境而言,不管本身的經營管理策略和另一家競爭業者可能會 影響到本身營收的市場策略,停車預約訂位的需求常常會因為經濟環境的變動或是尖 離峰等因素的影響,而造成即使位於同一區域內的停車場,停車資訊及訂位的相關資 料特性也會有些許的差異,因此,本研究假設研究範圍內為特定的經濟環境與尖峰的 需求,不具有週期性的變化,且不受季節性因素影響,藉此來避免參數設定上產生大 幅度的變動。

1.2 研究目的

根據上述的動機,本研究以兩停車業者希望能得到競爭後之營收最佳化的立場,利 用不同的價格機制,以即時調整預約價格的方法來改變需求,加上探討消費者到達率, 並對於消費者願付價格提出適當的描述及分析,進而訂出最適價格,來增加停車車主停 車的意願,並達到整體期望營收最佳化為主要的目的。

因此,本研究以Bitran and Mondschein(1997)提出的動態訂價模式(Dynamic Pricing Model)為基礎,先是以單家廠商為基礎構想,探討兩家競爭業者模式的特性,並考慮停 車需求的各種特性,建構最佳動態預約訂價策略模型,並引進羅吉特選擇模式之概念和 消費者願付價格概念,使模式更為貼近實際停車狀況,而本研究主要目的為建構兩家競 爭停車預約訂價模型,茲將本研究目的條列如下: 1. 彙析相關停車及收益管理文獻,以理論架構為基礎,探討兩競爭路外停車與各類產 業之相關特性,藉此使停車業者進行停車預約訂價時,能了解當下所需考慮的變數 以及特性。 2. 引進消費者願付價格的概念,提供正確的描述與分析,藉此使停車業者能較準確的 預測消費者需求,進而訂定出各期間最適預約停車之價格,並達到兩家廠商整體的 營收最佳化為主要目的。 3. 引進羅吉特模式概念,以不同的價格機制和消費者步行時間來表達消費者選擇行 為,使兩家競爭業者擁有不同的顧客選擇機率,藉此能建構出兩競爭業者不同的總 期望營收。 4. 應用賽局理論之概念為基礎,來表達兩廠商間之競爭行為。 5. 利用一簡例探討模式之可用性,並且使用上述所得的相關變數和參數,探討需求不 確定性下,兩競爭路外停車預約訂價模式,以了解兩競爭業者間的關係和達成營收 最佳化目標。

1.3 研究內容與流程

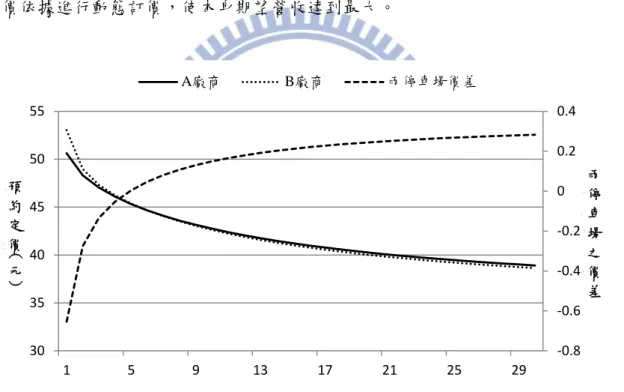

本研究以停車業者期望獲益的觀點出發,利用價格機制與需求互為反函數的關係, 藉由調整價格的方式改變市場之需求,促進消費者至停車場停車的意願,並且考慮兩 家廠商相互間的價格競爭,針對願付價格的相關特性加以描述與分析,提升停車業者 對於消費者需求預測的精確度,進而訂定出最適的預約價格,並將其所得的價格及營 收結果應用於停車策略管理上,並提供相關的停車策略。茲將本研究之研究內容敘述 如下: 1. 確立研究目的與研究範圍之界定。 依據本研究的研究背景與動機,探討現實中實際停車需求的過程,並且討論目 前已發展出的停車動態訂價模式,藉由以上兩者討論,建構符合時替停車需求的單 廠商停車動態預約訂價模式,並且由此衍生來探討兩家停車業者競爭之關係,因此, 本研究依照現實中的問題和模式的相關內容發展,可以分為兩大動機建構停車動態 預約訂價模式,希望藉由模式的建構及應用來達到本研究預設的四大目的。 2. 文獻回顧整理相關研究。 為了達到本研究所預設的研究目的,並使所建構的模式更加完整且縝密,本研 究的文獻回顧主要依照本研究之研究動機與目的,將其分為三大部分,其一為動態 訂價理論基礎和相關文獻回顧,其二為停車訂價相關文獻,其三為賽局理論相關文 獻,本研究希望透過文獻回顧的部分,確立雙占市場停車動態訂價基礎理論,由訂 價相關理論中探討停車模式之獨特性,再建構競爭停車預約訂價主要的模式理論, 並根據先前所探討的停車特性之最適假設模型,保留其模式動態特性,建構出符合 實際停車訂價行為之模式,並且探討模式應用,了解未來模式發展方向以及可能需 考慮卻尚未考慮之因素,藉此使模式更佳的完整,本研究回顧第三部分文獻,主要 在探討賽局理論,蒐集相關的應用理論以及假設,了解當兩競爭停車業者由於訂價 策略的不同,而造成價格相互的影響,加上考慮到可能影響兩廠商競爭之因素,並 將其加入本研究模式中使模式更趨完整。3. 兩競爭業者停車動態預約訂價模式建構。 本研究考慮到停車特性,將其加入到原始動態模式當中,並參考本研究所蒐集 的相關文獻,探討應用於停車預約訂價相關變數的合適性,建構出最適模式,並應 用回顧文獻中所提出的假設,分析本研究模式的建構與確定性訂價模式進行相關的 比較與各種驗證,確認模式之精確性。 4. 兩競爭業者停車動態預約訂價模式特性及其驗證。 本研究主要參考動態訂價模式相關文獻中所提到的連續性隨機過程,探討可能 影響到兩競爭停車業者的變數,從中選擇適當的變數,將其運用在本研究模式當中, 並且利用數值模擬分析作比較加以驗證對於動態訂價的效益, 最後則確定本研究 所建構之兩停車業競爭動態預約訂價模式的合適性。 5. 兩競爭業者停車動態預約訂價模式應用。 由模式特性的相關驗證,可以確定模式是否有符合實際預約停車之狀況,進一 步地將相關的停車策略管理應用於現實狀況,加上本研究所建構之雙占市場停車動 態預約訂價模式,探討國內外的停車管理議題,並加以結合應用及發展。 6. 結論與建議。 根據研究之結果進行歸納整理與分析,總結本研究之結論,並依據研究過程當 中所得的相關內容,研提後續研究發展和相關建議。

本研究之流程圖1-1所示。 研究背景與動機 研究目的 相關文獻回顧探討 動態訂價 最適模型推估與假設 單小時獨占廠商動態 訂價模式構建 單小時雙占廠商競爭 動態訂價模式建構 基本模式案例 數值模擬分析比較 結論與建議 停車訂價 賽局理論 願付價格 動態規劃 圖1-1 研究流程圖

第二章、文獻回顧

2.1 動態訂價

本節首先定義「動態訂價 (Dynamic Pricing)」為何,接著再回顧關於動態訂價的 相關文獻,並利用表格的方式整理各文獻之特性,進一步與本研究做一些相關的比較。 2.1.1 定義和假設 由於資訊科技的普及使得價格變動的成本降低 (Netessine,2006),因此動態訂價 慢慢地取代了傳統的單一訂價模式 (Wurman,2001),並且普遍被運用在航空公司、 零售業以及旅館業 (Xu 與 Hopp,2004)。 動態訂價是透過消費者需求與供給之動態表現去訂定一個商品的價格 (Wurman, 2001) ,在動態訂價下,價格會隨著不同的庫存量以及產能改變,可使營收最大化或 達到此策略的目標 (Xu 與 Hopp,2004) ,而在 Weiss 與 Mehrotra (2001) 也提到所 謂的動態訂價為一種行銷的價格策略,隨著產品、管道、客戶和時間變化,持續且頻 繁地調整價格的一種商業策略,且其為收益管理的核心概念之一,而其調整價格主要 的目標則是為了達到整體期望營收最大化,且適用的產品通常共同存在兩種特徵,首 先第一個是產品具有易逝性 (Perishbale) ,也就是說此產品會受到時間性的影響,必 須於特定的時間內銷售完成,否則未銷售完的產品其殘餘價值 (salvage value) 為零, 尤其針對像是飛機票、船票、旅館房間和流行性商品等具有時間限制性的商品,若是 這商品沒有在一特定的時間內售完,則其就會變得沒有價值,如飛機已起飛,則剩餘 的飛機票殘餘價值為零,故以營運者的角度而言,必須在有限的時間內將商品售出; 第二則是具有龐大的邊際成本且產能固定,因此不易增加額外的產能,且邊際成本變 動成本較低。由於產品具有上述的特徵,所以產品在銷售時會伴隨著相當龐大的機會 成本,而在大量需求及存貨短缺的情況下,會造成尚未購買到產品的消費者具有高度 貨幣效用價值,消費者願付價格相對較高,也就是表示願意以較高的價格去購買產品, 由此可知,動態訂價的概念是依據現有的存貨以及銷售狀況預測消費者的貨幣效用價 值,並隨時調整產品價格的售價,以價格機制來達到整體營收最大化的目標。動態訂 價之影響因素如下所示:1. 可用產能 (Available Capacity) 在其他條件不變的情況下,對於平均需求量的產能愈小,能從動態訂價策略中 所獲得的利益就愈大。 2. 需求變異性 (Demand Variability) 對於需求不確定性而言,不確定性愈高,使用動態訂價策略所獲得的利益也就 愈大。

3. 需求型態的季節性 (Seasonality in Demand Pattern)

需求型態的季節性愈明顯,實施動態訂價策略所能獲得的利益就愈大。 4. 規劃期間的長短 (Short Planning Horizon)

規劃期間愈短,使用動態訂價策略所獲得的利益就愈大,相對來講,規劃期間 愈長,則使用動態訂價策略所獲得的利益就愈小。 2.1.2 動態訂價相關文獻回顧 在經濟學、行銷學與作業研究管理的領域中,收益管理相關研究已有相當的發展, 早期的研究大多集中在艙位控管和超額定位等有關的議題,但實際上發展出正式的價 格決策工具是少之又少,而文獻的部分多以訂價策略為主,並探討價格機制如何影響 消費者購買的行為及意願。在早期的航空訂價模型中,票價費率通常假設為固訂價格 費率,即營運者預先設定販售票價價格,隨著旅次需求的變化,進行不同費率的艙位 管理,而近幾年,由於營運者追求營收最佳化,使得動態訂價策略逐漸成為一個熱門 的議題。 Gallego 與 Ryzin(1994)提出易逝性產品訂價模型,主要是研究網路零售市場,以 流行性和季節性的商品為主,作者使用密度控制(intensity control)的方法去構建出以存 貨水準和時間長度為函數的連續時間動態訂價模型,並且假設消費者對商品的需求具 有價格敏感度,即消費者隨著商品價格的變動會改變整體商品的需求,且需求為隨機 並符合同質性卜瓦松過程(Homogeneous Poisson Process):其假設為單位時間內所平 均發生次數為λ(PS),而價格 PS 變動不違反訂價策略,所決定的價格必須是符合合理 的價格,且隨著不同的期望利潤而改變。 其研究探討了多元商品的市場,並且假設市場為不完全競爭市場(Imperfect competitive market),公司須在有限的銷售時間內,訂定最終的商品價格,並且在有限 的銷售水準下,販賣其多種商品,使期望營收最大化。接著作者提到,由於所得最佳 啟發解需要頻繁地調整銷售的價格,因此會產生許多隱藏成本,像是破壞產品價值的 成本或是改變價格的管理成本,而作者是用簡化的模式,根據確定性問題導入最佳期

望收益上限值,並且說明當在銷售期間或是存貨的銷售量為無限大的時候,發展出一 個固定價格的演算法,且其值趨近於最佳解。且作者將基本問題整理過後,延伸至很 多種不同的情境,像是需求分配為復合卜瓦松(Compound Poisson)、時間相依性,取 消訂位和已經訂位卻未出現者。 Bitran 與 Mondschein(1997)探討單一零售店販售季節性商品的最佳訂價策略,並 描述最佳訂價策略模型是與剩餘時間和存貨多寡有相關,且潛在消費者人口受到其本 身願付價格分配的影響,而消費的到達率屬於同質性普瓦松隨機需求過程

(Homogeneous Poisson Distribution) 。作者提出三種零售訂價模式,並使用動態規劃的 方法求解:

1. 連續時間模式(Continuous Time Model)。 2. 週期性訂價模式(Periodic Pricing Model)。 3. 宣佈折扣模式(Announced Discount Model)。

首先作者先建構一個連續時間訂價模型,並推導出最佳訂價策略和其數學式,說 明此最佳訂價策略與現有存貨和時間有相互關聯的函數,就理論而言,零售商為了創 造出本身最大營收,可以藉由連續時間模式來訂立商品銷售價格,並且其銷售價格會 隨著時間的變化而持續的調整價格,但與 Gallego 與 Ryzin(1994)所提到,連續時間的 動態訂價模式在現實中會因為所產生的變動成本,在實行上會有所困難。因此,為了 考量更貼近實務運作的情況下,發展出週期性訂價策略模式,此訂價模式允許其價格 變動在一離散的時間點發生,且價格變動呈現非遞增趨勢,會因為產品的賣出而產生 向上跳升的函數,而此類策略對於消費者對商品的購買意願會隨著銷售時間的流逝而 降低;相反地,在航空領域或者郵輪出航等,會因為離航班起飛或郵輪出航的時間越 接近,消費者會願意花較高的價格去購買機票或船票,因此,航空公司會為了區分不 同需求的乘客,在航班的銷售期間會採取相對應的訂價策略,對消費者進行區隔。作 者藉由此週期性訂價策略求得一個近似最佳解來取代連續時間訂價策略,以解決在實 務上頻繁調整商品訂價之困難。最後,作者則建構一個簡化的折扣訂價模式,研究此 訂價策略的收益績效以及其價格,並簡述目標函數是最大期望營收且期初存貨為未知 變數的情況下,要如何去建構建構離散時間訂價模型和折扣訂價模型。文獻中綜合 Gallego 與 Van Ryzin (1994)的結論:

1. 最佳訂價策略為一個與時間相依、非遞增,且當有商品賣出則會往上跳升之函數。 2. 就需求不確定性而言,當不確性愈高,期初訂價則愈高,而銷售期間的折扣幅度也

3. 連續時間訂價模式的營收與定期訂價模式營收之差異甚小。 Chatwin(2000)使用了 Miller(1968)文中許多重要的結果,並用這些結果去發展最佳 訂價策略的結構特性,文中提到顧客對商品的需求是呈現卜瓦松分配且需求參數與價 格呈現反向相關,在有限的價格組合下進行價格的調整,提出在有限的銷售時間內對 數量有限的商品合適的動態訂價模型,其中最佳的訂價策略是週期性訂價策略 (piecewise-constant)。在本篇研究中顯示,最大期望收益會隨著剩餘存貨數以及所剩的 銷售時間呈現非遞減的凹函數曲線,而最佳價格則與剩餘存貨呈非遞增關係及與剩餘 銷售時間呈非遞減關係,Chatwin(2000)文章中也將 Gallego 與 Ryzin(1994)所發展的固 訂價格演算法與其本身所發展的最佳化訂價策略進行績效比較。

Zhao 與 Zheng (2000)探討在給定存貨下,不考慮缺貨、期末存貨具有殘值(成本)、 在規劃期間不接受在補貨和需求是動態及價格敏感下的最佳動態訂價策略,以動態訂 價滿足期望利潤最大。且假設在各個時間點之需求發生前,從有限的範圍中的價格選 出最佳訂價,以此來達到最佳訂價,並假設顧客到達率呈現非同質性卜瓦松分配 (Nonhomogeneous Poisson Process),且每位顧客均存在一對物品的願付價格

(reservation price),而此願付價格呈現離散分配,對賣方來講為未知,因此,當顧客 的期望價格高於賣方售價時,則消費者願意購買,反之,則購買行為不會發生,而顧 客的期望價格會隨時間而改變。文中並發展出在給定的時間內,最佳價格會隨著存貨 數量變動,同時定義此項特性成立時的充要條件。 Sibdari 與 Pyke(2010) 探討在有限時間內,兩家公司伴隨著不同的品質水準,提 供可替代性和非易逝性產品的動態訂價,消費者可以購買及儲存產品,因此產品的需 求不僅屬於價格及品質水準的函數,亦屬於產品庫存的函數。研究中使用確定性動態 訂價規劃來計算均衡價格,藉由假設市場存貨是一個公開的資訊來說明一個獨特的奈 許均衡(Nash equilibrium)是存在的,並且考慮到公司無法得知市場存貨的情況下,使 用相對應的啟發法來計算各情況的最佳價格;消費者面對不同的買家(離散選擇),因 此 Soheil 與 David(2010)使用多元羅吉特(Multinomial Logit)模式來描述消費者的選 擇,並假設消費者為獨立追求效用最大化。而此篇研究提出了賽局理論的觀念,來探 討兩間公司對於未來使用的產品被儲存的動態訂價競爭。 Tsai 與 Chu(2011)探討藉由停車位預約來降低汽車為了尋找車位而巡航的問題。 而為了要考慮到駕駛者以及停車設施提供者的利益,作者建議對於預約的駕駛者收取 額外的停車費用,而願付價格模式則以願付價格的價值會等同於尋找車位時間所省下 的時間價值來計算,並且以空位數量當作隨機變數及應用二項訂價方法來建構模式。

停車預約系統的目的是確保尋找車位時間的不確定性,駕駛者預約其所需要的時間並 在預約時付預約價格,而此預約價格跟停車價格為區分開來的,即除了支付預約費用, 駕駛者能必須支付原本基礎的停車收費;在尋找車位時間模式,停車預約系統訂價的 概念是估計尋找車位時間不確定性的價值;而二項訂價模式則是建立在預約停車不存 在時,考慮花在找尋車位時間的實際價值以及預約停車所提供保證尋找到車位時間的 不同。根據兩個不同大小的停車設施資料顯示,預約停車系統可以改善對於駕駛者的 尋找成本,而對於停車設施提供者則會營收以及平均每周降的排放量。 表 2-1 動態訂價文獻歸納彙整 作者 年份 產品 種類 問題 模式 需求 模式 最佳價格 路徑 決策 變數 其他考量變數 Gallego and Ryzin 1994 多種 確定 模式 同質性 Poisson-與 價格相依 固訂價格 為近似最 佳解 商品 價格 消費者需求函數 (Poisson) 銷售時間長度 時間內銷售商品個數 Bitran and Mondsc hein 1997 一種 隨機 模式 非同質性 Poisson-與 時間和價格 相依 非嚴格遞 減之跳升 趨勢 商品 價格 消費者抵達率 存貨數量 銷售時間長度 願付價格機率函數 累積願付價格機率函數 Chatwi n 2000 一種 連續 馬可 夫鏈 過程 同質性 Poisson-與 價格相依 嚴格遞減 (分段 解) 商品 價格 消費者需求強度 單位時間內最大總期望 營收 Feng and Xiao 2000 一種 隨機 模式 同質性 Poisson-與 價格相依 可變動價 格 商品 價格 潛在消費價格 消費者需求率(Poisson) 累積需求函數 單位時間內未銷售商品 個數 單位時間價值函數 Zhao and Zheng 2000 一種 隨機 模式 非同質性 Poisson-與 時間和價格 相依 嚴格遞減 價格 最佳 變動 時間 願付價格函數 願付價格累積函數 消費者需求率(非均質 性 Poisson) Feng and 2000 一種 隨機 模式 依據已經出 現的消費者 馬可夫特 性 價格 改變 存貨數量 銷售時間長度

Gallego 來決定未來 的消費者數 分配 次數 價格改變次數 營收率函數 Li 2001 多種 線性 規劃 - 三種價格 以上 航空 票價 價格需求函數 存貨數量 殘餘需求 Anjos et al 2005 一種 隨機 模式 非同質性 Poisson-與 時間相依 - 航空 票價 銷售剩餘時間 給定價格、時間欲訂票 機率 單位時間內欲訂票人數 2.1.3 小結 在上述的相關文獻研究當中,了解目前多以一個有限時段的連續時間作為動態規 劃的基礎,然而對於本研究的預約停車行為中,停車時間為跨時段之連續時間問題, 且尚未有相關的研究以及推導,而這也是本研究重要的研究課題。本研究是以 Bitran 與 Mondschein(1997)零售廠商間的價格機制為模式的主要架構,假設在固定一時段之 內兩競爭路外停車業者,面對消費者隨機到達率和不同的願付價格,在限定的訂位期 間內,並給定兩停車場車位數量的情形之下,決定不同時間兩競爭停車場車位最佳訂 價策略,且以消費者願付價格的概念來表達整體需求,同時也因為與航空訂價有些許 類似的背景,故也採用一些航空業研究中的假設,應用到本研究當中作為基本的假設。

2.2 停車訂價

接著本節回顧關於停車訂價的相關文獻,利用所回顧的文獻之特性整理各文獻之 特性,並且與本研究做比較。 2.2.1 停車訂價相關文獻 藍武王(民 69)探討訂定停車費率的方式,說明應該以差別訂價的方法進行,並且 歸納出相關訂價原則: 1. 影響停車費率訂定之因素: (1)停車場總成本(2)停車者所能負擔最高價格(3)停車場合 理報酬 2. 合理的停車費率應考慮: (1)地區特性(2)時間特性(3)停車場種類(4)停放車輛類型等因 素 3. 訂定停車費率時須考量條件: (1)路外停車場需有合理報酬(2)合理之停車費率結構(3) 合理收費方式以符合停車者的意願。 由於路邊停車與路外停車比較起來相對方便,因此在費率訂定方面,以成本訂價 法為基礎,建議路邊停車費率高於路外停車之費率,且路邊停車之費率計時也應比路 外停車短。 Thompson 與 Richardson(1998)建構了車主尋找車位的模式,由多個決策組成, 而尋找車位的過程會在其它效用較大時而停止尋找,而效用以使用成本、等待成本等 因素來表示。Arnott 與 Rowse (1999)則指出無使用的停車空間隨機性為尋找車位重要 的影響。 Ferrari(1995)提到停車訂價策略實際上比較常應用在道路收費,因為可以降低投資 成本並且不用使用較先進的技術,可以直接或間接的影響到社會經濟和城市環境的部 分,像是 Proost 與 Van Dender(2001)提到停車策略的實行可以降低空氣汙染和其他外 部成本(車禍或是汙染等等)。近年來,有越來越多的議題在討論要如何透過運輸政策 及方法來達到永續,其中一項潛在策略為停車控制(Ong et al.,2010),提到尋找停車 位往往會消耗司機顯著的時間,且在尋找車位的過程當中可能會造成高社會成本,導 致交通擁擠、空氣污染和城市環境惡化,而在這當中,不確定性的可停車空間則扮演 了此議題的重要角色(Thompson 與 Richardson,1998),Tsai 與 Chu(2011)主要探討要 如何藉由估計停車不確定性去減少尋找車位時間,並引入了停車預定系統確保消費者 可以在特定的時間內保證有停車位。Hensher 與 King (2001)以在雪梨中心所蒐集到的資料進行停車費率和停車需求 之間的關係,並以發放問卷的方式以巢式羅吉特來進行分析,其研究成果發現停車費 率對於使用率的影響高達 97%,而停車時間對於使用率的影響則不到 3%,而在 Adiv 與 Wenzhi(1987)的文章中,其使用迴歸分析方法去探討影響停車收益的各項變數,其 結果也顯示停車費率與停車收易呈現正相關,因此,可以發現停車費率對於消費者而 言是相當重視的因素。 在停車訂價問題上,D’Acierno et al. (2006)探討兩個停車訂價策略,目的地停車訂 價策略(destination parking pricing policy)和起迄點停車策略(origin-destination parking pricing policy),並將道路使用者、公車使用者和行人列入考慮,建構雙層數學規劃問 題(bi-level problem),上層為最佳化問題而下層為均衡指派問題,Ignaccolo et al.(2006) 使用離散選擇模式即最佳化技術來找到理想費用。 本研究中主要採用停車業的價格控制機制,和 Teodorovic´ 與 Lucˇic´(2005)中提 到的概念,考慮到停車需求隨時間之變動,並加以延伸及應用,使本研究得以更趨近 現實世界,然而目前關於停車訂價相關研究文獻依然甚少,且汽車停車具有停車需求 隨時間變化、市場區隔、殘餘價值為零、產品生命週期短、車位固定、車位不可儲存 性等相關易逝性產品特性,固本研究將其與相關產業做產品特性比較: 表 2-2 各相關產業差異性比較 航空 旅館 租車 停車場 存貨單位 座位 房間 車輛 車位 單位類型數量 1~3 1~10+ 5~20+ 1 存貨流動性 小 無 相當大 無 使用時間長短 單程固定 不確定性 不確定性 不確定性 訂位時間長短 較長 中等 中等 較短 價格敏感度 低 中 高 高

表 2-3 停車訂價文獻歸納彙整 作者 年份 議題 方法及內容 藍武王 民 69 探討臺北市停車費率之合理 性 訂定差別取價費率制度 Adiv 與 Wenzhi 1987 探討影響停車收益之各項變 數 迴歸分析 Verhoef et al. 1995 探討使用停車費率管制與實 體停車供給限制管制之不同 建構模型實際模擬分析 Hensher 與 King 2004 探討停車費率與停車需求行 為之間的關係 問卷分析及巢式羅吉特 Teodorovic´ 與 Lucˇic´ 2005 車位配置規劃 確定性模式及模糊規則 系統 D’Acierno et al. 2006 探討目的地停車訂價策略和 起迄點停車策略 雙層數學規劃問題 Shaheen 與 Kemmerer 2007 智慧停車試驗系統 事前預約以及車上預約 2.2.2 小結 根據上述有關停車訂價之文獻回顧中,發現目前國內外文獻對於路外停車該如何 訂價相關研究文獻甚少,而在預約停車訂價的部分,Shaheenand Kemmerer(2007)針 對停車預約訂價,也僅使用固訂價格加以訂價,因此,如何運用收益管理中動態訂價 的概念,在未來需求之不確定性下,探討兩競爭停車業者之意圖、彼此競爭的結果以 及車位資源的分配則為本研究所要探討的重要議題。

2.3 賽局理論

本節首先先定義「賽局理論(game theory)」為何,接著再回顧賽局理論相關文獻, 並且與本研究做比較。

2.3.1 賽局理論基本概念

賽局理論在現實社會中的應用極為廣泛,其在 1944 年時,由 John von Neumann 與 Oskar Morgensterm 所著之”Theory of games andeconomic behavior”一書中發展為數學 模式,並成為二十世紀前半主要的科學成就之一。而在 1953 年時,John Nash 提出著 名的納許均衡觀念,為賽局經濟理論寫下了重要的里程碑。賽局理論(game theory) 是研究當決策主體發生直接相互作用時的決策和此種決策的均衡問題,即人或是企業 的選擇行為會受到他人的影響,並且此選擇行為也會影響到他人的決策行為,因此, 賽局理論又可以稱為對策論。在傳統的經濟學上探討個人決策時,同常是在給定一價 格參數等條件下,如何使個人效用最大化,然而此效用函數只能反映出本身的選擇行 為,換言之,個人最優好的選擇即是價格函數,然而在賽局理論裡,其考慮的不僅是 本身的選擇,也將納入他人的選擇行為。 賽局理論主要可以分成合作賽局與非合作賽局兩種,其差別在於合作賽局是以整 體的利益為主,追求最大化總體利益,反之,非合作賽局則是以自身為主,追求自身 利益最大化。本研究主要探討兩廠商間的競爭,故以非合作賽局為本研究的主軸,賽 局理論的元素包含了參賽者、行動、訊息、策略、報酬、結果與最後的均衡解,將各 元素與對應之內涵整理如下表。 表 2-4 賽局基本元素 賽局理論元素 說明 參賽者 單人和多人 行動或規則 參賽者可應用的行動以及行動的先後順序、出招次數。 訊息 訊息結構之分類: 完全訊息:訊息集合為單一節點,所有訊息皆為共同資訊, 不完全訊息有兩個以上的節點,但不會同時發生。 充分訊息:每位參賽者均曉得賽局之所有基本元素。 策略 參賽者由其擁有的訊息集,選擇該執行的行動集合。 報酬 參賽者在賽局結束時,所能得到的報酬。 結果 結果=行動策略+報酬 Outcomes = action + payoff

均衡 把對方之決策視為既定,自己再作決策,包括每位參賽者在 給定其他參賽者的最佳策略下,所選擇之策略組合。當參賽 者之預期與策略都不再修正時,則賽局達到平衡。 資料來源: 張宮熊(2009),賽局 賽局大致上可依照兩大構面來區分。 1. 參賽者出招順序 若參賽者行動有先後順序的情況下,即所謂的動態賽局(dynamic game);而靜 態賽局(static game)則是只參賽者同時出手,即一局定輸贏的賽局。 2. 參賽者是否掌握其他對手的相關資訊(如策略運用、報酬函數等)若參賽者對所有其 他參賽者的資訊完全清楚,則此賽局為完全賽局;否則,其為不完全賽局。因此, 可以將兩個構面結合成四個不同類型的賽局,而在該賽局均衡下,及產生以下四個 常見的賽局概念,如下表所示: 表 2-5 賽局分類及對應的均衡概念 靜態 動態 完全訊息 完全訊息靜態賽局: 納許均衡: Nash, J(1950,1951) 完全訊息動態賽局: 子賽局完美納許均衡: Selten (1965) 不完全訊息 不完全訊息靜態賽局: 貝式納許均衡: Harsanyi (1967~1968) 不完全訊息動態賽局: 完美貝式納許均衡: Selten (1975) 資料來源: 巫和懋、夏珍,「賽局高手」,時報出版社,2004 年。 2.3.2 賽局理論相關文獻 Li 與 Peng(2007)探討以隨機控制理論和賽局理論為基礎,對於兩互相競爭航班 的連續時間動態訂價模式,並以中國國內航班為例,由於競爭的結果之下,航空公司 在決策的過程中,不應該只考慮本身的需求及存貨水準(座位),也需要考慮到競爭者, 因為其競爭者會影響到本身的訂價,然而很多的營收管理都建立在獨占市場上,只會 考慮到航班本身,並且只使用歷史資料來做座位分配的決策,這類模式很少會關心到 信息 行動順序

在競爭情況下的存貨及訂價的調整,此篇文獻中作者不考慮到座位的取消、有劃位卻 沒有出現以及超額預定的狀況,並假設顧客到達率以非同質性卜瓦松過程

(Non-homogeneous Poisson process)來表示,兩競爭的航空公司具有完全開放資訊,也 就是說可以了解到對手即時的訂價以及所剩的座位數;很明顯地,航班的需求會因為 其對手的價格及本身的價格所影響,因此一些顧客會因價格高於對手而轉向搭乘對手 的航班。 Lin 與 Soheil(2009)以賽局理論來描述販售可替代產品公司間的即時動態訂價競 爭,藉由假設所有公司的即時存貨水準是公開資訊來表達奈許均衡(Nash equilibrium) 是存在的,並討論公司只知道期初存貨,且無法得知其競爭對手的即時存貨資訊的狀 況下,該如何達到利潤最大化。作者使用離散時間模式,並讓每段時間長度極小化, 因此可以想成每一段時間內顧客的到達至多為一個人,而在販賣商品的期間,公司可 以在每段時間內改變其商品價格,顧客到達後會比較替代產品以及其價格產生兩種情 形:購買一商品或是空手而回,且作者使用 MNL(multinomial logit choice)來表示顧客的 離散選擇,其模式不同於以往的動態訂價模式,主要的分別在於顧客購買商品不只是 根據本身的價格,也需要考慮到替代商品的價格,並分別以有完整即時資訊以及沒有 完整資訊來討論。 Aiyoshi 與 Maki(2009)探討在產品分配和市場佔有率同時具有限制下的連續決策 問題,作者研究中討論寡占市場中的製造業者,並討論有競爭力的情況,但在另一方 面卻沒有上述所討論的細節,如大量客戶的喜好,而在 Sadeghi 與 Zandieh(2011)則整 合了這些細節和競爭的情況。 Von Stengel(2010)探討雙占競爭領導者和跟隨者的收益,並同時伴隨著奈許收益 (Nash payoff),而典型數量競爭的雙占模式是由 Cournot (1838)所提出,是兩公司同時 選擇數量的賽局,而其解(Cournot’s solution)為獨特的奈許均衡(Nash equilibrium),然 而在 von Stackelberg (1934)所提出的領導者決策模式中使用相同的收益模式,但其中 一家公司會先變化,而第二家公司則隨著第一家公司的改變,得到最好的回應。作者 並與(Amir,1995)比較領導者和跟隨者的收益或是同時發生的賽局,假設雙占決策除 了對稱性外,還將間隔假設為策略空間,獨特最佳回應,以及獨特的對稱奈許均衡, 並使用(Gal-Or,1985)和(van Damme 與 Hurkens,2004)文中重要的結果去發展其模 式。

表 2-6 賽局理論相關文獻整理 作者 年份 議題 方法 Li and Peng 2007 兩互相競爭航班的連續時間 動態訂價模式 隨機控制理論和賽 局理論

Lin and Soheil 2009 可替代產品公司間的即時動 態訂價競爭 時間離散模式和賽 局理論 Aiyoshi and Maki 2009 產品分配和市場佔有率同時 具有限制下的連續決策問題 賽局理論 2.3.3 小結 在上述的文獻探討中,可以了解到目前的賽局理論當中以 Nash 均衡與 Stackelberg 均衡為兩個重要的概念,經常被拿來作為非合作賽局模型的使用分析工具,當參與者 須同時做出決策或是在不能溝通的情況下,利用 Nash 來分析,然而 Stackelberg 均衡 則是被運用於領導和跟隨的情境下,當有一參與者先於其他參與者做出決策,而跟隨 者(follower)面對領導者選擇了自己的最佳回應。對於本研究的競爭預約停車行為中, 我們探討兩平行的停車場,並考慮兩停車業者具有公開資訊,假設兩停車業者分別以 不同的訂價來影響消費者的需求,並不互為領導者與跟隨者,故本研究以 Nash 均衡 為賽局的基礎,發展雙占停車預約動態訂價模式。

2.4 願付價格

願付價格(willingness to pay)是由 Hicks 以消費者剩餘的概念所延伸,Mankiw(2008) 提到願付價格是指消費者對於該產品所願意付出的最大價格,並且指出消費者所願意 付出的價格表示其對該產品所認定的價值,因此只有當消費者本身願付價格大於廠商 對於商品所訂定之價格時,購買行為才會產生,反之,若是廠商所訂定的產品價格高 於消費者願付價格,則消費者的購買行為不會產生。以下為願付價格的機率密度函數 (圖 2-1)和累積機率密度函數(圖 2-2),由圖 2-1 中可以看出,在設定願付價格平均數為 50 和願付價格變異數為 100 的情況下,以平均數為界,圖形中右尾之機率較小,而左 尾之機率相對來講較大,以此可以表達消費者的消費特性,願意出高價購買者較少, 反之,願意出低價購買者較多,接著由圖 2-2 所示,當廠商只可以得知消費者願付價 格機率密度函數 f(WTP)和累積機率密度函數 F(WTP),但無法明確的得知消費者願付 價格 WTP 時,可以由消費者願付價格與廠商訂價來找尋相對關係,因此,當消費者 願付價格 WTP>P 廠商訂價時,表示消費者願意購買此商品,且其機率以 1-F(P)表達, 即交易發生機率,反之,當消費者願付價格 WTP<P 廠商訂價時,表示消費者所願意 付出的價格小於廠商訂價,則購買行為不會產生,即表示交易不發生之機率。 圖2-1 願付價格機率密度函數圖 20 40 60 80 100 120 P rice 0.01 0.02 0.03 0.04 pdf

CDF of Price Price 0 WTP F(P) 1 - F(P) 1 P 圖2-2 消費者願付價格累積機率密度函數圖 Chun(2003)探討在有限的時間下,易逝性產品和季節性商品的賣出情境,以二項 分配(binomial distribution)來表示顧客產生購買行為之機率和非同質性卜瓦松分配 (nonhomogeneous poission distribution)估計顧客到達之人數,並且根據需求率、消費者 喜好和銷售時間長短,找出產品最適訂價所定義的消費者而在文獻中提到所謂的主觀 價值,是假設在市場中每位消費者對於不同的產品,在自身心中都有著不同的主觀認 知價值,而此價值則是消費者願意購買此商品所願意付出的最高價格,因此,可以藉 此概念探討不同價格分配的特性,以及整個市場需求的改變,進而在期初時決定最適 價格。 Lazear(1986)是在研究單一商品和異質性商品(Heterogeneous Goods)在兩時間區 間內之訂價策略,假設消費者價值相同,即願付價格分配已知和消費者擁有相同的願 付價格條件下,利用動態規劃的方法調整價格來達到期望營收最大化,即在第一期設 定期初價格後,視情況改變第二期的價格,並且提出了消費者購買產品為一個隨機過 程需求(Stochastic Demand)的架構。其針對有限時間內,對於單一期初存貨如何訂價及 銷售期間內價格如何改變與位於哪個時間點改變等問題加以探討,並且做出一個結論 與趨勢,如願付價格變意願大時,期初訂價會越高,但價格衰退會越快,因此期末時 未賣出的商品較多,文獻中對於兩期和多期模式也有加以探討,將願付價格概念於模 式中表達,而 Lazear 與 Chun 不同的地方是在主觀願付價格的不同,Lazea 所指的願 付價格並非表示式場所有潛在消費者的願付價格。

Bitran 與 Mondschein(1997)推導出零售業者面臨主觀願付價格影響顧客到達率 的情形下,非同質性卜瓦松分配(nonhomogeneous poisson distribution)的連續性時間模 式,文獻中對於主觀的願付價格有一個簡單的定義,說明消費者願付價格為消費者對 一產品所願意負擔的最高價格,而在文中有提到影響主觀價格改變的因素有以下兩個: 1. 市場區隔之異質性。 2. 無法得知對於顧客喜好及需求情況即時資訊,如願付價格會隨著時間的變化做出相 對應的變化。 因此,對於廠商的訂價不管訂定太高的價格或是訂定太低的價格,會導致消費者 流失抑或是未賺取消費者剩餘(consumer’s surplus),而在文獻中雖然假設願付價值會隨 時間改變,但實際上作者卻認為每一商品售出之時間差異不大,故假設願付價格分配 不會隨著時間變動。 2.4.1 小結 在現實的預約停車情況中,對於不同背景的消費者,其願付價格也不盡然相同, 且在銷售期間不同的時間點下,消費者心中必然存在著不同的願付價格,由上述文獻 中得知,藉由一些假設可以將願付價格設定為不隨時間變動,且具有相同的願付價格 分配,但此與實際的情況不同,較不能表達實際狀況,故本研究為了更貼近現實,不 同於 Bitran 與 Mondschein(1997)之研究,將消費者願付價格假設為一隨著時間變動的 分配,並且找尋適合的機率分配和相關變數影響結果,藉此來表達適當的消費者願付 價格,使本研究之模式建構能更趨完善且能充分展現出消費者之願付價格行為。

2.5 動態規劃

動態規劃(dynamic programming)於 1957 年由 Richard Bellman 等美國數學家所提 出,關於動態規劃的觀念,主要是源自於 Richard Bellman 在研究多階段決策過程 (multistep decision process)最佳化問題時,提出最佳化原則(principle of optimality),而 最佳化原則的內容為「不管以前各個階段的決策為何,若已知現階段的狀態,則今後 的最佳決策,仍應與現階段狀態共同構成。」其主要是把多階段的決策過程轉化成為 一系列單階段問題逐步求解,創造出解決這類決策過程最佳化問題的一種方法。而動 態規劃(dynamic programming)是運籌學的一個分支,多用於作業研究,是一種做出決 策的數學方法,它專門用來解決一連串相關之決策問題,包含空間以及時間上的連續 決策,因此,又稱為多重階段決策問題(Multistage Decision Process),亦稱為連貫性決 策問題(Sequential Decision Problem)。

動態規劃的求解方法是將一個整體的複雜問題,依照過程分成許多個彼此互相關 聯的局部問題,而使問題單純和簡單化,以便個別去分析考慮,且在每一個局部問題 階段都需要做出決策,進而使的整個過程達到整個過程最佳的效果。而在一項多階段 決過程當中,每一階段的最佳決策都是提供下一階段決策的基礎,因此各階段決策的 選取不能任意確定,在最初階段時,問題較為單純,根據已知的條件即可以找出有利 的決策,往後各階段的情況則較為複雜,除了考慮本身階段已知條件外,還需依據上 一階段的最有利決策結果,才能求解出本階段的最有利決策,並依此順序逐次進行。 當各階段決策確定後,形成一連串的決策序列,也確定了整個過程的路徑。而此種把 問題視為一個前後互相關連且具有鍊狀結構的多階段決策過程,稱為多階段決策最佳 化問題,於每個階段求取出該階段的初始狀態到過程終點的最短路徑和最短距離,當 依序到推回來至過程起點時,便可以得到全過程之最短路徑及最短距離,並且同時得 到一組最佳結果。 2.5.1 動態規劃基本概念 動態規劃演算法通常用於求解最佳化多階段決策的問題。不僅可以使用於線性關 係的確定問題,也可以用於處理非線性關係的問題,更可以運用在解決含有機率之不 確定的問題。在這類的問題當中,不同的可行解會對應到不同的值,而我們則希望能 找到具有最佳的解。動態規劃法提供了一種探索法則,將所要解決的最佳化問題分解 成一序列的子問題,再分別處理這一序列子問題的最佳化問題,藉由這些子問題的解

及可得出原問題的最佳解,其主要的關鍵則在上述所提到的最佳化原則。而動態規劃 的子問題通常不是相互獨立的,為了避免大量的重複計算,我們可以於問題每一階段 即每種情況的運算過程之中,使用表單來記錄已解之子問題答案,不管此答案於後面 是否被運用到,只要其被計算過後,就將結果填寫至表內,雖然現實中動態規劃法的 求解方法多樣化,但其實均有相同的填表格式,而此就是動態規劃法的基本思維。 2.5.2 動態規劃基本結構 Kirk(1985)提到動態規劃是一種最佳路徑的搜尋方法。動態規劃設計是對於解決 最佳化問題的一種途徑和解決方法,而不是特定的演算法,也不是具有一個標準數學 式和明確的解決方法。其設計的過程往往是針對不同的最佳化問題,並由於問題的特 性不同,對於最佳解確定的條件及方式也不相同,因此在設計不同問題的動態規劃解 決方式,須有不同的構思及想法,藉此來解決各具不同特色的最佳化問題,因此對於 本研究之問題,除了須了解基本之概念和動態規劃之方法,尚須對於本問題進行分析 處理,來建構適當之模型。根據上述的內容和所提及的動態規劃基本概念,可以得到 動態規劃的基本模型如下: 1. 確立研究問題的決策對象。 2. 將決策過程劃分成數個階段(Stages)。 3. 對每個階段確定狀態變數(State variables)。 4. 根據狀態變數確定各階段之目標函數。 5. 建立各階段之系統轉移,確定狀態轉移方程。

第三章、模式建構

3.1 前言

藉由參考本研究前述之流程及研究內容,來確立本研究未來發展目標與可能進行 的方式,並在本章節中進一步地介紹本研究所採用的研究方法和模式的發展概念。本 研究欲建構雙占市場下路外停車場動態預約訂價模式,主要是想以實際的停車狀況來 發展預約停車模式,首先對於本研究的主要方法(動態規劃)說明其內容和假設,接著 初步擬定停車環境假設,並建構停車動態預約連續時間訂價模式,進而發展競爭預約 訂價模式,以便貼近實際可能的路外停車現況,相關之內容介紹如下。3.2 環境設定

本研究主要是針對兩停車廠商面對自身擁有固定停車位的銷售加以探討,在不同 的預約訂位期間面對各階段不同的停車位容量及不同的剩餘時間點下,調整最適價格 來反映消費者停車需求,並且考慮競爭對手的訂價策略來擬定本身的價格,增加各業 者之營收來達到營收最大化的目標。而本研究的架構主要建立在 Bitran and Mondschein(1997)文章中所提及的連續訂價模式以及週期訂價模式。而本研究主要是 參考文獻中連續時間性訂價之模式,並在模式當中假設消費者的停車率會由三部分所 組成,一為消費者到達率(Arrive rate),二為消費者願付價格分配(Reservation price distribution),並以此兩種概念結合形成非同質性卜瓦松過程(Nonhomogeneous Poisson process)以及羅吉特選擇模式(Logit choice model)。本研究首先假設此兩路外停車場所處的市場具有不完全競爭與不完全資訊的特 性,假設兩路外停車場互為雙占型業者,此種產業特性具有創新和新產品特性,符合 本研究欲提供創新之停車預約訂價服務概念。且消費者缺乏對於價格資訊了解,在兩 家停車場業者互相競爭的特性下,針對不同的預約時間點,消費者會存在不同的到達 率,而消費者到達率則僅會受到剩餘時間影響,會符合一般停車需求的特性。由於顧 客抵達率隨時間變化,隱含需求隨時間變動,在此模式當中將顧客到達率定義為消費 者進入此預約系統後,是否會進行預約停車位的機率;並假設消費者到達情況和願付 價格之機率分配皆隨時間變動的機率分配,消費者在進入預約停車系統之前,無法完 整掌握停車價格資訊,在消費者進入預約系統並獲得價格資訊後,消費者才衡量預約

停車價格是否符合其認定的願付價格,再決定選擇哪家廠商以及是否進行預約停車。 以下為本研究兩競爭路外停車場動態預約訂價模型之相關假設及前提: 表 3-1 本研究環境設定 項目 環境設定 廠商特性 雙占市場下兩競爭停車場商 預約特性 開放預約時間有限,並假設停車場接受預約至到開放停 車該小時前。 消費者預約時即付款,不考慮訂位未出現以及取消訂位 的狀況。 不考慮缺乏車位時帶來的商譽損失(goodwill cost)。 每次僅提供預約一車位,並且停車時間為一小時之倍 數。 消費者於進入預約訂位系統前對於停車費率具有完整 的資訊。 停車業者擬訂價格時,無法得知消費者實際願付價格, 只能得知願付價格之機率分配。 車位特性 單一類型車位(汽車)。 停車場車位已知,可預約車位數量固定不變。 車位成本為沉沒成本,變動成本為零。 當訂位期間結束時,剩餘之車位殘餘價值為零。 時間期數 每一訂位期間長度相等,且訂位期間至多有一消費者抵 達。 需求模式 非同質性卜瓦松隨機分配 消費者需求受價格以及時間影響 決策變數 各期之每小時停車價格 目的 兩競爭停車業者期望營收各別最大化