臺灣上市公司財務報導品質之高低能否有效降低股利與投資支出間內部資金之競用現象 - 政大學術集成

70

0

0

全文

(2) 謝辭 謝謝許多人的幫助與支持,使我能夠順利的完成畢業論文,首先謝謝爸爸媽 媽給予我很多自由空間,讓我心無旁騖地專注於論文的撰寫,並在我遇到瓶頸時 給我支持與鼓勵,讓我有動力繼續。 謝謝指導教授張清福老師,只要我遇到實證分析上的問題老師都會不厭其煩 地協助我,還會幫助我搜尋適當的解決方式和我一同討論,老師這種亦師亦友的 指導方式真的令學生減輕不少壓力,可以放心地提出疑問和想法與老師一同討 論。. 政 治 大 能得到令人滿意的分析結果,也謝謝你願意花時間以信件的方式和我討論這個統 立 謝謝 Alan 編寫了 ivlewbel 這個統計程式,讓我可以省去繁雜的計量過程而. ‧ 國. 學. 計程式的使用方式和心得,你的努力成果真的對我的論文有很大的貢獻。 最後要謝謝和我同門的夥伴們,在同樣忙碌的生活裡願意抽出時間和我一起. ‧. 討論遇到的問題,在我捉不到問題癥結的時候仔細替我分析、在我慌亂不已的時. n. al. er. io. sit. y. Nat. 候給我信心,我們終於都要畢業了!. Ch. engchi. i n U. v.

(3) 摘要 本文研究臺灣上市公司是否存在股利與投資支出兩者間競用資金之現象,預 期股利對投資金額之係數應顯著地為負,而後本研究援引 Ramalingegowda, Wang, and Yu (2013)的研究方式,欲觀察模型中加入財務報導品質代理變數以後是否能 夠有效地消除股利與投資支出兩者競用資金之現象,結果顯示:股利對資本支出 存在競用資金之現象,加入財務報導品質代理變數能夠有效地消除前述現象;但 股利對總投資支出及研究發展支出則無關聯性。. 治 政 大 (OLS)產生之衡量誤差問題或因內生性造成的估計偏誤,但使用 2SLS 進行估計 立 此外,以往文獻多以二階段最小平方迴歸 (2SLS)來矯正最小平方迴歸. 時係以人為判斷方式選取工具變數 (instrumental variable),可能仍然存在衡量誤. ‧ 國. 學. 差或偏誤的問題,也可能找不到合適的工具變數可供運用。Lewbel (2012)提出一. ‧. 計量經濟模型以協助研究人員解決前述問題,並由 Fernihough (2014)將此計量模. y. Nat. 型撰寫成 R 統計軟體,本文採用 Fernihough (2014)撰寫之 R 套件進行結果之分. er. io. sit. 析,並得到較適當的估計結果。. 關鍵字:股利、資本支出、競用資金、融資限制、財務報導品質、2SLS、內生. n. al. 性、工具變數. Ch. engchi. i n U. v.

(4) Abstract This study focuses on the constraining effect of dividend policy on investment decisions and expects that dividends and investments are negatively associated. Following Ramalingegowda, Wang, and Yu (2013), this paper adds financial reporting quality (RQ) into the models to examine whether it mitigates the constraining effect of dividend policy on investment decisions. The result shows that dividend policy has constraining effect on capital investment decisions while the. 政 治 大 with total investments and R&D investments. 立. reporting quality mitigates the constraining effect, but dividends have nothing to do. Prior studies use two stage least squares method to estimate mismeasured and. ‧ 國. 學. endogenous models. To avoid the difficulty in identifying the appropriate instrumental. ‧. variables, Lewbel (2012) proposes a method to solve these problems. This study. y. Nat. adopts Lewbel’s method implemented with R package written by Fernihough (2014). n. al. er. io. sit. to get reliable results.. Ch. i n U. v. Key words: Dividends, Capital Investment, Financial Constraints, 2SLS, Endogeneity, Instrumental Variables. engchi.

(5) 目錄 表目錄 圖目錄 第一章、 . i i 緒論................................................................................................ 1 . 第一節、 . 研究背景.................................................................................... 1 . 第二節、 . 研究動機與目的........................................................................ 2 . 第三節、 . 研究範圍.................................................................................... 3 . 第四節、 . 研究架構.................................................................................... 3 . 第二章、 . 文獻回顧........................................................................................ 4 . 政 治 大. 第一節、 . 股利無關理論 (Dividend Irrelevance) ..................................... 4 . 第二節、 . 代理問題與股利政策................................................................ 7 . y. sit. 研究假說.................................................................................. 15 . al. er. 模型設計與變數衡量.............................................................. 19 . n. (一)、 (二)、 . 研究問題.................................................................................. 14 . io. 第三節、 . 研究方法...................................................................................... 14 . Nat. 第二節、 . 融資限制理論............................................................................ 9 . ‧. 第一節、 . ‧ 國. 第三章、 . 學. 第三節、 . 立. i n U. v. 模型設計與主要變數.................................................................. 19 控制變數...................................................................................... 22 . Ch. engchi. 第四節、 . 分析方法.................................................................................. 26 . 第五節、 . 預期結果.................................................................................. 27 . 第四章、 . 實證結果與分析.......................................................................... 28 . 第一節、 . 敘述性統計及相關性分析表.................................................. 28 . 第二節、 . 樣本產業及年度分布.............................................................. 35 . 第三節、 . 實證結果分析.......................................................................... 40 . 第五章、 第一節、 . 結論與建議.................................................................................. 56 結論.......................................................................................... 56 .

(6) 第二節、 . 研究限制.................................................................................. 57 . 第三節、 . 對後續研究建議...................................................................... 57 . 附錄一:變數名稱詳細說明表.............................................................................. 58 附錄二:高科技產業樣本產業及年度分布.......................................................... 59 參考文獻 ...................................................................................................... 60 . 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v.

(7) 表目錄 1 模型 (1) 主要變數表 ........................................................................................ 20 2 模型 (2) 主要變數表 ........................................................................................ 20 3 模型 (3) 主要變數表 ........................................................................................ 21 4 假說二主要變數表:研究發展支出、資本支出............................................. 22 5 假說三主要變數表:Tobin’s Q ......................................................................... 22 6 控制變數 (Sdinvestment)說明及計算方式 ...................................................... 23 7 控制變數 (Cfop, Cash, Leverage, ShareIssue)說明及計算方式 ...................... 24 8 控制變數 (Size, Bankruptrisk, Tangibility, Tobinq)說明及計算方式 .............. 24 9 控制變數 (Sdcfo, Sdsale)說明及計算方式 ...................................................... 25 10 控制變數 (Cycle, Loss)說明及計算方式 ....................................................... 25 11 敘述性統計表 ................................................................................................... 28 12 相關性分析(Pearson and Sprearsman): part I .................................................. 30 13 相關性分析(Pearson and Sprearsman): part II................................................. 32 14 敘述性統計與相關性分析變數定義表........................................................... 34 15 樣本產業及年度分布(總投資支出)........................................................... 35 16 樣本產業及年度分布(研究發展支出)....................................................... 36 17 樣本產業及年度分布(資本支出)............................................................... 38 18 實證結果分析表:假說一............................................................................... 40 19 實證結果分析表:假說二(研究發展支出及資本支出)........................... 43 20 高技產業股利與研究發展支出之關係........................................................... 45 21 實證結果分析表:假說三(成長機會分組:研究發展支出)................... 47 22 實證結果分析表:假說三(成長機會分組,資本支出)........................... 49 23 實證結果分析表:假說四(資本支出)....................................................... 51 24 實證結果分析表:假說五(資本支出)....................................................... 54 25 變數名稱詳細說明.......................................................................................... 58 26 樣本產業及年度分布(高科技產業)........................................................... 59 . 立. 政 治 大. ‧. ‧ 國. 學. n. al. er. io. sit. y. Nat. 表 表 表 表 表 表 表 表 表 表 表 表 表 表 表 表 表 表 表 表 表 表 表 表 表 表. Ch. engchi. i n U. v. 圖目錄 圖 1................................................................................................................................ 3. i.

(8) 第一章、 緒論 第一節、. 研究背景. 企業經營者每天必須面對不同的決策方案,將其有限的資源做最適當的配置, 以達公司價值最大化。隨著經濟的發展,企業規模日益擴大,一方面,企業的擁 有者必須借用專業經理人的知識協助決策的形成,另一方面,公司設立時股東投 入的資金不足以支應大規模地營運需求,因此必須透過公開市場來募集,當企業 的所有權與經營權分離以後,專業經理人組成的管理階層和外部的股東及債權人. 政 治 大 資訊不對稱會使外部人尋求其他方式來推測一間公司的營運狀況,股利信息 立. 之間逐漸產生資訊不對稱的問題。. ‧ 國. 學. 內涵假說認為此時股利發放政策為管理階層最常使用的溝通方式。如果公司未來 有好的營運規畫,管理階層會發放較多的股利向投資人傳遞此項訊息,相反地,. ‧. 公司未來營運若不如預期,股利的發放金額將比往年低,此時投資人也藉由股利. sit. y. Nat. 發放政策來判定公司的價值,並將此預期反應於公司的股價。. al. er. io. 然而在諾貝爾經濟學獎得主 Miller 與 Modigliani 發表的一系列文章中指出:. v. n. 在完美資本市場下,不論公司採用何種融資方式,都不影響公司的價值,公司之. Ch. engchi. i n U. 價值應只受投資影響,因為投資才具有創造未來現金流量及盈餘的特性。此外, 股利政策也不應該影響公司的價值,股利政策和投資兩者間應是互相獨立的。但 完美資本市場並不存在,經濟學家對完美資本市場所假設的條件難以在現實生活 中成立,因此現有的市場都是不完美資本市場,資訊不對稱的情況必然會存在, 造成公司對外籌資成本較高,轉而尋求成本較低的內部資金供應投資支出,由此 產生融資限制的問題。在公司面臨融資限制的情況下,其股利與投資政策將發生 競用資金的現象,間接使得公司的價值受到影響。 Ramalingegowda, Wang, and Yu (2013)將財務報導品質加入實證研究中,藉以 觀察財務報導品質較高的公司是否能因為較高的資訊透明度,而減緩公司融資限 1.

(9) 制的問題並減少股利與投資競用資金的現象。本文試著對臺灣上市公司樣本進行 研究,探討臺灣上市公司是否有股利與投資競用資金的現象,同時加入財務報導 品質的因素,觀察財務報導品質對此現象的影響。. 第二節、. 研究動機與目的. 自 Modigliani and Miller (1958)提出資本結構無關理論與股利無關理論後,國 外學者投入了大量的研究以驗證該理論的可行性。一派學者認為公司的股利政策 確實不會影響投資 (Fama and Miller 1972, Fama 1974, McDonald 1975, Morgan and Saint-Pierre 1978, Smirlock and Marshall 1983, Partington 1985, Julie 1996);另. 政 治 大 響關係,兩者有競用資金的現象 立 (Dhrymes and Kurz 1967, McCabe 1979, Chiarella 一派學者則以不完美之資本市場為基礎進行研究,發現股利與投資間存在交互影. ‧ 國. 學. et al. 1992, Abeytrana 1994, Mougoue and Mukherjee 1994, Sanju et al. 2011, Ramalingegowda et al. 2013)。. ‧. 以上研究採實證分析進行,也有學者對同樣議題向公司管理階層進行訪談和. sit. y. Nat. 問卷調查研究,發現管理階層在面臨融資限制的情況下,確實會為了維持股利發. al. er. io. 放水準而捨棄對公司有利的投資計畫 (Lintner 1956, Brav et al. 2005),國內對於. v. n. 股利及投資兩相競用資金的研究只能從部分的實證結果中得到與國外學者相同. Ch. engchi. i n U. 的結論,無法得到完整的支持證據 (陳慶隆,1989、楊朝成,1992、呂宜真,1998)。 本文欲探討臺灣之上市公司是否有股利與投資兩者間相互競用資金的現象, 以及這樣的情況是否可以依循 Ramalingegowda et al. (2013)的研究,觀察財務報 導品質的良窳是否能夠降低資訊不對稱的問題,削弱公司面臨之融資限制,進而 減緩前述競用資金的現象。. 2.

(10) 第三節、. 研究範圍. 本文樣本之資料來源皆來自台灣經濟新報資料庫 (TEJ),由於金融業之特殊 產業性質,不將其納入樣本中探討,因此實證分析中所包含之樣本為 2000 年至 2012 年不含金融業之所有上市公司,又因某些控制變數須取連續五年期之標準 差資料,故資料涵蓋期間從 1994 年始至 2012 年結束。. 研究架構. 研究動機與目的. 立. 政 治 大 相關理論與文獻回顧. 學. ‧ 國 Nat. io. sit. y. ‧. 確立研究問題並發展假說. 模型設計. n. al. er. 第四節、. C h 樣本資料蒐集U n i engchi. v. 實證分析. 研究結論及建議. 圖 1. 3.

(11) 第二章、 文獻回顧 第一節、. 股利無關理論 (Dividend Irrelevance). Modigliani and Miller (1958)提出資本結構無關理論,在完美資本市場的假設 1. 下,公司的市場價值與其加權資金成本和資本結構無關,只和所處的風險等級. 有關,因此無論公司使用何種融資方式都不影響其所欲採取的投資決策。其後於 1961 年,同樣在完美資本市場的假設之下,另提出股利無關理論,Modigliani and Miller (1961)認為投資計畫會替公司產生未來現金流量,股利卻不會,因此公司. 治 政 大 往市場中因股利發放金額的變動所伴隨的股票市價變動現象,和股利無關論並不 立 的市場價值受投資計畫決定,股利並不會對公司市價造成任何直接性的影響,以. 衝突,而是因為股利所反映的資訊內涵。. ‧ 國. 學. Fama and Miller (1972)對 Modigliani and Miller (1961)所提出的股利無關論作. ‧. 更進一步的研究,並發現公司的股利政策並不影響投資決策,然而投資決策有可. y. Nat. 能會對股利政策造成影響,他們在文章中將股利不影響投資決策的關係命名為. er. io. sit. 「Separation Principle」 。. 兩年後,Fama (1974)發表了以 1946 到 1968 年間美國公司樣本進行股利無. al. n. v i n 關論之相關實證研究,發現股利無關論即使在現實中的不完美資本市場下仍就受 Ch engchi U 到支持。McDonald (1975)自 1962 至 1968 的法國公司樣本中也無法拒絕股利無. 關論,其實證結果顯示股利對投資有著正向的關係。Ieuan Morgan and Saint-Pierre (1978)對 1954 到 1974 年間加拿大公司樣本的研究也得到支持股利無關論的證據, 並更深入的比較獨立公司 (independent company,不受任何公司控制或持有的個 體。)、子公司兩個不同經營型態的公司種類是否存在融資限制並且違反股利無 關論,後發現兩者均可有效地從資本市場融資,也無證據顯示股利的發放會對投 資所需的資金產生競爭效果。Smirlock and Marshall (1983)使用格蘭傑因果關係 1. 完美資本市場的假設:無稅、無破產成本、無資訊不對稱、無代理成本 4.

(12) (Granger causality test)來檢定股利與投資決策,得出兩者間並無因果關係的結果, 支持股利和投資兩變數應為相互獨立的論述。 Partington (1985)對澳洲公司樣本的研究結果也支持股利無關論,其假設一般 情況下公司會獨立制定股利政策和投資政策,若內部資金不足支應將優先對外採 取負債融資,只有在無法取得足夠外部資金的極端情況下公司才會違反股利無關 論,可能選擇將有限的資金優先發放股利。Julie (1996)檢驗股利、投資決策與流 動性限制三者間的關係,發現股利發放與否不會直接造成公司的流動性限制,實 證結果也無法證明投資對流動性限制的敏感度和股利存在相關性。. 治 政 大 Fama (1974)年的研究結果,另有不同的學者對股利及投資之間的相關性作研究, 立 以上支持 Modigliani and Miller (1961)股利無關論的實證研究主要是依循. 並得出與 Fama (1974)年完全不同的結果。Dhrymes and Kurz (1967)認為美國的資. ‧ 國. 學. 本市場是不完美的,內部資金與外部資金不存在相互的完全替代效果,否則製造. ‧. 業中不會有高達百分之七十五的投資資金皆使用內部資金,因此設立模型欲得知. y. Nat. 股利、投資是否存在顯著相關性,其實證結果顯示股利對投資有著顯著地負向關. 資間存在競用資金的現象。. al. er. io. sit. 係,不支持 Modigliani and Miller (1961)對股利無關理論的論述,並表示股利與投. n. v i n Chiarella et al. (1992)納入C 1980 至 1985 年間澳洲公司樣本,在五年的樣本期 hengchi U. 間中發現 1983 及 1984 年的實證結果並不支持股利無關論,股利和投資兩者間有 顯著的交互影響。Abeytrana (1994)指出英國的公司不依循股利無關理論,管理者 以減少股利發放金額來因應投資計畫所需資金或是選擇維持股利水準但放棄有 利的投資計畫,兩者互不獨立。Mougoue and Mukherjee (1994)利用美國的公司樣. 本作股利、投資以及融資三大決策的因果關係分析,得出三者間具有明顯的因果 連結,並且是彼消此長的反向關係。Sanju et al. (2011)取得印度 1999 至 2008 年 度的公司樣本進行實證研究,發現股利和投資之間存有長期因果關係,所得證據 不支持股利無關論。Mougoue (2008)採取線性及非線性的因果關係分析方法相互 5.

(13) 比較,用以驗證樣本間是否符合 separation principle (Fama and Miller, 1972)其研 究指出線性的因果關係分析符合 separation principle,但非線性的因果關係分析 則不支持股利無關論。 陳慶隆 (1989)抽取 1983 至 1987 共五年的臺灣上市公司樣本,探討股利、 投資及融資決策間的獨立性與其對公司市場價值的影響,發現投資決策會影響股 利決策,然而股利決策不會影響投資決策,並將此結果解釋為股利決策是投資決 策決定後之剩餘決策,該研究所得之證據只足夠支持一半的股利無關論。楊朝成 (1992)則取 1981 至 1989 年共八年的臺灣上市公司樣本,將其依年度分作兩組,. 治 政 大 符合股利無關理論,最終無法於所有的樣本組別得到相同且顯著的結果,只有在 立. 每組再以現金增資與否進行實證分析,檢視臺灣的資本市場是否是完美資本市場、. 1986 至 1989 年且無現金增資的組別得到了股利與投資決策間顯著的負向關係。. ‧ 國. 學. 葉憲弘 (2000)將樣本依據景氣波動分組(第八經濟循環 1990 年 8 月至 1996 年 3. ‧. 月) ,並發現臺灣之上市公司在 1996 年度之景氣收縮期間內,股利與投資呈現明. y. Nat. 顯的交互關係,不支持 Modigliani and Miller (1961)之股利無關理論。. er. io. sit. 除了以上之實證研究結果,Lintner (1956)加入了實地訪談和問卷調查的方式 研究公司的股利政策。受訪之管理階層認為投資人相信股利具有信息內涵,因此. al. n. v i n 極力避免削減股利發放金額,以免傳遞不當之訊息影響公司價值,為了維持股利 Ch engchi U 的水準,受訪之管理階層會選擇放棄淨現值為正的投資計畫。五十年後,Brav et al. (2005)也採問卷調查的方式來研究 21 世紀公司的股利政策,受訪管理階層中 高達百分之九十的比例仍然相信削減股利發放金額會對公司之價值造成巨大的 負面影響,若他們有意發展對公司有利的投資計畫而內部資金不足以供應時,管 理者將對外籌資使用較高成本的資金來源,也不願意削減股利金額。 Daniel et al. (2010)指出:理論上公司的價值由投資計畫所貢獻,當公司面臨 嚴重的流動性問題時,應該減少股利支出,挪出多餘的現金予投資計畫,待公司 未來有剩餘資金時才發放股利,但其研究結果卻和預期大大的相反,事實上樣本 6.

(14) 公司優先維持股利金額,有剩餘的資金時才會考慮投資支出。 Modigliani and Miller (1961)的股利無關論是建立在完美資本市場的假設之 下,即無稅、無破產成本、無資訊不對稱及代理成本的資本市場,然而我們難以 在現存的資本市場中,找到符合完美資本市場假設的實例,隨著經濟規模的擴大 和跨國性企業的崛起,促使一公司的經營權及管理權分離,產生了專業經理人與 股東間的資訊不對稱;日益複雜的經濟活動及分工,也使得投資人難以掌握公司 經濟活動之全貌,產生了投資人與管理者之間的資訊不對稱,本文將就專業經理 人、股東以及投資人和管理者之間存在的資訊不對稱,合併 Modigliani and Miller. 政 治 大 代理問題與股利政策 立. 股利無關之相關理論,探討自由現金流量假說與融資限制理論。. 第二節、. ‧ 國. 學. Rozeff (1982)結合代理成本與股利政策進行研究,該實證結果支持現金股利 可作為一工具以降低代理成本之推論。發放高額現金股利的公司能夠降低管理者. ‧. 手中的現金流量,增加對管理當局的監督效果,迫使其對外融資,進而減少與股. sit. y. Nat. 東間的代理成本。. al. er. io. Easterbrook (1984)說明發放現金股利確實能夠緩和管理者與股東間的代理. v. n. 問題,股東可透過資本市場的監督以產生較低的代理成本。Jensen (1986)對此進. Ch. engchi. i n U. 行更深入的探討,並提出自由現金流量假說。當公司已將資金注入所有淨現值大 於零的投資計畫後剩下的現金流量稱為自由現金流量。Jensen 於文章中指出,若 專業經理人將公司之自由現金流量作為股利發還股東,或是買回庫藏股提高公司 股價,皆會降低其所持有的自由資金,未來有資金需求時經理人必須再對外融資, 受到資本市場的監督,但此種情況會降低經理人的控制權力,因此經理人傾向留 置自由現金流量。如果該公司專業經理人的薪酬是由公司規模大小所決定,他們 將會不惜代價的擴張公司規模,投注自由現金流量至無利可圖的併購計畫,減低 公司價值、損害股東的利益,前述的投資行為即「過度投資」 (over-investment), 過度投資是專業經理人對於自由現金流量的不當使用,並減低公司價值、損害股 7.

(15) 東之利益。為因應該現象,股東乃提高現金股利的發放金額以減少專業經理手中 持有之自由現金流量,抑制過度投資的情況,股東此時的手段違反了 Modigliani and Miller (1961)對股利無關論的論述,顯示股利確實影響一公司之價值,若無 股利政策的介入,公司價值將會被經理人過度投資的行為削減。 林基煌 (1994) 採用 1981 至 1990 年臺灣上市公司之樣本,對代理成本及股 利政策進行實證研究,其結果支持 Easterbrook (1984)及 Jensen (1986)的觀點,證 明現金股利是降低代理成本的有效設計,代理成本較嚴重之企業通常會運用高比 率的現金股利作為工具以降低代理成本。. 治 政 大 當局同時具備大股東身份時,其與小股東間也存在代理問題,此類情況最常出現 立. 經營權及管理權之間的代理問題,除了管理當局與股東外,當一公司之管理. 於家族型企業。家族企業的經營權多由世代承襲的家族成員所掌控,他們同時也. ‧ 國. 學. 握有多數的公司股份,同時具備公司管理當局及大股東的身分。. ‧. Fluck (1999)研究前述的代理問題及相關的代理成本,該文對掌握經營權之. y. Nat. 大股東定義為:無法被股權分散的小股東挑戰其經營權的管理人。其將小股東依. er. io. sit. 持股期間分為兩類,一類之小股東長期持股,較有可能與大股東發生利益衝突; 另一類之小股東短期持股,他們並不關注大股東的經營權是否過度集中、是否因. al. n. v i n 一己之私而捨棄小股東的權利。若長期持股的小股東能得到越高的股利金額,他 Ch engchi U. 們就能越有效地迫使大股東正視小股東的利益,箝制大股東的控制權益,降低兩 者的代理衝突。倪衍森與廖容岑 (2006)於文章中提及,家族企業的管理階層視 該企業為一世襲相承的家產,公司存活與否至關重要,當公司價值與股東價值產 生利益衝突時,家族成員之首要任務為公司價值極大化,而非股東價值極大化。 二人對 1998 至 2002 年度臺灣上市公司樣本作實證研究,其研究結果發現家族公 司現金股利發放率高於非家族公司,顯示家族公司透過現金股利的發放來減少公 司內部之自由現金流量,藉此降低外部股東對於家族企業可能存在代理問題的疑 慮。 8.

(16) 第三節、. 融資限制理論. Pogue (1969)針對 1955 至 1963 年間 357 家大型美國上市公司進行實證研究 發現:在給定的內部資金水準下,樣本公司的股利支出和投資間存在著顯著的負 向關係。若改變資金成本的水準,隨著資金成本的水準提高,投資支出也會顯著 地與資金成本水準呈現反向關係。Thomas 的這項研究建立在不完美的資本市場 中,為不同的內外部融資成本與股利、投資三者的關係提供實證研究之證據。 Akerlof (1970)提出了因買賣雙方資訊不對稱產生的 lemons problem,同樣的 概念也可應用於資本市場,當資本市場存在資訊不對稱的現象時,Modigliani and. 政 治 大 訊不對稱的角度探討公司的融資行為和投資決策。公司內部的管理階層掌握了投 立 Miller (1958)所提出的資本結構無關論即無法落實。Myers and Majiuf (1984)以資. ‧ 國. 學. 資計畫所有資訊,市場投資人則處於資訊弱勢的一方,既然管理階層擁有完善的 資訊內容,其將利用此資訊優勢以買賣公司股票增加自身的利益,因此作者假設. ‧. 管理階層的利益與現有的股東一致;同時,管理當局與資本市場間存在的資訊不. sit. y. Nat. 對稱將造成融資順位的現象:內部資金成本最小、舉債次之、股份籌資之資金成. al. er. io. 本最大,如果公司有淨現值大於零的投資計畫,應優先使用內部資金、其次對外. v. n. 融資、最後才以股份融資,若管理階層決定越過現有股東採發行新股的方式籌集. Ch. engchi. i n U. 投資計畫的資金,通常會使得股價下跌,一方面可用 lemons problem 作解釋,使 得買方只願意支付較低的對價;另一方面,投資人認為該投資計畫之淨現值小於 現有股東所要求之報酬,並不是最佳的投資計畫,由此將管理階層發行新股的行 為視作利空的消息解讀之。管理階層為避免股價下跌,通常會放棄這項淨現值大 於零的投資計畫,造成「投資不足」的現象。 此外,若管理階層為了保留足夠的內部資金以因應未來的投資計畫,而選擇 減少或終止發放現金股利,則會產生投資與股利競爭資金的情況,兩者呈現彼消 此長的關係。 Fazzari, Hubbard and Peterson (1988)認為現實中的資本市場是不完美的資本 9.

(17) 市場、存在資訊不對稱,造成外部資金成本過高因此無法完全取代內部資金 (financing hierarchy,融資順位),因此公司的投資和財務決策是相互依賴而不是 互相獨立的。Fazzari, Hubbard and Peterson (1988)將樣本公司依股利發放率分為 三組,以投資對現金流量的敏感度判斷樣本公司是否受融資限制影響,並預期股 利發放率較低的公司為面臨融資限制問題較嚴重的公司。實證結果指出股利發放 率最低之公司,通常設立時間較短,其投資對現金流量的敏感度最高,說明新設 立的公司與投資人間存在較嚴重的資訊不對稱,投資人要求較多的 lemons premium,造成公司對外融資成本昂貴,因此傾向保留現金於公司內部供投資計. 治 政 大 在股利發放率最高的公司組別中(這類公司多屬於設立時間長 、成熟型公司) , 立. 畫使用。. 投資對現金流量的敏感度為顯著地相關,然而該組公司之財務決策並未完全符合. ‧ 國. 學. 融資順位的預期:因不完美的資本市場存在融資順位的現象,當公司有淨現值為. ‧. 正的投資計畫時應優先使用內部資金。但事實上該組別之公司在有投資需求並且. y. Nat. 現金流量短缺的情況下,仍舊維持相當地股利發放金額,而非減少股利金額將成. er. io. sit. 本低之內部資金挹注於投資計畫中以增加公司價值。此現象或許可從代理理論之 角度作解釋:公司股東為避免管理當局過度投資的現象,以股利作為監督工具以. al. n. v i n 削減兩者間的代理問題;又或者公司確實面臨著融資限制的問題,然管理者相信 Ch engchi U 股利所夾帶的訊息內涵,因此寧願放棄投資計畫維持股利發放水準也不願對外融 資。 Devereux ,and Schiantarelli (1989)對 1969 至 1986 年 720 家英國製造業公司之 樣本進行研究,並以公司規模、成立時間以及成長或衰退的公司型態進行分類, 意外地發現規模大的公司其投資對現金流量的敏感度比規模小的公司要強,與預 期的結果不同。推論其因,也許是因為規模大的公司股權較為分散,代理成本較 高,同時管理當局為了降低與股東間的代理問題,傾向保有較低的現金流量;成 立時間短的新公司需要大量資金投資以擴大公司規模,但面臨較嚴重的資訊不對 10.

(18) 稱,因此投資對現金流量的敏感度比較高,成長中的公司也有同樣的現象。 Hoshi, Kashyap and Scharfstein (1991)使用 1997 至 1982 年日本製造業上市公 司為研究樣本,進行資訊不對稱下公司融資限制的觀察。研究發現和銀行關係較 密切的公司,與銀行間的資訊不對稱問題較小,即使整體環境面臨流動性限制的 問題,與銀行關係密切的公司融資較易,其投資對現金流量的敏感度較小;相較 於獨立營運的公司,屬於集團企業的公司可藉由和關係人間之資金調度消弭資金 不足的問題,融資限制的問題較小。 Schaller (1993)採 1973 至 1986 年加拿大製造業與非製造業的公司為研究對. 治 政 大 業投資對現金流量的敏感度是非製造業的三倍,因製造業投資的資產具有特殊性 立. 象,欲得出存在資訊不對稱的資本市場中融資限制的情況為何。其結果指出製造. (specialized assets),於市場中再度變現不易,作為抵押品融資的可能性小,與債. ‧ 國. 學. 權人間的資訊不對稱較嚴重。再者,和成熟公司相比,新設立的公司若想於資本. ‧. 市場中取得資金確實要付出比較高的價格,其投資對現金流量的敏感度也較高,. y. Nat. 股權分散的公司樣本也存在同樣的現象。此外,Schaller 依 Hoshi et al. (1991)的. er. io. sit. 方式將樣本區分為集團與獨立的公司型態進行實證研究,其研究發現集團企業於 資本市場融資的資金成本、投資對現金流量的敏感度皆小於獨立經營的公司,後. n. al. Ch. 者之結論與 Hoshi et al. (1991)相同。. engchi. i n U. v. Galeotti, Schiantarelli and Jaramillo (1994)採用義大利的公司樣本,將樣本依 公司規模大小分組進行研究,文章中指出小規模公司對現金流量的波動變化非常 敏感,融資時多以公司未分配盈餘作主要資金來源,但規模大的公司則沒有顯著 的實證結果。Ramirez (1995)選擇 1908 至 1912 年美國公司樣本進行融資限制的 探討。以往之研究多以上市公司或製造業為研究對象,該文則針對受 J.P. Morgan 影響其財務決策、董事會中擁有 J.P. Morgan 成員的公司為研究目標,另擇取與 研究目標相當規模但未受 J.P. Morgan 影響的公司兩相比對,其結果指出與 J.P. Morgan 有關的公司組別對內部資金的依賴度較低,由於 J.P. Morgan 的監督效果, 11.

(19) 消弭了樣本與投資人間資訊不對稱的問題,投資人較願意出借資金與該組公司; 相反地,和 J.P. Morgan 無關的公司仍然面臨資訊不對稱的情況,和以往研究一 致地依賴內部資金為投資計畫的主要資金來源。 Kaplan and Zingales (1997)重新檢驗 Fazzari, Hubbard and Peterson (1988)的樣 本資料,取其股利發放率小於 0.1、投資對現金流量敏感度最高的組別共 49 家公 司作更深入的研究。他們將這 49 家公司細分成五大類,若一公司於當年度增加 現金股利支出,或買回庫藏股,或於財報中明示該公司之流動資產存量超過未來 投資支出,則分類為第一類:無面臨融資限制 (not financially constrained);若一. 治 政 大 出,則分類為第五類:有融資限制 (financially constrained)。其實證結果得到與 立. 公司違反了債務條款,或被減少信用額度,或因流動性問題而縮減預期之投資支. Fazzari, Hubbard and Peterson (1988)相反之結論,無面臨融資限制的公司組別理. ‧ 國. 學. 論上應有較小的投資對現金流量敏感度,Kaplan and Zingales (1997)卻得出兩者. ‧. 關係較大的結論。Kaplan and Zingales (1997)認為第一類公司(股利發放率小於. y. Nat. 0.1、設立時間較短、投資機會較多且無融資限制)若擁有較多增進公司價值的. er. io. sit. 投資計畫,會增加越多現金流量來因應投資支出;第五類公(股利發放率小於 0.1、設立時間較短、投資機會較多且有融資限制)卻必須在有限的資金裡面作. al. n. v i n 股利支出與投資支出的抉擇,此現象會導致投資與現金流量間的直接關係被削弱, Ch engchi U 然而 Kaplan and Zingales (1997)以主觀的判斷替樣本公司進行分類,其可靠性受 到後續研究的質疑。 Moyen (2004)採納多種方式來測試樣本公司是否存在融資限制的問題。作者 建立模型將樣本分為受融資限制與不受融資限制的公司:若一公司可以自由地從 資本市場中取得所需資金,則其不受融資限制;若一公司無法自由地從資本市場 中取得所需資金,則其必須自股利和投資政策中作出使公司價值最大化的決策。 依其建立之模型所得的實證結果與 Kaplan and Zingales (1997)相同,但如將公司 樣本依股利發放金額的高低、現金流量的多寡作分組標準,則會得到與 Fazzari, 12.

(20) Hubbard and Peterson (1988)相同的結論。此外,作者以自行建立之模型將樣本分 組之後,發現受融資限制之組別,其股利與投資兩者間呈現負的相關性、不受融 資限制之組別,兩者間則呈現正的相關性。 國內呂宜真 (1998)的研究則選取 1992 至 1996 五年臺灣上市公司之樣本, 以是否發放現金股利做為樣本之分組,再以每一年度作為短期研究範圍、五年度 為長期研究範圍進行融資限制的探討,結果發現短期而言只有 1992、1996 兩個 年度,兩組間的樣本結果有明顯差異:未發放股利之組別其投資受現金流量顯著 地影響,發放股利之組別則否、1993 及 1994 兩個年度則是兩組樣本之投資皆受. 治 政 大 流量影響、五年皆發放股利的組別則否,表示五年都未發股利之公司可能面臨了 立 現金流量顯著地影響;長期觀之,五年皆未發放股利的組別其投資顯著地受現金. 較大的融資限制,因此投資受現金流量影響較大,而公司連續五年皆發放股利,. ‧ 國. 學. 較無融資限制的問題,且其投資與股利政策間無明顯之關係。. ‧. 沈中華與王建安 (2000)檢視 1991 至 1994 年臺灣之上市公司,依資訊不對. y. Nat. 稱理論擇取五種廠商屬性、融資管道取四種廠商屬性,共九種廠商屬性將樣本公. er. io. sit. 司區分為有面臨融資限制與未面臨融資限制兩種,研究融資限制對投資支出的影 響。結果指出獨立非集團企業、所有權分散、上市時間較晚、公司規模較小及未. al. n. v i n 曾現金增資的廠商,投資對現金流量的敏感度有著顯著影響;在是否發行現金股 Ch engchi U 利、連續使用商業本票籌資及發行過可轉換公司債等三項分類中則沒有得到顯著 的影響結果。作者認為臺灣上市公司外部融資時也許為改善財務結構、或支應短 期營運資金而非以投資為最終目的有關。此外,對於是否屬於製造業的分類中, 該文得到與 Schaller (1993)不同的結果:與製造業相比後,反而是非製造業面臨 較多的流動性限制。雖然九種屬性分類下得到的實證結果不完全一致,全體樣本 的實證結果仍舊支持臺灣廠商面臨融資限制的現象。 Daniel et al. (2010)取 1992 至 2006 年標準普爾 1500 家公司樣本進行研究, 比較公司面臨現金短缺的狀況時,實際的投資支出與預期支出以及實際股利金額 13.

(21) 和預期間的差異,結果指出樣本中百分之六十八的公司實際投資支出明顯地少於 預期,但股利水準則沒有和預期間產生太大的變化。除此之外,他們欲得知當觀 察公司面臨流動性緊縮、資金不足的情況,會採什麼方式彌補缺口,研究發現透 過縮減投資支出騰出的現金占了近百分之六十,只有近百分之四十的部分是採用 外部融資,出售資產以獲取資金只佔了極小的比例。. 第三章、 研究方法 第一節、. 研究問題. 政 治 大 (1992)、Abeytrana (1994)、Mougoue and Mukherjee (1994)、Sanju et al. (2011)、 立 首先,本文延續 Dhrymes and Kurz (1967)、McCabe (1979)、Chiarella et al.. ‧ 國. 學. Ramalingegowda et al. (2013)等學者之研究,欲探討臺灣之上市公司是否具有股利 與投資競用資金之現象,隨著時間的推移,我們已進入知識經濟時代,公司價值. ‧. 的增加不僅僅侷限於對固定資產之購置,尚包含研究發展支出,因此本文將依循. al. er. io. 步將總投資區分為資本支出與研究發展支出進行分析。. sit. y. Nat. Ramalingegowda et al. (2013)之作法,除觀察總投資支出與股利的關係外,更進一. v. n. 反觀以往國內相關之實證研究所取樣本,只納入購置廠房設備之資本支出,. Ch. engchi. i n U. 並未包含研究發展支出 (楊朝成,1992、呂宜真,1998),又或是只包含研究發 展支出,未涉及資本支出的範疇 (楊慧蘭,2003)。 其次,因為資訊不對稱的問題會因公司存續期間受到影響,當一企業設立的 時間越長,其財務資訊揭露至資本市場的完整度也較高,與投資人間的資訊不對 稱問題較小、籌資較易,因此融資限制的問題也較小,其股利和投資兩者競用資 金的情形應較輕微;反觀新設立之公司,與投資人間的資訊不對稱問題較嚴重、 籌措資金成本高,偏好使用內部資金來源,其股利和投資兩者競用資金的情形應 較嚴重,因此本文欲探討將樣本公司依成長機會做分組後,兩組別間競用資金的 現象分別為何。 14.

(22) 最後,由於財務報導是外部人了解一間企業營運狀況最基本且最直接的資訊 來源,因此 Ramalingegowda et al. (2013)之研究將財務報導品質的因素納入模型 中,並發現具有高財務報導品質的公司能有效減緩此競用資金的情況,本文也試 圖依循 Ramalingegowda et al. (2013)之研究,將財務報導品質因素加入模型中, 觀察臺灣上市公司之樣本是否也有同樣的結果。 綜合以上敘述,本文發展之研究問題如下: 一、臺灣上市公司是否處於不完美之資本市場,產生融資限制之問題而有股 利與投資兩者間競用資金之現象?研發支出與資本支出是否都和股利. 治 政 大 二、若將公司依成長機會分組,因為資訊不對稱的程度差異,成長機會較大 立 存在競用資金的現象?. 的組別中股利與投資競用資金之現象是否較嚴重?. ‧ 國. 學. 三、加入財務報導品質因素以後,是否能夠有效減緩股利與投資競用資金之. 研究假說. sit. y. Nat. 第二節、. ‧. 現象?. al. er. io. Modigliani and Miller (1958, 1961)提出了資本結構無關理論以及股利無關論,. v. n. 假設資本市場為無稅、無破產成本、無資訊不對稱和代理成本之完美資本市場。. Ch. engchi. i n U. 在這樣的市場中,內部資金、舉債及發行股份籌得資金的成本皆相同,公司價值 不受融資方式影響。此外公司價值受投資後所產生之未來現金流量而增加或減少, 發放股利予股東並不會產生未來現金流量,因此股利本身不應影響公司價值。 若資本市場不符合 Modigliani and Miller (1958)之論點:非屬完美資本市場, 則資本結構無關論是否成立?資金成本是否會因融資管道不同而異? 「資訊不對稱」是造成市場不完美的原因之一,Myers and Majiuf (1984)從 資訊不對稱的角度切入,其研究成果顯示因外部投資人認為管理階層之利益與現 有股東一致,報酬佳的投資計畫應優先自現有股東籌措資金,須對外發行新股才 得以獲得資金的投資計畫獲利能力較低,所以投資人只願意提供較低的價格購買 15.

(23) 股份使得股價下跌,管理階層為避免發行新股造成公司股價下跌,寧放棄淨現值 大於零之投資計畫也不願以新股融資,若管理階層選擇放棄淨現值大於零的投資 計畫,將減少公司未來現金流入金額,造成公司價值受損,Miller. and. Modigliani (1958)之資本結構無關論不成立。 除此之外,當投資人無法確實掌握一間公司之訊息時,只能要求比較高的報 酬來彌補其風險,提高了公司融資時的資金成本,造成資金成本會因為融資管道 不同而異。由於銀行可透過徵信及貸款合約掌握公司訊息、降低風險,相較於股 東,銀行要求的風險溢酬較小,因此舉債之資金成本小於股份融資,內部資金所. 政 治 大. 需的成本則最小 (Fazzari, Hubbard and Peterson, 1988),資本結構無關論仍不成 立。. 立. 過高的資金成本限制管理當局可籌得之資源、產生融資限制的問題,使得管. ‧ 國. 學. 理當局偏好使用較便宜的內部資金供應公司之投資支出,眾多學者設立模型研究. ‧. 現金流量與投資間的關係,並發現投資明顯地隨著現金流量波動而變化,顯示公. y. Nat. 司在不完美的資本市場下確實面臨融資限制的情況。 (Fazzari, Hubbard and. er. io. sit. Peterson 1988;Devereux and Schiantarelli 1989;Hoshi, Kashyap and Scharfstein 1991;Schaller 1993;Galeotti, Schiantarelli and Jaramillo 1994;Ramirez 1995;沈. n. al. 中華與王建安 2000). Ch. engchi. i n U. v. 當公司面臨融資限制時,如何分配有限之資金實為一重要課題,根據 Miller and Modigliani (1961)的股利無關理論,因公司價值主要來自投資產生的未來現金 流量而非發放予股東之股利金額,管理階層應優先將有限的資金挹注於淨現值為 正的投資計畫,但學者對於管理階層進行實地訪談及問卷調查後卻發現:因為市 場間存在的資訊不對稱,市場投資人將管理階層削減股利金額的行為視為不利的 訊息,使得該公司的股價降低。管理階層為避免削減股利金額造成公司價值下跌, 確實會選擇放棄淨現值為正的投資計畫以維持應有之股利水準。(Lintner 1956; Brav et al. 2005) 16.

(24) 其他學者的實證研究也顯示 Miller and Modigliani (1961)的股利無關理論並 不成立,管理階層會優先維持股利金額的水準,而非優先投資對公司價值有利的 計畫。(Dhrymes and Kurz 1967;McCabe 1979;Chiarella et al. 1992;Abeytrana 1994; Mougoue and Mukherjee 1994;Daniel et al. 2010;Sanju et al. 2011) 目前國內相關之實證研究,只納入購置廠房設備之資本支出,並未包含研究 發展支出 (楊朝成,1992、呂宜真,1998),又或是只包含研究發展支出,未涉 及資本支出的範疇 (楊慧蘭,2003)。然而近年來經濟活動的轉變,投入研究發 展而成之無形資產所提供的效益可能遠大於傳統上為了增加產能、擴建廠房所投. 治 政 大 展支出及資本支出為總投資支出進行研究。 立. 入的資本支出,因此本文依循 Ramalingegowda et al. (2013)之方式,合併研究發. 為了解臺灣上市公司樣本是否存在股利與投資競用資金的現象,本文設立假. ‧ 國. 學. 說一。. ‧. 假說一:在其他條件不變的情況下,由於市場不完美產生融資限制的問題,臺灣. y. Nat. 上市公司存在股利和投資競用資金的現象,因此兩者存在負向關係。. er. io. sit. 理論上而言,投入研發支出著重創新或是發展出更精進的技術,能夠產生未 來效益的不確定性較高,其所面臨的資訊不對稱問題較嚴重、對外籌資較困難,. al. n. v i n 造成管理階層偏好使用內部資金來源,因此研發支出與股利間競用資金的情況應 Ch engchi U 呈現較明顯之負向關係 (Ramalingegowda et al. 2013),但國內目前相關文獻對該 範圍並無一致性的研究結果2,因此本文不對研究發展支出及資本支出設立比較 性之假說,而是研究臺灣上市公司樣本之股利是否都與研究發展支出與資本支出 存在競用資金的現象。 假說二:在其他條件不變的情況下,股利對資本支出以及研究發展支出皆面臨競 用資金的情況,皆存在負向關係。. 2. 劉正義 (2002)得到顯著地負向關係,然而楊慧蘭 (2003) 之研究發現公司研發密度與股利. 支付水準無顯著相關 17.

(25) 年輕的上市公司投資機會較多、成長機會較大,所以需要較多的資金,然而 其規模通常較小且財務資訊不如上市期間久的成熟型公司廣為資本市場所熟悉, 和投資人間存在較嚴重的資訊不對稱,因此投資人會索取較高的風險溢酬,造成 公司融資成本較高、面臨較嚴重的融資限制。 (Fazzari, Hubbard and Peterson 1988; Devereux and Schiantarelli 1989;沈中華與王建安 2000) 為了解樣本中成長機會較大的組別是否因為資金成本較高、籌資不易,於是 比成長機會較小的組別存在更明顯地股利與投資競用資金現象,本文設立假說三, 又目前國內之研究並未對股利與研究發展支出間的關係得到一致的結論,本文將. 治 政 大 在競用資金的關係時,才會對其進行假說三的檢驗。 立. 承續假說二的發現進行假說三的實證研究,也就是當股利與研究發展支出確實存. 假說三:在其他條件不變的情況下,承續假說二所得出的結果,成長機會較大的. ‧ 國. 學. 公司組別,因與投資人間存有較嚴重資訊不對稱、外部融資成本高,其競用資金. ‧. 的狀況較嚴重。. y. Nat. 有學者利用財務報導品質變數 (RQ)檢驗較高的財務報導品質是否可有效消. er. io. sit. 弭公司與股東間存在的資訊不對稱問題,使管理當局可以取得合理的資金成本, 從而降低所面臨的融資限制,以消除股利與投資間競用資金的現象,提高公司的. al. n. v i n 投資效率 (Biddle et al. 2009;Ramalingegowda et al. 2013),本文參照其研究方式, Ch engchi U 於模型中加入財務報導品質變數 (RQ),並觀察 RQ 是否能夠有效的降低股利與 投資間競用資金之現象,據此設立假說四。 假說四:在其他條件不變的情況下,承續假說二所得出的結果,擁有較高財務報 導品質的公司,其股利對投資政策的負向關係會小於擁有較低財務報導品質的公 司。 加入財務報導品質變數 (RQ)的目的為降低股利與投資競用資金之現象,因 應假說三預期成長機會較大之公司組別競用資金的現象較嚴重,其加入 RQ 後應 能較有效地消除資訊不對稱的問題,降低競用資金的效果應較成長機會較小的公 18.

(26) 司好,據此設立假說五。 假說五:在其他條件不變的情況下,承續假說三所得出的結果,加入財務報導品 質因素以後,成長機會較大的公司和成長機會較小的公司相比,能夠更有效地降 低其股利對投資政策間存在之負向關係。. 第三節、. 模型設計與變數衡量. (一)、. 模型設計與主要變數. 本文建立模型 (1) 以檢驗假說一,觀察股利與投資變數兩者間之關係是否 存在競用資金的現象。. 治 政 Investment =β +β Dividend +Σβ Controls 大 +ε 立 0. 1. jt. i. jt-1. jt. (1). 學 ‧. ‧ 國. jt. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. 19.

(27) 表 1 模型 (1) 主要變數表 變數名稱. 說明. Investmentjt3. 公司 j 於 t 期間之投資金額,除以 t-1 期期末之總資產金額。 公司 j 於 t 期間宣告之普通股現金股利金額,除以 t-1 期期末. Dividendjt. 之總資產金額。. 為了解公司是否會因為財務報導品質較優良,具有能力提供較透明及準確的 資訊與投資人,以消除投資人對公司營運情形的不確定感,使得公司對外融資的 資金成本降低、減緩融資限制的問題,進而消除股利與投資支出間競用資金的情. 政 治 大 Investment =β +β Dividend +β Dividend *RQ +β RQ 立. 形,本文將模型 (1) 加入財務報導品質變數 RQ 建立模型 (2): jt. 2. jt. jt-1. 表 2 模型 (2) 主要變數表. jt-1+Σβi. 3. Controls jt-1+εjt (2). ‧. 說明. 公司 j 於 t 期間之投資金額,除以 t-1 期期末之總資產金額。. sit. y. Nat. Investmentjt. 1. 學. 變數名稱. 0. ‧ 國. jt. io. Dividendjt. al. v i n C 衡量公司 j 於 t-1h期期末之財務報導品質。 engchi U 之總資產金額。. n. RQjt-1. er. 公司 j 於 t 期間宣告之普通股現金股利金額,除以 t-1 期期末. 本文採用 Modified Dechow and Dichev 模型來衡量財務報導之品質 (RQ) (McNichols 2002): ΔWCAjt=β0+β1Cfojt-1+β2 Cfojt+β3 Cfojt+1+β4 ΔRevenues jt+β5PPEjt+εjt (3). 3. Investment 在本研究中依檢驗假說的不同,可能表示為:總投資金額、研究發展支出之金. 額或是資本支出之金額。總投資金額=研究發展支出+購併他公司支付現金+資本支出;資本支 出=購置固定資產支付現金-處分固定資產價款(購置固定資產淨額)。 20.

(28) 表 3 模型 (3) 主要變數表 變數. 說明 公司 j 於 t 期間之:應收帳款之增加數+存貨增加數+應付帳款. ΔWCAjt. 及應計負債之減少數+應付所得稅之減少數+其他資產之增加 數或其他負債之減少數,除以平均資產金額。. CFO. 自營運產生之現金流量,除以平均資產金額。. ΔRevenues 銷貨收入的變化數,除以平均資產金額。 PPE. 為不動產、廠房、設備之金額,除以平均資產金額。. 政 治 大. 本文對於模型 (3)採每一年度、不同產業間之橫斷面分析。. 立. RQ 指的是會計應計項目與實際產生之現金流量的差異性,當一間公司的 RQ. ‧ 國. 學. 值越大,表示管理階層在應計基礎下所作之會計估計較不正確,造成財務報導品 質較低。反之,當一間公司的 RQ 值越小,表示管理階層在應計基礎下所作之會. ‧. 計估計較合乎交易的本質,可以產生較高的財務報導品質 (Dechow and Dichev. Nat. sit. y. 2002;Biddle et al. 2009)。. n. al. er. io. 由於本文欲了解財務報導品質之變數 RQ 是否能有效地消除公司間股利與. i n U. v. 投資支出競用資金的現象,因此將 RQjt-1 取公司 j,t-5 年至 t-1 年迴歸式殘差之. Ch. engchi. 標準差的負值,越高的 RQ 值代表越高的財務報導品質 (Dechow and Dichev 2002; Biddle et al. 2009;Ramalingegowda et al. 2013) 為了取得假說假說二的結果,本文將模型 (1)的應變數分別設為研發支出以 及資本支出:. 21.

(29) 表 4 假說二主要變數表:研究發展支出、資本支出 變數. 說明 公司 j 在 t 年的研究發展支出金額,除. R&D Investmentjt. 以 t-1 期期末之總資產金額。 公司 j 在 t 年購置固定資產的淨額,除. Capital Investmentjt. 以 t-1 期期末之總資產金額。。. 最後,為了進行假說三之檢驗,本文使用 Tobin’s Q 來進行公司成長機會之 分組,以本文樣本所涉及的年度為單位,若一樣本公司之 Tobin’s Q 大於整體樣. 政 治 大. 本 Tobin’s Q 之中位數時,歸類為成長機會較大公司;若一樣本公司之 Tobin’s Q. 立. 表 5 假說三主要變數表:Tobin’s Q. 學. 變數. 說明. ‧. ‧ 國. 小於整體樣本 Tobin’s Q 之中位數時,歸類為成長機會較小公司4。. 公司資產總市價÷公司資產總帳面值;資產總市價=公司資產總帳. y. Nat. Tobinq. al. n. 控制變數. er. io. (二)、. sit. 面值+普通股市價-普通股帳面價值-遞延所得稅. Ch. engchi. i n U. v. 模型 (1) 及模型 (2) 中之 Controls jt-1 為公司 j 於 t-1 期期末之控制變數,以 下分別敘述各控制變數之計算方法以及代表之意涵。. 4. 本文所使用之 Tobin’s Q 是取公司 j,t-1 期期末公司資產總市價 ÷ 公司資產總帳面值,其. 中資產總市價=總資產帳面金額 + 股票年收盤價×流通在外股數 − 普通股東權益帳面價值 − 遞延所得稅。Tobin’s Q 是常見的成長機會替代變數,若市場樂觀預期某公司未來之成長機會, 會賦予較高的股票市價,Tobin’s Q 之值大於 1;若某公司未來之成長機會較小,Tobin’s Q 之值 即小於 1。由於本文試著將臺灣上市公司之樣本分成兩組,觀察成長機會較大和成長機會較小的 組別之間分別存在的融資限制現象並期望加入財務報導品質因素減消除公司面臨融資限制後產 生的股利與投資競用資金情況,因此同 Ramalingegowda et al. (2013)之作法,採所有樣本 Tobin’s Q 之中位數作分組標準。 22.

(30) 一、為控制對投資之影響而納入的變數 1.. 為避免受到投資本身波動之影響,造成估計結果偏誤,本文以 Sdinvestment 作為控制總投資支出、研究發展支出以及資本支出波動 性之變數。(Liu and Wysocki 2007;Biddle et al. 2009;Ramalingegowda et al. 2013) 表 6 控制變數 (Sdinvestment)說明及計算方式. 變數. 說明. Sdinvestment jt-1. 取公司 j 投資金額 (Total Investmentjt, R&D Investmentjt, Capital Investmentjt)除以總資產平均值 t-5 至 t-1 期之標準差. 立. 由於資本市場存在融資順位 (pecking order)的情況,公司偏好使用成. 學. ‧ 國. 2.. 政 治 大. 本較低的內部資金支應其投資需求,因此公司內部現金流量的多寡會 與投資金額產生高度相關性。此外,投資支出的資金來源不外乎內部. ‧. 資金、對外舉債或向外發行股票籌措資金,為避免上述項目對投資的. Nat. sit. y. 影響干擾估計結果,本文納入 Cfop, Cash, Leverage 以及 ShareIssue 等. n. al. er. io. 控制變數。 (楊朝成 19925;Fazzari et al. 1988;Biddle et al. 2006, 2009; Ramalingegowda et al. 2013). Ch. engchi. i n U. v. 5. 楊朝成 (1992)之研究結果指出:現金增資亦為融資方式之一,同會影響投資支出以及股利. 金額,因此本文加入現金增資 (ShareIssue)之控制變數並預期現金增資與投資呈現正向之關係。 23.

(31) 表 7 控制變數 (Cfop, Cash, Leverage, ShareIssue)說明及計算方式 變數. 說明. Cfop jt-1. 公司 j,t-1 期期末,來自營運活動中現金流量除以營業收入 毛額. Cash jt-1. 公司 j,t-1 期期末現金金額除以總資產帳面金額. Leverage jt-1 ShareIssue jt-1 3.. 公司 j,t-1 期期末,長期負債除以淨資產;淨資產=長期負 債 +(股票年收盤價×流通在外股數) 公司 j,t-1 期現金增資金額除以總資產帳面金額. 其他影響投資的因素還有公司規模 (Size)、破產風險 (Bankruptrisk)、. 政 治 大 (Tobinq)。 (Liu 立and Wysocki 2007;Biddle et al. 2009;Ramalingegowda. 有形資產佔總資產比率 (Tangibility)、公司上市期間 (Age)以及托賓 Q. ‧ 國. 學. et al. 2013). 表 8 控制變數 (Size, Bankruptrisk, Tangibility, Tobinq)說明及計算方式. Age jt-1. Tobinq jt-1. y. sit. al. er. 取公司 j,t-1 期期末,Altman's Z-score;Z-score= [1.2×(流 動資產 – 流動負債) + 1.4×未分配盈餘 + 3.3×稅前息前淨利 + 營業收入毛額] ÷ 期末總資產帳面金額. n. Tangibility jt-1. 取公司 j,t-1 期期末,總資產帳面金額之自然對數. io. Bankruptrisk jt-1. 說明. Nat. Size jt-1. ‧. 變數. Ch. engchi. i n U. v. 公司 j,t-1 期期末,固定資產金額除以期末總資產帳面金額 公司 j 首次上市年度與 t-1 年之差額 取公司 j,t-1 期期末公司資產總市價 ÷ 公司資產總帳面值; 資產總市價=總資產帳面金額 + 股票年收盤價×流通在外股 數 െ 普通股東權益帳面價值 െ 遞延所得稅. 二、為控制財務報導品質之影響而納入的變數 1.. 如果公司所處之經營環境變動幅度大,相應之營運資金、投資支出以 及融資活動對現金的需求幅度也會隨之波動,這將直接影響會計應計 項目與實際產生之現金流量的差異性 (Liu and Wysocki, 2007),因此 24.

(32) 本文承續先前學者之研究,以 Sdcfo 及 Sdsale 作為替代變數控制公司 經營環境波動性。(McNichols 2002;Liu and Wysocki 2007;Biddle et al. 2009;Ramalingegowda et al. 2013) 表 9 控制變數 (Sdcfo, Sdsale)說明及計算方式 變數. 說明. Sdcfo jt-1. 取公司 j 來自營業活動之現金流量除以總資產平均值 t-5 至 t-1 期之標準差. Sdsale jt-1. 取公司 j 營業收入毛額除以總資產平均值 t-5 至 t-1 期之標準差. 2.. 為因應不同的景氣循環 (business cycle)階段,公司會採取不同的經營. 政 治 大. 模式,可能因此產生不同階段會計估計差異而影響財務報導品質估計. 立. 結果,藉控制營業週期的長度 (Cycle)以及損失發生率 (Loss)避免前. ‧ 國. 學. 述影響。 (Biddle et al. 2009;Ramalingegowda et al. 2013) 表 10 控制變數 (Cycle, Loss)說明及計算方式 說明. y. Nat. sit. io. 取公司 j,t-1 期期末,360 ×(應收款項 ÷ 營業收入毛額 + 存貨 ÷ 銷貨收入)之值取自然對數. al. er. Cycle jt-1. v. 若公司 j,t-1 期之稅前、研究發展費用前淨利為負,則其值 為 1;若為正,則其值為 0. n. Loss jt-1. ‧. 變數. 6. Ch. engchi. i n U. 三、年度虛擬變數 (Yearly dummy). 年度虛擬變數旨在去除不同總體經濟環境的干擾 (macro shocks)。 四、產業虛擬變數 (industrial dummy) 產業虛擬變數旨在去除不同產業特性所造成的干擾。. 6. 因為本文所使用之變數較多,避免篇幅過於冗長,年度及產業之虛擬變數將於後續的實證. 分析結果表中省略不顯示。 25.

(33) 第四節、. 分析方法. 由於影響股利之因素眾多,若使用最小平方法 (OLS)作分析,可能使得 Dividend(具內生性之自變數) 與殘差項具有相關性,造成最小平方估計式 (OLS) jt 產生偏誤,因此本文另使用兩階段最小平方法 (2SLS)迴歸模型作為分析工具。 進行兩階段最小平方法分析之前,必須先找出能夠取代 Dividendjt 的工具變 數,依據 1996 年 Lintner 提出的模型:因 Dividendjt-1 以及 Roajt 兩個變數對當期 股利具有決定性的影響,且與當期的 Investmentjt 之間不具任何直接的因果關係, 所以可作為工具變數進行兩階段最小平方法分析的運算。Dividendjt-1 為前期已知. 政 治 大 為當期的稅前獲利金額除以公司 立 j 第 t 期的總資產帳面值 。既然 Dividend. 數,代表 t-1 期的普通股現金股利金額除以公司 j 第 t-1 期的總資產帳面值;Roajt 7. jt-1 以及. ‧ 國. 學. Roajt 作為 Dividendjt 的工具變數,那麼 Dividendjt*RQjt-1 的工具變數即為 Dividendjt-1*RQjt-1 以及 Roajt*RQjt-1 (Ramalingegowda et al. 2013)。. ‧. 然而以上的方式是以人為判斷選取工具變數進行估計,不只選擇工具變數的. sit. y. Nat. 過程耗時又費力,人為判斷也不一定能夠選擇使結果達到最佳估計的工具變數,. al. er. io. 因此 Lewbel (2012) 提供了一個新的計量方法來解決。該計量模型適用於研究人. v. n. 員使用 2SLS 進行分析但無法取得理想工具變數,或是迴歸式存在衡量誤差或偏. Ch. engchi. i n U. 誤等情況,Fernihough (2014) 將此計量模型撰寫成 R 統計軟體可使用的形式, 本文所有之實證結果皆使用 R 軟體完成,並以 Fernihough 所寫之套件進行 2SLS 分析得出估計結果。. 7. 由於公司計算當期獲利金額時內含研究發展支出,為了避免 Roajt 受研究發展支出科目之. 影響造成本文之估計式產生偏誤,當期稅前獲利金額=稅前利益+稅前研究發展費用。 26.

(34) 第五節、. 預期結果. 假說一旨在了解臺灣上市公司是否存在股利與投資兩者競用公司內部資金 的現象,若假說一成立,則本文預期股利對投資應呈顯著地負向關係,模型 (1) 之β1 為負值,又對照國外之文獻,相較於資本支出,研究發展支出未來產生效 益的不確定性較高,其價值難以完全使用財務報導金額傳達予投資人,造成管理 階層與投資人間存在資訊不對稱的問題;又或者和資本支出相比,研究發展支出 的效益難以預測,因此管理階層對其所作成的會計估計準確度可能較低,使得財 務報導的品質較差,以上兩者都會使投資人要求比較高的資金成本以彌補其風險,. 政 治 大 金來源,所以股利對研究發展支出之負面影響應較明顯 (Ramalingegowda et al. 立. 使得管理者面臨較大的融資限制,因此偏好使用內部資金作為研究發展支出的資. ‧ 國. 學. 2013),但國內目前之研究結果則尚未得出一致地結論,因此本文預期假說二現 金股利金額與兩應變數(研究發展支出、資本支出)呈負向關係、β1 為負值,. ‧. 但不比較兩者間程度上之差異。. sit. y. Nat. 成長機會較大之公司雖然擁有較多投資機會,但此型態之公司多屬設立時間. al. er. io. 較短、體質較新之公司,投資人較不熟悉有關其經營狀況之資訊,因此這類公司. v. n. 與投資人間存在較嚴重資訊不對稱,競用資金的情況應較為明顯,因此成長機會. Ch. engchi. i n U. 較大之組別其β1 的負向程度應比成長機會小之組別強。 為了解越高的財務報導品質是否能有效減輕股利對投資政策之負面影響,因 此在模型 (2) 中,Dividendjt*RQjt-1 為假說四與假說五最關切變數。若 Dividendjt *RQjt-1 之係數β2 為正,則本文設立之假說四、五成立,表示高品質的財務報導 能夠提供較優良的財務資訊,管理階層所作之會計估計較準確,投資人不必要求 過高的資金成本以彌補風險,因此可消除股利和投資間競用資金之現象;最後, 經由樣本整體 Tobin’s Q 之中位數作為分類以後的兩大類樣本:成長機會大與成 長機會小兩組,本文預期實證分析後成長機會較大公司之係數β2 的正向數值會 大於成長機會較小樣本之結果。 27.

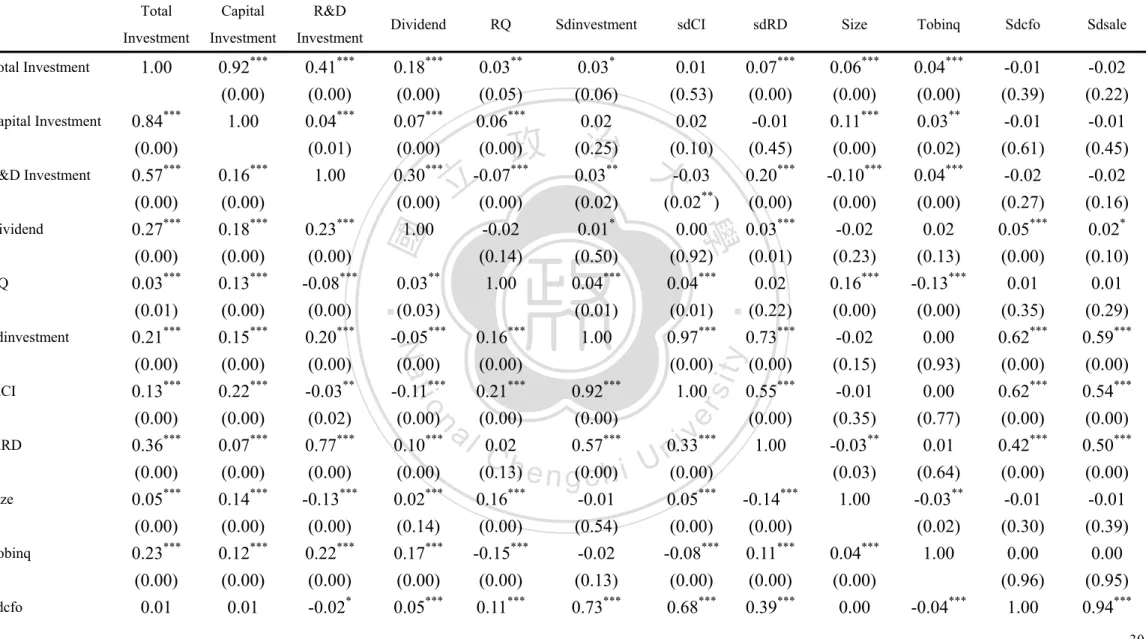

(35) 第四章、 實證結果與分析 第一節、. 敘述性統計及相關性分析表 表 11 敘述性統計表. 0.068 0.046 0.022 0.033 -0.039 7.58 5.585 2.1. 0.082 0.074 0.032 0.041 0.03 36.361 29.276 10.882. 0.021 0.009 0.001 0 -0.048 0.772 0.54 0.03. 0.052 0.029 0.011 0.02 -0.03 1.767 1.276 0.284. 0.097 0.065 0.028 0.048 -0.019 4.645 3.227 1.073. 1.35 2.191 76.95 1971.614 0.176 0.173 2.778 0.761 0.113 0.685 0.367 9.674 0.05. 14.981 0.816 1.318 12.495 0.175 0 0.022 4.667 0.051 0.251 0 9 0. 15.701 0.978 3.029 31.224 0.292 0.076 0.081 4.97 0.103 0.566 0 11 0. 16.579 1.238 7.247 74.772 0.431 0.243 0.158 5.284 0.181 0.895 0 19 0. n. al. Ch. engchi. y. ‧. io. 15.914 1.232 11.756 166.46 0.309 0.146 0.082 4.999 0.133 0.545 0.16 14.542 0.008. 政 治 大. 學. ‧ 國. 立. Nat. Tobinq Sdcfo Sdsale Tangibility Leverage Cfop Cycle Cash Bankruptrisk Loss Age ShareIssue. 標準差. sit. Total Investment Capital Investment R&D Investment Dividend RQ Sdinvestment (Total) Sdinvestment (Capital) Sdinvestment (R&D) Size. 25 分位數 50 分位數 75 分位數. 平均數. er. 變數名稱. i n U. v. 表 11 包含模型 (1) 及 (2) 中主要變數及控制變數的敘述性統計量。Total Investment(總投資支出)的平均數為 0.068、標準差為 0.082;R&D Investment (研究發展支出)的平均數為 0.022、標準差為 0.032;Capital Investment(資本 支出)的平均數為 0.046、標準差為 0.074,可以看出樣本公司內資本支出的差距 較大、研究發展支出差距較小,同時資本支出的波動性 (Sdinvestment (Capital)) 也遠大於研究發展支出的波動性 (Sdinvestment (R&D))。 28.

(36) Dividend 代表公司發放年度現金股利之金額,其平均數為 0.033、第一四分 位數為 0、中位數為 0.02,皆小於平均值,表示樣本中超過半數為不發放股利或 是發放股利金額較低的公司。 Age 指公司於公開交易市場上市的存續期間,該平均數為 14.542,表示樣本 公司中平均上市期間為 14.5 年。 因本文對財務報導品質 (RQ) 之變數乘以負一將之轉換為負值,因此 RQ 的 敘述性統計量除了標準差外之值皆為負數。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. 29.

(37) 表 12 相關性分析(Pearson and Sprearsman): part I. Tobinq Sdcfo. 0.84*** (0.00) 0.57*** (0.00) 0.27*** (0.00) 0.03*** (0.01) 0.21*** (0.00) 0.13*** (0.00) 0.36*** (0.00) 0.05*** (0.00) 0.23*** (0.00) 0.01. 0.16*** (0.00) 0.18*** (0.00) 0.13*** (0.00) 0.15*** (0.00) 0.22*** (0.00) 0.07*** (0.00) 0.14*** (0.00) 0.12*** (0.00) 0.01. 0.23*** (0.00) -0.08*** (0.00) 0.20*** (0.00) -0.03** (0.02) 0.77*** (0.00) -0.13*** (0.00) 0.22*** (0.00) -0.02*. sdCI. sdRD. Size. Tobinq. Sdcfo. Sdsale. 0.18*** (0.00) 0.07*** (0.00) 0.30*** (0.00) 1.00. 0.03** (0.05) 0.06*** (0.00) -0.07*** (0.00) -0.02 (0.14). 0.03* (0.06) 0.02 (0.25) 0.03** (0.02) 0.01* (0.50). 0.01 (0.53) 0.02 (0.10) -0.03 (0.02**) 0.00 (0.92). 0.07*** (0.00) -0.01 (0.45) 0.20*** (0.00) 0.03*** (0.01). 0.06*** (0.00) 0.11*** (0.00) -0.10*** (0.00) -0.02 (0.23). 0.04*** (0.00) 0.03** (0.02) 0.04*** (0.00) 0.02 (0.13). -0.01 (0.39) -0.01 (0.61) -0.02 (0.27) 0.05*** (0.00). -0.02 (0.22) -0.01 (0.45) -0.02 (0.16) 0.02* (0.10). 1.00. 0.04*** (0.01) 1.00. 0.04*** (0.01) 0.97*** (0.00) 1.00. 0.02 (0.22) 0.73*** (0.00) 0.55*** (0.00) 1.00. 0.16*** (0.00) -0.02 (0.15) -0.01 (0.35) -0.03** (0.03) 1.00. -0.13*** (0.00) 0.00 (0.93) 0.00 (0.77) 0.01 (0.64) -0.03** (0.02) 1.00. 0.01 (0.35) 0.62*** (0.00) 0.62*** (0.00) 0.42*** (0.00) -0.01 (0.30) 0.00 (0.96) 1.00. 0.01 (0.29) 0.59*** (0.00) 0.54*** (0.00) 0.50*** (0.00) -0.01 (0.39) 0.00 (0.95) 0.94***. 立. 0.03** (0.03) -0.05*** (0.00) -0.11*** (0.00) 0.10*** (0.00) 0.02*** (0.14) 0.17*** (0.00) 0.05***. al. 政 治 大. 0.16*** (0.00) 0.21*** (0.00) 0.02 (0.13) 0.16*** (0.00) -0.15*** (0.00) 0.11***. Ch. ‧. Size. 0.41*** (0.00) 0.04*** (0.01) 1.00. Sdinvestment. n. sdRD. 0.92*** (0.00) 1.00. RQ. io. sdCI. 1.00. Dividend. Nat. Sdinvestment. Investment. y. RQ. Investment. 學. Dividend. Investment. 0.92*** (0.00) 0.57*** (0.00) -0.01 (0.54) -0.02 (0.13) 0.73***. engchi. sit. R&D Investment. R&D. er. Capital Investment. Capital. ‧ 國. Total Investment. Total. iv 0.33 n U. ***. (0.00) 0.05*** (0.00) -0.08*** (0.00) 0.68***. -0.14*** (0.00) 0.11*** (0.00) 0.39***. 0.04*** (0.00) 0.00. -0.04***. 30.

(38) Cycle. al. n. ShareIssue. 0.30*** (0.00) 0.70*** (0.00) -0.52*** (0.00) -0.25 (0.00) -0.08*** (0.00). io. Age. 0.48*** (0.00) 0.33*** (0.00) -0.13*** (0.00) -0.39*** (0.00) -0.01 (0.66). (0.00) 0.37*** (0.00) -0.07*** (0.00) -0.18*** (0.00) 0.10*** (0.00) 0.02 (0.29). (0.77) -0.02 (0.20) 0.07*** (0.00) 0.35*** (0.00) 0.06*** (0.00) -0.24*** (0.00). (0.00) -0.14*** (0.00) -0.10*** (0.00) -0.27*** (0.00) 0.12*** (0.00) -0.06*** (0.00). 0.79 (0.00) 0.15*** (0.00) -0.08*** (0.00) 0.16*** (0.00) -0.14*** (0.00). 0.02 (0.12) -0.03** (0.03) -0.14*** (0.00) -0.22*** (0.00). -0.11*** (0.00) -0.08*** (0.00) -0.07*** (0.00) 0.27*** (0.00) -0.07*** (0.00). 0.07*** (0.00) -0.11*** (0.00) 0.03** (0.03) 0.08*** (0.00) -0.03*** (0.00). -0.06*** (0.00) -0.21*** (0.00) 0.07*** (0.00) 0.18*** (0.00) 0.00*** (0.21). 0.35*** (0.00) 0.16*** (0.00) -0.06*** (0.00) -0.22*** (0.00) -0.04*** (0.00). -0.05*** (0.00) -0.09*** (0.00) -0.04*** (0.01) 0.38*** (0.00) 0.02 (0.83). 0.23*** (0.00) 0.21*** (0.00) 0.01 (0.19) -0.22*** (0.00) 0.09*** (0.00). 0.05*** (0.00) 0.01 (0.42) -0.06*** (0.00) 0.14*** (0.00) -0.08*** (0.00). -0.03** (0.05) -0.09*** (0.00) -0.02 (0.29) 0.18*** (0.00) -0.08*** (0.00). 立. Nat. Loss. 0.11*** (0.00) 0.15*** (0.00) -0.14*** (0.00) -0.09*** (0.00) 0.08*** (0.00). (0.00) 0.61*** (0.00) 0.44*** (0.00) 0.16*** (0.00) 0.12*** (0.00) -0.07*** (0.00). 政 治 大. Ch. engchi. ‧. Bankruptrisk. 0.32*** (0.00) 0.30*** (0.00) -0.18*** (0.00) -0.26*** (0.00) 0.06*** (0.00). (0.00) 0.68*** (0.00) 0.30*** (0.00) 0.03*** (0.01) 0.13*** (0.00) -0.07*** (0.00). 學. Cash. (0.00) 0.13*** (0.00) 0.28*** (0.00) 0.21*** (0.00) 0.08*** (0.00) -0.06*** (0.00). y. Cfop. (0.00) -0.06*** (0.00) -0.21*** (0.00) -0.28*** (0.00) 0.31*** (0.00) -0.10*** (0.00). sit. Leverage. (0.09) -0.09*** (0.00) -0.19*** (0.00) -0.25*** (0.00) 0.15*** (0.00) 0.03** (0.04). er. Tangibility. (0.73) -0.12*** (0.00) 0.35*** (0.00) 0.13*** (0.00) 0.25*** (0.00) -0.03*** (0.01). ‧ 國. Sdsale. (0.84) -0.15*** (0.00) 0.15*** (0.00) -0.05*** (0.00) 0.29*** (0.00) -0.03** (0.02). i n U. v. ***. (0.00) 1.00. 31.

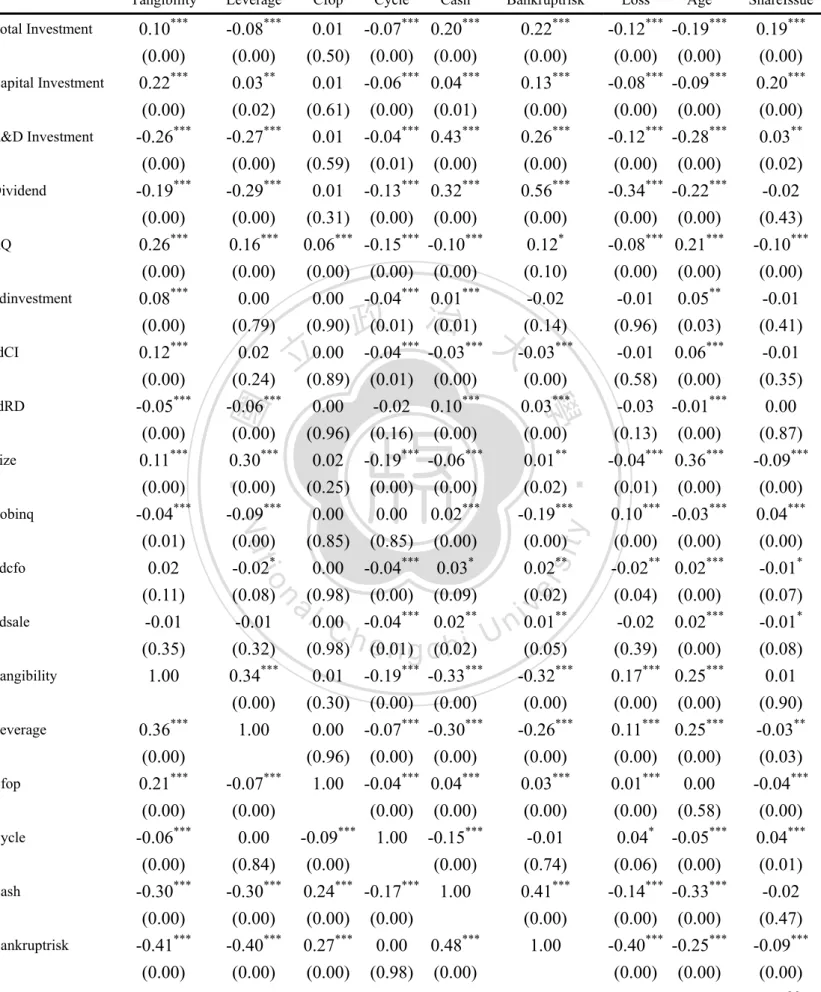

(39) 表 13 相關性分析(Pearson and Sprearsman): part II. Dividend RQ Sdinvestment sdCI. Tangibility Leverage. 0.36*** (0.00). Cfop. 0.21*** (0.00) -0.06*** (0.00) -0.30*** (0.00) -0.41*** (0.00). Cycle Cash Bankruptrisk. -0.07*** (0.00) 0.00 (0.84) -0.30*** (0.00) -0.40*** (0.00). 0.00 (0.96) 0.02 (0.25) 0.00 (0.85) 0.00 (0.98) 0.00 (0.98) 0.01 (0.30) 0.00 (0.96). al. n. Sdsale. io. Sdcfo. 0.02 (0.24) -0.06*** (0.00) 0.30*** (0.00) -0.09*** (0.00) -0.02* (0.08) -0.01 (0.32) 0.34*** (0.00) 1.00. ***. Bankruptrisk ***. Ch. Age. 0.22 (0.00) 0.13*** (0.00) 0.26*** (0.00) 0.56*** (0.00) 0.12* (0.10) -0.02 (0.14). -0.12 (0.00) -0.08*** (0.00) -0.12*** (0.00) -0.34*** (0.00) -0.08*** (0.00) -0.01 (0.96). -0.19 (0.00) -0.09*** (0.00) -0.28*** (0.00) -0.22*** (0.00) 0.21*** (0.00) 0.05** (0.03). 0.19*** (0.00) 0.20*** (0.00) 0.03** (0.02) -0.02 (0.43) -0.10*** (0.00) -0.01 (0.41). ***. ***. ***. -0.02 (0.16) -0.19*** (0.00) 0.00 (0.85) -0.04*** (0.00) -0.04*** (0.01) -0.19*** (0.00) -0.07*** (0.00). 0.10*** (0.00) -0.06*** (0.00) 0.02*** (0.00) 0.03* (0.09) 0.02** (0.02) -0.33*** (0.00) -0.30*** (0.00). 0.03*** (0.00) 0.01** (0.02) -0.19*** (0.00) 0.02** (0.02) 0.01** (0.05) -0.32*** (0.00) -0.26*** (0.00). -0.01 (0.58) -0.03 (0.13) -0.04*** (0.01) 0.10*** (0.00) -0.02** (0.04) -0.02 (0.39) 0.17*** (0.00) 0.11*** (0.00). 0.06*** (0.00) -0.01*** (0.00) 0.36*** (0.00) -0.03*** (0.00) 0.02*** (0.00) 0.02*** (0.00) 0.25*** (0.00) 0.25*** (0.00). -0.01 (0.35) 0.00 (0.87) -0.09*** (0.00) 0.04*** (0.00) -0.01* (0.07) -0.01* (0.08) 0.01 (0.90) -0.03** (0.03). 0.01*** (0.00) 0.04* (0.06) -0.14*** (0.00) -0.40*** (0.00). 0.00 (0.58) -0.05*** (0.00) -0.33*** (0.00) -0.25*** (0.00). -0.04*** (0.00) 0.04*** (0.01) -0.02 (0.47) -0.09*** (0.00). engchi. i n U. v. 0.03*** (0.00) -0.01 (0.74) 0.41*** (0.00) 1.00. ***. ***. ShareIssue. 0.20 (0.00) 0.04*** (0.01) 0.43*** (0.00) 0.32*** (0.00) -0.10*** (0.00) 0.01*** (0.01). -0.04*** 0.04*** (0.00) (0.00) *** -0.09 1.00 -0.15*** (0.00) (0.00) *** *** 0.24 -0.17 1.00 (0.00) (0.00) 0.27*** 0.00 0.48*** (0.00) (0.98) (0.00) 1.00. Loss. -0.07 (0.00) -0.06*** (0.00) -0.04*** (0.01) -0.13*** (0.00) -0.15*** (0.00) -0.04*** (0.01). 政 治 大 0.00 -0.04 -0.03 -0.03 立(0.89) (0.01) (0.00) (0.00). Nat. Tobinq. 0.12*** (0.00) -0.05*** (0.00) 0.11*** (0.00) -0.04*** (0.01) 0.02 (0.11) -0.01 (0.35) 1.00. 0.01 (0.50) 0.01 (0.61) 0.01 (0.59) 0.01 (0.31) 0.06*** (0.00) 0.00 (0.90). Cash. ‧. Size. -0.08 (0.00) 0.03** (0.02) -0.27*** (0.00) -0.29*** (0.00) 0.16*** (0.00) 0.00 (0.79). ***. 學. sdRD. 0.10 (0.00) 0.22*** (0.00) -0.26*** (0.00) -0.19*** (0.00) 0.26*** (0.00) 0.08*** (0.00). Cycle. y. R&D Investment. Cfop. ***. sit. Capital Investment. Leverage. ‧ 國. Total Investment. ***. er. Tangibility. 32.

數據

+2

相關文件

對外商品貿易指數的資料是源於進出口貨物准照及申報單的資料,而有關指數主要包括:價

10.投標商及其採用原廠設備製造商,依經濟部公告『國外第三地區公司為

相關係數﹕顯示兩個隨機變數之間線性關係的強度和方向,數值介乎-1 和 1。方向以符號劃分,正值表示相同,負值表示相反。強度則以絕對值 大小衡量,一般而言,小於

是所有正向指標中最低者;其次是「製造業與營造業合計之固定資 本形成之變動率」與「製造業與營造業合計之 GDP 成長率」,二者 的平均值分別為 5.10 分與 5.13

二、本校於報名表中對於學生資料之蒐集,係為學生成績計算、資料整理及報 到作業等招生作業之必要程序,並作為後續資料統計及學生報到註冊作業

二、本校於報名表中對於學生資料之蒐集,係為學生成績計算、資料整理及報 到作業等招生作業之必要程序,並作為後續資料統計及學生報到註冊作業

三、投資 保障勞工 根據韓國法律規定,公會有權與資方談判各項福

對外商品貿易指數的資料是源於進出口貨物准照及申報單的資料,而有關指數主要包括:價值指