doi:10.6342/NTU201800230

國立臺灣大學管理學院碩士在職專班財金組 碩士論文

Executive MBA Program in Finance College of Management

National Taiwan University Master Thesis

公開收購變革後對利害關係人權益之探討

Impact on Stakeholders Post Reform of Public Takeover Regulations

蔡琇如 Hsu-Ru Tsai

指導教授:廖咸興博士 Advisor: Hsien-Hsing Liao, Ph.D.

中華民國 107 年 1 月

January, 2018

doi:10.6342/NTU201800230

doi:10.6342/NTU201800230

iii

誌 謝

本論文之完成時機正好在我工作重要轉折點之時,臨危受命的壓 力與個人學位二者兼顧的目標考驗著我的耐力,幸有賴我的團隊李法 仁先生、林佳卉小姐及同窗好友永銘兄的協助與支持,也感謝家人的 支持與包容,方能在有限時間內完成本篇論文。

於投資銀行從業近二十載,對於資本市場工具之運用相當熟稔,

工具之運用在於以最佳資源達成企業經營策略,公開收購之策略像唯 百尺竿頭收購樂陞案著實是件出意料之金融事件,也促使我對此議題 探討之動機,此議題之探討也著實讓我獲益良多。最後感謝諸多提攜 鼓勵我完成此論文之師長及親朋好友。

蔡琇如 謹識

于臺大管理學院

民國一百零七年一月

doi:10.6342/NTU201800230

iv

中文摘要

水能載舟亦能覆舟,法令規章的存在係為維繫金融市場交易秩 序,惟若設計不夠完整亦將會衝擊金融市場之穩定,金融交易安全性 對資本市場之重要性向來不言而喻,公開收購制度並非市場運作之主

要模式,在 105 年 5 月百尺竿頭公司提出收購樂陞科技違約案對證券

市場投下了震撼彈,造成金融市場動盪,公開收購制度成為眾所矚目 焦點,樂陞案反映出資訊不透明、金融工具不當操作對整體金融秩序 負面影響,也迫使政府重新檢視在公開收購過程中,除收購程序之 外,被收購公司之公司治理及少數股東權益等議題。在重新檢視公開 收購制度後,政府也在短期間重新修改了公開收購法令。

本論文就新舊制度前後法令之修訂為起始,分析新舊制度之差別 比較,再針對法令變動前後對利害關係人之權益影響加以分析,本文 提及新制度施行之後之二個個案,一為已持有被收購公司股權,進一 步以公開收購方式取得經營主導權之佳世達公開收購拍檔科技,另一 為直接以公開收購方式取得經營權之台達電公開收購晶睿科技,探討 此二種經營策略採用公開收購之方式。新制度下之法令藉由提高公司 治理之機制,保障少數股權之權益,建構了安全之公開收購平台,也 讓收購方降低市場干擾,有利於經營版圖之拓展。結論段分析新制度 之下對利害關係人之保障是否可達立法之美意。

關鍵字:公開收購、少數股東權益、公司治理

doi:10.6342/NTU201800230

v

THESIS ABSTRACT

Executive MBA Program in Finance COLLEGE OF MANAGEMENT NATIONAL TAIWAN UNIVERSITY

NAME:Hsu-Ru Tsai MONTH/YEAR:January, 2018 ADVISER:Hsien-Hsing Liao, Ph.D.

TITLE:Impact on Stakeholders Post Reform of Public Takeover Regulations Regulations are a double-edged sword. It is needless to say that the safety of financial transactions highly relies on regulations, while the incompletion of regulatory framework impacts the market and creates disorders. As one of the options for business expansion, tender offer has not been considered as the major choice. In May 2016, The failed tender offer by Bai-Tsu-Kan-Tao co. to take over the shares of XPEC

Entertainment created turmoil for the financial market. This event brought tender offer rules under the spot light and drew public attention. This case was a negative example for the entire financial market and demonstrated how lack of transparent information and improper transaction arrangements could seriously impact the market order. This failed tender offer also forced the government to review not only the regulations but also the issues in relation to corporate governance and minority shareholder rights.

Subsequently, the government swiftly revised the tender offer regulations.

The research begins with the comparison of tender offer regulations before and after revision, analyzes the difference between the two versions, and further compares the possible impact caused toward stakeholders. This research consists of two cases.

The first one is the tender offer from Qisda to acquire majority stake in Partners and move from minority shareholder to controlling shareholder. The second one is the tender offer from Delta to acquire Vivotek Inc.,while Delta didn’t hold any share of Vivotek prior to the transaction. The objective is to demonstrate how new tenor offer regulations improve the level of corporate governance, enhance minority shareholders’ rights, and build up a safely regulated tender off platform. At the same time, the noises in the market are reduced, so that a business expansion strategy can be better executed. To conclude, the research aims to analyze whether the revised

regulations achieved the goal in better protecting all stakeholders.

Key words: Management Buyout, Public takeover, MBO protection of minority shareholder interests, buyout financing

doi:10.6342/NTU201800230

vi

目 錄

誌 謝 ... iii

中文摘要 ... iv

THESIS ABSTRACT ... v

目 錄 ... vi

圖目錄 ... viii

表目錄 ... ix

第一章 緒 論 ... 1

第一節、研究背景和動機 ... 1

第二節、研究目的 ... 2

第三節、研究流程 ... 3

第二章 文獻探討 ... 4

第一節、法規沿革 ... 4

第二節、制度改變之市場事件 ... 5

第三節、制度改變及收購流程 ... 7

第四節、文獻回顧 ... 9

第三章 新制公開收購下利害關係人之權益差異比較 ... 10

第一節、投資方 ... 10

第二節、發行公司經營者 ... 12

第三節、少數股權 ... 13

第四節、中介機構角色 ... 15

第四章 個案研討 ... 20

第一節、研究背景 ... 20

第二節、台達電收購晶睿通訊 ... 20

第三節、佳世達收購拍檔科技 ... 28

第四節、法規修訂前後市場認同度 ... 34

第五章 結論與建議 ... 36

doi:10.6342/NTU201800230

vii

第一節:結論 ... 36

第二節:建議 ... 38

參考文獻 ... 40

附件: ... 43

doi:10.6342/NTU201800230

viii

圖目錄

圖 1 研究流程圖 ... 3

圖 2 公開收購之作業流程圖 ... 8

圖 3 台達電年複合成長率 ... 21

圖 4 台達電組織結構 ... 21

圖 5 2014-2016 台達電相關統計資料 ... 22

圖 6 晶睿通訊組織架構 ... 23

圖 7 晶睿通歷年營業收入 ... 24

圖 8 國際龍頭廠商 Honeywell 全球專利佈局 ... 25

圖 9 台達電自有的影像監控專利 ... 26

圖 10 晶睿通的專利組合與台達電的關連 ... 26

圖 11 佳世達組織圖 ... 29

圖 12 佳世達近五年營運情形 ... 30

圖 13 拍檔科技組織圖 ... 31

doi:10.6342/NTU201800230

ix

表目錄

表 1 百尺竿頭案例大事記要 ... 6

表 2 台達電產品 ... 22

表 3 台達電收購晶睿通大事記要 ... 27

表 4 佳世達收購拍檔科技大事記要 ... 33

表 5 近期市場公開收購案件 ... 35

表 6 公開收購公開發行公司有價證券管理辦法部分條文修正條文

對照表 ... 43

doi:10.6342/NTU201800230

1

第一章 緒 論

第一節、研究背景和動機

企業基於外在動機或內在動機進行擴張之過程中,併購、策略聯盟等皆為常用 之策略;取得上市櫃公司經營權之優點為直接獲取該上市櫃公司於資本市場之低 廉資金成本,因此借殼入主向來成為資本市場之重要議題。

常見之取得上市(櫃)公司之經營權方式如下:

一、 取得法人股東之控制權

上市(櫃)公司之法人董事將其股權出讓予新經營者,新經營者以改派法 人董事代表人,或進行董監改選之方式,取得上市(櫃)公司之經營權。

二、 私募

上市(櫃)公司依證券交易法規定向特定人招募有價證券之行為私募方式,

引進新經營者,取得經營權。

三、 公開收購或場外鉅額交易

新經營者於集中市場對不特定人進行公開收購以達到取得經營權之目 的,或與原經營者採鉅額交易方式取得經營權。

經營權取得的方式有許多,原股東交易、現金增資、收購等皆為市場常採行的 方式,於台灣資本市場之工具較常見為私募與公開收購,私募因價格具彈性且申請 簡易,一度成為經營權易主之主要工具,唯至2005 年銳普掏空案之後,法規漸趨 嚴謹,復加上藉由私募借殼上市之炒股案件層出不窮,經統計根據金管會、證交所 及櫃買中心統計,從2005 年 10 月至 2010 年 6 月,上市櫃公司辦理私募普通股案 件有500 件,內部人參與增資就有 325 件,比率高達 65%,在 325 件內部人參與 私募的案件中,有85 件,約 26%的內部人私募案在繳款日前後 3 個月出售持股,

顯示大股東藉私募案,從中進行套利之情形相當普遍。因此自2010 年起金管會改 變現金增資採用私募方式之監理措施,要求年度有稅後純益且無累積虧損的上市 櫃公司,除為引進策略性投資人外,不得辦理私募,並限縮策略性投資人之資格,

財務性藤資者不得擔任策略性投資人,也縮限內部人之參與方式,防止大股東進行

doi:10.6342/NTU201800230

2

套利。因此採用私募取得經營權之方式在法規門檻提高後快速減少,反之,公開收 購則成為投資方之一種良好取得經營權之方式,由近幾年來來資本市場收購案件 激增可以看出此趨勢。

公開收購制度源自我國自77 年於證券交易法增訂第 43 條之 1 第 2 項以來,

即建立公開收購公開發行公司有價證券之法制基礎,且增訂第 43 條之 2 至第 43 條之5,賦予公開收購的法源依據,於此後企業除了可於集中市場或櫃買中心市場 收購其他公司之股權,亦可不經由上述市場對不特定人進行公開收購以達到取得 企業經營權之目的,提升了經營策略之靈活度,此外若欲於特定期間內收購一定比 例之股權必須使用公開收購方式為之,依我國「公開收購公開發行公司有價證券管 理辦法」第 2 條之定義,所謂公開收購係指不經由有價證券集中交易市場或證券 商營業處所,對非特定人以公告、廣告、廣播、電傳資訊、信函、電話、發表會、

說明會或其他方式為公開要約而購買有價證券之行為。簡而言之,公開收購即指收 購人不經由證券交易市場,直接並公開向股東收購其持股之行為。

唯公開收購自樂陞案後,把此工具浮上檯面,且因其牽涉投資大眾權益,市場 評價丕變,樂陞反映出資訊不透明、金融工具不當操作對整體金融秩序負面影響,

也迫使政府重新檢視公開收購過程中,除收購法規之外,被收購公司之公司治理及 少數股東權益等議題,

前人之文獻及論文多著墨於資訊不對稱、少數股東壓迫及公司治理之範疇,較 少針對利害關係人之權益探討。因而構思本論文的思考邏輯與案例研討,抽絲剝繭 希望對未來的資本市場遠景有所幫助。

第二節、研究目的

鑒於產業變化迅速,企業經營及發展多藉由外部資源整合已達快速成長之目 的,因此各項的經營活動也快入增長,股權或非股權之合縱聯盟,併購、收購皆為 顯學,企業在快速成長之際也需運用資本市場之資源達成目的,目前資本市場上股 權參與之方式有現金增資、可轉換公司債、私募特別股及公開收購,但現金增資與 可換換公司債皆受限於須向證期局申請及認購比率之限制,無法達到一定比例之 參與,特別股之限制亦高,而私募有價證券除無流通性之外,其認購對象亦有身分 限制、且私募期滿轉公開發行時之申請條件高,因此公開收購成為對投資方而言,

doi:10.6342/NTU201800230

3

相對單純、安全且靈活度高之選項。

本研究探討公開收購新制施行後,當被收購公司接獲收購通知後,對既有股東 之公平待遇及可否藉由公司治理獨立董事之參與,利害關係人之權益差異及是否 提升公開收購之品質。

第三節、研究流程

圖 1 研究流程圖

確認研究目的與方向

關鍵議題構思

歸納結論及研究建議 相關文獻暨法規探討

蒐集資料 個案評析

整理及分析資料

doi:10.6342/NTU201800230

4

第二章 文獻探討

第一節、法規沿革

我國公開收購制度之目的,引述許秀惠(2012)所述在於使股東獲得公開收購之充分相關 交易資訊,以落實公開原則,且確保投資人公平出售有價證券之機會,促進股權收購之公 平性。

一、 公開收購之意義

(一) 公開收購係指不經由有價證券集中交易市場或證券商營業處所,對非特定人以 公告、廣告、廣播、電傳資訊、信函、電話、發表會、說明會或其他方式為公開要 約而購買有價證券之行為。

(二) 公開收購專指在場外收購老股的一種制度,認購新股之行為與公開收購無關。

如有公開發行公司擬將所發行之新股全數轉讓於特定人,則應依證券交易法第 43 條之 6 至第 43 條之 8 私募有價證券之規定辦理。

(三) 公開收購人可以收購他企業之股份,亦可收購自身企業之股份。惟此種方式依 證券交易法第 28 條之 2 第 1 項僅限於有交易市場之發行公司適用。

二、 公開收購有價證券相較於市場購進股權之優點

余雪明教授(1999)於其「公開收購公開發行公司有價證券管理辦法之研究」著作 中曾指出公開收購較市場購入股權之優點如下:

(一) 就股東平等原則而言,被收購公司之全體股東能經由公開收購而有參與應賣手 中持股之機會,對於貫徹股東平等原則,有相當之助益。

(二) 就收購成本之控制而言,得依市場價格逐次購入,所需成本可能較符合市場價 格,且因為一次大量購入,可節省管理成本,且由於公開收購具有收購數量固定 及價格一致之特點,成本較容易預估。

(三) 就時效性而言,相較於集中市場購股,因指數波動的變數及持股人主觀價格心 理因素影響,可能導致收購人無法掌握何時得以購足取得經營權所需之股數。而

doi:10.6342/NTU201800230

5

公開收購因得預定公開收購期間,而得於一定時期由收購效率來估算其最終結果。

(四) 就風險控制方面,公開收購得以預定公開收購下限數額為條件進行,故如實際 上應賣之數額未達預定公開收購下限時,收購人得不為收購,進而免除之前已購 入股權數之成本;此較諸於市場上收購股權者,縱使最終無法取得經營權,但仍 須負擔已購得股份之成本而言,更為有利。

(五) 就法律風險方面,公開收購方式具有收購數量固定及一次性之特點,於場外進 行大量股權之收購較無影響股價之虞,易較無涉及內線交易之法律風險。

第二節、制度改變之市場事件

公開收購制度之劇變主因105 年 5 月百尺竿頭擬以每股 128 元公開收購 3.8 萬張股票 收購樂陞公司(3662)乙案,該案於 105 年 8 月 31 日宣布無法履行交割,此為台灣首宗購併 惡意不履行交割之公開收購案件,導致後續一連串的風波,股價從 115.5 元一路跌到 9.86 元低點,跌幅高達91.46%,最後以暫停交易收場,也是 2016 年資本市場最大震撼彈。

原本是投資人看好的公開收購案件,轉眼間卻變成人人喊打的詐欺交易,包括承辦的 中信金控、投審會、金管會都遭質疑把關不力。

根據證交法,公開收購一旦啟動,除非金管會核准,否則不能中途停止、變動收購價 格及數量,百尺竿頭的行為是台灣首次出現公開收購條件成就,卻惡意不履行交割的案例。

全球公開收購機制皆基於資訊公開、誠信原則之下,收購者只需向證期局申報公開申 購即可,並不須取得核准。

當初百尺竿頭雖符合投審會相關規範,但因法規並無針對交付款項之來源進行規範,

因此百尺竿頭並不須提供資金來源之證明,而導致該事件之發生,是故,金管會以此案作 為法規檢討重點,強化外商來台公開收購的保證及機制,也因此,金管會檢討公開收購制 度,於105 年 11 月 21 日提出了修正,以健全公開收購制度。

doi:10.6342/NTU201800230

6

此案件大記事如下:

表1 百尺竿頭案例大事記要

時間 公開收購人:百尺竿頭 被公開收購公司:樂陞公司 105.05.31 向經濟部投審會申請公開收購

樂陞公司 收購計畫:

1.被收購之有價證券數量: 總計 38,000,000 股,佔目前發行股 數之25.71%,

2.被收購之有價證券價格: 每股 新台幣128 元

接獲百尺竿頭公開收購通知

105.06.01 公開收購期間

06.01~07.20,計 50 日

召開臨時董事會,設置審議委員會,遴 選獨立董事尹啟銘、獨立董事李永萍及 獨立董事陳文茜為審議委員會之委員,

就公開收購事項進行審議及公告審議結 果

105.06.08 審議委員會結果公告

結論:本審議委員會認為本次公開收購 條件尚符合公平性及合理性之原則。

105.07.14 申請延長收購期間:

105.07.21~105.08.19 105.08.17 公告公開收購條件成就

105.08.19 公告公開收購期間已屆滿且已 達成預定收購數量,公開收購條 件均已成就。

105.08.22 公告支付收購對價時間延至105 年8 月 31 日

105.08.30 宣告無法完成公開收購之交割 105.08.31 完成所有股票返還給所有應賣

人之作業

doi:10.6342/NTU201800230

7

第三節、制度改變及收購流程 一、 制度改變

修正主要法條中涉及利害關係人權益之部分為第九、十四、十四之一及十九條,

修正前後法令對照表請參閱附件,茲針對幾項重要法令修改之總述如下:

(一) 第九條主要針對於收購者,分為三部分:

1. 增加公開收購者之申報書件須經律師法律意見書,以取信社會大眾。

2. 為確認公開收購人有足夠資力或財產完成公開收購,明定期應提出具有履行支 付收購對價能力之證明。

3. 公開收購要約如以現金為對價,應檢具適格第三方,如財務顧問等,出具之確 認書以確認公開收購人有足夠資源完成公開收購。且受託財務顧問有責任且須 採行合理程序(Reasonable Steps)確認收購人財力得以支付價款,以現金為收購對 價,所稱具有履行支付收購對價能力之證明,包括由金融機構出具指定受委任 機構為受益人之履約保證、財務顧問或會計師採行合理程序評估公開收購人之 投資能力及財務資訊(例如KYC,查證資金安排及最終資金來源等)對公開收 購資金進行查證後出具確認書。

(二) 第十四條及十四條之一則針對被收購之發行公司之董事責任,分為三部分:

1. 為加強被收購公司董事責任,董事會應針對公開收購重要資訊增列查證收購人 身分及資金來源合理性之揭露事項,據以作成建議以提供股東參考。

2. 董事會議事錄應將董事同意或反對之明確意見及所持理由列入,以釐清董事之 責任。

3. 增加設置審議委員會,明定董事會遴選獨立董事外之審議委員資格條件證明,

亦應一併公告,以強化資訊公開。

(三) 第十五條則強化受委任股務機構之管理,分為二部分

1. 受委任機構之消極條件:最近一年內未有因公開收購業務疏失者。

2. 專戶專款專用,且克盡善良管理人之注意,忠實履行職責,增加受委任機構之 責任。

(四) 第十九條與應賣人權益相關,明定退劵之處理方式,分為二種情況之保障:

1. 當公開收購未成就時或者超過預定收購之數量時:未免應賣人之權益因作業時

doi:10.6342/NTU201800230

8

間而受損害受委任機構應於次一營業日退劵。

2. 當公開收購條件成就,但公開收購人未履約時,此即公開收購人違約之狀況:

應賣人可不經催告,逕行解約,受委任機構應於次一營業日退劵。且應賣人縱 使逕行解約後,仍得依民事相關規定,請求原契約履行利益之損害賠償。

二、 公開收購之作業流程圖

圖 2 公開收購之作業流程圖

由流程圖中所示,當應賣人將股份交付委任機構時,須待公開收購程序完成後,

方可取回資金或股份,此段期間內對應賣人而言必須承擔之風險為流通性,可取回之 時間點為公開收購屆滿時,最長為五十日,當收購人毀約時,對應賣人即無保障,將 遭受股價巨幅下跌且無法處置之困境,此部分也是樂陞案少數股東承受延遲交割因而 造成股價下跌的損失;修改後則改善此狀況對應賣人之流動性風險。

doi:10.6342/NTU201800230

9

針對法令修正其後之時程差異為將相關反應時間拉長,第十四條讓被收購公司接 獲收購通知後回應期間由十日延長至十五日,第十四條之一則讓被收購公司審議委員 會公告審議結果之期限由十日拉長十五日,延長之主要考量為讓被收購公司有較長之 期間來提供少數股東針對公開收購案之完整且嚴謹資訊,作為是否參與公開收購之參 考。

第四節、文獻回顧

回顧歷史研究著作或期刊對公開收購議題皆著重於資訊不對稱,例如賴兆昱(1998)、江 俊彥(2002)、李怡雯(2001)等及少數股權壓迫,例如林致平(2007)、蘇怡慈(2017)、謝欣芸 陳怡靜 張婉婷(2013)、陳彥良(2009),或者併購價格評估,例如 許英一(2002)等議題之研 究,鮮少對於參與公開收購之所有利害關係人進行探討,本研究期能針對公開收購案之利 害關係人進行較廣面向權益之探討,期能提供修正後之法令是否能達到資本市場交易安全 性之立法用意。

doi:10.6342/NTU201800230

10

第三章 新制公開收購下利害關係人之權益差異比較

第一節、投資方 一、 收購評估

(一) 收購動機:

收購通常分為水平收購、垂直收購、混合式收購,收購動機為取得目標公司經 營控制權及獲得綜效,綜效的來源為降低成本(例如規模經濟與範疇經濟、垂直整合、

資源互補或消除無效率管理)、提高營收(例如取得市場、策略利益) 及財務成本(例 如融資成本)、租稅利益。在決策制定後,執行方式之選擇其中之一為公開收購。茲 就採行公開收購之考量點分述如下:

1. 風險控制

公開收購得以預定公開收購下限股數為成就之條件,故若實際上收購之股 數未達預期之數時,收購人可不為收購,進而免除由市場買進但卻未若預期達 到取得控制權或經營權之程度時,仍須負擔已購得之股份之成本。對收購者而 言,可藉由公開收購之成就一次達成期望,若未達成,則不需投入資金。簡化去 得經營權所需之執行風險。

2. 程序簡便

取得上市櫃企業之股權方式有參與現金增資及取得已發行股份。參與上市 櫃之現金增資有二種方式,一為採公開募集之現金增資,此方式須經由標的公 司備足相關籌資書件由承銷商遞件向證期局申請,經主管機關核准後,亦須提 撥發行股數之 10%進行公開申購,且應保留發行股數之 10~15%為員工認購,剩 餘之股份亦應依原股東持股比例認購,須待上列可參與認購者放棄,方可由標 的公司經營階層洽詢特定人認購,此方式雖可取得不受限之股份,為不確定因 素過高,難以控制,亦加高規劃時評估之困擾,近期鮮少有採此方式取得經營 權。採用現金增資取得經營權之另一方視為參與標的公司之私募,雖可規劃時 即可明確參與之股權,但須經標的公司之董事會、股東會及相關申報程序,雖 相對公開募集方式較為單純,但須受限於三年閉鎖期,轉讓對象亦受限,受持 股無法調節,且在現行法規下,私募股票須於交付日滿三年並補辦公開發行後,

才得據以申請上市(櫃)掛牌交易。在目前之法規下,私募補辦公開發行之程序

doi:10.6342/NTU201800230

11

門檻相對高,投入之資金難以有退場機制,投資後管理之成本相對高。

而取得已發行股份之方式則為公開收購,投資方可單方面進行收購程序,

檢具公開收購申報書及相關書件向證期局申報,且取得之股份可不受交易限制,

有高度流通性,有良好的退場機制,對取得經營權後之管理具高度靈活度。

3. 減少目標公司經營團隊或少數股東之阻礙

當標的公司內部對經營權易主有分歧意見時,無論是經營者或少數股權,

皆會引發執行程序之困擾,藉由公開收購之方式,可於標的公司董事會或其他 競爭公開收購人做出反應前,快速完成收購,因對公開收購人而言,收購相對 人雖為標的公司之所有股東,但實質上股東皆由各自立場單獨評估收購邀約與 參與應賣與否之決定,因此,投資方可藉公開收購方式降低標的公司董事會或 其他競爭公開收購人阻擾之機會,提高收購成就機率。

(二) 價格評估:

合併或收購的對價,除了反映控制權的溢價外,應也包含著併購方的策略性綜 效溢價,但是二者之溢價,實務上無法明確分割,必須針對個別案例取具更多的資 訊,方能合理劃分。

引述陳景昱(1998)所言,控制權溢價是許多評價人員在評估企業或股東權益價 值時,經常使用的折、溢價調整參數之一。而所謂的控制權溢價主要之觀念來自於 公開交易的股票市場上,如要取得有控制權股東之股份,必須支付出高於少量股權 交易的每股價格。由另外一個角度觀察解釋,併購者為於公開交易的市場,成功取 得被併收購公司之少數股份,必須支付高於市場交易價格之溢價,後者的觀點,就 是近年來,受到普遍探討小股東是否也應分享控制權溢價的議題。

在正常的交易態樣下,獲取有控制權股東股份之每股價格必須高於少數股權之 每股價格,這是無庸置疑的;換言之,依據評價的角度,握有控制性持股之大股東所 擁有持股的每股價值,實際上會超出一般股東持股之每股價值,計算上是以控制集 團所擁有持股價值與非控制集團或交易市場之股票價值加以比較,增加部分即是控 制權之溢價。

doi:10.6342/NTU201800230

12

二、 資金成本

修正條文第九條載明公開收購人應提出具有履行支付收購對價能力之證明。

以現金為收購對價者,前項證明包括下列各款之一:

(一) 由金融機構出具,指定受委任機構為受益人之履約保證,且授權受委任機構為支 付本次收購對價得逕行請求行使並指示撥款。

(二) 由具證券承銷商資格之財務顧問或辦理公開發行公司財務報告之會計師,經充分 知悉公開收購人,並採行合理程序評估資金來源程序評估資金來源後,所出具公 開收購人具有履行支付收購對價能力之確認書。

因此投資方在進行公開收購時,資金成本較原制度提高。

第二節、發行公司經營者 一、 董事責任加重

修正條文第十四條被收購有價證券之公開發行公司於接獲公開收購人收購通知時,

即應對該公開收購案件進行相關查證及出具意見,此層次拉高了被收購公司董監之責 任,第十四之一條中被收購有價證券之公開發行公司於接獲公開收購人依第九條第六 項規定申報及公告之公開收購申報書副本、公開收購說明書及其他書件後,應即設置 審議委員會,並於十五日內公告審議結果及審議委員符合第四項規定資格條件之相關 文件。

意即每位審議委員之意見皆須明白表達,審核之責任落至每位委員身上,提高審 計委員會每位成員之法律責任,也有效提升公開收購案件之品質。

二、 公司治理強度增加

當接獲公開收購人之公開收購時,依修正案第十四條之一中載明被收購有價證券 之公開發行公司於接獲公開收購人依第九條第六項規定申報及公告之公開收購申報書 副本、公開收購說明書及其他書件後,應即設置審議委員會,並於十五日內公告審議

doi:10.6342/NTU201800230

13

結果及審議委員符合第四項規定資格條件之相關文件。審議委員會之審議結果應經全 體委員二分之一以上同意,並將查證情形、審議委員同意或反對之明確意見及其所持 理由提報董事會。

審議委員會委員之人數不得少於三人,審議委員會委員之資格條件,應符合公開 發行公司獨立董事設置及應遵循事項辦法第二條第一項及第三條第一項規定,被收購 有價證券之公開發行公司設有獨立董事者,應由獨立董事組成,獨立董事人數不足或 無獨立董事者,則由董事會遴選之成員組成,以提高公司治理之層次、降低發行公司 與收購人之勾結。

每位審議委員之意見皆須明白表達,審核之責任落至每位委員身上,提高審計委 員會每位成員之法律責任,也有效提升公開收購案件之品質,讓獨立董事能在此法源 下落實外部董事之監督責任。

併購決策與董事權責,企業併購之決策及過程係屬公司業務之執行,自應由股份 有限公司之法定、常設業務執行機關,亦即董事會來負責。而於管理階層收購中,因 被收購公司之董事同時具有買方與賣方之雙重角色,於併購程序中應踐行何程序方可 謂盡受託人義務尤為重要,本章擬先說明美國法上對董事於併購決策所應負之責任,

再以之對照探討我國現行法之規定,最後以國內併購實例加以分析。

第三節、少數股權

引述劉倩妏(2009)在公開收購制度中,其制度設計即針對少數股東權利進行保障:

一、 實現股東平等原則

收購股權之方式,收購者多與標的公司之大股東直接談妥高比例之股權及價格,

直接取得標的公司之經營權,惟其餘小股東將並無法直接將其股分售予收購人之關管 道與機會,為使所有股東獲得公平待遇,使少數股東亦有出售股份之機會,強制收購 制度其立法目的在於確保所有股東得到公平及相同之待遇。

二、 賦予少數股東退場機制

doi:10.6342/NTU201800230

14

少數股東持有標的公司之股票,係基於對該標的公司經營者之任同,若該標的公 司之控制權或經營權發生移轉,應提供少數股東退場機制,以避免收購人於公司經營 權移轉後,利用其控制權而侵蝕少數股東之權益。

三、 控制權溢價分享

公司之多數決制度使控制性持股股東享有比少數股東更多且更實質之公司利益,

如選任公司董事、公司事務之決策等,如收購人欲獲得公司之控制權,應付出相當於 控制股份之價格,而些控制權溢價應歸全體股東共享,以使少數股東獲得補償,而強 制收購制度即用以確保被收購公司之全體股東得以同一溢價出售持股。

四、 避免兩層次收購產生的壓迫現象

收購人可運用兩層收購之方式,先以較低之成本完成取得部分股權,取得董事席 次,進入目標公司之經營觀察權及部分控制權,爾後再利用此觀管理權來排除其他非 控制股東對目標公司事務之參與,經過一定期間之觀察與參與後,再提出另一價格收 購目標公司之其餘股份,進而侵蝕少數股東之權益。

而在修正後法規中,針對下述事項進行加強:

(一) 降低資訊不對稱

當公開收購制度發動時,即要求即時針對相關資訊進行揭露,並要求經第三方 機構及被收購方董事會與獨立董事,針對收購條件表示意見,並公告於公開資訊觀 測站,以使公開收購資訊即時公開。

(二) 權益之保障

修正後之第九條中增加了公開收購人應提出具有履行支付收購對價能力之證明。

修正後第十四條中增列審計委員會出具意見,增列專家意見

修正後第十九條中 得逕行解約,即解約後第二日即可取回股票,受委任機構履 行義務之要求

強制公開收購制度、管理階層收購下之控制權溢酬分享及資訊揭露、現金逐出 合併對少數股東權之影響、利益迴避及股份收買請求權等角度,參酌外國立法例,

輔以國內近來發生之實例,探討少數股東權益於現行國內併購法制下是否受到合理

doi:10.6342/NTU201800230

15

的對待與保障。

(三) 少數股權壓迫問題之改善

修正案之主軸即為保障少數股權,從收購者申請公開收購時應提出具有履行支 付收購對價能力之證明、發行公司接獲收購案通知時,審計委員會針對收購者之資 訊進行審閱及收購價格之鑑價、受委任機構履行義務之要求、及應賣者得逕行解約,

皆為保障少數股權。

在公開收購交易中,公開收購人可能運用公開收購之特性與不公平之收購條件,迫使 股東將其股份參與收購邀約。少數股東縱使覺得不公平,但評估未參與應賣可能存在更大 風險,只能被迫參與應賣,此即為股東壓迫現象。

修法前之標的公司回應公開收購人之時間較短,迫使邀約人在資訊不足與時間急迫的 情形下,倉促地做成應賣之決策,造成股東壓迫的效果。修改後相對解決股東壓迫問題保 障目標公司股東交易上的公平。

第四節、中介機構角色 一、 責任加重

(一) 履約保證

修正後之第十五條載明公開收購人應委任依法得受託辦理股務業務之機構,負 責接受應賣人有價證券之交存、公開收購說明書之交付及公開收購款券之收付等事 宜。 受委任機構應設立專戶辦理前項款券之收付且專款專用,並應以善良管理人之 注意,忠實履行職責。

而股務機構之責任亦由單純的委託提升至忠實履行職責,履約保證之納入,也 意味著受託機構基於被求償之風險,必須於接受委託前審視收購人之資格,加高毀 約門檻,適度提升公開收購品質。

(二) 消極資格

增加承辦公開收購案件委任機構之消極條件,修正條文第十五條中規範受委任

doi:10.6342/NTU201800230

16

機構應符合公開發行股票公司股務處理準則規定之資格條件,且最近一年內未有因 公開收購業務經本會處糾正以上處分者;藉由加重中介機構角色之提升,提高委任 機構之責任,同時也加強公開收購對應賣人之保障。

而對中介機構而言,因修正後,收購人須提供資金來源證明、降低違約機率,

整體而言,除可提升案公開收購案件之品質,亦降低了中介機構之承接風險。

修正條文後,提高了委託機構之責任,也直接降低了公開收購的惡意違約,提 升公開收購案件對少數股東之保障。

藉由加重中介機構角色之提升,提高委任機構之責任,同時也加強公開收購對 應賣人之保障,而對中介機構而言,因修正後,收購人須提供資金來源證明,亦降低 了違約機率,整體而言,提升案公開收購案件之品質,也降低了對中介機構之承接 風險。

二、 落實認識客戶政策(KYC)

根據《證券商管理規則》第 35 條規定,證券商受託買賣有價證券,應依據前條 之資料及往來狀況評估客戶投資能力,客戶之委託,經評估其信用狀況如有逾越其投 資能力者,除提供適當之擔保者外,得拒絕受託買賣。

日商百尺竿頭因惡意不履行交割使公開收購樂陞一案破局,金管會認為,負責財 務顧問的中信證及股務代理的中信銀在客戶評估等方面均有內控疏失,故依證交法及 信託業法規定處以停止相關業務3 個月,直至缺失改善完畢為止,並對中信銀裁罰 300 萬元。

中國信託證券及中國信託銀行在樂陞案中,對認識客戶政策(KYC)程序的執行 均不足。其中,中國信託銀行對於公開收購的股務代理業務,未依信託業法規定訂定 較詳盡的內控機制,若回歸該行對所有業務訂定的KYC 程序通則,同樣有未落實相關 內控規範狀況,且百尺竿頭及億豪投資均為中國信託銀行新客戶,資本額僅5000 萬元,

相較於高達48.64 億元的收購資金,中國信託銀行僅憑取得的相關登記基本資料,便將 其評為低風險等級,未進一步探究客戶實際資金來源及實際受益人狀況,亦與該行訂 定的 KYC 程序規定不符;至於負責財務顧問的中國信託證券,雖有根據自行訂定的

doi:10.6342/NTU201800230

17

「投資銀行業務認識客戶政策作業細則」,確認百尺竿頭的資金來源來自於億豪投資及 億豪控股,並取得存款證明,但金管會認為仍有未善盡應有專業職責與注意,未嚴謹 評估服務對象、未確實確認服務對象身份等疏失。

為確保公開收購人具有履行支付收購對價能力,金管會要求公開收購人應提出具 有履行支付收購對價能力之證明,以現金為收購對價者,為確認公開收購人有足夠資 金完成公開收購,規範由具有證券承銷商資格之財務顧問或辦理公開發行公司財務報 告查核簽證業務之會計師採行合理程序,審核資金來源並出具“公開收購人具有履行 支付收購對價能力之確認書“,或由金融機構提供履約保證。並修正「公開收購說明 書應行記載事項準則」部分條文,規範以現金為收購對價者,如係多層次架構之收購,

應揭露最終資金提供者之身分及相關資金安排等重要資訊,另公開收購人如為公司且 併購資金係自有資金者,應以本次公開收購公告時最近二年度之財務報告,加強分析 說明本次收購資金來源之合理性。公開收購人並應出具負履行支付公開收購對價義務 之承諾書,連同資金安排之所有協議或約定之文件,併同公開收購說明書公告。

另為具證券承銷商資格之財務顧問機構承作出具公開收購人具有履行支付收購對 價能力確認書之評估作業,暨強化具證券承銷商資格之財務顧問之功能,中華民國證 券商業同業公會亦制定以下評估作業程序:

(一) 取得公開收購人之基本資料,以了解公開收購人之身份背景。

1. 公開收購人為自然人者,基本資料如本人、配偶與未成年子女之姓名、職業及學 經歷等相關資料。

2. 公開收購人為公司者,基本資料如公司設立登記文件、資本、董事、監察人與持 股比例占前十名之股東名稱及其持股比例等相關資料。

(二) 詢問公開收購人之相關人員及取得相關資料,以了解本次公開收購之交易目的、

投資架構及資金來源。

(三) 公開收購以現金為對價者,就下列事項逐項評估公開收購資金來源,並綜合評 估本次公開收購人之營運概況:

若公開收購人與任何人簽署與本次公開收購資金來源有關之任何協議或約定(如:

框架協議書、股份認購協議書、融資合約),亦需查閱前述協議或約定,以分析本次公

doi:10.6342/NTU201800230

18

開收購資金來源之合理性。

1. 本次資金來源來自於自有資金者 (1) 公開收購人為自然人:

A. 詢問公開收購人及其相關人員,查閱相關帳冊及資料,取得最近期公開收 購人具體之支付能力證明文件,以分析本次公開收購資金來源是否充足。

B. 取得公開收購人之聲明書及其委任律師出具之法律意見書,以瞭解公開收 購人最近二年內是否未曾違反所屬國籍及主要工作所在地相關法令經判決 有罪確定、亦無繫屬中之重大訴訟事件。

(2) 公開收購人為公司者:

A.詢問公開收購人及其相關人員,查閱公開收購人最近二個會計年度個體財 務報告,了解公開收購人之償債能力、現金流量及獲利能力等,若無法合 理評估資金來源是否充足,應取得最近期公開收購人具體之支付能力證明 文件,以分析本次公開收購資金來源之合理性。

B.詢問公開收購人之相關人員並取得其聲明書及查閱最近二年度至目前為止 之董事會及股東會之議事錄,以了解公開收購人有無負責人、總經理及財 務或會計主管異動情事。

C.蒐集公開收購人所屬行業或產業報導之相關資料,以了解公開收購人之營 運或業務狀況。

D.取得公開收購人之聲明書及其委任律師出具之法律意見書,以瞭解公開收 購人及其董事長、總經理、實質負責人(如本次資金來源係多層次投資架構 取得者,亦包含各層次投資人及其董事長、總經理、實質負責人)最近二年 內是否未曾違反公司註冊地國相關法令經判決有罪確定、亦無繫屬中之重 大訴訟事件。

2. 本次資金來源來自於融資者

(1)詢問公開收購人之相關人員,亦取得及查閱相關融資合約及資料,了解所有 融資計畫內容,包含融資資金來源、借貸雙方、擔保品等,以分析本次公開收 購資金來源之合理性。

doi:10.6342/NTU201800230

19

(2)若公開收購人融資償還計畫係以被收購公司或合併後存續公司之資產或股份 為擔保者,應評估該約定內容及對被收購公司或合併後存續公司財務業務健 全性之影響。如無上述情形,應取具公開收購人作出無此情形之聲明。

3. 本次資金來源係多層次投資架構取得者

4. 應依下列事項逐項評估,並得視需要取得公開收購人之委任律師對投資架構適法 性、合理性出具之法律意見。

(1)取得各層次投資人之基本資料,以了解及評估各層次投資人背景(含股東及董 事資料)、各層公司資本之合理性。

(2)了解本次收購之投資架構、最終投資資金來源及相關資金安排等資訊。

(3)了解及評估各層次投資人資金之具體來源及明細(包含資金最終提供者之身 分及相關資金安排計畫),以分析本次公開收購資金來源之合理性。

在公開收購的程序中,修正後之條文強調中介機構應盡善盡專業職責,確實確認 客戶身分與狀況,並出具合理性價格意見書、評價報告等專業意見,以做為投資人的 參考依據。

doi:10.6342/NTU201800230

20

第四章 個案研討

第一節、研究背景

個案研討中採用之二個案為台達電收購晶睿通訊及佳世達收購拍檔科技,採此二案例 之緣由為公開收購前台達電並無晶睿通訊之股權,而佳世達在公開收購前即為拍檔科技之 董事,茲就於法令修正後進行公開收購之二案例進行研討。再以修正前後公開收購案件之 股價反應幅度進行分析,以評估法令修正後資本市場對於公開收購案件之信賴度是否達到 修法提升交易安全性之目的。

第二節、台達電收購晶睿通訊

安控產業屬於封閉生態系統,早期多為單純的影像監視器廠商生產,各有各的規格,

隨著近年網路技術普及,加上結合終端行動裝置,讓這產業走向開放化,網通廠也加入競 爭行列,近年因中國十二五計畫投入智慧城市發展,扶植海康、大華等廠家,陸廠興起引 發的殺價競爭,也掀起國際安控產業併購的骨牌效應

隨著安控產業的影像傳輸介面標準化,網路技術普及,打破安控產業封閉的生態,加上物 聯網(IOT)興起,中國大陸海康等「國家隊」壓境,加速安控產業走向價格競爭一路,台 灣優勢褪色。

一、 台達集團簡介

台達集團由鄭崇華先生創立於 1971 年,為全球電源管理與散熱解決方案的領導 廠商。面對日益嚴重的氣候變遷,台達長期關注環境議題,秉持「環保 節能 愛地球」

的經營使命,持續開發創新節能產品及解決方案、不斷戮力提升產品的能源轉換效率,

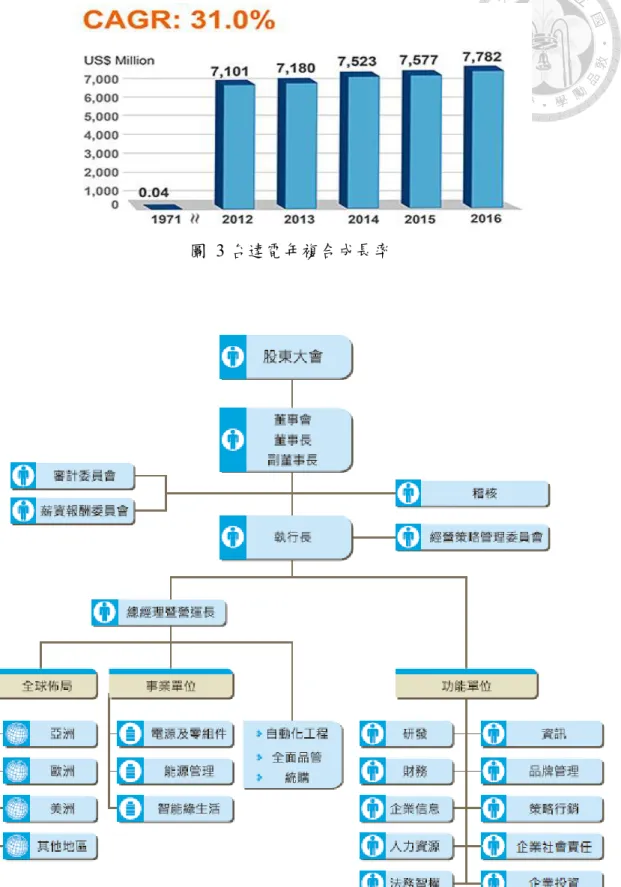

以減輕全球暖化對人類生存的衝擊。近年來,台達集團已逐步從關鍵零組件製造商邁 入整體節能解決方案提供者,深耕「電源及零組件」、「自動化」與「基礎設施」三大業 務範疇。台達業績持續成長,自 1971 年以來,年複合成長率為 31.0%,2016 年集團 總營收達 77.82 億美元。

doi:10.6342/NTU201800230

21

圖 3 台達電年複合成長率

圖 4 台達電組織結構

doi:10.6342/NTU201800230

22

表 2 台達電產品

產品分類 包含項目

電源及零組件 PC 及工作站交換式電源供應器、電源模組、移動裝置 電源轉換器、風扇與散熱模組、被動元件、磁性元件 能源管理 工業自動化產品、通訊電源系統、不斷電系統、資料

中心電源及散熱管理、電動車用馬達及充電設備、太 陽能逆變器、風力發電變流器

智能綠生活 網通系統、視訊與顯像系統、LED 照明產品、醫療用裝 置、投影機品牌 Vivitek、行動充電品牌 Innergie

圖 5 2014-2016 台達電相關統計資料

台達電近年積極透過收購,迅速壯大市場版圖,以維持營收成長動能,台達電執 行長鄭平多次強調台達電以電動車充電解決方案、樓宇自動化、視訊解決方案、智能 製造解決方案四大領域力拚轉型,且將持續於此四大領域中尋找各種併購機會,以保 持台達電穩定成長。

其中,工廠智能化是工業自動化(IA)一環,近年 IA 是台達電營收主要動能,台 達電期許 IA 未來營收占比可達三成,樓宇自動化就是其中聚焦重心。今年組織架構重

doi:10.6342/NTU201800230

23

新調整後,自動化業務獨立,並結合樓宇自動化商機,都是看好自動化市場未來成長 潛力。

二、 晶睿通訊簡介

由於影像視訊在物聯網應用中為重要資訊擷取工具,包括安全監控、人工智慧、

智慧醫療、虛擬實境等創新應用均須使用網路攝影機作為影像偵測設備;工業局協助 產業進行資安產業標準及測試規範,加強安全設計以防資安漏洞。

晶睿通訊(Vivotek)設立於西元 2000 年,營運前 5 年,專利申請活動並不活躍,

但自 2012 年起大量進行專利申請,尤其 2013 年起亦於美國與中國大陸兩大重要市場 積極申請。晶睿通訊的專利組合雖然布局時間稍晚,但所提出專利之後皆為多家大廠 所引用,具有相當的品質與實力。

圖 6 晶睿通訊組織架構

晶睿通訊(Vivotek)為台灣安控龍頭廠商,專注投入 IP 監控產品之開發與銷售,

2016 年營收達 48 億,成長幅度約 16%。

doi:10.6342/NTU201800230

24

圖 7 晶睿通歷年營業收入

經分析,晶睿通訊對台達電之價值除了可補足台達電在樓宇自動化或智慧建築產 品組合的短版之外,亦可強化台達電在此領域的專利組合。當面對國際大廠競爭時,

有適當之反擊與自保能力。專利組合的品質向來是企業投資併購時重要的因子。

在中國價格競爭挾殺下,晶睿是台灣安控產業反應最快之廠商,晶睿藉由 ODM 訂 單拉高營收,並強化供應鏈管理,投入軟體及韌體的研發,帶動獲利,2015 年晶睿營 運止跌回升,讓安控產業重新吸引市場聚焦。

對晶睿而言,隨著台達電入主,在「富爸爸」撐腰下,可迅速邁進智慧樓宇新領 域且可減少切入新領域之初期學習成本。

三、 收購背景說明

產業概況

由於影像視訊在物聯網應用中為重要資訊擷取工具,包括安全監控、人工智慧、

智慧醫療、虛擬實境等創新應用均須使用網路攝影機作為影像偵測設備;工業局協助 產業進行資安產業標準及測試規範,加強安全設計,遠離資安漏洞。

市場分析,因應物聯網(IOT)的快速發展,應用更多元化,網路攝影機(IP CAM)

已不再是一個單獨的產業,它可以是整體智慧家庭的其中一環,負責開關的控制,也 可以從 IP CAM 向外延伸,擴大成為智慧城市的起點,安控產業的發展已必須走向跨業

doi:10.6342/NTU201800230

25

合作。

根據研究機構 MarketsandMarkets 報導,樓宇自動化系統 2016 市場規模估計有 536.6 億美金,預估到 2022 年市場規模會成長到 991.1 億美金,年複合成長率達 10.73%。

由於市場規模與成長動能如此有吸引力。我們發現,樓宇自動化市場的龍頭 Honeywell、

Siemens、Johnson Controls、Schneider Electric 等公司也早已透過併購手段強化各 自在未來的樓宇自動化的市場及產品組合。

除了投資布局之外,各大龍頭廠商皆擁有大量的專利以阻擋潛在競爭者支進入。

例如 Honeywell 在美國即坐擁 5000 件的專利。但進一步分析台達電與視訊監控相關的 專利,卻發現目前為止台達電僅有兩件專利家族(與新竹的交通大學共同申請,但卻是 產學合作所產出的專利),分別在台灣及中國布局(共四件專利),其中三件目前的法律 狀態仍處於申請當中。可想而知,在這強敵環繞的市場中,台達電未來樓宇自動化的 營收若希望能成長至相當規模,或是當台大電造成領導廠商的威脅之時,將會面臨專 利訴訟的風險。

圖 8 國際龍頭廠商 Honeywell 全球專利佈局

doi:10.6342/NTU201800230

26

圖 9 台達電自有的影像監控專利

圖 10 晶睿通的專利組合與台達電的關連

doi:10.6342/NTU201800230

27

四、 收購程序

表 3 台達電收購晶睿通大事記要

時間 公開收購人:台達電 被公開收購公司:晶睿通訊 106.08.08 董事會決議通過公開收購晶睿

通訊股份有限公司之股份 被收購之有價證券數 量:44,992,800 股

收購價格:每股新台幣 98 元 收購期間:本次公開收購期間擬 民國 106/8/9~106/9/26,計 49 天

對台達電子工業股份有限公司公開收購 本公司普通股股份之相關事宜說明

106.08.10 審議委員會成立,現任獨立董事顏信輝 與黃鐘揚外,另遴選羅芳蘭為審議委 員。

106.08.18 審議委員會出具意見

106.09.22 公告公開申購條件成就 接獲已達最低收購數量及公開收購條件 成就通知

106.09.26 接獲公開收購期間屆滿通知 106.09.29 完成交付,公開收購完成

五、 收購動機

台達電進行本次公開收購之目的為結合雙方在技術與市場上的競爭優勢,進一步 發揮綜效。對晶睿而言,隨台達電入主,在「富爸爸」撐腰下,期望能跨入智慧樓宇新 領域,雙方合作可望發揮一加一大於二之綜效。

樓宇自動化是全球具高度發展潛力的產業,也是台達未來業務發展成長動能之一,安 全監控是樓宇自動化的一環,晶睿於安控領域17 年的影音整合技術,積極發展智慧影 像分析方案,進而提供大數據資訊。

晶睿通訊對台達電的價值除了補足台達電在樓宇自動化或是未來智慧建築產品組 合的短版之外,也補足了台達電在此領域的專利組合短版。未來在面對國際大廠抗衡 時有適當之反擊能力。而且專利組合之品質,亦是未來企業投資併購時重要之參考因 素。

doi:10.6342/NTU201800230

28

就安全監控領域之營收規模而言,競爭對手海康之規模比晶睿大上逾 20 倍,就研 發團隊相較,海康有 6,000 位研發人員,晶睿之研發團隊不及其二十分之一,但因安 控產業為高度敏感之產業,國際大廠對大陸產品仍存有資安疑慮,晶睿藉由與影像管 理軟體(VMS)大廠策略聯盟、一起打群架,期能建構完整生態系統供應鏈,讓供應鏈 之廠商皆保有一定之獲利。

儘管安控產業受到削價競爭導致多數台廠進入營運困境,但領導廠晶睿以快速隨 著產業轉型,透過強化生態系以及代工等控制成本,並拉大調整高階產品比重與價值,

有效避開低價廠商正面競爭,營運快速回穩重拾成長軌道,並積極切入物聯網與智慧 城市,獲得台達電重視並完成公開收購。

第三節、佳世達收購拍檔科技 一、 佳世達簡介

佳世達科技股份有限公司(代碼:2352.TW),成立於 1984 年 4 月 21 日,前稱明 基電通股份有限公司,為系統代工廠,兩大核心產品監視器、投影機。公司為全球第 二大液晶顯示器廠,全球第二大投影機品牌及全球第一大 DLP 品牌地位。

doi:10.6342/NTU201800230

29

圖 11 佳世達組織圖

佳世達(2352)從製造業逐步轉型為智慧解決方案業者,透過併購、入股與策略聯 盟,逐步擴大在醫療及智慧解決方案的布局。佳世達董事長陳其宏表示,上半年醫療 與智慧解決方案等新事業占整體營收比重約一成,目標是五年內占比超過五成。

doi:10.6342/NTU201800230

30

圖 12 佳世達近五年營運情形

佳世達研發製造電子產品應用範疇橫跨消費性電子、商業與工業用專業領域;此 外,近年來更積極佈局新事業發展醫療電子,如:超聲診斷超音波、血液透析器、洗腎 機、口腔掃描機等等。公司產品線與技術涵蓋液晶顯示器、專業顯示器與電子看板、

投影機、液晶一體電腦、精密掃描器、醫療電子、4G 智慧型手機、車載應用產品、工 業自動化、各式移動式消費電子產品,以及 LED 燈飾等。

二、 拍檔科技簡介

1990 年成立的拍檔以「Partner」自有品牌行銷全球,2002 年登錄興櫃掛牌,隨 著科技的日新月異及無線網路科技的蓬勃發展,拍檔科技跟隨科技的腳步以及雲端社 群變遷的趨勢,邁向雲端及物聯網的應用方向逐步發展適用的產品,目標成為事業夥 伴最佳雲端產品供應商。並投入產業應用的無線產品研發,以雲端應用為主軸,朝向 產業垂直整合應用及橫向跨產業平台方向發展,滿足事業夥伴一站購足的資訊系統。

拍檔主要是商用 POS 系统、mobile POS 等智慧零售系统整合及通路服務,以

「Partner」品牌行銷全球,相關產品交由佳世達蘇州、桃園廠生產。

doi:10.6342/NTU201800230

31

圖 13 拍檔科技組織圖

三、 收購背景說明

(一) 雙方持股分佈情形

佳世達103/08/08 取得拍檔 1200 萬股私募普通股,每股 17.74 元,持股比例:

15.98 %,佳世達 2014 年透過認購私募成為最大股東,集團持股合計達 26.18%,拍 檔目前已委由佳世達蘇州、桃園廠生產,專注於通路開發及品牌建立,生產目前已 委由佳世達蘇州、桃園廠進行。

佳世達在 2014 年認購拍檔私募股成為最大股東,佳世達原擁有拍檔 26%股權,

加上此次收購最低門檻為24.82%,總持股可望超過 51%,若順利完成,4 月起拍檔 營收將列入佳世達的合併營收。公開收購完成,持股增達 68% 後,將加快拓展速度。

doi:10.6342/NTU201800230

32

(二) 雙方業務整合部份

佳世達自2014 年基於策略合作關係,即投資拍檔科技,佳世達總經理陳其宏身 兼拍檔董事長。佳世達指出,拍檔主要提供商用POS 系統、行動 POS 等智慧零售系 統整合及通路服務,而提供智慧零售、工廠、醫療等領域一站式完整服務的解決方 案,則為佳世達的策略發展主軸之一。由於雙方客戶重覆性低,期望藉此強化彼此 強項,取得規模經濟優勢。

拍檔主要提供商用POS 系統、mobile POS 等智慧零售系統整合及通路服務,佳 世達表示,雙方客戶重覆性低,期望強化彼此優勢,發揮佳世達國際級製造與營運 能力,並結合拍檔銷售通路,整合雙方行銷、研發、製造及管理能力,取得規模經濟 優勢。

佳世達強調,專注智慧零售、智慧工廠、智慧醫療等領域並發揮軟硬整合及製 造能力,提供一站式完整服務。佳世達強調,解決方案為佳世達策略發展主軸之一,

專注於智慧零售、智慧工廠、智慧醫療等領域並發揮軟硬整合及製造能力,提供一 站式完整服務;拍檔主要為商用POS 系統、mobile POS 等智慧零售系統整合及通路 服務。

由於雙方客戶重覆性低,期望透過本案更強化彼此優勢,發揮佳世達國際級製 造與營運能力,並結合拍檔銷售通路,更能整合雙方行銷、研發、製造及優異管理能 力,取得規模經濟優勢。

(三) 雙方未來發展

展望未來,佳世達指出,將維持拍檔獨立運作,並發揮合作互利優勢,持續追求 成長,提供客戶完整的解決方案與服務,並提升股東價值。

佳世達透過公開收購或策略聯盟,籌組解決方案大聯盟,開放集團在人才、資 金、通路及品牌上的資源,做為中小企業隱形冠軍的出海口,將資源注入中小企業,

未來仍會持續加入策略夥伴,一起衝刺智能解決方案市場。

解決方案是佳世達三大策略之一,專注在智慧零售、智慧工廠、智慧醫療等領 域,結合軟硬體整合及製造能力,提供一站式完整服務,拍檔的營收將併入佳世達

doi:10.6342/NTU201800230

33

合併營收中,拍檔更是大聯盟的重要策略夥伴。陳其宏指出,結合佳世達智能方案 事業群及拍擋等資源,目前已在進行包括全聯智慧商店示範店的籌組。

四、 收購程序

表 4 佳世達收購拍檔科技大事記要

時間 公開收購人:佳世達 被公開收購公司:拍檔科技 106.03.09 董事會決議通過公開收購拍檔

收購數量: 32,154,618 股 收購價格:40 元

公開收購期間:

106/3/10~106/3/30 30 天,計 21 天

106.03.10 公開收購起始日

106.03.14 董事會決議成立審議委員會

審議委員葉惠心、劉正楷、高安民

105.03.15 公告審議委員會結果

106.03.17 公開收購條件已成就

已達最低收購數量18,639,210 股

接獲已達最低收購數量及公開收購條件 成就通知

106.03.30 公開收購拍檔科技股份有限公 司普通股之公開收購期間屆滿

接獲佳世達科技股份有限公司公開收購 本公司普通股之公開收購期間屆滿通知 106.04.05 完成交付,公開收購完成

五、 案例差別說明

收購案執行前佳世達即為拍檔科技之最大股東,取得股權之方式為參與 104 年之 私募,價格為 17.74 元,投資價格雖相對低,但所持有之股份為受交易限制,藉由參 與私募取得 15.98%,集團總持股為 26.18%,參與私募後,亦進入拍檔科技之董事會參 與經營,經營融合後,再於今年由公開收購取得過半之股權,納入該集團之大聯盟中,

就佳世達而言,初期由低成本之私募之方式進入拍擋科技,待經營穩定後再行以公開

doi:10.6342/NTU201800230

34

收購之方式取得該公司主導經營權,為一溫和穩定之的取得經營權方式。

台達電公開收購晶睿之方式則係併購後,晶睿仍將保有既有的品牌,以及維持獨 立運作,台達電係著眼於晶睿所擁之專利保護,可免於未來受競爭對方法律訴訟威脅,

且晶睿過去具備具體經營績效,台達電可僅取得控制權而仍將經營權交由現有經營團 隊繼續經營,而先前靠著不斷推出新品,穩住江山的晶睿,106 年受到 ASP(平均銷售 單價)下滑以及匯兌波動的雙重考驗,106 年上半年業績也受累,毛利率一舉跌破 4 成 的關卡,只剩下34.16%,相較於去年的 41.41%,下滑逾 6 個百分點,而在有台達電 在背後支援下,得以有足夠資源持續擴張。

第四節、法規修訂前後市場認同度

金管會於105 年 11 月 21 日提出了公開收購制度的修正,在法規修訂前後之 105 年至 106 年間,共計有 15 件公開收購案件,於法規修訂前計有日月光收購矽品案、

Boothbay 公司收購福登精密案、聯強國際收購群環案、廣東風華高新科技收購光頡案、

百尺竿頭數位娛樂收購樂陞科技案、盛元澤投資收購德信案、欣詮科技收購全智科案 及愛普科技收購力積案等共 8 案。法規修訂後計有星寶電子收購星寶國際案、凱美電 機收購大毅案、旭思投資收購絡達案、德利普達投資收購新力美案、佳世達科技收購 拍檔案、台橋投資收購台翰案、遠安投資等收購皇普建設案及台達電子收購晶睿通訊 案等共 8 案。在扣除樂陞案後,以自公開收購開始日至結束日之股價變化,做為市場 認同度之評量,法規修訂前之7 件收購案,股價平均漲幅為 1.15%;法規修訂後之 8 件 收購案,股價平均漲幅為22.55%,雖然影響股價漲幅之因素甚多,惟仍可從此差異中 得知,市場對法規修訂之認同度係屬正面。

doi:10.6342/NTU201800230

35

表 5 近期市場公開收購案件

序

號 公開收購人 被收購

公司

被收購 公司證 券代號

申報日期 收購 對價 (元)

收購 起日 股價

收購起迄日

收購 迄日 股價

股價漲 幅

1 日月光半導體製造股份

有限公司 矽品 2325 104/12/29 55 51.8 104/12/29~105/03/17 49.65 -4.151%

2 BOOTHBAY 福登精

密 6211 104/12/30 21.59 21.6 105/01/04~105/03/23 20.8 -3.704%

3 聯強國際股份有限公司 群環 3074 105/03/01 18 16.25 105/03/02~105/04/07 17.01 4.677%

4 廣東風華高新科技股份

有限公司 光頡 3624 105/05/04 29.8 25.9 105/05/05~105/06/22 26 0.386%

5 百尺竿頭數位娛樂有限

公司

樂陞科

技 3662 105/05/31 112.64 105 105/06/01~105/08/18 105.5 0.476%

6 盛元澤投資有限公司 德信 6027 105/07/06 10.2 8.03 105/07/08~105/07/27 7.27 -9.465%

7 欣詮科技股份有限公司 全智科 3559 105/07/22 24 21.85 105/07/25~105/08/25 23.85 9.153%

8 愛普科技股份有限公司 力積 3553 105/09/02 14.5 12.55 105/09/06~105/10/25 13.95 11.155%

9 星寶電子科技有限公

司、陳思羽

星寶國

際 6130 105/12/22 27.9 24.8 105/12/23~106/01/11 27.9 12.500%

10 凱美電機股份有限公司 大毅 2478 106/01/19 24.76 20.05 106/01/20~106/02/23 24.9 24.190%

11 旭思投資股份有限公司 絡達 6526 106/02/10 110 99 106/02/13~106/03/14 108.3 9.394%

12 德利普達投資股份有限

公司 新力美 6507 106/03/03 3.4 3.46 106/03/06~106/04/24 3.32 -4.046%

13 佳世達科技股份有限公

司 拍檔 3097 106/03/09 40 25.92 106/03/10~106/03/30 39 50.463%

14 台橋投資股份有限公司 台翰 1336 106/04/14 12.5 12.2 106/04/17~106/06/05 17.8 45.902%

15

遠安投資股份有限公 司、能鋐投資控股股份 有限公司、和築投資有 限公司、葉清宗等四人

皇普建

設 2528 106/07/13 11.4 12.6 106/07/14~106/08/02 17.4 38.095%

16 台達電子工業股份有限 公司

晶睿通

訊 3454 106/8/8 98 89 106/08/09~106/9/26 92.5 3.933%

資料來源:公開資訊觀測站