專題報告

2015– 06

循環經濟的發展趨勢

與關鍵議題

財團法人中技社(CTCI Foundation) 於 1959 年 10 月 12 日創設,以「引進 科技新知,培育科技人才,協助國內外經濟建設及增進我國生產事業之生產能力 為宗旨」。初期著力於石化廠之設計與監建,1979 年轉投資成立中鼎工程,承續 工程業務;本社則回歸公益法人機制,朝向裨益產業發展之觸媒研究、污染防治 與清潔生產、節能、及環保技術服務與專業諮詢。2006 年本社因應社會環境變遷 的需求,在環境與能源業務方面轉型為智庫的型態,藉由專題研究、研討會、論 壇、座談會等,以及發行相關推廣刊物與科技新知叢書,朝知識創新服務的里程 碑邁進,建構資訊交流與政策研議的平台;協助公共政策之規劃研擬,間接促成 產業之升級,達成環保節能與經濟繁榮兼籌並顧之目標。

本著創社初衷,為求對我們所處的環境能有更深的貢獻以及協助產業發展,

對國內前瞻性與急迫性的能源、環境及經濟議題邀集國內外專家進行研究探討,

為廣為周知,提供讀者參考,特發行此專題報告。

發 行 人:潘文炎 主 編:余騰耀

編 輯:馬鴻文、張祖恩、鄒 倫、陳必晟、江謝令涵、盧幸 成、楊智凱、陳潔儀、徐婉婷、陳毅玲

發 行 者:財團法人中技社

地址 / 106 台北市敦化南路二段 97 號 8 樓 電話 / 886-2-2704-9805

傳真 / 886-2-2705-5044 網址 / www.ctci.org.tw

本社專題報告內容已同步發行於網站中,歡迎下載參考

ISBN:978-986-92691-2-4本社創社初衷以「引進科技新知、培育科技人才,協助國內外經濟建設及增進我國 生產事業之生產能力為宗旨。」為求對我們所處的環境能有更深的貢獻以及協助產業發 展,自 2006 年轉型為智庫後,開始對國內前瞻性及急迫性的能源、環境及經濟議題,

邀集國內外專家進行研究探討,研討範疇包括再生能源、二氧化碳、能源稅、環境污染、

工業區、氣候變遷、核電、環評、資源永續管理、資源循環、新生水、綠建築、智慧建 築、GDP、電力供給、環境資源部等相關議題,除辦理逾百場之研討、座談及論壇外,

近年共發行 4 本叢書及超過 35 本專題報告,希望能提供一個專業平台,傳遞更多的資 訊供社會大眾參考。

「循環經濟」近年來成為國際之間的熱門議題的核心為以創新思維擺脫過去”製 造、生產、廢棄”的「線性經濟」模式,透過資源的妥善循環在滿足社會需求的同時,

帶動經濟發展及環境保護。近年來無論是在國家或者企業層級,都可觀察到積極透過循 環經濟創造下一波經濟發展的策略,包括了歐盟在 2015 年 12 月通過了「循環經濟套 案」、由世界經濟論壇(WEF)邀集跨產業領袖共同推動,目標以企業創新驅動循環經濟 加速成形的「主流計畫」(Project Main Stream)、由英國 Ellen MacArthur 基金會所提出循 環經濟工具及策略報告,以及中國大陸在其「十三五」的規劃中,訂出以綠色、低碳及 循環經濟發展建設生態文明等,顯示出各國對「循環經濟」概念的認同,也反映了各國 對此議題的積極度。台灣在大量仰賴國外資源的現況下,如何利用過去辛苦建置的資源 回收及資源循環基礎,並透過「循環經濟」的轉型,創造出下一波的經濟發展契機,實 為明確且急迫的挑戰。

中技社長期重視具備產業發展及資源循環議題,2008~2011 年間透過對於「永續資 源管理」、「建構循環型社會」及「能資源未來趨勢」等議題建構領域知識能量,2012~2014

序言

財 團 法 人 中 技 社

2015 -06

年間則開始銜接產業的需求,以「稀有資源」及「資源循環產業發展」為研究對象,除 掌握產業現況,也透過政策建言向政府反映相關政策的內涵。2015 年則從全球最新發展 的視野,探討國內轉型循環經濟的模式及關鍵要素。

本社特別感謝參與相關計畫的團隊,包括台灣大學馬鴻文教授、陳必晟博士、成功 大學張祖恩教授、盧幸成博士、中原大學江謝令涵教授及相所有參與本計畫的研究生,

共同參與完成「循環經濟的發展與關鍵策略」專題報告,在此向前述諸位致上最高謝意。

本社歷年專題報告之全文均刊登於中技社網站(www.ctci.org.tw),歡迎各界下載 參考,其他相關報告名單如下:

2014 年:「產品生命週期之永續性評估」(專題報告 2014-03)

「資源循環經濟與產業發展」(專題報告 2014-11) 2013 年:「永續資源管理技術手冊」(專題報告 2013-05)

「臺灣稀有資源循環發展策略」(專題報告 2013-06)

「臺灣資源循環產業發展策略」(專題報告 2013-07) 2012 年:「資源生產力的 7 個步驟」(專題報告 2012-01)

「中國「十二五」計畫能源與環境政策規劃下-兩岸綠色產業發展契機」

(專題報告 2012-02)

「環境及能源資訊未來發展趨勢及策略分析」(專題報告 2012-04)

「綠色技術及其碳足跡評估」(專題報告 2012-05)

「永續資源管理政策白皮書」(專題報告 2012-06) 2011 年:「循環經濟與節能減碳」(能環智庫叢書 02)

「綠色產業資源循環再生利用」(能環智庫叢書 04)

執行摘要

... 1

前言

... 3

第一章

循環經濟的發展模式- 如何超越現有的循環 ... 7

1.1 經濟效益 ... 9

1.2 環境效益 ... 11

1.3 資源供給安全 ... 14

第二章

我國推動發展循環經濟之現況 ... 19

2.1 背景 ... 19

2.2 目標 ... 25

2.3 策略 ... 29

2.4 措施 ... 35

2.5 關鍵議題 ... 45

第三章

國際趨勢,標竿國家做法 ... 53

3.1 中國大陸 ... 53

3.2 日本 ... 70

3.3 荷蘭 ... 84

3.4 英國 ... 92

3.5 其他經濟體 ... 100

第四章

國內外推動循環經濟模式比較分析 ... 109

4.1 政府角色與目標 ... 110

4.2 策略 ... 112

4.3 措施 ... 114

第五章

循環經濟的升級轉型之新思維/策略... 123

5.1 循環經濟的產業觀點 ... 123

5.2 循環經濟的消費者觀點 ... 130

5.3 破壞性創新觀點 ... 134

目錄

第六章

循環經濟轉型之初步政策建議 ... 141

6.1 加強對循環經濟相關技術及設施的投資 ... 141

6.2 使原料價格反映其真實成本以提升使用效率 ... 142

6.3 促進動靜脈產業整合及政府跨部門合作 ... 143

6.4 提升產業及消費者對於循環經濟商品及服務的接受度 ... 146

6.5 提升稀貴資源循環再利用之資訊、技術與經濟誘因 ... 148

6.6 提升基礎環境資源資訊的品質 ... 149

第七章

結論與建議 ... 151

7.1 政府營造循環經濟成長環境友善化... 151

7.2 動靜脈產業整合與高價值化 ... 152

7.3 消費市場產品服務效用最大化 ... 153

7.4 提升資源效率之破壞性創新再升級與商業化 ... 154 參考文獻

... R-1

執行摘要

本專題報告分析循環經濟在標竿國家的發展,以說明循環經濟發展趨勢,並對於台灣 循環經濟發展的課題,提出策略建議。全球資源的需求持續增加,而高品質礦產蘊藏將逐 漸稀缺,資源革命在新的科技及商業模式的支持下,已正發生中。許多標竿國家認為從線 性經濟轉型為循環經濟是必需且緊迫的,以面對資源風險增加的挑戰、並視為經濟永續轉 型的新契機。回顧這些標竿國家投入循環經濟的做法,有助於淬鍊出我國循環經濟發展特 有的策略。

本報告從目標、策略、措施來看我國(第二章)及標竿國家(第三章)的發展情形,

標竿國家以中國大陸、日本、英國、荷蘭為主,另提供歐盟、澳洲、韓國對循環經濟之相 關作法。讀者可從各標竿國的循環經濟案例圖,綜覽其具體行動在哪些產業、屬哪些物料 的循環經濟模式。另外也整理各標竿國家的發展脈絡與強項,以發展階段圖呈現。

循環經濟的轉型或再升級,需要政治、經濟、及技術系統性整合提升,其中產業、消 費者、及創新都扮演重要的角色。因此本報告(第五章)指出產業投入循環經濟可創造的 價值與阻礙,也探討消費者購買循環經濟新產品服務的誘因與阻礙,同時,探討現今及未 來社會中創新技術與商業模式,如何支撐循環經濟產生突破性的效果。參考與各國發展情 形比較(第四章),對我國循環經濟再升級的關鍵,提出以下建議(第六章):

一、加強對循環經濟相關技術及設施的投資 二、使原料價格反映其真實成本以提升使用效率 三、促進動靜脈產業整合及政府跨部門合作

四、提升產業及消費者對於循環經濟商品及服務的接受度 五、提升稀貴資源物質循環再利用之資訊、技術與經濟誘因 六、提升基礎環境資源資訊的品質

循環經濟的發展攸關缺乏資源國家的永續發展,本報告指出循環經濟係永續發展的重 要途徑,未來需要產、官、學、研界更多的投入與合作,塑造循環經濟在台灣的經濟、環

境、及社會發展,把各種潛在效益發揮出來,如 GDP、就業機會、及資源生產力成長,

以及污染廢棄物減量,並提升我國在全球化貿易體系中的競爭力。

前言

長久以來,主流的經濟發展建立在「線性經濟」的模式上。所謂的線性經濟係指在工 業生產與消費系統中,資源從開採、製造、使用、到廢棄,呈現從搖籃一路到墳墓的線性 流動,導致許多資源,僅使用過一次,即流失其效用與價值。這可歸因於過去全球資源蘊 藏遠大於需求量,資源供給非經濟發展的主要限制因子,因此經濟發展模式深深依賴於刺 激生產與增加消費,也塑造了線性經濟。相較之下,「循環經濟」強調自然資源的使用與 消費應有更好的最佳化,也就是革新傳統生產供應模式,並創造新的消費型態,過去線性 的工業系統,將需要重新設計與升級 (EC, 2014)。

何為循環經濟?近年來,許多趨勢智庫開始關注「循環經濟」這個正在發生的變革,

不同的智庫和國家,對於循環經濟有的描述有稍有差異,簡單來說:「循環經濟具有可回 復性和可再生性,其特性是透過用心的設計,從一條完整價值鏈與跨不同價值鏈的系統,

檢討各式各樣的經濟活動,建立資源循環圈」,這是英國最著名提倡循環經濟的 Ellen MacArthur Foundation,於 2012 年報告所提出的概念。循環經濟並非傳統「廢棄物減量」,

循環經濟更強調在新的面向產生變革性的設計,以影響經濟體系的價值鏈,其層面包含技 術、組織及社會面的創新 (EC, 2014)。

許多國家已發覺循環經濟的趨勢,並且投入力量來加速循環經濟的體現,包括英國、

荷蘭、歐盟、中國大陸、日本等主要經濟體,並且已在政府策略及產業創新出現許多新的 動力。本分析報告對此趨勢的關注,係基於中技社以及國內相關專家,在這 10 年來,持 續關注我國資源管理與經濟發展的關聯性,深感發展循環經濟,對我國的產業永續發展有 其急迫性,我國若要在這個發展趨勢中,延續我國經濟發展之競爭力,政府與民間產業必 須要有新的思維與新的作為,因此本報告整理並分析上述循環經濟之標竿國家的作為,並 對政府與國內產業提出建議,以期循環經濟能在我國,能再有發展突破。

從發展脈絡來看,我國的循環經濟的基礎,可追溯至過去推行的廢棄物減量以及資源 回收再利用。如圖 1 所示,我國環境資源議題的焦點,與全球的相關的焦點一起擴大與轉 向。早先的議題較侷限於廢棄物的去向管理,政策推向國內需要有足夠的最終處理設施,

然而新掩埋場難以再取得,焚化爐運作也常遭民眾抗爭,所以透過廢棄物減量以及資源回

收再利用,減少廢棄處理的負擔成為主要的手段。的確,在這 20 年來,我國的廢棄物量 已經大幅減少,並且導致焚化廠還有多餘的處理容量。這期間環保署與經濟部分別推廣所 謂「3R」以及「清潔生產」,帶動了許多製造業的升級,也讓國內資源回收再利用業者數 量逐年增加,可以視為國內循環經濟的第一波發展。

圖1 我國循環經濟之發展脈絡

在 10 年前,國內對環境議題,更多關注於產業能源、水資源等問題,而資源循環的 議題,也從民生的廢棄物,更多走到產業的事業廢棄物問題。我國開始關注到國際上兩種 新的資源策略,係從區域系統的整合,分別為工業區內整合的「工業生態化」,以及都市 與靜脈產業整合的「循環型社會」。這區域系統的整合中,許多未有效利用之廢熱、廢水 及廢棄物質,可發展出新的再利用型式,成為其他共生產業或靜脈產業的原料。舉例來說,

這期間在臨海工業區有中鋼為核心的工業共生系統;環保署也在高雄與桃園等地建立了四 座環保科技園區。許多都會區政策已讓市民做好多種的資源分類,也促進國內的資源再生

產業,因為有這些源頭分類完善的可再生資源(紙、塑膠、玻璃、基本金屬等大宗物質),

節省了廢棄物分類再導回生產供應鏈系統之成本,這些相關的進展,可以視為國內循環經 濟的第二波發展。

2007 年聯合國成立了永續資源管理國際平台 (International Panel on Sustainable Resource Management),彙整自然資源永續利用之相關研究,以供各國發展資源永續管理 之政策;2008 年,經濟合作發展組織 OECD 也開始推動永續物質管理,簡稱 SMM。國內 中技社與台大也開始推廣 SMM,目的是為了提高資源使用之生產力,並因此減少資源使 用所造成的各種環境壓力。SMM 強調應從物質完整的生命週期,來進行物質管理(中技 社,2012),其物質流管理策略作為也有不同層面,包括國家層級、產業鏈及企業。由於 SMM 所涉及的層面更廣,需要產業跨供應鏈,政府跨部門的整合,也需要政府與民間更 好的溝通合作,這些新的整合性作為對於傳統的政府制度以及生產商業模式,是相當大的 挑戰,但也更有潛力發現新的機會和管理方案。這些新的機會中受關注的有永續消費、都 市礦山,以及稀貴或關鍵資源的流向管理。國內循環經濟的第三波發展,已有一些新的發 展,但成功案例仍屬少數,例如鋼鐵產業已發展出一些綠色材料,例如中鋼的電磁鋼片可 減少馬達使用階段之能耗與環境衝擊,而光洋應材等公司已能從回收貴金屬,製成高品質 之電子產品原料。

第三波發展循環經濟仍有許多挑戰有待突破(中技社,2015)。我國未來的經濟發展 面臨進口原物料成本上升、全球製造供應鏈強烈競爭之風險,及時在循環經濟的發展搶到 市場先機,就有助於我國產業面對風險,再次提升競爭力,目前政府的政策未提供國內產 業升級至第三波循環經濟所需的發展環境,消費者與製造業仍習慣舊有的消費與生產模式,

然而從幾個循環經濟的標竿國家,可以發現許多新的突破方式。

本報告將分析各國的策略與配搭之措施,作為刺激我國循環經濟發展之借鏡。再者,

全球資源需求量的增加與價格波動,將刺激產業需發展循環經濟作為應變力與新競爭力,

新的科技商業趨勢,(又稱工業化 4.0)也有助於資源經濟一波新的革命(麥肯錫,2014),

報告的結構上,第一章分別就經濟效益、環境效益、以及資源供給安全上來說明加速 循環經濟發展的價值。而這價值些是透過系統中各種不同的循環模式來體現,第二章回顧

我國的發展情形,第三章說明標竿國家以中國大陸、日本、英國、荷蘭的發展情形,然後 在第四章綜合比較我國和其他國家在目標動機、策略措施下有何異同。第五章指出產業投 入循環經濟的可創造的價值與阻礙,也探討消費者購買循環經濟新產品服務的誘因與阻礙,

同時,探討現今及未來社會中創新技術與商業模式,如何支撐循環經濟產生突破性的效果。

第六章,對我國循環經濟再升級的關鍵議題,提出六個方面的建議。第七章綜合性對於政 府政策、動靜脈產業整合、永續消費文化、及創新導入四個進展面向,提供本報告研究團 隊之見解與建議。

第一章 循環經濟的發展模式- 如何超越現有的循環

第一波與第二波的循環經濟發展到一個程度,將很難再有大幅的突破,因為在一個局 部系統中,能掌握的機會已幾近都運用了。舉例來說,當特定產業已經將生產效率,在具 經濟可行性下做到最好,清潔生產就少有再提升的空間;民眾依既有的廢棄物已經依法規 分類回收,回收率也就難再提升;但工業區內各廠商的廢熱、廢水、及附產品已盡量互相 整合再利用,其他的的廢棄物質仍需要負擔清除處理之成本。要產生第三波循環經濟的發 展,需要在更大系統性中發掘更多的機會。

第三波突破性的循環經濟需要有更大的系統視野,循環經濟不只看處理廢棄物的問題,

而更考慮跨整個供應鏈的整合,包括原料來源的選用、設計製造、產品服務的提供、消費 模式、及產品廢棄後如何導入循環。另一種說法,循環經濟轉型是對過去 Take-Make-Use 的線性經濟,做生產供應鏈系統的重新設計(EC, 2014),連同消費的型態也一同改變。

在更大的系統視野中,循環經濟產生可在效益層面的產生大跳躍,不向過去只鎖定廢棄物 的預防與減量,新的循環經濟還更能在跨產業鏈、新的循環體系上,產生更多的價值與新 型態的效益,分別有經濟效益、環境效益、以及資源供給安全三個面向而這些價值係透過 系統中各種多樣化的循環與效率提升模式來體現。

循環經濟的模式源自於所由 C2C 搖籃到搖籃的概念,在 Ellen MacArthur Foundation 繪製了一張模式系統圖,是目前全球相關國家智庫探討循環經濟都會用的,如圖 1-2 所示,

整個系統分為「工業原料」(Technical material)以及「生物原料」(Biological material)

兩個循環體系,與原有的線性經濟整合,也就是中間從最源頭開採/原料製造、零件製造、

產品製造、服務與產品提供、使用消費、能源回收、最後到廢棄掩埋的一條龍的物料生命 週期。傳統的資源循環再利用(第一波循環經濟),也就是所謂的 3R,多數到達生命週期 末端的物料多只有三個去向,分別是再生為原料的再循環、利用焚化爐進行熱回收、及最 終的掩埋處理,然後的循環經濟強化其他循環模式的加入。

先就工業原料的體系來說,能增加的循環模式(由外而內)還有翻新/再製造、再利 用/再分銷、及維修。越內圈的模式,可在最少的工序中,也就是最少的成本與環境影響 下,再次運用產品物料的價值,包含是原有的使用,以及其他方式的再使用。新的循環模

式使價值鏈的提升得以再次突破。然而這些循環模式的實現與擴大,需要有中間供應鏈的 配合,包括易拆解、易回收、零組件標準化的產品設計、可投入二次零件或再生原料的製 程、以從提供產品導向提供服務的商業模式。

就生物原料的體系來說,其中物質組成多可在環境中分解循環,傳統的循環是回歸大 自然土壤,然而傳統方式幾乎損失了物質所有潛在的利用價值。圖 1-1 的左半部亦顯示生 物原料其他較有價值的循環模式,可以發展多再層次的梯級循環(Cascades Uses)。廢棄 的生物性物料,有些具有特別生化性質的成分,所以能從其中提取有價值之生化原料。再 來,可以運用厭氧消化處理廢棄生物性物料,產生堆肥及沼氣,作為肥料與能源。最後才 是回歸土壤,增加大地農林漁牧的所需的養份。

圖 1-1 循環經濟之物料流模式 (來源:循環台灣基會金改編自 EMF 報告)

有關循環經濟實現的方式,包括了重新設計、產業共生、共享經濟、循環再加工、循 環農業等等方式,本報告回顧標竿國循環經濟的進展,將於第三章介紹相關成功案例。

1.1 經濟效益

過去線性經濟的成長將到一個瓶頸,包括世界經濟論壇與麥肯錫公司等權威機構,許 多國際組織及智庫都認為未來投入循環經濟的產業,可以增加明顯產值,相關的生產服務 模式也還會增加更多的就業機會。

國際上已有許多對循環經濟的效益預測,英國環境服務協會推估循環經濟可為英國增 加 5 萬個就業機會,以及 120 億英鎊的產值,GDP 因此增加 30 億英鎊(ESA, 2013)。與 台灣大小相近的荷蘭做了謹慎保守推估,觀察其國內已經有的循環經濟產業活動,循環經 濟將可為荷蘭增加5 萬 4 千個就會機會,產生 730 億歐元的市場價值(TNO, 2013)。就近 期5 年可能預期的效益來看,世界經濟論壇的報告指出,目前許多投入循環經濟的企業結 盟(CE100) 將加速 4、5 波循環濟經濟的模式轉型,這些公司將可再獲得 5 億美元的利 潤,同時也增加 10 萬個就業機會(WRF, 2014b)。過去歐盟已因為回收產業增加了 50 萬 就業機會,麥肯錫公司估計,歐盟持續發展循環經濟,透過再利用、再製造、及產品回收 體系的產業,以及科技的革命,可以每年增加 3%的資源生產力,到 2030 年初級資源需 求可以節省 0.6 兆歐元的支出,另外還增加 1.2 兆歐元的非資源性利益與環境外部效益

(EMF, 2015a)。循環經濟的經濟效益來自以下不同面向的價值鏈提升,英國已做了完整 的評估,如表1-1 所示。

表1-1 推估英國循環經濟價值鏈將可產生之經濟效益

價值鏈組成 遠見: 看到的機會 經濟效益 (英國)

設計 ▪ 產品的設計應有利再使用、拆解、分類 再生

▪ 盡量使用再生之原料

至2020 年,可再讓 140 百萬噸的廢棄物循環,

產生140 億英鎊的利潤 製造 ▪ 再生原料最入製程最大化

▪ 部分殘餘廢棄物質作為燃料

▪ 生產的資源效率最大化,製程廢棄物質 產量最小化

▪ 事業廢棄物投入資源再生產業,再生為

至2020 年,可再減少 38 百萬噸的原料需求,

相當於節省230 億英鎊 的原料成本

價值鏈組成 遠見: 看到的機會 經濟效益 (英國)

原料回到製造體系

銷售與消費 ▪ 賣場、零售商產生廢棄包裝與廢棄食材 最小化

▪ 資源回收業與賣場、零售商合作,建立 收集消費者拋棄物品的通路

▪ 產品標章引導消費者選擇利於循環的產 品

產生2.5 百萬噸的回收 物資,相當於250 百萬 噸英鎊的價值

分類收集 ▪ 地方政府與廢棄物資回收的承包商緊密 合作

▪ 收集分類的系統使用更新的技術,從家 戶廢棄物中分出更多種資源性物料

▪ 廚餘回收,投資廚餘處理再利用機構設 施

▪ 具有熱值的殘餘物質應先做能源回收,

而非直接掩埋

▪ 推升廢棄物資產源的分類回收率

▪ 從廢棄物回收的能源同時產生電與熱蒸 氣

把模範城鎮的績效推廣 至全國,家戶可再產生 5 百萬噸的回收物資,

相當於5 億英鎊的價值

資源再生處理 ▪ 創新的機械自動化從廢棄物分出各種物 質

▪ 可回收多種物質的設施 Material Recovery Facilities (MRFs)作業標準

▪ 先進光學分類機分出廢棄物中的高品質 玻璃

▪ 廚餘以厭氧消化產生沼氣(生物氣體)

▪ 對最後無法回收的殘餘物做能源回收

最佳化的處理設施,預 估可再增加3 萬個就業 機會

另外其他循環經濟的作為也能產生經濟效益,包括再製造產業、國家的產業共生系統、

分享經濟、與產品服務化。

再製造產業是回收報廢產品中完整的各種零組件,直接用於產品製造中。在美國,估 計再製造產業可以提供 50 萬個工作機會,包括汽車產、電機電子器材、家具、營建設備 等產業都能發展或擴大其再製造產業。歐洲汽車供應協會 CLEPA 計算歐洲再製造業的市 場有100 至 120 億美元的價值(EMF, 2014a)。

產業共生系統是指工業區或臨近區域內的工廠能夠互相利用工廠產生的廢熱、廢水、

附產品與廢棄物質,作為能源、清潔、冷卻、原料等用途,像生態系形成一個資源的共生 系統,能增加各種物質的利用比率與利用次數。英國跨越工業區內的產業共生體系,透過 NISP 計畫,推動國家的產業共生系統,至今已創造成 1 萬個就業機會,平均一年所減少 的能源、用水、原物料成本有 243 百萬英鎊,最近 5 年一期的 NISP 成效就高達節省 150 億英鎊的成本。

分享經濟近年來快速發展出許多新的商業模式。許多產品消費者購買後,大半時間並 沒有在使用,新的商業模式讓擁有者在不使用產品的時候,可以暫時把貨品使用權賣給其 他有使用需求的消費者。讓許多消費者不需花成本購置少用且價格昂貴的產品,因此也可 以減少產品及資源的需求。目前主要的市場出現在於建築空間與交通工具,許多網路資訊 平台建立,有助於所有人與消費者建立買買機制,例如 LiquidSapce 分享辦公室、Airbnb 分享居住空間、Uber 分享個人租車或共乘服務。Airbnb 始於 2008 年,至今公司其市值已 經到達 20 億美元,在紐約,使用 Airbnb 的屋主平均一年可多賺進兩萬一千美元(EMF, 2004a)。面對分享經濟的趨勢,韓國也正將首爾打造成一個分享城市 Sharing City。

產品服務化讓消費者可以只付擔使用產品所產生的效益,而不需要大筆花錢買斷產品 的所有權,產品的所有權仍在廠商手中,也就是各種產品的租賃模式。廠商會因此盡量增 加每個產品的使用次數,以從中獲得最大的利潤;另外,這種商業模式也能讓廠商有誘因 維護產品,或對產品進行升級,矯正過去線性經濟中產品使用後即整個丟棄的情況,廠商 可以把不堪使用產品中可用的零組件拆下,用於再製造或維修。為了方便再製造、維修或 升級,廠商在設計時就會使用標準化模組以及易拆解、易升級的設計。目前較常見的服務 化的產品包括影印機租賃、租車、以及一些器材設備的租賃服務,成熟的產品服務化例如 Getable 提供營建工程機具的租賃平台,Zipcar 提供都會區快速的租車服務,富士全錄等 公司提供影印機租賃服務。

1.2 環境效益

各種資源的開採會對環境造成不同程度的破壞,2010 年 10 月,匈牙利一座鋁精煉廠

的存放大量附產品紅泥與廢水自儲存池決堤,100 萬噸的含金屬的廢水湧向村落,造成 150 人受傷,10 人死亡,40 平方公里的土地受污染,最後也流進多瑙河。許多金屬礦開 採,在洗選過程留下尾礦,其中的重金屬會污染週邊的土壤環境。金屬在提鍊的過成中,

也會產生空氣污染物、廢水、以及廢棄物。再者產品從原料到售出的生命週期中,生產原 料的階段往往消耗最多的能量,例如煉鋼、石化工業、造紙等等基礎原料工業,都是主要 的耗能與排碳產業。循環經濟可以減少資源開採的需求,因此也可減少資源開採過程所伴 隨的環境破壞。

資源使用後未能循環,其衍生廢棄物品導致環境問題,據英國《衛報》近日報導,全 球塑料行業每年約產生 2.8 億噸垃圾,其中絕大部分最終進入了垃圾掩埋場、焚燒爐,或 成為土壤和海洋垃圾。據美國聯邦環保局估算,2012 年美國共產生的 3200 萬噸塑料垃圾 中僅有 9%得到回收利用。事實上,實際的回收率有可能更低,因為其中許多塑料垃圾最 終被運往發展中國家以“低成本”方式回收。塑料回收並不僅僅是廢物處理的問題,其中的 環境健康和安全規程問題會對勞動者和當地生態產生直接影響。塑料垃圾處理所產生的副 產品和廢物常以直接傾倒河流入海等方式處理,而這些做法在塑料垃圾出口國卻是不合法 的。

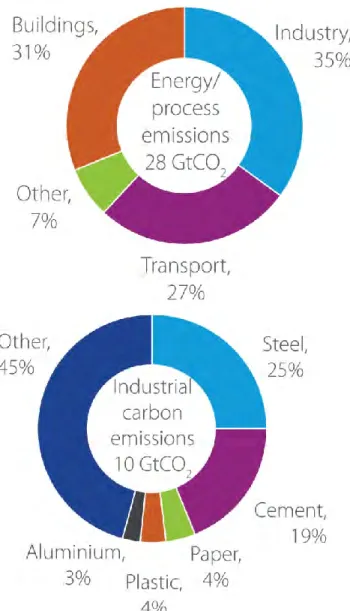

原料提煉與製造導致大量的溫室氣體排放,跟據國際能源總署 IEA 以及跨政府氣候 變遷專家委員會 IPCC 的統計(圖 1-2),全球能源使用所產生的 CO2 以工業的貢獻最大,

大於建築能耗及運輸的排碳量,而工業中,幾種使用量最大的原料工業又貢獻了超過工業 的 65%,其中有 25%是鋼鐵,19%來自水泥,鋁、塑膠、紙分別貢獻 3%、4%及 4%。可 見相較於建築與運輸的節能,全球若能減少原料的提煉產量,就可以獲得大幅的減碳空間,

所以若能促成減少資源需求的循環經濟,將會產生很大潛力,更減少溫室氣體排放量

(Allwood and Cullen, 2012)。

圖1-2 使用能源造成的 CO2 排放之主來源 (IEA, 2008)

循環經濟也有助於從幾個方面減少廢棄物的產量,第一,減少產品的需求,代表製造 業的事業廢棄物產量減少;第二,因為分享經濟與產品服務化等增加產品使用率的方式,

整個社會只需要更少的產品,就能滿足更多人的需求,廢棄的物品總量也就減少;第三,

廢棄的物品因為易拆解回收的設計,或使用新的拆解分類技術,使得大部分的物質組成,

可以被作為原物料再循環,因此只有少部分組成,會成為需要最終處理廢棄物質。其中循 環經濟強調的翻新/再製造、再利用/再分銷、及維修模式,會優於目前主流的做法將廢棄 物質再生為原料,因為再生過程都法避免會導致部分損失,成為廢棄物。

關於循環經濟減少環境衝擊的效益,積極推動的標竿國家之一,荷蘭已經先做估計,

作為其推動的依據,除了經濟效益,未來循環經濟有機會為荷蘭帶來以下的環境效益

(EC, 2014):

● 減少 17.15 百萬噸 CO2 排放量(相當於台灣 2012 年 CO2 排放量 270.7 百萬噸 的6.3%,也相當於台灣服務部門或住宅部門半年的排放量)

● 減少全球2,180 平方公里的土地資源開發破壞 (相當於宜蘭縣的面積)

● 減少水資源的需求共7 億立方公尺 (相當於臺北市與新北市居民的一年生活用 水量)

● 減少原料進口或開採,共 100.4 百萬噸 (相當於台灣 2013 年總物質投入量 DMI 的 25%)

雖然循環經濟的所提高的資源效率會減少環境衝擊,但也會產生 Rebound Effect,所 謂的反彈效應。因為資源效率提升,會導致商品與服務的價格的下降,而低價卻會助長消 費者更多的消費需求,增加的消費需求會抵消一部分循環經濟所貢獻的環境效益,跟據麥 肯錫公司的估計,大約會使整體環境效益打折 5~20%。政府良好的政策管理,將有助於 減輕反彈效應,增加循環經濟環境的淨效益。

1.3 資源供給安全

原物料的供應與價格波動,對製造業的永續經營是一大衝擊。回顧過過去物料價格的 趨勢,20 世紀的資源價格隨著資源開採的技術進步,資源的成本呈現逐漸下降的趨勢。

整體來說,世紀末的價格降到世紀初的一半(圖 1-3),然而隨著容易開發的礦藏逐漸減 少,全球消費人口與消費水準提升,21 世紀資源價格快速飆升,十年內價格的漲幅已超 越過去 100 年來的降幅(WRF, 2014)。原物料的成本快速上揚,已使得許多企業營運成 本中,原物料的比例增加,未能控制成本效益的企業面臨到從市場退出的風險。

資料來源:EMF 整理自世界銀行、國際貨幣基金、OECD 等相關統計

圖1-3 較 20 世紀,近 10 年物料價格快速成長之趨勢

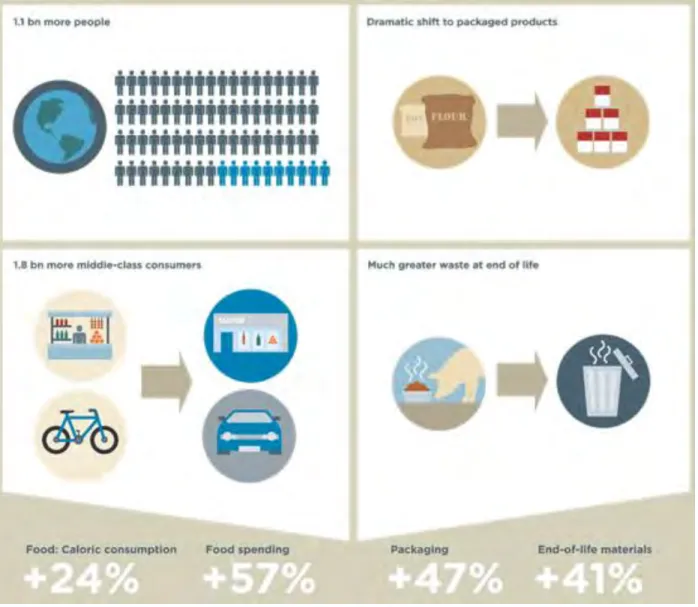

進口資源價格的提升有其原因,而且倘若全球仍以線性經濟的模式運作,預期未來快 速提升的趨勢將持續。原因可歸於幾項供需平衡的變動趨勢,第一,已突破 70 億全球人 口仍在增加,尤其在發展中國家,這些人口的生活勢必增加資源的需求。第二個因素造成 了影響更大轉變,因為全球化發展,各國家經濟發展的扁平化,許多過去的發展中國家,

將增加許多新中產階級,世界銀行預估至 2025 年,全球將比現今增加 18 億中產階級人口,

因為他們的消費水平高於現在全球的平均的消費水準,會加劇資源需求與價格的成長。

消費水平的提升,生產技術進步,許多已開發國家的消費型態因此改變,商業化產品 的包裝相較於數十年前的傳統社會增加不少,人類的飲食文化也的改變也導致農產品消費 量增加,精緻化的食品加工,以及肉類的消費都導致我們需要更高的土地生產力。過去少 數人擁有的車輛與家電產品,現在已經有相當高的普及率,這些都是消費水平提升造成更 多資源消費的原因,雖然過去全球已經有一定程度資源回收再利用成效,然而技術提升使 用更多新的物質,產品設計的複雜度會對多種物質的回收再利用造成一定的難度。

圖1-4 推估 2025 年全球資源需求增加的因素與趨勢(EMF, 2014)

從化學元素的週期表來看,約有半數的金屬在目前開採的速度下,不到 50 年就會開 發殆盡(圖 1-5)。許多金屬元素的回收率仍低於 50%,幾乎所有的新科技仰賴的稀土元 素的回收率到不到 1%,而且稀有元素的礦產多集中在少數國家,這些其中有些國家的政 治經濟並不穩定,發生事件時對外出口就會產生問題,因此日本國家做戰略儲備,並研究 都市礦山的運用。以上些資源供應的不定期或中長期風險,需要循環經濟的轉型,來增加 對資源安全議題的調適能力。

循環經濟更能調適資源供給風險的原因來自減量與循環。減量係因發展出從賣產品導 向賣服務的消費模式,許多產業可以較少的產品,來產生更多的價值,原物料的成本佔總

成本的比例減少了,更多的成本來自於技術與服務,讓產品發揮更高的資源生產力。也因 為投入的技術與服務比例提升,循環經濟可以增加就業機會。循環則可善加運用經濟體中 中既有物資的資源潛力,將舊的物品中有價值的材料、零組件、完整物品,分別加以資源 再生、再製造、翻新再使用,就可以滿足更多的需求。至目前為止,減量和循環仍有相當 的空間再提升,需要政府與產業合作,創造循環經濟再次突破的環境,相關的政策措施必 需到位,包括產生經濟誘因、導入技術、產品的規範,以產生循環經濟的市場。

圖1-5 週期表上許多元素至今仍不易回收 (EMF, 2014)

第二章 我國推動發展循環經濟之現況

2.1 背景

我國政府至今沒有稱為循環經濟之政策或目標,然而國內的動靜脈產業的發展,資源 回收產業某種程度上已可看到循環經濟的影子。這仍是我國過去面臨的資源成本與廢棄物 對環境的課題,所發展出的回收經濟。在這個背景下,政府推出一些有利循環經濟的政策 制度;產業也發展一個階段性的循環經濟模式,是我國的循環經濟持續進步的基礎。我國 循環經濟發展的背景,可以從資源面以及環境面來看。資源面先分別從農業資源、能源、

金屬與非金屬礦的生產消費趨勢來探討;環境面則從廢棄物管理與資源回收的發展脈絡來 談。

在資源面,我國大量的能資源仰賴進口,近年來對進口能資源的依賴度仍持續增加。

就糧食來說,雖然台灣大多數的人口沒有飢餓的問題,然而我國的飲食文化與農業的變化,

已大幅影響我國的糧食安全。1984 年,我國仍有 55%的糧食自給率,然而時至 2010 年,

我國每年消費之糧食有三分之二是進口的。雖然穀類自給率只有 26.3%,其中稻米幾乎可 全由本國供應,代表玉米、小麥等穀物幾乎仰賴全進口。許多國家都將糧食安全視為國家 安全的重要議題,過去日本開始調整政策,已成功將糧食自己率從 30%提升到 40%(張 子溥與陳毓劼,2015)。相較之下,我國農業資源生產力以及使用效率仍需要政府更有力 的政策推動。

我國農業不如工商服務業所受到重視有一個主要原因,農業生產只佔台灣 GDP 的 2%,因為農業的產值低,導致務農的勞動力減少,若要恢復農產的自給率,需要再次提 升農業相關產品的生產力與附加價值。在循環經濟的發展模式中的強調左半邊是生物性的 物質(如圖 1-1),也應發展多層次的循環利用,包括農業廢棄物、食品加工附產物、廚 餘等等,應可以在循環體系中產生不一樣的再利用效益,研發新的生物性綠色產品,若相 關產值可以回饋到農業生產體系,有將有助於提生農業循環體系的價值、生產量、及就業 人力。

飲食文化的改變也影響我國糧食的使用效率的另一個因素,過去國民的營養來源以穀 類為主,至今肉類的比例明顯提高了,也替代了部分穀類的消費需求。然而單位肉品所需

要的資源投入是穀類資源投入的數倍,因為動物需要更多的飼料來轉換成相當重量的肉,

計算飼料換肉率顯示每公斤豬肉要 3~4 公斤的飼料,每公斤牛肉則需 7~10 公斤的飼料。

相當於種植飼料作物需要投入更多土地、水、能源、肥料、農藥等等資源。畜牧產業體系 同時也會產生大量動物性排泄物及污水。因飲食文化難以調整,如何利用農業廢棄物以及 增加的畜產廢棄物作為循環資源也是國內重要的議題,其中有相當豐富的碳原可做生物精 煉(Biorefinery)產品之原料,有營養鹽可替代化學肥料,也有熱質可轉化為替代能源。

能源更是我國極度依賴進口的資源,依存度達 98.4%,目前只有 1.6%自給,主要來 自水力發電、生質與廢棄物焚化、太陽能與風力發電。每當進口能源載體(煤、石油、天 然氣、鈾燃料棒)的價格上揚,就會增加國內企業的營運成本,不然就是政府補貼以維持 國內能源消費的價格水平。從能源外購的成本來看,2014 年全台灣共花了 2 兆 0235 億元 購買礦物燃料(含核能發電燃料),相當於年度 GDP 的 12.33%,佔了整體進口值的 23.89%,相較之下,當年政府總預算歲出才 1 兆 9 千多億元(張子溥與陳毓劼,2015)。

因缺乏化石燃料的礦藏,我國除了風力與太陽能,更需要循環經濟來改善能源安全,

一方面資源循環減少原料工業的能源需求,二來許多廢棄生質物的熱值尚需有效利用,進 行能源回收。相關研究估計,台灣主要殘餘生質物用於產生再生能源的潛勢約有 1 萬 6 千 4 百 Tera Joule(林彥妤,2012),我相當於 2014 年能源消費所用消耗媒的 5.33%。分別來 自稻桿、玉米軸、豬糞、與廚餘,這還不算台灣有其他有再利用潛勢的農業廢棄物與廢棄 生質物。以上是我國生物原料性資源的發展循環經濟的背景

談到工業原料性的資源的循環經濟,目前我國已無開採任何金屬礦產。非金屬礦產只 有在營建工程用途的材料才有較高的自給率,工業用的陶磁原料仍有大比例來自進口。對 進口高度依賴狀況下,進口價格波動會相關製造產業會造成衝擊。面對於台灣礦產資源的 匱乏,國內許多有價值的物料歷年來已經有相當好的回收率,相較於各先進國家,我國的 資源回收率已名列前矛。以一般廢棄物回收再利用而言,由環保署執行回收處理之資源回 收四合一計畫,係透過公告應回收項目,由清潔隊、回收商等進行回收工作,2011 年我 國公告應回收項目計 13 類 33 項。2014 年度回收廢容器類 50.1 萬公噸,(其中以廢玻璃容 器22.7 萬公噸、廢塑膠容器 19.6 萬公噸、廢鐵容器 5.2 萬公噸為大宗)、廢乾電池 0.37 萬 公噸、廢機車 21.8 萬輛、廢鉛蓄電池 6.8 萬公噸、廢輪胎 11.7 萬公噸、廢電子電器物品

262.7 萬台、廢資訊物品 384.3 萬件、廢照明光源 0.51 萬公噸,如表 2-1 所示。2008 至 2014 年廢電子電器及廢資訊物品之核認證回收量趨勢,如表 2-2 及表 2-3 所示。

表 2-1 2008-2014 年廢物品及容器稽核認證回收量統計表

年度 廢容器

(公噸)

廢乾電池

(公噸)

廢農藥

( 公

噸)

廢機動車

(千輛)

廢鉛蓄電池

(公噸)

廢輪胎

(公噸)

廢潤滑油

( 千 公 升)

廢家電

( 千

台)

廢資訊

( 千

件)

廢 照 明 光 源

(公噸)

2008 433,685 5,470 995 515 38,662 104,834 27,439 1,474 2,780 5,121 2009 473,981 4,096 790 438 25,594 102,931 29,561 1,427 2,570 4,695 2010 476,625 3,617 608 469 37,908 103,030 14,437 1,786 3,554 5,053 2011 520,870 3,315 369 337 52,126 103,292 15,290 1,937 3,869 5,220 2012 498,588 4,959 135 298 51,241 104,776 - 2,455 3,388 7,213 2013 499,312 4,775 1,105 327 53,655 107,030 - 2,612 3,135 5,416 2014 499,280 3,731 1,921 218 68,659 117,255 - 2,627 3,843 5,182 註:1.廢容器(不含農藥及乾電池);2.廢潤滑油自 2012 年後解除列管

表2-2 2008-2014 年廢電子物品稽核認證回收量統計表

單位:萬台 年度 廢電視機 廢洗衣機 廢電冰箱 廢冷暖氣機 廢電風扇 合計 2008 4.84 29.37 31.89 36.01 1.69 103.80 2009 50.50 29.20 29.39 32.63 0.95 142.67 2010 60.21 36.94 33.33 46.94 1.19 178.61 2011 72.73 38.93 34.91 46.15 0.94 193.66 2012 112.52 43.33 38.35 50.66 0.62 245.48 2013 117.82 43.91 41.12 57.97 0.37 261.19 2014 111.87 44.64 42.23 63.62 0.34 262.72

表2-3 2008-2014 年廢資訊物品稽核認證量統計表

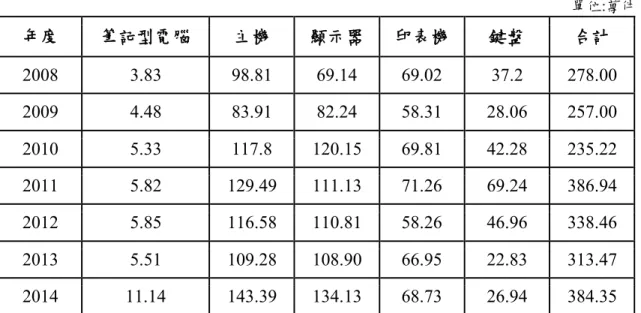

單位:萬件

年度 筆記型電腦 主機 顯示器 印表機 鍵盤 合計 2008 3.83 98.81 69.14 69.02 37.2 278.00 2009 4.48 83.91 82.24 58.31 28.06 257.00 2010 5.33 117.8 120.15 69.81 42.28 235.22 2011 5.82 129.49 111.13 71.26 69.24 386.94 2012 5.85 116.58 110.81 58.26 46.96 338.46 2013 5.51 109.28 108.90 66.95 22.83 313.47 2014 11.14 143.39 134.13 68.73 26.94 384.35 綜合此二類廢電子資訊物品之回收量,統計近三年之年平均回收量約 601 萬,相較國 內廢電子電器處理業 13 座廠及廢資訊物品處理業 17 座廠之處理能力,普遍呈現料源不足 致設備稼動率低的情形。

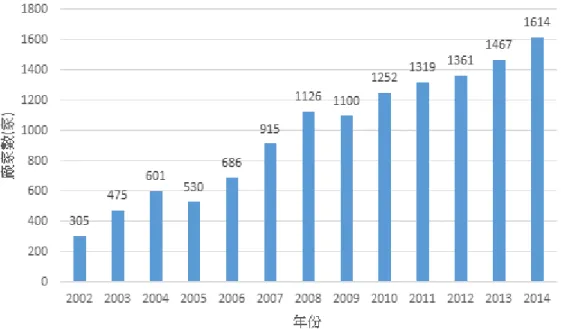

另外資源循環產業發展現況上經濟部工業局自 2000 年起推動資源循環產業輔導計畫,

藉由健全法規制度、加強產業輔導、強化資訊擴散機制及推廣行銷再生產品等四大推動策 略,以輔導產業將廢棄物轉化為有價資源,推動資源循環產業發展,期能解決產業廢棄物 去化問題。根據歷年統計(如圖 2-1 所示),投入資源循環之廠商家數由 2002 年之 305 家 成長至2014 年達 1,614 家。

圖2-1 台灣資源循環廠家趨勢圖

資源循環之廠商以中小企業為主,依區域統計,資源循環廠商以南部居多;以縣市別 統計,廠商主要集中於高雄市、桃園縣、台南市及台中市,前述縣市為我國工廠家數較多 之縣市,相對較多資源循環廠商就近設廠,以減少清運成本。

然而就整個資源循環產業而言,資源回收後的靜脈產業的產值仍有待發揮,主要是我 國靜脈產業與動脈產業的連接整合不足,導致回收產業只能賺取較微薄的再利用利潤。再 生化產品需要技術品質的提升以及消費者市場的接受度。企業發展再生產品與消費者購買 再生產品的意願不高,跟過去台灣資源再生產業產生污染,及其品質不佳之形像有關,以 下從廢棄物管理與資源回收的發展脈絡來談循環經濟。

台灣自 1970 年代由農業社會轉型為工商業社會後,鋼鐵、石化等基礎工業快速發展,

各縣市廣設工業區;在 1980 年代,傳統產業為主要的經濟型態,政府與民間的環境意識 提高,部分產業也關注到環境污染對經濟發展的負面影響,當時經濟部工業局即開始積極 輔導產業,建立並使用管末處理之污染防治技術,但管末處理的費用高且效果有限,所以 再推動工業減廢與清潔生產的作法,以有效降低廢棄物量、節省生產成本並減輕環境負荷;

當時許多鄉鎮垃圾掩埋場飽和,時常爆發垃圾無處掩埋問題,行政院環境保護署也在 1987 年成立(吳盛忠,2015)。

到了 2000 年代,我國陸續頒布環境基本法、廢棄物清理法、資源回收再利用法;此 時我國為全球重要的製造基地,許多廠商成為全球最大的製造商,產業進行全球布局,更 突顯出我國資源的不足,產業所需的能源、原料及礦產全靠進口,水資源不足,加以京都 議定書生效,溫室氣體排放管制引起各方重視,有幾個產業所提出的大型鋼鐵、石化投資 案都因環境及資源議題而放棄。

同時,產業面對事業廢棄物去化困難,處理價格昂貴,目前有許多事廢棄物因缺乏適 合的處理再利用機構業者,仍有違法棄置,污染土地的問題。經濟部工業局除加強工業減 廢輔導外,推動工業廢棄物共同清除處理體系,並依廢棄物清理法進行工業廢棄物再利用 審查,建立資源化產業,使工業廢棄物再利用率快速提高。工業局也積極推廣工業區能資 源整合,期使產業生產所需的水、能源、及資源物質,均可循環再利用(吳盛忠,2015)。

目前國內正努力朝廢棄物清理法與資源回收再利用法兩法合一而努力。然而就目前修 正的廢棄資源循環利用法草案內容來看,資源循環政策規劃以資源永續循環利用為願景,

並以資源利用效率極大化與環境衝擊影響極小化為目標,管理以資源(含廢棄物)為範疇。

短期優先以已有統計數據的廢棄物、物質/產品為對象,長期考量納入自然資源,遵循的 優先次序為:源頭減量(prevention)、促進再使用(preparing for reuse)、材質再利用

(recycling)、能源再利用(other recovery)及最終處置(disposal)。其實施策略架構,包 括:①永續資源管理,②綠色設計及生產,③綠色消費及貿易,④源頭減量及再利用,⑤ 資源終止認定處置等。較少著墨資源循環可以促進循環經濟的思維,強調解決廢棄物的環 境問題,而非資源安全與產業的永續競爭力。

過去政府行政管理上過度強調靜脈產品的"廢棄物"面向,未免汙染環境,必須受到管 制。過多的法規制度,反而侷限了資源循環產業的發展。我國如能有一個促進循環經濟的 專法,對推動經濟往循環經濟的方向發展,整體目標和做法會更明確而效。我國在循環經 濟法令制定方面尚無相關規劃,因其涉及許多主管機關,在經濟部有能源、原料及礦產資 源、水資源、產業廢棄物資源化、綠色產品綠色消費等各面向的循環經濟問題,環保署有 資源循環利用、水、空氣、土壤等污染管制等促進循環經濟問題(陳良棟,2015)。

過去在沒有專法及專責單位推動循環經濟的情況下,只有少數學界與民間智庫進行研

究與推動,例如台大、北科大與成大、財團法人中技社、循環台灣基金會等團體。可進一 步成立交流平台,共同推廣循環經濟的做法和研究相關的技術。

然而對於循環經濟與共享經濟的議題的關注,政府與民間的聲量已開始加強。2015 年,環保署所推動的永續物料管理計畫正為未來環境資源部的角色做準備,開始整合各種 物料的主管部會,廢管處處長吳盛忠於 11 月召開的跨域平台會議上,邀請政府各部會一 同來推動永續物料管理的作為,藉此發展我國的循環經濟。前經濟部長施顏祥董事長(現 於中興社服務),主辦「循環經濟創新營運模式論壇」,正彙集國內產學研界的智識力量。

桃園市政府亦邀請荷蘭循環經濟之智庫,於「循環經濟在桃園論壇」共同討論,規劃未來 將桃園塑造為一個循環城市。

2.2 目標

目前我國官方尚無所謂「循環經濟發展目標」或「循環經濟政策」,不過環保署(未 來的環境資源部)以及經濟部目前已持續推動的政策方向,對於國內循環經濟的發展有一 定的推力。目前環保署仍持續推動「零廢棄」的廢棄物管理目標,另一方面,對開始研究 規劃我國「永續物料管理制度」,以期能增加我國的資源生產力,並減少環境衝擊,永續 物料管理與循環經濟的目標/需要突破的重點有下列項目:

● 回收循環率再提升

● 再生料之價值再提升

● 關鍵物質回收率低,待提升

● 轉型綠色消費模式

● 資源產業市場建立

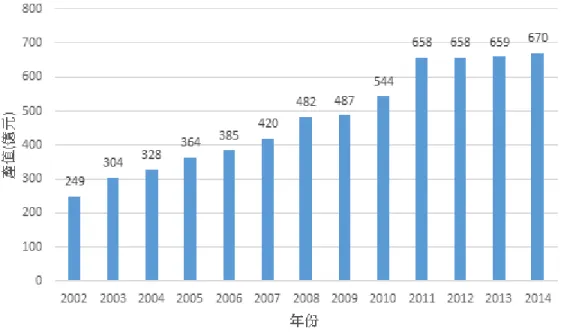

回顧過去的趨勢,根據經濟部工業局「資源循環產業推動及審查計畫」的估算,循環 經濟產業產值已從 2002 年之 249 億元提升至 2014 年的 670 億元,成長達 2.69 倍(圖 2- 2)。

圖2-2 我國循環經濟產值成長趨勢 (經濟部工業局,2014)

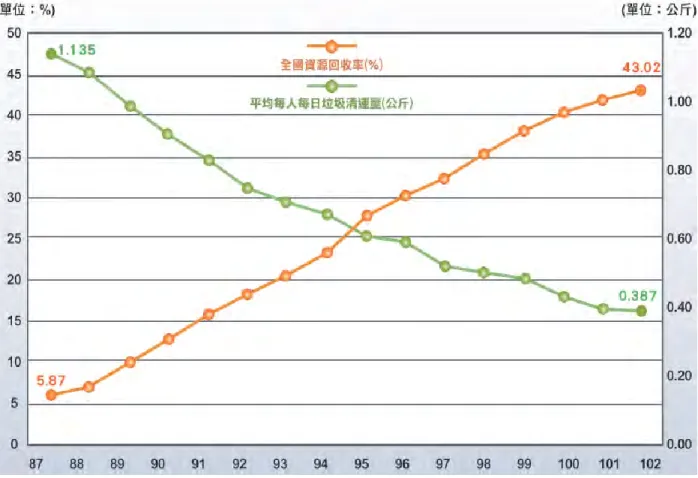

資源循環產業的成長也和我國資源回收率不斷提升有關,如圖 2-3 所示,我國資源 回收的成果豐碩,自 1998 至 2013 年間,資源回收率自 5.87% 上升至 43.02%,平均每人 每日垃圾清運量由 1.135 公斤減少至 0.387 公斤。

圖2-3 全國資源回收率與每年每日垃報清運量(基管會,2014)

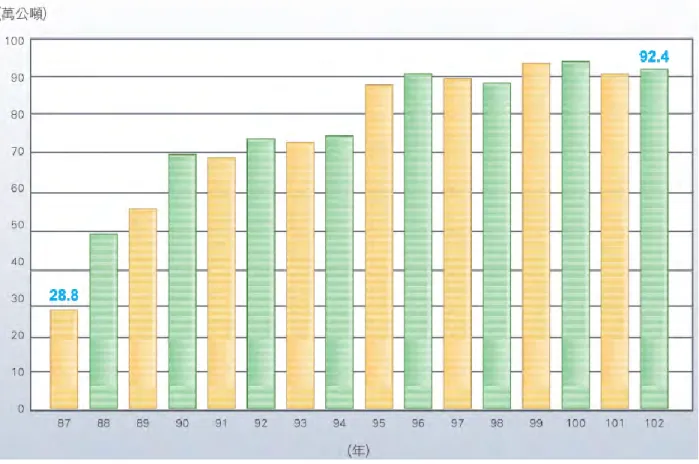

然而我們的資源回收量已達到一個量的瓶頸,需要再價值上和種類上再加以突破,

統計顯示在公告應回收的廢棄物部分,我國這10 來一直都維持在 90 萬噸上下(圖 2-4)。

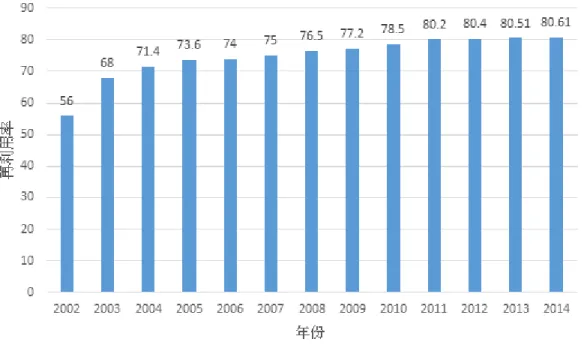

我國的工業在近 10 年利用資源循環產業所提供的原料也有所成長,經濟部工業局「資源 循環產業推動及審查計畫」統計顯示(圖 2-5),國內工業資源循環量 2002 年的 804 萬公 噸成長至 2014 年的 1,402 萬公噸,漲幅達 74.3%。此外,工業資源循環比率則由 2002 年 之56%成長至 2014 年達 80.61%,成長 24.61%(圖 2-6),只是自 2011 年起,國內工業資 源循環量與比率的成長已呈現趨緩情形。

圖2-4 公告應回收廢棄物歷年稽核認證量

圖2-5 台灣工業資源量趨勢圖(經濟部工業局,2014)

圖2-6 台灣工業資源循環比率成長趨勢(經濟部工業局,2014)

目前我國未定循環經濟目標,很可能是看到我國法定應回收的資源回收已經做得相 當好,難以再突破,然而循環經濟不只是回收量的增加,更看強調發展多種層次的循環體 系,提高靜脈產業產品的品級,然後讓靜脈產業與動脈產業密切的結合,來提升循環經濟 的價值,目前我國政府尚未看到這方面的機會,本報告於第 3 章整理各標竿國家跨越傳統 資源回收的策略、措施、成功案例,以期我國能更重視循環經濟的發展潛力,於未來提出 循環經濟的發展目標。

2.3 策略

就法規來看,《廢棄物清理法》與《資源回收再利用法》及相關子法制度是國內資源 循環發展的重要推手。1988 年我國修正廢清法,明定業者應負回收清除處理責任,開始 以法令管制方式要求業者推動相關工作,期間責成製造、輸入業者(責任業者)成立共同 回收組織(1988 年~1997 年)。事業廢棄物管理精神係依循行政院於 2001 年核定之「全 國事業廢棄物管制清理方案」,從政策面、管理面及執行面來強化事業廢棄物管理機制。

該方案基本政策明確規定一般事業廢棄物由環保署負責整合、協調、監督各目的事業主管 機關推動。有害事業廢棄物之處理及最終處置設施之規劃設置,則由經濟部(工業局)負 責統籌規劃、分工協調與推動,各目的事業主管機關應提具體計畫積極自行或輔導設置事

業廢棄物清理設施及應變貯存設施。應用策略包括強化事業廢棄物源頭管理及流向追蹤、

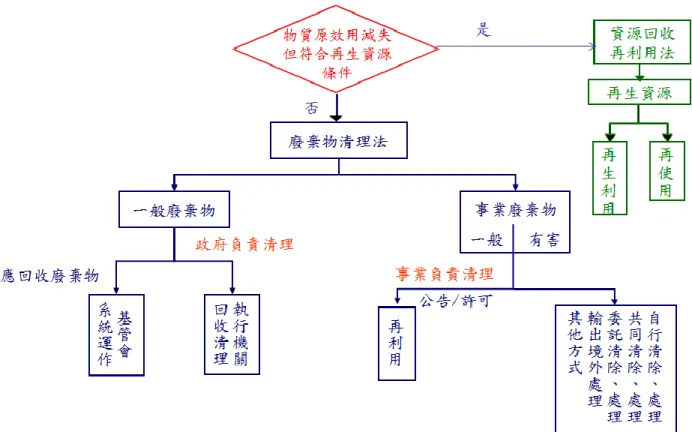

防止環境犯罪與非法棄置、加強事業廢棄物的稽查管制、環保署辦理加強事業廢棄物減量 及資源再利用、鼓勵民間參與投資等,並研擬各項相關措施。台灣整體廢棄物管理與資源 回收架構如圖 2-7 所示,當物質原效用減損,但符合再生資源條件時,適用於資源回收再 利用法,經認定之再生資源可用於再生利用及再使用。另外若物質不符合再生資源條件則 納入廢棄物清理法管轄,其中一般廢棄物由政府執行機關負責回收清理,應回收廢棄物則 納入基管會系統運作體系進行回收;一般事業廢棄物則由事業負責清理,其再利用公告/ 許可由目的事業主管機關規定。

《廢棄物清理法》所強調係屬末端管理,《資源回收再利用法》則為促進物質的回收 再利用。鑑於《廢棄物清理法》及《資源回收再利用法》有部分條文相互扞格,導致執行 困難。考量整體生態環境與經濟的永續發展,於前端應避免或減少廢棄物的產生,強調廢 棄資源再利用,使廢棄物依有利於環境方式處理。2013 年 7 月 25 日行政院會通過環保署 擬具的「資源循環利用法」草案,擬透過《廢棄資源循環利用法》草案合併《廢棄物清理 法》及《資源回收再利用法》。然而由於各界對該草案尚未達成共識,例如「廢棄資源物」

是廢棄物還是資源?政院版將「填海造島」入法等見解仍存在爭議等,導致該法案至今仍 處於草案階段(立法院,2013)。

圖2-7 台灣廢棄物管理法令制度

單靠環保法規推動循環經濟會遇到一個困難,因無法有效整合動脈產業與靜脈產業。

循環經濟有許多部分需要動脈產業的投入,包括設計、製造與銷售或提供服務。就台灣影 響循環經濟法規所需的整合面來看,現行「商品」管理的主管機關為經濟部,主要法規有

「商品標示法」及「商品檢驗法」;而「廢棄資源」管理的主管機關為環保署,主要法規 有「廢棄物清理法」及「資源回收再利用法」。但是「商品」與「廢棄資源」間尚存在

「舊品」的部份,目前則無主管機關管理(林俊旭,2011)。推行舊品使用可減輕環境負 擔其立意良好值得推廣,但勢必先行解決黑心產品所引發(1)牽涉詐欺問題-以舊品代 新品販售,應視為詐欺之行為,(2)牽涉安全問題-業者自行改裝可能改變商品結構及零 件老舊造成安全問題(林旭俊,2011)。

從回收的制度體系來看,過去環保署為有效回收、處理應回收廢棄物,自 86 年 1 月 起,推動資源回收四合一計畫,由「社區民眾」透過家戶垃圾分類,將自家中所產生的資 源物品,結合「地方政府清潔隊」、「回收商」及「回收基金」等管道予以回收再利用。透 過集結這四股力量,建立起國內完整的回收網絡,宛如美好和諧的四重奏,讓資源物品能

得到妥善處理,確實地回收再利用,同時也使參與的民眾、清潔隊及回收商可獲得合理的 利潤及獎勵,以確保回收體系的資源循環永續運作。

為了建立永續的回收制度,環保署明文規範製造、輸入、販賣業者對商品要負起回 收處理的責任,並成立資源回收管理基金,責任業者所繳交的回收清除處理費為基金收入 來源,主要運用於獎助及補貼機制,以推動資源回收處理體系的運作,暢通回收處理的管 道。

各地方政府因地制宜,擬定合適的方式來執行收集清運工作,而清潔隊所收集的資 源物品,變賣後的所得也能將一定比率回饋給參與回收的單位及人員。這是政府回收體系 在循環經濟的發揮。

從組織改造政府的新角色能動能來看,未來環境資源部將有資源循環司,專責資源 循循環之促進與管理,目前環保署積極為未來成立環境資源部之後的資源管理能量做準備,

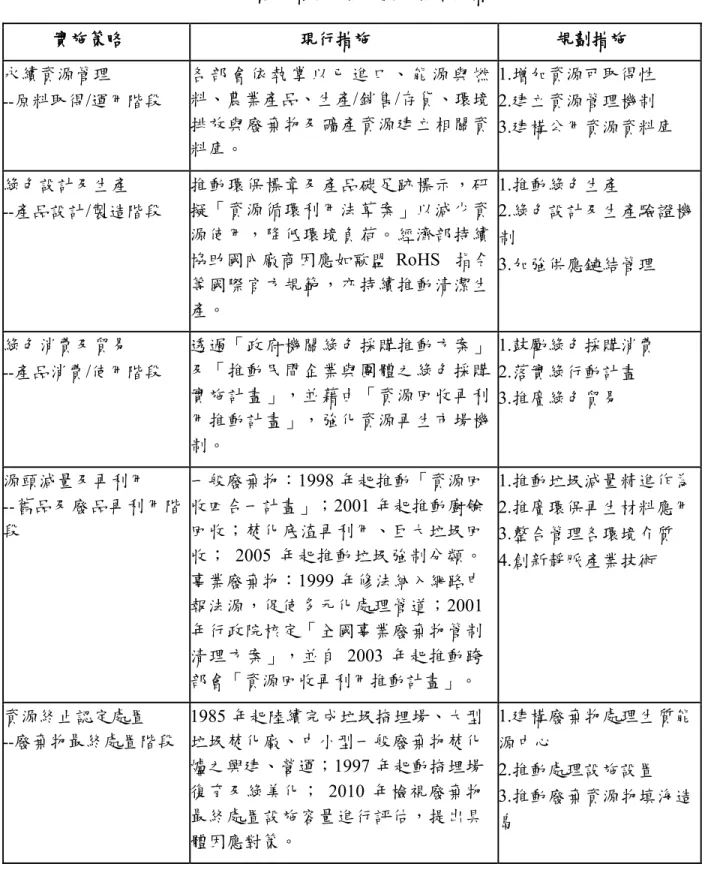

2014 年於「規劃推動永續物料管理制度計畫」中,已研擬許多有利用資源循環及有效再 利用之策略措施 (圖 2-8),並持續草擬具體之作法,將持續與各相部會討論推動分工事 宜,以利呈報報行政院核定來推動。

圖2-8 2014 年規劃推動永續物料管理制度計畫所提出之策略與措施

表2-4 資源循環政策規劃之策略與措施

實施策略 現行措施 規劃措施

永續資源管理

‐‐原料取得/運用階段

各 部 會 依 執 掌 以 已 進 口 、 能 源 與 燃 料、農業產品、生產/銷售/存貨、環境 排放與廢棄物及礦產資源建立相關資 料庫。

1.增加資源可取得性 2.建立資源管理機制 3.建構公用資源資料庫

綠色設計及生產

‐‐產品設計/製造階段

推動環保標章及產品碳足跡標示,研 擬「資源循環利用法草案」以減少資 源使用,降低環境負荷。經濟部持續 協助國內廠商因應如歐盟 RoHS 指令 等國際官方規範,亦持續推動清潔生 產。

1.推動綠色生產

2.綠色設計及生產驗證機 制

3.加強供應鏈結管理

綠色消費及貿易

‐‐產品消費/使用階段

透過「政府機關綠色採購推動方案」

及「推動民間企業與團體之綠色採購 實施計畫」,並藉由「資源回收再利 用推動計畫」,強化資源再生市場機 制。

1.鼓勵綠色採購消費 2.落實綠行動計畫 3.推廣綠色貿易

源頭減量及再利用

‐‐舊品及廢品再利用階 段

一般廢棄物:1998 年起推動「資源回 收四合一計畫」;2001 年起推動廚餘 回收;焚化底渣再利用、巨大垃圾回 收; 2005 年起推動垃圾強制分類。

事業廢棄物:1999 年修法納入網路申 報法源,促使多元化處理管道;2001 年行政院核定「全國事業廢棄物管制 清理方案」,並自 2003 年起推動跨 部會「資源回收再利用推動計畫」。

1.推動垃圾減量精進作為 2.推廣環保再生材料應用 3.整合管理各環境介質 4.創新靜脈產業技術

資源終止認定處置

‐‐廢棄物最終處置階段

1985 年起陸續完成垃圾掩埋場、大型 垃圾焚化廠、中小型一般廢棄物焚化 爐之興建、營運;1997 年起動掩埋場 復育及綠美化; 2010 年檢視廢棄物 最終處置設施容量進行評估,提出具 體因應對策。

1.建構廢棄物處理生質能 源中心

2.推動處理設施設置 3.推動廢棄資源物填海造 島

循環範疇上已從 3R 擴大到 6R,2014 年,環保署繪製 6R 的廢棄物與資源架構(圖 2-9),相較於 3R,首先增加能源回收(Energy Recovery)以及利用廢棄資材做填海造陸

(島)(Land Reclamation),這新增兩個 R 在資源循環的優先次序上,是排在傳統 3R 的 後面,主要是對於生質廢棄物的利用以及許多事業廢棄資材目前消費需求的問題。第 6 個 R 再設計就跟循環經濟有關,它是影響其他 5R 的體系能否改善的因素。再設計可讓產品 所消耗的資源減量(第 1 個 R);再設計可以使產品易於維修維護,有利於再使用(第 2 個 R);可回收與易拆解的再設計可讓產品再使用後易於回收(第 3 個 R)。因為前 3 個 R 的比例增加,後兩個經濟效益相對較少的 R 就可減少。需要最終處置的廢棄物也得減少,

這是目前我國零廢棄持續推動的策略方向。

圖2-9 6R 整體性的廢棄物與資源管理架構 (吳天基,2014)

在產業管理面上,隨著回收處理業日漸朝向組織化與制度化的方向邁進,亦為整個 回收體系重要角色之一。而為促進民間回收處理業蓬勃發展,環保署採取滾動式的管理策 略,適時修訂各項法令規定,除了導入稽核認證制度之外,同時透過經濟誘因(投資抵減 及補貼費)、強制管制(稽核認證制度及相關法規規範)、資訊化管理(系統作業電子化及 攝錄監視系統與計量設備即時連線系統)等工具,搭配管理與輔導(查核輔導、創新補助 與形象改造計畫),並在與各縣市環保局的分工協助下,建立起回收處理業管理網絡。此 外,環保署近年更挹注經費補助產、學、研界人士創新研發回收處理技術,充分激勵新思 維,引領資源回收處理大步向前,促進資源回收產業轉型,提升我國資源回收的技術。

從現有資源循環制度與體系中發展循環經濟,環保署廢管處長吳盛忠指出,必需要 結合動脈與靜脈產業。台灣在靜脈產業,即所謂的廢棄物管理領域,已有多年經驗累積與 成熟的產業技術,環保署相關的法制、措施也逐步轉向符合資源循環利用之精神,例如廢 棄物清理法與資源回收再利用法將整併為資源循環利用法(草案);資源回收四合一制度 結合政府、業者、民眾、與回收處理體系,針對一般廢棄物進行回收處理工作;在事業廢 棄物部分,也加強後端再利用產品管理之規範(吳盛忠,2015)。

2.4 措施

由於我國現階段尚無明確針對循環經濟擬定措施,本文先就我國事業廢棄物管理制 度進行說明。我國事業廢棄物管理策略包括再利用、妥善處理及越境轉移三個部分,相關 措施說明如下:

一、再利用:(A)依中央目的事業主管機關專業,跨部會推動以獎勵、輔導及提升技術 等方式共同推動、(B)訂定再生產品標準,強化公共工程應用機制、(C)推動生態 化環保園區,建立綠色產業供應鏈、(D)追蹤、查核與輔導再利用機構。

二、妥善處理:(A)強化公民營廢棄物清理體系管理,持續查核輔導、(B)協調目的事 業主管機關輔導特殊及有害事業廢棄物清理能力及處理技術之研發、(C)加強推動 最終處置場之設置。

三、越境轉移:(A)訂定符合國際公約規範之管理方式,及(B)參與公約或其他相關 活動、建立國際溝通管道。

依 2014 年事業廢棄物處理申報統計分析如表所示。事業廢棄物再利用達 1,508.9 萬 公噸,約占總申報量的 80.73%。根據環保署事業廢棄物申報分析,2013 年全國事業廢棄 物申報量總計約為 1,855.9 萬公噸/年,前五大廢棄物依總量排序最大為煤灰(R-1101)約 482.3 萬公噸/年、其次依序為水淬高爐石(碴)(G-1201)約 261.5 萬公噸/年、營建混合 物(R-0503)約 144.3 萬公噸/年、電弧爐煉鋼爐氧化碴(石)約 126.1 萬公噸/年、及無機 性污泥(D-0902)約 114.3 萬公噸/年。

表2-5 2014 年事業廢棄物申報統計

流向 再利用 自行處理 委託或共同 境外處理 總計

數量

(公噸) 15,089,799.9 865,440 2,687,910 49,501 18,692,651 百分比 80.73% 4.63% 14.38% 0.27% 100%

整體工業廢棄物再利用管理上,經濟部工業局自 2002 年起推動工業廢棄物再利用,

將性質安定及再利用技術成熟之工業廢棄物種類公告為再利用項目,自 2002 年 1 月 25 日 公告35 項「經濟部事業廢棄物再利用種類及管理方式」以來,至 2013 年 8 月 5 日發布得 逕依經濟部事業廢棄物再利用管理辦法附表管理方式再利用之種類計有58 項。

依據產業範疇定義,收受工業廢棄物進行資源回收再利用之廠商資格類別可區分為 公告再利用、許可再利用、公民營處(清)理機構、共同清除處理機構及應回收廢棄物處 理機構等五類,惟應回收廢棄物處理機構僅涉及一般廢棄物回收無從事工業廢棄物資源化,

故以前四類統計。

一、公告再利用

依環保署事業廢棄物申報及管理系統統計前述 58 項再利用種類及 2 項再生資源項目 之申報再利用量為 1,217.6 萬公噸,有關 58 項再利用廢棄物種類及 2 項再生資源項目 2014 年申報再利用量彙整如表 2-6。

表2-6 2014 年事業廢棄物申報再利用統計

編號 再利用種類 類別 再 利 用 量 ( 公 噸)

1 廢鐵 金屬廢料 257,839.51

2 廢紙 廢紙及混合物 69,352.17

3 煤灰 灰渣 5,245,659.07

4 廢木材 其他 47,669.06

5 廢玻璃 廢玻璃陶瓷磚瓦 177,718.14

6 廢白土 其他 5,935.94

7 廢陶、瓷、磚、瓦 廢玻璃陶瓷磚瓦 146,341.61 8 廢單一金屬料(銅、鋅、鋁、錫) 金屬廢料 376,485.59 9 廢酒糟、酒粕、酒精醪 動植物性殘渣 172,914.77

10 廢塑膠 廢塑橡膠 95,476.18

11 廢鑄砂 爐碴 179,099.65

12 石材廢料(板、塊) 石材廢料及污泥 11,076.50 13 石材污泥 石材廢料及污泥 20,439.57 14 電弧爐煉鋼爐碴(石) 爐碴 1,563,715.95 15 感應電爐爐碴(石) 爐碴 16,532.53 16 化鐵爐爐碴(石) 爐碴 4,601.45

17 菸砂 動植物性殘渣 541.51

18 蔗渣 動植物性殘渣 30,739.85

19 蔗渣煙爐灰 灰渣 16,559.38

20 製糖濾泥 污泥 39,835.82

21 食品加工污泥 污泥 46,717.45

22 釀酒污泥 污泥 9,431.75

23 漿紙污泥 污泥 53,108.18

24 紡織污泥 污泥 28,257.58

25 廢矽藻土 其他 6,307.53

26 廢食用油 其他 6,383.98

27 廚餘 其他 0.00

28 廢橡膠 廢塑橡膠 27,472.33

29 廢鈷錳觸媒 廢觸媒 1,075.63

編號 再利用種類 類別 再 利 用 量 ( 公 噸)

30 鈷錳塵灰 灰渣 17.37

31 廢酸性蝕刻液 廢酸鹼液 113,846.16 32 廢酸洗液 廢酸鹼液 129,396.72

33 廢活性碳 其他 11,777.01

34 廢石膏模 其他 2,253.23

35 二甲基甲醯胺(DMF)粗液 廢溶劑 85,625.41

36 廢沸石觸媒 廢觸媒 20,048.51

37 燃油鍋爐集塵灰 灰渣 45.83

38 鋁二級冶煉程序集塵灰 灰渣 4.36

39 自來水淨水污泥 污泥 10,838.95 40 高爐礦泥、轉爐礦泥及熱軋礦泥 污泥 166,178.77

41 潛弧銲渣 爐碴 502.87

42 含樹脂玻璃纖維布廢料 其他 311.51

43 廢樹脂砂輪 其他 38.63

44 旋轉窯爐碴(石) 爐碴 140,334.41 45 淨水軟化碳酸鈣結晶 其他 5,696.54

46 廢水泥電桿 其他 0.00

47 植物性中藥渣 動植物性殘渣 3,763.96

48 氟化鈣污泥 污泥 27,162.22

49 廢人造纖維 其他 3,942.45

50 紡織殘料 其他 1,771.15

51 植物性廢渣 動植物性殘渣 38,005.36 52 動物性廢渣 動植物性殘渣 22,994.76

53 混合廢溶劑 廢溶劑 0.00

54 廢噴砂 爐碴 901.55

55 廢壓模膠 廢塑橡膠 174.34

56 廢光阻剝離液 廢溶劑 15,826.87

57 廢矽晶 金屬廢料 1,513.09

58 廢潤滑油 廢油及油泥 178.09

59 水淬高爐石 爐碴 2,715,933.02

編號 再利用種類 類別 再 利 用 量 ( 公 噸)

60 鈦鐵礦氯化爐碴 爐碴 0.00

合計 12,176,371.82

資料來源:經濟部工業局資源再生產業推動及審查管理計畫,2014

二、許可再利用

目前許可再利用廠共計 134 家,2014 年許可再利用量為 79.2 萬公噸,依廢棄物之性 質分類,其申報再利用量彙整如表 2-7,再利用比率則如圖 2-10 所示,顯示主要許可再利 用之廢棄物種類為「污泥」、「廢酸鹼液」及「廢溶劑」。

其中「污泥」類以「無機性污泥」之再利用量最大,主要再利用作為製磚原料;「廢 酸鹼液」類則以「廢液 pH 值小(等)於 2.0」之再利用量最大,主要包括廢氫氟酸、廢 硫酸和鋁蝕刻廢液等,再利用用途主要以化學反應製備化工原料(如硫酸鋁、硫酸、氟化 鈣、氟矽酸鈉及磷酸等);「廢溶劑」類則以「廢液閃火點小於 60℃(不包含乙醇體積濃 度小於 24%之酒類廢棄物)」之再利用量最大,主要再利用方式為以蒸餾方式產製工業用 溶劑。

表2-7 2014 年工業廢棄物委託許可再利用機構申報再利用統計表 廢棄物類別 申報再利用量(公噸)

石材廢料及污泥 0

污泥 426,418.94

灰渣 22,403.01

金屬廢料 1,565.03

動植物性殘渣 0

廢油及油泥 38,791.35

廢玻璃陶瓷磚瓦 7,564.51 廢紙及混合物 36,812.93

廢塑橡膠 1,761.73

廢溶劑 45,185.76