國立臺灣大學管理學院財務金融所 碩士論文

Department of Finance College of Management

National Taiwan University Master Thesis

流動性共性、報酬率共性、周轉率共性之時間趨勢與交互關係 The time trend and interaction of liquidity commonality, return

commonality and turnover commonality

研究生 王弘易 Hung-Yi Wang

指導教授﹕莊文議 博士 Advisor: Wen-I Chuang, Ph.D.

中華民國 109 年 7 月

Ju ly 2020

誌謝

時光飛逝、歲月如梭,轉眼間兩年的研究所生涯即將邁入尾聲,驀然回首總有釋懷的感 覺,心中滿滿不捨,感謝讓我有所蛻變的一切。此篇論文的完成承蒙許多人的支持以及鼓勵,

讓我在曾經想要放棄之時卻又見到一絲曙光。本研究及學位論文是在我的導師莊文議教授的 親切關懷和悉心指導下完成的。他嚴肅的科學態度,嚴謹的治學精神,精益求精的工作作風,

深深地感染和激勵著我。從課題的選擇到項目的最終完成,莊老師都始終給予我細心的指導 和不懈的支持。莊教授不僅在學業上給我以精心指導,同時還在思想、生活上給我以無微不 至的關懷,在此謹向莊老師致以誠摯的謝意和崇高的敬意。

在此,我還要感謝在一起愉快的度過研究生生活的各位同門,正是由於你們的幫助和支 持,我才能克服一個一個的困難和疑惑,直至本文的順利完成。此外,感謝所有同學在我研 究所生涯中添增了豐富的色彩,在我低潮喪失動力之時,總是能帶給我無窮盡的鼓勵,給予 我心靈上的滋潤並且洗滌疲憊的身心。

在論文即將完成之際,我的心情無法平靜,從開始進入課題到論文的順利完成,有多少 可敬的師長、同學、朋友給了我無言的幫助,在這裡請接受我誠摯的謝意!最後我還要感謝培 養我長大含辛茹苦的父母,謝謝你們,這一年因為做研究的關係,時常在家裡的聚會中缺席,

尤其是家裡出了事情時,我幾乎無法幫上忙。感謝默默支援與關心我的家人,讓我在求學過 程當中無後顧之憂,忙碌之餘總是為我加油打氣,體諒我執意跑到異鄉讀書,我想我並沒有 讓你們失望!在此分享這份喜悅給所有的人,我是幸福的,因為有你們!感謝家人的諒解與 支援,讓我可以全心全意的完成我的學業! 我受到諸位師長、同學、朋友與家人的協助與鼓 勵,實有說不盡的感謝話語。

中文摘要

本論文主要之貢獻是延續 Kamara, Lou, and Sadka (2008) 之論文研究,並將研究時間 從只有到 2005 年底拉長至 2018 年底,觀察過去流動性 beta 和報酬性 beta 這兩個變數是否 有延續過去的趨勢。此外,在本論文中加入周轉率這一新的變數來觀察其時間趨勢、與其他 變數之交互關係、與機構投資人持股比例之關係。最後,本論文除了將市場上的公司以規模 區分外,更利用了股票報酬波動性來分組探討,為後續研究者開啟”公司的股票波動性是否 影響投資人交易趨勢、習慣”等議題。

實證研究結果發現,在 2006 年至 2018 年間,流動性 beta 和報酬性 beta 這兩個變數仍 延續過去的趨勢,意即規模大與小公司之間的 beta 持續背離。另外,不管是(規模、波動性) 大還是(規模、波動性)小的公司之周轉率 beta 皆逐年上升,代表大小公司周轉率變化都趨近 市場交易量變化。本論文推估周轉率 beta 與流動性 beta 和報酬性 beta 小公司的趨勢不同可 能原因之一:逐年而言,即使機構投資人不偏好小公司,只要非機構投資人市場資金逐年提 高,也可能會導致小公司間的交易量也有同步行為,但非機構投資人資金逐年提高,不會影 響小公司報酬率變化和市場同步(Kamara, Lou, and Sadka (2008) 之論文研究中,其衡量流 動性指標的分母為報酬變化,而因為非機構投資人的交易行為對報酬率影響甚微,也反映出 交易量或周轉率這個指標沒有考慮價格的變化)

關鍵字: 周轉率 流動性 報酬 貝塔 共性 機構投資人持有比例 同步交易

英文摘要

The main contribution of this paper is to continue the research of Kamara, Lou, and Sadka (2008), and extend the research time from the end of 2005 to the end of 2018, to observe whether the two variables of liquidity beta and return beta continue the trend of the past. In addition, a new variable, turnover rate, is added to observe its time trend, its interaction with other variables, and its relationship with the shareholding ratio of institutional investors. Finally, in addition to separating the companies in the market by size, this paper also USES the volatility of stock returns to discuss in groups, so as to open the topic of "whether the volatility of a company's stock affects the trading trend and habits of investors" for subsequent researchers.

The empirical results show that between 2006 and 2018, liquidity beta and return beta continue the trend of the past, meaning that the beta between large and small companies continues to diverging. In addition, the turnover rate beta of both large and small companies is increasing year by year, which means that the turnover rate changes of both large and small companies tend to change in market trading volume. One of the possible reasons for the difference between turnover beta and liquidity beta and return beta in the trend of small companies: Year after year, even institutional investors have no preference for small companies, as long as the non-institutional investors market capital increased year by year, may also lead to transactions between small companies have synchronous behavior. However, even non-institutional investors capital increase year by year, return rate changes of small companies are hard to synchronize with market (In the paper study of Kamara, Lou, and Sadka (2008), the denominator of liquidity indicator is the change in return. The trading behavior of non-institutional investors has little impact on the return rate, which also reflects that the indicator of trading volume or turnover does not take into account the change in price)

Key words: turnover, liquidity, return, beta, commonality, holding ratio of institutional investor, Synchronous transactions

目 錄

誌謝………...………. i

中文摘要………...………… ii

英文摘要……….…. iii

第一章 緒論……….. 1

1.1 研究背景及動機……… 1

1.2 研究目的與論文架構………..…… 2

第二章 文獻探討……….. 3

2.1 國外流動性共性相關文獻………..……… 3

2.2 Kamara 之流動性共性文獻之探討………..….….… 9

第三章 研究方法……….. 13

3.1 模型採用………...……… 13

3.2 資料來源與樣本特性………...…..…… 17

第四章 實證結果………...……….. 18

4.1 統計結果與彙整………...………… 18

第五章 結論與建議……….. 31

5.1 實證歸納………...……… 31

5.2 研究貢獻、限制與建議………...…..…… 32

參考文獻……….…… 33

附錄………. 35

第一章 緒論 1.1 研究背景及動機

近年來,有關資產流動性和股票成交量、周轉率的文獻受到了廣泛關注。本 文研究了 1963 年至 2018 年美國股票橫截面資料流動性共變的逐季演變、周轉率 共變的逐季演變,以及其對資產收益的影響。其中周轉率共變亦為衡量股票流動 性的方法之一,因此本論文將著重探討其因素帶來的影響,參考 Kamara, Lou, and Sadka (2008) 之論文,以利後續進行實證研究。流動性共變即為在金融市場中會 存在某些共同因素,而這些因素會影響整體股票流動性,而使這些不同股票的流 動性變化出現共同性,也就是個股流動性傾向一起改善或一起惡化,這是一種屬 於不可分散的風險。而這種所謂不可被分散的風險因素導致整體市場流動性的變 化,因此流動性風險成為系統性風險的一種。也因此,流動性共變又稱為系統流 動性 (systematic liquidity)。

其中 Kamara, Lou, and Sadka (2008) 之論文認為,大公司與小公司流動性 共變差距在 1963-2005 年間有所增加。而這種流動性共變(系統流動性)的差異可 以用樣本期間內的機構投資人持有比例來解釋。另外,Kamara, Lou, and Sadka (2008) 之論文也證明發現報酬系統性風險也享有相同模式。另外,分析還表明,

通過持有大型股分散系統性風險和總體流動性衝擊的能力已經下降。其中有很多 實證證據表明,在歷史經驗的過去幾十年,美國股市在意外事件面前的脆弱性有 所上升。

近年來最令人印象深刻的事件是 2007 年至 2008 年的美國金融危機。包括股 票市場、金融機構和各國的經濟,都受到了不同程度的影響。在短期內對股票市 場的衝擊影響,在這一過程中發展的金融風暴事件,每個事件是一個嚴重打擊投資 者的信心,令經紀人,投資者恐慌。而此次事件也激起我對美國股市系統流動性、

系統報酬率等議題的研究。

本論文將引進 Kamara, Lou, and Sadka (2008) 之論文所沒有的周轉率變數,

並研究周轉率共變是否也會如同 Kamara, Lou, and Sadka (2008) 之論文所述會 逐季變化,以及我們也想透過此論文來探討不同變數之間交互影響、機構投資人 持有比例的影響,以及希望能藉由拋磚引玉的效果,以吸引更多學者來研究有關 周轉率共變等相關議題。

1.2 研究目的與論文架構

本文研究了 1963 年至 2018 年美國股票橫截面資料流動性共變的逐季演變、

周轉率共變的逐季演變,以及其對資產收益的影響。其中周轉率共變亦為衡量股 票流動性的方法之一,因此本論文將著重探討其因素帶來的影響,並研究周轉率 共變是否也會如同 Kamara, Lou, and Sadka (2008) 之論文所述會逐季變化,以 及我們也想透過此論文來探討不同變數之間交互影響、機構投資人持有比例的影 響。

本論文的研究架構一共分為五章,其中序章為研究動機及目的架構,而第二 章的文獻探討,將會整理國外流動性共性相關文獻及 Kamara, Lou, and Sadka (2008) 之論文摘要,以利瞭解在學界對流動性共性這塊領域做的相關研究。

第三章研究方法,將先行介紹本論文使用的資料來源與樣本特性,並進而介 紹採用的模型、其基本該念及使用數學式。

第四章為實證結果,在瞭解各項變數是否為統計顯著及其原因之後,並推估 出適當的解釋。

最後,第五章將歸納實證結果,並做出研究貢獻、研究限制與建議。

第二章 文獻探討

2.1 國外流動性共性相關文獻

流動性為一種具有不確定性與共變性之資產的特性,會因金融等環境與市場 開放程度、投資人的屬性與結構,在不同市場呈現不同的風貌。從以前到現在,

股票的流動性及流動性隨著時間如何發展是投資者關注的問題之一,近年來,有 關資產流動性的文獻也受到了廣泛關注。現在人們普遍認為,金融資產的流動性 是隨時間變化的。(Chordia, Roll, Subrahmanyam, 2000; Hasbrouck and Seppi, 2001;Amihud, 2002; Korajczyk Sadka, 2008)。而像 Amihud and Mendelson (1986); Brennan and Subrahmanyam (1996); Amihud (2002) ; Liu (2006) 等 學界專家都發現市場上的投資家較偏好流動性較優的股票;但股票會暴露在流動 性共變風險中,市場一旦在時機不好時,投資家之股票其流動性可能會較為低迷 (Pástor and Stambaugh, 2003; Acharya and Pedersen, 2005; Sadka, 2006;

Korajczyk and Sadka, 2008; Lee, 2011),在 Acharya and Pedersen (2005) 提 出資產訂價模型中,認為股票流動性移動的方向與市場報酬或市場流動性相反 時,則股票平均報酬明顯較低;用另一種說法來說,若資本市場處於市場報酬低 迷或流動性較為低落狀況,投資家可能在一個合理成本條件下 會有意願結束自己 持有的部位。從這裡可以得知,當評價流動性用甚麼方式影響投資家和資產價位 的時候,必須了解股票之間流動性共移 (comovement) 或流動性共變

(commonality in liquidity),我們才更能瞭解流動性的風險與不確定性。在 2007

~2008 年廣為人知的金融次級房貸危機中,大型的金融市場出現幾乎沒有見過的流 動性風險,這其中原因可能是因提供流動性之供給效果退出,而造成資金市場流 動性 (funding liquidity) 的不足而導致毀滅性的資本市場遭殃 (Brunnermeier and Pedersen, 2009),導致世界上國際金融投資家和各個不同的公司面臨龐大的 損失,此時這些金融投資家和各個不同的公司所關心的不只是流動性之變異與風 險性,更想知道導致流動性共變的原因為何。流動性共變是在說市場中存在某些 會影響整體股票流動性的共同因素,而使這些不同股票的流動性變化出現共同 性,也就是個股流動性傾向一起改善或一起惡化,這種不可被分散的風險因數導 致集體流動性的改變,因此流動性風險成為系統性風險的一種。所以,流動性共 變又稱為系統流動性 (systematic liquidity)。雖然說在學界中有很多文獻討論

股票擁有明顯的流動性共變 (Chordia et al., 2000; Huberman and Halka, 2001;

Brockman and Chung, 2002; Sujoto et al., 2008; Lee et al., 2006;

Pukthuanthong-Le and Visaltanachoti, 2009; Narayan et al., 2010)1,但對 於導致流動性共變的一些根本原因篆文的文獻比較沒有這麼多,若我們深入探討 流動性共變之原因,其中會發現可能是由於金融仲介機構資金限制之供給面因素 (Coughenour and Saad, 2004; Hameed et al., 2010; Karolyi et al., 2012)2, 又或者是機構投資者之相關交易活動之需求面因素 (Chordia et al., 2000;

Hasbrouck and Seppi, 2001; Kamara et al., 2008; Karolyi et al., 2012) 所 引起。關於供給面的因原因,Brunnermeier and Pedersen (2009) 認為金融仲介 機構(包括造市者)屬於金融市場的流動性提供者,萬一出現資金限制時,市場 流動性會減少,因此流動性共變可能會增加; Chordia et al. (2000) 認為造市 者的存貨調整可能會導致股票流動性在同一時間改變,Coughenour and Saad (2004) 則認為美國紐約股票市場若是經過同樣造市者交易的股票會因相同的資訊與資金 而有流動性共變的現象。而一方面,有關需求面的因素,Chordia et al. (2000) 指稱導致流動性共變的主要因素為機構投資者於操作股票相關買賣時其投資風格 較相像,經過相似的交易型態,進而造成整體市場的波動性而產生流動性共變;

Kamara, Lou, and Sadka (2008) 則從機構投資者持股比率之需求面來深究美國 上市公司大小型股之流動性共變,其論文發現過去二十五年來美國大型股公司可 能歸因於機構投資者與指數交易逐漸重要,而造成流動性共變有上升的跡象。另 外,現在文獻針對影響流動性共變因素的結果大多都在美國的市場,只有 Karolyi et al. (2012) 用 40 個國家的股票市場作為實證目標,來深入討論供給面與需 求面的影響因素,此研究發現,如機構投資人的類型、個別證券交易誘因與投資 人情緒等需求面因素,較能解釋不一樣國家間之流動性共變。

另一方面,Badrinath and Wahal (2002) 研究中發現影響機構投資者交易策 略的主要原因為交易的強度,也就是說在執行買入(賣出)交易舉動時,對於機

1 Chordia et al. (2000) 與 Huberman and Halka (2001) 探討紐約證券市場;Brockman and Chung (2002) 、 Sujoto et al. (2008) 、 Lee et al. (2006) 、Pukthuanthong-Le and Visaltanachoti (2009) 與 Narayan et al. (2010) 分別以香港證券交易所、澳洲證券交易所、臺灣證券櫃檯買賣 中心、泰國證券交易所、上海證券交易所為研究對象,都發現個別股票的流動性具有共移的現象。

2 資本市場的金融中介機構包括投資專業機構、自營商、限價單提供者或其他交易者如避險基金。

構持股比率愈高之股票,會呈現動能(反向)交易策略的不對稱現象。Bennetet al.

(2003) 也表明因為不同種類法人間相對重要性消長與個別法人偏好致使機構投資 家轉向持有小型股,代表機構投資者交易行為或交易活動對持股比率差異的重要 性。一般人都覺得交易行為會影響資產價格,當資產價格受到某些因素衝擊,則 交易行為就會影響到系統風險,Chordia et al. (2000) 與 Coughenour and Saad (2004) 提及投資家可能藉由相關的交易型態及造市者可能改變流動性的供給,造 成市場的波動性進而影響到流動性共變,因此交易活動會影響股價,也可能會增 加股票報酬的共同移動而影響流動性共變; Chordia et al. (2001) 的研究也發 現交易筆數、交易量與交易額與股票流動性呈現正相關,進而證明交易活動對流 動性共變的影響。

另自 2000 年來,學術界開始廣泛地討論系統流動性風險因素以及非流動性因 素是否在資產評價上有重要的影響,尤其在最近的金融危機中,市場的流動性風 險應該如何被衡量及量化也是實務上重視的課題,並促使一些學者質疑,到底流 動性風險在多大程度上被納入了導致近期金融崩潰的那些資產的定價之中。儘管 市場範圍內的流動性風險因素已開始被視為資產定價模型的一個關鍵組成部分,

但它尚未應用於許多之金融市場中。而臺灣股票市場中 Lee, Lin, Lee, and Tsao (2006)之研究所證實的流動性共性為基礎,首次將系統流動性因素納入資產定價 模型。由於流動性是難以衡量的特徵,因此其論文採用了兩個不同的維度。結果 發現若以市場流動性因素評估,則持有對市場流動性衝擊(liquidity shock)具有 高度敏感性的股票(Beta>0)並同時賣出低敏感性的股票(Beta<0),將會得到顯著 的異常報酬。另一方面,若以市場非流動性因素衡量,則持有非流動性較高的股 票並同時賣出非流動性較低的股票,也會得到顯著的異常報酬。

最後,流動性共變的市值效應 (size effect) 是許多學界專家探討的課題,

Kamara, Lou, and Sadka (2008) 認為探討公司規模大小之流動性共變是財務領 域重要的議題,其主要理由為不同市值大小的公司之流動性的演變對金融市場具 有效率運作的意義,如 Amihud et al. (1990) 發現意想不到的事件造成 1987 年 股票市大幅下跌,而就在那個時候流動性在效率市場已經屬於非常重要的角色;

其次,流動性波動的變異會影響套利者及衍生性商品交易者降低錯誤定價的能力 (Amihud and Mendelson, 1991; Korajczyk and Sadka, 2004; Sadka and Scherbina, 2007);第三,資產流動性低迷會影響投資者的最適投資組合配置,導致投資者放

棄多角化策略 (Longstaff, 2001);第四,O’Hara (2003) 認為資產訂價模型應 包含流動性交易成本與價格發現等因素,而且流動性會影響股票報酬系統與特有 風險。Kamara, Lou, and Sadka (2008) 實證則發現大型股公司的流動性共變顯 著大於小型股公司,且流動性共變與機構投資者的持股比例呈現正相關;Chordia et al. (2000) 認為大型股的流動性共變應強過小型股,其因是機構投資者通常 持有大型股,而以大型股的從眾交易行為導致較強烈的流動性共變。

表 2-1-1 流動性共變性相關文獻整理

作者 研究主題 研究結果

Amihud and Mendelson (1986); Brennan and Subrahmanyam (1996);

Amihud (2002); Liu (2006)

流動性 市場上的投資家較偏好流動性較優的股票

Pástor and Stambaugh (2003); Acharya and Pedersen (2005); Sadka (2006); Korajczyk and Sadka (2008); Lee (2011)

流動性

若資本市場處於市場報酬低迷或流動性較為低 落狀況,投資家可能在一個合理成本條件下 會 有意願結束自己持有的部位

Chordia et al. (2001) 流動性 交易筆數、交易量與交易額與股票流動性呈現正

相關 Chordia, Roll, and

Subrahmanyam (2000);

Hasbrouck and Seppi (2001); Amihud (2002);

Korajczyk and Sadka (2008)

流動性共變性 流動性是隨時間變化

Pastor and Stambaugh (2003); Acharya and Pedersen (2005); Sadka (2006); Korajczyk and

流動性共變性

股票會暴露在流動性共變風險中,市場一旦在時 機不好時,投資家之股票其流動性可能會較為低 迷

Sadka (2008); Lee (2011)

F Moshirian, X Qian, CKG

Wee, and B Zhang (2017) 流動性共變性

本文利用 15 年來 39 個市場的日內資料,發現流 動性共性在較弱 更不穩定的經濟和金融環境、

投資者保護較差的地區以及資訊不透明的環境 中更高。流動性共性還受到個人主義和不確定性 規避等文化和行為因素的影響

B Benzennou, O ap Gwilym, and G Williams (2020)

流動性共變性

不同歐洲期權和股票期貨市場的流動性存在共 同波動。這意味著通過期權和股票期貨進行流動 性風險管理的可能性是有限的,因為這兩個市場 同時經歷流動性衝擊。這些發現與投資者對沖、

投機或套利策略的時機選擇有關

C Li, R Li, and Y Tian

(2019) 流動性共變性

新興市場和發達市場貨幣的流動性共性在 2006 年 1 月至 2018 年 6 月之間的變化。我們發現,

無論是在 2007 年至 2009 年的全球金融危機期 間,還是在 2013 年至 2014 年外匯交易大幅萎縮 期間,兩者都具有很高的相似性

Z Isshaq and R Faff

(2016 ) 流動性共變性 在“基本面”盈利能力上具有低(高)波動性的

公司將具有更高(更低)的流動性共性 Andrew Koch, Stefan

Ruenzi, and Laura Starks (2016)

流動性共變性

以共同基金的相關交易為研究物件,我們發現高 共同基金持股比例的股票的流動性波動約為低 共同基金持股比例的兩倍

J Anthony, P Docherty, D Lee, and A Shamsuddin (2017)

流動性共變性

在美國二級企業貸款市場。流動性的共性在不同 的市場狀態中有很大的不同,在較為良性的市場 環境中完全不存在

Andrew Koch, Stefan Ruenzi, and Laura Starks (2016)

流動性共變性

以共同基金的相關交易為研究物件,我們發現高 共同基金持股比例的股票的流動性波動約為低 共同基金持股比例的兩倍

Lee, Lin, Lee, and

Tsao(2006) 流動性共變性

若以市場流動性因數評估,則持有對市場流動性 衝擊(liquidity shock)具有高度敏感性的股票 (Beta>0)並同時賣出低敏感性的股票

(Beta<0),將會得到顯著的異常報酬。

Kamara, Lou, and Sadka (2008)

流動性共變的市 值效應

大型股公司的流動性 共變顯著大於小型股公 司,且流動性共變與機構投資者的持股比例 呈 現正相關

Chordia et al. (2000) 流動性共變的市 值效應

認為大型股的流動性共變應強過小型股,其因是 機構投資者通常持有大型股,而以大型股的從眾 交易行為導致較強烈的流動性共變

資料來源: 本研究整理

表 2-1-2 導致流動性共變的原因相關文獻整理

作者 研究主題 研究結果

Brunnermeier and

Pedersen (2009) 供給面

金融仲介機構(包括造市者)屬於金融市場的流動性提 供者,萬一出現資金限制時,市場流動性會減少,因此 流動性共變可能會增加

Chordia et al. (2000) 供給面 認為造市者的存貨調整可能會導致股票流動性在同一時

間改變 Coughenour and Saad

(2004) 供給面 美國紐約股票市場若是經過同樣造市者交易的股票會因

相同的資訊與資金而有流動性共變的現象 Chordia et al.

(2000); Coughenour and Saad (2004)

供給面 投資家可能藉由相關的交易型態及造市者可能改變流動

性的供給,造成市場的波動性進而影響到流動性共變

Chordia et al. (2000) 需求面

機構投資者於操作股票相關買賣時其投資風格較相像,

經過相似的交易型態,造成整體市場的波動性而產生流 動性共變

Kamara, Lou, and

Sadka (2008) 需求面 過去二十五年來美國大型股公司可能歸因於機構投資者

與指數交易逐漸重要,而造成流動性共變有上升的跡象

Karolyi et al. (2012) 供給面&需求 面

用 40 個國家的股票市場作為實證目標,來深入討論供 給面與需求面的影響因數,此研究發現需求面的因素包 括機構投資人的類型、個別證券交易誘因與投資人情緒 等需求面因素,較能解釋不一樣國家間之流動性共變。

資料來源: 本研究整理

2.2 Kamara 之流動性共性文獻之探討

我們進而探討 Kamara, Lou, and Sadka (2008) 之論文,在 Chordia, Roll,and Subrahmanyam (2000) 之後,Kamara, Lou, and Sadka (2008) 使用流動性的市 場模型來估計每家公司的流動性對市場流動性變化的敏感性。Kamara, Lou, and Sadka (2008) 之論文發現系統的流動性,定義為股票的流動性對市場成交的敏感 性,在小型公司中隨時間大幅減少,但大型公司隨時間顯著增加。如下圖所示:

資料來源: Kamara, Lou, and Sadka (2008)

其論文證明,這種在公司橫截面上的系統流動性差異的增加可以用樣本期間 的機構投資人持股比例來解釋,過去以來美國大型股公司可能歸因於機構投資者 與指數交易逐漸重要,而造成流動性共變有上升的跡象。

此外,系統流動性的時間模式對資產價格有重要影響,在 Kamara, Lou, and

Sadka (2008)之論文的樣本期內,美國股市的關鍵發展之一是機構投資和指數交 易的大幅增長。據估計,機構投資者持有的美國股票比例從 1945 年的 9%上升到 1980 年的 35%和 2014 年的 81%。如下圖所示:

資料來源: 華泰證券

機構持股集中度越高,股票波動性越大,如果一家公司得不到機構投資者的 認可,其通常不是好的投資標的。股價可能會長期波瀾不興,成交量稀少,乏人 問津。但是如果一家公司成為市場短期大熱門股,機構紛紛擠進來投資的時候,

該公司的股價常常呈現暴漲暴跌走勢。因為機構買賣的數量都很大,一旦他們步 調一致同時買入或賣出同一家公司股票的時候,短時間內巨量換手、股價數天翻 番或被腰斬的例子近年來屢見不鮮。

Kamara, Lou, and Sadka (2008) 的論文中,在公司的橫截面上,股票流動 性對總體流動性衝擊的敏感性隨著機構投資人持有比例的增加而增加。這些結果 支持了 Chordia, Roll, Subrahmanyam (2000) 的觀點,即機構交易是股票流動性 共性的重要來源。

另一方面,通過對機構投資人類型的研究,Kamara, Lou, and Sadka (2008) 之論文發現流動性 beta 係數隨著投資公司和投資顧問的投資比例增加而增加,而

不隨著其他類型機構的投資比例增加而增加。

又另一方面,Gorton and Pennacchi (1993) 的模型預測,股票一籃子交易 增加了籃子中構成股票的流動性的共同性,但卻減少了個別交易股票(非一籃子交 易)的流動性共同性。由於在機構和指數交易中大型股占主導地位,因此大型股比 小型股更有可能參與一籃子交易。因此,Gorton and Pennacchi (1993) 可以解 釋為什麼 Kamara, Lou, and Sadka (2008)發現,在其論文的樣本期間,大型股對 系統性流動性衝擊的敏感性有所上升,而小型股的流動性對系統性流動性的敏感 性有所下降。進一步支援他們的模型,Kamara, Lou, and Sadka (2008) 發現,

在其樣本期內,標準普爾 500 股票的流動性 beta 係數相對於非標準普爾 500 股票 的流動性 beta 係數顯著增加。如下圖所示:

資料來源: Kamara, Lou, and Sadka (2008)

Kamara, Lou, and Sadka (2008) 之論文還研究了系統流動性時間序列模式

對資產收益的影響。人們普遍認為交易活動會影響價格。如果引起交易活動及其 價格影響的因素是市場範圍的,那麼交易活動也會影響企業收益的系統風險。越 來越多的文獻顯示,許多變數可以影響系統流動性(流動性 beta)和系統收益率(報 酬率 beta)。

此外,Kyle and Xiong (2001)、Vayanos (2004)、Brunnermeier and Pedersen (2008)的模型,以及 Ang and Chen (2002)、Hameed、Kang and Viswanathan (2006) 的實證結果表明,市場收益同時影響系統流動性和系統收益。其基本思想是,市 場下跌減少了基金經理和做市商可獲得的利益,迫使他們減持股票,因此將會增 加流動性的共同性和資產回報的共同性。在這些研究中,市場波動率和市場收益 率通常通過影響市場的流動性來影響流動性 beta 和報酬率 beta。與上述研究一 致,Kamara, Lou, and Sadka (2008) 之論文發現市場波動、市場收益和市場流 動性都會影響公司的系統流動性和公司的系統收益。

最後,Kamara, Lou, and Sadka (2008) 之論文發現,企業流動性差異的增 大,對於分散收益波動和企業間流動性衝擊具有重要意義。Kamara, Lou, and Sadka (2008) 之論文發現,投資人能通過持有小公司股票來分散風險和流動性衝擊的能 力已經隨著時間的推移而提高。這一點尤其值得注意,因為在動盪時期,人們會 從小型股轉向大型股,而這種“逃向優質股”的現象是違背 Kamara, Lou, and Sadka (2008) 之論文的實證研究。Kamara, Lou, and Sadka (2008) 之論文還表 明,隨著時間的推移,大公司和小公司對極端市場非流動性事件的流動性敏感性 已經有所不同。這表明,過去幾十年,美國股市對意外事件的脆弱性有所上升。

第三章 研究方法 3.1 模型採用

一、流動性、報酬率及周轉率衡量公式本論文效法 Kamara 論文之研究方法,雖然流動性不是一個可以直接觀察到的 簡單概念,但它通常與交易引起的價格衝擊有關。於是我們的每日流動性衡量是 基於 Amihud(2002)對公司股票流動性的衡量,其計算方法是每日收益的絕對值與 美元交易量之比,這是一種與價格影響概念相對應的衡量方法。我們選擇 Amihud 的方式進行計算,是因為它可以使用日資料數據計算,因此,允許我們研究更長 的時間。另外,在 Kamara 論文中也同樣研究了股票的報酬率等相關議題。而在我 們延伸的議題中,周轉率的計算方法為美元交易量與公司流通在外股數之比,同 樣也是採取日資料進行計算。

具體來說,對於第 i 個公司和其第 d 天,我們將公司流動性的變化定義為:

ΔILLIQi,d ≡log〔|ri,d|

dvoli,d / |ri,d-1| dvoli,d-1 〕

其中 r 為股票的報酬率,dvol 為以美元為計算單位元元的交易量,股票的報酬率 計算方式為對當期與前期的股票價格差分後,再取 log 對數,即:

RETi,d ≡log〔Pt / Pt-1〕

而對於第 i 個公司和其第 d 天,我們將公司周轉率的變化定義為:

ΔTURNOVERi,d ≡log〔 voli,d

Nsharesi,d / voli,d

Nsharesi,d-1 〕

其中 vol 為股票的交易量,Nshares 為股票的流通在外股數。

二、系統流動性、系統報酬率與系統周轉率的逐季演變

在本節中,我們使用周轉率的市場模型來正式觀察周轉率共性的時間序列,

我們進一步依照公司規模將公司拆成五等分,同時也依照股票波動性將公司拆成 五等分,特別是觀察市值最小和市值最大的組別,以及觀察波動性最小和波動性 最大的組別,並觀察此組別公司系統 beta 的演變。在 Chordia、Roll 和

Subrahmanyam(2000)之後,我們對每季第 i 個公司進行以下時間序列回歸,其中 m 代表市場變數,ε為殘差項,即:

ΔILLIQi,d = α + βiΔILLIQm,d + εi,d (1) RETi,d = α + βiRETm,d + εi,d (2) ΔTURNOVERi,d = α + βiΔTURNOVERm,d + εi,d (3)

因此,我們將回歸得出來的 beta 係數稱為流動性 beta、報酬率 beta 以及周 轉率 beta。需要注意的是,我們在計算該公司的 beta 係數時,會將其公司排除在 市場投資組合之外。在獲得每家公司每季的 beta 估計值後,我們也計算了利用市 值分組以及波動性分組過後的 beta。

三、時間趨勢測試

在 Kamara 論文中檢驗了流動性和報酬率 beta 在 1962 年至 2005 年的時間序 列是否表現出任何時間趨勢,而本論文將此時間序列拉長至 2018 年底,以檢驗 beta 的時間序列時間趨勢 t 之變動,ε為殘差項,如下:

βt = α + δt + Фt2 + εt (4)

四、系統周轉率和機構投資人持有比例之關係

本文探討機構投資者之相關交易活動之需求面因素是否和周轉率共變有任何 關係。在本節中,本論文將檢驗總體周轉率衝擊的敏感性(周轉率 beta)與機構投 資人持有比例之間的關係。遺憾的是,由於機構投資人持有比例的資料開始於 1981 年,我們無法研究 1981 年之前機構投資人持有比例大幅增長的影響。

因此我們觀察了系統周轉率和機構投資人持有比例之關係,其中 i 代表公司 變數,m 代表市場變數,t 代表時間變數,ν為殘差項,如下:

βi,t = αt +λt•IOi,t-1 +νi,t (5)

五、系統周轉率和機構投資人持有比例之變化

接續上述的回歸,本論文還研究了隨著時間的推移,接續上述的回歸,觀察 大小公司 beta 差異是否被機構投資人持有比例差異影響,並控制 size 變數,其 中 t 代表時間變數,ω為殘差項,即:

βlarge,t - βsmall,t = α+ δt + Фt2+ γ(IOlarge,t-1 - IOsmall,t-1) + ζ(Sizelarge,t-1 -

Sizesmall,t-1) + ωt (6)

其中下標“大”和“小”分別代表規模為大公司(或波動性大)和小公司(或波動 性小)的平均變數。

六、流動性、報酬率與周轉率之交互關係

Kamara, Lou, and Sadka (2008) 之論文也探討了流動性與報酬率的交互關 係。因此,本論文將進而延續本節主題二的回歸式,並加入不同變數,以探討周 轉率、報酬與流動性等變數是否有存在交互關係。其中 i 代表公司變數,m 代表市 場變數,t 代表時間變數,v3為殘差項,即:

ΔILLIQi,d = α1 + β1ΔILLIQm,d + (s1σm,d-1 + r1Retm,d-1 + q1ΔILLIQm,d-1 + w1Turnoverm,d-1)

ⅹ ΔILLIQm,d + v1,i,d (7) Reti,d = α2 + β2Retm,d + (s2σm,d-1 + r2Retm,d-1 + q2ΔILLIQm,d-1 + w2Turnoverm,d-1) ⅹ

Retm,d + v2,i,d (8)

ΔTurnoveri,d = α3 + β3ΔTurnoverm,d + (s3σm,d-1 + r3Retm,d-1 + q3ΔILLIQm,d-1 + w3Turnoverm,d-1) ⅹ ΔTurnoverm,d + v3,i,d (9)

七、系統流動性、系統報酬與系統周轉率之交互關係

Kamara, Lou, and Sadka (2008) 之論文發現流動性 beta 和回報 beta 之間 存在相關性。因此,本論文將進而探討周轉率 beta、報酬 beta 與流動性 beta 是 否有存在類似關係。其中 t 代表時間變數,eb為殘差項,即:

βliq,t = ab + δbt + Фt2 +θbβret,t + λbβturnover,t + eb,t (10) βret,t = ab + δbt + Фt2 +θbβliq,t + λbβturnover,t + eb,t (11) βturnover,t = ab + δbt + Фt2 +θbβret,t + λbβliq,t + eb,t (12)

八、各變數 R-square 之時間趨勢

在 Kamara, Lou, and Sadka (2008) 之論文發現 1962 年至 2005 年的期間,

小公司的流動性 R-square 逐年減小,而在大公司的流動性 R-square 逐年減小。

因此本論文想探討若將實驗期間拉長至 2018 年底,並且多加入探討周轉率 R-square 這個變數。其中 t 代表時間變數,er為殘差項,即:

R2liq,t = ar + δrt + Фt2 + er,t (13) R2ret,t = ar + δrt + Фt2 + er,t (14)

R2turnover,t = ar + δrt + Фt2 + er,t (15)

九、各變數 R-square 之交互關係

同時,在 Kamara, Lou, and Sadka (2008) 之論文中也發現了不管是大公司 還是小公司,流動性 R-square 和報酬率 R-square 都有顯著的關係。因此本論文 多加入探討周轉率 R-square 這個變數,以探討各變數 R-square 之交互關係,即:

R2liq,t = ar + δrt + Фt2 +θrR2ret,t + λrR2turnover,t + er,t (16) R2ret,t = ar + δrt + Фt2 +θrR2liq,t + λrR2turnover,t + er,t (17) R2turnover,t = ar + δrt + Фt2 +θrR2ret,t + λrR2liq,t + er,t (18)

3.2 資料來源與樣本特性

本論文從證券價格研究中心(CRSP)獲得股票價格、收益、交易量、流通股數 等每日資料。在 1962 年 12 月 31 日至 2018 年 12 月 31 日期間,本論文使用紐約 證券交易所/美國證券交易所上市的普通股(CRSP 股票代碼 10 和 11)。本論文並從 Thomson Financial 提供的 CDA/Spectrum 資料庫中獲得公司普通股的機構持股資 料。其資料來自美國機構投資者的季度報告、證券交易委員會表格 13F。

第四章 實證結果 4.1 統計結果與彙整

資料來源: 本研究整理

資料來源: 本研究整理3

在 Kamara, Lou, and Sadka (2008) 之論文發現自 1936 年到 2005 年間,系 統的流動性,定義為股票的流動性對市場成交的敏感性,在小型公司中隨時間大幅

3 圖片中的圖例,blarge 代表大公司的 beta 係數,bsmall 代表小公司的 beta 係數,而 X 軸的 Q1、

Q2、Q3、Q4 分別代表年度的第一季、第二季、第三季以及第四季。

減少,但大型公司隨時間顯著增加,因此我們延續 Kamara, Lou, and Sadka (2008) 論文之研究,將研究時間從只有到 2005 年底拉長至 2018 年底,並觀察過去流動 性 beta 是否有延續過去的趨勢,而從圖 4-1-1a 發現,小型公司 beta 隨時間大幅 減少,但大型公司 beta 隨時間顯著增加,因此很顯然的有延續過去趨勢,在圖 4-1-1b 也發現大小公司之 beta 差異明顯4逐年走升。

資料來源: 本研究整理

資料來源: 本研究整理

4 皆是以大公司 beta 減去小公司 beta 而得出

同樣的,在 Kamara, Lou, and Sadka (2008) 之論文發現自 1936 年到 2005 年間,系統的報酬率與系統流動性有著相同逐年變化走勢,意即在小型公司中隨 時間大幅減少,但大型公司隨時間顯著增加,因此我們延續 Kamara, Lou, and Sadka (2008) 論文之研究,將研究時間從只有到 2005 年底拉長至 2018 年底,並觀察過 去報酬率 beta 是否有延續過去的趨勢,而從圖 4-1-2a 發現,小型公司 beta 隨時 間大幅減少,但大型公司 beta 隨時間顯著增加,因此很顯然的有延續過去趨勢,

在圖 4-1-2b 也發現大小公司之 beta 差異明顯逐年走升。

資料來源: 本研究整理

資料來源: 本研究整理

接著,我們在本論文中加入周轉率這一新的變數來觀察其時間趨勢,而從圖 4-1-3a 發現,不管是規模大還是規模小的公司之周轉率 beta 皆逐年上升,代表大 小公司周轉率變化都趨近市場交易量變化,且在圖 4-1-3b 我們可得知周轉率 beta 差異的逐年變化並未如同流動性 beta、報酬率 beta 呈現逐年遞增的現象,因此本 論文會在後面小節進行機構投資人持有比率與周轉率 beta 之關係測試,來推估規 模大與規模小的公司之周轉率 beta 皆逐年上升的可能原因。

值得注意的是,在 1994 年底規模大的公司與小公司之間的周轉率 beta 差異 突然驟降,這可能是源自於美國股市市場資金面不穩定所導致,致使資金突然趨 向同步交易小公司而非大公司,例如:1994 年底,債券價格暴跌,30 年期美國國 債收益率飆升至 8%以上,抵押貸款利率上升超過 30%,股市波動達到頂峰。債券 持有者遭受了超過 1 萬億美元的損失,現在被稱為“債券市場大屠殺”,而這時 市場上的投資家可能就會為了追求波動報酬,將資金轉向波動大的公司。

資料來源: 本研究整理

資料來源: 本研究整理

本論文也從另外一個角度進行觀察周轉率 beta 的逐年變化,因此本論文利用 了股票報酬波動性來對公司分組探討,為後續研究者開啟”公司的股票波動性是 否影響投資人交易趨勢、習慣”等議題。而從圖 4-1-4a 發現,不管是波動性大還 是波動性小的公司之周轉率 beta 皆逐年上升,代表大小公司周轉率變化都趨近市 場交易量變化,且在圖 4-1-4b 我們可得知周轉率 beta 差異的逐年變化並未如同 流動性 beta、報酬率 beta 呈現逐年遞增的現象反而是呈現遞減現象,這也代表比 起波動大的公司,投資人偏向喜好同步交易波動小的公司。而值得一提的是,如 同上述在 1994 年底發生“債券市場大屠殺”,我們在圖 4-1-4b 也可以清楚地發

現,這時市場上的投資家與資金明顯反轉向波動大的公司。

表 4-1-1 給出了大小規模與波動性公司,平均周轉率 beta 的時間趨勢檢驗結 果。形式上,我們對常數和時間趨勢上做回歸 beta,即βt = α + δt + ωt2 + ε

t。表 4-1-1 顯示了時間趨勢的係數估計,它的 t 統計量,和相應的 p 值。並使用 Newey 和 West(1987)處理誤差項的異方差和自相關。我們的樣本包括 1963 年 1 月 至 2018 年 12 月期間紐交所/美國證交所上市公司的日資料,起始價格不低於 2 美 元。

不管是觀察以市值分組的公司(Panel A),抑或是觀察以波動性分組的公司 (Panel B),大公司時間序列的平均值具有統計學顯著的正時間趨勢(p 值小於 0.001)。小公司對應的時間序列同樣也具有統計學顯著的正時間趨勢(p 值小於 0.001)。也反映不管是(規模、波動)大公司還是(規模、波動)小公司,周轉率 beta 都是逐年正向成長。且在時間趨勢係數的部分,規模大的公司大於規模小的公司,

代表規模大公司之交易量之同步行為較為明顯,而在波動性的時間趨勢係數部

表 4-1-1 周轉率 beta 之時間序列測試 Panel A: βt = α + δt + Фt2 + εt (以市值分組)

a δ(ⅹ103) Ф(ⅹ103)

Firms Estimate t-Stat p-Value Estimate t-Stat p-Value Estimate t-Stat p-Value

1(small) 0.231 32.896 <0.001 0.105 8.480 <0.001 0.010 5.142 <0.001

5(large) 0.415 64.151 <0.001 0.382 4.419 <0.001 0.037 4.125 <0.001 Panel B: βt = α + δt + Фt2 + εt (以波動率分組)

a δ(ⅹ103) Ф(ⅹ103)

Firms Estimate t-Stat p-Value Estimate t-Stat p-Value Estimate t-Stat p-Value

1(small) 0.386 60.015 <0.001 0.708 13.415 <0.001 0.069 11.130 <0.001

5(large) 0.202 33.904 <0.001 0.201 7.104 <0.001 0.020 5.420 <0.001

分,波動性大的公司小於波動性小的公司,代表波動性小公司之交易量之同步行 為較為明顯。

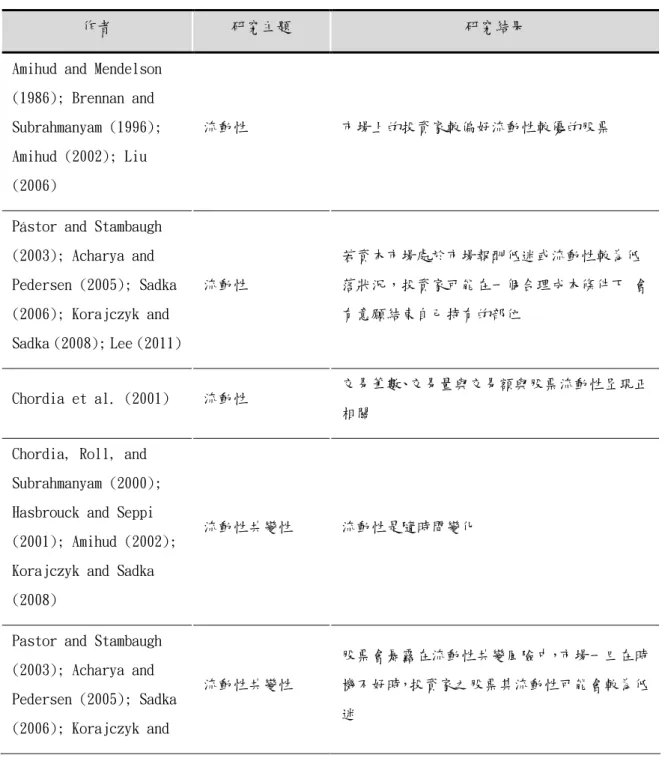

表 4-1-2 機構投資人持有比率與周轉率 beta 之關係 Panel A:βi,t = αt +λt•IOi,t-1 +νi,t (以市值分組)

IO Estimate t-Statistic p-Value

1(small) 0.725 34.023 <0.001

5(large) 0.629 17.099 <0.001

Panel B:βi,t = αt +λt•IOi,t-1 +νi,t(以波動性分組)

IO Estimate t-Statistic p-Value

1(small) 0.648 23.806 <0.001

5(large) 0.650 30.282 <0.001

表 4-1 2 展示了機構投資人持有比率和周轉率 beta 回歸結果。機構投資人持 有比率是指機構所擁有的企業市值占整個市場資本總額的百分比。我們的樣本包 括 1981 年 1 月至 2018 年 12 月紐約證交所/美國證交所上市公司的日資料,起始 日價格不低於 2 美元。並使用 Newey 和 West(1987)處理誤差項的異方差和自相關。

若以市值分組來看(Panel A),結果表明,不管是規模大的公司還是規模小的 公司,周轉率 beta 值與機構投資人持有比例的比例顯著正相關。也就是說,機構 投資人不管對大小公司的持有比率上升,都會對周轉率 beta 有正向影響,且小公 司 IO Estimate 比大公司大,若在大小公司 beta 相同或接近的情況下,IO 係數越 大,代表機構投資人持股比例越小,因此小公司 IO Estimate 比大公司大,代表 機構投資人偏愛大公司。而此結果也使本論文推估規模小的公司周轉率 beta 為何 仍逐年上升的原因之一:逐年而言,即使機構投資人不偏好小公司,只要非機構 投資人市場資金逐年提高,也可能會導致交易量也有同步行為。

若以波動性分組來看(Panel B),結果表明,不管是波動大公司還是波動小公 司,周轉率 beta 值與機構投資人持有比例的比例顯著正相關。也就是說,機構投 資人不管對大小公司的持有比率上升,都會對周轉率 beta 有正向影響,且大公司

IO Estimate 比小公司大,若在大小公司 beta 相同或接近的情況下,IO 係數越大,

代表機構投資人持股比例越小,因此大公司 IO Estimate 比小公司大,代表機構 投資人偏愛小公司。

表 4-1-3 計算了時間序列回歸的結果,表中給出了係數估計值和相應的 t 統 計量(括弧內)。t 統計量採用異方差和自相關校正標準誤差(Newey 和 West, 1987) 計算。我們的樣本包括 1981 年 1 月至 2018 年 12 月期間紐約證交所/美國證交所 上市公司的日資料,起始價格不低於 2 美元。

值得一提的是,若表 4-1-3 中的應變數為流動性 beta(以市值分組)以及報酬 率 beta(以市值分組),則其 Trend 變數、IO (γ)計算出的結果與 Kamara, Lou, and Sadka (2008) 之論文相同皆為同向,代表在比較規模大和規模小的公司,不管是 trend 還是 IO 的差距,都能解釋 beta 的差距(流動性、報酬),應證了 Kamara, Lou, and Sadka (2008) 之論文實證結果。

接著回來關注本表重點,表 4-1-3 中的應變數的周轉率 beta 以市值分組的 話,並觀察 IO (γ)係數,發現機構投資人偏愛同步交易規模大公司,偏惡不同步 交易規模小的公司,另外,以波動性分組的話,發現機構投資人偏愛同步交易波 動小的公司,偏惡不同步交易波動大的的公司,只是兩項 IO 變數 t 值過低,因此 其結論依然存疑。

表 4-1-3 各 beta 差異及機構持有比例差異

βlarge,t - βsmall,t = α+δt + Фt2 + γ(IOlarge,t-1 - IOsmall,t-1) + ζ(Sizelarge,t-1 - Sizesmall,t-1) + ωt Intercept δx103 Фx103 IO (γ) Size (ζ) 流動性 beta

(以市值分組)

Estimate t-Statistic

2.145 [1.003]

24.564 [-1.542]

2.124 [-1.452]

0.785 [0.501]

8.425E-12 [0.754]

流動性 beta (以波動性分組)

Estimate t-Statistic

-3.458 [-0.099]

23.170 [1.781]

2.012 [1.511]

0.425 [0.124]

-5.5441E-12 [-1.361]

報酬率 beta (以市值分組)

Estimate t-Statistic

0.143 [0.254]

1.854 [0.124]

0.145 [0.245]

1.425 [1.965]

-6.325E-13 [-0.076]

報酬率 beta (以波動性分組)

Estimate t-Statistic

0.192 [0.946]

-0.875 [-0.341]

-0.075 [-0.452]

0.554 [2.896]

5.542E-13 [0.119]

周轉率 beta (以市值分組)

Estimate t-Statistic

0.542 [3.454]

6.452 [2.987]

0.645 [2.854]

0.345 [1.854]

6.244E-12 [1.747]

周轉率 beta (以波動性分組)

Estimate t-Statistic

1.458 [2.645]

-11.452 [-2.325]

-0.145 [-2.754]

-0.125 [-0.425]

5.514E-12 [0.298]

表 4-1-4 對於第 t 年的每個企業 i,估計三個向量回歸,式中的 d 為天數,m 市場加權的市場變數。表中給出了向量回歸的平均係數估計值和相應的 t-統計量 (括弧內)。我們的樣本包括 1963 年 1 月至 2018 年 12 月期間紐交所/美國證交所 上市公司的日資料,起始價格不低於 2 美元。

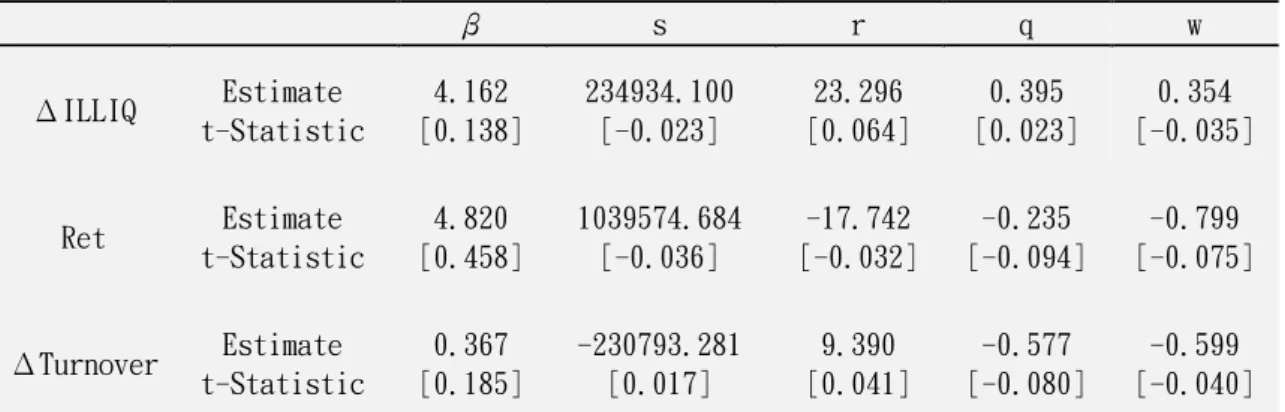

值得注意的是,在以ΔILLIQ 和 Ret 為應變數時,表 4-1-4 中係數β、s、r、

q 回報的結果皆與 Kamara, Lou, and Sadka (2008) 之論文結果同向,應證了 Kamara, Lou, and Sadka (2008) 之論文實證結果。

而回歸到本表關注的重點,若以周轉率作為回歸的應變數,我們可以發現係 數 s 為負數,也就代表當一間公司股票報酬波動性越大時,投資人對這間公司的 交易的周轉率會下降,因此呈現反向關係。而 r、q、w 等係數則反映出周轉率與 前一天報酬率呈正向、前一天流動性呈反向、前一天周轉率呈反向關係,只不過 上述結果 t 值皆低,因此其結論依然存疑。

表 4-1-5 流動性 beta、報酬 beta 和周轉率 beta 之間的交互關係 Panel A : βliq,t = ab + δbt + Фt2 + θbβret,t + λbβturnover,t + eb,t

δ(ⅹ103) Ф(ⅹ103) θ λ R2

Firms Estimate t-Stat Estimate t-Stat Estimate t-Stat Estimate t-Stat 以市

值分 組

1(small) 0.298 0.953 0.028 1.100 0.901 5.039 0.459 2.224 0.403 5(large) 0.650 8.666 0.062 8.813 1.045 8.334 0.795 8.538 0.896 以波 1(small) 0.300 1.419 0.029 1.566 0.392 2.175 0.353 1.706 0.309

表 4-1-4 流動性、報酬和周轉率的交互關係

ΔILLIQi,d = α1 + β1ΔILLIQm,d + (s1σm,d-1 + r1Retm,d-1 + q1ΔILLIQm,d-1 + w1ΔTurnoverm,d-1) ⅹ ΔILLIQm,d + v1,i,d Reti,d = α2 + β2Retm,d + (s2σm,d-1 + r2Retm,d-1 + q2ΔILLIQm,d-1 + w2ΔTurnoverm,d-1) ⅹ Retm,d + v2,i,d

ΔTurnoveri,d = α3 + β3ΔTurnoverm,d + (s3σm,d-1 + r3Retm,d-1 + q3ΔILLIQm,d-1 + w3ΔTurnoverm,d-1) ⅹ ΔTurnoverm,d + v3,i,d

β s r q w

ΔILLIQ Estimate t-Statistic

4.162 [0.138]

234934.100 [-0.023]

23.296 [0.064]

0.395 [0.023]

0.354 [-0.035]

Ret Estimate t-Statistic

4.820 [0.458]

1039574.684 [-0.036]

-17.742 [-0.032]

-0.235 [-0.094]

-0.799 [-0.075]

ΔTurnover Estimate t-Statistic

0.367 [0.185]

-230793.281 [0.017]

9.390 [0.041]

-0.577 [-0.080]

-0.599 [-0.040]

動性

分組 5(large) -0.003 -0.015 -0.001 -0.162 0.618 5.083 0.473 3.519 0.303 Panel B : βret,t = ab + δbt + Фt2 +θbβliq,t + λbβturnover,t + eb,t

δ(ⅹ103) Ф(ⅹ103) θ λ R2

Firms Estimate t-Stat Estimate t-Stat Estimate t-Stat Estimate t-Stat 以市

值分 組

1(small) 0.287 1.723 0.027 1.870 0.393 5.039 0.304 1.019 0.395 5(large) -0.030 -1.234 -0.003 -1.087 0.533 8.334 0.424 3.898 0.753 以波

動性 分組

1(small) 0.360 2.518 0.034 2.665 0.374 2.175 0.486 4.582 0.391 5(large) 0.101 1.721 0.010 1.868 0.514 5.101 0.636 8.061 0.751 Panel C : βturnover,t = ab + δbt + Фt2 + θbβret,t + λbβliq,t + eb,t

δ(ⅹ103) Ф(ⅹ103) θ λ R2

Firms Estimate t-Stat Estimate t-Stat Estimate t-Stat Estimate t-Stat 以市

值分 組

1(small) 0.297 4.268 0.028 4.415 0.342 1.019 0.367 2.224 0.377 5(large) -0.130 -2.688 -0.012 -2.541 0.625 3.898 0.718 8.538 0.743 以波

動性 分組

1(small) -0.083 -1.232 -0.008 -1.085 0.617 4.582 0.396 1.706 0.360 5(large) 0.282 4.403 0.027 4.550 0.836 8.061 0.504 3.519 0.760

表 4-1-5 給出了係數估計、相應的 t 統計量和回歸。t 統計量採用異方差和自 相關校正標準誤差(Newey 和 West, 1987)計算。我們的樣本包括 1963 年 1 月至 2018 年 12 月期間紐交所/美國證交所上市公司的日資料,起始價格不低於 2 美元。

值得注意的是,在 Panel A 和 Panel B 中,若只關注以市值分組的話,則θ 係數與 Kamara, Lou, and Sadka (2008) 之論文結果同向,應證了 Kamara, Lou, and Sadka (2008) 之論文實證結果,也就是流動性 beta 與周轉率 beta 為同向且 顯著。

而回歸到本表關注的重點,在 Panel C 中,若以周轉率之 beta 作為回歸的應 變數,則不管公司是以規模分組還是以波動性分組,周轉率 beta 和報酬率及流動 性 beta 皆呈正向關係,且觀察 t 統計值大部分顯著。但必須強調的是,系統周轉 率的時間序列模式和系統流動性、系統報酬的時間序列模式之間的正關聯並不意 味著因果關係。

表 4-1-6 用 R-square 探討時間序列關係 Panel A:R2liq,t = ar + δrt + Фt2 + er,t

δ(ⅹ103) Ф(ⅹ103) R2

Firms Estimate t-Stat Estimate t-Stat

以市值分組 1(small) 0.031 -4.304 0.001 -3.070 0.226 5(large) 0.431 8.819 0.004 10.053 0.395 以波動性分組 1(small) 0.343 6.124 0.003 7.358 0.178 5(large) 0.215 2.612 0.002 3.834 0.171

Panel B:R2ret,t = ar + δrt + Фt2 + er,t

δ(ⅹ103) Ф(ⅹ103) R2

Firms Estimate t-Stat Estimate t-Stat

以市值分組 1(small) -0.414 -7.680 -0.004 -6.446 0.358 5(large) 1.028 11.675 0.010 12.909 0.515 以波動性分組 1(small) 1.019 12.165 0.010 13.399 0.217 5(large) 0.542 5.323 0.005 6.557 0.221

Panel C:R2turnover,t = ar + δrt + Фt2 + er,t

δ(ⅹ103) Ф(ⅹ103) R2

Firms Estimate t-Stat Estimate t-Stat

以市值分組 1(small) 0.548 10.119 0.005 11.353 0.451 5(large) 0.984 17.026 0.010 18.260 0.703 以波動性分組 1(small) 0.899 16.396 0.009 17.630 0.684 5(large) 0.572 10.149 0.006 11.383 0.452

本論文也針對了 R 平方的市場模型回歸統計。表 4-1-6 給出了係數估計、相 應的 t 統計量和回歸。t 統計量採用異方差和自相關校正標準誤差(Newey 和 West, 1987)計算。我們的樣本包括 1963 年 1 月至 2018 年 12 月期間紐交所/美國證交所 上市公司的日資料,起始價格不低於 2 美元。而流動性、報酬率、周轉率的 R 平 方是由下列三式計算出來的:

ΔILLIQi,d = α + βiΔILLIQm,d + εi,d………(1) RETi,d = α + βiRETm,d + εi,d...(2) ΔTURNOVERi,d = α + βiΔTURNOVERm,d + εi,d……… (3)

值得注意的是,在 Panel A 中,若只關注以市值分組的話,則δ係數與 Kamara, Lou, and Sadka (2008) 之論文結果同向,應證了 Kamara, Lou, and Sadka (2008) 之論文實證結果,也就是說 R-square 在規模小公司的時間趨勢顯著為負,而規模 大公司的時間趨勢為正且顯著。

而回歸到本表關注的重點,在 Panel C 中,若以周轉率之 R-square 作為回歸 的應變數,則不管是以市值分組還是以波動性分組的公司,我們可以發現(規模、

波動性)大的公司以及(規模、波動性)小的公司,時間序列趨勢都為正向且顯著,

因此與周轉率 beta 的時間序列趨勢是相似的。也反映出公司越趨於同步交易,投 資人承受的系統風險也就越大。

表 4-1-7 用 R-square 探討各變數之間關係 Panel A:R2liq,t = ar + δrt + Фt2 + θrR2ret,t + λrR2turnover,t + er,t

δ(ⅹ103) Ф(ⅹ103) θ λ R2

Firms Estimate t-Stat Estimate t-Stat Estimate t-Stat Estimate t-Stat 以市值

分組

1(small) -0.112 -1.519 -0.011 -1.107 0.195 2.534 0.217 1.815 0.158 5(large) -0.097 -1.922 -0.009 -1.510 0.430 15.213 0.241 3.713 0.801 以波動

性分組

1(small) 0.189 0.924 0.018 1.336 0.167 1.500 0.143 0.433 0.132 5(large) -0.093 -3.929 -0.009 -3.517 0.424 17.408 0.192 2.101 0.852

Panel B:R2ret,t = ar + δrt + Фt2 + θrR2liq,t + λrR2turnover,t + er,t

δ(ⅹ103) Ф(ⅹ103) θ λ R2

Firms Estimate t-Stat Estimate t-Stat Estimate t-Stat Estimate t-Stat 以市值

分組

1(small) -0.037 -1.290 -0.004 -0.878 0.530 2.534 0.415 2.367 0.167 5(large) 0.500 4.481 0.048 4.893 1.820 15.213 0.209 1.174 0.838 以波動

性分組

1(small) 0.471 4.217 0.045 4.629 0.365 1.480 0.581 4.788 0.291 5(large) 0.260 2.140 0.025 2.552 2.079 17.408 0.521 5.345 0.896

Panel C:R2turnover,t = ar + δrt + Фt2 + θrR2ret,t + λrR2liq,t + er,t

δ(ⅹ103) Ф(ⅹ103) θ λ R2

Firms Estimate t-Stat Estimate t-Stat Estimate t-Stat Estimate t-Stat 以市值

分組

1(small) 0.954 17.276 0.092 17.688 0.208 2.367 0.277 1.815 0.689 5(large) 0.808 11.299 0.078 11.711 0.193 1.174 0.626 3.713 0.744 以波動

性分組

1(small) 0.197 0.745 0.019 1.157 0.327 4.788 0.165 0.433 0.220 5(large) 0.463 8.660 0.045 9.072 0.409 5.345 0.414 2.101 0.726

表 4-1-7 給出了係數估計、相應的 t 統計量和回歸。t 統計量採用異方差和自 相關校正標準誤差(Newey 和 West, 1987)計算。我們的樣本包括 1963 年 1 月至 2018 年 12 月期間紐交所/美國證交所上市公司的日資料,起始價格不低於 2 美元。

值得注意的是,在 Panel A 和 Panel B 中,若只關注以市值分組的話,則δ 與θ係數與 Kamara, Lou, and Sadka (2008) 之論文結果同向,應證了 Kamara, Lou, and Sadka (2008) 之論文實證結果。

而回歸到本表關注的重點,在 Panel C 中,若以周轉率之 R-square 作為回歸 的應變數,並且觀察θ與λ係數,雖然發現不管公司是以市值還是波動性分組,(規

模、波動性)大公司和(規模、波動性)小公司係數皆為正向,但卻有了一些係數的 t 統計值過低的結果出現,也說明流動性和報酬的 R-square 並不能完全解釋周轉 率之 R-square。

第五章 結論與建議 5.1 實證歸納

參照國外學者所提出的各項理論,並整理本論文之統計分析結果,將可歸納 結果。首先觀察 beta 之時間趨勢,在 2006 年至 2018 年間,流動性 beta 和報酬 性 beta 這兩個變數仍延續過去 1963 年至 2005 年的趨勢,意即規模大與小公司之 間的 beta 持續背離。另外,不管是規模大還是規模小的公司之周轉率 beta 皆逐 年上升,代表大小公司周轉率變化都趨近市場交易量變化。只是在規模大的的公 司之周轉率 beta 上升比較快,意即投資人傾向同步交易規模大的公司。另外,波 動性大的公司和波動性小之周轉率 beta 也皆逐年上升,只是在波動性小的公司之 周轉率 beta 上升比較快,意即投資人傾向同步交易波動性小的公司。同樣的,我 們也發現 R 平方之時間趨勢與 beta 之時間趨勢有著相同走勢。反映出公司越趨於 同步交易,投資人承受的系統風險也就越大(1 減 R 平方代表特質風險,若 R 平方 越大,代表公司之系統風險也越大)。

而觀察機構投資人持有比例,流動性 beta 和報酬率 beta 延續 Kamara, Lou, and Sadka (2008) 之論文實證結果,機構投資人持有比率上升會顯著影響 beta 上升,而小公司的 IO 係數比大公司還要高(若在大小公司 beta 相同或接近的情況 下,IO 係數越大,代表機構投資人持股比例越小,因此小公司 IO Estimate 比大 公司大,代表機構投資人偏愛大公司)。而周轉率 beta 的部分,若以市值分組來 看,結果表明,不管是規模大的公司還是規模小的公司,周轉率 beta 值與機構投 資人持有比例的比例顯著正相關。也就是說,機構投資人不管對大小公司的持有 比率上升,都會對周轉率 beta 有正向影響,且小公司 IO Estimate 比大公司大,

代表機構投資人偏好大公司;若以波動性分組來看,同樣的,不管是規模大的公 司還是規模小的公司,周轉率 beta 值與機構投資人持有比例的比例顯著正相關。

也就是說,機構投資人不管對大小公司的持有比率上升,都會對周轉率 beta 有正 向影響,但大公司 IO Estimate 比小公司大,顯示機構投資人偏好波動性小的公 司。

最後,觀察流動性 beta、報酬率 beta 和周轉率 beta 這三個變數之間的關係,

可以發現回歸統計的結果皆為正相關,顯示這三個變數的時間趨勢皆有相似走 勢,也代表流動性、報酬率、周轉率這三個概念是息息先關的。