國立臺灣大學管理學院商學研究所 碩士論文

Graduate Institute of Business Administration College of Management

National Taiwan University Master Thesis

台灣工具機產業經營發展策略

Business Strategy of Taiwan Machine-Tool Industry

吳家豪 Chia-Hao Wu

指導教授:陳文華 博士 Advisor: Wun-Hwa Chen, Ph.D.

中華民國 108 年 7 月

July, 2019

誌謝

能順利完成此篇論文,最須感謝我的指導教授陳文華老師,於每次 meeting 時 給我目前進度的回饋,並與我討論接下來研究的方向,並聯繫朋友、曾經的指導學 生替我尋找中部地區知名工具機廠商完成重要的訪談,讓我在此段撰寫的旅程中 受益良多,承蒙老師願意提攜後進,傾囊相授,終身不忘!

接下來要感謝三位接受訪談的董總,願意將自身超過二十年企業經營的經驗 在寶貴的1 小時中分享,使本論文更添深度與實務角度。

最後謝謝我的家人朋友們,就讀碩士的兩年時間給予情感與金錢上的支持,使 我更有決心毅力的完成學位與此篇論文,謝謝你們。

吳家豪 謹致於 國立台灣大學商學研究所 中華民國108 年 7 月

中文摘要

本研究內文分析全球工具機產業概況與總體環境的變動,包含中美貿易戰與 中國對台反傾銷調查,接著分析台灣產業結構與現況、過往歷史發展軌跡,並掌握 工具機產業未來發展趨勢後,套用五力分析、SWOT 分析模型進行競爭分析與策 略擬定,於深度訪談三位業界專家後,歸納出幾點經營策略建議予台灣工具機業者。

對大型整機廠的建議為營收規模大型化、高值化、智慧化,透過合適的併購使 營收規模適度變大,共享關鍵技術、品牌與市場通路,藉此打入Tier 1 的汽車與航 太供應鏈,航太供應鏈的打入尚需配合 A.I..M 大聯盟藉由國家廠商練兵。在智慧 製造方面,務實推動大中小套的自動化生產單元,並提供PaaS 平台做可視化與透 明化的管理;人才方面需培養自己的軟體團隊以因應未來20 年商業模式的大改變,

並可考慮於下一個世界製造工廠–印度去設廠或是服務據點。

對中小型整機廠的建議為發揮其客製化與彈性,並持續加強機器品質,在技 術上與PMC、工研院或海外公司技術轉移;在智慧製造方面,使用已經建好的公 版物聯網平台以降低自行開發之成本;在行銷方面勤跑歐美客戶端,嘗試打入 Tier 1、2 供應鏈,藉由他們對品質之高標準進行磨練。

對政府的建議為在關鍵零組件的研發如軸承、伺服系統上提供更多的資金、

技術以加快研發腳步,降低日、德廠商在此的壟斷,並在銷售面上給予業者公平 競爭之機會,積極爭取加入CPTPP、RCEP 等自由貿易協定。

關鍵字:工具機產業、五力分析、SWOT 分析、深度訪談、經營策略、併購

ABSTRACT

First, this thesis analyzes the global machine-tool industry overview and macro economy, including US-China trade war and China anti-dumping probe for Taiwan.

Second, it analyzes the Taiwan machine-tool industry structure and situation, history development and the future development trend. Next, the thesis uses the five-force analysis and SWOT model to do the competitive analysis and formulate some strategies.

After conducting the in-depth interview with three experts, it summarizes several recommendation of business strategy to Taiwan machine-tool companies.

For large size companies, the recommendation is to make the revenue bigger, machine-tools smarter and more valuable. It is appropriate to launch some reasonable M&A to increase the revenue base. Besides, it can share the R&D resources, brands and channels. As a result, it can get the access to the Tier 1 supply chain of Aerospace and Automobile. Moreover, attending the A.I.M alliance is necessary to get the access to the Aerospace supply chain. In terms of intelligent manufacturing, companies can develop the large, medium and small FMS equipment to serve their customers. It can also provide a PAAS platform to make visual and transparent management. In aspects of employees, it’s better to foster their own software team to face the big change of business model in machine-tool industry in 20 years. About the factory sites, they can consider to establish factories in India ─ the next World Factory.

For medium and small size companies, the recommendation is to make good use of customization and flexibility, enhance the quality of machine and cooperate with PMC, ITRI and foreign companies to transfer some helpful technology. In terms of intelligent manufacturing, the company should use the established PaaS to minimize the development cost. About the marketing, they should actively visit the customers in

Europe and U.S., and then try to become the Tier 1 or Tier 2 suppliers. Therefore, they can strongly benefit and increase the quality because of the strict requirements from their customers.

For the government, the recommendation is to provide more capital and resources to speed up the R&D of key accessories like bearing, servo system, etc. Finally, government should actively attend the CPTPP and RCEP, giving the domestic companies the fair environment to compete with China and Korea.

Keywords:machine-tool industry, five-force analysis, SWOT analysis, in-depth interview, business strategy, M&A

目錄

口試委員會審定書 ... i

誌謝 ... ii

中文摘要 ... iii

ABSTRACT ... iv

目錄 ... vi

圖目錄 ... viii

表目錄 ... ix

第一章 緒論 ... 1

1.1 研究背景與動機 ... 1

1.2 研究目的 ... 1

1.3 研究流程 ... 2

第二章 文獻回顧 ... 3

2.1 策略理論 ... 3

2.1.1 策略的定義與意義 ... 4

2.1.2 策略的層次 ... 5

2.1.3 如何形成策略 ... 6

2.1.4 策略類型 ... 8

2.2 產業分析模型 ... 9

第三章 研究方法 ... 13

3.1 研究方法 ... 13

3.2 分析工具 ... 13

3.3 研究架構 ... 14

3.4 訪談設計 ... 14

第四章 產業分析 ... 16

4.1 全球產業概況 ... 16

4.1.1 全球工具機市場分析 ... 16

4.1.2 全球總體環境分析 ... 19

4.2 台灣產業概況 ... 25

4.2.1 台灣工具機產業概述 ... 25

4.2.2 台灣工具機產業歷史發展 ... 29

4.2.3 台灣工具機產業現況 ... 34

4.3 產業未來趨勢分析 ... 44

4.3.1 工具機下游應用產業 ... 44

4.3.2 產品發展方向 ... 45

4.3.2 工業 4.0 ... 47

第五章 產業分析模型、訪談內容與策略建議 ... 53

5.1 台灣工具機產業五力分析 ... 53

5.2 台灣工具機產業SWOT 分析 ... 56

5.3 訪談內容與策略建議 ... 58

第六章 結論 ... 73

6.1 研究結論 ... 73

6.2 研究限制 ... 74

6.3 未來研究方向 ... 74

參考文獻 ... 75

附錄 ... 81

圖目錄

圖 1.3.1 本研究之研究流程 ... 2

圖 2.1.1 Grant 定義形成策略之流程 ... 6

圖 2.1.2 吳思華定義之動態策略規劃 ... 7

圖 2.1.3 司徒達賢定義形成策略之流程 ... 7

圖 2.1.4 Ansoff 策略成長矩陣 ... 8

圖 2.1.5 Porter 三種一般性競爭策略... 9

圖 2.2.1 Porter 五力分析+第六力 ... 10

圖 2.2.2 SWOT 分析之策略擬定 ... 12

圖 3.3.1 本研究之研究架構 ... 14

圖 4.1.1 全球工具機消費趨勢圖 ... 16

圖 4.1.2 美國、歐元區與中國製造業 PMI(月資料)... 22

圖 4.1.3 美國、歐元區與中國實質 GDP 年成長率(季資料) ... 23

圖 4.1.4 日本工具機訂單(年資料) ... 24

圖 4.1.5 日本工具機訂單總額(月資料) ... 25

圖 4.2.1 1981 - 2018 年台灣工具機業產值 ... 33

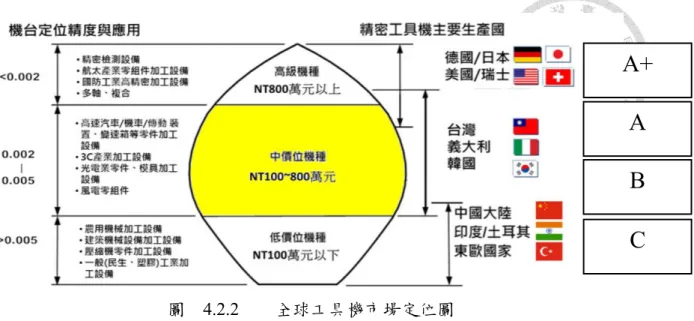

圖 4.2.2 全球工具機市場定位圖 ... 35

圖 4.2.3 Possible Value Proposition(可能的價值主張)/ CP 值 ... 35

圖 4.2.4 台灣中部產業聚落分佈圖 ... 36

圖 4.2.5 工具機上下游產業鏈關係圖 ... 38

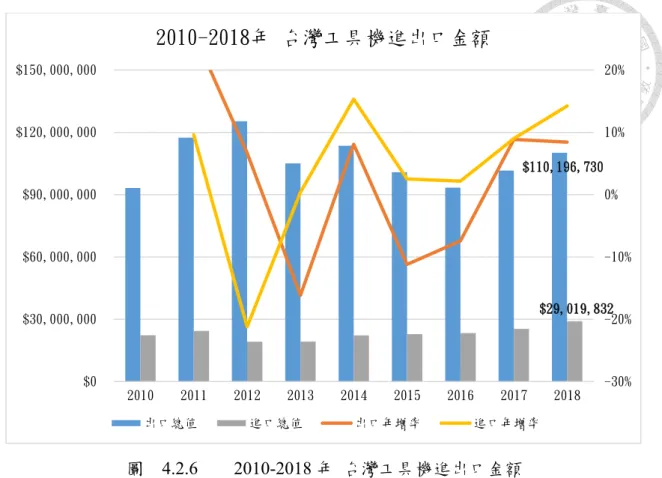

圖 4.2.6 2010-2018 年 台灣工具機進出口金額 ... 41

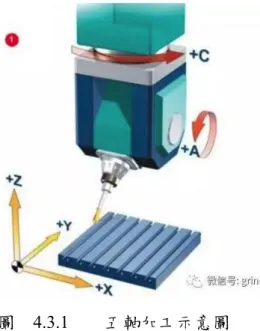

圖 4.3.1 五軸加工示意圖 ... 46

圖 4.3.2 DMG Mori 控制系統 CELOS 官網首頁 ... 47

圖 4.3.3 「行政院生產力 4.0 發展方案」六項主軸策略 ... 50

圖 4.3.4 智慧機械產業推動方案 ... 51

圖 5.1.1 台灣工具機產業五力分析圖 ... 54

圖 5.3.1 產創基金投資模式 ... 69

表目錄

表 3.4.1 訪談對象基本資料 ... 14

表 4.1.1 2017 年全球工具機消費前十名國家 ... 17

表 4.1.2 2017 年全球工具機產值前七名國家 ... 17

表 4.1.3 2017 年全球工具機出口排名前七名國家 ... 18

表 4.1.4 2017 年全球工具機進口排名前八名國家 ... 19

表 4.1.5 美國對中國大陸課徵關稅時間表 ... 20

表 4.1.6 機械業對美中貿易戰休兵看法 ... 21

表 4.1.7 日本與台灣地區反傾銷調查統計數據 ... 22

表 4.2.1 台灣工具機產業結構型貌 ... 26

表 4.2.2 台灣 2017 年前 30 大工具機暨零組件廠營收排行 ... 26

表 4.2.3 台灣工具機產業歷史沿革彙整表 ... 29

表 4.2.4 台灣工具機產業員工規模分級表 ... 36

表 4.2.5 北、中、南區域代表廠商 ... 36

表 4.2.6 台幣、日元、歐元、韓元歷年匯率升貶統計表 ... 37

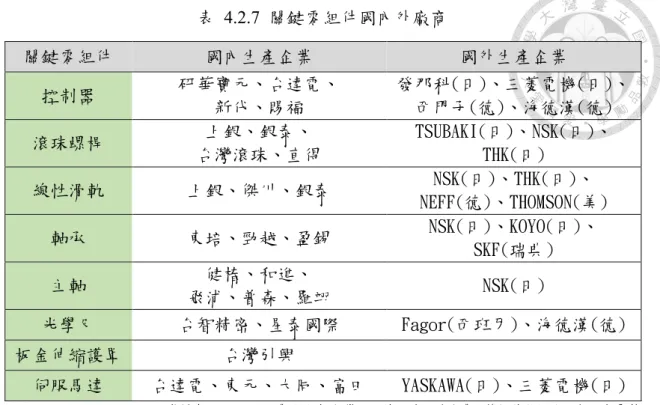

表 4.2.7 關鍵零組件國內外廠商 ... 39

表 4.2.8 2018 台灣工具機前十大出口國及出口金額 ... 41

表 4.2.9 2018 台灣工具機出口機種金額 ... 42

表 4.2.10 2018 台灣工具機前十大進口國及進口金額 ... 43

表 4.2.11 2018 台灣工具機進口機種金額 ... 43

表 4.3.1 下游應用產業趨勢 ... 44

表 4.3.2 各國先進製造業政策 ... 48

表 4.3.3 國內工具機廠商自建 PAAS 彙整 ... 52

表 5.1.1 2017 年台灣工具機產業平均利潤率 ... 55

表 5.2.1 台灣工具機產業 SWOT 分析 ... 56

表 5.2.2 台灣工具機產業 SWOT 分析之策略擬定 ... 57

第一章 緒論

1.1 研究背景與動機

在工業4.0 浪潮下,智慧製造、自動化生產已是全球製造業的趨勢。在此趨勢 帶動下,根據台灣機械工業公會(以下簡稱TAMI)的統計,台灣機械業產值於 2017 年正式突破兆元台幣,成為繼半導體、面板產業後第三個兆元產業,其在台中大肚 山一帶形成的產業聚落完整,中衛星體系完善,創造之就業機會高達數十萬,在台 灣的產業地位愈發重要。而細究台灣機械業中的子產業,工具機在2017 年台灣機 械業出口中占比最大達13.2%,且 2017 年出口 33.5 億美金,為全球第四大,僅次 於德國、日本和義大利,外銷能力強悍。若說機械業為「工業之母」,則工具機有

「機械之母」的美譽,是發展各式精密機械之關鍵設備,因此工具機產業的強弱將 會直接影響一國製造業的競爭力,政府已於2017 年提出「智慧機械產業推動方案」, 視其為5+2 產業中重要的一環,助其一臂之力。

然而大環境於 2018 下半年受到中美貿易摩擦影響,主要下游廠商如:汽車零 組件製造商出口美國遭課徵10-25%關稅,因此對於工具機下單趨於保守,全球工 具機產業景氣反轉,另中國商務部於2018 年 10 月 16 日對台、日進口的立式加工 中心機發起反壟斷調查,這兩點總體環境的不利因素本研究將在後面章節探討。

台灣工具機產業目前產品的定位在中低-中高端,主打高 CP 值,隨著時間過 去,德、日兩國的技術我國始終追趕不上,且韓國、中國大陸擠進此市場區隔。面 對國際上價格競爭激烈,外加2018 年中後整體大環境不佳,台灣工具機業者該採 取何種策略應對以提升競爭力,再創產值高峰?

1.2 研究目的

根據上述的研究動機與背景,本研究之目的將聚焦在台灣工具機產業的經營發展 策略,本研究將透過嚴謹的次級資料、運用管理學裡的產業分析模型和專家深度訪 談進行研究,範圍將囊括以下數點:

1. 分析全球工具機市場概況、產值與進出口分析、並掌握總體環境的變動 2. 了解台灣產業現況、結構形貌、主要廠商和過往歷史發展、蒐集並掌握工具機

3. 套用產業分析模型、訪談內容分析歸納幾點經營策略建議予台灣工具機業者

1.3 研究流程

圖 1.3.1 本研究之研究流程 發想研究動機、目的

策略理論相關文獻回顧

彙整文獻並確立研究方法

工具機產業概況、產業結構、總體環境和市場趨勢分析

研究結論與建議 專家深度訪談與資料彙整

第二章 文獻回顧

本章分為兩章節,第一節探討國內外學者策略理論之文獻,從策略的定義與意 義、策略的層次、如何形成策略到策略類型。第二節本研究發現,不論何位學者提 到如何形成策略,均需透過外部產業環境分析,方能形成策略,故本研究回顧兩個 經典的產業分析模型:Porter 提出的五力分析與 Weihrich 改良的 SWOT 分析,進 而應用在本研究探討的工具機產業。

2.1 策略理論

企業需要經營策略的概念,就如同軍隊需要軍事策略一樣,所以策略一詞源於

希臘字strategia 意味著「將才」,但真正最一開始提到策略的其實是西元 500 年前

的《孫子兵法》。軍事策略上跟企業經營策略在 Grant (2010) 《Contemporary Strategy Analysis》書中提到有三個相同點,(1)他們都很重要;(2) 都需承諾投入重 要的資源;(3) 都不可逆。但軍事策略與經營策略在目標上有一個很大不同點是:

戰爭的目標總要打敗對手,但企業經營絕大時候沒有如此殘酷,多半是假定在與競 爭對手共同生存下的經營策略。1944 年 Von Neumann 和 Morgenstern’s 出版的《賽 局理論》提供了競爭行為下的一個重要理論,歷經過去6、70 餘年的發展,賽局理 論已經演變成描述競爭者的互動,有競合、進入阻絕策略、策略承諾、策略訊號等 等重要概念,且不侷限在商業上的應用,已被廣泛運用在政治、軍事、跨國關係的 博弈等等。

2.1.1 策略的定義與意義

1. Wordsmyth 字典認為策略是一個計畫、方法或一系列行動去達成特定的目標或 效果。

2. Chandler(1962)在重要著作《Strategy and Structure》中認為策略是企業在確 立長期目標後,做出的一系列動作和分配必要的資源去實現這個目標。

3. Ansoff(1965)在其著作《Corporate Strategy》認為策略是企業的共通點

(Common Thread),並提出共通點含有的五個要素:(1)產品市場範疇、(2)成 長向量、(3)競爭優勢、(4)內部綜效、(5)自製或外購。

4. Andrews(1971)認為策略是公司的決策模式,決定並揭露公司目標,產生主 要政策和計畫去達成,並定義公司從事的業務範圍、商業模式和組織結構。

5. 大前研一(1985)認為策略就是公司努力讓自己與競爭者有所差異,並運用公 司的能力使顧客需求得到更大的滿足。

6. Porter(1985、1996)認為「競爭」是公司成功或失敗的關鍵,而競爭策略就 是進行一連串不同的活動,創造獨特而有價值的定位。

7. 許士軍(1990)認為策略代表為達成某特定目的所採取的手段,表現為重要資 源之調配方式。

8. 吳思華(1998)在《策略九說》中說明策略為:「思考企業未來的發展方向,

勾勒藍圖,並採取適當的經營行為」。並說明策略的意義可分為下面四點:

資源投入觀點:策略具有指導內部重大資源分配的功能,觀察企業分配資源的 方式便可大致知道企業發展之重點

經營活動觀點:企業在內部推行的一系列活動便是企業去執行策略的具體行為

競爭優勢觀點:策略的作為在於建立企業內部之可持續性之競爭優勢

生存利基觀點:企業在競爭環境中,須考量外部條件與內部資源,尋找到一個 適當的利基作為生存的憑藉。

9. 司徒達賢(2001)認為策略是企業內資源運用與行動方向的依據,影響公司長 期之成敗與生存方式,因此是企業領導人責無旁貸的工作。司徒先生發展出事 業策略的「六大策略型態分析構面」,如下:

產品線的廣度與特色:在該產業中,你的產品種類比別人多或少?要擴充產品

線還是縮減?所提供的服務特色是什麼?

目標市場的區隔與選擇:會根據什麼標準在區隔?地區?人口?所得?

垂直整合程度之取決:產業價值鏈裡面的價值活動,你的公司負責哪幾段?研 發?倉儲?原料?還是銷售?

相對規模與規模經濟:與同業比,你相對而言,比較大還是小?在哪方面你發 揮了規模經濟?

地理涵蓋範圍:你是地方性的公司,還是全球性的公司?你的價值活動是聚在 一起,還是分開?

競爭武器:和競爭者比,你有何獨家競爭優勢?

綜合國內外大師、學者們關於策略的看法,其實白話來說不外乎 (1)企業內部 資源有限,須集中分配給重點目標;(2) 在外部環境競爭激烈下定位清楚,並藉由 內部資源發展出獨特競爭優勢,成功存活下來。

2.1.2 策略的層次

Hofer and Schendel(1978)將策略分成三個階層:

一、公司策略(Corporate Strategy)會決定是否進入一個事業,並把公司分好事業部、

決定部門間的資源配置,讓不同部門間能共享財務、人力資源,並產生綜效。

二、事業策略(Business Strategy)是專注在某一特定產業間的競爭,更加關心產業內 的產品、市場區隔,並決定產品、市場的深度跟廣度,此時公司的獨特能力跟 競爭優勢在事業策略中很重要。

三、功能級別策略(Functional Area Strategy)在事業策略的指引下,改善公司內部的 各功能如:生產、研發、行銷、財務等等,並將各功能的效率極大化。

司徒達賢(2001)將策略分為兩個層面策略:一是總體策略(Corporate Strategy);

二是事業策略(Business Strategy),總體策略負責解決多角化企業中,各事業單位間 應如何分配資源、如何創造共同競爭優勢或綜效;事業策略是指當企業經營領域僅 限於某一產業時,其求生存與發展的方法。

2.1.3 如何形成策略

Grant(2010)認為策略的形成就是將公司內部的資源與能力與外部環境形成 的機會兩者予以匹配,並認為這種作法相似於SWOT 分析,但區分內部與外部兩 種類型的方式勝過於SWOT 分析需要區分四種類型。

外部環境分析主要目標是辨別產業的機會與威脅,並且將 PEST 總體環境分析 萃取出更為核心的「產業環境分析」。如果策略是辨別利潤的來源,則產業裡一家 公司的獲利可以歸納出跟三個主要利害關係人有關:競爭者、顧客、供應商。公司 創造價值給顧客就可以收取多少價格,而從供應商取得原料會產生成本,與這兩者 的關係將攸關利潤,而產業間的競爭強度更會直接影響產業的利潤率。

而產業環境分析另一個目的是辨別產業吸引力,可以用該產業利潤率的高低 來判斷,並採用Porter 的五力分析來判斷產業內的競爭強度,從而判斷該產業的利 潤率高還是低,並找出產業內的關鍵成功要素(Key Success Factors)。

內部分析主要是公司利用其獨特的資源累積與能力來建構競爭優勢。分析方 法是使用資源基礎理論(Resource-Based View)來盤點公司的資源與能力,並將資 源、能力與關鍵成功要素互相匹配,找出公司的競爭優勢。

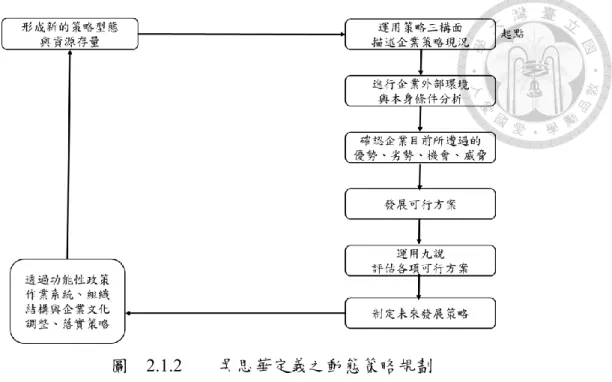

圖 2.1.1 Grant 定義形成策略之流程

吳思華(1998)將策略規劃分為傳統與動態策略規劃,而動態策略規劃較符合 實務上的需求,通常在企業內一上任就接續前人遺留的業務,因此須從評估當前的 策略現況做為起點,透過策略分析的階段,尋找可行的策略方案,經評估後,選定 適當的發展策略,並據以制定企業的功能性政策,調整組織結構、改變作業系統、

重塑企業文化,使新的策略構想得以具體落實。

圖 2.1.2 吳思華定義之動態策略規劃

司徒達賢(2001)認為事業策略的分析與制定程序,有幾個步驟:

(1) 了解從過去到現在,本企業的策略型態為何,以及策略當時的環境、條件怎麼 配合,功能政策如何與組織以及策略配合。

(2) 了解環境、條件、目標等方向未來的變化,以及這些變化如何影響現有策略型 態的有效性。

(3) 構思新的策略型態,並推論個策略方案的關鍵環境前提與條件前提,依據各方 案前提的正確程度以及可靠程度,選擇未來的策略型態

(4) 依據新的策略型態,調整功能政策與組織方式

圖 2.1.3 司徒達賢定義形成策略之流程

2.1.4 策略類型

Ansoff(1965)從產品與市場兩個構面畫出矩陣圖,說明企業的成長策略分成四種:

一、市場滲透策略:以目前產品組合為基礎,以增加市占率為目標 二、新產品開發策略:在原有市場開發新產品以取代舊產品

三、新市場開發策略:另尋新市場,銷售原產品組合 四、多角化策略:在新市場中開發新產品

圖 2.1.4 Ansoff 策略成長矩陣

Kotler(1967)在 Ansoff 的成長策略的基礎上,創造出三種策略:

一、密集性成長策略:市場滲透、市場開發及產品開發 二、整合性成長策略:向前整合、向後整合及水平整合

三、多角化成長策略:集中式多角化、水平式多角化及集團式多角化

Porter(1980)從兩個構面:策略優勢與策略範圍,區分出三種競爭策略:

一、成本領導策略:Porter 認為企業經營要達到成本極小化,一是透過規模經濟大 量生產、大量採購等動作節省成本,並衝高市占率;二是從生產過程、研發、

銷售、服務及廣告等領域撙節成本。不過書中特別提到整項策略的重點雖在於 使成本盡可能的降低,但品質、服務等不可因降成本而荒廢。

二、差異化策略:在產品或服務中做出獨特的差異化,並可藉此提高價格,賺取高 額利潤。方法如:新穎的設計感、品牌忠誠、售後服務完善等,但某種程度上 來說,差異化策略跟低成本、高市占幾乎無法兼顧,因為你需要高額研發成本、

設計成本和高品質的原料,兩者在大部分時間是需要互相取捨的。

三、集中化策略:放棄主流市場,挑選某一特定族群、某一特定區隔競爭對手不易 或不願進入的,投入全部資源與努力,並在此領域做出差異化或是低成本,藉 此賺取高於產業平均的利潤率。

圖 2.1.5 Porter 三種一般性競爭策略

湯明哲(2011)在《策略精論:進階篇》書中介紹九個複雜的小策略,策略範 圍包含甚廣,實已含蓋企業行銷、財務管理的決策、供應鏈的垂直整合等等諸多議 題。一、賽局理論與競爭策略;二、定價策略;三、購併策略;四、資訊科技策略;

五、垂直整合的策略;六、國際化的策略;七、技術策略;八、知識管理策略;九、

策略執行力。

2.2 產業分析模型

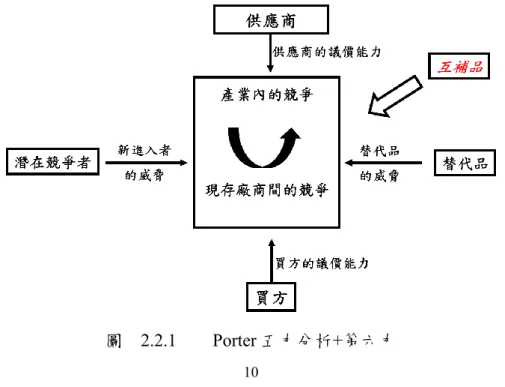

(一) 五力分析

Porter(1980)提出五力分析,認為產業結構深深影響著產業的競爭情形,他 歸納出當前競爭情勢可以由五個力度來分析,而這五個力會決定產業最終享有的 利潤率,也就是「產業的吸引力」,每個產業經由五力分析出來的產業吸引力都不 盡相同。這五個競爭力分別為:

潛在競爭者的威脅:新加入者會帶來新的產能,可能對價格產生壓力,這時必 須靠阻絕障礙來抵擋其進入,分別有規模經濟、絕對成本優勢、品牌忠誠度、

顧客轉移成本、政府規範等等結構性障礙。

現存廠商間的競爭:現有廠商不甘於現狀,彼此互相競爭,最常見的就是價格

戰,現有廠商的競爭強度可由產業內廠商數量多寡、需求情況、成本情況與退 出障礙來衡量。

買方的議價能力:買方可以要求更高品質、更多服務或利用廠商間的競爭壓低 價格,這些都損害廠商的利潤。買方在以下情況發生時享有更高的議價能力:

買方規模很大且數目很少、大量採購、採購數量占廠商訂單比例很高、買方移 轉成本低、買方有多種選擇、買方威脅直接進入該產業。

供應商的議價能力:供應商可以利用議價能力來威脅調高出貨價格,或是降低 出貨產品的品質及服務,這些同樣損害廠商的利潤。供應商在以下情況發生時 享有更高的議價能力:產品對整個產業來說很重要且極少可替代、廠商不是供 應商重要顧客、廠商移轉供應商的成本很高、供應商威脅直接進入該產業、廠 商無相關技術可以切入上游自製。

替代品的威脅:替代品會為現有廠商帶來價格的天花板,因此替代品數目越多、

替代的功能越相似、成本越低,會給廠商帶來更多利潤的壓力

從五力分析到六力分析:

Intel 前總裁 Andrew Grove(1996)提出第六力:互補品,通常該公司產品會 與互補產品搭配使用會有更好的效果,因此一方的產品賣得好,會帶動另一方 銷售加溫,彼此間利益是共通的,例如:更快的CPU 效能可以刺激 Windows 軟體賣得更好。

圖 2.2.1 Porter 五力分析+第六力

五力分析的侷限性:競爭導致產業結構改變

由於五力分析的假設是建立在 (1)目前的產業結構導致了廠商的競爭行為;(2) 產業結構是相對穩定的,不輕易改變

Schumpeterian(1943)首度提到創造性的破壞(Creative Destruction):由於廠 商的策略會不斷改變產業結構,產業結構屬於動態的調整,市場領導廠商時常被挑 戰。這個論點跟Christensen(1997)提出的破壞式創新(Creative Destruction)有 相似之處:顛覆者會將產品或服務透過科技性創新,以低價、低品質方式快速突破 現有市場。因此在運用五力時,當產業結構變動的越迅速、越突然時,因為違反了 假設,做五力分析得到的結果會相對沒有用。

Aveni(1994)提出超競爭(Hypercompertition),指出在一個超級競爭的產業,

沒有一家企業可以擁有持久性的競爭優勢,競爭者會不斷的創造一系列新競爭優 勢,破壞舊有的競爭優勢,市場變得十分不穩定,產品生命週期、設計週期縮短,

未知的潛在競爭者隨時發明新科技並進入,市場內既有業者將經常重新定位。

五力分析的應用時機:(1) 預測產業未來獲利水準;(2) 尋找增進產業獲利的 方法

(二)SWOT 分析

Weihrich(1982)提出在策略規劃時需要有一個系統性的架構來分析,提出 SWOT 分析模型,結合內在優、劣勢與外在環境的機會與威脅,衍生出 WT、WO、

ST、SO 策略。

圖 2.2.2 SWOT 分析之策略擬定

S-O 策略:企業剛好可以利用自身優勢,最大化外在環境的機會

W-O 策略:企業應最小化自身劣勢,可以透過外部合作等策略,以便掌握外 在環境的機會

S-T 策略:利用企業自身優勢來處理外在威脅,但這並不代表一個強大的公司 可以隨意利用自身優勢去直接對抗外在的威脅,仍然須審慎處理外在威脅

W-T 策略:企業同時面對自身劣勢與外在威脅,處於危險的位置,可以考慮清 算、併購、裁撤營運或祈禱外在威脅隨時間而減低。

第三章 研究方法

3.1 研究方法

本研究主要利用「次級資料分析法」,參考的外部資料來源如:工研院出版的 機械產業年鑑、台灣區工具機暨零組件工業同業工會發行(以下簡稱 TMBA)的

工具機與零組件雜誌、國內外報章雜誌等,進行第四章的產業分析,在第五章套入

產業分析模型,並輔以質性研究中的「深度訪談法」,設計訪談大綱來瞭解工具機 業內高階主管的主觀意見,尋求他們對相關問題的看法作為參考,最後形成本研究 之策略建議。

深度訪談的方式一般可分為結構式、非結構式與半結構式。

結構式訪問是一種對訪問過程高度控制的訪問。這種訪問的訪問對象必須按 照統一的標準和方法選取,一般採用機率抽樣。訪問的過程也是高度標準化的,對 所有被訪問者提出的問題、提問次序和方式是完全統一,因此通常會採用事先設計 的問卷進行訪問。(袁方編,2002)

非結構式訪問又稱非標準化訪問,他事先不預定問卷、表格和提出問題的標準 程序,只給出一個題目,由調查者與被調查者自由交談,被調查者可以隨意地談出 自己的意見和感受,調查者事先雖有一個粗略大綱與幾個要點,但所提問題是在訪 談過程中邊談邊形成,隨時提出的。(袁方編,2002)

而本研究所使用的半結構式訪問,其性質介於結構式與非結構式間,特色是於 討論時仍有一定主題,提問問題的結構雖偏鬆散,但仍會聚焦在某些重點,訪問前 會擬定訪談大綱,但仍可在討論中隨時邊談邊提出延伸問題,具備一定的彈性。

3.2 分析工具

本研究採用的分析工具包含 SWOT 分析五力分析,而 SWOT 分析與五力分 析本研究已於2.2 產業分析模型介紹過,故在此節不再重述,

3.3 研究架構

圖 3.3.1 本研究之研究架構

3.4 訪談設計

本研究鑒於純粹的次級資料分析法將無法完整呈現工具機產業經營實際面臨 的競爭狀況,故決定採用半結構性、半開放式的深度訪談,以加深給業者建議可信 度,表 3.4.1 彙整訪談對象的基本資料,接著呈現本研究從外部環境、內部企業管 理到政府政策的十項訪談問題。

(一)訪談對象

表 3.4.1 訪談對象基本資料

人員編號 職位 年資 負責業務範圍 資歷背景

訪談者A 董事長 33 公司經營決策 國內商學院 訪談者B 董事長 22 公司經營決策 國外EMBA 訪談者C 總經理 22 公司經營決策 本科機械系

競爭分析(五力分析)

內、外部環境分析 (SWOT 分析) 產業概況

產業結構

市場趨勢

專家訪談與彙整

歸納產業經營策略

本研究之訪談對象雖僅三位,但均是董總級別,在業界資歷均超過 20 年,

熟稔台灣工具機乃至全球工具機產業的經營發展,回答訪談問題游刃有餘,三位 之訪談內容相當值得國內所有業者做為發展經營策略時之參考。

(二)訪談大綱

外部環境

1. 在中美貿易戰持續延燒下,對此有何應對策略?(短空長多,中國下游產業投資 放緩,但許多公司已規劃在東南亞設第二、第三產線公司)

2. 在低端產品面臨中國廠商威脅,中端產品面對韓國 FTA 的壓制,高端產品日德 廠商持續精進高端技術下,三邊夾殺下,您認為台灣工具機(1)大型整機廠、(2) 中小型整機廠未來數年應對的策略為何?

3. 面對日幣、韓圜大於台幣的貶值,台灣廠商擔心日本高階機種價格與台廠接近,

韓廠可用低於台廠價格在全球競爭,您認為台廠對此該如何因應?

內部企業管理

4. 貴公司目前在產品或市場上有看到什麼潛在商機嗎?

5. 貴公司在行銷上採取哪些策略?參展?海外代理商的選擇、是否在當地設置服 務據點的考量?

6. 由於人才受到 ICT 產業磁吸效應,貴公司在人才招募、培訓上是採取何種方式?

7. 貴公司在技術上是採取自主研發?或與工研院合作技術移轉、科專計畫?

另外您個人對目前國產控制器的研發進度有何看法?

8. 貴公司是否考慮”併購”擁有關鍵技術、專利、或握有重要通路的國內外廠商?

(如上銀、友嘉皆通過併購得以成長)

9. 貴公司在工業 4.0 趨勢上掌握了哪些機會?對於提升附加價值或競爭力是否有 幫助呢?

政府政策

10. 對於政府很大力度推出的智慧機械產業發展方案,您覺得對企業的實質幫助在 哪裡?又有哪些政府沒看到的盲點?

第四章 產業分析

4.1 全球產業概況

4.1.1 全球工具機市場分析

根據 Gardner Publication, Inc.發布的 2018 工具機產業調查報告,2017 年全球 工具機消費金額為832.03 億美元,較 2016 年的 798 億成長約 4.3%,增加 34 億美 元,是自2011 年後最高成長金額。主要受到 2017 全球經濟成長率 3.7%創金融危 機後新高,加上中國大陸國內產業積極轉型產業結構,對高附加價值之機械及自動 化設備需求增加,以及歐洲地區在經濟復甦與製造業產能利用率提升下,德國、義 大利與西班牙等國對工具機需求有明顯提升。觀察工具機主要消費國前 15 國中,

有13 國消費總額較前一年增加,這也是自 2011 年後不曾發生。而 2011 年工具機 消費遽增,則是受2008-9 年金融危機大蕭條後,經濟強勁復甦下帶動,2012 年後 受中國設備投資趨緩影響,2012-2017 年全球消費金額落在 800-900 億美元間。

圖 4.1.1 全球工具機消費趨勢圖

資料來源:Gardner Publication, Inc., TMBA 彙整, 本研究彙整

2017 年全球前三大消費市場分別為中國、美國和德國,其金額分別為 299.7 億美元、85.1 億美元和 64.2 億美元,分別約占全球工具機消費值的 36.0%、10.2%

與7.7%,其中中國大陸增加金額為 17.8 億美元,占全球增加額的 52.4%,是貢獻

2008年 945億 美元

2011年 1026億

美元 2014年907億 美元

2017年 832億 美元

0 200 400 600 800 1000 1200

1997 1999 2001 2003 2005 2007 2009 2011 2013 2015 2017

全球工具機 消費趨勢圖

單位:

億美元

2017 年成長的主要力量,前十大消費國消費 666.9 億美元,占全球 80.2%,前六大 消費國占70.8%,消費高度集中,因此這六大國家對工具機的需求對全球工具機產 業有決定性的影響。而台灣於2017 年是全球第九大消費市場。

表 4.1.1 2017 年全球工具機消費前十名國家

單位:億美元

排名 國家 2017 年 2016 年 成長率

1 中國大陸 299.7 281.9 6.3%

2 美國 85.1 81.1 4.9%

3 德國 64.2 65.5 -1.9%

4 日本 62.0 61.8 0.4%

5 義大利 39.7 35.6 11.4%

6 韓國 38.4 36.7 4.7%

7 墨西哥 25.5 23.7 7.9%

8 印度 20.5 16.8 21.9%

9 台灣 17.8 15.6 14.4%

10 俄羅斯 13.9 13.2 5.2%

其他 165.2 165.7 -0.3%

合計 832.0 797.6 4.3%

資料來源:Gardner Publication, Inc., 2018 機械產業年鑑, 本研究彙整

從生產面分析,多數工具機生產國擁有龐大內需市場、應用產業做支撐,

2017 年全球工具機產值達 875.2 億美元,較去年成長 7.3%,產值排名依序為中 國、德國、日本、義大利、美國、南韓與台灣。而中國在全球市占率達28.0%,

而日本為第二大生產國占15.2%,緊接在後為德國占 14.9%,前三大生產國合計 占全球58.1%。台灣則排在第七大生產國。

表 4.1.2 2017 年全球工具機產值前七名國家

單位:億美元

排名 國家 2017 年 2017 市佔率 2016 年 成長率 1 中國大陸 245.2 28.0% 235.8 4.0%

2 日本 133.4 15.2% 122.9 8.6%

3 德國 130.0 14.9% 124.3 4.5%

4 義大利 60.3 6.9% 56.2 7.4%

5 美國 58.4 6.7% 52.4 11.5%

6 韓國 48.5 5.5% 44.8 8.2%

7 台灣 42.9 4.9% 37.6 14.2%

其他 156.5 17.9% 141.7 10.4%

合計 875.2 100% 815.7 7.3%

資料來源:Gardner Publication, Inc., 2018 機械產業年鑑, 本研究彙整

進一步分析全球主要生產國現況,2017 年中國大陸產值第一,遠超其餘國 家,自2002 年起連續第 16 年蟬聯第一。2017 年中國大陸雖位在經濟成長減速的 換檔期、整體產業結構轉型、推行供給側改革和一帶一路等去庫存政策下,但受 其傳統製造業逐步升級下,對中階及中高階機種需求有增加的趨勢,帶動整體產 值年增4.0%至 245.2 億美元。

第二大生產國日本,在日圓自安倍上台以來貶值的背景下,製造業出口獲利 改善,且2017 年受中國需求回溫、蘋果公司新機之金屬機殼對小型高速鑽孔機 需求增加,加上美國市場在汽車產業與航空器需求增加下,帶動2017 年日本產 值年增8.6%至 133.4 億美元。

表 4.1.3 2017 年全球工具機出口排名前七名國家

單位:億美元

排名 國家 2017 年 2016 年 成長率 出口率 1 德國 95.4 87.3 9.3% 73.4%

2 日本 79.7 70.1 13.7% 59.7%

3 義大利 35.5 34.3 3.5% 58.9%

4 台灣 33.5 29.3 14.3% 78.1%

5 中國大陸 32.9 29.8 10.4% 13.4%

6 瑞士 29.3 27.8 5.4% 86.7%

7 韓國 23.5 20.4 15.2% 48.4%

資料來源:Gardner Publication, Inc., 2018 機械產業年鑑, 本研究彙整

統計 2017 年全球工具機出口總值近 448 億美元,其中德國自 2009 年後再次

於2013 年超越日本,並持續至 2017 年成為最大工具機出口國,藉由中國市場與 北美市場需求增溫,出口年成長9.3%至 95.4 億美元。觀察中國大陸出口額有連 年增加的趨勢,並藉由國際市場來消化其過多的庫存(東南亞、一帶一路的國 家),並於 2015 年躍身為全球第四大出口國,2017 年台灣受惠出口中國大陸金額 年增29.06% (中國大陸佔台灣出國比重 33%以上),以 0.6 億美元些微差距領先中 國大陸,取回第四大出口國。

表 4.1.4 2017 年全球工具機進口排名前八名國家

單位:億美元

排名 國家 2017 年 2016 年 成長率 進口率 1 中國大陸 87.4 75.9 15.2% 29.2%

2 美國 48,5 45.4 6.8% 57.0%

3 德國 29.6 28.5 4.2% 46.1%

4 墨西哥 25.5 23.5 8.4% 99.6%

5 義大利 14.9 13.7 8.4% 37.5%

6 韓國 13.4 12.3 9.2% 34.9%

7 印度 10.7 9.5 12.3% 52.1%

8 法國 10.3 10.0 2.4% 83.3%

資料來源:Gardner Publication, Inc., 2018 機械產業年鑑, 本研究彙整

就表中數據來看,前八大國家 2017 年進口金額均成長,幅度在 2.4% - 15.2%。其中進口金額最大,且年成長率達 15.2%為中國大陸,但其進口率僅 29.2%,顯示有大約 7 成左右工具機需求在中國大陸境內生產。排名第四的墨西 哥進口率99.6%,顯示該國國內缺乏工具機產業,幾乎完全仰賴進口。排名第七 的印度則在當地經濟快速成長,加上政府投資基礎建設,對於工具機需求有提升 之趨勢。

4.1.2 全球總體環境分析

(一) 中美貿易戰

回顧 2018 年,影響全球環境最大的事件就是中美貿易戰,此事件起源於中美 貿易長期失衡且逐年增加,中國大陸對美貿易逆差在2005 年破 2000 億美元,2012 年突破3000 億美元,2017 年再創新高達到 3752.3 億美元。自 2017 年美國總統川

普上台,他高呼「美國優先」、製造業回美生產下,被視為「搶走美國工人工作」

的中國大陸成為川普的目標。2017 年美對中發起 232 鋼鋁反壟斷調查與 301 調查,

並於2018 年 3 月 22 日總統川普簽署備忘錄,根據 1974 年貿易法第 301 條,指示 美國貿易代表 (USTR) 對中國約 600 億美元商品加徵關稅,此日期被本研究視為 本次中美貿易戰正式爆發。

表 4.1.5 美國對中國大陸課徵關稅時間表 開始課徵時間 貿易額

(美元) 幅度 商品種類

2018.07.06 約340 億 25%

約818 項產品,機械設備(包含工具機 暨零組件)、電機電子設備、汽車整車

類產品、航空零組件等 2018.08.23 約160 億 25% 約284 項產品,主要為半導體、電機

電子設備、塑膠及其製品等

2018.09.24 約2000 億 10%

約5745 項產品,含農漁畜、加工食 品、化學、塑橡膠、機械、汽車零組

件、光學儀器及其零件、自行車 2019.01.01

(暫緩 90 天) 同上2000 億 10%

2018.12.01 川普與習近平在 G20 會 談,美國同意延後至2019.03.02 調高

關稅至25%。

2019.03.02 同上2000 億 10% USTR 宣布將不提高 2000 億美元商品 之關稅至25%,直到另行通知為止。

2019.05.10 同上2000 億 25%

川普5 月 6 日在 Twitter 上表示由於中 美雙方磋商進度緩慢,決定自10 日開 始將中方2000 億美元進口品關稅提升 至25%,並很快會決定是否對剩餘的

3250 億貨物課徵關稅。

資料來源:USTR、經濟部國貿局(美國對中國 301 措施大事紀)、工具機暨零組件雜誌 2018.08.17

由於工具機暨零組件屬於資本財,因此在第一波 340 億美元即被列入課稅清 單中,雖然中國大陸2017 年工具機直接出口美國之金額僅 4.34 億美元,但是由於 工具機主要下游應用汽車零組件(約五成)、航太零組件(一成多)也在第一輪課

稅清單中,加上後續的2000 億美元涵蓋的產品線更廣,貿易戰的不確定性影響中 國企業的投資信心,紛紛放緩資本設備的支出,中國大陸民眾對汽車等耐久財消費 也下滑,因此中國大陸內部經濟自2018 下半年開始全面放緩,也影響到對工具機 的消費金額,全球工具機業的訂單已自Q3 即開始反轉,低迷延續到 2019 年 Q2。

2019 年 5 月 6 日川普再度調高既有 2000 億關稅並威脅再課徵剩餘的 3250 億 貨物關稅下,下游業者投資再趨觀望,景氣復甦時間點從 Q3 延後到 Q4 甚至是 2020 年。

2019 年 6 月 29 日 G20 峰會上川習會後,川普決定目前不再對剩餘陸商品加 徵關稅,且解除美企對華為的出口限制,此舉被市場視為美中貿易戰又暫時休兵,

短期內景氣不會再更差,市場觀望態度可望緩解,根據經濟日報報導,機械業者紛 紛樂觀預估Q4 接單可望回溫。

表 4.1.6 機械業對美中貿易戰休兵看法

新聞採訪人物 未來展望

台灣機械公會理 事長柯拔希

政府應協助機械業到東南亞開發「台灣機械產業專區」

爭取商機,機械工惠年底將組團前往越南、印度考察。

上銀集團總裁 卓永財

明年包括越南、印尼、泰國、印度等將會湧現一波設備需 求潮,上銀已針對何時前往印度設廠展開評估。

和大集團董事長 沈國榮

精密機械產業景氣可望在第 3 季落底,第 4 季逐步回升,

集團已針對到泰國設廠展開評估 程泰集團董事長

楊德華

有利對明年湧現的東南亞第二生產基地設備需求,做好 接單準備,集團計畫兩年內赴印度設廠

資料來源:經濟日報,記者宋建生整理

(二) 反傾銷調查

中國商務部於 2018 年 10 月 16 日對原產於台灣、日本地區的進口立式加工中 心機進行反傾銷立案調查,根據反傾銷調查申請書,申請人為中國三家企業:北京 精雕、宝鸡忠诚和山东威达,三家產量合計佔中國大陸總產量超過50%,符合資格 代表中國大陸產業提出本次調查。根據中國海關統計,日本、台灣2017 年總進口 量為27,144 台,佔總進口量 90%,且整體市佔率超過 50%。台、日廠商壓低進口 價格,使三家企業利潤受到壓縮,進一步遏制中國立式加工中心機產業的發展,故

需要課徵反傾銷稅。報告內認定日本的傾銷幅度達 119.68%,台灣為 11.34%,其 中相關日本生產商包括:Brother、Yamazaki、Okuma、Jtekt 和 FANUC;台灣生產 商包括:東台精機、台灣麗偉、台灣麗馳、力勁機械與永進機械。(中國商務部,

2018)

表 4.1.7 日本與台灣地區反傾銷調查統計數據

資料來源:中國商務部

台灣業者觀點認為此調查係因中美貿易戰開打,中國產製的立式加工中心機 被課徵 25%關稅難以銷美,為提升其國產工具機業者在國內之競爭力所做之保護 措施,台灣立式加工機純粹被流彈波及,因台灣銷中國大陸佔比僅8.72%,且平均 單價73,781 美元高於日本平均進口單價 49,871 美元,屬單價較高之特殊機種,所 以應無傾銷之事實,將努力爭取最低關稅。

(三) 全球總體經濟數據

圖 4.1.2 美國、歐元區與中國製造業PMI(月資料)

40 45 50 55 60 65

2010/01 2011/08 2013/02 2014/09 2016/03 2017/10 2019/05

美國、歐元區與中國PMI

美國PMI 歐元區PMI 中國PMI

進口量(台) 佔中國總進口比例 平均單價(美元) 傾銷幅度 日本 24,528 81.74% 49,871 119.68%

台灣地區 2,616 8.72% 73,781 11.34%

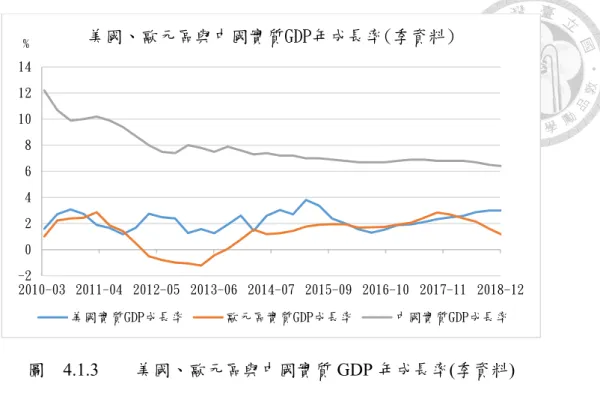

圖 4.1.3 美國、歐元區與中國實質GDP 年成長率(季資料)

資料來源:TEJ

中國工具機消費金額、產值、進口金額均為全球第一,其製造業的榮枯對工具 機產業景氣影響甚鉅。觀察中國官方PMI 數據,自 2010 年後 PMI 從 53、54 降至 50 上下,此係中國國內經濟進入換檔期,經濟成長率自 8 - 12%的高峰逐步往 6%

靠近,國內產業結構急需調整。2017 - 2018 年中 PMI 略上升至 51、52,乃因中國 企業轉型,對高附加價值機械、製造自動化單元需求急遽增加有關。而從上圖可明 顯觀察到,2018 下半年開始受到中美貿易摩擦持續升溫影響,中國製造業 PMI 急 速下滑到榮枯線50 以下。最新公布 2019 五月份的 PMI 回跌至 49.4,顯然五月份 川普再度提高關稅又讓中國製造業業者對未來看法轉趨悲觀。

歐元區景氣自 2013 下半年從債務危機中開始復甦,配合 ECB 寬鬆的貨幣政 策,2017 年底整體製造業景氣達到高峰,產能利用率達到 84.4%,單月 PMI 超過 60,且實質 GDP 成長率達到 2.8%,相當亮眼。2018 年遭受到中美貿易大戰下中 國市場需求疲軟、英國無協議脫歐、義大利預算案等挑戰下,其經濟成長快速降溫,

展望2019 年,其製造業 PMI 截至 5 月為止仍在下跌趨勢且位於 50 榮枯線以下,

歐洲央行也於 2019 年 3 月 7 日將 2019 年經濟成長率從原先的 1.7%大幅下修至 1.1%,顯示 2019 年歐洲景氣明顯較預期來得差。

第二大工具機消費國美國,其景氣從 2008 年金融海嘯復甦後,一路擴張至 2019 2017 年底在川普總統 1.5 兆美元的減稅法案刺激下,2018 年全年經濟成長

-2 0 2 4 6 8 10 12 14

2010-03 2011-04 2012-05 2013-06 2014-07 2015-09 2016-10 2017-11 2018-12

美國、歐元區與中國實質GDP年成長率(季資料)

美國實質GDP成長率 歐元區實質GDP成長率 中國實質GDP成長率

%

率達到2.9%,遠優於近年來的平均。對於 2019 年美國景氣展望,各機構也相對保 守,世界銀行(2.5%)、高盛(< 2%)與 IMF(2.3%)等都預估經濟成長率將較 2018 年顯著放緩,主因川普總統的財政政策的正面影響正逐漸消退中。

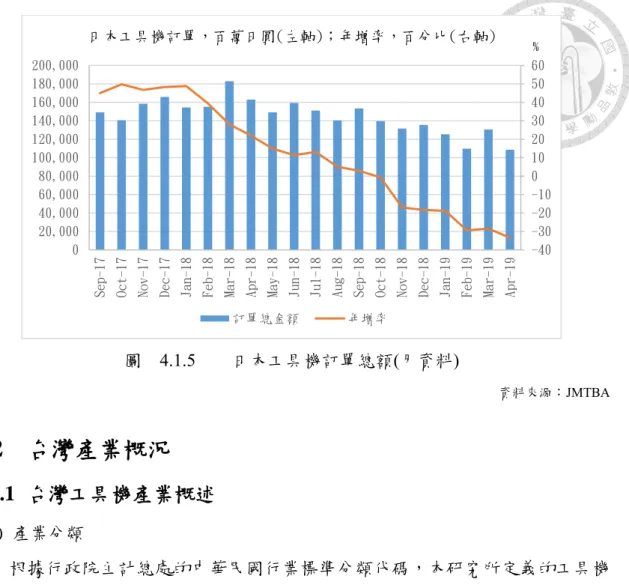

全球產值第二、出口第二的日本在全球工具機產業扮演舉足輕重的地位,尤 其是日本工具機工業會(JMTBA)每月公布的日本工具機產業訂單金額是非常重 要的領先指標。根據圖 4.1.5 日本工具機訂單總額(月資料),2019 年 4 月的整 體訂單值年減33.4%至 1086.56 億日圓,是自 2018 年 10 月以來連七個月陷入衰 退,且細看4 月的詳細資料,來自中國的訂單大幅年減 48.7%至 156.20 億日圓,

美國訂單年減28.2%至 180.70 億,德國訂單年減 9.7%至 42.95 億。而根據圖 4.1.4,高盛分析師 Yuichiro Isayama 預估 2019 年日本工具機整體訂單將年減 21%。

圖 4.1.4 日本工具機訂單(年資料)

資料來源:Goldman Sachs

日本工具機訂單(年資料)

單位:

百萬日圓

圖 4.1.5 日本工具機訂單總額(月資料)

資料來源:JMTBA

4.2 台灣產業概況 4.2.1 台灣工具機產業概述

(一) 產業分類

根據行政院主計總處的中華民國行業標準分類代碼,本研究所定義的工具機 歸類於C 大類–製造業、29 中類–機械設備製造業、291 小類–金屬加工用機械 設備製造業中的【2912 金屬切削工具機製造業、2919 其他金屬加工用機械設備製 造業】。2912 金屬切削工具機製造業包含:NC 車床、鑽床、銑床、磨床、綜合加 工機與鋸床等等;2919 其他金屬加工用機械設備製造業包含:其他金屬成型機、

壓床與表面處理設備等等……。

(二) 台灣工具機產業結構形貌

根據 2017 年經濟部統計處的工廠校正及營運調查資料,全台從事工具機產業 的工廠共計1,918 家,從業員工 42,516 人,工具機廠商全年總營收為 1,764.45 億,

全年營業利潤85.77 億,從業員工人均利潤 20.1 萬,工廠總投入研發經費 26.38 億。

-40 -30 -20 -10 0 10 20 30 40 50 60

0 20,000 40,000 60,000 80,000 100,000 120,000 140,000 160,000 180,000 200,000

Sep-17 Oct-17 Nov-17 Dec-17 Jan-18 Feb-18 Mar-18 Apr-18 May-18 Jun-18 Jul-18 Aug-18 Sep-18 Oct-18 Nov-18 Dec-18 Jan-19 Feb-19 Mar-19 Apr-19

日本工具機訂單,百萬日圓(左軸);年增率,百分比(右軸)

訂單總金額 年增率

%

表 4.2.1 台灣工具機產業結構型貌

項目 單位 2017 年

營運中工廠家數 家 1,918

年底從業員工人數 人 42,516

全年營業收入 百萬元台幣 176,468

全年營業支出 百萬元台幣 167,891

全年營業利潤 百萬元台幣 8,577

營業利潤率 % 4.86%

研究發展工廠家數 家 162

研究發展經費 百萬元 2,638

資料來源:2018 機械產業年鑑;經濟部統計處;工廠校正及營運調查;本研究彙整

(三) 台灣主要工具機暨零組件廠商

表 4.2.2 台灣 2017 年前 30 大工具機暨零組件廠營收排行 排名 公司名稱 2017 營收

(億) 2017 淨利率

(%) 公司概述

1 友嘉集團 800* -

全球第三大工具機集團,共有 37 個工具機品牌,50 個生產基

地

2 上銀

(2049) 211.66 12.94

全球前三大傳動元件廠,線性 滑軌(55.8%)、滾珠螺桿

(24.2%)、其他(19.9%)

3 亞德客

(1590) 137.18 24.06 氣動執行元件(47.6%)、氣動控 制元件(24.3%)、其他(20.8%)

4 東台精機

(4526) 97.77 -2.43

綜合加工中心機(38.3%)、電腦 數值控制車床(24.2%)、印刷電

路板加工機(13.4%)

5 程泰機械

(1583) 75.78 5.01 加工機(57%)、CNC 車床 (36.8%),其他(6.2%)

6 東培 71.73 8.64 軸承、軸承零件

7 台中精機 61.80 - 車床、綜合加工機、射出成形

8 金豐機器 59.76 4.17 沖床

9 永進 47.91 - 綜合加工機、車床

10 恩德

(1528) 44.60 2.16 機械(83.4%)、板材買賣 (16.3%)、機械買賣(0.3%)

11 亞崴機電

(1530) 42.32 4.17 C 型機(49.3%)、龍門加工機 (47.2%)、其他(維修)(3.5%) 12 協易機械

(4533) 40.07 1.80 沖床(97.6%)、其他(2.4%)

13 協鴻工業 38.57 1.24 綜合加工機

14 台灣麗馳 34.40 1.16 綜合加工機

15 崴立機電 31.49 - 綜合加工機、五軸機

16 瀧澤科

(6609) 28.71 4.82 CNC 車床(70.8%)、OEM 車床 (21.7%)、其他(4.4%)

17 高鋒

(4510) 27.86 2.38

龍門切削中心機(49.2%)、立式 切削中心機(45.7%)、其他

(3.8%)

18 達佛羅 27.68 6.14 綜合加工機

19 全球傳動

(4540) 27.09 7.88 滾珠螺桿(55%)、線性滑軌 (41.1%)、滾珠花鍵(3.4%)

20 台灣精銳 25.38 29.12 減速機、動力刀塔、機械手

臂、齒輪 21 大銀微系統

(4576) 24.05 5.39 精密運動及控制元件、微米與 奈米級定位系統

22 油機工業 20.31 7.53 綜合加工機、車床

23 百德

(4563) 19.61 6.82 綜合加工機(94.3%)、其他 (5.7%)

24 福裕

(4513) 18.92 1.10 CNC 綜合加工機(40.9%)、CNC 磨床(18.9%)、一般磨床(12.6%)

25 穎漢科技 15.05 9.37 彎管機、綜合加工機

26 直德

(1597) 14.88 16.00 線性滑軌及滑座(96.5%)、線性 馬達(3.5%)

27 慶鴻機電 14.45 10.59 放電加工機、綜合加工機

28 榮田精機 11.55 0.95 立式車床

29 建德工業 11.24 8.45 磨床、綜合加工機

30 凱柏精密 11.00 2.00 綜合加工機、車床

* 為推估,未上市企業且新聞無明確報導 資料來源:天下雜誌、PMC、本研究彙整 - 代表無資料,未上市企業

綠色底 代表為零組件廠

整機廠:海外併購風潮悄悄來襲,買技術、買規模、買客戶

2017 年營收前十大整機廠依序為友嘉集團、東台、程泰、台中精機、金豐、

永進、恩德、亞崴、協易機、協鴻工業。台灣第一大的友嘉工具機集團(FFG,

Fair Friend Group),工具機集團營收規模推估超過 800 億元,已遠超台灣其他整 機廠,目前已是繼DMG Mori、MAZAK 後第三大工具機集團。友嘉的成功靠的 是總裁朱志洋精準的併購眼光,目前旗下共有37 個品牌,遍佈 3 大洲 50 個生產 工廠,其在2011 - 2017 年連續購併包括德國 MAG、Boehringer、美國 SMC、義 大利Sigma、Rambaudi、Jobs 等工具機界老牌公司,並透過降低其內部生產、採 購、行銷和管理成本,共享友嘉集團內原有在中國大陸的行銷通路,使其迅速轉 虧為盈。而友嘉透過購併,成功打入原先台廠不可能打入的Tier 1 供應鏈,如波 音、BMW、賓士等,並取得德國、義大利先進工具機製造技術,技轉回台灣生 產以降低生產成本。

排名第二的東台集團於 2015 年收購法國雪鐵龍集團旗下,生產高階工具機 的PCI-Scemm 公司,希望台法機台一起賣,從賣單機變成可以整線輸出的業者,

提高附加價值20 倍。隨後併購奧地利 ANGER 工具機,希望打入歐盟一線汽車 大廠如戴姆勒、克萊斯勒這類以往不可能觸及的客戶。總計東台集團旗下共有法 國PCI-SCEMM、奧地利 Anger Machining、榮田精機、譁泰精機、亞太菁英共六 家公司。

排名第五的程泰機械 2002 年併購亞崴機電,從 CNC 車床跨足大型龍門機和 C 型加工機,2013 年併購益全,希望透過資源、通路兩者共享達到綜效。

排名第七的恩德在 2014 年事欣科(4916)入主後,當年併購美國 GIBEN 與 巴西兩家公司,2015 年併德國 MONFORTS,2017 再併德國 MATEC,經過幾次 併購後,營收從2013 年 31.64 億提升到 2017 年 44.65 億,傳統木工機械佔營收 比下降至4 成已下,而進軍航太、汽車用 CNC 機台佔比已超過 5 成。

排名第十七的百德於 2019 年 6 月 27 日併購英國 Winbro,Winbro 原為百德 客戶,一年代工60 台,原先產製 40%在台灣,60%在英國,收購後可全數在台灣 完成。且Winbro 主要製造冷卻孔機器設備,客戶是全球知名燃氣渦輪發動機製 造商,應用於航太引擎與發動機,航太產業進入門檻高,百德盼藉此通路共享得 以打入航太供應鏈。

零組件廠:平均淨利率遠高於整機廠,上肥下瘦

2017 年營收前七大的零組件廠分別為上銀、亞德客、東培、全球傳動、台灣 精銳、大銀微系統與直得,其平均淨利率為14.86%,遠遠高於前餘表中整機廠淨 利率為4.08%,顯示只要關鍵零組件做得好、做得大,對於下游整機廠有相當大 的議價能力,在2017 年中國製造業自動化風潮下,對於滾珠螺桿、線性滑軌需 求大增,訂單交期明顯拉長,整機廠受苦於缺料,零組件廠則紛紛樂於擴廠以因 應大增的需求。

4.2.2 台灣工具機產業歷史發展

回顧台灣工具機產業的歷史,一群台灣黑手從二戰後嘗試修復一批機械設備 開始,歷經紡織機械、傳統工具機時期,爾後1980 年代政府開始重視並從技術端 協助,使得產業成功轉型附加價值更高的CNC、1990 年代發展關鍵零組件到現今 的聯盟合作發展智慧機械,至2017 年,台灣工具機產業產值 42.9 億美元,全球第 七大,出口金額33.5 億美元,全球第四大的國家。

表 4.2.3 台灣工具機產業歷史沿革彙整表

發展階段 時間 過程

戰後

修復期 1940 - 1960

台灣精密機械始於二戰時期,當時日本糖廠、軍 工廠訓練一批台灣技工負責機械維修。二戰結束後,

這批技師藉由修理被砲火摧殘下的機械設備,開始在 台灣中部設立小型金屬加工廠,逐步奠定基礎。(林 桂蓉,2014)

此時期台灣機械廠多為家庭式小型打鐵廠,1953 年台灣政府推動經濟建設計劃,主要推動民生工業,並 實施進口替代政策,由美國進口大量廉價棉花,並發展 紡織業,紡織機械因而列為優先發展重點。(游伊甄,

2016)

紡織機械 時期

傳 統 工 具 機時期

1960 年代

1970 年代

1960 年台灣正值出口擴張時期,外加越戰的爆發,

東南亞國家需要大量機械設備從事建設及各項工業,

也開啟台灣機械設備外銷之路。

1960 年也是紡織機械的全盛時期,市場有大量需 求,著名的工廠包括:楊鐵、永進機械、金剛、長興、

大明機械等相繼投入。然而在高端技術的研發以及價 格競爭力上不敵日本紡織機,國產紡織機械由盛轉衰,

也使得部分工廠轉往發展工具機。(游伊甄,2016)

1970 年代是台灣工具機業開啟外銷之路的重要時 期,永進機械所生產的砲塔式銑床,大量由代理商銷 往美國,引起台灣同業競相模仿,引起美方關注控告 台廠傾銷,是為喧騰一時的銑床七三三案。

(游伊甄,2016)

在此時期,政府意識到金屬與機械業對於國內民 生工業之重要性,並著手推動國內金屬與機械產業的 政策,但此時的政府單位僅重視研究,業界則注重商 業化的可行性,認為機械所開發的樣品具有低可靠 度、欠缺利用價值與低可製造性的問題,這些負面印 象使機械所開發的先進技術及產品得不到業界的青 睞。(陳良基,2012)

1969 年政府設立「金屬工業研究所」積極投入工 具機產業發展

1972 年孫運璿先生決定由經濟部提撥 5000 萬經 費,成立「精密工具機發展計畫」,建立示範工 廠,並委由金工所執行

1973 年工研院成立,同年金屬工業研究所併入工 研院

1974 年楊鐵工廠發表第一台 NC 車床,開啟台灣 數控工具機時代

1975 年金屬工業研究所向美國 Brown&Sharpe 簽 署技術移轉協定,並籌畫派遣工程師赴美學習工 具機製造技術

1977 年工研院中興院區成立「精密工具機中 心」,負責引進國外先進技術,1982 年改名為

「機械工業研究所」,並開始將技術移轉給業界

轉型CNC

機種時期 1980 年代

1980 年代起,隨著 CNC(computer numerical control,電腦數控)科技的成熟,國際市場對於 CNC 需求日漸增加,國內業者開始積極嘗試進入此一市 場。但要能生產此類較高階的機種,多數台灣機械廠 商需缺乏CNC 科技方面相關的知識。因此在 1980 年代初期,機械所舉辦數場有關CNC 科技相關的演 講,並提供業者相關機電整合課程,在這些活動之 後,機械所與國內廠商互動有所改善,但業者此時仍 不認為機械所是個理想及可靠的技術來源。(陳良 治,2012)

1987 年美國為了保護國內工具機產業,對台、日 德、瑞士等國實施為期七年的自動設限措施(VRA),

迫使台廠為了因應此種嚴峻情況,反而開拓了外銷歐 洲等其他國家之路

關鍵零組 件自製開 發時期

1990 年代

隨著台灣 CNC 工具機在國際熱銷,伴隨而來的 問題是整體產業整體利潤率偏低,主因關鍵零組件如 滾珠螺桿、控制器與主軸等均被國際大廠壟斷,仰賴 進口。此時機械所開始改變研發重點,從過去強調開 發原型機種,轉為關鍵零組件之研發,由於這些關鍵 零組件涉及領域包括電子、軟體及材料科學等,國內 業者並不熟悉,因此此時業界需求與政府吻合,廠商 開始願意參與政府科專計畫。(陳良治,2012)

1992 年政府核定「發展關鍵零組件及產品方 案」,並委由機械所執行「機械業關鍵零組件技術研 究發展四年計畫」,由機械所負責研發關鍵零組件相 關技術,而參與計劃的廠商負責分攤研發費用,並派 員參與研發過程,完成後再將技術移交給廠商。

1. 台灣的國產化 PC-based 控制系統;2.高速主軸;3.

自動換刀系統或旋轉工作台等都是此時期的研發成 果。借助這些成功經驗,機械所與工具機廠商開始進 一步考慮擴大與深化相互的合作,例如高速工具機、

臥式工具機等高階產品。(陳良治,2012)