國立臺灣大學管理學院碩士在職專班商學組 碩士論文

Executive MBA Program in Business Administration College of Management

National Taiwan University Master Thesis

從策略規劃到平衡計分卡的導入於中國的模具塑膠產 業- N 公司華東廠為例

Import from strategic planning to the Balanced Scorecard in China's plastic mold industry: Taking east China plant of N company as an example

蔡建勝

Chien - Shien Tsai

指導教授 : 陳家聲 博士 Advisor: Chia - Shen Chen, Ph.D.

中 華 民 國 105 年 4 月

April, 2016

誌 謝

本論文得以順利完成首先感謝我的指導老師陳家聲博士,陳老師 的親切和藹的外表下,仍堅持其嚴謹的治學精神,精益求精的工作風 格,給予我耐心的指導與教誨,在此謹向陳老師致以誠摯的謝意和崇 高的敬意。

我還要感謝在一起愉快度過兩年學習的 EMBA 師長及同學們,尤 其是同組別的第九組,從你們身上我學到了那麼多無價的企業管理經 驗和你們務實的精神,也正由於你們不斷的鼓勵與關懷,我克服了諸多 的障礙和迷惑,本論文才得以順利完成。在論文即將完成之際,請接受 我誠摯的謝意! 最後我還要感謝我親愛的家人與同事,謝謝你們的寬容 與支持,用體諒與關懷包容這一切走來的不易,謝謝你們,身邊每一個 關心幫助過我的人…。

蔡建勝 謹識

于臺大管理學院

中華民國 105 年 4 月

中文摘要

本研究針對傳統模具塑膠產業,在面對快速變化的產業環境,企業 如何保持敏銳與彈性,迅速回應競爭與市場的變化。在企業面臨經營上 嚴峻的衝擊,企圖透過變革來扭轉經營績效的頹勢,經由基礎的公司願 景、核心價值之釐清,再透過企業內部的可用資源及核心競爭力之盤查、

外部環境分析而訂定出企業的競爭策略及目標,從規劃、分析、發展到 落實平衡計分卡專案的案例。

本研究採取深度參與之個案研究方法,首先,對所要導入的專案和 理論基礎有所認知,包含策略規劃、企業競爭力和產業環境等三部份來 確認問題的關鍵點,尤其必須充分掌握外部產業環境變化及了解內部 核心競爭力之所在,藉由 SWOT、BCG 模式及五力分析等工具運用,

參照以往的經營實績,成功的調整企業最佳的產品組合策略及提升客 戶價值創新之服務流程變革。

藉由本研究所發展的平衡計分卡之導入,從規劃、實施和效益分析

等三個階段,有助於產業認清自己所處之環境,以此制定出有利的經營

策略,提升企業經營績效,穩定中求成長,最後,在持續落實平衡計分

卡的過程中,仍需不斷的關注科技的脈動所帶來的影響而靈活的調整

其策略目標,不斷的發展更深層的核心競爭力並善加利用,追求永續經 營的同時,也能朝向企業願景實現之。

關鍵詞

模具塑膠產業

策略目標

企業競爭力

平衡計分卡

個案研究

THESIS ABSTRACT

Executive MBA Program in Business Administration College of Management

National Taiwan University

NAME: Chien-Sheng, Tsai MONTH / YEAR: April, 2016 ADVISER: Chia-Shen Chen, Ph.D.

TITLE: Import from strategic planning to the Balanced Scorecard in China's plastic mold industry: Taking east China plant of N company as an example

Focusing on how traditional plastic mold industry maintains its sharpness and flexibility and promptly react to competition and change of the market in the face of the rapidly change environment of the industry, this study aims to twist the decline of business performance through reformation and clarify the basic ideas of vision and core values of the company when the company is severely impacted in terms of its business. Then the study investigates resources available in the company and the core competitiveness internally and analyzes the external environment. Finally, the study resolves the competitive strategies and goals of the company and explores the case from planning, analyzing, developing, and implementing the balanced scorecard.

This study adopts in-depth involvement case study method. First, the study understands the project and theoretical basis to be introduced and confirms the keys to the problem through three parts, strategy planning, firm competitiveness, and industrial

environment. In particular, the change of the external industrial environment the location of the internal core competitiveness shall be fully understood. Through the use of SWOT, BCG mode, Porter five forces analysis, and other tools and the reference to previous business performance, this study successfully adjusts the best product portfolio strategy for the company and reforms the innovative service procedure for the promotion of client values.

Through the introduction of the balanced scorecard developed by the study from three phases, planning, implementation, and effect analysis, this study helps the industry to understand the environment it is located in in order to make a beneficial business strategy, promote business performance, and make progress stably. Finally, in the process of continuously implementing the balanced scorecard, one shall still keep paying attention to the influence by technological development and adjusting the strategic objectives flexibly. Besides, one shall keep developing further core competitiveness and take full advantage of it so as to pursue sustainable operation and realize the vision of the company.

Keywords

Plastic mold industry Strategic objectives Firm competitiveness Balanced scorecard Case study

目錄

論文口試委員審定書 ... Ⅰ 誌謝 ... Ⅱ 中文摘要 ... Ⅲ Abstract ... Ⅴ

目錄 ... Ⅶ 圖目錄 ... Ⅸ 表目錄 ... Ⅻ

第一章 緒論 ... 1

1.1 研究背景與動機 ... 1

1.2 研究目的... 4

1.3 研究架構 ... 5

第二章 文獻探討 ... 7

2.1

模具塑膠產業介紹 ... 8

2.2 策略管理 ... 11

2.3 企業競爭力 ... 17

2.4 波特的五力分析架構 ... 22

2.5 平衡計分卡 ... 26

第三章 研究方法 ... 34

3.1

個案研究法 ... 34

3.2 研究流程架構 ... 36

3.3 資料蒐集 ... 37

第四章 個案研究 ... 40

4.1 個案概況 ... 40

4.2 個案分析 ... 45

4.3 導入平衡計分卡 ... 50

第五章 結論與建議 ... 81

5.1 研究回顧 ... 81

5.2 研究結論 ... 85

5.3 研究建議 ... 92

5.4 研究限制 ... 96

參考文獻 ... 97

中文部分 ... 97

英文部分 ... 99

附錄一 訪談記錄表 ... 100

附錄二 專案執行成效問卷表 ... 101

附錄三 年度全廠 KPI 指標及計算基準 ... 102

附錄四 年度部門 KPI 指標及計算基準 ... 103

附錄五 未來獎金發放時程規劃表 ... 106

圖目錄

圖 1-1 研究架構圖 ... 6

圖 2-1 文獻架構圖 ... 7

圖 2-2 塑膠製品構成要素圖 ... 8

圖 2-3 塑膠模具產業鏈 ...……… 9

圖 2-4 注塑成形示意圖 ... 10

圖 2-5 基本競爭策略類型圖 ... 13

圖 2-6 成功的策略要素 ... 14

圖 2-7 策略層級圖 ... 14

圖 2-8 企業策略的基本層級圖 ... 16

圖 2-9 企業競爭力來源模型圖 ... 19

圖 2-10 產業競爭的五力分析 ... 22

圖 2-11 平衡計分卡轉化策略、願景為營運的架構圖 …... 29

圖 2-12 顧客構面之五大核心量度鏈 ... 31

圖 2-13 企業內部流程價值 ...32

圖 2-14 學習與成長的衡量架構 ...33

圖 3-1 研究程序架構圖 ... 36

圖 3-2 收斂的多重證據來源 ... 39

圖 4-1 個案公司組織圖 ... 40

圖 4-2 研究個案產品類別 ... 41

圖 4-3 個案公司主要產品應用別 ... 41

圖 4-4 個案公司 2008 年~2012 年獲利(EPS)表現 ... 42

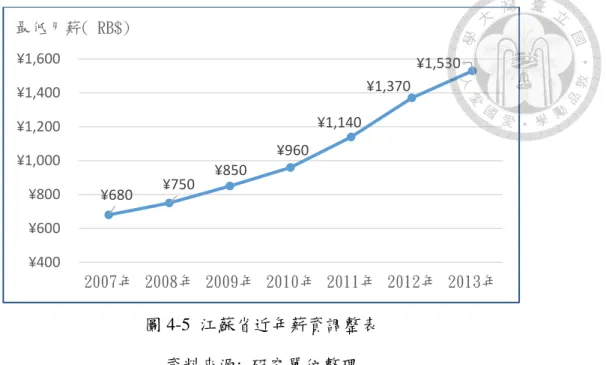

圖 4-5 江蘇省近年薪資調整表 ... 43

圖 4-6 陸資企業智慧型手機市佔預估 ... 47

圖 4-7 BSC 推動之專案團隊組織圖 ... 51

圖 4-8 平衡計分卡導入流程圖 ... 52

圖 4-9 個案公司使命、核心價值及願景... 52

圖 4-10 價值創新之藍海策略基石 ... 58

圖 4-11 BCG 模式分析圖... 60

圖 4-12 中國近年來汽車銷售量 ... 61

圖 4-13 一貫化服務模式 ... 62

圖 4-14 複合製程運用圖 ... 63

圖 4-15 IML 製程之產品 ... 63

圖 4-16 BSC 之策略地圖 ... 64

圖 4-17 策略目標說明-財務構面 ... 69

圖 4-18 策略目標說明-顧客構面 ... 70

圖 4-19 策略目標說明-內部流程構面(1/2) ... 73

圖 4-20 策略目標說明-內部流程構面(2/2) ... 73

圖 4-21 策略目標說明-學習成長構面 ... 75

圖 4-22 發展行動方案步驟圖 ... 76

圖 4-23 績效獎賞架構圖 ... 79

圖 4-24 平衡計分卡短期發展藍圖 ... 80

圖 5-1 個案公司實施 BSC 後 2013~2015 年營收表現 ... 85

圖 5-2 個案公司實施 BSC 後與競爭對手 EPS 之比較 ... 86

圖 5-3 產品別變化圖個案公司 ... 87

圖 5-4 個案公司實施 BSC 後汽車產品營收表現 ... 90

圖 5-5 企業績效不彰的能力缺口圖 ... 93

表目錄

表 1-1 個案公司原績效指標考核表 ... 3

表 2-1 策略的定義範疇 ... 12

表 2-2 企業生命週期三階段的內容 ... 30

表 2-3 企業內部三大流程的意義 ...……….. 32

表 3-1 個研究策略的適用性 ... 35

表 3-2 採行個案研究法的理由 ... 35

表 3-3 訪談規劃記錄表 ... 38

表 3-4 專案執行成效問卷記錄 ...38

表 4-1 個案公司與競爭同業分析 ... 47

表 4-2 專案計劃時程表 ...50

表 4-3 企業 PESTLE 分析 ... 53

表 4-4 個案公司之優勢分析 ... 54

表 4-5 案公司之劣勢分析 ... 55

表 4-6 個案公司之機會分析 ... 55

表 4-7 個案公司之威脅分析 ... 56

表 4-8 分析對策彙整 - 機會 VS.優勢對策(O/S) ... 56

表 4-9 分析對策彙整-機會 VS.劣勢對策(O/W) ... 57

表 4-10 分析對策彙整-威脅 VS.優勢對策(T/S)... 57

表 4-11 SWOT 分析對策彙整-威脅 VS.劣勢對策(T/W) ... 57

表 4-12 個案公司之競爭策略 ... 59

表 4-13 財務構面之策略目標 ... 65

表 4-14 顧客構面之策略目標 ... 66

表 4-15 流程構面之策略目標(1/2) ... 66

表 4-16 流程構面之策略目標(2/2) ... 67

表 4-17 學習成長構面之策略目標 ... 68

表 4-18 製造部行動方案示意圖 ... 76

表 4-19 個案公司原薪資項目 ...77

表 5-1 個案公司近年來營收及獲益表現 ...86

表 5-2 個案公司 2013~2015 年新客戶營收佔比 ... 88

表 5-3 個案公司實施 BSC 後人均產值變化 ... 89

表 5-4 自動化使用達成率 ... 89

表 5-5 個案公司 2012~2015 年存貨控管 ... 90

壹、 緒論

在詭異多變的商場上,企業要追求永續經營與不斷的成長,掌握核心技術及不 斷提升企業的競爭優勢、做好管理、規劃策略已成為致勝與否的關鍵,為取得競爭 優勢,企業須精確的規劃其「策略」,以奠定長期發展方向,因此,如何依據企業 的條件及外在環境的變動,不斷的規劃與制定營運「策略」,並預測未來發展之軌 跡方向,將企業之策略目標具體地轉化成為有效的行動方案予以落實至為重要。

1.1 研究背景與動機

塑膠模具產業屬於相當傳統的產業,但因為它與很多產業都密不可分,所以素 有『工業之母』的稱謂,因及時供貨效益及運輸成本考量,必須依附於下游產業系 統廠而設立,以達到供應物流之便捷,個案公司於 1998 年跟隨客戶西進大陸華東,

早期競爭者少,且享有中國低廉的人口紅利及多項的租稅優惠,經營條件及績效相 對優異,但隨著中國經濟的快速成長及薪資不斷調漲,外加競爭者日益增加,近年 來公司的成長率與毛利率逐年下滑,是經營環境變差? 或是競爭策略老舊? 面臨的 經營壓力越來越大,公司高階也意識到,公司若要繼續生存的話,勢必要有番變革。

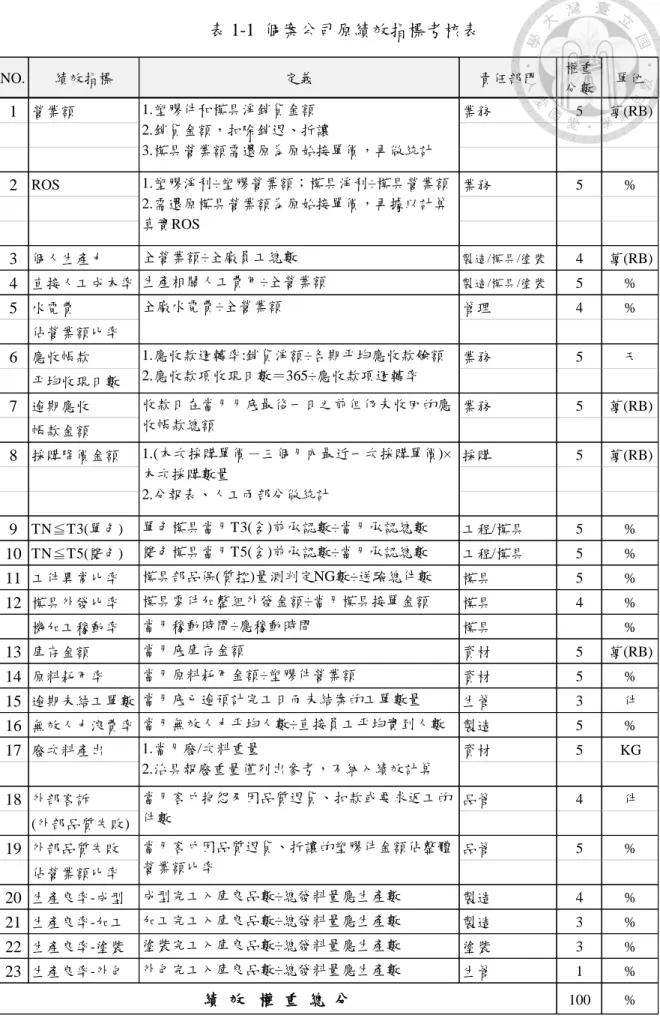

個案公司成立以來,沿襲總部總經理室訂定之績效考核制度,以主管考核成績 為主,部門訂定之 KPI 達標成績為輔,其中 KPI 的達成率定期開會檢視,KPI 項 目也有定期進行更新維護,如【表 1-1】,但長久以來仍存在有如下問題:

原績效衡量制度著重以財務會計數字來衡量績效,然而財務報表的結算已是 落後指標,它衡量的是企業過去營運之成果,缺乏前瞻性的績效評估指標。

KPI 成績和實際升遷、薪酬、獎金無緊密掛勾,無法有效與績效考核制度連

結,致現行 KPI 制度作業形式化,長久下來成效不佳,已形成敷衍。

公司內部自行推動 KPI 專案,由總經理室及 HR 部門負責主導專案推動,對 於平衡計分卡 (BSC)的內涵並不十分了解,其 KPI 制定之源頭並非從企業競 爭策略分析及策略目標展開,也無關鍵成功因素分析及有效的行動方案之細 則推動,並且只發展到部級主管,並未落實到課級及班、組長身上,責任單位 也未清楚界定主擔及協辦,所以實施之成效不彰。

因此,個案公司決定尋求會計師事務所之顧問團體協助導入平衡計分卡,來彌 補原制度之不足,經與顧問團隊咨詢討論,了解「平衡計分卡」(Balanced Scorecard)

之精神及推行的程序及步驟,績效指標 (KPI)之施行不應一味的追求短期的財務目 標,它必須從確立企業遠景及文化開始,然後制定短、中、長期的策略目標以確保 長久的競爭優勢,並重視顧客、內部營運流程、人才齊備率及教育訓練等有助於企 業建立長期競爭優勢之投資,然後有效去落實,才能確保績效指標推行之成效。

Kaplan & Nortonm 於 1992 年所提出之『平衡計分卡』(Balanced Scorecard)

是一套全方位架構,能整合過去與未來之間的衡量架構,也透過非財務指標來考核 組織的績效,而組成新的績效衡量架構,以協助企業落實策略的新管理工具。

有別於個案公司原有之績效獎懲制度,Kaplan & Nortonm 所提出之『平衡計 分卡』清楚訂定企業願景及核心價值,再進行嚴謹的外在環境分析,內在的條件、

核心競爭力評估,以了解公司競爭策略定位,並進行核心幹部的訪談及人力資源盤 點,凝聚團隊共識,加速資訊的整合,檢視及優化內部流程效率與服務品質,以提 升顧客滿意度與顧客價值,建立良好長久穩固的顧客及供應商關係,以達成公司訂 定的績效目標。

表 1-1 個案公司原績效指標考核表

NO. 績效指標 定義 責任部門 權重

分數 單位

1 營業額 業務 5 萬(RB)

2 ROS 業務 5 %

3 個人生產力 全營業額÷全廠員工總數 製造/模具/塗裝 4 萬(RB)

4 直接人工成本率 生產相關人工費用÷全營業額 製造/模具/塗裝 5 %

5 水電費 管理 4 %

佔營業額比率

6 應收帳款 業務 5 天

平均收現日數

7 逾期應收 業務 5 萬(RB)

帳款金額

8 採購降價金額 採購 5 萬(RB)

9 TN≦T3(單色) 單色模具當月T3(含)前承認數÷當月承認總數 工程/模具 5 % 10 TN≦T5(雙色) 雙色模具當月T5(含)前承認數÷當月承認總數 工程/模具 5 % 11 工件異常比率 模具部品保(質控)量測判定NG數÷送驗總件數 模具 5 % 12 模具外發比率 模具零件加整組外發金額÷當月模具接單金額 模具 4 %

機加工稼動率 當月稼動時間÷應稼動時間 模具 %

13 庫存金額 當月底庫存金額 資材 5 萬(RB)

14 原料耗用率 當月原料耗用金額÷塑膠件營業額 資材 5 %

15 逾期未結工單數 當月底已逾預計完工日而未結案的工單數量 生管 3 件 16 無效人力浪費率 當月無效人力平均人數÷直接員工平均實到人數 製造 5 %

17 廢次料產出 資材 5 KG

18 外部客訴 品管 4 件

(外部品質失敗)

19 外部品質失敗 品管 5 %

佔營業額比率

20 生產良率-成型 成型完工入庫良品數÷總發料量應生產數 製造 4 %

21 生產良率-加工 加工完工入庫良品數÷總發料量應生產數 製造 3 %

22 生產良率-塗裝 塗裝完工入庫良品數÷總發料量應生產數 塗裝 3 %

23 生產良率-外包 外包完工入庫良品數÷總發料量應生產數 生管 1 %

100 % 績 效 權 重 總 分

1.當月廢/次料重量

2.治具報廢重量僅列出參考,不納入績效計算 當月客戶抱怨及因品質退貨、扣款或要求返工的 件數

當月客戶因品質退貨、折讓的塑膠件金額佔整體 營業額比率

1.應收款週轉率:銷貨淨額÷各期平均應收款餘額 2.應收款項收現日數=365÷應收款項週轉率 收款日在當月月底最後一日之前但仍未收回的應 收帳款總額

1.(本次採購單價-三個月內最近一次採購單價)×

本次採購數量

2.分報表、人工兩部分做統計 全廠水電費÷全營業額 1.塑膠件和模具淨銷貨金額 2.銷貨金額,扣除銷退、折讓

3.模具營業額需還原為原始接單價,再做統計 1.塑膠淨利÷塑膠營業額;模具淨利÷模具營業額 2.需還原模具營業額為原始接單價,再據以計算 真實ROS

1.2 研究目的

基於上述研究動機,本研究之目的在於透過導入平衡計分卡之過程,了解個案 公司釐清其中、長期策略與營運目標之連結,並提供適合於該個案公司的每個構面 衡量指標,主要研究目的如下:

(一) 塑膠模具產業面對競爭的環境下,如何作有效的策略規劃?

能否藉由文獻蒐集和探討,對企業進行策略管理時,所必須考量的因素和原則,

作一個全面性的瞭解,並就產業之特質與個案企業所擁有之核心競爭能力,特別是 處於高度競爭之中國華東市場,所必須面對各種經營環境的挑戰下,整理出一個有 效的策略管理架構。

(二) 如何藉由落實平衡計分卡,提升塑膠模具產業之經營績效?

如何發展一套整合性的管理架構,來協助企業在外部環境和內部資源的局限 下,重新釐清和確認本身願景與策略,並決定採用何種競爭策略與重視其平衡計分 卡衡量構面,以提昇企業本身的經營績效 (Olson, & Slater, 2002)。

企業透過導入平衡計分卡時,依據公司的財務、顧客、內部流程、學習及成 長等構面所面臨之各種問題,分別訂定策略目標,建立客觀和實際可行的重要衡量 指標並深入探討有效之行動方案,讓企業及員工都有明確的努力目標指引,藉以提 升企業之經營績效及客觀可行之員工績效衡量指標。

(三) 導入過程中,不斷檢視經調整營策略以及後續供其他子公司之推行參考。

針對實施平衡計分卡後可能面臨之問題,提出改善及提升成效之建議,並藉 此能讓企業所有幹部能對公司的經營策略凝聚共識,且後續成功經驗可供其他子 公司推行時所參考。

1.3 研究架構

本研究架構如【圖 1-1】所示,共分為五章,各章內容說明如下:

第一章 緒論

本章分三節,分別闡述『研究背景與動機』、『研究目的』和『研究架構』等三 部份,其目的為對本研究有概括性的瞭解。

第二章 文獻探討

本章分五節,分別闡述『模具塑膠產業介紹』、『策略規劃』、『企業競爭力』、

『平衡計分卡』、『波特的五力分析架構』等,其目的為藉由學理上和實際面的考量,

發展出一套觀念性的架構。

第三章 研究方法

本章分三節,分別闡述『個案研究法』、『研究流程架構』、『資料蒐集』等三部 份,其目的為說明所採用研究方法的意義及理由。

第四章 個案研究

本章分三節,分別闡述『個案概況』、『個案分析』、『導入平衡計分卡』,其目 的是陳述個案概況及如何訂定企業競爭策略並落實於平衡計分卡,提升企業之經 營績效。

第五章 結論與建議

本章分四節,分別闡述『研究回顧』、『研究結論』、『研究建議』、『研究限制』, 其目的為對此研究做出實施成果檢視和建議。

圖 1-1 研究架構圖 資料來源:研究單位整理

第二章 文獻探討

本章主要是針對中國塑膠模具的產業環境下,對國內外有關策略管理的相關 文獻作系統地分析與整理。希望透過相關文獻的探討,從企業經營策略的規劃到應 用平衡計分卡的執行上,做一個全面性的瞭解,結合上述企業本身經營模式與特質 與相關文獻的分析與整理,如【圖 2-1】,最後建立一個觀念性的研究架構。

圖 2-1 文獻架構圖 來源: 研究單位整理

本章節的規劃,第一節中將作模具塑膠相關產業的探討;第二節中探討策略管 理; 第三節探討企業競爭力;第四節探討波特的五力分析理論;第五節中將探討平 衡計分卡理論,連結以上討論的相關文獻和考量企業特質,發展一套適合個案企業 競爭策略及導入平衡計分卡的完整性架構。

2.1 模具塑膠產業介紹

塑膠模具製造業是非常重要之傳統基礎工業,在各個工業領域,幾乎都離不開 它,包括汽車、電子消費性產品、醫療、家電、事務機器等等,我們使用的塑膠製 品在其製程上,首先必須依其需要設計出產品的結構及外觀,再依此成品設計圖製 作成模具,再經過射出成形業者,依所需要注塑機器的大小及可量化之成形條件參 數,特性需求之塑膠材料注射成形之,如【圖 2-2】所示。

圖 2-2 塑膠製品構成要素圖 資料來源: 研究單位整理

完成的注塑素材可依需求再作外觀處理,如噴漆、印刷、雷射雕刻、電鍍等二 次加工製程,模具製造業的發展象徵著下游塑膠業的發展狀況;同理,塑膠製品的 發展也影響著模具製造廠,經過幾十年的發展,模具塑膠產業在全球經濟發展佔據 了重要位置,而帶動模具塑膠製造業發展的主要是機電,電子消費產品,電器和汽 車等領域的快速發展,近幾年全球經濟發展雖然放緩了,但是高科技產業依然佔據 越來越大的市場,而高科技的電子產品幾乎都會用到塑膠外殼,所以可以說塑膠模 具製造行業的發展前景是樂觀的,茲對塑膠模具之產業特質作如下分析:

2.1.1 區域集中度高

塑膠模具行業的發展需要一定的上下游產業鏈的配套,尤其是和下游系統組 裝廠及製造業關係非常緊密,上游為鋼材、銅材及塑膠原物料業者,如【圖 2-3】

所示,模具產品屬於中間產品,主要客戶為下游製造業終端產品生產廠商。中國為 全球最大的製造生產國,所以塑膠模具產業的蓬勃發展自不在話下,而中國塑膠模 具企業主要分佈於長三角、珠三角地區等製造業發達的地區,其中廣東、上海、江 蘇、浙江等省市塑膠模具產業特別發達,佔據了中國塑膠模具產業絕大部分產值。

圖 2-3 塑膠模具產業鏈 資料來源: 研究單位整理

2.1.2 模具獨特性,為客製化製品

不同於電子零件,一般塑膠零製品不屬於標準化產品; 需開發模具來成形產出,

而模具的開會精髓在於設計思路和模具結構的合理性,屬於高創新性、高技術含量、

高精度和高附加值的產業,所以塑膠模具屬專用工藝裝備,每套產品都是針對一個 特定的尺寸、結構及外形而設計的。在每次承接訂單時,塑膠模具生產企業都需要

按照客戶提供的產品資料進行設計和製造,也就是說大多數塑膠模具都是獨一無 二的,差異化特徵明顯且無法共用,對技術水準的要求高,屬典型的客製化訂製生 產,所以模具的開發製作費用一般都是由下游系統廠商或終端客戶付費的。

2.1.3 模具是塑膠產品的生產工具

模具只是一種生產工具,可使用之壽命較長,一套模具可生產的塑膠製品數量,

依客戶需求來選取使用之鋼材等級,約在十萬到百萬模次①間。而下游製造業所需 貨品也並非模具,他所需求的是藉由此模具塑化成形出來的塑膠件,其模具及射出 原理可參照【圖 2-4】,原理類似坊間所賣的紅豆餅一樣,餡料如同塑膠原料,如注 射筒般的注入模具的模腔內、加熱成形後,再待其冷卻後取出,所以對模具而言,

它是必要性的生產工具 (Tool),但模具因屬一次性開發,製作的銷售額較低,也非 塑膠產業獲利來源,主要獲利來自於可自動化連續生產之塑膠件及二次加工製程 之收費。

圖 2-4 注塑成形示意圖 資料來源: 研究單位整理

註①:從模具關模、注射、開模到產品取出的一個 Cycle 稱為「模次」,一般以此計算模具壽命。

2.2 策略管理

Bounds and Lamb (1998) 認為,商業上之策略 (Strategy) 是指企業在競爭環境 中達成其使命與目標之計畫,一家企業之策略代表該企業對於要如何達到成功與 繁盛的最佳理解。

當企業在面對不斷變化的經營環境下,因科技的進步、政府法令的變更、景氣 的循環、原物料價格的漲跌、匯率的波動等等…,企業必須有能力辨別,而且能具 備明確的方向與制定彈性的因應策略,才能在多變的市場中保持優勢,超越競爭對 手,本節將分別就策略的概念、定義、層級以及產業競爭策略等四部份,整理出國 內外相關的文獻。

2.2.1 策略的定義 (一) Mintzberg (1987)

Mintzberg (1987)認為一般對策略的定義是指「高階管理者計畫去達成與組織 使命和目標一致的結果」。但是,如此的定義並不夠明確,為了對策略有更明確的 瞭解,他提出用五個 P 來對策略下定義。策略是一套計畫 (Plan),指一連串達到預 期目標的程序以及一條如何從這裡到達那裡的路徑;策略也是一種型態 (Pattern),

指組織行為長時間一致的表現。上述兩者間的關係,前者代表著一種意圖(Intended) 的涵義;後者代表一種實現 (Realized)的涵義。

(二) Robert M. Grant (2002)

Robert M. Grant 認為,廣義而言,策略是指個人或組織為達成目標的方法,而 所指的方法,並非細節的行動,是指引和統籌一切具體行動的計劃、政策以及原則,

【表 2-1】列出一系列的策略定義範疇,這些企業策略定義的共通性是著重於達成 某些具體目標;而構成策略的關鍵行動則包含「資源分配」;並且所謂的策略,隱 含著「一致性、整合與連貫性」。

表 2-1 策略的定義範疇

策略: 為特定目標或效果所設計的計劃、方法或一連串的行動。

策略是一個企業長期目標的設定,及為這個目標完成所進行的一切行為和資 源配置。

策略是一個整合組織主要目標、政策及一連串行動的模式或計畫。一個建構 良好的策略能夠幫忙公司根據自身的內部能力優勢、環境變化及權衡競爭行 為進行資源配置。

策略是一個公司目的、目標的整體計畫及主要政策和達成目標的規劃,策略 陳述以『現在是怎麼樣的企業』、『未來將成為怎麼樣的企業』來具體展現。

(三) Porter (1985, 1996)

Porter (1985)則認為「競爭」是企業成敗的核心,而「競爭策略」則是要使企 業在產業的環境中,找出有利的競爭位置。競爭策略的目的在於,能夠針對產業競 爭的決定因素,建立起使企業獲利和持續競爭的位置。

策略是什麼? Porter (1996)在其著作的一篇文章「What is Strategy」中,提出策 略不等於營運效能,策略仰賴獨特活動,強調定位後才能談策略,取捨才能維持策 略定位,選擇有價值的定位,才能確保優勢。他進一步說明,營運效能指的是,在 進行相似活動時,企業的績效比競爭者更好。營運效能包含效率,但不限於效率,

舉凡任何能讓企業更充分利用投入要素的實務作法,而策略定位則是指,企業執行 與競爭者不同的活動,或以不同的方式執行與競爭者類似的活動。

Porter (1980) 根據企業的策略優勢 (產品的獨特性或低成本) 與策略目標 (銷 售市場遍及全部市場或特定區隔市場),將企業競爭方法或策略分為成本領導策略、

差異化策略與集中策略等三種基本競爭策略類型,如【圖 2-5】,來因應產業中五種 不同的競爭力,分別為:成本領導策略、差異化策略和焦點化策略,其中焦點化包

含焦點成本和焦點差異兩種類型。

競爭優勢

低成本 差異化 競爭

範疇

目標廣泛 成本領導 差異化 目標狹窄 焦點成本 焦點成本

圖 2-5 基本競爭策略類型圖

資料來源:李明軒、邱如美譯,1998,競爭優勢,天下文化,p.15 (Porter M.E, 1980,Competitive Advantages)

(四) Jack Welch (2005)

Welch 在其「Winning」一書提到,策略的本質,追根究底就是資源配置,策 略便是針對如何與人競爭,作出明確的選擇。而擬定策略的步驟為:

為你的事業想出一個策略,這是一個聰明、務實、相當快速的方法,能夠獲得 持久的競爭優勢。

安排合適的人到合適的位置,把這個策略往前推進。

片刻不停的尋找組織內外的最佳實務,視情況加以調整修正並不斷的改進,以 實現策略。

(五) 司徒達賢 (1995)

策略是指企業的形貌,包括經營範圍及競爭優勢等等,以及在於不同的時間點,

這些形貌改變的軌跡。

企業在執行經營策略之各個階段性過程中,均應以單一策略焦點做為核心策 略,待該策略焦點因時間、市場變化或企業需求改變時而更換為其他策略,如此一 來,使企業較能在階段性之經營策略時更為聚焦,在執行面上亦能有較佳之績效,

也能使策略更符合企業當時之所需 (Hill & Jones, 1998;司徒達賢,民 90)。

2.2.2 策略的要素與層級

Robert M. Grant (2002)在其著作「Contemporary Strategy Analysis」中,提出成 功策略必須具備那些要素,如【圖 2-6】所示。

簡單、一致,以及長期的目標。

對於競爭環境的深刻了解: 唯有對競爭環境的深刻了解,才能設計策略。

資源的客觀評估: 如何避開本身弱點,而善用內部的優勢來制定策略。

有效的執行: 再好的策略若缺乏有效的執行力,都不容易成功。

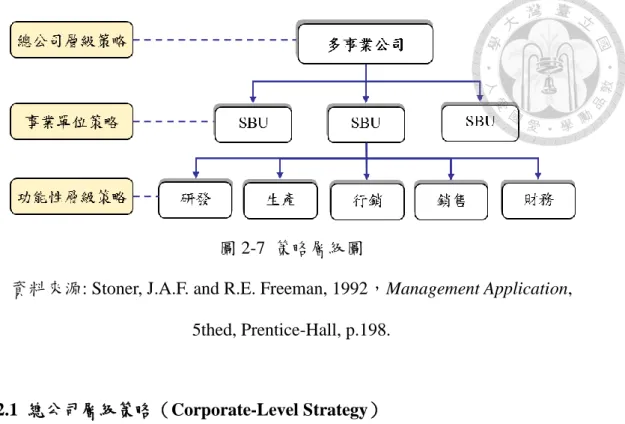

另 Robert M. Grant 也提出策略是策略規劃的產出,須能創造價值、發揮或塑 造組織的核心專長。策略依組織層級,可分成三種不同的策略,其範圍、視野和具 體程度也不同,如【圖 2-7】。

圖 2-6 成功的策略要素

資料來源: 劉恆逸譯,2009,現代管理策略,華泰文化,p07 (Robert M. Grant, 2007,Contemporary Strategy Analysis).

圖 2-7 策略層級圖

資料來源: Stoner, J.A.F. and R.E. Freeman, 1992,Management Application, 5thed, Prentice-Hall, p.198.

2.2.2.1 總公司層級策略(Corporate-Level Strategy)

發展總公司層級策略的目的,在於選擇進入哪些事業領域以及用何種方式進 入,以達成組織獲利的極大化。亦即,藉由總公司策略替企業的所有活動,發展 出一個有利的組合,其中包含:穩定策略 (Stability)、成長策略 (Expansion)、

減縮策略 (Retrenchment)以及綜合策略 (Combination)等四部份。

司徒達賢 (1995)認為總公司策略是指在多角化企業中,各事業單位之間應如 何分配資源、如何創造共同競爭之優勢或綜效,以及如何配合原有集團體質與策 略需要,選擇進入新事業的策略問題。

2.2.2.2 事業單位策略(Business-Unit Strategy)

事業單位策略著重在特定的產業或是市場中,如何增加產品和服務的競爭力。

司徒達賢 (1995)則認為事業策略是指在單一產業經營的企業中,求生存與發展的 方法。洪明洲(1998)認為事業策略依據不同的考量要項,而有不同構面的發展策略。

Robert M. Grant 認為策略的目的在於達成某些目標,基本的目標是為了生存

(Survive) 與繁榮 (Prosper) 。長期而言,企業要能夠生存,其投資報酬率必須超 過資金成本,有兩個方法可以達成:

1. 企業得進入具前景的產業,其整體投資報酬率是優的。

2. 同一產業,企業可獲得較競爭者為優的地位,賺取較產業平均為佳的報酬,

如【圖 2-8】所示。上述兩項定義了企業策略層級:

1. 總體策略: 以企業的競爭產業和市場而言,其決策包括了多角化投資,垂直整 合,併購與企業創新,企業不同事業部之間的資源配置以及撤資。

2. 事業策略: 關於企業如何在特定的產業或市場上競爭,也即是必須發展較競爭 對手為優的競爭態勢,因此,這類的策略我們稱為競爭策略。

圖 2-8 企業策略的基本層級

資料來源: 劉恆逸譯,2009,現代管理策略,華泰文化,p18 (Robert M.

Grant, 2007,Contemporary Strategy Analysis).

2.3 企業競爭力

國 外 最 早 提 出 競 爭 力 的 是 美 國 學 者 Philip Selznick , 他 用 “ distinctive competence”一詞來表述公司在執行戰略時的相關技能。美國哈佛大學甘迺迪政府 學院的企業與政府研究中心 Spence(2002)教授認為,企業競爭力是指一國企業在國 際市場上可貿易的能力。

世界經濟論壇 WEF (1994)把企業競爭力定義為『一個公司在世界市場上均衡 地產出比其競爭對手更多財富的能力』。美國競爭力委員會主席 George.M.C.Fish (1995)認為,企業競爭力是指企業具有較競爭對手更強的獲取、創造、應用知識的 能力。

美國《產業競爭力總統委員會報告》認為,企業競爭力是指『在自由良好的市 場條件下,企業能夠在國際市場上提供好的產品、好的服務,同時又能提高本國人 民生活水準的能力』。

日本東京大學教授藤本 隆宏 (1997)認為,企業競爭力可以從三個層次來考察,

即靜態的能力、改善的能力、進化的能力。靜態能力是指企業已經達到的競爭力水 準;改善能力是指不斷地維持和提高競爭力的能力;進化能力是指建立前兩者能力 的能力。

Gao et al. (2013) 研究也表示,企業競爭力的決定因素除了內部因素之外,更 包含外部因素;內部因素例如:技術與管理面 (Technology and management) 之競 爭力,外部因素則如:市場結構與產品在市場中之相對位置 (Market structure and relative position in the product market)。

從企業層面來看,競爭力被視為企業在生產資源的使用效率與提供產品、服務 能力之間的關聯性,即是企業的產品生產與供應能力;研究也認為,企業可藉由較 低之生產成本、獨特產品、品質更佳之產品、或是專注於某特定目標群體進行銷售 來獲得更佳之競爭力 (Garrido et al., 2007; Verschelde et al., 2014)。

Porter (1980) 指出,企業必須在低成本、差異化、市場區隔三種基本策略中選 擇一種策略在市場上競爭,才會獲得高於競爭者的績效,若無策略焦點、則容易陷 入 “Stuck in the middle”之困境。

2.3.1 企業競爭力的來源

企業可藉由較低之生產成本、獨特之產品、品質更佳之產品、或是專注於某一 特定目標群體進行銷售來獲得更佳之競爭力 (Alanen, 1996; Garrido et al., 2007)。

根據資源基礎觀點 (Barney,1991;Wernerfelt,1984),企業被視為資產和能 力的組合,其競爭優勢為經由累積策略性資產和能力所取得。換句話說,強調資源 基礎觀點的學者將競爭優勢視為一種「獨特差異」能力,企業因為擁有這種優勢以 致於能夠勝過它的競爭者

馬書彥,鄧成華認為企業競爭力是指企業在市場上直接表現出來的競爭能力。

企業之間的競爭,實質是對消費者和市場佔有率的爭奪,這種爭奪的勝負取決於消 費者對企業產品及服務的選擇。因此,企業競爭力的來源表現為產品和服務的競爭 能力,具體包括產品的價格及成本的高低、品質的優勢、產品品牌的強弱、產品結 構的差異化和滿足客戶服務水準的好壞等。

據百度文庫資料分析,企業作為社會的一種組織,不可能是一個孤立與封閉的

系統,它必須與外部不斷的進行物質、商業行為、訊息的交換,因而,企業競爭力 是多維的,從宏觀層面看,企業競爭力的存在並只能來自於企業營運系統,從微觀 層面看,企業競爭力只能來自於企業的經營和管理活動之中,茲整理企業競爭力來 源模型如下。

圖 2-9 企業競爭力來源模型

資料來源: 陽光翰,2012,企業競爭力分析與評價,百度文庫資料,p04.

在產業競爭力層面,McFetridge (1995)認為產業競爭力有多個定義,如生產力、

產業吸引力、平均單位成本、出口份額等。金培 (1997)亦把產業競爭力定義為生產 力、銷售能力和盈利能力的綜合能力。可見企業競爭力來源由多項產業指標結合而 成。

2.3.2 企業的核心能力

何謂企業的核心能力? 企業核心能力的特徵實質上是企業能力理論的一般邏 輯推理,它表明核心能力是企業持續競爭優勢的源泉。核心能力至少具有如下三個 方面的特徵(Leonar Barton,2000)。

(1)核心能力特別有助於實現顧客所看重的價值。

(2)核心能力是競爭對手難以模仿和替代的,故而能取得競爭優勢。

(3)核心能力具有持久性,它一方面維持企業競爭優勢的持續性,另一方面又使 核心能力具有一定的剛性。

企業持續競爭的源泉和基礎在於核心能力。核心能力是在 1990 年由兩位管理 科學家哈默爾和普拉哈拉德在《哈佛商業評論》發表《企業核心能力》一文中提出 的,核心能力和企業能力理論在企業發展和企業戰略研究方面迅速占據了主導地 位,成為指導企業經營和管理的重要理論之一。它的產生代表了一種企業發展的觀 點:企業的發展由自身所擁有的與眾不同的資源決定,企業需要圍繞這些資源構建 自己的能力體系,以實現自己的競爭優勢。

核心能力的價值鏈分析實際上是以活動為基礎的。公司是一個由一系列活動 組成的體系,而不是個別產品或服務的簡單組合。有些活動的經營業績好於競爭者,

並對最終產品或服務是至關重要的,這些活動就可以被稱作核心能力(辛德、艾伯 倫,1999)。

Prahalad 及 Hamel (1990)指出企業競爭力是來自企業內部存在的一組獨特的、

難以仿制的、有價值的核心技術和技能。而核心能力是開發新事業的源頭活水,應 該成為公司層次的策略焦點。如何檢視自己公司的核心能力何在? 有三項測試,可 以用來確認:

核心能力有可能協助企業進軍廣泛多元的市場。如『顯示系統能力』運用到計 算機、迷你電視機、膝上型電腦顯示面板、汽車儀表板等...

核心競爭力應當對最終產品為客戶帶來的明顯的價值感。顯然,本田公司的引 擎技術專長滿足了這個條件。

核心競爭力應當是競爭對手難以模仿的。如果核心競爭力是各項技術和生產 技能的複雜的融合,那麼這項能力就難以被競爭對手模仿。

根據麥肯錫咨詢公司的觀點,所謂核心能力是指某一組織內部一系列互補的 技能和知識的結合,它具有使一項或多項業務達到競爭領域一流水平的能力。核心 能力由洞察預見能力和前線執行能力構成。洞察預見能力主要來源於科學技術知 識、獨有的數據、產品的創造性、卓越的分析和推理能力等;前線執行能力產生於 這樣一種情形,即最終產品或服務的質量會因前線工作人員的工作質量而發生改 變。企業核心能力是企業的整體資源,它涉及企業的技術、人才、管理、文化和凝 聚力等各方面,是企業各部門和全體員工的共同行為。

班聯合企管顧問公司的全球策略實務總監 Chris Zook (2001)在他檢視數百家 公司的成長策略之後,提出企業成長必須根據每個核心事業的競爭態勢和獲利預 期,決定哪一些核心競爭力最有成長的潛力,要確保資源能分配給這些核心。

2.4 波特的五力分析架構

麥可‧波特(Michael Porter)(1980,1985)認為企業進行競爭策略規劃以提 升獲利時,須把公司放進環境中考慮。也就是說,企業的獲利能力被以下兩項因素 所決定:一是「產業的獲利能力,亦即產業的吸引力」,二是「企業在產業中的相 對競爭位置」。

在《競爭策略》一書中,Porter 整合了產業結構分析、競爭者分析和產業演化 分析這 3 個關鍵領域,構成了一個完整的產業競爭分析模型—即著名的「五力分 析」,如【圖 2-10】,也自此奠定了波特的學術地位。

圖 2-10 產業競爭的五力分析圖

資料來源:周旭華譯,1998,競爭策略,天下文化,p.14 (Porter, M.E., 1980,

Competitive Strategy)

在此之前,企業策略分析的基本方法是肯恩․安德魯(Ken Andrew)發展的 SWOT 法,即分析判斷企業本身的優勢(Strength)和劣勢(Weakness),以及外部 環境的機會(Opportunity)和威脅(Threat),進而根據企業的內部資源和外部環境 來確定發展策略。

SWOT 法相當簡便實用,卻也顯得過於籠統,如果沒有具體指標,很容易產生 主觀臆斷。所以,波特在 SWOT 分析法的基礎之上,提出了分析產業結構的五力 分析,以求策略分析的細化和深化。

波特指出,產業環境中的成員,可由五種競爭作用力(Competitive force)共 同決定,分別是:潛在進入者、替代品、客戶、供應商、現有競爭者。

從五力分析中可以看出,企業的競爭不是只有現有競爭對手之間的較量,而是 由五股力量共同作用的一個系統。這種由產業結構決定的競爭,波特稱之為「延伸 的對立態勢」(Extended rivalry),他並針對這五種力量,進行了產業經濟學的重點 分析。

(1). 現有競爭者

任何企業在制定策略和展開經營活動時,首先必須面對現有競爭者。同行競爭 的激烈程度,是由競爭各方的布局結構和所屬產業的發展程度所決定的。一個行業 的產業格局,可從完全壟斷,到寡頭壟斷,再到壟斷競爭,直至自由競爭;屬於哪 一個層面,決定著同業者所面臨的競爭態勢,供應商議價能力的決定因數如下:

產品差異性、企業的移轉成本、替代品的競爭、供應商集中程度、經濟量產對供應 商的重要程度、產業內總採購量與成本的關係、買方投入對成本或差異化的影響程 度、供應商向前整合能力相對於買方向後整合能力。

(2). 潛在進入者

任何一個產業,只要有可觀利潤,勢必會招來其他人對這一產業的投資。而投 資又必然會造成產業的產量增加、價格回落、利潤率下降,並衝擊原有在位企業的 市場佔有率,統稱為進入威脅,進入威脅決定因數如下:

規模經濟、專有的產品差異化、品牌認同度、移轉成本、資金需求、取得配銷通路 難易、絕對成本優勢 (獨特的學習曲線/原料取得條件/獨家產品技術)。

(3). 替代品

替代品指的是和現有產品具有相同功能的產品。世界上有許多東西都可以被 替代,但有替代的可能,並不見得就會發生替代。替代品是否產生替代效果,端看 替代品能否提供比現有產品更大的價值/價格比,所以,替代品的實際功能,是對 現有產品造成了價格上的限制,進而限制行業的收益。如果替代品能夠提供比現有 產品更高的價值/價格比。

波特分析,替代品產業在發展初期,對於現有產品的替代率往往十分緩慢,但 是現有產品的生產企業千萬不可掉以輕心,因為眼前尚未有大規模的替代,並不意 味著替代品與現有產品相較之下競爭力較低,顧客很可能只是因為心中尚在進行

「移轉成本(Switching cost)」高低的盤算,或是另有其他「非經濟因素」的考量,

因而暫時處於觀望狀態;一旦替代品被確證比現有產品有優勢,就會形成對現有產 品的迅速替代。

(4). 客戶的議價能力

一般而言,客戶的議價能力會受到以下因素的影響:

議價能力: 買方集中程度 vs. 賣方集中程度、買方購買量的多寡、買方移轉成 本、客戶的資訊充足程度、買方向後整合能力、產品受替代威脅程度、直接批 貨。

價格敏感度: 價格/買方總採購、產品差異化、品牌認同度、產品影響客戶 產品或服務程度、買方獲利能力、決策者利益。

(5). 供應商的議價能力

供應商和客戶的價格談判能力,具有很大的雷同性。用產品流程來看,下游企 業就是客戶,上游企業就是供應商。當企業進行銷售時,就是供應商角色;當企業 採購時,就變成了客戶角色,一般而言,供應商的價格談判能力與下列幾個因素有

關:產業成長、固定或倉儲成本/附加價值、間歇性的產能過剩、產品差異性、品 牌認同度、移轉成本、競爭者為數眾多或勢均力敵、公司所投入的賭注、退出障礙 基本上,供應商價格談判能力的分析,與客戶價格談判能力的分析道理大致相同,

只不過是角色互換而已。

根據上面對於五種競爭力量的討論,企業可以採取盡可能地將自身的經營與 競爭力量隔絕開來、努力從自身利益需要出發影響行業競爭規則、先占領有利的市 場地位再發起進攻性競爭行動等手段來對付這五種競爭力量,以增強自己的市場 地位與競爭實力。

2.5 平衡計分卡

許士軍 (2001)認為人們一般只重於策略的發展,而疏忽如何將其有效執行,再加 上策略執行所依賴的邏輯與能力,並不同於策略發展所需要者,因此,良好的策略本 身並不保證其有效執行。

Bossidy & Charan (2002)在其著作「Execution」中也提到:策略失敗的原因大 都是因為執行不力,而不在於策略本身。此外,不論企業規模大小,執行都是成功的 關鍵,而且以執行為導向的公司其應變能力會優於同業。

所以為了要確保策略能獲得組織成員的認同與落實,則必須藉由一套有系統的管 理方法來推動,並與績效評估制度緊密掛勾。以平衡計分卡奠定一個新的策略管理體 系,涉及兩項基本的任務:一是建立平衡計分卡,二是使用平衡計分卡。因此,我們 將本節將依序探討平衡計分卡之起源與發展、概念、四大構面,以便對平衡計分卡有 初步的瞭解。

2.4.1 平衡計分卡的起源與發展

平衡計分卡 (Balanced Scorecard)起源於 1990 年,由美國 KPMG 的研究機構

「Nolan Norton Institute」所資助的一項一年期研究計畫中所發展出來。

此項計劃由哈佛大學教授 Kaplan 與 Nolan Norton Institute 的最高執行長 Norton 兩位共同主持,主要目的在探討「組織未來之績效評估制度」,經過研究小組反覆討 論,新的績效衡量系統就此產生,其涵蓋了財務、顧客、企業內部流程、學習與成長 等四個構面,稱之為「平衡計分卡」。

平衡計分卡初期只是績效評估制度之一,但是發展至 1996 年,兩位學者發表「平 衡計分在策略管體系的應用」後,藉由績效評估與策略的聯結,平衡計分卡已演變成 一個可將策略轉化成具體行動的「策略性管理」流程 (馬樹誠,2003)。平衡計分卡發

展至今,已受到國內外許多企業推崇與實施,其概念精神也應於至各項管理議題,以 下分別敘述 BSC 的概念以及發展。

有關 BSC 的發展歷史,可追溯到 1990 年諾朗諾頓研究所由 Norton D. P.、Kaplan R.S 以及 12 家企業共同參與設計出一項衡量企業績效的方法,名為「平衡計分卡 (Balanced Scorecard) 」 (Kaplan & Norton, 1996) 。透過四個構面:財務、顧客、企業 內部流程、學習與成長來考核組織的績效 (Kaplan & Norton 著,朱道凱譯,1999)。

綜言之, Kaplan 及 Norton 提出平衡計分作為組織績效衡量的方法,並在企業間 實踐,而後延伸到非營利組織和政府機構,經過多年來的實踐,獲得良好的成果。此 外,從策略觀點而言,Kaplan 和 Norton 以其設計的「BSC」為基礎,向上延伸來協助 企業擬定策略,並且提供科學的方法來落實策略構想程序的執行,除了在實務上極有 參考價值外,其務實的觀點也是獲得企業界認同的主因。

2.4.2 平衡計分卡的意義

Kaplan & Norton 認為平衡計分卡何以稱為「平衡」?主要是強調下述三件事:

(1). 外界和內部兩種量度的平衡:一邊強調股東及顧客的外界量度;另一邊則是強 調企業流程、創新能力、學習與成長的內部量度。

(2). 過去及未來兩種量度的平衡:一邊是衡量過去努力成果的量度;另一邊是驅動 未來績效的量度。

(3). 客觀和主觀兩種量度的平衡:一邊是客觀的、容易量化的成果量度;另一邊是 主觀的、帶有判斷色彩的績效驅動因素。

柯承恩 (2000)認為平衡計分卡可以幫助企業在策略訂定後,如何執行的一盞明燈,

亦即,透過可以評估的指標,來引導策略的執行。平衡計分卡除了財務面的指標外,

更包含非財務面的衡量指標,不但可以讓員工更具體的瞭解企業願景,同時,也使得 管理者更容易追蹤策略的執行成果。

許士軍 (2001)認為平衡計分卡之所以被稱為「策略管理」而非僅是「績效衡量

」或「策略控制」的工具,是因為發現它具有更完整的管理功能:在策略規劃上,平 衡計分卡能明確地告知企業策略發展上,除了考慮所獲得的財務績效外,還必須考量 對於顧客、內部程序及員工學習與成長的影響。這些影響對於企業的發展與競爭力,

具有更長期且基本的決定性作用。

此外,透過平衡計分卡能將高階策略轉化及展開為組織內各階層與各部門,以至 於個別員工的日常工作,使策略能夠落實。平衡計分卡所發展的績效指標可作為溝通 的工具,讓組織成員充分瞭解公司的整體策略,有利於促成彼此間之合作。配合激勵 性獎酬的運用,鼓勵員工主動努力,運用本身的創意與技能達成本身的任務。

2.4.3 平衡計分卡之四大構面

Kaplan & Norton (1992)認為平衡計分卡保留了傳統的財務量度,但是財務量度針 對的是已經發生的事情,在工業時代運用的很普遍,但是在資訊時代,卻顯得捉襟見 肘。因此,平衡計分卡具備驅動未來績效的量度,以彌補財務量度僅衡量過去績效的 不足。

「BSC」是一個由策略衍生出來的績效衡量新架構,其目標(Objectives)和量度 (Measures),亦是從組織的願景與策略把使命及策略轉化成目標及衡量指標,並將之 組織成四個不同的構面:它透過學習與成長構面(learning and growth)、企業內部流程 構面(internal business process)、顧客構面(customer),以及財務構面(financial)等四大面 向,來考核一個組織的績效。而此四大構面之績效衡量,是以企業願景與策略作為核 心的焦點,並圍繞在其四周,參閱【圖 2-11】。

圖 2-11 平衡計分卡轉化策略、願景為營運的架構

資料來源:劉俊勇、孫薇譯,2004,平衡計分卡-化戰略為行動 (Kaplan, R.S. &

D.P. Norton, The Balanced Scorecard:Translating Strategy Into Action, 1996, p76)

平衡計分卡把事業單位的目標,伸展到概括性的財務量度之外。藉此,企業 主管可以衡量事業單位,如何加強內部能力並投資於必要的人、系統和程序,一 方面,透過財務面保留對短期績效的關切;另一方面,彰顯驅動長期財務和競爭 績效的卓越價值,以改進組織績效,為目前和未來的顧客創造價值平衡計分卡是 一個全方位的架構,幫助管理階層把公司的願景與策略變成一套前後連貫的績效 量度。以下就平衡計分卡的四個構面:財務、顧客、企業內部流程以及學習與成 長,加以說明:

(一) 財務構面

財務目標與事業單位的策略連結上,Kaplan & Norton(1996)認為企業的生 命週期可簡化為三階段:成長期、維持期以及成熟期。在不同階段追求不同的財 務目標和策略,因而設定不同的評估指標,說明如【表 2-2】。

無論企業處於何階段,都應審慎計算其投資成本及獲利能力,其衡量指標包 括營業收入、資本運用報酬率及獲利能力,配合收益成長與組合、成本降低/生產 力改善、資產利用/投資策略等財務性議題,企業依據所處的生命週期分析決策 後,再找出各個財務性議題所適合的績效指標。

表 2-2 企業生命週期三階段的內容 階段 企業生命週期三階段的內容

成長期 策略:由於產品或服務方面具有成長的潛力,因此須投入大量的資 源來開發產品或服務、建設和擴充生產設施,並投資於系統、基礎 架構和經銷網路以發展全球經營。

量度:營收成長率、目標市場、顧客群和地區銷售成長率等量度。

維持期 策略:投入的資金必須能賺取利潤,並期望能夠維持既有的市場佔 有率,而其所做的投資在於消除瓶頸、擴大產能並加強改進。

量度:投資報酬率、資本運用報酬率、附加價值等量度。

豐收期 策略:現階段不做重大的投資,僅有的投資是為了維持目前的設備 和能力。主要目標在於回收前兩個階段所做的投資,

量度:增加現金流量並減少對營運資金的需求等量度。

資料來源:Kaplan, R.S. & D.P. Norton,“ The Balanced Scorecard:Translating Strategy Into Action ”, Harvard Business School Press , 1996.

(2) 顧客構面

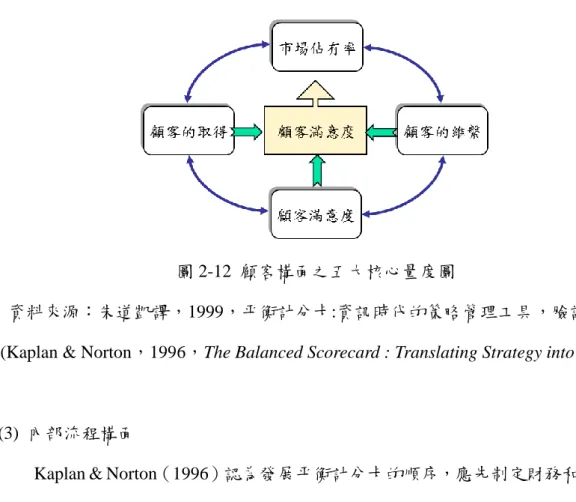

顧客滿意度是企業獲利來源,企業整個經營活動要以顧客忠誠度為指標,應 該要從顧客的角度及觀點來考慮消費者需求。在此構面中,管理階層為了因應整 體環境的變化而必須重新思考與創新,調整自己的經營策略以及經營方針,做出

顧客最有價值的解決對策。因此,企業應先區隔市場與顧客,衡量企業在這些市 場及顧客面中的表現,其中衡量量度有:顧客滿意度、顧客忠誠度 (市場佔有 率)、顧客延續率(顧客的維繫)、顧客爭取率(顧客的取得)及顧客獲利率。

圖 2-12 顧客構面之五大核心量度圖

資料來源:朱道凱譯,1999,平衡計分卡:資訊時代的策略管理工具,臉譜文化 (Kaplan & Norton,1996,The Balanced Scorecard : Translating Strategy into Action)

(3) 內部流程構面

Kaplan & Norton(1996)認為發展平衡計分卡的順序,應先制定財務和顧客構 面的目標和量度,之後才制定內部流程構面,這個順序使得企業在制定內部流程的 衡量標準時,能夠抓住重點和專心衡量那些與股東和顧客目標息息相關的流程。換 言之,企業在內部流程有卓越的表現時,才能夠提供價值來吸引並留住市場區隔中 的「顧客」,並滿足「股東」所期望的卓越財務報酬。

傳統的績效衡量系統大多著眼於監督和改進既有的企業內部流程,如成本、

品質和時間。平衡計分卡則是從外界顧客和股東的期待,衍生出內部流程的績效 要求,並強調創新流程的觀念。在為企業內部流程設計績效衡量指標之前,應先 分析企業的價值鏈,如【圖 2-13】。

圖 2-13 企業內部流程價值鏈

資料來源:Kaplan, R.S. & D.P. Norton, The Balanced Scorecard Translating Strategy Into Action , Harvard Business School Press , 1996 , p.96.

從創新流程、營運流程及售後服務流程三方面思考如何滿足顧客的需求,並 建立可達成此目標的衡量指標,說明如【表 2-3】。

表 2-3 企業內部三大流程的意義

企業內部流程 意義

創新流程 辨別目前和未來顧客的需求,並發展新的解決方案來滿足。

營運流程 提供既有的產品和服務給既有的顧客。

售後服務流程 提供服務給顧客,增加顧客從公司產品和服務中獲得價值。

資料來源:Kaplan, R.S. & D.P. Norton, The Balanced Scorecard:Translating Strategy Into Action , Harvard Business School Press , 1996.

(4) 學習與成長構面

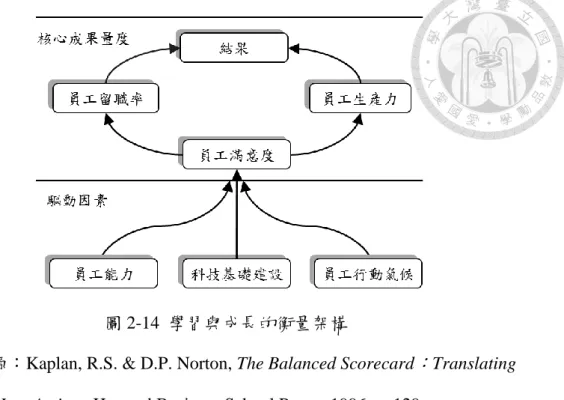

強調企業除了投資於新設備或新產品的研發之外,也必須投資於以下三方面 以建構學習與成長的績效指標。

1. 員工潛能之增加:員工潛力之核心衡量為員工滿意度、員工生產力及員工留職 率等三方面。決定因素為員工的才能、技術的結構或組織及行動的氣候等,如

【圖 2-14】,此圖已清楚且具體地列出了員工的才能、技術結構及行動的氣候 等主要重點,當組織能加強這些重點時,則員工之潛能定可以持續發揮。

圖 2-14 學習與成長的衡量架構

資料來源:Kaplan, R.S. & D.P. Norton, The Balanced Scorecard:Translating Strategy Into Action , Harvard Business School Press , 1996 , p.129.

2. 資訊系統能力之增強:員工資訊系統能力之增強,實涉及員工技術之再訓練。

員工技術再訓練包括了策略性之技術再訓練、大量的技術再訓練及能力升級。

3. 激勵、授權和目標一致性:達成目標一致性之步驟有,由上而下之管理程序、

員工面之程序、獲利計畫/目標設定、個人目標一致性等內容。

簡言之,「BSC」係以平衡為訴求,尋求財務與非財務的衡量之間、短期與長 期的目標之間、落後與領先的指標之間、及外部和內部的績效之間的平衡狀態。

BSC 提供了四種平衡的思考如下(余孟誠,1994):

1. 短期目標與長期目標之間的平衡。

2. 外在衡量指標(財務與顧客)與內在衡量指標(關鍵營運流程、創新、學習成長) 之間的平衡。

3. 欲求成果與達到成果之績效驅動因子之間的平衡。

4. 硬性的客觀指標與軟性的主觀指標之間的平衡。

第三章 研究方法

本研究採用個案研究法進行研究,探討個案公司導入平衡計分卡的導入過程 中,如何訂定出企業願景、核心價值、分析內外部環境及企業內部競爭力而訂定出 企業之競爭策略目標,再以此界定關鍵績效指標及行動方案等實施方針,依此作為 個案研究之主軸進行研究分析,其次,藉由導入一套完整的管理制度,協助企業清 楚自己之競爭優勢,如何優化服務流程及產品組合,改善服務品質及提高顧客滿意 度等,藉此強化其競爭力以提升企業經營績效。

3.1 個案研究法

社會科學研究方法包括實驗法、調查法、檔案紀錄分析法、歷史分析法和個 案研究法。每個研究策略都具有其獨特優點和缺點。

個案研究法為一種個別的、深度的,且為質性研究型式之一,收集事實資料 後,經由適當處理與診斷,針對研究對象進行詳盡分析之過程 (潘淑滿,2000)。

K.R Andrews 對「個案」的定義,個案是一項事實或一組事件,它提供一個問 題或一連串的問題以供讀者思考,並嘗試去解決它的一份資料,它被看成一項引發 思考、判斷、和正確行動的工具。而另一定義是:所謂個案者,乃許多相關事實的 說明,它提供問題的狀況,預尋求解決問題的解決方案。

Yin(1994)認為從事社會研究能夠選擇的方法很多,可依研究的問題形式、

研究中是否需要行為控制和研究焦點是否集中於當時的事件上這三部分,來決定 研究選用的方法,如【表 3-1】。

表 3-1 個案研究策略的適用性 研究策略 研究問題的形式 研究中是否需要在

行為事件上操控

研究焦點是否著重 在當時的事件上

實驗法 How,Why 是 是

調查法 Who,What,Where,

How many,How much

否 是

檔案記錄 分析法

Who,What,Where,

How many,How much

否 是/否

歷史分析法 How,Why 否 否

個案研究法 How,Why 否 是

資料來源:,尚榮安譯,個案研究,2001,弘智文化,p.29 (Yin, R.K., 1994,

Case Study Research)

由上可得知,當(1)研究問題的形式著重於為「How」及「Why」;(2)研 究中對行為事件上的只有少數的操控權;(3)研究焦點是集中於當時而非過去的事 件上時,則採用個案研究法是較常用的策略。歸結上述,本研究採行個案研究法的 理由,如【表 3-2】。

表 3-2 採行個案研究法的理由

理由 內容描述

問題著重形式為

「How」與「Why」

因為本研究的問題為塑膠模具產業「Why」可以適用 平衡計分卡,以及「How」利用平衡計分卡連結企業 策略與績效評估制度,有效地進行策略管理,提升 企業之經營績效。

研究中不需要在行為 事件上操控

因為本研究是探討平衡計分卡在位於華東之塑膠模具 產業的可行性,根據個案公司現行的績效制度和營運 狀況,設計一套量身訂做的平衡計分卡,過程並不需 要對企業行為進行操控。

研究焦點著重 當時的事件上

因為本研究是以個案公司現行的績效制度和營運狀況 為依據,協助其建立平衡計分卡。整個研究過程,都 是著重在企業「當時」的事件上。

資料來源:本研究整理

3.2 研究流程

個案研究通常採取的步驟有以下幾項:

(1)選擇問題 ; (2)確定目標及分析單位; (3)參考文獻 ;(4)設計程序;

(5)收集資料 ; (6)資料分析 ; (7)解釋資料; (8)導出結論; (9)撰寫報告 利用上述個案研究程序,發展出本研究進行步驟的架構,如【圖 3-1】。

圖 3-1 研究程序架構圖 資料來源: 研究單位整理