國立臺灣大學管理學院會計學研究所 碩士論文

Graduate Institute of Accounting College of Management National Taiwan University

Master Thesis

2017 年美國稅改之折舊優惠對公司避稅行為之影響 The Effect of The Depreciation Breaks on Corporate Tax Avoidance: Evidence from The Tax Cuts and Jobs Act of 2017

吳陳昀 Chen-Yun Wu

指導教授:高偉娟 博士 Advisor: Wei-Chuan Kao, Ph.D.

中華民國 108 年 7 月

July 2019

致謝

歲月的流逝,是證明著我時時刻刻的成長,所以回首那段在校園的日子 時,心中並不會覺得不捨,反而萌生更多的是珍惜及感恩。

對我而言,這本論文不僅僅是一篇研究,而是一篇能夠檢視自己在大學及 碩士期間,會計知識和分析能力積累的成長紀錄,能夠有今日這篇論文,我最 感謝的就是我的指導教授,高偉娟老師,每每遇見老師,老師總是露出春風一 般和煦的笑臉為我打氣,老師的鼓勵是讓我在課業、助教工作及論文間,找到 自我定位的重要元素,也是當時在寫論文時很大動力,謝謝偉娟老師從初期引 領我確立論文題目的方向,且在一次又一次細膩地讀過我的論文後,不吝地給 予我許多建議及指導,使得我的論文能夠更臻完善,真的十分謝謝老師!

除了老師的悉心指導讓我獲益良多外,還有身旁的朋友及家人的支持,也 讓我心生感激。謝謝詩涵,不論大學或碩士時期,在面對事情時,能夠給予我 最真摯的建議;謝謝柏謙、鄭明、佑庭、曼瑋及慈芸,多次合作的默契早已融 入在我們的談話中,讓我在每次大開話匣後,總能帶走一些正向能量;謝謝爸 爸、媽媽及弟弟這段期間的支持,一句句的問候及叮嚀,道出了你們對我的關 心,對於你們一路的陪伴,我心裡有著道不盡的感謝。

最後,也謝謝每一個給予過我鼓勵及支持的師長及同儕,有了你們的支 持,都為我的碩士生活增添了色彩,當未來看見這本論文時,也會提醒我這一 段美好且充實的時光,這一切的一切,亦都將歷歷在目、不被遺忘。

吳陳昀 謹致 民國 108 年 7 月

摘要

本研究旨在探討 2017 年美國稅改之折舊優惠對公司避稅行為之影響。美國 在 2017 年開始實施減稅及工作法案(The Tax Cuts and Jobs Act H.R. 1,以下簡稱

「TCJA」),其內容規定企業投入並使用合格資產當年,可自行選擇是否適用紅 利折舊費用化,此對於企業而言,於 2017 年 9 月 27 日之後所購置合格資產,擁 有更多租稅扣減折舊的彈性或更高額的可扣除金額,且此項利多可供企業自行規 劃使用。為了解此減稅法案對美國公司避稅行為所造成之影響,本研究特別進行 各項深入研究,藉以觀察公司是否趁折舊優惠政策實施之便,將合格資產支出作 為其租稅規劃的工具之一。

本研究所採用之分析樣本係取自西元 2015 年至 2018 年美國 S&P 1500 之公 司,利用這些樣本探究在 TCJA 下,有合格資產支出之公司,相較於無合格資產 支出之公司之避稅程度差異。本研究透過「差異中之差異估計法」進行迴歸測 試,實證結果顯示,受 TCJA 影響而有合格資產支出之公司相較於其他公司,其 避稅程度較高。本研究進一步發現,TCJA 對於風險容忍度較高及資本密集度較 低特性之公司,所影響的避稅程度更為顯著,此可說明風險容忍度較高之公司,

較有能力藉由合格資產支出以因應法案轉換之稅務風險,另外,新法簡化公司對 於紅利折舊費用化的評估程序,亦促使資本密集度較低的公司使用合格資產支出 以降低其稅賦負擔。

最後,本研究加入選擇偏誤的相關測試及安慰劑測試,亦獲得相同之實證結 果,說明在美國稅改之折舊優惠影響下,公司取得彈性運用折舊費用化方式之權 利後,其避稅規劃的程度會有所加劇,本研究釐清合格資產支出與公司避稅程度 間之因果關係,得以消除學者於公司避稅相關研究時,使用資本支出變數作為控 制變數之內生性疑慮,此外,亦提供政府於制定相關折舊優惠政策時,另一層面 之考量。

關鍵詞:減稅及工作法案、避稅行為、裁決性永久財稅差異、有效稅率、資本支 出

Abstract

This study examines the effect of the depreciation breaks on corporate tax avoidance unter the 2017 Tax Cuts and Jobs Act (TCJA). The TCJA provides several methods for firms to depreciate their eligible properties acquired and placed into service after September 27, 2017. The bonus drepreciation policy gives taxpayers opportunities to maximize deductions when their income is subject to a higher rate of tax.

Using a sample between 2015 and 2018, the study examines how the investment of qualified assets affect corporate tax avoidance under a new bonus depreciation policy effective on Sepember, 2017 of the TCJA. A difference-in-differences analysis indicates that a firm with an investment of qualified assets has significantly more tax avoidance activities by exploiting the 2017 TCJA’s bonus depreciation policy. Additonally, the study also finds the results are stronger for firms with greater tolerance of risk and lower capital intensity. The results imply that the firms with greater risk tolerance have better capabilities to manage the exposure to tax risk when spending capital expenditure, and that the simplified rules enable the firms with lower capital intensity to increase capital expenditure to reduce their tax burdens.

The results remain robust to self-selection bias and placebo test checks, providing the evidence that firms could use capital expenditure for tax saving under the TCJA. By reducing the concerns of reverse causality and omitted variables, this study may contribute to related literature, and lend a corporate tax avoidance perspective for the government to formulate relevant tax incentive policies.

目錄

口試委員會審定書 ...#

謝辭 ... ⅱ 中文摘要 ... ⅲ 英文摘要 ... ⅳ 目錄 ...ⅴ 圖目錄 ... ⅵ 表目錄 ... ⅶ

第一章 緒論 ...1

第二章 文獻回顧與假說發展 ...6

第一節 文獻回顧 ...6

第二節 假說發展 ...10

第三章 研究方法 ...12

第一節 資料來源與樣本選取 ...12

第二節 實證模型與變數定義 ...15

第四章 實證結果 ...23

第一節 敘述性統計 ...23

第二節 差異性分析 ...25

第三節 相關係數分析 ...29

第四節 迴歸實證結果分析 ...31

第五節 分組測試 ...33

第六節 安慰劑測試 ...37

第七節 額外測試 ...42

第五章 結論與建議 ...48

第一節 結論 ...48

第二節 研究限制與建議 ...49

參考文獻 ...50

附錄 ...53

圖目錄

圖 4-1 - 裁決性永久財稅差平均數趨勢圖 ...25

圖 4-2 - 應計有效稅率平均數趨勢圖 ...26

圖 4-3 - 交乘項係數分布圖-以裁決性永久財稅差衡量避稅程度 ...38

圖 4-4 - 交乘項係數分布圖-以應計有效稅率衡量避稅程度 ...39

表目錄

表 3-1 - 樣本篩選 ...13

表 3-2 - 樣本組成 ...14

表 3-3 - 實證模型之變數定義 ...15

表 4-1 - 變數之敘述性統計 ...23

表 4-2 - 分組敘述性統計-平均數差異性分析 ...27

表 4-3A - Pearson 相關係數分析 ...30

表 4-3B - Pearson 相關係數分析 ...30

表 4-4 - 實證結果 ...32

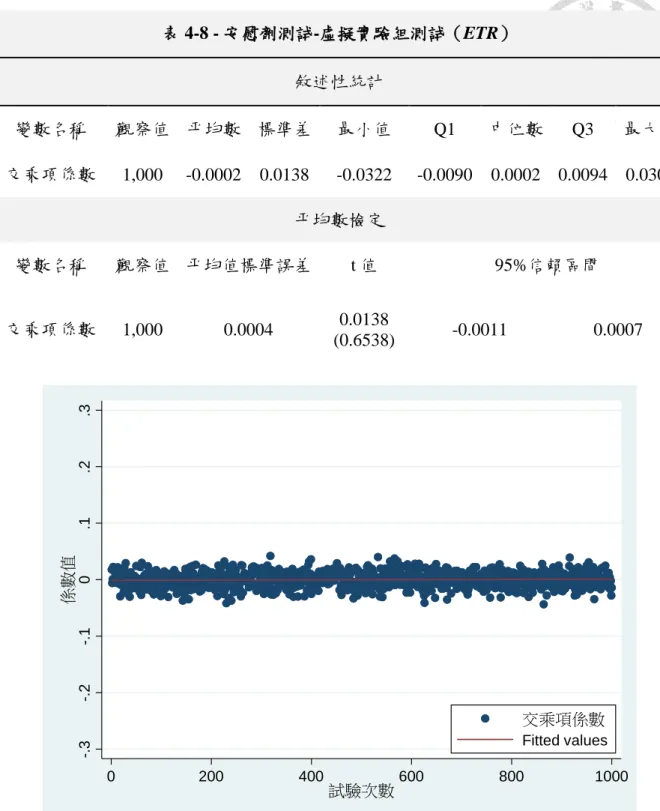

表 4-5 - 分組測試迴歸結果-公司以風險容忍度分組 ...34

表 4-6 - 分組測試迴歸結果-公司以資本密集度分組 ...36

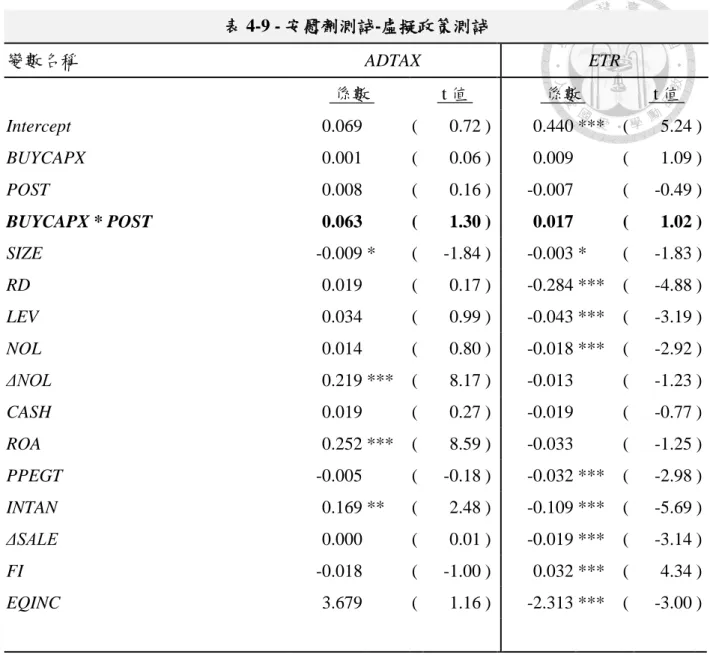

表 4-7 - 安慰劑測試-虛擬實驗組測試(ADTAX) ...38

表 4-8 - 安慰劑測試-虛擬實驗組測試(ETR) ...39

表 4-9 - 安慰劑測試-虛擬政策測試 ...41

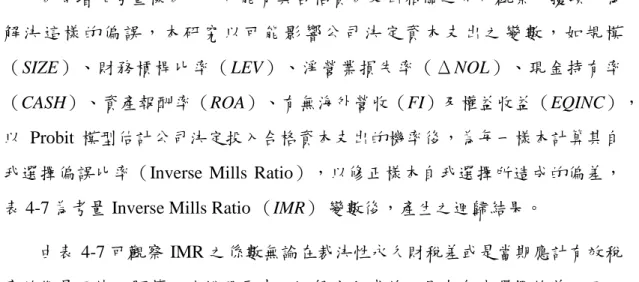

表 4-10 - Heckman 二階段迴歸結果 ...43

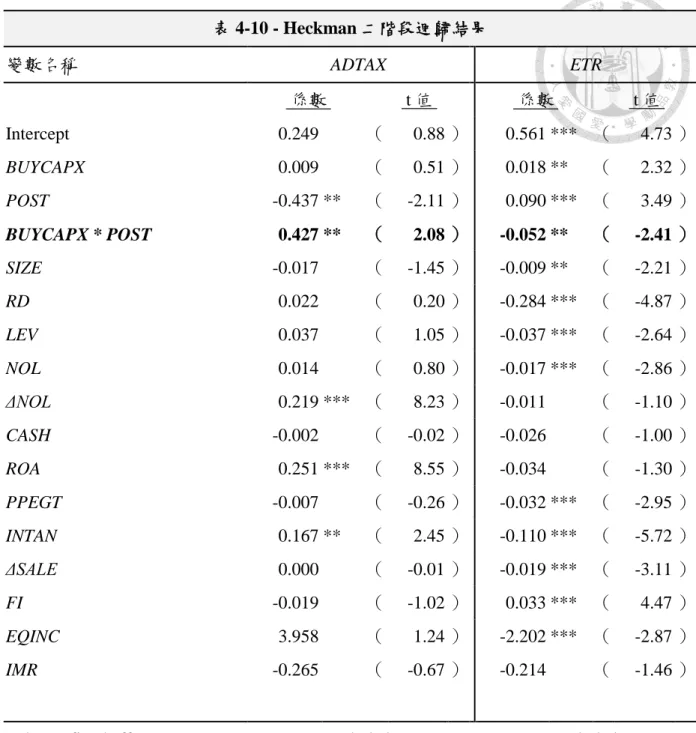

表 4-11 - 傾向評分配對第一階段迴歸結果 ...46

表 4-12 - 傾向評分配對後迴歸結果 ...47

第一章 緒論

2017 年 12 月 22 日,美國實施《減稅及工作法案》(The Tax Cuts and Jobs Act H.R. 1,以下簡稱「TCJA」),改革內容包含允許企業合格短期資產投資 百分之百費用化的紅利折舊、一次性過渡匯回稅、美國聯邦公司稅率從 35%降 至 21%、取消企業最低稅負制(Alternative Minimum Tax)、以及新增對企業 全球無形低稅收入課稅(Global Intangible Low Taxed Income)及稅基侵蝕之反 濫用稅(Base Erosion Anti-abuse Tax)等等,以上改革大大改變了美國企業的 所得稅制度,在企業營運全球化之下,美國此次大幅度的租稅改革,也引起了 各國高度的關注。

而法案當中,多數稅務法規於 2018 年 1 月 1 日即正式適用,但也有少數例 外,法案中,百分之百費用化的紅利折舊即於 2017 年 9 月 27 日就提前生效。

企業於優惠年度間所購置之合格資產(亦即投入並使用可折舊之商業用機械、

設備、電腦、電器及家具),除了可享有更高的可扣除金額外,剩餘差額也可 以由企業彈性選擇,是否於購置當年立即「100% 提列」,或依照 MACRS

(Modified Accelerated Cost Recovery System)耐用年限分次認列,此次法案亦 擴大可適用的資產範圍,且額外提供公司於 2017 過渡課稅年度,可自由選擇適 用先前稅法紅利折舊之相關規定。對於企業而言,於 2017 年 9 月 27 日之後購 置合格資產,可使企業擁有更多租稅扣減折舊的彈性,或更高額的可扣除金額 可供使用或規劃,加上企業處在這個稅務成本成為國家間競爭工具的環境下,

稅務成本早已成為企業營運的重要考量,而此項規定,使企業有動機將未來合 格資產資本支出提前實現(以下簡稱「合格資本支出」),藉以享有租稅優惠,

或規劃利用合格資本支出的稅盾效果,降低其稅務成本,藉以提升其競爭優勢。

然而,自 TCJA 法案公布後,各界議論不斷,認為此法案為高所得者與大 企業,提供大量的節稅工具及逃漏所得稅的機會。而在 2019 年 2 月,美國稅務

案而無須繳納任何所得稅,該局負責人 Steve Wamhoff 對於此現象提到,雖然 從申報書難以看出其稅務策略,但在 TCJA 底下擴大折舊稅盾的適用性,確實 有可能助長此情形。而折舊稅盾效果衍生的稅務損失,可能不僅僅在美國發生,

據 OECD(1978)所提出的政府政策工具中,影響企業研究發展活動的工具,

包含資本補助、課稅抵減及加速折舊等,許多國家藉由調整稅上折舊費用化的 比例,做為稅務優惠以吸引投資,如臺灣民國七十九年的促進產業升級條例,

針對研究與發展、電腦程式設計開發和品質檢驗為專業者,所購置的全新儀器 提供加速折舊之選擇,另外,香港亦針對企業購買機械設備提供稅上可將資本 支出 60%作為折舊的優惠。在政府提供稅務優惠以提升投資時,企業也隨著優 惠政策的釋出,調整其營運及稅務上的規劃,而在折舊政策工具廣泛應用下,

本研究認為探究此類稅務優惠的釋出後,企業的合格資本支出行為是否僅為營 運上的考量,抑或是會影響其避稅程度,將能增加各國制定折舊稅務政策考量 的廣度。

有關資本支出及避稅程度的研究成果,大多指出折舊為企業租稅費用減輕 的工具之一。過去文獻常將當期資本支出佔固定資產比例,作為企業避稅模型 當中的控制變數(Dyreng et al, 2010;Desai and Dharmapala, 2009),或將折舊 性固定資產淨額,除以總資產衡量資本資產密集度,並認為資本資產密集度愈 高,或資本支出較高之企業,即享有愈多之折舊利益及投資抵減,當企業所得 增加比例,不及資本支出產生稅盾效果的比例時,企業的有效稅率較低(陳明 進, 2002;Stickney and McGee, 1982;Gupta and Newberry, 1997),過往文獻皆 僅指出,資本支出與企業避稅程度呈現正向關聯,並無實證成果指出,兩者的 關聯為,善於避稅公司為避稅目的受優惠吸引而投入資本支出,抑或是在該優 惠下,投入資本支出後改變其避稅程度,前者情況無論政策實施與否,公司追 求低稅之特性仍持續存在,而後者則可藉由政策實施與否,調整企業可避稅之 程度,因此本研究藉由此次美國《減稅及工作法案》改革,利用「差異中之差 異估計法」,且藉由實驗組及對照組以識別其因果關係,分析在《減稅及工作 法案》下,企業在有無合格資本支出後,對其避稅程度之影響。

本研究所採用之避稅程度代理變數,分別為裁決性永久財稅差異及有效稅 率,Shevlin(2002)及 Wilson(2009)認為,大多數的避稅行為,產生永久性

財稅差異遠大於暫時性財稅差異,且因為暫時性財稅差異有迴轉特性,故 Weisbach(2002)、Shevlin(2002)等文獻皆認為,企業理想租稅規劃應為創 造永久性財稅差異,而非暫時性財稅差異,故企業避稅活動係以追求永久財稅 差異為主,以賺取時間價值之暫時性差異為輔,而 Frank et al(2009)又指出,

裁決性永久財稅差異較大的企業,會有較激進的財務報導及稅務報導,故本研 究除了採用有效稅率衡量企業避稅程度外,亦用裁決性永久財稅差異,衡量企 業較激進的避稅活動,認為企業可能趁當期有足額所得額時,藉由合格資本支 出全額費用化,或可選擇費用化方式的彈性,降低當期所得稅費用,營造當期 較佳的盈餘表現。

在考量資本支出後對於企業之影響,可能會使其產能增加,而使其單位成 本降低或銷售數量增加,進而提升企業收入、降低產品成本或是同時影響兩者,

提升企業獲利能力後,將影響企業當期或未來之所得稅負擔,對企業而言,產 生了較高的避稅動機,此一推斷下,其本研究預期在《減稅及工作法案》下,

企業在有合格資本支出後,其避稅程度會上升。

另外,考量過去研究對於資本支出與避稅程度,內生性問題的因果倒置或 遺漏變數均未加以控制,無法證實,企業是因為資本支出的折舊選擇而降低稅 負,或改變公司的租稅規劃,因此,本研究認為,企業之合格資本支出是否會 影響避稅仍為一實證問題。

綜合以上所述,本研究針對《減稅及工作法案》改革受到影響的合格資產 資本支出做關聯性之研究,由於 Compustat 資料庫,僅蒐集企業總資本支出之 金額,無法辨認組成中屬於合格資產之支出,因此本研究,藉由手搜企業實際 合格資產支出之資料,剔除當中不適用紅利折舊之不動產資本支出,希望探究 於新稅法優惠下,有合格資本支出之公司,是否可能藉由合格資本支出之稅盾 效果優化其稅務報導,使其裁決性永久財稅差較高,而有效稅率較低之情況。

本研究針對西元 2015 年至 2018 年美國 S&P 1500 公司,考量美國《減稅及

變數,進行迴歸分析。另外,本研究更進一步探討新稅法轉換下,企業的特質 如企業風險容忍度及資本密集度,是否會對投入合格資本支出之公司的避稅程 度造成影響。

經由本研究實證結果可發現,無論是藉由裁決性永久財稅差異,或是當期 應計有效稅率作為企業避稅程度代理變數,在 2017 年 9 月 27 日後,有合格資 本支出的公司,對於企業避稅程度呈現顯著正向關聯,亦即在稅務優惠下,有 合格資本支出,對於其避稅程度有所提升。此外,本研究亦發現,法案影響下,

公司風險容忍度較高及資本密集度較低之公司特性,對於投入合格資本支出與 企業避稅程度之影響較為顯著。

本研究具有以下幾點貢獻:一、學術界對於資本支出之探討十分有限,多 聚焦於資本支出與企業價值之關聯(Anthony and Ramesh, 1992),而對於避稅 相關之文獻,資本支出往往僅作為控制變數(Dyreng et al, 2010;Desai and Dharmapala, 2009),並未探究其與避稅程度的因果關聯,因此本研究藉由差異 中之差異估計法、選擇偏誤比率及傾向評分配對,修正其內生性問題,此證實 於新稅法優惠底下的合格資本支出,確實對其避稅程度有所影響,補充了既有 文獻之不足。二、本研究不同以往文獻,以資本支出總額(Dyreng et al, 2010;

Desai and Dharmapala, 2009)作為變數計算,而是藉由手動蒐集符合美國新稅法 下,企業實際能產生稅盾的合格資本支出,藉以得到租稅改革影響下,較為符 合現行美國稅務法規之研究結果。三、各國多藉由調整資產折舊費用化比例之 政策,作為稅務改革工具,因此,本研究之成果,可作為政府於制定相關稅務 優惠政策時的參考。

總結上述,本研究之成果,能初步釐清在美國《減稅及工作法案》之影響 下,企業有合格資本支出對於其避稅程度之關聯性,對於學術、實務界或者政 府機關,具有一定參考價值。

在論文內容方面,本研究之第一章為緒論,主要說明本研究之研究背景與 動機、研究發現與貢獻;第二章為文獻回顧與假說發展,主要回顧美國《減稅 及工作法案》、企業避稅定義及衡量方式等相關學術研究成果,另外,說明本 研究之假說發展;第三章為研究方法,主要說明本研究之資料來源與樣本選取 及實證模型和變數定義;第四章為實證結果,主要包括敘述性統計、差異分析、

相關係數分析、迴歸實證結果分析、分組測試、安慰劑測試及額外測試;第五 章為結論與建議,主要說明本研究之研究結論、研究限制與建議。

第二章 文獻回顧與假說發展

第一節 文獻回顧

一、美國《減稅及工作法案》概論

《減稅及工作法案》中,主要影響企業於2017 納稅年度之內容包括:一、

允許合格短期資產投資(如機械、設備)百分之百費用化之紅利折舊,並自 2023 年起,可費用化的比例每年減少百分之二十;二、要求對外國子公司,先 前某些未匯回現金或約當現金及流動性較差之資產,分別課徵15.5%及 8.0%之 一次性過渡匯回稅。而其中影響企業2018 年納稅年度和未來納稅年度的規定包 括,將美國聯邦公司稅率從35%降至 21%、增加利息費用及高階管理人薪酬扣 除的限制、普遍取消海外子公司分配股息的美國聯邦所得稅、取消企業最低稅 負制、修改淨經營虧損使用規定及限制,以及新增避免稅基侵蝕之反濫用稅等 等的條例。

在2017 年 12 月 22 日頒布稅制改革立法之同時,SEC staff (美國證券交易 委員會)也 發布了幕僚會計公告《Staff Accounting Bulletin 118》(以下簡稱

「SAB 118」),藉以指引公司完成,於美國第 740 號會計準則彙編(Accounting Standards Codification 740, ASC 740)所得稅章節適用下的會計處理,根據 SAB 118,公司需自法案頒布之日起,最多 12 個月內,評估適用法案後產生的所得 稅影響,及其影響的會計處理。如果公司某些所得稅影響尚未發生,但能夠合 理估計,則必須在財務報表中記錄遞延所得稅負債。如果公司無法合理估計,

則應以立即影響的稅法,繼續適用ASC 740,評估所得稅相關的準備。

在《減稅及工作法案》條文當中,立即對企業2017 課稅年度產生影響的項 目,其中一項為百分之百費用化之紅利折舊。在過去,中小企業購買符合美國 稅法中 Section 179 定義之資產,在扣除美國稅法 Section 179 訂定的扣除額後

(《減稅及工作法案》改革前可扣除 50 萬金費用),企業可以選擇在購置當年 度,將剩餘所得差額一部分比例,適用紅利折舊作為費用減除(《減稅及工作 法案》改革前比例為 50%),若不選擇紅利折舊或選擇紅利折舊後,剩餘差額 或剩餘比例,未來可依照MACRS(Modified Accelerated Cost Recovery System)

內各資產類別規定年限及倍數折舊,繼續作為費用減除。

在《減稅及工作法案》尚未實施前,美國對於購置固定資產折舊費用化的 方式,原則上,採用該資產之稅法耐用年限內,分年提列扣除,並提供企業可 選擇紅利折舊之額外優惠,而本次稅務改革針對該項修改為,「所有企業」於 2017 年 9 月 27 日至 2023 年 1 月 1 日購置,並使用之合格短期資產,除了可扣 除 Section 179 中扣除額「100 萬美金」外,剩餘差額可彈性選擇,於購置當年 立即「100% 提列」或依照 MACRS 耐用年限分次認列,合格短期資產之範圍,

不同以往侷限於購置全新資產,此次修法後的合格短期資產範圍,包括全新或 企業首次使用(資產收購亦可適用)之動產(Personal Property),以及少數適 用的非住宅不動產之改良。改革後,不僅擴大了適用企業類型及紅利折舊的合 格資產範圍,亦提高購置當年度適用紅利折舊可作為費用一次性扣除之比例。

雖然百分之百費用化之紅利折舊於 2017 年 9 月 27 日就開始生效,但美國稅局 於2017 過渡之課稅年度,提供公司可自由選擇適用先前稅法紅利折舊的相關規 定。

針對此項適用範圍的擴大及比例之提升,美國國家經濟顧問委員在2018 年 2 月提出的 Economic Report of the President 一文指出,該項規定,旨在於降低企 業的資本成本,藉以推動對國內生產型事業的投資,期望促進跨國企業赴美投 資,進而振興短期及長期國內生產毛額及工資成長2,此項條文,可能會使美國 本土企業或美國跨國企業,將原本財務吸引力較低的項目提前執行,藉由稅務 優惠降低整體稅負。

二、企業避稅文獻

回顧過去的文獻,對於避稅的定義包括,公司以資產分配為目的,所從事 之行為(Lisowsky, 2010),或善用有稅務利益的投資以減少稅負,如投資免稅 的政府債券,或較積極的採取策略以獲取稅收上的減免(Dyreng et al., 2019);

此外,又有些學者,將公司的避稅廣泛地定義為公司稅負的減少,發現財稅差 異較大及有效稅率較低可反應出企業之避稅行為(Phillips, 2003;Dyreng et al.,

其中,財稅差異包含總財稅差異、永久性財稅差、裁決性財稅差等,而有效稅 率則有應計有效稅率(GAAP_ETR)、現金有效稅率及長期有效稅率等,以下 將探討過去文獻較常使用的企業避稅程度代理變數。

(1) 財稅差異

財稅差異中,總財稅差異(Book-Tax-Difference)主要是由於一般公認會 計準則與稅法制度上不同所造成 (Manzon et al., 2002);暫時性差異 (Temp BTD) 則是屬於會計原則及稅法認列時點或方法有所不同所造成之差異,此項 差異在未來年度會逐漸迴轉或自行抵消;而永久性差異 (Perm BTD) 則是稅 前會計所得與課稅所得,因為收入與費用的認列標準不同,而產生之差異,此 項差異會持續在後續之年度造成影響。

Manzon and Plesko (1996)及 Hanlon(2003)的研究成果,提到會計準則 與稅務法規的差異、不同個體編製財報與報稅、投資抵減或虧損扣抵等因素,

使企業產生財稅差異,除了會計及稅法差異外,公司亦可能會藉由盈餘管理,

或租稅規劃,降低其租稅費用;Hanlon (2005) 及 Frank et al.(2009)的研究 成果發現,財稅差異越大的公司,盈餘操縱的可能性或財務報導的激進程度將 越高,而 Lisowsky (2010) 藉由實證得出,避稅企業確實常有顯著財稅差異之 特性。

有些學者又進一步分析財稅差異之組成,Desai and Dharmapala (2006)將 財稅差異分成,可解釋及無法解釋的財稅差異,並以無法解釋的財稅差異,衡 量企業避稅程度;而 Frank et al.(2009)則延伸 Desai and Dharmapala(2006)

所採用之總財稅差異,將財稅差異中的永久性財稅差異,分成裁決性與非裁決 性,並指出財稅差異與盈餘管理間具有密切關係,而裁決性永久財稅差異,可 以衡量出企業較激進之避稅行為。

(2) 有效稅率

由於財稅差異計算較為繁複,學者提出,以財務報導上的有效稅率作為企 業避稅程度之代理變數,應計有效稅率(GAAP_ETR)之計算方法為,所得稅 費用總額除以扣除特殊項目之會計稅前淨利。由於有效稅率,可以部份捕捉經 理人對於所得稅費用之盈餘管理,加上計算簡便,因而受到學者廣泛使用,其

研究成果認為,當期有效稅率的高低與企業避稅行為或盈餘管理呈負向關聯

(McGuire et al., 2012;Dyreng et al., 2010),但此衡量方法,有難以得知企業 實際繳納稅款狀況及當期租稅規劃之限制。

因此,Dyreng et al. (2008)、Chen et al. (2010) 及 Hanlon and Heitzman

(2010) 改以現金有效稅率衡量企業避稅,此種衡量方式,能夠有效排除租稅 環境的影響,也能更真實反應企業繳納稅捐的情況,但由於只針對單一年度資 料分析,容易遭受到企業特殊事件之影響,因此不宜作為衡量避稅行為之唯一 指標,另外,Hanlon and Heitzman (2010) 文獻中提到,由於分子為企業當年 度實際支付的現金稅款,其所涵蓋的期間,與分母當期稅前淨利可能為不同時 期,造成單一年度現金有效稅率的分子及分母並不匹配。

為了改善此單一年度有效稅率的缺點,Dyreng et al. (2008) 、Hanlon and Heitzman (2010)及 Minnick and Noga (2010) 提出現金有效稅率,宜用三至 五年長期有效稅率,作為企業避稅行為的衡量工具,以降低年度間,現金有效 稅率的波動及偏誤。

綜合以上文獻,再加上稅務改革為 2017 年 12 月通過之限制,本研究尚無 法取得長期之現金有效稅率,且因樣本期間較短,以及稅務改革之年度影響,

選擇當期現金有效稅率似屬不甚妥適,因此,本研究將分別選用 Dyreng et al.

(2010)及 Frank et al.(2009)研究中所使用的應計有效稅率(ETR)及裁決性 永久財稅差異(ADTAX),以衡量企業避稅及激進避稅程度之代理變數。

第二節 假說發展

在許多國家及地區進行的稅法改革,皆朝著企業的稅收透明度、資訊強制 揭露及全球性課稅等方向發展,企業面臨的稅賦負擔也日益沉重,在此環境 下,稅務成本成為企業的重要考量,而企業避稅活動也對其價值產生影響。

Desai and Dharmapala (2009) 指出,公司治理好的公司,其避稅程度與公司價值 成正向關聯,表示此特性公司的股東將企業避稅活動正向解讀,認為公司稅務 負擔的降低,可使未來股東可分配的盈餘增加,進而提升資本市場對於其公司 的評價,這也使企業思考,如何透過稅務規劃達到稅務負擔最小化,達到降低 成本和提升其市場競爭優勢之目的。

而企業在提升其競爭優勢及價值時,稅務負擔為其一考量,Myer(1977)

指出,公司價值是由現有資產與成長機會所構成,而現有資產可為公司賺進未 來之現金流量,因此過去文獻顯示,在現有資產取得,亦即投入資本支出時,

資本市場也會給予相應的反應, Porter(1980)指出,在企業成長階段,企業 多透過擴大產能以節省成本,制止潛在的競爭者進入市場,進而增加競爭優 勢,獲取最大的獲利能力,使得資本市場對於此階段企業的資本支出,會給予 較高的評價,亦即該階段公司投入資本支出,對公司之價值具有正向影響。

股東對於企業投入資本支出會給予正向反應,是基於公司投入資本支出 後,產能增加下,可能降低產品單位成本或增加銷售數量,使公司的獲利有所 提升。對公司而言,經由資本支出取得較高的獲利能力及競爭優勢下,紅利折 舊費用化的稅盾效果,可能不及獲利提升對公司稅務負擔的影響,也就是說,

有可能公司即使使用了合格資本支出的折舊費用化,仍然提升了公司當期或未 來整體的所得稅負擔,然而,過往研究較支持企業資本支出後,折舊的稅盾效 果,大過於公司因資本支出所增加的獲利,並指出折舊為企業租稅費用減輕的 工具;於企業避稅程度之相關研究中,有些將當期資本支出佔固定資產比例,

作為企業避稅模型當中的控制變數(Dyreng et al , 2010),並認為資本支出愈 多的公司,可能獲取愈多的稅盾效果,其避稅程度亦會較高(Stickney and McGee, 1982;Gupta and Newberry, 1997),然而,資本支出與避稅程度之相關 性,可能來自需要避稅的公司較可能投入資本支出,利用折舊稅盾降低稅負,

亦有可能是,因為有資本支出的公司特性使其有效稅率較低,顯得避稅程度較

高,並非資本支出使得公司採取較多的避稅規劃,故實際上,公司的資本支出 是否會影響避稅仍為一需要實證的問題;而過去研究成果,對於產生內生性問 題的因果倒置或遺漏變數,均未加以控制,無法提供證據以證實,公司是因為 合格資本支出後,獲得較多資本支出折舊費用化的選擇,進而改變其租稅規 劃,還是具有較高避稅程度特性之公司,企圖以合格資本支出折舊費用化的選 擇彈性做為其避稅工具。由於美國《減稅及工作法案》之政策為一外生變數,

並對企業合格資本支出決策產生影響,若藉由差異中差異估計的研究模型下,

將可以解決某些程度的內生性問題,因此,本研究將藉由該美國《減稅及工作 法案》的實施,以探究公司合格資本支出對其避稅程度之影響。

本研究綜合前一章文獻回顧的理論與實證認為,企業在美國《減稅及工作 法案》施行後所提供的優惠年度間,可能會將未來合格資本支出提前實現,或 善加規劃合格資本支出時點,以享有租稅優惠降低其整體所得稅費用,並認 為,於新稅法改革後即採取合格資本支出行動的公司,所屬產業競爭可能轉為 激烈,價格競爭下,無論是對產品成本或是稅務成本皆會有所重視,而在追求 稅務成本降低下,其避稅活動亦有可能較為激進。

總上所述,於美國《減稅及工作法案》新紅利折舊政策的實施下,將提供 公司於購置合格資產時,可選擇其適合的折舊扣除方式,使公司於 2017 年 9 月 27 日之後購置合格資產,擁有更多租稅扣減折舊的選擇,或更高額的可扣除金 額可供使用或規劃,因此本研究認為在此法案實施後,若公司有購置合格資 產,其避稅程度將較高。

H1: 在其他情況不變下,於 2017 年 9 月 27 日之後購置合格資產之企業,

其避稅程度較高。

第三章 研究方法

第一節 資料來源與樣本選取

一、樣本期間

本研究所採用之樣本資料為,美國 S&P 1500 家公司 2015 年至 2018 年之 資料,前後共計 4 年。

二、資料來源

本研究所使用到的資料來源為,Compustat 全球財經資料庫,手搜企業合 格資本支出資料來源為,證管為美國稅法 168(k)(2)(A)合格資產定義及 Edgar 所 公布企業之年報資料(10-K),本研究藉由判斷公司年報針對資本支出細項所 做之說明,其項目是否符合美國稅法定義之合格資產類別(附錄二),藉以評 定公司是否具有此次稅務改革可彈性選擇折舊費用化方式之資格。

三、樣本篩選

本研究所使用到的樣本資料為,Compustat 資料庫中 2015 年至 2018 年之 資料,原始樣本筆數共計 27,871 筆,公司家數共 9,063 筆,扣除法規環境不同 的金融業(SIC 6000-6999)及公營事業(SIC 4900-4949)共 15,208 筆,再扣 除計算 Frank et al.(2009)裁決性永久財稅差及控制變數時 Compustat 資料庫 資料缺失 1,537 筆,最後,扣除手搜公司年報中無說明資本支出組成項目的樣 本 933 筆,得到最終可使用樣本數為 10,193 筆,公司數量為 3,297 家。

此外,本研究尚有以應計有效稅率作為企業避稅程度之代理變數,過去文 獻認為當稅前淨利為負時,其有效稅率值被扭曲(Dyreng et al., 2010),無法 可靠衡量企業避稅程度。

因此,以應計有效稅率作為被解釋變數時,本研究將稅前淨利為負的 4,134 筆樣本予以排除,得到其可使用樣本數為 6,059 筆,公司數量為 2,171 家。

表 3-1 - 樣本篩選

樣本篩選標準 樣本筆數 公司數

起始樣本:

27,871

9,063 Compustat 資料庫 2015-2018 資料

減:

金融業(SIC 6000-6999)及公營事業(SIC 4900-4949) (15,208) (4,729)

Compustat 變數資料遺漏 (1,537) (496)

公司 10-K 未揭露資本支出組成項目是否有合格資產 (933) (541) 裁決性永久財稅差(ADTAX)可用最終樣本: 10,193 3,297

減:

有效稅率中稅前淨利為負之樣本 (4,134) (1,126)

有效稅率(ETR)可用最終樣本: 6,059 2,171

於表 3-2 中,Panel A 為按照年度分布之樣本組成,Panel A 顯示樣本組成 起始年度為 2015,截止年度為 2018,共計 4 年,且 2018 年度樣本筆數較其他年 度為少,其原因在於美國並無規定一致的會計年度,因此有些企業的年報數字 尚未發布,使得 2018 年度樣本筆數較其他年度為少,然而,整體而言,各年度 樣本數佔總比數比例尚算平均。而 Panel B 列示依產業區分之樣本分布,其中以 製造業 30.7% 佔比最高。

表 3-2 - 樣本組成

Panel A - 年度分布 ADTAX ETR

年份 樣本筆數 筆數佔比 累積佔比 樣本筆數 筆數佔比 累積佔比 2015 2,838 27.8% 27.8% 1,656 27.3% 27.3%

2016 2,750 27.0% 54.8% 1,576 26.0% 53.3%

2017 2,575 25.3% 80.1% 1,525 25.2% 78.5%

2018 2,030 19.9% 100.0% 1,302 21.5% 100.0%

合計 10,193 100.0% 6,059 100.0%

Panel B - 產業分布 ADTAX ETR

SIC

第一碼 產業別 樣本筆數 筆數佔比 累積佔比 樣本筆數 筆數佔比 累積佔比 1 建築業 816 8.0% 0.1% 346 5.7% 5.7%

2 製造業 2,279 22.4% 30.4% 1,067 17.6% 23.3%

3 製造業 3,127 30.7% 61.0% 2,017 33.3% 56.6%

4 運輸交通業 573 5.6% 66.7% 408 6.7% 63.3%

5 批發零售業 1,071 10.5% 77.2% 850 14.0% 77.4%

7 服務業 1,816 17.8% 95.0% 1,046 17.3% 94.6%

8 服務業 511 5.0% 100.0% 325 5.4% 100.0%

合計 10,193 100% 6,059 100%

第二節 實證模型與變數定義

本研究分別以 Dyreng et al.(2010)和 Frank et al.(2009)之研究成果,計 算應計有效稅率(ETR)與裁決性永久財稅差(ADTAX),並參考 Dyreng et al.

(2010)和 McGuire et al.(2012)模型中所納入的控制變數,以控制公司特性、

獲利能力及虧損狀況。在所控制的變數條件不變下,探究美國《減稅及工作法 案》實施後,提供給企業合格資產支出費用化的選擇彈性下,企業有無合格資 本支出與其避稅程度之關聯性,研究模型如下所示,詳細變數定義整理如下表 3-3 所示,變數下標 i 為第 i 家公司,t 為第 t 年:

ADTAX i,t or ETR i,t = β0 + β1 BUYCAPXi + β2 POSTt + β3 BUYCAPXi * POSTt + β4 SIZEi,t + β5 RDi,t + β6 LEVi,t+ β7 NOLi,t + β8 ΔNOLi,t + β9 CASHi,t + β10 ROAi,t + β11 PPEGTi,t + β12 INTANGi,t

+ β13 ΔSALEi,t + β14 FIi,t + β15 EQINCi,t + ∑ 𝛾𝑌𝐸𝐴𝑅𝑡+ ∑𝛿𝐼𝑁𝐷𝑈𝑆𝑇𝑅𝑌𝑖,𝑡+ εi,t

表 3-3 - 實證模型之變數定義

變數名稱 定義

被解釋變數

ADTAX i,t 裁決性永久財稅差,採用 Frank et al. (2009)計算公式。

ETR i,t 當期應計有效稅率,財務報導所得稅費用除以稅前淨利。

主要變數 BUYCAPX i

虛擬變數,於優惠年度內有合格資本支出,該公司為實驗組,實驗組為 1,否則為 0。

POSTt

虛擬變數,若公司會計年度於 2017 年 9 月 27 日以後為 1,於 2017 年 9 月 27 日以前則為 0。

控制變數

SIZE i,t 公司規模,為當期總資產總數取自然對數。

RD i,t

研究發展費用,為當期研究發展費用除當期總資產,若當期無研究發展 費用則為 0。

LEV i,t 財務槓桿比率,為公司當期總負債除當期總資產。

NOL i,t 虛擬變數,若公司當期有遞延稅務損失為 1,否則為 0。

ΔNOL i,t 當期遞延稅務損失減前期遞延稅務損失後,除當期總資產。

CASH i,t 現金與約當現金持有數,為當期現金及約當現金除當期總資產。

ROA i,t 資產報酬率,為當期稅前淨利除當期總資產。

INDUSTRYi,t 公司所屬產業別,以 SIC 前兩碼分 n 產業,有 n-1 個虛擬變數,1 表示 公司所屬該產業,0 表示其他。

一、 被解釋變數

本研究採用的被解釋變數為當期應計有效稅率(ETR)及裁決性永久財稅 差(ADTAX),透過此兩種衡量方法,評估企業避稅程度與避稅激進程度,並 以實證模型檢驗前章所建立之 H1 假說。

(1) 當期應計有效稅率(ETR)之衡量方法

優惠期間內有購置合格資產的企業,其競爭優勢提升,獲利能力增加,若 固定的稅盾金額無法與所得等比例增加,可能會有較高的有效稅率,反之,若 企業於優惠期間內的資本支出為避稅目的,其獲取的稅盾金額可能大於所得增 加的比例,在獲取較多的稅盾效果下,其有效稅率會較低。

本研究認為於稅務優惠期間前期即投入合格資本支出的公司,可能將未來 資本支出提前實現以享有租稅優惠,或已規劃利用合格資本支出的稅盾效果,

因此短期而言,以節省稅務成本為主,降低產品成本為輔,隨著時間前者(後 者)比例逐漸降低(提升),因此本研究另參考 Dyreng et al(2010)之研究成 果,以當期應計有效稅率作為企業避稅程度之代理變數,以下為 Dyreng et al

(2010)衡量有效稅率之公式,若大於 1 則設為 1,範圍介於 0 至 1 之間:

當期應計有效稅率(𝐸𝑇𝑅) = 總所得稅費用(𝑇𝑋𝑇)

稅前淨利(𝑃𝐼) − 特殊項目(𝑆𝑃𝐼)

Dyreng et al.(2010)文獻中曾舉出公司在稅上單純使用加速折舊法,會使 得現金有效稅率下降,但不影響應計有效稅率,因兩種衡量方式皆以稅前淨利 為基礎,而應計有效稅率分子之所得稅費用包含著當期所得稅費用及遞延所得 稅費用,因此,正常之暫時性差異應不會影響應計有效稅率。然而,本研究認 為,因為《減稅及工作法案》對於合格資本支出折舊方式的選擇增加或一次性 可減除的金額範圍擴大,且折舊費用扣除屬於不可退稅之減除,此前提下,企 業可能希望充分享受稅務優惠,而藉由盈餘管理,控制其合格資本支出時點或 稅上折舊方式。

舉例而言,企業當年度有一筆大單使得當年度收益超過歷年淨利,管理階 層可能將預計未來年度需購買之設備提前購買,以提前使用其稅務上的優惠,

避免預計未來年度購買時,無足額之課稅所得可供減除,在企業規劃下,可能 使企業在遞延所得費用不增加情況下,降低其當期所得稅費用,進而使其應計 有效稅率降低。

(2) 裁決性永久財稅差(ADTAX)之衡量方法

本研究認為減稅與工作法案實施後,公司可能利用可選擇合格資本支出折 舊扣除的彈性,以積極避稅行動享受其稅務優惠,或藉此選擇有利其財務報導 之折舊方式,Frank et al. (2009) 的研究結果指出,財稅差異越大的公司,其 操縱盈餘之可能性或財務報導的激進程度越高,且進而提出公司有較激進之財 務報導下,也會有較激進的稅務報導,其兩者呈現顯著正相關,因此本研究參

考Frank et al.(2009)裁決性永久財稅差之計算,藉以衡量企業較積極之避稅

程度,以下為Frank et al. (2009) 衡量裁決性永久財稅差之模型:

PERMDIFF i,t = α0 + α1 INTANG i,t + α2 UNCON i,t + α3 MI i,t + α4 CSTE i,t+ α5ΔNOL i,t + α6 LAGPERM i,t + i,t

其中被解釋變數為總永久性財稅差(PERMDIFF),衡量方法為總財稅差 扣除暫時性財稅差,當中,總財稅差為當期稅前淨利減去當期聯邦及外國所得 稅費用除邊際稅率,而暫時性財稅差為遞延所得稅費用除邊際稅率。由於本研 究跨足稅務改革前後兩種邊際稅率,因此將課稅年度屬於 2018 年前設為 35%,課稅年度屬於 2018 年度設為 21%。

裁決性永久財稅差主要的衡量方式為:(一)將所有變數除以前期總資產 以避免像有效稅率衡量時有分母過低的狀況,(二)將各變數:無形資產

(INTANG )、權益法下認列之損益(UNCON)、非控制權益淨利(MI)、當期 州際所得稅費用(CSTE)、遞延稅務損失差(ΔNOL)、期初之永久財稅差

二、 主要變數

(1) BUYCAPX:政策實施後有合格資本支出公司

BUYCAPX 為一虛擬變數,於 TCJA 法案紅利折舊政策實施後,有投入 並使用合格資本(如可折舊之商業用機械、設備、電腦、電器及家具)之 公司,為實驗組公司,反之,若於 TCJA 法案紅利折舊政策實施後並無投 入並使用合格資本之公司為對照組,該變數於實驗組公司為 1,對照組公 司為 0。

(2) POST:公司會計年度於紅利折舊實施後

POST 為一虛擬變數,TCJA 法案規定,企業於 2017 年 9 月 27 日至 2023 年1 月 1 日購置並使用之合格短期資產,除了可享有更高的可扣除金額外,

剩餘差額也可以由企業彈性選擇是否於購置當年立即全額提列或依照 MACRS 耐用年限分次認列,並額外提供公司於 2017 過渡課稅年度可自由 選擇適用先前稅法紅利折舊之相關規定,因此該紅利折舊政策開始影響時 點為2017 年 9 月 27 日,因此該變數於公司會計年度在 2017 年 9 月 27 日以 後為 1,於 2017 年 9 月 27 日以後為 0。

(3) BUYCAPX * POST:交乘項

Dyreng et al( 2010)認為企業藉由資本支出,可能於發生當期認列為 費用,享有提前認列費用之稅盾效果,而本研究欲進一步探討在減稅及工 作法案給予企業合格資本支出折舊費用化,更高的選擇彈性及一次性可減 除金額下,企業有無在優惠期間投入合格資產支出對其避稅程度之影響,

因此將本研究將著重在企業合格資本支出虛擬變數(BUYCAPX)與法案對 合格資本支出影響年度虛擬變數(POST)之交乘項,其交乘項係數方向可 以探究新稅法下企業有無合格資本支出,對其避稅程度之影響。

本研究認為,在合格資本支出折舊方式選擇上,《減稅及工作法案》

給予企業更多的彈性及較多的一次性可減除金額,且稅法規定折舊費用扣 除屬於不可退稅之減除,因此企業於合格資本支出後,可能會藉由積極操 作,使其充分享受稅務上之優惠以降低其總所得稅負,因此,本研究預期 該交乘項與企業避稅程度呈現正向關聯,亦即 TCJA 法案紅利折舊政策影

響下,有合格資本支出之公司相較於無合格資本支出之公司,其避稅程度 較高。

三、 控制變數 (1) SIZE:企業規模

本研究以當期總資產總數取自然對數衡量企業規模,而過去文獻中,

Zimmerman (1983)認為企業規模愈大,可能需要付出的避稅成本(政治 成本)越高,研究結果指出企業規模與避稅程度呈現負向關聯;但另有學 者持有相反之看法,Siegfried (1974)認為企業規模愈大,愈有能力投入 更多的資源以執行租稅規劃,並發現企業規模與有效稅率則呈現負向關聯

(Porcano, 1986 ; Dyreng et al., 2008),甚至過去亦有研究成果顯示企業規 模與有效稅率並無顯著關聯(Gupta and Newberry 1997;Mills et al., 1998),

由於此變數在以往文獻中具有不同結果,因此,本研究在此不預期其方向。

(2) RD:研究發展支出

公司研究發展費用為當期研究發展費用除當期總資產,若當期無研究 發展費用則為 0。公司所投入的研究發展支出,可於發生當期認列為費用,

因而享有提前認列費用之稅盾效果。Gupta and Newberry (1997) 之研究 成果指出,企業之研究發展支出比率愈高,因為享有愈多的稅盾效益或投 資抵減,使其有較低的有效稅率。此外,企業的研究發展費用愈高,擁有 愈多可積極稅務規劃的空間(Hanlon et al., 2005)。因此,本研究預期研 究發展支出比例與企業避稅程度呈現正向關聯,亦即在其他條件不變下,

研發支出比重越高之公司,其裁決性永久財稅差較高,而有效稅率較低。

(3) LEV:企業槓桿程度

財務槓桿比率,為公司當期總負債除當期總資產。過去對於企業槓桿 程度與避稅程度之關聯性,有兩派不同的看法,其一種看法為舉債之利息 費用具有稅盾效果,會使得公司有效稅率下降 (Gupa an Newberry, 1997)。

(4) NOL:淨營業損失

淨營業損失為一虛擬變數,若公司當期有遞延稅務損失則為 1,否則 為 0。虧損扣抵是公司將當年度營業虧損遞轉至以後年度,以抵減未來課 稅所得,但並不影響未來年度稅前財務所得,因此,當企業符合盈虧互抵 的條件時,課稅所得會低於財務所得,使其財稅差異較大。按照美國稅務 改革前稅法規定,虧損可以前抵兩年,如尚有未抵轉之虧損,可以後抵二 十年,企業亦可選擇直接往後抵二十年。本研究認為,符合盈虧互抵條件 之公司可能會使裁決性永久財稅差增加,而有效稅率降低。

(5) ΔNOL:淨營業損失率

本研究以當期遞延稅務損失減前期遞延稅務損失後,除當期總資產衡 量淨營業損失率。當淨營業損失率增加,代表企業當期虧損狀況較前期嚴 重,Lisowsky(2010)認為當企業已經處於無課稅所得情況,企業可能較 無動機去進行避稅活動。然而,新稅法規定,企業若於 2017 年 12 月 31 日 之後產生之營業損失,已不可前抵,而後抵雖可無期限,但最多只可抵課 稅所得之 80%,因此當虧損扣抵使用限制增加,是否會使企業提前認列費 用,以在 2017 年 12 月 31 日前實現虧損, 若在此情況下,企業從事避稅行 為以確保可使用虧損扣抵的最大彈性,因此,在新稅法催化下,企業淨營 業損失率可能與避稅行為呈現正向關聯,然而,本研究在此不預期其方向。

(6) CASH:約當現金持有數

現金與約當現金持有數為當期現金及約當現金除當期總資產。本研究 參考 Dyreng et al.(2010)將約當現金放入控制變數。過去文獻中,Harford et al.(2008)指出企業高階管理人為了降低投資人監理,可能會透過收購 或資本支出消耗現金,導致持有現金下降,然而,Jacob et al. (2014)認 為稅率較不確定的公司,為了降低不確定性的風險,公司的現金持有比例 較高。本研究認為避稅越激進的公司,其稅率不確定性越高,持有之現金 比例亦越高,因此,本研究預期約當現金持有數與企業避稅程度成正向關 聯,亦即在其他條件不變下,現金比例較高之公司,其裁決性永久財稅差 較大,而有效稅率較低。

(7) ROA:資產報酬率

資產報酬率為當期稅前淨利除當期總資產。資產報酬率愈高的公司,

獲利能力較好,公司可能所需負擔的稅額較高(Anderson and Reeb, 2003),使得公司從事避稅活動動機較高,因此本研究認為企業資產報酬 率與避稅程度呈現正向關聯,亦即在其他條件不變下,資產報酬率較高之 公司,其永久財稅差較大,而有效稅率較低。

(8) PPEGT:資本密集度

本研究以當期廠房及設備總額除當期總資產衡量資本密集度,並參考 McGuire et al. (2012)將資本密集度納入控制變數,多數學者認為資本資 本 密 集 度 愈 高 之 營 利 事 業 , 可 能 得 享 有 愈 多 之 折 舊 利 益 及 投 資 抵 減

(Stickney and McGee, 1982;Gupta and Newberry, 1997);Mills(1998)

亦指出資本密集度較高的企業,其避稅程度亦較高。故本研究預期企業之 資本資產密集度與避稅程度呈現正向關聯,亦即在其他條件不變下,資本 資產密集度較高之公司,其裁決性永久財稅差較大,而有效稅率較低,避 稅程度越高。

(9) INTANG:無形資產占總資產比例

無形資產為當期無形資產除當期總資產。企業若擁有較多無形資產,

因為無形資產在認列與衡量方式有較大配置空間,過去文獻顯示,擁有較 多無形資產之公司,有較高的機率從事租稅行為(Hanlon et al., 2007),

而過去亦有學者在相關避稅文獻將其納入為控制變數( Frank et al., 2009;

Dyreng et al., 2010),本研究預期企業無形資產占總資產比例與避稅程度 呈現正向關聯,亦即在其他條件不變下,無形資產比例越高之公司,裁決 性永久財稅差較大,而有效稅率越低。

(10) ΔSALE:銷售成長率

銷售成長率為當期銷售淨額除以前期銷售淨額再減一,當期銷售成長

呈現正向相關,即其他條件不變下,銷售成長越高之公司,其裁決性永久 財稅差較大,而有效稅率較低。

(11) FI:有海外營收

海外營收為一虛擬變數,若公司有海外稅前營業收入為 1,否則為 0。

若公司有海外營收,相較於無海外營收之本土企業,營收組成非單一國家,

於美國境內避稅之必要性較低,故本研究預期有海外營收之公司與避稅程 度呈現負向關聯,亦即在其他條件不變下,有海外營收之公司,裁決性永 久財稅差較低,而有效稅率較高。

(12) EQINC:權益收益

權益收益為當期權益收益除當期總資產。當公司擁有較多長期股權投 資時,其權益收益可能愈高。在公司擁有較多長期股權投資時,母子公司 或關係企業之關係組織,比起單獨企業,可能較會藉由控制力、關係企業 交易或跨組織之盈餘分配,以達到節稅或降低稅負的效果,使其有效稅率 較低。因此,本研究認為企業權益收益與避稅程度呈現正向關聯,亦即在 其他條件不變下,權益收益較高之公司,裁決性永久財稅差較高,而有效 稅率較低。

第四章 實證結果

第一節 敘述性統計

表 4-1 列示本研究 10,193 筆樣本之敘述統計結果,包含各變數之平均數、

中位數、第一四分位數、第三四分位數、最小值與最大值,為了避免極端值 影響分析結果,本研究已先將所有連續變數,進行 1% 及 99%的溫賽化

(winsorized) 處理。

表 4-1 - 變數之敘述性統計 變數名稱 觀察值 平均值 標準差 最小值

(p1) Q1 中位數 Q3 最大值

(p99)

被解釋變數:

ADTAX 10193 0.047 0.839 -3.930 -0.098 0.028 0.215 3.376 ETR 6059 0.240 0.214 0.000 0.059 0.232 0.339 1.000 主要解釋變數:

BUYCAPX 10193 0.695 0.460 0 0 1 1 1

POST 10193 0.162 0.368 0 0 0 0 1

控制變數:

SIZE 10193 5.924 2.633 -1.448 4.204 6.181 7.776 11.345 RD 10193 0.091 0.198 0.000 0.000 0.009 0.091 1.251 LEV 10193 0.383 0.778 0.000 0.031 0.235 0.429 6.326 NOL 10193 0.785 0.411 0.000 1.000 1.000 1.000 1.000 ΔNOL 10193 0.286 1.292 -1.832 -0.002 0.000 0.101 9.931 CASH 10193 0.230 0.248 0.000 0.043 0.131 0.333 0.957 ROA 10193 -0.335 1.436 -10.341 -0.160 0.012 0.063 0.327 PPEGT 10193 0.512 0.568 0.000 0.133 0.318 0.710 3.292 INTAN 10193 0.212 0.228 0.000 0.007 0.131 0.365 0.813 ΔSALE 10193 0.212 1.085 -1.000 -0.057 0.049 0.182 8.324 FI 10193 0.522 0.500 0.000 0.000 1.000 1.000 1.000

在被解釋變數的部份,裁決性永久財稅差(ADTAX)平均值為 0.047,應 計有效稅率(ETR) 之平均值則為 0.240,此較 Dyreng et al. (2010) 及先前 文獻之有效稅率研究結果較低3,本研究推斷一部分原因為稅務改革後將原本 美國 35%稅率調降至 21%,對於 2018 課稅年度所得稅費用有一定影響,另外,

亦不排除企業可能從事租稅規劃以降低其所得稅費用。

另外,從樣本分布角度來看,即使本研究已進行 winsorized 並已排除當期 稅前淨利為負之樣本,但公司間有效稅率 1%以及 99%之數值分別為 0 及 1,

可見於研究期間內公司間的有效稅率確實存在著差距。

在主要變數部份,法案實施後有合格資產支出的公司約佔 69.5%,較無合 格資產支出之公司比例為多。

最後,在控制變數部份,研發費用(RD)佔總資產約 9%,企業槓桿指數

(LEV) 平均為 38.3%,獲利能力資產報酬率(ROA)平均為-33%,中位數為 1%,資產密集度 (PPE) 平均為 51.2%,無形資產密集度 (INTANG) 平均 為 21.2%,海外營收 (FI) 者佔半數左右,銷售成長率(△SALE)平均約為 21%。

3 Dyreng et al.(2010)研究樣本期間為 1992-2006 年,其研究中當期應計有效稅率(ETR)之平均 為 30.9%。

第二節 差異性分析

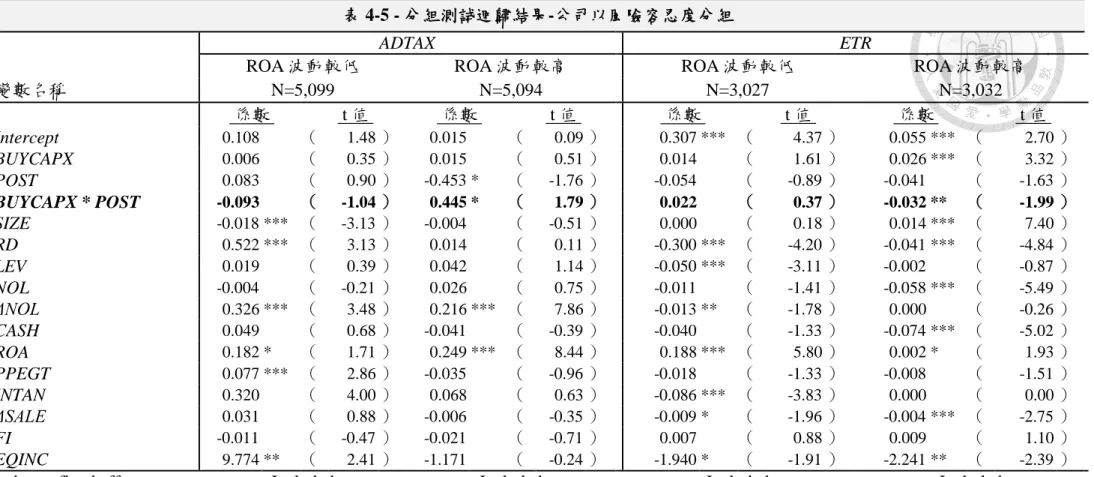

本研究欲探討新稅法影響下,企業因為法規環境給予更多種資本支出費用 扣除方式及選擇,是否會因此改變企業避稅程度,因此,本研究將新紅利折舊 政策實施後,有合格資本支出之公司設為實驗組(BUYCAPX=1),無則為對 照組(BUYCAPX=0),藉由趨勢圖,分析在裁決性永久財稅差及應計有效稅 率衡量企業避稅程度下,是否符合平行假設,再進一步針對其平均數執行差異 性分析,藉此初步觀察在法案影響後,企業有合格資本支出對於避稅程度是否 有所影響。

以下分為兩個部分探討:第一部分為平行趨勢假設之檢視,而第二部分則 為實驗組及對照組各變數平均數之差異分析。

一、 平行趨勢假設(Parallel trends assumption)

本研究所採用的差異中之差異估計法,需符合平行趨勢之假設。換言之,

在稅務優惠實施前,實驗組和對照組的避稅程度應大致呈現平行趨勢。因此,

本研究透過繪製年度趨勢圖,檢驗企業避稅程度代理變數平均數的趨勢,觀察 優惠政策尚未生效前,有合格資本支出的企業避稅程度變化是否與無合格資本 支出的企業類似。

圖 4-1 為裁決性永久財稅差平均數之年度趨勢圖,由圖 4-1 可觀察到在 2017 年 9 月前後,實驗組及對照組之斜率差距明顯增加。在政策實施前,觀察 實驗組及對照組之斜率,兩者之避稅程度變化大致相同,且無明顯的交集,推 斷本研究樣本公司並無嚴重違反平行趨勢假設之情況,另外,可由圖 4-1 看 出,在政策實施後,無合格資本支出之公司,平均裁決性永久財稅差大幅下 降,而有合格資本支出之公司仍維持一較高之避稅程度,兩者避稅程度的變化 差距明顯增加。

另外,圖 4-2 為應計有效稅率平均數之年度趨勢圖,由圖 4-2 可觀察到在 2017 年 9 月前後,實驗組及對照組之斜率差距亦明顯增加。政策實施前,實驗 組及對照組之斜率,也就是兩者之避稅程度變化大致相同,兩線段亦無交集,

因此本研究推斷應計有效稅率可使用的樣本公司,亦無嚴重違反平行趨勢之假 設,且由圖 4-2 可以觀察到,在政策實施後,兩者避稅程度的變化差距確實有 所增加。

圖 4-2 - 應計有效稅率平均數趨勢圖

經由以上平行趨勢假設的分析,可進一步支持本研究使用差異中之差異估 計法測試的有效性。

年度 資料來源:本研究樣本

二、 平均數之差異分析

以下藉由統計分析實驗組及對照組兩群體平均數之差異,藉此觀察法案實 施後,有合格資本支出之實驗組公司比起無合格資本支出之對照組公司,其避 稅程度是否有統計上的差異。

表 4-2 - 分組敘述性統計-平均數差異性分析 Panel B - Difference-in-Differences 單變量分析(其他變數)

對照組 實驗組 實驗組對照組 於法案前後 之平均數差異 法案前

n=3,064

法案後 n=43

法案前 n=5,480

法案後 n=1,606

變數 平均數 標準差 平均數 標準差 平均數 標準差 平均數 標準差 差異 t 值 ADTAX 0.018 1.068 -0.385 1.428 0.079 0.680 0.004 0.807 0.328 ** 2.50

ETR 0.243 0.218 0.219 0.236 0.260 0.217 0.175 0.180 -0.062 *** 3.11 SIZE 4.520 2.883 2.815 2.481 6.543 2.263 6.574 2.182 0.383 *** 4.53 RD 0.106 0.236 0.281 0.403 0.081 0.173 0.093 0.183 -0.162 *** -5.25 LEV 0.584 1.229 0.345 1.041 0.297 0.441 0.297 0.392 0.240 ** 2.00 NOL 0.790 0.408 0.837 0.374 0.774 0.418 0.810 0.392 -0.012 -0.18 ΔNOL 0.583 1.960 1.095 2.468 0.146 0.786 0.179 0.862 -0.479 ** -2.40 CASH 0.229 0.247 0.455 0.382 0.225 0.243 0.244 0.261 -0.207 *** -5.34 ROA -0.804 2.324 -1.007 2.331 -0.129 0.705 -0.126 0.581 0.206 0.94 PPEGT 0.533 0.638 0.221 0.585 0.512 0.535 0.482 0.532 0.282 *** 3.18 INTAN 0.192 0.226 0.114 0.225 0.220 0.227 0.227 0.234 0.085 ** 2.39 ΔSALE 0.210 1.247 0.235 1.566 0.187 0.962 0.303 1.126 0.091 0.54 FI 0.402 0.490 0.140 0.351 0.579 0.494 0.570 0.495 0.254 *** 3.30 EQINC 0.000 0.003 0.000 0.001 0.001 0.003 0.000 0.003 0.000 0.17 註 1:本表各連續變數之極端值已進行 winsorized,最小值及最大值為其 1%以及 99%之數

值。

註 2:變數定義請詳見表 3-3。

實驗組對照組於法案前後之平均數差異為 0.328,且達 5% 顯著水準,換言之,

法案實施後,有合格資本支出比起無合格資本支出的公司,兩組公司的避稅程 度差距,相較於法規實施前,確實有顯著增加的情況。

而應計有效稅率的部分,在法案實施前,實驗組之當期有效稅率平均數

(0.260)大於對照組之當期有效稅率(0.243);而法案實施後,實驗組之當 期有效稅率平均數(0.175)小於對照組之當期有效稅率平均數(0.219),且 經過差異中差異的單變量分析發現,法案前後與實驗組對照組之平均數差異為 -0.062,且達 1% 顯著水準,說明法案實施後比起實施前,有合格資本支出相較 於無合格資本支出的公司,兩組避稅程度的差距確實有顯著增加的情況。

藉由應變數 Difference-in-Difference 的單變量分析可以發現,無論是以裁決 性永久財稅差或是應計有效稅率衡量,在未控制其他變數下,公司的避稅程度 確實可能受到法規轉換及有無合格資本支出行為的影響,且分析結果亦符合本 研究之假說。而控制變數之差異中差異(Difference-in-Difference)的單變量分 析結果請見表 4-2,而控制變數非本研究所要探討的重點,因此本研究不在此 逐一說明。

第三節 相關係數分析

本研究以 Pearson 相關係數來驗證變數間之關聯程度,藉以評估自變數間 是否存有共線性之疑慮。表4-3A所列示為裁決性永久財稅差(ADTAX)與相關 控制變數之 Pearson 相關係數分析結果。在主要變數與被解釋變數之相關性方 面,BUYCAPX 與 ADTAX 呈現顯著正相關,此結果顯示,有合格資本支出之公 司對於企業避稅程度有正向之影響。

在其他控制變數與被解釋變數之相關係數,以資產報酬率(ROA)之相關 係數最高 (0.158),此顯示資產報酬率愈高的公司,所得稅賦負擔愈重,避稅 動機可能愈高,使得其裁決性永久財稅差越高。總觀而言,各自變數之間相關 係數皆小於臨界值 0.8,顯示本研究各自變數間並未發現嚴重的共線性問題,詳 見下表 4-3A。

另外,本研究尚參考 Dyreng et al.(2010)研究,以當期應計有效稅率衡量 企業避稅程度,並將有效稅率中稅前淨利為負之樣本排除,表 4-3B 以當期應計 有效稅率可使用的樣本(n = 6,059 筆)計算 Pearson 相關係數以驗證變數間之關 聯程度,並以評估自變數間是否存有共線性之疑慮。

表 4-3B所列示為 6,059 筆樣本下,各有關變數之 Pearson 相關係數分析結 果。在主要變數與被解釋變數之相關性方面, BUYCAPX 與 ETR 呈現負相關,

而在其他控制變數與被解釋變數之相關係數,以年度虛擬變數(POST)之相關 係數最高(-0.143),此顯示稅務改革後,公司整體之有效稅率下降。

總觀而言,各自變數之間相關係數皆小於臨界值 0.8,此顯示以當期應計有 效稅率可使用樣本(n = 6,059 筆)下,各自變數間並未發現具有嚴重的共線性 問題,詳見下表 4-3B。