國立臺灣大學工學院土木工程學研究所 碩士論文

Graduate Institute of Civil Engineering College of Engineering

National Taiwan University Master Thesis

中國大陸房地產宏觀調控政策效果的實證研究 An empirical research of the effect of macro-control

policy on the real estate market in China 許浩飛

Hao-fei Hsu

指導教授:荷世平 博士 許耀文 博士 Advisor: Shih-Ping Ho, Ph.D.

Yao-Wen Hsu, Ph.D.

中華民國 105 年 7 月

July, 2016

致謝

時間如白駒過隙,倏忽即逝。收到台大的入學通知書仿佛只是昨天的事,然 而現在的我正在進行著碩士畢業論文的收尾工作,兩年的碩士求學生活也即將畫 上句號。回顧在臺灣求學的點點滴滴,感觸頗多。在這裡,我要特別感謝兩年來 教導和鼓勵我的恩師和摯友們。

本篇論文是在荷世平老師和許耀文老師悉心指導下完成的。歷時數月的研究 過程,兩位老師不畏繁瑣,耐心指導,讓我對房地產市場、計量經濟學乃至政策 探討的方法等學術課題有了更深刻的認識和思考。更重要的是,兩位老師淵博的 學術知識和嚴謹的治學態度將會一直感染著我,並將激勵我不斷進取。在此,我 要向我的兩位導師致以最衷心的感謝和深深的敬意。

另外,我還要感謝身邊所有的朋友和同學們。彥霖和建佑,雖然我們的研究 領域各不相同,一次次的並肩“作戰”,我們一同攻克了論文上的很多難關,感 謝你們的幫助和陪伴。感謝陪我放鬆的小康,沒有你我的研究所時光將會失去多 少樂趣。714 研究室所有同學,你們的默默支持和陪伴讓身在異鄉的我也感受到 許多溫暖。當然還有在職專班的學長姐們,與你們共同學習的過程,不僅使我對 本專業有了更多瞭解,更收穫了很多書本以外的寶貴知識。

最後要感謝我重要的父母和家人們。你們無私的關愛和支持,讓我在臺灣的 生活與學習無後顧之憂。你們也包容我的不足,從不對我施加壓力,讓我可以快 樂的享受在臺灣的學習與生活。謝謝你們無私的愛。

許浩飛 2016 年 7 月

ii

摘要

近年來,中國房地產行業在快速發展過程中,暴露出房價增速過快,市場結構 畸形等問題。自 2003 年起中國政府開始出臺一系列政策,通過經濟手段和行政手 段對房地產市場進行指導和干預,即房地產宏觀調控。各項調控政策理論上抑制房 地產的投機行為從而抑制房價,但近年中國房地產價格保持快速上漲。因此對於房 地產宏觀調控的效果評價,即於宏觀調控政策在多大程度上延緩了房價的漲勢,具 有重要的研究意義。

本文詳細整理了 2003 年至 2015 年中國大陸房地產宏觀調控政策,包括差異 化住房信貸政策、限購政策、個人住房轉讓營業稅和二手房交易個人所得稅歷次調 整的細節,通過文獻研究的方法總結各項政策對房地產價格的調控邏輯和影響路 徑,並與宏觀經濟變量共同建立經濟模型。

本文依據經濟模型,搜集整理中國 34 個大中城市 2003-2014 年的資料,構建 動態面板模型,對各項宏觀調控政策的效果進行實證研究。實證結果表明:限購政 策、個人住房轉讓營業稅和二手房交易個人所得稅都在全國範圍內起到了抑制房 價的作用。其中:限購政策在兩年內均可抑制房價上漲 6.5%左右,但其在一線城 市的效果不顯著。個人住房轉讓營業稅和二手房交易個人所得稅短期內會惡化二 手房市場環境導致政策失效甚至反效,長期則可以通過降低獲利預期達到抑制投 機從而抑制房價的效果。本文推測政策生效的時滯,可能取決於政策的力度和市場 環境,即一線城市營業稅>一線城市所得稅>二線城市營業稅>二線城市所得稅。

而差異化住房信貸政策,由於調控力度較弱,且消費者比例大,在全國範圍內對房 價的抑制效果不顯著。但在一線城市,住房信貸政策對一年後的房價起到抑制效果,

這可能是由於一線城市房屋總價高,監管嚴格和消費投機需求模糊化所致。

關鍵字:房價 宏觀調控 住房信貸 二手房交易稅費 限購

ABSTRACT

In recent years, with the rapid development of China’s real estate industry, many problems began to emerge, for example, the excessively rising house price, the deformed market structure, etc. Since 2003, the Chinese government has started to introduce a series of policies and to guide and interfere the real estate market by economic and administrative methods, namely real estate macro-regulation. Theoretically, these regulation is able to restrict house price. However, the frequent introduction of regulation policies does not bring down a little bit the high housing price. Therefore, there is much research significance to evaluate the effects of real estate macro control policy.

This dissertation sorts out in details the real estate macro regulation policies in mainland China from 2003 to 2015, including differentiated housing credit policy, purchase-limit policy and details about multiple adjustments in business tax for individual house transfer and income tax for second-hand house trading. It also concludes by way of literature research how various policies regulate housing price and how they affect housing price. Meanwhile, an economic model is established through literature research and macroeconomic variables.

Based on this economic model, this essay collects documents about 34 large and medium-sized cities in China from 2003 to 2014 and constructs a dynamic panel model, which is used to carry out fact-finding research on the effects of various macro control policies. The research results reveal that purchase-limit policy, business tax for second- hand house transfer and income tax for second-hand house trading all restrict house price nationwide. Among them, purchase-limit policy can limit house price from rising by about 6.5% within two years, but proves not very effective in first-tier cities. In the short term, business tax for individual house transfer and income tax for second-hand house trading will deteriorate the second-hand house market environment, making the policies

iv

ineffective or even counter-productive. Yet, in the long term, they can check speculation by reducing profit expectancy, thus controlling house price. Whether there will be time lag for the policy to be of effect may depends on the strength of policy and market environment. The likely scenario may be that business tax in first-tier cities is the highest, followed by income tax in first-tier cities, business tax in second-tier cities and income tax in second-tier cities. However, due to weak regulation strength and the large number of consumers, differentiated housing credit policy does not exert much effect on house price control. Still, in first-tier cities, housing credit policy is effective in controlling housing price one year later, which may be caused by the high housing price in first-tier cities, strict supervision and fuzzy speculation and consumption demand.

Key words:real estate,macro control policy,housing credit,

tax on second-hand housing transaction,housing purchase- limitation

目錄

致謝 ... i

摘要 ... ii

ABSTRACT ... iii

目錄 ... v

圖目錄 ... vii

表目錄 ... viii

第一章 緒論 ... 1

1.1 研究動機 ... 1

1.2 研究目的 ... 5

1.3 研究方法與範圍 ... 7

1.3.1 研究方法 ... 7

1.3.2 研究範圍 ... 7

1.4 研究限制 ... 8

1.5 研究流程 ... 10

第二章 文獻回顧 ... 11

2.1 影響房地產價格因素的研究 ... 11

2.2 房地產市場宏觀調控政策的研究 ... 13

2.2.1 中國大陸研究回顧 ... 13

2.2.2 台灣及國外相似研究 ... 17

2.3 小結 ... 18

第三章 經濟模型 ... 22

vi

3.1 房地產宏觀調控政策 ... 22

3.1.1 差異化住房信貸政策 ... 22

3.1.2 限購政策 ... 24

3.1.3 個人住房轉讓營業稅 ... 25

3.1.4 二手房交易個人所得稅 ... 27

3.1.5 房產稅 ... 29

3.2 宏觀經濟基本面 ... 30

3.2.1 貨幣供應量 ... 30

3.2.2 利率 ... 31

3.2.3 居民購買力 ... 33

3.3 房地產市場供求關係 ... 34

第四章 實證研究 ... 35

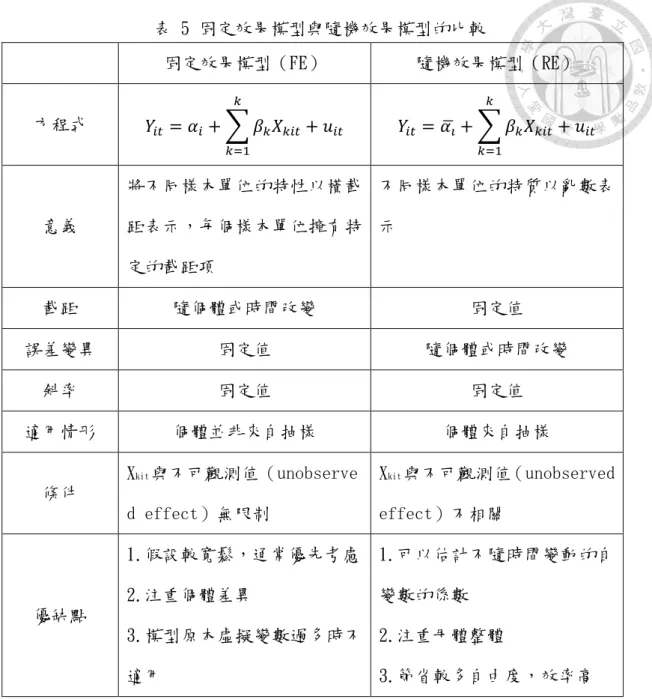

4.1 面板數據模型 ... 35

4.2 實證模型設計 ... 37

4.3 實證結果分析 ... 39

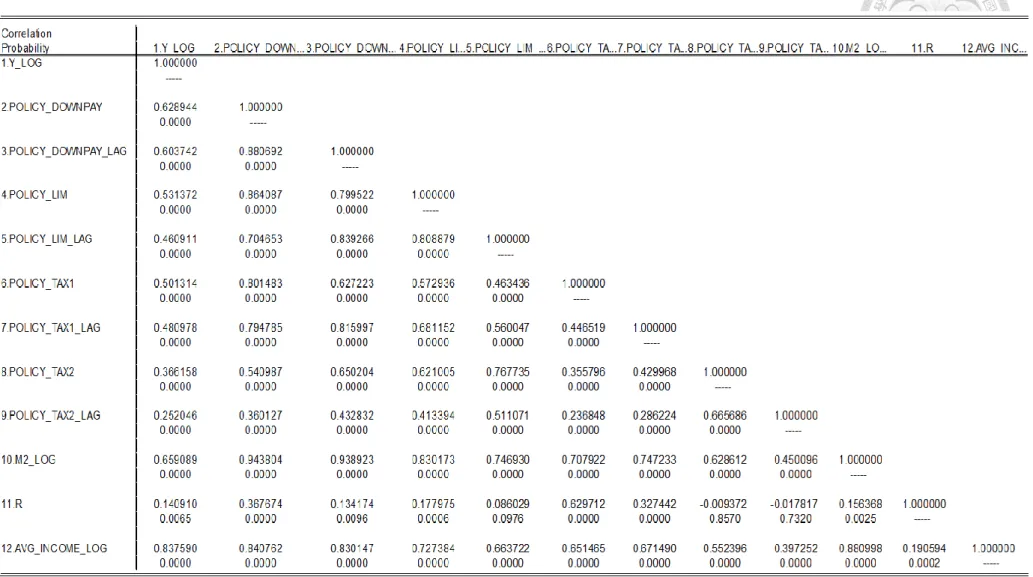

4.3.1 多重共線性分析 ... 39

4.3.2 全國 34 個大中城市分析 ... 42

4.3.3 一二線城市對比分析 ... 46

第五章 結論與建議 ... 57

5.1 結論 ... 57

5.2 政策建議 ... 58

5.3 研究展望 ... 59

參考文獻 ... 61

圖目錄

圖 1 2003-2015 年中國商品房平均銷售價格 ... 3

圖 2 2003-2014 年中國 35 個大中城市商品房平均銷售價格 ... 3

圖 3 2014 中國城市住宅租售比分佈 ... 4

圖 4 2015 東亞洲城市房價所得比 ... 5

圖 5 研究流程圖 ... 10

圖 6 2013.01-2016.04 中國廣義貨幣(M2)供應量 ... 30

圖 7 2003-2016 中國一年期貸款基準利率 ... 32

圖 8 二手房稅費一二線城市效果對比圖 ... 51

viii

表目錄

表 1 2003-2015 房地產宏觀調控主要政策文件 ... 2

表 2 房地產價格影響因素總結 ... 19

表 3 住房信貸政策歷次調整 ... 24

表 4 個人住房轉讓營業稅歷次調整 ... 27

表 5 固定效果模型與隨機效果模型的比較 ... 37

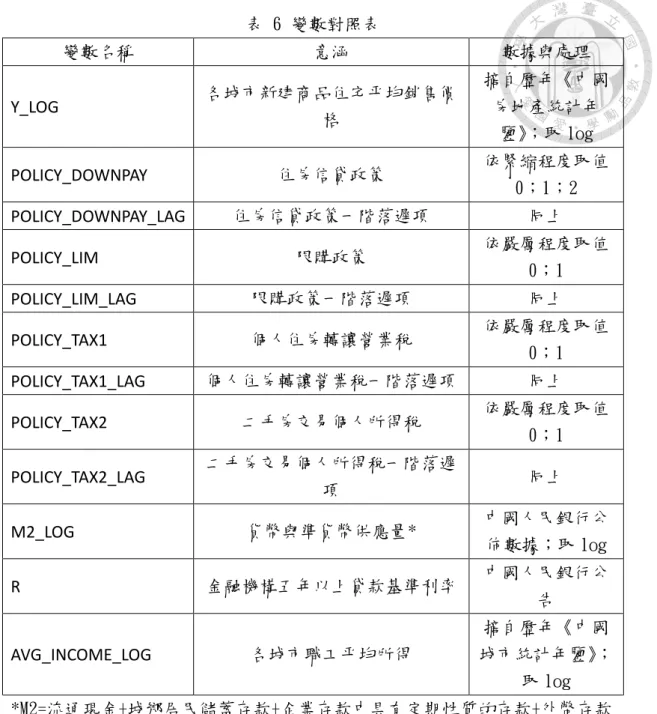

表 6 變數對照表 ... 39

表 7 全國 34 城市變數相關係數矩陣 ... 40

表 8 全國 34 城市整體回歸結果 ... 42

表 9 全國 34 城市不顯著政策變量 Wald Test 檢定結果 ... 43

表 10 M2 對房價彈性等於 1 之 Wald Test 檢定結果 ... 46

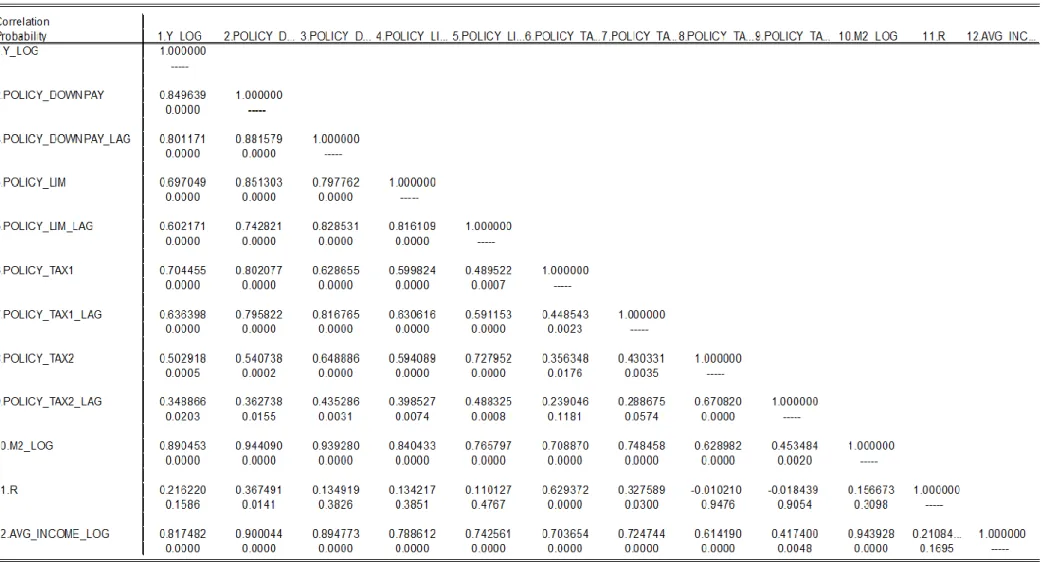

表 11 一線城市變數相關係數矩陣 ... 47

表 12 一線城市回歸結果 ... 48

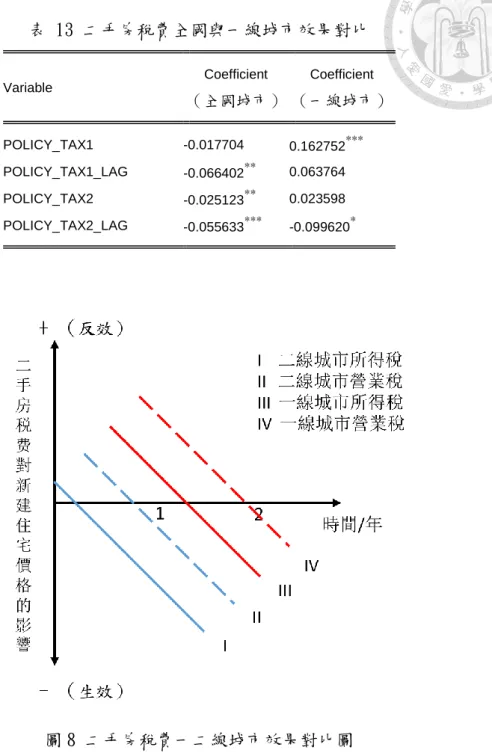

表 13 二手房稅費全國與一線城市效果對比 ... 51

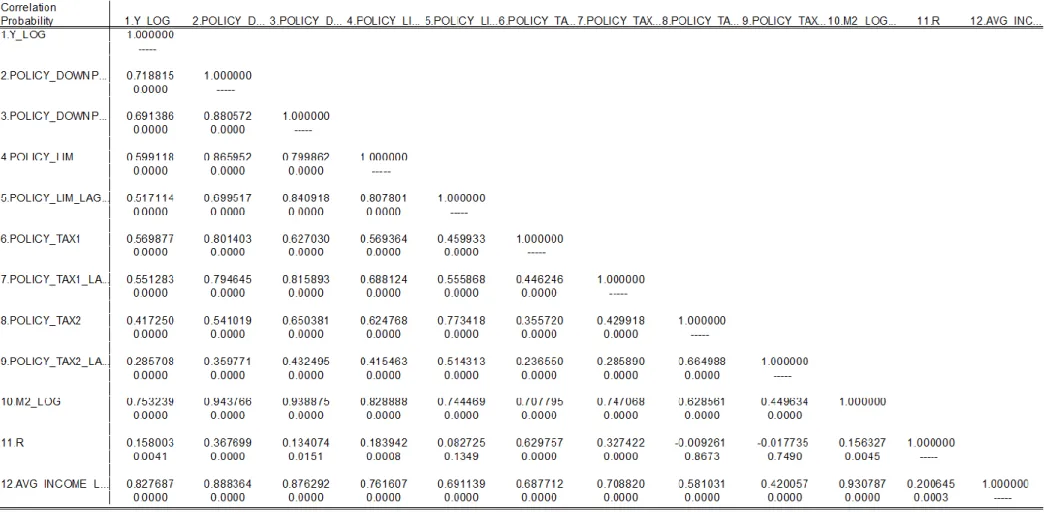

表 14 二線城市變數相關係數矩陣 ... 53

表 15 二線城市回歸結果 ... 54

表 16 二線城市不顯著變量 Wald Test 檢定結果 ... 54

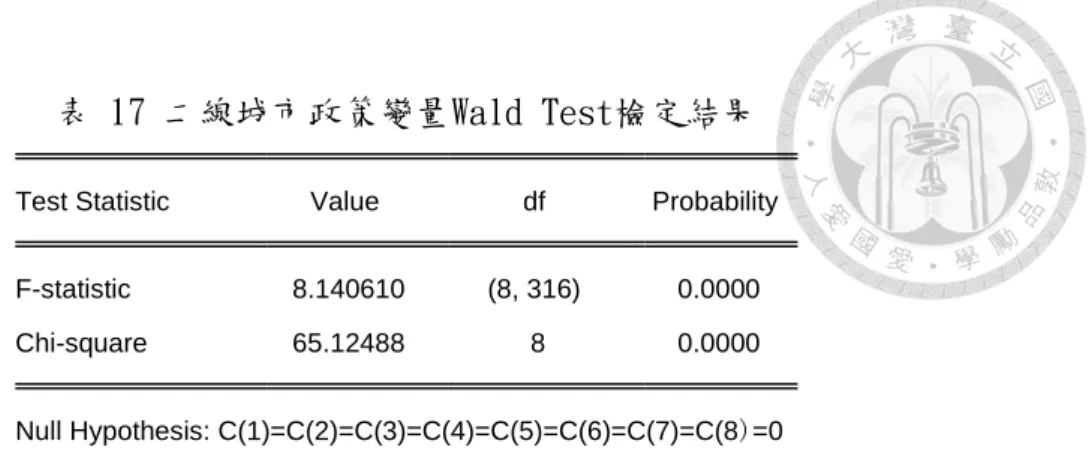

表 17 二線城市政策變量 Wald Test 檢定結果 ... 55

第一章 緒論

1.1 研究動機

中國房地產業自 1978 年開始經歷了 20 餘年的改革與快速發展,至 21 世紀已 逐漸成為中國國民經濟的支柱產業。2010 年房地產業投資規模達到了人民幣 57,557 億元人民幣,占當年國民生產總值的比重高達 14.5%,僅次於製造業的 18.7%。

同時房地產投資的同比增速為 33.5%,位居所有行業之首。至 2014 年,房地產業 投資規模已達到了人民幣 95,036 億元,占當年國民生產總值的 14.9%。由於房地 產業鏈條較長,帶動行業較多,房地產對經濟增長的乘數效應十分突出。近年來,

房地產業對經濟增長的平均貢獻率在 10%以上。房地產投資增速每提高 1 個百分 點,國民生產總值增速就提高 0.9 個百分點1。可見,當前房地產業對中國經濟增 長起到了舉足輕重的拉動作用,房地產在中國大陸國民經濟中的支柱地位依然是 不言而喻的。

但是在房地產行業的快速發展的過程中,越來越多的問題也逐步顯現出來。房 地產業地區發展的不均衡,導致部分城市房地產價格的過快增長,形成泡沫,普通 購房者越來越難以承受高房價帶來的負擔。而房地產價格的飛速上漲,又為房地產 業吸引了大量的資金,增加了房地產的投機需求,更進一步導致了房地產價格的持 續攀升。持續上漲的房地產價格,不僅對房地產市場的健康發展帶來負面影響,同 時對經濟發展和社會穩定產生不利影響。

為保證房地產市場的健康良好運行,政府從 2003 年開始出臺一系列政策對房 地產市場進行指導和干預。所謂宏觀調控,即國家運用經濟、法律和行政手段,從 宏觀上對房地產業進行指導、監督、調節和控制,促進房地產市場總供給與總需求、

供給結構與需求結構的平衡與整體優化,實現房地產業與國民經濟協調發展。自 2003 年至今,中國政府房地產宏觀調控主要政策文件與內容整理見表 1。中國政

2

府進行房地產宏觀調控的經濟手段主要包括住房信貸政策、二手房稅費(包括個人 住房轉讓營業稅和二手房交易個人所得稅)和契稅等,而行政手段主要是限購政策,

即直接限制購買。

表 1 2003-2015 房地產宏觀調控主要政策文件

時間 政策文件 主要內容

2003.08 國發*[2003]18 號 明確提出要保持房地產業的持續健康 發展,要求充分認識房地產

市場持續健康發展的重要意義。

2005.03 國辦發**[2005]8 號 八點意見穩定房價

2005.05 國稅發***[2005]89 號 調整個人住房轉讓營業稅 2006.05 國辦發[2006]37 號

銀發****[2006]184 號 財稅*****[2006]75 號

調整住房信貸政策

調整個人住房轉讓營業稅

2007.09 銀發[2007]359 號 調整住房信貸政策 2008.12 國辦發[2007]131 號

財稅[2008]174 號

調整個人住房轉讓營業稅

2009.12 財稅[2009]157 號 調整個人住房轉讓營業稅 2010.04

2010.09

國發[2010]10 號 銀發[2010]275 號

提出限購政策 調整住房信貸政策 2010 年底-

2011 年初

各城市相關部門文件 各城市陸續執行限購政策

2011.01 上海、重慶相關部門文 件

上海、重慶作為試點,對部分個人住房 徵收房產稅

2011.01 2011.03

國辦發[2011]1 號 財稅[2011]12 號 銀發[2011]66 號

明確限購政策

調整個人住房轉讓營業稅 調整住房信貸政策

2013.02 國辦發[2013]17 號 重申限購政策與差異化住房信貸政策 規範二手房交易個人所得稅徵收方式 2014.09 銀發[2014]287 號 調整住房信貸政策

2014 下半 年

各城市相關部門文件 各城市陸續取消限購政策

2015.03 銀發[2015]98 號 調整住房信貸政策

2015.03 財稅[2015]39 號 調整個人住房轉讓營業稅 2015.09 銀發[2015]305 號 調整住房信貸政策

2016.02 銀發[2016]26 號 調整住房信貸政策

2016.02 財稅[2016]23 號 調整個人住房轉讓營業稅和契稅

*國發:國務院發文

**國辦發:國務院辦公廳發文

***國稅發:國家稅務總局發文

****銀發:中國人民銀行發文

*****財稅:財政部與國家稅務 總局聯合發文

然而,密集的調控政策未能達到抑制房價過快上漲的效果。

圖 1 2003-2015 年中國商品房平均銷售價格 數據來源:國家統計局

數據來源:國家統計局

圖 2 2003-2014 年中國 35 個大中城市商品房平均銷售價格

4

由圖 1 和圖 2 所示,2003 年至 2015 年全國和主要城市商品房平均銷售價格年 平均增長率均接近 10%,致使中國主要城市的房價長期處於高位,可參考租售比(圖 3)和房價所得比(圖 4)兩個指標。

租售比是指每平方米的月租金與每平方米房價之間的比值。國際通行標準認 為,合理的房屋租售比在 1:300 到 1:200 之間。如果租售比低於 1:300,意味著房 產價格較高,房產泡沫已經出現。2014 年在中國僅僅有 22.2%的城市的住宅租售比 處於 1:300~1:200 的合理區間之內,且多為三線及三線以下城市,而一線城市的 住宅租售比均在 1:450 以下。可見中國主要城市尤其是大城市房價沒有處在合理 的範圍。

圖 3 2014 中國城市住宅租售比分佈 數據來源:禧泰房產數據

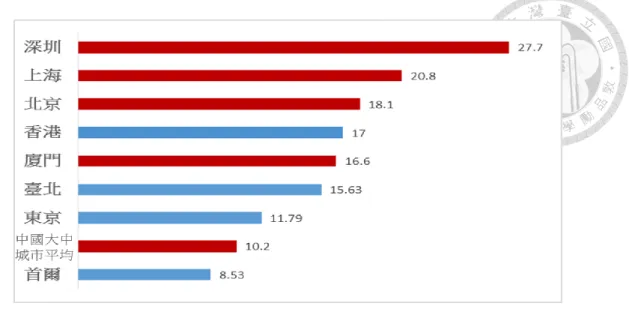

房價所得比指住宅價格與城市居民家庭年收入之比,比值越大說明居民家庭 對住房的支付能力越低,也折射出房地產行業的泡沫越大。世界銀行認為,發達國 家正常的房價收入比一般在 1.8~5.5 之間,而發展中國家合理的房價收入比則在 3~6 之間。而中國大陸 35 個大中城市 2015 年平均房價所得比達到 10.2,一些一 線城市房價所得比高達 20 以上。綜上可知高昂的房價已成為大陸城市居民生活的 沉重負擔,同時也證明中國經濟基本面的供給需求因素不能有效解釋中國房價。

圖 4 2015 東亞洲城市房價所得比

數據來源:上海易居房地產研究院;台灣營建署

亦有觀點認為,政府密集的調控政策不代表其對抑制高房價的動機強烈。謀求 經濟績效一直是中央政府過去、現在和未來最重要的治理目標。房地產業作為支柱 產業,對經濟增長中投資拉動的貢獻率極大。因此,借助房地產業推動經濟增長是 中央政府決策的必然選擇。另外,中國地方政府不同程度的存在“土地財政”的狀 況,即通過賣地的土地出讓金來滿足財政需求。2013計入土地及房產相關的5種稅 收,2013年地方政府國有土地使用權收入3.9073萬億,占地方財政收入的46%。2014 地方一般公共財政收入7.59萬億元,其中國有土地使用權出讓收入4.26萬億,地方 土地出讓收入已超過地方公共財政收入的一半2。綜上,中國政府在制定與執行房 地產調控政策時可能會受到“土地財政”的影響,從而影響調控效果。

1.2 研究目的

由 1.1 節可知,從長期和全國整體來看,中國的房地產宏觀調控政策對房地產 市場尤其是住宅價格的調控效果並不明顯。對歷年來房地產調控政策效果的爭論,

不僅是國民茶餘飯後的牢騷,更是學術界的熱點話題。甚至有人對中國政府是否存 在出臺宏觀調控政策抑制高房價的動機提出質疑。

6

學術界對政策的討論很多,然而對於相同的政策,不同的學者利用不同的方法 選取不同的研究對象得出截然不同的結論。這也反映出宏觀調控政策對房地產市 場作用效果的複雜性。

本文希望利用計量經濟學的方法進行實證研究達到以下目的:

(1)對近年來的各類房地產調控政策對房價的影響作出定性與定量的評價 中國大陸高昂的房價使人容易做出宏觀調控失效的直觀判斷。事實上亦存在 一種可能,即調控政策確實有抑制房價的效果,但在其他影響房價因素的推動下,

房價繼續保持上漲,使政策的效果難以觀測。即如果沒有調控政策的抑制作用,中 國房地產價格會處於更高的狀態。本文希望運用計量方法對這些政策的效果作出 科學準確的評價。

(2)對比分析調控政策在不同類型城市的效果差異,瞭解城市特性對房地產市場 的影響

中國大陸的房地產宏觀調控政策由國務院、國家部委和中央銀行面向全國發 佈和執行。而中國地域遼闊,各主要城市在城市規模、經濟結構等特性上有著極大 的差異。對所有城市實行“一刀切”式的政策干預必然會得到不同的回饋。本文希 望對比分析調控政策在不同類型城市的效果差異從而瞭解城市特性對房地產市場 的影響,並為解答“是否應給予各城市制定房地產調控政策更多的自主權”的問 題提供思路。

(3)最終基於市場宏觀調控的角度瞭解房地產市場的運行機制與規律,對未來的 政策制定提供指導

本研究希望透過對房地產宏觀調控的效果分析,瞭解房地產市場參與主體的 行為特點和市場運行規律,並為未來的政策制定提供實證證據和指導。

1.3 研究方法與範圍 1.3.1 研究方法

(1)文獻回顧法

通過梳理 2003 年以來歷次房地產宏觀調控的的具體政策內容和市場背景及反 應,建立對房地產宏觀調控的整體認知。通過回顧之前學者從不同角度對房地產宏 觀調控進行的理論分析,形成對調控政策作用機制的經濟學邏輯。通過回顧與借鑒 之前學者對政策效果的評價與分析,建立經濟模型和實證設計。

(2)實證研究法

本研究採用計量經濟學中動態面板資料結構的研究方法。依託從權威管道3摘 錄整理資料得的到 34*12 面板結構資料(Panel Data),對房地產宏觀調控政策對房 價的影響效果進行最小平方法(Least Square)回歸檢定分析。本研究使用 EViews8.0 進行資料處理和計量分析。

1.3.2 研究範圍

本文研究範圍限定在 2003 年至 2014 年國家宏觀調控政策在中國 34 個大中城 市的房地產市場的效果。

2003 年之前,房地產市場秩序較為混亂,國家對房地產市場的干預以“城鎮 住房制度改革”和“規範土地交易市場”為主。1999 年,中央政府開始在全國範 圍內停止福利分房制度,推行住房分配貨幣化制度;2002 年出臺的《招標拍賣掛 牌出讓國有土地使用權規定》要求政府出讓土地使用權, 必須以招標、拍賣或者 掛牌的公開方式進行。之後,政府又禁止了行政劃撥土地的使用者直接向市場轉讓 土地使用權的行為,壟斷了土地的供給。可見 2003 年之後中國房地產業所處環境 發生與 2003 年之前相比發生了巨大變化,更為接近市場經濟體制。故本研究範圍

3 資料來源主要為歷年《中國城市統計年鑒》《中國房地產統計年鑒》和中國國家 統計局發佈的資料

8

限定在 2003 年之後房地產宏觀調控政策之效果。

本研究所限定的 34 個大中城市是依據國家統計局自 1997 年在 35 個大中城市 進行房地產價格統計工作的城市清單再去掉重慶直轄市所得到的。這 34 個城市包 括直轄市、省會或者首府以及副省級的重要城市。這些城市在經濟實力、住宅成交 量、城市規模以及區域輻射力,都具有區域代表性。重慶直轄市雖是行政意義上的 直轄市,但其形態更類似於一個省而非市,其總面積是其他直轄市(北京、上海及 天津市)面積和的 2.4 倍,其城區與邊郊區比例與其他 34 個城市相比存在明顯差 異。故本研究認為重慶市作為一個省的體量不宜與其他城市一起進行研究。

1.4 研究限制

由於資料上的限制和政策的複雜性,本研究的主要不足有:

(1)缺乏控制組,不能建立政策研究常用的雙重差分模型(Difference-in- difference Model)

政策效果評價的一個難點在於,在沒有這個政策的情況下結果是觀察不到的。

例如對於中國房地產市場,我們只能觀測到在各種調控政策執行之後房價的變動 情況,但是我們永遠看不到如果沒有這些政策,房價的變動會是怎樣的。對於這一 問題,計量經濟學已經發展出很多方法來解決這一問題。常見的有自然實驗的方法,

比如倍差法(Difference in Difference)、斷點回歸(Regression Discontinuity)

等方法。然而,這些方法大都需要控制組與處理組都有大量的觀測,而在在本研究 中,由於中國大陸的房地產宏觀調控政策由國務院、國家部委和央行面向全國發佈 和執行,政策的差異性只體現在時間維度,而在橫截面上每個城市所執行政策是相 同的(執行力度和細節會有差異,但屬於不可觀察或者難以量化的差異,故在本文 中不做討論)。因此本研究未能構建雙重差分模型,這對檢定結果的精度造成影響。

(2)沒有考慮政策對二手住宅的影響

隨著城市化進程的推進,二手房交易的比例逐漸增大。但由於資料的限制,本 研究沒有囊括二手房交易的資料(價格,成交面積等)。尤其考慮到本研究的研究

物件包括二手房稅費政策,未能進行宏觀調控政策對二手住宅市場的影響是本研 究一大不足。

(3)使用年度(Annual)數據造成的模糊性。

由於資料來源的限制,本研究收集資料以年為單位,但大部分調控政策的執行 節點不是年初或者年末,在政策的量化時只能進行簡化。例 2001 年 1 月 28 日《財 稅【2011】12 號文件》調整了個人住房轉讓營業稅,在計量分析時本研究近似認 為 2011 年全年都執行了新的個人住房轉讓營業稅,這會影響檢定結果的精度。

(4)忽略其他配套調控手段其他政策的執行效果 尤其是供給端的調控政策沒有 考慮在內

本文主要討論的住房信貸政策、二手房交易政策和限購政策屬於對房地產市 場需求端的調控政策,但中國政府(以地方政府為主)往往也會通過對供給端進行 一些政策干預如對房地產開發企業的融資支援力度的調整,加大對有囤地行為的 房地產開發企業的處罰力度,增加保障性住房的供給等。這些供給端調控政策執行 情況的資料難以獲得也難以進行量化,故本研究未予以考慮。

10

1.5 研究流程

本文研究流程如圖 5 所示。

研究動機與目的

政策梳理 文獻回顧

建立經濟模型

實證研究設計 搜集資料

回歸檢定 結果分析 結論與建議

圖 5 研究流程圖

第二章 文獻回顧

本章包含近年與本研究相關之研究成果。第一節介紹對於影響房地產價格因 素的實證研究。前人的研究成果為本研究經濟模型的建構提供了重要參考。第二節 介紹目前對中國房地產宏觀調控具體政策的研究,包括住房信貸政策、二手房交易 稅費和限購政策。目前的研究兼顧理論與實證分析。第三節是對目前相關研究的總 結和評論。

2.1 影響房地產價格因素的研究

白霜(2008)使用 2007 年中國 31 個省(直轄市、自治區)經濟基本面和房地 產價格的橫截面資料,對房地產價格的決定因素進行了實證分析。房地產價格的主 要影響因素為消費者購買力、產品成本、企業數量、人均資源佔有量、投資狀況以 及稅收政策。

曾雙雙與張洪(2009)採集 1998—2007 年全國 30 個省市的相關資料,建立基 於 Panel Data 的計量經濟學模型對利率變動對房地產市場的影響進行了實證分析。

實證結果為利率與房價呈正相關關係,與理論推導不符,說明中國的房地產市場具 有特殊性。

文豔(2009)從理論和實證的角度分析了利率變化與房價波動的關係。理論分 析未能得到一致的結論,並利用 1987-2008 的年度資料和 35 個大中城市 1999-2007 的面板資料進行實證研究驗證了房價對利率的不敏感性。

但是,崔光燦(2009)同年進行的類似研究,運用面板資料模型對中國 1995- -2006 年 31 個省市的資料進行分析後發現,房地產價格明顯受利率和通貨膨脹率 的影響,其中利率越高房價越低,與理論一致。同時房地產供給、收入等基礎性宏 觀經濟變數在中長期也決定房地產價格。

Yu (2010)利用 35 個大城市 1998-2008 年的年度面板資料研究了影響中國住 房價格的主要因素,土地供應面積、房屋銷售面積、空置面積與房價成負相關的關

12

係,房地產開發投資總額、金融機構貸款與房價成正相關關係,而基本經濟面如城 鎮人口數、人均可支配收入、實際利率等等對房價的影響不顯著,而中國特殊的非 市場化的土地政策是背後深層次的原因。

Xu and Chen(2010)使用了 1998 年至 2009 年的季度資料和 2005 年至 2010 年 的月度資料,探討主要貨幣政策變數的影響,包括長期的基準銀行貸款利率、貨幣 供應量增長和抵押貸款的房貸政策指標。實證結果表明,擴張性貨幣政策趨向於加 快隨後住房價格的增長,而限制性的貨幣政策往往使住房價格的增長減速。這些結 果表明,中國房地產價格增長變化的主要動因是中國的貨幣政策行動。

喬林(2012)利用理論分析和對全國 33 個城市 2000—2010 年的面板數掘進 行實證檢驗,證明需求因素是房價處於高位的主要原因。而收入的增長,巨額的儲 蓄和充沛的信貸資金是產生需求的主要原因。一線與二三線城市影響因素有差異。

漢桂民(2012)使用向量自回歸模型(VAR)對為 2001 年 1 月至 2011 年 12 月的月 度資料,分別分析了貨幣政策變數 M1、M2 與房地產價格之間的關係。他認為 M2 和 房地產價格之間有相互影響的關係,M2 對於房地產價格影響的幅度高於房地產價 格對於 M2 影響的程度。

龔斌恩(2012)從理論角度分析了中國貨幣政策對房地產市場價格的傳導,利 用 1998 年 3 月-2011 年 12 月份的月度資料,構建 VAR、ECM 模型進行實證分析。

實證結果表明,無論是短期、還是長期,貨幣供應量與房地產價格顯著正相關。且 貨幣供應量是房地產價格的 Grange 因。而利率與房地產價格呈不顯著的正相關。

這與理論分析不吻合,說明利率對房地產價格的傳導管道不暢通。

安輝和王瑞東(2013)認為供給和需求決定房地產價格的走勢。其研究選用採 用 2002 年 1 季度至 2011 年 3 季度的經濟資料構建向量自回歸(VAR)模型,實證 分析了影響中國房地產價格的主要因素。其研究結果表明:中國經濟基本面已經很 難解釋當前房地產價格的走勢,房地產調控政策成為影響中國房地產價格的重要 因素。其中,土地政策和保障房政策對房地產價格的影響雖然存在一定時滯,但對

房地產價格的影響是長期的且效果明顯;貨幣政策和信貸政策對房地產價格的影 響相對較小。

類似的,謝太峰和路偉(2013)用相同的計量模型,考察 1998~2012 年全國 資料,得出結論:貨幣供應量、貸款利率和國民收入對中國房地產價格存在著不同 的影響,即貨幣供應量增加會迅速推動房地產價格上漲,國民收入增加會輕微推動 房地產價格上漲,貸款利率的提高會持續降低房地產價格。

錢益俊(2014)基於中國 31 個省、市、自治區 2005 年至 2012 年的面板資料,

對影響住房價格的九個要素進行了系統分析。他認為購買力(城鎮人均收入)是住 房價格增長的主要動力;資金(金融機構貸款餘額)對住房價格的影響也很大;供給 量(竣工面積)對住房價格的影響非常微小。

劉降斌等(2014)應用 1997—2009 年全國 29 個省市的面板資料,分析了 影響中國房地產價格的各種因素。主要選取了需求方、供給方以及金融變數進行理 論分析,並結合中國房地產市場的實際提出相應假說。實證結果顯示,房價推動力 的主要來源是需求方,且銀行信貸對房價的影響也不可忽視;而供給方的相關變數 對房地產價格的影響較小,其中,房地產投資額對房價不具有顯著影響,竣工面積 對房價的影響較小。

2.2 房地產市場宏觀調控政策的研究 2.2.1 中國大陸研究回顧

(1)住房信貸政策

易憲容(2010)首先以合約理論闡述了差別化個人按揭貸款政策的理論基礎,

介紹了美國住房按揭貸款的信貸政策差別化內容及經驗,梳理了中國住房金融政 策創立及差別化個人按揭貸信貸政策的演進過程,著重分析了“國十條”4 差別化 住房信貸政策的意涵,研究認為差別化的個人住房信貸政策變化對房地產市場發

14

展與繁榮起到決定性的作用。

但是李紹榮等(2011)持有不同觀點。其研究通過區分房地產市場中的消費者 和投資者,建立房貸市場模型,認為房地產市場消費者比例超過一定範圍時,投資 者會獲得超額所得,且隨著消費者比例增加,該超額所得會增加,而消費者沒有任 何超額所得。另外,模型亦可說明信貸調控政策對房地產市場作用是短期的,不會 起到長期穩定房價的作用,要長期穩定房價,需要從制度上控制進入房地產市場的 消費者比例。

龔健(2012)運用單位根檢驗、主成分分析、VAR/FAVAR 模型、脈衝回應函 數和方差分解的方法,就貨幣政策的房價傳導效應進行實證分析,並將住房信貸政 策納入貨幣政策的控制變數就行討論。研究將 2001-2011 年的住房信貸政策根據 寬鬆和緊縮度分別賦值。實證結果表明,存款準備金率、利率和房貸政策對房價的 調控具有不同的效果,存款準備金率效果最猛烈,而房貸政策影響最深遠,對房地 產整體銷售價格和住宅價格的影響持續時間都在 21 個月以上。

謝豔與覃琪(2012)深入研究差別化住房信貸政策的相關理論及演進過程,並 以廣西為實證研究的樣本,重點考察政策在房地產市場的區域實施效應。研究認為 政策的時滯性,利率定價機制僵化和配套體系不完善是影響政策實施效果的主要 因素。

(2)二手房交易稅費

王睿(2008)認為從中短期看,個稅和營業稅能增加交易成本、抑制投機需求,

但長期很容易後轉給買房人,因此很難起到抑制房價的作用。即考慮供求彈性後的 稅負後轉問題,政府通過徵收高的營業稅來抑制房價,其實施效果會與政策制定的 初衷產生“政策悖論”。

劉巧芹等(2009)分析了 2005 年以來新增二手房交易稅金的調控效果,發現 由於這些流轉稅易於轉嫁、二手房供求失衡等原因,不但沒有達到穩定房價的目的,

反而增加了買房人的購房成本和納稅風險,通過縮小二手房市場總量抑制了二手

房市場的健康發展,並引起房價上漲。

孫佳與馬亞華(2010)探討了個人住房轉讓營業稅對二手房供給者、二手房消 費者和二手房市場價格的影響。採用經濟學理論分析與數學模型相結合的方法,考 察營業稅與房價及投資回報率的關係。結論是:在短期內,二手房營業稅的積極意 義表現為在一定程度上抑制了投機和投資性購房需求,消極影響是徵稅縮小了二 手房市場總量,惡化了供需關係,造成房價進一步上漲。

黎顯揚(2010)通過整理相關市場調查,認為儘管財稅[2009]157 號文件將個 人住房轉讓營業稅免徵時限由 2 年恢復到 5 年的初衷是力圖通過稅收杠杆加大對 二手房市場的調節力度,以此達到遏止炒房、抑制投機的目的。但從每次後市的反 應來看,效果並不理想。若無其他調控措施跟進,此後的二手房市場或將繼續走出 量價齊升的態勢。單單依靠交易環節的稅收調控並不能真正實現抑制房價上漲、控 制投機的初衷。

康建軍(2013)認為二手房交易個人所得稅徵收後,稅負明顯加重,二手房價 格必然上漲,在新房購置相對稅費較低情況下,會引起對二手房的需求短期內被分 流到新房市場上去,一些買家也許會轉向一手房市場尋找合適的房源,帶動新樓盤 的銷售,進而引起新房價格的上漲。

孫玉霞(2013)同樣認為對房產交易所得課稅,存在稅收法定歸宿和經濟歸宿 的不一致性,賣方在出售住房時會因徵稅而提高銷售價格.將稅收負擔轉嫁給買方。

稅負轉嫁幅度主要取決於應稅商品所在市場的供求彈性,稅負傾向於落在彈性較 小的一方。一線城市的二手房市場,市場供給有限而需求相對膨脹,住宅需求缺乏 適當的替代品,加上未找到其他合理管道的投機投資性需求,整個市場需求相對缺 乏彈性,買方勢必承擔大部分或全部稅負。

梁田(2014)以 2009.04-2013.09 的長沙市房地產市場為研究對象,基於向量 自回歸模型和脈衝回應函數模型,研究了稅收政策(包含二手房交易稅費)對房價 的影響。實證結果表明,稅收政策對房價的影響是上下波動的,也就是說當國家及

16

長沙市政府採取從緊的稅收政策抑制需求時,房地產價格也並不是隨之降低的。另 外,實證結果表明貸款利率對房價影響基本是正向的,即提高貸款利率會增加房價。

張玉梅與王子柱(2014)認為在房價平穩預期下二手房供給價格彈性不斷走低,

而需求價格彈性卻不斷上升,因此售房者將個稅轉嫁的難度會越來越大。但在房價 上漲預期下,售房者卻可能將個稅大部分甚至全部轉嫁給買房人,這與目前大城市 二手房交易中賣方輕易轉嫁稅負給買方的事實相一致。因此,只有扭轉房價上漲預 期,20%個人所得稅政策才能真正起到打擊投機性需求和平抑房價的目的。

(3)限購政策

武倩(2012)不僅認為限購城市房價並未發生實質性變化,政策未能達到預期;

同時批評了限購政策的諸多問題,如抑制部分剛需;催動非限購城市房價上升甚至 造成中國資金流向境外;強力行政手段干預市場,不利行業長期穩定發展等。

喬坤元(2012)過對中國 70 個大中城市 2009 年 3 月到 2011 年 12 月的面板 資料使用倍差法(difference in difference)進行實證分析,測算出了 2011 年房 地產限購令對於房價和房地產交易量的影響:平均來看,限購令使得實施限購令城 市相比於沒有實施限購令的城市房價下降了 2.5%,交易量升高了 0.15%。作者 認為限購令的效果在經濟上並不顯著。

類似的,金虎斌(2012)運用中國 70 個大中城市 2009 年 9 月至 2011 年 10 月 的面板資料,採用雙重差分模型對房地產市場限購政策的實施效果進行了系統而 嚴格的實證研究。結果發現,房地產限購政策的實施對中國相關城市的房價有大約 1.88%的負面效應,但是短期效果並不明顯。作者認為限購政策還需要一定的改 進和優化。

魏玲(2013)深入分析了限購政策的作用機理,並以廣州市為例評價了限購政 策的效果。她同樣認為限購政策僅存在一個較短的限購作用期,隨著時間的推移和 剛性需求的釋放,限購政策會失效。

韓永輝等(2014)以全國 33 個大中城市 2010.06-2012.04 的月度資料為研究

樣本,構建倍差法、類倍差法和傾向得分匹配法三種“限購令”政策績效評價模型,

剔除其他房價影響因素,使用面板資料和系統計量分析方法檢驗“限購令”對房 價的獨立政策效果。結果表明,房地產限購政策對抑制房價上漲,促進房價理性回 歸起了顯著作用,但其作用力度仍待加強。

孟楨超(2014)以杭州市為研究對象,收集 2009 年 1 月至 2012 年 12 月;2008 年 1 月至 2012 年 12 月新建商品住宅市場和二手住宅市場的資料,建立向量自回 歸模型,以分析商品住宅市場是否存在從量到價的傳導機制使得限購政策起效。另 外構建脈衝回應函數,通過追蹤限購後樣本的 VAR 模型中內生變數一個標準差所 產生的衝擊效應,來判斷限購政策對房地產市場的作用時間及作用程度。實證分析 結論為(1)交易量對交易價格的影響程度有限,效果需要長效機制進行強化;(2)

限購政策效果的持續時間有限,需要長效機制的保障。

丁傑(2015)採用 2005 年 1 月至 2014 年 6 月北京的月度房價資料構建房地 產限購政策的干預模型,對首個執行限購的北京市的限購政策效果進行了實證分 析,結果表明限購政策短期內能有效的調控房價,但調控效果會迅速衰退,長期累 積效應不大。作者認為對房地產市場的干預應視市場不同情況,房地產市場已經回 歸理性的城市,取消限購讓調控重歸市場化是合理的。仍存在嚴重投機氛圍的城市。

短期內繼續延續限購政策有助於抑制投機,但長期中仍然要市場化調節機制的作 用,避免過度干預帶來的市場結構扭曲。

2.2.2 台灣及國外相似研究

與中國大陸相似,臺灣房地產市場亦存在投機炒作的情形及房價異常飆漲的 現象。為引導房市的健全發展,台灣主管機關在近年來也推出多項房地產調控政策。

其中,奢侈稅與中國大陸個人住房轉讓營業稅的形式類似,不動產信用管制措施與 中國大陸的差異化住房信貸政策本質相同。

謝幸珒(2012) 以臺北市、新北市及臺中市等地區為例,選取 2008 年至 2011 年 9 月,屋齡在 2 年以內之的房地產交交易資料,採敘述性統計與計量實證研究

18

方法,探討奢侈稅對該地區不動產市場之影響。在臺北市全區、新北市全區及豪宅 區之特徵價格模型中,奢侈稅政策虛擬變項的迴歸係數均達統計顯著。然而,特種 銷售稅政策虛擬變項在臺北市之豪宅區及臺中市全區及豪宅區模型中未達統計顯 著。

李堃如(2015)利用全台灣 19 個縣市 2008 年至 2014 年的季資料構建面板數 據模型,對房地產稅賦政策和不動產信用管制政策的效果進行探討。實證結果顯示,

房地產稅賦措施和不動產信用管制措施確實可對房價造成影響,惟影響期間僅維 持 1 季左右,各措施在實施 2 季後影響下降。作者認為,奢侈稅和信用管制措施對 資金充裕的投機者來說, 影響亦相當有限。

關於國外對房地產政策的研究,Benjamin et al.(1993)收集 1987 年 2 月 至 1989 年 6 月費城與蒙哥馬利 352 筆交易資料,對 1988 年 5 月實施的不動產交 易稅(Real Estate Transfer Tax)對不動產價格的影響進行實證分析。結果表明 在費城不動產交易稅使房價下降 8.3%,下降幅度超過預期。

Ben et al.(2011)對 2006 年 1 月到 2008 年 8 月多倫多住宅成交數據進行 實證分析(Pooled 數據)。測算出 2008 年 2 月新徵收的土地交易稅(Land Transfer Tax)對房價有 1.1%的負效果,對成交量有 15%的負效果。

2.3 小結

目前對於房地產價格影響因素的研究已有諸多成果,見表 2。其中貨幣供應量

(M2)、利率、人均可支配收入、市場供求關係(施工面積、竣工面積、投資額等)

是考慮較多的因素。而政府主導的宏觀調控政策往往因難以量化而未予考慮。對於 短時間跨度如 1-2 年的研究可認為政策沒有發生變化或者政策的變化由於滯後效 應還未對市場產生影響。而現有研究的研究範圍多在 10 年以上,政策幾經調整,

不考慮政策變數則不符合控制變數的原則。

另外有一些研究以省或其他省級行政單位元作為研究物件。然而鄉鎮和城市 的無論從經濟結構還是房地產市場結構都存在很大差異,二者混為一談不利於得

到正確的結論。另外,由於鄉鎮和城市執行的房地產調控政策也存在差異,如不加 以討論很難進行政策效果的分析。

表 2 房地產價格影響因素總結

作者 研究範圍 模型 顯著的房價解釋變數 白霜(2008) 2007

31 個省

Crossection 投資比重、人均可支配收 入、建築成本、房地產開 發企業數量、人均施工面

積、房產稅收入 曾雙雙與張洪

(2009)

1998-2007 30 個省

Panel 房地產投資額、人均可支 配收入、單位監造成本、

利率 文豔(2009) 1997-2007

35 個城市

Panel 利率、人均可支配收入、

房價上漲預期 崔光燦(2009) 1995-2006

31 個省

Panel 利率、CPI、竣工面積 Yu(2010) 1998-2008

35 個城市

Panel 土地購置面積、房地產投 資額、房屋銷售面積、房

屋空置面積 喬林(2012) 2000-2009

33 個城市

Panel 人均可支配收入、房價增 長率、住房銷售面積與土 地出讓面積比、經濟適用 房投資、匯率、地方行政

預算與支出比 漢桂民(2012) 2001-2011

全國

VAR M1 M2 龔斌恩(2012) 1998-2011

全國

VAR/ECM M2 安輝等(2013) 2001-2011

全國

VAR 土地成交量、CPI、保障 房投資、人均收入、M2、

存款準備金率、利率 謝太峰與路偉

(2013)

1998-2012 全國

VAR M2、人均收入、利率 錢益俊(2014) 2005-2012

31 個省

Panel 人均收入、金融機構貸款 餘額

劉降斌與李亮亮

(2014)

1997-2009 29 個省

Panel 人均 gdp、人均可支配收 入、貸款額、竣工面積

20

對於中國房地產宏觀調控政策的效果評價,不同的學者考察不同的研究對象,

構建不同的模型往往得到完全相反的結論,這反應了調控政策對房地產市場影響 的複雜性,即不同的研究對象和不同的時期,對效果的評價可能完全相反。現有研 究比較缺少對於長時間跨度內多項房地產宏觀調控政策共同作用效果的研究,多 為對一個時間點或一組政策作用效果的研究。在較長時間跨度,多項政策都會發生 改變,此時只對一項政策進行評價而忽略其他政策的作用效果,即沒有控制變量的 研究思路,會使評價結果科學性和可信度降低。因此本研究將選擇自 2003 年起 12 年的時間跨度,以及涵蓋在全國意義上具有代表性的 34 個大中城市,同時控制多 個政策,以得到更具科學性的和準確性的實證結果。

對於住房信貸政策的效果目前以理論分析為主,且對於效果的評價尚有爭議。

實證方面,龔健(2012)做了有益的嘗試,但其對住房信貸政策的量化邏輯不清,

對於相似的首付款比例因市場環境不同賦值為-0.5 和 1,沒有給出很好的解釋。

二手房稅費政策的相關研究,同樣以經濟學理論研究為主,結論大多為負面評 價。即大多數學者都認為二手房稅費作為房地產調控手段是失效的,增加的稅負會 惡化二手房市場環境,並轉嫁至購房者造成房價上漲。但此觀點缺乏實證的支持。

同樣對於二手房稅費的量化沒有前人的經驗可供參考。

限購政策由於其形式簡單,邏輯清晰且易於量化,目前的實證研究較多,且有 多種模型的應用經驗,如雙重差分模型、VAR 和 ARMA 干預模型。多數實證結果認 為,限購作為強有力的行政手段能在短期內起到抑制投機的效果,但其效果會迅速 衰退甚至造成房價反彈。總體來說限購政策需進一步優化才能達到理想的調控效 果。

另外,相當多的研究將利率,貨幣供應量等宏觀經濟變數歸類為調控政策,本 研究未能採納這些做法。不可否認,中國政府的決策對這些經濟指標有極大影響力,

但這並不代表這些指標成為了政府對房地產市場就行宏觀調控的工具或手段。M2

的增長主要原因是中國出口貿易帶來的巨大外匯占款和國內投資拉動信貸規模的 增長。而央行在調整基準利率時,往往從全域考慮整體經濟而不僅僅是房地產市場。

也有一些研究將利率與住房貸款首付款比例的調整合稱為貨幣政策,本研究為了 分別得到其對房地產市場的影響,將他們分別歸類為宏觀經濟指標和政策變數。本 研究中提到的房地產市場宏觀調控政策主要指表 1 中所列出的經濟手段和行政手 段,即差異化住房信貸政策、個人住房轉讓營業稅、二手房交易個人所得稅和限購 政策。

22

第三章 經濟模型

眾所周知,房地產業對於國民生活和國民經濟具有重大意義。當現實的市場機 制由於種種原因不能引導資源的有效配置時,即僅僅依靠“看不見的手”無法實 現房地產市場的供求平衡時,政府對房地產市場進行干預的合理性與必要性就存 在了。中國政府主要通過經濟和行政手段對房地產市場進行宏觀調控,以協調房地 產與國民經濟發展的關係,抑制房地產泡沫,引導房地產行業健康發展。

本章將詳細介紹前文所提到的中國房地產宏觀調控政策,並分析這些政策對 房地產市場尤其是房價的影響路徑。除了政策對房地產市場的影響,本研究亦會考 慮宏觀經濟與房地產市場的關係,但不會將房地產市場的供求關係納入經濟模型 當中。

3.1 房地產宏觀調控政策 3.1.1 差異化住房信貸政策

近年來中國房地產市場可以快速發展及繁榮,銀行推出的個人住房按揭信貸 服務提供重要助力。然而住房信貸既可以給市場帶來巨大繁榮,也可以“吹大”房 地產市場泡沫。魏巍賢和原鵬飛(2009)對房價上漲的金融因素進行實證分析,結 果表明對房地產業低利率的成本的信貸支持是推動房價上漲的主要因素,驗證了 中國房地產金融支持過度的現象。因此差異化住房信貸政策是近年來中國房地產 宏觀調控的重要組成部分,也是房地產經濟調控的主要手段之一。差別化的住房信 貸政策主要是指 2006 年以來,為了支持居民真實合理住房消費、遏制住房投機的 不合理需求,國內銀行業金融機構根據政府和央行的相關文件的要求,針對不同的 購買對象採取不同的利率、首付款比例等信貸政策,對房地產的需求端進行調控。

通常購買二套房及以上的購房者被認為屬於非剛性需求或投機者,因此對購買二 套房及以上的購房者首付款比例的調整是最為核心的政策,其中對住房數量的認 定以家庭為單位。

差異化住房信貸政策對需求端的調控目標,就是把住房投資與住房消費進行 嚴格的區分,運用信貸杠杆引導居民理性購房,提高投機需求的資金門檻和成本,

防止住房購買力在短期內集中釋放對未來形成大量透支,嚴格遏制投機與炒作,以 形成真實合理的住房需求總量和需求結構,從而恢復市場的均衡價格,遏制房價非 正常波動,促進市場穩定發展。中國近年來住房信貸政策的歷次調整整理至表 3。

在 2007 年 9 月之前,住房信貸政策較為籠統,各地各銀行的自主權較大,且沒有 區分住房投機和住房剛性需求。2007 年 9 月,人民銀行明確提出要對第二套購房 和多次置業的首付比例進行差別化對待。而 2011-2014 這 4 年間住房信貸政策處 於一個極度緊縮的狀態,二套房首付款比例高達 6-7 成。這期間個別城市甚至出 現了假離婚以逃避二套房首付款限制的風潮。

易憲容(2010)通過理論分析認為差別化住房信貸政策可以抑制房地產市場的 投機炒作,並對房地產市場的發展和繁榮起到決定性作用。但李紹榮等(2011)建 立經濟學模型得出結論:只要房地產消費者超過一定比例,投資者會獲得超額回報,

且消費者比例越高,投機者所獲超額回報越高。差異化住房信貸政策無法從根本上 控制進入房地產市場的消費者比例,無法起到穩定房價的作用。目前對於該政策的 實際效果的計量實證研究比較缺乏,對於不同的理論觀點沒有證據支持。

24

表 3 住房信貸政策歷次調整

政策文件 執行時間 首付款比例

(不低於) 量化:

/ 2006.6.1 之前 20% 0

銀發*[2006]184 號 2006.6.1- 2007.9.26

90 ㎡以內 20%

90 ㎡以上 30% 0

銀發[2007]359 號 2007.9.27- 2010.9.28

首套房 20%-30%

二套房 40% 1

銀發[2010]275 號 2010.9.29- 2011.1.25

首套房 20%-30%

二套房 50% 1

銀發[2011]66 號 2011.1.26- 2014.9.29

首套房 20%、30%

二套房 60%-70% 2

銀發[2014]287 號 2014.9.30- 2015.3.29

貸款首套房** 30%

1 二套房 60%

銀發[2015]98 號 2015.3.30- 2015.9.29

貸款首套房 30%

二套房 40% 1

*銀發:中國人民銀行發文

**貸款首套房:首套房的認定發生變化。二套房購買家庭只要還清 首套房貸款,再次貸款也將按照首套房認定。

在計量分析中需要將政策的強弱進行量化。本文依據二套房首付款比例的數 值將政策力度進行了 0,1,2 三個層次的量化。

3.1.2 限購政策

為應對 2009 年出現的全國性房地產價格暴漲,中國國務院於 2010 年 4 月《國 發[2010]10 號文件》首次提出了“地方人民政府可根據實際情況,採取臨時性措 施,在一定時期內限定購房套數”的內容。之後北京於 2010 年 5 月 1 號率先執行

限購政策,其他城市於 2010 年第四季度至 2011 年第一季度陸續執行限購政策。

最多時全國共 46 個城市執行限購政策。至 2014 年下半年,各城市陸續取消限購 政策,但北京上海廣州深圳四個一線城市由於投機需求旺盛仍在執行嚴格的限購 政策。各城市限購政策的執行細則雖略有不同,但其核心內容為本地戶籍居民每戶 至多可夠買兩套住房,非本地戶籍居民需具備一定年限的納稅或社會保險繳納證 明可購買一套住房。

不同於經濟手段,限購屬於行政干預政策,即經濟學概念中“看得見的手”。

從限購政策的核心目標來看,主要是通過限制家庭購房套數,抑制投資和投機性購 房需求,從而抑制房價過快上漲,促進房價合理回歸。但當房價合理回歸後,被高 房價壓抑許久的剛性購房需求應該會逐步釋放和回升,成交量會隨之逐步回升,有 可能重新推高房價。另外,限購政策對市場供給方的預期也會產生相應的影響,為 了應對可預見的住宅市場需求出現階段性的下滑,開發商會主動減少住宅項目的 開發,轉向不受限購政策影響的非住宅項目,如商住房等,從而使住宅市場供給下 降。因此在強大的剛需市場環境下,限購政策是否具有可持續性是人們關注的焦點。

對於限購政策影響房價的傳遞機制是否有效,及其能否使房價合理回歸,學界 大多持否定態度。喬坤元(2012)、金虎斌(2012)、韓永輝等(2014)認為限購政 策對房價上漲有抑製作用,但力度需要加強。魏玲(2013)、孟楨超(2014)、丁傑

(2015)則認為限購政策的調控效果短期內有效,但效果會迅速衰退。

對於限購政策的量化,本研究採用虛擬變數的形式。對於北京市,2010-2014 年為 1,之前年份為 0;其他城市由於限購政策出臺較晚,2011-2014 年為 1,之前 為 0。

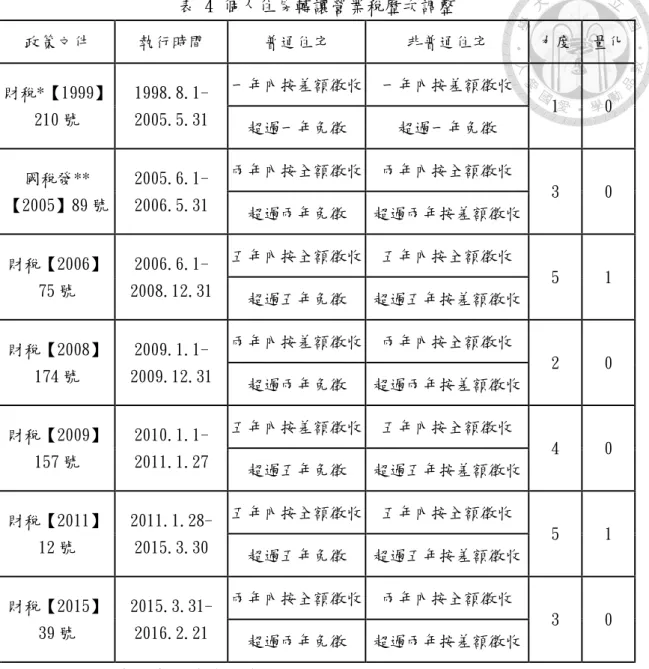

3.1.3 個人住房轉讓營業稅

個人住房轉讓營業稅(下文簡稱營業稅)是二手房交易稅費的一種,屬於流轉 稅範疇,稅率為 5.5%左右。中國政府通過調整其免徵年限和計稅額的計算辦法來 從房屋的流轉環節實現對房地產市場的調控效果。具體調整內容為購買超過 1 年、

26

2 年或 5 年再銷售時免徵營業稅,計稅額的計算辦法分為按交易額全額徵收和按交 易額減去原購房成本的差額徵收。

當營業稅的免徵年限變長或者計稅額按照交易額全額時,二手房交易成本增 加,使投機賺取買賣差價的空間被壓縮。投機客對未來投機獲利的預期會降低,甚 至認為短期投機為目的持有房產會無利可圖,從而減少投機行為。因此以投機為目 的的房地產需求減少(無論是新建住宅還是二手房),房價上漲被抑制。

嚴厲的營業稅政策在抑制需求的同時,必將影響房屋持有人像市場提供二手 房屋的積極性。在交易成本較高時,擁有多套住房的投機和投資者如果不是急需周 轉資金,大都不會在短期內將房子賣出,造成二手房的供給量的萎縮。主流觀點認 為嚴厲的營業稅政策會惡化二手房市場的供需關係,影響二手房市場的正常發展,

因此中國政府對於營業稅政策的調整較為頻繁和細緻,只在房地產投機盛行、房價 過快上漲的時期保持最嚴厲的營業稅政策。

值得注意的是,個人住房轉讓營業稅雖然名義上向賣方徵收,但在交易環節容 易出現稅負轉嫁給情況。根據稅賦的相對轉嫁理論,房地產供給者和需求者,其價 格彈性小的一方將負擔更多的稅收。事實上,在執行更嚴厲的營業稅政策後,仲介 市場上的房屋掛牌價往往會相應提高。這也符合二手房市場的房屋供給彈性大於 需求彈性的一般認知。在營業稅轉嫁給消費者的情況下,二手房的供給並不會受到 太大影響,但需求者會更多選擇新建住宅以規避營業稅。因此,新建住宅的需求會 增加。二手房的價格上升,使開發商在定價時也有更大上調空間。

綜上,國家將營業稅作為房地產宏觀調控的工具之一,其初衷是抑制短期投機 性的購房需求,但從長期看,營業稅對房價的影響有多個傳導途徑,分析起來較為 複雜。

近年來中國個人住房轉讓營業稅歷次調整見表 4。

表 4 個人住房轉讓營業稅歷次調整

政策文件 執行時間 普通住宅 非普通住宅 力度 量化

財稅*【1999】

210 號

1998.8.1- 2005.5.31

一年內按差額徵收 一年內按差額徵收

1 0 超過一年免徵 超過一年免徵

國稅發**

【2005】89 號

2005.6.1- 2006.5.31

兩年內按全額徵收 兩年內按全額徵收

3 0 超過兩年免徵 超過兩年按差額徵收

財稅【2006】

75 號

2006.6.1- 2008.12.31

五年內按全額徵收 五年內按全額徵收

5 1 超過五年免徵 超過五年按差額徵收

財稅【2008】

174 號

2009.1.1- 2009.12.31

兩年內按差額徵收 兩年內按全額徵收

2 0 超過兩年免徵 超過兩年按差額徵收

財稅【2009】

157 號

2010.1.1- 2011.1.27

五年內按差額徵收 五年內按全額徵收

4 0 超過五年免徵 超過五年按差額徵收

財稅【2011】

12 號

2011.1.28- 2015.3.30

五年內按全額徵收 五年內按全額徵收

5 1 超過五年免徵 超過五年按差額徵收

財稅【2015】

39 號

2015.3.31- 2016.2.21

兩年內按全額徵收 兩年內按全額徵收

3 0 超過兩年免徵 超過兩年按差額徵收

*財稅:財政部與國家稅務總局發文

**國稅發:國家稅務總局發文

由於多次的調整不具備數量上的對應關係,本文根據其對抑制投機的嚴厲程 度將政策模糊得量化為虛擬變數 0 和 1。

3.1.4 二手房交易個人所得稅

二手房交易個人所得稅(下文簡稱所得稅)同樣屬於二手房交易稅費。所得稅 政策的重大調整出現在 2013 年。在 2013 年以前,所得稅的徵收計算方式為:可以 提供房屋購入原值證明的,徵收二手房交易額與該房屋購入時原值差額的 20%;不

28

能提供房屋購入原值證明的,只需按二手房交易額的 1%-3%徵收。在實際執行中,

在房價快速上漲的環境下,交易者會拒絕提供房屋購入原值證明以繳納較少的個 稅,即只要交易額的 1%-3%。隨著 2012 年末住房資訊系統聯網完成,政府要求統 一按照交易額與原值差額的 20%徵收。因此 2013 年之後二手房交易成本驟然上升。

另外為避免傷害到剛性需求,購買滿 5 年且為唯一住房轉讓所得免徵個人所得稅 稅。

所得稅對於房價的影響路徑與營業稅類似,但稅率更高即調控力度更強。其稅 率高體現在政策調整前後的比較和所得稅與營業稅的比較。假設一購買 5 年原值 100 萬元的住房,其價值增長按照 2003 年至 2015 年全國主要城市商品房平均銷售 價格年平均增長率約為 10%(見圖 2)計算,現值為 161 萬。按照 2013 年之前的所 得稅政策應繳所得稅 1.61-4.83 萬,而按政策調整後計算則需繳納增值部分的 20%

即 12.2 萬。另與需繳納的營業稅比較,即使按照最嚴厲的營業稅政策(不滿 5 年 全額徵收),營業稅只需繳納 8.85 萬。對於價值增長率超過全國城市平均水準的 二手房(在一些城市幾乎全部符合)和在 2015 年 4 月之後出售的二手房(營業稅 更加寬鬆),這種對比會更加明顯,可見所得稅調控力度遠強於營業稅。

鑒於營業稅廣泛出現的轉嫁問題,所得稅是否會轉嫁給消費者及其轉嫁程度 成為焦點話題。根據稅賦的相對轉嫁理論,對於轉嫁的討論就是對於房地產供求彈 性的討論。事實上,所得稅新政策執行後不久,市場對房價的預期趨於平穩。2014 年中國 35 個大中城市商品房平均銷售價格出現了 2008 年全球性金融危機後的首 次下跌(見圖 4)。在房價平穩預期下二手房供給價格彈性不斷走低,而需求價格 彈性卻不斷上升,因此售房者將所得稅轉嫁的難度會越來越大。力度較強的所得稅 政策在克服轉嫁問題後,通常被認為真正起到了抑制投機和平抑房價的目的。

二手房交易個人所得稅的量化,本文認為 2013 及之後是可以較強抑制投機的,

賦值為 1;而 2013 之前比較弱賦值為 0

3.1.5 房產稅

房產稅是世界各國普遍徵收的一種財產稅,是以房屋為徵稅對象,按房屋的計 稅餘值或租金收入為計稅依據,向產權所有人徵收的一種財產稅。不同于前文介紹 的兩種二手房交易稅費屬於財產轉移交易階段的稅負,房產稅屬於財產持有階段 稅負。

房產稅作為中國財稅體制改革的一部分,其主要目的是健全中國財稅體制,進 一步改善分稅制中地方財權小於中央財權的局面,通俗的講就是為了讓地方政府 增加一項穩定的財政收入。另外房產稅亦有通過二次分配促進社會公平的考量。而 對房地產市場進行宏觀調控不是中國政府徵收房產稅的目的之一。

鑒於房產稅全國推行難度較大,2011 年 1 月 28 日重慶和上海作為試點開始徵 收房產稅5。具體來說,兩個城市徵稅的對象和稅率並不相同。對於上海,其徵收 對象與限購政策的思路類似,為新購且屬於該居民家庭第二套及以上的住房(包括 新購的二手存量住房和新建商品住房,下同)和非本市居民家庭在本市新購的住房,

稅率為計稅額的 0.4%-0.6%。而對於重慶,其徵收範圍主要限定在獨棟別墅等高端 住宅,稅率為 0.5%-1.2%。另外,兩個城市在房產稅徵收過程中分別有較寬鬆的稅 收減免的措施。從低稅率和低徵收範圍即可看出房產稅政策並未將房地產市場調 控作為目的。

當然,房產稅的徵收會通過增加房產持有成本從而抑制投機需求,同時促進空 置房入市增加住宅供給量,進而影響上海重慶兩地的房地產市場。但由於其低稅率、

低徵收範圍的特點,本研究認為房產稅對市場的影響是十分微小的。由於全國只有 兩個城市徵收了房產稅且由於政策內容不同難以量化,將其納入計量研究有一定 困難。另外考慮到徵收房產稅的目的與房地產宏觀調控無關,本研究不會將其列入 計量實證研究的經濟模型。

5 《上海市開展對部分個人住房徵收房產稅試點的暫行辦法》《重慶發佈房產稅改革試點

30

3.2 宏觀經濟基本面 3.2.1 貨幣供應量

商品價格現象的本質是貨幣現象。由圖 6 所示 2003-2016 年中國廣義貨幣 M2 平均年增長率達到 16%。而近年來,中國 M2 與房價的高度相關性使主流觀點認為 貨幣超發而非需求是房價過快上漲的驅動力。典型證據是,2008 年底中國政府為 應對全球性的金融危機推出的 4 萬億人民幣財政刺激政策致使 M2 暴增,2009 年 11 月廣義貨幣供應量同比增長 29.64%。而伴隨 M2 猛漲的是房價全國性的暴漲,

2009 年全國商品房銷售價格比 2008 年增長 23.18%(見圖 1),為近年來最大漲幅,

並直接導致 2010 年政府出臺史上最嚴厲的房地產調控政策。

圖 6 2013.01-2016.04 中國廣義貨幣(M2)供應量

M2 對房價的影響主要有兩個管道。直接管道是貨幣供應量的增加甚至超發,

造成貨幣對內貶值,購買力下降,物價水準和生產成本都上升。而房地產作為一種 重要資產,尤其在缺乏投資管道的情況下,具有了類似黃金的保值屬性,其價格自 然水漲船高。從資本流動性的角度來看,貨幣投放量的增加會增加流動性,而貨幣 流入房地產市場會直接推動房價上漲。M2 影響房價的間接管道即 M2 通過影響信貸 量、利率等簡介影響房價。M2 的供應量影響商業銀行的房貸能力,而商業銀行放

貸能力的變化直接決定了購房者按揭貸款獲得的難易程度,這也就影響了房地產 市場有效需求(包括將遠期消費提前的剛性需求和為抵禦通脹的投機需求)的大小,

從而影響房價。貨幣供應量往往伴隨著利率的反向變化,而利率對房價的影響比較 複雜,將在下一小節進行討論。

然而,也有觀點認為隨著房地產宏觀調控的生效和中國人口、經濟環境的改變,

M2 與房價的相關性正在被削弱。無論如何,本研究將廣義貨幣指標 M2 納入實證研 究的經濟模型。

3.2.2 利率

資產價格會收到利率的影響。利率的降低會提高房價,因為利率的降低實際上 降低了投資者所要求的貼現率或收益還原利率,在租金不變的前提下,投資者願意 付出更高的價格。相反,當利率上升,貨幣資產收益率上升,房地產投資性需求會 下降,導致房價下降。但由於通脹因素的出現使利率與房價的關係複雜化。一般認 為實際房價可能對實際利率不敏感,但名義房價對名義利率是敏感的。名義利率的 升高會降低投資者付出更高價格買房的意願,但同時還應考慮另外一種情況。即出 現通脹預期時,央行會提高利率,但同時投資者會認為這是一個通脹的信號從而加 大其購入房地產以作為保值工具的需求,導致房價上升。

廣大購房者多會採用住房抵押貸款的方式減輕購房時的資金壓力。從房地產 需求的角度分析,當銀行利率升高時,貸款買房的成本也提高,因此提高利率對於 房地產市場需求具有抑制作用,即使一部分購房者退出市場。其對價格的影響傳導 途徑是:利率提高→支付壓力增加→需求下降→房價下跌。但由於中國基準利率長 期低於通貨膨脹的預期,而房地產又具有優良的保值性,所以提高利率在多大程度 上抑制房地產市場需求值得懷疑。

利率的變動不僅僅會影響房地產市場的需求,從房地產市場的供給方面看,利 率水準決定了房地產開發商的資金成本。當貸款利率升高時,房地產開發商獲取資 金的成本也相應提高,收益會有所降低,會促使整個市場中的房地產投資相應減少,

32

從而減少未來的房地產供給量。因此,提高利率對於房地產市場的未來供給也具有 抑制作用。其對價格的影響傳導途徑是:利率提高→開發成本增加→收益率下降→

供給下降→房價上漲。

一方面,利率上升通過增加開發商的成本減少供給,另一方面利率上升通過增 加購房者的貸款成本減少需求,而供求同時減少時價格是不確定的。但房地產市場 一個特點是,房地產供給在短期內是缺乏彈性的(房屋較長的建設週期),而需求 卻對利率的調整卻是敏感的,正因為如此,利率的提高在短期一般認為會抑制需求 從而導致房價降低。而在長期內供求分析方法不能確定利率的變得對房價的影響。

在市場還會出現的情況是,加息使得開發成本加大的同時,部分資金鏈緊張的 開發商由於資金壓力,可能會採取降價的方式及早出售自己手中的樓盤以儘早回 籠資金。但也有相反的情況存在,在需求旺盛的情況下,開發商可以將利率上升帶 來的額外成本通過提價的方式轉嫁給購房者。

綜上,關於利率影響房價的理論分析並沒有得到一致的結論。其中深層次的原 因在於住房既是投資品又是消費品的複雜屬性。利率最終對住房價格的影響在很 大程度上是一個實證研究的問題。2003-2016 中國一年期貸款基準利率變動如圖 7 所示。

圖 7 2003-2016 中國一年期貸款基準利率