Google搜尋趨勢與媒體曝光度對台灣50指數成分股公司績效的影響

61

0

0

全文

(2)

(3) 摘要 由於投資人取得公司資訊的主要來源包括網路及報章雜誌等媒 體,本研究使用 Google 搜尋量指標(Search Volume Index, SVI)以及媒 體曝光度作為投資人關注度的代理變數,探討投資人的關注度對於台 灣 50 指數成分股的報酬及公司績效的影響。首先分析 SVI 對於股票 報酬的影響,研究期間自 2014 年 1 月 1 日至 2018 年 12 月 31 日,資 料頻率為日資料。接下來探討媒體曝光度對樣本公司股票報酬與公司 績效的影響,採用 2009 年 1 月至 2018 年 12 月之月資料。 研究方法使用 Panel Data 迴歸模型,實證結果發現:SVI 對股票 報酬有顯著正向影響,表示投資人搜尋活動愈高,對該股票的關注度 愈高,愈有可能進場投資,使得股票報酬率提高。而公司名稱媒體曝 光度對於股票報酬、資產報酬率(ROA)均有顯著正向影響,表示公司 的媒體曝光度愈高,企業知名度與資訊透明度愈高,投資人會給予較 多關注,對股票報酬與公司績效有正向影響。 最後,將 SVI 與媒體曝光度月資料皆納入迴歸模型中,結果發現: (1)公司名稱媒體曝光度對於股票報酬有顯著正向影響,但每月 SVI 對於股票報酬則無顯著影響,可能因為月資料 SVI 無法即時反應投資 人之關注度。(2)在公司績效方面,SVI 與公司名稱媒體曝光度對於資 產報酬率(ROA)有顯著正向影響,表示網路搜尋量與媒體曝光度增加 能引起管理階層之重視,使得 ROA 提高。(3)SVI 對於股東權益報酬 率(ROE)有顯著正向影響,而 CEO 媒體曝光度對於 ROE 則有顯著負 向影響,表示 CEO 可能會為了提升自己的知名度,而忽略公司績效 的提升。 關鍵字:Google 搜尋量指標、媒體曝光度、台灣 50 指數成分股、公 司績效 i.

(4) Abstract Since the main sources of corporate information that investors get include the Internet, newspapers and magazines, this study uses Google Search Volume Index (SVI) and media coverage as proxy variables for investor attention. This paper aims to explore the impact of investor attention on returns and performance of constitute companies in Taiwan 50 Index. When discussing the impact of SVI on the stock returns, the sample period is from January 1, 2014 to December 31, 2018 on daily basis. When discussing the impact of media coverage on stock returns and company performance, the sample period is from January, 2009 to December, 2018 on a monthly basis. This study uses Panel Data regression model. The results show that there is a significantly positive impact of SVI on daily stock returns, indicating that the higher investor attention is, the more likely investors entering the stock market, which makes stock returns higher. The media coverage of company names has significantly positive correlation with monthly stock returns and the ROA, indicating that the higher media coverage is, the higher popularity and information transparency of companies are, and investors will pay more attention on those companies. Then, there is a positive impact on stock returns and company performance. Finally, this study includes both monthly SVI and media coverage data as independent variables in regression models, and finds that: (1) The media coverage of company names has a significantly positive impact on stock returns, but the monthly SVI has no significant impact on stock returns. Perhaps the monthly basis of SVI is unable to timely ii.

(5) respond investors’ attention. (2) There is a significantly positive impact of SVI and The media coverage of company names on the ROA, indicating that the increase in search volume and media exposure can attract managers’ attention so that the ROA will increase. (3) SVI has significantly positive correlation with the ROE, while the media coverage of CEOs has significantly negative correlation with ROE, indicating that CEOs may ignore their company performance in order to increase their reputation on media. Keywords: Google search volume index, media coverage, constitute companies in Taiwan 50 index, company performance. iii.

(6) 目錄 摘要. i. Abstract. ii. 目錄. iv. 圖表目錄. v. 第一章 緒論. 1 1 4 5. 第一節 研究背景與動機 第二節 研究目的 第三節 研究流程與架構. 6. 第二章 文獻回顧 第一節 Google 搜尋量指標對股票報酬影響之文獻 第二節 媒體曝光度對股票報酬與公司績效影響之文獻. 10. 第三章 研究方法 第一節 第二節 第三節 第四節 第五節 第六節. 資料來源與研究樣本 變數定義與衡量方式 Panel Data 迴歸模型 Google 搜尋量指標對股票報酬的影響 媒體曝光度對股票報酬與公司績效的影響 搜尋趨勢與媒體曝光度對公司績效的影響. 10 14 18 20 23 24 27. 第四章 實證結果與分析 第一節 第二節 第三節 第四節. 6 7. 敘述統計與相關分析 27 Google 搜尋量指標對於股票報酬之影響 30 媒體曝光度對於股票報酬與公司績效之影響 33 Google 搜尋量指標與媒體曝光度對股票報酬與公司績效 之影響 39 46. 第五章 結論與建議. 46 48. 第一節 結論 第二節 建議 參考文獻. 50. 附錄. 54 iv.

(7) 圖表目錄 圖 1-1 研究流程與架構. 5. 表 3-1 新聞報導內容. 12. 表 4-1 日資料變數之敘述統計表. 27. 表 4-2 月資料變數之敘述統計表. 28. 表 4-3 日資料變數之相關係數表. 29. 表 4-4 月資料變數之相關係數表. 29. 表 4-5 模型一檢定結果表. 31. 表 4-6 Google 搜尋趨勢對公司股票報酬影響之迴歸分析. 32. 表 4-7 模型二檢定結果表. 33. 表 4-8 媒體曝光度對公司股票報酬率影響之迴歸分析. 35. 表 4-9 模型三檢定結果表. 36. 表 4-10 媒體曝光度對資產報酬率影響之迴歸分析. 37. 表 4-11 模型四檢定結果表. 38. 表 4-12 媒體曝光度對股東權益報酬率影響之迴歸分析. 38. 表 4-13 模型五檢定結果表. 40. 表 4-14 搜尋量指標與媒體曝光度對公司股票報酬之迴歸分析. 41. 表 4-15 模型六檢定結果表. 43. 表 4-16 搜尋量指標與媒體曝光度對資產報酬率之迴歸分析. 43. 表 4-17 模型七檢定結果表. 44. 表 4-18 搜尋量指標與媒體曝光度對股東權益報酬率之迴歸分析 45. v.

(8) 第一章 緒論 第一節 研究背景與動機. 台灣股票市場參與者可以分為自然人(散戶)與機構投資人(法 人),而根據證交所的統計數據顯示,機構投資人(包含本國法人與 外國法人)在 2017 年的比率為 40.6%,散戶投資人為 59.4% 1。雖然 散戶投資人在市場上的比率較高,但兩者對於股市資訊卻存在著不 對稱的現象:機構投資人有專業團隊進行資料蒐集與分析,而散戶 投資人在分析投資標的與獲取資訊管道等方面皆處於弱勢,僅能利 用媒體或網路來蒐集資訊。 過去散戶投資人多半從一般的大眾媒體,如報紙、電視新聞等 獲取投資資訊,然而,隨著網路資訊科技的普及與進步,投資人也 可以利用網路搜尋引擎獲得公司的財務狀況、產品發布等相關資訊, 以減少資訊不對稱所帶來的成本。也就是說,投資人會以公司名稱 或股票代碼作為關鍵字,在搜尋引擎上查詢公司相關新聞和股價等 資訊。 在眾多網路搜尋引擎當中,大家所熟悉且經常使用的有 Google 搜尋、YAHOO 搜尋以及 Bing 搜尋等。其中,台灣有超過八成(83.4%)2 的民眾最常利用 Google 作為網路搜尋工具。Google 提供搜尋量指標 (Google Search Volume Index,簡稱 SVI),統計大眾搜尋特定關鍵字 的搜尋次數。Da et al. (2011b)認為以 Google 搜尋引擎進行搜尋的 搜尋量,最能代表人們在網路上的搜尋行為。此外 Joseph et al. (2011) 在 Google 趨勢中使用股票代碼作為搜尋關鍵字,以 2005-2008 年的 1. 證交所(投資人類別交易比重統計表) http://wwwc.twse.com.tw/zh/statistics/statisticsList?type=07&subType=262 2 2016 亞洲搜尋引擎排行 https://www.inside.com.tw/2016/02/05/asia-search-engine-google-yahoo 1.

(9) S&P500 股票作為研究樣本,結果顯示股票代碼的搜尋數量與股票報 酬呈現正相關。在 Vlastakis and Markellos (2012)之研究中,也採用 SVI 作為投資人資訊需求的代理變數,發現 SVI 和市場波動性與成 交量有顯著的關聯性。綜合上述,本研究使用 SVI 作為散戶投資人 對台灣股市關注程度的代理變數。 除了網路報導外,新聞媒體對於公司的相關報導,也可能會受 到散戶投資人、公司管理階層及證券分析人員的關注,進而影響公 司股價或經營績效。此外,公司負責人(如 CEO)可能藉由大量的媒 體曝光度以改變大眾對公司的認知,進而造成公司營運狀況的改變。 許多文獻支持 CEO 媒體曝光度是必要的,也認為曝光度越高越好, 例如,Skolinik (1994)及 Graham (1997)發現許多公司利用 CEO 名聲 做為媒體形象。Daily and Johnson(1997)認為 CEO 為公司領導者的代 表,藉由大量媒體曝光度可以為公司吸引更多客戶、投資人及員工, 提高公司營運銷售,且讓大眾更相信管理階層的經營能力與公司績 效。陳佳吟(2010)發現媒體曝光度愈高,可能會傳遞公司之正面訊 息給投資人,也可能提高企業之知名度與資訊透明度,使得投資人 對於被報導之公司給予更多關注,進而提升公司之經營表現;此外, 新聞報導程度愈高者,對公司之市場績效亦有正面的影響。 相反地,也有一些文獻提出不同看法,像是 CEO 的薪酬過高會 有公司治理薄弱的問題,Core et al. (1999)表明,當公司管理較無效 率且代理問題嚴重時,CEO 容易得到高薪酬,此時公司的經營績效 及股票報酬率都會受到負面影響。Malmendier and Tate (2005)也發現 CEO 會藉由曝光度增加本身薪酬,進而影響公司績效之表現。CEO 大量的媒體曝光度確實會改變股市投資人對公司的認知,進而造成 公司股價報酬率的變動。 Huang et al. (2016)以臺灣股市所有上市公司為樣本,利用網路 搜尋活動與財經媒體曝光度衡量投資人關注程度,探討其對於資本 2.

(10) 資產訂價的影響。該研究除了使用 Google 搜尋量指標(SVI)週資料 作為投資人關注度的代理變數,亦採用台灣經濟新報(TEJ)統計之公 司名稱每週出現次數作為媒體曝光度的代表。在探討網路搜尋活動 及媒體曝光度對資產價格的影響,採用 CAPM、Fama and French (1993)三因子模型以及 Carhart (1997)四因子模型共三種資產定價模 式來衡量。 本研究參考黃子倫等(2016)的做法,使用 Google 搜尋量指標 (SVI)日資料以及媒體曝光度月資料作為投資人關注度的代理變數, 藉由 Panel Data 迴歸模型來瞭解投資人關注度對股票報酬與公司績 效的影響。在探討投資人關注度對於股票報酬的影響時,除了使用 Fama and French (1993)三因子模型以及 Carhart (1997)四因子模型外, 亦加入 Fama and French (2015)五因子模型進行實證。 本文以 2018 年第四季台灣證券交易所公告之台灣 50 指數成分 股為研究對象,其市值佔整體股市約 70%,與整體股市績效相關度 較高。本研究分為兩大部分,第一部分探討 Google 搜尋趨勢 SVI 數據對於台灣 50 指數成分股報酬率的影響,然而,過去文獻多使用 SVI 數據週資料,本文則採用 SVI 日資料,相較於週資料,更能快 速瞭解投資人關注程度對於股價的影響,提供投資人較佳的資訊。 第二部分利用台灣經濟新報(TEJ)資料庫統計之新聞媒體曝光 度作為投資人關注度的代理變數,探討媒體曝光度對樣本公司股票 報酬及公司經營績效的影響,本文採用資產報酬率(ROA)與股東權 益報酬率(ROE)作為公司經營績效的衡量指標。 相較過去文獻大多單獨探討公司媒體曝光度或公司負責人之媒 體曝光度,本研究將兩者皆納入考量,將媒體曝光度分成兩種: 「公 司名稱媒體曝光度」與「CEO 媒體曝光度」 。分別探討其對公司股 票報酬與公司經營績效之影響。媒體曝光度的資料頻率為月資料, 倘若採用日資料,可能有許多樣本公司的每日媒體曝光度資料為 0; 3.

(11) 再者,由於目前僅能取得公司績效指標(ROA 與 ROE)的季資料 3, 因此,本文對於媒體曝光度之相關研究採用月資料進行探討。. 第二節 研究目的. 傳統財務理論的文獻中,最有名的是 Fama 於 1970 年提出的效 率市場假說(Efficient Market Theory),認為資產的價格已充分反應了 所有可獲得的資訊,此時無法獲取超額報酬,然而在現實市場中, 投資人獲得資訊時,還是有獲取異常報酬的機會(Kim et al., 1997)。 投資人大多藉由網路媒體、新聞報導取得資訊,對於網路搜尋 度愈高,媒體曝光度高的股票,投資人的關注程度也就愈高。本研 究以台灣 50 指數成分股為研究對象,採用 Google 搜尋量指標(SVI) 公司名稱媒體曝光度、CEO 媒體曝光度作為投資人關注度的代理變 數,探討投資人關注度愈高的股票,是否有助於提升公司股票報酬 與經營績效,研究目的說明如下: 一、 探討 Google 搜尋量指標(SVI)是否會影響股票報酬,以瞭解投 資人對股票的關注度是否影響其投資決策。 二、 探討公司名稱媒體曝光度高低是否會影響股票報酬,以瞭解公 司名稱媒體曝光度是否會影響投資人決策。 三、 探討公司名稱媒體曝光度高低是否會影響公司績效表現,以瞭 解公司名稱媒體曝光度對公司績效的影響。 四、 探討 CEO 媒體曝光度高低是否會影響股票報酬,以瞭解 CEO 媒體曝光度是否會影響投資人決策。 五、 探討 CEO 媒體曝光度高低是否會影響公司績效表現,以瞭解 CEO 媒體曝光度對公司績效的影響。 3. 由於資產報酬率(ROA)及股東權益報酬率(ROE)沒有月資料,只能取得季資料, 本文遂將同一季之三個月份皆使用當季之季資料。 4.

(12) 第三節 研究流程與架構. 本文研究架構如下:第一章為緒論,說明本文的研究背景與動 機;第二章文獻回顧,介紹與媒體曝光度、Google 搜尋量指標相關 之文獻;第三章研究方法,說明研究期間、資料來源、研究變數及 迴歸模型;第四章為本研究實證結果分析;最後,第五章為結論與 建議。本文之研究流程與架構,如圖 1-1 所示。. 緒論. 文獻回顧. Panel Data 迴歸模型. 媒體曝光度. Google搜尋趨勢. 實證結果分析. 結論與建議. 圖 1-1 研究流程與架構 5.

(13) 第二章 文獻回顧 本章共分為兩節,第一節為 Google 搜尋量指標對股票報酬影響 的相關文獻,第二節介紹媒體曝光度對股票報酬與公司績效影響的 相關文獻。. 第一節 Google 搜尋量指標對股票報酬影響之文獻. 過去有一些文獻使用 Google 搜尋量指標 (SVI) 作為衡量投資 者注意力的代理變數。Da et al. (2011a)利用 2004 年至 2008 年間 羅素 3000 (Russell 3000)4股票在 Google 搜尋引擎上所得到的搜尋 量,來衡量投資人對股票的關注度,其結果顯示 SVI 可即時反應散 戶投資人對於股票的關注程度,且 SVI 對於未來兩週股價具有正向 顯著的解釋力,但在一年內會反轉。 Joseph et al. (2011) 則以 2005 年至 2008 年的 S&P500 股票做為 研究樣本,結果顯示股票代碼的搜尋量與股票報酬亦呈現正相關。 Vlastakis and Markellos (2012)以紐約證券交易所 (NYSE)及納斯達 克證券交易所 (NASDAQ)中最大的 30 檔股票作為樣本,以 SVI 作 為投資人對資訊需求的代理變數,結果顯示資訊需求與股價波動、 成交量有顯著正相關。有別於上述文獻採用股票代碼作為搜尋關鍵 字,Bank et al. (2011) 採用德國股市的公司名稱作為搜尋關鍵字, 結果發現網路搜尋和股票交易活動有正向的關係,表示查詢股票相 關資訊可降低資訊不對稱,散戶投資人也會提高投資意願。 國內也有相關文獻,陳蕙妤(2012)發現在不同國家中,網路搜 尋量可以增進股票市場波動率的預測,但在新興市場此現象較不明 4. 羅素 3000 指數 (Russell 3000 Index)的成分股包含美國 3,000 家最大市值的公 司股票,是以加權平均方法所編定之指數。 6.

(14) 顯,可能原因除了市場的開發程度,還有較低的 Google 市佔率、網 路使用者普及率和散戶投資者的比例等問題。黃浚紘(2013)使用 Fama-Macbeth 兩階段迴歸,探討以 Google 搜尋指數作為投資人注 意力的代理變數,能否預測台灣的股票報酬。其研究結果顯示,SVI 對於下一週的股價報酬具有顯著的解釋能力。黃子倫等(2014)以 2008 年至 2012 年之台灣上市普通股為研究樣本,發現 Google 搜尋 量指標與散戶投資人的股票交易量之間具有正向關係,隨著搜尋量 指標的增加,融資、當沖等投機交易活動也會增加。 陳怡靜(2014)以國內金融、證券業之上市櫃公司為樣本,研究 期間從 2008 年至 2013 年,使用 SVI 週資料,發現投資人處於好消 息的狀況下時,搜尋量增加會提升股票週轉率,而搜尋量指標越高, 會提高金融業股票的流動性。但金融股多為機構投資人所持有,散 戶較少會搜尋金融產業公司的相關資訊,所以 SVI 與金融類股會較 大盤走勢無明顯的關聯性。 李永隆等(2017)以臺灣中型 100 指數成分股中 56 家公司為樣本, 研究期間為 2008 年至 2015 年,透過 panel data 迴歸模型進行分析。 研究發現不論是長期或短期,SVI 與股票報酬或成交量多呈現顯著 正相關,且小型股的正相關程度大於大型股,支持 Da et al. (2011 a) 的「規模效應」 。此外,受到「情緒效應」影響,投資人情緒高漲或 低潮時,SVI 對股票報酬或成交量均有顯著的影響。故本研究以上 述文獻為依據,探討 Google 搜尋趨勢指標(SVI)對於台灣 50 指數成 分股報酬率的影響。. 第二節 媒體曝光度對股票報酬與公司績效影響之文獻. Merton (1987) 提 出 投 資 者 認 知 假 說 (Investor Recognition Hypothesis),認為投資者對不同股票所擁有的訊息不相同,他們只 7.

(15) 會投資於自己瞭解的證券,當公司曝光度增加,如同傳遞給投資者 一個新資訊,吸引原本無持股的投資者購買該股票。Barber and Odean (2008)發現公司的新聞資訊在華爾街日報的報導次數愈多,愈 能吸引投資人注意,進而購買該股票。在行為財務學文獻中,將此 稱為注意力理論(attention theory):由於散戶投資人沒有足夠的時間 或資源來選股,因此傾向購買能吸引他們注意力的股票。亦即搜尋 度較高或投資人關注度較高的股票,可能會有較高的股票報酬與成 交量。 此外,有些文獻的研究結果顯示,公司在新聞媒體的大量曝光 下影響了投資人的認知,進而對公司績效有正向影響 (Fehle et al., 2005;Kim and Meschke, 2011)。陳佳吟(2010)以上市公司為樣本, 研究期間為 2005 年至 2010 年間,觀察媒體曝光度對於資產報酬率、 股東權益報酬率及股價報酬率的關聯性。結果發現新聞報導程度愈 高、愈正面,對公司之經營績效及市場績效有正面提升作用。鄭榆 樵(2014)發現新聞媒體報導會影響公司,使公司為了自身聲譽而更 積極致力於公司治理,進一步提升公司價值。此外,投資人對於公 司的認知程度越高會增加其交易量,能降低權益資金成本,進而提 升公司價值,符合 Merton (1987)的投資者認知假說。 除了「公司名稱」之媒體曝光度外,另有文獻指出「公司負責 人」的媒體曝光度會影響投資人關注度,例如:Skolinik (1994)及 Graham (1997)發現許多公司利用 CEO 名聲做為媒體形象。林盈均 (2015)蒐集台灣 50 指數與中型 100 指數成分股公司在 2005 年至 2014 年間之媒體報導,以公司負責人於財金類與人物專訪類之新聞報導 量,作為媒體曝光度之代理變數,且同樣以股東權益報酬率、總資 產報酬率與股價報酬率衡量公司績效。結果顯示,公司負責人於財 金類報導的曝光率與公司經營表現有顯著正相關。 然而,陳韋如(2006)以報紙建立特定期間的上市公司 CEO 媒體 8.

(16) 資料庫,媒體建構期間爲 2001 年至 2002 年,探討 CEO 媒體曝光度 對上市公司績效之影響,結果發現 CEO 媒體曝光度與股票報酬率呈 負相關,而當期媒體曝光度雖可提升公司資產報酬率與 Tobin's Q, 但長期會使公司績效下跌,轉呈負相關。池祥萱等人(2009)媒體建 構期間同樣爲 2001 年至 2002 年,研究發現公司經營績效較佳、規 模較大、成立時間較久、股價報酬率表現較差以及家族集團公司的 CEO 較受到媒體關注。CEO 媒體曝光度對於短期經營績效有正向影 響,但長期有負向影響,對於公司市場績效則有持續的負向影響。 國內外文獻對於媒體曝光度之相關議題已有許多討論,上述文 獻多為單獨探討公司媒體曝光度或 CEO 媒體曝光度對台灣上市公 司績效之影響,很少將兩者一併探討。因此,本文以上述文獻作為 參考,分別探究「公司媒體曝光度」以及「CEO 媒體曝光度」對於 公司股票報酬及經營績效有何影響。. 9.

(17) 第三章 研究方法 第一節 資料來源與研究樣本. 一、Google 搜尋趨勢與樣本公司 Google 搜尋量指標 (SVI),可表示投資人在 Google 上搜尋公 司相關資訊的需求,SVI 資料可由 Google 搜尋趨勢網站 5得到,只 要以公司簡稱作為關鍵字,即可在 Google 搜尋趨勢網站上取得此 關鍵字在一段期間內的搜尋量。 本文參考先前文獻 (Da et al., 2011a; Joseph et al., 2011; Bank et al., 2011; Vlastakis et al., 2012) 使用 Google 搜尋趨勢指標(SVI)作為 投資人關注度的代理變數,為了確保分析的可靠性,在 Google 搜尋 趨勢中使用臺灣證券交易所(TWSE) 6所登記之樣本公司簡稱作為關 鍵字,由於這些簡稱常見於媒體或官方網站,投資人很可能以這些 公司簡稱作為搜尋關鍵字。本文未使用公司股票代碼作為關鍵字, 主因為台灣股票代碼為阿拉伯數字,容易與西元年的四位數字混淆, 可能造成 SVI 數據有所偏誤,故本文使用公司簡稱作為關鍵字搜尋, 得到各家公司之 SVI。 在探討 SVI 日資料 7對於股票報酬影響時,本文以 2014 年 1 月 1 日至 2018 年 12 月 31 日為研究期間,共計 1,826 個交易日。 研究對象為臺灣證券交易所 2018 年第 4 季公告的臺灣 50 指數成分 股樣本公司篩選依據說明如下:(1)Google 搜尋趨勢無法在研究期間 內取得 SVI 之完整資料者,將予以去除。因此,刪除 2016 年上市 之台灣高鐵,和 2018 年 4 月才成立之日月光投資控股公司、2018 Google 搜尋趨勢網站 https://trends.google.com.tw/trends/?geo=TW 臺灣證券交易所(TWSE)網站 http://www.twse.com.tw/zh/ 7 SVI 每日皆有日資料,為了考量資料日期之一致性,將例假日之 SVI 值予以 刪除。 5 6. 10.

(18) 年 10 月才上市之上海商銀共三家公司。(2)參考 Vlastakis and Markellos (2012) 做法,當以公司簡稱作為搜尋關鍵字時,若出現最 大搜尋數量為其他類似關鍵字,應以該關鍵字來代替。亦即少數公 司將變更原本公司名稱為較通俗之名稱,例如:光寶科變更為光寶。 由於本文還探討媒體曝光度對於台灣 50 指數成分股的報酬與 公司績效的影響,此部分採用 2009 年 1 月 至 2018 年 12 月 共 十年期之月資料,故將 2010 年上市之和碩、2011 年上市之中租-KY 與合庫金控等三家上市未滿十年的公司予以刪除。此外,南亞科在 2012 年第三季和第四季,因為公司虧損而導致 ROE 嚴重偏離正常 值,為免極端值影響研究結果,故本研究將南亞科予以刪除,因此, 樣本公司共計 43 家,樣本公司名稱及代碼詳見附錄。 二、媒體曝光度 本文另一重點在探討媒體曝光度對股票報酬與公司績效的影響, 資料來自台灣經濟新報「TEJ COMPANY」 ,由於從 TEJ 資料庫無法 取得 2008 年以前之媒體報導數據,因此,研究期間自 2009 年 1 月 1 日至 2018 年 12 月 31 日,資料頻率為月資料,每家公司各有 10 年,即 120 筆月資料。此部分採用月資料,是因為倘若將媒體曝 光度採用日資料,當樣本公司多日沒有任何新聞報導進行報導時, 會導致媒體曝光度出現多筆日資料數字為零之情形,無法進一步做 分析,故本研究將媒體曝光度之資料頻率採用月資料。 本文將媒體曝光度進一步分成「公司媒體曝光度」與「CEO 媒 體曝光度」, TEJ 資料庫蒐集工商時報、經濟日報、電子時報、財 訊快報及精業嘉實新聞中,個別公司的新聞報導,報導方式是以日 資料呈現。在「公司媒體曝光度」方面,找出當月每日新聞報導中, 出現公司名稱的新聞共有幾則,且刪除非投資類的報導後,統計該. 11.

(19) 月新聞則數。8 至於「CEO 媒體曝光度」之資料同樣來自「TEJ COMPANY」, 本文參考 Park and Berger (2004)、陳韋如(2006)、潘怡帆(2015)的方 法,統計樣本公司 CEO 之相關新聞報導。另外,考量到國內上市公 司董事長可能兼任執行長或總經理,以及每間公司對 CEO 的職稱有 所不同(有些公司稱執行長為總經理)狀況,所以本文將 CEO 定義為 公司董事長、總經理或執行長,以 CEO 名字作為關鍵字搜尋而後加 總,且同一則新聞出現 CEO 名字兩次以上,視為一次計算。 表 3-1 為大立光 2018 年在 4 月份之所有新聞報導內容,在刪 除非投資類公告之新聞報導後,該月份大立光之「公司媒體曝光度」 為 3 次。再來是「CEO 媒體曝光度」的統計,其中,董事長林恩舟 的名字出現 2 次,執行長林恩平的名字出現 4 次,但 CEO 名字出現 在同一則新聞內時,以出現一次計算,故該月份大立光之「CEO 媒 體曝光度」為 2 次。 表 3-1 新聞報導內容. 日期. 公司名稱 則次. 2018/4/13. 1. CEO 名字 則次 1. 新聞內容. *大立光 Q1 獲利創 7 季低;4、5 月營收看平 光學鏡頭大廠大立光(3008)於 4/12 舉行線上法 人說明會。今年第一季營收 88.77 億元、季減 45%、 年減 18%,毛利率 63.3%、為兩年新低,營業利益 46.88 億元、季減 53%、年減 30%,稅後淨利 48 億元、稅後淨利 40.19 億元、年減 18%,每股盈餘 29.96 元,為近 7 季波段新低。 對於第一季獲利下滑,大立光執行長林恩平表示, 因為營收規模縮小,以及新產品導入造成良率降 低。預估 4、5 月營收可能會跟 3 月差不多。. 8. 媒體曝光度資料取自台灣經濟新報「TEJ COMPANY」之金融大事記,新聞則 次編碼以英文字母分類,若為英文字母表示公告;若非英文字母,則視為一 般新聞。本研究之公司媒體曝光度統計方式以當月每日投資類公告 (I 或 P) 及 一般新聞作加總,來計算當月媒體曝光度之新聞則數。 12.

(20) 另外,大立光位於台中精密機械園區的新廠仍依進 度在導入設備。林恩平說,今年主力產品可能仍是 6P 結構鏡頭,至於 7P 產品今年可能還是設計開發 階段,最快明年才有機會量產。產品組合方面,今 年第一季 1000 萬畫素以上鏡頭產品比重 70%-80%,800 萬畫素鏡頭比重 10%-20%,500 萬 畫素產品比重 10%內,其他比重也在個位數。 2018/4/24. 1. 1. *大立光擬每股配息 72.5 元,改寫台股新紀錄 股王大立光(3008)董事會昨(23)日通過去(2017)年 度股利分配案,預計每股配發 72.5 元現金股現,再 度改寫台股史上紀錄,預計將發出 97.25 億元股 利;盈餘配發率維持前一年度 37.5%左右水準,而 依大立光昨日收盤價 3,255 元計算,現金股息殖利 率為 2.22%,高於去年的 1.27%。大立光將於 6 月 12 日舉行股東常會。 根據公開觀測站資料顯示,大立光董事長林恩舟持 股 4,111 張,執行長林恩平持股 6,019 張,父親林 耀英持股 2,526 張,林恩舟的夫人持股 3,680 張, 合計為 1 萬 6,336 張;以每股領 72.5 元估算,整個 家族約合計可領到現金股利 11.84 億元。 大立光去年營收 531.28 億元,毛利率 69.4%,稅後 淨利 259.76 億元;每股盈餘 193.65 元,改寫台股 新高紀錄。大立光今(2018)年第一季營收 88.77 億 元,年減 18%,毛利率 63.33%,為近八季以來新 低,稅後盈餘 40.19 億元,為近七季以來低點,季 減 53%,年減 18%,每股盈餘(EPS)29.96 元。第一 季獲利下滑,大立光執行長林恩平表示,主要係營 收規模縮小及新產品導入造成良率降低。預估 4、5 月營收可能會跟 3 月差不多。 受台積電上週法說會對第二季展望趨於保守影 響,外界評估蘋果 iPhone 銷售表現不佳,進而衝 擊蘋概股表現,大立光昨日亦跌 4.82%,收於 3,255 元。. 2018/4/24. 1. 0. *大立光擬配息 72.5 元 大立光在去年度繳出營收 531.28 億元、毛利率 69.4% 、稅後純益 259.76 億元和每股稅後純益 13.

(21) (EPS) 193.65 元的成績單,其中,EPS 的表現改寫 台股新高紀錄。此外,大立光在去年 8 月底締造的 6,075 元新天價,加上此次配發的 72.5 元現金股 息,等於一口氣樹立台股三項「大立光障礙」。 註:資料來源為台灣經濟新報. 第二節 變數定義與衡量方式. 一、 Google 搜尋趨勢對股票報酬影響之各項變數 1. 股票報酬率(FirmRet) 股票報酬率為投資人於一定期間內購買股票所能獲得的收益率, 樣本公司日報酬率資料取自台灣經濟新報「TEJ 股價資料庫」 。 2. Google 搜尋量指標 (SVI) Google 在 2004 年推出 Google 趨勢(Google trends),輸入關鍵字 可瞭解其被搜尋之次數。接下來在 2008 年,Google 再推出 Google 透視搜尋 (Google insights for search),加入不同時間、地區作分隔, 將資料作更細部的分類。Google 在 2012 年將前兩者合併成為現今 的 Google 趨勢,至多可同時分析五個關鍵字,可分別查詢日、週、 月之 SVI 值。在選定關鍵字、時間、地點後,Google 趨勢會產生相 關趨勢圖,並提供一個透過時間序列平均計算出的標準化 SVI 數據, 量化範圍從 0 到 1009,檔案為 comma separated value (CSV) 資料 檔。近年來 Google 趨勢更於 2015 年 6 月 17 日進行改版,提供 以分鐘為時間長度的即時 SVI 數據資料。 過去文獻多使用 SVI 週資料或月資料進行分析,本研究採用 SVI 日資料,可以瞭解每日 SVI 值的大小或變動對於股票報酬的影響, 9. 搜尋熱度的數字變化代表搜尋關鍵字在特定區域和時間範圍內的熱門程度變 化趨勢,以網站圖表中的最高點做為比較基準。100 分代表該字詞的熱門程 度在該時間點達到最高峰,50 分表示該字詞的熱門程度為最高點的一半,0 分則表示該字詞熱門程度的資料不足。 14.

(22) 提供投資人作為參考。 3. Difference of SVI (DSVI) 由於 SVI 可能會受到時間趨勢以及季節性因素影響,Da et al. (2011b)定義 ASVI 為當週 SVI 取對數後與前八期 SVI 的中位數取對 數後之差,認為使用 Abnormal SVI (ASVI)較直接使用 SVI 更加穩健, 並可降低 SVI 受到其他因素影響的誤差。然而本研究採用日資料而 非週資料,不適合使用 ASVI,因此,改以 Difference SVI (DSVI)作 為研究變數。本文定義 DSVI 為當日 SVI 與過去五日 SVI 平均值的 差額,計算公式如下: 𝐷𝐷𝑆𝑆𝑆𝑆𝑆𝑆𝑖𝑖,𝑡𝑡 = 𝑆𝑆𝑆𝑆𝑆𝑆𝑖𝑖,𝑡𝑡 − AVERAGE�𝑆𝑆𝑆𝑆𝑆𝑆𝑖𝑖,𝑡𝑡−1 , ⋯ ⋯ , 𝑆𝑆𝑆𝑆𝑆𝑆𝑖𝑖,𝑡𝑡−5 �. (3-1). 為瞭解當日 SVI 若與過去五日平均 SVI 有明顯差異時,對於股. 票報酬之影響,本文於後續之實證研究中,將分別以 SVI 與 DSVI 作為投資人關注度的代理變數,進行分析與討論。 4. Month Difference of SVI (MDSVI) 𝑀𝑀𝑀𝑀𝑆𝑆𝑆𝑆𝑆𝑆𝑖𝑖,𝑡𝑡 = 𝑆𝑆𝑆𝑆𝑆𝑆𝑖𝑖,𝑡𝑡 − AVERAGE�𝑆𝑆𝑆𝑆𝑆𝑆𝑖𝑖,𝑡𝑡−1 , ⋯ ⋯ , 𝑆𝑆𝑆𝑆𝑆𝑆𝑖𝑖,𝑡𝑡−5 �. (3-2). MDSVI 為當月 SVI 與前五個月 SVI 平均數的差額,這是因為. 媒體曝光度是採用月資料,因此,當要使用月資料討論 Google 搜 尋指標與媒體曝光度對公司股票報酬與經營績效的影響時,就不能 使用 DSVI,要改用 MDSVI。 二、 媒體曝光度對股票報酬與公司績效影響之各項變數 由於資料可得性的問題,衡量公司績效之資產報酬率(ROA)及 股東權益報酬率(ROE)皆為季資料(quarterly),台灣經濟新報所提供 的財務績效資料最小頻率為季資料,本文遂將同一季之三個月份皆 使用當季之季資料,來研究媒體曝光度對公司績效之影響。 15.

(23) 1. 總資產報酬率(Return on Assets, ROA) 為衡量公司對於資產使用效率的指標。總資產報酬率越高,表 示公司對於資產的使用效率越好,即利用資產所創造的利益越高、 公司的獲利能力越好。研究資料取自台灣經濟新報「TEJ Finance DB」 模組,計算公式如公式(3-3)所示。 𝑅𝑅𝑅𝑅𝑅𝑅 =. 稅後息前折舊前常續性淨利 平均資產總額. 2. 股東權益報酬率(Return on Equity, ROE). × 100%. (3-3). 股東權益報酬率(ROE)又稱股東報酬率或淨值報酬率,為衡量 公司利用股東權益創造獲利的能力。股東權益報酬率愈高,表示公 司投資所帶來之獲益愈高。研究資料取自台灣經濟新報「TEJ Finance DB」模組,計算方法如公式(3-4)所示。 𝑅𝑅𝑅𝑅𝑅𝑅 =. 繼續營業部門純益 平均淨值. × 100%. (3-4). 3. 公司名稱媒體曝光度:從台灣經濟新報「TEJ COMPANY」資料 庫中輸入樣本公司名稱,然後統計公司名稱出現在媒體報導的次 數。 4. CEO 媒體曝光度:從由台灣經濟新報「TEJ COMPANY」資料 庫中輸入樣本公司 CEO 的名字,然後統計 CEO 名字出現在媒體 報導的次數。 三、多因子模型相關之變數 本文分別使用 Fama-French 三因子模型、Carhart 四因子模型、 以及 Fama-French 五因子等多因子模型進行分析,這些多因子模型 所需使用之各項資料,如無風險利率(𝑅𝑅𝑓𝑓 )、市場風險溢酬(𝑅𝑅𝑚𝑚 − 𝑅𝑅𝑓𝑓 )、 公司規模溢酬(SMB)、淨值市價比溢酬(HML)、動能因子(MOM)、. 盈利因子 (RMW)以及投資因子(CMA)等,都是來自於「TEJ 台灣證 16.

(24) 券市場面多因子資料庫」 。各因子分別說明如下: 1. 市場報酬率(MktRet):採用證券交易所台灣加權股價指數報酬 率。 2. 無風險利率(𝑅𝑅𝑓𝑓 ):採用第一銀行一年期定存利率。. 3. 公司規模溢酬(Small minus Big, SMB). 依 Fama-French 的定義,三因子模型中的 SMB 是由三個小型投 資組合的平均報酬率減三個大型投資組合的平均報酬率;而五因子 模型中的 SMB 是由九個小型投資組合的平均報酬率減九個大型投 資組合的平均報酬率。 4. 淨值市價比溢酬(High minus Low, HML) 依 Fama-French 的定義,由兩個高淨值市價比投組的平均報酬 率減兩個低淨值市價比投組的平均報酬率。 5. 動能因子(Momentum, MOM) 以六個月為構成期間,根據股票表現分為三個投資組合,前 30% 的股票構成贏家投資組合,而最差的 30%股票構成輸家投資組合。 將贏家組合的報酬減去輸家組合的報酬,即可求出動能因子 (MOM)。 6. 盈利能力因子(Robust minus Weak, RMW) 盈利能力因子為具有穩健和弱勢經營盈利能力的公司報酬之間 的差異,計算方式如公式(3-5): 𝑅𝑅𝑅𝑅𝑅𝑅 =. 年底累計四季的稅前淨利 前期權益總額. (3-5). 7. 投資因子(Conservatively minus Aggressively, CMA) 𝐶𝐶𝐶𝐶𝐶𝐶 =. (本期資產總額 − 前期資產總額) 前期資產總額. 17. (3-6).

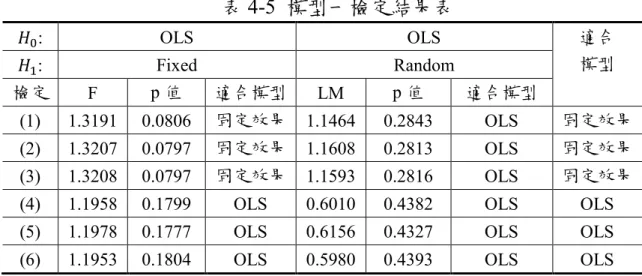

(25) 第三節 Panel Data 迴歸模型. Panel Data 係為同時考慮橫斷面(cross-section)與時間序列 (time-series)之資料,將橫斷面及時間序列資料可能反應之特性, 引入計量模型中,可得到較具效率性之估計結果,解決估計偏誤的 問題。採用 Panel Data 進行分析所得到的資料訊息將可比單純採 用最小平方法 (Ordinary Least Square,OLS)方法更加豐富,而取 出更有用的訊息,並可以避免採用 OLS 方法下,單純只考慮橫斷面 資料或時間序列資料下,因而忽略資料彼此間的差異性,可能造成 錯誤的分析。 Panel Data 的優點包括:可降低變數間共線性(Collinearity)的 問題、有效增加自由度及效率、可控制經濟個體的異質性,以及能 顯示橫斷面與時間序列資料所無法單獨檢定之效果。Panel Data 模 型 可 分 為 固 定 效 果 模 型 (Fixed Effect Model) 與 隨 機 效 果 模 型 (Random Effect Model)兩種,兩者的差異在於,固定效果模型考量樣 本間的變異性,允許每個樣本擁有獨特的截距項;隨機效果模型以 隨機性型態之截距來代表不同的迴歸模型,將樣本間的變異及時間 變動所產生的變異效果表現在殘差中。 為 了 決 定 何 者 為 最 適 模 型 , 本 文 首 先 以 Redundant Fixed Effects-likelihood ratio 檢定 OLS 與固定效果模型何者較佳,接下來 以 Breusch-Pagan Random Effects LM test 檢定 OLS 與隨機效果模型 何者較佳。倘若兩個檢定皆認為 OLS 為最佳,則採用 OLS;倘若僅 其中一個檢定認為 OLS 較佳,則採用另一個檢定的模型;倘若第一 檢定結果為固定效果較佳,第二個檢定結果為隨機效果較佳,那麼 要再進行 Correlated Random Effects-Hausman Test ,以決定固定效 果還是隨機效果模型何者較佳。詳細步驟如下所述: 18.

(26) 一、模型選取 為獲得較佳的研究結果,本研究依序以三種檢定方式,從 OLS、 固定效果模型與隨機效果模型當中選取最佳模型,模型選取方式如 下: (一) Redundant Fixed Effects-likelihood ratio 檢定 首先為普通最小平方法模型(OLS)或固定效果模型之選取,虛無 假設𝐻𝐻0 與對立假設𝐻𝐻1 分別說明如下:. 𝐻𝐻0 :為各公司之截距項完全相同. 𝐻𝐻1 :為各公司之截距項不完全相同. 以 Redundant Fixed Effects-likelihood ratio 檢定迴歸式中的截距 項(𝜇𝜇𝑖𝑖 )是否全部相等,即檢定固定效果模型其截距項之間是否相等, 並以 p 值為 10%的顯著水準來判斷是否應接受虛無假設,若接受虛. 無假設截距項𝜇𝜇𝑖𝑖 全部相等,則使用傳統之最小平方法模型;反之,. 若拒絕虛無假設,則使用固定效果模型。. (二) Breusch-Pagan Random Effects LM test 接下來是普通最小平方法模型(OLS)或隨機效果模型之選取,虛 無假設與對立假設說明如下: 𝐻𝐻0 :各公司之截距項不具有隨機變數之性質 𝐻𝐻1 :為各公司之截距項具有隨機變數之性質. 以 Breusch-Pagan Random Effects LM test 檢定截距項是否具有 隨機變數之性質,並以 p 值為 10%的顯著性來判斷是否應接受虛無 假設,若截距項不具有隨機變數之性質,則使用傳統之最小平方法 模型,否則使用隨機效果模型。 (三) Hausman test 倘若經由 Redundant Fixed Effects test 與 LM test 結果顯示固定 效果模型與隨機效果模型較最小平方法適用,亦即當各公司之截距 項不完全相同,且具有隨機變數性質時,則需使用 Hausman test 檢 19.

(27) 定截距項的誤差項與解釋變數間是否具有相關性,以判斷隨機效果 模型或固定效果模型何者為最適模型,虛無假設與對立假設說明如 下: 𝐻𝐻0 :截距項的誤差項與解釋變數間無關. 𝐻𝐻1 :為截距項的誤差項與解釋變數具有相關性. 以 Hausman test 檢定截距項的誤差項與解釋變數間是否具有相 關性,並以 p 值為 10%的顯著性來判斷是否應接受虛無假設,若不 具有相關性,則使用隨機效果模型,否則使用固定效果模型。. 第四節 Google 搜尋量指標對股票報酬的影響. 隨著網路資訊科技的普及,投資人會經由網路搜尋引擎獲得公 司資訊,以確保做出最佳投資決策。所以 Google 搜尋量指標 (SVI) 會反映出投資人對資訊的需求,當投資人對此公司的關注度提升, 可能對個股的市場表現有所影響。因此,本節 SVI 對於股票報酬的 影響。 在資本資產定價模式 (Capital Asset Pricing Model,以下簡稱 CAPM)中,以市場風險溢酬作為唯一的解釋變數,然而,單一因子 難以解釋複雜的股價行為。之後陸續的實證研究顯示,尚有其他因 子可解釋股價報酬率。Fama and French (1992)探討股東權益的帳面 價值與市價間的關係,分析從 1960 年至 1990 年在紐約證交所 (NYSE)、美國證交所(AMEX)與那斯達克(NASDAQ)交易的股票, 將所有股票的淨值市價比進行高低排序,建立證券投資組合,結果 發現高淨值市價比之股票報酬高於低淨值市價比之股票報酬。 隔年,Fama and French (1993)實證研究發現,市場風險溢酬不 是唯一的解釋因素,其研究指出影響資產報酬有三個因素,分別為 市場因子、規模因子(SMB)及淨值市值比(HML),此即為 Fama-French 20.

(28) 三因子模型,可以解釋資產報酬以及解決 CAPM 無法解釋的異常現 象。 然而,後續有學者指出三因子模型作為解釋個股異常報酬率的 影響,對於價格延續效應有解釋能力不足的現象,因此,Carhart (1997) 將動能效果納入 Fama and French (1993)的三因子模型中,其主要探 討基金績效之持續性,採用三因子模型再加入一年期的報酬動能因 子,形成四因子模型來解釋基金績效的持續性,其研究建構前期報 酬較好與較差的基金投資組合,發現異常報酬率較好的投資組合在 未來一年的績效表現都是最好的,顯示動能與異常報酬有正向顯著 之影響。 Fama and French (2015)對原有的三因子模型進行改良,在原有 的市場因子、規模因子以及淨值市價比三個因子的基礎上,加入了 獲利能力因子(RMW)和投資因子(CMA),提出了五因子模型,認為 此模型更能解釋股票橫斷面報酬率的差異。 本研究在探討 SVI 對股票報酬率之影響時,以公司股票報酬率 做為因變數,以 SVI 做為解釋變數,再分別採用 Fama and French (1993)三因子模型、Carhart(1997)四因子模型、Fama and French (2015) 五因子模型中的各項因子做為控制變數,其迴歸模型如公式(3-7)、 (3-8)與(3-9)所示: 𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝑖𝑖,𝑡𝑡 = 𝑏𝑏0 + 𝑏𝑏1 𝑆𝑆𝑆𝑆𝑆𝑆𝑖𝑖,𝑡𝑡 + 𝑏𝑏2 𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑡𝑡 + 𝑏𝑏3 𝑆𝑆𝑆𝑆𝑆𝑆𝑡𝑡 其中,. + 𝑏𝑏4 𝐻𝐻𝐻𝐻𝐻𝐻𝑡𝑡 + 𝑐𝑐𝑖𝑖 + 𝑢𝑢𝑡𝑡 + 𝜀𝜀𝑖𝑖,𝑡𝑡. 𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝑖𝑖,𝑡𝑡 :第 i 家公司在第 t 日的股票報酬率. (3-7). 𝑆𝑆𝑆𝑆𝑆𝑆𝑖𝑖,𝑡𝑡 :網路搜尋量,表示投資人對第 i 公司在第 t 日的資訊需求. 𝑀𝑀𝑘𝑘𝑘𝑘𝑘𝑘𝑘𝑘𝑘𝑘𝑡𝑡 :第 t 日的市場報酬率 𝑆𝑆𝑆𝑆𝑆𝑆𝑡𝑡 :第 t 日的公司規模溢酬. 21.

(29) 𝐻𝐻𝐻𝐻𝐻𝐻𝑡𝑡 :第 t 日的淨值市價比溢酬. 𝑐𝑐𝑖𝑖 :第 i 家公司不隨時間變化而改變的個別效果 𝑢𝑢𝑡𝑡 :時間的隨機干擾項. 𝜀𝜀𝑖𝑖,𝑡𝑡 :隨機誤差項. 公式(3-8)使用 Carhart(1997)四因子模型,其中,𝑀𝑀𝑀𝑀𝑀𝑀𝑡𝑡 表示在第. t 日的動能因子,其餘變數同公式(3-7):. 𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝑖𝑖,𝑡𝑡 = 𝑏𝑏0 + 𝑏𝑏1 𝑆𝑆𝑆𝑆𝑆𝑆𝑖𝑖,𝑡𝑡 + 𝑏𝑏2 𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑡𝑡 + 𝑏𝑏3 𝑆𝑆𝑆𝑆𝑆𝑆𝑡𝑡 + 𝑏𝑏4 𝐻𝐻𝐻𝐻𝐻𝐻𝑡𝑡 + 𝑏𝑏5 𝑀𝑀𝑀𝑀𝑀𝑀𝑡𝑡 + 𝑐𝑐𝑖𝑖 + 𝑢𝑢𝑡𝑡 + 𝜀𝜀𝑖𝑖,𝑡𝑡. (3-8). 公式(3-9)參照 Fama and French (2015)五因子模型,其中,𝑅𝑅𝑅𝑅𝑅𝑅𝑡𝑡. 為在第 t 日的盈利能力因子,𝐶𝐶𝐶𝐶𝐶𝐶𝑡𝑡 為在第 t 日的投資因子: 𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝑖𝑖,𝑡𝑡 = 𝑏𝑏0 + 𝑏𝑏1 𝑆𝑆𝑆𝑆𝑆𝑆𝑖𝑖,𝑡𝑡 + 𝑏𝑏2 𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑡𝑡 + 𝑏𝑏3 𝑆𝑆𝑆𝑆𝑆𝑆𝑡𝑡. + 𝑏𝑏4 𝐻𝐻𝐻𝐻𝐻𝐻𝑡𝑡 + 𝑏𝑏5 𝑅𝑅𝑅𝑅𝑅𝑅𝑡𝑡 + 𝑏𝑏6 𝐶𝐶𝐶𝐶𝐶𝐶𝑡𝑡 + 𝑐𝑐𝑖𝑖 + 𝑢𝑢𝑡𝑡 + 𝜀𝜀𝑖𝑖,𝑡𝑡. (3-9). 除了探討 SVI 對股票報酬的影響外,本研究為瞭解 SVI 有較大 變化時對於股票報酬的影響,因此,使用 DSVI 取代公式(3-7)至(3-9) 當中的 SVI 做為解釋變數,探討 DSVI 對股票報酬的影響,如公式 (3-10)至(3-12)所示: 𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝑖𝑖,𝑡𝑡 = 𝑏𝑏0 + 𝑏𝑏1 𝐷𝐷𝐷𝐷𝐷𝐷𝐷𝐷𝑖𝑖,𝑡𝑡 + 𝑏𝑏2 𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑡𝑡 + 𝑏𝑏3 𝑆𝑆𝑆𝑆𝑆𝑆𝑡𝑡. (3-10). 𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝑖𝑖,𝑡𝑡 = 𝑏𝑏0 + 𝑏𝑏1 𝐷𝐷𝐷𝐷𝐷𝐷𝐷𝐷𝑖𝑖,𝑡𝑡 + 𝑏𝑏2 𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑡𝑡 + 𝑏𝑏3 𝑆𝑆𝑆𝑆𝑆𝑆𝑡𝑡. (3-11). + 𝑏𝑏4 𝐻𝐻𝐻𝐻𝐻𝐻𝑡𝑡 + 𝑐𝑐𝑖𝑖 + 𝑢𝑢𝑡𝑡 + 𝜀𝜀𝑖𝑖,𝑡𝑡. + 𝑏𝑏4 𝐻𝐻𝐻𝐻𝐻𝐻𝑡𝑡 + 𝑏𝑏5 𝑀𝑀𝑀𝑀𝑀𝑀𝑡𝑡 + 𝑐𝑐𝑖𝑖 + 𝑢𝑢𝑡𝑡 + 𝜀𝜀𝑖𝑖,𝑡𝑡 22.

(30) 𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝑖𝑖,𝑡𝑡 = 𝑏𝑏0 + 𝑏𝑏1 𝐷𝐷𝐷𝐷𝐷𝐷𝐷𝐷𝑖𝑖,𝑡𝑡 + 𝑏𝑏2 𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑡𝑡 + 𝑏𝑏3 𝑆𝑆𝑆𝑆𝑆𝑆𝑡𝑡. + 𝑏𝑏4 𝐻𝐻𝐻𝐻𝐻𝐻𝑡𝑡 + 𝑏𝑏5 𝑅𝑅𝑅𝑅𝑅𝑅𝑡𝑡 + 𝑏𝑏6 𝐶𝐶𝐶𝐶𝐶𝐶𝑡𝑡 + 𝑐𝑐𝑖𝑖 + 𝑢𝑢𝑡𝑡 + 𝜀𝜀𝑖𝑖,𝑡𝑡 (3-12). 其中,𝐷𝐷𝐷𝐷𝐷𝐷𝐷𝐷𝑖𝑖,𝑡𝑡 為第 t 日 SVI 與過去五日 SVI 平均值的差額。. 第五節 媒體曝光度對股票報酬與公司績效的影響. 媒體報導或報紙頭條新聞數量可以作為投資人關注度的一項指 標(Barber and Odean (2008)),新聞媒體可以透過各種方式影響股價, 正面新聞往往會提升股價,而負面新聞則會產生相反的效果。原因 是因為媒體提供之公開資訊會影響投資人的決策,進而影響投資績 效 (Fama, et al., 1969)。對於投資大眾而言,從新聞媒體報導中蒐集 公司相關資訊也是相當重要的一環;此外,公司管理高層也可能會 重視公司或自身媒體曝光度的高低,進而影響公司經營績效。 本研究為瞭解媒體曝光度是否會影響股票報酬與公司經營績效 表現,分別以股票報酬率、資產報酬率(ROA)及股東權益報酬率(ROE) 作為應變數,自變數則分為「公司媒體曝光度」與「CEO 媒體曝光 度」。 公式(3-13)、(3-14)、(3-15)以股票報酬率(FirmRet)作為被解釋變 數,資料頻率為月資料。並分別採用 Fama and French (1993)三因子 模型、Carhart 四因子模型、Fama and French 的五因子模型中的因子 作為控制變數,再分別以「公司媒體曝光度」與「CEO 媒體曝光度」 作為解釋變數,其迴歸模型如下所示: FirmRet 𝑖𝑖,𝑡𝑡 = 𝑏𝑏0 + 𝑏𝑏1 𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑖𝑖,𝑡𝑡 + 𝑏𝑏2 𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑡𝑡 + 𝑏𝑏3 𝑆𝑆𝑆𝑆𝑆𝑆𝑡𝑡 + 𝑏𝑏4 𝐻𝐻𝐻𝐻𝐻𝐻𝑡𝑡 + 𝑐𝑐𝑖𝑖 + 𝑢𝑢𝑡𝑡 + 𝜀𝜀𝑖𝑖,𝑡𝑡. (3-13). FirmRet 𝑖𝑖,𝑡𝑡 = 𝑏𝑏0 + 𝑏𝑏1 𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑖𝑖,𝑡𝑡 + 𝑏𝑏2 𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑡𝑡 + 𝑏𝑏3 𝑆𝑆𝑆𝑆𝑆𝑆𝑡𝑡 + 𝑏𝑏4 𝐻𝐻𝐻𝐻𝐻𝐻𝑡𝑡 + 𝑏𝑏5 𝑀𝑀𝑀𝑀𝑀𝑀𝑡𝑡 + 𝑐𝑐𝑖𝑖 + 𝑢𝑢𝑡𝑡 + 𝜀𝜀𝑖𝑖,𝑡𝑡. (3-14). 23.

(31) FirmRet 𝑖𝑖,𝑡𝑡 = 𝑏𝑏0 + 𝑏𝑏1 𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑖𝑖,𝑡𝑡 + 𝑏𝑏2 𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑡𝑡 + 𝑏𝑏3 𝑆𝑆𝑆𝑆𝑆𝑆𝑡𝑡. + 𝑏𝑏4 𝐻𝐻𝐻𝐻𝐻𝐻𝑡𝑡 + 𝑏𝑏5 𝑅𝑅𝑅𝑅𝑅𝑅𝑡𝑡 + 𝑏𝑏6 𝐶𝐶𝐶𝐶𝐶𝐶𝑡𝑡 + 𝑐𝑐𝑖𝑖 + 𝑢𝑢𝑡𝑡 + 𝜀𝜀𝑖𝑖,𝑡𝑡 (3-15). 其中,𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑖𝑖,𝑡𝑡 表示第 𝑖𝑖 家公司在第 t 月的媒體曝光度。. 此外,關於公司績效(Performance)之衡量,分別代入資產報酬. 率(ROA)以及股東權益報酬率(ROE),資料頻率為月資料。再分別以 「公司媒體曝光度」與「CEO 媒體曝光度」作為解釋變數,其迴歸 模型如下所示: Performance𝑖𝑖,𝑡𝑡 = 𝑏𝑏0 + 𝑏𝑏1 𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑖𝑖,𝑡𝑡 + 𝑐𝑐𝑖𝑖 + 𝑢𝑢𝑡𝑡 + 𝜀𝜀𝑖𝑖,𝑡𝑡. (3-16). 第六節 搜尋趨勢與媒體曝光度對公司績效的影響. 最後,為了同時考量 Google 搜尋量指標(SVI)與媒體曝光度兩 個變數對於股票報酬與公司績效的影響,將搜尋量指標(SVI)與公司 名稱媒體曝光度(Media)皆納入迴歸模型中。 公式(3-17)、(3-18)、(3-19) 是以股票報酬率(FirmRet)作為被解 釋變數,SVI 和 Media 為解釋變數。並分別採用 Fama and French (1993)三因子模型、Carhart (1997)四因子模型、Fama and French (2015) 五因子模型當中的因子作為控制變數,資料頻率為月資料 10。. 10. 為配合媒體曝光度的資料頻率為月資料,此處 Google 搜尋量指標(SVI)亦使 用月資料。 24.

(32) FirmRet 𝑖𝑖,𝑡𝑡 = 𝑏𝑏0 + 𝑏𝑏1 𝑆𝑆𝑆𝑆𝑆𝑆𝑖𝑖,𝑡𝑡 + 𝑏𝑏2 𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑖𝑖,𝑡𝑡 + 𝑏𝑏3 𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑡𝑡 + 𝑏𝑏4 𝑆𝑆𝑆𝑆𝑆𝑆𝑡𝑡 + 𝑏𝑏5 𝐻𝐻𝐻𝐻𝐻𝐻𝑡𝑡 + 𝑐𝑐𝑖𝑖 + 𝑢𝑢𝑡𝑡 + 𝜀𝜀𝑖𝑖,𝑡𝑡. (3-17). FirmRet 𝑖𝑖,𝑡𝑡 = 𝑏𝑏0 + 𝑏𝑏1 𝑆𝑆𝑆𝑆𝑆𝑆𝑖𝑖,𝑡𝑡 + 𝑏𝑏2 𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑖𝑖,𝑡𝑡 + 𝑏𝑏3 𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑡𝑡 + 𝑏𝑏4 𝑆𝑆𝑆𝑆𝑆𝑆𝑡𝑡 + 𝑏𝑏5 𝐻𝐻𝐻𝐻𝐻𝐻𝑡𝑡 +𝑏𝑏6 𝑀𝑀𝑀𝑀𝑀𝑀𝑡𝑡 + 𝑐𝑐𝑖𝑖 + 𝑢𝑢𝑡𝑡 + 𝜀𝜀𝑖𝑖,𝑡𝑡. (3-18). FirmRet 𝑖𝑖𝑖𝑖 = 𝑏𝑏0 + 𝑏𝑏1 𝑆𝑆𝑆𝑆𝑆𝑆𝑖𝑖,𝑡𝑡 + 𝑏𝑏2 𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑖𝑖,𝑡𝑡 + 𝑏𝑏3 𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑡𝑡 + 𝑏𝑏4 𝑆𝑆𝑆𝑆𝑆𝑆𝑡𝑡 + 𝑏𝑏5 𝐻𝐻𝐻𝐻𝐻𝐻𝑡𝑡 + 𝑏𝑏6 𝑅𝑅𝑅𝑅𝑅𝑅𝑡𝑡 + 𝑏𝑏7 𝐶𝐶𝐶𝐶𝐶𝐶𝑡𝑡 + 𝑐𝑐𝑖𝑖 + 𝑢𝑢𝑡𝑡 + 𝜀𝜀𝑖𝑖,𝑡𝑡. (3-19). 此外,本研究還另以 MDSVI 取代 SVI 作為解釋變數,並以公 司股票報酬率(FirmRet)作為被解釋變數,見公式(3-20)至(3-22): FirmRet 𝑖𝑖,𝑡𝑡 = 𝑏𝑏0 + 𝑏𝑏1 𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑖𝑖,𝑡𝑡 + 𝑏𝑏2 𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑖𝑖,𝑡𝑡 + 𝑏𝑏3 𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑡𝑡 + 𝑏𝑏4 𝑆𝑆𝑆𝑆𝑆𝑆𝑡𝑡 + 𝑏𝑏5 𝐻𝐻𝐻𝐻𝐻𝐻𝑡𝑡 + 𝑐𝑐𝑖𝑖 + 𝑢𝑢𝑡𝑡 + 𝜀𝜀𝑖𝑖,𝑡𝑡. (3-20). FirmRet 𝑖𝑖,𝑡𝑡 = 𝑏𝑏0 + 𝑏𝑏1 𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑖𝑖,𝑡𝑡 + 𝑏𝑏2 𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑖𝑖,𝑡𝑡 + 𝑏𝑏3 𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑡𝑡. + 𝑏𝑏4 𝑆𝑆𝑆𝑆𝑆𝑆𝑡𝑡 + 𝑏𝑏5 𝐻𝐻𝐻𝐻𝐻𝐻𝑡𝑡 +𝑏𝑏6 𝑀𝑀𝑀𝑀𝑀𝑀𝑡𝑡 + 𝑐𝑐𝑖𝑖 + 𝑢𝑢𝑡𝑡 + 𝜀𝜀𝑖𝑖,𝑡𝑡. (3-21). FirmRet 𝑖𝑖,𝑡𝑡 = 𝑏𝑏0 + 𝑏𝑏1 𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑖𝑖,𝑡𝑡 + 𝑏𝑏2 𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑖𝑖,𝑡𝑡 + 𝑏𝑏3 𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑡𝑡 + 𝑏𝑏4 𝑆𝑆𝑆𝑆𝑆𝑆𝑡𝑡 + 𝑏𝑏5 𝐻𝐻𝐻𝐻𝐻𝐻𝑡𝑡 + 𝑏𝑏6 𝑅𝑅𝑅𝑅𝑅𝑅𝑡𝑡 + 𝑏𝑏7 𝐶𝐶𝐶𝐶𝐶𝐶𝑡𝑡 + 𝑐𝑐𝑖𝑖 + 𝑢𝑢𝑡𝑡 + 𝜀𝜀𝑖𝑖,𝑡𝑡. (3-22). 其中,𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑖𝑖,𝑡𝑡 為第 𝑖𝑖 公司在第 t 月的 SVI 值與前五個月 SVI 平均. 數的差額。. 接下來探討搜尋趨勢指標與媒體曝光度對於公司績效的影響, 資料頻率為月資料,分別以資產報酬率(ROA)及股東權益報酬率 (ROE)作為被解釋變數,並以 SVI 和媒體曝光度作為解釋變數,其 迴歸模型如下所示: ROA𝑖𝑖,𝑡𝑡 = 𝑏𝑏0 + 𝑏𝑏1 𝑆𝑆𝑆𝑆𝑆𝑆𝑖𝑖,𝑡𝑡 + 𝑏𝑏2 𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑖𝑖,𝑡𝑡 + 𝑐𝑐𝑖𝑖 + 𝑢𝑢𝑡𝑡 + 𝜀𝜀𝑖𝑖,𝑡𝑡. ROE𝑖𝑖,𝑡𝑡 = 𝑏𝑏0 + 𝑏𝑏1 𝑆𝑆𝑆𝑆𝑆𝑆𝑖𝑖,𝑡𝑡 + 𝑏𝑏2 𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝐶𝐶𝐶𝐶𝐶𝐶𝑖𝑖,𝑡𝑡 + 𝑐𝑐𝑖𝑖 + 𝑢𝑢𝑡𝑡 + 𝜀𝜀𝑖𝑖,𝑡𝑡 25. (3-23) (3-24).

(33) 公式(3-25)、(3-26)是以 MDSVI 取代 SVI 作為解釋變數,其迴 歸模型如下所示: ROA𝑖𝑖,𝑡𝑡 = 𝑏𝑏0 + 𝑏𝑏1 𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑖𝑖,𝑡𝑡 + 𝑏𝑏2 𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑖𝑖,𝑡𝑡 + 𝑐𝑐𝑖𝑖 + 𝑢𝑢𝑡𝑡 + 𝜀𝜀𝑖𝑖,𝑡𝑡. ROE𝑖𝑖,𝑡𝑡 = 𝑏𝑏0 + 𝑏𝑏1 𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑖𝑖,𝑡𝑡 + 𝑏𝑏2 𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝐶𝐶𝐶𝐶𝐶𝐶𝑖𝑖,𝑡𝑡 + 𝑐𝑐𝑖𝑖 + 𝑢𝑢𝑡𝑡 + 𝜀𝜀𝑖𝑖,𝑡𝑡. 26. (3-25) (3-26).

(34) 第四章 實證結果與分析 本章為實證結果分析,根據第三章的實證流程與方法,分別列 出各項實證結果,第一節為敘述性統計分析,第二節說明 Google 搜 尋量指標對於股票報酬的影響,第三節探討媒體曝光度對於股票報 酬與公司績效之影響,第四節為 Google 搜尋量指標與媒體曝光度對 於公司績效之影響。. 第一節 敘述統計與相關分析 首先進行研究變數的敘述統計分析,表 4-1 為日資料變數之敘 述統計,樣本期間為 2014 年 1 月 1 日至 2018 年 12 月 31 日。由表 4-1 可知,樣本公司股票平均日報酬率為 0.037%,標準差為 1.535%。 Google 搜尋量指標(SVI)平均數為 41.957,標準差為 20.143;市場報 酬率平均數為 0.013%,標準差為 0.825%。由此可知,樣本公司在 研究期間的平均報酬率約為加權指數報酬率的三倍,但波動幅度也 較大。由偏態係數可知,股票報酬率與 SVI 為右偏分配;市場報酬 率為左偏分配。由峰態係數可知,股票報酬率及市場報酬率皆為高 狹峰;SVI 為低闊峰。 表 4-1 日資料變數之敘述統計表 FirmRet SVI MktRet. 平均數. 標準差. 偏態. 峰態. 最小值. 最大值. 0.037 41.957 0.013. 1.535 20.143 0.825. 0.208 0.348 -0.799. 8.994 2.881 8.789. -10.000 0.000 -6.313. 10.000 100.000 3.580. 註:1.FirmRet 為樣本公司之股票日報酬率,SVI 為每日 Google 搜尋量指標, MktRet 為市場日報酬率。 2.公司股票報酬率與市場報酬率之平均數及標準差,其單位皆為百分比 (%)。 27.

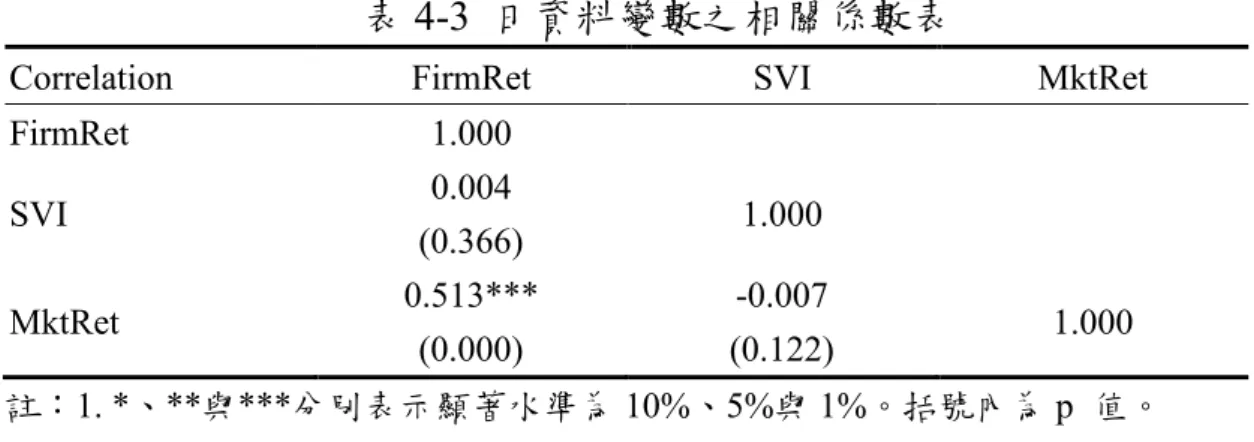

(35) 表 4-2 為月資料變數之敘述統計,樣本期間為 2009 年 1 月至 2018 年 12 月。在應變數方面,公司股票平均月報酬率為 1.251%, 標準差為 7.569%;資產報酬率(ROA)平均數為 2.284%,標準差為 2.104% ; 股 東 權 益 報 酬 率 (ROE) 平 均 數 為 3.184% , 標 準 差 為 2.926%。 在自變數方面,月資料之 Google 搜尋量指標(SVI)平均數為 44.297,標準差為 20.419,與日資料差距不大;公司名稱媒體曝光 度之平均新聞則數為 7.212 則,標準差為 9.451;CEO 媒體曝光度之 平均新聞則數為 0.828 則,標準差為 1.444;平均市場報酬率為 0.73%, 標準差為 4.555%。此外,全部的變數皆為右偏分配,且除了 SVI 以外,全部的變數皆為高狹峰。 表 4-2 月資料變數之敘述統計表 FirmRet ROA ROE SVI Media MediaCEO MktRet. 平均數. 標準差. 偏態. 峰態. 最小值. 最大值. 1.251 2.284 3.184 44.297 7.212 0.828 0.730. 7.569 2.104 2.926 20.419 9.451 1.444 4.555. 0.703 1.233 3.082 0.266 2.959 3.050 0.332. 7.477 5.492 44.969 2.774 14.760 17.643 4.420. -34.241 -2.280 -9.720 2.000 0.000 0.000 -10.941. 57.942 14.100 48.940 100.000 88.000 18.000 15.002. 註:1. FirmRet 為樣本公司之股票月報酬率,ROA 為總資產報酬率,ROE 為股 東權益報酬率,SVI 為每月 Google 搜尋量指標,Media 為公司名稱媒體曝 光度之每月新聞則數,MediaCEO 為公司負責人媒體曝光度之每月新聞則 數,MKTRET 為市場月報酬率。 2.公司股票報酬率、ROA、ROE 和市場報酬率的平均數與標準差,其單位 皆為百分比(%)。. 接下來探討變數間之相關性,日資料變數間之相關係數如表 4-3, 由表 4-3 可知,公司股票報酬率與市場報酬率呈現顯著正相關,相 關係數達 0.513,但其與 SVI 的相關係數則不高。 28.

(36) 表 4-3 日資料變數之相關係數表 Correlation. FirmRet. FirmRet. 1.000 0.004 (0.366) 0.513*** (0.000). SVI MktRet. SVI. MktRet. 1.000 -0.007 (0.122). 1.000. 註:1. *、**與***分別表示顯著水準為 10%、5%與 1%。括號內為 p 值。 2. FirmRet 為樣本公司之日報酬率,SVI 為 Google 搜尋量指標日資料, MktRet 為市場日報酬率。. 表 4-4 月資料變數之相關係數表 Correlation. FirmRet. FirmRet. ROE. SVI. Media. MediaCEO. MktRet. 1.000 0.058***. ROA. (0.000). ROE. Media MediaCEO. 1.000. 0.085***. 0.600***. (0.000). (0.000). -0.008. SVI. MktRet. ROA. 1.000. 0.113*** 0.142***. 1.000. (0.548). (0.000). (0.000). 0.043***. 0.170***. 0.020. 0.158***. (0.002). (0.000). (0.142). (0.000). 0.003. 0.183***. 0.012. (0.826). (0.000). (0.409). 0.566***. 0.005. -0.001. (0.000). (0.739). (0.967). 1.000. 0.137*** 0.538*** (0.000). 1.000. (0.000). -0.020 0.069*** (0.144). (0.000). 0.022 (0.106). 註:1.*、**與***分別表示顯著水準為 10%、5%與 1%。括號內為 p 值。 2. FirmRet 為樣本公司之股票月報酬率,ROA 為總資產報酬率,ROE 為股東權益 報酬率,SVI 為每月 Google 搜尋量指標,Media 為公司名稱媒體曝光度之每月 新聞則數,MediaCEO 為 CEO 媒體曝光度之每月新聞則數,MktRet 為市場月 報酬率。. 月資料變數間之相關係數如表 4-4,由表 4-4 可知,公司股票報 酬率與市場報酬率為正向顯著相關,相關係數達 0.566。公司股票報 酬率與 ROA、ROE、公司名稱媒體曝光度有顯著正相關,但相關係 29. 1.000.

(37) 數很低。 ROA 與 ROE 為顯著正相關,相關係數達 0.6;ROA 與 SVI、公 司媒體曝光度、CEO 媒體曝光度為有顯著正相關,但相關係數不高。 ROE 與 SVI 有顯著正相關,但相關係數不高。SVI 與公司媒體曝光 度以及 CEO 媒體曝光度有顯著正相關,但相關係數不高。. 第二節 Google 搜尋量指標對於股票報酬之影響 [模型一] 公式(1)至公式(3):以 Google 搜尋量指標(SVI)作為解釋變數,分別 以三因子、四因子及五因子模型進行分析 𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝑖𝑖,𝑡𝑡 = 𝑏𝑏0 + 𝑏𝑏1 𝑆𝑆𝑆𝑆𝑆𝑆𝑖𝑖,𝑡𝑡 + 𝑏𝑏2 𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑡𝑡 + 𝑏𝑏3 𝑆𝑆𝑆𝑆𝑆𝑆𝑡𝑡 + 𝑏𝑏4 𝐻𝐻𝐻𝐻𝐻𝐻𝑡𝑡 + 𝑐𝑐𝑖𝑖 + 𝑢𝑢𝑡𝑡 + 𝜀𝜀𝑖𝑖,𝑡𝑡. (1). 𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝑖𝑖,𝑡𝑡 = 𝑏𝑏0 + 𝑏𝑏1 𝑆𝑆𝑆𝑆𝑆𝑆𝑖𝑖,𝑡𝑡 + 𝑏𝑏2 𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑡𝑡 + 𝑏𝑏3 𝑆𝑆𝑆𝑆𝑆𝑆𝑡𝑡 + 𝑏𝑏4 𝐻𝐻𝐻𝐻𝐻𝐻𝑡𝑡 + 𝑏𝑏5 𝑀𝑀𝑀𝑀𝑀𝑀𝑡𝑡 + 𝑐𝑐𝑖𝑖 + 𝑢𝑢𝑡𝑡 + 𝜀𝜀𝑖𝑖,𝑡𝑡. (2). 𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝑖𝑖,𝑡𝑡 = 𝑏𝑏0 + 𝑏𝑏1 𝑆𝑆𝑆𝑆𝑆𝑆𝑖𝑖,𝑡𝑡 + 𝑏𝑏2 𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑡𝑡 + 𝑏𝑏3 𝑆𝑆𝑆𝑆𝑆𝑆𝑡𝑡 + 𝑏𝑏4 𝐻𝐻𝐻𝐻𝐻𝐻𝑡𝑡 + 𝑏𝑏5 𝑅𝑅𝑅𝑅𝑅𝑅𝑡𝑡 + 𝑏𝑏6 𝐶𝐶𝐶𝐶𝐶𝐶𝑡𝑡 + 𝑐𝑐𝑖𝑖 + 𝑢𝑢𝑡𝑡 + 𝜀𝜀𝑖𝑖,𝑡𝑡. (3). 公式(4)至公式(6):係將公式(1)至公式(3)之 SVI 改以 Difference of SVI (DSVI) 作為解釋變數。 𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝑖𝑖,𝑡𝑡 = 𝑏𝑏0 + 𝑏𝑏1 𝐷𝐷𝐷𝐷𝐷𝐷𝐷𝐷𝑖𝑖,𝑡𝑡 + 𝑏𝑏2 𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑡𝑡 + 𝑏𝑏3 𝑆𝑆𝑆𝑆𝑆𝑆𝑡𝑡 + 𝑏𝑏4 𝐻𝐻𝐻𝐻𝐻𝐻𝑡𝑡 + 𝑐𝑐𝑖𝑖 + 𝑢𝑢𝑡𝑡 + 𝜀𝜀𝑖𝑖,𝑡𝑡. (4). 𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝑖𝑖,𝑡𝑡 = 𝑏𝑏0 + 𝑏𝑏1 𝐷𝐷𝐷𝐷𝐷𝐷𝐷𝐷𝑖𝑖,𝑡𝑡 + 𝑏𝑏2 𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑡𝑡 + 𝑏𝑏3 𝑆𝑆𝑆𝑆𝑆𝑆𝑡𝑡 + 𝑏𝑏4 𝐻𝐻𝐻𝐻𝐻𝐻𝑡𝑡 + 𝑏𝑏5 𝑀𝑀𝑀𝑀𝑀𝑀𝑡𝑡 + 𝑐𝑐𝑖𝑖 + 𝑢𝑢𝑡𝑡 + 𝜀𝜀𝑖𝑖,𝑡𝑡. (5). 𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝑖𝑖,𝑡𝑡 = 𝑏𝑏0 + 𝑏𝑏1 𝐷𝐷𝐷𝐷𝐷𝐷𝐷𝐷𝑖𝑖,𝑡𝑡 + 𝑏𝑏2 𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑡𝑡 + 𝑏𝑏3 𝑆𝑆𝑆𝑆𝑆𝑆𝑡𝑡. + 𝑏𝑏4 𝐻𝐻𝐻𝐻𝐻𝐻𝑡𝑡 + 𝑏𝑏5 𝑅𝑅𝑅𝑅𝑅𝑅𝑡𝑡 + 𝑏𝑏6 𝐶𝐶𝐶𝐶𝐶𝐶𝑡𝑡 + 𝑐𝑐𝑖𝑖 + 𝑢𝑢𝑡𝑡 + 𝜀𝜀𝑖𝑖,𝑡𝑡. (6). 30.

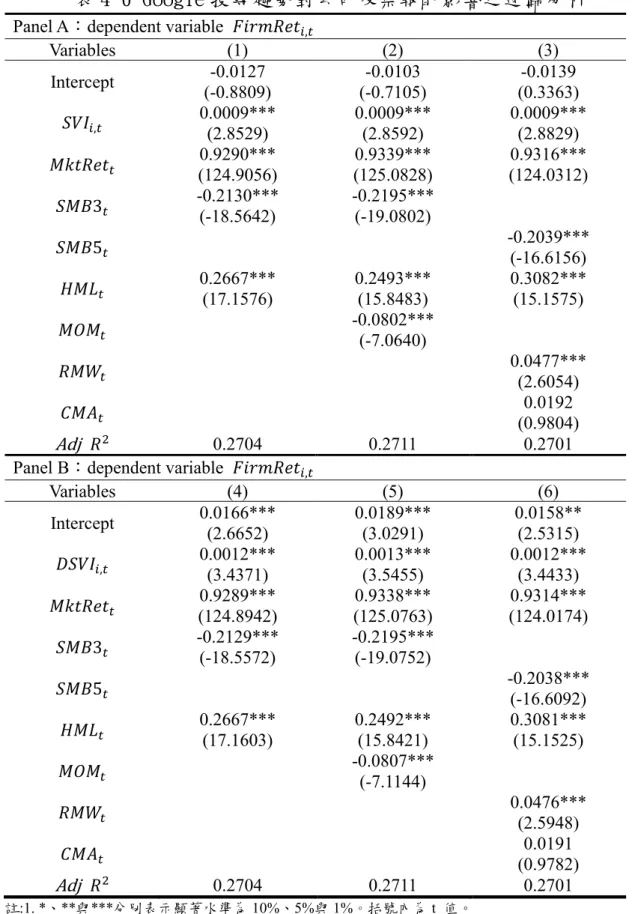

(38) 表 4-5 為模型一檢定結果表,模型選取結果如下:(一)普通最小 平方法模型(OLS)或固定效果模型 (Fixed Effect Model)之選取:在 10%的顯著水準下,依 F test 檢定值及 p 值顯示,公式(1)至公式(3) 因各公司之截距項不完全相同,以選取固定效果模型為佳。公式(4) 至公式(6)因無法拒絕各公司之截距項完全相同,故選取普通最小平 方法為佳。(二)普通最小平方法模型或隨機效果模型 (Random Effect Model)之選取:在 10%的顯著水準下,依 LM test 檢定值及 p-value 顯示,公式(1)至(6)因無法拒絕各公司之截距項不具有隨機變數性質, 故選取普通最小平方法為佳。 表 4-5 模型一檢定結果表 𝐻𝐻0 :. 𝐻𝐻1 : 檢定. OLS F. OLS. Fixed p值 適合模型. LM. Random p值 適合模型. 適合 模型. (1). 1.3191. 0.0806. 固定效果. 1.1464. 0.2843. OLS. 固定效果. (2). 1.3207. 0.0797. 固定效果. 1.1608. 0.2813. OLS. 固定效果. (3). 1.3208. 0.0797. 固定效果. 1.1593. 0.2816. OLS. 固定效果. (4). 1.1958. 0.1799. OLS. 0.6010. 0.4382. OLS. OLS. (5). 1.1978. 0.1777. OLS. 0.6156. 0.4327. OLS. OLS. (6). 1.1953. 0.1804. OLS. 0.5980. 0.4393. OLS. OLS. 表 4-6 為 Google 搜尋趨勢指標對公司股票報酬影響之迴歸分析, Panel A 是以 SVI 作為解釋變數,Panel B 是以 DSVI 作為解釋變數。 由表 4-6 得知,不論是採用三因子、四因子或五因子模型,SVI 與 DSVI 對於公司股票報酬皆有非常顯著的正向影響,表示當搜尋量指 標(SVI)愈大時,表示投資人對該股票的關注度愈高,顯示對該股票 的投資意願也較高,因而報酬率愈高。同樣地,當搜尋量指標高於 前五日平均(DSVI)的值愈大,表示投資人對該股票的關注度愈提升, 股票報酬率也愈高。綜合上述,Google 搜尋趨勢指標愈高的股票, 代表投資人關注度愈高,其報酬率也愈高。 31.

(39) 表 4-6 Google 搜尋趨勢對公司股票報酬影響之迴歸分析 Panel A:dependent variable 𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝑖𝑖,𝑡𝑡 Variables (1) -0.0127 Intercept (-0.8809) 0.0009*** 𝑆𝑆𝑆𝑆𝑆𝑆𝑖𝑖,𝑡𝑡 (2.8529) 0.9290*** 𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑡𝑡 (124.9056) -0.2130*** 𝑆𝑆𝑆𝑆𝑆𝑆3𝑡𝑡 (-18.5642) 𝑆𝑆𝑆𝑆𝑆𝑆5𝑡𝑡 𝐻𝐻𝐻𝐻𝐻𝐻𝑡𝑡. 0.2667*** (17.1576). (2) -0.0103 (-0.7105) 0.0009*** (2.8592) 0.9339*** (125.0828) -0.2195*** (-19.0802) 0.2493*** (15.8483) -0.0802*** (-7.0640). 𝑀𝑀𝑀𝑀𝑀𝑀𝑡𝑡 𝑅𝑅𝑅𝑅𝑅𝑅𝑡𝑡 𝐶𝐶𝐶𝐶𝐶𝐶𝑡𝑡. 0.2704 Panel B:dependent variable 𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝑖𝑖,𝑡𝑡 Variables (4) 0.0166*** Intercept (2.6652) 0.0012*** 𝐷𝐷𝐷𝐷𝐷𝐷𝐷𝐷𝑖𝑖,𝑡𝑡 (3.4371) 0.9289*** 𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑡𝑡 (124.8942) -0.2129*** 𝑆𝑆𝑆𝑆𝑆𝑆3𝑡𝑡 (-18.5572). Adj 𝑅𝑅 2. 𝑆𝑆𝑆𝑆𝑆𝑆5𝑡𝑡 𝐻𝐻𝐻𝐻𝐻𝐻𝑡𝑡. 0.2667*** (17.1603). 0.2711 (5) 0.0189*** (3.0291) 0.0013*** (3.5455) 0.9338*** (125.0763) -0.2195*** (-19.0752) 0.2492*** (15.8421) -0.0807*** (-7.1144). 𝑀𝑀𝑀𝑀𝑀𝑀𝑡𝑡 𝑅𝑅𝑅𝑅𝑅𝑅𝑡𝑡 𝐶𝐶𝐶𝐶𝐶𝐶𝑡𝑡. Adj 𝑅𝑅 2. 0.2704. 0.2711. (3) -0.0139 (0.3363) 0.0009*** (2.8829) 0.9316*** (124.0312) -0.2039*** (-16.6156) 0.3082*** (15.1575) 0.0477*** (2.6054) 0.0192 (0.9804) 0.2701 (6) 0.0158** (2.5315) 0.0012*** (3.4433) 0.9314*** (124.0174) -0.2038*** (-16.6092) 0.3081*** (15.1525) 0.0476*** (2.5948) 0.0191 (0.9782) 0.2701. 註:1. *、**與***分別表示顯著水準為 10%、5%與 1%。括號內為 t 值。 2. FirmRet 為樣本公司之股票日報酬率,SVI 為 Google 搜尋量指標,DSVI 為當日 SVI 與前 五日平均 SVI 的差額, MktRet 為市場日報酬率,SMB3 為公司規模溢酬(三因子),SMB5 為公司規模溢酬(五因子),HML 為淨值市價比溢酬,MOM 為動能因子,RMW 為盈利能 力因子,CMA 為投資因子。 32.

(40) 第三節 媒體曝光度對於股票報酬與公司績效之影響 [模型二] 公式(1)至公式(3):以公司名稱媒體曝光度作為解釋變數,並分別以 三因子、四因子及五因子模型進行迴歸分析,檢視媒體曝光度對公 司股票報酬率(FirmRet)的影響。 𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝑖𝑖,𝑡𝑡 = 𝑏𝑏0 + 𝑏𝑏1 𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑖𝑖,𝑡𝑡 + 𝑏𝑏2 𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑡𝑡 + 𝑏𝑏3 𝑆𝑆𝑆𝑆𝑆𝑆𝑡𝑡 + 𝑏𝑏4 𝐻𝐻𝐻𝐻𝐻𝐻𝑡𝑡 + 𝑐𝑐𝑖𝑖 + 𝑢𝑢𝑡𝑡 + 𝜀𝜀𝑖𝑖,𝑡𝑡. (1). 𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝑖𝑖,𝑡𝑡 = 𝑏𝑏0 + 𝑏𝑏1 𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑖𝑖,𝑡𝑡 + 𝑏𝑏2 𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑡𝑡 + 𝑏𝑏3 𝑆𝑆𝑆𝑆𝑆𝑆𝑡𝑡 + 𝑏𝑏4 𝐻𝐻𝐻𝐻𝐻𝐻𝑡𝑡 + 𝑏𝑏5 𝑀𝑀𝑀𝑀𝑀𝑀𝑡𝑡 + 𝑐𝑐𝑖𝑖 + 𝑢𝑢𝑡𝑡 + 𝜀𝜀𝑖𝑖,𝑡𝑡. (2). 𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝑖𝑖,𝑡𝑡 = 𝑏𝑏0 + 𝑏𝑏1 𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑖𝑖,𝑡𝑡 + 𝑏𝑏2 𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑡𝑡 + 𝑏𝑏3 𝑆𝑆𝑆𝑆𝑆𝑆𝑡𝑡. + 𝑏𝑏4 𝐻𝐻𝐻𝐻𝐻𝐻𝑡𝑡 + 𝑏𝑏5 𝑅𝑅𝑅𝑅𝑅𝑅𝑡𝑡 + 𝑏𝑏6 𝐶𝐶𝐶𝐶𝐶𝐶𝑡𝑡 + 𝑐𝑐𝑖𝑖 + 𝑢𝑢𝑡𝑡 + 𝜀𝜀𝑖𝑖,𝑡𝑡. (3). 公式(4)至公式(6):係將公式(1)至公式(3)之公司名稱媒體曝光度, 改以 CEO 媒體曝光度作為解釋變數,並分別以三因子、四因子及五 因子作為控制變數,檢視其對公司股票報酬率(FirmRet)的影響。 表 4-7 模型二檢定結果表 𝐻𝐻0 :. 𝐻𝐻1 : 檢定. OLS F. OLS. Fixed p值 適合模型. LM. 適合. Random p值 適合模型. 模型. (1). 1.4179. 0.0392. 固定效果. 2.1543. 0.1422. OLS. 固定效果. (2). 1.4241. 0.0374. 固定效果. 2.2072. 0.1374. OLS. 固定效果. (3). 1.4097. 0.0418. 固定效果. 2.0881. 0.1484. OLS. 固定效果. (4). 1.3127. 0.0854. 固定效果. 1.6859. 0.1941. OLS. 固定效果. (5). 1.3142. 0.0845. 固定效果. 1.7055. 0.1916. OLS. 固定效果. (6). 1.3104. 0.0867. 固定效果. 1.6674. 0.1966. OLS. 固定效果. 33.

(41) 表 4-7 為模型二檢定結果表,模型選取結果如下:(一)普通最小 平方法模型(OLS)或固定效果模型(Fixed Effect Model)之選取:在 10%的顯著水準下,依 F test 檢定值及 p 值顯示,公式(1)至公式(6) 因各公司之截距項不完全相同,以選取固定效果模型為佳。(二)普 通最小平方法模型或隨機效果模型(Random Effect Model)之選取:在 10%的顯著水準下,依 LM test 檢定值及 p 值顯示,公式(1)至(6)因 無法拒絕各公司之截距項不具有隨機變數性質,故選取普通最小平 方法為佳。 表 4-8 為媒體曝光度對公司股票報酬率影響之迴歸分析, Panel A 是以公司名稱媒體曝光度作為解釋變數,而 Panel B 是以 CEO 媒 體曝光度作為解釋變數。由表 4-8 得知,公司名稱媒體曝光度對於 公司股票報酬有顯著正向的影響,表示公司名稱被媒體報導的次數 愈多,其知名度與資訊透明度愈高,可能吸引投資人對該公司給予 較多關注,進而可能產生投資興趣,使得股票報酬率愈高。至於 CEO 媒體曝光度對公司股票報酬沒有顯著影響,有可能是因為只有少數 幾家大公司的 CEO 為投資人所熟知,其餘公司的 CEO 不見得會受 到投資人的注意。. 34.

(42) 表 4-8 媒體曝光度對公司股票報酬率影響之迴歸分析 Panel A:dependent variable 𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝑖𝑖,𝑡𝑡 Variables (1) 0.4382*** Intercept (3.5102) 0.0255** 𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑖𝑖,𝑡𝑡 (2.0361) 0.9390*** 𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑡𝑡 (44.9477) -0.2814*** 𝑆𝑆𝑆𝑆𝑆𝑆3𝑡𝑡 (-7.6244) 𝑆𝑆𝑆𝑆𝑆𝑆5𝑡𝑡 𝐻𝐻𝐻𝐻𝐻𝐻𝑡𝑡. 0.1114*** (2.7002). (2) 0.3883*** (3.0732) 0.0263** (2.0984) 0.9533*** (44.0564) -0.2650*** (-7.0751) 0.1278*** (3.0618) 0.0656** (2.5083). 𝑀𝑀𝑀𝑀𝑀𝑀𝑡𝑡 𝑅𝑅𝑅𝑅𝑅𝑅𝑡𝑡 𝐶𝐶𝐶𝐶𝐶𝐶𝑡𝑡. 0.3301 Panel B:dependent variable 𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝐹𝑖𝑖,𝑡𝑡 Variables (4) 0.6444*** Intercept (6.0991) -0.0312 𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑖𝑖,𝑡𝑡 (-0.4385) 0.9424*** 𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑡𝑡 (45.2110) -0.2782*** 𝑆𝑆𝑆𝑆𝑆𝑆3𝑡𝑡 (-7.5459). Adj 𝑅𝑅 2. 𝑆𝑆𝑆𝑆𝑆𝑆5𝑡𝑡 𝐻𝐻𝐻𝐻𝐻𝐻𝑡𝑡. 0.1124*** (2.7241). 0.3308 (5) 0.6000*** (5.6005) -0.0301 (-0.4222) 0.9565*** (44.2742) -0.2621*** (-7.0053) 0.1285*** (3.0776) 0.0642** (2.4554). 𝑀𝑀𝑀𝑀𝑀𝑀𝑡𝑡 𝑅𝑅𝑅𝑅𝑅𝑅𝑡𝑡 𝐶𝐶𝐶𝐶𝐶𝐶𝑡𝑡. Adj 𝑅𝑅 2. 0.3296. 0.3303. (3) 0.4541*** (3.5414) 0.0247* (1.9569) 0.9345*** (39.4858) -0.2728*** (-7.1112) 0.1637*** (3.2693) -0.0006 (-0.0136) -0.0488 (-0.8123) 0.3292 (6) 0.6528*** (5.8875) -0.0347 (-0.4871) 0.9373*** (39.6633) -0.2689*** (-7.0193) 0.1698*** (3.3981) 0.0050 (0.1062) -0.0556 (-0.9271) 0.3287. 註: 1.*、**與***分別表示顯著水準為 10%、5%與 1%。括號內為 t 值。 2. FirmRet 為樣本公司之股票月報酬率,Media 為公司名稱媒體曝光度,MidiaCEO 為 CEO 媒體曝光度,MktRet 為市場月報酬率,SMB3 為公司規模溢酬(三因子), SMB5 為公司規模溢酬(五因子),HML 為淨值市價比溢酬,MOM 為動能因子, RMW 為盈利能力因子,CMA 為投資因子。 35.

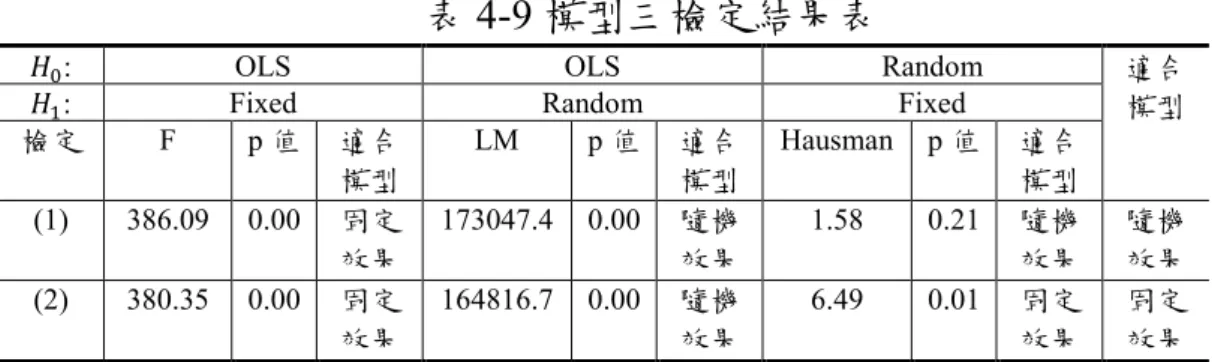

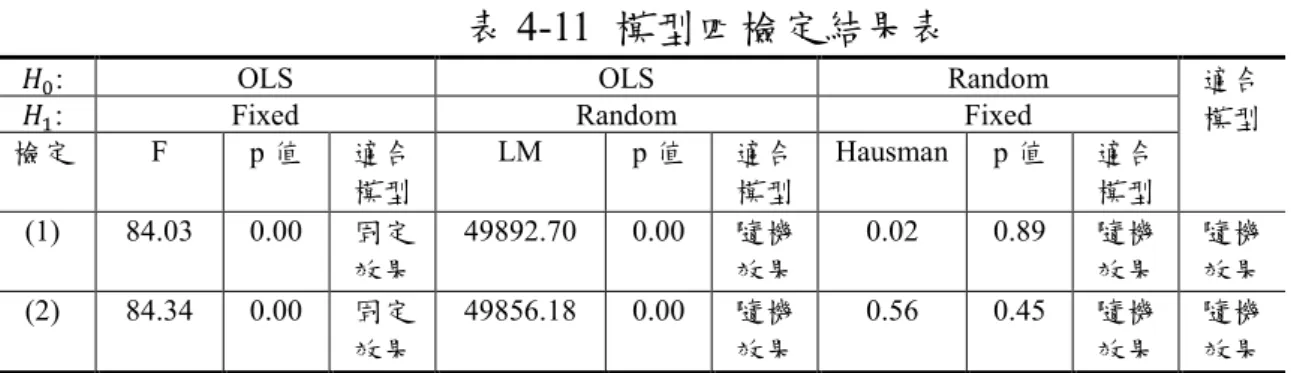

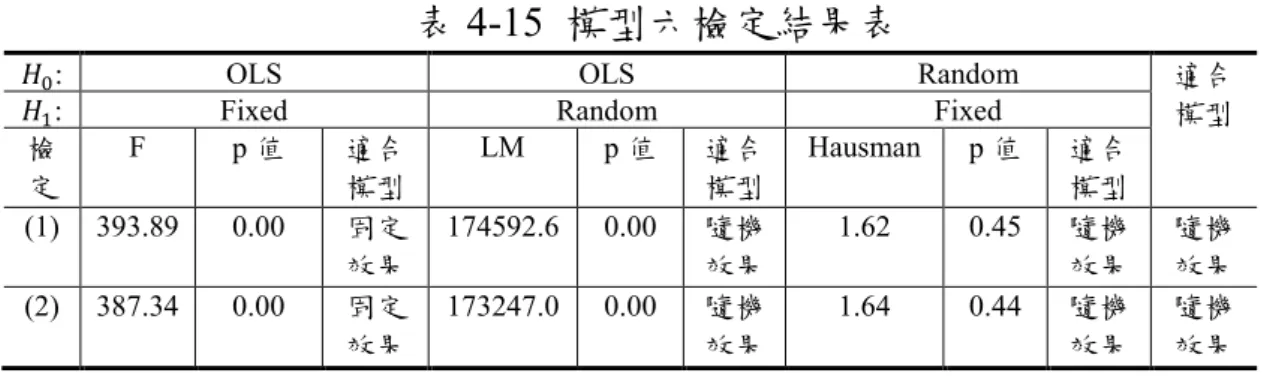

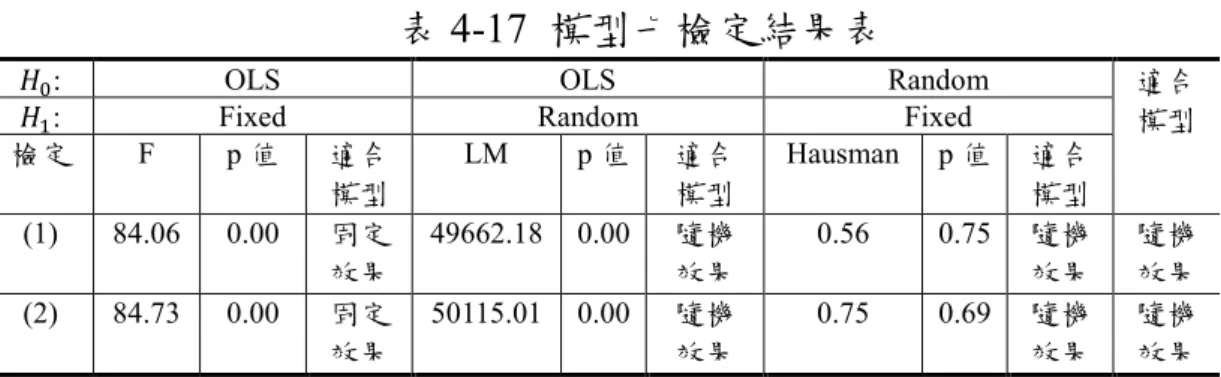

(43) [模型三] 公式(1)是以公司媒體曝光度作為解釋變數,來檢視其對資產報酬率 (ROA)的影響。 (1). 𝑅𝑅𝑅𝑅𝑅𝑅𝑖𝑖,𝑡𝑡 = 𝑏𝑏0 + 𝑏𝑏1 𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑀𝑖𝑖,𝑡𝑡 + 𝑐𝑐𝑖𝑖 + 𝑢𝑢𝑡𝑡 + 𝜀𝜀𝑖𝑖,𝑡𝑡. 公式(2)係將公式(1)之公司名稱媒體曝光度,改以 CEO 媒體曝光度 作為解釋變數,來檢視其對資產報酬率(ROA)的影響。 表 4-9 為模型三檢定結果表,模型選取結果:(一)普通最小平 方法模型 (OLS)或固定效果模型(Fixed Effect Model)之選取:在 10%的顯著水準下,依 F test 檢定值及 p-value 顯示,公式(1)至公 式(2)因各公司之截距項不完全相同,以選取固定效果模型為佳。(二) 普通最小平方法模型或隨機效果模型(Random Effect Model)之選取: 在 10%的顯著水準下,依 LM test 檢定值及 p-value 顯示,公式(1) 至(2)因各公司之截距項具有隨機變數性質,故選取隨機效果模型為 佳。(三)以上經由 F test 與 LM test 顯示固定效果模型與隨機效果 模型皆較最小平方法模型為佳,須進行隨機效果模型或固定效果模 型之選取:在 10%的顯著水準下,依 Hausman test 檢定值及 p-value 顯示,公式(1)因隨機效果模型的截距項與解釋變數間不具相關性, 故採用隨機效果模型進行分析。公式(2)因隨機效果模型的截距項與 解釋變數間具相關性,故採用固定效果模型進行分析。 表 4-9 模型三檢定結果表 𝐻𝐻0 : 𝐻𝐻1 : 檢定. F. OLS Fixed p值. (1). 386.09. 0.00. (2). 380.35. 0.00. 適合 模型 固定 效果 固定 效果. OLS Random LM p值 173047.4. 0.00. 164816.7. 0.00. 36. 適合 模型 隨機 效果 隨機 效果. Random Fixed Hausman p 值 1.58. 0.21. 6.49. 0.01. 適合 模型 適合 模型 隨機 效果 固定 效果. 隨機 效果 固定 效果.

數據

+6

Outline

相關文件

第一課節:介紹成本會計和解釋成本概念及詞彙 第二課節:了解用於編製財務報表的不同成本分類

對照加拿大學人麥基概括的東南亞大都市地區 Desakota 區的特徵,中國 20

Lopez & Manson (1997), “A study of individual computer self-efficacy and perceived usefulness of the empowered desktop information system,” Business Administration

本書總共分成六個章節: 〈第一章、擁有自信〉 ; 〈第二章、設定願景〉 ; 〈第三章、掌握行動力〉 ; 〈第四 章、建立人際關係〉 ;

第三節 研究方法 第四節 研究範圍 第五節 電影院簡介 第二章 文獻探討 第一節 電影片映演業 第二節 服務品質 第三節 服務行銷組合 第四節 顧客滿意度 第五節 顧客忠誠度

第一節 中國和朝鮮的數學交流 第二節

日本侵略中國的背景、抗日戰爭的經過與結果 一、建議教節:4 節(以一節 40

關於宋代寺院的合法性,日本的高雄義堅先生《宋代教史の研究》第三章的第一節、竺