國立臺灣大學管理學院碩士在職專班財務金融組 碩士論文

Executive MBA Program in Finance College of Management

National Taiwan University Master Thesis

兩岸三地企業併購溢價實務研究

A Study of the Determinants of Premium Paid in Cross-Strait Mergers

游蕙蘭 Hui-Lan Yu

指導教授:邱顯比 博士 Advisor: Shean-Bii Chiu, Ph.D.

中華民國 102 年 7 月

July, 2013

誌 謝

衷心感謝我的指導教授邱老師,這份研究才得以順利完成。過去 的半年中,感謝老師的耐心指導,讓資質愚魯的我從一團紛亂中,逐 漸理出頭緒,聚焦問題,找出研究方法,並且融會貫通。老師啟蒙了 我對併購這門科學的興趣,更引領我一窺其殿堂之奧妙。感謝李存修 老師在口試時給予的意見和研究設計的指導,感謝廖咸興老師對研究 方法的指正和細節上的提醒。聞君一席話,勝讀十年書。

感謝宏達學長百忙之餘,仍經常抽空與我討論、給我意見,並提 供我許多工具與技術問題的協助;感謝德恕學長的分享與鼓勵,省卻 了我許多獨自摸索的瞎功夫;感謝千鶴毫不吝惜分享其跨國併購研究 的心得;感謝 100B 的同學們,因為你們都如此優秀,令我不禁見賢而 欲思齊。

感謝爸爸媽媽的體諒與協助,我才能安心修完兩年的課業。感謝 AA 的兄弟姊妹們,這些年來你們的陪伴、分享與鼓勵,是我最大的精 神支柱與精神食糧,讓我有勇氣行過風雨如晦。感謝許多大的、小的、

老的、少的好朋友們,你們的歡笑、眼淚、傾聽、忠告和對我的信心,

讓我一路行來從不覺得孤單。還有,你們親手做的手工麵包、私房菜,

是我秉燭夜書時之最佳營養補給品。

也感謝那些給我難題的人,因為你們,我才因此尋到我的桃花源。

最後,感謝上帝,讓我依靠、分擔了我的重擔,並教我以喜樂的 心,包容一切。

游蕙蘭 謹識 于台大管理學院 民國 102 年 7 月

中文摘要

預期兩岸併購活動隨著兩岸關係及相關法規逐漸成形而將逐漸發 展,因此本研究以 2004 年至 2012 年間之 151 個個案為樣本,運用多 元迴歸方法,試圖找出影響兩岸企業併購溢價之因素。

本研究發現:外資企業相較當地企業願意付出較高之溢價,台灣 地區市場評價與企業獲利能力顯著影響以淨值計算之溢價、獲利能力 較佳且負債較低之目標企業可以獲得較高之溢價水準。意外的是樣本 中的企業偏好以現金併購,且現金支付與溢價正相關;併購公司獲利 能力與溢價負相關。中國地區未發現顯著影響溢價因子,或許因為參 與併購的企業中有為數不少的國有股權,併購決策配合政策的因素勝 過企業本身的商業決策考量。

關鍵字:併購、溢價、多元迴歸、市場評價、獲利能力

THESIS ABSTRACT

EXECUTIVE MBA PROGRAM IN FINANCE COLLEGE OF MANAGEMENT

NATIONAL TAIWAN UNIVERSITY

NAME: HUI LAN YU MONTH/YEAR:JULY, 2013 ADVISER:SHEAN-BII CHIU

TITLE : A STUDY OF THE DETERMINANTS OF PREMIUM PAID IN CROSS-STRAIT MERGERS

Expecting a rise in cross-strait mergers/acquisitions activities with the warming cross-strait relations and regulatory reforms, I use multivariate linear regression to analyze a sample of 151 cross-strait mergers between 2004 and 2012 in order to find out the factors that affect premia paid in cross-strait mergers.

There are several factors obviously affect premia paid in mergers. Foreign firms tend to pay higher premia to merger/acquire target firms than local firms for the sample.

Valuation and making profit abilities appear to play roles with significantly positive coefficients in premia paid calculated by target’s book value in Taiwan. While the results of means of payment and buyers’ making profit abilities are unexpected.

There is no evidence that those factors except country level have any impact on premia paid in China. Perhaps the result is not a surprise once other factors are taking into account. Most mergers/acquisitions activities in China are driven by state-run firms and those activities seem to accord with state policies rather than business strategies.

Keywords:merger/acquisition, premium, multivariate linear regression, valuation, profit

目 錄

口試委員審定書 ... iii

誌謝 ... iv

中文摘要 ... v

英文摘要 ... vi

目 錄 ... vii

圖目錄 ... viii

表目錄 ... ix

第一章 緒 論 ... 1

第一節、研究動機 ... 1

第二節、研究目的 ... 3

第二章 文獻探討 ... 5

第一節、併購的歷史與發展 ... 5

第二節、併購相關理論 ... 8

第三節、溢價相關理論與研究 ... 10

第三章 研究方法 ... 15

第四章 研究結果與分析 ... 18

第一節、全部樣本 ... 18

第二節、台灣地區 ... 25

第三節、中國、香港地區 ... 32

第五章 結論 ... 38

參考文獻 ... 43

附錄 ... 46

圖目錄

圖 1:台灣股價加權指數本益比(1999 年~2012 年)………38

圖 2:北美地區近五年併購交易總額及平均溢價………39

圖 3:西歐地區近五年併購交易總額及平均溢價………40

圖 4:台灣地區樣本產業分佈概況………40

圖 5:中港地區樣本產業分佈概況………41

表目錄

表 1 近年全球及中國購併金額及年變動率………2

表 2 近年台灣購併交易量、併購總金額及總金額年變動率………3

表 3 影響溢價因素的研究與論述………14

表 4 變數定義表 ………..17

表 5 全部樣本交易價值與溢價………18

表 6 全部樣本中併購溢價與各變數之相關分析………19

表 7 全部樣本的迴歸分析結果(溢價以市價計算) ……….………20

表 8 全部樣本的迴歸分析結果(溢價以淨值計算)……….……….22

表 9 併購公司非台、中、港企業………24

表 10 併購公司為台、中、港企業………24

表 11 台灣地區樣本交易價值與溢價………25

表 12 台灣地區樣本中併購溢價與各變數之相關分析……… 26

表 13 台灣地區樣本的迴歸分析結果(溢價以市價計算)………. 27

表 14 變異數分析表……….………..……….29

表 15 台灣地區樣本的迴歸分析結果(溢價以淨值計算)………….……...30

表 16 中港地區樣本交易價值與溢價………32

表 17 中港地區樣本中併購溢價與各變數之相關分析………33

表 18 中港地區樣本的迴歸分析結果(溢價以市價計算)………34

表 19 中港地區樣本的迴歸分析結果(溢價以淨值計算)………36

表 20 全部樣本產業別平均溢價………41

第一章 緒 論

第一節、研究動機

今年(西元 2013 年)的第一個月份,台灣併購與私募股權協會與中國併購公會 福建分會簽署了戰略合作備忘錄,正式揭櫫了兩岸併購活動即將進入新的篇章。

中國併購公會副會長李肅強調,兩岸併購活動應積極加強合作,尤其是大陸應 該完全向台灣學習,因為台灣不論在產業發展、人才資源、管理能力,與國際推展 經驗都遠優於中國大陸。

前台灣證交所董事長薛琦以『台灣資本市場國際化』為題在大陸泉州發表演講。

薛琦指出,目前台灣投資人對國際金融商品需求持續提升,且外資持續提高參與台 灣資本市場的比例,台灣資本市場逐漸走入國際化,如何積極吸引更多外資投資並 連結台灣與中國的資本市場,將會是未來的一大課題。1

隨著經濟的發展與產業變遷,企業不論是追求成長、或是轉型,除了運用內部 的有機成長之外,併購是最常被運用的途徑與方法。

中國近年來的經濟發展,全球有目共睹,加上法律的鬆綁,私有企業如雨後春 筍且蓬勃發展。不論是因為國營企業私有化的釋股需求,或是私有企業追求成長,

中國企業在全球購併市場上的地位日趨顯著,也愈來愈重要。西元 2000 年時,全球 公告的購併金額 3.4 兆美元,若以購併公司國家別來看,美國以 1.5 兆的金額獨占鰲 頭,英國以 4,385 億美元居次,然後是法國、德國與加拿大。中國當年度公告的購 併金額僅 386 億美元,佔當年度全球購併金額的 1.1%而已。2012 年全球公告的購 併金額約 2.33 兆美元,約 2007 年峰值的一半,但是當年度中國公告的購併金額已 攀升至 1,952 億美元,佔全球購併金額的 8.4%。以購併公司國家別來看,2012 年中 國以大幅躍升至全球第三,僅次於美國、日本。中國在全球購併市場的重要性與影 響力,不言可喻。

2002 年 2 月 6 日台灣公布實施的企業併購法是台灣併購活動歷程中的一個重要 里程碑,不過,在該法案落實後,台灣併購活動並未因此而蓬勃發展。從數字上來 看,2001 年宣佈之併購案為 188 件,併購總額為 9,845 億台幣;2002 年為 145

1. 摘錄自 2013 年 01 月 21 日工商時報記者陳碧芬報導

件、總金額為 6,101 億台幣;2003 年為 141 件,總金額進一步下滑至 2,825 億台幣。

這段期間併購活動並不活躍,或許與全球景氣不佳有關,但 2009 年之後至今,台灣 的併購活動明顯大不如前,不論從併購交易數或併購金額來看,都有逐漸萎縮的趨 勢。

根據前野村國際與美銀美林董事總經理邱文友的觀察:過去是因為台灣資產相 對便宜,並期待以台灣做為進入中國大陸的跳板,外資因此對台灣有興趣;可是近 年來,這些誘因隨著大陸法規鬆綁、併購及私募市場大幅成長而逐漸減弱。

但隨著兩岸關係更加開放,預期兩岸跨境併購的機會將會大為增加。地理因素 與兩地經貿往來的情況是影響併購活動的重要因素,距離較近的地區與經貿往來頻 繁的國家較易發生併購活動,因為相近的文化背景容易產生綜效(Isil, Rose 和 Michael,2010)。此外,中國大陸的市場與資金雖然遠超過台灣,但在相關經驗、管 理技能以及與國際接軌的知識與實務運作上,台灣仍具有相對優勢。過去受限於兩 岸關係的不確定,兩岸的合作侷限於台灣投資大陸的單向道,且是以與生產要素有 關之產能投資為主。如果能結合兩岸三地的市場、資金、人力等要素,彼此互補合 作,更能發揮截長補短的效用,對於兩岸企業長期的經營與發展,應有積極、正面 的效應。

表一、近年全球及中國購併金額及年變動率

期間 全球

(USD, billion)

中國 (USD, billion)

中國佔比

(%)

全球年變動率

(YoY%)

中國年變動率

(YoY%)

2000 3,400 38.59 1.1% -3.7% 416.6%

2001 1,840 9.77 0.5% -45.9% -74.7%

2002 1,220 31.5 2.6% -33.7% 222.4%

2003 1,380 29.86 2.2% 13.1% -5.2%

2004 2,180 59.5 2.7% 58.0% 99.3%

2005 2,860 69.16 2.4% 31.2% 16.2%

2006 4,220 97.66 2.3% 47.6% 41.2%

2007 4,860 151.52 3.1% 15.2% 55.2%

2008 3,050 205.5 6.7% -37.2% 35.6%

2009 1,930 188.09 9.7% -36.7% -8.5%

2010 2,520 209.11 8.3% 30.6% 11.2%

2011 2,670 199.68 7.5% 6.0% -4.5%

2012 2,330 195.2 8.4% -12.7% -2.2%

Source:Bloomberg

表二、近年台灣購併交易量、併購總金額及總金額年變動率

期間 併購件數 併購總額

(TWD, billion)

併購總額年變動率

(YoY%)

2000 141 379.27 116.35%

2001 188 984.46 159.57%

2002 145 610.13 -38.02%

2003 141 282.54 -53.69%

2004 207 172.53 -38.94%

2005 300 416.8 141.58%

2006 309 895.53 114.86%

2007 453 663.04 -25.96%

2008 404 375.38 -43.39%

2009 327 935.43 149.20%

2010 316 355.15 -62.03%

2011 292 594.94 67.52%

2012 261 503.79 -15.32%

Source:Bloomberg

第二節、研究目的

企 業 評價 的方 法發 展至 今已 相當成 熟 ,任何 資產的評價 都可用 收入取向 (Income Approach)、市場取向 (Market Approach)與成本取向 (Cost Approach)等三個 面向來評估其合理價格,常用的方法有現金流量法、市場相對價格乘數等方法。而 在併購的前期活動中,定價是非常重要的一環,誠如曾經參與 Donald, Yves & Claude 研究的一位執行長所言:「我們的收購決策老是出錯,不僅價錢付的太高,也沒整 合好,結果總是達不到預期的績效。」顯然定價與整合是併購成功與否的關鍵要素。

近十年來亞洲併購活動發展快速,台灣企業近年來亦積極欲透過併購達到企業 成長,或跨足全球市場之企圖與目標。但在併購活動已發展數十年的成熟市場,其 跨國企業在併購活動上亦不乏付出過高的價格,而使得其結果與績效不如預期的例 子。如惠普併購英國軟體公司 Autonomy 付出太高的價格,使其付出高額代價–2012 年須因此減計 88 億美元資產。台灣企業宏碁在 2008 年之前亦曾積極向外併購,但 多數皆是付出過高價格的慘痛經驗。如 2007 年宏碁以美元 7.1 億現金、溢價 44%併 購捷威,不僅事後績效不如預期,至今尚面臨攤銷高額商譽之痛。

隨著亞洲併購活動日益蓬勃,兩岸經濟活動愈趨頻繁,加上法規鬆綁,預期兩 岸企業併購活動將日漸增加。而影響併購的關鍵要素之一,即併購價格之決定,雖 然理論上任何資產皆可運用一些評價方式或模型衡量其價值,但在併購過程中,定 價是一門科學,也是一種藝術。誠如前高盛(Goldman Sachs & Co.)併購部門共同 主席(Co-chairman of M&A)Jack Levy 所言:「成功的併購是藝術、也是科學

(integrating acquisitions well is both an art and a science)。」

國內外有許多文獻與研究探討影響溢價的因素,本研究則專注於探討發生於兩 岸三地之併購溢價,嘗試將理論與實務相互對照,試圖從歷史資料中找出可依循參 考之軌跡,並找出影響兩岸三地併購溢價之因素。

第二章 文獻探討

第一節、併購的歷史與發展

一、定義

併購的內涵非常廣泛,一般是指合併(Merger)和收購(Acquisition)。

收購(Acquisitions)可分為股權收購和資產收購兩種。股權收購是指直接或間接 購買目標公司部份或全部的股權,使目標公司成為收購者之轉投資事業,而收購者 需承受目標公司一切的權利和義務、資產與負債;而資產收購則指收購者只依自己 需要而購買目標公司部份或全部之資產,屬於一般資產買賣行為,因此不需承受目 標公司的負債。

至於合併(Mergers),可分為吸收合併和新創合併兩種。前者係指兩家公司合併 之後,被合併公司需申請消滅,所有的資產與負債皆由主併公司吸收;新創合併則 是指合併的兩家公司將同時消滅,而另外登記成立一家新公司,新設公司需承擔兩 家消滅公司所有的資產與負債。

二、併購的類型

著眼於兩家公司的業務性質與產業關聯性,可進一步將購併區分為水平式、垂 直式、集團式三種。以下依據邱顯比教授之「企業合併與收購」課程內容及講義,

介紹三大併購類型的特色。

1. 水平式(Horizontal) - 同一產業中,競爭廠商間的合併。

好處是可以達到規模經濟(economy of scale),並取得較高的市場佔有率,具有 市場或產業影響力。

2. 垂直式 (Vertical ) - 不同生產階段廠商之合併,可概略分成向下游(forward)

與向上游(backward)合併。

(1) 下游購併上游;下游的公司可掌握上游的原料,獲得穩定而便宜的供 貨來源。

(2) 上游購併下游;上游公司的產品可因此而取得固定的銷售管道,降低

行銷風險。

此種合併方式可以降低交易成本(transaction cost)。此外,上下游整合之後,

除了可享有技術上之整合利益外,尚可塑造產業之進入門檻,減少競爭者加入。

3. 集團式/複合式(Conglomerate)

以控制(管理)介入程度可分為:

(1) 中心式(或稱同源式)購併:同一產業中,業務性質不太相關的公司 之結合,是屬於大型企業多角化經營的模式。由收購與本業相關而前景好的事 業體,可使整個集團產生更高的競爭優勢,而建立在某個領域的領先地位。

(2) 複合式購併:不同產業中,業務性質完全不同且互不往來公司間之結 合,亦是集團式多角化收購模式。其動機是促進企業業績的大幅成長,並且避 免資金過於集中某產業,而將投資風險分散。

三、併購的歷史

證諸歷史,購併活動隨著經濟變遷與產業發展而愈來愈活躍。一百多年前的工 業革命徹底改變了企業經營環境,機器取代了人力,進一步創造了「規模經濟

(economies of scale)」,改變了企業的競爭環境與條件,整個經濟與產業結構轉 型為以大型企業為主。而大型企業透過購併,形成資本集中、規模龐大的集團組織,

或是形成壟斷、或是寡占,或者是以購併作為企業成長之策略與方法,或者是透過 購併達到企業轉型之目的。而其中,又以美國企業為其中之佼佼者。整個購併的歷 史發展,可說是以美國為中心,依時間先後、主要併購特色,可概分為五次併購浪 潮。各階段主要發展與特徵,依據邱顯比教授之「企業合併與收購」課程內容及講 義,摘要敘述如下。

第一波併購浪潮(1897~1904) – 以水平式購併為主

其主要的目的是達到規模經濟,以增加生產及擴大行銷網路,來擴張企業的知 名度,並取得較高的市場佔有率、或擴大市場而成為產業的龍頭,其主要的代表為 石油、鋼鐵、交通及化學產業等。由於某些購併案其利潤未如預期,且於 1904 年美 國最高法院頒訂反托拉斯法,因而當時許多大公司如標準石油公司、美國綱鐵公司 等,均被判決為獨占,而紛紛解體;此外,股市的崩盤亦促成了第一波購併風潮的

結束。

第二波併購浪潮(1916~1929)– 偏重於垂直式購併

兩次世界大戰之間的經濟穩定發展時期,特點是垂直式兼併。1914 年美國國會 制定了重要的反托拉斯立法「克萊頓反托拉斯法」(Clayton Act),該法明確規定 了 17 種非法壟斷行為,引領了這波併購風潮的方向。

這波併購的主要動機是在於寡占的利益,為了獲得穩定零組件及原料供給,縮 短加工過程和拓展產品銷售市場等垂直整合利益,最有名的代表企業應屬通用及福 特汽車。然而隨著 1929 年經濟大蕭條及股市崩盤,此波購併風潮也隨之落幕。

第三波併購浪潮(1965-1969)– 特點為集團式(Conglomerate)併購

戰後資本主義的繁榮時期,此波併購之興起乃在於企業間採取多角化經營策 略。由於無法在原產業有效經營,為了促進業績大幅成長穩定利潤,且分散投資風 險,企業因而開始橫跨多種產業。

此階段另一特點是敵意/非合意併購增加,因此,美國於 1968 年通過 Williams Act,正式立法對併購活動進行規範。

第四波併購浪潮(1981-1989)– 槓桿收購

在經歷 1974 至 1975 年間世界能源危機及經濟蕭條後,美國經濟開始進入擴張 期。由於融資管道暢通、雷根政府對於許多行業購併的相關法令限制陸續解除,導 致各種企業購併及接收重整等活動相繼產生。此波風潮的特色是購併規模的擴大、

跨國併購、敵意式購併增加及高度融資的舉債方式等。

而其中最大的特點為融資併購,投資銀行在這次合併浪潮中扮演了主要的角 色,它們既為合併提供了資金,又充當了仲介機構和顧問,並且創造了垃圾債券的 蓬勃發展。

最後因法院對購併案的不利宣判,及垃圾債券天王 Milken 被定罪,才使得此波 風潮漸趨於緩和。

第五波併購浪潮(1990s~)- 以長期策略併購為目的

特點是水平式橫向兼併,以長期策略併購為目的。

由於全球的經濟活動愈來愈密切,加上資訊科技的發達、法規的鬆綁,企業民 營化、自由化及全球化等多重內涵,資金快速流動,造就了企業併購之大環境。尤 其資訊科技的進步,讓企業大型化、全球化的發展更為有利。

第二節、併購相關理論

關於企業併購的理論和併購實務上的發展一樣,歷史軌跡鮮明。傳統的理論多 著眼於併購可以產生的綜效、市占與企業價值上。企業透過併購擴大營運規模、市 場佔有率,或是取得新市場、新技術,藉此獲取企業最大的利益、增加股東財富。

但隨著近代企業的演化,企業的擁有者與經營者不同,兩者之間存在委託關係;而 所有權與經營權的分離,產生了所謂的代理問題。因此逐漸將焦點轉移至其他的動 機,包括代理問題、企業策略與企業組織結構重整等。而近代公司治理理論的興起,

對於企業併購的行為、動機等亦有了更多元、更完整的闡釋。

1. 效率理論

傳統的效率理論認為併購可提高企業的整體效率,包含規模經濟效應和範疇經 濟效應,即一加一應大於二。

柯斯(1937)提出企業的最佳規模存在於企業內部的邊際組織成本與企業的外部 邊際交易成本相等時。當企業意識到透過併購可以將企業的外部交易轉變為企業內 部行為而節省交易費用時,併購自然而然的就會發生。Williamson(1975,1983)強 調,複合式併購所形成的組織型態,能使其內部的資本市場,相對於外部的資本市 場,更有效的分配資本到高價值的投資活動。此外,還有協同效應—經營協同效應,

管理協同效應,財務協同效應和多元化協同效應。透過獲得核心資源來源,管理能 力,減少營運成本;或是提高財務能力和信譽,降低資金成本;或是多元化發展,

多角化經營,避免單一產業風險(Singh, Montgomery, 1987; Seth, 1990; Porter1987)。

2. 市場勢力與市場綜效

透過併購減少競爭對手,提高市場占有率,從而獲得更多的壟斷或寡占利益。

或是透過資源整合而創造出來的價值,高於其個別經營的價值,亦即產生綜效 (Bradley, Desai and Kim, 1983, 1988; Salter and Weinhold, 1979)。

市場勢力一般採用產業集中度來判斷,如美國採用赫芬達爾係數,即市場占有 率的平方和,來呈現市場集中度的現象。此理論亦成為反壟斷,促進競爭的立法依 據。

3. 價值低估理論

此理論認為併購發生的原因主要是目標公司價值被低估。托賓以 Q 值反應企業 的價值,及其被併購的可能性。Q 值代表公司的股票價值與公司資產的重置成本比 率。若目標公司 Q 值小於一,且愈小被併購的機會愈大,因為透過併購比購買或重 建相關資產便宜許多。

4. 代理成本理論

(1) 經理人風險分散假說:此說認為股東能透過市場投資組合而分散所有非系統 風險。但對經理者而言,其報酬常以利潤共享計畫(profit-sharing schemes)、

紅利(bonuses)或選擇權(options)方式擁有,這些與廠商之經營績效密切 相關,因此報酬之風險與廠商之風險也就密切相關。在經理者與股東對風險 分散的能力存有差異之下,規避管理層個人風險,或是擴大公司規模以提高 個人利益,便形成經理者進行併購之動機,(Amihud and Lev, 1981; Shleifer and Vishny, 1989)。

(2) 傲慢假說 – 併購是出於經營者為追求個人利益之動機。此假說或可解釋,為 何目標公司已有正確之市場評價但經營者仍願付出溢價以完成併購活動,因 為經營者為了自身的利益,或是過度自滿(Roll, 1986; Lubatkin and O’Neill, 1988; Ravenscraft and Scherer, 1987;Brown and Sarma, 2007)。

(3) 懲戒式接管假說 - 根據懲戒式接管假說,當經營者績效不彰,導致股價下跌 時,併購提供外部機制解決代理問題。一般而言,懲戒式接管並非是替換標 的廠商其無效率經理階層之唯一手段,但卻是有效排除目標企業無效率經理 人的方法。經由懲戒式接管取得經營權並引進改革措施,改善無效率之管理,

來獲取併購標的價值被低估之差價;尤其當標的廠商經營不善,面臨破產時,

經由接管並可減少破產成本之發生(Halpern, 1983;Grossman and Hart, 1980)。

5. 戰略發展和調整理論

(1) 啟動綜效(Starting Synergy) - 市場或技術變化快速,進入市場的時機不易 掌握,透過併購,可縮短學習時間,迅速掌握市場契機,例如收購進入導入 期公司之技術資產(Mitchell, 1994)。

(2) 策略重組 – 係指企業以併購活動作為快速調整企業組織、產品、市場或核心 能力、技術等之手段,以因應外部環境的轉換(Porter, 1987;Haspeslagh and Jemison, 1991)。

6. 其他—利潤動機,投機動機,競爭壓力,預防和安全動機等。

第三節、溢價相關理論與研究

一、評價方法

Berkshire Hathaway 公司對於購買一家公司自有其一套標準,其中首要條件即是 價格的決定。”We don’t want to waste our time or that of the seller by talking, even preliminarily, about a transaction when the price is unknown.” 這句話深刻點出定價在 併購過程中的重要性。

而 任 何 資 產 價 值 理 論 上 皆 可 用 下 列 三 種 模 式 衡 量 : 收 入 取 向 (Income Approach)、市場取向 (Market Approach)與成本取向 (Cost Approach)。(邱顯比, 2012)

1. 收入取向 (Income Approach)

以預測未來的利潤及現金流量為基礎,來衡量一個公司現在的價值,一般稱為 淨現值法 (Discount Cash Flow Method)。

將企業因營運產生之現金流量減去必要之投資支出及稅負支出,求得自由現金 流量(Free Cash Flow,FCF),以此可反應企業實際可支配之經營利潤;另考慮取得

資金所需付出之成本,將融資與自有資金成本經調整後得出加權資金成本(Weighted Average Cost of Capital,WACC)作為折現率;最後,公司價值即等於自由現金流量 以 WACC 折現後之淨現值。

現金流量折現法係財務上較正統之衡量企業價值方式,然而若主併公司高估目 標公司未來之現金流量,就可能訂下過高的收購價格。

2. 市場取向 (Market Approach)

以類似公司的市場價格為衡量基礎。其論點在於在市場內,具有相當營業項目、

成長率、財務特性與規模的公司,應有類似的表現及價值,因此某一公司的價值應 可由其它類似公司的價值估算而得。

此方法主要是參考目標企業之股價,或以市場類似企業剛完成評價程序之價格 做為基準。該方式較適合股票市場具效率性之上市公司,由股價反應投資人對目標 企業未來之營運和風險預期。應用的方式是以可做對照的公司的市場乘數(Market Multiple)。常用的市場乘數有市價盈餘比(或稱本益比:每股價格/每股盈餘)、市 價帳面價值比(股價淨值比;每股價格/每股帳面價值)、市價銷售額比(每股價格 /每股營收)及市價現金流量比(每股價格/每股現金流量)等。

此類評價方法簡單易懂,毋需太多評價假設,且使用實際數據估算價值,因而 被認為較客觀,容易被一般人接受。缺點是價值易受會計原則之扭曲,或類比公司 不易找到,或根本不存在;即使找到類比公司,但是由於每家企業的特性可能都不 相同,調整並非易事,因此評價準確度勢必受影響。

3. 成本取向 (Cost Approach)

以公司現有資產及負債為衡量基礎,又名為「資產負債表重估法」、「帳面價 值調整法」、「資產淨值法」等。

評價方式主要有二:

(1) 淨有形資產法:是以各項資產及負債之重置成本為評價基礎,而重置成 本是將被評估標的淨資產(資產減負債)使用目前物價水準來估計公司資 產重置所需支付之成本作為公司價值,因此,較符合現有成本及變現價 值的觀念。

(2) 清算價值法:是以被評估標的在評估基準日進行清算變現所能獲得之價

格作為公司的價值。清算資產獲得之價格必須償還負債後才是股東實際 所能分配之淨值。此方法經資產評估專家依照當時物價水準與市場行情 所求算而得,較符合現有成本及變現價值之觀念;但同樣忽略了公司永 續經營與成長潛力之價值(同淨有形資產法)。

二、溢價相關理論與研究

透過併購若能整合資源,取得關鍵能力,提高效率;換言之,亦即整合後創造 的價值,高於雙方個別經營的價值,也就是產生綜效(Synergy),主併公司自然願意 付出溢價來併購目標公司。

關於影響溢價的因素,相關研究與討論眾多,大致可概分為兩大面向:財務因 素與非財務因素。財務因素涵括了企業的獲利能力、現金流量與財務結構等因素;

非財務因素則以代理問題和控制權討論最為廣泛。

Slusky 和 Caves(1991)的研究發現:併購溢價受財務綜效、主併公司和目標公司 本身決策權衡程度所影響,未必是因為真正的綜效。

控制權溢價是併購交易定價時經常使用的溢價參數之一。主併者為取得有控制 權之股份,必須支付較高之溢價;或是因為存在多組競爭者,以致必須以價格競賽 獲得最終控制權(Ruback, 1982)。但亦有可能是前述的代理問題所造成,因此高溢價 是代理問題的訊號之一(Shleifer and Vishny, 1997)。

企業規模與溢價的關聯,根據 Schlingemann, Stulz, Wlaking(2002)和 Varaiya, Ferris(1987)的實證研究發現,大型企業通常支付較高的併購溢價。Gondhalekar, Sant 與 Ferris(2004)等人亦發現企業規模與併購溢價存在相關性。

2002 年彭博新聞社(Bloomberg)根據 Sirower 設計的研究方法,分析 1995 年 7 月至 2001 年 8 月這段期間 302 件主要的併購案件,因為這段期間美國企業的併購 活動非常活躍,不但整個國內總併購金額一再創歷史新高。此項研究分析發現了財 富移轉效果:主併公司若因收購而損失不貲,往往是因為付出太高的價格。這就形 成了財富移轉的效果,財富從買方(主併公司)股東手中轉移至賣方(目標公司)

的股東。

產業的相關與非相關併購方面,Shelton(1988)的研究指出,若併購的策略目的

是為了進入與原產業高度相關的新市場時,能夠創造最大的價值。Lubatkin(1983), Singh & Montgomery(1987), Dash(2004)等人的研究則指出:相關併購的績效優 於非相關併購

關於併購支付方式的選擇,Myers 和 Majluf(1984)認為支付方式是訊息傳遞的訊 號。Shleifer 與 Vishny(2003)進一步指出,當企業價值被高估的時候,主併公司傾向 以股權交換作為支付方式; 相反的,若企業價值被低估,則偏好以現金來支付。

與財務數據相關的研究,發現獲利能力、財務結構與現金流量等因素與溢價有 較大之相關與顯著影響。

Nielsen 和 Melicher(1973, 1978)的研究發現,股價本益比與主併公司主要業 務營業利益率與併購溢價正相關,且具有顯著影響。

Gondhalekar, Sant 和 Ferris(2004)等人以 1973 年至 1999 年間美國那斯達克

(Nasdaq)現金併購案件為樣本,投資過度之企業傾向於支付更高的溢價,併購公 司的現金流量、目標公司的獲利能力與溢價呈現正相關。

Raman, Shivakumar 和 Tamayo(2008)選擇了 1977 年至 2005 年間美國四千多 家上市公司為研究樣本,發現目標公司的獲利能力、盈餘品質與溢價呈現正相關。

廖俊杰、陳家妤(2009)以 1987 年至 2003 年間台灣的 190 筆併購為樣本,分 析研究發現溢價平均值為 1.26,亦即平均溢價為目標公司市價的 26%,且溢價若未 超過目標公司價值的 31.35%~36.98%,則市場視此為未來併購綜效的訊號2。

姚海鑫、劉志杰(2009)硏究 1995 年至 2008 年間外資併購中國上市公司國有 股權案例,發現市場評價因子、負債比率和成長因子是影響外資併購溢價的主要因 素。另外,姚海鑫與于健(2010)以複迴歸方式硏究 2002 年至 2007 年間外資併購 A 股上巿公司國有股權的案例,亦有類似的發現,即巿場周期、市場評價和上市公 司的獲利能力對溢價影響顯著,而負債比率、產業別也和溢價呈現明顯相關。潘琰

(2007)選擇 2002 年至 2003 年間 138 件中國國有股權有償轉讓為研究樣本,結果 發現控股權與溢價正相關,淨資產、總股本與溢價負相關。不過,上述學者的硏究 標的僅限於目標公司,並未及於主併公司。

2. 該研究中之併購溢價為交易價格除以宣告前 21 天目標公司之市場價格。

表 3:影響溢價因素的研究與論述

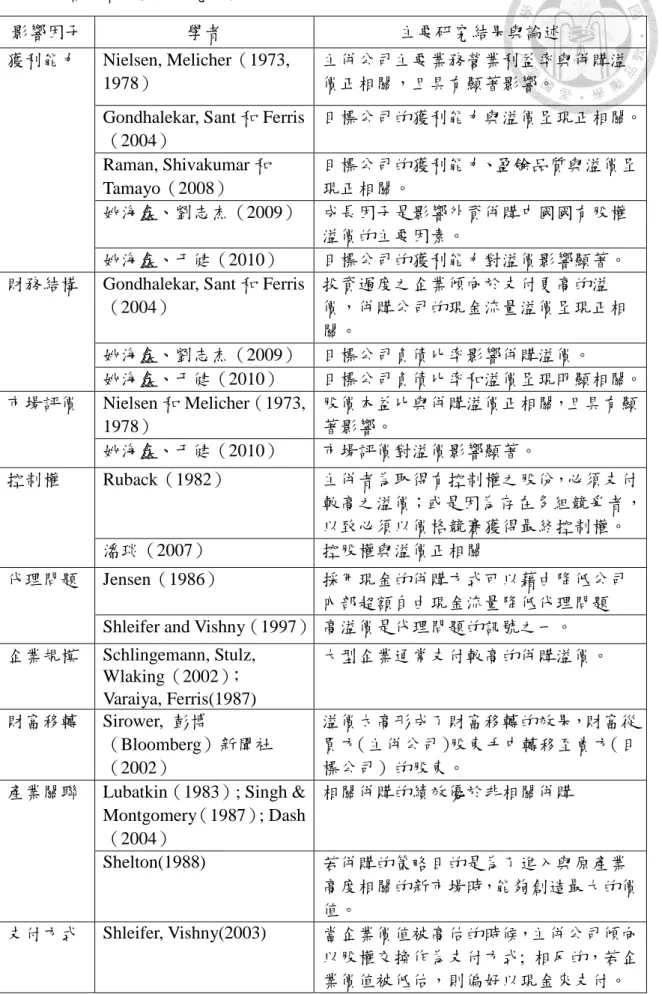

影響因子 學者 主要研究結果與論述

獲利能力 Nielsen, Melicher(1973, 1978)

主併公司主要業務營業利益率與併購溢 價正相關,且具有顯著影響。

Gondhalekar, Sant 和 Ferris

(2004)

目標公司的獲利能力與溢價呈現正相關。

Raman, Shivakumar 和 Tamayo(2008)

目標公司的獲利能力、盈餘品質與溢價呈 現正相關。

姚海鑫、劉志杰(2009) 成長因子是影響外資併購中國國有股權 溢價的主要因素。

姚海鑫、于健(2010) 目標公司的獲利能力對溢價影響顯著。

財務結構 Gondhalekar, Sant 和 Ferris

(2004)

投資過度之企業傾向於支付更高的溢 價,併購公司的現金流量溢價呈現正相 關。

姚海鑫、劉志杰(2009) 目標公司負債比率影響併購溢價。

姚海鑫、于健(2010) 目標公司負債比率和溢價呈現明顯相關。

市場評價 Nielsen 和 Melicher(1973, 1978)

股價本益比與併購溢價正相關,且具有顯 著影響。

姚海鑫、于健(2010) 市場評價對溢價影響顯著。

控制權 Ruback(1982) 主併者為取得有控制權之股份,必須支付 較高之溢價;或是因為存在多組競爭者,

以致必須以價格競賽獲得最終控制權。

潘琰(2007) 控股權與溢價正相關

代理問題 Jensen(1986) 採用現金的併購方式可以藉由降低公司 內部超額自由現金流量降低代理問題 Shleifer and Vishny(1997) 高溢價是代理問題的訊號之一。

企業規模 Schlingemann, Stulz, Wlaking(2002); Varaiya, Ferris(1987)

大型企業通常支付較高的併購溢價。

財富移轉 Sirower, 彭博

(Bloomberg)新聞社

(2002)

溢價太高形成了財富移轉的效果,財富從 買方(主併公司)股東手中轉移至賣方(目 標公司)的股東。

產業關聯 Lubatkin(1983); Singh &

Montgomery(1987); Dash

(2004)

相關併購的績效優於非相關併購

Shelton(1988) 若併購的策略目的是為了進入與原產業 高度相關的新市場時,能夠創造最大的價 值。

支付方式 Shleifer, Vishny(2003) 當企業價值被高估的時候,主併公司傾向 以股權交換作為支付方式; 相反的,若企 業價值被低估,則偏好以現金來支付。

資料來源:研究作者製表

第三章 研究方法

根據前述關於併購的理論與併購溢價研究的結果,運用多元迴歸方法,嘗試找 出影響兩岸企業併購溢價的因素。

首先先決定變數、篩選樣本,由於變數較多,先以相關性分析剔除不相關之因 素;或剔除變數間相關性高之次要變數。接著將最後確定之變數放入迴歸模型中,

再逐一將貢獻最小之變數刪除。

一、樣本的篩選

本研究樣本採樣期間為 2001 年至 2012 年,以併購公告日為基準,目標公司為 在台灣、中國、香港註冊之公司,有完整之財務數據及資本市場定價為參考依據,

但剔除金融產業,因其財務數據與一般產業不同;併購公告內容包含其原有持股比 例,收購比例及併購總金額或每股收購價格或換股比例,剔除未揭露上述資訊之交 易。

每一筆交易視為一獨立事件,例如有些主併公司分期分批併購同一目標公司,

每一筆交易皆視為一單獨之交易;有些主併公司同時向不同賣家收購同一目標公 司,但收購價格不同,亦視為不同之交易。

最後共選擇了 151 個樣本,期間則自 2004 年至 2012 年,2001 年至 2003 年之 間許多樣本因缺乏部分數據而無法進入名單中。

二、變數的選擇

1 併購溢價 – 依市場取向(市價)與淨資產價值(淨值)兩種方式分別計算。

為便於比較,本研究中之溢價值皆為研究作者依據表 4 之變數定義計算,與公 告溢價未必相符。

2 財務數據

2.1 獲利能力 – 獲利能力與公司價值息息相關,預期獲利能力與溢價幅度呈 現正相關。由於樣本橫跨中港台三地,考量租稅成本及資產成本攤提或有 差異,因此選擇稅前息前折舊前之獲利率為辨識其獲利能力之變數之一。

此外,考量企業運用資產的效率及財務槓桿運用差異,因此選擇資產報酬

率與股東權益報酬率衡量其最終獲利能力。

2.2 財務結構 – 以企業的總負債佔總資產比例做為衡量企業的財務槓桿運用 指標,並佐以稅前息前折舊前之獲利與總負債比觀察企業之償債能力。預 期財務結構及償債能力較佳之企業獲得之溢價幅度較高。

2.3 自由現金流量 – 根據自由現金流量假說,併購減少企業的自由現金流 量,可降低代理成本,因此預期自由現金流量較高之企業傾向積極向外併 購,預期與溢價呈正相關。

2.4 市場評價 – 選擇本益比及股價淨值比這兩項指標,以及以市值計算之相 對規模。

2.5 相對規模 – 主併公司市值相對於目標公司市值。預期企業規模與溢價正 相關。

3 非財務數據

3.1 支付方式 – 此為虛擬變數,現金為 1、換股方式為 0。

3.2 交易規模 – 該筆併購交易之總金額。

3.3 控制權 –以收購完成後主併公司持有目標公司股份比例做為判別依據。

3.4 國家與地理因素 –虛擬變數,主併公司屬台灣、中國及香港三地為 0, 其 他地區為 1。

3.5 產業別 – 產業相關與不相關因素,以虛擬變數表示。3

各變數詳細說明及預期方向如表三所列。此外,為方便比較與計算,因此將所 有貨幣以財務報表當期匯率轉換為新台幣。以下所有運算皆運用 Excel 程式計算。

三、研究限制

由於許多併購案件的一方是私人企業或私人資本公司,或是私募基金,或是併 購資訊未揭露,或是只揭露部分資訊,因而未能列入研究分析,樣本數占整體併購 市場之比重有限。控制變數涵蓋範圍僅及於財務數據及部分非財務因素,對於併購 公告當下其他非財務因素的解釋缺乏。

3. 產業分類以全球行業分類標準(Global Industry Classification Standard,GICS)為分類準則。

表 4、變數定義表

變 數 變 數 名 稱 定 義 預期符號

Pmv 市價法併購溢價

(每股收購價格 - 公告日前 20 天目標公司收盤價平均 值)/公告日前 20 天目標公司收盤價平均值,換股部分,

併購公司亦以公告日前 20 天收盤價平均值計算

Pbv 淨值法併購溢價

(併購總價值 - 被併購資產帳面價值)/被併購資產帳面 價值,併購資產帳面價值根據公告日前最近一期財務報 表

Country 國家別

虛擬變數,主併公司屬台灣、中國及香港三地為 0, 其

他地區為 1 +

Industry 產業別

虛擬變數,主併公司與目標公司屬同一產業 0, 不同產

業為 1 -

Pay 支付方式 虛擬變數,換股方式為 0,現金為 1;若兩者皆有,取比

例較大者 -

O 持股比例 收購完成後持有目標公司股份比例 +

V 交易總價值 此一併購交易總價值 -

MCR 相對規模 併購公司市值/目標公司市值,市值以公告日前最後財報

之發行股數乘以財報日期收盤價及匯率 +

EBITDA 主併公司 EBITDA 獲利率 EBITDA/營收,根據公告日前最近一期財務報表 +

ROA 主併公司資產報酬率 淨利/總資產,根據公告日前最近一期財務報表 +

ROE 主併公司普通股權益報酬率 淨利/普通股股東權益,根據公告日前最近一期財務報表 +

DER

主 併 公 司 淨 負 債 相 對 EBITDA 比率

淨負債/EBITDA,根據公告日前最近一期財務報表 +

DAR 主併公司負債比 總負債/總資產,根據公告日前最近一期財務報表 +

FCFS 主併公司每股自由現金流量 根據公告日前最近一期財務報表 +

APER 主併公司平均本益比 公告日前一年度平均本益比 +

APBR 主併公司平均股價淨值比 公告日前一年度平均股價淨值比 +

ebitda 目標公司 EBITDA 獲利率 EBITDA/營收,根據公告日前最近一期財務報表 +

roa 目標公司資產報酬率 淨利/總資產,根據公告日前最近一期財務報表 +

roe 目標公司普通股權益報酬率 淨利/普通股股東權益,根據公告日前最近一期財務報表 +

dar 目標公司負債比 總負債/總資產,根據公告日前最近一期財務報表 -

aper 目標公司平均本益比 公告日前一年度平均本益比 +

apbr 目標公司平均股價淨值比 公告日前一年度平均股價淨值比 +

第四章 研究結果與分析

第一節 全部樣本

一、描述性統計

共計 151 個樣本,期間自 2004 年至 2012 年,主併公司不限區域或國家,目標 公司限制為臺灣、中國、香港三地之上市公司。

以市價計算之溢價平均約略為 16.8%左右,以淨值計算之溢價平均為 133%,以 淨值計算之溢價差異較大。

每筆併購交易平均價值約 81 億台幣左右,最大值高達 3,180 億,該筆交易為發 生在 2009 年的群創光電併奇美光電。

以市價及淨值計算之溢價最大值分別為 8.187 及 32.166,皆為發生於 2006 年法 國 SEB 集團第二次收購中國最大家電及炊具製造商蘇泊爾公司。SEB 集團第一次收 購蘇泊爾 30%的股權,以市價及淨值計算之溢價分別為 2.52 及 11.7;第二次尋求收 購 22.74%股權,因此成為蘇泊爾最大股東,並取得控制權。

以市價計算之溢價最小值為-0.625,該樣本為中信泰富(香港)收購中國大冶 特鋼;以淨值計算之溢價最小值是-0.821,該樣本為台灣的志超電子收購統盟電子。

表 5、全部樣本交易價值與溢價 交易價值

( 新台幣百萬)

併購溢價 (以市價計算)

併購溢價 (以淨值計算) 平均數 $8,126.48 平均數 0.168 平均數 1.331 中間值 $3,491.79 中間值 0.056 中間值 0.332 最小值 $0.65 最小值 -0.625 最小值 -0.821 最大值 $318,007.88 最大值 8.187 最大值 32.166

個數 151 個數 151 個數 151

二、相關分析

分析各項變數與併購溢價關係,並未發現顯著相關之變數,僅國家別相對其他 變數與溢價的相關性較高。

從方向上來看,相關併購、目標公司獲利能力與溢價正相關,目標公司負債比 率則與溢價負相關,與預期相符。但支付方式、相對規模與目標公司的股價淨值比 方向與預期不符,其中以淨值計算之溢價的支付方式其相關係數雖僅 0.2,但較多數 的其他變數高,根據前述理論與實證研究結果推測,可能原因為目標公司價值被市 場低估,因此主併公司傾向以現金支付較高之溢價。此外,租稅亦可能影響支付方 式。

表 6、全部樣本中併購溢價與各變數之相關分析

變數 變數名稱 市價法 (Pmv) 淨值法 (Pbv)

Country 國家別 0.287 0.369

Industry 產業別 -0.036 -0.163

Pay 支付方式 0.044 0.200

O 持股比例 0.102 -0.041

V 交易總價值 0.033 -0.005

MCR 相對規模 -0.031 -0.016

EBITDA 主併公司 EBITDA 獲利率 -0.009 -0.041

ROA 主併公司資產報酬率 0.021 -0.018

ROE 主併公司普通股權益報酬率 0.049 0.101

DER 主併公司淨負債相對 EBITDA 比率 0.033 -0.072

DAR 主併公司負債比 0.02 0.014

FCFS 主併公司每股自由現金流量 0.064 0.201

APER 主併公司平均本益比 -0.059 0.025

APBR 主併公司平均股價淨值比 0.006 0.056

ebitda 目標公司 EBITDA 獲利率 0.078 0.118

roa 目標公司資產報酬率 0.046 0.094

roe 目標公司普通股權益報酬率 0.072 0.135

dar 目標公司負債比 -0.123 -0.121

aper 目標公司平均本益比 -0.034 0.071

apbr 目標公司平均股價淨值比 -0.025 -0.027

三、迴歸分析

1. 以市價計算之溢價

先將相關係數最低之變數剔除,包括相對規模、主併公司 EBITDA 獲利率、主 併公司負債比及主併公司平均股價淨值比,然後再逐步將貢獻最小之變數項移除,

最後迴歸分析的結果,除了國家別之外,並未發現其他變數對溢價有顯著性影響。

整體而言,這些變數建構的模型無法解釋市價法計算之併購溢價變化。

表 7、全部樣本的迴歸分析結果(溢價以市價計算)

迴歸一 迴歸二 迴歸三

係數 t 統計 係數 t 統計 係數 t 統計 截距 0.039 0.127 0.040 0.139 0.007 0.029 Country 0.569 3.143*** 0.568 3.188*** 0.574 3.366***

Industry 0.004 0.028 Pay 0.053 0.289 0.052 0.289 0.034 0.186 O 0.151 0.778 0.149 0.789 0.150 0.814 V 0.000 0.277 0.000 0.282 0.000 0.160 ROE 0.000 -0.026 DER 0.004 0.495 0.004 0.504 0.003 0.457 DAR 0.000 -0.042 0.000 -0.041 FCFS 0.000 0.356 0.000 0.372 0.000 0.313 APER -0.004 -1.066 -0.004 -1.093 -0.004 -1.086 ebitda -0.002 -0.351 -0.002 -0.366 0.000 -0.049 roa -0.006 -0.781 -0.006 -0.787 -0.004 -0.541 roe 0.005 0.955 0.005 0.963 0.004 0.706 dar -0.001 -0.231 -0.001 -0.233 aper 0.000 0.007 apbr 0.000 -0.279 0.000 -0.281 0.000 -0.270 R 平方 0.110 0.110 0.116 調整的 R 平方 0.003 0.018 0.032

觀察值個數 151 151 151

註:***、**、* 分別表示達到 1%、5%、10%的顯著水準

表 7 續、全部樣本的迴歸分析結果(溢價以市價計算)

迴歸四 迴歸五 迴歸六

係數 t 統計 係數 t 統計 係數 t 統計 截距 0.004 0.017 0.040 0.278 0.039 0.274 Country 0.573 3.425*** 0.583 3.603*** 0.589 3.671***

Industry

Pay 0.035 0.204 O 0.160 0.899 0.141 0.883 0.145 0.908

V

ROE

DER 0.003 0.488 0.003 0.512 0.003 0.501

DAR

FCFS 0.000 0.364 0.000 0.372 APER -0.004 -1.091 -0.004 -1.113 -0.004 -1.129

ebitda

roa -0.005 -0.725 -0.005 -0.709 -0.005 -0.701 roe 0.004 0.920 0.004 0.910 0.004 0.904

dar

aper

apbr 0.000 -0.291 R 平方 0.108 0.107 0.106 調整的 R 平方 0.051 0.064 0.069

觀察值個數 151 151 151

註:***、**、* 分別表示達到 1%、5%、10%的顯著水準

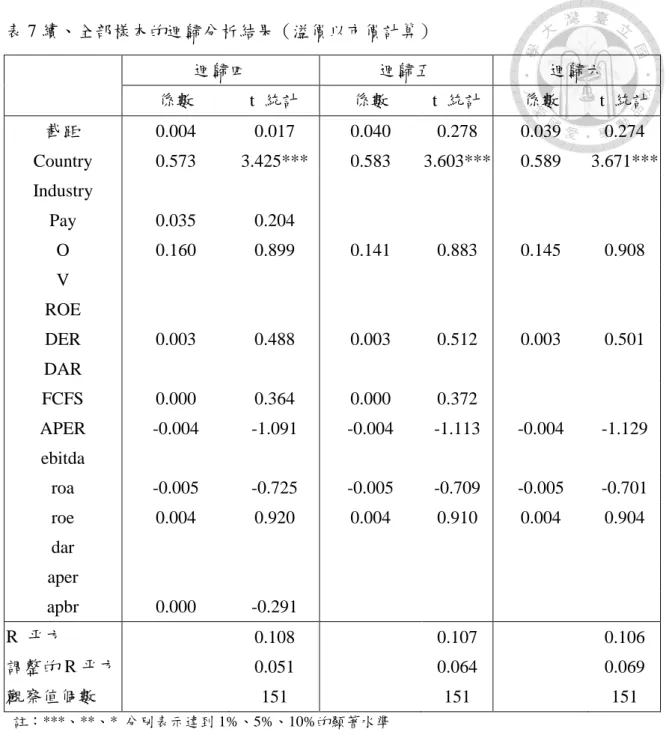

2. 以淨值計算之溢價

先將相關係數最低之變數剔除,包括交易總價值、相對規模、主併公司資產報 酬率及主併公司負債比,然後再逐步將貢獻最小之變數項移除。最後迴歸分析的結 果,國家別、主併公司現金流量是較為顯著之因素,外資通常付出的溢價較高,而 這些外資多為大型跨國企業,其每股現金流量亦較台、中、港地企業高出許多。

整體而言,這些變數建構的模型對於淨值法計算之併購溢價變化解釋能力仍然 不足。

表 8、全部樣本的迴歸分析結果(溢價以淨值計算)

迴歸一 迴歸二 迴歸三

係數 t 統計 係數 t 統計 係數 t 統計 截距 0.843 0.696 0.999 0.936 0.993 0.940 Country 2.836 3.873*** 2.782 3.980 2.746 4.006***

Industry -0.869 -1.616 -0.867 -1.636 -0.865 -1.643 Pay 1.075 1.485 1.073 1.509 1.026 1.481

O -0.377 -0.496 -0.414 -0.558 -0.443 -0.609 EBITDA -0.012 -0.840 -0.012 -0.840 -0.013 -0.927

ROE 0.002 0.068 0.001 0.043

DER -0.022 -0.806 -0.021 -0.785 -0.021 -0.794 FCFS 0.005 2.103* 0.005 2.118 0.005 2.332**

APER -0.013 -0.741 -0.013 -0.762 -0.012 -0.745 APBR -0.047 -0.458 -0.044 -0.437 -0.042 -0.532 ebitda -0.007 -0.343 -0.008 -0.403

roa -0.043 -1.509 -0.044 -1.552 -0.041 -1.509 roe 0.043 2.019* 0.043 2.040 0.040 2.028*

dar 0.005 0.271

aper 0.003 1.566 0.003 1.580 0.003 1.582 apbr 0.000 0.074

R 平方 0.244 0.244 0.243

調整的 R 平方 0.154 0.166 0.177

觀察值個數 151 151 151

表 8 續、全部樣本的迴歸分析結果(溢價以淨值計算)

迴歸四 迴歸五 迴歸六

係數 t 統計 係數 t 統計 係數 t 統計 截距 0.485 0.681 0.192 0.298 0.141 0.233 Country 2.651 3.953*** 2.625 3.946*** 2.720 4.102*

Industry -0.826 -1.595 -0.779 -1.519

Pay 1.199 1.935 1.193 1.931 1.056 1.704 O

EBITDA -0.012 -0.908 -0.011 -0.851 -0.013 -0.978 ROE

DER -0.021 -0.794

FCFS 0.005 2.306** 0.005 2.362** 0.005 2.306**

APER -0.013 -0.829 APBR

ebitda

roa -0.041 -1.518 -0.042 -1.545 -0.041 -1.500 roe 0.039 1.977* 0.038 1.946 0.037 1.888 dar

aper 0.003 1.600 0.003 1.521 apbr

R 平方 0.239 0.233 0.206

調整的 R 平方 0.185 0.189 0.173

觀察值個數 151 151 151

註:***、**、* 分別表示達到 1%、5%、10%的顯著水準

四、國家別的差異

將所有樣本依主併公司國家別區分為兩組,一組為主併公司是台灣、中國、香 港地區之企業,樣本數共計 124 個,一組為其他國家,共計 27 個樣本。其它國家組 別以市價及淨值計算之平均溢價分別為 64.3%及 394.2%,明顯高過於台灣、中國、

香港地區 124 個樣本的 6.8%和 76%。

表 9. 併購公司非台、中、港企業 併購溢價

(以市值計算)

併購溢價 (以淨值計算)

平均數 0.643 平均數 3.942

中間值 0.152 中間值 1.995

最小值 -0.027 最小值 -0.662

最大值 8.187 最大值 32.166

個數 27 個數 27

表 10. 併購公司為台、中、港企業 併購溢價

(以市價計算)

併購溢價 (以淨值計算)

平均數 0.068 平均數 0.760

中間值 0.031 中間值 0.190

最小值 -0.625 最小值 -0.821

最大值 2.374 最大值 8.603

個數 124 個數 124

第二節 台灣地區

由於全體樣本涵蓋台、中、港三地市場,或許因為各地區產業及資本市場特徵 不同,無法併同比較,因此將全部樣本依據目標公司所在地之不同,區分為台灣及 中港兩個群組。

一、描述性統計

目標公司為台灣地區的樣本共計 81 個,時間自 2005 年至 2012 年。主併公司中 85%為台、中、港地區企業,幾乎都是台灣企業;相關產業之併購佔 65%;以現金 為支付方式的比例高達七成。

以市價計算之平均溢價及中間值分別為 2.3%及 2.9%,以淨值計算之平均溢價 及中間值則分別為 41%及 7.9%,且差異性較大。整體而言,併購價格多數高於帳面 價值,但與市價非常接近。

以市價計算之溢價最大值為 0.68,該樣本為德商 MANZ AG 集團收購台灣亞 智;最小值為-0.546,該樣本為台灣友達收購凱鼎科技。

以淨值計算之溢價最大值是 7.826,該樣本為台灣英格爾收購台灣華美電子,其 次為 4.92,該樣本為美商快捷半導體收購台灣崇貿電子;最小值則為-0.821,該樣 本為台灣的志超電子收購統盟電子。

表 11、台灣地區樣本的交易價值與溢價 交易價值

( 新台幣百萬)

溢價 (以市價計算)

溢價 (以淨值計算) 平均數 7,457.87 平均數 0.023 平均數 0.411 中間值 1,258.95 中間值 0.029 中間值 0.078 最小值 0.65 最小值 -0.546 最小值 -0.821 最大值 318,007.88 最大值 0.680 最大值 7.826

個數 81 個數 81 個數 81

二、相關分析

國家別仍然與溢價有一定程度的相關,其他地區的公司比較願意付出較高的溢 價來併購台灣企業。

影響市價法評價之溢價因素中,尋求收購後的持股比率、目標公司的資產報酬 率、股東權益報酬率與溢價呈現較高之正相關;目標公司的負債比率則與溢價負相 關。其中尋求收購後的持股比率與市價法評價之溢價相關度最高,顯然主併公司願 意付出較市價高出許多的溢價以取得目標公司控制權,與控制權理論相符。

而淨值法評價之溢價與目標公司的本益比呈現高度正相關,亦與併購公司本益 比正相關。市場週期的影響及追求成長的動機顯然是存在的,當市場較為樂觀時,

企業願意付出較高的溢價;溢價與目標公司的本益比呈現高度正相關,說明主併公 司追求成長之動機。

上述相關程度較高之變數皆與預期方向相符。

表 12、台灣地區樣本中併購溢價與各變數之相關分析

變數 變數名稱 市價法 (Pmv) 淨值法 (Pbv)

Country 國家別 0.303 0.365

Industry 產業別 -0.113 -0.133

Pay 支付方式 -0.241 0.281

O 持股比例 0.405 -0.032

V 交易總價值 0.177 -0.047

MCR 相對規模 0.012 0.095

EBITDA 併購公司 EBITDA 獲利率 0.063 -0.120

ROA 併購公司資產報酬率 0.171 -0.044

ROE 併購公司普通股權益報酬率 0.076 0.014

DER 併購公司淨負債相對 EBITDA 比率 0.008 0.014

DAR 併購公司負債比 -0.096 0.071

FCFS 併購公司每股自由現金流量 0.007 0.069

APER 併購公司平均本益比 0.126 0.353

APBR 併購公司平均股價淨值比 0.248 0.172

ebitda 目標公司 EBITDA 獲利率 0.203 0.200

roa 目標公司資產報酬率 0.319 0.275

roe 目標公司普通股權益報酬率 0.311 0.229

dar 目標公司負債比 -0.165 -0.300

aper 目標公司平均本益比 -0.004 0.579

apbr 目標公司平均股價淨值比 -0.040 -0.032

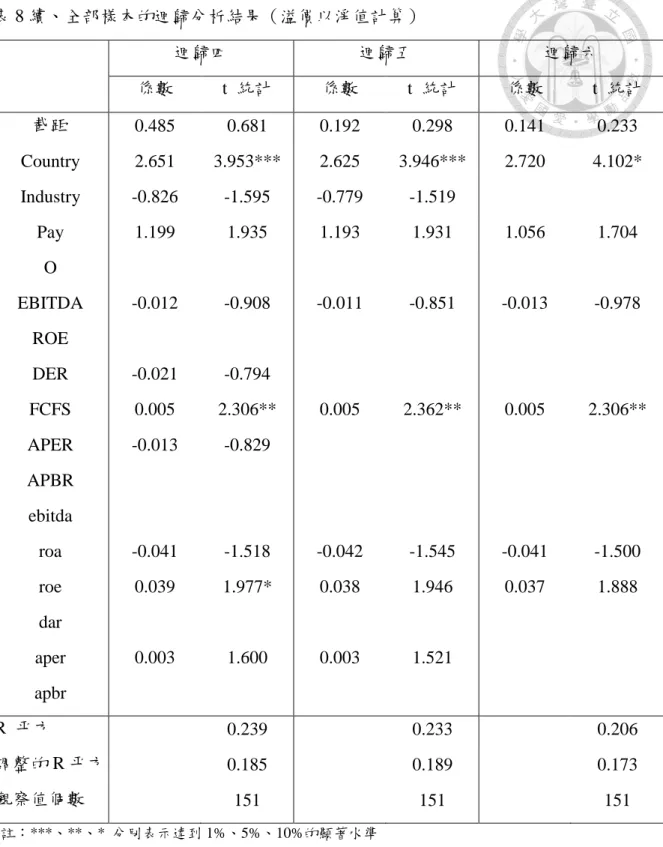

三、迴歸分析

1. 以市價計算之溢價

先將相關係數最低之變數剔除,包括相對規模、主併公司淨負債相對 EBITDA 比率、主併公司每股自由現金流量及目標公司平均本益比,然後再逐步將貢獻最小 之變數項移除。最後迴歸分析的結果,調整後的 R 平方僅 0.239,對溢價變動的解 釋能力仍不足。不過,目標公司的資產報酬率變數與收購後持有的股權比例皆達到 10%的顯著水準,且係數的方向與預期相符,顯然目標公司的獲利能力與控制權對 溢價的影響是存在的。

表 13、台灣地區樣本的迴歸分析結果(溢價以市價計算)

迴歸一 迴歸二 迴歸三

係數 t 統計 係數 t 統計 係數 t 統計 截距 -0.139 -0.989 -0.125 -0.990 -0.110 -0.891 Country 0.115 1.173 0.116 1.212 0.116 1.229 Industry -0.021 -0.353 -0.022 -0.367 -0.025 -0.431

Pay -0.055 -0.652 -0.057 -0.687 -0.065 -0.800 O 0.189 1.978 0.187 2.001* 0.180 1.964 V 0.000 0.830 0.000 0.812 0.000 0.799 EBITDA -0.001 -0.911 -0.001 -0.916 -0.001 -0.651

ROA 0.007 0.836 0.006 0.795 ROE -0.004 -0.929 -0.003 -0.926 -0.001 -0.526 DAR 0.001 0.271 APER 0.001 0.404 0.001 0.405 0.000 0.292 APBR 0.016 0.910 0.016 0.919 0.021 1.286 ebitda -0.001 -0.200 roa 0.004 0.622 0.004 0.656 0.005 2.072*

roe 0.001 0.295 0.001 0.240 dar 0.002 1.132 0.002 1.176 0.002 1.144 apbr 0.000 -0.991 0.000 -0.992 0.000 -0.996 R 平方 0.331 0.330 0.324 調整的 R 平方 0.164 0.188 0.204

觀察值個數 81 81 81

註:***、**、* 分別表示達到 1%、5%、10%的顯著水準

表 13 續、台灣地區樣本的迴歸分析結果(溢價以市價計算)

迴歸四 迴歸五 迴歸六

係數 t 統計 係數 t 統計 係數 t 統計 截距 -0.108 -0.954 -0.120 -1.092 -0.118 -1.078 Country 0.127 1.397 0.127 1.401 0.151 1.792

Industry

Pay -0.067 -0.836 -0.057 -0.734 -0.074 -0.977 O 0.176 2.004* 0.175 2.000* 0.172 2.029*

V 0.000 0.752 0.000 0.814 EBITDA -0.001 -0.590

ROA

ROE -0.001 -0.574 -0.002 -0.692

DAR

APER

APBR 0.022 1.478 0.023 1.509 0.017 1.300

ebitda

roa 0.005 2.120* 0.005 2.053* 0.004 2.036*

roe

dar 0.002 1.076 0.002 0.987 0.002 1.153 apbr 0.000 -1.079 0.000 -0.999 0.000 -1.079 R 平方 0.321 0.317 0.306 調整的 R 平方 0.224 0.231 0.239

觀察值個數 81 81 81

註:***、**、* 分別表示達到 1%、5%、10%的顯著水準

2. 以淨值計算之溢價

先將相關係數最低之變數剔除,包括收購後持股比例、主併公司普通股權益報 酬率、主併公司淨負債相對 EBITDA 比率及目標公司平均股價淨值比,然後再逐步 將貢獻最小之變數項移除。

逐步篩選後之變數,經過 t 檢定後,國家別、支付方式、併購公司資產報酬率、

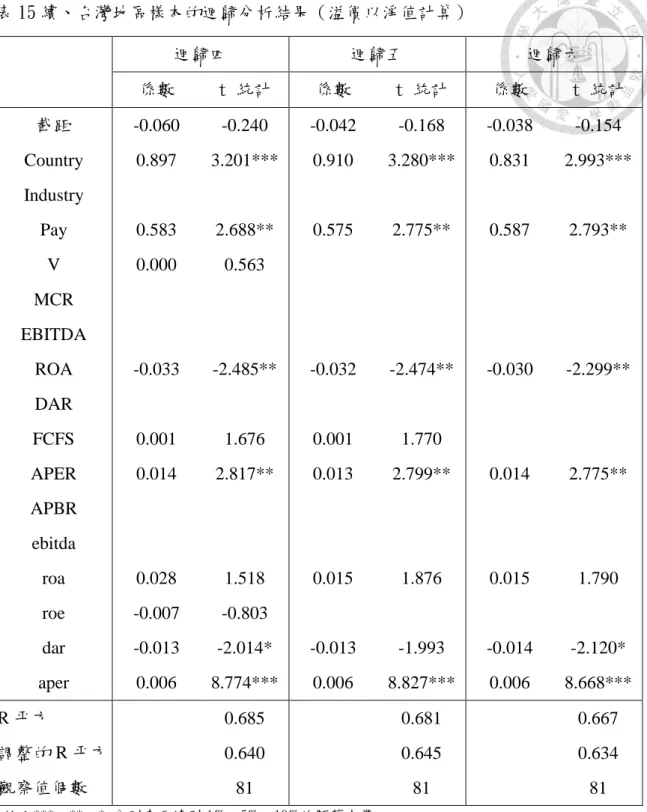

目標公司的獲利能力與財務結構、市場評價等變數皆達到顯著水準,調整後的 R 平 方達到 0.634,變異數分析中 F 值亦達到顯著水準。

變數中國家別仍是最顯著之因素,且係數最大,說明了外資企業為跨入新市場、

尋求成長機會之動機。

市場評價與目標公司負債比皆達到 5%以上顯著水準,且與預期方向相符,顯 示當市場較為樂觀時,企業願意付出較高的溢價;而目標公司的本益比對溢價呈現 顯著影響,說明併購公司追求成長之動機。

目標公司的資產報酬率雖未達顯著水準,但亦非常接近,加上資產負債比這項 變數(達到 5%以上顯著水準),可以發現目標公司的獲利能力與財務結構是影響 溢價的重要因素。

支付方式與主併公司資產報酬率亦達到 5%顯著水準,但與預期方向不符。考 量外資付出溢價較高,且支付方式以現金為主;此外,近年來的低利環境與偏低的 市場評價,亦促使企業偏好以現金收購。

主併公司資產報酬率與溢價方向相反,證明許多企業或因本身經營績效不佳,

而亟思以併購來改善其營運狀況,因此傾向付出較高之溢價。

表 14、變異數分析表(ANOVA)

自由度 SS MS F 顯著值

迴歸 7 90 12.86 20.57 0.000

殘差 72 45.01 0.625

總和 79 135

表 15、台灣地區樣本的迴歸分析結果(溢價以淨值計算)

迴歸一 迴歸二 迴歸三

係數 t 統計 係數 t 統計 係數 t 統計 截距 0.001 0.003 -0.059 -0.222 -0.039 -0.155 Country 0.964 2.991*** 0.981 3.160*** 0.950 3.244***

Industry -0.049 -0.231

Pay 0.589 2.532** 0.589 2.571** 0.575 2.609**

V 0.000 0.467 0.000 0.464 0.000 0.442 MCR 0.000 -0.732 0.000 -0.894 0.000 -0.898 EBITDA 0.002 0.370 0.002 0.435

ROA -0.036 -1.859 -0.035 -1.877 -0.035 -2.585**

DAR -0.002 -0.249

FCFS 0.001 1.540 0.001 1.553 0.001 1.621 APER 0.014 2.578** 0.014 2.661** 0.014 2.748**

APBR -0.020 -0.311 -0.018 -0.282

ebitda 0.005 0.515 0.004 0.503 0.004 0.506 roa 0.028 1.428 0.027 1.415 0.027 1.475 roe -0.008 -0.931 -0.008 -0.893 -0.008 -0.903 dar -0.014 -1.832 -0.014 -2.021* -0.014 -2.056*

aper 0.006 8.197*** 0.006 8.414*** 0.006 8.732***

R 平方 0.692 0.691 0.690

調整的 R 平方 0.614 0.625 0.634

觀察值個數 81 81 81

註:***、**、* 分別表示達到 1%、5%、10%的顯著水準

表 15 續、台灣地區樣本的迴歸分析結果(溢價以淨值計算)

迴歸四 迴歸五 迴歸六

係數 t 統計 係數 t 統計 係數 t 統計 截距 -0.060 -0.240 -0.042 -0.168 -0.038 -0.154 Country 0.897 3.201*** 0.910 3.280*** 0.831 2.993***

Industry

Pay 0.583 2.688** 0.575 2.775** 0.587 2.793**

V 0.000 0.563 MCR

EBITDA

ROA -0.033 -2.485** -0.032 -2.474** -0.030 -2.299**

DAR

FCFS 0.001 1.676 0.001 1.770

APER 0.014 2.817** 0.013 2.799** 0.014 2.775**

APBR ebitda

roa 0.028 1.518 0.015 1.876 0.015 1.790 roe -0.007 -0.803

dar -0.013 -2.014* -0.013 -1.993 -0.014 -2.120*

aper 0.006 8.774*** 0.006 8.827*** 0.006 8.668***

R 平方 0.685 0.681 0.667

調整的 R 平方 0.640 0.645 0.634

觀察值個數 81 81 81

註:***、**、* 分別表示達到 1%、5%、10%的顯著水準

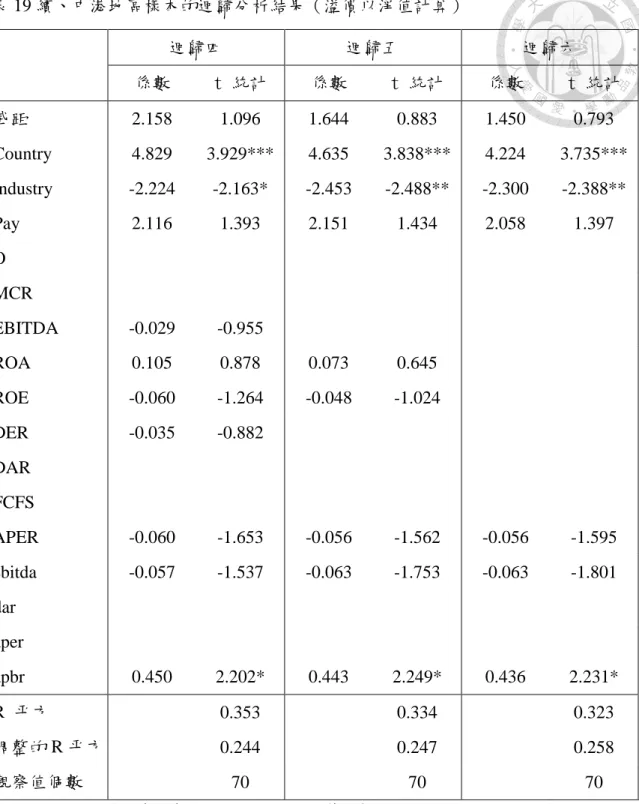

第三節 中國、香港地區

一、描述性統計

目標公司為台灣地區的樣本共計 70 個,時間自 2004 年至 2012 年。主併公司中 79%為台、中、港地區企業,其中以中國及香港當地企業為主;相關產業之併購佔 39%;以現金為支付方式的比例高達 89%。

以市價計算之平均溢價及中間值分別為 32.6%及 13.1%;以淨值計算之平均溢 價及中間值則分別為 239%及 129%,且差異性較大。整體而言,溢價幅度明顯超過 台灣地區。

表 16、中港地區樣本交易價值與溢價

交易價值 ( 新台幣百萬) 溢價(以市價計算) 溢價(以淨值計算) 平均數 8,847.84 平均數 0.326 平均數 2.389 中間值 5,068.44 中間值 0.131 中間值 1.294 最小值 66.02 最小值 -0.625 最小值 -0.662 最大值 62,976.68 最大值 8.187 最大值 32.166

個數 70 個數 70 個數 70

二、 相關分析

國家別仍然與溢價有一定程度的相關,其他地區的公司比較願意付出較高的溢 價。影響市價法評價之溢價因素中,雖然溢價與多數的變數之間相關性不高,但財 務數據中關於獲利能力的指標,以及市場評價等因素與預期方向不符。而淨值法評 價之溢價與國家別、產業別、現金流量和目標公司的平均本益比相關性較高,且與 預期方向相符。雖然支付方式、收購後持股比率、相對規模及財務數據相關性不大,

但方向卻與預期不一致。

表 17、中港地區樣本中併購溢價與各變數之相關分析

變數 變數名稱 市價法 (Pmv) 淨值法 (Pbv)

Country 國家別 0.320 0.4094

Industry 產業別 -0.033 -0.2283

Pay 支付方式 0.097 0.1435

O 持股比例 0.011 -0.117

V 交易總價值 -0.047 -0.001

MCR 相對規模 -0.131 -0.132

EBITDA 併購公司 EBITDA 獲利率 -0.061 -0.074 ROA 併購公司資產報酬率 -0.032 -0.036 ROE 併購公司普通股權益報酬率 -0.015 0.038 DER 併購公司淨負債相對 EBITDA 比率 0.015 -0.121

DAR 併購公司負債比 -0.039 -0.149

FCFS 併購公司每股自由現金流量 0.102 0.408 APER 併購公司平均本益比 -0.150 -0.100 APBR 併購公司平均股價淨值比 -0.063 -0.023 ebitda 目標公司 EBITDA 獲利率 -0.059 -0.084 roa 目標公司資產報酬率 -0.031 -0.005 roe 目標公司普通股權益報酬率 -0.039 0.010

dar 目標公司負債比 -0.121 -0.048

aper 目標公司平均本益比 -0.060 -0.082 apbr 目標公司平均股價淨值比 -0.122 0.217

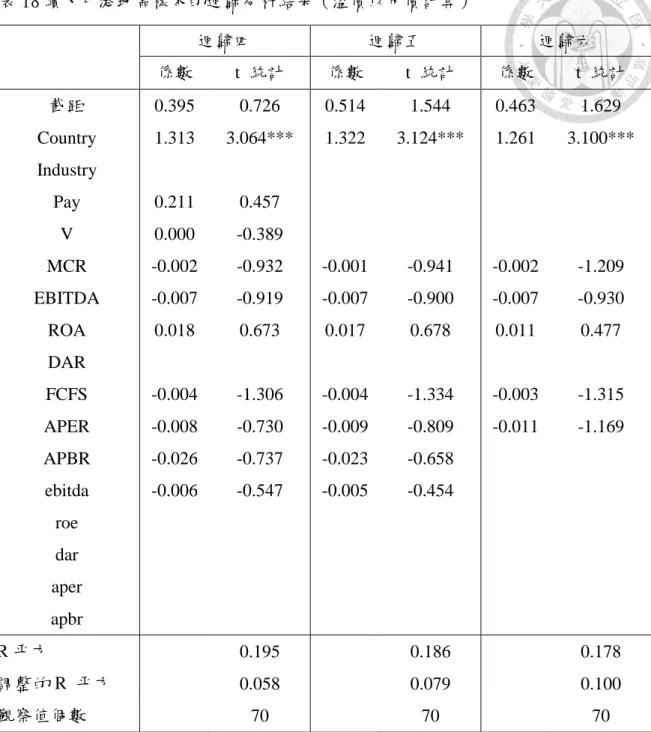

三、迴歸分析

1. 以市價計算之溢價

先將相關係數最低之變數剔除,包括收購後持股比例、主併公司普通股權益報 酬率、主併公司淨負債相對 EBITDA 比率及目標公司資產報酬率,然後再逐步將貢 獻最小之變數項移除。

逐步篩選後之變數,國家別是變數中唯一顯著之因素,但調整後的 R 平方僅 0.10,這些變數建構的模型對於中國地區市價法計算之併購溢價變化的解釋能力非 常不足。

表 18、中港地區樣本的迴歸分析結果(溢價以市價計算)

迴歸一 迴歸二 迴歸三

係數 t 統計 係數 t 統計 係數 t 統計 截距 0.233 0.256 0.246 0.328 0.291 0.441 Country 1.388 2.612** 1.386 2.686** 1.377 2.748**

Industry 0.043 0.123 0.042 0.127

Pay 0.221 0.411 0.214 0.446 0.206 0.44 V 0.000 -0.400 0.000 -0.419 -7E-06 -0.466 MCR -0.002 -0.837 -0.002 -0.899 -0.002 -0.929 EBITDA -0.008 -0.827 -0.008 -0.871 -0.007 -0.898 ROA 0.024 0.660 0.024 0.73 0.023 0.758 DAR 0.000 0.013

FCFS -0.003 -1.088 -0.003 -1.109 -0.003 -1.131 APER -0.007 -0.504 -0.007 -0.517 -0.007 -0.646 APBR -0.03 -0.630 -0.029 -0.762 -0.029 -0.77

ebitda -0.004 -0.330 -0.004 -0.354 -0.005 -0.44 roe 0.000 -0.051 0.000 -0.055

dar 0.005 0.410 0.005 0.418 0.004 0.411 aper 0.000 0.024

apbr -0.012 -0.183 -0.013 -0.197 -0.012 -0.199

R 平方 0.198 0.198 0.197

調整的 R 平方 -0.045 -0.007 0.028

觀察值個數 70 70 70

註:***、**、* 分別表示達到 1%、5%、10%的顯著水準

表 18 續、中港地區樣本的迴歸分析結果(溢價以市價計算)

迴歸四 迴歸五 迴歸六

係數 t 統計 係數 t 統計 係數 t 統計 截距 0.395 0.726 0.514 1.544 0.463 1.629 Country 1.313 3.064*** 1.322 3.124*** 1.261 3.100***

Industry

Pay 0.211 0.457 V 0.000 -0.389

MCR -0.002 -0.932 -0.001 -0.941 -0.002 -1.209 EBITDA -0.007 -0.919 -0.007 -0.900 -0.007 -0.930 ROA 0.018 0.673 0.017 0.678 0.011 0.477 DAR

FCFS -0.004 -1.306 -0.004 -1.334 -0.003 -1.315 APER -0.008 -0.730 -0.009 -0.809 -0.011 -1.169 APBR -0.026 -0.737 -0.023 -0.658

ebitda -0.006 -0.547 -0.005 -0.454 roe

dar aper apbr

R 平方 0.195 0.186 0.178

調整的 R 平方 0.058 0.079 0.100

觀察值個數 70 70 70

註:***、**、* 分別表示達到 1%、5%、10%的顯著水準