租稅協定與租稅改革對外國證券投資之影響-以中國為例 - 政大學術集成

60

0

0

全文

(2) 謝辭 從大學到研究所畢業,這段六年的求學生涯說長不長,卻也占據著我人生到 目前為止四分之一的青春時光。如今終於要跟政大這個總是陰雨綿綿讓人又愛又 恨的校園告別,讓人真的感慨萬千…。本以為自己會像脫韁的野馬,踏著輕鬆愉 悅的步伐離開這個被雨困住的校園,奔向他方,如今坐在圖書館,看著窗外的山 景與細雨,竟有說不出的依戀與不捨。. 政 治 大 如果沒有何老師,也許我根本進不了政大這個大家庭,更不會走上會計這條路。 立. 感謝何怡澄老師從大學甄試到研究所論文指導的鼓勵與厚愛。現在回想起來,. ‧ 國. 學. 感謝何老師一路對我的關懷與教誨,對老師的感激與不捨真的無法用三言兩語來 表達,能想到的只有老師,我愛妳。. ‧. 感謝外表看似嚴肅古板內心卻充滿 Rocker 魂的郭振雄老師。謝謝老師總是. y. Nat. io. sit. 在我們論文寫到山窮水盡,實證跑到焦頭爛額時給予我們最厚實鼓勵與支持,讓. n. al. er. 我們就算覺得論文要難產,休學不遠矣時,一想起郭老師就又覺得人生充滿希望. Ch. 與歡樂。謝謝郭老師,你是最帥的!. engchi. i n U. v. 研究所及撰寫論文的這段期間真的要感謝同門好友陳典陞。這兩年來我們不 斷討論如何準備休學跟放棄論文,這樣一路跌跌撞撞下來,我們兩個竟也熬到畢 業了。感謝你總是聽我的抱怨與焦躁、感謝你讓我的研究生涯更積極向上。 最後,要感謝總是在夜深人靜時,瞪大的眼看我什麼時候要給你消夜吃,亦 或者躺在我的大腿旁,倒頭大睡的笨蛋阿夾貓。深夜趕論文時,你的陪伴是我繼 續向文字奮戰的最大動力。 寫論文的十個多月裡,腦袋想的、嘴邊掛著的無不是如何能快點從論文苦海 中解脫,如今真的要告別學生身分,邁入職場,卻又開始懷念起過去的一切。人 I.

(3) 真的是充滿矛盾與不安的生物,不論如何依戀過去,時間已將我們推向人生的下 一階段。謝謝政大過去六年給我的一切,讓我能鼓起勇氣大步的邁向人生下一個 挑戰。 梁雅筑 政大中正圖書館 1F 7/10/2014 離校前夕. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. II. i n U. v.

(4) 摘要 在國際金融蓬勃發展的現況下,國際間的租稅協定與租稅政策如何吸引投資 者進行外國證券投資,為各國促進國際金融與經濟的發展的重要議題。本研究探 討的問題為國際間的租稅協定與個別國家的租稅改革是否影響投資人在進行外 國證券投資的投資決策。 本研究以中國為例,探討於 2008 年中國實施新企業所得稅法後,與中國簽 有租稅協定國之境外投資人,是否因其適用的股利所得稅率較非租稅協定國低,. 政 治 大. 而有較大誘因與動機增加其對中國的外國證券投資金額。而實證結果顯示,於中. 立. 國 2008 年的租稅改革後,與中國簽有租稅協定國的境外投資人明顯增加其對中. ‧ 國. 學. 國的外國證券投資額。此結果證明,租稅協定與租稅政策對外國證券投資者的投. ‧. 資之決策有其影響力。. n. al. er. io. sit. y. Nat. 關鍵字:租稅協定、租稅改革、外國證券投資. Ch. engchi. III. i n U. v.

(5) Abstract Since Global Financial has grown rapidly, how countries develop their financial markets and economics by abstract foreign portfolio investment (FPI) through international tax treaty and tax policy has become an important issue. And this study examines the relationship between tax treaty and tax reform to FPI, in order to see how taxation effects foreign investors’ investment decisions. This study derives the hypothesis that Enterprise Income Tax Law of the People’s Republic of China of 2008 should lead to a portfolio reallocation by foreign investors toward equities in tax-favored countries. An analysis that compares foreign equity holdings in treaty and un-treaty countries with China finds a substantial portfolio reallocation toward the former.. 政 治 大 china, treaty countries have 立more incentive than un-treaty countries to increase their. The empirical results of the study indicates that after the tax reform of 2008 in. FPI toward equities due to their lower dividends tax rates. And this result suggests. ‧ 國. 學. that tax treaty and tax reform have an impact on FPI investors’ decisions.. ‧. n. al. er. io. sit. y. Nat. Key Words:Tax Treaty, Tax Reform, Foreign Portfolio Investment. Ch. engchi. IV. i n U. v.

(6) 目錄 謝辭 ...................................................................................................................... I 摘要 .................................................................................................................... III ABSTRACT........................................................................................................ IV 緒論....................................................................................................... 1. 第一章 第一節. 研究動機與目的 .......................................................................................1. 第二節. 研究問題....................................................................................................6. 第三節. 論文架構....................................................................................................6 文獻探討 ............................................................................................... 8. 第二章. 政 治 大. 第一節. 研究架構....................................................................................................8. 第二節. 中國外資所得稅制之沿革 .......................................................................9. 第三節. 新稅法與境外證券投資人股利所得稅制 .............................................14. 第四節. 租稅與外國證券投資決策之相關研究 .................................................18. 立. ‧ 國. 學. ‧. 研究方法 ............................................................................................. 25. 第三章. 研究假說..................................................................................................25. 第二節. 變數定義及實證模型 .............................................................................25. 第三節. 資料來源與樣本選取 .............................................................................28. al. er. io. sit. y. Nat. 第一節. v. n. 實證結果 ............................................................................................. 33. 第四章. Ch. engchi. i n U. 第一節. 敘述統計分析 .........................................................................................33. 第二節. 實證結果..................................................................................................37 結果與建議 ......................................................................................... 45. 第五章 第一節. 研究結論..................................................................................................45. 第二節. 研究限制..................................................................................................46. 第三節. 研究建議..................................................................................................46. 參考文獻 ............................................................................................................ 48. V.

(7) 表目錄 謝辭 .............................................................. I 摘要 ............................................................ III ABSTRACT ......................................................... IV 表 1-1 中國歷年內外資所得稅率差異 .................................. 4 表 1-2 中國歷年內外資租稅減免期優惠差異............................. 4 表 1-3 中國歷年內外資股利所得稅率差異 .............................. 5 表 2-1 新企業所得稅法施行後外資優惠稅率差異 ....................... 12. 政 治 大 表 2-3 新企業所得稅法施行後外資股利租稅優惠差異 ................... 13 立 表 2-2 新企業所得稅法施行後外資減免期優惠差異 ..................... 13. ‧ 國. 學. 表 2-4 與中國簽訂租稅協定股利稅率一覽表 ........................... 16 表 2-5 各國與中國簽署租稅協定年度一覽表 ........................... 17. ‧. 表 3-1 租稅協定樣本國 ............................................. 29. sit. y. Nat. 表 3-2 非租稅協定樣本國 ........................................... 30. io. er. 表 3-3 樣本國與非樣本之其他國家統整表 ............................. 31 表 3-4 相關變數資料來源 ........................................... 32. al. n. v i n C h ................................. 實證模型各變數之敘述統計量 34 engchi U. 表 4-1. 表 4-2 實證模型各變數之相關係數 ................................... 36 表 4-3 最小平方法迴歸結果 ......................................... 39 表 4-4 外國直接投資影響測試 ....................................... 40 表 4-5 股價波動影響測試 ........................................... 41 表 4-6 屬租稅天堂之樣本國 ......................................... 42 表 4-7 排除租稅天堂測試 ........................................... 43 表 4-8 敏感性分析 ................................................. 44 參考文獻 ......................................................... 48. VI.

(8) 圖目錄 圖 1 研究流程圖 .................................................... 7 圖 2 研究架構、相關研究變數及結果預測概要圖 ......................... 8 圖 3 境外證券投資與資本總市值 ..................................... 33. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. VII. i n U. v.

(9) 第一章 緒論 第一節 一、. 研究動機與目的. 租稅協定與國際資金 隨著全球化之潮流,世界各國多朝全球化多元發展,使得涉外交易事項日漸. 頻繁,而世界各國對於境外企業與個人於該國內所產生之所得或收益進行稅務的 徵收時,必然會影響其他國家的課稅權益,產生重複課稅的問題。 大量的文獻例如 Hines 和 Hubbard(1990) 、Altshuler 和 Newlon (1991)及. 政 治 大. Altshuler, Newlon 和 Randolph(1995)之研究皆認為重複課稅會阻礙國際間經貿. 立. 投資與資金的流動。Hines(1996)進一步的指出以美國為例,若美國對境外投. ‧ 國. 學. 資者重複課徵 1%的所得稅將導致美國國際投資(Foreign Investment)降低 7 至. ‧. 9%。而為解決重複課稅所造成的國際經貿障礙,當時國際租稅協定根據經濟合. sit. y. Nat. 作暨發展組織(Organization for Economic Co- operation and Development,OECD). io. al. er. 為解決重複課稅的問題於 1997 年通過「經濟合作暨發展組織租稅協定範本」. n. (OECD Model Tax Treaty)。OECD 所定義之租稅協定是指兩個以上之國家,為. Ch. engchi. i n U. v. 分配稅收權益與稅務行政之關係,依對等原則透過各國政府間的協調與談判,所 簽署具有法律效力的書面協議,希望能藉由提供國與國之間租稅協定範本消除國 際間重複課稅的問題。 在租稅協定範本通過後,Diamond 和 Diamond(1998)的研究即顯示美國依 照 OECD 租稅協定範本於其他國家簽署租稅協定後,1998 年對租稅協定國的直 接投資佔其對外直接投資(Foreign Direct Investment Outbound)總額的 78%,而 租稅協定國對美國的境外直接投資額(Foreign Direct Investment Inbound)則佔 美國當年境外投資總額的 96%,該研究因此認為租稅協定對於國際資金的流通有 1.

(10) 相當大的助益;Christians(2005)亦認為透過國際租稅協定減少國際稅收負擔, 可以吸引跨境貿易和投資,促進各國的經濟發展。如今在全球化的潮流下世界各 國為避免雙重課稅造成的經濟發展障礙,皆透過積極簽署租稅協定以建立更公平、 合理與明確的租稅負擔,根據 Davies(2004)全球已簽署的租稅協定 2,000 份; 李沃牆(2014)亦指出各國簽訂租稅協定已是國際趨勢。 根據上述文獻可知,國與國之間的租稅協定是影響國際間資金流動的重要因 素,然至今有關租稅協定與國際資金的流動之研究大多針對境外直接投資 (Foreign Direct Investment,FDI)之金流進行探討,而本研究認為在國際金融. 治 政 大 蓬勃發展的現況下,應多加探討租稅協定對國外間接投資(Foreign Portfolio 立 Investment, FPI) ,包含證券投資(Equity Investment) 、長期債券投資(Long-term. ‧ 國. 學. Debt Investment)及短期債券投資(Short-term Debt Investment),金融資金流動. ‧. 的影響。本研究原欲以台灣為例,探討租稅協定對台灣外國間接投資的影響,然. sit. y. Nat. 由於台灣官方並未有世界各國於各年度對台灣的間接投資金額之統計資料,故本. n. al. er. io. 研究將以中國大陸為例,利用中國於國際貨幣基金組織(International Monetary. i n U. v. Fund,IMF)有關各國對中國各年度外國間接投資的統計資料,探討租稅協定對. Ch. 中國外國間接投資額之影響。 二、. engchi. 中國租稅政策與租稅協定 中國大陸在改革開放之初時,由於國內資金不足,需要吸引大量外資投入資. 金,以加速國內的經濟發展及相關建設。中國政府透過給予外資企業較優惠的所 得稅政策,以吸引外資增加對中國大陸的投資 1。而在中國的九零年代內資企業 適用中國國務院於 1994 年 1 月 1 日第十二次常務會議通過且頒佈施行的《企業. 1. Bond(2004)對1960-1998年間全球98個國家之實證結果發現,即使經濟正處於恆定狀態,投資. 率提升仍可促使短期及長期每人產出增加。 2.

(11) 所得稅暫行條例》 (中國國務院,1994 年) (以下簡稱內資企業所得稅法) ,而外 資企業則適用 1991 年 7 月 1 日第七屆全國人民代表大會會議通過且頒佈施行的 《外商投資企業和外國企業所得稅法》 (中國人民代表大會,1991) (以下簡稱外 資企業所得稅法)。葉華容與詹淑櫻(2008)於研究中指出在外資企業所得稅法 給予外資生產性企業非定期減稅優惠、再投資退稅優惠、購買國產設備投資抵免 企業所得稅及外國投資者獲配利潤免徵所得稅之租稅優惠之後,吸引了大量外資 的資金與成熟的技術進駐,也為大陸的經濟成長帶來可觀的效益。 然而隨著大陸經濟體制的成長,中國內資企業也漸漸能與世界經濟體系接軌. 治 政 大 後,若仍採取內、外資的租稅差別政策,將使中國內資企業失去其在世界的競爭 立 力。因此,中國大陸積極將內資企業所得稅法與外資企業所得稅法進行整合,希. ‧ 國. 學. 望能透過減少對外資企業的租稅優惠消弭內、外資企業在租稅面的差異,讓內、. ‧. 外資企業能在一公平的租稅環境進行更公平之競爭,進而更健全的發展。. sit. y. Nat. 中國大陸在 2007 年 3 月 16 日通過《中華人民共和國企業所得稅法》(以下. n. al. er. io. 簡稱新企業所得稅法),所有在大陸的企業,不管內、外資皆適用此所得稅法。. i n U. v. 而新企業所得稅法的通過使得外資在大陸原先享有的股利租稅優惠受到相當的. Ch. engchi. 影響。在舊租稅政策下,外資企業所得稅法規定,境外證券投資者從外資企業所 得的股利得免徵所得稅;而在 2008 年 1 月 1 日新企業所得稅法施行後,規定外 資於 2008 年 1 月 1 日後所產生之盈餘若以紅利、股利及利息之形式匯回給投資 者,須向中國繳納 10%之股利所得稅(企業於 2007 年之前所產生之盈餘不須繳 納 10%的股利匯出扣出額)。本研究將中國歷年內外資所得稅法之租稅政策差異 整理為下表 1-1、表 1-2 及表 1-3:. 3.

(12) 表 1-1 中國歷年內外資所得稅率差異 時間. 內資 產業. 外資. 地區. 稅率. 產業. 地區. 稅率. 不限. 全國. 30%. 不限. 經濟特區. 15%. 1991 年. 不分. 全國. 35%. 經濟技術開發區. 生 產. 上海浦東. 性. 沿海經濟開放區. 產業. 地區. 年. 不分. 全國. 產業. 立. 政 治 大 33%. 地區. 稅率. 產業. 不分. 全國. 25%. 不分. 高新技術. 全國. 15%. 高新技術. 稅率. 同上 地區. 稅率. 學. 年. 全國. 25%. 全國. 15%. ‧. ‧ 國. 1994. 2008. 24%. 表 1-2 中國歷年內外資租稅減免期優惠差異. 外資. n. al. 1991 年. Ch. 無. engchi. 地區. 期間. er. io. 產業. sit. y. 內資. Nat. 年度. i 生n U. v. 全. 2 年免稅. 國. 3 年減半徵收. 產 性 1994 年. 無 產業. 地區. 公共設施 2008 年. 全. 同上 期間 3 年免稅. 環境保護 國 節能節水. 3 年減半徵收 4. 同左.

(13) 表 1-3 中國歷年內外資股利所得稅率差異 年度. 內資. 外資. 1991 年. 免稅. 1994 年. 33%. 同上. 2008 年. 25%. 10%. 若境外證券投資者欲在新企業所得稅法施行後,享有較低的股利匯出扣繳稅 率的租稅優惠,必須透過其所屬國家和中國簽訂租稅協定,並依協定之扣繳稅率. 政 治 大 與中國大陸簽有租稅協定,持股比例超過百分之二十五者,股利匯出僅需扣繳 立 進行股利所得扣繳。以香港與新加坡為例,若外資企業來自香港或新加坡,因其. ‧ 國. 學. 5%。因此,境外證券投資人所屬國家是否有與中國簽訂租稅協議,以享有較低 的股利扣繳率將對投資者對投資中國的外國間接投資中的外國證券投資產生相. ‧. 當程度之影響。. y. sit. 研究目的. Nat. 三、. n. al. er. io. 在國際金融蓬勃發展的現況下,國家內部的租稅政策和國際間的租稅協定. i n U. v. 如何影響投資者的決策與國際證券投資資金流動的方向將會是未來各國在擬定. Ch. engchi. 國與國之間租稅政策時的重大考量。因此,本研究之研究目的是希望能針對外國 投資所得,特別是外國證券投資所得,探討投資者進行境外證券投資時,是否會 因國際間租稅上之差異而改變其投資決策。 本研究將以中國為例,探討境外投資者是否受新企業所得稅法與租稅協定 之影響,產生重新分配其對中國外國證券投資之誘因與動機。希望透過此次機會 將與中國簽有租稅協定及未簽有租稅協定之國家進行對照分析,能得出租稅協定 與中國稅改對外資所造成的租稅差異如何對境外投資人的外國證券投資決策產. 5.

(14) 生影響之相關結論,進而分析探討未來國際之租稅政策應朝何面向進行改革,以 利國際金融資金之流通。. 第二節. 研究問題. 新企業所得稅法於2008年1月1日開始實施後,對境外投資者而言,從原本取 得外資企業的股利免稅,自2008年起需繳納10%的扣繳稅額,相對提高其對中國 投資之資金成本,但若在境外投資者所屬國家與中國簽有租稅協定情況下,相較 於未簽訂租稅協定之其他國家可享有較低之股利所得扣繳稅率,而這樣的租稅差. 政 治 大 與動機增加對中國的證券投資。因此,本研究的探討問題為: 立. 異結果是否會使簽有租稅協議國之投資者相較其他國家之投資者有較高的誘因. ‧ 國. 學. 在中國大陸施行新企業所得稅後,境外投資者在考量對中國的外國證券投資 決策時,是否會因租稅協定所產生的股利所得稅率差異,而改變其原本對中國的. ‧. 外國證券投資決策。. y. Nat. io. al. sit. 論文架構. er. 第三節. n. 本研究全文分為五章。首先,第一章緒論中闡述本研究之研究動機、研究目. Ch. engchi. i n U. v. 的、研究問題並於下圖 1-1 說明本研究之研究流程。. 第二章文獻探討先闡述本研究之研究架構,接著針對中國大陸企業所得稅法 之發展歷程及稅法變革之立法背景進行說明,最後針對租稅改革與租稅協定對投 資人做投資組合決策之影響之相關文獻進行整合與探討。 第三章將說明本研究之研究方法,該章先闡述本研究之研究假說,接著說明 本研究所使用之統計方法並定義本研究所使用之變數及其衡量方法,最後詳述本 研究樣本之篩選及所有變數之資料來源。 第四章則實證結果與分析則將探討各變數之實證結果所代表之含意,並將實 6.

(15) 證分析之結果與本研究所建立的假說進行驗證。 第五章結論與建議將總結本研究之研究結論,並說明本研究之研究限制,最 後根據本研究所得之結果對現況提出進一步的建議。 本研究之流程如下圖 1: 圖 1 研究流程圖. 緒論. 政 治 大. 文獻探討. 立. ‧ 國. 學 所得稅法與租稅協定 對投資人影響之相關研究. ‧. 中國 新企業所得稅法. n. 研究方法. Ch. engchi. 實證結果與分析. 結論與建議. 7. er. io. sit. y. Nat. al. i n U. v.

(16) 第二章 文獻探討 第一節 研究架構 本研究主要探討在中國新企業所得稅法下,租稅協定簽訂與否所產生的租稅 效果如何影響外國投資人在對中國進行證券投資時的投資決策。本章第一節先就 本研究的研究架構進行說明,並於第二節分析中國對外資租稅政策之沿革,最後 於第三節與第四節彙整中國新企業所得稅法對境外證券投資人股利所得稅影響 的相關文獻及租稅如何影響外國證券投資決策之相關研究。. 政 治 大 圖 2 研究架構、相關研究變數及結果預測概要圖 立. 整體研究架構詳見下圖 2:. ‧ 國. 學. 租稅效果. 境外證券投資人投資決策. y. ‧. Nat. n. er. io. al. sit. 境外證券投資人投資金額. Ch. (+). engchi. 租稅協定. i n U. v. Equity FPI. (N). FDI. 股價. 租稅天堂. 註1. Equity FPI 為境外證券投資者的外國證券投資。 註2. FDI 為外國直接投資(Foreign Direct Investment,FDI) 。 註3. FDI、股價與租稅天堂為可能干擾租稅協定因素之其他變數,在本研究中會透過實證方法證明其對 境外證券投資人的投資決策無顯著影響。. 8.

(17) 第二節. 中國外資所得稅制之沿革. 自 1970 年中國大陸宣佈對外開放以後,外資對中國投資的管道與形式日益 增多,其投資規模也逐漸擴大。中國為了捍衛其經濟權益,認為有必要對外資於 中國境內直接投資所產生的所得與間接投資所獲取的股利、利息、租金、財產轉 讓所得、特許權使用費所得課徵所得稅。因此,中國特別為外資建立不同於中國 內資企業所得稅制的涉外企業所得稅制,並於 1980 年和 1981 年全國人民代表 大會先後通過了《中華人民共和國中外合資經營企業所得稅法》和《中華人民共. 政 治 大 然而當時許多國家通過稅制改革,陸續降低其所得稅稅率,使得中國為外資 立. 和國外國企業所得稅法》,且在日後授權中國財政部制定了相關的實施條例。. ‧ 國. 學. 所制訂的《中華人民共和國中外合資經營企業所得稅法》和《中華人民共和國外 國企業所得稅法》稅率相對較高,若中國繼續按其規定之稅率徵稅,將不利外資. ‧. 的吸引。因此,在中國國家稅務局對此進行修正,中國全國人民代表大會於 1991. y. Nat. io. sit. 年 4 月 9 日審議並通過新的《外商投資企業和外國企業所得稅法》,該法於同日. er. 以中華人民共合國主席令第 45 號予以公佈,並於 1991 年 6 月 30 日,中華人民. al. n. v i n 共和國第 85 號令發佈了《中華人民共和國外商投資企業和外國企業所得稅法實 Ch engchi U 施條例》 ,該稅法之施細則則於 1991 年 7 月 1 日起正式施行,其對於外資的租稅 優惠詳述如下: 根據《外商投資企業和外國企業所得稅法》可分為下列四部分: 1.. 稅率優惠 外商投資企業和外國企業所得稅法第七條: 「設在經濟特區的外商投資企業、 在經濟特區設立機構、場所從事生產、經營的外國企業和設在經濟技術開發 區的生產性外商投資企業,減按15%的稅率徵收企業所得稅。設在沿海經濟 開放區和經濟特區、經濟技術開發區所在城市的老市區的生產性外商投資企 9.

(18) 業,減按24%的稅率徵收企業所得稅。設在沿海經濟開放區和經濟特區、經 濟技術開發區所在城市的老市區或者設在國務院規定的其他地區的外商投 資企業,屬於能源、交通、港口、碼頭或者國家鼓勵的其他項目的,可以減 按15%的稅率徵收企業所得稅,具體辦法由國務院規定。 2.. 減免期優惠 外商投資企業和外國企業所得稅法第八條:「對生產性外商投資企業,經營 期在十年以上的,從開始獲利的年度起,第一年和第二年免徵企業所得稅, 第三年至第五年減半徵收企業所得稅,但是屬於石油、天然氣、稀有金屬、. 治 政 大 貴重金屬等資源開採項目的,由國務院另行規定。外商投資企業實際經營期 立. 不滿十年的,應當補繳已免徵、減徵的企業所得稅稅款。本法施行前國務院. ‧ 國. 學. 公佈的規定,對能源、交通、港口、碼頭以及其他重要生產性項目給予比前. ‧. 款規定更長期限的免徵、減徵企業所得稅的優惠待遇,或者對非生產性的重. sit. y. Nat. 要項目給予免徵、減徵企業所得稅的優惠待遇,在本法施行後繼續執行。從. n. al. er. io. 事農業、林業、牧業的外商投資企業和設在經濟不發達的邊遠地區的外商投. i n U. v. 資企業,依照前兩款規定享受免稅、減稅待遇期滿後,經企業申請,國務院. Ch. engchi. 稅務主管部門批准,在以後的十年內可以繼續按應納稅額減徵15%至30%的 企業所得稅。本法施行後,需要變更前三款的免徵、減徵企業所得稅的規定 的,由國務院報全國人民代表大會常務委員會決定。 3.. 再投資退稅優惠 外商投資企業和外國企業所得稅法第十條:「外商投資企業的外國投資者, 將從企業取得的利潤直接再投資於該企業,增加註冊資本,或者作為資本投 資開辦其他外商投資企業,經營期不少於五年的,經投資者申請,稅務機關 批准,退還其再投資部分已繳納所得稅的 40%稅款,國務院另有優惠規定的, 10.

(19) 依照國務院的規定辦理;再投資不滿五年撤出的,應當繳回已退的稅款。」 4.. 股利所得免稅優惠 外商投資企業和外國企業所得稅法第十九條:「外國企業在中國境內未設立 機構、場所,而有取得的來源於中國境內的利潤、利息、租金、特許權使用 費和其他所得,或者雖設立機構、場所,但上述所得與其機構、場所沒有實 際聯繫的,都應當繳納 20%的所得稅。依照前款規定繳納的所得稅,以實際 受益人為納稅義務人,以支付人為扣繳義務人。稅款由支付人在每次支付的 款額中扣繳。扣繳義務人每次所扣的稅款,應當於五日內繳入國庫,並向當. 治 政 大 地稅務機關報送扣繳所得稅報告表。對下列所得,免徵、減徵所得稅: (一) 立. 外國投資者從外商投資企業取得的利潤,免徵所得稅;(二)國際金融組織. ‧ 國. 學. 貸款給中國政府和中國國家銀行的利息所得,免徵所得稅;(三)外國銀行. ‧. 按照優惠利率貸款給中國國家銀行的利息所得,免徵所得稅;(四)為科學. sit. y. Nat. 研究、開發能源、發展交通事業、農林牧業生產以及開發重要技術提供專有. n. al. er. io. 技術所取得的特許權使用費,經國務院稅務主管部門批准,可以減按 10%. i n U. v. 的稅率徵收所得稅,其中技術先進或者條件優惠的,可以免徵所得稅。除本. Ch. engchi. 條規定以外,對於利潤、利息、租金、特許權使用費和其他所得,需要給予 所得稅減徵、免徵的優惠待遇的,由國務院規定。」 而中國當時會給與外資如此豐厚的租稅優惠是導因於中國當時在改革開放 之際,相關的建設與改革需要大量資金的注入,然而國內的資金卻嚴重的不足。 在各項制度尚未完善,市場也不成熟的情況下,中國為了滿足對資金的需求,以 絕對優惠的租稅政策吸引外資對中國投入資金,而《外商投資企業和外國企業所 得稅法》在當時確實對外資產生相當的誘惑效果。 在外資大舉的進駐後,中國內資企業在外資的帶領下,相關企業制度與市場 11.

(20) 也日趨成熟,中國大陸的經濟體制也逐漸完善。然而隨著中國經濟的蓬勃發展, 內資企業也逐漸融入世界經濟體系,而其所面臨的競爭壓力也越來越大。中國對 內、資不對等的租稅政策也逐漸產生問題,使得內資處於不平等的落後地位。而 對內、外資採行不同所得稅制的問題在中國於 2001 年加入世界貿易組織(World Trade Organization,WTO)後,因為其違背了國際間僅將企業區分為居民納稅人 與非居民納稅人的慣例,因此中國政府開始著手統一內資企業與外資企業的稅制。 最後,全國人民代表大會於 2007 年 3 月 16 日正式通過統一的《中華人民共和 國企業所得稅法》(以下簡稱新企業所得稅法)且相關的《中華人民共和國企業. 治 政 大197 次常務會議通, 並於 所得稅法實施條例》也於 2007 年 11 月 28 日國務院第 立. 2008 年 1 月 1 日起開始施行。. ‧ 國. 學. 而在企業所得稅法實施後,上述外資企業所得稅法給予外資之租稅優惠政策. ‧. 於新企業所得稅法開始施行後立即被取消。本研究將新企業所得稅法實行前和施. sit. y. Nat. 行後對外資之租稅優惠政策差異整理為下表 2-1、表 2-2 及表 2-3:. 政策 稅率. al. n. 年度. er. io. 表 2-1 新企業所得稅法施行後外資優惠稅率差異 2008 年後. Ch. engchi. 新企業所得稅法 產業. 地區. 稅率. 稅 率 優 惠. 高新技術. 全 國. i n U. v. 1991 年至 2007 年. 外資企業所得稅法. 產業. 區域. 稅率. 不限. 經濟特區. 15%. 生. 經濟技術開發區. 產. 上海浦東. 性. 沿海經濟開放區. 15%. 24%. 註1. 本表有關新企業所得稅法針對產業優惠稅率政策規定於第二十八國家需要重點扶持的高 新技術企業,減按 15%的稅率徵收企業所得稅。 註2. 有關高新高新技術企業之認定,國務院科技、財政、稅務主管部門商國務院有關部門於 2008 年 4 月 14 日制定《高新技術企業定管理辦法》。. 12.

(21) 表 2-2 新企業所得稅法施行後外資減免期優惠差異 年度 政策 稅率. 2008 年後. 1991 年至 2007 年. 新企業所得稅法. 外資企業所得稅法. 產業 減. 地區. 免. 公共設施. 期. 環境保護. 期間 3 年免稅. 全. 優. 3 年減半徵. 國. 收. 節能節水. 惠. 產業. 地區. 期間. 全. 2 年免稅. 國. 3 年減半徵收. 生 產 性. 註1. 本表有關新企業所得稅法公共建設減免期間之優惠政策規定於新企業所得稅法施行條例第八. 政 治 大. 十七條,新企業所得稅法所稱國家重點扶持的公共基礎設施項目,是指《公共基礎設施項目. 立. 企業所得稅優惠目錄》規定的港口碼頭、機場、鐵路、公路、城市公共交通、電力、水利等 項目。 企業從事前款規定的國家重點扶持的公共基礎設施項目的投資經營的所得,自項目取. ‧ 國. 學. 得第一筆生產經營收入所屬納稅年度起,第一年至第三年免徵企業所得稅,第四年至第六年 減半徵收企業所得稅。 . ‧. 註2. 本表有關新企業所得稅法環境保護、節能節水之減免期間優惠政策規定於新企業所得稅法施. y. Nat. 行條例第八十八條,新企業所得稅法所稱符合條件的環境保護、節能節水項目,包括公共污. sit. 水處理、公共垃圾處理、沼氣綜合開發利用、節能減排技術改造、海水淡化等。項目的具體. er. io. 條件和範圍由國務院財政、稅務主管部門商國務院有關部門制訂,報國務院批準後公布施行。. al. v i n 營收入所屬納稅年度起,第一年至第三年免徵企業所得稅,第四年至第六年減半徵收企業所 Ch U i e h n c g 得稅。 n. 企業從事前款規定的符合條件的環境保護、節能節水項目的所得,自項目取得第一筆生產經. 表 2-3 新企業所得稅法施行後外資股利租稅優惠差異 年度 政策 稅率. 2008 年後. 1991 年至 2007 年. 新企業所得稅法. 外資企業所得稅法 外國投資者將股利再投資外資企業,經 投資者申請,稅務機關批准者,可退還. 股利再投資 皆立即取消 股利所得. 其再投資部分已繳納所得稅的40%稅 款 外國投資者從外資企業取得之股利所 得免稅。 13.

(22) 接著,本研究將於第三節針對新企業所得稅法有關境外投資人股利所得稅之 相關法規進行整理與分析,並探討稅改對投資人之租稅影響。. 第三節. 新稅法與境外證券投資人股利所得稅制. 新企業所得稅法總則於第三條第三款規定,非居民企業 2在中國境內未設立 機構、場所的,或者雖設立機構、場所但取得的所得與其所設機構、場所沒有實 際聯繫的,應當就其來源於中國境內的所得繳納企業所得稅。並於新企業所得稅 法實施條例第六條明定,新企業所得稅法第三條所稱之所得,包含銷售貨物所得、. 政 治 大 得、特許權使用費所得、接受捐贈所得和其他所得。上述有關非居民企業所得之 立. 提供勞務所得、轉讓財產所得、股息紅利等權益性投資所得、利息所得、租金所. ‧. ‧ 國. 無差異。. 學. 定義與《外商投資企業和外國企業所得稅法》(以下簡稱外資企業所得稅法)並. 新企業所得稅法對境外證券投資者股利所得會產生影響是在於,中國在內、. y. Nat. io. sit. 外資分立所得稅制的政策時,外資企業所得稅法並未對非居企業取得來源於中國. al. er. 境內的應納所得稅額計算方式有明確之規定,且其相關的租稅優惠政策也給予境. n. v i n 外證券投資者股利所得免稅之優惠。因此,新企業所得稅法規定了對非居民納稅 Ch engchi U 人取得來源於中國境內的所得如何確定應納稅所得額的計算方法,並於第十九條 規定,非居民企業取得股息、紅利等權益性投資收益和利息之收入全額列為應納 稅所得額。且新企業所得稅法免除了股利所得免稅的租稅優惠,於實施細則第九 十一條明定非居民企業取得新企業所得稅法第三條第三項規定之所得,得按 10% 的稅率徵收企業所得稅 3。但此規定僅限於 2008 年 1 月 1 日之後產生的盈餘, 2. 根據《中華人民共和國企業所得稅法》第二條之定義,非居民企業是指依照外國(地區)法律 成立且實際管理機構不在中國境內,但在中國境內設立機構、場所的,或者在中國境內未設立機 構、場所,但有來源於中國境內所得的企業。 3 本於《中華人民共和國企業所得稅法》第四條之規定,非居民企業取得本法第三條第三項規定 之所得,適用稅率為 20%。 14.

(23) 2007 年之前企業所產生的盈餘匯出中國境外股利的不須繳納 10%的股利所得 稅。 新企業所得稅法雖然已給予境外投資者 10%的減稅優惠,但相較於外資所得 稅法的免稅優惠,新企業所得稅法改變仍舊提高了投資者的資金成本。儘管新企 業所得稅法提高境外納稅人的租稅負擔,但在國與國之間的租稅協議下,若境外 證券投資者所屬國家有與中國簽訂租稅協定,則可適用租稅協定所議之較低扣繳 稅率。以韓國為例,在中國與韓國的租稅協議中若韓國證券投資人對韓國在中國 之企業持有 25%以上之持股比例,則該韓國企業能因為租稅協議將股利匯回給韓. 治 政 大 國投資人的股利扣繳率從 10%降低至 5%。而本研究正是要探討在租稅協定簽訂 立. 與否會影響股利所得扣繳稅率的情況下,境外投資者是否會因為租稅協定有助於. ‧ 國. 學. 降低其對中國的投資成本因而增加其對中國的外國證券投資。. ‧. 本研究參考與中國簽有租稅協定之國於其租稅協定 4中協議之股利適用扣繳. n. al. er. io. sit. y. Nat. 稅率及各國簽署租稅協定之簽署年度整理於下表 2-4 與表 2-5:. 4. Ch. engchi. 參考中國國家稅務總局公告之各國租稅協定書 15. i n U. v.

(24) 表 2-4 與中國簽訂租稅協定股利稅率一覽表 適用稅率. 持股比例. 國家. 0%. 至少 50%. 喬治亞. 5%. 無限制. 科威特、蒙古、模里西斯、斯洛維尼亞、牙買加、南斯 拉夫、蘇丹、遼國、南非、克羅埃西亞、馬其頓、賽席 爾、巴貝多、阿曼、巴林、沙特、文萊、墨西哥、衣索 比亞、尚比亞、波扎那、厄瓜多. 至少 10%. 委內瑞拉. 至少 25%. 盧森堡、韓國、烏克蘭、亞美尼亞、冰島、立陶宛、拉. 治 政 大 香港、新加坡、法國、英國、比利時、丹麥、芬蘭、荷 立 蘭、馬爾他、土庫曼、捷克、敘利亞 脫維亞、愛沙尼亞、愛爾蘭、摩爾多瓦、古巴、特多、. 至少 25%. 奧地利. 8%. 無限制. 埃及、突尼西亞、. 10%. 無限制. 日本、美國、英國、德國、馬來西亞、瑞典、義大利、. ‧. y. Nat. 捷克、波蘭、保加利亞、巴基斯坦、瑞士、賽普勒斯、. sit. ‧ 國. 阿拉伯聯合大公國、烏干達. 學. 無限制. 7%. 西班牙、羅馬尼亞、奧地利、匈牙利、俄羅斯、印度、. io. n. al. er. 俄羅斯、以色列、越南、土耳其、烏茲別克斯坦、葡萄. i n U. v. 牙、孟加拉、哈薩克斯坦、印尼、伊朗、吉爾吉斯、斯. Ch. engchi. 里蘭卡、阿爾巴尼亞、亞塞拜然、摩洛哥、澳門、加拿 大、菲律賓、挪威、紐西蘭、巴西、巴布亞新幾內亞 註 上表中若簽署協定之國家未達規定之持股比例,則適用 10%之股利扣繳稅率. 16.

(25) 表 2-5 各國與中國簽署租稅協定年度一覽表 簽署年度. 租稅協定國. 1983. 日本. 1984. 美國、法國、英國. 1985. 比利時、德國、馬來西亞. 1986. 挪威、丹麥 、新加坡 、加拿大、芬蘭 、瑞典、紐西蘭、義大利、泰國. 1987. 荷蘭、斯洛伐克. 1988. 波蘭、澳洲、南斯拉夫. 1989. 保加利亞、巴基斯坦、科威特. 1990. 瑞士、賽普勒斯、西班牙. 1993. 馬爾他、阿拉伯聯合大公國. 1994. 盧森堡、南韓 、俄羅斯、印度、模里西斯、巴布亞新幾內亞. 1995. 斯洛維尼亞、以色列、土耳其 、烏克蘭、克羅埃西亞、白俄羅斯、越南. 1996. 冰島、立陶宛、拉脫維亞、雅買加、亞美尼亞、烏茲別克、孟加拉. 1997. 埃及、蘇丹、馬其頓共和國、. 1998. 葡萄牙、愛沙尼亞. 1999. 菲律賓、遼國、賽席爾. 2000. 南非、巴貝多、愛爾蘭、摩爾多瓦. 2001. 印尼、哈薩克、卡達、古巴、委內瑞拉、尼泊爾. 2002. 伊朗、巴林、希臘、阿曼、奈及利亞、突尼西斯、吉爾吉斯、摩洛哥. 2003. 澳門、斯里蘭卡、特多. 2004. 阿爾巴尼亞、汶萊. 2005. 墨西哥、亞塞拜然、喬治亞. 2006. 香港、沙烏地阿拉伯、阿爾及利亞. 2008. 塔吉克. 2009. 捷克、衣索比亞、土庫曼. 2010. 尚比亞、敘利亞. 2012. 烏干達、波扎那. 2013. 厄瓜多. ‧. ‧ 國. sit. io. n. Ch. y. Nat. al. er. 1991. 學. 1992. 政 治 大 羅馬尼亞、奧地利、巴西 、蒙古 立 匈牙利. engchi. 17. i n U. v.

(26) 第四節. 租稅與外國證券投資決策之相關研究. 本節首先先整理有關租稅協定之功能的相關文獻,並針對租稅協定與境外投 資決策之相關文獻進行探討。接著切入本研究欲探討之議題,整理有關租稅改革 與租稅協定對外國證券投資決策影響之文獻。最後,整理本研究於研究中用以探 討其他可能改變外國證券投資決策之因素之文獻。 一、. 租稅協定. 政 治 大 資金流通且減少避稅之功能。首先,先針對避免重複課稅之文獻進行探討,最早 立 有關租稅協定之功能,大多文獻認為租稅協定具有避免雙重課稅、促進國際. ‧ 國. 學. 有關租稅協定有助於重複課稅問題之研究為Hines和Willard於 1992 年之研究,在 OECD尚未經濟合作暨發展組織租稅協定範本前 5,該研究統計各國簽署自行規. ‧. 範與定義之租稅協定結果為,殖民國與被殖民國簽有較多的租稅協定,且依照國. y. Nat. io. sit. 內生產總額與人口數進行分析之結果發現,國內生產總額與人口數越高的國家其. al. er. 所簽署的租稅協定數量越多。此外該研究亦發現低通貨膨脹率(Inflation Rate). n. v i n 和高稅率的國家簽有較多的租稅協定 C h ,而關於此現象研究者認為低通貨膨脹率和 engchi U 高稅率的國家,希望能藉由租稅協定之簽署以避免重複課稅之問題。而OECD於. 1997 年通過「經濟合作暨發展組織租稅協定範本」亦是認為透過發佈租稅協定 範本能避免國際間重複課稅的問題。 而有關租稅協定有助於促進國際間資金流動的文獻中,Backer(1994)認為 透過租稅協定之簽署,降低國際間重複課稅之問題,有助於國際資金資流動。 Diamond 和 Diamond(1998)的研究更進一步的指出美國依照 OECD 於 1997 年 的租稅協定範本與其他國家簽署租稅協定後,對美國於 1998 年與租稅協定國的 5. OECD 於 1997 年通過「經濟合作暨發展組織租稅協定範本」 (OECD Model Tax Treaty) 。 18.

(27) 國際資金流通有相當大的助益。 最後,租稅協定減少避稅功能之文獻中,Radaelli (1997)之研究認為美國 積極簽署租稅協之目的並非為了促進國際資金流動的效率,而是欲藉由租稅協定 中有關移轉定價之機制降低納稅義務人避稅之動機。Gravelle (1988)與 Dagan (2002)亦指出租稅協定亦遏制避稅與移轉定價濫用之功能。 二、. 租稅協定與境外投資決策 上述有關租稅協定之功能,本研究將針對租稅協定對投資決策與國際資金流. 動之影響的相關文獻進行整理與探討。國際資金對外投資可分為兩類:境外直接. 治 政 大 投 資 (Foreign Direct Investment , FDI)與 外國間接投資(Foreign Portfolio 立. Investment,FPI),以下先針對租稅協定對境外直接投資決策影響之相關文獻進. ‧. ‧ 國. 學. 行探討。. 早期有關租稅協定對直接投資影響之研究中,Hartman(1985)和 Sinn (1993). sit. y. Nat. 認為雖然租稅協定之簽署有助於減輕所得稅賦,但其研究結果顯示稅賦減輕並未. n. al. er. io. 驅使境外直接投資額的增加,反而可能因租稅協定中有關避免企業避稅之有效規. i n U. v. 範,減少境外直接投資額。此外,Louie 和 Rousslang(2002)以美國 1990 年. Ch. engchi. 的境外直接投資報酬率與租稅協定之關係進行分析,其結果亦顯示租稅協定對境 外直接投資的影響並不大。 另一方面,Blonigen 和 Davies(2000)以美國 1966 年至 1992 年之雙邊境 外直接投資額為樣本與租稅協定之關係,其結果顯示租稅協定有助於租稅國間的 雙邊直接投資;Blonigen 和 Davies(2004)另以 OECD 之會員國於 1982 年至 1992 年間之境外直接投資額為樣本,探討租稅協定對境外直接投資額的影響, 其結果亦顯示在加入協定簽署年限長短之時間因素後,租稅協定對境外直接投資 而有正向之影響。此外,Chisik 和 Davies(2003)研究結果顯示,若兩國以協 19.

(28) 定方式給與彼此互惠的有效稅率,則兩國之企業在選擇境外直接投資時,該協定 所以給與優惠稅率將影響企業境外直接投資的投資偏好。有關國際租稅協定對境 外直接投資的正面影響於 Wilson(1999)、Gresik(2001)和 Zodrow(2003) 等文獻中也有大量探討。 有關租稅協定與境外直接投資決策之文獻,大多對租稅協定有助於促進國際 間的直接投資資金流動給與肯定。接著,本研究將針對租稅協定對外國間接投資 決策影響之文獻進行統整與探討。 Doggart(1993)之研究亦指出歐盟(European Union)可透過聯盟間議定具. 治 政 大 競爭力的租稅協定,促進彼此間的間接投資。Radaelli(1997)於研究中明確指 立. 出租稅協定有關股利所得與個人所得之規範會影響外國間接投資決策;而 Razin. ‧ 國. 學. 和 Sadka(1998)亦於研究中指出國際間的租稅,不僅會對境外直接投資產生影. ‧. 響,亦會影響外國證券投資。 租稅改革與證券投資決策. sit. y. Nat. 三、. n. al. er. io. 在探討租稅與證券投資決策的文獻中,大多從財務學或公共經濟學的觀點切. i n U. v. 入。以財務觀點探討的文獻大多分析投資者如何回應租稅對股票報酬之影響。. Ch. engchi. Grinstein 和 Michaely(2005)及 Graham 和 Kumar (2006)分析股票報酬與證 券投資者投資決策的關連性,而 Ivkovich、Poterba 和 Weisbenner(2005)則是探 討投資者如何透過買賣行為以降低租稅對股票報酬之影響。有關於對股東課徵之 所得稅如何影響股票價格與股票報酬 Dai、Maydew、Shackelford 和 Zhang (2009) 在其研究中也有廣泛的文獻探討。 另 一 方 面 , 公 共 經 濟 學 的 文 獻 中 大 多 使 用 橫 斷 面 分 析 ( cross-sectional analysis) ,分析同一期間之收入與相關邊際稅率之關連。Feldstein(1976) 、King 和 Leape (1998) 、 Agell 和 Edin (1990)及 Scholz (1994)皆透過橫斷面 20.

(29) 分析法觀察投資收益與租稅如何影響證券投資者在某一期間的投資決策。Poterba 和 Samwick (2002)針對投資者的財務狀況進行調查後,並未發現邊際稅率對證券 投資者的投資分配有明顯的影響,而該研究認為研究結果不如預期是導因於個人 的證券投資決策有許多無法預測之因素,這些隱性的因素干擾了租稅對證券投資 者投資決策影響的效果。 Scholz (1994)曾認為美國 1986 年稅賦改革法案(Tax Reform Act of 1986, TRA86) 6在提昇了企業與個人所得稅的有效稅率後,會對美國證券投資人的境 內證券投資決策產生影響,然而該研究的結果卻顯示稅率的改變對美國投資人的. 治 政 大 境內證券投資決策影響相當有限。研究者認為這樣的結果是導因於美國大多數的 立. 企業為了因應該法案所帶來的租稅衝擊,改變其股票的發行和股利給付方式,削. ‧ 國. 學. 弱的租稅對美國證券投資者的影響。不過,該研究仍認為在沒有企業改變其證券. ‧. 及股利供給決策的理想情況下,一項租稅的改革若對投資者的收益產生明顯的租. y. sit. Nat. 稅效果,會增強租稅對投資者的投資決策影響的效果。. n. al. er. io. 從上述文獻可知,有關租稅與證券投資者投資決策之研究,財務面文獻大多. i n U. v. 探討投資者如何回應租稅對股票報酬之影響,而非租稅對其投資決策之影響。而. Ch. engchi. 公共經濟面的文獻則透過觀察個人的證券投資及個人邊際稅率之關係,探討租稅 如何證券投資決策,然而個人投資決策之研究也因無法預期之個人投資偏好干擾 了租稅對投資決策之影響而無法有明確之結論。最後,有關稅法改革對投資決策 的影響也因企業的因應措施使得租稅改革對境內證券投資者產生的衝擊被削弱, 導致租稅對投資決策的影響相當有限。 四、. 6. 租稅改革與租稅協定對證券投資決策之影響. 美國於 1986 年的租稅改革法案(Tax Reform Act) ,透過擴大稅基的方式,雖降低公司及個人所 得稅的稅率,但在 Shevlin and Porter (1992)和 Gupta and Newberry(1997)的研究皆發現在租 稅改革法案實施後,美國企業的有效稅率顯著地提高。 21.

(30) Desai 和 Dharmapala(2011)認為若將投資者投資決策之層級,從個人的境 內證券投資決策拉至國與國之間的外國證券投資總額決策,可透過控制國與國之 間可能影響境外證券投資決策的總體因素,排除個人投資偏好對租稅因素之干擾。 且企業在面對一國單方面的稅制改革時,較不會有誘因為了持股比例較低的外國 證券投資者改變其證券及股利的供給決策,如此會使得外國證券投資者直接面對 租稅改革所帶來的衝擊,進而產生改變其投資決策之可能。 Desai和Dharmapala(2011)便根據上述假設,針對美國國會於 2003 年 5 月 23 日所通過了布希政府提出 2003 年就業與增長減稅協調法案,亦被稱為布希. 治 政 大Act ,以下簡稱JGTRRA), 減稅法案 (Jobs and Growth Tax Relief Reconciliation 立 7. 探討投資者在進行境外投資時是否因租稅協定所帶來的租稅優惠而改變其證券. ‧ 國. 學. 投資決策,而其研究結果顯示在JGTRRA的影響下,租稅效果對證券投資者的投. ‧. 資決策有顯著之影響。. sit. y. Nat. 該研究者並於研究中表示,目前對國際資本流動的文獻都大多僅探討外國直. n. al. er. io. 接投資(Foreign Direct Investment,FDI),而研究者認為在國際金融蓬勃發展. i n U. v. 的現況下,外國間接投資對各國的重要性並不亞於外國直接投資。Graetz 和. Ch. engchi. Grinberg (2003)也認為加強探討租稅如何影響國際證券投資資金流動的方向 與投資者的決策行為,將有助於未來國際間在擬定租稅政策時為重要的參考依 據。 五、. 其他影響外國證券投資決策之因素 本研究為探討租稅協定與租稅改革對外國證券投資決策之影響,故於研究中. 須排除其他影響外國證券投資決策的非租稅因素。而本研究所用之非租稅因素所 7. 美國國會於 2003 年 5 月 23 日,通過了布希政府提出稅務法案。Jobs and Growth Tax Relief Reconciliation Act (JGTRRA)的減稅法案。此法案的主要內容主要是針對股利及資本利得減稅, 將股利以最低 15%,最高 35%之稅率課徵;出售股票和其它資產的資本利得稅率則為 20%;其 適用對象為投資所有與美國有簽訂租稅協定的境外公司的投資者。 22.

(31) 引用之文獻將整理如下: 首先,Martin 和 Rey(2004)研究中指出國家規模較大的國家其人口數較多、 內部生產總值(Gross Domestic Product,GDP)較高,因此其股票市場較大,相 對的金融成本也較低,因而可以吸引更多的外國投資者進行證券投資。此外, Kho、Stulz 和 Warnock(2009)之研究亦指出國家的資本總市值(Market Capital Size)在很大的程度上會對該國的證券投資額而產生影響。因此,本研究為避免 國家人口數、內部生產總值與資本總市值對本研究之欲研究之議題產生非租稅因 素之干擾,將其分別與外國證券投資額進行探討。. 治 政 大 而有關投資者投資偏好影響其投資決策之文獻中,Baker和Wurgler(2007) 立. 認 為 證 券 投 資 者 的 投 資 決 策 會 受 股 票 指 數 與 股 票 週 轉 率 之 影 響 ; Desai 和. ‧ 國. 學. Dharmapala (2011)則認為若外國間接投資者有其無關租稅協定之隱性投資偏. ‧. 好,則其投資決策不僅會反應於境外證券投資,亦有可能反應在境外直接投資、. sit. y. Nat. 境外長期債券投資與短期債券投資 8。此外,Andersen、Bollerslev、Diebold及Ebens. n. al. er. io. (2001)研究顯示股票報酬波動率對投資人的證券投資選擇有重大之影響。最後,. i n U. v. Desai和Dharmapala (2009)認為企業所得稅率為影響境外證券投資者投資決策. Ch. engchi. 的重要因素。有鑑於上述文獻針對可能影響投資人進行境外證券投資之投資決策 因素之探討,本研究為必免研究結果受非租稅協定與租稅改革之因素干擾,因此, 將上述文獻中所提及之可能因素,列於本研究中與外國間接投資額進行探討分 析。 根據上述文獻探討,本研究將以中國大陸為例,探討租稅協定與中國於 2008 年企業所得稅法之租稅改革是否對外國證券投資者對中國證券的投資決策。且為 確定本研究針對租稅協定與租稅改革對外國證券投資決策之議題並未受到其它 8. 本研究原欲將短期債券投資列入探討,然而受限於各國段其債券投資之統計資料多有缺漏,因 此僅將境外直接投資與境外長期債券投資加入本研究之探討要素。 23.

(32) 其他非租稅的隱性因素所干擾,本研究將上述引用上述相關文獻所提及之相關可 能因素進行分析與探討。希望能得出租稅協定與租稅改革和外國證券投資者投資 決策之關連,並希望能為未來國際之租稅政策應朝何面向進行改革,以利國際金 融資金之流通有所貢獻。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 24. i n U. v.

(33) 第三章 研究方法 第一節 研究假說 對投資人而言,若欲進行境外投資,則投資國之租稅優惠政策與其投資決策 息息相關,而中國大陸於2008年實施新企業所得法後,使得境外投資人過去所享 有股利所得免稅的租稅優惠消失。但在國與國間的租稅協定下,若投資人所屬國 有與中國簽訂租稅協定,則相較於未簽署租稅協定之國家的投資人享有較低之股. 政 治 大. 利所得扣繳率,會增加其對中國外國證券投資的誘因。. 立. 因此,本研究建立之研究假說如下:. ‧ 國. 學. 假說:. 於2008年新企業所得稅法施行後,與中國簽有租稅協定國之境. ‧. 外投資人,有較大的誘因與動機增加其對中國的外國證券投資. sit. y. Nat. 金額。. n. al. er. io. 第二節 變數定義及實證模型. i n U. v. 本研究針對假說一,分別以與中國簽有租稅協定之國和未與中國簽訂租稅協. Ch. engchi. 定之國為樣本,依據樣本國之投資者於 2001 年至 2012 年間對中國的外國證券投 資,採用最小平方法(ordinal least squares, OLS),建立基本迴歸之(1)式如下: equseci = 𝛽0 + 𝛽1 (Policy * Treatyi) + 𝛽2 lngdpi + 𝛽3 lnpopui + 𝛽4 lnmktcapi + 𝛽5 lnltdebti + 𝛽6 stockvali + 𝛽7 stockturni + 𝛽8 exporti + 𝛽9 importi + 𝛽10 inves_gdpi + 𝛽11 vol_reli + 𝛽12tax_reli + time + 𝜀𝑖. 各變數定義如下: 1.. 樣本國對中國之證券投資額(equseci) 25. (1).

(34) equsec為樣本國是否因租稅協定而增加投資額之獨立變數,本研究採用最小 平方法觀察樣本國對中國之證券投資額與解釋變數間的關連。 2.. 政策施行後之租稅協定國(Policy * Treaty) Policy * Treaty為與中國簽有租稅協定之樣本國於新企業所得稅法實施後之 年度,若本研究假說成立,租稅協定國之境外投資人於新稅法實行後增加其 對中國證券投資額,則此變數於實證結果中應為正向顯著。. 3.. 樣本國對中國的長期債券投資(lnltdebt) lnltdebt為樣本國對中國之長期債券投資額之對數值,此變數是為排除無關的. 治 政 大 稅制改革對投資者投資決策影響之因素。 立. 樣本國與中國每人每年平均所得對數值之比率(lngdp). 學. ‧ 國. 4.. lngdp為樣本國與中國每人每年平均所得(GDP Per Capita)取對數值後之比率,. ‧. 此變數是為證明樣本國投資人之證券投資金額並非受到每人每年平均所得. sit. y. n. al. er. 各年度人口數對數值之比率(lnpopu). io. 5.. Nat. 之影響。. i n U. v. lnpopu為樣本國與中國各年度人口數取數值後之比率,此變數是為證明樣本. Ch. engchi. 國投資人之證券投資金額並非受到人口總數之影響。 6.. 樣本國資本總市值對數值之比率(lnmktcap) lnmktcap為樣本國各年度資本總市值取對數值之比率,此變數是為證明樣本 國投資人之證券投資金額並非受到其資本總市值之影響。. 7.. 樣本國各年度股市指數(stockval) stockval為樣本國各年度股市指數比率,此變數是為證明樣本國投資人之證 券投資金額並非受到該國股市指數之影響。. 8.. 樣本國各年度股票週轉率(stockturn) 26.

(35) stockturn為樣本國各年度股票週轉率,此變數是為證明樣本國投資人之證券 投資金額並非受到股票週轉率之影響。 9.. 樣本國各年度出口值佔GDP之比例(export) export為樣本國各年度出口佔GDP之比例,此變數是為證明樣本國投資人之 證券投資金額並非受到其對中國出口值所影響。. 10. 樣本國各年度進口值佔GDP之比例(import) import為樣本國各年度進口值佔GDP之比例,此變數是為證明樣本國投資人 之證券投資金額並非受到其對中國進口值所影響。 11.. 治 政 大 樣本國外國間接投資總額佔GDP之比例(invest_gdp) 立 invest_gdp為樣本國i各年度外國間接投資總額佔GDP之比例,此變數是為證. ‧ 國. 學. 明樣本國投資人之證券投資金額並非受到其對各國對外間接接總投資佔. ‧. GDP之比例之影響。. sit. y. Nat. 12. 股票報酬指數波動值之比率(vol_rel). n. al. er. io. vol_rel為樣本國各年度股票報酬波動值與中國股票報酬波動值之比率,此變. i n U. v. 數是為證明樣本國投資人之證券投資金額並非受到股票報酬波動值之影 響。. Ch. engchi. 13. 各年度樣本國公司所得稅率之比率(tax_rel) tax_rel為樣本國i各年度公司所得稅率與中國公司所得稅率之比率,其中所得 稅率為各國大型企業適用之法定稅率。此變數是為證明樣本國投資人之證券 投資金額並非受到公司所得稅率之影響。 14. 時間趨勢(time) time為研究期間2001年至2012年各年度1月至12月之時間趨勢。 15. 殘差項(εi ). 27.

(36) 由於本研究欲證明樣本國投資者的外國證券投資決策主要是受樣本國與中 國是否簽訂租稅協定所影響,故為了避免樣本國投資者的證券投資決策受到未控 制到的投資偏好影響,例如簽有租稅協定之樣本國的證券投資者突然於 2008 年 至 2012 年認為中國有其特別的投資價值,因而給與更多的投資(相較於未簽有 租稅協定之樣本國),特別加入外國直接投資(Foreign Direct Investment,FDI) 作為解釋變數,因為若在上述假設下,不僅外國證券投資額會受影響,外國直接 投資額也會因此增加。因此本研究特別將外國直接投資而獨立出來,建立迴歸(2) 式如下,以避免研究結果被境外證券投資者無關租稅因素的其它投資偏好所干 擾。. 立. 政 治 大. ‧ 國. 學. equseci = 𝛽0 + 𝛽1(Policy * Treatyi) + 𝛽2lngdpi + 𝛽3lnpopui + 𝛽4 lnmktcapi. (2). ‧. 𝛽4 lnmktcapi + 𝛽5stockturni + 𝛽6lnltdebti + 𝛽7lmfdii + time + 𝜀𝑖. 上(3)式變數 lnfdii 為樣本國 i 對中國之直接投資額之對數值,此變數是為. sit. y. Nat. 排除與租稅協定無關的投資者其它投資偏好之干擾。. n. al. er. io. 此外,由於本研究之主要獨立變數為樣本國投資者之境外證券投資,故投資. i n U. v. 者之投資決策也極有可能受到樣本國與中國股價指數波動之影響,因此為確保投. Ch. engchi. 資者的證券投資決策僅受租稅協定影響,而非股價波動,本研究特別將樣本國與 中國各年度股價波動比率獨立出來,建立迴歸(2-2)式如下 equseci = 𝛽0 + 𝛽1(Policy * Treatyi) + 𝛽2lngdpi + 𝛽3lnpopui + 𝛽4 vol_reli +. (3). + time + 𝜀𝑖. 第三節 資料來源與樣本選取 本研究主要的資料來源為國際貨幣基金組織(International Monetary Fund, IMF)下的Coordinated Portfolio Investment Survey (以下簡稱CPIS)資料庫。蒐集 2001年至20012年CPIS資料庫中所有國家對中國大陸的外國間接投資,包含證券 28.

(37) 投資及長期債券投資,原始擷取資料共80國,刪除資料遺漏或未公開超過六年度 以上(含)之國家14國,研究使用樣本國共66國。 下表3-2根據中國國家稅務總局之資料,將本研究所使用之樣本國與中國簽 有租稅協定之國家依其簽署年度列示: 表 3-1 租稅協定樣本國 簽署年度. 租稅協定國. 1983. 日本. 1984. 美國 法國 英國. 1985. 比利時 德國 馬來西亞. 1986. 挪威 丹麥 新加坡 加拿大 芬蘭 瑞典 紐西蘭 義大利. 1987. 荷蘭 斯洛伐克. 1988. 波蘭 澳洲. 1989. 保加利亞 巴基斯坦 科威特. 1990. 瑞士 賽普勒斯 西班牙. 1991. 羅馬尼亞 奧地利 巴西 蒙古. 1992. 匈牙利. 1993. 馬爾他. 1994. 盧森堡 南韓 俄羅斯 印度 模里西斯. 1995. 斯洛維尼 以色列 土耳其 烏克蘭. 1996. 冰島 立陶宛 拉脫維亞. 1997. 埃及. 1998. 葡萄牙 愛沙尼亞. 1999. 菲律賓. 2000. 南非 巴貝多. 2001. 印尼 哈薩克. 2002. 伊朗 巴林 希臘. 2003. 澳門. 2005. 墨西哥. 2006. 香港. 2009. 捷克. 政 治 大. 學 ‧. ‧ 國. 立. n. engchi. er. io. Ch. sit. y. Nat. al. i n U. v. 下表3-3為本研究所使用之樣本國未與中國簽有租稅協定之國家: 29.

(38) 表 3-2 非租稅協定樣本國 非租稅協定國 阿根廷. 智利. 烏拉圭 (Uruguay). 巴哈馬. 哥斯大黎加. 百慕達. 黎巴嫩. 開曼群島. 巴拿馬. 下表3-4將本研究所使用之樣本國與其他非樣本國進行整理:. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 30. i n U. v.

(39) 表 3-3 樣本國與非樣本之其他國家統整表 租稅協定 年度. 國家. 非租稅協定. 年度. 1983 日本. 國家. 1995 斯洛維尼亞 以色列 土耳其 烏克蘭. 本 國. 烏拉圭. 1985 比利時 德國 馬來西亞. 1997 埃及. 巴哈馬. 1986 挪威 丹麥 新加坡 加拿大. 1998 葡萄牙 愛沙尼亞. 哥斯大黎加. 芬蘭 紐西蘭 義大利 瑞典. 百慕達. 1987 荷蘭 斯洛伐克. 1999 菲律賓. 黎巴嫩. 1988 波蘭 澳洲. 2000 南非 巴貝多. 開曼群島. 1990. 治 保加利亞 巴基斯坦 科威特政2001 印尼 哈薩克 大 希臘 瑞士 賽普勒斯 西班牙 伊朗 巴林 2002 立 2003 澳門. 1992 匈牙利. 2005 墨西哥 2006 香港. ‧. 1994 盧森堡 南韓 俄羅斯. 2009 捷克. 2002 阿曼 奈及利亞 突尼西斯. al. v ni. 吉爾吉斯 摩洛哥. n 1988 南斯拉夫. Ch. 1993 阿拉伯聯合大公國. 本 國. 國家. er. io. 1986 泰國. 年度. sit. 國家. y. Nat. 印度 模里西斯 年度. 巴拿馬. 學. 1991 羅馬尼亞 奧地利 巴西 蒙古 1993 馬爾他. 樣. 智利. 1996 冰島 立陶宛 拉脫維亞. 1989. 非. 阿根廷. 1984 美國 法國 英國. ‧ 國. 樣. 國家. 國家 世界其他國 家共 87 國。. 斯里蘭卡 特多 e 2003 ngchi U. 2004 阿爾巴尼亞 汶萊. 1994 巴布亞新幾內亞. 2005 亞塞拜然 喬治亞. 1995 克羅埃西亞 白俄羅斯 越南. 2006 沙烏地阿拉伯 阿爾及利亞. 1996 雅買加 亞美尼亞. 2008 塔吉克. 烏茲別克 孟加拉 1997 蘇丹 馬其頓共和國. 2009 衣索比亞 土庫曼. 1999 遼國 賽席爾. 2010 尚比亞 敘利亞. 2000 愛爾蘭 摩爾多瓦. 2012 烏干達 波扎那. 2001 卡達 古巴 委內瑞拉. 2013 厄瓜多. 尼泊爾 註 中國本於 1986 年以捷克斯洛伐克簽屬協定,然由於該國之政治因素於 2009 年以捷克之國名另與中國簽屬。. 31.

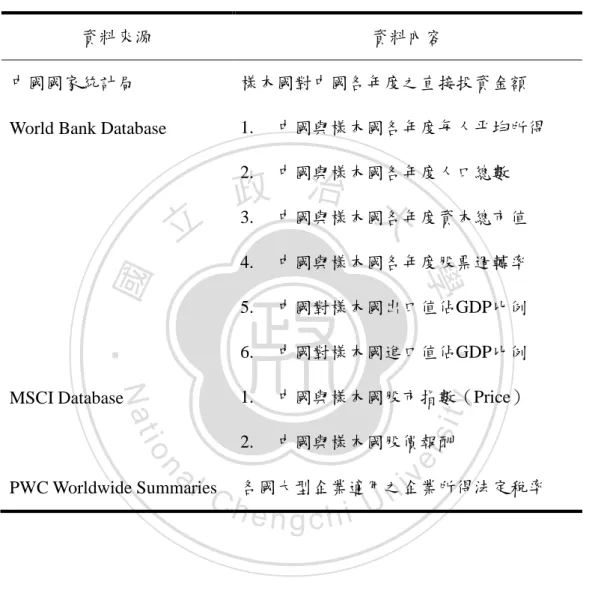

(40) 而樣本國之其他相關變數資料來源分別為中國國家統計局、世界銀行集團資 料庫(World Bank Database)、MSCI Database及PWC Worldwide Summaries。下 表3-5為整理相關變數資料來源: 表 3-4 相關變數資料來源 資料來源. 資料內容. 中國國家統計局. 樣本國對中國各年度之直接投資金額. World Bank Database. 1.. 中國與樣本國各年度人口總數. 4.. 中國與樣本國各年度股票週轉率. 5.. 中國對樣本國出口值佔GDP比例. 6.. 中國對樣本國進口值佔GDP比例. 1.. 中國與樣本國股市指數(Price). 2.. 中國與樣本國股價報酬. n. er. sit. y. ‧. ‧ 國. 學. Nat. MSCI Database. io. 2.. 政 治 大 3. 中國與樣本國各年度資本總市值. 立. al. 中國與樣本國各年度每人平均所得. i n U. v. 各國大型企業適用之企業所得法定稅率. Ch. PWC Worldwide Summaries. engchi. 32.

(41) 第四章 實證結果 第一節 敘述統計分析 本研究之研究假說為,於 2008 年中國實行之新企業所得稅法施行後,與中 國簽有租稅協定國之境外投資人,有較大的誘因與動機增加其對中國的外國證券 投資金額。而下圖 3 提供本研究假說一個簡單的敘述性統計觀點: 圖 3 境外證券投資與資本總市值 租稅協定國. 非租協定國. 政 治 大. 31.70%. 12.00%. 立. ‧ 國. 3.30%. 學. 50.00% 45.00% 40.00% 35.00% 30.00% 25.00% 20.00% 15.00% 10.00% 5.00% 0.00%. 2008年新法實施前. 3.10%. 2008年新法實施後. ‧. n. al. er. io. sit. y. Nat. 註1.上圖之百分比為樣本國2001年至2007年與2008年-2012年境外證券投資額佔其資本總市值之比例 註2.2001年至2007年與中國簽有租稅協定國之境外證券投資總額為111,467,559美元;資本總市值為 5,928,881,298美元。2008年至2012年與中國簽有租稅協定國之境外證券投資總額為160,789,348美元; 資本總市值為507,221,916美元。2001年至2007年與中國未簽有租稅協定國之境外證券投資總額為 240,515美元;資本總市值為7,288,330美元。2008年至2012年未與中國簽有租稅協定國之境外證券投 資額平均每年為241,553美元;資本總市值為7,792,404美元。. i n U. v. 上圖為表 3-2 及 3-3 中所列示的 66 個樣本國家,於 2008 年中國實施新企業. Ch. engchi. 所得稅法前,各年度之平均外國證券投資佔股票總市值比例。此統計結果顯示, 在新企業所得稅法施行之前,與中國簽有租稅協定的國家其對中國各年度證券投 資額佔該國資本市場總額的比例為 12%,較未與中國簽訂租稅協定國高。而在新 企業所得稅法施行後,租稅協定國對中國的證券投資比例大幅提昇至 31.7%;未 簽有租稅協定之國家的比例則相對下降。因此,上述的統計結果提高了本研究假 說之可行性。 下表 4-1 提供樣本國家各變數敘述性統計資料:. 33.

(42) 表 4-1 實證模型各變數之敘述統計量 單位. 觀察值個數. 平均數. 標準差. 外國證券投資. 萬美元. 642 4456.076. 外國長期債券投資. 萬美元. 641. 外國直接投資. 萬美元. 757 97921.99 510646.5. 最小值. 最大值. 17648.5. 0 185685.2. 307.225 1585.066. 0 28876.59 0. 7050016. 每人每年平均收入. 美元. 788. 9.831. 9.951. 0.11. 56.511. 人口數. 萬人. 792. 0.041. 0.113. 0.000. 0.916. %GDP. 738. 67.607. 70.916. 0.3. 606. 股票指數. 點. 793. 1545985. 3210182. 股票週轉率. %. 資本總市值. 總投資佔 GDP 比. %GDP. 股票指數波動值. %. 497.4. 0.650. 0. 7.833. 56.221. 98.301. %GDP. 755. 50.481. 37.914. 6. 233. %GDP. 755. 49.152. 33.026. 10. 242. %. 734. 0.843. 0.349. 0. 2.2. ‧. 公司所得稅率. 0. 793. ‧ 國. 進口值. 立. 63.620. 學. 出口值. 60.843 治 政647 0.174大 744. 0 23500000. 0.503 1061.748. y. Nat. 註:變數說明如下,外國證券投資(Equity FPI),資料來源為 IMF CPI e-library Data ; 外國長期債券投資. sit. (Long-term debt FPI),資料來源為 IMF CPI e-library Data ; 外國直接投資(FDI),資料來源為中國國家稅務局. er. io. 統計資料; 每人每年平均收入、人口數及資本總市值,資料來源為 World Bank 資料庫;股票指數,資料來源為. al. v i n 料來源為 IMF CPI e-library Data, GDP 則為 資料庫; 各國與中國股票指數波動值比,其中股票報酬 CWorld U h eBank i h n c g 指數之資料來源為 MSCI 資料庫; 出口佔 GDP 之比例與進口佔 GDP 之比例, 資料來源為 World Bank 資料庫; 各 n. MSCI 資料庫; 股票週轉率,資料來源為 World Bank 資料庫; 總投資佔 GDP 之比例,其中外國組合總投資之資. 國個年度公司所得稅率,其中稅率為各國大型企業適用之法定稅率,其資料來源為 PWC Worldwide Summaries。. 而有關各變數之間皮爾森相關係數(Pearson Correlation) ,整理為下表 4-2: 根據結果顯示,獨立變數 equsec(外國證券投資額)與簽有租稅協定之樣本 國於新企業所得稅法實施後之年度(pol_try) ,呈現正相關且達 1%顯著水準,顯 示與中國簽有租稅協定之樣本國於新企業所得稅法實施後有較高誘因增加其對 中國的證券投資,與本研究之預期相符。 雖然上述單變量的分析初步支持本研究之推論,但尚未控制其他變數之干擾, 34.

(43) 因此將於下一節的實證結果加以探討。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 35. i n U. v.

(44) 表 4-2 實證模型各變數之相關係數 (f). (g). 1.000 0.426*** 0.386*** 0.113*** 0.077* 0.305*** 0.601*** 0.262*** 0.910*** 0.275*** 0.400*** 0.431*** 0.081** 0.151***. -1.000 -0.651*** -0.387*** -0.053 -0.437*** -0.414*** -0.342*** -0.405*** -0.144*** -0.332*** -0.362*** -0.079 -0.010*. -1.000 -0.406*** -0.097*** -0.554*** -0.440*** -0.399*** -0.339 -0.279*** -0.264*** -0.219*** -0.126*** -0.271**. -1.000 -0.397*** -0.422*** -0.381*** -0.213*** -0.001 -0.208*** -0.243*** -0.117** -0.063* -0.228***. -1.000 -0.079** -0.118*** -0.451*** -0.082** -0.052 -0.414*** -0.413*** -0.627*** -0.008*. (i). (j). (k). (l). (m). (n). (o). 政 治 大. 立- 1.000. - 0.468*** - 0.261*** - 0.247* - 0.074* - 0.268*** - 0.194*** - 0.070* - 0.002*. -1.000 -0.540*** -0.527*** -0.242*** -0.198 * ** -0.173*** -0.162*** -0.089**. - -1.000 - -0.176*** - -0.012* -0.156*** -0.199*** - -0.365*** -0.027. 1.000 - 0.301*** - 0.399*** - 0.447*** 0.031 - 0.136***. -1.000 -0.270*** -0.273*** -0.013 -0.136***. -1.000 -0.949*** -1.000 -0.278*** -0.329*** -1.000 -0.043 -0.043 -0.115*** 1.000. io. er. ‧ 國. (h). y. (e). sit. (d). ‧. (c). 學. (b). Nat. (a) (b) (c) (d) (e) (f) (g) (h) (i) (j) (k) (l) (m) (n) (o). (a) -1.000 -0.069** -0.015 -0.030 -0.168*** -0.903* -0.020 -0.056 -0.011 -0.091** -0.125*** -0.073** -0.044 -0.235*** -0.750***. 註1. 各代號說明如下: (a)為新企業所得稅法施行後之租稅協定國(Policy Treaty);(b)為外國證券投資(Equity FPI);(c) 為外國長期債券投資(Long-term debt FPI);(d) 為境外直接投資(FDI);(e) 為每. n. al. Ch. v i n. 人每年平均收入;(f) 為人口數;(g) 為資本總市值;(h) 為股票指數;(i) 為股票週轉率;(j) 為總投資(%GDP);(k) 為各國與中國股票指數波動值比;(l)出口值(%GDP);(m) 為進口值(%GDP);(n) 為各國與中國企業所得稅率比;(o) 為時間趨勢. engchi U. 註2. ***為達到 1%的顯著水準,**為達到 5%的顯著水準,*為達到 10%的顯著水準. 36.

(45) 第二節 一、. 實證結果. 基本結果 為探討租稅協定與新企業所得稅法對境外證券投資者之直接影響,本研究首. 先將迴歸式(1)產生之實證結果整理為下表 4-3 並進行分析。 下表第一欄首先僅針對租稅協定與租稅改革對外國投資人對中國證券投資 決策之影響進行探討,而實證結果顯示,在未排除非租稅之其他隱性因素前,與 中國簽有租稅協定國之外國證券投資人於新企業所得稅法施行後對中國的證券 投資額有正向且達 10%之顯著水準。. 政 治 大 中國的證券投資額是否會受該國與中國之每人每年平均收入比和總人口數比之 立 下表第二欄首先探討 Martin 和 Rey(2003)研究所提及之境外證券投資人對. ‧ 國. 學. 影響,加入此兩變數是為避免國家股票市場規模與金融成本受到每人每年平均收 入和總人口數影響,干擾本研究之結果。而實證結果顯示,簽有租稅協定之境外. ‧. 證券投資人於新企業所得稅法實施後,對中國增加之證券投資額並未受該國每人. sit. y. Nat. 每年平均和總人口數的影響。. al. er. io. 並且為確認外國證券投資者之投資決策是否受該國金融環境及該國其他外. v. n. 國間接投資決策偏好影響,因此在第二欄中亦加入各國資本總額市值 9、股票指. Ch. engchi. i n U. 數 10、股票週轉率及外國長期債券投資 11等變數。而實證結果顯示,雖然各國的 資本總市值與外國長期債券投資對於各國對中國的境外投資額有正向的顯著影 響,但第三欄的實證結果顯示租稅對境外證券投資額的係數由 0.882 提昇至 1.266, 這意味著各國的金融環境與其他外國間接投資決策並未對本研究之推測產生干 擾因素。 為了確保外國證券投資者對中國的證券投資決策僅受租稅協定與租稅改革. 9. Kho、Stulz 和 Warnock(2006)認為國家的資本總市值在很大的程度上會對該國的證券投資而 產生影響。 10 Backer 和 Wurgler(2009)認為證券投資者的投資決策會受股票指數與股票週轉率之影響 11 Desai 和 Dharmapala (2011)認為若境外間接投資者有其隱性之投資偏好,則其投資決策不僅 會反應於境外證券投資,亦有可能反應在境外長期債券投資與短期債券投資。 37.

(46) 之影響,下表第三欄將本研究引用之所有文獻,提出可能影響外國證券投資者投 資決策之非租稅因素加入探討,所加入的變數有各國進出口值佔GDP之比例、外 國間接投資總額佔GDP之比例、各國與中國股票指數波動率比 12和各國與中國企 業所得稅率比 13對境外投資者證券投資之影響。而研究結果顯示,租稅對境外證 券投資額之影響達 1%的顯著水準,因此,此迴歸結果支持本研究之假說。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. 12. Ch. engchi. i n U. v. Andersen、Bollerslev、Diebold 及 Ebens(2001)研究顯示股票報酬波動率對投資人的證券投 資選擇有重大之影響。 13 Desai 和 Dharmapala (2009)認為企業所得稅率為影響境外證券投資者投資決策的重要因素。 38.

數據

相關文件

IMF 為 協助蒙國國際收 支平衡,透過「緊 急貸款計畫( Rapid Financial Instrument) 」批准 7,400 萬歐元提供蒙國優惠融資。... 2007 年與中歐國家

土耳其行動通訊商 Turkcell 總經理 Murat Erkan 於 2019 年 11 月初

紐西蘭尚非 WTO 政府採購協定(GPA)締約國,我國則已為 GPA 締約國,透 過 ANZTEC,雙方廠商將可依據 WTO

投資成長幅度遠低於2020年。就所觀察的國家來看,其中以對新加

為加入歐盟,土國長期以來執行與歐盟經貿市場調和政 策,歐盟亦成為土國最大外資來源、最大外銷市場。土 歐於

(1) 加國政府未採美國大幅減稅措施,改編列 5 年約 140 億加元預算,鼓勵企業投資抵免稅務,預期有助新企 業投資(new business investment)之整體平均稅率(以邊

二十、標租之不動產租期屆滿重新標租者,原承租人得以決標之月租金額優先承租。如得

為協助廠商因應全球區域經濟整合及自由貿易協定 之衝擊,提升產品出口競爭力,經濟部已協調財政 部針對進口關稅 4.3 %以上之產品,恢復外銷品出