俄羅斯銀行業競爭程度之研究 - 政大學術集成

89

0

0

全文

(2) National Chengchi University College of International Affairs Graduate Institute of Russian Studies Thesis. 政 治 大. 立 the Degree of Competition in The Analysis on. ‧ 國. 學. Russian Banking Industry. ‧. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. Advisor: Vivian Jeng, Ph.D. Graduate Student: Jing-Ting Wu. February 2012 Taipei, Taiwan, Republic of China.

(3) 摘要. 本研究旨在衡量俄羅斯銀行業競爭程度的變化,探討 2003 至 2010 年 間,其銀行行為、政府政策和國際情勢對俄羅斯銀行業競爭程度的影響。 本研究以非結構法的 Panzer-Rosse 模型為研究主軸,並輔以結構性指標來 衡量俄羅斯銀行業的競爭程度,發現俄羅斯銀行業在 2003 至 2009 年俄羅 斯的銀行市場大多處於獨占性競爭。但是 2010 年以資產標準化的總收入 為被解釋變數時卻無法拒絕市場存在獨占力或銀行間存在聯合勾結的寡 占之需無假設,可能與俄羅斯政府因應全球金融危機所作的政策調整有 關。 為使結果更具可靠性,本研究排除可能影響檢定結果知極端值進行敏 感性檢定,將可能對市場具有獨占力的俄羅斯最大的國有銀行 Sberbank 排 除在樣本之外,結果 2010 年的俄羅斯銀行市場仍然存在獨占力。另外, 考慮不同地區銀行密集度的不同,將研究樣本分成中央聯邦區與非中央聯 邦區,結果發現在銀行密集度較高的中央聯邦區在 2005 至 2009 年為完全 競爭,但是該地區 2010 年的銀行市場依然存在獨占力,而非中央聯邦區 的競爭程度變化較小。相較於過去的文獻,本文發現俄羅斯銀行業在考慮 利息收入與非利息收入之競爭程度有所不同,尤其在 2008 至 2010 年間的 差異更為明顯,而俄羅斯銀行業的競爭程度在金融危機期間也確實因為採 用的被解釋變數不同,致使兩者的 H 統計量與市場檢定結果呈現不一致的 趨勢。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. 【關鍵字】俄羅斯銀行業、銀行競爭、Panzer and Rosse 模型、市場結構指 標.

(4) Abstract This paper examines the degree of market competition in Russian banking industry by analyzing the impact of bank activity, government policy and international situation over the period of 2003-2010.We use the P-R model as well as concentration ratio and Herfindall-Hirschman Index to measure the competition in order to distinguish competitive behavior on market. Evidence is found that during the period of 2003-2009 the Russian banking industry is characterized as monopolistic competition. But in 2010, the market becomes monopolistic due to the change of government policy by global financial crisis. To do our sensitivity analysis, we exclude the outlier that might influence the results such as Sberbank, the biggest state bank of Russia. But our results remain the same. Furthermore, this paper separates the region into Central Federal District and non- Central Federal District, and we find that market is perfect competition in Central Federal District in period 2005-2009, but monopoly still exists in 2010. Compared with the previous literature, this paper finds that some differences exist between the results when dependent variable is interest revenue and the result of total revenue, especially in period of 2008-2010.. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v.

(5) 目錄 第一章. 緒論 ............................................................................................................................... 4. 第一節 研究動機與目的 ........................................................................................................... 4 一、研究背景與動機 ............................................................................................................. 4 二、研究目的 .........................................................................................................................7 第二節 研究方法....................................................................................................................... 8 第三節 研究範圍與限制 ........................................................................................................... 8 第四節 研究架構與章節安排 ................................................................................................... 9. 政 治 大 二、章節安排........................................................................................................................ 10 立 一、研究架構......................................................................................................................... 9. 文獻探討 ....................................................................................................................... 11. 學. ‧ 國. 第二章. 第一節 競爭衡量之理論比較與重要性 .................................................................................... 11. 第三章. ‧. 第二節 Panzar and Rosse模型之發展與應用............................................................................ 15 俄羅斯銀行業發展及現況概述 .................................................................................... 18. y. Nat. sit. 第一節 銀行業發展背景 .......................................................................................................... 18. n. al. er. io. 第二節 全球金融危機 .............................................................................................................. 23. i n U. v. 第三節 俄羅斯發展現況 .......................................................................................................... 25 第四章. Ch. engchi. 實證模型及資料分析 ...................................................................................................28. 第一節 結構性分析法 ............................................................................................................. 28 第二節 Panzar and Rosse模型 ................................................................................................. 29 第三節 市場長期均衡條件 ...................................................................................................... 33 第四節 資料說明及分析 ..........................................................................................................34 一、資料說明........................................................................................................................34 二、資料分析........................................................................................................................36 第五章. 實證結果分析 .............................................................................................................. 41. 第一節 結構性指標分析 .......................................................................................................... 41 1.

(6) 第二節 長期均衡檢定 ..............................................................................................................46 第三節 競爭程度檢定 ..............................................................................................................48 第四節 敏感性檢定.................................................................................................................. 53 一、極端值處理:Hampel Identifier法 .............................................................................. 53 二、極端值處理:排除最大儲蓄銀行SberBank於樣本外 .................................................. 56 三、競爭程度隨地區分佈有所不同 ..................................................................................... 59 四、對數關係與模型結果 .................................................................................................... 67 第六章. 結論 ............................................................................................................................. 70. 參考文獻.. .................................................................................................................................... 74. 政 治 大. 附錄……………………………………………………………………………………………………………………………………..80. 立. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 2. i n U. v.

(7) 表目錄 表 2- 1 Panzar and Rosse檢定國內外相關文獻彙整表..................................................... 17 表 3- 1 俄羅斯 2010 年前 20 大銀行排名 ....................................................................... 27 表 4- 1 Panzer-Rosse H統計量釋義 ............................................................................... 30 表 4- 2 變數定義與樣本統計量 ...................................................................................... 35 表 4- 3 俄羅斯銀行業逐年敘述統計 ............................................................................... 37 表 5- 1 俄羅斯銀行業市場結構敘述統計 ....................................................................................................... 43 表 5- 2 長期市場均衡檢定 ............................................................................................................................... 47. 政 治 大. 表 5- 3 競爭程度檢定:被解釋變數為資產標準化利息收入 ........................................................................ 51 表 5- 4 競爭程度檢定:被解釋變數為資產標準化總收入 ........................................................................... 52. 立. 表 5- 5 長期市場均衡檢定:排除資金價格WF之極端值 ............................................................................. 55 表 5- 6 排除最大儲蓄銀行:被解釋變數為資產標準化利息收入 ............................................................... 57. ‧ 國. 學. 表 5- 7 排除最大儲蓄銀行:被解釋變數為資產標準化總收入 ................................................................. 58 表 5- 8 總部位於中央聯邦區銀行競爭程度:被解釋變數為資產標準化利息收入 .................................... 63. ‧. 表 5- 9 總部位於中央聯邦區銀行競爭程度:被解釋變數為資產標準化總收入 ..................................... 64 表 5- 10 總部位於非中央聯邦區銀行競爭程度:被解釋變數為資產標準化利息收入 .............................. 65. y. Nat. 表 5- 11 總部位於非中央聯邦區銀行競爭程度:被解釋變數為資產標準化總收入 .................................. 66. sit. 表 5- 12 以總放款取代銀行規模大小變數:被解釋變數為資產標準化利息收入...................................... 68. n. al. er. io. 表 5- 13 以總放款取代銀行規模大小變數:被解釋變數為資產標準化總收入.......................................... 69. Ch. e n 圖目錄 gchi. i n U. v. 圖 1- 1 論文研究之架構 .................................................................................................. 9 圖 4- 1 俄羅斯銀行業 2003-2010 總收入、利息收入與非利息收入資產標準化後之變動 趨勢 ...................................................................................................................... 38 圖 4- 2 國有銀行、外資銀行和私人銀行利息收入資產標準化後趨勢分析 .................. 39 圖 4- 3 國有銀行、外資銀行和私人銀行總收入資產標準化後趨勢分析...................... 39 圖 4- 4 國有銀行、外資銀行和私人銀行資產報酬率資產標準化後趨勢分析 ............. 40 圖 圖 圖 圖. 5- 1 俄羅斯銀行業資產市場占有率趨勢分析 ............................................................ 44 5- 2 俄羅斯銀行業放款市場占有率趨勢分析 ............................................................ 44 5- 3 俄羅斯銀行業存款市場占有率趨勢分析 ............................................................ 45 5- 4 俄羅斯銀行業市場集中度趨勢分析 .................................................................... 45 3.

(8) 第一章 第一節. 緒論. 研究動機與目的. 一、研究背景與動機 隨著銀行業在經濟體中扮演的角色愈來愈重要,近幾年關於銀行競爭程度 對經濟成長的影響的研究也愈來愈多。特別對新興市場而言,銀行競爭程度的 提升對經濟成長尤其重要,而新興市場又以前蘇聯國家的轉型經濟體為比較特 別的案例。前蘇聯地區的國家在 1991 年蘇俄宣布共產制度瓦解、蘇聯解體後,. 政 治 大 資源分配中的主導地位,而市場經濟的共同特徵則是金融體系在經濟運行中為 立 便紛紛由計畫經濟改革走向市場自由經濟。計畫經濟的典型特徵是政府在社會. 居於核心地位,因此轉型國家銀行體系的改革與發展對經濟的影響就顯得格外. ‧ 國. 學. 重要。. ‧. 蘇聯解體後,俄羅斯聯邦獨立,放棄社會主義體制,積極地改革朝向現代. y. Nat. 化的市場經濟發展,俄羅斯現今銀行業的體制從 20 世紀 90 年代初期建立至今,. io. sit. 打破了蘇聯時期計畫經濟下的單一國家銀行制度 1,在 1988 年建立起以中央銀. al. er. 行(CBR) 2為領導、商業銀行為主體,多種金融機構並存的二級銀行體制。但其. n. v i n 迅速發展的同時,因為市場經濟發展尚未成熟,銀行體系的制度規範也不夠健 Ch engchi U 全的情況下累積了許多不安定因素。. 俄羅斯銀行業的發展存在著幾點問題:結構分散、發展不均衡,且全國有 半數以上的金融機構集中於以莫斯科為中心的中央聯邦區,而偏遠地區的金融 資源則相當有限。1998 年金融危機發生後,因為民間對私人銀行的不信任更導 致了國有銀行存款比例增加(Steinherr,2004),直到 2008 年初有 91.6%的銀行資 產仍集中在前 200 家銀行 3,當時僅俄羅斯前三大國有銀行(Sberbank、VTB、. 1. 2. 3. 蘇聯時期的單一國家銀行體制是由國家銀行─Gosbank ─同時兼具中央銀行與商業銀行的功能。 The Central Bank of Russia, 簡稱 CBR.。 徐向梅,2009,〈俄羅斯銀行改革、危機與啟示〉,頁 64。 4.

(9) Agriculturak Bank 4))的資產比例就占了整個銀行市場的 36%。其餘一千多家的私 人銀行,有一半以上銀行資本在十五萬美元以下,一些經營不善的銀行在 1998 及 2008 年兩次金融危機之後大多面臨了被中央銀行吊銷其營業執照或是被其 他銀行收購的結果(徐向梅,2009)。 俄羅斯銀行體系依銀行所有權的不同大致可將銀行分為三類。第一類銀行 是與政府部門相關的國有銀行,第二類銀行為民間私人經營的境內私人銀行, 最後一類則是國外投資或直接由外國銀行所控制的外資銀行。俄羅斯的國有銀 行在市場上的銀行家數為最少,但卻享有國家的保障及人民的信任,因而吸引. 政 治 大 相對稀少,因此普遍規模較小且缺乏競爭力。外資銀行因為擁有本國銀行的支 立 到大量的存款與貸款業務。而私人銀行雖然眾多,但是能分配到的市場資源卻. 持及相對於俄羅斯銀行更為豐富的經驗,也逐漸在俄羅斯銀行市場嶄露頭角。. ‧ 國. 學. 隨著俄羅斯經濟改革轉型以來,整體經濟情況逐年好轉,銀行的收入來源. ‧. 除了國家債券和利息收入以外,金融商品也開始在市場上受到歡迎。俄羅斯銀. y. Nat. 行在在 2003 至 2007 年間迅速的成長,銀行的功能由最基本的儲戶存款與企業. er. io. sit. 貸款逐漸朝向多元化,例如:信用卡、消費型個人貸款、財富管理等多樣性的 金融商品與服務,非利息收入占銀行收入的比重逐年攀升。而在傳統業務與金. al. n. v i n 融商品等不同的收入來源之間各家銀行也有自己的偏好取向,像是國有銀行因 Ch engchi U. 其本身的條件利於吸引居民存款和企業資金借貸,而中小銀行偏好進行投機性 的外匯和股票等的操作(徐向梅,2009)。然而當金融危機發生時,國有銀行更加 排擠了其他私人和外資銀行在利息收入方面的本就不大的獲利空間,使得其他 銀行只能轉而藉由增加非利息收入來提高整體銀行收入,像是利用盧布下跌的 趨勢進行外匯操作(李新,2010)。 自 1990 年開始,俄羅斯銀行業的市場結構可歸納兩項特徵。第一、國內金 融機構家數過多、市場上存在太多小銀行,不但使銀行在監控管理上遭遇困難,. 4. 俄羅斯農業銀行全名 Russian Agricultural Bank-Rosselkhozbank. 5.

(10) 並且對加強銀行體系的穩固也形成障礙;第二、不同於其他中東歐國家的狀況, 反而與中國大陸有相似的情形,俄羅斯的銀行業幾乎被國有銀行所支配,蘇聯 時期所遺留下來的大型國有銀行掌握了市場上大部分的資源,排擠了其他私人 及國外投資的銀行。俄羅斯近幾年其金融體系與市場化機制都有逐漸的改變與 進步,而市場結構與競爭程度在近十年來是否有所變化,便是本論文主要探討 的課題。 本研究透過歷年文獻的整理歸納,及藉由 Bankscope 資料庫中俄羅斯個別 銀行 2003-2010 年的財務報表分析,探討俄羅斯銀行業經過近幾年的發展,包. 政 治 大 多,其中以 Panzar and Rosse(P-R)模型做為主要的檢定方法,運用在銀行業的有 立 含其市場結構與競爭程度之變化。在過去研究中探討產業競爭程度的方法有很. Shaffer (1982)、Nathan and Neave (1989)、Vesala (1995),藉由檢定單一國家銀行. ‧ 國. 學. 業的競爭程度高低來分析其市場結構與資源分配情形。其他文獻甚至將研究範. ‧. 圍從單一國家擴展至同時比較多個國家特定時期的競爭條件,例如:Bikker and. y. Nat. Haaf (2002)、Gelos and Roldós (2002)、Claessens and Laeven (2004),歸納出不同. er. io. sit. 發展程度國家的市場特色。而過去文獻中探討俄羅斯銀行業者多以市場結構指 標,如:銀行家數、資產集中度等,來探究其市場現況,鮮少以市場內個別銀. al. n. v i n 行之行為分析其市場條件。儘管 Claessens C h and LaevenU(2004)以 P-R 模型將 engchi. 1994-2001 年的俄羅斯銀行業列為眾多研究國家之一,但在該研究樣本期間後的 近十年來,俄羅斯又經歷了不同程度的改革與金融危機,因此近十年的俄羅斯 銀行業仍然有值得研究的空間。而 Fungáčová, Solanko and Weill (2010)雖然以 2001-2007 年俄羅斯銀行業為單一研究對象,採用 Lerner Index 衡量其市場的獨 占力,但結論卻與一般文獻結果迥異,故本研究採取另一種競爭衡量方法 ─Panzar and Rosse 模型─探討俄羅斯銀行產業的結構與競爭程度逐年之變化,並 對照 Fungáčová, Solanko and Weill (2010)的結論,分析俄羅斯銀行業的現況。. 6.

(11) 二、研究目的 本研究的核心問題,主要在於俄羅斯銀行業 2003 年至 2010 年間競爭程度 的變化。首先是全球金融危機發生期間,俄羅斯政府、銀行與居民之間的行為 會對其市場結構及競爭程度產生哪些影響。例如,金融危機期間政府必須藉由 國有銀行的力量穩定市場,如挹注資金至國有銀行以增加市場流動性、加強國 有銀行對經營不善的銀行進行重整,這樣的政策調整是否影響其市場結構,改 變整體市場的競爭程度?其次是不同銀行之間對於收入來源大不相同,像是國 有銀行相對於其他銀行在利息收入上占有優勢,這樣的情況是否會造成考量利. 政 治 大 Sberbank 在俄羅斯銀行業具有其獨特的地位,Sberbank 的存在是否會影響俄羅 立. 息收入與總收入的市場競爭程度結果不同?除此之外,由於全國第一大銀行. ‧ 國. 學. 斯整體銀行業的競爭程度,也是一值得探討的議題。最後,因為俄羅斯銀行地 區分佈不平衡,全國有半數以上的銀行集中在以莫斯科為中心的中央聯邦區域,. ‧. sit. Nat. 羅斯其他偏遠地區競爭程度又會是如何?. y. 在銀行密度較高的地區其競爭程度是否較為激烈?而不屬於兵家必爭之地的俄. er. io. 藉由以上問題的探討,本文希望能夠從中發現俄羅斯銀行業在歷經了多次. n. 的危機之後,全面向西方國家學習,採取自由經濟主義,例如在 2005 年至 2008 a v. i l C n hengchi U 年對銀行體系所進行得大規模整頓,其改革的結果否真的有效的提升銀行的競 爭力?如同 Fungáčová、Solanko and Weill (2010)所述,國有銀行對市場的獨占 力有其重要性,且對市場具有穩定的效果,過於開放與提升整體的競爭程度反 而使得市場具有危險性。這將是本研究最後所要深思的議題。. 7.

(12) 第二節 研究方法 為了探討俄羅斯在金融危機之後銀行產業競爭程度逐年的變化情況,本文 首先探討過去文獻,蒐集相關學者所做的研究為基礎。而實證內容主要利用 Panzar and Rosse 模型,分析俄羅斯銀行產業的競爭程度,藉由觀察其 H 值的變 化與假設檢定 H 統計量判別該年度的市場屬於獨占、獨占性競爭或是完全競爭, 分析該產業之競爭程度變化。並參考當時的市場結構指標,如銀行家數、前幾 大銀行放款、存款及資產的集中度(K-bank concentration ratio, CR 和 Herfindall-Hirschman Index,HHI),與 P-R 模型的 H 值做對照。. 第三節 研究範圍與限制. 立. 政 治 大. ‧ 國. 學. 本研究之資料來源以 Bankscope 資料庫的資料為主要分析數據。由於本研 究樣本資料來自資料庫,其資料為統一格式整理好之銀行年度財務報表,部分. ‧. 銀行各年度的資料無法完全齊全,尤其較小的銀行可能出現某幾年資料缺漏的. y. Nat. sit. 問題,且從中較為細項的部分無法取得,如員工人數、人事薪資費用、每年認. a. er. io. 列壞帳費用,因此僅能就有限的資料,並取性質相近的資料項數據作為其代理. n. iv 變數,或有無法完整反應的情形出現。另外,礙於俄羅斯大部份銀行 2002 年以 l. n U i 年間俄羅斯境內的銀行機 e n 年至 g c h2010 前的資料嚴重缺漏,資料分析對象為 2003. Ch. 構,共計 1,108 家銀行。 關於銀行業的發展程度有許多因素可以來檢測其程度的不同,例如:銀行 績效、穩定性與可競爭性等,本研究主要參考 Bikker and Haaf (2002)、Gelos and Roldós (2002)和沈中華與呂美慧(2007)等學者的文獻架構,著重於市場結構與市 場競爭條件的研究,並就 Panzar and Rosse 模型為主要理論依據針對俄羅斯 2003 年至 2010 年間銀行業的競爭程度進行探討。. 8.

(13) 第四節 研究架構與章節安排 一、研究架構 本研究主要從俄羅斯銀行歷年財務報表中的資料來探討其銀行產業近幾年 的發展與變化,首先了解俄羅斯銀行產業的發展背景及概況,再利用 P-R 模型 及市場結構指標進行競爭衡量實證分析,最後綜合分析並得到結論。圖 1- 1 為 本研究之架構圖:. P-R 模型 發展與應用. 競爭衡量理論. 學. 俄羅斯銀行業發展概述. sit. y. Nat. n. al. 資料分析. er. io. 研究模型架構. Ch. 模型檢定. engchi. i n U. 實證結果分析. 圖 1- 1. ‧. ‧ 國. 立. 政 緒治論 大. 論文研究之架構. 9. v. 敏感性檢定.

(14) 二、章節安排 依本文所建立架構,將本論文分為六個章節,第一部分,主要說明本論文 之研究背景、動機、探討主題與研究目的,以及所包含的研究方法與研究對象, 並建立出本論文的整體架構。接著藉由文獻探討來釐清與瞭解本論文研究的意 義,其中分為兩個部份,第一、藉由銀行產業與其競爭程度對經濟部門的影響 與成長來瞭解此研究之意義。第二、蒐集國內外不同國家、不同發展程度的市 場上對競爭衡量之研究,作為文本研究方法論的整體指標,並針對 Panzar and Rosse 模型的介紹與應用,作為本論文模型建立之依據。. 政 治 大 的發展背景與進程,對不同年度所發生的相關銀行危機有更透徹的瞭解,以便 立. 第二部分為俄羅斯銀行產業之改革與發展,本段旨在瞭解俄羅斯銀行產業. ‧ 國. 學. 對其產業之現況進行分析。. 最後是實證分析,先針對銀行產業之各年度資料進行整理,以瞭解不同年. ‧. 度之產業全貌;建立 P-R 模型之計量分析基礎模式,定義該產業投入與產出之. sit. y. Nat. 被解釋變數、解釋變數及控制變數,進一步檢定 H 值,作為各年度俄羅斯銀行. er. io. 產業之競爭程度指標。然後根據實證結果,綜合分析俄羅斯銀行產業改革開放. n. 後競爭程度之變化是否達到市場自由經濟之目的,及其市場的競爭情形是否有 a v 所改變。. i l C n hengchi U. 10.

(15) 第二章. 文獻探討. 第一節 競爭衡量之理論比較與重要性 以往的文獻中,衡量競爭程度的方法大致可區分為兩類:結構法與非結構 法。我們常用的結構法是利用幾種常見市場結構指標,如銀行家數、前幾大銀 行放款或存款的集中度,以當時的市場結構而間接推估銀行競爭程度。以結構 法來研究競爭程度的理論包括結構行為績效假說(structure-conduct-performance, SCP)與效率假說(efficiency hypothesis),參照 Bikker and Haaf (2002)、沈中華與 呂美慧(2007)。SCP 假說主張市場集中度愈高,銀行之間愈容易有勾結行為,銀. 政 治 大. 行愈能訂出較高的產出價格,形成銀行市場獨占力愈高,換句話說,SCP 假說. 立. 認為銀行集中度與銀行市場競爭度的關係維一對一的線性關係;效率假說則是. ‧ 國. 學. 檢測市場內效率較高的幾家銀行其績效是否提高。然而沈中華與呂美惠 (2007) 提出許多實證上不但對於 SCP 假說的支持度則相當分歧,結構性指標也有其缺. ‧. 點,如果採用「銀行家數」作為衡量市場競爭程度的指標,會忽略銀行資產大. y. Nat. sit. 小分配而略顯不足,而存款或放款集中度 CR 和 HHI 雖然改善了銀行家數的問. a. er. io. 題,但是 CR 忽略了小銀行的影響力,HHI 為各銀行市佔率之平方總和,也會. n. 受到大銀行的支配,且 Bikker and Haaf (2002)提到i v HHI 與 CR3 具有高達 93%的 l. n U engchi 相關性,因此二者有替代效果。. Ch. 隨著金融自由化,有些商品面臨非銀行業強烈競爭,使得計算銀行真實的 市佔率變得更為複雜,HHI 和集中度(CR)已無法反映出此事實。Claessens and Laeven (2004)也認為在市場規範與科技的進步下,對於金融市場及其服務的定 義愈來愈複雜,使得市場結構指標在用來衡量實際市場競爭程度時相對失去了 它的真實性。在這樣的環境背景下因此產生了強調不使用市場結構指標來衡量 銀行業的競爭行為的非結構法:Panzer-Rosse 模型(Panzer and Rosse,1987)、 Bresnahan 模型(Bresnahan, 1982)和 Iwata 模型(Iwata, 1974)。 Shaffer(1994)將 Bresnahan 模型和 Iwata 模型合稱為加碼檢定法(make-up-set) 11.

(16) Bresnahan (1982)和 Iwata (1974)利用加總後的總體資料估計市場需求和供給曲 線,容易產生的樣本數過少導致估計準確度的問題,Panzer-Rosse (1987)只需要 個別銀行的收入與要素價格即可推論銀行市場的競爭程度,並且 Shaffer(2004) 和 Claessens and Laeven (2004)歸納出 P-R 模型的幾項優點:(1)不需要定義市場 範圍。(2)只需要用單一方程式線性迴歸模型就可以進行檢定。(3)只需要必要的 變數就可檢定。(4)可將市場作不同程度的區分來分別檢定其競爭程度(e.g.大銀 行與小銀行,外資銀行或境內銀行)。 近幾年的文獻中出現以Lerner Index 5衡量銀行的市場獨占力,來評估市場競. 政 治 大 法國、英國、義大利和西班牙銀行業的市場獨占力,發現 1992-1999 年間,英 立. 爭程度,例如:Fernandez de Guevara et .al (2005)意圖解釋歐洲五大國:德國、. 國銀行業的市場獨占力最高,法國最低;Fungáčová, Solanko and Weill (2010)將. ‧ 國. 學. 研究對象移至單一新興市場─俄羅斯─的銀行業,發現在 2001-2007 年樣本期間. ‧. 俄羅斯境內外資銀行的市佔率已大幅提升,但其市場競爭程度卻只有些微的成. y. Nat. 長,認為外資銀行競爭力的提升反而降低了國內私人銀行的競爭力,且認為該. er. io. sit. 國銀行業的市場競爭程度與其他已發展國家(e.g.西班牙、歐洲國家)相比並無較 差。此文獻並提出與Claessens and Laeven (2004)不同的看法,認為增加市場內. al. n. v i n 外資銀行的數目與市佔率不利於提升產業的競爭程度,更有趣的是,此研究最 Ch engchi U 後引用Fungáčová, and Weill (2009)銀行產業競爭程度的提升反而增加了銀行導 致危機的可能性,並提出俄羅斯銀行業是否該提升其競爭力的省思。 在過去的文獻中常以市場集中度與其他非結構法的模型來做比較,但這些 實證文獻對於銀行集中度對銀行市場競爭程度的影響並沒有一致的結論,Bikker and Haaf (2002)發現提高銀行的集中度會降低銀行市場的競爭度,並指出造成這 結果的原因跟結構行為表現假說有關;Claessens and Laeven (2004)及 Fernandez de Guevara, Maudos and Perez (2005)發現提高銀行集中度反而會提高銀行市場 5. P−MC. Lerner’s degree of monopoly power: ML = ,0 ≤ ML < 1。 P P = price,廠商訂價。MC = marginal cost,邊際成本。 12.

(17) 競爭度,且更進一步發現造成這現象的原因跟銀行市場的可競爭度(contestability) 提高有關;Fernandez de Guevara and Maudos (2007)則發現銀行集中度與銀行市 場競爭度無關。 劉景中(2011)認為銀行集中度與銀行市場競爭度可能呈現非線性的關係,造 成這非線性關係的原因為:第一、銀行集中會降低銀行市場競爭程度、提高銀 行市場獨占力的原因跟銀行間透過勾結的行為來提高銀行產出價格有關。 Worthington (1989)也提到,當銀行集中度低時,由於銀行家數多,銀行間勾結 較不容易。故銀行集中並不會提高銀行產出價格或即使會提高銀行產出價格但. 政 治 大 行家數減少到銀行集中度高的規模後,由於銀行家數變少,銀行間的勾結行為 立 其提高的幅度也不大,因為此時銀行產出價格較具僵固性。隨著銀行集中,銀. 也變得較容易,故銀行集中會提高銀行產出價格,且價格提高的幅度會隨著銀. ‧ 國. 學. 行集中度提高而提高,此時銀行產出價格較不具僵固性。第二、Corvoisier and. ‧. Gropp (2002)指出銀行集中度可反映銀行市場的可競爭度,當銀行市場的可競爭. y. Nat. 度較高時,表示銀行可自由進出市場的容易度較高,因此銀行間容易發生併購. er. io. sit. 行為,銀行集中度也較高,同時銀行也會訂出比較有競爭性的產出價格,故銀 行產出價格會較低,換句話說,銀行集中會降低銀行產出價格。. al. n. v i n Cetorelli and Gambera C (2001)更進一步地探討銀行業的市場結構與經濟成長 hengchi U. 的關係,提出銀行業的發展與生產部門長期的產出成長有正向的關係,並利用 銀行業所提供給生產部門的借貸資金來衡量金融發展程度的方法,也就是說, 整體銀行產業的規模大小有助於資本的累積且對經濟成長有正向的影響,且銀 行產業的結構反映出其市場的競爭條件。此研究認為銀行業的集中度愈高,對 借貸的限制愈多反而減少了整個經濟體的借貸數目、不利於銀行業的成長。 Claessens and Laeven (2004)也認同一國的銀行業愈競爭會使得依賴外部資金的. 產業成長的愈快,競爭程度較低的銀行體系因為被少數幾家銀行掌控了獨占力, 向銀行借貸的成本較高且銀行的產品與服務品質較差,降低了借貸者的貸款意 13.

(18) 願,減少市場上外部資金的借貸需求,而減緩經濟成長。換言之,此研究不認 為銀行業的集中度與生產部們的成長有正向的關係,也不認為銀行擁有獨占力 對銀行產業是好事,反而提出銀行業適度的競爭對金融部門發展與經濟成長的 重要性。 金融體系的發展能夠促進整體經濟的成長,而金融體系的發展又關係到各 個國家不同特色的金融機構及市場規範。Rajan and Zingales(1998)認為對廠商而 言,良好的金融體系發展能減少其外部資金的成本,發展愈成熟的金融市場一 旦預期未來的經濟成長,其金融機構便會借貸更多的資金給他們預期會成長的. 政 治 大 因此能夠提高長期的經濟成長,並且各個國家不同發展程度的金融市場取決於 立. 部門,使其擴大生產及增加利潤,良好發展金融市場能夠把握住這些投資機會,. 其歷史事件及政府的市場相關規範,舉例來說,已發展國家的金融市場因為經. ‧ 國. 學. 歷較長時間的自由經濟、擁有比較優勢,更容易吸引資金以滿足廠商的投資需. ‧. 求,讓廠商更加地依賴外部資金. y. Nat. 但金融部門的發展與經濟成長的關係應用在經濟轉型國家是否也有同樣的. er. io. sit. 影響?Berglöf and Bolton (2002)認為在 1990 年代的蘇聯與中東歐地區,金融體 系的發展與經濟成長之間並沒有很強而有力的關係,因為部分轉型國家在經歷. al. n. v i n 快速的經濟成長的同時,其金融體系並沒有太顯著的發展,而且在這些國家積 Ch engchi U 極發展金融產業時,其經濟成長反而不明顯甚至是沒有成長,並且認為儘管當 研究數據指出這些國家的金融體系與經濟成長有正相關時,也無法明確的證明 其金融業的發展確實影響了經濟發展。再以俄羅斯為例,Berglöf and Alexander (2008)又推翻了上述的反證,認為在 1994 年至 1998 年金融危機之前,其金融體 系的發展與經濟成長確實有部分的關聯,Daniel and David (2010)也提出在 2000 年之後俄羅斯銀行所發行的信用貸款有助於推動經濟成長,且金融體系的成長 對產業間的資金借貸有正面的影響,特別是減少對中小企業(SMEs)貸款的規範 限制有助於提升生產力。總體經濟的穩定也較能夠吸引投資者以長期為目的在 14.

(19) 市場中進行投資,雖然俄羅斯金融體系的改革確實有效地改善了當地居民的生 活,但是在經歷多次的銀行危機後,俄羅斯的銀行體系仍然存在著不被信任及 國有銀行和大型私人銀行幾乎獨佔市場的隱憂。. 第二節. Panzar and Rosse模型之發展與應用. 最早將P-R模型應用在評估銀行業競爭的是Shaffer (1982),其分析1979年和 1980年紐約單位銀行、伊利諾州郊區的主要銀行、以紐約為單一市場的銀行、 前20大紐約銀行和前20大康乃狄克州銀行的競爭,發現以紐約為單一市場的銀. 政 治 大 於零但小於1,也就是屬於獨占性競爭。 立. 行和前20大康乃狄克州銀行可能具有市場獨占力,其餘三個市場的H值都顯著大. ‧ 國. 學. 之後許多學者也開始利用P-R模型探討單一國家銀行業的競爭程度。例如 Nathan and Neave (1989)研究加拿大的商業銀行、信託公司和抵押貸款公司,發. ‧. 現1982年為完全競爭,1983年和1984年皆為獨占性競爭,並且商業銀行的競爭. y. Nat. 程度較信託公司和抵押貸款公司為高,且認為該國的商業銀行屬於國際性企業,. io. sit. 因此競爭程度較大。Vesala (1995)分析1985-1992年芬蘭銀行業的的競爭情形,. er. 發現H值皆一致為正,但只有1989和1990年的H值介於0和1之間。De Bandt and. n. a. v. l C Davis (2000)將法國、德國、義大利的銀行分成大銀行與小銀行,對1992-1996 ni. hengchi U. 年進行P-R模型的檢定,結果三個國家的大銀行皆為獨占性競爭,而小銀行的競 爭程度較低,尤其是法國和德國竟無法拒絕獨占力的存在。以本國銀行業為分 析對象,沈中華與呂美慧(2007)採用P-R模型檢定1996-2002年臺灣政府通過「金 融機構合併法」、「金融控股公司法」後銀行業競爭程度是否有所改善,其逐 年的H值皆介於0和1之間,但2001-2002年的H值明顯低於1996-2000年的H值, 表示後期的競爭程度有明顯趨緩的現象。 Bikker and Haaf (2002)亦將 P-R 模型用於檢定評估歐洲多個國家銀行業的 競爭程度,衡量 23 個工業化國家的檢定統計量 H,將各國銀行區分為跨國大銀 行、當地小銀行和居於兩者之間的銀行,探討銀行集中度和銀行大小對競爭程 15.

(20) 度的影響,發現大部分工業化國家的銀行業為獨占性競爭,少部分無法排除為 完全競爭,而且大銀行之間的競爭比小銀行之間的競爭更大。 Gelos and Roldós (2002)和 Claessens and Laeven (2004)更進一步運用 P-R 模 型在新興市場的銀行業競爭評估,其中新興市場亦包含前蘇聯地區由共產經濟 轉型至自由經濟的國家,例如捷克、匈牙利、俄羅斯、波蘭、烏克蘭、拉脫維 亞和克羅埃西亞。前者藉由前後期 H 值的變化,探討併購的浪潮是否降低新興 市場中銀行業的競爭,其結論是在新興市場中,除了土耳其以外,併購並未降 低銀行業的競爭,此外,研究也發現 H 的檢定統計量與市場內外資銀行的數量. 政 治 大 選 50 個國家 1994-2001 年、共 54,038 筆資料進行 P-R 模型的檢定,並對照其市 立 有正相關,因此得到國外競爭者的參與有助於維持市場內的競爭壓力;後者篩. 場結構與總體指標,結果發現愈多外資銀行、市場進入障礙愈小及對金融機構. ‧ 國. 學. 規範愈寬鬆的國家都擁有較高的市場競爭程度,並認為市場集中度不一定與競. ‧. 爭程度呈現負相關。. n. er. io. sit. y. Nat. al. Ch. engchi. 16. i n U. v.

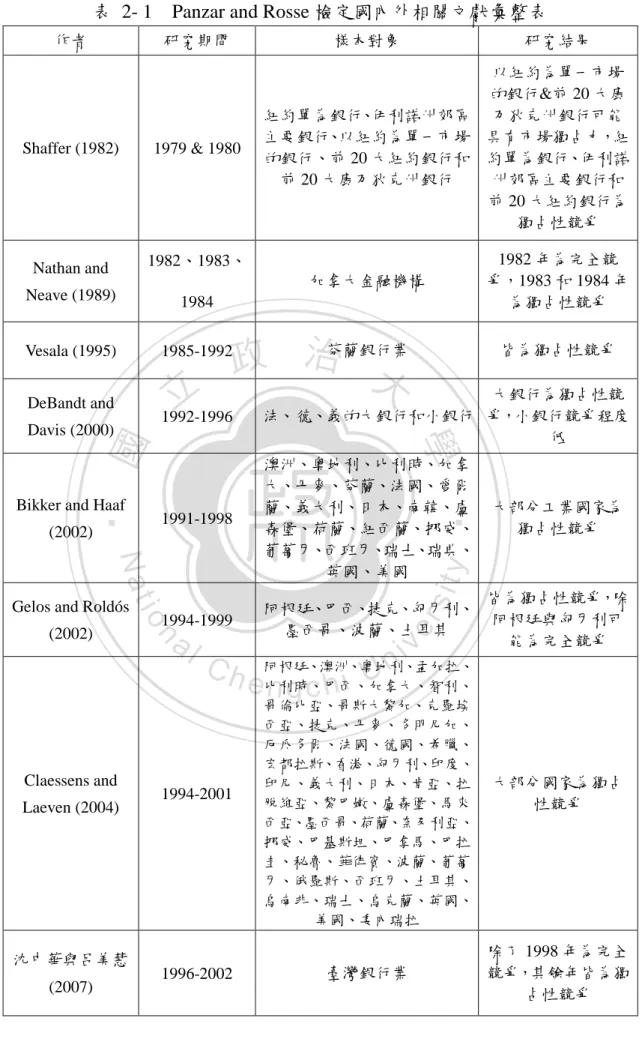

(21) 表 2- 1. Panzar and Rosse 檢定國內外相關文獻彙整表. 作者. 研究期間. 樣本對象. Shaffer (1982). 1979 & 1980. Nathan and. 1982、1983、. Neave (1989). 1984. Vesala (1995). 1985-1992. DeBandt and. 立 1992-1996. (2007). 大銀行為獨占性競 法、 徳、義的大銀行和小銀行 爭,小銀行競爭程度 低. 大部分工業國家為 獨占性競爭. 阿根廷、巴西、捷克、匈牙利、 墨西哥、波蘭、土耳其. 皆為獨占性競爭,除 阿根廷與匈牙利可 能為完全競爭. y. sit. al. er. ‧ 國. 澳洲、奧地利、比利時、加拿 大、丹麥、芬蘭、法國、愛爾 蘭、義大利、日本、南韓、盧 森堡、荷蘭、紐西蘭、挪威、 葡萄牙、西班牙、瑞士、瑞典、 英國、美國. ‧. 沈中華與呂美慧. 1994-1999. n. Laeven (2004). io. Claessens and. 皆為獨占性競爭. 學. 1991-1998. Nat. (2002). 1982 年為完全競 爭,1983 和 1984 年 為獨占性競爭. 政 治芬蘭銀行業 大. Bikker and Haaf. Gelos and Roldós. 以紐約為單一市場 的銀行&前 20 大康 紐約單為銀行、伊利諾州郊區 乃狄克州銀行可能 主要銀行、以紐約為單一市場 具有市場獨占力,紐 的銀行、前 20 大紐約銀行和 約單為銀行、伊利諾 州郊區主要銀行和 前 20 大康乃狄克州銀行 前 20 大紐約銀行為 獨占性競爭. 加拿大金融機構. Davis (2000). (2002). 研究結果. v i n C h 阿根廷、澳洲、奧地利、孟加拉、 e 比利時、巴西、加拿大、智利、 ngchi U 哥倫比亞、哥斯大黎加、克羅埃. 1994-2001. 1996-2002. 西亞、捷克、丹麥、多明尼加、 厄瓜多爾、法國、德國、希臘、 宏都拉斯、香港、匈牙利、印度、 印尼、義大利、日本、肯亞、拉 脫維亞、黎巴嫩、盧森堡、馬來 西亞、墨西哥、荷蘭、奈及利亞、 挪威、巴基斯坦、巴拿馬、巴拉 圭、秘魯、菲律賓、波蘭、葡萄 牙、俄羅斯、西班牙、土耳其、 烏南非、瑞士、烏克蘭、英國、 美國、委內瑞拉. 臺灣銀行業. 17. 大部分國家為獨占 性競爭. 除了 1998 年為完全 競爭,其餘年皆為獨 占性競爭.

(22) 第三章. 俄羅斯銀行業發展及現況概述. 第一節 銀行業發展背景 俄羅斯在社會主義時期主要由單一國家銀行─Goabank─同時扮演中央銀行 與商業銀行的角色。直至後期計畫經濟瀕臨崩潰,當時的蘇聯政權才轉而進行 改革。於 1988 年始建立由中央銀行為領導,商業銀行為主體,多種金融機構並 存的二級銀行體制。1990 年 7 月 13 日,俄羅斯聯邦的中央銀行建立於俄羅斯 共和國的蘇聯國家銀行的銀行的基礎上,由俄羅斯蘇維埃聯邦社會主義共和國 最高蘇維埃負責,它最初被稱為俄羅斯蘇維埃聯邦社會主義共和國國家銀行。. 政 治 大. 1990 年 12 月 2 日,俄羅斯銀行宣布俄羅斯銀行的法人實體和俄羅斯主要銀行. 立. 的中央銀行法。其法律“俄羅斯聯邦銀行及銀行活動法”規定了銀行的職能,組. ‧ 國. 學. 織貨幣流通,貨幣調控,對外經濟活動和規範股份制和合作銀行的活動。1991 年 11 月,俄羅斯宣布中央銀行是國家貨幣和外國在俄羅斯交流調控的唯一機構。. ‧. 1991 年 12 月 20 日,蘇聯國家銀行被解散,其所有資產,負債和俄羅斯的財產. y. Nat. sit. 被轉移到俄羅斯聯邦中央銀行。. a. er. io. 當時俄羅斯國內的銀行主要由中央銀行以及原蘇聯時期國家銀行的分行私. n. iv 有化轉型而來,例如:Sberbank、Vneshtorgbank (VTB)。並且為了鼓勵自由市 l. n U engchi 場競爭,政府允許成立所謂的“Zero banks”,也就是名義上為民間私募資金所創. Ch. 立的銀行,但其實其資金來源卻出自於公部門。另外,國內許多企業也紛紛設 立與自己公司關係密切的“Pocket banks”以作為該企業的代理帳戶,例如: GazPrombank、Alfa Bank。並且同時開放外資銀行進入俄羅斯銀行市場,例如: Citibank、Sumitomo Mitsui Rus Bank 6。自此開始,俄羅斯銀行依其對銀行的最 終控制權可分為國有銀行、境內私人銀行及外資銀行三種類別銀行。國有銀行 大多由原蘇聯時期的國家銀行私有化而來,也有國家企業所成立的口袋銀行, 例如:與天然氣公司關係甚密的Gazprombank,或者原本為私人銀行但因經營不 6. Citibank 為美國花旗銀行。Sumitomo Mitsui Rus Bank 為日本三井住友銀行。 18.

(23) 善被政府接管轉變為國有銀行,如:農業銀行Agricultural bank。境內私人銀行 顧名思義就是俄羅斯本國資金所設立的銀行,其銀行的最終控制權不屬於政府 也非外國投資者。外資銀行的形式則有國外銀行直接在俄羅斯當地設立子公司, 例如Citibank、ING Bank,也有多國資金合作成立的銀行,但銀行的最終控制權 屬於外資者,如:Morgan Stanley Bank。一直到 1992 年蘇聯政權解體,俄羅斯 聯邦獨立,境內註冊的銀行及信用貸款機構已經超過 1,300 家。並持續增加至 1995 年底到達高峰,有 2,577 家銀行註冊,分支機構達 5,500 家(Steinherr,2004)。 徐向梅(2009)提出俄羅斯在短短數年間造成銀行家數激增的原因:第一、蘇. 政 治 大 致蘇聯時期的國家銀行體系混亂,缺乏對市場的控制力。第二、在蘇聯即將解 立 聯社會主義時期對審核新設銀行之標準過於寬鬆,及缺乏有效的監理機制,導. 體前夕,因為政治經濟動盪不安形成的高度通貨膨脹,使得設立銀行的最低資. ‧ 國. 學. 本額 7門檻更加的容易達到,國內銀行便如雨後春筍般一家家的成立了。歸咎俄. ‧. 羅斯中央銀行無法有效監管控制國內銀行的因素,在於中央銀行一開始便與國. y. Nat. 有商業銀行有著密切的關係,不處於中立的立場。由於蘇聯時期國內僅只一間. er. io. sit. 國家銀行遍布全國,然在私有化轉型之後,許多原本前蘇聯國家銀行的分行也 紛紛轉型成為私人民營的商業銀行。但是在這些私有化轉型的分行中,前五大. al. n. v i n 的銀行仍然直接或是藉由股權的控制被中央銀行操縱著,這也就等於這些銀行 Ch engchi U 依然被掌控在政府的手中(Steinherr,2004)。. 在 1990 年代,俄羅斯總體經濟極度不穩定的狀況下,銀行很難有所發展取 得獲利,況且同時產權私有化 8也正在進行改革,導致民營公司的經營困難與風 險提高,因此此時俄羅斯銀行僅僅只是從事儲戶與投資者之間的金融仲介,並 無多餘的動機刺激銀行發展出更好的金融服務或是投資於更好的管理制度。 在俄羅斯私有化轉型最初的幾年,一方面問題是私人銀行監管無效造成銀 行家數的激增,銀行與政府之間罕見的特殊關係,及由寡頭所控制的銀行及工 7. 8. 1988 年,銀行最小法定資本限額僅 500 萬盧布。 洪美蘭,經濟蹟進轉型策略─中東歐之經驗與啟示,275 頁。 19.

(24) 業財團所造成的少數人財富累積。另一方面,銀行業的資源仍然尚未脫離政府 部門的控制。舉例而言,國有銀行的家數在俄羅斯境內眾多銀行中僅占二十餘 家,但是其所吸引到的資金及存款卻占市場總值的一半以上,其餘的一百多家 外資銀行和一千多家私人銀行卻擁有不到一半的市場資源。 更甚者,俄羅斯中央銀行 CBR 不僅是俄羅斯境內最大銀行─Sberbank─儲蓄 銀行的大股東,而且也是境內最大的外貿銀行─Vneshtorgbank(VTB)─的擁有者。 就 2008 年銀行總資產而言,Sberbank 的總資產在整體銀行業就占了 32%,而當 時的第二大銀行 VTB 的總資產占整體銀行業的 3%。就存款額來說,Sberbank. 政 治 大 般家庭存款。Sberbank 之所以能在存款市場中獨占鰲頭,原因有三點:第一, 立. 當時的存款數目占了整體銀行業總存款金額的 75%,而這些存款 90%來自於一. Sberbank 為政府所有,更精確地說是為俄羅斯聯邦中央政府(CBR)所有,以及其. ‧ 國. 學. 存款享有國家擔保的特權,也就是在當時僅有 Sberbank 的儲戶不必擔心銀行可. ‧. 能倒閉而損失存款的風險。第二,Sberbank 是繼承了社會主義單一銀行唯一遍. y. Nat. 佈俄羅斯全境的機構。第三,就目前來說 Sberbank 負責政府退休金的支付,而. er. io. sit. 領取退休金者就持有了該儲蓄銀行 60%的存款。因此,在俄羅斯銀行業轉型之 初,根本就沒有一個公平的競爭環境。Sberbank 僅以低於其他競爭者的存款利. al. n. v i n 率就可以吸引大部分民眾的存款,每年利息估計可以節省達 100 萬美元。但是, Ch engchi U. 更具破壞性的是其在存款市場的優勢地位,剝奪了其他私人銀行和外資銀行用. 以作為資金來源的存款(Steinherr,2004)。銀行缺乏資金時銀行間可以相互借款, 甚至把銀行業視為一個整體,可以向政府、中央銀行、國內或是國外的資本市 場借貸資金。但是向政府借貸不能作為一個經常性的資金來源,即使向中央銀 行借款,時間一長,也不能作為一個可以穩定且成長的來源。而國內的資本市 場尚未發展成熟到足以提供大量的資金來源,因此國內銀行只能向外部資本市 場或是國際銀行借入外國貨幣。換句話說,Sberbank 因為享有特權優勢而排擠 了其他銀行在存款市場的業務發展,使得國內銀行必須不斷向國外借貸資金, 20.

(25) 國內資金因此大量外流。並且因為缺乏對外匯風險的相關審慎法規,不僅潛藏 了銀行業在 1998 年之前的危機,這也是俄羅斯銀行業始終存在的問題。 1998 年亞洲金融危機爆發後,俄羅斯可能面臨與泰國和印尼同樣的命運。 俄羅斯在回購政府債務及穩定匯率上愈來愈困難。這次金融危機暴露出了俄羅 斯銀行體系結構中的缺陷,由於儲蓄銀行 Sberbank 近乎獨佔地排擠了其他私人 銀行及外資銀行在存款市場的業務,使得國內銀行不得不向外資借貸。直到 1998 年 7 月,75%的外幣負債多集中在前 20 大家銀行,而這些負債則占了全國總負 債額的 20%。因此俄羅斯的外匯存底可說是相當的少。商業銀行缺乏流動性風. 政 治 大 布匯率的過度自信,都加深了發生金融危機的風險。而銀行危機發生的主要原 立 險管理、全國性無效率的清算系統、CBR 不成熟的監理制度及 CBR 對穩定盧. 的暴露與客戶信心的喪失(Steinherr,2004)。. 學. ‧ 國. 因是因為藉由槓桿操作使資產高度集中,以及銀行管理不佳,特別是外匯風險. ‧. 根據過往的國家經驗,當銀行經歷銀行危機之後通常會對市場進行大動作. y. Nat. 的重組與調整。1998 年金融危機過後,政府對銀行體系進行重組,以提高商業. er. io. sit. 銀行的表現,並增加其流動性。1999 年政府頒布“信貸機構破產法(the Law on the Bankruptcy of Credit Institutions)”,提供對於瀕臨倒閉銀行的明確定義及破產程. al. n. v i n 序,將資不抵債的銀行從銀行服務市場中移除。2003 年,中央銀行藉由引進國 Ch engchi U 際財務報告標準(International Financial Reporting Standards, IFRS),以改善銀 行監管作業。同年 12 月,聯邦法律通過“俄羅斯聯邦自然人銀行存款保險法 (Insurance of Personal Bank Deposits in the Russian Federation)”以期恢復人民對 銀行的信任,刺激人民增加儲蓄,維護金融體系的穩定。並且在 2004 年 8 月政 府又頒布一項法令,宣布中止俄羅斯最大儲蓄銀行SberBank多年來所享受的特 殊待遇─國家保證該銀行儲戶的所有存款不受損失。自 2004 年 10 月 1 日起,所 有銀行一視同仁,只有加入存款保險體系,其儲戶的存款才能獲得相對應的保. 21.

(26) 險 9。存款保險法強制規定所有的銀行都必須加入,並且中央銀行必須對參加保 險的銀行進行篩選。篩選的程序十分嚴格,總共花了一年半的時間。最終有 931 家銀行獲准加入存款保險,占俄羅斯銀行總數的 77%,占全國銀行業總資產的 94.6%。直至今日,絕大多數銀行參與存款保險制度。近乎擁有全國自然人儲戶 100%的存款。 根據俄羅斯中央銀行的報告,2005 年 4 月,為了加強銀行業發展策略部門 的穩定和效率,俄羅斯政府和中央銀行通過成立了《2008 年前銀行發展策略》 作為銀行業發展的主要目標。銀行業發展的主要目標有增加對銀行的存戶及其. 政 治 大 和投資活動的成效,加強俄羅斯信用貸款機構的競爭力,防止不正當的商業行 立 他債權人利益的保護,加強對銀行業的家庭和企業部門的資金積累轉化為貸款. 立投資者、債權人和儲戶對銀行業的信心。. 學. ‧ 國. 為和非法活動,並促進促進競爭環境的發展,並確保信貸機構的透明度,以建. ‧. 根據這份策略內容,中央銀行在 2005 年至 2008 年間進行重大的重組與併. y. Nat. 購,銀行資產質量和監管水準也大為提高。並且規定,至 2010 年 1 月 1 日起,. io. sit. 俄羅斯所有銀行的自有資本不許低於 500 萬歐元,也就是提高銀行業的進入條. al. er. 件 10。這項規定自 2007 年起即適用於所有新設立的銀行。儘管如此,依然有 400. n. v i n 多家自有資本低於 500 萬歐元的銀行存在 10%, C h 。另外,銀行最低資本適足率為 engchi U 達不到這一標準的銀行,有可能被吊銷營業許可證。. 由於銀行業大動作的整頓與改革,俄羅斯銀行業的整體規模有明顯成長。 2003 年至 2007 年是銀行快速發展的階段,徐向梅(2009)提到俄羅斯銀行業在這 幾年間的發展有以下三點:第一,銀行體系的資產規模增加了 5.3 倍,銀行資 本增加了 4.9 倍。第二,銀行的資產結構產生了重要的變化,在 1998 金融危機 以前,俄羅斯銀行業的資產主要集中於國家短期債券等有價證券市場及外匯市 9. 在 2004 年,如果參加存款保險的銀行倒閉,其儲戶最高可從款保險基金獲得 10 萬盧布的保險賠償。 2007 年調高存款賠償至 40 萬盧布。2009 年其儲戶的存款保險賠償金額已提高至 70 萬盧布,相當於當 時的 23,000 美金。 10 1988 年股份制銀行初創時期,銀行法定最小資本限額只有 500 萬盧布。之後雖經歷多次調整,到 1998 年時也只提高至 125 萬歐元。至 2007 年起,新註冊銀行最小法定資本額和自有資本上調至 500 萬歐元。 22.

(27) 場,然而在 2003 至 2007 年間非金融部門的貸款占銀行業務的比重逐漸增加, 銀行的所承辦的業務也從最基本的存放款逐漸走向多元化。第三,銀行風險水 準的的控制。俄羅斯銀行的資本適足率一直維持在較高的水準, 信用風險下降, 流動性風險也不大,匯率風險也大幅下降。. 第二節 全球金融危機 美國次級房貸危機於 2008 年 9 月爆發華爾街金融風暴,迅速演變為全球金. 政 治 大 和其他國家爆發的要晚。一直到 2008 年上半年,俄羅斯的經濟狀況仍然表現出 立 融危機。由於經過了 10 年的良好的外部經濟環境發展,俄羅斯經濟危機比美國. ‧ 國. 學. 穩定發展的態勢。但在 2008 年 6 月,俄羅斯證券市場開始出現下跌的趨勢,8 月銀行業情勢急遽惡化。由於俄羅斯與喬治亞的衝突,世界政治局勢僵化,外. ‧. 國資本開始抽離俄羅斯市場。因為外資的撤離而導致證券市場的崩潰 11,銀行. y. sit. Nat. 投入於證券市場的資產損失,進而削弱了銀行的貸款能力,也降低了俄羅斯企. er. io. 業在國內外通過抵押有價證券來獲取貸款的能力。緊接在證券市場危機之後的. n. 是盧布匯率開始貶值。原本銀行所吸收的資金開始外逃,人民擠提存款,並大 a v. i l C n h e月,僅僅三個月俄羅斯的外匯儲備就減少了 量購買美元。2008 年 8 月到 10 1000 ngchi U 多億美元,其中 9 月居民購買外匯總額達 60 億美元,10 月份就減少了 720 億 美元,11 月外匯儲備已經減少至 4500 億美元。2009 年 3 月居民外匯存款比例 已達 34% 12。為了遏止盧布儲蓄轉向外匯儲蓄並紓緩通貨膨脹,中央銀行將貼 現率提高至 13%以提高存款率,同時加強對商業銀行外匯儲備的控制。然 2008 年年底貸款利率達到 25%,直到 2009 年年中還維持在 20%的高點。俄羅斯央行 在 2008 年 9 月時動用 500 億美元儲備以穩定盧布,但在 11 月開始,俄羅斯央 11. 俄羅斯證券市場上有一半以上的資產屬於外國人。2008 年 8 月到年底,外國投資者總計從俄羅斯抽 出了 1,479 億美元。 12 2008 年同時期的居民外匯存款比例僅 14%。 23.

(28) 行正式宣布放寬盧布匯率走廊 1%,此後逐步放棄穩定盧布的政策,開始緩慢地 使盧布溫和貶值。央行的決定一度造成人民心理恐慌,刺激了搶購美元的浪潮 (李新,2010)。 俄羅斯政府並在 2008 年 11 月時實行反危機措施,目地在穩定金融部門和 其它經濟部門。俄羅斯的主要銀行獲得了巨額信貸,如國有銀行Sberbank 、VTB。 當時政府予金融體系的反危機資金高達 9 萬億盧布,而投注於銀行的比例就占 了 84%。其在於擴大流向金融業的資金,以紓解流動性危機。然而,政府對銀 行業採取的幫助措施在自由經濟的制度下反而造成了銀行對盧布的瘋狂投機, 導至盧布大幅貶值 13,盧布對美元的匯率變動請見附錄之附圖一。俄羅斯政府. 政 治 大 為了克服危機而提出的反危機資金有 70%變成了外匯流出境外,2008 年達到 立. 高而且風險最低的投資工具(李新,2010)。. 學. ‧ 國. 1300 億美元。盧布溫和貶值的政策反而使得外匯成為俄羅斯金融市場上收益最. ‧. 除此之外,外債金額過大、短期外債所占比例過高 14成為俄羅斯銀行發展. y. Nat. 的問題。由於俄羅斯經濟的快速成長,2007 年俄羅斯銀行發展快速,對銀行的. er. io. sit. 服務需求上升,因此全球流動性危機對俄羅斯部分銀行產生負面影響,這些銀 行因對外借款而形成了龐大的債務問題。其次,由於需求減少,國際能源和原. al. n. v i n 物料價格下跌,使得 2009 年俄羅斯GDP增長速度降低,並造成失業的增加。結 Ch engchi U 果,不僅企業的收入減少,居民的實際收入下降,消費能力也降低。再者,由. 於俄羅斯銀行信貸部門在 2007 年大幅度的擴張,消費型信貸的興起,因金融危 機殃及實體經濟部門,許多企業出現虧損,這反過來使得銀行業的逾期貸款迅 速增加。由於金融機構虧損擴增,影響其授信能力,加以金融機構虧損之不確 定性進一步打擊市場信心,並造成資金緊俏、銀行調度資金困難的現象,金融 機構紛紛調整經營策略,大幅緊縮放款與投資規模。. 13. 2008 年下半年盧布對美元貶值了 25%,對歐元貶值 13%。 到 2008 年 10 月,俄羅斯銀行和企業外債總額達 5,100 億美元,其中 2,100 億美元要在 2009 年底前 還清。這金額超過銀行體系總資本 20%。 24 14.

(29) 2008 年以來,為了抵制通貨膨脹,俄羅斯中央銀行四次提高貸款利率和法 定存款準備金的比例。導致俄羅斯貸款利率高出國際利率平均水平。因此俄羅 斯商業銀行和企業大舉外債,出現了國外融資困難、商業銀行之間惜貸的窘境 (安兆禎,2008)。 面對嚴峻的金融情勢,俄羅斯政府和央行也推出《支持金融系統補充措施》 , 重新修訂《俄羅斯聯邦銀行及銀行活動法》 ,實施向儲蓄銀行、外貿銀行等一系 列銀行注資,提高個人的銀行存款保險額度,並發放無抵押補貼貸款,延長貸 款年限,幫助清償商業銀行和企業的國外貸款及瀕臨破產的銀行被國有銀行併. 政 治 大. 購(宋魁,2010)等一連串緊急救助措施。. 學. ‧ 國. 立. 第三節 俄羅斯發展現況. ‧. 2010 年俄羅斯已從金融危機的陰霾中度過。隨著國際情勢和緩,油價提升,. sit. y. Nat. 外部需求增加。俄羅斯總體經濟恢復,盧布匯率趨於穩定,外匯儲備也維持一. er. io. 定水準且逐漸成長。僅管如此,自 2009 年開始整體銀行的貸款額卻是逐年下降,. n. 投資需求嚴重不足,內部需求的恢復速度依然緩慢。世界銀行對俄羅斯 2011 年 a v. i l C n h e n4.5%和 和 2012 年的 GDP 成長預測分別是 i U,未來幾年內預算赤字仍然存在。 g c h3.5% 可見經濟復甦還是需要一個過程,不過復甦的趨勢顯然是必然的。 在經過市場不斷地改革與調整後,俄羅斯國有銀行、私人銀行和外資銀行 的結構比例也有改變的趨勢。一般國家在經歷金融危機之後多半會加重對國有 銀行的依賴,Vernikov(2009)估計 2009 年 7 月國有銀行的資產的確有增加的傾 向,其銀行資產占整體銀行業比例高達 57%。而外資銀行憑藉著較低的價格與 較優質的服務也逐漸得到俄羅斯居民的信任,其資產占整體銀行業的比例也從 2002 年的 8%提高至 2008 年的 20%。另外,俄羅斯政府在國有銀行的占股比例 也增加許多,然而俄羅斯政府增加持有銀行的股份並不代表會降低國有銀行的 25.

(30) 工作效率。Karas et al.(2010)發現近年來俄羅斯國有銀行的效率表現甚至比私人 銀行還要好,而外資銀行的效率則一直是三種銀行中表現最好的。 隨著俄羅斯銀行業加速發展的同時,其銀行業也存在不少問題。例如,雖 然銀行數量眾多,但地區分佈依然不平衡,半數的銀行集中在以莫斯科為中心 的中央聯邦區域 15,特別是偏遠地區的金融資源更是有限。再者就是資產高度 集中於大銀行,表 3- 1 為 2010 年俄羅斯依據總資產數目排名的前 20 大銀行。 而中小銀行數量過多,造成銀行整體系統抵抗風險的能力有限。並且銀行過度 參與國債投資和外匯投機業務,使銀行資產項目聚集了過多的風險和高度的外. 政 治 大 限。最後,儘管每年都有一些銀行被吊銷其營業執照,但仍有許多銀行涉及洗 立 部依賴。此外,人民的儲蓄雖然有較大的成長,但是人民對銀行的信任仍然有. 錢等金融犯罪行為(徐向梅,2009)。. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. 15. Ch. engchi. i n U. v. 俄羅斯聯邦的區域目前共分為 8 個聯邦區,分別為中央聯邦區,西北聯邦區,南芳聯邦區,北高加索 聯邦區、伏爾加河沿岸聯邦區、烏拉爾聯邦區,西伯利亞聯邦區,遠東聯邦區。 26.

(31) 表 3- 1 俄羅斯 2010 年前 20 大銀行排名 排名. 總資產. Sberbank 7,616.892 16 VTB 2,371.780 Gazprombank 1,642.879 Russian Agricultural Bank 947.209 Bank of Moscow 840.395 VTB24 718.671 Alfa Bank 659.391 UniCredit Bank (Russia) 535.239 Raiffeisen Bank (Russia) 489.688 Promsvyazbank 489.295 MDM Bank 403.041 Uralsib 387.705 Rosbank 381.025 TransCreditBank 292.606 Nomos Bank 273.631 Citibank (Russia) 237.171 17 236.080 Bank Saint Petersburg AK BARS Bank 220.543 a l VTB North-West v208.099 Bank i n Ch Sviaz-Bank i U 200.142 e. 立. 政 治 大. n. er. io. sit. Nat. y. ‧. ‧ 國. 學. 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20. 銀行名稱. ngch. 備註:(1)單位:10 億盧布。 (2)Alfa Bank、UniCredit Bank、Raiffeisen Bank、Promsvyazbank、 Rosban、Citibank 為外商銀行,MDM Bank、Uralsib、Nomos Bank 及 Bank Saint Petersburg 為民間銀行,其餘銀行皆為政府 國有。. 16. 銀行 VTB 是俄羅斯最大的外貿銀行,原名 Venshtorgbank。並且該公司名下擁有五間子公司:VTB24、 Bank of Moscow、TransCreditBank、Mosvodokanalbank 和 Bezhitsa-Bank。 17 Bank Saint Petersburg 是俄羅斯西北地區大型銀行中的其中一家銀行,並且是位於聖彼得堡排名第三 的大銀行。 27.

(32) 第四章. 實證模型及資料分析. 本章為本研究之模型架構解釋及樣本資料分析。首先說明結構性指標及 P-R 模型的計算和檢定方法,並定義方程式變數和模型檢定結果。接著說明樣本資 料的篩選原則,並對最終樣本資料進行敘述統計量的分析,使充分瞭解樣本資 料的脈絡走向。. 第一節 結構性分析法 一般常見的市場結構指標有銀行家數、市場占有率、前 k 大銀行市場集中. 政 治 大. 度(k-bank concentration ratio, CRk),和赫氏指數(Herfindall-Hirschman Index,HHI). 立. 等,其中後兩項指標在文獻上較廣泛被使用。本文分別採用銀行總資產、放款. ‧ 國. 學. 及顧客存款計算前 k 大銀行市場集中度(CRk)和赫氏指數(HHI)來衡量俄羅斯銀 行業的市場結構。CRk 反映的是相對最大的 k 家銀行在市場上所形成的集中現. ‧. 象;HHI 反映的是整體銀行在市場上所形成集中的現象。其計算方法如下:. y. Nat. i=1. er. al. n. CR k = � MSi. io. n. sit. 1. Concentration Ratio. Ch. i U. v ni. (1). e n g c h i)加總,得到 CRk。此指 CRk 市場結構指標為對前 k 大銀行市場佔有率(MS 標忽略其他小銀行的重要性。至於 k 的選取沒有一定的規則,本文參考 Bikker. and Haaf(2002),分別取 k=5、20,來衡量俄國銀行產業的市場佔有率,其 CRk 值愈接近 1 表示俄國的大銀行場占有率愈高。 2. Herfindall-Hirschman Index HHI = ∑ni=1(MSi × 100)2. (2). 採用 HHI 指數衡量俄國銀行業的市場結構,將小銀行也納入考量的範圍。 該公式考慮市場上所有銀行的市場佔有率所計算出的集中度指標(MSi),為第 i 家銀行市場佔有率,除去百分比的部分,HHI 值愈高表示銀行業集中度愈高。 28.

(33) 第二節. Panzar and Rosse模型. P-R 模型又稱為收益檢定法(the Revenue Test),根據廠商追求利潤極大化的 比較靜態方法,推導出要素價格對總收益的縮減式方程式,將所有要素價格對 總收益彈性加總為 H 值,以衡量市場的競爭型態,並且發展出 H 檢定,以區分 完全競爭、獨占性競爭與獨占性競爭市場的不同。 P-R 模型根據廠商或銀行收益函數並且檢定其 H 值,H 值為收入對要素價 格的彈性加總。假設廠商以及大化利潤為目的,邊際收益會等於邊際成本: R′i (xi , n, zi ) − Ci′ (xi , wi , t i ) = 0.. (3). 政 治 大. R i 及Ci 為 bank i 的收益函數與成本函數,xi 為產出, 為銀行家數,wi 為要素投. 立. ‧ 國. R∗i (x ∗ , n∗ , z) − Ci∗ (x ∗ , w, t) = 0.. 學. 入價格,zi 為影響銀行收益函數的外生變數,t i 為影響銀行成本函數的外生變數, (4). ‧. 當市場均衡時藉由計算 bank i 要素投入價格(dwki )的改變對均衡收益(dR∗i )的影. Nat. y. 響來估計市場獨占力(Market Power),P-R 模型將收益對要素價格的彈性總和定. ∂R∗i wki ∂wk R∗i. al. er. io. H = ∑m k=1. sit. 義為衡量競爭程度的 H 值:. (5). n. v i n 假設銀行以極大化利潤為目的,令 H 為收入對各要素價格的彈性加總。若 Ch engchi U i. H ≤ 0表示該市場具有獨占力,因為當要素價格等比例增加時,極大化利潤的銀 行會提高價格並減少產出,獨占市場面對的產品需求彈性絕對值大於 1,則減. 少產出的比例會大於價格上升的比例,造成總收入下降,因此要素價格與總收 入呈現反方向變動。H = 1表示銀行處於完全競爭市場,由於銀行可自由進出市 場,當要素價格等比例增加時,長期平均成本曲線也會等比例上移,在長期均. 衡時銀行的收入將會等比例增加。同理,若0 < 𝐻 < 1表示銀行收入未呈現等比. 例增加,該市場屬於獨占性競爭。上述摘要整理於表 4- 1。. 29.

(34) 表 4- 1 Panzer-Rosse H 統計量釋義 競爭程度檢定 均衡檢定 獨占 長期均衡狀態 H ≤ 0: H<0∶ 獨占性競爭 長期非均衡狀態 0 < 𝐻 < 1: H=0∶ 完全競爭 H = 1: Panzer-Rosse 的檢定法必須假設銀行的邊際成本為對數性(log-linear)模式, 即 m. p. i=1. j=1. ln MC = α0 + α1 lnQ + � βi lnWi + � γj lnEXjCOST. (6). 政 治 大. 其中,Q 為個別銀行產出,W 為要素投入價格,本文採用資金價格、勞動價格. 立. 和資本價格,EX COST 為其他影響銀行成本函數的外生變數。同樣地,銀行的邊. ‧ 國. 學. 際收入函數也必須假設為對數線性模式: q. ‧. ln MR = δ0 + δ1 lnQ + � λk lnEXkREV k=1. (7). y. sit. Nat. 其中EX REV 是影響銀行需求函數的外生變數。在銀行以利潤極大化為條件的前提. n. al. p. er. io. 下,會依據邊際成本等於邊際收入來決定最是產出 Q*,其均衡式: q. i n U. v. COST lnQ∗ = �α0 − δ0 + ∑m − ∑k=1 λk lnEXkREV ��(δ1 − α1 ) i=1 βi lnWi + ∑j=1 γj lnEX j. Ch. engchi. (8). 將銀行要素價格表示為數量的函數,即是反需求函數,取自然對數後成為 ln P = ϕ + φ ln Q∗。銀行業達到均衡時對總收入函數表示為ln𝑅𝐸𝑉 ∗ = ln(P ∗ Q∗ ) =. ∅ + (φ + 1)lnQ∗ ,顯示總收入函數為要素價格與影響成本和需求之外生變數的 函數。. 為了探討俄羅斯銀行業競爭程度的逐年變化,本論文參考 Bikker and Haaf (2002)、Claessens and Laeven (2003)及沈中華(2007)之做法,利用收入函數的縮 減式將衡量競爭程度的 P-R 模型設計為:. 30.

(35) ln 𝑇𝑅𝑇𝐴 = β0 + β1 ln𝑊𝐹 + β2 ln𝑊𝐿 + β3 ln𝑊𝐾 + β4 ln𝑂𝐼 + β5 ln𝐸𝑄 + β6 ln𝐿𝑂 + β7 ln𝐵𝐷𝐸𝑃 + β8 ln𝑇𝐴 + β9 𝑆 + β10 𝐹 + 𝜀 ln 𝐼𝑅𝑇𝐴 = β0 + β1 ln𝑊𝐹 + β2 ln𝑊𝐿 + β3 ln𝑊𝐾 + β4 ln𝑂𝐼 + β5 ln𝐸𝑄 + β6 ln𝐿𝑂 + β7 ln𝐵𝐷𝐸𝑃 + β8 ln𝑇𝐴 + β9 𝑆 + β10 𝐹 + 𝜀. H = β1 + β2 + β3. (9). (10) (11). 上述式子中,總收入為依據俄羅斯銀行損益表中的總利息收入 18及非利息 收入 19組成。非利息收入則手續費及佣金加上其他營業收入而來。另外,本文 除了參考Bikker and Haaf (2002)、Claessens and Laeven (2004)以銀行利息收入做. 政 治 大 動所帶來的收益,因此也將非利息收入視為銀行的收入來源,使用兩種被解釋 立 為被解釋變數,也參考Shaffer (2002)考慮銀行除了利息收入以外的其它金融活. ‧ 國. 學. 變數總收入與利息收入作為對照。依據過往文獻建議,直接使用總額做為產出 可能會因為各銀行的資產大小不同而受到影響,所以Bikker and Haaf (2002)、. ‧. Gelos and Roldó(2002)均將收入變數除以總資產。本文將收入變數除以總資產,. y. sit. io. 的被解釋變數。. er. Nat. 即分別以資產標準化的利息收入IRTA和資產標準化的總收入TRTA來做為模型. n. 解釋變數的選擇則以 and Laeven(2004)為 a Bikker and Haaf(2002)、Claessens v. i l C n h e為要素投入價格,分別為資金價格、勞動價格 主要參考對象。WF、WL、WK ngchi U. 和資本價格。WF 為利息費用除以總負債。WL 通常為薪資費用除以員工人數, 但是礙於有些銀行的員工人數資料不足,因此可以薪資費用除以總資產(Bikker and Haaf,2002)或總存款加上總放款數(沈中華,2007)取代,本論文採用薪資費 用除以總存款加上總放款量作為衡量單位。WK 則為其他營業費用除以固定資 產。 至於其它控制變數方面則是其他可能對收入產生影響的因素,如風險、成 18. 銀行的資產利息收入包括存於其他金融機構的款項及客戶貸款。 非利息收入主要有銀行各項業務的手續費及佣金收入,如信用卡、證券業務、資產管理、繳款服務手 續費。銀行參與所有交易的利潤總額,如匯兌及匯率產品、利率產品及衍生性工具交易。最後,銀行旗 下的保險業務利潤也是非利息收入的一種。 31. 19.

(36) 本、規模大小等。本論文所使用的控制變數說明如下。OI 是總資產標準化後的 非利息收入,用以觀察銀行業非利息收入佔總收入之比重,預期非利息收入的 增加雖然會犧牲利息收入但會提高總收入,當解釋變數為 IRTA 與 TRTA 時,預 估其係數分別為負和正。而放款佔總資產比率 LO 與股東權益佔總資產比率 EQ 則做為銀行的風險代理變數,當放款愈多,利息收入和總收入應隨之增加,因 此預估 LO 係數為正。EQ 的係數在文獻中的說法則有衝突,股東權益占資產的 比率愈少,槓桿關係的原因會有更多的利息收入,與 IRTA 應為負向關係,但是 另一方面,資金需求與放款帶來的風險等比例增加,此時係數又應為正。BDEP. 政 治 大 Haaf(2002)都使用該變數來衡量存款業務混合對收入的影響,預估同業存款比例 立 是同業存款占總存款和短期借款的比率,Molyneux et al.(1994)和 Bikker and. 愈高對利息收入有負向影響。國內外相關文獻皆使用總資產 TA 當作銀行是否. ‧ 國. 學. 存在規模經濟的代理變數,如果係數顯著為正,則隱含銀行業存在規模經濟。. ‧. Fungáčová、Solanko and Weill (2010)將俄羅斯銀行依所有權的不同分成國有. y. Nat. 銀行、境內私人銀行及外資銀行來討論其銀行業的發展,故本文也參考此一區. er. io. sit. 別方法設計虛擬變數 S 及 F。藉由銀行所有權的不同來驗證俄羅斯銀行業的競 爭程度是否因所有權差異而有所不同。在此定義若銀行所有權與政府相關聯,. al. n. v i n 則 S 為 1,否則為 0。若銀行所有權為外國投資者所有,則 F=1,否則為 0。因 Ch engchi U 為國有銀行受到政府較多的保障與居民的信任,相對能吸引到的存款與放款較. 多,預期虛擬變數 S 與資產標準化的利息收入 IRTA 和總收入 TRTA 的關係應為 正向,係數皆為正。外資銀行因為在放款市場受到被國有銀行排擠的效果,虛 擬變數 F 與資產標準化利息收入 IRTA 的係數預期為負數,但外資銀行對於多 元的金融商品與服務擁有優勢,並且擁有本國銀行的資源支持,虛擬變數 F 與 資產標準化總收入 TRTA 的關係預期為正向關係。. 32.

(37) 第三節 市場長期均衡條件 需要特別注意的是,Panzer-Rosse 模型的 H 檢定必須建立在長期均衡的前 提之下,在完全競爭市場中,若市場未處於長期均衡,當要素價格上升,短期 內經營不善的銀行來不及退出市場,會發生收入與要素價格呈反向變動,出現 類似獨占廠商的行為反應,因此可能產生高估獨占力的結果,Shaffer(1982)提出 以資產報酬率或股東報酬率取代總收入做為被解釋變數的檢定方法,其認為在 長期均衡下,當要素價格增加時,廠商報酬率和要素價格應為無關。Nathan and Neave (1989), Bikker and Haaf(2002)等文獻亦採用此觀念,將被解釋設為資產. 政 治 大. 報酬率 ROA 進行均衡檢定。本研究依循此一觀念,將長期均衡檢定模型設定如. 立. 下:. ‧ 國. 學. ‧. ln 𝑅𝑂𝐴 = α0 + α1 ln𝑊𝐹 + α2 ln𝑊𝐿 + α3 ln𝑊𝐾 + α4 ln𝑂𝐼 + α5 ln𝐸𝑄 + α6 ln𝐿𝑂 + α7 ln𝐵𝐷𝐸𝑃 + α8 ln𝑇𝐴 + α9 𝑆 + α10 𝐹 + ε. (13). sit. y. Nat. H = α1 + α2 + α3. (12). er. io. 方程式中資產報酬率 ROA 為淨收入(Net income)占總資產的比率。並定義. n. 若 H=0 的虛無假設成立則表示該期間銀行業市場處於長期均衡的狀態。反之, a v. i l C n 則該其間不處於均衡狀態。 h e n gchi U. 33.

數據

相關文件

本文將就俄羅斯養豬 產業高達 業、肉豬市場 概況進行探討 況進行探討 , 並就台灣豬肉 產業高達 品拓展俄羅斯市場之優劣勢與可行作法 提出建議,以作

If he divided them equally into several groups, each group has the same number of pieces of blue paper and green paper respectively and no paper is

Wang, Solving pseudomonotone variational inequalities and pseudocon- vex optimization problems using the projection neural network, IEEE Transactions on Neural Networks 17

2003~2010: Control experiment Initial state effects such as Cronin effect, (anti-)shadowing and saturation. 2010~today: Discussion of possibility to create QGP in small

Define instead the imaginary.. potential, magnetic field, lattice…) Dirac-BdG Hamiltonian:. with small, and matrix

Contribute to the global LMS community and inform about the challenges and opportunities for executing computer- based assessment using the LMS platform in Hong Kong secondary

Based on the author's empirical evidence and experience in He Hua Temple from 2008 to 2010, the paper aims at investigating the acculturation and effect of Fo Guang Shan

Ma, T.C., “The Effect of Competition Law Enforcement on Economic Growth”, Journal of Competition Law and Economics 2010, 10. Manne, H., “Mergers and the Market for