國立交通大學

管理學院碩士在職專班科技管理組

碩士論文

台灣無線區域網路

IC 設計公司之競合策略

The Co-opetition Strategy of Taiwanese WLAN IC Design Houses

研究生: 陳楹琤

指導教授:

虞孝成教授

台灣無線區域網路

IC 設計公司之競合策略

研究生:陳楹琤

Student:

Ying-Cheng

Chen

指導教授:虞孝成

Advisor:

Hsiao-Cheng

Yu

國立交通大學

管理學院碩士在職專班科技管理組碩士論文

A ThesisSubmitted to Department of Management of Technology College of Management

National Chiao Tung University in partial Fulfillment of the Requirements

for the Degree of Master

in

Management of Technology

June 2005

Hsinchu, Taiwan, Republic of China

台灣無線區域網路

IC 設計公司之競合策略

學生:陳楹琤 指導教授:虞孝成博士 國立交通大學管理學院碩士在職專班科技管理組 摘要 台灣IC 設計業迄今已成為全球第二大,而台灣目前最具競爭力的 IC 設計公司多數 集中在個人電腦的周邊領域或是消費性電子領域,根據2003 年 IC Insights 的統計資料 顯示,台灣的IC 設計公司只有聯發科一家擠進全球十大 IC 設計公司之列,而在 2002 年列居前十大的威盛已經被擠出十大排行榜,可見產業競爭之激烈。近年來IEEE 802.11 系列標的無線區域網路 (Wireless Local Area Network, WLAN) 蓬勃發展,WLAN 設備銷售與使用者數目每年都高度成長。在 2001 年全球將近有五十 WLAN IC 設計公司,但是迄今能夠存活下來的屈指可數。2004 年全球 WLAN 產品近九 成是由台灣地區或是台灣廠商所製造,而掌握晶片貨源是WLAN 廠商的關鍵成功因素, 本文探討WLAN IC 設計公司應該採取何種策略才能在競爭激烈的產業中生存?

1996 年 Adam M. Brandemburger 與 Barry J. Nalebuff 提出競合策略(Co-opetition),本 研究以競合策略的PARTS 模型作為理論基礎,將 Professor Porter 在「競爭策略」所提 出的五力分析轉化成為以價值創造為策略導向。以台灣無線區域網路IC 設計公司為研 究的對象,透過專家訪談探討企業面對供應商、互補者、競爭者及顧客所採取的策略運 用。 本研究提供一個運用競合策略分析台灣WLAN IC 設計產業的實際案例,有系統地 歸納現行台灣無線區域網路IC 設計公司之優劣勢,以及所面臨的機會與威脅;藉由競 合策略的觀點,分析台灣無線區域網路IC 設計公司的經營策略,希望提供廠商在擬訂 策略時之參考;最後亦針對競合策略提出修正的PARTS 模型,以作為其他學者日後研 究之參考。

The Co-opetition Strategy of Taiwanese WLAN IC Design Houses

student:Ying-Cheng Chen Advisor : Dr. Hsiao-Cheng Yu

Department of Management of Technology College of Management

National Chiao Tung University

Abstract

The revenue of Taiwan’s IC design industry has become the second largest in the world. Most Taiwanese IC design houses focus their products in computer peripheral and consumer electronics markets. According to the statistic from IC Insights in 2003, MediaTek was the only Taiwanese IC design house that ranked top 10 in the world. However, VIA, one of the top ten in 2002, was pushed out of this list in 2003. This fact demonstrates the bloody

competition this industry is facing.

The worldwide WLAN market has been booming due to the popularity of IEEE 802.11 standards. There were around 50 WLAN IC design houses all over the world in 2001. Only few of them have survived in 2004. In 2004, about 90% of WLAN devices were

manufactured in Taiwan or by Taiwanese manufacturers. Securing the supply of WLAN chipset is the key success factor to WLAN end product manufacturers. The purpose of this study is to research the competitive strategy of WLAN IC design houses.

This study used the model of PARTS from the “Co-opetition” theory proposed by Adam M. Brandemburger and Barry J. Nalebuff in 1996. Based on inputs from interviews with industry leaders and available business reports, the strategies to deal with suppliers, competitors, customers and cooperators were discussed. The co-opetition theory was also used to analyze the strengths, weaknesses, opportunities, and threats of Taiwan’s WLAN IC design industry.

This study used Taiwan WLAN industry as a target to apply co-competition. We analyzed the strenth/weakness and potential opportunity/threat of Taiwan IC design houses in this market. By using co-competition, we hope that our analysis can offer business strategies for current players as well as later comers. Finally a modified model was also proposed for future study.

誌

謝

工作多年之後仍能夠進入學術殿堂繼續充電,對我而言是一個非常珍貴

的禮物,雖然要面對工作、家庭及學業的多重壓力,但是依然甘之如飴。

對於這份學習上及人生過程中的小小成就,首先要感謝父母親的栽培與

支持,讓我可以依照自己的興趣發展,家庭的力量讓我可以勇敢地面對人

生的考驗與挑戰。在學業上,非常感謝指導教授虞孝成博士在多方面的教

導,他不僅在自己專精的學術領域上表現卓越,對學生更是竭盡所能,因

此拜讀在該門下的門生,大家感情都很好,如同一個大家庭。接著要感謝

張世其博士,在論文寫作期間,碰到瓶頸及困難時,給予專業且即時的指

導,讓我受益匪淺。同時還要感謝林亭茹博士及包曉天博士,在口試指導

時,協助我了解論文寫作的整體架構及邏輯思考的正確性,有很大的幫助

與收穫。接下來,要特別感激趙志宙先生在工作上的支持與鼓勵,身為我

的直屬主管,他非常支持且鼓勵我繼續進修,且在他的教導下,引導我對

於產業的了解及熱誠。

另外,還要感謝多位產業先進的協助,尤其是王立人博士、程瑞曦博士、

黃凱仲先生、羅振宇先生、胡志平先生及廖經民先生,提供給我相當多寶

貴的產業資訊,協助我對無線區域網路產業的深入了解。由於探討策略的

研究議題,需要反覆的思考,因此對於訪談結束後的後續接觸,仍不吝賜

教,在此致上十二萬分的謝意。

最後,僅以此篇論文,獻給摯愛的父母及自己,因為家人的支持是我最

重要的動力來源,而獻給自己是給予對自己的肯定。其實,學無止盡,研

究所的訓練,讓我知道面對問題時如何去尋求最佳的解答,希望自己日後

仍能不斷地學習與成長。

陳楹琤謹誌

九十四年六月於交大科管所

目錄

中文提要

………..

i

英文提要

……….. ii

誌謝

……….. iii

目錄

……….. iv

表目錄

………..

v

圖目錄

……….. vi

一、

緒論………..

1

1.1

研究背景與動機………..

1

1.2

研究目的………..

1

1.3

研究範圍………..

2

1.4

研究方法………..

2

1.5

研究流程………..

3

二、

文獻探討………..

4

2.1

Michael Porter 五力分析………

4

2.2

賽局理論………..

5

2.3

策略九說的競局說………..

8

2.4

競合策略………..

9

三、

無線區域網路晶片設計產業分析…………...………... 15

3.1

台灣

IC 設計產業發展歷程……….…... 15

3.1.1

IC (Integrated Circuit)設計之定義……….. 15

3.1.2

IC 設計產業特性………. 15

3.1.3

台灣

IC 設計產業現況……… 16

3.1.4

2004 年全球 IC 設計市場規模………... 19

3.2

無線區域網路產業發展歷程……….. 20

3.2.1

IEEE 802.11 標準的現況……… 20

3.2.2

台灣無線區域網路產業價值鏈分析……….. 21

3.2.3

全球無線區域網路設備產業發展現況……….. 22

3.2.4

台灣無線區域網路設備產業的未來發展……….. 25

3.3

台灣無線區域網路晶片設計產業發展歷程……….. 26

3.3.1 WLAN 晶片的高度整合趨勢………. 26

3.3.2 兩大主要的廠商類型……….. 27

3.3.3

無線區域網路晶片產業現況……….. 27

四、

個案競合策略分析……….. 32

4.1

前言……….. 32

4.2

產業價值網 ……….. 32

4.2.1

IC 設計產業價值網………. 32

4.2.2

WLAN 晶片設計產業價值網……… 33

4.2.3 策略思維……….. 37

4.3

附加價值……….. 38

4.3.1

創造附加價值的產業價值鏈合作……….. 38

4.3.2

創新管理……….. 40

4.3.3

策略思維……….. 43

4.4

規則……….. 44

4.4.1

產業報價系統……….. 44

4.4.2

訂定與參賽者間的規則……….. 46

4.4.3

策略思維……….. 47

4.5

戰術……….. 47

4.5.1

策略思維……….. 49

4.6

範圍……….. 49

4.6.1 賽局的連結與延伸…….………. 50

4.6.2 賽局的切斷……….. 51

4.6.3

策略思維……….. 52

4.7

動態的

PARTS 模型..……….. 52

五、

結論與建議……….. 54

5.1

研究結論……….. 54

5.1.1 A、B 類型公司在策略運用上的差異性……….…... 54

5.1.2

台灣

WLAN IC 設計公司的競合策略運用……… 55

5.1.3

競合策略的回饋模型……….. 56

5.2

建議……….. 57

參考文獻

……….. 60

附錄一

………..

附錄二

………..…………

自傳

………..…………

表目錄

表

1

四種不合作賽局型態之說明………..………..……..

7

表

2

策略九說之重要內容………..

8

表

3

創投投資無晶圓

IC 設計公司的資金變化(2000~2004 年 Q3) .… 17

表

4 2004 年台灣前 20 大設計公司排名及營收 ……….…….. 18

表

5 2004 年台灣 IC 設計各應用類別營收規模與成長.…..………… 19

表

6 2004 年全球前 20 大 IC 設計業者….……….…………. 20

表

7 IEEE

802.11 系列標準的技術比較表……….………… 21

表

8

全球

WLAN 設備出貨量及台灣出貨量 ……….. 22

表

9

台灣

WLAN 設備產量產值及主要規格………..……….. 24

表

10 2004 年台灣主要 WLAN 設備製造廠商發展現況………….…… 25

表

11

國際網通晶片大廠

2005 年佈局策略……….….….. 29

表

12 台灣 IC 設計集團佈局 WLAN 概況 …….……….……… 30

表

13

訪談對象與記錄……….. 32

表

14 A 類型與 B 類型公司之比較表 .……….……….. 54

圖目錄

圖

1

價值網 Value Net……….……….………

2

圖

2

研究流程………

3

圖

3

波特的五力分析 ….……….

4

圖

4

四種賽局型態 ………..

6

圖

5 PARTS 模型………...

10

圖

6

台灣

IC 設計產業產值……….. 17

圖

7 WLAN 產業價值鏈之示意圖 ..………... 22

圖

8

全球

NICs 與存取設備市場出貨量 ..………..

23

圖

9

全球

NICs 與存取設備市場收益 ..………..……

23

圖

10

全球內嵌

WLAN 筆記型電腦預測………..… 24

圖

11

WLAN 晶片整合發展趨勢………... 26

圖

12 2004 上半年全球 WLAN 晶片設計廠商收益排名 ..………. 28

圖

13 WLAN

IC 設計產業價值網 ……… 33

圖

14

WLAN IC 設計產業價值網-A 類型公司………. 34

圖

15

WLAN IC 設計產業價值網-B 類型公司………. 34

圖

16

破壞性創新模型的三度空間圖……… 42

圖

17

產業報價系統(一) ...……….

44

圖

18

產業報價系統(二)……….

45

圖

19 WLAN 製造系統之連結關係………... 50

圖

20

動態的

PARTS 策略………..… 53

圖

21

競合策略的回饋模型……… 56

一、 緒論

1.1 研究背景與動機 自從1987 年半導體製造廠台積電成立後,專業的晶圓代工產業造就台灣半導體產 業群聚效應,使得IC 設計分工架構逐漸成形,透過不斷的演進與發展,才有現今 IC 設 計業為全球第二大,及晶圓代工業為全球第一大的成績。 但是隨著全球供應鏈和大陸低廉的製造成本造成台灣製造業大量外移,重視研發並 擺脫製造代工禁錮的IC 設計產業如何持續發展與維持高度的成長,值得觀察並分析。 台灣IC 設計業長於數位設計,然而在類比訊號處理領域與國外的技術能力差距甚 大,近幾年來由於美國矽谷的類比與通訊研發人才的回流,漸漸讓台灣在這方面的技術 能力增長。而無線網路產業,在1999 年美國電子電機協會 (IEEE) 聯盟訂定 802.11b 通 訊協定標準後,逐漸成為主流的地位,期待此一技術能夠成為殺手級的產品,因此成為 全球矚目的焦點。 2004 年全球 WLAN 產品近九成是由台灣地區或是台灣廠商所製造,而掌握晶片貨 源將成為WLAN 廠商的關鍵成功因素,而早在 3~4 年前約有 80 幾家的 IC 設計公司投 入WLAN 晶片市場,在激烈競爭的淘汰賽下,目前所剩業者無幾,台灣 WLAN IC 設計 公司應採取何種競爭策略,才能在競爭激烈的產業中生存會是值得探討的議題。 1.2 研究目的 創投業者看好無線區域網路的前景,因此在4 年前投入大量資金在 WLAN 晶片設 計產業,隨著不斷地更新規格,從802.11b、802.11b/g 、 802.11a/b/g,及不堪殺價競爭 的情況下,已經有多家國內外廠商宣佈淡出或退出此市場,到目前為止市場秩序已經漸 漸趨於穩定,因此能夠在這場殺戮戰爭存活下來的廠商,勢必有其成功之道。從賽局理論 (Game theory) 的發展,到競合策略 (Co-opetition) PARTS 模型的提 出,莫不希望藉由最佳化的系統分析模式來求得最佳的策略 (平衡點),而 Brandenburger 及Nalebuff 更是將競爭與合作的微妙關係導入賽局理論,希望能夠將理論與實務結合, 提出一套策略思維以供實務面應用。 本研究的主要目的有下列三點: 1.提供一個應用競合策略分析的台灣產業實際案例,有系統地歸納現行台灣無線區 域網路IC 設計公司之優劣勢,及所面臨的機會與威脅,以提供現行廠商與後進廠商之 借鏡。 2.藉由競合策略的觀點,來分析台灣無線區域網路 IC 設計公司的經營策略,希望能 提供廠商在擬訂策略時的參考。 3.提出修正模式,以作為其他學者日後研究之參考。

1.3 研究範圍 本研究的對象為台灣無線區域網路IC 設計公司,屬於科技產業的範疇,研究範圍 涵蓋國內外IC 設計業者、晶圓代工業者、台灣 IC 設計產業發展、WLAN 產業的發展, 且限定為802.11 系列的區域網路 IC 產品。 在研究資料來源方面,包含策略分析書籍、歷年來IC 設計產業及 WLAN 產業相關 發表之論文、國內 IC 設計產業及 WLAN 產業研討會資料、各知名研究機構的分析資 料、網路上產業分析資訊如電子時報等、國內 外 IC 設計公司年報及廠商訪談之第一手 資料,以作為研究及最後結論的評估依據。 1.4 研究方法

本研究係採用1996 年 Adam M. Brandemburger 與 Barry J. Nalebuff 所提出競合策略 (Co-opetition),將以 Porter 的「競爭策略」所提出的五力分析,轉化成為以價值創造為 策略導向的理論,認為創造價值的本質是合作的過程,而爭取價值的本質是競爭的過程。

而「競合策略」提出賽局所組成的價值網(Value Net,涵蓋企業本身、顧客、供應 商、互補者及競爭者),及賽局的五大要素(參賽者 Players、附加價值 Added Values、規 則Rules、戰術 Tactics、賽局範圍 Scope)的 PARTS 策略,藉著改變賽局可以為企業創造 附加價值來取得賽局中更有利的地位,協助企業強化其競爭力。

圖 1 價值網 Value Net 資料來源:Brandenburger & Nalebuff (1996)

本研究以競合策略當作理論基礎,針對台灣無線區域網路IC 設計公司為研究的對 象,藉以了解其在產業競爭下所採取的策略運用。 顧客 (Customers) 公司本身 (Company) 競爭者 (Competitors) 互補者 (Complementors 供應商 (Suppliers)

本論文所涵蓋的研究方法,可分為以下幾部分: 1. 文獻蒐集與評論方法,收集產業分析的相關報導及相關的論文發表,藉由次級資料 的蒐集以便對該產業能有更全面性的了解。 2. 以專家訪談的方式,藉以了解企業面對供應商、互補者、競爭者及顧客所採取的策 略運用。 3. 事後追蹤訪談的運用,以釐清在訪談過後發現的問題或疑問,以確認雙方的認知。 1.5 研究流程 本研究共分為五個章節,第一章:緒論;第二章:文獻探討;第三章:無線區域網 路晶片設計產業分析;第四章:個案競合策略分析;第五章:結論與建議。本研究流程 如圖2 所示。 圖 2 研究流程 資料來源:本研究整理 研究動機 研究目的 產業次級 資料收集 相關公司 資料收集 廠商與專家 訪談 以PARTS 模型分析 競爭策略 競爭者的 替代威脅 互補者的 價值創造 顧客的關係 與議價能力 供應商扮演 的關鍵地位 分析結果 結論與建議

二、文獻探討

2.1 Michael Porter 五力分析1980 年,波特(Michael E. Porter)教授出版「競爭策略」一書中,提出著名的五力分 析(Five Forces Analysis),認為這五種力量是影響產業競爭態勢的因素,分別為「產業內 現有廠商的對抗」、「新進入者的威脅」、「替代的威脅」、「供應商的議價能力」及「購買 者的議價能力」。如圖3 所示。 圖 3 波特的五力分析 資料來源:Michael E. Porter (1980) 波特(Michael E.Porter)現任哈佛商學院教授,當代經營策略大師。以「競爭策略」 的研究聞名於世,波特將「產業經濟學」與「企業管理學」融會於一爐,開創「優勢競 爭」理論基礎。 波特是第一位將產業組織經濟學有系統引入策略分析的學者,產業經濟學可追溯到 哈佛的梅森(George Mason)教授所創,波特的指導教授 Caves 即是梅森的學生,因此波 特的學涯即始於產業經濟學。有別於傳統的個體經濟學,產業經濟學認為各產業差距極 大,廠商的行為及績效取決於產業的結構。因此在不同結構下的產業,必須要有不同的 策略,而決定策略最重要的因素就是產業結構。

波特從這個角度出發,認為產業的競爭強度,將取決於產業既有的經濟結構,而此 結構可以用五種競爭力量來描述,包括:產業內現有廠商的對抗(Rivalry Among Existing Competitors)、新進入者的威脅(Threat of New Entry)、替代的威脅(Threat of Substitutes)、 供應商的議價能力(Bargaining Power of Suppliers)及購買者的議價能力(Bargaining Power of Customers)。廠商的策略即在於如何應付五大競爭力以增加利潤,因為這五力的競爭 強度將決定該產業的產品價格與成本,一旦任何一方的競爭強度產生變化,勢必影響其 產業結構。 新進入者的威脅 供應商的議價能力 產業內現有廠商的對抗 購買者的議價能力 替代的威脅

而波特亦提出競爭策略的三種具體作法,希望企業能夠透過「卡位」、「產品差異化」 或「低成本」等手段來取得相對競爭地位: 1. 定位:思考如何將企業放置在某依競爭策略群組中,可以使企業的能力得以發 揮,在對抗現有的競爭力量時,能夠擁有最好的防禦力及同時可發揮最大的競 爭優勢。 2. 影響平衡狀態:藉由策略性的行動來影響企業競爭地位的平衡,以提昇企業的 相對競爭優勢。 3. 掌握環境改變的機會:預測外在環境因素的變動,必且能夠及時反應,在競爭 對手廠商尚未察覺到此變化之前,採取適當的策略以便利用環境的改變取得領 先優勢,來改變局勢。 2.2 賽局理論 賽局理論(Game Theory)乃緣於西方世界探討兩個經濟個體之間當有利害衝突時, 謀略運用之學。賽局理論又稱「博奕理論」(Game Theory)又可稱為「互動決策理論」 (Interactive Decision Theory),亦即針對一群決策者在決策時,所面臨的問題與戰略行 為,所進行的一套有系統強有力的策略式互動行為 (interactive behavior)分析工具方法, 本學門領域的研究發展價值,於1994 年由諾貝爾獎予以肯定。

賽局理論(Game Theory)的基礎,是由匈牙利籍的數學家,也是計算機的先驅馮諾曼 ( John Von Neumann)和普林斯頓經濟學者摩根斯坦(Oskar Morgenstern)二人在 1944 年合 著「賽局理論與經濟行為」(Theory of Games and Economic Behavior)一書。從此賽局理 論在經濟學界有廣泛的討論與應用。

他們將賽局分為規範性賽局(rule-based games) 與自由式賽局(freewheeling games) 等兩類,前者參賽的規則明確且參賽者的各種反應是可以預知的,但後者沒有明確的規 則限制,參賽者互動可有較大的變化空間。一般而言,商業競爭經常同時兼具兩種賽局 的特性,但以自由式賽局的思維比較容易創造雙贏的機會。

然而賽局理論運用於社會科學,主要集中於非零和賽局(non-zero-sum games)。一 個著名的例子就是兩個人的困犯困境(Prisoner’s Dilemma),弗拉德(Merrill Flood ) 在1951 年所提出,而之後由塔克(Albert W.Tucker)加以明確公式化和命名。普林斯頓 大學數學教授塔克(Albert Tucker)在史丹佛大學心理系的一次演講中,介紹了這一個非零

合的雙人賽局,便是廣為人知的「囚犯困境」,在經濟、政治、心理學上廣泛地應用。

而在1995 年拿到諾貝爾經濟學獎的約翰納許(John F. Nash),便是跟隨塔克專注在這個 領域,納許的博士論文證明出在非零合的不合作賽局(nonzero-sum noncooperative game) 中,一定有「均衡」解存在,稱為「納許均衡」(Nash Equilibrium),其定義為「一組互 為最適反應的策略組合」,當到達均衡後「任一參賽者均無誘因單方面偏離此均衡」。

因此納許於1994 年與加州柏克萊大學的哈桑尼(J.C.Harsanyi)及德國波恩大學的賽 爾登(R.Selton)等賽局理論研究者同為候選人,以研究發展非零和賽局(nonzero-sum games)之「囚犯困境」(prisoner's dilemma)理論,獲得諾貝爾經濟學獎。 賽局理論是數學的一個分支,但在社會科學上應用卻非常廣泛,因為賽局理論可稱 為一種策略思考,透過策略推估來尋求自身最大的利益。而賽局的基本元素包括:參賽 者、策略和結果,而參賽者的策略選擇將會影響到結果,儘管參賽者應該都能夠以理性 的思考自己的利益所在、或是自己偏好的優先順序,但是對手的利益和偏好卻未必與自 己相同。 賽局的架構可以依照賽局類型(靜態/動態)及訊息完全與否(完全訊息/不完全訊息) 兩個向度,把不合作賽局理論區分成四種不同的賽局,如圖4 及說明如表 1。 圖 4 四種賽局型態 資料來源:巫和懋、夏珍整理(2002) 靜態 納許均衡 (Nash Equilibrium) -John F. Nash 貝氏納許均衡 (Bayesian Nash Equilibrium) -John Harsanyi 子賽局完美納許均衡

(Subgame Perfect Nash Equilibrium)

-Reinhard Selten

完美貝氏納許均衡 (Perfect Bayesian Nash Equilibrium)

動態

表 1 四種不合作賽局型態之說明 賽局型態 分類標準 理論提出者 說明 納許均衡(Nash Equilibrium) 靜態/完全 訊息 John F. Nash (1994 年諾貝爾 經濟學獎得主) 從這些賽局的數學分析可以得到混合策 略的組合的平衡解,假設每位參賽者都堅 持其平衡方式,每位元參賽者都有一個 解,每人都沒有理由偏離這組解。簡而言 之,納許均衡為一組策略組合,使得沒有 一位參賽者能單方面背離該策略而獲利。 貝氏納許均衡 (Bayesian Nash Equilibrium) 靜態/不完 全訊息 John Harsanyi (1994 年諾貝爾 經濟學獎得主) 當參賽者對對方的報償(payoff)有所存 疑時,有一套模型涵括每一位參賽者對對 方偏好或資源不確定性的某種認知 (belief),由哈桑尼提供了此一研究方 法,並以貝氏法則(Bauesian rule)來處 理認知的學習過程。這套將「貝氏學習法 則」融入納許均衡的研究方法,應用極 廣,舉凡談判諮商、拍賣兢標、(廣告) 訊息宣告效果,產業組織理論等均可派上 用場。 子賽局完美納許 均衡 (Subgame Perfect Nash Equilibrium) 動態/完全 訊息 Reinhard Selten (1994 年諾貝爾 經濟學獎得主) 乃為動態賽局下可能的多重納許均衡。透 過從最後的子賽局往前導推的「逆向歸納 法」(backward induction),得到唯一的均 衡。這樣由各個子賽局逆推尋找最適反 應,就得到「子賽局完美納許均衡」,賽 爾登要求參賽者在每一時點所做的決策 均為該時點及以後所有出現狀況下的納 許均衡。 完美貝氏納許均 衡或序列均衡 (Perfect Bayesian Nash Equilibrium or Sequential Equilibrium) 動態/不完 全訊息 在不對稱資訊下的動態賽局理論,可應用 在拍賣和談判二種賽局。日後的「不對稱 訊息下誘因理論」及「不對稱資訊下市場 經濟分析」均是採用不完全訊息下的賽局 理論作為基礎所發展出來的貢獻。 資料來源:本研究整理(2005) 賽局理論牽涉到合作賽局理論與不合作賽局理論,前者乃依照參賽者間所形成的約 定來分配利得,對此馮紐曼等人著立甚多;不合作賽局只允許個人的自利動機決定結 果,任何約定一但違反自利動機便無法維持下去。到了60 和 70 年代又發展出動態和不 完全訊息下的賽局分析架構,凡是寡佔、拍賣、談判等經濟學議題,或是投票、限武、 制憲等政治學議題,都立基於納許提出的分析架構。

經濟行為與賽局的密切關係,導引出另一個重要思考論點:企業管理學上的「賽局 理論」與「囚犯困境理論」模型被應用在商場競爭,因而產生「競爭」的貢獻價值。 一 個企業經營的重要關鍵,原來「競爭」對企業成長的貢獻,遠比「穩定現況」對企業的 貢獻更高。因為「穩定發展」會隨著產業的轉型發生「空洞化」現象;但是創造「競爭」, 讓「談判」(bargaining)策略上桌,卻也是防止空洞化的良方。 2.3 策略九說的競局說 吳思華教授將歷年來的策略管理理論及自身在策略管理領域教學與研究的心得,以 系統化的方式彙整於「策略九說」中,並於1996 年出版此書。吳思華教授提出九個較 重要的學說作為建構策略的思考依據,而簡稱為「策略九說」,因此策略九說的重要內 容如表2 所示。 表 2 策略九說的重要內容 學說 主要論點 價值說 z 聯結價值活動,創造或增加顧客認知的價值 效率說 z 配合生產與技術特性,追求規模經濟及範疇經濟,以降低營運成本 z 發揮學習曲線效果,獲取成本優勢 資源說 z 經營是持久執著的努力 z 創造、累積並有效運用不可替代的核心資源,以形成策略優勢 結構說 z 獨占力量愈大,績效愈好 z 掌握有利位置與關鍵資源,以提高談判力量 z 有效運用結構獨占力,以擴大利潤來源 競局說 z 經營是依個既競爭又合作的競賽過程 z 聯合次要敵人,打擊主要敵人 統治說 z 企業組織是一個取代市場的資源統治機制 z 和所有的事業伙伴建構最適當的關係,以降低交易成本 互賴說 z 企業組織是依個相互依賴的事業共同體,彼此間應建構適當的網路關 係 z 事業共同體應共同爭取環境資源,以維繫共同體的生存 風險說 z 維持核心科技的安定,促使效率發揮 z 追求是當的投資組合,以降低經營風險 z 提供策略彈性,增加轉型機會 生態說 z 環境資源主掌企業組織的存續,應採行適當的生命繁衍策略 z 建構適當的利基寬度,靠山吃山,靠水吃水 z 盡量調整本身狀況和環境同形 資料來源:吳思華(1996) 在管理科學的發展過程中,「競局理論」(game theory)是一項重要的進程,也是簡 化複雜的真實競爭態勢的一種理論,在某些基本假設的前提下,利用理論模式來了解及 預測對手廠商的行為,以便採取適當的因應行動。

競局說又可分成兩種分析方式:一為靜態分析,一為動態分析。靜態分析是將情境 簡化成為只有兩家廠商參加競局;而動態分析較符合實務環境,參加競爭的廠商有很多 家,參與競爭的時機亦不相同,彼此間所採取的行動會互相影響。 在靜態分析中,要推估參賽者可能的各種策略與報酬,由於每位參賽者會基於理性 的考量,盡可能採取對自己本身利益最大的行為,因此若能夠透過數字將現實的競爭關 係量化,然後運用適當的數學技巧,找到最佳的解決方案,便可制定最佳的競爭策略。 但是在進行分析時,必須注意兩個重要觀念:實力與財力較佳的一方,確實有助於提高 競賽過程中獲勝的機率,但是勝負雙方的差距往往只是一線之隔,並非一定要懸殊的實 力或財力才能夠確保勝負;競局是零和競局或是非零和競局決定不同的策略思維,因為 零和競局不是你輸就是我嬴,對抗立場旗幟分明,而非零合競局中,參賽者的利益不一 定是相互對立的,有時必須要互相合作,有時需要虛張聲勢來恐嚇對手,有時要出賣對 方,來追求本身最大的利益。 在動態分析中,可採取攻擊策略或是防禦策略。採取攻擊策略要注意時機是否適 當、決定採取何種攻擊策略類型(機會型、夢想型及挑戰型三種);而採取防禦策略時, 有戰略與戰術兩個層次的考量,在戰略層次要降低攻擊可能性,將攻擊轉向較不具威脅 的方向為主要目標,以確保本身的競爭優勢,在戰術層次則以降低競爭對手的攻擊強 度,減少本身的損失為最高目標。在企業競爭的過程中,競爭雙方最終的勝負是彼此互 動的結果,因此除了主動採取攻擊或防禦策略外,有效掌握對方的動態或釋放有利於本 身的競爭訊號,也是一項重要的策略工具。 「戰略」(strategy)一詞來自希臘文,原意為「將軍的作戰藝術」,意指指揮軍隊來 打敗敵軍或減輕敗績之藝術及科學。以競局為核心的策略思考邏輯,可歸納下列幾個重 點: 一、 仔細分析競爭對手的習性,區別直接競爭對手和間接競爭對手,以及好 的競爭對手與壞的競爭對手。 二、 分析和競爭對手之間的報酬矩陣,在可能的情況下,英尋找一個雙贏的 競局,同時和好的競爭者產生君子之爭。 三、 依據既定的目標,採取適當的攻擊或防禦策略。為了讓對手清楚了解本 身的意圖,運用適當的方式傳達必要的訊息,是絕對有必要的。 四、 本身屬於弱勢的企業,並不代表就完全沒有生存的空間。集中資源取得 局部優勢,或是有效的運用三位體理論,尋找適當的結盟對抗,常能產 生以小博大的結局。 五、 競爭的情境不斷在變化,因此,策略決策應隨時偵測外在環境的變化, 重新進行策略的評估。天下沒有永遠的敵人,也沒有永遠的朋友,應是 競局理論的最佳詮釋。 2.4 競合策略 Co-opetition 網威(Novell)公司創辦人諾達先生(Ral Noorda)為了描述這種既競爭又合作的現象, 把競爭(competition)與合作(cooperation)兩個字拆解出來,所形成的新字 Co-opetition,而 在1996 年哈佛大學布蘭登柏格(Adam M. Brandenburger)教授與耶魯大學奈勒波夫(Barry J. Nalebuff)教授合作出版「競合策略」(Co-opetition)一書,希望能將賽局理論與實務面

作更具體的結合,以供企業在策略運用上有一結構性的脈絡可循。

商場並不同於戰場,戰爭是一種你死我活的零合遊戲,商場卻經常可以追求雙贏。 運用賽局理論的分析方法,將有助於發展出雙贏的經營策略。在創造雙贏的賽局中,如 何改變賽局進行的方式,要比打倒對方還要來的重要。

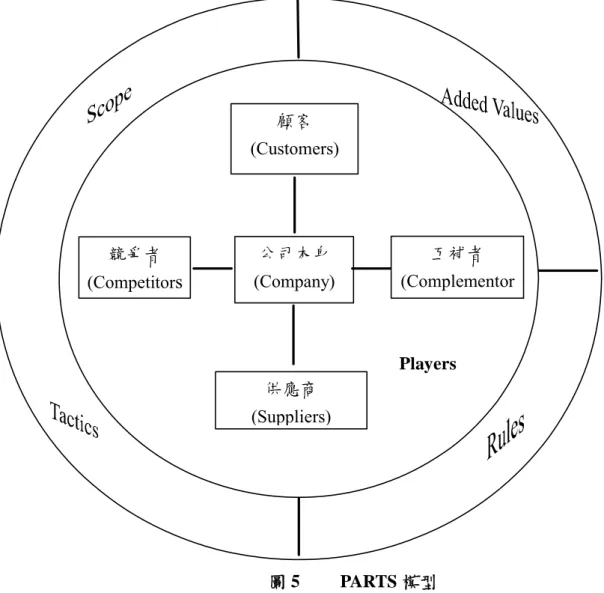

布蘭登Brandenburger 和奈勒波夫 Nalebuff 在「競合策略」(Co-opetition)中提出價值 網(Value Net)的概念,將以競爭力為策略導向的五力分析,轉化成以價值創造為策略導 向的價值網,將互補者的角色納入賽局中探討,認為不應該將賽局中的所有參賽者均視 為競爭對手,而是亦敵亦友的互補者,互補者則定義為可以提供公司對客戶價值的參與 者。 因此認為組成賽局的價值網(Value Net),應該涵蓋企業本身(Company)、顧客 (Customers)、供應商(Suppliers)、互補者(Complementer)及競爭者(Competitors),同時提 出構成賽局的五大要素為:參賽者(Players)、附加價值(Added Values)、規則(Rules)、戰 術(Tactics)及賽局範圍(Scope),稱之為 PARTS 策略(如圖 5 所示)。而配合價值網,PARTS 可以成為企業在商場中應用賽局理論時的概念性核心架構,藉著改變賽局可以為企業創 造附加價值來取得賽局中更有利的地位,協助企業強化其競爭力。

圖 5 PARTS 模型

資料來源:Brandenburger & Nalebuff (1996);本研究整理(2005)

公司本身 (Company) 顧客 (Customers) 競爭者 (Competitors 互補者 (Complementor 供應商 (Suppliers) Players

我們將自由式賽局中追求雙贏的策略稱之為競合理論(Co-opetition),以下歸納出 競合理論中的一些重要概念及基本原則: 1. 競合策略- z 思考互補- 提供互補而非競爭性產品和服務的人在賽局中經常被忽略但亦是相 同重要的參賽者。 互補性的思考是一種不同的商業思維,它的方法是設法將餅做大一 點,而不是和競爭者爭奪固定大小的餅。 產業發展中,需要有互補性的產業才能夠運轉,而那些互補性的產業 也需要最先發展的產業才能運轉,是「雞和蛋」的問題。 z 活用價值網(Vale Net)- 價值網描繪全部的參賽者與期間交互影響的關係,但是若只注重某一 類參賽者或某一類關係,很容易產生盲點。 假如顧客因擁有其他參賽者的產品而提高對你產品的評價時,該參賽 者就是你的互補者,反之,即為你的競爭者。必須以顧客的觀點去辨 認競爭者或是互補者才是正確的方法。 描繪價值網是產生新策略過程的必要經過。透過描繪企業的價值網, 除了「由內而外」來看商業運作外,亦必須「由外而內」從顧客和供 應商的觀點來了解商業活動。 z 扮演多重角色- 取捨(trade-offs)的觀點沒有考慮到互補性,會形成盲點而忽略互補的 機會。 群集效果(bunching effect)幫助供應商和顧客創造更大的市場,在剛開 始創造市場的時候彼此是互補者,但在瓜分市場時便成為競爭者。 z 合作與競爭- 當互補者進入賽局時,餅變大了,是創造價值的合作關係,可是當你 和互補者在分餅,爭取誰是主要受益人時,便成為競爭關係。 趕盡殺絕的競爭策略會讓對手變得更具侵略性,更好的方案是與競爭 者找尋雙贏的機會,有時成功的最佳方式是讓其他人也成功,包括競 爭者。 價值網中的每一種關係同時都具備合作與競爭的要素,和平且戰爭, 「競合策略」即是如此。 2. 賽局理論 z 賽局理論最重要的觀點是將採取利他主義(allocentrism),意指”注意自己的 利益,而且以別人為中心”,三個主要概念- 附加價值-將你自己置身在其他參賽者的立場,評估你對她們的價值。 規則-將你自己放在其他參賽者的立場,預測她們將如何對你的行動 作出反應。 認知-將你自己放在其他參賽的立場,以了解她們如何看這個賽局。

z 參賽者(Players)- 當你加入賽局後,不要忘記賽局便已經因你而改變,而不在是你未加 入之前的情況。 競爭是有價值的-不要讓提供競爭的人離開賽局;確認取得報酬後才 進入賽局。 帶進其他的參賽者來改變賽局- 帶進顧客-明顯的助益是將餅擴大,且同時降低現有顧客的附加 價值。 帶進供應商-削弱供應商的競爭力量,讓買方處於強而有利的談 判地位。 帶進互補者-提升自己的附加價值,互補越多,自己產品對顧客 越有價值,且讓互補品越便宜越好。 帶進競爭者-顧客要求創造一競爭環境來降低你的議價能力,除 非有競爭對手,否則顧客不願和你作生意。 改變參賽者- 進入賽局前應該要評價自己的附加價值,即使你不能在賽局中賺 到錢,仍然可能藉由改變賽局而賺到前。 進入賽局的成本遠比事先的認知還要高,一但進入賽局,可以試 著改變賽局中的參賽者,檢視價值網並考慮帶進其他參賽者, 以增加自己的附加價值。 z 附加價值(Added Values)- 定義:你的附加價值=你在賽局時餅的大小-你不在賽局時餅的大小。 「附加價值」的觀念是讓我們了解在任何賽局中誰較有力量的關鍵。 不僅要評價自己在賽局中的附加價值,同時別忽略其他參賽者的附加 價值,其焦點要放在如何增加自己的附加價值及是否要限制或如何限 制其他參賽者的附加價值,以便讓自己分得較大的餅。 增加附加價值的方法- 取捨交易(trade-off)- 1. 提高顧客願意支付超過所增加成本的金額。 2. 減低成本但是沒有降低顧客付錢的意願。 加成交易(trade-on) 1. 以較低的成本幫助你生產更好的產品。 2. 以幫助降低成本的方法來生產更好的產品。 創造忠誠度-積極建立和顧客及供應商的強力關係,並且提出具 體的致謝計畫。 為了保護自己的附加價值,必須要和顧客和供應商建立關係,有建立 關係便可以確定自己銷售獨特的產品,因為關係提供一個增加附加價 值的動力。

z 規則(Rules)- 改變賽局的方法之ㄧ是改變規則,可以透過合約的制定來進行。合約 中的任一條款都能改變權力的平衡,決定交易是否有利。 買賣雙方的談判不只是價格,還包括賽局的規則,原則上規則本身是 談判的結果。 你能改變規則,但是記住,別人也能改變規則 不要假設你的規則將 發生管制效果。 z 戰術(Tactics)- 每個人看世界的觀點都不同,企業在擬定策略時,應如何操控並形成 競爭對手的認知,是很重要的工作,因為人們對賽局的認知將影響其 採取的行動方案。 形成認知是屬於戰術的範疇,可以應用戰術來排除迷霧,維持迷霧或 是製造新的迷霧,這些運用都是藉由改變人的認知來達成。 你做的每件事,與你不做的每件事,都傳遞出一種訊號,這些訊息形 成人們對賽局的認知。 z 範圍(Scope)- 原則上,賽局並沒有界限,真實的大賽局只有一個-隨著空間、時間 與世代不段擴張,但是沒有界線的賽局太複雜以致無法分析,所以實 務上人們在心中描劃界線來協助分析,於是創造許多個別分開且虛構 情節的賽局。 只分析單獨一個賽局很危險,不小心便會將部分賽局誤認為是賽局的 全部。每一個賽局都會和其他的賽局連結:此處的賽局會影響到別處 的賽局,今天的賽局會影響到明天的賽局;甚至對明天賽局的預期就 會影響今天賽局的結果。 要能夠了解、參與及改變賽局之間的連結,第一步驟就是要能夠辨認 出賽局之間的連結,一但能夠看出賽局的連結,你就能加以運用並使 自己獲利。 賽局之間的連結不是不能改變的:你可以創造賽局之間的新連結,也 可以切斷賽局之間已經存在的連結;藉由改變賽局之間的連結,你可 以改變賽局的範圍。 一個共同的參賽者只是決定二個賽局連結之可能性,至於這二個賽局 是否真的連結即是如何連結,必須透過PART 的其餘部分來進行分 析。當你的顧客或供應商所加入的市場超過一個的時候,就會產生附 加價值的連結;規則是加諸在參賽者行為的限制,這些限制能連結個 別的賽局;藉由戰術來改變認知,可以改變賽局之間的連結。 賽局理論幫助你確認全部參賽者和交互依賴的關係,擴大擬改變賽局的能力;同 時,也幫助你更徹底且更可靠地評估每一個可能的改變。它鼓勵你站在其他參賽的角度 來看問題,了解他們將如何回應你的新策略,藉由這個更全面的視野,你將創造出更豐 富且更可靠的策略。

布蘭登Brandenburger 和奈勒波夫 Nalebuff 希望藉由 PARTS 策略將商場關係的概念 描述得更完整,鼓勵大家不要將經營策略著重在競爭上,應該以競合關係來取而代之, 因為當要做餅的時候,是合作;當要分餅的時候,才是競爭。

三、無線區域網路晶片設計產業分析

3.1 台灣 IC 設計產業發展歷程 3.1.1 IC (Integrated Circuit)設計之定義 一般定義IC 設計公司,為不具有晶圓廠的晶圓設計公司及首重研發技術的創新兩 項特點,分述如下: (1) 不具有晶圓廠的晶圓設計公司 此特點完台灣特有的生態,由於專業分工的結果,使得無晶圓廠(fabless)理想得以 實現,相對於IDM 公司(Fab)最大的差別在於晶圓生產。而 IDM 公司深怕自有設計之 電路交由晶圓代工後會被竊取智慧財產權,因而自設晶圓廠從事高階產品之生產,像 Intel、Samsung、茂矽、華邦、旺宏等。 (2) 首重研發技術的創新 台灣IC 設計公司,主要重視研發技術的創新與經營團隊的經營能力,亦即所採取 的策略為專注於研發、設計和行銷產品,並且利用和晶圓代工廠、封測廠及系統廠商間 的關係,來確保電路設計圖能盡快轉換成客戶所需之IC 產品。 3.1.2 IC 設計產業特性 我國IC 設計產業特性,可歸納如下: (1) 設備資金需求低,較具有快速反應與彈性優勢 IC 設計業乃屬於智慧型產業,研發人力是公司的最大競爭利基,反而在設備投資上 相較於IC 製造與封測業來的低。因此不會受景氣循環的影響有設備產能的包袱,相較 於其他次產業更具有彈性,便可專注在研發創新與行銷上。 (2) 委外度高,與晶圓廠關係密切 由於IC 設計業的委外特性,雖然保有其彈性優勢,但是相對的在產能及製程的控 管幾乎都是掌握在外包廠(晶圓代工廠、封裝廠及測試廠)手中,尤其是否可以獲得晶圓 廠充沛的產能分配更是攸關IC 設計業是否能生存的命脈。因此一般 IC 設計業必須跟晶 圓廠維繫相當緊密的互動關係,以爭取晶圓廠在產能上的支持,加上晶圓雙雄的爭霸之 戰,常常要求客戶要選邊站,於是IC 設計業通常要跟晶圓廠開誠佈公,力圖擠身於晶 圓廠重點扶植客戶名單之中,以確保晶圓產能無虞。(3) 產品生命週期短﹐需不斷創新研發 IC 產品技術創新的速度越來越快,一個新產品的生命週期,可能只有幾個月至半 年。因此如何因應市場變化及研發人才實力的培養與維持,對IC 設計業而言是相當重 要。 (4) 研發人才是公司的重要資產(生財器具) IC 設計業在產業價值鏈的分工上是扮演研發創新的角色,必須專注在產品的研發與 創新及規格的訂定,因此研發人才對公司而言是相當重要的資產,如何徵才、育才、留 才是IC 設計業技術能力的關鍵。由於台灣 IC 設計產業已經奠定全球第二的產業地位, 因此對於新進的IC 設計業者而言,在研發人力需求上會產生排擠效應,無法跟具有規 模和績效的先進業者競爭人才。 (5) 技術及產品同質性高導致惡性競爭 由於台灣IC 設計業一向扮演”快老二”的角色,而不是技術創新的先驅者,加上台 灣擁有龐大的資訊工業,讓設計業可以就近客戶(系統廠商),以成本競爭的型態切入市 場,因此容易造成大家搶佔相同的市場,加上台灣教育偏差,大家都是一窩峰的學習心 態,所以變成技術及產品開發能力上同質性甚高,便陷入惡性競爭的泥沼。 (6) 設計業進入門檻漸高 隨著系統整合的SoC 趨勢及製程的集積度增加,IC 設計業者在資本支出或是研發 成本的投入亦隨之大增,譬如光罩成本的增加、在極小的尺寸中規劃上千萬、億萬閘的 電路設計,其複雜度不可同日而語,同時也意味著IC 設計業的風險更趨增加。 3.1.3 台灣IC 設計產業現況 設計產業可說是1990 年代末期至今最受矚目的明星產業,不僅設計業產值年複合 成長率遠較同時期全球半導體產值為高,其低營運成本和高毛利誘因更加吸引相當多的 設計業者加入。 根據FSA 公佈的創投業投資 IC 設計公司的統計數字顯示,自從 2001 年以來半導 體產業景氣衰退,造成創投業投資IC 設計公司的投資件數與金額嚴重萎縮,在 2002 年 的投資金額比2001 年負成長 36%,而投資件數也減少 53 件。雖然 2004 年第四季的數 字尚未出爐,但是,截至2004 年前 3 季為止,IC 設計業已經募集 15.36 億美元,似乎 已經漸漸回復以往的投資水準,FSA 預估 2004 年全年的投資金額將是 2001 年後最高的 一年。(如表 3 創投投資無晶圓 IC 設計公司的資金變化)

表 3 創投投資無晶圓 IC 設計公司的資金變化(2000~2004 年 Q3) 單位:百萬美元 Q1 Q2 Q3 Q4 合計 投資件數 2004年 560.1 543.7 432.2 N/A 1536.0 117 2003年 423.4 335.4 394.9 483.6 1637.3 97 2002年 512.4 429.5 299.8 344.0 1585.7 109 2001年 954.8 468.1 561.7 493.3 2477.9 162 2000年 354.1 767.7 927.0 748.3 2797.1 156 資料來源 : FSA、電子時報整理(2005/2) 整體而言,2005 年全球半導體產業成長將大幅趨緩,而根據研究機構的統計預估, 今年台灣IC 設計產值仍可望成長 18%YoY,高於全球半導體產業成長,然而也是步入 成長趨緩的狀態。台灣各年度IC 設計產業產值如下圖。 台灣IC設計產業產值 58.21% 55.26% 5.90% 21.15% 28.69% 41.96% 18.52% 3.13% 0 500 1000 1500 2000 2500 3000 3500 1998 1999 2000 2001 2002 2003 2004 2005 2006 0 0.1 0.2 0.3 0.4 0.5 0.6 0.7 產值 YoY% 圖 6 台灣 IC 設計產業產值 資料來源:WSTS:IEK(2004/3) 若從台灣IC 設計業營收排名的變化,亦可看出個人電腦市場已趨於成熟,以及台 灣IC 設計業者在產品應用類別的轉變趨勢。根據公開資訊觀測站的統計數字,2004 年 台灣前20 大 IC 設計公司營收總額為 1,855 億元,較 2003 年的 1,590 億元約成長了 16%。 2004 年台灣前 20 大設計公司排名及營收如表 4。

表 4 2004 年台灣前 20 大設計公司排名及營收 2004 年 2003 排名 營業額(新台 幣百萬元) 營業額(新台 幣百萬元) 2004 年營 收變化 (%) 聯發科技 1 40,054 38064 5.2 威盛電子 2 19,373 20386 -5.0 凌陽科技 3 18,940 11908 59.1 聯詠科技 4 17,511 10914 60.4 矽統科技 5 10,648 16725 -36.3 奇景光電 6 10,084 4503 123.9 瑞昱半導體 7 9,311 9278 0.4 晶豪科技 8 8,708 5333 63.3 鈺創科技 9 6,331 4402 43.8 揚智科技 10 6,086 6520 -6.7 義隆電子 11 5,335 4617 15.6 智原科技 12 5,043 3767 33.9 矽成半導體 13 5,031 4083 23.2 群聯電子 14 3,991 2471 61.5 盛群半導體 15 3,838 3621 6.0 擎亞科技 16 3,827 2908 31.6 敦茂科技 17 3,499 2513 39.2 普誠科技 18 2,918 2576 13.3 聯笙電子 19 2,610 2579 1.2 其樂達電子 20 2,363 1895 24.7 合計 185,501 159,063 16.6 資料來源:公開資料觀測站(2005/2) IEK 的分析顯示,擠進前 10 名的 IC 設計業者中,第十名廠商 2003 年營收逾新台 幣44 億元,估計 2004 年將提高近 4 成達 61 億元。相對於第一名廠商營收以超越 10 億美元,成長力道趨緩,加上市場競爭愈演愈烈,第一名與第十名IC 設計業者,年營 收規模差距連續3 年縮小,由 2001 年時超過 12 倍,到 2004 年估計將縮小至 6 倍。 另外,台灣龍頭的IC 設計公司的主要產品發展,從 2001 年之前的 PC 晶片組(威盛), 到2002 年以後則轉為光儲存晶片組(聯發科),可由下表 2004 年台灣 IC 設計各應用類 別營收規模與成長(表 5),看出主力的應用產品從 PC 市場漸漸移轉至多媒體與消費性 產品。

表 5 2004 年台灣 IC 設計各應用類別營收規模與成長 類別 營業額(新台幣億元) 年成長率(%) 光儲存 490 0 消費性 470 40 顯示器 350 80 資訊 320 -20 記憶體 250 39 設計服務 120 38 類比 110 21 通訊 110 3 音樂音效 30 27 資料來源:公開資料觀測站、工研院經資中心(IEK)、電子時報整理(2005/2) 3.1.4 2004 年全球 IC 設計市場規模

根據FSA(Fabless Semiconductor Association)的報告顯示,2004 年全球 136 家 IC 設 計大廠的營運表現,發現2004 年全球 IC 設計市場規模較 2003 年成長 32%,達到 330 億美元的營收,而北美地區的IC 設計業者仍是排名第一,佔全球比重高達 75%,台灣 IC 設計業者居次,產值佔全球比重 20%,仍舊維持美國第一台灣第二的局勢。 而2004 年全球前 20 大 IC 設計業者分別如表 6 所示,進入前五強的廠商依序為, Qualcomm、Broadcom、ATI、Nvidia 與新帝(SanDisk)。至於進入前 20 大的台灣 IC 設計 業者分別為第七名的聯發科、第十一名的威盛、第十二名及第十三名的凌陽與聯詠。但 是凌陽與聯詠的營收年增率高達70.7%及 68.6%,位居前 20 大 IC 設計業營收年增率的 第二、三名,展現其營收的高度成長。報告中的136 家 IC 設計業者,分別是美國 67 家 業者、台灣60 家業者、歐洲 6 家業者及日本 3 家業者。 若分別與總營收(136 家 IC 設計業者)比較,則前十大 IC 設計業者的營收比重,約 佔總額53%,而前二十大所佔的營收比重約為 68%,由此可以看出此產業的營收比重集 中度相當高,趨向大者恆大的局面。

表 6 2004 年全球前 20 大 IC 設計業者 單位:百萬美元 排名 廠商 營收 年增率 1 Qualcomm 3224.0 30.7% 2 Broadcom 2400.6 49.1% 3 ATI 2140.9 41.7% 4 Nvidia 2010.0 10.3% 5 新帝(SanDisk) 1777.1 64.6% 6 智霖(Xilinx) 1588.7 22.2% 7 聯發科 1252.5 10.5% 8 Marvell 1224.6 49.4% 9 Altera 1016.4 22.9% 10 科勝訊(Conexant) 914.6 44.5% 11 威盛 606.0 -4.3% 12 凌陽 592.2 70.7% 13 聯詠 547.6 68.6% 14 Qlogic 543.0 5.2% 15 Adaptec 484.6 10.8% 16 Aeroflex 460.7 35.1% 17 Silicon Laboratories 456.2 40.2% 18 超捷(SST) 449.2 52.2% 19 豪威(OmniVision) 384.7 54.3% 20 Zoran 378.9 75.0% 資料來源:FSA、電子時報整理(2005/3) 3.2 無線區域網路產業發展歷程

所謂無線區域網路(Wireless LAN,簡稱 WLAN),便是將傳統利用銅軸電纜串成的 區域網路,轉由無線電波方式傳輸與接收資料之數據通訊系統。自從無線區域網路開始 發展起,不同的廠商與聯盟發展不同的規格,陸續推出像802.11x、HiperLAN1、HomeRF 1.0 等標準,但隨著市場趨勢及技術優勢引導下,在 1999 年國際電子電機工程協會 (Institute of Electrical and Electronics Engineers:IEEE)確定的 802.11b 標準後,將資料傳 輸率由原來的叢2M bps 大幅提升到 11M bps,讓 WLAN 的性能相當接近乙太網路,便 逐漸擊敗其他無線區域網路之規格,奠定其主流的地位。

3.2.1 IEEE 802.11 標準的現況

IEEE 對短距離無線通訊技術的標準化工作,一直都很積極地在推動著。目前既存 的802.11 標準制定小組和其工作現況,簡述如下:

IEEE 802.11──最原始的 2 Mbps、2.4 GHz 標準

IEEE 802.11a──54 Mbps、5 GHz 標準(1999 年公佈,正式產品在 2001 出貨) IEEE 802.11b──802.11 的修訂版,支援 5.5 和 11Mbps(1999 年公佈)

IEEE 802.11d──適用於其它國家電信頻譜的規範

IEEE 802.11e──增加了對 QoS 的規範,包含封包擠壓(packet bursting)技術 IEEE 802.11f──橋接器之間的通訊協定(Inter-Access Point Protocol;IAPP),是漫 遊的標準

IEEE 802.11g──54Mbps、2.4GHz 標準,(與 802.11b 向後相容)2003 年公佈 IEEE 802.11h──5GHz 頻段,動態通道/頻率選擇(Dynamic Channel/Frequency Selection;DCS/DFS)和傳送功率控制(Transmit Power Control;TPC),符合歐洲標準

IEEE 802.11i──加強安全功能,2004 年 6 月 24 日正式公佈 IEEE 802.11j──適用於日本的延伸標準 IEEE 802.11n──提高資料傳輸率(throughput) 有關常用的IEEE 802.11 系列標準的技術比較表,如下表所示: 表 7 IEEE 802.11 系列標準的技術比較表 標準 傳輸方式 頻段 資料傳輸率(Mbps) 舊式802.11 FHSS, DSSS, infrared ISM 2.4 GHz, IR 1, 2 802.11b DSSS, HR-DSSSS ISM 2.4 GHz 1, 2, 5.5, 11 「802.11b+」, 非標準的 DSSS, HR-DSSS ISM 2.4 GHz 1, 2, 5.5, 11, 22, 33 802.11a OFDM ISM 5.0 GHz 6, 9, 12, 18, 24, 36, 48,

54 802.11g DSSS, HR-DSSS, OFDM ISM 2.4 GHz 1, 2, 5.5, 11; 6, 9, 12, 18, 24, 36, 48, 54 資料來源:本研究整理 3.2.2 台灣無線區域網路產業價值鏈分析 WLAN 的產業架構可從標準制訂為開端,到晶片設計與晶片製造及中下游的系統產 品製造與市場行銷等五大環節(如圖 8 所示)。 在WLAN 產業價值鏈中,由於系統產品製造的部分不易創造差異性,因此其附加 價值較低,相對而言,投資報酬率(附加價值)較高的兩塊分別落在晶片設計與市場行銷, 形成WLAN 產業的微笑曲線。但是這兩大市場及標準制定的主導權主要仍是掌握在國 際大廠手中,雖然台灣WLAN 晶片設計廠商試圖攻站此市場,但是隨著國外廠商祭出 的殺價策略、新加入者眾多、規格快速轉移及技術趨於成熟等因素,造成晶片價格持續 下滑,讓WLAN 晶片設計業者面臨更加嚴峻的挑戰,預期晶片設計利潤日趨下降,故 將形成一條市場行銷利潤偏大的右傾曲線(如圖 7 所示)。

圖 7 WLAN 產業價值鏈之示意圖 資料來源:ADMtek,拓墣產業研究所(2004/11),本研究整理 3.2.3 全球無線區域網路設備產業發展現況 由於無線網路的便利性,受到市場的歡迎,加上802.11b 標準逐漸站穩市場主流的 地位後,WLAN 產業發展熱潮便成為全球矚目的焦點。由於台灣廠商切入 WLAN 市場 較早,再加上早期與歐美技術廠商建立合作的關係,在長期的技術支援下,讓台灣WLAN 廠商不論在製造品質以及成本控制上,具有相當的競爭優勢。當2002 年全球 WLAN 市 場開始進入高速成長,台灣WLAN 產業也隨著蓬勃發展。 根據MIC 估計,2004 年全球 WLAN 設備出貨量(如表 8)約 67,814 千台,較 2003 年成長70%,而台灣 2004 年 WLAN 設備出貨量約 57,642 千台,較 2003 年成長 74%, 全球出貨量佔有率約85%。 表 8 全球 WLAN 設備出貨量及台灣出貨量 單位:千台 項目 2000 2001 2002 2003 2004(F) 全球WLAN設備出貨量 2397 6457 15751 39779 67814 YoY 169% 144% 153% 70% 台灣WLAN設備出貨量 4312 11308 33080 57642 YoY - 162% 193% 74% 資料來源:MIC (2004/09) 產業架構 標準制訂 晶片設計 晶片製造 系統產品 市場行銷 ¾Architectural ¾MAC/Design ¾SOC integration ¾Testing/Verification ¾Firmware ¾Software ¾Wafer ¾Chip Probing ¾Packaging ¾Final Test ¾System design ¾Manufacturing ¾Testing ¾Brand name ¾Channel ¾Marketing ¾Promotion 主要廠商 Broadcom、 Atheros、 Conexant、 Realtek、Ralink、 Inprocomm、 Zydas、… TSMC、UMC、 Charter、ASE、 SPIL、 KYEC、…etc Gemtek、 Askey、 Cybertan、 Foxconn、USI、 Z-com、 Cameo…etc. Linksys、Cisco、 D-Link、Symbo、 Buffalo、Alcatel、 Nortel、HPQ、 Dell…etc. 高 高 利潤 價值鏈 產業架構 標準制訂 晶片設計 晶片製造 系統產品 市場行銷 產業架構 標準制訂 晶片設計 晶片製造 系統產品 市場行銷 ¾Architectural ¾MAC/Design ¾SOC integration ¾Testing/Verification ¾Firmware ¾Software ¾Wafer ¾Chip Probing ¾Packaging ¾Final Test ¾System design ¾Manufacturing ¾Testing ¾Brand name ¾Channel ¾Marketing ¾Promotion 主要廠商 Broadcom、 Atheros、 Conexant、 Realtek、Ralink、 Inprocomm、 Zydas、… TSMC、UMC、 Charter、ASE、 SPIL、 KYEC、…etc Gemtek、 Askey、 Cybertan、 Foxconn、USI、 Z-com、 Cameo…etc. Linksys、Cisco、 D-Link、Symbo、 Buffalo、Alcatel、 Nortel、HPQ、 Dell…etc. 主要廠商 Broadcom、 Atheros、 Conexant、 Realtek、Ralink、 Inprocomm、 Zydas、… TSMC、UMC、 Charter、ASE、 SPIL、 KYEC、…etc Gemtek、 Askey、 Cybertan、 Foxconn、USI、 Z-com、 Cameo…etc. Linksys、Cisco、 D-Link、Symbo、 Buffalo、Alcatel、 Nortel、HPQ、 Dell…etc. 高 高 利潤 價值鏈

由於內嵌介面網卡出貨比例激增,使得外接式網卡(NIC)市場銷售逐漸趨緩,甚至 面臨萎縮,根據IDC 的資料顯示,全球 WLAN 外接式 NICs 的銷售成長率將從 2003 年 的39%、2004 年的 28%到 2005 年的 17%,預計 2006 年後,市場將出現負成長;而在 銷售收益方面,預期2005 年 NICs 的 ASP 仍會有 20%左右的跌幅,因此估計 2005 年在 整體產品銷售收益方面可能首次出現衰退現象。(如圖 8 及圖 9 所示) 0 10,000 20,000 30,000 40,000 50,000 單位:$M NIC 10,525 14,625 18,720 21,903 22,341 19,660 16,908 Aps/Bridges/Gateways 4,464 11,302 19,247 27,716 35,477 41,508 46,489 2002 2003 2004 2005 2006 2007 2008 圖 8 全球 NICs 與存取設備市場出貨量 資料來源:IDC(2004/6) 0 500 1,000 1,500 2,000 2,500 3,000 3,500 4,000 單位:$M NIC 1,032 1,060 1,071 1,015 901 698 576 Aps/Bridges/Gateways 1,192 1,729 2,326 2,854 3,214 3,385 3,450 2002 2003 2004 2005 2006 2007 2008 圖 9 全球 NICs 與存取設備市場收益 資料來源:IDC(2004/6)

在Intel 投資鉅資的廣告經費推動 Centrino 產品帶動下,正式奠定 WLAN 在 PC 領 域的地位,因此從2003 年開始,內嵌 WLAN 的筆記型電腦出貨已達 1,700 多萬套,估 計2004 年也會有近 3,000 萬套的銷售規模;而 2005 年由於預估筆計型電腦仍有 20%左 右的成長幅度,加上內嵌WLAN 的平均比例也將由 2004 年的 65%上升到 75%的兩大因 素下,這塊市場將貢獻4,100 萬套的設備產量。(如圖 10 所示) 0 10,000 20,000 30,000 40,000 50,000 60,000 70,000 單位:千套 Notebook PCs 17,689 29,490 40,814 48,436 56,898 65,433 2003 2004 2005 2006 2007 2008 圖 10 全球內嵌 WLAN 筆記型電腦預測 資料來源:In-Stat(2004/8) 而台灣WLAN 設備產量在 2004 年全球市佔率已達 85%,根據 MIC 的統計分析可 看出台灣WLAN 設備出貨量、產量及主要規格的變化(如表 9 所示);至於台灣主要 WLAN 設備製造廠商的發展現況,介紹如表10。 表 9 台灣 WLAN 設備產量產值及主要規格 單位:千台;百萬美元;美元/台;% 2001 2002 2003 2004(F) YoY NIC產量 3,918 10,666 29,096 50,754 74.4% AP產量 394 642 4,011 6,888 71.7% NIC產值 244 359 606 1,013 67.2% AP產值 60 67 228 279 22.7% NIC ASP 62 34 21 20 -4.1% AP ASP 153 105 57 41 -28.6% Combo 2% 6% 12% 802.11g 0% 0% 53% 83% 802.11b 97% 98% 40% 4% 資料來源:MIC (2004/09)

表 10 2004 年台灣主要 WLAN 設備製造廠商發展現況 廠商 主要WLAN產品 主要客戶 主要晶片 供應商 WLAN產品 線 毛 2004年 出貨量(E) 備註 正文 1.網卡/NB內建模組 2.一般存取設備 3.高階整合設備 1.品牌零售通路 2.PC OEM 1.Atheros 2.Broadco m 3.Intel 4.雷凌 約12~13% 約1,300萬 套 目前為國內 最大WLAN 設備代工廠 建漢 1.一般存取設備(如 Router、AP等) 2.網卡/手持式裝置 內建模組 3.數位家庭相關 1.品牌零售通路 (約佔8~9成) 1.Atheros 2.Broadco m 3.Conexant 4.集耀 5. Marvell 約13~15% 約1,100~ 1,200萬套 1.單一客戶 比重過高 2.RD流失加 上2004第二 季虧損,使 得正文獨占 華碩 1.網卡/NB內建模組 2.一般存取設備 Intel 1.Intel 2.Marvell 3.雷凌 約7~10% 約1,000萬 套 為Intel Centrino的固 定代工夥伴 友勁 (+) 陽慶 1.網卡 2.一般存取設備 3.數位家庭相關 品牌零售通路 1.Atheros 2.Broadco m 3.Marvell 4 TI 約8~12% 約400~500 萬套 購併陽慶後 將擁有較強 的WLAN產 品設計製造 亞旭 1.網卡/NB內建模組 2.整合型存取設備 1.品牌零售通路 2.PC OEM 3.電信服務商 1.Atheros 2.Broadco m 約11~13% 約700萬套 資料來源:拓墣產業研究所(2004/11),本研究整理 3.2.4 台灣無線區域網路設備產業的未來發展 觀察整個WLAN 產業的發展,台灣 WLAN 設備產業的未來趨勢歸納如下: 1. 掌握需求的設備廠商逐漸取得強勢地位- 從產業價值鏈觀察,由於上游晶片設計廠商間的激烈競爭,使得OEM/ODM 廠商 可同時擁有多個供貨來源,獲得更佳的競爭能力,因此目前中下游的OEM/ODM 廠商 在策略上便普遍採取降低生產成本及加強整合研發能力,來維持甚而提高談判籌碼。 2. 產能西移的現象- 為了達到降低成本的目的,台灣WLAN OEM/ODM 的產能移往中國生產的比率日 趨增加。根據經濟部IT IS-IEK 的統計數據顯示,產能西移中國的比率從 2003 年的 14% 增加到2004 年第二季的 35%,而這樣的趨勢仍然持續地發展中。 3. 產業集中度高,新加入者已無生存空間- 根據各公司年報估計,2004 年台灣前七大 WLAN 廠合計生產 WLAN 設備約 50,836 千台,佔台灣總產量57,642 千台的 88%,產業及中度甚高;加上 2003~2004 年台灣 WLAN 廠商分別出現虧損及整併現象,因此台灣WLAN 產業已經趨於一平衡生態,新加入者 已無生存空間。

4. 新規格產品的替換,讓廠商的毛利率可望維持或跌幅縮小- 2003~2004 年 WLAN 市場上主要的規格為 802.11g,而即將接棒的下一代新規格為 雙頻三模的802.11a/b/g,雖然目前兩者各自有發揮的空間,但仍預期 802.11g 將逐漸被 較高利潤的802.11a/b/g 所取代;另一方面隨著內嵌模組產品出貨比例增加,會降低廠商 毛利率,因此廠商必須要面對更大量的低利潤產品,便會對廠商毛利率的維持或提升產 生一定程度的抑制作用。 5. 新興應用市場增溫- 由於(1)主要 WLAN 銷售地區寬頻採用程度高(2)足夠規模的用戶基礎(3)技術的進步 (4)規格漸齊備等原因,可以吸引同時具有寬頻與 WLAN 建設的用戶,進一步的在既有 的WLAN 投資上加值,亦即購買支援 WLAN 的其他設備,如印表機、媒體轉接器(Media Adapter)及 Wi-Fi 電話等,。

另外,WLAN 耗電性的逐日改善與即將通過的 802.11e(支援於 WLAN 環境中傳輸 影音 資料的標準),也顯示出 WLAN 逐漸跳脫單純 PC 資料網路應用,轉而像手持式電 子產品發展,像任天堂的DS 與 SONY 的 PSP 都將 WLAN 功能整合進去。

3.3 台灣無線區域網路晶片設計產業發展歷程 3.3.1 WLAN 晶片的高度整合趨勢

WLAN 晶片的主要結構,有處理數位訊號的媒體存取控制器(MAC, Media Access Controller)、處理類比訊號的基頻(Baseband),以及管理無線傳輸的射頻(RF)、中頻(IF) 及功率放大器(PA),在 1999 年是由 5 顆 IC 所組成,但是隨著製程技術的進步、降低成 本、減少零件數的要求等因素,形成一高度整合的趨勢,其晶片整合的發展如下圖。 圖 11 WLAN 晶片整合發展趨勢 資料來源:集耀通訊科技 5 chips 1999 4 chips 2000 3 chips 2002 2 chips on-going PA RF/IF IF/QMQ Modem BB MAC PA RF/IF IF/QMQ Modem BB/MAC PA Single Chip RF Transceiver /MAC/BB PA Single Chip RF Transceiver Single Chip BB/MAC

藉由觀察各家公司晶片或產品整合情況也可了解其相對成本競爭力。如同有線網路 晶片的情況,其中MAC 技術是台灣晶片廠商較擅長的,多數皆有設計能力,但 Baseband 就如同台灣廠商開發有線網路高階的PHY 一樣,難度較高,要花費較多時間開發。另 外射頻的部分基本上台灣網通廠商很少有此技術,多搭配國外廠商晶片,但是在近年來 台灣的RF 設計公司的產品已經漸漸被市場所接受。 晶片整合至今,目前最主要的晶片整合趨勢主要有二部分:一是把MAC 及 Baseband 整合成一顆,2001~2002 年大部分新版晶片已採取此種方式;另一項趨勢是所謂的零中 頻(Zero-IF),即把 IF 整合進 RF,使射頻與基頻訊號可直接轉換省略中頻,在 2002 下半 年Intersil 最新版 Prism3.0 及 Philips 的晶片皆已採用零中頻的方式。下一階段則是要將 MAC/Baseband 與 RF/IF 二顆再做整合,不過難度很高,整合之後 RF 傳輸干擾的問題 不易解決,但是外商Atheros 已經推出此高整合度的 SoC 產品。至於 PA 的部分因為製 程是以GaAs,與 MAC/Baseband、RF/IF 以 CMOS/BiCMOS/SiGe 不同,因此不會整合 進來。

3.3.2 兩大主要的廠商類型

WLAN 晶片設計廠商有兩種主要的類型:第一種類型是提供 WLAN 晶片完整解決 方案(total solution)的廠商,例如 TI、Broadcom、Atheros、雷凌、瑞昱等,其中也包含 僅開發MAC/Baseband 晶片的廠商,RF 部分則搭配專業 RF 供應商提供解決方案,台灣 大多數的廠商都屬於這一類;第二種類型是專業提供PA(功率放大器)或是 RF 解決方案 的廠商,以前這塊市場都是外商的天下,近年來台灣廠商已經突破其技術門檻,產品經 過市場的驗證漸漸受到肯定,這類廠商像是洛達(RF)、達盛(RF)、天工通訊(PA)等。 3.3.3 無線區域網路晶片產業現況 無線區域網路(WLAN)晶片市場的殘酷競爭,讓不少業者負傷棄走,不過,在未 來數位家庭主戰場上,不管是來自PC、消費性或通訊的晶片業者,似乎都不敢獨缺 WLAN 技術;因此,趁著產業重整的關鍵時刻,晶片大廠倒是逆勢操作,包括意法半導 體(STM)、英特爾(Intel)到聯發科,分別收購 WLAN 晶片業者 Synad、Envara 及集 耀,十足有撿便宜的味道。

WLAN 晶片業者從頂峰的 40 幾家,到現在 10 幾家,真正賺過錢的沒幾家。屈指一算, 大概僅有802.11b 時代的霸主 Intersil、802.11g 龍頭 Broadcom、唯一專注在 WLAN 晶片 而能存活的外商Atheros,以及台系業者雷凌、益勤及瑞昱,另外還有以迅馳席捲筆記 型電腦(NB)市場的英特爾。

以2004 年前二季銷售金額觀之(如圖 12),晶片設計前三大廠商分別為 Broadcom、 Atheros 與 Intel,其中 Broadcom 由於 11g 替代 11b 效應發酵,加上其在 11g 產品約佔有 30~40%的高出貨比例情形下,取得近三成的銷售額市佔率,排名第一;Atheros 則由於 產品廣受PC、企業與零售通路大廠採用,尤其值得注意的是其以高達 60~70%的比率 獨佔11a/b/g 雙頻晶片市場,加上幾乎所有高階企業用戶設備盡皆採用其晶片的情況下 而位居第二;第三名的Intel 則由於上半年主力仍放在舊有 11b 規格上(搭配 TI 等其它廠 商的產品),因此未有特別突出表現。

圖 12 2004 上半年全球 WLAN 晶片設計廠商收益排名 資料來源:各公司,Lehman,拓墣產業研究所,2004/11

根據Forward Concept 2004 年 4 月報告顯示,WLAN 晶片市場達到 6.22 億美元,預 計2007 年時可達到 22 億美元,但是隨著競爭日漸白熱化,平均售價呈現日漸下跌之勢, 2001 年與 2003 年之間平均售價計算跌幅約 35%左右,而預計 2004 年,可能會出現 20% 或25%的跌幅,平均單價可能會達 9 美元左右。所以目前 WLAN 市場雖然成長快速, 價格跌幅也是十分驚人,分析其原因為晶片供應商越來越多,再加上國外大廠為保有市 場不惜降價與台灣廠商硬戰,所以跌價壓力十分大。 國際廠商現況 全球網通晶片大廠2004 年可說是幾家歡樂幾家愁的局面,展望 2005 年各家業者紛 調整腳步、重新出發,其中,英特爾(Intel)將首度以技術領先之姿,強攻 WiMAX 市 場;調整體質再出發的Agere 及科勝訊(Conexant),則瞄準個人寬頻與數位家庭新戰場; 至於在寬頻市場表現亮麗的Broadcom 與德州儀器(TI),將發揮技術整合優勢,搶先卡 位數位家庭。在網通晶片大廠各憑優勢多路進擊下,市場版圖面臨另一波重整。 儘管英特爾以迅馳(Centrino)無線區域網路(WLAN)模組,打響通訊第一炮,加 上英特爾從1998 年起先後購併近 30 家公司,逐步建構通訊事業基礎,目前並在通訊處 理器市場名列前茅,不過,由於整體戰力仍不夠整齊,使得英特爾通訊事業群(ICG) 始終未能擺脫虧損局面。 網通晶片業者認為,英特爾2005 年頭號通訊戰將,非 WiMAX 莫屬。最早推出 WiMAX 晶片的英特爾,2004 年積極串連設備供應商、製造廠及服務供應商,介入 WiMAX 產業 鏈既深且廣,然而2005 年才是 WiMAX 商業化的起步階段,市場商機多大尚難論斷。 不過,網通晶片業者坦言,WiMAX 可說是英特爾首度以技術領先優勢所力推的通訊 標準,未來有機會進入筆記型電腦(NB)及手持裝置市場,正符合英特爾所擘畫的運 算與通訊匯流藍圖,這一仗對英特爾而言,只准成功不准失敗。事實上,英特爾對於目 前其在通訊版圖的完整度,充滿漸入佳境的信心。