國

立

交

通

大

學

科技管理研究所

博

士

論

文

技術創業之專利管理策略

Technology Venture’s Patent Management Strategies

研 究 生:吳念祖

指導教授:虞孝成 教授

技術創業之專利管理策略

Technology Venture’s Patent Management Strategies

研 究 生:吳念祖 Student:Nien-Chu Wu

指導教授:虞孝成 Advisor:Hsiao-Cheng Yu

國 立 交 通 大 學

科 技 管 理 研 究 所

博 士 論 文

A DissertationSubmitted to Institute of Management of Technology College of Management

National Chiao Tung University in partial Fulfillment of the Requirements

for the Degree of Ph D.

in

Mamagement of Technology July 2006

Hsinchu, Taiwan, Republic of China

技術創業之專利管理策略

學生:吳念祖

指導教授:虞孝成

國立交通大學科技管理研究所博士班

摘 要

產研合作一直政府科技專案所支持與推動之研發政策,隨科技基本法發佈後,政府 研發成果運用得歸屬於執行計畫之研發機構,政府的科專資源也由財團法人研發機構逐 步開放業界與學界參與,因此,如何有效推動產研合作、落實技術開發、移轉成果予產 業界,進一步透過技術創業策略成立衍生公司,提升國內經濟持續發展與落實研發成果 產業效益,是本研究主要的研究課題。 本研究除回顧產研合作制度與合作模式的沿革,並將政府資源、研發機構、策略夥 伴、投資者、客戶以及衍生公司等主要創業關係人,發展技術創業「動態的資源與價值 流動模式」,以作為技術創業個案研究之分析模式,藉由此模式從產研合作之技術授權、 技術作價入股與國際合資創業等創業個案,探討創業之主要問題與挑戰,作為後續產研 合作創業參考。 技術創業活動中專利策略也相當重要,本研究藉由專利文獻之回顧,從技術進入障 礙與市場進入障礙作為策略構面分類,發展「技術創業之專利管理策略」,包含專利創 新與申請保護策略、專利迴避策略、專利引進與授權策略及專利抗衡策略,在不同策略 領域中進一步介紹專利之管理作法,最後,以 RFID 技術研發為例,探討 RFID 新創事業 面對國際專利權之挑戰中,建立自有 RFID 之專利管理策略與作法。 關鍵字:技術創業、產研合作、技術作價、技術入股、專利管理策略、專利迴避、 無線辨識技術Technology Venture’s Patent Management Strategies

Student:Nien-Chu Wu

Advisors:Dr. Hsiao-Cheng Yu

Institute of Management of Technology

National Chiao Tung University

ABSTRACT

The new Technology Act passed in Taiwan has granted more flexibility to researchers of joint R&D research projects. It is a great concern of our government to stimulate more joint R&D collaboration between research institutions and industries, more transfer of technologies, more

commercialization of technologies, and more success of technology new ventures. The purpose of this research is to summarize experiences and recommend effective mechanisms in R&D collaboration, creation of technology new ventures, and strategies of intellectual property management for new ventures.

Literatures in the concerned areas were investigated and a new model in resource allocation and value creation was recommended to analyze the give and take relationships among six key stakeholders, i.e. the government, research institution, strategic partners, investors, clients, and a technology new venture. The expectations of each of these six stakeholders have to be taken cared in the negotiation of start-up creation, technology licensing, and using technology share of a start-up company in return for technology transfer.

The percentage of technology share is largely determined by the intellectual property rights granted. Therefore, the strategy of managing IP rights is extremely important for any technology new venture. This study has characterized four types of IP management strategies under different combinations of technology and market barriers: Scenario I: No technology gap, nor market entry barrier. The strategy of applying IP and entering the target markets are

recommended. Scenario II: No technology gap, but there exists market barrier. The strategy of developing innovative and differentiating new technologies and avoiding countries where competitors have IP right protections are recommended. Scenario III: No market barrier, but there exists technology gap. The strategy of licensing technology and entering the target markets are recommended. Scenario IV: There exist both technology gap and market barrier. The strategy of licensing or rebutting competitors’ IPs is recommended. At the end of this research, an RFID (Radio Frequency Identification) technology new venture, which was a spin-off from the Industrial Technology Research Institute, was used as an example to demonstrate its IP management strategy.

Key words: R&D Collaboration, Technology New Venture, Intellectual

Property Management, Technology Transfer, Technology Share, RFID

誌 謝

人生是ㄧ段段奇妙際遇的組合,與交大科管所的結緣一晃眼竟然有九年多,從 86 年起參與學分班的進修,到 88 年考入碩士班,89 年直升博士班,到今年取得博士學位, 回首過去ㄧ路上在家庭、學校、工作都有許多成長的足跡與感恩的提攜,點點滴滴都累 積在念祖心中,總算博士學位完成,有一個人生階段性的句點。在展望未來之前,僅利 用此時沉澱成長的喜悅,對於支持我的家庭、指導我的師長以及提攜我的貴人與同學至 最深刻的謝意。 首先,非常感謝我的家人,謝謝爸爸、媽媽的支持,不僅給我ㄧ個健康的家庭也儘 量不讓我掛心;謝謝在我求學過程中無怨無悔照顧家人與小孩的內人瓊分、聰明懂事的 長子翊銓與天真活潑的小兒翊豪,謝謝你們諒解我沒有足夠時間陪你;也謝謝我岳父、 岳母及其家人為我分憂與鼓勵,這一份榮耀也希望與你們分享。 回憶求學過程中,最要感謝的是恩師虞孝成教授,進入碩士起就給我許多通訊科技 與創業知識的專業指導,博士班起開啟我創業的動機與熱情,不僅在學術上對我無私的 指導,面對創業的困境也提供我許多豐富的人生知識與解決問題的策略,更讓我在有興 趣的科技管理領域廣泛涉獵,不予限制。另外,袁建中教授於 RFID 創業活動的指導與 籌資時的引薦投資者,也讓我深刻將創業理論與實務結合,徐作聖教授在國際企業經營 策略、洪志洋教授的財務工程、劉尚志教授的智慧財產、曾國雄教授廣博的研究方法、 史欽泰院長宏觀的科技政策與產業使命感以及博士口試的審查委員沙永傑教授、朱詣尹 教授、袁建中教授、包曉天教授、李義明教授及恩師虞孝成教授的指導,都讓我受益匪 淺。今天能夠在博士學位與創業實務有些許的成就,也歸功於您們的指導與鼓勵。 回憶求學過程,謝謝具有熱情與領導典範的李宗耀學長、具有廣泛科技人脈與成熟 閱歷的羅達賢學長,在我博士學程中給我許多適時的指導與幫助,謝謝同門師兄妹炤仁 兄、世其兄、啟秀兄、克聰兄、芃婷、雅雯、又心、昕翰在我忙於公務時,不厭其煩的 幫忙、支援與鼓勵,謝謝基生學長、友耕學長、志強學長、耀仁學長、元惠學長、啟祐 學長,以及同學國華兄、建清兄、俊儀兄、泰平兄、奕嘉兄、嘉鴻兄、本耀兄、秋江兄、 建彬兄、志宏兄、美珍、貴英、筱琪、慧君、Michael A. Nystrom 的友情與專業交流, 謝謝有你們讓我與交大結緣的生活更豐富有味。 另外,我也要謝謝在工研院任職過程中曾經提攜的貴人,謝謝工研院協理林渝寰博士、機械所副所長童遷祥博士、清大教授蔣小偉博士的支持與提攜,使我有機會與交大 博士結緣,謝謝台灣工業銀行駱錦明董事長所建立的 Wewin 創業平台,使我有機會磨練 與構思創業構想,也謝謝評審委員們給予肯定,謝謝億威公司張紀恩董事長的 Seedmoney 支持以及專業的策略規劃經驗,使創業活動得以進行,也謝謝工研院辨識中心徐明主任 的信任與提拔、Bella 公司 CEO Dr. Bruce Roesner 不吝指導 RFID 產業經驗與技術專 業、工研院李鍾熙院長推動的 IP 加值政策與資源提供、工研院技轉中心邱紹成主任、 王本耀副主任、樊治齊組長等在創業個案的諮詢與協助,使念祖的 RFID 創業計畫得以 實現,也成為博士論文中的研究個案,還有許多工研院系統中心同事、機械所與晶片中 心參與開發的技術專家、院部法務智權專家以及定遠公司與艾迪訊公司ㄧ起成長的創業 伙伴,雖然無法詳列姓名,ㄧ切ㄧ切的恩澤也讓我無法忘懷。 畢業的時刻,也是感恩的時刻,我的成長太多取之於交大與工研院,也受恩於許多 社會前輩賢達的提攜,未來念祖將繼續努力,希望能夠有機會對社會國家有所貢獻與回 饋,讓我的家人、老師、親友、同學以及同事能引以為榮。最後,僅以最誠摯的感謝與 祝福,給予念祖的所有師長、親友與貴人。

目 錄

摘 要 ... i ABSTRACT ... ii 誌 謝 ... iv 目 錄 ... vi 圖目錄 ... ix 表目錄 ... x Ⅰ.導論 ... 1 1.1.研究背景 ... 1 1.2.研究動機 ... 4 1.3.研究架構 ... 5 1.4.研究章節內容說明 ... 6 Ⅱ.產研合作研究 ... 8 2.1.文獻回顧架構 ... 8 2.1.1.產研合作文獻回顧 ... 8 2.1.2.技術移轉文獻回顧 ... 9 2.1.3.技術評價文獻回顧 ... 10 2.1.4.衍生公司文獻回顧 ... 11 2.1.5.技術作價入股文獻回顧 ... 13 2.2.經濟部技術處科技專案 ... 17 2.2.1.政策緣起 ... 17 2.2.2.法人科技專案目標、定位與策略 ... 18 2.2.3.技術處科專資源與技術授權成果 ... 18 2.3.台灣業界合作模式政策的演進 ... 20 2.3.1.試驗期之業界合作模式 ... 20 2.3.2.調和期之業界合作模式 ... 21 2.3.3.改變期之業界合作模式 ... 22 2.3.4.成果下放期之產學研合作模式 ... 23 Ⅲ.產研合作產生技術創業之挑戰:以工研院航太與系統科技研發為例 ... 26 3.1.研究方法與創業分析模式文獻回顧 ... 26 3.1.1.定性研究之個案分析方法 ... 26 3.1.2.創業分析模式文獻回顧 ... 28 3.2.產研合作之技術創業分析模式-動態的資源與價值流動分析模式 ... 35 3.3.過去國內產研合作技術移轉成果-以航太領域為例 ... 36 3.3.1.調和期階段業界合作成果 ... 37 3.3.2.改變期階段業界合作成果 ... 38 3.4.技術授權之創業類型-以航太中心客機改裝衍生公司為例 ... 39 3.4.1.客機改裝技術研發與業界合作架構 ... 39 3.4.2.客機改裝貨機產業背景與衍生公司定位 ... 39 3.4.3.客機改裝技術合作與國際策略聯盟 ... 40 3.4.4.客機改裝技術授權與衍生公司 ... 40 3.5.技術作價入股之創業類型-航電客艙系統衍生公司為例 ... 41 3.5.1.航電客艙系統技術研發與合作架構 ... 413.5.2.航電客艙系統產業背景與衍生公司定位 ... 42 3.5.3.航電客艙系統技術引進與國際合作 ... 42 3.5.4.航電客艙衍生公司與業界合作之技術作價模式 ... 43 3.6.國際合資創業類型-RFID 技術國際合資公司 ... 45 3.6.1.RFID 產業背景與衍生公司定位 ... 45 3.6.2.RFID 技術開發與國際合作 ... 46 3.6.3.RFID 衍生公司與產業分工 ... 48 3.6.4.RFID 技術作價模式與技術股 ... 49 3.7.技術創業之動態的資源與價值流動模式分析之應用實例 ... 51 3.7.1.客機改裝衍生公司創業問題與挑戰 ... 51 3.7.2.客艙娛樂系統衍生公司創業問題與挑戰 ... 53 3.7.3.RFID 技術國際合資公司之創業問題與挑戰 ... 55 Ⅳ.專利權與專利管理文獻 ... 59 4.1.專利權簡介 ... 59 4.1.1.基本觀念 ... 59 4.1.2.專利的法定基本要件 ... 60 4.1.3.專利權效力 ... 61 4.1.4.專利權之權利範圍 ... 62 4.1.5.專利權力效力之限制 ... 63 4.1.6.專利侵害的態樣 ... 63 4.1.7.損害賠償及訴訟 ... 64 4.2.專利管理文獻分析 ... 64 4.2.1 智慧財產權範疇與管理策略 ... 64 4.2.2.專利可作為競爭分析的基礎 ... 66 4.2.3.專利分析指標的介紹 ... 68 4.2.4.專利在產業分析的應用 ... 72 4.2.5.專利地圖建構 ... 73 4.2.6.專利資料可作為創新與迴避之方法 ... 74 4.2.7.專利權具有屬地主義特性 ... 75 4.2.8.專利申請的考量與國際佈局 ... 78 4.2.9.專利侵權鑑定 ... 82 4.2.10.專利權保護之不足 ... 84 4.2.11.專利授權也是管理策略之ㄧ ... 85 4.2.12.小結 ... 85 Ⅴ.技術創業之專利管理策略模型 ... 86 5.1.專利管理策略構面 ... 86 5.1.1.技術創業與專利權管理 ... 86 5.1.2.專利管理策略分類 ... 86 5.2.類型一:專利創新與申請保護策略 ... 88 5.2.1.創新的紀錄 ... 88 5.2.2.創新申請與保護 ... 89 5.2.3.專利申請之國際佈局策略 ... 91 5.3.類型二:專利迴避策略 ... 92 5.3.1.專利有效性分析 ... 92

5.3.2.市場迴避策略 ... 93 5.3.3.專利迴避設計策略 ... 94 5.4.類型三:專利權引進與授權策略 ... 94 5.4.1.搜尋可引進之專利技術 ... 95 5.4.2.授權談判 ... 96 5.4.3.交互授權 ... 97 5.5.類型四:專利權抗衡策略 ... 98 5.5.1.專利權瑕疵分析 ... 98 5.5.2.抗衡策略 ... 101 5.6. 「技術創業之專利管理策略」應用之實例-以 RFID Tag 研發為例 ... 102 5.6.1.RFID 產業技術與應用分析 ... 102 5.6.2.RFID 市場趨勢 ... 105 5.6.3.RFID 產業結構 ... 108 5.6.4.RFID Tag 研發定位與主要競爭者 ... 109 5.6.5.RFID Tag 專利檢索與現有專利分析 ... 110 5.6.6.RFID Tag 新創公司之專利管理策略建議 ... 116 Ⅵ.研究成果與建議 ... 119 參考文獻 ... 125 附錄一、作者簡歷 ... 137

圖目錄

圖 1-1、本論文之研究架構 ...6

圖 2-1、技術作價示意圖 ...16

圖 2-2、經濟部科專制度業界合作模式政策的演進 ...20

圖 3-1、Clarusse 衍生公司漏斗模式(Spin-off Funnel Model) ...29

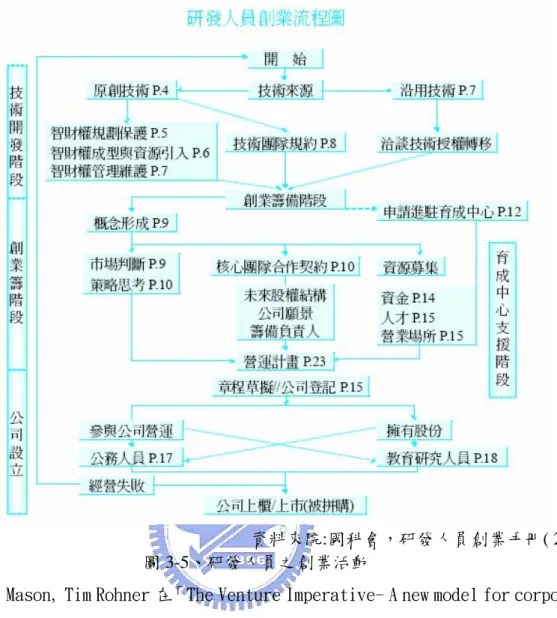

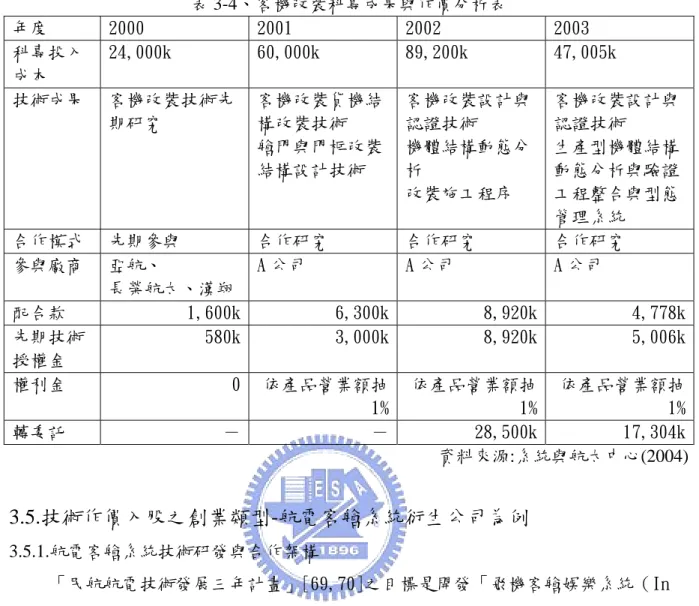

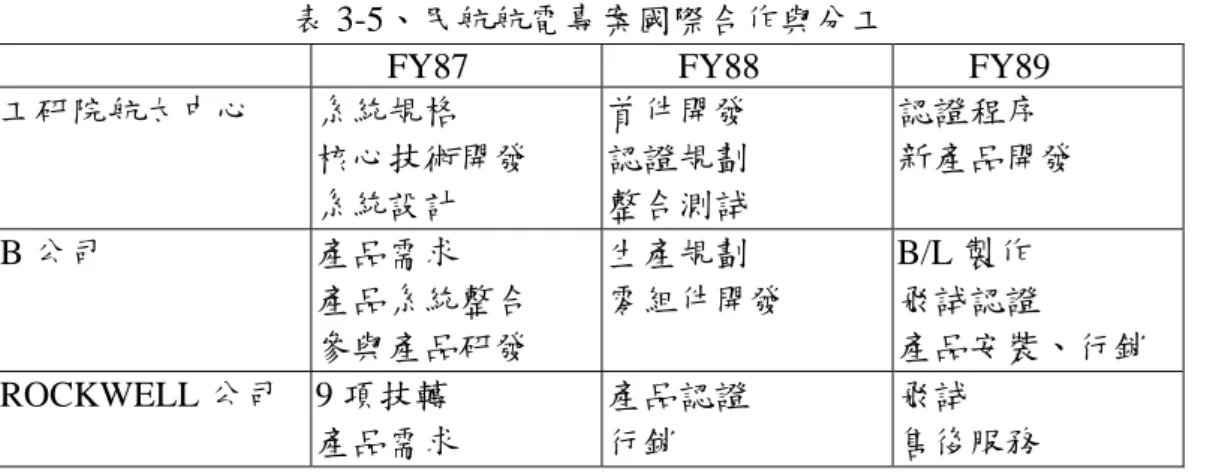

圖 3-2、Portor 五力競爭分析模式 ...30 圖 3-3、工研院產業學院創業計畫活動與程序 ...31 圖 3-4、Timmon 之創業分析模型 ...32 圖 3-5、研發人員之創業活動 ...33 圖 3-6、Bell-Mason 之創業分析架構 ...33 圖 3-7、本研究之創業動態的資源與價值流動分析模式 ...36 圖 3-8、客機改裝衍生公司創業模式分析實例 ...52 圖 3-9、客艙系統衍生公司創業模式分析實例 ...54 圖 3-10、RFID 技術國際合資衍生公司創業模式分析實例 ...56 圖 4-1、孫遠釗等之專利價值創造之金字塔模型 ...66 圖 4-2、Holger Ernst 之公司層面專利分析圖 ...68 圖 4-3、Brockhoff, K. K.之技術層面專利分析圖 ...68 圖 4-4、專利指標演進圖 ...69 圖 4-5、專利侵害鑑定之流程 ...84 圖 5-1、專利管理策略分類態樣 ...88 圖 5-2、RFID 系統架構示意圖 ...103 圖 5-3、不同 Tag 成本下 RFID 產業應用方向 ...105 圖 5-4、RFID 系統市場預測 ...106 圖 5-5、RFID 系統之 Tag、Reader、Service、S/W 市場預測 ...106 圖 5-6、RFID 封閉式系統 9 大潛力應用產值預測 ...108 圖 5-7、RFID 產業價值鏈分析 ...109 圖 5-8、RFID Tag 技術發展流程圖 ...110 圖 5-9、RFID Tag 歷年來專利數 ...111 圖 5-10、特定廠商 IPC 綜合分佈 ...113 圖 5-11、RFID 廠商專利家族綜合分佈 ...115

表目錄

表 2-1、經濟部科專計畫研發投入與業界合作效益統計表 ...19 表 2-2、經濟部科技專案之產研合作模式規定 ...23 表 3-1、創業文獻所採用之分析模式 ...34 表 3-2、調和期航太中心業界合作成果 ...38 表 3-3、改變期航太技術業界合作成果統計分析 ...38 表 3-4、客機改裝科專成果與作價分析表 ...41 表 3-5、民航航電專案國際合作與分工 ...43 表 3-6、客艙計畫科專成果與作價分析表 ...45 表 3-7、公司地點設立對創業考量因素比較 ...50 表 3-8、RFID 技術作價之模式與價金 ...51 表 4-1、我國專利法重要的法條 ...59 表 4-2、OECD 專利分析指標一覽表 ...70 表 4-3、公司層面 CHI 專利指標表 ...71 表 5-1、專利資料庫網址 ...95 表 5-2、不同頻率之電子標籤性能比較 ...104 表 5-3、RFID 廠商美國專利件數 ...112 表 5-4、特定廠商專利轉讓狀態 ...113 表 5-5、RFID 廠商主要 IPC 之技術特徵 ...114 表 5-6、RFID 廠商專利家族分佈國家 ...116Ⅰ.導論

1.1.研究背景

政府與企業投入研發資源目的就是為了創造產業與企業的競爭力。近年來台灣政府 投入的研發資源佔全國研發資源約 40%,其中經濟部科技專案佔政府總研發資源超過 20%,每年科專計畫均投資百億多元於前瞻性、整合性與關鍵性的技術開發,從 1999 年 新台幣 146 億元成長至 2003 年 172 億元[127]。研發成果反映在國內業界之成效,包括 促使產業升級,增強國際競爭力,研發作價收益回饋社會形成良好循環以及創造新興產 業與公司,一直是政府、研發機構與業界所共同關心的重要目標。基於此理念,經濟部 於民國 79 年頒佈「經濟部科技研究發展專案計畫成果移轉處理要點」[123],即明確規 定科專計畫完成後,其研發成果移轉給業界所需遵循的程序與注意要點。政府提撥研發 經費委託研究機構執行,希望機所產生的智慧財產權等研發成果轉移授權給國內業者, 促使產業升級,增強廠商在國際上之競爭力。 從經濟部科技專案所推動的業界合作制度之演進歷程整理分析,可以區分為過去的 業界合作試驗期、調和期、改變期與成果下放期(虞孝成,吳念祖,2001)[129],技術處 逐年檢討業界合作政策與管理模式,產研合作已逐漸成為科技專案的績效指標。因此希 望於科專計畫一開始時業界即參與計畫執行,非但可促使產品早日開發完成上市,且能 互補業界與研究機構的專長,一同提升技術,達到縮短計畫時程的理想,提高科技專案 計畫執行績效,縮短研究成果移轉業界之時程,也較能確保科專資源運用確實符合業界 技術提升之需求。 我國政府為提升科學技術水準,持續經濟發展,增強國家競爭力,1998 年制訂「科 學技術基本法」,經濟部依據科技基本法發佈「科學技術委託研究發展計畫研發成果歸 屬及運用辦法(以下簡稱成果歸屬及運用辦法[126])」,其中針對研究成果之智慧財產 權,政府得將全部或一部歸屬於研究機構或企業所有或授權使用,不受國有財產法之限 制1 ,換句話說,研發成果得下放至研究機構。而且,執行單位運用研發成果可以依「授 權、讓與及其他合於公平及效益原則之適當方式2 」,以公平、公開及有償方式為之3 ;運 1 科學技術基本法第六條:政府補助、委辦或出資之科學技術研究發展,應依評選或審查之方式決定對象,評選或審查應附理由。 其所獲得之智慧財產權與成果,得將全部或一部歸屬於研究機構或企業所有或授權使用,不受國有財產法之限制。 2 經濟部科學技術委託研究發展計畫研發成果歸屬及運用辦法,第三章研發成果之運用: 第十三條:執行單位運用研發成果,得依下列方式為之: 一、授權。用研發成果所獲得之收入包括授權金、權利金、價金、股權及其他權益,執行單位可以 保留總收入百分之五十4 。研發成果下放後,在鬆綁的成果運用制度之下,如何藉由產研 合作的技術加值模式,提高政府投入研發資源的效益,不論是促進產值、成立衍生公司, 或是進而創造新興產業與企業,活絡國內產業經濟,都是政府機構與研發單位重視的主 題。 近年來因應國內產業需求,科專經費運用朝向多元化趨勢發展,過去研發資源多集 中在財團法人的研究機構(或稱為法人科專),隨國內業者技術能力提昇,經濟部已於 1997 年起推動業界科專[122]5 ,直接補助業者參與產業技術研發,降低廠商研發風險, 提昇產業投入研發之意願,包含:「業界開發產業技術計畫」、「鼓勵中小企業開發新技 術計劃」、「示範性資訊應用開發計畫」、「鼓勵國內外企業來台設研發中心計畫」、「研發 聯盟先期研究計劃」、「學界參與研究開發計畫」以及「創新服務業科專」等等。在不同 的計畫中,如何提升研發成果效益、創造產業與提升產值、活絡國內產業經濟,已經不 僅是財團法人研究機構所關心的,也將是業界廠商、中小企業與學界研究單位共同關心 的課題。 由於全球經濟發展變化快速,許多產業因應國際情勢而大幅改變,國內產業結構也 必須快速調整,才能適應國際趨勢,建立創新的產業與企業成為政府責無旁貸的責任。 經濟部技術處自 1990 年起即利用科技專案支持工研院建立開放實驗室,提供企業進駐 從事創新研發、技術移轉。1993 年經濟部也為促進新興中小企業朝向高值化的方向發 展,啟動創業風潮與機制,塑造創新產業、開啟創新導向的經濟型態,推動創業育成政 策。 2000 年 8 月行政院 2696 次院會通過「知識經濟發展方案」,為配合該方案,經濟 部於 2001 年核定執行「強化中小企業創新育成功能五年計劃」,除輔導設立育成中心之 外,也同時擬定多項鼓勵創新、創業之配套措施,包括:建構優適育成中心發展環境、 3 經濟部科學技術委託研究發展計畫研發成果歸屬及運用辦法第三章研發成果之運用: 第十五條:執行單位對於研發成果之運用,除本辦法另有規定者外,應依下列各款辦理: 一、以公平、公開及有償方式為之。 二、對象以我國研究機構或企業為優先。 三、在我國管轄區域內製造或使用。 研發成果之運用經經濟部核准者,不受前項第三款規定之限制。 4 經濟部科學技術委託研究發展計畫研發成果歸屬及運用辦法第四章 研發成果之收入: 第二十五條:運用研發成果所獲得之收入包括授權金、權利金、價金、股權及其他權益。 執行單位運用研發成果所獲得總收入之百分之五十,應交由經濟部繳交國庫或循預算程序撥入行政院指定之基金。(第二十六條) 5 參考經濟部網站http://doit.moea.gov.tw/04apply/2005C.pdf

培養創業育成人才等。2002 年經濟部配合政府「挑戰 2008 年-國家六年發展重點計劃6 」 之政策目標[79],推動「2002~2008 發展亞太創業中心計畫」。「發展亞太創業中心」的 主要目的在於建立蓬勃的創新與創業機制,以扶植創新的企業。期望透過創業及創新環 境的建置、中小企業創業諮詢服務網路的建立、創業創新養成教育的充實、創業創新博 覽會的舉辦,以及育成中心知識創新與技術擴散機制,結合民間力量,運用網路科技特 質,擴大營造良質育成中心,並提供中小企業相關之創業創新輔導服務,結合創業資金 的挹注,以創造中小企業優勢之創業環境,加速傳統產業升級轉型,促進新興產業創業 成長與發展,奠定台灣經濟發展之良好基礎。 在政策的引導與推動之下,民間機構也陸續展開創業競賽活動,鼓勵年輕的創業家 投入創新、創業的領域,最積極的創業活動包含研華基金會於 1998 年開始舉辦的 TIC100 創業競賽7 ;台灣工業銀行教育基金會與李國鼎科技發展基金會自 1999 年起每年舉辦的 WeWIN 創業競賽8 ;時代基金會於 2003 起也積極協助青年創業領袖投入創新與創業活動 9 ,後續也有許多不同方式、不同領域陸續舉辦的競賽,使得創新、創業成為目前重要的 產業政策活動。 技術創新到成果商品化皆需要研發資源的投入。在技術創業的過程中,不僅包含技 術領域的產業分析、研發策略規劃、技術創新與專利佈局、技術移轉與作價,必須具有 科技與管理專業共同合作,才能逐步實現創業的理想。目前我國政府仍然扮演研發資源 提供者的角色,而研究機構與學術界是接受及使用此資源最主要的單位。雖然,研究機 構與學術界具有充沛的高素質研究人才,然而在技術創業的過程中,仍缺乏技術創業相 關之專業。過去政府對於技術研發的管理及技術移轉效益的實現,均隨著新的觀念與管 理思維逐步改變,不再限於傳統的技術移轉機制,許多成果落實方案也朝向多元化的方 向努力。 美國自 1980 年制定拜杜法案(Bayh-Dole Act),將政府出資的國有研發成果轉讓予 研發機構管理與運用。 Everett 分析研究機構與學校技術商品化五種的過程與方式,其 中衍生公司與授權是最重要的兩種模式(Everett,2000) [23]。許多大學與研究機構積 極將研發成果商品化與成立衍生公司(Elias 等 1998) [21], Michael 更指出大學完成 技術授權後,從衍生公司所獲得技術作價股票賣出的收益比傳統收取授權金的方式所產 6 參考行政院網站 http://www.pmc.org.tw/upload/links/challenge2008_c.pdf 7 參考研華基金會網站:TIC100 創業競賽 http://www.tic100.org.tw

生之收益高許多倍(Michael 1998)[41]。這些國際的趨勢可以作為我國規劃研發成果商 品化的參考,鼓勵我國技術創業家在創新研發之餘,可以嘗試將技術成果作更有效的運 用或是進一步創設公司,投入後續的商品化與生產製造與行銷工作,如此可以更有效地 創造更大價值。 許多技術研發者在創業過程中往往太專注於技術創新的角度,忽略需要技術以外的 管理專業與資源整合,尤其是專利的佈局、分析與風險迴避。在技術創業與衍生公司籌 設的過程中,專利的申請保護與佈局策略是成立衍生公司過程中技術評價的基礎,有好 的創新技術與專利成果以及優秀的創新技術團隊,創業投資者才願意給予較多的技術作 價股份,以吸引團隊共同創造公司的整體利益。有了創新的技術與人才,足夠的創業資 金,技術創業家與投資者在創業理想下結合,創業才有具體實現的機會。

1.2.研究動機

技術創業是各國政府與許多學術界關心的議題,技術創業的專業涉及:創新研發、 產業分析、國際合作與產研合作、技術移轉與作價、專利保護與管理策略、創投資金等。 過去的研究常常是片斷的與獨立的,市場、技術與產業的變化、政府的研發資源規劃與 技術移轉管理制度也都會隨時間改變。因此,藉由整理分析研發資源運用、技術移轉制 度演進的探討、技術創新與與產業合作制度的發展經驗,尋找未來發展的方向與建議, 是本研究的目標。 我國科技基本法於 1998 年開始允許成果下放,但是研發成果商品化的方法仍多沿 用傳統以現金作為技術授權收益模式。技術作價入股尚未普遍,主要原因是技術作價入 股申請條件嚴格,以及投資者尚未具有技術作價入股觀念。由於衍生公司創業的風險評 估與經營管理的專業不易培養,許多研究機構主持人與學校教授較無法掌握市場與投資 專業,使得許多專案計畫之技術商品化過程,授權金的計算較無法採用市場收益法則, 因此授權金收入較低。技術創業的過程涉及專利與技術評價以及技術入股誘因設計。這 些經驗往往因涉及公司機密,鮮少有公開於學術界探討的個案。本研究希望透過創業文 獻分析與成功創業個案的深入探索,了解創業個案如何產業市場背景、國際合作與產研 合作模式、研發策略與成果以及技術作價入股策略,藉由不同的創業個案研究,探討創 業模式與挑戰,也是本研究關心的主要領域。 技術創業的過程中,專利申請保護與佈局策略也是非常重要的工作。從過去的研究 專利的成果多集中在探討創意、創新的方法,或是針對特定公司、特定技術與產業發展經驗,或是從專利訴訟個案中探討專利策略。在技術創業的研究目標下,如何善用專利 的專業知識,對自有技術的創新予以保護,並進一步向國際佈局,以及面對市場競爭者 的專利壓力與訴訟風險,從專利佈局與技術分析的策略中,規劃專利迴避與因應策略, 或是進一步結合法律專業採取抗衡或是授權策略,。本研究也希望建構專利管理策略模 式,以作為未來實現技術創業理想的參考。

RFID (Radio Frequency Identification)技術是未來的明星產業,也是國內積極 投入研發的領域,本研究將以工研院執行經濟部科技專案發展 RFID 技術為例,進一步 分析 RFID 產業的專利現況,藉由 RFID 新創事業個案之定位策略,作為本研究所建構之 專利管理策略模式應用之實例,以進一步說明 RFID Tag 技術發展可以採用之專利管理 策略。

1.3.研究架構

本研究的研究範疇與架構如圖 1-1,簡述如下: 1.產研合作研究:首先將以產研合作與技術研發為重點,以經濟部科技專案為基 礎,探討在科專資源下業界合作制度之發展歷程與技術成果移轉落實方案的執 行績效,了解利用政府資源研發技術後,可以使用的成果移轉與授權模式,以 作為技術創業的參考。 2.從技術創業文獻中,建構產研合作創業之分析模式,再以工研院之技術創業個 案進行實證研究,選擇三個不同創業個案包含客機改裝、客艙系統及 RFID 技 術等創業個案,了解該創業個案的技術創新與研發內容、產業背景與目標市 場、創業策略、技術成果授權與作價方案,透過產研合作創業的「動態的資源 與價值流動模式」進一步研究三個創業個案之創業模式與面臨之挑戰。 3.技術創業之專利管理策略研究:透過專利文獻與智慧財產法律研究,研究專利 制度之基本精神、專利分析的策略、專利申請與保護、專利權權利範圍解讀與 侵害訴訟的基礎等,進一步建構技術創業之專利管理策略模式,研究專利之創 新與申請保護策略;以專利有效性分析作法,建立市場迴避與技術迴避策略; 藉由專利檢索,以引進專利策略;以及進一步結合智慧財產權法律實務,進行 專利瑕疵分析,以因應專利權訴訟之抗衡策略。 4.從創業個案中選擇 RFID 產業為技術創業之專利管理策略應用實例,從 RFID 產業研究中,分析 RFID 市場與技術趨勢,以及進行產業定位與競爭分析,發展 RFID 技術創業之專利管理策略。 技術研發 產 研 合 作 制 度 國際技術引進 RFID產業研究 市場分析 技術/專利分析 競爭分析 國際合作開發 國內產研合作 被授權公司 衍生新創公司 技術與專利管理策略 技術與專利作價入股策略 成果收益回饋 技術股 授權金/權利金 研究重點(I) 產研合作研究 研究重點(III) 專利管理策略模式 研究重點(II) 技術創業模式與挑戰 研究重點(IV) RFID專利策略 專利創新與保護策略 專利迴避策略 專利抗衡策略 專利授權策略 圖 1-1、本論文之研究架構

1.4.研究章節內容說明

第一章,介紹研究背景、動機與研究架構。 第二章,以產研合作創業模式為研究主題,包含產研合作之文獻分析與經濟部科技 專案業界合作制度之演進,了解文獻中有關產研合作的研究內容、研究成果落實之技術 移轉模式與技術成果評價方式,以及技術作價入股。接下來介紹政府研發資源中投入科 技研究發展之經濟部科技專案,以及科技專案中推動業界合作技術移轉之制度演進;最 後分析國內技術創業有關技術作價入股之實務與法條規定。 第三章,從技術創業文獻中,建構產研合作創業之分析模式「動態的資源與價值流 動模式」,再以工研院之技術創業個案進行實證研究,透過個案研究方法,說明三個不 同產研合作成功創業模式,包含客機改裝、客艙系統及 RFID 技術等創業個案,蒐集技 術創新研發內容與業界合作模式、介紹創業之產業背景與市場、創業策略以及技術授權 或作價入股之策略,從三個不同個案,以產研合作創業之「動態的資源與價值流動模式」 進一步整理個案之創業主要成功關鍵因素與創業問題之挑戰。 第四章,研究技術創業的專利管理策略,第一部份從專利權之法律觀點,介紹專利權、專利權之法定要件、專利權效力與權利範圍、專利侵害的態樣與損害賠償與訴訟等; 第二部份分析專利文獻,介紹智慧財產權管理、專利分析工具的應用、專利地圖、專利 迴避、專利屬地主義的原則、專利保護與國際佈局、專利侵權與非親權鑑定,以及專利 權保護之不足與專利授權策略等等。 第五章,從專利法律與文獻中建構「技術創業之專利權管理模式」,從專利實務與 法律基礎中介紹專利有效性分析與瑕疵分析之工具,進一步建構包含創新與申請保護策 略、專利市場與技術迴避策略、專利技術引進與授權策略以及專利抗衡策略。並以 RFID 為實例,透過產業研究與新創事業定位策略後,以 RFID Tag 為專利檢索範疇,探討發 展 RFID Tag 新創事業之專利管理策略與建議。 第六章,將本論文之研究成果整理與提出後續研究之建議。

Ⅱ.產研合作研究

2.1.文獻回顧架構

文獻分析包括四領域:從產研合作目的與類型,到研究成果完成之技術移轉,進一 步了解技術評價的方式,最後從創業角度了解技術作價入股的法律與實務作法。 2.1.1.產研合作文獻回顧 本節探討研究機構與業界合作的相關文獻,Geisler 與 Rubenstein[24]曾將學界與 業界互動的研究文獻分類為六類(Geisler 等,1989):(1)探討產學在任務方面與目的上 的本質差異;(2)探討產學組織結構與政策上的差異;(3)探討研發人員的哲學、導向、 與興趣的差異;(4)探討產學合作成效及合作機制;(5)探討產學合作對產業界及學界的 利弊;(6)探討如何評估產學互動的成效等。Lois, Peters 與 Fusfeld,H.[37]探討研究機構與業界合作的理由,包括:(1)尋求 業界研發經費的支援;(2)業界提供的經費在運用上比政府經費自由;(3)業界合作提供 了師生接觸實務∕實際問題的機會;(4)業者執行政府專案計畫被要求提供配合款。

Lee, Y.S.(1994) [35]整理美國 1980 年代至 1990 年代主要的技術發展政策,重要 的法案包含(1)1980 年拜杜法案(Bayh-Dole Act)允許美國聯邦政府資助的研究機構可 以擁有研發成果的智慧財產權,(2)1984 年合作研究法案(Cooperative Research Act) 取消了聯合研究行為受到反托拉斯法(Anti-trust law)懲罰性賠償的規定,使公司、學 校及研究機構可以從事聯合研究的行為,(3)聯邦技術移轉法(Federal Technology Transfer Act)授權國家研究機構與業者簽訂合作研究合約(Cooperative R&D Agreements, CRADAs)及技術授權合約(Lee, 1994)。

John Hagedoorn, Albert N.Link 及 Nicholas S. Vonortas 三人(2000)[32]從技 術策略的角度分析研發合作的理論文獻,並分析企業形成研發夥伴的理由(John Hagedoor 等,2000),包含:(1)避免技術交易所需成本;(2)擴大合作範圍;(3)利用建 立的網路增加企業效益;(4)結合外部互補性資源發展持續性競爭優勢;(5)促進組織學 習並內化為核心競爭力﹔(6)創造新的投資機會;(7)加強夥伴間的知識流動與分享;(8) 降低研發成本;(9)降低風險;(10)增加競爭力。而政府鼓勵研發合作的目的包括:(1) 減低研發投資的失敗機會;(2)加速技術創新;(3)增加產學研單位間技術資訊交換與分 享。

國內探討研究機構與業界合作的相關文獻包括: 李仁芳、黃正一(1996)[87]以 TNPC、HDSL、DECT、醫用超音波及 HDTV 等五個由工 研院主導之政府科技專案合作開發計畫為對象(李仁芳等,1996),探討產業經理機制對 計畫運作成效之影響。 張保隆、許瓊文、蔡千姿(1997)[101]從工研院的業界合作業者進行滿意度調查研 究,從業者的角度探討業界合作制度與規定的問題。 虞孝成、吳念祖(2001)[128]研究我國經濟部科技專案業界合作制度的演進與趨勢 探討,整理過去自 79 年起推動試驗期、調和期、改變期與 89 年起的成果下放期的業界 合作制度,並探討過去模式以及所發生的問題,並提供科技基本法成果下放政策之因應 作法參考(虞孝成等,2001)。 史欽泰(2001)[78]介紹工研院推動開放實驗室之作法,以全資源服務的角色協助產 研合作,將研究機構所累積的技術、人才以及設備與業界互動,應扮演的角色,包含: 第一、成為培育高科技公司的搖籃,第二、為企業研發的基地,第三、政府科技專案成 果落實之處,第四、重要技術與人才產生的場所,第五、國內技術移轉與國際技術機構 交流的據點(史欽泰,2001)。 2.1.2.技術移轉文獻回顧 研究機構與業者合作的績效可依業者提供的研發配合款來衡量,最有意義的不外乎 業者願意接受技術授權。研究機構擁有政府投入的研發資源,且已累積相當多的研發成 果,透過技術授權能提昇國內產業之競爭力,促使產業升級,業者回饋技術授權金也將 對國庫與社會形成良好循環,因此有許多探討技術移轉授權的文獻。 Barry Bozeman(2000)回顧美國學校及研究機構十年間的技術移轉相關文獻(Barry Bozeman,2000)[5],並從文獻中建構一個分攤效益的技術移轉模式(Contingent

Effectiveness Model of Technology Transfer)。

Everett M. Rogers, Shiro Takegami 與 Jing Yin(2000) [23]分析研究機構與學 校技術移轉的過程與方式,其中包含:(1)衍生公司、(2)授權、(3)技術報告與出版品、 (4)研討會議及(5)合作研究合約(CRADAs)等五種,衍生公司是一種非常有效的技術移轉 方式。

中被有效地使用;(2)當地員工對於輸入之技能可以完全接手;(3)能擴散到其他同業廠 商;(4)員工能依當地特殊需求或不同目的而對技術加以改進。 黃能宗、陳素娟(2000) [118] 分析技術移轉的整體環境面,介紹美國技術移轉的 特色、技術移轉成功的關鍵因素,並檢討我國技術移轉環境,配合我國科技之發展趨勢, 探討未來可行之機制。 涂嘉玲、柯承恩(2001) [99]以電子資訊領域為例,研究工研院技術移轉績效之評 估,評估指標包含營收成長率、毛利成長率、勞動生產力、資本生產力、投資報酬率、 研發費用比率及對產業經營發展與衍生公司之貢獻等八項。 凌家駿、袁建中(2004)[94]探討研究機構技術落實策略的發展歷程,以模糊多評準 決策的方法,尋找工研院歷年來的技術落實策略以及其背後的策略義涵。在技術落實方 案的選擇上「技術受保護的程度」最高的權重,其次為「技術商品化的可能性」、「移轉 時效性高」。其次,在評估各個時期在四項技術落實方案的選擇上,1970 年代、1980 年 代、1990 年代分別以「技術服務」「單向擴散」、「雙向擴散」為該時期最為重要的技術 落實方案,其中 1990 年代以後,技術落實方案的選擇上已漸趨於多元化。 2.1.3.技術評價文獻回顧 在技術授權計價實務研究中,譚瑞琨、陳秉鈞(1996)[137]整理技術授權評價及權 利金決定方法的文獻,將技術評價方法區分為四類:(1)市場法:是在技術市場中,尋 找相同或相似技術之交易資訊,以此技術價格為基準,對目標技術進行評價。(2)成本 法:是以被授權者的立場,評估其自行研發或向第二技術來源購買相同或相似技術的成 本,以此成本水準作為技術評價的基礎。(3)收入法:是直接評估目標技術對被授權者 利潤的貢獻,衡量的基本方法是計算技術對未來現金流入或生產成本節省之淨現值,以 此值當作該技術的實際價值。(4)定性評估法:對新技術而言,其未來失敗的風險高, 尤其是產品的市場尚未具體成形的技術,其未來利潤無從評估,技術的獨特性使得市場 法不得而行,如果成本法不被採納,此時只得用定性評估分析法,透過協商討論,決定 此新技術的價值。 翁瑞聰(1993)[97]探討技術授權金之影響因素及其效果,研究結果顯示 1.「授權 者國籍」及契約之「限制條款」對權利金有影響。2.授權者特性、被授權者特性、技術 特性、產業特色及移轉過程特性會影響授權績效。

Bidault F.(1989)所著 Technology Pricing [9]書中將技術授權報酬分為持續支 付權利金(Running Royalty)、一次付清(Lump-sum payment)及相互授權

(Cross-licensing)等。從授權者立場探討技術計價談判的影響因素有六項,包含技術 的獲利能力、研發成本、機會成本、移轉成本、產業技術水準及侵權的罰金。

Boer F. Peter (1999) 著作 The Valuation of Technology [10] 提到科技授權 評價通常涉及智慧財產價值評估。授權費可以一次收取、每年支付一定額度、以年收入 的百分比來繳交,更複雜的是上述各種方法的混合。另外,Boer 也提到科技選擇權的觀 念,當公司在科技上的投資能使公司實現其願景時,公司才會執行這個選擇權,科技選 擇權包含履約的權利、確保權利所需的資本需求(如現金或股票等)、技術性知識及專業 員工等。 劉尚志、古光宏(1992)[134]研究技術計價的影響因素將技術報酬的型態分為四項 (劉尚志等,1992):權利金、一次付清、相互授權及技術作價入股。 洪振添(2000)[93]介紹常用智慧資產評價模式及其應用,智慧資產價值係指「公平 市價」,即在公開市場與商業行為下,標的資產之買賣雙方皆認為合理與願意成交的價 款。國際上慣用的模式包含: (1)成本法;(2)市場法;(3)損益法。其中損益法為實務 上應用最廣的模式,在損益法中,使用「標的智慧財產」的經濟效益的財務預測,可包 含三類:(1)營業效益預測、(2)續存年限預測;及(3)財務預測之風險評估 。 2.1.4.衍生公司文獻回顧 政府或學術界可與業界合作開發技術,並進一步成立衍生公司(Smilor, R. W. 等,1990)(Bart Clarysse 等,2005) [6,56]。Morten Steffense(1998)等人[43]探討新 墨西哥大學(University of New Mexico,UNM) 55 個研究中心的六家衍生公司,並指出 近年來學校與政府已建立鼓勵衍生公司成立的組織及管理機制。Elias, G.

Carayannis(1998)等人[21]也探討美國聯邦贊助的研發機構如:Sandia National Laboratories(SNL)、Los Alamos National Laboratory(LANL)與美國空軍 Phillips 實 驗室成立四家衍生公司,以及日本國家實驗室(NIRIM)、Tokyo Institute of

Technology(TIT)與 Nogakuin 大學成立三家衍生公司的過程。

David B. Audretsch, Eric E. Lehmann 及 Susanne Warning (2005) [18] 研究 在德國學術研究人才與資產外溢 (Spillover) 與新創公司的位置選擇之影響,從許多

構,以取得更充足的知識外溢 (David B. Audretsh 等, 2005) 。其中造成影響的主要 因素為特定知識內容(Knowledge context)與特殊的知識外溢機制(Spillover

mechanism)。

美國自 1980 年制定拜杜法案(Bayh-Dole Act)將國有研發成果轉讓與研發機構管理 與運用,David C. Mowery 與 Arivids A. Ziendonis(2002)[19]研究拜杜法案對於 California、Stanford 與 Columbia 等美國大學之專利數量與品質的影響,其中發現 Bayh-Dole 法案之成果下放後對於大學之專利的申請數量與專利授權的數量有明顯的 增加,尤其對於新進入的研究學者更有鼓舞的作用,換句話說,Bayh-Dole 法案對於美 國大學的研究文化有顯著的影響(David C. Mowery 等,2002)。但是,成果下放不ㄧ定對 於專利的品質增加有貢獻,Bhaven N. Sampat、David C. Mowery 與 Arvids A. Ziedonis(2003)[8]的研究顯示,在成果下放後從專利引證案的次數分析,Bayh-Dole 法 案後專利的品質反而有明顯下滑。 彭鴻凱、虞孝成(1993)[116]研究台灣精密機械產業新創公司,分析產業的現況、 剖析產業的競爭態勢以及確認公司的關鍵成功因素,歸納整理出台灣精密機械產業新創 公司的成功因素包括:(1)生產管理及品牌形象之建立;(2)與供應商關係及外部資源 結合能力(3)產品替代性程度及利基市場;(4)政府政策及資訊運用能力;(5)財務 管理能力;(6)產品創新及服務能力(7)公司成本領導策略;(8)產品差異化策略;(9) 穩定成長的營收及行銷策略;(10)策略主導;(11)強烈的學習慾;(12)工作堅持;(13) 實事求是(14)創新精神等共 14 項。 謝俊立、楊千,(2001)[136]研究高科技創業中,提出四種不同衍生公司的模式,並 利用不同之策略工具如簡化之 Bell-Mason 檢驗法、價值鏈檢驗法、經營模式與獲利模 式檢驗法、及模式及策略比重對應法來找出最佳衍生公司之模式(謝俊立、楊千,2001)。 並以宏碁公司衍生成立友達公司為實例,分析衍生公司之團隊、資金、產品、技術、行 銷及產業環境整體配合並創造出綜效之過程與結果。 郭年益、陳怡之(1997)[104]研究研發單位成果衍生事業之模式與其影響因子,文 中以世界先進與 SEEDNet 為實證研究對象。並將我國研發單位推動衍生事業在政策面、 組織面、技術面與人力資源面之重要影響因子以及個案觀察所得之現象作一分析與提出 建議。

楊維鈞、劉尚志(1999)[121]研究技術創業之經營策略,並利用環境、組織、策略 三大經營構面,探討現今國家總體環境對創業之影響、技術創業之環境特性與競爭要素 及新創企業之核心能力與進行之價值活動。並以交易成本理論,分析創業歷程中常見的 交易成本議題,如新創企業之代理問題、投資契約的效能、董事會與投資後管理、外部 力量的影響、跨越鴻溝經營問題。並以賽局理論模型,提出解決的機制與因應的競爭要 素。在新創企業的創業歷程中,本研究根據實證研究歸納出新創企業所應具備之核心能 力以及相匹配實施的企業價值活動,這些價值活動可歸納為產品/技術開發、創業團隊 互動、董事會結構、財務管理與資訊網路等五大構面。 楊宜興、張元杰、陳明惠、滑明曙(2005)[119],從學術創業家領域探討創新、創 業與知識創造,研究中表示體制層次、組織層次及個人層次中有五項因素會影響台灣學 術界創新與創業意願,包含體制層次-創業正當性、組織層次-基礎建設支持與獎勵支持 及個人層次-創業網絡與創業意圖(楊宜興等,2005)。此外如創新與創業華活動(如專利 產出、授權產出、開創新公司與創業收入)與學術卓越(如論文發表)有正向關聯。 2.1.5.技術作價入股文獻回顧 業界合作機制中將技術授權的價值以股票支付,或是換取其他權益(如交互授權) 都是可行的方式(何淑敏、林嬋娟,2001)(Michael J. Bray, 1998)[80,41]。

Gideon D. Markman (2005) [25] 等人從技術移轉辦公室 (Unversity Technology Transfer Offices, UTTO) 的角色探討 UTTO 的運作機制與授權策略對創新事業的影 響。研究顯示,授權金以作價入股(Licensing-for-equity Strategies) 對於創業活動 有正向關係;而傳統以現金回收的授權金(Licensing-for-cash)策略對於協助創業活動 最無關聯(Gideon D. Markman,2005)。 Michael J. Bray(1998)[41]指出大學完成技術授權後,賣出衍生公司股票的收益 比傳統授權金的方式所產生之收益高許多倍(Michael J. Bray,1998),而取得衍生公司 的股票的理由包括:(1)可以給予技術授權者更大的談判自由,(2)即使當衍生公司將所 獲授權之技術淘汰時,股票可以讓學校收益增加,(3)可以比逐年收取授權金更能一次 獲得現金。

Nesheim, J. L.(1997)[45]介紹美國 High Tech Start Up Company 成立的資金籌 募可分為:種子資金(Seed Round)、第一回合集資(First Round)、第一回合與後續階段

L.,1997)。Stross 針對每一回合集資過程,指出一般計算集資公司市價評估,可分為投 資前評估(Pre-money Valuation)與投資後評估(Post-money Valuation),不同階段集 資雖所獲得相同資金數額,但所出讓的股數卻大不相同,此即為技術股在公司不同階段 因其價值不同所產生的差異(Stross, R. E., 2001) [57] 這些差異往往是集資公司與 投資公司交涉之利益衝突所在,而此差異在沒有市價參考資訊,完全由投資兩方交涉談 判。 何淑敏、林嬋娟(2001)[80]研究中說明「技術作價入股」是指投資人以其所擁有之 專利權與專門技術等無形資產抵繳公司之股款。從上市上櫃電子類公司之財務報告,探 詢移轉技術時辦理技術作價入股的狀況,發覺技術作價入股活動尚未普遍,主要原因是 技術作價入股申請條件嚴格、文件審查嚴謹、投資者尚未具有技術作價入股觀念、以及 有其他替代技術作價入股方案等。而在引進團隊之技術時,可有下列方案提供技術團隊 報酬: (1)依技術合作案方式給付權利金;(2)依承攬契約給付技術服務報酬;及(3)依 專利權或專門技術作為股本投資(林嬋娟、何淑敏,2001)。 李光世、林嬋娟(2003)[88]從會計的角度整理美國與我國技術股之實務,其中主要 差異包含(1)股票面額發行規定之差異;(2)證?交易所得稅之課徵差異;及(3)特別股之 轉換條件差異。研究中進ㄧ步分析我國技術股的模式設計包含,(1)技術作價入股、(2) 技術權利出售換取公司股票入股、(3)舉債入股、(4)分段出售老股取得資金再增資入 股、(5)以現金增資溢價之資本公積、(6)以特別股之特別條件設計與員工認股權證之發 行等等方式(李光世、林嬋娟,2003)。研究結果顯示(1)並無最佳的技術股模式;(2)技 術股的觀念、認識及功能認知並不普及;(3)我國與美國的技術股法令規定殊異。 經濟部依據科技基本法規定,改變業界合作政策,並規定「運用研發成果所獲得之 收入包括授權金、權利金、價金、股權及其他權益10 」,因此,經濟部與財團法人研究機 構可以合法地以股票作為技術移轉收益方式之一,這對經濟部與財團法人研究機構是一 項創新的政策挑戰。 技術作價入股的方式可依經濟部 57 年 6 月 3 日公佈之專利權及專門技術作為股本 投資辦法的第五條作價管理程序辦理 (本法雖於民國 86 年 09 月 24 日廢止,但民國 89 10 經濟部科學技術委託研究發展計畫研發成果歸屬及運用辦法第四章 研發成果之收入: 第二十五條:運用研發成果所獲得之收入包括授權金、權利金、價金、股權及其他權益。

年 04 月 05 日修正科學工業園區設置管理條例施行細則11 ,第 40 條仍參照之12 )。由技術 交易人檢具專利權或詳細技術說明書(包含功能說明、經濟價值、作價計算根據等)、作 價協議書,由經濟部核定後依公司法規定申請登記13 。但是作價限制(第六條)14 規定專利 權不得超過該投資事業實收資本額總額百分之二十,專門技術不得超過該投資事業實收 資本額總額百分之十五。在我國公司法也有規定技術團隊可以技術方式出資15 ,一般而 言技術股佔公司資本額比例無法較高,以降低股東持股風險。但是台灣公司法也可提供 盈餘轉增資時員工分紅配股之規定16 ,可在公司營運狀況好時做為員工獎勵之用,以增 加員工未來持有技術股之比例。 經濟部科技專案之研發成果技術作價的架構可以說明如圖 2-1。經濟部科專研發單 位之研發成果完成時,可將研發成果之收益包含現金收益、有形技術資產(土地、廠房、 設備)及無形資產(專利、商標、著作、營業秘密、IC 佈局)等,以技術作價方式授與新 創公司或是被授權公司,新創公司或是被授權公司以股票、技術授權金、權利金、技術 輔導費用及其他權益方式支付給經濟部或研發單位。 11 國科會(2000),"科學工業園區設置管理條例施行細則",2000 年 04 月 05 日修正 12 科學工業園區設置管理條例施行細則(第四十條): 所稱以技術作股,係指以專利權或專門技術作價投資於各該科學工業之總投資額而言。 前項專利權或專門技術作價投資,本條例及本細則未規定者,準用「專利權及專門技術作為股本投資辦法」之規定。 13 專利權及專門技術作為股本投資辦法第五條: 以專利權或專門技術作價充為股本投資,應由出資人檢具該項專利權或專門技術之詳細說明,包括生產功能、經濟價值及其作價 之計算根據、與合資人作價協議等有關資料及證件,呈報經濟部核定後,檢具核准證明文件,依公司法規定申請登記。專利權或 專門技術如已在其他國家售讓或作為股本投資者,應說明作價方式及金額,並抄附有關證件,以供參考。 14 專利權及專門技術作為股本投資辦法第六條:以專利權或專門技術作價充為出資之股本,除係作為無限責任股東者外,受左列之 限制: 一 專利權不得超過各該投資事業實收資本總額百分之二十。 二 專門技術不得超過各該投資事業實收資本總額百分之十五。 專門技術作價投資之投資人,並應同時另以等值以上之現金或實物作出資股本。 15 參考中華民國公司法(民國95年02月03日修正) 第156條第5項以及第272條的規定: 第156條: 1.股份有限公司之資本,應分為股份,每股金額應歸一律,一部分得為特別股;其種類,由章程定之。 2.前項股份總數,得分次發行。 3.股份有限公司之最低資本總額,由中央主管機關以命令定之。 5.股東之出資除現金外,得以對公司所有之貨幣債權,或公司所需之技術、商譽抵充之;其抵充之數額需經董事會通過,不受 第二百七十二條之限制。 第272條:公司公開發行新股時,應以現金為股款。但由原有股東認購或由特定人協議認購,而不公開發行者,得以公司事業所 需之財產為出資。 16 參考中華民國公司法(民國95年02月03日修正)二三五條第二項、二四○條第四項: 第235條:1.股息及紅利之分派,除章程另有規定外,以各股東持有股份之比例為準。 2.章程應訂明員工分配紅利之成數。但經目的事業中央主管機關專案核定者,不在此限。 第240條:1.公司得由有代表已發行股份總數三分之二以上股東出席之股東會,以出席股東表決權過半數之決議,將應分派股息 及紅利 之全部或一部,以發行新股方式為之;不滿一股之金額,以現金分派之。

有形資產作價: 土地、廠房、機設儀 無形資產作價: 專利、商標、著作 營業秘密 積體電路佈局 現金投資 股份 技術輔導費用 授權金 權利金 新創公司 授權公司 研發機構 其他:如產品供應 一次付清:Lump-Sum payment,Fixed 分年付清:Royalty Rate,Running royalty

技術入股:Stock sharing 交互授權:Cross-licensing 圖 2-1、技術作價示意圖 合作研究之業者提供配合款參與科專技術開發工作,並與科專執行單位簽訂先期技 術授權合約,授權談判中約定先期技術授權金與權利金之技術作價金額,可能採用股票 方式支付,但必須在雙方談判中考量技術作價金額與技術作價入股之未來股份預期價值 的平衡點,這樣的技術作價入股方式涉及技術價金的談判以及作價入股的投資價值評估 行為,必須由技術、市場、法律以及財務專家共同協調解決。 影響技術作價入股的主要因素有下列三項(王淑芬、虞孝成、吳念祖、朱克聰,2002) [76]: 1.技術交易之價格 技術的價值包含技術的市場獲利能力、研發成本、機會成本、移轉成本、產業技術 水準及侵權的罰金等考量(譚瑞琨,陳秉鈞,1996)(Bidault, F.) [137, 9] ,技術之交 易金額是決定可以獲得股票數的最大因素,交易金額的全部或是部分可以以股票方式等 有價資產支付。 2.股價基礎 股價基礎可能依據股票的面額(10 元)、議價或由市價決定。亦可以公司預期的未 來淨現值 NPV(Net Present Value)或投資報酬率 IRR(Internal Rate of Return)來評

估公司未來的營運績效或未來的市場股價(李光世、林嬋娟,2003)[88]。當技術價值金 額確定之後,預期公司未來營運績效高者,未來的股價較高,授權者所能獲得的股數較 少;預期公司未來營運績效差者,其股價較低,授權者要求的股數較多。 3.技術未來價值評估 技術未來價值評估是評估技術對於公司未來營運中的價值(Michael J. Bray,1998) [41],必須了解技術或產品的生命週期、是否可能會有替代或衍生的技術產生,以及該 技術在公司未來發展策略上的重要性。由於公司營運利潤也有來自技術以外的活動,因 此評估技術作價金額時,必須從整體的角度考量技術的貢獻。 除此之外,政府法律的規定也將影響技術股的談判,影響技術入股的法律主要以財 政部的稅務規定為主,過去我國技術股並不會課稅,技術股的協議不會觸及課稅問題, 我國財政部考量所得課稅公平原則,已於 2005 年起針對技術股的交易所得訂定課稅規 定17 ,也使得技術股的協議多了課稅問題的處理與協議。由於技術股的價值有許多不確 定性,有可能在未來有增值的溢價利得,也有可能營運不善無交易價值與增值空間,完 全基於企業的營運與股票市場的決定,因此在技術作價入股時課稅較無法獲得企業的支 持,雖然後來財政部新的解釋函18 已暫緩徵稅,改為於未來股票交易轉讓時如有超過原 來技術股成本所產生之所得才課稅,比較符合所得課稅精神。然而,我國 79 年起停徵 證劵交易所得稅19 ,目前員工持有之技術股在未來上市後交易,在我國僅需支付 3%證交 稅20 ,並不需要支付證劵交易所得稅,可以在上市之後獲得較多的股價增值利益。未來 新的課稅制度實施後,股價的溢價利得就需要課稅了。因此,政府法律之變化也將影響 技術股談判時的重要因素。

2.2.經濟部技術處科技專案

2.2.1.政策緣起 17 參閱財政部稅制委員會法規釋示函令 92 年 10 月 1 日台財稅字第 0920455312 號函:(http://www.ttc.gov.tw/) 公司之股東依法以技術等無形資產作價抵充出資股款者,該無形資產所抵充出資股款之金額超過其取得成本部分,係屬財產交易 所得,應由該股東依所得稅法規定申報課徵所得稅。 18 參閱財政部稅制委員會法規釋示函令`股東以專門技術作價投資取得之股票轉讓時課稅規定':(http://www.ttc.gov.tw/) 公司股東以專門技術作價投資,其所取得之股票,係以專門技術作價投資之代表,尚無所得發生,應不生課徵所得稅問題。惟股 東於取得該項股票後以之轉讓時,應就其面額部分減除原專門技術之取得成本後,以其差額為財產交易所得課徵所得稅,超過面 額部分則按證券交易所得課徵所得稅。(編者註:本部 92 台財稅字第 0920455312 號令核示本函自 93 年 1 月 1 日起停止適用)(財 政部 75/09/12 台財稅第 7564235 號函) 19 參考所得稅法(95 年 5 月 30 日修訂)第 4-1 條(證券交易所得稅停徵): 1.自中華民國七十九年一月一日起,證券交易所得停止課徵所得稅,證券交易損失亦得自所得額中減除。 20 參考證券交易稅條例(民國 82 年 7 月 30 日修訂)第 2 條(稅率):鑑於產業技術研發,是促進產業結構升級的重要因素,歷年來我國政府均戮力提升 產業技術的研究發展水準。由於政府主導進行之技術研究開發工作,是定位在技術層次 較高者,包括應用研究開發、關鍵性技術與零組件之開發等,因此,自民國六十八年起, 經濟部部即開始編列預算,委託所屬財團法人研究機構從事產業技術之專案研究開發計 畫。近年來,政府更為積極推動科技研究之整體發展,於民國八十七年四月通過「科技 化國家推動方案」,整合各方面資源,以具體的措施、分工及時程,期逐步推動邁向科 技化國家之途程。民國八十八年元月通過立法正式公告實施之「科學技術基本法」,可 謂奠定我國以研發為本的產業科技政策基礎。綜合上述法規及方案,及第六次全國科技 技術會議產、官、學、研代表研議所得之共識結論,民國九十年五月通過之「國家科學 技術發展計畫」,確立了經濟部負責推動產業科技發展及相關支援業務,其中最重要工 作-即推動產業科技研究發展專案計畫。 2.2.2.法人科技專案目標、定位與策略 多年來,科技專案達成以促成知識密集型產業的發展、提升研究機構研發能力、加 強創新前瞻研發、促成產業科技之創造、流通與加值為總體目標,期強化國內產業技術 競爭優勢之同時,持續帶動產業界投入研發,有效提升產業研發能力及開創新興科技產 業。此科技專案之定位於21 : ●開發創新前瞻技術,以協助建立新興產業及領導型產業。 ●開發關鍵性技術與關鍵性零組件,以加速傳統產業升級。 ●建構產業發展所需之檢測驗證基礎設施。 而科技專案資源的運用策略,包含如下: ●配合產業發展程度,慎選投入之技術、經費與措施。 ●持續運用科技專案計畫,帶動產業技術研發。 ●加強創新前瞻技術之取得與運用。 ●強化產業技術之研發國際化。 ●加強技術研發至產業形成機制之建立。 ●強化技術研發基本環境之建立。 2.2.3.技術處科專資源與技術授權成果 經濟部每年在科專計畫均投資百億多元作為技術開發,從 1999 年新台幣 146 億元 成長至 2003 年 172 億元22 ,可見我國政府重視之程度(參閱表 1)。業界合作為科技專案 成功與否的績效指標,其政策是希望於科專計畫一開始時業界即參與計畫的執行,非但 21 參考網站: 經濟部技術處,http://doit.moea.gov.tw/,科技專案服務區(認識科技專案) 22 經濟部技術處(2004),"科技專案成果知識庫",http://doit.moea.gov.tw/tier/hypage.exe?HYPAGE=itis_count.htm

可促使產品早日開發完成上市,且能互補業界與研究機構的專長,一同提升技術,達到 縮短計畫時程的理想。政府提撥研發經費委託研究機構執行,希望機所產生的智慧財產 權等研發成果轉移授權給國內業者,促使產業升級,增強廠商在國際上之競爭力。致目 前,研發機構獲得的技術授權金與權利金之收益總和佔當年度科專投入資源之比例仍低 於 10%,因此,如何提昇技術擴散績效成為科專計畫改進的重點。 表 2-1.經濟部科專計畫研發投入與業界合作效益統計表 年度 1999 2000 2001 2002 2003 經費(百萬元) 14,600 21,823 14,989 15,863 17,187 人力(人年) 6,758 10,299 13,693 6,862 7,477 專利應用(件數) 335 212 160 500 450 技術移轉(件數) 835 1080 665 738 352 資料來源:經濟部技術處2005/07 (http://doit.moea.org,tw) 註:1.技術移轉件數為「合作研究」、「先期參與」、「成果移轉」之件數合計。 2.89 年度包括 88 年下半年及 89 年度全年,共 1.5 年。

2.3.台灣業界合作模式政策的演進

民國 79 年經濟部開始規劃業界合作制度,業界於科專計畫一開始時即參與計畫的 進行,非但有助於產品早日開發完成上市,且能結合業界與研究機構的專長,共同提升 技術,並可縮短科專計畫完成之時日,這是業界合作政策規劃的初步想法,經過十年來, 經濟部對業界合作的制度於不同時期也逐步調整。 84 79 80 81 82 83 85 86 企業派員參與注意 事項 •籌組委員會運作 •制訂合作辦法 •合作契約報部 •合作模式分類 •績效評估指標 轉委託注意事項 科專管理辦法 業界合作注意事項草案 ‧區分合作研究及先期參與 ‧專屬授權條件 ‧智權分配原則 ‧技術成本認定 •業界合作比例 •管共費支用限制 •人事費支用限制 87 88 89 科專管理辦法修訂 成果歸屬運用辦法 •成果下放 •技轉審查機制 政府採購法公佈 •採購評選委員會 90 運 作 及 管 理 要 項 產學研合作 要點公佈 推動研究機構開發產技辦法 90.5.27 90.4.4 89.5.19 87.5.27 85.2.7 91 92 93 試驗期 調整期 改變期 成果下放期 科學技術發展專案(法人科專) 業界開發產業技術計畫(業界科專) 鼓勵中小企業開發新技術計畫(SBIR) 示範性資訊應用開發計畫 鼓勵國內企業在台設立研發中心計畫 鼓勵國外企業在台設立研發中心計畫 學界開發產業技術計畫(學界科專) 94 95 創新服務業界科專計畫(服務業) 研發聯盟科專 推 動 策 略 資料來源:工研院與經濟部技術處,本研究整理 圖 2-2、經濟部科專制度業界合作模式政策的演進 本研究將業界合作制度的演進分為四個時期(詳參虞孝成,吳念祖,2002, 「台灣科 技專案業界合作制度的演進與趨勢探討」,政策研究,第二期,頁 1-19)[129],簡介說 明如下: 2.3.1.試驗期之業界合作模式 經濟部於 1990 年頒佈「經濟部科技研究發展專案計畫成果移轉處理要點」[123]23 , 規定了科專計畫完成後之研發成果移轉給業界所需遵循的程序與注意要點。處在國際競 23 參考經濟部技術處(民 84),"經濟部科技研究發展專案計畫成果移轉處理要點",經濟部科技研技發展專案計畫作業手冊(二)附 錄十二,頁 102-103。爭激烈、產品日新月異的時代,業界如需於科專計畫完成之後才能獲得所需之技術,還 需耗費時日將其完成商品化的產品,似乎緩不濟急,並延誤商機,使科專計畫的成效無 法發展,業界接受移轉的意願低,造成政府投資浪費。 經濟部討論科專成果移轉制度的問題時發現,在科專計劃執行結束時檢討成果移轉 績效對科專研究績效並無助益,主要原因是(1)由於科專資源既已結案,成果移轉工作 已無人力與資金等資源執行;(2)政府與研究機構自行規劃的技術研發項目未必符合業 者承接技術的需要;(3)科專結案之時,績效評估並無法真正反映技術擴散的績效(張保 隆等,1997)(虞孝成,2001)[101,128]。 因此經濟部於 1990 年 3 月及 10 月分別核定了「經濟部科技研究發展專案計畫企業 派員參與合作研究實施注意事項」及「經濟部科技研究發展專案計畫合作研究轉委託注 意事項」以為各計畫實施的依據。在業界合作試行計畫的過程中,1991 年起經濟部開始 研擬第一版「經濟部科技研究發展專案計劃業界合作實施注意事項(草案)」(以下簡稱 業界合作注意事項),其中揭示執行單位推動業界合作主要目的為: 1.提昇業界產品研發能力,縮短業界產品開發時程。 2.落實科專計劃研究成果,加強技術移轉成效。 3.應用業界專業能力與資源加速科專計劃的執行。 而試驗期業界合作模式包括下列三種: 1.技術合作:包含共訂規格、先期移轉及合作開發等。 2.轉委託合作:包含委託計劃、委託訂製及委託試用等。 3.資源合作等:包含設施借用、設施提供、專家借調及專家提供等。 2.3.2.調和期之業界合作模式 經濟部在 1993 年起開始調整業界合作制度,其中最主要的是以財務管理觀念(歲入 及歲出)來改變業界合作制度,即經濟部所投入之科技專案經費為政府支出(歲出),以 研發單位技術授權收入繳庫為政府收益(歲入),業界合作制度24 修正分為合作研究與轉 委託研究兩項主要模式[123]: 1.合作研究:

業者參與科專計劃之合作研究模式包含合作開發、共訂規格及研發成本分擔等。而 合作業者必須支付給執行科專之財團法人配合款25 ,以及先期技術授權金等的衍生收入 (即歲入部分)。 2.轉委託研究: 轉委託研究包括委託計劃、委託試製、設備與專家借調或使用等。轉委託研究本質 上與前一階段之轉委託合作及資源合作相似。科專計劃執行單位委託業/學界執行部分 工作而支付業/學界委託費用(即歲出部分)。 此階段合作研究模式中,經濟部開始關注促進業者投資之衍生績效,包含 1.業界 出資共同使用之配合款投入比例;2.業者自投自用的衍生研發經費比例;3.業者支付先 期技術授權金繳庫績效的比例。 因科專計劃尚未完成技術研發成果,業者於研發初期完成授權,則技術授權金可比 科專成果完成後的技術授權/移轉金更優惠,因此稱之為"先期"技術授權金。經濟部 規定此階段科專計劃所發展的智慧財產權歸經濟部所有,故業界合作者不論以合作研究 或轉委託研究模式皆無智慧財產權。 2.3.3.改變期之業界合作模式 當經濟部逐步掌握業界合作的精神時,立法院要求經濟部逐步提高業界合作衍生績 效,所以執行單位要求業者支付之配合款以及先期技術授權金與權利金等目標也因此提 高,使業者參與業界合作之研發成本與風險上升。然而科專研發之智慧財產權仍歸經濟 部擁有,不少業者反應此規定不合理,隨智慧財產權的觀念在國內逐步成熟,業界合作 模式與政策中有關智慧財產權部分遂成為改革的焦點。 經濟部於 1996 年 2 月 7 日發布經濟部科專計畫管理辦法[124],並修正業界合作注 意事項[125],將原本的合作研究模式區分為兩項,即先期參與模式與合作研究模式, 轉委託模式保持不變,其主要的規定說明於(表 2-2)改變期之業界合作模式比較表。 合作研究模式之配合款經濟部要求需達技術成本26 之 10%以上,方得依照業者出資 與經濟部投入技術成本之比例分配智慧財產權(46),換句話說,業者以新的合作研究模 25 配合款係指個別廠商出資共同參與受託人研究開發技術之經費。(業界合作注意事項第十三條) 26 技術成本:係指開發該項技術計畫,當年度科技專案總投入之預算經費。如該項技術其成本可明確劃分至分項或子項計畫,則 經業界合作委員會同意,以分項或子項計畫之經費計算,惟各分項或子項計畫之經費分配應予明列。(業界合作注意事項第二條)