外商銀行併購本國銀行經營效率之分析──以花旗、渣打、滙豐、星展銀行為例 - 政大學術集成

80

0

0

全文

(2) 謝辭 本篇論文能夠順利完成,要感謝許多關心我和幫助我的人。首先,感謝我的 指導教授陳威光老師。從就讀金融系大學部三年級,修習衍生性商品必修課認識 陳老師開始,至今已將近三年半,期間受到陳老師許多的指導及關照。本篇論文 自題目選定、資料蒐集、研究分析,到撰寫、口試、修改論文,過程中十分感謝 陳老師各方面的提醒與建議。. 政 治 大 週的論文討論,時常提出其他相關的想法或觀點以供參考,讓我更深切的體會到 立. 也要特別感謝身兼師長與學姊身分的林靖庭老師。林老師辛勤的參與我們每. ‧ 國. 學. 教學相長,也從林老師的經驗分享中獲益良多。另外,非常感謝其他三位論文口 試委員老師,包含:中央大學財金系的徐政義老師,謝謝徐老師不辭辛勞主持口. ‧. 試之進行,並針對本篇論文參考標的之選取提出建議;政治大學國貿系的郭維裕. sit. y. Nat. 老師,謝謝郭老師給予我許多統計與模型上的建議;文化大學財金系的婁天威老. n. al. er. io. 師,謝謝婁老師如此細心的審閱本篇論文,並提點研究結果分析可改善之處。. Ch. i n U. v. 還要感謝我的碩士班同學們,過去兩年來,我從你們身上學習到不少,也共. engchi. 同經歷了許多酸甜苦辣,特別是同門的江玠寬和戴天君。除此之外,謝謝企管系 的蔡昌碩學長,和我分享了無數寶貴的經驗;謝謝我的知己梁尚宇,總是願意給 予我鼓勵與協助;謝謝我的好朋友們、學長姊們、學弟妹們,沒有你們的關心或 切磋討論,完成論文的過程將會枯燥許多。最後,感謝我的家人,謝謝你們在我 過去十八年的求學路程上,無間斷的陪伴與支持。. 陳雅鈴. 謹識. 於國立政治大學金融學系碩士班 中華民國一○二年六月.

(3) 摘要. 近年來,亞太地區成為全球最具經濟活力的新興市場之一。由於台灣與中國 市場關係密切,多數外商銀行藉由投資台灣為前進大中華市場鋪路,也興起國內 金融機構的另一波併購風潮。2007 至 2008 年期間,先後有多家在台外商銀行併 購本國銀行,以追求外部性成長。因此,本研究目的為探討外商銀行併購本國銀 行前後,經營績效和效率的變化情形,以及是否達到當初的併購目標。. 政 治 大. 本研究選擇台灣四大外商銀行,即花旗(Citibank) 、渣打(Standard Chartered. 立. Bank)、滙豐(HSBC)及星展(DBS)銀行作為研究對象,採用財務比率分析. ‧ 國. 學. 法,評估在併購本國銀行前後之獲利能力與經營能力的變化。本研究同時也使用. ‧. 資料包絡分析法(Data Development Analysis),評估四家個案銀行在併購前後效 率的變動狀況。最後,本研究以個案方式分析四家外商銀行之背景、併購對象、. y. Nat. er. io. sit. 併購時的狀況與併購後的情形。. al. 實證結果顯示:一、經財務比率分析法發現,四家個案外商銀行在併購本國. n. v i n Ch 銀行,並經過三至四年的結構、人事調整與文化、資源整併後,整體獲利能力與 engchi U 經營能力之績效皆優於併購前的表現。二、利用資料包絡分析法發現,併購前, 外商銀行的經營管理普遍較本國銀行有效率,併購時,部分個案外商銀行整體效 率下降,但經調整後,四家個案外商銀行的效率則會優於併購前的體整表現。三、 個案分析顯示,雖併購本國銀行過程中可能發生員工罷工、銀行重整等成本,但 經過內部整合後,整體來說能夠實現通路、規模擴張及業務、客戶來源拓展等併 購利益。不過整合時間的長短仍須考慮併購對象的體質良莠,例如透過金融重建 基金(RTC)標售的併購對象體質通常較差,所需的整合時間會較於公開市場上 選擇的併購對象要長。 i.

(4) Abstract In recent years, the Asia-Pacific region has become one of the most dynamic emerging markets in the global economy. Due to the intimate connection between Taiwan and Mainland China, foreign banks have considered Taiwan as an essential step of their growth strategy in the Greater China market. As such, this strategic consideration triggered another trend of domestic mergers and acquisitions (M&A) of financial institutions. Between 2007 and 2008, many foreign banks have merged or acquired local Taiwanese banks in pursuit of external growth opportunities. This study is aimed to investigate the performance and efficiency of foreign banks that acquired local banks.. 政 治 大 This study has selected the 立four biggest foreign banks in Taiwan as the research objects, which are Citibank, Standard Chartered Bank, HSBC and DBS. First, this. ‧ 國. 學. ‧. study uses financial ratio analysis to evaluate the changes of profitability and management capability of the objective banks before and after the acquisition of local banks. Second, using Data Development Analysis, this study assesses the changes in efficiency of the objective banks. Finally, this study analyzes the four foreign banks respectively by case.. sit. y. Nat. n. al. er. io. The empirical results of this study are as follows: First, the financial ratio analysis found that, after three to four years of adjustments and consolidation, the overall profitability and management capability of the objective banks are better than the performance before the acquisition of local banks. Second, Data Envelopment. Ch. engchi. i n U. v. Analysis found that before M&A, the efficiencies of foreign banks are better than local banks. Although part of the objective banks’ efficiency declined when acquiring local banks, the overall efficiency of the objective banks is better than the overall efficiency before M&A after adjustment. Third, the cases show that although costs arising from strikes, bank restructuring during the process of M&A of local banks may occur, after internal integration, the objective banks could expand its branches, business, customer base, and other interests. However, time of integration depends on the constitution of the acquired target banks. For example, because of the poor constitution of target banks, it usually takes longer for foreign banks to adjust when acquiring local banks through RTC auctions than when through open market operations.. ii.

(5) 目錄 摘要 ........................................................................................................................... i Abstract ......................................................................................................................ii 表目錄 ...................................................................................................................... iv 圖目錄 .......................................................................................................................v 第一章 緒論........................................................................................................... 1 第一節 研究背景 ........................................................................................... 1 第二節 研究動機與目的 ................................................................................ 3 第三節 研究架構 ........................................................................................... 4 第二章 文獻回顧 ................................................................................................... 6 第一節 金融機構併購之行為理論 ................................................................ 6 第二節 金融機構併購之相關文獻 ................................................................ 7 第三章 實證研究──績效分析 .......................................................................... 12 第一節 財務比率分析法 .............................................................................. 13. 立. ‧ 國. 學. 第二節. 政 治 大. ‧. 績效分析資料.................................................................................. 14 第三節 績效分析結果.................................................................................. 15 第四節 績效分析小結.................................................................................. 22 第四章 實證研究──效率分析 .......................................................................... 24 第一節 資料包絡分析法 .............................................................................. 24. sit. y. Nat. n. al. er. io. 第二節 效率分析資料.................................................................................. 27 第三節 效率分析結果.................................................................................. 29 第四節 效率分析小結.................................................................................. 32 第五章 實證研究──個案分析 .......................................................................... 33. Ch. engchi. i n U. v. 第一節 個案一:花旗銀行併購華僑銀行 ................................................... 33 第二節 個案二:渣打銀行併購新竹商銀 ................................................... 40 第三節 個案三:滙豐銀行併購中華商銀 ................................................... 47 第四節 個案四:星展銀行併購寶華銀行 ................................................... 54 第六章 結論與建議 ............................................................................................. 62 參考文獻 ................................................................................................................ 64 附錄 ........................................................................................................................ 66 附錄一、花旗銀行個案補充資料 .................................................................. 66 附錄二、渣打銀行個案補充資料 .................................................................. 68 附錄三、滙豐銀行個案補充資料 .................................................................. 70 附錄四、星展銀行個案補充資料 .................................................................. 72. iii.

(6) 表目錄 【表 1-1】金融機構達成各營運目標之策略選擇統計 ........................................... 2 【表 3-1】個案銀行成立子銀行及合併基準日 .................................................... 14 【表 3-2】個案銀行 ROA 變化狀況 ..................................................................... 16 【表 3-3】個案銀行 ROE 變化狀況 ...................................................................... 18 【表 3-4】個案銀行存放比變化狀況 .................................................................... 19 【表 3-5】個案銀行逾放比變化狀況 .................................................................... 20. 政 治 大 【表 4-1】2006-2007 年 12 立家樣本銀行之效率 ................................................... 29 【表 3-6】個案銀行呆帳覆蓋率變化狀況 ............................................................ 22. ‧ 國. 學. 【表 4-2】2008-2009 年 12 家樣本銀行之效率 ................................................... 30 【表 4-3】2010-2011 年 12 家樣本銀行之效率 ................................................... 31. ‧. 【表 5-1】花旗(台灣)每股盈餘/虧損 ............................................................... 36. sit. y. Nat. 【表 5-2】渣打商銀每股盈餘/虧損與在外流通股數............................................ 43. n. al. er. io. 【表 5-3】星展(台灣)每股盈餘/虧損 ............................................................... 58. Ch. engchi. iv. i n U. v.

(7) 圖目錄 【圖 1-1】研究架構 ................................................................................................. 5 【圖 3-1】個案銀行及本國銀行平均 ROA 變化 .................................................. 17 【圖 3-2】個案銀行及本國銀行平均 ROE 變化 .................................................. 18 【圖 3-3】個案銀行及本國銀行總計存放比之變化 ............................................. 20 【圖 3-4】個案銀行及本國銀行總計逾放比之變化 ............................................. 21 【圖 3-5】個案銀行及本國銀行總計呆帳覆蓋率之變化 ..................................... 22. 政 治 大 【圖 5-1-1】花旗歷年 ROA 立變動 .......................................................................... 37 【圖 4-1】CCR 模式與 BCC 模式之差異 ............................................................. 26. ‧ 國. 學. 【圖 5-1-2】花旗歷年 ROE 變動 .......................................................................... 37 【圖 5-1-3】花旗歷年資產成長率變動................................................................. 38. ‧. 【圖 5-2-1】渣打歷年 ROA 變動 .......................................................................... 44. sit. y. Nat. 【圖 5-2-2】渣打歷年 ROE 變動 .......................................................................... 44. al. er. io. 【圖 5-2-3】渣打歷年資產成長率變動................................................................. 45. v. n. 【圖 5-3-1】滙豐歷年 ROA 變動 .......................................................................... 52. Ch. engchi. i n U. 【圖 5-3-2】滙豐歷年 ROE 變動 .......................................................................... 52 【圖 5-4-1】星展歷年 ROA 變動 .......................................................................... 59 【圖 5-4-2】星展歷年 ROE 變動 .......................................................................... 59 【圖 5-4-3】星展歷年資產成長率變動................................................................. 60. v.

(8) 第一章 第一節. 緒論. 研究背景. 由於國際金融市場逐漸朝向國際化、自由化的發展趨勢,為因應金融情勢及 經濟環境的改變,自二十世紀末期開始,全球金融機構併購風潮便十分盛行。1990 年代,各國進行金融機構的合併,主要是為了改善銀行業傳統業務進入不景氣階. 政 治 大 一勸業銀行(DaiIchi Kangyo Bank) 立 、富士銀行(Fuji Bank)與日本興業銀行(The 段,於是鬆綁對於金融機構的法規限制,鼓勵業者進行合併。例如 1999 年,第. ‧ 國. 學. Industrial Bank of Japan)宣布,將於隔年合併成立控股公司,合併後資產總額達 140 兆日圓,成為當時全球最大的金融機構。. ‧. 發展到二十一世紀,各金融機構併購的主要原因,大多為追求快速的外部成. Nat. sit. y. 長,提升市場佔有率、促進業務互補、加強服務網絡之佈局等。根據資誠聯合會. n. al. er. io. 計師事務所(PricewaterhouseCoopers)在 2007 年的統計,金融機構達成各營運. i n U. v. 目標的最佳策略選擇結果顯示,金融機構進行併購或合併,已非被動的解決問題,. Ch. engchi. 而是積極的尋求成長擴張的機會(如表 1-1)。. 近年來,亞太地區成為全球最具經濟活力的新興市場之一,跨國企業不斷投 資該地區。而根據《2007 亞太併購最新觀察報告》 ,由於台灣與中國市場關係密 切,多數外商會先在台灣投資,為前進大中華市場鋪路。因此,隨著台灣在全球 市場的角色逐漸加重,併購交易也越加旺盛。另外,台灣政府為發展具有國際競 爭力的金融機構,持續推動金融改革措施。其中,二次金改的目標是建構與國際 接軌的金融環境與法制、推動台灣成為區域金融服務中心,鼓勵金融機構大型化、 國際化,以增加台灣金融產業的競爭力。二次金改的整併目標為,在 2005 年底. 1.

(9) 前,促成三家金融機構市占率 10%以上,且公股金融機構數目從 12 家至少減為 六家;在 2006 年底前,國內 14 家金控公司家數必須減半,並至少促成一家金融 機構由外資經營或在國外上市。. 【表 1-1】金融機構達成各營運目標之策略選擇統計 (單位:%) 合資. 企業分割. 委外. 提升市場占有率. 43. 21. 20. 11. 3. 0. 符合目標成長. 31. 44. 11. 7. 2. 1. 提高股東價值. 29. 6. 4. 增進資本效率. 25 立. 政39 治10 大 11. 獲取新技術. 11. 10. 21. 27. 18. 9. 2. 14. 13. 42. 10. 7. 5. 10. 10. 55. 8. 2. 9. 10. 10. 36. 9. 8. 4. 10. 8. 39. 16. 6. 3. 13. a7 l. 20. io. 改善客戶服務. Nat. 符合法令要求. 12. er. 聚焦核心事業. 8. 學. 管理風險能力. 25. y. 結盟. sit. 內部成長. ‧. 併購. ‧ 國. 營運目標. n. 3v 10 48 i n C h (2007), FinancialUServices M&A: Going for 資料來源:PricewaterhouseCoopers engchi 降低成本. 7. growth in Asia, PricewaterhouseCoopers/Economist Intelligence Unit survey, 2007. 除了政策改革之外,金融主管機關也持續鼓勵外資金融機構參與本國金融機 構之併購案或進行策略聯盟。自 2004 年 9 月至 2007 年 9 月底止,以銀行為併購 主體或整併對象的案件計有 24 件;外資入股我國金融控股公司或銀行者,共計 13 件,其中也包含多件由國際私募基金或主權財富基金進入投資,例如美商新 橋(Newbridge Capital)入股台新金控、新加坡淡馬錫(Temasek Holdings)投資 玉山金控等。而隨著英商渣打銀行於 2006 年 9 月 29 日宣佈,自市場上公開收購 新竹商銀,更帶動了台灣金融市場併購的另一波風潮。 2.

(10) 第二節. 研究動機與目的. 隨著金融機構朝向國際化及自由化的趨勢發展,跨國性銀行在全球扮演的角 色也日益重要。此外,近年來美國及歐洲各國發展面臨了相當程度的停滯或衰退, 新興亞洲的勢力興起,已使得各大外商銀行爭相進入佈局,身處大中華地區核心 的台灣,也是各家外商銀行的必爭之地。外商銀行深知要與中國大型國有銀行競 爭,爭取國有企業和大型私人企業的業務並不容易,而反觀台商市場,可能是一 塊立即的商機。. 治 政 依據麥肯錫顧問公司(McKinsey & Company)的研究,分行地點的便利性 大 立 是亞洲人選擇銀行的重要關鍵,再加上政府管制分行開設,使得分行的身價提高, ‧ 國. 學. 導致各銀行不惜灑下重金,全力擴展通路。雖然許多外商銀行在兩岸三地已有發. ‧. 展優勢,但由於母公司不受到台灣法律的規範,很多業務不能在台灣經營,這些 外商銀行才會卯足全力,購併本國銀行,在台灣展開市場爭奪大戰。一方面擴張. y. Nat. n. al. er. io. 金融。. sit. 分行、爭取存款、打響品牌知名度;另一方面,則看準台商業務,主打中小企業. Ch. engchi. i n U. v. 2006 年至 2008 年期間,渣打銀行、花旗銀行、滙豐銀行、荷蘭銀行及星展 銀行等五家外資銀行,先後分別藉由公開市場以現金收購,或透過金融重建基金 (RTC)承受本國金融機構,擴張在台通路及佈局。本研究欲了解外商銀行併購 本國銀行後,是否真的能達到當初的併購目標,例如在台經營據點增加、拓展業 務、掌握台商商機以利未來有更多發展大陸市場的利基等。本研究也欲知曉外商 銀行併購本國銀行是否會增加其營運負擔,例如降低外商銀行經營效率,或因併 購之本國銀行業務狀況不佳,進而拖累外商銀行之獲利能力等。另外,同時考量 到外商銀行併購本國銀行的利益與成本,併購是否為適合的擴張策略?又是否為 成功的併購案例?於是,乃將研究目的具體擬定為:分析台灣的外商銀行透過併 3.

(11) 購本國銀行,是否有效提升其經營績效及經營效率,並期望能為往後外商銀行欲 併購本國銀行時,給予參考。. 第三節. 研究架構. 台灣在 2006 年至 2008 年,先後發生渣打銀行、花旗銀行、滙豐銀行、荷蘭 銀行及星展銀行等五家外資銀行併購本國銀行案例。荷蘭銀行在 2007 年 6 月合 併台東企銀後,於同年 10 月與蘇格蘭皇家銀行(Royal Bank of Scotland, RBS). 治 政 進行合併,且在 2010 年 4 月,由澳盛銀行(Australia 大and New Zealand Banking 立 Group, ANZ)收購了蘇格蘭皇家銀行在台分支機構,整個併購過程非單純外商銀 ‧ 國. 學. 行併購本國銀行。因此,本論文僅針對花旗銀行、渣打銀行、滙豐銀行和星展銀. ‧. 行為例,進行財務分析、效率分析之比較,並以個案分析方式敘述各併購案例的 狀況和後續發展,作為統整,最後是結論及給予後續研究之建議。研究架構如圖. al. er. io. sit. y. Nat. 1-1 所示。. v. n. 本論文接下來的章節安排為:第二章為文獻探討:包含介紹國內外針對金融. Ch. engchi. i n U. 機構的併購行為理論和動機,以及針對金融機構併購之相關實證研究文獻;第三 章為各銀行之財務分析:分為獲利能力及經營能力兩部分,透過財務比率分析, 探討併購個案之績效改變;第四章為各銀行之效率分析:透過資料包絡分析法 (Data Envelopment Analysis, DEA),探討併購個案之效率改變,且拆解為純技 術效率及規模效率,找出銀行無效率的來源;第五章為個案分析:介紹四個個案 當中併購銀行、被併銀行、併購時狀況、併構分析和近況,統整四家外商銀行併 購本國銀行之案例;第六章為結論與建議:針對實證結果進行討論,並提出研究 限制與建議。. 4.

(12) 研究背景、動機及目的. 國內外相關文獻回顧. 財務分析 包含獲利能力及經營能力,. 立. 效率分析 政 治 利用 大DEA 求出各銀行併購前. 透過財務比例指標評估併購. 後之總技術效率、純技術效率. ‧ 國. 學. 前後之變動,以衡量績效。. 及規模效率,以衡量效率。. ‧. 個案分析. er. io. sit. y. Nat. al. n. v i n 介紹併購銀行、被併銀行、併購時狀況, Ch engchi U 分析併購案及該銀行現況,談討四家外商 銀行併購本國銀行之案例。. 結論與建議. 【圖 1-1】研究架構. 5.

(13) 第二章 第一節. 文獻回顧. 金融機構併購之行為理論. 探討銀行併購理論的文獻相當多,基本上,併購可以分為兩種類型,其一是 追求股東財富最大化(wealth-maximization),另一則是非追求股東財富最大化 (non-wealth-maximization) 。兩者的差別在於,前者認為併購後的總現金流量會 大於合併前的總現金流向,而後者雖然不直接驗證此觀點,但卻隱含有不接受此. 政 治 大 部分以股價的反應或其他相關變數資料來衡量。 立. 說法的意味。研究此兩種類型的併購文獻,主要採取事後的驗證(ex post),大. ‧ 國. 學. 追求股東財富最大化的併購行為理論認為,併購之後可以增加股東財富,即. ‧. 併購後公司未來現金流量,會大於併購前個別公司的現金流量總和。該理論主要 :認為併購者因為擁有特 的實證假說如:一、訊息假說(Information Hypothesis). y. Nat. io. sit. 定訊息,得知目標銀行的價值被市場低估,所以併購者用低於目標銀行實際價值. n. al. er. 的價格進行合併。二、市場力量假說(Market Power Hypothesis) :認為水平併購. Ch. i n U. v. 可以降低產業內的競爭銀行家數,創造出一定程度的市場獨佔力,也可以在合併. engchi. 之後降低監視對手的成本,提高產品定價能力,增加股東財富。三、綜效假說 (Synergy Hypothesis) :認為併購之後可以降低營運成本,產生類似規模經濟或 範疇經濟的綜合效果。四、租稅假說(Tax Hypothesis) :認為併購後的總稅負會 低於合併前個別銀行稅負的總和,但此狀況唯有在一家銀行虧損一家銀行盈餘併 購時才會發生。五、無效率管理假說(Inefficient Management Hypothesis) :認為 合併可以替換掉無效率的管理階層,改善銀行的經營績效。六、分散風險假說 (Diversification Hypothesis):主張大部分的銀行會使其資產負債組合結構達到 相當程度的分散化,以降低倒閉風險,而銀行併購便是有助於風險分散,保障股 東財富。 6.

(14) 而非財富最大化的行為理論則認為,併購並不會增加總財富,只是財富轉移, 例如由併購銀行股東轉移到被併銀行股東,或財富效果由併購銀行股東轉移到銀 行債權人。但非財富效果,例如銀行規模擴大、管理者名氣或權力、工作保障等, 則有可能增進併購後銀行管理者的效用。符合此一類型的理論假說,就是著名的 「代理問題」,而其中有兩種主要的代表假說,其一為管理者效用極大化假說 (Manager-Utility Maximization Hypothesis),認為在所有權與經營權分離原則下 的銀行,管理者的效用是決定於銀行規模或管理者的報酬,而非股東報酬。併購 後可令銀行規模擴大,管理者從中獲取的報酬也會增加。就市場股價反應來看,. 政 治 大 下跌,下跌幅度會與付給被併銀行的溢價金額呈現正向關係。另外則是傲慢心態 立 由於併購案只是為擴大銀行規模,而非有潛力的投資計劃,故併購銀行的股價會. 假說(Hubris Hypothesis) ,雖然被併銀行的真實價值已被市場正確評估,但併購. ‧ 國. 學. 銀行的管理者可能因為主觀意識,而堅持以較高的價格併購被併銀行,結果市場. ‧. 會以併購銀行的股價下跌作為反應,形成贏家的詛咒(winner’s curse),而此因. sit. y. Nat. 管理者的好大喜功或驕傲的心態所引起。1. n. al. er. io. 而台灣近年來發生的金融機構併購案,主要的原因不外乎是為了追求分行的. i n U. v. 擴增、建立完整服務網、追求規模經濟、提高市場占有率、改善財務結構、擴展. Ch. 國外業務、有利跨區經營等。. 第二節. engchi. 金融機構併購之相關文獻. Sherman and Rupert (2006) 觀察到很多銀行業併購之後,股價並沒有上升, 猜測可能的原因是營運效率的延遲或未實現規模經濟,於是利用資料包絡分析法 (Data Envelopment Analysis, DEA),分析一個由四家銀行合併,總共包含 200 1. 本研究主要參考金融研訓院所出版之《我國金融機構併購問題及個案探討》一書,針對金融機 構併購行為理論分類、整理及介紹。 7.

(15) 家分行的併購案。作者分別以併購前四家銀行各自表現最好的分行,和併購後 200 家分行當中表現最好的分行當作比較基準。結果發現,併購後表現最好的分 行,相較於其他 199 家分行,可以省下 22%的營運成本;若沒有併購,則原本四 家銀行各自表現最好的分行,相較於各自其他的分行,只能省下 7%以下的營運 成本,顯示併購可以節省營運成本。但作者也發現,通常併購的利益要等到四年 之後才會實現。研究受訪者表示,往往因為政策壓力、員工整合、系統整合、財 務結構重整、併購費用等,導致併購的利益會延後發生。 Lin (2005) 分析 1997 年至 1999 年,台灣 46 家商業銀行併購案,結果顯示. 政 治 大. 不同文化背景的銀行,併購之後成本效率會提升。由於相似文化背景的銀行,因. 立. 為財務創新能力較低,導致併購效益並不高。另外,作者也發現,小銀行併購案. ‧ 國. 學. 會表現得比大銀行併購案好,併購之後的效率提升程度較大。. ‧. Eken and Kale (2011) 選取 128 家位於土耳其伊斯坦堡之銀行併購案為分析 對象,以 2007 年的資料為基準,透過生產力和獲利能力來衡量銀行併購之效率。. y. Nat. io. sit. 結果發現分行大小和規模效率有關,分行大小的上升會造成效率上升,但到達最. n. al. er. 大生產力之後,分行大小則會和效率成反向關係。因此太小或太大的銀行都需要. Ch. i n U. v. 特別注意。此外,作者將銀行分別依據生產力和獲利能力畫在一個二維圖形上,. engchi. 以表示落在不同象限的銀行具有不同的特性,每個象限需要有不同的經營方式, 而其中,第三象限的銀行應往第一象限發展。 1997 年至 1998 年亞洲金融風暴期間,新加坡由於面臨貨幣驟貶和資產價值 下降的環境,許多銀行處於破產邊緣,地方政府鼓勵或者強迫銀行合併以降低倒 閉的風險。Shih (2003)分析此期間發生於新加坡的銀行併購案,以檢驗銀行是否 透過併購改善狀況。結果顯示,體質不好或體質一好一壞的銀行進行合併,倒閉 風險其實更高。此外,由於金融風暴導致的匯率不穩定,合併後不同貨幣計價的 債務也可能使倒閉風險上升。 8.

(16) 黃明琦(2000)以 1991 年至 1998 年間,從事吸收購併型態之銀行併購信用 合作社,與證券商併購案為研究對象。以因素分析法萃取出因素構面,再分別針 對績效與綜效加以檢定。結果發現,銀行經由購併行為會提升其存款吸收能力, 但無綜效產生;證券商併購方面,購併綜效會隨著上櫃與否而有所差異。未上櫃 證券商購併後,績效及綜效皆無顯著差異;上櫃證券商購併後,大致來說償債能 力下降,會產生營運綜效,但市場綜效的發生不連續。 曾瑞雯(2001)以 1996 年第三季至 1999 年第一季,八家本國銀行當樣本, 以資料包絡分析法評估購併前、後經營績效。再利用 Tobit 迴歸分析銀行的背景. 政 治 大. 及特性如何影響併購銀行效率值,並透過 Malmquist 生產力指標,衡量生產力變. 立. 動的情形。結果發現,就成本效率而言,在固定規模報酬下,八家併購銀行主要. ‧ 國. 學. 無效率來源為技術無效率。但若在變動規模報酬下,技術無效率之主因則來自於 規模無效率。另外也發現,購併前後併購銀行經營效率的差異,除成本效率有顯. ‧. 著差異外,其餘皆無顯著差異。而迴歸分析則顯示,併購銀行在購併後,技術效. Nat. sit. y. 率、規模效率及成本效率皆有顯著的負面影響。而自動櫃員機台數對技術效率、. n. al. er. io. 純技術效率及成本效率則為正面的影響;分行數對規模效率有正面影響;若催收. i n U. v. 款比例越高,技術效率及規模效率越差,兩者皆呈負向影響。另外,Malmquist. Ch. engchi. 生產力指數顯示,整體樣本銀行不論購併前、後,其生產力變動來源大部分來自 生產技術變動。 甘永成(2007)以 2003 年到 2005 年之本國銀行與外商銀行為研究樣本,利 用資料包絡分析之 SBM 模式(Slack-Based Measure)與差額變數分析(Slack Variable Analysis)為研究方法,以「固定資產、存款、員工人數」為投入變數, 及「投資、放款、收入」為產出變數,來衡量本國銀行之經營效率。結果顯示外 商銀行在效率上彼此的差異較大,有「佳者極佳,劣者極劣」的情況發生。而本 國銀行的無效率,投入方面在於固定資產、存款與員工人數過多,而產出方面則 在於投資不足、收入過少為主要影響因素。作者也發現,組織改造或併購後,需 9.

(17) 要一段的緩衝期,才能產生合併綜效(Synergy)。 呂子力(2007)以英國蘇格蘭皇家銀行(Royal Bank of Scotland)併購國民西 敏寺銀行(National Westminster Bank)之以小併大的案例,分析研究歐洲銀行業併 購後之經營績效。作者以併購活動對股價之影響、併購前後三年之財務績效,及 併購後的營運績效,包含資產、淨值、平均股東權益報酬率、淨收入的變動等, 予以比較分析。研究結果顯示,就國民西敏寺銀行股東而言,雖然蘇格蘭皇家銀 行付出併購溢價,但因併購綜效的發揮,得以有效增加其股東之財富,而蘇格蘭 皇家銀行也由名不見經傳的小銀行,擠身為英國第二大銀行,並為其後各項鉅額. 政 治 大. 之併購案,建立堅實的基礎與經驗。. 立. 蔡淑君(2007)欲探討台灣政府推動一次金改的政策之下,是否影響銀行經. ‧ 國. 學. 營效率。利用資料包絡分析法,以利息支出、用人費用、固定資產、逾期放款為. ‧. 投入變數;利息收入、非利息收入及總投資為產出變數,評估 2001 年至 2006 年間,台灣整體銀行之經營效率,接著分為金融控股公司之子銀行,與非金融控. y. Nat. io. sit. 股公司之獨立銀行兩大群體,比較其總技術效率、純粹技術效率及規模效率之差. n. al. er. 異。研究結果顯示,樣本期間,除了 2003 年外,整體銀行的無效率來自於純粹. Ch. i n U. v. 技術無效率;金融控股之子銀行總技術效率、純粹技術效率及規模效率,均顯著. engchi. 優於獨立銀行;但一次金改後整體銀行之總技術效率、純粹技術效率及規模效率, 沒有顯著優於一次金改前之效率。 洪千惠(2008)使用個案研究法,經由渣打銀行近幾年來的併購軌跡,探討 渣打銀行經營策略是否依據其企業精神與價值進行,同時以渣打銀行併購台灣新 竹商銀行之個案研究,討論金融機構跨國併購的問題。作者從進入市場速度、克 服市場進入障礙、學習和開發新能力、多角化並降低市場開發成本及風險,來討 論渣打銀行之併購動機。研究結論歸納出基於競爭策略考量,特別是針對大中華 市場,於「增加市場力量」有正面貢獻。 10.

(18) 張力元(2008)利用花旗銀行併購華僑銀行進行個案研究,分析併購案之目 標產業及公司、探討動機,在合作方式、過程及併購價格等非財務性因素上,找 出關鍵因子,並分析花旗銀行在併購過程中,各決策的合理性。最後除了檢視花 旗銀行併購華僑銀行對台灣金融業的影響外,作者也希望對於將來有意進行併購 的企業,提供一個依循的方向,並針對產業及公司特色修正後,可以減少併購過 程中可能犯下的錯誤。 劉瑞波和張小霞(2012),以超效率資料包絡分析法和 Malmquist 生產力指 數模型,對金融危機前後,中國商業銀行經營效率進行分析。研究發現,在金融. 政 治 大. 危機中,雖然中國商業銀行受到了一定程度的影響,但是相對於其他國家而言,. 立. 經營效率的影響相對較小。其主要原因包含:中國資本市場開放度較低,銀行業. ‧ 國. 學. 參與國際市場的深度有限;中央銀行和中國監管機構切斷了金融危機的傳導途 徑;,以及人民幣升值客觀上幫助銀行避開了危機等。但研究結果也顯示,2009. ‧. 年大部分銀行經營效率增長停滯、資產品質惡化,且由於美元的疲軟導致大量熱. Nat. sit. y. 錢流入,加劇中國資本市場的風險,以及存貸款利差變小,使得銀行獲利空間降. n. al. er. io. 低,都影響了銀行的獲利能力。. Ch. i n U. v. 魏孝誠(2012)利用個案研究法,針對花旗銀行、渣打銀行、滙豐銀行、星. engchi. 展銀行 2007 年至 2011 年第二季之資料,進行比例變動分析,包含經營(存放比、 逾放比、呆帳覆蓋率、員工平均獲利率)與獲利能力(ROA、ROE、純益率、 EPS)、財務結構與成長比率(負債佔資產比率、固定資產佔股東權益比率、資 產成長率)等。並比較同期間台灣銀行、中國信託商業銀行、中國銀行的表現。 文獻回顧發現,過去相關研究大多使用財務指標來分析銀行併購後的經營績 效,或利用資料包絡分析法評估銀行效率,又或利用個案研究法探討單一或多家 銀行併購案之過程及後續發展。本研究乃針對四家個案外商銀行,透過財務指標、 資料包絡分析法及個案研究法,納入併購前資料,分析併購前後的變化狀況。 11.

(19) 第三章. 實證研究──績效分析. 一般而言,衡量銀行的經營績效或效率,可採用的方法有:財務比率分析法 (Financial Ratio Analysis, FRA) 、迴歸分析法(Regression Analysis, RA)及邊界 分析法(Frontier Analysis, FA) 。首先,財務比率分析法是由投入與產出要素中, 找出一些財務指標比率用以比較各受評單位的經營績效,衡量類別主要為獲利性、 資本適足性、資產品質與安全性、流動性、效率性、成長性等六種。財務比率分 析法的優點為資料較易取得、概念簡單易懂;缺點則是只能使用單一的投入要素. 政 治 大. 來測量單一的產出,僅能表達出部份狀況。而迴歸分析法,則是利用計量經濟中. 立. 之迴歸分析法,找出投入項與產出項之間的關係。通常迴歸分析法以某一產出項. ‧ 國. 學. 為應變數,而將多個投入項當作自變數,係數即表示各投入項對產出項的影響程 度。因此,迴歸分析法的優點為,可同時納入多個投入項;缺點則是必須假設生. ‧. 產函數為線性型態,且若自變數間具有高度自我相關性,參數估計則可能會不穩. Nat. sit. y. 定。最後,邊界分析法是利用 Farrell(1957)的效率概念,係將最具生產效率的. n. al. er. io. 點連接而成一個生產邊界,以衡量各受評單位的效率。邊界分析法可依是否事前. i n U. v. 假設生產函數,分為參數邊界法(Parametric Frontier Method)及非參數規劃法. Ch. engchi. (Non-Parametric Programming Method) ,前者又可分為確定性參數邊界法、隨機 性參數邊界法;後者又可分為確定性非參數邊界法、資料包絡分析法。 本研究選取以財務比率分析法衡量銀行併購前後之經營績效,並使用邊界分 析法當中的資料包絡分析法,探討銀行併購前後之經營效率的變化狀況。本章將 介紹以財務指標為主的財務分析部分,第四章將介紹以資料包絡分析法為主的效 率分析部分。. 12.

(20) 第一節. 財務比率分析法. 為了衡量外商銀行併購本國銀行的財務狀況及經營績效,所以採用財務比率 分析法,以分析外商銀行併購前後的財務狀況及經營績效的變動情形。至於哪些 財務比率最能完整地衡量出銀行的經營績效,目前無論是學者或是主管機關,皆 尚未有一套確切的定論。若考量到各金融機構的營業地區及業務特性等,則衡量 的財務比率之選取更是複雜。由於本研究主要透過財務比率分析獲利能力和經營 能力,因此,僅選取國內外學者較常使用和較具代表性的相關財務比率,包含資. 政 治 大. 產報酬率、股東權益報酬率,作為獲利能力的代表指標;存放比、逾放比、呆帳. 立. 覆蓋率,作為經營能力的代表指標。. ‧ 國. 學. 資產報酬率(ROA)的計算公式為:稅後損益與平均資產總額的比值。此. ‧. 比率是用來測定資產總投資的獲利能力。即衡量運用全部的資產可以獲得的總報 酬,可顯示出企業在整個經營活動所能得到的綜合效益及整體績效。此比率越大,. y. Nat. er. io. al. sit. 表示資金運用的收益越佳、績效越好。. v. n. 股東權益報酬率(ROE)的計算公式為:稅後損益與平均股東權益淨額的比. Ch. engchi. i n U. 值。此比率主要是衡量企業自有資金從事營業活動所能得到的利潤。此比率越大, 表示自有資金運用所得到的報酬越大,股東投入資金之回收機會越高。 存放比是將放款總額除以存款總額,用以衡量放款的資金來源以及存款資金 的運用效率,也就是銀行所能滿足客戶信用需要的程度,是利用所吸收的存款推 展放款業務的積極程度與效率指標。此比率越高,表示銀行推展放款業務的績效 越佳。 逾放比則是將逾期放款總額除以放款總額。其中,逾期放款是指到期無法償 還本金,或無法按月繳交利息的放款部分。此比率越高,表示銀行的授信及風險 13.

(21) 管理品質越差;越低表示銀行放款品質越佳。 呆帳覆蓋率則是備抵呆帳總額佔逾期放款餘額的比例。呆帳覆蓋率可以衡量 銀行承受呆帳的能力,代表銀行為每一塊錢的逾期放款所提列的呆帳準備。呆帳 覆蓋率越高,代表一旦逾期放款完全無法回收,銀行所受的影響越小。. 第二節. 績效分析資料. 政 治 大 及星展併購寶華銀行為案例研究對象。由於研究期間橫跨至外商銀行成立在台子 立. 本研究選取花旗併購華僑銀行、渣打併購新竹商銀、滙豐併購中華商銀,以. 銀行之前,考量到資料的完整性,花旗、滙豐、星展銀行之資料來源為該銀行半. ‧ 國. 學. 年度財務報表,渣打銀行則使用台灣證券交易所之公開資訊觀測站(Market. er. io. sit. y. Nat. 日及四家外商銀行在台成立子銀行時間,如表 3-1 所示。. ‧. Observation Post System, M. O. P. S.)公布之半年度財務報表資訊。有關合併基準. 【表 3-1】個案銀行成立子銀行及合併基準日. n. al. Ch. 成立子行 花旗銀行. i n U. v. e n g c合併基準日 hi. 2007 年 9 月 11 日. 2007 年 12 月 1 日. 花旗台北分行. 資料可得期間 2007 Q4-2012 Q4 2004 Q4-2012 Q2. 渣打銀行. 2007 年 7 月 1 日. 2007 年 6 月 30 日. 2004 Q2-2012 Q2. 滙豐銀行. 2010 年 1 月 28 日. 2008 年 3 月 29 日. 2010 Q2-2012 Q4. 滙豐台北分行 星展銀行. 2005 Q4-2012 Q2 2011 年 9 月 1 日. 2008 年 5 月 24 日. 資料來源:公開資訊觀測站、各銀行半年報,本研究整理. 14. 2005 Q2-2012 Q2.

(22) 因現階段台北分行大部分從事該銀行分子行之間的業務往來,若個案銀行分 別編制台灣子銀行和台北分行報表,在本研究當中則將兩者加總,作為該個案銀 行之資料。另外,四家個案外商銀行中,花旗和渣打銀行在 2007 年完成併購本 國銀行,滙豐及星展銀行則於 2008 年完成,考量到四家個案外商銀行之比較基 準及研究指標涉及平均之概念,資料期間選定自 2006 年第二季至 2012 年第二季。 另將花旗和渣打銀行之各階段時點定義為:2006 年為併購前,2007 年至 2010 年為整合階段,2011 年至 2012 年第二季為併購後;滙豐及星展銀行之各階段時 點則定義為:2006 年和 2007 年為併購前,2008 年至 2011 年為整合階段。另外,. 政 治 大 公布之各期本國銀行業平均績效表現,作為分析參考基準之一。 立. 由於績效分析受到總體經濟或產業因素等影響較大,本章亦納入金管會銀行局所. ‧ 國. 學. 績效分析結果. ‧. 第三節. y. Nat. n. al. er. io. sit. 一、資產報酬率. i n U. v. 資產報酬率(ROA)的數值越大,表示銀行運用資產所獲得的報酬越高,. Ch. engchi. 表示在經營活動所能得到的收益越佳、績效越好。表 3-4 為個案銀行 ROA 資產 報酬率實證結果,圖 3-1 為四家個案銀行及本國銀行業平均 ROA 於 2006 年第二 季至 2012 年第二季之變化摺線圖。 資產報酬率結果顯示,花旗銀行和星展銀行,在近期的結果表現和併購本國 銀行前相近,但其中星展銀行的波動程度較大,而花旗銀行無論在併購前、整合 階段,或後續發展,ROA 的表現幾乎皆為四家個案銀行之冠,且持續優於本國 銀行平均 ROA 兩倍左右。而渣打銀行和滙豐銀行,在併購本國銀行後,表現明 顯優於併購前,然渣打銀行在整合階段的波動程度相當大,尤其在 2009 年的表 15.

(23) 現甚至低於併購前。因為新竹商銀 2006 年透過特定金錢信託方式,代銷 GVEC Resource Iv Inc.所發行的連動債,但於 2009 年 4 月,GVEC 所隸屬之 PEM 集團 初步查證涉有詐欺行為,導致渣打銀行為維護相關投資人之應有權益,自 2009 年 7 月起陸續買回代銷之連動債,約美金一億九千多元,並於當年度提列相關備 抵呆帳。滙豐銀行在經過整合階段後,ROA 由併購前的倒數第二名,至 2012 年 第二季時,表現已僅次於花旗銀行。. 【表 3-2】個案銀行 ROA 變化狀況. 1.10. -0.25. 0.79. 2008 Q2. Nat. 2008 Q4. 0.52. 2009 Q2. 0.50. 2009 Q4. 2007 Q2 2007 Q4. 0.77. io. 本國銀行平均 0.13 -0.16. 0.32. 0.33. 0.12. 0.14. 0.17. 0.17. 0.02. 0.05. 0.28. -0.04. -0.28. n. al. (單位:%). 0.27. Ch. y. 0.15. ‧. -0.57. 學. 0.36. 2006 Q4. 0.28. sit. 0.56. ‧ 國. 2006 Q2. er. 花旗銀行. 治 政 滙豐銀行 渣打銀行 大星展銀行 立 -0.67 -0.35 0.22. i n U. v. 0.20. -0.28. -0.04. 0.31. 0.13. -0.74. 0.49. 0.67. 0.00. 0.43. -0.11. 0.15. 2010 Q2. 0.73. 0.22. 0.46. 0.15. 0.29. 2010 Q4. 0.74. 0.23. 0.29. -0.23. 0.29. 2011 Q2. 0.67. 0.85. 0.45. 0.29. 0.34. 2011 Q4. 0.73. 0.30. 0.20. 0.01. 0.25. 2012 Q2. 0.67. 0.30. 0.57. 0.23. 0.38. engchi. 16.

(24) 1.50% 1.00% 0.50%. 0.00% -0.50% -1.00% 花旗. 渣打. 滙豐. 星展. 平均本國銀行. 【圖 3-1】個案銀行及本國銀行平均 ROA 變化. 二、股東權益報酬率. 立. 政 治 大. ‧ 國. 學. 股東權益報酬率主要是衡量銀行運用自有資金所獲得的利潤,比率越大,表. ‧. 示股東投入資金回收的機會越高。表 3-5 為個案銀行 ROE 股東權益報酬率實證. Nat. sit. y. 結果,圖 3-2 為四家個案銀行及本國銀行業平均 ROE 於 2006 年第二季至 2012. n. al. er. io. 年第二季之變化摺線圖。四家個案外商銀行 ROE 大幅變動的原因,多與銀行之. i n U. v. 業務承接有關,例如滙豐銀行在 2008 年 3 月概括承受中華商銀之特定資產、負. Ch. engchi. 債及營運,但不包括股東權益的部分,所以 2008 年 ROE 較高;2009 年滙豐(台 灣)合併滙豐銀行在台分行之部分業務、資產及負債,並完成發行新股三十億股 之增資,ROE 則大幅下降。 另外,藉由圖 3-2 也可發現,四家個案外商銀行在併購前 ROE 之值差異較 大、較分散,而在併購本國銀行後,各銀行 ROE 之差異逐漸縮小。且整體來說, 四家個案外商銀行與本國銀行業平均 ROE 之值越來越相近,表示個案銀行的 ROE 獲利表現有趨於產業平均之勢。可能的原因是,台灣為一銀行過度競爭的 市場,普遍來說銀行 ROE 較國際為低,外商銀行併購本國銀行並成立子行在地 化之後,獲利能力也因此逐漸往市場平均值靠近。 17.

(25) 【表 3-3】個案銀行 ROE 變化狀況 (單位:%) 花旗銀行. 渣打銀行. 滙豐銀行. 星展銀行. 本國銀行平均. 2006 Q2. 18.04. -13.82. -19.40. 10.88. 2.12. 2006 Q4. 13.19. -14.72. 9.36. 13.34. -2.55. 2007 Q2. 50.69. -6.36. 18.43. 14.66. 1.88. 2007 Q4. 15.15. 3.02. 26.51. 8.30. 0.34. 2008 Q2. 11.37. 1.08. 33.62. 8.01. 3.01. 2008 Q4. 7.59. -0.86. 14.27. -6.82. -0.54. 2009 Q2. 6.91. -15.91. 7.30. 2.04. 2009 Q4. 7.87. 2010 Q2. 2.45. 8.58. 3.78. 9.44. 3.38. 4.55. 9.41. 4.18. 4.27. -4.48. 4.55. 8.34. 15.24. 6.66. 4.96. 5.33. 8.76. 5.03. 3.26. 0.12. 4.00. 7.40. 4.95. 9.53. sit. ‧ 國. -2.29. io. al. n. 60.00% 50.00% 40.00% 30.00% 20.00% 10.00% 0.00% -10.00% -20.00% -30.00% 花旗. 渣打. 3.56. er. 2012 Q2. y. Nat. 2011 Q4. 15.74. ‧. 2011 Q2. -0.08. 學. 2010 Q4. 立. 政 治17.63 大. Ch. engchi. 滙豐. i n U. 星展. v. 平均本國銀行. 【圖 3-2】個案銀行及本國銀行平均 ROE 變化. 18. 5.93.

(26) 三、存放比 存放比可衡量放款的資金來源,以及存款資金的運用效率,並可顯示銀行利 用所吸收的存款,推展放款業務的積極度與效率。表 3-6 及圖 3-3 顯示四家個案 銀行於 2006 年至 2011 年間,存放比之變化狀況。一般而言,存放比之值應小於 100%,但星展銀行在 2006 年和 2007 年存放比高達 241%和 452%,可能的原因 是星展銀行在台分行之資金,部分源自海外所致。而星展銀行 2008 年併購寶華 銀行後,整合階段的流動性風險也較其他三家銀行高。 另外,滙豐和星展銀行在併購本國銀行後,存放比上升的可能原因為併購了. 政 治 大. 原本經營狀況較差的銀行,許多放款存有回收的困難,以致於放款餘額較高,而. 立. 使得存放比也上升。而資料期間,渣打銀行存放比在一範圍內波動,花旗銀行存. ‧ 國. 學. 放比雖也呈現上升趨勢,但始終是四家個案銀行當中最低的,顯示出該銀行存放. ‧. 款業務特色,例如利息淨收益佔淨收益比例較低。而在研究期間內,本國銀行總 計存放比皆維持在 70%到 85%之間,變化不大。. io. sit. y. Nat. n. al. er. 【表 3-4】個案銀行存放比變化狀況. Ch. engchi. i n U. v. (單位:%). 花旗. 渣打. 滙豐. 星展. 本國銀行總計. 2006. 20.3. 32.2. 41.4. 240.7. 81.2. 2007. 17.7. 73.3. 32.7. 451.5. 82.4. 2008. 24.6. 63.3. 41.0. 94.2. 79.9. 2009. 22.9. 70.9. 40.1. 110.6. 74.3. 2010. 29.7. 61.1. 47.9. 109.1. 75.1. 2011. 42.7. 61.3. 66.7. 91.8. 77.9. 19.

(27) 500.0% 400.0% 300.0% 200.0% 100.0% 0.0% 2006. 2007. 花旗. 2008. 渣打. 2009. 滙豐. 2010. 星展. 2011. 本國銀行總計. 【圖 3-3】個案銀行及本國銀行總計存放比之變化. 四、逾放比. 立. 政 治 大. ‧ 國. 學. 逾放比可衡量銀行的授信及風險管理的品質。比率越高,表示銀行的放款品 質越差。表 3-7 及圖 3-4 顯示四家個案銀行於 2006 年至 2011 年間,逾期放款比. ‧. 率之變化狀況。通常來說,逾放比超過 2 至 3%,即表示銀行可能面臨了經營管. Nat. sit. y. 理問題。圖表顯示,雖然各個案銀行在併購本國銀行時,逾放比皆上升,2008. n. al. er. io. 年和 2009 年皆高於本國銀行總計逾放比,但之後各個案銀行積極轉銷呆帳,努. i n U. v. 力將資產品質維持在較佳的水準。2011 年時,四家個案銀行的逾放比皆低於 1%,. Ch. engchi. 顯示具有良好的授信、放款品質。. 【表 3-5】個案銀行逾放比變化狀況 (單位:%) 花旗. 渣打. 滙豐. 星展. 本國銀行總計. 2006. 1.51. 0.28. 1.57. 0.08. 2.13. 2007. 1.29. 4.11. 1.61. 0.04. 1.84. 2008. 2.11. 2.56. 3.09. 3.50. 1.54. 2009. 1.44. 1.41. 1.73. 1.44. 1.15. 2010. 0.44. 0.69. 0.67. 0.77. 0.61. 2011. 0.25. 0.44. 0.11. 0.54. 0.43. 20.

(28) 5.00 4.00 3.00 2.00 1.00 0.00 2006. 2007 花旗. 2008. 渣打. 2009. 滙豐. 2010. 星展. 2011. 本國銀行總計. 【圖 3-4】個案銀行及本國銀行總計逾放比之變化. 五、呆帳覆蓋率. 立. 政 治 大. ‧ 國. 學. 呆帳覆蓋率可以衡量銀行承受呆帳的能力,此比率越高,代表一旦放款無法 回收,銀行所受的影響越小。表 3-8 及圖 3-5 顯示四家個案銀行於 2006 年至 2011. ‧. 年間,呆帳覆蓋率之變化狀況。2006 年及 2007 年間,星展銀行存放比較高,使. y. Nat. sit. 其呆帳覆蓋率也較高。而四家個案銀行在併購本國銀行後,隨即策略性的增加提. n. al. er. io. 列備抵呆帳及轉銷呆帳,以分攤逾期放款可能帶來的風險,於 2011 年,盡數超. i n U. v. 越本國銀行總計之呆帳覆蓋率。根據圖表顯示,以趨勢來看,各個案銀行呆帳覆. Ch. engchi. 蓋率逐年上升,唯滙豐銀行於 2010 年,因住宅抵押貸款餘額增加許多,但備抵 呆帳金額僅相對增加提列,增加幅度的不同,使其 2010 年的呆帳覆蓋率相對較 低,但緊接著在 2011 年達到最大值。. 21.

(29) 【表 3-6】個案銀行呆帳覆蓋率變化狀況 (單位:%) 花旗. 渣打. 滙豐. 星展. 本國銀行總計. 2006. 355.8. 98.5. 104.4. 919.4. 58.8. 2007. 412.1. 80.4. 103.2. 1776.1. 64.8. 2008. 343.2. 44.1. 294.3. 148.1. 69.5. 2009. 487.0. 51.2. 247.3. 279.5. 90.5. 2010. 810.0. 126.0. 69.8. 337.8. 158.1. 2011. 687.6. 268.1. 852.3. 404.7. 251.8. 政 治 大. 2,000.00. 立. 1,500.00. 渣打. 滙豐. 2009. 2010. 2011. y. Nat. 花旗. 2008. 星展. 本國銀行總計. io. sit. 2007. er. 2006. ‧. 0.00. ‧ 國. 500.00. 學. 1,000.00. 【圖 3-5】個案銀行及本國銀行總計呆帳覆蓋率之變化. n. al. 第四節. Ch. engchi. i n U. v. 績效分析小結. 本章財務分析主要包含探討四家個案外商銀行併購本國銀行之獲利能力及 經營能力,共五項財務指標的變化狀況,結果分別如下所述:ROA 的部分顯示, 四家外商銀行整體獲利能力改善(2011 年皆為正值) ,然整合期間,各銀行因面 臨業務、結構、人事等改變,加上時逢總體環境劇烈改變的影響,獲利能力較不 穩定。以 ROA 為參考依據,外商銀行藉由併購本國銀行,雖會受到整合調整等 衝擊,但獲利狀況能有所改善。 22.

(30) ROE 的部分則顯示,整體來說,併購前,四家外商銀行表現差距較大,併 購後逐漸趨近本國銀行業平均值。可能的原因為,台灣是一金融機構過度競爭之 環境,外商銀行併購本國銀行後,即加入本國競爭市場,例如消費金融業務等。 但考量到業務完整性的提升,且四家外商銀行於 2011 年 ROE 均為正值,顯示外 商銀行透過併購本國銀行對其獲利能力仍有所幫助。 而針對經營能力方面之存放比的部分,除了星展銀行較特殊之外,其餘三家 外商銀行之存貸比,在 2011 年皆比 2006 年來得高,除經營績效的增強之外,藉 由併購本國銀行打入消費金融市場,外商銀行也可能因此使得其存放比上升。以. 政 治 大. 存放比來說,外商銀行併購本國銀行是具有價值的選擇。. 立. 逾放比部分則顯示,雖然在併購初期和整合階段各家銀行逾放比大增,但隨. ‧ 國. 學. 著調整、清算和認列壞帳,逾放比逐年下,於 2011 年皆已降至 1%以下。其中,. ‧. 花旗和滙豐銀行 2011 年之逾放比皆比 2006 年併購前要低,顯示這兩家銀行併購 後放款品質改善;而渣打銀行逾放比 2011 年雖較 2006 年高,但僅增加 0.16%,. y. Nat. io. sit. 經持續有效的處理逾期放款,後續影響應不大;星展銀行則因為併購時間較晚,. n. al. er. 可能尚處於整合階段,使其逾放比較本國銀行總計數值要高。. Ch. engchi. i n U. v. 最後,呆帳覆蓋率除星展銀行在 2006 年情況較特別之外,其餘三家外商銀 行在併購本國銀行後,2011 年呆帳覆蓋率比併購前的 2006 年要高,不過星展銀 行在 2008 年併購寶華銀行後,也持續呈現上升趨勢,顯示四家外商銀行皆積極 降低可能受到被併銀行逾期放款所造成的風險與衝擊。 財務分析的結果顯示,外商銀行藉由併購本國銀行擴張在台通路與業務等, 多能有效達成獲利能力之增長,而在完成整合調整後,也多可以達到經營能力層 面的綜效,唯須特別注意體質較差的被併銀行的潛在風險。整體來說,外商銀行 併購本國銀行,對其獲利能力與經營能力是有助益的。. 23.

(31) 第四章 第一節. 實證研究──效率分析. 資料包絡分析法. 繼上一章介紹了以財務指標為主的績效分析部分,本章將介紹以資料包絡分 析法為主的效率分析部分,首先介紹資料包絡分析法之研究方法。 資料包絡分析法(Data Envelopment Analysis, DEA)是以資料為導向的方法,. 政 治 大 相對效率。資料包絡分析法依照其規模報酬形式又可分為 CCR 模式和 BCC 模式。 立. 評估包含多個投入項與多個產出項的決策單位(Decision Making Unit, DMU)之. ‧ 國. 學. 1978 年,Charnes、Cooper and Rhodes 三位學者根據經濟學柏拉圖最佳境界的觀 念,提出了相對效率評估模式,將 Farrell(1957)的效率評估觀念推廣至多個投. ‧. 入項及多個產出項,該模型即為 CCR 模式,正式確立了此研究方法的架構,並. sit. y. Nat. 將之命名為資料包絡分析法。. n. al. er. io. Charnes、Cooper and Rhodes 三位學者將決策單位的各個投入項與產出項分. i n U. v. 別加以線性組合,以兩線性組合之比值,作為決策單位之效率,每個決策單位皆. Ch. engchi. 可自由選擇各個投入項與產出項的權重,使其效率最大化,而各決策單位的效率 值皆會介於 0 到 1 之間,最有效率者以 1 表示其效率。而 CCR 模式假設前提為 固定規模報酬(Constant Returns to Scale, CRS),也就是每一單位投入量,可得 到的產出量是固定的,不會因規模大小而改變。1978 年提出的 CCR 模式之資料 包絡分析法,以分數線性規劃模式可表示如下:. 24.

(32) :表示第 k 個決策單位的相對效率值. 治 政 :表示第 j 個決策單位的第 r 個產出項之加權數值 大 立 :表示第 j 個決策單位的第i個投入項之加權數值 學. ‧ 國. 其中,. :表示第 j 個決策單位的第 r 個產出項之值. Nat. sit. y. ‧. :表示第 j 個決策單位的第i個投入項之值. al. er. io. 由於以上模式為一分數的非線性規劃(Non-linear Fractional Programming),. v. n. 不容易求解,因此 Charnes、Cooper and Rhodes 三位學者將其轉化為一分數線性. Ch. engchi. i n U. 規劃模式。而依照模式導向,又可分為投入取向(Input-Oriented Model)和產出 取向(Output-Oriented Model) 。前者的目的是在至少滿足既定的產出水準之下, 將投入項數值最小化,依此找出決策單位相對於邊界參考點(邊界參考點即最有 效率的決策單位,其相對效率值為 1)之相對效率值;後者則是在既定的投入水 準之下,將產出項數值最大化為依據。因本研究篇幅有限,投入取向和產出取向 模式之公式及細節便予以省略。 1984 年,Banker、Charnes and Cooper 將模型之假設前提改為變動規模報酬 (Variable Returns to Scale, VRS),並納入 Shephard 的距離函數概念來衡量決策 單位的相對效率,提出了 BCC 模式的資料包絡分析法。此模式可分析決策單位 25.

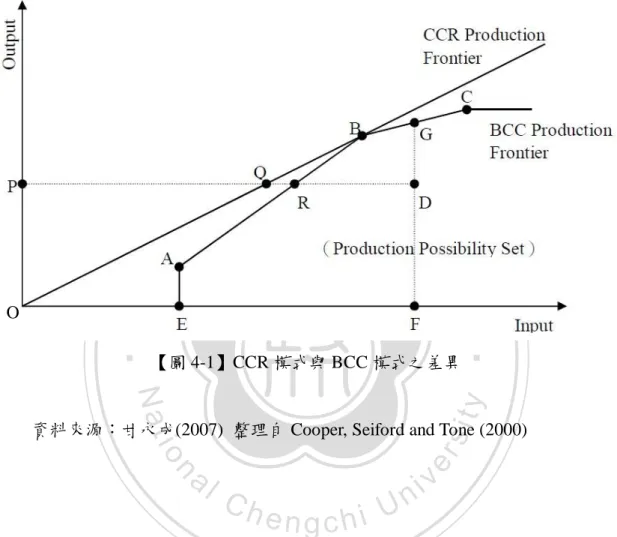

(33) 之總技術效率、純技術效率、規模效率、規模報酬等問題。CCR 模式與 BCC 模 式的差異,由圖 4-1 可明顯看出:. 立. ‧. ‧ 國. 學. O. 政 治 大. 【圖 4-1】CCR 模式與 BCC 模式之差異. sit. y. Nat. io. n. al. er. 資料來源:甘永成(2007) 整理自 Cooper, Seiford and Tone (2000). Ch. engchi. i n U. v. 圖 4-1 以單一投入項與單一產出項為例,並假設有 A、B、C、D 四個決策 單位,OB 射線為 CCR 模式的生產前緣(Production Frontier),即固定規模報酬 之下的最適生產前緣;而由 A 點、B 點、C 點所圍成的包絡曲線,則是 BCC 模 式的生產前緣,即變動規模報酬之下的最適生產前緣。由圖 4-1 可知,在 CCR 模式之下,B 點為最有效率的決策單位,其相對效率值為 1;而在 BCC 模式下, A、B、C 點都是相對效率值為 1 的決策單位效率點。而以 D 點為例,可分別求 算出總技術效率、純技術效率,及規模效率,若以投入取向而言,計算公式如下:. 26.

(34) 純技術效率 =. 規模效率 =. =. =. 總技術效率 =. =. =. (總技術效率為純技術效率與規模效率的乘積。). 政 治 大 由圖 4-1 可知,D 點的無效率原因,來自於純技術無效率和規模無效率。圖 立. ‧ 國. 學. 上 A 點落於規模報酬遞增的階段,B 點落於規模報酬固定的階段(即 BCC 模式 與 CCR 模式生產前緣的切點),而 C 點落於規模報酬遞減的階段。決策單位的. ‧. 規模無效率,可藉由模型的協助判別其落點,針對應擴張或縮減該決策單位的規. n. al. er. io. sit. y. Nat. 模給予參考,以追求效率最大化。. 第二節. 效率分析資料 Ch. engchi. i n U. v. 本研究資料包絡分析法之資料選取部分,主要的考量有投入與產出變數的選 取,以及決策單位個數之決定(本研究決策單位即為樣本銀行)。首先,在衡量 銀行的投入項與產出項時,可採用中介法(Intermediary Approach)與生產法 (Production Approach) 。中介法是將銀行視為金融服務的中介機構,扮演資金中 介的角色;而生產法則是將銀行視為利用設備、資金、技術、勞力等要素,提供 金融服務的機構,該方法類似工廠運用各種成本,以生產商品之概念。大部分的 學者偏好以中介法衡量銀行的投入與產出,因其概念與其他相關知識較類似(即 銀行扮演金融中介機構之角色),且由於生產法的各類項目資料取得不易,加上 27.

(35) 中介法的資料直接以金額為單位,使得大多數的文獻以中介法為主。本研究也將 採用中介法作為衡量方法。 在中介法之下,經常選用的投入項有:存款、資產、資本、員工人數、營業 費用、利息支出、租金費用、可貸資金等;產出項有:放款、利息收入、非利息 收入、證券投資等。本研究茲選擇以存款、資本(總固定資產)、營業費用為三 個投入項;以放款、利息收入(包含因放款和投資所產生的利息收入)、手續費 淨收益(因為非利息收入主要來源)三個產出項,來衡量決策單位之效率值。 此外,依經驗法則,決策單位之個數應為投入項與產出項個數之和的兩倍以. 治 政 上,可信度與可解釋性較高。因此,選擇三個投入項、三個產出項之下,決策單 大 立 位(樣本銀行)至少需有 12 個。除了選定之花旗、渣打、滙豐、星展四家個案 ‧ 國. 學. 外商銀行外,本研究亦選擇八家曾參與併購案之本國銀行,加入分析樣本中。近. ‧. 十年間,本國銀行併購本國銀行之主要案例中,共有 12 家本國銀行參與,扣除 台灣銀行、合作金庫較易受到政府政策影響,及規模較小的聯邦銀行、陽信銀行,. y. Nat. io. sit. 剩餘的八家銀行其業務內容及市場定位與四家個案外商銀行較接近,故將此八家. n. al. er. 本國銀行納入分析,分別是:台新銀行(2002 年併購大安銀行) 、國泰世華銀行. Ch. i n U. v. (2003 年併購世華銀行)、中國信託商業銀行(2003 年併購萬通銀行,及 2007. engchi. 年併購花蓮企銀)、玉山銀行(2004 年併購高雄企銀)、台北富邦銀行(2005 年 併購台北銀行)、永豐銀行(2006 年由建華銀行併購台北國際銀行而成)、兆豐 國際商業銀行(2006 年由交通銀行併購中國國際商銀而成) ,以及台灣新光商業 銀行(2006 年併購誠泰銀行)。 各個投入項與產出項當中,存放款資料採取金管會銀行局所公布之「外國銀 行資產品質評估分析統計表」及「本國銀行資產品質評估分析統計表」各年內容; 其餘四項變數,包含資本、營運費用、利息收入、手續費淨收益,資料來源為各 銀行之資產負債表與損益表。效率分析研究期間為 2006 年至 2011 年,共六年之 28.

(36) 年資料;採用投入取向方法,並使用 CCR 模式得到總技術效率值,及 BCC 模式 計算純技術效率值,兩者相除即可得到規模效率,以分析各銀行相對效率情況。. 第三節. 效率分析結果. 本研究以總技術效率為 1 的決策單位為最有效率之決策單位,其純技術效率、 規模效率皆為 1,並將總技術效率小於 1 的決策單位與之相比,分析其無效率來 源為純技術無效率或規模無效率。純技術無效率可經由經營管理的調整獲得改善, 而規模無效率則可利用規模報酬的型態,檢視決策單位是由於現有規模過小,無. 治 政 法發揮規模效應(即處於規模報酬遞增),或現有規模過大,導致資源無法有效 大 立 利用(即處於規模報酬遞減)。針對四家個案外商銀行,以及八家本國銀行,於 ‧ 國. 學. 2006 年至 2011 年進行分析,相對效率結果如表 4-1、表 4-2、表 4-3 所示:. ‧. 【表 4-1】2006-2007 年 12 家樣本銀行之效率. 效率. y 規模. 效率. 2. 報酬. 總技術 效率. 純技術. 規模. 規模. 效率. 效率. 報酬. 0.442 drs 0.358 a 1.000 v i l1.000 1.000 0.585 n Ch n g -c h i U1.000 1.000 e 1.000. 0.873 0.795 1.000. 0.410 drs 0.736 drs 1.000 -. 0.442 1.000 1.000 1.000 0.786 0.942 0.745. 1.000 1.000 1.000 0.904. 1.000 0.786 0.942 0.824. drs drs drs. 1.000 1.000 1.000 0.755. 1.000 1.000 1.000 0.785. 1.000 1.000 1.000 0.962. drs. 台新銀行 玉山銀行 永豐銀行 兆豐銀行 新光銀行. 0.680 0.652 0.719 0.833 0.482. 0.970 0.827 1.000 1.000 0.778. 0.700 0.788 0.719 0.833 0.619. drs drs drs drs drs. 0.762 0.899 0.954 1.000 0.641. 0.890 0.921 1.000 1.000 0.851. 0.857 0.976 0.954 1.000 0.753. drs drs drs drs. 平均. 0.773. 0.957. 0.804. 0.829. 0.926. 0.887. n. 1 花旗銀行 2 渣打銀行 3 滙豐銀行 4 星展銀行 5 中國信託 6 台北富邦 7 國泰世華 8 9 10 11 12. 2. io. 效率. 規模. sit. 純技術. 2007. er. Nat. 總技術. 2006. 規模報酬:drs 表示該決策單位處於規模報酬遞減;irs 則表示處於規模報酬遞增。 29.

(37) 由表 4-1 可知,花旗銀行和渣打銀行在 2007 年併購本國銀行時,效率值皆 下降,且主要變動來源為純技術效率,由 1.000 分別降至 0.873 和 0.795,顯示在 併購後,資源使用、人事安排、業務整合等,皆須重新調整。而根據表 4-2 則可 看出,兩家銀行在 2008 年,規模效率改善,2009 年時,純技術效率與規模效率 皆回到最有效率的狀態,總技術效率也落於效率生產前緣上。然而,滙豐銀行與 星展銀行在併購本國銀行時,整體效率值並無變動,仍維持在最佳效率,可能的 原因是此兩家銀行考量到併購對象體質較差,使得在承受被併銀行的資產、負債 及營運時,已做好認列呆帳準備等處理措施,以維護帳面上資產負債等品質,可. 政 治 大. 能導致財務報表經過修飾,使得揭露之資訊較無法忠實反應該銀行的實際狀況。. 立. 2008 規模. 規模. 總技術. 純技術. 規模. 規模. 效率. 效率. 效率. 報酬. 效率. 效率. ‧. 效率. 報酬. 0.846. 0.871. 0.972 irs. 1.000. 1.000. 1.000 -. 0.802. 0.837. 0.959 irs. 1.000. 1.000. 1.000 -. 1.000. 1.000. a 1.000 1.000 iv l C 1.000 n 1.000 1.000 h e 1.000 n g -c h i U1.000 n. 6 台北富邦. sit. 4 星展銀行. 1.000. 1.000 -. 1.000. 1.000 -. 1.000. 1.000 -. 1.000. 1.000 -. er. 1.000. io. 3 滙豐銀行. y. 純技術. 2 渣打銀行. 5 中國信託. 2009. 總技術. Nat. 1 花旗銀行. 學. ‧ 國. 【表 4-2】2008-2009 年 12 家樣本銀行之效率. 1.000. 1.000. 1.000 -. 0.995. 1.000. 0.995 irs. 7 國泰世華. 0.799. 0.799. 0.999 irs. 0.783. 0.786. 0.997 irs. 8 台新銀行. 0.899. 0.900. 0.999 irs. 0.921. 0.926. 0.995 irs. 9 玉山銀行. 0.818. 0.823. 0.994 irs. 0.973. 0.976. 0.997 irs. 10 永豐銀行. 1.000. 1.000. 1.000 -. 1.000. 1.000. 1.000 -. 11 兆豐銀行. 1.000. 1.000. 1.000 -. 1.000. 1.000. 1.000 -. 12 新光銀行. 0.837. 0.849. 0.986 irs. 0.888. 1.000. 0.888 irs. 平均. 0.917. 0.923. 0.992. 0.963. 0.974. 0.989. 30.

(38) 【表 4-3】2010-2011 年 12 家樣本銀行之效率 2010. 2011. 規模. 規模. 總技術. 純技術. 規模. 規模. 效率. 效率. 效率. 報酬. 效率. 效率. 效率. 報酬. 1 花旗銀行. 1.000. 1.000. 1.000 -. 1.000. 1.000. 1.000 -. 2 渣打銀行. 0.809. 0.812. 0.997 drs. 0.922. 1.000. 0.922 irs. 3 滙豐銀行. 1.000. 1.000. 1.000 -. 1.000. 1.000. 1.000 -. 4 星展銀行. 1.000. 1.000. 1.000 -. 0.989. 1.000. 0.989 irs. 5 中國信託. 1.000. 1.000. 1.000 -. 1.000. 1.000. 1.000 -. 6 台北富邦. 1.000. 1.000. 1.000 -. 1.000. 1.000. 1.000 -. 7 國泰世華. 0.907. 0.917. 0.989 irs. 0.903 治 0.917 0.922 政 0.994 irs 0.953 大 0.888 立 0.891 0.997 irs 0.989. 0.904. 0.998 irs. 0.955. 0.998 irs. 1.000. 0.989 irs. 1.000. 1.000. 1.000 -. 0.917. 0.935. 0.980 irs. 1.000. 1.000. 1.000 -. 1.000. 1.000. 1.000 -. 0.967. 1.000. 0.967 irs. 0.926. 1.000. 0.926 irs. 0.957. 0.962. 0.995. 0.967. 0.983. ‧. 0.983. 8 台新銀行 9 玉山銀行 10 永豐銀行 11 兆豐銀行 12 新光銀行 平均. ‧ 國. 純技術. Nat. sit. y. 學. 總技術. n. al. er. io. 如表 4-3 所示,渣打銀行在 2010 年因純技術無效率和規模無效率而使得總. v. 技術效率下降至 0.809,但隔年即透過管理調整,使得純技術有效率,且改善規. Ch. engchi. i n U. 模無效率的部分,由規模報酬遞減變成規模報酬遞增階段,但仍須繼續調整,方 能使得規模有效率。另外,星展銀行在 2011 年改制成立在台子銀行,經模型判 別出之規模報酬遞增的型態,顯示其規模較小,可透過擴張來使得規模有效率, 進一步使得總技術效率上升。. 31.

(39) 第四節. 效率分析小結. 普遍來說,外商銀行的平均效率表現較本國銀行好。以花旗銀行為例,在 2006 年併購前,花旗銀行總技術效率僅為 0.442,但經歷併購及整合階段後,自 2009 年開始,便維持在最有效率的狀態。而渣打、滙豐、星展銀行,在 2006 年 併購前,皆處於最有效率的狀態,透過併購擴張規模或業務,雖在整合階段相對 效率值有所波動,但後續的表現持續改善,甚至回到最有效率的狀況。 外商銀行的運作模式,相較於本國銀行普遍較有效率,而根據本研究結果顯. 治 政 示,外商銀行透過併購本國銀行來進行通路拓展或業務擴張等,在經過整合階段 大 立 的調整後,並不會使得外商銀行的效率下降,甚至能改善其技術效率和規模效率。 ‧ 國. 學. 且併購後,銀行營業據點和業務增加,更使得外商銀行在台灣的規模與發展潛能. ‧. 擴大。因此,外商銀行併購本國銀行,能有效維持或改善其經營效率。. n. er. io. sit. y. Nat. al. Ch. engchi. 32. i n U. v.

(40) 第五章 第一節. 實證研究──個案分析. 個案一:花旗銀行併購華僑銀行. 一、併購銀行簡介──花旗銀行 花旗銀行是由紐約花旗銀行與紐約第一國民銀行合併而成。紐約花旗銀行的 前身是紐約城市銀行(City bank of New York) ,於 1812 年創立。1950 年代,美. 政 治 大. 國爆發了大規模的企業購併浪潮,紐約花旗銀行併購了摩根財團的第二大銀行. 立. ──紐約第一國民銀行,隨後更名為第一花旗銀行,成為當時美國第三大銀行,. ‧ 國. 學. 資產規模僅次於美國銀行和大通曼哈頓銀行,1976 年 3 月 1 日改為現名。1998 年 4 月 6 日,花旗公司與旅行家集團(Travelers Group)合併成為花旗集團,成. ‧. 為美國第一家集商業銀行、投資銀行、保險、共同基金、證券交易等諸多金融服. Nat. sit. y. 務業務於一身的金融集團。合併後的花旗集團總資產達 7,000 億美元,淨收入為. er. io. 500 億美元,全球員工總數為 30 萬餘人,在超過 140 個國家擁有約兩億客戶。. al. n. v i n 花旗銀行於 1965 年在台北成立分行,於 2007 年 9 月 11 日,經美商花旗海 Ch engchi U. 外投資公司(Citibank Overseas Investment Corporation)報奉主管機關核准,在. 台投資申設子銀行,即花旗(台灣)商業銀行股份有限公司。花旗(台灣)主要 營業項目為:1.收受各項存款;2.辦理各項放款;3.辦理各項投資業務;4.辦理國 內外匯兌及保證業務;5.辦理信用卡業務;6.辦理各項信託、代理及財富管理; 7.經主管機關核准之其他業務。. 二、被併銀行簡介──華僑銀行 華僑商業銀行(Bank of Overseas Chinese)於 1959 年成立籌備處,1961 年 3 33.

(41) 月 1 日正式開業。經過數次增資,至 1998 年 12 月 21 日股票正式上櫃時,已發 行股本約達新台幣 119 億五千萬元。1995 年 6 月,華僑銀行副董事長梁柏薰利 用人頭戶超貸新台幣 53 億元,掏空銀行資產,另涉及偽造 5 億八千多萬元不動 產買賣契約。使得華僑銀行壞帳大幅增加、名聲受損,造成營運困難,一度發生 擠兌的狀況。一次金改其間,華僑銀行成為重點重整銀行。由於當時政府為最大 股東,改革大多亦由政府主導。2004 年 12 月,政府對華僑銀行持股由 20%減至 11.4%,寶來集團持股則由 7.38%增加至 22.12%,成為最大股東。2005 年 3 月, 華僑銀行進行董事改選,寶來金融集團正式入主。. 政 治 大. 2005 年 10 月,華僑銀行與紐約人壽簽約,展開銀行保險通路合作,同時,. 立. 華僑銀行也成為繼中國信託商業銀行、合作金庫之後,第三家獲得金管會財富管. ‧ 國. 學. 理執照的銀行。但於 2006 年 1 月,消費者文教基金會揭露華僑銀行與康健人壽 合作之契約中,被保險人及受益人標示存有疑慮。同年 5 月,因外洩客戶交易明. ‧. 細資料,遭罰鍰新臺幣 50 萬元。2007 年更爆出前員工利用人頭戶購屋,向銀行. Nat. sit. y. 詐貸從中抽取回扣,造成 4 億五千萬元的呆帳。眾多負面消息顯示華僑銀行依舊. n. al. er. io. 存有內控問題,且對銀行商譽再次造成嚴重損毀。2007 年 4 月 9 日,華僑銀行. i n U. v. 發布記者會,由花旗銀行以每股 11.628 元、總金額將近新台幣 140 億元,現金. Ch. engchi. 100%收購華僑銀行,合併基準日為 2007 年 12 月 1 日。. 三、併購時狀況 花旗(台灣)考量到及早佈局兩岸三地的金融整合服務,搶攻台灣中小企業 市場,及因應消費金融業務競爭日益激烈,欲在台灣增加營業據點以擴大通路等 因素,決定透過併購方式進行外部成長擴張。雖然華僑銀行並非台灣銀行業當中 名列前茅者,但扣除已由金融控股公司掌握之銀行,華僑銀行仍算是不錯的目標 (參考附錄一之一)。華僑銀行有 55 家分行通路,其中 53 家是全功能外匯指定 銀行,完整的通路加上超過 96 萬戶存款戶、近 4 萬戶授信戶,及超過 6 萬戶的 34.

數據

相關文件

The empirical results indicate that there are four results of causality relationship between Investor Sentiment and Stock Returns, such as (1) Investor

The study explore the relation between ownership structure, board characteristics and financial distress by Logistic regression analysis.. Overall, this paper

位於沿江中路 193 號,建於 1924 年,現為廣州人民銀行分行。中央銀行原為「聯俄容共」政策的

Microphone and 600 ohm line conduits shall be mechanically and electrically connected to receptacle boxes and electrically grounded to the audio system ground point.. Lines in

This study represents the concept of balanced scorecard (BSC) with four perspectives (financial, customer, internal business processes, and learning and growth) to build the

三信商業銀行 Cota Commercial Bank 新竹國際商業銀行 Hsinchu International Bank 台灣工業銀行 Industrial Bank of Taiwan 台灣新光商業銀行 Shin Kong Commercial Bank 中央銀行

(1) The study used Four-Firm Concentration Ratio (CR 4 )and Herfindahl-Hirschman Index(HHI) as the index to measure the concentration of the market .(2)The model of SWOT,4P and

The results of this study found that the experimental group had higher scores than the control group, demonstrated the curricula of the global warming, energy-saving and