國立交通大學

管理科學系碩士班

碩士論文

影響無形資產價值驅動因子之國內外比較

—以台灣、美國 IC 設計業為例

Comparisons of domestic and foreign firms on the driving

forces of intangible asset values

—Take Taiwan and US IC design houses for example

研 究 生:楊川毅

指導教授:朱博湧 博士

影響無形資產價值驅動因子之國內外比較

—以台灣、美國 IC 設計業為例

Comparisons of domestic and foreign firms on the driving forces of

intangible asset values

—Take Taiwan and US IC design houses for example

研 究 生:楊川毅 Student

:

Chuan-Yi Yang

指導教授:朱博湧 博士 Advisor: Dr. Po-Young Chu

國立交通大學

管理科學系碩士班

碩士論文

A Thesis

Submitted to Department of Management Science College of Management

National Chiao Tung University in partial Fulfillment of Requirements

of the Degree of Master

in

Business Administration June 2005

Hsinchu, Taiwan, Republic of China

影響無形資產價值驅動因子之國內外比較

—以台灣、美國 IC 設計業為例

學生:楊川毅

指導教授

:朱博湧 教授

國立交通大學管理科學系碩士班

摘要

IC 設計公司最重要的核心能力也就是設計與研發晶片的能力,這種無形無 相的能力是公司競爭優勢之所繫,也正是一般傳統財務報表所無法揭露的智慧資 本。本研究採學者 Sveiby 所歸納的市場資本化法與資產報酬法來評價無形資產 價值,同時藉由因素分析、逐步迴歸法萃取出驅動無形資產價值的因子,並比較 台灣、美國IC 設計公司間的差異性。 無論採用何種類別的評價法,國內外 IC 設計公司無形資產價值的驅動因素 並不相同。在市場資本化法下,由於牽涉市值的應用,故整體迴歸方程式的解釋 能力較低(12.3%~35.4%)。在資產報酬法下,解釋國內 IC 設計公司無形資產 價值的因素較為一致,僅是重要性排序的不同,而解釋國外IC 設計公司無形資 產價值的因素則較為分歧。資產報酬法下整體迴歸方程式的解釋能力較市場資本 化高得許多,國內公司的解釋力介於59.3%~85.0%,而國外公司的解釋力則介於 49.7%~61.1%之間。 由於兩大評價範疇下所最重要的指標並不相同,例如在市場資本化法中,差 異化能力是最重要的指標;在資產報酬法中則是獲利能力。因此就國內IC 設計 公司之管理者而言,到底該重視那個指標則可能要視其公司整體策略發展而定。 此外,「研發資源」均是影響國內外IC 設計公司無形資產價值第二重要的驅動 因子,並未因國別的差異而有所不同,這表示IC 設計公司的競爭優勢最終究還 是其本身的研發能力,因為研發活動是全球IC 設計公司最重要的活動。 關鍵字︰無形資產價值、驅動因子、市場資本化法、資產報酬法、IC 設計公司Comparisons of domestic and foreign firms on the driving forces of

intangible asset values

—Take Taiwan and US IC design houses for example

Student︰Chuan-Yi Yang

Advisor

:Dr. Po-Young Chu

Department of Management Science

National Chiao Tung University

Abstract

The core competences of IC design houses are their capability to design and develop integrated chips. This capability is also what they compete and what the so-called “intellectual capital” is about. This study adopted “Market Capitalization method, MCM” and “Return on Assets method, ROA” for the use of intangibles valuations, used factor analysis and stepwise regression to find the driving forces of intangible values, and compared whether differences exist between Taiwan and US design houses.

No matter what valuation categories, the driving forces of the intangible asset values are different between Taiwan and US design houses. The explanatory power of the stepwise regression functions is lower under MCM than that under ROA. Besides this, driving forces explaining Taiwan and US design houses are more consistent and more diverse, respectively, according to the research under ROA method.

In terms of Taiwan firms, the most influential driving force under the two valuation categories is different, which indicator should be taken may depend on the overall strategy and under management discretion ( MCM ︰ Differentiation, ROA ︰ Profitability). Furthermore, “R&D resources" is the second best driving force for both Taiwan and US firms, which indicates their competitive edge still falls on R&D capability without border difference.

誌謝

本篇論文如今即將付梓,最須感謝的是指導教授朱博湧老師的指導,總是能 在我苦思不出解決方法之際,點出關鍵之處並引領我繼續向前。感謝口試委員李 文亮老師、吳世英老師與蔡璧徽老師所提出寶貴意見與協助,才能提昇本篇論文 的內容完整度與可能的貢獻。同時也感謝弘書大哥、明賢與俊朋在論文撰述期間 所提供的幫忙與建議,讓本篇論文能順利完成。 在研究所短短的兩年期間中,感謝曾經和我一起參與比賽(A&T 商業個案 比賽)、執行專案、團隊報告的好伙伴們,感謝曾經帶我一起去打壘球、唱歌、 鼓勵我走過低潮的好朋友們,每一段的經驗對我來說都是一種成長與回憶,豐富 了我的生活層面。 最後,要感謝我的爸爸、媽媽提供我一個溫馨和樂的家,永遠是我持續努力 的最大動力,同時也感謝女朋友禹君、妹妹宛靜在我壓力最大、事情最多的這段 期間內,能夠持續包容、鼓勵我,才能讓本篇論文順利完成。 研究所兩年生涯即將劃下句點,也代表著下一個階段的展開,我將秉持積極 主動、不畏困難、與人為善的態度,在人生旅途上繼續前進! 楊川毅 謹誌 國立交通大學管理科學系碩士班 於風城 2005 年 6 月目錄

摘要...i Abstract...ii 誌謝... iii 目錄...iv 表目錄...vi 圖目錄... viii 一、 緒論...1 1.1 研究背景與動機...1 1.2 研究目的...3 1.3 研究流程...4 1.4 研究對象...5 二、 文獻探討...6 2.1 無形資產的定義與分類...6 2.1.1 會計的觀點...7 2.2 智慧資本...10 2.2.1 Sullivan ...102.2.2 Edvinsson & Malone ...11

2.2.3 Brooking ...13

2.2.4 Sveiby ...15

2.2.5 Thomas Stewart...16

2.2.6 Göran and Johan Roos ...16

2.2.7 Norton and Kaplan...16

小結...17 2.3 無形資產評價...19 2.3.1 評價模式分類...19 2.3.2 評價模式的內涵...24 2.4 IC 設計產業介紹...25 2.4.1 全球半導體產業分工演進...25 2.4.2 IC 設計產業現況...29 2.4.3 美國 IC 設計業...30 2.4.4 台灣 IC 設計業...32 2.5 國內相關文獻之探討...34 三、研究方法...41 3.1 研究架構...41

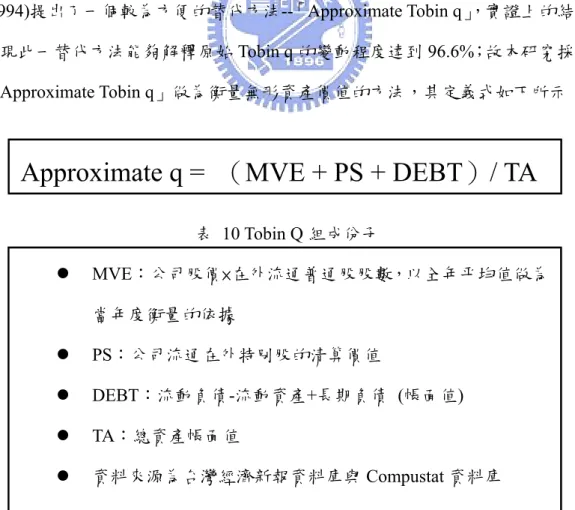

3.2 研究範圍與限制...42 3.2.1 研究期間...42 3.2.2 樣本選取...42 3.3 研究變數之定義與衡量...43 3.3.1 應變數...43 3.3.2 自變數...51 四、實證結果分析...56 4.1 敍述性統計分析...56 4.2 因素分析...59 4.2.1 因素個數之決定...59 4.2.2 因素命名...61 4.3 逐步迴歸分析...65 4.3.1 MV/BV ...65 4.3.2 Tobin Q ...68

4.3.3 CIV(Calculated Intangible Value) ...71

4.3.4 EVA(Economic Value Added) ...77

4.3.5 VAIC(Value Added Intellectual Coefficients) ...81

4.4 國內外無形資產構成因素差異之分析...84 4.4.1 市場資產化法下國內外公司組成因子之比較...84 4.4.2 資產報酬法下國內外公司組成因子之比較...86 五、結論與建議...90 5.1 研究結論...90 5.2 具體建議...93 5.2.1 對公司決策者的建議...93 5.2.2 對公司決策者與投資者的建議...95 5.3 後續研究方向...95 參考文獻...96

表目錄

表 1 國內外前二十大 IC 設計公司...5 表 2 智慧資本組成要素之比較...17 表 3 Sveiby 四大模式分類依據 ...22 表 4 Sveiby 四大模式之優缺點比較 ...23 表 5 衡量無形資產價值之方法與內容摘要...24 表 6 2003 年北美前十大 IC 設計公司...30 表 7 2003 年台灣前十大 IC 設計公司...33 表 8 近年來相關文獻之彚總...34 表 9 MV/BV 組成份子 ...43 表 10 Tobin Q 組成份子 ...44 表 11 CIV 組成份子...45 表 12 WACC 計算過程 ...46 表 13 EVA 組成份子...48 表 14 VAIC 組成份子 ...50 表 15 實證自變數來源...55 表 16 MV/BV 下之敍述性統計 ...56 表 17 Tobin Q 下之敍述性統計 ...57 表 18 CIV 下之敍述性統計...57 表 19 VAIC 下之敍述性統計 ...58 表 20 EVA 下之敍述性統計...58 表 21 KMO 指標 ...59 表 22 國內公司之因素分析表...63 表 23 國外公司之因素分析表...64 表 24 應變數為「MV/BV」—國內公司 ...66 表 25 應變數為「MV/BV」—國外公司 ...67 表 26 應變數為「Tobin Q」—國內公司 ...68 表 27 應變數為「Tobin Q」—國外公司 ...70 表 28 應變數為「CIV」—國內公司...72 表 29 營收成長與淨利成長率之相關性...73 表 30 應變數為「CIV」—國外公司...74 表 31 研發費用率與毛利成長率之相關性...75 表 32 應變數為「EVA」—國內公司...77 表 33 應變數為「EVA」—國外公司...79 表 34 應變數為「VAIC」—國內公司 ...81 表 35 應變數為「VAIC」—國外公司 ...83表 36 MV/BV 評價法下國內外影響因素之比較 ...84 表 37 Tobin Q 評價法下國內外影響因素之比較 ...85 表 38 資產報酬法下國內外影響因素之比較之一...86 表 39 資產報酬法下國內外影響因素比較之二...87 表 40 北美 IC 設計營運範疇...87 表 41 資產報酬法下國內外影響因素比較之三...88 表 42 資產報酬法下之影響因素...89 表 43 因素「研發資源」之解釋力—國外公司...91 表 44 因素「研發資源」在資產報酬法下之解釋力...91 表 45 因素「差異化能力」之解釋力—國外公司...92 表 46 最重要之無形資產價值驅動因子—國內公司...93 表 47 最重要之無形資產價值驅動因子—國外公司...94

圖目錄

圖 1 研究流程圖...4 圖 2 智慧資本定義...6 圖 3 無形資產之定義...7 圖 4 智慧資本...12 圖 5 斯堪地亞市場價值結構...12 圖 6 智慧資本組成份子...14 圖 7 企業市場價值之組成...15 圖 8 智慧資本觀念之樹狀圖...19 圖 9 無形資產衡量模式...21 圖 10 半導體產品分類...26 圖 11 半導體產業垂直分工歷程...27 圖 13 本研究架構...41 圖 14 陡坡圖—國內公司...60 圖 15 陡坡圖—國外公司...60 圖 16 研發投入—成果流程圖...76一、 緒論

1.1 研究背景與動機

未來學家艾文·托弗勒(Alvin Toffler)在 1980 年代的著作「第三波」(The 3rd Wave)中曾提到人類社會三階段式的轉換過程︰第一波到第二波是人類從農業 經濟進入工業社會;第二波到第三波,則是人類由工業社會邁入知識經濟。何 謂知識經濟﹖根據1996 年由「經濟合作開發組織」(OECD)發表的報告可知, 知識經濟係指「在足量市場需求及良好社會基礎建設的支撐下,以知識資源為 主要生產因素,透過持續不斷的創新,提升產品或服務的附加價值,並善用資 訊科技的產業或企業活動」。有別於土地、勞力、機器設備(或資本)、企業家精 神(或技能)等傳統經濟理論之生產要素,「知識」已成為第三波經濟型態--「資 訊時代」中主要的成長驅動因子。前史隆管理學院院長梭羅(Lester C. Thurow) 在「資本主義的未來」一書中聲稱:「腦力產業取代自然資源產業成為主流;創 造、運用與組織腦力的能力取代自然資源與資本,成為新的競爭關鍵。」 其實管理大師彼得.杜拉克(Peter F. Drucker)早在 1965 年就曾提到, 知識將取代土地、機器設備、資金、原料或勞工,成為企業經營最重要的生產 要素,而知識工作者則成為企業經營最重要的管理課題。不過直到二十世紀末 期起,知識、能力或腦力這些「無形資產」(Intangible Assets)才逐漸取代了自 然資源、資本、廠房等傳統的「有形資產」(Tangible Assets)成為了企業是否具 有持續性競爭優勢(Sustainable Competitive Advantage)的觀察指標。股市是經濟 的櫥窗、是領先指標,投資人對企業屬性的評價多少反映了整個經濟社會的趨

勢與發展的動能,美國微軟(Microsoft)、英特爾(Intel)等「知識密集代表性公司」 的市值超越不僅遠大於通用汽車(General Motors)、美孚石油(Mobile)等擁有鉅 額有形資產的傳統經濟巨擘,其市值更超越其帳面值達數倍之多。身處變動劇

烈、科技日新月異的資訊時代,那些看不到的、不易衡量的無形資產(如知識、 能力、經營流程等),似乎較看得到、易衡量的有形資產(如廠房、機器設備、 天然資源等),顯得更重要、更值得投入心力來予以觀注。 台灣半導體產業歷經二十餘年的發展,已具備完整半導體產業鏈支援、群 聚效果顯著,加上專業晶圓代工製造實力堅強的特性,進而演變成上下游「垂 直分工」的產業形態。根據「2004 年資訊工業年鑑」的調查數據顯示,我國晶 圓代工業的產值佔全球73%,與 IC 封裝業併列全球第一;IC 光罩與測試業亦 深具發展基礎,IC 設計產業在我國既有的製造利基與政府發展政策支持下,產 業產值佔全球26%,居世界第二(台灣是全球第二大 IC 設計產業聚落,也是全 球最大的晶圓代工重鎮,台灣IC 產業完整的供應鏈在全球獨一無二)。

其中IC 設計業,指的是專門從事積體電路(Integrated Circuit, IC)設計的公 司,在國外一般又稱為「Fabless」。根據FSA(Fabless Semiconductor Association) 協會的定義,「Fabless」是指本身無晶圓廠(Fab),專注在設計、研發和行銷產 品的公司,並和晶圓製造商(Silicon wafer manufacturers)或專業晶圓代工廠 (Foundry)形成聯盟關係。

由於將晶片製造的工作外包給專業晶圓代工廠,IC 設計公司最重要的核心

能力也就是設計與研發晶片的能力,這種無形無相的能力是公司競爭優勢之所

繫,也正是財星雜誌(Fortune Magazine)編輯湯瑪斯·史都華(Thomas Stewart)所定 義的智慧資本(Intellectual Capital):「每個人能為公司帶來競爭優勢的一切知

識、能力的總合。」,即使如此重要,但卻是傳統財務報表所無法揭露的重要資

1.2 研究目的 本篇研究旨在探討台灣、美國IC 設計公司影響無形資產價值之驅動因子是 否會因地域性的不同、評價方法的不同而有顯著的差異。研究結果可做為專業 IC 設計公司在進行內部智慧資本管理時的參考依據,同時也可以將外部資本市 場最重視的評價資訊做為其擬定公司發展策略時的參考。此外,近二十年來企 業購併、結盟情形大幅增加,如何計算無形資產合理價格,對買賣雙方均是一 個重要的議題。 除了微觀的公司建議外,就宏觀的總體經濟而言,同時也可做為政府在推 動「兩兆雙星計畫」之一的半導體產業中發展政策的建議。 本研究之所以進行台灣、美國之比較,除了目前國內文獻缺乏相關之探討 外,主要原因是美國是全球IC 設計產業的龍頭,台灣 IC 設計產業則居於全球 第二名,藉由探討兩國前二十大IC 設計公司無形資產價值驅動因子的來源、異 同,即可對整個IC 設計產業無形資產價值的創造過程有個明確、清楚的輪廓, 希望可對產業發展、學術研究能提供一個繼續探討的方向。

1.3 研究流程 圖 1 研究流程圖 資料來源︰本研究整理

研究動機

相關文獻探討

研究目的

產業研究

資料蒐集

實證分析

結論與建議

1.4 研究對象

本研究根據2003 年營收排名前二十大的公司做為此次研究對象的選取。在 國內部份, IC 設計公司必須為在台灣證券交易所上市或中國民國證券櫃檯買 賣中心上櫃之公司;國外部份,IC 設計公司則必須在美國那斯達克(NASDAQ) 掛牌上市。國內外前二十大IC 設計公司之名單詳見表 1。 表 1 國內外前二十大 IC 設計公司 國內公司 國外公司 1 聯發科 1 QUALCOMM 2 威盛 2 NVIDIA 3 矽統 3 BROADCOM 4 凌陽 4 XILINX 5 聯詠 5 ATI TECHNOLOGIES 6 瑞昱 6 SANDISK 7 揚智 7 ALTERA

8 晶豪科 8 MARVELL TECHNOLOGY GROUP 9 義隆 9 CONEXANT SYSTEMS

10 鈺創 10 QLOGIC 11 矽成 11 ADAPTEC 12 智原 12 AEROFLEX

13 盛群 13 SILICON LABORATORIES INC

14 普誠 14 SILICON STORAGE TECHNOLOGY 15 世紀 15 INTEGRATED CIRCUIT SYSTEMS 16 聯陽 16 PMC-SIERRA INC

17 合邦 17 ZORAN 18 松翰 18 LATTICE

19 偉詮電 19 CIRRUS LOGIC INC 20 茂達 20 ESS TECHNOLOGY INC 註︰反白部份--上櫃,其餘為上市 註︰均在 Nasdaq 掛牌

二、 文獻探討

2.1 無形資產的定義與分類 探討無形資產價值,除了發掘其項目外,更重要的是其潛在的產出效益, 並據以評定其合理價值,以做為績效評估及資源配置管理時的根據。「資源基礎 理論(Resource-based Theory)」學者的觀點即強調,企業若勝過競爭對手、追 求高於產業平均的報酬,必須擁有獨特的資源以達到策略上的差異性,而非外 在的產業環境。「資源基礎理論(Resource-based Theory)」學派肯定了無形資產 將是決定企業競爭力的關鍵因素,同時對知識經濟時代的企業經營思維有著相 當大的貢獻。 本篇研究的重點在於探討替 IC 設計產業創造利潤的核心能力,一般可以 「無形資產」或「智慧資本」稱之。由於研究目的在於對「無形資產」管理意 涵的探討,故本研究「無形資產」的內容並不侷限於會計上的觀點,即一般對 無形資產認知的狹義 定義;而是採用學者 Jasmes Tobin 對無形資產的廣義定 義,即智慧資本(Intellectual Capital, IC),如圖 2 所示。

圖 2 智慧資本定義

資料來源︰林大容譯(1999),Leif Edvisson & Michael S. Malone, 智慧資本︰如何衡量資訊時代無形資產的價值,P33

智慧資本

= 知識資本 = 非財務資產 = 無形資產 = 隱藏資產 = 不可見資產 =意味達成目標=MV-BV

2.1.1 會計的觀點 1. 國內學者 會計學者鄭丁旺(1997)認為會計上所稱無形資產,乃指「無形體」存在 之「營業用資產」而言(詳見圖3),詳言之︰ (1) 無實體存在,不能觸摸︰無形資產多半是一種權利,由法律所賦予,或為 一種優越的獲利能力,具有價值而無形體。 (2) 有排他專用權︰無形資產或由法律所賦予,受法律之保障(如專利權、商 標權),或在性質上別人無法加以使用(如商譽)。此乃為構成資產之條件。 (3) 有未來經濟效益︰無形資產以具有未來經濟效益為前提。凡無未來經濟效 益者,即不能稱資產。 (4) 供營業使用︰無形資產係供營業使用,以獲取收益,而非供出售或投資之 用。 (5) 效益年限超過一年︰因此流動資產中之應收帳款等,在會計上不列為無形 資產。 圖 3 無形資產之定義 資料來源︰鄭丁旺,中級會計學第六版,P457 可明確辨認者—有一定年限者 不能明確辨認者—無確定年限者 向外購買者 自行發展者—除申請註用支出外,均認列為費用 向外購買者---合併 自行發展者—除申請註用支出外,均認列為費用 個別買入 集體購買 無形資產

2. 美國財務會計準則委員會(Financial Accounting Standards Board, FASB) 鑑於從 1998 至 2000 年這二十年間,無形資產價值佔企業總市值的比重持 續在攀升(Juergen H. Daum,2001),以往會計準則對無形資產成本之認定與衡量 實在有其修正的必要性,因此 FASB 在 2001 年六月發佈了第 141 號「企業合 併」、及第142 號公報「商譽與無形資產」,修改了過去有關無形資產處理的規 定,分別探討在購併時無形資產的衡量及商譽的衡量與減損(Impairment)揭露 上。 FASB 第 141 號公報規定所有企業合併均應採用購買法處理,被合併公司 之資產負債均應按公平價值入帳,而所謂無形資產係指除金融資產以外之所有 無實體之資產,列舉包括︰與行銷有關者、興顧客有關者、與藝術有關者、以 契約為基礎者、以技術為基礎者。在購併時,超出取得企業的淨值的成本仍將 列示為商譽,同時不再進行商譽的攤銷。 FASB 第 142 號公報則要求,法律上可辨認的無形資產須與商譽分開單獨 列示。其中不定年限的無形資產可以不必攤銷,但必須每年藉由與公平市價之 比較以檢視其價值是否已毀損;有一定年限的無形資產,包括專利權、商標、 著作權及特許權利等,則依其經濟年限分年攤銷。 儘管 FASB 第 141 號、及第 142 號公報藉由將可辨認性的無形資產入帳、 分開列示商譽與其他無形資本,來增加財務報表的資訊內涵,進一步來了解企 業經營事實;不過仍受限於會計學的思考框架,其認列金額僅限於承認向外購 買的成本、及企業購併產生的溢價,故無法對無形資產潛在的經濟效益進行揭 露,進而嚴重低估其價值。

3 跳脫會計理論對無形資產的狹義定義,學者 Smith & Parr(2000) 對廣義無形 資產的分類,包括四大類︰ (1) 權利(Rights):如因合約產生的法律權利 (2) 闗係(Relationship):包括與協力工作人員,與廠商、客戶、經銷商等的關係 (3) 無法明確定義的無形資產(Undefined Intangibles):如商譽 (4) 智慧財產(Intellectual Property):因為智慧財產的所有權受到法律形式的保 護,具有可單獨辨認性,企業可以決定自行運用、或將其移轉給他人。

2.2 智慧資本

「智慧資本」這一名詞最早提到者為---1969 年經濟學者 Galbraith 在寫給「經 濟學人」雜誌主編Michael Kaleeki 的信件中出現(Masoulas,1998),指出智慧資 本是企業運用腦力的行為,而不單是知識和純粹的智力;可以用市場價值減去 帳面價值來加以衡量。 在接下來的小節中,將分別敍述相關知名學者對「智慧資本」一詞的定義、 分類與說明。 2.2.1 Sullivan Sullivan(1998)對於智慧資本的管理有獨到的見解。他定義智慧財產(IP) 、 智慧資產(IA)、智慧資本(IC)之差別。依據 Sullivan(1998)的定義,智慧財產 (IP) 、智慧資產(IA)、智慧資本(IC)各有不同的範圍與項目︰

1 智慧財產(Intellectual Property, IP)︰大都接受法律上的保障,在美國而言泛指 專利(patents)、版權(copyright)、商標(trademark)、商業機密(trade secrets) 及半導體的光罩(semiconductor masks)等五種。保護的程度,依創新程度而 有所不同,對企業組織而言,具有立即性的價值。

2 智慧資產(Intellectual Assets, IA):指組織內,被條文化的知識資產,但沒有 法律上的保護。由於這類的資產通常相互影響,列入保護會增加許多管理協調

的複雜性,例如︰一些經由文件化、有形、可具體化描敍的項目,包括文件、

資料、圖檔、程式、發明、處理程式策略聯盟合約、客戶名單、操作流程、生

產技術等等,部份可以被法律保護。

3 智慧資本(Intellectual Capital, IC):指透過組織內人力資本的運作,指組織內

創造力、結構資本的各種有形資產,及智慧資產、智慧財產等各項目。也就是 當員工回家後,公司所剩下的各種軟硬體皆屬之。價值實現需要較長的時間, 在價值萃取上屬於策略性導向。 在Sullivan 的 IP、IA、IC 的三段式價值萃取模式中,有一共同的概念,是 如何從既有的資產,透過有效的應用,以使之產生應有的價值。萃取並應用的 過程也是組織隱含的能力,概念是應用既有的資產,而應用的過程卻需組織具 備相關「機制、方法與步驟」之架構,同時操作應用的人力資源必須有意願, 整個萃取應用才容易達成。

2.2.2 Edvinsson & Malone

瑞 典 斯 堪 地 亞 集 團 旗 下 的 一 家 金 融 保 險 公 司 ( Skandia Assurance and

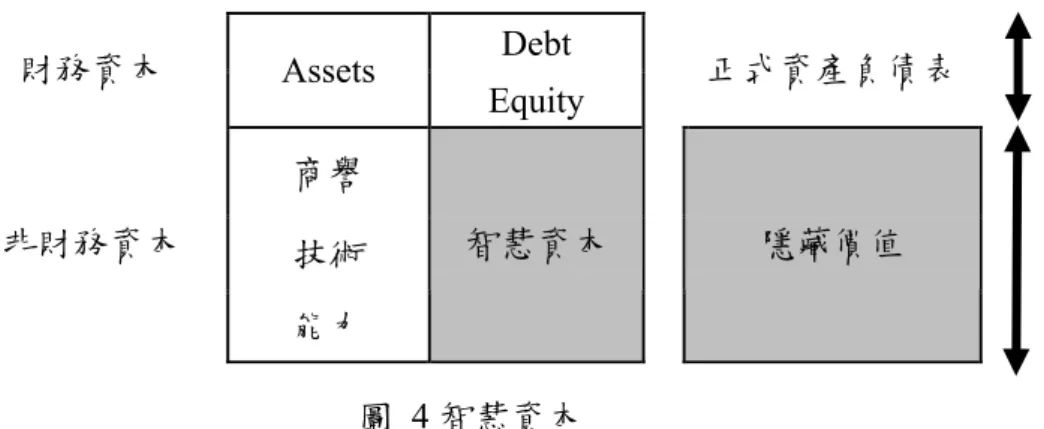

Financial Services, AFS)於1991年首開世界潮流之先,成立了「智慧資本」部門, Leif Edvinsson為首任部門主管。Edvinsson & Malone(1997)認為,智慧資本與無 形資產兩者間是可以畫上等號的,並定義智慧資本是一種對知識、應用經驗、組 織科技、顧客關係及專業技術的掌握,以構成在市場上的競爭優勢。目的在於儘 速將企業內的知識與有形資產做整合,縮短學習與教授間的前置時間。Edvinsoon 同時針對智慧資本的基本特徴,提出三個基本的性質︰ (1) 智慧資本是財務報告的補充,而非附屬。 (2) 智慧資本是非財務資本,代表市場價值和帳面價值間隱藏的縫隙。 (3) 智慧資本是負債的一種,而非資產。就像股東權益(equity)一樣,而且是從持 股人,也就是顧客、員工等等那裡借來的。

圖 4 智慧資本

資料來源︰Developing Intellectual Capital at Skandia, Leif Edvinsson(1997)

「斯堪地亞智慧資本領航者」模式(Skandia’s IC Navigator)是由 Edvinsson & Malone 於 1997 年所發表的,說明企業應如何應用此模式以衡量無形資產的

價值,堪稱最完整、亦最常被引用的架構。如圖5 所示︰

圖 5 斯堪地亞市場價值結構

資料來源︰Leif Edvisson & Michael S. Malone(1997) Debt 財務資本 Assets Equity 正式資產負債表 商譽 技術 非財務資本 能力 智慧資本 隱藏價值 市場價值 智慧資本 財務資本 人力資本 結構資本 組織資本 顧客資本 創新資本 流程資本

相關名詞定義如下︰ z 人力資本︰包括了知識、技術、革新、個別員工掌握自己任務的能力、公 司的價值、文化及哲學。但並非公司所擁有。 z 結構資本︰簡言之,就是員工下班回家以後,企業所剩下的所有東西。包 括軟硬體、資料庫、組織結構、專利、商標,還有一切支持員工生產力的 組織化能力。瞭解結構資本的一個方式,就是將其視為組織化、創新以及 流程這三種資本形式的組合,即可細分為組織資本、創新資本、流程資本。 z 顧客資本︰表示一家公司與顧客間的關係所創造出來的價值,除了傳統的 顧客範圍之外,尚包括廠商上下游及相關環境之間的闗係。 z 組織資本︰公司針對系統、工具、增加知識在組織內流通速度,以及知識 供給與散佈之管道的投資。這是一種組織的系統化、組合與整理的能力, 也是加強產能的系統。 z 創新資本︰指革新能力、商業權利之保護、智慧財產,以及其他用來開發 並加速新產品與新服務上市的無形資產和才能。 z 流程資本︰代表著工作的過程、特殊方法,以及擴大並加強產品製造或服 務效率的員工計畫。這是一種運用在連續性價值創造的實用知識。 2.2.3 Brooking

學者 Brooking 於 1996 年設計出一模式「The Technology Broker’s IC Audit

」,試圖為企業的智慧資本找出一決定性的貨幣價值。此一模式認為智慧資本是

圖 6 智慧資本組成份子 資料來源︰Brooking(1998) 各項組成份子之說明如下︰ z 市場資產(Market Assets):包括了品牌、顧客、通路與企業間的合作往來 關係。 z 人力資產(Human-Centered Assets):包括了教育、與工作有關的知識、個 人本身能力。

z 智慧財產(Intellectual Property Assets):包括了專利、版權、商業袐密等。 z 基礎設施(Infrastructural Assets):包括了管理流程、資訊和財務系統、網 絡關係等。 這個模式是由初始的20 個問題與接下來包括品牌權益、管理流程、研究發 展衡量指標等158 個範圍廣泛的問項的調查方式所構成的。當獲得的答案愈肯 定時,所衡量的智慧資本也就愈容易聚焦。

智慧資本

市場資產

人力資產

智慧財產

基礎設施

2.2.4 Sveiby

學者 Sveiby(1997)以其曾任職一財務週刊合夥人的經驗,同時參考學者

Nonaka and Takeuchi(1995)的四種知識轉換模式(knowledge conversion),發 展出一套模式,稱為無形資產監測系統(Intangible Asset Monitor, LAM)。其認

為企業的市場價值是由有形的股東權益與三種無形資產所組成的,如圖7 所示。

企

業

的

市

場

價

值

無

形

資

產

知

識

資

本

股東權益

= 有形資產

- 有形負債

外部結構

內部結構

個人能力

圖 7 企業市場價值之組成 資料來源︰Sveiby(1997) 無形資產的組成份子說明如下︰ z 外部結構(External structure):包括了品牌、顧客及與供應商間的關係。 z 內部結構(Internal structure)︰包括了組織的管理階層、法令系統、態度、 研發等。 z 個人能力(Individual competence)︰包括了教育與經驗。 在無形資產的計算上,此模式認為各組成份子必須再依「成長/更新」 (Growth/Renewal)、「效率」(Efficiency)與「穩定性」(Stability)三個構面所 發展的指標來進行評分,如此才能完整地分析無形資產的價值。2.2.5 Thomas Stewart Thomas Stewart 在 1991 年對智慧資本提出較具體的定義:所謂智慧資本 是指每個人與團隊能為公司帶來競爭優勢的一切知識與能力的總和。更具體的 說,組織所擁有的專利權、製程,人員的技術、科技,有關顧客與供應商的資 訊,過去經驗的總和皆是智慧資本的內涵。Stewart (1997)並認為智慧資本應該 發揮兩項功能:(1)將可轉化的知識整合起來,保存原本易流失的知識;(2)及時 連結人與資料、專家等知識體系。

2.2.6 Göran and Johan Roos

何謂智慧資本?學者Göran and Johan Roos(1997)認為一個企業的智慧資本 是︰所有員工知識的總和加上這些知識的實際運用,亦即是品牌、商標和營運

程序。

2.2.7 Norton and Kaplan

平衡計分卡(Balanced Scorecard)是諾頓研究中心執行長 Robert Norton 與 哈佛大學會計學教授David Kaplan 所共同創造出的一種策略管理工具,藉由在 財務、顧客、生產流程、學習與成長等四個構面上的指標監控,來瞭解企業願 景或策略的實際執行情形。要建立企業未來的長期競爭力,僅透過以成本為基 礎的歷史會計資訊是和現實脫節的,因此必須能有效瞭解無形或智慧資本所扮 演的角色與貢獻。 所謂「平衡」,指的是「外部」的股東與顧客和「內部」的企業流程、學習 與成長間的平衡;也指的是在「客觀」的結果衡量和「主觀」的績效驅動因子 間的平衡。

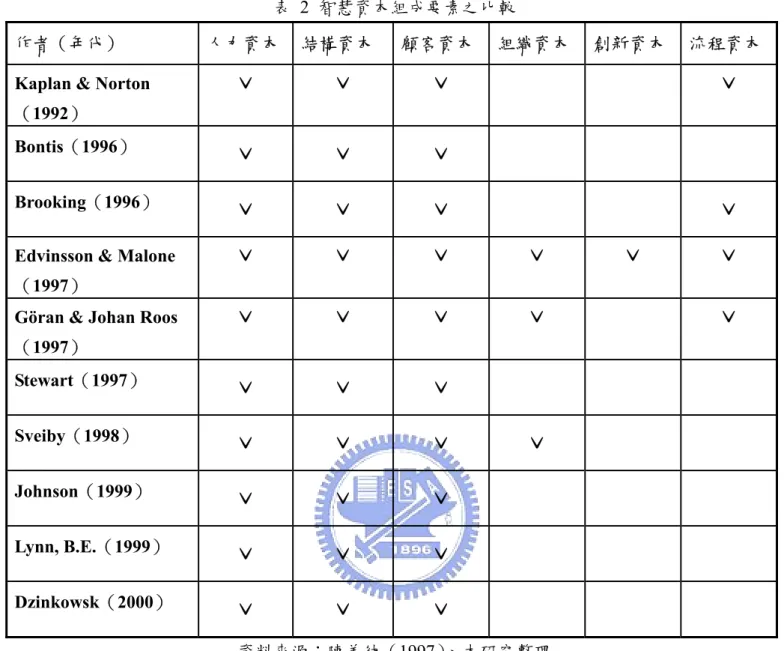

表 2 智慧資本組成要素之比較

作者(年代) 人力資本 結構資本 顧客資本 組織資本 創新資本 流程資本

Kaplan & Norton

(1992)

ˇ

ˇ

ˇ

ˇ

Bontis(1996)

ˇ

ˇ

ˇ

Brooking(1996)

ˇ

ˇ

ˇ

ˇ

Edvinsson & Malone

(1997)

ˇ

ˇ

ˇ

ˇ

ˇ

ˇ

Göran & Johan Roos

(1997)

ˇ

ˇ

ˇ

ˇ

ˇ

Stewart(1997)ˇ

ˇ

ˇ

Sveiby(1998)ˇ

ˇ

ˇ

ˇ

Johnson(1999)ˇ

ˇ

ˇ

Lynn, B.E.(1999)ˇ

ˇ

ˇ

Dzinkowsk(2000)ˇ

ˇ

ˇ

資料來源︰陳美純(1997)、本研究整理 小結 上述國外學者對智慧資本的定義大都已成為後續相關研究所引用的來源標 的,故以表2 彚總智慧資本的組成要素(陳美純,2000)。我們可發現,一般而 言,都依「斯堪地亞市場價值結構」將智慧資本大略分為人力資本及結構資本 兩大範疇,而結構資本的組成要素則因不同的學者而有不同的細分方式。 本篇論文探討之重心在於以企業評價的角度來衡量為企業創造利潤的無形 資產,且不僅限於目前我國會計實務承認的少數項目,即一般對無形資產認知的狹義定義;故本研究將跳脫傳統會計理論之領域,以廣義的無形資產定義做

為探討的基準。一般而言,廣義的無形資產即為「智慧資本」(學者 Edvinsson (1997)便將智慧資本與無形資產兩者間畫上等號)。為了以下說明之方便,智 慧資本將以「無形資產」統稱之。

2.3 無形資產評價 2.3.1 評價模式分類

依學者 Johan Roos 等人的觀點(Intellectual capital--navigating in the new business landscape,1998),智慧資本及無形資產的理論基礎可以分為「策略」與 「評量」二種流派,如圖8 所示。其中評量流派的觀點說明為何我們需要去發 展新的資訊系統,並統計與財務資料共存的非財務資料;方法主要包括了「人 力資源會計」與「記分卡」兩大範疇。 圖 8 智慧資本觀念之樹狀圖 資料來源︰施純協譯(2000),智能資本--領航於新的商業版圖,P.27 智 慧 資 本 策 略 流 派 評 量 流 派 知 識 發 展 知 識 轉 換 人力資源會計 記 分 卡 學 習 性 組 織 溝 通 管 理 創 新 知 識 管 理 核心競爭能力 無 形 資 產 平 衡 計 分 卡 財 務 計 分 卡

然而這兩大範疇,僅是無形資產價值評價眾多方法中的一小部份。學者

Karl-Erik Sveiby(2001, update in 2002 and 2004)根據以之前學者 Luthy(1998)、 William(2000)的架構為基礎,完整地整埋了衡量無形資產價值的 28 種方法,並

將其歸納整理為四大模式。本篇論文採用Sveiby 的分類,以下將說明四大模式

的內涵(圖9)及分類依據(表 3),如下所示。

(1) 直接智慧資本法(Direct Intellectual Capital methods, DIC)

藉由對智慧資本的組成項目估算其貨幣價值,一旦組成項目可以確定,就可

以針對個別、或整體來衡量其價值。如Brooking(1996)提出的“Technology Broker”法、Bontis(1996)提出的“Citation-Weighted Patents”法。

(2) 市場資本化法(Market Capitalization Methods, MCM)

藉由計算企業市場價值與股東權益間的差距,做為智慧資本或無形資產的依

據。如Stewart(1997)提出的“Tobin’s q”法、“Market-to-Book Value”法。 (3) 資產報酬法(Return on Assets methods, ROA )

先計算出一企業一段期間內的稅前有形資產報酬率,然後將此一報酬率與該

產業平均報酬率做比較,將一企業的報酬率大於產業平均的部份予以資本化

計算後,即視為該一企業所創造之無形資產的價值。如 Stewart(1997)提 出的“Calculated Intangible Value”法、Pulic(1997)提出的“Value Added Intellectual Coefficient”法、Stewart(1997)提出的“Economic Value Added” 法。

(4) 計分卡法(Scorecard Methods, SC)

和「直接智慧資本法」相同的是,「計分卡法」同樣對智慧資本的組成項目

進行篩選與分析;然而不同的是,「計分卡法」是藉由指標或指數的發展與

報導來瞭解無形資產的消長,但並未將其轉化為可直接衡量的貨幣價值(no estimate of the $-value)。如 Kaplan & Norton(1992)提出的“Balanced Scorecard”法、Edvinsson & Malone(1997)提出的 “Skandia’s IC Navigator”法。

圖 9 無形資產衡量模式 資料來源︰Sveiby(2004) Tobin Q MV-to-B Calculated Intangible Value VAICTM EVATM Knowledge Capital Earnings IC-Index IC-Rating TM Balanced Score Card Skandia NavigatorTM Value Chain Score BoardTM Intangible Assets Monitor Knowledge Audit Cycle Citation-weighted Patents Intellectual Asset Valuation Technology Broker HR Statement Inclusive Valuation Methodology HRCA AFTF TVCTM

非貨幣價值衡量

以貨幣價值衡量

Intangible Assets Measuring Models

(無形資產衡量模式)

以整體組織衡量

以個別元素做衡量

Danish guidelines

表 3 Sveiby 四大模式分類依據 非以貨幣價值評價 以貨幣價值評價 市場資本化法 以整體組織為衡量單位 資產報酬法 以個別成份為衡量單位 平分卡法 直接智慧資本法 資料來源︰本研究整理 Sveiby 同時也針對四大模式的優缺點提出說明及比較,如表 4 所示。 由於「市場資本化法」和「資產報酬法」均是以會計準則為基礎,也就是

建立在傳統財務報表的認知上,因此它適用於企業購併(Merger & Acquisitions) 及股票的評價上,不僅沒有溝通上的問題,在進行同產業、不同公司無形資產 的比較時也是相當實用的。不過其缺點在於將所有的影響均轉化為貨幣價值 時,對於一些屬性的構面上(如生產流程、顧客關係等)的詮譯則顯得相當表面 且薄弱。此外「資產報酬法」對於折現率的變化具有相當高的敏感度,此外這 兩種方法只能用在整體組織層次(organization level)上的評價,但在非營利組 織、內部單位或政府部門則是完全無用的。 相反地,「直接智慧資本法」和「計分卡法」對於無形資產組成要素能提供 一個較為全面、整體的視野來評估。除了不侷限於財務數字上的指標,同時在 適用的層次上也較不受限,如︰可應用到非營利組織的經營上。管理者可根據 此結果,去了解不同資本間的相互影響,與公司營運績效之間的因果關係。不 過這種針對不同情境、不同目的所設計的指標卻因缺乏一致性使得在進行比較 上顯得相當困難。 然而,針對「何種是最恰當的評價方法」此一問題,在進行選擇應先清楚

瞭解「衡量無形資產的目的究竟為何」(What is the purpose of our measuring initiative?) 這根本的議題。

表 4 Sveiby 四大模式之優缺點比較 資產報酬法與市場資本化法 直接智慧資本法與計分卡法 z 特別適用於購併及股票評價 z 適用於於做同業間跨公司的比較 z 比純財務指標能提供更全面的公司全 貌及對於訊息事件更能正確快速反應 z 較能清楚量化 CEO 的目標 優點 z 適用於非盈利組織、內部部門、公共 部門、環境及社會目的 z 全用金錢衡量過於表面(superficial)z 指標較概念化,且須隨公司或目的之 不同而有差異,難以做跨公司之比較 z ROA 對利率及折現率假設的敏感 性很高,且只適用於整個組織層級z 方法較新,較不易為人接受,管理人 員習慣於使用財務指標 z 不適用非盈利組織、內部部門及公 共部門就,特別是MCM 缺點 z 過於複雜的方法會產生太多資料,難 以分析及溝通 資料來源︰Sveiby(2004)、本研究整理

2.3.2 評價模式的內涵 在瞭解四大評價模式的優缺點後,本小節將藉由表 5 針對四大模式下各種 衡量無形資產價值的方法內涵,做一簡單的說明與描敍。 表 5 衡量無形資產價值之方法與內容摘要 資料來源︰Sveiby(2004),本研究節錄 模式 衡量方法 主要提倡人 內容摘要

DIC Technology Broker Brooking(1996) 對一家企業無形資產價值的衡量來自於 對其四大構面(市場資產、人力資產、 智慧財產、基礎設施)所發展出的20 個 問項之反應結果來評量。 DIC Citation-Weighted Patents Bontis(1996) 企業無形資產與其績效可藉由研究發展 所投注的努力來衡量,如︰專利權數、 專利成本對營收比。 MCM Market-to-Book Stewart(1997) 無形資產價值等於企業股價市值與帳面 值值間的差距。 MCM Tobin’s q Stewart(1997) “q”值是一家企業股票市值除上重置資 產成本的比值,藉由觀察其變動可用來 衡量企業的無形資產。

ROA Calculated Intangible Value

Stewart(1997) 企業用來打贏業界(賺取超額報酬)擁 有類似有形資產企業的能力。

ROA Value Added

Intellectual Coefficient

Pulic(1997) 根據三大構面(投入資本、人力資本、

結構資本)來衡量無形資產的價值與使 用效率。

ROA Economic Value Added Stewart(1997) 將企業盈餘加以調整其無形資產影響的 部份,主要是必須加以考量資金成本。 SC Balanced Scorecard Norton & Kaplan

(1992)

企業價值的衡量須綜合考量四大構面︰ 財務、顧客、內部流程、學習與成長。 指標的選定必須依據公司策略目標不同 而調整。

SC Skandia’s IC Navigator Edvinsson & Malone(1997)

透由五大構面(財務、顧客、流程、更 新與發展、人力)的164 個指標(91 個

無形資產指標與73 個傳統)來衡量無形

2.4 IC 設計產業介紹 2.4.1 全球半導體產業分工演進 何謂半導體﹖半導體是一種導電能力介於導體與非導體(絕緣體)之間的材 料(如︰矽--Silicon),藉由適當雜質的加入,就會改變其電性形成不同程度的 導電狀態,使之成為一個動態式的開關,達到控制電子訊號傳遞的目的(蕭國坤, 民92)。

半導體產主要可分為積體電路(Integrated Circuit, IC)、分離式元件(Discrete) 與光電元件(Optical)三大類。積體電路,是將一電路設計, 包括線路及電子 元件,做在一片矽晶片上,使其具有處理資訊的功能,有體積小、處理資訊功能 強大的特性。舉凡Computer(電腦資訊)、Communication(通訊)、Consumer Electronics(消費性電子)等傳統3C即為半導體的主要應用領域,尚包括國防(例 如飛彈控制晶片)、汽車(例如行車電腦)與工業用途等應用範疇,如今已和我 們的日常生活息息相關;彚總如圖10。

圖 10 半導體產品分類 資料來源︰楊金昌,民93

半導體產業的發展歷程一如其他產業的發展,都是由初期的垂直整合結構

開始(李文亮,民 92),而慢慢地基於成本考量、創新速度等市場環境變遷的

因素,標準化和市場成長使得市場出現解構、進而呈垂直分工的狀況。從1960

年代末期德州儀器公司(Texas Instrument)的基爾比(Jack Kilby,1958)發明第一 顆積體電路迄今,全球半導體產業歷經了三次主要的大變革,才發展至今天各

圖 11 半導體產業垂直分工歷程 資料來源︰電子時報,1999/9 1. 第一次產業變革:電腦元件的標準化 在 1960 年至 1970 年代,電腦是由系統廠商包辦所有的軟體設計與硬體製 造,但此種的系統設計方式,隨著電腦的功能要求愈來愈高時,部分的系統廠 商便逐漸無法因應,甚至產品的設計與完成時間會有所落後(陳幸雄等著,席 捲全球的半導體第三次產業變革,工研院電子所,民國八十八年)。 因此,在1970 年代左右,部份電腦系統中的元件開始標準化,以省卻廠商 在設計上的麻煩,包括微處理器、記憶體等。故在這個階段中,半導體產業開 始區分出系統公司(如︰IBM、Digital Computer)與專業積體電路製造公司(即 IDM,如 INTEL、TI、AMD)這兩大類。 2. 第二次產業變革:特殊應用積體電路 ASIC 技術與專業晶圓代工的產生 在1980 年至 1990 年間,由於並非全部的積體電路皆標準化,故影響整個 電腦系統的運作仍不如預期,因此特殊應用積體電路 ASIC 的技術因應而生。

元件資料庫設計IC,不必瞭解電晶體線路設計的細節部分。專職設計的 Fabless 公司(即IC 設計公司)就是在這種設計觀念變革的情況下誔生的(陳幸雄等著, 席捲全球的半導體第三次產業變革,工研院電子所,民國八十八年)。 Fabless,顧名思義,就能專職電路設計(特殊應用標準產品 ASSP 或是以 特殊應用積體電路ASIC 的形式供系統廠商使用),而本身沒有晶圓廠的半導體 廠商。因此初期僅能使用 IDM 廠的過剩產能,然而專業晶圓代工廠 Foundry (如︰TSMC、UMC)的出現,恰好滿足 IC 設計公司產能不足的需求,同時原 本的產業結構也再進一步裂解。 3. 第三次產業變革:矽財智慧組塊 SIP 的興起 由於半導體製程的持續微縮,使得單一晶片上的集積度提高,如此一來, 只使用 ASIC 方式,很難在快速變化、產品生命週期短的市場時效考量下,適 時推出產品,因此矽財智慧組塊(SIP)的觀念繼之興起。相對應於最基本的電路 細胞元,SIP 可以說是將各種電路細胞元組合在一起,而能達到某些特定功能 的組塊,因此,當IC 設計需要用到這項功能時,可以直接使用這些功能元件組 塊,而不須從最基本的電路元件開始設計起。由於使用SIP 可以加快 IC 設計的 速度與時效,因此半導體的產業結構再次裂解,出現了專業的智財權供應者(IP vendors)與設計服務公司(陳幸雄等著,席捲全球的半導體第三次產業變革, 工研院電子所,民國八十八年)。

2.4.2 IC 設計產業現況 藉由全球半導體產品各應域領域產值的成長性來觀察,可以發現目前 IC 設計產業的主流與未來可能發展趨勢,如圖12 所示。由圖中可以發現,目前資 料處理領域的產值最高,但市場整體趨勢是往通訊與消費性電子這個大方向前 進;2003~2006 年的年複合成長率以消費性電子的 11%與通訊的 10 %領先資料 處理的6.5%。 另外,由於大部份的 IC 設計產品市場均屬於完全競爭市場,彼此間的競 爭很容易形成價格戰,陷入零和遊戲的泥淖。因此唯有慎選產品佈局方向,以 積極成長型的產品為目標市場,同時藉由先佔者優勢與專利權來構建進入障 礙,才能在大者恆大、贏者通吃的生態下,獲取生存表現的空間。 0 50 100 150 200 單 位 ︰ 十 億 美 元 車用 8.1 6.3 6.2 7.3 6.7 6.7 國防 0.7 0.5 0.6 0.7 0.6 0.6 工業用 8.8 8.6 9.9 12.52 12 13 消費性 16.9 17.8 21.6 27.6 27 29.5 通訊 27.8 24.2 29 36.6 35.4 38.6 資訊 56.1 63.1 70.8 87.6 81.1 85.6 2001 2002 2003 2004(e) 2005(f) 2006(f) 圖 12 全球半導體市場規模 資料來源︰IC-Insight(2004/4);工研院 IEK-IT IS 計畫(2004/4)

2.4.3 美國 IC 設計業 由於美國廠商將電子產品生產的工作逐漸移往亞太地區或委外組裝,加上 中國大陸近年來成為全球電子產品主要市場與生產基地,使得美洲市場佔全球 比重呈現逐步衰退的局面。2003 年美洲(以北美為主,又以美國為主要)IC 設計市場落居在亞太與日本之後,市值為290 億美元。 然而,就供給面而言,美國半導體廠商仍在CPU、DSP、Flash 等產品與奈 米電子研發等技術上扮演規格制定與擁有專利的角色,其動向將影響全球半導 體技術的發展趨勢。只是當愈來愈多美國半導體公司,將晶片設計工作移向印 度與亞太,對美國半導體而言,可能是產業結構改變的另一轉捩點。 美國矽谷為 IC 設計業的發源地,美國佔全球設計總營收的比率超過 60%, 其中2003 年營收超過十億美元的公司共有六家,詳見表 6。 表 6 2003 年北美前十大 IC 設計公司 排名 公司名稱 營收(百萬美元) 主要產品 1 QUALCOMM 2,466 Wireless-CDMA 2 NVIDIA 1,823 Graphic IC 3 BROADCOM 1,611 Logic-ASSP 4 ATI 1,511 Graphic IC 5 XLINX 1,300 FPGA 6 SANDISK 1,080 Memory 7 ALTERA 827 FPGA 8 MARVELL 820 Logic-ASSP 9 CONEXANT 633 Logic/Analog 10 QLOGIC 516 Logic-ASSP 資料來源︰工研院IEK-IT IS 計畫(2004/4)

在排名前十名的設計業者中,以歸類為通訊的廠商為最多,包括Qualcom、 Broadcom、Xilinx、Altera 等。其中 Qualcom 是全球 CDMA 主要晶片供應商, Brodacom 則算是最早進入 802.11g 產品市場的公司,而 Xilinx 與 Altera 則都是 以可程式邏輯元件(PLD)為主,廣泛使用於通訊與初次電路設計上。至於擅 長繪圖晶片設計的則有Nvidia 與 ATI,其中 Nvidia 在全球 DT 繪圖晶片的市場 佔有率超過50%,獨享領先地位。另外 Marvell、Conexant、Qlogic 則以邏輯 IC 為主。

2.4.4 台灣 IC 設計業 由於台灣半導體業藉由上、下游垂直分工的經營型態,除了完整的產業鏈 外(包含設計、製造、封裝、測試),再加上先進優異的製造實力與新竹科學園 區所帶來的產業群聚效應,使得我國半導體產業的成長率一直都優於全球半導 體產業的同期表現。以2003 年為例,我國整體 IC 產業產值達 8,188 億新台幣, 其中設計業產值為1,902 億台幣,相較於 2002 年成長 28.7%,居產業鏈之冠。 截至 2003 年為止,台灣 IC 設計業者有 250 家,在內外銷比例上,外銷比 重由1998 年的 38%、2002 年首次突破 50%後,至 2003 年更高達 55%,主要原 因在於中國的半導體需求與日俱增,其旺盛的需求來自國內外系統大廠均於中 國設立組裝生產線,IC 設計業者被要求直接交貨至中國。

IC 設 計 業 者 主 要 的 資 本 支 出 有 兩 個 部 份 ︰ EDA ( Electronic Design Automation)工具與測試設備。由於製程不斷微縮下(進入奈米與 SoC 時代), 開發新產品的研發費用日益增加,因此EDA 工具成了 IC 設計業者的最主要資 本支出項目。由於測試設備日益昂貴,且需花費人力維護,因此目前大都外包 委測,僅留少數測試機台供新產品驗證之用。 根據工研院 IEK-IT IS 的統計,1998 年台灣 IC 設計業產值佔全球比重為 19.6%,到 2003 年已成長為 28.0%,同時並有 5 家公司擠入全球 Fabless 前二十 大公司。其中,2003 年台灣 IC 設計產業的前十大佔整體產值的 61%,與全球 IC 設計業前十大的集中度相當。不過若相較於北美 IC 設計前十大的規模差距, 台灣IC 設計前十大營收高低落差就顯得比較大(詳見表 7)。 隨著數位家庭已由概念走向實現,也帶動光碟機晶片組、LCD 驅動 IC、控

制晶片等相關業者的營收數字,顯示國內 IC 設計業者之成長動力也由以往的 PC 領域逐漸朝消費性電子邁進,整合 3C 的數位家庭產品則是台灣設計業者的 下一個契機與戰場,同時也牽涉到系統單晶片(System on a Chip, SoC)的新技 術思潮。 表 7 2003 年台灣前十大 IC 設計公司 資料來源︰工研院IEK-IT IS 計畫(2004/4) 排名 公司名稱 營收(億新台幣) 主要產品 1 聯發科 380.6 多媒體晶片 2 威盛 203.9 系統邏輯及網路晶片 3 矽統 167.3 邏輯、繪圖晶片 4 凌陽 111.0 多媒體、液晶、微控制 5 聯詠 109.1 TFT-LCD 驅動 IC 6 瑞昱 92.8 通訊網路 7 揚智 65.2 多媒體、週邊晶片 8 晶豪科 53.3 記憶體 9 義隆 46.2 消費性電子、通訊 10 奇景 45.0 TFT-LCD 驅動 IC

2.5 國內相關文獻之探討

近來年由於我國半導體產業在全球產業的供應鏈上有著舉足輕重的地位, 因此興起許多利用無形資產(或廣義的智慧資本)的觀念來探討產業報酬率表

現的研究熱潮。在使用的無形資產評價法中,分別有使用屬於市場資本化法的

MV/BV、Tobin Q,屬於資產報酬法的 EVA、VAIC,還有美國國稅局提供的 CEEM 等方法。 然而,除了何玉玲(2003)外,一般研究均只採單一評價法進行無形資產 價值的評估。同時在產業探討的層面上,均以國內產業為主,缺乏與國外相同 產業所做的比較性研究。 本研究彚整近年來有關於台灣 IC 設計業或資訊業有關無形資產議題的研 究論文,詳列於表8 之中。 表 8 近年來相關文獻之彚總 編號 作者(年代) 論文題目/摘要 1 陳玉玲 (1999) 組織內人力資本的蓄積--智慧資本管理之觀點 本研究由分析半導體產業 的智慧資本內涵出發,探討不 同資本項目間的特性,進而推論企業如何蓄積知識密集產業中 最關鍵的人力資本。 人力資本管理的重點在蓄積,將高品質的人力資本蓄積在 組織內部;而結構資本的管理重點強調其連結性及運轉速度。 2 陳美純 (2001) 資訊科技投資與智慧資本對企業績效影響之研究 本研究從資訊科技投資與智慧資本的觀點切入,探討對企 業績效的影響。在資訊科技支出比例,製造業以人事費用居 多,服務業與金融 業以硬體費用居多。在平均值上,製造業 以結構資本較高;服務業以關係資本及企業績效較高;而金融 業以資訊科技投資與人力資本較高。

3 林寶樹 (2001)

IC設計公司之評價效度分析

本論文以上市上櫃十一家IC 設計公司為樣本,採用本益

比法、股價淨值法、股價銷售比法、現金流向折現法、Franchise Value 評價法、經濟附加價值法及 Debt-Free 本益比法、Debt-Free 股價淨值比法Debt-Free 股價銷售比法共九種評價方法,以 86 年第三季至89 年第三季為評價區間,對樣本作企業評價。同 時以AHP 的問卷設計方式,探尋 IC 設計專業從業人士對 IC 設計公司關鍵價值因子的看法。 實證的結果相當程度驗證了本研究的假設。 一、本論所採用的企業評價方法並非一體適用於IC 設計業, 其間仍有顯著的差異。 二、研發費用資本化對企業評價有顯著的差異,特別是股價銷 售比法、現金流向折現法、Franchise Value 評價法等三種評價 方法,但是對評價效度卻無顯著的影響。 三、關鍵技術、研發投入、創新能力公認為IC 設計公司最關 鍵的價值因子。 4 周建宏 (2001) 台灣IC設計產業智慧資本之探討 隨著知識經濟的來臨,造成公司市場價值與其財務資本間 有如此重大差異的原因就是智慧資本。因此本論文研究主要目 的在建立一個模式,透過郵寄問卷(questionnaires survey)的方 式,以解決IC 設計公司之智慧資本評估及管理的問題。 結果發現台灣IC 設計業者對智慧資本的兩個重要認知: 一、更新及開發資本是IC 設計業者較重要的智慧資本構面, 其次依序為人力資本、關係資本、流程資本。 二、在IC 設計業者智慧資本構面細項中,其較重要的五項無 形資產分別為創新投入、競爭能力、時間及品質、智慧財產權 及顧客關係。 5 李坤致 (2001) 智慧資本與價值動因對企業價值影響之研究 本研究在Edvinsson&Malone 的智慧資本架構下,參考多 位學者的智慧資本的衡量指標,歸納出本研究之智慧資本變 數,再以迴歸分析檢定影響企業價值的智慧資本與價值動因, 並檢定何者影響企業價值比較大。 實證結果發現︰ 一、在價值動因對企業價值迴歸分析後,再加入智慧資本確實 可以提高解釋企業價值的程度。

二、與企業價值有顯著關係的智慧資本,包括研發費用與管理 費用比、每名員工管理費用、新專利權數。 三、價值動因比智慧資本解釋樣本企業價值的程度還高。 6 邱德水 (2001) 知識產業的智慧型資本衡量之探討--以 IC 設計公司為案例 本研究綜合智慧資本之員工才能(人力)資本、內部架構資 本與外部架構(顧客)資本三個構面來衡量之探索,並以個案進 行研究。 實證結論如下︰ 一、智慧資本的衡量可彌補財務分析上,以金額衡量的不足; 智慧資本的衡量值得更進一步深入的研究。 二、智慧資本之變化可了解組織運作之趨勢並予以改善或強 化。從智慧資本衡量之各項指標,可明瞭內部能力與對外關係 變化的趨勢,當各項指標衰減或停滯時,可針對各指標做調整 或強化,使組織維持在健康狀態。 7 董碧玫 (2001) 智能資本之衡量:以國內資訊電子產業為例 本文之目的在於探討高科技公司智能資本之內涵及其決定 因素。本研究藉由智能資本(Intellectual Capital)之觀念架構, 以國內資訊軟體產業56 家樣本公司為研究對象,利用線性結

構關係模式(LISREL:Linear Structure Relationships)分析法, 探討高科技公司無形資產價值之決定因素。 實證結果發現組織流程資本及人力資本對智能資本確實 存有正向之影響關係。 8 林怡芳 (2002) 市場價值與帳面價值之差異探討─以IC 設計產業為例 本研究採Sveiby(1998)對智慧資本之分類,共分內部結 構、外部結構、員工勝任能力三大構面。 本研究之結論如下: 一、 IC 設計產業前二期研發密度與市價淨值比間呈顯著正相 關,顯示該產業之研發支出有遞延效果。 二、 IC 設計產業員工學歷權數與市價淨值比間呈顯著正相 關,顯示優秀的員工是IC 設計產業之關鍵因素。 三、 大於產業中位數之研發密度與市價淨值比間呈顯著正相 關,代表公司在該產業內之研發投資愈多,市場愈認同。

9 傅坤泰 (2002) 智慧資本於企業績效評估之應用---以IC設計產業為例 本研究將以股價市值與帳面價值比(即 P/B 比,其中 P 表 股價市值、B 則表帳面價值)來衡量一企業的經營績效。 實證結果發現影響IC 設計產業價值之智慧資本為碩、博士人 數佔整體員工比率、研發費用佔營業費用比率、研發人員佔整 體員工比率及組織穩定度。 10 莊子雯 (2002) 智慧資本衡量指標之研究--以我國 IC 設計產業為例 本研究根據智慧資本之相關文獻與產官學專家深度訪談 的方式,得到影響該IC 設計產業的智慧資本要項,發展第一 份AHP 問卷進行專家權重分析,並彙整文獻所提出之衡量智 慧 資本要項的指標,發展第二份問卷,調查國內 IC 設計業的 智慧資本價值,並透過個案深度訪談(四家公司)了解IC 設 計業的智慧資本實務概況。 透過AHP 權重分析,結果發現在 IC 設計產業最重視的是 結構資本,依序為人力資本、關係資本,此外,智慧財產權、 顧客忠誠度、員工專業能力、員工向心力與創新研發投入是最 重要的五項無形資產。 11 陳怡萍 (2002) 整合財務指標與智慧資本指標衡量企業經營績效 ---以台灣地區 IC 產業為例 本研究將以股價市值與帳面價值比(P/B) 來衡量一企業 之經營績效,而財務及智慧資本指標為自變數或輸入層變數, 利用資料探勘工具:類神經網路(Neural network, NN)及多元 適應性雲形迴歸(Multivariate adaptive regression splines,

MARS) 驗證智慧資本。 研究結果得出智慧資本對於P/B 有顯著的影響,並篩選重 要之智慧資本顯著指標:員工教育程度,員工異動週轉率及管 理費用率,並在預測模式變數分居第一,四,五位重要性。 12 林勝結 (2002) 無形資產與企業價值關係之研究 本研究在Edvinsson 及 Malone 等學者的無形資產評量架構 下,採用整體衡量法(EVA)衡量無形資產價值,探討資訊電 子製造業與非資訊電子製造業其無形資產與企業價值之關 係,並依證實結果獲得以下結論: 一、以無形資產價值(CIV)代表無形資產,頗能說明無形資 產對企業價值的影響。

二、以市價/淨值比代表無形資產,對企業價值影響解釋能力 不足。 三、價值動因可以提高企業經濟附加價值。 四、不論資訊電子製造業或非資訊電子製造業,無形資產價值 加上價值動因對企業價值影響的解釋程度最高。 13 王癸元 (2002) 人力資本、智慧財產與企業價值關係之研究 -以資源基礎論之觀點 本研究乃援引「資源基礎論」與「智慧資本」兩議題,探 尋公司的核心資源,並以實証瞭解(1)「人力資本」、「智慧財 產」與「智慧資本」之關係;(2)「智慧資本」與「企業價值」 之相互影響。 研究發現︰「智慧資本」(更精確地說是「人力資本 」與 「智慧財產」)是企業的核心資源。 14 楊文福 (2003) 無形資產的價值動因分析─以臺灣網路IC 設計業為例 本研究首先經由文獻上有關於無形資產的定義與評價方 法做回顧,再從IC 設計業之特質探討無形資產評量方式的適 切性。並應用物理學中動量的觀念來構建出一個簡易的「IC 設 計公司無形資產價值的衡量」模型,並經由業界訪談與案例探 討,來檢驗此模型之正確性。 研究結果顯示: 一、無形資產價值創造力 = (質量 × 速度)‧方向 無形資產的價值不是將某些個別智慧資本項目的績效或因素 相加總,而是由三種不同群組的智慧資本做純量與向量的乘積 而產生。 二、不論質量、速度或方向其個別項目有多強,只要其中有一 項很弱,則此企業的無形資產價值就無法顯現出來。雖然在個 別項目上做資源的投入,對公司無形資產的價值提昇是正相 關,但唯有綜觀全局,做資源的整合與配置,方能將公司的無 形資產價值極大化。 三、新創公司或小型公司,若也能運用本文的動量觀念,將質 量、速度與方向整合搭配運用,聚焦於某一領域,則其當可以 挑戰既有市場的領先者,甚至於在差異化的市場上擁有一遍 天。

15 張玉標 (2003)

台灣IC 設計產業競爭關鍵成功因素分析

本研究選定IC 產業中「IC 設計產業」的競爭優勢及關鍵

成功因素(Key Success Factor , KSF)為探討對象。本研究採因子 分析法、文獻蒐集與評論法及專家訪談法,兼顧了定性及定量 的研究方法。 研究過程中經問卷檢視了53 項的可能 KSFs,再經專家的 確認,共得出11 項最終 KSFs,分別為:競爭力 因素、財務 與資金因素、IP 相關因素、人力資源因素、製程技術因素、核 心與多元技術因素、全面性客服能力因素、市場性因素、群聚 因素、顧客導向因素及創新因素。 16 樊益人 (2003) IC設計公司會計資訊及關鍵成功因素與公司價值關係之研究 本論文以Ohlson Model (1995)為基本評價模式,針對國內 IC 設計公司分析超額盈餘、權益帳面價值、其他重要攸關資訊 與公司價值之相關性。 17 許楨屏 (2003) 無形資產價值衡量之研究─企業評價之觀點 本研究援引美國官方承認的「資本化超額盈餘法」為無形 資產價值之衡量方法。本法與資產報酬模式之內涵相同,由企 業財務經營結果出發,並以「超額盈餘」來代表無形資產對企 業價值的貢獻,並具有以金額表達、可比較、容易了解之優點 。 實證結果顯示無形資產價值及年度變動項對企業總市值 的解釋能力達顯著水準,說明企業欲提升本身價值,可藉由提 升本身之超額盈餘來累積無形資產,如果虛增投資,對企業價 值並無助益。 18 何玉玲 (2003) 無形資產價值影響因素之研究─以台灣IC設計業為例 本研究採用資本化超額盈餘法、市場價值扣除帳面價值、 市場價值/帳面價值比及Tobin’s Q等方法來評價企業無形資產 價值,同時並分別探究35個自變數與無形資產價值影響因素之 關聯性。 透過主成份分析法,共萃取十個因素,分別命名為「獲利 能力」、「短期償債結構」、「創新投入效能」、「資產運用 效能」、「研發創新力」、「人力資源」、「顧客關係」、「業 務成長性」、「組織穩定性」。 實證結果顯示,透過資本化超額盈餘法、市值扣除帳面價

值,迴歸模式的整體解釋力較高;當透過市值/帳面值法、 Tobin’s Q等評價法時,迴歸模式的整體解釋力較低。 19 鄭淑如 (2004) 智慧資本與市價淨值比及傳統績效指標關聯性之研究 本研究採用Pulic(2000)對智慧資本的評價方法—智慧資本 附加價值係數法(VAIC),作為智慧資本的代理變數。 本研究之實證結果顯示: 一、以VAIC 來衡量的智慧資本與市價淨值比有顯著的正向關 係,亦與當期及次期的傳統績效指標成正相關。 二、而將VAIC 拆解後的模型,對企業市價淨值比及傳統績效 指標的解釋能力亦大幅度的提高。 三、再納入研發支出密集度及廣告支出密集度後,模型的解釋 能力更強,顯示仍有其他結構資本並未被結構資本附加價值係 數捕捉到。 資料來源︰本研究整理

三、研究方法

本研究目的在比較驅動國內外IC 設計公司無形資產價值因素之差異,因此 採用學者Sveiby(2004)所定義兼具「以整體組織為衡量單位」與「以貨幣價 值呈現」之評價法,即市場資本化法與資產報酬法,做為評價分析的依據,即 為迴歸方程式中的應變數(Yi)。 在自變數(Xi)的選取上,由於本研究係屬一探索性研究,加上 Skandia Navigator 所列示的多數指標都因涉及公司內部資訊、無形資產價值尚未規定強 制揭露,造成原始資料之取得困難,故不可能將所有可能變數全部納入。因此, 本研究自變數(Xi)的選用係根據相關文獻的參考、資訊取得之可行性、國內 外IC 設計公司比較之一致性,最後共採納 26 個變數,做為國內外 IC 設計公司 無形資產因素間比較分析之基礎。 3.1 研究架構 圖 13 本研究架構 資料來源︰本研究整理 選取五種量化的無形資產評價法, 並計算出無形資產價值 選取四大構面的影響指標(26 項), 再利用因素分析找出共同因子 逐步迴歸 比較影響因 子的差異 管理意涵3.2 研究範圍與限制 3.2.1 研究期間

本研究主要是探討國內外IC 設計公司無形資產驅動因素間之比較,由於 IC 設計產業是晶圓代工的上游產業,而晶圓代工的產業循環週期大約是三年左 右。在產期週期、整體趨勢的考量下,本研究期間大約横跨兩個產業循環週期, 從1998~2003 年,共計六年, 3.2.2 樣本選取 本研究對象是台灣與北美地區前二十大的IC 設計公司,樣本篩選的條件有 二。 (1) 前二十大的定義,是依據 2003 營收排名的高低來決定,資料來源包括工 研院2004 年半導體產業工業年鑑、寶來證券 IC 設計產業名單。 (2) 為了比較之方便性,國內 IC 設計公司必須在台灣證券交易所上市或中華 民國證券櫃檯買賣中心上櫃之公司,國外IC 設計公司則必須在美國那斯 達克(NASDAQ)掛牌上市。若不符合上市、上櫃條件之 IC 設計公司, 則以營收排名次一順位之公司遞補。

3.3 研究變數之定義與衡量 3.3.1 應變數 1 市場/帳面價值比(MV/BV) 此方法由 Thomas Stewart(1997)所提出,無形資產價值的衡量為企業股 價市值與帳面值值間的比值,當比值大於1 時,表示有無形資產價值的存在。 之所以採取二者間的比率,而不採用兩者差額之原始數值的原因有二個重 要原因︰ (1) 利於進行同業競爭對手或相較於產業平均值的比較,同時也可逐年比較 其變化。 (2) 排除外在性因素的影響,例如股票市場的波動、利率調整等。因為這些 外在的不可控制因素對同業間的影響應該是差不多的。 MV/BV 之計算過程與組成份子如下所示︰ 表 9 MV/BV 組成份子 資料來源︰本研究整理 z 市值(Market Value)︰股票市值×在外流通普通股股數,以 全年平均值做為當年度衡量的依據 z 帳面值(Book Value)︰總資產帳面值-總負債帳面值,即股 東權益。 z 資料來源為台灣經濟新報資料庫與 Compustat 資料庫