國 立 交 通 大 學

交通運輸研究所

碩 士 論 文

台灣地區汽車客運合理路線成本之研究

A Study of Reasonable Costs for Bus Routes in Taiwan

研 究 生:梁俐霜

指導教授:黃台生 教授

台灣地區汽車客運合理路線成本之研究

A Study of Reasonable Costs for Bus Routes in Taiwan

研 究 生:梁俐霜 Student:Frost Liang 指導教授:黃台生 教授 Advisor:Tai-Sheng Huang

國 立 交 通 大 學

交 通 運 輸 研 究 所

碩 士 論 文

A Thesis Submittred to Instiute of Traffic and TransportionCollege of Management National Chiao Tung University in Partial Fulfillment of the Requirements

for the Degree of Master of Engineering in Traffic and transportation

June 2004

Taipei, Taiwan, Republic of China

台灣地區汽車客運合理路線成本之研究 研究生:梁俐霜 指導教授:黃台生 交通大學交通運輸研究所 摘要 合理成本是大眾運輸業者於生產力衡量、績效評估及政府於補貼審查 時所關切之課題。交通部運輸研究所於民國八十八年推行「汽車客運業路 線別成本計算制度」,提供一套規則將汽車客運業之各項成本分攤至各營 運路線上,以路線為成本展現之單位。徐哲強【民92】在「台灣地區汽車 客運路線成本歸類之研究」中,指出台灣地區各項汽車客運路線成本中有 異常偏高或偏低、路線成本未能反映路線特性等現象。根據本研究蒐集之 台灣地區汽車客運路線別成本資料,其亦顯示路線成本高低離散程度大, 最大值與最小值倍差甚大之情形,而現今研究尚無一套邏輯或準則來說明 路線成本之合理性。 本研究先從合理性之基本意涵出發,在此基礎上定義「汽車客運合理 路線成本」及本研究欲考量之合理性。再以「台灣地區汽車客運路線別成 本資料」進行分析,最終找出各項成本之因素影響關係與合理關係。 本研究根據變異數分析、類目分析及迴歸分析結果,建立各項成本之 因素影響關係,本研究可依其關係不同將所有成本項目歸納為三類: (1) 類 型一(存在正向或負向影響因素之成本項目): 此類成本項目包含燃料成 本、輪胎成本、車輛折舊成本及修車材料成本四項。(2) 類型二(不同地區 有顯著影響之成本項目): 此類成本項目包含行車人員薪資成本、修車員工 薪資成本、修車附支成本、業務員工薪資成本、業務費用成本、各項設備 折舊成本、管理員工薪資成本、管理費用成本及站場租金成本九項。(3) 類 型三(無任何顯著影響因素之成本項目): 此類成本項目包含附屬油料成本 及行車附支成本二項。 由於各項成本之特性及因素影響關係各不同,因此欲判別路線成本之 合理性時,須將該路線之各項成本予以分開探討: (1) 類型一: 分別找到各 項成本之影響因素,以衡量變數代入迴歸式,得到該項路線成本之預測 值。若殘差在一個標準差之內之路線成本則合理,殘差在一個標準差之外 之路線成本則不合理。(2) 類型二: 比照該路線所在地區之成本平均值與標 準差,若路線成本在一個標準差之內則合理,若在一個標準差之外則不合 理。(3) 類型三: 根據所有路線成本之平均值與標準差,若路線成本在一個 標準差之內則合理,若在一個標準差之外則不合理。根據本研究所建立之 成本合理關係,任一汽車客運路線皆可分別探討各項成本之合理性。 關鍵字: 汽車客運、合理、路線成本、變異數分析、類目分析、迴歸分析

A Study of Reasonable Costs for Bus Routes in Taiwan

Student : Frost Liang Advisor : Tai-Sheng Huang Institute of Traffic and Transportation National Chiao Tung University

ABSTRACT

Reasonable cost issues are very important for transit companies when measuring productivity or assessing performance, and to government when endorsing subsidies. Institute of Transportation , MOTC constructed a rule to apportion expenses to each routes in 1999. It stipulates that costs show by the route. Je-Chiang Hsu [2003] pointed that some costs for bus routes in Taiwan are unusually high or low. In addition, a few costs can’t reflect the properties of routes. By reviewing the raw data of costs for bus routes in Taiwan, we found that costs are very scattered from one route to another and the maximum is mostly large times the amount of the minimum. However, there are no rules or logics up to now that can judge whether a cost for a route is reasonable or not.

This study comprehended the text of the word〝reasonable〞first. Based on that, the definition of〝reasonable costs for bus routes〞and〝reasonableness considered〞was made . After that, the data of costs for bus routes were analyzed statistically. This study clarified the relationship between costs and properties of routes. Finally 〝reasonable relationships〞 were established.

According to the results of Simple Factorial ANOVA, Category Analysis and Regression Analysis, this study established 〝reasonable relationships〞. All the costs were classified into 3 types by the relationships. Type 1 (Costs affected by factors positively or negatively ) includes fuel expense, tire expense, vehicle depreciation expense and vehicle maintenance expense. Type 2 (Costs differing from locations of routes) includes bus driver salary, maintenance personnel salary, secondary maintenance expense, business personnel salary, business expense, equipment depreciation expense, management personnel salary, management expense and depot rental expense. Type 3 (Costs with no influential fators) includes secondary fuel expense and secondary bus driving expense.

In order to determine whether a cost of a bus route is reasonable or not, we must judge costs individually due to the differences in characteristics and reasonable relationships among costs. We take all the variables which influence type 1 costs into each regression to judge whether type 1 costs are reasonable. The cost is reasonable if the residual is within one standard deviation of the residuals. We compare type 2 costs with means of costs for all routes in the same location to judge whether type 2 costs are reasonable. The cost is

routes in the same location. We compare type 3 costs with means of costs for all routes to judge whether type 3 costs are reasonable. The cost is reasonable if the difference is within one standard deviation of the costs for all routes. With the reasonable relationships established by this study, we can judge whether any cost of any route is reasonable or not.

Key words: reasonable, costs for bus routes, Simple Factorial ANOVA, Category Analysis, Regression Analysis

謝誌

研究所二年,是我人生中一個很重要的轉捩點。不只是從土木的數理 工程領域轉到運輸的規劃管理領域,還包含我的性格、面對事情的態度及 給人的感覺與印象,都徹徹底底改變了。但那的確是我所預期的—當初我 是那樣子期許自己—重新開始吧!這二年一定要過得和以前不一樣!如今我 給自己八十分,至少我覺得我很努力。 恩師黃台生老師是影響我很多的人。秉持當初著對大眾運輸與軌道運 輸的喜愛選修了黃老師許多課,結果非但沒有改變我的喜好,更常在課堂 上看到老師對此領域的熱忱與理想而深受感動,加深了我想要為美好的運 輸環境而努力的決心。不論是求學的態度、做研究的方法、看事情的角度, 甚至是為人處事及待人接物,黃老師都是我的偶像,也是我永遠學習與師 法的對象。很幸運可以成為老師的門生,接受老師的指導,更深深地感謝 老師的無怨教誨。 另外由衷感謝台大周義華老師及中央吳健生老師撥冗閱讀我的論 文,並給予我許多中肯且切中問題核心的評論與指教。以及所上藍武王老 師及汪進財老師,對於我的論文及在論文研討課中的簡報,總細心指正與 不煩教導,特此致忱。亦感謝交研所的徐淵靜老師、黃承傳老師、馮正民 老師、許鉅秉老師及所辦洪小姐與柳小姐等,謝謝你們二年來的照顧! 另外感謝博士班王銘德學長的不吝指教,讓我順利弄懂汽車客運路線 成本的意涵。文健學長及明智學姐,謝謝你們總能在我遭遇困境時,給我 論文上的建議或精神上的鼓勵!還有至宏學長、Percy 學長、淑美學姐、奕 妏學姐、孟佑學長、嘉新學長及彥蘅學長….等,很高興認識你們,謝謝你 們! 親愛的 93 級同學們,我著實過了和大學生活截然不同的二年,一切 都是因為你們!你們每一位或多或少都影響了我,甚至改變了我,我真的很 幸運能夠擁有這段友情,謝謝你們! 當然還要謝謝我的家人,在我十多年的求學生涯,你們總是是支持我 的最大力量,你們永遠是我的最愛!以及對於我來說,如同家人的 Beno, 我是一個缺乏耐性的人,但你總是溫柔與包容,從你身上我學到很多,謝 謝你! 最後謝謝亞通客運公司,賜予我的不只是優渥的獎學金,更是珍貴的 鼓勵與肯定。 紙短情長,文字未及則深藏心中。希望各位在未來的日子都順心如目錄

第一章 緒論...1 1.1 研究背景與動機... 1 1.2 研究目的與課題... 2 1.3 研究範圍與對象... 2 1.4 研究內容與流程... 2 第二章 文獻回顧 ...5 2.1 合理性意涵與應用... 5 2.2 公車系統之成本特性... 11 2.2.1 成本之分類與項目 ... 11 2.2.2 影響成本之因素 ... 12 2.2.3 分析資料特性 ... 13 2.3 汽車客運路線別成本制度... 14 2.3.1 路線成本之內容、累計單位與分攤原則 ... 14 2.3.2 路線成本之意義、計算與分攤方式 ... 16 第三章 汽車客運合理路線成本之立論基礎 ...27 3.1 汽車客運合理路線成本之意義與考量... 27 3.2 汽車客運合理路線成本意義與考量之對應關係... 28 3.3 研究方法與研究設計... 29 3.4 影響汽車客運路線成本之因素... 33 第四章 汽車客運路線成本資料之蒐集與分析 ...38 4.1 汽車客運路線成本資料之來源... 38 4.2 汽車客運路線成本資料之特性說明... 39 4.3 汽車客運路線成本資料之初步探討... 49 4.4 研究限制... 50第五章 汽車客運路線成本因素影響關係之分析 ...51 5.1 燃料成本... 51 5.2 附屬油料成本... 56 5.3 輪胎成本... 56 5.4 車輛折舊成本... 60 5.5 行車人員薪資成本... 63 5.6 行車附支成本... 66 5.7 修車材料成本... 67 5.8 修車員工薪資成本... 72 5.9 修車附支成本... 74 5.10 業務員工薪資成本... 76 5.11 業務費用成本... 79 5.12 各項設備折舊成本... 82 5.13 管理員工薪資成本... 84 5.14 管理費用成本... 88 5.15 站場租金成本... 90 第六章 汽車客運路線成本合理關係之運用 ...95 6.1 汽車客運路線成本之合理關係... 95 6.2 汽車客運合理路線成本之校核... 99 第七章 結論與建議 ...104 7.1 結論... 104 7.2 建議... 107 參考文獻...108 (一) 中文部分... 108 (二) 西文部分... 110

圖目錄 圖1-1 研究流程 ... 4 圖3-1 合理意涵、合理路線成本意義與考量之對應關係 ... 29 圖3-2 研究主軸 ... 32 圖3-3 研究架構 ... 32 圖4-1 燃料成本散佈圖 ... 41 圖4-2 附屬油料成本散佈圖 ... 41 圖4-3 輪胎成本散佈圖 ... 42 圖4-4 車輛折舊成本散佈圖 ... 42 圖4-5 行車人員薪資成本散佈圖 ... 43 圖4-6 行車附支成本散佈圖 ... 43 圖4-7 修車材料成本散佈圖 ... 44 圖4-8 修車員工薪資成本散佈圖 ... 44 圖4-9 修車修支成本散佈圖 ... 45 圖4-10 業務員工薪資成本散佈圖 ... 45 圖4-11 業務費用成本散佈圖 ... 46 圖4-12 各項設備折舊成本散佈圖 ... 46 圖4-13 管理員工薪資成本散佈圖 ... 47 圖4-14 管理費用成本散佈圖 ... 47 圖4-15 站場租金成本散佈圖 ... 48 圖4-16 總成本散佈圖 ... 48 圖6-1 汽車客運路線成本合理關係之運用………98

表目錄 表2-1 「合理」一詞之基本定義 ... 5 表2-2 不同研究者對「合理」之詮釋 ... 9 表2-3 各路面等級之加權數 ... 17 表2-4 十八項成本與一百二十四項會計科目對照表 ... 23 表4-1 本研究範圍內之汽車客運公司及路線數 ... 39 表4-2 成本項目之基本統計(單位: 元/車公里) ... 40 表5-1-1 燃料成本---研究假設對應自變項與應變項之關係... 53 表5-1-2 燃料成本---群組對應關係 ... 53 表5-1-3 燃料成本---各群組路線成本平均值(單位: 元/車公里)... 53 表5-1-4 燃料成本---各向度各類目路線成本平均值(單位: 元/車公里)... 54 表5-1-5 燃料成本---應變數與自變數各型態之相關係數... 55 表5-1-6 燃料成本---迴歸分析係數統計表 ... 55 表5-1-7 燃料成本---第二次迴歸分析係數統計表... 55 表5-1-8 燃料成本---迴歸分析殘差統計表 ... 56 表5-3-1 輪胎成本---研究假設對應自變項與應變項之關係... 57 表5-3-2 輪胎成本---群組對應關係 ... 58 表5-3-3 輪胎成本---各群組路線成本平均值(單位: 元/車公里)... 58 表5-3-4 輪胎成本---各向度各類目路線成本平均值(單位: 元/車公里)... 58 表5-3-5 輪胎成本---應變數與自變數各型態之相關係數... 59 表5-3-6 輪胎成本---迴歸分析係數統計表 ... 59 表5-3-7 輪胎成本---迴歸分析殘差統計表 ... 60 表5-4-1 車輛折舊成本---研究假設對應自變項與應變項之關係... 61 表5-4-2 車輛折舊成本---群組對應關係 ... 61 表5-4-3 車輛折舊成本---各群組路線成本平均值(單位: 元/車公里)... 61 表5-4-4 車輛折舊成本---各向度各類目之路線成本平均值(單位: 元/車公里) ... 62 表5-4-5 車輛折舊成本---應變數與自變數各型態之相關係數... 62 表5-4-6 車輛折舊成本---迴歸分析係數統計表... 63 表5-4-7 車輛折舊成本---迴歸分析殘差統計表... 63 表5-5-1 行車人員薪資成本---變異數分析表... 64 表5-5-2 行車人員薪資成本---類目分析之群組對應關係... 65 表5-5-3 行車人員薪資成本---類目分析結果(單位: 元/車公里)... 65 表5-5-4 行車人員薪資成本---各地區路線成本平均值與標準差(元/車公里) ... 65 表5-6-1 行車附支成本---變異數分析表 ... 67 表5-6-2 行車附支成本---各群組路線成本平均值(單位: 元/車公里)... 67 表5-7-1 修車材料成本---研究假設對應自變項與應變項之關係... 68 表5-7-2 修車材料成本---群組對應關係 ... 69 表5-7-3 修車材料成本---各群組路線成本平均值(單位: 元/車公里)... 69

表5-7-5 修車材料成本---應變數與自變數各型態之相關係數... 70 表5-7-6 修車材料成本---迴歸分析係數統計表... 71 表5-7-7 修車材料成本---第二次迴歸分析係數統計表... 71 表5-7-8 修車材料成本---迴歸分析殘差統計表... 71 表5-8-1 修車員工薪資成本---變異數分析表... 73 表5-8-2 修車員工薪資成本---類目分析之群組對應關係... 73 表5-8-3 修車員工薪資成本---類目分析結果(單位: 元/車公里)... 73 表5-8-4 修車員工薪資成本---各地區路線成本平均值與標準差... 74 表5-9-1 修車附支成本---變異數分析表 ... 75 表5-9-2 修車附支成本---各地區路線成本平均值與標準差... 75 表5-10-1 業務員工薪資成本---變異數分析表... 77 表5-10-2 業務員工薪資成本---類目分析之群組對應關係... 78 表5-10-3 業務員工薪資成本---類目分析結果—北區(單位: 元/車公里)... 78 表5-10-4 業務員工薪資成本---類目分析結果—中區(單位: 元/車公里)... 78 表5-10-5 業務員工薪資成本---類目分析結果—南區(單位: 元/車公里)... 78 表5-10-6 業務員工薪資成本---類目分析結果—東區(單位: 元/車公里)... 78 表5-10-7 業務員工薪資成本---各地區路線成本平均值與標準差... 79 表5-11-1 業務費用成本---變異數分析表 ... 80 表5-11-2 業務費用成本---類目分析之群組對應關係 ... 81 表5-11-3 業務費用成本---類目分析結果(單位: 元/車公里) ... 81 表5-11-4 業務費用成本---各地區路線成本平均值與標準差 ... 81 表5-12-1 各項設備折舊成本---變異數分析表... 83 表5-12-2 各項設備折舊成本---類目分析之群組對應關係... 83 表5-12-3 各項設備折舊成本---類目分析結果(單位: 元/車公里)... 83 表5-12-4 各項設備折舊成本---各地區路線成本平均值與標準差... 84 表5-13-1 管理員工薪資成本---變異數分析表... 85 表5-13-2 管理員工薪資成本---類目分析之群組對應關係... 86 表5-13-3 管理員工薪資成本---類目分析結果—北區(單位: 元/車公里)... 86 表5-13-4 管理員工薪資成本---類目分析結果—中區(單位: 元/車公里)... 86 表5-13-5 管理員工薪資成本---類目分析結果—南區(單位: 元/車公里)... 87 表5-13-6 管理員工薪資成本---類目分析結果—東區(單位: 元/車公里)... 87 表5-13-7 管理員工薪資成本---各地區路線成本平均值與標準差... 87 表5-14-1 管理費用成本---變異數分析表... 89 表5-14-2 管理費用成本---類目分析之群組對應關係... 89 表5-14-3 管理費用成本---類目分析結果(單位: 元/車公里)... 89 表5-14-4 管理費用成本---各地區路線成本平均值與標準差... 90 表5-15-1 站場租金成本---變異數分析表... 91 表5-15-2 站場租金成本---類目分析之群組對應關係... 91 表5-15-3 站場租金成本---類目分析結果(單位: 元/車公里)... 92 表5-15-4 站場租金成本--應變數與自變數各型態之相關係數 ... 93 表5-15-5 站場租金成本---迴歸分析係數統計表... 93

表5-15-6 站場租金成本---迴歸分析殘差統計表... 94 表5-15-7 站場租金成本---各地區路線成本平均值與標準差... 94 表6-1 類型一各成本項目之影響因素、衡量變數及迴歸式 ... 95 表6-2 類型二各地區各成本項目之平均值與標準差(單位: 元/車公里) ... 96 表6-3 類型三各成本項目之平均值與標準差(單位: 元/車公里) ... 97 表6-4 「安朔—安朔國小」汽車客運路線各項成本值(元/車公里) ... 99 表6-5 「安朔—安朔國小」汽車客運路線各項參數值 ... 99 表6-6 「安朔—安朔國小」汽車客運路線各項成本合理性校核結果 ... 103

第一章 緒論 1.1 研究背景與動機 成本是大眾運輸業者生產力衡量、績效評估之關鍵要素,更是政府補 貼審查之重要依據。 行政院於民國八十四年八月開始推動為期五年之「促進大眾運輸發展 方案」,其中最重要措施之一即在於對汽車客運業者之市區或偏遠路線實 施營運虧損補貼。期望幫助汽車客運業者改善其經營困境,以提供更穩定 之大眾運輸服務。更希望藉由政府之補貼措施,來強化政府推展大眾運輸 政策之決心。 因應於此,為協助汽車客運業者確認及計算營運成本,並改善業者營 運成本逐年升高的狀況,交通部運輸研究所於民國八十八年推行「汽車客 運業路線別成本計算制度」,以提供一套規則將汽車客運業之各項營運成 本,按行車、保修、業務及管理等費用原理分攤至各營運路線上,以路線 為成本展現之單位。以此制度作為業者成本確認計算基礎,政府亦依據業 者提交之路線成本資料進行營運虧損補貼審查。 徐哲強【民92】在「台灣地區汽車客運路線成本歸類之研究」中, 把現行汽車客運路線成本資料利用因子分析法,將原成本項目萃取出具有 代表性之五項共同因素,進而將各客運業者路線分群,以進行路線成本之 歸類研究。研究中指出各項路線成本中有異常偏高或偏低、路線成本未能 反映路線特性等現象,但作者並未對成本是否合理提出說明,而現今研究 亦缺乏一套邏輯或準則來說明路線成本之合理性。 本研究即在此背景下,針對台灣各地區汽車客運路線成本之合理性進 行探討。究竟路線成本之分佈型態為何才可稱之為「合理」? 該以什麼基 準來說明路線成本之合理性? 這些問題與疑惑都將在本研究中加以探討並 逐漸釐清。

1.2 研究目的與課題 基於前述研究背景與動機,本研究之目的即在於建立路線成本之合理 關係,以探討台灣地區汽車客運路線成本之合理性,幫助業者檢視其營運 績效,並作為政府進行營運虧損補貼審查時之參考依據。 基於前述目的,本研究將探討之課題如下: (一) 「合理性」之基本意涵。 (二) 汽車客運路線成本之意義、計算與分攤方式。 (三) 汽車客運合理路線成本之意義與考量。 (四) 汽車客運路線成本之影響因素。 (五) 汽車客運路線成本之因素影響關係。 (六) 汽車客運路線成本之合理關係。 1.3 研究範圍與對象 依「公路法」第三十四條及「汽車運輸管理規則」第二條之定義,「汽 車客運業」區分為「市區汽車客運業」及「公路汽車客運業」【郭奕妏, 民 89】,因此本研究範圍為包含市區公車及公路汽車之路線成本。而專駛 高速公路作為城際運輸功用之國道客運業,則不在本研究範圍內。 本研究之對象為在此範圍內之汽車客運業者已提送補貼審查的營運 路線,皆為接受營運補貼之「偏遠服務路線」。本研究須針對各路線之十 八項成本項目數據資料進行探討,考量資料取得可行性與適用性,因此以 民國九十年第一季(一月至三月之月平均)之「汽車客運路線別成本資料」 為分析資料。其十八項成本項目數據完整詳細,符合本研究之要求。 1.4 研究內容與流程 為探討汽車客運路線成本之合理性,本研究擬以「合理性」之基本意 涵為出發點,而後了解各項路線成本之意義、計算與分攤方式,進而建構 汽車客運合理路線成本之立論基礎及研究設計。在此基礎下,本研究分析 「汽車客運路線別成本資料」,以釐清影響因素之影響關係,進而建立汽 車客運路線成本之合理關係。

本研究之研究內容將採以下步驟進行之: (一) 確立研究主題: 了解問題之本質,確立研究之主題,釐清研究之目的,擬定研究之課 題。 (二) 界定研究範圍與對象: 依研究可行性與資料收集難易,界定研究範圍與對象。 (三) 文獻回顧: 回顧過去相關研究作為理論基礎,並充實相關背景知識。文獻回顧之 內容包含以下三個方向: (1) 「合理性」意涵與應用。 (2) 公車系統之成本特性。 (3) 汽車客運路線別成本制度。 (四) 資料蒐集與分析: 根據界定之研究範圍及對象,進行成本資料之蒐集,並作初步篩選、 分析與探討。 (五) 建立汽車客運合理路線成本之立論基礎: 根據文獻回顧,統整歸納「合理性」之意涵,確立汽車客運合理路線 成本之定義與考量,進而擬定研究設計與方法。 (六) 探討影響汽車客運路線成本之因素: 根據文獻回顧,了解汽車客運路線成本之特性後,歸納出影響汽車客 運路線成本之因素,進而擬定研究假設。 (七) 分析汽車客運路線成本之因素影響關係: 以「汽車客運路線別成本資料」進行各項研究假設之驗証,以釐清影 響因素之影響關係。 (八) 建立汽車客運路線成本之合理關係 根據汽車客運路線成本影響因素之影響關係,逐一建立各項汽車客運 路線成本之合理關係,用以作為探討汽車客運路線成本合理性之評估準 則。。 (九) 結論與建議: 針對本研究之各階段研究步驟及結果歸納成結論,並提出建議。因此 本研究成果可作為汽車客運業者績效評估與政府補貼審查之參考依據。 基於前述之研究步驟,建立研究流程如圖 1-1。

第二章 文獻回顧 2.1 合理性意涵與應用 為研究汽車客運路線成本之合理性,首先應了解「合理」一詞之意涵。 吳鎮群【民82】認為,「合理」僅是一種個人的認知(personal perception), 每個人會依以其身處的環境來界定其所謂「合理」之定義。 本研究先查詢各大英英及英漢辭典,探討〝reasonable〞一詞之基本定 義,各辭典之解釋整理如表2-1。 表2-1 「合理」一詞之基本定義

Dictionary Definition of 〝reasonable〞

【David B. Guralnik, Webster’s New World Dictionary of the American Language, 1976】

1. able to reason.

2. amenable to reason; just.

3. using or showing reason, or sound judgment;

sensible.

4. not extreme, immoderate, or excessive;

not expensive.

【最新英英‧英漢辭典,

將門文物出版有限公司,民83】

z in English

1. having the power to think clearly or logically;

sensible.

2. (of price, etc.)not very high; not excessive; moderate; fair. z in Chinese 1. 明辦道理的; 懂道理的。 2. (價格)適宜的; 合適的。 【牛津英漢百科大辭典, 百科文化事業有限公司,民74】 1. 明辨道理的,懂得道理的。 2. 合乎道理的,正當的。 3. (價錢)適當的,不貴的。 資料來源: 本研究整理

由前述定義可知,「合理性」主要有「合邏輯的」、「有道理的」,及「不 偏」、「中庸」、「公平」等意義。「合邏輯的」、「有道理的」即是合理一定 要有說得出來的一個「理」,而且是一個有因果關係、一般人能接受的 「理」。由「不偏」、「中庸」等意涵來看,合理性之探討通常包含不同面 向之考量,而合理性即是在考量這些面向後,有一個中庸、不偏、公平之 決定。 此外,其他提及「合理」之研究,不同研究者在不同領域對「合理」 各有不同的詮釋。本研究分述如下,並整理如表2-2。 (一) 劉萬正「以 DELPHI 法探討合理工期之研究—以大型鐵路工程為例」 【民91】: 研究者認為「合理工期」是社會上具相同工程背景且近來曾從事相同 工程業務之專業人員,以公正、客觀的態度評量〝在客觀之施工情境下能 完成某件工程之施工工期〞。並藉由 DELPHI 法綜合多數經驗豐富專家意 見,獲取影響工期之確定與不確定因素,將其對應之參數建構合理工期之 經驗估算式。 (二) 王美文「臺灣地區懸浮微粒品質標準合理性之探討」【民 91】: 研究者蒐集先進國家之作法發現,空氣品質標準訂(修)定原則主要 包括考量環境、經濟和技術三個層面。其參酌各國懸浮微粒品質標準及懸 浮微粒對人體健康影響相關資料,分析國內的環境背景資料,利用成本效 益分析,提出懸浮微粒標準建議值。 (三) 李國正「公共設施區位之合理配置」【民 89】: 研究者認為合理之公共設施區位配置應能兼顧效率性與公平性。其先 建立公共設施區位配置之規劃檢討指標,用以評估其效率性與公平性,進 而建立公共設施系統區位配置之決策模式,最後進行實例研究探討。 (四) 尚錦堂「台北市聯營公車路線合理經營年限之研究」【民 88】: 研究者認為公車路線合理經營年限應能使其經營報酬可達一合理報 酬率。其探討成本與營收之間的關係,並建立其關係式。再依此關係式, 利用電腦程式試算台北市聯營公車路線在不同收費情形下、不同運量及路 線里程長度下之損益平衡時間,以擬定合理經營年限之管制策略。 (五) 葉思賢「合理的油品價格之訂定」【民 87】: 研究者認為合理的油品價格是指石油之價格必須反映實際的成本,還 能兼顧效率與公平。其先分析當前油品之供需狀況及國內油價的訂定方 式,進而研擬適當的訂價方式,以做為調整油品價格的參考。

(六) 林幸蓉「停車塔合理規模之研究」【民 86】: 研究者認為停車塔之合理規模應能滿足業者所追求最大利潤之目 標。其先探討台北市之停車需求狀況與特性,而後建立二種停車塔處理進 出場車輛的系統模擬模式,以此進行不同狀況下之方案模擬,最後分析其 運行績效,得出停車塔之合理規模。 (七) 張佳慧「台北地區計程車合理費率結構合理性之評估研究」【民84】: 研究者先研擬四個計程車費率方案,再界定業者收入指標、消費者收 入指標及綜合公平指標之三類指標進行方案評比,最後評估不同觀點之最 佳方案。 (八) 蔡忠益「區段徵收抵價地面積與容積分配合理化之研究」【民 84】: 研究者認為區段徵收制度之不合理將造成社會與原土地所有權人之 權益難以均衡,及利益重分配不公平的社會現象。其先討論以成本分配模 式中,會影響權利的成本項目認定問題,進而擬具可能的成本方案分析界 定。接著透過合理的假設依據,就容積分配的流程進行模擬,再套入 實際辦理個案的各項費用數據加以模擬,最後再與現行的權利分配方式作 比較。 (九) 吳鎮群「企業人事制度合理化之研究」【民 82】: 研究者認為合理之人事制度應能滿足三方面的合理性: 制度設計過程 的合理性、制度實質內涵的合理性及制度實施成效的合理性。其從內容 (content)、過程(process)、結果(result)三個構面,以問卷及訪談之結果,透 過統計分析探討「過程」與「內容」存在之共同型式(pattern),歸納出探討 合理的人事制度所需注意的要項。 (十) 劉毅馨「公共事業合理利潤之研究」【民 80】: 研究者認為公共事業之合理利潤須使收益足以回收投入成本,且無超 額利潤。其先整理國內外估計公用事業合理利潤之各種模式,並分析其模 式之優劣,歸納出估計合理利潤之較佳模式。其次針對其組成要素進行性 質之探討與對利潤影響之分析。最後以國內實際案例為分析對象,估計其 合理利潤,再與法定盈餘公式、國際盈餘公式估得利潤作比較,分析其差 異原因。 (十一) 莊明渙「汽車燃料使用費使用與合理分配之檢討研究」【民 79】: 研究者先探討汽燃費歷年徵收額、近年各單位分配額與實際需求數之 關係,其次,透過迴歸分析,到影響交通安全管理費及道路養護費之因素, 以此作為經費合理分配之依據,最後提出汽燃費合理之用途及各單位合理 分配之方式。

(十二) 張淑美「台灣農地租佃制度合理化之研究」【民 79】: 研究者認為合理之租佃制度,當是以業佃雙方立於平等互惠之地位, 自由訂定契約為原則。其先檢討我國現行有關租佃法規及政策措施之內 涵,並探討當前農地租佃制度之缺失,而後參考國外相關政策措施,配合 次級資料收集分析及訪談調查結果,研擬有效對策,以建立合理農地租佃 制度。 (十三) 洪聰義「多目標計畫成本合理化分攤之研究—集集共同引水計畫個 案分析」【民78】: 研究者認為就整體經濟政策目標而言,合理之邏輯基礎不外是追求 「效率」與「公平」二者。其應用經濟理論中之合作性賽局,由「最小成 本剩餘節省法」略予修正,而導出一新的成本分攤法,並以實証分析與目 前普遍為人所採用之方法作比較。 (十四) 林宗州「建築管理規範體系之研究」【民 78】: 研究者以行政與建管觀點確定效果、效率、公平、權變四項立論原則, 再探討建築管理規範體系應有之理念及評析基礎。 (十五) 徐匯源「軌道養護力分配合理化的研究」【民 76】: 研究者認為合理之養護力分配須配合路段特性,而對於不同需求量給 予適當之分配。其先歸納影響軌道破壞量之因素,利用迴歸分析方法,建 立其影響模式。再比較現有養護力與破壞量之關係,以界定養護力不合理 之路段。

表2-2 不同研究者對「合理」之詮釋 研究者 「合理性」意涵 劉萬正 (民 91) 公正、客觀。 王美文 (民 91) 考量環境、經濟和技術三個層面。 李國正 (民 89) 兼顧效率與公平。 尚錦堂 (民 88) 考量投資成本及利潤。 葉思賢 (民 86) 兼顧效率與公平。 林幸蓉 (民 86) 能配合各地區不同狀況之需要。 張佳慧 (民 84) 以業者收入指標、消費者剩餘指標及綜合公平指標這三類 指標進行方案評比。 蔡忠益 (民 84) 使社會與原土地所有權人的權益得以均衡。 吳鎮群 (民 82) 探討內容(content)、過程(process)、結果(result)三個構面之 合理性。 劉毅馨 (民 80) 考量總成本與利潤。 莊明渙 (民 79) 探討汽燃費歷年徵收額及各單位分配額與實際需求數之 關係。 張淑美 (民 79) 平等互惠。 洪聰義 (民 78) 效率與公平。 林宗州 (民 78) 試從行政與建管之觀點,確立效果、效率、公平、權變四 項立論原則。 徐匯源 (民 76) 養護力須配合路段特性及不同之需求量作適當之分配。 資料來源: 本研究整理 此外,Daniels 及 Sabin【1997】針對健康醫療體系資金管理部門在作 優 先 性 設 定 之 決 策 , 歸 納 出 「 合 理 性 可 信 度 」(accountability for reasonableness)之四大條件: (一) 公開性條件(Publicity condition): 決策之基本原則與理論基礎必須能對外界公開。 (二) 關聯性條件(Relevance condition): 這些基本原則或理論基礎必須由所謂公正之人(fair-minded people)認 定與決策內容有一定之相關性(relevant)。此處之「相關性」指的是「可顯

示其價值,公正之人同意的原理」。【Martin, Giacomini & Singer,2002】

(三) 可上訴性條件(Appeals condition):

針對這些決策原則或結果,必須有可上訴之管道或機制。 (四) 執行性條件(Enforcement condition):

為了確保上述三個條件都能符合,必須要有執行性條件,不論是自發 性(voluntary)或是強制性(regulatory)。

Martin, Giacomini & Singer【2002】更在 Daniel 及 Sabin 之理論架構 下,藉由訪談公共健康醫療體系優先性設定之決策者,整理其對於「公平」 (fairness)之看法與描述,歸納出「公平」之二項一般性要素(general element) 及11 項特殊性要素(specific element),來呼應「合理性可信度」之四大條 件。其「公平」之十一項要素分別如下: (一) 一般性要素(general element): (1) 過程(Process): 公平之優先性設定取決於公平之決策過程。 (2) 相對的(Relative): 公平並非絕對之全或無(all-or-none)概念,而是相對性的。 (二) 特殊性要素(specific element):

(1) 外部透明(external transparency)與內部透明(internal transparency) (2) 多元觀點(Multiple perspectives)

(3) 外部諮詢(External consultation) (4) 一致性(Consensus)

(5) 誠實(Honesty)

(6) 可鑑別出潛在利益衝突(Identify potential conflict of interest) (7) 上訴機制(Appeals mechanism)

(8) 領導(Leadership) (9) 了解(Understanding)

(10) 表達意見之機會(Opportunity to express views) (11) 議程設定(Agenda setting) 由以上整理可知,一些主觀性問題之探討,不論是「合理」或「公平」, 不外乎考量效率、公平、利潤等面向,以消費者、業者等不同觀點進行探 討,或是須具備多個條件或要素。呼應先前所述,所謂「合理性」是一個 兼顧各個面向、考量不同觀點,並合乎邏輯與道理的結果。 此外,關於這樣子主觀性問題之研究,必須先從了解問題本身之意涵 與特性著手,再進一步分析相關因素,探討因素與研究主題之關聯性,然 後在此基礎之下,推論其中的因果關係,導出最後的結果,才能建立一套 邏輯架構來說明其「合理性」。

2.2 公車系統之成本特性 2.2.1 成本之分類與項目 我們一般將成本分為會計成本(accounting cost)、統計成本(statistical cost)及經濟成本(economic cost)三大類。在成本分析時,若以私人觀點出 發,考量實際發生與支出,其成本屬於會計成本【張有恆,運輸經濟學, 民88 年二版】。因此,本研究所探討之汽車客運路線成本亦屬於會計成本,

包含資本成本(capital cost)及營運成本(operating cost)。

而一般公車運輸業之成本項目,通常包含以下幾種:【張有恆,運輸經 濟學,民88 年二版】 (1) 勞工成本 (2) 車輛營運成本 (3) 車輛管理成本 (4) 車輛擁有成本 (5) 貯車場建造或租賃成本 (6) 車站建造成本

Berechman and Giuliano【1984】以下列四個投入要素建構其成 本函數。 (1) 資本(capital) (2) 勞工(labor) (3) 油耗(fuel) (4) 維修(maintenance) Obeng【1985】在建構生產函數時,亦將車輛(vehicle)、勞工(labor)油 耗(fuel)列為生產要素,而營運成本(operating cost)則為上述要素價格及固 定資本投入(fixed capital input)之函數。

Talley【1988】認為成本為資源水準向量(resource-vector)及投入要素價 格向量(input-price vector)之內積。其中資源水準(level of resource)中則列舉 了勞工(labor)、油耗(fuel)等為其資源項目。

Karlaftis and McCarthy【2002】在架構其成本函數時,亦解釋其相關 變數如下:

(1) 勞工(labor):

包含員工薪資、行政、營運及維修人員支出及獎金紅利等。 (2) 油耗(fuel)

總營運成本扣除勞工及油耗成本後之成本,亦即除了勞工及油耗成本 外之成本。包含維修組件、運輸設備之購買,及意外事故、負債、稅金之 支出等。 而本研究所探討之「汽車客運業路線別成本計算制度」【交通部運輸 研究所,民88】是將成本汽車客運成本項本分成以下十八項: (1) 燃料 (10) 業務員工薪資 (2) 附屬油料 (11) 業務費用 (3) 輪胎 (12) 各項設備折舊 (4) 車輛折舊 (13) 管理員工薪資 (5) 行車人員薪資 (14) 管理費用 (6) 行車附支 (15) 稅捐費用 (7) 修車材料 (16) 站場租金 (8) 修車員工薪資 (17) 通行費 (9) 修車附支 (18) 財務費用

依Karlaftis and McCarthy【2002】之成本歸屬,本研究之成本項目中, 第(5)、(8)、(10)、(13)項屬於勞工成本; 第(1)、(2)項屬於油耗成本; 第(3)、 (4)、(6)、(7)、(9)、(11)、(12)、(14)、(15)、(16)、(17)、(18)項則屬於材料 成本。 由上述整理中可發現,本研究之成本分類項目與文獻所述大致相同。 而不同之成本項目將採用不同之成本歸屬單位。 2.2.2 影響成本之因素 本研究最重要之課題之一,即在於歸納分析影響汽車客運路線成本之 因素。而公車系統成本除了投入要素價格與數量外,尚有其他與產出或環 境特性相關之變數。在許多文獻中,這些因素之歸納與分析是建構成本函 數之基礎。

根據 Lee and Steedman【1970】之架構,認為影響公車系統成本之因

素 有 營 運 規 模(operation size) 、 要 素 價 格 (factor price) 、 產 出 均 質 性

(homogeneity of output)及實体與交通環境(physical and traffic environment)。

而Button and O’Donnell【1986】則在 Lee and Steedman 之架構下,再

增加財務趨動力(financial motivation)及政治控制(political control)二個因 素。並且在此基礎下,探討影響總營運成本(total operating costs)、服務維

修 支 出(servicing, repairs and maintenance) 、 管 理 福 利 及 一 般 性 支 出

(management, welfare & general)與交通運行成本(traffic operating costs)四項 成本之因素。

Obeng【1987】更透過統計分析,歸納出影響公車系統成本之因素, 包括勞工、車輛(資本)、油耗之投入要素,勞資收益比、行車速率、容量 使用程度、車齡、聯邦政府補貼、營運運具數量、尖峰基礎比、路線長度 等。 Talley【1988】指出影響公車系統成本之因素有投入要素價格、車輛 運行長度及運載之乘客數。

Karlaftis and McCarthy【2002】則認為影響成本之因素主要有變動要 素價格、固定生產要素、市場相關變數及現存的技術狀態。

2.2.3 分析資料特性

一般來說,成本分析之資料可分為橫斷面資料(cross-sectional data)及 時間序列資料(time-series data)。在應用上,各有其優劣及限制條件。 Berechman and Giuliano【1984】指出,比起橫斷面資料,分析時間序 列資料可將環境之效應降至最低。而分析時間序列資料之重要基本假設為 所有之觀察值為均質(homogeneous),因此所有的樣本皆可被比較。然而, 仍須注意其解釋變數之線性相依特性及殘差項之自相關影響。

Button and O’Donnell【1986】認為橫斷面資料主要被批評的缺點如下: (1) 不同營運規模之觀察值可能導致估計無效性。 (2) 當投入要素價格很小時,參數估計之正確性受質疑。 (3) 不同觀察值的服務品質(產出)與需求環境之變異,違反了觀察為均質之 假設。 使用時間序列資料雖可避免上述缺點,但仍有自相關問題,且亦難以 反映要素價格與管理策略目標之波動。

Karlaftis and McCarthy【2002】指出成本分析資料最大之問題往往在 於來自不同營運單位之樣本異質性(heterogeneity)。將導致以下幾個問題: (1) 不同營運規模及營運環境(如大都市或小鎮),使得參數估計偏向較具影 響力的單位。【Berechman,1993】 (2) 若採用營運單位規模或結構不同之混合資料,則難以估計出次群組中 次樣本之規模經濟的差異。【Braeutigam et al,1984】 (3) 不同的橫斷面及時間期資料較難以評估其結果。

2.3 汽車客運路線別成本制度 交通部運輸研究所根據民國八十四年八月行政院核頒「促進大眾運輸 發展方案」,於民國八十八年完成制定「汽車客運業路線別成本計算制度」 以協助業者確認路線別之實際成本,進而掌握成本控制之重點與營運管理 之方向,作為一個合理之成本評估基礎。 而此制度之路線別成本是汽車客運業者路線實際營運之歷史成本,主 要是反應出業者之成本結構、經營體質與經營效率,並未考量到業者仍可 能透過不同經營理方式提升營運效率來達到營運成本最佳化,因此與「大 眾運輸補貼辦法」中所指之「每車公里合理營運成本」之意涵有所差別。 【交通部運輸研究所,汽車客運業路線別成本計算制度之技術轉移與推廣 計畫,民92】 2.3.1 路線成本之內容、累計單位與分攤原則 此制度之路線成本包括民國七十四年交通部修正發布之「汽車運輸業 客貨運運價準則」中所列之十六項成本,加上高速公路通行費及租保修場 暨車站所負擔之租金費用,共計十八項成本。如先前成本項目所列示。(見 2.2.1) 此制度所採用之成本累計單位共有五項: (1) 車輛 (2) 行車員工 (3) 車站 (4) 維修場(組) (5) 路線 其定義分別敘述如下: (1) 車輛: 指行駛班車之營業用車輛,而備用車是支援正常班車之營運,因此亦 歸類於營業用車。原則上,車輛行駛各路線之里程、時數、耗用油量、稅 捐與規費、折舊費、租金、帳面價值、修車配件及委託修理費,皆是以「車 輛」為資料累計單位。 營業用車原則上皆固定配置於特定之車站,此制度所設計之與車輛相 關之行車資料,皆需依其配置之車站區分列示,若是成本分析期間發生車 輛調配於另一車站之情形,則應按調配期間個別累計或分攤。 非營業用車輛(如公務車)所耗用之相關費用,則依使用單位別列入業 務(車站)、保修(維修場)或管理(總公司)之相關費用。

(2) 行車員工: 此制度中所稱「行車員工」,包括駕駛員及服務員,其中駕駛員不包 含臨時調度支援行駛正常班車之其他員工。行車員工行駛各路線之行車時 數、可歸屬於個人之各項薪資明細等,皆是以「駕駛員」及「服務員」為 資料累計單位。 行車員工原則上皆固定配置於特定之車站,此制度所設計之與行車員 工相關之資料,皆需依其配置之車站區分列示,若是成本分析期間發生行 車員工調配於另一車站之情形,則應按調配期間個別累計或分攤。 (3) 車站: 此制度中所稱「車站」者,均指調度站(或稱管理站)而言,並不包 括停車站或未配置人員之停靠站。原則上,行車附支(車輛租金與肇事費 以外)以及各項業務相關費用是以「車站」為資料累計單位。 (4) 維修場(組): 此制度中所稱「維修場(組)」者,是指公司車輛進行修護工作與零 件汰換的場所,維修場(組)的規模可大可小,可能為露天或在室內。原 則上保修相關費用是以維修場(組)為資料累計單位,各維修場(組)之 配置車站以不重複為原則。至於維修總場之各項保修費用,若是可以合理 之分攤或歸屬至各維修場(組),則業者可先行分攤,再將各維修場(組) 之相關費用依本制度分攤至各配置車站及路線;否則即應將維修總場之各 項保修費用,直接依本制度分攤至各車站及路線。 (5) 路線: 此制度中所稱「路線」,是指車輛行駛的起點至迄點。汽車客運業者 均需取得交通主管機關所核發路線別行駛許可證後,才算取得「路權」。 原則上當固定班車調度支援行駛遊覽車路線(包括為提高車輛使用 率,以班車兼營遊覽車業務者)、專車、包車、無障礙公車時,建議以另 設路線代號代表非固定班車路線,並記錄其車輛之行車里程與時間,及駕 駛員之行車時間,即可將各項相關成本分攤至該非固定班車路線。 若公司經營遊覽車業務,其相關收入及成本原則上應與班車分開列 計。當遊覽車因調度支援行駛固定班車路線時,若屬臨時性,且影響之金 額比例不大時,則因考量多數業者可能無法區分因支援班車所產生之相關 成本費用,亦不需將相關油料、車輛折舊、修車材料、車輛檢驗費及其他 稅費納入計算。

(6) 其他: 當車站/維修場(組)/總公司費用未區分時(例:車站與檢修班在一 處,而水電與折舊費用等未依功能別分攤),應依各公司各項費用發生之 實際情況,選擇適當的分攤基礎予以區分。 成本分攤之三項原則分述如下: (一) 可直接認定歸屬之成本,則直接歸屬至各路線成本。 成本可明確認定而歸屬至各路線者可不必分攤。 (二) 無法直接認定歸屬之成本,則依其成本動因分攤。 成本動因即成本發生的原因,以因果關係為成本分攤之準則。成本動 因之決定選擇與路線成本最具相關性之分攤基礎外,尚須考量下列因素: (1) 成本動因之資料蒐集與處理成本。 (2) 成本動因與資源耗用、費用發生之間的因果關係是否直接。 (3) 每 一 項 路 線 成 本 佔 全 部 成 本 之 比 例 ( 即 會 計 學 上 之 “ 重 要 性 原 則”)。 根據十八項成本之分類,當耗用一路線成本之作業活動因為作業人員 或標的物所屬部門不同,而衍生出兩項以上之“最相關動因”,則須依照部 門(或功能)給予不同之分攤基礎。 (三) 兼顧分攤方式之簡單性及可接受性。 若成本分攤制度極端複雜,將增加作業時間與成本,更易造成員工之 抗拒心理,而使有形、無形之管理成本上升。因此,成本分攤制度之設計, 務必以簡單且容易接受為原則。 2.3.2 路線成本之意義、計算與分攤方式 本節將根據「汽車客運業路線別成本制度」,說明各項成本之意義、 彙計分攤至各路線之方式,及與「統一會計科目」之對應成本項。 (一) 燃料成本 燃料成本是指車輛行駛時所耗用的汽油或柴油之費用。 將該月每一車輛之耗油量50%按「車輛路線別行車里程」,50%按「車 輛路線別行車時數」分攤至各路線,再彙計各路線之總耗油量。最後將各 路線之總耗油量乘以該公司之油料單價(該月油料金額除以該月總耗油 量),則得到各路線之燃料成本。

(二) 附屬油料成本 為了使車輛引擎、煞車等各機件能夠正常運作,必須在車輛行駛若干 里程或時間後,添加或更換各種不同之附屬油料。各項附屬油料包含機 油、黃油、考邦油、煞車油等,所花之費用則為附屬油料成本。 將各維修場該月發生之附屬油料金額按該維修場配置車站行駛各路 線分攤之「油料費」分擔至各路線,則得各路線之附屬油料成本。 (三) 輪胎成本 輪胎成本是指各維修廠該月領用之輪胎(包含新胎及再生胎)費用。 將「各維修廠」該月之輪胎費用按「油料費」加計「路面加權數」, 分攤至各路線,則得各路線之輪胎成本。 其中,不同道路狀況之「路面加權數」分別如表 2-3 所示。 表2-3 各路面等級之加權數 路面等級 路面狀況 加權數 一級路面 瀝青、柏油、混泥土等高級路面 1 二級路面 平原區及丘陵區碎石路面、丘陵區山嶺區之高級路面 2 三級路面 山嶺區碎石及碎路不平整之路面 4 資料來源: 「汽車客運路線別成本制度」,交通部運輸研究所 (四) 車輛折舊成本 車輛損耗會隨時間或行駛里程增加而增加,因而其車輛價值逐漸減 少,此為車輛折舊成本。在車輛使用年限內之車輛折舊成本是以平均法計 算提列。若車輛實際使用年數超過設定之使用年限,在以平均法計算車輛 折舊成本時,使用年期得再多加一年。因此,在使用年限內之折舊成本為 購買金額除以「使用年限加一年」,超過使用年限後的每一年,折舊成本 則依序以使用年限內成本之1/2、1/4、1/8…等遞減。 以平均法將各車輛之折舊費用計算提列之後,若該營運公司大部分情 況為混合調度,則按「車輛路線別行車時數」分攤至各路線; 若該營運公 司大部分情況為同一車在不同路線有隔日調度之情況,則按「行駛日數」 分攤至各路線。

(五) 行車人員薪資成本 行車人員薪資成本包含駕駛員及服務員之薪資、獎金、超時加班費、 假日加班費、各項津貼、勞保健保費、服裝費、福利費及退卹金等。 彙計全公司行車員工該月發生之「可歸屬至個人的用人費用金額」及 「不可歸屬至個人的用人費用金額」,並計算出可歸屬與不可歸屬金額之 比率。可歸屬部分按駕駛員及服務員之「路線別行車總時數」分攤至各路 線。之後加計不可歸屬至個人的部分(以可歸屬與不可歸屬金額之比率計算 之),彙計出各路線之行車人員薪資成本。 (六) 行車附支成本 行車附支成本包含行車中所花費之客車用品費、車輛保險費、駕駛及 服務員之差旅費、車輛租金、車輛肇事費及其他行車費用等。 各項行車附支之計算方式分述如下: (1) 客車用品費: 彙計「各車站」該月發生之客車用品金額後,按該站各路線「車輛行 車總時數」分攤至各路線。 (2) 保險費: 彙計「各車站」該月發生之「行車各項服務費」中的保險費,按該站 各路線「車輛行車總時數」分攤至各路線。 (3) 差旅費: 彙計「各車站」該月發生之「行車各項服務費」中的差旅費,按該站 各路線「駕駛員與服務員之行車總時數」分攤至各路線。 (4) 車輛租金: 行車租金直接歸屬至每一車後,按「車輛路線別行車時數」分攤至各 路線。 (5) 肇事費: 彙計直接歸屬至各車站各路線之肇事費,即為該路線之肇事成本。 (6) 其他行車費用: 彙計「各車站」該月發生之其他行車費用後,按該站各路線「車輛行 車總時數」分攤至各路線。

(七) 修車材料成本 修車材料成本包含車輛進行保養或修理時所須花費之修車材料費及委 託修理費。 將可直接歸屬至各車之修車材料費 50%按「車輛路線別行車里程」、 50%按「車輛路別行車時數」分攤至各路線。而不可歸屬至各車之修車材 料費則以「維修場」彙計,再按該維修場對應車站行駛各路線分攤之「油 料費」分攤至各路線。 (八) 修車員工薪資成本 修車員工薪資包含保修人員之薪資、獎金、超時加班費、各項津貼、 勞健保費、服裝費、福利費及退卹金等。 彙計全公司保修員工該月發生之「可歸屬至個人的用人費用金額」及 「不可歸屬至個人的用人費用金額」,並計算出可歸屬與不可歸屬金額之 比率。可歸屬部分按各維修場對應車站在各路線分攤之「路線別修車材料 費」分攤至各路線。之後加計不可歸屬至個人的部分(以可歸屬與不可歸屬 金額之比率計算之),彙計出各路線之修車員工薪資。 (九) 修車附支成本 修車附支成本包含各維修場發生之差旅費、郵電費、修繕費、水電瓦 斯費、保險費、交際費、一般勞務費、事務用品費及其他保修費用等。 彙計各維修場該月發生之相關修車附支金額後,按該維修場所屬各路 線分攤之「保修員工用人費用」分攤至各路線。 (十) 業務員工薪資成本 業務員工是指各車站除了駕駛員及隨車服務員外,職掌車站行政業務 之所有員工。業務員工薪資包含所有業務員工之薪資、獎金、超時加班費、 假日加班費、各項津貼、勞健保費、服裝費、福利費及退卹金等費用。 彙計全公司業務員工該月發生之「可歸屬至個人的用人費用金額」及 「不可歸屬至個人的用人費用金額」,並計算出可歸屬與不可歸屬金額之 比率。依駕駛員人數將金額分攤至各車站。可歸屬至個的人部分按各車站 「駕駛員路線別行車總時數」分攤至各路線。之後加計不可歸屬至個人的 部分(以可歸屬與不可歸屬金額之比率計算之),彙計出各路線之業務人員 薪資成本。

(十一) 業務費用 業務費用指各車站及車上使用之車票紙張費、印刷費、各項事務用品 費、業務員工之差旅費及為支應車站營運所耗用之郵電費、修繕費、廣告 費、水電瓦斯費、保險費、售票佣金、其他業務費用等。 各項業務費用之計算方式分述如下: (1) 票証費: 彙計全公司該月發生之票証費金額,再按各路線分攤之「管理員工用 人費用」分攤至各路線。 (2) 事務用品費: 彙計各車站該月發生之事務用品費,再按該車站各路線分攤之「業務 員工用人費用」分攤至各路線。 (3) 售票佣金: 彙計全公司該月發生之售票佣金金額,按該車站各路線分攤之「管理 員工用人費用」分攤至各路線。 (4) 非售票佣金之各項服務費: 彙計各車站該月發生之各項業務費用,按該車站各路線分攤之「業務 員工用人費用」分攤至各路線。 (5) 其他業務費用: 彙計各車站該月發生之各項其他業務費用,按該車站各路線分攤之 「業務員工用人費用」分攤至各路線。 (十二) 各項設備折舊成本 各項設備折舊成本包含各類保修設備、業務設備、票証設備、管理設 備等之折舊攤銷費用。 各項設備折舊成本計算方式分述如下: (1) 保修設備: 彙計各維修場該月發生之設備折舊費,按維修場對應車站各路線分攤 之「保修員工用人費用」分攤至各路線。 (2) 業務設備: 彙計各站該月發生之設備(包含票証設備)折舊費用,按該車站各路線 分攤之「業務員工用人費用」分攤至各路線。 (3) 管理設備: 彙計全公司該月發生之總公司管理設備(含票証設備)折舊費用,按全 公司各車站各路線分攤之「管理員工用人費用」分攤至各路線。

(十三) 管理員工薪資成本 管理員工薪資成本包含全公司所有管理員工之薪資、獎金、超時加班 費、假日加班費、各項津貼、勞保健保費、服裝費、福利費、退卹金及董 監事之費用等。 彙計全公司管理員工該月發生之總用人費用,按各車站各路線之「行 車用人費用」、「保修用人費用」及「業務用人費用」之合計量分攤至各路 線。 (十四) 管理費用 管理費用包含各項事務用品費、管理員工之差旅費、保險費、交際費, 公司之郵電費、修繕費、水電瓦斯費及其他專業服務費或職業訓練費等。 彙計全公司管理員工該月發生之各項管理費用金額,按全公司各車站 各路線分攤到之「管理員工用人費用」分攤至各路線。 (十五) 稅捐費用 稅捐費用包含行車、保修、業務及管理功能之各項燃料使用費、檢驗 費、地價稅、房屋稅、牌照稅等。 各項稅捐費用之計算方式分述如下: (1) 行車稅捐與規費: 將行車稅捐與規費直接歸屬至各車,再按「車輛路線別行車時數」分 攤至各路線。 (2) 保修稅捐與規費: 彙計各維修場該月發生之保修稅捐與規費,按該維修場對應車站各路 線分攤之「保修員工用人費用」分攤至各路線。 (3) 業務稅捐與規費: 彙計各車站該月發生之業務稅捐與規費,按該車站各路線之「業務員 工用人費用」分攤至各路線。 (4) 管理稅捐與規費: 彙計全公司該月發生之管理稅捐與規費,按各車站各路線之「管理員 工用人費用」分攤至各路線。

(十六) 站場租金成本 站場租金成本指車站及維修場之租金費用,各屬業務部門租金及保修 部門租金。 各項站場租金之計算方式分述如下: (1) 業務租金: 彙計各車站該月發生之租金,按該車站各路線分攤之「業務員工用人 費用」分攤至各路線。 (2) 保修租金: 彙計各維修場該月發生之租金,按維修場業應車站各路線分攤之「保 修員工用人費用」分攤至各路線。 (十七) 通行費 通行費指有行經國道收費站或收費橋樑之車輛所須花費的過路通行 費。僅有極少數之汽車客運路線有此項成本。 計算各車站各路線之應計通行費(「每班次通行費」乘以「行車班次 數」),按此分攤至各路線。 (十八) 財務費用 財務費用是指該路線之各項固定資產,包括車站、維修場及總公司所 屬之土地、房屋及其他設備所須負擔的利息費用。 彙計全公司該月利息費用金額,按「固定資產帳面價值」分攤至各車 輛、各車站、各維修場及總公司後,各依不同之分攤基礎分攤至各路線, 最後彙計成為各路線之財務費用。各分攤基礎分述如下: (1) 各車輛之利息費用: 按「車輛路線別行車時數」分攤至各路線。 (2) 各車站之利息費用: 按車站各路線之「業務員工用人費用」分攤至各路線。 (3) 各維修場之利息費用: 按維修場對應車站各路線之「修車員工用人費用」分攤至各路線。 (4) 總公司之利息費用: 按全公司各車站各路線之「管理員工用人費用」分攤至各路線。 十八項成本與其相關之一百二十四項會計科目對照如表 2-4 所示。

表2-4 十八項成本與一百二十四項會計科目對照表 十八項成本 功能別 費用類別 科目編號 會計科目 1.燃料 行車 材料用品費 6431 油料費 2.附屬油料 行車 材料用品費 6432 附屬油料費 3.輪胎 行車 材料用品費 6433 輪胎費 4.車輛折舊 行車 折舊與攤銷 6441 車輛折舊 5.行車人員薪資─駕駛員 行車 用人費 6411 薪資 6412 獎金 6413 超時加班費 6414 假日加班費 6415 各項津貼 6416 勞保健保費 6417 服裝費 6418 福利費 6419 退卹金 行車人員薪資─服務員 行車 用人費 6421 薪資 6422 獎金 6423 超時加班費 6424 假日加班費 6425 各項津貼 6426 勞保健保費 6427 服裝費 6428 福利費 6429 退卹金 6.行車附支 行車 材料用品費 6435 客車用品費 各項服務費 6451 差旅費 6456 保險費 租金 6471 車輛租金 其他費用 6491 肇事費 6499 其他行車費用 7.修車材料 保修 材料用品費 6534 修車材料費 各項服務費 6561 委託修理費 8.修車員工薪資 保修 用人費 6511 薪資 6512 獎金 6513 超時加班費 6514 假日加班費 6515 各項津貼

6516 勞保健保費 6517 服裝費 6518 福利費 6519 退卹金 9.修車附支 保修 材料用品費 6537 事務用品費 各項服務費 6551 差旅費 6552 郵電費 6553 修繕費 6555 水電瓦斯費 6556 保險費 6557 交際費 6564 一般勞務費 其他費用 6599 其他保修費用 10.業務員工薪資 業務 用人費 6611 薪資 6612 獎金 6613 超時加班費 6614 假日加班費 6615 各項津貼 6616 勞保健保費 6617 服裝費 6618 福利費 6619 退卹金 11.業務費用 業務 材料用品費 6636 票證費 6637 事務用品費 各項服務費 6651 差旅費 6652 郵電費 6653 修繕費 6654 廣告費 6655 水電瓦斯費 11.業務費用 業務 各項服務費 6656 保險費 6657 交際費 6662 售票佣金 6664 一般勞務費 其他費用 6699 其他業務費用 12.各項設備折舊 保修 折舊與攤銷 6542 保修設備折舊 業務 折舊與攤銷 6642 業務設備折舊 管理 折舊與攤銷 6742 管理設備折舊

業務 折舊與攤銷 6644 票證設備折舊 管理 折舊與攤銷 6744 票證設備折舊 13.管理員工薪資 管理 用人費 6711 薪資 6712 獎金 6713 超時加班費 6714 假日加班費 6715 各項津貼 6716 勞保健保費 6717 服裝費 6718 福利費 6719 退卹金 6721 董監事費 14.管理費用 管理 材料用品費 6737 事務用品費 折舊與攤銷 6743 各項攤銷 各項服務費 6751 差旅費 6752 郵電費 6753 修繕費 6755 水電瓦斯費 6756 保險費 6757 交際費 6763 專業服務費 6764 一般勞務費 租金 6771 管理部門租金 其他費用 6792 職業訓練費 6793 研究發展費 6794 捐贈 其他費用 6799 其他管理費用 15.稅捐費用 行車 稅捐與規費 6483 燃料使用費 6485 檢驗費 6489 其他稅費 保修 稅捐與規費 6581 地價稅 6582 房屋稅 6583 燃料使用費 6584 牌照稅 6585 檢驗費 6589 其他稅費 業務 稅捐與規費 6681 地價稅

6682 房屋稅 6683 燃料使用費 6684 牌照稅 6685 檢驗費 6689 其他稅費 管理 稅捐與規費 6781 地價稅 6782 房屋稅 6783 燃料使用費 6784 牌照稅 6785 檢驗費 6789 其他稅費 16.站場租金 保修 租金 6571 保修部門租金 業務 租金 6671 業務部門租金 17.通行費 行車 稅捐與規費 6486 通行費 18.財務費用 營業外 營業外費用 7511 利息費用 資料來源: 「汽車客運路線別成本制度」,交通部運輸研究所

第三章 汽車客運合理路線成本之立論基礎

3.1 汽車客運合理路線成本之意義與考量

本研究先探討「合理」之意義,再嘗試定義「汽車客運合理路線成本」。

並在此立論基礎下,進行一系列之分析與研究。

根據先前文獻回顧,各研究者對「合理」一詞各有不同的詮釋。本研

究取Webster 【Webster’s New World Dictionary for American Language,

1976】對〝reasonable〞一詞之定義,解釋如下: (1) able to reason.:

可推論、推理的。 (2) amenable to reason; just.:

經得起理由考驗; 恰當的、公平的。

(3) using or showing reason, or sound judgment; sensible.: 展現理由或聽起來有判斷力、合情理的。

(4) not extreme, immoderate, or excessive; not expensive.: 無極端、不過份、非過度; 不昂貴。 再綜合先前文獻回顧,本研究發現「合理」可分為二方面來探討: (1) 「合乎道理」、「有邏輯」、「可推論」: 即任何現象須有充份之理由,並合乎因果關係,可由原因推論結果的。 (2) 「中庸」、「不偏」、「公平」: 即不能太高或太低,在考量不同面向或觀點後取得平衡,不偏向任一 方之狀態。 綜觀上述「合理」意義,本研究嘗試定義何謂「汽車客運合理路線成 本」,並將其內涵列述於下: (1) 汽車客運路線之特性必須能反映在路線成本上。 (2) 汽車客運路線成本之高低必須有充份之理由可解釋或推論。 (3) 除有理由外,汽車客運路線成本不能太高或太低。 基於上述汽車客運合理路線成本之定義,為探討出評估汽車客運路線 成本合理性之準則,本研究考量之合理性如下: (1) 「汽車客運路線別成本制度」之合理性: 「汽車客運路線別成本制度」規範各成本項目之意義、計算方式及分 攤方式,本研究將探討其是否能將路線之特性反映在路線成本上。

(2) 自然法則之合理性: 本研究將探討影響各成本項目高低之因素,分析各因素對成本之影響 關係,進而建構自然法則之合理性準則。 (3) 誤差範圍內之合理性: 各項成本之高低分佈與離散情形皆不相同,本研究將在考量分攤制度 及自然法則合理性之基礎上,探討出可容許誤差範圍內之合理性。 3.2 汽車客運合理路線成本意義與考量之對應關係 根據先前「汽車客運合理路線成本」之意義與考量,本研究將其對應 關係分述如下,並與前述「合理」意涵相對應,其關係以圖3-1 示之。 關係一 意義: 汽車客運路線之特性必須能反映在路線成本上。 考量: 「汽車客運路線別成本制度」之合理性 說明: 各汽車客運公司提交補貼審查之路線成本皆依循「汽車客運路線別 成本制度」彙計分攤得來,若該營運路線之特性,皆能反映在成本 上,表示原始成本並未在分攤至路線的過程中遭到扭曲,此為合理 之「汽車客運路線別成本制度」。 關係二 意義: 汽車客運路線成本之高低必須有充份之理由可解釋或推論。 考量: 自然法則之合理性 說明: 各路線成本之高或低皆有其影響因素,不同成本項目亦有不同的影 響因素。若該路線之成本高低可由影響因素來解釋或推論,且符合 該成本與因素之影響關係者,意即遵守自然法則之路線,其成本可 謂合理路線成本。 關係三 意義: 汽車客運路線成本不能太高或太低。 考量: 誤差範圍內之合理性 說明: 所謂合理成本除有理由外,須為中庸之值,不可為太高或太低之極 值。但因為路線成本歷經彙計與分攤之過程,因此會產生一定程度 之誤差。在一可接受範圍內、不太高或太低之成本,為符合誤差範 圍內之合理性的路線成本。

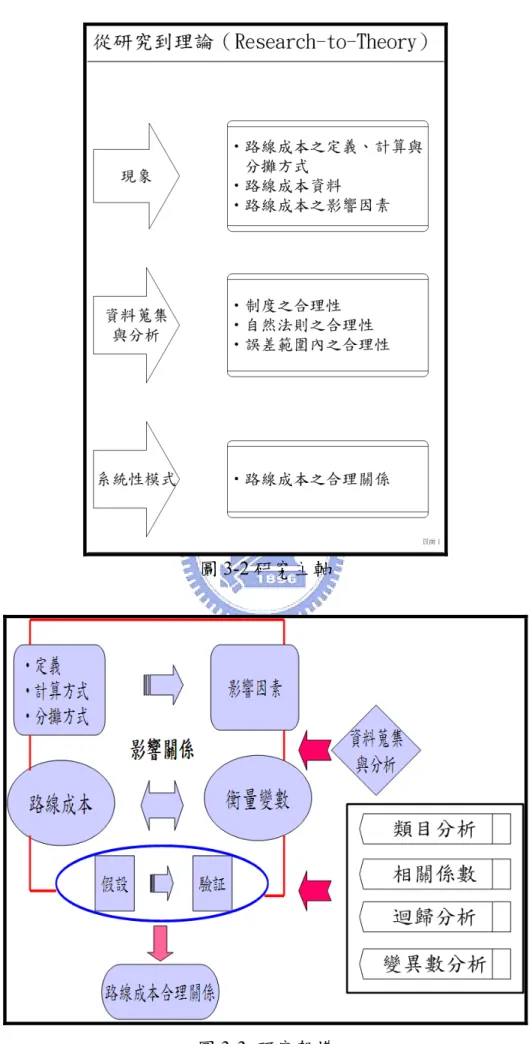

圖3-1 合理意涵、合理路線成本意義與考量之對應關係 3.3 研究方法與研究設計 根據簡春安【2002】所言發現科學知識的策略有二種: (一) 從研究到理論(research-to-theory): 又稱為「自然之解釋」(interpretation of nature)。指選出一個現象,透 過實証方法蒐集資料,並且分析資料,找出系統性的模式(pattern)。 (二) 從理論到研究(theory-then-research):

又稱「心思之預想」(anticipation of the mind),指選擇一個理論衍化出

來的敘述,透過實証研究加以檢視。【趙善如,民91】 由於本研究發現過去汽車客運路線成本之研究者曾提及路線成本中 有異常偏高或偏低、及成本未能反映路線特性之現象,希望藉由成本資料 之蒐集與分析,找出汽車客運路線成本之合理關係。因此適合採「從研究 到理論」(research-then-theory)之研究策略。依據上述架構,本研究將從自 汽車客運路線成本之現象出發,並以前述合理路線成本之意義與考量為基 礎,進行成本資料之蒐集與分析,期能找出合理路線成本之系統性模式 (pattern)。

本研究主軸可分為三部分,其研究設計分述如下: (一) 現象: (1) 汽車客運路線成本別制度: 本研究首先了解各成本項目之意義、計算方法及分攤到路線之方式, 以檢討該成本分攤方式是否能將路線之特性反映在路線成本上。 (2) 汽車客運路線成本資料: 本研究透過汽車客運路線成本資料之基本統計及散佈圖之呈現,了解 各項成本之路線分佈概況,以了解路線成本之特性與現象。 (3) 路線成本之影響因素: 本研究根據路線成本之內涵及文獻回顧,探討影響路線成本之因素, 以利後續之資料分析與影響關係之研究。 (二) 資料之分析: (1) 制度之合理性: 本研究先行檢討該成本分攤方式是否能將路線之特性反映在路線成 本上。若有不甚合理之處,則進行修正或調整。須確定該路線成本能反映 該路線特性,才能進行下一步之研究,此為制度之合理性。 (2) 自然法則之合理性: 本研究根據先前探討之各項成本之影響因素,而後以適當量化變數示 之,並以假設驗証法進行影響關係分析。本研究逐一提出假設,並進行假 設驗証,以釐清並確認該影響變數對路線成本之影響。通過假設驗証之變 數才視為影響路線成本之因素。意即路線成本之高低都可由此因素來解 釋,此為自然法則之合理性。 (3) 誤差範圍內之合理性 本研究將適時把太高或太低之成本極值刪除,再以上述通過假設驗証 之影響變數作為自變數,路線成本為應變數,進行迴歸分析。由於影響變 數與路線成本並非呈線性相關,因此須事先作變數轉換之線性相關檢測, 以確定自變數型式。而後本研究依此迴歸分析結果,界定殘差須在可接受 之範圍內,不能太高或太低。因此得到符合自然法則與誤差範圍內之合理 性的路線成本。

在上述資料分析過程中,本研究採用四個方法,確認假設驗証結果, 各分述如下: ①類目分析法(category analysis): 若路線成本受多項影響因素所影響,類目分析法(category analysis)可 在其他因素都相同之下,探討特定因素之影響關係。 ②相關係數(correlation coefficient): 本研究將計算Pearson 相關係數,視自變數與應變數之相關係數符號 正負,加以驗証研究假設之影響關係。 ③迴歸模式係數: 本研究再觀察迴歸模式中自變數之係數符號正負,加以驗証研究假設 影響關係。

④單因子變異數分析(Simple factorial ANOVA)

本研究以變異數分析檢定不同分群之路線成本是否有所差異,即檢定 某因素對成本之影響是否顯著,以驗証研究假設之影響關係。 (三) 系統性模式(pattern): 由先前對各項成本之探討與分析,可得出影響各項成本之因素影響關 係,本研究再依此歸納出汽車客運路線成本之合理關係,此為路線成本之 合理型態。 本研究之研究主軸與研究架構如圖3-2 及圖 3-3 所示。