黃金商品對投資績效的影響-信心指數及多空市場分析 - 政大學術集成

68

0

0

全文

(2) 目錄 謝辭............................................................... IV 摘要................................................................ V 第一章 緒論......................................................... 1 第一節 研究動機................................................. 1 第二節 研究目的................................................. 2 第三節 研究架構及研究流程....................................... 3 第四節 實證結果簡述............................................. 5 第二章 市場介紹與文獻探討........................................... 6 第一節 黃金歷史簡介............................................. 6 第二節 黃金價格相關文獻......................................... 9 第三節 現代投資組合相關文獻.................................... 11 第四節 投資人情緒變數文獻的探討................................ 13 第五節 多頭空頭市場區分之相關文獻.............................. 15 第三章 研究方法.................................................... 17 第一節 研究假說................................................ 17 第二節 均異擴張檢定............................................ 18 第三節 統計檢定方法............................................ 21 第四節 逐步檢定法 (Step-down test)............................. 23 第四章 實證研究.................................................... 26 第一節 資料來源及處理方式...................................... 26 第二節 敘述統計................................................ 26 第三節 均異擴張檢定及逐步檢定.................................. 27 (一) 黃金產業 GOX 指數/黃金現貨價格對資產配置的影響.................. 27 (二) 依信心指數不同視黃金產業 GOX 指數/黃金現貨價格對資產配置 的影響.......................................................................................................... 29 (三) 依市場多空不同視黃金產業 GOX 指數/黃金現貨價格對資產配置 的影響.......................................................................................................... 31 第五章 結論與建議.................................................. 34 第一節 研究結論................................................ 34 第二節 對後續與本文相關研究之建議.............................. 37 參考文獻........................................................... 39. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. I. i n U. v.

(3) 表目錄 表 1 敘述統計 ...................................................... 43 表 2 共變異數及相關係數 ............................................ 44 表 3 增加黃金 GOX 時均異擴張檢定與逐步檢定(全部樣本期間) ............ 45 表 4 增加黃金現貨時均異擴張檢定與逐步檢定(全部樣本期間) ............ 46 表 5 增加黃金 GOX 時均異擴張檢定與逐步檢定(信心指數低於中位數期間) .. 47 表 6 增加黃金 GOX 時均異擴張檢定與逐步檢定(信心指數高於中位數期間) .. 48 表 7 增加黃金現貨時均異擴張檢定與逐步檢定(信心指數低於中位數期間) .. 49 表 8 增加黃金現貨時均異擴張檢定與逐步檢定(信心指數高於中位數期間) .. 50 表 9 增加黃金 GOX 時均異擴張檢定與逐步檢定(市場多頭期間) ............ 51 表 10 增加黃金 GOX 時均異擴張檢定與逐步檢定(市場空頭期間) ........... 52 表 11 增加黃金現貨時均異擴張檢定與逐步檢定(市場多頭期間) ........... 53 表 12 增加黃金現貨時均異擴張檢定與逐步檢定(市場空頭期間) ........... 54 表 13 增加黃金產業 GOX 指數均異擴檢定與逐步檢定數據匯總表 ........... 55 表 14 增加黃金現貨均異擴檢定與逐步檢定數據匯總表 ................... 56 表 15 市場多空頭區間顯示表 ......................................... 57. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. II. i n U. v.

(4) 圖目錄 流程圖 ....................................................... 4 英國倫敦交易所的黃金價格歷史走勢圖 ........................... 7 Mean-Variance Spanning Test 假說成立 ........................ 21 逐步檢定 .................................................... 25 全部樣本期間 ................................................ 58 信心指數低於中位數期間 ...................................... 59 信心指數高於中位數期間 ...................................... 60 市場多頭期間 ................................................ 61 市場空頭期間 ................................................ 62. 立. 政 治 大. 學 ‧. ‧ 國 io. sit. y. Nat. n. al. er. 圖1 圖2 圖3 圖4 圖5 圖6 圖7 圖8 圖9. Ch. engchi. III. i n U. v.

(5) 謝 辭 論文能順利完成代表著在政治大學研究所的學習即將告一個段落,也代表著 自己重新的站在另一個起點上蓄勢待發。本篇研究可以順利完成,首先要感謝指 導老師周冠男博士,於本論文撰寫期間給予最專業的指導與協助,並犧牲自己下 課回家後的時間,配合我在利用工作之餘,討論完成各項流程與指導。 口試委員徐之強博士及何耕宇博士於口試時對本篇論文提供許多寶貴意見 及修改方向,使得本研究更為完備,學生由衷地感謝兩位博士的指點。. 政 治 大 沒有你們的督促鼓勵,我是很難完成學業,何況論文的完成,另要感謝學妹雅晴 立 求學期間,我要感謝所有同窗好友們相互的砥礪,由其是星宏、宗憲及宸偉. ‧ 國. 學. 於資料收集與統計分析上的協助,讓我的論文得以如期完成。 最後,我要感謝我的家人,父母對我全力的支持,老婆佳靜和我一對可愛的. ‧. 兒女妤如及薰詠,在我求學的歷程中犧牲了很多與您們相處的時間,沒有你們的. sit. y. Nat. 體諒與支持,我是不可能順利完成學業的。. n. al. er. io. 僅在此將論文獻給我摯愛的家人及所有關心我的人。. Ch. engchi. IV. i n U. v.

(6) 摘要 本研究主係探討以投資者持有本國股票作為基礎投資組合,利用台灣五十成 份股投資組合及金融期貨指數之月報酬率資料形成效率前緣,然後將本研究所選 取之黃金產業 GOX 指數或以黃金現貨價格兩種黃金商品投資組合分別加入基礎 投資組合中,觀察每個投資組合標的加入前後之投資機會集合之變化,是否基礎 投資組合之效率前緣進一步向左偏移,並比較其優劣。此外進一步探討在兩種黃 金投資組合加入基礎投資組合,分別在股市多頭及空頭市場時會不會產生相同的. 政 治 大. 效果;並且藉由中央大學台灣經濟發展研究中心所調查訂定的消費者信心指數,. 立. 以中位數區分為信心指數高或信心指數低兩組情境,並將兩種黃金商品投資組合. ‧ 國. 學. 在不同的情境依序分別加入基礎投資組合中,其基礎投資組合之效率前緣是否皆 仍進一步向左偏移。實證結果發現,黃金現貨帶給基礎資產投資機會集合的貢獻,. ‧. 明顯優於黃金產業 GOX 指數,當檢定資產為黃金產業 GOX 指數時,「切點投資組. Nat. sit. y. 合」差異W1 統計值上皆不具統計顯著性,整體而言當黃金產業 GOX 指數在加入. n. al. er. io. 投資組合之後,我們認為大部份的效果是來自分散原有的投資組合風險;然而黃. i n U. v. 金現貨在改善投資機會集合的貢獻上,來自「最小變異數投資組合」及「切點投. Ch. engchi. 資組合」的改善皆有顯著的效果。. 關鍵字:均異擴張檢定、逐步檢定、效率前緣擴張、黃金價格、台灣 50 指數. V.

(7) 第一章 緒論 第一節 研究動機 從古自今,黃金一直扮演著多重的角色,它不僅扮演著藝術、商品、儲蓄、投 資等角色,更重要的黃金存在貨幣角色的特性,成為自古以來人類重要的交易媒介 之一,隨著時間的演進,黃金的經濟地位及工業應用不斷的在變化且延伸,其保值 及投資交易的需求更讓它成為許多人的最愛,現在已成為今日金融市場上相對最具 保值的商品之一,以及預防美元貶值及通貨膨脹的避險工具;近年來黃金的議題再. 政 治 大 成全世界金融風暴,引起歐債危機,美國為因應經濟狀況持續低迷,不斷推出量化 立 次成為金融市場上關注焦點,隨著物價的上漲、通貨膨脹的隱憂、美國次級房貸造. ‧ 國. 學. 寬鬆的貨幣政策,也因此造成熱錢四處亂竄,將商品價格不斷推高,亦將黃金價格 推上另一高峰,2011年7月國際金價突破歷史新高紀錄達到1895美元兌換一盎司黃金,. ‧. 相對的在美國次級房貸風暴、雷曼兄弟倒弊期間,世界各國股市突然出現恐慌性下. sit. y. Nat. 殺,投資市場充斥著一股不安的情緒,反觀黃金價格卻在投資人改變以往積極投機. al. er. io. 操作轉變為避險操作下,黃金價格出現強烈上漲的走勢,代表黃金保值增值的特性. v. n. 已被廣泛的大眾所接受,在這多元的投資理財市場上,為順應社會大眾對投資黃金. Ch. engchi. i n U. 的需求,各種衍生性的黃金商品在金融機構的積極推展下也紛紛問世,除了直接購 買金幣、金條外黃金基金、黃金存摺、黃金選擇權、黃金期貨都是熱門的投資管道, 展開了黃金的另一頁新局。 然而台灣的股票市場較其他的金融商品發展要來的早,股票投資的參與者眾, 大部份的投資人皆接觸過及了解股票市場的投資,並且投資環境漸趨成熟,在國際 投資市場的蓬勃發展,金融環境快速變化及金融工具多元化趨勢,投資人有機會較 傳統投資者接觸更多的投資知識與資訊,並對投資組合理論已經具備一定程度的瞭 解,藉應用管理投資組合達成降低投資組合風險,以提升投資組合的報酬率。因此 本研究希望透過資產配置的觀念,以國內股票投資人的角度,研究當黃金商品投資 1.

(8) 組合納入基礎投資組合中,黃金商品投資組合是否能使投資組合達到在一定之風險 下使其投資組合的報酬率達到最大;或是在一定的報酬率之下使其風險最小化;並 研究黃金商品中究竟投資以統計10家從事黃金開採和製作的上市公司股票之CBOE黃 金產業GOX指數效益較高?還是以投資倫敦黃金現貨效益較高?另也將研究增加黃 金商品投資組合在股票市場多頭及空頭是否有一樣的效果,以及了解增加黃金商品 投資組合與情緒指數的相互影響。 現代投資組合理論中,藉由各種資產之配置以達成風險分散及創造最大投資效 益之方式,最早是Markowitz所創立,其方式是將介於報酬率完全正相關與完全負相. 政 治 大. 關之間的不同資產組合成一投資組合,將組合風險最小化,並據此形成一效率前緣。. 立. 在此方式下,為更精確衡量風險,故隨後Sharpe利用平均數─變異數法. ‧ 國. 學. (Mean-Variance)的架構,且以標準差做為風險之衡量值,在每單位風險下,求其期 望報酬之極大化。因此假設藉由增加黃金資產至基礎投資組合中,在既定投資報酬. ‧. 水準之下能降低風險;或是在既定的風險之下能增加投資組合的期望報酬,則該加. y. Nat. n. al. er. io. 本研究之動機。. sit. 入之黃金資產投資組合即能為原始之投組創造價值,獲得多角化投資效益,此即為. Ch. 第二節 研究目的. engchi. i n U. v. 本研究擬達成之研究目的如下: 投資者以持有本國股票作為基礎投資組合,利用台灣五十成份股投資組合及金 融期貨指數之月報酬率資料形成效率前緣。後將本研究所選取之黃金產業GOX指數或 以黃金現貨價格兩種黃金商品投資組合分別加入基礎投資組合中,觀察每個投資組 合標的加入前後之投資機會集合之變化,是否基礎投資組合之效率前緣進一步向左 偏移,並比較其優劣。此外進一步探討在兩種黃金投資組合加入基礎投資組合,分 2.

(9) 別在股市多頭及空頭市場時會不會產生相同的效果;並且藉由中央大學台灣經濟發 展研究中心所調查訂定的消費者信心指數,以中位數區分為信心指數高或信心指數 低情境,兩種黃金商品投資組合在不同的情境依序分別加入基礎投資組合中,其基 礎投資組合之效率前緣是否皆仍進一步向左偏移。. 第三節 研究架構及研究流程 本研究一共分為五章進行討論,各章之重點如下:. 政 治 大 第一章緒論為說明進行本研究之動機、目的、整體架構及研究流程;第二章市 立. ‧ 國. 學. 場介紹與文獻探討,主要對黃金商品簡介及相關文獻探討;第三章研究方法為提出 研究假說及介紹本研究採用的Huberman and Kandel(1987)所提出的均異擴張檢定. ‧. (Mean-Variance Spanning Test)法,及應用Kan and Zhou (2008) 提出的三種漸近. sit. y. Nat. 的檢定方法來作為均異擴張檢定統計檢定量的詮釋,最後利用逐步檢定法. io. er. (Step-down test)來觀察效率前緣的改變,到底是來至切點投資組合(Tangency. al. portfolio)的改變,還是最小變異投資組合(GMV portfolio)的改變:第四章進行實. n. v i n Ch 證分析,首先說明本研究資料之來源、取樣、投資組合建構方式、假設條件及限制, engchi U 並對資料進行基本分析,再利用均異擴張檢定,檢定原有投資組合在加入黃金投資 組合之後,是否增加投資組合績效、降低投資組合風險、還是兩種效果同時存在, 最後利用逐步檢定,檢定效率前緣的改變究竟是來自切點投資組合(Tangency Portfolio)的改變,還是最小變異數投資組合(Minimun Variance Portfolio)的改 變,並對實證結果進行分析討論;第五章結論與建議,就本研究所彙整及實證分析 之發現,進行總結及建議。. 3.

(10) 本文之研究流程請參考圖 1 之流程圖。 圖 1 流程圖. 研究背景與動機. 研究目的. 研究架構與流程. 立. 政 治 大 文獻探討. Nat. n. al. Ch. engchi. 逐步檢定. 實證結果分析. 結論與建議. 4. er. io. 均異擴張檢定. sit. y. ‧. ‧ 國. 學 研究方法與實證模型建構. i n U. v.

(11) 第四節 實證結果簡述. 從均異擴張檢定的結果可以發現,除了在市場空頭期間當黃金產業 GOX 指數或 黃金現貨,加入台灣股市台灣 50 成份股(基礎資產)時,其檢測結果顯示 LM 檢定、 LR 檢定及 Wald 檢定不具統計顯著性外;在其他情境中均異擴張檢定的結果顯示, 不論檢定資產是黃金產業 GOX 指數或黃金現貨,皆有 1%~5%的顯著水準,有統計的 顯著性,且其檢定 P 值皆相當小,表示有很強的證據拒絕虛無假設,代表黃金商品 除前述情境外,不論是黃金產業 GOX 指數或黃金現貨,皆可為持有台灣 50 成份股投. 政 治 大. 資組合及台灣股市金融期貨成份股投資組合的投資人,透過增加持有黃金產業 GOX. 立. 指數及投資黃金現貨(檢定資產)來改善其投資機會集合獲得效益。. ‧ 國. 學. 我們進一步透過逐步檢定,發現當檢定資產為黃金產業 GOX 指數時,「切點投. ‧. 資組合」差異W1 統計值上皆不具統計顯著性,整體而言當黃金產業 GOX 指數在加入. sit. y. Nat. 投資組合之後,我們認為大部份的效果是來自分散原有的投資組合風險,而在提昇. io. er. 整體投組的報酬上相對並不明顯,但因為風險分散的程度大於其報酬的提昇的效果,. al. 因此也都提昇了風險承擔的程度,也就是提高了 Sharpe ratio。而黃金現貨在改善. n. v i n Ch 投資機會集合的貢獻上,同時來自「最小變異數投資組合」及「切點投資組合」的 engchi U 改善皆有顯著的效果;明顯反應在 Sharpe ratio 的提昇上。 最後研究發現黃金現貨帶給基礎資產投資機會集合的貢獻,明顯優於黃金產業 GOX 指數,其原因應該是黃金產業 GOX 指數是統計 10 家從事黃金開採和製作的上市 公司股票所產生,該指數的波動與一般企業股票股價波動有一定程度的關動性,反 觀黃金現貨與股票市場關連性低;另也發現當黃金商品加入基礎資產後,台灣 50 成份股投資組合所產生效率前緣的改善明顯低於台灣金融期貨成份股,我們認為主 要原因是台灣 50 成份股為台灣股市中兼具市值、公眾流通量及流動性,可代表台灣 股市的 50 支股票,相較於台灣金融期貨指數單一產業而言,其波動性較低所致。 5.

(12) 第二章 市場介紹與文獻探討 第一節 黃金歷史簡介. 在18世紀中開始金本位制度,但在第一次世界大戰後,英國人被迫暫停以黃金 來支付,美國雖設法維持,但仍因為戰後經濟情勢影響逐漸放棄金本位制度。1922 年金元兌換制取代了金本位,在金元兌換制下,各國中央銀行的儲備不再只限制於 黃金,只要是以黃金為儲備的各國貨幣之間,也可以互換。國際間的收支由原本只. 政 治 大 對美元的需求增加,因此美元逐漸取代了英鎊,尤其是在戰後,因應可能面對嚴重 立 有黃金,新增加了貨幣,因此美元的地位愈來愈重要,隨著歐洲戰火的密布,外國. 的經濟及金融問題。. ‧ 國. 學. 1944年於布雷頓森林會議中簽署的協定,明確的把黃金列為國際貨幣系統的一. ‧. 部分,根據協定黃金是固定匯兌制度下的轉換因子,例如:美國政府規定每盎司黃. Nat. sit. y. 金可兌換35美元,最主要是要穩定貨幣價格,而非穩定金價,所有參加的會員都直. n. al. er. io. 接或間接的釘住黃金,也就是固定美元對黃金的兌換率,同時各國的貨幣則緊緊的. i n U. v. 釘住美元或黃金。隨著布雷頓森林會議中簽署的協定規範力量逐漸變弱,在1958 年. Ch. engchi. 外匯兌黃金的比例已不符實際情況,投資人在預期貨幣貶值的影響下,大量買進黃 金。 到了1961年黃金再現需求的高峰而導致黃金準備制度,由各國央行組成並由英 格蘭銀行管理,主要是同意提供黃金用以支撐美元,使得在這幾年之後,黃金價格 相當的穩定。直到1967年法國退出,接著阿拉伯與以色列的六日戰爭,黃金需求大 量增加。在1968年3月宣告這黃金準備制度失敗。1971年美國宣布停止每盎司35美元 的固定兌換關係,黃金價格便開始浮動,並由國際市場來決定金價走勢。 圖2為英國倫敦交易所的黃金價格歷史走勢圖,現將黃金價格經歷較大的變動 6.

(13) 事件敘述如下:. I. B. C. D. A. E. F. G. H. 政 治 大. 立. ‧ 國. 學. 圖 2 英國倫敦交易所的黃金價格歷史走勢圖. ‧. Nat. sit. y. (A) 1974年美國開放人民可以持有黃金,當時為每盎司199.5美元。1975年國外資金. n. al. er. io. 撤離,使金價跌到160~165美元,因為當時美國人黃金交易經驗不足,所以投資風氣 不盛,導致價格跌到127.4美元。. Ch. engchi. i n U. v. (B) 經歷1976之後連續18個月的低迷走勢,金價開始自谷底進入四年多的大多頭行 情,此時黃金交易仍然由歐洲主導,當時美元貶值加上通膨的壓力,導致黃金價格 迅速的自谷底竄升,1979年黃金礦產罷工與關廠,再減產至少10%的預期下,黃金價 格一路攀升,兩伊戰爭時,更來到當時的歷史天價,每盎司873美元。 (C) 兩伊戰爭後,金價及銀價都創下人們無法想像的價格,甚至紐約商品交易所 (Commodity Exchange,COMEX)規定其白銀契約僅能買單平倉,不可以新單買進,恐 慌性的賣壓使其價格崩跌,黃金、白金及銅期貨價格也在銀盤崩盤的拉引下重挫, 民間與央行持續釋出黃金,此時價格又跌回500美元以下。 7.

(14) (D) 1983年美國工業生產衰退,聯準會調降利率的刺激下,黃金自300美元到2月中 反彈至509美元,這時卻由於科威特股市泡沫崩盤,使得喜愛黃金的中東人拋售黃金, 石油輸出組織國家(Organization of Petroleum Countries, OPE)同時宣佈調降官 訂原油價格,造成金價在同年8日下挫110美元。 (E) 1987通貨膨脹隱憂及美元疲軟成為金價支撐的主因,達到500美元,漲幅達到20%。 同年10月(黑色星期一)美國股市崩盤,金價上揚,機構法人為支付損失,對金價造 成賣壓,使得在1989年又跌到400美元以下。. 政 治 大 黃金;此時美國經濟衰退明顯,進而引發全球景氣下滑,直到8月伊拉克入侵科威特, 立 (F) 1990年蘇聯解體,黃金不漲反跌,為了換取強勢貨幣支付進口食物,大量拋售. ‧ 國. 學. 金價又回升至400美元以上,10月西德州原油價格創下每桶40.40美元的天價,黃金 卻反向下滑,最主要的原因是市場大戶持續賣壓,後冷戰時期的整體政經情勢穩定,. ‧. 因此金價相對較無發揮的主因。. y. Nat. sit. (G) 1993年亞洲金融風暴,黃金需求減少;美國股市依舊上升,資金轉移至股市,. er. io. 使得金價疲弱,到1999年年終,金價跌至275美元,這個價格已經接近採礦的成本價。. al. n. v i n Ch 黃金在2001年開始受到中國央行增加儲備的影響,價格自上述的低點反彈,加 engchi U. (H). 上中國、印度、巴西及俄羅斯(金磚四國)的經濟成長,受到亞洲國家購買的激勵, 維持了一段長達7年的榮景,2004年以來,能源價格飆漲更助長黃金的多頭走勢,2008 年3月黃金期或價格飆至每盎司1033.9美元的價格,倫敦黃金現貨創下968.4美元的 歷史新高。 (I) 2008年金融海嘯後ㄧ度回跌到760.8美元,但是利率不斷下降卻促使黃金的保值 性被重視,金價開始止跌回升,2009年9月黃金現貨再度突破2008年高點到1127美元 的新高紀錄,來到2012年更看到1850美元的天價。. 8.

(15) 第二節 黃金價格相關文獻 McDonald and Solnick(1977)在黃金價格與黃金類股的研究中,研究發現黃金 提供一個很好的避險管道,投資黃金可以對抗通貨膨脹及政治的不穩定。 Kolluri(1981)以1968年3月到1980年2月的黃金價格與通貨膨脹資料作為研究對象, 發現黃金在這段期間是項良好的避險工具,投資人預期通貨膨脹上升1%時,可獲得 黃金資本利得5%。 王麗梅(1992)探討總體經濟因素對於股票報酬的影響,針對台灣上市公司作實. 政 治 大. 證研究,其研究實證結果發現未預期之黃金價格變動率與股票報酬為正相關,表示. 立. 國際黃金價格之波動會引起國內股市之波動。Graham(2001)以1991年1月至2001年10. ‧ 國. 學. 月的資料,探討金價與美國六種股價指數之間的短期相關性、因果關係以及長期共 整合關係。發現金價報酬與股價指數報酬的相關性並不顯著,且經過共整合檢定得. ‧. 知,金價和股價並不存在長期均衡的關係;因果關係的方向是由股價指數報酬影響. er. io. sit. y. Nat. 黃金價格變動。. Nikos(2006)利用1995年7月到1998年6月與2002年1月到2004年12月這兩段期間. al. n. v i n Ch 的月資料,採用簡單的相關係數法,去探討黃金與美元匯率之間的關係,目的要看 engchi U 黃金是否有避險美元的功能存在。結果發現,黃金價格在這兩期間與美元的相關係 數分別是-0.19、-0.51。顯示當美元資產走弱時,黃金會吸引投資者的注意。李源 明、王冠閔(2008)採用線性模型與美元匯率變動率為門檻變數的非線性模型,來檢 定黃金報酬與美元匯率之間的動態關係,藉以討論黃金是否能夠有效地規避美元匯 率貶值的風險,實證結果發現,黃金確實可以有效地規避美元匯率貶值的風險,投 資人以黃金來規避美元貶值時,應注意匯率變動(貶值)幅度的大小,才能夠有效地 規避美元貶值的損失。 陳淑玲(2005)以2000年至2004年之台灣加權股價指數現貨與期貨之日資料,研 9.

(16) 究受石油價格及黃金價格之影響,在實證研究結果中發現石油價格與黃金價格衝擊 之訊息規模大小,對台指期貨與現貨之報酬率變異數有重要解釋能力,其中黃金價 格衝擊之訊息規模大小對台指期貨與現貨之報酬率變異數為反向關係。 Kettering(2006) 討論黃金價格、石油價格與股票價格相關性的轉變,研究整理了 30年間(1976年至2005年)的歷史數據資料,採用簡單的相關係數來進行分析,分別 對黃金價格、石油價格、股價分組討論並將30年的時間劃分為10個長、短期的區間 來進行討論,歷史數據顯示黃金與股價在長期間的區間裡,證實了預期的負相關論 點;但在最近五年(2001年至2005年)的相關係數統計,發現黃金和股價的關係有重. 政 治 大 結果推翻過去經濟學的理論,道瓊工業指數和黃金價格相關係數存在著負向的關係。 立 大的轉變,歷史數據顯示黃金與股價在短期間的區間裡兩者竟呈現正向關係,實證. ‧ 國. 學. 鄭婉秀,吳雅惠(2010)研究石油期貨、黃金期貨與美元指數期貨三者相互的波動外 溢效果,並同時探討三者間是否會因為美元價格的升貶而產生不同影響,實證結果. ‧. 分別以強勢與弱勢美元期間之結果加以分析,在強勢美元期間,影響美元走強的因. sit. y. Nat. 素與石油或黃金的關連性並不高,但在弱勢美元期間,黃金的替代性角色再度受到. io. er. 重視;證明美元走貶更帶動投資人對黃金的需求,尤其金融危機時期,黃金的天然. al. 避險和保值增值功能,使投資人更信賴黃金,價格因此上揚。陳淑華(2011)研究分. n. v i n C h Index)與石油價格如何影響黃金價格的變化。 析股價指數、波動率指數(Volatility engchi U 分析的資料範圍是1992年至2010年,共19年的日資料。採用最小平方迴歸(least squares regression)外,及分量迴歸(quantile regression)來分析這些變數間的 關係。實證結果發現顯示股價指數對黃金價格有負的顯著影響,而石油價格對黃金 價格有正的顯著影響。這證實最近的金融風暴與高油價都是造成黃金價格持續攀升 的重要因素,也意味著黃金是一種權益資產組合避險與抗通貨膨脹的資產工具;至 於波動率指數對黃金價格之影響,在最小平方迴歸分析中,在75%分量下,波動率指 數對黃金價格有正的顯著影響。且波動率指數對黃金價格的影響程度遠超過股價指 數或石油價格的影響。此反映出高的黃金價格變化是因為在波動率指數(或稱為投資 10.

(17) 人恐慌指標)上升時,亦即市場不確定程度增加時,投資人對黃金有特別的偏好與需 求。. 第三節 現代投資組合相關文獻 「現代投資組合理論」最廣為學者應用的是由諾貝爾獎得主Markowitz在1952 年所提出的平均數-變異數投資組合模型(Mean-Variance Portfolio Model),此模 型是利用全體投資標的變異數-共變數矩陣(variance-covariance matrix),進而推 導出投資組合下標準差及報酬率構面下之效率前緣曲線,期使風險固定的情形下,. 政 治 大. 讓報酬率達最大,或在報酬率固定下,使風險性降到最低,最後可藉以決定投資者. 立. 的最佳投資組合(optimal portfolio)。. ‧ 國. 學. Markowitz 所提出的「平均數-變異數投資組合模型」分析,主要是基於各種前. ‧. 提假設條件發展而來,他設定整個資本市場為一個完美市場,所有投資人之投資報. sit. y. Nat. 酬率的機率分配呈現常態分配,並且每個投資人皆為風險規避者,投資者的效用為. io. er. 財富(報酬率、風險)的函數,風險以報酬率之標準差或變異數表示,而投資者對報 酬率的邊際效用為不斷遞減,投資者希望其效用期望值為最大,希望在同一風險下. al. n. v i n Ch 投資者希望期望報酬越大越好;在同一期望報酬率下則希望風險越小越好。 engchi U. 在投資組合分析中,若投資者依平均數-變異數投資組合模型選擇出最適投資組 合,則若再增加一組新資產於原有的投資組合中,視是否能改善其可行投資機會集 合或可稱效率前緣,此檢定方法於1987年由Huberman and Kandel提出,稱為平均數 -變異數擴張檢定(Mean-Variance Spanning Test),本研究將利用均異數擴張檢定 (Mean-Variance Spanning Test)將黃金投組納入既有的投資組合,是否能增加投資 組合績效、降低投資組合風險。以下介紹使用本研究方法的學者相關論述。 De Roon,Nijman and Werker (2001)利用均異擴張檢定來檢定投資新興市場是 11.

(18) 不是能替投資者帶來改善投資組合機會,其實證研究發現若排除市場摩擦如交易成 本、放空限制等因素答案是確定的,但如果考慮市場摩擦限制則改善投資組合的機 會便會消失。Sill, Umlauft and Caruso (2005)也同樣發現相同結果,但他們將投 資者分為機構投資者及私人投資者,因私人投資者面臨較多的交易限制如放空限制, 所以私人投資者無法藉由投資新興市場得到改善投資組合的機會。Petrella (2005) 利用均異擴張檢定,發現藉由投資在不同資本額的股票上,可以使投資組合達到有 效的風險分散,特別是將中小型資本額的股票加入大型資本額的投資組合中。鄭世 偉(2007)探討以國內投資者的角度,藉由多角化投資決策能分散投資組合非系統風. 政 治 大 化。實證結果發現投資人將選取的國際投資標的納入基礎投資組合,均能有效提昇 立 險之特性,藉由選擇國際投資組合標的納入基礎投資組合內,觀察其效率前緣的變. ‧ 國. 學. 投資組合績效,尤以加入已開發市場投資標的最為顯著;已開發市場投資標的比新 興市場投資標的更能有效提昇投資組合的績效及降低風險。. ‧. Chen,Ho,Lu,and Wu,(2005)研究1980至2002年的資料,檢定將美國REITs加入投. y. Nat. sit. 資組合中,實證研究發現美國REITs在1986年以後確實能改善投資組合的效率前緣;. n. al. er. io. 並發現Equity REITs 有助於強化金融市場的完整性,但Mortgage REITs在樣本期間. i n U. v. 並無明顯效益。張雲岳(2009)將避險基金指數納入傳統股票投資組合進行實證研究,. Ch. engchi. 研究期間含蓋1990年至2008年,實證結果發現加入避險基金後投資組合的效率前緣 有明顯擴張,Sharpe ratio皆提高風險也降低。但從逐步檢定法可以發現避險基金 加入投資組合後的效率前緣擴張主要來至最小變異數投資組合也就是分散原有的投 資風險,但在提昇整體的投資報酬效應上並不明顯。謝東谷(2012)將加拿大Income Trust商品投資組合納入傳統股票投資組合進行實證研究,研究期間涵蓋2009年至 2011年,實證結果發現加入Income Trust商品投資組合後對加拿大、已開發市場G7、 新興市場BRIC、兩岸三地及臺灣此五組市場的投資者,均能夠提供改善投資組合的 機會;對加拿大及已開發市場G7等股市波動較為緩和的市場,改善投資組合機會, 不論是在分散風險的最小變異數投組改變,或提昇整體投資報酬率的切點投資組合 12.

(19) 皆有貢獻;但在新興國家BRIC、兩岸三地、臺灣等股市波動幅度較大之市場,改善 投資組合機會就僅有分散風險的最小變異數投組改變,來至切點投資組合的改善並 不顯著。. 第四節 投資人情緒變數文獻的探討 本研究也藉由中央大學台灣經濟發展研究中心所調查訂定的消費者信心指數, 以中位數區分為信心指數高或信心指數低兩組情境,黃金商品投資組合在不同的情 境依序加入基礎投資組合中,其基礎投資組合之效率前緣是否皆仍進一步向左偏 移。. 立. 政 治 大. 行為財務學者認為投資人並非完全理性,市場上存在對非基本面因素反應的雜. ‧ 國. 學. 訊交易者,使對交易之股票價格產生影響。DSSW(1990)提出雜訊交易模型,金融市. ‧. 場是由理性投資人及非理性投資人相互影響,市場價格由兩者共同決定,非理性投. sit. y. Nat. 資人易受到情緒因素影響,容易錯估預報酬率,增加市場價格的波動率及持有者風. io. er. 險,理性投資人在風險承擔能力有限下,將選擇減少部位或被迫離開市場。Brown and Cliff(2004)對投資人情緒詮釋表示,對非基本面因素有所反應的投機者,對資產價. al. n. v i n Ch 值具有偏差的預期,而其預期偏差即是一般認為的投資人情緒。Lee, Jiang and engchi U. Indro(2002)使用投資人智慧情緒指數(Investors' Intelligence Sentiment Index) 作為情緒指標,並採用GARCH in-mean 模型進行實證,研究發現投資人情緒、市場 波動性及超額報酬三者之間存著密切的關係,投資人情緒與超額報酬的變化呈現正 相關;並且投資人情緒變化的強度愈大報酬波動度也愈大。 一般用來衡量投資人情緒指標可分為兩大類:直接情緒指標及間接情緒指標, 所謂直接情緒指標是由發佈機構直接透過調查投資人對未來景氣多空的看法所建構 的指標。台灣較常被採用之直接指標為,中央大學所調查之「台灣消費者信心指數」, 以作為衡量民眾對總體經濟預期心理的主要參考情緒指標。而間接情緒指標是應用 13.

(20) 市場上與投資人情緒具關聯性之因素,間接的衡量投資人對未來市場多空走勢預期 之指標。由於該指標資料之取得性、中立性及完整及詳細,因此許多文獻是以建構 間接投資人情緒指標的方式進行研究。常見的間接衡量指標有,封閉型基金折價率、 股票周轉率、融資融券比、新股發行比、前期報酬率及共同基金流量等第(Neal and Wheatly,1998),但最佳的間接投資人情緒指標之衡量方式尚無定論。且投資人行為 中之主觀認知與心理偏誤,不容易由一般交易市場的量化數據進行推論,由外顯之 交易彙總紀錄來推估主觀的投資人心理感受,此推論似乎過於強硬、果斷。因此藉 由主觀調查補其不足,而消費者信心指數(CCI)正可扮演此一角色。. 政 治 大. 我國於1992年由行政院主計處創辦「台灣地區消費者信心調查」,1994年更名. 立. 為「台灣地區消費者動向調查」,主要為提供當時總體經濟預測所辦理的統計調查,. ‧ 國. 學. 於2000年停辦。2001年時再由台灣綜合研究院與輔仁大學復編,並將季資料改為月 資料。2004年委由中央大學與台灣綜合研究院合作繼續編製。消費者信心指數(CCI). ‧. 的構成項目共有六項指標:「未來半年國內物價水準」、「未來半年家庭經濟狀況」、. y. Nat. sit. 「未來半年國內就業機會」、「未來半年內經濟景氣」、「未來半年投資股票時機」、. n. al. er. io. 「未來半年購買耐久性財貨時機」。消費者預期為一種主觀的意向調查,屬質性研. i n U. v. 究,是以問券調查方式進行,非以一般經由實際經濟活動所產生之客觀事實為基礎. Ch. engchi. 的統計資料。陳苑菱(2009)及黃伊苓(2009)皆使用中央大學調查之「台灣消費者信 心指數」作為投資人情緒之替代變數,以探討投資人情緒與股票市場之關聯性,研 究結果皆顯示其關聯性為顯著相關,投資人情緒與台灣股價指數及股市之成交量呈 正相關。林筱寧及鄭如君(2008)利用「台灣消費者信心指數」作為民眾主觀情緒之 替代變數,與客觀總體經濟變數進行研究,研究結果發現民眾對未來投資股票時機 產生信心時,股市會呈現上漲的情況。. 14.

(21) 第五節 多頭空頭市場區分之相關文獻 關於市場為多頭或空頭市場之界定,Charles H. Dow於1884年提出整個市場價 格走向趨勢的概念,其中一個主要的論點認為股票市場存在主要趨勢(Primary Trend),股價的長期波動趨勢,可區分為因經濟蓬勃發展,股市長期向上爬升的多 頭市場 (Bull market),及景氣處於衰退期,一段長時間不斷向下跌落的空頭市場。 回顧過去研究探討多頭及空頭市場的區分,有Bhardwaj and Brooks(1993)提出 以市場之月報酬為標準,當月報酬是正報酬稱之為多頭市場,反之負報酬即為空頭. 政 治 大. 市場。Fabozzi and Francis(1997,1979),以股市之長期趨勢做為判斷的準則,若. 立. 當股市在一段時間內由低點往上漲,及市場報酬的趨勢往上,則為多頭市場;當股. ‧ 國. 學. 市在一段時間由高點往下跌落,及市場報酬的趨勢往下,則為空頭市場;因此若大 盤指數連續3個月持續上漲則稱此時間為多頭市場,大盤指數連續3個月持續下跌則. ‧. 稱此時間為空頭市場,作為判斷的準則。Kim and Ismail (1998),是以市場報酬率. Nat. sit. y. 與無風險利率來比較區分多、空頭市場,當市場報酬率大於無風險利率時,則該期. n. al. er. io. 間稱為多頭市場,當市場報酬率小於無風險利率時,該期間稱為空頭市場。雷立芬、. i n U. v. 曾振楠(2011),以台股指數做研究發現並定義當台股加權股價指數連續三個月上漲. Ch. engchi. 並且漲幅超過20%,稱為多頭市場;若台股加權股價指數連續三個月下跌並且跌幅超 過20%,稱為空頭市場。 國內過去從事多、空市場相關序列實證研究多採用Fabozzi and Francis(1997, 1979)對於多、空頭市場之定義,如蔡德淵(2002)、姚惠芸、梁志民(2005)、胡秋蟬 (2009)、蔡靜鴻(2011)等學者,皆以股市之長期趨勢做為判斷的準則,若當股市在 一段時間內由低點往上漲,及市場報酬的趨勢往上,則為多頭市場;當股市在一段 時間由高點往下跌落,及市場報酬的趨勢往下,則為空頭市場。本研究亦將依據 Fabozzi and Francis(1997,1979)之定義來區分市場多、空時期即大盤指數連續3 15.

(22) 個月持續上漲則稱此時期為多頭市場,大盤指數連續3個月持續下跌則稱此時期為空 頭市場,作為判斷的準則。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 16. i n U. v.

(23) 第三章 研究方法 本研究參考張雲岳(2009)和謝東谷(2012)的作法,以Huberman and Kandel(1987) 提出的均異擴張檢定(Mean-Variance Spanning Test)為基礎,並應用Kan and Zhou (2008) 提出的三種漸近的檢定方法來作為均異擴張檢定統計檢定量的詮釋,以檢定 原投資組合加入黃金商品後,是否能增加投資組合績效、降低投資組合風險,再以 逐步檢定(step-down Test),檢定效率前緣改變的來源究竟來至切點投資組合 (Tangency Portfolio)的改變,還是最小變異數投資組合(Minimum Variance. 政 治 大. Portfolio)的改變,還是兩者皆有影響。. 立. 第一節 研究假說. ‧ 國. 學. 一、一般認知黃金商品具有保值的功能,黃金提供一個很好的避險管道,投資黃金. ‧. 可以對抗通貨膨脹及政治的不穩定,並且與全球經濟恐慌股市不佳時,黃金價格反 而持續上揚。故本論文做出以下假說:. y. Nat. io. sit. 假說一:持有台灣50成份股及台灣金融期貨成份股投資組合之投資人,可透過持有. n. al. er. 黃金商品來改善投資報酬。. Ch. engchi. i n U. v. 二、市場上黃金商品可大致區分為純粹的黃金投資如黃金條塊、黃金存摺等,以及 投資黃金產業如黃金產業GOX指數、黃金基金等,黃金產業與一般企業股票股價波動 的關動性大於黃金現貨。故本論文做出以下假說: 假說二:黃金現貨帶給基礎資產投資機會集合的貢獻,將優於黃金產業GOX指數。. 三、在消費者信心指數的構成項目包含了未來半年的物價、家庭經濟、就業、經濟 景氣、投資股票時機以及購買耐久財時機,因此在信心指數高(低)時,代表投資人 情緒高(低),投資人將增加(減少)高風險的投資行為,反向增加投資減少(增加)低 風險的投資。故本論文做出以下假說: 17.

(24) 假說三:投資人之投資組合增加黃金商品投資,在信心指數低時比信心指數高時, 提昇整體投資組合報酬更為顯著。. 四、在股票市場為空頭市場時,股票價值不斷下跌,資金撤離股票市場,資金轉往 避險性商品,造成避險性商品價格上漲。故本論文做出以下假說: 假說四:投資人之投資組合增加黃金商品投資,在股票市場為空頭市場時比多頭市 場時,提昇整體投資組合報酬更為顯著。. 第二節 均異擴張檢定. 立. 政 治 大. 均異擴張檢定(Mean-Variance Spanning Test)為Huberman and Kandel(1987). ‧ 國. 學. 提出,其概念為假設有一組K 種基礎資產 (benchmark assets) 所形成的效率前緣,. ‧. 再加入一組新檢定資產 (test assets) N之後,那所形成新的投資組合N+K資產的效. y. Nat. 率前緣會跟原來K資產的效率前緣一模一樣。當存在一個無風險性資產的時候,且不. er. io. sit. 限制它的借貸利率,那麼對於只在乎他們投資組合報酬和變異數的投資者,就只會 對切點投資組合(Tangency portfolio) 有興趣(能使投資組合的Sharpe ratio最大. al. n. v i n Ch 化的那個投資組合),這個時候投資者只關心他們使用 K個標的風險性資產所產生的 engchi U. 切點投資組合跟加入檢定資產後的N+K個風險性資產所產生的切點投資組合是不是. 相同。但如果無風險性資產不存在的話,或是它們的借貸利率限制在同一個利率的 話,投資者關心的便是這兩組效率前緣是不是相同。 而針對這個問題的答案我們可以找到了兩個財務上很有趣的問題。第一個問題 是在給定一組N+K的資產,投資者是否可以藉由只持有一組較小的K資產來極大化他 們的效用,這隱含了關於效率投資管理的問題。而第二的問題是假設給定一組K資產, 那麼投資者是否可以藉由投資另一組N的風險性資產得到益處,這個問題就跟常探討 的國際投資組合管理類似,如果持有一組K的國內資產,再加入一組N的海外市場檢 18.

(25) 定資產,是不是可藉由加入的新資產帶來風險分散效果。所以假說是把K和N+K兩個 效率前緣拿來比較,並假設這兩者的效率前緣是相同的,即新資產加入後不能造. 成顯著差異。如果假說被拒絕了,那麼便可以說加入新資產會使得原有的效 率前緣推移出去,投資人因此藉由投資組合的改變而獲得更好的投資機會, 也就是新資產提供了風險分散的效果 (diversification benefits)。 接下來的部份就來簡單介紹 Huberman 跟Kandel (1987) 所提出的均異擴張檢 定,以下方法也可稱作迴歸基礎下的(regression-based framework) 均異擴張檢定。 假設K 的標的資產上有一組K 維(K-vector) 的報酬向量 R1t 。而 R2t 則是N 檢定. 治 政 資產上的一組N 維 (N-vector)的報酬向量。𝑅 ≡ [𝑅 大′ 立 𝑉 𝑉 11. 12. 𝑉22. ‧ 國. 𝑉21. 1𝑡. 𝑢1 𝑅2𝑡 ′]′。E[𝑅𝑡 ] ≡ 𝜇 ≡ �𝑢 �。 2. �。通常我們會使用最小平方估計法 (Ordinary Least. 學. Var[𝑅𝑡 ] ≡ 𝑉 ≡ �. 𝑡. Squares) 來估計下列方程式的參數:. ‧ y. sit. io. (R=X𝛽 + 𝜀 以矩陣的型式表示),. n. al. er. Nat. 𝑅2𝑡 = 𝛼 + 𝛽𝑅1𝑡 + 𝜀𝑡 , 𝑡 = 1,2, … . , 𝑇. Ch. engchi. i n U. (公式1). v. 這裡的εt 是假設互相獨立且相同分布 (independent and identically. distributed ,“i.i.d.”),且是多變量常態分配 (multivariate normal distribution),其標準差為零而共變異矩陣等於Σ。舉個簡單的例子來說,假設我 們一開始的標的資產個數為3(K=3),而檢定資產的個數為2 (N=2) 那麼公式1 就可 以表示為下列的形式:. 𝑟1 𝑎1 𝑏 �𝑟 �=�𝑎 �+� 11 𝑏21 2 2. 𝑏12 𝑏22 19. 𝑅1 𝜀1 𝑏13 � �𝑅2 �+�𝜀 � 𝑏23 2 𝑅3. (公式例1).

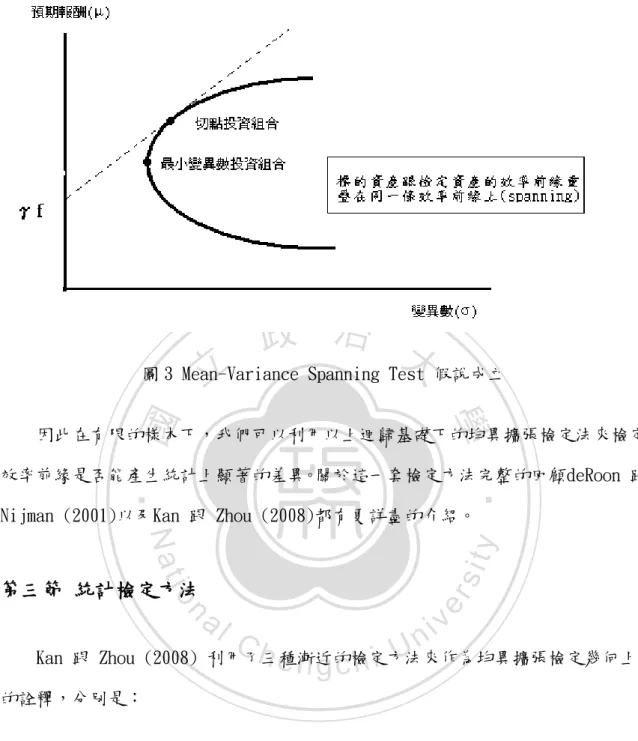

(26) 現在我們定義𝛿 ≡ 1𝑛 -𝛽1𝑘 ,這裡1k 是一個裡面都是 1 的N 向量。所以這邊. 的虛無假設就寫成如式 (2) 所示:. H0 : α = 0N , δ = 0N. (公式2). 檢定的邏輯是這樣的,假如效率前緣上的切點投資組合 (Tangency Portfolio) 跟最小變異數投資組合 (Global Minimum Variance Portfolio, “GMV” ) 在檢定 資產中的權重都為零,那麼根據兩種資金分離原則 (two-fund separation. 政 治 大. principle ),在N+K 所形成的效率前緣上,所有的投資組合在檢定資產中都不佔有. 立. 任何權重(zero weights)。也就是說不管他們的風險屬性為何 (risk preferences). ‧ 國. 學. 切點投資組合都應該是投資者的最適風險性投資組合,而最小變異數投資合則是在. ‧. 這個投資組合的效率前緣上能提供投資者一個最低的風險的投資組合。因此檢定. y. Nat. α = 0N 就是檢定切點投資組合,N 檢定資產在N+K 資產上的權重等於零,δ = 0N 是. io. sit. 檢定最小變異投資組合,N 檢定資產上在N+K 資產的權重等於零。所以當公式 (2). n. al. er. 成立的時候,對每一個檢定資產來說,都可以在標的資產裡頭找到一個平均值相同. Ch. i n U. v. (因為𝛼 = 0𝑁 且𝛽1𝐾 = 1𝑁 )但變異數更小的投資組合,因為R1t 跟εt 是沒有關係的且. engchi. VAR[εt ]是正定,(Positive definite)),換句話說,新資產的報酬都可以被舊. 資產所解釋,這時增加資產只會增加投組風險卻不會改變預期報酬。那麼這時候虛 無假說便成立。以公式 (1) 來解釋的話就是N = 2 的檢定資產上的報酬都可以從舊 標的資產K = 3 上產生,如圖 3 所示。. 20.

(27) 政 治 大 圖 3 Mean-Variance Spanning Test 假說成立 立. ‧ 國. 學. 因此在有限的樣本下,我們可以利用以上迴歸基礎下的均異擴張檢定法來檢定. ‧. 效率前緣是否能產生統計上顯著的差異。關於這一套檢定方法完整的回顧deRoon 跟 Nijman (2001)以及Kan 跟 Zhou (2008)都有更詳盡的介紹。. n. al. er. io. sit. y. Nat. 第三節 統計檢定方法. Ch. engchi. i n U. v. Kan 跟 Zhou (2008) 利用了三種漸近的檢定方法來作為均異擴張檢定幾何上 的詮釋,分別是: (1) 概似比率檢定 (Likelihood Ratio test,簡稱LR test) (2) Wald 檢定 (Wald test) (3) 拉氏乘數檢定 (Lagrange Multiplier test,簡稱LM test) 在統計裡概似比率檢定、Wald 檢定,與拉氏乘數檢定是最常用的三種檢定,且 這三種檢定一般而言的漸近分配又是一樣的,都是卡方分配。 21.

(28) Kan 跟 Zhou 考慮了在常態的假設下,他們正確的分配以及分析他們的檢定 力。. � 𝐺� −1 的兩個特徵根: 現在我們定義 Θ = [αδ]′。λ1 以及λ2 分別𝐻. � = 𝛩�𝛴�−1 𝛩�′ 𝐻. 𝐺� =TA(𝑋 ′ 𝑋)−1 𝐴′. 政 治 大. (公式3). 學. ‧ 國. 立. 1 0′k A=� � 0 −1′k. 從上式我們便可以導出三種不同的檢定方法,. n. Ch. engchi. y. sit. io. al. 第二的檢定是 Wald 檢定 (Wald test):. (公式4). er. Nat. LR=T ∑2i=1 ln (1 + λi ). ‧. 第一個是概似比率檢定(Likelihood Ratio test):. i n U. v. W=T(𝜆1 + 𝜆2 ). (公式5). 第三個檢定是拉氏乘數檢定 (Lagrange Multiplier test):. LM=T ∑2𝑖=1. 𝜆𝑖. 1+𝜆𝑖. (公式6). 2 而 LR, W和LM這三種檢定都有漸進分配 𝑋2𝑁 卡方分配。在我們的假說之下,上. 述前三種檢定的檢定量都會受到資產數目N、K以及樣本數目T所影響。儘管這三種檢 定的漸近分配是相同的,但三種檢定在小樣本下所計算出來的檢定量並不總是相等, 22.

(29) 大部分的時候是不一樣的。事實上,在線性模型假設下,這三種檢定存在一種順序 關係:. Wald ≥ LR ≥ LM. (公式7). 從上面的結果可以看出,如果LM檢定拒絕假說的話,則另外兩個檢定也必定拒 絕。換個角度來看的話,如果Wald檢定無法拒絕虛無假說的話,則另兩個檢定也都 將無法拒絕。從過去的一些實證文獻裡頭發現,LR檢定的績效較佳,因為Wald檢定 較容易產生過度拒絕的問題 (over reject),而LM檢定則過於保守容易產生拒絕不 足的問題 (under reject)。. 學. ‧ 國. 立. 政 治 大. 第四節 逐步檢定法 (Step-down test). ‧. Kan 跟 Zhou (2008) 發現在實際的情況下,決定檢定力時,新舊效率前緣的最. y. Nat. io. sit. 小變異數投資組合所產生的差距比起切點投資組合所產生的差距對檢定結果影響來. n. al. er. 得較大;也就是說,在納入新風險性資產前後,即便最小變異數投資組合產生的變. Ch. i n U. v. 化較小,也會使統計結果很顯著。然而切點投資組合加入新風險性資產前後,即使. engchi. 有很大的改變,也不容易使統計結果顯著。. 因此對均異擴張檢定來說,最小變異數投資組合的改變比起切點投資組合的改 變更容易造成假說拒絕的結果。儘管最小變異投資組合會造成統計上的顯著差異, 但卻不全然能代表經濟上的重要意涵 (economic significance)。換句話說,切點 投資組合在均異擴張檢定前後有很大的改變,雖然在經濟意義上相對來講比較重要 的但是這樣的重要性在統計上卻較難顯現出來。 這也代表三種檢定方法在統計上的顯著並不代表著經濟上的顯著,因此在解釋 23.

(30) p 值的檢定結果時必須要更謹慎小心。p 值小不全然代表檢定前後效率前緣經濟上 的重要顯著,而較高的 p 值也不代表檢定資產對標的資產就沒有太多實質上的貢獻。 因此 Kan 跟 Zhou 為了減輕這個問題影響,他們建議在進行均異擴張檢定時可以針 對虛無假說(α = 0N 以及 δ = 0𝑁 ) 個別檢定,這樣的作法會對檢定結果統計上以及 經濟上的證據有更好的解釋能力。. 逐步檢定方過程 (Step-down procedure)是我們先檢定 α = 0 ,然後限制在. α = 0𝑁 的前提下檢定 δ = 0𝑁 。檢定方法如下. ‧. α = 0𝑁. io. Step 2, 在δ = 0𝑁 的現制下,檢定. n. al. Ch. α = 0𝑁. e n g Ac h i. y. (公式8). sit. Nat. A 2 W1 = T(λ3 ) ~ X2N F. er. Step 1: 檢定. 學. ‧ 國. 立. 政 治 大. i n U. 2 W2 = T(λ4 ) ~ X2N F. v. (公式9). W1 為檢定兩個切點投資組合是不是有顯著差異,W2 為檢定兩個最小變異. 數投資組合是不是有顯著效益。若拒絕W1,代表效率前緣的不同主要來至切點投資. 組合的不同;若拒絕W2,代表效率前緣的不同主要來至最小變異數投資組合的不同。. (如圖4). 24.

(31) W1檢定兩個切點投資組合 是不是有顯著差異. 預期報酬. K W2檢定兩個最小變異投資 K+N. 組合是不是有顯著差異. 立. 政 治 大 圖 4 逐步檢定. 變異數. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 25. i n U. v.

(32) 第四章 實證研究 第一節 資料來源及處理方式 本研究在基礎投資組合的部分利用標的資產的月報酬,從台灣經濟新報(TEJ) 選取台灣 50 指數在 2012 年 8 月 31 日的成分股,且在樣本期間 2002 年 7 月至 2012 年 7 月期間皆上市的股票做為標的,總計 43 檔;對金融期貨指數則選取在 2012 年 8 月 31 日的成分股,且在樣本期間 2001 年 1 月至 2012 年 7 月期間皆上市的股票做 為標的,總計 21 檔。新加入投資組合的黃金商品分為兩部份,一為以統計 10 家從. 政 治 大 另一採倫敦黃金現貨收盤價格 立,兩者皆利用 Datastream 的新台幣兌美金的匯率資料, 事黃金開採和製作的上市公司股票自 Datastream 選取之 CBOE 黃金產業 GOX 指數,. ‧ 國. 學. 將黃金指數及黃金現貨價格轉為以新台幣計價。. ‧. 在判斷投資人信心時利用台灣綜合研究院所提供的台灣消費者信心指數做為指 標;而在判斷市場為多空頭時,則利用 TEJ 的發行量加權股價指數做為大盤的標準;. y. Nat. n. er. io. al. 第二節 敘述統計. sit. 無風險利率則採用 TEJ 第一銀行一年期定存利率。. Ch. engchi. i n U. v. 本研究使用2002年7月至2012年7月之月報酬資料,每一個資產之報酬率樣本數 均為121筆,敘述統計及共變異數及相關係數如表1及表2。 依敘述統計可知研究期間月跌幅最大的依次為GOX 黃金指數、金融期貨指數、 台灣50指數最後為黃金現貨價格,月漲幅最大者同樣為依次為GOX 黃金指數、金融 期貨指數、台灣50指數最後為黃金現貨價格;標準差最大者依次為GOX 黃金指數、 金融期貨指數、台灣50指數最後為黃金現貨價格。. 26.

(33) 依相關係數可得,雖同為黃金商品但黃金現貨價格與台灣50指數及金融期貨指 數之相關性,遠低於以統計10家從事黃金開採和製作的上市公司股票之黃金產業GOX 指數與台灣50指數及金融期貨指數之相關性。. 第三節 均異擴張檢定及逐步檢定 本節假定以黃金產業GOX指數或以黃金現貨價格兩種(檢定資產)分別加入台灣 股市之台灣50成份股投資組合及台灣股市金融期貨成份股投資組合(標的基礎資產) 後,進行均異擴張檢定及逐步檢定,以檢測加入黃金產業GOX指數或黃金現貨價格兩. 政 治 大. 者的差異,是否皆能改善效率前緣,並檢定效率前緣改變的來源究竟來至切點投資. 立. 組合(Tangency Prtfolio)的改變,還是最小變異數投資組合(Minimun Variance. ‧ 國. 學. Prtfolio)的改變,還是兩者皆有。. ‧. 此外進一步探討在兩種黃金商品(檢定資產)分別加入基礎投資組合,觀察在股. sit. y. Nat. 市多頭及空頭市場時會不會產生相同的效果;並且藉由中央大學台灣經濟發展研究. io. er. 中心所調查訂定的消費者信心指數,以中位數區分為信心指數高或信心指數低情境, 兩種黃金商品(檢定資產)分別在不同的情境依序加入基礎投資組合中,其基礎投資. n. al. Ch. 組合之效率前緣是否皆仍進一步向左偏移。. engchi. i n U. v. (一) 黃金產業 GOX 指數/黃金現貨價格對資產配置的影響 綜下所述,當檢定資產分別加入基礎資產後,結果顯示LM檢定、LR檢定及Wald 檢定在1%的顯著水準下,皆具有統計顯著性,代表持有台灣50成份股投資組合及台 灣股市金融期貨成份股投資組合(基礎資產)的投資人,可透過增加持有黃金產業GOX 指數及投資黃金現貨(檢定資產)來改善其投資機會集合獲得效益,符合假說一。並 透過逐步檢定發現,投資黃金現貨以改善其投資機會集合,並獲得效益之效果,明 顯優於增加投資黃金產業GOX指數,不論於改善切點投資組合或最小變異數投資組合 27.

(34) 皆然;並且持有台灣股市金融期貨成份股投資組合相較於持有台灣50成份股投資組 合,更易受投資黃金現貨之影響,其改善效率前緣更為顯著。 首先觀察台灣50成份股投資組合為基礎投資組合,比較分別納入兩種黃金商品 (檢定資產)之效率前緣變化;以及觀察以台灣股市金融期貨成份股投資組合為基礎 投資組合,比較分別納入兩種黃金商品(檢定資產)之效率前緣變化;由表3、表4及 圖5可看出均異擴張檢定的結果,當黃金產業GOX指數或黃金現貨價格(檢定資產)納 入台灣50成份股投資組合(基礎投資組合),或納入台灣股市金融期貨指數成份股投 資組合(基礎投資組合),結果顯示LM檢定、LR檢定及Wald檢定在1%的顯著水準下,. 政 治 大. 皆具有統計顯著性,且其檢定的p值皆相當小,表示有很強的證據拒絕虛無假設。. 立. ‧ 國. 學. 由此可知持有台灣50成份股投資組合及台灣股市金融期貨成份股投資組合的投 資人,可透過增加持有黃金產業GOX指數及投資黃金現貨(檢定資產)來改善其投資機. ‧. 會集合獲得效益,符合假說一。. y. Nat. sit. 在逐步檢定的部份,台灣50成份股投資組合及台灣股市金融期貨成份股投資組. n. al. er. io. 合,分別增加持有黃金產業GOX指數,W2 於水準1%有統計顯著性,表示最小變異數. i n U. v. 投資組合有所改善,但W1 並無改善,因此無法證明切點投資組合有所改善。因此得. Ch. engchi. 知相較下效率前緣的擴張主要來至於「最小變異數投資組合」的改善。但台灣50成. 份股投資組合及台灣股市金融期貨成份股投資組合,增加投資黃金現貨,不論在W1 、. W2 皆於水準1%有統計顯著性,表示切點投資組合及最小變異數投資組合皆有所改善, 符合假說二。. 上述均異擴張檢定只能看出投資組合效率前緣的擴張是否有統計顯著性。於是 本文進一步透過Sharpe指標的改變以及最小變異數的改變來判斷效率前緣變動的意 涵。Sharpe 指標所代表的意義為承擔每單位風險所能獲得之風險貼水,較高的 Sharpe 指標所對應的投資組合在設定的風險水準下,擁有較高的期望報酬,值愈大 28.

(35) 代表投資組合愈有效率。所以如果切點投資組合之Sharpe 指標有正的改變,表示新 的切點投資組合可以為每單位風險提供較高的報酬。 在台灣50成份股投資組合加入黃金產業GOX指數投資組合後,切點投資組合之 Sharpe 指標並未明顯提高,僅些微上升1.0743%(Sharpe指標由0.4375上升到 0.4422),但最小變異數投資組合可減少4.2728%的風險(標準差由2.4709%下降至 2.3654%);另台灣股市金融期貨成份股投資組合,加入黃金產業GOX指數投資組合後, 切點投資組合之Sharpe 指標有顯著提高至22.1764%(Sharpe指標由0.1939上升到 0.2369),最小變異數投資組合可減少9.1127%的風險(標準差由5.4460%下降至 4.9497%)。. 立. 政 治 大. ‧ 國. 學. 而投資黃金現貨明顯較增加黃金產業GOX指數更能改善其投資機會集合獲得效 益,符合假說二,台灣50成份股之切點投資組合之Sharpe 指標明顯提高,上升. ‧. 20.7099%(Sharpe指標由0.4375上升到0.5281),最小變異數投資組合減少25.7092%. sit. y. Nat. 的風險(標準差由2.4709%下降至1.8357%);另在台灣股市金融期貨成份股投資組合. io. al. er. 部份,切點投資組合之Sharpe 指標更顯著提高82.1578%(Sharpe指標由0.1939上升. n. 到0.3532),最小變異數投資組合亦減少37.3870%的風險(標準差由5.4460%下降至 3.4099%)。. Ch. engchi. i n U. v. (二) 依信心指數不同視黃金產業 GOX 指數/黃金現貨價格對資產配置的影響 綜下所述,不論在信心指數位於任何區間,投資黃金現貨得以改善其投資機會 集合,並獲得效益之效果,明顯優於增加投資黃金產業GOX指數,不論於改善切點投 資組合或最小變異數投資組合皆然,符合假設二;並且持有台灣股市金融期貨成份 股投資組合相較於持有台灣50成份股投資組合,更易受增加投資黃金產業GOX指數或 增加投資黃金現貨之影響,其改善效率前緣更為顯著。整體而言,這部份實證在最 小變異數的改變尤其在金融期貨成份股部份,不符合假說三,其餘在Sharpe 指標改 29.

(36) 變上皆符合假說三,故這部份實證未能提供顯著且一致性得證據來支持假說三。 本節研究當市場在信心指數高或信心指數低時,黃金商品投資組合在不同的情 境依序加入基礎投資組合中,其基礎投資組合之效率前緣是否皆仍進一步向左偏移; 本節信心指數是採中央大學台灣經濟發展研究中心所調查訂定的消費者信心指數, 以中位數區分為信心指數高或信心指數低兩組情境,在不同情境裡分別視兩種黃金 商品(檢定資產)納入台灣50成份股投資組合及台灣股市金融期貨成份股投資組合之 效率前緣變化;由表5、表6、表7、表8及圖6、圖7可看出均異擴張檢定的結果,不 論是在信心指數高或低的期間,當黃金產業GOX指數或黃金現貨(檢定資產)納入台灣. 政 治 大. 50成份股投資組合(基礎投資組合),或納入台灣股市金融期貨指數成份股投資組合. 立. (基礎投資組合),結果顯示除了以台灣50成份股投資組合為基礎投資組合時,LM檢. ‧ 國. 學. 定在5%的顯著水準下,其餘LM檢定、LR檢定及Wald檢定皆在1%的顯著水準下,皆具 有統計顯著性,且其檢定的p值皆相當小,表示有很強的證據拒絕虛無假設。. ‧ sit. y. Nat. 由此可知不論市場在信心指數高或信心指數低的期間,持有台灣50成份股投資. io. al. er. 組合及台灣股市金融期貨成份股投資組合的投資人,可透過增加持有黃金產業GOX. n. 指數或黃金現貨(檢定資產)來改善其投資機會集合獲得效益,符合假設一。. Ch. engchi. i n U. v. 在逐步檢定的部份,檢定資產為黃金產業GOX指數時,不論在信心指數高或信心 指數低時,台灣50成份股投資組合及台灣股市金融期貨成份股投資組合,W2 於水準. 1%皆有統計顯著性,表示最小變異數投資組合皆有所改善,但W1 並無統計顯著性, 無法證明切點投資組合有所改善。因此得知相較下,效率前緣的擴張主要來至於「最 小變異數投資組合」的改善。改善效果之程度依序為信心指數高時之金融期貨投資 組合(-9.2052%)、信心指數低時之金融期貨投資組合(-5.8870%)、信心指數低時之 台灣50成份股投資組合(-3.6203%)及信心指數高時之台灣50成份股投資組合 (-0.2334%),實證結果與假說三部份符合。. 30.

(37) 若檢定資產為黃金現貨,在兩組信心指數下,台灣50成份股投資組合及台灣股 市金融期貨成份股投資組合之W2 皆於水準1%有統計顯著性,表示最小變異數投資組 合有所改善,但在切點投資組合部份W1 除在信心指數高於中位數期間台灣50成份股. 投資組合無顯著改善,其餘三種情境W1 皆有水準5%統計顯著性,代表三種情境同時 有切點投資組合及最小變異數投資組合之改善。. 在台灣50成份股投資組合加入黃金產業GOX指數投資組合後,切點投資組合之 Sharpe 指標並未明顯提高,尤其是在信心指數高於中位數期間皆無影響;另台灣股 市金融期貨成份股投資組合,加入黃金產業GOX指數投資組合後,在不同的信心指數. 政 治 大. 期間切點投資組合之Sharpe 指標皆有顯著提高,不過信心指數低於中位數期間之改. 立. 善(Sharpe指標的改變20.2281%),優於信心指數高大於中位數期間之改善(Sharpe. ‧ 國. 學. 指標的改變15.3261%),符合假說三。. ‧. 當檢定資產為黃金現貨,台灣50成份股投資組合及台灣股市金融期貨成份股投. sit. y. Nat. 資組合之Sharpe 指標皆明顯提高,提高之程度依序為信心指數低時之金融期貨投資. io. al. er. 組合(84.0168%)、信心指數高時之金融期貨投資組合(56.0876)、信心指數低時之台. n. 灣50成份股投資組合(35.9162)及信心指數高時之台灣50成份股投資組合(1.0463%), 符合假說三。. Ch. engchi. i n U. v. (三) 依市場多空不同視黃金產業 GOX 指數/黃金現貨價格對資產配置的影響 綜下所述,在市場空頭期間,不論投資黃金現貨或黃金產業GOX指數,在基礎資 產為台灣50成份股投資組合時,結果顯示LM檢定、LR檢定及Wald檢定不具有統計顯 著性,不符合假說一。另除黃金產業GOX指數加入台灣50成份股投資組合,於市場多 頭期間之改善效率前緣顯著狀況優於空頭市場期間外,不符合假設四,其餘投資組 合狀況,皆為市場空頭期間之改善效率前緣顯著狀況優於多頭市場期間。 本節慾研究當在多頭市場或空頭市場時,黃金商品投資組合在不同的情境依序 31.

(38) 加入基礎投資組合中,其基礎投資組合之效率前緣是否皆仍進一步向左偏移;本節 依據Fabozzi and Francis(1997,1979)之定義來區分市場多、空時期,在不同時期 裡分別視兩種黃金商品(檢定資產)納入台灣50成份股投資組合及台灣股市金融期貨 成份股投資組合之效率前緣變化。 在市場多頭期間由表9、表11及圖8可看出均異擴張檢定的結果,當黃金產業GOX 指數或黃金現貨(檢定資產)納入台灣50成份股投資組合(基礎投資組合),或納入台 灣股市金融期貨指數成份股投資組合(基礎投資組合),結果顯示LM檢定、LR檢定及 Wald檢定皆在1%的顯著水準下,皆具有統計顯著性,且其檢定的p值皆相當小,表示. 政 治 大. 有很強的證據拒絕虛無假設,符合假說一。. 立. ‧ 國. 學. 在逐步檢定的部份,當檢定資產為黃金產業GOX指數時,W2 於水準1%皆有統計. 顯著性,表示最小變異數投資組合皆有所改善,但W1 並無明顯統計顯著性,無法證. ‧. 明切點投資組合有所改善。因此得知相較下效率前緣的擴張主要來至於「最小變異. sit. y. Nat. 數投資組合」的改善。但當檢定資產為黃金現貨時,則不論是切點投資組合或最小. io. al. n. 符合假說二。. er. 變異數投資組合均有明顯改善,最小變異數投資組合分別改善27.3819%及40.3062%,. Ch. engchi. i n U. v. 且市場位於多頭期間時,當黃金產業GOX指數或黃金現貨分別加入台灣50成份股 投資組合或台灣股市金融期貨成份股投資組合時,Sharpe 指標皆有明顯提高,提高 之程度依序為黃金現貨加入金融期貨投資組合(29.0930%)、黃金現貨加入台灣50成 份股投資組合(14.4538%)、黃金產業GOX指數加入金融期貨投資組合(7.7555%)及黃 金產業GOX指數加入台灣50成份股投資組合(0.8166%),符合假說二。 當市場位於空頭期間由表10、表12及圖9可看出其均異擴張檢定的結果,發現不 論是黃金產業GOX指數或黃金現貨納入台灣50成份股投資組合(基礎投資組合)時,結 果顯示LM檢定、LR檢定及Wald檢定不具有統計顯著性,不如市場位於多頭期間時, 32.

(39) 不符合假說四。另當黃金產業GOX指數或黃金現貨(檢定資產)納入台灣股市金融期貨 指數成份股投資組合(基礎投資組合),結果顯示LM檢定、LR檢定及Wald檢定皆在1% 的顯著水準下,皆具有統計顯著性,且其檢定的p值皆相當小,表示有很強的證據拒 絕虛無假設。 在逐步檢定的部份,當檢定資產為黃金產業GOX指數時,台灣50成份股投資組合 之最小變異數投資組合W2 於水準5%有統計顯著性,最小變異數投資組合改善. 3.9190%,另台灣股市金融期貨指數成份股投資組合之最小變異數投資組合W2 於水. 準1%有統計顯著性,最小變異數投資組合改善10.7996%;但W1 並無顯著的結果,因. 政 治 大. 此無法證明切點投資組合有所改善。因此得知相較下效率前緣的擴張主要來至於「最. 立. 小變異數投資組合」的改善。但當檢定資產為黃金現貨加入台灣50,則切點投資組. ‧ 國. 學. 合P值無統計顯著性,最小變異數投資組合P值僅水準10%統計顯著性,最小變異數投 資組合的最小變異數改變改善45.4333%;另當黃金現貨納入金融期貨投資組合,切. ‧. 點投資組合P值有水準10%統計顯著性,最小變異數投資組合P值有水準1%統計顯著性,. y. Nat. sit. 切點投資組合月平均報酬率由0.3275%上漲至1.1819%,最小變異數投資組合的最小. er. io. 變異數改變改善36.5662%。. al. n. v i n Ch 市場位於空頭期間,當黃金產業GOX指數或黃金現貨分別加入台灣50成份股投資 engchi U 組合或台灣股市金融期貨成份股投資組合時,Sharpe 指標改善情況大部份明顯高於 多頭期間,提高之程度依序為黃金現貨加入金融期貨投資組合(776.9265%)、黃金現 貨加入台灣50成份股投資組合(64.6920%)、黃金產業GOX指數加入金融期貨投資組合 (85.1711%);除了在黃金產業GOX指數加入台灣50成份股投資組合時,Sharpe 指標 改善狀況空頭期間明顯低於多頭市場,不符合假說四。. 33.

(40) 第五章 結論與建議 本研究探討黃金產業 GOX 指數或黃金現貨加入投資組合後,觀察每個投資組合 標的加入前後之投資機會集合之變化,是否能夠有效增進原有投資組合之效率,並 帶來風險分散的好處。. 第一節 研究結論 從均異擴張檢定的結果可以發現,除了在市場空頭期間當黃金產業 GOX 指數或. 政 治 大. 黃金現貨,加入台灣股市台灣 50 成份股(基礎資產)時,其檢測結果顯示出 LM 檢定、. 立. LR 檢定及 Wald 檢定不具統計顯著性外,不符合假說一;而在其他情境中均異擴張. ‧ 國. 學. 檢定的結果顯示 LM 檢定、LR 檢定及 Wald 檢定,不論檢定資產是黃金產業 GOX 指數 或黃金現貨,皆有 1%~5%的顯著水準,有統計的顯著性,且其檢定 P 值皆相當小,. ‧. 表示有很強的證據拒絕虛無假設,符合假說一;代表黃金商品除前述情境外,不論. sit. y. Nat. 是黃金產業 GOX 指數或黃金現貨,皆可為持有台灣 50 成份股投資組合及台灣股市金. n. al. er. io. 融期貨成份股投資組合的投資人,透過增加持有黃金產業 GOX 指數及投資黃金現貨. v. (檢定資產)來改善其投資機會集合獲得效益,故這部份實證未能提供顯著且一致性 的證據來完全支持假說一。. Ch. engchi. i n U. 我們進一步透過逐步檢定,去發現效率前緣的擴張主要來至於「最小變異數投 資組合」的改善,還是「切點投資組合」的改善;研究中發現在所有情境中扣除在 空頭市場期間黃金現貨加入台灣 50 成份股投資組合,其「最小變異數投資組合」差 異W2 值僅有 10%的顯著水準,其餘皆有 1%的顯著水準,並以當檢定資產為黃金現貨 時改善的最為顯著,以黃金現貨為檢定資產時,台灣 50 成份股投資組合在「最小變 異數投資組合」的改善為-45.4333%~-13.944%,以空頭市場期間改善最為顯著,台 灣股市金融期貨成份股投資組合在「最小變異數投資組合」的改善為. 34.

(41) -44.3170%~-32.5235%,以信心指數高於中位數期間改善最為顯著,不符合假說三; 並若當檢定資產為黃金產業 GOX 指數時,台灣 50 成份股投資組合在「最小變異數投 資組合」的改善為-4.2728%~-0.2334%,以全部樣本期間改善較為顯著,台灣股市金 融期貨成份股投資組合在「最小變異數投資組合」的改善為-11.0489%~-5.8870%, 以市場多頭期間較為顯著;整體而言在「最小變異數投資組合」的改善,黃金現貨 加入台灣股市金融期貨成份股投資組合平均改善最為顯著為-38.2200%,黃金產業 GOX 指數加入台灣 50 成份股投資組合平均改善為-3.2474%,符合假說二。另在最小 變異數的改善方面實證顯示黃金產業 GOX 指數完全不符合假說四,我們認為應為該. 政 治 大 險方面,空頭市場期間明顯劣於多頭市場期間。 立. 指數標準差相對最大,代表風險及波動都相對較大,因此在改善最小變異數降低風. ‧ 國. 學. 另在「切點投資組合」的改善上,研究發現當檢定資產為黃金產業 GOX 指數時,. ‧. 「切點投資組合」差異W1 統計值上皆不統計顯著性,整體而言當黃金產業 GOX 指數. 在加入投資組合之後,我們認為大部份的效果是來自分散原有的投資組合風險,而. y. Nat. sit. 在提昇整體投組的報酬上相對並不明顯,但因為風險分散的程度大於其報酬的提昇. n. al. er. io. 的效果,因此也都提昇了風險承擔的程度,也就是提高了 Sharpe ratio。研究發現. i n U. v. 在 Sharpe ratio 的提昇上,台灣股市金融期貨成份股投資組合遠較台灣 50 成份股. Ch. engchi. 投資組合顯著,台灣股市金融期貨成份股投資組合 Sharpe ratio 的提昇為 85.1711%~7.7555%,在市場空頭期間表現最佳,符合假說四,台灣 50 成份股投資組 合 Sharpe ratio 的提昇為 2.4425%~0%,在市場多頭期間表現較佳,不符合假說四。 雖然黃金產業 GOX 指數在加入投資組合的均異擴張檢定假說顯著的結果,有大部份 都來自最小變異投資投資組合的拒絕,所以除了那些對最小變異數投資組合有興趣 者外(喜愛風險分散甚於對報酬提昇者),我們不能斷定黃金產業 GOX 指數對所有 投資者都帶來風險分散效果。 相對的當檢定資產為黃金現貨時在「切點投資組合」的改善上,我們研究發現, 35.

數據

相關文件

(二) 依【管道一】複選鑑定,國語文性向測驗成績達平均數正 2 個標準差或 PR97 以上,外語文性向測驗成績達平均數正 1.5 個標準差或 PR93

對外商品貿易指數的資料是源於進出口貨物准照及申報單的資料,而有關指數主要包括:價值指

利潤指數 (PI) = 投資現值 (PV) / 投資成本 (IC)。..

9、 投標者應將填妥之投標單連同應繳保證金之票據(或以現金方式繳納 之收據)妥予密封,信封外應標示標售名稱(106

觀念學習一 速率公式的變化 對應能力指標. 6-n-08

聯合國於 6 月 4 日公布「永續發展目標性別指數報告」,顯示目前並沒有國家

〝電子簽署〞(electronic signature)

母體分配 樣本平均數 的抽樣分配 抽樣誤差與 非抽樣誤差 樣本平均數 的平均數與. 變異數