中 華 大 學

碩士論文

平衡計分卡於學校經營之應用

~以國立苑裡高中為例

Application of Balanced Scorecard to School

Management: A Case Study of National Yuanli

Senior High School

系 所 別:行政管理學系碩士班

學號姓名:M10117005 羅巧芳

指導教授:葉嘉楠 博士

中華民國 102 年 7 月

摘要

摘要

摘要

摘要

受到少子化及教育政策改變之影響,使得國立學校之經營面臨極大的挑戰。學校 雖屬非營利機構,但在經營理念上應有企業競爭之意識。本研究嘗試運用平衡計分 卡,瞭解適用於國立高中之情形,期望藉由企業界之策略管理,來改善學校的經營策 略,以增進學校效能和競爭力。本研究之主要目的為:1.以個案學校教職員工與主管 之觀點,建構平衡計分卡財務、顧客、內部流程及學習與成長等四構面之績效衡量指 標及策略議題。2.瞭解個案學校教職員工與主管對於績效衡量指標及策略議題重要性 之知覺情形。3.建構個案學校學校經營之策略地圖。4.根據研究結果提出具體建議, 供個案學校及教育主管機關參考。 本研究以問卷調查法及深度訪談進行,研究結果發現: 1.四大構面重要性排序上:教職員工及主管皆將財務構面列為第一,學習與成長 構面列為第四。 2.財務構面指標重要性排序:教職員工重視經費運用;主管重視經費籌措。 3.顧客構面指標重要性排序:差異不大,惟教職員工另重視關懷學生的學習情 形,而主管則另重視各項校外競賽名次。 4.內部流程構面指標重要性排序:差異不大,惟教職員工另重視公文的時效性, 主管則另重視教師診斷學生學習情形,並有效進行補救或加深加廣教學措施。 5.學習與成長構面指標重要性排序:差異不大,惟教職員工更重視在職進修,而 主管則更重視建構教師數位教學平台,整合校內外教學與學習資料庫。 6.個案學校之教職員工對各構面之績效指標重要程度之認知差異,主要表現在不 同的「年齡」與「職務」特徵上。 7.策略議題分析:財務構面為「資源籌措能力」及「經費運用成效」;顧客構面 為「學生需求」、「建立優質形象」及「家長滿意度」;內部流程構面為「行政效率與 服務溝通」、「創新教學」及「協調能力與公關行銷」;學習與成長構面為「建立學習 型組織」。 因此,本研究建議個案學校:經費來源、限制、分配、排序與執行透明化;強化 與社區的互動;建立學校口碑,展現教學成果;積極推動教師專業發展評鑑;建立教 師兼行政輪調機制;將平衡計分卡建構完成並向下推展。而教育主管機關則應鼓勵建 立學校本位的學校績效評估制度及適當導入企業經營管理技術,強化學校競爭力。 關鍵字:學校經營、策略地圖、平衡計分卡ABSTRACT

The low birth rates and the changes in educational policies have posed great challenges to the management of public schools. Despite the schools being non-profit organizations, the integration of the concepts of enterprise competitiveness with the school management is advisable. In this research, I use balanced scorecard to find out how the concepts of enterprise competitiveness can be applied to public high school management, and how to engage the strategic management methods of business to improve school management strategies. The objectives of the research are: 1. To construct the performance evaluation indicators and strategic goals for the four perspectives—financial, customer, internal business processes, and learning and growth—of the balanced scorecard, from the point of view of faculty members and administrators of the case study school; 2. To find out the faculty members’ and administrators’ awareness of the importance of performance evaluation indicators and strategic goals; 3. To build a strategy map for the management of the case study school, based on the findings of the research; 4. To propose concrete suggestions to the case study school and Ministry of Education.

The research methods include questionnaire survey and in-depth interview. The findings are as follows.

1. The ranking of importance regarding the four perspectives: Both the faculty members and the administrators deem “financial” to be the most important of the four, and “learning and growth” to be the least.

2. The ranking of importance regarding the financial perspective indicators: The most important is fund using to the faculty members, and fund raising to the administrators. 3. The ranking of importance regarding the customer perspective indicators: There is little

difference between faculty members and administrators in this regard, except that the faculty members put additional emphasis on the concern for students’ learning, whereas the administrators put additional emphasis on the position students achieve in interschool competitions.

4. The ranking of importance regarding the internal business processes perspective indicators: There is little difference between faculty members and administrators in this regard, except that the faculty members put additional emphasis on the time limits for official documents, whereas the administrators put additional emphasis on teachers’ role in evaluating students’ learning and give effective remedial or advanced lessons. 5. The ranking of importance regarding the learning and growth perspective indicators: There is little difference between faculty members and administrators in this regard, except that the faculty members emphasize on-the-job training, whereas the administrators emphasize the development of teachers’ e-learning platform that can integrate teaching and learning into a database.

6. The perception differences in the importance of performance indicators of the four perspectives on the part of the faculty members result mainly from the differences in age and job description.

7. Analysis of strategic goals: The goals in the financial perspectives are to “enhance the ability to acquire resources” and “optimize the effects of fund-using.” The goals in the customer perspective are to “meet students’ needs,” “promote parents’ satisfaction,” and “create the impression of good quality.” The goals in the internal business processes perspective are to “maximize administrative efficiency and service communication,” “use innovative teaching methods,” “enhance coordination ability and marketing public relations.” The goal in the learning and growth perspective is to “establish learning organizations.”

Hence, in the research, I give the case study school the following suggestions: make public the sources, limits, distribution, priority, and use of funds; strengthen the interaction between the school and the community; build a good reputation and publicize the impressive achievements of teaching and learning; promote the implementation of teachers’ professional development assessment; create a job rotation system so that teachers take turns doing administrative jobs; and construct a balanced scorecard and apply it not only to the school but also to its subordinate offices, and even individuals. And I propose that the Ministry of Education should encourage the establishment of school-based performance evaluation system and introduce the methods of business operation and management to enhance competitiveness of the school.

誌謝

誌謝

誌謝

誌謝

此篇論文能夠完成,首先由衷的感謝指導教授葉嘉楠博士,不論在研究主題及研 究方法上,皆賦予我極大的彈性空間,並適時給予指正,始能順利完成,並讓我這段 學習期間獲益匪淺,畢生難忘,僅此致上最誠摯之謝忱。其次,要感謝鄭國泰教授與 廖益興教授兩位口試委員,在口試與論文內容上的指正及建議,費心審查本論文,方 能使論文更臻嚴謹周延。 能順利以服務的學校為研究對象,要歸功於杜校長貴欉、郭秘書勝宗、李主任政 熹、柯主任玲寧、黃主任麒彰、黃主任瑞秋、曾主任淑華的全力支持及同仁在問卷上 的協助,尤其感謝杜校長貴欉鼓勵及支持進修之外,更提供甚多寶貴實務經驗,又同 事清閔老師、文財老師,不厭其煩地提供許多寶貴的意見,給予我諸多靈感的啟發。 謝謝中華大學行政管理學系研究所及大亞學分班讓我有緣與班上二十多位同學相識 相聚,分享彼此在各個工作領域上的經驗與心得,永遠懷念曾一起經歷過的喜悅與感 傷。尤其是惠珍、桂鳳、奇薪、宜廷,在學業上之期許、勉勵,留下無限美好回憶, 特別感謝惠珍,在我論文提案時投影片版面編排上,幫助最多;還有良哲學長熱心的 傳授許多寶貴的撰寫經驗。 最後,要感謝我最摯愛的老公建揚,從不吝於付出關愛、包容與鼓勵,體諒我公 餘進修辛勞,分擔家務及大、小寶貝的照顧,才能讓我在面對挑戰與挫折時,沒有後 顧之憂而能安心且勇敢地往前邁進;感謝寶貝女兒語辰與兒子品硯的乖巧與貼心,你 們是我最大的精神力量,沒有你們的陪伴就沒有今天的成果;還要感謝一直在背後支 持我的父母,這段忙碌的日子,你們是我最信賴且最強而有力的後盾,有你們精神上 的支持使我倍感溫馨。千言萬語非筆墨能形容,願在此與我最親愛的家人共享完成碩 士論文的喜悅與成就感。 巧芳 謹誌 2013/06/17目

目

目

目錄

錄

錄

錄

第一章 第一章 第一章 第一章 緒論緒論緒論緒論………1 第一節 研究背景與動機………1 第二節 研究目的………5 第三節 名詞釋義………6 第四節 研究範圍與限制 ………7 第五節 論文架構與研究流程………8 第二章 第二章 第二章 第二章 文獻探討文獻探討文獻探討文獻探討………10 第一節 學校經營探討………10 第二節 績 效 評 估 探 討 ………1 5 第三節 策略管理探討………22 第四節 平衡計分卡探討………27 第五節 個案學校分析………55 第六節 學校教育績效衡量指標彙整………70 第三章 第三章 第三章 第三章 研究研究研究研究設計與實施設計與實施設計與實施………77 設計與實施 第一節 研究架構………77 第二節 研究方法………78 第四章 第四章 第四章 第四章 研究結果與分析研究結果與分析研究結果與分析研究結果與分析………93 第一節 問卷基本資料分析………93 第二節 因素分析與信度分析………98 第三節 績效衡量指標重要性分析………106 第四節 不同樣本特徵之重要性認知差異分析………116 第五節 主要研究發現………123 第五章 第五章 第五章 第五章 結論與建議結論與建議結論與建議結論與建議 ………129 第一節 研究結論 ………129 第二節 研究建議 ………151 參考文獻 參考文獻 參考文獻 參考文獻 ………157 中文部分 ………157 英文部分 ………163 附錄 附錄 附錄 附錄 ………164 附錄一 平衡計分卡在教育領域之相關學位論文 ………164 附錄二 「平衡計分卡在學校經營之應用」專家效度問卷………168 附錄三 「平衡計分卡在學校經營之應用」預試及正式問卷………173 附錄四 深度訪談摘要記錄………177表

表

表

表目

目

目錄

目

錄

錄

錄

表 1-1-1 我國近十年人口出生數及粗出生率統計表表……… 2 表 1-1-2 我國近十年國小、國中畢業生人數統計表……… 2 表 1-1-3 我國近十年國小、國中班級數統計表……… 2 表 2-1-1 學校經營的定義……… 10 表 2-2-1 績效評估的定義……… 16 表 2-2-2 績效評估制度發展趨勢……… 20 表 2-2-3 傳統與策略績效衡量指標之比較……… 21 表 2-3-1 國內學者對策略管理的意義彙整表……… 22 表2-4-1 財物構面之策略衡量主題 ………29 表 2-4-2 顧客構面之核心量度 ……… 30 表 2-4-3 學習與成長特定情況驅動因素……… 34 表 2-4-4 平衡計分卡在教育領域之相關研究統計……… 47 表 2-4-5 國內平衡計分卡在高中職領域之相關研究整理……… 47 表 2-4-6 國內高中職有關平衡計分卡之研究方法與向度分類表……… 51 表 2-4-7 國內高中職有關平衡計分卡之研究構面與研究結果分類表……… 52 表 2-5-1 個案學校歷年學生人數……… 58 表 2-5-2 新生報到率……… 58表 2-5-3 個案學校歷年學生結構分析表……… 59

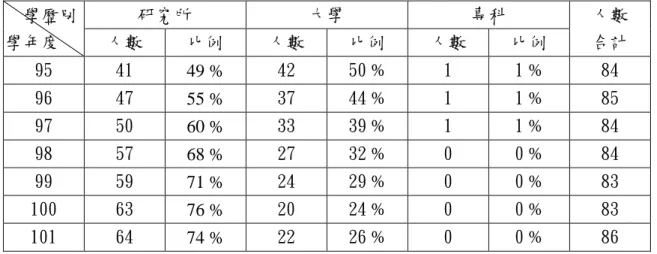

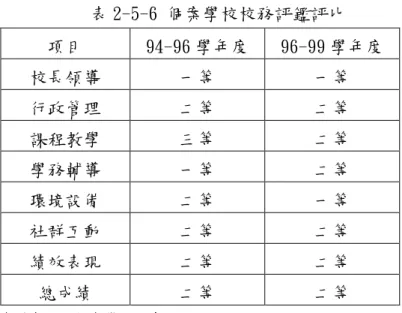

表 2-5-4 個案學校教師歷年學歷分析表……… 60 表 2-5-5 個案學校教師歷年年齡分析表……… 60 表 2-5-6 個案學校校務評鑑評比……… 61 表 2-5-7 個案學校歷年畢業學生畢業進路……… 61 表 2-5-8 個案學校近三年學生表現……… 63 表 2-5-9 個案學校 SWOT 分析表 ……… 66 表 2-6-1 國內平衡計分卡教育相關研究之績效衡量指標彙整表………70

表 3-2-1 個案學校四大構面績效衡量指標彙整表………80 表 3-2-2 建立績效衡量指標專家效度人員一覽表………83 表 3-2-3 專家效度問卷修正意見統計表………84 表 3-2-4 預試問卷因素分析結果摘要表………87 表 3-2-5 預試問卷信度分析結果摘要表………89 表 3-2-6 訪談名單………91 表 4-1-1 研究對象基本資料分析表………97 表 4-2-1 財務構面策略主題因素彙整表………99 表 4-2-2 顧客構面策略主題因素彙整表………100 表 4-2-3 內部流程構面策略主題因素彙整表………102 表 4-2-4 學習與成長構面構面策略主題因素彙整表………104 表 4-2-5 正式問卷信度分析摘要表………105 表 4-3-1 平衡計分卡四大構面重要性排序表………106 表 4-3-2 績效衡量指標各構面因素重要性分析表………107 表 4-3-3 整體績效衡量指標重要性排序表………108 表 4-3-4 財務構面衡量指標重要性排序表………111 表 4-3-5 顧客構面衡量指標重要性排序表………112 表 4-3-6 內部流程構面衡量指標重要性排序表………113 表 4-3-7 學習與成長構面衡量指標重要性排序表………115 表 4-4-1 不同「年齡」對四大構面重要程度變異數分析摘要表………117 表 4-4-2 不同「年齡」對財務、顧客、內部流程構面之變異數及 Scheff'e 多重比較 分析摘要表………118 表 4-4-3 不同「職務」對四大構面重要程度變異數分析摘要表………120 表 4-4-4 不同「職務」對財務、顧客、學習與成長構面之變異數及 Scheff'e 多重 比較分析摘要表………121

表 4-5-1 不同樣本特徵之重要性認知差異分析表………126 表 4-5-2 針對問卷調查建構之個案學校平衡計分卡………127 表 5-1-1 教員員工對四大構面重要性排序表………129 表 5-1-2 主管對四大構面重要性排序表 ………130 表 5-1-3 主管指標選取之結果………131 表 5-1-4 教職員工及主管對財務構面指標重要性排序………132

表 5-1-5 教職員工及主管對顧客構面指標重要性排序表………133 表 5-1-6 教職員工及主管對內部流程構面指標重要性排序表………134 表 5-1-7 教職員工及主管對學習與成長構面指標重要性排序表………135 表 5-1-8 不同樣本特徵之重要性認知差異分析表………136 表 5-1-9 各年齡層在職務上之分布情形表………137 表 5-1-10 因素分析結果彙整表………138 表 5-1-11 因素命名主管建議表………138 表 5-1-12 個案學校平衡計分卡………140 表 5-1-13 四大構面重要性排序比較表………145 表 5-1-14 背景變項認知差異比較表………146 表 5-1-15 策略議題差異比較表………148 表 5-1-16 策略地圖四大構面順序差異比較表………149

圖

圖

圖

圖目

目

目

目錄

錄

錄

錄

圖 1-1-1 研究流程……… 9

圖 2-3-1 Robbins and Coulter 的策略管理模型………23

圖 2-3-2 Pitt and Lei 的策略管理模型………24

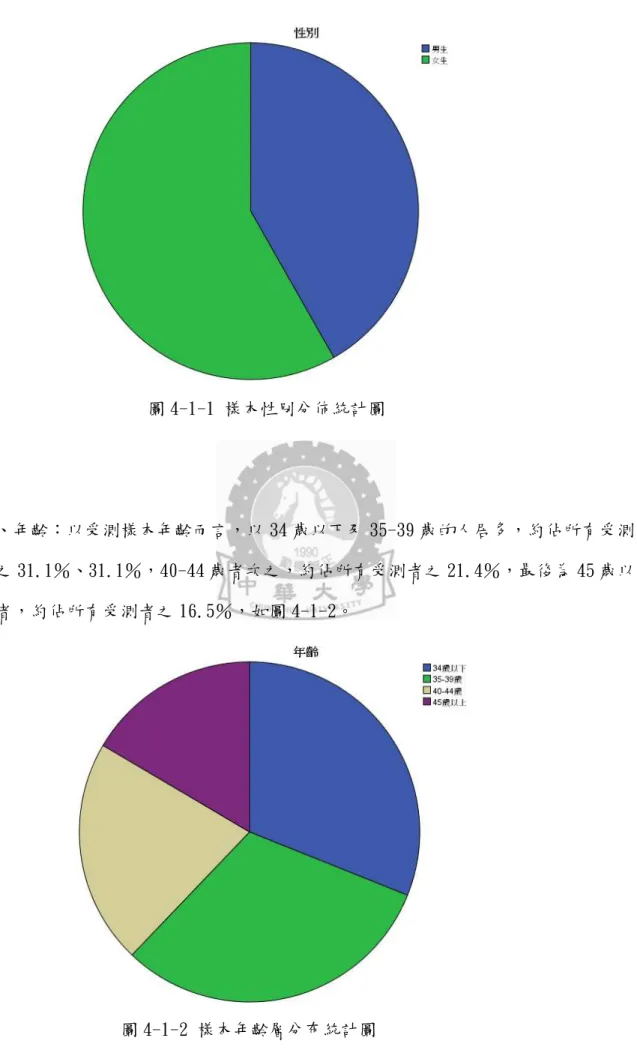

圖 2-3-3 榮泰生策略管理過程的基本因素 ………24 圖 2-4-1 平衡計分卡的基本架構………28 圖 2-4-2 顧客構面核心量度之因果關係………31 圖 2-4-3 顧客價值主張的一般模型………31 圖 2-4-4 企業內部流程價值鏈………33 圖 2-4-5 學習與成長的衡量架構………34 圖 2-4-6 策略管理之架構與流程………35 圖 2-4-7 建構平衡計分卡五大基本原則圖………38 圖 2-4-8 平衡計分卡:「將政策落實」的管理體系 ………39 圖 2-4-9 用來說明組織如何創造價值的策略地圖………40 圖 2-4-10 平衡計分卡應用在非營利組織架構圖 ………43 圖 2-4-11 公部門的財務與顧客構面圖 ………44 圖 2-4-12 政府部門及非營利組織的平衡計分卡圖 ………45 圖 2-5-1 個案學校組織架構………56 圖 3-1-1 研究架構………77 圖 4-1-1 樣本性別分佈統計圖………94 圖 4-1-2 樣本年齡層分布統計圖………95 圖 4-1-3 樣本最高學歷別分佈統計圖………95 圖 4-1-4 樣本職務別分佈統計圖………95 圖 4-1-5 樣本年資別分佈統計圖………96 圖 5-1-1 個案學校策略地圖 ………143

第一章

第一章

第一章

第一章

緒論

緒論

緒論

緒論

第一節

第一節

第一節

第一節

研究

研究

研究

研究背景與

背景與

背景與

背景與動機

動機

動機

動機

台灣地區之人口結構已趨向少子化之現象,此現象已嚴重衝擊著各級學校的經營 (石麗貞,2010)。臺灣近年來由於個人自主意識抬頭,加上經濟不景氣,生活壓力 大,教養小孩費用高,年輕男女晚婚甚或不婚的人數有逐年增加的趨勢,導致我國近 年生育率快速下降。當然這與整個社會變遷、價值觀念改變,傳統生兒育女傳宗接代 壓力減輕、生育控制技術精進,夫妻可以自己決定其家庭的大小、成員多寡也都息息 相關(沈珊珊,2007)。根據表1-1-1我國近十年人口出生數及粗出生率統計表(內 政部戶政司,2012)顯示,民國90年我國的出生人數260,354人、粗出生率11.65‰, 至95年降為出生人數204,459人、粗出生率8.96‰,到了100年持續下降至僅有196,627 人及8.48‰。又內政部(2010)公布全國托育機構統計數字,截至民國99年6月底止, 全國立案的托育機構包含159所托嬰中心、3,888所托兒所以及849所課後托育中心, 共計4,896所,較98年同期減少194所。內政部兒童局局長張秀鴛表示,近5年來托育 機構數呈遞減現象,主要是受到近年新生嬰兒數快速遞減,導致部分托育機構招生困 難,而選擇停辦關所。甚至到了2011年2月13日止全國立案的托育機構又再減少184 所。由此可見,臺灣正面臨著少子化的問題,而少子化現象也衝擊著學校教育。雖然 根據表1-1-2及表1-1-3(教育部統計處,2012)資料顯示,目前少子化現象對托育機 構與國小的影響較大,但幾年後,少子化的問題必會波及至高中階段。

表1-1-1 我國近十年人口出生數及粗出生率統計表(單位:人數) 民國 90 91 92 93 94 95 96 97 98 99 100 出 生 人 口數 260,354 247,530 227,070 216,419 205,854 204,459 204,414 198,733 191,310 166,886 196,627 粗 出 生 率‰ 11.65 11.02 10.06 9.56 9.06 8.96 8.92 8.64 8.29 7.21 8.48 資料來源:整理自內政部戶政司全球資訊網 表1-1-2 我國近十年國小、國中畢業生人數統計表(單位:人數) 學年度 90 91 92 93 94 95 96 97 98 99 國小 326,223 318,758 317,510 319,630 318,431 317,713 318,661 314,200 288,408 271,625 國中 300,235 313,549 312,973 321,456 314,528 314,010 317,975 316,080 315,798 316,904 高中 112,596 124,739 119,285 124,962 132,673 134,711 135,911 131,669 131,263 128,967 資料來源:整理自教育部統計處 表1-1-3 我國近十年國小、國中班級數統計表(單位:班) 學年度 90 91 92 93 94 95 96 97 98 99 100 國小 63,172 63,679 64,006 63,447 62,634 62,011 61,655 60,630 59,478 58,652 58,008 國中 26,803 26,816 26,573 26,538 26,746 27,339 27,889 28,124 28,332 28,146 27,645 高中 8,749 9,241 9,569 9,967 10,280 10,393 10,372 10,211 10,112 10,082 10,119 資料來源:整理自教育部統計處 教育政策的改變,亦使得國立學校之經營面臨極大的挑戰。基於政府財政困難, 為解決長久以來學校經費不足問題,提升國立高中職競爭力,使資源配置更適當合 理,符合新預算制度理念及企業型政府精神等必要性及迫切性下,國立高級中等學校 於96年進入校務基金試辦階段(賴明芳,2007)。不僅私立學校要自行籌措經費,連 同國立學校亦是如此。可見,國立學校的財政不再安穩受保障,而必須面對程度不一 的競爭與挑戰。此外,馬英九總統100年總統元旦文告宣示:「台灣教育將邁入新紀 元,今年開始啟動十二年國民基本教育,分階段逐步實施,先從高職做起,預定民國 一○三年高中職學生全面免學費、大部分免試入學」,在衡酌政府財政狀況暨落實十 二年國民基本教育推動目標,規劃「高中職免學費方案」(教育部,2012)。此方案 屬十二年國民基本教育關鍵子計畫之一,於100學年度起分二階段逐步實施,第一階 段(100~102學年度)推動家戶年所得114萬元以下學生「高職免學費」及「齊一公 私立高中學費」,第二階段(103學年度起)推動公私立高中職所有學制學生全面免

學費。如此一來,公立學校的學費優勢亦不復存在。再者,伴隨著教育選擇權的開放、 教育市場化及消費者自主意識抬頭等因素的影響,學校組織所需面對的處境更加嚴 峻。是以有必要對自身所處的學校處境,全面進行檢討,並探究未來最佳的因應策略 與方法,此為研究動機之一。 司徒達賢(1999)指出,為了實現目標,永續經營,非營利組織不得不向營利組 織學習,導入其經營管理技術,重視品質、管理與績效。李素娥(2008)亦指出學校 雖屬非營利機構,但在經營理念上應有企業競爭之意識。是以,學校的營運與管理, 倘能基於教育使命,汲取企業的經營理念,將有助強化競爭力。最近十年來,平衡計 分卡改變了傳統強調以財務指標來衡量企業的績效,進一步將財務、顧客、內部流程 及學習與成長等四個構面,作為績效評估的指標。平衡計分卡經過約十年的發展,從 初期的績效評估制度,發展成為一種策略管理制度。平衡計分卡將組織任務及策略轉 化成完整的績效衡量指標,並提供一套策略性衡量指標及管理的架構;更重要的,平 衡計分卡的特色在於「平衡」,即在長期與短期之間、財務與非財務指標之間、落後 與領先衡量指標之間,及組織內部與外部績效構面之間取得一個平衡點(張明輝, 2005)。又Kaplan & Norton曾指出,雖然平衡計分卡最初之焦點和應用,係改善營 利機構管理,然平衡計分卡用於改善政府和非營利機構管理之效果更佳,故平衡計分 卡可協助學校將所擬定的策略議題具體化,進而實踐組織願景與策略,因此藉由平衡 計分卡四個構面的因果關係與平衡關係分析,可作為學校方案實施過程與目標達成的 檢核工具(陳仲芳,2007)。近幾年來,國內博碩士學位論文已有許多與平衡計分卡 相關之研究,唯多以營利組織為研究對象,約有900多篇。而在學校組織導入平衡計 分卡理念之研究則僅有80多篇,且半數以上是以大專院校為研究對象,其次是國小, 至於高中職僅有9篇。因此本研究嘗試運用平衡計分卡,瞭解適用於國立高中之情形, 期望藉由企業界之策略管理,來改善學校的經營策略,以增進學校效能和競爭力,此 為本研究動機之二。

個案學校創校時間僅 11 年,校友會力量不足,又因位處偏僻,較無廣告價值, 企業界贊助意願較低,且社區家長社經地位較低,導致學校自籌款項經費明顯不足, 需賴專案補助,故無法像私立學校及歷史悠久之公立學校一樣提供高額獎學金吸引生 源。此外,因社區家長社經地位較低,受到「高職免學費」及「齊一公私立高中學費」 的影響,衝擊就讀個案學校之意願。個案學校地理位置偏僻,交通不便,位於中投區 與竹苗區兩大學區交界處,招收兩區之學生,然同一鎮上除了個案學校外,尚有一所 縣立高中,100 學年度,個案學校附近又有另一所縣立高中成立,且有二所地理位置 上交通較便利,人口密度較高的綜合高中即將轉型為普通高中,擴大招收高中生,使 生源與資源重疊,嚴重瓜分個案學校之生源,因此面對 103 年十二年國民基本教育 的實施,個案學校將如何留住生源,便是一個非常重要的課題。研究者身為個案學校 創校的第一屆元老,又兼任個案學校實驗研究組組長,常與校長及一級主管討論學校 未來發展,深知個案學校正面臨極大的困境,以及校長與主管們的擔憂,故期望能藉 由這次的研究,對個案學校有所助益,此為本研究動機之三。 是以本研究擬探討如何運用平衡計分卡架構,為個案學校建構策略性管理制度, 以利個案學校建構策略、落實策略執行與績效衡量,使得個案學校,於面臨環境變遷 及困境之時,能有效因應解決,且因個案學校並無自主性的績效評估制度,未來考慮 根據平衡計分卡進行績效評估。

第二節

第二節

第二節

第二節

研究目的

研究目的

研究目的

研究目的

基於上述之研究背景與動機,本研究擬以國立苑裡高中為個案研究對象,根據個 案學校之特性與需求,並分析其內、外在環境因素,透過平衡計分卡為個案學校建構 績效評估指標及策略性管理制度。茲將研究目的歸納為下列五點: 一、探究平衡計分卡在學校組織應用之理論基礎。 二、以個案學校教職員工與主管之觀點,建構平衡計分卡財務、顧客、內部流程及學 習與成長等四構面之績效衡量指標及策略議題。 三、瞭解個案學校教職員工與主管對於學校經營績效衡量指標及策略議題重要性之知 覺情形。 四、建構個案學校學校經營之策略地圖。 五、根據研究結果提出具體建議,供個案學校及教育主管機關作為實施學校績效評估 及策略管理之參考。

第三節

第三節

第三節

第三節

名詞釋義

名詞釋義

名詞釋義

名詞釋義

壹

壹

壹

壹、

、

、平衡計分卡

、

平衡計分卡

平衡計分卡

平衡計分卡

平衡計分卡(Balanced Scorecard)起源於1990 年,由Kaplan 及Norton所 提出。所謂「平衡」是指短期與長期目標之間、財務與非財務量度之間、落後指標與 領先指標、外界與內部之間以及主觀面衡量與客觀面衡量之平衡。平衡計分卡主要是 解決傳統僅重視財務績效衡量之「失衡」缺失,其除了保留傳統的財務構面,另外加 入顧客、內部流程及學習與成長三個構面,以「平衡」的觀點來衡量組織之績效。平 衡計分卡在發展初期,僅是組織內部的績效評估機制,然而發展至今,已演變成可轉 換為具體行動,有前瞻性的組織策略管理系統。

貳

貳

貳

貳、

、

、學校經營

、

學校經營

學校經營

學校經營

學校經營的定義是指參與學校校務運作的組織成員,運用管理學的理念與技術, 對學校目前及未來的發展進行評估後,結合學校內外一切資源,透過行政行為及策略 活動,以達到教育目標,發展學校特色、價值,並使學校具備競爭力。

第四節

第四節

第四節

第四節

研究範圍與限制

研究範圍與限制

研究範圍與限制

研究範圍與限制

一、本研究僅針對個案學校內、外在環境及本身條件,建立適合應用於個案學校之績 效衡量指標,對於指標實施成效之評估與制度面之相關主題及改善,則屬更進一 步之研究,本研究不加以探討。 二、本研究之績效評估指標,係由文獻探討、問卷及訪談而來,由於受測者對問題回 答意願之高低、問題之瞭解與推測之差異、問題觀察之廣度與深度不一致,且憑 一時主觀之回答,可能導致研究分析之偏頗。 三、本研究採個案研究,故分析、討論與規劃,皆針對個案學校之特色與需求進行, 故僅可作為個案學校管理上之參考,對於平衡計分卡實施之架構與建議,雖可作 為其他組織欲採行該制度時之參考,但參考時仍須考量其自身之差異,作適度修 正調整,非可全盤採用。

第

第

第

第五

五

五節

五

節

節

節

論文

論文架構

論文

論文

架構

架構與研究流程

架構

與研究流程

與研究流程

與研究流程

本論文之架構,共分成五章,各章節之內容分述如下:

第一章

第一章

第一章

第一章

緒論

緒論

緒論

緒論

確定本研究之主題,說明本研究的背景與動機、研究目的、名詞釋義以及本論文 之章節架構與研究流程等相關議題。

第二章

第二章

第二章

第二章

文獻探討

文獻探討

文獻探討

文獻探討

本章的相關文獻探討主要為六個主題,即學校經營、績效評估、策略管理、平衡 計分卡、個案學校分析及學校教育績效衡量指標彙整之文獻回顧、相關研究取向及理 論探討。

第三章

第三章

第三章

第三章

研究

研究

研究

研究設計與實施

設計與實施

設計與實施

設計與實施

分為研究架構和研究方法等兩個部分。

第四

第四

第四

第四章

章

章

章

研究結果與分析

研究結果與分析

研究結果與分析

研究結果與分析

本章包含問卷基本資料分析、因素分析與信度分析、績效衡量指標重要性分析、 不同樣本特徵之重要性認知差異分析及主要研究發現等五個部分。

第五

第五

第五

第五章

章

章

章

結論與建議

結論與建議

結論與建議

結論與建議

本章包含研究結論,對本個案研究之研究成果加以說明,及對個案學校、教育主 管機關及後續研究者之建議兩部分。

學校經 營探討 績效評 估探討 策略管 理探討 平衡計分 卡探討 個案學 校分析 學校教育績效 衡量指標彙整 本研究之研究流程如圖 1-1 所示: 確定研究主題與目的 相關文獻探討

初步建構個案學校績效衡量指標 建構個案學校平衡計分卡 與策略地圖 結論與建議 圖 1-1-1 研究流程 修正個案學校績效衡量指標及建構個案 學校平衡計分卡問卷 實施問卷調查 深度訪談 資料處理與分析 建立專家效度與問卷預試

第二章

第二章

第二章

第二章

文獻探討

文獻探討

文獻探討

文獻探討

第一節

第一節

第一節

第一節

學校經營探討

學校經營探討

學校經營探討

學校經營探討

壹

壹

壹

壹、

、

、學校經營的意義

、

學校經營的意義

學校經營的意義

學校經營的意義

「經營」與「管理」兩個詞,經常被視為同義詞,在英文上亦同譯為management, 所以大多數人均認為「經營」與「管理」並沒有顯著的差別。就詞義上而言,「經營」 表示外部性或整體性之組織運作現象,包含有管理的意義;而「管理」則表示內部性 或細節性之組織運作現象,學校經營的內容不僅有靜態的人事、財務、教務等,應包 含動態的資源運用、與外在環境的互動關係等(蔡培村,1998)。「經營」的概念涵 蓋「管理」,亦即,組織的經營必須運用多種的管理方法與策略才能達成。本研究也 將「經營」與「管理」以廣義角度解釋,將二者意涵視為相同。 傳統的學校經營較偏重:1.以制度規範為中心;2.設備規模;3.硬體建設;4.業 務多寡;5.以數字衡量績效;6.以看得見的外部改革為主(江文雄,1996)。而現在 的學校經營,則視學校是一個動態組織,和開放的系統,除須適應社會環境的變遷, 更須在達成績效的前提下,探索前瞻性的發展策略,除增進學校效能外,更要開創新 局,促動社會成長(蔡培村,1998)。茲歸納各家學者對學校經營的定義如表2-1-1: 表2-1-1 學校經營的定義 學者 學校經營的定義 備註 吳清山 (1991) 乃是學校機關依據教育原則,運用有效的科學 方法,對於學校內的人、事、財、物等業務, 做最妥善的處理,以促進教育的進步,以達成 教育目標的歷程。 此 一 定 義 點 出 了 運 用 科 學 方 法 的 重 要 性(彭鏇,2004), 也 強 調 學 校 經 營 是 為了達成教育目標。 江文雄 (1996) 乃是經營者領導全校師生,遵循一定的準則, 適當而有效地處理學校中的人、事、物等各項 業務,以發揮教學及輔導效果,達成教育目標 再 次 強 調 學 校 經 營 是 為 了 達 成 教 育 目 標,亦強調學校之價

的歷程。亦即用盡一切方法與力量,把一所學 校辦好,使其有績效、有貢獻。 值。 蔡培村、孫國 華 (1998) 是以運用管理的理論與技術為基礎,因應學校 的需求與目標,協調學校組織成員間的互助合 作,以創造學校的價值與效能。 此 定 義 指 出 以 管 理 學 之 理 論 與 技 術 為 基礎的必要(彭鏇, 2004)。 林新發 (1998) 是學校經營者整合人、財、時、地、物,有效 運用有限的資源,再透過學校行政支援教師教 學,幫助學生有效的學習。學校經營者需以管 理的理論與技術為基礎,考量學校的需求與目 標,促使學校組織成員間相互合作,用更寬廣 的空間來營造學校行政與學校事務的推展,提 高學校價值與效能,達成預期之教育目標。 這 種 定 義 不 但 再 次 強 調 了 學 校 經 營 終 究 是 為 達 到 教 育 目 標的目的,亦指出了 學 校 價 值 在 學 校 經 營中的重要性(馮惠 君,2011)。 張慶勳 (1999) 意指學校經營者採用管理學的知識與技術,整 合學校成員之人力,透過行政程序以及運用各 種資源與策略,達成學校教育目標;並且能增 進學校效能、促進學校組織的變革與發展,以 因應社會變遷與學校需求。 該 定 義 考 慮 到 為 了 順應社會的變遷、衡 量到學校的需求,因 而將「變革」這個現 代 組 織 的 一 大 要 務 也 納 入 學 校 經 營 的 範 疇 中 ( 馮 惠 君 , 2011)。 林天祐 (2000) 是指學校的整體運作,主要由五個層面交織而 成,包括1、運作的目標:就是學校經營的指針 與方向。2、運作的主體:也就是推動與執行學 校整體運作的人員。3、運作的內容:包含教學 與行政兩大領域。4、運作的過程:包括書面運 作、行政會議與行政活動。5、運作的評估:是 指學校本身,對學校整體運作的情形不斷進行 有系統的績效評鑑。 蔡純姿 (2005) 認為學校經營涵蓋了管理、技術與文化三個系 統,其中管理系統包括:理念、人力、結構、 流程與領導等五個層面;技術系統包括:校園 營造、資源應用、行政運作、課程教學與學生 活動等五個層面;文化系統包括:學校文化特 色、教師文化與作為、學生文化與表現等三個 層面。 以 動 態 演 化 的 觀 點,從學校經營創新 去理解學校經營 吳淑芬 (2006) 認為「學校經營」是學校領導者運用企業管理 精神,在教育法令規範下使用創新管理策略- 以 學 校 特 色 為 出 發 點

學校本位管理、建立團隊型組織、學校行銷等, 結合學校現有軟硬體設施、教師專業知能與社 區資源共同經營學校特色,使之成為具有效能 的特色學校。 王永順 (2007) 指出學校經營乃是以「不斷創新」的理念,轉 化實踐於學校行政、教學、服務、績效以及學 生學習成效的一種過程,進而建立學校特色、 提升組織效能與達成教育目標。 再 次 強 調 學 校 經 營 的創新理念 資料來源:研究者自行整理 茲歸納各家學者的意見,並考量本研究主題,研究者認為學校經營的定義是指參 與學校校務運作的組織成員,運用管理學的理念與技術,對學校目前及未來的發展進 行評估後,結合學校內外一切資源,透過行政行為及策略活動,以達到教育目標,發 展學校特色、價值,並使學校具備競爭力。

貳、學校經營的目標與功能

江文雄(1996)指出學校經營的目標需依據下列內涵來進行發展: 1. 追求合理:保留最好的、正確的、有績效的,使學校運作正常。 2. 追求突破:保持寬闊的視野,長遠深切的構思、規劃學校願景。 3. 追求創新:以知識、資訊、智慧、科技、創新替代傳統的經營理念,不斷地向追 求卓越的目標邁進。 4. 追求績效:對績效的要求與重視可使學校蛻變成為參與經營型的學校、有效能的 學校、造就人才的學校。 蔡培村 (1998) 指出,學校經營的目標,在於達成計劃、組織、人事、領導、評 鑑與發展等六個行政功能,以維持學校組織的運作程序,並進而提昇學校效能。因此 學校經營管理,乃針對組織內部成員、文化等特性,運用領導、決策等方法,有系統 地完成學校之計劃與目標,並進而評鑑成效,以促進學校之發展。學校經營主要需達成下列功能: 一、計劃的功能:建立學校工作發展的指南,考慮學校組織內外在環境因素,配合學 校發展需求,擬定前瞻性與可行性之校務推展計劃,增益學校之經營與管理。 二、組織的功能:組織的功能在於創造一個相互影響的內部架構,以實現計劃並達成 目標。 三、人事的功能:人事的功能主要是針對學校成員的能力、性向、專長,以及對學校 組織的參與感和使命感,充分了解,據以領導、分工、適才適所。 四、領導的功能:學校經營者藉領導的技巧與作法,建立學校組織成員遵循的方向與 向心力,透過適當的激勵與溝通,使組織成員能主動參與、合作,達成學校目標 並提升行政與教學效能。 五、評鑑的功能:評鑑是運用系統的方法與客觀的規準,來瞭解學校工作執行成效, 並給予組織同仁回饋,作為革新與改進之依據。 六、發展的功能:發展是指組織成員專業成長與組織之未來展望。學校經營者妥善規 劃進修管道,鼓勵教師「專業成長」,發展「學校本位管理」,順應社會發展變 遷脈動,掌握創造與革新的契機。 鄭同僚(2000)、徐明和(2001)及陳乙華(2006)則除了提升學校效能及達成 教育目標外,更強調管理學的運用,認為學校經營主要目標為運用管理學的技巧與方 法,利用學校行政的方法與策略,來提升學校績效與效能。 鄭同僚(2000)、彭鏇(2004)、王永順(2007)及邱惠珠(2009)則又更進一 步強調學校經營的動態運作歷程,認為符合社會變化的時代需求下,以最有效能與效 率的經營達成教育目標。亦即時代在變、學生在變、老師在變、家長也在變,透過學 校經營必須引導學生、教師與家長時時與時代脈絡同步前進,隨時更新本身的思、言 與行為,如此方能帶領學校走向生生不息、永續發展。 綜覽上述學者意見,及考量本研究主題,研究者認為個案學校學校經營的最終功

能與目標在於以各種行政行為及策略活動,團結學校中的行政人員、教師與學生等力 量,並結合社區資源,以提升學校效能,進而達成教育目標,並使學校能配合社會發 展脈動,帶領學校永續經營發展。

第二節

第二節

第二節

第二節 績效評估

績效評估

績效評估探討

績效評估

探討

探討

探討

壹

壹

壹

壹、

、

、

、績效評估定義

績效評估定義

績效評估定義

績效評估定義

「績效評估」就目前實際應用之範圍與對象,許多學者與組織對其有了許多不同之 定義:

根據國際商業研究小組(Business International Research Team,BIRT)對績效

評估所下的定義:「不論國內性企業或國際性企業,對於組織內各管理階層,為達成企業 所賦給的經營管理目標而做的努力情況與結果,加以瞭解與確認,所需要的有效內部績 效評估系統。」(蕭梅苓,1999) 許士軍(2001)認為績效評估在本質上,即係管理活動中之「控制」功能。藉由 績效評估制度之建立,能在事前或活動中,對於行動者之決策與行為產生影響或導引 作用,使其個人努力目標能與組織目標趨於一致,此即所謂「目標一致化」作用。 郭昱瑩(2005)認為「以評估的標的區分,可分為個人績效評估、計畫(政策) 績效評估、及組織績效評估,藉由上述績效指標,可據以評估個人、計畫(政策)、 組織績效,了解是否達成既定目標,此系統化評估績效過程即為績效評估」。故有些 學者所提出之績效評估是以知識工作者個人的工作績效、工作貢獻及未來發展為主 軸,有些學者主張績效和目標為同義詞,是以績效評估之定義有許多不同說法,茲整 理如表 2-2-1:

表 2-2-1 績效評估的定義 學者 績效評估的定義 Carroll&Schneier 1982 是指依照一定衡量因素或指標,評估員工工作績效,審視 個人所貢獻的程度與未來個人工作發展的情形。 Edwards 1983 為有系統的評定組織員工間,在工作績效上之個別差異, 或每位員工本身在各工作層面上表現之優劣,據以作為各 項人事管理執行上之基礎 Kelly 1985 績效平估是用以判斷一個人工作貢獻的價值、工作的品質 或數量、及未來發展的潛能,藉此以提供個人為達成目標 所需之幫助 Mondy&Noe 1987 是提供員工工作績效支期間性檢查與評價的一項系統 Glen 1990 是一種界定、衡量與發展人績效之持續性的有系統觀察之 過程,不僅針對現今的表現,也注意到員工未來工作績效 改善與增進的情形 French 1990 認為績效評估指對員工績效表現,相對於設定之標準,做 正式且有系統的評估,並與員工溝通評估事項此資訊與員 工溝通 Pride,Hughes&Kapoor 1991 是針對員工現行績效及潛在績效的評估,以便管理者能客 觀地以人力資源決策來進行實施 Mathis&Jackson 1991 認為績效評估是以一組標準比較,用已決定員工工作成 果,並將此資訊與員工溝通的過程 Rue&Byars 1992 是一包括對員工如何執行本身工作和建立改進計畫之決 定和溝通過程 Cascio 1992 認為績效評估是指員工完成其被指定的工作。績效評估是 有系統的描述員工工作相關的優點與缺點。績效管理是依 段時間觀察員工之工作相關績效,而後再予評估的整體過 程 Bovee,Thill,Wood&Dovel 1993 為評估對員工期望有關之績效及提供回饋的過程 Schuler 1995 通常指一套正式的、結構化的制度,用來衡量、評核及影 響與員工工作有關的特性、行為及結果,發現員工的工作 成效,瞭解未來該員工是否能有更好的表現,以期員工與 組織均能獲益 Evans 等 1996 是管理控制系統的一環,公司有了績效評估及績效管理的 方法後,便能更有效地管理公司資源、衡量並控制公司目 標 資料來源:修改自李建源(2004:18)&邱守仁(2008:6)

綜合上述學者之看法,及考量本研究主題,研究者將「績效評估」的意涵解釋為: 在策略的引導下,去衡量學校組織或個人的績效,並透過溝通、協調、修正、激勵等 過程,發揮管理控制的功能,使學校組織之整體或個人的競爭力得以提升,以達成學 校組織的目標、願景及使命。由此可知,績效評估必須和組織的管理策略相結合,並 藉以引導組織成員的努力方向,是以,為了清楚瞭解學校組織發展方向與目的,對於 探討績效評估與策略管理是必要的。

貳

貳

貳

貳、

、

、

、績效評估

績效評估

績效評估

績效評估指標的類型

指標的類型

指標的類型

指標的類型

績效評估指標依其評估標的之不同,通常有以下的分類:一、量化與非量化;二、 財務與非財務;三、衡量過程與衡量結果。而評估指標最好能在各類指標間取得一個 平衡。

一

一

一

一、

、

、

、量化與非量化指標

量化與非量化指標

量化與非量化指標

量化與非量化指標

量化指標指可予以「數量化」的評估項目,如單位成本、市場佔有率、生產量、 完成百分比、處理件數等。但並非所有評估項目,均能很容易地予以數量化。例如: 顧客滿意度、員工技能或士氣等方面的評估,就很難以數字來加以表達,故常將難以 量化者,稱為非量化指標。

二

二

二

二、

、

、

、財務與非財務指標

財務與非財務指標

財務與非財務指標

財務與非財務指標

企業傳統上之績效衡量,係指財務上之績效衡量而言,亦即根據財務上之結果來 進行評估,屬於落後指標,僅能反映出過去的經營結果。在環境及技術的不斷改變下, 愈多企業感到財務指標可衡量之範疇的不足,因此目前許多企業,逐漸重視非財務績 效評估指標,例如準時交貨次數、製造週期時間、內部流程的效率、顧客滿意度、員 工士氣等。 施政文(2004)指出,傳統的財務性指標,雖然未臻完備,但仍有其重要性。而 非財務性績效指標,是藉由非財務性之控制方法,來彌補財務性指標的不足,其結果

將會有利於財務目標之達成。

三

三

三

三、

、

、衡量過程與衡量結果的指標

、

衡量過程與衡量結果的指標

衡量過程與衡量結果的指標

衡量過程與衡量結果的指標

惟以過程與結果觀點,績效評估指標可分成衡量過程與衡量結果兩種類型。傳統 績效評估制度僅注重財務指標建立,重視最終營運成果評估,卻忽略過程記錄,故難 以提供管理者作為提高品質、降低成本決策依據,又過度強調生產成本降低,將造成 管理階層不願從事對公司整體有利事物,且因節省短期成本,犧牲長期競爭優勢(李 書行,1995)。 也就是說,傳統績效評估制度著重於財務指標的建立,即著重於「最終」營運成 果的評估,這些指標即是典型的落後指標(lagging indicators),反應過去一段時 間經營的結果。相對的,衡量過程的指標是領先指標(leading indicators),過程 的衡量可以指出行動成敗的原因,亦即其能提供即時的回饋作為管理人員修正行動的 依據。兩者之間具有因果關係,相輔相成,缺一不可。 此外,司徒達賢(1999)認為非營利組織由於缺少了「利潤」這個概念,因此績 效管理就格外特別重要。從 COEPS 模式,即透過服務對象、創造價值之業務運作(含 規劃與組織)、財力與物力資源(含資源的提供者)、參與者(含專職人員與志工)、 所創造或提供之服務這五項非營利組織運作中的基本因素來分析出非營利組織的策 略性績效指標方向: 1.「使命達成度與社會接受度」:好的非營利組織的組織使命,不僅要符合社會 的需求,而且也要被整體社會肯定。如:社會對組織使命的了解、肯定程度如何?媒 體、政府機關、專家學者的態度如何?服務對象的滿意度如何?相對評價與「市場佔 有率」如何? 2.「效率」:非營利組織由於資源有限,故應妥善運用資源,不可浪費。因此, 組織應注意成本控制與運作效率,衡量效率的方向為各種成本效益的比率及各種作業 程序合理性之確保。 3.「投入的程度」:成功的非營利組織必須持續投入人力(職工、志工)與財力(捐

款額),以有足夠的能力來達成組織的使命。如:志工之成長率、流動預、參與率、 素質與動機之變化如何?募款金額與人數之成長率?再度捐款者之比例?動機與集 中度之變化如何? 4.「滿意度」:無論參與組織的人或團體,如:案主、職工、志工、捐款人、董 事等,對組織滿意、有認同感,進而提升組織的向心力,是創造好的組織績效的重要 先決條件之一。 5.「平衡度」:從策略角度看,組織的資源與力量的配置應維持某程度的平衡, 使組織未來發展上不會有資源閒置或發展瓶頸產生。如:參與人的能力與興趣是否與 提供的服務是否一致?服務的品質是否符合案主的期望?服務項目和組織運作是否 相合?組織結構與制度是否配合參與者的人數與素質?財源是否 與理念使命配合? 6.「轉換度」:所謂「轉換度」的績效指標是希望案主、參與者、資源三者間有 某程度與形式的轉換,使得彼此間可互相交流,進而使組織產生更高的向心力及凝聚 力。如:過去的案主或其親友有沒有來擔任志工?捐款者是否也參與工作?過去的案 主未來會成為捐款人嗎?志工也是捐款者嗎? 績效評估指標應依照組織的特性及目標制訂,而選定時又必須顧及到客觀性及適 用性,因此本研究嘗試以平衡計分卡的觀點,亦即財務構面、顧客構面、內部流程構 面及學習與成長四大構面來探討相關指標,以獲得更全面性的架構。

參

參

參

參、

、

、

、傳統績效評估制度的缺失與績效評估制度未來發展

傳統績效評估制度的缺失與績效評估制度未來發展

傳統績效評估制度的缺失與績效評估制度未來發展

傳統績效評估制度的缺失與績效評估制度未來發展

傳統財務性績效評估指標主要的缺失有(李書行,1995;許士軍,2001;陳國嘉, 2001): 一、注重「最終」營運成果的評估,而忽略「過程」之記錄,然財務績效良否,常受 外界眾多不可控制因素影響,故管理當局很難據以作為提高品質、降低成本的決 策依據。

二、在財務績效標準導引下,一般人只重視短期而具體效果,忽略、犧牲更重要之長 期和整體效果。 三、傳統的績效評估制度將資訊和決策集中於高階管理者,以便於指揮與控制,將使 團隊喪失其應有的自主與彈性。 四、財務績效指標是以收益為基礎,比較能夠衡量過去過去決策的結果,卻無法評估 未來的績效表現。 Hoffecker 與Goldenberg(1994)曾從時間面、焦點、構面、範疇、衡量指標數 目、時限性、本質衡量穩定性、操縱能力、策略連結、獎酬連結、資料正確性、整合 程度、品質、效率、解釋之深度、責任、預測能力等角度,將未來與傳統績效評估制 度比較,如表2-2-2 所示。 表2-2-2 績效評估制度發展趨勢 特性 趨勢 特性 趨勢 時間面 短期→長期 與策略的連結 衝突→連結 焦點 內部→外部 與獎酬的連結 無連結→強烈連結 構面 作業面→策略面 資料的正確性 資料的正確性 範疇 區域性→總體整合 整合程度 低→高 指標數量 很多→少數 品質 資料→資訊 時限性 歷史性→即時性 效率 低→高 本質 定期→定性 解釋的深度 報導→分析 衡量的穩定性 短暫的→永續的 責任 功能性→全公司 操縱能力 僵固→彈性 預測能力 低→高

資料來源:Hoffecker,J.,and C. Goldenberg .1994.〝Using the balanced scorecard to develop companywide

performance measures.〞Cost Management. Fall,pp.6.

從表 2-2-2 可發現績效評估未來思考方向,乃整合傳統績效評估功能,並朝向 更多元、彈性、平衡之管理機制;而其精神不外乎投資效益觀念、顧客導向服務、價 值鏈整合、學習與成長培養。故本研究認為學校績效評估制度,亦應朝向更完整、更 多元化方向發展。 李書行(1995)將傳統衡量指標系統與策略衡量指標系統作一彙總性的比較,如

表2-2-3 所示。 表2-2-3 傳統與策略績效衡量指標之比較 傳統績效指標 策略績效指標 財物導向 -過去財務性結果記錄 -有限度的製程彈性 -獨立於作業策略外 -用來作為財務調查 部門/個人最大化 -降低成本 -垂直溝通 資源片面化 -成本、產出及品質均獨立評估 -無相互取捨的問題 個人學習 -提供個人誘因 策略導向 -未來顧客需求的滿足 -盡量保持製程彈性 -結合策略考量 -用來作製程的調整 公司整體最大化 -改善績效 -平行溝通 資源整合 -品質、時間、成本同時評估 -公開討論相互取捨問題 組織學習 -提供群體誘因 資料來源:李書行,1995,〈過程結果並重,個人群體兼顧-務實創意的策略性績效評估〉,《會計 研究月刊》,第 113 期,頁 19。 由前述之文獻可見,傳統會計績效評估指標在面對現今競爭激烈的環境,會使組 織在失去競爭力和成長力時卻仍無自覺,故單單使用傳統的財務面來衡量組織的績效 是不夠的,然除了加入非財務性的衡量指標外,更應以策略為導向,幫助組織瞭解本 身所處的競爭狀態、提供不斷改進的方向,並按時評估策略議題的達成度,而平衡計 分卡便是一個很好的績效評估工具,也是一個可轉換為具體行動,有前瞻性的策略管 理系統,故本研究嘗試透過平衡計分卡為個案學校建構績效評估指標及策略性管理制 度。

第三節

第三節

第三節

第三節

策略管理探討

策略管理探討

策略管理探討

策略管理探討

壹

壹

壹

壹、

、

、策略管理的意義

、

策略管理的意義

策略管理的意義

策略管理的意義

有關策略管理的意義,學者們所提出的看法雖不一致,但以核心內涵來看,主要 是強調策略分析過程與適應環境變遷兩個內涵,茲將各學者專家對策略管理的意義彙 整如下表2-3-1: 表2-3-1 國內學者對策略管理的意義彙整表 策略管理意義 核心內涵 黃朝盟 (1990) 是一種規劃活動與發揮領導效能的總體管理概 念。認為只有當領導者知覺到發展長期計畫之重 要性時,策略管理才能透過科學技巧發揮管理效 能。 強調策略分析過程。認為 策略管理係在針對組織 策略之形成、選擇、執行 與評估等一系列過程進 行分析、審視,確保組織 採行之策略是最佳的選 擇,同時,在執行過程中 意 不 斷 監 督 其 落 實 程 度,最後並評估其執行結 果,做為下次改進亦或是 策略擬定的參考(黃曉 菁,2008)。 吳清山 林天祐 (2003) 係指組織運用適當的分析方法,確定組織的目標 和任務,形成發展策略,並執行其策略和進行結 果評估,以達成組織目標的過程。 林佳芬 (2007) 係整個策略形成及執行的過程,包括了策略的內 涵及形成策略的過程。 邱承宗 (2009) 係管理整個策略的形成、執行和績效評估的過 程。 江志正 (1997) 策略管理是配合組織內外變化, 而以策略導向 未來所欲目標的歷程, 也是組織內做重要決定 的客觀及系統的過程。 除 強 調 策 略 分 析 過 程 外,亦強調環境因素的重 要性。認為策略管理最主 要是在於預測外在環境 的變動,提供給組織做參 考,以擬定出適合環境的 策略,並確保組織能在外 在環境競爭下突破重圍 (黃曉菁,2008)。 張仁家 趙育玄 (2001) 闡述策略管理乃是以策略為核心的管理型態,重 視規劃、組織、引導、控制及發展之程序,其目 的乃希冀組織以此種管理型態,順應內外之變 遷,開展組織願景,創造競爭優勢,使組織能夠 永續發展。 盧秀菊 (2005) 是組織內總體管理之一環, 強調組織與其外部 環境之關係,審視其目前組織地位與未來變革之 衝擊,以決定組織適當之因應。 榮泰生 (2006) 指達成組織目標的整體性行動計畫。管理者運用 策略性分析程序選擇目標,進行內部和外部分

SWOT 分析 確定任 務目標 組織環 境分析 確定機 會威脅 組織資 源分析 確認優 勢落點 形成策 略計畫 執行策 略計畫 評鑑結 果回饋 析,辨認競爭優勢,策劃競爭策略,與設計組織 -發展公司的策略,進而最大化組織的整體價值 與利益。所以策略管理具有三項明顯的效益,包 括可使組織具有清楚的策略視野,可使組織專注 於策略上的重要議題,可使組織更能瞭解變動快 速的環境。 資料來源:研究者自行整理 總之,根據上述學者的看法,本研究茲將策略管理定義為:「學校組織體察組織 需求,順應內外環境變化,配合組織願景,運用策略性思考規劃組織之方向,取得競 爭優勢,以達到組織目標的過程」。

貳

貳

貳

貳、

、

、

、策略管理的模型與步驟

策略管理的模型與步驟

策略管理的模型與步驟

策略管理的模型與步驟

策略管理的步驟或程序,許多學者均有提出策略管理的模式做為說明,茲分述如 下:

一

一

一

一、

、

、

、Robbins and Coulter

Robbins and Coulter

Robbins and Coulter

Robbins and Coulter的策略模型

的策略模型

的策略模型

的策略模型

Robbins and Coulter (1996)認為策略管理的主要過程包括了1.確認任務目標; 2.組織環境分析;3.確認機會威脅;4.組織資源分析;5.確認優勢弱勢;6.形成策略 計畫;7.執行策略行動;8.評鑑結果回饋等八個步驟,如圖2-3-1所示:

圖2-3-1 Robbins and Coulter 的策略管理模型

資料來源:Robbins, S.P.,& Coulter. 1996. “Management,” New Jersey: Prentice-Hall. pp.259.

饋系統作為修正,調整及未來擬定策略計畫的參考。透過評鑑回饋,可使管理者於擬 定策略計畫時,再求精進,尤其是在策略管理過程中,各步驟的回饋檢核,更是策略 計畫成功的保證。而周郁桾(1999)根據此模式,將策略管理的程序修改為九個步驟, 亦即於步驟六「形成策略計畫」前,再加上「目標重估」。

二

二

二

二、

、

、Pitt and Lei

、

Pitt and Lei

Pitt and Lei 的策略管理模型

Pitt and Lei

的策略管理模型

的策略管理模型

的策略管理模型

Pitt and Lei(1996)認為策略管理過程即在滿足策略的必然性下,向前推展組 織的願景和使命,它包括四個步驟:分析、建構(Foundation)、執行與調適/評估, 如圖2-3-2: 分析 建構 執行 調整/評估 外部環境 內部環境 使命 政策 機會 優勢 提供顧客服務 目標 組織結構系 統、文化等 回饋 威脅 弱勢 發展競爭力 主要活動指 導方針

圖2-3-2 Pitt and Lei 的策略管理模型

資料來源:Robert A Pitt & David Lei. 1996. “Strategic Management, ” Weat Publishing Co. pp.10.

三

三

三

三、

、

、榮泰生的策略管理模式

、

榮泰生的策略管理模式

榮泰生的策略管理模式

榮泰生的策略管理模式

榮泰生(2006)提出策略管理的過程包含了五個重要因素: 1.界定公司使命與目 標; 2.環境偵查; 3.策略形成; 4.策略執行; 5.評估與控制。圖2-3-3 顯示了這 五個因素互動的情形: Weat Publishing 圖2-3-3 榮泰生策略管理過程的基本因素 資料來源:榮泰生,2 0 0 6,《策略管理》,台北:三民,頁14。 界定公司使 命與目標 環境偵察 策略形成 策略執行 評估與控制

本研究依據上述專家學者所界定之策略管理的程序與模式,將策略管理的步驟歸 納為以下五個步驟:1.界定學校組織之使命、願景與目標;2.以SWOT分析進行學校組 織之內外環境分析;3.根據SWOT分析之結果,建構策略;4.執行策略;5.評估執行策 略的成果,其中步驟1至3屬於策略規劃的階段。 至於策略規劃,Steiner(1979)認為策略規劃策略規劃乃是組織管理的重要利 基 ( Backbone ) , 強 調 規 劃 過 程 ( Process ) 連 續 性 和 重 視 組 織 策 略 形 成 (StrategyFormulate)。其認為策略規劃有四大面向:

1.具未來導向的決策(Futurity of current decision ):

有系統思考組織未來所面臨的機會(Opportunities)和威脅(threats),並統 整相關資訊決定組織未來的方向和主要執行策略。 2.持續連結的過程( Process ): 策略規劃係一有系統的持續過程,從組織目標設定、界定主要策略到發展細部的 計畫,均以目標成果為一致導向,每一過程環環相扣。 3.哲學性思考和行動(Philosophy ): 策略規劃為一思考性的過程和深思未來行動,並將每一部份做整合。 4.具結構性( Structure ):策略規劃為一具結構性的架構,它將組織策略規劃、 中長程計畫、當年度預算計畫,作一有效的連結。 另丘昌泰(1999)亦指出策略規劃具有以下幾種特性: 1.策略規劃與方案規劃(program planning)是不相同的 前者相當重視組織內部與外部之因素,據以研擬機關中長程對策;但後者主要係 官僚體系內的產物,不太考慮外在環境的影響,僅強調以專業技術,研擬政策方案。 2.策略規劃是未來取向的 策略規劃是針對組織本身的特性與外在環境的變化所設計的未來發展藍圖,其目 的在於替組織的未來開創發展生機。 3.策略規劃是客觀分析的過程

策略規劃必須以科學精神,客觀地批判與肯定組織本身所具備的劣勢與優勢,以 及外在環境的機會與威脅,以提出有效的行動策略。 4.策略規劃是批判與重建組織任務與目標的過程 策略規劃係以機關組織的任務與目標為導向的,因此必須以批判精檢視組織任務 為何?目標是否扣緊組織所賦予的任務?然後依此排列組織目標的優先順序,研擬相 關策略構想,編列相關預算。 5.策略規劃必須得到組織內部全面性的支持 策略規劃不僅必須得到重要決策者與意見領導的衷心支持,同時組織內部所有成 員都應該有共識,實施策略規劃,將所有意見都納入組織發展的未來藍圖。 策略規劃是策略管理的本質,亦為本研究的重點所在。而平衡計分卡可將策略化 為具體行動,策略的制訂為平衡計分卡的首要工作,因此本研究參考上述之策略管理 模式與 SWOT 分析個案學校內部之優勢條件與弱勢條件,以及外在環境變遷的特質, 掌握機會,逃避威脅,以研擬能實現學校共同願景和達成學校使命的策略。

第四節

第四節

第四節

第四節

平衡計分卡

平衡計分卡

平衡計分卡

平衡計分卡探討

探討

探討

探討

壹

壹

壹

壹、

、

、

、平衡計分卡緣起與意義

平衡計分卡緣起與意義

平衡計分卡緣起與意義

平衡計分卡緣起與意義

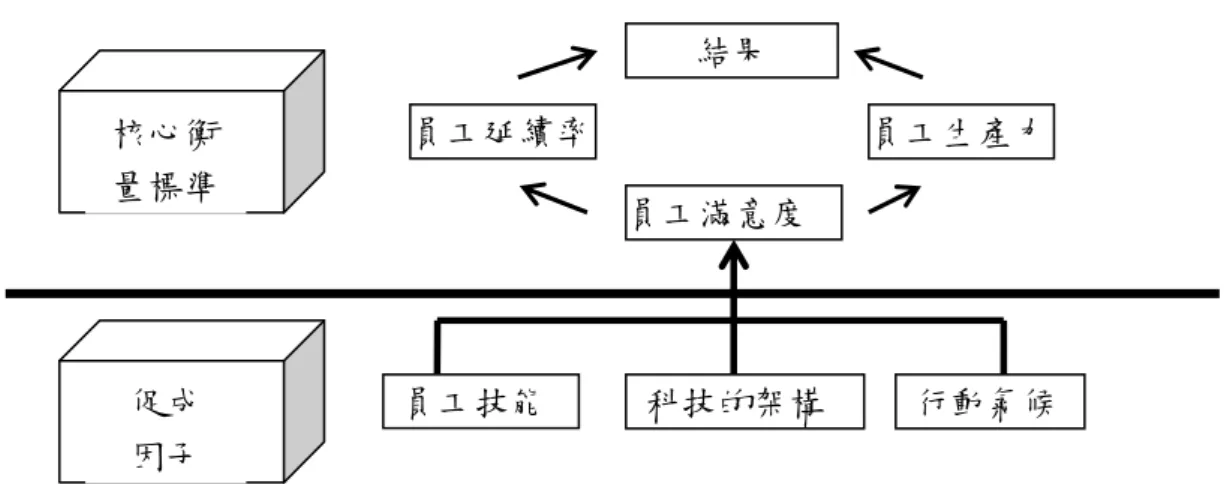

平衡計分卡(Balanced Scorecard)起源於1990 年,由KPMG(Klynveld Peat Marwick Goerdeler) 公司(在台灣為安侯建業會計師事務所)的研究機構「諾朗諾 頓研究所」(Nolan Norton Institute) 所贊助的一個長達一年,十二家來自製造、 服務、重工業和高科技產業的企業共襄盛舉參與稱為「未來的組織績效衡量方法」的 研究計畫。這項研究計畫是由諾朗諾頓研究所當時最高執行長(CEO)大衛‧諾頓(David Norton)和哈佛大學教授羅伯‧柯普朗(Robert Kaplan)所共同主持。該研究計畫 蒐集許多創新績效衡量系統的個案研究,其中以一家模擬設備公司(Analog Devices) 發明的衡量工具--「企業計分卡」(Corporate Scorecard),吸引了研究小組的關 注,計分卡對公司績效的衡量除了傳統的財務量度外,還包括與交貨時間、製程品質 和週期時間、新產品的開發效能有關的績效量度。經過研究小組不斷地討論後,研究 小組研發了一套涵蓋財務、顧客、內部及創新與學習四大構面的績效衡量系統,稱之 為「平衡計分卡」。 此研究計劃1990 年12 月結束後,Kaplan 及Norton於1992 年,以<平衡計分 卡 : 驅 動 績 效 的 量 度 > ( The Balanced Scorecard — Measures That Drive Performance)為題,在1~2 月號的《哈佛商業評論》〈Harvard Business Review〉 中發表平衡計分卡的第一篇論文,此後引發學術及企業界廣泛的重視。 所謂「平衡」二字,Kaplan 及Norton認為(1996)其意義在於: (一)短期與長期目標之間的平衡。 (二)財務與非財務量度之間的平衡。 (三)落後指標與領先指標之間的平衡。 (四)外界與內部之間的平衡。

(五)主觀面衡量與客觀面衡量之平衡。 由此可知,平衡計分卡主要是解決傳統僅重視財務績效衡量之「失衡」缺失,其 除了保留傳統的財務構面,另外加入顧客、企業內部流程及學習與成長三個構面,以 「平衡」的觀點來衡量組織之績效。