影響財務主管知識分享行為的因素-社會交換理論觀點

113

0

0

全文

(2) 謝 誌 兩年的研究所期間,有幸認識許多不同領域的各界精英們感到非常榮幸,從 同學身上學到許多課本上所學不到的知識與經驗,也開拓了我的視野,在高大自 由又開放的環境中得以快樂的學習及知識增長。在許多來自師長、同學及友人您 們的勉勵,是支持我一步步走到完成學業最大的力量。 本論文能順利完成,承蒙恩師 黃英忠教授、杜佩蘭教授以及林龍生教授, 由於您們的耐心及悉心指導,一次次的 meeting,從論文的題目的擬訂,到研究 架構的建立到定稿到完成,在討論中激盪出不同的想法並指點我正確的方向、 給予不同的啟發,每每從中獲益良多,學生銘感於心,永難忘懷。 感謝口試委員,承蒙 陳一民教授及指導教授們,不辭辛勞及反覆審視, 給予精闢的指導與給予本論文許多寶貴的意見及建議,使本論文更臻成熟嚴謹。 在此致上最誠摯的敬意及謝忱。在研究所求學的過程中,特別感謝所有師長們, 您們課堂上的諄諄教誨讓我獲益匪淺,更深深領受高大 EMBA 教授群教學的用 心與對學生的關懷,在此特別深表致謝之意。也謝謝仕原學長,讓我們在論文進 行的每個階段由於您的協助及經驗分享而更加順暢。 由衷感謝於論文實證研究鼎力協助之個案公司,及幕後推手協助的莊 Sir, 和十二位熱情分享的受訪主管們,因為您們的參與將豐富及寶貴的經驗分享, 始使本論文具有實務價值及意義。同時要感謝 101 級 EMBA 班上的同學們,彼 此相互扶持及提攜,在求學期間遇到學習困難時,您們的拔刀相助讓我感念在心; 而課業分組的同學們,感謝您們相信我、願意給予我機會,讓我能不辱使命的完 成每一次交付的任務。這些蝕刻的記憶及所學寶貴的知識,帶領我走向下一段旅 程,將自己學習及心得也分享給他人,讓善的知識延續。 感謝我先生的包容與體恤,在人生最難過艱苦的時刻,彼此為伴,也讓我得 以安心的順利完成學業。也感謝生命歷程中因為困苦的環境及充滿挫折的成長, 讓我能用更具韌性的心來看待這個世界!感謝在學習過程中相助的貴人朋友們, 在此獻上衷心的感謝!祝福大家擁有健康的身體、快樂的生活! 最後,謹以此論文獻給各位愛護我及栽培過我的人!感恩! 王愉瑛 謹誌於高大 2014 年 7 月 I.

(3) 影響財務主管知識分享行為的因素-社會交換理論觀點 指導教授:黃英忠博士 國立高雄大學亞太工商管理學系 指導教授:杜佩蘭博士 國立金門大學運動與休閒學系 學生:王愉瑛 國立高雄大學高階經營管理碩士在職專班. 中文摘要 本研究主要以社會交換理論的觀點來探討,組織的激勵措施之財務及非財務 因素,是否會影響財務主管的知識分享行為。從本研究的實際訪談上應證:知識 分享行為是一種交換,透過有效率的溝通能促成組織目標的達成,且組織提供適 當的誘因,可以激勵員工相互分享知識。而財務主管分享知識的最重要目的是, 在企業組織能夠建立共享的機制,不會因為員工離職之後將知識帶離。 本研究專訪個案公司有製造業、營建業、批發零售業及金融服務業等,共七 家公司之十二位財務主管作為研究對象,經過實際訪談分析後發現,影響財務主 管的知識分享行為結果如下: 一、在財務性因素方面:財務主管認為影響較有關係,普遍認為主要在於激勵獎 金多寡的配置。 二、在非財務因素,財務主管的分享行為考量因素依序為: (一)以個人的聲譽(晉升)為考量的因素影響最大且占大多數。 (二)以利他行為、互利主義,對於知識分享行為的影響因素次之。而互利的行 為在於建立信任關係,在建立起信任關係後,較易增加知識分享的行為。 (三)為了團體的績效與榮譽,財務主管願意主動提供知識分享給成員,除了作 為主管的責任感外,亦從中找到分享及付出的成就感。 (四)如果老闆或主管有稱讚或公開表揚財務主管付出的行為,則財務主管會較 願意為公司付出及更賣力在工作崗位上。 II.

(4) 因行業別的不同在知識分享的行為面上有所差異,其結果如下: 1.製造業:對於教育訓練較為重視,認為有較完整的員工訓練可提升整體的信 任度及總體的績效。 2.營建業:認為建置管理平台並有主管對於知識分享制度的支持亦較能落實。 3.批發零售業:對於個人的專業知識技能較為重視,透過教育訓練及進修,在 知識分享的傳承及吸收後,可以增加企業的整體競爭力。 4.金融服務業:增加激勵措施讓知識分享成為工作之一。 結論:根據研究結果,提出下列建議: (1)建立知識分享的機制:提供多元知識分享的管道與空間,增加組織成員間 在正式與非正式的互動機會,增進同僚的情誼以促進分享意願。 (2)教育訓練機制:以主管的角色做為講師,將知識分享給學員,在透過訓練 的過程來傳輸分享知識給員工,除了讓主管經驗傳承,也能讓組織成員更 快進入公司狀況及熟悉作業。 (3)績效及升遷的制度:將員工知識分享行為的展現和績效升遷制度兩者串連 結起來,把知識分享變成是員工的工作項目之一,提高知識分享價值。 (4)增加激勵分享的誘因:包括財務性與非財務性的誘因,提昇分享意願。. 關鍵字:知識分享行為、財務性因素、非財務性因素、激勵措施、社會交換理論. III.

(5) Financial Managers Knowledge-Sharing Behavior -The Social Exchange Theory Perspective Abstract This study mainly explored whether the financial and non-financial factors of organization incentives would affect financial executive’s knowledge-sharing behavior from the viewpoint of social exchange theory. It’s indicated from the actual interviews of this study that knowledge-sharing behavior is an exchange and can contribute to achieve organizational goals through effective communication; organization provides appropriate incentives to motivate employees to share knowledge with each other. However, the most important purpose of sharing knowledge by financial executive is to establish a sharing mechanism in the organization so that staff won’t take knowledge away because of demission. This study took a total of twelve financial executives of seven companies from manufacturing industry, construction industry, traditional industry and financial services industry, etc., as research subjects and found through the actual interview analysis that the factors influencing knowledge-sharing behavior results were as follows: I. In terms of financial factors: financial executive believed influence had relations, generally considering that it lay in the configuration of the incentive award amount. II. For non-financial factors, financial executive’s considerations in sharing behavior were: (A) Personal reputation (promotion) accounted for the largest and major consideration factor influence. (B) Altruism and mutual benefit accounted for the second consideration factor influence knowledge-sharing behavior. The mutual benefit lies in establishing trust relationship, which is easier to increase knowledge-sharing behavior. (C) For team performance and honor, financial executive is willing to take initiative to provide knowledge sharing with members to find a sense of accomplishment to and contribute, in addition to exerting the responsibility as a financial executive. (D) If the boss or a supervisor publicly praises and commends the behavior of financial executives, the finance executive would be more willing to contribute and IV.

(6) work harder for the company. Since the industries are different, knowledge-sharing behavior is also different on the surface, with the results as follows: 1. Manufacturing industry: attaches much importance to education and training, and more complete staff training are expect to improve the overall reliability and performance. 2. Construction industry: building management platform is considered to be implemented by the support of supervisor knowledge-sharing system. 3. Traditional industry: attaches much importance to personal professional knowledge and skills; the overall competitiveness of enterprises can be increased through education training and education after the inheritance and absorption of knowledge. 4. Financial services industry: increases incentives to make knowledge sharing become a part of the jobs.. Conclusions: the following recommendations are proposed based on the findings: (1) Knowledge-sharing mechanism: provides diverse pipelines and space for knowledge sharing, increases formal and informal opportunities for interaction among organizational members and enhance colleague friendship to promote the willingness of sharing knowledge. (2) Education and training mechanisms: takes the role of supervisor as a lecturer, shares knowledge with learners and transfers knowledge to employees through training process. In addition to the experience heritage of supervisor, members can also enter the company situation and be familiar with the work as soon as possible. (3) Performance and promotion system: link both the presentation of employees’ knowledge-sharing behavior and performance promotion system; change knowledge-sharing into a part of the staff work projects to improve knowledge sharing value. (4) Increase the incentives to encourage sharing: includes financial and non-financial incentives to enhance sharing willingness.. Keywords: knowledge-sharing behavior, financial factors, non-financial factors, incentives, social exchange theory V.

(7) 目 錄 謝 誌 ....................................................................................................... I 中文摘要 ................................................................................................ II Abstract .................................................................................................IV 目 錄 .....................................................................................................VI 表目錄 ................................................................................................ VIII 圖目錄 ...................................................................................................IX 第一章 緒 論 ......................................................................................... 1 第一節 研究背景 ............................................................................. 1 第二節 研究動機 ............................................................................. 3 第三節 研究目的 ............................................................................. 6 第二章 文獻探討 .................................................................................... 7 第一節 財務人員在組織的重要性 ................................................. 7 第二節 知識分享 ........................................................................... 10 第三節 社會交換理論 ................................................................... 19 第四節 社會交換理論與知識分享意願與動機 ............................ 22 第五節 激勵分享措施與知識分享意願 ........................................ 24 第六節 從社會交換理論對於知識分享之相關實證研究 ............ 31 第三章 研究方法 .................................................................................. 36 第一節 個案分析法 ....................................................................... 36 VI.

(8) 第二節 深度訪談法 ....................................................................... 37 第三節 研究範圍與對象 ............................................................... 38 第四節 研究設計與執行 ............................................................... 45 第五節 資料分析 ........................................................................... 49 第四章 個案分析與討論 ...................................................................... 50 第一節 個案公司之內部知識分享情況 ........................................ 50 第二節 個案公司組織內部知識移轉障礙 .................................... 56 第三節 個案公司之激勵措施與知識分享 .................................... 62 第五章 結論與建議 .............................................................................. 78 第一節 研究結論 ........................................................................... 78 第二節 研究限制 ........................................................................... 88 第三節 研究建議 ........................................................................... 89 參考文獻 ............................................................................................... 91 附錄一 訪談邀請函 ............................................................................ 100 附錄二 深度訪談綱要 ........................................................................ 101 附錄三 訪談逐字稿(範例) .................................................................. 102. VII.

(9) 表目錄 表 2-1:知識分享的相關定義 ……………………………………………………11 表 2-2:Arthur Anderson Business Consulting 知識分類 ………………………15 表 2-3:「知識分享行為意願」的分類 …………………………………………16 表 2-4:知識分享行為的類型 …………………………………………………17 表 2-5:常見的阻力與可能的解決方法 ………………………………………17 表 2-6:激勵理論………………………………………………………………24 表 2-7:影響知識分享意願的財務及非財務因素構面 ………………………29 表 3-1:101 年底中小企業家數-按行業別分類 ……………………………39 表 3-2:研究訪談對象 …………………………………………………………40 表 3-3:本研究之受訪者受訪記錄表 …………………………………………40 表 3-4:訪談資料參考來源 ……………………………………………………45 表 3-5:深度訪談綱要(一)…………………………………………………45 表 3-6:深度訪談綱要(二)…………………………………………………46 表 3-7:知識分享行為的重要性排序表 ………………………………………48 表 4-1:研究對象與樣本整理分析 ……………………………………………50 表 4-2:財務主管的知識分享誘因知識分享行為影響之實地訪談整理………76 表 4-3:個案公司對於知識分享重要性排序彙整 ……………………………79 表 4-4:個案公司組織內部知識移轉障礙及建議對策 ………………………84. VIII.

(10) 圖目錄 圖 2-1:四種知識轉換模式 ………………………………………………………14 圖 2-2:知識分享之模型. ………………………………………………………16. 圖 2-3:激勵勞動者的誘因 ………………………………………………………25 圖 2-4:知識工作者知識分享模式 ………………………………………………27. IX.

(11) 第一章 緒 論. 第一節 研究背景 全球市場邁入知識經濟時代的二十一世紀,知識為組織中最重要的智慧資產, 同樣在面臨產業的競爭壓力下,為了使企業能基業常青、增加競爭力,企業組織 均積極的尋求有效的內部機制,對於推動知識管理活動以增加企業的競爭力則不 遺餘力。Davis 與 Botkin(1994)指出,下一波的經濟成長將是來自知識型企業 (Knowledge -Based Business) 。企業為了維持競爭力,需要發展成為以知識為基 礎的知識型組織,透過企業文化及激勵制度的規劃,鼓勵企業員工願意分享其個 人經驗與知識,讓個人知識能迅速擴散成為團隊知識,並累積成為組織知識。在 這過程中,個人知識能不能夠不斷地複製、傳播、累積及創新,並促使組織產品 能夠持續不斷地創新,超越競爭者,發揮企業的競爭力(劉邦樓、楊世芳、陳文 欽,2001)。 Sveiby(1997)認為人力資本是組織內創造利潤的重要內部資源,包含有員 工的 Know-how、技術及能力等(林采霏,2011)。而財務主管在企業組織之人 力資源而言最重要的人力資產之一,也是掌握公司資金運籌帷幄、協助公司提昇 經營管理績效的關鍵人物。財務主管掌握公司所處產業的趨勢與經濟走向,分析 總體環境對公司的利弊得失,以便排定企業投資、融資等活動之優先順序,有效 的將營運收入轉為現金流量(謝劍平,2011)。因此,財務主管對於組織所提出 的營運策略、分析及建議,也成為企業的 Know-how,其個人及部門所累積的知 識及經驗也是組織極重要的資產。 為何要知識分享?有些學者指出團隊成員彼此可能來自不同的部門,有不同 的教育背景及工作經驗,透過彼此間良好的溝通互動,得以將不同的經驗與知識 相互分享、內化、整合,而逐漸創造出新的知識(吳朝森,2004)。若組織能透 過知識分享的方式,將企業內部的知識由內隱知識,因為制度化的關係,將其擁 有的知識、技能、經驗等分享並傳承給其他人。知識要能夠在組織階層分享,必 須個人有意願採取行動才能進行知識連結(Dougherty, 1999)。員工的觀念和經 1.

(12) 驗即成為一種人力資本,若能透過分享的機制,讓企業內部的員工能將所擁有的 知識、經驗分享給他人,這種的互動將提升企業的組織資本與顧客資本,進而創 造企業的核心價值(Petrash, 1996) 。惟有知識能夠分享,知識的層次,才可由個 人提升到群體及組織,創造更高的價值(王文彥,2002) 。 Mikalacki(1969)的 研究指出團隊的凝聚力與成員之間的社會交換關係有顯著的正向關係。在凝聚力 高的團隊裡,團隊成員之間具有良好的關係品質,會讓成員表現出公民行為中的 利他行為(程煥文,2011)。依據社會交換與關係概念的看法,人際間的關係穩 固時,會因互惠與信任兩大基礎原則,使得員工從事同事間的知識分享與組織公 民等行為(林鉦棽、蕭淑月、何慧清,2005)。 企業營運的目標在達成「股東財富極大化」(Shareholders' Wealth Maximization)為目標(徐俊明,2000),而經理人亦以個人工作總所得的極大 化為追求目標(謝劍平,2011)。因此,如何將員工個人目標與組織目標兩者相 互結合,使員工在達成個人所欲追求目標的同時,亦能兼顧組織的目標,乃是企 業最需挑戰之事。而個人目標與組織目標是相互依存的,將兩個目標加以串聯者, 屬員工激勵(Chung, 1977) ,有效的激勵措施常成為啟發員工工作動機之原動力, 企業管理者如何設計一套良好的人力資源管理制度,以吸引並留住優秀人才為企 業效力,並以符合員工需求的激勵性報酬,激發員工的工作潛能,以提高組織承 諾與工作績效,實為人力資源管理的一大挑戰(卓靜怡,2003)。 然而,在知識管理的眾多議題當中,知識分享則是核心關鍵(李美玲,2002), 過去知識多以員工個人所擁有,或以檔案儲存在電腦中,員工之間的傳承僅能藉 由個人的摸索、教育訓練或師徒制度的教導來得到組織知識,知識的傳遞中也不 一定能獲得完整的記錄,組織仍有賴於成員將知識分享並 E 化管理以逐步改善。 所以,有效知識管理的目的,乃在極大化組織的知識,以創造更高的價值;組織 利用過程管理以獲得、保留與散播知識(黃瓊慧,2007)。知識分享有助於組織 知識的累積及能力的提升,是增進組織核心競爭力與獲得競爭優勢的關鍵(Gold, Malhotra, & Segars, 2001)。. 2.

(13) 第二節 研究動機 Swap(2001)指出要能夠建立組織核心能力的角色,將知識以及技能透過 人把內隱的知識移轉出去,使得組織內部的知識傳遞能夠生生不息並且有新的知 識產出。在發展知識管理的知識分享及知識移轉的實務上,大部份的知識是蘊藏 在知識工作者的腦中(Drucker, 1998),如何能有效蒐集傳遞並運用組織知識來 協助員工更有效的工作、創新及解決問題,就成為組織是否能夠生存與成長的重 點(魏永篤,2000)。 財務主管在企業人力資源而言最重要的資產之一,也是掌握公司資金運籌帷 幄、協助公司提昇經營管理績效的關鍵人物。謝劍平(2003)認為財務管理以極 大化公司每股普通股的目前市價為目標,而財務經理身負決定資本結構、資本預 算規劃、營運資金管理及股利政策等重任。因此,財務主管對於組織的策略營運 及提出建議,皆需與各單位溝通後成為企業的 Know-how,其部門所累積的知識 及經驗也是組織重要資產,財務的工作與其他各部門有緊密的關聯,需要互相合 作及溝通、信任是極其必要的。而如何讓財務主管願意將自己的知識經驗分享或 傳承,在不影響營業秘密下,將關鍵技術或知識提供給需要者利用,亦不會因為 人員的離職、異動而將寶貴的知識智慧資產帶離,能與其他成員分享或傳承、培 養財務接班人,再為企業創造人才價值,是企業組織的重要課題。 學界與業界也逐漸證實組織內部知識移轉的重要性,但是,專業的人員普遍 對於知識分享有極大的障礙存在於企業內,大多數的專業人員不願將最重要的知 識財產分享給他人,特別是財務主管擁有的專業知識或技能(吳正興,2002), 是個人多年累積經的驗及智慧,但往往不願意主動分享。Hendriks(1999)強調 知識管理最大的難題就在於知識分享,而知識分享推動的成效好壞,亦已成為組 織衡量知識管理或組織學習績效的主要指標。 Davenport(1998)認為自願與他人分享知識通常不符合人的本性, Kimmerle 與 Cress(2008)以及 Empson(2001)也認為成員也會擔心將知識分享出去成為 公共財後,會被人濫用或被人竊取。因為 Foucault(1978)認為在知識的權力觀 點下,“知識”是與權力控制分不開的;誰擁有知識,誰就有專家權力,可以獲 得資源、影響別人。在這樣的情況下,財務主管擁有的知識也就是其生存的利器, 3.

(14) 對個人來說,一部分人不願意分享專業知識,是認為分享後個人權力或地位會受 到威脅,一部分人則認為分享後,除可建立專家形象外,還能獲得更好的聲譽, 同時可能因而增加升遷機會(陳帥堯,2009)。 社會交換理論(Social Exchange Theory,SET)中主張社會互動(social interaction)其實就是社會交換(social exchange),在這互動過程中,雙方就是 在交換報償,雙方參與者執行與對方有關的活動,且交換有價值的資源,人們只 有覺得這個交換關係有吸引力,才會繼續與對方互動(Homans, 1958)。因此知 識分享存在於社會交換關係中。 依照社會交換理論的觀點 Homans(1958)認為人際間的互動行為是一種過 程,這個過程中雙方皆參與並交換有價值的資源,人們只有在覺得交換關係具吸 引力時,才會繼續地與對方互動,同時也認為社會交換的過程由於互惠的結果, 彼此間會產生感激、責任感及信任,因此建立信任是社會交換程序中重要的關鍵 因素。關係交換之高度信任的特性使得交換雙方著重在關係的長期利益(Ganesan 1994) ,最後可以提高本身競爭力,且可以降低交易成本(Noordewier 與 Nevin, 1990)(朱素玥,2006)。 Blau(1964)在解釋人與人之間為何會彼此互助,學者提出互利規範的觀念, 亦即當人們彼此相互幫助時,其實是期待著對方在未來會有所回報。Molm(1991) 認為個人行為(知識分享)是在追求最大效益(Benefits)以及最小的成本(Costs) 的一種方式。當員工知覺或預期這些措施或互動帶來的利益(內在或外在)可以 超過其必須付出的成本(分享知識後對該知識權力的喪失)時,員工便願意將其 知識分享出來(黃瓊慧,2007)。 Cook 與 Wall(1980)亦指出,員工對組織的信任將會是對組織長期穩定的 重要因素。由於管理者已不適合用威權的力量迫使員工努力貢獻個人知識資產, 在探討可能影響個人分享意願的因素中,激勵措施是啟發分享動力之一,缺乏足 夠的報酬,來補償員工因知識分享所付出的成本,乃是常見的知識分享障礙 (Huber, 2001;凌瑋育,2005) 。激勵是激發人們的行為動機,不過就個人而言, 動機乃為內心有某種吸引他的目標,而採取某種行動來達成該目標。 由上述可知,企業若要促進組織成員的知識分享,無論是將組織成員的個人 知識納入組織的知識系統中,或是增進組織成員對他人分享知識的運用,互信及 互惠都是非常重要的因素,也必須瞭解可能影響個人分享意願的因素,才能在管 4.

(15) 理上採取適當的措施,以促動組織成員知識分享的行為。因此主管以及員工在組 織之間存在著交換的關係,透過社會交換理論來描述及解釋主管以及員工在組織 行為的產生和關聯性的建立。 在過去有關於社會交換理論的文獻中,吳盛、林東清、林杏子(2006)探討 影響虛擬團隊的知識分享因素,也以社會交換理論作為探討影響知識分享的因素 的理論基礎,其研究結果發現,虛擬團隊成員彼此存在的信任、衝擊及承諾的高 低,對於團隊內的之識分享程度有顯著的正向影響(宋昆霖,2008)。如果要管 理好組織內的知識市場,就必須更了解組織知識市場運作的各種力量;惟有知識 能夠分享,知識的層次才可由個人提升到群體及組織,創造更高的價值(王文彥, 2002)。 黃英忠(2001)認為,激勵是針對人們心理上或生理上的各種需要以獎懲、 股舞方式加以刺激,使期產生符合組織目標的行為。人們不會在沒有報酬的情況 下分享知識,或將所擁有的知識拱手讓人,不論以經濟人的假設或是社會人的假 設而言,個體在從事一項行為活動時都是由動機出發(王文彥,2002)。因此, 組織在管理上仍需思考何種激勵的措施,可促使個人知識分享給組織其他成員, 因為惟有知識能夠分享,才能使知識提升成為組織之知識並產生綜效。 本研究從中小企業之中選樣,以製造業、營建業、批發零售業及金融服務業. 等不同行業之財務主管為研究對象,由於財務主管的工作性質及職務運作,跨足 財務及會計作業,且與組織整體各部門有密切關聯性,對於知識的需求相當強烈 且具有時效性,因此知識的分享極為重要。透過社會交換的觀點,對於成員彼此 間的信任及互惠的關係及組織提供的激勵措施如何影響財務主管的知識分享,乃 為本研究的動機。. 5.

(16) 第三節 研究目的 本研究以財務主管為研究對象,以個別深度訪談方式,依據從社會交換的 觀點,探討以財務主管(知識的提供者)的知識分享之內外在動機與知識分享的 關係,期望達到研究目的如下: 一、探討財務因素對於財務主管的知識分享行為的影響。 二、探討非財務因素對於財務主管的知識分享行為的影響。 本研究藉由上述的研究結果,希望藉由了解影響知識分享行為的因素,提供 企業對於組織的激勵計畫、知識分享機制及知識管理制度的參考。. 6.

(17) 第二章 文獻探討 由於組織中知識系統的運作始於個人積極的分享行動,因此,現今許多組織 皆聚焦於鼓勵員工分享其個人知識,以作為組織知識管理的首要步驟(Lee, Kim, 與 Kim, 2006;黃瓊慧,2007)。本研究以社會交換理論的觀點為基礎,對於財 務主管的知識分享及組織面的激勵分享措施,與知識分享行為間的關係做探討, 其目的主要是瞭解過去學者對於此主題所進行的相關研究,以對本研究欲探討之 主題有初步瞭解。. 第一節 財務人員在組織的重要性 財務部門為組織在眾多部門中是重要的部門之一,如果說資金是企業的血液, 財務部門就是企業的心臟;而財務主管就是讓血液流動的幫浦。無論企業規模的 大小,公司營運所需的任何一筆資金,無論多寡,都要從財務部門中支出,而取 得的每一筆收入,都需繳交到財務部門,這也是一般人對於財務部門功能的基本 印象。進一步來說,財務部門的職能涵蓋了會計、財務和管理三個方面,換言之, 會計是涵蓋了資訊系統、有對外報告資料彙整的功能;財務是在投資、融資活動 的功能;而管理則是預算及控制的功能。因此,財務人員絕非僅止於計記帳、收 付款的功能而已。 一、財務與會計 對企業經營者而言,財務管理是在尋求企業最具獲利性的投資方案、最低成 本的資金組合,以及最高的經營利潤與追求股東財富(謝劍平,2003)。欲做好 這些決策,則必須對與決策相關的情況有相當的瞭解。而財務經理人的工作就是 如何透過財務決策來創造或增進公司的價值(洪茂蔚、蘇永成、陳明賢、胡星陽, 1999)。而會計便是用以提供與決策相關之財務資訊的工具。謝劍平(2003)指 出會計工作則是將這些管理行為的過程與結果,用系統化的方法加以呈現。因此, 在財務管理政策的制訂過程中,會計具有相當程度的協助功能。 鄭丁旺(2001)指出,會計是一種服務性的活動,必須配合經濟、政治及社 會環境等因素的變動而變動。負責會計的人員對企業的經營活動進行著全面的、 可靠的確認、計量、記錄和分析及整理,通過對各種會計資料進行整理及加工, 7.

(18) 產出各項報表以供決策。因此,是企業掌握各種經濟活動和財務狀況的重要環節, 不僅可以預測資金變化趨勢,且能作為企業決策的基礎。 而財務管理在於規劃、取得和運用資金,以使公司的價值能達到最大。一般 把財務部門劃分為會計、成本費用和資金管理等方向,或由不同主管來負責這三 方面的工作,或由一位財務主管統籌,皆視企業規模的大小而定。會計主要負責 會計核算方面的工作;成本費用即對於成本帳務的監督管理;資金的管理及調度 包括:融資、銀行授信評級、資金預算管理等方面的工作。 而管理財務人員的財務主管除了管理財務部門外,對於個人來說,必需要嫻 熟地掌握企業的:財務、會計、金融、稅務、審計等方面訊息及的法律、法規、 稅法的適用等,財務主管的主要職責是對企業的資金進行預測、籌集、調度與監 控。也唯有這樣,財務主管才能有地效履行自己的職責及帶領部門人員,並保護 企業各方面的利益。Rohm 與 Hass(2006)的財務長提到: 「財務組織基本上可 劃分為兩大功能,一個功能是資訊的產生與交付,在這功能中最重要的目標便是 如何快速、正確、且即時的將財務資訊交付到管理者手上。另一功能則是運用這 些資訊協助管理決策,在這功能中,財務人員必須扮演營運主管智庫的角色,盡 可能在各項的管理決策上提供專業的支援。」 二、財務管理 黃英忠(1991)認為管理者需要用到技術、人際關係、觀念性、以及溝通等 四種基本功能。針對管理者的能力 Katz(1974)則認為一位優秀的管理人員, 應具備三種管理才能,而這三種不同的才能因各階層管理人員的任務性質而有所 不同,所應具備的才能種類在程度上亦有所差異。 (一)專業技術能力(Technical skills) :意指對於某項專業事務之瞭解程度與操 作熟練能力,尤其指含有方法、程序、以及技巧之專業事務處理的能力,能應 用特定知識或經驗的能力。 在財務主管專業技術能力方面包含甚廣,除了專業知識之外,對於資訊系統 與流程的管理更顯重要,也就是對於「標準化」的要求,藉由運用資訊作業平台, 達到資訊科技的經濟規模與效益,也就是透過「標準化」的作業,讓組織在處理 各項的交易與作業上有共同語言,如:企業導入 ERP (Enterprise Resource Planning, ERP)系統,目的就是希望達到標準化的要求,而 ERP 系統的導入,對於財務管 理的前、後端之會計成本、存貨、應收付款及財務報表產生的作業,有著莫大的 8.

(19) 關聯及影響,財務主管要確保整個公司的流程控制是有效的。因此,財務人員及 財務主管在組織中所扮演的角色,何其重要! (二)人際關係能力(Human skills):了解、激勵並與他人合作的能力。意指管 理者於群體中工作,有效地建立人際關係與協調、合作之團隊精神的技能。 作為財務主管首先要瞭解企業主的個性,更大的挑戰來自於向各營運階層的 管理者說明與溝通,財務主管也扮演著與企業內各部門的訊息交換和傳遞者;並 做為一個溝通橋樑或潤滑劑的角色,使他們明瞭他們日常的營運決策與公司績效 之間的關聯性,也就是有共同的語言,適時提供相關的財務資訊給管理者以供決 策。謝劍平(2003)認為財務管理以極大化公司每股普通股的目前市價為目標, 而財務經理身負決定資本結構、資本預算規劃、營運資金管理及股利政策等重任。 而財務人員也藉由各項績效管理的工具,有效地傳達公司的策略目標到各營運單 位,財務人員在透過扮演溝通者的角色,為企業通過高績效的管理,以有效地將 策略規劃、經營活動、資源配置和績效評估等各項作業串聯起來,讓企業快速的 適應市場的變化,從而使股東價值最大化。 (三)觀念化技能(Conceptual skills):管理者應能夠以企業整體之觀點處理問 題,認清組織中各種功能之唇齒相依的關係,認識各種影響因素,觀察組織與外 界互動之關係及分析和判斷複雜情況的心智能力。 財務部門中會涉及現金流和日常融資的資金管理,也涉及資本運作與公司治 理合併,從股東角度考慮企業的策略,而由財務部門進行具體運作。洪茂蔚、蘇 永成、陳明賢、胡星陽(1999)認為,財務分析若要能有效執行,就必須結合產 業分析技巧。且財務管理最主要的功能是提供一個清晰的觀念與完整的架構,使 財務經理人能夠制定完善的決策;一個完善的決策不僅是要創造公司的收入與利 潤,而且還能夠節省金錢支出以降低成本。 謝玟如(2007)在高科技公司的財務管理功能-財務長的觀點之研究結果顯 示:財務長需具備之專業能力包含財務管理、營運流程管理、策略思維、利害關 係人管理等,並隨時掌握產業趨勢與經濟脈動。而財務人員亦應積極充實產業面 知識、企業流程管理,以提升自我價值。在企業中能夠晉升到財務主管的位階者, 其在組織中除了年資歷較深外,本身的專業養成皆已到達一定的階段,企業主對 於財務主管有一定的信任或依賴程度,而財務主管也為企業主保有營業的秘密及 財產的秘密等。因此,財務主管在組織中同時扮演「管理者」與「監督者」的角 9.

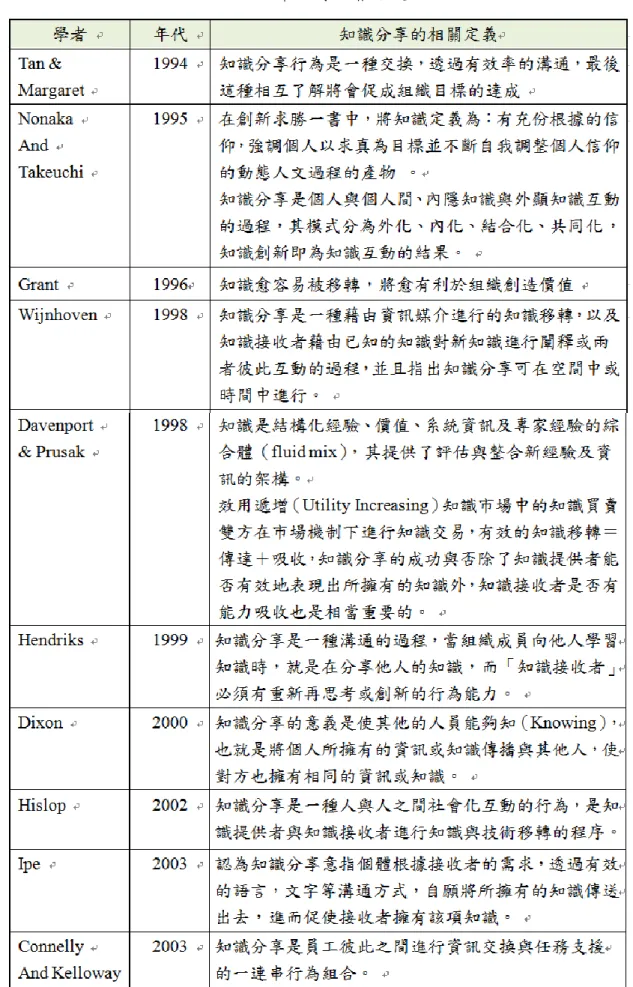

(20) 色功能。. 第二節 知識分享 一、 知識分享定義 所謂知識分享(Knowledge Sharing),是指組織的員工或組織的團隊,在組 織內或跨組織之間,彼此透過各種管道,例如:以討論、會議網路、知識庫等... 討論或交流知識,其目的在於透過知識的交流,擴大知識的利用價值並達成知識 的綜效。組織內的個人知識必須透過「分享」才能外化、產生綜效;而透過「移 轉」才能傳遞給所有需要的員工,並且可以有效地執行工作,即「適時、適地的 將正確知識傳遞給正確的人」。 知識分享的主角是人,人員分享的內容是知識。知識具有「流量」(flow) 的概念(Holtshouse, 1998)。而學者 Quinn, Anderson 與 Finkelstein(1996)、 Davenport 與 Prusak (1998)及 Hidding 與 Shireen(1998)均認為知識可以在 組織內透過分享與互相的流通,衍生出加乘的效果,其可促使組織具有指數成長 的價值。組織知識已被認為是組織學習的一個成功要素(Huber, 1991;Dodgson, 1993),Nonaka 與 Takeuchi(1995)指出,在知識管理中,將知識視為組織共 同的資產,而知識的創造與分享則被視為組織能力的關鍵;同時,個人間的知識 分享是促進個人與組織學習的過程(Andrews & Delahaye, 2000;Nidumolu, Subramani, & Aldrich, 2001;黃瓊慧,2007)。 整理學者對知識分享定義與觀點如表 2-1 知識分享的相關定義:. 10.

(21) 表 2-1 知識分享的相關定義. 資料來源:(潘建忠,2013;謝哲豪,2005);本研究整理 11.

(22) 經由文獻探討各學者對於知識分享的概念不同,其涵蓋範圍程度較為廣泛, 對於知識分享所提出的各種觀點整理,汪金城(2001)整理知識分享相關文獻, 認為知識分享可以從溝通、學習、市場、互動等觀點來描述知識分享活動,分述 如下: 1.溝通觀點:知識分享是一種溝通的過程,知識分享牽涉兩個主體,知識擁有者 與知識需求者,擁有者必須真誠或有意願與他人進行知識的溝通;知識需求者 必須能夠以模仿、傾聽或閱讀等方式來認知、理解知識。 2.學習觀點:知識分享是一種使他人獲得有效行動能力的學習過程,藉由反覆學 習過程,使學習者獲得知識的累積與創造。 3.市場觀點:人們追尋知識,是因渴望知識能夠協助他們完成任務。相對的, 提供知識者也期望獲得好處。在組織中,知識的相互交流多半不涉及金錢報 酬,而是一種非正式化的知識交換市集。 4.互動觀點:內隱知識與外顯知識透過共同化、外化、給合化、內化等四種過程 產生互動,在互動的過程中,使得成員間的個人知識或組織知識得以相互分 享。對知識分享的內涵試以溝通觀點、學習互動觀點和知識互動觀點來說明與 知識分享的關係: (一) 溝通觀點之知識分享 知識分享涉及兩個主體,即知識擁有者與知識需求(重建)者。因此可以知 道在知識分享的過程中,它涉及到兩個主體間知識的流通與轉移程序: 1.知識擁有(提供)者:擁有知識的個人,這些個人願意以演講、著作、行為或其 他方式與他人進行知識的溝通。相當於知識在進行「外顯」的行為。 2.知識需求者:需要知識的個人,他必須有能力重建知識擁有者所分享出來的 知識,透過模仿、傾聽或閱讀等方式來認知與理解這些知識。相當於知識在進 行「內化」的行為。 然而在分享過程中,會存在時間、空間、文化等障礙,可能使知識產生扭曲。 因此,知識提供者擁有知識接受者所需要的知識,而知識通路建立知識提供者與 知識接受者之間的溝通橋樑,知識接受者提供某些回饋,以交換知識提供者所提 供之知識。知識分享的程序包含兩個步驟(Hendriks, 1999;湯令儀,2000;吳 有順,2000;徐楊順,2001;王文彥,2002;顏偉宏,2009): 1.「外化」(externalization):所謂外化,指的是透過知識擁有者將知識演講、 12.

(23) 編纂知識系統、建構檔案或知識資料庫等行為。知識的外化必須是個人所知覺 的行為,也不一定是針對被分享者而做的行為。例如,可以藉由觀察別人執行 任務的過程而從中學習,知識擁有者可能不知道執行該任務時需要特定知識 ,也不知道被知識需求者所觀察。然而,在多數情況下,鼓勵知識擁有者將知 識以某些方式外化,即可產生知識分享。 2.「內化」(internalization)知識需求者將知識為強調這種行為的角色,「知 識接收者」可稱為「知識重建者」 (knowledge reconstructors)。其內化的 行為包括:邊做邊學、閱讀書籍與了解知識庫知識等。 知識分享是一種溝通的過程,在向他人學習知識時(分享他人知識),必須 有重建(reconstruction)的行為。知識分享並不只是單純地給予他人什麼(give something) ,或是從他人身上獲取什麼(get something) ,應是注重分享者與接收 者兩者之間的互動過程(潘建忠,2013)。而(王宜敏,2001)認為,溝通對知 識分享有極大的影響,如何在企業中建立良好的溝通管道以及如何改善員工之溝 通成效,為企業所面對之重要課題。. (二) 學習觀點之知識分享 知識分享是知識擁有者對知識需求者的「施教」的活動,對知識需求者而言, 則是「學習」的活動。知識偏重於經驗主義,認為知識無法獨立於本體外,知識 分享必須與對方互動,並成功的移轉至對方,形成對方的行動能力(顏偉宏,2009)。 Senge(1998)指出,就資訊分享而言,資訊起源於某處,個人的確可以如同取 得其他資產一樣,單靠取得資訊而產生價值。而知識分享則是協助他人能「知其 所以然」,其內涵應包括分享個人知識、分享學習機會,以及鼓勵他人學習獲得 自身缺乏的知識等。分享的內涵包含個人知識、學習機會及鼓勵他人學習等構面 (鄭仁偉、黎士群,2001)。 Davenport 與 Prusak(1998)建立了一個知識分享的公式:「有效的知識分 享=傳達+吸收」,因此過程與內化及外化的步驟過程一致。因此,也就是說, 成功的知識分享不僅要知識擁有者願意分享,還需要知識接收者有效的吸收為己 用,才能算是完整的知識分享過程,如果知識若接收者無法吸收,分享就失敗; 或當知識接收者能力不足時,可能就無法將知識完全吸收;即使知識接收者吸收 了知識,但是其工作環境或特性卻沒有給該知識發揮的機會,因而無法貢獻至組 13.

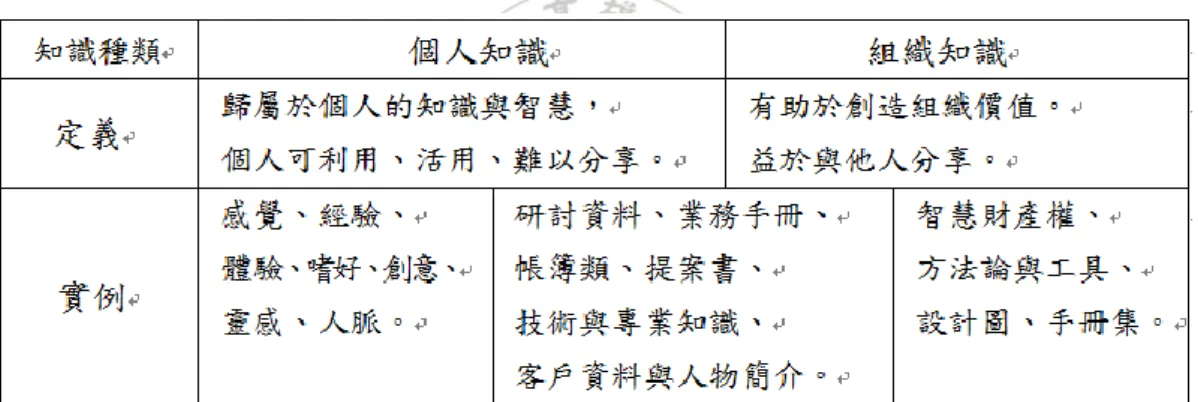

(24) 織績效或工作成果,就某方面來看,這樣的分享也是無效的。知識分享的目的在 改善組織行事的能力,並進而提昇其價值,假使知識不能讓其行為產生轉變成為 新的行為模式,即使是有傳送和吸收兩個要素,卻也未必能激發出有用的價值。. (三) 知識觀點之知識分享 Nonaka 與 Takeuchi(1995)將知識分為外顯知識與內隱知識兩種,認為知 識分享是內隱與外顯知識彼此之間互動的過程,不同知識互動的結果便產生知識 的創新。在兩種知識互動的過程中,可以界定出以下四種不同的知識分享模式成 為「知識螺旋」其四個步驟為:共同化、外化、結合、內化,以建立在組織成員 間分享其內隱與外顯知識的基礎上,知識分享的行為如圖 2-1 即以知識轉換四種 模式,說明內隱知識到外顯的過程:. 圖 2-1 四種知識轉換模式 資料來源: (Nonaka,1995)楊子江、王美音譯 創新求勝-智價企業論,台北:遠流,1997. 1.知識擁有者之內隱知識,轉換為知識接受者內隱知識為共同化(socialization) 過程,所轉移的知識稱為共鳴性知識,擁有者與接收者之間具備共同的經驗, 才是成功移轉的關鍵因素。獲得內隱知識的關鍵在於經驗,缺少某種形式的共 同經驗,將很難瞭解傳達給另一個人思考的過程。例如:在職訓練或師徒的方 式,不是透過語言口授方式學習師傅的技藝,而是學徒透過觀察、模仿和練習 的方法,邊做邊學來習得師傅的技藝。 2.內隱知識轉換為外顯知識為外化(externalization)過程,其知識類型為觀 念性知識,利用適當的隱喻或類比,協助知識擁有者表達出難以溝通的內隱知 識。例如: 當人們試圖將意象觀念化時,通常會將其精髓訴諸語言,書寫即是 用語言表達的行為方式。 14.

(25) 3.外顯知識轉換為外顯知識為結合(combination)過程,結合是將觀念加以系 統化而形成知識體系的過程。其產生的知識類型為系統化知識,再經由分類、 增加和結合來重組既有的資訊,以產生新的知識。例如: 個人透過文件、會議、 言語討論交談,或電腦化的網路溝通進行交換並且與知識結合。 4.外顯知識轉換為內隱知識為內化(internalization)的過程,其形成的知識 類型為操作性知識,此內化成為個人信念的知識,當經驗透過共同化、外化和 結合,以便進一步內化到個人的內隱知識基礎上時,它們就成為有價值的資 產。例如:上述的師徒方式邊做邊學。 Arthur Anderson Business Consulting(1999)提出將知識分為「個人知識」 與「組織知識」兩種,如表 2-2,將個人知識與組織知識定義及分類,個人知識 歸屬於個人的知識與智慧,個人可利用、活用、較難以分享,偏向於個人的經驗 創意或人脈屬於內隱知識。而組織知識是有助於創造組織價值,益於與他人分享。 表 2-2 Arthur Anderson Business Consulting 知識分類. 資料來源:劉京偉譯,知識管理的第一本書,商周出版,台北(2000) ;本研究整理. (四) 知識互動觀點之知識分享 內隱知識與外顯知識透過共同化、外化、結合及內化四種互動過程,使得組 織成員間的互動過程知識得以分享,並間接使得成員與組織分享彼此的知識,而 分享產生的結果就是知識的創新,最終則增加組織與個人的競爭力。知識分享的 過程與觀點各不相同,但知識分享的目的在於「透過某種組織結構、制度、過程 與工具的應用,使組織成員能以最低的成本在正確的時間與他人互動並分享正確 的知識,以提昇技術、產品、與服務創新的績效以及組織整體對外的競爭力。」 二、 知識分享的行為 Senge(1997)將知識分享行為意願分類:分享個人內在知識、分享學習機 15.

(26) 會、促進學習動機三類方式,做為對知識擁有者是否願意分享知識的衡量基礎。 1.在分享個人內在知識方面:透過語言、文字及肢體動作這三種溝通媒介來表達。 而語言又分為主動、被動、與互動三種類型;2.在分享學習機會方面:依照可否 控制外界知識資源來區分,可控制知識分為內隱和外顯二類;3.在促進學習動機 方面:知識分享者除了願意分享知識外,協助知識需求者減少學習障礙及鼓勵學 習。如表 2-3「知識分享行為意願」的分類: 表 2-3「知識分享行為意願」的分類. 資料來源: (Senge, 1997)(林加冠,2003;徐楊順,2001;黎士群,1999);本研究整理. 以上述 Nonaka 與 Takeuchi(1995)的知識觀點由內隱知識與外顯知識從四 種過程將知識在組織的成員間流動,社會化、外化、內化及結合都是知識分享的 行為。Hendriks(1999)指出,知識分享是一種溝通的過程,知識不像商品可以 自由地傳遞,向他人學習知識時(亦即分享他人的知識時),必須有重建 (reconstruction)的行為,必須要具備知識去學得知識、分享知識。 知識 擁有者 外化或傳送 (編碼、展示、 描述). 知識. 知識. 資訊. 資訊. 知識 重建者 內化或吸收 (詮釋、邊做邊 學、閱讀等). 圖 2-2 知識分享之模型 資料來源:Hendriks(1999) ;林加冠(2003) ;本研究整理. 汪金城(2001)分析 Davenport 與 Prusak(1998) 、Hendricks(1999) 、Senge (1998)以及 Nonaka 與 Takeuchi(1995)四位學者在文獻中提及現代組織中 成員實際出現的知識分享行為,歸納為以下具體的意涵:包括與他人就工作上的 16.

(27) 問題進行面對面的溝通,或是在工作中的實地示範,進而發表有關工作問題的文 件,再將知識具體化後儲存在組織中的資料庫中也是一種知識的分享活動,此外 公開的演講與在教育訓練與研討會中獲會場進行知識的教授及與同業的互動分 享都是知識的分享。 汪金城將這六個知識分享的具體行為依需不需要特定時間、特定對象的有無 兩面向,區分為『有特定對象\需要特定時間』 、 『有特定對象\不需要特定時間』、 『無特定對象\需要特定時間』、『無特定對象\不需要特定時間』四種不同的知識 分享行為(王文彥,2002)。 表 2-4 知識分享行為的類型. 資料來源:汪金城(2001)研發機構分享機制之研究-以工研院光電所研發團隊為例. 三、知識分享的障礙 Davenport(1997)則觀察到,人與人通常分享知識並不是一個自然的行為, 必須有強烈的動機才能促使這種行為的發生,這個動機可以透過獎勵制度的方式 來加以強化。常見的阻力與可能的解決方法如表 2-5: 表 2-5 常見的阻力與可能的解決方法. 資料來源:Davenport 與 Prusak, 1998;本研究整理. 17.

(28) 與知識分享有關的因素如:Davenport 與 Prusak(1998)提到,信任是知識 分享最重要的因素;組織成員交換或分享知識,取決於知識買方是否值得信任, 信任是知識交流的核心。Eriksson 與 Dickson(2000)認為,團隊成員的關係及 工作上的合作程度會影響到團隊之知識分享與傳遞。而劉權瑩(1999)和吳有順 (2000)發現,知識分享的程度越高時,團隊合作的程度也會越高。 Ardichvili(2003)認為知識分享的知識貢獻者貢獻願意的障礙為,擔心自 己因貢獻後而喪失了競爭的優勢,另外也擔心自己所提供的解答不正確,怕受到 批評或誤導使用者,而失了個人面子。對於知識的接收者的障礙為已有關係緊密 的可面對面溝通夥伴,有問題時問夥伴解決即可,不需到知識的分享平台尋求解 答。因此,溝通的地方或氛圍,都是組織可以創造及可提供知識移轉的場所,對 於接受並獎勵有創意的錯誤,即使不是無所不知,但也不會失去地位,為貢獻者 及接受者雙方保留面子,也是極重要的考量。. 18.

(29) 第三節 社會交換理論 社會交換理論源起於 1950 年代,是社會學四大流派之一(結構功能論、衝 突理論、社會交換理論、符號互動論)之一(蔡文輝,2002),在社會學理論中 佔有相當之地位,它從微觀的角度去探討人類的社會行為,運用行為主義之強化 原則及經濟學之成本報酬觀念來解釋人際互動之行為,Homans(1958)發表交 換的社會行為(Social Behavior as Exchange) ,被視為提出社會交換理論的開端, 代表社會學中的重要觀點-交換行為的產生,交換理論因此吸引了廣泛的注意。 哈佛大學的 Homans 教授是社會交換理論的創始者,哥倫比亞大學的 Blau 教授(Peter Blau)、華盛頓大學的 Emerson(Richard M. Emerson)、以及 Thibaut 和 Kelley 等皆為代表性人物(蔡文輝,1989;孫思源,2001;王宜敏,2002)。 其理論背景主要緣自於三方面,人類學、經濟學及行為心理學(陳秉璋,1985)。 社會交換理論的理論基礎來源甚廣,緣自於許多學域(Turner, 1986)包括社會 學(Homans, 1958;Blau, 1964) 、經濟學(Ricardo;Smith;Mill) 、心理學(Skinner; Bandura;Thibaut 與 Kelley)、人類學(Levi-Strauss;Malinowski)等(Crisp 與 Turner, 2007)。 人類學家 Malinowski(Bronislaw Malinowski, 1884-1942)對托比安島 (Trobriand islanders)的島民加以研究,發現互換、互恵,是社會整合的基礎。 庫拉圈(Kula Ring)是托比安人一種特殊的贈禮儀式,Malinowski 發現庫拉圈 不只是經濟或物質的交換網絡,亦維繫了友誼,它構成了社會關係網絡,而引起 並維持交換關係的力量是心理需求,而非經濟需求。Mauss(1954)對 Malinowski 的研究做重新解釋,而提出了集體的(collective)或結構(structural)交換的觀 點,Mauss 認為迫使互惠的力量(force)是社會或群體,個體間的交換活動實 際上是按著群體規則進行,同時也在強化這些規則及準則(孫思源,2011;陳秉 璋,1985)。 在經濟學主要是古典經濟學家,Adman Smith、David Ricardo、Johns Mill 及 Jeremy Bentham 等人主張,在自由和競爭的市場中,人類與他人交易或交換 時,會理性地追求最大的物質利益或效用。經濟學理論是試圖由個人的心理傾向 來解釋其市場行為,交換理論採用了許多經濟學的假設來研究人類的社會行為, 19.

(30) 也強調“邊際效用遞減率”、供需彈性關係等關念,如 Homans、Blau 的理論共 同假設是:1.每個人都是理性的最大利益追求者。2.個人所擁有的某類物質越多, 對它的需求越小。3.物品的價格由供需情況決定。4.壟斷、獨佔下的物資價格必 高於自由竸爭下的價格(陳秉璋,1985)。 對社會交換理論影響最深遠的,則是心理學行為主義或行為心理學,以蘇俄 的 Ivan Petrovich Pavlov、美國的 Edward Thorndike、John Watson、及 B.F.Skinner 等學者的實驗研究為代表(Turner, 1986),其中尤其以 Skinner 的實驗研究影響 最大,交換理論從行為主義借用了增強作用、報酬、懲罰的觀念,主張人類是追 求酬賞(reward)的個體,他們追求那些產生最大酬賞卻最少懲罰(punishment) 的方案,「酬賞」會增強或滿足個體的需求,「懲罰」則會迫使個體付出成本以 避免痛苦,當酬賞與懲罰改變時,個人的行為就會隨之改變(蔡文輝,1989;馬 康莊、陳信木,1995)。強調個人的行為可以經由環境的改變而隨之改變,個人 的動機才是真正決定個人行為的主要因素(蔡文輝,1995),某一行為的過去後 果,將主導其目前的行為,因此如果知道某一行為往昔發生的結果,將可預測個 人未來的行動,所以行為主義與古典經濟學功利主義有些方面相似,使得交換理 論學者能夠把行為當作是心理需求驅使的結果。 Ritzer 將社會學的研究典範分為社會事實(social facts)、社會釋義(social definition)、及社會行為(social behavior)三種典範。社會事實典範所主張的社 會學研究題材,是大規模的社會結構與制度(structure)以及其對行動者和他的 思想與行動的強制影響;社會釋義典範所接納的社會學之主要關切題材,則是行 動者(agent),行動者建構社會的方式、以及此種建構所導致的行動等。社會 行為典範之研究題材乃為個人行為,以及影響個人行為的增強作用與懲罰(馬康 莊、陳信木,1995)。社會交換理論即為社會行為典範之代表,它企圖將心理學 的行為主義強化原則及經濟學原理應用至社會學問題上。 Homans 在 1958 年發表“交換的社會行為”(Social Behavior as Exchange) , 被視為提出社會交換理論的開端(Emerson, 1992)。Homans 明白表示,他的交 換理論衍生自行為心理學及經濟學領域,他試圖從酬賞和成本代價之角度來解釋 基本的社會行為。而 Homans 的觀念來自於 Skinner (1938)的心理學行為主義, 強調引導行為的增強模式,以及報酬和代價的過程。. 20.

(31) Homans(1958)從酬償和成本代價角度來解釋基本的社會行為-理論之基 本命題 Proposition 有六:成功、刺激、價值、剝奪-滿足消滅、攻擊-讚許、 理性,綜合起來解釋社會行為。公平係成本與酬償兩者的配合,付出成本越多, 酬償越大。其中重要的因素是「個人行為」,而非「社會事實」,因此他主張社 會學的焦點,不應放在社會結構制度,而應由研究個人行為出發,所以,他極力 反對社會事實主義結構功能論的大規模結構與制度控制個人,及涂爾幹視個人係 受社會事實約束,受集體意識決定的論點。並認為人際間的互動行為是一種過程, 這個過程中雙方皆參與並交換有價值的資源。人們只有在覺得交換關係具吸引力 時,才會繼續地與對方互動。是因為這些行為在經驗中被證實能夠得到正面的報 酬,反之,若某些行為無法得到報酬,甚至要付出代價時,這個行為就會被停止、 不再繼續(施文玲,2006)。 Blau(1964)在“社會生活中的交換與權力”(Exchange and Power in Social Life),在結構與文化層次上做一個大規模的整合。Blau 的整合工作是由交換行 為出發,其後轉移到這些交換所衍生的大結構上。亦即將這兩種方向的交換(即 小規模與大規模)做整合,結合社會行為主義與社會事實主義成為另一理論。 Blau 的企圖乃是超越 Homans 對基礎社會生活的關切,而進入複雜結構的分析 (孫思源,2001;王宜敏,2002)。 Blau(1964)認為社會互動首先存在於社會團體之內,人們之所以被某團體 吸引,因為個人可從此團體中獲得更多的報酬,而且希望被接納;為了能夠被接 納,他們必須提供團體成員一些報酬。而在個人的層次上,Homans 及 Blau 都 是關注於相似的過程也就是說:人們基於各種理由而互相吸引,這些個理由也將 他們結合在一起,建立了社會而聯繫形成之後,他們各自所提供的報酬就可維繫 及強化彼此間的聯繫。Blau 乃是將 Homans 的學說由個人間的交換層次,提升 到組織與組織的交換層次(孫思源,2001),因此人們基於種種理由因而相互結 合,一旦連繫形成,各自會彼此提供情感、敬仰、愛等內隱性(intrinsic)報酬, 或是以及金錢、體力勞動等外顯性(extrinsic)的報酬。 社會交換理論所探討的重點起始於個人,進而推論到團體與整個社會。該理 論的學者認為團體的基本功能在於其中的成員是否能達到其最終目的。因此,只 要能瞭解團體內的個別成員,自然也就能瞭解整個團體。且社會交換理論假設每 一件事物均有其代價,而所有人類的關係,便是一種維持給予和收回的均衡模式。 21.

(32) 其中用以交換的標的物並非必定是實質、具體的事物,舉凡友情、聲譽、社會地 位、社會認同等精神或是抽象的層面皆是可以交換的對象(蔡文輝,1990)。. 第四節 社會交換理論與知識分享意願與動機 知識分享發生於組織中的成員要求其他成員提供知識以解決期問題時 (Davenport & Prusak, 1998),因此,知識分享涉及組織成員間的互動關係,互 動的品質與結果會影響員工知識分享的意願(黃瓊慧,2007)。而當參與者兩方 不一定是對等的報酬,當交換中存在不對等時,一項權力的差異即產生(Ritzer, 1983)。其構念論述如下(陳秉璋,1985;蔡文輝,1990;孫思源,2001;王宜 敏,2002;施文玲,2006): (一)信任與互惠:Blau(1964)所提出的社會交換理論中,信任(trust)與關 係(relationship)則是二個很重要的構念。Blau 認為社會交換是一種具互惠性 質的自願性回報行動,回報即酬賞,可分為內在性酬賞(internal reward)(如 愛、情感、敬仰等),或外在性酬賞(external reward)(如金錢、體力勞動 等),酬賞會因人而異也無法確知回報是什麼,人們藉由彼此的回報維持和強 化連繫;但未獲期待的回報,連繫會減弱或瓦解。因為社會交換具有互惠性質, 既然無法確知回報為何,交換過程就需要某種程度的信任,信任日增,互惠及 交換模式才會加深、擴大,因而整合了社會。 而在解釋人與人之間為何會彼此互助,學者提出互利規範的觀念,亦即當人 們彼此相互幫助時,其實是期待著對方在未來會有所回報。這種回報的心理可 能來自於二方面,首先是主動提出援助的一方,期待對方在將來中加以實現; 其次是針對對方提供之協助,而予以回報對方相對應之的行為或物件。許多研 究者採取此理論觀點,用以分析組織中的工作態度與工作行為等。 (二)權利:權利是個人或團體不顧他人反抗而強加其意願於他人能力,Blau 認為社會交換是一種有互惠義務的行為,交換的結果有可能產生不均衡狀態, 當交換之一方無力付出同等價值物來交換時,只有放棄某些自身的權力,因 之社會 就產生支配與被支配者兩種人,Blau 認為這就是權力的來源,而在大 社會結構中,權力源自於個人所在的結構位置,從屬者認為權力的行使正當公 平且可獲整體利益,便贊同領導者地位,反之,則會引起集體對立行為。 22.

(33) (三)承諾:人們會去尋求最大利益的各種可能方案,當找到最佳方案時,對交 換夥伴就會產生承諾,且停止繼續搜尋其他的方案。 (四)社會分化:人們對威望及權力的希冀,會努力使自己有相當的交換能力, 但若太多人積極的爭取交換能力,將導致競爭或社會分化。 (五)追求利益與分享:Blau 指出每個人都是理性的最大利益追求者,社會交 際及友誼,甚至對愛情、婚姻的選擇亦同,但不論在個人或團體的交換或利益 追求,酬賞必須與其他份子相當或與他人分享,否則將引致排斥,而此種分享 就造成社會的整合與穏定。 Davenport 與 Prusak(1998)認為,知識分享的機制主要在於社會交換,此 種交換強調信任的重要。在大多數的社會交換模式中,均遵守下列假設: 1.社會行為是一連串的交換;2.在人際互動的關係上,個體大多傾向於嘗試最大 化的報酬及最小化的成本;3.當個體從他人得到報酬時,他們會覺得有義務要回 報(Lagaipa, 1977;Emerson, 1981)。 由上述觀點,本研究認為信任是一種雙向互動的關係,因為彼此間信任的發 生,使得之間的關係不僅是單向的過程,而是一種互動的過程。在雙向互動的關 係中,其信任對象包含了信任者及被信任者;假若是在組織或團隊中,它可能是 一種同儕之間的信任、對主管的一種信任、或者對組織制度的一種信任。 因此,知識分享機制是一種社會行為(Davenport & Prusak, 1998),當知識 擁有者將知識與知識需求者交流時,其心中預期能得到相同的回應與報酬。由此 推論,知識分享行為無疑是一種社會交換行為,雙方試圖以最小的成本將自己的 報酬最大化,彼此間以不同型態的報酬回報對方(王宜敏,2002)。 在本研究中,財務主管與組織間的交換包括:組織所提供給組織成員(主管) 的知識分享的激勵措施,和具有激勵性的工作;當主管期望該激勵措施所能帶來 的利益(內在性或外在性)是可大於其須付出的成本(對於知識權力的喪失因分 享後)時,主管較願意將其知識分享出來。因此,本研究藉此深入了解:組織的 激勵措施與主管的知識分享意願及行為間的影響關係。. 23.

(34) 第五節 激勵分享措施與知識分享意願 所謂意願是指心理與行為一致的狀態,由於知識是存在於個體的內在心智深 層,知識分享的前提是:知識的擁有者,願意去將存在其內心深處的知識呈顯出 來,才能進而透過溝通的過程,與他人分享及影響他人的行為。而動機就是促使 個體去完成某些欲達成的目標或工作的歷程,亦即當一個人花費努力或精力去滿 足某一需求或達成某一目的行為歷程(Herbert, 1976)。 Robbins(2005)認為,動機是個體與情境互動後的結果、願意為組織目標 努力的意願,其包含三個要素:努力程度、組織目標及員工需求。對於激勵相關 的理論,並對於激勵分享及知識分享意願的關係作觀點性的實證研究,作概括說 明。傳統動機理論可以分為內容模式與程序模式兩類,如表 2-6 激勵理論: 表 2-6 激勵理論. 資料來源:本研究整理. 根據 Herzberg(1959)的兩要因理論可將知識分享的動機即來自知識分享 本身的動機,和來自知識分享之外的動機,分為內在動機:例如一個人可能樂於 分享知識,或是此人希望藉由知識分享來幫助他人。另一為外在動機:可能是個 人希望藉由知識的分享以得到一些回饋,例如:名聲或金錢等。 Hendriks(1999)透過 Herzberg 赫茲伯格的雙因子理論(或激勵保健理論) 來研究組織的環境與個體知識分享意願的關係,發現組織若強化「成就感」、「責 任感」、「肯定」、「升遷機會」、「工作挑戰」、「作業自主性」等因素,也 可以提升組織員工分享知識的意願。同時研究結果認為:人們分享知識的動機傾 向激勵因子不是保健因子(Hygine Factors)。其中保健因子包括:薪資、工作 24.

(35) 條件、地位及人際關係等;激勵因子包括:受肯定、工作挑戰性及成就感等。因 此當保健因子存在時,雖然無法增加知識分享的意願,但倘若缺乏保健因子,將 影響知識分享意願。反之,如果缺少薪資,將會降低知識分享的意願,更無法增 強知識分享動機。當知識分享可能影響到知識擁有者的權力與地位,所以在此地 位為保健因子而非激勵因子(Hendrisk, 1999)。 黃英忠(2001)認為,影響激勵的因素是相當錯綜複雜的,尤其以個人特質、 工作特性與組織特性等三個因素影響最為顯著,與工作有關的個人特質包括需求、 態度、興趣、能力、價值觀等,激勵的方法也因這些特質而異,工作特性指工作 層面而言,包括技術變化性、工作重要性、工作自主性、工作完整性、工作回饋 性等,不論是哪一種工作皆需以滿足個人為前提,若組織利用報酬做為激勵手段, 必須建立在制度上的公平,倘若昇遷無常規或激勵的條件太嚴苛,那麼激勵制度 將形同虛設且不為員工所喜歡。激勵的方法有積極性及消極性的激勵: (一)積極性的激勵:即當員工達成預期之目標或交付之任務時,以正強化 (positive reinforcement)的手段,給予獎勵或報酬,以期提高士氣,包括財務 及非財務性的激勵。財務性激勵誘因又稱貨幣性的激勵,以貨幣價值可以計算 者均屬之,如:薪資、紅利、獎金、股票及有給休假等。非財務的激勵又稱非 貨幣性之激勵,是以貨幣以外的型式作為激勵員工的手段,如:晉昇、勞動條 件改善、成就感、記功、福利設施等。 (二)消極性的激勵:即以趨避(avoidance)的手段,促使員工達到預期之目標 或交付的任務,以免除某種其不願產生的結果。如:懲罰或停職、解僱或降職 或當場斥責、謾罵甚至汙辱員工的狀況等等,其目的在有效地發揮嚇阻作用。 如圖 2-3 激勵勞動者的誘因:. 圖 2-3 激勵勞動者的誘因 資料來源: 黃英忠(2001)人力資源管理 p.441;本研究整理 25.

(36) 以下將知識分享的內、外在動機因素作進一步探討。 一、知識分享的內在動機 內在動機為一種發自內心,而且不是為了得到外在的獎勵所產生的活動 (Deci & Ryan, 1985) 。Hendriks(1999)認為雙因子理論與影響個人知識分享動 機的因素有關,研究發現人們分享知識的原因較傾向於上述的激勵因子,而非保 健因子。換言之,當人們感到好奇、追求對知識分享的享受、興趣、滿足及對知 識分享的自我挑戰時,稱為內在動機的驅使。知識分享須經由知識擁有者與需求 者傳遞知識所形成(個人亦可能同時兼具知識擁有者與需求者的雙重身分),且 兩者的分享動機是不同的。 知識擁有者分享知識目的可能是:期望能夠獲得他人對其工作的肯定與欣賞、 獲得升遷機會、或受責任感的驅使而將知識分享給他人,並期望分享的行為日後 能獲得互惠的回饋,讓知識受惠者未來能夠回饋、重建或創造新的知識與資訊。 所以,紅利或薪資也許是刺激員工從事知識分享的方式,但並不能保證促進真正 的知識分享。但若缺乏紅利或薪資的激勵,則個人分享的意願將會低落。 Davenport 與 Prusak(1998)以知識市場(Knowledge Market)中的互惠作 用(Reciprocity)及聲譽(Reputation)與利他行為(Altruism),這些報酬來決 定了個人知識分享的動機。認為知識分享的報酬除了內在動機中所提及的利他主 義之外,還有另外兩個外在動機要素分別為互利主義及聲譽,他認為這三個要素 都建立在信任的基礎之上,且若缺乏信任則沒有任何一個知識市場能夠有效率運 作。其中的內在動機部分為利他主義提到:有些人本性上就是個大好人,具有積 極熱心公益的性格,並樂於將知識分享給他人而不求回報,也可能因為利他主義 是可以被激發出來的,對於其擁有的知識具有極高的熱情,有沒有機會都要分享 給他人。所以,利他主義常常會出現於資深組織成員,在有傳承知識經驗技術的 意願之下。 關於知識分享動機相關的研究,以個人及組織為影響兩個面向因素,在個人 部分,Tampoe(1993)依據 Maslow 馬斯洛的層次需求理論中,提出知識工作者 知識分享的動機主要來自三個較高的需求層級:歸屬感、自尊與自我實現。而這 三個需求層次則需要環境因素來配合,才能有效的分享知識。 而知識工作者要與環境因素配合,才能創造有效地分享知識。根據 Tampoe (1993)提出激勵知識工作者的環境條件,知識工作者知識分享模式如圖 2-4: 26.

(37) 心理 報償 個人. 目的. 能力 被激勵的. 被激發的. 專業與. 員工. 活力. 個人成就感. 便利的. 知識. 工作環境. 交換 物質 報償. 圖 2-4 知識工作者知識分享模式 資料來源: Tampoe(1993) ;林加冠(2003) ;本研究整理. 激勵和承諾:員工能夠得到激勵,並獲得員工對組織的承諾。個人能力:有 執行任務能力與自我管理的能力。便利的工作環境:能有明確的目標及任務的一 致性,協助員工可以專心投入時間與精力,並提供完成工作的資源。如活絡之溝 通網路、互動及分享資訊之機制、配合良好組織氣氛等。目的:搜集、篩選及創 造與任務相關連的知識與技術。如:思考前置性準備作業的資源整合、努力規劃 作業流程與指示等。知識交換:可藉由組織成員接觸,取得與工作、專業相關資 訊與知識,如引導全員參與及相互對話、提案制度等。 Tampoe(1993)的研究發現,知識工作者將需求依照個人的重要優先順序 排列如下:第一是個人的成長,其次為作業的自主性,再來是任務的成就感,最 後為金錢財富,即:個人的成長(Personal Growth):有能夠發揮個人潛力及成 長的機會。作業的自主性(Operational Autonomy):在既定的策略方向範圍內, 以自我衡量、自我管理的方式完成任務的工作環境。任務的成就感:追求引以為 傲的工作成果與品質,與組織功能發揮成功有關。金錢的財富:對個人的貢獻給 以獎酬並分享績效,以創造公司的成績與個人財富。 另外與上述觀點有相關的是 Hoffman(1975)認為同理心(empathy)也會 影響個人知識分享的意願,同理心推論為是個體會有利他行為的一個原因,同理 心與利他主義的行為在某種程度上是有相關聯的;而外在動機的基本定義是由為 了得到知識分享行為所衍生出來的報酬所抱持的動機,而同理心的出發點並非互 利主義中希望得到未來該個體的回饋與反應,所以同理心歸類在內在動機之中。 從上述觀點可了解到知識工作者普遍具有較高的自尊需求、偏好尋求職涯發 展與成長、具有專業榮譽感、要求工作的自主性與自我管理、成就慾望強等特質, 27.

數據

相關文件

In my opinion, the financial statements give a true and fair view of the financial position of the HKSAR Government Scholarship Fund as at 31 August 2021, and of its

Quality Assessment and Compliance – SMC/IMC composition Major observations:. SMC did not comprise all the stakeholders as managers as required in the

HR policies (such as staff recruitment and performance management) not endorsed by SMC/IMC. SMC/IMC has not clearly set out criteria and guidelines on approving

This study intends to bridge this gap by developing models that can demonstrate and describe the mechanism of knowledge creation activities from the perspective of

Peppard, J., “Customer Relationship Management (CRM) in Financial Services”, European Management Journal, Vol. H., "An Empirical Investigation of the Factors Influencing the

This study represents the concept of balanced scorecard (BSC) with four perspectives (financial, customer, internal business processes, and learning and growth) to build the

The object of this research is the middle and small business loan customers of a commercial bank’s branches located in HsinChu and MiaoLio, first we adopt both the financial

For the financial institutions, the implicit meanings of non-performing assets are facing the problems of deterioration of asset quality, bad mobility, poor