國 立 交 通 大 學

高階主管管理學程碩士班

碩 士 論 文

大陸背光模組廠商發展策略分析-以京東方光科技為例

The Analysis of China Backlight Module Companies

Development Strategies – a Case Study of BOECT

研 究 生:陳 照 元

指導教授:楊 千 博士

大陸背光模組廠商發展策略分析-以京東方光科技為例

The Analysis of China Backlight Module Companies

Development Strategies – a Case Study of BOECT

研 究 生:陳照元 Student: Chen Chao-Yuan

指導教授:楊 千 博士 Advisor: Dr. Yang Chyan

國 立 交 通 大 學

高階主管管理學程碩士班

碩 士 論 文

A Thesis

Submitted to Master Program of Management for Executives College of Management

National Chiao Tung University in partial Fulfillment of the Requirements

for the Degree of Executive Master

of

Business Administration

June 2013

Hsinchu, Taiwan, Republic of China

大陸背光模組廠商發展策略分析-以京東方光科技為例

學生:陳照元 指導教授:楊 千 教授

國立交通大學 高階主管管理學程碩士班

摘要

近年全球背光模組產業雖面臨 LCD 面板價格下滑,需要降低成本的壓力,又因光 源由 CCFL 轉換成 LED 之下,同時要求薄型化的技術困難度提高及提高內製化,使得 背光模組產業前景充滿變化。再者,隨著中國面板廠商崛起,大陸面板零組件供應鏈逐 漸發展,然而正逢背光模組產業轉變期,大陸背光模組廠商未來面臨的競爭和挑戰將持 續增強。 因此,本研究以京東方光科技為例,進行個案研究,首先進行個案介紹,進而配合 五力分析、SWOT 分析以及競爭策略分析等研究理論,探討大陸背光模組廠商發展策略, 並提出未來的發展策略建議,期望能進一步加強相關業者的競爭力,以維持產業榮景。 關鍵字:大陸背光模組廠商、個案研究、五力分析、SWOT 分析、競爭策略The Analysis of China Backlight Module Companies

Development Strategies – A Case Study of BOECT

Student : Chen Chao-Yuan Advisor : Yang Chyan

Master Program of Management for Excutives

National Chiao Tung University

Abstract

In recent years, global backlight industry face the issues, the cost down pressure because of TFT-LCD price decreasing, the light source has been changed from CCFL to LED, the difficulty of thinning technology, and the level of in-house manufacture. All of these challenge the future of backlight industry. On the other side, owing to the rise of China TFT-LCD enterprises, the suppliers of components supply chain are growing. However, in the transition period, China backlight companies should forced to deal with the gradually stronger competition.

Hence, this research takes BOECT as case study. First, it introduces BOECT, and then explores China backlight companies’ development strategies based on five force analyze, SWOT analyze and competitive strategies etc. theories. In this way, this research could provide future stategy suggestions to enhance relative enterprises core competences and prosper the industry.

Key words:China Backlight Companies, Case Study, Five Force Analyze, SWOT Analyze, Competitive Strategies

誌謝

非常感謝 EMBA 兩年來所有師長的諄諄教誨,師長將畢生心血及經驗傳承,學生 時時刻刻感恩於心;學程中來自各行各業的優秀同學彼此砥礪與分享,增加人生閱歷與實 務經驗,情意刻骨銘心。感謝公司同事及同學在我學習過程中,提供我在工作方面的支 援與包容,使我樂在學習。 當然老婆彭培婷及我們一對可愛的兒女是我學習的重要精神支柱,你們的支持、體 恤及鼓勵是促使我完成人生夢想的第一功臣。今年研二課程一方面要到台北修課,一方 面要準備畢業論文,不可不謂辛苦,再加上產業蕭條,無不誠惶誠恐力求生存,在時間有 限的情況下,要做無限的事心中壓力實在很大。幸而在指導教授楊千教授深具親和力及包 容下,對論文的研究架構、歸納分析及表達方法提出精闢的專業建議及耐心指導及論文 剖析下,論文才得以順利完成。 最後祝福同學順利畢業、老師健康如意、事事圓滿 ! 陳照元 謹誌 國立交通大學管理學院 高階主管管理學程碩士班 中華民國 102 年 6 月目 錄

摘要 ... i Abstract ... ii 誌謝 ... iii 目 錄 ... iv 表 目 錄 ... vi 圖 目 錄 ... vii 第一章 緒論 ... 1 1.1 研究背景與動機 ... 1 1.2 研究目的 ... 3 1.3 研究範圍 ... 4 1.4 研究流程 ... 5 第二章 文獻回顧 ... 6 2.1 五力分析 ... 6 2.2 SWOT 分析 ... 10 2.3 經營策略 ... 13 2.4 競爭優勢 ... 17 第三章 研究方法 ... 20 3.1 個案研究 ... 20 3.2 研究設計與規劃 ... 22 3.3 背光模組操作型定義 ... 25 第四章 個案分析 ... 31 4.1 背光模組產業 ... 31 4.2 個案公司介紹 ... 44 4.3 個案公司 MIB 創新商業模式 ... 59 第五章 研究分析 ... 69 5.1 五力分析 ... 69 5.2 SWOT 分析 ... 72第六章 結論與建議 ... 77

6.1 研究結果 ... 77

6.2 研究建議 ... 79

6.3 總結 ... 80

表 目 錄

表 2-1 SWOT 策略分析表 ... 11 表 2-2 策略的定義 ... 13 表 2-3 企業策略層級劃分 ... 16 表 2-4 一般性策略執行事項 ... 19 表 3-1 研究方法比較 ... 21 表 4-1 台灣背光模組廠商的產能概況 ... 34 表 4-2 MIB 步驟說明... 60 表 4-3 MIB 節省工時表... 67 表 4-4 案例節省成本表 ... 68 表 5-1 京東方光科技 SWOT 分析 ... 72圖 目 錄

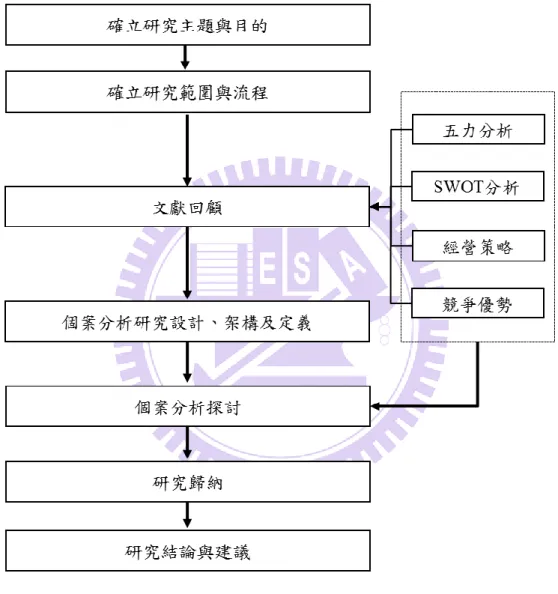

圖 1-1 研究流程圖 ... 5 圖 2-1 產業競爭的五股作用力 ... 6 圖 2-2 競爭優勢的一般策略 ... 17 圖 3-1 個案研究設計流程 ... 23 圖 3-2 TFT-LCD 面板供應鏈 ... 25 圖 3-3 側光式背光模組結構 ... 26 圖 3-4 直下式背光模組結構 ... 27 圖 3-5 背光模組結構 ... 28 圖 4-1 京東方光科技集團定位 ... 45 圖 4-2 京東方光科技公司沿革 ... 46 圖 4-3 京東方光科技組織結構 ... 47 圖 4-4 京東方光科技體系認證 ... 48 圖 4-5 京東方光科技工廠分佈 ... 48 圖 4-6 顯示產品介紹 ... 49 圖 4-7 照明產品介紹 ... 50 圖 4-8 各分公司產品出貨組成與概況 ... 50 圖 4-9 核心研發技術 ... 51 圖 4-10 技術佈局 ... 52 圖 4-11 NB 及 PAD 產品藍圖 ... 53 圖 4-12 MONITOR及 TV 產品藍圖 ... 53 圖 4-13 S 產品項目特點 ... 54 圖 4-14 U 產品項目特點 ... 55 圖 4-15 京東方光科技設備介紹 ... 55 圖 4-16 京東方光科技自動化開發狀況 ... 56 圖 4-17 京東方光科技自動化開發藍圖 ... 57 圖 4-18 京東方光科技自動化產線規劃 ... 57 圖 4-19 京東方光科技經營理念 ... 58 圖 4-20 MIB 生產流程... 59 圖 4-21 MIB 物流介紹—材料流程... 63 圖 4-22 MIB 物流介紹—交貨流程... 63 圖 4-23 MIB 財務流介紹—資金流程... 64 圖 4-24 MIB 財務流介紹—訂單流程... 64 圖 4-25 模式一:背光模組出貨至模組廠 ... 65 圖 4-26 模式二:背光模組出貨至模組廠 ... 66 圖 4-27 每年及累計的物量 ... 68 圖 5-1 京東方光科技五力分析整理圖 ... 69 圖 6-1 京東方光科技之競爭策略 ... 80第一章 緒論

1.1 研究背景與動機

2012 年,中國大陸 TFT-LCD 液晶面板佔全球面板市場出貨面積比重,雖僅約 5% 市佔率。不過,隨著京東方、TCL 華星光電等中國大陸高世代面板新產線導入量產,中 國面板業對於全球 TFT-LCD 液晶面板市場的影響力,仍將逐漸增強,使得中國大陸面 板零組件及材料相關商機受到關注(劉美君、趙祖佑,2012)。 因應中國大陸面板業崛起,不僅中國本土面板零組件供應鏈逐漸發展,國際大廠也 積極進駐卡位。以玻璃基板來說,包括康寧、旭硝子、電器硝子,都已分別前往中國大 陸北京、昆山及深圳、上海等地區設廠,以便就近供應。偏光板大廠日東、住友、LG 化學也分別赴蘇州、上海、深圳、無錫、北京、南京等地設廠,台灣偏光板大廠明基材 料、奇美材料則在蘇州、寧波佈局。背光模組如瑞儀、中光電、輔祥、奇菱、大億科等 台廠則早已配合面板客戶後段產能所在、於中國當地佈局多年。 目前中國大陸主要面板廠商及其面板產線,以京東方為首,旗下共有合肥 4.5 代線 (月投片量 4.5 萬片)、北京 5 代線(10 萬片)、合肥 6 代線(9 萬片)、北京 8.5 代線(9 萬片) 等等,產線世代齊全,除此之外,亦往上下游整合投資擴充相關關鍵零組件。從產業發 展形勢來看,內制化(in house)與垂直整合日益盛行。電視和面板廠商也具備更多的運營 資源和經濟實力。因此由電視、面板廠商組建液晶模組廠,或者為電視廠、面板廠配套 生產,最終形成產業集群,將成為未來背光模組產業的主流經營模式(陈炳欣,2010)。 近年全球背光模組產雖面臨 LCD 面板價格下滑,需要降低成本的壓力,但是在光 源由 CCFL 轉換成 LED 之下,同時要求薄型化之下技術困難度提高,使得背光模組的 平均單價提升,市場值下降幅度較面板市場緩和。2011 年全球背光模組產值達 15,641.7 佰萬美元,僅較 2010 年小幅下滑 1.6%,在 2012 年韓國面板廠商大量將電視面板轉換 至 LED 背光模組,以及 UltraBook 用薄型背光模組開始大量出貨下,背光模組產業有12%的成長,產值可以達到 17,518.7 佰萬美元。展望未來,在背光模組朝向較高單價的 LED 背光源,以及平板電腦等薄型化產品出貨增加下,背光模組的市場每年均有 3%左 右的成長(劉美君、趙祖佑,2012)。 另外,背光模組則因進入門檻相對較低,未來面臨的競爭和挑戰可能持續增強。或 許中國廠商可利用既有核心技術為基礎,向其他可延伸的新領域發展佈局,以尋找更多 新機會(李佳恬,2011)。背光模組廠商可以利用其專精的光學設計、模具製造、組裝生 產等能力,可朝 LCM 液晶模組(代工)、LED 燈具領域發展。基於這樣的研究背景和吾 人本身多年的專業工作知識與經驗,啟發了本研究之動機,希望可以就大陸背光模組廠 商發展策略進行分析與探討。

1.2 研究目的

就吾人超過十年在背光模組產業工作之經驗,發現背光模組產業是一個在未來可能 會消失的產業,在三星主力發展 AMOLED 情況下,背光模組產業未來將面臨倒閉潮。 各國背光模組的產業價值鏈不一樣,故有共存的空間,至今尚能存活的,皆有其獨特的 生存策略及工具,如下面所述。 1. 技術導向型:如日本的 OMRON(歐母龍)及 MINIBER(美貝亞) 2. 富爸爸型:指的是集團內即有客戶(TFT 廠)如輔祥(AUO),京東方光科技(BOEOT), 福華(CPT) 3. 規模大客戶廣並有集團內的供應鏈型:台灣的中強及瑞儀 4. 價位低型:華南的背光廠家及山寨廠(生產成本低廉) 綜合而言,背光模組產業主要競爭的重點有:技術、品質、價格、規模。 特別是大陸的背光模組廠商,在不上不下的情況,如何避免被淘汰的命運,且要活 的更好,是本文研究分析的目的重點所在。在競爭十分激烈的情況下,本研究個案-京東方光科技身為大陸公司及及 BOE 的背景,如何變成 AUO 的策略供廠廠家,並與 AUO

合作共創 MIB 的經營模式,達到雙贏的局面,顯示策略訂定之重要性。 在第一節背景與動機介紹之後,了解到大陸背光模組廠商未來將面臨許多挑戰,因 此本研究將以京東方光科技為例,做為本研究之主體。本研究希能借由該個案研究,來 進行大陸背光模組廠商發展策略分析之探討,並期望建構為該產業之研究模式。綜上所 述,本論文的研究目的為: 1. 以京東方光科技個案為例進行分析,包括五力分析、SWOT 分析以及競爭策略 分析。

2. 透過京東方光科技個案,了解大陸背光模組廠商發展策略。 3. 透過分析結果,利用京東方光科技個案研究,提出管理意涵做為相關廠商之建 議。

1.3 研究範圍

本研究以中國背光模組廠商產業為研究範圍之界限,但由於大陸背光模組廠商眾多, 因此本研究主要對象以個案-京東方光科技為分析對象,利用個案介紹進行五力分析、 SWOT 分析及競爭策略分析後,歸納大陸背光模組廠商之策略建議。1.4 研究流程

本研究利用完整的文獻回顧,利用中國背光模組廠商-京東方光科技個案,設計研

究方法進行資料與個案分析,並歸納出結論做為大陸背光模組廠商發展策略之建議。主

要研究流程如圖 1-1 所示:

第二章 文獻回顧

本章節是根據研究目的來搜尋相關的文獻,包括四大理論:五力分析、SWOT 分析、 經營策略、競爭優勢,期望透過相關文獻深入的回顧與探討,針對大陸背光模組廠商策 略之探討與個案研究,建立本研究的理論架構。2.1 五力分析

經理人為分辨企業所面臨的機會與威脅,必需對其所屬或欲投入的產業進行各種特性分析,以瞭解該產業之潛在利潤、競爭結構與關鍵成功因素(Key Success Factor)等,

做為策略制定之依據,Porter 的五力分析是常用的分析工具。 資料來源:Porter(1985) 圖 2-1 產業競爭的五股作用力

產業競爭者

現有廠商間的

對抗

替代者

替代品的威脅

潛在進入者

新進者的威脅

購買者

購買者議價力

供應商

供應商議價力

Porter 的五力分析是屬於外部競爭分析的一種,最常用於產業分析。Porter 認為競 爭力是企業經營成敗的核心,而一個產業的競爭,不僅是原有的競爭對手,而是存在著 五種基本競爭力量,分別是:(1) 潛在進入者的威脅、(2) 替代品的威脅、(3) 購買者議 價能力、(4) 供應商議價能力及(5) 現有競爭者的競爭(如圖 2-1)。這五種力量共同決定 該產業的競爭激烈程度(競爭強度)和獲利潛力。五力分別說明如下: 一、潛在進入者的威脅 潛在進入者若進入該產業,會帶來一些新產能,造成供應量的擴大,引起與現在廠 商的激烈競爭,使產品的價格下跌。另一方面,新加入者要獲得資源進行生產,對資源 的爭取可能使資源成本上升。這兩種因素都會使得產業的獲利能力下降。 影響潛在進入者的因素,包括進入障礙和預期收穫。進入障礙是指產業中由於品牌、 生產規模、技術等特性,使潛在競爭者無法進入該產業或進入後無法與現有廠商競爭。 形成進入障礙的因素有: 規模經濟 品牌認知 轉換成本 資金需求 通路取得 成本優勢 二、替代者的威脅 產業內所有的公司都存在競爭的態勢,他們也同時和生產替代品的其他產業相互競 爭,替代品的存在限制了一個產業的可能獲利,當替代品在性能價格上所提估的替代方 案越有利時,對產業利潤的威脅就越大,嚴重者更可能影響產業的生存。例如傳統的 CRT 監視器被 TFT LCD 監視器取代極為明顯的例子。替代者的威脅包含:

替代品的價格/功能比 轉換成本 購買者對替代品的購買傾向 三、購買者議價能力 購買者亦即顧客,購買者會透過設法壓低產品價格,爭取更高品質與更多服務來滿 足購買者自己的需求。購買者具有以下特性者,通常具有較強的議價能力: 購買者集中度與廠商集中度高 購買者的購買量佔賣方很大比例 該產品標準化程度高 採購金額大 購買者有充足的資訊 買方的轉換成本低 買方向後整合能力強 四、供應商議價能力 供應商可藉由調高售價或降低品質對產業成員施展議價能力,形成功應商力量強大 的條件,這股力量與購買者的力量相互消長。對某一產品而言,供應商競爭力量的強弱, 主要取決於供應商產業的市場狀況和他們所提供產品的重要性,其主要的決定因素有: 供應商集中度 市場上是否有其他替代品 供應商產品的差異性及轉換成本 買方是否為此供應商的重要客戶 供應商向前整合的能力

五、現有的競爭強度 這種競爭力量是產業所面對的最強大的力量,產業內的競爭廠商根據自己的能耐和 優勢,運用各種手段(價格、品質、服務、品牌、行銷、通路創新等)力圖在市場上占據 有利地位,爭取更多消費者當這種競爭行為趨於激烈時甚至會使產業陷入低迷。現有競 爭者間的競爭強度的決定因素有: 產業整體成長速度很慢 產業內競爭廠商數目眾多或存在勢均力敵的競爭對手 產品差異性低 品牌認知低 顧客的轉換成本高 產能利用率的邊際效益高 高固定成本及庫存成本 退出障礙高

2.2 SWOT 分析

SWOT 分析是由 Ansoff 在 1965 年「Corporate Strategy」一書中所提出,Ansoff 認

為 在 策 略 管 理的 程 序中 , 企 業 必 須進 行 優勢 (Strengths) 、 劣 勢 (Weaknesses) 、 機 會 (Opportunities)、威脅(Threats)的搭配,進而擬定一系列的策略方案。SWOT 分析的主要 目的在於尋找能夠使公司資源與潛能可以和所處市場環境相配合的策略,換句話說,由 SWOT 分析所產生的策略方案,是建立在優勢上,目的在於利用機會、對抗威脅,並能 夠克服劣勢。 Barney (2001)進一步將 SWOT 分析歸納為兩個主流思想:一是強調外在環境的分析, 以競爭策略獲得優勢,稱之為「競爭優勢環境模式」,例如 Porter 所提出的五力分析架 構;另一個則是對企業內部優劣勢的分析,強調組織能力的培養與強化,稱為「資源基 礎模式」,此方面觀點係基於外界環境的多變,企業對環境相關變因難以掌控,要進行 外在分析並不容易,因此認為對企業內部資源與能力分析,更適合最為企業定位與發展 的基礎。其將 SWOT 分成公司內部:優勢(S)與劣勢(W)與機會(O)與公司外部:威脅(T) 說明如下: 一、優勢(S)與劣勢(W): 由企業競爭的角度來看,所謂的優勢(Strengths)與劣勢(Weaknesses)即是企業與其競 爭者或是潛在競爭者(以某一技術、產品或是服務論)的比較結果,企業本身的優勢就是 競爭對手的劣勢,而競爭對手的優勢就是本身的劣勢,因此優劣勢互為表裡。那要比較 哪些面向呢?分別為生產、銷售、人力、研發與財務。如果進一步擴充則需要涵蓋商業 模式(屬於經營決策部分),內部行政管理、企業外部投資行為、技術取得的模式與智慧 財產權等法務議題等。換句話說,逐一比對企業本身與競爭者(及潛在競爭者)的每一項 因素即可定義出何謂優勢與何謂劣勢。

二、機會(O)與威脅(T):

機會(Opportunities)與威脅(Threats)一般是指外在環境分析,亦是互為表裡,一方之

機會即是另一方的威脅,其基本組成即是 PEST 分析,其中 P 為政治(Political)、E 為經

濟(Economic)、S 為社會(Social)與 T 為技術(Technological)。當然,PEST 也有基本的擴

展,包括擴展到 STEEP 與 PESTLE,其中 STEEP 為 STEP 加上環境(Environment),

PESTLE 為 STEP 加上法律(Legal)與道德(Ethical)。換句話說 O 與 T 至少可擴充到

STEEPLE(Social、Technology、Economic、Environment、Political、Legal 與 Ethical )(steeple

亦有達到尖端之意) (Jones & Murray﹐2008)。

若以策略思考的程序邏輯來區分,「競爭優勢環境模式」的觀點為由外而內型,而 「資源基礎模式」的觀點為由內而外型。Weihrich (1982)曾提出,將內部優勢、劣勢與 外部的機會與威脅等互相配對,利用最大的優勢和機會及最小的劣勢與威脅,以界定出 所在的位置,進而研擬出適當的因應對策,分成四種策略,如表 2-1 所示: 表 2-1 SWOT 策略分析表 外部因素/內部因素 內部優勢(S) 內部劣勢(W)

外部機會(O) SO:Maxi-Maxi 策略 WO:Mini-Maxi 策略

外部威脅(T) ST:Maxi-Mini 策略 WT:Mini-Mini 策略 資料來源:Weihrich (1982) SO 策略、ST 策略、WO 策略及 WT 策略,四種策略說明分別如下: 1. SO 策略,投入資源加強優勢能力、爭取機會(SO:Maxi-Maxi)策略:此種策 略是最佳策略,企業內外環境能密切配合,企業能充分利用優勢資源,取得利潤並 擴充發展。 2. ST 策略,投入資源加強優勢能力、減低威脅(ST:Maxi-Mini)策略:此種策 略是在企業面對威脅時,利用本身的強勢來克服威脅。

3. WO 策略,投入資源改善弱勢能力、爭取機會(WO:Mini-Maxi)策略:此種

策略是在企業利用外部機會,來克服本身的弱勢。

4. WT 策略,投入資源改善弱勢能力、減低威脅(WT:Mini-Mini)策略:此種策

略是企業必須改善弱勢以降低威脅,此種策略常是企業面臨困境時所使用,例如必

2.3 經營策略

一、策略的定義 對於策略的定義,不同的學者對於策略的定義都有屬於自己的一套說法,巫永財 (2002)的研究曾將之整理如下: 表 2-2 策略的定義 學者 策略的定義 Ansoff (1965) 策略是引領組織行為的一套決策規則,包括四種獨特的規則: 1.產品及市場範疇(公司在產品及市場定位上所佔有的某些業 別)。 2.成長向量(以目前的產品及市場組合為出發點,指明公司的 方向)。 3.競爭優勢(跟據上述兩者界定的領域,找出特定機會應有的 屬性)。 4.協力效果(公司進入某一產品新領域,是否有獲取利益能 力)。 Thomas (1977) 策略由一系列的決策構成,存在於政策製訂程序中,及利用 技術與資源來達成企業基本目標的科學技術。 Don & Charles (1979) 策略是由下列四個因素構成:1. 範疇(scope)也尌是產品/市場相符及經營地區。 2. 資源配置和特殊核心能力。 3. 競爭優勢。 4. 綜效。 大前研一 (1985) 企業家利用策略已使自己從眾多競爭者中脫穎而出,也尌是 要以最有效的方式改變組織相對於競爭者的實力。 Porter (1985) 「競爭策略」是幫助企業在所屬產業中,針對產業競爭的特 性,建立一套能持續獲利且有利的競爭位置的策略。 Lawrence & William

(1988)

策略是為了達成組織的目標而而設定的一套合公司面對環境 調暫時之競爭優勢相關的一致性且又廣泛的整合計畫。 Samuel & Paul (1991) 策略確保組織達成目標之一系列行動方針。

許士軍 (1995) 策略為組織欲達成特定之目的所採取的行動,重點在於對重

要資源的分配方式。

在早期,企業所面臨的環境是安穩的,不太需要思考外在環境變化及未來發展方向 照樣能夠帄穩獲利。但漸漸地,很多產業開始進入了激烈競爭的態式,無論是顧客偏好 的改變、跨產業的新進入者…等,都給企業帶來了營運上的衝擊。很多公司突然領悟到, 原來,這個世界並不是因為它們而運轉的,也不是它們所創造出來的,它們如果要生存, 尌必頇提起精神戰鬥,因此,發展一套經營的策略是刻不容緩的。簡單來說,環境急速 轉變的不確定性是這個時代的企業需要策略來因應的最主要因素,公司容易不預期地尌 面臨到危機,此時能夠以最快速及有效的對策來反擊的組織才能夠獲致成功。但事實上 在這個如此不確定的時代,要設計一套適合的策略來因應並不是件容易的事,需要很高 的敏感度和經驗。而從上述文獻整理也可以歸納出幾個策略成功的要件:公司要具有願 景、要先了解公司事業、全公司上下的人都要參與,以團隊力量來增強執行力、要具有 危機處理能力,應變彈性要足夠,以及要有整體性面向的思考能力,如此一來策略才成 功的機會。 二、經營策略的形式 Cheaffee (1985)將經營策略的形式分為:線性的經營策略、適應的經營策略、詮釋 的經營策略。 (1) 線性的經營策略( linear strategy) 線性的經營策略系用以決定企業的長程目標,系列活動和分配達成目標所需的資源. 適用於穩定和可預測的環境。 (2) 適應的經營策略(adaptive strategy) 適應的經營策略關心的是外在環境的機會與威脅,以及組織利用這些機會的能力與 資源,兩者間相互配合的發展,適用於變動性較大而不易預測的環境。 (3) 詮釋的經營策略( interpretive strategy)

詮釋的經營策略用以說明組織隱含的意義或是一些事實的法則,使參與者能了解組 織及其環境,藉以導引個人的態度,適用於引發參與者有利於組織的動機 。 Mintzberg (1978)將經營策略的形式分為:企業型、適應型、規劃型。 (1) 企業型經營策略 (entrepreneurial mode) 企業型主要特徵是經營策略的製定著重於新機會的開創,因此領導者從事的是大膽 的決策和帶冒險性的活動,適用於成本少,以及冒險造成的損失亦少的規模較小或新成 立的企業。 (2) 適應型經營策略 (adaptive mode) 適應型主要特徵是組織缺乏明確的目標,經營策略的製定是為了解決現有問題,因 此,經營策略基本上是補救的性質,經由逐漸調適或修改的過程,適用於複雜和快速變 動的環境,擁有決策權的團體是相互牽制形成決策力量分散的大型企業或機構。 (3) 規劃型經營策略 (planning mode) 規劃型經營策略是事先發展出來的有系統和有結構的計畫,或是一套明確的指引, 適用於組織有營運的目標,環境是可預測和穩定的,而且能承擔從事正式分析所需費用 的大型企業。

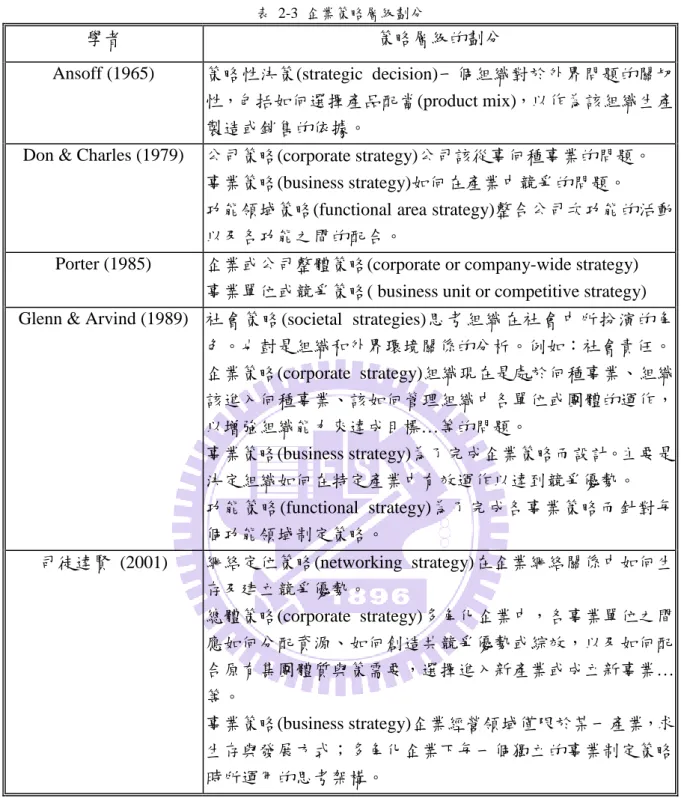

表 2-3 企業策略層級劃分

學者 策略層級的劃分

Ansoff (1965) 策略性決策(strategic decision)一個組織對於外界問題的關切 性,包括如何選擇產品配當(product mix),以作為該組織生產 製造或銷售的依據。

Don & Charles (1979) 公司策略(corporate strategy)公司該從事何種事業的問題。 事業策略(business strategy)如何在產業中競爭的問題。 功能領域策略(functional area strategy)整合公司次功能的活動 以及各功能之間的配合。

Porter (1985) 企業或公司整體策略(corporate or company-wide strategy) 事業單位或競爭策略( business unit or competitive strategy) Glenn & Arvind (1989) 社會策略(societal strategies)思考組織在社會中所扮演的角

色。也尌是組織和外界環境關係的分析。例如:社會責任。 企業策略(corporate strategy)組織現在是處於何種事業、組織 該進入何種事業、該如何管理組織中各單位或團體的運作, 以增強組織能力來達成目標…等的問題。 事業策略(business strategy)為了完成企業策略而設計。主要是 決定組織如何在特定產業中有效運作以達到競爭優勢。 功能策略(functional strategy)為了完成各事業策略而針對每 個功能領域制定策略。 司徒達賢 (2001) 網絡定位策略(networking strategy)在企業網絡關係中如何生 存及建立競爭優勢。 總體策略(corporate strategy)多角化企業中,各事業單位之間 應如何分配資源、如何創造共競爭優勢或綜效,以及如何配 合原有集團體質與策需要,選擇進入新產業或成立新事業… 等。 事業策略(business strategy)企業經營領域僅限於某一產業,求 生存與發展方式;多角化企業下每一個獨立的事業制定策略 時所運用的思考架構。 資料來源:張振威 (2012)

2.4 競爭優勢

Porter (1980)認為,為了有效克服企業所面臨的競爭力量,企業可採用以下三種一 般性的策略來取得優勢,該策略是以二個構面來劃分;即 (1)競爭優勢(competitive advantage)與(2)競爭領域(competitive scope),見圖 2-4。 資料來源:Porter(1980) 圖 2-2 競爭優勢的一般策略一、成本領導(Overall Cost Leadership)策略

以控制各項成本方式,盡量壓低生產成本,以取得成本優勢的策略,成本領導策略 廠商因其產業之結構性因素—經濟規模、特殊技術或原料或原料取得等優勢,而使得其 成本最低,且又有能力服務較廣的區隔,則該廠商在成本上居該產業之領導地位,若其 售價接近或低於同業的平均價格,便可掠奪市場獲得更高的報酬。成本領導廠商在差異 化的程度上必須與同業相近或近似。若與同業相等,則較低的成本將帶來較高的利潤; 若近似則須以低價擴大市場占有率來維持自己生存的利基點。一個成功的成本領導策略 是整個公司努力的結果,如高效率、低費用、有限的獎金、不允許浪費、嚴密審查預算、 較大的控制幅度、報酬與成本節制相連結及廣大的員工參與成本控制的努力。

二、差異化(Differentiation)策略 企業在產業中能夠提供被顧客認為與競爭者有差異的產品或服務;換言之,差異化 優勢是指擁有被顧客認知且接受的產品或服務的特殊利益地位,而這種特殊的利益地位 是競爭者的產品或服務所無法取代的。差異化優勢乃是一種能為顧客創造特殊利益且被 顧客認同的競爭地位;倘若企業僅是造成與競爭者所不同,但此不同性並沒有為顧客創 造特殊利益或被顧客接受,則這種不同性便無法建立長期的差異化優勢。企業要取得真 正能夠持久的競爭優勢,惟有建立某種能夠維持與不易被模仿的差異性。朝向迥異於競 爭對手的發展方向,將所有相關的活動進行策略性整合,而非單向活動的努力,是建立 差異化的基礎。 三、集中化(Focus)策略 專注於某特定消費群、產品線或地域市場的區隔,以針對特定目標做好服務,意即 於產業中選擇較窄的競爭範圍,使其策略配合其所選擇的區隔,且對競爭者具有排他性, 意即能滿足購買者的特殊需求,且此需求是其他產業內外的競爭者所無法滿足的。當然 集中化並不是高績效的保證,尚必須配合差異化或成本優勢才行。 成本優勢和差異化優勢,兩者形成廠商的競爭優勢,企業都希望能同時創造出這兩 種優勢,但通常因資源有限,很難兩者兼得,當廠商不得不在兩者中進行取捨時,企業 應先追求差異化優勢,當無法創造出差異化優勢時,再去追求成本優勢。因為實證研究 結果顯示,最賺錢的企業都是擁有世界品牌的企業,其擁有差異化優勢,如可口可樂和 吉利刮鬍刀等;再者,成本優勢會受到匯率、利率的影響而難以永保,或因廠商移轉生 產基地到低成本國家而引發價格戰,使廠商的獲利降低。 Porter (1985)認為當公司未能在三個方向中至少採取一個以上建立本身的策略時, 即將置於「中間地帶」時,將使得獲利率降低,無法討好任一方。而各種策略方向需求

的條件及能力不同,因此 Porter 亦認為很少公司能同時適合三種策略。如表 2-4 就是一 般性策略在技術與資源要件和組織共同要件要執行的事項: 表 2-4 一般性策略執行事項 一般性策略 技術與資源要件 組織共同要件 成本領導 ●大量投注資金 ●製程技術 ●嚴格督導員工 ●低成本配額 ●嚴格的成本管控 ●頻繁而詳盡的管制報告 ●組織與權責分明 ●以達成嚴格量化目標為基礎進行激勵 差異化 ●行銷力 ●產品力 ●創造力 ●研發力 ●通路 ●密切整合研發,產品開發與行銷等功能 ●以主觀評鑑與激勵取代量化評鑑 ●以良好環境吸引高科技勞工,科學以及 創意人才 集中化 將上述有助於促成特定策 略目標者加以結合。 將上述能力中有助於促成特定策略目標 者加以結合。 資料來源:Porter (1985) 本研究認為個案分析可以透過五力分析的架構,並參考 SWOT 分析和競爭策略的 概念進行探討大陸背光模組廠商策略之探討,最後總結發展研究個案-京東方光科技發 展策略所需擁有的要素與建議。

第三章 研究方法

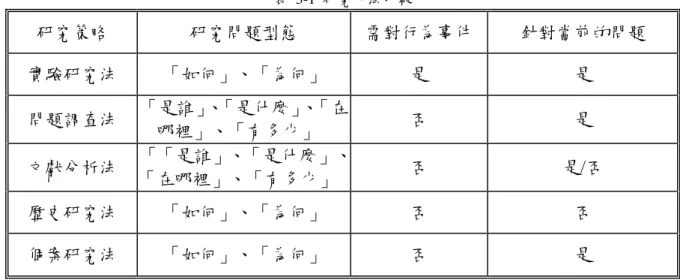

本研究將以個案研究法為研究工具來探討大陸背光模組廠商-京東方光科技個案之 特性,因此本研究之研究方法屬於探索分析項下之資料分析法。據此,本章將把研究方 法步驟及環節依序說明。3.1 個案研究

個案研究法是一種實證性的研究方法(Empirical Inquiry),Yin (1981)從技術上來定義 個案研究法的範圍和特性如下: (1) 在不脫離現實生活環境情況下,研究當前正在進行的現象。 (2) 研究的現象與其所處環境背景間的界限不十分明顯。 (3) 處理有待研究的變數比資料點(Data Points)還要多的特殊情況。 (4) 需要透過多種管道蒐集資料,並把所有資料匯合再進行交叉分析。 (5) 事先提出理論假設,以指導資料蒐集與資料分析,減少研究工作量。 Yin (1981)認為有三個適用個案研究法的前提要件: (1) 要研究的問題是呈現怎麼樣(How)及為什麼(Why)的型態時。 (2) 對所要研究的事件無明顯的控制力,甚至無控制力時。 (3) 研究的中心是當前發生的事,或者是過去發生的事。 個案研究法並不是用來傳遞一些統計上的數據,而較偏向於描述性的呈現。個案研 究所法要瞭解的是參與事件的親身經驗,而非因果關係的論述,所強調的是個案的獨特表 3-1 研究方法比較 研究策略 研究問題型態 需對行為事件 針對當前的問題 實驗研究法 「如何」、「為何」 是 是 問題調查法 「是誰」、「是什麼」、「在 哪裡」、「有多少」 否 是 文獻分析法 「「是誰」、「是什麼」、 「在哪裡」、「有多少」 否 是/否 歷史研究法 「如何」、「為何」 否 否 個案研究法 「如何」、「為何」 否 是 資料來源:尚榮安譯 (2001) 因此從個案研究中所能獲得的資訊多具有下列的特色(Merriam﹐1988): (1) 會與研究者個人經驗相結合,因此更具體,不單單只是抽象的概念。 (2) 經驗多深植於情境之中,因此較能掌握助研究對象跟研究現象在情境脈絡下的 互動及相互關係。 (3) 可以提供更多的空間讓人自行發展個人的詮釋,將個人的理解經驗融入個案研 究之中,進而產生通則性的概念。 一般來說,使用個案研究的優點、缺點如下(尚榮安譯,2001): (一) 個案研究的優點: (1) 較具深度(Depthness):個案研究可針對少數的事件、狀況、及其深入的複雜現 象,得到該個案更龐大、仔細的變數資料,各通常較具個別整體性及深度。 (2) 較具動態性(Dynamics):個案研究是對事實的狀況或是件加以描述,並能夠較 便利地放入時間的因素,掌握複雜的動態變化與細部的因果關係。 (二) 個案研究的缺點:

(1) 缺乏普遍性(Generalizability):個案研究僅以少數一個或幾個個案為樣本,較難 嚴謹地說服別人其結論可以一般化地類推到其他的個案上。 (2) 缺乏客觀性(Objective):多數個案資料並非量化的,難以做嚴謹的陳述、分析; 其次,受訪者會有主觀意見,以及可能扭曲、隱藏,研究者也可能先入為主, 在篩選資料、分析資料時,滲入主觀的因素。 個案研究法適合以「組織」做為分析對象,大多運用在以實務為基礎的問題分析上 (Yin﹐1992)。在資料蒐集的過程中,與理論相關之潛在研究方向、主題會逐漸浮現出來, 以供研究分析之用(Bogdewic﹐1992)。

3.2 研究設計與規劃

管理科學的質化設計研究法逐漸在社會學研究領域裡被廣泛地採用,尤其是參與觀 察的方式,研究者挑選一些個案後,便進入田野進行深入的觀察和訪談。質化研究之長 處主要是得自於它的歸納性取向,它著眼於特別的情況或人物,而且它強調文字而非數 字(高熏芳等譯,2001)。Yin (1989)指出個案研究的方法,是一種客觀、深入檢驗一個存 在現有的現象,而調查者很少控制這些事件的發生。另外其也提到,個案研究乃是一種 研究策略,使用的資料類型可以是定性或定量的資料。而 McCuttcheon & Meredith (1993)則說明個案研究法的程序及應用在生產管理的文

獻,其認為個案研究方法可以接觸到真實世界的情況,是極具價值的科學研究方法。同 時個案研究方法有助於取得更多實際生產系統的資訊以建立理論,並適用於探索、產生 假設、驗證假設等不同的研究階段,達成描述、探索與解釋的目的。 本研究採用質性研究中之個案研究法來進行。所謂個案研究法,係針對某一個或少 數某幾個特定個案進行深入研究的方法,相較於一般統計性質、數量性質的研究方法來 說,具有下列主要特性(陳李綢,2005):

1. 研究對象少而特定; 2. 毋需實驗或操弄; 3. 適合於知識形成過程中的探索、分類,或是形成假說的階段; 4. 研究者的整合能力之重要性; 5. 適用於研究「為什麼」以及「如何」的問題。 本研究是以京東方光科技為研究主體,需要對於個案進行廣泛而深入的了解,對於 個案並無法操弄任何變數。本研究以單一個案的總合性探討為目的,因此選擇單一個案 的研究方法,來進行研究設計以及後續分析和探討如下圖。 資料來源:本研究整理 圖 3-1 個案研究設計流程 在資料收集方面,根據 Yin (1989)的研究指出,個案研究的證據來源有文件、檔案 紀錄、訪談、直接觀察、參與觀察、以及實體的人造物等六種,然而完整的來源列表是 相當廣泛的,包括影片、照片、和錄影帶等等。比較這六個主要來源彼此間的優點和缺 點,是一個很有用的概述,從中可以發現,沒有任何一個單一的來源與其他的來源比起

來,能取得完整的優勢,事實上,不同的來源具有高度的互補性,而一個好的個案研究, 也因此會想要盡可能地使用不同種類的資料來源。 本研究資料來源之取得以深度訪談、文件及檔案紀錄等為重點資料來源。以下將就 文件、檔案紀錄等文獻資料作說明: 文獻資料基本上可區分為二大類(陳向明,2002): 一、正式官方紀錄 正式官方紀錄是指那些被用於比較正規、嚴肅的社會場合,為公眾服務的資料。通 常包括各種由政府部門頒布的證件和文件,例如法令、統計資料、報刊雜誌、歷史文獻 等。 二、非正式個人文件 非正式的個人文件,即為個人目的而準備的、與個人生活有關的資料。非正式的個 人文件包括所有被研究者個人所寫的東西,如日記、信件、自傳、個人備忘錄等。 本研究文獻資料蒐集以正式官方為主即京東方光科技公開資訊,非正式官方為輔。 在蒐集文獻資料時,為了使研究目的明確,蒐集內容相對集中,過程中要經常反問一些 聚焦類和前瞻性的問題,透過這些問題,我們可以在蒐集文獻資料的同時,就開始形成 本研究的理論假設和分析框架,使本研究的蒐集活動更加具有目的性和方向性。

3.3 背光模組操作型定義

關於背光模組之研究定義,介紹如下: 從液晶顯示的製造角度出發,可以把整個產業鏈劃分成面板、背光、模組、終端四 個環節。由於液晶面板本身並不發光,必須借助背光模組才能實現顯示功能,因此背光 模組也就成為液晶顯示裝置的關鍵零元件之一。它主要由稜鏡片、導光板、背光源、擴 散膜、反射片以及外框架等部分組成。背光源又可以分為 CCFL 和 LED 兩大類。目前 中小尺寸面板基本上已全部採用 LED 做為光源,隨著光效、價格等阻礙因素得到緩解, LED 也開始大量被安裝到大尺寸背光模組之中,未來的主流地位已經站穩。而且隨著 LED 的大量被採用,有越來越多的技術如動態背光控制技術、超薄技術、散熱技術被應 用到背光模組之中,使背光模組產業逐漸改變了以往勞動密集型的特點,具備了越來越 多的技術附加價值,在產業鏈中的作用也越來越明顯。 資料來源:周建佑(2012) 圖 3-2 TFT-LCD面板供應鏈由於背光模組為 LCD 面板第二大關鍵零元件, 為因應台灣面板廠商對關鍵零元件

的大量需求及尋求降低成本要求下, 如瑞儀、中強、輔祥、科穚等廠商紛紛投入, 致

在 LCD 上、下游產業之中, 背光模組現已成為本土化速度最快的一項零組件。

一、結構

一般而言,背光模組可分為前光式(Front light )與背光式(Back light)兩種,而背光式

可依其規模的要求,以燈管的位置做分類,發展出下列兩大結構。 1. 側光式結構 (Edge lighting)發光源為擺在側邊之單支光源,導光板采射出成型無印刷式設計,一 般常用於 18 寸以下中小尺寸的背光模組,其側邊入射的光源設計,擁有輕量、薄型、 窄框化、低耗電的特色,亦為手機、個人數位助理(PDA) 、筆記型電腦的光源,目前亦 有大尺寸背光模組採用側光式結構。 資料來源:佑順發機械 圖 3-3 側光式背光模組結構 2. 直下型結構 (Bottom lighting)超大尺寸的背光模組,側光式結構已經無法在重量、消費電力及亮 度上佔有優勢,因此不含導光板且光源放置于正下方的直下型結構便被發展出來。光源

散後於正面射出,因安置空間變大,燈管可依 TFT 面板大小使用 2 至多之燈管,但同 時也增加了模組的厚度、重量、耗電量、其優點為高輝度、良好的出光視角、光利用效 率高、結構簡易化等,因而適用於對可攜性及空間要求較不挑剔的 LCD monitor 與 LCD TV ,其高消費電力(使用冷陰極管),均一性不佳及造成 LCD 發熱等問題仍需要求改善。 資料來源:佑順發機械 圖 3-4 直下式背光模組結構 二、組成

主要組成為發光源(Light source)、導光板(light guide plate)、膠框(housing)、反射片

(Reflector)、擴散片(Diffuser)、增光片(BEF、棱鏡片)等。由於背光要求越來越薄,所

資料來源:瑞儀光電 圖 3-5 背光模組結構 背光模組主要系提供液晶面板一均勻、高亮度的光源,基本原理系將常用的點或線 型光源,透過簡潔有效光機構轉化成高亮度且均一輝度的面光源產品。一般結構為利用 冷陰極管的線型光源經反射罩進入導光板,轉化線光源分佈成均勻的面光源,再經擴散 片的均光作用與稜鏡片的集光作用以提高光源的亮度與均齊度。在此我們就背光模組的 幾個基本構成元件做些介紹。 1. 增光片 光自擴散板射出後其光的指向性較差,因此必須利用增光片(稜鏡片)來修正光的方 向,其原理藉由光的折射與反射來達到凝聚光線、提高正面輝度的目的,以增加光線自 擴散板射出後的使用效益,使能整體的背光模組的揮度提高 60%-100%以上。主要以多 元酯(polyester)或聚碳酸酯(polycarbonate) 為材料,其表面結構一般為為稜形柱體或半圓 柱體。目前跨國公司 3M 為全球獨家供應商,擁有多項相關專利,通常一部背光模組會 使用兩片增亮膜,彼此方向垂直,將光集中增加輝度。

2. 擴散片 擴散板、擴散片之功能為提供液晶顯示器一個均勻的面光源 ,一般傳統的擴散膜 主要是在擴散膜基材(PE)中,加入一顆顆的化學顆粒,做為散射粒子,而現有之擴散板 其微粒子分散在樹指層之間,所以光線在經過擴散層時會不斷的再兩個折射率相異的介 質中穿過,在此同時光線就會發生許多折射、反射與散射的現象,如此便造成了光學擴 散的效果。或是使用全像技術,經由曝光顯影等化學程式將毛玻璃的相位分部紀錄下來 粗化擴散膜基材表面,以散射模糊導光板上的墨點或線條。但在如此的光路架構下,由 於材料本身及化學顆粒的性質,將會造成無可避免的吸光而且其對光的散射式散亂的, 對於一固定距離的觀測者來說,將會有部分的光強被浪費,而造成光源無法有效的利用。 再加上他的化學制程較費時,所需的生產成本相對也較高。 3. 反射片 材質為 PET 及 PC 基材,反射率達 90%,一般側光式背光模組的反射板放置於導光 板底部,將自底面漏出的光反射回導光板中,防止光源外漏,以增加光的使用效率:而 直下式背光模組則是置於燈箱底部表面或黏貼於其上,將經擴散板反射之光束由燈箱底 部再次反射回擴散板以被利用。 4. 導光板 應用於側光型背光模組,是影響光效率的重要元件,用射出成型的方法將丙烯壓制 程表面光滑的楔形板塊,然後用具高反射率且不吸光的材料,在導光板底面用網版印刷 印上圓形或方形的擴散點。導光板主要功能在於導引光線方向,以提高面板光輝度及控 制亮度均勻。冷陰極管位於導光板厚側的端面,冷陰極管所發的光以端面照光的方式進 入導光板,大部分的光利用全反射往薄的一端傳導,當光線在底面碰到微結構正面射出, 利用疏密、大小不同的微結構圖案設計可使導光板面均勻發光。在外型上又區分為:(1)

楔型板、(2) 平板。一般筆記型電腦因考慮空間關係均採用楔型板,而 LCD Monitor 與

LCD TV 則採用平板為主。其材質主要為 PMMA。

5. 光源

須 具 備 亮 度 高 及 壽 命 常 等 特 色 , 目 前 有 冷 陰 極 螢 光 管 (CCFL : Cold cathode

fluorescent lamp)熱陰極螢光管、發光二極體(LED:Light emitting diode)及電激發光片(EL)

等,其中冷陰極燈管具有高輝度、高效率、壽命長、高演色性等特性,加上圓柱狀外形

因此很容易與光反射元件組合成薄板狀照明裝置,故目前以冷陰極螢光管為主流,但一

第四章 個案分析

4.1 背光模組產業

一、背光模組產業發展 背光模組的主要材料有光源(LED 或 CCFL)、射出的塑膠框、沖壓的金屬背板、導 光板(壓克力射出或押出後印刷)或擴散板、擴散片、增光片等部品,以大量的人工將上 述材料組裝成背光模組,故需要廉價的人力成本,以應付激烈的產業競爭。且由於原物 料的材料成本就已經佔產品的製造成本 80%以上,有些競爭較激烈的機種,材料成本甚 至可佔到製造成本的 90%,故生產量越大的背光模組廠擁有越大的材料議價能力,取得 材料的成本越低,對於取得 TFT LCD 廠的訂單及提昇公司本身的利潤越有利,使得產 業朝向大者恆大發展,不利於小廠及後進者生存的競爭市場生態。 目前全球的背光模組廠以日本、韓國、台灣、大陸為主,1995 年以前日本為 TFT LCD 面板的生產重心,故背光模組技術主要掌握在日本背光模組廠手中。但近年來由於日本 的製造成本增加,且隨著韓國與台灣 TFT LCD 廠商不斷擴充產能,日本 TFT LCD 廠商 於中低階產品不敵競爭,逐漸退出中低階產品市場,故日本背光模組廠逐漸以供應日本 TFT LCD 廠商之高階產品為主,採用的背光模組也是日本 Stanley 電氣、Denyo、多摩 電氣等日本背光模組廠所生產。因為日本與韓國的 TFT LCD 廠商互為競爭關係,且台 灣的 TFT LCD 廠商大部分皆是接受日本 TFT LCD 廠商的技術移轉,故中低階產品所需 要的面板則是由台灣 TFT LCD 廠商供應,而台灣 TFT LCD 廠商所需要的背光模組幾乎 全部由台灣的背光模組廠供應。 韓國 TFT LCD 廠商由於政府的大力扶植,是以大集團形式進行市場競爭,早期由 於韓國政府的政策,故以採用韓國背光模組廠的成品為主。但從 2005 年開始,由於 TFTLCD 市場的競爭激烈,故三星與樂金逐漸將組裝液晶面板(Liquid Crystal Display Module,

廠生產,但由於製程良率及庫存的管控能力不如台灣背光模組廠,台灣的背光模組廠商 也由於在價格及品質上有相當的競爭力,於 2006 年順利打入韓國 TFT LCD 廠商三星及 樂金的供應鏈中,使得韓國背光模組廠承受相當大的成本壓力,於 2008 年,韓國背光 模組廠 Woo Young 即因為爆發財務危機,不敵市場競爭而退出背光模組市場,但是喜 星、Taesan LCD 等之前與韓國三星、樂金一直合作的背光模組廠,由於與韓國三星、 樂金的合作關係密切,2008 年還是可以保有一定的產量,未來產量是否會變化還需再 觀察。 台灣 TFT LCD 廠商由於投資金額龐大,故只有幾家廠商投入市場,但台灣背光模 組廠由於技術及資金進入的門檻較低,故有大量的企業投入此市場,導致競爭相當激烈。 而台灣的背光模組廠由於長期在此種競爭狀態下,故於製程良率及庫存等掌控能力皆優 於全球背光模組廠;而且為了降低製造成本之因素,於世界的製造工廠-中國大陸上, 皆緊鄰著各國 TFT LCD 廠設立背光模組廠,以利就近供應 TFT LCD 廠所需要的背光 模組。善用地利之便,且與中國大陸為同文同種,政府及工廠的溝通及管理也較韓國背 光模組廠具有優勢,使得台灣的背光模組廠於成本的管控及價格的競爭中,皆是立於不 敗之地,於大陸市場的競爭幾乎只剩下台灣背光模組廠商的相互競爭。 中國的背光模組廠由於價格及品質上的靠量,目前在打入日本、韓國、台灣等 TFT LCD 產業的供應鏈,仍存在一定瓶頸,主要出貨給大陸 TFT LCD 廠商,故佔整個背光 模組產業之市佔率不到 5% 二、背光模組產業展望 Displaybank 表示,全球背光模組市場規模在 2012 年達到 190 億美元(約新台幣 5,785 億元)的巔峰之後,市場規模將會逐漸下滑。此時雖然市場需求仍然持續提升,但因市 場單價的下滑幅度超過需求成長,預計從 2012 年開始,產業整體產值會出現下滑現象。

在背光模組產品中,預計電視用背光市場規模在 2010 年將達 107 億美元(約新台幣 3,258 億元)的規模,占整體產業比重 64%。隨著 LCD TV 的需求持續,及電視產品朝大 尺寸發展,電視用背光占整體產業產值的比重在 2014 年將提升至 72%,而顯示器及筆 記型電腦用背光產品占產業產值的比重,會隨之逐漸下滑。 另一方面,2010 年電視製造廠商與面板廠商之間設立合資公司(JV)的趨勢非常明顯, 位於下游的系統製造廠商,對面板模組(LCM)的垂直整合動作更為積極。面板廠商為了 確保客戶的策略重要性,因此欲積極透過 JV 的方式達到 LCM 基地的全球化,且也可以 得到與組裝/製造廠商分擔投資風險的效果。而就下游組裝/製造廠商來說,此舉也可積 極強化對區域市場的需求,同時可獲得穩定面板供應來源的效果,因此充分體會與面板 廠商的合作攸關重要。整體而言,近期面板廠商單獨設立全球型 LCM 廠的案例開始逐 漸減少,相對的面板廠商透過下游組裝/製造廠商合作設立 LCM JV 的趨勢非常明顯。 就現階段而言,TV OEM 專業系統整合廠商或者中國的 TV 廠商與面板廠商之間存 在相符的利害關係。這樣的全球型 LCM 廠設立趨勢,不僅在歐洲地區發生,近期也擴 展到拉丁美洲地區。In-House 生產製造電視的品牌廠商,開始展現在自己的全球生產基 地完成 LCM 組裝的企圖,不僅在歐洲,在拉丁美洲已發生這樣的策略佈局。因應這樣 的趨勢,日前友達也與冠捷發表將在拉丁美洲的巴西合資成立 JV 的計畫。此外,背光 模組廠為了活用目前的生產設備,並透過優異的生產效率與品管能力,將營收及盈利極 大化,跨入 LCM OEM 領域的案例也正逐漸增加當中。 三、台灣背光模組廠商 台灣的背光模組廠由於產業特性的關係,製程上需要大量的組裝人力,因此廠商為 了降低人工成本與就地供應 TFT LCD 廠商背光模組,故陸續依附著 TFT LCD 廠商至 大陸的蘇州、吳江、南京、上海、寧波、廣州等地設廠。

表 4-1 台灣背光模組廠商的產能概況 公司 地區 廠區 Monitor/NB 背光模組 月產能 (千台) TV 背光模組 月產能 (千台) 大尺寸 背光模組 月產能 合計(千台) 主要客戶 中強光電 台灣 竹南 450 200 1,550 三星、樂金、 友 達、奇美 台南 650 250 中國 蘇州 2,560 1,000 6,060 上海 700 --- 南京 400 --- 寧波 500 100 廣州 400 400 瑞儀光電 台灣 高雄 1,000 300 1,300 三星、樂金、 友 達、奇美 、彩晶 中國 吳江 2,000 200 3,900 南京 1,300 --- 廣州 200 200 輔祥實業 台灣 大雅 600 200 1,100 友達、奇美 、華映 中壢 500 --- 中國 吳江 1,400 --- 2,200 昆山 500 --- 松江 300 --- 福華電子 台灣 三峽 150 --- 300 華映 高雄 150 --- 中國 吳江 1,500 --- 1,750 武漢 250 --- 大億科技 台灣 台南 300 200 500 奇美 中國 南京 500 --- 1,000 寧波 --- 500 奇菱科技 台灣 台南 300 300 600 奇美 中國 寧波 1,000 --- 1,600 廣州 --- 600 資料來源:整理自林進忠 (2009)並更新 台灣大尺寸的背光模組廠商以中強光電、瑞儀光電、輔祥實業、福華電子、大億科 技、奇菱科技等廠商為主,從表 4-1 台灣背光模組廠商的產能概況可看出,目前這些背 光模組廠的中國廠產能,幾乎都超過了台灣的母廠。 過去 5 大面板廠(三星、樂金、友達、奇美和華映)強弱分明,各自形成集團供應鏈,

至大陸,台灣的面板廠扣除自組及集團的背光模組廠所需要的量以後,釋出的訂單有限。 反而韓國的面板廠因為漸漸取消對韓國背光模組廠的保護,且由於台灣的背光模組廠於 成本及反應速度上具有高度的競爭力,故於 2006 年以後,台灣背光模組廠韓系客戶的 比重持續攀升,且選邊供貨的界線也逐漸模糊,使得台灣背光模組廠成功地在大陸站穩 腳步。 1. 中強光電 中強光電的資本額約為台幣 72 億,為台灣第一大背光模組廠。早期從事投影機與 液晶顯示器的代工,於 1999 年開始投入背光模組產業,經過多年努力,下游客戶涵蓋 台灣、韓國、中國等各大面板廠商,包括友達、奇美、群創、彩晶、三星、樂金等廠商, 於 2006 年躍升為全球背光模組產量世界 No.1,佔全球背光模組市佔率 13.9%。2007 年 第一季背光模組營收的比重佔集團營收的 66%,投影機的營收比重則降至 30%左右。 2006 年以後在背光模組產業的佈局逐漸朝向上下垂直整合來發展,除原先揚昕負責 Notebook 導光板射出外,也與專業稜鏡片大廠 Reflexite 合資在中國蘇州成立璨飛光學, 負責生產增光片及複合式光學膜給集團內背光模組各廠區使用。另外還成立揚昇照明, 專門與液晶顯示器品牌大廠合作,設計及生產 LED 背光模組,此一策略於 2008 下半 年遭遇全球金融海嘯波及,受到液晶面板市場需求急速萎縮,導致背光模組事業群於 2008 年第四季虧損,故垂直整合的成效還需再觀察。 2. 瑞儀光電 瑞儀光電資本額約為台幣 45 億,是國內第一家從事背光模組研發與製造的廠商, 在 2005 年以前還是國內背光模組龍頭廠商,後來因為擴產速度略為保守,於 2006 年 被中強光電後來居上。瑞儀的技術強項為射出導光板的開發,故 Notebook 背光模組為 公司的主要獲利來源,於 2004 年液晶電視背光模組開始開發時並不是很積極導入,原 佈局策略想專注於 Notebook 及中小尺寸背光模組的研發,企圖走利基市場;後來於 2005 年以後,液晶電視大賣,相關投入組裝液晶電視背光模組的廠商於營收上產生大躍進,

故開始回頭想投入此領域,但是液晶電視背光模組的利潤於激烈競爭之下一直往下降, 組裝良率與庫存稍微控制不佳,就有可能導致虧損,故 2008 年以後瑞儀對液晶電視背 光模組的開發趨向保守,以保持公司營業利益為主要考量,並持續拓展韓國三星及樂金 背光模組訂單,以期望增加韓系客戶營收比重,進而分散企業營運風險。 3. 輔祥實業 輔祥實業的資本額約台幣 48 億,原本想走背光模組材料之垂直整合,故於 2006 年 與德國德固薩集團(Degussa AG)合作投入導光板材料--光學級壓克力高分子塑化原料生 產,但由於台灣原生產光學級壓克力廠商--奇美實業在此一領域佈局已久,且價格競爭 激烈,導致輔祥此一營運項目於市場推廣上展開不順,而背光模組產業競爭也異常激烈, 故於 2008 年引進友達資金入股成為最大股東,有 TFT LCD 大廠加持後,更於 2010 年 合併奈普,後續營運狀況值得注意。 4. 福華電子 福華電子的資本額約台幣 16 億,由華映與日本阿爾卑斯株式會社合資成立,原本 以生產 CRT 之零組件為主,隨著科技的演進,福華電子產品不斷推陳出新,產品十分 多樣化。後來配合日資退出及液晶顯示器的崛起,轉型以生產背光模組給華映組裝為主, 所有的生產經營策略皆是配合華映的決策,故華映液晶面板的銷售狀況對福華的營運狀 況有相當大的影響。對華映來說,藉由轉投資福華,一方面確保背光模組零組件來源, 同時更可以清楚了解背光模組的成本結構與關鍵技術,對公司發展有相當大的幫助。但 也由於華映的關係,福華電子的營運也前途充滿疑慮。 5. 大億科技 大億科技的資本額約台幣 16 億,由大億集團與日本 Stanley電氣株式會社共同創立, 主要客戶為奇美電子,佔大億營收比重超過 80%。於 2004 年液晶電視開始崛起時,因 為大億主要供應奇美電子 LCD TV 所需要的背光模組,故 LCD TV 背光模組營收比重遠

高於同業,但 LCD TV 背光模組技術層面不高,以產品組裝為主,隨著各背光模組廠

商逐漸進入此一領域,導致毛利率逐漸下滑。2005 年於 TFT LCD 廠商相繼投入高輝度

V Cut 導光板機種開發時,大億由於有日本 Stanley V Cut 導光板技術移轉,順利幫助奇

美電子取得 Apple 之訂單,成為公司營收成長的一大主因。但由於 V Cut 導光板生產不 易,且於產品上有較脆弱之因素,生產成本一直無法降低,故後續市場並未打開,反而 一直萎縮。V Cut 導光板之利基市場無法開拓,LCD TV 背光模組毛利率又持續下滑, 以大億目前之經營型態,在市場激烈競爭下,未來發展須再觀察。 6. 奇菱科技 奇菱科技的資本額約台幣 26 億,1964 年由奇美實業轉投資成立,剛開始的業務範 圍為塑膠產品的加工,後來隨著奇美電子的成立,也跨足到背光模組的組裝,生產的機 種以 Monitor 及 TV 的背光模組佔絕大部分,且致力於零件及系統的垂直整合,從射出 塑膠件的原料、射出塑膠件、金屬沖壓件等零件之生產,到背光模組的組裝及提供奇美 品牌之液晶監視器、液晶電視等產品的設計及組裝,成為橫跨 TFT LCD 產業上游及下 游的垂直整合製造商。 身為奇美集團的一份子,雖然對訂單的來源不用操心,但由於背光模組產業競爭激 烈,故也無法享有較高之毛利率,經營策略與福華電子的狀況類似,所以奇美液晶面板 的銷售狀況對奇菱的營運狀況有相當大的影響。 四、中國背光模組廠商 從背光模組生產廠商來源國或地區來看,台灣、韓國企業均佔據全球出貨量的 40%~45%,全球背光模組大廠主要有台灣的奇美、友達、中強光電、瑞儀、韓國的 Taesan、 Heesung 及日本的夏普、Stanley 等企業。而中國也已湧現出以京東方、海信等為代表、 發展迅速的背光模組與背光源企業。

目前台灣的瑞儀、統寶、中強、奇美是 LED 液晶背光模組的主要供應商。在中國 雖然創維、海信、康佳已分別建立自己的 LED 背光模組基地,但是其上游的 LED 封裝 還需要依賴日亞等全球 5 大 LED 磊晶片廠。大陸的背光模組廠商可以約略分為兩類, 液晶顯示器廠家自制與專業背光模組廠,茲分述如下: 整機系統品牌廠家自制: 1. 青島海信 海信是我國最早推出 LED 背光源液晶電視的企業,也是最早建立 LED 背光源液晶 模組生產線的企業。 2009 年 9 月,海信推出 19 英寸到 55 英寸全系列 LED 液晶電視, 加快了 LED 電視的推廣普及速度。去年 11 月份以來,海信 LED 液晶電視的市場佔有 率連續 4 個月超過了 30%,成功超越洋品牌,躍居中國市場第一位。 截至目前,海信在 LED 背光源技術方面,已經申請 50 多項國內外重要專利,其中 大部分為發明專利,部分關鍵技術已申請了歐洲和美國專利。 2009 年年底,國際電工委員會確定了由海信劉衛東博士牽頭起草 LED 液晶背 光分 規範國際標準,同時起草背光顯示總規範標準。2010 年海信主銷產品將全面升級為 LED 液晶電視;三是加快 LED 液晶電視的上游產業鏈建設,新建 5 條液晶電視生產線和 5 條 LED 背光模組生產線。 2. 康佳 目前康佳憑藉自主研發、模組生產雙管齊下來降低 LED 電視整機的成本。在應用 方面,康佳已申請多項專利技術,例如側光式背光模組等,康佳還會繼續深化 LED 背 光源技術的研究和應用技術開發。同時康佳全資興建的江蘇崑山模組廠將會主要用於 LED 背光源模組的研發、生產,投產後模組產能可達到年產 720 萬片。另外位於東莞的 的兩條模組試驗線已經運轉,為康佳將來自己的 LED 背光模組投產打好了基礎。

康佳與某 LED 藍寶石襯底開發團隊達成合作協議,推動康佳在 LED 最上游產業的

佈局,目前已進入中試階段。康佳計畫在未來 3~5 年內建設包括 LED 顯示屏、LED 照

明、液晶電視 LED 背光源在內的 LED 應用產業和藍寶石襯底等 LED 上游產業,從而

形成完整的 LED 產業鏈,年產值突破百億元。 3. TCL 在 LED 產業上 TCL 集團與韓國大韓電光公司合資組建 TCL 萊德電光科技(惠州)有 限公司,生產 LED 背光源產品及全球最先進的大屏 LEDTV。同時又與台灣中強光電集 團合資成立生產液晶電視背光模組的公司,這標誌著 TCL 集團進一步向產業上游延伸。 此次合作實現 TCL 背光模組、液晶模組、整機製造一體化的全線整合。當前 TCL 除了 發力側入式 LED 背光外,在直射式 LED 背光、CCFL 背光領域也都擁有強大技術儲備。 2010 年 TCL 液晶產業園的三期工程也順利奠基並開工建設。 TCL 液晶產業園分為 泰科立部品產業園、家網及液晶模組整機一體化工廠三個工業園區。建成後可實現年產 能在 500 萬套以上的液晶電視項目,年產能在 800 萬片以上的液晶電視模組項目,年產 能在 600 萬套以上的背光模組以及 LED 光源等項目、年產能在 2000 萬台以上的 DVD 生產項目。 4. 同方光電 做為中國內地唯一擁有完整數字電視產業鏈的母公司清華同方,在 LED 產業鏈方 面也是國內做的最深的一家。清華同方不僅在新加坡、馬來西亞等收購 LED 方面的專 利公司。另一方面,同方股份更斥資 8 個億組建自己的液晶模組項目,使其 LED 產品 的各項資源和成本得到有效控制。 同方也是國內彩電廠家中最早進入 LED 產業的企業,目前除面板主要由台灣奇美 提供外,自身已形成從 LED 晶片工藝製作、半導體照明光源、LED 背光模組直到電視 整機的完整產業鏈結構。目前,同方 LED 電視業務佈局已有約 3 億元的投入,主要位

於清華同方瀋陽工業園。而華南產業基地 10 億元的投入,將加速同方對 LED 產業鏈進 行規模化、產業化的佈局。 專業背光模組廠商: 1. 京東方光科技 從 2005 年開始,京東方光科技就在 LED 背光源方面做了很多研發工作。京東方集 團作為國內 LCD 面板產業三大巨頭之一,在背光源方面目前已有 4 家工廠投產:北京 工廠和 5 代線建在一起,直接做 In-house 配套;在蘇州有 2 家工廠,主要生產小尺寸背光 源,配套 1.5 英寸~3.5 英寸的手機等移動產品;蘇州的新加坡園區工廠也有一部分生產 筆記本電腦用背光源;廈門工廠是去年底剛投產,為台資企業進行配套。 京東方還陸續承擔國家 863 課題,進行大尺寸 LED 背光模組技術研究,LED 背光 技術的自主研究方面相繼開發了 10.4 英寸、12.1 英寸、26 英寸、32 英寸、46 英寸、47 英寸 LED 背光,全面掌握了 LED 背光模組的光學結構設計、驅動控制設計、熱學管理 等技術,在色彩管理與校正系統、超薄 LED 背光技術、整體、區域動態背光技術等方 面申請多項國內外專利。 2. 偉志電子 偉志電子能獨立開發具有自主專利的 1-105 寸 LED 背光,其發光效率、產品厚度、 節能等技術指標都領先於世界同行前列。其中積累了 4 年研發經驗、開發了第 5 代電視

用 LED 背光,包括 LED 雙面電視背光源、COB 封裝 LED 背光源、常規 SMD LED 背

光源等三大類別。

偉志電子常州基地,年產 LED 4.8 億隻、背光源 1200 萬片。 2008 年銷售收入達到

率 LED 產品 12 億隻,LED 照明燈具 2 萬盞,LED 背光源 800 萬片,新增年銷售收入 2

億元。

偉志光電在在 LED 封裝上採用 LED 發光條模組化方式,提高單粒 LED 效率,從

而減少 LED 顆粒,這樣在解決散熱問題的同時還能降低成本。偉志光電採用的導光板 分區結構設計,不僅使產品薄型化,還可提高顯示對比度,降低能耗。偉志電子在 LED 封裝、導光板出光等方面獲得了 20 項國家專利,目前可量產 26、32、40、42、47、52 等尺寸的電視用 LED 背光。 3. 亞通光電科技 亞通光電科技 2002 年成立於深圳,屬於外商獨資企業。自成立之初,亞通即把技 術研發視為企業生存與發展的動力和基礎,通過各種途徑不斷推進新技術的嘗試與革新。 在積極吸納日韓先進技術的同時,與國內外著名的高等院校進行學術方面的交流和合作, 並進行人才的引進和儲備,使得亞通在背光源技術方面能夠保持優勢的地位。目前可獨 立開發各類高亮度,並符合多個領域顯示要求的背光源。 亞通光電科技(深圳)有限公司擁有 4800 平方米的超潔淨廠房(1000-10000 級),月生 産能力達 10kk,並擁有從模具的開發、設計和製作以及注塑、SMT 到組裝的全套生産 綫和檢測設備,在品質、成本及交期都做到最優化。 4. 三協精工科技 三協精工科技有限公司是港資企業,公司主要生產高亮度白光背光板、玻璃視窗、 光學 PBS.本公司背光事業部是集背光板的開發、設計,以及模具製造、注塑、衝壓、流 焊、模切、組裝於一體的專業廠家, GWP 事業部能為客戶提供光學 PBS 以及各種玻璃 及壓克力視窗設計、製造、加工及測試等多項完善服務。

三協於 2003 年在香港註冊成立,註冊資本為 3500 萬港幣;總投資:50000 萬港幣。 擁有,三協精工高步工廠和三協精工石碣分廠(鵬龍光電有限公司)兩家分廠,總面積 30, 000 平方米,廠房面積:32,000 平方米。背光事業部規劃產能 8KKpcs/月, GWP 事業 部規劃產能 6KKpcs/月。 三協精工科技有限公司背光事業部成立於 2003 年 4 月,公司主要生產用於中小尺 寸彩色液晶顯示模組(LCM)的高亮度白光背光板.本公司是集背光板的開發、設計,以及 模具製造、注塑、五金衝壓、流焊、模切、組裝於一體的專業廠家.終端產品主要出口 日本,韓國,臺灣以及歐美等地,同時也部分供應國內幾家高品質的液晶顯示模組廠商。目 前工廠廠房的面積為 18000 平方米,下屬 11 個製造課,白光背光板的產能:8KKpcs/ 月。背光產品主要應用於:移動通訊和儀器車載;產品優勢:超薄,高亮,高品質。 5. 星源電子科技 星源電子科技成立於 2004 年,是一家集研發,製造,銷售於一體的國家高新技術 企業,約 2500 人,廠房面積 80000 平方米,是行業內最具競爭力的企業。星源電子科 技擁有三個科技園:寶安西鄉科技園、公明田寮科技園、光明新區科技園,共設六大事 業部:LCM 事業部、BL 事業部、SMT 事業部、注塑成型事業部、光學膜切/墊類事業 部及五金/模具事業部等,擁有組裝線體 20 條,COG 設備 20 台,切裂灌設備 25 台,注 塑 30 台,實驗設備 32 台。 星源產品涵蓋液晶屏、背光源、光學膜片等,廣泛適用於液晶顯示模組、DPF、P-DVD、 MID、上網本等領域,遠銷于韓國、日本、歐美。從 2007 年開始與面板大廠 LG 合作, 陸續在 2008 年與奇美、2009 年與華映和群創、以及在 2010 年與天馬微和元太等知名面 板廠商進行業務往來。目標成為中國 LCM 民企業第一品牌,並致力於人才的引進和培 養,與清華大學,武漢理工大學等多所高等學府和研究機構有著長期的合作。