科技部補助專題研究計畫成果報告

期末報告

N 大眾捷運系統對租稅增額貢獻之研究

計 畫 類 別 : 個別型計畫 計 畫 編 號 : NSC 102-2410-H-004-203- 執 行 期 間 : 102 年 08 月 01 日至 103 年 07 月 31 日 執 行 單 位 : 國立政治大學地政學系 計 畫 主 持 人 : 賴宗裕 共 同 主 持 人 : 陳奉瑤 計畫參與人員: 碩士班研究生-兼任助理人員:鍾映婕 博士班研究生-兼任助理人員:蘇偉強 處 理 方 式 : 1.公開資訊:本計畫可公開查詢 2.「本研究」是否已有嚴重損及公共利益之發現:否 3.「本報告」是否建議提供政府單位施政參考:是,國家發展委員會、財政部中 華 民 國 103 年 10 月 21 日

中 文 摘 要 : 大眾捷運系統對捷運車站周邊發展具有相當之助益,吸引人 口與產業聚集,進而增加地方相關稅收,而租稅增額融資 (Tax Increment Financing, TIF)即是依外部效益內部化精 神,將該因捷運系統所創造的租稅增額,回收為自償性經 費,以協助挹注建設經費。國內中央政府鑑於財政緊縮,而 期望以 TIF 紓緩中央補助壓力,進而要求地方政府所提出的 捷運建設計畫應予納入,並設置自償率門檻,以評估計畫自 償能力,藉以作為排定計畫優先次序及補助比例的依據。然 而,卻可能導致地方美化財務效益,甚而形成道德危機問 題。就目前捷運建設對未來租稅增額的推估而言,究竟應予 以內部化的比例為何,缺乏相關文獻與研究佐證,以致地方 政府無所依據。爰此,本研究目的在於分離捷運建設計畫核 定後促成周邊房地價增值的貢獻,以為租稅增額分配比例訂 定之依據。因此,本文以台北捷運中和-萬大-樹林線、新莊 線與信義線為例,以各車站周邊 500 公尺範圍內之實際交易 總價為因變數,進行特徵價格迴歸分析,藉以釐清計畫核定 後對房價之影響貢獻,並作為租稅增額貢獻之參考。實證結 果顯示萬大線計畫核定後第一年至第三年對租稅增額之貢獻 分別為 22.05%、29.30%及 35.33%;新莊線與信義線通車當年 貢獻為 31.62%及 32.32%,而新莊線第一年至第三年之貢獻則 分別為 23.83%、18.64%、25.87%,顯見公共建設對租稅增額 具某種程度之貢獻,而非完全可歸因於該項公共建設,是故 地方政府宜透過此方法計算貢獻比例,予以提撥挹注建設經 費,方符外部效益內部化之原則。 中文關鍵詞: 大眾捷運系統、跨域加值、租稅增額、貢獻度、自償率 英 文 摘 要 : MRT stations attract people and business. Thus, the

land value around MRT stations has remarkably increased since the operation of the Taipei MRT system, which enables the local government to levy more land-related taxes on the land value around MRT stations than elsewhere. Therefore, the central government has recently developed the Tax Increment Financing System to capture the appreciation of land value and to increase the source of taxation so as to cover part of the construction expenses and to

improve the Self-Liquidation Ratio. Under current system, the local government may overestimate the tax base growth to enhance the self-liquidation ratio so as to reach the subsidy standard. However, if future tax revenues could not meet with the estimation which

makes governments face budget shortfalls, it will become liabilities to future generation. Then, there is accompanied by “moral hazard," an incentive for the misallocation of resources because the local government borrows from the future without promising money back. Thus, building metro public transit system has produced benefit distribution issues. The benefit of land value increment is not solo

contributed by MRT. Therefore, how to estimate the proportion of contribution to land value increment by MRT, other economic factors, and market demand is a critical issue associated with who should bear and how much should bear the cost of building metro public transit system. Finally, we found when WandA MRT plan was approved until the third year, the contribution percentage of MRT to real estate prices is 22.05%, 29.30% and 35.33% respectively; when Shinjuang and Shinyi MRT plan began to operate, the contribution percentage of MRT to real estate prices is 31.62% and 32.32%, then the first year to the third year is 23.83%, 18.64% and 25.87% after initial operation of Shinjuang MRT plan. So we suggest that the authorities should calculate the contribution percentage through this approach that may be in accordance with external benefit internalized exactly.

英文關鍵詞: mass rapid transport (MRT), cross-field value-adding, tax increment financing (TIF), contribution

科技部補助專題研究計畫成果報告

(□期中進度報告/▓期末報告)

大眾捷運系統對租稅增額貢獻之研究

計畫類別:■個別型計畫 □整合型計畫

計畫編號:MOST 102-2410-H-004-203-

執行期間:102 年 8 月 1 日至 103 年 7 月 31 日

執行機構及系所:國立政治大學地政學系

計畫主持人:賴宗裕

共同主持人:陳奉瑤

計畫參與人員:蘇偉強、鍾映婕

本計畫除繳交成果報告外,另含下列出國報告,共 0 份:

□執行國際合作與移地研究心得報告

□出席國際學術會議心得報告

期末報告處理方式:

1. 公開方式:

■非列管計畫亦不具下列情形,立即公開查詢

□涉及專利或其他智慧財產權,□一年□二年後可公開查詢

2.「本研究」是否已有嚴重損及公共利益之發現:■否 □是

3.「本報告」是否建議提供政府單位施政參考 □否 ■是,國家發展委員

會、財政部(請列舉提供之單位;本部不經審議,依勾選逕予轉送)

摘要

大眾捷運系統對捷運車站周邊發展具有相當之助益,吸引人口與產業聚集, 進而增加地方相關稅收,而租稅增額融資(Tax Increment Financing, TIF)即是依外 部效益內部化精神,將該因捷運系統所創造的租稅增額,回收為自償性經費,以 協助挹注建設經費。國內中央政府鑑於財政緊縮,而期望以 TIF 紓緩中央補助 壓力,進而要求地方政府所提出的捷運建設計畫應予納入,並設置自償率門檻, 以評估計畫自償能力,藉以作為排定計畫優先次序及補助比例的依據。然而,卻 可能導致地方美化財務效益,甚而形成道德危機問題。就目前捷運建設對未來租 稅增額的推估而言,究竟應予以內部化的比例為何,缺乏相關文獻與研究佐證, 以致地方政府無所依據。爰此,本研究目的在於分離捷運建設計畫核定後促成周 邊房地價增值的貢獻,以為租稅增額分配比例訂定之依據。因此,本文以台北捷 運中和-萬大-樹林線、新莊線與信義線為例,以各車站周邊 500 公尺範圍內之實 際交易總價為因變數,進行特徵價格迴歸分析,藉以釐清計畫核定後對房價之影 響貢獻,並作為租稅增額貢獻之參考。實證結果顯示萬大線計畫核定後第一年至 第三年對租稅增額之貢獻分別為22.05%、29.30%及 35.33%;新莊線與信義線通 車當年貢獻為 31.62%及 32.32%,而新莊線第一年至第三年之貢獻則分別為 23.83%、18.64%、25.87%,顯見公共建設對租稅增額具某種程度之貢獻,而非完 全可歸因於該項公共建設,是故地方政府宜透過此方法計算貢獻比例,予以提撥 挹注建設經費,方符外部效益內部化之原則。 關鍵詞:大眾捷運系統、跨域加值、租稅增額、貢獻度、自償率

Abstract

MRT stations attract people and business. Thus, the land value around MRT stations has remarkably increased since the operation of the Taipei MRT system, which enables the local government to levy more land-related taxes on the land value around MRT stations than elsewhere. Therefore, the central government has recently developed the Tax Increment Financing System to capture the appreciation of land value and to increase the source of taxation so as to cover part of the construction expenses and to improve the Self-Liquidation Ratio. Under current system, the local government may overestimate the tax base growth to enhance the self-liquidation ratio so as to reach the subsidy standard. However, if future tax revenues could not meet with the estimation which makes governments face budget shortfalls, it will become liabilities to future generation. Then, there is accompanied by “moral hazard,” an incentive for the

misallocation of resources because the local government borrows from the future without promising money back. Thus, building metro public transit system has produced benefit distribution issues. The benefit of land value increment is not solo contributed by MRT. Therefore, how to estimate the proportion of contribution to land value increment by MRT, other economic factors, and market demand is a critical issue associated with who should bear and how much should bear the cost of building metro public transit system. Finally, we found when WandA MRT plan was approved until the third year, the contribution percentage of MRT to real estate prices is 22.05%, 29.30% and 35.33% respectively; when Shinjuang and Shinyi MRT plan began to operate, the contribution percentage of MRT to real estate prices is 31.62% and 32.32%, then the first year to the third year is 23.83%, 18.64% and 25.87% after initial operation of Shinjuang MRT plan. So we suggest that the authorities should calculate the contribution percentage through this approach that may be in accordance with external benefit internalized exactly.

Keyword: mass rapid transport (MRT), cross-field value-adding, tax increment financing (TIF), contribution percentage, self-liquidation ratio (SLR)

一、計畫背景與目的

近年來,因應全球氣候變遷、能源價格飆漲、經濟蕭條與糧食問題,世界各 國皆朝向藉由土地使用與交通運輸之整合規劃,減少碳排放,以紓緩溫室效應之 全球暖化問題。於新的土地使用及交通運輸整合規劃當中,大眾運輸系統建設所 帶動的「大眾運輸導向發展」(Transit Oriented Development, TOD),係引導人口 與產業活動有效率的分佈於運輸車站周邊,透過合理機制形塑適密、舒適、便利 的生活環境,以追求節能減碳的永續目標。 大眾捷運系統係利用地面、地下或高架設施,使用專用動力車輛,行駛於導 引之路線,並以密集班次、大量快速輸送都市及鄰近地區旅客之公共運輸系統1, 換言之,大眾捷運系統擁有專有路權,而具有快速、便利與可及性之特性,對於 都市生活與就業之交通通勤有相當之助益。因此,捷運車站也形成吸引人口與產 業聚集之處。依台北都會捷運系統之經驗,捷運建設對於車站周邊地區發展具有 相當之助益,捷運系統的可及性吸引人口與產業活動聚集,豐富周邊都市機能, 亦創造更多的工作機會,進而形塑新的都市發展風貌。透過大眾捷運系統計畫的 1 依據《大眾捷運法》第三條之規定。

推動,不但提高路線行經地區的公共服務水準,有益於當地居民,更是強化該地 方政府的競爭優勢,將吸引更多的區外居民與產業移入,進而增加地方相關稅收, 有助於地方投入其他公共福利支出。 雖然大眾捷運系統建設將為地方帶來發展契機,然而,其工程規模浩大,建 設資金需求龐大,且資金回收期間長,導致初期建設資金壓力大,地方需有充裕 的財源方得順利推動。但目前國內各縣(市)普遍財政困窘,缺乏充分自主性與 自我負責性(曾銘深,2003:15),依民國 90 至 101 年之各縣市歲入結構觀察,補 助金佔全部歲入比重,絕大多數縣(市)多高達30~60%2,顯示地方自有財源缺 乏,而難有充裕資金推動大眾捷運系統計畫。在地方普遍依賴中央補助的情形下 (林錫俊,1998:61;曾巨威,2008:5-11),似乎也對中央財政形成壓力。另者, 近年來在國際金融環境動盪,以及歐美債務危機的影響下,全球經濟環境低迷, 中央財政收入亦顯緊縮,似難以滿足所有縣(市)所提出的補助需求。相較之下, 美國現今廣泛運用的租稅增額融資(Tax Increment Financing, 以下簡稱 TIF)之 財政政策,係地方政府將未來經濟發展所預估增加的稅收,作為現在建設專款專 用的財源,藉以達到推動公共投資及都市再發展之公共目的。依據外部效益內部 化之精神,大眾捷運系統所促成的房地價增值,進而產生的租稅增額,似可作為 建設財源,以提升財務之可行性。近年來,澳洲、英國亦因面臨財政問題,而著 手進行 TIF 之相關政策研究與推動(PricewaterhouseCoopers, 2008;BPF, 2008; HM treasury, 2010),顯示國外越來越重視 TIF 之財政政策的運用。 我國中央政府基於補助預算緊縮的壓力下,思考如何提高地方財政自主性, 希望能由地方籌措更多的自償性財源,以降低雙方財政預算編列負擔。經進行相 關研究,並參酌國外TIF 相關經驗後,行政院於民國 101 年核定「跨域加值公共 建設財務規劃方案」(以下簡稱跨域加值方案),配合《租稅增額財源機制作業流 程及分工》,以及《大眾捷運系統建設及周邊土地開發計畫申請與審查作業要點》, 規定地方政府所提出的大眾捷運系統建設財務計畫,須納入捷運所促成之租稅增 額3,以評估財務自償能力,並將作為排定計畫優先次序及中央補助比例之參考 依據。換言之,中央藉由計畫自償率門檻的訂定,要求地方將租稅增額挹注捷運 建設經費,以實現外部效益內部化,減輕政府預算負擔。 租稅增額挹注捷運建設的政策4,係為達到促進地方財政自主及減輕中央財 2 依行政院經濟建設委員會於民國 91-102 年出版的「都市及區域發展統計彙編」資料,除台北 市、高雄市、台中市與新北市外,其餘各縣(市)的補助金收入佔總歲入的比例,皆高達30% 以上。 3 依「租稅增額財源機制作業流程及分工」,地方政府應估算的稅目,包含地價稅、房屋稅、土地 增值稅與契稅。 4 本文係基於中央積極推動 TIF 的政策環境下,期建立更有效且公平地增值利益歸屬機制。

政負擔之目標。然而,由中央政府主導推動政策下,各縣(市)政府為求計畫通 過,並爭取更多補助比例,可能易有美化財務效益的疑慮(監察院,2009:44), 以便通過門檻標準取得補助。觀察近來行政院核定的計畫案,「桃園捷運綠線可 行性研究」,其自償率由2.97%提升至 25.01%;「台北都會捷運民生汐止線」則由 原本的20%提升至 45.3%,其提升額度皆高達 20%以上,卻也恰好通過補助門檻 (桃園自償率門檻為 25%;台北市為 45%),顯示地方未來自償性經費負擔加 重,且皆屬不確定之高風險收益。當未來估計數與實際情形有落差時,將成為未 來世代的債務,不但造成其他公共支出之排擠效應5,甚而引發「道德危機(moral hazard)」問題6,而偏離原有政策目標。 就目前捷運建設對未來租稅增額的推估而言,究竟應予以內部化的比例為多 少,缺乏相關文獻與研究佐證,以致地方政府無所依據,倘若任意決定,將有違 TIF 外部效益內部化的理論基礎。租稅增額應內部化比例,係依捷運建設促成多 少比例的地價漲幅為基礎,而目前政府的公告地價、公告土地現值,促成大眾捷 運系統周邊房地價增值的因素眾多,就相關文獻而言,多探討建物個別特徵、區 域特徵,以及部分總體特徵,每一項特徵對房價的邊際影響。有關大眾捷運系統 與房價關係之文獻,多探討捷運前後之房地價變化(如馮正民、曾平毅、王冠斐, 1993;洪得洋、林祖嘉,1999;林楨家、黃至豪,2003;楊宗憲、蘇倖慧,2011), 但較少深入探討捷運特徵變數對房價增值究竟佔多少比例的貢獻,以致缺乏外部 效益內部化的應用性,以及較少聚焦於捷運各重要時點前後之影響變化。換言之, 本研究著重於釐清捷運核定前後各項影響房價增值因素的比例,藉以作為TIF 外 部效益內部化的分配依據。 捷運建設有顯著的外部效益,TIF 依外部效益內部化、貢獻原則與收益分配 原則,欲將房價增值所促成的租稅增額予以回收作為建設財源,以協助計畫推動。 然而,於同一時間範圍內,房價增值並非完全僅由捷運建設所促成,而含括許多 因素,其貢獻應由各因素所佔比重予以決定。爰此,本研究目的在於探討大眾運 輸系統核定後促成周邊房地價增值的比例,以作為租稅增額分配比例之依據。研 究使用台北捷運萬大-中和-樹林線、新莊線與信義線各車站周邊半徑 500 公尺範 圍內的實際交易實例為樣本,透過特徵價格分析法進行各特徵價格之實證分析, 而後捷運相關變數的特徵價格所佔全體特徵價格之比例,即為大眾捷運系統對房 價及租稅增值之應有貢獻。依本研究實證結果,可釐清捷運建設並非租稅增額之 5 文中所述「排擠效應」,係指原用於其他財政支出的公務預算,因 TIF 所引發的地方債務未償 還完畢,而須用於填補債務缺口,以致減少其他財政支出的可編列預算。 6 道德危機(moral hazard)係從事經濟活動者,在最大限度地增進自身效用的同時,做出不利於 他人的行動。本計畫著重於世代間所產生的道德危機問題,指現今地方政府利用未來政府稅收 挹注現在的公共建設,而當過度高估未來稅收以滿足現在所需,將減損未來地方財政收支,而 形成世代間的道德危機。

唯一要素,且可瞭解捷運系統對房價增值衍生的租稅增額,所應提出的分配比例, 作為未來TIF 進行財務估算與執行的參考,以避免產生美化自償率與道德危機之 制度經濟問題。

二、文獻回顧分析

為瞭解大眾捷運系統建設對租稅增額之貢獻,本研究先探討以租稅增額挹注 捷運建設之制度,瞭解TIF 制度之意涵、背景與運作模式,而後研析其可能發生 的問題,進而作為本研究之立論基礎及制度修正建議。其次,則是探討捷運建設 對周邊所產生之外部效益,進而討論相關文獻對於捷運建設系統計畫對周邊不動 產價格影響之實證結果,以確認捷運建設對周邊不動產具有正向影響及大致程度, 作為本研究進一步分析其貢獻程度之基礎。(一)以租稅增額挹注捷運建設之制度探討

在跨域加值方案針對公共建設要求納入租稅增額財源的基礎上,本研究將先 說明目前政策方向與相關內容,而後聚焦探討TIF 制度之意涵、發展背景、實施 情況,以及衍生問題等,作為國內未來執行之參考,並凸顯TIF 係為外部效益內 部化的機制,而釐清捷運建設對該效益之貢獻是相當重要之前提。 1. 跨域加值方案 公共建設投資有助於創造有效需求、帶動民間投資,進而增加就業機會,提 升整體生活環境品質。但有鑑於政府預算緊縮,而建設資金需求龐大、回收財源 不足,行政院於 2012 年 7 月 24 日核定的跨域加值方案是一整合型政策方案, 欲以創新思維之財務規劃方式,跨空間、時間、主體與專業領域研擬整合型開發 計畫,並從規劃面、土地面、基金面、審議面等多元面向,將過去忽略的建設外 部效益予以內部化,提高計畫自償性、挹注公共建設經費及籌措未來營運財源, 以達成減輕政府財政負擔之目的(行政院經濟建設委員會,2012:9)。換言之,目 前政策上因各級政府普遍面臨財政困境,而希望透過跨域加值的作法,創造公共 建設的外部效益,並將其內部化為建設自償性財源,以紓緩政府預算編列的負擔。 跨域加值之具體操作策略如下(行政院經濟建設委員會,2012:11): (1) 劃設影響及受益範圍 擴大公共建設範圍之關聯發展機會及潛力發展區,連同公共建設區域整合規 劃納入影響受益範圍。(2) 創造外部利益,包括: A. 檢討變更土地使用計畫:納入產業、生活相關使用規劃,創造公地、都市 更新或新社區之開發效益。 B. 提升都市發展增額容積:規劃未來 10 年都市自然成長之預期發展增額容 積,提升「受益區域」平均粗容積。 C. 預估未來租稅增額財源:預估「受益區域」未來 30 年因公共建設帶動增 加之地價稅、房屋稅、土地增值稅、契稅等稅收。 D. 推動異業結合加值:整合捷運與周邊建設推案,包裝成為加值產品,除可 加快發展速度,並達成投資者與使用者雙贏之目的。 實際規劃時除由相關部會自行研訂自償率門檻外,可針對個案特性需要,由 主管部會就全部或一部分予以納入規劃,並得視實際需要納入其他創新策略。 (3) 回收外部效益納入基金 前項有關收入及外部效益逐年納入基金,透過規劃統合管理支用,作為建設 資金之一部分財源。其中增額容積部分,估算未來都市自然成長所需之發展容積, 以都市計畫主要計畫提高地區粗容積、細部計畫依購入容積辦理個別基地容積率 變更。至於增額容積可予以出售,或儲備作為未來社會福利政策(如合宜住宅、 學生宿舍)或其他公益性目的之使用。 (4) 財務計畫分擔 各部會應對各類公共建設訂定因地制宜之自償性門檻,作為擬定計畫之參據, 並擬具核定之獎勵機制,如當公共建設之自償率越高者,(1)計畫得優先核定; (2) 預算得優先編列;(3)得就其餘非自償部分,中央補助比率越高;(4)另如自償 收益高於預期者,亦得提高地方收益分配額度,如此將可創造雙贏,一方面可提 高公共建設整體效益,另一方面地方亦得分享創造之效益。而捷運建設計畫的財 務分攤結構如圖1 所示,顯示傳統上僅列票箱收入與附屬事業收入的型態,於納 入跨域加值考量後,將會新增更多的自償性經費收入,包含租稅增額、土地開發 效益、其他等財源,藉此減少中央與地方公共預算之編列。 (5) 資金調度 以成立特種基金,將前述各項收益納入基金經費來源,併同計畫核定,使該 收支統合專款專用於該公共建設內。考量未來工程需要及政府財政支用情形,得

分別採融資、編列公務預算及基金利益收入等彈性調度支應建設支出所需之額度 與時程。 (6) 風險評估及回饋修正 如未來實際營運與計畫未能一致,應分析原因與責任,適時檢討計畫,作必 要之修正,並得依比例原則,由相關預算撥補,調整支應。 上述創造外部利益並予以回收的財務工具,包含土地開發、增額容積、租稅 增額財源、異業結合等(如圖2 所示),將協助公共建設籌措財源及回收外部效 益,而不同於以往不斷進行建設投資,卻甚少重視收益之財政思維。然而,這些 工具所回收的財務收益,多屬於未來發展所創造的期待價值與收益,是故預期是 否與實際將有所落差,反而成為財務缺口,值得進一步探討(賴宗裕、蘇偉強, 2013:46)。 圖1 捷運建設計畫財務分攤結構示意圖 資料來源:賴宗裕,2013,跨域加值公共建設財務規劃方案之應用, 經濟部水利署演講簡報

圖 2 外部效益內部化之具體策略面向 資料來源:財政部,2013,「運用租稅增額推辦公共建設」宣導手冊 目前跨域加值方案已推行至各項公共建設,其面向含括交通、文化、產業 等(如表1),仍陸續有相關計畫納入跨域加值方案,經核定者如台北捷運三鶯 線、安坑線之可行性研究、淡水捷運延伸線綜合規劃、臺灣桃園國際機場聯外 捷運系統延伸中壢火車站、阿里山林業村及檜意森活村計畫、建構加工區優質 投資環境-園區老舊廠房再興計畫等,其中主要以軌道建設為最多,係因其佔補 助預算大宗,且開發效益較為顯著(賴宗裕、蘇偉強,2013:45),是故目前也 以軌道建設適用跨域加值的模式較為成熟且具體。基本上,跨域加值當中的主 要方案策略,包括土地開發、增額容積、租稅增額財源、異業結合等四大類, 大致皆有研擬相關方案,以期提高計畫自償能力,以提前計畫補助之優先順 序。 外部效益內部化 結合土地開發 使用者及受益者 付費機制 公私合作投資收益 清查基地與計畫 周邊一定範圍內 國公有土地 劃設特定發 展區域 活化、開發、處 分低度利用或閒 置之國公有土地 庾容積、作價撥 入土地進行開發 清查基地與 計畫周邊一 定範圍內國 公有土地 土地開發收入 增額容積標 售收入 檢討計畫可能收取 的稅費收入 租稅增 額財源 使用者 付費 稅費收入 工程 受益費 BOT ROT OT 設定 地上權 標售相關專有 權利收益 權利金收入

表 1 公共建設財務規劃納入跨域加值策略之相關個案 計畫案名 計畫總經費(億元) 自償性收益(億元) 自償率 (%) 高雄鐵路地下化延伸鳳山 案 176.25 82.3 36.50 臺北捷運民生汐止線(全線) (第一期部分) 777.49 (444.12) 325.2 (144.78) 32.60 桃園捷運綠 545.24 158.06 25.01 東勢等山城地區進出國道 4 號臺中環線改善計畫可行 性研究 56.88 16.45 15.73 高雄港東側聯外高快速公 路(國道 7 號)可行性研究 660.30 58.73 18.69 淡水捷運延伸線可行性研 究 118.70 42.82 37.10 大故宮計畫 320.79 257.32 80.2 國家會展中心(南港展覽館 擴建)綜合規劃 72.66 43.63 60.10 加工出口區臺中軟體園區 0.57 10.93 >106.00 中興新村高等研究園區籌 設計畫 128.55 79.1 25.90 合計 2,824.64 1,044.91 35.70 資料來源:跨域加值公共建設財務規劃方案(簡報)(13 頁),行政院經濟建設委 員會,2012b TIF 於 1952 年加州開始實施,用以作為聯邦都市更新計畫的輔助資金,而 後於1970 年代時,因聯邦政府開始縮減都市更新補助款,使各地方政府推動都 市更新建設面臨資金缺乏之困境,轉而尋求其他資金來源,進而發現TIF 是一有 效率的財政自我融通工具,直至1980 至 1990 年代,聯邦停止協助都市再發展事 務,TIF 即廣泛地被其他各州立法採行(Hipler, 2007: 66)。迄今,美國除亞利桑納 州外,其餘49 個州皆已完成 TIF 立法(Day-Marshall and Lester, 2008: 89)。而美 國各州皆相繼採行之原因,包含地方經濟不振、財政環境惡化、具政治性魅力、 因應地區間競爭等,加上該機制具備財源自主性、可矯正市場失靈、具效益擴散 效果、可吸引民間投資,及增加當地就業等優點,甚至不需調升稅率及另增新稅 目即可推動,且大部分 TIF 計畫均能促進地方開發及發展,產生一定成效(何昇

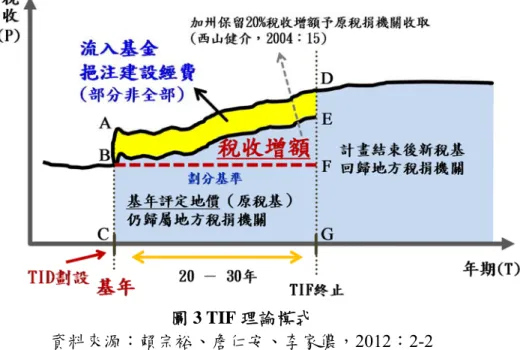

融,2011:46-48、58)。 除了美國地方政府立法實施TIF,以達地區再發展或經濟發展之目標外,澳 洲亦有探討利用 TIF 籌措公共建設資金的相關研究案(PricewaterhouseCoopers, 2008)。而英國於 2010 年 9 月 20 日由副總理宣布授予地方政府新的舉債權力, 即TIF,利用未來預期成長稅收籌措建設或資本計畫之財源,以達經濟發展或成 長之目的(HM treasury, 2010)。因此,可見 TIF 對於地方建設或相關計畫之財源 籌措,確有相當大的助益,而受到越來越多國家重視。 TIF 係地方政府將未來經濟發展所預估增加的稅收,作為現在借款擔保,先 行籌措建設專款專用財源,藉以達到地區發展之公共目的。TIF 是地方特別立法 將基年後,計畫期間內因公共投資所產生的財產稅、營業稅或其他稅目之增額部 分,納入基金當中或其他方式,支付計畫地區內因公共投資計畫所衍生之融資債 務(Day-Marshall and Lester, 2008: 90;Gihring, 2009: 7)。換言之,TIF 是地方政 府將 TID7未來可能獲取的稅收增額,透過各種融資管道籌措現在公共投資所需 資金,有助於投資計畫之推動,藉此促進計畫地區發展。另者,該地價增值係因 公共建設所造成,而非土地所有權人施以勞力資本促成,故符合平均地權之漲價 歸公精神。 TIF 的理論模式如圖 3 所示,以捷運建設為例,於原無捷運建設系統進駐時, 因都市發展停滯而地價趨緩,並無明顯漲幅。待捷運系統建設確定興建時,將因 其便利性與可及性,吸引更多的人口與產業聚集,形成都市再發展之動力。而此 亦造成都市地價開始上漲,TIF 即是針對此相對於無捷運建設的上漲地價,所課 予租稅增額之部分比例,予以提撥挹注至基金當中,用以作為建設財源之一。在 TIF 執行期間內(視公共建設或再發展型態而定,一般為 20 至 30 年),這些高過 於原稅收之租稅增額將被專款專用,直至TIF 所設定之執行期間終止,方才回歸 原課稅機關。繼從國內現行制度運作方式觀察(如圖4),大致引用國外的理論模 式,但在融資方式上,則較不傾向應用舉債手段進行資金籌措。

7 TID(Tax Increment Financing District)係指實施 TIF 的區域範圍,亦即用以估算租稅增額的範圍。

一般而言,美國常以完整開發街廓進行劃設,故美國TID 的範圍大小不同且形狀不一,沒有特 定的規模限制。而國內目前主要應用於軌道建設上,則是多以車站周邊半徑500 公尺為 TID 範 圍,藉以進行該範圍內各項稅收增額之估算。

圖 3 TIF 理論模式

資料來源:賴宗裕、詹仁安、李家儂,2012:2-2

圖 4 我國 TIF 執行機制

資料來源:租稅增額財源機制作業流程及分工,2012

過去TIF 之研究主要探討如何應用至都市再發展(如 Healey and McCormick, 1999: 27; Weber, 2003: 1; Day-Marshall and Lester, 2008: 89;王宏文,2010:2), 對於如何以稅收方式挹注捷運建設財源卻少有研究。近年來因政府財政緊縮,公 共建設計畫推動面臨財源不足問題,尤其各縣市所依賴之中央補助款亦面臨分配 之困境。因此,可利用創設一增值回饋機制,將公共建設之外部效益予以內部化 原稅收 成長線 基年 實施年期結束 基年評定之原始稅收 維持由各課稅單位支配 未來租稅增額採先行融資 一併納入特種基金 TIF 結束租 稅增額回歸 原課稅單位 TIF 實施期間 稅收 時間

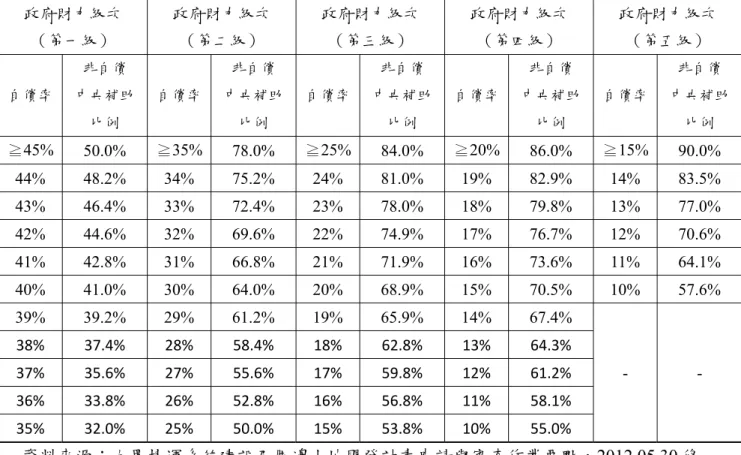

為建設經費來源,協助地方籌措建設資金財源(蘇偉強、賴宗裕,2011:83),而 跨域加值方案便是在此考量下,由國家發展委員會提出制度予以推動。 3.TIF執行之相關規定 目前捷運建設執行TIF,係依據交通部所訂定之《大眾捷運系統建設及周邊 土地開發計畫申請與審查作業要點》,需於建設計畫提送中央補助申請時,納入 租稅增額財源,以作為審查財務可行性依據之一。另則需依據財政部所研訂之《租 稅增額財源機制作業流程及分工》相關內容據以執行與估算稅額。 依據《大眾捷運系統建設及周邊土地開發計畫申請與審查作業要點》第五、 六點規定,地方主管機關辦理大眾捷運系統建設計畫可行性研究與綜合規劃內容 時,應按財政部《租稅增額財源機制作業流程及分工》規定估算一定範圍內之租 稅增額財源效益,並計算計畫自償率。倘若地方主管機關所提之自償率未達規定 最低門檻,即應以其他替代方式辦理或就財務可行性再評估後另案提報。因此, 顯示如計畫要通過中央補助審查,勢必需要納入租稅增額,以提高自償率。茲將 相關規定內容概略彙整如表2 所示。 其中,自償率門檻規定係為跨域加值方案執行的重要制度規定,其藉以激勵 或要求地方政府申請中央補助計畫時,應達到一定之財務自償能力標準,以使資 源配置更為有效率。各級政府依據其財力級次進行不同自償率門檻與補助比例之 規定(詳見表3),當地方計畫財務自償率越高,顯示其進行自償性財源籌措的財 政努力程度較高,中央即給予較高的補助比例,以及較前面的計畫核定補助順序; 相反地,如果自償率未達補助門檻,則計畫將不予審查,地方無法獲得該項計畫 之補助款。從此制度意涵而言,其係中央期望地方能更謹慎地從整體都市發展及 財政資源分配的角度,思考計畫的推動,然而,卻因該制度在地方所提財務計畫 缺乏明確規範,以及相關執行考核、懲罰機制,以致地方政府有美化財務的空間 與可能性,致使制度用意可能被扭曲,而使財政資源分配更為不合理,產生財政 排擠之情形,可能衍生出未來財政危機,應予特別注意,是故本研究即在此制度 經濟問題的考量,期望透過實際稅收挹注比例的實證分析,修正制度問題及缺失。

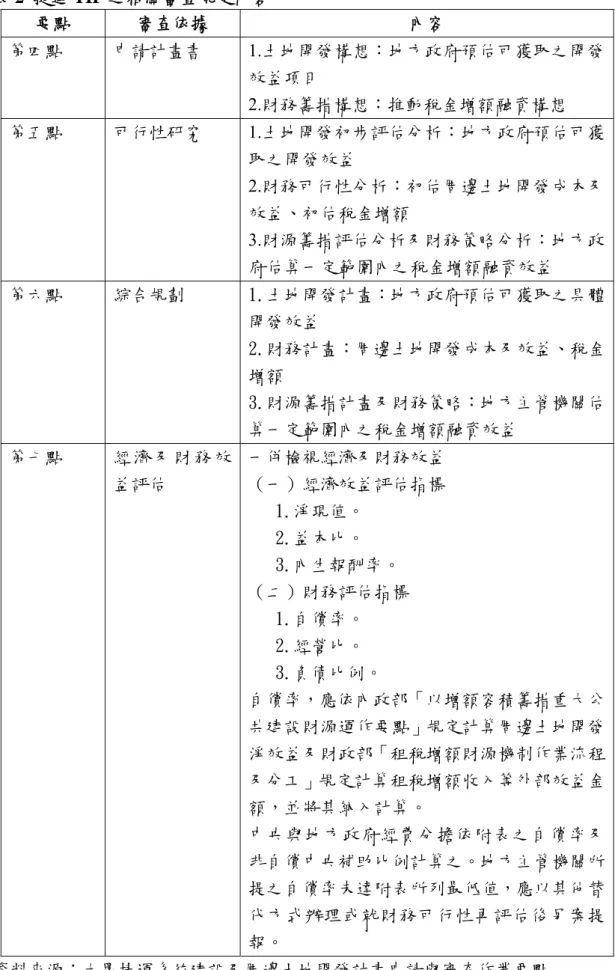

表 2 捷運 TIF 之相關審查規定內容 要點 審查依據 內容 第四點 申請計畫書 1.土地開發構想:地方政府預估可獲取之開發 效益項目 2.財務籌措構想:推動稅金增額融資構想 第五點 可行性研究 1.土地開發初步評估分析:地方政府預估可獲 取之開發效益 2.財務可行性分析:初估周邊土地開發成本及 效益、初估稅金增額 3.財源籌措評估分析及財務策略分析:地方政 府估算一定範圍內之稅金增額融資效益 第六點 綜合規劃 1.土地開發計畫:地方政府預估可獲取之具體 開發效益 2.財務計畫:周邊土地開發成本及效益、稅金 增額 3.財源籌措計畫及財務策略:地方主管機關估 算一定範圍內之稅金增額融資效益 第七點 經 濟 及 財 務 效 益評估 一併檢視經濟及財務效益 (一)經濟效益評估指標 1.淨現值。 2.益本比。 3.內生報酬率。 (二)財務評估指標 1.自償率。 2.經營比。 3.負債比例。 自償率,應依內政部「以增額容積籌措重大公 共建設財源運作要點」規定計算周邊土地開發 淨效益及財政部「租稅增額財源機制作業流程 及分工」規定計算租稅增額收入等外部效益金 額,並將其納入計算。 中央與地方政府經費分擔依附表之自償率及 非自償中央補助比例計算之。地方主管機關所 提之自償率未達附表所列最低值,應以其他替 代方式辦理或就財務可行性再評估後另案提 報。 資料來源:大眾捷運系統建設及周邊土地開發計畫申請與審查作業要點

表 3 各級政府自償率與非自償經費中央補助比例表 政府財力級次 (第一級) 政府財力級次 (第二級) 政府財力級次 (第三級) 政府財力級次 (第四級) 政府財力級次 (第五級) 自償率 非自償 中央補助 比例 自償率 非自償 中央補助 比例 自償率 非自償 中央補助 比例 自償率 非自償 中央補助 比例 自償率 非自償 中央補助 比例 ≧45% 50.0% ≧35% 78.0% ≧25% 84.0% ≧20% 86.0% ≧15% 90.0% 44% 48.2% 34% 75.2% 24% 81.0% 19% 82.9% 14% 83.5% 43% 46.4% 33% 72.4% 23% 78.0% 18% 79.8% 13% 77.0% 42% 44.6% 32% 69.6% 22% 74.9% 17% 76.7% 12% 70.6% 41% 42.8% 31% 66.8% 21% 71.9% 16% 73.6% 11% 64.1% 40% 41.0% 30% 64.0% 20% 68.9% 15% 70.5% 10% 57.6% 39% 39.2% 29% 61.2% 19% 65.9% 14% 67.4% - - 38% 37.4% 28% 58.4% 18% 62.8% 13% 64.3% 37% 35.6% 27% 55.6% 17% 59.8% 12% 61.2% 36% 33.8% 26% 52.8% 16% 56.8% 11% 58.1% 35% 32.0% 25% 50.0% 15% 53.8% 10% 55.0% 資料來源:大眾捷運系統建設及周邊土地開發計畫申請與審查作業要點,2012.05.30 修 正。 註:1、政府財力級次係依《中央對直轄市及縣(市)政府補助辦法》第八條規定辦。 2、計畫自償率若非整數,則以數學內插法換算出中央補助比例。 3、路線跨越不同轄區時,其自償率依各轄區路線長度比例加權平均計算之。 4、非自償中央補助比例未依本表方式計算者,地方主管機關應檢附具體之分析報告 及理由,納入報告書提報審議。 4. TIF運作模式 目前國內TIF 執行的作業流程主要規定於《租稅增額財源機制作業流程及分 工》,茲說明如下(詳見圖5): (1) 計畫評估階段: 計畫主辦機關併同計畫內容、經濟效益及財務計畫,會同地方政府,綜合評 估採行 TIF 可行性,以及可納入建設計畫增額稅收數。 (2) 計畫規劃階段: A. 倘經確定採行 TIF,計畫主辦機關應與地方政府等利害關係人協商下列事

項,並審慎估算合理增額稅收數額。 I. 劃定 TIF 區8適用範圍。 II. 決定 TIF 實施期間及基年9。 III. 決定納入 TIF 之稅目。 IV. 地方政府確定以新設或既有基金(專戶)配合財務運作。 V. 地方政府確定逐年將納入計畫之增額稅收撥入基金(專戶)。 B. 主辦機關應取得地方政府(議會通過)同意文件,或地方政府以自治條例明 定,將增額稅收納入計畫財源,方將完整之建設計畫陳報計畫主管機關審 查。另地方政府同意文件或訂定自治條例內容,應敘明同意劃定○區域作為 TIF 適用範圍、實施期間自○年○月○日至○年○月○日止、納入之稅目包括○ 稅、…及○稅,總計以○元之稅收增額挹注計畫所需,未來若實徵稅收低於 預估數,地方政府將編列歲出預算撥入基金(專戶)。 (3) 計畫審議階段: A. 主管機關依作業規定先就計畫財務策略規劃邀集財政部、行政院主計總處 等相關單位先行審查,認為確有推動必要,且財務規劃(含TIF)確實可行, 方陳報行政院。 B. 行政院經濟建設委員會奉行政院交議後,循公共建設計畫審議程序,邀集 行政院主計總處、行政院公共工程委員會、內政部、財政部等相關機關審 議。TIF 僅為計畫內容之一部分,為利計畫奉核後能順利執行,審議時主辦 機關與地方政府應確定納入計畫之增額稅收撥款作業事宜,方予支持,並 循程序陳報行政院。 (4) 計畫執行階段: 計畫奉行政院核定後,應即落實執行,地方政府應按行政院核定計畫中,納 入 TIF 各稅目之增額稅收數額,逐年編列歲出預算,並於固定期間撥入基金(專 戶)。計畫融資貸款執行時,如有必要,由計畫主管機關洽商金融機構辦理,並

8 TIF 範圍即未來實施與估算 TIF 的範圍,就美國 TID 的統計資料分析,顯示 TID 的範圍相當不

規則,且包含地區亦相當複雜。美國TID 劃設並無統一之方法與標準,通常是逕行劃定明確區 域,並以可行性分析(若非測試、衰敗窳陋標準)作為劃設依據。而目前國內捷運建設計畫多以 捷運周邊500 公尺作為 TIF 實施範圍,其系依據相關文獻所證實捷運車站對周邊影響之範圍。 9 基年係依計畫推動時程指定 TIF 基年,以其所評定實施地區之財產價值作為評定稅金增額之 基礎,隨計畫內容項目的漸次推動,基年評定財產價值所課徵之稅收於計畫年期中維持由各課 稅單位收取,而稅金增額部分則直接或間接透過原課稅單位移轉交由TIF 負責單位運用(《租 稅增額財源機制作業流程及分工》附註)。

請財政部、行政院金融監督管理委員會協助。 (5) 管考輔導及爭議處理階段: A. 計畫主管機關應定期追蹤執行進度與績效,若有執行進度落後情形,應即 督導改善;倘執行落後係因地方政府或其他相關機關未配合所致,應積極 協調解決。 B. 倘計畫執行遭遇困難或有重大缺失者,由計畫主管機關視需要,邀集相關 機關協調改進措施或解決方案,其中若地方政府未如期撥付款項,必要時 得洽請相關機關扣減、緩撥或抵充補助款。 圖 5 我國 TIF 機制之運作流程 資料來源:租稅增額財源機制作業流程及分工,2012 5.TIF之估算 根據《租稅增額財源機制作業流程及分工》之規定,租稅增額之估算應以下 列公式進行計算。目前相關計畫多以此公式計算,以利審查。但此公式當中對於 相關參數設定,如未來地價預估成長率、租稅增額提撥比例等,未有明確之規範 及設定依據。尤其,雖然該分工要點也特別提及:「地價稅、房屋稅、土地增值 稅及契稅之增額不一定完全來自公共建設之開發,亦可能緣自地方政府之其他財 政努力,故其應納入租稅增額估計數之比例,應與地方政府協商之,以杜爭議。 」

顯示已認知公共建設與租稅增額貢獻之關聯性問題,但該比例究竟應如何訂定卻 仍未有相關依據。 租稅增額估算公式如下所示: (1)地價稅額估計數 A.實施期間第 n 年之地價稅額估計數 a.若實施地區當年有公有土地變更使用情形 實施期間第n 年之地價稅額估計數=(實施地區第 n-1 年之全部申報地價總額- 該地區內將於第n 年變更使用之公有土地第 n-1 年申報地價)×(1+實施地區第 n 年公告地價預估成長率)×基年前 3 年實施地區平均稅率+(實施地區第 n 年 變更使用之公有土地當年申報地價×第n 年該等土地平均稅率) b.若實施地區當年無公有土地變更使用情形 實施期間第 n 年之地價稅額估計數=(實施地區第 n-1 年之全部申報地價總額) ×(1+實施地區第 n 年公告地價預估成長率)×基年前 3 年實施地區平均稅率 B.實施地區該期間地價稅總額估計數 =實施第 1 年之地價稅額估計數+實施第 2 年之地價稅額估計數+……+實施 最後1 年之地價稅額估計數 C.地價稅租稅增額估計數 =實施地區該期間地價稅總額估計數-(實施地區基年之地價稅額×實施年數) 由於公共使用之公有土地免課地價稅,故若有變更使用情況,則將增加稅額。 但實際上難以預估區內何時有公有土地變更,故假設實施地區實施期間內無公有 土地變更使用進行估算。若未來公有土地相關單位已確定有公有土地變更計畫, 則應調查其申報地價,並依其使用情況納入估算。 地價稅係以應課稅土地之公告地價作為稅基,依現行規定,每3 年應重新規 定地價,地價將隨社會環境變遷產生增值效果,爰如依我國不動產稅現況及特性, 採行以地價稅作為 TIF 機制之運作財源較屬可行(何昇融,2011:46-48),地價 稅與美國執行TIF 主要的財產稅較為相似,理念亦較為相符,是故地價稅的估算 與執行較為容易。 (2)房屋稅額估計數

A.實施期間第 n 年之房屋稅額估計數 =(實施地區第n-1 年房屋評定現值總額-該地區內將於第 n 年拆除之舊有房屋 第 n-1 年評定現值合計額)×(1+實施地區第 n 年房屋評定現值成長率)×基年 前3 年實施地區平均稅率+(第 n 年新建房屋之房屋評定現值合計額+第 n 年拆 除重建房屋之房屋評定現值合計額)×第n 年該等房屋平均稅率 B.實施地區該期間房屋稅總額估計數 =實施第 1 年之房屋稅額估計數+實施第 2 年之房屋稅額估計數+……+實施 最後1 年之房屋稅額估計數 C.房屋稅租稅增額估計數 =實施地區該期間房屋稅總額估計數-(實施地區基年之房屋稅額×實施年數) 在計算房屋稅增額上,房屋稅之稅基係房屋及建物價值,即房屋之評定現值, 其計算準則主要為:地段調整率、房屋標準單價及房屋折舊與耐用年數,其中, 因考量房屋折舊因素,爰房屋稅稅基將隨時間降低,稅收增額效果恐將受限(何 昇融,2011:55)。又房屋標準單價與目前市場實際情形差異甚大,以及地段等級 調整率未有明確調整依據,是故房屋稅於估算未來增額時會有其困難性。 (3)土地增值稅額估計數 A.實施地區該期間土地增值稅總額估計數 =基年前5 年實施地區每年平均土地增值稅申報案件之漲價總數額總額×實施年 數×(1+實施地區該期間公告土地現值預估成長率)×基年前 5 年實施地區平均稅 率 B.土地增值稅租稅增額估計數 =實施地區該期間土地增值稅總額估計數-(實施地區基年之土地增值稅額×實 施年數) 應注意的是,土地增值稅之課徵時機為土地移轉時,受到房地產市場景氣及 移轉間距的影響甚大,屬機會稅,難以精確估算,故僅能依歷史資料進行推估, 然而卻可能導致估算結果為負數之情況: 1. 土地增值稅之稅基係以公告土地現值計算之土地漲價總數額。雖 TIF 範圍 內之土地於基年時因預期未來土地價值會上漲而交易熱絡,但此類土地如 已於基年前移轉,其前次移轉現值將提高,嗣後再移轉時,縱然公告土地

現值向上調整或交易件數增加,因持有期間短致漲價總數額較基年為少, 則租稅增益可能為負數。 2. 稅收增額之計算為實施期間各年度稅收減除基年之土地增值稅額,若基年 因交易熱絡而稅收較多,之後因景氣衰退或土地漲價總數額甚少,則稅收 增額亦可能為負數。 何昇融(2011:55)亦認為土地增值稅係於土地交易時針對土地資本利得課稅, 因其具動態特性,屬機會性稅收,稅入穩定度較難掌握,將影響租稅增額估算的 精確度,提高推動TIF 機制之風險。 (4)契稅額估計數 A.實施地區該期間契稅總額估計數 =基年前 3 年實施地區每年平均契稅申報案件之契價總額×實施年數×(1+實施 地區該期間房屋評定現值成長率)×基年前3 年實施地區平均稅率 B.契稅租稅增額估計數 =實施地區該期間契稅總額估計數-(實施地區基年之契稅稅額×實施年數) 契稅屬機會稅,故以基年前3 年(含基年)於實施地區內每年所申報契價總額 之歷史資料作為推估基礎。 綜合上述,租稅增額目前雖具有較為明確之估算公式,但對於公式內各項參 數設定卻未予規定,使地方政府無所適從或甚至有調整之空間。未來在制度上建 議予以調整。 6.國外TIF估算案例

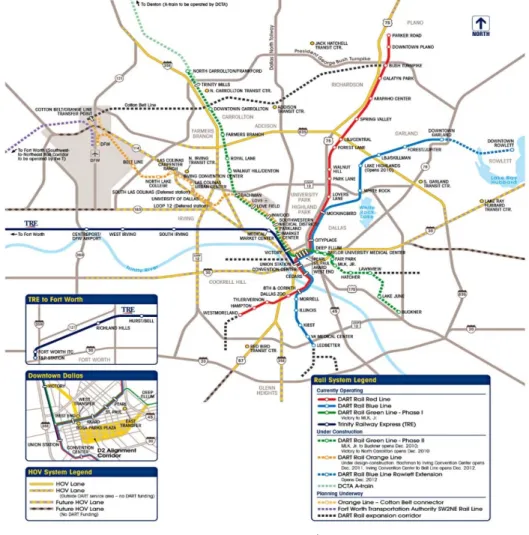

達拉斯區域性捷運系統(Dallas Area Rapid Transit, 以下簡稱 DART)於 1983 年由德州立法授權成立之區域性機構,其位於美國德州達拉斯郡(Dallas),係由民 眾同意以1%營業稅、中央補助款、投資所得、中短期融資以及票箱收入等,作 為其交通運輸之相關興建及營運計畫之財源。DART 所營運之 DART 輕軌系統, 係由紅線、藍線與綠線等三線所組成(如下圖6 所示),全長約 48.6 英里,共計 39 個車站,該輕軌系統用以提供達拉斯郡等地區工作、購物與娛樂之便利需求, 其停車空間規劃與轉乘系統完善,並用以服務許多人口及活動聚集中心,其平日 服務旅次平均約有 57,700 人,於 2010 年 12 月開始營運輕軌綠線後,DART 已 成為美國最大的輕軌營運機構。

當達拉斯郡正面臨公共預算拮据,而捷運系統需求卻不斷增加情況下, DART 需要更多的資金予以支應,僅靠 1%的營業稅似並無法負擔運輸系統的持 續擴張,財務不平衡狀況於2008 年營業稅收下滑時,而逐漸被凸顯出來。因此, DART 開始重視獲取輕軌系統周邊之不動產增值稅收及相關土地開發效益,欲用 以挹注捷運建設成本。換言之,該市開始朝向私部門投資與TIF 制度用以興建新 的軌道運輸系統,利用獲取未來不動產開發計畫之稅收與相關效益,挹注軌道建 設,建立一種公私合夥的新機制(Berg, 2010)。為建立大眾捷運系統公私合夥機制, 達拉斯郡創設了大眾運輸導向型態之租稅增額融資特區(以下簡稱 TOD TID)。 TOD TID 係達拉斯郡用以促進毗鄰車站之市中心地區緊密、行人友善 TOD 之機 制,該地區包含那些缺乏公共投資即難以發展之地區。達拉斯郡議會於2008 年 12 月 10 日核准該市第一個 TOD TID,用以促進 DART 輕軌車站周邊高密度、 混合使用及行人友善之都市發展,故TIF 是一用以促進市中心再發展及新發展的 重要工具(C. Pharr & Company, 2008)。

圖 6 DART 路線圖

資料來源:Dallas Area Rapid Transit, 2010, http://www.dart.org/, 取用日期:2014 年 5 月 3 日

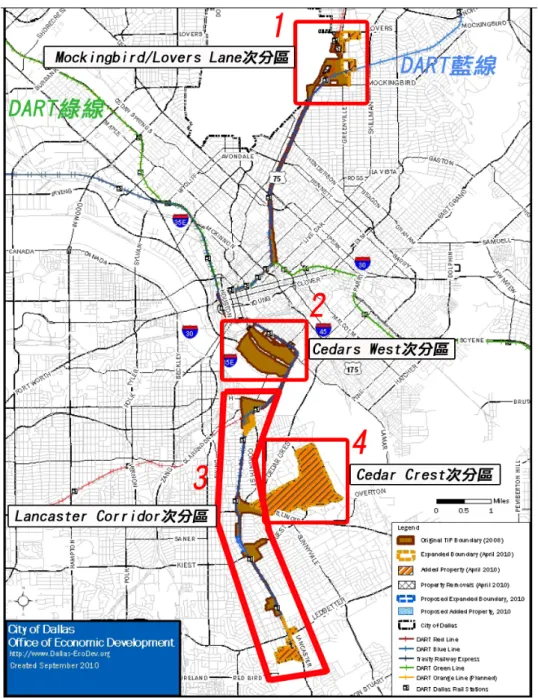

DART 所劃設的 TOD TID 範圍如下圖 7 所示,共劃設四大分區,面積約有 472.6 公頃(1,167 英畝),第一個次分區為最北邊之 Lovers Lane and Mockingbird 車站地區;第二個次分區為Cedars(West)地區、Cedars DART 車站及 8th & Corinth 車站地區;第三個次分區則為Lancaster Corridor,包含 Illinois 車站、Crest 購物 中心、Kiest 車站及 VA 醫學中心車站地區;第四個次分區為 Cedar Crest 地區。 這些地區皆面臨再發展議題,包含土地使用分區重新規劃、公共設施投資改良, 以及促進緊密與行人友善之發展誘因。在每一個分區當中都有各種不同之發展計 畫,如住宅、購物商場開發等,並藉由這些計畫所創造的不動產增值衍生的財產 稅收增額,用以挹注捷運相關建設經費。

圖 7 DART 所劃設 TOD TID 區位圖 資料來源:Office of Economic Development, 2010

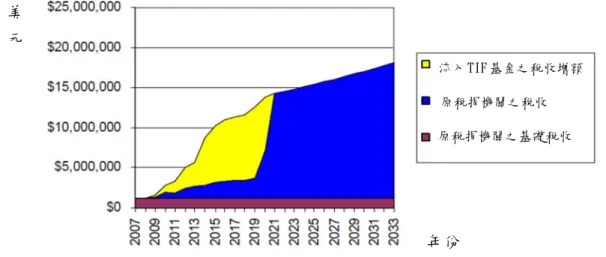

下圖8 則為 DART 執行 TIF 期間之租稅增額分配示意圖、圖則為 DART 執 行TIF 之分年估算收益表。首先,TIF 計畫於 2008 年核准,故以 2008 年之財產 價值(即稅基)為基準,作為凍結價值(frozen value),於 2008 年後超過該稅基部分, 則視為受建設計畫影響之財產增值,該計算之稅收即為稅收增額,可用以挹注建 設計畫經費。其次,由表 4 可看出各地方政府並非將租稅增額全額挹注捷運建 設,而是以 70%~85%,抑或 0%~55%之比例進行挹注,呈現鐘型分配,顯視其 隱含貢獻比之概念,可作為國內執行之借鏡。 圖 8 DART TIF 執行期間稅收分配示意圖 資料來源:Office of Economic Development, 2010

表 4 DART TIF 分年估算表

資料來源:Office of Economic Development, 2010

流入 TIF 基金之稅收增額 原稅捐機關之稅收 原稅捐機關之基礎稅收 年份 美 元

7. TIF所衍生問題 目前國外TIF 已衍生出相關財務與財政運用之問題。根據 Lefcoe(2011: 427) 指出TIF 目前面臨以下六大問題,包含 1.間接導致市中心衰敗、2.TIF 應嚴格符 合窳陋標準,但卻常被用於繁榮商業區、3.TIF 補助商業發展,卻阻礙其他地區 發展、4.TIF 掠奪學區或縣政府之稅收、5.地方政府有時超額賦予 TIF 利益以吸 引私人與開發者、6.刻意隱藏或忽略 TIF 資訊流通公開。申言之,顯示 TIF 雖然 使地方能更彈性運用財源,但卻也形成模糊地帶,使地方政府易於採取投機主義 行為,或陷入資訊不對稱之問題。因此,從政策面而言,TIF 究竟應如何提撥明 確之租稅增額比例是相當重要的,然目前相關文獻卻屬較為缺乏之面向。 尤其,越來越多文獻開始意識到濫用TIF 與道德危機問題(Weber, 2010: 259; Youngman, 2011: 322),亦即某些地方政府將 TIF 所產生的租稅增額用於非 TIF 區 的公共建設上,且過度的舉債借用未來的收益,可能產生實際收益落差的風險。 進而也提出一些政策性的建議(Leavitt et al., 2008: 92; Briffault, 2010: 94; Greve, 2010),但仍缺乏探討細部的解決方式。而本研究則從細部執行面,直接探討租稅 增額分配比例的問題,並以實證結果提供訂定依據,提供後續研究之參考。 依據財政部研訂的「租稅增額財源機制作業流程及分工」,其提到租稅增額 似非完全由捷運系統所貢獻,故其租稅增額提撥比例宜與地方政府協商決定之。 然而,當中卻未提到如何訂定該比例,以致地方政府有調整的空間。觀察目前申 請與執行中的計畫(整理如圖 9),即可明顯看出目前地方政府所提出的財務計畫 之自償率,皆剛好超過門檻值些許,顯示出地方似透過財務的調整,以期獲得中 央補助。因此,透過本研究評估大眾捷運系統對租稅增額的貢獻,可降低地方政 府美化自償率的疑慮,並於上述執行中計畫尚未通過綜合規劃前,預先避免政策 問題的發生。 另者,觀察國外執行狀況,其租稅增額挹注公共建設的比例常高達50%以上, 係因該計畫地區於可行性研究時,被要求必須證實當地缺乏發展潛力,因而當 TIF 推動並投資相關公共建設後,其財產價值確實因該投資而有顯著的增值,其 增值內部化為建設財源,符合貢獻原則與收益分配原則,但應注意的是增值當中, 該地區再發展投資並非必定是唯一因素,而可能隱含其他因素的影響。然而,現 行並未有合理的貢獻分析方法,現行的財務分析僅能以財政分配情況決定,如賴 宗裕、蘇偉強、簡龍鳳(2012)於進行萬大線 TIF 財務分析時,僅能以敏感度分析, 進行不同提撥比例的試算。因此,TIF 有助於公共建設外部效益內部化,惟其課 徵之對象及額度是否公平合理,則有賴公共建設對地價上漲之貢獻度之確認。

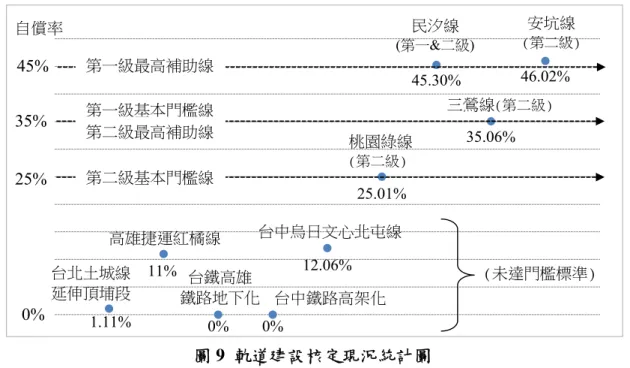

圖 9 軌道建設核定現況統計圖 資料來源:賴宗裕、蘇偉強,2013:60

(二)大眾捷運系統之效益

為探討大眾捷運系統對租稅增額的影響,勢必須先了解大眾捷運系統可能產 生的外部效益,藉以作為分析之基礎。大眾捷運系統可帶來交通可及性、降低空 氣污染、經濟發展等效益,進而吸引人口產業聚集。Cervero et al. (2004: 120) 歸 納相關研究結果,指出TOD 發展下之大眾捷運系統將帶來 1.增加旅次及票箱收 入、2.增加聯合開發機會、3.復甦鄰里發展、4.促進經濟發展、5.提高土地價值、 地租與不動產績效、6.提供平價住宅等主要效益;以及 1.減少交通阻塞與污染、 2.增加財產稅與營業稅回收、3.減少蔓延及保護開放空間、4.減少道路建設及其他 相關費用、5.減少犯罪、6.增加社會資本與公共投入、7.增加零售業銷售、8.增加 就業可及性、9.減少停車成本、10.提高運動機會等次要利益。以下將捷運效益之 相關文獻歸納如下表5,顯示捷運系統帶動周邊發展,可帶來含括經濟面、環境 面與社會面的效益,其中經濟面效益,如房地增值所衍生之稅收似可作為量化的 財務收益。 表 5 捷運效益之相關文獻彙整表 研究作者(年代) 效益 一、經濟面 Walmsley and Perrett (1992: 131) 坐落於捷運場站附近之不動產增值率較其他地區快。具 有長期都市規劃並整合軌道運輸系統的地區將對地區發 展有很大助益。 Porter(1997: 11) 捷運系統促進中心商業區再發展。 1.11% 11% 0% 0% 12.06% 25.01% 45.30% 35.06% 46.02% 45% 35% 25% 0% 第一級最高補助線 第一級基本門檻線 第二級最高補助線 第二級基本門檻線 桃園綠線 (第二級) 三鶯線(第二級) 民汐線 (第一&二級) 安坑線 (第二級) 台中烏日文心北屯線 高雄捷運紅橘線 台北土城線 延伸頂埔段 台鐵高雄 鐵路地下化 台中鐵路高架化 (未達門檻標準) 自償率研究作者(年代) 效益 Banister and Berechman(2000) 既有軌道運輸對於都市發展影響較小,但新設場站之周 圍地區具有明顯之發展影響,促進人口與產業聚集。 Park et al.(2002) 大眾運輸發展可可用以促進商業區活化與經濟發展。並 可增加地方稅收。 Doherty(2004:13) 捷運造成土地增值,而土地增值透過稅、費等方式進行 價值回收(value capture),使財政收入增加。 Covarrubias (2004: 33) 捷運建設可提供交通可及性,而可及性經過資本化後可 增加土地價值,進而可利用價值回收方式予以收取並挹 注建設。但土地價值增加有以下必要條件:1.成長中的經 濟環境、2.街道相對擁擠、3.捷運周圍仍有發展空間、4. 提供行人街道系統與設施。

Iams and Kaplan (2006: 11, 15, 22, 25, 31, 37, 40, 46) TOD 實施的八個個案地區不動產價格與經濟稅收都有顯 著之成長。 Smith et al. (2010: 3, 4) 1.提供區外所無服務的誘因以致經濟移轉至該區。 2.降低總運輸成本以助生產,並促進產業群聚與規模經 濟。 3.有助於服務通勤者產業之發展。場站可作為辦公室、產 業中心與教育設施的坐落地點。 二、環境面 Park et al. (2002: 5) 1.TOD 發展能降低自用汽車 20 至 40%的車英哩數 (VMT) 。 2.減少空氣污染與能源消秏率。 3.由於需要較少的土地開發使用,而不須對農地進行轉 用,故可保存更多的資源土地與開放空間。 4.透過更緊密發展,可減少政府延伸下水道、自來水等必 要維生系統成本約25%。 Cervero et al. (2004: 128) 將人們聚集於場站附近,可解決蔓延問題,減少延伸公 共設施成本,而將預算用於必要社會資本與公共投入, 提高公共設施服務效率。

Garrett(2004: 9) 依據American Public Transit Association 提出報告顯示若 每人皆搭乘輕軌與每人皆開車比較,其一年下來將減少 9 磅的碳氫化合物、5 磅的氧化氮排放量及一氧化碳排放 量約62.5 磅。當若要大幅降低空氣污染,其前提是搭乘 輕軌系統的人不使用小客車。

研究作者(年代) 效益 Project for Public

Spaces, Inc.(1997: 66) 捷運車站的新建帶來人潮匯聚,且周邊發展與規劃可有 效監督公共安全,降低犯罪率。 Park et al. (2002) 減少基盤建設支出、提供平價住宅、分散運具使用時間、 增加運具選擇性、提升公共安全、增加家戶可支配收入 Cervero et al. (2004: 128) 1.透過 TOD 發展之混合使用、緊密發展、行人友善空間 鄰近場站節點等,提高街道安全性,進而減少犯罪。 2.由於汽車使用率低且停車費之節省,將提高住屋購買 率。在軌道經過地區,發現許多租屋者可藉由減少每年 開車成本3,000~5,000 美元而負擔更高租金。 Evans et al. (2007: 17-95) 捷運建設具有健康與安全效益。健康效益歸因於緊密發 展增加走路機會,以及汽車使用率降低,減少廢氣排放, 進而改善都市空氣品質;安全效益則是因具有更好的行 人街道環境。 Smith et al. (2010: 4) 提供大量群眾進行休閒育樂之交通方式。 資料來源:本研究整理

(三)大眾捷運系統對房價之影響

國內過去對於捷運建設之研究多專注於TOD 理念之實踐,以及捷運車站周 邊土地使用與交通運輸之整合問題上,抑或多探討大眾捷運系統所造成之效益內 容,但對於因捷運建設引發之財務問題及其增值利益卻較少探討。尤其在101 年 跨域加值方案積極推動後,捷運建設計畫需回收該稅收增額收益,以提高計畫自 償能力,顯示捷運建設的實務推動上,財務已成為攸關計畫通過的重要因素。而 這也是財務永續的考量下,所推動的政策,方向是正確的,但機制建立仍未完善, 以致可能有財務操作空間,尤其是在對租稅增額的提撥比例上,目前相關文獻與 實務上缺乏訂定基礎。 為確認捷運系統對租稅增額之貢獻,本研究將從捷運系統對不動產價值之影 響予以探討。就相關文獻而言,多利用特徵價格法(Hedonic Price Method, HPM) 進行實證研究,並可將其分為空間與時間效果評估之兩大面向:1. 空間效果

(1994:39)以木柵線為例,其特徵價格分析結果,以 300 至 500 公尺之平均房價 為基準,0 至 100 公尺將高出 5.3 萬元/坪,100 至 300 公尺則高出 1.5 萬元/坪。 彭建文、楊宗憲、楊詩韻(2009:289)實證結果顯示捷運站區較捷運周圍(151~300 公尺)增加 44 萬元,而較非捷運區(301 公尺以外)增加 109 萬元,不動產價格隨 距離捷運車站越遠呈現反向關係。黃泰維(2010:135)則指出台北都會區每接近捷 運站一公里,總價將增加17 萬元,而預期捷運的通車下,每接近捷運站一公里, 總價增加31.8 萬元。高婉玲(2012:5-16)實證結果為於共同影響範圍(捷運車站周 圍500 公尺內)之房地產價格為 69.73 萬元/坪,而非共同影響範圍(各捷運車站周 圍500 公尺外)之房地產價格則為 48.76 萬元/坪。張冊蒼(2012:31)以中和區和蘆 洲區為例,實證顯示離捷運500 公尺內相較於離捷運 500 公尺外的地方每坪單價 高出2.9 萬元左右;以汐止區和蘆洲區而言,離捷運 500 公尺內相較於離捷運 500 公尺外的地方每坪單價高出2 萬元左右。此外,陳其甫(2013:21)於台北市以距 捷運站 300 公尺為虛擬變數,非捷運區的房屋,其總價低於捷運區的房屋約 12.74%;以距捷運站 500 公尺為虛擬變數,非捷運區的房屋,其總價低於捷運區 的房屋約15.49%;於新北市以距捷運站 300 公尺為虛擬變數,非捷運區的房屋, 其總價低於捷運區的房屋約 16.52%;以距捷運站 500 公尺為虛擬變數,非捷運 區的房屋,其總價低於捷運區的房屋約 17.64%。上述大部分文獻都以捷運車站 距離進行房價影響之實證分析,即如洪得洋與林祖嘉(1999:55)、楊詩韻(2009: 66)之實證結果顯示,捷運對於房價的影響確實隨車站距離增加而價格呈現遞減 之情形。但亦有漲幅不顯著者,如楊思聰(2007:48)針對捷運施工與距捷運站距 離之交叉項,結果顯示捷運站距離每增加一公尺僅使房屋單價減少3.007 元,探 究其可能原因為內湖線尚未完工,以致消費者感受並不明顯。茲將上述相關實證 結果彙整如下圖10 所示: 圖 10 捷運系統對周邊不動產價值空間影響之相關實證結果彙整圖 資料來源:本研究彙整 100 200 300 400 500 600 700 800 900 1000 0 +5.3 +1.5 0 +2.5 +2.5 0 -44(總) -109(總) +17(總) +20.97 +2~2.9 彭建文等(2009) 林家弘(2004) 馮正民等(2004) 黃泰維(2010) 高婉玲(2012) 張冊蒼(2012) -12.74% 陳其甫(2013) -15.49% 陳其甫(2012) 單位:萬元

2. 時間效果 時間效果指大眾捷運系統核定、興建與營運等不同階段所對於房價之影響。 例如林楨家、黃至豪(2003:788)經由特徵價格實證分析,結果顯示大眾捷運系統 營運前每坪會使房地價格上漲 15.313 萬元;在捷運營運後,則每坪價格上漲至 19.883 萬元;兩者間之差距(4.57 萬元)即為捷運營運前後之變化程度。楊思聰 (2007:38)則經實證結果顯示,宣布興建捷運反而使得房屋單價下跌 2.393 萬元。 而捷運施工後使得房屋單價下跌5.418 萬元,即房價下跌 20.12%。翁千喩(2011: 40)之實證結果為捷運建設開通後一年比開通前三年房地產每坪價格上漲 13.43 萬元。開通後比開通前鄰近捷運站之房地產每坪增加了17.242 萬元。連紹成(2012: 32)經實證指出在捷運動工時點後,房屋總價呈現顯著下降約 4.6%。因此,在時 間效果上,相關文獻實證結果為捷運系統施工期間會使房價下降,而營運開始則 將使房價呈現上漲趨勢。 圖 11 捷運系統對周邊不動產價值時間影響之相關實證結果彙整圖 資料來源:本研究彙整 此外,上述各相關文獻所選擇之實證變數項目多不相同,有些排除總體經濟 因素,而僅利用個別因素(如屋齡、面積、距離等)及區域因素(如土地使用分 區類型、捷運系統相關因素等)予以探討。但現今許多捷運系統建設計畫區常伴 隨土地整體開發,如市地重劃、區段徵收與都市更新,且當地房價受一般因素之 影響,然上述文獻皆僅呈現捷運建設對房價之影響,卻未說明影響之貢獻程度。 例如總體經濟成長於捷運建設核定的同時,亦對房地價增額有所貢獻,而非所有 增額都由捷運系統造成,於內部化收益時,總體經濟或其他貢獻因素的影響即應 予以排除。因此,為避免增值利益全部歸屬至捷運,而有不精確、不公平之疑慮, 本研究將選定同一地區範圍,以捷運規劃重要年期為基準,分析計畫核定、通車 後之房價漲幅情形,試以獨立出捷運貢獻部分,以進行後續捷運收益之合理分配。

施工期

營運期

+4.57 林楨家、黃至豪(2003) -5.418 -2.393 (宣布動工) 楊思聰(2007) +13.43 (開通前1年) ←(開通後3年) 翁千喩(2007) 連紹成(2012) -4.6%(四)稅收增額影響因素探討

稅收增額影響因素大致與稅收影響因素,稅收即為稅基乘稅率,因而稅收變 動之兩大主要因素,即為稅基與稅率。另外,政府稅收減免政策,亦將直接影響 稅收增額之額度。因此,分別就稅基、稅率與稅收減免政策予以說明如下(台北 市政府捷運工程局,2011:9-5): 1. 稅基 稅基,亦稱為稅收基礎,係用以計算稅收總額之標準。土地稅之稅基可視為 用以計稅之土地價值,因而探討影響稅基之因素,可先就影響土地價值之因素予 以說明。首先,影響不動產價格之因素,可大致分為一般因素、區域因素與個別 因素。一般因素係對廣大區域內的不動產價格會有所影響,即對於經濟社會上之 不動產狀態及價格水準加以影響之因素,包含自然、社會、經濟與行政因素等。 區域因素是該不動產所屬地區之自然條件與社會、經濟、行政等因素相結合,構 成該地區之特性,進而影響該地區之不動產價格水準。個別因素是指形成不動產 個別性,進而形成個別價格之因素,如宗地條件、與公共設施之接近程度、土地 使用管制等(林英彥,2006:41)。 影響不動產價格因素眾多,而稅收增額主要以公告地價、公告土地現值與房 屋評定現值為計算基礎,又該價值係由「地價評議委員會」與「不動產評價委員 會」評議後公告,繼由土地所有權人予以申報之。故稅基主要受到評議與申報兩 個時間點的影響,其相關因素彙整如下: (1)評議階段 A.影響區段地價之因素 依據《地價調查估計規則》第九條,以及《各縣市實施地價調查估計作業規 定》,影響地價區段之因素包含a.土地使用管制、b.交通運輸、c.自然條件、d.土 地改良、e.公共建設、f.特殊設施、g.工商活動、h.房屋建築現況、i.土地利用現況、 j.發展趨勢、k.其他等。 B.影響評議之因素 公告地價與公告土地現值係由縣(市)政府的地價評議委員會評議,地價評議 委員之評議易受到當地民意代表或利益團體所影響,對公告現值的調整幅度無法 反應適切的經濟狀況,也使得據此課徵的土地增值稅無法有效增加(陳曉瑩,2002: 3-10),係因地價評議委員會由議員代表、地方公正人士、對地價有專門知識之專家學者、不動產估價師公會等相關公會代表,以及直轄市與縣市機關代表,然而 其中民意代表、地方人士、機關代表等多趨向低估公告地價與公告土地現值(張 梅英、施昱年,2004:95),進而影響最後評議之地價。此外,進行評議地價作業 時,由於當中包含許多主觀判斷而使地價不盡客觀。李泳龍等(2001)指出現行規 定之各項區域因素修正百分率,係由專家學者主觀認知判定,無統計上之適用性 予以證實,且未考量各地區發展現況。另外,各縣(市)政府於地價評定作業時, 除考量地價公開因素外,仍需考量五項評定原則:民眾稅賦能力、社會經濟狀況、 當年度公告土地現值、前次公告地價,以及地方財政需求。因此,評議過程對於 稅基影響甚深,然此屬人為上的價格調整偏誤,以致無法正確反應市價,屬研究 上之限制。 (2)申報階段 依據《平均地權條例》第十六條規定:「舉辦規定地價或重新規定地價時, 土地所有權人未於公告期間申報地價者,以公告地價百分之八十為其申報地價。 土地所有權人於公告期間申報地價者,其申報之地價超過公告地價百分之一百二 十時,以公告地價百分之一百二十為其申報地價;申報之地價未滿公告地價百分 之八十時,得照價收買或以公告地價百分之八十為其申報地價。」顯示申報地價 非固定而有公告地價上下百分之二十的變動空間,因而土地所有權人申報地價之 高低亦將影響稅基之變動。一般而言,土地所有權人通常不主動申報地價,而由 地政機關以公告地價百分之八十作為課稅基準。 2. 稅率 我國租稅係採租稅法定主義,對於各項稅目、稅率皆透過法規予以明訂,故 稅率調整需透過修法而較不易變動。然稅率仍是影響稅收之主要變數之一,若稅 率於計畫期間有所調整,將影響未來稅收總額。 3. 稅收減免政策 除稅基與稅率會影響稅收多寡外,稅收減免政策亦將直接影響稅收總額。當 TIF 區內稅收減免之對象較多時,將使能夠挹注之稅收增額減少;反之,則稅收 增額較多。

(五)捷運貢獻分離之理論基礎

綜整上述相關文獻所運用之理論架構,以下從估價觀點的貢獻原則及收益分 配原則切入,配合外部效益內部化的原則,作為本研究分離大眾捷運系統對房地價增額(即租稅增額)之貢獻的理論基礎。 1. 貢獻原則 捷運建設是周邊房地價增值的一部分,然過去房地價增值卻甚少探討整個不 動產收益的各項因素貢獻。貢獻原則係不動產某部分,對該不動產全體收益有如 何之貢獻(林英彥 2006:66)。而本研究以捷運興闢後房價增值探討,係指促成增 值因素對增額有何貢獻。而在貢獻與回收的觀點上,楊明玉(2002:70)導入「以 投入論貢獻,以成果談課稅」之概念,探討租稅之課徵合理內涵。因此,基於貢 獻原則,應針對捷運系統佔房地增值的貢獻,討論收益與成本之比,以確認是正 貢獻或負貢獻,而後可再衍生至課稅基礎,此與TIF 之觀念相類似。 2. 收益分配原則 收益原則係由勞動、資本、經營及土地四種生產因素組合而產生之收益,應 由各因素分配(林英彥,2006:66)。收益分配是指按一定方式與原則,在收益參 與者間分割各自能夠佔有的比率或份量。而所謂收益參與者,乃指在增加財富與 實現收益的經濟活動中,擁有創造貢獻價值的生產要素所有者而言(劉海生,2006; 引自黃國義,2007:31)。因此,本研究係以貢獻原則與收益分配原則為理論基 礎,進行房地價增值之捷運貢獻比例計算。 3. 外部效益內部化 依據 Pigou(1938)與 Coase(1960)理論,外部效益(正的外部性)可採用補貼或 內部化的方式予以解決。但由於大眾捷運建設主體為政府機關而非私人,故無法 透過補貼解決外部性,因而需採Coase 定理的內部化機制為解決方式。依據受益 者付費原則,將捷運建設對周邊地區所產生的外部經濟效益,具體內部化為財務 效益,則不但可有效地增加建設財源,亦可紓緩政府編列公共預算之壓力。