公司經營策略調整對企業價值影響之研究─以明基電通為例

148

0

0

全文

(2) 公司經營策略調整對企業價值影響之研究 ─以明基電通為例 A Study of the Influence in Business Valuation from Modifying Corporate Operating Strategy— Using BenQ Corporation as an Example. 研 究 生:江逸翠. Student: Yih-Tsuey Jiang. 指導教授:王淑芬. Advisor: Dr. Sue-Fung Wang. 包曉天. Dr. Hsiao-Tien Pao. 國 立 交 通 大 學 管理學院 管理科學學程 碩 士 論 文. A Thesis Submitted to Master Program of Management Science College of Management National Chiao Tung University in partial Fulfillment of the Requirements for the Degree of Master of Business Administration In Management Science. June 2004 Hsinchu, Taiwan, Republic of China. ii.

(3) iii.

(4) 公司經營策略調整對企業價值影響之研究 ─以明基電通為例 學生:江逸翠. 指導教授: 王淑芬博士 包曉天博士 國立交通大學管理學院管理科學學程碩士班 摘 要. 經濟附加價值在近年來廣受世界各國大型企業的重視,不少人士將其 視為傳統會計盈餘以外重要的績效指標,在公司內部評估績效或從事其他 管理會計決策乃至於投資大眾制定投資決策的重要指標,Stern 甚至建議 以經濟附加價值取代會計盈餘。 經過本研究對於明基電通 1998 年至 2003 年之歷史資料蒐集以及預估 其 2004 年至 2017 年之企業價值與 EVA 分析結果,可以看出企業以代工 為主之經營策略,初期或許可收穩定收益,但代工企業因為處在價值鏈中 的最末端,隨著 IT 行業的整體不景氣,整條價值鏈利潤空間逐漸變小, 價值鏈上各商家必然要為爭取更多的自身利潤而蠶食價值鏈上其他環節 的利潤,於是代工業的利潤被進一步壓縮。 而產品的創新、研發與自有品牌所能得到的利潤遠大於製造與加工, 甚至可超過十倍以上,唯有研發與品牌佔據著上游最重要的位置,單純的 製造業只能受制於它們。一向以 OEM、ODM 代工為主的台灣廠商或許可 以將經營代工業務的經驗累積,趁著大陸市場蓬勃發展之時,將台灣自有 品牌的經營藉此推向世界舞台,因台灣廠商相對於其他國家競爭者,對中 國大陸的經營有著製造、技術與市場親和的優勢,較過去的環境更有機會 發展自有品牌。 但品牌之路是一條艱辛且充滿挑戰的崎嶇道路,品牌行銷不是喊口號 而已,初期必須投入相當程度的心力,各項研發與投資計畫更須嚴密的控 管,尤其營業資金的掌握更是不容出錯。基於此項理由,本研究提供一個 分析架構予有心經營自有品牌的企業,文中所提及的財務報表分析比較、 經營策略制定與預估模型、參數以及預估來源,可供企業計算公司之價值 時參考,亦可提供分析師作為評量公司價值的參考基準。. i.

(5) A Study of the Influence in Business Valuation from Modifying Corporate Operating Strategy— Using BenQ Corporation as an Example Student:Yih-Tsuey Jiang. Advisor:. Dr. Sue-Fung Wang Dr. Hsiao-Tien Pao. Institute of Master Program of Management Science National Chiao Tung University ABSTARCT Economic Added Valuation (EVA) has recently sparked great interest among large-scale enterprises around the world. In addition to its use for traditional accounting, it is also being treated as an internal performance measure and for strategic planning. It is being widely used to make investment decisions, and Stern even suggested using EVA to take the place of revenue accounting. This thesis examines financial information from BenQ Corporation from 1998 to 2003, and estimates its future business valuation for 2004 and 2017. Based on this research, we conclude that ODMs (Original Design Manufacturers) and OEMs (Original Equipment Manufacturers) may be able to earn stable profits in the early phases of their venture but that due to their position in the value chain, the profit space will become limited, resulting in the depression of the IT industry. On the other hand, the profits of innovative companies that conduct R&D or own an important brand name, can be up to ten times more profitable than those that only manufactures or process. Thus, it is R&D and branding that insure an important position in the value chain. Therefore, Taiwanese companies owning factories and conducting OEM or ODM businesses would do well to expand their markets and to push Taiwanese brands onto the world stage. The combination of dominance in manufacturing combined with familiarity with markets in China can provide Taiwan with an opportunity to dominate competition from other countries. Establishing a brand is a challenging goal, and cannot be accomplished by mere slogan. Significant effort and vigilance will be required. This research provides an analytic structure that can be of use to companies intent on establishing a brand. The models estimated here, including both parameters and sources could be used as a reference for companies wishing to calculate their own valuation. Further, these models can be used by analysts interested is conducting a business valuation.. ii.

(6) 謹將此論文獻給我. 親愛的父親. 江焰煌先生. 親愛的母親. 謝素鳳女士. 及. 我的心靈伴侶及今生摯愛 ~~ 信儒. iii.

(7) 致. 謝. 在此衷心感謝協助我完成此論文的師長、親愛的家人與朋友。 感謝 指導老師王淑芬博士、包曉天博士的指導與協助 口試委員張國平博士與李堯賢博士的建議與指正 同學與產業前輩的協助與幫忙 最最最感謝 我今生摯愛的老公信儒 ~~~ 鼓勵我報考交通大學管理科學研究所碩士班 不畏寒暑、不辭辛勞專車護送我上、下課 在我撰寫論文緊鑼密鼓時,分擔家事與照顧芊翰 在我失去信心時,不斷的給我鼓勵、打氣 在我承受壓力時,無怨的包容著我的任性. 對我來說,這是一個極具挑戰且充滿學習成長的經驗。. 江逸翠 謹誌於 國立交通大學管理科學學程碩士班 2004 年 7 月. iv.

(8) 公司經營策略調整對企業價值影響之研究 ─以明基電通為例 目 第一章. 錄. 緒論..........................................................................................................................1. 1.1 研究背景與動機............................................................................................................1 1.2 研究目的........................................................................................................................3 1.3 研究內容........................................................................................................................4 1.4 研究流程........................................................................................................................5 第二章. 文獻回顧..................................................................................................................6. 2.1 策略分析理論................................................................................................................6 2.1.1 策略的意義............................................................................................................ 6 2.1.2 策略的內涵............................................................................................................ 6 2.2 經濟附加價值理論與文獻回顧....................................................................................9 2.2.1 經濟附加價值 EVA 的意義 .................................................................................11 2.2.2 EVA 的公式 ......................................................................................................... 12 2.2.3 EVA 的計算與會計調整項目 ............................................................................. 13 2.2.4 WACC 的估計 ..................................................................................................... 21 2.2.5 市場附加價值 MVA 與 EVA 的關係 ................................................................. 23 2.2.6 以 EVA 計算公司價值 ........................................................................................ 24 2.2.7 EVA 的文獻回顧與實證結果 ............................................................................. 26 第三章. 明基電通公司沿革與營運狀況............................................................................28. 3.1 公司沿革......................................................................................................................28 3.2 明基集團簡介..............................................................................................................32 3.3 營運狀況......................................................................................................................34 3.3.1 業務範圍............................................................................................................. 35 3.3.2 市場及產銷概況................................................................................................. 38 3.3.3 公司組織暨相關資訊......................................................................................... 39 第四章. 總體資訊產業產銷分析........................................................................................42. 4.1 液晶監視器(TFT-LCD)產銷分析 ...............................................................................45 4.2 液晶電視、電漿顯示器產銷分析..............................................................................46 4.3 數位投影機產銷分析..................................................................................................47 4.4 光儲存產品產銷分析..................................................................................................48 4.5 手機產業產銷分析......................................................................................................50. v.

(9) 第五章 明基電通之財務報表分析......................................................................................52 5.1 財務報表結構分析......................................................................................................52 5.1.1 負債占資產比率.................................................................................................. 52 5.1.2 長期資金占固定資產比率.................................................................................. 54 5.2 償債能力分析..............................................................................................................55 5.2.1 流動比率.............................................................................................................. 55 5.2.2 速動比率.............................................................................................................. 57 5.3 經營能力分析..............................................................................................................58 5.3.1 應收款項週轉率.................................................................................................. 58 5.3.2 應收款項平均收現日數...................................................................................... 60 5.3.3 存貨週轉率.......................................................................................................... 61 5.3.4 平均銷貨日數...................................................................................................... 63 5.3.5 固定資產週轉率.................................................................................................. 64 5.3.6 總資產週轉率...................................................................................................... 66 5.4 獲利能力分析..............................................................................................................67 5.4.1 資產報酬率.......................................................................................................... 67 5.4.2 股東權益報酬率.................................................................................................. 69 5.4.3 純益率.................................................................................................................. 70 5.4.4 每股盈餘.............................................................................................................. 72 第六章. 明基電通之策略分析............................................................................................74. 6.1 SWOT 分析 .................................................................................................................74 6.1.1 優勢..................................................................................................................... 74 6.1.2 劣勢..................................................................................................................... 75 6.1.3 機會..................................................................................................................... 76 6.1.4 威脅..................................................................................................................... 77 6.2 策略構面分析..............................................................................................................78 6.2 策略構面分析..............................................................................................................79 6.2.1 營運範疇.............................................................................................................. 79 6.2.2 核心資源.............................................................................................................. 82 6.2.3 事業網路.............................................................................................................. 88 6.3 經營策略分析 .............................................................................................................89 6.4 明基調整經營策略之歷程與原因探討 .....................................................................95 6.4.1 宏碁的再造工程................................................................................................. 96 6.4.2 明基電通自創品牌之歷程簡介......................................................................... 97 6.4.3 明基電通自創品牌之原因探討.......................................................................... 98 第七章. 研究架構及方法..................................................................................................101. 7.1 研究主題....................................................................................................................101. vi.

(10) 7.2 研究設計....................................................................................................................102 7.2.1 以股東的角度計算公司權益價值................................................................... 102 7.2.2 以 Copland 估算法來估計評價所需變數的數據 ............................................ 102 7.2.3 比較明基電通調整經營策略前後對企業價值的影響.................................... 103 7.3 研究模型....................................................................................................................104 7.3.1 EVA 經濟附加價值模型 ................................................................................... 104 7.3.2 盈餘成長模型.................................................................................................... 104 7.3.3 企業評價模式.................................................................................................... 105 7.4 模型變數預估? 說明................................................................................................106 7.4.1 盈餘成長型態預估........................................................................................... 107 7.4.2 資本再投資率之預估值.....................................................................................110 7.4.3 預估 ROE 值......................................................................................................111 7.4.4 各階段之成長率預估.........................................................................................113 7.4.5 權益資金成本( Ce ) ........................................................................................... 120 7.4 樣本選取與資料來源................................................................................................122 7.5 研究限制....................................................................................................................122 第八章 8.1 8.2 8.3 8.3. EVA 經濟附加價值評量結果.............................................................................123. 明基電通歷史資料之 EVA 計算與分析 .................................................................123 明基使用 A 品牌之 EVA 計算與分析 ....................................................................126 明基使用 B 品牌之 EVA 計算與分析.....................................................................127 明基使用 A 品牌與 B 品牌之 EVA 比較................................................................128. 第九章. 結論與建議..........................................................................................................130. 9.1 結論 ...........................................................................................................................130 9.2 建議 ...........................................................................................................................131 參考文獻..............................................................................................................................132. vii.

(11) 表 表 2-1 表 2-2 表 2-3 表 2-4 表 3-1 表 3-2 表 3-3 表 3-4 表 3-5 表 3-6 表 3-7 表 4-1 表 5-1 表 5-2 表 5-3 表 5-4 表 5-5 表 5-6 表 5-7 表 5-8 表 5-9 表 5-10 表 5-11 表 5-12 表 5-13 表 5-14 表 6-1 表 6-2 表 6-3 表 6-4 表 6-5 表 7-1 表 7-2 表 7-3 表 7-4 表 7-5. 目. 錄. 策略構面與特性......................................................................................................8 Invested Capital 計算表........................................................................................14 NOPAT 計算表 .....................................................................................................15 生產設備之 EVA 計算 .........................................................................................19 明基電通公司資訊簡表........................................................................................29 主要原料國內外供應廠商名稱............................................................................36 明基電通技術與研發概況....................................................................................37 明基電通銷售比重表............................................................................................38 明基電通各事業群營收表....................................................................................38 明基電通每月產品業務營收統計........................................................................40 明基財務分析資料................................................................................................41 各項台灣經濟指標之現況與預測值....................................................................43 光電產業負債佔資產比率表................................................................................53 光電產業長期資金占固定資產比率表................................................................54 光電產業流動比率表............................................................................................56 光電產業速動比率表............................................................................................57 光電產業應收款項週轉率表................................................................................59 光電產業應收帳款平均收現日數表....................................................................60 光電產業存貨週轉率表........................................................................................62 光電產業平均銷貨日數表....................................................................................63 光電產業固定資產週轉率表................................................................................65 光電產業總資產週轉率表....................................................................................66 光電產業資產報酬率表........................................................................................68 光電產業股東權益報酬率表................................................................................69 光電產業純益率表................................................................................................71 光電產業每股盈餘表............................................................................................72 明基電通產品佔全球銷售量比率........................................................................79 明基電通市場銷售比重表....................................................................................80 明基電通經營績效簡表........................................................................................81 明基的人力資源結構表........................................................................................84 宏碁與明基之差異分析......................................................................................100 明基電通營業利潤率平均值..............................................................................109 明基電通再投資率計算......................................................................................110 明基電通 ROE 值計算........................................................................................112 明基電通成長率計算..........................................................................................114 明基各項產品佔全球比率..................................................................................116. viii.

(12) 表 7-6 表 7-7 表 7-8 表 8-1 表 8-2 表 8-3 表 8-4 表 8-5. 明基各項產品佔營收比率..................................................................................116 明基銷售額預估計算表......................................................................................118 中央公債 2003 年標售概況表............................................................................120 1996 ~ 2003 明基電通 EVA 計算結果..............................................................124 明基使用 A 品牌之公司權益價值計算詳表.....................................................126 明基使用 A 品牌之公司權益價值.....................................................................127 明基使用 B 品牌之公司權益價值 .....................................................................128 明基使用 B 品牌之公司權益價值計算詳表 .....................................................129. ix.

(13) 圖 圖 1-1 圖 2-1 圖 3-1 圖 3-2 圖 3-3 圖 3-4 圖 4-1 圖 4-2 圖 4-3 圖 4-4 圖 4-5 圖 4-6 圖 4-7 圖 4-8 圖 4-9 圖 5-1 圖 5-2 圖 5-3 圖 5-4 圖 5-5 圖 5-6 圖 5-7 圖 5-8 圖 5-9 圖 5-10 圖 5-11 圖 5-12 圖 5-13 圖 5-14 圖 6-1 圖 6-2 圖 6-3 圖 6-4 圖 6-5 圖 6-6 圖 6-7. 目. 錄. 研究流程架構圖......................................................................................................5 策略的三個構面......................................................................................................6 明基集團組織圖....................................................................................................32 明基電通營運範疇圖............................................................................................34 明基電通各事業單位暨總營收成長圖................................................................39 明基電通每月產品業務營收表............................................................................40 台經院—營業氣候測驗點(1999.1~2003.12).......................................................44 2002 ~ 2006 年全球 TET - LCD 市場預估 .......................................................45 2002 ~ 2006 年全球 PDP 市場預估 ..................................................................46 2002 ~ 2006 年全球 Projector 市場預估 ...........................................................47 台灣光碟機產業年出貨預測量............................................................................49 台灣 2001、2002 年光碟機產量.........................................................................49 台灣 2001、2002 年光碟機產值.........................................................................50 台灣手機產業出貨概況........................................................................................51 台灣手機出貨規模出貨概況................................................................................51 明基與產業平均之負債佔資產比率比較圖........................................................53 明基與產業平均之長期資金對固定資產比率比較圖........................................55 明基與產業平均之流動比率比較圖....................................................................56 明基與產業平均之速動比率比較圖....................................................................58 明基與產業平均之應收款項週轉率比較圖........................................................59 明基與產業平均之應收帳款平均收現日數比較圖............................................61 明基與產業平均之存貨週轉率比較圖................................................................62 明基與產業平均之平均銷貨日數比較圖............................................................64 明基與產業平均之固定資產週轉率比較圖........................................................65 明基與產業平均之總資產週轉率比較圖............................................................67 明基與產業平均之資產報酬率比較圖................................................................68 明基與產業平均之股東權益報酬率比較圖........................................................70 明基與產業平均之純益率比較圖........................................................................71 明基與產業平均之每股盈餘比較圖....................................................................73 SWOT 分析架構 ..................................................................................................74 明基電通 SWOT 分析表 ......................................................................................78 Porter 的企業價值鍊 ............................................................................................82 明基的核心資源....................................................................................................83 明基的經營策略....................................................................................................89 明基所設定之消費族群定位................................................................................91 明基全球營運策略................................................................................................92. x.

(14) 圖 6-8 明基產品發展歷程簡表........................................................................................93 圖 6-9 明基業務經營策略簡圖........................................................................................94 圖 6-10 明基集團化策略簡圖............................................................................................95 圖 6-11 宏碁現行組織架構﹝2003 年﹞...........................................................................97 圖 7-1 企業盈餘成長型態之三階段..............................................................................105 圖 7-2 明基使用使用 A 品牌及使用 B 品牌的成長模型預估 ....................................109 圖 7-3 明基使用 A 品牌及使用 B 品牌之再投資率預估值 ........................................ 111 圖 7-4 明基使用 A 品牌及使用 B 品牌之 ROE 預估值 ..............................................113 圖 7-5 全球 PC 出貨成長預估.......................................................................................115 圖 7-6 依 MIC 預估資料所換算之明基營業收入成長率預估圖 ................................117 圖 7-7 明基使用 A 品牌及使用 B 品牌之成長率預估圖 ............................................119 圖 7-8 明基 2004 年至 2017 年之權益資金成本預估圖..............................................121 圖 8-1 明基電通之 EVA 及 EVA 成長率 ......................................................................125 圖 8-2 ROIC、WACC 與 Spred 比較圖 ........................................................................125 圖 8-3 明基使用 A、B 品牌之 EVA 比較圖 ...................................................................128. xi.

(15) 第一章. 緒論. 1.1 研究背景與動機 在全球科技板塊不斷重組,代工利潤日益壓縮的壓力下,台灣產業如何從製 造的優勢升級為研發、行銷、服務、創造品牌價值,並運用台灣優勢,將科技廠商 躍升為國際大廠一直是近年來相當熱門的話題。 隨著全球高科技「微利化」時代的來臨,一向以 OEM、ODM 代工為主的台 灣廠商開始面臨轉型期,隨著競爭愈激烈,代工利潤愈薄弱,各廠商終將朝高附加 價值的路線發展,跨入自有品牌的經營。但若是「品牌」無法直接影響消費者,頂 多只能算是「商業品牌」,如目前知名的專業代工廠台積電、聯電、鴻海與廣達等 等;品牌形象若不能直接與商品連接,讓消費者熟悉與認同,就算是最有知名度的 專業代工廠商,遲早還是會遭到淘汰命運。雖然台灣早期已有宏碁( Acer)在全球 PC 產業擁有一席之地,不過,以新一波高科技潮流趨勢發展來看,PC 與家電的區 隔日益模糊化,消費性電子產品(CE)將可望躍居成未來市場主流。 根據美國行銷協會(American Marketing Association),品牌(brand)可以定 義為一個名字、術語、符號、標記,或設計,或是這些的組合,用來指認賣方的財 貨或服務,而有別於其他的競爭者。 1 品牌「除了是商標,還包含這商標背後的專 利、設計、版權、生產、甚至是組織等法定資產,」台灣科技大學企管系教授吳克 振指出,台灣業者目前最大的通病就是,「以為有了產品、有了名稱,就是在做品 牌,」吳克振提醒, 「品牌不是行銷活動的集合,而是公司營運基礎的發散結果。」 2. 。因此,品牌的建立並不是一蹴可及,必須經過長久經營,發展穩定、可信賴的 品質才能在消費者心中立足。 明基電通董事長李焜耀曾在「CEO 國際品牌策略高峰論壇」 3 中指出:「品牌 經營必須經過建立知名度、偏好度與忠誠度三階段。要建立知名度必須要先以高品 質、適當價格的產品進入消費市場,然後以差異性建立消費者的偏好度,以消費者 需求不斷創新產品建立忠誠度,而這些都必須以企業的價值創造能力與價值實現能 力為基礎,品牌形象才能隨著時間深入消費者。」4. 1. 摘自洪順慶(政大企管研究所所長)品牌:行銷之根 轉載自《數位時代雙週》第 62 期 3 「CEO 國際品牌策略高峰論壇」是在台灣今年首度委託國際知名品牌顧問公司 Interbrand 所作的「 2003 Taiwan Top 10 Global Brands」頒獎典禮前所舉行。 4 台灣精品專題報導:十大台灣國際品牌揭曉 趨勢科技價值最高(中央社記者陳舜協台北二十三日電) 2. 1.

(16) 明基電通自創品牌僅兩年多的時間,品牌攻勢? 極? ? 勁,市場上的知名度 以一股不可阻擋的銳勢節節上升,2002 年才一歲之齡的 BenQ 品牌,便於美國《商 業周刊 Business Week》評選出全球前 100 及前 200 大 IT 企業中,位居第十三 位,且高居全球電腦資訊企業的第六位。此外,在「2003 台灣十大國際品牌調查」 5 中勇奪第七名。另遠東經濟評論(Far Eastern Economic Review, FEER)週刊,發表 2003 年的亞洲企業年度調查(Review 200),明基電通二度蟬聯「創新回應客戶需求」 (innovative in responding to customer needs)評比項目的榜首,並且首度進入台灣地 區前十大企業排行。遠東經濟評論的年度報導「亞洲企業年度調查」,以企業的服 務、品質、財務健全、長期願景與創新等五個評比項目作為評選的標準。根據遠東 經濟評論的報導,明基電通的獨到之處在於為台灣極少數以自有品牌積極進軍國際 市場的企業,並且具有重視創新的企業文化。今年全亞洲共有超過 500 家的國際企 業被提名參與競逐。 此外,明基電通是華人廠商中較早認識到設計重要性的企業之一。歷經十多 年的資源投入和人才累積,使創立新品牌僅二年時間的 BenQ 厚積薄發,在工業 設計領域取得了驕人的成績,有七項產品榮獲 2003 年「iF 中國•設計大獎」 6 桂 冠,在此前更已有一系列的 BenQ ? 品憑藉其出色的工業設計在國內外頻頻獲 獎,在贏得市場認可的同時,也獲得來自工業設計專業領域的良好評價。 雖然明基走 BenQ 自有品牌經營路線,尚不到 2 年的時間,不過卻以初生之犢 的姿態,逐漸在國際品牌市場嶄露頭角,從超過 1,000 家公司行號中,經過財務分 析、品牌角色指標分析、品牌強度指標等綜合分析,榮膺 2003 年台灣 10 大最有價 值國際品牌之一,相較於其他獲選品牌如趨勢(TrendMicro)、華碩(ASUS)、宏 碁、威盛(VIA)等動輒 10 年以上品牌歷史與操作經驗,明基可謂是最年輕的品 牌,也是最具有成長潛力品牌之一。 華人的自創品牌,能在如此短暫時間內知名世界的例子並不多, 2001 年 12 月 5 日才正式轉換品牌的明基電通,才兩年的時間內,逐漸在全球資訊市場打響 BenQ 的名號,合併營收更是由 2001 年的 737 億元增加到 2003 年的 1,208 億元, 兩年間成長了 64%之多。究竟在獲獎光環的光鮮外表下,明基電通這兩年來的經 營策略如何帶來創造經濟附加價值的優勢?而明基電通在脫離宏碁品牌後自主性 提高是否使營運績效更好?是本研究調查的動機與背景。. 5. Interbrand 所採取的品牌鑑價法結合量化的財務分析及質化的品牌活動分析,在進行財務分析後,計 算出品牌的無形營收,再進行品牌角色、強度指標分析,計算出品牌營收與折價比率,再進行加總 後得到品牌價值。台灣是繼澳洲與新加坡後,第三個以國家品牌為重點引 Interbrand 品牌鑑價評比 國家,但台灣評選重點偏重在品牌的國際性,與其他國家略有不同。 6 「iF 設計大獎」由德國 iF (International Forum Design) 漢諾威國際論壇設計有限公司主辦,在國際工 業設計領域享有極高知名度,其設計大賽素有「設計奧斯卡」之稱。本屆共有來自 32 國的 735 家 企業、總計 1,630 件作品角逐 8 項產品領域榮耀,每件參賽作品皆須經過評選團就美學理念、實用 性、創新性、可行性、彰顯品牌價值等標準逐一篩選後,才有機會脫穎而出。. 2.

(17) 1.2 研究目的 經濟附加價值 EVA 近年來已成為一種新興的績效評估指標,學者 Chen & Dodd (1997)根據紐約 Stern Stewart & Co.財務顧問公司所選取的 566 家公司作為研究 對象,發現 EVA 相較於傳統評價方法具有更高的股價報酬解釋能力,透過 EVA 指 標的改善,能提高企業的經營績效;Lehn & Makhija (1996)以美國 241 家上市公司 作為研究樣本,認為以 EVA 或市場附加價值(MarketValue Added;MVA)作為績 效評量指標時,兩者皆與股價報酬呈現正相關,而且相關程度較傳統的評估指標 (ROA、ROE)還高。因此本研究選用 EVA 來計算衡量評價明基電通的企業價值, 而非以傳統績效評估指標(EPS、ROE、ROA)來衡量企業的經營績效。 在企業面臨科技產業微利時代的來臨,台灣企業應如何在新局勢下調整經營 策略以增加企業本身之經濟附加價值,本研究將以明基電通過去三年(2001~ 2003) 的發展為出發點,透過策略分析理論與經濟附加價值法,達到以下研究目的: 1. 分析歸納明基電通的主要經營策略。 2. 分別依兩種情境計算明基電通的企業價值 (1) 明基使用 A 品牌 在假設明基電通未經營自有品牌的情境下,以 2001 年及其以前之歷 史資料推算合理營收,並依此基礎計算明基的公司權益價值。 (2) 明基使用 B 品牌 依明基電通現行狀況以 2003 年及其以前之歷史資料推算合理營收, 並依此基礎計算明基的公司權益價值。 3. 以 2004 年為預估基期,比較兩種不同結果,來驗證探討影響公司經濟附加 價值的主要策略。. 3.

(18) 1.3 研究內容 本研究內容大致可分為以下各點: 第一章、序論 說明本研究動機與目的及研究範圍 第二章、文獻回顧 理論與文獻資料回顧 品牌營運理論 EVA 經濟附加價值理論與文獻回顧。 第三章、明基電通發展沿革及其現況與發展 介紹明基電通發展沿革、經營理念與營運現況。 第四章、總體產業分析 彙整簡介資訊硬體產業之近況,以利分析個案公司目前之市場競爭利基與作 為相關分析探討之基準。 第五章、財務報表分析 依據公開資訊觀測站所收集之光電產業的完整比率分析資料,比較明基與光 電產業之平均表現,以分析其營運績效。 第六章、策略分析 探討目前明基電通主要著力的產品與產業銷貨狀況的接合度,並對明基的策 略做分析。 第七章. 研究架構及方法 針對研究架構與實證模型分為五小節來說明,第一節研究主題;第二節研究 設計;第三節研究模型;第四節變數估計方法說明;第五節研究限制。. 第八章. EVA 經濟附加價值評量結果 將依第六章之模型假設,以分別以兩種假設狀況呈現 EVA 計算結果. 第九章. 結論與建議. 4.

(19) 1.4 研究流程 本研究之流程大致可分為五各階段: 一、構思階段:主要在研究問題、動機與目的的建立。 二、彙整階段:這部分是進行本研究相關文獻的探討工作 三、研究階段:這部分包括了建立研究架構並蒐集研究資料,並計算所蒐集的研究資 料 四、檢定階段:將研究資料作分析探討 五、總結階段:將研究所得之結果,進行最後的結論與建議 本研究流程圖如下:. 研 究 問 題 建 立 構思階段 研 究 動 機 與 目 的. 文 獻 探 討. 彙整階段. 建立研究架構與資料蒐集 研究階段 研究資料之計算分析. 研究個案評析. 評析階段. 結論與建議. 圖 1-1. 總結階段 研究流程架構圖. 5.

(20) 第二章. 文獻回顧. 2.1 策略分析理論 2.1.1 策略的意義 「策略」一詞,從字面上解釋,意指詳盡而有系統之規劃。以企業經營的角 度而言,在資源有限的情況下,如何運用這些既有的資源,考量企業未來發展、擬 定計畫並採取適當的行動,以實現企業目標,這一連串的活動便是企業的策略。 策略的定義,根據 Von Neuman 與 Morgenstern(1947)在競局理論 Theory of Games 中提到,策略是做成決策前所形成的計畫。Drucker(1954)則認為,策略 是分析現在的環境,並發掘企業內部的資源。Chandler(1962)認為策略代表企業 制訂長期的目標,並分配資源與採取行動。Cannon(1968)認為策略代表公司經 營範圍內,所採取具有方向性的決定。經由這些學者的闡釋,策略可以定義為:訂 定發展方向,利用現有的資源,設立目標並擬定計畫以實現之。. 2.1.2 策略的內涵 根據吳思華(1996)在「策略九說」中歸納,策略的內涵、策略的組成細項 或策略構面,可以劃分為三個主要工作。傳統的策略理論著重營運範疇的界定,近 代學者則進一步強調如何建立與維持企業的競爭優勢,及維繫周遭經營夥伴間的關 係,此三者共同形成策略思考的基本內涵(請參閱圖 2-1)。. 營運範疇. 核心資源. 事業網路. 圖 2-1 策略的三個構面 資料來源:吳思華,策略九說 6.

(21) 一、營運範疇的界定與調整 營運範疇的界定與調整,主要為勾勒出企業外顯的表徵。企業以經 營並為客戶創造價值為目的,隨著環境的改變企業必須調整營運範疇, 以維持企業存在的價值。營運範疇可以進一步細分為以下項目: (一) 產品市場:瞭解企業目前的業務為何?將來的業務為何?或將來 的業務應該為何?7 (二) 活動組合:企業經由設計、生產、製造、行銷等價值活動,將產 品或服務提供客戶,分析每一個活動的價值,以尋求對企業最有 利的活動組合。 (三) 地理構形:瞭解企業所有活動的地理位置,分析是否調整未來各 種價值活動的區域。 (四) 業務規模:追求成長是企業經營的目標之一,透過業務規模的訂 定,將企業目前與未來的營業狀況以會計數字表達,為描述企業 發展策略最簡單的方法。 二、核心資源的創造與累積 核心資源的創造與累積,是企業尋求建立與維持競爭優勢的方法。 當企業所處的經營環境變遷迅速時,若單純以界定營運範疇的方式,並不 足以描述企業的發展方向;在面對客戶需求的產品、市場區域等環境的不 確定因素增加時,如何界定企業營運範疇將產生實際上執行的困難。因 此,企業應該從本身思考所擁有的核心資源為何?並且透過核心資源的創 造與累積,建立並維持自身的優勢,以求不被變化迅速的外在環境淘汰。 企業的核心資源可分為: (一) 有形資產:土地、廠房、設備等。 (二) 無形資產:品牌、商譽、智慧財產權。 (三) 個人能力:專業技術、管理能力等。 (四) 組織能力:企業文化、技術創新能力、學習效果等。 三、事業網路的建構與強化 企業在營運的過程中,需從外在環境取得必要的資源以從事生產, 藉以維持企業的生存。這些外在環境中可能與企業產生關連的機構包括原 料供應商、下游客戶、資金供給的銀行、人力、同業競爭者與行銷公司等。. 7 管理大師彼得杜拉克名言。. 7.

(22) 企業在與周遭的其他企業建立關係時,考量彼此的情況與利益,建立不同 的親疏關係。尤其,當環境改變時,單一企業更須結合其他體系成員,以 強化本身的競爭力。在建構與強化事業網路時,必須考量以下二點:. 體系成員:界定與企業產生關連的其他組織或個人,這是建構事業網路的 第一步。體系成員應包括:資源供應者、同業競爭者、利益相 關的異業與股東、政府、媒體等社會夥伴。 網路關係與位置:界定事業網路內的體系成員後,考量彼此的互動關係 下,將產生不同的親疏關係,這是企業在考量資源運用與利益 下,無法與周遭所有體系成員均維持相同的關係時,產生的必 然結果。因此,以未來發展為前提下,企業有必要建立並調整 有利於己的網路關係與位置。. 表 2-1 策略構面與特性. 策略構面. 要點. 性質. 營運範疇的界定與調整 產品市場 活動組合 地理構形 業務規模 核心資源的創造與累積 資產 能力 事業網路的建構與強化 體系成員 網路關係與位置. 外顯. 內隱 實有若無 資料來源:吳思華、策略九說. 經由策略的三個構面(請參閱表2-1) ,可以進一步明確地解釋 策略的實質內涵。並且,此三個構面並非獨自考量的,範疇與資源、 資源與網路及範疇與網路間,皆存在互動的關係;當營運範疇擴大 時,經營管理能力的提升與資產的擴充,將有助於核心資源增加; 而考量增加核心資源時,若可以經由購買、或策略聯盟等方式取得 時,企業亦必須重新思考選擇事業網路的夥伴。因此,這三者絕非 獨立,而是息息相關、缺一不可。. 8.

(23) 2.2 經濟附加價值理論與文獻回顧 針對傳統指標存在的缺陷,學術界和實業界從 80 年代起逐步開發了一批以股 東價值為中心的業績衡量指標,而由 Stern Stewart 管理諮詢公司推出經濟附加價值 (EVA)則是其中影響最大、應用最廣的一項。目前,經濟附加價值在國外得到 了廣泛應用,成為傳統業績衡量指標體系的重要補充。許多世界著名的投資銀行和 大型基金已經將經濟經濟附加價值作為投資分析的重要工具;一大批跨國公司也已 經將經濟增加值指標作為業績評價的工具應用於公司的內部管理之中,其中很多公 司的業績和股票價格因此得到大幅提升,股東受益匪淺。 從算術角度講,EVA 等於公司稅後淨營業利潤減去債務和股權成本,是所有 成本被扣除後的剩餘收入(Residual Income)。EVA 實質上是一種「經濟利潤」,它 是對真正「經濟」利潤的評價,或者說,是表示淨營業利潤與投資者用同樣資本投 資其他風險相近的有價證券的最低回報相比,超出或低於後者的量值。如果這一差 額為正,表明公司的經營收入在扣除所有成本和費用後仍然有剩餘,這部分剩餘收 入(Residual Income)的所有權是屬於股東的,因此,當 EVA 為正時,股東價值增加, 公司的價值上升;反之,則會使股東價值減少。這樣,某些在會計報表上體現為盈 利的公司的 EVA 也可能為負。 Stern Stewart 認為 EVA 系統為財務會計、管理會計和公司估價建立了一個統 一的財務框架,可以廣泛地應用於公司戰略和並購計畫的評價、資本預算、管理績 效目標制定以及績效評價和薪酬計畫等等,但從根本上說,EVA 系統是一個績效 評價系統。它與其他評價系統相比,能更準確的衡量企業的「真實經濟盈利」,它 將業績計量直接與股東財富的創造過程聯繫起來。由於考慮了股本資本的成本,經 濟增加值指標定量地衡量了每個報告期內公司為股東創造或損失的價值。經濟增加 值指標集中于股東價值創造可以有效的平衡不同利益相關者之間相互衝突的利 益,實現經濟增加值指標最大化與股東投資價值最大化一致,從而使經濟增加值指 標克服了傳統業績衡量指標的最大缺陷。 EVA 指標的優點通過學術界的研究以及企業界的實踐,我們發現把 EVA 作為 績效評價工具,具有比其他方法更多的優點: ㄧ、EVA 衡量了包括股權資本成本在內的全部資本成本,能全面、正確的反 映經營者的業績。 二、EVA 以股權投資的機會成本為出發點,有利於在公司決策中增強股東對 經營者的監督能力,規範經營者的行為,從而採取維護股東正當權益的決 策與行為。 三、EVA 能體現公司的持續獲力能力,從而能衡量決策是否為公司帶來了長 期的創值能力。. 9.

(24) 四、EVA 實現了運用單指標就能衡量企業績效的目的,有利於企業內部管理 體系的協調與統一。 五、與會計利潤以及以此為基礎的其他財務指標如每股收益相比,EVA 包含 了市場及公司股票所含的風險,反映了公司的抗風險能力,能夠衡量公司 通過並購進入不同行業風險的變化。具體來說,權益資金成本反映了這種 風險。權益資金成本率一般用加權資本資產定價模型求得,由該模型可 知,EVA 包含了市場風險和該種股票的風險因素,要求的報酬率越高, 從稅後淨營業利潤中扣除的股權資本成本就越大,因此,EVA 直接體現 著股票的抗風險能力,它與股票的風險成反比關係。 六、EVA 實現了內在價值和市場價值的統一。EVA 雖以財務指標為考核依 據,但通過考慮股權資本成本和對部分會計報表科目的相關資料的處理, 避免了傳統財務分析方法的主要缺陷,體現了決策實施後公司的內在價 值;同時,EVA 包含著市場風險和個股風險,在一定程度上反映了市場 對於決策實施後公司價值的預期和要求。 七、EVA 概念簡明,計算簡單,易於應用。EVA 概念並不深奧,即使非財務 人員也能從該指標的簡單描述中理解其含義,這使得它的推廣和運用非常 方便。正如前文所說,在 EVA 之前,已有很多以股東價值為基礎的業績 衡量指標,如自由現金流量、股東價值增量等,但它們的計算非常複雜, 推廣也因此受到限制。只有 EVA 指標越來越受大人們的歡迎。 儘管 EVA 方法相比其他績效評估方法有很多無法比擬的優勢,它是績效評估 工具的一種創新與改善。但是,它也存在著一些不足與局限。對於 EVA 的爭論, 主要表現在兩個方面: ㄧ、基於歷史價值和市場價值計算得來的 EVA 多少會產生一些誤導。公司的 價值在形式上可以分為帳面價值、市場價值和內在價值,由於現有制度與 體系的不完善性,帳面價值可以作假,市場價值可以操縱。作為認為,這 幾乎是所有以財務資料為基礎的評估方法都會面對的問題,而 EVA 方法 則通過注重稅後淨營業利潤,通過適當合理的會計調整在一定程度上減輕 了這種扭曲。而且,這種扭曲的消除更多的是依賴於包括資訊披露、公司 治理等一整套制度的建立和完善,而 EVA 的廣泛運用卻能在其中起到推 波助瀾的作用。此外公司業績衡量目標不應該是最精確的數字,而應該是 基於成本收益的權衡以及如何鼓勵公司的管理人員去為股東創造價值。 二、人們對 EVA 方法的另一個普遍憂慮是,用 EVA 作為績效評估手段,會 使管理者減少投資。這種投資不足不僅會出現在有形資產的投資上,也出 現在那些諸如研發和品牌開發的無形資產上,還出現在並購活動上。這種 憂慮源於由 EVA 產生的資本成本以及如下想法:管理者從現有資產中榨. 10.

(25) 取利潤限制任何不能立即帶來回報的投資。作者認為,投資不足的問題至 少可以通過與激勵制度的有效結合來解決。如: (一) 將 EVA 績效評估結果與公司的薪酬制度結合起來,建立 EVA 個人 股息銀行,延期支付薪酬。使管理者意識到,為了取得這部分股息並 在將來取得更多的股息,必須保持 EVA 值長期增長。 (二) 使價值驅動因子和未來 EVA 水準相關。例如,若將生產創新當作管 理者長期價值創造的一個重要指標,那麼,除了 EVA 標準之外,生 產創新也被當作管理者獲取個人股息的一個標準。這將確保管理者關 注並投資創新活動。 (三) 將大額投資計入暫時帳戶。這筆投資將逐漸計入資本投入額,而並 非從投資一開始就全額計入資本投資額。我們在評估並購績效時,也 採用該方法。 (四) 實行股票選擇權。因為它們為價值創造提供長期激勵機制。 總而言之,EVA 在評估中發揮的作用遠遠大於它的缺陷,尤其是它對管理的 作用使它具有其他績效評估方法無可比擬的優勢,因此,本研究藉由 EVA 的分析 架構,對明基電通經營策略的調整進行分析研究,來評量其經營策略調整對公司價 值的影響。. 2.2.1 經濟附加價值 EVA 的意義 經濟附加價值(Economic Value Added, EVA,或稱經濟利潤,Economic Profits) 的觀念,源自於 1890 年經濟學家 Alfred Marshall 所言:「企業的盈餘應為:歸屬 於管理者或所有者的利潤,扣除目前利率下,資本的利息支出」。Marshall 指出, 任何期間內公司所創造的價值(即經濟利潤),必須同時考慮到會計報表所記錄的 支出,與公司所雇用資本的機會成本,亦即經濟附加價值=公司賺得的會計利潤(調 整後)-資金使用成本,此觀念與剩餘所得(RI, Residual Income)的想法相似。 一般認為,EVA 的評價方式可以消除若干管理者與股東之間的代理問題;在 傳統衡量公司績效的方法上,以每股盈餘( EPS, Earnings Per Share)等,經由一般 公認會計原則計算之績效指標做為衡量標準時,受限會計原則對折舊攤提、研究發 展費用、遞延所得稅等會計項目的認定,使最後之績效指標無法公正的表達公司整 體營運狀況,進而產生股東與管理者間的代理問題。而以 EVA 衡量之公司績效, 主要方法係透過調整會計項目,達到消除會計方法對公司盈餘計算的偏誤,使公司 創造的價值正確反映,並傳遞至公司所有者(股東)與經營者。經由計算 EVA 所 呈現公司創造的附加價值,進一步可以客觀地作為公司對員工的一種報酬管理制 度。. 11.

(26) 2.2.2 EVA 的公式 根據對 EVA 的描述,將 EVA 定義以公式表達為: EVAt 8 = NOPAT t - WACC × invested capitalt-1 = (NOPAT t × invested capitalt-1 / invested capitalt-1 )- (WACC × invested capitalt-1 ) = (ROIC × invested capitalt-1 )-(WACC × invested capitalt-1 ) = (ROIC-WACC) × invested capitalt-1 …………………………(公式 2.1). 其中: NOPAT t : net operating profits after tax,t 期的稅後淨營業利益 NOPAT t =EBITAt × {1-cash tax rate},EBITA 為 earnings before interest, taxes and amortization of goodwill。 WACC : weighted average cost of capital,加權平均資金成本。 ROIC : return on invested capital,投入資本報酬率。 ROIC= NOPAT t / invested capitalt-1 = EBITAt × {1-cash tax rate}/ invested capitalt-1 。. 若我們進一步探討 ROIC 的實質意義,可以將 ROIC 等式右邊的 EBITAt / invested capital t-1 分解,得到下列結果: EBITAt / invested capitalt-1 = { EBITAt / revenuest-1 } × { revenuest-1 / invested capitalt-1 }………(公式 2.2 ). 稅前的 ROIC 經由上述分解可得到兩部分;EBITAt / revenuest-1 與 revenuest-1 / invested capitalt-1 。前者,EBITAt / revenuest-1 可視為公司將收益(revenues)轉為 8 EVA 計算公式參考 Journal of Applied Corporate Finance, vol.9, p.144. 與 Copleand, Koller,. Murrin, Valuation, third edition,, p.171.. 12.

(27) 利潤的一種營運效率指標;而後者,revenuest-1 / invested capitalt-1 ,代表投入資本 的周轉率,為公司運用投入資本的效率指標。. 2.2.3 EVA 的計算與會計調整項目 經由前面的理論與公式推導,EVA 可以簡單的公式求算,其計算過程並不複 雜,然因 NOPAT 與 invested capit al 的估計,此二者並非從一般的財務報表;如資 產負債表或損益表中可以直接取得,故實際應用時,容易因為 NOPAT 與 invested capital 的偏誤,使 EVA 失真。 依照傳統會計方法所編列之財務報表,其基本觀念為應計基礎;與 EVA 之中, 凡具有創造未來經濟效益之資源,均需計入投入資本的觀念,二者顯著不同。計算 EVA 時,可以一般財務報表為依據,再透過調整若干會計科目,以求得正確的 EVA。在 The Quest for Value 中,G. Bennett Stewart 提出兩種計算 EVA 的方法 9 : 營運模式(Operating Approach)與財務模式(Financing Approach) ,這兩種方法計 算出的投入資本與 NOPAT 結果應為相同。下表(請參閱表 2-2 與表 2-3)為這兩 種模式中,對投入資本與 NOPAT 的詳細計算過程:. 9參考Stewart p. 87. - 110.. 13.

(28) 表2-2 Invested Capital 計算表 Operating Approach. Financing Approach. 現金Cash (+). 短期負債Short-term debt (+). 應收帳款Receivables (+). 長期負債Long-tern debt (+). 存貨Inventory (+). 營運租賃資產現值Present value of. 後進先出準備LIFO reserve (+). noncapital leases (+). 其他流動資產Other current assets (+). 其他長期負債Other long-tern Liabilities (+). 流動資產Current Assets (A). 負債與租賃Total debt and leases (A). 應付帳款Accounts payable (+). 股東權益Common equity (B). 應付所得稅Income taxes payable (+) 累積商譽攤提Accumulated goodwill 其他流動負債Other current liabilities (+). amortization (+) 研發費用R & D expenditures (+). 流動負債Current Liabilities (B). 後進先出準備LIFO reserve (+). 淨營運資金Net working capital (A-B). 其他準備Other reserve (+). 營運租賃資產現值Present value of. 遞延所得稅Deferred income taxes (+). noncapital leases (+) 土地、廠房與設備Property, plant, and. 約當權益Equity equivalents(C). Equipment (+) 調整後土地、廠房與設備Adjusted PPE(C) 調整後約當權益Adjusted common 商譽Goodwill (+). equity capital (B+C). 累積商譽攤提Accumulated goodwill Amortization (+) 調整後商譽Adjusted goodwill (D). 投入資本Invested capital (A+B+C). 遞延所得稅Deferred income taxes (+) 無形資產Net capital intangible assets (+) 其他長期資產Other long-tern assets (E). 投入資本Invested Capital (A-B+C+D+E) 資料來源:Management Accounting, Nov. 1997, P.56. 14.

(29) 表2-3 NOPAT 計算表 Operating Approach. Financing Approach. 淨銷貨收入Net sales (+). 可供股東權益分配之淨利Income. 銷貨成本Cost of good sold (-). available to common (A). 銷貨毛利Gross profit (A) 一般管銷費用Selling, general &. 遞延所得稅增量Increase deferred taxes. Administration (+). (+). 累積商譽攤提Accumulated goodwill. 商譽攤提增量Increase goodwill. Amortization (-). amortization (+). 研發費用R & D expenditures (-). 研發費用增量Increase R & D. 後進先出準備LIFO reserve (-). expenditures (+). 營業租賃利息支出Interest expense. 後進先出準備增量Increase LIFO. noncapital leases (-). reserve (+). 其他準備Other reserve (-). 其他準備增量Increase other reserve (+). 調整後營業支出Adjusted operating. 約當權益調整數Equity equivalent. Expense (B). adjustments (B). 營業淨利Net operating profit (A-B). 調整後可供股東權益分配之淨利 Adjusted income to common (A+B). 利息支出Interest expense (-) 其他收入Other income (+). 利息支出Interest expense (+). 所得稅費用Income tax provision (+) 遞延所得稅增量Increase in deferred. 營業租賃利息支出Interest expense. Taxes (-). noncapital leases (+). 利息之稅盾Tax saving on interest. 利息之稅盾Tax saving on interest. Expense (+). expense (-) 稅後利息支出Interest expense after. 稅後淨營業利益NOPAT. taxes(C). 稅後淨營業利益NOPAT (A+B+C). 資料來源:Management Accounting, Nov. 1997, P.56. 15.

(30) 由營運模式與財務模式皆可以求得投入資本與稅後淨營業利益(NOPAT, Net Operating Profit After Tax);而營運模式中,主要項目來源為資產負債表的資產項 目,財務模式的主要項目來源則為資產負債表的負債與股東權益項目。表 2-1 與 表 2-2 中,這兩種模式均需將ㄧ般公認會計原則所揭露的財務報表,經由若干調 整,方能求得所需的投入資本與 NOPAT。 首先, 這些必要的會計調整項目通稱為約當權益調整( Equity Equivalent Adjustments or Equity Equivalent Reserves),Stern & Stewart 確認了 164 項約當權 益調整項目。然而,實際僅 20-25 項在其理論中詳細地提出討論,而只有少部分 約當權益調整項目真正應用於計算 EVA 上,這些項目均可以在公開的財務報表與 其附註中,取得所需的資訊。另外,Stern & Stewart 亦認為考量調整約當權益項目 的出發點是: ㄧ、 調整項目是否對 EVA 產生重大關鍵性的影響。 二、 調整項目能否降低經理人操縱盈餘的空間。 三、 調整項目是否易於被理解。 四、 調整項目相關的資訊,是否易於追蹤與取得。 Stern & Stewart 建議當以上四個對調整項目提出的問題,其答案皆為肯定時, 才將該項約當權益調整計算入 EVA 中。由此可知,EVA 中「創造未來經濟效益」 的觀念即使可以被認同與理解,但實際運用時,受限於現實資訊的不完整因素,其 結果仍存在些許的誤差。以下將就必要之約當權益項目依序討論: (一)研究開發費用(R&D): 傳統的會計原則下,研究開發費用歸屬於當期發生的支出,它被 視為無法創造未來價值的管銷費用之一,記入損益表費用項下。因此, 研發的增加將使公司利潤降低。而 EVA 的觀念下,研究開發則視為一 項對未來的投資,根據「創造未來經濟效益」的前提下,研究開發應計 入資產負債表公司原始雇用的投入資本中,而非損益表的費用項目。亦 即,研究開發費用應予以資本化,比照一般公認會計原則對無形資產的 處置,在適當的效益期間內攤銷(依照我國一般公認會計原則彙編第 23 條,規定無形資產攤銷年限不得超過 20 年) 。除非該項研究開發對 未來經濟效益沒有助益,才應被當作費用項目以反映利潤。而研究開發 的詳細項目,依傳統會計原則包括以下幾類10 :. 10參考鄭丁旺,中級會計學上冊,p.594.. 16.

(31) 1. 為研發目的而購置、或用於研發之材料、儀器、及設備。 2. 研發人員之薪資,即相關人事費用。 3. 向他人購置之無形資產(如專利權,特許權) ,而用於研究開發,其 無形資產之成本。 4. 委託他人從事部分研究開發工作,或提供勞務之成本。在使用 EVA 模型時,調整方法為將研究開發的費用加回公司的投入資本中,視 為創造未來經濟效益的項目。 (二)行銷費用: 行銷費用的認定,在一般公認會計原則下,歸屬於損益表的營業 費用項,為收益之減項,於發生當期認列,行銷費用將使會計報表的盈 餘降低。但實際上,行銷費用可以細分為銷貨運費、廣告費、銷貨員薪 資與交際費等;這些支出,通常是為了爭取新客戶或服務舊客戶而產生 的費用,對公司未來的經濟利潤有正面的影響。若為了美化當期的報表 而降低行銷費用,有可能使公司未來的盈餘反而下降,造成不利的影 響。另外,EVA 中對投入資本的認定,為具有創造未來經濟效益之資 源。 以上對行銷費用的解釋,該項費用實應計入投入資本,其概念與 研究開發之認定類似。而實際運用之調整方法,為將行銷費用加回投入 資本。 (三)遞延所得稅: 由於所得稅法與一般公認會計原則,對公司之收益與費用、資產 與負債等認列時間與衡量方法不同,造成稅前財務會計所得與課稅所得 之差異,導致應付稅款與實納稅款不同,而產生遞延所得稅資產或負 債;當課稅所得大於稅前財務所得時,收益或利得依稅法規定於當期納 稅,而財務報表上於以後期間認列,將產生遞延所得稅資產。反之,當 課稅所得小於稅前財務所得時,公司實際繳的稅款低於會計表列應繳稅 額,將產生遞延所得稅負債。因遞延所得稅資產或負債所產生的暫時性 差異,該差異將在以後年度之會計報表中,以應課稅金額或可減除金額 沖抵,使暫時性差異完全消除。在 EVA 模式中,假設公司以永續經營 為前提下,長期資產設備必須持續購置以維持公司營運,而產生的遞延 所得稅負債可視為毋需支付,相當於永久性的約當權益。故 EVA 計算 時,累積之遞延所得稅應加回投入資本中,當作使用資金的來源之一。 而當期增加(或減少)之遞延所得稅,不應當作費用項目影響盈餘,計 算時應自 NOPAT 中加回(或減除)。. 17.

(32) (四)後進先出準備 當物價上漲時,公司為了降低會計報表上的盈餘,以減少所得稅 費用,會以後進先出法(LIFO)計算銷貨成本,使銷貨成本高估。在 LIFO 下,近期取得較高之存貨成本被消耗掉,而早期取得較低之存貨 成本被計入資產負債表之存貨項目,使現有之存貨被低估。而依照先進 先出法(FIFO)計算之銷貨成本與資產負債表的當期存貨,將較接近 以市價計算之存貨的重置成本,也比較符合 EVA 中投入資本的是真實 價值。 這二種存貨成本計算結果的差異,在會計報表上以後進先出準備 (LIFO Reserve)來表達,它表示了目前存貨價值被低估的程度。使用 EVA 時,需將 LIFO Reserve 加回投入資本中,以反映用市價衡量的投 入資本價值。而計算 NOPAT 時,當期 LIFO Reserve 的增減亦需加回 (減去)NOPAT 中;亦即,相當於以 FIFO 為銷貨成本的計算方式。 另外,當期 LIFO Reserve 的增加,可以視為持有存貨的未實現利得, 並且可以獲得 LIFO 法下,較低的所得稅費用之利益。 (五)營業租賃資產 營業租賃資產(Noncapital Leases)並非資產負債表上所列的資產 項目。但實際上,以 EVA 中創造未來經濟效益的角度來看,營業租賃 資產相當於一種投入資本,可以產生經濟效益,故需併入投入資本。 否則,公司以大量的營業租賃取代固定資產,如土地、廠房與設 備等,將使投入資本大幅下降,所求算的 EVA 亦將膨脹失真。因此, 計算 EVA 時,營業租賃資產的費用,應予以資本化,加回投入資本中。 而營業租賃資產費用的利息支出,則應加回 NOPAT 中,做為利息支出 的調整項目。 (六)商譽 根據一般公認會計原則,當企業以購買法從事合併時,支付之價 金超過被併公司公平市價的部分,將產生商譽,亦即:商譽=支付金額 -(有形及可明確辨認無形資產公平市價之和-負債)。商譽包括專利 權、技術能力與被併企業在既有品牌或通路、與上、下游間的關係等。 商譽的攤銷期間,最常不得超過 20 年。商譽的產生,在於無法歸類為 有形資產,或其他可明確辨認的無形資產之企業獲利能力。這種額外的 獲利能力,將增加企業未來創造經濟效益的機會。因此,當會計報表有 商譽的科目時,在 EVA 的模式中應予以適當的調整;調整方式為,將 累積商譽加回投入資本中,視為可以產生經濟效益的因數之一。而當期 的商譽攤銷費用,並非實際的現金支出,則應加回 NOPAT 中,以避免. 18.

(33) 低估了盈餘。 (七)折舊. 根據一般會計原則,折舊產生的原因主要認為資產設備的效 用,隨時間經過而逐漸喪失;換言之,任何資產設備皆有使用年 限。在EVA模式的現金基礎下,折舊雖然是非現金支出,但若不 提列折舊,則資產將迅速膨脹,這與資產設備隨時間逐年耗損的 實際狀況並不相符。且若公司逐年汰換舊有設備,但仍將這些已 喪失經濟效益的資產計入投入資本中,則投入資本勢必隨時間經 過只增不減,而低估晚期的EVA。基於以上原因,在 EVA模式的現 金基礎下,折舊仍須提列以符合現狀。 一般而言,若公司對固定資產採行的折舊方法為直線法,在 資本設備早期的帳面價值高於晚期的情況下,由於每年提列的折 舊金額均固定,造成早期的投資報酬率被低估,而晚期的投資報 酬率高估,將使 EVA在直線法折舊時,產生誤差。 這種情況,可以用下面簡化的例子表達: 假設 A 公司有一部生產設備,期初購置成本為 2000 元,每年可 以產生 NT 1000 元之現金流入,耐用年限四年,殘值為 0,折現率 10 %;依直線法提列折舊,每期折舊金額應為 2000 ÷4=500;簡化計算 的 NOPAT=現金流入-折舊,則計算各期帳面價值(可視為投入資本) 與 EVA (EVA=NOPAT-投入資本× WACC)如下表(請參閱表 2-4) ,. 表 2-4 生產設備之 EVA 計算 年度別. 一. 二. 三. 四. 現金流入. 1000. 1000. 1000. 1000. 折舊費用. 500. 500. 500. 500. NOPAT. 500. 500. 500. 500. 帳面價值(投入資本). 2000. 1500. 1000. 500. WACC ( % ). 10. 10. 10. 10. EVA. 300. 350. 400. 450. 資料來源:本研究整理. 經由直線法攤提折舊後,各期設備(或投入資本)產生的 EVA, 由第一年的 300 逐漸遞增至第四年的 450。不同的折舊提列方式,影響. 19.

(34) 到資產帳面價值,使最後的 EVA 亦不相同。若公司的資產設備逐年汰 舊換新,上述的誤差應可降低。 另外,以直線法提列折舊,對不斷投資於新生產設備與不投資新 生產設備的公司而言,以 EVA 評價前者較不公平。因為,新設備的購 入應有助於創造未來的經濟效益,使未來的 EVA 增加;相對地,未投 資於新設備的公司,其舊有設備基於折舊的因素,價值將比新設備低 廉,使投入資本顯的較少,而使目前的 EVA 可能高於投資新設備的公 司。這將造成 EVA 模式下的經理人傾向於不汰換設備的不合理現象。 因此,Stern & Stewart 建議公司採用償債基金( SinkingFund)的方式, 使新設備早期的折舊金額降低,而晚期迅速增加。這種折舊方式,對於 擁有大型耐久型設備的公司特別合適,因為設備在初期生產效率高,後 期因生產技術演進或新設備加入等影響,舊設備的效益快速下降而淘 汰。償債基金法下,後期的折舊金額將遠高於初期,應可以避免錯誤的 評估發生。經由以上對折舊的探討,折舊金額對比較不同公司的 EVA 時,可能造成誤導,需特別注意。 (八)呆帳費用 根據一般公認會計原則,收益於當期發生者,成本亦需於當期認 列。而對於可能發生的呆帳,會計上以提列備抵呆帳;記入資產負債表 中應收帳款之減項,與呆帳費用;記入損益表的管理費用,來克服此一 問題。當使用 EVA 模式時,考慮現金基礎與應計基礎之差別,備抵呆 帳與呆帳費用並非實際發生之損失與費用,如果不加回投入資本與 NOPAT 中,將有違 EVA 的現金基礎原則。因此,計算 EVA 時,必須 將會計報表之備抵呆帳與呆帳費用項目,分別加回投入資本與 NOPAT 中,以避免低估了實際的資本與盈餘。 (九)停業部門損益與其他準備項目 EVA 是以企業永續經營為前提下的經營績效指標。所有 NOPAT 中 的項目,亦應以繼續營業部門的數據再加以調整,關於停業部門的損益 與資產設備等,必須自 NOPAT 與投入資本中予以減除,以避免當有停 業情況發生時,EVA 無法即時反應企業創造未來經濟效益的影響。另 外,會計上的其他準備項目,如長短期資產備低損失等,如果屬於經常 性科目,基於 EVA 現金基礎的原則,避免影響實際的現金收入下,亦 必須加回 NOPAT 中;而累計的備抵科目,影響了資產負債表的資產總 數,亦需加回投入資本中,避免低估了資本投入的數額。. 20.

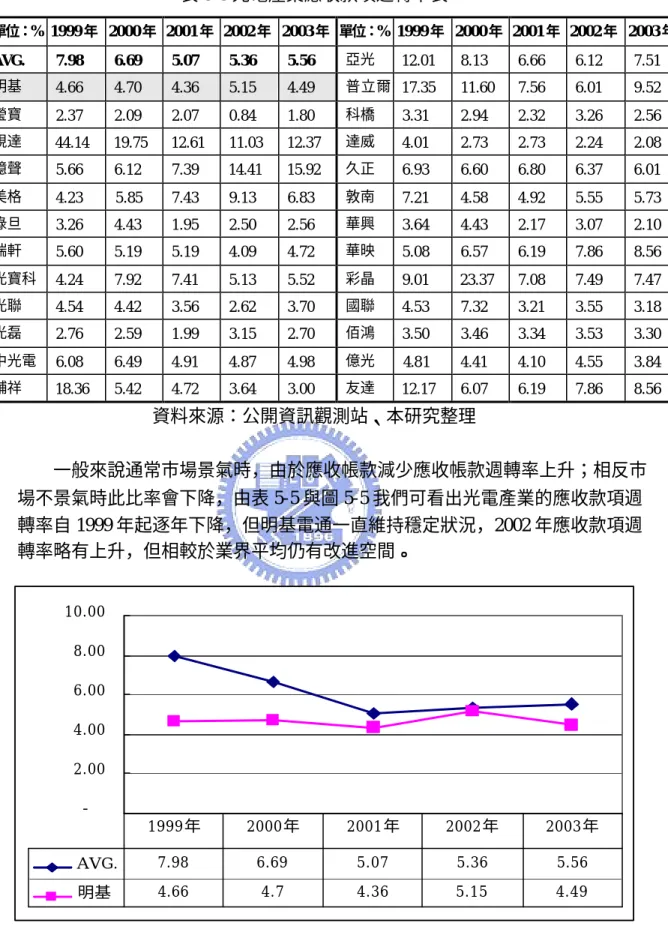

(35) 2.2.4 WACC 的估計 依據上述方法,經過繁雜的調整項目求得企業的投入資本與 NOPAT 後,計算 EVA 的另一個重點為估計企業的加權平均資金成本(Weighted Averaged Cost of Capital, WACC),WACC 的定義為:各種不同資金來源的資金成本,依照各類資 金佔公司總資本比例,加權平均所得之資金使用的平均成本。 一般而言,公司籌措資金的方式有權益融資與負債融資兩種,權益融資包括 發行普通股、特別股等;負債融資包括銀行借款、發行長、短期公司債、商業本票 等。依照 WACC 定義,WACC 的計算公式為: WACC = Re ×. 其中:. S D + Rd × × (1 − t ) ……………………………(公式 2.3) S+D S+D. Re:權益資金成本;. Rd:負債資金成本;. S :股東權益總額;. D :負債總額。. t :稅率 以下將就 WACC 計算公式中,權益資金成本 Re 與負債資金成本 Rd,分別探 討其相關理論與估計方法。 (一)權益資金成本(Ce) 有關權益資金成本 Ce 的估計,以 1960 年代由 Sharpe、Treynor 與 Mossin 等人推導的資本資產定價模式(CAPM)求算,CAPM 所闡述 的觀念為證券之預期報酬率(即 WACC 中的權益資金成本 Ce)與該證 券系統風險間的關係。假設第 i 種證券的預期報酬率為 E(Ri),則: E(Ri) = Rf + (Rm -Rf)βi………………………….(公式 2-4) 其中: E(Ri) Rf. :第 i 種證券的預期報酬率;. :無風險利率;. Rm :市場投資組合報酬率; βi :第 i 種證券的系統風險。 根據 Sharpe 等人的 CAPM 理論,市場中任一證券的預期報酬率 E(Re)與該證券之系統風險11βi 間,存在線性的關係:βi 愈大,持有 11個別證券的風險包括兩部分;系統風險(或市場風險)與非系統風險(或非市場風險) 。系統風險導 因於總體性經濟因素的影響,如貨幣政策、財政政策、政治因素與通貨膨脹等,可透過多角化. 21.

數據

+7

相關文件

The significant and positive abnormal returns are found on all sample in BCG Matrix quadrants.The cumulative abnormal returns of problem and cow quadrants are higher than dog and

The study explore the relation between ownership structure, board characteristics and financial distress by Logistic regression analysis.. Overall, this paper

One, the response speed of stock return for the companies with high revenue growth rate is leading to the response speed of stock return the companies with

This study chose a qualitative research method to explore more in-depth information access strategy for the establishment of many commodities, institute of emphasis from

This research of the installation service of telecom carry on integrating sex valuation, and take the operation of Chunghwa Telecom Hsinchu as an example and inquire in

Lin-ya Hong (2009), “Effects of Enterprise Resource Planning (ERP) Systems Adoption on Production Performance in Manufacturing Industry -- using A Multinational Plastic

本研究以 2.4 小節中之時程延遲分析技術相關研究成果為基礎,針對 Global Impact Technique、Net Impact Technique、As-Planned Expanded Technique、Collapsed

在商學與管理學的領域中,電子化普遍應用於兩大範疇:一 是電子商務(E-Commerce),另一個為企業電子化(E-Business)。根 據資策會之 EC