ERP顧問服務品質與客戶滿意度之研究

117

0

0

全文

(2)

(3) 論文提要. 學年度:97 學期:1 校院名稱:國立中山大學 系所名稱:企業管理學系 論文名稱(中):ERP顧問服務品質與客戶滿意度之研究 論文名稱(英):A Study on Customer Satisfaction of Enterprise Resource Planning Consultant Service Quality 學位類別:碩士 語言別:中文 學號: N944010004 論文頁數:105 研究生(中)姓名: 廖震昌 研究生(英)姓名: Cheng-Chang Liao 指導教授(中)姓名: 郭倉義 指導教授(英)姓名:Tsuang Kuo 口試委員(中)姓名: 盧淵源、蔡憲唐、郭倉義 口試委員(英)姓名: Iuan-Yuan Lu, Hsien-Tang Tsai, Tsuang Kuo. i.

(4) 摘要 企業資源規劃 (ERP:Enterprise Resource Planning)系統的建置需求是企業為 了能夠提高營運效率、獲得快速回應整體供應鏈的能力,以期更具備產業競爭力 而提升獲利。ERP系統對於企業的重要性已經是無庸置疑的,要將ERP系統成功 的完成導入則有賴於專業顧問服務(Consultant Service)的協助,顧問公司所派遣 的顧問團隊除了必須具備產品技術的專業能力以外,顧問的服務品質(Service Quality)是為主要影響客戶滿意度的重要因素,甚至是專案成功與否的關鍵。. 本研究是以國際產業行銷及採購團體所發展的IMP互動模式做為理論基礎 進行研究,於顧問提供專案導入服務期間,針對導入ERP企業之專案小組成員進 行感知顧問服務品質之實證研究與探討,其目的是希望了解服務品質對於客戶滿 意度與使用行為意圖的影響,以做為企業、顧問業者及後續研究者的參考。. 研究結果明顯指出,於企業實施ERP系統導入專案中,影響客戶滿意度與使 用行為意圖的主要顧問服務品質,可以歸納為以下三點,分別是(1)顧問與專案 小組間協同合作的成果;(2)顧問所展現的專業及服務能力;(3)顧問服務與收取 費用之間的等值性。並且對於研究變項在人口統計變數條件下歸納出滿意程度的 差異,而這些差異分析所獲得的管理意涵,將可以做為管理者對於改善ERP顧問 服務品質重要的依據。. 關鍵詞:企業資源規劃、顧問服務、服務品質、IMP 互動模式、協同合作. ii.

(5) Abstract The aims to set up Enterprise Resource Planning (ERP) is to increase enterprises' running efficiency and obtain the capability to respond to the whole supply chain so as to possess business competence and increase profits. There is no doubt that ERP plays an important role in enterprises. Besides, the assistance of consultant service would be beneficial for the successful introduction of ERP into enterprises. Moreover, the consultant teams assigned by consultant companies not only have to obtain professional competence of product techniques but have to offer service quality which is the vital element affecting customers' satisfaction and the success of cases. The present study is based on the theory of IMP interaction model and it attempts to conduct empirical research on the perceptive service qualtity of the consultants who introuduce ERP into enterprise cases. The main purpose of this research aims to find out the effects of consultant service quality on customers' satiscation and their behavioral intention to utilize this system. Additionly, the findings could also be suggestive resources to enterprisers, consultants, and future researchers. The results of this study show that the service quality of the consultants making intoduction of ERP into enterprises has obvious influences on customers' satisfaction and their behavioral intention to adopt ERP. In general, the key issues influencing customers' satiscation and their choices are classified into following three dimensions: (1) the outcomes brought about by the collaboration between consultants and project committees; (2) the professional and service competence presented by consultants; (3) the equality between consultant service and the implementation fee. In addition, this present study also presents different satisfaction degrees examined by reserach variables and population statistic variables. It is hoped that these difference analyses would be beneficial for managers to imrprove ERP consultant service quality.. Keyword:Enterprise Resource Planning; service quality; IMP interaction model; consultant service; collaboration. iii.

(6) 誌謝詞 當初在一時興起的情況下意外的考進中山企研所,展開這一段學習之旅,過 程有一點的曲折,但是收穫卻是無法計算的,可以在工作二十年後重拾學院版的 生活,這一段過程讓我的人生更為精彩且美好。 如果要我分享這一段期間的心得,我只能說它是我高壓工作的避風港,每每 回到學校上課可以讓我暫時忘掉惱人的工作壓力,兩年半的時間它讓我更覺得年 輕,因為面對一起學習的【同學】比面對一起工作的【同事】更為感覺純真與自 在。雖然完成論文後才真正覺得自己學習的不足,但我已經獲得滿行囊的友誼。 我的指導教授郭倉義博士亦師亦友的相處與悉心指導,讓我的論文撰寫能夠 順利的完成,郭老師形塑的學習環境與程序,對於我的研究與學習指引出一個明 確的方向與準則,在輕鬆的過程中獲得成果,誠摯的感謝您。 過程當中不斷提供協助的英美與肅萍,謝謝您們的傾囊相授及經驗分享,我 更要感謝一路相互提攜的勇男,他的熱心分擔了我其他課業的作業及報告負擔, 提供給我許多珍貴的意見及評論,讓我的論文得以維持計畫進度至順利完成。 我的家人是我這一段期間最重要的支柱,我的父母鼓勵我繼續進修,我的妻 子順娟無悔的支持與包容,兩個可愛女兒的關心,都讓我得以無後顧之憂的完成 這段有一點tough的學習過程,謝謝您們的支持。. 謹獻給這一路走來給予教導與支持的師長及親友們,謝謝您們。. 廖震昌 謹誌 于中山企研所 中華民國九十七年十二月. iv.

(7) 目錄. 論文提要......................................................................................................................... i 摘要................................................................................................................................ii Abstract ........................................................................................................................ iii 誌謝詞........................................................................................................................... iv 目錄................................................................................................................................ v 圖目錄..........................................................................................................................vii 表目錄........................................................................................................................ viii 第一章 緒論.................................................................................................................. 1 第一節 研究背景.................................................................................................. 1 第二節 研究動機.................................................................................................. 2 第三節 研究目的.................................................................................................. 4 第二章 文獻探討.......................................................................................................... 6 第一節 企業資源規劃系統.................................................................................. 6 第二節 顧問角色.................................................................................................. 9 第三節 ERP 顧問服務 ....................................................................................... 10 第四節 感知顧客服務品質的內涵.................................................................... 13 第五節 客戶滿意度的定義與衡量.................................................................... 18 第六節 使用者行為意圖.................................................................................... 20 第三章 研究設計........................................................................................................ 22 第一節 研究架構及假設.................................................................................... 22 第二節 研究變數及操作性定義........................................................................ 23 第三節 量表設計................................................................................................ 26 第五節 正式問卷發放與回收整理.................................................................... 32 第六節 資料分析方法........................................................................................ 33 第四章 實證分析與討論............................................................................................ 36 第一節 受訪者特性統計分析............................................................................ 36 第二節 問卷之信度檢定及效度分析................................................................ 44 第三節 影響客戶滿意程度之因素分析............................................................ 46 第四節 各變數之間的相關分析........................................................................ 55 第五節 影響客戶滿意程度之迴歸分析............................................................ 57 第六節 人口統計變項對客戶滿意程度之差異分析........................................ 64 第七節 研究發現................................................................................................ 84 第五章 結論與建議.................................................................................................... 90 第一節 研究假設與驗證.................................................................................... 90 v.

(8) 第二節 管理意涵................................................................................................ 91 第三節 研究限制................................................................................................ 93 第四節 後續研究建議........................................................................................ 94 參考文獻...................................................................................................................... 96 一、 中文部份.............................................................................................. 96 二、 英文部分.............................................................................................. 98 附錄 研究問卷正式量表.......................................................................................... 103. vi.

(9) 圖目錄. 圖 2-1 顧客感知服務品質的基本構面 ..................................................................... 16 圖 2-2 顧客感知服務品質所產生的行為意圖結果 ................................................. 21 圖 3-1 本研究架構 ..................................................................................................... 22 圖 3-2 本研究分析架構圖 ......................................................................................... 35 圖 4-1 ERP 顧問服務品質影響客戶滿意度之路徑關係圖 ...................................... 62 圖 4-2 ERP 顧問服務品質影響使用行為意圖路徑關係圖 ...................................... 62 圖 4-3 顧問服務最滿意及最不滿意事蹟比較統計圖 ............................................. 79. vii.

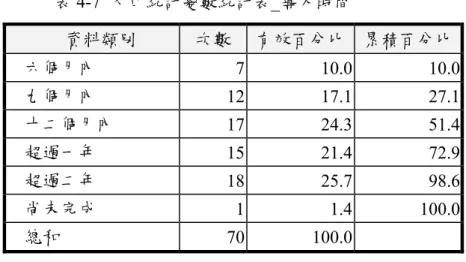

(10) 表目錄 表 2-1 ERP 企業資源規劃的發展 ................................................................................ 8 表 2-2 管理顧問業的業務範圍 ................................................................................. 10 表 2-3 服務品質研究的發展階段表 ......................................................................... 13 表 2-4 學者對於客戶滿意度的定義 ......................................................................... 18 表 3-1 研究問卷結構表 ............................................................................................. 27 表 3-2 前測敘述統計量 ............................................................................................. 29 表 3-3 前測各構面之 Cronbach’s α 信度係數表 ...................................................... 31 表 3-4 所有題項的信度分析表 ................................................................................. 31 表 4-1 人口統計變數統計表_企業所屬行業別 ....................................................... 36 表 4-2 人口統計變數統計表_企業規模之年營業額 ............................................... 37 表 4-3 人口統計變數統計表_企業規模之員工人數 ............................................... 38 表 4-4 人口統計變數統計表_企業採用的 ERP 系統 .............................................. 38 表 4-5 人口統計變數統計表_ ERP 導入服務的顧問公司 ...................................... 39 表 4-6 人口統計變數統計表_專案金額 ................................................................... 40 表 4-7 人口統計變數統計表_導入時間 ................................................................... 41 表 4-8 個人樣本基本特性表_公司內的組織層級 ................................................... 41 表 4-9 個人樣本基本特性表_專案中所擔任的角色 ............................................... 42 表 4-10 整體樣本敘述統計 ....................................................................................... 42 表 4-11 構面題項信度分析表 ................................................................................... 44 表 4-12 所有題項整體信度統計量 ........................................................................... 45 表 4-13 表 4-14 表 4-15 表 4-16 表 4-17 表 4-18 表 4-19 表 4-20 表 4-21 表 4-22 表 4-23 表 4-24 表 4-25 表 4-26 表 4-27. 前測與正式量表各構面之 Cronbach’s α 值比較表.................................... 46 產品及服務交換構面之 KMO 與 Bartlett 檢定表 ...................................... 47 財務交換構面之 KMO 與 Bartlett 檢定表 .................................................. 48 資訊交換構面之 KMO 與 Bartlett 檢定表 .................................................. 48 社交構面之 KMO 與 Bartlett 檢定表 .......................................................... 48 合作構面之 KMO 與 Bartlett 檢定表 .......................................................... 49 適配構面之 KMO 與 Bartlett 檢定表 .......................................................... 49 客戶滿意度構面之 KMO 與 Bartlett 檢定表 .............................................. 50 使用行為意圖構面之 KMO 與 Bartlett 檢定表 .......................................... 50 預測變項轉軸後的成份矩陣 ....................................................................... 51 預測變項解說總變異量表 ........................................................................... 52 轉軸前後成份解說變異量及信度測量值 ................................................... 53 依變項轉軸後的成份矩陣 ........................................................................... 54 依變項解說總變異量表 ............................................................................... 54 客戶滿意度之 Pearson 相關分析................................................................. 55 viii.

(11) 表 4-28 使用行為意圖之 Pearson 相關分析............................................................. 56 表 4-29 因素萃取後預測變項與依變項之簡單迴歸分析 ....................................... 58 表 4-30 預測變項對客戶滿意度之多元迴歸分析 ................................................... 59 表 4-31 預測變項對使用行為意圖之多元迴歸分析 ............................................... 60 表 4-32 人口統計變項「組織層級」對變項之平均數差異分析表 ....................... 66 表 4-33 人口統計變項「所屬產業別」對變項之平均數差異分析表 ................... 68 表 4-34 人口統計變項「員工數」對變項之平均數差異分析表 ........................... 69 表 4-35 人口統計變項「營業額」對變項之平均數差異分析表 ........................... 71 表 4-36 人口統計變項「採用的 ERP 系統」對變項之平均數差異分析表 .......... 72 表 4-37 人口統計變項「導入的顧問公司」對變項之平均數差異分析表 ........... 74 表 4-38 人口統計變項「導入的時間」對變項之平均數差異分析表 ................... 75 表 4-39 人口統計變項「專案金額」對變項之平均數差異分析表 ....................... 77 表 4-40 顧問服務最滿意及最不滿意事蹟次數統計表 ........................................... 78 表 4-41 最滿意事蹟對變項之平均數差異匯總表 ................................................... 81 表 4-42 最不滿意事蹟對變項之平均數差異匯總表 ............................................... 82 表 4-43 人口統計變項對 IMP 構面顯著性差異分析總表 ...................................... 83 表 4-44 研究發現說明簡表 ....................................................................................... 89 表 5-1 研究假設與驗證簡表 ..................................................................................... 91. ix.

(12) 第一章 緒論. 第一節 研究背景 由於國際產業供應鏈的形成致使企業必須更快速的回應市場的需求,企業電 子化的發展便形成產業競爭力最重要的一環,根據資策會 MIC 在 2007 年初的研 究調查,2006 年有近四成中小企業提高了 IT 投資經費,而繼 2006 年的加碼之 後,2007 年仍有超過 5 成的中小企業會繼續維持去年的 IT 投資預算,而計畫提 高投資比例的,仍然佔了將近三成(27.5%) ,顯示台灣中小企業越來越正視透過 電子化提升競爭力的重要性,而企業資源規劃(ERP:Enterprise Resource Planning) 是企業電子化的核心基礎建設,唯有該核心基礎的建立才得以支援企業日常的營 運需求,所以無論行業別的企業無不編列大量的預算發展一套適合營運需求的 ERP 系統,根據 iThome 雜誌進行的”台灣地區 2007 年 2000 大企業 IT 預算支出 大調查”中的統計指出,不景氣當中雖然比 2006 年下滑了 5.8%,但還是有 60.5% 的受訪企業將 ERP 的投資項目列為第一優先項目,由此可見 ERP 系統對於企業 營運的絕對重要性。. 根據資策會 MIC 於 2006 年 1 月份的調查顯示國內大型及中小型企業分別以 68%及 47.3%的比例已經完成建置 ERP 系統,近年來並非企業建置 ERP 系統的 高峰期,但是對於 ERP 系統的投資還是維持最重要的比例持續進行,其中包括 系統更新、版本升級、模組功能擴充、流程變更、維護及維運需求等,以上都是 ERP 系統的生命週期當中重要的活動與投資。但是台灣以中小型企業為主的產業 特性很難自主建立 ERP 系統所需要的專業服務能力,ERP 系統的專業及複雜的 特性一般則是必須仰賴特定的顧問公司提供的專業服務才得以完成上線 (Implementation)及滿足需求,而 ERP 系統專案當中的顧問服務(Consultant Service). 1.

(13) 所占整體預算的比重時而高達 ERP 系統軟體的兩倍,甚至超過三倍的案例亦不 稀奇,由此可知專業顧問服務是企業導入 ERP 系統成功與否的重要關鍵。. 整體而言,顧問服務不僅是大企業導入 ERP 專案時需要,對於欠缺專業資 訊人才的中小企業而言,也同樣重要;因為資訊技術快速變遷,一般企業根本無 法負荷培訓足夠資訊專業人才的費用,因此在 ERP 系統導入執行階段,尤需仰 賴企業以外的專業顧問服務,企業外的專業顧問也因接觸多種產業,以及常需發 展不同功能的資訊系統,較有可能帶入新的想法及觀點,也比較能提出適宜的企 業流程或制度面的改善建議。好的顧問服務所給予的協助是全面的,不僅只是整 個資訊架構面的規劃建議,還包括調整營運模式及作業程序的建議,而後者往往 也是許多企業在面臨電子化變革時所欠缺的管理知識。. 如同 Welti(1999)所提到顧問於 ERP 專案所應擔任的任務:(1)讓專案符合預 期的進度;(2)諮詢、支援及訓練專案團隊;(3)建立、監督與確認專案排程;(4) 與軟體公司內的專家共同解決問題;(5)設定及客製化系統;(6)保證專案的品質; (7)將活動文件化。由此可知顧問服務品質的好壞往往直接反映在 ERP 專案成員 及使用者所獲得的滿意程度,而滿意程度又會影響使用者使用該 ERP 系統的意 願;使用者的抗拒使用為資訊科技導入失敗的主因之一(Laughlin, 1999),所以顧問 服務品質是為 ERP 系統導入是否成功的關鍵因素,這關係到企業投入龐大的金 錢、時間及人力規模所獲得的成果。. 第二節 研究動機 而企業導入 ERP 系統的投資通常動輒千萬元的經費 (Larson, 1998)、動員規 模龐大的組織及耗費數個月甚至超過一或二年的 ERP 專案,幾乎是一般企業所 執行過最大型的專案之一,根據資策會市場情報中心(MIC,1999 年 4 月)的研究 2.

(14) 指出,國內企業 ERP 所需支付的整體成本中,顧問服務的費用平均為 58%,高 於其他包括軟體授權(22%)、教育訓練(6%),硬體(9%)以及維修支援(5%)的總和, 企業經過評估階段以後除了決選出最佳的 ERP 系統以外,最重要的是遴選出最 符合企業特性及需求的顧問公司進行輔導 ERP 系統上線,ERP 軟體供應商一般 都提供專屬的顧問服務部門可以協助企業進行導入及上線輔導的服務以外,其他 尚有獨立的專業 ERP 顧問服務公司與 ERP 軟體供應商結盟提供服務。ERP 顧問 公司會因為產業別、經驗累積、規模等因素有所不同而聚焦於不同的客戶目標, 同樣上述因素亦會造成顧問服務品質的差異進而影響顧客的滿意結果。. 自西元 2000 前後年為國內企業導入 ERP 的高峰期至今已超過八年的時間, 不管是國際大廠如 SAP、Oracle、QAD、Baan、PeopleSoft 及 JD Edward,專業 顧問公司如 IBM、HP、Abeam、Deloitte,Accenture、Altos 與國內的領導廠商如 鼎新、普揚、漢康、艾一等,經過一番的競爭及市場景氣的循環,已完成了另一 波的市場重整及合併,不具競爭力的廠商則選擇或被迫退出市場,時至今日逐漸 的新的一波 ERP 升級或更新的需求因應而生。國內企業有了 MIS 及前一代 ERP 建置的經驗以後,對於 ERP 專案的目標已經有了更成熟及務實的概念,當企業 需要導入 ERP 系統時即會成立專案小組,小組成員的組成一般會有別於其他的 資訊系統專案,因為 ERP 所涉及的範圍從業務、採購、生產、財務、資訊技術 甚至人事管理,組織擴及企業所有的營運活動,所以要使該組織能夠有效率的運 作以達成專案目標,所以配合的 ERP 顧問公司所被賦予的責任及期待會相對重 要。. Kole(1983)與 Gable (1991)認為顧問的經驗和能力或顧問的效能(effectiveness) 在資訊系統的導入中佔了很重要的角色。許文科(1999)指出:諮詢顧問公司在企 業導入 ERP 的過程中佔有舉足輕重的角色,若缺乏有效的協調與溝通將使整個 導入專案曠日廢時,無法達成企業成功導入系統的使命,顧問公司所派遣的專案 3.

(15) 顧問成員一定是要能夠擔負起責任及符合客戶對導入 ERP 系統對服務品質的期 待,也因為如此,顧問公司於專案各方面及期間必須重視客戶所獲得滿意的程 度,本研究所要探究的就是由企業關鍵使用者的觀點來看 ERP 顧問服務的品質 對於客戶滿意度的影響,而顧客所獲得的滿意程度要如何進行適當的測量則是本 研究最主要的動機。. 第三節 研究目的 過去有關於顧問服務品質與客戶滿意度的研究已經有為數眾多的文獻進行 探討,對於 ERP 系統的研究則包括績效評估、關鍵成功因素、教育訓練、系統 品質等議題。多數以一般使用者(end user)的觀點進行研究,而使用者的觀點多比 較傾向於 ERP 系統提供的操作與應用的品質為主,諸多研究所採用的模型則是 Parasuraman,Zeithaml&Berry(1988)所發展的 PZB 模式,量表則以 SERVQUAL 的 五個構面進行調查或修改及發展,模式中強調「服務品質是由消費者定義,而非 管理者定義」,同時服務的好壞可以由服務品質來認定,而服務品質的產生系由 消費者本身對服務的預期,以及所實際感受到的服務成果知覺兩者比較而來,但 是一般使用者於 ERP 專案的進行當中與顧問的接觸及互動是比較少的,所以也 比較難以感受顧問於專案中所產生的服務品質進而影響其感知滿意程度。. 本研究所要探討的顧問服務品質及客戶滿意度的感受對象為企業 ERP 專案 小組的成員,由於小組成員於 ERP 專案當中必須肩負著企業賦予的目標去對應 顧問公司所提供的服務,其中包括預算控制、專案時程進度、功能及流程範圍、 訓練與技術移轉等,所以特別針對提供服務給企業之專業性廠商為對象,以 PZB 模式及 SERVQUAL 量表為基礎的研究是比較不適合的。. 為了達到上述的研究目的,希望藉由國際產業行銷及採購團體( IMP: 4.

(16) International/ Industrial Marketing and Purchasing Group)所發展的 IMP 互動模式進 行研究,IMP 互動模式提供了六個影響構面(產品及服務的交換、財務的交換、 資訊的交換、社交、合作、適配)去衡量企業對企業(B2B)的專業服務品質及對於 客戶滿意度與使用行為意圖的影響,本研究實證探討的對象以台灣地區已經實施 ERP 專案導入完成及導入中的企業為研究母體,藉由問卷的發送與回收完成採樣 及及進行後續統計分析,希望能夠獲得以下研究成果:. 一、ERP 顧問所交付的產品及服務是否符合期望的品質?是否會影響其客戶滿 意度? 二、ERP 顧問的收款是否合理?是否會影響其客戶滿意度? 三、ERP 顧問所交付的相關文件及傳遞的資訊是否符合期望?是否會影響其客 戶滿意度? 四、ERP 顧問與專案人員的相處及合作是否緊密順暢?是否會影響其客戶滿意 度? 五、ERP 顧問所完成交付的系統是否符合使用者的期待?使用者是否樂於工作 中使用該 ERP 系統?. 5.

(17) 第二章 文獻探討. 第一節 企業資源規劃系統 企業資源計劃或稱企業資源規劃簡稱 ERP(Enterprise Resource Planning), 由美國著名管理諮詢公司 Gartner Group Inc. 於 1990 年提出來的,最初被定義為 應用軟體,但迅速為全世界商業企業所接受,現已經發展成為現代企業管理理論 之一。企業資源規劃系統,是指建立在資訊技術基礎上,以系統化的管理思想, 為企業決策層及員工提供決策運行手段的管理平台。企業資源規劃也是實施企業 流程再造的重要工具之一,是個屬於大型製造業所使用的公司資源管理系統,茲 將主要的專業機構及學者對於 ERP 的定義整理如下:. 一、美國資源管理協會(APICS)於 1996 年提出對 ERP 系統的定義: 「ERP 系統 乃是依財務會計導向的資訊系統,其主要的功能為將企業用來滿足客戶訂單 所需之資源(涵蓋了採購、生產與配銷運籌作業所需之資源)進行有效的整合 與規劃,以擴大整體經營績效、降低成本」。 二、黃世銘(2002)歸納文獻後指出「將企業營運上主要的核心流程加以整合,並 且與系統的邏輯緊密的結合在一起。亦即將過去企業功能的組織設計,包 括:會計、財務、製造、配送、行銷等,轉化為流程導向的設計理念落實在 系統中。並發揮其深具彈性特質,且配合企業整體策略與營運方針,在系統 中作調適性的修改。」 三、Gartner Group (2003)指出是一種運用收集資料的方式去管理企業,並整合行 銷、生產、人力資源、物流、財務和其他相關的企業功能,且明確的指出 ERP 是一個允許全部功能在普通資料庫中和企業分析工具做分享動作的系 統。. 6.

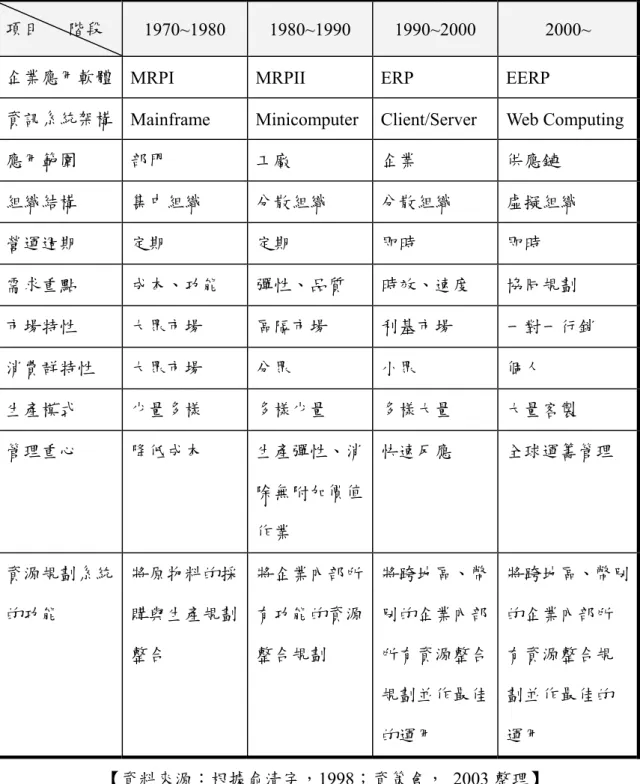

(18) 四、張碩毅(2006)企業資源規劃為一資訊系統,利用多層式、主從式架構存取資 料庫,並以模組化的方式將企業流程中的財務、會計、生產、銷售、人事、 物料管理等個功能部門進行整合,使得各部門資訊得以相互流通、共同分 享,減少資訊的重複性,並提升資訊的正確性與即時性,進而強化企業營運 效率及競爭優勢。. 綜合以上對 ERP 企業資源規劃的定義及顧名思義,也就是將企業內部各個 部門,包括財務、會計、生產、物料管理、品質管理、銷售與配銷、人力資源管 理等,利用資訊科技整合、連結在一起,讓所有資訊在線上即時揭露,經理人也 可以從這些迅速而正確的數據中做出最好的決策。其次,由於資訊的透明化、即 時化,企業更有條件達到立即反應、整體規劃的目標。ERP 偏重內部的改造與整 合,供應鏈管理與電子商務則延伸至產業的垂直與水平整合,真正達到全球運籌 管理的模式。. 歸納 ERP 系統應該具備的特徵為(1)整合業務功能,(2)完整的功能模組,(3) 具最佳實務流程,(4)流水帳型式即時且整合資料庫,(5)透過參數設定進行導入 與開發,(6)平台開放,(7)具組織業務調整彈性,(8)經營資訊系統(EIS)。表 2-1 為 ERP 特性的發展演進由來及未來發展說明:. 7.

(19) 表 2-1 ERP 企業資源規劃的發展 項目. 階段. 1970~1980. 1980~1990. 1990~2000. 2000~. 企業應用軟體 MRPI. MRPII. ERP. EERP. 資訊系統架構 Mainframe. Minicomputer. Client/Server. Web Computing. 應用範圍. 部門. 工廠. 企業. 供應鏈. 組織結構. 集中組織. 分散組織. 分散組織. 虛擬組織. 營運週期. 定期. 定期. 即時. 即時. 需求重點. 成本、功能. 彈性、品質. 時效、速度. 協同規劃. 市場特性. 大眾市場. 區隔市場. 利基市場. 一對一行銷. 消費群特性. 大眾市場. 分眾. 小眾. 個人. 生產模式. 少量多樣. 多樣少量. 多樣大量. 大量客製. 管理重心. 降低成本. 生產彈性、消 快速反應. 全球運籌管理. 除無附加價值 作業 資源規劃系統 將原物料的採 將企業內部所 將跨地區、幣 將跨地區、幣別 的功能. 購與生產規劃 有功能的資源 別的企業內部 的企業內部所 整合. 整合規劃. 所有資源整合 有資源整合規 規劃並作最佳 劃並作最佳的 的運用. 運用. 【資料來源:根據俞清宇,1998;資策會, 2003 整理】. 簡單地說,ERP 是「一個大型模組化、整合性的流程導向系統,整合企業內 部財務會計、製造、進銷存等資訊流,快速提供決策資訊,提升企業的營運績效 與快速反應能力。」它是 e 化企業的後台心臟與骨幹,任何前台的應用系統包括 電子商務(EC)、客戶關係管理(CRM)、供應鏈管理(SCM)等都以它為基礎。目前 8.

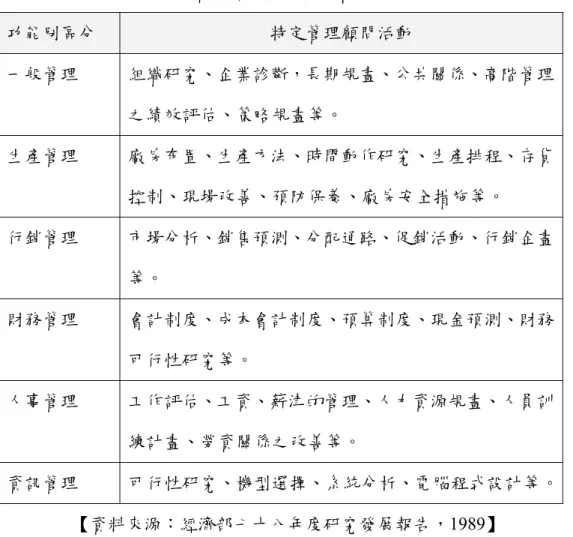

(20) 主要 ERP 的廠商包括 SAP、Oracle、PeopleSoft 、Baan 、QAD MFG/PRO 及 J.D. Edward;在台灣 ERP 系統的領導廠商則是鼎新電腦(DSC)。 綜上所述,可以從管理方向、軟體、系統三個方向給 ERP 系統下定義: 一、其本質是以 ERPII 為基礎進一步發展而成,並朝向供應鏈(Supply Chain)管 理的方向。 二、整合主從伺服器系統、關聯式資料庫、物件導向、圖形用戶介面與網路通訊 等的一種軟體。 三、包含企業的管理理論、業務流程、基礎建設、人力物力、電腦硬體和軟體的 資訊管理系統。. 第二節 顧問角色 包括行銷管理顧問、生產管理顧問、財務管理顧問等,管理顧問業的業務範 圍幾乎涵括企業管理所有知識領域的運用,如表 2-2:. Block (1981)、Barcus (1994)都個別指出管理顧問需具備下列技能:專業能力 (Technical skills)、人際能力(Interpersonal skills)、諮詢能力(Consulting process skills)。除了這些知識和技能,其實顧問最寶貴的部份在於其所擁有的經驗。知 識和技能為顧問本身的基礎工具,而經驗則是顧問將其知識與技能實際運用後所 得到的結果,也是顧問本身的核心競爭力。. 9.

(21) 表 2-2 管理顧問業的業務範圍 功能別區分 一般管理. 特定管理顧問活動 組織研究、企業診斷,長期規畫、公共關係、高階管理 之績效評估、策略規畫等。. 生產管理. 廠房布置、生產方法、時間動作研究、生產排程、存貨 控制、現場改善、預防保養、廠房安全措施等。. 行銷管理. 市場分析、銷售預測、分配通路、促銷活動、行銷企畫 等。. 財務管理. 會計制度、成本會計制度、預算制度、現金預測、財務 可行性研究等。. 人事管理. 工作評估、工資、薪津的管理、人力資源規畫、人員訓 練計畫、勞資關係之改善等。. 資訊管理. 可行性研究、機型選擇、系統分析、電腦程式設計等。. 【資料來源:經濟部七十八年度研究發展報告,1989】. 第三節 ERP 顧問服務 因為處於競爭的環境中,企業為了能夠快速回應顧客的需求,並能比其他的 競爭者獲得競爭優勢,使得企業越來越依賴 ERP 系統。同時,企業為了在激烈 的競爭市場情勢中生存,因此都希望能在 ERP 系統的協助下,進行企業內部的 資訊及資源的整合,以取得競爭優勢而達成企業的營運目標。因為目前台灣的許 多企業也已經了解到專業顧問服務是 ERP 專案成功的關鍵因素之一,所以對於 導入 ERP 系統的企業,顧問服務品質是最主要考量的關鍵因素。. 但是 ERP 顧問並不像其他形態的顧問(例如:財務、會計、理財等)有專業的. 10.

(22) 機構進行資格認證或相關考試檢定其專業程度,所以往往企業於聘用 ERP 顧問 之初都很難以預測是否能夠達到預期的效果,顧問的角色其實像是一個醫生,他 有責任必須傾聽客戶的需求、診斷客戶所面臨的問題以及提供建議方案;ERP 顧問在工作中亦扮演著教練的角色,必須去了解該企業客戶的特性,去發展適合 該客戶方法協助客戶完成專案。因此 ERP 顧問所扮演的角色即在於對企業導入 ERP 系統的各個流程與階段予以協助,進行分析、導正企業現有流程,並將系統 與流程結合,同時掌控專案進度,即時回應顧客問題,如此一來方能降低風險, 成功的導入 ERP 系統。. ERP 顧問是企業導入 ERP 專案時的絕對核心角色,在 ERP 導入過程中須先 仰賴顧問的專業經驗,如此方能對 ERP 導入產生正確的流程,由於這需要靠長 期的經驗及培訓,因此 ERP 顧問費用常常占整體企業導入金額的很大部分,根 據 Gartner Group 的調查報告,ERP 軟體費用與 ERP 顧問費用的比率約為 1:1 至 1:3。也因此整個 ERP 的建置成本重點會放在專業顧問上,有此可見顧問對 於企業導入 ERP 專案成功與否是相當關鍵性的因素。另一方面,如果 ERP 顧問 已經具有同一產業的專業輔導經驗,將會讓企業導入 ERP 的過程更為順暢,也 較易成功,而顧問公司是否能將產業的專業知識與 ERP 系統的相關技術作進一 步的系統與流程的整合規劃,也是相當重要的考量點。ERP 顧問服務之價值,基 本上應是一種「服務」,透過 ERP 顧問服務的提供以滿足企業 ERP 專案的需求 為目的,進而為企業創造更高的價值與效益。. 使 ERP 專案成功最重要的就是有效的管理自企業外部聘用的 ERP 顧問,以 填補專業技術之知識缺口(Motwani et al.,2002 ; Brown & Vessey, 2003),因為 ERP 顧問可以提供下列有價值的專業知識(Brown & Vessey, 2003):. 11.

(23) 一、跨功能企業流程。 二、系統參數設定。 三、應用系統模組(如:財務模組等). 然而,若將整體 ERP 專案委外給顧問公司,且內部 IT 人員不參與時,組織 將發生問題。因此,組織應該聘用 ERP 顧問,但也要利用機會發展自己的內部 知識(Willcocks & Sykes, 2000)。. 由於在導入 ERP 過程中須依賴聘用自外部的顧問,因此建立有效的關係、 促進契約的履行,以及監控契約的執行,都是很重要的事項(Willcocks & Sykes, 2000)。尤其,成功的 ERP 專案通常可以使用供應商及顧問公司的加速導入策略, 以利於系統能夠準時的導入(Mabert et al.,2003)。. Peter Block (1981)在「Flawless Consultant:A Guide to Getting Your Expertise Used」此書中提到,優秀的 ERP 顧問應該在一個專案中完成以下幾個步驟: 一、要先與客戶簽訂合約。 二、客戶相關資料的收集與診斷。 三、最後必須為這個 ERP 專案作一個決策的結論與回饋。. 此外,根據 Coulter & Coulter (2002)的研究中,由過去的文獻歸納出工作導 向可分成四項,而我們也可以用此來解釋提供 ERP 顧問服務的廠商在「提供服 務」上所具有的特性及相關能力:. 一、客製化 (Customization):指 ERP 顧問有意願或能力針對顧客特定的需求來 提供特定的服務。 二、能力 (Competence):指顧客知覺到 ERP 顧問對提供基本服務或產品時,所 12.

(24) 擁有的技能與知識的程度,並且通常表現在 ERP 顧問提供資訊的形式上。 三、可靠性 (Reliability):著重在服務提供和服務承諾的一致性,始承諾之服務 做到可靠與精確,亦即 ERP 顧問能獨立且精確地履行對顧客承諾之服務事 項。 四、立即性 (Promptness):ERP 顧問能快速的依據顧客的需求即時的提供服務或 產品。. 第四節 感知顧客服務品質的內涵 當前,服務品質相關就很顯然已經進入第三階段。在表 2-3 中列出服務品質 研究的三個階段,說明前面兩個階段的重要貢獻和第三階段所面臨的挑戰:. 表 2-3 服務品質研究的發展階段表 服務品質發展研究 的階段 第一階段 (1980~. ). 模型和概念. 代表人物即發表時間. 開發服務品質的基礎(靜 態模型) 可感知服務品質模型. Gronroos, 1982、1984、 1992. 互動品質. Lehtinen & Lehtinen, 1982 和 1991. 差距分析模型. Parasuraman, Zeithaml & Berry, 1985、1990, Zeithaml, Berry & Parasuraman, 1990. Gummesson & Gronroos 的 4Q 模型 第二階段 (1986~. ). Gummesson & Gronroos, 1987;Gummesson, 1992. 開發衡量模型(在靜態模 型的基礎上) SERVQUAL. Parasuraman, Zeithaml & Berry, 1986 和 1991; 13.

(25) Parasuraman, Berry & Zeithaml, 1991 Lindqvist 索引. 第三階段 (1992~. 說明: 1. 2. 3. 4.. ). Lindqvist, 1987. 基於 SERVQUAL 的一系 Lewis & Klein, 1987; 列研究和相關的衡量模 Lindqvist, 1987; 型 Brown & Swartz, 1987 開發服務品質的動態模 Bolton & Drew,1991; 型和精煉衡量方法 Liljander & Strandvik, 創始於一系列的研究和 1992;Andersson, 1992; 報告,這些研究和報告對 Gronroos, 1992; 確認/不確認概念題出懷 Gummesson, 1992 疑. (短期)開發有效的與確認 / 不確認概念相近的模型。 (長期)開發服務品質是如何感知的動態模型。 理解在品質感知的過程中形象的影響。 把服務品質與產品品質結合起來開發模型。 資料來源:Gronroos Christian,1993, p.49-64. 對於「服務品質」的定義,直到現在尚無足以令人理解的說法,可以實用而 明快的定義少之又少。但有一個還可以認為勉強可行的想法,就是美國的行銷科 學研究所(Marketing Science Institute)的調查結論,摘要如下: 首先,想要利用某種服務的顧客,在他的心裏必定會有「這些事情,總可以 得到對方的服務」的期待。我們把他稱之為「事前期待」,而將顧客利用那樣服 務的結果之顧客評價,叫做「實績評價」。 「事前期待」與「實績評價」 ,憑這兩者之間的關係,可以決定「服務品質」 就是該研究所調查的結論。 一、「實績評價」高於「事前期待」時當可得到「比聽說的好」之高評價,該顧 客也就可能變成為再光顧的顧客。 二、「事前期待」高於「實績評價」時,就會有「這是怎麼回事?」的評價,勢 將失去該顧客。 14.

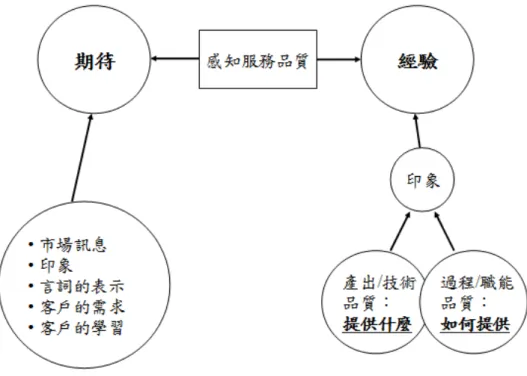

(26) 三、「實績評價」與「事前期待」沒有差別時,就會被顧客認為不過只受到普通 一般的服務而已,不易留下印象。 簡單地說,所謂服務品質,可以說是顧客的「事前期待」「實績評價」的相 對關係。. 日本學者今井正明在【改善】一書中稱: 「品質水準由顧客來決定」 。劉常勇 則認為服務品質是由顧客認知來決定,顧客是由服務產品的整體來決定其滿意 度。Kolter (1999)由於實體產品及服務項目易於模仿,唯有服務人員不斷發展創 新性的特色與高品質的服務區隔與競爭對手之差異,才能符合企業永續經營的理 念。. 一般來說,顧客感知的服務品質有兩個基本構面,圖 2-1 描述了顧客感知服 務品質的兩個基本構面,顧客接受的事物和接受的方式,即技術的效果或過程產 出和過程品質,詳細說明如下。. 一、技術或產出構面的品質。這是指服務結果和產出的品質,也就是,服務交易 使顧客獲得的實際產出、企業為顧客提供的服務結果之品質。廠商服務的最 終產出都是品質的一部分,對於這一方面的服務品質,顧客容易感知,也易 於評價。 二、職能或過程方面的品質。這是指服務過程的品質,服務過程的品質不僅與服 務時間、服務地點、服務方法、服務程序、服務行為方式有關,而且與顧客 的個性特點、態度、知識、行為方式等因素有關。它與買賣交易者之間關鍵 時刻的產生和服務提供者的職能休戚相關。因此,它稱為服務過程中的職能 品質。顯然,過程職能品質難以被顧客進行客觀的評量,很大的程度取決於 顧客的主觀感受。. 15.

(27) 圖 2-1 顧客感知服務品質的基本構面 資料來源:Gronroos (1984), “A service quality model and its marketing implications” ,European Journal of Marketing, 18(4), p.40.. 服務品質乃源於消費者對於服務期望與服務認知之比較而得,故應讓顧客清 楚知道有什麼服務內容,都是必要的。 一、Rosander(1980)、Leonard(1984)認為服務品質至少應包括下列五項因素: (一) 人員績效的品質(Quality of human performance)。 (二) 設備績效的品質(Equipment performance)。 (三) 資料數據的品質(Quality of data)。 (四) 決策的品質(Quality of decisions)。 (五) 產出的品質(Quality of outcomes)。 二、Zimmerman(1985)認為好的服務品質應做到下列五點: (一) 合用性(Fitness for use):符合顧客的需要。 (二) 重複製造的能力(For ability to replicate):提供之服務能保持一定的水準。 (三) 及時性(Timeliness)。 (四) 最終使用者的滿足(End order satisfaction)。 16.

(28) (五) 符合既定之規格(Adherence to prestabilizesd specification)。 三、Quelch & Takeuchi(1983)根據消費者的消費步驟,提出衡量服務品質的因素: (一) 消費前所考慮的因素 1.. 業者的行號與形象。. 2.. 過去的經驗。. 3.. 朋友的看法與口碑。. 4.. 商店的聲譽。. 5.. 政府的檢驗結果。. 6.. 廣告的價格與宣傳的績效。. (二) 消費時所考慮的因素 1.. 績效衡量的標準。. 2.. 對服務人員的評價。. 3.. 服務保證條款。. 4.. 服務與維修政策。. 5.. 支援方案。. 6.. 索價。. (三) 消費後考慮的因素 1.. 使用的便利性。. 2.. 維修、客訴與保證的處理。. 3.. 零件的即時性。. 4.. 可靠性. 5.. 相對績效。. 17.

(29) 第五節 客戶滿意度的定義與衡量. 顧客滿意的口號最早由管理大師 Drucher (1950)所提出,他揭示企業的任務 在於創造滿意的顧客。客戶滿意度(customer satisfaction;CS)的概念首先由 Cardozo(1965)引進至行銷學的領域,其實證研究探討顧客預期和實際知覺的差異 對顧客滿意的影響。此研究領域便成為許多學者爭相研究探討的主題,形成諸多 的見解和理論架構,也藉由各種的觀點論述顧客滿意的定義;在定義上仍未有一 致的看法。 學界對顧客滿意之定義始終充滿爭議,因此本研究引用黃俊英、林義屏及董 玉娟(1999)所整理之客戶滿意度定義;如表 2-4: 表 2-4 學者對於客戶滿意度的定義 學者 Howard & Sheth(1969). 客戶滿意度之定義 顧客對其購買產品的付出所獲得的報酬是否 滿足其心理狀態。. Hunt(1977). 一種經由經驗與評估產生的過程。. Hemple(1977). 對於產品的取得或消費經驗中的驚喜所做的 評價。. Oliver(1981). 決定於顧客所預期的產品利益之實現程度,反 映出預期與實際的一致性程度。. Churchill &. 一種購買與使用產品的結果,是由購買者比較. Surprenant(1982). 預期結果的報酬與投入成本所產生。. Day(1984). 顧客在購買後,評估他購買前預期與購買後產 品實際表現產生差距時的一種表現。. 18.

(30) Dovidow &. 顧客預期被對待與他知覺被對待之間的差距。. Uttal(1989) Peter &Olson(1990). 顧客購買前的預期被實現或超越的程度。. Soloman(1991). 個人對其購買產品的整體態度。. Kolter(1994). 於自於對產品功能特性或結果的知覺與個人 對產品的期望,兩者比較之後所形成。. Parasuraman et al.. 消費者評估服務品質、產品品質與價格的函. (1994). 數。. Ostrom&. 一種相對的判斷,他同時考慮一位顧客經由一. Iacobucci(1995). 次購買所獲得的品質與利益,以及為了達成此 次購買所負擔的成本與努力。. 資料來源:黃俊英、林義屏、董玉娟(1999 ),頁 323-339 綜合各學者的論述,顧客滿意可由以下不同角度進行定義:(1)消費者的態 度、感覺與情感;(2)心理的預期、交易流程與交易後的評估,具有愉悅與失望 的感覺;(3)消費者在購買意願的原動力;(4)業者實現服務品質的承諾與競爭力; (5)業者衡量企業績效與獲利的指標。 對於客戶滿意度的衡量中,美國客戶滿意指標模式(American Customer Satisfaction Index; ACSI),是以知覺品質、顧客期望、知覺價值為前因變項, 再連接到顧客抱怨及顧客忠誠為顧客滿意的結果變項。以下說明每個構面的衡量 因素: 一、知覺品質:衡量的因素有知覺整體品質、可靠性以及顧客需求程度。 二、顧客期望:顧客期望是顧客對於服務及產品的實際經驗以及由媒體、廣告、 銷售人力資源和從其他顧客的口碑等資訊。 三、知覺價值:知覺價值的衡量題項是指相對的品質價格及相對的價格品質。具 19.

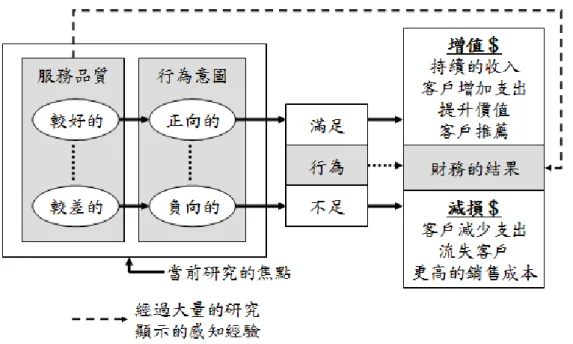

(31) 競爭性的價格會影響顧客滿意(Cronin&Taylor,1992),及顧客表現出對於價 格的最大容忍度相對的亦顯示著最大的顧客的滿意度 (Host& Knie-Andersen,2001)。 四、顧客抱怨:顧客抱怨是顧客用以評量特定時間交易接觸的公司的產品或服 務,為了增近顧客的滿意,最佳的方法就是減少顧客抱怨的事件(Fornell et al, 1996)。 五、顧客忠誠:顧客忠誠用來評估顧客的價格容忍度及再購買意願。. 第六節 使用者行為意圖. 行為意圖指的是個人採取某項特定行為的主觀機率判定,它反映了個人對於 某一項執行特定行為的意願。計劃行為理論認為,個人是否採取某一特定行為最 直接的影響因素即為行為意圖,且認為所有可能影響行為的因素都是經由行為意 圖來間接影響行為的表現。許多的研究文獻指出,行為意向是預測個人行為的最 好方法,且行為意圖與行為之間存在有高度的相關(Ajzen ,1991)。 根據 Parasuraman et al. (以下簡稱 PZB)在 1996 年提出服務品質與行為意 圖及財務結果的模式;如圖 2-2,該模式指出服務品質與行為意圖相互關連,服 務品質將決定顧客最終行為,最後影響公司的財務結果。而所謂的行為意圖,根 據 PZB (1996)的研究,可區分為正向(favorable)與負向(unfavorable)的行為意圖。 當顧客對公司存有正向的行為意圖時,顧客的反應往往是會稱讚該公司、對該公 司產生偏好、對該公司所新推出的產品接受度高等,因而會加強顧客與公司之間 的關係;反之,若顧客對公司存有負向的行為意圖時,其反應則往往是會選擇離 開該公司、或是減少對該公司的購買數量。因此,行為意圖往往可視為顧客去留 的指標。. 20.

(32) 圖 2-2 顧客感知服務品質所產生的行為意圖結果 資料來源:PZB, 1996, p.31-46 本研究中的「行為意圖」定義為接受 ERP 顧問所提供之服務後,使用者 知覺服務品質反映出對該 ERP 使用的意願或驅動力。. 21.

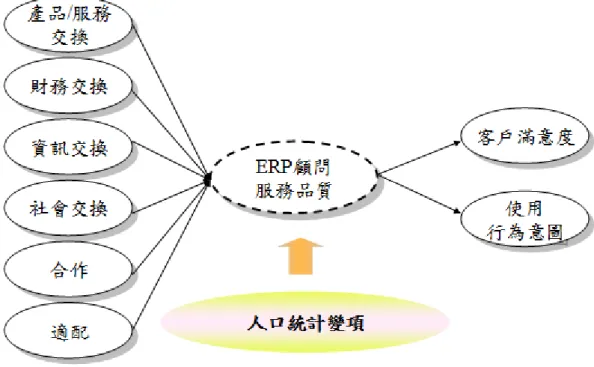

(33) 第三章 研究設計 本研究主要以已經完成 ERP 專案導入及導入當中的企業端專案小組成員 的觀點,進行對於提供導入服務之顧問公司的服務品質、客戶滿意度及客戶對 於該 ERP 系統的使用行為意圖的調查。為能達成此研究目的,設計適當的研 究架構、擬定研究假設與研究方法。因此,本章內容包括有:研究架構及假設、 研究變數之操作性定義及衡量方法、資料蒐集方法、資料分析方法。. 第一節 研究架構及假設 根據本研究的研究動機及研究目的,參考相關的研究文獻,最主要係採用 國際產業行銷及採購團體( IMP:International/ Industrial Marketing and Purchasing Group)所發展的 IMP 互動模式做為理論基礎進行研究,並依據研究 母體的特性稍作增減及模型變數略作修改,以符合本研究架構,如圖 3-1。. 圖 3-1 本研究架構 22.

(34) 根據以上研究架構,顧問服務品質所包含的六個預測變項個別與兩個依變 項的關係,提出以下的假設: 假設一:ERP 顧問服務品質的六個構面對客戶滿意度有顯著影響。 H1(a):產品及服務交換對於客戶滿意度有顯著影響 H1(b):財務交換對於客戶滿意度有顯著影響 H1(c):資訊交換對於客戶滿意度有顯著影響 H1(d):社交對於客戶滿意度有顯著影響 H1(e):合作對於客戶滿意度有顯著影響 H1(f):適配對於客戶滿意度有顯著影響 假設二:ERP 顧問服務品質的六個構面對使用行為意圖有顯著影響。 H2(a):產品及服務交換對於使用行為意圖有顯著影響 H2(b):財務交換對於使用行為意圖有顯著影響 H2(c):資訊交換對於使用行為意圖有顯著影響 H2(d):社交對於使用行為意圖有顯著影響 H2(e):合作對於使用行為意圖有顯著影響 H2(f):適配對於使用行為意圖有顯著影響. 第二節 研究變數及操作性定義 本研究所採用的 IMP 互動模式最主要是探討 B2B 系統的專業服務品質,本 研究則將該模型應用於 ERP 專業的顧問服務品質的探討與實證研究,期望進一 步的了解 IMP 模型是否適用於本研究目的的探討。 本研究係以問卷作為收集資料的工具,衡量題項係利用 Likert 五點尺度量 表,區分為 1-「非常不同意」、2-「不同意」、3-「普通」、4-「同意」、5-「非常 同意」 ,最主要的目的是要了解受測對象對於 ERP 顧問服務品質及滿意度與使用 23.

(35) 意圖感知情形。外部變數為人口統計變項(包括受測者於組織中的層級、專案中 中所扮演的角色、所屬的產業別、企業規模、所採用的 ERP 系統、導入服務的 顧問公司、導入時間及專案金額等),量表則以一般類別尺度處理,進行探討這 些變數對於客戶滿意度與使用行為意圖的影響。 研究變項及操作型定義說明如下: 一、人口統計變項: 最主要係將受測者的特徵作為變數,操作性定義分述如下: (一) 組織層級:係指受測者於公司中不同的職級。 (二) 專案中所擔任的角色:於 ERP 專案小組當中所負責的功能。 (三) 公司所屬的產業別:作為產業族群的區分。 (四) 公司員工人數:做為公司規模的區分。 (五) 公司年營業額:做為公司規模的區分。 (六) 使用的 ERP 系統:做為選用 ERP 的分類 (七) ERP 系統導入服務的顧問公司:作為採用 ERP 顧問公司的分類。 (八) ERP 導入的上線時間:做為專案規模的分類。 (九) ERP 導入的金額:做為專案規模的分類。 (十) 顧問公司最令人滿意的事蹟:ERP 顧問公司於導入期間提供必要之服務 與程序最令客戶滿意的事蹟。 (十一). 顧問公司最令人(不)滿意的事蹟:客戶最不滿意顧問服務的事蹟。. 二、衡量構面定義: (一) 產品/服務交換(Product & Service Exchange):代表一個互動過程的核 心,從而對於感知服務品質發生一個特定的影響。含本身擁有的特性, 例如產品的使用彈性、容易操作的功能、可交付、不確定減損 (Hakansson, 1982),技術協助、產品的必要性 (Metcalf et al., 1992). (二) 財務交換(Financial Exchange):從服務品質的觀點來看,他是流程當中 24.

(36) 的一個關係重大的元素,其中包括適時的付款、保存適當的收款憑證。 與其他的交換流程一樣,財務交換也是其中一項相關功能做為形塑品質 評價的基準。 (三) 資訊交換(Information Exchange):在 IMP 的文獻中指出資訊交換是由接 觸的模式(contact pattern)及內容(contents)兩個元件所組成,在從前包括 個人的涉入、交換的頻率、深度與廣度及形式的等級,然而最近則又加 入資訊需求及提供等要素 (Hakansson, 1982).。在顧客及專業服務提供 者之間資訊交換式是正式且頻繁被期待的(Halinen, 1997)。 (四) 社交 (Social Exchange):社交的組成包含公開的、相互信任、信賴、降 低文化差異及在商業上的約定俗成(Hakansson, 1982),可以理解問題之 所在及容易建立友誼關係 (Metcalf et al., 1992)。 (五) 合作(Cooperation):以服務品質的觀點來看,根據(Hakansson, 1982)對 於合作的建構定義包含的元素有協同問題的解決、互惠及連貫性。當涉 及相關利益時,雙方會樂於合作去進行一些改變(Cannon & Perreault, 1999)。 (六) 適配(Adaptation):其定義是為了某項需要關注的目的而必須變更其中 的要素或流程 (Hakansson, 1982)。要素或流程則可能包括產品、生產流 程、訊息的發佈及財務管理(Hallen et al. ,1991)。 (七) 客戶滿意度(Customer Satisfaction):Iveset et al. (1983) 將使用者滿意度 定義為「使用者認為資訊系統符合其需求之程度,使用者滿意度取決於 使用者認知,而非系統之技術品質」。(Melone ,1989) 認為資訊滿意度 為使用者對資訊系統相對價值的認知,是使用者對資訊系統的評估反應 及各項感覺和態度因素等的總和。依據 Oliver(1980) 對顧客滿意觀點是 指消費者消費後,就產品之期望利益與實際績效所進行之態度評價。然 而產品係指可提供於市場上滿足慾望或需要的任何東西,可包 含產 品、服務、經驗、人員、想法等(Kotlet, 2000 )。 25.

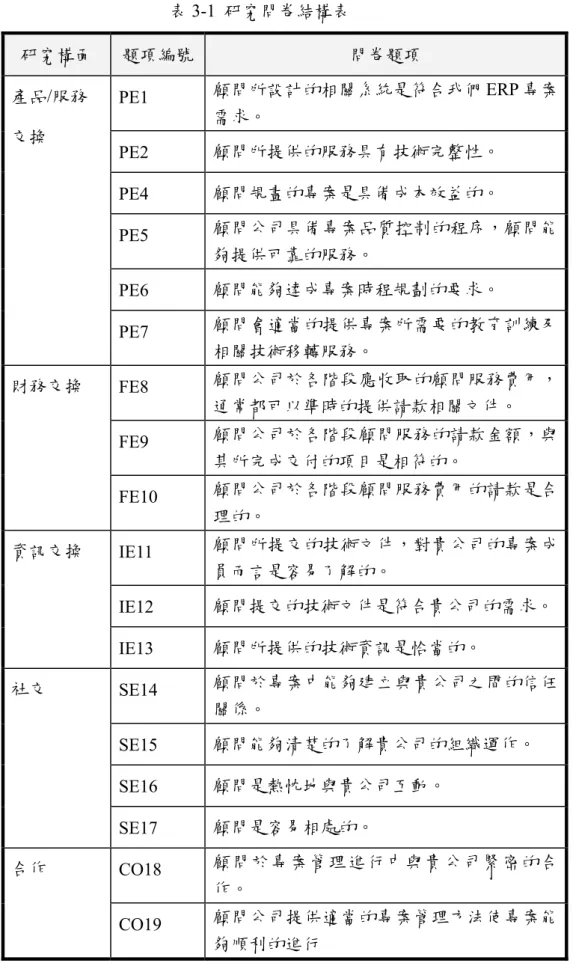

(37) (八) 使用行為意圖(Behavioral Intention):是個人的對於執行(完成)一項目標 後,所獲得正面或負面的感覺所發展出的行為取向(Davis et al. 1989; Fishbein & Ajzen 1975; Taylor & Todd 1995a, 1995b),為感到樂趣、得意 洋洋、愉快或沮喪、厭惡、不滿、嫌惡而個別採取特定的舉動(Thompson et al. 1991)。是一項個別的行為喜好 (Compeau & Higgins 1995b; Compeau et al.1999)。. 第三節 量表設計 本研究問卷最主要以如下說明為組成,第一部分預測變項的六個構面共 26 個題項係採用 Woo & Ennew (2005)對於 B2B 專業服務品質的評估量表,再依據 本研究的特性進行修改,在依變項的客戶滿意度的部分共 4 個題項係採用中央大 學王天賜碩士論文「衡量 ERP 供應廠商服務品質之成功模式」的客戶滿意度量 表題項;而使用行為意圖共 4 個題項是採用 Attitude Toward Behavior (Davis et al. ,1989;Fishbein & Ajzen 1975;Taylor & Todd 1995a, 1995b)、Affect (Compeau & Higgins 1995b;Compeau et al.1999)及 Affect Toward Use (Thompson et al. 1991) 等的問項設計組合而成。 第二部分為人口統計變項共 11 個題項,包括受訪者基本資料 9 個題項係參 考陳麗品碩士論文「ERP 顧問服務品質與系統滿意度之研究」問卷調查題項修 改而成,題項 10 及 11 為本研究的需要整理而成;主要希望調查顧問公司於 ERP 系統導入期間客戶獲得最滿意及最不滿意的事蹟為何。表 3-1 為本問卷設計的架 構:. 26.

(38) 表 3-1 研究問卷結構表 研究構面 產品/服務 交換. 財務交換. 資訊交換. 社交. 合作. 題項編號. 問卷題項. PE1. 顧問所設計的相關系統是符合我們 ERP 專案 需求。. PE2. 顧問所提供的服務具有技術完整性。. PE4. 顧問規畫的專案是具備成本效益的。. PE5. 顧問公司具備專案品質控制的程序,顧問能 夠提供可靠的服務。. PE6. 顧問能夠達成專案時程規劃的要求。. PE7. 顧問會適當的提供專案所需要的教育訓練及 相關技術移轉服務。. FE8. 顧問公司於各階段應收取的顧問服務費用, 通常都可以準時的提供請款相關文件。. FE9. 顧問公司於各階段顧問服務的請款金額,與 其所完成交付的項目是相符的。. FE10. 顧問公司於各階段顧問服務費用的請款是合 理的。. IE11. 顧問所提交的技術文件,對貴公司的專案成 員而言是容易了解的。. IE12. 顧問提交的技術文件是符合貴公司的需求。. IE13. 顧問所提供的技術資訊是恰當的。. SE14. 顧問於專案中能夠建立與貴公司之間的信任 關係。. SE15. 顧問能夠清楚的了解貴公司的組織運作。. SE16. 顧問是熱忱地與貴公司互動。. SE17. 顧問是容易相處的。. CO18. 顧問於專案管理進行中與貴公司緊密的合 作。. CO19. 顧問公司提供適當的專案管理方法使專案能 夠順利的進行. 27.

(39) 適配. 客戶滿意度. 使用行為意 圖. CO20. 顧問是能夠處理貴公司反應的問題及抱怨。. CO21. 顧問於專案中會盡力的達成貴公司高階主管 所設定的專案目標。. CO22. 顧問會協同我們一起消除雙方之間的爭執。. AD23. 顧問公司具備特定產業應用之 ERP 顧問服務 經驗,符合本公司所屬產業特性之需求。. AD24. 顧問具熟悉貴公司所屬產業相關知識及特 性,會主動提供貴公司專業的顧問服務。. AD25. 顧問於專案情況有改變時,會主動的提供貴 公司解決方案。. AD26. 當來自於貴公司專案小組的需要,顧問能夠 協調其他相關工程領域的知識來解決問題。. CS27. 貴公司對顧問公司的服務感到滿意。. CS28. 貴公司對顧問的服務感到滿意。. CS29. 貴公司對 ERP 系統的品質感到滿意。. CS30. 貴公司對 ERP 系統所產生的資訊品質感到滿 意。. BI31. 貴公司員工認為使用該 ERP 系統是一個很好 的想法。. BI32. 貴公司員工認為該 ERP 系統會使工作更加有 趣。. BI33. 貴公司員工認為使用該 ERP 系統是有樂趣 的。. BI34. 貴公司員工喜歡使用該 ERP 系統。 資料來源:本研究整理. 第四節 量表測試 本研究問卷收集共分為兩個階段實施,第一階段是為問卷之前測分析,經 過必要的檢測程序,目的在於確認本研究問卷是否適合作為正式問卷,完成確認 程序之後才展開第二階段進行正式問卷的發放與回收。. 28.

(40) 首先對於本研究於第一階段之前測(pre-test)共回收41份,根據受測者的回答 的問卷輸入SPSS12.0.1C統計軟體初步的進行敘述統計分析;如表3-2,可以看出 來如以下特徵: 一、所有 26 個自變題項的平均數介於 2.76~3.76 之間,是為接近中間值,可以看 得出來受訪者感知 ERP 顧問服務品質是傾向於滿意而且集中。 二、標準差均大於 0.5 而且 34 個題項平均為 0.899 個標準差,變異數從 0.556~1.224 則可以表示題項具有比較高的鑑別度。 三、偏態係數絕對值從 0.044 到 1.987 則代表受訪者的感知程度並不相同,並不 會發生回答太過於一致,而導致問卷結果無法判別的情形。. 表 3-2 前測敘述統計量 題項. 個數. 平均數. 標準差. 變異數. 統計量. 統計量. 統計量. 統計量. 偏態 統計量. 標準誤. PE1. 41. 3.59. 0.774. 0.599. -1.831. 0.369. PE2. 41. 3.44. 0.976. 0.952. -1.008. 0.369. PE3. 41. 3.27. 0.975. 0.951. -0.578. 0.369. PE4. 41. 3.39. 0.919. 0.844. -1.083. 0.369. PE5. 41. 3.10. 0.944. 0.890. 0.173. 0.369. PE6. 41. 3.02. 1.107. 1.224. -0.283. 0.369. PE7. 41. 3.71. 0.901. 0.812. -1.524. 0.369. FE8. 41. 3.37. 0.915. 0.838. 0.213. 0.369. FE9. 41. 3.51. 0.746. 0.556. -1.184. 0.369. FE10. 41. 3.37. 0.829. 0.688. -0.793. 0.369. IE11. 41. 3.15. 0.853. 0.728. -0.546. 0.369. IE12. 41. 3.10. 0.768. 0.590. -0.866. 0.369. IE13. 41. 3.37. 0.829. 0.688. -1.346. 0.369. SE14. 41. 3.46. 1.027. 1.055. -1.207. 0.369. SE15. 41. 3.46. 0.778. 0.605. -1.381. 0.369. SE16. 41. 3.61. 0.919. 0.844. -1.764. 0.369. SE17. 41. 3.54. 0.925. 0.855. -1.509. 0.369. CO18. 41. 3.76. 0.830. 0.689. -1.987. 0.369. CO19. 41. 3.61. 0.945. 0.894. -1.172. 0.369. 29.

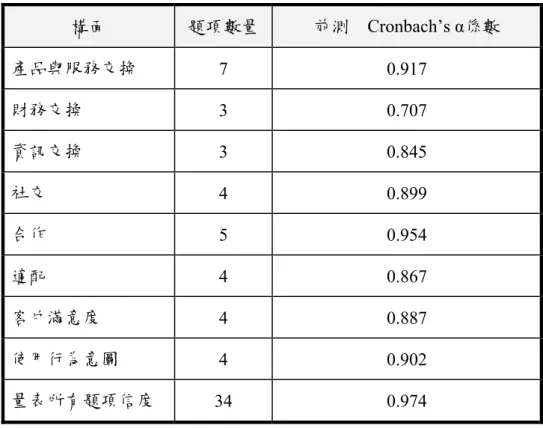

(41) CO20. 41. 3.46. 0.897. 0.805. -1.741. 0.369. CO21. 41. 3.66. 0.825. 0.680. -1.802. 0.369. CO22. 41. 3.63. 0.888. 0.788. -1.669. 0.369. AD23. 41. 2.93. 1.058. 1.120. -0.247. 0.369. AD24. 41. 2.93. 0.932. 0.870. -0.044. 0.369. AD25. 41. 3.41. 1.024. 1.049. -1.226. 0.369. AD26. 41. 3.37. 0.915. 0.838. -1.227. 0.369. CS27. 41. 3.24. 0.943. 0.889. -0.897. 0.369. CS28. 41. 3.41. 0.921. 0.849. -1.148. 0.369. CS29. 41. 3.34. 0.855. 0.730. -0.992. 0.369. CS30. 41. 3.37. 0.859. 0.738. -1.053. 0.369. BI31. 41. 3.51. 0.898. 0.806. -0.801. 0.369. BI32. 41. 2.83. 0.834. 0.695. 0.066. 0.369. BI33. 41. 2.76. 0.830. 0.689. -0.333. 0.369. BI34. 41. 3.29. 0.929. 0.862. -0.634. 0.369. 資料來源:本研究整理. 接下來對於題項內部一致性的衡量進行信度分析,問卷內容各個構面之「產 品與服務交換」 、 「財務交換」 、 「資訊交換」 、 「社交」 、 「合作」 、 「適配」 、 「客戶滿 意度」與「使用行為意圖」的 Cronbach’s α 係數如表3-3,各構面之Cronbach’s. α. 係數皆高於一般建議之標準係數0.7以上,代表具有良好的信度,整份量表之 Cronbach’s α 係數達0.974。本研究的8個操作性變數之α係數都在標準值之上, 表示變數內部有達到一致性的程度,可以發放正式問卷進行調查。. 30.

(42) 表 3-3 前測各構面之 Cronbach’s α 信度係數表 構面. 題項數量. 前測. Cronbach’s α係數. 產品與服務交換. 7. 0.917. 財務交換. 3. 0.707. 資訊交換. 3. 0.845. 社交. 4. 0.899. 合作. 5. 0.954. 適配. 4. 0.867. 客戶滿意度. 4. 0.887. 使用行為意圖. 4. 0.902. 量表所有題項信度. 34. 0.974. 資料來源:本研究整理. 本研究量表的所有 34 個題項的 Cronbach’s α 係數達 0.973 以上,是完全符合 信度大於 0.7 的要求,表 3-4 為每一題項的信度分析表。. 表 3-4 所有題項的信度分析表 項目刪除時的 項目刪除時的 修正的項 項目刪除時的 尺度平均數 尺度變異數 目總相關 Cronbach's Alpha 值 PE1. 110.37. 483.988. 0.683. 0.973. PE2. 110.51. 475.956. 0.727. 0.973. PE4. 110.68. 476.072. 0.724. 0.973. PE5. 110.56. 472.952. 0.852. 0.973. PE6. 110.85. 479.378. 0.668. 0.974. PE7. 110.93. 471.220. 0.737. 0.973. FE8. 110.24. 473.539. 0.854. 0.973. FE9. 110.59. 496.549. 0.256. 0.975. 31.

(43) FE10. 110.44. 485.102. 0.675. 0.974. IE11. 110.59. 483.549. 0.647. 0.974. IE12. 110.80. 484.061. 0.614. 0.974. IE13. 110.85. 484.228. 0.681. 0.973. SE14. 110.59. 479.149. 0.771. 0.973. SE15. 110.49. 470.706. 0.810. 0.973. SE16. 110.49. 481.456. 0.756. 0.973. SE17. 110.34. 475.030. 0.798. 0.973. CO18. 110.41. 473.349. 0.836. 0.973. CO19. 110.20. 475.661. 0.870. 0.973. CO20. 110.34. 472.880. 0.829. 0.973. CO21. 110.49. 476.856. 0.770. 0.973. CO22. 110.29. 476.262. 0.858. 0.973. AD23. 110.32. 473.022. 0.882. 0.973. AD24. 111.02. 473.774. 0.715. 0.973. AD25. 111.02. 480.224. 0.655. 0.974. AD26. 110.54. 470.055. 0.827. 0.973. CS27. 110.59. 481.899. 0.625. 0.974. CS28. 110.71. 470.962. 0.880. 0.973. CS29. 110.54. 472.905. 0.851. 0.973. CS30. 110.61. 482.344. 0.660. 0.974. BI31. 110.59. 485.049. 0.583. 0.974. BI32. 110.44. 488.202. 0.475. 0.974. BI33. 111.12. 486.460. 0.563. 0.974. BI34. 111.20. 485.911. 0.581. 0.974. PE1. 110.66. 480.080. 0.661. 0.974. 資料來源:本研究整理. 第五節 正式問卷發放與回收整理 本研究的對象為已經完成或進行導入ERP專案的企業用戶,而且進行研究的 所在地為高雄市,為便於順利回收受訪樣本,受訪對象以部分台灣北部地區企業 用戶及中南部地區(包括嘉義縣市、台南縣市、高雄縣市及屏東縣市)的企業及製 造業為主,ERP專案小組成員及中高階主管為主要受訪對象。 32.

(44) 問卷的發送以採取電子郵件為主,發送給特定對象再委託進行轉寄相關適合 的受訪對象,受訪者於附件問卷填妥後回覆與收集,期間輔以電話追蹤及催收問 卷。問券係委託轉寄發送而無法掌握發送數量,總計回收有效問卷為 70 份。. 第六節 資料分析方法 本研究目的及研究架構依據如圖 3-2 本研究分析架構圖,採用合適的統計分 析方法及流程步驟進行相關必要的分析,所使用的分析工具則是 SPSS12.0.1C 統 計軟體。以下說明為使用之統計方法及其應用:. 一、人口統計資料與敘述統計: 以敘述統計方式,來分析受訪者人口變項資料,如:各變項的分類、個 數、百分比及累計百分比等,用以描述在本研究中受測者的基本資料與比 率,初步了解受訪者的基本特質。 二、信度分析: 本研究以衡量題項內部一致性的 Cronbach’s α 係數值,作為檢驗整體量 表和各構面量表的信度,並和前測樣本之 Cronbach’s α 係數值交互比較,了 解前測樣本和正式所有問卷調查之間的信度是否趨於穩定和一致。 三、因素分析: 透過 KMO 取樣適切性檢定及 Bartlett 球面性檢定,先行了解各構面變 項是否適合進行下一步驟的因素分析。再運用主成份分析法(principle component analysis)進行因素萃取(factor extraction),萃取出適合本研究的主 成份構面、獲得各構面的解說變異量和解說總變異量,加以分析討論。 四、相關性分析: 以預測變數和依變數間的相關性分析,了解各變項間的相關(correlation) 或共變(covariance)關係。以計算各控制變數對「客戶滿意度」及「使用行為 意圖」間的皮爾森相關係數(Pearson’s Correlation Coefficiency),進而了解各 33.

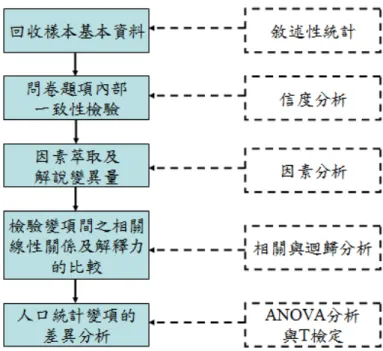

(45) 控制變數對「客戶滿意度」及「使用行為意圖」間線性關係的方向與強弱程 度。 五、迴歸分析: 採用線性迴歸的方式,分別對因素萃取後的各主成份因素,就每一預測 變項對依變項(客戶滿意度及使用行為意圖)進行個別的線性迴歸分析,首先 了解各預測變項對依變項的 R2 值(R sequare) 及 p 值(pvalue)以驗證彼此間 存在因果關係的顯著程度。再把影響依變項的所有預測變項以逐步迴歸法進 行分析,以了解加入相關預測變項的調諧後,各預測變項對依變項的 R2 值 及 p 值是否有所改變,並進行分析探討。 六、變異數分析: 運用單因子變異數分析(One-way ANOVA)來檢驗採用 ERP 顧問服務的 受訪對象之公司中的組織層級、所屬產業別、公司規模、使用的 ERP 系統、 採用的 ERP 顧問服務公司、導入上線時間級專案金額等人口統計變項對於 「產品級服務交換」、「財務交換」…「客戶滿意度」「使用行為意圖」等八 個構面感知的差異程度,藉以了解在使用者不同的特質下,所產生的差異 性,加以分析探討。. 34.

(46) 圖 3-2 本研究分析架構圖 資料來源:本研究整理. 35.

(47) 第四章 實證分析與討論. 第一節 受訪者特性統計分析 依據本研究的目的,使用 ERP 的主要對象為一般中型或大型企業為主,或 者是上市及上櫃公司,是為當然的受訪對象。表 4-1 企業基本資料及受訪者個人 基本特性為人口統計資料和敘述統計觀測值,詳述如下: 一、人口統計 (一) 企業所屬行業別: 本研究的樣本以主要已經導入 ERP 系統的企業族群為對象,其中 以高科技產業所屬的半導體,光電及電子等產業的比例為最高達 50%, 其次因進行本研究的所在地為台灣南部,織布紡紗的單一產業的受訪對 象所佔的比例有 17.1%,其他傳統產業的分佈有鋼鐵、金屬機械加工及 石化等產業,如表 4-1 所示。. 表 4-1 人口統計變數統計表_企業所屬行業別 資料類別. 次數 有效百分比. 累積百分比. 半導體業. 15. 21.4. 21.4. 光電業. 13. 18.6. 40.0. 電子/電器電機業. 7. 10.0. 50.0. 汽機車業. 3. 4.3. 54.3. 鋼鐵業. 3. 4.3. 58.6. 金屬機械機加工. 2. 2.9. 61.4. 石油化工業. 4. 5.7. 67.1. 織布紡紗業. 12. 17.1. 84.3. 其他. 11. 15.7. 100.0. 總和. 70. 100.0. 資料來源:本研究整理. 36.

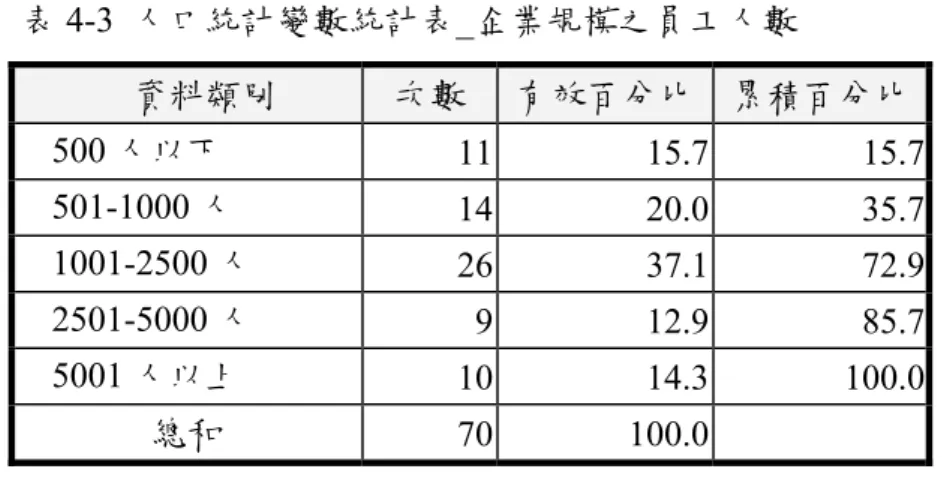

(48) (二) 企業規模_年營業額 企業規模往往是為導入 ERP 的最基本條件,規模以營業額 30 億以 上的企業為大多數,而百億以上營業額的企業佔受訪企業達 40%,而介 於中型企業 31~100 億的企業所佔比例則 50%,如表 4-2 所示。. 表 4-2 人口統計變數統計表_企業規模之年營業額 資料類別. 次數. 有效百分比. 累積百分比. 10 億以下. 3. 4.3. 4.3. 11-30 億. 4. 5.7. 10.0. 31-50 億. 18. 25.7. 35.7. 51-100 億. 17. 24.3. 60.0. 101 億以上. 28. 40.0. 100.0. 總和. 70. 100.0. 資料來源:本研究整理. (三) 企業規模_員工人數 員工人數除具有規模意義之外,事實上代表企業的營運特性與組織 運作的複雜程度,在受訪的對象當中以員工數 1001~2500 人的企業的比 例為最高達 37.1%,其他的員工數規模的企業則均勻分配,由此可見在 以本變項的角度來看超過 500 名員工的企業導入 ERP 是平均分佈的, 如表 4-3 所示。. 37.

(49) 表 4-3 人口統計變數統計表_企業規模之員工人數 資料類別. 次數. 有效百分比. 累積百分比. 500 人以下. 11. 15.7. 15.7. 501-1000 人. 14. 20.0. 35.7. 1001-2500 人. 26. 37.1. 72.9. 2501-5000 人. 9. 12.9. 85.7. 5001 人以上. 10. 14.3. 100.0. 70. 100.0. 總和. 資料來源:本研究整理. (四) 企業採用的 ERP 系統 企業所選擇採用的 ERP 系統與企業的規模有關,因為高科技產業 所佔的受訪比例較高,於該產業的特性需求以選擇採用 SAP 及 Oracle 為主;比例各為 34.3%及 17.1% ,而在中小型企業規模及傳統產業方 面則以採用鼎新 ERP 系統為主;達到 28.6%,其他的 ERP 品牌則因遭 到併購或者是停止營運所以被採用比例已經逐年下降,如表 4-4 所示。. 表 4-4 人口統計變數統計表_企業採用的 ERP 系統 資料類別. 次數 有效百分比. 累積百分比. SAP 思愛普. 24. 34.3. 34.3. Oracle 甲骨文. 12. 17.1. 51.4. JDEward. 1. 1.4. 52.9. QAD(MFG/PRO) 鼎新. 1. 1.4. 54.3. 20. 28.6. 82.9. 普揚. 3. 4.3. 87.1. 艾一. 1. 1.4. 88.6. 漢康(漢門). 2. 2.9. 91.4. 其他. 6. 8.6. 100.0. 總和. 70. 100.0. 資料來源:本研究整理. 38.

(50) (五) ERP 導入服務的顧問公司 因為資訊服務逐年受到企業的重視,在 ERP 系統的導入需求中顧 問服務是為關鍵的角色,造成系統整合原廠(如:IBM、HP)及包括五大 會計師事務所或獨立提供 ERP 顧問服務公司的競相投入,並聚焦於 SAP 及 Oracle ERP 的導入服務為主,造成市場嚴重的瓜分各自所佔的比例 並不懸殊。其次本土的 ERP 系統廠商都是以所屬的顧問服務部門協助 客戶導入 ERP 系統為主力,並不結合獨立顧問公司的介入,其中鼎新 因為市占率較其他為高,所以在本研究調查當中所佔的比例最高達到 28.6%,領先排名第二的 Abeam Consultant 德碩 12.9%及排名第三的 Oracle 顧問服務部門 8.6%,如表 4-5 所示。 表 4-5 人口統計變數統計表_ ERP 導入服務的顧問公司 資料類別. 次數. 有效百分比. 累積百分比. SAP 顧問服務部門. 3. 4.3. 4.3. Oracle(含 Peoplesoft 及 JDEdward)顧問服務部 門. 6. 8.6. 12.9. Deloitte Consultant 眾信. 1. 1.4. 14.3. Abeam Consultant 德碩. 9. 12.9. 27.1. Accenrure Consultant. 2. 2.9. 30.0. IBM 顧問服務部門. 3. 4.3. 34.3. HP 顧問服務部門. 6. 8.6. 42.9. 東捷資訊. 1. 1.4. 44.3. 鼎新自行導入. 20. 28.6. 72.9. 普揚自行導入. 3. 4.3. 77.1. 艾一自行導入. 1. 1.4. 78.6. 漢康(漢門) 自行導入. 2. 2.9. 81.4. 其他. 13. 18.6. 100.0. 總和. 70. 100.0. 資料來源:本研究整理. 39.

數據

+7

相關文件

IRB 編號 SE19403A-1 計畫主持人 陳周斌 計畫名稱 大腸直腸癌患者的生活品質與創傷後成長的關係之追蹤研究 審查意見

C7 國立台中護理專科學校護理科 台中市 主任 C8 中臺科技大學老人照顧系 台中市 助理教授 C9 中山醫學大學公共衛生學系 台中市 助理教授 C10

第三節 研究方法 第四節 研究範圍 第五節 電影院簡介 第二章 文獻探討 第一節 電影片映演業 第二節 服務品質 第三節 服務行銷組合 第四節 顧客滿意度 第五節 顧客忠誠度

系組名稱 英文名稱 系所分則 實習或課程規定.

學校名稱 類別 系代碼 系科名稱 名額 備

學校名稱 系代碼 系科名稱 名額 備 註 1110073 特殊教育學系 1 *總成績須達本類組均標。.

學校名稱 類別 系代碼 系科名稱 名額 備

團員姓名 小學名稱 團員姓名 中學名稱.. 陳知賢 香港教育大學賽馬會小學 陳家敏