液晶電視產品屬性分析與最佳定價

119

0

0

全文

(2) 液晶電視產品屬性分析與最佳定價 An analysis of LCD-TV product attributes and optimal pricing. Student:Pi-Hsu Tsai Advisor:Jen-Hung Huang. 研 究 生:蔡璧旭 指導教授:黃仁宏. 國 立 交 通 大 學 管理學院(管理科學學程)碩士班 碩 士 論 文. A Thesis Submitted to Master Program of Management Science National Chiao-Tung University in partial Fulfillment of the Requirements for the Degree of Master of Business Administration in Management Science June 2004 Hsinchu, Taiwan, Republic of China. 中 華 民 國 九 十 三 年 六 月 -2-.

(3) 液晶電視產品屬性分析與最佳定價 研究生:蔡璧旭. 指導教授:黃仁宏 教授. 國立交通大學管理學院(管理科學學程)碩士班 摘. 要. 被資訊家電業者視為超薄平面電視市場明日之星的液晶電視(LCD TV),近來逐漸受到大 眾消費者的喜愛與歡迎。再加上具有高畫質、不受干擾的數位電視節目已在全球各國陸續開 播,此舉不但對家庭視聽娛樂市場將產生顛覆性變革,同時每年亦將創造數千億元以上之平 面電視換機商機,此訊息對全球LCD市場佔有40%的我國業者更是不可多得的大好機會。 本研究之目的乃透過著名行銷統計之研究方法-聯合分析法(Conjoint Analysis)來探討國 內三年內會購買液晶電視的潛在消費者對液晶電視六項重要屬性間的相對重要性及成份效用 值。藉以瞭解潛在消費者對液晶電視產品形態之購買意願以及消費者對產品屬性偏好之關 係,並探討產品屬性對消費者偏好重要程度之影響,進而找出可能影響產品擴散普及的主要 因素,提供給液晶電視業者在制定新產品行銷策略及開發新產品規格時之參考。 本研究採問卷方式進行,首先收集市場上液晶電視各主要屬性,利用預試問卷來決定構 成產品形態的六項重要屬性指標--包括尺寸、品牌、價格、影像畫質、使用壽命和售後服務。 在受測樣本設計方面,以直交排列法進行實驗樣本縮減取得 16 組受測樣本組合,並透過受測 體字卡描述進行受測樣本的建構,而實證研究在台灣中北部都會區共回收 226 份有效問卷。 本研究結果發現: (1)•潛在消費者已具備對液晶電視產品的基本屬性認知,惟短期內之購買意願仍低,主 要原因為價格因素考量。 (2)•經由本研究問卷統計結果已求出整體潛在消費者對液晶電視的主要屬性水準之偏 好,同時透過聯合分析法求出總體受測者對各產品屬性的相對重要性,依序為: 價 格>尺寸>品牌>影像畫質>使用壽命>售後服務,而此六項主要屬性所佔的百 分比分別為 32%、20%、19%、13%、8.4%、7.6%。 (3)•透過人口統計變數交叉分析後,獲得整體受測者與各族群對液晶電視產品屬性偏好 之相關數據,可提供予業者進行新產品市場區隔之行銷策略參考。 (4)•根據本研究結論可建立一套評估新產品規格屬性之標準與計算式。 (5)•透過聯合分析法可求得液晶電視產品屬性規格與定價之最佳策略組合。 關鍵字:聯合分析法、直交排列法、產品屬性、偏好、行銷、定價、液晶電視。 -3-.

(4) An analysis of LCD-TV product attributes and optimal pricing Student:Pi-Hsu Tsai. Advisor:Jen-Hung Huang Master Program of Management Science National Chiao Tung University ABSTRACT. The liquid crystal displays (LCD) TV is the superstar on digital displays industry. Currently, LCD-TV will be more and more attractive to customers. The strength in the large screen size, thin shape, high resolution and energy saving of LCD-TV greatly increases the potential of this industry. To satisfy the requirement of the coming digitalized video life, the business of digital video program will be more and more attractive in the world. The growing LCD-TV market is considered as a good opportunity for domestic companies to create the market business that would be more than hundred billion NT in the world per year. The main purpose of this study is to investigate potential LCD-TV consumers' preference levels for the six important attributes by using the famous marketing research method - Conjoint Analysis. Additionally, a summary database of importance and utilities was also founded, and the next step was to find root causes that may limit new products’ market share. Then we can offer the result to LCD-TV manufactures to set the marketing strategy for new products. This study was carried out using questionnaires. After collecting all main attributes of LCD TV in the market, we use pre-test questionnaires to determine product attributes and levels, and the six important attributes include price, size, brand, video-resolution, lifetime and customer-service. In establishing questionnaire of this study, orthogonal array method was used to reduce the number of attribute combination. The study of attribute combination was carried out through the word cards, and 226 usable questionnaires from Taiwan were collected. The major findings of this experiment include: 1. The potential consumers already have basic knowledge of the attributes of. -4-.

(5) LCD TV, but they are still not willing to buy in short-term mainly due to the high price. 2. As for the importance of product attributes, the potential LCD TV consumers' preferences according to priority are price, size, brand, video-resolution, lifetime and customer-service. The corresponding percentages are 32%, 20%, 19%, 13%, 8.4% and 7.6%. 3. Base on the cross analysis of demographic statistics, the study gains a usable value for the LCD TV attributes preference of each demographic group. 4. The study conclusion provides a criterion and equation to evaluate new LCD TV’s attributes. 5. Through the Conjoint Analysis, we can gain an optimal combination of attributes and strategies. Key word: Conjoint Analysis, Orthogonal Design, Product attributes, Preference, Marketing, Pricing, LCD TV.. -5-.

(6) 誌. 謝. 在交大管科所兩年的求學生涯裡,隨著本篇論文的完成而畫下了句點。這 段期間在面對研究所課業、工作與家庭三方面壓力下,整部論文能如期順利完 成,內心充滿了無限的感激與感恩,更要感謝在撰寫論文這段期間獲得眾多貴 人的傾力協助,吾人銘感於心。 首先要感謝恩師 黃仁宏教授在論文撰寫期間的悉心指導,尤其您總是犠 牲下課後的休息時間,在學生的研究過程中給予方向的引領與重大問題的解 惑。從論文題目的擬定、研究架構之建立、觀念的啟發與導正,甚至到研究產 品屬性水準選定、問卷設計與統計分析,均不厭其煩的細心指導,才能讓論文 得以順利完成。 論文口試期間,承蒙口試委員林富松教授、褚宗堯教授與黃俊閎教授於口 試時的熱心指導與指正,並且給予許多寶貴的建議,才能讓本論文更臻完善, 受益匪淺,吾人謹致上最誠摯的謝意與敬意。 在論文的寫作過程中,特別感謝黃俊閎學長對於資料提供的協助與指導, 才能讓回收問卷資料順利完成統計,以及同窗坤發、玉玲、進吉、思菁、世杰、 文驤、育純、燕菁、國貿專班同學瀛玉與班代國浈等好友的相互幫忙與砥礪, 還有所辦翠鴻姐在口試階段的協助與鼓勵,均是使我能順利完成論文的最大主 因,這些點點滴滴更添增我在求學過程中更加多采多姿。 最後,要感謝父母及家人的支持,尤其是內人秋姈在求學期間的充分支持 與精神鼓舞,感謝妳的包容體恤與毫無抱怨的分擔家務,還有寶貝女兒沛均的 甜蜜陪伴,若沒有你們的支持,這篇論文是不可能準時完成的。在此,由衷的 感謝一路陪伴的至親與所有好友,謹將此篇論文獻給你們。. 蔡璧旭 謹誌 交通大學管理科學研究所 中華民國九十三年六月 -6-.

(7) 目. 錄 頁次. 中文摘要………………………………………………………………………… i 英文摘要………………………………………………………………………… ii 誌. 謝………………………………………………………………………… iv. 目. 錄………………………………………………………………………… v. 表 目 錄……………………………………………………………………… viii 圖 目 錄………………………………………………………………………… x 第一章. 緒論………………………………………………………… 1. 1.1. 研究動機……………………………………………………… 1. 1.2. 研究目的……………………………………………………… 1. 1.3. 研究範圍……………………………………………………… 2. 1.4. 研究流程…………………………………………………… 3. 第二章. 相關文獻與理論探討 ……………………………………… 4. 2.1. TFT-LCD 產業發展概況 …………………………………… 4 2.1.1 全球 TFT-LCD 產業發展史 …………………………… 4 2.1.2 台灣 TFT-LCD 產業發展現況 ………………………… 5 2.1.3 大型 TFT LCD 產業發展之特性 ………………………… 6. 2.2. 液晶電視產業之發展現況與未來趨勢展望 ………………… 8 2.2.1 液晶電視產業的發展現況 ……………………………… 8 2.2.2 液晶電視之技術發展與市場特性分析 ………………… 12 2.2.3 全球液晶電視之市場前景分析 ………………………… 17 2.2.3.1 液晶電視的應用特性 ……………………………… 17 2.2.3.2 全球液晶電視的產品分類 ………………………… 19 2.2.3.3 全球液晶電視的市場分析 ………………………… 21 2.2.4 未來數位電視開播之市場評估…………………………… 21. 2.3. 新產品定價模式之相關文獻…………………………………… 23 2.3.1 新產品的定價模式 ………………………………………… 23 2.3.2 新產品價格與定價策略研究 ……………………………… 24 2.3.3 液晶電視市場價格研究 …………………………………… 25. 2.4. 聯合分析法……………………………………………………… 26 -7-.

(8) 2.4.1 聯合分析法的基本概念…………………………………… 26 2.4.2 聯合分析法的步驟………………………………………… 29 第三章. 研究方法 …………………………………………………… 36. 3.1. 研究架構………………………………………………………… 36. 3.2. 問卷設計………………………………………………………… 38 3.2.1 預試(Pretest)問卷設計……………………………………… 38 3.2.2 正式問卷設計 ……………………………………………… 41. 3.3. 抽樣設計………………………………………………………… 45 3.3.1 研究樣本數目……………………………………………… 45 3.3.2 界定母體與確定抽樣架構………………………………… 45 3.3.3 選擇抽樣方法與樣本單位………………………………… 45 3.3.4 評估抽樣結果……………………………………………… 46. 3.4. 研究工具與分析方法 ………………………………………… 48 3.4.1 聯合分析之基本概念……………………………………… 48 3.4.2 本研究分析決策流程……………………………………… 48 3.4.3 聯合分析語法撰寫(Syntax) ……………………………… 49. 3.5. 小結……………………………………………………………… 50. 第四章. 研究結果分析………………………………………………… 51. 4.1. 總體受測者對產品屬性偏好分析 …………………………… 51 4.1.1 受測者對產品購買意願與基本屬性偏好分析 …………… 51 4.1.2 受測者擇物考量因素分析 ………………………………… 53. 4.2. 聯合分析結果 ………………………………………………… 54 4.2.1 總體樣本之相對重要性與屬性偏好分析 ………………… 54 4.2.2 依人口統計變數分析 ……………………………………… 58 4.2.2.1 性別差異分析………………………………………… 58 4.2.2.2 年齡差異分析………………………………………… 62 4.2.2.3 職業差異分析………………………………………… 67 4.2.2.4 教育程度差異分析…………………………………… 69 4.2.2.5 家庭月所得差異分析………………………………… 71 4.2.2.6 住家大小差異分析…………………………………… 73. 4.3. 建立液晶電視產品組合偏好之評估標準……………………… 75 4.3.1 以屬性重要性權重作為偏好評估標準的計算式 ………… 75 -8-.

(9) 4.3.2 以成份效用值作為偏好評估標準的計算式 ……………… 78 4.4. 產品屬性分類最佳與最差之組合 ………………………… 81 4.4.1 最佳液晶電視產品屬性組合 …………………………… 81 4.4.2 最差液晶電視產品屬性組合 …………………………… 83. 4.5 小結 ……………………………………………………………… 85 第五章. 結論與建議 ………………………………………………… 86. 5.1. 研究結論 ……………………………………………………… 86. 5.2. 對國內業者新產品開發行銷與定價策略之建議 ……………… 90. 5.3. 本研究之限制與不足 ………………………………………… 94. 5.4. 對未來研究之建議 …………………………………………… 95. 參考文獻 …………………………………………………………………… 97 附錄一 …………………………………………………………………… 101 附錄二 …………………………………………………………………… 101 附錄三 …………………………………………………………………… 102 附錄四 …………………………………………………………………… 103. -9-.

(10) 表 目 錄 頁次 表 1 各世代 LCD 玻璃基板可切割尺寸對照表……………………… 11 表 2 國內外 TFT LCD 面板業者對 TV 產品尺寸規劃表 …………… 12 表 3 液晶電視與各種大尺寸電視技術特性簡述分析表 …………… 18 表 4 大尺寸電視產品特性表 ………………………………………… 19 表 5 新產品價格競爭可能性與顧客的價格敏感度比較表…………… 23 表 6 聯合分析之特點研究彙整表 …………………………………… 28 表 7 聯合分析之優缺點 ……………………………………………… 28 表 8 聯合分析之階段步驟與流程內容………………………………… 29 表 9 聯合分析法之各步驟中可運用之方法模式 ……………………… 30 表 10 測試問卷之受測者對液晶電視之認知調查……………………… 39 表 11 測試問卷之受測者購買液晶電視屬性喜好度調查……………… 39 表 12 測試問卷之受測者購買液晶電視會考慮的因素統計…………… 40 表 13 全球 LCD TV 主要品牌市占率…………………………………… 41 表 14 全球 LCD TV 各尺寸市價與需求量預估………………………… 41 表 15 液晶電視購買意願與基本屬性偏好問卷設計…………………… 42 表 16 產品屬性描述、水準分層與進階屬性偏好問卷設計…………… 43 表 17 人口統計變數之問卷設計………………………………………… 44 表 18 問卷發放及回收情形……………………………………………… 46 表 19 樣本人口統計分配………………………………………………… 46 表 20 液晶電視購買意願調查分析結果………………………………… 51 表 21 受訪者對液晶電視產品熟悉度與屬性結構偏好分析結果……… 52 表 22 受測者對液晶電視產品選擇考量因素之分佈情形……………… 53 表 23 受測者對液晶電視產品選擇考量因素之重要程度累計表……… 53 表 24 總體受測者進行聯合分析的統計結果…………………………… 55 表 25 性別差異之聯合分析結果………………………………………… 58 表 26 年齡差異之聯合分析結果 A……………………………………… 63 表 27 年齡差異之聯合分析結果 B……………………………………… 64 表 28 職業差異之聯合分析結果 A……………………………………… 68 表 29 職業差異之聯合分析結果 B …………………………………… 69 表 30 教育程度差異之聯合分析結果 A ……………………………… 70 - 10 -.

(11) 表 31 教育程度差異之聯合分析結果 B ……………………………… 71 表 32 家庭月所得差異之聯合分析結果 A …………………………… 72 表 33 家庭月所得差異之聯合分析結果 B …………………………… 73 表 34 住家大小差異之聯合分析結果 A ……………………………… 74 表 35 住家大小差異之聯合分析結果 B ……………………………… 75 表 36 總體受測者對液晶電視屬性重要性權重 ……………………… 76 表 37 屬性重要性權重依人口變數分群偏好之評估計算式 ………… 77 表 38 總體受測者對液晶電視屬性水準的成份效用值………………… 78 表 39 屬性水準成份效用值依人口變數分群偏好之評估計算式……… 80 表 40 依人口變數分群之最佳液晶電視產品屬性組合………………… 81 表 41 依人口變數分群之最差液晶電視產品屬性組合………………… 83 表 42 LCD TV 影像畫質技術之挑戰…………………………………… 90. - 11 -.

(12) 圖 目 錄 頁次 圖 1. 本研究之流程 ………………………………………………… 3. 圖 2. TFT-LCD 構造示意圖 ………………………………………… 7. 圖 3. TFT-LCD 產業架構圖 ………………………………………… 8. 圖 4. 液晶電視應用市場發展趨勢圖 ……………………………… 9. 圖 5. 大尺寸 LCD 應用市場分佈圖………………………………… 13. 圖 6. LCD TV 產品尺寸分布圖 …………………………………… 14. 圖 7 大尺寸 LCD TV 產品技術挑戰趨勢圖 ……………………… 15 圖 8 LCD-TV 與 LCD Monitor 在未來數年之市場成長預估圖…… 20 圖 9 各尺寸液晶電視市場發展預估圖………………………………… 21 圖 10 類比電視與數位電視出貨量預測比較圖………………………… 22 圖 11 日本市場 LCD 及 CRT TV 各尺寸價格分布圖………………… 25 圖 12 液晶電視尺寸別與價格推移預測 ……………………………… 26 圖 13 聯合分析法對產品屬性分析與最佳定價之研究架構…………… 37 圖 14 本研究的聯合分析決策流程 …………………………………… 49 圖 15 總體受測者對各液晶電視屬性重要性之相對權重分析圖……… 55 圖 16 尺寸類型相對關係圖 …………………………………………… 57 圖 17 品牌類型相對關係圖 …………………………………………… 57 圖 18 售價類型相對關係圖 …………………………………………… 57 圖 19 影像畫質類型相對關係圖 ……………………………………… 57 圖 20 使用壽命類型相對關係圖 ……………………………………… 57 圖 21 售後服務類型相對關係圖 ……………………………………… 57 圖 22 依受訪者性別差異之相對重要性權重比較圖…………………… 59 圖 23 性別差異對尺寸偏好的相對關係圖……………………………… 60 圖 24 性別差異對品牌偏好的相對關係圖……………………………… 60 圖 25 性別差異對價格偏好的相對關係圖……………………………… 61 圖 26 性別差異對影像畫質偏好的相對關係圖………………………… 61 圖 27 性別差異對使用壽命偏好的相對關係圖………………………… 62 圖 28 性別差異對售後服務偏好的相對關係圖………………………… 62 圖 29 依受訪者年齡差異之相對重要性權重比較圖 …………………… 63 - 12 -.

(13) 圖 30 年齡差異對尺寸偏好的相對關係圖……………………………… 64 圖 31 年齡差異對品牌偏好的相對關係圖……………………………… 65 圖 32 年齡差異對價格偏好的相對關係圖……………………………… 65 圖 33 年齡差異對影像畫質偏好的相對關係圖………………………… 66 圖 34 年齡差異對使用壽命偏好的相對關係圖………………………… 66 圖 35 年齡差異對售後服務偏好的相對關係圖………………………… 67 圖 36 依受訪者職業差異之相對重要性權重比較圖…………………… 68 圖 37 依受訪者教育程度差異之相對重要性權重比較圖 ……………… 70 圖 38 依受訪者家庭月所得差異之相對重要性權重比較圖 …………… 72 圖 39 依受訪者住家大小差異之相對重要性權重比較圖 ……………… 74 圖 40 全球液晶電視出貨尺寸比例預估圖 ……………………………… 92. - 13 -.

(14) 第一章、 緒. 論. 1.1 研究動機 在科技產品不斷創新的今天,除了使許多的產品生命週期縮短之外,行銷 策略更是要求效率,因此找對消費者(right people),生產消費者需要的正確產品 (right product),在適當的時間上市,並推出最受消費者接受的產品價格,更是 行銷的最主要目的。而被資訊科技與家電業者視為超薄平面電視市場明日之星 的液晶顯示器電視(Liquid Crystal Display Televsion,以下簡稱”LCD TV”或”液晶 電視”,近來逐漸受到大眾消費者的喜愛與歡迎,並逐漸與電漿電視 (PDP TV) 及背投影電視(LCOS TV)電視並駕齊驅。所以,基於液晶電視市場對於國內 TFTLCD (Thin Film Trasnsistor-Liquid Crystail Display,以下簡稱 TFT-LCD)業者未來 發展的重大影響力及其具備之市場潛力,再加上國內對於消費性電視市場之研 究,大多者重在傳統中小型 CRT 電視產品及大型 PDP 電視產品,對於液晶電 視市場之研究較為缺乏,本研究擬對於國內各年齡族群消費者對於液晶電視市 場產品之認知與重視屬性加以探討,以期幫助 TFT-LCD 業者瞭解消費者之偏 好情況,並做為其制定行銷定價決策之參考。 1.2 研究目的 基於上述研究動機的陳述,且有感於台灣各產業經濟研究單位與機構所發 表的報告與期刊,大都僅對世界各國的液晶電視市場概況與進出口統計有詳細 報導;對於台灣液晶電視未來內銷市場的探討則極為稀少,並且國內的博碩士論 文亦迄未發現與台灣液晶電視消費者行為與創新行銷方面相關的研究。因此希 望能藉由本研究,提供 TFT-LCD 與液晶電視業者具實用的建議資料,期能協 助業者進行目標行銷,亦可使消費者能購買到其真正所需要的液晶電視。 具體言之,本研究之目在於提供為國內 TFT-LCD 業者對於液晶電視市場 之制定行銷策略參考依據,本研究之範圍包括界定液晶電視產品之主要屬性特 徵與消費者對市場價格的接受度, 剖析市場區隔之特色,並瞭解其對產品使用 行為及購買意願,探究消費者對產品知覺,以及分析產品屬性與對價格之偏好。 茲將本研究具體目的說明如下: 1. 依據市場上液晶電視產品之主要規格屬性,對潛在消費者進行產品購買 之興趣研究。 - 14 -.

(15) 2. 依據依據消費者所重視的液晶電視產品之主要屬性,進行屬性重要性權 重與成份效用值研究分析。 3. 分析各市場區隔的消費者,以瞭解在人口統計變數上是否具有差異,藉 以描繪出各區隔消費者的特性。 4. 瞭解潛在消費者在購買決策上是否有差異,並建立一套評估標準提供予 新產品開發者在制定液晶電視新產品規格與屬性偏好上之參考基準。 5. 使用聯合分析法找出液晶電視最佳屬性組合(attribute combination)與最佳 產品定價模式。 6. 根據研究發現,探討其在產品屬性與定價策略方面的涵義,並提出相關 意見供液晶電視上游面板製造廠商與下游品牌行銷業者之參考。 1.3 研究對象與範圍 1.3.1 研究對象 由於液晶電視為新型態,具有未來概念之超薄平面電視產品,所以對於居 家客廳生活品質要求高與對流行事物敏感度高的家庭族群為目前液晶電視業者 所爭取的潛力市場。 本研究的目的是探討液晶電視潛在消費者的購買行為,但因目前液晶電視 已購買者樣本少,依據資料顯示,已購者之人數在數萬人之間仍屬少數,加上 聯合分析法的應用,需要採取面訪的方式,所以當樣本散佈全國各地時,研究 實屬不易。另外,又受限於個人財力及人力,本研究之研究對象主要鎖定在台 中、新竹、桃園與台北等大都會地區之上班族群為主要受訪對象。希望以這些 受訪者為代表,藉以揣摩不同背景的潛在購買族群對液晶電視偏好之差異。 1.3.2 研究範圍 本研究探討之內容為消費者對超薄平面液晶電視產品各項屬性特性與價格 喜好,主要屬性包括尺寸、品牌、價格、影像畫質、使用壽命與售後服務等。 液晶電視除了具備傳統 CRT 電視之功能外,其他能夠提供使用者附加價值之所 有功能服務,另外還包括數位訊號功能之整合及未來數位電視開播後之市場潛 力預測等。而為達有效問卷效果與精簡討論起見,本研究將液晶電視產品特性 與價格趨勢分為數大類進行問卷調查。由於本研究採取人員訪問法,基於研究 時間與金錢上的限制,將訪談地區主要鎖定在中北部主要都會地區之上班族 - 15 -.

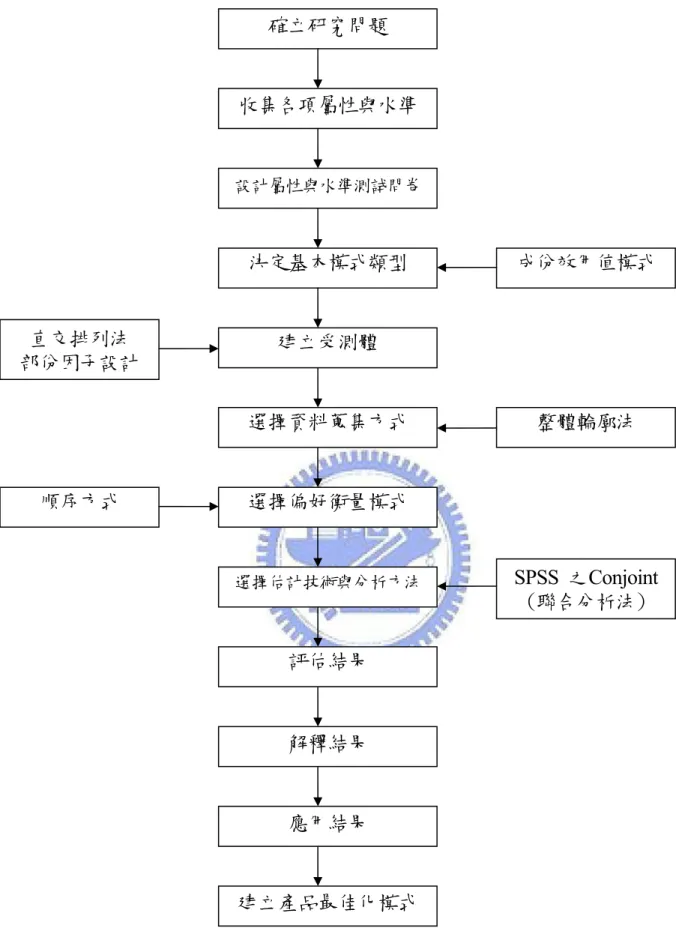

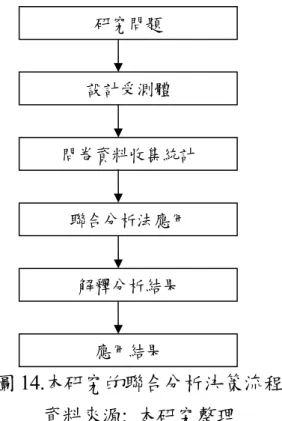

(16) 群。故樣本恐過於狹隘,將影響本研究之貢獻。 1.4 研究流程 本研究的主要流程如圖 1 所示,首先依據研究的動機訂出研究的題目,歸 納出本研究欲達到之研究目的,經由研究動機和研究目的確認、相關文獻和理 論探討、進而確定研究的對象和研究方法設計;按著進行問卷初步設計、試訪、 修訂問卷和完成定稿,再依問卷實際訪談和回收後,將收集的問卷資料有系統 分類整理,再利用 SPSS 專業統計軟體進行資料分析與解釋分析結果,最後撰 寫研究報告,並於提出結論和建議後,完成本研究。 研究背景. 確認研究動機和研究目的. 相關文獻和理論探討. 確定觀念性架構與假設. 確立研究對象和研究方法. 測試問卷設計與試訪. 抽樣方法設計. 正式問卷設計. 實際訪談與問卷回收. 資料分析與結果解釋. 撰寫研究報告. 結論與建議. 圖1 本研究之流程. 資料來源: 本研究 - 16 -.

(17) 第二章、 相關文獻與理論探討 2.1 TFT-LCD產業發展概況 2.1.1 全球TFT-LCD產業發展史 全球 TFT-LCD 之技術發展至今其實已超過 30 多年,其最早是由美國 RCA 公司所發表,至 70 年代才由日本 Sharp 自 RCA 技術移轉,將 LCD 大量商品化, 應用到高單價的消費性電子產品。日本於 90 年代初期首先投入 TFT-LCD 的量 產,在技術、原物料上均佔有絕對優勢,但在量產方面近年來已將市場讓給韓 國與台灣,而韓國與台灣在 90 年代中後期取得相關技術後,TFT-LCD 才大量 導入生產,並普及化應用至各類資訊與家電產品。 韓國於 1995 年從第二代製程跨入此一產業,1996 年與日本同時進入第三 代製程,以量產能力與低價策略崛起而主宰全球市場。日本於 2000 年時整體 TFT-LCD 市佔率就已低於五成,至 2002 年更降至兩成以下。TFT-LCD 預估將 於 2003 年起替代 CRT 成為資訊市場主流,至於消費性 TV 市場每年約 1.8 億 台的市場規模,成為 TFT-LCD 產業下一個聚焦重點,從台日韓面板業者在五 代線以上生產線的積極佈局規劃觀察,便可得知此市場是一觸即發。但 TV 之 等級產品在特性要求上與 Monitor 及 NB 有很多差異,因此台日韓是否能延續 在 NB 及 Monitor 所累積的量產經驗、技術開發能力及產業群聚的優勢外,針 對 TV 產品對色彩、亮度、反應速度等特性的要求加以改善以及未來產能的佈 局等,亦是重要的課題。全球液晶顯示器(LCD)的發展史簡述如下: 1968 年 RCA 將液晶應用在儀器顯示板上 1973 年 Sharp 自 RCA 技術移轉,將 LCD 大量商品化 1970 年 70 年代以 2 吋以下應用為主 1980 年 80 年代發展中小尺寸產品,以 TN/STN 簡單矩陣式為主 1990 年 以發展主動式 LCD 為主,全彩高解析度、大尺寸產品陸續出現 1992 年 韓國廠商於 90 年代中期大力發展 LCD 產業 1998 年 多家台灣廠商透過日本廠商技轉投入 TFT-LCD 的發展與生產 2000 年 韓國與台灣先後投入第四代 TFT-LCD 生產線量產階段 2000 年 全球 LCD 產業產值超過 3000 億新台幣 2002 年 韓國廠商率先進入第五代生產線量產階段 - 17 -.

(18) 2003 年 日本廠商進入第六代線量產,韓國並推出 46”超大尺寸液晶電視 產品 2004 年 韓國三星宣佈投入 TFT-LCD 八代廠之設置,預估於 2006 年進入 量產。 2.1.2 台灣TFT-LCD產業發展現況 台灣 TFT-LCD 產業發展相對美、日兩國科技先驅延緩將近 20 年,最早是 在 90 年代初期,由聯友光電與元太科技率先投入第一代液晶顯示器設備研發生 產;台灣的聯友、元太在 1992 年以小尺寸面板切入市場,直到 1997 年華映獲 得日本 ADI 技術移轉後進入大尺寸市場。 由於台灣延續資訊產業的群聚效應與彈性生產優勢,加上受 1997 年當時金 融風暴影響較小,而有充裕資金得以擴產,並獲得日商的策略性支持。台灣廠 商市佔率從 1999 年的 2%迅速竄升至 2003 年的 40%,預估 2004 年下半年出貨 量將成為世界第一,足以與韓商分庭抗禮。2003 年全球 TFT 整體出貨約達 1 億片,我國市佔率達 40%,出貨量達 4000 萬片,創造約 87 億美元產值,佔面 板成本六成以上的關鍵零組件也有近 35 億美元的市場規模,2003 年我國關鍵 零組件(玻璃基板、彩色濾光片、偏光板、驅動 IC 及背光模組)自給率約 50-60% 預估 2004 年將提昇至七成以上。台灣液晶顯示器(LCD)的發展史簡述如下: 1991 年. 台灣首家專業生產 TFT-LCD 廠商聯友光電成立. 1994 年. 台灣第一座 TFT 一代廠聯友光電與元太科技投入量產. 1998 年. 多家台灣廠商透過日本大廠技術移轉大量投入TFT-LCD 的生產. 2001 年. 第四季我國產量已超過日本,緊追韓國. 2002 年. 我國 LCD 產業產值超過 2000 億新台幣. 2003 年. 我國廠商進入第五代生產線量產階段,並將液晶電視定為未來 重點市場. 2004 年. 我國廠商進入第六代生產線量產階段,並推出 46”超大尺寸液晶 電視產品,同時宣佈投入 7 代以上之生產線設置。. 由於 TFT-LCD 產業投資規模不斷創新高,快速拉大了與台灣其他光電領 域之產業規模的差距,造就今日台灣光電產業誕生出一項巨大產業。就國家整 體發展來看,策略性選擇顯示器產業為國家推動之重點產業,將對顯示器產業 的發展產生加成性之效果,因此政府近年打出”兩兆雙星”的口號,即在策略性 選擇顯示器產業為重點產業。可以預見的未來,台灣光電產業中,唯獨 TFT-LCD - 18 -.

(19) 產業將有計畫地被扶植成為具有競爭力的世界級產業。 液晶顯示器是政府喊出二○○八年「兩兆雙星」計劃中,除了半導體外的另 「一兆」 。根據 Display Search 的統計,未來三年全球面板的產值是 540 億美元, 而整個 DRAM 也才 260 億美元,晶圓代工更是只有 240 億美元的市場。台灣 全部數十座半導體廠產能相加才佔約全球的 10%,但 TFT-LCD 面板已逼近全 球 40%。Display Search 認為 TFT-LCD 面板和半導體不同,TFT-LCD 面板是全 球消費者都會直接解觸的產品,這也是近來受到重視的原因,如果說 TFT-LCD 面板這項產業的分母,就是全球科技產品需求,那分子就是友達、奇美等國內 面板大廠的產能。 根據國內市場調查單位光電科技工業協進會(PIDA)的估計,2003 年整 體光電顯示器市場需求預估有 418 億美元,較 2002 年成長 33%,主要成長動 力來自於 TFT LCD 及 PDP 市場的成長,其中 TFT LCD 在液晶監視器替代 CRT 效應逐漸發酵、筆記型電腦的需求穩定成長,及 LCD TV 新市場的開發,使 TFT LCD 面板需求一直呈現長紅狀態。2004 年由於韓國及台灣 TFT LCD 五代線產 能大幅開出,預料全球光電顯示器市場規模將往上攀升,達到 513 億美元,較 2003 年成長 22.8%,2006 年全球光電顯示器的市場規模推估將可達到 689 億美 元。 由於我國 TFT-LCD 產業的第五世代以上生產線持續挹注資金,2004 年資 本支出仍在持續快速成長,以 2002 年光電顯示器的投資金額達新台幣二千一百 億元的規模來看,已經佔我國光電產業投資的八成六以上,因此可以看出未來 幾年台灣的 TFT-LCD 產業動能將會持續放大。 至於液晶電視機市場方面,短時間之內國內廠商切入液晶電視機市場的難 度仍稍高,主要原因在於市場特性與過去的 PC 市場不同,不過可以見到 PC 轉入 TV 化(讓 PC 具有 TV 的功能)的趨勢已經在發生,將這是國內廠商最 具優勢的部份,若以國內各大廠累積之人才,資金與技術為基礎,並結合美日 與國內各知名消費品牌業者,並推新世代之液晶電視,這對國內科技業者來說, 將是進入另一個科技產品革命的新世代。 2.1.3 大型TFT-LCD產業發展之特性 大型 TFT-LCD 產業的發展特性有幾個特點,簡要說明以下: (一) 資本密集廠商進入障礙與退出成本高 大型 TFT-LCD 產業的特色與半導體產業類似,除了需要大量的資本 - 19 -.

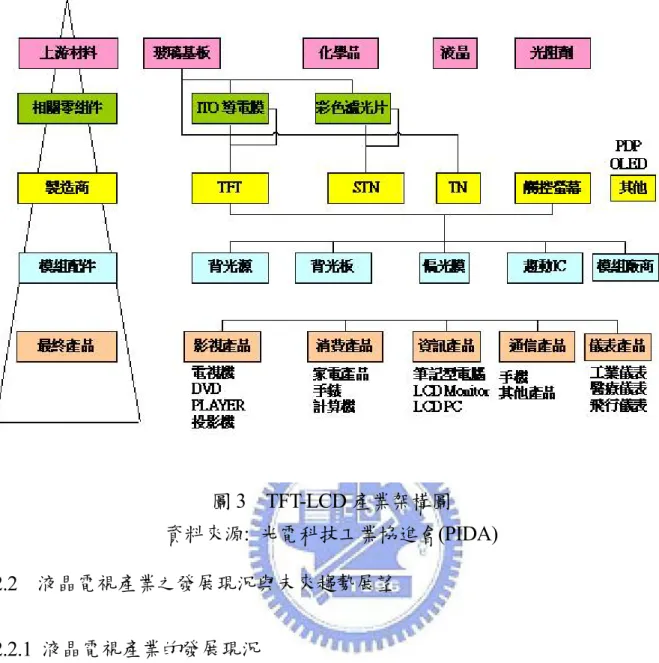

(20) 密集投入外,更需要大量的後段組裝勞力,其資材與行政經營管理能力優 良與否,將影響公司經營之績效,故其進入障礙與退出成本均相當高。 (二) 需與國外廠商策略聯盟以尋求技術來源 早期台灣廠商均是透過日本大廠技術移轉來大量投入 TFT-LCD 的生 產,因此技術基礎較薄弱,許多上游零組件與技術專利目前仍掌握在日本 或美國大廠手中,因此國內 TFT-LCD 業者仍需與國外廠商進行策略聯盟 以尋求穩定之技術與上游零組件來源。TFT-LCD 之內部構造與重要零組件 介紹如圖 2 所示。 (三) 價格易受市場供需狀況與景氣循環影響 就生產成本而言,在各大廠之第五代、六代生產線量產後,大尺寸 TFT-LCD的生產成本才可能大幅下滑。在大尺寸面板競爭上,液晶電視與 電漿電視在價格與性能方面,競爭將呈現白熱化,Display Search預估液晶 電視價格必須達到1吋5000日圓,才是客廳電視普及的接受價格。因此目前 台日韓各面板廠商均致力於新世代生產線量產以降低成本與面板售價,因 普及的關鍵在於價格,故未來TFT-LCD面板價格將再度受市場供需狀況與 景氣循環影響。 偏光片 玻璃基板 彩色濾光片(亦需玻璃基板) 透明導電膜(ITO). 液晶 電子晶矽 玻璃基板 偏光片 圖 2 TFT-LCD 構造示意圖 資料來源:友達光電 (四) 上下游產業合作分工形成群集現象 TFT-LCD 產業是一個高度複雜與高難度整合管理的新興產業,其上下 游產業合作分工相當複雜,而形成群聚現象將有助其快速蓬勃發展,整體 TFT-LCD 上下游產業之架構與供應鏈分析如下圖 3: - 20 -.

(21) 圖 3 TFT-LCD 產業架構圖 資料來源: 光電科技工業協進會(PIDA) 2.2 液晶電視產業之發展現況與未來趨勢展望 2.2.1 液晶電視產業的發展現況 隨著大尺寸 TFT-LCD 技術演進與玻璃基板擴大化,TFT-LCD 之應用產品 由 OA 的應用產品-Notebook、LCD Monitor 等,逐漸擴展至 AV 及 IA 之應用與 LCD-TV 等領域。LCD 中傳統之超扭轉向列液晶顯示器(STN-LCD)因反應速 度較慢、色彩數有限等因素,不適用於 LCD-TV。而 TFT-LCD 係利用控制液晶 排列方向,讓光線通過液晶時產生不同的折射率,再配合配向膜與偏光板 (Polarizer)作用產生影像,具有高解析度的顯示能力與低耗能、極輕薄的優 點,使其有機會成為下一世代高畫質數位電視(HDTV, High-Definition Television) 的主流產品,故目前液晶電視所採用的顯示器為 TFT-LCD。在各大尺寸 TFT-LCD 廠商及家電大廠皆競相投入開發的情況下,預期液晶電視將是 TFT-LCD 應用市場崛起的黑馬。 液晶電視之市場可分為 10 吋以下中小尺寸、著重於攜帶便利性的產品(如 - 21 -.

(22) 汽車用 LCD-TV) ,與著重觀賞品質之大尺寸 LCD-TV 產品,其中以 10 吋以上 之 LCD-TV 產品之產量及產值佔整體 LCD-TV 較大的比重,本研究將針對 10 吋以上之大尺寸 LCD-TV 之市場規模、技術與尺寸演進、TFT-LCD 面板與系統 製造商概況等,進一步探討大尺寸 TFT-LCD 面板之神奇應用(Magic Application) 與液晶電視之發展現況與趨勢。圖 4 為 10 吋以上之液晶電視應用市場發展趨勢 圖。 SXGA PC Monitor 數位式TV 28~40吋 附TV功能之. HDTV(1080i). PC Monitor. 4:3. 16:9. 標準型. 寬螢幕TV. 10〜20吋. SDTV(480i/p). VGA. 圖 4 液晶電視應用市場發展趨勢圖 資料來源: 本研究整理 目前的 TFT-LCD 面板產業對於未來 LCD-TV 之廣大市場發展具有絕佳的 關鍵機會,其特點分析如下: (一) LCD-TV 技術發展迅速 LCD-TV 與 Monitor、NB 用 TFT-LCD 面板不同,差別在於色相表現、亮 度(最為重要)及反應速度等方面均要求較高的品質。然而目前具這方面量產技 術的面板廠商僅有日本 Sharp 和南韓 Samsung、LG. Philips LCD 等少數幾家, 由於生產成本仍高,導致價格無法大幅下降,在需求未明朗之前,預計整體產 業將不會有太大的供貨。為迅速擴大 LCD-TV 市場,Sharp、三星電子及 LG. Philips 等LCD 三家面板廠商,紛規劃興建更大尺寸TFT-LCD 生產線,其中Sharp 與 Samsung 已著手規劃第六代生產線,預計玻璃尺寸為 1500*1800mm2;而台 灣廠商友達光電、奇美電子、中華映管、瀚宇彩晶、廣輝電子等,也積極在研 發 LCD-TV 生產技術,並佈局 LCD-TV 市場;在台日韓各廠商積極佈局 LCD-TV - 22 -.

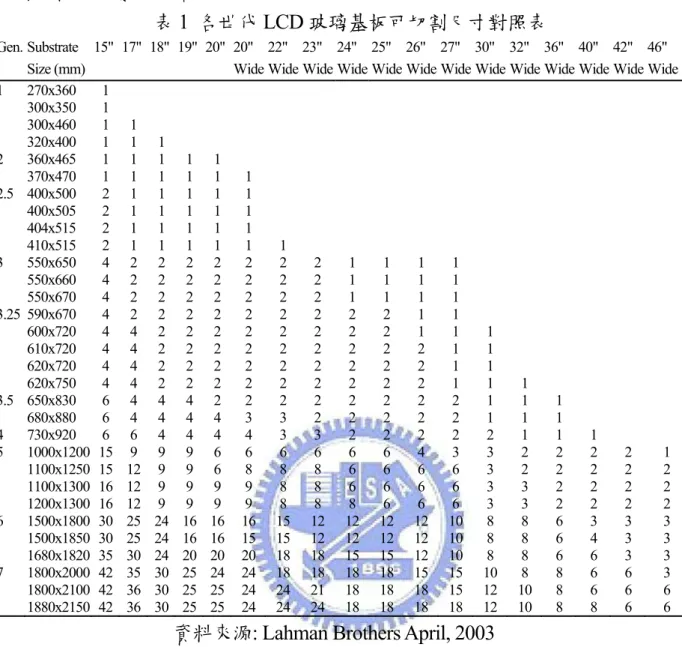

(23) 市場的情況下,預估在 2004 年各面板廠商所投入之第五代生產現陸續量產與技 術精進後,LCD-TV 用面板供貨將會呈現倍數成長。 (二)產品特性符合消費者需求 以消費者需求觀點論之,隨著生活品質的提升,大部分消費者將 LCD-TV 作為闔家觀賞的視聽娛樂設備,因此具廣視角、高亮度、高對比度、大尺寸特 性的 LCD-TV,便成為各 TFT-LCD 面板及 LCD-TV 廠商開發的重點市場。為 了因應消費者的需求,並克服目前 LCD-TV 面板價格高昂的困境,市場上有部 分業者推出超薄、高畫質液晶顯示器,同時可收看電視節目,其加入了 「De-interlace 技術」 ,讓影像更為逼真,減少影像鋸齒、模糊、毛邊或扭曲變 形現象發生,並支援雙語(MTS)系統,並具有色差、S-Video、AV 輸入埠,可 輕易連接多種視訊裝置如 D8、DVD、VCR 或 PS2/XBOX 遊戲機等,附加 4 個 2W 揚聲器及 1 個重低音喇叭設備,使消費者可享受家庭劇院或玩遊戲機的樂 趣。 但此仍未能滿足消費者對高畫質的視聽影音設備的需求,真正驅使消費者 熱烈使用 LCD-TV 的關鍵,將在於售價及數位電視播放於全球推展的進度。目 前各國極力推動的數位電視廣播中,在音質上改採 PSK、QAM、VSB、OFDM 等調變方式,藉以產生高品質立體音響效果,且因訊號為數位格式,可透過 MPEG2 或 MPEG4 等壓縮技術增加頻道接收數目,並提供互動式服務。而 LCD-TV 之面板生產成本將隨著技術改良與玻璃基板的擴大化,而有效降低, 並進一步反應至市場價格。可以預期 TFT-LCD Monitor 替代 CRT Monitor 後, 將進一步引發 LCD-TV 替代 CRT-TV(Cathode Ray Tube Television)的效益。 (三) 新世代生產線創造大尺寸LCD-TV市場之開啟 表1為各世代LCD面板廠對應其可切割尺寸之對照表。以投資效益而言,第 五代以上生產線最適合生產的TV用LCD,是20吋.與24吋寬螢幕的產品,優於用 以切割28吋、30吋及32吋產品,故隨著第五代生產線良率提升,可大量生產後, 成本效益提升,價格可有效降低,引發潛在需求市場,預計20吋.與24吋LCD-TV 將大幅成長。就生產成本觀之,第六代生產線量產後,22吋寬螢幕LCD-TV的 售價可由目前的1250美元降至800美元以下,而30吋寬螢幕LCD-TV則可由目前 的3000美元大幅降至1,200美元,因此可預期此兩種尺寸的產品將是未來 LCD-TV高成長的領域。三星電子宣稱於2004年時,其第六代生產線即會大量 生產30吋寬螢幕之LCD-TV用面板,而Sharp亦預計於2004年開始運轉第六代生 產線,規劃玻璃基板尺寸為1,500*1,800mm2,可切出8片30吋面板,為五代線切 - 23 -.

(24) 30吋面板之片數的兩倍。 表 1 各世代 LCD 玻璃基板可切割尺寸對照表 Gen. Substrate 15" Size (mm) 1 270x360 1 300x350 1 300x460 1 320x400 1 2 360x465 1 370x470 1 2.5 400x500 2 400x505 2 404x515 2 410x515 2 3 550x650 4 550x660 4 550x670 4 3.25 590x670 4 600x720 4 610x720 4 620x720 4 620x750 4 3.5 650x830 6 680x880 6 4 730x920 6 5 1000x1200 15 1100x1250 15 1100x1300 16 1200x1300 16 6 1500x1800 30 1500x1850 30 1680x1820 35 7 1800x2000 42 1800x2100 42 1880x2150 42. 17" 18" 19" 20" 20" 22" 23" 24" 25" 26" 27" 30" 32" 36" 40" 42" 46" Wide Wide Wide Wide Wide Wide Wide Wide Wide Wide Wide Wide Wide. 1 1 1 1 1 1 1 1 2 2 2 2 4 4 4 4 4 4 6 9 12 12 12 25 25 30 35 36 36. 1 1 1 1 1 1 1 2 2 2 2 2 2 2 2 4 4 4 9 9 9 9 24 24 24 30 30 30. 1 1 1 1 1 1 2 2 2 2 2 2 2 2 4 4 4 9 9 9 9 16 16 20 25 25 25. 1 1 1 1 1 1 2 2 2 2 2 2 2 2 2 4 4 6 6 9 9 16 16 20 24 25 25. 1 1 1 1 1 2 2 2 2 2 2 2 2 2 3 4 6 8 9 9 16 15 20 24 24 24. 1 2 2 2 2 2 2 2 2 2 3 3 6 8 8 8 15 15 18 18 24 24. 2 2 2 2 2 2 2 2 2 2 3 6 8 8 8 12 12 18 18 21 24. 1 1 1 2 2 2 2 2 2 2 2 6 6 6 8 12 12 15 18 18 18. 1 1 1 2 2 2 2 2 2 2 2 6 6 6 6 12 12 15 18 18 18. 1 1 1 1 1 2 2 2 2 2 2 4 6 6 6 12 12 12 15 18 18. 1 1 1 1 1 1 1 1 2 2 2 3 6 6 6 10 10 10 15 15 18. 1 1 1 1 1 1 2 3 3 3 3 8 8 8 10 12 12. 1 1 1 1 2 2 3 3 8 8 8 8 10 10. 1 1 1 2 2 2 2 6 6 6 8 8 8. 1 2 2 2 2 3 4 6 6 6 8. 2 2 2 2 3 3 3 6 6 6. 1 2 2 2 3 3 3 3 6 6. 資料來源: Lahman Brothers April, 2003 TV 為一成熟穩定的市場,但因汰舊換機與第二台以上 TV 之需求,估計全 球 TV 市場每年仍以 3-4%幅度擴張,而 2002 年全球 LCD-TV 出貨量僅 145 萬 台,產值為 14 億美元,雖 2002 年出貨量較 2001 年成長 93.48%,但 2002 年之 LCD-TV 出貨量佔整體 TV 市場的比重仍不及 1%,因此可預期 LCD-TV 仍有 很大的成長空間。預計韓國三條第五代線及台灣五條第五代線以上投入量產 後,於 2004~2006 年 LCD-TV 之出貨量將呈現大幅成長。根據預估 2004~2006 年 10 吋以上 LCD-TV 出貨量將分別達 791 萬台、1,080 及 1,800 萬台,其中 2006 年佔整體 TV 市場比重將提升至 6.5%,預估至 2006 年 LCD-TV 市場複合平均 成長率(CAGR)將達 84%,年營業額超過 50 億美元,成為 LCD 之第三大市場。 目前 LCD-TV 受限於玻璃基板尺寸、經濟切割率與生產技術等因素影響,以 20 到 30 吋為主要產品,俟各家廠商之第五代廠量產後,LCD-TV 將是各大廠較勁 - 24 -.

(25) 的主力。 過去 LCD TV 業者向來鎖定 30 吋以下的產品為主,然而隨著面板技術逐 漸成熟,未來各業者朝 30 吋以上發展的比例將逐漸提高,如表 2 為國內外 TFT LCD 面板業者對 TV 產品尺寸規劃表,預料未來數年,將是 30 吋 LCD-TV 大 展鴻圖之日 表 2 國內外 TFT LCD 面板業者對 TV 產品尺寸規劃表 LG Samsung 尺寸 AUO CMO CPT HannStar Quanta Sharp 20 ◎ ◎ ◎ ◎ ◎ ◎ 22 ◎ ◎ ◎ 23 ◎ ◎ ◎ ◎ ◎ 26 ◎ ◎ ◎ ◎ ◎ 27 ◎ 28 ◎ 30 ◎ ◎ ◎ ◎ ◎ 32 ◎ ◎ ◎ ◎ ◎ ◎ ◎ 37 ◎ ◎ ◎ ◎ ◎ ◎ 40 ◎ ◎ ◎ 42 ◎ ◎ 45 ◎ 46 ◎ ◎ 47 ◎ 50 ◎ 52 ◎ 54 ◎ 資料來源: ITRI IEK(2004/2);本研究整理 2.2.2 液晶電視之技術發展與市場特性分析 (一) 20寸以上LCD-TV 將成為主流 以生產線來看,第四代以下之生產線因受玻璃基板尺寸限制,較不具生產 20吋以上LCD-TV之經濟效益,預計第五代以上之生產線相對較具有生產20吋 以上LCD-TV之經濟規模效益,故待各廠之第五代以上之生產線開出後,將有 助於LCD-TV市場之開啟,依據工研院經資中心預估統計,20吋以上之LCD-TV 將於2003年起將大幅成長,並於2004年下半超越20吋以下之LCD-TV產品,成 為LCD-TV之市場主流。 2002年在大尺吋LCD應用市場分佈方面(如圖5),主要仍以NB及LCD Monitor為主, 液晶電視的應用雖然比重不高,但成長率卻表現突出,預估將 - 25 -.

(26) 以55.4%的年複合成長率向上提升,2006年將達到1800萬台的市場規模。其中在 產品尺吋分佈方面,將因新的面板生產世代的導入,而使得切割面積加大,2002 年大尺寸(20吋以上)的液晶電視比重小於三成,預估2006年將提高到七成以 上,未來在應用面的需求助力及面板生產新世代的導入下,預估20吋以上的產 品將是液晶電視 的市場主流。 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% 1998. 1999. 2000. LCD TV. 2001. 2002. 2003. Desktop Monitor. 2004. 2005. 2006. Notebook. 圖5 大尺寸LCD應用市場分佈圖 資料來源: ITRI IEK 經資中心 (二) 大尺寸液晶電視技術挑戰 液晶電視 與Monitor主要的差別在於應用不同,一為資訊用一為視訊用,因 此產品特性的需求亦有差異,主要在於尺吋、亮度、應答速度、色飽合度、視 角及解析度等特性改良,而關鍵零組件則攸關液晶電視 特性的實現,以下分別 說明其特性及關鍵零組件所扮演的角色。 (1). 大尺寸: 個人使用(personal use)電視主要是小於 20 吋產品一般而言是家庭的第 二台電視,因此尺寸需求不用太大,而客廳用(family use)產品則是電視的 主要需求市場,且配合各國高畫質電視訊號(HDTV)的陸續開播,大尺寸 (大 於 20 吋)的 TV 產品將是必然的發展趨勢,因此液晶電視的未來目標亦將 朝大型化發展,韓國三星於 2002 年底發表 54 吋液晶電視產品,同時宣誓 液晶電視朝大尺寸的發展趨勢。以五代生產線的導入而言,除了在資訊用 監視器產品可獲得較四代線二倍以上的產能,提高生產效率之外,亦可切 割六片 23-26 吋產品,因此五代線可視為資訊面板的終極世代,大尺寸液 - 26 -.

(27) 晶電視的起始世代,而 TFT-LCD 廠商相繼導入六代線生產線,產品目標 則主要是鎖定 30 吋產品。. 圖6 LCD TV產品尺寸分布圖 資料來源: 工研院經資中心 2003 (2). 高亮度: LCD Monitor 為 近 距 離 使 用 的 個 人 資 訊 產 品 , 因 此 亮 度 約 為 250-350nits,為滿足在電視符合遠距觀賞的需求,將則朝>500n its 的高亮 度發展;由於液晶為非自發光材料,因此必須靠 CCFL 來提供光源,20 吋 以下產品採用的光源主要是側光源,再以導光板及增亮膜(光學膜)等膜 片提高光的均勻性及發光效率,所使用的燈管數約為 2-8 根,液晶電視對 亮度及廣視角特性要求較高,因此直下式光源將成為大型 Monitor 與 TV 的主流,由於燈管數的使用將倍增(22”:12 根) ,將使成本大幅上揚,在機 構方面則由於燈管數增加而產生散熱及耗電問題,因此未來在機構的設計 以及掌握 CCFL 燈管的來源,將是液晶電視廠商的成功關鍵因素。 (3). 高應答速度: Monitor主要是靜態畫面的呈現,而TV則需呈現動態畫面,因此若液晶 反應速度太慢,將造成殘影而影響畫面品質,目前主要採用Overdrive(TV Tuner與Overdrive Circuit驅動系統)技術改善,現階段反應速度(Response Time)己可達16.7ms,未來期望可以朝更高應答速度開發(<8ms) 。 (4). 高色再現性: 電視的色彩挑戰的是人的眼睛,因此,將以呈現真實的色彩為發展方 向,液晶電視現階段己開發色域達到72% NTSC,優於CRT及LCD Monitor, - 27 -.

(28) 未來則逐漸提高,希望在搭配背光源的頻譜後可以達到大於100% NTSC的 目標;色再現性的提昇主要在於高色飽合度及高穿透度的彩色濾光片開 發,但目前無同時 足這二個條件的產品,因此未來必需要運用奈米科技 開發高精細光阻,配合塗佈技術改善,發展符合TV等級的高透高色飽和度 彩色光阻。 (5). 廣視角: 在視角方面則朝廣視角發展,Monitor為個人使用,因此上下視角約140 度,左右視角為160度,即可符合使用者需求,傳統使用TN加上富士寫真 獨家的WV Film而達到廣視角的效果,但上下視角不足;電視觀賞的人較 多並可能從不同角度觀賞,因此,對視角的要求將更廣, 上下左右視角要 求將超過170度,TN加上貼附廣視角補償膜以達到廣視效果的方式,己經 無法滿足大尺寸產品對廣視角的要求,IPS、MVA等廣視角技術將廣泛的 運用在大尺寸。 (6). 解析度: 解析度的發展將以HDTV播放頻寬為目標(1920x1080(W)) ,較值得注 意的是螢幕的長寬比將從4:3,改為16:9,寬螢幕的電視將成為大尺寸電視 的主要產品。. 圖7 大尺寸LCD TV產品技術挑戰趨勢圖 資料來源: ITRI IEK 2003 (三) 成本結構重新組合 - 28 -.

(29) 2003年30”液晶電視成本比重分析(依據工研院經資中心調查資料),材料成 本將佔總成本之七成,主要零組件以彩色濾光片(CF, Color Filter)、玻璃基板(GL, Glass Substrate)、偏光板(Polarzer)、驅動IC(Driver IC)、背光模組(Back Light)及 LC(Licque Cyistal)等六項。分析上述關鍵零組件在15吋面板及30吋LCDTV的成 本結構變化,其中彩色濾光片、玻璃基板及偏光板的價格基本上和面積是成等 比變化,其中當然會因各關鍵零組件在大面積生產的原料成本、良率提昇等有 小幅差別,因此在30”產品所佔材料成本的比重約與15”Mnoitor相似。在光源方 面,則由於液晶電視對亮度的要求較高,因此將採用直下式的光源因應產品特 需求,但也將使CCFL燈管數隨尺吋增加而倍增,而使得所佔成本比重大幅上 昇,由23%提昇到37%,亦成為液晶電視 降低成本的首選。驅動IC的使用顆數 和解析度關聯度較高,和尺寸則沒有直接等比增加的關係,因此在成本結構上 則呈現比重相對降低的數字。 (四)、產業結構重整 面板五代生產線的導入提高了Monitor及NB的產能預期,亦開啟新產品液晶 電視的應用市場機會,由於市場規模擴大及新產品導入,帶給關鍵零組件廠商 另一波商機,亦使產業的合作關係更加密切。面板與關鍵零組件的關係為互相 缺一不可,因此面板業者在產能擴大的同時,必需同時保障關鍵零組件的來源, 因此關鍵零組件廠商與面板業者在五代線後其關連將更加密切,除此之外,為 了降低搬運風險及成本,提高競爭力,在地理位置,尤其與面積息息相關的玻 璃、彩色濾光片及背光模組等關鍵零組件,在五代線以上更加群聚化,產業上 下游的關係及結構更加的密切,產業的型態結構將有異於四代線以下的未來內 製化及廠商聯盟趨勢更加明確,包括互補性的關鍵零組件或原材料內製化趨 勢、垂直整合或產業群聚化策略聯盟等合作關係,在2003年新生產線導入的同 時,成為產業結構重整提高競爭力的重要趨勢。 (五)、機會及挑戰分析 隨著 TFT-LCD 製程技術的演進,液晶電視( 液晶電視)的發展現況,成為 近 2 年國際重要光電展如日本橫濱 LCD/PDP 大展中各家廠商參展的重點。在 2003 年,三星電子(Samsung)成功開發出全球最大的 46 吋液晶電視面板,不但 宣示其在大尺吋 TFT-LCD 面板的技術能力,同時也為未來液晶電視與電漿電 視(PDP TV)在 30 吋以上的市場競爭發展,投下一個未知的變數。 電視市場為一個成熟穩定的市場,根據工研院經資中心統計,在 2002 年全 球電視需求量約 1.32 億台,而每年全球舊電視汰換新機種及家中第二台電視的 - 29 -.

(30) 市場需求,全球電視需求成長量仍維持在 3﹪~4﹪。因此,電視市場這塊大餅 的也就成為各種不同技術競逐的焦點之一。由於過去礙於 TFT-LCD 生產線玻 璃基板尺寸、及製程技術,液晶電視的市場主要鎖定在 20 吋以下的電視市場, 但是隨著 TFT-LCD 製程不斷提升,及次世代生產線不斷地擴大,液晶電視也 逐漸推向更大尺寸發展,隨著三星電子與國內友達光電、奇美電子等廠商成功 開發出 46 吋以上的 液晶電視面板技術,未來 TFT-LCD 面板應用在液晶電視 將擴大鎖定在 50 吋以下。 TFT-LCD 面板朝大型化面板的發展趨勢,將使得液晶電視與原本鎖定在 30~63 吋之間的電漿電視(PDPTV)在尺吋的重疊擴大,加上市場預期 TFT-LCD 五代廠甚至六代廠產能大量開出後, 液晶電視的價格跌價速度加快,因此,未 來液晶電視與 PDP TV 在大尺吋電視市場的競爭備受矚目。面對液晶電視朝大 型化發展對 PDP 的影響,跟據工研院經資中心訪談數位日本 PDP 面板廠商, 日本廠商普遍認為,相較於過去,現階段液晶電視在視角、應答速度、亮度及 解析度、對比與使用壽命都有重大的突破, 液晶電視的影像品質大幅提升,但 液晶電視與同尺寸的 PDP 相較價格仍不具競爭力。另一方面,PDP 廠商在 PDP 的產品開發也有相當的進展,PDP 製程良率大幅提高、螢光粉的發光效率、亮 度、解析度與對比都大幅提升,PDP TV 近期仍是大尺吋電視的最佳選擇。 總而言之,TFT 液晶電視與PDP TV在產品效能表現都有相當大的進步。 PDP TV提供30~63吋電視,液晶電視朝大尺吋機型發展已是市場趨勢,未來液 晶電視與PDP TV在大尺吋電視市場相互競爭將不可避免,但不論是 液晶電視 亦或是PDP TV的發展前景,消費者除了依據居家空間呎吋做選擇外,未來兩者 的價格優劣將是勝出的最大關鍵。另外,從液晶電視產品特性實現及成本比重 的高居不下二個關點而言,關鍵零組件在LCD開拓新TV產品的過程,仍扮演非 常重要的角色,加速開發符合新產品規格的零組件,則將有助取得領先市場較 高的利潤。 2.2.3 全球液晶電視之市場前景分析 2.2.3.1 液晶電視的應用特性 全球的液晶電視主要市場,在 2006 年之前日本將是全球的主要應用市場, 根據日本經濟產業省之調查,日本 2001 年液晶電視產值比 2000 年約增加 37%, 出口則增加 80%(顯示日本市場比重已降低,海外市場升溫) 。而液晶電視也 - 30 -.

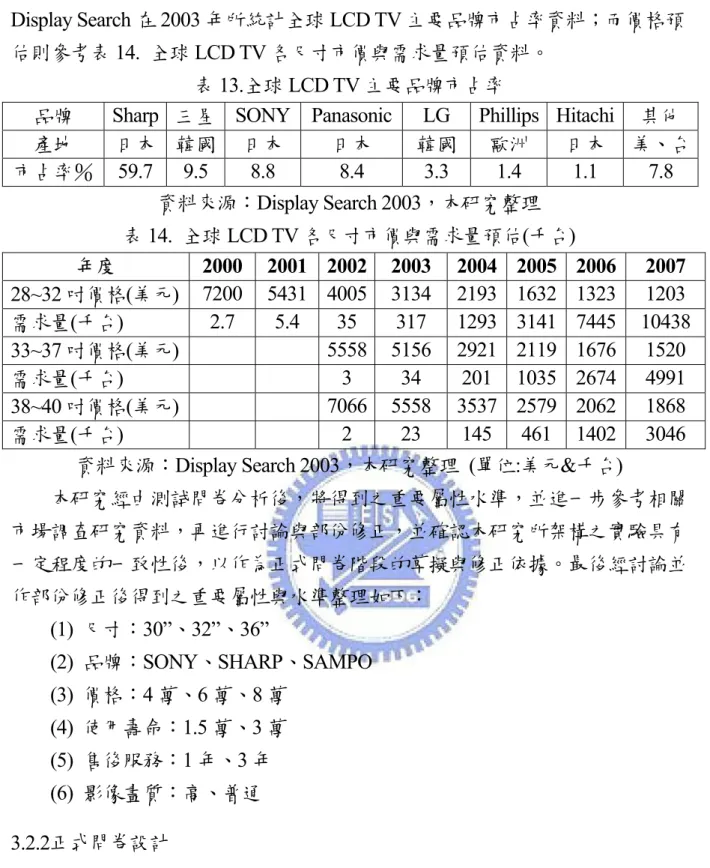

(31) 未必作為家中的第一台 TV,它可當成家中的第二台或第三台 TV,作為 Personal TV 之用,尤其是女性、單身或單親家庭購買比率將更高。而其擺放位置與 CRT TV、Projection TV 及 PDP TV 不同,擁有更小的擺放空間,更具備多樣化、自 由化、行動化、無線化等特殊功能,將越來越受歡迎。LCD 電視影像畫質持續 改善,其大畫面、輕薄構造及外型是關鍵,另數位電視開播與家庭戲院需求也 將扮演輔助推廣角色。液晶電視與各種大尺寸電視技術特性簡述分析如下表 3 所示,由表中可得知目前液晶電視最需改進的部份即在價格方面。 表 3 液晶電視與各種大尺寸電視技術特性簡述分析表: PDP TV RPTV 特性 平面-CRT 液晶電視 (電漿電視) (背投影電視) (映像管) (液晶電視) ◎ O 亮度 △ △ X O ◎ 大畫面 △ X ◎ O O 重量輕 X ◎ ◎ 輕薄度 △ ◎ ◎ 可視角 △ △ X O ◎ O 磁場干擾 ◎ 解析度 △ △ △ ◎ ◎ O 反應時間 △ ◎ ◎ 色彩飽和度 △ △ O ◎ O O 耗電量 ◎ X O 價格 △ X:差. △:尚可. O: 可. ◎:佳. 資料來源: ITRI 經資中心 2003 ;本研究整理 供給面產能大幅增加與價格下降是帶動液晶電視市場快速成長主要因素, 預估到 2005 年 TV 用 LCD 產能會明顯過剩。過去一年來,液晶電視及 PDP TV 在技術及降低成本上的進展,較過去廠商預測更快,根據 ITRI 預估 2005 年全 球液晶電視市場 1,200 萬台及 PDP TV 400 萬台。液晶電視在 32 吋以下較具 競爭力,PDP TV 則在 40 吋以上較具競爭力,36“〜37”市場主導者則需視液晶 電視畫質改善進度而定。大尺寸電視產品之特性分析如下表 4 說明。 LCD 在動作畫面顯示技術快速精進,20 吋以下已達堪用水準,30 吋以上 的畫質仍未達可與 CRT、PDP 競爭水平。台灣面板廠商宜與日本電視品牌四大 廠之一建立更密切合作關係(松下、SONY、SHARP、東芝) ,另週邊電路人 才是產品差異化的重點; 而推展自有品牌與開發大陸市場則是台灣系統廠商擺. - 31 -.

(32) 脫 OEM 低附加價值宿命的重要關鍵。 構面 產品尺寸 產品定位 消費者特性 品牌效益 產品特性要求 與其他產品搭配. 表 4 大尺寸電視產品特性表 產品特性 30 吋或 40 吋以上 屬於高階市場 消費者在經濟上為中上階級,強調生活品味享受 品牌效益強,非價格導向 各區域市場要求差異大 與其他影音產品搭配,如音響、擴大機、DVD 放 映機或錄放影機 資料來源: 本研究整理. 2.2.3.2全球液晶電視的產品分類 液晶電視的產品可依產品形式概分為兩大類, 第一類為純液晶電視(Pure 液晶電視),第二類為內建 TV 功能的多功能監視器(Multimedia Monitor)。不過 在內建 TV 功能的 PC(包括 NB 及搭配 LCD Monitor 的 DT, 以下簡稱 TV PC) 逐漸興起的帶動下,TV PC 亦與 Pure 液晶電視 及 Multimedia Monitor 等 液晶 電視產品在藉由 LCD 觀賞 TV 的市場上慢慢重疊。 液晶電視的市場區隔可概 分為為家庭消費與個人消費兩大類。在個人市場方面,將以 20 吋以下的產品為 主,而 17 吋及 15 吋的產品為目前的主力產品,產品定位在第二台 TV 或是個 人使用;而在家庭市場方面,則以 20 吋以上的產品為主,以家庭客廳的使用 為主要訴求。而本研究將鎖定在 20 吋以上之大尺寸產品為主。 就 2002 年而言,全球液晶電視的市場規模約達 170 萬台, 其中 20 吋以下 的產品約佔八成的比重; 而 2003 年全球液晶電視 的市場更成長一倍以上,達 到 370 萬台的規模。 由於大尺寸技術尚未成熟及產品價格售價仍較高,因此估 計仍將以小於 20 吋的個人使用市場為主,20 吋以下的產品預計仍將維持七成 以上的比重。而就目前的現況來看, Multimedia Monitor 與 TV PC 短期內仍將 以 20 吋以下的產品為主,故持續往 30 吋以上大尺寸發展的 Pure 液晶電視將 有機會獨佔家庭消費的市場; 而在個人消費的市場上, 則將形成 Pure 液晶 電視、Multimedia Monitor 與 TV PC 共爭市場大餅的態勢。 個人消費市場的 TV 產品多半放置在臥房或是書房,而通常臥房及書房亦 是一般使用 DT/NB PC 的地點,因此若一般 PC 亦具有 TV 功能,則將與 Pure 液 晶電視產生替代效應。 儘管 Pure 液晶電視也可當作一般的 Monitor 使用,不 - 32 -.

(33) 過其價格相對是三者中最高,因此較不易受到價格敏感度高的家庭用戶青睞。 而 TV PC 及 Multimedia Monitor 的定位則與目前一般 PC 相似,價格也不若 Pure 液晶電視高, 應是一般消費者較能接受的選擇。 從產品特性來看, Multimedia Monitor 與 TV PC 可歸為一類,主要是資訊 用途為主, 而 Pure 液晶電視則主要是以娛樂用途為主。因此在產品的特性上 呈現出相當大的差異,例如在亮度、應答速度、色飽和度、視角及解析度等畫 質特性上,Pure 液晶電視都相對較佳。TV PC 的特色則在若搭配合適的硬體和 軟體後,就可以具有如數位錄影機、DVD 播放機之數位中心,提供消費者較佳 的擴充性。 例如目前具有 TV 功能的 PC 在硬體上多是以加裝如 MPEG2 模組的方式 達到此一功能,而在軟體上,各家業者所採用的解決方法則不盡相同,如 Sony 採用「Giga Pocket」 、NEC 採用「Smart Vision」 、而 Fujitsu 與 Toshiba 則採用「TV fun studio」 ,而如 HP 則採用微軟的「Media Center Edition」 。此外,TV PC 多半 會附加遙控器,以強化使用上的便利性。至於 Multimedia Monitor,則相對在產 品的功能表現相對較弱,但卻是三者之中最具價格競爭力的產品。 日本是目前 TV PC 最大的市場,而在液晶電視接受度較高及目前 TV PC 產品多為日系廠商所主導的前提下,產品多為搭配 14 吋以上面板的消費性機 種。圖 8 為 Digitimes 對 LCD-TV 與 LCD Monitor 在未來數年之市場成長預估。. LCD MN及 LCD TV市 場 展 望. 單位:百萬台. 160. 140. 140. 115. 120. 100. 100 80. 20. 73. 60. 60 40. 125. 85. 45 31 1.5. 3.6. 7.5. 12.1. 16. 25. 36. 46. 55. 0. 2002. 2003. 2004 2005 LCD MN. 2006. 2007. 2008 2009 LCD TV. 2010. 資料來源:DigiTimes Research整理, 2003/1. 圖 8 LCD-TV 與 LCD Monitor 在未來數年之市場成長預估圖 - 33 -.

(34) 資料來源: Digitimes Research 2003/1 與本研究整理 2.2.3.3全球液晶電視的市場分析 在 2004〜2005 年陸續將投入市場之 TFT-LCD 六代廠產能,大抵以 22 吋 以上的液晶電視為開發重點。受限於價格,目前為止日本市場消費主流仍為 20 吋以下之中小尺寸,30 吋以上之大尺寸機型由於售價仍高,與 PDP TV 相比仍 缺乏競爭力。目前消費者購買目的多為家中第 2 台電視,及個人專用電視 (Personal TV)等需求為主。 以日本市場為例,購買者中家庭主婦占重要角色,因液晶電視中重量輕可 攜行的特性,主婦在做家事時帶著液晶電視移動的情形相當普遍,因此日本廠 商已推出無線液晶電視,以迎合此種需求。30 吋以上的客廳主 TV(Living TV) 市場由於價位因素,目前仍為 PDP TV 的獨擅場,待價位調降,此一市場中大 尺寸液晶電視仍大有可為。圖 9 為各尺寸液晶電視市場發展預估圖,預期在 2004 年起,20”以上之液晶電視將成近倍數之成長。根據 Digitimes 預估,整体液晶 電視市場從 2004~2008 年之年後合成長率(CAGR)將高達 59%,其市場成長爆 發力將非常驚人。. LCD TV市場發展. 萬台. 15"~19". 13"以下. 20"~27". 28"以上. 1800 1600 1400. 480. 1200. 340. 1000 800 600 400 200 0. 40 2002. 10 40 70. 30 120 150 50 2003. 540. 120 200. 370. 350. 410. 500. 80. 80. 80. 2004. 2005. 2006. 圖 9 各尺寸液晶電視市場發展預估圖 資料來源: Digitimes Research 2003/1. - 34 -.

數據

+4

相關文件

X-ray diffractograms of liquid crystalline polymers.... TGA results of polymers

統計暨普查局過往主要採用基本價格計算及分析行業的生產總額、增加值總額以及產業結構,亦同時一併公佈按生產者

統計暨普查局過往主要採用基本價格計算及分析行業的生產總額、增加值總額以及產業結構,亦同時一併公佈按生產者

史國第二產業(工業與製造業)於 2021 年第一季至第四 季每季成長率分別是 21.0%、45.9%、5.7%、5.1%,顯示 史國第二產業在

根據世界觀光旅遊委員會(WTTC)估計,至 2010 年全球約有 2.5 億的觀光休閒從業人口,並且產業規模將達全球 GDP 的

選手將根據 WSSS

因電導值與溶液中的離子濃度有關,滴定過程中溶液內的離子濃

中東地區衝突不斷,無情的炮火肆虐,除了國破家碎、民不聊生,也讓在這塊土地上珍貴