國 立 交 通 大 學

財務金融研究所

碩 士 論 文

實施 Basel II 後銀行緩衝資本與景氣循環關係之實

證研究

An empirical study on the relationship between bank’s buffer

capital and business cycle after Basel II

研 究 生:余紀純

指導教授:王克陸 博士

實施 Basel II 後銀行緩衝資本與景氣循環關係之實

證研究

研 究 生:余紀純 Student:Ji-Chun Yu

指導教授:王克陸 博士 Advisor:Dr. Kehluh Wang

國 立 交 通 大 學

財務金融研究所

碩 士 論 文

A Thesis

Submitted to Graduate Institute of Finance

College of Management

National Chiao Tung University

for the Degree of Master in

Finance

June 2010

Hsinchu, Taiwan, Republic of China

中 華 民 國 九 十 九 年 六 月

實施 Basel II 後銀行緩衝資本與景氣循環關係之實證研究

學生:余紀純

指導教授:王克陸 博士

國立交通大學財務金融研究所碩士班

摘

要

本文主要探討臺灣本土銀行緩衝資本與景氣循環關係,研究期間由 2000 年至 2009 年, 共計二十六家樣本銀行,並利用 GMM 對 Panel data 進行估計,實證結果指出實施 Basel II 後銀行緩衝資本與景氣循環為反向變動,與實施前相同,而銀行採取收益平穩化方式提列 備抵呆帳,可以幫助減緩順景氣循環現象。研究亦發現資本的調整成本比實施 Basel II 前 顯著,卻未發現銀行風險態度有顯著改善,而隸屬金控下的銀行有較顯著之順景氣循環現 象。

An empirical study on the relationship between bank’s buffer capital

and business cycle after Basel II

student:Ji-Chun Yu

Advisors:Dr.

Kehluh Wang

Institute of Finance

National Chiao Tung University

ABSTRACT

This paper investigates the relationship between the business cycle and the buffer capital based on 26 Taiwan banks over 2000-2009. The Panel data are estimated by Generalized Methods of Moments (GMM).The empirical evidence indicates that after introducing Basel II, buffer capital is negatively related to business cycle, which is similar to the situation before Basel II. But the pro-cyclical result is mitigated somewhat by bank’s provision from the income-smoothing behavior. This study also shows that the adjustment cost is significantly higher than before. There is no evidence that the risk attitude of bank has improved, however, it does show that the buffer capital for bank of FHCs are more pro-cyclical than those of non-FHCs.

目錄

摘 要 ... i ABSTRACT ... ii 目錄 ... iii 表目錄 ... iv 圖目錄 ... iv 第一章 緒論 ... 1 第一節 Basel II 簡介 ... 1 第二節 研究動機與目的 ... 1 第二節 實證方法 ... 4 第三節 章節結構 ... 4 第二章 文獻探討 ... 6 第一節 銀行緩衝資本與景氣循環 ... 7 第二節 銀行備抵呆帳與景氣循環 ... 9 第三章 研究設計 ... 11 第一節 研究假說 ... 11 第二節 實證模型 ... 14 第三節 資料來源與變數說明 ... 18 第四節 估計方法說明 ... 22 第四章 實證結果 ... 23 第一節 敘述統計分析 ... 23 第二節 銀行緩衝資本與景氣循環 ... 26 第三節 銀行備抵呆帳與景氣循環 ... 30 第五章 結論與建議 ... 33 第一節 結論 ... 33 第二節 研究限制與建議 ... 34 參考文獻 ... 35表目錄

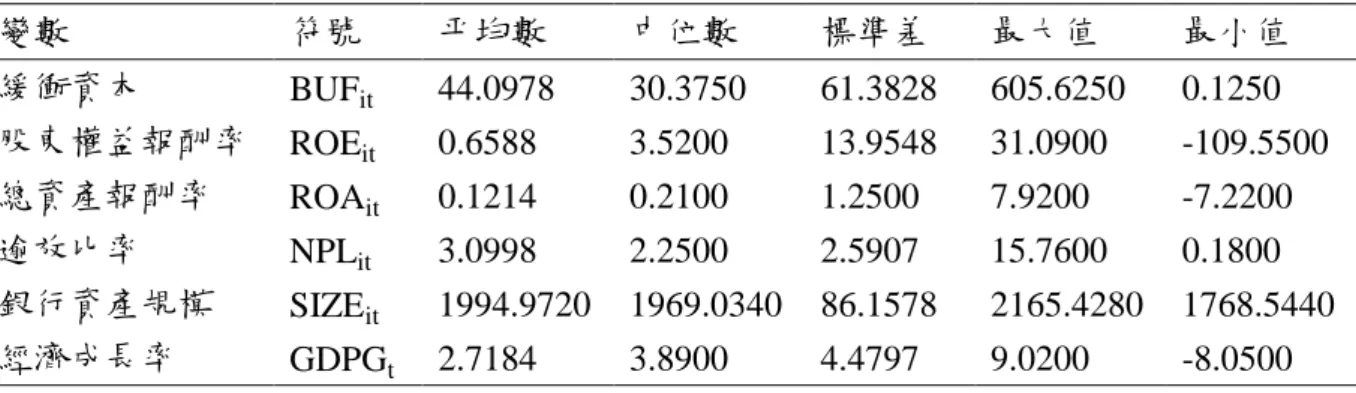

表 3-1 研究緩衝資本之變數介紹與預期符號 ... 21 表 3- 2 研究備抵呆帳之變數介紹與預期符號 ... 21 表 4-1 探討銀行緩衝資本其各變數之敘述統計量 ... 24 表 4- 2 探討銀行緩衝資本其各變數之敘述統計量 ... 25 表 4-3 銀行緩衝資本之實證結果 ... 28 表 4-4 銀行緩衝資本之實證結果 ... 29 表 4-5 銀行備抵呆帳之實證結果 ... 32圖目錄

圖 2-1 研究流程圖 ... 5 圖 4-1 緩衝資本及 GDP 成長率 ... 24 圖 4-2 備抵呆帳與 GDP 成長率 ... 25 圖 4-3 盈餘與 GDP 成長率 ... 26第一章緒論

第一節Basel II 簡介

1988 年由 G10 組成的巴塞爾銀行監理委員會首次公布「巴塞爾資本協定」,主要 目的是提供全球銀行國際共同標準,規範僅涵蓋信用風險之最低資本適足率,並且於 1992 年由 G10 開始全面施行。1996 年巴塞爾委員會修正該協定,將銀行持有之債券、 股票、外匯及商品期貨等交易部分自信用風險獨立出來,選擇標準法或內部模型法增加 市場風險計提。自 1998 年巴塞爾協定頒布以來,已成功穩定金融系統,該協議明顯提 升銀行資本比率,國際大型銀行紛紛改善風險管理技術。然而隨風險管理技術改善,銀 行為強化競爭優勢從事資本套利,加上舊資本協定明顯缺乏風險敏感度,因此巴塞爾銀 行監理委員會為改善風險衡量,使金融監理更關注風險管理與資本適足性,並且發揮市 場功能,銀行資訊透明化,國際銀行依共同標準規範互相競爭,於 1999 年發布「新版 資本適足性架構」,歷經五年修改後於 2004 年定案。Basel II 主要修正內容如下: 1. 除最低監理要求外(Minimum capital Requirements),另加上監理審查程序(Supervisory Review Process)及市場制約(Market Discipline),形成三大支柱(three pillars) 2. 信用風險標準法之權數計提改以外部信用評等結果,符合基本規定且經監理機關認 證的銀行可選擇使用內部評等法。 3. 除原有的市場風險與信用風險外,增加作業風險計提,銀行依據這三大風險計提最 低自有資本額。

第二節研究動機與目的

上述具有風險敏感度的新版巴塞爾協定,卻也產生可能加深景氣循環問題,引起國改善缺乏風險敏感度的風險計提,Basel II 將信用風險標準法改為依據外部評等,或是 銀行可選擇使用內部評等,當經濟擴張時,企業評等調升或銀行內部估計的違約率及違 約損失率下降,則應計提資本下降,銀行有更多資本增加放款,市場上資金寬鬆促使景 氣更加繁榮,而當經濟衰退時,外部評等下降或銀行內部估計違約率及違約損失率上升, 則法定資本額上升,銀行為符合最低資本要求將減少貸放,進一步緊縮資金使原本已走 下坡的經濟更加慘淡,結果造成景氣循環波動幅度加深,也就是說監理規定反而使經濟 更不穩定。其實信用緊縮(credit crunch)現象早在量化風險技術形成前已存在,在經濟擴 張時期,銀行授信傾向增加,當經濟步入緊縮時,銀行減少授信,加深衰退幅度。因此 導入更貼近真實風險的規範可以幫助減緩加深景氣循環現象,風險權數能充分反應風險, 銀行提早作因應,防止過度樂觀大幅增加放款或過度緊縮。 由於臺灣銀行業目前風險管理技術尚未達到成熟再加上風險移轉工具不足,因此在 實施 Basel II 後可能會產生順景氣循環問題,相關監理單位應密切注意該議題。監理機 構可以透過第二支柱,要求銀行持有適當緩衝資本額度,此緩衝資本乃指自有資本超過 法定資本要求額的部分,在景氣擴張時,依據風險權數計算出之法定資本額降低,銀行 有更多充裕資金用來貸放,因此監理機構可以要求銀行持有較多緩衝資本,防止景氣過 度擴張,同時亦可作為雨天時的存糧,反之當景氣轉為衰退時可以降低緩衝資本額,避 免銀行過度緊縮資金,如此一來可以減緩 Basel II 加深景氣循環之現象,因此本文欲研 究銀行緩衝資本與景氣循環變動關係,若兩者為反向變動,則代表銀行持有緩衝資本具 有順景氣循環,無法幫助減緩 Basel II 加深經濟循環波動幅度之問題,監理當局應設法 要求銀行調整緩衝資本持有,即貫徹第二支柱的監理審查程序,加強壓力測試及採取適 當貨幣政策。

Ayuso et al(2004)及 Lindquist(2004)分別針對西班牙及挪威銀行資料,指出銀行將在 景氣擴張時持有較少緩衝資本,景氣開始收縮時則增加持有緩衝資本。Bikker and Metzemakers(2004)及 Jokipii and Milne (2008)擴大樣本,分別發現 29 個 OECD 國家與 25 個歐盟國家的緩衝資本額與景氣循環呈反向變動。過去文獻僅以 Basel II 實施前之資料 進行分析,而該段期間主要是受 Basel I 規範,探討銀行在不具風險敏感度的權數計提 下,緩衝資本是否能反應真實風險,意即在景氣好的時候,雖然風險權數不受景氣影響, 但銀行能在此時累積緩衝資本以因應未來可能變壞的經濟情況。 除資本外銀行提列的備抵呆帳也可以承擔損失,兩者不同主要在於資本是用來因應 非預期損失,備抵呆帳則是針對預期損失,值得注意的是當景氣衰退時,若銀行提列的 備抵呆帳或利潤不足以承擔預期損失,將會侵蝕到自有資本部分,假使銀行緩衝資本身 受景氣循環反向變動,一旦景氣轉向衰退,Basel II 下的信用風險權數上升,銀行將減 少收款達到資本適足要求,此時市場上資金供給下降,若備抵呆帳侵蝕到資本,銀行將 更進一步緊縮放款,如此一來使已經惡化的經濟情況更加下滑。由於在盈餘佳及經濟情 況好時少提備抵呆帳會造成銀行收益過度膨脹,景氣差則反之,造成盈餘波動過大,另 外也可能造成群體行為,景氣擴張時若未真實計算放款成本及提列呆帳,銀行經理人為 保持佔有率而降低利率競爭,其他銀行也跟進削價。因此銀行若追求盈餘平穩化,即呆 帳隨銀行盈餘及經濟成長率增加而多提,反之盈餘轉為下降或景氣衰退時則少提呆帳, 如此一來可以穩定盈餘不易侵蝕資本,並且幫助減緩加深景氣循環問題。

Cavallo and Giovanni (2001)發現非 G10 國家備抵呆帳傾向有加深景氣循環現象,而 Laeven and Majnoni (2003)與 Bikker and Metzemakers (2005)分別利用包含 45 個新興及

根據上述,本文主要目的研究 Basel II 之實施是否會加深台灣景氣循環,分別針對 銀行緩衝資本與備抵呆帳兩部分進行,探討與景氣循環之關係以及銀行是否追求盈餘平 穩化。過去文獻實證結果雖指出緩衝資本具有加深景氣循環現象,但僅針對 Basel I 實 施期間探討,亦不保證銀行在導入 Basel II 後仍維持相同行為,有鑑於台灣已於 2006 年 底實施 Basel II,因此本文在研究 Basel II 是否加深台灣景氣循環問題時,真實考量 Basel II 施行後緩衝資本行為,並探討是與 Basel I 期間有無不同,樣本年度自 2000 年至 2009 年,資料以半年為單位。為探討銀行持有緩衝資本是否受景氣循環影響,須納入其他可 能影響因素,本文參考 Ayuso et al(2004)所提之相關成本模型出發,銀行持有資本主要 受到調整成本、持有成本及破產成本影響,將在追求上述成本最小下調整最適資本額。 而有關於銀行是否追求盈餘平穩化,本研究利用銀行提列備抵呆帳行為進行研究,並探 討備抵呆帳分別與銀行盈餘以及景氣循環之變動關係,主要目的為檢測是否可以幫助減 緩實施 Basel II 後可能造成加深景氣波動幅度現象,使用與緩衝資本相同之銀行樣本與 期間,共包含 17 期時間序列以及 26 家橫斷面銀行資料。

第二節實證方法

有關於研究方法部分,由於本研究樣本包含個別銀行以及時間序列資料,應以 Panel Data 進行分析研究,加上部分資料不齊形成 Unbalanced Panel Data。本文研究實證模型 之解釋變數包含應變數的落後期,再加上其他自變可能有內生性問題,因此以一般動差 法(Generalized Methods of Moments, GMM)進行估計。本文為研究 Basel II 之實施可能造成加深景氣循環問題,章節結構如下,第一章介 紹研究動機與目的及實證方法。第二章回顧文獻,有關 Basel II 法定資本要求可能加深 景氣波動幅度、緩衝資本以及備抵呆帳相關之研究。第三章首先提出研究假說,其次介 紹實證模型、變數定義以及估計方法。第四章利用上一章介紹之模型進行實證研究,首 先估計全部樣本期間,接著區分 Basel I 實施前及實施後期間,探討是否符合假說,以 及其代表的意義。第五章結論與建議,總結上述實證結果,並闡述本研究之限制以及對 後續研究的建議。 圖 2-1 研究流程圖 研究動機與目的 相關文獻探討 銀行緩衝資本之相關研究 銀行備抵呆帳之相關研究 研究假說、模型建立、資料選取 研究結論與建議 實證結果與分析

第二章文獻探討

巴塞爾委員會於 1999 年發布「新版資本適足性架構」,其中一項修正為信用風險標 準法改用外部評等分級以及允許符合規範之銀行選擇內部模型法。Basel II 下的標準法 依據外部評等決定適用之風險權數,相較於 Basel I 採用類別區分使得同一類別下不論 信用評等皆予以相同權數更能反應風險,風險權數也會隨著評等改變而增加或減少,但 更高的風險敏感度卻也伴隨著使景氣循環加深之疑慮。國際債信評等機構宣稱採用跨循 環(Through-The-Cycle, TTC)進行評等,而非受景氣循環影響的單時點(Point-In-Time, PIT) 方式。然而 Bangia et al (2002) 針對標準普爾(Standard & Poor’s)信用評等移轉歷史 資料進行分析,發現景氣差時傾向降低評等,反之評等調升也都集中在景氣好時發生。 Nickell et al (2000) 指出穆迪(Moody’s Investors Service)的信用評等資料也有類似傾向。 Amato and Furfine (2004) 根據標準普爾評等歷史資料發現,一般而言評等機構是以長期 觀點進行評等,然而當它們對公司評等作改變時,又傾向過度反應該公司當時所面對的 景氣環境。 Basel II 除了更改原標準法的計提方式外,另增加內部模型法供銀行選擇,惟銀行須 符合巴塞爾協定委員會基本規範才可使用,並經過主管機關核淮,才可使用內部評等法。 內部模型法包含基礎內部評等法及進階內部評等法,採用前方法的銀行允許自行發展風 險測度模型估計違約率,而符合更嚴謹規定的銀行可使用進階內部評等法,除違約機率 之外,銀行尚可自行透過內部模型估計違約損失率、違約曝險金額及有效到期日。Allen and Saunders (2003) 及 Borio et al (2001)彙總各種已發展及業界使用的統計模型。採用內 部模型則代表上述各種風險因子成為銀行法定資本額的重要決定因素,因此許多文獻討 論它們可能的順景氣循環行為,例如 Borio et al (2001)指出 Merton-type 模型,在其他條 件不變下,若公司負債增加、股價下跌或是股價波動率變大皆會使模型所衡量出之違約率上升。因此該模型正確評估風險的主要因素決定於股票市場是否正確反應。倘若股價 不能正確反應風險加上股票市場常過度反應景氣,則會加深順景氣問題,因為當景氣好 時,股價上漲過度,導致違約機率下跌。

第一節銀行緩衝資本與景氣循環

綜合上述,可發現 Basel II 的導入,不論銀行採用標準法或內部模型法評估信用風 險都可能加深景氣循環。當景氣差的時候,公司評等變差或是違約率提高,依 Basel II 計算出之法定資本額提高,再加上景氣不好時銀行借錢不易或資金成本變高,因此銀行 為滿足資本適足率要求將會降低信用擴張,資金市場更加萎縮,進一步加深景氣衰退。 反之景氣好的時候,公司評等變好或違約率降低,法定資本額下降,銀行紛紛擴張信用, 加深景氣擴張,實施新協定很可能使政策制定者更難維持總體經濟的穩定性。有鑑於此, 陸續出現許多文獻探討銀行自有資本與景氣循環之關係,著手實證分析研究。Carpenter et al(2001) 就利用外部信用評等機構資料,探討銀行依據 Basel II 標準法 所算出之最低資本要求額,相對於 Basel I 是否具有更顯著的景氣循環效果。所使用的 資料為美國商業銀行,以 Moody’s Investors Service 作為外部評等機構計提風險權重,期 間自 1997 年到 2000 年。研究結果發現銀行採用 Basel II 標準法並不會顯著增加景氣循 環效果。

然而大多數情況下,銀行真實持有資本會大於法定最低資本額。有關銀行持有自有 資本之討論,Berger 文內指出銀行最適資本結構受到稅、預期損失、交易成本及資訊不 對稱影響,若提升資本的成本越高,則銀行將持有更多資本因應未來非預期的投資機會 或承擔非預期的損失,Froot and stein (1998) 及 Estrella(2004)認為銀行持有資本額多寡 主要決定於資本之相關成本。

Ayuso et al (2004)依據 Froot and stein (1998) Estrella(2004)之觀點,考量銀行會在追 求資本成本最小化下進行緩衝資本調整,即自有資本額大於法定資本要求的部分,進一 步提出實證模型。銀行持有緩衝資本之考量包括機會成本、失敗成本以及改變緩衝資本 額所需負擔之調整成本,分別以股東權益報酬率、逾放比率及落後期緩衝資本額作為代 理變數,以 Basel I 實行期間探討導入 Basel II 是否加深景氣循環,資料期間為 1986 年 至 2000 年,以西班牙儲蓄及商業銀行為樣本,因解釋變數包含落後期應變數以及其他 自變數可能產生內生性問題,以 GMM 進行分析,重要結論有: 1. GDP 成長率作為景氣循環代理變數,發現緩衝資本與景氣循環呈負向關係。 2. 順景氣循環關係呈不對稱現象。 3. 利用資產大小區分大、小銀行,發現小銀行緩衝資本無顯著順景氣循環現象。

Furfine (2001) 指出監理管控(regulatory monitoring)增加時,將進一步影響銀行的資 本比率,Lindquist(2004)沿 Ayuso et al (2004)所提出之模型,納入監理控管及同業緩衝資 本額變數平均值,分別探討緩衝資本有無隨監理次數增加而上升,以及銀行間是否以超 額資本作為競爭工具,採用 1992 年至 2001 年間挪威國家銀行季資料,並將樣本區分為 商業及儲蓄銀行兩大類,個別利用 GLS 進行分析,實證顯示兩大樣本具有類似結果, 其中經濟成長率與緩衝資本之關係如同 Ayuso et al (2004)之發現,兩變數呈現顯著負相 關。其他結果如下: 1. 採用破產機率與利潤變異數作為風險變數,結果與 Ayuso et al (2004)相同,皆與緩 衝資本呈反向變動。 2. 以超額資本價格作為保險費用,當價格越低時銀行願意持有更多緩衝資本,以預防 低於最低資本適足規定時所需負擔的成本。 3. 與 Ayuso et al (2004)相同,不同規模的銀行有顯著性差異,大銀行相對而言持有較 少的緩衝資本。

4. 未發現銀行會隨監理次數增加而提高緩衝資本,但結果指出銀行會利用緩衝資本作 為競爭工具。

Bikker and Metzemakers(2004)進一步擴大研究對象,將 29 個OECD國家納入樣本, 採用 1992 年到 2001 年商業銀行資料,依季資料進行實證分析。以落後期資本比率、總 放款比率和放款成長率以及一國平均股東權益報酬率,分別作為資本調整成本、失敗成 本及機會成本之代理變數。並同時納入經濟成長率及利差作為景氣循環指標,探討與資 本比率關係。研究結果支持景氣循環對資本比率有負影響,其他解釋變數與Ayuso et al (2004)具有類似結果,然而將樣本區分大中小三種規模時,發現僅中、小規模銀行與風 險代理變數仍具有顯著負關係,此外大規模銀行仍具有較大之順景氣循環現象。Jokipii and Milne(2008)也針對許多國家進行分析,以二十五個歐盟國家為實證樣本,期間從 1997 年至 2004 年,結果指出緩衝資本會受景氣循環影響,並且呈反向變動,即景氣差 的時候,銀行提高緩衝資本。作者進一步區分國家、銀行屬性及規模大小作探討,發現 部分次類別與總樣本有不同之實證結果,包括RAM101、合作社銀行及小規模銀行,此 三類樣本之緩衝資本與景氣指標呈同向變動。

第二節銀行備抵呆帳與景氣循環

雖然法定資本可以作為未來銀行發生不利情況時之緩衝,卻不是僅有的承擔來源。 銀行因應損失主要有兩項,分別為自有資本以及備抵呆帳,依據 Basel II 定義,採用內 部評等法的銀行,資本計提是用以承擔未預期損失部分,而有關於預期損失則是由提列 呆帳準備作為因應,且根據規定部分備抵呆帳可以納入自有資本計算。另外當提列的備 抵呆帳或是未來利潤不足以承擔預期損失時,則會侵蝕到資本的部分,因此銀行提列呆 帳是否具有景氣循環行為也值得探討。銀行可以藉由呆帳提列的調整來追求損益平穩化(income-smoothing),平穩收益之好 處可以避免銀行收益波動過大,嚴重時侵蝕資本。Greenwald and Sinkey(1988)、Collins et al(1995)及 Ahmed et al(1999)根據美國銀行資料,發現銀行提列呆帳與盈餘具有正向關係, 而 Beatty et al(1995)卻未發現追求收益平穩化的實證結果。European Central Bank 利用歐 盟國家資料,結果指出銀行備抵呆帳與盈餘為反向關係。

上述文獻指出不同的實證結果,Cavallo and Giovanni(2001)擴大樣本範圍,使用 G10 及非 G10 國家資本,發現 G10 國家的銀行傾向在景氣佳盈餘好時多提呆帳,而非 G10 國家則是少提呆帳,過度膨脹盈餘。Laeven and Majnoni(2003),利用四十五個包含已開 發及新興市場國家,研究 1988 年至 1999 年期間商業銀行提列呆帳是否具有景氣循環行 為,實證結果發現銀行會在景氣已變差時才提列呆帳,此外也指出銀行提列呆帳與盈餘 具有顯著正向關係,意即銀行追求損益平穩化,銀行在利潤高時多計提呆帳,然而結果 也指出銀行並未隨著放款增加而多提呆帳。Bikker and Metzemakers(2005)利用 29 個 OECD 國家商業銀行資料,期間自 1991 至 2001 年,實證結果指出銀行提列呆帳具有景 氣循環,與經濟成長率呈負向關係,卻也發現銀行追求收益平穩化下,盈餘與提列呆帳 呈正向關係,以及銀行會隨貸款成長率上升而增提列呆帳,支持 Borio et al(2001)以及 Lowe(2002)認為風險是在經濟擴張時累積而成,上述兩項發現皆可以幫助抵減銀行加深 景氣循環現象。

第三章研究設計

第一節研究假說

為因應日益複雜化的金融環境及營運風險,國際清算銀行(BIS)制定新版巴塞爾協定, 其中一項改善為強化風險敏感度的,該特性引起諸多文獻探討新協定可能會為總體環境 帶來的衝擊(Borio, et al., 2001; Carpenter, et al., 2001; Segoviano & Lowe, 2002)。Basel II 共包含三大支柱,其中第一支柱標準法信用風險權數依據外部信用評等,內部評等法則 依據銀行內部模型,其中違約機率、違約損失率及違約曝險金額會受景氣循環影響,因 此新方法雖然可以使應計資本更貼近真實風險,卻也產生加深景氣循環之衝擊。Basel II 訂有降低順景氣循環之規定,鼓勵銀行風險因子之估計應涵蓋一個完整景氣循環期間。 實際上大多數銀行持有超過法定要求之資本,可以降低 Basel II 第一支柱下最低資本要 求所帶來之影響,監理機關也可以透過第二支柱實行導正措施,要求銀行在景氣擴張時 期提高緩衝資本。

Ayuso et al(2004)以及 Lindquist(2004)分別針對西班牙及挪威銀行,利用緩衝資本之 成本因素模型,採用 Basel I 實施期間進行研究,實證發現銀行緩衝資本與景氣循環呈 現反向變動。Bikker and Metzemakers(2004)與 Jokipii and Milne(2008)採用多國家資料, 前者分析 29 個 OECD 國家,後者為歐盟 25 個國家,發現同樣結果即緩衝資本與景氣循 環呈反向變數。由以上文獻可知,許多國家銀行的緩衝資本呈現順景氣循環現象,因此 無法降低 Basel II 所產生之順景氣循環,惟過去文獻僅考慮 Basel I 實施期間,亦不保證 在導入 Basel II 後銀行仍維持相同行為。故本文擴大資料期間,同時考量 Basel I 及 Basel II 之實施,針對台灣之銀行進行分析,提出假設一如下:

另外,銀行持有緩衝資本是否真實考量風險也值得探討,若銀行能真實衡量風險並 提列資本,意即當風險大時,傾向持有較多緩衝資本,可以幫助降低銀行真實資本低於 法定資本之風險。根據 Ayuso(2004)以逾期放款比率代表銀行信用風險,是一種事後概 念變數,因此預期係數為負,故提出假說二如下: 假說二: 銀行緩衝資本與風險變數呈反向變動 同時,不同規模大小的銀行可能會有不同的風險態度,Ayuso et al(2004)結果指出大 規模銀行可能具有 too-big-to-fail 現象,意即相對小銀行而言,大銀行可能持有較少緩衝 資本或者有較顯著的擴大景氣循環象,乃因大銀行發生財務危機時,政府當局為維持社 會穩定不會任其倒閉,然而小銀行則無相同待遇,因此大銀行比較容易產生道德危機。 本文亦將不同規模大小納入研究,提出假說三如下: 假說三:銀行緩衝資本與資產規模呈反向變動 另外本文也關切實施 Basel II 後銀行風險態度是否改變,由於 Basel II 主要強調改善 風險衡量,使金融監理更關注風險管理與資本適足性,並且發揮市場功能,銀行資訊透 明化,因此在新協定的規範下銀行應該更真實考量風險,且降低 too-big-to-fail 問題,提 出假說四如下: 假說四: Basel II 實施後銀行緩衝資本與資產規模非呈反向變動 監理機構與市場參與者傾向要求銀行維持穩定的資本額,對銀行而言形成壓力,由 於 Basel II 多加了監理審查程序及市場制約兩項支柱,整體而言銀行面對更嚴格的監理

制度下,銀行持有資本額大小會更依賴前一期資本額度,因此預期實施 Basel II 後銀行 面對更高的調整成本,提出假說五如下: 假說五:實施 Basel II 後銀行有較高的調整成本 本文亦研究銀行是否追求收益平穩化,若銀行平滑收益,則損益波動將不會過大至 侵蝕銀行資本,避免進一步影響 Basel II 下資本提列可能加深景氣循環之行為。為使收 益平滑,銀行可以在盈餘佳時多提列呆帳,避免利潤膨脹過度,且可以累積作為未來用, 一旦盈餘變差時則可以少提呆帳,根據 Bikker and Metzemakers(2005)發現銀行盈餘與提 列呆帳呈正向關係,因此提出假說六如下:

假說六:銀行提列備抵呆帳與盈餘成正向變動

當銀行放款成長率增加時,代表銀行正快速擴張放款將降低放款條件與控管,因此 貸款組合的信用品質變差,根據 Borio et al(2001)以及 Lowe(2002)風險是在擴張時累積 而成若銀行適當衡量風險,則應增加提列呆帳,故提出假說七如下: 假說七:銀行提列呆帳與放款成長率成正向變動 同時銀行也可以藉由調整呆帳提列達到收益平穩目標,當景氣擴張時,應多提列呆 帳,預期損失超過已實現損失差額沖銷後的備抵呆帳將會是正值,而景氣收縮時,則少 提列呆帳,沖銷後之值為負,因此提出假說六如下: 假說八:銀行提列呆帳與經濟成長率成正向變動

第二節實證模型 由於 Basel II 之實施可能會為總體環境帶來衝擊,加深景氣循環,本文主要針對銀 行緩衝資本進行探討,研究其與景氣循環之關係,是否會隨景氣轉好而減少資本,反之 景氣差時增加資本,為研究兩者關係,須建立模型將其他影響資本因素納入考量,本文 參照 Ayuso et al (2004)所提出之模型。首先資本存量形成如下: Kt=Kt-1+ It (3.1) 其中資本額(K)代表存量概念,而投資額(I)為流量概念,由該式可知當期資本額會同時 受到前期資本額以及當期投資額影響。投資額包括股票發行或買回以及保留盈餘,惟後 者無法事先預測,因此資本額具有不確定性,直到期間結束時才確定金額。 根據 Estrella(2004) 建立的動態最適資本模型,銀行會在最小成本化下進行最適資 本配置,主要影響資本決策為:與持有資本、失敗成本以及調整資本相關之成本。所謂與 持有資本相關的成本是指,一般而言資本有要求報酬率,因此銀行持有資本必須負擔相 對的成本,亦是一種機會成本概念,另外在資訊不對稱情況之下,資本的使用成本可能 比銀行其他負債還要高( Majluf & Myers, 1984)。

持有資本可以協助降低銀行破產機率,因此銀行在進行資本配置時會將失敗成本納 入考量作取捨,此失敗成本包含商譽損失以及破產過程中所須負擔的各種費用(Acharya, 1996)。另外一項考量與最低資本要求規定相關,愈高的資本額可以降低銀行發生低於 法定資本適足率可能性,避免因不符合規定須承受處罰。 改變資本額大小會伴隨著調整成本,該項成本包含進行交易所產生的費用,然而最 主要的調整成本來自於資訊不對稱問題。股權為具有高控制成本之資本,因為發行者通 常會有資訊優勢(Majluf & Myers, 1984),當發行者買回庫藏股時,投資人會解讀成發行 者認為自己公司的股價被低估,造成股價非因基本面上升,增加公司買回成本(McNally,

1999)。另一項調整成本則是來自監理機構與市場參與者的壓力,原因在於他們傾向要 求公司維持穩定的資本額。 將上述三項主要相關成本以下列方程式表示: Ct = (αt− γt)Kt + (1/2) δtIt2 (3.2) αt代表持有資本所須負擔的成本 γt為失敗成本或是不符最低資本規定的懲罰 δt為變動資本額的調整成本 假設銀行會在最小成本化下進行資本配置,因此建立下列目標函數及限制式:

Min Et∑ β∞i=0 iCt+i (3.3)

s. t. Ct = �αt− γt�Kt + (1/2) δtIt2 (3.4)

Kt = Kt−1+ It (3.5)

由一階條件可得出最適資本變動額如下式:

It = Et�δ1t∑ βi=0∞ i(γt+i− αt+i)� (3.6)

再將(3.6)代入第二條限制式(3.5),當期資本存量期望值可列成下式:

Et(Kt) = Kt−1+ Et�δ1t∑ β∞i=0 i(γt+i− αt+i)� (3.7)

由於本文主要針對銀行緩衝資本研究分析,故將最低資本要求納入考量,將等式兩邊同 時減除法定要求資本,因此公式轉換為以超額資本表示,其中以真實資本額取代期望值 並且另外加上誤差項,得出下式:

由上述模型推導可知,研究景氣循環對緩衝資本之影響,必須控制其他相關影響因 子,將等式右邊的三個變數納入實證模型中。 第一項(K − K�)t−1為落後期緩衝資本,反應調整成本,特別是在資訊不對稱之下, 銀行變動資本額會被買方視為一種訊息傳遞,增加額外負擔,因此在存有調整成本之下, 預期落後期緩衝資本與當期緩衝資本應呈正相關係。 第二項Et�1 δt∑ β i ∞

i=0 γt+i�與銀行失敗成本相關,反應銀行面對風險的態度( Salas and

Saurina, 2003)。Ayuso(2004)以逾期放款比率代表銀行信用風險,是一種事後概念變數, 因此預期係數為負。Lindquist(2004)同時將預測的破產機率及利潤變異數納入作為風險 變數,上述曾介紹保留盈餘也是資本一項來源,當保留盈餘變異越大,銀行不符資本適 足率可能性愈高,因此銀行在考量風險下會因變異愈高而傾向增加緩衝資本,避免保留 盈餘一旦大幅降低時連帶資本的減少,結果造成自有資本低於法定要求額。Bikker and Metzemakers(2004)以銀行總放款額及放款成長率代表風險變數,為一種事前概念,若銀 行正確衡量風險,當放款額或放款成長率愈高時應持有愈多緩衝資本以因應未來可能的 損失。 最後一項Et�1 δt∑ β i ∞ i=0 αt+i�則代表持有資本所須負擔的成本,亦是一種機會成本概 念,即銀行保留資本不作其他用途時所放棄的利益,因此預期係數為負,當成本愈高時 銀行愈傾向於降低緩衝資本額。Ayuso(2004)以股東權益報酬率(ROE)衡量持有資本的成 本,Bikker and Metzemakers(2004)認為銀行股東權益報酬率會受到銀行本身槓桿影響, 因此以一國平均股東權益報酬率代替個別銀行的。Lindquist(2004)則是以次順位債券利 率以及銀行業的β係數衡量超額資本價格。

本研究分別以落後期緩衝資本、股東權益報酬率以及逾放比率代表下列成本:資本調 整成本、持有資本的成本以及失敗成本,並且以國內生產毛額成長率作為景氣循環變數。 另外,由於保留盈餘為資本的一項重要來源,因此本研究納入總資產報酬率變數,當銀 行獲利愈高時,則有愈多的保留盈餘作為自有資本額,預期係數為正。2

BUFit = β0BUFi,t-1 + β1ROEit+ β2ROAit + β

3NPLit + β4SIZEit + β5GDPGt + ηi+ εit (3.9) 並且同時考量 銀行可能有too-big-to-fail現象,以總資產額表示規模大小,預期係數為負,意即資產規 模較大的銀行傾向持有較低的資本作為風險緩衝,因為當發生危機時,政府機關很可能 伸出援手,避免規模龐大的銀行倒閉造成一系列影響效果,波及整個經濟體系,因此在 投機的心態下,大銀行相對小銀行持有較少的資本。然而也可能是來自於大銀行多角化 經營能降低風險,於是持有較少的超額資本(Saunder et al,1990)。總資產額係數為負的另 一種解釋為大銀行在實施監理管控上具有規模經濟,它們傾向於進行監理管控,因為相 對小銀行而言擁有較低成本,因此較頻繁的監理管控可以減少緩衝損失用的資本。綜合 上述,本研究提出下列實證模型: 由於資本計提僅針對非預期損失,有關於預期損失則是由備抵呆帳承擔,根據 Basel 定義,部分備抵呆帳可以納入自有資本計算。倘若在經濟衰退時,當提列的備抵呆帳或 是利潤不足以因應預期損失,將會侵蝕到資本的部分。規範最低法定資本要求可以促使 銀行追求損益平穩化(income-smoothing),預期損失將不會影響資本,銀行也會有較穩定 的資本。除為符合資本規定外,因盈餘波動亦是一種風險衡量指標,因此銀行企圖追求 收益平滑化以降低風險認知(Greenawalt and Sinkey, 1988)。收益平穩化誘因也可能是來 自於管理階層為追求自利,例如銀行管理階層薪資結構設計可能會激勵銀行追求損益平 穩化(Lambert, 1984),或是維持平穩收益可以降低管理者被解僱的可能性(Fudenberg and Tirole, 1995)。另一項原因為當銀行盈餘波動愈高時,則代表私有資訊愈值錢,因此擁有

完整資訊的股東占有優勢,倘若大部分股東皆是非充分享有資訊者且將來可能為流動性 而賣掉股票,則未來交易的損失將隨盈餘波動擴大,因此非擁有充分資訊的股東將要求 銀行維持穩定的盈餘(Goel and Thakor, 2003)。不論銀行追求收益平穩化原因為何,該政 策對銀行穩定資本有正面影響,可以降低波動性以及避免銀行在景氣衰退可能發生資本 短缺的情形,因此本文將銀行盈餘及經濟成長率納入考量。另外亦同時考慮放款成長率 及放款占總資產比率對銀行提列呆帳的影響,依據 Borio et al(2001)以及 Lowe(2002), 風險是隨放款成長增加累積而成,放款的快速擴張與銀行降低控管有關,一旦放款條件 降低,則貸款組合信用品質隨之惡化,若銀行適當考量風險,應增提呆帳,而當放款占 總資產比率愈高,亦代表銀行信用風險隨之增加,銀行因多提列呆帳因應。本研究亦加 入備抵呆帳的落後期作為解釋變數,用以表示銀行調整備抵呆帳至均衡值的速度。綜合 上述,本研究提出下列實證模型:

LLPAit = β0LLPAi,t-1+ β1EBPit + β2LOANGit + β

3LOANAit + β4GDPt + ηi + εit (3.10) 第三節資料來源與變數說明 巴塞爾銀行監管委員會於 1988 年公佈巴塞爾資本協定,要求銀行自有資本占風險 性資產之比率至少維持在 8%以上,我國金融機關為符合國際標準,隨後於 1993 年跟進 該項規定,巴塞爾銀行監管委員會接著又在 2004 年公佈 Basel II,除原有最低資本適足 率要求外,加上「監理機關審查」與「市場自律功能」兩項規定,我國銀行於 2006 年 底開始施實行新協定。然而 Basel II 的實施引起許多研究紛紛探討可能會加深景氣循環 的現象,有鑑於過去文獻大多著墨於歐美國家並且針對 Basel I 實施期間,惟新協定的 實施不保證銀行有相同行為,因此本文以臺灣本國銀行為研究對象,並加入 2006 年後 臺灣導入巴 Basel II 的期間,同時分析兩段期間下銀行緩衝資本是否有相同的順景氣循 環行為。研究期間為 2000 年至 2009 年,以半年資料為單位,涵蓋 Basel I 及 Basel II 實施期間,共計有二十六家銀行,資料結合橫斷面與時間序列資料形成 Panel Data。所 有銀行之資本適足率、股東權益報酬率、備抵呆帳…等變數以及臺灣 GDP 成長率皆來

自於臺灣經濟新報資料庫(TEJ)。銀行財務變數資料以合併報表為主,部分銀行資料不完 整或有遺漏,因此本文以 Unbalanced Panel Data 進行估計,另外因本研究主要探討銀行 的超額資本,故針對資本適足率不符最低要求 8%之樣本點予以刪除。 I. 應變數與自變數 研究銀行緩衝資本之變數定義及說明如下: 一、緩衝資本(BUF) 緩衝資本為被解釋變數,是指銀行真實持有資本超過最低資本要求 8%的部分,其 計算方式為銀行自有資本比率減除最低資本要求 8%3 二、股東權益報酬率(ROE) ,再除以最低資本要求 8%,即超 額資本相對於最低資本要求額所占之比率。此外考慮到在存有調整成本之下,銀行持有 的資本額會受前一期資本額影響,因此模型加入落後一期的緩衝資本作為解釋變數,用 以表示資本之調整成本。 為解釋變數,本研究以股東權益報酬率表示持有超額資本須負擔的直接成本。 三、總資產報酬率(ROA) 為解釋變數,本研究加入總資產報酬率變數,用以表示緩衝資本額的一項來源,預 期係數為正,當銀行獲利愈高時會有愈多的保留盈餘可以作為資本。 四、逾放比(NPL) 為解釋變數,用以表示銀行面對的風險,為風險的事後衡量變數。 五、國內生產毛額成長率(GDPG)

為解釋變數,臺灣的經濟成長率取自於國內生產毛額成長率,用來表示景氣循環變 數。 六、銀行規模(SIZE) 為解釋變數,本文對總資產取對數表示銀行規模大小,若係數為負,則代表規模愈 大的銀行持有愈少的緩衝資本,傾向有 too-big-to-fail 現象。 七、大規模銀行(BIG) 為解釋變數,本文以虛擬變數區分是否為大規模銀行,選取準則為總資產規模達前 百分之三十大的銀行即予以變數值 1,其餘皆設為 0。 八、金控銀行(BHC) 為解釋變數,本文以虛擬變數區分是否為金融控股公司下的銀行,屬於金控則予以 變數值 1,其餘皆設為 0。 研究銀行備抵呆帳之變數定義及說明如下: 九、提列備抵呆帳(LLPA) 為應變數,以銀行當期提列備抵呆帳占總資產之比率作為衡量,另外加入其落後一 期作為解釋變數,用以表示銀行調整備抵呆帳的成本。 十、盈餘比率(EBT) 為解釋變數,取扣除稅及呆帳前盈餘占總資產之比率,用以表示銀行是否追求損益 平穩化。 十一、 放款成長率(LOANG) 為解釋變數,用以表示銀行信用風險,為事先風險變數。

十二、 放款比率(LOANA) 為解釋變數,以銀行放款總額占總資產比率作為衡量,與放款成長率相同皆代表銀 行信用風險事先變數。 十三、 負盈餘(NED) 為解釋變數,若銀行盈餘為負則設虛擬變數值為 1,其他為 0。 表 3-1 研究緩衝資本之變數介紹與預期符號 解釋變數 變數定義 預期符號 BUFt-1 前一期銀行超額資本額占法定資本額之比率 + ROE 股東權益報酬率 - ROA 總資產報酬率 + NPL 逾放比率 - SIZE 總資產額取對數值 - GDPG 國內生產毛額成長率 - BIG*GDPG 大規模銀行與經濟成長率交互項 - BHC*GDPG 隸屬於金控之銀行與經濟成長率交互項 - 表 3- 2 研究備抵呆帳之變數介紹與預期符號 解釋變數 變數定義 預期符號 LLPAt-1 提列備抵呆帳占總資產之比率 + EBT 稅前及呆帳前盈餘占總資產之比率 + LOANG 放款成長率 + LOANA 放款占總資產之比率 + GDPG 國內生產毛額成長率 + EBT*NED 盈餘占總資產比率與負盈餘之交互項 - II. 工具變數:

本研究因納入落後期應變數為解釋變數,以及其他自變數具有內生性問題,因此採 用 GMM 估計,有關工具變數,本文以應變數及內生性變數落後期為主,選取原則為與 自變數具有高度相關並且和誤差項無關,對 3.9 式模型進行估計之工具變數設定分別為: 緩衝資本額及逾放比率落後二至四期,股東權益報酬率、總資產報酬率和總資產落後二 至三期。3.10 式模型工具變數設定為備抵呆帳落後二至四期,盈餘比率、放款成長率、 放款占總資產之比率落後二至三期。

第四節估計方法說明

一般採用最小平方法估計時,假設殘差項具有下列三種假設:同質變異數、與解釋變 數不相關以及殘差之間獨立,然而結合橫斷面與時間序列的 Panel Data 可能違反同質變 異與殘差互相獨立之假設。通常橫斷面資料可能存在異質變異數,而時間序列資料則為 殘差具有序列相關,若違反古典迴歸模型之假設,則估計參數將產生偏誤,也會產生結 果的有效性及一致性問題。為修正此類問題,可以使用一般動差法(Generalized Methods of Moments, GMM)估計 Panel Data,GMM 是一種放寬對殘差分配假設的方,即使變數間存在序列相關或殘差項 有異質變異性,仍可得到一致性估計量。另外本研究的變數可能存在內生性問題,以及 為考量調整成本,在估計緩衝資本時將其落後期納入作為解釋變數,因此應變數的落後 期與當期誤差項之間將產生內生性問題,若使用傳統 Panel Data 估計方式可能造成偏誤, 早期為修正此類問題,以 2SLS 進行分析,假設與自變數有關但跟誤差項無關的工具變 數,用兩階段求解,但是若工具變數的數量超過自變數時,在有限樣本下依舊無法解決 變數內生性問題,因此本研究採用動態追蹤資料模型的 GMM 估計。

第四章實證結果

本文利用臺灣國內銀行資料,期間包括 2000 年至 2009 年,以半年資料為單位,共 二十六家銀行,利用 Panel Data 研究實施 Basel II 是否會加深景氣循環,本章首先介紹 樣本敘述性統計分析,於第二節進行實證分析,利用持有資本的相關成本模型,將其他 影響資本持有額因素納入考量,以 GMM 分析緩衝資本是否與景氣循環呈反向變數。另 外由於備抵呆帳主要作為預期損失的緩衝,資本則是針對未預期的損失,當備抵呆帳不 足承擔損失時,將會侵蝕銀行自有資本額,因此本研究於第三節進一步分析備抵呆帳與 景氣循環是否呈負相關,若銀行提列備抵呆帳行為受景氣循環負影響,則可能會進一步 加深銀行緩衝資本額順循環問題。

第一節敘述統計分析

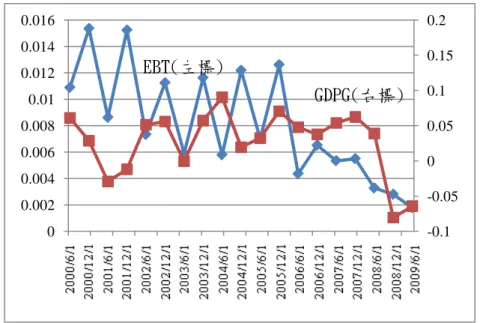

首先探討銀行緩衝資本與景氣循環,由於部分資料缺乏及刪除不符最低資本適足率 之樣本點,形成 Unbalanced Panel Data,共計 489 觀察值。各變數敘述統計列於表 4-1, 其中銀行超額資本占最低資本百分比的平均數為 44%,而最大值 600%來自中華開發工 業銀行,樣本裡中華開發及臺灣工銀兩家工業銀行明顯有較高的資本適足率。由圖 4-1 可知在 2000 年上半年時樣本銀行緩衝資本平均數高達 74%,但下半年大幅下降,之後 一直維持在 40%至 50%之間,最低值發生在 2007 年上半年,也就是 Basel II 導入的時 候,但與其他期落差並不大。圖 4-1 顯示臺灣經濟成長率在 2000 年至 2009 年這段期間 呈現上下起伏,2004 年上半年在全球經濟穩健表現下高達 9%,3 月為臺灣第 11 次景 氣循環的高峰,而自 2007 年爆發次貸危機後經濟成長率持續下跌,2008 年底跌至-8%, 進一步同時分析銀行緩衝資本與經濟成長率兩者走向,可以發現大致上呈現負向關係。表 4-1 探討銀行緩衝資本其各變數之敘述統計量 變數 符號 平均數 中位數 標準差 最大值 最小值 緩衝資本 BUFit 44.0978 30.3750 61.3828 605.6250 0.1250 股東權益報酬率 ROEit 0.6588 3.5200 13.9548 31.0900 -109.5500 總資產報酬率 ROAit 0.1214 0.2100 1.2500 7.9200 -7.2200 逾放比率 NPLit 3.0998 2.2500 2.5907 15.7600 0.1800 銀行資產規模 SIZEit 1994.9720 1969.0340 86.1578 2165.4280 1768.5440 經濟成長率 GDPGt 2.7184 3.8900 4.4797 9.0200 -8.0500 註: 1. 資料數值為百分比。 2. 銀行規模(SIZE)為總資產取對數值。 圖 4-1 緩衝資本及 GDP 成長率 資料來源:本研究整理 另外分析備抵呆帳之變數敘述統計量列於表 4-2, 銀行提列備抵呆帳占總資產比率 之平均數為 0.7%,圖 4-2 顯示銀行備抵呆帳占資產比率在 0.2%至 2 之間起伏,與經濟 成長比率具有正向關係,由圖 4-3 可看出銀行盈餘占總資產比率維持在 0.6%至 1.6%之 間,但自 2006 年後開始下滑,最低在 2009 年上半年度的 0.17%。 -0.1 -0.08 -0.06 -0.04 -0.02 0 0.02 0.04 0.06 0.08 0.1 0.3 0.35 0.4 0.45 0.5 0.55 0.6 0.65 0.7 0.75 0.8 2000/ 6/ 1 2000/ 12/ 1 2001/ 6/ 1 2001/ 12/ 1 2002/ 6/ 1 2002/ 12/ 1 2003/ 6/ 1 2003/ 12/ 1 2004/ 6/ 1 2004/ 12/ 1 2005/ 6/ 1 2005/ 12/ 1 2006/ 6/ 1 2006/ 12/ 1 2007/ 6/ 1 2007/ 12/ 1 2008/ 6/ 1 2008/ 12/ 1 2009/ 6/ 1 BUF(左標)

表 4- 2 探討銀行緩衝資本其各變數之敘述統計量 變數 符號 平均數 中位數 標準差 最大值 最小值 備抵呆帳 LLPAit 0.7230 0.4214 0.8518 4.7847 -0.2133 稅及呆帳前盈餘 EBTit 0.8050 0.7346 1.1450 8.8973 -5.2207 放款成長率 LOANGi 3.2338 2.1718 9.3633 86.6943 -21.0849 放款比率 LOANAi 63.6118 65.1253 10.3477 81.0200 21.2703 經濟成長率 GDPGt 2.7414 3.8900 4.4941 9.0200 -8.0500 註 1. 資料數值為百分比 圖 4-2 備抵呆帳占總資產比率與 GDP 成長率 資料來源:本研究整理 -0.1 -0.05 0 0.05 0.1 0.15 0.2 0 0.002 0.004 0.006 0.008 0.01 0.012 0.014 0.016 0.018 0.02 2000/ 6/ 1 2001/ 1/ 1 2001/ 8/ 1 2002/ 3/ 1 2002/ 10/ 1 2003/ 5/ 1 2003/ 12/ 1 2004/ 7/ 1 2005/ 2/ 1 2005/ 9/ 1 2006/ 4/ 1 2006/ 11/ 1 2007/ 6/ 1 2008/ 1/ 1 2008/ 8/ 1 2009/ 3/ 1 LLPA(左標) GDPG(右標)

圖 4-3 盈餘占總資產比率與 GDP 成長率 資料來源:本研究整理

第二節銀行緩衝資本與景氣循環

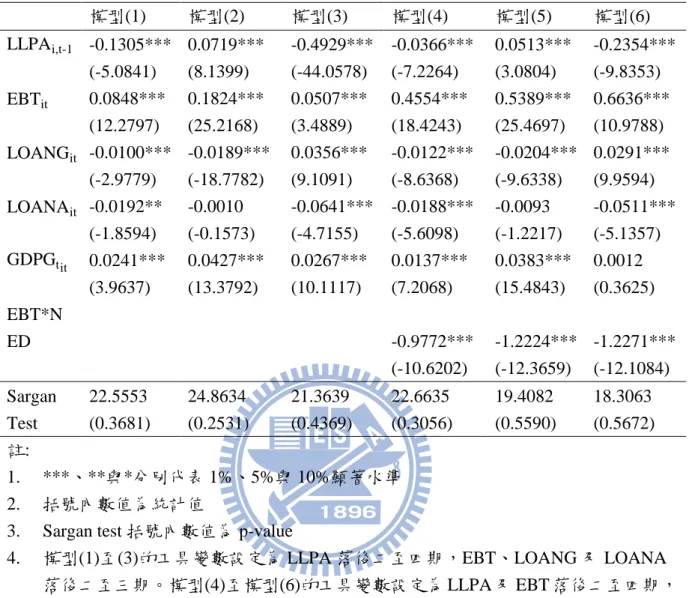

本節以臺灣國內銀行為樣本,針對 2000 年至 2009 年期間進行分析,考量銀行資本 的影響因素以及與景氣循環關係,探討 Basel II 之實施是否會造成臺灣景氣循環加深。 並且進一步依 Basel II 的導入時間點將資料分成兩段,期間分別為 2000 年至 2006 年以 及 2007 年至 2009 年,前者探討在 Basel I 規範下銀行持有緩衝資本行為,後者則是衡 量自 2006 年底實施 Basel II 後的行為,並比較兩者結果是否有差異。 對 3.9 式進行估計,結果列於表 4-3。模型(1)為所有樣本期間之實證結果,結果顯 示大多變數與預期符號相同,除 ROE 外所有變數皆具有顯著性,且大多達 1%顯著。本 研究進一步區分兩段期間,模型(2)及模型(3)分別代表 Basel I 及 Basel II 實施期間之結果。 不論是在全部期間下或區分成兩段的期間下,研究發現緩衝資本與景氣循環為負相關, 與大部分文獻一致,符合本研究假說一。 -0.1 -0.05 0 0.05 0.1 0.15 0.2 0 0.002 0.004 0.006 0.008 0.01 0.012 0.014 0.016 2000/ 6/ 1 2001/ 1/ 1 2001/ 8/ 1 2002/ 3/ 1 2002/ 10/ 1 2003/ 5/ 1 2003/ 12/ 1 2004/ 7/ 1 2005/ 2/ 1 2005/ 9/ 1 2006/ 4/ 1 2006/ 11/ 1 2007/ 6/ 1 2008/ 1/ 1 2008/ 8/ 1 2009/ 3/ 1 GDPG(右標) EBT(左標)另外結果指出在 Basel II 實施之前,銀行落後期緩衝資本結果為顯著負相關,然而 以 Basel II 取代原協定後,發現用以表示調整成本的變數顯著為正,可能是 Basel II 除原 先最低資本要求外另加上兩大支柱,分別為監理審查程序與市場制約,而通常監理機構 與市場參與者傾向要求銀行維持穩定資本額,對銀行而言形成壓力,因此在更嚴格的監 理制度下,銀行持有資本額大小會更依賴前一期資本額度,意即受調整成本影響較大, 符合假說五。 代表資本直接成本的變數 ROE,將樣本區間分成兩部分後發現結果皆顯著為負,意 即當資本成本愈高時銀行持有較少緩衝資本。總資產報酬率不論實施 Basel II 前或後皆 具有一致性結果,與緩衝資本呈顯著正相關,代表獲利佳時,銀行也會有更多的保留盈 餘可作為資本取得來源。 表示風險變數的逾放比率實證結果與過去文獻一致,該變數為風險的事後衡量,故 與緩衝資本額呈反向變動,當銀行逾放比增加時,會侵蝕緩衝資本額,符合假說二,但 區分兩段期間後發現, 受 Basel II 規範下的逾放比係數明顯高出 Basel I,意即銀行緩衝 資本受逾放比負影響有提高情形。最後,發現模型(1)及模型(3)下的銀行規模大小變數 呈負顯著,符合假說三,然而在模型(2)下卻不顯著,由此可知全部期間之顯著結果主要 來自於 Basel II 實施後,即導入 Basel II 後銀行傾向有 too-big-to-fail 現象,與上述逾放 比相同皆不符合假說四,銀行未因面對較嚴格的規範而更真實考量風險及減少投機心態。 另外上述資產規模顯著為負之結果也可能是來自於大銀行在實施監理管控上具有規模 經濟,意即大銀行相對小銀行而言擁有較低的成本,因此傾向較頻繁的監理管控,於是 減少作為緩衝損失用的資本額,或者是大銀行多角化經營下可分散風險,而持有較少的

由於結果指出 Basel II 實施後銀行資產規模顯著為負,因此本文針對該段期間作進 一步分析,探討銀行緩衝資本加深景氣循環現象是否會因不同銀行特性而異,加入大銀 行虛擬變數與經濟成長交互項,由表 4-3 的模型(4)可知結果並不顯著,緩衝資本的擴大 景氣循環行為並無因大銀行而異,其他變數顯著性和原模型設定下一致。本文亦加入金 融控股公司虛擬變數,檢視隸屬於金融控股公司下的銀行是否因規模較大而有較顯著的 加深景氣循環現象,由模型(5)發現金控下的銀行相較非金控銀行有較顯著加深景氣循環 現象,可能因為加入有效的解釋變數,發現 ROE 及 GDPG 顯著性比原模型設定低,其 他變數則維持不變。本文依據 Arellano and bond(1991)所提出之 Sargan test 檢定工具變 數過度認定問題,結果不拒絕工具變數為有效。 表 4-3 銀行緩衝資本之實證結果 模型(1) 模型(2) 模型(3) 模型(4) 模型(5) BUFi,t-1 0.4187*** -0.0263*** 0.4354*** 0.4408*** 0.4498*** (36.8124) (-3.9844) (72.0612) (79.4028) (55.6813) ROEit -0.0543 -0.3794*** -0.2167** -0.2001*** -0.1778* (-0.8400) (-4.9715) (-2.4429) (-3.3349) (-1.9422) ROAit 2.4257*** 7.7476*** 6.9307*** 6.6694*** 6.8074*** (5.1446 ) (26.6081) (14.6956) (23.106) (11.5112) NPLit -1.4751*** -0.7415*** -8.7022*** -9.0142*** -8.0272*** (-3.7385) (-3.1628) (-8.7668) (-5.6311 ) (-8.0970) SIZEit -0.0873** 0.0206 -0.5532*** -0.5939*** -0.5705*** (-2.3185) (0.4743) (-7.1940) (-9.0633 ) (-5.1890) GDPGt -0.5093*** -0.8678*** -0.5655*** -0.4892*** -0.2249* (-3.8909) (-7.9399) (-5.5343) (-3.4400) (-1.8793) BIG*GDPGt -0.2321 (-0.9198) BHC*GDPGt -0.7168*** (-2.9866) Sargan test 21.0041 22.9235 24.6315 25.9092 24.4111 (0.3969) (0.4061) (0.2159) (0.2099) (0.1809) 註: 1. ***、**與*分別代表 1%、5%與 10%顯著水準 括號內數值為統計值

3. Sargan test 括號內數值為 p-value

4. 模型(1)至(3)的工具變數設定皆為 BUF 及 NPL 落後二至四 期,ROE、ROA 及 SIZE 落後二至三期。模型(4)工具變數 為 BUF、NPL 及 SIZE 落後二至四期,ROE 及 ROA 落後 二至三期。模型(5) 工具變數為 BUF、ROE、NPL 及 SIZE 落後二至四期,ROA 落後二至三期。 另外本文亦考慮緩衝資本的景氣循環效果是否來自於逾放比率影響,逾放比率本身 為顯著有景氣循環的變數,該變數可能會影響 GDP 成長率估計結果的符號與顯著性, 因此將逾放比率變數自模型刪除,實證結果如表 4-4,模型(1)、模型(2)及模型(3)分別代 表所有樣本期間、Basel II 實施前及實施後期間。結果指出 GDP 成長率仍具有顯著性, 而其他變數結果也與原模型設定一致。本研究亦考慮資本除了作為未預期損失之緩衝外, 也可能須承受未來幾期的不良貸款,因此將逾放比率未來值當成工具變數,所有樣本期 間、Basel II 實施前及實施後期間分別為表 4-4 的模型(4) 、模型(5)及模型(6),實證發現 GDP 成長率仍顯著且其他變數與原模型設定下一致。本文依據 Arellano and bond(1991) 所提出之 Sargan test ,工具變數無過度認定問題。 表 4-4 銀行緩衝資本之實證結果 模型(1) 模型(2) 模型(3) 模型(4) 模型(5) 模型(6) BUFi,t-1 0.4273*** -0.0398*** 0.4726*** 0.4082*** -0.0428*** 0.4209*** (50.1713) (-6.0496) (45.3567) (45.5203) (-6.9407) (59.9497) ROEit 0.0133 -0.3175*** -0.2671*** -0.0046*** -0.3640*** -0.1779*** (0.3172) (-3.9254) (-3.2220) (-0.0554) (-3.3041) (-3.0349) ROAit 1.8643*** 7.8335*** 6.2514*** 2.3141*** 7.6895*** 7.3576*** (5.7277) (23.4090) (12.5220) (6.9436) (24.0495) (24.9821) NPLit -2.5779*** -1.3728* -13.3779*** (-8.9607) (-1.9221) (-7.0378) SIZE -0.1125*** -0.0131 -0.9418*** -0.1929*** -0.0815*** -0.5916*** (-4.7013) (-0.3394) (-9.6158) (-7.5965) (-1.1191) (-7.2923) GDPtit -0.3170*** -0.7760*** -0.7575*** -0.4844*** -0.6657*** -0.5135**

test (0.5043) (0.2282) (0.3177) (0.4160) (0.5690) (0.2447) 註:

1. ***、**與*分別代表 1%、5%與 10%顯著水準 2. 括號內數值為統計值

3. Sargan test 括號內數值為 p-value

4. 模型(1)至(3)的工具變數設定為 BUF 落後二至五期,ROE、ROA 及 SIZE 落後二至 三期。模型(4)至(6)為 BUF 落後二至四期,ROE、ROA 及 SIZE 落後二至三期, NPL 一至四期。

第三節銀行備抵呆帳與景氣循環

本節研究銀行是否追求收益平穩化,利用 GMM 針對 3.10 式進行估計,結果如表 4-5,模型(1)、模型(2)及模型(3)分別代表全部期間、Basel II 實施前及實施後期間。由模 型(1)結果可知銀行當期提列的備抵呆帳與前一期為反向關係,而銀行傾向在盈餘增加時 多增提呆帳,作為因應未來盈餘可能變差的情況,同時避免銀行利潤過度膨脹,即銀行 維持收益平穩化,符合假說六且與先前文獻相同。代表事先風險變數的放款成長率以及 放款占總資產比率,兩者與銀行當期提列備抵呆帳呈反向關係,意即當真正累積風險時, 銀行並未隨之增提呆帳,不符合假說七。實證結果也指出銀行提列呆帳與經濟成長率呈 正相關,當經濟擴張時銀行會多提呆帳作為未來經濟轉為衰退時使用,符合假說八。 將期間區分為兩段後,由模型(2)及模型(3)發現,不論是在 Basel II 實施前或實施後, 銀行皆會在盈餘或經濟情況變佳時多提呆帳,反之在盈餘變差或經濟衰退時減少呆帳計 提,然而僅在 Basel II 實施後,銀行會隨放款成長率上升而增提呆帳,原因可能是放款 成長時包含更多信用品質差的資產,而 Basel II 風險權重計提更貼近風險,針對信用品 質較差之放款予以較高權重,銀行為符合最低資本要求規定需增提資本,而備抵呆帳可 以部分被列為自有資本,因此銀行傾向增加提計呆帳來提高自有資本額。綜合上述可知,銀行不論是在 Basel II 實施前或實施後皆追求收益平穩化,不會造 成銀行波動過大,以致景氣衰退時預期損失侵蝕資本,銀行進一步收緊銀根,並且擴大 可能加深景氣循環之行為。 另外本文亦研究銀行是否會在盈餘為負時提列更多呆帳,由於銀行利潤為負時提列 呆帳須由資本支應,因此將侵蝕銀行資本額,結果如模型(4)、模型(5)及模型(6),分別 代表全部樣本期間、Basel II 實施前及實施後。實證發現不論是全部期間或分別研究 Basel II 實施前及實施後,銀行盈餘為負時會顯著提列較多的呆帳,因而侵蝕銀行資本,造成 過度波動。雖然由上述模型結果指出銀行傾向追求收益平穩化,且在實施 Basel II 後銀 行提列呆帳更真實考量風險,但監理機構仍需注意銀行出現負盈餘時提列呆帳可能會侵 蝕資本之問題。本文依據 Arellano and bond(1991)所提出之 Sargan test 檢定工具變數過 度認定問題,結果不拒絕工具變數為有效。 由本章第二節結果可知,導入 Basel II 後銀行可能會加深總體經濟之景氣循環,有 鑑於資本計提主要因應非預期損失,而預期損失則由備抵呆帳或利潤來承擔,一旦備抵 呆帳或利潤不足因應預期損失,則會侵蝕資本。因此在具有更高風險敏感度的最低資本 要求下,當景氣衰退時,違約率上升,應提列資本隨之變高,銀行為滿足最低資本要求 將減少放款,加深經濟情況惡化,倘若銀行計提的備抵呆帳也不足而削減資本時,則銀 行將更進一步收緊銀根,而本章第三節的結果指出,銀行盈餘及經濟成長率皆與備抵呆 帳呈正相關,即銀行會追求收益平穩化,因此不再進一步擴大上述加深景氣循環之現 象。

表 4-5 銀行備抵呆帳之實證結果 模型(1) 模型(2) 模型(3) 模型(4) 模型(5) 模型(6) LLPAi,t-1 -0.1305*** 0.0719*** -0.4929*** -0.0366*** 0.0513*** -0.2354*** (-5.0841) (8.1399) (-44.0578) (-7.2264) (3.0804) (-9.8353) EBTit 0.0848*** 0.1824*** 0.0507*** 0.4554*** 0.5389*** 0.6636*** (12.2797) (25.2168) (3.4889) (18.4243) (25.4697) (10.9788) LOANGit -0.0100*** -0.0189*** 0.0356*** -0.0122*** -0.0204*** 0.0291*** (-2.9779) (-18.7782) (9.1091) (-8.6368) (-9.6338) (9.9594) LOANAit -0.0192** -0.0010 -0.0641*** -0.0188*** -0.0093 -0.0511*** (-1.8594) (-0.1573) (-4.7155) (-5.6098) (-1.2217) (-5.1357) GDPGtit 0.0241*** 0.0427*** 0.0267*** 0.0137*** 0.0383*** 0.0012 (3.9637) (13.3792) (10.1117) (7.2068) (15.4843) (0.3625) EBT*N ED -0.9772*** -1.2224*** -1.2271*** (-10.6202) (-12.3659) (-12.1084) Sargan 22.5553 24.8634 21.3639 22.6635 19.4082 18.3063 Test (0.3681) (0.2531) (0.4369) (0.3056) (0.5590) (0.5672) 註: 1. ***、**與*分別代表 1%、5%與 10%顯著水準 2. 括號內數值為統計值

3. Sargan test 括號內數值為 p-value

4. 模型(1)至(3)的工具變數設定為 LLPA 落後二至四期,EBT、LOANG 及 LOANA 落後二至三期。模型(4)至模型(6)的工具變數設定為 LLPA 及 EBT 落後二至四期, LOANG 及 LOANA 落後二至三期。

第五章結論與建議

第一節結論

為因應銀行規模成長及複雜度日益上升,再加上原巴塞爾協定信用風險權數區分過 於粗略,以及資本套利盛行,巴塞爾銀行監理委員會於 1999 年 6 月公佈新的資本適足 比率架構,並且於 2004 年 6 月正式定案。Basel II 改善了信用風險權數計提過於簡單問 題,然而卻也帶來加深景氣波動幅度之疑慮,結果可能扭曲原監理規定欲鞏固經濟穩定 之美意。臺灣目前已於 2006 年底開始實施 Basel II,但由於我國信用風險管理技術尚未 達到成熟,且無完整風險移轉工具可以幫助減緩順景循環現象,因此必須高度關注 Basel II 可能帶來擴大景氣循環之問題。監理機構可以透過第二支柱要求銀行持有適當緩衝資 本額度,要求銀行在景氣好的時候持有較多超額資本,防止景氣過度擴張,同時亦可作 為雨天時的存糧,幫助減緩加深景氣循環現象。 Ayuso et al(2004)及 Lindquist(2004)分 別指出在 Basel I 實施期間下,西班牙及挪威銀行緩衝資本與景氣循環呈反向變動, Bikker and Metzemakers(2004)及 Jokipii and Milne(2008)分別針對 29 個 OECD 國家與 25 個歐盟國家,亦發現相同結果。本文以臺灣本土銀行為樣本,實際考量 Basel II 實施後 是否加深景氣循環現象,樣本期間自 2000 年至 2009 年,利用 GMM 對 Panel Data 進行 分行,實證結果發現無論是在 Basel II 實施前或實施後,緩衝資本皆會受經濟成長率負 影響,與過去文獻相同。且銀行持有緩衝資本受到持有成本、失敗成本及調整成本影響, 亦發現在實施更嚴謹的 Basel II 架構後,有較顯著的調整成本。 本研究亦同時考量銀行是否會追求盈餘平穩化,若銀行提列的備抵呆帳或利潤不足 以承擔預期損失,將會侵蝕到自有資本部分,假使銀行緩衝資本身受景氣循環反向變動, 則會更進一步加深順景氣循環現象。本文使用上述分析緩衝資本相同資料,結果指出不然而本文實證卻發現銀行會在景氣好的時候多提呆帳,可以避免過度膨脹盈餘且為雨天 存糧,與過去文獻結果不一致。 綜合上述實證結果發現,在實施 Basel II 之後銀行可能會加深總體經濟之景氣循環, 然而結果亦指出銀行盈餘及經濟成長率皆與備抵呆帳呈正相關,即銀行追求收益平穩化, 因此可以避免再擴大加深景氣循環之現象,但也發現當銀行為負盈餘時有較顯著的備抵 呆帳,此時備抵呆帳將可能侵蝕到資本計提。本研究結果也指出在實施 Basel II 後銀行 緩衝資本受逾放比之負影響變大以及大銀行顯著持有較少的緩衝資本,與預期實施更嚴 謹規範後應更真實考量風險及減少投機心態不符,且隸屬於金融控股公司下的銀行相較 於其他銀行有較顯著的順景氣循環現象,因此監理機關應考量加強貫徹監理程序以及市 場制約。

第二節研究限制與建議

本文研究銀行緩衝資本與景氣循環關係,並且探討在實施 Basel II 後是否具有一致 結果,由於自 2006 年底才開始以 Basel II 取代 Basel I,目前銀行信用風險計提仍以標準 法為主,故本文實證未能考慮到銀行採用內部模型法之結果,隨著銀行模型建立日益完 整將陸續改依內部模型法計提資本,未來研究可以區分標準法與內部模型法,探討影響 銀行持有緩衝資本因素是否顯著不同。本文分析銀行緩衝資本主要是將相關成本影響因 素納入自變數,包括調整成本、機會成本及失敗成本,其中失敗成本以風險代理變數表 示,日後隨風險性資產資料越完整,後續研究可以分析市場風險、信用風險及作業風險 對銀行緩衝資本的解釋。參考文獻

中文部分 1. 楊蓁海(民 93)「新版巴賽爾資本協定與銀行信用風險測度模型的發展:兼論對我國銀行體系 與央行政策的影響」,中央銀行季刊,第二十七卷第一期。 2. 楊蓁海(民 93)「我國銀行授信行為與景氣循環的關係:兼論新版巴賽爾資本協定的順循環 影響效果暨其因應之道」,中央銀行季刊,第二十八卷第一期。 英文部分1. Acharya, S. "Charter value, minimum bank capital requirement and deposit insurance pricing in equilibrium". Journal of Banking and Finance, 20, pp. 351-375, 1996 2. Ahmed, A., Takeda, C., & Thomas, S. "Bank loan loss provisions: a reexamination of

capital management, earnings management and signaling effects* 1". Journal of Accounting and Economics, 28, pp. 1-25, 1999

3. Allen, L., & Saunders, A. "A survey of cyclical effects in credit risk measurement model". BIS Working Papers, pp., 2003

4. Amato, J. D., & Furfine, C. H. "Are credit ratings procyclical?". Journal of Banking & Finance, 28, pp. 2641-2677, 2004

5. Ayuso, J., Perez, D., & Saurina, J. "Are capital buffers pro-cyclical?: Evidence from Spanish panel data". Journal of Financial Intermediation, 13, pp. 249-264, 2004 6. Bangia, A., Diebold, F., Kronimus, A., Schagen, C., & Schuermann, T. "Ratings

migration and the business cycle, with application to credit portfolio stress testing". Journal of Banking & Finance, 26, pp. 445-474, 2002

7. Beatty, A., Chamberlain, S., & Magliolo, J. "Managing financial reports of commercial banks: The influence of taxes, regulatory capital, and earnings". Journal of Accounting Research, 33, pp. 231-261, 1995

8. Bikker, J., & Metzemakers, P. "Is bank capital procyclical? A cross-country analysis". DNB Working Papers, pp., 2004

9. Bikker, J., & Metzemakers, P. "Bank provisioning behaviour and procyclicality". Journal of International Financial Markets, Institutions and Money, 15, pp. 141-157, 2005

10. Borio, C., Furfine, C., & Lowe, P. "Procyclicality of the financial system and financial stability: issues and policy options". BIS papers, 1, pp. 57, 2001

11. Carpenter, S., Whitesell, W., & Zakrajsek, E. "Capital requirements, business loans, and business cycles: an empirical analysis of the standardized approach in the New Basel Capital Accord". Finance and Economics Discussion Series-Federal Reserve Board, pp.,

12. Cavallo, M., & Majnoni, G. (2001). Do banks provision for bad loans in good times?: empirical evidence and policy implications: Citeseer.

13. Collins, J., Shackelford, D., & Wahlen, J. "Bank differences in the coordination of

regulatory capital, earnings, and taxes". Journal of Accounting Research, 33, pp. 263-291, 1995

14. Estrella, A. "The cyclical behavior of optimal bank capital". Journal of Banking & Finance, 28, pp. 1469-1498, 2004

15. Fudenberg, D., & Tirole, J. "A theory of income and dividend smoothing based on incumbency rents". Journal of Political Economy, 103, pp. 75-93, 1995

16. Furfine, C. "Bank portfolio allocation: The impact of capital requirements, regulatory monitoring, and economic conditions". Journal of Financial Services Research, 20, pp. 33-56, 2001

17. Goel, A., & Thakor, A. "Why Do Firms Smooth Earnings?*". The journal of business, 76, pp., 2003

18. Greenawalt, M., & Sinkey, J. "Bank loan-loss provisions and the income-smoothing hypothesis: an empirical analysis, 1976–1984". Journal of Financial Services Research, 1, pp. 301-318, 1988

19. Jokipii, T., & Milne, A. "The cyclical behaviour of European bank capital buffers". Journal of Banking & Finance, 32, pp. 1440-1451, 2008

20. Laeven, L., & Majnoni, G. "Loan loss provisioning and economic slowdowns: too much, too late?". Journal of Financial Intermediation, 12, pp. 178-197, 2003

21. Lambert, R. "Income smoothing as rational equilibrium behavior". Accounting Review, pp. 604-618, 1984

22. Lindquist, K.-G. "Banks' buffer capital: how important is risk". Journal of International Money and Finance, 23, pp. 493-513, 2004

23. Lowe, P. "Credit risk measurement and procyclicality". BIS Working Papers, pp., 2002 24. Majluf, N., & Myers, S. "Corporate financing and investment decisions when firms have

information that investors do not have". Journal of Financial Economics, 13, pp. 187-221, 1984

25. McNally, W. "Open market stock repurchase signaling". Financial Management, 28, pp. 55-67, 1999

26. Nickell, P., Perraudin, W., & Varotto, S. "Stability of rating transitions". Journal of Banking & Finance, 24, pp. 203-227, 2000

27. Salas, V., & Saurina, J. "Deregulation, market power and risk behaviour in Spanish banks". European Economic Review, 47, pp. 1061-1075, 2003

28. Segoviano, M., & Lowe, P. "Internal ratings, the business cycle and capital requirements: some evidence from an emerging market economy". BIS Working Paper pp., 2002