國 立 交 通 大 學

管理學院碩士在職專班經營管理組

碩 士 論 文

供應鏈策略與企業競爭力之關聯性研究

-以電腦產業為例

The Research of the Relationship between Supply

Chain Strategy and Corporate Competitiveness –

The Study of Computer Industry

研 究 生:蔡 秋 榮

指導老師:胡 均 立 教授

供應鏈策略與企業競爭力之關聯性研究-以電腦產業為例

The Research of the Relationship between Supply Chain

Strategy and Corporate Competitiveness

– The Study of Computer Industry

研 究 生:蔡 秋 榮

Student: Chiou-Rong Tsai

指導老師:胡 均 立 教授

Advisor: Jin-Li Hu

國 立 交 通 大 學

管理學院碩士在職專班經營管理組

碩 士 論 文

A Thesis

Submitted to Institute of Business and Management

College of Management

National Chiao Tung University

In Partial Fulfillment of the Requirements

For the Degree of

Master

In

Business Administration

June 2009

Taipei, Taiwan, Republic of China

供應鏈策略與企業競爭力之關聯性研究-以電腦產業為例

學生:蔡秋榮

指導教授:胡均立

國立交通大學管理學院碩士在職專班經營管理組

摘

要

本研究主要是以企業所執行之供應鏈為研究標的,探討供應鏈策略對企業競 爭力之影響性。並利用迴歸分析的方法,評估各種供應鏈營運指標與企業績效之 關聯性,從中探討對於企業競爭力最具影響性的供應鏈策略。在本研究中,主要 探討的變數包括: 「客戶導向策略」、「卓越營運策略」、「企業競爭力」及「產 品定位」等。 本研究的對象公司為四家國內主要的電腦代工廠商,研究變數資料取自於對 象公司之資料庫,並輔以上市/上櫃公司的公開財務資訊,做為量化分析之資料 來源。資料包含 2008 年度二種產品定位的相關數據,每家公司收集 104 筆,共 416 筆,扣除無效筆數 24 筆,有效資料總計 392 筆,以統計分析的方法進行研 究假說之驗證。 研究結果顯示在供應鏈策略的規劃上,客戶導向及卓越營運並行的策略是比 較適合成熟產業的,另外本研究也發現,將供應鏈組織結構配合產品定位來設計 可有效提高差異化。而在供應鏈夥伴的管理上,增加供應商的數量並不會提高營 運績效,然而透過加強與供應鏈夥伴間的密切合作關係,如提高產品客製化程度 或提高資訊分享程度,都可以有效的提升企業競爭力。 關鍵字:供應鏈策略、企業競爭力、產品定位、供應鏈營運指標、供應鏈管理The Research of the Relationship between Supply Chain Strategy and

Corporate Competitiveness - The Study of Computer Industry

Student: Chiou-Rong Tsai

Advisor: Jin-Li Hu

Institute of Business and Management

College of Management

National Chiao Tung University

Abstract

This thesis explores into the relationship between supply chain strategy and corporate competitiveness. It also tries to study the interaction between the supply chain outcomes and corporate financial performance and figures out a suitable supply chain strategy that could improve corporate competitiveness. The main variables employed in this study are: customer-oriented strategy, operational excellence strategy, corporate competitiveness, and product positioning.

The research objects are four major ODM companies in computer industry founded in Taiwan. The data for the independent variables are collected from their operational database in 2008 and the data for dependent variables are collected from their corporate financial reports. The data include two product positioning types, 104 records for each company, and 416 records in which there are 392 effective records and 24 ineffective records. The regression analysis is applied to test the research hypotheses.

A combined supply chain strategy by customer-oriented and operation excellence strategy is suitable for a mature industry. The organization structure should be aligned with product positioning to improve differentiation advantage. The number of suppliers is not a necessity to improve the corporate performance. However, higher product customization or better product information sharing in a supply chain can help improve the corporate competitiveness.

Keywords: Supply chain strategy, Corporate competitiveness, Product positioning,

誌

謝

這是我第二次寫碩士論文誌謝詞了,回想第一次時,我還是個剛畢業準備要 入伍的工學院學生,如今再次提筆已經是個工作多年的社會人了,除了專業領域 的全然不同之外,更多的是生活環境上的挑戰。以前我只要專心做個學生,現在 我得要在家庭、工作與學校之間奔波,這二年雖然很辛苦,我卻過得很快樂、很 充實,也讓我留下了許多甜美的回憶。 首先我要感謝亦師亦友的指導教授 胡均立老師,用他豐厚的學術涵養為我 指點迷津、導正研究方向,在生活上也給我帶來許多觀念上的啟發。感謝同門的 修珮、猷凱、志鴻、錦昌、立心還有俊傑,因為有你們的互相支持與鼓勵,給了 我與大家一起努力完成論文的決心。我也要感謝 游伯龍老師與 蕭進益老師,您 們的「習慣領域」課程為我開啟了新的人生智慧。還要感謝交大經管所的所有師 長,老師們的諄諄教誨,讓我獲益良多。當然也要感謝經管專班 96 級的所有同 學們,能跟大家相互學習、一起成長,這樣的感覺真好! 最後,特別要感謝我的老婆秋慧,妳是最辛苦的,是妳的支持與付出讓我有 時間及動力堅持到最後,妳還有我們的二個寶貝兒子,承燁及承家,是我最大的 精神依靠,我永遠愛妳們!非常感謝我的父母,爸爸的尊重與支持,讓我有再次 學習的決定,媽媽不辭辛勞的幫我照顧二個小孩,讓我沒有後顧之憂;是您們的 辛苦栽培與付出,讓我能夠享有快樂、美好的人生! 希望大家都能夠保持平安健康的身體,擁有快樂美好的人生! 秋榮 謹誌于 國立交通大學管理學院碩士在職專班經營管理組 民國九十八年六月目

錄

中文摘要

...iii英文摘要

... iv誌謝

... v目錄

... vi表目錄

... vii圖目錄

... viii 1.緒論

... 1 1.1 研究背景... 1 1.2 研究動機與目的 ... 1 1.3 研究流程... 2 2.文獻探討

... 4 2.1 供應鏈策略... 4 2.2 企業競爭力... 6 2.3 供應鏈之績效評估 ... 6 2.4 相關文獻整理... 8 3.研究方法

... 10 3.1 研究架構... 10 3.2 研究假說... 11 3.3 變數的定義... 12 3.4 資料收集方法... 13 3.5 資料分析與統計方法 ... 13 4.實證分析與結果

... 15 4.1 模型配適度... 15 4.2 客戶導向策略執行結果對企業競爭力之影響... 17 4.3 卓越營運策略執行結果對企業競爭力之影響... 17 4.4 產品定位對客戶導向策略執行結果與企業競爭力之關係的影響 ... 18 4.5 產品定位對卓越營運策略執行結果與企業競爭力之關係的影響 ... 18 4.6 研究假說檢定結果 ... 19 5.結論與建議

... 20 5.1 結論 ... 20 5.2 研究限制... 22 5.3 建議 ... 22參考文獻

... 23表 目 錄

表 2-1 供應鏈策略分類 ... 5 表 2-2 策略執行績效構面及衡量指標 ... 7 表 2-3 供應鏈策略執行績效及相關之供應鏈營運指標 ... 7 表 2-4 供應鏈相關文獻彙總表... 8 表 3-1 變項及變數定義 ... 12 表 3-2 虛擬變數設定方式... 13 表 3-3 研究架構之迴歸方程式... 14 表 4-1 模型配適度 ... 15 表 4-2 供應鏈營運指標對企業績效之影響性... 16 表 4-3 研究假說檢定結果彙總表 ... 19圖 目 錄

圖 1-1 研究流程... 2 圖 2-1 供應鏈策略分類方法... 5

1.緒論

1.1研究背景

在競爭激烈的全球化市場中,產品不斷地推陳出新,消費者因此有了更多更 好的選擇。然而對於產業而言,特別是電腦產業,產品生命週期逐漸的縮短已是 必然的趨勢。愈來愈多的企業依賴供應鏈的管理來降低成本、提高市佔率與銷售 額,以及建立穩固的客戶關係 (Ferguson, 2000) 。 供應鏈的上下游廠商透過互相合作的方式,既能夠專注在本身所擅長的領 域,還能夠彼此截長補短以提高經營綜效。供應鏈中的每一家個別公司,都會直 接或間接的影響到其它供應鏈成員的經營績效,也會影響到整個供應鏈的整體績 效 (Cooper et al., 1997) 。 Abell (1999) 也指出,為了有效提升供應鏈整體競爭 力,就必須將整體供應鏈的運作方式與供應鏈成員的管理策略、組織流程及人力 資源做一致性的管理。 現今的許多產業,尤其是電腦產業,可以說完全是由上下游的供應鏈所建立 起來的,然而目前我們正面臨著全球性的經濟不景氣,這場由美國次級房貸風暴 引起的金融大海嘯,已經從原本的金融業波及到了各行各業。一向被視為產業模 範生的華碩電腦在 2008 年第四季出現創立十九年來首次虧損,聯想電腦也在 2008 年第四季出現了十一個季度以來的首次虧損,而全球最大的電腦廠商 HP 惠 普科技在 2009 第一季的財報中也出現了獲利下滑近 10%的情況。因此,面對當 前如此嚴苛的經濟環境,如何掌握能夠讓資源更有效運用的供應鏈策略,是維持 企業競爭力相當重要的課題 (Fine, 2000) 。 1.2研究動機與目的

在目前這波全球不景氣的經濟環境中,消費者對於支出變得更加的謹慎與保 守,連帶影響到企業的營收與獲利能力,對於經營者而言,如何確保企業資源能 夠更有效的應用,不但是重要的經營管理決策,更是攸關著企業能否順利渡過此 次經濟危機的關鍵所在。 有鑑於此,本論文希望從供應鏈管理的角度,來探討不同的供應鏈策略與企 業競爭力之間的關聯性,希望能夠達成以下三個研究目的:一、建立供應鏈策略與企業競爭力之關聯性模型:

關於供應鏈策略及企業競爭力研究的論文頗多,其中也有一些論文建立了關 聯性模型,但其量化分析所倚重的資料來源,大多以問卷調查所收集的資料為 主,比較缺乏客觀性的實際管理資料之支持與驗證,使得研究結果與企業的實際 營運狀況可能會有所偏差。 本論文將著重以實際的供應鏈管理資料為量化分析的主要資料來源,再輔以 企業的公開資訊,希望能夠建立一個更貼近實務的供應鏈策略與企業競爭力之關 聯性模型,以提供企業做為策略規劃及掌握資源配置的有效模式。二、探討供應鏈管理之關鍵策略:

供應鏈管理的課題相當多,而策略的規劃也相當的多元,但企業在有限的資 源下,必須謹慎的擬定最佳的營運策略,再將資源集中在關鍵策略的執行上,才 能為企業帶來最大的管理綜效。本論文的研究將找出這些關鍵的策略,希望能夠 協助企業經營者掌握關鍵供應鏈策略的途徑。三、建立供應鏈策略的績效評估指標及其基準值:

企業掌握了關鍵的供應鏈策略後,還須要仰賴良好的執行能力,才能依照既 定的策略達成企業目標。而策略執行結果的好壞,必須要經常的于以檢討及修 正,透過績效評量指標可以幫助管理者有效掌握策略執行的狀況。另外透過與相 同產業之不同公司間的績效比較 (Benchmarking) ,也是一個可以幫助企業掌握 本身優缺點的好方法,這個方法可以透過與績效指標基準值 (Baseline) 的比較來 達成。本研究將以供應鏈策略為出發點,並建立其相關聯之績效評估指標及產業 基準值,希望可以成為評估供應鏈管理績效之有效工具。 1.3研究流程

本論文之研究流程如圖 1-1 所示: 圖 1-1 研究流程 確立研究主題 相關文獻探討 建立研究架構 資料收集 資料分析與結果探討 結論與建議 確立研究主題 相關文獻探討 建立研究架構 資料收集 資料分析與結果探討 結論與建議本論文共分為下列五章: 第一章 緒論: 說明研究背景與動機、研究目的與方法、以及研究流程與論文架 構。 第二章 文獻探討: 第一節 供應鏈策略之相關文獻 第二節 企業競爭力之相關文獻 第三節 供應鏈績效評估之相關文獻 第四節 相關文獻整理 第三章 研究方法: 說明研究架構、研究假說、變數及資料收集方式 第四章 實證結果與分析: 應用量化研究方法進行資料分析及結果探討。 第五章 結論與建議: 說明研究結論、研究限制以及對後續的研究建議。

2.文獻探討

2.1供應鏈策略

供應鏈策略指企業對於供應鏈的整合重點,以管理企業本身、供應商、原料 商、物流商、零售商到顧客間的關係間的活動及程序。透過此整合的過程,企業 得以提昇效率並降低成本,因而創造更高的顧客滿意度 (Shapiro & Heskett, 1984) 。

早期對於供應鏈策略的研究多侷限於產品的配送過程,而不太重視供應鏈成 員間的資訊傳遞及夥伴關係管理。Shapiro and Heskett (1984) 主張應注重供應管 理的策略層面,他們認為供應鏈管理不只是日常營運或功能性的活動而已,而是 須先瞭解公司的整體策略,並使供應鏈的管理策略與公司的整體策略一致。此 外,他們還提出全方位服務策略、低成本策略、少量產品策略及多樣產品策略四 種不同的供應鏈策略。

有許多的供應鏈管理相關研究在於探討針對不同產業環境下最適合的供應 鏈策略配適原則 (Christopher et al., 2006; Hilletofth and Hilmola, 2008; Stratton and Warburton, 2003; Warburton and Stratton, 2002) 。然而只有極少數的研究在於 探討同時運行多個供應鏈策略的必要性,以及如何同時執行及管理多個供應鏈管 理方案,因為這才是現今的全球化產業所面臨的挑戰 (Christopher et al., 2006) , 也是一個重要且值得深入研究的課題。 關於供應鏈策略重點的選擇,Fisher (1997) 提出了一些分類方法做為供應鏈 策略規劃的指引,他建議應依照產品的不同來制定相對應的供應鏈策略,功能性 的產品應該主要考量能提高執行效率的策略,而創新性的產品則應該主要考量能 夠提高反應能力的策略。然而,注重執行效率的供應鏈策略,例如成本及生產力; 與注重反應能力 (Responsiveness) 的供應鏈策略有著本質上的不同。通常過於強 調效率的策略會產生無法符合顧客期望的風險; 而過於強調反應能力的策略則 可能造成效率低落的風險存在 (Fearne and Fowler, 2006) 。

在 Fisher (1997) 的研究基礎上,Christopher et al. (2006) 提出了一個供應鏈 策略的分類模式,結合了以下三點考量因素: 一、產品類型: 標準產品或特殊產品,特殊產品指相對低產量及無規律的市場 需求,它通常具有較短的產品生命週期以及較高程度的客製化。反觀,標準化的 產品則具有較為穩定的市場需求,它們的產品生命週期通常較長或者具備較少的 甚至不須要進行客製化。 二、需求程度: 指市場對於公司所提供的產品或服務的需求情況,例如穩定或 易變的。 三、前置時間: Christopher et al. (2006) 主張完成供應鏈活動所需的前置時間必 須加入到供應鏈策略制定時的考量因素,因為前置時間對於供應鏈的反應能力具 有關鍵性的影響。

為標準的產品比較容易預測,所以這個分類方法的考量因素可以再進一步簡化為 可預測性及前置時間。根據這個分類法則,可以將供應鏈的管理策略分四種策略 選擇,如圖 2-1 所示: 圖 2-1 供應鏈策略分類方法 資料來源: Christopher et al. (2006) 依據上圖這個供應鏈策略分類模式,可以產生三種不同的供應鏈策略選擇: 卓越營運策略、客戶導向策略以及卓越營運及客戶導向並行策略,此三種供應鏈 策略的涵意說明如表 2-1 所示: 表 2-1 供應鏈策略分類 供應鏈策略 營運原則 營運重點 配適情況 卓越營運 在接單以前即開始進行供 應鏈相關行動,例如備料及 生產活動 降低成本 穩定的需求 標準化的產品 客戶導向 在接單之後才開始進行供 應鏈相關行動 減少反應時 間 變動性的需求 客製化的產品 卓越營運及客 戶導向並行 在接單前後都進行部份供 應鏈行動 提升服務等 級 變動不大的需求 模組化的產品 資料來源: 本研究整理自 Christopher et al. (2006) 本研究主要參考 Christopher et al. (2006) 的供應鏈策略分類方式做為歸納供 應鏈管理能力的依據。

供給特性

客戶導向策略 卓越營運策略 卓越營運及客戶導向 並行策略 卓越營運策略需求特性

可預期 不可預期 前置時間短 前置時間長供給特性

客戶導向策略 卓越營運策略 卓越營運及客戶導向 並行策略 卓越營運策略需求特性

可預期 不可預期 前置時間短 前置時間長2.2

企業競爭力

企業競爭力為一種競爭優勢,它能使企業與競爭者有所差異並能為顧客創造 價值,Carr (1990) 將企業競爭力定義為相對於同業競爭者的競爭優勢而言。 Porter (1980) 認為競爭力是一種在現實中持續不斷追求進步的態度,在探討產業 與企業的競爭力時,多數從經濟的角度來衡量競爭力。競爭優勢 (Competitive Advantage) 成為這方面主要的觀點,其目的與運作模式乃是在競爭的過程中, 組織嘗試取得存續的優勢或較有利的市場定位。 Porter (1980) 提出競爭優勢主要來自於三種競爭策略,即成本領導策略、差 異化策略與集中策略,企業可運用這三種策略以超越產業內的其他公司。其中成 本領導策略著重於改善內部營運流程並減少浪費,以期降低營運成本。而差異化 策略則著重於加強客戶服務及產品的功能定位,以期創造出產業中獨一無二的產 品與服務。產生差異化的做法主要包含提高設計能力及品牌形象、運用科技、強 化產品特色、加強客戶服務等。在集中策略方面,主要的做法是將資源集中在特 定客戶群、產品定位及地域市場上,以期有效運用資源並創造最大綜效。Porter (1980) 認為,某些時候,企業能成功地追求執行一種以上的競爭策略作為主要 的策略目標,但成功的機會微乎其微。而且前述任何一種競爭策略要能夠有效實 施,通常必須組織上下的全力投入,並且須要長期執行,如果有多個策略目標並 行,力量就可能分散。對於企業競爭力及其績效表現的衡量方式,Camp (1989)、Morash et al. (1996)、Lynch et al. (2000) 等學者認為可以用市場佔有率、產品品質、成本、資 產報酬率、股東權益報酬率、獲利率及營收成長率等指標來衡量,衡量的方式指 與競爭者相比較而言,以比較的結果做為評估企業之競爭力。

本論文依據 Porter (1980) 的競爭力理論,以及 Camp (1989) 、Morash et al. (1996) 、Lynch et al. (2000) 等學者的企業績效衡量方式,選定以每單位成本、 資產報酬率及股東權益報酬率做為企業競爭力之評量指標。

2.3

供應鏈之績效評估

美國供應鏈協會 Supply Chain Council (SCC) ,在 1996 年提出了第一個版本 的供應鏈營運參考模式 Supply Chain Operations Reference Model (SCOR) ,SCOR 是 SCC 的主要成員公司以彼此的實務經驗共同發展出來的一套供應鏈營運模 型,SCC 希望以 SCOR 做為企業執行供應鏈管理以及績效評估時的參考準則。 SCC 在 2008 年提出了 SCOR 9.0 版,SCC (2008) 中將供應鏈的營運活動分為五 個主要的流程,分別是規劃 (Plan) 、採購 (Source) 、生產 (Make) 、配送 (Deliver) 以及退貨 (Return) 五個流程。

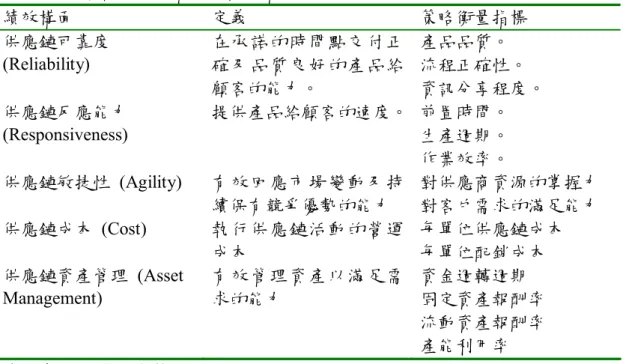

SCC (2008) 提出五個績效構面,每個構面各有其衡量指標,以此評估企業 的供應鏈策略,如表 2-2 所示:

表 2-2 策略執行績效構面及衡量指標 績效構面 定義 策略衡量指標 供應鏈可靠度 (Reliability) 在承諾的時間點交付正 確及品質良好的產品給 顧客的能力。 產品品質。 流程正確性。 資訊分享程度。 供應鏈反應能力 (Responsiveness) 提供產品給顧客的速度。 前置時間。 生產週期。 作業效率。 供應鏈敏捷性 (Agility) 有效回應市場變動及持 續保有競爭優勢的能力 對供應商資源的掌握力 對客戶需求的滿足能力 供應鏈成本 (Cost) 執行供應鏈活動的營運 成本 每單位供應鏈成本 每單位配銷成本 供應鏈資產管理 (Asset Management) 有效管理資產以滿足需 求的能力 資金週轉週期 固定資產報酬率 流動資產報酬率 產能利用率 資料來源: 本研究整理自 SCOR 9.0 (2008) SCC (2008) 指出,策略衡量指標在於觀察供應鏈策略執行過程中所呈現的 特質,透過對策略衡量指標的分析,我們可以掌握供應鏈策略的執行的情況,也 能瞭解到一家公司是採取低成本或是以可靠度及效率做為其供應鏈的主要競爭 優勢。 本研究主要參考 SCC (2008) 的績效構面及其策略衡量指標,並歸納整理為 二個供應鏈策略執行績效構面,說明如表 2-3: 表 2-3 供應鏈策略執行績效及相關之供應鏈營運指標 供應鏈績效評估構面 定義 相關供應鏈營運指標 客戶導向策略執行結果 指對於客戶的服務能力之管 理策略而言。 產品品質。 需求滿足能力。 前置時間。 資訊分享程度。 產品客製化程度。 卓越營運策略執行結果 指關於企業本身之營運效率 以及應變能力之管理策略而 言。 產能利用率。 作業效率。 生產週期。 營業成本。 流程正確性。 供應商數量。

2.4

相關文獻整理

本節整理與供應鏈策略相關之文獻,並且依照進一步比較之結果提出本研究 之定位。研究供應鏈管理的文獻相當的多,且內容頗為廣泛,有些在於探討策略 面,有些研究著重於執行層面的議題,另有一些以供應鏈夥伴關係為研究主題。 本論文在於探討供應鏈的策略及執行能力對於企業競爭力的影響性,茲將與本論 文主題相關之參考文獻整理於表 2-4。 表 2-4 供應鏈相關文獻彙總表 參考文獻 研究目的 研究方法 資料分析 結論 研究限制 Christopher et al. (2006) 探討供應鏈策略選擇的方法 個案研究 質化分析 供應鏈策略須依據不同的產品及市場 情況,並基於客戶需 求與內部營運分析 結果制定 研究對象僅 限於織品及 服裝業 Morash et al. (1996) 探討影響企業 績效的策略及 關鍵供應鏈營 運指標 量化研 究、採郵寄 問卷調查 方式收集 資料 使用逐步 迴歸法分 析供應鏈 營運指標 對於企業 績效之影 響 客戶導向策略及相 關之供應鏈營運指 標對於企業績效有 顯著的正向影響力。 研究對象僅 限於美國較 大之傢俱業 Hilletofth (2008) 探討制定差異化供應鏈策略 之有效方法 個案研究 質化分析 透過整合不同的供 應鏈解決方案可有 效制定差異化供應 鏈策略 個案公司限 於瑞典前三 大之二家電 信產業製造 商 Fisher (1997) 探討合適的供 應鏈產品策略 個案研究 質化分析 成熟的產品須要提 高營運效能的供應 鏈策略,而創新的產 品則須要與客戶互 動較高的供應鏈策 略 研究對象僅 限於飲品業 Lockamy and McCormack (2004) 探討 SCOR 所 提的各供應鏈 管理實施要點 對企業績效的 影響性 專家訪談 質化分析 協同合作與分享為 最重要之供應鏈管 理實施要點 研究對象僅 限於 SCC 成 員 Sengupta et al. (2006) 探討製造業與服務業之供應 鏈策略對企業 績效之影響性 的異同。 量化研 究、採郵寄 問卷調查 方式收集 資料 量化資料 分析 製造業與服務業的 供應鏈策略對於企 業績效的影響性有 顯著的不同。 樣本數較 少,僅 145 個 有效樣本 Shang and Marlow (2005) 探討供應鏈營運指標及其績 效與企業財務 績效之關聯 性。 量化研 究、採郵寄 問卷調查 方式收集 資料 量化資料 分析 資訊技術及資訊分 享能力為最關鍵之 供應鏈營運指標。 單向單次問 卷回覆,資料 無法反應時 間及環境的 變化。依照表 2-4 的相關文獻整理結果,可以發現這些與本研究主題相關的文獻都 有一些共同點,首先它們的研究結論都是基於主觀資料來源的分析結果,例如問 卷調查或訪談資料,再者,它們的研究對象都有侷限性或者對於研究產業的代表 性較為缺乏。因為主觀資料來源通常會有因人而異的問題,而研究對象的侷限性 或代表性可能會使結果與該產業的實際情況出現偏差。有鑑於此,本研究將以企 業實際運作的資料庫作為資料來源,以提高資料的客觀性,另外,選擇在電腦代 工產業代表性相當高的公司做為本論文的研究對象。因此本研究的定位在於以具 有高代表性的對象及客觀資料為基礎,以提高研究結論的參考價值。

3.研究方法

在本章中,第一節將提出根據第二章的文獻探討結果,所推論出來的研究架 構; 第二節中則說明此研究架構中待驗證的研究假說。而研究假說中的相關變數 及其定義則於第三節中說明,並於第四節中說明本研究中使用的資料來源與收集 方式。 3.1研究架構

Morash et al. (1996) 將供應鏈策略分為客戶導向策略及卓越營運策略,其研 究結論指出這二種策略都會對於企業競爭力具備正向且顯著之影響。另外 Christopher et al. (2006) 的研究中也將供應鏈策略分為三類,包含客戶導向策 略、卓越營運策略及並行策略,他們的研究結論指出同時考量客戶導向及卓越營 運的並行策略是比較合乎市場現況的策略,而且這三種策略對於企業績效的影響 也會視不同的產品策略而有不同。本論文主要參考 Morash et al. (1996) 和 Christopher et al. (2006) 的研究結 果,提出研究架構如圖 3-1 所示。 本研究架構以「客戶導向策略執行結果」及「卓越營運策略執行結果」為自 變項,「企業競爭力」為依變項,並以「產品定位」為調節變項。主要研究重點 為評估各種供應鏈營運指標對於企業績效之影響性,從中探討對於企業競爭力最 具影響性的供應鏈策略。 圖 3-1研究架構 卓越營運策略 執行績效 客戶導向策略 執行績效 企業競爭力 H1 H2 H3 H4 產品定位 卓越營運策略 執行績效 客戶導向策略 執行績效 企業競爭力 H1 H2 H3 H4 產品定位

3.2

研究假說

依照上節之研究架構,本論文共提出下列四項研究假說: 假設一 H1:客戶導向策略執行結果對企業競爭力會具有正向之影響。 假設二 H2:卓越營運策略執行結果對企業競爭力會具有正向之影響。 假設三 H3:產品定位對客戶導向策略執行結果與企業競爭力之影響性具有調節 效果。 假設四 H4:產品定位對卓越營運策略執行結果與企業競爭力之影響性具有調節 效果。3.3

變數的定義

本論文的研究包含了四個變項,分別是客戶導向策略執行結果、卓越營運策 略執行結果、產品定位及企業競爭力。其中「客戶導向策略執行結果」及「卓越 營運策略執行結果」為自變項,「企業競爭力」為依變項,而「產品定位」則為 調節變項。變項及其變數說明於表 3-1。 表 3-1 變項及變數定義 變項 代號 變數 定義 資料計算公式 X1 產品品質 達 成 客 戶 要 求 之 產 品品質的比率。 合格產品數量/全部產品數量 * 100% X2 需 求 滿 足 能 力 滿 足 客 戶 要 求 之 總 產品數量的比率。 當期生產總量/客戶需求總量 * 100%。 X3 前置時間 交 付 產 品 給 客 戶 所 需要之時間。 出貨時間-開始生產時間。 X4 供 應 鏈 資 訊 分享程度 分 享 上 游 供 應 商 零 組 件 資 訊 給 客 戶 的 比率。 已分享供應商零組件資訊給 客戶之產品數量/總分享產品 數量 * 100%。 客 戶 導 向 策 略 執 行 結果 X5 產 品 客 製 化 程度 提 供 客 製 化 產 品 給 客戶之程度。 同時生產給客戶之產品樣式 總數。 X6 營業成本 支 付 當 期 營 業 所 需 之費用。 (總營業費用 /當年度總生產 量) * 當期生產量 X7 作業效率 生 產 節 點 完 成 工 作 所需要之平均時間。 每單位產品平均生產時間/生 產節點數量。 X8 流程正確性 第 一 次 就 完 成 所 執 行工作的比率 (總作業次數-錯誤作業次數)/ 總作業次數 * 100% X9 生產週期 完 成 每 單 位 產 品 所 需要之平均時間。 AVERAGE(完成生產時間-開 始生產時間) X10 供應商數量 掌 握 零 組 件 供 貨 來 源的能力。 合作之供應商總數/零組件種 類 卓 越 營 運 策 略 執 行 結果 X11 產能利用率 實 際 生 產 量 佔 最 大 生產量的比率。 當期生產量/當年度各期之最 大生產量 * 100%。 產品定位 M 產品定位 對 於 產 品 應 用 領 域 及功能的定位 產品主要強調商務用途或是 消費型用途。 Y1 每 單 位 產 品 成本 產 出 每 單 位 產 品 所 需要之費用。 (總營業費用 /當年度總生產 量) Y2 資產報酬率 運 用 資 產 獲 取 利 潤 的效率 稅前淨利/資產總額 * 100% 企 業 競 爭 力 Y3 股 東 權 益 報 酬率 股東每投資 1 元所能 獲得的利潤。 稅 前 淨 利 / 股 東 權 益 合 計 * 100%3.4

資料收集方法

本論文以全球主要電腦生產廠商為研究對象,從某公司之資料庫收集實際供 應鏈營運資料,並輔以上市/上櫃公司的公開財務資訊,做為量化分析之資料來 源。本論文僅為學術上之研究,著重於研究假說與實際資料之關聯性探討,故對 於研究對象皆以不具名之方式陳述。本研究的對象公司為四家國內主要的電腦代 工廠商,對象公司將產品定位分為商務型產品定位及消費型產品定位二類。本研 究收集個案公司的二種產品定位資料,資料區間為 2008 年度以週為單位之資料 共計 392 筆,使用量化資料分析的方法進行研究假說之驗證。 3.5資料分析與統計方法

本論文的主要研究重點在於評估各種供應鏈營運指標對於企業績效之影響 性,從中探討對於企業競爭力最具影響性的供應鏈策略。資料分析過程使用量化 研究的方法進行研究假說之驗證,並採用 SPSS 統計軟體作為資料分析的工具。 因考量到各種供應鏈營運指標之間可能會有相關性的存在,因此本研究選用 逐步迴歸法做為分析供應鏈策略執行結果對企業財務指標之影響性。針對每個待 分析的迴歸模式,逐步迴歸法會首先將最能夠解釋應變數的自變數引入模式之 中,再以每次引入一個自變數的方式,逐步的建構迴歸模式。而且在每個步驟中, 已經存在於模式中的自變數會被再次檢定其對應變數是否依然具有顯著影響,如 果沒有的話就會從模式中被刪除掉。因此逐步迴歸法可以得到一個最簡單而又最 能夠解釋應變數的迴歸方程式。 另外,本研究也將探討產品定位對於供應鏈策略與企業競爭力之調節效果。 所謂的調節效果,為研究方法中的一個重要概念,它的含意為當二個變數 X 與 Y 之間的影響力大小會受到另一個變數 M 的影響,則變數 M 稱為調節變數,而此 效果稱為調節效果或干擾效果。 本研究之調節變數為產品定位,它表示產品的功能定位,分為商務型產品或 是消費型產品。因為產品定位為一個類別變數,故引入一個虛擬變數 (Dummy Variable) D,當產品屬於商務型產品,該虛擬變數 D 的值為 1,而當產品屬於消 費型產品時,該虛擬變數 D 的值為 0,如表 3-2 所示。 表 3-2 虛擬變數設定方式 變數名稱 分類 編碼 判斷條件 設定方式 商務型產品 1 THEN D=1 產品定位 Product 消費型產品 0 IF Product="商務型產品" ELSE D=0依據表 3-1 的變數定義及表 3-2 的虛擬變數設定方式,可以得到表 3-3 的迴歸 方程式來表示圖 3-1 的研究架構。 表 3-3 研究架構之迴歸方程式 應變數 迴歸方程式 (商務型產品 D=1、消費型產品 D=0) 每單位產品成本 (Y1) Y1= β0+

å

= 12 1 i i iX b + β13D + (å

= + 12 1 13 i i i X b )D +ε

資產報酬率 (Y2) Y2= β0 +å

= 12 1 i i iX b + β13D + (å

= + 12 1 13 i i i X b )D +ε

股東權益報酬率 (Y3) Y3= β0 +å

= 12 1 i i iX b + β13D + (å

= + 12 1 13 i i i X b )D +ε

調節變數的檢驗方法為檢定表 3-3 之迴歸方程式中之 β14到 β25 (表示交互作 用效果),個別檢定其顯著性,此即為二迴歸線之平行性檢定,例如,若 β14 = 0 被拒絕,即顯示產品定位與 X1產品品質之交互作用顯著,表示產品的產品定位 對產品品質與應變數間之影響力存在著調節效果,否則不具調節效果。4.實證分析與結果

4.1模型配適度

本論文主要研究重點為評估各種供應鏈營運指標對於企業績效之影響性,共 提出十一個自變數,以及三個應變數,包含單位產品成本、資產報酬率以及股東 權益報酬率,並以產品定位為調節變數。本研究使用逐步迴歸法分別針對三個應 變數進行迴歸分析,模型配適度結果如表 4-1 所示。 表 4-1 模型配適度 應變數 模型 R2 自由度 標準誤差 F 值 p-Value 單位產品成本 0.674 13 2.2201 60.161 <0.0001*** 資產報酬率 0.769 12 0.0037 105.306 <0.0001*** 股東權益報酬率 0.798 15 0.0080 99.276 <0.0001****表示 p-Value<0.05,**表示 p-Value<0.01,***表示 p-Value<0.001

由表 4-1 可知,供應鏈營運指標對單位產品成本所得到的迴歸方程式的解

釋量為 67.4%,對於資產報酬率的解釋量為 76.9%,而對於股東權益報酬率的解 釋量為 79.8%。而且供應鏈營運指標對於三個應變數所得到的迴歸模型結果皆達 顯著水準。另外,供應鏈營運指標對企業績效之影響性的迴歸分析結果整理於表 4-2。

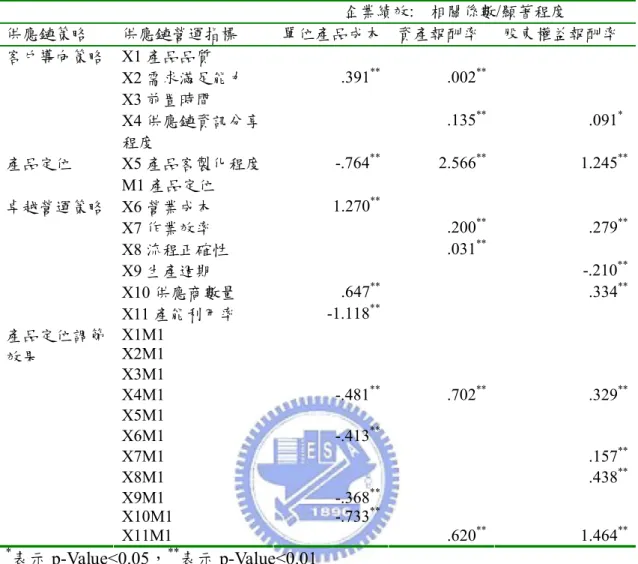

表 4-2 供應鏈營運指標對企業績效之影響性 企業績效: 相關係數/顯著程度 供應鏈策略 供應鏈營運指標 單位產品成本 資產報酬率 股東權益報酬率 X1 產品品質 X2 需求滿足能力 .391** .002** X3 前置時間 客戶導向策略 X4 供應鏈資訊分享 程度 .135** .091* X5 產品客製化程度 -.764** 2.566** 1.245** 產品定位 M1 產品定位 X6 營業成本 1.270** X7 作業效率 .200** .279** X8 流程正確性 .031** X9 生產週期 -.210** X10 供應商數量 .647** .334** 卓越營運策略 X11 產能利用率 -1.118** X1M1 X2M1 X3M1 X4M1 -.481** .702** .329** X5M1 X6M1 -.413** X7M1 .157** X8M1 .438** X9M1 -.368** X10M1 -.733** 產品定位調節 效果 X11M1 .620** 1.464** *表示 p-Value<0.05,**表示 p-Value<0.01 表 4-2 說明各種供應鏈營運指標對於企業績效之影響性,由資料驗證的結果 可知對於每單位產品成本而言,供應鏈中的需求滿足能力、產品客製化程度、營 業成本、作業效率、生產週期、供應商數量及產能利用率等皆達 p<0.01 之顯著 影響水準。對照表 4-1 可知此迴歸方程式對於每單位產品成本的解釋量為 67.4%,且迴歸模型達到 p<0.01 之顯著水準,標準誤差為 2.2201。 而對於資產報酬率而言,需求滿足能力、供應鏈資訊分享程度、產品客製化 程度、營業成本、作業效率、流程正確性、供應商數量、產能利用率等供應鏈營 運指標也都達到 p<0.01 之顯著影響水準。而此迴歸方程式對於資產報酬率的解 釋量為 76.9%,且迴歸模型達到 p<0.01 之顯著水準,標準誤差為 0.0037。 另外對於股東權益報酬率而言,供應鏈資訊分享程度達到 p<0.05 之顯著水 準,而產品客製化程度、營業成本、作業效率、流程正確性、生產週期、供應商 數量、產能利用率等都達到 p<0.01 之顯著影響水準。迴歸方程式對於股東權益 報酬率的解釋量為 79.8%,且迴歸模型達到 p<0.01 之顯著水準,標準誤差為 0.0080。

4.2

客戶導向策略執行結果對企業競爭力之影響

依據文獻探討的結果,本研究所提出之策略性供應鏈營運指標說明於表 2-3,其中與客戶導向策略執行結果相關的供應鏈營運指標,包含產品品質、需 求滿足能力、前置時間及資訊分享程度。從表 4-2 可知,需求滿足能力對於單位 產品成本及資產報酬率具有正向之影響,顯著程度為 p <0.01 水準。而供應鏈資 訊分享程度對於資產報酬率具有正向之影響性,顯著程度為 p <0.01 水準,同時 對於股東權益報酬率的顯著程度為 p<0.05 水準。 另外,值得注意的是產品品質及前置時間這二項一般認為客戶相當重視的供 應鏈營運指標,經過資料分析的結果,二者對於三種企業績效財務指標都沒有影 響性。經仔細研究原始資料發現,在 392 筆資料中,產品品質的平均值為 0.999896,最小值為 0.994442,最大值為 1,標準差則僅為 0.000348,表示研究 對象的各公司都能提供相當良好的產品品質,所以在資料差距極細微的情形下, 無法顯示其在研究對象各公司間不同經營績效表現的影響性。因此可以推論,產 品品質或產品品質已經是現今企業所必然要具備的供應鏈營運指標。 綜合以上的分析結果可知,客戶導向策略中的需求滿足能力、供應鏈資訊分 享程度以及產品客製化程度皆對於企業競爭力之財務指標具有顯著且正向之影 響性。此驗證結果支持研究假說 H1: 客戶導向策略執行結果對企業競爭力會具 有正向之影響。 4.3卓越營運策略執行結果對企業競爭力之影響

與卓越營運策略執行結果相關的供應鏈營運指標,包含產能利用率、作業效 率、生產週期、營業成本、流程正確性、供應商數量。從表 4-2 可知,營業成本 與單位產品成本及股東權益報酬率具有正向的影響,顯著程度為 p<0.01 水準。 作業效率與三種企業績效皆具有正向的影響,顯著程度都為 p<0.01 水準,同樣 的生產週期則顯示,週期愈短則單位產品成本愈低而且股東權益報酬率則愈高。 另外,流程正確性則對於資產報酬率具有正向影響,顯著程度為 p<0.01 水準。 供應商數量則對於單位產品成本及股東權益報酬率具有正向影響,但對於資產報 酬率則具有負向影響,對於三個企業績效指標的顯著程度都為 p<0.01 水準。 比較特殊的是產能利用率與三個績效指標都具有負向影響,而且顯著程度都 為 p<0.01 水準,產能利用率可以降低單位產品成本可以理解,但卻會降低資產 報酬率及股東權益報酬率,這個和普遍的認知並不一致。估計應該是資料收集上 的誤差,因為本論文對於產能利用率的計算方式,採用當週產量相對於年度中提 供給單一客戶之最大週生產量而言,並未考慮該公司提供給其他客戶的產能,因 此僅能夠顯示部份的產能利用率,造成與實際數據上有誤差存在的可能性。 由以上的分析結果可知,卓越營運策略中的所有供應鏈營運指標,都對企業 競爭力之財務指標具有顯著之影響性。因為部份供應鏈營運指標並非正向影響企 業競爭力,故此驗證結果部份支持研究假說 H2: 卓越營運策略執行結果對企業 競爭力會具有正向之影響。4.4

產品定位對客戶導向策略執行結果與企業競爭力之關係的影響

本研究的產品定位為調節變項,它只包含產品定位一個調節變數,分為商用 產品定位策略及消費性產品定位策略。從表 4-2 可知,對於客戶導向策略執行結 果與企業競爭力之關係的影響中,產品定位對於需求滿足能力與資產報酬率之間 具有負向的調節能力,顯著程度為 p<0.01 水準。對於供應鏈資訊分享程度與單 位產品成本間具有負向的調節效果,而對資產報酬率及股東權益報酬率則具有正 向之調節效果,顯著程度都為 p<0.01 水準。另外產品定位也對產品客製化程度 影響與資產報酬率及股東權益報酬率之間有顯著的負向調節效果,顯著程度都在 p<0.01 水準。 從資料分析中得知,產品定位的不同會影響到需求滿足能力及供應商資訊享 程度還有產品客製化程度對於企業績效的影響性,但對於產品品質及前置時間則 沒有調節效果。因此,驗證結果部份支持研究假說 H3: 產品定位對客戶導向策 略執行結果與企業競爭力之關係具有調節效果。 4.5產品定位對卓越營運策略執行結果與企業競爭力之關係的影響

從表 4-2 可知,產品定位對於營業成本與單位產品成本之間具有負向的調節 能力,顯著程度為 p<0.01 水準。對於作業效率與股東權益報酬率間具有正向的 調節效果。而流程正確性對單位產品成本及股東權益報酬率則具有正向之調節效 果,顯著程度都為 p<0.01 水準。另外產品定位也對生產週期影響三種企業績效 指標之間關係中具有顯著的負向調節效果,產能利用率則對三種都具有正向調節 效果,指標顯著程度都在 p<0.01 水準。對於供應商數量與單位產品成本及股東 權益報酬率之間皆具有正向調節效果,而對資產報酬率有負向調節效果,顯著程 度都在 p<0.01 水準。 從資料分析的結果得知,產品定位的不同會對卓越營運策略執行結果與企業 競爭力之關係具有顯著的調節效果。此驗證結果支持研究假說 H4: 產品定位對 卓越營運策略執行結果與企業競爭力之關係具有調節效果。4.6

研究假說檢定結果

根據本章的實證分析結果,整理出各個研究假說的檢定結果,如表 4-3 所示。 表 4-3 研究假說檢定結果彙總表 代號 研究假說 結果 H1 客戶導向策略執行結果對企業競爭力會具有正向之影響。 支持 H2 卓越營運策略執行結果對企業競爭力會具有正向之影響。 支持 H3 產品定位對客戶導向策略執行結果與企業競爭力之關係具有 調節效果。 支持 H4 產品定位對卓越營運策略執行結果與企業競爭力之關係具有 調節效果。 支持5.結論與建議

本章綜合第三章與第四章之研究假說與實證分析結果,以歸納整理本研究之 結論,並且依據本章之結論對企業提出供應鏈管理策略之擬定及其執行效益之相 關建議。 5.1結論

本研究以國內主要電腦製造業為研究對象,旨在探討供應鏈策略與企業競爭 力之相關性,同時也探討企業之供應鏈營運指標與其經營績效間之關聯性。本節 將根據研究目的及實證分析之結果,提出本研究所得到的幾個重要結論: 一、提高產品客製化程度可加強企業競爭力 電腦產品是一個高度競爭的產業,每個消費者在選購電腦時,都有許多不同 的品牌及規格、功能取向。例如,DELL 電腦就是一個充分運用產品客製化的公 司,它讓消費者可以自由搭配心目中的電腦配備及所需要的產品服務,這個差異 化的產品策略讓 DELL 電腦與其它競爭者產生明顯的區隔,也讓 DELL 電腦得以 快速的成長,成為北美的個人電腦第一品牌。本研究的資料分析結果也顯示,愈 高的產品客製化程度可有效降低單位產品成本,並提高資產報酬率及股東權益報 酬率,因而可以加強企業競爭力。 二、將產品定位依商務型產品及消費型產品設計可提高企業競爭力 商務用途與休閒娛樂用途的電腦在產品取向有著明顯的不同,通常商務用途 較為重視穩定、效能與簡單便捷的外觀設計等特質,而休閒娛樂用途的電腦則通 常強調豐富的功能、多媒體效果及與眾不同的外觀設計等特質。本研究中的對象 公司將產品定位分為商務型產品定位及消費型產品定位二類,這樣的產品定位讓 個案公司可以將組織結構同樣區分為商用電腦及消費型電腦部門,因此在研發、 生產、產品服務等的資源調度可以更加的專精在一個領域上,以創造出與競爭對 手間的差異化。依據本研究資料分析的結果顯示,這樣的產品定位方式可降低每 單位產品成本,提高資產報酬率及股東權益報酬率,顯示這個產品定位有助於企 業競爭力的提升。 三、產品品質在成熟產業中不易產生差異化 電腦產品供應鏈是一個相當成熟的產業,大部份的廠商都會將提高產品品質 列為重點的改善項目,隨著產業的發展與成熟,大部分作業流程都已經標準化, 產品品質也都達到相當良好的程度。從研究的結果發現本研究對象的公司在產品 品質中對於三種企業績效財務指標都沒有影響性。其主因為研究對象公司的產品 品質皆相當良好,且各公司間之差距極小,因此無法顯示其在研究對象各公司間 不同經營績效表現的影響性。因此可以推論,產品品質已經是現今企業所必然要 具備的供應鏈營運指標,尤其是在如此成熟的產業中,產品品質不太容易產生與 其它競爭者的差異化。四、供應鏈資訊分享程度愈高可降低成本及提高報酬率 現今許多企業的供應鏈都廣泛使用資訊技術來管理作業流程及所有的產品 生命週期資料,而資訊分享在供應鏈中扮演了重要的角色,透過先進的資訊技 術,資訊分享將促使供應鏈的合作夥伴更緊密的協調、合作,以達成整個供應鏈 績效的最佳化。本研究也結果顯示,愈高的供應鏈資訊分享程度可同時提高資產 報酬率及股東權益報酬率,顯示供應鏈間的資訊分享可增加企業競爭力。 五、供應商數量多不一定好 許多企業認為同樣的零組件可以多找幾家供應商以提高議價能力及降低風 險,然而,本研究結果顯示供應商數量愈多則每單位產品成本反而會提高,而且 資產報酬率會下降,說明了供應商數量多不見的有利。比較務實的作法應該是要 培養與供應鏈夥伴間的長期合作關係,例如透過加強與供應商間的資訊分享來提 高彼此的合作緊密度,與供應鏈的整體競爭力。

5.2

研究限制

本論文的研究對象為電腦產業,這使得本研究可以專注在一個產業上,因此 不同產業間的差異性可以受到控制,讓實證結果能夠更易貼近該產業的實際運作 情形,提高研究結果的可信賴度。但針對單一產業的研究同樣也是本論文的研究 限制,因為所得到的結果在其他產業上的情況可能會有所不同。 本研究中量化分析使用的資料皆來自於客觀的資料庫及上市/上櫃公司的公 開財務資訊,因此所提出的結果具有一定程度的可信賴性。不過也因為部份量化 資料取得較為困難,例如創新能力及客戶滿意度等不易量化的資料,因此限制了 所能夠採用的變數的廣泛性以及靈活性。 5.3建議

本研究結果顯示採用客戶導向策略及卓越營運策略對於企業競爭力都有顯 著的影響,這與我們所認知的產業現況是一致的。在全球化競爭的商業環境中, 企業的供應鏈管理策略必須要能夠同時兼顧到對外及對內的策略上,對外須強化 客戶服務而對內的則須持續改善營運管理能力,唯有如此才能確保企業持續保有 高競爭力。 依據資料分析的結果,客戶導向策略對於企業競爭力具有正面之影響性,其 中尤其以產品客製化程度的影響性最大,因此能夠針對客戶的需求,設計出具有 特色且變化性高的產品的能力,可以同時降低單位產品成本,提高資產報酬率及 股東權益報酬率。另外,產品定位對於客戶導向策略及卓越營運策略都具有顯著 的調節效果,但是產品定位對於各供應鏈營運指標與各個不同的財務指標之間的 調節效果則出現較為分散的情形。由於本研究中的產品定位包含商務型產品取向 及消費型產品取向,因此企業的產品策略應該多加注意功能取向的實際變動情 形,並適時的調整產品策略執行方式,如此才能讓產品策略有效的調節供應鏈策 略對於企業競爭力的提升效果。而產品客製化程度的好壞,通常與企業的產品研 發能力有著密切的關係,也就是說加強產品研發能力,可以有效的提高企業競爭 力。此研究結果可以帶給台灣企業的啟示為,應該從單純的加工生產模式提升層 次到以研發能力主導的產品設計經營模式,由本研究結果得知,這是一個能夠提 高企業競爭力的有效策略。 本研究選擇電腦產業為研究對象,後續的研究可以採用與本論文同樣的主 題,對其他產業進行類似的研究與探討,期能累積更多的產業的研究結果後能夠 比較出不同產業間的異同。以往類似的研究,資料來源大多以問卷調查為主,而 本研究則採取實際的資料庫數據及上市/上櫃公司的公開財務指標做為資料來源 以進行分析,因此所得到的結果具有相當的客觀性及參考性。但也受限於實際資 料來源取得不易,無法加大潛在變項的廣度,這點就無法與採用問卷調查的研究 相比擬,對於後續的研究建議為,可參考本研究的基礎上,以採用更多資料庫數 據或是個案方式研究方式提高潛在變項的度度與深度,以探討提升企業競爭力的 其他有效方法。參考文獻

1. Abell, D.F. (1999), “Competing Today while Preparing for Tomorrow”, Sloan Management Review, Vol. 40, No. 3, pp. 73-81.

2. Camp, R.C. (1989), Benchmarking -The Search for Industry Best Practices that Lead to Superior Performance, Milwaukee, WI, ASQ Quality Press.

3. Christopher, M.C., Peck, H. and Towill, D.R. (2006), “A Taxonomy for Selecting Global Supply Chain Strategies”, International Journal of Retail & Logistics Management, Vol. 17, No. 2, pp. 277-287.

4. Conant, J.S., Mokwa, M.P. and Varadarajan, P.R. (1990), “Strategic Types, Distinctive Marketing Competencies and Organizational Performance: A Multiple Measures-Based Study”, Strategic Management Journal, Vol. 11, No. 5, pp. 378-379.

5. Cooper, M.C., Lambert, D.M. and Pagh, J.D. (1997), “Supply Chain Management: More than a New Name for Logistics”, International Journal of Logistics Management, Vol. 8, No. 1, pp. 1-14.

6. Dess, G.G. and Davis, P.S., “Porter’s (1980) Generic Strategies as Determinants of Strategic Group Membership and Organizational Performance”, Academy of Management Journal, Vol. 27, No. 3, pp.484-485.

7. Fearne, A., Fowler, N. (2006), "Efficiency versus Effectiveness in Construction Supply Chains: the Dangers of ‘Lean’ Thinking in Isolation", Supply Chain Management, Vol. 11 No. 4, pp. 283-287.

8. Ferguson, B.R. (2000), “Improving Marketing/Logistics Cross-Functional Collaborations in the Supply Chain”, Industrial Marketing Management, Vol. 29, No. 1, pp. 85-96.

9. Fine, C.H. (2000), “Clockspeed-based Strategies for Supply Chain Design”, Production and Operations Management, Vol. 9, No. 3, pp. 213-221.

10. Fisher, M.L. (1997), “What Is the Right Supply Chain for Your Product?”, Harvard Business Review, Vol. 75, No. 2, pp. 105-116.

11. Grant, R.M. (2007), Contemporary Strategy Analysis, Washington, DC, Blackwell Publishing.

12. Hilletofth, P. (2008), “Differentiated Supply Chain Strategy: Response to a Fragmented and Complex”, Licentiate dissertation, Chalmers University of Technology, Gothenburg.

13. Hilletofth, P. and Hilmola, O.P. (2008), “Supply Chain Management in Fashion and Textile Industry”, International Journal of Services Sciences, Vol. 1, No. 2, pp.127-147.

14. Kline, R.B. (1998), “Software Programs for Structural Equation Modeling: Amos, EQS, and LISREL”, Journal of Psychoeducational Assessment, Vol. 16, No. 4, pp. 343-364.

15. Lee, H.L. and Whang, S. (2000), “Information Sharing in a Supply Chain”, International Journal of Technology Management, Vol. 20, No. 3, pp. 373-387.

16. Lockamy, III, A., McCormack, K. (2004), “Linking SCOR Planning Practices to Supply Chain Performance: An exploratory study”, International Journal of Operations & Production Management, Vol. 24, No. 12, pp. 1192-1218.

17. Lynch, D.F., Keller, S.B. and Ozment, J. (2000), “The Effects of Logistics Capabilities and Strategy on Firm Performance”, Journal of Business Logistics, Vol. 21, No. 2, pp.47-50.

18. Morash, E.A., Droge, C.L. and Vickery, S.K. (1996), “Strategic Logistics Capabilities for Competitive Advantage and Firm Success”, Journal of Business Logistics, Vol. 17, No. 1, pp. 1-21.

19. Porter, M.E. (1980), Competitive Strategy, New York: Free Press.

20. SCC (2008), Supply Chain Operation Reference Model 9.0, Washington, DC: Supply Chain Council.

21. Sengupta, K., Heiser, D.R. and Cook, L.S. (2006), “Manufacturing and Service Supply Chain Performance: A Comparative Analysis”, Journal of Supply Chain Management, Vol. 42, No. 4, pp.4-15.

22. Shang, K.C. and Marlow, P.B. (2005), “Logistics Capability and Performance in Taiwan's Major Manufacturing Firms”, Transportation Research Part E: Logistics and Transportation Review, Vol. 41, No. 3, pp. 217-234.

23. Shapiro, R.D. and Heskett J. (1984), Logistics Strategy: Cases and Concepts, New York: West Publishing Company.

24. Stratton, R. and Warburton, R.D.H. (2003), “The Strategic Integration of Agile and Lean supply”, International Journal of Production Economics, Vol. 85, No. 2, pp. 183-298.

25. Warburton, R.D.H. and Stratton, R. (2002), “Questioning the Relentless Shift to Offshore Manufacturing”, Supply Chain Management, Vol. 19, No. 2, pp. 164-184.