企業社會責任的實踐挑戰:宏碁爭取列入道瓊永續性指數個案探討 - 政大學術集成

91

0

0

全文

(2) 謝辭 我的論文寫作之路,雖然啟程得早,但卻走得慢,並不是我步步為營,披荊 斬棘;而是好逸惡勞慣了,不想攀山涉水,總是拖拖拉拉,漫不經心。如果不是 我的老師,政大國貿系主任郭炳伸教授,我想就會如我當初所願,平庸無趣地走 完這一趟路程,也就無法像此刻這般領略登高自卑、行遠自邇的成就與快意。. 我的老師說: 「書書,妳可以做得更好的,我們換個題目吧!」 ;老師又說: 「這. 政 治 大 寫作這條路上,走出了自己的道路!」 立. 是一個好題目,妳可別到最後寫出一本糟糕的論文!」;老師終於說:「妳在論文. ‧ 國. 學. 我是大郭論文團裡唯一的女生,向來有些特權,不需要徵得同意,不會有人. ‧. 反對的排序,我在此處記下其他 11 位同學的名字:培坤、英堃、世宗、烱煌、. y. Nat. 志強、芳誠、立偉、基正、先覺、酩獻、烈嘉。See me or not,謝謝你們! 也謝. er. io. sit. 謝中華民國企業永續發展協會秘書長黃正忠先生與宏碁公司永續發展辦公室總 監賴啟民先生,兩位先進提供了寶貴的資訊與見解,豐富了我的論文內容。. n. al. Ch. engchi. i n U. v. 寫作難免孤獨,而論文寫作除了孤獨,還有焦慮與煎熬。常常舉目四望,天 蒼野茫,不知邊際在何方;但是只要勇敢前行,總能途經花叢,換得芬芳撲鼻香。 終於可以在這一頁讓我的論文增添一絲抒情的氣味,令我很開心! 感謝的話語雖 然肉麻兮兮,但句句發自真情。我決定在離開學校之前,要與我的老師在政大商 學院十樓 1043 研討室合影留念。我已經開始非常想念十樓窗外的貓纜與白雲。. 謝謝您,親愛的老師!. 書書寫於政大商學院,2012 年 4 月 8 日 II.

(3) 摘要. 企業社會責任的實踐,已然成為當前企業經營的「顯學」,企業以永續 經營為思考主軸,是企業經營時不能漠視的動力。同時,評量企業社會責任 實踐績效的機制也應運而生。雖然還沒有一套評量方式可以放諸四海皆準, 但是企業社會績效與企業財務績效的正向關聯,日益獲得國際社會的認同, 追求企業永續經營的永續性指數量化指標,則成為檢視企業社會責任執行效 益的評分卡。. 政 治 大. 立. 本文以道瓊永續性指數(DJSI)成份股的評選機制,做為檢核企業社會責. ‧ 國. 學. 任實踐成果的工具,並以宏碁公司為探討個案,以價值鏈模式,分析宏碁從. ‧. 事企業社會責任的驅動原因,並進一步以道瓊永續性指數成份股的入選評量 準則,探究宏碁企業社會責任的實踐現狀與該準則間之落差,繼而提出改善. y. Nat. io. sit. 建議。期望有助於宏碁及台灣其他有志於入列道瓊永續性指數之企業,強化. n. al. er. 其企業社會責任的實踐績效。. Ch. engchi. 1. i n U. v.

(4) Abstract The notion of ``Corporate Social Responsibility`` (CSR) has come to fall into place as a driver to sustain any companies' growth. While there have been lacking well recognized criteria to assess performance of companies that put CSR into actions, it has been found that their associated financial performance frequently signals the efforts. As a result, whether to be able to be listed in. 政 治 大 yardstick for the companies enforcing the notion. 立. publicly accessible financial sustainability indexes provides a convenient. ‧ 國. 學. In this study, given a goal to be a component in the Dow Jones. ‧. Sustainability Index (DJSI), we evaluate in depth why Acer, an international. The value-chain model is applied to gauge the. io. sit. Nat. well as pursue the goal.. y. brand personal computer company, has been motivated to assume the CSR as. n. al. er. strength and weakness in managements presently facing Acer. Serving other. Ch. i n U. v. Taiwanese companies equally well, our analyses contribute to identify various. engchi. dimensions in the value chain on which the company could make good improvements. .. 2.

(5) 目錄 謝辭....................................................................................................................... II 摘要....................................................................................................................... 1 Abstract ................................................................................................................. 2 第一章 緒論................................................................................................... 6 第一節 研究背景與動機............................................................................. 6 第二節 研究目的與內容............................................................................. 9 第三節 研究範圍與限制........................................................................... 12 第二章 企業社會責任................................................................................. 13 第一節 企業社會責任的定義................................................................... 13 第二節 什麼樣的企業需要實踐企業社會責任....................................... 21 第三節 為什麼宏碁要爭取列入道瓊永續性指數................................... 25 第三章 宏碁的企業社會責任實踐歷程..................................................... 29 第一節 決心與啟動................................................................................... 29 第二節 進步與接軌................................................................................... 31 第三節 轉型與挑戰................................................................................... 36 第四節 策略與實踐................................................................................... 36 第四章 宏碁列入道瓊永續性指數的挑戰................................................. 42 第一節 道瓊永續性指數的評選標準....................................................... 42 第二節 宏碁與 DJSI 的落差分析-執行成果較顯著者 .......................... 55 第三節 宏碁與 DJSI 的落差分析-執行成果較不顯著者 ...................... 72 第五章 結論與建議..................................................................................... 81 第一節 結論............................................................................................... 81 第二節 建議............................................................................................... 83 參考文獻............................................................................................................. 88. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 3. i n U. v.

(6) 圖目錄. 圖 1、社會責任金字塔 .................................................................................... 15 圖 2、策略性的企業社會責任 ........................................................................ 19 圖 3、Aspire Timeline 電源供應器的節能績效 .............................................. 32 圖 4、宏碁綠色供應鏈管理系統 .................................................................... 34 圖 5、廢棄資訊物品之回收管道 .................................................................... 35. 政 治 大 圖 7、道瓊永續性指數資產總量趨勢 ............................................................ 44 立. 圖 6、價值鏈 .................................................................................................... 38. ‧ 國. 學. 圖 8、道瓊永續性指數績效表現 .................................................................... 46 圖 9、道瓊永續性指數企業永續評量機制示意圖 ........................................ 47. ‧. 圖 10、DJSI-評量機制評分佔比 ....................................................................... 49. sit. y. Nat. 圖 11、道瓊永續性指數企業永續追蹤機制示意圖 ...................................... 55. io. er. 圖 12、宏碁企業永續辦公室(CSO)組織圖 ..................................................... 56 圖 13、宏碁供應商行為準則與綠色供應鏈管理 .......................................... 65. n. al. Ch. engchi. 4. i n U. v.

(7) 表目錄. 表 1、2011 年道瓊永續性指數成分股家數變動 ........................................... 43 表 2、2011 年道瓊永續性指數成份股前十大除名名單 ............................... 45 表 3、2011 年道瓊永續性指數授權投資機構清單 ....................................... 46 表 4、道瓊永續性指數企業永續評量準則 .................................................... 52. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 5. i n U. v.

(8) 第一章 緒論 第一節 研究背景與動機 2012 年 1 月 14 日,蘋果電腦公司首次公布了供應商名單,吸引了國際 主要媒體的報導。蘋果電腦公佈供應商之所以引起如此高度的關注,主要是 因為蘋果電腦最近幾年因為高出貨量與高獲利率以及供應商的問題,引起了 國際上非政府組織的關切。這些非政府組織有些監督產品的無毒保證,有些. 政 治 大. 關心勞工人權的表現,有些在意與當地社區環境的互動。蘋果電腦不斷被質. 立. 疑產品在製造過程中污染了環境,代工廠也未遵守勞工人權法規,但是由於. ‧ 國. 學. 始終無從得悉蘋果電腦的零組件供應與代工系統究竟是哪些廠商,因此國際 非政府組織的質疑猶如鐵拳打在棉花上,無從著力,但相關調查始終未曾停. ‧. 歇。終於,蘋果電腦在 2012 年出版的「供應商責任進展報告」(Supplier. sit. y. Nat. Responsibility Progress Report)中,第一次公佈了主力產品智慧型手機iPhone. n. al. er. io. 與平板電腦iPad的供應商名單。 1. Ch. engchi. i n U. v. 這些廠商一共有 156 家,占蘋果電腦全球採購支出的 97%。蘋果電腦 並同意讓國際勞工權利組織「公平勞動協會」( Fair Labor Association, FLA) 對這 156 家供應商展開獨立調查監督。例如可以進入富士康的工廠進行審 查,而且必須回報供應商狀況,未來如果供應商違反勞工與環境保護規定, 蘋果電腦將對這些供應商進行調查,甚至取消訂單,以示懲處。 2. 1 2. Apple website, Supplier Responsibility, 2012 Progress Report, 2012. FLA 是由美國總統柯林頓於 1996 年號召組成的一個團體,旨在減少全球血汗工廠,並於 1999 年,由企業界協力組成非營利組織。 6.

(9) 蘋果電腦公佈供應商名單,被認為有助於蘋果電腦實踐企業社會責任 (Corporate Social Responsibility, CSR)。Porter 與 Kramer (2006)在「公司與社會 有福同享」(Strategy and Society)裡也提到,無論是政府、社運人士,還是媒 體,都愈來愈明瞭如何讓公司負起社會責任。而且有許多機構會幫企業在社 會責任上的表現予以排名,雖然採用的研究方式仍有可討論的空間,但這些 排行榜仍然引起各界矚目,使得履行企業社會責任成了全球企業領導人的當 務之急。不過目前一般展現企業社會責任的方法都是片段的、零碎的,沒有 與公司經營策略放在一起考量,以致無法將企業社會責任的實踐方式連結到. 政 治 大. 業務面和策略面,也因此讓許多可造福社會的良機就此消失。. 立. ‧ 國. 學. Porter 與 Kramer (2006)主張,如果公司能夠援用核心業務的決策架構來 分析回饋社會的機會,就會發現企業社會責任除了燒錢,讓公司綁手綁腳,. ‧. 或是只能辦一些慈善活動之外,確實可以為公司帶來機會、創新與競爭優勢。. sit. y. Nat. n. al. er. io. 金融海嘯之後的投資反省,則是近年來促進企業實踐企業社會責任的另. i n U. v. 一股驅動力量。美國次級房貸風暴在 2008 年引發的金融海嘯,讓國際主流. Ch. engchi. 金融機構面臨極大的信任危機,投資人對於金融機構的投資建議產生懷疑, 對於金融機構高階經理人的鉅額薪資感到吃驚與不滿,對信用評等機構所發 佈的消息不再信任。因此這些金融巨擘開始反省如何改善投資準則,如何對 投 資 人 提 供 更 負 責 任 的 投 資 建 議 。 影 響 所 及 ,「 責 任 型 投 資 」 (Social Responsibility Investment, SRI)在金融秩序動盪不安的時刻,躍升為金融商品 的閃亮新星,尤其以綠色產業與企業永續發展格外受到金融機構的青睞。 3. 3. 2009 年永續及社會責任投資全球特別報導第二期。 7.

(10) 金融機構在進行「責任型投資」時,會特別考量標的公司在環境、社會 與公司治理(Environmental, Social and Governance, ESG )這三方領域的表現, 因此會更謹慎地選選投資商品。金融海嘯的衝擊,藉由責任型投資,讓社會 大眾看到了一些有別於以往的新的投資機會。荷寶投資管理集團與其合作夥 伴在 2009 年 8 月發佈報告,從 2003 年起,全球責任型投資的全球信託管 理資產(Asset Under Management)金額,即以每年 22%的成長率持續攀升。4 到了 2007 年底,總額已達 5 兆美元,尤其是在新興市場,責任型投資的獲 利更為可觀。 5. 立. 政 治 大. 2009 年 9 月 , 該 投 資 管 理 集 團 從 道 瓊 永 續 性 指 數 (Dow Jones. ‧ 國. 學. Sustainability Index, 以下簡稱DJSI) 裡的成份股(component list)與高盛重點 投資(focus list)裡的國際企業當中,選取 99 家最大型公司,分為 18 類產業. ‧. 進行比較。6 結果發現這 18 類產業當中,有 16 類產業的投資報酬績效大約. sit. y. Nat. 為 15%,每家公司的市值表現平均大約多出 6.5 億美元,確實比一般投資的. n. al. er. io. 平均報酬率來的好。 7. Ch. engchi. i n U. v. 這樣的研究結果在全球面臨金融危機之時,特別引人注目。因為一般而 言,當市場空頭時,幾乎所有投資商品的價格都在下跌,但是部份投資商品 跌的比較少,跌幅也比較小,結果發現原來這些投資組合在各方面表現看來 是比較穩健的,公司的財務狀況也是比較健全的,顯示這些投資組合大多是 重視公司治理,或是強烈承諾永續經營的公司。這個研究結論大為鼓勵了責. 4. Robeco Investment Management and Booz & Company, 2009. 「責任型投資: 由利基轉變為主流的典範」(Responsible Investing: A Paradigm Shift from Niche to Mainstream). 6 關於 DJSI 的介紹,將於本文後續章節詳述。 7 A.T. Kearney, Green Winners: The Performance of Sustainability-focused Companies in the Financial Crisis. 5. 8.

(11) 任型投資的成長動能,不僅說明了責任型投資商品的投資價值,也讓金融機 構認知推薦「責任型投資」標的,將有機會重新建立各界對他們的信任。 8. 透過外部大環境的倡議,促使企業經營模式的改變,在經濟發展史上屢 見不鮮。因此當資產擁有者在金融海嘯之後,要求讓投資績效的資訊更加透 明化、公開化的時候,金融業者就必須開始思考如何回應市場的需求。例如 銀行本身或許沒有大量排放廢氣的問題,但是把資金借給會大量排放廢氣的 高污染公司,那銀行可以說自己環保嗎? 又如電子產業的員工都可以準時下. 政 治 大. 班,但是他們的代工廠員工卻都長時間超時工作,難道這些電子產業龍頭廠. 立. 商就可以因此置身事外嗎? 這一連串的鏈結,反應在責任型投資標的的成長. ‧ 國. 學. 愈來愈明顯,因此企業如果不開始認真思考如何與這一股趨勢並存,當這股 趨勢在未來成為主流時,企業必然將會扼腕於未善用這股趨勢而錯失了良. ‧. 機,這一股趨勢就是企業社會責任的實踐。 9. n. al. Ch. engchi. er. io. sit. y. Nat 第二節 研究目的與內容. i n U. v. 氣候環保議題的增溫發酵與金融海嘯危機的推波助瀾,使得全球企業莫 不更加關注企業社會責任。但是,企業為什麼一定要實踐社會責任? 如果一 定要做環保,一定要做節能減碳,那有沒有「額外的利益」可以鼓勵企業戮 力從事? 從事了之後究竟做得對不對? 做得好不好? 做得夠不夠? 有沒有 任何評量標準可以來評判?. 本論文研究採用個案探討法,以宏碁公司為對象,試圖瞭解該公司實踐. 8 9. 2009 年永續及社會責任投資全球特別報導第二期。 2009 年永續及社會責任投資全球特別報導第三期。 9.

(12) 企業社會責任的歷程,並以該公司計畫列入 DJSI 成份股為例,解析 DJSI 的 應用內容與評量指標。希望藉由本文的研究成果,可瞭解宏碁公司實踐企業 社會責任的最新狀態,以及與 DJSI 評量準則間之落差,並於研究成果中提 出若干具體可行之實踐建議與管理啟示,以期有助於宏碁爭取列入 DJSI 成 份股,亦可做為台灣其他企業之參考。. 之所以選擇 DJSI 做為評量從事企業社會責任的績效準則,主要是因為 DJSI 的評核機制稱為「企業永續評量」,從經濟、環境與社會三個面向來考. 政 治 大. 核企業的永續經營績效。DJSI 成份股公司(component list),是從全球各產業. 立. 領域當中,挑選出在永續性經營方面績效最好的公司(best practice),是屬於. ‧ 國. 學. 社會責任型投資的一種。而且 DJSI 過去十年的投資績效表現都領先道瓊工 業指數與史坦普 500 指數,因此能夠被選進 DJSI 裡的成份股公司,會被視. ‧. 為在全球企業永續經營上有非常卓越的表現,值得投資人的信任與投資。. sit. y. Nat. n. al. er. io. 之所以選擇宏碁公司做為個案探討對象,則是因為宏碁是台灣以自有品. i n U. v. 牌打入國際市場的資訊產業領導廠商,具有國際能見度,對台灣企業具有指. Ch. engchi. 標意義,同時宏碁也是台灣第一家有志於在未來幾年內入列 DJSI 成份股的 資訊產品品牌公司。以宏碁做為個案探討對象,將可為台灣企業提供一個可 資遵循的參考範例。. 事實上,全球許多機構都在評比企業社會責任的績效表現,並且公佈排 名結果,不過,每家評比機構所使用的評估標準差異很大,每一項評分項目 所占的計分比重也都不同,甚至做為評比基礎的資訊或數據,每一家機構所 取得的方式也不盡相同。以證券市場研究機構為例,國際上成立時間最早的 永續型指數,是於 1999 年成立的DJSI,其評估標準包括經濟、社會與環境 10.

(13) 績效三方面的指標,而且「顧客服務」所占的評分比重相當高。而 2001 年 設置的英國倫敦金融時報富時指數FTSE4GOOD則正好相反,完全不考慮經濟 績效或顧客服務。2002 年成立的美國那斯達克社會指數(KLD-Nasdaq Social Index),則是從社會與環境兩個面向評選成份股。除此之外,英國電訊(BT) 與一個獨立民調及利害關係人研究公司GlobeScan於 2008 年 11 月合作推出 「永續發展指數」,專門用來評估印度企業商業績效。韓國交易所(Korea Exchange)在 2009 年第三季發行一個新指標性的股價指數,來促進韓國企業 的永續發展。中國大陸的中國證券指數有限公司也於 2009 年 7 月,正式推. 政 治 大. 出「上證社會責任指數」,做為上海證券交易所「公司治理指數」的延伸。10. 立. ‧ 國. 學. 對宏碁公司而言,它是台灣上市公司,經濟績效不可忽略,銷售產品 亦多為終端消費性電子產品,顧客服務也不容草率,因此本文選擇 DJSI 以. ‧. 檢視宏碁在經濟、社會與環境三方面的實踐績效。而任何操作或實踐,必. Nat. sit. y. 然依附於某種機制或模式,企業社會責任的實踐與操作亦然,該機制或模. n. al. er. io. 式一方面可指引執行的方向,也可評量執行的績效,並可獲致所謂「額外. i n U. v. 的利益」,進而與公司策略結合,如此當更有助於促使全球企業致力於實. Ch. engchi. 踐企業社會責任。如上所述,本文將藉由探究宏碁公司爭取入列 DJSI 的過 程,試圖解析以下兩項問題:. 一、如何實踐企業社會責任? 二、如何評量企業社會責任的實踐績效?. 10. 2009 年永續及社會責任投資全球特別報導第一期。 11.

(14) 第三節 研究範圍與限制. 由於評量企業社會責任績效表現之方法各有不同,每一種方法都各有所 注重之面向,為了避免本研究方向失焦,並為了契合個案研討對象之屬性, 本文以DJSI為研究範圍,其他評量制度或方式,不在本文研究範圍之內。 11. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. 11 部份媒體也從事企業社會責任評比的工作,例如台灣的遠見雜誌是全球華人媒體率先 投入企業社會責任評選與徵選的媒體。遠見雜誌從 2005 年起推出「台灣企業社會責任 大調查」 ,共分為五大類:健康職場類、社區關懷類、環境保護類、教育推廣類與公益推 動類。兩年內無虧損紀錄的台灣地區公司行號,不論是上市、上櫃、外商或是中小企業, 都可以遞案申請,獲選得獎的企業社會責任事蹟,除了刊載於遠見雜誌,還會舉辦公開 的贈獎儀式。 12.

(15) 第二章 企業社會責任 本文試圖瞭解企業在衡酌社會責任的履行時,是否可以選擇做或 不做,以及如何評量做的好不好,希望藉著思考這兩個問題的同時, 也能夠理解宏碁爭取列入 DJSI 與實踐企業社會責任二者間之關聯性。 另一方面也擬藉由探究企業社會責任定義的過程,試圖在各式各樣企 業社會責任的定義中,歸納各學說的共通處,以此做為本文論述企業 社會責任的中心主軸,並進一步瞭解類似宏碁屬性之跨國公司,在全. 政 治 大. 球化趨勢日漸顯著的今天,在實踐企業社會責任時的較適態度與較佳. 立. 學 第一節 企業社會責任的定義. ‧. ‧ 國. 機制。. Nat. sit. y. 如果我們試圖將企業社會責任的定義推論得更早,世界上最早提. n. al. er. io. 出企業社會責任概念者,或許可以追溯至八百多年前猶太裔西班牙籍. i n U. v. 哲學家 Maimonides 對慈善事業的定義(Roberts, 2002)。Maimonides 把. Ch. engchi. 慈善事業由高而低分為八個層次:. 一、對有需要的人贈予禮物、貸款、工作機會,或創造合作關係,讓 他們自給自足; 二、施予者與接受者彼此不知道對方的身分; 三、施予者知道接受者的身分,但接受者不知道施予者的身分; 四、接受者知道施予者的身分,但施予者不知道接受者的身分; 五、施予者不問緣由就付出了; 六、施予者在被要求的情況下才付出,但付出恰到好處的金額; 13.

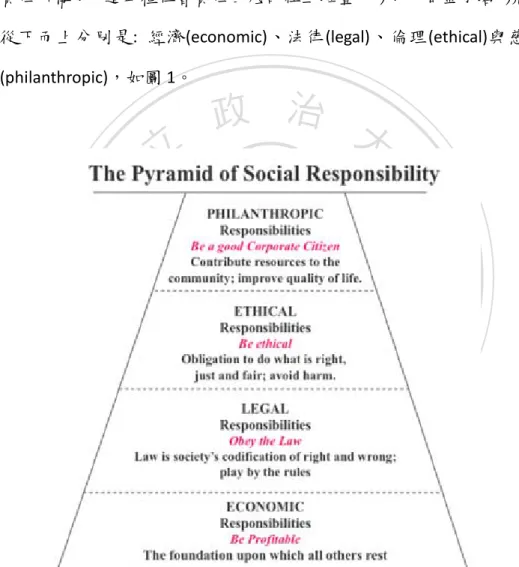

(16) 七、施予者付出的金額,比「恰到好處」還少,但卻是出於自願; 八、施予者付出得心不甘情不願;. Maimonides 的這八個層次,雖然並未明確表述施與受二者間,可 能因為所處位置的不對等而導致行善這件事有不同的結果,但卻清楚 闡述了施與受二者間,如果施者並未體察受者的真正需要與恰當的施 予型式,極有可能讓行善這件事反而成為一種傷害。. 政 治 大. 慈善行為或許是一個企業體對社會或周遭人事物表達回饋的初始. 立. 模式,隨著人類歷史的演進,企業對社會的反饋機制也有所改變。根. ‧ 國. 學. 據美國管理學者 Carroll (1999)的說法,最早提出「企業社會責任」概念 的是美國經濟學教授 Bowen (1953),他第一次提及「企業社會責任」. ‧. 所 使 用的 「 企 業社 會責 任 」 原 文辭 彙與 他的 書 名相 同 ”The Social. sit. y. Nat. Responsibilities of the Business”,在此之前,相關研究大多使用「社會. n. al. er. io. 責任」而非「企業社會責任」。Bowen (1953)當時對「企業社會責任」. i n U. v. 的定義是: 「商業人士在制訂政策時、在做出決策時、或是根據政策或. Ch. engchi. 決策在執行行動方案時,有義務將社會目標與社會價值同時納入考 量」。. Carroll (1979)自己對於企業社會責任的定義則是從企業的執行面 出發,他認為對利害關係人履行責任其實是對企業有利的,如此將可 因應企業競爭對手提出的各種質疑。Carroll (1979)提出「企業績效的三 構面概念模型」 ,以及 1991 年提出「企業社會責任金字塔」 ,他認為企 業社會的表現績效由三個面向概念所環繞:. 14.

(17) 一、企業社會責任究竟包括了什麼? 二、什麼樣的社會議題是企業必須表述的? 三、組織以什麼樣的邏輯或是模式來回應社會議題?. 至於企業社會責任的組成元素(component parts)則是由四種社會 責任所構成,這四種社會責任由底部往上堆疊,形成一個金字塔形狀。 從下而上分別是: 經濟(economic)、法律(legal)、倫理(ethical)與慈善 (philanthropic),如圖 1。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. 資料來源:Carroll (1991), Toward the Moral Management of Organizational Stakeholders, Business Horizons 圖 1、社會責任金字塔. Carroll (1991)闡述這四種責任的關聯在於,企業組織的經濟責任在 15.

(18) 於提供社會群體所需要的貨物與服務,而在這過程當中,企業體獲取 了一個可被接受的利潤(make a acceptable profit in the process),這是創 業精神,也就是企業的經濟責任。而經濟責任之所以位於金字塔的最 底層,意即經濟責任是這四項社會責任的基礎,如果企業無法獲利, 則其他社會責任也就不復存在。. 法律責任則是企業經營必須遵守的規範,可能是法律,也可能是 自律約束或是同業規章。除此之外,企業營運時,還必須顧慮到消費. 政 治 大. 者、員工、股東以及當地社區所認知的公平與正義,並且要尊重並維. 立. 護這些利害關係人的道義權利,這就是倫理責任。. ‧ 國. 學. 慈善責任則是位於這個金字塔的最頂端,Carroll (1991)認為,企業. ‧. 回應社會而成為一個好的企業公民(be good corporate citizens),進而投. Nat. sit. y. 入或促進人類福祉或重視信譽等,這就是慈善責任。具體而言,慈善. n. al. er. io. 責任通常表現在對藝術、教育或是社區團體的奉獻等。至於慈善責任. i n U. v. 與倫理責任的差異則在於,慈善行為屬於更自願性、更無條件的付出,. Ch. engchi. 往往甚且超過了倫理道德的要求。. 闡述企業社會責任的文獻中,Spreckley (1981)提出「三底線原則」 (Triple Bottom Line, TBL),他將該原則當做一項管理工具,在檢視企業 表現時,除了衡量經濟績效之外,社會與環境層面的績效也必須納入 考量。. 數年之後,Elkington (1998)進一步將「三底線原則」發展出企業社 會 責 任 應 該 包 含 三 項 要 素 , 即 人 類 (people) 、 自 然 (planet) 與 利 益 16.

(19) (profit)。所謂企業社會責任的履行,取決於利害關係人,而不是股東, 而此處所指的利害關係人包括直接或間接受到企業行為影響的對象, 因此企業應該協調與整合所有利害關係人的利益,而不是在於追求股 東利益的最大化。這個見解隨後獲得業界、政府及相關團體的接受, 甚至獲得聯合國的認可,成為現今廣被接受的企業社會責任定義之一。. Dahlsrud (2006)發表一篇文章:「企業社會責任如何定義:37 種定 義的分析」(How Corporate Social Responsibility is Defined:an Analysis of. 政 治 大. 37 Definitions),針對與企業社會責任有關的文獻與 Google 關鍵字進行. 立. 搜尋比較,結果發現在 1980 年到 2003 年之間,共有 27 位學者專家對. ‧ 國. 學. 企業社會責任提出了 37 種的定義。Dahlsrud (2006)據此對企業社會責 任提出五個構面, 包括:環境 (environmental)、社會 (social)、經濟. ‧. (economic)、利害關係人(stakeholder)與自願(voluntariness)。. sit. y. Nat. n. al. er. io. 這五個構面的定義分別為: 「環境面向」指的是企業營運時對自然. i n U. v. 生態環境的思考,例如如何讓環境變得更乾淨。 「社會面向」是指企業. Ch. engchi. 與社會之間的關係,例如如何讓社會變得更好,或是當企業營運時如 何顧及對社區各方面的影響。 「經濟面向」是在表述社會經濟或是財務 金融的觀點,包括就企業營運的觀點來看待企業社會責任,例如如何 促進經濟發展,如何持續獲利。 「利害關係人面向」是指與個別利害關 係人或是利害關係人團體的互動,例如如何與員工、供應商、客戶及 社區增進瞭解。 「自願面向」主要是在強調企業的自發性行為,這些行 為不是法律所強制規範的,而是企業根源於倫理或道德價值所主動從 事的。. 17.

(20) Porter與Kramer (2006)發表在哈佛商業評論的文章中提到,倡議企 業社會責任者,大多採取四大訴求: 「道德責任」 、 「永續發展」 、 「進場 資格」 、 「信譽保證」 。主張「道德責任」者,認為企業除了有責任成為 良好的企業公民之外,還要「為所當為」(do the right things)。 「永續發 展」的重點則在於對環境和社區要妥善照顧管理(environment and community stewardship) , Porter 與 Kramer (2006) 引 用 挪 威 總 理 Gro Harlem Brundtland於 1980 年代的說法,為永續發展提出一個定義: 「永 續發展的意思是說,既可滿足當前的需求,也不妨礙未來世代滿足他. 政 治 大. 們的需求。」 12 這位挪威總理的闡述,直到今天都還不斷被學界與業. 立. 界所引用。 「進場資格」指的是,任何一家公司必須取得政府、社區以. ‧ 國. 學. 及其他利害關係人的默許或同意之後,才能開始營運。最後,所謂的 「信譽保證」 ,則是說明企業從事社會責任,可以改善公司形象、強化. ‧. 品牌、提升士氣,甚至拉抬股價。. sit. y. Nat. n. al. er. io. 不過,Porter 與 Kramer (2006)也指出,這四個訴求有個共同的缺. i n U. v. 點,就是過分偏重在企業和社會之間的對立關係而不是著重在彼此的. Ch. engchi. 依存關係。而且這四個訴求的論點過於一般性,並不是針對個別企業 的策略和營運而設計,也不是針對企業所在地區的特殊性而考慮。因 此 Porter 與 Kramer (2006)認為,這四大訴求都無法協助企業處理社會 上最刻不容緩的議題,也無法找出企業最能發揮影響力的著力點,反 而多半只是提出一堆大雜燴式的、彼此無關的慈善活動和企業社會責. 12. Gro Harlem Brundtland, 1963 年畢業於挪威奧斯陸大學醫學系,美國哈佛大學 Public Health 碩士,當過醫生,總共擔任過三屆挪威總理,任期分別為 1981,1986-1989, 以及 1990-1996,是挪威第一位也是到目前為止唯一的一位女性總理。她對於永續發 展的定義,是在 1983 年接受聯合國秘書長的邀請,成立「世界環境與發展委員會」 (World Commission on Environment and Development),並擔任委員會主席時所表述。 這個委員會的目標之一就是要發展出可廣被世界各國所接受的永續發展的定義。由 於她的積極參與,這個委員會後來大多時候被稱為「Brundtland 委員會」。 18.

(21) 任計畫,而這不僅與企業的策略無關,對社會也沒有實質貢獻,也無 法強化企業的長期競爭力。Porter 與 Kramer (2006)認為,企業應該建 立明確的「社會議程」(social agenda),不僅只是降低傷害,更要設法 改善社會條件,以強化企業的發展策略,具體的機制則是提出「回應 式的企業社會責任」(Responsive CSR),從檢視價值鏈活動,判斷出對 社會所產生的影響,並進而減輕其負面傷害。. 「回應式的企業社會責任」本質上認為企業不應該只是思考降低. 政 治 大. 企業傷害,而是應該對企業社會責任展現回應。Porter 與 Kramer (2006). 立. 認為,如果能夠更進一步將善盡企業社會責任這件事與公司策略予以. ‧ 國. 學. 連結,則企業從事社會責任的意願將更為顯著,因此「策略性的企業 社會責任」(Strategic CSR)將更符合企業需求的進階式實踐操作。換言. ‧. 之,當社會議程與公司業務的關係愈緊密,企業的投入和付出就會愈. n. al. er. io. sit. y. Nat. 多,也就更能造福社會,如圖 2。. Ch. engchi. i n U. v. 資料來源:Strategy & Society, Harvard Business Review 圖 2、策略性的企業社會責任 19.

(22) Porter 與 Kramer (2006)上述的觀點,隔了五年,經歷了金融海嘯 之後,Kupers (2011)進一步予以演繹,以「從責任,進展到回應的能力」 (from Responsibility towards the Ability to Respond)為出發點,撰文探討 企業社會責任在現今環境的角色與定義。Kupers (2011)認為,企業的營 運如果要能夠負責任又有道德,不僅僅是因為基於法律或制度的規 定,而是還要考量如何在各種錯綜複雜的關係當中,協商出一種機制 來展現企業的操守與行為。因此,責任不僅僅是來自於強迫,也不只 是因為企業屬性的需要,或是利害關係人的緣故,而是一種所有角色. 政 治 大. 都互相牽引的關聯性活動,這個關聯性包含了企業與個別利害關係人. 立. 與社會,以及與環境生態的互相依賴。所以應該要把「責任」解釋為. ‧ 國. 學. 「對這個互相依賴的關聯性的回應能力」 ,因此企業應該要具備能力以 鑑別每一個角色究竟在哪些地方互相依賴,然後針對彼此的需求,予. ‧. 以適當而且謹慎的回應。. sit. y. Nat. n. al. er. io. Kupers (2011)得出以下的結論:企業社會責任就是企業必須瞭解各. i n U. v. 方角色在彼此互相依存的情況下所產生的實際影響,然後藉由這一趟. Ch. engchi. 瞭解彼此的過程,企業就能夠對這錯綜複雜的關係豁然開朗,就能夠 啟動最適合這個互相依賴關係裡的最適合行為。而不再只是後知後覺 地從行為的結果來評斷或反省什麼是早先該做,什麼又是不該做,因 為這樣的反省所獲致的答案往往來的太遲,問題已然發生。因此企業 應該要常常從源頭自省:「企業究竟應該根據什麼來做出行動?」。. 企業社會責任定義的論述,到目前為止,尚無法得出一套放諸四 海 皆 準 的 定 義 。 美 國 經 濟 學 家 也 是 諾 貝 爾 獎 得 主 傅 利 曼 (Milton Friedman)就認為,所謂的企業社會責任,就是企業應該盡其所能地為 20.

(23) 股東獲取最大的獲利,並將所賺取的營利所得,透過納稅的機制來履 行法規所要求的義務(Davis, 1973)。或許應該這麼說,解釋什麼是企業 社會責任的說法實在太多了,可是卻沒有一種解釋能夠完全不被質疑 或沒有偏頗的。之所以如此,是因為企業社會責任概念的發展常常受 到特定利益的羈絆,這些特定利益有可能是各方利害關係人的角力, 有可能是來自外部總體環境的驅使,也有可能是因應企業內部策略的 需求,以致影響了企業實踐社會責任的架構與方式。. 政 治 大. 但是,綜上所述,仍可以就企業社會責任定義的討論,發現幾項. 立. 共通之處。首先,企業獲利是一切的基礎,這就是企業社會責任的最. ‧ 國. 學. 基本元素:「經濟構面」。其他還有「社會構面」、「環境構面」、「法律 構面」等。因此,本文將以這四個構面,進一步探討什麼樣的企業需. ‧. 要實踐社會責任,以及宏碁爭取列入道瓊永續性指數與實踐企業社會. Nat. n. al. er. io. sit. y. 責任的關聯。. i n U. Ch. v. engchi 第二節 什麼樣的企業需要實踐企業社會責任 企業社會責任的實踐表徵既然展現在經濟、社會、環境與法律, 那似乎沒有一家企業不需要善盡企業社會責任。例如巷口的雜貨店, 老闆也必須要想辦法讓雜貨鋪賺錢,要獲利,還要遵守法律,不可以 賣假貨危害鄰居,要愛惜環境,不可以把垃圾丟進水溝,這不就是一 家雜貨店對於企業社會責任的實踐嗎? 所以只要是企業,就必須履行 企業社會責任。但是 Porter 與 Kramer (2006)認為,不是所有的企業都 有這樣的認知。公司企業會開始關注企業社會責任,並不完全是自發 21.

(24) 性的,如果不是社會大眾陸續反應了相關的議題,許多企業根本不會 意識到這是自己的責任。. Porter 與 Kramer (2006)舉出幾個例子。1990 年代初期,美國紐約 時報及其他主要媒體,大篇幅報導耐吉(Nike)在印尼的部份供應商發生 虐待勞工的事件,引發了消費者抵制 Nike 的商品。又如 1995 年,荷 蘭皇家殼牌石油(Shell Oil)打算將廢棄的布倫特儲油平台沈入北海海 底,引起綠色和平組織的強烈抗議。再如雀巢(Nestle)是全球最大的瓶. 政 治 大. 裝水生產商,當世界各地為了清水取得權而爭論不休時,儘管雀巢的. 立. 瓶裝水業務只消耗全球清水總供應量的 0.0008%,雀巢仍然因為目標顯. ‧ 國. 學. 著而受到嚴重的抨擊。因此,當企業行為受到外部環境壓力而對行為 有所改變,可以視為是促使企業執行企業社會責任的重要驅動力之一。. ‧. Nat. sit. y. 再者,全球化趨勢之下,國際貿易與外人直接投資愈來愈開放,. n. al. er. io. 外資為了降低成本,多半選擇工資低廉、勞工權益意識薄弱、對環境. i n U. v. 生態保護要求較低的國家進行投資,當投資金額愈高時,往往投資規. Ch. engchi. 模也就愈大,對當地的影響也就愈明顯,於是環境破壞、勞資爭議、 消費者糾紛等,於焉產生,以致國際間要求跨國企業承擔起環境、道 德及社會責任的呼籲與日俱增。因此如何規範跨國企業在各國的經營 行為,如何對大型跨國企業提出基本的行為準則,逐漸成為國際組織 以及當地政府與相關權益團體的課題。大型跨國企業也不得不開始思 考,該怎麼做才能夠不讓自己成為環境破壞者或資源掠奪者,不讓自 己成為國際上被撻伐的對象,這是企業來自總體面驅使動力的另一種 形式,讓企業必須認真思考如何實踐企業社會責任。. 22.

(25) 至於企業之所以願意實踐社會責任,除了受到外部環境影響的牽 引之外,Campbell (2007)提出論點,說明為什麼有些企業願意履行社會 責任。他先假設妨礙企業從事社會責任的最主要兩個原因,分別是「追 求獲利最大化」以及「對股東負有責任」 ,因此在這兩個假設前提之下, 他認為有八項原因會促使企業願意從事企業社會責任,包括:. 一、當企業的財務狀況較佳時,閒置資源較多時,企業比較有意願將 這些資源分配到社會責任的需要;反之,當企業財務狀況較差時,. 政 治 大. 以及經濟環境較不健全,以致短期獲利受限時,企業就比較沒有. 立. 意願從事社會責任。. ‧ 國. 學. 二、當競爭程度中等的情況下,企業一方面可確保有利可圖而且不會. ‧. 突然面臨經營困境,另一方面為了持續經營,會比較在意維護商. Nat. sit. y. 譽,因此較有意願從事企業社會責任活動。反之,當競爭程度太. n. al. er. io. 大時,因為企業經營面臨風險,股東所獲得的利益也可能減少,. i n U. v. 導致企業不但沒有意願從事社會責任,反而會促使企業從事不負. Ch. engchi. 責任的行為(irresponsibility);而當競爭程度太小時,或是不存在競 爭情況之下,例如獨占或寡占市場的時候,也會使得企業沒有意 願從事社會責任,因為企業相信商譽或顧客忠誠度對獨占或寡占 的企業營運並無影響。. 三、當法規有所規範時,企業會比較有意願從事社會責任行為,尤其 是如果相關法規是經由政府與企業,以及利害關係人所共同獲致 的共識,企業就更有意願去履行社會責任。. 23.

(26) 四、當整個體制是妥善組織化的,有助於產業自律的,尤其是當企業 認知到在這個體制中,如果未遵守社會責任的規範,政府的介入 將對企業的營運構成威脅時,或者當發生普遍的產業危機,政府 可協助產業治理時,這些都會讓企業較有意願從事社會責任活動。. 五、當企業被私人獨立組織所監控時也會比較有意願,包括受到非營 利組織、社會運動團體、機構投資人或是媒體持續關注企業的經 營表現時,企業會比較有意願從事社會責任活動。. 立. 政 治 大. 六、當企業所處的環境或體制中,社會責任已經融入例常運作的話,. ‧ 國. 學. 企業也會有較高的意願從事社會責任。例如重要的商業刊物會側 重報導企業社會責任履行的活動或計畫,或是企業社會責任已經. ‧. 納入大學商學院或是其他教育機構的標準課程等,都會對企業產. Nat. n. al. er. io. sit. y. 生鼓勵作用。. i n U. v. 七、當企業所屬的社團或是雇主協會之類的組織都同聲鼓吹倡議企業. Ch. engchi. 社會責任的話,那企業也會願意從事類似的行為。. 八、當體制要求企業必須與工會、員工、社區團體、投資人等各方利 害關係人議合約定,同意履行社會責任時,企業自然也就願意從 事相關的活動。. 由此看來,毫無疑問,法令的規範是另一項促使企業履行企業社 會責任的重要驅動力之一。企業要營運,必須向所在國家取得營業許 可,必須接受相關的法令規範,這就是所謂的企業社會責任的法律構 24.

(27) 面。此外,如本文前一節所述,如果企業能夠將營運策略與企業社會 責任予以結合,則將具備更有說服力的訴求,鼓勵企業從事社會責任。. 第三節 為什麼宏碁要爭取列入道瓊永續性指數 宏碁公司創立於 1976 年,創辦人施振榮以新台幣一百萬元的資本 額成立宏碁,當時員工只有 11 人。到了 2010 年,資本額為新台幣 280. 政 治 大. 億元,全球共有 8 千名員工,在世界各地設有分公司或海外據點,自. 立. 有品牌產品包括筆記型電腦、平板電腦、小筆電、桌上型電腦、伺服. ‧ 國. 學. 器、液晶顯示器、投影機與智慧型手機等,產品行銷一百多個國家, 擁有國際化運作的經營團隊。2010 年合併營收約新台幣 6 千 3 百億元,. ‧. 營業淨利約 182 億元。. sit. y. Nat. n. al. er. io. 依照營業規模與市場分佈而言,宏碁毫無疑問是一家跨國營運的. i n U. v. 國際企業,隨著環保意識的興起,世界各國愈來愈重視無毒與節能的. Ch. engchi. 規範,宏碁要把產品銷往世界各地,自然必須遵守各國的規範,而這 些都與企業社會責任有關。其次,宏碁是台灣資訊產業自創品牌行銷 國際的先驅,在 2000 年進行組織再造,將製造業務切割出去,將品牌 經營獨立出來,從此宏碁不再擁有工廠,而是交給系統代工廠(Original Design Manufacturer, ODM)負責生產所有的產品。宏碁的代工廠大多集 中在中國大陸,有一些在巴西、有一些在捷克,這些分散在世界各地 的代工廠與當地國家或社區的互動,包括是否確實遵守當地法規,是 否符合當地約定成俗的禮教規範,無可避免地也都與宏碁的企業社會 責任息息相關。 25.

(28) 宏碁過去十年在全球電子資訊產業逐漸佔有一席之地,在企業官 方網站上,宏碁如此介紹自己:「宏碁集團是世界第二大個人電腦品 牌,同時也是全球第二大筆記型電腦品牌,宏碁的下一個目標是成為 全球第一大筆記型電腦廠牌。」依照這樣的成績,宏碁顯然具有產業 龍頭的指標意義,自然受到全球非政府組織的關注,也迫使宏碁不得 不正視履行企業社會責任的必要性與積極性。. 既然從事社會責任無可避免,那接下來就要探討,宏碁以什麼方. 政 治 大. 式來實踐社會責任,又該如何評量企業社會責任的實踐績效。不過,. 立. 在討論這個議題之前,應該先試著釐清什麼樣的評量機制適合宏碁。. ‧ 國. 學. 國際上對企業社會責任的履行規範訂定標準的其實不少,有所謂. ‧. 的「全球八大企業社會責任規範」(Global Eight),包括:全球盟約(Global. sit. y. Nat. Compact)、國際勞工組織公約(ILO Convention)、OECD跨國企業領導綱. n. al. er. io. 領、ISO 14000、AA 1000 (Account Ability 1000)、GRI全球永續性報告指. i n U. v. 引、全球蘇利文原則(Global Sulliven),以及SA 8000 (Social Accountability. Ch. engchi. 8000)等。13 不同的原則、標準、綱領,適用不同領域的產業,以及不 同層次的規範,以上所提及的,大部分都已獲得國際承認。其中有些 是由私人組織提出來,不具備強制性的,例如「全球八大」裡的「全 球盟約」 ,是企業依據人權、勞工、環境與反腐敗等十項原則來執行組 織的運作,並承諾將遵守這些盟約原則;而SA 8000 則是認證的檢測標 準,主要是稽核工廠勞動環境與作業條件。. 13. 國際社會責任組織(Social Accountability International, SAI)於 2001 年 12 月 12 日發 表 SA 8000 第一個修訂版,也就是 SA 8000: 2001,該標準認證系統主要致力於改善工 作環境,捍衛勞工人權,目前最新版本為 SA 8000: 2008。 26.

(29) 而以宏碁屬於跨國性電子資訊產品業的屬性來說, 「電子業行為準 則」 (Electronic Industry Code of Conduct, EICC)也是不可忽略的標準。 EICC 是由 HP、Dell 與 IBM 等電腦品牌公司所共同發起,針對資訊與通 訊科技產業(Information and Communications Technology, ICT)的供應鏈 而訂定。目前除了三家發起公司之外,全球已經有超過 30 家的大型資 通企業加入,包括微軟(Microsoft)、英特爾(Intel)、新力(Sony)、思科 (Cisco)、飛利浦(Philip)與宏碁。「電子業行為準則」對於勞工、健康、 安全與環境,制訂了標準規格,並要求企業應該透過自動化系統來進. 政 治 大. 行日常管理。此外也規範了商業道德標準,企業除了自我宣告支持「電. 立. 子業行為準則」之外,也必須要求下一階供應商遵守,同時企業應期. ‧. ‧ 國. 學. 許超越符合法規的標準,追求更進階的社會與環境責任等。. 另外,金融海嘯之後,投資人對於資訊揭露的要求,已經超過了. Nat. sit. y. 以往傳統財務報告的內容範圍,希望能夠更精確地分析出企業成功的. n. al. er. io. 因素與可能存在的風險,迫使財務金融機構日益重視企業社會責任,. i n U. v. 讓相關的責任型投資產品以及金融市場的永續性指數產品逐漸獲得投. Ch. engchi. 資人的青睞,評等機制也就愈來愈有市場需求,永續性全球指數系列 因此應運而生。. 上述各項評量指標,大多各自有其特別專注之處,例如「電子業 行為準則」適用範圍只涵蓋資通產業,而且並不特別注重企業的經濟 表現;SA 8000 則對工廠的勞動環境與日常操作格外注意。對宏碁而 言,似乎仍不足以涵蓋較為廣泛面向的績效檢核。相對而言,永續性 全球指數評選的關鍵準則,在於企業的永續性發展與永續性經營,最 終目標則是鼓勵企業成為永續企業。永續性全球指數,不但具體條列 27.

(30) 評量指標,一旦入選,又能夠彰顯企業於所屬產業之領先地位。因此 如果宏碁能夠入列其中,即表示已符合這些永續性指數的評量準則, 而 DJSI 又是永續型全球指數當中,歷史最久、規模最大、檢核面向最 廣泛者,如果宏碁能夠入列 DJSI 成份股,無異肯定了宏碁在經濟、社 會與環境三方面的表現已具備國際頂尖企業的水準,更顯示宏碁在實 踐企業社會責任的方向上,與世界潮流趨勢相符合。. 對宏碁而言,DJSI 的評量基準,也可視為宏碁實踐企業社會責任. 政 治 大. 的績效評分卡,透過這張評分卡,宏碁可以仔細檢視企業社會責任的. 立. 實踐成效。. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 28. i n U. v.

(31) 第三章 宏碁的企業社會責任實踐歷程 宏碁在 2000 年進行品牌與代工業務的切割,如今談到宏碁,指 的是負責品牌經營的宏碁公司(Acer Inc.),因此如果要瞭解宏碁在企 業社會責任上的實踐軌跡,則必須檢視 2000 年之後的宏碁究竟從事 了哪些企業社會責任活動。本文將使用波特的價值鏈理論,試圖瞭解 宏碁十年來在企業社會責任領域上的表現,尤其是宏碁所從事的企業 社會責任活動與其營運策略之間的關聯程度。. 政 治 大 立第一節 決心與啟動. ‧ 國. 學. 宏碁從 2005 年開始發佈企業社會責任年度報告,不過,早期是. ‧. 以「環境報告書」為名,從 2008 年開始,改為「企業責任報告書」,. io. y er. 新出版的是 2010 年年報,在 2011 年 9 月公佈。. sit. Nat. 到目前為止一共發佈了五本,其中 2007 年與 2008 年合併為一本,最. al. n. v i n 2005 年, 「宏碁環境管理元年」 C h 。宏碁從環境面著手,比以往更積 engchi U. 極地參與企業社會責任的活動,並且設定環境管理目標,包括:建置 綠色供應鏈、延伸生產者責任、加強環境溝通平台、更新環境管理系 統。 14. 2006 年, 「宏碁永續元年」 。宏碁把企業社會責任的實踐範圍從環 境管理擴大為永續經營,開始跨入與國際接軌的實踐標準,採行了國 際上的自發性公約規範,履行跨國企業該具備的永續經營責任規格,. 14. 宏碁企業責任報告書,2005 年。 29.

(32) 包括:承諾在人權上透過「電子業行為準則」 ,達到國際標準的要求; 承諾採取更為公開的分享與學習策略,促進公司內部與外部更具建設 性的溝通;承諾在綠色產品上達到國際禁用有害物質與化學品管理上 的要求標準;承諾在產品回收上,逐步啟動自願性回收體系,善盡單 一品牌製造者責任(Individual Producer Responsibility, IPR);承諾支持削 減溫室效應氣體的行動。 15. 2007 年,更進一步將產品環境管理的方式定義得更精細,包含了. 政 治 大 產品回收,以及產品環境資訊。2007 年也是宏碁業務急速成長的一 立. 節省資源能源設計、有害物質限用管理、易拆解設計、產品包裝設計、. 年,不但併購了美國第三大電腦廠商捷威(Gateway)與歐洲電腦廠商佰. ‧ 國. 學. 德(Packard Bell),成為全球第三大的個人電腦品牌,同時在筆記型電. Nat. y. ‧. 腦的銷售上,也首度站上全球第二。 16. er. io. sit. 隨著國際市場的大幅開拓與領先,宏碁在世界舞台的能見度愈來 愈高,外部非政府組織的緊迫釘人日益逼近,宏碁內部期許更上一層. al. n. v i n 樓的企圖心也愈趨明顯。為了能夠與世界一流公司並駕齊驅,宏碁在 Ch engchi U 2008 年宣佈成立「永續發展辦公室」(Corporate Sustainability Office, CSO),直接由總經理督導領軍,期許以更具組織化的治理,結合反應 時代需求的優先議題,以具體可行的行動方案來落實企業社會責任的 承諾。. 同年,宏碁還設立了「企業社會責任執行委員會」 ,並且發佈了七 大 新 核 心 價 值 , 包 括 創 造 價 值 (value-creating) 、 客 戶 導 向 15 16. 宏碁企業責任報告書,2006 年。 宏碁企業責任報告書,2007 年。 30.

(33) (customer-centric) 、 企 業 倫 理 (ethical) 、 員 工 關 懷 (caring) 、 創 新 (innovative)、快速(fast)及效率(effective)。宏碁並立下願景: 「透過負責 任、創新、獲利,以效率為導向,及永續型的新經銷營運模式,賦予 客戶及商務伙伴邁向永續的力量,而成為一家領導全球的資訊產品大 廠。」 17. 第二節 進步與接軌. 政 治 大 2009 年與 2010 年,隨著業務成績的提升,宏碁投注在企業社會 立. 責任領域的付出也較以往為多。尤其 2009 年,金融海嘯剛過,在全. ‧ 國. 學. 世界幾乎都遭到滅頂的時候,宏碁反而逆勢成長,成為全球筆記型電. ‧. 腦第二大品牌。宏碁在當年的年報中提到「這正是反映了宏碁企業永. y. Nat. 續之關鍵元素的重要性」 ,而此處所謂能夠讓宏碁安然渡過金融海嘯的. er. io. sit. 關鍵元素,就是宏碁的七大核心價值,也就是宏碁的經營策略。. al. n. v i n 在宏碁 2009 年企業社會責任年報中提到「永續宏碁」的定義如 Ch engchi U. 下: 「致力於在一個穩定獲利、持續成長的企業體質之下,從經濟、環 境及社會三個層面,以積極的態度善盡宏碁的企業社會責任,追求經 濟成長、環境保護、社會進步的三重盈餘。」. 2009 年 4 月,宏碁推出Aspire Timeline系列筆記型電腦,運用多 項軟硬體省電設計,比傳統設計節省至少 40%的能源消耗,不僅節省 能源,而且讓電池的使用時間延長至 8 小時,一次飽足的電池容量就. 17. 宏碁企業責任報告書,2008 年。 31.

(34) 可以擁有全日運算的能力。除此之外,Aspire Timeline Series從原料開 始,就選擇了極低能耗的元件,再加上低碳與節能技術,讓電腦底部 表面溫度降低了攝氏 5 度,讓使用者感覺更加舒適,也減少不必要的 能源浪費。同時在無負載模式情況下能夠達到節能 66%的效果,節能 績效超越「美國能源之星(Energy Star)」外部電源供應器 2.0 的標準 , 如圖 3。 18. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. 資料來源:宏碁社會責任報告書 圖 3、Aspire Timeline 電源供應器的節能績效. 2009 年 7 月,宏碁邀請國際知名的非政府組織,以國際利害關係 人的身分,針對 Aspire Timeline 系列筆記型電腦展開試用。宏碁並提 出相關數據說明 Aspire Timeline 的氣候友善成果,如果以台灣地區使. 18. 能源之星計畫是由美國環保署於 1992 年提出,主要目的是為了促進節能產品的 開發,是一種自願性制度,不是強制性,目前加入能源之星計畫的國家有美國、歐 盟、加拿大、日本、澳洲、紐西蘭與台灣等。 32.

(35) 用者為例,消費者使用一台 Timeline 系列筆記型電腦,相較於前一代 機種,一年可節省 10.81 度電,減少將近七公斤的二氧化碳排放,其 貢獻相當於 0.56 顆樹的吸收量。. 另外,在環境面向方面,宏碁過去幾年持續依照環境責任的承 諾,進行組織型態的溫室氣體盤查與管理,也依照禁限用物質清單的 時程,將產品製作得更無毒,更符合環境責任。因為宏碁並未擁有生 產製造廠,因此如果從產品的生命週期來看,宏碁本身的溫室氣體排. 政 治 大 鏈的影響力而要求供應商必須共同降低溫室氣體的排放。因此從 2009 立 放所佔的比例並不明顯,但是因為是品牌商,宏碁仍必須負起對供應. 年起,宏碁推動供應商進行溫室氣體盤查與減量的工作,併同宏碁的. ‧ 國. 學. 產品與服務所引起的相關運輸所造成的溫室氣體排放,列入盤查範. ‧. 圍。2009 年第三季開始,宏碁成立了「產品碳足跡工作小組」,與主. er. io. sit. y. Nat. 要產品線的供應商展開產品碳足跡工作會議,訂定具體的減量目標。. 在綠色產品管理方面,宏碁將綠色產品的環保實踐分類為:材. al. n. v i n 料、能源及回收三大主軸。執行上的邏輯是用產品生命週期的思惟, Ch engchi U 提供低毒性、低污染、省能源、省資源以及易回收的產品,並透過綠 色採購以及與供應商的溝通,與供應商共同追求符合國際環保規範, 建立綠色供應鏈管理系統,如圖 4。. 具體方式首先是材料選用管理:主要依據歐盟新化學品政策 (Regulation for Registration, Evaluation, Authorization and Restriction of Chemicals, REACH),禁用或限用危害物質,並透過與供應商合作進行 產品全面性盤查,找尋合適的替代原物料或技術。2009 年,宏碁已有 33.

(36) 部份新產品不僅符合 RoHS (Restriction of Hazardous Substances)等各國 法令與國際標準,更不含聚氯乙烯、溴化阻燃劑,雖然各國法規尚未 限用這些化學物質,宏碁則基於對於有害化學物質的預防原則,提早 逐步在產品中排除,持續朝產品無鹵化邁進。另外也選用含有 28%「消 費後塑膠再生料」(post consumer recycled plastic)於顯示器外殼。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. al. sit. y. Nat. 資料來源:宏碁環境報告書 圖 4、宏碁綠色供應鏈管理系統. Ch. engchi. i n U. v. 其次是能源效率管理:電腦在使用階段的碳排放量約佔整體產品 生命週期的一半,因此所有產品在設計初期,就必須遵守歐盟的「建 立能源相關產品生態化設計要求之架構指令」 ,備妥相關技術文件,以 確保產品符合該指令,讓消費者在使用電腦時能夠減低碳排放量, Aspire Timeline 系列產品於是順勢而生。. 之後是產品回收管理:電子廢棄物的處理是電子產業的重大議 題。透過減少用料,從源頭開始控管可能的廢棄物產出,並透過化學 34.

(37) 物質管理,減低廢棄產品未受到妥當處理時對環境所造成的衝擊與危 害。在廢棄產品回收方面,宏碁透過易拆解易回收的設計原則,降低 產品廢棄後回收處理的困難程度,並且在歐洲、美國、加拿大、印度、 日本與台灣地區提供回收管道,回收消費者廢棄的產品,如圖 5。. 資料來源:宏碁環境報告書 圖 5、廢棄資訊物品之回收管道. 學 ‧. ‧ 國. 立. 政 治 大. y. Nat. sit. 除此之外,綠色辦公室也是實踐綠色承諾的重要表徵。宏碁從. n. al. er. io. 1990 年代起就開始推動辦公室環保運動,例如:節電措施、節水措施、. i n U. v. 廢棄物管理、員工通勤與飛行管理等,其中以歐洲地區辦公空間的實. Ch. engchi. 踐最為徹底。宏碁德國更換辦公室的窗戶以達到自然隔溫效果,以節 省室內空調的用電量,並且利用雨水沖洗馬桶;宏碁瑞士則是導入自 然光設計,節省室內照明的耗電量;宏碁波蘭的辦公室裝設了淨水器, 讓當地員工可以直接飲用淨化後的自來水,而不需購買礦泉水;宏碁 英國、土耳其等分公司,將公務車配置柴油引擎,以節省油耗;宏碁 法國更是針對員工汽車的碳減量訂定目標,要求員工選擇污染較少的 車款。. 35.

(38) 第三節 轉型與挑戰. 宏碁在企業社會責任的實踐逐漸有了國際能見度,因此決定跨出 更大的一步。從 2008 年開始,連續三年舉辦「宏碁企業社會責任論 壇」(Acer CSR Forum),邀請國際利害關係人與相關團體與會,就宏碁 的企業社會責任實踐成果,由國際非政府組織直接向宏碁高階主管提 出觀察與建議。曾經出席的國際利害關係人或團體包括:世界企業永 續發展協會、全球電子業永續倡議組織、國際電子業企業公民聯盟、. 政 治 大 學秘書處,以及宏碁的重要供應商等。 立. 電腦產業拯救氣候行動計畫團體、亞洲可持續發展投資協會、國際化. ‧ 國. 學. 宏碁企業社會責任論壇,讓宏碁更直接地與國際企業社會責任評. ‧. 鑑機構有所接觸,獲悉與國際同步的企業社會責任實踐趨勢,全球企. y. Nat. 業永續經營的概念不斷地被提及,國際上具有聲望的永續型指數及相. er. io. sit. 關金融產品的表現,以及入選成份股公司之後,從國際利害關係人機 構所獲致的肯定,讓宏碁對於積極參與國際性企業社會責任活動有了. n. al. 更多的企圖心。. Ch. engchi. i n U. v. 第四節 策略與實踐. 檢視宏碁在企業社會責任的履行足跡,從早先被動呼應外部環境 要求的公益慈善活動,進展到從產品本身來思考如何對地球資源以及 消費者權益提供更多的貢獻,進而與國際主流趨勢積極接軌,其中所 顯現的意涵,若干程度與 Porter 與 Kramer(2006)主張的策略性企業社 36.

(39) 會責任相吻合。例如宏碁檢視價值鏈活動中的產品研發,接收到市場 訊息,瞭解節能產品既符合環保訴求,又是新興產品主流,並可為消 費者提升使用價值,為公司創造獲利,也與公司營運策略相符,檢視 了既有的產品組合之後,決定投入資源,推出 Aspire Timeline 筆記型 電腦。這一連串的發想、檢視、計畫、行動、回饋等過程,與 Porter (1998) 提出的價值鏈模式相吻合。. Porter (1998)認為,企業要發展獨特的競爭優勢,或是為股東創造. 政 治 大 成一系列的價值創造過程,儘量定義出每一項價值鏈活動,而這個價 立 更高的附加價值,所應採行的策略,就是應該將企業的經營活動解構. 值流程彼此所形成的連結就是價值鏈(value chain)。. ‧ 國. 學 ‧. Porter (1998)將企業的價值鏈活動分為兩大類:主要活動與支援活. y. Nat. 動。價值鏈活動因為產業屬性的不同而有所不同,Porter (1998)認為,. er. io. sit. 透過價值鏈活動的拆解與分析,讓企業得以找出核心策略,在策略層 次之下,即可避免遺漏任何一個環節或是往來對象,也避免被任何一. n. al. 方所牽引,如圖 6。. Ch. engchi. i n U. v. 由於價值鏈將會呈現出企業在運作時的所有活動,透過「由內向 外看」(looking inside out)的演練模式,可以協助企業鑑別出符合公司 策略的企業社會責任實踐機會,瞭解價值鏈對社會有何衝擊,企業即 可根據這個架構列出哪些活動對社會有正面或負面的影響。Porter (1998)提醒,這類「由內而外」的影響範圍很廣,舉凡聘雇和裁員政 策,甚至是溫室效應氣體排放等都包含在內,企業必須謹慎而且儘量 廣泛完整的定義。 37.

(40) 立. 政 治 大. ‧. ‧ 國. 學 sit. io. er. Nat. Performance 圖 6、價值鏈. y. 資料來源:Competitive Advantage: Creating and Sustaining Superior. al. n. v i n Porter 與 Kramer (2006)提到,企業社會責任乍聽之下,似乎與公 Ch engchi U. 司成長無關,甚至是衝突的、花錢的。其實不然,公司可將社會責任 融合在策略中,讓公司和社會彼此相依,而非互相摩擦,如果公司能 夠援用核心業務的決策架構來分析回饋社會的機會,即可瞭解企業本 身在社會上造成哪些正面與負面的影響,藉此判斷哪些議題需要正 視,進而提出有效的處理方法,如此創造出來的成果將讓企業與社會 雙方互蒙其利。. 這是一般企業社會責任計畫所無法達到的,一般企業展現企業社 38.

(41) 會責任的方法都無法連結到業務和策略面,以致許多造福社會的良機 就這麼錯失了,如果能夠從策略的角度來思考如何從事企業社會責 任,就會讓動用了可觀的資源與專業知識的企業體,既造福了社會, 也證明企業社會責任足以成為社會進步動力的來源,也讓企業在執行 社會責任活動時,從中獲得更多的成就與樂趣。. Porter與Kramer (2006)認為,企業應該採用與分析競爭定位和規劃 策略的相同工具來分析企業社會責任活動與社會相互依存的關係,如 此才能專注在企業本身最具影響力的企業社會責任活動上。19 尤其企. 政 治 大 業不應該只是為了實現一時的行善念頭,或為了平息外界的壓力而推 立 動企業社會責任,而是應該設定一系列企業社會責任議程,而這些議. ‧ 國. 學. 題與活動必須能為社會和公司自身帶來最大的利益。. ‧. y. Nat. 企業應該列出價值鏈中,每一項活動對社會所造成的影響,這個. er. io. sit. 動作其實就等於是在擬定營運問題與機會的清單,然後再根據這份清 單,進行調查、排序、處理。企業應該儘量消除對社會造成負面影響. al. n. v i n 的價值鏈活動,多去尋找可以讓企業對社會有所貢獻,並且可以創造 Ch engchi U 獨特策略優勢的價值鏈活動。同時,在面對競爭環境的問題時,企業 不可能每一個環節都能照顧到,因此應該找出最具有策略價值的領 19. 除了價值鏈模型之外,Porter (1985)提出了以鑽石模型理論為基礎的第二種「由 外向內看」模式,試圖洞察社會對競爭力有何影響。波特認為,有效的企業社會責 任計畫除了要瞭解價值鏈對社會的影響之外,也需要瞭解公司本身競爭環境中的社 會層面,這種「由外而內」(looking outside in)的關係,牽動著生產力的提升與策略 的執行,而要瞭解這種由外而內的關係,可以運用鑽石模型來探討。例如檢視公司 所在地的環境如何影響了競爭力,這當中涉及了交通基礎建設和政府是否認真執行 管制政策等。波特認為,要實踐企業社會責任,必須先充分瞭解公司和社會互相依 存的關係,把企業社會責任融入企業活動和策略之中,讓企業和社會相輔相成,才 能走出目前一般公司執行企業社會責任計畫的困境。成功的企業必須建築在健全的 社會之上,因此例如教育、醫療照護、平等就業等議題,都與勞工議題息息相關。 波特相信,健全的社會能夠為公司企業創造出業務需求,因為當人們的需求獲得滿 足之後,就會出現更多新的渴望,而這些渴望都是業務商機;相反的,如果企業為 了獲利不擇手段,犧牲了社會的利益,即使如願成功了,也只是曇花一現的幻影。 39.

(42) 域,然後謹慎的從中挑選出一、兩項最具共享價值的議題,如此既可 提升公司本身的競爭優勢,同時又能創造社會福祉。. 宏碁有幾項明顯的作為,體現了價值鏈模式的可行性,包括筆記 型電腦產品的推陳出新。筆記型電腦是宏碁的主力產品,也是宏碁的 主要營收來源,銷售成長速度也最快,因此將筆記型電腦系列產品與 企業社會責任的實踐緊密結合,既滿足了企業社會責任的規範,又提 升了產品的價值,因此「努力降低能源消耗、減少溫室氣體排放、提. 政 治 大 會責任最主要的發展重點之一,而這也與經營策略相符。 立. 高產品能源效率、發展對環境友善的綠色產品」成為宏碁實踐企業社 20. ‧ 國. 學. 另外,在環境責任上的相關措施也看得到宏碁試圖將企業社會責. ‧. 任活動內化於日常業務運作的用心。包括:執行供應商溫室氣體盤查,. y. Nat. 並要求供應商設定未來的減量目標;要求宏碁全球各營運據點即時監. er. io. sit. 控本身的能源使用效率,訂定減量方案與目標;除了開始導入 LED 背 光螢幕的監視器產品之外,並加速推出低耗能產品,並賦予主流化的. al. n. v i n 價格,藉此帶動主力產品朝低能耗的研發方向繼續前進。 Ch engchi U. 2008 年啟動的「碳中和計畫」則是另一項與價值鏈緊扣的企業社 會責任實踐範例。宏碁日本分公司從 2008 年開始購買位於印度風力 發電的清潔發展機制計畫所衍生的碳權,以抵減 2007 年度總用電之 碳排放量,達成碳中和。2009 年,宏碁日本更進一步擴大其應用範圍, 成為宏碁全球第一個碳中和的據點,抵減項目包括暖氣所耗瓦斯、辦 公室所耗電力,以及交通用油等。由於樓板面積增加,使得溫室氣體. 20. 宏碁企業責任報告書,2009 年。 40.

(43) 抵減量也由 2008 年的 66 公噸二氧化碳,增加到 2009 年的 121 噸。. 企業因應政府政策的變化,也是價值鏈關鍵活動之一。宏碁做為 台灣資通產業指標企業,有義務與責任對國家政策多所關注,持續參 與「台灣企業永續論壇」(Taiwan Corporate Sustainability Forum, TCSF) 的氣候變遷工作小組,透過與其他台灣企業的共同努力,提供台灣政 府在氣候政策架構與相關規範上的實務建言,則是另一項體現價值鏈 模式的參考例證。. 政 治 大 以價值鏈模式檢視宏碁實踐企業社會責任的軌跡,這些過往作為 立. 與價值鏈之連結固然存在,例如將氣候變遷的因應,反映在筆記型電. ‧ 國. 學. 腦系列產品 Aspire Timeline 的核心特色,以及與環境責任方面的關聯. ‧. 等,但整體來看,廣度與深度均仍嫌不足,這有可能是鑑別價值鏈活. y. Nat. 動的執行力不足,所以價值鏈活動定義得不夠廣泛也不夠精確;但也. er. io. sit. 有可能是宏碁鑑別價值鏈活動與營運策略連結的能力不夠,以致無從 判斷公司運作流程中,哪些價值鏈活動應該與策略結合,並與企業社. n. al. 會責任活動相呼應。. Ch. engchi. i n U. v. 鑑別價值鏈活動的能力需要依靠練習而累積,察覺價值鏈活動中 能夠與企業核心策略連結,並轉化為永續經營存在條件者,更非一朝 一夕可達,如果能夠藉由國際上已廣受認可的評量準則,做為企業內 在自我檢視的檢核清單,無疑是減少學習曲線成本的方式之一,而全 球第一個永續性指數 DJSI,或許可提供一套借鏡良方。. 41.

(44) 第四章 宏碁列入道瓊永續性指數的挑戰 道瓊永續性指數(DJSI)成立於 1999 年,是目前全球永續性指數當 中歷史最久的;檢核項目多達 150 餘項,也是現今國際永續性指數當 中最多的;所評量的面向包括經濟、社會與環保,是目前為止最廣泛 的;DJSI 全球各分支地區所納入的成份股公司共有 500 多家,是世界 規模最大的,如表 1。. 依據 DJSI 公佈的 2011 年底最新成份股名單,台灣一共有五家公. 政 治 大 司列名其中,光寶電子(Liteon)是新科入選,台積電(TSMC)、聯電 立 (UMC)、台達電(Delta)、友達光電(AUO)這四家公司繼續蟬聯。. ‧ 國. 學 ‧. 本章將重點說明 DJSI 的入選準則,以此做為檢視宏碁的價值鏈活. y. Nat. 動鑑別度,並藉此初步評量宏碁實踐企業社會責任的績效,以進一步. er. io. sit. 理解宏碁在價值鏈活動中對於企業社會責任活動與公司經營策略的鑑 別與回應,是否仍有遺漏或錯誤,然後據以修正企業社會責任的執行. n. al. Ch. 方向,以期與營運策略更加緊密連結。. engchi. i n U. v. 第一節 道瓊永續性指數的評選標準 DJSI 是社會責任型投資(SRI)的衍生發展產品,永續性指數投資強 調企業必須承諾並且確實力行永續性經營,因此必須符合環境、社會 與倫理道德三個面向的要求。環境類的投資準則主要是在判斷能源、 水資源、空氣污染、廢棄物與毒性物質、運輸、生物多樣性等各方面 的處理方式與結果。社會類則是審視企業對於利潤分享、職場福利、 42.

(45) 公平機會、社區與公共政策、供應鏈管理、資訊公開揭露等各方面的 營運機制。而所謂的倫理道德,則是將以下這些行業排除於社會責任 投資的範圍,包括:軍火、賭博、色情、菸酒、極權政權、基因工程、 核子相關與動物實驗等。. DJSI成立於 1999 年,是全球第一個以追蹤企業永續經營表現為標 的的國際性指數,依據全球各區域,分設DJSI World、DJSI Europe、DJSI North America、DJSI Asia Pacific與DJSI Korea。DJSI所追蹤的全球企業並 不是泛泛之輩,它有兩個基本條件,第一、必須是全球前 2,500 大企. 政 治 大 業;第二、必須是這 2,500 家企業的前 10%。這兩個條件都具備了, 立. 才會被認為有機會專注於企業的永續經營,才會被列入DJSI有興趣追. ‧ 國. 學. 蹤並邀請入列的目標。不過,即使如此,仍然有某些產業被排除在外,. ‧. 包括:菸、酒、博弈、軍火、武器與成人娛樂,這些產業被DJSI認為. n. al. er. io. sit. y. Nat. 不符合企業永續經營的精神與目標。 21. Ch. engchi. i n U. v. 資料來源:Dow Jones Sustainability Indexes, Media Release, September 8th, 2011 表 1、2011 年道瓊永續性指數成分股家數變動. 21. Dow Jones Sustainability Index Guide Book, 2011. 43.

(46) DJSI 提供了一個參考指標給投資人,讓他們可以因此獲知全球頂 尖企業在永續經營上的表現績效,同時也藉此激勵企業體提供相關的 創新產品。由於 DJSI 提出了一套標準(gold standard)來認可全球績效最 好的公司企業,因此 DJSI 逐漸發展成為一個有價值的市場工具來協助 投資人尋找穩健的投資標的。創立十年來,DJSI 資產總量逐年攀升, 到 2010 年,資產總量幾乎已達 90 億美元,如圖 7。. 能夠被選入 DJSI 成份股,意謂著已經通過一套舉世認可的嚴選標. 政 治 大 全球各產業領域的公司企業,愈來愈熱衷於遵循這套標準,而這套標 立 準,代表這家企業不僅值得投資人信賴,而且是值得長期信賴,因此. 準,也儼然成為國際市場公認最具權威的「永續型指數」評核指標。. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. 資料來源:DJSI, Market Capitalization taken as of July 15, 2011 圖 7、道瓊永續性指數資產總量趨勢. 在探究DJSI的評選標準究竟有多嚴格之前,不妨先檢視 2011 年最 新出爐的成份股名單,看看有哪些企業被掃地出門,或許就能夠體會. 44.

數據

相關文件

在教學的情境中,老師的責任則在於提供學生充分的

(1) 加國政府未採美國大幅減稅措施,改編列 5 年約 140 億加元預算,鼓勵企業投資抵免稅務,預期有助新企 業投資(new business investment)之整體平均稅率(以邊

換言之,必須先能有效分析企業推動 CSR 概念的「利益」為 何,以及若不推動 CSR 的潛在「風險」為何,將能有效誘發 企業發展 CST

第四條 本部為辦理創業研習課程,得安排實體及數位課程,提供創 業者學習經營、財務、行銷等相關創業知識,必要時得安排企業

為全人類提供基本教育每年的所需支出,相等於 LVMH— 擁有 LV 等名牌的企業於 2011 年上半年 度的營業額。.

聯合國於 6 月 4 日公布「永續發展目標性別指數報告」,顯示目前並沒有國家

就知識及相關理論的最新發展,體育教師可運用他們的專業知識,把新元素例如資訊素養、企 業家精神、人文素養,以及

企業/機構/團體/本人 參加促進中高齡者及高齡者就業績優單 位及人員選拔表揚計畫,對於下列事項均已確實知悉並同意遵守,特此