期貨到期日效應與價格反轉之探討--- 以中國滬深300股指期貨市場為例 - 政大學術集成

66

0

0

全文

(2) 論文摘要 本文係利用高頻資料研究股票指數期貨的到期日效應,考量到中國的衍生性商品 起步甚晚,相關研究不如台灣來的多,因此選取中國的滬深 300 股指期貨市場作 為本研究的主題,希望能夠為後續有興趣的研究者提供參考。但是因為中國市場 的資料取得不易,本文所使用的樣本資料只為期兩年,選取 2010 年 4 月 16 日到 2012 年 4 月 20 日的滬深 300 股指期貨的 1 分鐘高頻數據作為原始數據。 本文目的在於研究滬深 300 股指期貨經由考慮成交量、價格反轉以及波動度的到 期日效應,實證結果發現在期貨到期日當天與隔一天的某些交易時段明顯存在著 型 0、型 I 與型 II 價格反轉,成交量檢驗指出,到期日成交量明顯大於非到期 日成交量,波動度異常檢驗顯示,到期日收盤前五分鐘的波動度有異常放大的現 象。本文的實證結果部分,利用模擬投資策略去檢驗價格反轉在經濟上是否有意 義,發現價格反轉不只是在統計上顯著,同樣也是具有經濟意義的,但是把資料 依據時間區分為前後兩部分並做檢驗之後也發現,這種經濟意義會隨著時間而呈. 立. 政 治 大. ‧ 國. 學. 現遞減的狀態。. ‧. 關鍵詞: 到期日效應、價格反轉、滬深 300 股指期貨、成交量異常、波動度異常. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. 2 ..

(3) ABSTRACT The central idea of this thesis is studying expiration effects of stock index futures. As we know, China stock index futures market, which is also known as CSI 300 Index futures market, is experiencing its early stage with fewer related studies comparing to Taiwan stock futures market. In order to provide research references for succeeding researchers interested in CSI 300 Index futures market. However, having difficulties collecting high frequency market data from CSI 300 Index futures market, we use only two years data from the beginning of CSI 300 Index futures market. The main purpose of this thesis is to study the expiration effect of CSI 300 Index futures by from three aspects, price reversals, volume effects and abnormal return volatility. The empirical results shows that type 0, type I and type II existed in several trading hours in both the expiration day and the next trading day. Second, it indicated that the trading volume in expiration days is significantly larger than in non-expiration days. Third, the empirical result also pointed out that magnified return volatilities. 立. 政 治 大. ‧ 國. 學. ‧. existing in five minutes before market closes on the expiration day. Moreover, we used simulated investment strategies as analysis tools and found that price-reversal effect is significant on economical basis. However, we discovered that the level of these effects is declining gradually from the beginning to the end of data period.. er. io. sit. y. Nat. al. n. Key words: expiration effects, CSI 300 Index futures, price reversals, volume effects, abnormal return volatility. Ch. engchi. i n U. v. 3 ..

(4) 誌 謝 隨著碩士論文的完成也宣告畢業的來臨,在這兩年的碩士生涯中做的事情、 學的東西以及交的朋友都遠遠超過大學四年期間,而這篇論文其實也算是為這兩 年劃下一個完美的句點。首先要感謝的是我的指導老師 李桐豪博士,雖然老師 平常很忙,但還是不辭辛勞地悉心指導,並且逐字斧正。我從老師身上學到了做 學問的嚴謹態度,他讓學生有很多空間去思考問題,從論文的寫作過程了解自己 所欠缺的才能,進而激發學生的潛能,此外,學生也衷心感謝口試委員 馮立功 博士及 張興華博士,藉由各位老師給予寶貴的意見使得本篇論文更為完備。. 政 治 大 有所成長,同時也要感謝淑芳助教的大力幫忙,以及同門師兄弟登境、今煥跟春 立. 再來要感謝所有師長的教誨,讓我不論在專業知識或是做人處事的態度上都. ‧ 國. 學. 翰,我絕對不會忘記一起去立法院 meeting 的日子。還有也感謝承廷、偉成、建 璋以及其他同學們,跟你們在研究所發生的點點滴滴都將成為我這輩子的回憶,. ‧. 不管是一起去阿里山跨年看日出或是福隆畢業團拍都會永遠烙印在腦海中。. n. al. er. io. 後顧之憂地專注於學術及研究,以順利完成碩士學位。. sit. y. Nat. 最後,感謝永遠支持我的父母及怡萱,在各方面給我無限的支持,讓我能無. Ch. engchi. i n U. v. 楊舜帆 謹誌於 政治大學金融研究所 中華民國一百零二年七月二十五日 4 ..

(5) 表目錄 第一章 引言......................................................... 7 第一節 研究背景................................................. 7 第二節 研究動機................................................. 7 第三節 論文架構................................................. 9 第二章 文獻回顧.................................................... 11 第三章 滬深 300 股指現貨、期貨概述.................................. 15 第一節 滬深 300 指數............................................ 15. 政 治 大 第四章 研究方法.................................................... 23 立 第二節 滬深 300 股指期货........................................ 18. ‧ 國. 學. 第一節 研究假說................................................ 23 第二節 檢定方法................................................ 24. ‧. 第三節 資料描述................................................ 32. sit. y. Nat. 第四節 統計檢定方法............................................ 32. al. er. io. 第五章 實證結果.................................................... 35. v i n Ch 1.價格反轉檢定............................................. 35 engchi U 2.成交量異常檢驗........................................... 44 n. 第一節 統計顯著檢驗............................................ 35. 3.波動度異常檢驗........................................... 45 第二節 經濟顯著檢驗............................................ 48 1.投資策略................................................. 48 2.操作步驟................................................. 48 3.交易成本................................................. 50 4.報酬情況................................................. 50 5.修正的策略............................................... 52 6.同策略套用在不同情境下................................... 54 7.小結..................................................... 61 第六章 結論與建議.................................................. 62 參考文獻........................................................... 64 5 ..

(6) 圖目錄 表 3.1. 滬深 300 指數分級靠檔表....................................15. 表 3.2 滬深 300 指數前十大權重股(2011 年) ............ ...........16 表 3.3 滬深 300 指數總市值最大的 10 檔股票(2011 年末) .............17 表 3.4 滬深 300 指數期貨合約表....................................19 表 3.5. IF1003/ IF1004/ IF1006/ IF1009 期貨合約表............ .....19. 表 3.6. 2011 年滬深 300 股指期貨年度統計............ ..............21. 圖 4.1 價格反轉實證時間區間......................................25. 政 治 大 到期日樣本--常態檢定(Lilliefors 檢定) ............... ....34 立. 圖 4.2 成交量異常實證時間區間....................... ............28 表 5.1. ‧ 國. 學. 表 5.2 型 0 價格反轉實證結果......................................37 表 5.3 型 I 價格反轉實證結果......................................39. ‧. 表 5.4 型 II 價格反轉實證結果.....................................41. sit. y. Nat. 表 5.5 成交量樣本的 Lilliefors 檢定...............................43. al. er. io. 表 5.6 成交量異常實證結果.............................. .........44. v. n. 表 5.7 樣本資料描述.............. ............... ...............45. Ch. engchi. i n U. 表 5.8 波動度異常檢驗結果.............................. .........46 表 5.9. 模擬投資策略報酬情況.............................. .......49. 表 5.10 修正模擬投資策略報酬情況............. ................ ...51 表 5.11 情況一模擬結果.................................... .......53 表 5.12 情況二模擬結果............................................56 表 5.13 遞延效果檢定結果..........................................58. 6 ..

(7) 第一章 引言 第一節 研究背景. 自堪薩斯市期貨交易所(KCBT)於 1981 年推出全球最早的股指期數和約 –價值 線綜合平均指數(Value Line Index)合約後,股指期貨就受到了市場的廣泛關注。 如今股指期貨已是全球使用最廣泛、效果最顯著的風險管理工具之一,且在此次 的金融危機中證明其在危機條件下更能充分發揮其套期保值、套利和投機的三大. 政 治 大 首先,由於股指期貨高槓桿率、低成本、交易便捷的優點,使股指期貨推出初期 立 功能,且已成為現代資本市場的重要組成部份。. 即有大量的股票市場的資金轉移到股指期貨市場,隨著股指期貨的發展,其成交. ‧ 國. 學. 量往往超過股票市場的成交量。例如芝加哥期貨交易所於 1982 年推出 S&P500. ‧. 股價指數後,短短 3 年時間,其成交量就大幅超過紐約證券交易所的股票成交量。. y. Nat. 雖然這種資金轉移會造成一定程度的股票市場萎縮,然而股指期貨的推出對於股. er. io. sit. 市發展有長期推動作用,其市場的成熟也會帶來股票市場的繁榮。 至於中國方面,由於高槓桿率、低成本、交易便捷的股指期貨在中國金融市場中. al. n. v i n 扮演的風險控管角色與套期保值、套利、投機三大功能的發揮,令上市兩年多的 Ch engchi U 滬深 300 股指期貨備受市場的關切。. 第二節 研究動機. 自從大二開始接觸期貨與選擇權之後,發現期貨市場每到結算日時常會有大波動, 這種大波動會體現在價格以及成交量中,因此便藉由此篇論文做一次深入的研究, 並且探討這種現象是否具有經濟上的意義。之所以會選取滬深 300 股指期貨是因 為中國的衍生性市場才剛開始起步,相關的研究較少,因此想藉由這篇研究提供 7 ..

(8) 給未來想更深入探討此市場的行為的研究者一些參考。 自 2010 年 4 月 16 日,滬深 300 股指期貨正式運行以來,有關股指期貨到期日 效應的爭論沒有停止過。到底中國的金融股指期貨是否會發生到期日效應?探究 這個問題就要研究股指期貨到期日效應的產生機理或原因。所謂到期日效應,是 指股指期貨合約到期時發生的,由於交易中買賣失衡而導致標的指數價格和交易 量暫時扭曲的現象。產生到期日效應的因素有很多主要包括:最後結算價格的確 定、投資者結構與行為、現貨市場交易機制及深度、是否存在多種衍生品同時結 算等等,而其根本原因是指數期貨採用現金交割的方式進行結算,所以研究股指. 政 治 大. 期貨交割結算價的確定方法,將成為判斷股票市場是否存在到期日效應及效應強 弱的關鍵。. 立. 股指期貨如果出現到期日效應一般表現為以下三點:. ‧ 國. 學. (1)交易量:異常放大;(2)價格波動率:異常放大;(3)價格變化:反轉效. ‧. 應明顯。. y. Nat. 國際市場金融股指期貨到期日效應表現海外的大量實證研究表明,對現貨市場而. er. io. sit. 言,存在股指期貨到期日效應。作為一種到期日效應的典型特例,境外市場上股 指期貨、期權、以及股票期權等多種金融產品同時到期所引發的價格波動與成交. n. al. Ch. 量增加被稱為“三巫效應”。. engchi. i n U. v. 國際市場上產生這種到期日效應的原因可以歸結為兩點。一方面是投機者進行市 場操縱。擁有大頭寸的投機者的操縱行為是導致到期日效應的主要原因,也是部 分人士強調股指期貨負面作用的代表性觀點;另一方面是套利交易與套期保值的 反向對沖或到期轉倉。在股指期貨到期日,套利者可以選擇反向對沖策略,將持 有的股指期貨到期交割,同時將原有的股票賣出。這樣產生的集中買賣,也可能 導致市場波動增大。 隨著金融股指期貨的運行,各大國際證券市場防範投機者進行到期日操作的舉措 也得到不斷的完善。國際上最主要的也是最有效的措施就是對期貨合約最後結算 價進行合理化設定。綜合全球股指期貨合約交割結算價確定方式,基本上可以分 8 ..

(9) 為兩種類型,即單一價格與平均價格。其中單一價格又分為以收盤價和特別開盤 價兩種。美國、日本、加拿大以及韓國的股指期貨合約都是採用開盤價或作為交 割結算價。單一價的確定方式容易使最後結算價被機構投資者操縱,因此現貨股 票市場的到期日效應相對較強。而英國、香港、法國和台灣的股指期貨合約採用 的是平均價。如香港的恆生指數期貨由於採用的是最後交易日全天每 5 分鐘的 價格平均值作為交割結算價,實證結果顯示,期貨合約最後交易日與非最後交易 日的表現不存在任何差別,即不存在到期日效應。由於平均價計算的交割結算價 不宜確定,所以現貨股票市場的到期日效應相對較弱。. 政 治 大. 立. 學. ‧ 國. 第三節 論文架構. 本文主要分為六個部份,各部份內容如下:. ‧. 第一章為引言,主要為本文的研究背景、研究意義以及論文的結構。. sit. y. Nat. 第二章為文獻回顧,自股指期貨推出以來,國外學者運用各種數學工具及計量方. al. er. io. 法對期貨的到期日效應進行了大量的實證分析,研究在不同市場、不同時期與情. v. n. 況股指期貨和現貨在到期日的關系,真實的反映股指期貨運行的客觀規律,其研. Ch. 究內容將在本部分進行陳述。. engchi. i n U. 第三章為滬深 300 股指現貨與期貨概述,該部分首先介紹了滬深 300 股指期貨 的標的:滬深 300 指數的計算方式及組成現況。之後介紹滬深 300 股指期貨的合 約設計及至今運行的情況。 第四章為本文的研究方法與資料描述。首先,說明本研究採用的研究方法,由於 到期日效應主要體現在三方面:波動度異常、價格反轉以及成交量異常,因此針 對這三種現象各有不同的研究方法。第二部份介紹本研究選取的資料來源以及資 料描述。本文主要採用滬深 300 股指期貨 1 分鐘高頻數據進行研究。 第五章為實證結果與模擬投資策略。此部份先對實證結果進行分析並探討造成結 9 ..

(10) 果的原因,再根據本研究的實證結果來建構投資策略,並且藉由進出場的時間點 來探討是否能夠賺取超額報酬。 第六章為結論與建議。本研究的實證結果的總結,並且針對模擬投資策略的結果 對期貨市場的制度提供建議。 最後為文獻參考及附錄。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. 10 ..

(11) 第二章 文獻回顧 大多數對於到期日效應的研究主要都針對價格反轉、波動度異常以及成交量異常 這三方面作檢驗。價格反轉方面,大多數研究並未發現存在顯著的價格效應, Stoll and Whaley(1986, 1987)對 S&P500 指數期貨的實證研究發現,標的指 數在到期日最後一小時的收益率與隔日開盤半小時的收益率存在著負相關,顯示 標的指數在到期日有價格反轉現象。 Stoll and Whaley (1991)又度量了到期 日以後 S&P500 指數價格反轉的程度,發現到期日 S&P500 指數出現反轉,但不顯 著。在 1987 年 6 月以前,當所有的指數衍生品在星期五收盤到期時,S&P500 指. 政 治 大. 數星期一開盤相對於到期日星期五收盤有平均 0.364%的反轉,顯著高於非到期. 立. 日的 0.074%。Karolyi (1996)檢驗了 1988 年 5 月至 1991 年 11 月期間日經 225. ‧ 國. 學. 股指期貨到期日股票市場的異常價格效應,結果發現,在到期日股票市場價格效 應在統計上不顯著(反轉程度大約為 0.20%)。Stoll and Whaley (1997)對澳. ‧. 大利亞 AOI 股指期貨和期權到期日的研究發現了類似結論,在到期日沒有發現明. y. Nat. sit. 顯的價格效應。 Kan(2001)and Chow et al.(2003)對香港證券交易所交易. n. al. er. io. 的 HSI 股指期貨到期日效應進行檢驗時,也未發現到期日市場存在價格反轉等現. i n U. v. 象。陳佳政、陳政位、黃金生(2009)利用日內高頻資料,依據結算制度的變更,. Ch. engchi. 市場規模與法人參與率的改變把資料分割為三個子期間做檢驗,檢驗的方法有別 於 Stoll and Whaley,由於 Stoll and Whaley 的三種價格反轉方法只重視報酬 率的正負號,忽略了其斜度的大小,因此便利用後期報酬直接減掉前期報酬來表 達價格反轉的程度,而研究結果發現價格反轉僅出現在全期間跟第三子期間,其 中多數的反轉效應發生在結算前後十五分鐘跟三十分鐘兩個區間。. 交易量效應方面,多數研究認為在到期日存在交易量異常放大的情況。例如, Stoll and Whaley( 1986, 1987)對 1982 年 5 月至 1985 年 12 月期間 S&P500 指數期貨與 S&P100 指數期權的標的指數進行研究,實證結果發現,標的指數在 11 ..

(12) 到期日最後一小時比非到期日有顯著高的交易量。尤其是在指數期貨、期權和股 票期權同時到期的“三重巫時刻”,異常現象明顯。Chamberlain, Cheung and Kwan(1989)在對加拿大 TSE300 指數的到期日研究中發現了交易量放大的跡象。 Stoll and Whaley (1997)對澳大利亞 AOI 股指期貨和期權到期日的研究發現 了類似結論。他們發現,到期日最後半小時的交易量占全天日交易量的 30.81%, 而非到期日這一比值為 21.07%。謝文良、曲靜芳(2009)以日內高頻資料對成 交量做檢驗,他們利用成交量比率以及周轉率比例來檢驗到期日是否有成交量異 常放大的現象,結果發現到期日的成交量顯著大於非到期日。. 政 治 大 Bollen and Whaley (1999)先計算到期日、非到期日交易量日增長率,然後計 立. 針對交易量變化的檢驗,一般有三種方法。第一種是交易量增長率序列的檢驗。. 算交易量增長率序列的平均值跟標準差,假設到期日前後股票市場交易量增長率. ‧ 國. 學. 序列服從標準差相同的常態分布,則可以利用 t 統計量檢驗兩個交易量增長率序. ‧. 列的平均值是否存在顯著差別。第二種是平滑交易量序列的回歸模型。Fung and. y. Nat. Patterson(1999) 、Illueca and Lafuente(2003、 2006)都採用了這種方法。. er. io. sit. 先定義日交易量序列,然後採用回歸模型,通過設置虛擬變量的方式來捕捉到期 日的效應。其優點是可以同時對多種效應進行檢驗。第三種是相對交易量序列檢. al. n. v i n 驗。 Stoll and Whaley (1997)將最後交易日交割價格確定時間之前一段時間 Ch engchi U. 的交易量作為收盤交易量,然後計算相對收盤交易量,即收盤交易量占當日交易 總量的比率。為度量異常交易量,需要定義“正常交易量”的標準。正常交易量 可定義為到期日一周前或兩周前交易日的相對交易量。然後對到期日相對交易量 與非到期日的平均相對交易量之間的差異是否顯著進行 t 檢驗。. 至於波動性效應的實證研究沒有得出較為一致的結論。其中, Chamberlain、 Cheung and Kwan (1989)在研究加拿大 TSE300 指數期貨和選擇權市場時,發 現到期日的報酬率和波動性顯著高於非到期日,具有到期日效應。 Stoll and Whaley(1990)、 Hancock (1993)發現,即使 S&P500 股指期貨結算價格的改 12 ..

(13) 變減弱了“三重巫時間”效應,但到期日的周五開盤時現貨市場仍出現了較高波 動性。Chow et al. (2003)發現,在 HSI 股指期貨和選擇權合約到期日前一個 和五個交易日,恆生股指期貨出現了異常波動性。Lafuente 和 Illueca (2006) 對 Ibex 35 股指期貨市場的研究表明,在股指期貨到期日現貨交易活動顯著增長, 現貨市場波動性也出現明顯跳躍。他們也分析了數據頻率對結論的重要性,揭示 了基於日數據的 GARCH 模型的使用也不具備統計評估到期日效應的能力。謝文良、 曲靜芳(2009)對摩台指成分股的高頻資料做檢驗發現,指數成分股的波動率在到 期日收盤前五分鐘有明顯遽增的現象,但並無延續至隔日開盤,摩台指期貨的波. 政 治 大 (1996)檢驗了日本股票在到期日的最後交易時間內和次日開始時間的日內收益 立. 動效果也非常顯著,顯示摩台指數波動率的異常純粹是由到期日引起的。Karolyi. 波動性是否等於非到期日,發現波動性的差異幾乎可以忽略。 Bollen and Whaley. ‧ 國. 學. (1999)的研究表明,香港 HSI 股指期貨到期日對股票市場並未產生顯著的影響。. ‧. 無論利用日數據還是周數據,到期日股票市場的交易量或報酬率標準差並未顯著. y. Nat. 高於非到期日,進一步證明了期貨市場並未擾亂股票市場。 Corredor et al.. 的條件標準差並未出現顯著波動性效應。. al. er. io. sit. (2001)的實證研究表明,在 Ibex35 指數衍生品的到期日, Ibex35 現貨指數. n. v i n 至於波動異常的實證檢驗有兩大類方式。第一類是對現貨收益率波動性進行參數 Ch engchi U 檢驗。即先比較到期日、非到期日指數的平方收益率。然後估計指數收益率的標 準差,並引入虛擬變數來捕捉到期日效應。虛擬變數的係數比較了到期日、非到 期日標準之間的差異。假設指數收益率序列服從常態分布,則可以利用 t 統計量、 F 統計量檢驗兩序列的平均數、標準差是否存在顯著差別。 第二類是對現貨收益波動率序列進行回歸模型檢驗。 Illueca and Lafuente (2006)總結了針對日間與日內數據,利用無條件地實現波動性、以及條件波動 性方法分析到期日效應的方法。首先,在無條件地實現波動性檢驗方面, Chow et al. (2003) 、Stoll and Whaley (1997)、 Karolyi (1996)利用無條件波 動率以及回歸模型,檢驗了到期日日內數據與相對應的控制日數據之間的差異。 13 ..

(14) 其次,研究發現,當波動性的解釋變數被忽略時,利用無條件實現收益率容易得 出錯誤結論,有必要使用有條件地實現波動性進行檢驗。 Tauchen and Pitts (1983)指出,當新信息出現時價格將發生變化。信息達到的數量是隨機的,當 交易量與信息達到的數量正相關時,交易量與收益率也存在正相關。 Amdersem (1996)指出,指數當前波動率與滯後交易量之間存在正相關性。 最後,在條件的 GARCH 波動性檢驗方面, Corredor et al.(2001) 、 Illueca and Lafuente (2006)等採用 AR (1)過程,標準差模型則採用了包含兩個虛擬變 量 D 1 、 D 2 的 GJR-GARCH ( 1, 1)模型。在這個模型中,好消息和壞消息. 政 治 大 穩的,因此在進行 GARCH 建構模型之前,必須首先對序列進行單根檢定,常用 立. 對條件標準差有不同的影響。當然, GARCH 模型應用的前提是收益率序列是平. ADF 檢驗和 PP 檢驗。. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. 14 ..

(15) 第三章 滬深 300 股指現貨、期貨概述 第一節 滬深 300 指數 滬深 300 指數是由中證指數公司編制而成,從上海和深圳證券市場中選取 300 只 A 股作為樣本編制而成的成份股指數。該指數於 2005 年 4 月 8 日正式發 布正式推出,並以 2004 年 12 月 31 日為基日,基點為 1000 點,首批樣本股包 括 179 家滬市個股和 121 家深市個股,覆蓋了 A 股市場 65%的總市值和 57%的自 由流通市值。其在編制時充分考慮行業代表性、上市公司的區域性以及成分股的. 政 治 大 反映了滬深兩個市場整體的走勢、主流投資的收益情況,有利於投資者全面掌握 立 公司盈利狀況和發展趨勢,以求全面反映國民經濟的發展與變動趨勢。它的推出. 市場,也進一步為指數投資產品的創新和發展提供了基礎條件,現今其為眾多基. ‧ 國. 學. 金業績的衡量標准及滬深 300 股指期貨的標的物。. ‧. 其選樣標准非常關注選取市場規模大、流通性好的股票。其選取方法是先對. sit. y. Nat. 樣本空間股票在最近一年(新股為上市以來)的日均成交金額由高到低排名,剔. al. er. io. 除排名後 50%的股票,然後對剩余股票按日均總市值由高到低進行排名,選取排. v. n. 名在前 300 名的股票作為樣本股。樣本股具有較高的總市值覆蓋率、流通市值覆. Ch. engchi. i n U. 蓋率和流通量覆蓋率。其將自由流通量作為權數,即將真正在目前在市場上可實 現流通的股本作為權數,而在權重的確定方面,按流通比率,按九級靠檔,進行 調整。但當成分股派息時,指數不予調整,而是任其自由回落。沪深 300 指数计 算公式:. 報告期指数. 報告期成份股的調整市值 基期. 其中,調整市值=股價×調整股本數,基期亦稱為除數。指數計算中的調整股 本數是根據分級靠檔的方法對成份股股本進行調整而獲得。要計算調整股本數, 需要確定自由流通量和分級靠檔兩個因素。 15 ..

(16) 自由流通量=A 股總股本-非自由流通股本 自由流通比例=自由流通量/A 股總股本 調整股本數= A 股總股本×加權比例 表 3.1 滬深 300 指數分級靠檔表 自由流通. ≦10. (10,20]. (20,30]. (30,40]. (40,50]. (59,60]. (60,70]. (70,80]. >80. 加权比例. 自由流. 20. 30. 40. 50. 60. 70. 80. 100. (%). 通比例. 比例(%). 資料來源:中證指數有限公司網站. 政 治 大 滬深 300 指數對成分股每半年調整一次,每次比例不超過 10%,但對總市值 立. 排名在滬深市場前 10 位的新發行股票,可啟動快速進入機制,即在上市後第 10. ‧ 國. 學. 個交易日進入,同時剔除最近一年日均總市值排名最末的股票。由於滬深 300. ‧. 指數在編制方法上剔除了*ST、ST 股票,剔除了最近一年有重大違規事件和財務. io. er. 水平,也得到基金等機構投資者的較高關注。. sit. y. Nat. 報告有重大問題的股票,因此,其樣本公司的業績和質量要普遍高於市場的平均. 2011 年,滬深 300 指數日均成交量 5391.93 萬手,比 2010 年減少 20.38%;. al. n. v i n 億元,比 C h2010 年減少 25.59%;日均換手率 engchi U. 日均成交金額 659.40. 1.03%,比. 2010 年下降 0.62 個百分點。2011 年,滬深 300 指數樣本股中有 20 只出現 上漲, 280 只出現下跌。2011 年末,滬深 300 指數總市值為 13.87 萬億元, 占滬深 A 股比例為 65.02%;自由流通市值為 4.37 萬億元,占滬深 A 股比例 為 56.80%,有良好的市場代表性和覆蓋率。滬深 300 指數權重最大的 3 個行 業是金融地產、工業和原材料,權重分別為 36.50%、16.51%和 12.09%。權重最 小的 3 個行業是信息技術、電信業務和公用事業,權重分別為 1.82%、1.85% 和 2.37%。 滬深 300 指數為價格加權指數,用成份股價格來計算指數,因此滬深 300 指數會落後於成份股價格。一般認為,權重股能夠帶動大盤走勢,而這些通常是 16 ..

(17) 具重要支配地位,業績優良,交易活絡且有能力支付紅利的藍籌股。2011 年末, 滬深 300 指數第一大權重股為招商銀行,權重為 3.36%;前 5 大權重股權重合 計為 13.56%;前 10 大權重股權重合計為 22.66%;前 20 大權重股權重合計為 34.21%;前 50 大權重股權重合計為 53.87%。滬深 300 樣本股總市值主要分布 於 50-500 億元的區間內,指數內同時也有數十只總市值大於 500 億元的股票, 中國石油、工商銀行的總市值則超過 10000 億元。滬深 300 指數就中國 A 股市 場發展的角度而言,市場投資理念產生較大的變化,機構投資者、中小投資者慢 慢接受前些年表現疲軟的大盤股,這些品種的拉抬反映了機構投資隊伍的擴張與. 政 治 大 上漲同樣會帶來較大的價值偏離,而隨著 A 股市場規模的不斷增長,權重股推升 立 市場階段內資金的充裕,由於權重股在市場中對指數的絕對影響,其價格的連續. 股指的影響更加明顯。. ‧ 國. 學. 表 3.2 滬深 300 指數前十大權重股(2011 年末). 股票名稱. 權重(10%). 行業. 1. 600036. 招商銀行. 3.36. 金融地產. 2. 600016. 民生銀行. 3.04. 3. 601318. 中國平安. 2.64. 金融地產. 4. 601328. 金融地產. 5. 600000. C交通銀行 2.35 hengchi U. 6. n. er. io. al. sit. y. ‧. 代碼. Nat. 排名. v ni. 金融地產. 浦發銀行. 2.17. 金融地產. 601166. 興業銀行. 2.16. 金融地產. 7. 601088. 中國神華. 1.91. 能源. 8. 600519. 貴州茅臺. 1.84. 主要消費. 9. 000002. 萬 科A. 1.65. 金融地產. 10. 600030. 中信證券. 1.53. 金融地產. 資料來源:中證指數有限公司指數年度運行報告. 17 ..

(18) 表 3.3 滬深 300 指數總市值最大的 10 檔股票(2011 年末). 排名. 代碼. 股票名稱. 總市值(億. 行業. 元) 1. 601857. 中國石油. 15,771. 能源. 2. 601398. 工商銀行. 11,118. 金融地產. 3. 601288. 農業銀行. 7,704. 金融地產. 4. 601988. 中國銀行. 5,709. 金融地產. 5. 600028. 中國石化. 5,020. 主要消費. 6. 601088. 中國神華. 7. 601628. 8. 600036. 9 10. 政 治 4,177 大 中國人壽 3,673. 能源. 招商銀行. 2,097. 金融地產. 600519. 貴州茅臺. 2,007. 601318. 中國平安. 1,648. 金融地產. 學. 金融地產 金融地產. ‧. io. 第二節 滬深 300 股指期货 a. y. sit. Nat. 資料來源:中證指數有限公司指數年度運行報告. er. ‧ 國. 立. n. iv l C n hengchi U 在以往沒有衍生品市場條件的中國市場中,金融機構產品研發和資產管理能力有 限,缺乏對衝工具的情況下,不能主動得根據市場風險的變化來調整資產結構而 只能被動得持有資產,在市場下跌時拋售股票,從而加劇市場波動。且由於非理 性投資者眾多、市場操縱行為大量存在、制度缺陷以及監管不力等原因使得市場 波動幅動過大,顯得整體市場紊亂。近年來,伴隨著伴隨著股權分置改革的順利 完成,中國的資本市場結構發生重大調整,中國經濟的發展和資本市場廣度與深 度不斷得擴大,市場參與者和投資者對於股指期貨等金融產品的需求日益強烈, 而在講求為客戶提供多樣化風險管理服務的全球金融環境下,中國市場勢必需要 建立衍生品市場以保障金融市場的安全與國際競爭力。 18 ..

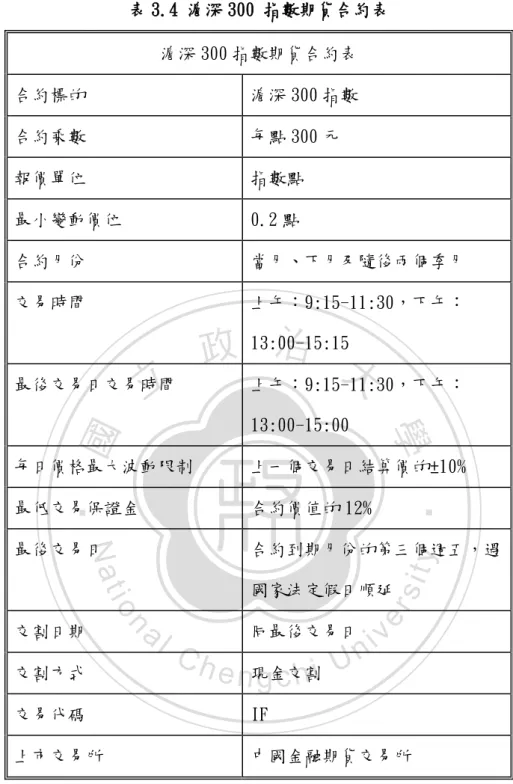

(19) 在籌備金融衍生品十年及交易所成立後,又經過 3 年多的滬深 300 股指期貨模 擬交易的運行,睽違已久的滬深 300 股指期貨合約於 2010 年 4 月 16 日正式上 市交易。滬深 300 股指期貨是以滬深 300 指數作為標的物的一種商品。由於滬深 300 指數樣本覆蓋了滬深市場六成左右的市值,其選樣標准又關注選取市場規模 大、流通性好的股票,因而其擁有較高的總市值覆蓋率、流通市值覆蓋率和流通 量覆蓋率,為良好的跟蹤標的。中國期貨市場同時掛牌四個月份合約,包括交易 當月、下月即隨後兩個季月,季月是指 3 月、6 月、9 月和 12 月,考慮到中國股 票市場投資者持倉期限的特點,採用近月與季月相結合的方式,因此半年內總共. 政 治 大. 有四個合約在市場交易,具有長短兼濟、相對集中的效果。. 立. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. 19 ..

(20) 表 3.4 滬深 300 指數期貨合約表 滬深 300 指數期貨合約表 合約標的. 滬深 300 指數. 合約乘數. 每點 300 元. 報價單位. 指數點. 最小變動價位. 0.2 點. 合約月份. 當月、下月及隨後兩個季月. 交易時間. 上午:9:15-11:30,下午:. 立. 最後交易日交易時間. 治 政 13:00-15:15 大 上午:9:15-11:30,下午:. ‧ 國. 學. 13:00-15:00. 最低交易保證金. 合約價值的 12%. 最後交易日. 合約到期月份的第三個週五,遇. y. sit. al. n. 交割方式. 國家法定假日順延. Ch. 同最後交易日. e n現金交割 gchi. er. io 交割日期. ‧. 上一個交易日結算價的±10%. Nat. 每日價格最大波動限制. i n U. v. 交易代碼. IF. 上市交易所. 中國金融期貨交易所. 表 3.5 IF1003/ IF1004/ IF1006/ IF1009 期貨合約表 IF1003/ IF1004/ IF1006/ IF1009 期貨合約表 合約標的. 滬深 300 指數. 合約乘數. 每點 300 元. 報價單位. 指數點 20. ..

(21) 最小變動價位. 0.2 點. 合約月份. 2011 年 3 月/4 月/6 月/9 月. 交易時間. 上 午 : 9:15-11:30 , 下 午 : 13:00-15:15. 最後交易日交易時間. 上 午 : 9:15-11:30 , 下 午 : 13:00-15:00. 每日價格最大波動限制. 上一個交易日結算價的±10%. 最低交易保證金. 3 月合約的 15%/4 月合約的. 立. 治 政 15%/ 大 6 月合約的 18%/9 月合約的 18% 2011/03/18, 2011/04/15,. ‧ 國. 學. 最後交易日. 2011/06/17, 2011/09/16. 現金交割. 交易代碼. IF. n. sit er. io. al. y. 交割方式. ‧. 同最後交易日. Nat. 交割日期. Ch. i n U. v. 資料來源:中國金融期貨交易所網站. engchi. 在風險控制方面,中金所采用的幾項措施主要包括:(1)最低保證金制度。 股指期貨合約最低交易保證金標准為12%,期貨交易所可以根據市場風險狀況調 整交易保證金標准。(2)漲跌停板制度。股指期貨合約的漲跌停板幅度為上一 交易日結算價的±10%。季月合約上市首日漲跌停板幅度為掛盤基准價的±20%。 股指期貨合約最後交易日漲跌停板幅度為上一交易日結算價的±20%。(3)持倉 限額制度。進行投機交易的客戶號某一合約單邊持倉限額為100 手,某一合約結 算後單邊總持倉量超過10 萬手的,結算會員下一交易日該合約單邊持倉量不得 超過該合約單邊總持倉量的25%。其他的風險控制制度包括:大戶持倉報告制度 21 ..

(22) 強行平倉制度、強制減倉制度、結算擔保金制度及風險警示制度等。 股指期貨作為重要的股權金融衍生品,是中國第一且目前唯一一個場內標准化的 金融衍生品。金融衍生品市場的誕生,意味著貨幣、外彙、保險、證券、期貨市 場的緊密相聯,滬深300股指期貨為資本市場提供了有效的避險機制。滬深300 指數期貨到目前為止上市約兩年,總體而言市場還比較平穩、健康、理性,交易 規模、市場流動性、市場質量都比中國金融期貨交易所的預期還要好一些,達到 了監管層高起點、穩起步的要求。對比台灣股指期貨市場的發展歷程,內地股指 期貨上市以來交投活躍,成交價格連續且理性,這與目前股指期貨市場的投資者. 政 治 大 無論是滬深300股指期貨的成交量與持倉量均比同期有所增長。 立. 結構中的主力投資者大都有成熟的商品期貨交易經驗有很大關系。截至2011年,. ‧ 國. 學. 表3.6 2011年滬深300 股指期貨年度統計 去年同期. 同比. 本期. 去年同期. 同比. 成交量. 成交量. 增減. 持倉. 持倉量. 增減. a l45,873,295 4,538,565 48,443 v i n Ch engchi U. n. 指期貨. sit. 量. er. io. 滬深 300 股 50,411,860. y. Nat. 名稱. 本期. ‧. 品種. 29,805. 18,638. 說明:(1) 價格:300 元/點 (2) 成交量、持倉量:手(按單邊計算) (3) 成交額:萬元(按單邊計算)資料來源:中國金融期貨交易所網站. 22 ..

(23) 第四章 研究方法 第一節 研究假說 依據過去文獻與實務界觀點,造成到期日效應的可能力量有二,分別是指數套利 者與價格操縱投機者。就指數套利者而言,為了使現貨股票部位的處分價格能收 斂於指數期貨的最後結算價格,現貨股票部位在期貨最後結算價格決定時處分最 為適當。而就滬深三百指數期貨而言,最後結算日與後交易日同一日,最後結算. 政 治 大 票部位的交易,主要應該是集中在最後交易日(也就是最後結算日)的收盤前兩小 立 價格就是最後交易日的收盤前兩小時價格的算術平均數,所以指數套利者處分股. 時時刻。. ‧ 國. 學 ‧. 從上述討論可知,不論是指數套利者欲結清現貨部位,或是價格操縱投機者欲拉. y. Nat. 抬或摜壓現貨股票價格,以便使先前建立的期貨部位獲利,他們的委託單便會同. 算價格決定時段的股票價格異常上升或下跌。. n. al. Ch. engchi. er. io. sit. 時集中在結算價決定時刻,當這些委託單的買賣方向一致時,便會使期貨最後結. i n U. v. 在最後結算價格決定之後,不論到期結算的異常價格上漲或下跌是來自指數套利 者或是價格操縱者的交易,在結算之後,此種委託單不平衡的狀況應該減輕或消 失,因此,市場便會出現價格反轉的現象。過去文獻如 Stoll and Whaley (1987)、 Chamberlai et al.(1989)等,都發現最後交易日的隔日市場出現價格反轉。本 研究的第一個研究假說如下:. H1:滬深三百指數期貨到期結算後,期貨契約會出現價格反轉的現象。. 基於過去的理論與實務界看法,到期日效應可能是來自指數套利者或是價格操縱 23 ..

(24) 者的交易,從過去文獻可知,國外市場的到期結算高價格波動主要是來自指數套 利活動,此行為很有可能造成市場上在短期間有成交量以及波動度異常出現,而 多數研究也認為在到期日存在交易量異常放大的情況。例如, Stoll and Whaley ( 1986, 1987)對 1982 年 5 月至 1985 年 12 月期間 S&P500 指數期貨與 S&P100 指數期權的標的指數進行研究,實證結果發現,標的指數在到期日最後一小時比 非到期日有顯著高的交易量。尤其是在指數期貨、期權和股票期權同時到期的 “三重巫時刻”,異常現象明顯。Chamberlain、Cheung and Kwan (1989)在 研究加拿大 TSE300 指數期貨和選擇權市場時,發現到期日的報酬率和波動性顯. 政 治 大. 著高於非到期日,具有到期日效應。因此本研究假說二與三如下:. 立. H2:滬深三百指數期貨到期結算當天,期貨成交量有異常放大的現象。. ‧ 國. 學. H3:滬深三百指數期貨到期結算當天,期貨報酬率的波動度有異常放大的現象。. ‧ y. sit. n. al. er. io. 1.價格反轉檢驗. Nat. 第二節 檢定方法. 1.1 檢定方法. Ch. engchi. i n U. v. 本研究觀察眾多檢定方法決定採用 Stoll and Whaley(1987)的價格反轉檢定方 法進行檢定。此方法被許多後繼的研究者所沿用, ex: 闕河士(2005),謝文良 (2008), Chamberlaim(1989), Stoll(1997)。以 決定時刻前一段時間的報酬率,. 代表第 i 日最後結算價格. 代表第 i 日最後結算價格決定時刻後一段. 時間的報酬率,Stoll and Whaley(1987)定義三種價格反轉程度衡量方法,分別 為型 0 反轉(Rev0)、型 1 反轉(Rev1)和型 2 反轉(Rev2)。相關定義如下:. 24 ..

(25) 型 0 反轉定義為:當. < 0 時,則 Rev0= RETi1;當. > 0 時,則 Rev0 =. - RETi1。 如果統計檢定顯示 Rev0 顯著為正數,則代表價格存有反轉現象,如 果 Rev0 為顯著為負數,則代表有價格連續現象。. 型 1 反轉定義為:當 sign ( 當 sign (. ) = sign(. )≠sign(. )時,則 Rev1 = abs(. );. )時,則 Rev1 = 0。如果統計檢定顯示 Rev1 顯著. 大於零,則代表價格存有反轉現象,反之則否。此方法以結算日的後一個交易日 的報酬率當作價格反轉的指標 。. 型 2 反轉定義為:當 sign ( ) = sign(. );. )時,則 Rev2 = 0。如果統計檢定顯示 Rev2 顯著. 學. ‧ 國. 當 sign (. 立. 政 治 大 )≠sign( )時,則 Rev2 = abs(. 大於零,則代表價格存有反轉現象,反之則否。此方法以結算日的報酬率當作價. ‧. 格反轉的指標 。. y. Nat. er. io. sit. 對於滬深 300 指數期貨而言,最後結算價格是最後交易日收盤前兩個小時的價格 算術平均數,所以最後結算日方面以最後結算日收盤前 2 小時、1 小時、30 分鐘、. al. n. v i n 15 分鐘、5 分鐘的指數水準和最後結算日收盤指數計算連續複利報酬率,最後結 Ch engchi U 算日隔一天交易日部分則分別以最後結算日隔一天交易日開盤指數和最後結算. 日隔一天開盤後第 5 分鐘、15 分鐘、30 分鐘、1 小時、2 小時,分別計算連續複 利報酬率,. 25 ..

(26) 圖 4.1 實證研究的時間區間. 政 治 大. 然而,由於日內報酬率存在著負向的序列相關(Stoll, 1989),或是開盤後存在. 立. 著日內價格反轉的過度反應(Fung et al., 2000)等現象,因此以 Rev0、Rev1、. ‧ 國. 學. Rev2 是否顯著就直接推論到期日效應是不適當的,於是本研究再以研究期間中 非最後結算日作為比較樣本,計算三種反轉型態衡量,用於和三個結算樣本進行. ‧. 比較,希望藉此排除其它效果的影響。當檢定指出最後結算日樣本的 Rev0、Rev1、. y. Nat. n. al. er. io. 轉。. sit. Rev2 顯著大於非最後結算日樣本時,才能支持到期效應引起更大幅度的價格反. Ch. engchi. i n U. v. 1.2 變數定義. -2H~open. 最後結算日收盤前兩小時到隔一交易日開盤的反轉程度. -2H~open5min. 最後結算日收盤前兩小時到隔一交易日開盤五分鐘的反轉程度. -2H~open15m. 最後結算日收盤前兩小時到隔一交易日開盤十五分鐘的反轉程度. -2H~open30m. 最後結算日收盤前兩小時到隔一交易日開盤三十分鐘的反轉程度. -2H~open1H. 最後結算日收盤前兩小時到隔一交易日開盤一小時的反轉程度. -2H~open2H. 最後結算日收盤前兩小時到隔一交易日開盤兩小時的反轉程度 26. ..

(27) -1H~open. 最後結算日收盤前一小時到隔一交易日開盤的反轉程度. -1H~open5min. 最後結算日收盤前一小時到隔一交易日開盤五分鐘的反轉程度. -1H~open15min. 最後結算日收盤前一小時到隔一交易日開盤十五分鐘的反轉程度. -1H~open30min. 最後結算日收盤前一小時到隔一交易日開盤三十分鐘的反轉程度. -1H~open1H. 最後結算日收盤前一小時到隔一交易日開盤一小時的反轉程度. -1H~open2H. 最後結算日收盤前一小時到隔一交易日開盤兩小時的反轉程度. -30min~open. 最後結算日收盤前三十分鐘到隔一交易日開盤的反轉程度. -30min~open5min 最後結算日收盤前三十分鐘到隔一交易日開盤五分鐘的反轉程度. 政 治 大 -30min~open30min 最後結算日收盤前三十分鐘到隔一交易日開盤三十分鐘的反轉程度 立 -30min~open15min 最後結算日收盤前三十分鐘到隔一交易日開盤十五分鐘的反轉程度. 最後結算日收盤前三十分鐘到隔一交易日開盤一小時的反轉程度. 學. ‧ 國. -30min~open1H. 最後結算日收盤前三十分鐘到隔一交易日開盤兩小時的反轉程度. -15min~open. 最後結算日收盤前十五分鐘到隔一交易日開盤的反轉程度. ‧. -30min~open2H. y. Nat. -15min~open5min 最後結算日收盤前十五分鐘到隔一交易日開盤五分鐘的反轉程度. er. io. sit. -15min~open15min 最後結算日收盤前十五分鐘到隔一交易日開盤十五分鐘的反轉程度 -15min~open30min 最後結算日收盤前十五分鐘到隔一交易日開盤三十分鐘的反轉程度. al. n. v i n 最後結算日收盤前十五分鐘到隔一交易日開盤一小時的反轉程度 Ch engchi U. -15min~open1H -15min~open2H. 最後結算日收盤前十五分鐘到隔一交易日開盤兩小時的反轉程度. -5min~open. 最後結算日收盤前五分鐘到隔一交易日開盤的反轉程度. -5min~open5min. 最後結算日收盤前五分鐘到隔一交易日開盤五分鐘的反轉程度. -5min~open15min 最後結算日收盤前五分鐘到隔一交易日開盤十五分鐘的反轉程度 -5min~open30min 最後結算日收盤前五分鐘到隔一交易日開盤三十分鐘的反轉程度 -5min~open1H. 最後結算日收盤前五分鐘到隔一交易日開盤一小時的反轉程度. -5min~open2H. 最後結算日收盤前五分鐘到隔一交易日開盤兩小時的反轉程度. 27 ..

(28) 2.成交量異常檢驗 2.1 檢定方法 成交量檢驗的方法各家學派不一,Hung-Gay Fung, Gary A. Patterson (1999) 採用回歸模型捕捉到期日效應,但是因為他們使用的資料頻率為日資料,而日資 料很有可能忽略掉到期日內收盤前短短幾分鐘的成交量異常現象,因此本文採用 Stoll and Whaley(1997)所定義之相對成交量做檢驗,相對成交量即為到期日當 天收盤前一段時間的成交量除以到期日當天總成交量,Stoll and Whaley 是利. 政 治 大 Whaley 採用的時間區間,對於滬深 300 指數期貨而言,最後結算價格是最後交 立 用收盤前半小時的成交量占整天成交量的比例來做檢驗,本文修改 Stoll and. 易日收盤前兩個小時的價格算術平均數,所以時間採用方面以最後結算日收盤前. ‧ 國. 學. 2 小時、1 小時、30 分鐘、15 分鐘、5 分鐘所占整天成交量的比例來計算相對成. ‧. 交量比例。. y. Nat. er. io. sit. Stoll and Whaley(1997)對澳洲期貨市場做研究,以澳洲期貨市場盤中六小時來 看,如果成交量均勻分配,最後半小時理當只有 8.33%,但研究發現到期日最後. al. n. v i n 半小時的成交量佔全天成交量C30.81%, t 檢定顯示成交量明顯較大,可知當日 hengchi U. 成交量並非符合均勻分配,因此本文同時比較最後結算日與非最後結算日在收盤 前 2 小時、1 小時、30 分鐘、15 分鐘、5 分鐘的相對成交量,如果最後結算日的 相對成交量顯著較大即可證明成交量有異常現象。. 28 ..

(29) 圖 4.2 成交量異常實證時間區間. 立. ‧ 國. ‧. Nat. sit. y. 收盤前一段時間的交易量 當天總交易量. io. al. er. 相對成交量. 學. 2.2 變數定義. 政 治 大. 收盤前兩小時成交量的相對成交量. -1H~close. 收盤前一小時成交量的相對成交量. -30min~close. 收盤前三十分鐘成交量的相對成交量. -15min~close. 收盤前十五分鐘成交量的相對成交量. -5min~close. 收盤前五分鐘成交量的相對成交量. n. -2H~close. Ch. engchi. i n U. v. 29 ..

(30) 3 波動度異常檢驗 關於波動度的文獻相當多,其中 GARCH 系列模型最常被用來預測波動度, Kisinbay(2003)利用高頻率日內資料針對股票市場以及外匯市場進行研究,以報 酬率取平方作為波動度的代理變數,並將日內所有報酬率平方加總為實現波動度 當作波動度的代理變數,Marston 認為只要日內資料頻率適當,實現波動度會是 一個很好的波動度估計,但若頻率過高,則很有可能會發生序列相關的情況,因 此一般廣為採用的日內資料頻率不會超過五分鐘頻率,結果發現不對稱 GARCH 模型較適用在股票市場。Awartani, Corradi(2005)利用 S&P500 指數做研究,比. 政 治 大 動度預測能力,具有捕捉波動度不對稱能力之 GARCH 模型表現結比標準 GARCH 立. 較不同類型 GARCH 模型之預測能力,發現在股票市場中不論是短期或是長期之波. 模型佳。而本研究為了更適切的考慮到波動度不對稱關係性,考慮採用不對稱模. ‧ 國. 學. 型,在不對稱模型的選擇中,由於 Engle and Ng.(1993)曾針對不同 GARCH 修正. ‧. 模型進行探討,其結果發現由 Glosten, Jagannathan and Runkle( 1993) 所提. y. Nat. 出的 GJR 模型最能捕捉到報酬率的波動性,而 EGARCH 模型雖能捕捉到部分的報. er. io. sit. 酬波動,但其卻有高估的現象。且國內文獻中對於所有不對稱波動模型,並無一 致的結論,因此,本研究採用 GJR- GARCH 模型作為具有波動不對稱性之個股的. al. n. v i n 實證模型,且 Illuceca and C Lafuente (2006,IL)使用的 GJR-GARCH 進行參數 hengchi U. 估計臺指到期日效應。至於報酬率方面則選用三種頻率,分別為三十分鐘報酬率、 十五分鐘報酬率以及五分鐘報酬率。GJR-GARCH(p,q)模型如下:. Rt u t 1 t. t t 1 ~ N (0, t ) q. p. j 1. i 1. t w0 j t2 j i t i st1 t21 (1) 其中,s. t 1. 1 ,if t 1 0. st1 0 ,if t 1 0. 30 ..

(31) q. 當未預期報酬為負時,則前期殘差項對報酬波動的影響為 j 而當未預期 j 1. q. 報酬為正時,則前期殘差項對報酬波動的影響為 j ,因此,若模型中之估計 j 1. 參數λ>0,即表示負向未預期報酬對報酬波動的影響,大於正向未預期報酬。. 本研究為了檢定到期日對指數期貨波動度的影響,在方程式(1)的變異數方程式 加入期貨到期日等虛擬變數,估計的模型如下:. q. 政 治 大. t2 a b1OPEN b2CLOSE b3OPEN T1 b4CLOSE T0 j t2 j. 立. p. j 1. i t i st1 t21 (2) i 1. ‧ 國. 學 ‧. 方程式(2)分別以五、十五和三十分鐘報酬率的時間數列資料進行估計,報酬率 是以滬深三百指數期貨近月契約計算,計算公式為:報酬率 ln Pt ln Pt 1。OPEN. y. Nat. io. sit. 跟 CLOSE 分別代表五、十五和三十分鐘開盤與收盤時段的虛擬變數,OPEN=1 表. n. al. er. 示開盤時段,CLOSE=1 表示收盤時段,其他時段設為 0。在方程式中設立這兩個. Ch. i n U. v. 變數主要原因為,過去許多研究都指出當日收盤至隔日開盤的價格波動並非連續,. engchi. 而且價格波動具有U型的日內型態(例如 Wood, 1985)。 代表最後結算日,當 日為最後結算日則. ,其他狀況則為 0,. 則是用來捕捉最後結算日. 收盤時波動度異常的現象。 代表最後結算日後一個交易日,當日為最後結算日 後一個交易日則. ,其他狀況則為 0,. 則是用來捕捉最後結算日後. 一個交易日開盤時波動度異常的現象。. 31 ..

(32) 第三節 資料描述. 本研究資料是使用滬深三百指數期貨的近月契約資料,研究期間為 2010 年 4 月 16 日到 2012 年 4 月 20 日,為了避免納入元月效應或是其他不必要的因素,因 此去除掉與中國的農曆年假以及國定假日重疊的指數期貨到期日,總共包含 23 個到期日資料。資料頻率為每分鐘的高頻資料,Marston(2003)認為只要日內資 料頻率適當,實現波動度會是一個很好的波動度估計,但若頻率過高,則很有可 能會發生序列相關的情況,因此一般廣為採用的日內資料頻率不會超過五分鐘頻. 政 治 大. 率,本研究檢驗波動度的部分,報酬率是採用 5、15、30 分鐘報酬率的資料。. 立. ‧. ‧ 國. 學. 第四節 統計檢定方法. 1. Wilcoxon rank sum test. sit. y. Nat. n. al. er. io. 用於檢定兩母群體統計量(中位數)差異,但不需母體為常態分布及變異數相同之. i n U. v. 假設前提。檢定方法:將兩樣本資料混合,依數值由小排到大並標記排序分數,. Ch. engchi. 再將排序分數依兩樣本分別列出,分開加總兩樣本之排序分數得 R1、R2。檢定 R1、R2 與期望值差異情形以推測兩母群體統計量差異。Wilcoxon 排序和檢定各 組樣本數至少要 6 以上。Wilcoxon 排序和檢定與有母數分析法中兩獨立樣本 t 檢定的使用情況相似。. 32 ..

(33) 2. 恆定性檢驗. 一般的時間序列分為定態(stationary)及非定態(non-stationary)。定態的時間 序列面臨外來衝擊的反應是短暫的,隨著衝擊消失,該時間序列也會重回長期均 衡;而非定態的時間序列則相反,即使衝擊消失,對於時間序列的影響將永遠存 在,表示該時間序列有長久的的記憶特性。 傳統的回歸模型建立在資料序列為定態,且殘差項為白噪音(white noise),例 如計量經濟模型常使用最小平方法(OLS)和一般最小平方法(GLS) ,兩者皆是假. 政 治 大 法進行實證檢驗時會產生偏誤及假性回歸(spurious regression)的現象。假性 立. 設殘差項符合定態;若經濟變數為非定態的時間序列,使用傳統的估計級檢定方. 有很高的相關係數(. 學. ‧ 國. 回歸(spurious regression)為 Granger and Newbold (1974)提出,即模型中具 )且 t 統計量相當顯著,但其結果卻不具有任何經濟含意。. ‧. 故進行時間序列的各項統計分析前,首先應當要判斷資料結構是否為定態,以避. y. Nat. 免假性回歸的產生。. er. io. sit. Engle and Granger(1987)對整合級次(integrated order)的定義如下: 若一個變數 必須經過 d 次差分(difference)方能維持定態,表示為. n. al. Ch. n U engchi. iv. 。. 若時間序列 的一階及二階動差不因時間而改變,則符合定態時間序列的條件, 便可確定其整合級次為 0,以 沒有單根存在,而. 表示。. 表示原始時間序列為穩定狀態,. 數列因隨時間趨於無限大時,其變異數也發散至無限大,. 所以在進行恆定性檢驗前,必須利用單根檢定檢驗數列的穩定與否(亦即檢定是 否具有單根),若每一個數列具有相同的整合級次,就能進行恆定性檢定。常用 的單根檢定有 Dickey-Fuller(DF)檢定、Augmented Dickey-Fuller(ADF 檢定)、 Phillips & Perron(PP)檢定,本研究選用 ADF 檢定,以下說明 ADF 檢定。 為了驗證股票指數、股指期貨的價格以及它們的收益率序列是否存在單位根,可 以用如下回歸來檢驗原假設. 對. :. 33 ..

(34) 其中 是关于时间指标 t 的确定性函数, 种形式:零,常数,或者. 是 的一阶差分序列。事实上 有三. (带有线性时间趋势)。 的 t-比为 检验. 的标准差. 其中 为 的最小二乘估计。. 檢驗的主要步驟如下: (1)若 k 個序列 和. 政 治 大. 都是 1 階單整序列,建立回歸方程. 立. ‧ 國. 學. 模型估計的殘差為. ‧. (2)用 ADF 檢驗殘差序列 是否平穩,也就是判斷序列 是否含有單位根。. y. Nat. n. al. 之間不存在恆定關係。. Ch. engchi. ′,其中. er. io. 之間存在恆定關係,並且恆定向量為. sit. (3) 如果殘差序列是平穩的,則可以確定回歸方程中的 k 個變數. i n U. ;否則. v. 34 ..

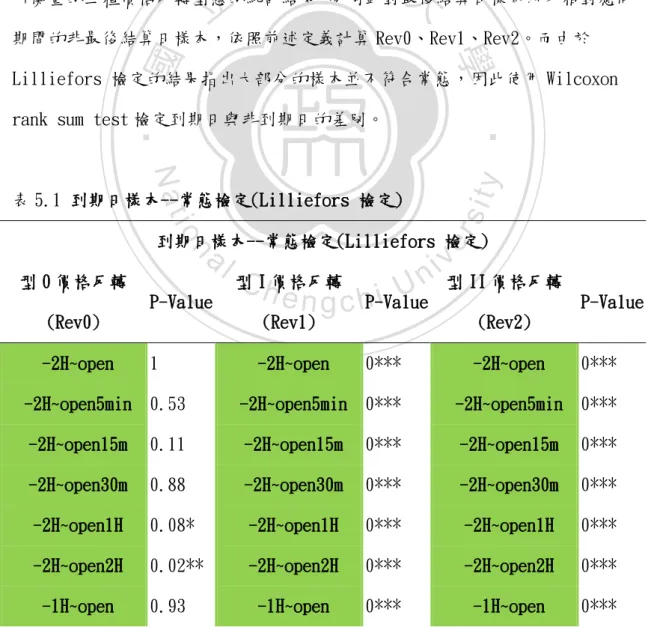

(35) 第五章 實證結果 第一節 統計顯著檢驗 1.價格反轉檢定. 假如滬深三百指數在到期日報酬異常現象,是起因於衍生契約部位套利或價格操 縱的異常現象,而非基本面訊息帶來的改變,則滬深三百指數必定會在結算後呈 現價格反轉現象。本分析在對假說一進行檢定,也就是檢定在期貨到期結算之後,. 政 治 大 所衡量的三種價格反轉型態的統計結果,分別針對最後結算日樣本以及相對應同 立. 期貨市場是否會出現價格反轉的現象。表 4 是使用 Stoll 跟 Whaley(1987)方法. 期間的非最後結算日樣本,依照前述定義計算 Rev0、Rev1、Rev2。而由於. ‧ 國. 學. Lilliefors 檢定的結果指出大部分的樣本並不符合常態,因此使用 Wilcoxon. ‧. rank sum test 檢定到期日與非到期日的差別。. er. io. sit. y. Nat. 表 5.1 到期日樣本--常態檢定(Lilliefors 檢定). 到期日樣本--常態檢定(Lilliefors 檢定). n. al. 型 0 價格反轉. P-Value (Rev0) -2H~open. Ch. 型 I 價格反轉. i v型 II 價格反轉 n U. i e n g c hP-Value. (Rev1) 1. -2H~open. 0***. P-Value. (Rev2) -2H~open. 0***. -2H~open5min 0.53. -2H~open5min 0***. -2H~open5min 0***. -2H~open15m. 0.11. -2H~open15m. 0***. -2H~open15m. 0***. -2H~open30m. 0.88. -2H~open30m. 0***. -2H~open30m. 0***. -2H~open1H. 0.08*. -2H~open1H. 0***. -2H~open1H. 0***. -2H~open2H. 0.02**. -2H~open2H. 0***. -2H~open2H. 0***. -1H~open. 0***. -1H~open. 0***. -1H~open. 0.93. 35 ..

(36) -1H~open5min 0.42. -1H~open5min 0***. -1H~open5min 0***. -1H~open15min 0.07*. -1H~open15min 0***. -1H~open15min 0***. -1H~open30min 0.78. -1H~open30min 0***. -1H~open30min 0***. -1H~open1H. 0.07*. -1H~open1H. 0***. -1H~open1H. 0***. -1H~open2H. 0.04**. -1H~open2H. 0***. -1H~open2H. 0***. -30min~open. 1. -30min~open. 0***. -30min~open. 0***. -30min~open5min 0.15. -30min~open5min 0.01**. 0.17. -30min~open5min 0***. 0***. -30min~open15min. -30min~open15min 政 治 大. 0***. -30min~open15min 0.54. -30min~open30min. 立. 0***. -30min~open30min. 0***. -30min~open30min. -30min~open1H 0***. 學. -30min~open2H 0.03**. -30min~open2H 0***. -30min~open2H 0***. 1. -15min~open. -15min~open5min 0***. n. al. Ch. engchi. 0.18. -15min~open5min 0.02**. v 0.21 i-15min~open15min n U. 0***. -15min~open15min. -15min~open30min. 0***. sit. io -15min~open15min. -15min~open. er. -15min~open5min 0.05* 0.08*. 0.1. y. Nat. -15min~open. -30min~open1H 0***. ‧. ‧ 國. -30min~open1H 0.01**. 0*** -15min~open30min. 0.04** -15min~open30min. -15min~open1H 0.07*. -15min~open1H 0***. -15min~open1H 0.08*. -15min~open2H 0.06*. -15min~open2H 0***. -15min~open2H 0.01**. -5min~open. 1. -5min~open. 0***. -5min~open. 0***. -5min~open5min 0.16. -5min~open5min 0***. -5min~open5min 0***. -5min~open15min 0.01**. -5min~open15min 0***. -5min~open15min 0***. -5min~open30min 0.17. -5min~open30min 0***. -5min~open30min 0***. 36 ..

(37) -5min~open1H 0.06*. -5min~open1H 0***. -5min~open1H 0***. -5min~open2H 0.4. -5min~open2H 0***. -5min~open2H 0***. ***為 1%顯著水準,**為 5%顯著水準,*為 10%顯著水準. 表 1,2,3 分別顯示型 0 型 I 型 II 價格反轉檢定的結果(Stoll and Whaley(1987) 方法). 根據表 1 可知,在 Wilcoxon rank sum test 之下到期日與非到期日型 0 價格反. 政 治 大 盤前半小時至開盤後一小時、收盤前十五分鐘至開盤後一小時、收盤前十五分鐘 立. 轉差異反映在收盤前一小時至開盤後一小時、收盤前一小時至開盤後兩小時、收. 至開盤後兩小時。. ‧ 國. 學 ‧. 根據表 2 可知,在 Wilcoxon rank sum test 之下到期日與非到期日型 I 價格反. y. Nat. 轉差異反映在收盤前半小時到隔一交易日開盤五分鐘、收盤前十五分鐘至開盤後. er. io. sit. 兩小時、收盤前五分鐘至開盤後十五分鐘、收盤前五分鐘至開盤後三十分鐘、收 盤前五分鐘至開盤後一小時。. n. al. Ch. engchi. i n U. v. 根據表 3 可知,在 Wilcoxon rank sum test 之下型 II 價格反轉差異反映在收盤 前兩小時至隔天開盤、收盤前兩小時至隔天開盤十五分鐘、收盤前兩小時至開盤 後半小時、收盤前兩小時至開盤後一小時、收盤前兩小時至開盤後兩小時、收盤 前一小時至開盤後兩小時、收盤前一小時至開盤後兩小時、收盤前半小時至開盤 後一小時、收盤前十五分鐘至開盤後一小時。. 從表 1,2,3 可以發現,最後結算日的 Rev0、Rev1、Rev2 等價格反轉衡量指標的 平均數,都普遍大於非最後結算日的平均數,最後結算日樣本與非最後結算日樣 本的平均 Rev0、Rev1 或 Rev2 存在顯著差異。換言之,以 Stoll and Whaley(1987) 37 ..

(38) 方法所進行的價格反轉檢定分析結果,提供了滬深三百指數期貨的近月契約在最 後結算日前後出現了明顯的價格反轉的結果。. 表 5.2 型 0 價格反轉實證結果. 型 0 價格反轉(Rev0) P-Value 到期日. 非到期日 差額. REV0. (Wilcoxon rank. REV0. 政 治 大 立-0.06% -0.17% 0.118% 0.080%. -2H~open15m. 0.106%. 0.036%. 0.070%. -2H~open30m. 0.079%. -0.022%. 0.101%. -2H~open1H. 0.057%. -0.075%. 0.132%. -2H~open2H. 0.021%. -0.141%. 0.161%. 0.060*. -0.088% -0.015% a-0.103% v i l0.040% n C h -0.020% 0.060% engchi U. n. -1H~open15min. 0.134. er. io. -1H~open5min. 0.225. y. Nat. -1H~open. 0.123. ‧. -0.005%. 學. 0.075%. ‧ 國. -2H~open5min. 0.307. sit. -2H~open. sum test). 0.184 0.447 0.184. 0.087%. -0.004%. 0.091%. 0.209. -1H~open30min. 0.103%. 0.003%. 0.100%. 0.153. -1H~open1H. 0.046%. -0.089%. 0.136%. 0.086*. -1H~open2H. 0.090%. -0.189%. 0.279%. 0.062*. -30min~open. 0.034%. 0.259%. -0.225%. 0.073*. -30min~open5min 0.017%. 0.026%. -0.009%. 0.371. 0.031%. 0.033%. -0.001%. 0.257. -30min~open15min. 38 ..

(39) -0.033%. 0.037%. -0.070%. 0.432. -30min~open1H. 0.206%. -0.021%. 0.226%. 0.094*. -30min~open2H. 0.293%. 0.060%. 0.233%. 0.212. -15min~open. -0.040%. -0.055%. 0.015%. 0.483. -15min~open5min 0.086%. 0.070%. 0.016%. 0.418. 0.149%. 0.066%. 0.083%. 0.189. 治 0.099% 政 0.071% 大. 0.100. -30min~open30min. -15min~open15min 0.170%. 立. 0.379%. -15min~open2H. 0.473%. 0.018%. 0.455%. -5min~open. -0.029%. 0.025%. -0.054%. -5min~open5min. 0.016%. 0.027%. -0.011%. -5min~open15min -0.027%. 0.029%. -0.055%. 0.016%. -0.087%. 0.357 0.385. n. al. Ch. -0.156% -0.040%. er. io. -5min~open2H. 0.037**. y. Nat. -5min~open30min -0.071% -5min~open1H. 0.010***. ‧. -0.036%. 學. 0.343%. ‧ 國. -15min~open1H. n U engchi. 0.330. sit. -15min~open30min. iv. 0.396. 0.019%. -0.174%. 0.269. 0.046%. -0.086%. 0.385. *代表 10%顯著水準,**代表 5%顯著水準,***代表 1%顯著水準. 39 ..

(40) 表 5.3 型 I 價格反轉實證結果. 型 I 價格反轉(Rev1) P-Value 到期日 非到期日 差額 REV1. (Wilcoxon rank. REV1 sum test). -2H~open. 0.20%. 0.20%. 0.01%. 0.410. -2H~open5min. 0.18%. 0.11%. 0.07%. 0.419. -2H~open15m. 0.25%. 0.16% 0.09% 政 治 大 0.24% 0.18% 0.06%. 0.352. 0.22%. 0.21%. 0.01%. 0.357. -2H~open2H. 0.12%. 0.32%. -0.20%. -1H~open. 0.10%. 0.24%. -0.14%. -1H~open5min. 0.09%. 0.10%. -0.01%. -1H~open15min. 0.12%. 0.14%. -0.02%. 立. y. 0.330 0.337. a l 0.09% 0.20% -0.11% i v n C h 0.21% -0.06% 0.14% U engchi. n. -1H~open2H. 0.487. sit. io. -1H~open1H. 0.282. ‧. Nat. -1H~open30min. 學. ‧ 國. -2H~open1H. 0.334. er. -2H~open30m. 0.428 0.107. 0.14%. 0.30%. -0.16%. 0.156. -30min~open. 0.11%. 0.42%. -0.31%. 0.011**. -30min~open5min. 0.17%. 0.13%. 0.04%. 0.078*. 0.08%. 0.16%. -0.08%. 0.131. 0.21%. 0.21%. -0.01%. 0.483. 0.22%. 0.24%. -0.02%. 0.317. -30min~open15min. -30min~open30min -30min~open1H. 40 ..

(41) -30min~open2H. 0.15%. 0.42%. -0.27%. 0.401. -15min~open. 0.25%. 0.26%. -0.01%. 0.195. -15min~open5min. 0.13%. 0.15%. -0.02%. 0.291. 0.27%. 0.19%. 0.09%. 0.289. 0.27%. 0.24%. 0.03%. 0.494. -15min~open1H. 0.35%. 0.25%. 0.10%. 0.195. -15min~open2H. 0.42%. -15min~open15min. -15min~open30min. 0.41% 0.00% 政 治 大 0.17% 0.30% -0.14%. 0.027**. 0.40%. 0.13%. 0.27%. 0.088*. -5min~open15min. 0.43%. 0.16%. 0.27%. -5min~open30min. 0.53%. 0.20%. 0.33%. -5min~open1H. 0.63%. 0.26%. 0.37%. -5min~open2H. 0.37%. 0.41%. -0.05%. 0.301. 學. 0.048** 0.095*. ‧. ‧ 國. y. Nat. 0.042**. io. sit. -5min~open5min. 立. 0.425. er. -5min~open. *代表 10%顯著水準,**代表 5%顯著水準,***代表 1%顯著水準. n. al. Ch. engchi. i n U. v. 41 ..

(42) 表 5.4 型 II 價格反轉實證結果. 型 II 價格反轉(Rev2) P-Value 到期日 非到期日 差額 REV2. (Wilcoxon rank sum. REV2 test). -2H~open. 0.52%. 0.22%. 0.307%. 0.076*. -2H~open5min. 0.48%. 0.35%. 0.125%. 0.274. 0.33% 0.267% 政 治 大 0.50% 0.24% 0.259% 立 0.59%. -2H~open2H. 0.43%. 0.18%. 0.250%. -1H~open. 0.47%. 0.23%. 0.236%. -1H~open5min. 0.39%. 0.29%. 0.099%. -1H~open15min. 0.50%. 0.30%. 0.204%. a0.46% l C 0.45% h. 0.26%. 0.201%. Nat. io. n. -1H~open30min -1H~open1H. 0.026** 0.029** 0.186 0.428. y. 0.338%. ‧. 0.22%. 學. 0.56%. ‧ 國. -2H~open1H. 0.074*. sit. -2H~open30m. 0.026**. 0.115. er. -2H~open15m. n U engchi. iv. 0.181. 0.20%. 0.247%. 0.18%. 0.240%. 0.016**. 0.153. -1H~open2H. 0.42%. -30min~open. 0.22%. 0.16%. 0.058%. 0.400. -30min~open5min 0.17%. 0.16%. 0.012%. 0.235. 0.24%. 0.17%. 0.070%. 0.480. 0.20%. 0.15%. 0.052%. 0.285. 0.23%. 0.09%. 0.142%. 0.076*. -30min~open15min. -30min~open30min -30min~open1H. 42 ..

(43) -30min~open2H. 0.18%. 0.12%. 0.063%. 0.159. -15min~open. 0.06%. 0.06%. -0.006%. 0.410. -15min~open5min 0.09%. 0.09%. -0.003%. 0.260. 0.13%. 0.09%. 0.037%. 0.024**. 0.09%. 0.08%. 0.010%. 0.224. 0.11%. 0.06%. 0.056%. 0.006***. -15min~open15min. -15min~open30min -15min~open1H. 0.07% 0.018% 政 治 大 0.03% 0.05% -0.013% 立 0.09%. -5min~open. -5min~open15min 0.03%. 0.05%. -0.012%. -5min~open30min 0.04%. 0.04%. -0.004%. -5min~open1H. 0.04%. 0.04%. 0.002%. -5min~open2H. 0.03%. 0.03%. -0.001%. 0.382 0.371 0.387. 0.498. io. er. Nat. 0.266. y. -0.019%. ‧. 0.05%. 0.478. 學. 0.03%. ‧ 國. -5min~open5min. 0.157. sit. -15min~open2H. *代表 10%顯著水準,**代表 5%顯著水準,***代表 1%顯著水準. n. al. Ch. engchi. i n U. v. 43 ..

(44) 2.成交量異常檢驗. 當股價指數期貨契約到期時,一般是認為在到期日當天投機者可能使用投機策略 短線操作進出股票現貨市場,而套利者則利用程式交易賺取買賣價差,避險者在 到期日時會反向將其避險部位平倉,讓期貨市場因短時間出現大量交易,而造成 期貨指數大幅波動與交易量暴增的現象。. 表 5.5 成交量樣本的 Lilliefors 檢定. P-Value. 學. 到期日 非到期日 0.08*$. 0.5. -1H~close. 0.18. 0.78. io. -15min~close. n. al. Ch. -5min~close. 0.31 0.15. engchi. 0.57. er. -30min~close 0.01**. sit. y. Nat. -2H~close. ‧. ‧ 國. 立. 政 治 大 Lilliefors 檢定. 0***. iv n 0.04** U. $為平均相對成交量,***為 1%顯著水準, **為 5%顯著水準,*為 10%顯著水準 由上表常態檢定可知,將近一半的樣本都不符合常態,因此成交量研究採用 Wilcoxon rank sum test。下表利用滬深三百指數期貨近月契約成交量資料計算 出相對成交量的平均數,並比較到期日與非到期日資料,滬深三百指數期貨為每 個月第三個禮拜五到期,因此使用每個非到期日的禮拜五的資料當作對照組,實 證結果發現在各個時段下到期日成交量顯著大於非到期日成交量,顯示到期日明 顯有成交量異常的現象。. 44 ..

(45) 表 5.6 成交量異常實證結果. P-Value 到期日. 非到期日 (Wilcoxon rank sum test). -2H~close. 48.82%a. 45.35%. 0.011**. -1H~close. 26.37%. 23.29%. 0.009***. -30min~close. 13.05%. 立. 4.38%. 1.08%. 1.26%. 0.000***. 0.026**. ‧. -5min~close. 6.87%. 0.002***. 學. ‧ 國. -15min~close. 10.51% 政 治 大. sit. n. al. er. io. 3.波動度異常檢驗. y. Nat. a.相對成交量的平均數, ***代表 1%顯著水準,**代表 5%顯著水準. Ch. engchi. i n U. v. 由於本研究在衡量波動度時是選用 5 分鐘、15 分鐘、30 分鐘等日內報酬率時間 數列進行檢定,因此時間數列的相關檢定結果彙整於表 1。由表 1 可以發現,三 種日內時段的報酬率時間數列大致上具有相同特性。Augmented Dickey-Fuller test 指出三種報酬率時間數列都拒絕單根(unit root)虛無假說,亦即此三個時 間數列具備恆定(stationary)的特性。此外,由 Kurtosis 發現三個報酬率時間 數列都是具有厚尾的高狹峰特性。過去許多學者(例如 Antonio and Holmes, 1998) 都指出厚尾分配可能具有 GARCH 過程,而表 1 中的 ARCH LM 檢定指出這三個報酬 率時間數列的變異數都具有條件異質變異的特性。. 45 ..

(46) 表 5.7 樣本資料描述 5 minutes 15 minutes. 30 minutes. return. return. return. 26349. 8783. 4391. Mean. -0.001%. -0.003%. -0.006%. Median. 0.000%. -0.007%. -0.016%. Minimum. -2.948%. -2.888%. -2.849%. Maximum. 2.927%. 2.756%. 3.393%. 0.189% 0.300% 政 治 大 223.450 92.778. 0.443%. observations. Standard deviation C.V.. 立. 0.458. 0.126. 16.113. 7.327. -25.140**. -19.049**. 6.941**. 6.471**. Ex. Kurtosis. -5.445** 3.607**. sit. y. Nat. ARCH LM test (lag=1). 4.208. ‧. ADF test statistic. 0.270. 學. ‧ 國. Skewness. 72.862. io. er. ADF 檢定包括截距項與趨勢項。RET5、RET15、RET30 分別代表 5 分鐘 、15 分鐘、30 分鐘報酬率時間數列。**代表代表顯著水準=0.01,. n. al. Ch. *代表代表顯著水準=0.05。. engchi. i n U. v. 由於三個報酬率時間數列都具有 GARCH 現象,因此,接著以方程式(3)加入虛擬 變數的 GJR- GARCH (n,q)模型進行分析,相關參數估計結果彙整於表 3。由表 3 發現,三種報酬率時間數列的條件變異數模型的參數估計結果頗為相似。各落後 期報酬率平方項與其互動項,以及各落後期 GARCH 項的係數都顯著大於零,而且 其係數總合小於一,這表示價格波動具有正面且逐漸收斂的傳遞效果。. 46 ..

(47) 表 5.8 波動度異常檢驗結果. 5min. 15min. 30min. Coefficient z-Statistic Coefficient z-Statistic Coefficient z-Statistic C RESID(-1)^2 RESID(-1)^2*(RESID(-1)<0) RESID(-2)^2*(RESID(-2)<0) GARCH(-1) OPEN CLOSE TOPEN TCLOSE Observation. 4.828* 8.077* 4.283* -3.231*. 0.001 0.053 0.053. 13.553* 15.369* 9.236*. 0.001 0.043 0.020. 25.018* 37.908* 12.325*. 0.953 -0.001 0.001 -0.001 0.001. 255.559 -12.632* 9.802* -0.301 0.511. 0.881 -0.001 0.001 -0.001 0.001. 174.867 -24.948* 26.532* -1.115 1.381. 0.928 -0.001 0.001 -0.001 0.001. 678.441 -26.750* 26.917* -0.648 2.668*. 立 17,775.380 26,349. 政 治 大 8,783. 4,391. 39,135.870. 131,460.100. 學. ‧ 國. Log likelihood. 0.001 0.025 0.088 -0.066. *代表代表顯著水準=0.01. ‧. 就表 5.6 對滬深三百股指期貨介於 2010/4/16 至 2012/4/20 之波動度的觀察,. y. Nat. io. sit. OPEN 以及 CLOSE 兩變數之係數在三種報酬率的時間頻率下都呈現顯著的狀態,. n. al. er. 但是 OPEN 的係數為負可知滬深三百股指期貨的價格波動並不具有U型的日內型. i n U. v. 態,此研究結果與 Wood(1985)不合,這種現象應為這個市場的特性。對於到期. Ch. engchi. 日效應的觀察,在三十分鐘、十五分鐘以及五分鐘報酬率模型中,只有五分鐘模 型的收盤時刻呈現顯著的情況,代表到期日的波動度效果可能只集中在收盤前五 分鐘內,並且沒有延至隔日開盤的跡象,且 TOPEN 的係數普遍於零。這些證據大 致上指出滬深三百指數期貨在最後交易日收盤時段出現高價格波動,而在次日則 呈現價格波動性降低的現象。此項證據與 Stoll and Whaley (1986, 1987), Edwards (1988a, b), Feinstein and Goetzmann (1988)等研究相似。. 47 ..

(48) 第二節 經濟顯著檢驗. 1.投資策略. 根據本研究價格反轉的實證結果可知滬深三百指數期貨在某些時段具有價格反 轉的效應,因此筆者試圖利用此現象建構投資策略藉此觀察是否在經濟意義上也 是顯著的。綜觀三種價格反轉的定義,若是根據型 0 與型 I 的定義建構投資策略 並在實際市場中施行並不合理,因為型 0 與型 I 價格反轉主要是根據到期日收盤. 政 治 大 賺取那段時間的報酬率,相較之下型 II 價格反轉以隔日開盤後一段時間的報酬 立. 前的一段時間來計算報酬率,但是不可能已經觀察到特定時間的報酬率後還能夠. ‧ 國. ‧. 1.1 操作步驟. 學. 率來定義就顯得合理多了。. er. io. sit. y. Nat. al. v. n. 根據以上原因,本研究決定利用型 II 價格反轉來建構投資策略與投資組合,並. Ch. engchi. i n U. 選定顯著水準 5%以內的時間區間來決定部位持有的時間,由下表可見所有符合 條件的時間。. 48 ..

(49) 表 5.4 型 II 價格反轉實證結果. 型 II 價格反轉(Rev2). 到期日 非到期日 差額. P-Value. -2H~open15m. 0.590%. 0.330% 0.267%. 0.026%**. -2H~open1H. 0.560%. 0.220% 0.338%. 0.026%**. -2H~open2H. 0.430%. 0.180% 0.250%. 0.029%**. -1H~open2H. 0.420%. 治0.240% 政 0.180% 大. 0.016%**. 0.090% 0.037%. 0.024%**. 0.110%. 0.060% 0.056%. 0.006%***. ‧ 國. -15min~open1H. 學. 立0.130%. 15min~open15min. **代表 5%顯著水準,***代表 1%顯著水準. ‧. al. er. io. sit. y. Nat. 而投資策略則分為以下步驟:. v. 先選定具有價格反轉效果的時間區間,並觀察此區間的報酬率。. 步驟二. 若報酬率為正,則在收盤時放空近月份契約一口,反之則買進。. 步驟三. 根據隔一交易日型 II 價格反轉的時間進行平倉。. 步驟四. 計算扣除掉交易成本之後的總報酬。. n. 步驟一. Ch. engchi. i n U. 由上述可知,由於選定的時間區間有六個,因此本研究的投資組合也同樣包含六 口。也就是在每個期貨到期日當天會根據這六個時間點個別交易一口期貨契約, 而投資策略的執行則是在給定的資料所包含的時間內(2010 年 4 月 16 日到 2012 年 4 月 20 日),每逢期貨到期日則執行本研究之投資策略。. 49 ..

(50) 1.2 交易成本. 中國金融期貨交易所決議,自 2012 年 9 月 1 日起,滬深 300 股指期貨手續費標 準調整為成交金額的萬分之零點二五。但由於本研究資料期間為 2010 至 2012 年 4 月,因此仍使用舊制的手續費。滬深 300 期貨的手續費是:期交所收契約價 值的萬分之 0.5,而在實際交易過程中,期貨公司還要在交易所收取標準的基礎 上加收一定的比例,通常都收萬分之 0.2。因此交易一口單邊的交易成本約為契. 政 治 大 來算交易成本。而保證金方面期貨公司為了控制風險,會在交易所收取 8%的保 立. 約價值的萬分之 0.7。本研究根據目前滬深三百指數期貨點數約處於 2600 左右. 證金的基礎上,加收一定比例的保證金,一般會達到 12%。如果按期貨公司 12%. ‧ 國. 學. 收取客戶保證金計算,那麼交易 1 手股指期貨就需要約 10 萬元的保證金,本研. n. al. er. io. sit. y. Nat. 1.3 報酬情況. ‧. 究則是以目前指數約為 2600 左右的水準來計算保證金約為 936000 元。. Ch. 表 5.9 模擬投資策略報酬情況. engchi. i n U. v. 型 II 價格反轉(Rev2) 報酬金額 (人民幣). 平均報酬點數. 交易成本 (人民幣). 扣除交易成本後之 報酬金額(人民幣). -2H~open15m. 3. 962. 109. 853. -2H~open1H. 2. 639. 109. 530. -2H~open2H. -4. -1,077. 109. -1,186. -1H~open2H. -2. -726. 109. -835. 4. 1,114. 109. 1,005. 10. 2,935. 109. 2,826. -15min~open15min -15min~open1H. 50 ..

數據

相關文件

The main purpose of this study is applying TRIZ theory to construct the Green Supply Chain management (GSCM) strategies for the international tourist hotel1. Based on the

The main goal of this research is to identify the characteristics of hyperkalemia ECG by studying the effects of potassium concentrations in blood on the

The purpose of this thesis is to investigate the geometric design of curvic couplings and their formate grinding wheel selection, and discuss the geometric

Thus, the purpose of this study is to determine the segments for wine consumers in Taiwan by product, brand decision, and purchasing involvement, and then determine the

Therefore, the purpose of this study is to investigate the hospitality students’ entrepreneurial intentions based on theory of planned behavior and also determine the moderating

Therefore, the purpose of this study is to perform a numerical analysis on the thermal effect of shape-stabilized PCM plates as inner linings on the indoor air temperature

This study is conducted according to a Green Buildings Hand Book published by the Ministry of the Interior .Both the carbon neutral index and green quantity index

The purpose of this study was to explore the effects of learning organization culture on teachers’ study and teaching potency in Public Elementary Schools.. The research tool of