國立臺灣大學生物資源暨農學院農藝學系 碩士論文

Department of Agronomy

College of Bio-resources and Agriculture National Taiwan University

Master Thesis

影響臺灣農作物保險實施效益之因素評估與分析 Evaluation and Analysis of Factors

Affecting Crop Insurance Implementation Results in Taiwan

李雅蓁 Ya-Chen Lee

指導教授:黃文達 博士 楊棋明 博士 Advisor: Wen-Dar Huang, Ph.D.

Chi-Ming Yang, Ph.D.

中華民國 106 年 7 月

July 2017

誌謝

因為工作地點位於南投,每週運用 8 小時公假臺北南投來回往返,花費了很 多時間和心力修完碩士課程以及寫論文。在這 3 年半的時間,雖然偶感疲累,但 汲取知識以及自我實現的美好仍不斷驅使自己前進。

在進入職場後,工作與研究所課程並進,總是無法傾注所有心力在研究生涯 上,許多研究室的事務也無法參與,首先必須感謝的就是黃文達老師的包容、支 持和協助,無論是課程的安排、專題及論文指導,各方面的幫忙都讓我的研究生 涯從未感到太多壓力且一路順遂。也很感謝秀鳳學姐的幫忙,在我初入職場時帶 著我先到工作地點熟悉環境,也謝謝實驗室傑君以及其他夥伴,在我許多無法親 自到學校的時候幫助我。另外,非常謝謝支持我繼續進修的長官們以及作物生產 組果樹科和企劃組企劃科的同事們;每週 1 天的公假總讓業務已十分繁重的同事 需額外代理我的工作,增加許多人的負荷,但大家仍鼓勵我深造學習。在論文的 撰寫過程中,除了感謝承辦農作物保險業務的同事提供許多政策面的最新訊息,

更要謝謝臺中市東勢區農會推廣部江主任和同事、石岡區梨產銷班賴班長以及苗 栗縣卓蘭鎮傑農合作農場詹理事主席、鄧場長、勛安及椀如,在農忙時仍熱心協 助我做問卷發放和收集,也謝謝所有願意花時間填寫問卷的梨農,讓資料蒐集得 以迅速且順利進行。

這 3 年半的時間裡實在受到太多人的幫忙,最後,謝謝家人無論在工作或學 業上都給予我極大的自由,讓我盡情完成自己的目標,能得到現在所有的收穫實 在是莫大幸運,在我完成目標的這條路上,真心謝謝所有曾經幫助我的每一個人。

李雅蓁 謹誌於 國立臺灣大學農藝學系研究所 2017 年 6 月

摘要

臺灣夏秋季易受颱風、豪雨影響,冬季則有寒害,造成農業嚴重損失。為提 升對農民的保障,農委會於 2015 年建立農作物保險制度,始於高接梨,後續擴展 到所有梨種並推出芒果農作物保險及釋迦收入保險,雖屬起步階段,但商品已呈 多元化發展。本研究先分析各國農作物保險實施概況,發現於發展之初需以提高 補助、取消救濟、未參與者不能得到政府其他補助、超過一定面積需強制投保、

由國外已具經驗之公司投入、開發多元商品以及運用多重管道宣傳等方式維持保 險制度推動,而保費補貼可與其他重要農業政策結合,不僅提升參與度,亦可以 促進其他政策推動。臺灣也應參考美國、日本及韓國訂定明確法源依據,兼顧產 險公司及農民權益。

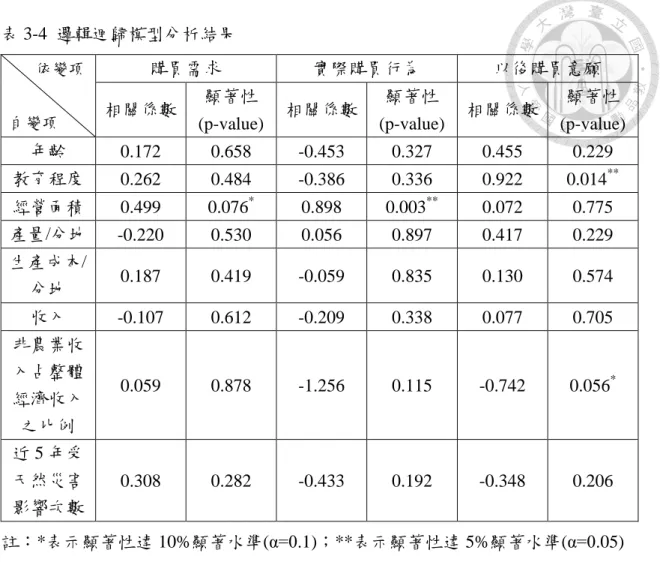

本研究接著分析及評估影響臺灣農作物保險實施效益之因素,調查對象為臺 中市及苗栗縣梨農,以邏輯迴歸分析受訪者背景與購買需求、購買行為及購買意 願之關聯性,結果顯示經營面積越大者越覺得需要且較可能實際購買保險,教育 程度越高者及非農業收入佔整體經濟收入比例越低者以後購買保險的可能性越高。

為使保險制度有效推展,可將經營面積較大、農業以外收入佔整體收入比例較低、

教育程度較高之農民視為潛在客群優先推廣,帶動其他農民投入。分析受訪者對 梨保險的認知,結果顯示農民已熟悉農會為主要訊息來源,政府可妥善運用地方 農會作為有利媒介;而調查認為需要農作物保險之原因,依據結果推測臺灣天災 頻繁、救助制度保障不足、梨單價高、一年一收且受訪者以專業農居多可成為臺 灣持續推動梨保險的契機。受訪者最在意承保風險及保費,未購買者也認為保費 太高是主因,因此商品開發需評估農民接受度,並以政府補助保費來提升誘因,

又多數農民尚未完全了解農作物保險,認為制度設計太複雜、宣傳頻率太低及解 說方式不易理解,應積極以淺顯易懂方式透過農民熟悉的管道溝通。

此外,受訪者中曾購買的 18 位農民多數購買「政府災助連結型」,本身對保

險制度產生認同感,顯示推動初期農民較願意接受與原先救助制度相似的商品,

購買者對保險公司的整體服務滿意度最高,理賠金的發放速度滿意度最低,多表 示會繼續也會建議或鼓勵別人購買,願意支持保險制度。又去年寒害使投保者多 有領到理賠金,能確實感受到投保的好處。未來政府及保險公司勘災作業效率會 隨經驗累積而改善提升,藉由農民口耳相傳可逐漸提高投保率,逐步建立農作物 保險觀念。

關鍵詞:農作物保險、農業天然災害救助制度、梨農作物保險、芒果農作物保險、

釋迦收入保險、邏輯迴歸模型

Abstract

Taiwan frequently suffers from typhoons, torrential rain in summer and autumn and cold damage in winter, which cause severe agricultural loss. To give agricultural operators more protection, Council of Agriculture, Executive Yuan has established crop insurance scheme in 2015. This scheme started from top-grafted pears, then expanded to all kinds of pears, and insurance for mangos and revenue insurance for sugar apples have also been implemented. Although crop insurance scheme in Taiwan is still in early stage, these commercial products have already showed their diversification. This study first analyzed the condition of agricultural insurance among nations, found out that many measures were necessary in early development to maintain insurance policy, including increasing premium subsidy support, cancelling other relief measures, gaining other supports from government only if you are participants, forced to participate if the cultivated areas exceed, investment from experienced foreign company, developing diversified products and propagating through many ways. Premium subsidy can also be linked up with other important agricultural policies, which not only enhance penetration ratio but push other policies forward. Our government should refer to the U.S.A., Japan and Korea as well to draw up a specific law, in order to protect both insurance companies and farmers.

After that, this study evaluated the factors affecting agricultural insurance implementation results in Taiwan from a survey questionnaire given to top-grafted pears farmers in Taichung City and Miaoli County, and logistic regression model is used to analyze the correlation between farmers' background and their need, behavior and desire of purchase. The results indicated that the farmers who cultivate more area are more likely to feel need and purchase crop insurance, the better-educated farmers and who have less off-farm income are more willing to purchase in the future. To promote crop insurance scheme effectively, we can take those producers as potential consumers, and

they may bring others to join crop insurance scheme together. Then this study also analyzed the observations' understanding of pear insurance, it suggested that government can take farmers' association as advantageous channel to release policy because farmers are quite familiar with it, and it also showed that high frequency of natural disasters, insufficiency of relief system's protection, high market price of pears, single harvest season per year and farmers are mostly professional are all favorable factors for policy execution. Respondents care most about the risks that insurance cover and premium, those who didn't purchase also agree that high premium is the main reason, therefore, insurance products should meet farmers' acceptability, and be raised purchase incentives by subsidy from government. Besides, most participants in this survey haven't understood crop insurance scheme completely because of complicated design, low frequency of extension and commentated ways can't be understood easily, government should communicate with farmers in easier ways and through channels which they are familiar with.

Moreover, most of the 18 respondents who have purchased crop insurance chose the kind of products which is linked up with relief system, and approved insurance policy, it revealed that farmers are more likely to accept the products which are similar to original relief system. The consumers have highest satisfaction toward service of insurance company but lowest satisfaction toward indemnity release, and most of them are willing to purchase again and will encourage others to purchase. In addition, participants can truly feel the advantages that crop insurance brings because many of them obtained indemnity due to severe cold damage last year. In the future, the efficiency of crop insurance scheme will be improved because of ample experiences, and the penetration ratio will be increased gradually as well.

Keywords:crop insurance, agricultural natural disaster relief system, crop insurance for pears, crop insurance for mangos, revenue insurance for sugar apples, logistic regression model

目錄

口試委員審定書...i

誌謝 ... ii

中文摘要 ... iii

英文摘要 ... v

圖目錄 ... viii

表目錄 ... ix

第一章 緒論 ... 1

第一節 研究背景與動機 ... 1

第二節 研究目的 ... 4

第三節 研究之重要性 ... 5

第二章 文獻回顧 ... 6

第一節 何謂保險 ... 6

第二節 各國農作物保險制度 ... 10

第三節 探討影響農作物保險實施效益之因素 ... 32

第四節 臺灣農業天然災害救助及保險制度的發展現況 ... 35

第三章 研究方法與結果 ... 42

第一節 研究對象 ... 42

第二節 研究設計與方法 ... 44

第三節 研究結果與討論 ... 47

第四章 結論與建議 ... 61

參考文獻 ... 65

附錄 ... 72

附錄一 農業天然災害救助辦法 ... 72

附錄二 農產業天然災害保險試辦補助要點 ... 84

附錄三 釋迦收入保險試辦及補助辦法 ... 87

附錄四 農作物天然災害保險問卷設計 ... 93

圖目錄

圖 1-1 1970-2015 年全世界巨災數量變化 ... 1

圖 2-1 2008-2014 年美國農作物保險總投保面積及各作物面積變化... 12

圖 2-2 1990-2014 年美國產量保險、收入保險、面積保險及其他的投保面積變化13 圖 2-3 美國農作物保險運作模式。 ... 16

圖 2-4 日本農業災害補償制度的營運結構 ... 20

圖 2-5 2001-2014 年韓國農作物保險投保戶數變化趨勢 ... 22

圖 2-6 印度政府針對 NAIS 的再保險結構 ... 25

圖 3-1 受訪者得知農作物保險的管道所佔比例...54

圖 3-2 受訪者最在意農作物保險的各部分所佔比例 ... 56

表目錄

表 1-1 2006-2015 年臺灣天然災害造成之農業產物損失及現金救助金額統計 ... 2

表 1-2 1958 至 2015 年各月份侵臺之颱風數量 ... 5

表 2-1 世界各地區農業保險市場的型態...9

表 2-2 美國農作物保險政府補助保費的比例 ... 15

表 2-3 2000-2012 年日本各作物平均投保比例... 17

表 2-4 日本「農業災害補償制度」實施種類及承保作物 ... 17

表 2-5 日本各種投保種類保險金主要計算及給付方式 ... 18

表 2-6 2015 年日本各承保方式佔該項共濟總投保面積的比例 ... 19

表 2-7 2007-2010 年泰國玉米天氣指數保險投保情形... 26

表 2-8 2011-2015 年泰國水稻保險發展歷程 ... 27

表 2-9 2014-2016 年菲律賓水稻及玉米保險投保面積變化... 28

表 2-10 菲律賓水稻及玉米保險國家複合費率 (%) 及保費分攤比例 (%) ... 29

表 2-11 農民本身背景及往年受災經驗對購買農業保險意願影響之研究結果 ... 33

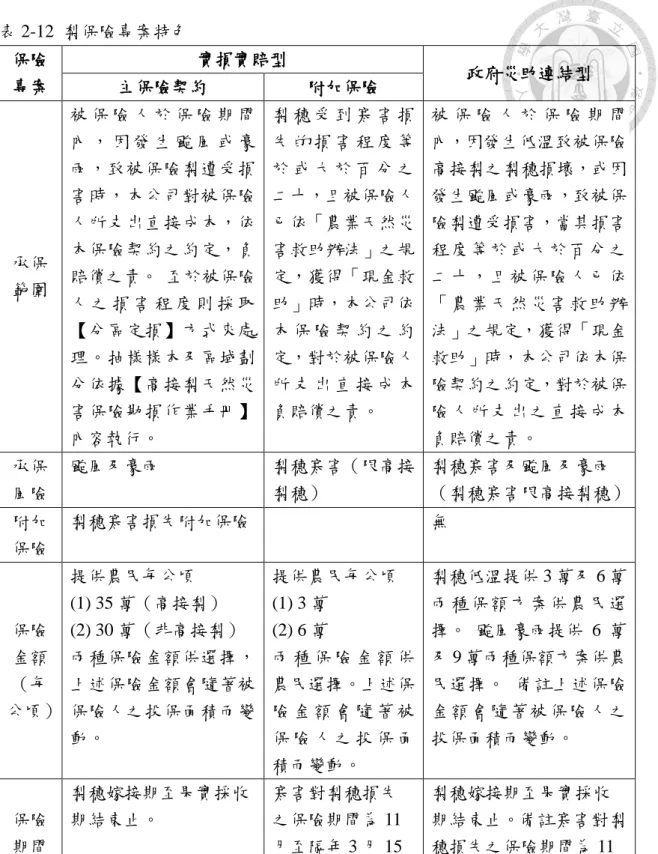

表 2-12 梨保險專案特色 ... 38

表 2-13「國泰產物芒果農作物保險(政府災助連結型)」三種投保方案 ... 39

表 2-14 釋迦收入保險各種保障程度與保費 ... 41

表 2-15 臺灣各農作物保險 2015-2017 年推動情形 ... 41

表 3-1 2015 年臺灣各縣市梨種植面積及單位面積產量...42

表 3-2 自變項定義及代碼 ... 45

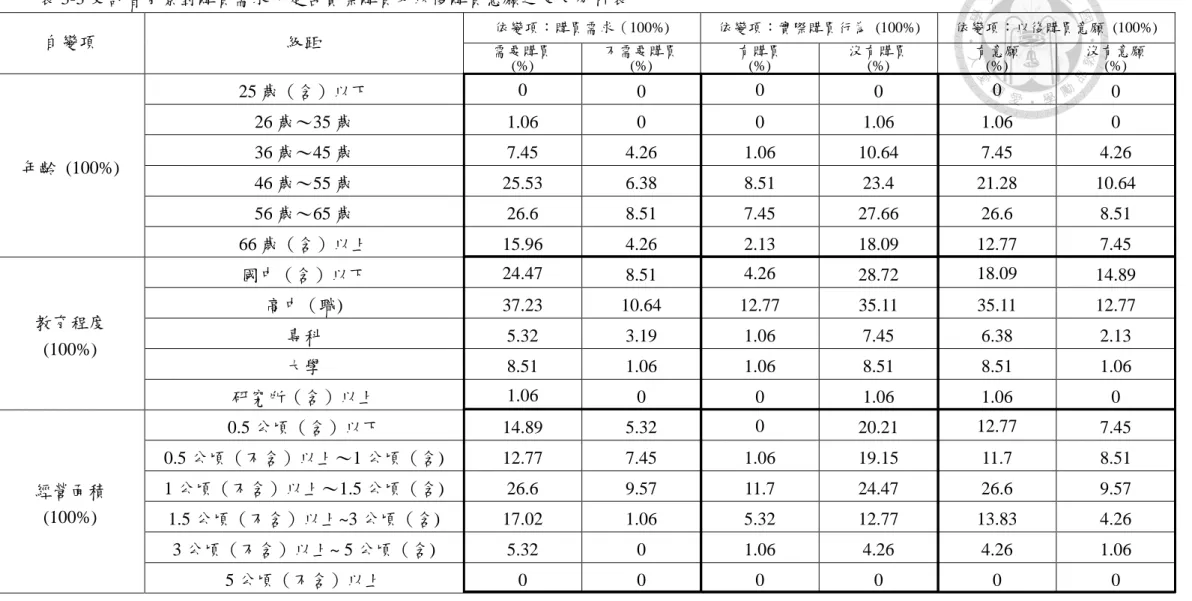

表 3-3 受訪者背景對購買需求、是否實際購買及以後購買意願之交叉分析表 .. 49

表 3-4 邏輯迴歸模型分析結果 ... 53

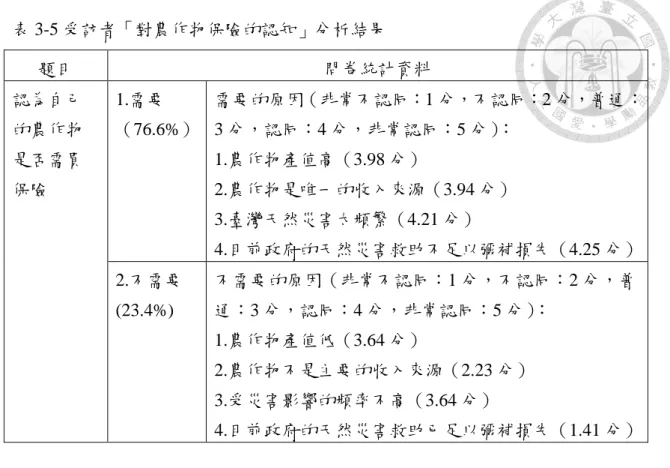

表 3-5 受訪者「對農作物保險的認知」分析結果 ... 55

表 3-6 受訪者對臺灣農作物保險制度的理解程度 ... 56

表 3-7 梨農作物保險商品理賠金計算方式 ... 57

表 3-8 受訪者是否購買農作物保險之因素分析結果 ... 58

表 3-9 梨農作物保險之購買滿意度及未來購買意願調查 ... 59

表 4-1 臺灣農作物保險類型、價額計算及公私部門角色...61

第一章 緒論

第一節 研究背景與動機

農業是許多國家賴以維生的產業,不僅是農民的經濟來源,也關係著世界人 口的糧食安全,然而,因農民時常需面臨自身無法掌握的不利氣候環境,使得農 業也被認定為高風險的產業 (Wang, 2015) 。近年氣候變遷造成天然災害加劇,颱 風、豪雨、洪澇、高溫、寒害及霜害等對世界各地農作物造成嚴重影響,根據瑞 士再保公司 (2016) 研究報告顯示,2015 年全世界巨災共有 353 次,高於 2014 年 的 339 次,其中 198 次為天然災害,也是從 1970-2015 年以來數量最多的一年(圖 1-1),2015 年因為巨型天災所造成的損失達 800 億美金,主要為地震、熱帶氣旋 以及亞洲、北美及歐洲其他嚴重的暴風雨及乾旱,而根據聯合國糧農組織 (FAO) 統計,2003 年至 2013 年主要天然災害已造成 1 兆 5,000 億美元的經濟損失。

圖 1-1 1970-2015 年全世界巨災數量變化。資料來源:瑞士再保公司,2016。

氣候變遷所造成之土壤流失、嚴苛的生長環境以及病蟲害等皆會影響糧食安 全,影響層面主要可歸類為 4 項:糧食的可利用性(產量和貿易)、糧食的可得 性、糧食供應的穩定性和糧食的利用 (Schmidhuber & Tubiello, 2007) 。根據政府

人為災害 天然巨災

次數

間氣候變化專門委員會 (Intergovernmental Panel on Climate Change, IPCC) 2014 年 的調查,亞洲和非洲地區主要大宗穀物從 1981 年到 2002 年因為氣候變遷,產量 已減少 4 千萬噸,而主要 8 種農作物到 2050 年產量平均會減少 8%。氣候變遷對 農作物造成的損失,也直接反應在農民的收益上,近 10 年接近臺灣的颱風數量約 60 個,使臺灣農業損失超過 1 億元以上的風災將近 30 個,而從 2006-2015 年農業 災害已造成農業損失超過 940 億元(如表 1-1),這些損失對農民生計造成威脅,

進而使農產品市場供應不穩定,供應量短缺及市場價格高昂,也影響供應鏈最終 端的消費者。

表 1-1 2006-2015 年臺灣天然災害造成之農業產物損失及現金救助金額統計

年別

產物損失(單位:千元)

現金救助金額

(單位:千元)

現金救助金 額佔產物損 失的比例

(%)

小計 農作物 畜產 漁產 林產

2006 3,250,295 3,137,993 27,734 73,100 11,468 336,883 10.4 2007 11,069,356 10,637,125 104,869 281,278 46,084 4,123,321 37.2 2008 13,419,717 12,559,055 117,984 719,862 22,816 3,792,712 28.3 2009 20,527,517 10,893,704 1,556,337 4,969,907 3,107,569 5,627,035 27.4 2010 9,114,662 8,069,760 192,430 817,612 34,860 2,574,462 28.2 2011 3,424,159 3,146,149 3,171 269,381 5,458 1,407,378 41.1 2012 5,750,631 5,545,099 17,667 142,941 44,924 1,358,033 23.6 2013 9,699,922 9,481,411 82,765 97,934 37,812 2,041,077 21.0 2014 3,124,563 3,084,320 4,801 20,847 14,595 673,884 21.6 2015 14,765,165 14,432,167 25,969 246,936 60,093 4,575,945 31.0 合計 94,145,987 80,986,783 2,133,727 7,639,798 3,385,679 26,510,729 平均 28.2 註:1.農作物損失含病、蟲害損失;2.農作物損失金額係以農產地價格計算。資料來源:

行政院農業委員會農業統計年報,2016。

農民遭受天然災害影響後,農業的損害往往需長時間始能恢復生產,於復耕 期間農民失去經濟來源,為保障生活穩定,以往各國大多依賴價格支持措施間接

達成所得支持的目的,卻導致市場機制扭曲及資源配置無效率等問題。在 WTO 規 範下,各國逐漸轉以所得直接給付的方式來支持農民,而美國、加拿大、歐洲及 日本等多透過補助保費形式以農業保險提供農民保護,進而形成農業所得安全網 的機制 (farm income safety net)(楊明憲,2011)。

在臺灣則由政府每年編列預算協助農民恢復生產,依據「農業天然災害救助 辦法」給予農民現金救助、補助或低利貸款。然而近年颱風頻率加劇,豪雨、乾 旱及寒流等許多不利作物生長之氣候環境使政府救助金額居高不下,2006-2015 年 現金救助金額累計已超過 265 億元,成為政府龐大財政支出,然而平均救助金額 僅佔農業損失 28%(如表 1-1),仍不足以保障農民生活穩定。又救助制度經常衍 生農民或地方代表認為不公平或執行損害鑑定之爭議,其主要原因包括救助經費 全數由中央負擔,衍生中央與地方認定寬嚴不一問題;地方代表為爭取農民支持,

要求從寬認定;作物不同生育階段遭受災害,由於災損未能及時顯現,引發遲發 性災損爭議;受災後因鑑識人員鑑定落差,衍生爭議;或未落實勘查及抽查作業

(林美瑄、王鎬杰,2012),但相對的,若天然災害救助的限制寬鬆或救助金額 偏高時,則可能導致高危險災害潛勢地區的農民降低準備事前防災工作的意願(蘇 怡如、鄭美孌、王俊豪,2013)。因此如何建立更有效的風險管理機制並提供更 多避險工具予農民成為一重要課題,各方因素使得推動農作物保險的聲浪逐漸於 臺灣成形。

我國「農業發展條例」第 58 條: 「為安定農民收入,穩定農村社會,促進農 業資源之充分利用,政府應舉辦農業保險。在農業保險法未制定前,得由中央主 管機關訂定辦法,分區、分類、分期試辦農業保險,由區內經營同類業務之全體 農民參加,並得委託農民團體辦理。農民團體辦理之農業保險,政府應予獎勵與 協助。」臺灣的農業保險始於家畜保險,為一政策性保險,1954 年以保健互助方 式試辦,1963 年正式開辦,由政府輔導各級農會辦理,透過產業團體協助鼓勵全 國養畜農民投保,主要分為家畜死亡保險及家畜運輸死亡保險,隨著農業政策調

整及參酌農民投保意願,近年推行之家畜保險包括乳牛死亡保險、豬隻運輸死亡 保險及豬隻死亡保險(羅元鴻,2010)。臺灣農作物保險囿於地形氣候條件複雜、

天災頻仍、作物種類多樣且規模不大,雖於 1960-1970 年代已開始有相關研究及論 述,但始終未正式推行,行政院農業委員會(以下簡稱農委會)委託學術單位進 行許多農作物保險研究,歷經多年研商終於於 2015 年 9 月 2 日正式核准出單銷售,

以高接梨為標的物,寒害、颱風及豪雨為承保風險,接著擴展到所有梨種,以及 陸續開辦芒果農作物保險及釋迦收入保險,未來也將逐步推展到水稻等其他作 物。

農作物保險計畫已在全球許多國家實施,提供農作物生產者經濟上的保護和 支持,但Wang, Ye, 與 Shi (2015) 也提出疑問,如果農作物保險為一個面對及解決 風險的有效方式,為何生產者參與農作物保險的程度不如預期?反之,通常需以 政府大幅度補助來鼓勵參加。各國於推動農作物保險時亦遇到許多困境,因此,

也有許多研究著重於探討及分析影響農民參與農作物保險的因素。

第二節 研究目的

臺灣農作物保險屬於起步階段,需汲取各國發展經驗作為政策推動參考,本 研究先分析各國實施農業保險之概況,包括發展歷程、保險種類及保費以及再保 險制度,除以發展歷程較久之美國和與臺灣小農型態相近之日本、韓國為研究對 象,亦將與臺灣地理位置鄰近且有密切貿易往來之東南亞國家列入,包含印度、

泰國、越南及菲律賓,了解其政策推動變革、制度設計、政府角色及農民參與度 等,期能作為臺灣農作物保險制度實行之參考。

另外,根據各國研究結果指出,影響農民參與農作物保險的因素除了農民本 身年齡、教育程度、耕作面積、平均產量、生產成本、收益、作物種類、種植季 節及農業以外的收入等,還包括保險商品的吸引力(保費/賠償金)、風險類型、風 險管理選擇、道德危險、逆選擇和政府的補助 (Wang et al., 2015) 。臺灣農作物保

險從 2015 年開始推行,政府透過於產地辦理座談會及由保險公司駐點協助農民,

使農民能對農作物保險概念有所瞭解,為使農作物保險能繼續順利推展,並使投 保戶數日益增加,本研究亦由問卷調查瞭解臺灣農民對農作物保險的認知及滿意 度,以及農民背景與購買需求、購買行為及購買意願之關聯性,做為保險公司設 計商品及政府政策推動參考,期使農作物保險對政府及農民皆能產生最大效益。

第三節 研究之重要性

農業的風險不僅影響農民,也會影響整個農業的產銷價值鏈,每個在供應鏈 當中的參與者,包括農民、貿易業者及最終消費者都會受到這些風險影響 (Iturrioz, 2009) 。臺灣颱風頻仍,依據中央氣象局資料顯示,1958 至 2015 年總計有 193 個 颱風侵襲臺灣(表 1-2),平均每年約 3 到 4 個,集中在 7 月至 9 月,此期間為臺 灣的颱風季,又農產品產期落在此區間者種類繁多,包括水稻、荔枝、葡萄、紅 龍果、芒果、香蕉、蓮霧、高接梨、鳳梨、檸檬、釋迦、荔枝、木瓜、甘藍、空 心菜及蔥等,使風災過後屢因蔬果供應量不足而價格上漲,消費者及農民皆苦不 堪言。

表 1-2 1958 至 2015 年各月份侵臺之颱風數量

月份 5 6 7 8 9 10 11 12 全年總數 總個數 6 16 45 57 45 20 3 1 193

各月份總數 佔全年總數 比例 (%)

3.1 8.3 23.3 29.5 23.3 10.4 1.6 0.5 100

資料來源:中央氣象局。

推動農作物保險能使農民建立風險分攤的概念,獲得更多保障。希望藉由本 研究的結果做為未來政府持續推動農作物保險政策的參考,使農作物保險觀念廣 為被農民接受,農民面臨災害時亦能維持生活穩定而盡速復耕,進而穩定農產品 市場供應,保障糧食安全。

第二章 文獻回顧

第一節 何謂保險

一、保險的定義與意義

依據保險法第 1 條:「本法所稱保險,謂當事人約定,一方交付保險費於他方,

他方對於因不可預料,或不可抗力之事故所致之損害,負擔賠償財物之行為。」

依據凌氤寶、康裕民與陳森松 (2005) 保險學概論一書所述,保險的意義可從以下 兩個觀點來論述: (1) 從法律的觀點:保險是一種契約行為。由要保人支付保險 費給保險人,保險人則承諾被保險人將來遭受某種可能的損失時,負補償責任的 一種契約關係; (2) 從經濟的觀點:保險是一種自助互助的經濟制度。集合大多 數有遭遇相同危險可能之經濟單位,以公平合理的方法聚集資金,對約定的危險 事故所致之損失予以彌補或緩和,以確保經濟生活安定。

然而,並不是所有損失的事故皆能成為商業保險承保對象的保險事故,可保 危險 (insurable risk) 需符合以下條件: (1) 須有大量的「同質危險單位」:保險經 營係以「大數法則」 (the law of large number) 來預估可能發生的損失,當危險單 位數量越多,實際損失與預估損失差異越小,將使保險經營較為穩定; (2) 危險 所致損失之發生須為意外:須為無法控制的意外,因「大數法則」的基礎係建立 在隨機發生,故意行為導致之損失為可預期的結果,與「大數法則」基礎相斥; (3) 損失須為「明確」且「可衡量」的; (4) 損失機率須可有效預測:損失機率牽涉 保險成本的估算,倘無法預測將使保險難以經營; (5) 需有釀成個別經濟單位「重 大損失」之可能:損失足以造成當事人經濟困苦,才值得運用保險制度加以分攤,

倘損失程度過小將使理賠成本超過損失賠款; (6) 多數「同質危險單位」須為個 別獨立:同一時間某一危險事故之發生,不會造成群體中多數危險單位的重大損 失; (7) 保險成本須合乎「經濟可行性」; (8) 須具有合法性(凌氤寶等,2005)。

二、保險的分類

保險的種類可依據以下不同原則進行分類:

(一)依照保險標的的不同,可分為人身保險和財產保險:

人身保險的承保事故指與個人生命或健康有關的一切危險,類型包括人壽保 險、健康保險、傷害保險及年金保險;財產保險的承保事故指個人、家庭、企業 對其自有、使用或保管的動產或不動產、無形利益或法律責任等,發生毀損、減 失或貶值的風險,包括火災保險、海上保險、陸空保險、責任保險、保證保險及 經主管機關核准之其他保險(凌氤寶、康裕民、陳森松,2012;保險法)。

(二)以經營保險是否以盈利為目標,可分為商業保險和社會保險:

社會保險乃將危險強制集中,而轉移於某一隸屬政府之機構的一種社會安全 措施(凌氤寶等,2005),由政府以公權力強制推行的非營利性保險。社會救助係 由政府集結多數人的經濟力量來幫助少數人的各種損失,無繳費與給付關係,商 業保險強調繳費與給付間的關聯性,風險大小決定保費高低,社會保險介於二者 之間,沿用使用者付費原則,但捨棄保費這個含有風險精算意義的名詞(楊靜利,

2000)。

社會保險對於國民遭遇生育、老年、疾病、死亡、傷害、殘廢及失業等事故 皆提供保險,以保障國民最低收入安全,使社會平衡發展(柯木興,1998),包括 勞工保險、全民健康保險、公務人員保險、農民保險及國民年金保險等。

(三)如按執行力區分,可分為強制保險和非強制保險:

商業保險一般由個人意願決定是否購買,但是針對少數危險範圍較廣且對人 民利益有較大影響的保險標的,則應實行強制保險。強制保險又稱為法定保險,

係指依據國家相關法律或規定,規定範圍內之對象不論願意與否都必須參加的保 險,例如強制汽機車責任保險。

(四)按保險合同雙方的關係,可分為原保險和再保險:

原保險指要保人直接與保險人訂立保險契約,保險標的如有損失,由保險人

直接對其負賠償責任,而再保險為保險人以其所承保之危險轉向他保險人為保險 之契約行為(保險法第 39 條),意即保險人於接受保險業務時,考量自身的承保 能力及分散風險,將承保責任一部分或全部轉移給其他保險人,以確保經營安全 並可擴大承保能量,因此再保險又稱為「保險人的保險」(凌氤寶等,2005)。

三、農業保險

農業保險除了農作物以外,還包括禽畜、林業、漁業及設施 (Iturrioz, 2009) , 一般多被視為特殊的保險種類,因為農業的天然災害風險被視為不可分散風險 (undiversifiable risk) 。根據風險理論承保風險必須是獨立的隨機事件 (independent random events) ,然就農業災害風險而言,農作物、禽畜及漁業多有其最適生長環 境,以農作物來說,依適地適種原則需配合特定地理位置及氣候條件,因此產地 多具有高度集中性,天然災害經常會在短時間內造成大面積相毗鄰地區大規模損 失,故災害風險單位在災害事故及災害損失中,常具有高度時間與空間相關性,

導致多數被保險人同時提出理賠,難以分攤風險(蘇怡如、鄭美孌、王俊豪,2013)。

農業保險起源於西歐國家,以冰雹災害保險為開端,法國則於十八、九世紀 左右以互保協會與保險公司承作農作物冰雹災害保險,爾後保險制度逐漸傳播至 歐洲其他國家與美洲。早期的農業保險僅保障單一風險事故 (specific-risk 或 specified-peril) ,之後發展出聯合災害 (combined risk) 或一切災害 (all risk) 保險

(葉高陞,2002)。以下將針對農業保險的種類、價額決定方式及政府扮演的角色 等部分來進行探討。

依據世界銀行 (2009) 的資料,將農業保險分為三類: (1) 賠償基礎的農業保 險 (indemnity based agricultural insurance) :例如以損失的百分比、單位面積產量 損失為理賠基礎; (2) 指數基礎的農業保險 (index based agricultural insurance) : 例如以特定氣象條件作為理賠基礎; (3) 作物收入保險 (crop revenue insurance) : 以單位面積產量及價格或收入的損失來作為理賠基礎。

不同於一般財產保險,農業保險之承保標的為農產品,而農產品需經過成長 期才能獲得價值(董淑娟,2001),在投保時無法確實估算,因此保險價額決定可 大致分成三種方式: (1) 生產成本制:以天然災害發生前,生產農產品所耗費的 成本當作保險價額; (2) 信用保險制:以農民向金融機構貸款的金額為保險價額;

(3) 正常收穫量:以未發生天然災害的情況下,所應得的正常收穫量為保險價額(湯 凱欣,2016)。

農業保險因具有特殊性,需藉由政府、保險公司以及農民三方共同分攤風險。

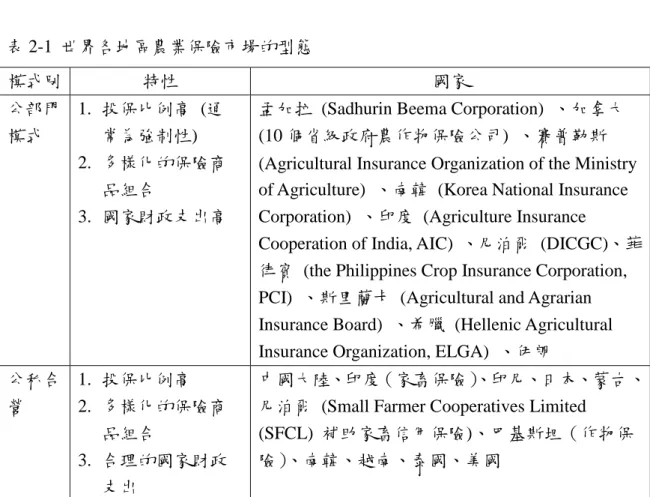

政府在此制度中扮演重要的角色,保險往往由公部門保險公司執行或由政府高比 例補助,其他類型的保險少有政府如此高度涉入。政府與民間保險公司的參與方 式可分為三種類型(如表 2-1): (1) 公部門模式:由政府介入建立唯一或獨佔的 保險公司,通常提供高比例保費補助並提供再保險; (2) 純粹由私人保險公司經 營; (3) 公私合營 (public-private partnerships,PPP) (Stutley, 2011) 。

表 2-1 世界各地區農業保險市場的型態

模式別 特性 國家

公部門 模式

1. 投保比例高 (通 常為強制性) 2. 多樣化的保險商

品組合

3. 國家財政支出高

孟加拉 (Sadhurin Beema Corporation) 、加拿大 (10 個省級政府農作物保險公司) 、賽普勒斯 (Agricultural Insurance Organization of the Ministry of Agriculture) 、南韓 (Korea National Insurance Corporation) 、印度 (Agriculture Insurance

Cooperation of India, AIC) 、尼泊爾 (DICGC)、菲 律賓 (the Philippines Crop Insurance Corporation, PCI) 、斯里蘭卡 (Agricultural and Agrarian Insurance Board) 、希臘 (Hellenic Agricultural Insurance Organization, ELGA) 、伊朗

公私合 營

1. 投保比例高 2. 多樣化的保險商

品組合

3. 合理的國家財政 支出

中國大陸、印度(家畜保險)、印尼、日本、蒙古、

尼泊爾 (Small Farmer Cooperatives Limited (SFCL) 補助家畜信用保險)、巴基斯坦(作物保 險)、南韓、越南、泰國、美國

(續)表 2-1 世界各地區農業保險市場的型態

模式別 特性 國家

純粹由 私人保 險公司 經營

1. 投保比例較低 2. 承保風險的多樣

性較低

3. 無國家財政支出

阿根廷、澳洲、德國、匈牙利、印度(私人天氣 指數保險及團體家畜保險)、馬來西亞、紐西蘭、

菲律賓、南非、斯里蘭卡、瑞典、泰國、荷蘭、

美國、越南、孟加拉 (NGO/MFI 家畜信用保險) 、 尼泊爾(團體家畜保險)、巴基斯坦(家畜保險)

資料來源: Stutley, 2011;Sinha & Tripathi, 2016

第二節 各國農作物保險制度

面對天然災害風險,對個別農民或政府而言,藉由保險將風險轉移有許多優 點,包括保護農村生計及穩定收入使農民免於貧困、保護農村產業及農戶使其可 維持生產力、保護財政機構避免農民因天災而無力償還貸款以及免於籌措緩解災 害的資金,促進社會安全網的組成 (Stutley, 2011) 。

農作物保險的概念於西歐出現後,發展至今許多國家皆已投入保險市場,部 分低度開發國家也在歐美等國的支持下試辦農作物保險。瑞士再保公司 (Swiss Re) 2013 年的報告指出,2011 年全球農業保險的保費達 235 億美元,其中北美洲佔 55%、

亞洲佔 22%、歐洲佔 18%、大洋洲佔 0.8%、非洲佔 0.5%,而在亞洲部分,中國即 佔了 45%。然而農作物保險實施的效益受到許多因素影響,包括農民本身的背景

(年齡、從農時間、教育程度、耕作面積、農業以外的收入、平均產量、生產成 本及收益等)、往年受天然災害的經驗(災害種類、頻率、損害程度及獲得補償程 度等) 以及農作物保險推廣的過程(保險商品種類、保險公司的服務及在地推廣 單位的投入等)。本節將分析各國農業保險的發展,並整理前人研究文獻了解影響 農業保險實施效益的各項因素。

一、美國

(一)發展歷程

美國國會從 1938 年通過聯邦作物保險法案 (Federal Crop Insurance Act)並成 立聯邦農作物保險公司 (Federal Crop Insurance Corporation) ,實施農作物保險的 試驗計畫至今已有將近 80 年歷史。一開始由政府成立的保險公司直接辦理農作物 保險業務,在經營體制上為「單軌制」,從主要作物的主產地開始,最初只承保 小麥,後逐步擴大到棉花和煙草等,由於僅在局部地區試驗,農作物保險的普及 度有限,遭遇成本偏高和投保人數偏低等問題,導致此計畫無法累積足夠資金來 理賠(楊明憲,2014),因此,國會在作物保險計畫之外,仍需以直接給付及天 災救助等方式來協助農民。

1980 年頒布新的《聯邦農作物保險法》,擴大承保範圍和地區,在美國正式 全面推廣。該法案主要導入「公私夥伴關係」創新機制,將政府部門的規範及財 務支持結合民間部門的經營效率,政府透過補貼和再保險等方式吸引私營商業保 險公司參與、開發新商品及協助農民風險管理,成為政府機構與私營保險公司共 同經營的「雙軌制」。然而,1980 年法案實施後,雖納入更多產品以提高農民投 保率,但災害救助仍與農業保險並行,使保險市場的發展未達預期,美國國會遂 針對過去所面臨的困難以及連年賠付率過高及大面積災害難以應付等問題再次進 行大規模修訂,於 1994 年啟動《聯邦作物保險改革法》 (Federal Crop Insurance Reform Act) ,提高保費補助及加入巨災保險,並取消原先的農業救濟,規定未參 與政府農作物保險計畫者不能得到政府其他計畫的支持,例如農戶貸款、農產品 價格支持和保護等(王惠正、林明哲、黃琮琪,2014;楊明憲,2014;湯凱欣,

2016)。

1996 年後,隨著農作物保險的種類和範圍持續擴大,私營保險公司經驗逐漸 豐富,美國聯邦農作物保險公司逐步退出直接經營,政府在農業部底下成立風險

管理局 (Risk Management Agency, RMA) ,經營模式成為由政府制定保險政策和 規範、履行稽核和監督等工作並提供補貼及再保險,其餘完全交由私營商業保險 公司經營或代理的「單軌制」。

從美國風險管理局的統計數據(圖 2-1)可看出,2010 年到 2013 年投保面積 呈現增加趨勢,至 2014 年微幅減少。2014 年投保面積計有 2 億 9,400 萬英畝(約 1 億 1,900 萬公頃),佔總種植面積將近 83%,以玉米、棉花、大豆及小麥為主,

超過總投保面積的 70%,分別佔該項作物總種植面積的 87%、96%、88%及 84%,

其他經濟作物如水果和堅果佔該項作物總種植面積 73%、蔬菜佔 32%,另外也有 針對地區性作物設計的保險商品,例如藍莓、柑橘類、南瓜,到 2015 年總共有 19 家私營保險公司提供農作物保險的服務 (Shields, 2015) 。

圖 2-1 2008-2014 年美國農作物保險總投保面積及各作物面積變化。資料來源:美 國農業部風險管理局。

(二)保險種類及保費

美國農作物保險政策大致可分為以產量為基準及以收入為基準的保險,大部 分以產量為基準的保險,當農民的產量低於正常(歷史)產量即能得到賠償,收

百萬英畝

其他

棉花

小麥

大豆

玉米

放牧地、牧場及飼料

入保險發展時間在 1990 年中期,較產量保險晚,用來保障產季中因為產量、價格 或兩者所造成的收入減少 (Shields, 2015) 。產量保險在 1990 年幾乎佔整個保險市 場 100%,但是到了 2015 年僅佔 13%,而收入保險從 1996 年開始逐年成長,幾乎 佔了現在整個保險市場的 2/3,以面積為基礎的保險也逐漸發展且超過產量保險(如 圖 2-2) (Glauber, 2016) 。

圖 2-2 1990-2014 年美國產量保險、收入保險、面積保險及其他的投保面積變化。

資料來源:Glauber, 2016。

依據 Shields (2015) 的研究,將美國的農作物保險分為以下幾種:

1. 巨災保險 (Catastrophic Coverage, CAT) :

為最基本的保險政策,當損失超過正常產量 50%時,將會理賠既定價格的 55%,

保費完全由政府負擔,農民僅需負擔 300 美元的管理費用,資源匱乏地區或新 加入的農民不強制負擔費用。

2. 保險覆蓋程度超過 CAT 者,稱為 Buy-up Coverage,農民以此獲得更高的保障,

政策的種類包含:

百萬英畝

收入 面積 其他 產量

(1) 以產量為基礎:

甲、作 物 產 量 實 績 (Actual Production History, APH) 和 產 量 保 護 (Yield Production, YP) :保障生產者因自然因素所造成的產量損失,包括乾旱、

過度潮濕、冰雹、強風、下霜以及病蟲害等,農民可選擇欲保障平均產 量(以歷年實績計算)的比例 (50%-85%) ,亦可選擇欲保障之預期價格 的比例,可選擇作物價格(APH 的作物價格由風險管理局設定,YP 則依 據市場價格)的 55%-100%。

乙、區域產量保護 (Area Yield Protection, AYP) :依據每個地區的平均產量 來保障大規模產量損失。當該地區作物產量低於農民所選擇的啟動值,

不論實際產量為何皆會給予理賠金,覆蓋率可達該地區預期產量的 90%

以上。此種保護可減少許多行政作業,然而,當該地區整體產量並未低 於啟動值,則個別農民所遭受的損失就會被忽略。

丙、Dollar Plan:適用於櫻桃、智利辣椒、柑橘類及採種作物等,當作物的價 值低於各地區種植作物的花費,即造成損失,農民可保障的最大額度係 依據歷史資料,可選擇等同於 CAT 的百分比,亦可選擇額外的覆蓋率。

丁、植被指數 (Vegetation Index) 以及降雨指數 (Rainfall Index) :非直接計 算產量或損失,農民投保可用來測量產量的指數(例如植被或降雨量的 多寡),放牧地 (pasture) 、牧場 (rangeland) 及飼料 (forage) 的試驗計 畫 (PRF pilot program) 以及養蜂試驗計畫即運用不同的指數。

(2) 以收入為基礎:

甲、 收入保護 (Revenue Protection, RP):保障生產者因自然因素所造成的產量 損失,包括乾旱、過度潮濕、冰雹、強風、下霜以及病蟲害等,以及因為 收成價格和預期價格的差異而產生的收入減少。農民可選擇欲保障之平均 產量(50%-75%,部分地區可達 85%),預期價格及收穫價格則為期貨合 約價格的 100%。

乙、 收入實績 (Actual Revenue History, ARH) :相較於 APH 保障生產者的平 均產量(以實績計算),ARH 保障生產者的平均收入,保障生產者因為 低產、低價、低品質或其他因素所造成的損失。

丙、 區域收入保障 (Area Revenue Protection) :以該地區平均收入作為衡量個 別農民損失的依據,當該地區投保作物的平均收入低於農民所選擇的保證 收入,則給予賠償金。

丁、 全農場收入保護 (Whole-Farm Revenue Protection, WFRP) :依據農場歷 年收入計算來保障農場的整體收入,而非針對個別作物,係以農場連續 5 年報稅資料及最近一年的預期收入為依據。

針對保險商品不同的覆蓋程度,政府及其他單位提供的保費補助程度也不同

(表 2-2),以 CAT 最高(100%政府補助),其餘補助比例幾乎都在 50%以上,

而當覆蓋程度越高時補助比例越低,各種作物的補助總額以玉米最高,其次為大 豆及小麥。

表 2-2 美國農作物保險政府補助保費的比例

資料來源:Shields, 2015

(三)再保險制度

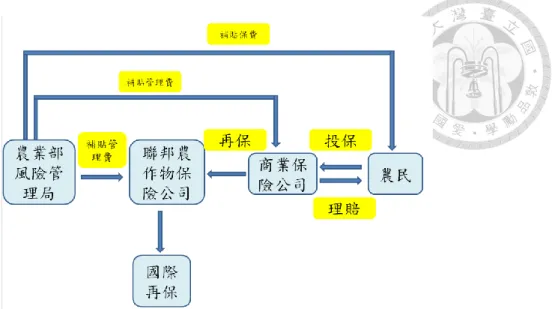

農業部風險管理局負責農作物保險的運作和管理,通過聯邦農作物保險公司 對參與的農民提供保費補貼,對直接執行農作物保險的私人商業保險公司補貼經 營管理費和再保險(楊明憲,2016a),整體運作模式如圖 2-3。

保險覆蓋程度 (%)

保費補助 (%) (大部分政策,包含基礎 及可選擇的單位)

保費補助 (%) (以企業為單位)

保費補助 (%) (地區計畫,產量保險)

保費補助 (%) (地區計畫,收入保險)

保費補助 (%) (以全農場為單位)

圖 2-3 美國農作物保險運作模式。資料來源:楊明憲,2016a。

保險公司管理和操作 (administrative and operating, A&O) 花費的補償以及政 府和私人保險公司之間風險分攤,都在標準再保險協議 (Standard Reinsurance Agreement, SRA) 裡有詳細說明 (Shields, 2015) 。

二、日本

(一)發展歷程

日本國會於 1929 年通過《家畜災害保險法》 (Livestock Insurance Act) ,成為 日本首次實施農業保險之法案,接著在 1937 年實施《全國森林保險法》 (National Forest Insurance Act) ,補償林地所有者因火災、天候不利及火山爆發的損失,農 作物保險則是到了 1938 年開始實施。1947 年整合家畜保險及農業保險制度訂定《農 業災害補償法》 (Agricultural Disaster Compensation Law) ,針對作物(米、麥)、

蠶繭與家畜 3 類進行互助(共濟)保險,後來將住宅(1949 年)、農業機械(1951 年)、水果(1973 年)、溫室(1979 年)與大田作物(1979 年)亦納入計畫。

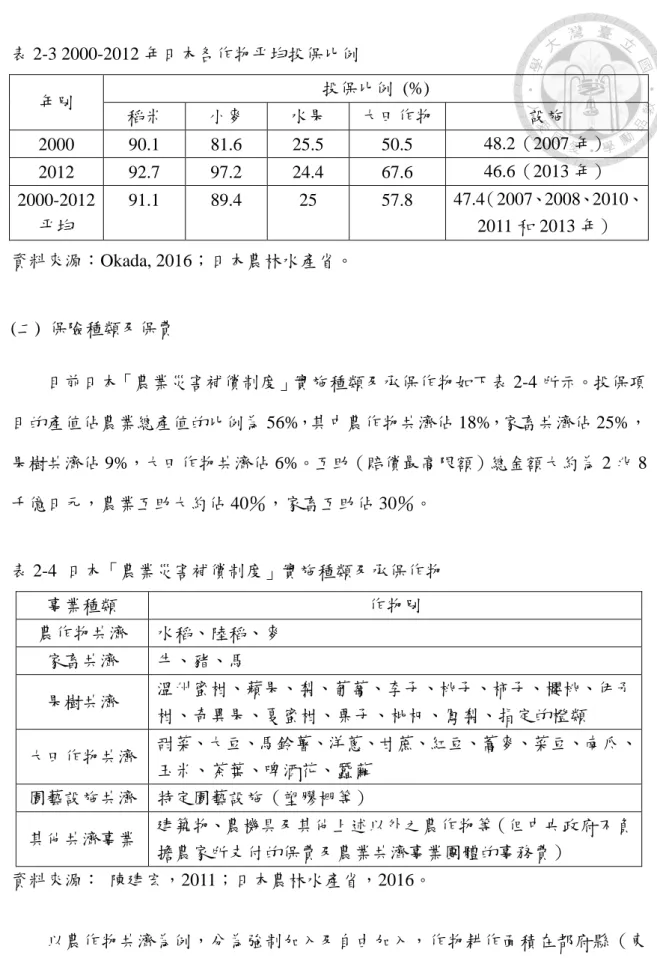

各作物投保比例如表 2-3,依面積來計算,因種植水稻和麥超過一定面積強制 參加,因此 2012 年投保比例超過 90%,大田作物投保率近 70%,果樹則因保費較 高,因此受天然災害影響風險較低的果農會選擇不投保 (Okada, 2016) 。

表 2-3 2000-2012 年日本各作物平均投保比例

年別 投保比例 (%)

稻米 小麥 水果 大田作物 設施

2000 90.1 81.6 25.5 50.5 48.2(2007 年)

2012 92.7 97.2 24.4 67.6 46.6(2013 年)

2000-2012 平均

91.1 89.4 25 57.8 47.4(2007、2008、2010、

2011 和 2013 年)

資料來源:Okada, 2016;日本農林水產省。

(二) 保險種類及保費

目前日本「農業災害補償制度」實施種類及承保作物如下表 2-4 所示。投保項 目的產值佔農業總產值的比例為 56%,其中農作物共濟佔 18%,家畜共濟佔 25%,

果樹共濟佔 9%,大田作物共濟佔 6%。互助(賠償最高限額)總金額大約為 2 兆 8 千億日元,農業互助大約佔 40%,家畜互助佔 30%。

表 2-4 日本「農業災害補償制度」實施種類及承保作物

事業種類 作物別

農作物共濟 水稻、陸稻、麥 家畜共濟 牛、豬、馬

果樹共濟 溫州蜜柑、蘋果、梨、葡萄、李子、桃子、柿子、櫻桃、伊予 柑、奇異果、夏蜜柑、栗子、枇杷、鳳梨、指定的橙類 大田作物共濟 甜菜、大豆、馬鈴薯、洋蔥、甘蔗、紅豆、蕎麥、菜豆、南瓜、

玉米、茶葉、啤酒花、蠶繭 園藝設施共濟 特定園藝設施(塑膠棚等)

其他共濟事業 建築物、農機具及其他上述以外之農作物等(但中央政府不負 擔農家所支付的保費及農業共濟事業團體的事務費)

資料來源: 陳建宏,2011;日本農林水產省,2016。

以農作物共濟為例,分為強制加入及自由加入,作物耕作面積在都府縣(東 京都、大阪府、京都府及其他 43 縣)水稻 0.2-0.4 公頃、麥 0.1-0.3 公頃,以及在 北海道水稻 0.3-1 公頃、麥 0.4-1 公頃,必須加入共濟事業,上述條件之外的農家,

若水稻、陸稻以及麥耕作面積合計達 0.1 公頃(北海道為 0.3 公頃)者可自由加入。

在投保種類上分為以耕地單位為損害對象及以農家單位為損害對象二種方式,

其保險金額、保費、所需支付的保險金亦不相同。依據陳建宏 (2011) 及日本農林 水產省的資料,各種投保種類保險金主要計算及給付方式如下表 2-5。

表 2-5 日本各種投保種類保險金主要計算及給付方式 承保

方式 內容

一筆 方式 (耕 作單 位 制)

以每筆耕地作為賠償計算單位,若減收量(實際收穫量與基礎收穫 量之差)超過「基準收穫量×農家所選擇開始補償之受害比例(例如 30

%)」,則開始給付保險金。

(1) 選擇受害比例達 30%時開始支付保險金,則補償至基準收穫量之 70%。

(2) 選擇受害比例達 40%時開始支付保險金,則補償至基準收穫量之 60%。

(3) 選擇受害比例達 50%時開始支付保險金,則補償至基準收穫量之 50%。

半抵 銷方 式

農家受損害耕地減收量的合計,超過農家基準收穫量(農家各耕地基準收 穫量的合計)×農家所選擇開始補貼之受害比例(例如 20%),則開始給付 保險金。

(1) 選擇受害比例達 20%時開始支付保險金,則補償至基準收穫量之 80%。

(2) 選擇受害比例達 30%時開始支付保險金,則補償至基準收穫量之 70%。

(3) 選擇受害比例達 40%時開始支付保險金,則補償至基準收穫量之 60%。

全抵 銷方 式

以農家全部耕地為計算單位,農家的減收量(基準收穫量與實際收穫量之 差),超過農家基準收穫量×農家所選擇開始補貼之受害比例(例如 10%),

則開始給付保險金。

(1) 選擇受害比例達 10%時開始支付保險金,則補償至基準收穫量之 90%。

(2) 選擇受害比例達 20%時開始支付保險金,則補償至基準收穫量之 80%。

(3) 選擇受害比例達 30%時開始支付保險金,則補償至基準收穫量之 70%。

災害 收入 共濟 方式

實際產值若低於基準產值×農家所選擇開始補貼之比例(例如基礎產值之 90%),則開始支付保險金。

(1) 選擇補償比例 90%:實際產值低於基準產值之 90%,則開始補償。

(2) 選擇補償比例 80%:實際產值低於基準產值之 80%,則開始補償。

(3) 選擇補償比例 70%:實際產值低於基準產值之 70%,則開始補償。

資料來源:陳建宏,2011;日本農林水產省。

根據農林水產省的資料,各作物農民所選擇的承保方式不同,倘以各承保方

式佔該項共濟總投保面積的比例來看,2015 年農作物共濟主要為一筆方式(耕作 單位制)(佔 68%),果樹共濟主要為半抵銷方式(佔 62%),而大田作物主要為全 抵消方式(佔 84%)(如表 2-6)。農業共濟計畫並非依個別農民損失經驗來決定保 費,而是由日本農林水產省依據地區實際發生損失情形定期將地區分級並調整保 險費率。

表 2-6 2015 年日本各承保方式佔該項共濟總投保面積的比例

承保方式

事業種類

一筆方式

(耕作單位制) 半抵銷方式 全抵銷

方式

災害收入 共濟方式 總計 特定危險 總計 特定危險 總計 總計 農作物共

濟(合計)

68% 8% 9% 15%

水稻 79% 9% 9% 3%

麥 7% 0% 10% 84%

果樹共濟

(合計) 10% 8% 62% 30% 2% 26%

溫州蜜柑 - - 34% 1% 0% 65%

蘋果 11% 10% 89% 80% - - 大田作物

(合計) 6% 10% 84% 0%

大豆 15% 3% 83% -

註:特定危險:暴風雨、冰雹、凍霜害。資料來源:日本農林水產省。

(三)再保險制度

由於日本以小農居多且耕地零散,為了分散風險,農作物保險採用互助共濟、

三級共保的方式:第一層由基層地方單位(市、町、村(鄉、鎮(市)公所))集 合農民形成農業共濟組合,向農民收取保費形成基金,將部分風險移轉給第二層;

第二層為都、道、府、縣(直轄市或縣(市)政府)的農業共濟組合聯合會,其 再將風險部分移轉給中央政府;最頂層由中央政府做為後盾,除了承擔部分風險 外,尚對底下兩層補助保險費,且另外承作 100%的再保險(湯凱欣,2016;楊明

憲,2016)。此外,為了強化組織運作的效率,許多地區持續推動組織整合,到了 2016 年 4 月已有 23 個縣整併為 1 縣 1 組合的二級制(如圖 2-4)。

地方政府和農林水產省負責指導和監督農業共濟組合和聯合會的業務,並專 門設置農林漁業信用金庫來管理補助金和共濟合作社的保險金,政府亦補助共濟 組合和聯合會的業務費用(王惠正等,2014)。當災害發生時由農業共濟組合對受 災農戶支付互助(共濟)金,若遭遇較大災害時由都道府縣的農業共濟組合連合 會共同分擔,若遭遇更大的災害,則由中央政府再保險制度分攤。

圖 2-4 日本農業災害補償制度的營運結構。註:1 縣 1 組合:岩手縣、宮城縣、福 島縣、群馬縣、東京都、神奈川縣、富山縣、石川縣、福井縣、山梨縣、愛知縣、

滋賀縣、京都府、鳥取縣、廣島縣、山口縣、德島縣、香川縣、愛媛縣、高知縣、

熊本縣、大分縣、沖繩縣。資料來源:日本農林水產省。

三、韓國

(一)發展歷程

以往韓國若發生天然災害,依據《農漁業災害對策法》提供受災農民救(補)

助措施,包含復耕所需種子、肥料、農藥、土地及設施等費用補助,災害程度嚴

重時,農民還可獲得糧食、貸款延期、子女學費減免及賦稅減免等間接性救助,

惟救(補)助程度有限,難以穩定生產及確實保障農民生計。

韓國農作物保險最早於 1970 年代規劃以稻作為主要推動項目,但由於農民需 求少且全面實施經費龐大,因此未成功推動。1999 年 Olga 颱風造成農業損失嚴重,

遂於 2001 年 3 月制定《農漁業災害保險法》作為執行農作物災害保險之法源,正 式開辦蘋果與梨作物保險,農協資產與事故保險公司(Nong Hyup Property &

Casualty Insurance Co,.Ltd,以下簡稱農保公司)為承辦作物保險唯一的公司,致 力於建立迅速與公正的理賠制度 (Yoon, 2016) ,2015 年政府指定農業政策保險與 財務處 (Agricultural Policy Insurance & Finance Service, APFS) 作為負責農業災害 保險的機構,管理與監督計畫及發展保險產品,來加強保險制度的公共功能 (Chung, 2016)。

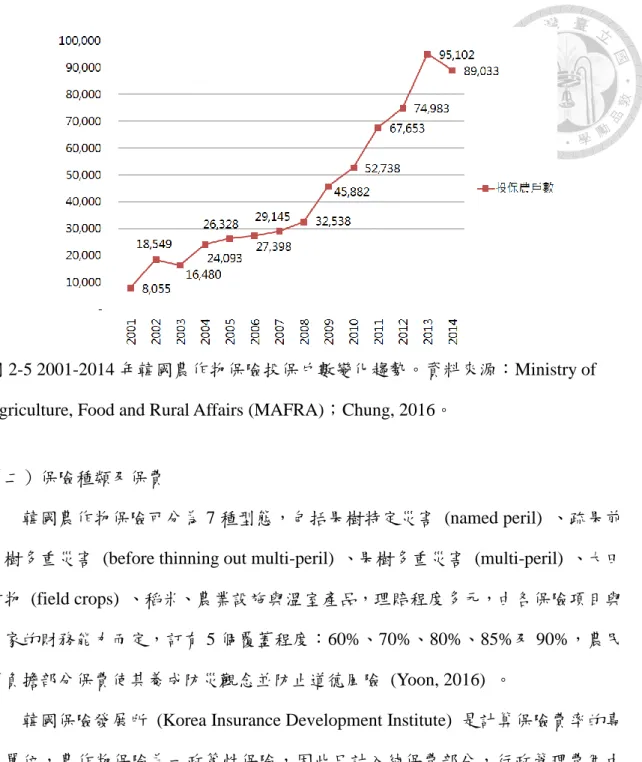

根據統計,農作物保險的投保農戶大致呈現增加的趨勢,從 2001 年的 8,055 戶,到 2014 年已成長到 89,033 戶(如圖 2-5),成長超過 10 倍,至 2016 年有 50 項納入作物保險,項目最多的類別為設施作物(21 項),其次為水果(10 項)、糧 食作物(6 項)、特用作物(4 項)、蔬菜(4 項)及林產(5 項),最近也拓展到農 業設施(備)。計畫可分為 2 種型態:主體計畫與試辦計畫,主體計畫在全國各地 實施,而試辦計畫則只在主要產區試辦一段期間(3 年)再轉為主體計畫,到 2016 年為止,有 32 個項目辦理主體計畫,而 18 個項目辦理試辦計畫 (Chung, 2016) 。

圖 2-5 2001-2014 年韓國農作物保險投保戶數變化趨勢。資料來源:Ministry of Agriculture, Food and Rural Affairs (MAFRA);Chung, 2016。

(二)保險種類及保費

韓國農作物保險可分為 7 種型態,包括果樹特定災害 (named peril) 、疏果前 果樹多重災害 (before thinning out multi-peril) 、果樹多重災害 (multi-peril) 、大田 作物 (field crops) 、稻米、農業設施與溫室產品,理賠程度多元,由各保險項目與 農家的財務能力而定,訂有 5 個覆蓋程度:60%、70%、80%、85%及 90%,農民 須負擔部分保費使其養成防災觀念並防止道德風險 (Yoon, 2016) 。

韓國保險發展所 (Korea Insurance Development Institute) 是計算保險費率的專 責單位,農作物保險為一政策性保險,因此只計入純保費部分,行政管理費用由 政 府與 農 保公司負擔, 純 保費率 則 依往年的 損害率, 即保險 收益 / 保費收入 (insurance benefit/premium) ,每年調整。

為增加投保率與減低投保人的負擔,農民保費的 50%及承保公司所有行政管 理費由中央政府補助。此外,地方政府亦依不同作物給予 25~40%不等的補助(平 均 28%),農民實際僅需負擔保費之 10~25%(平均為 22%)。

(三)再保險制度

2002 年 Rusa 颱風及 2003 年 Maemi 颱風造成嚴重災害,也使承保的私人 保險公司運作困難,因此政府遂於 2005 年施行再保制度來承擔私人保險公司 大規模的損失,當農作物損失率超過 150%時,由政府負擔所有巨災超額損失,

後於 2014 年進行改革,按作物受災風險程度訂定國家再保險制度標準,倘作 物損失率超過 150%(高風險作物)、165%(中風險作物)、180%(低風險 作物)或 160%(試辦作物),則超過部分全數由國家賠付損失。損失率 150%-180%以下除農保公司自行負擔約 10%外,其餘以配額方式由韓國國內 7 家保險公司分擔,此外,農保公司及其他保險公司並將部分風險再轉投保海

(內)外再保公司,藉此分散風險(白秋菊、林佩慧,2015)。

四、印度

(一)發展歷程

印度最早的指數保險是1912年為了緩解農作物的損失,由J.S Chakravarti所建 立,到了1972年,印度政府創立印度保險公司 (General Insurance Corporation of India, GIC) ,以監督、控制及提供一般性的保險業務,並開始進行農作物保險試 驗,實施的作物包括花生、小麥、馬鈴薯及鷹嘴豆,然而1978-1979年間投保農民 僅有3,110位。1979年開始由政府實施區域產量指數多重災害保險 (Multiple Peril Crop Insurance, MPCI) ,1985年實施整合性農作物保險計畫 (Comprehensive Crop Insurance Scheme, CCIS) ,1999/2000年rabi季(10月到隔年3月)CCIS經改善成為 國家農業保險計畫 (National Agricultural Insurance Scheme, NAIS) ,特定地區內種 植特定作物的農民都可以投保,倘有向財政機構或商業銀行貸款的農民需強制投 保,承保的作物包括糧食作物、油料作物、園藝作物和經濟作物,承保風險包括:

(1) 天然火災及閃電; (2) 暴風雨、冰雹、颶風、颱風、龍捲風等; (3) 水災、

洪水及土石流; (4) 乾旱; (5) 病蟲害。

2002年政府成立印度農業保險股份有限公司 (Agriculture Insurance Company of India Limited, AIC) ,負責執行原由GIC執行的NAIS,到了2001年開放給一般私 人保險公司參與,有2家私人保險公司 (ICICI Lombard和IFFCO-Tokyo) 提供小農 農作物天氣指數保險,2004/2005年AIC開始規劃進行農作物天氣指數保險的研究,

並將遙測技術運用到農業,2006/2007年AIC的天氣指數保險計畫得到政府的保費 補助 (Singh, 2010) 。

到2006/2007年農作物保險的參與農民已增加許多,NAIS計畫售出將近2千萬 張保單,投保農民為1億9,200萬名,相當於全印度農民的15%,佔總面積的14%,

2007/2008年作物天氣指數保險的投保農民為62.7萬戶,面積為98.4萬公頃 (Stutley, 2016) 。

(二)保險種類及保費

除了NAIS及天氣指數保險,其他針對季節性或長年作物的保險產品還包括小 麥保險(天氣和生物量)、rabi季天氣保險、馬鈴薯保險、罌粟花保險、Varsha Bima

(降雨保險),另外不同的耕作地區還有Uttarakhand Seb Bima Yojana(蘋果保險)、

葡萄保險、雨林保險(針對咖啡農)、生質能源林木/植株保險、紙漿用木材保險、

椰子保險、橡膠保險以及芒果保險 (Singh, 2010)。

政府的NAIS對小農(耕作面積1-2公頃)及微型小農(耕作面積小於1公頃)

的保費補助一開始為50%,到了2003/2004年降為30%,2004/2005年降為20%,2007 年開始降為10% (Stutley, 2011) ,保費補助由中央和地方政府各負擔一半,賠償金 的計算係根據所承保的風險比例而有所不同,分為低風險、中度風險及高風險,

各種風險程度又可再分為60%、80%及90%的覆蓋範圍,農民也可以支付更多保費 購買高額度的保險。

(三)再保險

2000年GIC經過重組成為國家再保險公司,提供一般保險公司直接再保險,

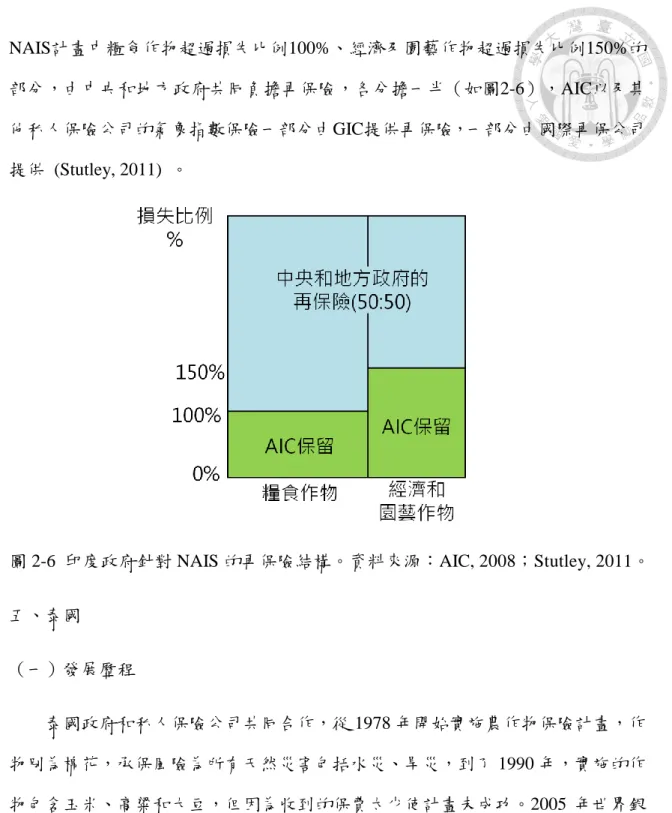

NAIS計畫中糧食作物超過損失比例100%、經濟及園藝作物超過損失比例150%的 部分,由中央和地方政府共同負擔再保險,各分擔一半(如圖2-6),AIC以及其 他私人保險公司的氣象指數保險一部分由GIC提供再保險,一部分由國際再保公司 提供 (Stutley, 2011) 。

圖 2-6 印度政府針對 NAIS 的再保險結構。資料來源:AIC, 2008;Stutley, 2011。

五、泰國

(一)發展歷程

泰國政府和私人保險公司共同合作,從 1978 年開始實施農作物保險計畫,作 物別為棉花,承保風險為所有天然災害包括水災、旱災,到了 1990 年,實施的作 物包含玉米、高粱和大豆,但因為收到的保費太少使計畫未成功。2005 年世界銀 行開始在泰國實施氣象指數保險試驗,並提供實務上、科技設備、財物及法規等 各方面協助,主要作物為玉米的旱災風險,希望找出適合亞洲天氣型態的合約設 計,使保險制度逐漸得到農民信任,泰國農業及農業合作銀行 (Bank for Agriculture and Agricultural Cooperatives, BAAC) 在此計畫扮演重要角色,將農民與 9 家保險 公司(現為 7 家)相互鏈結,2007 年於泰國其中一省開始實施, 2010 年擴及到 7

個省份 15 個氣象工作站,如表 2-7 所示,從 2007 到 2010 年間,投保面積從 154 公頃成長到 9,695.04 公頃,佔玉米耕作面積將近 1% (Win, 2016) 。

表 2-7 2007-2010 年泰國玉米天氣指數保險投保情形 年份 投保農民數 投保面積(公頃) 全國玉米生產

面積(公頃)

投保面積占全國玉米 生產面積比例(%)

2007 35 154 989,992 0.02 2008 324 1,070.24 1,042,826 0.10 2009 817 2,152.64 1,104,870 0.19 2010 3,182 9,695.04 1,045,896 0.93 資料來源:Win, 2016

2007 年國營的 BAAC 和日本國際協力銀行 (Japan Bank for International Cooperation, JBIC) 及 Sompo 日本保險 (Sompo Japan Insurance) 開發水稻氣象指 數保險,從東北(易受旱災影響)地區開始,保費多寡係依據農民向 BAAC 貸款 的金額計算,約為貸款金額的 15-40%,到 2014 年已拓展到 17 個省份 (Hongo, 2015) 。2014 年推出新的水稻保險(2015 年實施),承保風險包括水災、旱災、風 災及病蟲害,將田區依據風險程度分為 5 級,農民繳交的保費亦不同,投保面積 達 128,000 公頃,政府補助農民保費,BAAC 也以準時繳交保費就可得到 10 泰銖 的折扣等措施作為吸引農民投保的誘因。根據泰國保險委員會辦公室 (Office of the Insurance Commission, OIC) 的資料,在 2016-2017 年收穫季,有 416 萬公頃的水 田參與政府農作物保險計畫,佔全國水稻面積的 44%。

(二)保險種類及保費

政府從2011年開始補助水稻保險計畫,保費由農民和政府共同負擔,從2013 年起依據農業推廣廳2005-2012年受災歷史資料將各地區分成5種風險程度,保費依 地區和遭受風險的頻率而訂,保費(最低)每公頃23.42美金,政府每公頃補助12.57 美金,而如果農民有向BAAC貸款,BAAC會再支付10.86美金,亦即農民不需支付

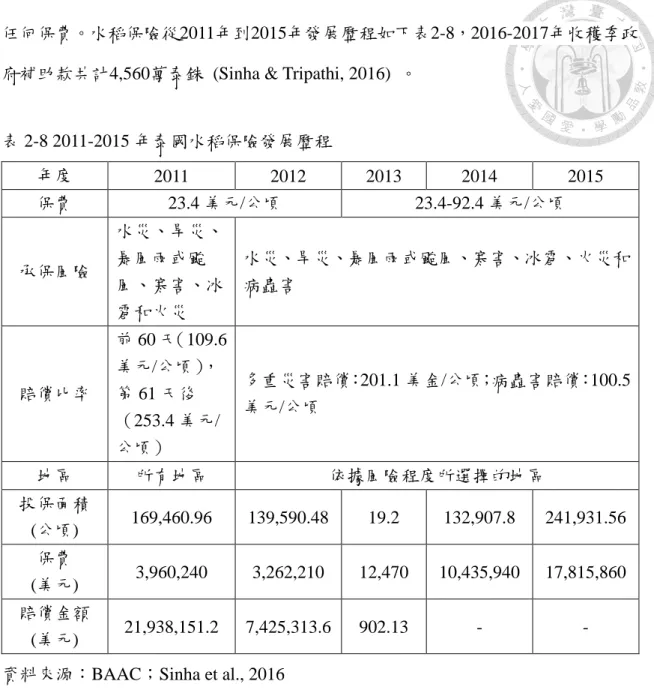

任何保費。水稻保險從2011年到2015年發展歷程如下表2-8,2016-2017年收穫季政 府補助款共計4,560萬泰銖 (Sinha & Tripathi, 2016) 。

表 2-8 2011-2015 年泰國水稻保險發展歷程

年度 2011 2012 2013 2014 2015 保費 23.4 美元/公頃 23.4-92.4 美元/公頃

承保風險

水災、旱災、

暴風雨或颱 風、寒害、冰 雹和火災

水災、旱災、暴風雨或颱風、寒害、冰雹、火災和 病蟲害

賠償比率

前 60 天(109.6 美元/公頃),

第 61 天後

(253.4 美元/

公頃)

多重災害賠償:201.1 美金/公頃;病蟲害賠償:100.5 美元/公頃

地區 所有地區 依據風險程度所選擇的地區

投保面積

(公頃) 169,460.96 139,590.48 19.2 132,907.8 241,931.56 保費

(美元) 3,960,240 3,262,210 12,470 10,435,940 17,815,860 賠償金額

(美元) 21,938,151.2 7,425,313.6 902.13 - - 資料來源:BAAC;Sinha et al., 2016

(三)再保險

2011 年 7 月底泰國南部及中部地區發生洪災,淹水區域屬世界稻米重要產區,

當年度稻米嚴重減產,泰國政府遂於 2012 年建立國家巨災保險基金 (National Catastrophe Insurance Fund, NCIF) ,天然災害的損失部分由保險公司負擔,其餘包 括強風、地震、水災及其他巨災由商業保險公司負擔損失的 0.5%-1%,其餘由該 基金負擔,將風險重新分布到國際再保險公司市場 (Win, 2016) 。

六、菲律賓

(一)發展歷程

菲律賓農業保險始於 1978 年成立菲律賓農作物保險公司 (the Philippine Crop Insurance Corporation, PCIC) ,為政府農業部門 100%持有之國營事業,也是主管 農業保險計畫的組織,主要目的為提供保險以保障農民因天然災害及病蟲害所造 成的損失,訂定法律規定保險必須保障生產投入、農民自家工或其他僱工的人力 成本以及部份預期產量,但必須排除因疏忽、保險者或其員工違法或欺騙等可避 免的風險,PCIC 有權決定保險費率以及農民、貸款機構及政府的分攤比例,只有 耕作面積低於 7 公頃的自耕農由政府分攤保費 (Decena, 2016) 。

1981 年開始實施水稻保險,接著於 1982 年實施玉米保險,高經濟商業作物 (high value commercial crops, HVCC)保險則於 1991 年開始於菸草,1993 年拓展到 其他作物,1996 年實施農業資產保險,包括直接或間接使用在農業生產、加工、

銷售、儲藏和物流等過程的農機具、運輸工具和其他相關設施(備),而農業生產 者的意外傷害保險則始於 2005 年 (Decena, 2016) 。依據 PCIC 的統計資料,2014 年水稻保險投保面積為 52 萬 7 千公頃,約占總生產面積的 11%,到 2016 年略減 少至 49 萬 7 千公頃,而玉米保險 2014 年投保面積為 13 萬 2 千公頃,約占總生產 面積 5%,2016 年投保面積增加到 15 萬公頃(如下表 2-9)。

表 2-9 2014-2016 年菲律賓水稻及玉米保險投保面積變化

年別 水稻(公頃) 玉米(公頃)

2014 527,670.88 132,427.82 2015 585,077.61 150,780.65 2016 497,634.86 150,107.17 資料來源:PCIC。

(二)保險種類及保費

與農業有關的保險商品包括稻米、玉米、牲畜、漁業、農業資產、高經濟商 業作物以及農業生產者的意外傷害保險,保險額度上限依不同種子而定,就水稻 而言,自交種為 1 公頃 PhP 4,100(1PhP=0.02 美元),自交種種子生產以及雜交種 的商業生產 (F1) 為 1 公頃 PhP 50,000,雜交種種子生產為 1 公頃 PhP 65,000;就 玉米而言,投保上限雜交種為 1 公頃 PhP 40,000,自由授粉品種為 1 公頃 PhP 28,000。

種植品種為國家種子產業理事會 (National Seed Industry Council) 鑑定合格的農民 都可以投保,保障期間為播種到收穫 (Decena, 2016) ,保險費率依地區、季節和 風險分類而不同,由農民、貸款機構(銀行)及政府分攤,以水稻保險為例,政 府補助保費的 48-63%,倘有向貸款機構貸款的農民,貸款機構會再補助 16-21%,

其餘由農民負擔,倘投保費率較高的保險,農民即需負擔較高比例保費(如下表 2-10),承保風險包括颱風、水災、旱災、地震、火山爆發、作物病蟲害及意外火 災等。此外,當投保時未滿 65 歲之被保險人死亡時,保險公司會另外支付 PhP 10,000(約臺幣 6,143 元)之死亡津貼(曾明華,2012)。

表 2-10 菲律賓水稻及玉米保險國家複合費率 (%) 及保費分攤比例 (%) 分攤對象

風險程度

貸款農民 自付(未貸款)農民

農民 貸款機構 政府 合計 農民 政府 合計

水稻

多重 風險

低度 風險

1.46 (15.6)

2.00 (21.4)

5.90 (63)

9.36 (100)

3.46 (37)

5.90 (63)

9.36 (100) 中度

風險

2.91 (26.9)

2.00 (18.5)

5.90 (54.6)

10.81 (100)

4.91 (45.4)

5.90 (54.6)

10.81 (100) 高度

風險

4.37 (35.6)

2.00 (16.3)

5.90 (48.1)

12.27 (100)

6.37 (51.9)

5.90 (48.1)

12.27 (100) 天然

災害 風險

低度 風險

1.12 (16.4)

1.50 (21.9)

4.22 (61.7)

6.84 (100)

2.62 (38.3)

4.22 (61.7)

6.84 (100)