國立臺灣大學管理學院會計學研究所 碩士論文

Department or Graduate Institute of Accounting College of Management

National Taiwan University Master Thesis

更換會計師及審計品質變化對財務資訊品質之影響 The Impact of Auditor Switch and Change in Audit

Quality on Quality of Financial Information

趙柏盛 Chao Po-Sheng

指導教授﹕葉 疏 博士

Advisor: Yeh Shu, Ph.D.

中華民國 97 年 7 月

July, 2008

謝辭

這本論文能夠完成,雖然文章內容是靠不才一字一句敲打出來,統計資料也 是盯著電腦重複過無數次的剪剪貼貼所產出的結果,但若是沒有身邊許多人的支 持、教導、協助及鼓勵,相信光靠不才一人,勢必無法在期限之前順利完成繳交。

故在此讓這些幕後的功臣一同分享這份論文完成的喜悅。

首先要感謝的,是父母的支持,生養教育小弟至長大成人,自小學、國中、

高中、大學,最後到就讀研究所,都由於他們的辛勤工作,供小弟衣食無虞,得 以心無旁騖地完成學業及論文,無需為了學費家事所困擾。

其次要感謝的,是葉疏老師及其它曾修習過的課的各位老師。葉疏老師在這 一年的時間內總是不吝指教,給予小弟許多寶貴的建議,在老師事務繁忙的期間,

也撥冗會面討論及審閱論文,讓論文得以順利進展;感謝其它各位老師,在課堂 上的認真授課,在小弟寫作期間,不僅因過去曾修習的課而能順利使用許多分析 方法,也因課堂上的一些授課內容,而激發出研究的許多構想。

再來要感謝一同奮鬥論文的同學:嘉妤、瑞凱、惲翔,因為有你們一起學習,

不時地關心進度,花費寶貴的時間審閱,嘉妤及瑞凱悉心打點口試當天的一切,

以及嘉妤提供各類有關論文的資訊,否則小弟將浪費許多冤枉的時間在嘗試錯誤。

最後要感謝茂葳的督促與鼓勵,因為有她在一旁不時的提醒,才不致讓小弟 耽溺於玩樂,能及時開始論文的工作,並且經常傾聽抱怨,加油打氣,給予完成 的信心。

由於篇幅有限,又礙於小弟記性不佳,其它未能在此提及的家人、老師、同 學及朋友,對於此篇文章的貢獻,小弟在此表達由衷地感謝。

論文摘要

本研究以台灣上市櫃公司,於 2001 年至 2005 年間更換會計師事務所的 30 家 公司,觀察其更換前後審計品質之改變,並同時從資訊觀點以及衡量觀點的角度,

比較前後三年間財務資訊品質之差異,探討更換會計師以及審計品質的變化,對 於財務資訊品質之影響。

審計品質衡量的結果,審計品質上升的公司包括由非大型事務所更換會大型 事務所,或是同類型事務所間更換,但更換後的事務所在規模或是產業專業性上 有所提升的公司。

資訊觀點的研究結果顯示,公司在更換會計師後,股票市場的表現不如更換 會計師前的表現,顯示經營狀況有變差的跡象,然而所報導的盈餘資訊,卻呈現 表現良好的訊息,尤其在換會計師後審計品質變差的公司特別明顯,同時其盈餘 資訊價值佔過去一年淨資訊價值的比例,也較更換前或是審計品質提升的公司 低,顯示更換至審計品質較差的會計師事務所,其財務資訊品質也會下降。

衡量觀點的研究結果顯示,公司在更換會計師後,若審計品質下降,則所報 導的財務資訊,包括股東權益帳面價值以及超額盈餘,用來評估股票價值的影響 力皆下降,顯示公司在更換至審計品質較差的事務所時,其所報導的財務資訊有 被高估的可能性,故使得資訊品質下降。

Abstract

This study examines the impact on the financial information quality from both information perspective and measurement perspective for 30 publicly traded Taiwan companies undergoing auditor switches during year 2001 to 2005. The audit quality change between the predecessor and the successor audit firm is also examined.

The audit quality is measured as increase if the company changed the auditor from non-big firms to big firms or if the company changed the auditor between the same type firms but the successor auditor either is greater in size or has better expertise in auditing the industry in which the company is involved.

From the information perspective, the stock market performance after the change was worse than the performance before the change, but the earnings numbers reported after the changes were inclined to reveal good news to investors, especially for those companies hiring an audit firm with lower audit quality. The ratio of earnings

information value to net information value for the companies with audit firm’s audit quality decreased was also lower than that before the switch or that for the companies with audit firm’s audit quality increased.

From the measurement perspective, the effectiveness of the financial information, such as equity book value and abnormal earning, in the Residual Income Model is decreased after the company switched to the auditor whose audit quality is lower. This reveals that the reported financial information might be overestimated and therefore the information quality is lower.

目錄

第壹章 緒論 ... 1

第一節 研究動機 ... 1

第二節 研究架構 ... 3

第貳章 文獻探討 ... 4

第一節 更換會計師 ... 4

第二節 審計品質 ... 9

第三節 盈餘資訊含量與剩餘所得模型 ... 10

第參章 研究方法 ... 12

第一節 假說建立 ... 12

第二節 模型建構及變數說明 ... 16

第三節 變數預期 ... 23

第四節 樣本選取 ... 25

第肆章 實證分析 ... 27

第一節 敘述統計 ... 27

第二節 審計品質 ... 29

第三節 盈餘資訊含量 ... 33

第四節 剩餘利潤模型 ... 42

第伍章 結論與建議 ... 46

第一節 研究結論 ... 46

第二節 研究建議 ... 48

參考文獻 ... 49

附錄 ... 51

圖目錄

圖 1-1-1 研究架構 ... 3

圖 4-3-1 樣本全體 API ... 34

圖 4-3-2 更換會計師前 API ... 35

圖 4-3-3 更換會計師後 API ... 35

圖 4-3-4 更換會計師前後 API 比較 ... 35

圖 4-3-5 審計品質上升後 API ... 38

圖 4-3-6 審計品質下降後 API ... 38

圖 4-3-7 審計品質變化後 API 比較 ... 38

表目錄

表 3-2-1 變數衡量彙總表 ... 22

表 3-4-1 樣本產業組成 ... 25

表 3-4-2 樣本年份組成 ... 26

表 4-1-1 會計師更換趨勢 ... 27

表 4-1-2 規模變數敘述統計及 t 檢定 ... 28

表 4-2-1 審計品質變數敘述統計 ... 30

表 4-2-2 審計品質變數相關係數矩陣 ... 32

表 4-2-3 審計品質變數相關係數矩陣之特徵值及特徵向量 ... 32

表 4-3-1 更換會計師前後之 GN 與 BN 比例 ... 33

表 4-3-2 樣本年報發布時間 ... 34

表 4-3-3 不同審計品質更換後之 GN 及 BN 比例 ... 36

表 4-3-4 更換前後盈餘資訊與各週超額報酬之卡方分析比較 ... 39

表 4-3-5 審計品質變化後盈餘資訊與超額報酬之卡方分析比較 ... 40

表 4-3-6 盈餘資訊價值 ... 41

表 4-4-1 剩餘所得模型變數敘述統計及 t 檢定 ... 43

表 4-4-2 剩餘所得模型廻歸分析結果 ... 45

第壹章 緒論

第一節 研究動機

財務資訊理應反映公司過去的財務狀況及經營成果,呈現公司經理人執行經 濟活動的結果,作為股東及債權人決定資金投入與否的參考。然而編製財務報表 的工作亦由經理人所負責,為而取信於與實際經營無關的股東及債權人,便將財 務報表交由外部獨立的會計師來給予其認可。

會計師提供審計服務最主要的功能乃是對客戶公司所編製的財務報表,進行 專業、獨立的評估後給予認證,以提供投資人、債權人等投資放款的依據。除此 之外,會計師也會提供客戶其它非審計的相關服務,例如對內部控制制度給予建 議,以及稅務相關的顧問服務等,從而會計師與客戶之間發展長期的合作關係。

然而這樣長期的關係是否有利於管理當局或是投資人,則是一直以來不斷被討論 的問題。

對於外部的投資人來說,會計師與客戶的長期合作關係,可能會計師與客戶 的經理人之間存在私人關係,或是客戶的內部控制制度、流程是由查核的會計師 所建議的,同時會計師也可能必須仰賴客戶的公費才能繼續經營,而這些都會使 得會計師提供認證的獨立性受到損害。

對公司的經理人來說,會計師若長期只對單一的客戶服務,可能會喪失重新 審視各個流程、制度的機會,而無法提供其它創新的思維,並且會計師可能會對 於擁有客戶感到習以為常,使得會計師所能提供的服務品質降低。

另一方面,很多人卻認為會計師與客戶長期的合作反倒能提供更好的服務。

要能評估財務報表是否允當表達公司的財務狀況及經營成果,首先要瞭解客戶所 經營的本質為何,否則允當表達與否都是空談。而唯有長期的合作關係,才有可 能透徹地瞭解到客戶的經營本質。此外,稅務及顧問服務等亦需要對客戶經營流 程的通盤瞭解,才能提供適合的規劃與建議。而缺乏創新思維的缺點,則可以藉

由事務所內部人員的輪調來解決。

客戶與會計師建立長期關係的另一個好處,在於後期的審計公費可能因此而 降低。對於初次查核的客戶,會計師需要花費額外的人力及時間,來蒐集資訊以 增加對客戶的瞭解,這些成本最終都會反映在查核的公費上。因此,若維持長期 合作的關係,這些在前期所投入成本仍可以於未來提供的效益,使得公費得以降 低。

與會計師長期的合作關係有其優點,而更換會計師亦有改善審計服務的可 能,然而若更換後能被客觀衡量的審計品質卻沒有比較好,則不禁讓人懷疑其改 善服務品質的名義下,是否暗藏著其它讓財務資訊品質降低的行為。因此本研究 之主要目的,即在探討不論公司所揭露的更換會計師之原因為何,若客觀指標無 法支持會計師所提供審計服務有所改善,公司的財務資訊品質是否將受到影響。

第二節 研究架構

本研究將從資訊觀點以及衡量觀點,共同分析更換會計師,以及更換後審計 品質之變化,對財務資訊品質之影響,研究之架構如圖 1-1 所示,第二章先就過 去更換會計師之相關文獻,以及本研究所使用之研究方法相關之文獻進行回顧;

第三章建立本研究之假說,並詳細介紹模型及所使用之變數;第四章呈現模型實 證分析之結果;第五章總結本研究之結論。

圖 1-1-1 研究架構

更換會計師

審計品質

盈餘資訊含量 剩餘所得模型 財務資訊

第二章 文獻探討

第三章 假說及模型

第四章 實證分析

第五章 結論與建議

第貳章 文獻探討

本章第一節回顧過去針對造成更換會計師的原因,以及更換後對公司產生的 影響等相關文獻進行探討;第二節回顧審計品質相關之文獻;第三節則對盈餘資 訊含量以及剩餘所得模型建構之文獻進行探討。

第一節 更換會計師

最早對更換會計師的原因開始進行探索性研究時,主要透過問卷方式,以及 比較財務報表內所揭露的資訊來進行瞭解。

Burton and Roberts (1967) 針對 1955 年至 1963 年間,財富(Fortune) 500 大的公司進行研究,主要為探討這些公司更換會計師的原因,瞭解公司客戶對審 計認證的滿意度以提供最好的服務,同時瞭解公司是否會濫用其對於事務所的經 濟關係,而威脅到會計師的獨立性。其研究顯示,大部分大公司傾向長期委任同 一會計師事務所,而更換事務所的公司中,84%的公司選擇大型事務所作為繼任 的會計師,並且只有 6%的公司從大型事務所轉至小型事務所,因此不認為大公司 有充分利用其經濟力量威脅事務所之獨立性;而由小型事務所換至大型事務所的 公司高於大型事務所換至小型事務所的公司有六倍之多,故作者認為大型事務所 較好的服務及其所具有的權威性,超過公司利用其對事務所的經濟力量所能帶來 的好處。

同時問卷研究結果發現最主要的原因來自公司高階管理階層的更換,特別是 由外來的經營團隊進駐時,其次則是需要會計師提供額外的服務,以及有融資需 求時承銷商或銀行所建議的更換,而由於對會計原則的爭議所造成的更換則鮮少 發生。

Carpenter and Strawser (1971) 則針對 1969 年第四季至 1970 年第一季間 公司上市而在 SEC 管轄下之的公司,其委任會計師的行為進行研究。研究結果顯 示有 56%的公司與其現任會計師的關係維持不到五年,而 44%的公司與其現任會 計師的關係維持五年以上,同時現任會計師為大型事務所的公司,關係維持不到 五年的佔 59%,關係在五年以上的佔 41%,顯示公司有在上市前更換會計師的傾 向,且所更換的事務所多為大型事務所。而更換由知名大型事務所簽證的公司有 61%來自內部發起,39%來自外部因素。內則因素主要為對服務的品質及能力不 滿意、過高的公費、管理階層變動、以及希望享有大型事務所的名聲;而外部因 素則多為承銷商建議,因大型事務所的權威性、名聲有利於發行價格,以及較高 的能力處理 SEC 的事務。

Bedingfield and Stephen (1974) 則針對 1971 年 11 月至 1973 年 2 月間,

SEC 的 8-K 資料進行研究,瞭解公司所揭露與前任會計師有所爭議的情況。結果顯 示在更換過事務所的公司中,繼任會計師為大型事務所的比例略有下降,這與之 前的研究結果有所不同,可能的原因是因為研究樣本的公司規模差異所造成,大 公司可能較傾向任用大型事務所的結果。而在揭露與前任會計師有所爭議的比例 僅有 5.6%,而這些爭議則多為收入認列時點、資產評價、以及資產帳面價值回收 的不確定性。值得注意的是,公司的立場都是較早認列收入、較高的資產價值、

以及較高收回帳面價值的可能性,並且在最後一項議題上,更換後的會計師不認 為其不確定性存在而有給予保留意見的必要。而從問卷調查的結果則發現,審計 公費過高以及對原會計師服務不滿意,為造成更換事務所的重要原因。

上述研究多著重在以問卷方式詢問更換會計師的公司,瞭解主觀的更換原 因。後續研究則針對客觀事實與更換會計師事件的關聯性進行分析。

Chow and Rice (1982) 對公司為避免得到保留意見而更換會計師的可能性加 以研究。針對 1973 年曾被簽發保留意見的公司,以及在 1973 年至 1974 年間更換 會計師的公司進行研究,結果顯示公司被簽發保留意見與更換會計師的傾向顯著 相關;比較事務所之間簽發保留意見的傾向,則發現事務所之間確實有所差異;

然而檢視被簽發保留意見的公司,所選擇的繼任會計師事務所,卻沒有發現更換 後被簽發保留意見與繼任事務所簽發保留意見的傾向有顯著的關聯性,同時公司 是否更換事務所與其之後年度是否再度被簽發保留意見也沒有統計上顯著的關聯 性。

Schwartz and Menon (1985) 針對宣告破產的公司更換會計師的原因進行研 究。對 1974 年至 1982 年間有在 NYSE 或 AMSE 掛牌交易,其中宣告破產的公司及 沒有破產的配對公司為樣本,結果發現破產公司在破產前比同時期沒有破產的公 司,有較高的傾向在破產前四年內更換會計師。而分析更換事務所其它可能原因 的結果則顯示,破產公司沒有被簽發保留意見時卻較會更換會計師,更換前後事 務所的類型(大型與非大型)則傾向改變,而更換管理階層與更換事務所無關,此 外公司規模在破產公司中與更換事務所與否無關,但在非破產公司中規模則與更 換事務所具有關聯性。

Smith (1986) 則研究更換會計師前後的會計師意見,探討公司選購意見 (Opinion Shopping)存在的可能性。以 1977 年 11 月至 1984 年底曾更換過會計師 的公司為樣本,結果發現許多案例指出前後任會計師對於是否需要給予保留意見 有歧見,當繼任會計師給予無保留意見時,前任會計師在考慮新資訊的情況下仍 對原財報給予保留意見,因此認為公司更換會計師可能是為了消除保留意見。

其它學者針對公司更換會計師時,股票市場的反應進行研究。

Fried and Schiff (1981) 用 1972 年至 1975 年 48 間上市櫃公司,對更換會 計師以及揭露與會計師爭議對股票報酬的影響加以研究。其中大型事務所之間更 換的情況佔 77%,非大型換至大型佔 15%,非大型間更換以及大型換至非大型事 務所各佔 4%,而所報導的更換原因中,52%揭露沒有與前任會計師意見不一致的 情況,21%揭露有不一致的情況,但其中超過半數已經獲得雙方同意的解決方式,

其它未能解決的爭議包括資產評價、收入認列時機、以及查核範圍等。而使用日 股價報酬的研究結果發現,揭露更換會計師時的股價日報酬有負向的反應,表示 該事件可能會對市場帶來負面消息,然而由於樣本內包含揭露與會計師爭議的數 量不足,使得無法深入分析該負向的原因是否由於與會計師之爭議所造成。

Smith and Nichols (1982) 則改以股價週報酬的方式,研究更換會計師時揭 露會計師與公司對於會計政策有不同意見時的影響。以 1973 年 1 月至 1979 年 7 月間 NYSE 及 AMSE 更換事務所的 54 家公司為樣本,其中 27 家有揭露意見不一致 的情況,另外 27 家則沒有。研究結果顯示,公司揭露與會計師有意見不一致與沒 有揭露的公司,當週的市場報酬有顯著的差異,表示市場對於兩種更換會計師的 情形有不同的看法,而有揭露意見不一致的公司,揭露當週的市場呈現顯著的負 向反應。同時作者檢視其它可能導致此結果的因素,例如β值、產業特性、資金 結構、非預期盈餘、帳面市值比以及規模等,結果兩組樣本並沒有顯著的差異影 響此結果,表示揭露與會計師意見不一致的訊息對投資人在評價股票時給予額外 的資訊。

此外,也有學者針對更換會計師,對所報導的財務資訊品質的差異進行研究。

Kluger and Shields (1989) 用配對樣本的方式,針對宣告破產的公司,會 計師更換與否與財務比率預測破產的能力進行研究。根據配對後共 144 家公司所 得出的結果,發現更換會計師的公司在更換前的財務資訊,較未更換會計師的公 司同期間所報導的財務資訊,更具有預測破產的能力,因此認為經理人無法說服 前任會計師協助壓制不利資訊的揭露,可能是破產公司更換會計師的重要原因。

Hackenbrack and Hogan (2002) 針對揭露更換會計師的原因,探討投資人因 此項資訊揭露後對於公司報導的盈餘精確度的預期所做的修正。以 1991 年底至 1997 年底這段期間更換會計師的 802 家公司為樣本,並將所揭露的更換原因分為 與服務相關因素、會計師意見不一致、審計公費相關因素以及其它因素四大類,

有揭露原因的公司佔 50%,其中服務因素相關佔 16%,意見不一致佔 8%,公費 相關因素佔 12%。盈餘反應係數的研究結果發現揭露因為會計政策意見不同或是 因為公費過高而更換會計師的公司,其更換會計師後的盈餘反應係數較低,而因 為服務相關因素更換的公司,在更換會計師後的盈餘反應係數較高。

第二節 審計品質

Jenson and Meckling (1976) 認為公司對審計服務的需求,來自於經理人與 所有人的資訊不對稱,而藉由審計服務來減少經理人逃避責任的可能。因此經理 人可能會藉由主動委任較具獨立性的會計師,來監督經理人的行為,提高經理人 行為的透明度。DeAngelo (1981) 則延伸此理論,定義審計品質為會計師發現公 司會計系統的缺失並將其報導的可能性。在此定義下,審計品質就具備了緩解股 票投資人與經理人衝突的特性。DeAngelo 也認為事務所的規模是衝量審計品質的 一個有效的代理變數。

DeFond (1992) 對於更換會計師前後,會計師審計品質的變化,以及公司代 理成本的變化進行研究。DeFond 結合過去研究所使用過的各類對於審計品質的代 理變數,包括 Palmrose (1984) 使用事務所的品牌及專業性的水準、Healy and Lys (1986)、Simunic and Stein (1987) 以及 Eichenseher and Shields (1989) 使 用事務所品牌的水準、Francis and Wilson (1988) 使用事務所品牌及規模的水 準及變化,以及 Johnson and Lys (1990) 使用事務所規模的變化,並且將各項變 數以主成份方析加以結合;在代理成本的變數方面,則採用經理人所有權的比例、

短期應計項目的相對規模。研究結果發現在更換會計師前後二年內,公司代理成 本的變化與會計師更換後審計品質的變化同向,支持其公司因代理成本改變或預 期改變,造成對審計品質有不同需求而更換會計師的觀點。

第三節 盈餘資訊含量與剩餘所得模型

過去財務會計理論著重在討論會計資訊應如何衡量才是正確的,直到 Ball and Brown (1968) 將會計資訊與股票市場的反應連結,財務會計理論轉向研究會計資 訊的衡量方式對投資人決策的影響。除了從資訊觀點的角度來連結財務會計資訊 與市場反應外,衡量觀點則用財務數字評價股票價值的模型,來連結會計資訊與 市場價值。

Ball and Brown (1968) 針對 1946 年至 1966 年間 S&P 的公司進行研究,依 照當年度市場平均的獲利或是過去年度的盈餘加以預期當年度的盈餘,用預期與 實際的差異判斷公司當年度的盈餘所呈現公司經營狀況的好壞;同時使用市場模 型估計公司股票的超額報酬,並計算長期持有的累積超額報酬。研究結果顯示,

盈餘資訊在公布的當月對於股價反應有正向的關聯,即盈餘呈現公司經營狀況良 好,則當月股價有正的超額報酬,反之亦同;同時會計資訊與市場過去一年間的 其它資訊呈現一致的訊息,即盈餘若呈現公司經營良好,則過去一年股票的累積 超額報酬亦為正,顯示市場的其它資訊也提供公司經營良好的訊息。

Ohlson (1995) 則將剩餘所得模型 Residual Income Model (RIM)與會計資訊 的特性相連結,提供會計資訊作為股票評價模型的理論基礎。Ohlson Model 從股 利評價模式出發,假設投資人對股票價值的評估為將預期未來各期的現金股利加 以折現:

1 1

t t

t

f

E d P

r

其中,P 為 t 時點的股票價值;

td 為 t 時點淨支付的股利;

tr

f為無風險利率,並假設期限結構為水平;

.E

t 為根據 t 時點所具有的資訊所得到的期望值。在所有非資本投入或非股利發放外,所有影響股東權之數字皆納入損益的全 含所得(clean surplus)的假設下,股利評價模式可代換為:

1

1

a t t

t t

f

E x P y

r

其中,y 為 t 時點的股東權益帳面價值;

t ax

t 為第 t 期超額報酬,或稱剩餘所得(Residual income),其估計方式為:1 a

t t f t

x

x r y

x 為第 t 期的全含所得。

t同時再將公司未來超額報酬做一個動態假設:

1 1

a a

t t t

x

x

其中, 為公司前一年度超額盈餘持續到下一年度的比例,介於 0 與 1 之間;

則是隨機誤差項。t

在此假設下,t 時點時對於未來各期超額盈餘的預期,都可化為

x

ta的乘數,再 依無窮等比級數收斂的公式化簡後,評價模型成為:1

a

t t t

f

P y x

r

故可使用當期股東權益帳面價值與當期的超額盈餘等會計資訊,作為衡量股 票價值的基礎。

第參章 研究方法

本章第一節建立研究假說,第二節建構模型並說明選取之變數,第三節根據 假說對各項變數加以預期,第四節說明樣本之來源。

第一節 假說建立

過去的研究大多針對影響會計師更換的原因,以及宣告更換會計師當時對於 股價報酬的影響,少部分學者對於更換會計師後的財務報告資訊品質變化加以研 究。本文章延伸過去對於財務報告資訊品質變化的研究,加入藉由客觀衡量的審 計品質的改變,探討更換會計師前後,財務報告資訊品質的變化。

由於會計師是受到公司的委任查核財務報告,從而收取查核費用,因而在此 制度的設計下,在經濟上需要仰賴客戶的委任公費,使得會計師並沒有與生俱來 的獨立性,一旦失去了獨立性的要素,會計師所提供的查核報告對於投資人便沒 有價值。因此會計師需要靠長久以來維持名譽,作為對於其它所有客戶的服務價 值,以制衡公司擁有的委任權利。

在競爭激烈的情況下,維持名譽的價值以及制衡的能力可能會因此而降低。

若一個會計師要出具非無保留意見,否則拒絕對某客戶的財務報告簽證,而其它 希望維持名譽的會計師也沒有人願意接手時,該公司會為了保有簽證的價值而接 受調整;若是會計師彼此競爭激烈,以取得競爭對手的客戶為首要目標,同時失 去該客戶會被拒絕簽證的會計師視為重大損失的情況下,當一個會計師要出具非 無保留意見時,該公司可以輕易找到其它過去名譽良好的會計師願意給予無保留 意見,或是藉由威脅將終止委任以取得較佳的會計師意見報告。

再從公司的角度來看,若公司存在負面的消息卻不想讓投資人知道時,會試 圖說服或威脅會計師配合隱瞞,若能成功說服,則沒有更換會計師的必要;若無 法說服,則會尋找其它願意配合隱瞞的會計師為其財務報告簽證。過去的研究結 果顯示支持這樣的情形在財務困難的公司是存在的,而當這樣的情形發生時,對 於財務報告所呈現的資訊則可能無法忠實的反映公司的實際財務狀況或經營績 效。Schwartz and Menon (1985) 研究結果顯示,公司在面臨財務困難的情況下,

潛在存在有不利於公司的消息,且有較高更換會計師的傾向。Kluger and Shields (1989) 的研究結果亦顯示,面臨財務困難時,公司更換會計師前的財務資訊較能 預測公司破產的可能性,而相同情況下未更換會計師的公司的財務資訊預測破產 的能力較差,顯示會計師可能配合公司隱瞞負面資訊,而使得財務資訊品質下降。

然而該研究並未能對更換會計師後的財務資訊品質加以檢視,比較其更換前後資 訊品質的差異。

另一方面,排除上市前更換會計師的情形,公司也有可能會因為對於會計師 提供審計服務的品質或是其它非審計服務的需求,或是因為代理成本的改變而更 換會計師,這類原因對於財務報導系統則可能有正向的幫助。

而對投資人而言,當投資的公司沒有更換會計師時,若公司企圖隱瞞負面消 息時,投資人可能從其它資訊來源知悉這類消息,但由於會計師可能被說服配合 隱瞞,因而無法從財務報告得知公司是否存在負面消息;然而當面對投資的公司 更換會計師時,則有可能是因為存在負面消息,但無法說服會計師配合隱瞞,但 也有可能是因為對於審計服務的品質或其它非審計服務的需求,或是配合代理成 本而調整所委任的會計師。

若能有效區分更換會計師的原因,則惡意隱瞞負面消息的公司,其更換後所 提供的財務報告的資訊內涵將有所折扣,相對於因為其它配合服務需求或是代理 成本而更換的公司,其財務報告的資訊內涵將可能提升。若投資人無法有效區分,

由於正常與劣質的財務報告同時存在,投資人將無法有效判別對於財務資訊的影

響。目前金融監督管理委員會要求公開發行公司就更換會計師之原因於年報中加 以揭露,然而其所揭露的原因卻有可能不是真正的原因,就如同過去針對更換會 計師的企業進行問卷調查,詢問其更換的原因。因此整體平均而言,更換會計師 對於財務資訊品質的影響將不會反映在市場上。

假說一:更換會計師後,對財務報告資訊品質沒有影響。

而本研究則進一步區分會計師更換的型態,來取代主觀揭露的原因,探討對 於財務報告的資訊品質變化,希望可以藉由較客觀的方式,來區分公司更換會計 師的性質,以利投資決策。

Hackenbrack and Hogan (2002) 研究顯示公司揭露更換會計師的原因,會對 財務報告資訊內涵造成影響,因為會計政策意見不同或是因為公費過高而更換會 計師的公司,其盈餘的反應較低,而因為服務相關因素更換的公司盈餘反應較高。

然而以公司揭露的原因來區別可能較缺乏客觀性,未必為公司真實更換的原因。

依照 Hackenbrack and Hogan (2002) 將公司揭露更換會計師具有資訊意義的 原因區分成服務相關因素、與會計師意見不一致以及審計公費相關因素。因服務 相關因素而更換會計師的情況,如需要較大型的事務所、事務所過多人員輪動、

以及其它利益攸關群體的建議,呈現出公司希望追求較高的審計品質,來強化公 司財務資訊報導系統的監督,因而提高盈餘資訊的市場反應係數;與會計師意見 不一致或是因審計公費相關因素更換會計師的情況,則反映出公司尋求較具彈性 的財務報導系統,以及較低的審計品質,因而降低盈餘資訊的市場應係數。

而當揭露更換會計師原因的制度並不完備,或在執行上無法使公司揭露的原 因反映其真實的意圖,則需要藉由公司更換會計師實際可被觀察到的客觀衡量指 標,來區分其更換事務所以型態,並觀察其對於財務資訊品質的影響。

DeFond (1992) 以及早先其它學者的研究也發現公司會因為代理成本的改變 或預期改變,影響對審計品質需求的改變而更換會計師。該研究並沒有對於審計 品質改變後,對財務報告資訊品質的變化,以及投資人對於更換會計師事件的反 應加以探討。因此本研究衡量更換會計師前後審計品質的變化,來探討對於財務 報告資訊品質的影響。

若是公司企圖隱瞞負面的消息,或是找尋願意接受其會計政策的會計師,欲 維持信譽的會計師可能不願配合,則更換後的會計師其審計品質應較更換前為 低;而若為上述以外的情形,即公司為了其它非審計服務而有更換的需求,則更 換後的會計師其審計品質則可能變高。若更換後之會計師審品質提高,則資訊品 質可能上升;但若審計品質下降,即便非公司蓄意使然,也會因為會計師查核能 力的影響,而使得資訊品質下降。因此,當更換會計師後審計品質下降,意味著 公司企圖隱瞞負面消息,或是因為會計師之查核能力不足,使得財務報告資訊品 質下降。

故結合 Hackenbrack and Hogan (2002) 以及 DeFond (1992) 的研究結果加 以延伸,發展假說如下:

假說二:若更換會計師後,審計品質上升,則其財務報告資訊品質上升。

假說三:若更換會計師後,審計品質下降,則其財務報告資訊品質下降。

第二節 模型建構及變數說明

變數的選取主要參考過去文獻中所使用的變數、模型加以延伸。如 Ball and Brawn (1968)以盈餘的變化預測超額報酬的能力;Ohlson (1995)以權益帳面價值 及剩餘所得的概念評價股票價值;以及 DeFond (1992)將四項變數,以主成份分析 的方式結合,對會計師審計品質變化加以估計。

盈餘資訊含量

本研究參考 Ball and Brown (1968) 所使用的方法,觀察更換會計師前後,

盈餘資訊區辨股票超額報酬表現的能力變化,以及所含資訊價值比例的變化,討 論對財務資訊品質的影響。

Ball and Brown (1968) 將公司發布的盈餘與投資人預期的盈餘比較,若實 際盈餘的增減高於預期盈餘的增減,則為 Good news (GN),反之則為 Bad news (BN)。

本研究採用 Naïve Model 的模式,即

j,t+1 j,t j,t

EPS =EPS +

因此用前一年度的每股盈餘,作為投資人當年度對於該公司每股盈餘的預期:

j,t+1 j,t

EPS =EPS

實際每股盈餘與預期每股盈餘的差異,即為當年度每股盈餘減去前一年度的 每股盈餘:

j,t j,t+1 j,t+1

j,t+1 j,t

ˆ =EPS -E EPS

=EPS -EPS

用 的正負判斷公司發布的盈餘為 GN 或是 BN,若

ˆ

j,t 為正,即當年度每股盈ˆ

j,t 餘大於前一年度的每股盈餘,則為 GN;相反則為 BN。股票超額報酬方面,則假設個別股票報酬率與市場報酬率的關係符合 Market Model:

, 0 1 , ,

j w j j M w j w

R

R

其中

R

j w, 為個別股票j 的股價,在第 w 週的週報酬率;R

M w, 是以台股指數為準,所計算出第w 週的市場報酬率, 則是個別股票 j,在第 w 週與市場報酬獨立的j w, 剩餘報酬,亦即個別股票的超額報酬。

將觀察期間內的個別股票報酬,與市場報酬投入上式進行迴歸,得到結果為:

,

ˆ

0ˆ

1 ,ˆ

,j w j j M w j w

R

R

ˆ

j w, 即為 j 公司第 w 週所估計的股票超額報酬。

以第 0 週為公司發布年報的當週,定義第 W 週的超額表現指標

API 為:

W, 51

1 (1 )

N W

W j w

j w

API N

API 可以得出在第-52 週末,所有投資在 n 家股票(n=1,2,…,N)的一塊錢,持 有到特定週末(W=-51,-50…,T),排除市場因素後所累積的超額報酬。

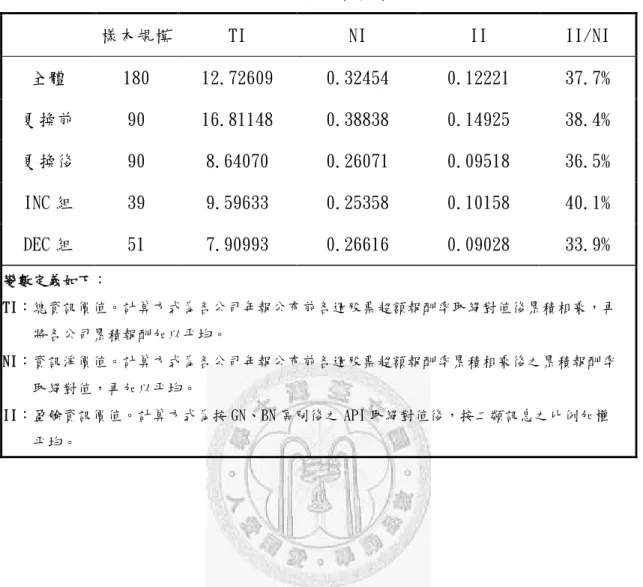

平均而言,一家公司在年報發布前 52 週內,所有的資訊總價值TI 為:

0

0 ,

51

1 1 1

N

j w

j w

TI N

對任一個別股票而言,各週間的資訊有些會彼此互相抵銷,故定義平均一家 公司在年報發布前 52 週的資訊淨價值NI 為:

0

0 ,

51

1 1 1

N

j w

j w

NI N

而盈餘的資訊價值II,則由第-51 週到第 0 週的平均增額價值來估計:

1

2

1 0 2 0

0

1 2

1 1

( )

N N

N API N API

II N N

其中

N 及

1N 分別表示各年度每股盈餘實際與預期之差異為正(GN)及為負(BN)

2的公司家數。

依據 Market model 所估計出的 ,按照上述方式計算,估計財務報告發布

ˆ

j w, 前一年間市場的資訊總價值、淨價值、以及盈餘資訊的價值,比較盈餘資訊價值 的變化,以及佔市場資訊價值比例的變化。剩餘所得模型

除了採用 Ball and Brawn (1968)的方式,以盈餘變動對股價超額報酬的區辨 能力變化,作為更換會計師對財報資訊的影響外,另外以 Ohlson (1995)所提出,

以股東權益帳面價值以及剩餘所得,評價股票市場價值的模型為基礎,觀察更換 會計師前後,是否對評價模式中權益帳面價值及剩餘所得的效果有所改變,討論 對財務資訊品質的影響。

Ohlson Model 或稱 Residual Income Model (RIM)以投資人用股利評價模式 評估股票價格為基礎,在假設會計資訊符合全含所得(Clean Surplus)的概念,並 且剩餘所得符合動態模型的情況下,股東權益的市場價值為:

, 0 1 , 2 , ,

j t j t j t j t

MVE

BV

RI

(1) 其中,,

MVE

j t為j 公司在 t 時點的股票市值;,

BV

j t為j 公司在 t 時點的股東權益帳面價值;,

RI

j t為j 公司第 t 期的剩餘所得,衡量的方式為:, , j t, , 1

j t j t E j t

RI

NI

r

BV

;,

NI

j t為j 公司第 t 期全含所得下的淨利;,

Ej t

r

為j 公司第 t 期,根據 CAPM 的預期模式,所估計的股東權益預期報酬率:

r r

E r r

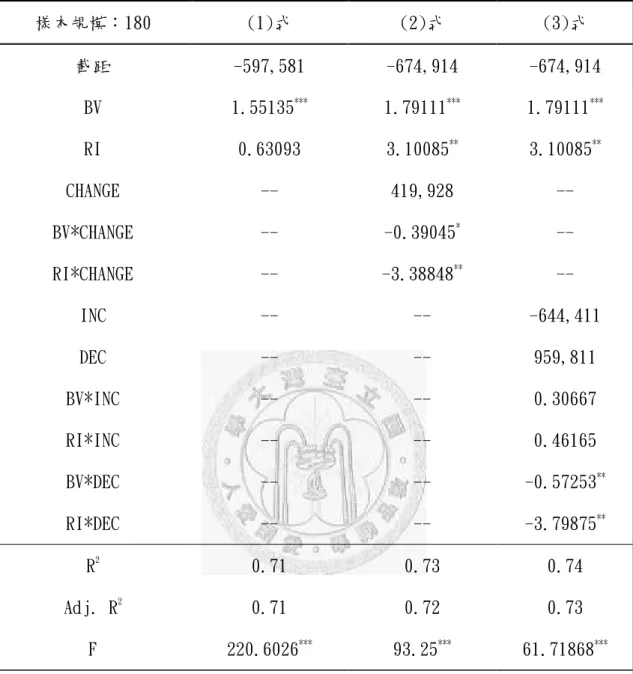

再納入更換會計師的虛擬變數,寫為估計式如下:

, 0 1 , 2 , 3 ,

4 , , 5 , , ,

j t j t j t j t

j t j t j t j t j t

MVE BV RI CHANGE

BV CHANGE RI CHANGE

(2)

其中

CHANGE

j t, 為更換會計師的虛擬變數,更換會計師以後的年度其值設定 為 1,更換之前的年度設定為 0。審計品質

除了觀察更換會計師前後,對於財務資訊品質的影響外,本研究也針對更換 會計師所造成的審計品質變化,對於財務資訊品質的影響加以探討。

本研究主要參考 DeFond (1992)所使用,衡量審計品質變化的代理變數,根據 台灣會計師產業的狀況稍加調整,來衡量更換前後會計師審計品質的變化。其中 包括事務所規模、品牌名譽、產業專業性以及獨立性四項獨立衡量的變數,以及 將四項變數以主成份分析方式,結合而成的一項綜合衡量變數。

事務所規模

Francis and Wilson (1988)及 Johnson and Lys (1990)使用新事務所客戶的 營業收入對舊事務所客戶的營業收入的比值,來衡量事務所規模的改變。本研究 參考 DeFond (1992)所使用的修正,事務所規模改變的衡量為:

- ,

Max

新事務所客戶總營收 舊事務所客戶總營收 新事務所客戶總營收 舊事務所客戶總營收

此指標介於 -1 至 1 之間,正值表示更換到規模較大的事務所,負值則表示更 換後的事務所規模較小。

品牌名譽

台灣目前較知名的大型事務所主要有勤業眾信(由勤業及眾信合併而成)、資 誠、安侯建業及安永(更名前為致遠),由這四家(勤業及眾信合併前為五家)事務

所簽證的客戶給予 1 分,由其它非國際性事務所簽證的客戶則給予 0 分。將公司 更換後的得分減去更換前的得分,可以得到 -1、0、或 1 的分數,1 代表更換至品 牌名譽較高的大型事務所,-1 為更換至品牌名譽較低的非大型事務所,而 0 則表 示更換對品牌名譽沒有影響。

產業專業性

若事務所具有某產業的專業性,可能較能偵測出財務報表的不實表達,而能 提供較高的認證。而產業專業性則以事務所在客戶所屬產業的市佔率是否高於 10%判斷,事務所在市佔率的衡量方式為:

j

i

1 k

i

X X

事務所

事務所

產業客戶總營收 產業客戶總營收

其中事務所 i 為第 i 家會計師事務所,其中事務所 j 為 j 公司所委任的會計 師事務所。

若所算出之市佔率高於 10%則給予 1 分,若低於 10%則給予 0 分。將公司更 換後的得分減去更換前的得分,可以得到 -1、0、或 1 的分數,1 分代表更換至產 業專業性較高的事務所,-1 代表更換至產業專業性較低的事務所,0 則表示更換 前後事務所的產業專業性沒有差異。

獨立性

事務所的獨立性向來被認為是事務所是否有意願揭發財務報表缺失的重要指 標,其論點在於當事務所大部分的公費來自於一個特定客戶時,事務所會因為害 怕失去客戶而較不願意揭發缺失。然而由於事務所對各客戶的公費資訊難以取 得,因此以個別客戶的規模相對於事務所所有客戶的規模取代:

公司營收 公司營收

舊事務所客戶總營收 新事務所客戶總營收-

此衡量變數介於 -1 至 1 之間,正值代表更換至獨立性較高的事務所,負值則 表示更換事務所後其獨立性變低。

審計品質綜合變數

上述四項變數都經常被用於取代一項共同的本質—審計品質,然而個別變數 都並非完美衡量審計品質的變數,因此若將其整體考量,可能更能有效衡量審計 品質。因此參考 DeFond (1992)的方式,以主成份分析的方式組合上述四個變數。

主成份分析為要素分析的一種方式,藉由分析相關係數矩陣的特徵值及特徵向 量,求得解釋最多各變數間變異的線性組合,再以各變數以標準差標準化後之離 均差,以該線性組合的方式結合成為新的變數,本研究即以此變數來衡量審計品 質之變化。

再以此變數之正負,將更換會計師變數加以區分為審計品質上升與下降兩 組,觀察對盈餘資訊含量的模型下,審計品質之變化,對於以盈餘區辨之 API 的 影響,以及盈餘資訊所佔市場資訊比例的變化,討論更換會計師審計品質之變化,

對於財務資訊品質的影響。

而剩餘所得模型則將更換事務所之變數,以審計品質之變化之虛擬變數加以 取代,改寫其估計式為:

, 0 1 , 2 , 6 , 7 ,

8 , , 9 , ,

10 , , 11 , , ,

j t j t j t j t j t

j t j t j t j t

j t j t j t j t j t

MVE BV RI INC DEC

BV INC RI INC

BV DEC RI DEC

(3)

其中,

,

INC

j t為更換會計師的虛擬變數,更換後且審計品質上升則為 1,其餘為 0;,

DEC

j t為更換會計師的虛擬變數,更換後且審計品質下降則為 1,其餘為 0。在考慮更換後審計品質變化之差異,觀察對於股東權益帳面價值以及剩餘所 得對於股票價值影響力的變化,討論更換會計師後審計品質之變化,對於財務資

訊品質之影響。

本研究所使用之變數定義彙總如表 3-2-1 所示。

表 3-2-1 變數衡量彙總表

變數名稱 變數衡量

API ,

51

1 (1 )

N W

W j w

j w

API N

TI 0 0

,

51

1 1 1

N

j w

j w

TI N

NI 0 0

,

51

1 1 1

N

j w

j w

NI N

盈餘資訊 含量

II 1

01

2

02

0

1 2

1 1

( )

N N

N API N API

II N N

MVE 年底公司股票之收盤價,乘以流通在外股數。

BV 公司帳列股東權益帳面價值。

RI

當期所得減去期初權益帳面價值乘以權益預期資金 成本。權益資金成本以 CAPM 加以預期。

CHANGE 更換會計師以後年度為 1,更換前為 0。

INC 更換以後年度且審計品質上升為 1,其餘為 0。

剩餘 所得 模型

DEC 更換以後年度且審計品質下降為 1,其餘為 0。

規模

Max

新事務所客戶總營收

新事務所客戶總營收 舊事務所客戶總營收- 舊事務所客戶總營收,

品牌

新事務所品牌-舊事務所品牌,四大(五大)事務所品 牌為 1,其餘為 0。

專業性

j

i

1 k

i

X X

事務所

事務所

產業客戶總營收 產業客戶總營收

審計品質

獨立性 公司營收 公司營收

舊事務所客戶總營收 新事務所客戶總營收-

第三節 變數預期

盈餘資訊含量

根據假說一,更換會計師會使得財務報表所反映的資訊品質不變,因此在盈 餘資訊含量的模式中,預期在更換前後的年度都可以觀察到年報發布當週,盈餘 變化與超額報酬的相關性。而從盈餘資訊價值,以及其佔市場所有資訊價值的比 例來看,假說一認為更換會計師後資訊品質不變,因此預期更換前後的盈餘資訊 價值沒有差異,同時其佔市場淨資訊價值的比例也差異不大。

再將更換會計師事務所之後的公司,區分為審計品質上升或下降兩組。根據 假說二,若審計品質上升,則其更換後之 API 表現與更換前相比,應有所提升,

盈餘資訊價值所佔淨資訊價值之比例,更換後較更換前為高。另一方面,根據假 說三,若更換事務所後財務資訊品質下降,則預期更換後之 API 較更換前來得低,

特別是報導為 GN 的組別將有明顯的下降,此外更換後之盈餘資訊價值,以及其佔 市場淨資訊價值的比例,將較更換前來得低。

剩餘所得模型

在 Ohlson model 基本的架構下,若市場具有效率性,則股票價值會正向反映 股東權益帳面價值的增加,亦會正向反映估計未來獲利能力的剩餘所得的增加,

因此在第(1)、(2)、(3)式中的 及1 都預期為正數。2

而更換會計師事務所的資訊本身,並不是影響公司未來獲利能力的其它資 訊,因此第(2)式中 應無顯著影響。而根據假說一而更換會計師會不會對財務報3 表反映資訊的能力有所影響,因此在第(2)式中預期 及4 並不顯著。5

而在區分更換會計師事務所為審計品質上升及下降之後,由於更換會計師造 成的審計品質變化,並非影響公司未來獲利能力的直接因素,因此在第(3)式中,

及6 應無顯著影響。而根據假說二,審計品質上升將使得財務資訊品質上升,7

因此第(3)式的迴歸係數 及8 應呈現顯著的正向結果。相對地,根據假說三,更9 換會計師事務所後,若審計品質下降,則會使得財務資訊品質下降,並且會因為 公司企圖隱瞞負面消息,或是查核能力不足的影響,使得股東權益帳面價值或是 剩餘所得被高估,因此預期第(3)式中的迴歸係數 及10 皆為顯著的負值。11

第四節 樣本選取

本研究樣本選取在台灣上市上櫃公司中,於 2001 年至 2005 年間更換過會計 師事務所,且在更換前至少三年間不曾更換過會計師事務所之公司,符合此條件 的公司共有 599 家。再從此 599 家公司中,由台灣經濟新報資料庫取得計算前一 節中各項變數,所需之前後三年財務及股價資料之資訊,以拉長更換前後之比較 期間;同時排除金融產業之公司,以及因事務所合併或更名所造成之事務所變更。

排除過後並且資料完整的公司共有 31 家1,其中一家資產規模與其它 30 家有明顯 差異,故予以刪除。因此最終投入研究之樣本為 30 家公司,六年期間內,共 180 筆資料。

研究樣本的三十家公司,包含十二類的 TEJ 二碼產業類別,分別為食品工業、

紡織纖維、電機機械、電器電纜、化學生技、鋼鐵工業、橡膠工業、電子工業、

建材營造、航運業、觀光事業以及其它,詳細產業組成如表 3-4-1:

表 3-4-1 樣本產業組成

產業別 食品工業 紡織纖維 電機機械 電器電纜 化學生技 鋼鐵工業

公司數 2 3 2 1 3 3

產業別 橡膠工業 電子工業 建材營造 航運業 觀光事業 其它

公司數 1 10 1 1 1 2

產業別為依照 TEJ 資料庫所分類之二碼產業類別

1 2005 年更換之事務所,其後三年資料包含 2007 年底之財務資訊,該資訊於本研究撰寫期間陸續 發布。而資訊完整性以至 2008 年四月十五日為止,於 TEJ 資料庫可以取得完整之資訊為主。其中 四家財務資料充分,但財報發布日後之部分週股價資訊不足,唯不影響主要之分析,故仍納入樣本 中進行研究。

樣本的更換的年份橫跨 2001 年至 2005 年,其中最多為 2003 年更換的公司,

在此所指的年份指公司更換會計師後首度發布年報的年份,而分析所使用之資料 則包含更換會計師之前三年,以及包含更換年度在內的之後三年。詳細年份組成 如表 3-4-2 所示。

表 3-4-2 樣本年份組成

年份 2001 2002 2003 2004 2005

公司數 4 2 11 9 4

第肆章 實證分析

本章第一節呈現基本的敘述統計,瞭解研究樣本的特性,第二節說明區分審 計品質變化之過程及結果,第三節根據盈餘資訊含量之分析結果進行說明及討 論,第四節呈現剩餘利潤模型之分析結果加以說明並討論。

第一節 敘述統計

觀察樣本 30 家公司更換事務所的趨勢,將事務所合併前之勤業、眾信,合併 後之勤業眾信,以及安侯建業、資誠、更名為安永前之致遠事務所列為大型事務 所,其它事務所則列為非大型事務所,結果如表 4-1-1 所示,大型事務所之間更 換的情況最多,其次為非大型換至大型事務所,再其次為非大型事務所之間更換,

而由大型事務所換至非大型事務所則只有一家。

表 4-1-1 會計師更換趨勢

前任會計師

大型事務所 非大型事務所

大型 事務所

18 7

繼任會計師

非大型 事務所

1 4

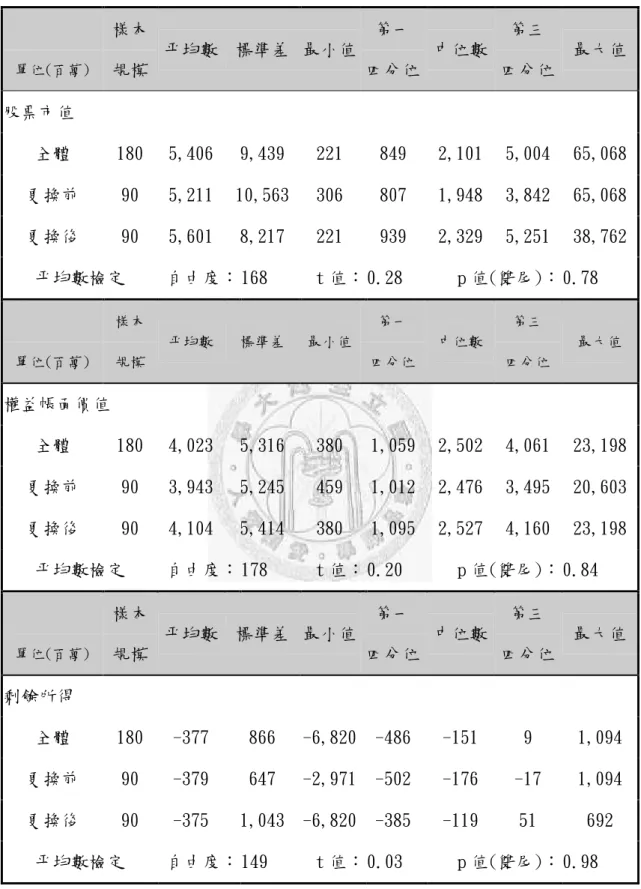

以營收淨額及資產總額衡量樣本公司的規模,觀察更換前後是否有顯著的差 異,並假設變異數不相等,對更換前後三年之平均數進行 t 檢定,結果如表 4-1-2 所示。平均而言,觀察期間內的營收淨額約為 33 億,資產總額約為 64 億;檢定

結果顯示,營收淨額及資產總額前後三年的平均皆沒有統計上顯著的差異,營收 淨額及資產總額前後差異的顯著性分別為 0.11 及 0.84。

表 4-1-2 規模變數敘述統計及 t 檢定

單位(百萬)

樣本 規模

平均數 標準差 最小值

第一 四分位

中位數

第三 四分位

最大值

營收淨額

全體 180 3,366 4,336 279 1,183 2,101 3,105 25,810 更換前 90 2,842 3,332 333 1,065 1,962 2,790 18,450 更換後 90 3,889 5,114 279 1,275 2,296 3,276 25,810

平均數檢定 自由度: 153 t 值: 1.63 p 值(雙尾): 0.106

單位(百萬)

樣本 規模

平均數 標準差 最小值

第一 四分位

中位數

第三 四分位

最大值

資產總額

全體 180 6,422 8,029 635 1,789 4,186 6,256 37,863 更換前 90 6,300 7,916 688 1,806 3,979 6,246 35,201 更換後 90 6,544 8,183 635 1,826 4,508 6,259 37,863

平均數檢定 自由度: 178 t 值: 0.2 p 值(雙尾): 0.839

第二節 審計品質

衡量審計品質變化所採用的樣本,乃是根據非因會計師事務所合併所造成,

並且排除金融業後,在 2001 年至 2005 年期間所有更換過會計師事務所,同時所 需計算的財務資料皆完整的公司,共計 187 家。此乃考量以主成分分析之方式衡 量審計品質變化,其結果是根據相對於平均的差異來計算,而前述 30 家公司為刪 除股價資料不完整後的結果,若此 30 家從整體來看均屬審計品質上升,則以此 30 家計算,則可能有約半數會被歸類為審計品質下降,將使得後續區分審計品質變 化之結果失真。

各項審計品質變數之衡量,客戶之營收使用更換前一年度之事務所所有上市 櫃簽證客戶之營收淨額加以計算;產業區分標準,則以 TEJ 資料庫所分類之該公 司二碼產業代號為準。

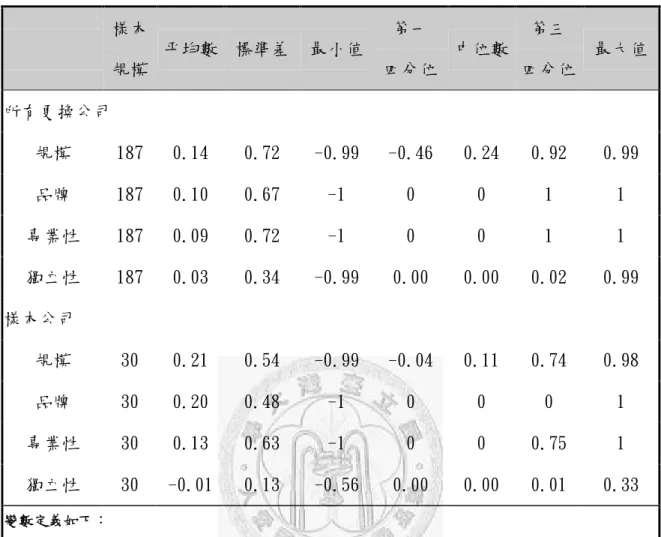

上述 187 家公司以及樣本的 30 家公司,依據前章第二節審計品質段所述,計 算出之四項指標變化之敘述統計資料如表 4-2-1 所示。整體平均而言,公司更換 事務所的傾向為換至規模較大的事務所,平均變化將近 14%;從非大型事務所換 至大型事務所的比例較高,品牌變化的平均值約為 0.1;專業性提高的比例也較 多,專業性變化的平均值將近 0.1;獨立性也略為提升,平均變化約有 3%。

而本研究樣本內的公司,除了獨立性之外,其它三項審計品質之平均皆較整 體平均略高,規模上升的比例平均約有 21%,品牌提高的平均值為 0.2,專業性 提升的平均值為 0.13,而獨立性則約下降 1%。四項變數整體考量之下,本研究 樣本的審計品質上升的程度,較所有更換會計師的公司來得高,因此本節首段所 述,採用所有更換公司的資料合成審計品質變數有其必要,以避免將研究樣本之 審計品質變化低估。

表 4-2-1 審計品質變數敘述統計 樣本

規模

平均數 標準差 最小值

第一 四分位

中位數

第三 四分位

最大值

所有更換公司

規模 187 0.14 0.72 -0.99 -0.46 0.24 0.92 0.99

品牌 187 0.10 0.67 -1 0 0 1 1

專業性 187 0.09 0.72 -1 0 0 1 1

獨立性 187 0.03 0.34 -0.99 0.00 0.00 0.02 0.99 樣本公司

規模 30 0.21 0.54 -0.99 -0.04 0.11 0.74 0.98

品牌 30 0.20 0.48 -1 0 0 0 1

專業性 30 0.13 0.63 -1 0 0 0.75 1 獨立性 30 -0.01 0.13 -0.56 0.00 0.00 0.01 0.33

變數定義如下:

規模:衡量公司更換事務所前後,所委任事務所規模的變化。計算方式為繼任事務所之客戶總營收減 前任事務所之客戶總營收,除以二者較大者,所得出的比例。

品牌:衡量公司更換事務所前後,所委任事務所之品牌名聲的變化。計算方式為繼任事務所之類型減 前任事務所之類型。類型分類方式以四大(五大)會計師事務所分類為 1,其餘為 0。

專業性:衡量公司更換事務所前後,所委任事務所之專業性的變化。計算方式為繼任事務所對該公司 所屬產業市佔率減前任事務所對該公司所屬產業市佔率。市佔率的衡量以客戶營收淨額為 準,計算事務所簽證之上市櫃公司總營收佔該產業上市櫃公司總營收之比例。產業分類標準 以 TEJ 二碼產業分類為準。

獨立性:衡量公司更換事務所前後,所委任事務所之獨立性的變化。計算方式為公司營收佔前任事務 所客戶總營收之比例減公司營收佔繼任事務所客戶總營收之比例。

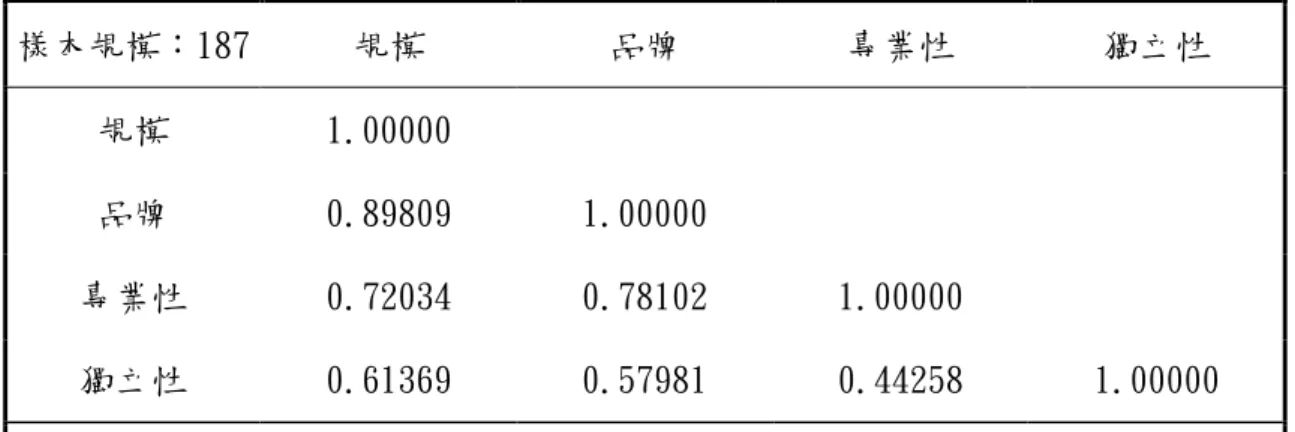

四項指標變化彼此之間的關係,除獨立性與其它三項之相關係數較低,介於 0.44 至 0.61 之間外,其它三項彼此間之相關係數則在 0.72 以上,詳細相關係數 矩陣如表 4-2-2。

根據該相關係數矩陣,可計算出其特徵值及特徵向量,如表 4-2-3 所示。取 特徵值大於 1 之特徵向量,作為合成審計品質變數之乘數,乘以公司各項指標標 準化後與平均值的差距,即成為單一衡量審計品質變化之指標。而特徵向量之比 例,則為此單一指標考量個別指標的權數,因此該單一審計品質之指標給予規模 及品牌之權重較高,皆約為 0.54,佔比重 27%,對於專業性之權重稍低,約為 0.49,

佔比重約 25%,對於獨立性之考量最低,約為 0.42,佔比重 21%。

而以合成後之單一指標之正負作為區分審計品質上升或下降之分野,上升之 組別共有 13 家,除了前一節中所提到,由非大型事務所轉至大型事務所之 7 家外,

另外 6 家則是同型事務所間更換,但規模有顯著提升,或是事務所對於該產業具 有專業性。其餘 17 家則被歸類至審計品質下降之組別中。

表 4-2-2 審計品質變數相關係數矩陣

樣本規模:187 規模 品牌 專業性 獨立性

規模 1.00000

品牌 0.89809 1.00000

專業性 0.72034 0.78102 1.00000

獨立性 0.61369 0.57981 0.44258 1.00000

變數定義請參照表 4-2-1

表 4-2-3 審計品質變數相關係數矩陣之特徵值及特徵向量

樣本規模:187 主成份 1 主成份 2 主成份 3 主成份 4 特徵值 3.04249 0.59010 0.27256 0.09485 特徵向量

規模 0.53762 -0.06407 -0.53655 0.64729 品牌 0.54284 -0.18227 -0.33630 -0.74767 專業性 0.48851 -0.47004 0.72067 0.14511 獨立性 0.42149 0.86124 0.28223 -0.03089

變數定義請參照表 4-2-1

第三節 盈餘資訊含量

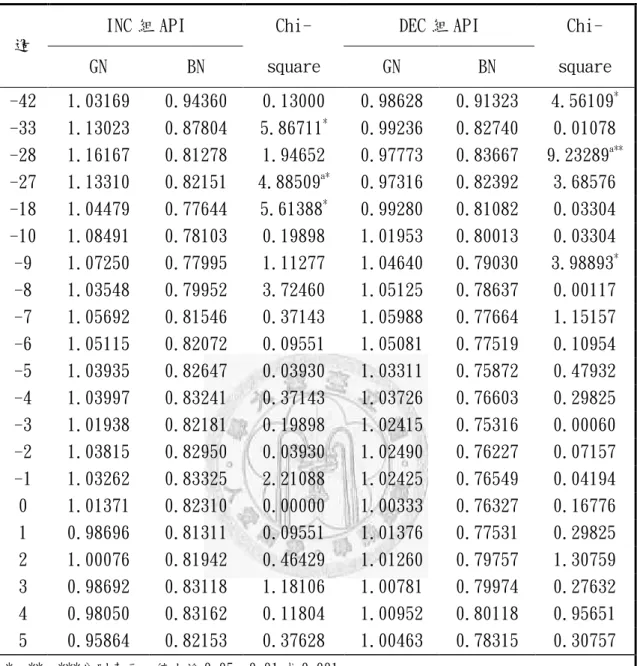

以當年度 EPS 與上一年度 EPS 差異之正負方向,作為判斷 GN 或是 BN 之依據,

樣本的 30 家公司在觀察期間的 6 年內,共有 93 筆為 GN,87 筆為 BN。若以更換前 後進行比較如表所示,則發現更換後的期間,公司發布之 EPS 為 GN 的比例有略為 上升,更換前 GN 的比例約為 48%,更換後 GN 的比例則約上升為 56%。

表 4-3-1 更換會計師前後之 GN 與 BN 比例

更換前 更換後

43 50

GN

(47.8%) (55.6%)

47 40

BN

(52.2%) (44.4%)

股票超額報酬,則以觀察期間的 6 年內,週股價報酬與台股指數進行迴歸後 之殘差加以估計:

, , 0 1 ,

ˆ

j wR

j wˆ

jˆ

jR

M w

而確定年報發布日當週股價報酬的方式為,若 TEJ 資料庫所記錄之公布日落 在當週的前四個交易日,則以公布日所在的當週作為第 0 週,計算其股價報酬;

若公布日為當週的第五個交易日,則以公布日所在的下週作為第 0 週,計算其股 價報酬。以 TEJ 記錄之年報公布日,距離財務報表日之天數及約當日期如表 4-3-2 所示。平均而言,樣本公司的年報約在年底後 109 天公布,換算日期為 4 月 18 日,

最快則在 32 天,換算日期為 2 月 1 日,最晚則到 123 天後才公布,換算日期為 5 月 2 日。而第一四分位數在 105 天,換算日期為 4 月 14 日,顯示約有 75%的比例 在 4 月 14 日後才公布財報。

表 4-3-2 樣本年報發布時間

平均值 最小值

第一 四分位

中位數

第三 四分位

最大值

天數 108.8 32 104.75 117 119.25 123 換算日期 4/18 2/1 4/14 4/26 4/29 5/2

在不區分更換前後的情況下,將 6 年期間的股票超額報酬,依 GN 及 BN 區別,

繪出第-51 週至第 5 週之 API 圖如圖 4-3-1 所示。

圖 4-3-1 樣本全體 API

0.7 1 1.3

-51 -48 -45 -42 -39 -36 -33 -30 -27 -24 -21 -18 -15 -12 -9 -6 -3 0 3

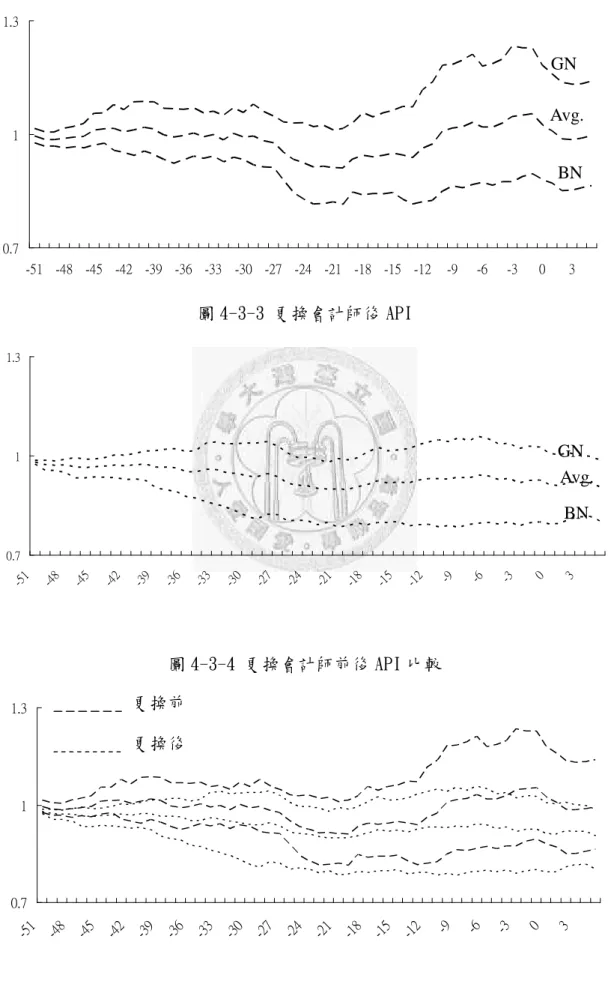

再區分更換前以及更換後各三年的情況,繪出更換前後個別及並列比較之 API 圖如圖 4-3-2 至 4-3-4 所示。

不論從整體來看,或是區分更換前後來看,EPS 呈現為 GN 的公司,其股票超 額報酬都較 EPS 呈現 BN 的公司為高,因此 EPS 平均而言,在區別較好與較差的公 司上仍具有一定的能力。

GN

BN Avg.

圖 4-3-2 更換會計師前 API

0.7 1 1.3

-51 -48 -45 -42 -39 -36 -33 -30 -27 -24 -21 -18 -15 -12 -9 -6 -3 0 3

圖 4-3-3 更換會計師後 API

0.7 1 1.3

-51 -48

-45 -42

-39 -36

-33 -30

-27 -24

-21 -18

-15

-12 -9 -6 -3 0 3

圖 4-3-4 更換會計師前後 API 比較

0.7 1 1.3

-51 -48 -45 -42 -39 -36 -33 -30 -27 -24 -21 -18 -15 -12 -9 -6 -3 0 3

更換前 更換後

GN

BN Avg.

GN

BN Avg.

從比較圖 4-3-4 中可以發現,平均而言,更換後的公司,其股票超額報酬較 更換前來得差;同時不論公司更換後其 EPS 呈現 GN 或 BN,其股票超額報酬亦較更 換前之 GN 或 BN 來得差,甚至更換後呈現 GN 的公司,長期而言的累積超額報酬幾 乎為零。有可能公司因為經營績效變差,而有更換會計師的動作,然而從前述更 換前後 GN 及 BN 之比例來看,更換後 EPS 呈現 GN 的比例卻有增加的傾向,顯示更 換後財務資訊反映公司真實經營績效的能力有下降的可能性,並不支持假說一之 預期。

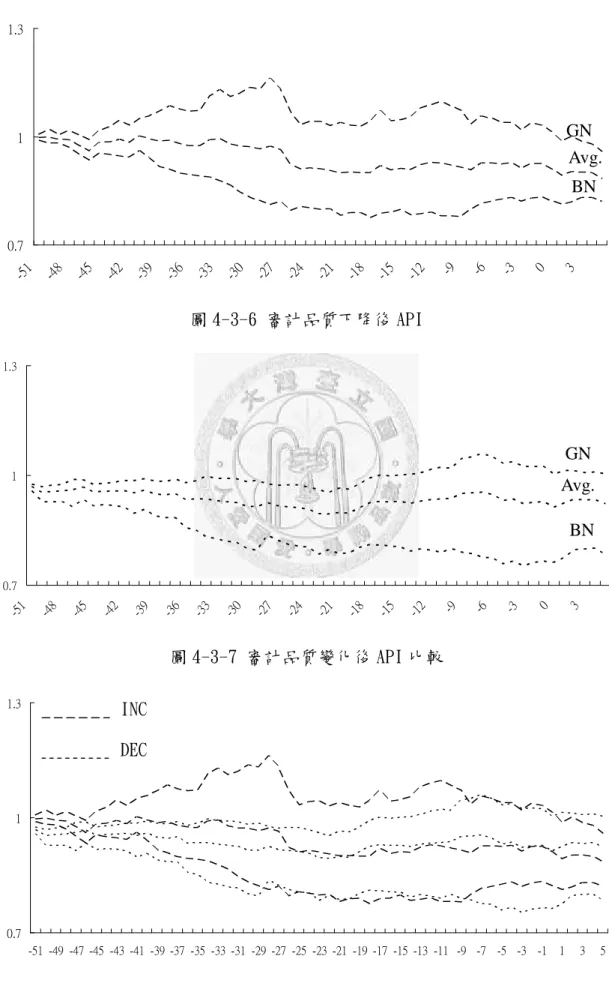

再進一步將更換後之公司,按照更換後審計品質之變化分為上升(INC)與下降 (DEC)兩組,比較更換後之 GN 及 BN 之比例,發現審計品質下降的組別,其 GN 的 比例相當高,如表 4-3-3 所示:

表 4-3-3 不同審計品質更換後之 GN 及 BN 比例

審計品質上升(INC) 審計品質下降(DEC)

18 32

GN

(46.2%) (62.7%)

21 19

BN

(53.8%) (37.3%)

而按審計品質變化分組後,所繪出審計品質上升及下降之個別,以及並列比 較之 API 圖如圖 4-3-5 至 4-3-7 所示。將更換事務所後之公司,依照審計品質之 變化進行比較,平均來看審計品質上升及下降的公司,其股票長期之超額表現沒 有太大的差異,同時審計品質的改變不論上升或下降,對於 EPS 呈現為 GN 或 BN 皆無明顯的差異。然而對照先前審計品質變化後 EPS 呈現 GN 及 BN 的比例,在審 計品質下降的組別中,GN 的比例明顯較高,但平均而言股票的超額報酬卻無異於