國立臺灣大學管理學院會計研究所 碩士論文

Graduate Institute of Accounting College of Management

National Taiwan University Master Thesis

台灣推行碳價機制之探討

The Study on Carbon Pricing Mechanism in Taiwan

黃 薇 Wei Huang

指導教授:劉啟群 博士, 尤琳蕙 博士

Advisor: Chi-Chun Liu, Ph.D., Lin-Hui Yu, Ph.D.

中華民國 106 年 6 月 June, 2017

誌謝

論文的撰寫是一趟冒險旅程,因為前方充滿了未知,

不知道過程中將會遇到什麼挑戰,也無法準確預測什麼時候能夠抵達目的地。

非常感謝在我撰寫論文的過程中,劉啟群老師與尤琳蕙老師給予我很大的力量,

若沒有老師用心地教導以及耐心地指點,我很難完成這篇碩士論文。

在我一開始懵懵懂懂摸不清方向時,

是老師帶領我,透過一次次的討論將我感興趣的議題聚焦為碩士論文的主題。

在我撰寫論文的過程中遇到瓶頸時,

是老師認真地傾聽我的迷惘,不斷地鼓勵我,協助我找到新的靈感。

在我寫偏了方向或者因經驗不足而犯錯時,

是老師告訴我別灰心,拉我一把讓我能夠重新站起來。

我感到自己無比的幸運與幸福,

在辛苦的畢業論文之路上,有那麼棒的師長教導,使我從不覺得自己是孤軍奮 戰。

我還要感謝這一路上也給予我很多鼓勵的父母親以及身邊的好同儕們,

謝謝你們的陪伴,因為有你們的肯定讓我時時敦促自己要堅持到最後。

如今我的碩士論文順利通過,

希望未來我也能鼓舞更多學弟妹走過這趟論文之旅。

ii

摘要

碳價機制為當今許多國家或地區面對全球暖化與溫室氣體減量議題所採行的 重要政策工具之一。碳價機制分為碳交易制度與碳稅制度,碳交易屬「數量工 具」,碳稅屬「價格工具」,兩者均可以建立碳的價格,促使排放源進行減量,但 此兩種減量政策工具在實際運作上各具特色,如何搭配及選擇施行時機,以達到 最大的效果,是一個亟待深究的課題。本論文採敘述性論文的方式撰寫,藉由資 料蒐集了解世界各國碳交易及碳稅制度的施行狀況,以及我國碳價機制發展現 況,進一步分析並建議我國未來推行碳價機制,應先實施碳稅後實施碳交易,以 作為日後政府在訂定相關政策時的參考。

* 關鍵詞:碳價機制、全球暖化、溫室氣體、碳交易、碳稅

iii

Abstract

Carbon pricing is one of the most important policies that used by many countries or regions to face the global warming and greenhouse gas reduction issues. Carbon pricing consists of carbon emission trading and carbon taxation. The former is volume policy tool, the later is price policy tool; both of them could help building carbon price, and make the emission sources to reduce their carbon emission. However, these two policies have their unique characteristics, so how to use both of them at the same time, or how to choose the right time to use either of them, is still a lesson need to be

researched. This master thesis uses the method of narrative analysis. By collecting information we understood the development of carbon pricing policies in other

countries and in Taiwan. We finally provide advice that our country should implement carbon taxation first and then carbon emission trading. This paper can assist the decision maker in choosing the mitigation instruments more properly.

* Key Words: carbon pricing, global warming, greenhouse gas, carbon emission trading, carbon taxation

iv

目 錄

口試委員審定書 ... i

誌謝 ... ii

中文摘要 ... iii

英文摘要 ... iv

第一章 研究動機與研究目的 ... 1

第二章 碳價機制 ... 3

2.1 國際趨勢 ... 3

2.2 我國推動碳價機制之有關政府單位 ... 7

第三章 全球碳交易制度之發展 ... 10

3.1 歐美國家 ... 12

3.2 亞洲國家 ... 17

第四章 台灣碳交易制度發展 ... 22

4.1 現況 ... 22

4.2 未來之可行策略 ... 27

第五章 全球碳稅制度之發展 ... 28

5.1 歐洲國家 ... 29

5.2 亞洲國家 ... 30

第六章 台灣碳稅制度發展 ... 33

6.1 現況 ... 33

6.2 未來之可行策略 ... 35

第七章 建議與結論 ... 37

7.1 我國碳價機制政策推行之成功要素 ... 37

7.2 我國整體碳價機制政策推行之建議 ... 38

7.3 結論 ... 42

參考文獻 ... 53

附錄 ... 56

附錄一:《京都議定書》繁體中文版 ... 56

附錄二:《巴黎協定》英文版 ... 70

附錄三:《巴黎協定》繁體中文版 ... 88

附錄四:《溫室氣體減量及管理法》 ... 101

附錄五:行政院環境保護署管理溫室氣體查驗機構作業原則 ... 110

附錄六:行政院環境保護署溫室氣體盤查及登錄管理原則 ... 112

附錄七:行政院環境保護署溫室氣體減量額度帳戶管理要點 ... 115

附錄八:行政院能源及減碳辦公室設置要點 ... 118

附錄九:國家因應氣候變遷行動綱領 ... 120

附錄十:國家溫室氣體登錄平台-企業 104 年度二氧化碳排放當量 ... 124

圖目錄

圖 1:全球碳價機制實施狀況分布 ... 4

圖 2:全球碳價機制之價格分布 ... 6

圖 3:行政院能源及減碳辦公室組織架構 ... 8

圖 4:行政院能源及減碳辦公室八大專案 ... 9

圖 5:溫室氣體減量與管理法之階段管制目標及流程 ... 23

圖 6:溫室氣體減量與管理法三階段減量策略 ... 24

圖 7:總量管制實施之先決條件 ... 25

圖 8:溫室氣體管理基金示意圖 ... 25

圖 9:新加坡政府關於碳稅之說明圖 ... 32

圖 10:我國 2015 年部門別二氧化碳排放占比 ... 36

表目錄

表 1:各國碳交易及碳稅制度發展的彙整比較表 ... 42 表 2:碳交易與碳稅制度的優缺點比較表 ... 48

第一章 研究動機與研究目的

2015 年通過的《巴黎協定》1,是首次將所有《聯合國氣候變化綱要公約》

締約國納入排放減量約束中的國際協定,可謂全球因應氣候變遷之重要里程碑。

而且該協定於通國後不到一年的時間即達到「超過 55%的《聯合國氣候變化綱要 公約》(UNFCCC)締約國批准並且這些批准國家涵蓋超過全球 55%的溫室氣體 排放量」的生效門檻正式生效,清楚顯示全球對全球暖化議題的高度關注。

《巴黎協定》至今由 197 個國家同意,147 個締約方批准,其中包括中國、

美國、歐盟、印度等全球最主要的碳排放大國,各國同意聯手抑制工業革命以來 的全球暖化,將全球平均氣溫升幅控制在相當低於工業化前水準攝氏 2 度以內,

並努力將氣溫升幅限制在低於工業化前水準攝氏 1.5 度之內。有別於《京都議定 書》2,《巴黎協定》不再試圖擬定一體適用的策略,而是要求無論是已開發或開 發中國家皆須承擔責任,並應自行提出「國家自訂貢獻(INDCs)」減排計畫,展 現對緩解全球暖化問題的企圖心。至 2016 年已有 162 份國家自訂貢獻被提交,

涵蓋了全球 96%的溫室氣體排放量以及 98%的人口數。

雖然美國總統川普於 2017 年 6 月 1 日宣布將帶領全球第二大碳排放國美國 退出《巴黎協定》的消息震驚全球,但是中國、歐盟、印度表示,即使美國退 出,仍會繼續對抗氣候變化,且美國境內也存在反對退出《巴黎協定》的強大聲 浪,其中包括許多美國知名大企業蘋果、臉書、谷歌、特斯拉等。這代表全球應 共同對抗全球暖化的共識,並未受到美國退出氣候協定而動搖。

在此全球趨勢下,我國也在 2015 年 9 月 17 日提出我國「國家自定預期貢

1 參閱「附錄二:《巴黎協定》英文版」及「附錄三:《巴黎協定》繁體中文版」

2 參閱「附錄一:《京都議定書》繁體中文版」

獻」,即 2030 年溫室氣體排放量為依現況發展趨勢推估情境(business as usual, BAU)減量 50%,相當於 2005 年排放量再減 20%。國內相關法律的部分,我國 在 2015 年 6 月 15 日經立法三讀通過「溫室氣體減量及管理法3」,7 月 1 日總統 令公布施行,自此台灣正式邁入減碳新紀元。

依據國際能源總署 IEA/OECD 於 2016 年出版之能源使用二氧化碳(CO2)排放 量統計資料顯示,我國 2014 年能源使用 CO2 排放總量為 249.66 百萬公噸,占全 球排放總量的 0.77%,全球排名第 21 位;每人平均排放量為 10.68 公噸,全球排 名第 19 位,亞洲排名第一,比中國大陸及日本都高。此外,根據我國經濟部能 源局的統計資料,我國自 1990 年起至今,無論是在年總二氧化碳排放量,亦或 是人均二氧化碳排放量,皆呈現持續上升的趨勢。我國雖屬小國,但是就碳排放 來看卻不下於大國家,對抗全球暖化我國責無旁貸,應對減碳提出具體對策。

碳價機制是全球減少碳排放對抗暖化的重要政策工具,至 2016 年已提交的 162 份 INDCs 中,就有約 101 個已採用或計劃將採用碳價機制。我國在溫室氣體 減量及管理法也已明確點出碳價機制為我國達成溫室氣體減量目標的重要對策,

然而,我國卻遲遲未能正式推行。因此,本篇碩士論文的研究動機出於對世界各 國積極推行碳價機制的好奇,而研究目的則是希望藉此研究,為我國碳價機制的 推行提供建議與一套清晰的思考脈絡。以下的章節,首先會介紹碳價機制與全球 趨勢,以及我國與溫室氣體減量政策之推行相關的政府單位,再分別針對碳交易 制度及碳稅制度的國際發展趨勢及我國現況進行分析後,個別給予可行策略的建 議,最後於建議與結論中,對我國政府未來推行碳價機制給予綜合建議。

3 參閱「附錄四:《溫室氣體減量及管理法》」

第二章 碳價機制

2.1 國際趨勢

碳價機制主要分為碳稅與碳交易兩種。所謂碳價機制是將碳賦予價格,使碳 排放造成的外部成本得以內部化,落實使用者付費的精神。碳價機制是當今國際 上面對全球暖化問題最主流的因應策略之一。《巴黎協定》要求各締約國提交國 家自訂貢獻的減排計畫,隨著《巴黎協定》的通過及生效,至 2016 年已有 162 份國家自訂貢獻被提交,涵蓋了全球 96%的溫室氣體排放量以及 98%的人口數,

而這 162 份 INDCs 中有約 101 個已採用或計劃將採用碳價機制。可見碳價機制是 世界各國為了達成 INDCs 的溫室氣體減排目標,非常重要的政策工具。

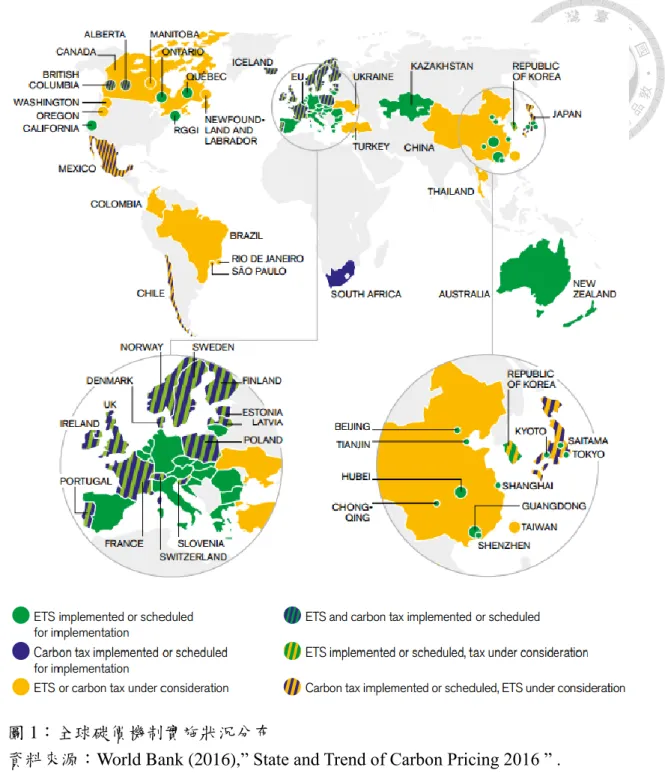

從區域、國家及國家以下不同層級來看,至 2016 年已有約 40 個國家、超過 20 個城市及區域陸續推動碳稅或者碳交易的實施,其中包括世界前十大經濟體中 的七個(美國、中國、日本、德國、英國、法國及義大利),而在碳價機制所涵 蓋的所有國家,其總碳排放量約佔全球排放量之四分之一。平均而言,這些採碳 價機制的國家中,其碳價機制約涵蓋該國約一半之總碳排放量,亦即,目前全球 碳價機制實施的標的約涵蓋全球溫室氣體排放量之 13%。惟若考量 2017 年中國 全國性碳交易之實施,則碳價機制將涵蓋全球 20-25%的溫室氣體排放量。

圖 1:全球碳價機制實施狀況分布

資料來源:World Bank (2016),” State and Trend of Carbon Pricing 2016 ” . 全球採用或計畫採用碳價機制的國家或地區數量持續增加中。自 2015 年 起,有四個新的國家或地區開始採用碳價機制,包括:2015 年南韓的全國性碳交 易市場及葡萄牙碳稅;2016 年英屬哥倫比亞的 Greenhouse Gas Industrial Reporting and Control Act(GGIRCA)及澳洲排放減量基金;2017 年南非、智利、亞伯達 碳稅及中國全國性碳交易市場。至 2017 年碳價機制已遍及全球五大洲。

除了以國家、地區或城市為單位的碳價機制外,跨國跨區域整合的碳價機制 逐漸成為新趨勢。2016 年墨西哥與安大略及魁北克省發表了聯合聲明要建立碳市 場的合作,同時墨西哥的全國性碳交易市場將於 2018 年實施,屆時還有可能與 北美的碳市場合作。這為跨國區域整合性的碳價機制的興起注入新動能,希望透 過跨國合作來達到區域性的減碳目標。此外,至 2016 年有超過 1,200 家企業採用 內部碳定價,其中有 83%的企業位於已採用碳價機制的國家。碳價格分布從每噸 0.3 美元到每噸 893 美元不等,而有 80%的碳價格落在每噸 5-50 美元之間。企 業採用內部碳定價的重要原因之一,是為了評估碳價機制對企業營運所帶來的成 本。

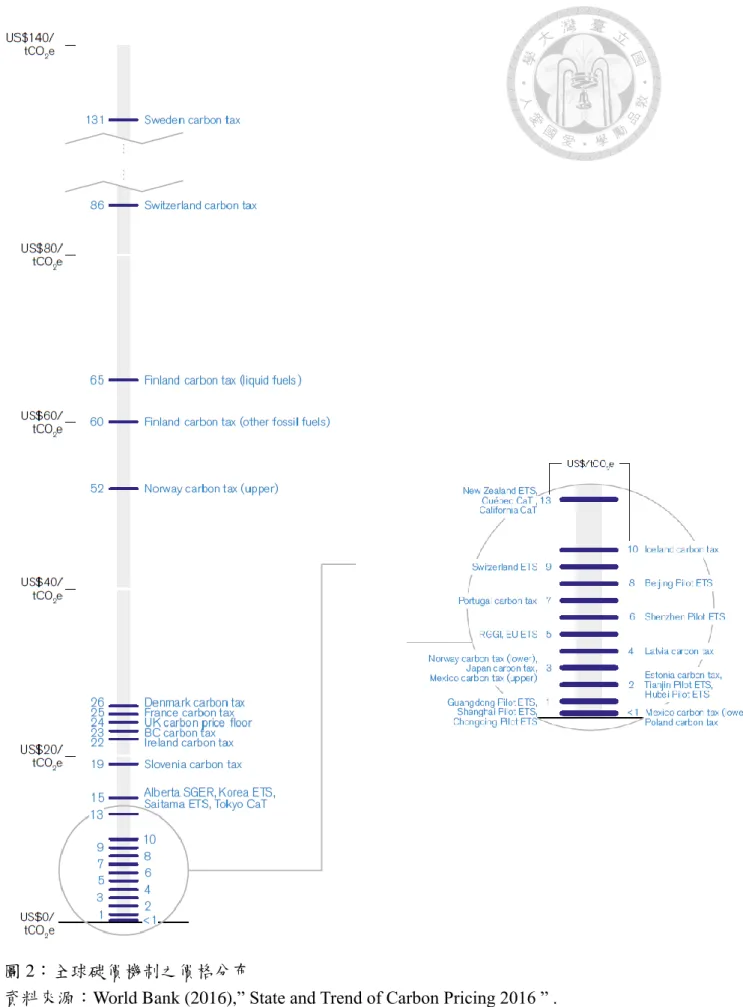

2015 年碳價機制為全球政府帶來的總收入估計約為 260 億美元,相較於 2014 年的 160 億美元成長了 60%。總產值的部分,2016 年碳價機制的總產值與 2015 年持平,主要原因為碳稅增加的收入與碳交易降低的碳價相互抵銷。目前已 存在的碳價機制中可觀察的碳價格範圍甚廣,從每噸 1 美元到每噸 131 美元不 等,其中大約有四分之三的涵蓋比例碳價格小於每噸 10 美元。然而,根據研 究,若欲達成《巴黎協定》溫度上升不超過攝氏 2 度的目標,碳價在 2030 年以 前至少須達到每噸 80-120 美元。

圖 2:全球碳價機制之價格分布

資料來源:World Bank (2016),” State and Trend of Carbon Pricing 2016 ” .

全球碳價機制的發展,世界銀行所公布之「State and Trends of Carbon Pricing 2016」歸納出以下幾點趨勢:

1. 採用碳價機制的國家或地區數量持續增加。

2. 碳價機制將是未來各國達成國家自訂貢獻的關鍵政策工具。

3. 各國政府將加深加廣碳價機制的適用。

4. 跨國區域整合性的碳價機制興起。

5. 碳價機制收入的用途更加多元。

6. 碳價機制將持續調整適應環境變遷。

7. 企業使用內部碳定價的比例持續增加。

從國際趨勢可見,若我國要制定溫室氣體減量政策,碳價機制絕對是我國必 須認真評估採用的重要政策工具。以下第三章及第四章將分別介紹國際上各國家 的碳交易及碳稅制度的實施概況,並且透過了解各國的碳價機制,來反觀我國的 碳價機制發展現況,以及給予我國未來採行碳價機制的建議。

2.2 我國推動碳價機制之有關政府單位

我國雖目前在碳價機制的推動上仍在規劃階段,尚未有實際的政策被落實,

但我國在 2006 年提出的「能源稅條例草案」,以及在 2015 年經立法三讀通過的

「溫室氣體減量及管理法」,將碳稅及碳交易制度列為重要的溫室氣體減量對 策,而主管機關分別為財政部及環保署。關於我國與碳價機制推動有關的政府單 位,2016 年成立的「行政院能源及減碳辦公室」,可謂我國能源政策及溫室氣體 減量政策推動的最高指導機關。

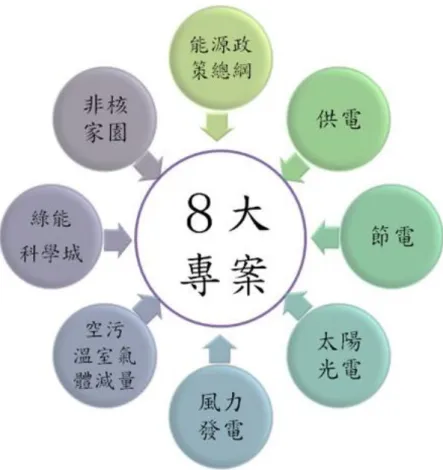

行政院能源及減碳辦公室是行政院為統籌規劃國家能源政策,推動能源轉型 及溫室氣體減量,整合跨部會協調相關事務而成立的。該辦公室召集人為行政院 政務委員吳政忠,共同召集人為行政院政務委員張景森,副召集人有三位,分別 是經濟部部長李世光、環保署署長李應元及科技部部長陳良基,其他委員包括各 政府機關代表 11 人、學者專家或民間團體代表 3-9 人。能源及減碳辦公室主要 負責八大專案的推動:能源政策總綱、供電、節電、太陽光電、風力發電、空汙 及溫室氣體減量、綠能科學城、非核家園;以及五項議題的追蹤:台澎海纜、台 電公開資訊、電業法、智慧電表、電價公式。其中碳價機制的推動即屬於八大專 案中之空汙及溫室氣體減量專案,未來我國推行碳價機制相關政策時,此辦公室 將扮演核心籌劃的腳色。

圖 3:行政院能源及減碳辦公室組織架構 資料來源:行政院能源及減碳辦公室官方網站

圖 4:行政院能源及減碳辦公室八大專案 資料來源:行政院能源及減碳辦公室官方網站

根據 2016 年訂定的「行政院能源及減碳辦公室設置要點4」,辦公室任務包 括:(一) 國家能源政策之研議及擘劃;(二) 國家能源與溫室氣體減量相關法案及 規範之協調推動;(三) 重大能源與溫室氣體減量相關計畫之審議及追蹤管考;

(四) 能源及溫室氣體減量相關事務之跨部會協調推動;(五) 重大能源及溫室氣體 減量策略會議之籌辦;(六) 定期向本院院長報告能源及溫室氣體減量政策進度;

(七) 其他本院交辦能源及溫室氣體減量相關事項。碳價機制為溫室氣體減量相關 政策,因此屬於辦公室的任務範疇。此外,設置要點中最後一條提到「本辦公室 所需經費,由本院、經濟部、科技部或環保署相關預算支應之。」可見這些單位 的態度將攸關未來碳價機制的推動。

4 參閱「附錄八:行政院能源及減碳辦公室設置要點」

第三章 全球碳交易制度之發展

溫室氣體具有均勻混和及累積的特性,雖然不會直接危害人體健康,但是一 旦累積的總量超出大氣的負荷,就會導致溫室效應與全球暖化的問題,危及人類 及地球的永續發展。溫室氣體適合全球性的管理,因為無論在何處排放,最終對 全球的影響是一樣的。由於目前的累積溫室氣體排放量已經對地球產生危害,因 此採行總量管制的碳交易制度,直接對全球的溫室氣體總容許量做出規範,相較 於價格管制能更有效地將溫室氣體總量降低在大氣的涵容能力內。

聯合國政府間氣候變化專門委員會通過談判,於 1992 年 5 月 9 日通過《聯 合國氣候變化框架公約》;1997 年 12 月於日本京都通過了公約第一個附加協議,

即《京都議定書》。《京都議定書》把市場機制作為解決二氧化碳為代表的溫室氣 體減排問題的新路徑,即把二氧化碳排放權視為一種商品,從而形成二氧化碳排 放權的交易,稱為碳交易。

碳交易為一種市場導向之環境政策工具,其背後理論基礎為寇斯定理

(Coase Theorem),說明當交易成本近乎零時,原先產權定義不明的公共財(如 陽光、空氣、水資源等),藉由產權的界定,可以有效解決外部性問題。碳交易 制度是假設碳排放權為一種公共財,希望透過市場機制使交易成本降到最低,以 解決溫室氣體產生的外部性問題。

碳交易制度的設計,是由管理當局訂立二氧化碳總量管制目標(cap),管理 當局將二氧化碳排放權以核配(或拍賣)的方式發放給排放源,但由於排放源的 減量邊際成本各異,在此制度下,減量成本較低的排放源,有誘因減少較多的排 放量,然後將未使用完的排放配額出售給減量成本較高的排放源;而對減量成本 較高的排放源而言,這些購入配額的費用,低於自行減量所需的成本,就整個經

濟體而言,在總量管制之下,部分排放源節省了減量開支,而部分排放源也由其 額外的減量賺取了利潤,不但排放交易商機於焉產生,而且可以降低總減量成 本。

碳交易制度的優點包括(1)確保總量管制目標達成,環境有效性較明確;

(2)排放源對碳交易政策的接受度較高;(3)排放源可經由減量的努力獲取利 益;(4)可自動調適通貨膨脹問題;(5)可自動調適通貨膨脹問題;(6)可以確 保整體排放源的減量成本降到最低;(7)較能夠進行跨國、跨區域的合作。

根據世界銀行的統計資料,至 2016 年全球已有 36 個國家及 24 個城市及區 域採行碳交易制度,約涵蓋全球溫室氣體排放量的 9%,且此比例仍在增加中。

另外,據世界銀行估算,碳市場總值由 2005 年京都議定書生效後之 108 億美 元,2010 年提升為 1,592 億美元,至 2011 年已達 1,760 億美元,其中以配額型 排放權占 85%,其餘為計劃型排放權 15%,包括 CDM 的 CER 信用交易佔 14%,JI 及其他自願減量的交易額各不足 1%。

目前已實際運作之排放交易體系以歐盟排放交易體系(EU ETS)最大,其他 還包括美國區域溫室氣體初始計畫(Regional Greenhouse Gas Initiative, RGGI)、

日本東京排放交易體系(Tokyo ETS)、韓國排放交易體系(Korea ETS),以及中 國 7 個省市(北京市、天津市、上海市、重慶市、湖北省、廣東省、深圳市)區 域碳排放配額交易體系(Beijing ETS, Chongqing ETS, Guangdong ETS, Hubei ETS, Shanghai ETS, Shenzhen ETS, Tianjin ETS)。而根據世界銀行統計資料,2016 年碳 價行情由高至低為韓國排放交易體系每噸 15 美元,北京市排放交易試點每噸 8 美元,美國區域溫室氣體初始計畫及歐盟排放交易體系每噸 5 美元,天津市及河 北省排放交易試點每噸 2 美元,上海市、重慶市及廣東省交易試點的每噸 1 美 元。以下分別就各主要國家之碳交易體系做介紹。

3.1 歐美國家

歐盟

歐盟碳交易體系(European Union Emission Trading Scheme, 以下簡稱 EU- ETS)是歐盟為了實現《京都議定書》的二氧化碳減排目標,於 2005 年 1 月 1 日 成立的氣候政策體系,是世界上目前最大也是第一個多國參與的排放交易體系。

目前參與國家包括 28 個歐盟國、挪威、冰島和列支敦士登。

EU-ETS 發展至今分為四個階段:第一階段為 2005- 2007 年;第二階段為 2008-2012 年;第三階段為 2013-2020 年;第四階段為 2021-2030 年。目前正 執第三階段。所覆蓋的國家、行業、企業及受管制的氣體種類範圍逐漸擴大,而 原先由免費分配排放權為主,隨時間經過開始提高拍賣分配的比例,同時隨著交 易體系的資料數據量的累積,免費分配的分配方式也由原本使用的「歷史排放 法」改為「基線法」。由此發展趨勢可見 EU-ETS 已更臻成熟。

EU-ETS 採總量總量管制與排放交易制度(Cap & Trade)。較特別的是,由於 EU-ETS 是由多國組成的交易體系,成立初期考量到各國的經濟發展及相關法制 環境差異大,所以在第一、第二階段採取分權化治理模式,希望藉此模式加速碳 交易體系在歐盟落實,降低實施初期各國政府的反彈阻力。分權化治理模式下,

EU-ETS 的各成員國在減碳目標的設定及執行方式上擁有相當的自主權,EU-ETS 不預先設定各國排放量,而是由各國自行提出該年度的排放量,然後匯總成歐盟 的排放總量。唯此排放總量須符合歐盟排放交易指令的標準,並且通過歐盟委員 會審批,尤其必須達到《京都議定書》下的減排目標,不過為了使歐盟碳交易體 系順利在各國家推行,在初始階段審批過程並不嚴格,只要成員國提出具體目標 及計劃,多半會被核准。在歐盟各國內部排放權的分配上,各國可根據本國具體

情況,自主決定排放權在國內產業間的分配比例及方式。此外,排放權的交易、

實施流程的監督及實際排放量的確認都是每個成員國各自負責。然而,由於歐盟 各國在制定碳排放目標上有相當程度的自主權,容易使各國高估經濟成長及產能 擴張速度,提出過高的碳排放配額需求,導致配額大量剩餘。正巧在 2008 年又 遇上全球金融海嘯,碳排放需求更往下滑,配額價格一度跌到接近零。另外,各 國內部分配制度的設計都不一致,定義的減排單位也可能不同,造成許多市場的 不穩定性。為解決此問題,歐盟委員決定在 EU-ETS 第三階段進行改革,改由歐 盟委員會先統一制定排放額總量,再分配給各國。

EU-ETS 涵蓋的成員國很多,而每個國家乃至每個受管制的企業在 EU-ETS 的總限額下,所分配到的碳排放額度與實際的排放量難免有落差,為了讓企業能 夠達成減排目標,也為了鼓勵企業與 EU-ETS 外的地區合作發展減碳計畫,因此 EU-ETS 下的企業除了可以透過自主檢排,或透過市場購買配額的方式達成減排 目標外,還可以使用核證減排量(CER)和排放減量單位(VER)來抵減自身排 放量。核證減排量(CER)是透過成員國在開發中國家投資,協助開發中國家進 行減排的計畫可得,而排放減量單位(VER)則是透過已開發國家間相互合作的 減排計畫可得。CER 和 VER 也可以等同 EUA 在 EU-ETS 市場上進行交易。EU- ETS 在第一階段,CER 和 VER 的使用比例各成員國可各自決定。到了第二階 段,EU-ETS 規定使用比例不可超過歐盟排放總量的 6%,若超過則歐盟委員會將 自動審查各成員國的計畫。從第二階段起開始限制抵換的比例是因為,市場上過 多的 CER 和 VER 會鬆綁了總量管制的壓力,削弱歐洲本土的減排效果,還可能 產生跨市場的套利空間,降低市場的公平性。限制外部減排指標的使用比例,可 以提高市場的穩定性。

EU-ETS 在第三階段分配機制上的重要改革是,減少免費分配,增加拍賣分 配排放權,拍賣分配的比例由原先第一階段的最多 10%,到第二階段的最少

30%,提升到計畫 2020 年達 70%。因為拍賣分配較免費分配更具經濟效率,且可 以增加分配過程的透明度,改善政府與企業間資訊不對稱的問題,也避免企業因 非配不當獲得超額利潤,同時達到「汙染者付費」的效果,對提早實施減排措施 的企業較有利。此外,EU-ETS 在分配基準上,也隨著歷年碳排放資訊量的累 積,從原先根據減排單位的歷史排放量決定其排放權配額的「歷史排放法」,改 為「基線法」,即藉由過去累積的龐大數據,找出最能代表其部門效率的前 10%

企業,以其生產效率為基礎再乘上相應行業中各企業的歷史產出及調整係數,來 決定企業能分配的碳排放額度。如此能鼓勵企業提高生產效率,促進長期環境與 經濟目標的協調。EU-ETS 在第三階段還新增了對碳排放權分配的動態調整機 制,歐盟委員會會對各行業設定一個活動水平臨界值,對生產規模低於該水平的 企業會調低或取消其配額,對新設企業或新增的產能,也會根據該水平來決定是 否分配予免費配額,如此可以避免排放權過度分配的問題。

分階段推動碳交易制度,能降低政策對產業造成的衝擊,但是不同階段間的 碳排放配額能否儲存累積或者借貸,必須考量市場環境以及政策取向等許多因 素。允許跨期間儲存配額,能鼓勵企業提早著手減碳行動,儲備未來需要擴大生 產時的額外排放,加上跨期間的配額借貸,可以促使企業制定出較長遠的減排計 畫。前兩階段 EU-ETS 僅允許同一階段內各期間排放配額的儲存,也就是第一階 段剩餘的配額不能帶到第二階段使用,且也不允許跨期間或跨階段的配額借貸。

由於前兩階段 EU-ETS 是交給各成員國自行制定減排配額目標,配額總量存在過 剩問題,所以如果允許跨階段的儲存,將加劇配額過剩的狀況,衝擊 EU-ETS 的 市場有效性。不過 EU-ETS 允許第二階段的剩餘配額帶入第三階段,因為第二階 段末期受金融危機的影響使歐洲經濟萎縮,碳排放需求減少,碳價不斷下降,而 市場普遍預期第三階段 2020 年之前經濟復甦,若此時開放跨階段儲存,可促使 企業在第二階段末期碳價較低時買進配額,對第二階段末期低迷的碳市場產生提

振作用。EU-ETS 第三階段允許配額在階段內跨期儲存和借貸,但尚未決定是否 許可第三階段的配額儲存到 2020 年之後。

自 2005 年 EU-ETS 成立以來,市場上的碳排放權價格歷經了劇烈的變化,

配額過剩、全球金融危機的爆發,以及第一階段到第二階段配額無法沿用等因 素,導致碳排放權的市場行情大幅波動,甚至一度跌至接近零,2008 年到 2009 年間 EU-ETS 也曾以連續回購碳排放權的方式,降低市場上的供給量,提升碳 價。此外,EU-ETS 還面臨到隨著再生能源科技的提升,以及能源使用效率上的 改善,也會影響碳價。EU-ETS 在 2015 年制定了市場穩定儲備機制(Market Stability Reserve, MSR),以調配碳排放權的供給及需求平衡。MSR 將於 2019 年 1 月開始運作,目的是為了穩定碳排放權價格之波動,並提高 EU-ETS 對未來事 件發生的應變處理能力。

美國

2003 年美國東北區域各州,包括康乃狄克州、德拉瓦州、緬因州、馬里蘭 州、麻薩諸塞州、新罕布夏州、佛蒙特州、紐約州、羅德島州、紐澤西州共十 州,共同簽訂的東北區域性溫室氣體倡議(Regional Greenhouse Gas Initiative, 以 下簡稱 RGGI)是美國第一個強制性的溫室氣體排放交易制度。

RGGI 成立目的是對電力部門的碳排放進行總量管制,電力部門若欲排放二 氧化碳,需取得排放源所屬州的排放許可。除了排放源之外,RGGI 開放任何 人,無論是自然人或法人,參與州州民或非州民,美國人或外國人,均可經過申 請成為本制度的交易主體。RGGI 的交易標的分為「配額」以及「抵換配額」兩 種,配額是總額管制下的分配額度,必須先保留一定比例供特殊情況使用,再將 剩餘的部分分配給排放源,而抵換配額是藉由投資抵換專案計畫經認證後取得,

計畫限於美國境內為之。主管機關會依據排放源的排放量,每年在特定的時間從

排放源的遵循帳戶中扣抵相當的配額與抵換配額,所以排放源必須在這之前存入 足額的配額及抵換配額。

RGGI 是透過在網路上建立一個公開透明的碳排放配額交易平台進行交易。

交易主體在平台上都有一個授權帳戶,所有的配額及抵換配額的移轉皆須經過此 帳戶,而交易雙方可以藉由此平台確認交易對象及每個配額與抵換配額的交易價 格並完成交易。

RGGI 的配額及抵換配額可以儲存保留,直到排放源將其用於扣抵排放量。

針對 RGGI 正式運作前排放源的早期二氧化碳減量行為,RGGI 設有獎勵措施,

也就是依據採行早期減量措施的排放源所提出之 2003 至 2005 年基線排放資料,

以特定公式計算核給「早期減量的二氧化碳配額(Early Reduction Allowances,以 下簡稱 ERAs)」。同時為了維持碳交易市場的總量管制目標,避免配額因此超額 供給,ERAs 來自 RGGI 總排放配額下的預先保留,此種做法得確保參與州的總 排放量不因 ERAs 而增加。

RGGI 分為四個控制期間,目前正處於第三階段。透過控制期間的劃分,

RGGI 得以依照不同期間的碳價行情,來調整不同期間抵換配額的使用比例。

RGGI 允許受規範的排放源使用抵換配額扣抵其排放量,但 RGGI 另以二氧化碳 配額的現貨價格做為控制門檻,在不同情況下容許不同數量的抵換配額進入市 場,當所定義的市場平均現貨價格越高,排放源得使用的抵換配額比例就較高,

相反則較低。如此將可降低過多的抵換配額拉低市場行情的風險。

3.2 亞洲國家

日本

日本自願性排放交易機制(Japan Voluntary Emissions Trading Scheme, JVETS) 於 2005 年開始施行,此為一全國性碳交易制度。而在 2010 年東京碳交易制度 (Tokyo Cap-and-Trade Scheme)也正式啟動,是世界上第一個城市層級的碳交易系 統,也是日本第一個具強制性的碳交易制度。隨後 2011 年埼玉縣的碳交易制度 也成功複製東京碳交易制度。

在日本自願性排放交易機制下,JVETS 建立三個相關系統,讓交易市場得以 順利運作:註冊系統、碳交易管理系統、交易配對系統。註冊系統負責管理 JVETS 中的所有碳權配額的交易及回收,能夠確保不會重複計算排碳,並且方便 企業上網註冊。碳交易管理系統負責依照排碳檢核機制計算,登錄所有廠商的排 碳基準與實際排碳,並提供資料與第三方認證使用,能夠整合排碳計算方法,讓 排碳計算與驗證過程更流暢,同時建立起碳排放資料庫。交易配對系統負責刺激 市場之碳交易量,要求交易前先訂定契約,並定期更新交易額度與交易金額,協 助交易主體在市場中找到交易對象,提高碳權的流動性。此外,日本政府還制定 出檢核準則、排放認證準則、制式化交易契約、以及碳交易帳戶之管理機制,同 時也開創第三方認證制度,驗證碳交易參與方的排放基準以及減排效果。JVETS 中除了境內碳權外,也允許透過京都機制在國際上取得抵換碳權,例如企業參與 國際清潔發展機制(CDM)取得的減量排放權證(CERs),能夠轉換為日本境內 的排放減量權證(jCERs),存入企業在 JVETS 下的註冊帳戶進行扣抵或交易。

日本在 2010 年開始的東京排放交易系統,是以 2000 年為基期,主要希望東 京地區在 2020 年以前減少 25%的溫室氣體排放。規定的氣體主要為 CO2,並希

望在未來擴充至其它氣體。由於東京是日本人口最多、商業聚集最密,也是日本 碳排放量最大的地區,所以日本政府選擇從東京開始建立強制性碳交易制度。東 京有 95%以上的碳排放來自能源相關的碳排放,而又以商業建築的能源消耗最嚴 重,因此東京碳交易制度特針對大型商業建築物進行碳排放總量管制,此為全球 首創。東京地區的大型機構,例如大型辦公大樓,與每年使用 1,500 公秉油當量 以上之工廠,皆須參與東京排放交易系統,並參考排放源過去之實際排放量來決 定排放配額。而受規管的東京建築可藉由數個方式得到抵換,例如:購買再生能 源發電業者所發放之減量權證;購買其它中小型企業減量之認證等。在交易初 期,為穩定交易機制,允許排放配額的儲存,但不允許借貸。

東京政府雖不要求中小企業參與排放交易,但也針對中小企業設計相關節能 誘因。例如:中小企業的減碳額度,也可被轉換成碳交易額度轉賣給東京碳交易 市場;提供中小企業節約能源投資之低利率貸款;中小企業投資於節能減碳設 備,若符合東京政府規定,則可享受營業稅的抵減等,讓中小企業也能夠主動參 與節能活動。

南韓

南韓為亞洲第一個通過全國性碳排放交易立法的國家,於 2015 年 1 月 12 日 開始實施全國性碳交易制度,是繼歐盟之後全球第二大碳排放交易市場。依據各 國經驗,一開始通常只控管總量 45 至 55%的碳排放,但南韓為了要在二○年碳 排減少 30%,南韓 ETS 涵蓋約 525 個全國最高碳排放個體,佔國家約七成的排 放量,主要大企業都分到額度,碳排量超過就得去買排放權,使得碳價飆漲。

南韓為了順利實施碳交易制度,從 2009 年就已著手規劃佈局。首先在 2009 年成立了綠色成長總統委員會,負責主導與協調政府的綠色成長策略。在 2010 年 4 月低碳綠色成長基本法生效,作為後續南韓推動綠色成長議程的基礎。低碳

綠色成長基本法將南韓的溫室氣體減量目標訂為至 2020 年將較基線情境減少溫 室氣體排放量 30%。

2010 年南韓更成立溫室氣體盤查及研究中心(Greenhouse Gas Inventory Research Center, GIR),建立了涵蓋全國約 60%排放的排放清冊,規定能源大用戶 及大型排放源需每年皆須向政府申報溫室氣體排放量及能源使用量。而 2011 年 能源目標管理系統(GHG)誕生,此系統即為後來碳交易市場的前身,參與單位 必須提供年排放量及能源消費的資料給政府,相關部門則會指定各參與單位次年 度的能源使用或排放減量目標。參與單位亦需要根據其運轉率及產能擴張計畫,

提交下一年度的執行計畫與目標給政府。其參與單位包括主要發電業者、工業及 製造業者,亦為後來碳交易的管制對象。

2012 年南韓通過實施 GHG 排放權分配及交易法案(ETS ACT),內容概述 ETS 的規則及管理架構,並規劃在 2015 年 1 月實施碳交易。在 GHG 及能源目標 管理系統的架構下,以環境部為總負責單位,設立跨部門的專案來推動碳交易制 度的設計與執行。從積極召開產業諮詢及專案討論會議開始,到南韓碳交易正式 開始實施,共歷時約兩年的時間。

南韓碳交易制度分為三個階段,第一階段為 2015-2017 年,第二階段為 2018-2020 年,第三階段為 2021-2025 年,目前正執第一階段。南韓碳交易制 度主計畫以十年為一規畫期,每五年進行修正。第一階段為 100%免費核配;第 二階段為 97%免費核配;第三階段之後每個階段的免費核配將小於 90%。南韓碳 交易制度允許抵換配額,但第一及第二階段完全排除國際抵換額,到第三階段開 始可使用國際抵換,上限為總抵換的 50%,不過每一遵行年度上繳的國際抵換實 際數不能超過上繳的國內抵換數。各階段間的借貸是不允許的,但配額可以在各 階段內的各遵行年度借貸,上限為當年度排放的 10%。另外,南韓碳交易制度也 允許儲存配額,但訂有上限。在第一及第二階段,只有韓國開發銀行、韓國工業

銀行、韓國進出口銀行、韓國財務公司可參與市場作為交易場所。南韓碳交易制 度法案允許對那些競爭力受到負面影響的產業提供財務支援,方式是採用減稅或 補貼。

南韓碳交易制度規定分配計畫至少在交易期開始前 6 個月完成,配額需在每 一遵行年度開始前 2 個月內發放給核配對象。受管制排放源經驗證後的排放量需 在遵行年度結束後的 3 個月內回報,並每一遵行年度結束日起六個月內,將實際 取得經查證的溫室氣體排放量之等額排放額度,繳回給主管機關。

中國

中國的碳交易機制始於 2010 年宣布設立的七個區域性碳排放交易試點計 畫,並於 2013 年深圳成為第一個實施試點計畫的轄區,陸續上海、北京、廣東 和天津也在同年啟動試點計畫,2014 年湖北和重慶也相繼推出。這些試點計畫目 前都只針對二氧化碳排放進行交易與監管,且都以免費分配的方式分配排放權。

七個試點計畫中以湖北的流通性最高,湖北的碳排放權交易中心站累積收益超過 40%。湖北的碳排放全交易中心也是第一個推出碳排抵扣額遠期合約的交易中 心,遠期合約可提高市場流通性,讓參與者進行對沖。

中國國家主席習近平在 2015 年 9 月對當時美國總統歐巴馬發表聯合聲明,

指出中國將於 2017 年實施全國性的碳交易市場,範圍涵蓋多個產業,模式則會 參考歐盟和北美成功的碳交易市場機制。有別於原先的試點計畫,中國碳交易機 制草案將七種溫室氣體皆納入規範,包括:二氧化碳(CO2)、甲烷(CH4)、一 氧化二氮(N2O)、氢氟烃(HFCs)、全氟化合物(PFCs)、六氟化硫(SF6)及 三氟化氮(NF3),但中國發改委有全隨時修改此範圍。中國發改委在巴黎會議上 表示,中國碳排放交易機制將會納入排放約 40 億噸MTCO2e 的一萬家企業,這 相當於歐盟碳排放交易系統規管下溫室氣體的兩倍,若順利落實依此規模將成為

全球最大的溫室氣體碳排放限額交易計畫。

中國碳交易市場將由發改委負責決定總碳排額度,再根據各轄區的溫室氣體 排放歷史數據、經濟成長以及產界和能源結構決定分配給各省和直轄市的碳排額 度。個審級政府再將此額度以排放權的形式免費或收費分配給轄區內受監管的企 業。

中國在推行全國性碳交易市場時也面臨與歐盟類似的問題,就是目前不同的 區域計畫間存在重大差異。舉例而言,相對於河北或重慶等工業重地,北京和深 圳的工業碳排低,服務業相對發達,限制前者的碳排放比後者困難。如何逐漸降 低碳排限額又不損害工業重地的利益,同時要鼓勵全國企業參與減排,這將會是 一大難題,原先地方性差異可以透過所屬地區的計畫做調整,但若要實施全國通 用的碳交易計畫,差異的問題就必須統一處理。

中國的省級政府將來是否有權制定各自的限額及配額仍是未知數。中國雖然 是單一國家,但是幅員廣大,各地的差異程度不下於歐盟。歐盟碳交易體系成立 之初,採取分權化治理模式,成功降低了一開始因為各國差異可能帶來的阻力,

到了市場較成熟後,再開始由分權化逐漸調整為集中治理,各成員國的接受度也 較高。中國目前的地方性試點計畫已上軌道,若要進而推行全國性碳交易市場,

初始階段的差異化問題不容小覷,分權與集權間該如何拿捏將是一大課題。

第四章 台灣碳交易制度發展

4.1 現況

我國環保署於 2006 年率先提出開發中國家第一個「溫室氣體減量法(草 案)」,並在 2015 年 6 月 15 日經立法三讀通過「溫室氣體減量及管理法」(以下 簡稱「溫管法」),7 月 1 日總統令公布施行,自此台灣正式邁入減碳新紀元。溫 管法以 2005 年之溫室氣體排放量為基準,目標於 2050 年減少溫室氣體排放量至 基準的 50%以下。另外,此目標是有調整彈性的,得參酌聯合國氣候變化綱要公 約與其協議或相關國際公約決議事項及國內情勢變化,適時調整目標及定期檢討 之機制。環保署於 2015 年 9 月 17 日在行政院院會提報我國國家自定預期貢獻,

報告書經行政院 104 年 11 月 16 日核定後,於次日召開中外記者會對外發布說 明。我國所提出 INDC 係本諸國情、現況與自身條件,參酌國際作法,依氣候公 約建議內容編撰,並設定 2030 年溫室氣體排放量為依現況發展趨勢推估情境減 量 50%,相當於 2005 年排放量再減 20%,亦可作為溫管法要求在 2050 年降至 2005 年排放量 50%以下的階段性目標之重要參考。

透過國會建立國內法制化基礎,已從行政部門的政策宣示提升為具有法律約 束力的國內法,也相當程度地實踐「巴黎協定」期待各國法制化的精神。檢視 2015 年底通過之「巴黎協定」,同樣納入五年全球盤點檢討「國家自定貢獻」

(Nationally Determined Contribution, NDC),與溫管法的階段管制目標作法相同。

溫管法參酌英國氣候變遷法(Climate Change Act 2008)中碳預算制度(Carbon Budget),中央主管機關將訂定五年為一期之階段管制目標,並需經召開公聽會程 序後,送行政院核定。

溫管法雖規定中央主管機關為行政院環境保護署,但更強調政府間跨部會推 動溫室氣體減量管理及中央與地方分層負責推動的機制,除中央主管機關應擬訂 國家因應氣候變遷行動綱領及溫室氣體減量推動方案外,中央目的事業主管機關 亦須訂定部門溫室氣體排放管制行動方案,內容包含部門溫室氣體排放管制目 標、期程及具經濟誘因之措施。此外,直轄市、縣(市)主管機關則須依據前述 綱領及方案,訂修排放管制執行方案。

圖 5:溫室氣體減量與管理法之階段管制目標及流程

資料來源:「溫室氣體減量及管理法」立法院三讀條文簡要說明

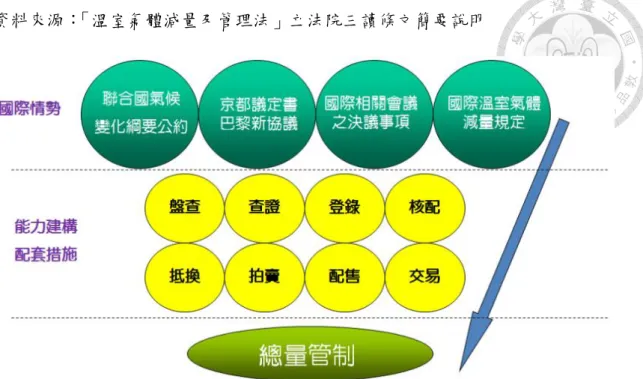

溫管法第十八條將溫室氣體總量管制及排放交易制度列為重要的減量對策,

且說明總量管制應於實施排放量盤查、查證、登錄制度,並建立核配額、抵換、

拍賣、配售及交易制度後實施。在溫管法實施前,針對溫室氣體排放量的盤查、

查證與登錄,我國於 2009 年發布「行政院環境保護署管理溫室氣體查驗機構作 業原則5」,建立第三公正單位查驗機制;2010 年發布「行政院環境保護署溫室氣

5 參閱「附錄五:行政院環境保護署管理溫室氣體查驗機構作業原則」

體盤查及登錄管理原則6」,建立排放量可測量即可申報機制;2011 年發布「行政 院環境保護署溫室氣體減量額度帳戶管理要點7」,明定額度帳戶之開立及關閉,

額度轉讓註銷之申請與審查程序;2013 年我國溫室氣體減量額度資訊平台建置完 成。溫管法實施後,中央主管機關首要工作為透過盤查登錄制度掌握重大排放源 排放量,並結合相關部會的獎勵及補助機制,鼓勵自願減量行動;此外亦將會同 相關部會訂定排放源效能標準及相關自願減量誘因機制,以鼓勵事業儘早進行減 量。依據環保署規畫,初期將優先列管鋼鐵、化學、油電燃氣、水泥業等高碳排 放產業,受影響的上市櫃公司約一百多家;半導體、營建、航空、製造等產業則 須進一步評估。等到相關機制均完備後,將考量國際氣候談判情勢及維護我國產 業競爭力的原則下,研擬總量管制與排放交易制度推動期程,分階段公告排放源 並訂定階段排放總量目標,透過交易及專案抵換等彈性機制,逐期推動落實。另 外,溫管法還規定中央主管機關應成立溫室氣體管理基金,專供中央及地方推動 溫室氣體減量及氣候變遷調適之用,而拍賣或配後排放權的收入將為基金來源之 一,拍賣或配售之所得經扣除其成本及費用後之淨額應以不低於百分之三十之比 例補助直轄市、縣(市)作為溫室氣體減量及氣候變遷調適之用。

圖 6:溫室氣體減量與管理法三階段減量策略

6 參閱「附錄六:行政院環境保護署溫室氣體盤查及登錄管理原則」

7 參閱「附錄七:行政院環境保護署溫室氣體減量額度帳戶管理要點」

資料來源:「溫室氣體減量及管理法」立法院三讀條文簡要說明

圖 7:總量管制實施之先決條件

資料來源:「溫室氣體減量及管理法」立法院三讀條文簡要說明

圖 8:溫室氣體管理基金示意圖

資料來源:「溫室氣體減量及管理法」立法院三讀條文簡要說明

溫管法第二十條規定,中央主管機關應公告納入總量管制之排放源,分階段 訂定排放總量目標,再將各階段排放總量所對應排放源之排放額度,以免費核 配、拍賣或配售方式,核配其事業。該核配額中屬配售額之比例應分階段增加至 百分之百。第二十一條規定,取得核配額之事業,在一定期間之排放量,不得超 過其帳戶中已登錄可供該期間扣減之排放額度。除核配外,事業得透過執行先期 專案、抵換專案、符合效能標準之獎勵、交易或其他方式,取得排放額度,登錄 於其帳戶,以供扣減抵銷其超額量。而抵換專案及交易取得之排放額度,以來自 國內為優先,國外排放額度初步規定不得超過核配額十分之一。

針對事業於移轉期限日,帳戶中未登錄足供扣減之排放額度者,或者有盤 查、登錄義務而不為或明知不實而為之者,或者規避、妨礙或拒絕主管機關之檢 查者等,相關的罰則溫管法第二十八條至第三十二條也已明定。

台灣目前在推動碳交易制度上有幾個主要的問題,導致碳交易制度遲遲無法 上路。第一,我國的碳排放總量上限尚未訂出來。要實施總量管制的碳交易,政 府必須先訂出明確的總量上限,在按此上限將碳排放權分配給各企業,當企業分 配到的碳排放權不足時,就會有進行碳交易或執行減碳計畫的誘因。然而,我國 僅訂出遠期的減碳願景,尚未將此目標具體化為明確的階段性排放總量上限。第 二,我國的碳權用途尚不明確,碳權抵減推動情形也不佳,環保署推動碳權抵換 專案已六年,但經濟部統計,國內僅有廿二家製造業者提出申請,至今沒有一家 成功申請到碳權,再加上國內市場規模小,價格訊號也不明確,影響市場效率,

降低業界參與的動力。第三,國內有價證券或商品交易,一定要有相關金融監理 單位,而碳交易就像證券交易,有登錄、額度、移轉等,同樣也需要帳戶來進行 碳權移轉。由金融監理單位來管理碳權交易是全球趨勢,但台灣還看不到這樣的 體系建置。第四,碳市場分為自願性與強制性,台灣的碳市場要採行哪一種模式 尚未確定。

4.2 未來之可行策略

首先,我國實施總量管制碳交易制度首要必須解決的問題是排放總量目標尚 未確立。要進行總量管制,前提是要訂出明確的總量上限,但是礙於政府訂定的 目標往往遭受業界杯葛,雙方僵持下很難達成共識。我國可以學習歐盟碳交易體 系一開始採取自主性較高的做法,由政府先規定出碳交易制度的納管企業,再由 受規管的企業自行提出減碳目標後,匯總成台灣整體的減碳總量目標,而此總體 減量目標需對應我國的長期減碳目標做調整。如此可以解決現階段我國仍訂不出 總量目標的問題。

在碳交易制度中的抵換計畫的部分,我國可以學習美國 RGGI 的作法,從總 量目標中預先保留一部分的額度供抵換計畫使用,如此可以降低因抵換配額的核 發影響碳交易市場行情的風險。此外,美國 RGGI 以二氧化碳配額的現貨價格做 為控制門檻,在不同情況下容許不同數量的抵換配額進入市場,此種作法也值得 我國參考,尤其是在碳交易制度的建立初期,碳市場行情尚未穩定,採用此種作 法,在核發配額鼓勵企業投入減碳計畫之虞,也可以達到控制碳排放配額的市場 供需。

由於我國若建立碳交易制度將面臨市場規模太小的問題,因此國際合作對我 國碳交易體系的建立是不可或缺的一環。我國可以學習美國加州與加拿大魁北克 的西部倡議,推動碳市場連結,近期目標先與南韓的碳交易市場連結,成立碳交 易聯盟,籌措碳交易事宜,南韓碳交易市場於 2021 年起的第三階段開始可使用 國際抵換,屆時正是我國碳市場與其合作的好時機。初期階段可以互掛兩國各自 的商品,隨時機成熟建立一套符合兩國經濟實體的碳商品,另外兩岸可以有各自 的登錄平台,但是必須有一致的交易制度。與南韓碳市場合作拓展市場規模後,

長期目標再與全球碳市場連結。

第五章 全球碳稅制度之發展

不同於碳交易為數量工具,碳稅是一種價格工具,針對每單位溫室氣體排放 量課徵一筆稅目。碳稅制度設計的概念為:政府訂出一定之稅率標準,當排放源 減量之邊際成本小於碳稅稅率時,則會繼續減量;反之,若排放源減量之邊際成 本大於碳稅稅率,則不再減量,因此,政府可藉由碳稅稅率之調控,控制整體經 濟之排放量。碳稅的成功與否取決於碳稅水準的高低,當企業和家戶花在減碳的 費用比碳稅還要便宜時,便有誘因主動減少碳排放量。因此,採行碳稅前,需先 充分評估每單位汙染帶來的環境成本或損害,然後與控制該汙染的相關成本加以 衡量。若碳稅訂得太低,企業和家戶可能會選擇繳稅以持續排放溫室氣體;若訂 得比達成減碳目標所需的標準更高,則可能衝擊企業收益、就業和終端消費者。

碳稅為能源稅的一種課稅形式,但是許多有課徵能源稅的國家,卻不見得有 課徵碳稅。所謂能源稅是對能源相關產品進行從價或從量的課稅,從價稅指的是 按照能源產品在市面上的價格,課徵一定比例的稅,而從量稅指的是按照能源產 品的重量或容量來課稅。碳稅則是必須針對能源的「碳含量」課稅,碳含量越 高,被課徵的碳稅應越高。換句話說,各國雖能透過課徵能源稅提高能源使用效 率,減少能源浪費,但是若能源稅的高低與能源的碳含量脫鉤,此時反倒有可能 因能源稅率的差異變相鼓勵使用碳含量較高的能源產品。由於對抗全球暖化為當 前受全球重視的環境議題,因此許多國家改變以往只針對能源的價或量課稅,開 始採行碳稅制度,直接對碳排放量課稅,達到降低溫室氣體排放的效果。以下分 別就各重要國家之碳稅制度做介紹。

5.1 歐洲國家

歐洲許多國家是碳稅與碳交易並行,例如:北歐國家、英國、法國等。北歐 國家可說是課徵碳稅的代表,芬蘭、挪威、瑞典、丹麥皆是在 1990 年代就開始 課徵全國性的碳稅,比歐盟實施碳交易制度的時間要早上許多。其實碳稅在許多 歐洲國家的施行的成效不錯,已使碳排放與經濟成長脫鉤,然而,這些國家仍發 現,若要在國際間就碳稅形成國際協定相當困難。現階段歐洲這些碳稅與碳交易 制度並行的國家,採取的是大排放源由碳交易進行總量管制,而小排放源則是透 過課徵碳稅來抑制碳排放。國際間一致適用的協定與規範是以碳交易制度為主,

而碳稅則是各國自行評估採用。

芬蘭

芬蘭是世界上第一個使用碳稅制度來因應氣候變遷問題的國家,1990 年芬蘭 即開始對於二氧化碳排放課徵碳稅,並將此稅收用以降低該國所得稅與勞務稅稅 率。據統計在 1990 至 1998 年間,芬蘭因為碳稅的徵收而有效抑制約 7%的碳排 放量。芬蘭的總體碳排放量排名全球第 59 名,而其碳稅稅率是全球前幾高,相 較全球碳排放排名前十的美國與加拿大分別碳稅稅率排行全球第三十幾名來得高 許多。1997 年芬蘭政府將碳稅率大幅提高,並將電力消費所課的稅整併入碳稅的 課稅範圍。芬蘭碳稅起初是針對化石燃料中的碳含量課稅,所以由植物殘骸沉積 而成的泥炭,因為屬於生質型燃料而被排除在碳稅的課稅範圍外。芬蘭盛產泥 炭,泥炭為芬蘭重要的能源來源,將泥炭列為免稅對於耗能產業相當有利。然 而,實際上泥炭在單位能源產生的二氧化碳量並不下於化石能源的煤炭,如此的 制度設計會影響芬蘭碳稅制度的有效性,所以在 2011 年,芬蘭將碳稅課稅的範 圍擴張到涵蓋所有能源的碳含量,使泥炭正式納入碳稅的課稅範圍。在芬蘭林木 業免課碳稅,因為林木業是芬蘭重要的出口產業,若課徵高額碳稅可能影響其競

爭優勢。

英國

英國的碳稅制度始於 2013 年。碳稅在英國扮演「最低碳價門檻」的作用,

一旦歐盟碳交易體系的碳價低於英國政府訂定的碳稅碳排放成本,則排放源必須 付給政府額外的稅費,以補足之間的差額。英國的碳稅稅率在 2015 年翻倍調漲 至每噸排碳量 18 英鎊,這是使英國能夠在近年來碳排放量大幅降低的重要原 因。自 1990 年起,英國的碳排放量就有穩定逐年下降的趨勢,到了 2013 年碳稅 實施後,碳排放量下降的幅度更加明顯,可見碳稅制度是改變英國內部能源使用 型態的重要推手,加速能源轉型,並降低碳排放的需求。

5.2 亞州國家

日本

日本是亞洲國家中目前唯一碳稅與碳交易制度同時實施的國家,不過從全國 的角度來看,日本是以課徵碳稅為主,碳交易主要是在特定的大城市實施,而已 採行碳交易的地區,不適用碳稅。

日本的碳稅於 2012 年開徵。在實施碳稅以前,日本環境保護相關的稅主要 為各種能源稅以及對交通工具課稅,碳稅實施後,開始針對各種能源的碳排放量 課額外的稅。日本的碳稅乃在現行的能源稅上增加額外的稅率,稅率採漸進式增 加的方式調整,且調升幅度三階段共僅課徵每公噸二氧化碳 289 日圓(約 78 元 台幣),假設碳稅可完全轉嫁給消費者,平均增加碳稅約每戶每年 1,228 日圓。由 於稅率甚低,課徵碳稅目前對日本的油價及電價的漲幅影響不大,很難使民眾有 感,節能減碳效果有限,日本政府開徵碳稅的首要目的較像是經濟考量,透過課 徵碳稅保持國際競爭力以避免碳洩漏,並可避免進口國重複徵收碳關稅。和其他

實施碳稅的歐洲國家不同的是,日本政府的碳稅收入是專款專用於節能以及綠色 能源的開發,而其他國家主要是將稅收用於一般社會用途,例如降低所得稅。

新加坡

新加坡計畫在 2019 年開始針對六種溫室氣體開徵碳稅,創下東南亞國家碳 稅的先例。新加坡的人均排碳量位居全球第 26 名,約 9.3 噸,排放強度比台灣略 少,但同樣屬全球前段班。2016 年新加坡簽署並批准了《巴黎協定》,承諾 2030 年達到排放峰值,且每單位 GDP 排放強度要比 2005 年水準下降 36%,啟動碳稅 是其達成減碳目標的重要政策工具。

按照目前公布的政策藍圖,新加坡碳稅主要徵收對象為發電廠、煉油廠、半 導體公司等排放大戶。碳價初步定在每公噸 10-20 新幣間,與全球目前平均的 徵收水平相差不大。此外,方案內還規劃限制企業每年排放量不得超過 2.5 公 噸,新加坡國內目前約有 40 家企業超過這個上限,尤其對每天提煉 150 桶原 油、每年挹注新加坡近 5%GDP 的石化產業更是首當其衝。有專家認為新加坡石 化業者可能會聯合起來要求政府給予出口減稅等補助,新加坡政府應做好相關配 套措施,才不至影響其國際競爭力。

除了對大排放戶課徵碳稅外,對一般家戶影響比較顯著的部分在於能源價格 上漲,以及對交通運輸課徵的碳稅。相關單位估算,碳稅政策將使每桶原油提煉 成本增加 5-10 新幣、電力成本上升 2-4%。該國最大電廠之一的 Tuas Power 總 裁林綱培指出,該廠成本每年將因碳稅的實施增加 6,000-8,000 萬新幣,電廠的 成本增加,很可能轉嫁給消費者,但新加坡的通貨膨脹相對低,且一籃子消費調 查的組成裡,水電等能源支出的占比不高,應不至於削弱消費者購買力。新加坡 多達 95%的電力皆來自天然氣,相較於煤炭,為排碳量較少的化石燃料,專家評 估,碳稅可刺激終端用戶提升能源使用效率,提升節能服務等顧問的需求,也能

加速再生能源的建設腳步。在交通運輸課稅上,新加坡計畫案使用量課稅,無論 汽車、工業用油、或生質柴油,往後每公升都加收 0.1 新幣碳稅。此政策除了可 要求車主減少耗油,也刺激廠商研發更節能的環保車。另外,為提供車主及業者 緩衝空間,柴油車和計程車每年須繳交的「特別稅」(Special Tax),則分別減少 100 新幣和 850 新幣。相關配套措施為新加坡政府持續鼓勵民眾將車輛換成綠色 車款,自 2013 年新加坡政府即開始推行「提早換車計劃」,實施至今累積帶動 2.7 萬輛車更購成更環保的綠色車款。該計畫原本要在今年 7 月截止,現在決定 延長兩年到 2019 年 7 月底。

新加坡政府選擇在碳價機制上先實施碳稅制度而非碳交易,原因是碳稅制度 能較快建立穩定且確定的碳價,讓企業及投資人在穩定的碳價資訊下,更能評估 成本與風險,並願意積極投資節能減碳的解決方案。

圖 9:新加坡政府關於碳稅之說明圖 資料來源:新加坡氣候變遷秘書處網站

第六章 台灣碳稅制度發展

6.1 現況

我國《溫室氣體減量及管理法》第五條第三款即清楚表示:「依二氧化碳當 量,推動進口化石燃料之稅費機制,以因應氣候變遷,並落實中立原則,促進社 會公益」,顯見為了因應氣候變遷,除了碳排放交易制度外,實施石化燃料之

「碳稅」也是重要的減碳政策之一。而《中國時報》2015 年 5 月曾針對能源稅進 行民意調查,結果顯示超過一半的受訪者贊成。可見台灣除了在立法上已明確點 出未來課徵碳稅是減碳重要政策外,國人對於課徵碳稅的接受度也頗高,普遍認 同課徵碳稅對節能減碳有幫助。

然而,我國與碳稅最直接相關的法律為減碳三法(再生能源發展條例、溫室 氣體減量管理法、能源稅法)中的能源稅法,卻遲遲尚未通過。「能源稅條例草 案」2006 年提出至今已經 10 年,期間數度傳出準備課徵,也因時機不成熟屢次 翻盤。台大政治系副教授林子倫質疑,政府聲稱不能在經濟低迷時推能源稅,也 不能在物價高漲時推,適合推能源稅的「時機」恐怕並不存在。

2006 年行政院協商版的《能源稅條例》(草案)所指的能源稅,由其立法旨 意來看,有將外部成本內部化,達到節能減碳效果的目的。性質上接近「碳 稅」,但其對各種能源課徵的稅額並非完全依照含碳量課,如柴油含碳量同汽柴 油,但稅額卻遠低於汽柴油,因此不完全算是碳稅。行政院協商版的《能源稅條 例》(草案)主要內容為以漸進提高稅額的方式對各種能源進行課稅,並同步取 消油品貨物稅,當能源稅收足以支應貨物稅缺口後,再依序取消娛樂稅、印花 稅、汽燃費,並提高所得稅免稅額。

而我國稅費制度的問題包括環境稅收之使用缺乏彈性、稅費率訂定困難、環 境稅(費)未完全反映「污染者付費」與「使用者付費」原則。我國在計畫實施 碳稅制度前,應先對國內各種環境「稅」與「費」先做一次總盤點,避免重複課 徵或過度打擊產業。

我國賦改會於 2009 年 6 月 19 日達成開徵綠色稅的共識,擬訂綠色相關稅 制。所謂綠色稅分為能源稅與環境稅,消耗自然資源者,須課能源稅,對環境造 成污染,課徵環境稅。依據賦改會的研究報告,未來將開徵的綠色稅,就像現存 的營業稅和貨物稅,都是銷售稅的一種,於廠商產品出廠時與進口時課稅,雖然 是對業者課稅,但通常都可以「轉嫁」給後手,所以是由下游廠商以及最終消費 大眾在繳稅。

我國現有的綠色稅費制度非常零散,不但稅、費名目混用,更分屬不同機關 職掌,在事權不統一下,課徵方式欠缺整體性的考量,嚴重影響環境永續政策目 標與效益的達成。賦改會的構想是將目前這種散亂的稅費制度予以整併,除了屬 於「使用者付費」性質的規費項目例如廢棄物清除處理費等之外,其餘屬於綠色 課徵目的的稅費項目則皆整併成二大稅制系統,一為能源稅,基於節約能源與提 升使用效率目的,針對化石能源與核能課稅;另一為環境稅,基於保護環境與永 續發展的目的而課稅,其中包括溫室氣體稅(針對 CO2、HFCS、PFCS、SF6)、

空氣污染稅(針對 NOX、SOX、VOCS)、水污染稅、海洋污染稅以及土壤及地 下水污染稅等。如此整合後,若要進一步針對能源的碳含量課徵碳稅,也能較明 確地產生降低溫室氣體排放的政策效果,也較能統籌運用稅收。

6.2 未來之可行策略

首先,我國目前能源稅條例草案中的能源稅,雖有碳稅的精神,但卻未依照 能源的含碳量課稅,因此我建議我國應先將能源稅的課稅基礎調整為依照能源的 含碳量課稅,以達到更明確的減碳效果,也更能讓納稅義務人信服。

課徵碳稅能直接為政府帶來收入,而此收入金額可觀,根據梁啟源(民國 96 )年「能源稅相關問題釐清與經濟影響評估」,課徵能源稅後稅收增加可望達 2263.12 億元。關於此碳稅收入的運用,除了可用以降低其他稅賦外,我建議學 習日本部分專款專用於綠色相關建設。另外,也可將碳稅收入用於鼓勵積極投入 減碳的廠商給予退稅,或將碳稅一部分交回給廠商,要求其用該資金投入能源轉 型及其他減碳行動。政府還可透過碳稅的收入補貼綠能事業,或調高綠電的收購 價格。

在課稅範圍上,我認為應將工業部門(包括:造紙業、化學材料製造業、非 金屬礦物製品製造業、金屬基本工業、電腦通信及視聽電子產品製造業等)及能 源部門(包括:煉焦工場、高爐工場、煉油廠、發電廠等)優先納入課稅。根據 我國環保署統計資料,若由部門分攤電力消費加以計算後,工業部門 2015 年的 總二氧化碳排放量為 11,984 萬公噸,能源部門 2015 年的總二氧化碳排放量為 2,620 萬公噸,而從臺灣各部門能源燃燒排放 CO2 貢獻度來看, 2015 年能源部 門之 CO2 排放約占燃料燃燒總排放的 10.46%,工業占 47.84%,運輸占 14.60%,

服務業占 13.36%,住宅占 12.61%,農業占 1.14%。若將工業部門及能源部門列 為碳稅課徵對象,碳稅制度將涵蓋我國約一半以上的碳排放量。

除了對工業及能源部門課碳稅之外,對交通運輸課碳稅也是國際趨勢之一。

與人們生活息息相關的小客車,是二氧化碳排放的最重要來源。氣候學家分析,

發達國家平均每人每年製造將近 10 噸的二氧化碳排放,汽車更是最大的單一排 放源。我國應調整目前隨車徵收為隨油徵收,以達到使用者付費的課稅精神,並 可以學習新加坡在對交通運輸碳排放課碳稅的同時,也制定配套措施鼓勵購買或 更換節能車款。

圖 10:我國 2015 年部門別二氧化碳排放占比 資料來源:行政院環保署溫室氣體排放統計

第七章 建議與結論

7.1 我國碳價機制政策推行之成功要素

充足的資金

資金是一項政策能否成功推行的重要因素之一,尤其我國目前又處於財政較 吃緊的狀態,當涉及到一些需要基礎建設的政策,資金來源往往是重要問題。碳 價機制中的碳交易制度相較於碳稅制度,推行成本就高出許多,因為要實施碳交 易,就必須先建立起完善的資訊登錄及盤查系統,以及能夠有效媒合並處理交易 的平台,且都須定期維護更新,而且資訊及交易系統的品質,直接攸關到碳交易 制度的成敗,不得省略也不容馬虎。這些基礎設施的建制與後續管控都需要充足 的資金才能順利運作。

明確的目標與期程

任何政策的推行都不是一蹴可及的事,尤其是像碳價機制這種從無到有必須 從頭建立的制度。建立碳價機制的核心目的是為了減少溫室氣體排放,減緩全球 暖化的問題,因此當國家或區域推行碳價機制政策,首先必須要訂出明確的溫室 氣體減量目標,此目標包含長期的與階段性的。而要訂出可行的目標,就要先有 足夠的資訊了解我國目前的溫室氣體排放狀況,以及要將那些排放源納入政策的 規範中能夠讓政策達到最有效的效果。訂出目標後,如何漸進式的推行政策,讓 民眾與企業界的反彈降到最低,攸關到政策能否持續施行下去,同時還要定期檢 討並調整政策方針才能夠與時俱進,不與現實情況脫鉤。

與國際接軌

考量我國的國情通常以順應配合國際趨勢居多,因為我國並非像美國、歐盟 或中國般的大經濟體,經濟的成長往往需仰賴國際貿易,很多時候面對國際的趨 勢,我國勢必選擇跟進,且隨著地球村的時代來臨,我國在政策的推行上要更要 重視是否能與國際接軌,避免被世界邊緣化。碳價機制是目前世界各國對抗全球 暖化的重要方式之一,當我國決定跟進採用時,也要多參考國際實施的狀況,並 且在訂定政策時也應考量我國的碳價機制能否與國際接軌,畢竟我國市場規模不 大,若單靠國內市場的力量,容易使碳價行情不穩定,碳價機制成效不彰,甚至 讓企業徒增成本,拖累我國的國際競爭力。

7.2 我國整體碳價機制政策推行之建議

經過本篇論文的論述,對於我國碳價機制政策的推行,我的綜合建議是先實 施碳稅制度,後實施碳交易制度。碳稅與碳交易兩個主要的碳價機制對減碳而言 都十分重要也各有所長,因此我的建議並非二選一,而是兩者皆採用只是有其先 後順序。我國向國際提出的 INDC 目標為 2030 年溫室氣體排放量為依現況發展 趨勢推估情境(business as usual, BAU)減量 50%,相當於 2005 年排放量再減 20%,而我國溫管法中更將減排目標訂為 2050 年前降至 2005 年排放量 50%以 下,後者又較前者更嚴格。我的建議也將以這兩個目標為基準,以下分別以短 期、中期與長期建議分述之。

短期建議(2018-2020 年)

之所以建議先推行碳稅制度,主要原因就是資金問題。碳稅制度的實施成本 較低,且又能直接為政府帶來收入,為日後其他的綠色相關建設提供資金。根據 經濟部能源局的統計資料,若工業部門及能源部門皆納入碳稅課稅範圍,每公噸 二氧化碳課 10 美元,每年將為我國帶來約新台幣 400 至 500 億元的碳稅收入。