中國對外大額直接投資決定因素探討-以天然資源、科技、交通、不動產與金融產業為例

56

0

0

全文

(2)

(3) 摘要 中國經濟的崛起,累積了大量的外匯存底,其對外直接投資早在 經濟起飛初期就已展開,且日益蓬勃。隨著經濟逐漸轉型,大環境變 遷等因素使得中國對外投資的標的、區域與資金來源也有所改變。本 文採用 China Global Investment Tracker 數據,以 2005 至 2014 年間中國 對外已實現或簽約之大額(一億美元以上)直接投資為樣本,利用 Probit 模型,探討中國科技、天然資源、交通、不動產與金融產業對外直接 投資的決定因素。為研究對不同經濟體可能存在不同投資動機,本文 也將樣本國家,依世界銀行之分類,區分為高所得與非高所得兩類, 分別檢視並比較其差異性。本研究自變數包含各國 GDP、平均每人 GDP、 匯率變動率、通貨膨脹率、能源與礦產出口比重、科技發展指數、股 市交易周轉率、人口密度、都市人口年增率以及中國自各國原物料進 口比率。研究發現,依不同產業所選擇之變數對中國對外投資多有顯 著且如理論預期的影響,而對高所得與非高所得國家間的投資動機亦 存在明顯差異。. 關鍵詞:中國對外直接投資、Probit 模型、China Global Investment Tracker. i.

(4) Abstract With rapid economic expansion, China has accumulated a large amount of foreign exchange reserves over the years. Its Outward Direct Investment (ODI) has also increased significantly. With economic transformation, China's ODI has gradually changed in terms of target industry, area and financial sources. This paper uses China Global Investment Tracker data, which contains realized or signed China’s large scale (over 100 million USD) ODI, to analyze the determinants of investment in nature resources, technology, transportation, real estate and financial Industries. The Probit model is applied with exam period from 2005 to 2014.Since investment motivations may vary for economies with different wealth, this study also separates the sample into high and non-high income countries according to the World Bank's classification. The independent variables examined includes each countries’ GDP, GDP per capita, exchange rate changes, inflation rate, export ratio of natural resources, science development index, stock turnover ratio, population density, annual growth rate of urban population and China import ratio of raw material from each economy. The selected variables in each industry are found mostly significant and have the expected sign. In addition, the investment motivations for high and non-high income countries varied in many cases. Keywords:China’s ODI, Probit model, China Global Investment Tracker ii.

(5) 目錄 摘要 ....................................................................................................................................i 目錄 ................................................................................................................................. iii 圖次 ...................................................................................................................................v 表次 ..................................................................................................................................vi 第一章. 緒論....................................................................................................... - 1 -. 第一節 研究動機與目的..................................................................................... - 1 第二節 研究架構 第二章. ....................................................................................... - 3 -. 文獻回顧 .............................................................................................. - 4 -. 第一節 國內文獻. ....................................................................................... - 4 -. 第二節 國外文獻. ....................................................................................... - 7 -. 第三章. 中國近十年對外直接投資概況分析 ................................................ - 10 -. 第一節 投資發展概況與產業分布. ..................................................... - 10 -. 投資發展概況. ..................................................................................... - 10 -. 產業分布. ..................................................................................... - 11 -. 第二節 投資區域與資金來源. 第四章. ..................................................... - 14 -. 投資區域. ..................................................................................... - 14 -. 資金來源. ..................................................................................... - 15 -. 研究方法與資料來源 ........................................................................ - 17 -. 第一節 研究期間與資料來源........................................................................... - 17 第二節 研究方法. ..................................................................................... - 20 -. iii.

(6) 第三節 實證模型. ..................................................................................... - 21 -. 天然資源產業. ..................................................................................... - 21 -. 科技產業. ..................................................................................... - 23 -. 交通產業. ..................................................................................... - 24 -. 不動產產業. ..................................................................................... - 24 -. 金融產業. ..................................................................................... - 25 -. 第五章. 實證結果 ............................................................................................ - 27 -. 第一節 線性重合檢驗與敘述統計................................................................... - 27 線性重合檢驗. ..................................................................................... - 27 -. 敘述統計. ..................................................................................... - 28 -. 第二節 Probit 模型邊際機率估計結果 ............................................................ - 31 第六章. 結論..................................................................................................... - 40 -. 參考文獻. ............................................................................................................. - 41 -. 中文文獻. ..................................................................................... - 41 -. 英文文獻. ..................................................................................... - 41 -. 附錄一. ............................................................................................................. - 44 -. 附錄二. ............................................................................................................. - 47 -. iv.

(7) 圖次 圖 1-1. 研究架構圖 .................................................................................................... - 3 -. 圖 3-1 2005 至 2014 年中國、美國及全球的對外直接投資流量 ....................... - 10 圖 3-2 2005 及 2015 年中國主要產業對外大額投資金額與比例 ....................... - 13 圖 3-3 2005 至 2015 年中國主要產業對外大額投資金額變化 ........................... - 14 圖 3-4 2005 及 2015 年中國對外大額投資各區域之金額與比例 ...................... - 15 圖 3-5. 2006 至 2014 年中國國有與非國有企業對外投資存量比 ....................... - 16 -. v.

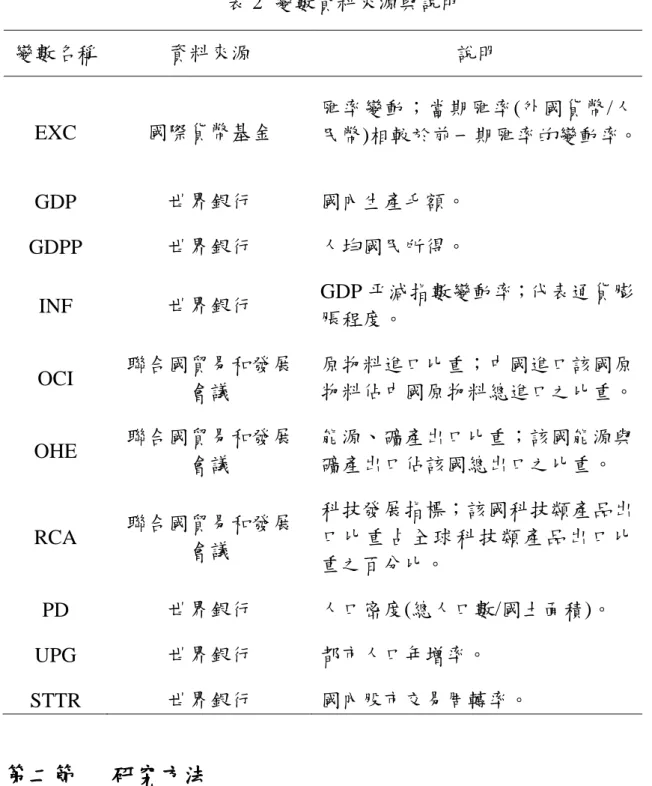

(8) 表次 表 1 2005 至 2014 年中國與美國佔全球對外直接投資比重(%) ........................ - 11 表 2 變數資料來源與說明 ....................................................................................... - 20 表 3 各變數預期結果 ................................................................................................ - 26 表 4 各數相關係數表 ................................................................................................ - 27 表 5 天然資源產業變數敘述統計 ........................................................................... - 28 表 6 科技產業變數敘述統計 ................................................................................... - 29 表 7 交通產業變數敘述統計 ................................................................................... - 30 表 8 不動產產業變數敘述統計 ............................................................................... - 30 表 9 金融產業變數敘述統計 ................................................................................... - 31 表 10 Probit 模型邊際機率 ....................................................................................... - 34 -. vi.

(9) 第一章 第一節. 緒論. 研究動機與目的. 多年來,大量外資注入中國,帶動中國經濟起飛,無論是製造、 金融、科技或交通建設等產業皆蓬勃發展。在超過 3 兆美元外匯存底 的支持下,中國對外直接投資早已經進行多年,漸漸成長,在 2015 年 1 至 9 月間,來自中國的投資者共對全球 150 個國家的 5162 家企業進 行了非金融類直接投資,計 5,389 億元人民幣,中國早已不單是被投資 國角色,它於 2014 年為全球對外直接投資流量排名第三大國,僅次於 美國與香港,資金之龐大,在國際間影響力已不容小覷,值得探討。 中國企業對外直接投資的特性及行業領域也有所改變,以往,大 家可能只注意到中國為了獲得礦產和能源,對境外天然資源產業進行 的直接投資,而現在中國企業對外投資的觸角更擴大到交通建設、不 動產、金融與科技等產業。 根據 China Global Investment Tracker,中國一億美元以上對外直接 投資數據顯示,2015 年中國投資的前五大產業依序為能源、交通、不 動產、科技以及金融產業,並以交通產業成長最為迅速。1特別引人注 目的是,在眾多投資標的中,中國近年對於科技、媒體與通訊(TMT) 產業十分重視,積極在歐美等已開發市場中尋找目標,透過併購、合 併等模式,企圖藉此將成熟技術以及品牌等引入中國。2. 1. China Global Investment Tracker 資料庫提供的對外大額投資數據,分成農業、化學、能源、金融、 礦產、不動產、科技、觀光、交通、公共事業和其他,共十一類產業;而投資區域則分為歐洲、澳 洲、北美、美國、撒哈拉以南非洲、東亞、阿拉伯中東和北非(指以阿拉伯語為主要語言的地區)、 南美洲和西亞等九大地區。該資料庫 2014 年 1-3 月的內容詳見附錄一。 2 TMT 產業:為科技、媒體和電信的縮寫,以互聯網等媒體為基礎將高科技公司和電信等行業鏈接 起來的新興產業。 -1-.

(10) 本文的研究目的在探討中國對外直接投資至上述五大產業的決定 因素。同時,透過歷年投資數據的分析,了解中國近十年來對外直接 投資的產業、區域以及來源的變化。 此外,由於對不同經濟體(如已開發國家或開發中國家)的投資動機 可能不同,本研究更將樣本依各國平均每人國民所得區分為高所得與 非高所得國家進行探討。期望本研究能為未來有關中國對外投資的相 關議題提供參考資訊。. -2-.

(11) 第二節. 研究架構. 本文研究架構如下: 第一章緒論說明本文的研究背景、動機、目的以及研究架構;第 二章為文獻回顧部分;第三章分析中國近十年對外直接投資現況;第 四章說明本文的資料來源、研究方法與模型;第五章為實證結果分析; 第六章則是結論。 本文研究架構圖如下: 研究動機與目的. 文獻探討. 中國近十年對外直接投資概況 分析. 資料來源與研究方法. 實證研究. 結論. 圖 1-1 研究架構圖. -3-.

(12) 第二章. 文獻回顧. 在很早以前,就有不少國內外學者針對對外投資議題進行研究, 無論是在投資動機、投資形式亦或探討影響投資的因素上,皆是熱門 題材。以下就國內、外文獻進行簡單分類。. 第一節. 國內文獻. 國內關於對外直接投資相關的文獻典藏豐富,郭建中與王國臣 (2013)利用最小平方法研究中國對外直接投資的動機及中國內部政策 對投資的影響,Huang and Wang (2013)則是利用 Probit 模型分別研究在 不同規模投資方立場下的投資動機。除此之外,張如慶(2005)還透過誤 差修正模型和 Granger 檢驗等多種方法研究中國進出口貿易和對外直 接投資之間的長期因果關係。 根據被投資國家的發展程度不同,投資的產業類型及投資決策都 將有所差異,周經、張利敏與葛瑤(2015)利用 Heckman 兩階段選擇模 型進行統計檢驗,研究已開發國家與發展中國家在不同制度環境下對 於中國對外直接投資決策的影響。 王碧珺(2013)中提及,普遍大眾對於官方公布的中國對外投資資訊 往往會產生誤讀或疑慮,近年也有許多文獻以此為主題進行探討和數 據揭密。另外,國際情勢瞬息萬變,各國爭相和中國簽署區域協定, 無論是以貿易或政治為出發點,都和中國資金息息相關,鄧玉英(2014) 就針對中國對外直接投資未來的發展和潛在問題進行研究,點出許多 中國內外隱憂。 以下就近年國內文獻,根據發表年度先後,依序進行摘要說明: -4-.

(13) 張如慶(2005)不同於大多集中在國際貿易與對中國投資的研究,而 是探討國際貿易與中國對外直接投資之間的關係,使用共整合理論、 誤差修正模型和 Granger 檢驗等多種方法,針對 1982 至 2002 年間的相 關資料進行研究。結果表明,進出口貿易為對外直接投資變化的原因 之一,存在單向因果關係,出口和對外直接投資之間存在長期均衡關 係,而進口則與對外直接投資之間不存在長期關係。 王碧珺(2013)指出,官方公布的中國對外直接投資數據往往會產生 誤讀,作者利用具有代表性的 1500 多個中國對外直接投資的項目訊息, 試圖揭示一個真實的投資背景。首先,國有企業在中國對外直接投資 中的確扮演著重要角色,但國有企業的主導地位體現在投資數額上, 而非在項目數量上,且國有企業的相對重要性正在下降;其次,官方 數據顯示,中國對外直接投資主要投資於服務業,但這完全是誤讀, 由於公報公布的是中國對外直接投資第一目的地的行業分布,並不代 表最終投資的行業,而這很有可能適用於避稅、會計記帳等目的的中 轉地,那些在公報中被稱做服務業的海外直接投資,實際上最終的去 向主要還是採礦業和製造業;再者,官方數據顯示,2011 年,中國對 外直接投資的 60.9%流向亞洲其他國家,這也是誤讀,如上所述,公報 公布的是中國對外直接投資第一目的地,並非最終目的地,在投資數 額上,大型項目主要還是位於已開發國家,而中小企業項目則在發展 中國家上略多;最後,大眾普遍認為中國企業在海外投資減少了當地 居民的就業機會,整體上,大多中國企業至非洲投資,雇用了大量非 洲當地勞動力,但另一種情況是,考慮到大多數非洲勞動力素質和技 能較低,很難達到特定行業雇用要求,想雇用他們也不容易。 郭建中與王國臣(2013)利用最小平方法(OLS),著重於分析中國大 -5-.

(14) 陸企業海外投資的動機與策略,實證結果支持三大研究貢獻,首先, 中國大陸企業將對外投資目標分別鎖定在已開發國家的市場、石油與 技術以及開發中國家的天然資源。其次,為了降低投資風險,中國大 陸政府透過對外援助(ODA),穩固與地主國的政治關係,保障其企業在 當地的經營安全。第三,為了使實證結果更加嚴謹,將樣本數據擴大 至 128 個國家,研究區間也拉長到 2003 年至 2010 年,且投資金額採 實際金額,而非簽約金額,使結果更貼近事實。另外,儘管中央政府 政策不鼓勵企業為了降低勞動成本而對外投資,但實證結果亦表明中 國大陸企業對外投資具有明顯的效率尋求動機。 Huang and Wang(2013)文中提及,中國對外直接投資早在經濟開發 初期就已展開,且日益成熟,此文獻旨在針對中國整體及中小企業對 外直接投資的動機進行探討,鑒於中國具有的成本優勢及大量外匯存 底,其對外直接投資的目的不同於美、日,中國主要利用擴大現有資 產,提高競爭力,確保國內所需資源和生產原物料來源的供應,所以 提升國內生產及收購國外戰略資產為其對外直接投資的兩大目的。實 證結果表明,整體而言,中國對外直接投資屬於資源尋求型,其次為 市場尋求型,而以浙江為樣本之中小企業則是以市場尋求及效率為其 主要動機。 鄧玉英(2014)一文中提及,在後金融危機,全球經貿復甦緩慢,但 對於擁有龐大的消費市場及外匯存底的中國是否能在全球總體經濟低 迷的情況下,持續擴大內需、穩定就業,作者認為應觀察其內部五項 重要議題的發展,包括(一)政府振興經濟政策的初期效果及未來風險, (二)貨幣金融手段的操作與金融試點改革評估,(三)經濟成長趨緩的硬 著陸風險,(四)人口結構改變與人口紅利衰減,(五)城鎮化與所得水準 -6-.

(15) 提升,除此之外,積極參與東南亞區域經濟的相關結盟亦是一重要課 題。 周經、張利敏與葛瑤(2015)是採用中國在 2003 年至 2012 年間, 對 48 個被投資國的對外直接投資流量資料,利用 Heckman 兩階段選 擇模型進行統計檢驗,研究目的是為了瞭解已開發國家與發展中國家 在不同制度環境下對於中國對外直接投資決策的影響。作者們採行過 去文獻鮮少研究的方向,從“制度接近性”視角進行研究。實證研究發 現,中國企業在被投資國為已開發國家進行投資時,具有“制度接近性” 特徵,而在被投資國為發展中國家進行投資時,則不具有“制度接近性” 特徵。作者認為偏向性特徵要依據被投資國差異化投資環境而有所不 同。. 第二節. 國外文獻. 在國外,關於對外直接投資議題,更早以前大多為探討通過對外 直接投資,國內企業如何利用自身優勢,成長為跨國公司(Buckley and Casson, 1976; Caves, 1971; Hymer, 1976; Kindleberger, 1969),以及透過 購併,跨國公司如何進入海外的科技研發市場(Dunning, 1998)。 而近十年中國的崛起加上國際貿易興盛帶來高額的外匯存底,也 帶起海外直接投資熱潮,關於中國對外投資的題材,變得十分熱門, 除了延續投資動機方面的研究外,許多理論型文獻也著重在比較不同 經濟體間對外投資的差異性,如:Dollar(2015)研究中主要探討中國與 美國對外直接投資的差異及特性。 由於許多關於中國對外直接投資(ODI)的資料,大都依賴自官方的 統計數據,準確性值得關注,因此 Amighini, Cozza, Rabellotti and -7-.

(16) Sanfilippo(2014)透過新數據的研究,提供全面性評估。Demirhan and Masca (2008)則是以發展中國家為樣本,探討對外直接投資流入發展中 國家的決定性因素 以下就近年國外文獻,根據發表年度先後,依序進行摘要說明: Demirhan and Masca (2008)目的是透過估計橫斷面資料的計量模 型,探討在 2000 至 2004 年期間,外商直接投資(FDI)流入發展中國家 的決定性因素。採取 38 個發展中國家為研究樣本。在研究模型中,應 變數是外國直接投資流入。自變數是人均國內生產毛額增長率、通貨 膨脹率、每 1000 人中使用電話的人數(對數型態)、製造業平均人工成 本(對數型態)、開放程度,風險和企業最高稅率。實證結果顯示,人均 國內生產毛額增長率、每 1000 人中使用電話的人數和開放程度對外國 直接投資流入有著正向顯著關係。通貨膨脹率和企業最高稅率則為顯 著負相關,而製造業平均人工成本正相關,風險為負相關,但是,這 兩者都未達統計顯著。 Amighini, Cozza, Rabellotti and Sanfilippo (2014)發表的研究中提及, 作者們認為許多關於中國對外直接投資(ODI)的實證文獻,大都依賴來 自官方的統計數據,並沒有考慮到一些相關的層面,如產業性能、主 權結構等數據,準確性值得關注。因此,作者們採用一種新的企業層 級數據庫(EMENDATA)的數據進行研究,包含多種形態的交易,以及 各種群體結構的資訊。透過新數據的研究,提供中國地域和專業化模 式的全面性評估,也使的中國對歐洲的直接投資議題,提供了進一步 研究的新途徑。 Dollar (2015) 研究中主要探討中國與美國間對外直接投資的差異 及特性,文中提及中國以往因為將投資重心全放在能源產業,和其他 -8-.

(17) 種種因素,評估美國不適合投資,但近幾年對美國直接投資的金額及 數目快速增加,反之,美國因為智慧財產權及諸多投資限制下,對於 中國直接投資的意願並不強烈。研究顯示,雖然在中國智慧財產權等 法律問題不甚完善的情形下,大多數國家仍受其廣大市場吸引,並相 信這類法律問題將會改善,所以將來中國和美國間的交叉投資議題很 重要,而未來中國對外願意開放的程度也值得關注。 無論是在投資動機、經濟體規模、影響因素或未來發展,國內外 文獻皆典藏豐富,但鮮少有整合不同規模、產業和影響因素的文章, 所以本研究將針對五大產業,除了整體樣本外,又分別對高所得與非 高所得國家的投資影響因素進行探討,期許能為相關主題研究做出貢 獻。. -9-.

(18) 第三章 第一節. 中國近十年對外直接投資概況分析. 投資發展概況與產業分布. 投資發展概況 中國對外直接投資規模從十年前不到百億美元迅速竄升,於 2014 年已破千億美元,圖 3-1 為近十年來,中國、美國及全球的對外直接投 資流量走勢,可以看出,在過去五年裡,全球直接投資流量呈現縮水 而美國呈現穩定情形下,中國則呈現持續成長。 25,000. 10,000 9,000. 20,000. 8,000 7,000. 15,000. 6,000 5,000. 10,000. 4,000 3,000. 5,000. 2,000 1,000. 0. 0 2005. 2006. 2007. 2008. 全球. 2009. 2010. 美國. 資料來源:聯合國貿易和發展委員會(UNCTAD). 2011. 2012. 2013. 2014. 中國 單位:億美元. 圖 3-1 2005 至 2014 年中國、美國及全球的對外直接投資流量 表 1 數據所呈現的是 2005 年至 2014 年,中國與美國佔全球對外 直接投資比重變化,直至 2014 年底,中國對外直接投資流量已佔當年 度全球的 8.57%,而中美兩國合計佔全球對外直接投資的比重也從 2005 - 10 -.

(19) 年的不到五分之一上升至 2014 年的三分之一。 表 1 2005 至 2014 年中國與美國佔全球對外直接投資比重(%) 2005. 2006. 2007. 2008. 2009. 2010. 2011. 2012. 2013. 2014. 中國/全球. 1.54. 1.57. 1.24. 3.30. 5.13. 5.04. 4.70. 6.84. 7.73. 8.57. 美國/全球. 1.93. 16.68 18.48 18.20 26.14 20.33 24.98 24.25 25.14 24.88. 資料來源:聯合國貿易和發展委員會(UNCTAD). 產業分布 中國經濟加速轉型,使其國內企業實力增強,對外直接投資的產 業布局也有所改變。在科技產業方面,隨著近年科技、媒體傳播和通 信(TMT)產業的興盛,中國對海外科技業的投資逐年增加,積極取得技 術及股權控制,2014 年為中國 TMT 產業進軍海外的高峰期,出現許多 大筆交易,如:中國聯想集團以 29.1 億美元從 GOOGLE 手中收購 MOTOROLA,以及以 21 億美元收購 IBM 公司的 x86 伺服器業務等。 除了上述對美國高科技產業的直接投資,中國對東南亞地區的直 接投資也如火如荼的發展中,中國知名電子商務集團阿里巴巴(Alibaba) 於 2016 年 4 月斥資 10 億美元入股,成為東南亞網購平台 Lazada 集團 的最大股東以及中國半導體業者江蘇長電科技收購新加坡封測大廠星 科金朋等皆為顯著的案例。 在交通產業方面,近年來中國利用建設經驗所新研製的技術進軍 海外,除了傳統的公路、鐵路外,更參與輸出高鐵的承建競爭,例如 土耳其高速列車、印尼高鐵、美國西部快線等,連帶使的對外直接投 資交通類金額快速增長。另外,2011 年 3 月,中國吉利汽車買下瑞典 - 11 -.

(20) 富豪(volvo)汽車百分之百的股權,為中國汽車業成功併購歐美汽車品 牌的首例。 中國對於不動產產業的直接投資也十分重視,中國資金投資海外 不動產的規模正不斷擴大,根據 China Global Investment Tracker 的數據, 中國對已開發國家的投資多屬不動產資產(property)的投資,而對開發 中國家則多屬不動產建設(construction)性的投資。前者如近年許多投資 銀行和開發商積極的在英國、歐美地區尋找投資標的,2016 年 4 月, 中國人壽聯合加拿大資產管理公司 Brookfield,以 3.46 億英鎊成功收購 英國倫敦一棟辦公大樓即為一例。後者如 2015 年中國鐵建公司旗下的 中非建設有限公司在非洲辛巴威投資價值建設 19.3 億美元的英雄住房 工程。 在金融服務業不斷成長與國際化的趨勢下,中國近年也開始重視 在海外金融產業的投資。中國安邦保險集團去年除了斥資 9.77 億美元 買下韓國東洋人壽保險的控股權,也同意以大約 16 億美元買下美國 HRG 集團旗下的壽險公司(Fidelity & Guaranty Life),藉此擴展美國市 場。另外,中國工商銀行股份有限公司(ICBC)以 3.16 億美元收購土耳 其銀行(TekstilBankasi A.S.) 75.5%股權皆為顯著的案例。 圖 3-2 為中國在 2005 及 2015 年對外大額投資一億美元以上的主要 產業投資金額(億美元)與比例,比較這兩個年度可以得知,在早期,中 國集中投資在能源與礦產相關產業,比重分別高達 42.32%與 15.62%, 但至 2015 年,能源產業比重下降至 28.41%,而礦產則下降至 5.44%, 雖然兩者投資金額仍大幅增加,但是投資重心已明顯分散。. - 12 -.

(21) 600. 28.41%. 26.13%. 500 400 2005. 300. 12.66%. 2015. 200 100. 7.78%. 7.11%. 42.32% 18.73%. 9.90%. 8.88%. 0 能源. 交通. 不動產. 科技. 0%. 5.44%. 15.62%. 金融. 資料來源:China Global Investment Tracker. 礦產 單位:億美元. 圖 3-2 2005 及 2015 年中國主要產業對外大額投資金額與比例 圖 3-2 顯示,中國近年投資重心已擴展到交通、不動產、科技與金 融服務業等產業。其中,交通產業成長最為迅速,在 2005 年至 2015 年間約成長了 8%,達 26.13%;而金融服務業則從 2005 年沒有大額投 資到 2015 年佔中國對外大額直接投資的 7.11%。 圖 3-3 所呈現的是 2005 至 2015 年間,前述主要產業各年的投資金 額(億美元)變化,該圖顯示中國在 2010 年後開始減緩對外能源產業的 投資,這或許與替代能源的增加以及美國頁岩油的開採對國際原油供 給造成的衝擊有關。 該圖同時顯示中國礦產的對外投資自 2008 年起下滑,而投資於交 通與金融產業則從 2013 年起快速上升,而對於不動產與科技產業則是 呈現逐年的穩定成長。值得注意的是,在全球金融海嘯爆發的前一年 (2007 年),中國金融服務業的對外直接投資曾高達 200 億美元,與當 時最高的能源產業相當。在金融海嘯與後續的歐債危機期間,對外金 融業直接投資則顯現下滑的現象。 - 13 -.

(22) 800 750 700 650 600 550 500 450 400 350 300 250 200 150 100 50 0. 2005. 2006. 能源. 2007. 2008. 礦產. 2009. 2010. 不動產. 2011. 科技. 2012. 2013. 交通. 資料來源:China Global Investment Tracker. 2014. 2015. 金融 單位:億美元. 圖 3-3 2005 至 2015 年中國主要產業對外大額投資金額變化. 第二節 投資區域與資金來源 投資區域 中國對外直接投資分佈區域以往集中投資於能源出產國或相對較 落後的西亞與南美洲等區域或國家,而對歐美等已開發國家投資比重 甚少,但近年有逐漸將重心移向已開發國家的現象。 圖 3-4 顯示,2005 年至 2015 年間,中國對外投資西亞、南美洲和 阿拉伯中東地區的比重從約 65%降至約 25%,而投資於美國、歐洲與 澳洲的比例則從約 10%上升至超過 35%,對該地區的成長特別顯示在 2010 年後,根據 China Global Investment Tracker 資料庫數據發現,2010 至 2015 年間中國對歐美地區大額直接投資高達 1530 億美元,約為 2005 - 14 -.

(23) 年至 2010 年間 560 億美元的 3 倍。 值得注意的是,中國近年來投資於東亞與撒哈拉以南非洲亦呈現 大幅的成長。前者反映東南亞國協(ASEAN)近年及可見未來的成長趨 勢,吸引中國投資者的重視,而後者則反映中國對非洲國家經濟建設 與發展的重要推手角色與日俱增。 400 18.79% 18.49% 18.14% 350 300 12.15% 250 11.61% 200 8.45% 150 6.29% 4.73% 100 34.05% 1.35% 18.33% 50 12.30% 11.13% 9.34% 8.88% 1.63% 3.83% 0.51% 0 撒 歐 澳 北 美 東 阿 西 南 哈 洲 洲 美 國 亞 拉 亞 美 拉 伯 洲 以 中 南 東 2005 非 和 洲 北 2015 非 資料來源:China Global Investment Tracker. 圖 3-4 2005 及 2015 年中國對外大額投資各區域之金額與比例3. 資金來源 中國對外直接投資持續的在國際間如火如荼的進行著,但由於其 特殊的政治環境,過去大眾普遍認為國有企業才是參與投資的主導方, 但其實這種情況早已改變,王碧珺(2013)也曾提及國有企業在中國對外 直接投資中的確扮演著重要角色,但國有企業的主導地位已逐年下 降。 圖 3-5 為 2006 至 2014 年中國國有企業和非國有企業存量佔比情況,. 3. 此處所稱之北美地區不含美國,僅包含墨西哥及加拿大。 - 15 -.

(24) 從圖中可以得知,在 2006 年,國有企業佔 81%,而非國有企業僅佔 19%, 比重差距懸殊,國有企業主導了大部分的投資。但在 2014 年對外直接 投資 7450.2 億美元存量中,國有企業占 53.6%,非國有企業則占 46.4%, 國有與非國有企業比重約為各半,和 2006 年相較之下,國有企業的相 對重要性下降許多,這個數據和王碧珺(2013)所提出的論點相符合,相 信在未來中國經濟持續開放的政策下,非國有企業的比重將持續上 升。 2014年. 53.6. 46.4. 2013年. 55.2. 44.8. 2012年. 59.8. 2011年. 40.2. 62.7. 2010年. 37.3. 69.2. 33.8. 2009年. 69.2. 30.8. 2008年. 69.6. 30.4. 2007年. 71. 29. 2006年. 81 0%. 20%. 19. 40%. 60%. 國有企業佔比(%). 80%. 100%. 非國有企業佔比(%). 資料來源:中國商務部<2014 年度中國對外直接投資統計公報>. 圖 3-5 2006 至 2014 年中國國有與非國有企業對外投資存量比. - 16 -.

(25) 第四章 第一節. 研究方法與資料來源. 研究期間與資料來源. 本研究選擇單筆投資金額一億美元以上的 China Global Investment Tracker 資料庫為研究樣本來源,該資料庫涵蓋範圍雖然不計入一億美 元以下的投資案,但由於該資料庫的可信度高,為本研究採用的主要 原因。 王碧珺(2013)指出,中國官方公布的中國對外直接投資資料是第一 目的地的數據,它並不代表是最終投資的行業與地區,而這類資訊往 往會產生誤判。本文採用的 China Global Investment Tracker 資料庫提供 的資料為已實際執行或已簽約之投資金額,排除以假外資為目的或投 資至免稅國再行轉投資之情形,因此,根據此數據而得的研究結果, 更能準確反映真實中國對外直接投資情況。4 本研究中採用的變數包含國內生產毛額(GDP)、人均國民所得 (GDPP)、匯率變動率(EXC)、GDP 平減指數變動率(INF)、原物料進口 比重(OCI)、能源與礦產出口比重(OHE)、科技發展指標(RCA)、人口密 度(PD)、都市人口年增率(UPG)以及國內股市交易周轉率(STTR),其中 國內生產毛額、人均國民所得與 GDP 平減指數變動率為衡量被投資國 市場規模、所得水準與通貨膨脹率影響中國投資意願的影響。各資料 皆源自世界銀行,而 GDP 與 GDPP 皆為對數值。 匯率是透過各國貨幣對美元的匯率交叉換算而得,以間接報價法 呈現(一人民幣等於多少外幣),而當期匯率相較於前一期匯率的變動率,. 4. 根據中國官方數據的統計,絕大部分中國在英屬維群島和開曼群島的投資,以及中國在香港地區 將近三分之一的投資都是屬於轉投資。 - 17 -.

(26) 是衡量人民幣對一國貨幣的升貶影響跨境投資的意願,各國匯率的數 據取自國際貨幣基金(IMF)。 匯率變動的計算公式如下: EXC=. Rt -Rt-1 Rt-1. *100%. (1). Rt 為當期匯率,Rt-1 為前一期匯率。 變數 OCI 為中國進口一國原物料佔中國原物料總進口之比重,而 OHE 為一國能源與礦產出口佔該國總出口之比重,兩變數所需之數據 皆源自聯合國貿易和發展會議(UNCTAD)。5 OCI 的計算公式如下: IMRc,t. OCIc,t = ∑. C IMRc,t. *100%. (2). IMRc,t 代表中國對國家 c 的原物料類在 t 年度的進口額。 OHE 的計算公式如下: EXRc,t. OHEc,t = ∑. i EXc,i,t. *100%. (3). EXRc,t 代表國家 c 的原物料類在 t 年度的出口額;EXc,i,t 代表國家 c 在 t 年度 i 產業的總出口額。 變數 RCA 是計算一國科技類產品出口比重占全球科技類產品出口 比重之百分比的指標,作為衡量一國在科技業的相對優勢(Balassa,. 5. 本研究計算之原物料類由國際標準分類(SITC 3)之 28 類(金屬礦砂及金屬廢料;Metalliferous ores and metal scrap)、32 類(煤炭、焦炭和煤球;Coal, coke and briquettes)、33 類(石油、石油產品和相 關材料;Petroleum, petroleum products and related materials)和 34 類(煤氣和天然氣;Gas)所組成。 - 18 -.

(27) 1965)。 RCA 的計算公式如下: EXTc,t. RCAc,i,t = ∑. i EXc,i,t. ∑c EXTc,t. /∑. i ∑c EXc,i,t. *100%. (4). EXTc,t 代表國家 c 在 t 年度對科技類產品的出口額。 人口密度變數是由總人口數除以該國的國土面積(平方公里)。而都 市人口年增率變數則是聯合國定義之都市區域中人口的成長率,該變 數可衡量一國都市化的速度。兩變數資料皆源自世界銀行(WBG)資料 庫。 國內股市交易周轉率用來衡量一國的活絡程度和流動性高低。此 處所指之國內股市交易周轉率是一國國內股票每月交易的總價值除以 上市股票總市值,經由年化而得之比率,資料來源同樣為世界銀行。 本研究資料為 panel data 形式,採樣期間為 2005 年至 2014 年 10 年之年資料,而被投資國共計 119 個國家,合計 panel data 總樣本數為 1434 個。6茲將各變數之資料來源與說明彙整於表 2。. 6. 原被投資國合計 121 個國家,由於北韓及馬其頓共和國資料不完全,不列入本研究討論範圍內。 - 19 -.

(28) 表 2 變數資料來源與說明 變數名稱. 資料來源. 說明. EXC. 國際貨幣基金. 匯率變動;當期匯率(外國貨幣/人 民幣)相較於前一期匯率的變動率。. GDP. 世界銀行. 國內生產毛額。. GDPP. 世界銀行. 人均國民所得。. INF. 世界銀行. GDP 平減指數變動率;代表通貨膨 脹程度。. OCI. 聯合國貿易和發展 會議. 原物料進口比重;中國進口該國原 物料佔中國原物料總進口之比重。. OHE. 聯合國貿易和發展 會議. 能源、礦產出口比重;該國能源與 礦產出口佔該國總出口之比重。. RCA. 聯合國貿易和發展 會議. 科技發展指標;該國科技類產品出 口比重占全球科技類產品出口比 重之百分比。. PD. 世界銀行. 人口密度(總人口數/國土面積)。. UPG. 世界銀行. 都市人口年增率。. STTR. 世界銀行. 國內股市交易周轉率。. 第二節. 研究方法. 二元概率模型 (Probit Model) 的應變數不同於一般的線性回歸模 型必須為常態分配之假設,而是一個二項選擇的變數型態,其反映函 數呈現曲線狀態,機率值介在 0 與 1 之間。應變數因為互斥的二元模 式,故以虛擬變數予以量化,分別以 0 或 1 來表示。此模型應用在兩 - 20 -.

(29) 個以上自變數預測一個不連續的二元應變數模型,目的是估計自變數 對應變數機率的影響。 Probit 模型的函數形式如下: 𝑃𝑟 (Y = 1⁄𝑋1 , 𝑋2 , … , 𝑋𝑘 ) = φ(𝑏0 + 𝑏1 𝑋1 + 𝑏2 𝑋2 + ⋯ + 𝑏𝑘 𝑋𝑘. (5). 式(5)中,應變數 Y 值為 0 或 1,φ為累積標準常態分配函數, X1,X2,…Xk 為自變數。 𝑧. φ(z) = ∫−∞ ∅(𝑣)𝑑𝑣. (6). 其中,∅為標準機率密度函數。 本研究統計軟體是採用 Eviews 7,首先將各變數進行相關係數檢 定,確定無線性重合問題後進行 Probit 模型分析。7. 第三節 實證模型 本文的研究範圍包括天然資源、科技、交通、不動產和金融五大 產業,以下為各實證模型與相關變數的預期影響方向。模型中,Y 為 二元應變數(0、1),c 為被投資國家,t 為年份,bo 為常數項,b1、b2、 b3、b4 和 b5 為各變數的參數估計值。 天然資源產業實證模型8 Yc,t= bo+b1LGDPc,t+b2LGDPPc,t+b3EXCc,t+b4INFc,t+b5OCIc,t+b6OHEc,t+e. 7. (7). 本研究同時採用不同匯率,含每單位人民幣兌美元的匯率和每單位美元兌被投資國貨幣的匯率進 行分析,結果並沒有顯著的差異。 8 本研究將 China Global Investment Tracker 資料庫中相似度高的能源及礦產兩大產業合併而成天然 資源產業進行分析。 - 21 -.

(30) Yc,t = 1,該投資案投資於天然資源產業 Yc,t = 0,該投資案投資於非天然資源產業 天然資源產業的變數包含國內生產毛額、人均國民所得、匯率變 動、通貨膨脹、原物料進口比重及能源與礦產出口比重五項。本研究 預期一國經濟規模愈大,國內生產毛額愈高,愈能吸引中國對該國天 然資源產業的直接投資,故國內生產毛額與中國對外天然資源直接投 資應為正向關係。 人均國民所得代表著一國的國民所得水準,在天然資源產業中, 預期當國民所得越低時,生產和開採成本也就越低,越能吸引外資進 入投資,故本研究預期人均國民所得與中國對外天然資源直接投資應 為負向關係。 Kang and Zhang (2006)研究結果顯示,中國是一個出口導向型國家, 而對外直接投資能夠有效的促進國際貿易,故站在貿易的角度上,本 研究預期,原物料進口比重比重越高,代表中國對於該國原物料依賴 程度高,而對該國天然資源直接投資應也越高,同樣,當一國能源與 礦產出口比重比重越高,代表該國越屬於能源與礦產豐富的國家,中 國對該國天然資源產業的直接投資也應越多。 依投資理論,若預期被投資國貨幣貶值,匯差會使的中國在該國 的投資獲利縮水,進而減少對該國投資的意願(匯率變動和中國對該國 投資為負相關)。然而 Kyrkillis and Pantelidis (2003)提出不同的看法, 他們認為,一國貨幣升值,會使該國在國際貿易上較無競爭力,但會 增加對外投資的意願,而 Omankhanlen (2011)研究結果亦表明匯率與對 外直接投資呈現顯著正相關。故本研究認為匯率變動對中國對外直接 投資意願的影響方向並無一定,正、負相關皆有可能。 - 22 -.

(31) 最後,根據 Demirhan and Masca (2008)的論文,一國通貨膨脹會使 得在該國的投資獲利縮水,通貨膨脹和外國直接投資流入應呈負相關。 但通貨膨脹也可能反映一國的經濟成長情形,由於高成長的經濟體會 吸引更多的外資,故本研究預期一國通貨膨脹率愈高,可能會增加或 減少中國對該國的投資意願。 科技產業實證模型 Yc,t=bo+ b1LGDPc,t+ b2LGDPPc,t+b3EXCc,t+b4INFc,t+b5RCAc,t+e. (8). Yc,t = 1,該投資案投資於科技產業 Yc,t = 0,該投資案投資於非科技產業 科技產業的變數除包含前述的國內生產毛額、人均國民所得、匯 率變動與通貨膨脹率外,也加入了科技發展指標(RCA)。科技發展指標 是衡量一國科技業的發展程度,根據 Balassa(1965),科技發展指數小 於一,表示該國在科技業相對劣勢,大於一則表示相對具有優勢。本 研究推論,為引進海外科學技術,一國科技發展程度和中國對該國科 技產業的直接投資應為正相關。 科技產業的發展能帶動周邊多種產業的繁榮,和被投資國當地的 經濟和市場息息相關,而一國的市場規模越大,應越能吸引中國至該 國投資科技產業,故本研究預期國內生產毛額和中國對該國科技產業 的直接投資應為正相關。另外,科技產業除了核心技術人員外,也需 要大量的作業員工,低廉的工資和生產成本應越能吸引中國該國投資, 故本研究也預期人均國民所得和中國對該國科技產業的直接投資應為 負相關。. - 23 -.

(32) 交通產業實證模型 Yc,t=bo+b1LGDPc,t +b2LGDPPc,t+b3EXCc,t+b4INFc,t+b5PDc,t+b6UPGc,t+e (9) Yc,t = 1,該投資案投資於交通產業 Yc,t = 0,該投資案投資於非交通產業 交通產業的變數包含國內生產毛額、人均國民所得、匯率變動、 通貨膨脹、人口密度(PD)和都市人口年增率(UPG)。本文預期,當一國 所得水準越低,和欠缺開發的市場,所需之交通建設應越迫切,故國 內生產毛額和人均國民所得與中國對外交通產業直接投資應為負向關 係。 Banister and Berechman (2003)提及一國人口密度越高,無論是在交 通建設或運輸上皆有更大的需求,故本文也預期人口密度與中國對外 交通產業直接投資為正相關。同樣的,一國都市人口年增率代表該國 都市化的速度,理論上,都市化速度越快,將能更快速帶動該國的交 通建設,故亦應與中國對該國交通產業直接投資呈現正相關。 不動產產業實證模型 Yc,t=bo+b1LGDPc,t+b2LGDPPc,t +b3EXCc,t+b4INFc,t+b5PDc,t+e. (10). Yc,t = 1,該投資案投資於不動產產業 Yc,t = 0,該投資案投資於非不動產產業 不動產產業的變數包含國內生產毛額、人均國民所得、匯率變動、 通貨膨脹和人口密度。一般來說,一國經濟規模愈大,其不動產市場 規模亦相對較大,而國民所得水準越高,也較有閒置資金進行購置不 動產或投資的需求,故本研究預期國內生產毛額和人均國民所得愈高, - 24 -.

(33) 應愈能吸引中國對該國不動產產業的直接投資。 Zhang, Li, Hang and Shi(2016)研究結果指出,人口密度上升會提高 不動產價格,而本研究不動產投資案的樣本中,投資方向主要分為不 動產建設(Construction)和不動產資產(Property)投資兩大類。前者多為 非高所得國家,而後者多為高所得國家。在不動產資產投資方面,本 研究預期人口密度與中國對外直接投資應為正相關,而在不動產建設 部分,則因人口密度低代表可建設之不動產可能性較多,故應與中國 對外不動產產業直接投資為負相關。 金融產業實證模型 Yc,t=bo+b1LGDPc,t +b2LGDPPc,t+b3EXCc,t+b4INFc,t+b5STTRc,tt+e. (11). Yc,t = 1,該投資案投資於金融產業 Yc,t = 0,該投資案投資於非金融產業 金融產業的變數包含國內生產毛額、人均國民所得、匯率變動、 通貨膨脹和國內股市交易周轉率。本研究金融產業的的模型為求全面 性研究,故雖然非高所得國家的樣本數偏少,仍對其進行實證,所得 結果僅供參考。9金融產業屬於高度管制的特許行業,在國民經濟中處 於牽一髮而動全身的重要地位,關係著經濟發展和社會穩定,一國經 濟規模越大,國民所得水準越高的國家,金融產業的發展較具規模, 也相對有保障,所以本研究推論國內生產毛額和人均國民所得與中國 對外金融產業直接投資為正向關係。 股市交易周轉率越高,則代表該國股市越活絡,流動性高,銀行 等金融業有利可圖,中國對其投資可能性也會隨之提高,故股市交易. 9. 由於中國對外直接投資金融產業的樣本中,投資在非高所得國家的樣本數僅有 16 件。 - 25 -.

(34) 周轉率與中國對外金融產業直接投資應為正相關。表 3 為總結各模型 變數之預期影響方向。 表 3 各變數預期結果 產業. 預期結果. 天然資源. GDP(+)、GDPP(-)、EXC(+/-)、INF(+/-)、OCI(+)、OHE(+). 科技. GDP(+)、GDPP(-)、EXC(+/-)、INF(+/-)、RCA(+). 交通. GDP(-)、GDPP(-)、EXC(+/-)、INF(+/-)、PD(+)、UPG(+). 不動產. GDP(+)、GDPP(+)、EXC(+/-)、INF(+/-)、PD(+). 金融. GDP(+)、GDPP(+)、EXC(+/-)、INF(+/-)、STTR(+). 在本研究中,考量中國對各國的直接投資,在不同所得水準下, 可能出現不同的投資動機和決定因素,因此除了整體樣本外,又依照 世界銀行之標準,以人均國民所得$12,736 美元為分界,將樣本分類為 高所得與非高所得兩組進行實證分析。10. 10. 由於 China Global Investment Tracker 數據顯示,中國對外不動產投資分為建設性投資和資產投資 兩類,因此在不動產產業對外投資分析中,除了整體、高所得和非高所得的研究外,也包含不動產 建設投資和不動產資產投資兩類別。 - 26 -.

(35) 第五章 第一節. 實證結果. 線性重合檢驗與敘述統計. 線性重合檢驗 相關係數是研究變數之間線性相關程度的量,如果變數間發生線 性重合的問題,將使標準誤變大,t 統計值也會下降,甚至將使參數值 的符號相反。相關係數計算過程如式(10),r 為相關係數,Sx、Sy 分別 代表其中任兩變數之樣本標準差,而兩組樣本之樣本共變異數 (covariance)為 Sxy。 r=. Sxy. (12). Sx ∙Sy. 表 4 為各變數間的相關係數表,結果顯示,變數之間的相關係數 值皆小於 0.8,說明本研究採用的變數之間無線性重合問題。 表 4 各數相關係數表 LGDP LGDPP. INF. OCI. OHE. PD. RCA. STTR. UPG. LGDP. 1. LGDPP. 0.68. 1. INF. -0.31. -0.47. 1. OCI. 0.19. 0.27. -0.09. 1. OHE. -0.14. -0.01. 0.04. 0.19. 1. PD. -0.11. 0.10. -0.09. -0.11. -0.04. 1. RCA. 0.47. 0.44. -0.34. -0.37. -0.28. 0.30. 1. STTR. 0.71. 0.52. -0.27. 0.01. -0.14. -0.07. 0.45. 1. UPG. 0.00. 0.01. 0.12. 0.03. -0.01. 0.00. 0.02. 0.00. 1. EXC. -0.17. -0.27. 0.19. -0.08. 0.09. -0.06. -0.19. -0.12. -0.14. - 27 -. EXC. 1.

(36) 敘述統計 表 5 至表 10 是天然資源、科技、交通、不動產和金融產業模型中 各變數的敘述統計。由表 5 可以得知,在 2005 至 2014 年間中國對外 直接投資天然資源產業中,中國偏向對外投資至非高所得國家,在 640 件投資案中,非高所得國家佔 478 件,比重高達 74%,而高所得國家 僅占 162 件。由變數 OCI 可以看出,中國對外直接投資天然資源產業 樣本中,中國對高所得國家的天然資源進口比重(6.43%)較非高所得國 家(1.53%)為高。由變數 OHE 可以看出,無論是中國對外投資天然資源 至在高所得或非高所得國家,能源礦產出口比重皆相當高(約 40%)。另 外,從表 5 可以明顯看出非高所得國家的匯率變動(6.67%)及通貨膨脹 率(9.23%)皆遠遠大於高所得國家(分別為 1.96%及 1.71%)。 表 5 天然資源產業變數敘述統計 平均數 變數 LGDP LGDPP EXC (%) INF (%) OCI (%) OHE (%) 樣本數. *. 整體 25.65 (2.07) 8.20 (1.60) 5.48 (9.60) 7.33 (8.82) 2.77 (4.36) 41.82 (63.37) 640. 非高所得 24.96 (1.77) 7.44 (1.04) 6.67 (10.07) 9.23 (8.81) 1.53 (2.07) 42.58 (71.69) 478. 高所得 27.69 (1.48) 10.46 (0.32) 1.96 (6.94) 1.71 (6.03) 6.43 (6.69) 39.56 (26.57) 162. 總樣本 26.92 (1.88) 9.10 (1.46) 4.51 (8.14) 5.79 (8.66) 3.12 (4.34) 32.79 (70.03) 1434. *. 整體一欄代表天然資源產業的樣本,總樣本則包含本研究中五大產業的所有樣本。( )內為標 準差。. 由表 6 可以得知,在 2005 至 2014 年間中國對外直接投資科技產 業中,中國對外投資至高所得與非高所得國家的比重約為各半,在 67 件投資案中,非高所得國家佔 36 件,而高所得國家佔 31 件。另外, - 28 -.

(37) 可以從表 6 明顯看出,非高所得和高所得國家的科技發展指數的平均 數有著顯著落差,中國對外科技產業投資至高所得國家的科技發展程 度遠俺高於非高所得國家。 表 6 科技產業變數敘述統計 變數 LGDP LGDPP EXC (%) INF (%) RCA (%) 樣本數. *. 整體 26.93 (2.21) 8.88 (1.76) 4.13 (6.00) 5.42 (13.18) 68.30 (53.83) 67. 平均數 非高所得 25.47 (1.53) 7.47 (1.15) 5.50 (6.94) 9.60 (16.71) 38.67 (51.69) 36. 高所得 28.62 (1.58) 10.51 (0.28) 2.53 (4.26) 0.56 (3.27) 102.71 (31.32) 31. 總樣本 26.92 (1.88) 9.10 (1.46) 4.51 (8.14) 5.79 (8.66) 60.50 (50.31) 1434. *. 整體一欄代表天然資源產業的樣本,總樣本則包含本研究中五大產業的所有樣本。( )內 為標準差。. 由表 7 看出,在 2005 至 2014 年間中國對外直接投資交通產業中, 偏向非高所得國家,在 290 件投資案中,非高所得國家佔 214 件,比 重高達 73%,而高所得國家僅占 76 件,該表同時顯示中國投資非高所 得國家的人口密度(131.74%)較高所得國家(874.04%)低出許多,由此推 論,中國對外直接投資交通產業偏好至低人口密度的非高所得國家進 行投資。 由表 8 可以得知,在 2005 至 2014 年間中國對外直接投資不動產 產業中,中國對外投資至高所得與非高所得國家的比重約為各半,在 189 件投資案中,非高所得國家佔 98 件,而高所得國家佔 91 件。而該 表同時顯示中國對外不動產投資至非高所得國家的人口密度(73.94%) 較高所得國家(619.89%)低出許多。由於非高所得國家多屬建設性投資, 而高所得國家多屬不動產資產投資,由此推論,中國對不動產投資偏 - 29 -.

(38) 好至較低人口密度的非高所得國家,進行建設性投資,及至較高人口 密度的高所得國家,進行不動產資產的投資。 表 7 交通產業變數敘述統計 變數 LGDP LGDPP EXC (%) INF (%) PD (%) UPG (%) 樣本數. *. 整體 25.23 (2.19) 8.12 (1.65) 5.73 (11.06) 7.29 (11.51) 326.28 (1189.46) 9.84 (20.83) 290. 平均數 非高所得 高所得 24.43 28.62 (1.66) (1.58) 7.30 10.45 (1.00) (0.39) 7.28 1.39 (12.31) (3.89) 9.47 1.15 (12.01) (6.98) 131.74 874.04 (185.47) (2223.08) 9.42 11.01 (18.52) (26.37) 214 76. 總樣本 26.92 (1.88) 9.10 (1.46) 4.51 (8.14) 5.79 (8.66) 288.16 (1130.83) 11.80 (24.61) 1434. *. 整體一欄代表天然資源產業的樣本,總樣本則包含本研究中五大產業的所有樣本。( )內為 標準差。. 表 8 不動產產業變數敘述統計 變數 LGDP LGDPP EXC (%) INF (%) PD (%) 樣本數 *. *. 整體 26.37 (2.26) 8.99 (1.61) 5.12 (8.02) 6.51 (8.55) 336.81 (1329.21) 189. 非高所得 24.90 (1.59) 7.62 (1.01) 7.04 (10.06) 9.10 (9.07) 73.94 (84.03) 98. 平均數 建設 高所得 27.96 25.41 (1.74) (1.77) 10.46 8.40 (0.36) (1.56) 3.05 6.15 (4.11) (9.03) 3.71 8.62 (6.99) (9.66) 619.89 327.87 (1877.97) (1357.73) 121 91. 資產 28.08 (2.03) 10.02 (1.12) 3.28 (5.38) 2.75 (3.98) 352.71 (1286.67) 68. 總樣本 26.92 (1.88) 9.10 (1.46) 4.51 (8.14) 6.94 (9.98) 288.16 (1130.83) 1434. 整體一欄代表天然資源產業的樣本,總樣本則包含本研究中五大產業的所有樣本。( )內為標準差。. 表 9 顯示,在金融產業 50 件投資案中,高所得國家佔 34 件,比 重高達 68%,而高所得國家僅占 16 件,由此可以看出中國對外直接投 資金融產業偏向具有一定所得水準的國家。此外,在高所得國家的股 - 30 -.

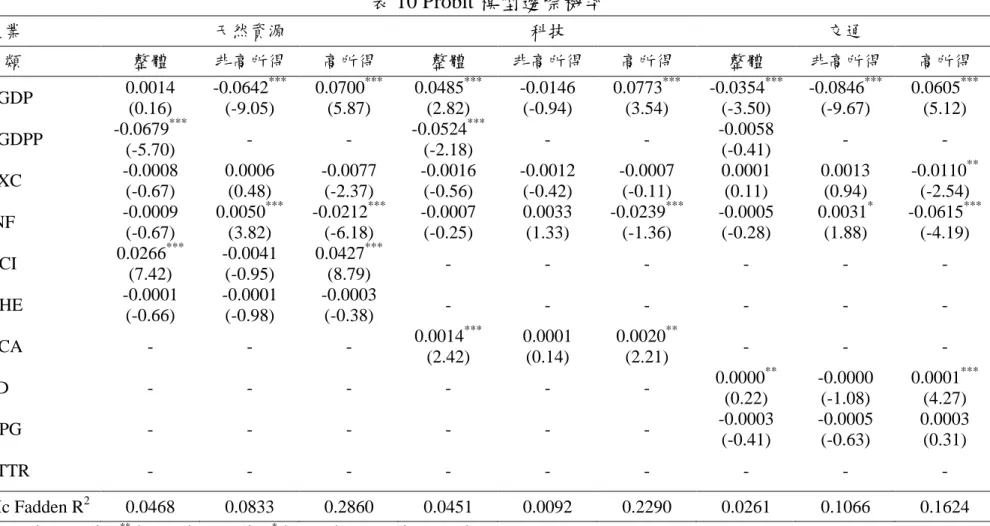

(39) 市周轉率(192.72%)明顯高於非高所得國家(51.66%),也因高所得國家 的投資件數遠高於非高所得國家,這意謂股市熱絡程度或許是中國金 融產業是否投資的考量因素。非高所得國家樣本數雖只有 16 件,但未 提供完整性的分析,本研究仍將其列入檢定。 表 9 金融產業變數敘述統計 變數 LGDP LGDPP EXC(%) INF(%) STTR(%) 樣本數. *. 整體 28.40 (1.73) 9.97 (0.95) 3.84 (5.75) 3.82 (4.23) 147.58 (120.49) 50. 平均數 非高所得 高所得 26.96 29.08 (1.24) (1.50) 8.66 10.58 (0.36) (0.23) 6.53 2.57 (7.24) (4.47) 8.28 1.73 (4.93) (1.17) 51.66 192.72 (40.64) (119.35) 16 34. 總樣本 26.92 (1.88) 9.10 (1.46) 4.51 (8.14) 5.79 (8.66) 73.17 (73.19) 1434. *. 整體一欄代表天然資源產業的樣本,總樣本則包含本研究中五大產業的所有樣本。( )內為 標準差。. 第二節. Probit 模型邊際機率估計結果. 本研究利用多元概率 Probit 模型,除了對全樣本進行分析,還將 樣本分為高所得與非高所得兩組進行比較。由於高所得與非高所得樣 本組是利用人均國民所得進行分類,若納入人均國民所得為自變數, 將產生在高所得國家,人均國民所得與投資機率一定呈正相關,而在 非高所得國家則呈現負相關的現象。為避免此偏誤結果,本研究在進 行高所得與非高所得兩組迴歸分析時,將人均國民所得從自變數中予 以刪除。 由於 Probit 模型的估計結果僅代表自變數對該產業投資與否的影 - 31 -.

(40) 響方向,本文更進一步計算各變數對該產業投資與否的邊際機率,邊 際機率的結果參考表 10,而將各產業的實證結果分析如下。11 1. 天然資源產業 如表 10 的結果所示,國內生產毛額在非高所得和高所得國家樣本 中分別與中國對外直接投資為顯著負相關和正相關,在整體樣本中為 正相關但不顯著。平均而言,在非高所得樣本中,國內生產毛額上升 1%,中國投資該國科技產業的機率會降低 6.42%;在高所得國家樣本 中,國內生產毛額上升 1%,中國投資該國不動產產業的機率也會提高 7%。 在天然資源產業整體樣本分析中,人均國民所得與中國對外直接 投資為顯著負相關,表一國所得水準越低,投資的機率反而增加,這 或許反應中國投資天然資源產業的國家多屬較低所得國家。 匯率變動在整體樣本中與中國對外直接投資為負相關,在高所得 樣本中也是負相關,而在非高所得中卻為正相關,但皆未達顯著。由 此推論,匯率並非中國考量是否對外直接投資天然資源產業的主因。 在整體樣本中,通貨膨脹與中國對外直接投資為負相關,但未達 顯著;在高所得與非高所得兩組樣本裡,實證結果方向相反,在非高 所得國家樣本中,預期通貨膨脹與中國對外直接投資為顯著正相關, 而在高所得國家樣本中則為顯著負相關。由此可知,中國將非高所得 國家的通貨膨脹視為伴隨經濟成長產生的正常情況,反而會增加投資, 但卻會因高所得國家的通貨膨脹而減少投資,平均而言,非高所得國 家的通貨膨脹上升 1%,會使的中國對其投資天然資源產業的機率提高. 11. Probit 模型的估計結果表詳見附錄二。 - 32 -.

(41) 0.5%,而高所得國家的通貨膨脹上升 1%,會使得投資的機率減少 2.12%。 原物料進口比重在整體樣本和高所得樣本中和預期相符,皆與中 國對外直接投資為顯著正相關,而在非高所得樣本中,原物料進口比 重與中國對外直接投資為負相關,但未達顯著。由此可知,整體而言, 中國進口該國原物料比重越高,基於貿易的動機,投資也會增加,中 國進口該國原物料比重增加 1%,會使得中國直接投資該國天然資源產 業的機率上升 2.66%。特別在高所得樣本中,影響程度更大,中國進口 該國原物料比重增加 1%,會使得中國直接投資該國天然資源產業的機 率上升 4.27%。 能源、礦產出口比重在整體及高所得與非高所得在類樣本組中皆 與中國對外直接投資為負相關,但未達顯著。因此可以推論,中國近 年來對高所得國家直接投資天然資源產業的主要動機受貿易影響,中 國進口該國原物料比重越高,投資也隨之增加,但貿易並非中國在非 高所得國家投資天然資源產業的主要考量。 2. 科技產業 國內生產毛額在整體和高所得國家樣本中與中國對外直接投資為 顯著正相關,而在非高所得國家則為負相關,但未達顯著。在整體樣 本中,國內生產毛額上升 1%,中國投資該國科技產業的機率會提高 4.85%;在高所得國家樣本中,國內生產毛額上升 1%,中國投資該國 不動產產業的機率更會提高達 7.73%。 在科技產業整體樣本分析中,人均國民所得與在天然資源產業相 同,為顯著負相關,表一國所得水準越低,投資的機率反而增加。匯 率變動在三類樣本組中皆與中國對外直接投資為負相關,但未達顯著 - 33 -.

(42) 表 10 Probit 模型邊際機率 產業 分類 LGDP LGDPP EXC INF OCI OHE. 天然資源 整體 0.0014 (0.16) -0.0679*** (-5.70) -0.0008 (-0.67) -0.0009 (-0.67) 0.0266*** (7.42) -0.0001 (-0.66). 科技. 非高所得 -0.0642*** (-9.05). 高所得 0.0700*** (5.87). -. -. 0.0006 (0.48) 0.0050*** (3.82) -0.0041 (-0.95) -0.0001 (-0.98). -0.0077 (-2.37) -0.0212*** (-6.18) 0.0427*** (8.79) -0.0003 (-0.38). 整體 0.0485*** (2.82) -0.0524*** (-2.18) -0.0016 (-0.56) -0.0007 (-0.25). 非高所得 -0.0146 (-0.94). 高所得 0.0773*** (3.54). -. -. -0.0012 (-0.42) 0.0033 (1.33). ***. ***. -. -. 0.0013 (0.94) 0.0031* (1.88). -0.0110** (-2.54) -0.0615*** (-4.19). -. -. -. -. -. -. -. -. -. -. -. -. -. 0.0000** (0.22) -0.0003 (-0.41). -0.0000 (-1.08) -0.0005 (-0.63). 0.0001*** (4.27) 0.0003 (0.31). **. -. -. -. -. -. -. -. -. -. -. -. -. -. -. 0.2860. 0.0451. 0.0092. 0.2290. 0.0261. 0.1066. 0.1624. -. -. PD. -. -. -. UPG. -. -. STTR. -. -. 0.0468. 0.0833. **. 高所得 0.0605*** (5.12). 0.0020 (2.21). -. 0.0014 (2.42). 非高所得 -0.0846*** (-9.67). -0.0007 (-0.11) -0.0239*** (-1.36). 整體 -0.0354*** (-3.50) -0.0058 (-0.41) 0.0001 (0.11) -0.0005 (-0.28). 0.0001 (0.14). RCA. Mc Fadden R2. 交通. *. 為 p 值達 1%顯著; 為 p 值達 5%顯著; 為 p 值達 10%顯著。( )內為 t 值。. - 34 -.

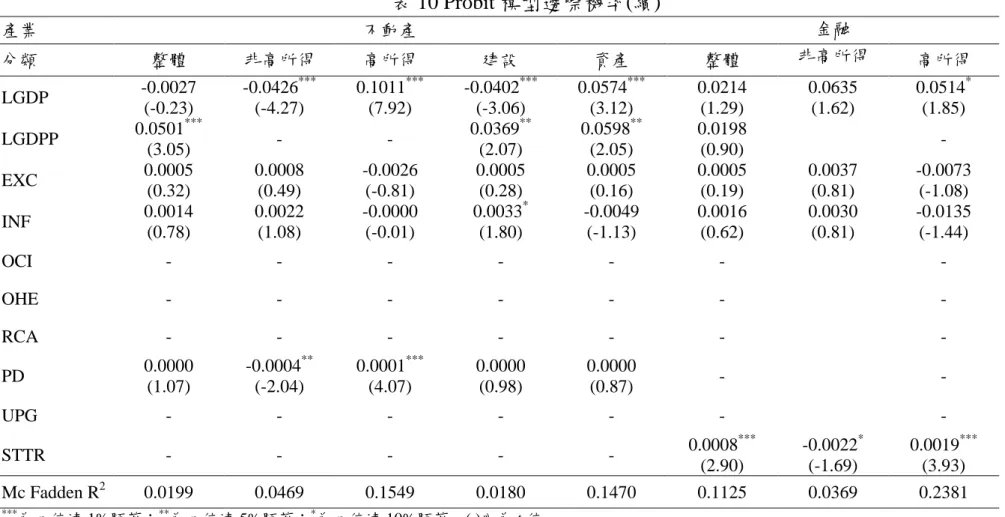

(43) 表 10 Probit 模型邊際機率(續) 產業 分類 LGDP LGDPP EXC INF. 金融. 不動產 整體 -0.0027 (-0.23) 0.0501*** (3.05) 0.0005 (0.32) 0.0014 (0.78). 非高所得 ***. -0.0426 (-4.27). 高所得 ***. 0.1011 (7.92). 建設. 資產 ***. -. -. 0.0008 (0.49) 0.0022 (1.08). -0.0026 (-0.81) -0.0000 (-0.01). -0.0402 (-3.06) 0.0369** (2.07) 0.0005 (0.28) 0.0033* (1.80). ***. 整體. 非高所得. 高所得. 0.0635 (1.62). 0.0514* (1.85). 0.0574 (3.12) 0.0598** (2.05) 0.0005 (0.16) -0.0049 (-1.13). 0.0214 (1.29) 0.0198 (0.90) 0.0005 (0.19) 0.0016 (0.62). 0.0037 (0.81) 0.0030 (0.81). -0.0073 (-1.08) -0.0135 (-1.44). OCI. -. -. -. -. -. -. -. OHE. -. -. -. -. -. -. -. RCA. -. -. -. -. -. -. 0.0000 (0.98). 0.0000 (0.87). -. -. -. -. -. PD UPG. **. 0.0000 (1.07). -0.0004 (-2.04). -. -. ***. 0.0001 (4.07) -. ***. STTR Mc Fadden R2 ***. -. -. 0.0199. 0.0469. **. -. -. -. 0.1549. 0.0180. 0.1470. *. 為 p 值達 1%顯著; 為 p 值達 5%顯著; 為 p 值達 10%顯著。( )內為 t 值。. - 35 -. 0.0008 (2.90) 0.1125. *. -0.0022 (-1.69) 0.0369. 0.0019*** (3.93) 0.2381.

(44) 。由此推論,匯率並非中國考量是否對外直接投資科技產業的考量因 素。 通貨膨脹在整體樣本中與中國對外直接投資為不顯著負相關;在 高所得國家樣本組中為顯著負相關;在非高所得國家則為不顯著正相 關。推論通貨膨脹可能造成獲利縮水,因此在被投資國(高所得國家) 通貨膨脹情形越嚴重時,中國投資該國科技產業的機率也將減少,平 均而言,通貨膨脹上升 1%,會使得投資的機率減少 2.39%。 科技發展程度在整體和高所得國家樣本中與中國對外直接投資為 顯著正相關;而在非高所得國家為正相關,但不顯著。平均而言,在 整體樣本中,科技發展程度的數值上升 1%,中國投資該國科技產業的 機率也會提高 0.14%,在高所得國家樣本中,科技發展程度的數值上升 1%,中國投資該國科技產業的機率則會提高 0.2%。顯示科技發展程度 是中國對外科技投資的考量因素,此點在高所得國家更為明顯。 3. 交通產業 國內生產毛額在整體和非高所得國家樣本中與中國對外直接投資 為顯著負相關,而在高所得國家則為顯著正相關。平均而言,在整體 樣本中,國內生產毛額上升 1%,中國投資該國交通產業的機率會減少 3.54%;在非高所得國家,會減少 8.46%;而在高所得國家中,國內生 產毛額上升 1%,中國投資該國交通產業的機率則會增加 6.05%。此結 果再次說明,中國對高所得與非高所得國家的投資情形與動機有明顯 不同的現象。人均國民所得在整體樣本中與交通產業投資為負相關, 但不顯著。 匯率變動在整體和非高所得國家樣本中與中國對外直接投資為正 - 36 -.

(45) 相關,但不顯著。而在高所得國家樣本中與投資為顯著負相關,顯示 人民幣相對於被投資國貨幣升值,匯率正向變動 1%,會使的中國投資 該國交通產業的機率減少 1.10%,可能反應匯差導致獲利縮水的風險確 實影響中國的投資意願。 在整體樣本中,通貨膨脹與交通產業為負相關,但未達顯著;在 非高所得國家,通貨膨脹為顯著正相關,而在高所得國家則為顯著負 相關。這和天然資源產業的實證結果相同,可能反應中國將非高所得 國家的通貨膨脹視為長期經濟成長的表現,非高所得國家的通貨膨脹 上升 1%,會使的中國對其投資天然資源產業的機率提高 0.31%。相對 的,在高所得國家的通貨膨脹多為負面警訊,其上升 1%,會使得投資 的機率減少 6.15%。 人口密度在整體樣本中與交通產業投資為顯著正相關;而在高所 得與非高所得國家則為負相關,但不顯著。一般而言,人口密度越高, 可能帶動一國交通建設與運輸的需求,增加中國投資誘因。都市人口 年增率(UPG)在三類樣本組中皆未達顯著,由此推論,都市化速度並非 是影響中國對外直接投資交通產業的主因。 4. 不動產產業 國內生產毛額在非高所得國家與不動產建設投資為顯著負相關, 在高所得國家與不動產資產則為顯著正相關,而在整體樣本中則為不 顯著負相關。此也驗證,不動產建設多屬非高所得國家,而不動產資 產投資則多屬高所得國家。平均而言,在非高所得中,國內生產毛額 上升 1%,中國投資該國不動產產業的機率會減少 4.26%,而在高所得 國家則會增加 10.11%。 人口密度在非高所得國家樣本中與中國對外直接投資為顯著負相 - 37 -.

(46) 關;而在高所得國家樣本中與中國對外直接投資為顯著正相關;在整 體樣本、建設性投資和資產投資樣本組中皆與中國對外直接投資為正 相關但未達顯著。平均而言,在非高所得國家樣本中,人口密度上升 1%,中國投資該國不動產產業的機率反而減少 0.04%;在高所得國家 樣本中,國民所得上升 1%,中國投資該國不動產產業的機率也會增加 0.01%。 人口密度的實證結果與預期相符,在有限的建地面積上,人口密 度越高,不動產價格將越高,所以,以不動產資產投資為主要目的的 高所得國家,其人口密度與中國不動產投資為正相關;而在以不動產 建設為主要目的的非高所得國家而言,人口密度低隱含著可建設土地 面積越廣,故與不動產投資為負相關。 匯率變動和通貨膨脹在不動產產業模型的三類樣本組中大多未達 顯著,僅通貨膨脹在建設性投資中達顯著正相關,由此推論,匯率及 通貨膨脹並非中國考量是否對外直接投資不動產產業的主因。 5. 金融產業 國內生產毛額僅在高所得國家中為顯著正相關,顯示高所得國家 經濟規模越大,越能吸引中國對其金融產業的投資。平均而言,國內 生產毛額上 升 1%,中國投資 高所得國家金融產業的機率會 提 高 5.14%。 股市交易周轉率在整體和高所得國家為顯著正相關,股市交易周 轉率越高,代表該國股市越活絡,流動性高,中國投資該國金融業獲 利機會更高。平均而言,在整體樣本中,被投資國的股市交易周轉率 上升 1%,會使的中國投資該國金融產業的機率增加 0.08%,而在高所 得國家的機率會增加 0.19%。股市交易周轉率在非高所得國家樣本中為 - 38 -.

(47) 顯著負相關,和預期不符,有待進一步研究12。 匯率變動率和通貨膨脹率在投資金融產業的三類樣本組中皆未達 顯著,由此推論,匯率及通貨膨脹並非中國是否進行對外金融產業投 資的考量因素。. 12. 由於金融產業投資於非高所得國家樣本數僅有 16 件,該結果可能存在樣本數過低的問題。 - 39 -.

(48) 第六章. 結論. 本研究根據 China Global Investment Tracker,對中國五大產業(能 源、交通、不動產、科技以及金融產業)一億美元以上對外直接投資決 定因素進行分析。本研究考量之變數包含各國 GDP、平均每人 GDP、 匯率變動率、通貨膨脹率、能源與礦產出口比重、科技發展指數、股 市交易周轉率、人口密度、都市人口年增率以及中國自各國原物料進 口比率。 不同於過去相關研究,在中國對外投資決定因素分析中,除了考 量整體樣本外,更依被投資國人均國民所得高低進行分類與分析。研 究結果發現,中國對高所得與非高所得國家的投資明顯存在不同的決 定因素。研究也發現,不同產業的對外投資考量因素不盡相同,而匯 率的變動在各產業中多呈現不顯著,顯示人民幣對被投資國貨幣的升 貶,並非中國對外直接投資的考量因素。 由於本研究使用之 China Global Investment Tracker 資料庫,雖排除 以轉投資及假外資為目的的問題,但只包含中國對外大額直接投資, 建議未來的研究若能包含所有對外投資案例,研究結果應更能反映完 整情況。此外,由於順序機率單元模型(Ordered Probit Model)能夠更區 分不同投資規模,對投資動機分析,具一定參考價值,建議可做為未 來相關研究的方向。. - 40 -.

(49) 參考文獻 中文文獻 王碧珺(2013)。被誤讀的官方數據-揭示真實的中國對外直接投資模式。 國際經濟評論,1,61-74。 周經、張利敏、葛瑤(2015)。制度環境對中國跨國企業海外投資的影響: 基於 Heckman 兩階段選擇模型。國際商務-對外經濟貿易大學學報, 1,103-114。 郭建中、王國臣(2013)。中國大陸對外投資的動機與差異化戰略分析。 中國大陸研究,56(4),97-128。 張如慶(2005)。中國對外直接投資與對外貿易的關係分析。世界經濟研 究,3,23-27。 鄧玉英(2014)。後危機時期中國經濟轉型與國際參與。台灣國際研究期 刊,10(1),137-159。. 英文文獻 Amighini, A., Cozza, C., Rabellotti, R. & Sanfilippo, M. (2014, February). An Analysis of Chinese Outward FDIs in Europe with Firm-level Data. Research. and. Competence. in. the. Learning. Economy,. Symposium conducted at the meeting of Centre for Innovation, Lund University, SWEDEN. Balassa, B. (1965). Trade liberalisation and “revealed” comparative advantage1. The Manchester School, 33(2), 99-123. Banister, D. & Berechman, J. (2003). Transport investment and economic development, Britain: Routledge. - 41 -.

(50) Buckley, P. J., Casson M. (1976). In The future of the multinational enterprise. London, UK: Palgrave Macmillan. Caves, R. E. (1971). International corporations: The industrial economics of foreign investment. Economica, 38(149), 1-27. Demirhan, E. & Masca, M. (2008). Determinants of foreign direct investment. flows. to. developing. countries:. a. cross-sectional. analysis. Prague economic papers, 4(2008), 356-369. Dollar, D. (2015). United States-China Two-way Direct Investment: Opportunities and Challenges. Brookings Institute Working Paper. Dunning, J. H. (1998). Location and the multinational enterprise: a neglected factor?. Journal of international business studies, 29(1), 45-66. Huang, Y. & Wang, B. (2013). Investing Overseas Without Moving Factories Abroad: The Case of Chinese Outward Direct Investment. Asian Development Review, 30(1), 85-107. Hymer, S. H. (1976). The international operations of national firms: A study of direct foreign investment. Cambridge, MA: MIT press. Kang, Z. & Zhang, B. (2006). Co-integration Analysis and VECM of FDI, International Trade and Economic Growth in China. Journal of International Trade, 2, 73-78. Kindleberger, C. P. (1969). American business abroad. The International Executive, 11(2), 11-12. Kyrkilis, D. & Pantelidis, P. (2003). Macroeconomic determinants of outward foreign direct investment. International Journal of Social Economics, 30(7), 827-836. Omankhanlen, A. E. (2011). The effect of exchange rate and inflation on foreign direct investment and its relationship with economic growth in Nigeria. Economics and Applied Informatics, 6-16. - 42 -.

(51) Zhang, X., Liu, X., Hang, J., Yao, D. & Shi, G. (2016). Do Urban Rail Transit Facilities Affect Housing Prices? Evidence from China. Sustainability, 8(4), 380.. - 43 -.

(52) 附錄一 China Global Investment Tracker 2014 年 1-3 月大額投資案 年分 月. 中資投資方. 百萬美元 股權. 2014 January 2014 January. Sinomach Fuyao. $100 $200. 2014 January. China Communications Construction. $680. 2014 2014 2014 2014 2014 2014. January January January January January January. Sinoma Goodbaby Power Construction Corp Meidu Holding Shanghai Greenland CIC. $190 $100 $240 $290 $980 $1,280. 2014 2014 2014 2014 2014 2014 2014 2014 2014 2014 2014 2014 2014. January January January January January January January February February February February February February. China Railway Construction Lenovo Sinomach Fosun China National Nuclear Lenovo Sinomach Dongfeng Power Construction Corp Sinomach Wanxiang China Nonferrous China Nonferrous. $1,450 $2,910 $130 $1,360 $190 $2,140 $300 $1,100 $480 $130 $150 $150 $490. 100%. 100% 80% 25%. 14% 80% 100%. 被投資企業 Kuwait National Petroleum. 產業. 次產業. 被投資國. Energy Transport. Alternative Autos. Kuwait USA. Transport. Aviation. Sudan. Hewa Real estate Columbus Holding Other Energy Woodbine Energy Minerva Real estate Blackstone Real estate. Construction Consumer Hydro Oil Property Property. Iraq Germany Pakistan USA Britain Britain. Transport Motorola Mobility Technology Energy CaixaGeral Finance Langer Heinrich Metals IBM Technology Ghana Water Utilities Pugeot Transport Camargo Correa Transport Transport Fisker Automotive Transport Metals Kazakhmys Metals. Rail Telecom. Sudan USA Chad Portugal Namibia USA Ghana France Venezuela Congo USA Congo Kazakhstan. - 44 -. Autos Autos Autos Autos Copper Copper. 被投資國所屬區域 Arab Middle East and North Africa USA Arab Middle East and North Africa Arab Middle East and North Africa Europe West Asia USA Europe Europe Arab Middle East and North Africa USA Sub-Saharan Africa Europe Sub-Saharan Africa USA Sub-Saharan Africa Europe South America Sub-Saharan Africa USA Sub-Saharan Africa West Asia.

(53) 年分 2014 2014 2014 2014. 月 February February February February. 2014 2014 2014 2014. February February February February. 中資投資方 State Construction Engineering CNPC Three Gorges Power Construction Corp Bank of China, China Life, and Hopu Investment ICBC China Energy Engineering Shaanxi Coal and Chemical. 百萬美元 股權 $520 $1,400 $390 33% $240 $160 $690 $160 $430. 2014 February Shanghai Greenland 2014 February Beijing Capital. $540 $100. 2014 2014 2014 2014 2014 2014 2014 2014 2014 2014 2014 2014. February February February February February February February February February February March March. China Communications Construction China Communications Construction China Communications Construction China Communications Construction China Communications Construction Huaxin COFCO State Grid Goldleaf Jewelry Hong Han Zhenfa New Energy Science Beijing Urban Construction. $200 $100 $490 $400 $200 $310 $1,250 $970 $670 $1,100 $250 $1,300. 2014 2014 2014 2014 2014. March March March March March. Geely Auto China Communications Construction State Construction Engineering China Energy Engineering China Merchants. $200 $1,120 $210 $400 $990. 2% 60%. 被投資企業. Terra Novo Hidorequinoccio Global Logistics Properties Standard Bank. Brookfield Asset Management Silverstone. 85% 51% 51% 95% 50% 50% 100%. 產業 Other Energy Energy Energy. 次產業 Entertainment Gas Hydro Hydro. 被投資國 Congo Kyrgyzstan Brazil Ecuador. 被投資國所屬區域 Sub-Saharan Africa West Asia South America South America. Other Finance Energy Energy. Industry Investment Oil Oil. Singapore Britain Liberia Kyrgyzstan. East Asia Europe Sub-Saharan Africa West Asia. Real estate Real estate. Property Property. Australia USA. Transport Transport Transport Transport Transport Alcatel-Lucent Technology Nidera Agriculture Electrobras Energy ERG Resources Energy Genting Singapore Tourism Energy Zenith Sdn. Transport Emerald Automotive Transport Transport Transport Transport Transport. - 45 -. Alternative Autos. Australia USA Arab Middle East and Saudi Arabia North Africa Cuba North America Trinidad-Tobago North America Eritrea Sub-Saharan Africa Tanzania Sub-Saharan Africa France Europe Netherlands Europe Brazil South America USA USA South Korea East Asia Zimbabwe Sub-Saharan Africa Malaysia East Asia. Autos Autos Autos Autos Autos. Britain Montenegro USA Pakistan Sri Lanka. Shipping Shipping Shipping Shipping Shipping Telecom. Europe Europe USA West Asia West Asia.

數據

相關文件

莫三比克蘊藏豐富的天然資源,例漁產、水力資源、森林 與礦產等,曾被 EIU 列為 2010-2015 年非洲經濟成長最快速的

World Health Organization, Regional Office for South-East Asia, New Delhi, 1999. Best Practices for Dengue Prevention and Control in

(現場取消未講授);三、 「中東地區的女性與發展—女性領導力(Women and Development in the Middle East—Feminizing Leadership) 」 、 「新網路世紀的創新與發展(Innovation and Growth

利潤指數 (PI) = 投資現值 (PV) / 投資成本 (IC)。..

曹國: Located near north west of Samarkand, a close ally of 康國. 何國: Kushanika, located west

The M ā rga and Its Transformations in Buddhist Thought (Kuroda Institute Studies in East Asian Buddhism,

Water supplies (Reservoir, East

Middle school transition stress: Links with academic performance, motivation, and school experience.. Self-Concept