行政院國家科學委員會專題研究計畫 成果報告

廠商合併與其生產力─台灣製造業廠商之驗證

計畫類別: 個別型計畫 計畫編號: NSC91-2415-H-002-008- 執行期間: 91 年 08 月 01 日至 92 年 07 月 31 日 執行單位: 國立臺灣大學經濟學系暨研究所 計畫主持人: 林惠玲 共同主持人: 陳正倉 報告類型: 精簡報告 處理方式: 本計畫可公開查詢中 華 民 國 92 年 10 月 23 日

廠商合併行為與其生產力-台灣製造業廠商之驗證

摘要

近年來,廠商的合併活動在國內外均相當的普遍,合併的動機與績效如何?引起學 者們廣泛的討論。本文利用民國 86-90 年間台灣製造業合併廠商的資料,以相對勞動生 產力及相對總要素生產力來衡量合併後的績效,實証研究廠商合併的動機及合併後的績 效。實証結果主要發現(1)廠商合併前的相對生產力愈大,規模愈大,愈有可能去合併廠 商。(2)廠商的 R&D 活動與合併有正向關係,但市場力則對合併的影響較不確定。(3) 合併活動與生產力成長率的關係為正,亦即合併廠商相對未合併廠商生產力成長率較 大,此外,廠商進行水平合併後其生產力成長最快,其次為垂直合併,再其次為多角化 合併。 關鍵詞:合併,相對勞動生產力,相對總要素生產力,製造業 JEL 分類代號: D21,G34,L11,L60Mergers and Productivity: Evidence from Taiwanese

Manufacturing Firms

Abstract

In recent years, merger activities become more dramatic and widespread. This has led to a wide-ranging debate on the causes and performances of merger. In this paper, we provide evidence on merger from the standpoint of relative labor productivity and relative total factor productivity. Our empirical work examines the Taiwanese manufacturing firms’ motivation of merger and how the merger firms perform after merger. On the basis of a sample of 6140 manufacturing firms, we have found that (1) the merger firms with larger relative productivity and firm size have higher probability to merger. (2) R&D has positive and significant impact on merger, but market power doesn’t have a significant effect on merger. (3) Firm productivity growth is positively related to merger. That is, merger firms experience higher improvement in productivity growth. Moreover, horizontal mergers are most effective in productivity growth, followed by vertical mergers and conglomerate mergers.

Keywords: merger, relative labor productivity, relative total factor productivity,

Manufacturing firms

1. 前言

台灣的廠商多屬中小企業,近年來,在國內、國外經濟環境變化的衝擊下, 在國際上漸失其競爭力,企業紛紛轉型或外移,留在國內的企業如何轉型,如何 提高生產力(競爭力),而能繼續存續發展,是重要的課題之一。從產經的理論 可知合併是廠商提高生產力或市場力的重要策略之一。Mitchell & Mulherin 1996 及 Andrade et al. 2001 均指出美國經濟發展過程中,合併是對產業結構裡未來未 能預知的衝擊(shock)一種策略,Lichtenberg and Siegel 1992 年的研究則指出 廠商合併的主要理由為改善其低的生產力。根據本國商業司的合併資料顯示, 1997 年合併件數為 123 件至 2002 年增加至 156 件,此外,向工業局申請的專案 合併案件亦由 1991 年 34 件增至 2002 年 63 件,其中包括製造業中台灣化學纖維 公司與台產成衣工業的垂直合併,聯華電子與合泰半導體,聯城積體電路、聯嘉 積體電路、聯瑞積體電路的水平合併,裕隆汽車與中華汽車的多角化合併,台積 電與半導體、世大積體電路的合併,台灣光罩與新台科技合併,以及證券業元大 與京華、大發證券的合併,顯示各產業中均有許多合併行為發生。 此外,近年來國際市場競爭激烈,世界各主要先進國家之大型跨國企業紛 紛透過策略聯盟或合併、併購等方式,整合市場上有利資源,以提昇其整體之國 際競爭力。為因應此一大潮流趨勢,我國政府對於企業的合併多採肯定及支持, 以期增加國內廠商的國際競爭力。因此企業合併後是否能有效的整合有利資源, 有效降低生產成本,提高在國際市場上的競爭力,亦或只是使企業市場佔有率增 加,造成集中度增加,以及企業的壟斷地位,那麼不但妨礙競爭,更會阻礙新廠 商的加入,對國家的經濟與產業的發展有不利影響?這些問題對政府在政策上, 以及產經理論均相當重要。 過去經濟學家探討企業合併行為的理論分析相當多(Dutian, 1998; Mueller, 1969; Farrell and Shapiro, 1990; Ravenscreft & Scherer, 1987; Shcerer and Ross, 1990; Andrade et al., 2001; Kaplan, 2000; Hughes, 1993; Carlton, 1979),但多著重 於理論上的分析以及探討合併與競爭、經濟福利、公平間關係的問題,實證研究 合併行為的文獻雖不少,但成功的卻不多,國內的研究更缺乏,其原因是因廠商 合併的原因相當複雜。根據經濟理論指出企業合併的可能原因包括:擴大規模, 以達規模經濟;提高生產效率;提高市場力(market power);加強組織管理與管 理能力;增加研發與行銷能力;提昇創新能力與產品品質;獲取多角化的利益; 靈活運用資金;降低風險等,這些理論均可用來說明廠商合併的原因。然而有關

這些原因的實際資料卻很少,因此,實証研究合併的動機,與其績效的文獻,則 相對較少。因此如何實証分析企業的合併的原因,合併的型態以及在產業別的差 異性,並進一步分析企業合併後是否提高其生產力則是急待了解的問題。 本文利用經濟部商業司所提供的製造業合併廠商的名冊,與經濟部工廠校正 資料串連,得出相關的廠商資料做為研究的基礎。探討(1)民國 86-90 年間台灣製 造業企業合併行為在產業別、合併的種類的特質,以及企業合併的原因。(2)台 灣製造業企業合併後生產力是否提高,並進一步估計合併對生產力的影響。研究 方法則利用 probit 的迴歸模型分析企業合併的動機,並利用 treatment effect model 分析合併行為是否使生產力提高。 本文實證結果發現:廠商合併前的相對生產力與廠商規模、研發支出對廠商 的合併行為有正向影響,亦即廠商生產力越高、規模越大,從事 R&D 活動越多, 越會進行合併行為,此外產業集中度越低,越有可能從事合併行為;在產業別方 面,顯示不同產業有不同的合併行為。另外,廠商合併後績效的實證研究發現合 併廠商的平均勞動生產力的成表率,相較於沒有合併的廠商高了 29.04%,若就 相對總要素生產力而言,合併廠商比未合併廠商生產力平均增加 6.71%,此外, 水平合併的生產力成長率增加最多,其次為垂直合併,再其次為多角化合併。 本文的架構除本節為前言外,第二節是合併文獻的探討,第三節為樣本說明 與生產力的衡量,第四節是模型設定與變數說明,第五節為實証結果分析,最後 則為結論。

2. 合併的文獻探討

一般而言,廠商的成長可透過兩種方式:一是內部的成長,二是外部的成 長。前者係指廠商規模的擴張是藉由自身的發展而得;後者係指廠商規模的擴張 是藉由和外部現有的資源相互結合而達成的。廠商的合併行為是外部成長的重要 方式之一。合併可以看作是廠商橫跨多個產業或是在相同產業內的一種策略行 為。從廠商的觀點來看,合併是廠商生存發展的一種策略,它可使廠商在短時間 內擴大規模,增進效率及提高生產力或利潤。合併雖是個別廠商的行為,但卻會 導致產業結構改變,因而影響合併後廠商的行為及整體經濟的福利。 廣義而言,「合併」是指兩個或兩個以上的廠商,基於某種特定的目的,採 取不同的形式之整合行為。狹義而言,所謂「合併」則是指兩個或兩個以上的廠 商,依照彼此間所訂定的契約並透過法定的程序而結合成一個廠商或是另設一個 新的廠商,以期達成某種經濟目的之行為。此種狹義的合併主要是包括吸收合併和新設合併兩種,此外,根據合併廠商所屬的產業以及所處的生產階段,可將廠 商的合併行為區分為三類,(1)水平合併(Horizontal merger),(2)垂直合併(Vertical merger),(3)多角化合併(Conglomerate merger)。

經濟理論指出合併的動機包括:(1)提高生產效率,合併可發揮經濟之效益 或加強設備的利用,並促進專業化分工以提高綜效(synergies),使生產效率提高。 (2)提高市場力(market power),合併可直接降低廠商間的競爭狀態,提高市場佔 有率,而形成壟斷或寡佔的市場 (Scherer and Ross, 1990)。(3)市場上的訓練 (market discipline),藉由合併可除去管理或經營能力差的廠商。(4)管理者的好大 喜功(Mueller, 1969),合併可達到快速擴張與成長,使管理階層可獲得個人的好 處。(5)節省交易成本,降低不確定性(Coase, 1937;Arrow, 1975;Carlton, 1979)。 (6)達到多角化分散風險的目的,以及開拓市場或獲得租稅的優惠(Amihud and Lev, 1981;Weston and Chung, 1983)。經濟理論除研究合併的動機外,尚有分析 廠商在不同生產條件下以及價格策略下的合併後的產出及價格的效果(Ordover & Saop,1990;Schmallensee,1992;Salinger and Martin,1998;Williamson, 1968; Clark, 1985;Parish and NG, 1972;Shy, 1995),這些文獻均對合併行為的動機及 合併對經濟影響提供了理論基礎。

另 有 些 文 獻 利 用 計 量 方 法 實 証 分 析 何 種 廠 商 較 會 進 行 合 併 活 動 , 如 Lichtenbeg and Siegel (1992a, 1992b)(L&S) 及 McGukin and Nguyen (1995)(M&N),他們的研究主要針對被合併工廠(目標工廠)合併前的特性。 L&S(1992a)發現廠商生產力低時,則可能被合併,亦即被合併廠商在合併前的 生產力是較差的,若合併後則可由合併廠商來改善被合併廠商的經營能力,此種 合併動機又被稱為 managerial-discipline theory,然而 M&N 利用 1977-1987 年間 28407 工廠進行合併研究時,卻發現「合併工廠傾向合併生產力較高的目標工 廠」,換言之,此種合併動機較符合 managerial-synergy theory。他們有不同的結 論,則是因所探討樣本廠商大小有不同,且涵蓋期間亦有不同所造成。

有關合併後績效的實證文獻,主要有 Mueller(1969,1993);Weston and Shrieres(1972);Ravenscraft & Scherer(1987,1989);Healy & Ruback(1992); McGukin & Nguyen(1995, 1999);Kaplan(2000),他們的研究方法主要利用 event studies,以及 capital asset pricing model 的邏輯去衡量其股價變動,亦有以獲利能 力、生產力或財務條件等來評估績效。例如 Ravenscraft 及 Scherer(1988)利用 美國 1957-77 年製造業 2732 家企業分析廠商合併的獲利能力,以及比較合併前

預期的目標與合併後營業的結果,結果發現被合併的公司在合併前獲利能力非常 好,且愈小公司其獲利能力愈佳,合併後平均而言,合併與被合併公司獲利能力 有所改善,但被合併的公司的利潤下降,其原因則是因合併以高價收買合併公 司,使其帳面價值提高,合併後的組織結構擴大以及管理效率的下降所致,因此 他們指出「合併是為了提高效率的假設是令人相當懷疑的」。 Healy 及 Ruback(1992)以美國在 1979-1984 年間最大的前 50 合併案件為 研究對象,探討合併後的績效,結果發現:合併廠商相對其同產業的廠商顯然提 高其 asset productivity,也提高了現金流量的報酬(higher operating cash flow

returns),且愈多同質性企業的合併此種改善績效的程度也愈強;此外,合併也

不會導致長期資本投資及研發投資的減少。當合併宣佈時,操作現金流量 (operating cash flow)與股票報酬均會增加,該結果指出合併廠商應被預期會改 善其生產力。L&S (1992)研究美國食品業指出,合併顯著的會改善廠商的生 產力,M&N (1995)的實證是利用 1977-1987 年間 28294 家食品業工廠的 unbalanced panel 資料去探討工廠合併對生產力的影響,結果發現:(1)工廠合併 後,在合併後的 5-9 年,平均而言使生產力提高。(2)生產力的成長與合併有正的 關係。他們的研究結果與 Ravenscraft & Scherer(1987)及 Matsusaka(1993)的

結論相反,1其原因可能是因研究的期間不同,另一原因可能是所探討的樣本廠 商不同。 近幾年文獻常利用個案分析來研究合併,此種分析方法可針對某一合併個 案,詳細研究其合併的原因,以及合併的績效,包括生產成本、管理組織、創新 能力等,例如 Morgan(2001)及 Kaplan(2000),探討美國製造業廠商合併後對 研發、創新的影響,即以個案研究的方式,比較美國與歐盟國家在公共政策上不 同,使合併對 R&D 影響亦不同。 國內的相關文獻在理論上近年來有黃亮洲(1997)分析廠商合併的內生均衡 條件,王光正(1999)討論垂直合併與策略性貿易的關係等,實證方面並不多, 且在分析上多有些限制,主要有孫克難(1989)探討企業合併獎勵措施的成效調 查與分析,該文探討了合併的理論,獎勵合併的政策措施以及實證分析企業合併 的績效分析,他以民國 76 年針對 300 家廠商進行問卷調查,得出 100 家廠商資 料進行統計上敘述性以統計檢定分析結果發現:合併後生產量雖有顯著增加,但 對效率(資源分配)與所得分配均可能有不利的影響。王若葦(1970)探討企業

合併及其績效之研究,以民國 60-68 年 9 年間的合併案為研究對象,但在探討績 效時,以選擇華隆,遠東紡織,寶隆紙業,潤泰紡織染整,朝陽木業為個案對象 進行分析,結果發現合併後較具規模經濟,可使生產成本降低,投資報酬率提高。 近幾年的陳明園(1989),吳雅章(1981),冷新銘(1980),歐陽節(1991),劉 紫芸(1990)等,多以管理、財務、法律的角度去分析合併的問題,但從經濟的 角度去進行實證分析較缺乏。 由以上的說明可知,國外文獻的研究偏重被合併廠商(目標廠商),或工廠合 併前的特質,但未對合併廠商的動機或合併前的特質進行分析,由於本文所探討 合併案件均屬狹義的合併,因此被合併廠商在合併後,與合併廠商結合成一個廠 商,被合併廠商已無法觀察到,因此本文的重點,在研究合併廠商合併的動機與 特質,以及合併後生產力是否增加,分析時,則從經濟理論的觀點,利用計量方 法進行實証分析。

3. 樣本說明與生產力的衡量

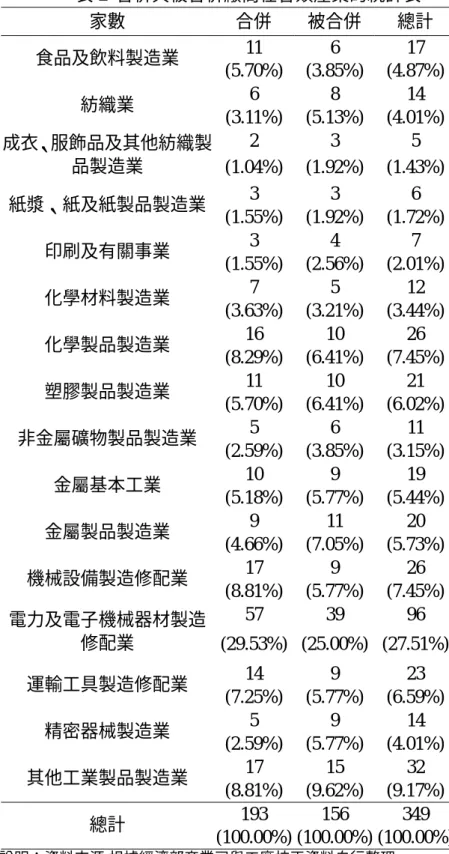

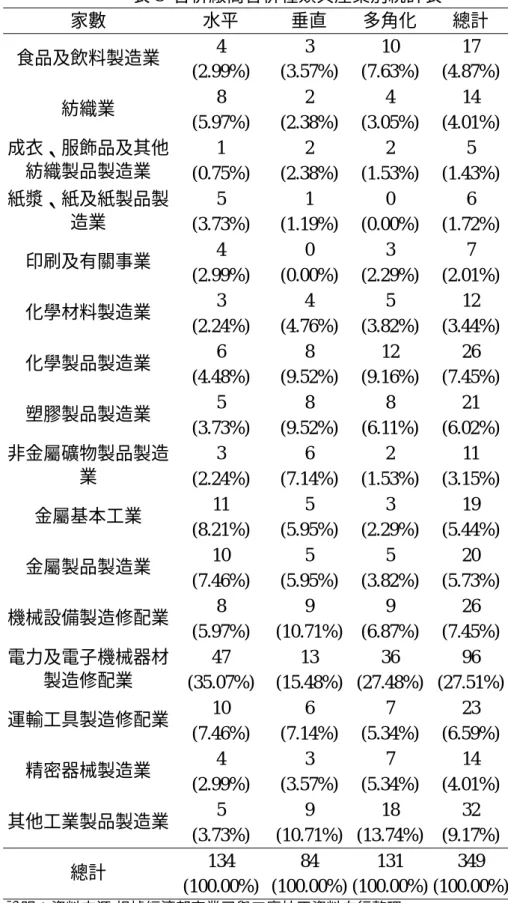

3.1 樣本說明 本文以製造業為研究對象2,製造業合併與被合併的廠商資料取自經濟部商 業司,受商業司資料的限制,研究的期間為民國 86 年到 90 年。由於商業司所提 供的合併廠商的資料相當有限,因此為了能夠順利地進行實証分析,我們將合併 與被合併的廠商名冊與 84-89 年的工廠校正資料串聯,以獲得廠商的特質與營運 資料。另外,為了分析合併的原因與比較合併與未合併的廠商的生產力(績效)的 成長是否有差異,我們自未合併的廠商中隨機抽樣 6000 家做為樣本(請參閱附 錄)3。在串聯資料時,若有下列情況:c廠商的員工人數為零,或是營業額為零, 總固定資產額為零, d若在民國 86 年至 90 年內廠商合併活動案件小於 2 件的 產業,則不列入考慮。因此研究的產業包括食品及飲料製造業、紡織業、成衣、 服飾品及其他紡織製品製造業、紙漿、紙及紙製品製造業、印刷及有關事業、化 學材料製造業、化學製品製造業、塑膠製品製造業、非金屬礦物製品製造業、金 屬基本工業、金屬製品製造業、機械設備製造修配業、電力及電子機械器材製造 修配業、運輸工具製造修配業、精密器械製造業、其他工業製品製造業。 2 雖然在經濟部商業司所提供的資料包括証券業、百貨業、金融保險業、其他產業的合併活動, 但因為工廠校正資料只包括製造業,因此僅以製造業為研究對象。 3 抽樣時,是以二位數字產業的母體比例,自各產業比例抽樣,各產業的樣本數,請參閱附錄。民國 86-90 年合併案件共有 324 件,參與廠商共有 553 家,由表 1 可知合併 廠商與被合併廠商數各為 280 家與 273 家,此外,由該表亦可知,民國 87 年合 併廠商最多,可能是因民國 86 年發生金融風暴,致使廠商為因應此衝擊,在 87 年採取合併策略以調整。根據游景翔(2003, P24)指出,87 年合併案件中以製造業 最多。民國 91 年時,因受前一年國際景氣衰退的衝擊,合併案件亦增加,而以 金融保險及不動產業最多,此結果與 Andrade et al. (2001)所提的合併是因應未能 預期的產業衝擊而所做的產業調整的說法相當一致。 表 1 歷年合併廠商與被合併廠商統計表 年 種類 合併 被合併 總計 86 53 49 102 87 99 98 197 88 35 35 70 89 48 44 92 90 45 47 92 總計 280 273 553 說明:資料來源:經濟部商業司提供。 表 2 為合併與被合併廠商在各類產業的分配表4,由該表可知,合併最多為 電力及電子機械器材製造修配業,約佔 27.51%,其次為化學製品製造業與機械 設備製造修配業,佔率各為 7.45%,再其次為運輸工具製造修配業。由於這些產 業的產品多屬標準化產品或規格化產品,需要大規模生產才具有規模經濟利益, 使生產力提高,因此合併活動較多。表 3 是根據合併的種類:水平合併、垂直合 併、多角化合併的分類以及產業分類所得的統計表,觀察表 3 可知,水平合併最 多為 134 家,其次是多角化合併為 131 家,垂直合併最少為 84 家。就合併種類 來看,三種合併均以電力及電子機械器材製造修配業均最多。就產業別來看,水 平合併最多的有紙漿、紙及紙製品製造業、金屬基本工業、金屬製品製造業、電 力及電子機械器材製造修配業、紡織業等;垂直合併則以非金屬礦物製品製造業 最多;多角化合併最多的則為食品及飲料製造業、化學製品製造業、其他工業製 品製造業。 4 該表合併與被合併廠商數少於表 1,是因串聯資料時,有些廠商資料不全而被刪除。

表 2 合併與被合併廠商在各類產業的統計表 家數 合併 被合併 總計 11 6 17 食品及飲料製造業 (5.70%) (3.85%) (4.87%) 6 8 14 紡織業 (3.11%) (5.13%) (4.01%) 2 3 5 成衣、服飾品及其他紡織製 品製造業 (1.04%) (1.92%) (1.43%) 3 3 6 紙漿、紙及紙製品製造業 (1.55%) (1.92%) (1.72%) 3 4 7 印刷及有關事業 (1.55%) (2.56%) (2.01%) 7 5 12 化學材料製造業 (3.63%) (3.21%) (3.44%) 16 10 26 化學製品製造業 (8.29%) (6.41%) (7.45%) 11 10 21 塑膠製品製造業 (5.70%) (6.41%) (6.02%) 5 6 11 非金屬礦物製品製造業 (2.59%) (3.85%) (3.15%) 10 9 19 金屬基本工業 (5.18%) (5.77%) (5.44%) 9 11 20 金屬製品製造業 (4.66%) (7.05%) (5.73%) 17 9 26 機械設備製造修配業 (8.81%) (5.77%) (7.45%) 57 39 96 電力及電子機械器材製造 修配業 (29.53%) (25.00%) (27.51%) 14 9 23 運輸工具製造修配業 (7.25%) (5.77%) (6.59%) 5 9 14 精密器械製造業 (2.59%) (5.77%) (4.01%) 17 15 32 其他工業製品製造業 (8.81%) (9.62%) (9.17%) 193 156 349 總計 (100.00%) (100.00%) (100.00%) 說明:資料來源:根據經濟部商業司與工廠校正資料自行整理。

表 3 合併廠商合併種類與產業別統計表 家數 水平 垂直 多角化 總計 4 3 10 17 食品及飲料製造業 (2.99%) (3.57%) (7.63%) (4.87%) 8 2 4 14 紡織業 (5.97%) (2.38%) (3.05%) (4.01%) 1 2 2 5 成衣、服飾品及其他 紡織製品製造業 (0.75%) (2.38%) (1.53%) (1.43%) 5 1 0 6 紙漿、紙及紙製品製 造業 (3.73%) (1.19%) (0.00%) (1.72%) 4 0 3 7 印刷及有關事業 (2.99%) (0.00%) (2.29%) (2.01%) 3 4 5 12 化學材料製造業 (2.24%) (4.76%) (3.82%) (3.44%) 6 8 12 26 化學製品製造業 (4.48%) (9.52%) (9.16%) (7.45%) 5 8 8 21 塑膠製品製造業 (3.73%) (9.52%) (6.11%) (6.02%) 3 6 2 11 非金屬礦物製品製造 業 (2.24%) (7.14%) (1.53%) (3.15%) 11 5 3 19 金屬基本工業 (8.21%) (5.95%) (2.29%) (5.44%) 10 5 5 20 金屬製品製造業 (7.46%) (5.95%) (3.82%) (5.73%) 8 9 9 26 機械設備製造修配業 (5.97%) (10.71%) (6.87%) (7.45%) 47 13 36 96 電力及電子機械器材 製造修配業 (35.07%) (15.48%) (27.48%) (27.51%) 10 6 7 23 運輸工具製造修配業 (7.46%) (7.14%) (5.34%) (6.59%) 4 3 7 14 精密器械製造業 (2.99%) (3.57%) (5.34%) (4.01%) 5 9 18 32 其他工業製品製造業 (3.73%) (10.71%) (13.74%) (9.17%) 134 84 131 349 總計 (100.00%) (100.00%) (100.00%) (100.00%) 說明:資料來源:根據經濟部商業司與工廠校正資料自行整理。

3.2 生產力的衡量

廠商合併後,對合併廠商的績效通常都包括了有一些正的效果或負的效果, 因此綜合來看探討廠商合併後是否能提高效率,是一件相當複雜的工作。換言 之,廣泛的或多元的統計分析與評估是相當重要的。過去實證文獻的實證研究方 法主要有二類,一類利用 Capital Asset Pricing Theory 的邏輯去驗證股價的變動 或 Tobit Q Ratio 的改變,另一個方法是利用各種不同的指標如利潤率,銷售額, 市場佔有率,自有資金比率等比較分析合併前後的水準是否有不同。由於所用的 方法、指標不同,常出現不同的結論,因此利用何種方法去分析是相當重要的。 L&S(1992)及 M&N(1995)均利用生產力指標來衡量合併後的績效,且發現合併後 確能改善生產力。由於台灣的廠商多屬中小規模,且台灣廠商的合併行為經常發 生於不景氣時,因此廠商可能為提高生產力而合併。因此本文以生產力來衡量合 併後的績效。生產力是以廠商的產出和要素投入之比例作為衡量。一般而言,在 衡量時,因為所考慮的要素投入不同,可區分成兩種生產力指標:一為只考慮勞 動投入的生產力指標,稱為勞動生產力(Labor productivity , LP);另一則為考慮 所有要素投入的總要素生產力(Total factor productivity , TFP)。理論上,總要素 生產力是衡量生產力的一個較佳指標,因為它考量了廠商所有的要素投入。本研 究同時利用這兩種指標來進行實証分析。以下說明生產力的測量方式。 3.2.1 相對勞動生產力 在計算生產力指標時,即使是勞動生產力,都會遭遇以下兩個測量方面的 問題:c因為每個廠商的產出價格都不盡相同,導致在估計廠商的實質產出時會 有困難,進而使得生產力的估計產生偏誤。d因為通貨膨脹的關係,產出價格可 能隨著時間而有波動的情形,因此增加了生產力在估計上的困難性。為了減少偏 誤以及增加可信度,本文採用 M&N(1995)所使用的生產力公式作為衡量指標。 此外,由於各廠商所屬的產業不同,其生產力水準亦有差異,因此以個別廠商的 勞動生產力相對於該廠商所屬四位數字產業的平均勞動生產力之比值作為衡量 指標,即為「相對勞動生產力(Relative Labor Productivity , RLP)」。「相對勞動 生產力」表示如下: , j ij ij ALP LP RLP = (1) 式中, , ij ij ij TE VA LP =

∑

, = = n 1 i ij j LP n 1 ALPij RLP :i廠商相對其四位數字 j產業的相對勞動生產力 i LP:i廠商的勞動生產力 j ALP :四位數字 j產業廠商平均勞動生產力 VAij:為個別廠商的附加價值5 TEij:為個別廠商的員工人數 上式 RLP 的生產力指標,雖未用產出價格來平減,但不僅可去除各產業間廠商 因為產出價格不同而產生的問題,而且也可以降低通貨膨脹所可能引發的偏誤, 由RLP的衡量可知,若RLP大於1表示廠商相對同產業的生產力較高,反之, 若小於1則表示廠商相對同產業的生產力較低。 3.2.2 相對總要素生產力 假如在某個產業內的所有廠商都有類似的要素投入與產出比例,則勞動生 產力就會是在測量生產力上一個很好的指標。然而,因為生產技術在各個產業之 間,甚至是在同一產業內的所有廠商,可能都有所差異,此時如果只利用勞動投 入來當作衡量基準便會產生相當程度的偏差,所以總要素生產力是另一個更佳的 選擇。本研究採用 M&N(1995)的生產力公式來估計廠商的 RTFP。此外,如 同在計算 RLP 一樣,由於各廠商所屬的產業不同,其生產力水準亦有差異,因 此以個別廠商的總要素生產力相對於該廠商所屬四位數字產業的平均總要素生

產力之比值作為衡量指標,即為「相對總要素生產力(Relative Total Factor

Productivity , RTFP)」。表示如下: , j ij ij TFP TFP RTFP = (2) TFPij:四位數字j產業中第i家廠商的TFP值 TFPj:四位數字j產業的平均TFP值 M&N(1995)為了方便估計個別廠商的RTFP,將上式的兩邊同取自然對數,亦 即 ln

(

RTFPij) (

=lnTFPij) (

−lnTFPj)

. (3) 為了進行估計,我們利用 L&S(1992a)的方法,先設定 Cobb-Douglas 生

產函數,取自然對數,並利用生產函數來估計個別廠商以及產業的TFP(自然對 數)值 ,進 而求 出殘 差項以 估計 個別 廠商 的 RTFP( 自然 對數 )值。 根據 Cobb-Douglas生產函數,取自然對數後可得: lnQij =αlnLij +βlnKij +γ lnMij +εij, (4) 式中的Qij ,Lij,Kij和Mij分別代表 j產業i廠商的產出、勞動投入、資本投 入和中間投入。最後一項εij即為我們所欲估計之個別廠商的RTFPij(自然對數) 值(即(3)式)。假設在相同產業內,每個廠商的α、β和γ 三個參數都是固定不變, 只有εij會因廠商而異,但是無法觀察。因此,若給定j產業內n家廠商的資料, 亦即{ Qij , Lij , Kij, M }ij ,其中i = 1,2,3,…,n, 即可利用上式來估計無法觀察到的 RTFP(自然對數)值。所以,在εij和勞動、資本與中間投入都不相關的假設下, 利用普通最小平方法可以求出α、β與γ 的估計式,而且此估計式必為最佳線性 不偏估計式。此外,由此迴歸方程式所計算出來的殘差項即為RTFP(自然對數) 值,亦即

(

)

ln(

ˆln ˆln ˆln)

. nˆ l ij ij ij ij ij ij RTFP Q L K M e = = − α +β +γ (5) 此一殘差項 eij即為 ln(RTFPij)的估計值,也是誤差項εij的最佳線性不偏估 計式。因此,可以利用此一殘差項作為廠商相對總要素生產力的代理變數。 利用公式(5)所估計的是廠商相對總要素生產力的自然對數,若該指標為正 數,則廠商相對產業的平均生產力較高,若該指標為負數,則廠商相對產業的平 均生產力較低。 表 4 為合併廠商與被合併廠商、未合併廠商的相對生產力統計表,該相對 生產力是所研究的合併期間(86-90 年)前一年(84 年)6的相對生產力,由該表可 知 , 合 併 廠 商 RLP、lnRTFP (分 別 為 2.43,0.036)相 對 被 合 併 廠 商(分 別 為 1.71,0.0081)、未合併廠商(分別為 0.949,-0.0014)均較高,被合併廠商相對未合併 廠商亦較高,此結果顯示生產力較高的廠商較可能參與合併行為,而被合併的廠 商相對未合併的廠商生產力亦較高,顯示合併廠商傾向合併生產力較高的廠商, 此種合併現象與 Managerial discipline 的動機理論不相符合,而與 Managerial synergy theory 較為一致。

表 5 是合併廠商與被合併廠商的相對生產力在各產業的情形,由該表可知 除了食品及飲料製造業、紙漿及紙製品製造業、化學材料製造業,被併廠商的相 對生產力較合併廠商高外,其他產業均是合併廠商比被併廠商為大,食品及飲料 製造業與化學材料製造業以多角化合併為主,如食品業的尚佳實業與騰元電子合 併,久津食品與歐雅實業合併,這些合併顯示合併廠商較屬大公司,而合併廠商 規模較小,其動機可能為了提高其生產力,合併生產力較大的其他產業的廠商, 然而RLP與lnRTFP的結果有些相異之處,則有待下節進一步的分析。 表4 廠商的相對生產力 廠商類別 家數 員工人數 RLP LnRTFP 合併廠商 186 360.91 2.4338 0.0361 被合併廠商 156 113.03 1.7122 0.0081 未合併廠商 5954 29.24 0.9485 -0.0014 說明:資料來源:作者自行計算。 表5 合併廠商與被合併廠商相對生產力在各產業的情形 合併廠商 被合併廠商 產業別 RLP lnRTFP RLP lnRTFP 食品及飲料製造業 1.626954 -0.054329 1.804151 -0.010094 紡織業 1.650760 0.154801 1.574321 0.008476 成衣、服飾品及其他紡織製品製 2.500615 0.259137 1.582521 0.180957 紙漿、紙及紙製品製造業 0.992325 -0.035226 3.837123 0.176620 印刷及有關事業 5.418883 0.389079 1.009437 -0.114149 化學材料製造業 0.889583 0.038375 1.384886 -0.002489 化學製品製造業 2.212468 -0.006969 2.295959 0.042530 塑膠製品製造業 1.979619 0.023163 1.923251 0.019958 非金屬礦物製品製造業 2.444206 0.042328 1.883954 0.019293 金屬基本工業 3.612099 0.141823 1.366335 0.006920 金屬製品製造業 1.744068 0.067014 1.440571 0.084762 機械設備製造修配業 1.717054 0.055165 1.291524 -0.035532 電力及電子機械器材製造修配業 2.041461 -0.060427 1.262632 -0.050245 運輸工具製造修配業 3.344930 0.163009 1.455623 0.073554 精密器械製造業 3.376854 0.309399 1.058511 -0.074619 其他工業製品製造業 2.246394 0.064486 1.854410 0.080450 說明:資料來源:工廠校正暨營運調查原始資料,作者自行計算。

4. 模型設定與變數說明

4.1 廠商合併決策的實証模型 由以上可知,經濟理論提出合併的動機有很多,台灣的合併廠商動機如何, 合併廠商合併前有哪些特質則是我們研究的主題之一,本節將利用二元選擇模 型,設定合併廠商決策的實証模型。 合併廠商的決策模型,我們假設為一個二元選擇變數MA86-90,並將MA86-90 變數之值設定為1,代表廠商在民國86年至90年間曾經合併過廠商;設定為0, 代表廠商在民國86年至90年間沒有合併行為。MA86-90之二元選擇模型如下: , 1 1i Xi i Y = β +ε (6) , 0 , 0 0 , 1 1 1 90 86 ≤ > = − i i Y if Y if MA 其中,Y1i為一latent variable,代表廠商合併與否的指標,Xi為影響廠商合 併行為的因素,包括廠商合併前的生產力、廠商規模,以及上述兩個變數二次方 項:合併前生產力的平方、廠商規模的平方、合併前生產力和廠商規模的交叉項, 以及研究與發展支出、市場集中度和產業別虛擬變數,β1為參數值,( )

2 , 0 ~ σε εi N 。 4.1.2 變數說明與檢定的假設 由前述廠商合併的經濟理論,本文檢定廠商合併動機的假說如下: 假設 1:策略的擴張理論 合併前生產力愈大的廠商,將愈有動機去合併其他廠商,然而此策略的擴 張行為可能達到某一程度後,廠商將因規模不經濟,或範疇不經濟,或已 與對手有顯著差異的競爭力,則不再進行此種策略擴張行為,因此合併前 生產力對合併動機將減小。換言之,合併前生產力對合併的影響可能是二 次式。 生產較力大的廠商,為了快速擴張,占有市場,或消除競爭對手,或管理者 為有效利用盈餘,不分配股東等原因,生產力較大的廠商,將較有動機去合併廠 商,我們稱之為策略的擴張或管理的擴張理論。Jensen and Ruback (1983)亦提出: 合併廠商在合併前有比較高的生產力的假說。他們是從經濟效率的觀點,認為資源(廠商的工廠或設備)將轉移至比較有效率的廠商,以達最佳配置效率。因此廠

假設 2:廠商規模效果

廠商規模愈大,參與合併動機的機率愈大,然而其影響亦可能是非線性的。 Doms and Dunne (1994)的研究中,指廠商規模大小是廠商資本累積決策的主 要因素,廠商的合併行為亦可視為一種投資行為(Andrade, Mitchell and Stafford,

2001),因此廠商規模愈大,愈有可能從事合併投資,不過其影響亦可能是非線 性的,亦即當廠商規模達到某個程度,其合併意願降低。 假設 3:競爭效果 廠商所處的市場集中度愈大,廠商合併的可能性愈大。 根據Gort(1969)的研究發現,產業內合併活動的多寡與該產業的集中程度 有正向的關係。因為當市場的進入障礙愈高時,既存廠商即可透過減少競爭來獲 得更高的利潤,因此廠商進行合併的動機也就愈強,而進入障礙又大概可以利用 個別廠商在市場上的集中程度來衡量,亦即市場集中程度愈高相當於市場上的進 入障礙也愈高。所以可知,廠商從事合併行為的機率可能隨著廠商的市場佔有率 (獨佔力)愈大而上升。 假設 4:研發活動與合併行為有正向關係 Telser(1984,1987)從市場失靈的角度探討合併活動與廠商研發支出的關 係,他指出「一個產業內的合併活動與廠商的研發水準為正相關」的結論;另外, 在1969年時,Gort也曾經指出:在一個產業內,廠商的合併行為與其雇用的技 術人員比例有正向的關係。但是另一方面,提出成長極大化假說(Growth

maximization hypothesis)的學者(如Marris ,1964;Amihud and Lev ,1981)則認為 管理階層重視公司的擴張與成長,因此較偏好採取合併行為(特別是多角化合 併),而較不重視研究與發展,因此,廠商的合併行為與其 R&D 應為負向的關 係。因此研發活動對於廠商合併的影響方向並無定論,然而台灣廠商可能較符合 Telser的論點,因此本文檢定研發活動與合併行為有正向關係。 模型中的解釋變數尚包括合併前生產力和廠商規模的交叉項(McGuckin and Nguyen,1995,1999),以控制廠商經營能力與規模間的交叉效果,以及產業別的虛 擬變數,包括食品及飲料製造業(ID11)、紡織業(ID )13 、成衣、服飾品及其他紡 織製品製造業(ID14)、紙漿、紙及紙製品製造業(ID )18 、印刷及有關事業(ID )19 、 化學材料製造業(ID21)、化學製品製造業(ID )18 、塑膠製品製造業(ID )25 、非金屬 礦物製品製造業(ID )26 、金屬基本工業(ID )27 、金屬製品製造業(ID )28 、機械設備 製造修配業(ID )29 、電力及電子機械器材製造修配業(ID )31 、運輸工具製造修配

業(ID )32 、精密器械製造業(ID )33 ,來了解不同產業的廠商其合行為是否有不同。 廠商合併決策的模型(6)式中的變數衡量說明如表6: 表6 變數的說明與衡量 變數別 變數名稱 衡量方式 平均數 標準差 MA86-90 廠商合併與否(虛擬變數) 1-86~89年有合併 0-沒合併 0.030 0.171 RLP 合併前相對勞動生產力 以84年相對勞動生產力來衡量 0.9860 2.417 lnRTFP 合併前相對總要素生產力 以84年相對總要素生產力來衡量 0.0121 0.3122 EMP 員工人數 以84年員工人數衡量 39.30 241.55 CR4 產業集中度 以 85 年廠商所屬四位數字產業的 CR4來衡量 0.2274 0.1746 LNRD* 研究與發展支出 以84年研發支出的自然對數值 來衡量 0.753 2.379 IDi 產業別 虛擬變數 產業別有 16 個,除其他產業外, 設為ID11,ID ,13 ID14,ID …18 ID33, 其中下標是二位數字產業代號 說明:由於原始資料的變異數太大(2.36E+10)而且偏態係數(8.05)也很高,故取自然對數(對 於原本研發支出為 0 的廠商,由於無法計算,故令其為 0。 4.2 廠商合併對生產力影響的模型 M&N(1995)的研究,曾探討廠商的合併行為是否能夠使其生產力提升? 他們發現,有進行過合併的廠商比起沒有合併過的廠商的確有較高的生產力成長 率。但是有一點值得注意的是,在他們的實証模型中,將廠商合併與否的行為視 為外生給定,所以忽略了廠商合併行為可能有的內生性問題。所以,本文在探討 「廠商的合併行為和其合併前後生產力成長率變化的關係」,考慮了廠商的合併 行為為一內生變數,設定Treatment Effect Model,進行實証分析。

4.2.1 模型設定

為了探討廠商合併行為對其生產力成長率之影響,首先考慮廠商合併的決

策是自我選擇(self selection)的決策。因而,先設立廠商是否合併的決策模型,

再設立廠商合併與否對生產力影響的模型。換言之,廠商合併與否的變數一個內 生變數。必須同時設定廠商是否合併的決策模型以及合併對生產力影響的模型,

此即為Treatment Effect Model7。模型設定如下: , 1 1i Xi i Y = β +ε (7) , 0 , 0 0 , 1 1 1 88 86 ≤ > = − i i Y if Y if MA , 88 86 2i MA Zi ui Y =α − + δ + (8) 式中,Y2i為被解釋變數,表示廠商生產力的成長率,MA86−88廠商在民國86年至 88 年是否合併的變數,Zi 為影響廠商生產力成長率的因素,包括:廠商的合併 前生產力、廠商規模、研究與發展支出、合併的型態、及產業別的虛擬變數,δ、 α 和β為參數值。由於廠商是否合併決定於一些廠商和產業的特性,為一內生變 數,如前述(4.1)模型((6)式與(7)式的差異,僅在於所研究的期間不同,由於生 產力的資料只能觀察到89年,因此(7)式只能考慮廠商86年到88年是否合併的 決策模型)。由於(7)式和(8)式中的誤差項εi和 ui 具有相關性,一般假設為二元 常態分配,表示如下:

(

)

, 1 , 0 0 ~ , 2 ρ ρ σ ε BN ui i (9) 上式中,BN表示(

ui,εi)

為二元常態分配。估計時,由於(

ui,εi)

相關,而且MA86−88 為一內生變數, 可利用最大概似法來估計。概似函數可寫為:(

,)

(

,)

, 1 0 0 * 2 0 * 2 90 86 86 90∏

∫

∏

∫

= = −∞ ∞ − − × = MA MA i i i i i i d u d u L φ ε ε φ ε ε 式中,φ2(.,.)為二元標準常態分配, * i u = u i i MA Z Y σ δ α − − 86−88 2 , i ε =Y1i −Xiβ。我們利用最大概似法估計模型中的參數,Treatment Effect Model 的估計結 果,可和單一模型(8)式的估計結果相比較。在Treatment Effect Model下,可估 計有合併的廠商和沒有合併的廠商之間平均生產力成長率的差距,如下:

(

Y2 MA86−88 =1) (

−E Y2 MA86−88 =0)

E │i │i(

)

(

β)

(

1(

β)

)

. β φ σ α ε i i i u X X X Φ − Φ + = (10) 7由(10)式可知,有合併的廠商和沒有合併的廠商之間平均生產力成長率的差 距包括兩項,若以單一方程式模型(8)式去估計時,有合併的廠商和沒有合併的 廠商之間平均生產力成長率的差距只有α 項,且只設定單一方程式(8)式所估計 的α 會發生偏誤,當然亦會漏掉(10)式的右邊的第二項。因此,利用 Treatment Effect Model 的估計結果才能得到α的正確估計值,而且利用(10)式也才能正確 地評估有無合併廠商生產力成長率的差異。 4.2.2 變數說明與檢定的假設 衡量廠商合併後生產力是否增加,本文利用相對生產力的變動來衡量,由於 合併時間是 86-88 年,因此我們計算 89-84年間相對生產力的成長率(變動),相 對生產力的成長率衡量方式有三種: c

(

89 4)

4 89 RLP8 RLP 0.5 RLP8 RLP + × − ,以GROWTH表示。 dlnRLP89−lnRLP84,以LNRLP8984表示。 elnRTFP89−lnRTFP84,以LNRTFP8984表示。 影響生產力變動的解釋變數主要包括合併的變數與一些其他的控制變數如 下: c廠商合併與否的虛擬變數(MA86−88) 廠商合併的動機是為了提高生產力,此外根據M&N(1995,1999)的研究中,他 們發現曾經從事合併行為的廠商,其生產力的成長率高於沒有從事合併行為的廠 商,因此,此變數與生產力的成長率應為正相關。 d廠商規模與是否合併的交叉項(MALNEMP) 由於廠商合併行為可能會因廠商規模不同對生產力有不同的影響,因此模型中放 入廠商規模與合併的交叉項,以了解合併與否與廠商規模是否有交絡的影響 (M&N, 1995)。 e廠商規模與合併種類的交叉項 合併型態不同對生產力的影響可能不同,因此根據合併的三種種類:水平合併、 垂直合併和多角化合併三種合併型態,以H、V和C三個虛擬變數來表示,H為 1,表示該廠商從事水平合併;V為1,表示該廠商從事垂直合併;C為1,表示 該廠商從事多角化合併,再分別將H、V、C其與廠商規模的相對交叉項,以HLNEMP、VLNEMP和CLNEMP表示,以分析不同合併種類對生產力影響效果8。 其他影響生產力的控制變數如下: f合併前生產力(LNRLP) 在M&N (1999)的研究中,曾利用lnRLP作為影響廠商生產力成長率的因素。 該變數對於廠商生產力成長率的預期影響方向為負。 g廠商規模(lnEMP)

Davis and Haltiwanger (1992) 指出:廠商生產力的成長率會受到廠商規模的影 響,然而其影響效果並不確定。 h研究與發展支出 (LNRD) 許多文獻 (Romer,1990)發現研究與發展對廠商的生產力有正的影響效果。因 此,預期LNRD對廠商的生產力成長率的影響力為正。 i產業別虛擬變數 產業別亦可能是影響廠商的生產力成長率的重要因素。因此,本研究以產業別的 虛擬變數來衡量,樣本資料總共包括十六個產業,故可設立十五個虛擬變數來表 示,與前述廠商合併決策中產業虛擬變數相同。

5. 實證結果與分析

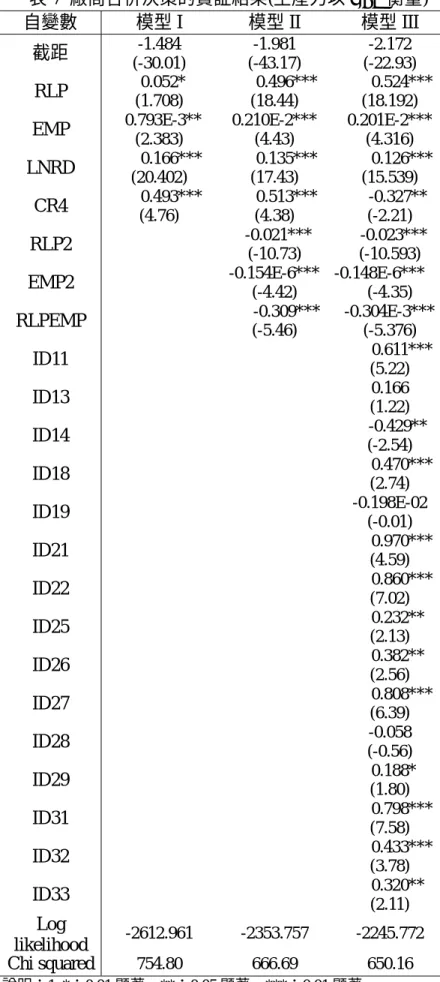

本文首先探討廠商合併的動機,再探討合併後的廠商生產力是否提高,在探 討合併廠商生產力是否提高時,是比較廠商有無合併對生產力成長的影響是否有 不同。 表7與表8是合併廠商的合併決策迴歸模型的實証結果,表7與8的差異在 於表7中解釋變數—合併前生產力以相對勞動生產力(RLP)衡量,而表8則以合 併前相對總要素生產力(RTFP)來衡量。表7與表8中均包含三個模型,模型I 是RLP,廠商規模(EMP)的線性模型,模型II為二次模型,而模型III是二次模 型且考慮產業別虛擬變數。 從表7可知,模型III的結果較佳,實証結果指出生產力愈大的廠商,愈可 8 H、V 和 C 三個虛擬變數不放入模型中的理由有二,一是因模型中已經放了一個合併的虛擬變 數MA86−88,若再放入H、V 和 C 三個虛擬變數則會發生線性重合的問題,二是因合併的虛擬 變數為一內生變數,若以H、V 和 C 三個虛擬變數替代合併的虛擬變數,則較困難考慮 H、V、 C 內生性的問題,因此以 HLNEMP、VLNEMP 和 CLNEMP 來分析不同合併種類對生產力影響 效果。能去合併廠商,且其效果為非線性。驗証本文所提出的策略性擴張或管理擴張的 理論,亦驗証了Jensen and Ruback(1983)的結論,亦即合併廠商在合併前有比較

高的生產力。此外,從非線性影響效果可知,若RLP達到11(廠商規模控制為平 均數約40人),那麼廠商合併的機率才會下降。廠商規模的實証結果,顯示出廠 商規模愈大,亦愈會從事合併行為,驗証合併行為有廠商規模的效果,亦即規模 愈大的廠商愈可能透過合併來進行投資,然而其影響是非線性的,當廠商規模達 到某一規模約6000人(RLP控制為平均數),則其合併意願會降低。R&D支出的 係數具統計顯著,實証結果指出R&D支出越多,越會進行合併,此結果驗証 Telser(1987)研發活動與合併行為有正向關係,而未有如Marris所說的管理階層 重視公司的擴張與成長,而較偏好採取合併而不重視研發的說法。 產業集中度的係數為負,指出集中度愈大的產業,廠商則較不會去合併,則 與Gort(1969)所提出的假說不相符合,不過從模型II與III比較可知,若未考慮 產業別變數,則產業集中度大的廠商確實較會去合併,但考慮產業別虛擬變數, 則可發現集中度的係數則呈負向,此結果說明了產業特性變數較CR4變數為重 要,不同產業,由於其特性或其他條件 (包括市場競爭程度、內外銷性質)不同, 使廠商採取合併策略的可能性亦不同。食品及飲料製造業、化學材料製造業、化 學製品製造業、金屬基本工業、電力及電子機械器材製造修配業的產業較會從事 合併行為,其係數值均在0.5以上,可能因這些產業所生產的產品屬標準化或規 格化的產品,必須有大規模的生產才具規模經濟利益,如化學材料業、電子產業 均有此一特質。 表8的結果與表7的結果並不太相同,表8的實証結果顯示相對總要素生產 力(lnRTFP)對合併的影響不確定,但由前述可知相對勞動生產力對合併的影響為 正,這顯示因合併廠商的人力品質較高或技術能力較佳,但在管理上或財務上並 無顯著的較佳,因此RLP與lnRTFP的實証結果有所不同,未能顯現出lnRTFP 愈高,愈會去合併的結果。 表9、10、11為廠商有否合併對生產力成長率影響的實証結果,表9、10、 11的生產力成長率的衡量方式不同,表9是利用Growth(RLP的成長率),表10 是用lnRLP89−lnRLP84,表11是用lnRTFP89−lnRTFP84衡量,此外,各表 中均列出單一模型與TEM model的結果,以利比較單一模型所造成的偏誤。 由表9、10、11實証結果可知,有否合併的虛擬變數(MA86−88)係數均顯著為 正,顯示民國86-88年間有合併廠商相對未合併廠商相對生產力的成長率較高,

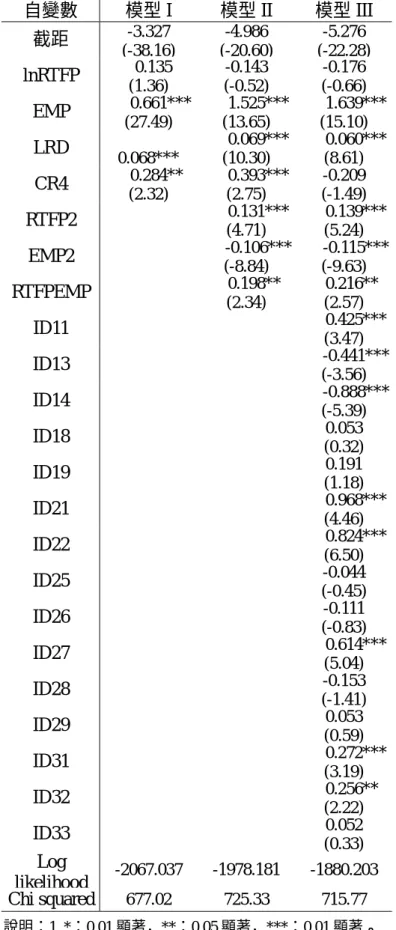

驗証廠商合併後提高生產效率的動機,且與M&N(1995,1999)的實証結果相一 致。若就該變數的係數而言,單一模型有低估的情形。因此,未將廠商合併與否 的變數設定為一內生變數,將使估計結果發生偏誤。 此外,為了分析廠商規模與合併的交叉效果,將廠商規模與廠商是否合併的 相乘項(MALNEMP)放入模型,實証結果該變數的係數為負,可知規模愈大的廠 商合併時,其生產力的成長相對規模較小的廠商從事合併時為小。此外,合併型

態與廠商規模的相乘項HLNEMP、VLNEMP和CLNEMP三個變數,其估計係數

均為負,顯示合併種類透過廠商規模的交叉效果為負,與上述廠商規模與合併與 否的交叉效果相一致。 根據表9、10、11三種生產力成長率的迴歸模型(TEM(I))的估計結果,利用 公式(10)可計算有合併廠商與未有合併廠商的生產力的差異(參閱表12)。在其他 解釋變數均為平均數條件下,計算結果可發現民國84-88年間,有合併的廠商比 未合併廠商89到84年的相對勞動生產力的成長率(Growth)高出29.04%,而lnRLP 增加45.21%,與M&N(1995)實証結果大約為10%相比較,台灣合併廠商相對 未合併廠商的成長率高出較多,這可能是因台灣的廠商規模較小,合併後較具規 模經濟,使生產力提高較多。就lnRTFP而言,增加6.71%,相對lnRLP則小很 多。 若要比較三種合併種類成長率的差異,則根據表9、10、11 TEM(II)模型的 估計結果,利用公式(10)去計算,同樣地,在其他解釋變數均為平均數條件下, 可知水平合併相對未合併廠商Growth高出32.62%,垂直合併高出27.60%,多 角化最低為25.18%,若以lnRLP89−lnRLP84及lnRTFP89−lnRTFP84來看,仍 然顯示水平合併的生產力成長率最大,垂直合併次之多角化合併最小。上述合併 對生產力成長率的影響以lnRLP衡量的成長率顯然高於lnRTFP成長率,這可能 是因廠商合併後,裁減人員容易,提高人力資源的使用較快,因此勞動生產力增 加較多。但對資產的處置較不容易,因此可能造成閒置的資產,而使lnRTFP的 增加較少。 合併前的生產力(lnRLP)或(lnRTFP)係數符號為負,與預期的假說一致,亦即 期初的生產力與生產力的成長率為負向關係,廠商規模(lnEMP)的係數符號為 負,與M&N(1995)的實証結果不同,顯示規模較小的廠商的成長率較大。 總結以上的實証結果,我們有四個主要發現。 (1) 廠商合併後使生產力提高,顯示合併對生產力的提昇有正向的影響。政府過

去鼓勵廠商合併的政策,獲得一正向的肯定。

(2) 若生產力與獲利能力間有正向關係(如Baily and Schultze, 1990所提出),那麼 合併使生產力增加的實証結果,可推論得出在其他條件固定下,將使獲利能 力增加。此結果雖與Ravenscraft and Scherer(1987, 1989)不一致,但卻與大部 份的合併理論,如managerial-synergy theorem相一致。 (3) 不同合併種類,合併後生產力的增加亦不同,水平合併,因同質性企業的合 併,擴大規模,改善績效的程度較強,生產力增加最多,垂直合併次之,多 角化最少,由於多角化合併常有失敗的案例,因此使多角化的平均生產力增 加較少。 (4) RLP與RTFP的實証結果不同,是值得進一步討論的問題,由於我們所研究 的對象是製造業,其產出-投入不同,RTFP是較佳的指標,然而實証結果有 不同,從RTFP的實証結果較無法驗証廠商合併前生產力較佳的理論,由 RTFP來衡量合併後生產力的增加,相對RLP較少。

6. 結論

本文利用經濟部商業司提供的製造業廠商的合併資料,分析民國86~90年間 台灣廠商合併的動機,以及合併廠商的特質。此外,更進一步利用Treatment Effect model分析合併後生產力是否有增加。實証結果主要發現如下: (1) 合併前合併廠商的相對生產力較高,被合併廠商較低,未合併廠商則最低, 此結果顯示,生產力較高的廠商,較可能去從事合併活動。而被合併廠商相 對未合併廠商生產力較高,此與managerial-synergy 合併的動機理論相符合。 (2) 廠商合併前的生產力愈大,愈有動機去合併廠商,驗証本文所提出的策略擴 張理論,亦驗証資源流向有效率的途徑的經濟理論。 (3) 廠商合併前的規模愈大,亦愈可能去合併廠商,然而其影響是非線性的;廠 商研發活動與合併行為有正向關係,驗証Telser(1987)的假說;產業集中 度低的產業,反而較會進行合併,這可能是因集中度低的產業,競爭較激烈, 更有動機去合併。製造業中,食品及飲料製造業、化學材料製造業、化學製 品製造業、金屬基本工業、電力及電子機械器材製造修配業的產業較會進行 合併。(4) 利用Treatment Effect Model實証分析廠商有無合併,生產力是否增加,結果

成長率約為3成~4成,而相對總要素生產力(RTFP)則增加6.71%。此外,合 併種類不同,生產力的增加亦不同,水平合併生產力成長率增加最多,垂直 合併次之,多角化合併增加最少。

由本文的實証結果,廠商合併後使生產力提高,顯示合併對生產力的提昇有 正向的影響。因此政府過去鼓勵廠商合併的政策,獲得一正向的肯定。此外,若 生產力與獲利能間有正向關係(如Baily and Schultze, 1990所提出),那些合併生 產力增加的實証結果,可推論得出在其他條件固定下,將使獲利能力增加。此結 果雖與Ravenscraft and Scherer(1987, 1989)不一致,但卻與大部份的合併理論, 如managerial-synergy theorem相一致。最後RLP與RTFP的實証結果不同,是值 得進一步討論的問題,由於我們所研究的對象是製造業,其產出-投入不同,RTFP 是較佳的指標,然而實証結果有不同,從RTFP的實証結果較無法驗証廠商合併 前生產力是較佳的,此外,由RTFP來衡量合併後生產力的增加相對RLP較少, 則是值得進一步探討的問題。 由於資料限制,本文只對民國86年至90年間的製造業廠商資料進行分析, 而且研究對象只限於曾經進行過「吸收合併」的廠商。至於其他合併方式的合併 行為,或是不同融資方式的合併行為也因為沒有相關的資料,故無法進行研究, 但此點則是未來可進一步研究的方向。

表7 廠商合併決策的實証結果(生產力以RLP衡量) 自變數 模型I 模型II 模型III 截距 -1.484 (-30.01) -1.981 (-43.17) -2.172 (-22.93) RLP 0.052* (1.708) 0.496*** (18.44) 0.524*** (18.192) EMP 0.793E-3** (2.383) 0.210E-2*** (4.43) 0.201E-2*** (4.316) LNRD 0.166*** (20.402) 0.135*** (17.43) 0.126*** (15.539) CR4 0.493*** (4.76) 0.513*** (4.38) -0.327** (-2.21) RLP2 -0.021*** (-10.73) -0.023*** (-10.593) EMP2 -0.154E-6*** (-4.42) -0.148E-6*** (-4.35) RLPEMP -0.309*** (-5.46) -0.304E-3*** (-5.376) ID11 0.611*** (5.22) ID13 0.166 (1.22) ID14 -0.429** (-2.54) ID18 0.470*** (2.74) ID19 -0.198E-02 (-0.01) ID21 0.970*** (4.59) ID22 0.860*** (7.02) ID25 0.232** (2.13) ID26 0.382** (2.56) ID27 0.808*** (6.39) ID28 -0.058 (-0.56) ID29 0.188* (1.80) ID31 0.798*** (7.58) ID32 0.433*** (3.78) ID33 0.320** (2.11) Log likelihood -2612.961 -2353.757 -2245.772 Chi squared 754.80 666.69 650.16 說明:1. *:0.01 顯著,**:0.05 顯著,***:0.01 顯著。 2. 括弧內為 Z 值。

表8 廠商合併決策的實証結果(生產力以lnRTFP衡量) 說明:1. *:0.01 顯著,**:0.05 顯著,***:0.01 顯著。 2. 括弧內為 Z 值。 自變數 模型I 模型II 模型III 截距 -3.327 (-38.16) -4.986 (-20.60) -5.276 (-22.28) lnRTFP 0.135 (1.36) -0.143 (-0.52) -0.176 (-0.66) EMP 0.661*** (27.49) 1.525*** (13.65) 1.639*** (15.10) LRD 0.068*** 0.069*** (10.30) 0.060*** (8.61) CR4 0.284** (2.32) 0.393*** (2.75) -0.209 (-1.49) RTFP2 0.131*** (4.71) 0.139*** (5.24) EMP2 -0.106*** (-8.84) -0.115*** (-9.63) RTFPEMP 0.198** (2.34) 0.216** (2.57) ID11 0.425*** (3.47) ID13 -0.441*** (-3.56) ID14 -0.888*** (-5.39) ID18 0.053 (0.32) ID19 0.191 (1.18) ID21 0.968*** (4.46) ID22 0.824*** (6.50) ID25 -0.044 (-0.45) ID26 -0.111 (-0.83) ID27 0.614*** (5.04) ID28 -0.153 (-1.41) ID29 0.053 (0.59) ID31 0.272*** (3.19) ID32 0.256** (2.22) ID33 0.052 (0.33) Log likelihood -2067.037 -1978.181 -1880.203 Chi squared 677.02 725.33 715.77

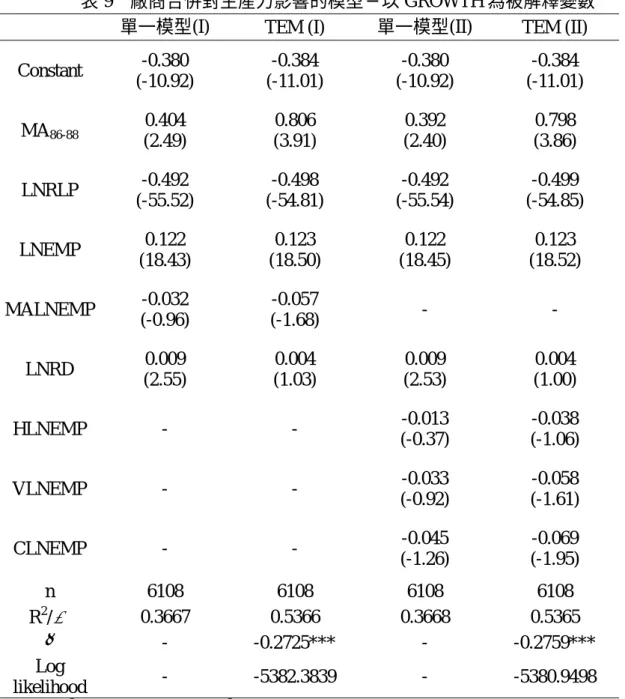

表9 廠商合併對生產力影響的模型─以GROWTH為被解釋變數 單一模型(I) TEM (I) 單一模型(II) TEM (II) Constant -0.380 (-10.92) -0.384 (-11.01) -0.380 (-10.92) -0.384 (-11.01) MA86-88 0.404 (2.49) 0.806 (3.91) 0.392 (2.40) 0.798 (3.86) LNRLP -0.492 (-55.52) -0.498 (-54.81) -0.492 (-55.54) -0.499 (-54.85) LNEMP 0.122 (18.43) 0.123 (18.50) 0.122 (18.45) 0.123 (18.52) MALNEMP -0.032 (-0.96) -0.057 (-1.68) - - LNRD 0.009 (2.55) 0.004 (1.03) 0.009 (2.53) 0.004 (1.00) HLNEMP - - -0.013 (-0.37) -0.038 (-1.06) VLNEMP - - -0.033 (-0.92) -0.058 (-1.61) CLNEMP - - -0.045 (-1.26) -0.069 (-1.95) n 6108 6108 6108 6108 R2/σ 0.3667 0.5366 0.3668 0.5365 ρ - -0.2725*** - -0.2759*** Log likelihood - -5382.3839 - -5380.9498 說明:1. R2 /σ列中,單一模型為R2,TEM 為σ。 2. *:0.01 顯著,**:0.05 顯著,***:0.01 顯著。 3. 括弧內為 Z 值。 4. 產業別係數多不顯著,未列出。

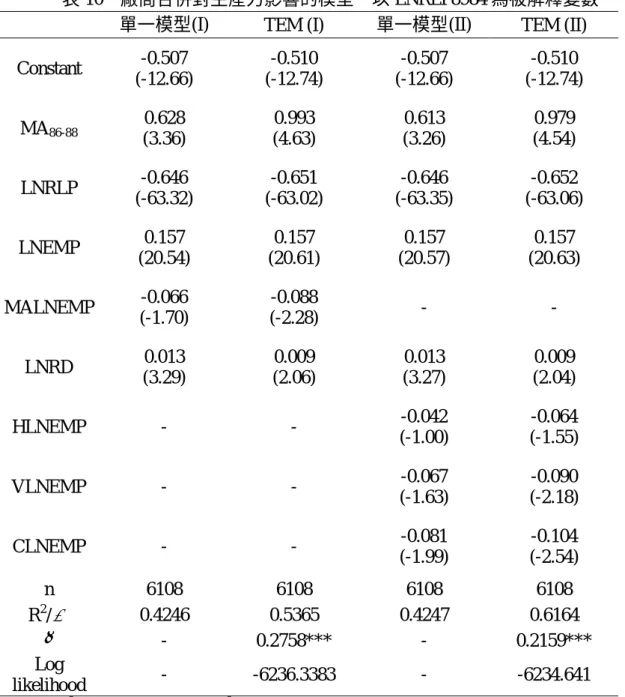

表10 廠商合併對生產力影響的模型─以LNRLP8984為被解釋變數 單一模型(I) TEM (I) 單一模型(II) TEM (II) Constant -0.507 (-12.66) -0.510 (-12.74) -0.507 (-12.66) -0.510 (-12.74) MA86-88 0.628 (3.36) 0.993 (4.63) 0.613 (3.26) 0.979 (4.54) LNRLP -0.646 (-63.32) -0.651 (-63.02) -0.646 (-63.35) -0.652 (-63.06) LNEMP 0.157 (20.54) 0.157 (20.61) 0.157 (20.57) 0.157 (20.63) MALNEMP -0.066 (-1.70) -0.088 (-2.28) - - LNRD 0.013 (3.29) 0.009 (2.06) 0.013 (3.27) 0.009 (2.04) HLNEMP - - -0.042 (-1.00) -0.064 (-1.55) VLNEMP - - -0.067 (-1.63) -0.090 (-2.18) CLNEMP - - -0.081 (-1.99) -0.104 (-2.54) n 6108 6108 6108 6108 R2/σ 0.4246 0.5365 0.4247 0.6164 ρ - 0.2758*** - 0.2159*** Log likelihood - -6236.3383 - -6234.641 說明:1. R2 /σ列中,單一模型為R2,TEM 為σ。 2. *:0.01 顯著,**:0.05 顯著,***:0.01 顯著。 3. 括弧內為 Z 值。 4. 產業別係數多不顯著,未列出。

表11 廠商合併對生產力影響的模型─以LNRTFP8984為被解釋變數 單一模型(I) TEM (I) 單一模型(II) TEM (II) Constant -0.526E-2 (-0.58) -0.868E-4 (-0.01) -0.500E-2 (-0.55) 0.430E-5 (0.001) MA86-88 0.188 (3.07) 0.420 (6.92) 0.185 (3.00) 0.423 (6.86) lnRTFP -0.925 (-107.26) -0.926 (-141.09) -0.925 (-107.28) -0.927 (-141.13) LNEMP 0.225E-2 (0.89) -0.144E-2 (-0.56) 0.229E-2 (0.91) -0.149E-2 (-0.58) MALNEMP -0.030 (-2.36) -0.049 (-4.18) - - LNRD 0.337E-3 (0.25) -0.170E-2 (-1.23) 0.315E-3 (0.24) -0.176E-2 (-1.27) HLNEMP - - -0.023 (-1.72) -0.043 (-3.72) VLNEMP - - -0.030 (-2.17) -0.048 (-3.37) CLNEMP - - -0.035 (-2.59) -0.055 (-3.85) n 6043 6043 6043 6043 2 2 /σ R 0.6569 0.207 0.6571 0.207 ρ - -0.375*** - -0.383*** Log likelihood - -5064.44 - -5060.21 說明:1. R2/σ列中,單一模型為R2,TEM 為σ。 2. *:0.01 顯著,**:0.05 顯著,***:0.01 顯著。 3. 括弧內為 Z 值。 4. 產業別係數多不顯著,未列出。 表12 合併與合併種類對生產力變動的影響 生產力成長率的衡量方式 合併 水平合併 垂直合併 多角化合併 ) 84 89 ( 5 . 0 84 89 RLP RLP RLP RLP + − 29.04% 32.62% 27.60% 25.18% 84 ln 89 lnRLP − RLP 45.21% 49.14% 42.97% 40.03% 84 ln 89 lnRTFP − RTFP 6.71% 7.66% 6.71% 4.99% 說明:本表利用表 9、10、11 中 TEM 估計結果,利用公式(10)計算而得。

參考文獻

王若葦,(1981), 「企業合併及其績效之研究」,《工業簡訊》,11(2),11-18。 王光正,(1999), 《垂直整合市場與策略性貿易之經濟分析》,國立台灣大學經 濟學研究所博士論文。 吳雅章,(1981),《營利事業合併經營之財務管理研究》,國立政治大學企業管 理研究所碩士論文。 冷新銘,(1980),《台灣區棉紡業倡議合併經營之分析》,國立台灣大學經濟學 研究所碩士論文。 孫克難,(1989), 「企業合併獎勵措施的成效調查與分析(上)」,《企銀季刊》, 12(4),28-42。 孫克難,(1989), 「企業合併獎勵措施的成效調查與分析(下)」,《企銀季刊》, 13(1),56-62。 陳明園,(1989),《公司併購-理論與實證之文獻評介》,國立台灣大學經濟學研究 所碩士論文。 黃亮洲,(1997), 《廠商合併之內生均衡分析》,國立台灣大學經濟學研究所博 士論文。 游景翔,(2003), 《廠商合併行為與其生產力之研究》,國立台灣大學經濟學研 究所碩士論文。 劉紫芸,(1990),《製造商及零售商通路體系的垂直整合》,東海大學管理研 究所碩士論文。 歐陽節,(1991),《垂直合併的研究:以台灣液化石油氣市場為例》,國立中 央大學產業經濟研究所碩士論文。Amihud, Y. and B. Lev (1981), “Risk Reduction as a Managerial Motive for Conglomerate Mergers,” Bell Journal of Economics, 12, 605-617.

Andrade, G., M. Mitchell, and E. Stafford (2001), “New Evidence and Perspectives on Mergers,” Journal of Economic Perspectives, 15, 103-120.

Arrow, K.J. (1975), “Vertical Integration and Communication,” Bell Journal of Economics, 6, 173-183.

Baily, M.N., and C.L. Schultze (1990), “The Productivity of Capital in a Period of Slower Growth,” Brookings Papers on Economic Activity, Special Issue, 369-406.

Coase, R.H. (1937), “The Nature of the Firm,” Economica, 4, 386-405.

Davis, S.J. and J. Haltiwanger (1992), “Gross Job Creation, Gross Job Destruction, and Employment Reallocation,” Quarterly Journal of Economics, 107, 819-864. Doms, M. and T. Dunne (1994), “Capital Adjustment Patterns in Manufacturing

Plants,” Discussion Paper no.CES94-11, Center for Economic Studies, U.S. Bureau of the Census.

Farrell, J. and C. Shapiro (1990), “Horizontal Mergers: An Equilibrium Analysis,” American Economic Review, 80, 107-126.

Farrell, J. and C. Shapiro (1990), “Asset Ownership and Market Structure in Oligopoly,” RAND Journal of Economics, 21, 275-292.

Gort, M. (1969), “An Economic Disturbance Theory of Mergers,” Quarterly Journal of Economisc, 83, 624-642.

Healy, P.M., K.G. Palepu, and R.S. Ruback (1992), “Does Corporate Performance Improve After Mergers?” Journal of Financial Economics, 31, 135-175.

Jensen, M.C. (1988), “Takeovers: their causes and consequences,” Journal of Economic perspectives, 2, 21-48.

Lichtenberg, F.R. and D.Seigel (1992a), “Productivity and Changes in Ownership of Manufacturing Plants,” in F. R. Lichtenberg, ed. Corporate Takeovers and Productivity, Cambridge, Mass.: MIT Press.

Lichtenberg, F.R. and D.Seigel (1992b), “Leveraged Buyouts,” in F. R. Lichtenberg, ed. Corporate Takeovers and Productivity, Cambridge, Mass.: MIT Press.

Marris, R. (1964), The Economic Theory of Managerial Capitalism, Glencoe,IL: Free Press.

Matsusaka, J.G. (1993), “Takeover Motives during the Conglomerate Merger Wave,” RAND Journal of Economics, 24(3), 357-379.

McGuckin, R.H. and S.V. Nguyen (1995), “On Productivity and Plant Ownership Change: New Evidence from the Longitudinal Research Database,” RAND Journal of Economics, 26(2), 257-276.

McGuckin, R.H., S.V. Nguyen, and A.P. Reznek (1998), “On Measuring the Impact of Ownership Change on Labor: Evidence from U.S. Food-Manufacturing Plant-Level Data,” Labor Statistics Measurement issues, 207-46.

McGuckin, R.H. and S.V. Nguyen (1999), “Exploring the Role of Acquisition in the Performance of Firms: Is the Firm the Right Unit of Analysis,” in B. Silvia, ed. Micro- and macrodata of firms: Statistical analysis and international comparison, 1-23.

McGuckin, R.H. and S.V. Nguyen (2001), “the Impact of Ownership Changes: A View from Labor Markets,” International Journal of Industrial Organization, 19, 739-762.

Morgan, E. (2001), “Innovation and Merger Decisions in the Pharmaceutical Industry,” Review of Industrial Organization, 19, 181-197.

Mueller, D.C. (1969), “A Theory of Conglomerate Mergers,” Quarterly Journal of Economics, 83, 643-659.

Mueller, D.C. (1993), Mergers: Theory and Evidence. In Mussati, ed. Mergers, Markets and public policy. Dordrect Kluwer.

Ravenscraft, D.J. and F.M. Scherer (1987), Mergers, Sell-offs, and Economic Efficiency, Washington, D.C.:Brooking Institution.

Ravenscraft, D.J. and F.M. Scherer (1989), “The Profitability of Mergers,” International Journal of Industrial Organization, 7 (1), 101-116.

Romer, P.M. (1990), “Endogenous Technological Change,” The Journal of Political Economy, 98, S71-S102.

Scherer, F.M. and D. Ross (1990), Industrial Market Structure and Economic Performance, Boston: Houghton Mifflin.

Telser, L.G. (1984), “Innovation: Its Public and Private Aspects and Some of Their Empirical Implication for Mergers,” Economic Inquiry, 22, 623-659.

Telser, L.G. (1987), A Theory of Efficient Cooperation and Competition, Cambridge, UK: Cambridge University Press.

Weston, K.V. Smith and R.E. Shrieves (1972), “Conglomerate Performance Using the Capital Asset Pricing Model,” Review of Economics and Statistics, 54, 357-363. Weston, J.F. and K.S. Chung (1983), “Do Mergers Make Money?” Mergers and