以資料包絡分析法(DEA)評估國內醫院相關管理研究所之效率; Evaluating Efficiency for Institutes of Health Services Administration in Taiwan by Using the Data Envelopment Analysis

115

0

0

全文

(2) 誌謝 時光荏苒,自兩年前的懵懂茫然,直至今日的喜獲成果,心中除 了不可置信的喜悅之外,更滿溢著許許多多深切的感激。首先感謝我 的論文指導教授─馬作鏹博士,於研究所兩年求學過程中,以因材施 教方式,從訂定題目、內容建構到最後的修改完成,持續給予學術指 導與提攜關照,讓我一方面擁有極大的發揮空間,一方面亦能隨著論 文之完成,而能在為學處事態度與研究邏輯思維上多所啟迪。而口試 期間,承蒙中國醫藥大學─劉立凡博士與中央大學─呂俊德博士的不 吝指正,提供諸多專業、珍貴的建議,讓本論文之內容更趨完備,在 此,致上最真摯的謝意。 其次,感謝於研究期間,協助論文資料收集之所有相關學校的未 知名朋友們,因為有你們的撥空幫忙,論文才得以順利的完成。還有, 感謝辦公室夥伴及所有同學、學弟妹們,常常適時的給予我鼓勵與歡 笑,為論文進度於乾旱期間帶來及時雨,尤其感謝 Bubble,幫我分擔 許多工作,並不斷為喪氣的我加油勉勵,謝謝妳! 特別感謝何貝,即使自身工作忙碌、課業繁重,卻總是能在我需 要的時候給予支持與依靠,在我精神萎靡的時候耐心引導朝正向思 考,有你一路相隨,讓我學會勇敢,為自己想要的未來往前邁進;還 要感謝丸丸,陪伴我度過無數個低潮的日子,聽我說心事、一起鬧笑 話,兩年回憶中,因為有妳而增添了不少色彩;另外還有阿姨的愛心 便當及阿嬤的關心,有你們一家人給予我的溫暖,讓我隻身求學於外 地,倍感窩心與甜蜜,此份隆情厚誼,允宜深深致意。 當然,最要感謝的是我最親愛的爸媽,長期毫無怨尤的在背後默 默支持著,讓我幸運地不用分心於學費而能專致於學業,免於後顧之 憂,更時以精神伴我案牘勞形,深切殷盼於心同感;還有,非常謝謝 姐姐,常賦予我極大的信任與支持,亦願意與我分享生活中的一切。 最後,謹將此論文獻給所有愛我及我愛的人~ 江靜穎. 謹致. 中華民國九十六年七月 I.

(3) 摘要 目的:醫療經營環境激烈變動與醫療科技快速發展,醫療產業之 管理專業儼然成為國際化不可抗拒的潮流,更由於醫院管理的複雜度 比起企業有過之而無不及,於醫管人才培育、醫管教育素質的提升, 正攸關著醫管專業的未來發展。國內醫管相關研究所要能吸引學生就 讀、以及擁有各醫療產業對學校良好的口碑風評,其本身經營效率的 良窳即成為重要的評價指標。本研究以國內部分醫管相關研究所為目 標樣本,於瞭解各醫管相關研究所辦學效率之表現情形下,根據各學 校之優劣勢與現有資源給予可行建議,並可作為其他學校未來發展醫 管所的規劃參考。 方法:本研究以資料包絡分析法(DEA)中之 CCR 與 BCC 模式 來評估 95 學年度國內 5 間醫院相關管理研究所之相對效率,總計共 選取 6 項評估項目指標,依序為 4 項投入項目:師生比、平均每生總 經費、平均每生樓層面積與平均每師研究計畫經費;2 項產出項目: 專任教師學術論文分數及專任教師於全國性機構服務分數。 實證結果:效率分析方面:CCR 與 BCC 模式下,95 學年度效率 値皆為 1 之學校醫管所合計有 4 間,唯一沒有達相對效率為長榮大學 醫務管理學系暨碩士班,主要原因為資源分配不當及現有規模不適 當。差額變數分析方面:CCR 模式下,相對無效率之長榮大學醫務 管理學系暨碩士班,要以除去「專任教師於全國性機構服務分數」之 外的其餘 5 項項目指標為其努力重點,需同時等比重的降低投入與增 加產出;而其 BCC 模式下之改善目標則為「師生比」與「專任教師 學術論文分數」 。敏感度分析方面:CCR 模式下敏感度最高之項目指 標為「專任教師於全國性機構服務分數」 ;而 BCC 模式則只以「平均 每師研究計畫經費」對各校醫管所效率有小部份影響。 關鍵詞:資料包絡分析法;醫管所;效率評估 II.

(4) Abstract Objective: To control health care expenditures, National Health Insurance (NHI) has continually changed the reimbursement system in Taiwan during the past two decades. Those changes result difficulty for operating hospitals through increasing competition among hospitals. Management skills are graduately adopted to increase the efficiency of hospitals’ operation. However, the complex of health care system causes that staff qualified to manage hospital required shining training from schools. In Taiwan, most of hospital administrative professions earned their mater degree from the institutes of health service administration at university. The efficiency of health service administrative program has impact on the capability of future hospital administrative professionals. The more efficiency a institute of health service administration is, the better the hospital administrator’s performance is. High hospital administrator’s performance can not only reduce cost for hospitals but cut total health care expenditures for NHI. Therefore, measuring efficiency currently becomes an important issue in Taiwan. Method: CCR and BCC models in the Data Envelopment Analysis (DEA) were applied in this study to evaluate the relative efficiency for five Institutes of Health Services Administration in Taiwan. We chose 6 variables to as inputs and outputs factors in this study. The input variables include: teachers and students ratio, average expenditure per student, average floorage by per student, and average research projects per teacher; the output variables include: scores of academic publication by full-time teachers and service scores of national apparatus by full-time teachers. Results: Efficiency Analysis: In CCR and BCC models, only one III.

(5) institutes, Department of Health Care Administration in Chang Jung Christian University, is rated as non-efficient, which may be caused by inappropriate resources allocation and inappropriate scaling of the institute. Slack Variable Analysis: Except for “service scores of national apparatus by full-time teachers”, Chang Jung Christian University has to make efforts to reducing inputs burden and increasing outputs performance in CCR model. The primary goals for Chang Jung Christian University are to increase the “teachers and students ratio” and “scores of academic publication by full-time teachers” to achieve efficiency in BCC model. Sensitivity Analysis: The most sensitive of index variable is the “service scores of national apparatus by full-time teachers” in CCR model. In BCC model, “average amount of research projects by each teacher”, is the only variable that has significant correlation with the efficacy of school running for all Institutes in this study. Key words: Data envelopment analysis; Institute of Health Services Administration; Efficiency Evaluation. IV.

(6) 目錄 第一章 緒論 ..............................................................................................1 第一節 研究背景與動機......................................................................1 第二節 研究目的..................................................................................3 第二章. 文獻探討 ....................................................................................4. 第一節 國內醫管教育發展..................................................................4 第二節 績效與教育評鑑觀念............................................................10 第三節 高等教育績效之評估方法....................................................14 第四節 資料包絡分析法....................................................................22 第五節 DEA 應用於國內外高等教育評估之相關研究 ..................36 第六節 文獻總結................................................................................37 第三章. 研究方法 ..................................................................................39. 第一節 研究流程................................................................................39 第二節 研究架構................................................................................41 第三節 項目指標選取與操作型定義................................................42 第四節 研究對象................................................................................47 第五節 資料收集與研究工具............................................................48 第六節 資料分析................................................................................50 第四章. 實證結果分析 ..........................................................................53. 第ㄧ節 描述性分析............................................................................53 第二節 效率分析................................................................................57 第三節 參考集合與差額變數分析....................................................61 第四節 敏感度分析............................................................................68 第五章. 結論與建議 ..............................................................................72. 第一節 實證結論................................................................................72 V.

(7) 第二節 建議........................................................................................74 第三節 研究限制................................................................................77 參考文獻 ..................................................................................................78 附錄一. 國內應用 DEA 之高等教育相關研究文獻 ...........................83. 附錄二. 國外應用 DEA 之高等教育相關研究文獻 ...........................97. 附錄三. 專家問卷調查 ........................................................................101. 附錄四. 專家問卷調查結果與項目指標資料收集............................103. VI.

(8) 表目錄 表 2-1 台灣醫院與健康相關管理研究所設立情況..............................7 表 3-1 投入產出項目相關係數表(1)..............................................45 表 3-2 投入產出項目相關係數表(2)..............................................45 表 3-3 操作型定義 ................................................................................46 表 4-1 投入項目指標之敘述統計分析................................................55 表 4-2 產出項目指標之敘述統計分析................................................56 表 4-3. DEA 基本模式效率表...............................................................57. 表 4-4 參考集合表 ................................................................................61 表 4-5. CCR 模式之差額變數分析表─投入項目................................63. 表 4-6. CCR 模式之差額變數分析表─產出項目................................64. 表 4-7. BCC 模式之差額變數分析表─投入項目................................66. 表 4-8. BCC 模式之差額變數分析表─產出項目................................67. 表 4-9. CCR 模式之敏感度分析...........................................................69. 表 4-10. BCC 模式之敏感度分析.........................................................71. VII.

(9) 圖目錄 圖 2-1. Farrell 效率前緣圖 ....................................................................23. 圖 3-1 研究流程 ....................................................................................40 圖 3-2 研究架構 ....................................................................................41 圖 4-1 整體技術效率分配圖................................................................58 圖 4-2 純技術效率分配圖....................................................................59 圖 4-3 規模技術效率分配圖................................................................60 圖 4-4 長榮大學各項目應改善之相對比例圖(CCR)....................64 圖 4-5 長榮大學各項目應改善之相對比例圖(BCC)....................67. VIII.

(10) 第一章 緒論 第一節. 研究背景與動機. 隨著二十一世紀到來,醫療服務業亦邁入新的紀元,全民健保開 辦後,逐步邁向全面性總額支付制度,在有限的醫療市場之下,醫院 朝向大型化、財團化、企業化發展的趨勢,嚴重影響醫療生態之重組。 而醫院管理效率之優劣,實關係著醫療機構的生存與發展,因此,在 醫療產業的生態環境多變之下,面對相同的支付標準、相同的醫療環 境與有限的醫療資源,各醫療機構已慢慢改變其經營理念,擺脫以往 被動守舊的心態,重視醫院管理,有效配置內外部資源、控制成本、 維持品質,並力求提昇整體工作效率與競爭力;亦由於當今醫療環境 與保險制度的演進,促使醫務管理近十幾年來的蓬勃發展,醫管人員 之重要性與日俱增。 台灣醫務管理教育始於 1965 年,由光復至今大致分為五個時 期:荒原期(1945 ~ 1971 年)、萌芽期(1972 ~ 1985 年)、成長期(1986 ~ 1994 年)、擴張期(1995 ~ 2001 年)及轉型期(2002 年至今)。醫管人才 培育體系由早期的技職體系,擴及高等教育體系,辦理醫管教育學校 數由 1965 年的 1 所擴張到現今的 23 所,頒授的學位有專科、學士、 碩士及哲學博士等四類,台灣醫務管理教育體系至今可謂發展完臻, 醫管人才的培育更是不虞匱乏,惟錯綜複雜的教育學制及大量擴張的 結果,使醫管教育面臨許多問題與挑戰(蕭世槐、楊銘欽、蘇喜,2004) 。 面對著醫療經營環境激烈的變動、科技快速的發展,加上醫療產 業國際化不可抗拒之潮流,使得每一位醫管人員倍感競爭壓力和必須 不斷自我充實的重要性,對此,國內目前有愈來愈多大專院校開設醫 1.

(11) 管相關研究所,作為醫管人才更上一層樓的管道,然而面對醫管專職 與大學教育供過於求的情況下,對醫管領域有高度興趣的學子如何依 照自身需求以選擇適合的學校、而各學校又如何在競爭劇烈的窘境 下,依照其獨特資源發展具有差異化的定位,這些勢必成為各醫管相 關研究所、未來想就讀醫管研究所的學子們以及醫療產業經營管理者 所重視的問題。回顧過去許多研究,亦認為未來管理教育的經營將會 受到企業、學校單位以及學生學習動機等需求所驅使和影響,因此, 國內醫管相關研究所要能吸引學生就讀、以及擁有各醫療產業對學校 良好的口碑風評,其本身經營效率的良窳即成為重要的評價指標 (Colbert, Levary, & Shaner, 2000; Robert & Lippert, 2000; 盧明志, 2005)。 從市場行銷的角度來看,若醫管相關研究所為銷售『醫管教育』 這項產品之企業體,那麼龐大的醫療產業就是醫管教育這項產品之目 標市場,而『效率』則是醫管相關研究所建立醫管教育口碑的行銷策 略之一,如果台灣醫管相關研究所並沒有意識到醫療環境的快速變 動,而未有效率的經營,致使無法推出符合醫療市場需求的高競爭力 產品,那麼勢必在醫管教育體系的市場中面臨淘汰的命運。由此可 知,醫管研究所教育之效率著實與醫療產業有密不可分的關係,而醫 管人才則是提升醫療產業競爭力的關鍵因素之ㄧ,至此亦突顯出完善 及高效率導入醫管教育的重要性,因為醫管教育完備程度左右了其所 培育的醫管人才之相對競爭力(何新穎,2001)。 綜合以上,醫院管理的複雜度比起企業有過之而無不及,醫療產 業關係人類健康,需要各方專精人才始得成就,在大量的醫管人才培 育下,對於醫管教育素質的提升及醫管專業人力的規劃及管理,正攸 關著醫管專業未來的發展。但面臨知識經濟時代的來臨,全球醫療產 2.

(12) 業一致朝向國際化行動邁進之時,卻鮮少將關心揖注至現行之『醫管 教育』─醫療院所管理人力資源的上游供應者,其是否有效率的經營 著(何新穎,2001),故本研究欲透過資料包絡分析法,以國內醫管 相關研究所為個案進行探討,除了瞭解國內各醫管相關研究所辦學效 率的表現情形,亦根據各學校之優劣勢與現有資源,給予可行的建 議,並可作為其他學校未來發展醫管所的規劃參考,期許隨著兩岸醫 管求才若渴的浪潮下,醫管相關研究所之學校教育能針對自身的資源 與區位優勢特性,規劃出適切的發展方向,並可以真正深入、培養出 對醫院管理工作有實際幫助以及推展醫務管理工作實務之幫手。. 第二節. 研究目的. 基於上述研究背景與動機,本研究資將欲探討的研究目的敘述如 下: 一、探討 DEA 理論及國內外高等教育績效評估之相關文獻。 二、透過 DEA 模式,評估國內學校醫管相關研究所於 95 學年度之相 對效率。. 3.

(13) 第二章 第一節. 文獻探討. 國內醫管教育發展. 我國醫務管理首先於民國五十年左右,由美籍人士引進,因當時 公立醫院組織規章僵化,醫管功能無從發揮。至民國五十四年,馬偕 醫院首先任用非醫師人員擔任副院長,全權負責推動院內醫務管理業 務,同時,元培醫專亦創立了醫務管理的專業教育,此後順應醫事環 境變化的需求,各醫管相關科系、碩博士班相繼在各大專院校成立(徐 。 玉珍,2001;張錦文,2000;黃英忠、張肇松、杜佩蘭、陳儀容,2000) 迄今,台灣醫務管理發展已將屆四十多年歷史,國內學者將之分 為五個時期,分別是民國四十九年以前的無醫務管理時期:國內沒有 任何醫管教育,醫院經營重點只擺在疾病治療上,醫院任何重要事務 行政管理皆由醫師全面接手,無專職醫務管理工作人員。民國四十九 年至五十四年為引進醫管的概念時期:當時有美籍人士來台觀摩,並 建議我國應派人至美國進修醫務管理課程,同期間由於馬偕首開先 例,授權非醫師人員擔任副院長、專職醫管業務,醫事機構才意識到 「管理」的重要性。民國五十四年至六十四年為醫務管理的萌芽時 期:由於社會經濟與醫事科技的快速發展,成立許多大型醫事機構, 但因缺乏整體規劃,造成許多醫事問題及浪費,更鑒於馬偕醫院引進 醫管專業而業務蒸蒸日上,國內醫界紛紛逐漸重視醫務管理專業;在 此階段,醫務管理專業教育也開始萌芽,民國五十五年國防醫學院社 會醫學研究所開始設有醫務管理課程,同時,元培醫專與中台醫專也 相繼成立醫務管理科。民國六十四年至八十九年為醫務管理專業迅速 發展期:除了由醫管專家籌劃的長庚醫院管理成績卓越之外,政府陸 續所推動各種醫事政策,亦大力推動我國醫務管理的發展,其中全民 4.

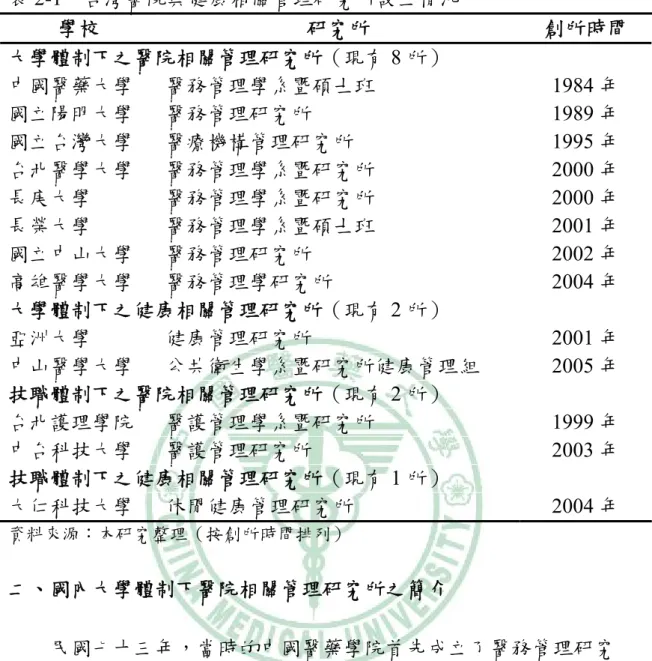

(14) 健保的實施影響尤鉅,如何在醫事機構的經營績效、成本與醫事品質 三者之間求取平衡,儼然成為各醫事機構醫務管理的重要課題;隨著 對醫務管理專業的重視,醫管相關科系、研究所的設立有如雨後春筍 般,此時無論是醫事機構、學術機構或衛生政策機關,皆有對醫管專 業人才的需求。民國八十九年後為建立醫務管理人員專業資格時期: 我國醫務管理專業發展至今,在亞洲已有相當水準,醫務管理人員在 自我期許下,也應積極推動醫務管理師立法,以保障醫務管理師專業 的工作權,更促使國內醫事服務體系更為健全(林柳新,1970;徐玉 珍,2001;張錦文、黃佳經、譚開元,1990;施博文,1992;陳楚杰, 1995)。 隨著國內醫務管理政策的發展,醫務管理專業教育也逐步的成 長,早期的醫務管理教育主要落在各專科學校之醫務管理科,以培育 基層管理行政人員,工作內容多為事務性工作。後期鑑於醫事環境日 趨複雜,專科教育已無法滿足各醫事機構對醫務管理人才的需求,於 是各大學院校之醫務管理專業教育紛紛成立,用以培育通才型之中高 階層醫管人才,更確立了醫務管理人員之專業的定位(徐玉珍,2001; 鄭惠文,2000)。 ㄧ、國內醫院與健康相關管理研究所之設立情況 所謂高等教育包括研究所、大學、獨立學院與專科學校,其中研 究所、大學與獨立院校以傳授高深學術、培養專門人才為宗旨,專科 學校則以傳授應用科學、養成技術人才為宗旨。台灣醫務管理教育雖 由專科學校創起,但發展至今,醫務管理研究所教育的崛起與重視, 則讓台灣醫務管理專業發展的更趨完整。 國內大學體制及技職體制下之大專院校,各有若干醫院相關管理 5.

(15) 研究所之設立;大學體制下現有 8 間學校,分別為中國醫藥大學-醫 務管理學系暨碩士班、陽明大學-醫務管理研究所、台灣大學-醫療機 構管理研究所、台北醫學大學-醫務管理學系暨研究所、長庚大學-醫 務管理學系暨研究所、長榮大學-醫務管理學系暨碩士班、中山大學醫務管理研究所、高雄醫學大學-醫務管理學研究所;技職體制下則 有 2 間學校,台北護理學院-醫護管理學系暨研究所、中台科技大學醫護管理研究所。 而國內健康管理研究所的設立於大學體制下有 2 間學校,分別是 亞洲大學-健康管理研究所,以及中山醫學大學-公共衛生學系暨研究 所健康管理組;另外技職體制下之健康管理研究所則現有 1 間學校, 大仁科技大學-休閒健康管理研究所(相關資料經本研究整理如表 2-1) 。由於健康相關管理研究所及技職體制下之醫護管理研究所討論 範圍較為廣闊,故本研究之研究對象僅納入大學體制下的 8 所醫院相 關管理研究所,針對目標研究對象的介紹於下段會有詳細介紹。. 6.

(16) 表 2-1 台灣醫院與健康相關管理研究所設立情況 學校 研究所 大學體制下之醫院相關管理研究所(現有 8 所) 中國醫藥大學 醫務管理學系暨碩士班 國立陽明大學 醫務管理研究所 國立台灣大學 醫療機構管理研究所 台北醫學大學 醫務管理學系暨研究所 長庚大學 醫務管理學系暨研究所 長榮大學 醫務管理學系暨碩士班 國立中山大學 醫務管理研究所 高雄醫學大學 醫務管理學研究所 大學體制下之健康相關管理研究所(現有 2 所) 亞洲大學 健康管理研究所 中山醫學大學 公共衛生學系暨研究所健康管理組 技職體制下之醫院相關管理研究所(現有 2 所) 台北護理學院 醫護管理學系暨研究所 中台科技大學 醫護管理研究所 技職體制下之健康相關管理研究所(現有 1 所) 大仁科技大學 休閒健康管理研究所. 創所時間 1984 年 1989 年 1995 年 2000 年 2000 年 2001 年 2002 年 2004 年 2001 年 2005 年 1999 年 2003 年 2004 年. 資料來源:本研究整理(按創所時間排列). 二、國內大學體制下醫院相關管理研究所之簡介 民國七十三年,當時的中國醫藥學院首先成立了醫務管理研究 所,首開台灣醫務管理教育之先河,以培育通才型的醫務管理菁英為 職志,至今,中國醫藥大學成立了「醫務管理學系暨碩士班」及「醫 務管理碩士在職專班」 ,建構成一系二所之學術組織架構;二十餘年 來,中國醫藥大學醫管系所之學術發展已涵蓋醫療機構管理、衛生政 策、長期照護管理與醫療資訊管理等領域,由於其創所歷史之悠久, 使得中國醫藥大學在醫管教育領域中,成為規劃較完整的學校(中國 醫藥大學醫管所網站) 。 國立陽明大學於民國七十八年成立醫務管理學研究所,為國內公 7.

(17) 立大學院校設立的第一個醫務管理研究所,以發展專業教育、注重整 體性知識運用以及實務與學術之研究為主,並以科學化和現代化培養 醫務管理人才及促進國內經營為目標(國立陽明大學醫管所網站)。 國立台灣大學醫療機構管理研究所正式成立於民國八十四年,在 此之前,其公共衛生研究所於民國七十八年便設立了醫療機構管理 組,並於民國八十七年單獨設立醫事機構管理研究所博士班,為國內 第一所醫務管理博士班。主要以培養從事醫療機構之管理、教學與研 究之中、高級的人才(國立台灣大學醫管所網站) 。 台北醫學大學先於民國八十七年在醫學研究所下增設『醫務管理 組』,之後於民國八十九年才正式成立醫務管理研究所,其經營目標 為培養醫務管理之中級幹部與高級領袖人才,並提升國內醫療機構經 營與學術研究水準(台北醫學大學醫管所網站)。 長庚大學於民國八十六年起招收管理學研究所醫管組碩士班研 究生,至民國八十九年成立獨立之醫務管理研究所。其結合長庚醫院 多年管理經驗,讓學生不但可習得現代管理知識技巧,並能參與醫療 管理實務,成為兼具研究與管理能力之現代醫務管理決策人才(長庚 大學醫管所網站)。 長榮大學於民國九十年成立醫務管理學系暨碩士班,其教學理念 為提供學生醫務管理之財務、資材、人力、品質、行銷與資訊之專業 管理能力,並從平日之教導與薰陶中,培養發掘問題、獨立思考、團 隊合作與解決問題的工作能力,並啟發社會關懷、國際視野的胸襟(長 榮大學醫管所網站)。. 8.

(18) 國立中山大學醫務管理研究所於民國九十一年正式招生,先前於 民國八十八年人力資源管理研究所下已設有在職專班醫管組。其目標 本著邁向國際化、多元化的目標,期望建立國際學術交流、國際語言 學習、實務與理論兼備的學術文化,以培養學生具備全方位的管理領 導能力(國立中山大學醫管所網站)。 高雄醫學大學先於民國八十七年設立公共衛生研究所醫管組,隨 後於民國九十三年正式成立醫務管理學研究所,其為南台灣地區唯一 設置於醫學大學內的醫務管理研究所,更積極與美國維吉尼亞州立大 學(Virginia Commonwealth University)醫務管理學研究所建教合作, 提供研究生更多元化的學習,並加強醫務管理實務經驗(高雄醫學大 學醫管所網站)。. 9.

(19) 第二節. 績效與教育評鑑觀念. 知識產業是服務業的一種,本質上與政府所從事的為民服務工作 有異曲同工之效,雖然各醫院相關管理研究所之經營績效不適用一般 營利企業的觀點來評估,但國內各醫院相關管理研究所經營表現的良 窳與否,為社會各相關管理階層、教師、學生與教育衛生當局所重視。 既然醫院相關管理研究所教育有別於一般營利企業,其績效的評 估亦為相當特別的挑戰。在進行各相關學校醫管所效率衡量之前,首 先需要瞭解績效、生產力、效率、效能與教育評鑑等相關的概念。 ㄧ、績效相關概念 「績效」代表成績與效果,為顯現組織運作活動最終結果的一個 整體概念,而「效能」與「效率」可視為績效的次級組成元件。所謂 效率是固定投入量下,製程的實際產出與最大可能產出兩者之間的比 率,或者可定義為固定產出量下,最小投入量對實際投入量的比率, 亦指運用資源的程度與能力,而凡是能夠將人力、物力、財力及時間 做最妥善分配者即為有效率。效能則為達成目標的程度,指資源運用 以後所產生的結果,凡是完全達到目標者即為有效能,而有效能的組 織必有極高之顧客滿意度(Cengiz, Barry, Roberta, & Robert, 2000/鄒 慶士、賴逢輝譯,2003;洪維謀,2004;張潤書,1990)。 另ㄧ與效率相關但不同的觀念則為「生產力」 。生產力是產出對 投入的比率,為評估組織是否有效地將其投入轉換成產出的指標,通 常一服務組織會建立多種部分或全面的生產力比率,隨時追蹤這些比 率幫助組織了解生產力的改善程度。然而,若為相似服務組織單位之 間,在相似的技術與投入基礎下,效率的比較則較有意義(Cengiz, et 10.

(20) al., 2000/鄒慶士、賴逢輝譯,2003) 。 由以上的概念可知,績效的表現端賴效能與效率的達成,而效能 的達成須以效率為前提,意即要達到組織效能必須先以達成效率的要 求為基礎,方能達到組織效能。以學校行政單位投入與產出面二者兼 顧的層面來說,組織若無效率,則代表著組織對資源運用的程度與能 力不足,不僅造成資源浪費、所得產出亦無法達到理想或最佳的結 果,而導致產出結果與預期達到目標的程度差距增加,使得組織效能 不佳。所以,學校行政效率的表現是影響學校效能與績效的重要因素 (洪維謀,2004) ,因此本研究內容將主要採用效率概念來進行描述。 二、教育評鑑相關概念 既然組織能藉由績效檢視最終成果,那麼評鑑便是ㄧ相當重要的 制度。「評鑑」代表品質與價值,包含了質與量兩種向度,在人類的 行為中幾乎時時刻刻都存在著評鑑的活動,以其汰舊換新、提升競爭 力。美國著名的評鑑學者 Scriven 曾說: 「評鑑目的不在證明什麼,而 在求改進」,因此,評鑑對於人的行為或是組織的行動是一項不可或 缺的要素(江雲勤,2004;呂春嬌,2000)。 然而,評鑑活動並非營利事業的專利,屬於非營利的學校教育單 位,在人力、物力、財力等資源的配置成果,對於國家人才培育、學 術成就以及整體競爭力上更顯重要性,因此,教育評鑑課題長久以來 便深受關注。所謂教育評鑑,為針對教育目標、過程及結果之價值與 成效,系統化收集學校相關資料,進行分析、解釋與判斷三者與教育 投資之資源運用、計畫與執行間關係,以作為未來缺失改善之依據(吳 清山、林天祐,1999) 。. 11.

(21) 我國近十年來大學數量擴張快速,由於大學系所教育肩負培育國 家高級人才的使命與功能,對提升國家競爭力有直接的影響,爲維持 及提升大學系所的教育水準,教育部始於民國六十四年陸續對大學院 校各學門進行評鑑工作,藉此了解大學院校各系所之教育(包含師 資、設備、教學與研究成果)及問題。八十三學年度「大學法」修訂 後,大學評鑑確立了法源依據,教育部依此法於八十六學年度啟動了 「大學綜合評鑑試辦計畫」 ,更於九十三年委託台灣評鑑協會舉辦了 台灣有史以來規模最大之「大學校務評鑑計劃」。續經由「大學法修 正案」通過後,透過高等教育評鑑中心推動「大學校院系所評鑑」, 強調大學評鑑除了外部評鑑之外,更應重視自我管制之內部評鑑(社 團法人台灣評鑑協會,2004;財團法人高等教育評鑑中心基金會, 2007;黃政傑、李隆盛,1998) 。 由以上可知,大學教育評鑑的類型,可分為綜合評鑑及學門評 鑑,前者係以整個學校為評鑑對象,評鑑的重點在於學校的教育目 標、教學過程及教育成果;後者則以特定之學門、系所為評鑑對象, 使用專業的標準來評量其符合程度。另外評鑑的方式亦可分為內部評 鑑與外部評鑑,前者係基於「自我管制」的觀念,由學校本身自行規 劃及執行的評鑑活動;後者則是由學校之外的團體或人員所執行的評 鑑活動,可能包括政府、同僚、學術團體等(黃政傑等,1998) 。而 本研究所欲探討之各醫管所相對經營效率,屬於學門分類之外部評 比,雖非為正式制度,但亦能作為其他大學院校系所相互評比之參考。 教育評鑑主要是用來衡量教育品質的優劣,然而在衡量教育品質 之前,也必須先建構一套評鑑檢視的項目,而該衡量項目即教育指標 或表現指標。指標可以提醒決策者可能出現問題的領域,針對系統的 狀況,提供專業人員及決策有關的資訊,故指標成為一種診斷性工 12.

(22) 具,讓決策者以最有效率的方式影響教育實務,甚至成為機制化的績 效責任制度,作為政府提升教育管理的工具(孫志麟,1999)。 教育指標起源於 1960 年代的社會指標,真正受到重視則是在 1980 年代,在教育改革與教育績效運動的催促之下,不僅成為各國 家高等教育相當重視的研究議題,且於實務上也都積極建立學校表現 指標(馬士偉,2005) 。教育表現指標就測量向度而言,可分為教學、 研究與服務三個向度,而一套良好的教育指標是經過完整規劃、妥善 設計的制度,才能提供教育系統各向度的訊息,藉由量化或質化的教 育指標,可以發揮預測、預測、計畫、衡量以及評鑑等教育功能。故 教育指標是衡量教育現狀之重要依據,透過教育指標可以提供適當的 資訊給決策制定者,當作一個輔助的工具,藉由教育指標的分析,可 知教育發展現況及其目前面臨的問題,而一般社會大眾也可透過教育 指標來了解學校的辦學績效情形(江雲勤,2004) 。 對於教育指標之類別及項目,一直以來便是眾說紛紜,教育部於 1998 年委託國立台灣師範大學完成「大學校務綜合評鑑指標建構之 研究」,建構出一套較完整的大學綜合評鑑指標系統架構與具體指標 項目,讓教育指標之後續發展有了ㄧ基本依據。綜觀評鑑衡量指標之 建構,自眾多繁雜之問卷設計,逐漸朝向簡潔、明確及可量化之方向 發展,同時運用較為客觀方式加以衡量評估(洪維謀,2004),其評 鑑指標模式建構亦逐漸朝向系統化趨勢發展。迄今,在大學校務評鑑 與系所評鑑推動之下,教育評鑑項目指標已漸趨完整、有系統。. 13.

(23) 第三節 高等教育績效之評估方法 過去研究之績效評估方法依不同角度而發展出許多不同的測量 方式,其所運用的數學模式也有相當大的差異,需依照評估項目及目 的選擇合適之評估工具和方法。一般常見的績效評估方法有許多種, 根據文獻的整理分類,其優缺點及適用範圍如以下所列(Lewin & Minton, 1986; Lewin, Morey, & Cook, 1982; 孫遜,2004;馬士偉, 2005;張耀輝,1998;梅興邦,2001;陳宗義,2004;廖詩雁,2004): 一、比率分析法(Ratio Analysis) 比例分析法之評估方式是從投入項及產出項找出一些比值,利用 不同組織單位之間的各項比率值相互比較,如師生比、教師學歷與教 師流動率比率等,此法包含兩種取向:成本效能取向及成本效益取 向。但在組織內投入與產出並不只一項,其無法真正代表組織之績 效,如何去取捨眾多的比值標準與找出影響效率的因素,是此方法的 問題所在,其優缺點如下: (ㄧ)優點 1. 運算簡單、明確易懂,不需太多理論基礎。 2. 只需單一項的投入與產出,使用簡便。 3. 藉由標準差之設定,可區分極好或極壞的效率,明確評估績效 的特點。 (二)限制 1. 只能分別處理單項投入與單項產出,無法處理多項投入及多項 產出,因而容易忽略其他因素,不易表現出整體的效率;於較 複雜系統的應用分析,若其投入或產出項之間不易合併時,則. 14.

(24) 較難適用。 2. 無法認定資源運用是有效率或無效率,進而提供管理者無效率 單位改進方向;另外,除非某一組織的比例值全優於另一個組 織,否則將無法判定哪一種組織具有效率。 3. 投入產出項須有相同計算衡量單位,因此投入與產出項的選擇 將有所限制。 (三)適用問題:單項投入與單項產出問題。 二、平衡計分卡(Balanced Scorecard) 平衡計分卡係將組織策略與關鍵績效評估指標結合,並在長期與 短期目標下對財務性與非財務性,外部構面與內部構面,落後指標與 領先指標,主觀與客觀面等績效指標間取得平衡。 (一)優點 1. 可一併考量所有關鍵性因素,整合相關資訊並避免反功能性決 策減少資訊超載。 2. 將組織運作成果用作內部溝通、學習工具。 (二)限制:績效評估指標需透過專家賦予分數,不夠公正客觀。 (三)適用範圍:多項投入與單一產出。 三、迴歸分析法(Regression Analysis) 利用迴歸模式來分析 DMU(Decision Making Unit, 決策評估單 位)的效率,以組織的某一產出變項當做依變數,而將多個投入變項 當成自變數,運用最小平方法或最大概似法等估計方法,找出自變數 及依變數具因果關係的迴歸線,從迴歸方程式的殘差項差異來評估彼 此之間的效率高低。 15.

(25) (ㄧ)優點 1. 利用函數來表達投入與產出關係,分析結果較客觀嚴謹。 2. 具有統計分析學理基礎,分析結果較科學化。 3. 可以同時以某一組織的多個投入項來當作自變數,並以最適當 的產出項當做依變項,繼而找出產出項的主要相關因素,藉此 來預測生產力。 4. 在有限的樣本限制情況下,不會將無效率單位當成有效率單 位,可作為比較差異與預測工具。 (二)限制 1. 須先對生產函數做出參數的假設;假設兩者變數的函數關係為 線性、二次或其他形式。 2. 在受估單位樣本數較少時,無法找出最具效率之單位。 3. 須有詳細量化資料,殘差項需假設為常態分配。 4. 同一迴歸模式中,如果自變數之間具有高度的相關性,則參數 的估計會因共線性而呈現不穩定現象,具有偏高的標準誤。 5. 迴歸分析所計算出來的迴歸線是一個平均生產函數,分析結果 呈趨中性,而非效率上所要求的邊際概念,故無法判斷效率好 壞與提供改善的建議值。 (三)適用問題 1. 多項投入與單項產出的問題。 2. 預測自變數與應變數間的函數關係與平均值之差異比較。 四、分析層級法(Analytic Hierarchy Process, AHP) 分析層級法目的是將複雜的問題系統化,由不同的層面給予層級 分析,並透過量化的判斷與綜合評估,提供決策者選擇最佳方案的資 訊,以減少決策錯誤的風險性。 16.

(26) (ㄧ)優點 1. 將目標層級化,透過一系列的比較與排序,令使用方法簡單, 無需複雜數學計算,綜合評估結果,降低決策的複雜性與風險 性,以提供決策者完成最佳方案的選擇。 2. 在決策過程中可將量化及質化因素納入考量,藉由專家評估的 一致性,可迅速獲得重要指標。 (二)限制 1. 主觀賦予各屬性分數,不同分析者會有不同的權重,致分析結 果可能會有不同。 2. 可選出方案的優先順序,無法指出何者無效率與缺乏提供管理 者無效率方案的改善建議。 (三)適用問題:主要應用在不確定情況下多個評估準則的問題上。 五、多準則決策(Multiple Criteria Decision Making, MCDM) 多準則決策運用前須先確定評估組織的效率是由多項因素組 成,再依處理問題設定為多屬性(Multiple Attributes)或多目標 (Multiple Criteria)的各種形式,為一衡量多項投入與多項產出效率 的良好方法。 (ㄧ)優點 1. 評估效率時,可考量多屬性、多目標,較符合實際狀況。 2. 可以解決不確定因素。 (二)限制 1. 準則間相對重要性之權值決定困難。 2. 處理多項投入與產出,不易給予各屬性客觀的分數與權值。 3. 無法提供改善建議。 17.

(27) (三)適用問題:處理多項投入與產出之決策性問題。 六、總要素生產力分析法(Total Factor Productivity, TFP) 總要素生產力分析法主要將整體總要素生產力變動率分解為總 要素生產力加權平均變動率(代表產業內技術的進步)與資源總配置 效果(代表產業間技術的進步) ,並進行整體與產業之間的生產力聯 結分析。 (ㄧ)優點 1. 運算簡單容易,理論淺顯易懂。 2. 可做統計檢定,具有客觀的效率值解釋力。 3. 可為評估單位生產力之綜合指標。 (二)限制 1. 須先推導生產函數,且投入產出項須有相同衡量單位。 2. 須先假設為完全技術狀態,且無法提供效率改善目標值。 3. 無法分辨 TFP 變動是來自於技術進步或技術效率之變動。 (三)適用範圍:多項投入與單一產出問題。 七、生產前緣法(Production Frontier Approach, PFA) 生產前緣法係利用經濟學的生產函數法找出受評估單位相關之 生產函數,進而衡量受評估單位的生產力。概分為兩種評估函數,其 一為超越對數生產函數法:先找出完全有效率的最大產量,而其與實 際產量之比值即為效率;另ㄧ則為 Cobb-Douglas 生產前緣線:利用 迴歸方式使觀察値與推估值之間之絕對離差最小,以求出函數中之參 數值。 (ㄧ)優點 18.

(28) 1. 運算簡單,運用統計檢定使結果較客觀。 2. 使用限制條件少,經濟意涵明確。 (二)限制 1. 須用可量化之投入產出資料,無法同時處理多項投入與產出問 題。 2. 須先假設為生產函數型態,且僅能有單一產出。 3. 殘差項需假設為常態分配。 (三)適用範圍:多項投入與單一產出問題。 八、隨機性前緣法(Stochastic Frontier Approach, SFA) 隨機性前緣法說明生產無效率的原因除了考量個別廠商技術或 管理差異所造成,尚必須考量廠商在實際生產過程中亦會受到一些隨 機因素的干擾。 (一)優點 1. 能考慮非廠商所能控制的隨機性因素。 2. 評估結果較能接近實際生產狀況。 (二)限制 1. 隨機因素難以量化,需考量機率分配之假設。 2. 須有較多觀測點,參數的估計值才會有較高準確度。 (三)適用範圍:投入與產出項之間存在不確定因素之狀況。 九、資料包絡分析法(Data Envelopment Analysis, DEA) 資料包絡分析法是一種衡量多項投入與產出之決策單位相對效 率的一種方法,運用事後資料將觀測值以「前緣」方法加以包絡,在 經濟學上的意義係指將所有可能最佳解之點所組成的生產邊界 19.

(29) (Product Frontier),即形成一條包絡線。其方法是以投入、產出之 總和比例作為衡量生產效率的指標,採用數學規劃以極大或極小值得 到所謂的效率前緣(Effificency Frontier),即所有效率良好的受評估 單位組成效率前緣,其他效率較差的被評估單位便落在該前緣之內。 DEA 與其他評估方法最大不同處,在於 DEA 引用生產函數觀念進行 效率評估,其不但彌補了傳統上效率衡量方法的缺失,更將現性規劃 從原來的規劃角色擴展至控制評估的角色,成為一種組織診斷的工 具。 (ㄧ)優點: 1. 可以同時處理多項投入與產出,無須預設生產函數與參數估 計。 2. 模式的目標函數值不受投入產出項計量單位的影響,如以元或 萬元計量其效率均相等。 3. DEA 可同時評估不同環境下各決策單位的效率值;所求出為 效率前緣而非平均值;其結果是一綜合指標,能顯示資源使用 的情況,可客觀衡量並避免誤差。 4. 由 DEA 的變數與效率值,可以了解各決策單位資源使用狀況, 進而提供管理階層研定相關改善決策時的參考。 5. 投入與產出權值由模式本身之數學線性規劃所產生,不受人為 主觀因素的影響,對每個 DMU 較能符合公平的原則。 6. DEA模式可處裡比率尺度(Ratio Scale)資料及順序尺度 (Oridinal Scale)資料,資料處裡較具彈性。 (二)限制: 1. 由於 DEA 屬於非參數法,無法容許隨機誤差的存在。故所有 投入與產出資料都必須明確且可衡量,若資料錯誤將導致效率 20.

(30) 前緣產生偏誤,而使衡量的效率值失去應有的意義。 2. 受評估對象間的同質性必須盡量高且盡量採用正式資料,否則 衡量的效果不佳。 3. DEA 所得到的結果為相對效率,並非絕對效率,其用途不是 在確定投入或產出的單位價值,而是用來衡量效率。 4. DEA 模式對資料極具敏感性,當樣本中出現極端值時,因樣 本之間的變異量太大,導致分析結果易受到錯誤極端值的影 響。 5. DEA 無法處理當投入與產出項為負的情形。 6. 太多變數會使得 DMUs 的區別力降低。 7. 樣本不足時,易將無效率單位當成有效率單位。 8. 投入與產出具多元的性質,對於有形與無形因素難以分類整 合。 9. 無法解釋受評估單位之行為對組織效率所造成的影響。 (三)適用問題: 1. 非營利單位的績效評估。 2. 多項投入與產出的效率評估。 上述九種衡量效率的方式優劣互見,其投入與產出之間大都容易 確認與量化,但多數方法僅適用於多項投入與單一產出問題,或有指 標權値決定困難、不夠客觀的問題,其外,有些評估方法尚須考量機 率分配與基本理論假設;惟有 DEA 模式適用於非營利組織及多元準 則之環境,沒有權值主觀問題,易無需考量機率假設,並可客觀提供 相對無效率之 DMUs 改善的方向,故本研究擬採行資料包絡分析法 (DEA),來進行各醫院相關管理研究所間相對效率之評析與比較。. 21.

(31) 第四節. 資料包絡分析法. (Data Envelopment Analysis, DEA) 一、DEA 之緣由與基本概念 (ㄧ)緣由─Farrell效率觀念 DEA最早起源於Farrell(1957)所根據之柏拉圖最適境界(Pareto Optimality)而來,所謂柏拉圖最適境界意指無人可在不損及他人利 益的情況下,而增加另一人的利益。Farrell透過現性規劃並利用「非 預設生產函數」代替慣用的「預設生產函數」 ,求出確定性無參數效 率前緣(deterministic non-parametric efficiency frontier),即效率生產 函數(efficiency production function) ,用來衡量生產效率,尋求被評 估單位的最適配置,而奠定了資料包絡法的理論基礎。其理論主要基 於三個假設: 1. 生產效率前緣(production efficiency frontier)是由最有效率的 單位所構成,較無效率的單位皆位於此前緣曲線之外。 2. 投入產出間呈固定規模報酬(constant returns to scale, CRS)。 3. 生產效率前緣曲線凸向(convex)原點,每點的斜率皆為負值。 此模式乃利用實際被評估單位與效率前緣的相對關係求得評估 單位的技術效率(Technical Efficiency, TE);所謂技術效率是指組織 於現有技術上,以一定水準投入所能產生的最大可能產出。若再考慮 成本函數之項目價格比,則能求得價格效率(Price Efficiency, PE); 所謂價格效率係指在既定價格比率與技術效率下,投入項目成本為項 目組合中之最低。早期經濟學家較重視分析廠商的價格效率,直到 Farrell於1957年提出:以生產邊界(production frontier)的觀念來衡 22.

(32) 量技術效率之後,技術效率的衡量才逐漸受到重視(孫遜,2004;陳 宗義,2004;劉雅芳,2004)。 Farrell(1957)指出,若同時達到技術效率與價格效率則稱之為 總效率(overall efficiency),亦即總效率為技術效率與價格效率的乘 積。圖 2-1 說明三種效率之關係。 假使使用二項投入X1、X2,亦產出項Y,而SS’為滿足技術效率 的等產量曲線(isoquant) ,表示生產一單位Y所需X1-X2的最小可能生 產組合;另假設X1-X2價格比固定(AA’斜率表示)的情形下,此時B 點之技術效率為OB’/OB,價格效率為OB’’/OB’,總效率為OB’’/OB。 以圖 2-1 來看,若想改善 B 點的技術效率值,在同樣產出之下須 減少投入,使原投入組合點由 B 移至 B’,此時該決策單位在技術上 有效率,但價格上仍無效率;惟有將投入組合點移至 C 點方可滿足技 術效率與價格效率之最大。 X2/Y. S B. A. B’ B”. C. S’. O. A’ 圖 2-1. X1/Y. Farrell 效率前緣圖. (二)DEA 基本概念 資料包絡分析法(DEA)是一種無母數(non-parametric method) 的效率衡量方法,係以生產邊界(product frontier)作為衡量效率的 基礎,並以數學規劃模式求得生產邊界,無須預設生產函數模式,且 23.

(33) 將各決策單位(decision making unit, DMU)之實際資料與生產邊界 比較,即可衡量出各決策單位之相對效率及相對無效率的程度,即達 到相對效率的改善建議目標(孫遜,2004)。 其中生產邊界亦即包絡線(envelopment)是 DEA 效率評估模式 的理論基礎,在經濟意義上是指最有利的投入產出所形成的前緣,即 「基於投入資料所決定之最大產出」,藉由直線或曲線將這些效率單 位連結起來,構成之效率前緣線(efficiency frontier) 。而在幾何學意 義上的解釋,則是利用包絡線原理,將所有 DMUs 的投入產出項投 射到空間中並尋找其最低的邊界(效率前緣線)。凡是落在邊界上的 DMU, 表示其投入產出組合是有效率的;若是落在邊界右邊的 DMU,則表示其投入產出組合是無效率的(孫遜,2004)。 DEA 由 DMUs 所形成的集合中,找尋各 DMU 之投入及產出權 數,使得各 DMU 在相同限制條件下,達到最大的效率。在限制式完 全相同情況下,將每一 DMU 的投入產出當作目標式來求得最大之效 率值(孫遜,2004)。 二、DEA 基本比率模型 Farrell 的研究建立了 DEA 非預設生產函數方式之衡量效率的雛 形,然而其模式僅限於處理單一產出之情形,雖簡易且不受函數式之 限制,亦無須估計生產函數之參數,但運用在兩個以上多重生產要素 之生產效率分析時,卻十分困難。直到 Charnes, Cooper & Rhodes (1978)根據 Farrell 之效率衡量觀念,提出 CCR 比率模型,將其擴 充至固定規模報酬下『多項產出/多項投入』之多元評估準則環境, 並正式定名為資料包絡分析法(DEA)。. 24.

(34) DEA 發展至今,已有許多研究學者提出不同的模式改良。首先 於 1984 年 Banker, Charnes & Cooper 將 CCR 模式加以修正而提出 BCC 比率模型,將 DMU 生產規模的可變性考慮進模式中,擴大了 DEA 的應用範圍,使 DEA 不僅是一種應用來評估組織績效與效率的 工具方法,且使其有更大的應用空間,為 DEA 替代模式中相當常見 的一種。近年來,DEA 不斷創新之下,有許多替代模式與延伸模式 陸續被發展出來,使 DEA 更趨於完善與多元(陳宗義,2004),而 仍以 CCR 與 BCC 模式最為常見,以下僅就此二種模式作一簡單介紹。 一般而言,不管使用 DEA 何種模式評估效率,於推估效率前緣 時,可採用兩個方向進行,一為投入導向(input-orientated) :在生產 現有產出水準之下,模式目標追求投入極小化;另一為產出導向 (output-orientated):則使用現有投入水準之下,模式目標為追求產 出極大化(孫遜,2004;劉雅芳,2004) 。 (一)CCR 模式 Charnes, Cooper & Rhodes(1978, 1979, 1981)提出 CCR 模式, 其觀念乃源自 Farrell 的無參數生產前緣函數的效率衡量架構,利用數 學規劃技術以多項投入、多項產出情況,來評估組織之相對效率。其 原理是假設在固定規模報酬之下衡量整體之效率,所謂固定規模報酬 即增加一部分投入,同時產出也會有相對的一部分增加。 所謂的「相對效率」,係利用數學技巧將評估的 DMU 區分為有 效率及無效率兩種。有效率的 DMU,是在全部 DMU 中能以最適的 投入-產出組合運作,由他們構成效率前緣。無效率 DMU 則是以本身 與效率前緣的相對位置,衡量出無效率程度。而所區分出的有效率及 無效率僅代表被評估的 DMU 之相對關係,一旦 DMU 的組成份子改 25.

(35) 變,相對效率程度也會變動,故稱之為「相對效率」。 CCR模式可為分數規劃模式、線性規劃模式與對偶命題,從對偶 命題的解可得知差額變數(slack variable)及包絡曲面(envelopment surface)。各簡述如下: 1.投入導向模式 (1)分數規劃模式 假設有一生產可能集合(production possibility set)P,其中 P 有 n 個性質相同(homogeneous)的 DMU,每一個 DMUj(j=1,…,n)使 用 m 項投入 xi(i=1,...,m),生產 s 項 yr(r=1,…,s)。若要評估第 k 個 DMU(以 DMUk 表示)的效率,則可以下列投入與產出比率求之: hk=. s. ∑u r =1. r yr. m. ∑v x i =1. i. i. yr =第 r 個產出項數量; ur =第 r 個產出項權數; xi =第 i 個投入項數量; vi =第 i 個投入向權數。 將此觀念應用到同時 n 個 DMUs 之比較上,charnes et al.(1978) 以下面分數規劃(fractional programming)模式,估計一個目標 DMU0 之效率値: Max:h 0 =. s. ∑u r =1. S.t. s. ∑ u r y rj r =1. m. r. ∑v x. yr 0. i =1. m. ∑v x i =1. i. ij. i. i0. ≤1. (2-1). 26.

(36) ur ≥ ε > 0. vi ≥ ε > 0. r=1,2,3…,s ; i=1,2,3…,m ; j=1,2,3…,n h 0 =目標DMU之效率値; yrj=第j個DMU之第r個產出項數量; xij=第j個DMU之第i個投入項數量; ε=非阿基米德常數(non-archmedean constant),即極小的正數; 其目的是使所有ur , vi 均為正。 第(2-1)式限制所有DMUs的實際產出與實際投入之比値須為正 值,且介於0~1之間,此時為對各個DMU最有利的加權值,使得效 率值h 0最大。ur , vi 之最佳値係由(2-1)式估計各DMU之效率値中所 獲得,不需由決策者事前決定。h 0 =1,則此受評估DMU為相對有效 率;h 0 <1,則受評估DMU為相對無效率。由於在此模式中,每一DMU 均有成為目標函數的機會,而其他DMU之投入與產出則均當成限制 條件,故其為公平與客觀的相對效率評估方法。 (2)線性規劃模式 由(2-1)式,可以看見其為一非凸性及非線性之分數規劃模式, 若要對其進行真正的求解運算是為一項困難的工作,因此Charnes et al.(1985)將上式轉換成線性規劃模式,先令(2-1)目標函式中之 m. 分母 ∑ vi xi 0 =1,再將之加入限制式中。原(2-1)限制式中之不等式, i =1. m. 分子與分母各乘以 ∑ vi xij ,即可修正成為線性規劃模式。 i =1. Max:h 0 =. s. ∑u y r =1. r. r0. 27.

(37) S.t. s. m. r =1. i =1. ∑ u r y rj − ∑ vi xij ≤ 0 m. ∑v x i =1. i. i0. (2-2). =1. ur ≥ ε > 0. vi ≥ ε > 0. 模式(2-2)提供了與經濟學上之聯繫,因為其目標在追求最大 實際產出,受限於單位實際投入,且實際投入不超過實際產出之條 件。Charnes et al.(1985)指出,這意味著滿足經濟學上之Pareto最佳 化條件,因為最大效率值的增加,僅可藉由某些投入項數量的增加或 某些產出項數量的減少而達成。 (3)對偶命題 Boussofiane et al.(1991)指出,由於模式(2-2)之限制條件式 的變數多於目標式,若將(2-2)式採取對偶命題(dual)的解法會使 計算更具效率,亦可從而得知投入尚有多少改善空間,其在管理決策 上有重大意義。因此將(2-2)式再予以轉化: ⎛. m. s. ⎞. r =1. ⎠. Min: θ − ε ⎜ ∑ si− + ∑ s r+ ⎟ ⎝ i =1. S.t. n. ∑x λ j =1. ij. n. ∑y j =1. rj. j. − θxi 0 + S i− = 0. (2-3). λ j − y r 0 − S r+ = 0. λ j , S i− , S i+ ≥ 0 , i=1,2,3…,m; r=1,2,3…, s; j=1,2,3…,n θ =DMU0的乘數,為所有投入量等比率縮減之的尺度; S i− =第i個投入項之差額變數; S r+ =第r個產出項之差額變數; 28.

(38) λ j =第j個DMU之權數,其目的為被評估DMU提供所有產出項的. 上界限制與所有投入項的下界限制。 受評估DMU0之CCR效率可能出現下列三種結果: A. 若 θ <1,則判定DMU0無CCR效率。 B. 若 θ =1,但 S i− 或(且)S r+ 不為0,則DMU0具弱效率,即Farrell效率, 但不具CCR效率。 C. 若 θ =1且 S i− 、 S r+ 為0,DMU0具CCR效率。 (4)效率改善 當DMU評估結果為無效率時,DEA以效率邊界作為效率衡量的 基礎,經由對各投入產出項作差額分析,可提供各DMU於目前經營 情況下,資源使用情形之相關資訊,不但可視為未來目標設定基準, 亦可了解本身尚有多少改善空間。對ㄧ無相對效率之DMU0,其投入 產出為(x0, y0),要改善其效率,於投入項需減少 θ ∗ 之比値與過多 的 s −*;在產出項需增加短缺的 s +*。淨投入改善 Δx0 與淨產出改善 Δy 0 可 由下列二式求得:. (. ) (. ). Δx0 = x0 − θ * x0 − s −* = 1 − θ * x 0 − s −* Δy 0 = s +*. 因此,無效率DMU0之效率邊界投射(CCR projection)為: X 0 = x0 − Δx0 = θ * x 0 − s −* ≤ x0 Y0 = y 0 + Δy 0 = y 0 + s +* ≥ y 0. 2.產出導向模式. 29.

(39) CCR產出導向之分數規劃模式如下: m. s. ∑ vi xi 0. Max: h0 =. ∑u. i =1. S.t. m. ∑v x i =1. i. r =1. s. ∑u. ij. r =1. r. r. yr 0. y rj ≥ 1. (2-4). ur ≥ ε > 0 vi ≥ ε > 0. r=1,2,3…,s ; i=1,2,3…,m ; j=1,2,3…,n 線性規劃模式為: m. Min: h0 = ∑ vi xi 0 i =1. S.t. m. s. i =1. r =1. ∑ vi xij − ∑ u r y rj ≤ 0 s. ∑u r =1. r. (2-5). yr 0 = 1. ur ≥ ε > 0. vi ≥ ε > 0. r=1,2,3…,s ; i=1,2,3…,m ; j=1,2,3…,n 對偶問題如下: ⎛. m. s. ⎞. r =1. ⎠. Max: θ + ε ⎜ ∑ si− + ∑ s r+ ⎟ ⎝ i =1. S.t. s. ∑y r =1. ij. λ j − θy r 0 − S r+ = 0. n. ∑x λ j =1. ij. j. (2-6). − xi 0 + S i+ = 0. λ j , S i− , S r+ ≥ 0 , i=1,2,3…,m; r=1,2,3…, s; j=1,2,3…,n. 對於未達相對效率之DMU可利用下列式子調整之: 30.

(40) X 0 = x0 − Δx0 = x0 − s −* ≤ x0 Y0 = y 0 + Δy 0 = θy 0 + s +* ≥ y 0. (二)BCC模式 Banker, Charnes & Cooper於1984年提出BCC模式,探討DMUs純 技術效率、配置效率與規模報酬的問題,並將無效率的原因分為技術 的無效率或營運規模的不當。同時藉由對生產可能集合作一些假定, 再引入Shephard(1970)的距離函數(distance function)概念,導出 與CCR相同之模式。由於CCR模式是假設在固定規模報酬來衡量整體 效率,而BCC模式則是假設以變動規模報酬來衡量,即部分投入增 加,不會使生產項亦有相對的部分增加,其主要是在探討衡量整體效 率時,由規模的適當性所引起的效率值變動的情形。 1.投入導向模式 BCC模式之數學規劃式如下: Max:h 0 =. s. m. ∑ ur yr 0 − u0. ∑v x. r =1. S.t. s. i =1. m. ∑ u r y rj − u 0. ∑v x. r =1. i =1. i. ij. i. i0. ≤1. (2-7). ur ≥ ε > 0 vi ≥ ε > 0. r=1,2,3…,s ; i=1,2,3…,m ; j=1,2,3…,n 線性規劃模式為下列: Max:h 0 =. s. ∑u r =1. r. yr 0 − u0. 31.

(41) S.t. s. m. r =1. i =1. ∑ u r y rj − ∑ vi xij − u 0 ≤ 0 m. ∑v x i =1. i. i0. (2-8). =1. ur ≥ ε > 0. vi ≥ ε > 0. 對偶命題如下: ⎛. m. s. ⎞. r =1. ⎠. Min: θ − ε ⎜ ∑ si− + ∑ s r+ ⎟ ⎝ i =1. S.t. n. ∑x λ j =1. ij. s. ∑y r =1. rj. n. ∑λ j =1. j. j. − θxi 0 + S i− = 0. (2-9). λ j − y r 0 − S r+ = 0 =1. λ j , S i− , S i+ ≥ 0 , i=1,2,3…,m; r=1,2,3…, s; j=1,2,3…,n. 在BCC模式下,若θ=1且差額變數 s −* 及 s +* 均為0的情況下,則此 n. DMU具BCC效率。因BCC模式較CCR模式多了ㄧ ∑ λ j = 1 限制式,使 j =1. * * 得BCC模式可行解區域為CCR模式之子集合,故 θ CCR ≤ θ BCC 。. 2.產出導向模式 BCC產出導向分數規劃模式如下: Min:h0 =. m. ∑v x i =1. S.t. m. i. ∑ vi xij − v0 i =1. i0. s. ∑u. − v0. r =1. s. ∑u r =1. r. r. yr0. y rj ≥ 1. (2-10). ur ≥ ε > 0. 32.

(42) vi ≥ ε > 0. r=1,2,3…,s ; i=1,2,3…,m ; j=1,2,3…,n 線性規劃模式為: m. Min: h0 = ∑ vi xi 0 − v0 i =1. S.t. m. s. i =1. r =1. ∑ vi xij − ∑ u r y rj − v0 ≤ 0 s. ∑u r =1. r. (2-11). yr 0 = 1. ur ≥ ε > 0. vi ≥ ε > 0. r=1,2,3…,s ; i=1,2,3…,m ; j=1,2,3…,n 對偶問題如下: ⎛. m. s. ⎞. r =1. ⎠. Max: θ + ε ⎜ ∑ si− + ∑ s r+ ⎟ ⎝ i =1. S.t. s. ∑y r =1. ij. λ j − θy r 0 − S r+ = 0. n. ∑x λ j =1. ij. n. ∑λ j =1. j. j. (2-12). − xi 0 + S i+ = 0. =1. λ j , S i− , S r+ ≥ 0 , i=1,2,3…,m; r=1,2,3…, s; j=1,2,3…,n. 三、DEA 使用程序(孫遜,2004;陳宗義,2004) Roll, Golany, & Seroussy為有效運用DEA於實際問題上,於1989 提出ㄧ系統化的DEA應用程序,分別為:在相同目標下,定義及選擇 適當的DMUs;運用專家意見或統計分析等適當方法,界定投入與產 33.

(43) 出項;應用DEA模式與結果分析。 (ㄧ)DMUs之選取與定義 DMU為資料包絡分析法所評估之決策單元,進行效率比較時, 針對受評估之DMU 須是使用相同或類似的投入項目,製造出相同或 類似的產出項目,也就是研究者須以同質(Homogeneous),亦即須 以同一市場條件為準則來選取所要評估的對象,否則評估時DMU之 立足點不同、差異過大或不相關之單位的比較,則會因無法辨別究竟 是DMU間外在的差異,還是內部管理的無效率,而將造成評估結果 失去意義,因此,某些DMU特性與其他單位不同而被視為非同質性 者,就必須踢除,否則會對整體的效率評估產生影響。 雖然DEA在處理多項投入與多項產出有其優越性,但所能處理的 投入與產出項數亦非毫無限制,當投入項與產出項增多時,DMU的 個數亦需相對增加,方能應用包絡線原理尋找最有效率的DMU。因 此,Roll, et al.(1989)針對如何決定決策單位數量,提出一使用的經 驗法則,即「受評估的決策單位個數,至少應為投入項與產出項個數 總和的兩倍」。一般在選擇決策單位,會趨向於增加單位的個數,因 為所選的個數愈多,愈有助於找出投入產出間的關係,然而,如果受 評估的單位愈多,其同質性可能愈低,因而會增加某些外部性的影響。 (二)投入產出項之界定 資料包絡分析法以決策單元的投入產出資料作為衡量要素,故投 入產出項之適當性將會影響效率評估結果,如何審慎周延的選取投入 產出項將是DEA成敗的關鍵。初步選擇時,考慮的範圍愈廣愈好,可 由組織之經營目標來建構評估準則。 34.

(44) 但因為引入大量變項會釋放DMUs間大部分的差異,導致多數 DMUs皆具有高效率,而失去評估的意義,因此對於投入產出項的篩 選,即變得相當重要。由於投入產出資料的篩選準則必須符合 Isotonicity 關係,即投入數量增加產出數量不得減少的考量,一般而 言,其可依相關研究文獻、管理經驗判斷篩選法、統計上的相關分析、 迴歸分析…等,用以實施變項之篩選。 (三)DEA之結果分析 DEA解釋分析通常應包含下列結果: 1. 效率分析:了解造成DMUs無相對效率之原因。 2. 參考群體分析:作為無相對效率DMUs之競爭比較參考。 3. 差額變數分析:顯示無相對效率DMUs之改善方向與幅度。 4. 目標改善分析:提供無相對效率DMUs之改進水準。. 35.

(45) 第五節. DEA 應用於國內外高等教育評估之相關研究. 隨著經濟環境的改變,全球經濟發展型態已同時結合資訊科技的 快速發展與高度應用,生產力提升成為經濟成長的主要驅動力;資料 包絡分析法客觀的衡量方式已被廣泛運用在各個不同領域的績效評 估與決策分析上(洪維謀,2004) 。其中於教育績效評估之應用,DEA 亦扮演著相當重要的角色;其最早開始於特定學門之學術單位,以教 學單位為評估對象之效率分析研究(Farrell, 1957) ,隨後發展為區域 性學校整體之相對效率分析,研究範圍涵蓋各級教育階層。 綜觀 2000 年後 DEA 應用於高等教育績效評估的文獻,多為不同 學校間整體效率、學門(院)效率或單一學校系所效率之研究,針對 不同學校之單一系所效率評估的研究則較為少見,此亦為本研究以醫 管所為研究對象之動機之ㄧ。茲將本研究所收集之國內外高等教育於 DEA 應用之相關文獻,彙整分述於附錄一、二,而經由這些相關文 獻的整理,本研究選取出投入與產出項目的初版項目指標,共計 9 項 投入項目、與 6 項產出項目,投入項目分別是師生比、平均每生經費 支出、平均每生樓層面積、平均每生儀器設備支出、平均每生圖書期 刊數、平均每位專任教師實授時數、平均每師專用研究室坪數、平均 每師研究計畫經費、推廣教育支出,產出項目則有畢業生升學率、畢 業生就業率、平均每生發表之論文數、平均每師發表之學術論文數、 教師擔任國內外學術期刊編審之人數比率、教師擔任校外專業相關服 務之人數比率。. 36.

(46) 第六節. 文獻總結. 國內的高等專業教育,近幾年來在數量上快速激增,已有從傳統 的菁英教育轉變為普遍教育的趨勢。在如此快速轉變的教育環境,許 多學校為因應多元社會需求,發展出愈來愈多數量同質性高之高等專 業研究所,而日益白熱化的激烈競爭,必需要更有效率地運用教育資 源來達成辦學績效。尤其在健保制度限制下,醫院經營愈加艱困,又 台灣醫療環境仍以醫師為中心不似國外已極度重視醫管人員的聘 用,除非專業醫管的菁英人才,要不,很難受到醫療產業的青睞及重 用,因此,國內學校醫院相關管理研究所的辦學效率便成為眾所矚目 的焦點;在現今台灣醫管研究所如雨後春筍般的開設,學生有相當大 的選擇自由空間,用最有效率的辦學方式來培養出頂尖的專業醫管 人,便成為學校與學生日後的最大兢爭力。 在多種績效評估方法中,由於學校經營績效評估屬於多元準則環 境,故本研究擬採用資料包絡分析法(DEA)作為效率衡量方法,其 引用個體經濟學生產函數的觀念,將投入與產出資料透過數學規劃模 式求出生產邊界,作為衡量效率的基礎,以有效的評析各校醫院相關 管理研究所的經營績效,藉由評估結果使各校能了解自身優缺點與整 體競爭力,並能妥善分配與利用資源,降低非必要性投入,提高各產 出面的表現成果,並在未來激烈的競爭之下,各校醫院相關管理研究 所皆得以永業維續,共為醫管教育的大贏家。 DEA 是由 Charnes、Cooper 與 Rhodes 所發展出來評估非營利組 織效率的工具,因為某些非營利組織中的投入與產出是無法以金錢衡 量的,所以無法得知績效衡量的「底線」 (bottom line) (Charnes, et al., 1978)。DEA 的處女秀應用在教育的評估上(Charnes, et al., 1981), 37.

(47) 接著公營與私營部門也快速採用(鄒慶士等譯,2003) ,而近年來此 模式亦被廣泛應用在不同的管理領域以評估其經營績效;DEA 是一 實證性模型,用於衡量 DMU 之多項投入與產出,以效率前緣方式形 成一包絡曲面,可求得各 DMU 之相對效率,對於組織的相關績效不 僅可以客觀的加以評估,且其使用 DMU 實際的績效資料,無需將資 料轉換成共同單位,讓所有的投入產出資料皆可以原始單位來表示, 接著在不須預設生產函數形式下,求取各決策單位生產效率的相對效 率值(Cengiz, et al., 2000/鄒慶士、賴逢輝譯,2003;洪維謀,2004)。 歷經多年來,DEA 模式已在各個不同領域專家學者的實證研究中, 證明了其相關的運用已臻於成熟。 參研國內外眾多以 DEA 評估教育經營效率之相關文獻,其研究 分析對象皆以大學、中學為主,鮮少針對醫管研究所辦學績效的探討 與研究,因此,本研究以醫院相關管理研究所為研究對象,利用資料 包絡法中的 CCR 與 BCC 模式來進行資料的分析,期許在相對效率評 估結果下,醫管教育能有優質之競爭,進而全面提升其專業品質。. 38.

(48) 第三章 第一節. 研究方法 研究流程. 本研究流程如圖 3-1,首先根據研究背景與動機引發研究主題「以 DEA 評估國內醫管相關研究所效率」 ,依研究目的與研究對象範疇作 可行性評估,以便進行分析評估工作。接著收集國內外教育評鑑、教 育指標、績效評估方法、DEA 及相關實證研究之文獻,探索評估本 研究效率評估之投入與產出指標,進行初版問卷的設計,續由目標學 校醫管所中之五位專家學者,展開專家問卷調查之重要性分析,篩選 出具有效度之指標項目,最後將所收集到的各校醫管所實際資料進行 相關性分析,完成各投入產出指標項目的確立。且輔以參考相關文 獻,建立研究架構,並決定說明研究變項之操作型定義,接著 DEA 進行資料分析評估,依據分析結果歸納結論並提出具體可行之建議, 最後完成研究報告之撰寫。. 39.

(49) 選定研究主題. 研究背景與動機 研究目的 研究對象. 文獻探討 1. 設計問卷題目. 經由文獻整理,設計初版問 卷題目。. 發展研究架構. 2. 專家問卷調查(內容效度). 研究變項定義. 由目標學校醫管所中之五 位相關領域專家進行重要 性分析。. 收集資料. 3. 相關分析. 將所收集之各校醫管所實 際資料進行相關性分析,確 立投入產出項目指標。. 統計分析. 結果與討論. 結論與建議 圖 3-1 研究流程. 40.

(50) 第二節. 研究架構. 本研究架構如下圖 3-2 所示。在 Roll, et al.(1989)的研究曾指 出,於應用 DEA 評估模式時,過多的投入及產出項會使決策評估單 位(DMUs)之區隔效率變低。本研究先由國內外醫管相關文獻彙整 出初步的項目指標(9 項投入項目、6 項產出項目) ,再經由專家內容 效度與相關係數之檢測後,共選取出 4 個投入項目與 2 個產出項目, 其架構圖與各投入產出項目如下:. 資料包絡分 析法(DEA) 投入項目. 產出項目. 師生比 平均每生總經費 平均每生樓層面積 平均每師研究計畫經費. 專任教師學術論分數 專任教師於全國性機構 服務分數. 圖 3-2 研究架構. 41.

(51) 第三節 項目指標選取與操作型定義 一、項目指標選取 本研究以 DEA 模型進行各醫管所資料的效率評估,其中投入產 出項目指標的選取方式,以教育部 1998 所委託台灣師範大學建構出 之大學綜合評鑑指標項目為基礎,加以參考國內外相關文獻,並考量 各醫管所資料之可獲得性,架構出本研究初步的 9 項投入項目:師生 比、平均每生經費支出、平均每生樓層面積、平均每生儀器設備支出、 平均每生圖書期刊數、平均每位專任教師實授時數、平均每師專用研 究室坪數、平均每師研究計畫經費、推廣教育支出;6 項產出項目: 畢業生升學率、畢業生就業率、平均每生發表之論文數、平均每師發 表之學術論文數、教師擔任國內外學術期刊編審之人數比率、教師擔 任校外專業相關服務之人數比率;接著以專家問卷調查方式檢測項目 指標的內容效度,且以相關分析檢視投入與產出項之間的正反向關 係,來進行各項項目指標之篩選,最後確定本研究之投入產出項目。 (一)專家內容效度 專家問卷調查是用以檢測項目指標之內容效度,採用 Lawshe 所 發展出的內容效度比值(content-validity ratio, CVR)計算公式(Lawshe, 1975)來進行評估。本研究原預計由目標學校各邀請一位專家學者, 總計 8 位專家進行專家問卷調查,但因時間配合問題,總計有之中 5 位專家學者參與;而內容效度分數最高為 1 分、最低為-1,若 CVR 低於 0.5 分之指標項目將予以刪除。 經過專家內容效度檢視與合併後,指標項目從原有的 9 項投入 項、6 項產出項,篩選至 5 項投入項目與 3 項產出項目;其中所刪除 42.

數據

+5

相關文件

In this chapter, the results for each research question based on the data analysis were presented and discussed, including (a) the selection criteria on evaluating

M., “A Study of School District Efficiency in New York State Using Data Envelopment Analysis ”, Dissertation Abstracts International, Vol.56, No.7, p.2502A (1995).. L.,

本章將對 WDPA 演算法進行實驗與結果分析,藉由改變實驗的支持度或資料 量來驗證我們所提出演算法的效率。實驗資料是以 IBM synthetic data generator

Envelopment Analysis,” International Institute for Applied Systems Analysis(IIASA), Interim Report, IR-97-079/October. Lye , “Clustering in a Data Envelopment Analysis

R.(1990), “Guidelines for improving efficiency in elementary schools in Western Massachusetts : A data envelopment analysis approach,” Dissertation Abstracts International,

表 2.1 停車場經營管理模型之之實證應用相關文獻整理 學者 內容 研究方法 結論

譚志忠 (1999)利用 DEA 模式研究投資組合效率指數-應用

Measuring managerial efficiency in non-life insurance companies: An application of two-stage data envelopment analysis technique. (2008).Efficiency decomposition in two-stage data