公營事業民營化前後之績效分析—以中國石油化學工業開發股份有限公司為例

66

0

0

全文

(2) 摘要 本研究將時序拉長至二十二年(民國 75 年至民國 96 年),針 對中石化公司,民營化前後經營績效進行統計檢定,並以產業鏈中 重要協力廠商台化公司為配對公司進行比較,研究結果顯示公營事 業民營化政策推動,確實能為公營事業體帶來較佳之成績。. 關鍵詞:民營化、經營績效、中石化. I.

(3) Abstract This study. lengthen the research duration to 22. years (from 1986 to 2007) and examining. the. operational. focus on statistically. performance. of. China. Petrochemical Development Corporation before and after privatization.. We. performance of. also. compare. with. the. Formosa Chemicals and that. operational of. Fiber. Corp., the cooperative company in industrial chain,The results present that the policy of privatizing state-run enterprises really could bring better performance for the state-run enterprises.. Keywords: privatize, operation performane, China Petrochemical Development Corporation. II.

(4) 誌 謝 辭 本論文得以順利完成,首先感謝指導教授邱素麗老師於論文撰 寫過程中的細心指導與修正,使學生獲益匪淺。此外,在論文口試 過程中,承蒙口試委員張宮熊老師、謝中興老師的寶貴意見和建議, 並予以詳盡的指正,使得論文內容更為完整與周詳。於研究所課堂 上,感謝同窗好友美惠、天雄、惠婷、承鈞、建昌、益閔、俊德、 雪娥、伶真、佳霖、美鳳、岳松、琪卉等,彼此在課業上的相互切 磋與砥礪。同時感謝賴經理、陳課長及公司同仁之包容與鼓勵。 最後,謹將本論文獻給我敬愛的父親、母親及親愛的幼純,感 謝他們的支持與包容,讓我可以順利完成學業。. 李文欽 謹誌 國立屏東商業技術學院 國際企業所 中國民國九十八年一月. III.

(5) 目錄 第一章 緒論……………………………………………………………1 第一節 研究背景及動機……………………………………………1 第二節 研究目的……………………………………………………2 第三節 論文研究架構………………………………………………3 第二章 文獻探討………………………………………………………5 第一節 公營事業之意義……………………………………………5 第二節 民營化之意義………………………………………………8 第三節 公營事業民營化之經營績效評估相關文獻探討 ………10 第三章 個案公司及產業鏈簡介 ……………………………………18 第一節 中國石油化學工業開發(股)公司背景及發展簡介 …18 第二節 產業鏈簡介 ………………………………………………19 第四章 研究設計及方法 ……………………………………………21 第一節 研究架構 …………………………………………………21 第二節 資料來源 …………………………………………………23 第三節 研究方法 …………………………………………………23 第四節 研究變數 …………………………………………………24 第五節 研究限制 …………………………………………………32 第五章 研究結果與分析 ……………………………………………33 第一節 公司規模 …………………………………………………33. IV.

(6) 第二節 獲利能力 …………………………………………………36 第三節 員工生產效率 ……………………………………………40 第四節 財務結構 …………………………………………………43 第五節 經營能力 …………………………………………………47 第六節 資本支出 …………………………………………………50 第七節 轉投資事業 ………………………………………………53 第六章 研究結論與建議 ……………………………………………56 第一節 研究結論 …………………………………………………56 第二節 研究建議 …………………………………………………56 參考文獻………………………………………………………………58. V.

(7) 第一章 緒論. 第一節 研究背景及動機 我國近六十年經濟發展的過程中,公營事業一直是政府經濟計 劃及政策執行的前鋒。藉著公營事業之營運發展,政府提供了穩定 的能源、工業原物料及安定的金融環境。除促使民間企業更蓬勃發 展外,對於維護社會公平促進經濟發展,厚植國家實力,提高國民 所得水準及鞏固國防貢獻良多。 然而,近二十年來隨著民間企業資本的快速累積,加上在政治 民主化、經貿自由化及國際化的潮流帶動下,政府干預經濟活動之 缺陷漸漸浮現,公營事業之經營績效亦相形衰退。因此,政府於民 國78年成立「公營事業民營化推動專案小組」起,即把公營事業民 1. 營化當成最重要之政策推動,以遂行 一、調整政府角色,發揮市場 機能;二、開放產業競爭,提升資源有效運用,之目的。 民國83年首家公營事業中國石油化學工業開發股份有限公司 (以下簡稱中石化公司)民營化至今亦有十五年了,該政策於民營 化推動初期之研究,多數學者均持肯定的看法。然而隨時間更替, 政策規劃之目標產業界是否真能達成? 為此,本研究以個案方式探討公營事業民營化至今,民營化前 後公司治理績效之變化。同時分析該公司於產業鏈中,經歷相同景 1. 經 濟部國營 事業委 員會 編印,經濟 部所屬 事業 民營化,編 印者發 行,民國 86 年 6 月,P7~8。 1.

(8) 氣循環因素下經營績效是否優於同業。. 第二節 研究目的 公營事業對國家發展初期經濟成長貢獻良多,因而帶領國人創 造了令人稱羨的「經濟奇蹟」,然公營事業諸多弊病亦逐漸顯露。 隨著國內經濟快速發展,適逢政府推動公營事業民營化,民間也有 能力參與政府投資,因而造就國內公營事業民營化之潮流。 民營化推動後,各方學者對於民營化前後績效之分析所得結論 優劣不一,且多以探討該政策及其細節之優劣為主。然而回歸到公 司治理本身,民營化是否為企業帶來正面之激勵?當初解除管制以 發揮市場機制,增加競爭以帶來成長之長期目標是否全然實現?因 此,本研究期能達成以下研究目的: 1. 將時序拉長至二十一年(民國75年至民國96年),探討個案 -中石化公司,分析民營化前後經營績效之差異。 2. 取產業鏈中重要協力廠商-台化公司為配對公司進行比較, 以進一步了解,面對相同外在環境變化,民營化之企業體體 質是否如外預期般強化。. 2.

(9) 第三節 論文架構 本論文內容共分為六章,茲將論文內容、架構摘要說明如下, 並將研究流程繪製如圖1.1 第一章、回顧公營事業民營化之發展,並對本論文之研究背景、研 究動機、研究目的加以說明並圖示研究流程。 第二章、文獻探討彙整公營事業、民營化、民營化前後之績效分析 等,與本研究相關之國內外法規、文獻及理論。 第三章、關於個案公司發展簡介及產業供應鏈上下游間關係簡述。 第四章、本章研究設計及方法分述公司規模、獲利能力、員工生產 效率、財務結構、經營能力、資本支出、轉投資事業等七項變數之 意義及其代理變數之意涵,並建立研究假設。 第五章、利用前章建立的研究方法與取得資料,對中石化公司民營 化前後及中石化公司與配對公司間公司治理績效進行分析,並進行 統計檢定。 第六章、本章將就本研究之實證結果做一簡要彙述,並提供研究心 得,以為後續研究者參考。. 3.

(10) 圖 1.1 研究流程 確立研究主題. 公營事業相關法 規及理論探討. 績效分析文獻回 顧及探討. 產業鏈分析與配對公 司建立. 研究假設建立與確定 衡量變數. 研究樣本及配對公司 財務資料蒐集. 公司治理績效統計檢 定. 分析公司治理績效是 否提升. 結論與建議. 4.

(11) 第二章 文獻探討. 本文獻探討分成三個部份:(一)公營事業之意義。(二)民營 化之意義。(三)公營事業民營化之經營績效評估相關文獻探討。. 第一節 公營事業之意義 一、公營事業的定義 (一)法規之定義 我國法律關於公營事業之定義,分別於「公營事業移轉民營條 例第3條」、「國營事業管理法第3條」、「會計法第4條」與「審計 法第47條」等法規中均有明確之說明,茲分述如下: 依公營事業移轉民營條例第三條,公營事業之定義指稱下列各 款之事業: 1.各級政府獨資或合營者。 2.政府與人民合資經營,且政府資本超過百分之五十者。 3.政府與前二款公營事業或前二款公營事業投資於其他事業,其投 資之資本合計超過該投資事業資本百分之五十者。 2. 依國營事業管理法第三條,國營事業之定義指稱 : 1.政府獨資經營者。 2.依事業組織特別法之規定,由政府與人民合資經營者。 2. 97 年 1 月 9 日修正 公布 5.

(12) 3.依公司法之規定,由政府與人民合資經營,政府資本超過百分之 五十者。其與外人合資經營,訂有契約者,依其規定。 依會計法第四條,會計事務種類指稱,凡政府所屬機關,專為 供給財物、勞務或其他利益,而以營利為目的,或取相當之代價者, 為公有營業機關;其不以營利為目的者,為公有事業機關。 依審計法第四十七條指稱,應經審計機關審核之公有營業及事 業機關如下: 1.政府獨資經營者。 2.政府與人民合資經營,政府資本超過百分之五十者。 3.由前二款公有營業機關轉投資於其他事業,其轉投資之資本額超 過該事業資本百分之五十者。 (二)學者之定義 林子儀( 民 72) 公營事業意指事業體資本全部或半數以上為國家或地方自治團 體所有,並由國家或地方自治團體經營管理之事業,其所生產之財 貨或提供之勞務於市場上具經濟交換價值,可作為市場交易之生產 組織。 石齊平、蔡妙姍(民 79) 公營事業分為國營事業及地方公營事業,其指公共部門以企業型態 組織營利生產,並銷售產品及提供勞務。. 6.

(13) 林建宏(民 84) 具有營業性質,其經營權或管理權為政府握有,或具重大影響 之公司、事業或組織。 蘇庭鋒(民 88) 公營事業及事業機關轉投資其他企業,其投資之資本額超過百 分之五十者均屬公營事業。 陳月燕 (民 92) 凡各級政府投資股權超過百分之五十之事業,且依照企業方式 組織經營,並藉提供商品或勞務收取對價者,即為公營事業。 綜合我國相關法律規定及上述研究,本研究對於公營事業之定 義為: 國家或各級地方政府,對於提供勞務或物品生產以交換經濟利益之 營利型態組織持股超過百分之五十以上,或該營利型態組織持股超 過百分之五十以上之轉投資事業均屬國營事業。 二、公營事業的經營目的 依據. 國父孫中山先生於實業計畫中關於「國營實業」之擘畫,. 其以民生、均富、生產與財政為目標。我國目前公營事業之實施範 圍實已遠超過國父遺教所主張者,其經營目的亦呈多元化,茲歸納 如下黃財源(民83):1.發達國家資本。2.促進經濟發展。3.增加 政府收入。4.防止私人壟斷。5.維持物價安定。6.增加就業機會。. 7.

(14) 7.培養經建人才。8.充實國防力量。簡言之,公營事業之經營,除 事業本身利潤目的之追求外,尚須擔負或多或少的國家財政、經濟、 社會、國防等政策任務。 因此,公營事業之經營目的具有擔任社會穩定支柱之目標多於利潤 之追求;帶動整體產業發展之先驅角色多於獨佔整體市場利益。. 第二節 民營化之意義 一、民營化的定義 歸類法律條文中關於民營化定義之描述,於營利型態組織中政 府資本降至百分之五十以下即完成民營化。至於學界之看法則因提 出時之國內外政經環境不同而有不同見解,其相關彙總如下: 于宗先(民 78) 民營化是產權移轉,由公部門移轉到民間部門。 陳朝威(民 79) 民營化屬於經濟自由化具體措施之一環,亦為民主化所追尋之 方向。其主要意義在於政府所扮演的角色盡量縮小,以提高整體經 濟效益。而公營事業移轉民營是將公營事業的所有權或經營權轉讓 或委託民間經營。 石齊平及蔡妙珊(民79) 廣義來說,民營化是指任何有關政府或公共部門降低對國民經. 8.

(15) 濟行動的干涉過程;狹義來說,是指解除(divestiture)公營,即 政府將其全部或部分之公司股份出售給私人。 黃王維(民87) 將民營化歸納成三種領域: 1.政府公共服務範圍的縮減,並由私人部門承接。 2.政府或人為獨佔市場之開放,屬於產業範圍中解除管制的民營化。 3.公營事業股權或資產讓售私人剖門,屬於公營事業主體的民營化。 第一和第二種領域,是屬於較廣義的民營化意羲,主要焦點放在政 府在經濟活動中角色功能的改變。 第三種領域屬於較狹義的民營化意義,是目前我國推動公營事業民 營化時,所採行主要方式的依據,亦是本研究所定義的民營化意義。 綜合上述相關研究,民營化是政府部門將其所擁有營利型態組 織持股移轉給私人企業的一種行為,過程中透過不斷的解除管制, 導入資本主義市場機制,以為國家、人民及企業創造最大的利益。 二、民營化的目的 就我國而言,政府於民國78年成立「公營事業民營化推動專案 小組」時,即揭示我國民營化政策之四大目的為: 1.增進事業經營自主權,以提高其經營績效 2.籌措公共建設財源,加速公共投資,藉以提昇生活品質 3.吸收市場過剩游資,紓解通貨膨脹壓力. 9.

(16) 4.增加資本市場籌碼,擴大資本市場規模,以健全資本市場之發展。 此外,政府於民國 87 年訂定「公營事業移轉民營條例」修正草案第 一條條文表示民營化之目的為:「為促進公營事業移轉民營,以發 揮市場機能,提升事業經營效率,特制定本條例」。 學者陳明裕(民83)指出,民營化之四大目標如下: 1.符合民意期待:a.促進經營管理效率。b.減少國家部門。c.增加 資本形成。 2.改善政府財政:a.減少政府財政赤字。b.結束對公營事業之補貼。 c.收益最大化。 3.促進資本市場發展:a.擴大分散所有權持有。b.繁榮股票市場。 4.鼓勵國際的競爭:a.吸引外資。b.取得國外生產秘方(Know-how)。 綜合上述相關研究,民營化之目的是解除管制,健全資本主義 市場機制,以增加國家競爭力,並為企業創造最大的利益。. 第三節 公營事業民營化之經營績效評估相關文獻探討 在 1980 年代初對於民營化之研究多由成本效益進行分析,例如 由 Pryke(1982)、Boardman 與 Vining(1989)所提出之觀點及證據 支持民營化能改善公營事業之績效。此外,Boubakri 與 Cosset ( 1998) 之研究顯示:無論處於何種市場結構,民營化均能有效改善公營事 業經營績效,但調整市場因素後,民營化能有效改善公營事業財務. 10.

(17) 結構之假說無法獲得支持。 國內之實證研究如下: 一、單一公司分析 林承樺(民89)在探討中鋼民營化過程中,依系統方法(Interdependent System of Linear Regression Equation)之二階段最小平方 估計法(Two-Stage Least Square)分析公司統制及績效,經實證 結果顯示,其經營績效中的獲利能力指標對兩者皆呈顯著的正相 關,亦即隨官股比例下降及董監事持股比例之增加,而獲利能力有 顯著的改善。而在股權的結構上,薪酬補償設計不論是董事長,董 監事,高階經理人員,或是員工方面,個案公司都與產業平均值呈 現相當大的差異,顯然中鋼公司在民營化以後的統制機制上,股權 結構或是薪酬補償誘因設計都有檢討之必要性。而陳明男(民90) 研究顯示,中鋼在民營化後除獲利能力較無顯著提升外,其它在資 產運用效率及員工的生產效率方面,民營化後的表現都比民營化前 來的好;而資本結構方面因民營化後轉投資事業增加,所需之資金, 均以公司債或長期資金支應,不再以短支長,致負債比率明顯增加, 而流動比率、速動比率民營化或之平均值雖明顯下降,惟近三年來 流動比率、速動比率與年度比較,有逐年提昇之趨勢,顯見短期償 債能力趨強,但利息保障倍數民營化後的表現亦較民營化前的表現 來的好,顯示中鋼在民營化後善用財務槓桿的操作,使其資本結構. 11.

(18) 有較靈活的表現;還有其在民營化後的轉投資事業也較民營化前來 的積極。應圓圓(民91)則以華南銀行為例,由實證迴歸分析結果 得知,整體上華南銀行之經營績效確實與官股比例、董監事私人持 股比例、本國一般銀行分行總數及景氣對策訊號評分呈顯著相關。 顯示民營化後,官股的下降與董監事私人持股比率的上升,的確對 公司經營績效上有所改善,也說明了政府推動公營銀行民營化政策 的可行性。 綜合上述文獻分析,雖林承樺(民89)及陳明男(民90)之研 究結果在獲利能力指標結論未一致,但在官股的淡出與董監事私人 持股比率的增加,並回歸專業經營對公營事業民營化之政策具正面 影響,在林承樺(民89)及應圓圓(民91)之研究結果有相同之結 論。但後續公司治理之理念及回歸本業專業經營,更是公司永續經 營之不二法門。 二、跨行業比較分析 林建宏(民84)針對中華工程股份有限公司、中國石油化學工業開 發股份有限公司以及中國產物保險股份有限公司等三家公營事業民 營化各九個月後之經營績效作研究,結果發現民營化後企業獲利能 力、經營效率、資產運用都有顯著提升,但負債比率沒有下降的情 形,其主要原因為國內的公營事業多較保守經營,資金來源除來自 銀行舉債外,亦透過政府的直接補貼和增資取得,故民營化後為追. 12.

(19) 求更大的獲利,多以較高的財務槓桿經營。而練麗娜(民86)之研究 採用中產,中石化、中工、中鋼、陽明5家公營事業為樣本公司,民 營化前後之財務資料作為依據。針對樣本公司與產業中民營之配對 公司分別進行因素分析、t test或Mann-Whitney U test。經實證研 究後結論如下:1.我國公營事業民營化後所產生之經營績效,以財務 結構因素表現最好,其次為經營獲利能力及營運活動能力;而在成 長性因素上表現最差,在償債能力方面次差。2.藉由民營化前後公 營事業與配對公司在各因素上之差異比較,獲得結論以在經營獲利 能力上表現最好;其次為營運活動能力及財務結構因素;而在償債 能力與成長性因素方面表現較差。王毓香(民87)則以中石化、中 工、中鋼及陽明四家公司為例,從獲利能力、轉投資事業績效、資 產運用效率、員工效率及財務結構等績效評估指標,進行公營事業 民營化前後之績效比較。結果發現,民營化對個案公司的確有影響, 但影響結果不一致。對整體績效而言,市場的需求和產業的變化有 相當大的影響力。民營化對個案公司的影響多表現在資金籌措更多 元化,公司的經營團隊可以有更大的空間做轉投資決策,人員的運 用有較大的彈性等。至於林能白(民87) 比較中產81~86年度、中石 化80~86年9月、中鋼80~86年9 月、中工81~85年度績效變動情形, 中產獲利能力因民營化喪失承接公營業務的優勢而與同業競爭,毛 利率較低,影響獲利力;另因積極擴業務,員工人數大增,員工生. 13.

(20) 產力有改善;中華工程績效較民營化前差,獲利力逐漸下降,轉投 資則跨出工程領域,朝向多角化經營;中石化民營化後短期負債大 增,財務結構較差,獲利能力則隨市場景氣波動,員工生產力提昇; 中鋼財務結構變化不大,獲利能力高於同業,員工生產力因景氣復 甦而提昇,轉投資不但數目增加,而且跨入電子、通訊、保全等事 業,較民營化前多元化。黃王維(民87)則針對中石化、中鋼、中工、 陽明等4家採取出售股權民營化方式之公營事業,進行t 檢定等實證 分析,研究結果發現1.將四家公司財務資料合併進行檢定,發現大 部分檢定結果並不顯著,僅生產力及求投資程度有顯著改善。2.對 各公司分別進行檢定,發現民營化後中石化改善最多,中工最不理 想,中鋼及陽明的改變並不明顯。3.民營化後董監事改組幅度較大 的公司,績效改善程度大於改組幅度較小的公司。4.產業景氣及產 業特性可能會影響實證的結果。 吳尚政(民91)則以價值基礎績效指標(經濟利潤、經濟附加價值) 與會計基礎績效指標(稅後淨利、權益報酬率)分別用來衡量公營 事業之經營績效是否存在若干明顯之差異,以及公營事業經營續效 之重要影響因素,以民國85年至89年間中央政府所屬之公營事業為 研究對象,並採用相關性分析與多元迴歸分析模式進行上述衡量指 標與選定之影響因素(負債比率、研發密度與用人費率)之探討。茲 將研究結果整理如下:1.就公營事業經營績效之評估而言,會計基礎. 14.

(21) 與價值基礎之衡量指標分別呈現出不同面貌。因此,既然無法判定 何者為公營事業營運成果之客觀衡量標準,就不宜傾向於任何一項 績效指標,而應該思考不同面向所帶來之資訊內涵。2.負債比率與 績效指標之間大都呈現顯著之負向關係。因此,公營事業必須致力 於債務規模之縮減以提升自身之經營績效。3.當期與前一期的研發 密度僅在民國85年與稅後淨利、權益報酬率、經濟利潤呈現顯著之 負向關係,而在全部年度之多元迴歸分析中,前一期的研發密度愈 低者其NI的表現愈佳,因此在若干情況下,研發支出並沒有在當期 或未來期間內充分發揮其應有之效益,故公營事業應該儘速著手於 改進研發相關活勳之效率與效能表現。4.用人費率對績效指標之影 響並不顯著,僅在全部年度之多元迴歸分析中,發現其與傳統指標 之間存在負向關係。 綜合上述文獻分析,雖有些在統計上無顯著差異,但公營事業 之獲利多較民營企業為低。然而,公營事業民營化之推動不該僅是 政策之執行,若能在民營化前就對公營事業進行改造,同時擘畫未 來公司治理之方向,並思考產業置於全球化時代分工之定位。將更 能刺激經營績效之改善,提高公營事業民營化企業體之價值,同時 增加國家及人民整體之財富。. 15.

(22) 表 2-1 國內外民營化經營績效之相關研究彙總表 研究者. 研究樣本. 研究結論. Pryke(1982). 民航業. 公營事業部門營運績效較民營企業差。. Boardman&. 非美國 500 家廠商. 於相同競爭環境下,公營企業績效不如. Vining(1989). 民營企業。. Boubakri&. 自 21 各開發國家. 無論處於何種市場結構,民營化均能有. Cosse(1998). 中抽取 79 家民營. 效改善公營事業之經營績效。但調整市. 化之公營事業. 場因素後,民營化能改善公營事業財務 體質之假說無法成立。. 林承樺(民 89). 中鋼公司. 隨官股比例下降及董監事持股比例之 增加,獲利能力有顯著的改善。而在股 權結構或薪酬補償誘因設計,個案公司 都與產業平均值呈現相當大的差異,有 檢討之必要性。. 陳明男(民 90) 中鋼公司. 民營化後獲利能力無顯著提升,資本結 構因善用財務槓桿的操作,而有較靈活 的表現;轉投資事業也較民營化前來的 積極。. 應圓圓(民 91) 華南銀行. 民營化後經營績效確實與官股比例、董 監事私人持股比例、本國一般銀行分行 總數及景氣對策訊號評分呈顯著相關。. 林建宏(民 84) 中石化、中工、中 產三家公司. 公營事業民營化後經營績效均有顯著 提升。. 練麗娜(民 87) 中石化、中鋼、中. 民營化後公司在獲利能力改善最多,其. 工、陽明四家公司. 次是營運活動能力及財務結構。而在償 債能力與成長性表現較差。. 16.

(23) 續上頁 王毓香(民 87). 中石化、中工、中鋼、陽 民營化無法保證獲利能 明四家公司. 力可大幅提升,員工效率 則因人數大幅減少而提 升。. 林能白(民 87). 中石化、中工、中鋼、陽 研究結果無法充分證明 明、中產五家公司. 民營化對獲利能力有正 面影響,而產業景氣變動 可能是影響各公司獲利 能力之重要因素。. 黃王維(民 87). 中石化、中鋼、中工、陽 由四家公司財務資料進 明四家公司. 行檢定僅生產力及轉投 資程度有顯著改善,其餘 並不顯著。而產業景氣及 產業特性可能會影響實 證結果。. 吳尚政(民 91). 民國 85~89 年間中央政. 由負債比率與績效指標. 府所屬的公營事業其中. 呈現顯著負向關係顯. 32 家. 示,債務擴充及募資方式 對經營績效表現影響。而 研發活動之相關支出亦 未發揮其應有之效益。. 17.

(24) 第三章 個案公司及產業鏈簡介. 第一節 中國石油化學工業開發(股)公司背景及發展簡介 民國五十年代,我國合成纖維紡織業及塑膠製品業迅速發展, 但所需原料多依賴進口,政府以中油公司建立石化上游工業以提供 石化基本原料,並擴大中游產品投資,於 1969 年 4 月 24 日轉投資 成立中國石油化學開發股份有限公司(中石化、CPDC)。原係行政院 經濟部所屬國營事業,1982 年 5 月合併中台化工公司;1983 年 1 月 合併中磷公司;1983 年 4 月合併台鹼公司,1991 年 7 月 12 日股票 於台灣證券交易所掛牌上市,1994 年 6 月 20 日正式轉為民營企業。 3. 目前實收資本新台幣 169 億元 。 中石化公司總部設於台北市,在苗栗縣、高雄縣及高雄市各設 有一座生產工廠,為國內樹脂、工程塑料及尼龍 6 纖維、聚丙烯腈 纖維(亞克力棉)與聚酯纖維等三大化學纖維之上游原料製造供應 商,主要產品為己內醯胺(CPL)、丙烯腈(AN)、醋酸(GAC)、尼龍粒 (Nylon Chip)及硫酸銨(AS)等。 其中,己內醯胺(CPL)為產製尼龍 6 纖維和樹脂之重要原料,主要用 途為:一、一般紡織纖維:絲襪、醫療用布、雨傘布、降落傘布、安 全氣囊、窗簾、地毯等。 二、工程塑膠:汽車零件、齒輪包裝、薄 膜、耐高壓管等。 三、工業纖維:輪胎、簾布、輸送帶、繩索、漁 3. 參 閱中國石 油化學 開發 股份有 限公 司網站 及九 十六年 財報 。 18.

(25) 網、釣魚線等產品。 中石化公司民營化後隨即進行各項生產效率改善計畫及產能提 昇作業,公司於 1997 年 11 月 27 日開始著手進行小港廠己內醯胺 (CPL)廠的建廠作業,2000 年 5 月 12 日己內醯胺(CPL)廠建廠竣 工,總計投資新台幣 120 億元,2001 年 1 月 16 日開始量產。目前小 港廠為全世界單廠 CPL 產出最大之工廠,亦是台灣唯一己內醯胺(CPL) 生產製造公司。年產能約 24 萬公噸,為全球前五大尼龍 6 原料製造 供應商。. 第二節 產業鏈簡介 本研究採用之配對公司為台灣化學纖維公司(台化),於 1965 年創立。1995 年參與六輕專案計畫,1999 年起公司的營運漸漸由纖 維、紡織轉型為石化、塑膠業。目前台化公司為中石化公司主要產 品己內醯胺(CPL)之最大客戶,其產品生產流程上關係如圖 3.1。 過去相當多的研究多著眼於公營事業民營化政策之執行成效, 然中石化公司民營化至今已邁入第十五年。因此,本研究將從公司 治理角度,討論公營事業脫離政策保護及包袱後之企業經營績效。 並與同處相同外部時空環境之配對公司(台化公司)做比較,以作 為類似歷史背景企業未來發展之參考。. 19.

(26) 圖 3.1 己內醯胺產業鏈. 資料來源:台灣化學纖維公司網站. 20.

(27) 第四章 研究設計及方法. 第一節 研究架構 公營事業民營化的經營績效變化一直是眾所關心的議題,不管 是國內或國外相關於民營化前後經營績效變化之研究著作甚豐,在 國內外研究方面大多贊成民營化後的經營績效相對於民營化前有顯 著提昇,而國內學者對於公營事業民營化後之經營績效之調查研 究,亦均支持此一論證。 本研究回顧中石化公司民營化後十三年公司績效分析,以及產業供 應鏈上下游自 1986 年至 2007 年間公司治理之變化,分別以公司規 模、獲利能力、員工生產效率、財務結構、經營能力、資本支出、 轉投資事業等七個構面,分析比較民營化前後二十二年間經營績效 的改變,以探討公營事業是否民營化後之經營績效優於民營化前且 優於同業,研究架構如圖 4.1 所示。. 21.

(28) 公司治理績效之評量. 中石化公司民營 化前後經營績效 差異之檢定. 中石化公司. 中石化公司與台化 公司公司治理績效 之成長倍率比較. 公司規模 獲利能力 員工生產效率 財務結構 經營能力 資本支出 轉投資事業. 中石化公司民營化前後七 大變數比較. 經營績效. 結論及建議. 圖 4.1 研究架構. 22. 產業鏈重要廠商 (台化公司).

(29) 第二節 資料來源 本研究以公司規模、獲利能力、員工生產效率、財務結構、經 營能力、資本支出、轉投資事業等七項變數評量公司治理之績效, 研究期間及樣本為 1986-2007 中石化公司及台化公司,本研究資料 乃收集個案公司之年報、公開說明書及財務報表,財務比率資料來 源為「台灣經濟新報上市(櫃)財務資料庫」。. 第三節 研究方法 一、中石化公司民營化前後經營績效差異之檢定: 本研究為檢定民營化前與民營化後的經營績效是否有差異,以 μ代表母體之平均數,並透過檢定加以證實,其中以μ1 代表民營化 前之經營績效; μ2 代表民營化後之經營績效。 其檢定假設如下: H0 :μ1=μ2 H1 :μ1≠μ2 之後,以 t 分配檢定方法,檢定民營化前與民營化後經營績效的差 異是否顯著。 二、中石化公司與台化公司公司治理績效之成長倍率比較: 本研究為檢定中石化公司與台化公司之經營績效是否有差異, 以μ代表母體之平均數,並透過檢定加以證實,其中以μ1 代表中石. 23.

(30) 化公司之治理績效; μ2 代表台化公司之治理績效。此外,考量面對 相同的外在環境,故以中石化公司民國八十三年民營化時間點為分 水嶺分別進行比較。 其假設如下: A =μ1. 後. B =μ1. 後4. / μ1. 前. / μ2. 前. 之後,以兩公司成長倍率比值 A / B,分別檢定以民國八十三年民營 化時間點為分界,中石化公司與台化公司之公司治理績效成長倍率 是否相當。. 第四節 研究變數 依照我國法令,只要政府持股比例低於百分之五十以下,即達 成民營化之要求。而公營事業在民營化轉型之後,便可以擁有較大 的經營自主權和經營彈性,預期可以展現較佳的經營績效,以改善 公營事業績效不佳的現象。 Boycko et al. (1996)顯示,政府對公營事業民營化預期變化如下: 1.公營事業民營化後獲利能力將會提高。 2.公營事業民營化後營運效率將會提高。 3.公營事業民營化後資本投資將會提高。 4.公營事業民營化後產出將會提高。 4. 台 化公司 (配 對公司 )時間 之切割 依中 石化公 司, 前:民國 75~83 年 ,後 :民國 84~96 年。 24.

(31) 5.公營事業民營化後員工人數不會減少。 此外,王毓香(民 87)針對我國中石化、中工、中鋼及陽明四家公司, 以個案方式回顧其自股票上市後,民營化前、後財務比率資料比較, 以獲利能力、轉投資事業,資產運用效率、員工效率及財務結構等 五個構面,分析各事業民營化後是否有利提昇經營績效。結果發現 四家公司在移轉民營後因景氣循環因素,經營績效的表現情形並不 一致。 據此,本節將中石化公司民營化前後及產業鏈上下游間進行比 較,針對公司規模、獲利能力、員工生產效率、財務結構、經營能 力、資本支出、轉投資事業等特質做進一步的分析。. 一、公司規模 塑化業部分產品常涉及製程專利,由於專利費用之固定支出常 佔營運成本相當大的部份,為使固定支出費用所佔的比例降低,以 最符合經濟規模之組織於市場上獲取極大利潤。預期公營事業民營 化後公司規模將加以調整。本文對於公司規模變化之分析採用資產 總額、負債總額、股東權益總額、普通股股本作為代理變數。. (一)資產總額 =負債總額+股東權益總額,其表示公司整體規模之大小。. 25.

(32) (二)負債總額=流動負債+長期負債+其他負債,其中,公司債 務總和代表了營運的風險高低及承受大環境的變動之能力。 (三)股東權益總額=普通股股本+資本公積+保留盈餘+股東權 益其他項目。 (四)普通股股本=公司因發行普通股股票而實收之股票面額部份 屬之。. 二、獲利能力 獲利能力之高低為評估公司治理能力之重要依據,公營事業民 營化後,由於不再需要背負過多的政策任務,企業將可專注於獲取 利潤極大化的單一經營目標。本文對於獲利能力變化之分析採用資 產報酬率(ROA,Return on Assets)、淨值報酬率 ROE(Return On Equity)、營業毛利率、營業利益率、稅後淨利率、稅前淨利率、每 股盈餘、支付現金股利作為代理變數。. (一)資產報酬率(稅後息前)(ROA)= (經常淨利 +利息支出 * (1- 稅率))/平均資產總額 *100%,表示公司利用總資產為股東所 創造的利潤,亦代表管理者對公司治理的績效。 (二)淨值報酬率(ROE)=稅後淨利/平均淨值×100%,代表公司利 用公司淨值(股東權益)所創造的利潤,亦代表所有股東能獲得的. 26.

(33) 報酬率。如果淨值報酬率高,說明投資回報率高;相反,淨值報酬 率低,說明投資回報率在下降。 (三)營業毛利率=營業毛利/營業收入淨額×100%,代表公司產品 獲利能力的最基本指標,在計算上,營業毛利率=(營業收入-營業 成本)/營業收入淨額×100%,比率越高,表示公司獲利能力越高。 (四)營業利益率 =營業利益/營業收入淨額×100% 公司之營業利益率=(營業收入-營業成本-營業費用) /營業收入 淨額 ×100%,比率越高,表示獲利率越高。由於營業利益的計算已 將過程中所耗用的一切成本均列入考量,其為反映一家公司本業獲 利能力的指標。 (五)稅後淨利率=稅後淨利/營業收入淨額×100%,代表公司在扣 除稅額後的獲利狀況。 (六)稅前淨利率=稅前淨利/營業收入淨額×100%,代表公司所有 業內、業外收支淨額佔營業收入淨額的比率,為排除相關稅務抵減, 故以稅前淨利做考量。當稅前淨利率高時,代表公司的獲利能力強。 其代表公司運用所有企業資源賺錢的能力。 (七)每股盈餘 =(稅後淨利-特別股股利)/流通在外股數,表示公 司每單位資本額的獲利能力高低。比率越高,表示公司獲利能力越 高。. 27.

(34) (八)支付現金股利. 三、員工生產效率 公營事業對於人員的任用,需以合乎公務人員等相關法令規定 為第一要求。民營化後企業在用人上將以任務需求為首要考量,員 工生產效率提高為第一目摽。本文對於員工生產效率變化之分析採 用員工人數、每人營收、每人營業利益、每人配備率作為代理變數。. (一)員工人數(人) =公司內實際從事相關業務及管理事務之人 員。 (二)每人營收(千元)=營業收入/員工人數,代表公司內每個員 工所能創造的營業額。 (三)每人營業利益(千元)=營業利益/ 員工人數,代表每人營 業利益代表(營業收入-營業成本-營業費用) ÷員工人數×100%, 比率越高,表示公司員工創造的利潤越大,管理效能越佳。 (四)每人配備率= 固定資產/ 員工人數,代表公司獲利除需依賴 優質之人力資源外,生財資產之投入亦是不可或缺之要項。每人配 備率代表每位員工可分配到的固定資產數額。. 28.

(35) 四、財務結構 財務結構是評估企業價值之要項,財務結構愈健全的企業,其 營運風險程度愈低,亦也代表公司治理之管理績效愈佳。本文對於 財務結構變化之分析採負債比率、淨值/資產總額、流動比率、速動 比率、財務槓桿度作為代理變數。. (一)負債比率=負債總額/資產總額×100%,代表公司的資產有多 少比例來自於負債(流動負債、長期負債、其他負債)。當企業的資 產均自負債的膨脹而來時,除影響該企業未來再融資能力外,所產 生之利息支出,亦可能使其企業的總成本上升,造成競爭力的減弱。 (二)淨值/資產總額=(資產總額-總負債) /資產總額%,代表公 司自有資本率,係用以衡量企業總資產中由自有資本提供之營運資 金比率多寡。比率愈高表示企業之資金由股東提供之部份愈大,亦 即其資本結構越健全。 (三)流動比率=流動資產/流動負債,其中,流動比率經常被用來 作為衡量企業短期流動性之指標,當流動資產超過流動負債的程度 愈高,則負債獲保障的可能性越大,公司體質越健全。 (四)速動比率=(流動資產-存貨-預付費用)/流動負債,其中,速 動比是企業短期償債能力的重要指標。它將流動資產中變現性較差 的存貨及其他資產扣除,用以檢視當企業遇到短期不可預料風險時. 29.

(36) 的償債能力。 (五)財務槓桿度=營業利益/(營業利益-利息費用),其用以衡量 公司財務風險指標。若財務槓桿度越高,表示財務成本(利息)越 高,即財務風險越大。. 五、經營能力 企業經營管理能力代表一家公司運用資源,創造產品、獲取利 潤的能力,整體資源運用效率提高更代表著企業經營能力卓越。本 文對於經營能力變化之分析採總資產週轉率、應收帳款週轉率、存 貨週轉率、固定資產週轉率作為代理變數。 (一)總資產週轉率=營業收入淨額/資產總額,其用以衡量公司所 有資產的使用效率,也就是投資 1 元資產,所產生多大的銷貨收入, 週轉率越高表示資產使用的效能越高。 (二)應收帳款週轉率=營業收入淨額/平均應收帳款,代表企業銷 貨後變成現金之時間長短指標,其中各期平均應收帳款=(期初應收 帳款+期未應收帳款)/2,所以週轉率愈大,表示企業充分運用資金 的成果愈好、經營效率越愈佳,同時也顯示企業的呆帳風險愈小。 (三)存貨週轉率=營業成本/平均存貨額,其中,高存貨週轉率代 表這高銷售額、銷售持續暢旺,營運資金的積壓少,企業管理與儲 存成本較低,公司營運狀況良好。. 30.

(37) (四)固定資產週轉率=營業收入淨額/平均固定資產 ,其用以衡 量公司廠房、機器設備、土地等固定資產的使用效率。週轉次數愈 大表示固定資產充分被利用,銷貨能力強,公司經營能力佳。. 六、資本支出 面對產業競爭環境,企業調整經營策略及生產力提升常是必要 手段,故勢必刪減不必要之部分及增加長期生財工具上面的投資, 因此企業為因應未來挑戰資本支出將隨之調整。本文對於資本支出 變化之分析採用長期投資/營業收入淨額(新增)、固定資產/營業收 入淨額(購置)作為代理變數。 (一)長期投資/營業收入淨額(新增)=其代表企業於股權、債劵上 以獲取控制權或其他財產權益所為之投資,占營業收入淨額之比 例,預期該投資變現之期間將超過一年或一營業週期以上。 (二)固定資產/營業收入淨額(購置)=其代表企業供營業上使用之 有形資產(非以出售為目的)占營業收入淨額之比例。. 七、轉投資事業 公營事業在轉投資方面,所受之限制較多或多有政策性目的。 民營化之後只要獲得董事會同意後即可付諸實行,企業進行多角化 投資之步伐將可更靈活。本文對於轉投資事業變化之分析採用營業. 31.

(38) 外收入合計、營業外支出合計作為代理變數。 (一)營業外收入合計=指公司收入非直接因企業本業經營收入者。 (二)營業外支出合計=凡企業支出非直接因營業而發生之支出皆 屬之。. 第五節 研究限制 用以進行本研究之個案公司(中石化公司),為國內唯一己內 醯胺(CPL)生產製造公司,所以國內無同類公司可進行比較,而國外 公司資料取得又不易。故由產業鏈上關係較密切的公司進行配對比 較,然整體產品結構殊異,因此對本研究結果造成先天上之誤差將 不易避免。. 32.

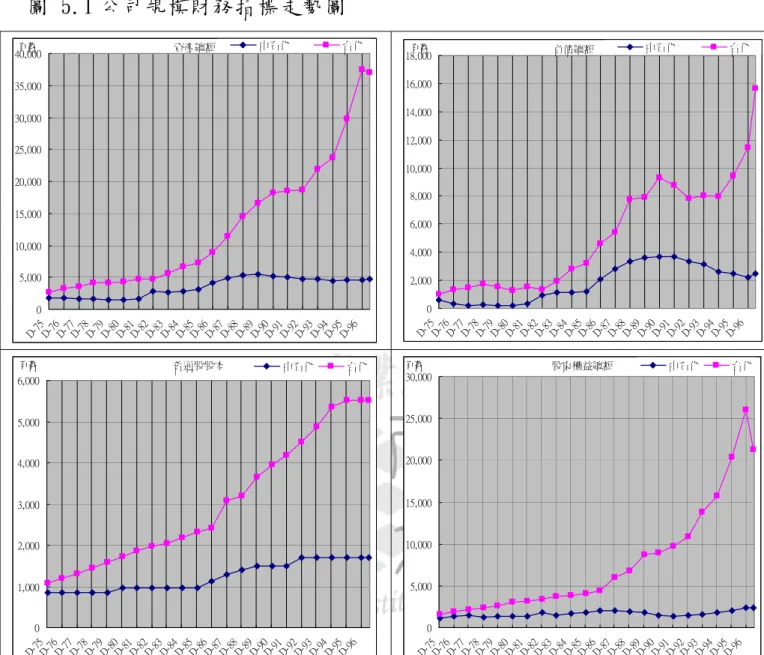

(39) 第五章 研究結果與分析. 第一節 公司規模 本研究以資產總額、負債總額、普通股股本、股東權益總額四 項變數作為評估中石化公司在民營化前後公司規模變化之依據,依 據表 5.1 檢定結果顯示,全部變數之檢定均達顯著水準。其中,資 產總額民營化後之平均值約 453.5 億,是民營化前的 3 倍;負債總 額民營化後之平均值約 269.9 億,是民營化前的 6 倍。 表 5.2 以民營化時間為基礎,於資產總額、負債總額、普通股股本、 股東權益總額四項變數之平均值,中石化公司及台化公司均有大幅 成長,其中,中石化公司在資產總額、普通股股本、股東權益總額 三項變數之成長幅度小於台化公司,僅負債總額成長幅度略高於台 化公司。總體而言,中石化公司在民營化後的規模,在經濟面有重 要性的擴充且在統計面均達顯著水準。 此外,由走勢曲線分析(圖 5.1),中石化公司在資產總額、負 債總額、普通股股本較大變化部分則發生在,一、1994 年民營化第 一年度;二、1997 年投資於小港廠 CPLⅢ建廠。由公司規模四項變 數之平均值均往上提升,尤其是公司負債總額部分。但是細究財務 指標數據,發現在相關重大建廠決策執行之後,公司負債總額便隨 之大幅降低可知此次建廠決策對公司經營產生正面效果。. 33.

(40) 表 5.1:中石化公司民營化前後公司規模分析 民 營化前 平均值. 民 營化後 平均值. t-value. 備註. 資 產總額. 18,652,093.67. 45,354,987.29. -9.39 * * *. ***代 表 達 到 1%的 顯 著 水 準;. 負 債總額. 4,696,331.22. 26,991,483.00. -7.48 * * *. **代 表 達 到 5%的 顯 著 水 準 ;. 普 通股股 本. 9,025,791.22. 14,513,690.29. -5.90 * * *. *代 表 達 到 10%的 顯 著 水 準 。. 股 東權益 總額. 13,955,762.44. 18,363,504.29. -3.89 * * *. 資料來源:本研究整理 表 5.2:民營化前後公司規模比較-中石化公司 V.S 台化公司 ( A)民. ( B) 民. 營 化前. 營 化前 ( 3) 台化前. ( 1)中石 化前 ( 2) 中石化後. (A). ( 4) 台化後 後 倍率 /( B). 後 倍率 比較. 比較. 資 產總額 平均 值. 18,652,093.67. 45,354,987.29. 2.43. 41,365,888.67 193,517,334.90. 4.68. 0.52. 負 債總額 平均 值. 4,696,331.22. 26,991,483.00. 5.75. 14,630,930.22. 78,699,190.57. 5.38. 1.07. 普 通股股 本平 均值. 9,025,791.22. 14,513,690.29. 1.61. 15,828,269.11. 40,215,598.36. 2.54. 0.63. 股 東權益 總額 平均值 13,955,762.44. 18,363,504.29. 1.32. 26,734,958.44 114,818,144.29. 4.29. 0.31. 資料來源:本研究整理. 34.

(41) 百萬. 百萬. 資產總額. 普通股股本. 中石化. 中石化. 台化. 35,000. 30,000. 25,000. 15,000. 10,000. 台化. 35 D7 D- 5 7 D- 6 7 D- 7 7 D- 8 79 D8 D- 0 81 D8 D- 2 8 D- 3 84 D8 D- 5 8 D- 6 8 D- 7 8 D- 8 8 D- 9 90 D9 D- 1 9 D- 2 93 D9 D- 4 95 D96. D7 D- 5 7 D- 6 7 D- 7 7 D- 8 79 D8 D- 0 81 D8 D- 2 83 D8 D- 4 85 D8 D- 6 87 D8 D- 8 8 D- 9 90 D9 D- 1 9 D- 2 93 D9 D- 4 95 D96. 40,000. D7 D- 5 7 D- 6 7 D- 7 7 D- 8 79 D8 D- 0 81 D8 D- 2 83 D8 D- 4 8 D- 5 8 D- 6 8 D- 7 88 D8 D- 9 90 D9 D- 1 9 D- 2 9 D- 3 9 D- 4 9 D- 5 96. D7 D- 5 76 D7 D- 7 78 D7 D- 9 80 D8 D- 1 8 D- 2 83 D8 D- 4 8 D- 5 8 D- 6 87 D8 D- 8 89 D9 D- 0 9 D- 1 92 D9 D- 3 94 D9 D- 5 96. 圖 5.1 公司規模財務指標走勢圖 18,000. 百萬. 5,000 2,000. 0 0. 6,000 30,000. 百萬. 5,000 25,000. 4,000 20,000. 3,000 15,000. 2,000 10,000. 1,000 5,000. 0 0. 負債總額. 股東權益總額. 中石化. 中石化. 台化. 16,000. 14,000. 12,000. 20,000 10,000 8,000. 6,000. 4,000. 台化.

(42) 第二節 獲利能力 本研究以資產報酬率、淨值報酬率、營業毛利率、營業利益率、 稅前淨利率、稅後淨利率、每股盈餘、支付現金股利八項變數作為 評估中石化公司在民營化前後獲利能力變化之依據,依據表 5.3 檢 定結果顯示,僅支付現金股利支出變數衰退程度之檢定達顯著水準。 其中,資產報酬率、營業利益率、稅後淨利率三項變數民營化後平 均值均較民營化前平均值增加;淨值報酬率、營業毛利率、稅前淨 利率、每股盈餘四項變數民營化後平均值均較民營化前平均值衰 退,依據表 5.3 檢定結果顯示,該七項變數之檢定均未達顯著水準。 此外,資產報酬率(稅後息前) 民營化前後之平均值數據為正成長, 淨值報酬率(稅後) 民營化前後之平均值數據為負成長,似乎也呈現 利息對公司治理所帶來的負擔極大;而稅後淨利率民營化前後之平 均值數據為正成長,稅前淨利率民營化前後之平均值數據為負成 長,似乎也呈現投資損益之營所稅回沖對公司獲利是有影響的。 表 5.4 以民營化時間為基礎,中石化公司在資產報酬率、營業 利益率、稅後淨利率等三項變數之平均值有大幅成長;淨值報酬率、 營業毛利率、稅前淨利率、每股盈餘、支付現金股利等五項變數之 平均值則呈現衰退。其中,中石化公司在淨值報酬率、稅前淨利率、 稅後淨利率、每股盈餘、支付現金股利等五項變數之成長幅度小於 台化公司,資產報酬率、營業毛利率、營業利益率三項變數成長幅. 36.

(43) 度則高於台化公司。總體而言,中石化公司在民營化後的獲利能力, 在經濟面未有重大的改變而統計面亦未呈現顯著。 另外,由走勢曲線分析(圖 5.2),中石化公司民營化後。在公司治 理相對困難的時間多發生在 2000、2001 年,其較主要之原因為一、 當年度己內醯胺(CPL)廠建廠費用支出達高峰;二、適逢大環境景 氣反轉向下,消費端需求不振,使得己內醯胺(CPL)量產初期國際 盤價遠低於購料成本,所以表現不佳。不過,隨著運轉熟悉度增加 及相關去瓶頸計畫進行後則大有進步。. 37.

(44) 表 5.3:中石化公司民營化前後獲利能力分析 民 營化前 平均值. 民 營化後 平均值. t-value. 備註. 資 產報酬 率(稅 後息前 )%. 1.95. 3.01. -0.59. 淨 值報酬 率(稅 後)%. 4.82. 2.76. 0.54. 的顯著水準;. 營 業毛利 率%. 8.17. 7.55. 0.21. **代 表 達 到 5%的. 營 業利益 率%. 3.24. 3.81. -0.18. 顯著水準;. 稅 後淨利 率%. 1.92. 1.96. -0.01. *代 表 達 到 10%的. 稅 前淨利 率%. 7.17. 2.37. 1.11. 每 股盈餘 (元 ). 0.51. 0.41. 0.17. 支 付現金 股利. -314643.6. 0.00. -2.95 * *. ***代 表 達 到 1%. 顯著水準。. 資料來源:本研究整理 表 5.4:民營化前後獲利能力比較-中石化公司 V.S 台化公司 ( A)民營. ( B)民營 ( A)/. ( 1)中石 化前 ( 2)中石 化後 化 前後倍 ( 3)台化前 ( 4)台化後 化 前後倍 ( B) 率 比較. 率 比較. 資 產報酬 率(稅 後息前 )%. 1.95. 3.01. 1.54. 10.64. 9.53. 0.90. 1.72. 淨 值報酬 率(稅 後)%. 4.82. 2.76. 0.57. 15.85. 14.80. 0.93. 0.61. 營 業毛利 率%. 8.17. 7.55. 0.92. 21.26. 15.71. 0.74. 1.25. 營 業利益 率%. 3.24. 3.81. 1.18. 10.28. 8.52. 0.83. 1.42. 稅 前淨利 率%. 7.17. 2.37. 0.33. 16.49. 14.81. 0.90. 0.37. 稅 後淨利 率%. 1.92. 1.96. 1.02. 14.98. 15.42. 1.03. 0.99. 每 股盈餘 (元 ). 0.51. 0.41. 0.80. 2.54. 3.85. 1.52. 0.53. (314,644). 0.00. 支 付現金 股利. 0.00 5 (1,286,383) (7,589,726). 資料來源:本研究整理 5 6. 中 石化公司 民營化 (1994~2007)至 今未發 放現 金股利 ,故 倍率為 零。 同 註腳 4 內 容。 38. 5.90 0.00 6.

(45) 圖 5.2 獲利能力財務指標走勢圖 資產報酬率(稅後息前%). 中石化. 資產報酬率(稅後%). 台化. 中石化. 台化. 40. 25. 30 20. 20 15. 10 10. 0 5. -10. 0. -20. -5. -30 D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96. 營業毛利率(%). 中石化. D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 營業利益率(%). 台化. 30. 25. 25. 20. 20. 中石化. 台化. 15. 15. 10 10. 5 5. 0. 0. -5. -5 -10. -10 D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96. 稅前淨利率(%). 中石化. D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96. 台化. 40. 稅後淨利率(%). 40. 中石化. 台化. 30. 30. 20. 20 10. 10. 0. 0. -10 -20. -10 -30. -20. -40 -50. -30 D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96. 每股盈餘(元). 中石化. 台化. 10. D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96. 百萬. 支付現金股利. 中石化. 台化. -3000. 8. -2500. 6 -2000. 4 -1500. 2 -1000. 0 -500. -2 -4. 0. D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96. 39. D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96.

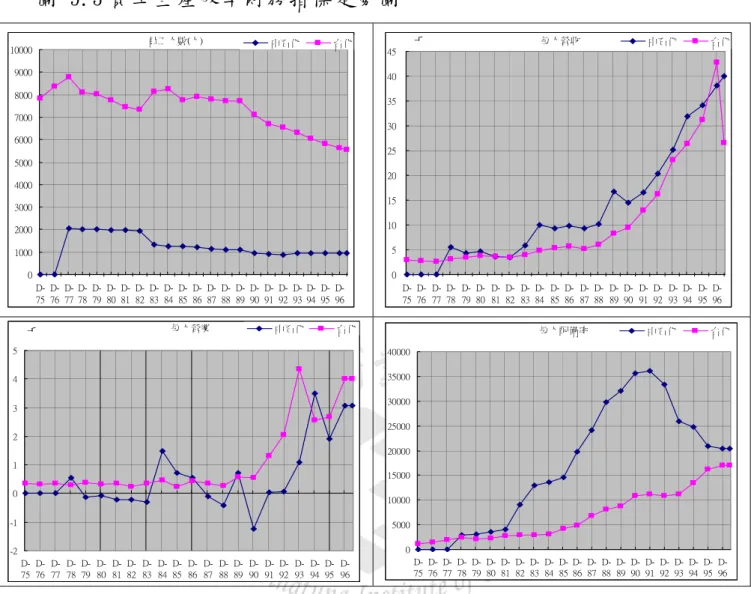

(46) 第三節 員工生產效率 本研究以員工人數、每人營收、每人營業利益、每人配備率四 項變數作為評估中石化公司在民營化前後員工生產效率變化之依 據,依據表 5.5 檢定結果顯示,員工人數、每人營收、每人配備率 三變數之檢定均達顯著水準。其中,員工人數在民營化過程中大幅 減少了 45%,約 859 名員工;每人營收民營化後之平均值約 2 千多萬, 是民營化前的 4.5 倍;每人配備率民營化後之平均值約 2 千五百萬, 是民營化前的 4 倍。此外,每人營業利益依據表 5.5 檢定結果顯示, 該項變數之檢定未達顯著水準。但民營化後由負轉正大幅成長了約 95 萬,平均值約達 87 萬。 表 5.6:以民營化時間為基礎,中石化公司在員工人數、每人營收、 每人營業利益、每人配備率四項變數之平均值均有大幅成長,尤其 是每人營業利益成長幅度更達 13.5 倍之多。其中,中石化公司在員 工人數、每人營業利益、二項變數之成長幅度大於台化公司,每人 營收、每人配備率二項變數成長幅度則低於台化公司。總體而言, 中石化公司在民營化後的員工生產效率,在經濟面有重要性的擴充 且在統計面均達顯著水準。 此外,由走勢曲線分析(圖 5.3),中石化公司民營化後,公司治理 新經營思考模式的鋪陳及理念傳達,可在員工生產效率財務數據劇 烈改善見端倪,其也為未來體質改善奠定基礎。. 40.

(47) 表 5.5:中石化公司民營化前後員工生產效率分析 民 營化前 平均值. 民 營化後 平均值. t-value. 備註. 員 工人數 (人). 1901. 1042. 10.20 * * *. ***代 表 達 到 1%的 顯 著 水 準;. 每 人營收 (千 元). 4550.00. 20421.61. -3.37 * *. **代 表 達 到 5%的 顯 著 水 準 ;. 每 人營業 利益 (千元 ). -70.67. 877.23. -1.68. *代 表 達 到 10%的 顯 著 水 準 。. 每 人配備 率. 5965.95. 25468.05. -5.87 * * *. 資料來源:本研究整理. 表 5.6:民營化前後員工生產效率比較-中石化公司 V.S 台化公司 ( A) 民營. ( B)民營 ( A)/. ( 1)中石 化前 ( 2)中石 化後 化 前後倍 ( 3)台化前 ( 4)台化後 化 前後倍 ( B) 率 比較. 率 比較. 員 工人數 (人). 1,901.00. 1,042.00. 0.55. 7,975.00. 每 人營收 (千 元). 4,550.00. 20,422.00. 4.49. 3,276.00 16,032.00. (70.67). 877.23. 13.5. 5,965.95. 25,468.05. 4.27. 每 人營業 利益 (千元) 每 人配備 率. 資料來源:本研究整理. 7. 員 工人數之 變數比 率以 (B)/(A) 計算。 41. 6,918.00. 0.87 1.58 7 4.89. 0.92. 1,509.79. 4.58. 2.95. 2,224.49 10,259.25. 4.61. 0.93. 329.44.

(48) 圖 5.3 員工生產效率財務指標走勢圖 員工人數(人). 10000. 中石化. 千. 台化. 每人營收. 中石化. 台化. 45. 9000. 40. 8000. 35. 7000. 30. 6000 25 5000 20 4000 15. 3000 2000. 10. 1000. 5. 0. 0 D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96. 千. 每人營業. 中石化. D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96. 台化. 每人配備率. 5. 40000. 4. 35000. 中石化. 台化. 30000. 3. 25000. 2 20000. 1 15000. 0. 10000. -1. 5000 0. -2. D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96. D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96. 42.

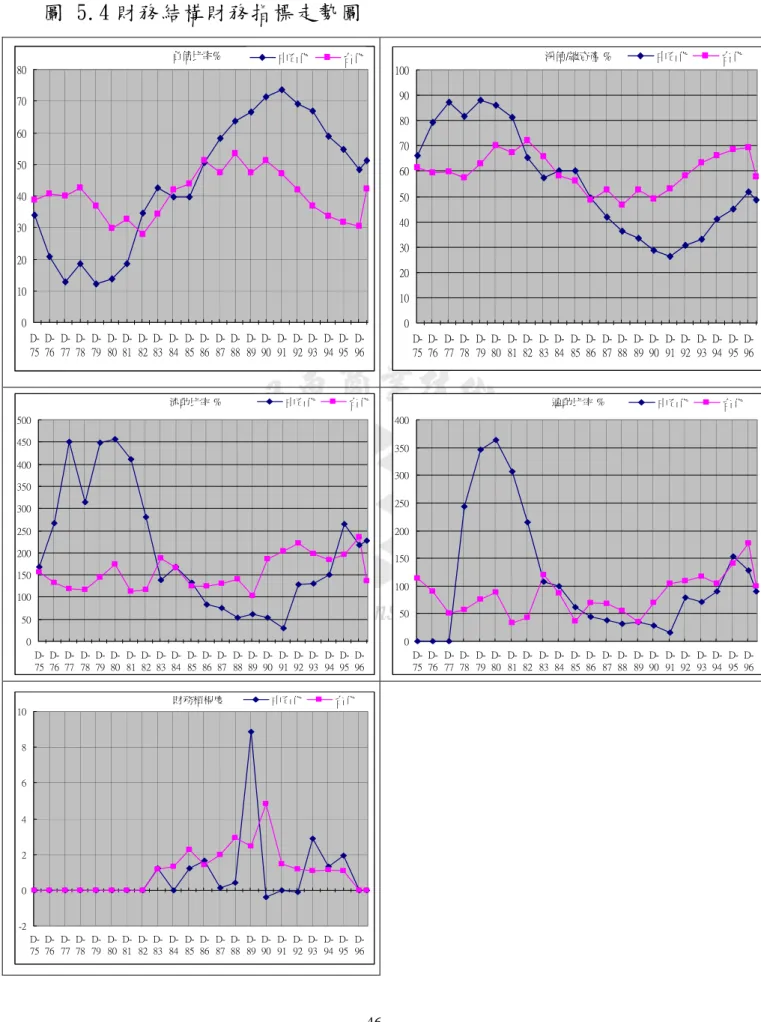

(49) 第四節 財務結構 本研究以負債比率、淨值 /總資產、流動比率、速動比率、財 務槓桿度五項變數作為評估中石化公司在民營化前後財務結構變化 之依據,依據表 5.7 檢定結果顯示,負債比率、淨值 /總資產、流 動比率、速動比率四項變數之檢定均達顯著水準。其中,負債比率 民營化後之平均值約 58.07%,是民營化前的 2.5 倍;淨值 /總資產 比民營化後之平均值約 41.94%,較民營化前的衰退 45%;流動比率 民營化後之平均值約 126.91%,較民營化前的衰退 61%;流動比率比 民營化後之平均值約 69.11%,較民營化前的衰退 73.7%。依據表 5.7 檢定結果顯示,財務槓桿度變數之檢定未達顯著水準。雖財務槓桿 度民營化後之平均值約 1.63 倍,較民營化前的 1.22 倍為高。 表 5.8 以民營化時間為基礎,中石化公司流動比率、速動比率 之平均值降低幅度相當明顯達 0.39 倍及 0.26 倍。其中,中石化公 司在負債比率變數之成長幅度大於台化公司,淨值 /總資產、流動 比率、速動比率、財務槓桿度四項變數成長幅度則低於台化公司。 總體而言,中石化公司在民營化後的財務結構,在經濟面呈現惡化 之趨勢而在統計面上則達顯著水準。 另外,中石化公司民營化後負債比率、淨值 /總資產、流動比率、 速動比率雖均呈現衰退之趨勢,但由走勢曲線分析(圖 5.4),財務. 43.

(50) 8. 結構之調整應於上市 初政府即著手進行了。此外,由財務結構之財 務指標數據了解,民營化後財務結構之衰退趨勢在 2002 年來到了谷 底,但隨著建廠及量產效益出現,所有財務結構數據也一致在 2002 年起大幅成長。. 8. 民 國 80 年 7 月 12 日股票 於台灣 證券 交易所 掛牌 上市。. 44.

(51) 表 5.7:中石化公司民營化前後財務結構分析 民 營化前 平均值. 民 營化後 平均值. P-value. 備註. 負 債比率 %. 23.08. 58.07. -7.37 * * *. ***代 表 達 到 1%的 顯 著 水 準 ;. 淨 值 /總 資產%. 76.92. 41.94. 7.3 * * *. **代 表 達 到 5%的 顯 著 水 準 ;. 流 動比率 %. 326.05. 126.91. 4.90 * * *. *代 表 達 到 10%的 顯 著 水 準 。. 速 動比率 %. 263.6. 69.11. 6.54 * * *. 財 務槓桿 度. 1.22. 1.63. -0.15. 資料來源:本研究整理. 表 5.8:民營化前後財務結構比較-中石化公司 V.S 台化公司 ( A)民 營化前. ( B)民營 化前 ( A) / ( 3)台化前 ( 4) 台化後. ( 1)中石 化前 ( 2)中石化後 後 倍率比 較. 後 倍率比 較. ( B). 負 債比率 %. 23.08. 58.07. 2.52. 35.94. 42.89. 1.19. 2.11. 淨 值 /總 資產 %. 76.92. 41.94. 0.55. 64.06. 57.11. 0.89. 0.61. 流 動比率 %. 326.05. 126.91. 0.39. 140.07. 167.91. 1.20. 0.32. 速 動比率 %. 263.60. 69.11. 0.26. 74.37. 90.76. 1.22. 0.21. 1.22. 1.63. 1.34. 1.18. 1.92. 1.63. 0.82. 財 務槓桿 度. 資料來源:本研究整理. 45.

(52) 圖 5.4 財務結構財務指標走勢圖 負債比率%. 中石化. 淨值/總資產 %. 台化. 80. 中石化. 台化. 100 90. 70. 80. 60 70. 50. 60. 40. 50. 30. 40 30. 20 20. 10. 10. 0. 0. D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96. 流動比率 %. 中石化. D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96. 台化. 速動比率 %. 中石化. 台化. 400. 500 450. 350. 400 300 350 250. 300. 200. 250 200. 150. 150 100 100 50. 50 0. 0 D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96. D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 財務槓桿度. 中石化. 台化. 10. 8. 6. 4. 2. 0. -2 D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96. 46.

(53) 第五節 經營能力 本研究以總資產週轉率、應收帳款週轉率、存貨週轉率、固定 資產週轉率四項變數作為評估中石化公司在民營化前後經營能力變 化之依據,依據表 5.9 檢定結果顯示,應收帳款週轉率、存貨週轉 率二項變數之檢定均達顯著水準。其中,存貨週轉率民營化後之平 均值約 9.84 次,是民營化前的 1.5 倍;應收帳款週轉率民營化後之 平均值約 10.85 次,較民營化前的衰退 30%。雖總資產週轉率、固定 資產週轉率二項變數民營化後之平均值較民營化前微幅衰退,依據 表 5.9 檢定結果顯示,該項變數之檢定未達顯著水準。總體而言, 中石化公司在民營化後的經營能力,具重大改變。 表 5.10 以民營化時間為基礎,中石化公司在應收帳款週轉率、 固定資產週轉率等二項變數之平均值成長幅度小於台化公司,總資 產週轉率、存貨週轉率、淨值週轉率三項變數成長幅度則高於台化 公司。但由走勢曲線分析(圖 5.5),在經營能力之財務指標數據了 解到,存貨管理之能力相當突出,而應收帳款則因民營化,造成企 業銷貨後變成現金之時間拉長而衰退。. 47.

(54) 表 5.9:中石化公司民營化前後經營能力分析 民 營化前 平均值. 民 營化後 平均值. t-value. 備註. 總 資產週 轉率 (次). 0.53. 0.46. 0.86. ***代 表 達 到 1%的 顯 著 水 準 ;. 應 收帳款 週轉 率(次). 15.47. 10.85. 3.03 * * *. **代 表 達 到 5%的 顯 著 水 準 ;. 存 貨週轉 率 (次 ). 6.38. 9.84. -3.77 * * *. *代 表 達 到 10%的 顯 著 水 準 。. 固 定資產 週轉 率 (次 ). 1.22. 0.87. 1.48. 資料來源:本研究整理. 表 5.10:民營化前後財務結構比較-中石化公司 V.S 台化公司 ( A)民營 化前. ( B)民營 化前 ( A)/ ( 3)台化前 ( 4)台化後. ( 1)中石 化前 ( 2)中石 化後. 後 倍率比 較 ( B). 後 倍率比 較 總 資產週 轉率. 0.52. 0.46. 0.88. 0.68. 0.57. 0.84. 1.06. 15.47. 10.85. 0.70. 12.28. 12.25. 1.00. 0.70. 存 貨週轉 率. 6.38. 9.84. 1.54. 3.51. 4.65. 1.32. 1.16. 固 定資產 週轉 率. 1.22. 0.87. 0.71. 1.65. 1.60. 0.97. 0.74. 淨 值週轉 率. 0.67. 1.12. 1.67. 1.08. 0.99. 0.92. 1.82. 應 收帳款 週轉 率. 資料來源:本研究整理. 48.

(55) 圖 5.5 經營能力財務指標走勢圖 總資產週轉率(次). 中石化. 台化. 應收帳款週轉率(次). 1. 20. 0.9. 18. 0.8. 16. 0.7. 14. 0.6. 12. 0.5. 10. 0.4. 8. 0.3. 6. 0.2. 4. 0.1. 2. 中石化. 台化. 0. 0. D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96. D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96. 存貨週轉率(次). 中石化. 台化. 16. 固定資產週轉率(次). 中石化. 台化. 3.5. 14. 3. 12. 2.5. 10 2. 8 1.5. 6 1. 4. 0.5. 2. 0. 0 D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 淨值週轉率(次). 中石化. 台化. 2 1.8 1.6 1.4 1.2 1 0.8 0.6 0.4 0.2 0 D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96. 49. D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96.

(56) 第六節 資本支出 本研究以長期投資/營業收入淨額(新增)%、固定資產/營業收入 淨額(購置)%二項變數作為評估中石化公司在民營化前後資本支出 變化之依據,依據表 5.11 檢定結果顯示,全部變數之檢定均未達顯 著水準。其中,長期投資/營業收入淨額(新增)%民營化後之平均值 約 4.19%,是民營化前的 3.4 倍;固定資產/營業收入淨額(購置)% 民營化後之平均值約 15.78%,是民營化前的 4 倍。總體而言,中石 化公司在民營化後的資本支出,在經濟面具顯著的增加但並未達顯 著水準。 表 5.12 以民營化時間為基礎,中石化公司在長期投資/營業收 入淨額(新增)、固定資產/營業收入淨額(購置)二項變數之平均值均 有大幅成長。其中,中石化公司在長期投資/營業收入淨額(新增)、 固定資產/營業收入淨額(購置)二項變數之成長幅度大於台化公 司,尤其固定資產/營業收入淨額(購置)該項變數更較台化公司成長 了 4.6 倍。此外,由走勢曲線分析(圖 5.5),在資本支出之財務指 標數據了解到,公司由保守之公營事業變成利潤導向之民營企業, 在公司治理上所面對的蛻變壓力應是相當大。. 50.

(57) 表 5.11:中石化公司民營化前後資本支出分析 民營化前平均值. 民營化後平均值. t-value. -1.22. -4.19. 1.14. 長 期投資 /營業 收入淨 額(新 增). 備註 ***代 表 達 到 1%的 顯 著 水 準; **代 表 達 到 5%的 顯 著 水 準 ;. 固 定資產 /營業 收入淨 額(購 置). -3.81. -15.78. 1.47. *代 表 達 到 10%的 顯 著 水 準 。. 資料來源:本研究整理. 表 5.12:民營化前後財務結構比較-中石化公司 V.S 台化公司 ( A)民營 化前. ( B) 民營化前 ( A)/ ( 3)台化前 ( 4)台化後. ( 1)中石 化前 ( 2)中石 化後 後 倍率比 較. 後 倍率比 較. ( B). 長 期投資 /營業 (1.22). (4.19). 3.43. (3.01). (6.86). 2.28. 1.51. (3.81). (15.78). 4.14. (16.84). (15.16). 0.90. 4.60. 收 入淨額 (新增 ) 固 定資產 /營業 收 入淨額 (購置 ). 資料來源:本研究整理. 51.

(58) 圖 5.6 資本支出財務指標走勢圖 長期投資/營業收入淨額 %. 中石化. 台化. 固定資產/ 營業收入淨額 %. 0.00. 0.00. -5.00. -10.00. -10.00. -20.00 -30.00. -20.00 -40.00 -25.00 -50.00. -30.00. -60.00. -35.00 -40.00. -70.00. -45.00. -80.00. 52. 台化. D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96. D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96. -15.00. 中石化.

(59) 第七節 轉投資事業 本研究以營業外收入合計、營業外支出合計二項變數作為評估 中石化公司在民營化前後資本支出變化之依據,依據表 5.13 檢定結 果顯示,全部變數之檢定均達顯著水準。其中,營業外收入合計民 營化後之平均值約 1,239,855(千元),是民營化前的 1.6 倍;營業 外支出合計民營化後之平均值約 1,517,779(千元),是民營化前的 3.5 倍。總體而言,中石化公司在民營化後的轉投資事業,在經濟面 或統計面均有重要性的擴充。 表 5.14 以民營化時間為基礎,中石化公司在營業外收入合計、營業 外支出合計二項變數之平均值均有成長。其中,中石化公司在營業 外支出合計變數之成長幅度大於台化公司,但營業外收入合計變數 成長幅度則較低於台化公司,僅為其 0.33 倍。此外,由圖 5.7 財務 指標走勢圖此外,由走勢曲線分析(圖 5.7),在轉投資事業之財務 指標數據了解到,關於轉投資事業之營業外收入合計及營業外支出 合計並未同步成長是一較大之警訊。此訊息同時也提供其他公營事 業轉民營化之企業進行多角化時,多角化程度之參考。. 53.

(60) 表 5.13:中石化公司民營化前後轉投資事業分析. 營 業外收 入合計. 民 營化前 平均值. 民 營化後 平均值. t-value. 備註. 788,992. 1,239,855. -0.15 * *. ***代 表 達 到 1%的 顯 著 水 準 ;. 1,517,779. ***. **代 表 達 到 5%的 顯 著 水 準 ;. 營 業外支 出合計. 430,900. -3.84. *代 表 達 到 10%的 顯 著 水 準 。. 資料來源:本研究整理. 表 5.14:民營化前後財務結構比較-中石化公司 V.S 台化公司 ( A)民營 化前. ( B)民營 化前 ( A) ( 3) 台化前. ( 1)中石 化前 ( 2)中石 化後. ( 4) 台化後. 後 倍率比 較. 後 倍率比 較. /( B). 營 業外收 入合 計. 788,992.00 1,239,855.00. 1.57 2,244,776.00 10,563,517.00. 4.71 0.33. 營 業外支 出合 計. 430,900.00 1,517,779.00. 3.52. 3.31 1.06. 資料來源:本研究整理. 54. 649,474.00. 2,152,449.00.

(61) 圖 5.7 轉投資事業財務指標走勢圖 千 35,000. 營業外收入合計. 中石化. 千. 台化. 營業外支出合計. 中石化. 台化. 4,500. 30,000. 4,000. 25,000. 3,500 3,000. 20,000. 2,500. 15,000. 2,000. 10,000. 1,500 1,000. 5,000. 500. 0 D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96. 55. 0 D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D- D75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96.

(62) 第六章 研究結論與建議 本章將就本研究之實證結果做一簡要彙述,並提供研究心得, 以為後續研究者參考。. 第一節 研究結論. 綜合上述研究,中石化公司民營化後對公司經營及組織調整相 當用心。由員工生產效率指標可知,公司透過優退非化工核心人力, 使民營化初期經營績效即有明顯之提升。而由轉投資事業指標顯 示,公司對未來發展之決策相當積極及靈活,但也由於過多多角化, 造成公司規模、獲利能力、財務結構之財務指標有惡化的趨勢。 而當經營及投資重心回歸到化工本業後,公司經營績效反而有 提升之跡象,於 2001 年己內醯胺小港廠興建完成並量產後,在資本 支出、經營能力、財務結構之財務指標有較佳之表現,因此,專注 於本業經營及相關人才之培育為民營化後公司持續成長之根本。. 第二節 建議. 一、除了以財務性指標外,由非財務性指標,如員工獎酬制度的變 化、董監事酬勞、公股所佔比例等,都是影響績效的重要因素,亦. 56.

(63) 是值得進一步研究的方向。 二、我國分布於不同產業之公營事業多僅一家,進行比較時限制較 多,目前同屬營建業的中華工程(已民營化)和榮工處(尚未民營 化),在經營績效表現上的差別,將會是個相當值得研究的主題。 三、政府對於各公營事業是否需要民營化或與民間企業進行整併, 除國家財源籌措之目的外,當應多思考產業的未來發展性。如何應 此政策推動而促成產業百花綻放應當是政府所當為及力促的,否 則,只是浪費國家資源及增加社會疑慮而已。. 57.

(64) 參考文獻 一、中文文獻 1.林子儀,民國 72 年,國家從事公營事業之憲法基礎及界限,國立 臺灣大學法律學硏究所未出版碩士論文。 2.石齊平、蔡妙珊民國79年,公營事業民營化-論公經濟部門最適比 例問題,財稅研究,第22 卷第3 期,pp49 ~ 62。 3.林建宏,民國 84 年,公營事業民營化經營績效之實證研究,東吳 大學會計所未出版碩士論文。 4.陳月燕,民國 92 年,台北銀行民營化過程及成效之研究,淡江大 學管理科學研究所未出版碩士論文。 5.于宗先, 民國77年 ,日本及英國經濟自由化經驗之評估與我國經 濟自由化歷程之相對比較,台北:中華經濟研究院。 6.陳朝威, 民國79年 ,公營事業民營化之問題與探討,理論與政策 第5卷第1期。 7.陳明裕,民國90年,公營生產事業移轉民營實務--中華工程公司 民營化為例,現代化研究,第26期. P10~19。. 8.陳明男,民國90年,國營事業民營化前後經營績效比較- 以中國 鋼鐵公司為例,國立高雄第一科技大學財務管理系碩士論文。 9.應圓圓,民國91年,公營事業民營化之績效研究-華南商業銀行 , 國立高雄第一科技大學財務管理系碩士論文。. 58.

數據

+7

Outline

相關文件

在商業現代化進程中,連鎖化、大型化、資訊化的趨勢不斷演進,門市服務業發展 也從單店經營到多店經營以至連鎖經營的層次,以

勞動部勞動力發展署中彰 投分署、國立彰化師範大 學附屬高級工業職業學校 鄭宇峯 豫洋科技有限公司.

藝文及運動服務業、休閒服務業工作、製造業工作、批發業及其

二、為因應國內外環境、我國產業發展及人口結構之改變,勞動部推動

1-1-2 結合外 展、據點人 力,強化機動 性、便利性服 務優勢,提供 各項在地求職 求才服務。..

上項資料本人同意提供中華民國殘障體育運動總會(簡稱殘總)辦理此項賽事及有關此

市場學原理 電子商貿概論 營運管理學 商業財務學 專題習作. 選修單元(專修會計及財務) 計算機化會計系統

*存貨周轉率 4.5倍 3.8倍 1 期內售出的存貨數量較多/存貨水平較低 存貨周轉期 81.11天 96.05天 1 售出存貨所需時間較短/存貨水平較低 應收貨款周轉率 4.66