住宅市場中不同產品類型價量關係之研究

79

0

0

全文

(2) A Study on the Relation between Prices and Transaction Volume in Different Product Categories of the Housing Market. Advisor: Dr. Ming-Yi Huang By: Siang-Jie Jian. A Thesis Submitted to the Graduate Program of Real Estate Management In Partial Fulfillment of the Requirements For the Degree of Master of Business Administration National Pingtung Institute of Commerce. Pingtung, Taiwan, R.O.C.. July, 2014.

(3) 摘 要 在住宅市場研究上,多數研究者皆專注於探討住宅的成交價格,鮮少討論住 宅數量,更少討論成交價與成交量相互變化。而住宅市場中不同的產品類型眾多, 許多研究者探討住宅價格時,常只討論市場整體價格,鮮少討論不同產品間的價 量變化可能與整體市場不同,因此本文以透天、公寓、大樓等類型來探討。 本文選取台北市 2006-2011 年住宅交易資料,使用時間序列模型來討論價量 關係,並用聯立方程模型納入總體經濟變數與景氣對策訊號分數來探討價量變化。 研究發現,在短期實證結果中,公寓成交價受到落後 1 期時成交量影響,代表公 寓成交量領先成交價達到「量先價行」;而大樓成交價除自身影響外,亦受成交 量影響,落後期數為成交價 1-2 期,成交量 1 期,亦達到「量先價行」,可能原 因為台北市住宅類型多以公寓、大樓為主,在成交案件上,公寓與大樓成交數多, 使公寓與大樓產品出現「量先價行」的情況。 而在長期方面,僅有大樓類型的產品產生變化,從短期「量先價行」轉變為 「價先量行」,其可能的原因是在外在經濟的影響下,投資客大量炒作大樓住宅 市場,資金湧入,成交價格上升,進而使成交量成長,形成循環效果,導致台北 市住宅市場價格居高不下。 關鍵字: 住宅市場、產品類型、價量關係、時間序列模型、聯立方程模型. I.

(4) Abstract In the housing market research, most researchers have focused on exploring the transaction price of residential. Few researchers discuss about the housing stock, fewer about relationship of trading volume and prices. While there is a variety of product in the housing market, many researchers only discuss about market prices as a whole, ignoring that changes in trading volume and prices in different products may differ from those of the market. This study, therefore, focuses on the relationship of trading volume and price of villas, apartments, and mansions. This study collects the housing transaction data in Taipei city from 2006 to 2011, and uses time sequence model to discuss the relationship between price and transaction volume. This study uses simultaneous equation model into general economic variables and business strategy to signal scores of changes in price and quantity. This study finds that in short-term empirical results, the price of apartments was influenced by the trading volume of that of 1 period behind, representing that apartments turnover leading sold price reached "the volume leading price "; and building sold price except itself effects outside, also by turnover effects, behind period number for sold price 1-2 period, turnover 1 period, also reached "v he volume leading price ", may causes for Taipei City residential type more to apartments, and building mainly, in sold cases Shang, apartments and building sold number more, makes apartments and building products appeared " he volume leading price " of situation. In the long term, only mansions changes from "first row" in the short term into a "the price leading volume ", possibly due to external economic influence, such as the fact that too many investors participate in the market. They bring a great amount of funds, making more trading volume. In this way, cyclical effects are made, and the housing price of Taipei City remains high. The changes their only building types of the product, a lot of hype building residential real estate market, inflows of price rises, thereby enabling volume growth, cyclical effects, leading to high housing prices in Taipei City. Keywords: Housing market, Product categories, Price and volume relationships, Time series models, Simultaneous equation model. II.

(5) 謝 誌 時光飛逝,又一個求學階段結束了,學生生涯在研究所就此告一段落了,回 首在學校的這幾年的屏東生活,在大學及研究所分別學到許多不同的想法以及觀 念,並且讓生活充滿許多有別以往的人、事、物,而如今即將走校園,邁向人生 的下一個旅程。 首先衷心的感謝我的指導教授黃名義老師,不論是課業論文上或是在人生方 向中總是細心的指導,而在這二年當中,是我人生學習的一個高峰點,老師往往 在我迷失學習方向之時給我指引,讓我找到方向也滿意自己的付出,並培養優良 的求學態度,這對日後必是受益無窮的,感謝我的恩師。 在論文的修訂上,白金安老師、范垂爐老師提供了寶貴且專業的意見,使得 本論文內容更加充實完備,而對我而言也啟發的許多收穫。同時也非常謝謝系上 的老師們在學業上諄諄教誨的指導及,使學生學習到各項不動產領域的專業知 識。 在屏東這六年的期間,從大學到研究所一路相伴的朋友們,家妤、毓堅、豐 文、哲民、阿信以及雅芳,因為有你們陪伴,讓我的求學過程更充實更歡樂。也 很開心的認識大學同學們及研究所班上的大哥、大姊、同學們,謝謝你們的照顧。 還有研究室的夥伴們,因為有大家在使得研究室裡充滿歡樂的氣氛,在做案子或 是研究上,不會枯燥乏味。 最後,我要感謝我的爸爸跟媽媽辛苦的讓我在求學的道路上可以更無憂無慮 的去完成學業並且給我很大的支持和鼓勵,還有兩個妹妹在我不在家的這段期間 陪伴在爸媽身邊,讓他們不會覺得寂寞。如今要離開這個待了六年的學校了,心 中充滿著不捨,在這六年當中有許多美好的回憶,以及認識了許多不同的人,讓 我能夠學習並且成長,在未來的人生旅途中,你們會是最珍貴的緣分。 簡祥傑. 謹誌於. 國立屏東商業技術學院 不動產經營系 2014 年 7 月. III.

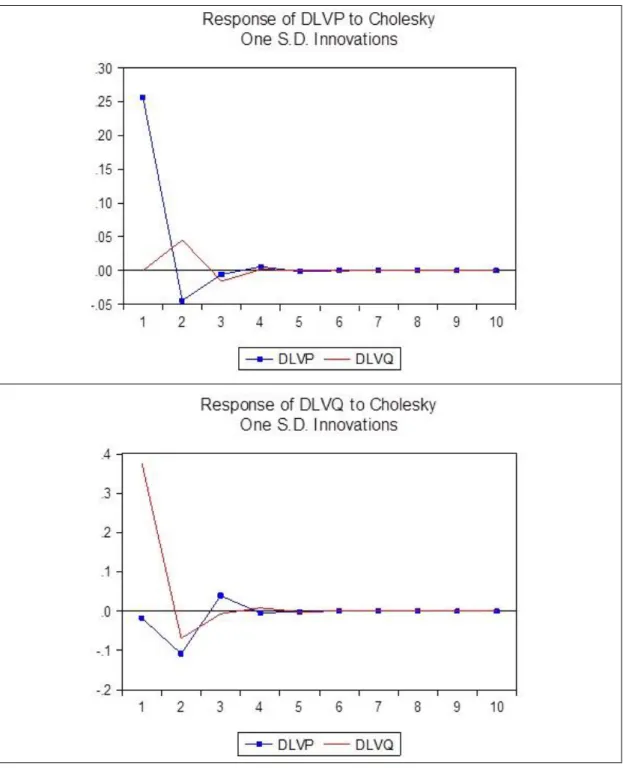

(6) 目 錄 第一章. 第一節 第二節 第三節 第四節 第二章. 緒論 ................................................................................................................................. 1. 研究動機與目的............................................ 1 研究流程與架構............................................ 4 資料來源及處理............................................ 6 研究限制.................................................. 7 理論基礎與相關文獻回顧............................................................................................... 8. 第一節 第二節 第三節. 理論基礎.................................................. 9 住宅次市場及價量關係..................................... 10 房地產與總體經濟之關係................................... 16. 第四節. 研究假說建立............................................. 19. 第三章. 第一節 第二節 第四章. 第一節 第二節 第三節 第五章. 第一節 第二節. 研究方法 ....................................................................................................................... 22. 理論模型................................................. 22 研究設計................................................. 35 實證結果分析說明 ........................................................................................................ 37. 樣本基本統計描述......................................... 37 向量自我迴歸模型之建構................................... 41 聯立方程模型............................................. 60 結論及建議 ................................................................................................................... 64. 結論..................................................... 64 建議..................................................... 66. 參考文獻 ......................................................................................................................................... 67. IV.

(7) 表目錄. 表 3-1 總體經濟因素影響…………………………………………………………32 表 3-2 變數之預期方向…………………………………………………………34 表 4-1 變數原始序列之敘述性統計………………………………………………38 表 4-2 ADF 檢定結果………………………………………………………………42 表 4-3 PP 檢定結果………………………………………………………………42 表 4-4 VAR 模型之選取最適落後期數檢定………………………………………43 表 4-5 共整合檢定結果……………………………………………………………44 表 4-6 公寓之向量自我迴歸模型估計結果……………………………………45 表 4-7 模型一預測誤差變異分解.……………………………………………49 表 4-8 大樓之向量自我迴歸模型估計結果………………………………………50 表 4-9 模型二預測誤差變異分解…………………………………………………52 表 4-10 透天之向量自我迴歸模型估計結果………………………………………54 表 4-11 預模型三測誤差變異分解…………………………………………………57 表 4-12 Granger 因果關係檢定之結果……………………………………………58 表 4-13 總體經濟因子之 ADF 單根檢定結果………………………………………61 表 4-14 聯立方程模型結果………………………………………………………63. V.

(8) 圖目錄. 圖 1-1 研究架構………………………………………………………………………5 圖 2-1 供需變動圖……………………………………………………………………9 圖 3-1 實證流程圖…………………………………………………………………36 圖 4-1 總體經濟因素趨勢…………………………………………………………39 圖 4-2 成交價格季平均之走勢圖…………………………………………………40 圖 4-3 成交數量季平均之走勢圖…………………………………………………40 圖 4-4 模型一衝擊反應分析圖……………………………………………………48 圖 4-5 模型二衝擊反應分析圖……………………………………………………52 圖 4-6 模型三衝擊反應分析圖……………………………………………………56. VI.

(9) 第一章. 緒論. 第一節 研究動機與目的 本章節區分為兩個部分,第一部分為研究動機,第二部分為研究目的,分別 說明如下。. 一、研究動機 在住宅交易市場的研究上,大多數的研究主要專注在探討住宅成交價格,鮮 少著墨於住宅交易數量上,甚至更少同時討論交易價格與交易數量的相互變化; 然而在經濟學的基礎上,供需法則確實存在,而價格與供需量也是市場上最重要 的資訊,所以探討房地產市場時不能只著重於交易價格的變化,應該連交易數量 一併探討,方可呈現房地產市場的真實交易變化狀況。. 然而,在住宅市場中有許多不同種類的產品類型,這些產品類型中又可以區 分為透天、公寓、大樓與套房等,許多研究者在探討住宅房價時,通常只討論住 宅市場整體的價格,鮮少細分各個產品類型來探討其價量關係,因此本研究將針 對透天、公寓與大樓三種產品,分別探討其成交量與成交價之關係。. 再者,經濟學中的交易市場上有供需法則產生的「價格機能」1,在住宅市 場上同樣存在「價格機能」,並且同樣有供給者及需求者在推動著此價格機能, 花敬群(1999)認為供需雙方的市場參予者分別為供給方的建商與一般售屋者,以 及需求方的投資需求者及消費需求者,然而市場上的任何供需變化實際上都是市 場參與者的行為結果。就供需的觀點來看,探討出來的結果也可能不一樣,若站 1. 價格機能是由 Adam Smith(1776)國富論提出,係指在經濟體系中的參與者受到自利動機的 驅使,在自由市場上受到「看不見的手」(即是價格機)所引導將會使市場生產出正確的產品數 量和種類。. 1.

(10) 在供給者的立場,價格對於供給者的影響較大,建商與一般售屋者可能會為了追 求交易價,進而造成市場上的供給量變多,因此會不斷的在價格上面追逐,臻而 造成數量上的變化,使得房地產市場上的價量關係呈現「價先量行」。. 探討觀點若換成是需求者的話,需求者對於價格的影響較大,市場上的交易 價格較高,投資需求者及消費需求者因居高不下的交易價格,使得投資者與消費 者購買力下降,使得成交量減少,造成市場上供過於求,供給者為求出售,迫使 供給者不得不開始降低價格,然而價格降低,供給者也會開始減少供給量,進而 造成市場上的價量關係呈現為「量先價行」。根據目前台灣的住宅市場價量關係 的狀況來看,羅于婷(2010)的研究結果顯示,台北市的住宅市場價量關係呈現 為「量先價行」,乃是因為需求者中以投資客及房市話題較多所造成,需求面對 於價格的影響力較大,需求量增加使得可供給量減少,造成住宅市場交易價格上 升。. 雖然探究的觀點不同,但最終房地產市場的交易均衡,仍究脫離不了經濟學 裡供需法則的市場均衡,本研究以不動產成交公報中的成交量及成交價,探討在 供需均衡條件之下,成交價與成交量的價量關係。本文與過去相關研究最大的不 同點在於從產品類型的角度去探討,可以藉由本研究發現目前住宅市場中不同產 品類型與其價量關係為何?,進而提供給供需雙方的市場參與者產品類型開發之 參考。. 另外,房地產是經濟發展的一個重要指標,故在總體經濟狀態下,總體經濟 因子(總體經濟因子包括消費者物價指數、失業率、通貨膨脹率、基本款利率等) 對於房地產市場景氣可能有一定程度的影響,而房地產的價格及數量亦會影響目 前經濟發展的趨勢,更會反映出經濟景氣目前的現狀,隨著景氣循環的不同,房 2.

(11) 地產的價量關係也同樣有著不同的變化。由於房地產市場資訊並非完全透明化, 造成資訊的多元且混亂,再加上市場機制的調整速度較為緩慢無效率緣故,常會 導致分析者只針對一部分的現象,憑藉著自己的想法任意的去談論市場景氣。然 而,房地產市場運作如先前所說的有其一定程度的運作機制及理論基礎,對於現 有的景氣循環之研究文獻,大多僅以房價循環做為主要探討,另外也有針對交易 量或空屋率的循環進行觀察,其他還有許多結構式更為複雜的分析方法。總而言 之,景氣的反應為市場活動之規模及頻率的強度,基本上同樣仍脫離不了經濟學 上供給與需求的「價格機能」綜合之結果,主要反映在交易價與交易量這兩項變 數。價漲量增顯是為景氣之擴張,價跌量縮則代表景氣的衰退,如何以交易價及 交易量之關係來顯示景氣趨勢及其相對的位置,特別是常用於股票市場上分析的 「量先價行」是否同樣存在於房地產交易市場,這些都是房地產市場發展趨勢上 重要的判斷知識。故此本研究將會在聯立方程式模型中擺入景氣循環對策訊號分 數來加以討論,在景氣的影響下房地產交易市場的價量關係為何?可在價量關係 研究中發現,住宅市場在何種景氣狀態下,對應其可開發之產品類型,提供給住 宅市場之供給者,使其選擇拋售或惜售,至於對需求者則提供在住宅產品選擇上 價格變化上的差異。. 二、研究目的 本研究之目的在於探討不同產品類型的住宅,透過時間序列模型討論各產品 類型之價量關係,並使用聯立方程模型納入總體經濟變數與景氣循環對策訊號分 數來探討景氣影響下各產品類型之價量關係。. 3.

(12) 第二節 研究流程與架構 一、研究流程 為達成本研究前述的研究目的,本研究主要分成五個章節,第一章為緒論, 確定研究的目的與主題,並且說明本研究的研究動機與目的、研究流程與架構、 資料的來源與處理及研究限制。第二章為理論基礎與文獻回顧,透過文獻了解影 響價格及數量之主因、國內外學者對於房地產變動相關議題之研究成果,以及時 間序列分析方法相關之研究。第三章為研究方法,說明本研究所使用的計量方法 與研究模型,第四章為實證結果分析,分析各種住宅產品的價量關係之變動及對 實證結果給予分析討論。第五章為結論與建議,針對本研究之議題提出結果及其 建議。. 二、研究架構 本研究之研究架構擬進行如下,詳見圖 1-1:. 4.

(13) 研究動機. 研究目的 住宅次市場 及價量關係 文獻. 住宅市場與總體 經濟關係文獻. 理論基礎與文獻回顧. 住宅市場各 產品類型之 價量關係. 總體經濟變化與 住宅市場各產品 類型之價量關係. 研究主題. 建立理論模型. 研究方法. 單根檢定. 共整合檢定. 向量自我迴歸. 衝擊反應函數. 因果關係檢定. 變異數分解. 實證結果分析討論. 結論及建議. 圖 1-1 研究架構圖. 5. 聯立方程模型.

(14) 第三節 資料來源及處理 本研究採用「台灣地區不動產交易中心成交公報」資料,原因有二,其一為 國內房價指數皆只有整體住宅市場的價格趨勢並無細分產品類型的房價指數,因 此選用成交公報中的價格資料之均價來作分析,第二為其住宅交易資料包含各住 宅次市場產品,是由各大房仲業彙整成交資料而成,資料完整度相較於其他住宅 資料穩定,因此本研究採用此種資料進行分析,並經由本研究整理分類為公寓、 大樓、透天等價量之季資料,由於套房類型之住宅相較於前三類產品較為特殊, 故本研究予以剔除不對其進行討論。. 一、研究時間範圍與空間範圍 本研究所使用之變數資料,其住宅市場交易變數資料之空間範圍為台北市, 時間範圍為台北市 2006 年至 2011 年之住宅交易資料,經由本研究整理為季資料, 計 24 個觀察值。除住宅類型之變數資料外,總體經濟變數資料來源為行政院主 計處及中央銀行,為更進一步分析變數之間的相互關係,並配合房地產變數資料, 本研究將所有變數作時間頻率轉換,皆以季資料進行分析探討。. 二、資料處理 本研究所使用之資料,除了消費者物價指數、平均加權放款利率、營造工程 物價指數、使用執照數、景氣對策信號分數外,其餘變數皆經過自然對數(Ln) 的轉換,以減低使用原始數據可能產生的變異數異質性問題。. 6.

(15) 第四節 研究限制 本研究主要以住宅市場中各產品類型之價量來作為研究變數,探討其價量變 化之間的關聯性,惟由於房地產市場的產品異質性及市場資訊透明化不足,市場 上各記載房價、數量等資訊又可分為許多次市場,本研究又以供需均衡來探討房 地產市場價量關係,因此在使用的資料上採用次市場資料較為齊全的「台灣地區 不動產交易中心成交公報」,在價格上,本研究以各產品類型交易的平均價格作 為「價」的代表,數量上以各產品類型交易的每季的數量計算作為「量」,然而 此資料紀錄上並無法詳細記錄市場上所有的住宅交易,因此可能存在與住宅交易 市場實際情況有所誤差,僅能代表在住宅市場成交價量上的可能的狀況。. 雖然房地產各產品類型之間可能會相互影響其價量關係,但本研究主要研究 在產品類型各自的單純價量關係,後續研究可以進一步研究產品類型之間的相互 關係。. 7.

(16) 第二章. 理論基礎與相關文獻回顧. 住宅價格及數量,在市場交易上的均衡交易價及交易量,是由市場的供需平 衡產生的「價格機能」情形所決定的,而影響住宅的價量變動因素大致可以分為 個體環境因素及總體因素,本研究將針對三種產品類型(公寓、大樓、透天)的 自身價量之關聯性及影響房地產的總體經濟因素加以分析,其他因素暫時不予討 論。 本章分成四個部分,第一節為理論基礎;第二節回顧住宅次市場與價量關係 的討論;第三節為回顧過去房地產與總體經濟間之文獻;第四節為研究假說建 立。. 8.

(17) 第一節 理論基礎 經濟學所稱供需理論之「價格機能」,其均衡價格是由供給曲線及需求曲線 之交叉點決定而成的。供給及需求均衡時,在一單位時間內所生產的商品量稱作 均衡產量,而其售價就是均衡價格。由此可知,均衡價格論即為供需論,可用供 需之間的關係來說明價格的決定。另外,價格與供需之間是相互作用的連鎖關係, 價格會影響供需,而供需亦會受到價格影響;假設在一定的價格水準下,若供給 大於需求,價格即會下降達到目前所需的供需量,造成供給減少。反之,若需求 大於供給,則價格會上升,供給會因價格上升而增加,因此此分析便可說明了供 給、需求與價格之間的關係,如圖 2-1 所示,供給以及需求連帶影響價格及數量。. 圖 2-1 供需變動圖 在住宅市場中,同樣存在者與經濟理論相同的「價格機能」,而供需的參與 者依照目的的不同可分為供給者的建商與一般售屋者,及需求者的投資需求者及 消費需求者,然而市場上的任何供需變化實際上都是市場參與者行為的結果,使 得住宅市場呈現高度的複雜性,但影響住宅價格及交易量波動的因素,最主要還 是供給和需求,(花敬群,1999)。Wheaton(1990)認為在一個完全資本市場中, 成交量與價格的關係是一個均衡的模型。而在供需的交互變化的影響下,可能產 生「量先價行」或「價先量行」等不同的價量關係組合。. 9.

(18) 第二節 住宅次市場及價量關係 本節進行兩個部分文獻回顧,第一部分為房地產次市場,第二部分為價量關 係,如下說明:. 一、住宅次市場 住宅具有異質性及不可移動性,因此住宅市場可以依據住宅類型及區位條件 等屬性,將住宅市場區分為不同房地產類型次市場(Smith,1988) 。房地產次市 場 (housing submarket) 之 區 分 有 兩 種 方 式 , 一 種 是 以 房 地 產 住 宅 屬 性 (characters)為基礎,以類型、價格、區位、行政區作為區分次市場的標準 (Maclennan and Tu,1994)。而另一種方式是以替代性(substitution)作為區分 條件,主要的意義是「一種具有一定程度替代性的住宅所構成的市場或集合,並 與其他市場或集合的替代性相對較低」(Megbolugbe,et al.,1991;花敬群,1999)。 房地產市場依空間範圍不同而區分次市場稱之為房地產空間次市場,由於房地產 具有高度異質性及不可移動性,空間次市場其市場條件、市場發展狀況、區位特 性等的條件不同,產生不同供需結構與價量關係。. Maclennan and Tu(1994)認為房地產具有多種內部結構、外部特徵,且受鄰 里環境與區位特性影響,在特質及區域型態皆相異;花敬群(1999)認為住宅的複 雜性及多樣化特性之外,住宅空間次市場仍受到都市變遷與經濟條件差異而影響 次市場價格與規模。由於次市場內部結構有所差異,將會導致其內部價量關係有 所不同,因此本研究在價量關係討論上,將以次市場概念將住宅依產品類型的不 同來進行討論。. 價量關係之間的差異,是受到各次市場之都市經濟、都市發展等變數不同影 響,在住宅市場上供給與需求組合亦有所不同,市場參與者在不同的供給與需求 10.

(19) 目的下,造成成交價與成交量之反應變動。所以在不同的供需均衡條件下,價量 變化會隨著市場景氣變化而有形態上的差異,花敬群、張金鶚(1997)認為住宅價 量之關係除了有消費財市場的價漲量跌、價縮量漲等變動現象外,在投資者方面, 亦有預期獲利或停損等操作方式,使得投資財市場有價量齊漲/齊跌等現象,在 消費財及投資財市場上,雖然以消費需求為住宅市場之基礎的波動較為緩和,但 以投資需求對成交價與成交量變化的影響波動較大,造成了住宅空間次市場之價 量關係亦會受到投資-消費組合的影響而不同。羅于婷(2010)使用國泰房價指數 以空間次市場來分析整體住宅市場的價量關係,認為在不同空間的次市場其價量 關係會有不同的發展,而本文更細分住宅市場以產品類型次市場來分析不同產品 中之價量關係在同一空間次市場中將會有不同的發展情況。. 住宅空間次市場的差異仍表現於效率程度、市場資訊等,此差異將會影響到 次 市 場 之 價 量 調 整 機能 與 價 量 市 場 資 訊 反應 效 率 。 Green,et al.(1998) 、 Meen(1996)認為次市場的效率程度存在差異,各住宅空間次市場在市場條件、市 場發展規模等差異下,其市場的資訊傳遞及充沛性,將導致價量調整之機制有所 差別,Pratt,et al.(1979)研究發現市場資訊傳遞不足是因為市場交易不熱絡所 造 成 ; Beaver(1968) 、 Foster(1973) 、 Karpoff(1987) 、 Gatzlaff and Tirtiroglu(1995)認為成交價和成交量是市場重要指標,成交價是對已知資訊上 的評價,而成交量則是反應出市場參與者對於市場價格接受程度與熱絡程度與否; 在另一種意義上,成交量是反映市場參與者個體對市場預期與決策的變化,成交 價則是對市場整理預期與對資訊的反應。. 綜合上面之結論,由於住宅空間次市場的發展有所差異,且在不同的供需均 衡的條件下亦會有不同的價量關係變化形態,而過去的研究中皆以住宅空間次市. 11.

(20) 場來討論住宅市場的價量關係,因此本研究較過去不同的是將住宅市場切分為不 同的產品類型住宅次市場加以檢視,藉以釐清不同產品之價量關係變化。. 二、價量關係相關理論 房地產市場同時具有消費財與投資財市場特性,而兩者之間的比較基礎也不 盡相同。然而成交價及成交量卻是市場上重要的指標,價量關係之相關研究在金 融市場上是極為豐富,但在過去房地產市場上價量關係的相關研究則因過去台灣 房地產相關資訊不透明,資料品質不佳,因此價量關係的文獻較少,故本研究將 以金融市場與房地產市場之價量關係文獻進行回顧。. 在金融市場上價量關係之研究甚豐,大多數的金融市場研究結果皆支持成交 價 及 成交量有正向關 係, Morgan(1976)、 Gallant,et al.(1992) 、Brown,et al.(2009)研究結果皆指出價量關係之間具有正向關係。而金融市場上的股價技 術分析則是先使用成交量變動資訊預測價格趨勢,進而判斷往後的投資策略;在 過去的研究中,將成交量作為資訊的替代變數之一,認為成交量具有調節市場反 應不足或過動反應的資訊,並且可以預測價格的變動趨勢。另外,Lee and Swaminathan(2000)、Brown,et al.(2009)研究指出高度成交量之證券,在一定 的交易期間內可能獲得較高的報酬,並且支持成交量可以觀察價格上的預測發 展。. 房地產市場相較於金融市場,相對不健全、無效率,在市場資訊反應速度上, 無法快速地呈現在成交價量上,造成價量關係之調整遠不及於金融市場。其次, 房地產交易為實體交易,產品亦具有高度異質性、無一定標準定價,在資訊的掌 握上較為困難,使得交易成本偏高;又因交易金額龐大,造成進入市場障礙、資 金流動性較差,因此相對於股票金融市場,房地產市場是一個較不健全且較無效 12.

(21) 率的市場。而房地產之公開資訊主要為過去的價格、報酬或交易量資料,因此資 訊反應落後2(Gatzlaff and Tirtiroglu,1995;林秋瑾,1998),因故房地產市 場成交價量之關係無法反應及時市場資訊,相較於金融市場價量調整較為緩慢。. 其次,金融市場與房地產市場討論基礎不同,房地產市場尚存在消費需求。 因住宅需求目的性不同,房地產市場之價量關係同時具有價量反向波動關係之消 費財市場及同向波動關係之投資財市場。花敬群、張金鶚(1997)認為消費需求為 房地產市場之基礎,其價量關係呈現反向波動關係;在投資需求上為追求價格上 漲之利潤,其價量關係為同向波動。雖然房地產市場上的成交狀況可由供給方來 調整價格,但「量先價行」或「價先量行」是否適用於房地產市場,仍需觀察其 市場投資-消費需求組合之比例與市場氛圍、其他因素之影響。羅于婷(2010) 研究指出台北市住宅成交量會領先成交價 3 期,乃是因為台北市投資需求與話題 較多,使其價量關係變動較類似於金融市場,呈現「量先價行」現象,投資者可 藉由成交量來預測成交價走勢狀況。. 房地產市場若以投資需求較多的狀況下,投資者因追求較高價格利潤,形成 獲利了結,或在價格下跌趨勢時做出退場、停損等決策,其價量關係則偏向於投 資財市場特性。若在消費需求較多的狀況下,消費需求可以分為首次購屋及換屋 需求,若在價格過高的情況,消費者仍有租屋或延遲購屋的選擇,而非直接進入 房地產市場,因此在消費需求為主的市場下,其價量關係較符合於供需原則的價 量均衡關係,在考量上,房地產具有生產期間較長的特性,相較於一般貨品的供 需落差調整時間長,但整體狀況應仍存在一定的供需均衡關係。. 2. 房地產市場之成交價量主要以季為單位,當該季結束時,進行統計估算,因此為對過去資料之反應。. 13.

(22) 本研究之住宅市場產品類型價量關係相較過去相關研究之不同點,在於房地 產次市場包含了中古屋、新屋、預售屋等次市場結構。因此,本研究使用之住宅 資料皆包含了各種類型次市場,再依產品類型來探討價量關係。Leung,et al. (2002)指出個案與區位異質等因素是造成價量關係差異的主要因素;羅于婷 (2010)則發現台北市的價量關係中,成交量具有領先成交價的關係,是因台北市 為投資話題與需求較多之次市場,但僅以台北市整體房地產市場作為研究標的, 無從得知細部的產品類型之價量關係差異,故引發本文之研究。. Stein(1995)認為資金流動性將會影響家戶支付購屋頭期款能力,市場利空 資訊將會導致房價下跌,並使家戶資產縮水,限制購屋、支付頭期款的能力,造 成交易量減少。雖然在購屋時,資金流動性很重要,但卻非為消費需求者進行購 屋的決策關鍵考量因素,消費需求以負擔能力為重點,房價下跌會提升消費需求 者進場購屋,而房價上漲將使期延遲購屋,市場的成交量將會下滑;投資需求者 則要關注景氣預測、套利機會等,並利用進入門檻較低的投資方法進行投資套利, 在房價上漲時期投資需求將會投入市場,反之則會退場。當在利空市場時,市場 待售物件無法出售,在買方願意支付較低金額或等價時,會使賣方採取調價策略 以促成交易,因此形成量先價行的狀態(Berkovec and Goodman,1996),與過去 研究成交量會優先於反應市場變化,成交價則有延遲反映的現象相互呼應。 Hort(2000)在研究中也得到相同的結果。Genesove and Mayer(2001)認為賣方因 預期心理,期望出售價格高於購入價格,當住宅價格下跌時,出售意願降低造成 成交量下跌。. 綜上所述,房地產市場若在投資需求較多時,次市場的投資者將會關注市場 預期與市場資訊來尋找獲利機會,而在消費需求較多時,因為消費需求為市場基 礎,將會以較符合供需原則的穩健行為模式來購買;各住宅空間次市場因結構不 14.

(23) 同,並且受投資-消費需求組合特性影響,雖然住宅次市場受到投資-消費需求 組合的影響,但最終仍究脫離不了經濟學上的供需均衡的「價格機能」,花敬群 (1999)亦指出台灣地區因地狹人稠,以及有土斯有財的觀念深植,加上住宅投資 預期的高額資本利得等因素,使得住宅市場呈現高度的複雜性,但影響住宅價格 及交易量波動的因素,最主要還是供給和需求,所以將市場之建設公司與一般售 屋者歸類為供給者,而將投資需求者與消費需求者歸類為需求者,因此本研究將 台灣住宅市場在供需均衡的條件下,在成交價與成交量之間,針對產品類型有別 於過往價量相關研究,更具有在產品上價量關係未明、資訊不透明的台灣房地產 市場進行研究之必要。而本研究目的在住宅市場細分產品類型之價量關係,將其 實證結果可以提供住宅市場的供給與需求者一個較好的市場資訊參考。. 15.

(24) 第三節 房地產與總體經濟之關係 房地產業一向被喻為「火車頭工業」,代表著房地產業具有帶動總體經濟成 長的功能,Wang(2003)以英國資料進行研究,研究結果指出不動產景氣循環與總 體經濟景氣循環有相當緊密的關係。而對於影響房地產價量關係的因素非常,過 去探討有關於房地產交易市場的變動各項因素的研究非常多,探討的層面也很多, 張金鶚(1997)認為影響房地產交易市場的潛在因素可分為經濟、政治、政策、 社會、房地產本身等等。. 國內外的研究也探討了不同層面的影響;國外的相關研究方面,Schwab(1982) 的研究結果認為,預期通貨膨脹率透過名目利率和實質利率影響房地產需求面, 促使房地產價格上漲。在加拿大都市房價研究中,Fortura & Kushner(1986) 認為預期通貨膨脹會引起房屋需求,使得房屋價格上漲。Darrat and Glasock (1993)研究芝加哥地區的房地產市場,研究顯示,政府政策變動,像是貨幣供 給額及利率等等之金融指標的變動,會領先房地產交易市場之價格變動。 Dokko(1999)、Witkiewicz(2002)在房價影響模型中,放入國民生產毛額、利率、 通貨膨脹率來解釋房價。. 國內相關研究方面,陳力維(2001)以台北市、台中市、高雄市的房價資料 進行實證,利用過去文獻資料選出貨幣供給額、利率、通貨膨脹率、股價指數等 變數,研究發現,由因果關係測定的結果顯示,就台北市而言,股價指數會影響 台北市房價,台北市房價影響通貨膨脹率,而台中市的房價與利率為雙向的影響, 高雄市房價則會影響貨幣供給額;傅舒妙(1990)研究認為所得與物價會對房地產 價格產生影響。黃佩玲(1994)使用向量自我迴歸模式研究台北地區房價與總體 經濟變數之關聯,選取的變數包括工資、所得、物價、貨幣供給額、股價、匯率 和利率。研究結果顯示短期內,總體經濟因素之變動領先住宅價格的變動,住宅 16.

(25) 價格深受總體經濟變數的影響。游淑滿(2006)藉由誤差修正模型,研究指出落後 一期的股價指數、平均每人國民生產毛額、就業人口數、國內生產毛額對於成屋 房屋價格具有正相關,對於預售屋價格短期調整具有正相關的總體經濟因素為股 價指數及消費者物價指數。吳修廉(1993) 以供需實證模式透過迴歸分析來探討 台中都會區預售屋價格,實證結果顯示,所得與通貨膨脹對於需求面的影響顯著, 利率則對房價影響較不顯著;另外供給方面,營造工程物價指數是較佳的解釋變 數;在供需均衡模式中,則以民間借貸利率影響較為顯著。高斐蘭(1995)將房 地產景氣分為三個層面,基準循環、投資、交易,分別探討其與總體經濟及金融 變數間之關係,結果顯示,長期之下,三個層面皆有長期均衡關係,但金融變數 較為不明顯。短期均衡的方面,以貨幣供給額對投資、交易兩個層面最具有解釋 能力。. 然而,房地產與其他商品相同,皆是由市場上供需均衡的「價格機能」所決 定,在其他條件不變下,房地產的價格與數量應為正相關。當供過於求時,價格 下降;反之供不應求時,價格上漲。但房地產與一般商品最大的不同點在於房地 產活動相較於其他產品的商業周期較長,當需求生產時,因房地產興建到出售需 從購地到興建,再至出售,整備時間較長,而無法立即補充供給缺口,可能當房 屋出售時,原有需求已經消失,造成供需無法均衡之現象,進而同時影響景氣波 動。彭建文(2000)從生產時間落差、宣告效果及總體經濟三方面研究台灣房地產 之景氣循環中發現,在總體經濟對於房地產景氣循環之影響部分,空屋數對於預 售屋房價影響相對大於貨幣供給額與建照面積,且相關變數對於台北市預售屋房 價的影響相對於台北縣來的大,但台北縣預售屋房價其消彌均衡誤差速度相較於 台北市快,乃因台北市住宅供給與需求彈性相對較小,當其他因素發生變動時, 相對影響預售屋房價較大,結果顯示,要解決房地產市場之不景氣,最有效的辦 法為消化空餘屋。 17.

(26) 綜觀上述國內外房地產之相關文獻中,多數認為利率、國民所得、國民生產 毛額、通貨膨脹率等總體市場經濟因素對於房地產市場價量關係變動之影響或多 或少皆具有相當程度之影響,差別僅在於個別研究所選取的變數與實證資料之間 相互驗證程度高低。本研究所使用之總體經濟景氣因素有別於過去文獻中所用之 市場景氣,過去相關文獻所稱之市場景氣為住宅市場之景氣循環,主要探討住宅 市場的景氣狀態,而本文所用之總體經濟景氣,乃是整體台灣經濟變動情況,本 研究認為外在整體經濟條件因素對於住宅市場可能具有較大的影響,而非住宅市 場自身景氣循環,因此與過去文獻較為不同。. 18.

(27) 第四節 研究假說建立 價量關係在金融市場的研究甚多,但因房地產市場是同時具有消費財市場與 投資財市場兩特性,雖兩者之間比較基礎不同,但仍脫離不了供需均衡的條件; 又過去住宅市場價量關係之相關研究仍有未詳加探討之處,過去台灣房地產相關 資料品質不佳,因此對不同於住宅產品類型的價量關係之研究缺乏,為此有加以 研究之必要,進而實證結果可提供給住宅市場供給雙方一個開發產品類型或購買 選擇時之參考。. 本研究地理範圍為台北市,將以住宅市場價量關係為主軸,藉由住宅市場上, 以不同種類的產品做為次市場的區分,因產品種類的不同,其價量關係型態未必 與台北市整體住宅市場相似,可能在產品上出現差異,在不同的供給及需求條件 之下,對於不同種類之住宅次市場造成有別於整體住宅市場的價量關係組合。而 房地產市場的供需均衡狀況,仍受投資-消費需求組合影響,進而影響市場成交 量變化應對價格變動。就整體觀之,消費需求仍是以各住宅空間次市場為基礎, 而投資需求對於交易量與交易價之影響較大(花敬群、張金鶚,1997),投資需求 將會關注景氣預測與市場資訊藉以尋找獲利機會,使得炒作風氣增加,對於市場 價量均衡關係影響較大;消費需求者則是以市場基礎為主,較投資財市場更符合 供需原則且穩健,投資需求比例維持較低的市場,房地產市場受到投資需求變動 衝擊較小,因此價量關係較能維持在均衡狀態。. 綜合文獻之結論可以發現,大多數住宅次市場,其成交價及成交量受到總體 經濟因素影響,而成交價及成交量又互相影響,在看法上,整體住宅市場皆是偏 向於「量先價行」,但也有不少文獻有不同看法,認為在總體經濟的作用下,可 能造成不同的狀況,因此本研究將更進一步驗證。. 19.

(28) 本研究依照經濟學理論與過去的文獻為基礎,在不同的產品下的價量關係進 行研究假說的建立,本文研究假說有二,首先,在過去的文獻中,整體住宅市場 的價量關係均為「量先價行」,而本研究認為在不同類型的產品上其價量關係變 化可能與整體市場有所不同,研究假說之一,本文以台北市來看,其住宅多以公 寓、大樓產品為主,因此,公寓及大樓的價量關係應該與整體市場相同,呈現「量 先價行」的情況,而在透天產品上,因為在台北市該項產品數量相對於公寓、大 樓產品較少,因此可能與整體市場之價量關係較為不同,其價量關係彼此之間並 無太大的影響性。. 其次,不少過去文獻中認為總體經濟因素對於住宅市場有相當的影響性,因 此本文假說之二,認為在不同總體經濟的影響下,其住宅產品類型的價量關係上, 可能產生「量先價行」以外的變動情況,因為外在總體經濟環境處於活絡時,資 金的流動上會湧入住宅市場,將會對整體住宅市場的價量關係產生變化,而在住 宅產品類型市場上,投資客大量資金的炒作之下將會對以大樓為主要住宅的台北 市,其價量關係產生「價先量行」的變化;而公寓產品在台北市較為老舊,將面 臨都市更新的問題,因此較不受到總體經濟的影響,其價量關係應為不變;最後 在透天的產品市場上,受到總體經濟的影響,成交數量與成交價格可能受到波動, 因此原本彼此不相影響的情況,改變為「量先價行」。. 本研究將藉由 VAR 模型來驗證公寓、大樓及透天等三種產品類型市場價量關 係之關聯性,而總體經濟的影響性將藉由聯立方程模型來驗證其價量關係是否有 受到影響而發生變化。. 雖然 VAR 模型考慮了變數間短期的變動影響,卻因缺乏經濟理論,而容易失 掉原先經濟變數的關聯性,為此本研究將時間數列之工具放入總體計量模型中, 20.

(29) 運用聯立方程模型-二階段最小平方法(2SLS)加以分析,嘗試在經濟理論下,試 圖了解產品類型市場價量關係與總體經濟因素之變動關係,並且找出各變動之間 的影響程度。. 21.

(30) 第三章. 研究方法. 本章節首先說明實證之使用理論模型,再者為本研究之研究設計說明。. 第一節 理論模型 一、理論模型 (一)時間序列方法 研究時間序列模型之主要目的,是希望能夠發現時間序列變數過去、現在、 以及未來之間的關係,討論變數現在和過去之間的關係,預測變數未來的趨勢(楊 奕農,2009)。以時間前後的序列型態的歷史觀察值,透過計量經濟學的理論基 礎,建立適當的時間序列模型,來反映社會經濟現象變化的時間動態與週期性, 並預測未來發展趨勢的分析法(楊浩彥等,2013)。. 在時間序列分析法資料分析前,最重要的先決條件是先判斷使用之資料序列 是否具有定態的性質,以符合時間序列統計的假設條件,非定態變數若以傳統一 般迴歸分析處理,恐會發生假性迴歸3(spurious regression)的問題,進而使統 計推論產生錯誤的結果,因此一個時間序列變數如果是定態變數,則須滿足下列 三個條件: 𝛦(𝑌𝑡 ) = 𝛦(𝑌𝑡−𝑠 ) = 𝜇𝑦 ………………………………………………………(1) var(𝑦𝑡 ) = var(𝑦𝑡−𝑠 ) = 𝜎𝑦2 ………………………………………………………….(2) cov(𝑦𝑡 ,𝑦𝑡−𝑠 ) = cov(𝑦𝑡−𝑗 ,𝑦𝑡−𝑠−𝑗 ) = 𝛾𝑠 ,𝑓𝑜𝑟 𝑎𝑙𝑙 𝑡,𝑡 − 𝑠,𝑎𝑛𝑑 𝑡 − 𝑠 − 𝑗……(3). 3. Granger and Newbold(1974)提出「假性迴歸」的問題,一般迴歸分析模型基本假設要求, 變數皆為定態序列,且誤差項的平均數及變異數為固定數值,若變數為非定態變數,則進行迴歸 分析,其估計結果將會產生𝑅2 或調整後𝑅2 非常高,迴歸係數顯著異於 0,表面上看起來似乎惟一 般良好迴歸模型,但 Durbin-Watson 的值卻相當低,讓原本變數之間可能「沒有任何因果關係」, 但卻出現了「假的」因果關係。. 22.

(31) 其中𝜇𝑦、𝜎𝑦2、𝛾𝑠 皆是為有限常數項,因此定態變數之平均數、變異數與共變 異數都不會隨著時間經過而改變。所以在進行研究經濟資料變數序列分析時,第 一步必須先將變數序列進行單根單根檢定,確定變數是否具有定態性質,以下將 先進行單根檢定之介紹。. 1.單根檢定 時間序列文獻中常提及到「單根」(unit root),從字面上的意義來看, 「unit」 指的是 1,而「root」在數學上則是表示根(或解),換言之,unit root 表示方 程式的解等於 1(楊浩彥等,2013)。一般在文獻中常會使用到的單根檢定有兩種, 一種為 Dickey-Fuller 單根檢定(簡稱 DF 檢定),另一種則是 Phillips-Perron 單根檢定(簡稱 PP 檢定)。但由於 DF 檢定在利用一般最小平方法(OLS)4模型進行 分析時,迴歸分析後的殘差項會因為白噪音5(white noise)的自我相關問題,因 此又更進一步發展出 Augmented Dickey-Fuller 單根檢定(簡稱 ADF 檢定), Augmented Dickey-Fuller 檢定與 Dickey-Fuller 檢定最大的不同點就是加入了 自變數差分的落後期數,消除了殘差自我相關的問題,使殘差估計值能夠較符合 白噪音的統計性質,目前大多數的研究皆使用 ADF 檢定及 PP 檢定,因此本研究 將三種產品類型之成交價及成交量以此兩種方式作單根檢定,以下將介紹 ADF 檢定及 PP 檢定。. (1) Augmented Dickey-Fuller 單根檢定 本研究所使用 ADF 檢定是由 Said and Dickey(1984)提出,因 DF 檢定是使 用 OLS 的方式進行檢定,其迴歸所估計之殘差項有是否為白噪音問題,將會影響 到估計出來之迴歸係數性質。因此,Said and Dickey 便在原始 Dickey-Fuller. 4. 一般最小平方法(Ordinary Least Squares) ,簡稱 OLS,係指在兩變數之間尋找出一條最小 平方差和的配適線的方法,以求取最佳估計的方程式。 5 在時間數列模型當中,須符合下列三個定義: (1)期望值為 0, (2)變異數為固定常數,(3) 自我共變數亦等於 0 稱為白噪音的隨機過程。. 23.

(32) 檢定中加入了自變數差分落後項,來排出殘差自我相關的問題,稱之為修正後 DF 檢定,Augmented Dickey-Fuller 檢定可分為三種模型(不含截距項與時間趨 勢項、只含時間趨勢項、包含截距項與時間趨勢項),本研究考慮到截距項與時 間趨勢項,因此在 ADF 檢定時使用包含截距項與時間趨勢項之模型來檢測。 𝑝. ∆𝑋𝑡 = 𝛼0 + 𝛾𝑋𝑡−1 + 𝛼2 𝑡 + ∑ 𝛽𝑖 ∆𝑋𝑡−𝑖+1 + ℯ𝑡 𝑖=1. Xt :當期成交價(成交量), Xt−1 :落後期數成交價(成交量), p. ∑ βi ∆Xt−i+1 :成交價(成交量)差分落後項 i=1. 上列 ADF 檢定模型,與 DF 檢定相比,多了成交價(成交量)差分落後項,也 就是∑𝑝𝑖=1 𝛽𝑖 ∆𝑋𝑡−𝑖+1,因此可以避免 DF 檢定之白噪音問題,其虛無假設與 DF 檢 定相同,若仍無法拒絕虛無假設,則代表該變數仍然具有單根,非是定態變數。. 2.Phillips and Perron 單根檢定 雖然 ADF 檢定已經考量成交價(成交量)的殘差自我相關情形,即代表成交價 ( 成 交 量 ) 的 殘 差 必 須 是 無 自 我 相 關 與 具 有 同 質 變 異 。 但 Phillips and Perron(1988)卻延伸了 DF 檢定模型,容許殘差項有序列相關與異質變異數的發 生。當條件無法被滿足時,可以利用 PP 檢定來輔助 ADF 檢定,因 PP 檢定允許檢 定之殘差有自我相關和異質變異,修正了 DF 檢定中,γ的估計式使其與原來 DF 檢定有相同之漸進分配,因此仍能沿用 DF 檢定所導出之分配,所以檢定之使用 的臨界值相同,其虛無假設與 DF 檢定相同,若無法拒絕虛無假設,則代表該成 交價(成交量)具有單根,為非定態變數。. 3.共整合檢定(cointegration test) 24.

(33) 經單根檢定驗證成交價及成交量是否為定態變數後,而通常在單根檢定時會 發現大多數的經濟變數具有單根現象,為非定態變數的性質,因此在實證分析之 前,必須先將具有單根之成交價或成交量變數進行差分(difference),將非定態 的成交價(成交量)轉換為定態資料,避免發生假性迴歸之問題,若成交價及成交 量經單根檢定,差分之後,其階次相同時,則以水準值進行共整合檢定;若成交 價及成交量具有共整合關係,則需加入誤差修正項進行向量自我迴歸模型估計。 共 整 合 檢 定 主 要 分 為 兩 種 , 其 一 是 由 Eagle and Granger(1987) 提 出 之 Eagle-Granger 兩階段檢定,另一種是 Johansen(1988)以最大概似估計法提出之 Johansen 檢定,但 Engle-Granger 二階段共整合檢定因為在實證研究上限制頗 多所以較少受到採用且缺點也多,大多數文獻皆採用 Johansen 共整合檢定, Johansen 共整合檢定具有較高的檢定能力,其檢定之結果具有不偏性及有效性, 因此本研究將採用此種檢定方式來進行共整合,並以對角元素和檢定(trace test)以及最大特性跟檢定(maximum eigenvalue test)之結果來判斷變數之間是 否具有共整合關係,其說明如下:. a. 對角元素和檢定 𝑛. ̂1 ) 𝜆𝑡𝑟𝑎𝑐𝑒 (𝑟) = −2 𝑙𝑛(𝜃) = −𝑇 ∑ 𝑙𝑛(𝜆 𝑖=𝑟+1. ̂1 :第 i 個聽性根的估計值;r:rank(ΙΙ),即是共整合組數。 T:樣本總數;𝜆. b. 最大特性根檢定 𝜆𝑚𝑎𝑥 (𝑟, 𝑟 + 1) = −2 𝑙𝑛(𝜃, 𝑟│𝑟 + 1) = −𝑇 ln(1 − 𝜆̂ 𝑟+1 ) ̂1 :第 i 個聽性根的估計值;r:rank(ΙΙ),即是共整合組數。 T:樣本總數;𝜆. 25.

(34) 若成交價及成交量檢定結果具有共整合關係,其統計意義係指成交價及成交 量之間存在一組定態線性組合;其經濟意涵解釋為成交量及成交價是具有長期均 衡關係,表示成交價及成交量之間短期可能存在著失衡現象,但長期發展下仍會 往均衡方向調整。若成交價及成交量之間具有共整合關係,則必須使用加入誤差 修正之向量自我迴歸模型來估計。. 4.向量自我迴歸模型(vector autocorrection model) 若成交價及成交量之間不具共整合關係,則本研究將定態之價量序列變數進 行向量自我迴歸模型估計之。向量自我迴歸模型(VAR)是由 Sims(1980)提出,本 文認為成交價及成交量之間的變動會隨著時間反應到自身時間資料序列上,可以 利用成交價及成交量本身特性來建構模型;而在此模型中,無須太過嚴謹要求成 交價及成交量間的因果關係,亦無需要求完整先驗證理論基礎將成交價及成交量 變數皆視為內生變數(endogenous variable),因此可以解決內生、外生變數認 定的質疑,使成交價(成交量)不會出現因為成交價及成交價之間順序而導致不同 的結果。. 向量自我迴歸模型是一組由多變數、多條迴歸方程式所組成。每一條方程式 中,因變數皆以自身的落後期,再加上其他變數的落後期來進行迴歸估計,使得 模型可以涵蓋所有變數所釋出的訊息。下列以一個簡單的兩變數、一階自我相關 之 VAR 模型來說明之,假設有兩個變數,分別為𝑥𝑡 、y𝑡 ,VAR 模型有兩條迴歸式 組成: 𝑦𝑡 = 𝑎10 + 𝑎11 𝑦𝑡−1 + 𝑎12 𝑥𝑡−1 + 𝜀𝑦𝑡 ………………………………(1). 𝑥𝑡 = 𝑎20 + 𝑎21 𝑦𝑡−1 + 𝑎22 𝑥𝑡−1 + 𝜀𝑥𝑡 ………………………………(2) 其中𝜀𝑦𝑡 、𝜀𝑥𝑡 為白噪音,上面的 VAR 模型可以用矩陣與向量的模式來表示: 26.

(35) 𝑦𝑡 𝑎10 𝑎11 [𝑥 ] = [𝑎 ] + [𝑎 𝑡. 20. 21. 𝑎12 𝑦𝑡−1 𝜀𝑦𝑡 𝑎22 ] [𝑥𝑡−1 ] + [𝜀𝑥𝑡 ]. 𝑦𝑡 𝑎10 𝑎11 令大寫𝑌𝑡 = [𝑥 ],𝐴0 = [𝑎 ],𝐴1 = [𝑎 𝑡 20 21. 𝑎12 𝜀𝑦𝑡 ],以及𝜀 = [ 𝑡 𝜀𝑥𝑡 ] 𝑎22. 則此式可以精簡成為𝑌𝑡 = 𝐴0 + 𝐴1 𝐴𝑡−1 + 𝜀𝑡. 上式可以稱之為一個 VAR(1)模型。如果想把模型變數擴充至 n 個變數,P 階 自 我 相 關 的 VAR(P) , 則 可 以 表 示 為 : 𝑌𝑡 = 𝐴0 + 𝐴1 𝐴𝑡−1 + 𝐴2 𝐴𝑡−2 + ⋯ + 𝐴𝑞 𝐴𝑡−𝑞 + 𝜀𝑡 , 其 中 變 數 的 最 適 落 後 期 數 6 之 判 斷 可 以 依 據 AIC(Akaike Information Criterion)值與 SBIC(Schwartz Bayesian Information Criterion) 值來決定。. 向量自我迴歸模型主要的目的在於預測成交價(成交量)變動對成交量(成交 價)之影響,在其模型建構後,以衝擊反應函數(impulse response function) 來解釋成交價及成交量之間彼此的衝擊影響,並利用預測誤差變異數分解 (variance decomposition)輔助說明。以下將分別說明衝擊反應函數與誤差變異 數分解兩項主題。. (1) 衝擊反應函數(impulse response function) 向量自我迴歸模型主要的目的在於預測成交價(成交量)變動對成交量(成交 價)之影響,成交價(成交量)都可以表示為隨機衝擊項的函數,藉由此衝擊函數 可以觀察到成交價(成交量)受到成交價 (成交量)之自發性衝擊時,其參數的變 動情形。因此可以用來解釋成交價及成交量間之動態關係。並藉此發掘衝擊反應. 6. 在使用向量自我迴歸模型之前,需先判斷該變數之最適落後期數為何,如果落後期數太長,將 會造成過度參數化估計結果值可能會降低效率;則落後期數太短,估計結果將會導致參數過短而 產生偏誤。. 27.

(36) 的大小;反應的程度是持續性(persistency)或者是跳動性(volatility);影響 之方向是為正向或者為負向;以及影響時間之長短情況。. (2) 預測誤差變異數分解(variance decomposition) 在向量自我迴歸模型中,可以利用預測誤差變異分解來解釋成交價及成交量 的非預期變動之變異,最能影響成交價(成交量)之預測變異;藉由分解預測誤差 變異數,可以得知預測誤差的變異是來自成交價或者成交量影響,並進而藉其比 重來推估成交價及成交量之間相互強弱之關係與解釋能力,若成交價有較高的比 率為成交量所解釋,則代表成交量會對成交價具有解釋能力,但若其預測誤差變 異數較無法被成交量所解釋,則表示成交量之外生性較強。. 5.Granger 因果關係檢定 變數之間的關聯性與因果關係經常是經濟學家所關心的課題,Granger(1969) 觀察不同變數的時間資訊集合,並再納入其他變數的時間資訊集合後,觀察其是 否能夠降低預測誤差的觀念,來進行因果檢定。而本研究將透過「Granger 因果 檢定」(Granger Causality Test)來解釋成交價及成交量彼此之間是否存在領先、 落後、互相回饋,或兩者皆無關係。假設成交價與成交量之間,成交價是成交量 的變化因素,則成交價發生變化時應在成交量發生變化之前,如果成交價的變化 引起了成交量的變化,成交價應當是有助於預測成交量,則此時稱成交價為成交 價的 granger cause,如果納入成交價,沒有顯著地增加迴歸模型的解釋能力, 則成交價並不為成交量的 granger cause。Granger 將成交價及成交量之間的因 果關係區分為四種,其四種因果關係之定義分別如下:. 28.

(37) (1) 獨立關係(Independency) 則成交價與成交量稱之為獨立關係,兩變數之間並無因果關係存在,代表在預測 成交價時,加入成交量的資訊集合,並無法降低成交價的預測均方誤差,且在預 測成交量時,加入成交價的資訊集合,同樣無法降低成交量的預測均方誤差。. (2) 同期關係(Contemporaneous) 則成交價與成交量稱為同期因果關係,即在預測成交價及成交量時,除了利用成 交價(成交量)自身與成交量(成交價)的過去數值外,還加入了成交量(成交價)的 當期數值,將有助於降低成交價的預測均方誤差。. (3) 單向影響關係(Unidirectional) 則成交價影響成交量,成交價稱為成交量的因,即在預測成交量時,加入了成交 價的資訊集合,將有助於降低降低成交量的預測均方誤差。. (4) 回饋關係(Feedback) 則成交價與成交量之間具有回饋關係。即代表成交價對成交量有因果關係,且成 交量對成交價亦有因果關係,成交價及成交量之間相互影響。. (二)聯立方程模型 從目前文獻的結論中,可以得知房地產市場價量關係會因總體經濟因子變動 而產生波動,相較於 VAR 模型對於主要成交價及成交量之間的動態關係探究,聯 立方程模型則是以經濟理論來構建成交價及成交量之間的關係,一般而言,多元 迴歸為探討一個因變數對於多個自變數所能解釋的單向迴歸關係,從模型之間的 因果關係,探討因變數、自變數之間單向關係。而聯立方程模型由多個方程式組 成,每個方程式與其他方程式之間存在著相互影響的因變數,因此在估計其他變 29.

(38) 數時,便須考慮到其他方程式與整個體系之間相互影響關係。由於房地產市場的 成交價與成交量兩者之間可能具有互動關係,所以為避免採用單一方程式使用普 通最小平方法(Ordinary Least Squares,OLS)進行分析所產生的偏誤及不一致, 本研究將採用二階段最小平方法(Two-Stage Least Squares,2SLS)進行估計參 數,並選擇對系統模型較為有影響能力的外生變數,測試對其內生變數之影響程 度多寡。. 而在使用聯立方程模型之前,先決條件為,模型必須是符合完整且認定的, 若模型中所包含獨立方程式的個數至少等於內生變數的個數,則該模型可稱說是 完 整 的 , 認 定 的 條 件 則 可 以 分 為 階 條 件 (order Condition) 與 秩 條 件 (Rank Condition)。. (1) 階條件:在一模型中一個方程式可辨識的必要條件為,該方程式所不包含的 模型中,變數的數量大於或等於模型中方程式個數減一,即為𝐾 − 𝑀 ≥ 𝐺 − 1, 其中 K 為模型中的變數總數(內生變數加前定變數),M 為該方程式中所包含 的變數數目,G 為模型中方程式數量(及內生變數個數)。若𝐾 − 𝑀 < 𝐺 − 1, 則為不可辨識;𝐾 − 𝑀 > 𝐺 − 1,代表過度辨識;𝐾 − 𝑀 = 𝐺 − 1,則恰好辨 識。 (2) 秩條件:在一個有 G 個方程式的體系中,其中任一方程式可識別的重要條件 是模型中不包含在這個方程式中的所有變數之係數矩陣的秩等於G − 1。. 對於模型的設定上,每一條方程式所採用的外生變數,除了依照自文獻歸納 出來之結論外,亦加入本研究認為重要之變數,試圖做出不同的突破與貢獻。根 據文獻回顧中所探討出來的文獻基礎並且兼顧經濟理論,針對房地產市場的成交 價、成交量分別建立出實證模型,最後建構出一聯立方程式。 30.

(39) 根據國內外文獻探討可知,影響房地產市場的總體經濟因素眾多,多數認為 利 率 、 國 內 生 產 毛 額 , 通 貨 膨 脹 率 等 等 , 黃 珮 玲 (1994) 、 Dokko(1999) 、 Witkiewicz(2002)實證結果均指出利率對於房地產市場具有顯著影響關係,吳修 廉(1993)以供需實證模型分析,實證結果在供給方面營造工程物價指數對於房地 產市場是較佳的解釋變數。傅舒妙(1990)、游淑滿(2006)在總體經濟對於中古屋 房價的研究中,得知消費者物價指數對於房地產市場有正向影響。高斐蘭(1995) 研究房地產與總體經濟及金融變數之間的影響關係,實證結果指出,貨幣供給額 在短期均衡時,最具有解釋能力,則彭建文(2000)實證結果認為貨幣供給額及建 照面積均對房地產市場有顯著影響。本研究將較影響房地產之總體經濟因素歸納 如表 3-1 所示。. 31.

(40) 表 3-1 總體經濟因素影響性整理 名稱. 五大行庫平 均放款利率. 代號. RATE. 說明 利率可以視為投資房地產的機 會成本之一,利率上升時,除 了會增加房貸利息負擔外,同 時也會降低房地產需求,因此 對資金借貸者而言,利率同時 對 成 交 價 與 成 交 量 有反 向 影. 影響方向 成交價. 成交量. +. +. +. +. +. N/A. +. N/A. 響。. 經濟景氣訊 號分數. MI. 乃是為衡量經濟景氣概況,將 一些足以代表經濟活動且能反 映景氣變化的重要總體經濟變 數,因此分數越高,代表者整 體市場經濟活絡,對於房地產 市場的成交價及成交量皆具有 正向影響。 消費者物價指數主要是用來衡. 消費者物價 指數. CPI. 量 最 終 商 品 與 勞 務 價格 的 變 動 。 當 消 費 者 物 價 指數 提 升 時,將造成通貨膨脹,而通貨 膨脹發生時,將對持有現金者 不利,但對持有實質資產者較 為有利,故在預期心理的影響 下 對 房 地 產 市 場 具 有正 向 影 響,但主要影響以價格為主。 指某一特定時點,銀行體系以. 貨幣供給額. M2. 外企業及個人所保有的通貨及 存款貨幣,貨幣供給額依流動 性可以區分為 M1a、M1b、M2, 其中 M1a、M1b 是作為景氣對策 訊號的金融指標之一,而 M2 是 中央銀行調控經濟貨幣政策的 其中一環,當 M2 年增率上升 時,顯示民間游資充斥,投資 活動熱絡,經濟景氣轉熱,隨 之而來的是通貨膨脹的壓力, 央 行 為 穩 定 物 價 , 使景 氣 降 32.

(41) 溫,勢必採取緊縮銀根的貨幣 政策,減少貨幣供給,市場利 率則有上揚的壓力,故因此對 於房地產成交價格具有正向影 響,對成交數量有間接地影響。 平均每人可支配所得係指所得 總額減去無法自由支配使用之 非消費支出 (如賦稅支出、利 息支出、捐贈及其他移轉支出) 平均可支配 所得. Income. 後,即為家庭可支配所得,可 由家庭自由支配使用於消費或 儲蓄。當可支配所得越高時, 代表消費者的消費能力越高, 對於房地產市場成交價格的影 響將會提升,具有正向影響, 對於數量的影響較為間接。. +. N/A. N/A. +. N/A. -. 係指當建築物建造完成後之使 用或變更使用,應請領使用執 使用執照數. 營造工程物 價指數. UI. BPI. 照。藉由使用執照數可以看出 房地產市場的供給量,對於房 地產市場成交量的影響應為正 向關係;對於成交價影響較為 間接。 營造工程物價指數是用來衡量 營造工程投入材料及勞務之價 格變動情形。當營造工程物價 指數上升時,對於建築成本上 將會受影響,間接影響房地產 供給的數量與價格,因此主要 對於房地產成交數量會有反向 影響,成交價格影響較不大。. 綜合以上描述,本研究初步將成交價與成交量之實證模型設定如下,其中𝑌𝑝 為成交價、𝑌𝑞 為成交量、ε1、ε2 為隨機殘差項,而模型所設定之外生變數為五大 行庫平均放款利率(𝑋1 )、平均可支配所得(𝑋2 )、消費者物價指數(𝑋3 )、貨幣供 給額(𝑋4)、經濟景氣訊號分數(𝑋5)、使用執照數(𝑋6)、營造工程物價指數(𝑋7)。 33.

(42) 為避免估計時其結果產生虛假迴歸的情形,進行估計前,所有資料變數皆須進行 單根檢定,若其檢定結果為具有單根,即資料變數為非定態序列,則進行差分, 直到變數符合定態序列。. 𝑌𝑝 = 𝛽10 + 𝛽11 𝑌𝑞 + 𝛾11 𝑋1 + 𝛾12 𝑋2 + 𝛾13 𝑋3 + 𝛾14 𝑋4 + 𝛾15 𝑋5 + 𝜀1 ……(1). 𝑌𝑞 = 𝛽20 + 𝛽22 𝑌𝑝 + 𝛾23 𝑋1 + 𝛾24 𝑋6 + 𝛾24 𝑋7 + 𝛾25 𝑋5 + 𝜀2 ……………(2). 表 3-2 變數之預期方向 成交價. 成交量. 成交價(𝑌𝑝 ). N/A. ?. 成交量(𝑌𝑞 ). ?. N/A. 五大行庫平均放款利率(𝑋1). -. -. 平均可支配所得(𝑋2 ). +. N/A. 消費者物價指數(𝑋3 ). -. N/A. 貨幣供給額(𝑋4). +. N/A. 使用執照數(𝑋6). N/A. +. 營造工程物價指數(𝑋7). N/A. -. 經濟景氣訊號分數(𝑋5). +. +. 34.

(43) 第二節 研究設計 一、實證架構 由於本研究變數資料皆採用時間數列資料,故在進行實證前,所有資料變數 皆須進行單根檢定,檢定所研究的變數是否為平穩狀態,就檢定後,若變數資料 為定態結果,則可直接進行自我向量迴歸模型及聯立方程模型,之後便可求取變 數之間長短期變動關係;若變數呈現非定態,則需透過共整合檢定 (cointegration)分析,檢定是否變數之間存在長期共整合關係,本研究檢定程 序如下:. (1) 對於欲研究之變數進行單根(unit root)檢定。 (2) 若單根檢定結果為不具單根,則可以直接使用變數之水準值進行 VAR 模型、 聯立方程模型分析;若是單根檢定結果為具有單根,則此時必須再進行共整 合檢定,如果資料變數間不具共整合關係,則可以將資料變數進行差分後為 定態變數後,再進行 VAR 模型、聯立方程模型分析之。 (3) 若是其單根檢定結果為具有單根,並且變數之間又具有共整合關係,則此時 必須將 VAR 模型轉換成向量誤差修正模型(vector error correction,VEC) 模型來分析。 (4) 透過 VAR 模型檢定結果後,為求出影響關係方向,因此需以 Granger 因果檢 定分析之,檢測出方向為單向、雙向或回饋關係。 (5) 為檢測出成交價及成交量彼此之間的影響性是否受到總體經濟因素而有所 改變,因此最後須使用聯立方程模型來觀察其價量關係受否受到影響。 其實證程序如圖 3-1 所示:. 35.

(44) 變數序列 單根檢定. 階次相同. 階次不同. 共整合檢定. 差分. 有共整合. 無共整合. 誤差修正模型. 向量自我迴歸模型. Granger 因果檢定. 聯立方程模型. 衝擊反應函數. 圖 3-1 實證流程圖. 36. 誤差變異分解.

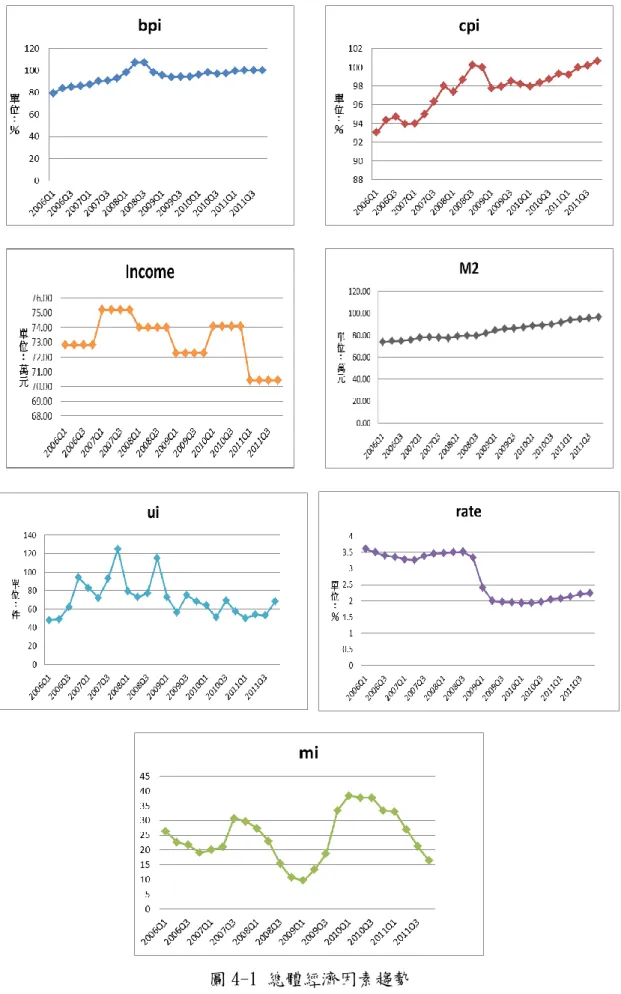

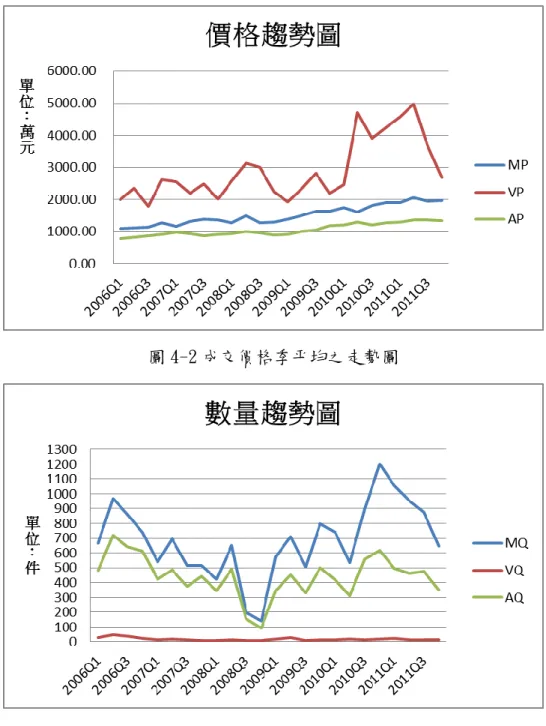

(45) 第四章. 實證結果分析說明. 本章分為三個部分,第一部分為樣本基本統計描述,第二部分為向量自我迴 歸模型分析與說明,最後一部分為聯立方程模型分析與說明。. 第一節 樣本基本統計描述 在建立計量經濟模型時,最困難的部分通往往是如何設設定較為適當地的模 型來描述真實的狀況。因此本研究擬建構兩種不同的分析模型,其中包含向量自 我迴歸模型與聯立方程模型,在模型變數的設定上,成交價採用台灣地區不動產 交易中心成交公報上的公寓、大樓、透天之平均成交價取對數(𝑙𝑛);而成交量採 用台灣地區不動產交易中心成交公報上的公寓、大樓、透天之平均成交量取對數 (𝑙𝑛)來進行實證,另外在聯立方程系統中,影響住宅市場成交價量的相關總體經 濟變數則從文獻整理出放款利率、平均可支配所得、貨幣供給額、消費者物價指 數、營造工程物價指數、使用執照數、景氣循環對策訊號分數來做為方程式之先 決控制變數,其變數資料如表 4-1。. 從表 4-1 變數原始序列之敘述性統計量表中,公寓、大樓、透天之成交價量 變數均為 24 筆觀察值,其中三種產品類型的成交價最大值及最小值分別為,公 寓成交價最大值約為 1380 萬元,最小值約為 793 萬元;大樓成交價最大值約為 2074 萬元,最小值約為 1090 萬元;透天成交價最大值約為 4974 萬元,最小值 1800 萬元,由圖 4-2 可以看出各產品類型之趨勢,公寓及大樓類型之產品成交 價趨勢較為雷同,屬於平緩成長的趨勢,而透天產品較前兩項產品趨勢較為變動 幅度大,造成此差別的原因可能是因為台北市多為公寓及大樓產品,因此在價格 上以此兩種產品較為穩定;而成交量最大值及最小值分別為,公寓成交量最大值 719 件,最小值 93 件;大樓成交量最大值為 1199 件,最小值為 142 件;透天成 交量最大值為 48 件,最小值為 8 件,由圖 4-3 可以發現,成交量的情況公寓及 大樓類型產品趨勢較為一致,透天產品成交量則交少且平緩,造成此現象之原因 37.

(46) 亦是在於台北市住宅類型多公寓及大樓為主因此波動幅度較大,而透天產品波動 幅度較小;而在總體經濟因子方面,由於本研究試圖建立一個成交價與成交量的 影響因子之聯立方程模型,所以必須考慮總體經濟因子之影響,每一筆變數資料 均為 24 筆觀察值,從表 4-1 變數原始序列之敘述性統計量表中可以知道各變數 之標準差,以平均可支配所得最小,使用執照數最大,而從圖 4-1 可以看出貨幣 供給額趨勢為最平緩,使用執照樹趨勢變動幅度最大。 表 4-1 變數原始序列之敘述性統計 變數(單位). 代碼. 樣本數. 最小值. 最大值. 平均數. 標準差. 營造工程物價指數(%). bpi. 24. 79.37. 107.30. 94.78. 6.91. 消費者物價指數(%). cpi. 24. 93.04. 100.67. 97.60. 2.28. income. 24. 70.40. 75.20. 73.13. 1.58. m2. 24. 73.97. 96.48. 83.97. 7.28. ui. 24. 48. 125. 71.17. 19.97. rate. 24. 1.93. 3.61. 2.75. 0.71. 經濟景氣訊號分數. mi. 24. 9.67. 38.33. 24.46. 8.49. 公寓平均成交價(萬元). ap. 24. 793.29. 公寓平均成交量(件). aq. 24. 93. 大樓平均成交價(萬元). mp. 24. 大樓平均成交量(件). mq. 24. 透天平均成交價(萬元). vp. 24. 透天平均成交量(件). vq. 24. 平均可支配所得(萬元) 貨幣供給額(萬元) 使用執照數(件) 平均加權放款利率(%). 719. 190.19. 441.00. 143.25. 1089.59 2073.55 1519.40. 304.19. 142. 683.63. 249.60. 1800.59 4974.36 2899.16. 941.38. 8.0. 38. 1379.85 1064.78. 1199 48.0. 18.98. 9.14.

(47) 圖 4-1 總體經濟因素趨勢. 39.

(48) 圖 4-2 成交價格季平均之走勢圖. 圖 4-3 成交數量季平均之走勢圖. 40.

數據

+2

Outline

相關文件

A total of 13 847 contracts of sale and purchase of real estate were made in the first nine months of 2002, and their value amounted to 7.70 billion Patacas, representing variations

Average transaction price of residential units under intermediate transfer of title by district and year of building completion as per record of Stamp

Residential: 70% or more of the gross floor area of the building is intended for residential purpose. Residential and commercial: At least 50% but less than 70% of the gross

The real growth rates of GDP major components show varied changes, with minor differences in the real growth rates of private consumption expenditure, gross fixed capital

Average transaction price of residential units under intermediate transfer of title by district and year of building completion as per record of Stamp

The real growth rates of GDP major components show varied changes, with minor differences in the real growth rates of private consumption expenditure, gross fixed capital

For 5 to be the precise limit of f(x) as x approaches 3, we must not only be able to bring the difference between f(x) and 5 below each of these three numbers; we must be able

[This function is named after the electrical engineer Oliver Heaviside (1850–1925) and can be used to describe an electric current that is switched on at time t = 0.] Its graph