實價登錄資訊揭露後對房屋買賣雙方決策之影響--以屏東市透天厝房屋交易為例

110

0

0

全文

(2) ,. `. 國立屏東大學不動產經營學系碩士在職專班 碩士論文 硏究生:杜憲琳. 實價登錄資訊揭露後對房屋買賣雙方決策之影攀 --以屏束巿透天厝房屋交易為例. 本論文經審查及口試合格特此證明. 江� f \,. 論文口試委員會主席. 二才) 磁. 委員 委員. 指導教授:黃名義博士 系主任:張桂鳳博士. 月. r lD. 汎. 三. 年. 國. 民. 華. 中. l. [[巨 ;[凸. z斗日.

(3) 謝. 誌. 從事不動產登記業務已近 30 年,有機會再進入不動產的殿堂,國立屏東大 學不動產經營學系進修,真是人生旅途的驚異奇航,回想上課時與老師、同學 熱烈討論的情景,彷彿回到了不識愁滋味的少年時,享受兩年的讀書生活,現 在驪歌響起不捨大家的離開,借著論文完成之際舒發心境。 首先最要感謝我的論文指導教授黃名義老師,從開始確定論文題目,初 稿,口試到論文的最後定稿,都是黃老師的細心修改及在寫作上給予很大的指 導與幫助,整個研究的邏輯思維幾經提點與建議,讓研究思緒得以更加清晰, 也讓我的論文最終可以順利的完成,成功參加口試並順利通過,真的非常感謝 老師的付出和教誨,難忘師恩,永銘在心。 另外,也要謝謝幫我口試論文的口試委員呂宗盈老師,張慈佳老師除了感 謝他們願意出席參加我的論文口試外,對我論文的架構和內容建議,更是幫助 我整個研究論文可以更緊密的前後呼應,最後,也感謝二位老師的認可,讓我 的口試論文順利完成。 論文的寫作是對研究生學習成果的驗證,在學術領域中要找一個適切的題 材並不容易,想完成一本論文更牽涉到很多事物,感謝過程中相助的同學,素 媚、希華、建功、林隴、崑光、露蓉等,特別是素媚同學在論文口試前的協 助,令我感激,在此向她一鞠躬(感謝有您)。 最後,我想謝謝我的賢內助萱妮(長笛小百合)和女兒霈儀、亮儀、冠 儀,這一路走來的陪伴,是我心裡最強大的支柱,妳們的包容、鼓勵,即使在 遭遇多大挫折我都能坦然面對,感謝你們毫無保留的支持,讓我敢勇往直前完 成學業。 我研究所生涯中重要的夥伴,屏東縣地政士公會陳怡君理事長、杜憲琳地政士 聯合事務所所有同仁鄭生姬、陳惠君、邱聖文、蘇靖嫣、許涵諭、黃偉倫的不 動產登記業務協助,同學林素媚、張希華、李建功、林隴、吳崑光、丁露蓉、 陳世雷(雷哥)互相打氣,是推動我前進的動力,謝謝生命中的每一個您。 杜憲琳謹誌 於國立屏東大學民國一百零九年七月 I.

(4) 摘. 要. 政府為推動居住正義、促進不動產交易價格透明化,健全不動產交易市場。 於 100 年 12 月 13 日立法院三讀通過實價登錄地政三法,立法要求不動產經 紀業、地政士、交易當事人申報登錄成交價。復於 107 年 5 月 3 日通過內政部 擬具的「實價登錄地政三法」修正草案,買賣案件改由買賣雙方在辦理所有權移 轉登記時併同申報、預售屋申報時機提前並將自售預售屋資訊全面納入、成交案 件門牌或地號完整揭露、增訂主管機關查核權及調整罰則區分輕重等,惟目前不 動產交易資訊為維護個人隱私實價登錄制度採區段化、去識別化方式公開,地政 機關就交易價格排除登錄過低或過高的,限制了價格資訊揭露,買屋者及賣屋者 雖然在實價登錄網站能夠輕易取得價格資訊,但我國的資訊揭露內容尚有不足如 室內裝潢、土地使用分區類型,鄰近嫌惡設施資訊等等,容易讓買屋者及賣屋者 產生錯誤,造成決策偏誤,引發本文探討實價登錄資訊揭露對購售屋雙方決策之 影響。 本文研究透過質化研究中之深度訪談法,對已交易成功之買屋者及賣屋者驗 證其使用實價登錄揭露的相關資訊後,如何產生買賣決策;研究發現六個決策說 明了實價登錄資料確實可以成為價格參考但實價登錄的價格屬於歷史價格,未來 可以納入買賣私契內容來補足現有實價登錄內容之不足。在實價登錄制度中可以 加入經紀業登載大部分尚未成交的房地資訊,而且實價登錄制度不應選擇性的揭 露,連法拍屋都要全部揭露才能真實呈現價格,才不被刻意作價。房屋現況內容 揭露、何時改建、增建、整修、其工程有何內容等各項資訊,建立屬於全民的仲 介網、讓民眾在購、售屋前得到公平的資訊、成為民眾判斷成交價格之依據。. 關鍵詞:實價登錄、資訊揭露、透天厝、購售屋決策. II.

(5) ABSTRACT In order to promote housing justice, promote transparency of real estate transaction prices, and improve the real estate transaction market. On December 13, 100th, the Legislative Yuan passed the third law of real-value registration of land administration on the third reading. Legislation required real estate brokerage, land administrators, and transaction parties to declare the registration transaction price. As approved on May 3, 107, the draft amendments to the "Three Laws on Land Registration at the Land Price" drafted by the Ministry of the Interior were adopted. Self-sale pre-sale house information is fully included, complete disclosure of house numbers or land numbers in transaction cases, addition of authority to check authority and adjustment of penalties, etc. However, the current real estate transaction information adopts segmentation and de-identification to maintain personal privacy and real-price registration The way of publication is open, and the land administration authorities exclude the registration of transaction prices that are too low or too high, which restricts the disclosure of price information. Although buyers and sellers can easily obtain price information on the real-price login website, the content of information disclosure in China is still Insufficient, such as interior decoration, land use zoning type, information about neighboring disgusting facilities, etc., are prone to make mistakes for buyers and sellers, resulting in decision-making errors influences. This article studies how to generate purchase and sale decisions after verifying the relevant information disclosed by the real-price login to the successful buyers and sellers of the transaction through the indepth interview method in qualitative research; the study found that six decisions explained the real price. The login information can indeed become a price reference, but the price of the real-value login belongs to the historical price. In the future, the content of the private deed of purchase and sale can be included to supplement the deficiencies of the existing real-value login content. In the real-price registration system, the brokerage industry can be added to publish most of the unsold real estate information, and the real-value registration system should not be selectively disclosed. Even the real-time auction house must be fully disclosed in order to show the price truly, and not be deliberately priced. The information about the current status of the house, when it will be rebuilt, added, renovated, what is the content of the project, etc., establish an intermediary network that belongs to the whole people, let the people get fair information before buying and selling houses, and become the basis for the people to judge the transaction price. Keyword: Real Prices Login, Information Disclosure, Townhouse, Decision-making of Buying and Selling House. III.

(6) 目. 錄. 謝 誌............................................................................................................................. I 摘 要............................................................................................................................ II ABSTRACT .................................................................................................................. III 目 錄...........................................................................................................................IV 圖目錄............................................................................................................................V 表目錄............................................................................................................................V 第一章 緒論.................................................................................................................. 1 第一節 研究動機與目的.............................................................................................. 1 一、研究動機................................................................................................ 1 二、研究目的................................................................................................ 2 第二節 研究範圍與對象.................................................................................... 7 第三節 研究流程.................................................................................................. 8 一、緒論........................................................................................................ 8 二、理論基礎與文獻回顧............................................................................ 8 三、研究方法................................................................................................ 8 四、研究分析結果歸納與發現.................................................................... 8 五、結論與建議............................................................................................ 8 第二章 相關理論與文獻回顧.................................................................................... 10 第一節 資訊不對稱理論.................................................................................... 10 第二節 尋租理論................................................................................................ 13 第三節 定錨效應................................................................................................ 16 第四節 交易決策相關文獻................................................................................ 19 第五節 小結........................................................................................................ 22 第三章 研究設計與方法............................................................................................ 23 第一節 深度訪談問卷設計................................................................................ 23 一、質性研究.............................................................................................. 23 二、研究者.................................................................................................. 23 三、訪談設計.............................................................................................. 23 第二節 訪談對象的選擇.................................................................................... 25 第三節 訪談大綱................................................................................................ 27 第四節 訪談步驟及備忘.................................................................................... 28 第四章 研究發現與討論............................................................................................ 28 第一節 實價登錄揭露透天厝價格能否成為參考點樣本................................ 29 第二節 實價登錄外其他得知購售透天厝價格管道........................................ 33 第三節 購買透天厝有無墊高價格.................................................................... 35 第四節 銷售透天厝價格之操控........................................................................ 37 IV.

(7) 第五節 透天厝現況有整修的價格差異............................................................ 39 第六節 透天厝買賣資訊來源............................................................................ 41 第五章 結論與建議.................................................................................................... 44 第一節 結論........................................................................................................ 44 第二節 建議........................................................................................................ 46 參考文獻...................................................................................................................... 47 附錄一:受訪者知情同意書...................................................................................... 49 附錄二:受訪者訪談逐字稿...................................................................................... 51. 圖目錄 圖 1-1 實價登錄申報書 1.............................................. 3 圖 1-2 實價登錄申報書 2.............................................. 4 圖 1-3 實價登錄查詢登錄 ............................................. 5 圖 1-4 實價登錄查詢結果 ............................................. 6 圖 1-5 研究流程圖.................................................... 9. 表目錄 表 3-1. 訪談對象表................................................. 26. 表 4-1. 不動產說明書內容........................................... 34. V.

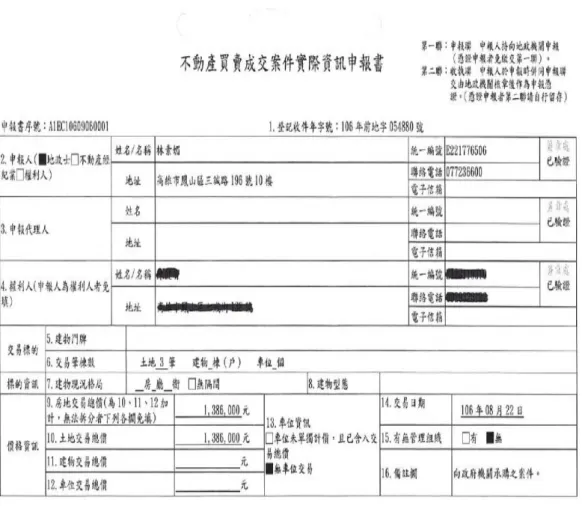

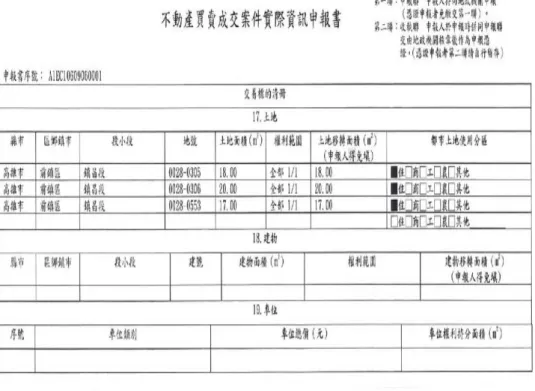

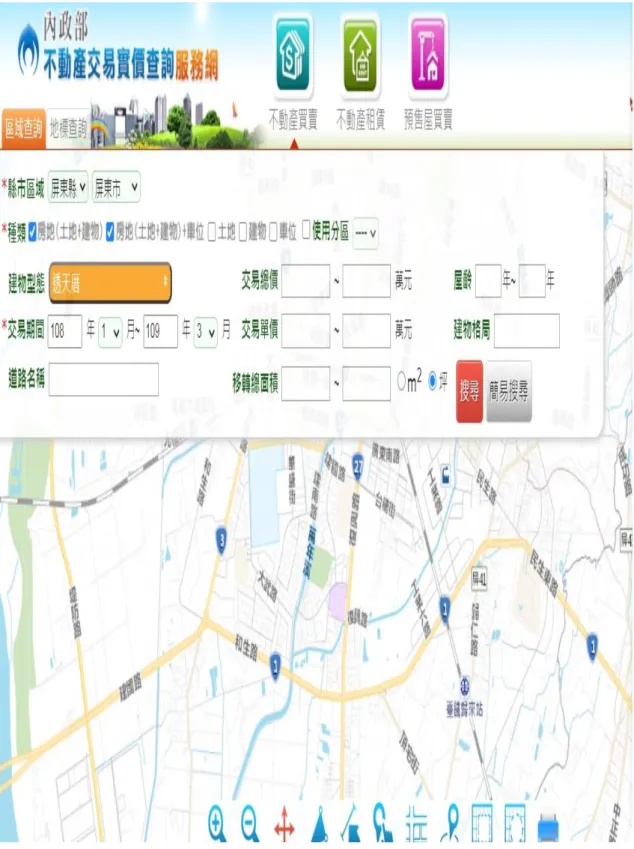

(8) 第一章 緒論 第一節 研究動機與目的 一、研究動機 不動產交易登記原因為買賣者,即應於買賣案件辦竣所有權登記 30 日內申 報登錄(詳圖 1-1、1-2)成交案件實際資訊。我國實價登錄制度自 101 年 8 月起 實施(詳圖 1-3、1-4),同年 10 月起,在內政部「不動產交易實價查詢服務網」 提供實價登錄案件查詢服務,迄今可查詢案件已達 189 萬件,累積瀏覽人次超過 14,672 萬人次,顯見民眾對不動產交易過程已經大幅借助實價登錄揭露資訊,然 買屋者與賣屋者在買賣的過程中畢竟是對立的,在實價登錄的制度中,他們所得 到的資訊是一樣的,但就任一方都面臨「尋租(rent-seeking)」問題,當市場資訊 不公開透明時,彼此之間的決策就會有落差,而這正是長久以來台灣民眾在買賣 房屋時所面臨的困境。我國實價登錄制度已實行了 7 年多,還是有尋租者存在, 顯見我國實價登錄制度現在還有很多的缺失,讓某些尋租者運用操作所揭露的資 訊內容,來進行買賣成交攻防的上位,尋租者藉由制度缺失或不平來謀取最大利 潤。 張孟秋(2012)指出事實上,「實價登錄」制度的實效性高低,端賴登錄內 容詳實程度所決定,然而除成交價以外,其他資訊幾乎與土地(建物)登記簿無 異。攸關個別不動產交易價格的其他重要資訊,諸如有無裝潢,公共設施是否完 備,鄰里環境,生活機能,甚且是否為凶宅…,皆未揭露,再宥於過度上綱「個 人資訊保護」規定,連最基本的地段、地號、建號與門牌號,都將被「去識別化」 隱匿不揭露,縱使政府每季逐一公布上一季適度合理之「市價」,但果真能發揮 「資訊揭露」?或達到「交易資訊透明化」功能?值得深深懷疑,也引發本文研 究之動機。 在實價登錄資訊揭露下,買賣交易雙方的決策行為模式有何轉變、如實價登 錄揭露透天厝價格能否成為買賣雙方價格參考點樣本,抑或被買賣雙方認為屬於. 1.

(9) 歷史價格不是參考點樣本,所以如何即時、真實、可信揭露透天厝價格才是可以 成為參考點的重要決定、若不從實價登錄得知購售透天厝價格,雖可以從其他管 道了解,但是這些其他管道了解都是實價登錄未揭露的部份,這影響交易雙方的 決策,實價登錄全部揭露必需成為討論的課題,購買透天厝有無被尋租者透過實 價登錄揭露制度漏洞墊高了價格?操控出售透天厝價格?透過房屋現況整修讓 透天厝價格產生差異?創新了節節高升的定錨價格?以及透天厝買賣資訊來源 是否被仲介公司掌握了大部分的購售資訊?如何透過實價登錄揭露制度來規範, 才能避免資訊的不對稱而影響房市,以上實價登錄揭露制度的問題都成為本文研 究之課題,並希望能成為日後政府政策修正之建言。 二、研究目的 為了解買屋者與賣屋者對現行實價登錄揭露制度實施後是否符合買賣交易 雙方的公平資訊。本次透過深度訪談法進行個案探討買賣交易雙方對政府實施實 價登錄後迄今之以下問題為研究目的: (一)現有實價登錄資料的即時度、真實度和可信度受到交易雙方質疑,實價 登錄揭露內容是否即時真實可信成為本次研究目的之課題。 (二)實價登錄揭露內容是否符合買賣交易雙方需求。讓民眾在買賣未成交前就 能得到公平、正確的資訊,減少資訊不對稱之產生、減少購、售屋者交易決策之 錯誤而成為本次研究目的之一。 (三)透天厝價格經過刻意作價,再利用制度中價格太高或太低不揭露等選擇 性揭露,使民眾對價格失真容易產生交易決策之失誤,所以實價登錄揭露內容 是否成為買賣交易雙方買賣透天厝價格判斷依據也成為本次研究目的之一。 (四)買賣交易雙方借助仲介公司(或從業人員)提供之實價登錄價格後,對於 不動產市場成交行情愈瞭解是否媒合成功率就愈高。 (五)實價登錄制度對於改建、增建、整修等工程之各項資訊內容予以揭露,是 否影響買賣雙方價格之判斷。 (六)實價登錄若加入出售透天厝資訊的網路資訊,是否影響買賣雙方在成交前 交易決策。 2.

(10) 圖 1-1 實價登錄申報書 1 資料來源:內政部實價登錄申報系統. 3.

(11) 圖 1-2 實價登錄申報書 2 資料來源:內政部實價登錄申報系統. 4.

(12) 圖 1-3 實價登錄查詢登錄 資料來源:內政部不動產交易服務網. 5.

(13) 圖 1-4 實價登錄查詢結果 資料來源:內政部不動產交易服務網. 6.

(14) 第二節 研究範圍與對象 本研究以屏東縣屏東市透天厝房屋已交易成功案件為研究範圍。屏東市人 口低於 20 萬人跟六大都市相比實在是小地方,房價相對低於六都甚遠,但屏東 市民眾熱愛有天有地的透天厝,是長期以來屏東市房地成交的主要商品,所以本 次以屏東縣屏東市透天厝房屋之買賣雙方為深度訪談對象,受訪者均投資不動產 年資超過 15 年以上,其近幾年每年皆有 10 件以上交易之買賣雙方,並實務經營 透天厝房屋租賃,對屏東市透天厝房屋租售行情熟識者為研究訪談對象,研究對 象說明如下: 一、有受訪者自創群組,群組裡面有一百多家仲介公司代理其產品,銷售受訪者 的產品、介紹或幫受訪者找尋透天厝房屋的投資標的。 二、有受訪者善於裝修,親自選擇裝修材料、原料以瞭解最新的房屋建材流行趨 勢,有專屬配合的施工人員(如拆除工程、水電、泥工、金屬木工、飾面油 漆、安裝工程等人員)甚至施工團隊供調度使用、要求工場與現場一定時程 內施工製作完成、也常常親自監工、或請專人現場監工,類似建設公司的地 位。 三、有受訪者與金融機構關係良好,長期配合的銀行承辦房屋貸款,即便財力、 信用不夠還是可以貸到款,得到所需資金運用,甚至給受訪者的利率及條件 (專案)都會比一般人去銀行接洽的好上太多。 所以不同的受訪者會遇到不同的問題可加以探討,像遇到房屋價格不明時、 房源信息不多時、房屋現況不佳的問題等等,以深度訪談方式訪談雙方進行面對 面的直接溝通來獲取受訪者信息資料的訪談,訪談調查中收集資料,在訪談中可 以看到受訪者的表情、神態和動作,有助於瞭解更深層次的問題有利於被訪者詳 細、真實地表達其看法與受訪者有更多的交流機會,受訪者更易受到重視,安全 感更強,訪談內容更易深入,訪談材料可以得到真實可靠再配合文獻回顧法蒐集 相關理論基礎與文獻回顧,提出訪談大綱,並利用深度訪談歸納整理受訪者之意 見,提出研究之結論與建議。. 7.

(15) 第三節 研究流程 本研究流程圖詳見圖 1-5。 一、緒論 本研究先行確認研究動機及目的、研究範圍、對象,並研擬研究流程。 二、理論基礎與文獻回顧 透過與買屋及賣屋者之深度訪談,配合文獻回顧法蒐集相關理論基礎與文獻 回顧,作為本研究分析的依據,建立本研究基礎架構與理論基礎。 三、研究方法 深度訪談研究、資料整理分析、文獻回顧的建立本研究之基礎架構與理論基 礎,確立研究問題及研究目的。 四、研究分析結果歸納與發現 對已交易成功之買屋者及賣屋者驗證其使用實價登錄揭露的相關資訊後,如 何產生買賣決策的資料加以整理分析,尋找出買賣交易成交對實價登錄揭露 相關資訊的依賴性與重要性,並發現其中之盲點與提出配套方案措施。 五、結論與建議 彙整研究分析結果,說明本研究結果並提出相關建議。. 8.

(16) 研究動機與目的. 研究範圍與對象. 相關理論與文獻回顧. 資訊不對 稱理論. 定錨效應 理論. 尋租理論. 研究方法. 質化研究深度訪談. 訪談結果分析歸納. 結論與建議. 圖 1-5 研究流程圖 資料來源:本研究整理. 9. 交易決策 相關理論.

(17) 第二章 相關理論與文獻回顧 第一節 資訊不對稱理論 不動產市場之買方永遠覺得賣方要出售的不動產有瑕疵;造成賣方要賣屋, 賣方的房屋現況可能是輻射屋、可能有滲漏水、房屋結構、設備可能有問題,房 屋可能佔到鄰地、可能有惡鄰居等等,並會影響房價水準,只是這些資訊只有賣 方才知道,並且資訊可能會被隱瞞,所以資訊的無法透明常常成為買屋者跟賣屋 者對立的爭點,過去經濟學家在討論市場機能運作時,常常假設市場參與者擁有 「完全資訊」,即供需雙方對彼此及市場價量瞭若指掌,因此很容易達成均衡的 價格與交易量。但現實社會並非如此,現實中的交易過程存在許多因素,經常一 方擁有,而另一方卻缺少,此即為資訊不對稱。 不動產市場交易不公開,市場資訊無法充分流通,購屋者在進行決策時,只 能以資訊優勢一方,通常為投資客、建商、建商委託的仲介所揭露的訊息作為參 考資料,屬於一種賣方獨占的不完全競爭市場,資訊也不對稱。「不對稱資訊理 論」是由 Akerlof(1970)提出的 「檸檬市場」(The Market for Lemons)有生 動的解釋:自由交易市場中,照理買賣雙方銀貨兩訖,很容易成交,但實際上卻 經常不是如此,關鍵原因就是彼此對商品資訊掌握的不對等。Akerlof 以「中古 車」市場為例,只有賣車的人才知道這部車是不是泡過水,而想買車的人都不知 道。一個上當的買家會告訴其他人,造成所有買車人只願出超低價去買中古車, 以迴避風險;結果又造成「擁有優質中古車的人,比擁有一顆檸檬的人(lemon 的另一定義:瑕疵品)更不願意去交易」,因為價錢實在太爛。 牛日正(2010)指出瞭解資訊揭露在經濟學上之意義,可以從完全競爭市場 的概念解釋,由於資訊的公共財性質,以及資訊揭露後所造成的外部性,導致資 訊在市場上之供給不足,無法藉由市場機制,即充分反應需求者對於資訊之渴望, 而產生資訊不對稱的情形;而在資訊不充分的情形下,完全競爭市場之假設前提 即無法達成,藉由資訊揭露制度可使市場上之資訊更為充分,將使得完全競爭市 10.

(18) 場的前提之一能獲得更充分之確保,並藉此達成配置效率與生產效率之最大化; 而若未就資訊充分的揭露,可使市場上之資訊不對稱情形繼續保持,則在交易的 過程中,由於買方對於交易標的的品質認識不足,可能對高價品低估,對低價品 高估,而產生「檸檬市場」的情形,在此種情形下,高品質的產品將被逐出市場, 其次又將次等品質之產品逐出,再來又將更為次等品質者逐出,最終只留下低品 質的產品,而市場最終亦將隨之消失,對於市場機制將產生嚴重影響。 王浩泉(2017) 指出在引起道德危險及逆向選擇的情形下,亦會產生一個外 部性的成本,即不誠實的成本,而此可以用檸檬模型來解釋。有一個市場,商品 銷售者有的誠實,有的不誠實,有些商品品質與號稱相符,有些則否。如何辨別 品質成了購買者的最重要的問題。市場中有人銷售劣質產品會導致市場消失就像 汽車市場的「檸檬」一樣。這個可能性就代表了不誠實的主要成本,因為不誠實 的交易會把誠實的交易逐出市場,如同上面解釋的情形。在購買者與銷售者之間, 以適當價格進行高品質商品交易是可能的。然而,一定會有人想把劣貨當作好貨 販售,這樣會讓合法市場無法立足。所以,不誠實的成本不僅是購買者被騙了多 少,也包括合法生意被逐出市場所產生的損失,終讓不動產的賣方不再取得好貨 可供選擇交易,房市價格下跌就即將出現。 簡美玲(2015)指出房地產的交易價格揭露依地政三法規定辦理,權利人或地 政士或不動產經紀業者應於買賣案件辦竣所有權移轉登記 30 日內,向主管機關 申報登錄土地及建物成交案件,實際資訊揭露方式為區段化,去識別化,揭露内 容包括:交易標的,交易年月日,交易總價,交易單價,建物移轉總面積,交易 筆棟數,建物區段門牌,建物型態,建物現況格局,車位總價有無管理組織等。 而美國政府為了有效掌握民眾不動產交易價格,於是透過“不動產產權移轉登記 的方式,掌握最原始不動產交易價格及各項改建、增建、新建的住宅資訊,以加 州洛杉磯市為例,民眾在進行不動產交易後,不動產轉移變更登記中,必須填寫 不動產交易價格與相關交易契約的資料。而不動產交易價格內容包括:1.現金頭 期款金額。2.房貸資訊:含貸款金額,貸款利率,貸款年限,貸款種類。3.二胎 貸款資訊:含貸款金額,貸款利率,貸款年限,貸款種類等。4.其他資金供給。 11.

(19) 5.連帶保證人。6.總交易購買金額。7.不動產購買管道:透過仲介,直接購買, 從家族成員購買。其次,不動產基礎資料(Property Information)包括:1.不 動產形式,以及擁有方式:單戶家庭、多戶家庭、商業或工業、其他。2.是否為 主要居所。3.購買之不動產是否包含個人或商業用途之動產(例如傢俱,農場設 備 工 廠 等 ), 必 須 標 明 購 買 價 格 , 同 時 詳 列 動 產 清 單 。 4. 是 否 預 購 房 屋 (manufactured home)的部分,包含在購買價格中,金額多少?5.是否此不動 產將產生收益(income) 。6.不動產品質:優良、普通、還好、差。諸如此類的揭 露內容要符合買賣交易雙方之需求,要即時真實可信,要誠實、要高品質不讓買 賣交易雙方對實價登錄揭露內容使用後認為是瑕疵品-檸檬(lemon)。 台灣房地產市場賣、買雙方常常透過不動產經紀業從事買賣、租賃之居間或 代理有關不動產業務,(我國為管理不動產經紀業,建立不動產交易秩序,保障 交易者權益,促進不動產交易市場健全發展,於民國 100 年 12 月 30 日制定了不 動產經紀業管理條例以規範不動產經紀業)。不動產經紀業(仲介公司)掌握了 成交前第一手的房屋現況資訊,經紀業若在銷售內容上有所被動不告知(隱瞞) , 則瑕疵品-檸檬(lemon)便會產生,仲介公司掌握了賣方委託銷售的實際價格(底 價)與買方委託購買的實際價格(出價) ,因資訊不對稱讓買賣間的實際(差價) 落入了有心尋利者的口袋,這種長期存在台灣房地產市場的現象,應該在我國的 實價登錄揭露制度中,規劃考量納入登載房屋現況內容,讓民眾在買賣未成交前, 就能得到房屋現況的資訊是否與事實相符,解決不公平不透明的房地交易亂象。. 12.

(20) 第二節 尋租理論 實價登錄揭露制度是政府為了讓不動產交易能夠公平合理,設置了實價查詢 服務網,讓民眾能「有用性的使用接受」,但內容及制度缺失的結果,創設了租 金,給尋租(rent-seeking)活動創造了機會。例如,實際上不動產買賣價格是 由買賣雙方當事人依契約條款自行定義,再依政府規定實價登錄後供民眾查詢所 揭露資訊,雖然都與契約價格有關,但實際上目前所揭露之資訊,並不包括不動 產交易過程之契約條款内容,例如是否帶租約一併出售,價金內含家具設備金額, 稅賦負擔,仲介服務費由誰負擔等等,產生交易價格的扭曲,在這種情況下,尋 租的條件生成,從而誘發尋租活動。 邱司杰(2014)提到目前「實價登錄」政策的漏洞,如:建設公司自建自售 不用登錄,不透過仲介之租賃案件不登錄,代銷公司登錄時間落差大,部分代銷 公司為了逃避登錄會將契約終止期延長,並將代銷契約拉長以回避申報登錄等等。 再者,政府課稅方式非以買賣價格來課,而是以公告現值為課稅基礎。好房 News (2013)提到實價登錄是還原真實房價的過渡手段,未來的實價課稅如何落實是 一大關鍵。以上兩則新聞都提到了幾個造成實價登錄資料不完整的原因,而什麼 叫做資料的不完整呢?資料的不完整意旨原始資料無法忠實呈現當時的交易狀 況。以下列出可能造成資料不完整的幾個原因:1.公部門在公開資料前將交易價 格最高與最低各 5%去除。2.同筆交易中含兩個或兩個以上標的,在登錄時只登 錄第一個標的地址,其餘不需登錄。3.作業疏失,如買方不熟悉房地契約內容而 申報有誤,地政士或仲介未確實查證賣方所提供資料的正確性。4.買賣雙方刻意 提高或壓低價格,使交易不具市場代表性。前三點為法規或是少數疏失,較難改 變及避免,而針對第四點則可深入探討造成買賣雙方刻意提高或壓低價格的原因。 「尋租」又稱為競租,在沒有從事生產的情況下,為壟斷社會資源、或維持 壟斷地位,從而得到壟斷利潤(亦即經濟租)所從事的一種「非生產性的尋利活 動」 。至於企業或個人在尋租過程中所爭取的市場,則稱為「尋租市場」 。尋租市 場愈大,表示一個經濟環境中能被不公正壟斷的事物越多,而整體的經濟效益也 13.

(21) 會因而越低。花敬群(2015)生動地寫下:「合宜住宅真實的背景是: 1.政府假借公益政策偷賣大面積土地取得數百億元。 2.建商獲得無風險秒殺個案且賺百億元。 3.政府只是發個招標公告然後什麼事都不用做,還可以大談居住正義政績。 4.人民為了貪圖可能中簽的利益而支持這種官商勾結政策。 政府會說,這種政策只有人獲益沒有人受害,實在是一百分。其實,這就是掏空, 給少數人民一點點小利,官與商從中牟大利,掏空的是政府。」 章定煊(2015)指出競租理論揭開土地開發下的難看事:「競租行為會引起 兩個很糟糕的後果,第一個是財富分配嚴重不均。政府管制的巨大經濟利益,大 部分化成的競租成本,流向了公關公司、媒體、民意代表、官員、黑道勢力…的 口袋;剩下的部分被利益團體擷取而去。競租成本有一小部分會流向一般民眾手 中,作為收買與支持計畫之用。哪怕那只是整個經濟租中很少的部分,都能收買 許多民眾鼎力支持,民眾會錯認這是天上掉下來的大餅。競租行為更嚴重的後果 倒不是這些人賺了多少,而是它會扭曲整個社會經濟資源的配置。也就是政府的 計畫量或管制量已經不是在整體社會福利最大化考量,而是以利益團體利益最大 化而進行。所以計畫量或管制量不是過多,就是過少。這部分產生的社會福利損 失就是財政學中的哈柏格三角形1(Harberger Triangle)。」 綜上所述,要治理尋租的辦法,以解決上述種種有關於尋租的危害,茲分別 敘述如下: 一、尋租出現的根源在於制度安排上的弊端,而不完全是因為尋租者在道德水準 方面比尋利者要卑劣,因此靠道德說教幾乎是無濟於事。. 1. Harberger(1962)提出哈伯格三角形,指的是由於壟斷而造成的社會福利淨損失,在假定貨. 幣的邊際效用不變的條件下,反映在圖形上是需求曲線下方,價格線上方和價格軸圍成的三 角形的面積稱之。 14.

(22) 二、必須從根本上改變尋租的制度安排,這是一點也激進不得。 三、揭露尋租行為,使人們認識其危害,從而有助於形成一個反對尋租的社會環 境,也是值得吾人去執行。 我國實價登錄制度除規定法拍、金拍屋、銀拍屋、公有房地標售、移轉地上 未保存登記建物等不需登錄揭露外、甚至建設公司預售紅單等也自動不登錄(因 買紅單者不會自動登錄)、更遑論賣方的三角簽約照成差價情形,使實價登錄除 了不能即時外,真實度、可信度更被受爭議、所以資料不完整不全部揭露的制度 安排上的弊端,讓尋租行為,危害台灣房地產市場,本文也將針對這一部分進行 深入之研究與討論,讓買賣雙方更精確掌握不動產交易狀況,若再能針對有問題 的登錄,進行資金、貸款情況調查,對故意申報不實資訊者,施以高額罰款甚至 負法律責任,相信可避免少數有心人士利用實價登錄平台炒作或哄抬價格,確保 市場行情的交易資訊真實正確。. 15.

(23) 第三節 定錨效應2 買屋者跟賣屋者對不動產第一個對立點就是不動產的價格,買方要買的價格 永遠低於賣方要出售的價格,賣方要出售的價格永遠高於買方要買的價格,所以 經買賣雙方不斷的交涉、談判、磋商,最終媒合出成交價格,成交價格就成為一 般所謂的市價,而這些成交的市價一經實價登錄制度登錄網站後,日後便成為鄰 近不動產其他買賣者對附近不動產價格的認知依據,並產生定錨效果。 張簡淑華(2015)指出大多數的不動產交易目的不外乎自用或投資,而每項 投資行為,都必須了解該商品的特性,不動產市場因為產品價值高,交易手續冗 雜及牽涉專業法令廣,所以進入不動產市場的門檻比較高,除了資金之外,且具 備一定的專業知識,這也是與一般財貨的市場最大的不同,而牽涉法令廣,交易 手續繁雜的性質,也使得不動產交易的時間比一般物品來得長,以會計學理上稱 之「流動性低」,流動性最快的是現金,而不動產轉登記程序至少需 5 日,以設 定抵押權借款及銀行的前置作業程序而言,就登記設定抵押權程序,至少也需 2 日,不動產「流動性低」的結果,造成市場價格上「定錨效應」 (anchoring effect) 的遞延,而市場成交價格反應相對速度較為趨緩,使得不動産市場價格有資訊落 後的現象,此外因不動產本身的特性,使得不動產異於其他商品。不動產市場為 個別因素強且為不完全競爭市場(Imperfectly Competitive Market),致使其 成交價格是在主觀認知與交易雙方本身的條件下形成,而整體不動產市場又為眾 多小市場所組成,而每一小市場在各自供需達到均衡時就達到成交狀態,由於各 市場之獨立性及無因性,故其成交價格多屬動態趨勢,且無絕對標準,這對於一 般消費者而言,在進入市場是否能取得足夠資訊予以判斷便成為一重要門檻限制。 林純如(2017)指出過去關於定錨效果與參考價格對不動產市場影響之研 究大多著重於不動產估價之應用,國外學者 Diaz(1990)在不動產估價行為的 許多研究中,探討了估價人員進行估價時是否會受經驗及環境影響,產生估價. 定錨效應(Anchoring)是指當人們需要對某個事件做定量估測時,會將某些特定數值作為起始 值,起始值像錨一樣制約著估測值落於某一區域中。在做決策的時候,會不自覺地給予最初獲 得的信息過多的重視,如果這些定錨的方向有誤,估測時就會產生偏誤。 16 2.

(24) 程序上扭曲、價格定錨等行為。國內學者張能政(2004)以參與式觀察法進行 研究,其研究結果發現估價人員在相關估價規範與原則下進行估價行為時,當 價格決定時會受其他資訊影響而偏離規範程序,且其估價年資及對區域市場熟 悉度不同也會影響估價行為,產生經驗法則偏誤。蘇俊生(2007)探討參考點 對於不動產價格判定的影響,試圖了解不動產估價人員的價格決策行為,以及 其對各類型參考點的重視程度,結果發現不動產估價人員對熟悉地估價時,參 考點對其價格判斷有顯著影響,但參考點類型與價格決策行為無顯著關係。聶 湘明(2011)以經驗法則偏誤理論為基礎,採用實驗設計方式,探討不動產估 價人員在估價時是否會有定錨效應,參考點對估價結果是否具有影響性,分析 結果表示不同參考點對估值決定產生顯著影響。由此可知,大多數研究結果皆 證明定錨效果與參考點對於不動產估價人員價格決策時具有顯著影響。 林哲民(2014)為了檢視實價登錄前的不動產價格,在資訊不對稱與不透明 之下是否被供抬炒作,以及驗證實價登錄政策措施實施後,能否在不動產交易價 格資訊透明化之後,導正交易價格回歸到市場正常價格,透過定錨效果與價格分 散效果分析台北市實價登錄前後之住宅交易價格,研究獲得如下四點結論: (一)實價登錄政策制度實施後,住宅交易價格的定錨效應顯著降低,顯示此一 政策能使消費者在購屋時獲得正確之市場參考價格,並有效縮小與成交價 格之差距水準,此一政策讓住宅價格慢慢的回歸到市揚的正常價格。 (二)實價登錄政策制度實施後,住宅交易價格的分散效應顯著降低,顯示此一 政策措施能使原本分歧凌亂的購屋價格資訊收斂,由此可知實價登錄制度 能有效的改善資訊不對稱的情況並且使資訊透明化,讓住宅價格朝向單一 化的方向收斂。 (三)實價登錄政策制度實施後,對於都市發展擴張之市區與市郊,其住宅交易 價格的定錨效果與價格分散效果均獲得大幅度的改善,對於政府抑制新興 發展地區房價之炒作有極大的幫助。 (四)實價登錄政策制度實施後,對於都市地區裡常見的電梯大樓,也是住宅市 場中的主流商品,其住宅交易價格的定錨效果與價格分散效果均獲得大幅 17.

(25) 度的改善也對於交易價格收斂也起了很大的作用,對於消費者在購買住宅 時,不會因為資訊的不透明,而導致購買到被哄抬過的住宅。 綜上所述,顯示不動產買賣案件實價登錄後,住宅不動產交易價格的定錨 效應具有顯著影響,不過有效縮小買賣雙方成交價格之差距水準到底多大?尋 租者利用買方無法掌握大多數的資訊來源,買方不知建物結構,施工品質、建 物屋齡、使用限制、法令規定或利用保值心理、預期增值等等因素而嚴重影響 不動產個別案件價格,讓定錨效應大打折扣,買賣無法掌握資訊的一方失去完 整考慮價格的機會,不動產交易市場也無法真正反映市價,這也是買賣交易雙 方對政府實施實價登錄後迄今,就實價登錄揭露內容是否真實可信的疑慮。. 18.

(26) 第四節 交易決策相關文獻 范清益(2010)不動產交易由於具有昂貴性,異質性與不可移動性,因此較 其他資產交易尚須耗費較長之時間,這段期間就是不動產特有的「流動性風險」 (liquidity risk),過去許多文獻皆指出:由於不動產的流動性風險偏高,也 顯示出其銷售期間較其他標的長,議價空間也較大。 任何商品交易由於受限於完全競爭市場嚴属的假設,在公開銷售至完成交易 為止會有一段或長或短之期問,此段期間即是買賣雙方在市場上搜尋之過程。買 賣雙方在這段過程中扮演非常關鍵性的角色,搜尋理論(Search Theory)即在 說明買賣雙方搜尋行為與決策的基本法則。 呂坤宗(2015)不動產售價與交易的價格之認定,從估價技術規則的比較法、 收益法及成本法,到目前的實價登錄的價格,似乎對於價格的認定並無絕對,而 本文認爲比較法與實價登錄的方式較相近,所以認爲可以作爲成交的價格爲判斷 方法,若加上收益法與成本法相互比較,則可以得到接近實際的價格。然而如何 估算合理的價格則有以下幾點參考: (一)要充份了解各類型不動產的主要價格影響因素如爲住宅用不動產,則需 生活機能,交通便捷及綠地休閒設施等,如果是商用不動產則需注意人 潮動線,停車設置商圈腹地及大眾運輸。 (二)了解相關不動產相關法令與不動產用途限制。 (三)蒐集適合的比較個案(含租金,成本,收益及利潤等資料)。 (四)分析案例並進行比較並選擇適當的估價法。 房屋買賣交易的決戰點?就是成交價(市價),所有交易決策總是繞著這個 成交價攻防,賣方總愛開成高價,買方總愛殺成低價,開價與成交價常常是二條 平行線,造成市價沒有標準且因人、因時、因地而異。買賣雙方購屋時進行過程 略為: 1、購屋需求。 2、搜尋及選定標的物。 3、比價及議價確定。 19.

(27) 4、成交簽約。 所以(1)購屋者除投資型購買的房屋是取決於要賺錢好賣高投報率而配合 需求者(假設的買家)來選擇外。 一般自住型的購屋者決定購買房子時會按其需求來選擇,如家有小孩的會為 了學區而選擇購買有坐落在中小學校附近的房屋,有為了工作而選擇購買上班場 所附近的的房屋,但不外以下幾個需求: 1、日常生活需求:購物(菜市場、超市、商場、百貨公司)、餐飲(夜市、飯 館、餐廳)、休閒(公園、運動中心、電影院)、其他(洗衣店、美髮店、 寵物醫院、銀行)。 2、教育需求:(幼稚園、小學、中學、大學)。 3、醫療需求:藥店、診所、醫院(社區醫院、大型醫院)。 因此(2)售屋者會出售房屋之原因不外是: 1、換屋出售。 2、投資出售。 3、資金需要出售。 4、財務規劃出售。. 賴慧蓉(2007)將住宅產品屬性加以定義說明: (1)基本屬性,房屋建造時必備的基本條件,包括住宅類型(住一、住二、 住三)房屋坪數,房間數,樓地板面積,房屋之座向,住宅結構(住 宅結構品質,牆壁,天花板,地板,廚衛設備) ,安全性(逃生梯,防 火巷、非海砂屋證明,氯離子證明,鋼筋無輻射證明)等屬性,能滿 足居住者住的需求。 (2)功能屬性,能滿足居住者居住功能之規劃設計,包含室內格局(如廚 房,衛浴廁所,主臥,玄關方位) ,生活空間,隔間,內部設備(廚具, 衛浴く乾溼分離>) ,管線設計(電視,電信,電力,瓦斯水管,冷氣 留管線等) ,通風,日照、採光,樓梯間,大門,逃生梯,防火巷,公 20.

(28) 共設施,停車位等之規劃設計。 (3)風格外觀,指住宅風格,主題或外觀之規劃設計,能滿足居住者美學 或社會地位之相關需求;包含建築風格,外觀造型,建材品質,建築美 學、安全管理系統,視野景觀,獨特性及市場差異化產品風格外觀設 計。 張金鴞(2003)研究中將產品屬性特徵分為四類為: 1.戶的特徵(建物單元,樓層,視野景緻,邊間,方位,面積,隔間,建材, 內部裝潢,設備)。 2.棟的特徵(基地位置,臨街路寬,數量,建物類型,屋齡,結構,用途, 外觀造型,基地面積如開放空間獎勵,容積率,建蔽率,公共設施,管 理維護)。 3.鄰里小環境的特徵(公共設施可及性,嫌惡性設施,鄰里住戶屬性)。 4.鄰里大環境的特徵(區位,大環境品質,土地使用)上述戶的特徵,棟的 特徵屬於住宅產品屬性,鄰里小環境的特徵、鄰里大環境特徵屬於生活 環境。 近幾年雖然我國內外資金充沛,短期內無利率上升的可能性,房貸利率更 因銀行大舉投入而掀起競爭而處於相對低檔,但在買賣需求確定後搜尋標的 物開始進行,區位因素(臨計劃路、私設路、三角窗、市區、郊區等)、建物 土地使用屬性因素(如屋齡、房廳數、總坪數、土地使用分區等)、設備因素 (設備新穎或老舊、有無可供老人、兒童使用設備、有無裝潢、公共設施是否 完善等) 、購屋時機因素(房價波段區位是高點或低點國家總體經濟環境、狀 況是否良好等)等等市場上之不動產物件的搜尋比較後選定標的物再經過比 價後與賣方議價,這時的議價不僅受到上述因素影響,亦可能受到買賣雙方身 分能力、財務狀況、特殊原因等因素而有所變化。議價確定買賣雙方成交簽約, 市價隨著確定,以上這整個過程快者一兩個月完成,慢者有可能達數年才完成。. 21.

(29) 第五節 小結. 任何制度本有其優缺點,並無任何完美的制度存在。我國不動產買賣案件實 價登錄制度雖存在著前所未有引導價格的權威功能,但是這制度也是存有缺點, 若有心人利用制度的缺失,無疑讓這良善公平的登錄制度失去保護人民財產權的 美意。從資訊不對稱理論文獻中看到了實價登錄制度裡存著一方(賣方)掌握了 成交前第一手的房屋現況資訊、銷售資訊,另一方(買方)就無法在競爭市場中 得到公平待遇。在尋租理論文獻中發現實價登錄資料不完整,刻意提高或壓低價 格,使交易不具市場代表性,無法忠實呈現當時的交易狀況,尋租者居壟斷地位, 從而得到不動產買賣的壟斷利潤。在定錨效應文獻中發現實價登錄政策制度實施 後,住宅交易價格的定錨效應雖有效縮小買賣雙方成交價格之差距但參考點被刻 意不實提供(只提供一、二年前的實價登錄資料而不提供或沒有二、三個月內的 實價登錄資料)或參考點是屬於實價登錄的過去歷史價格,讓定錨交易價格在即 時中失準。因透天厝有關的改建、增建、整修之日期、工程內容等各項資訊及戶 的特徵,棟的特徵,鄰里小環境的特徵、鄰里大環境特徵目前在實價登錄揭露內 容內未有專門說明,買賣雙方交易決策無法知己知彼縮小交易價格誤差。 從上述文獻顯示,實價登錄資料是否可以成為價格參考點?他的即時度、真 實度和可信度是否會受到質疑?買賣雙方如何決策?都有待商榷。其次,若不從 實價登錄或無實價登錄揭露透天厝價格的區域,民眾如何取得資訊?實價登錄揭 露透天厝的價格有無經過投資客的刻意作價?有無資訊不對稱情形?透天厝經 過改建、增建、整修後,是否會創造出不同的透天厝價格?以及網路時代資訊如 何揭露都成為本文試圖釐清的議題。. 22.

(30) 第三章 研究設計與方法 第一節 深度訪談問卷設計 一、質性研究 質性研究是透過研究者來探討分析研究對象,強調以描述性來瞭解 研究對象的背景脈絡,是以在整個研究過程是非常強調彈性的。其研究 程序依序,發現問題、研究設計、蒐集資料、依據所得到的資料分析解 釋、根據研究架構發展出理論,茲將本研究的研究工具及實施過程分述 於後。 二、研究者 在質的研究方法中,研究者自身就是工具,質的資料之信度與效度, 相當大程度取決於研究的方法論、技巧敏感度與誠實,在訪談期間所取 得的訊息,絕大部份取決於訪談者。訪談者在訪談中最主要的三個工作 就是提問、傾聽、回應,三者密不可分,許多情況下回應受訪者的方式 就是提問,只是回應更強調與受訪者所說上文之間的關連,而提問更多 是出自訪談者的籌備,而傾聽則對提問與回應兩者有指導性的作用,如 果不會傾聽就不會回應與提問,因為「聽」決定了「問」的方向和內容, 若聽不到受訪者心中真實的聲音,就不可能就對方的意圖做出積極的回 應與探詢。所以本研究在訪談過程,應進入研究對象情境,從開始便清 楚描述研究目的與訪談進行方式,保證談談錄音能保護受訪談者的隱私, 使能暢所欲言,研究者在提問、傾聽、回應時應做好一個中位觀察者角 色,避免加入主觀的價值判斷,期能深入紮實的取得研究資料。 三、訪談設計 本研究所設計的訪談方式為半結構式訪談,訪談前根據研究的問題 與目的,設計訪談大綱,作為訪談指引方針,但在實際訪談時,可依實 際狀況做彈性的調整,在進行正式訪談前,研究者先搜集閱讀相關文獻 及資料,並針對研究主題與訪談對象,與訪談對象進行初步開放式訪談, 23.

(31) 並將問題環繞本研究主題,再以事先擬定之半結構的訪談大綱,進行訪 談。 本研究為了使訪談兼具方向性與彈性,採取半結構式訪談,即所謂 的深入訪談法。避免訪談內容有所偏誤,因此在確定訪談對象後即設計 訪談大綱,做為訪問之參考依據。訪談前利用時間向受訪者說明,此篇 論文的方向及目的,使其更清楚提問範圍,並能發揮所長盡情闊談。研 究者大致按照訪談大綱依序訪問,不限制受訪者談話的內容及方向,必 要時依受訪者所提供的資訊循線深入探問,或彈性調整問題的順序及用 詞,增加訪談內容的自然性與豐富性。 訪談的問卷設計由淺入深、由簡入繁,且自然過渡,儘可能自然地 結合受訪者當時的具體情形開始訪談,在有準備的前提下適當的調節和 控制,避免談話內容離題,訪談過程中要能隨時掌握控制現場氣氛、訪 談後則是將對每位受訪者之訪談內容完整錄音紀錄,並將每位受訪者所 闡述內容,逐字轉化為書面文字記錄(transcript,又稱「逐字稿」), 做為日後資料分析的主要論述依據.而面對受訪者時在回應中避免隨意 評論及特別地注意在訪談中自己的非言語行為,讓受訪者對訪談問卷題 目能以融入情境的方式結束訪談。. 24.

(32) 第二節 訪談對象的選擇 本文研究實價登錄資訊揭露後對房屋買賣雙方決策之影響--以屏東市透天 厝房屋交易為例,透過質化研究中之深度訪談法,對已交易成功之買屋者及賣屋 者驗證,本文深度訪談邀請對象,都是事先瞭解的對象。以屏東縣屏東市透天厝 房屋已交易成功案件為研究範圍,並以屏東縣屏東市透天厝房屋之買賣雙方為深 度訪談對象。 本研究受訪者對象均為投資不動產年資超過 15 年以上之投資者及房屋公司 工作年資 20 年資深經理,投資者近幾年業績皆有每年 10 件以上交易之買賣雙 方,其中也有數間透天厝房屋出租中,瞭解屏東市透天厝房屋的租售行情。另有 受訪者自創房屋仲介群組平台,群組裡面有多達一百多家的仲介公司代理他們的 產品、銷售他們的產品、介紹或幫受訪者找尋透天厝房屋的投資標的。其中有受 訪者善於裝修,親自選擇裝修材料、有專屬配合的施工人員(甚至施工團隊供調 度使用、也常常親自監工),本次深度訪談邀請對象除一位是不動產專業經理人 且擁有不動產經紀人資格外,其餘二位不是不動產專業經理人而且從事房地產的 專業投資客,但同樣經歷過房地產的奢侈稅、實價登錄、還有最新的房地合一所 得稅的考驗,都還能在屏東市的房地產投資獲利,他們的訪談內容顯然對於實價 登錄制度有不同的見解,有利實價登錄制度優缺點之建議,對三位受訪者詳述如 下,見表 3-1: 一、有受訪者自創群組,群組裡面有一百多家仲介公司代理其產品,銷售受訪 者的產品、介紹或幫受訪者找尋透天厝房屋的投資標的。 二、有受訪者善於裝修,親自選擇裝修材料、原料以瞭解最新的房屋建材流行 趨勢,有專屬配合的施工人員(如拆除工程、水電、泥工、金屬木工、飾 面油漆、安裝工程等人員)甚至施工團隊供調度使用、要求工場與現場一 定時程內施工製作完成、也常常親自監工、或請專人現場監工,類似建設 公司的地位。 三、有受訪者與金融機構關係良好,長期配合的銀行承辦房屋貸款,即便財力、 信用不夠還是可以貸到款,得到所需資金運用,甚至給受訪者的利率及條 25.

(33) 件(專案)都會比一般人去銀行接洽的好上太多。. 表 3-1. 訪談對象表. 編號. 受訪單位及名稱. 職稱. 年資. 經營特色. A. 楊先生. 專業投資客. 15. 投資房地產. B. 蘇小姐. 專業投資客. 15. 投資房地產. C. 沈先生. 專業房地產. 20. 房產仲介. 資深經理 資料來源:本研究整理. 26.

(34) 第三節 訪談大綱 本研究以「半結構訪談法」(semi-structured interviewing)進行個案資 料收集,針對實價登錄資訊揭露問題,進行半結構式訪談。」來進行訪談,訪 談大綱(如下)以買賣雙方對不動產交易實價查詢服務網的內容之常用項目、 使用項目、信任項目、備註項目等是否顯著影響成交價格。經驗分析,進行深 度訪談後,會將訪談過程之談話內容整理成稿,再擷取部分內容與所蒐集的資 料進行歸納分析。訪談內容之設計以質性為主,採多位受訪者皆為在屏東縣屏 東市有 10 件以上交易之買賣雙方,取得受訪者(投資客及經常經營不動產者) 所提供的相關條件加以分析及探討,並且提供實價登錄與不動產交易相關之決 策,茲將訪談對象分別以 ABC 英文代號並就受訪者學經歷背景說明如下: 編號 A 楊先生(自營肉品工作者)專科學歷,投資不動產年資超過 15 年。 編號 B 蘇小姐(家庭主婦)專科學歷,投資不動產年資超過 15 年。 編號 C 沈先生(專業房地產經紀人)大學學歷,房屋公司經理工作年資 20 年。 訪談方式以問卷方式訪談,每位受訪者的訪談時間大約控制在二個小時左右, 以面對面方式進行訪談,隨時觀察受訪者的反應,掌控現場氣氛,並適當調整訪 問方式,以獲得研究所需要的資料。除了預設訪談大綱外,訪問過程中將受訪者 當場回答的內容重新詮釋之後,再提出進一步的訪問,此即詮釋的問題。訪談進 行過程中,將採全程錄音,並在訪談結束之後,依受訪者回答之問題,撰寫成訪 問稿,進行歸納整理後撰寫成報告。 本研究從資訊不對稱理論、尋租理論、定錨效應、交易決策相關文獻 等文獻回顧中就實價登錄現有制度歸納出以下訪談大綱如下: (一)實價登錄揭露透天厝價格能否成為參考點樣本? (二)若不從實價登錄得知購售透天厝價格,可以從何處了解? (三)購買透天厝有無墊高價格? (四)售透天厝價格之操控? (五)房屋現況有整修的透天厝價格有何差異? (六)透天厝買賣資訊來源? 27.

(35) 第四節 訪談步驟及備忘 因本研究採深度訪談法,為避免在訪談即時紀錄與事後謄寫有所遺漏,於是 在正式訪談之前,事先徵求受訪者的同意進行全程錄音,並做好備妥錄音設備的 檢查工作,避免錄音中斷或者失敗。訪談過程前,應填具一份【訪談知情同意書】 予受訪者,保護受訪者隱私權,使受訪者能無所顧忌暢所欲談,更應專心傾聽, 並在訪談大綱上,將受訪者提到詞語及關鍵字即時紀錄下來,以作為談談中深入 發問時的提示,並在資料整理分析階段,提供有意義的訊息。茲將本研究訪談的 步驟詳述如下: 一、前往訪談前,應先閱讀訪談方法的相關資料,並就訪談主題有關的文獻資 料詳細閱讀,以便熟悉訪談技巧及訪談資料。 二、設計訪談大綱,依據研究動機與目的,將論文研究架構中的各項概念轉化 成訪談的網要。 三、前往訪談前一周,先將訪談大綱交給受訪者,使受訪者能先行熟讀訪談內 容,以便能在訪談時充分表達。 四、透過電話、傳真、Line、電子郵件等工具,確認受訪時間與地點。 五、訪談進行前,應先取得受訪者同意使用工具紀錄訪談內容,並應表達訪談 者遵守研究倫理及保護受訪者及訪談資料之隱私權。 六、訪談綱要盡量保持開放,使受訪者能於有足夠選擇談話內容與方向,若受 訪者偏離了研究主題,可以再請問受訪者修正一下綱要。 七、訪談過程中,依據訪談大綱與實際情況提出問題,並保持中立,將受訪者 提到重要的詞語、關鍵字及重大發現即時紀錄下來,以並以錄音工具錄音。 八、訪談完成後,製作訪談紀錄並整理訪談內容。 九、依據訪談紀錄及訪談錄音繕打成逐字稿,並再次與受訪者確認逐字稿之內 容是否無誤。. 第四章 研究發現與討論 28.

(36) 第一節 實價登錄揭露透天厝價格能否成為參考點樣本 茲就實價登錄所揭露透天厝的價格,是否能成為參考點樣本,以下是受訪者 回應如下: 編號 A 楊先生:: 「我們實價登錄參考會參考。」編號 B 蘇小姐也提出她的 看法: 「當決定要買標的物的時候,會去參考周邊的實價登錄啊!」 ,編號 C 沈先 生也說:「有實價登錄之後非常的方便,不管你到哪個縣市你只要打一下,在越 不熟的地方他越有用。」從以上受訪者的回應中,可以歸納出,實價登錄中所揭 露透天厝價格確實可以成為參考點樣本。 然而,當他們參考實價登錄上的價格後,對他們所決定的買價跟售價是否有 什麼影響呢? 編號 A 楊先生說: 「自己的經驗最重要,因為市場價格每天都在波動。」同 時編號 B 蘇小姐也說:「詢問資深的仲介人員,他們依地點、屋況及進出,價格 大概落在哪裡,這是我們自己去判斷的。」編號 C 沈先生:「你在你熟悉的地方 你可能本身有經驗了,然後在輔佐實價登錄是對於價格的判斷是非常有用的。」 根據以上受訪者的說法歸納,他們決定的買價跟售價除了參考實價登錄揭露 透天厝的價格外,自己的經驗也決定了透天厝的價格,甚至比實價登錄揭露的價 格更重要。 那麼,受訪者參考了實價登錄上的價格後,為什麼不只依實價登錄揭露的價 格為準? 編號 A 楊先生: 「因為市場價格每天在波動,實價登錄都是屬於歷史的價錢, 實價登錄屬於過去式。」編號 C 沈先生:「有時候其實很多的屋主,在賣房子的 時候,他並不知道房價有波動,曾經聽到鄰居五年前成交兩百八十萬,所以他現 在就賣兩百八十萬。」綜合受訪者的說法,現今在實價登錄的價格常常是屬於歷 史價格,實價登錄內容常常屬於過去式。是否即時、真實、可信是實價登錄揭露 透天厝價格可以成為參考點的重要決定。 綜上所述,訪談受訪者分析得知,大部分民眾對我國實價登錄揭露的價格 雖然認為可以參考,但會懷疑它的即時度、真實度、可信度,為解決這些疑問, 29.

(37) 我國可以將買賣私契實際交易內容登錄供民眾參考,(但買賣雙方姓名、個資仍 應受保護)。因為我國實價登錄目前登載的內容與我國土地、建物登記簿所登載 的內容相似度高,而買賣私契之內容可以補上現有登錄內容的不足(如買賣價格 的產生含有何種負擔而產生或附加何種權利而產生) ,讓實價登錄逼近事實內容。 實價登錄新制近期將上路,新制將不動產交易價格資訊申報登錄責任回歸買 賣雙方,申請買賣移轉登記的申請人在辦理買賣移轉登記時需一併申報實價登錄, 相較於修正前是買賣所有權移轉登記完畢後 30 天內申報,將大幅縮短申報及揭 露時程,且較不致有漏未申報情形。 一、實價登錄在實務上登錄的內容 (一)申報人如地政士、不動產經紀業、權利人。 (二)交易標的如建物、土地、車位。 (三)標的資訊如房、廳、衛、有無隔間、建物型態。 (四)價格資訊如土地交易總價、建物交易總價、車位交易總價、有無管理 組織、交易日期、備註欄。 (五)交易標的清冊如土地地段、地號、面積、分區、權利範圍建物的建號、 面積、權利範圍、車位類別、車位總價、車位權利持分面積。 二、登錄後供民眾自內政部不動產交易實價查詢服務網查詢內容 (一)登錄查詢的縣市區域如屏東縣屏東市、高雄市三民區……。 (二)登錄查詢的種類如房地、房地車位、土地、建物、車位、使用分 區。 (三)登錄查詢的建物型態如公寓(5 樓含以下無電梯) 、透天厝、店面(店 舖) 、辦公商業大樓、住宅大樓(11 層含以上有電梯) 、華廈(10 層含 以下有電梯) 、套房(1 房(1 廳)1 衛) 、工廠、廠辦、農舍、倉庫、 其他。 (四)登錄查詢的交易期間如 108 年 1 月 1 日至 109 年 5 月 31 日 (五)登錄查詢的道路名稱如中正路、中山路 (六)登錄查詢的價格如交易總價、交易單價。 30.

(38) (七)登錄查詢的其他項目如移轉總面積、屋齡、建物格局。 (八)登錄查詢的交易資料如交易標的、交易年月、交易總價、交易單價、 建物移轉總面積、交易筆棟數、建物區段門牌、建物型態、建物現況 格局、管理組織車位總價、屋齡、樓別樓高等。 (九)登錄查詢的備註欄買賣特殊交易態樣包括: 1. 親友,員工或其他特殊關係間之交易。 2. 含增建或未登記建物。 3. 建商與地主合建案。 4. (包含)公共設施保留地之交易。 5. 畸零地或有合併使用之交易。 6. 向政府機關承購之案件。 7. 受債權債務影響或債務抵償之交易。 8. 急買急賣。 9. 有民情風俗因素之交易。 10. 單獨車位交易。 11. 土地及建物分次登記案件。 12. 瑕疵物件之交易。 13. 其他。 綜上登錄後供民眾查詢的內容可以了解大都是不動產的標示(外表),實價 登錄的房價資訊看似公開化,實則未必完全可信,查詢所得資訊不代表該區域內 所有不動產行情,真實內容還是要從買賣私契才可以了解。買賣私契除記載不動 產標示及買賣權利範圍外其他重要影響價格的資訊記載內容如下: 一、買賣不動產是否含未依法申請改建、增建、加建、違建之部分,是否隨同主 建物加價賣予買方。是何材料、是何時改建、增建、加建、違建的。 二、賣方出售不動產是否因有債務負擔致讓賣方急於出售來清償債務之情形。 三、買賣不動產是否含固定裝潢及另附特別設備、設施,附屬設備計入建物價款 中或隨同建物移轉不計入建物價款中,或賣方無償贈與買方不計入建物價款 31.

(39) 中。 四、買賣不動產的產權清不清,有沒有糾紛、爭訟、有沒有被他人占用或其他 糾葛之事。 五、買賣不動產是不是都市計畫或其他法令頒布變更使用或徵收,或有變更或被 徵收之虞、有沒有道路通行權糾紛、土壤或地下水汙染情形,有無滲漏水, 滲漏水處之處理是賣方修繕後交屋或以減價方式現況交屋由買方自行修繕。 六、買賣不動產所需繳納之稅、費的負擔如按法令規定、慣例、賣清或買清。 七、買賣不動產是否附帶租約情事,若有附帶租約是否增加售價或被他人占用而 賣方無法排除需減少出售價格。 八、買賣不動產附近有沒有嫌惡設施、如行動電話基地台設施、火葬場。 九、買賣不動產是不是減價購買的凶宅、輻射屋、海砂屋,所生之異常價格。 十、買賣不動產有沒有電力供應、自來水供應,或排水系統正不正常,影響購售 價格。 所以實價登錄若加入買賣私契的揭露輔助,如同公司的 A、B 帳簿對於購售 價格買賣雙方能得到真實、可信的資訊。. 32.

(40) 第二節 實價登錄外其他得知購售透天厝價格管道 本節訪談內容為透天厝價格除了參考實價登錄外,其他有何管道可以得知附 近行情? 編號 B 蘇小姐指出: 「沒有實價登錄的時候會找附近有從業人員去了解一下。」 編號 C 沈先生:「沒有實價登錄的時候,最常用的是問一下左鄰右舍,再來就是 仲介公司多問幾間仲介公司。」 從以上問題受訪者的回應後可以歸納出,若不從實價登錄得知購售透天厝的 價格,或無實價登錄揭露透天厝價格的區域,在購屋、售屋時需要產生的參考價 格,通常會借助仲介公司(或從業人員)找尋或預估透天厝價格,所以仲介公司 (或從業人員)提供的價格,也是民眾他們決定透天厝價格的來源方式。 由上述訪談受訪者分析得知,仲介公司(或從業人員)掌握了大部分尚未成 交的房地資訊,這部分未成交的案件遠遠數倍於成交後實價登錄的案件,而且房 地的真實內容常常被無意、有意的隐藏以方便仲介得利使用,一般購、售屋民眾 難以得到公平的資訊,所以若也要求經紀業與委託人簽訂委託契約書後,以實價 登錄方式登載待售價格、待售內容,讓民眾在買賣未成交前就能得到透明且公平 的資訊,提前防止尋租的條件生成。 現行民眾委託有登記的不動產經紀業(仲介公司)售屋所希望得到的好處就 是期待增加曝光度,進而賣個好價格,但是常常非售屋者所願,因為民眾委託不 動產經紀業售屋大致分為一般約委託及專任約委託,一般約委託即代表可以委託 給很多仲介公司甚至連自己可以同時銷售,使委託物件出現在太多的仲介公司銷 售通路上,這現象讓各公司會用盡方式來打探底價,對於價格的掌握幫助有限! 常形成給買方的印象一般不會太好,若不急著要出售,由一間仲介公司專任約委 託銷售,結果是比一般約委託較會得到價格的保障。委託不動產經紀業買、售屋 這方式如同不動產成交前的前置作業,委託買、售屋與成交是有連貫性且有因果 關係,不動產經紀業接受委託後依不動產經紀業管理條例之規定應製作(一)不 動產出租、出售委託契約書(二)不動產承租、承購要約書(三)定金收據(四) 不動產廣告稿(五)不動產說明書(六)不動產租賃、買賣契約書等,其中出售 33.

(41) 委託契約書、不動產說明書之內容影響不動產成交價格最為重要,依內政部編製 土地、成屋、預售屋不動產說明書格式範例內容大致記載如下,見表 4-1:. 表 4-1 不動產說明書內容 1 是否為共有土地. 12 屋內自來水及排水系統是否正常. 2 土地現況是否有出租情形. 13 建築改良物現況是否有出租之情形. 3 土地現況是否有被他人占用情形. 14 建築改良物現況是否有被他人占用 之情形. 4 是否有地上物. 15 建築改良物現況是否占用他人土地 之情形. 5 是否有未登記之法定他項權利. 16 是否使用自來水廠之自來水. 6 建築改良物是否有包括未登記之 17 是否使用天然瓦斯 改建、增建、加建、違建部分: 7 是否有車位之分管協議及圖說. 18 是否有住戶規約. 8 建築改良物是否有滲漏水之情形 19 是否約定專用協議 9 建築改良物是否曾經做過輻射屋 20 是否有管理委員會或管理負責人 檢測 10 是否曾經做過海砂屋檢測(氯離 21 管理費是否有積欠情形 子檢測事項) 11 本建築改良物(專有部分)於賣 22 是否有附屬設備 方產權是否曾發生兇殺或自殺致 死之情事 資料來源:本研究整理 不動產買賣交易金額龐大,動輒上百萬、上千萬,因此在進行不動產的交 易過程中,買賣雙方為免交易決策失誤,勢必要詳細了解物件,所以現有不動 產經紀業管理條例裡已經有規範如上的待售價格、待售內容,若也要求經紀業 與委託人簽訂委託契約書後,以實價登錄方式登載供買、售屋民眾查詢,可讓 實價登錄揭露制度進一步發揮效用 34.

(42) 第三節 購買透天厝有無墊高價格 成交價格常被有心人任意、故意調價、作價,如何防止這類情形發生,在實 價登錄制度裡要全部揭露成交案件,這樣民眾對實價登錄揭露價格的定錨效果會 因此更真實,交易決策失誤降低。針對此問題本節將訪談購買透天厝有無墊高價 格之虞?受訪者回應如下: 編號 A 楊先生表示:「購買的價錢要墊高,第一是買發票,比較簡單就買工 程發票。」編號 C 沈先生:「以往為了要提高房地貸款核准金額,讓買方減少自 備款,本來就會把契約價寫高。現在實價登錄,在屋主配合時一樣也是將透天厝 價格寫高。」 從以上問題受訪者回應可以歸納出,實價登錄揭露透天厝價格經過投資客在 購屋時(作價),如買工程發票、契約寫高等等方式墊高價格,使同一區域內性 質相同的房地創造了一個新的價格,再因我國實價登錄制度又有選擇性的揭露, 如買賣的案件價格太高或太低不揭露,造成沒有全部揭露,致產生了交易決策的 誤導。 據 108 年 5 月 31 日臺灣嘉義地方法院的判決,實價登錄不實,申報登錄人 及買賣雙方均可能觸犯刑法第 214 條,致公務員登載不實之罪,而被法院判刑。 有鑑於此類申報不實常常發生(實價登錄如有申報登錄逾期或不實者4,申報人將 會受到新臺幣 3 萬元至 15 萬元的罰款,並會要求限期改正,否則將受到連續處 罰。實價登錄制度施行至今,政府已裁罰 450 件不實登錄案件),今年新制實價 登錄申報義務回歸買、賣雙方,透過買、賣雙方相互勾稽確認,減少登錄不實及 哄抬價格情形,並提升資訊的正確性,及將申報價格資訊不實,課予較重程度的 裁罰,新制有嚇阻買賣雙方犯罪的功能,加重買賣雙方實價登錄責任,更能符合 比例原則。 地政士法第 26 條之 1:地政士應於買賣受託案件辦竣所有權移轉登記 30 日內,向主管機關申 報登錄土地及建物成交案件實際資訊。前項申報受理登錄成交案件實際資訊,主管機關得委任 所屬機關辦理。前二項登錄之資訊,除涉及個人資料外,得供政府機關利用並以區段化、去識 別化方式提供查詢。已登錄之不動產交易價格資訊,在相關配套措施完全建立並完成立法後, 始得為課稅依據。第 1 項登錄資訊類別、內容與第 3 項提供之內容、方式、收費費額及其他應 遵行事項之辦法,由中央主管機關定之。第 51 條之 1:地政士違反第 26 條之 1 第 1 項規定 者,處新臺幣 3 萬元以上 15 萬元以下罰鍰,並限期改正;屆期未改正者,應按次處罰。 35 4.

數據

相關文件

EQUIPAMENTO SOCIAL A CARGO DO INSTITUTO DE ACÇÃO SOCIAL, Nº DE UTENTES E PESSOAL SOCIAL SERVICE FACILITIES OF SOCIAL WELFARE BUREAU, NUMBER OF USERS AND STAFF. ᑇؾ N

In the fourth quarter of 2003, 4 709 acts of deed were notarized on sales and purchases of real estate and mortgage credits, representing a variation of +19.6% in comparison with

A total of 13 847 contracts of sale and purchase of real estate were made in the first nine months of 2002, and their value amounted to 7.70 billion Patacas, representing variations

Included in them are 5 056 real estate units amounting to 2.43 billion Patacas, representing variations of -19.8% and -19.7% respectively in number and value over the fourth quarter

With regard to the transaction of residential units under Intermediate Transfer of Title, the average price amounted to MOP44,935 per square metre in the fourth quarter of 2009, up

The majority (4,075 units valued at MOP9.2 billion) of these transactions were residential units that accounted for 55.5% of the total number of building units; besides, there were

Among these units, 37.4% (749 units valued at MOP1.53 billion) were new units e that were within the property tax exemption period. b In the analysis, the term “Real Estate”

Recall that you can graphically determine whether a curve is the graph of a function by using the vertical line test: if any vertical line intersects the graph in more than one