門診療程作業基礎成本資訊系統之開發

128

0

0

全文

(2) 摘 要 健保局為有效控制醫療資源浪費,降低健保財政問題,推行各項新 支付制度如論病例計酬及診斷關係群,並逐步推行總額預算支付制,因 此財務風險自健保局移轉至各醫院,醫院因而需負起其成本控制的責任。 在現今醫療市場激烈競爭下,若醫院無良好的因應策略,其營運型態與 成本分攤勢必會面臨營運困難。本研究主要目的為藉由門診常見疾病作 業流程分析、結構樹、材料表及作業基礎成本制的概念,探討作業基礎 成本制之門診醫療成本模式。並根據建議之門診醫療成本模式,以統一 塑模語言進行物件導向系統分析與設計後,開發一門診醫療作業基礎成 本管理系統雛形,以供醫療業者實施作業基礎成本資訊化之參考。. 關鍵字:作業基礎成本制、臨床路徑、結構樹、資訊系統雛形、 物件導向系統分析與設計. I.

(3) Abstract The Health Insurance Bureau of Taiwan for actively controlling medical service resources waste and reducing the health insurance finance question, carries out a new payment system such as to evaluate case of illness for calculating compensation and to promote the Diagnosis Relation Groups, and gradually carries out the total amount budget payment system. Therefore financial risk is being transferred from the health insurance bureau to hospitals; therefore hospitals must take the responsibility of cost control now. In the recent years, the medical service market competition intensely. If a hospital is not good on business strategies, her business and cost allocation will inevitably face on a difficult condition of running her business. This research is to affiliate common disease work flow analysis of outpatient service, structure tree, bill of material, and Activity-Based Costing concept, to construct a cost model for outpatient medical service.. And. Unified Modeling Language is applied for system analysis and design on developing the cost management on an outpatient medical service information system. Key Words:Activity-Based Costing, Clinical Path, Structural Tree, Information System Prototyping, Object-Oriented Programming and Design. II.

(4) 誌 謝 二年的研究所生涯隨著論文之付梓已近尾聲,回顧這兩年,不管是 在專業知識領域或待人處事,皆使我大有長進。此刻,首先要感謝我的 指導教授吳雪馥博士這二年來的指導與照顧,不論學業或生活,老師對 我非常照顧,我除了從老師身上學到專業知識外,也學到許多待人處事 之道,讓我受益良多,是我在屏商院二年來最大的收穫,在此獻上最誠 摯的敬意。 論文口試期間,感謝吳仁和教授及黃尚志教授不辭辛勞審閱論文, 並給予指正及建議,使本論文得以更臻完善,在此向吳教授及黃教授致 上最誠摯的謝意。此外,感謝高雄市立大同醫院許清吉醫師、高雄醫學 大學附設中和紀念醫院護理部/門診部吳鈴珠副主任、高雄市立小港醫院 會計室申盛蓉主任等人大力協助,提供實務界相關資料。尤其許醫師與 高醫吳副主任在百忙之中,不厭其煩接受學生訪談,並提供良多協助與 建議,豐富了此論文的內涵,特此謝謝您們。 也要感謝研究所的同學們在論文撰寫時給予莫大的精神鼓勵及種種 的幫忙,因為有你們的關懷,讓我二年研究生生活充滿甜美的回憶。最 後,感謝我的父母及家人,謝謝你們在我求學過程的支持與關心,讓我 可以無後顧之憂的完成研究所的學業,謹以此論文獻給我最敬愛的父母 及家人,請與我分享這份辛勤成長的喜悅。. 許志平 謹誌 於屏商院資訊管理研究所 2004 年 7 月 III.

(5) 目 錄 第壹章、 緒論 ................................................................................................. 1 第貳章、 文獻探討......................................................................................... 5 第一節、 我國現行健保制度.................................................................. 5 第二節、 ABC 與 ABM 應用在醫療上的相關研究 ............................. 7 第三節、 傳統成本制度的缺失與成本系統的設計及發展................ 10 第四節、 作業基礎成本制 .................................................................... 13 第五節、 作業基礎管理制度................................................................ 21 第六節、 臨床路徑與結構樹................................................................ 24 第七節、 物件導向系統分析與設計.................................................... 25 第參章、 模式與方法論............................................................................... 28 第一節、 研究模式 ................................................................................ 28 第二節、 作業基礎成本制 .................................................................... 46 第肆章、 雛形系統....................................................................................... 57 第一節、 系統架構 ................................................................................ 57 第二節、 系統功能說明 ........................................................................ 81 第三節、 系統實例 ................................................................................ 83 第伍章、 結論與建議................................................................................. 106 第一節、 研究結論 .............................................................................. 106 第二節、 研究限制與後續研究之建議.............................................. 107 參考文獻 ....................................................................................................... 108 附錄 門診常見疾病作業流程分析........................................................... 112. IV.

(6) 圖表索引 圖目錄 圖 1-1 圖 2-1 圖 2-2 圖 2-3 圖 2-4 圖 2-5 圖 2-6 圖 2-7 圖 3-1 圖 3-2 圖 3-3 圖 3-4 圖 3-5 圖 3-6 圖 3-7 圖 3-8 圖 3-9 圖 3-10 圖 3-11 圖 4-1 圖 4-2 圖 4-3 圖 4-4 圖 4-5 圖 4-6 圖 4-7 圖 4-8 圖 4-9 圖 4-10 圖 4-11 圖 4-12 圖 4-13 圖 4-14 圖 4-15. 研究流程............................................................................................. 4 DRGs 分類圖...................................................................................... 7 成本系統發展四階段 ...................................................................... 14 傳統成本制與作業基礎成本制之差別 .......................................... 16 作業基礎成本制之兩構面模式 ...................................................... 17 作業基礎管理模型 .......................................................................... 21 成本動因、作業與績效衡量指標之關係圖 .................................. 22 作業分類簡圖................................................................................... 23 本研究整理之門診醫療流程典型 .................................................. 29 診療樹原型....................................................................................... 37 診療樹案例....................................................................................... 38 遞迴展開案例................................................................................... 39 門診就診療程服務表原型 .............................................................. 41 上呼吸道感染療程服務表 .............................................................. 44 急性支氣管炎及細支氣管炎療程服務表 ...................................... 44 慢性支氣管炎療程服務表 .............................................................. 44 慢性阻塞肺疾病療程服務表 .......................................................... 45 作業基礎成本制分攤架構 .............................................................. 47 門診就診療程流程分攤架構圖....................................................... 55 系統架構圖....................................................................................... 57 醫療門診系統概圖 .......................................................................... 60 醫療門診系統使用個案圖 .............................................................. 60 看診使用個案圖 .............................................................................. 61 掛號使用個案圖 .............................................................................. 61 批價使用個案圖 .............................................................................. 62 檢驗/檢查使用個案圖 ..................................................................... 62 領藥使用個案圖 .............................................................................. 63 門診就診療程成本系統概圖 .......................................................... 63 門診就診療程成本系統使用個案圖 .............................................. 64 成本資料維護使用個案圖............................................................... 64 門診就診療程 ABC 成本計算系統使用個案圖 ............................ 65 類別圖_前台醫療門診系統類別圖部份 ........................................ 66 類別圖_後台門診就診療程成本系統類別圖部份 ........................ 67 門診就診療程新增循序圖 .............................................................. 68 V.

(7) 圖 4-16 圖 4-17 圖 4-18 圖 4-19 圖 4-20 圖 4-21 圖 4-22 圖 4-23 圖 4-24 圖 4-25 圖 4-26 圖 4-27 圖 4-28 圖 4-29 圖 4-30 圖 4-31 圖 4-32 圖 4-33 圖 4-34 圖 4-35 圖 4-36 圖 4-37 圖 4-38 圖 4-39 圖 4-40 圖 4-41 圖 4-42 圖 4-43 圖 4-44 圖 4-45 圖 4-46 圖 4-47 圖 4-48 圖 4-49 圖 4-50 圖 4-51 圖 4-52. 門診就診療程查詢循序圖 .............................................................. 68 門診就診療程修改循序圖 .............................................................. 68 看診活動圖....................................................................................... 69 批價活動圖....................................................................................... 69 檢驗活動圖....................................................................................... 70 處方箋狀態圖................................................................................... 70 檢驗狀狀態圖................................................................................... 71 批價狀態圖....................................................................................... 71 門診醫療成本系統上線硬體佈署圖 .............................................. 72 掛號元件圖....................................................................................... 73 診間報到元件圖 .............................................................................. 73 醫師看診元件圖 .............................................................................. 74 修改診斷單與病因查詢元件圖 ...................................................... 74 檢驗/檢查單修改與檢驗/檢查結果查詢元件圖 ............................ 75 處方箋修改與用藥記錄查詢元件圖 .............................................. 75 檢驗/檢查元件圖 ............................................................................. 76 領藥元件圖....................................................................................... 76 門診就診療程維護_修改元件圖 .................................................... 77 門診就診療程維護_查詢元件圖 .................................................... 77 門診就診療程維護_新增元件圖 .................................................... 78 門診就診療程 ABC 成本計算元件圖 ............................................ 78 本研究雛形系統功能圖 .................................................................. 81 前台系統主畫面 .............................................................................. 83 初診基本資料填寫 .......................................................................... 84 初診病患掛號................................................................................... 85 複診病患掛號................................................................................... 85 護士登入系統................................................................................... 86 當日預約看診名單 .......................................................................... 87 等待看診病患完成報到手續 .......................................................... 87 護士診間掛號................................................................................... 88 醫師登入系統................................................................................... 89 醫師看診總單................................................................................... 89 醫師診斷單....................................................................................... 90 病患病因紀錄查詢 .......................................................................... 91 診斷單修改....................................................................................... 91 醫師開立檢驗/檢查單 ..................................................................... 92 檢驗/檢查單修改 ............................................................................. 92 VI.

(8) 圖 4-53 圖 4-54 圖 4-55 圖 4-56 圖 4-57 圖 4-58 圖 4-59 圖 4-60 圖 4-61 圖 4-62 圖 4-63 圖 4-64 圖 4-65 圖 4-66 圖 4-67 圖 4-68 圖 4-69 圖 4-70 圖 4-71 圖 4-72. 檢驗結果查詢................................................................................... 93 醫師開立處方箋 .............................................................................. 94 病患用藥記錄查詢 .......................................................................... 94 處方箋修改....................................................................................... 95 檢驗清單與檢驗單內容 .................................................................. 96 藥局領藥清單................................................................................... 97 新增門診就診療程 .......................................................................... 98 新增療程........................................................................................... 98 新增門診就診療程內容 .................................................................. 99 新增作業項目................................................................................... 99 門診就診療程查詢清單 ................................................................ 100 門診就診療程架構圖 .................................................................... 100 查詢門診就診療程作業項目 ........................................................ 101 修改門診就診療程清單 ................................................................ 102 修改門診就診療程架構圖 ............................................................ 102 門診就診療程作業項目修改 ........................................................ 103 遞迴更新案例 1 ............................................................................. 103 遞迴更新案例 2 ............................................................................. 104 門診就診療程成本資訊 ................................................................ 105 查詢過去門診就診療程成本資料 ................................................ 105. VII.

(9) 表目錄 表 2-1 表 2-2 表 2-3 表 2-4 表 3-1 表 3-2 表 3-3 表 3-4 表 3-5 表 3-6 表 3-7 表 3-8 表 3-9 表 3-10 表 3-11 表 3-12 表 4-1 表 4-2. 傳統成本制度與作業基礎成本制度之比較 .................................. 12 作業基礎成本制度與傳統成本分攤方法之比較 .......................... 17 作業基礎管理制功能表 .................................................................. 24 UML 模式圖..................................................................................... 27 實體汽車與醫療服務比較 .............................................................. 40 門診就診療程計劃服務表 .............................................................. 42 模組服務表子件之服務表 .............................................................. 42 選用服務表....................................................................................... 43 附件服務表....................................................................................... 43 服務表共用的例子 .......................................................................... 45 成本庫彙總表................................................................................... 48 醫院各項費用科目 .......................................................................... 49 各項費用的分攤基礎 ...................................................................... 51 間接費用資源動因列表 .................................................................. 53 各作業中心之主要作業項目與作業動因 ...................................... 54 ABC 實際分攤例子......................................................................... 56 前台使用者需求分析表 .................................................................. 58 後台使用者需求分析表 .................................................................. 59. VIII.

(10) 第壹章、緒論. 自全民健保於民國八十四年三月實施後,台灣醫療界面臨沉重經營 成本壓力。健保局為有效控制醫療資源的浪費,降低健保財政問題,陸 續推行各項健保新制度如論病例計酬、總額預算支付制度,皆對各醫院 造成不小的衝擊。即支付制度由原本公勞保的論量計酬改為論病例計酬 及診斷關係群(Diagnosis Relation Groups,DRGs),並逐步推行總額預算 支付制度,由健保機構訂定各診療項目及病例組合的支付點數,以該點 數作為付費依據。這代表當病患被歸類為某一診斷關係群時,健保局依 該診斷關係群給付一定價格給醫院,而不是像過去服務越多則收入越 高,因此財務風險自健保局移轉至醫院身上,而醫院須自行負擔成本控 制之責任。醫院作業性質複雜、醫療服務組合多樣化,且醫院部門眾多, 彼此相互支援的情況頻繁且複雜,所產生的經常性費用若無妥善的分攤 至各部門,容易造成部門間成本扭曲,此現象使得傳統成本制度呈現不 符現代化管理。而在總額預算支付制度下,健保局以達到財務收支平衡, 醫療服務提供量合理化為目標;醫院則在有限的資源下,達到醫院績效 管理、找出附加價值作業及提高服務滿意度為目標,加上醫療服務同質 性高,醫療市場競爭激烈,因此不論在營運型態、成本分攤若醫院本身 沒有良好的因應策略,勢必帶來醫院營運的困難。 在健保制度趨勢下,醫院採用 DRGs 分類作為申報之依據,而 DRGs 乃臨床路徑之概念,其讓醫療流程可劃分成各個步驟。DRGs 主要考量疾 病的醫療資源耗用情況和疾病嚴重度,將住院病人分類,以某醫院糖尿 病住院處置為例,其臨床路徑可分為八條,而其中症狀較輕微的路徑, 病患或可採門診方式來代替住院治療醫院透過門診就診療程,可節省住 院成本,病患可在家治療。對症狀輕微的疾病,如以臨床路徑的概念, 1.

(11) 分析門診就診療程的作業流程,找出某疾病診斷碼下的門診療程路徑。 將 DRGs 的概念以結構樹的方式呈現,分析門診就診療程所產生之成本 結構相當適合使用作業基礎成本制(Activity-based Costing,ABC)方式來 計算。作業基礎成本制是管理會計中一項成本分析的有效工具,它改善 了傳統成本會計制度無法將成本合理分攤,及反應真實成本發生之原因 的缺點。但推行作業基礎成本制度往往在技術作業發生困難,例如:劃 分作業、分攤基礎、資料收集選擇,除此之外還有實施成本須要考量, 例如:儲存資料、更新、軟硬體設備添購。就於此瓶頸,隨著我國醫療 院所的電腦化程度提高,使成本資料取得較昜與軟體設施成本降低,因 此本研究透過建立作業基礎成本資訊模型,並設計開發一門診醫療成本 雛型系統,以提供國內醫療機構推行作業基礎成本模式資訊化之參考。 基於以上的背景與動機,本研究採用作業基礎成本制進行醫療成本 分析與成本分攤。並配合門診就診療程的作業分析,找出診療流程之實 際費用。將門診就診療程的作業分析結果,轉成結構樹的概念呈現,以 開發一前台醫療門診系統。醫師診斷某一診斷碼時,可藉由門診就診療 程的結構樹架構,向下展開該診斷碼對應的檢驗、檢查組套、藥物組套 及處置等項目。又藉由此門診就診療程的結構樹架構,醫院可新增、修 改門診就診療程,可了解診療服務所經過的路徑。經由門診就診療程, 整合前台醫療作業資訊與後台成本資訊,使醫院的成本資訊,可以直接 與前台的作業資訊連接,並透過 ABC 成本模式計算出門診就診療程的成 本,以提供醫院達到成本控制的目的。 利用資訊技術提供醫院計算合理診療項目金額,並建置一套實行作 業基礎成本制的資訊平台,主要針對原本不易劃分且未分攤的經常費用 可以更明確的指派至該診療項目上,將可提供診療項目與藥品成本之合 理分攤,使管理者作出適當的管理決策。此系統又可提供門診就診療程. 2.

(12) 管理者制定和選擇門診就診療程,配合健保對於疾病的分類及診療程序 的判斷,採用疾病診斷碼(ICD-9-CM)作出分類,管理者可以針對某一疾 病診斷碼的門診就診療程,指派適當的資源至該路徑的各項作業中,且 對於相同或可替代的醫療療程,利用成本費用加以評估以減少不必要的 醫療流程與浪費過多的醫療資源。並透過制定好之門診就診療程,使醫 療人員遵循,以保持或提供更好的醫療服務品質,並透過建立門診醫療 作業基礎成本管理系統雛形,以供醫療業者實施作業基礎成本資訊化之 參考。. 本研究目的有二: 1. 探討作業基礎成本制之門診醫療成本模式。 2. 建構一門診醫療作業基礎成本管理系統雛型,以供醫療業者實施 作業基礎成本之參考。. 本研究流程如圖 1-1 所示: 1. 本研究分析作業基礎成本制度之相關文獻,由相關文獻找出作業基 礎成本制的分攤方式與分攤內容。 2. 訪談醫院醫師、護士、醫院管理的專家,以分析門診常見疾病之門 診作業流程,找出疾病與檢驗、檢查、藥物及處置的對應關係。 3. 將門診作業流程轉成資料結構中結構樹的架構,建立門診常見疾病 的結構樹,以找出門診就診療程的成本。 4. 結合門診流程的結構樹與作業基礎成本制的分攤方式及分攤內容 的概念,建構出以作業基礎成本制度為主之成本模式。 5. 以此成本模式,進行雛型系統的系統分析與設計 6. 進行雛形系統開發與系統測試。 7. 最後提出本研究之結論與建議,提供醫療單位及後續研究之參考。 3.

(13) 訪談醫院醫師、護 理人員、醫院管理 專家. 相關文獻探討. 作業基礎成本制分 攤方式與分攤內容. 門診常見疾病 作業流程分析. 作業基礎成本模式建構. 醫療成本系統分析與設計. 醫療成本系統雛形開發. 系統測試. 結論與建議 圖 1-1 研究流程. 本論文共分五章,首先在第一章說明研究之背景、動機與目的,接 者從第二章文獻探討中歸納出本研究作業基礎成本制的成本模式與系統 架構,在第三章部分為研究模式與作業基礎成本模式,第四章為雛型系 統之系統分析與設計及雛型系統之實例與說明,最後第五章提出本研究 的結論。. 4.

(14) 第貳章、文獻探討. 本研究最主要的目的在於提出作業基礎制的門診醫療成本模式,並 根據此模式建構出一門診醫療作業基礎成本管理系統雛形。由於現行醫 療給付都由健保局統一制定,因此針對我國現行健保制度進行說明。接 著說明如何應用資料結構樹的概念,來呈現醫療領域中臨床路徑的概 念。接下來透過分析傳統成本制度的缺失及成本系統之設計與發展,來 說明為什麼要採用作業基礎成本制與作業基礎管理制。針對作業基礎成 本制與作業基礎管理制的相關文獻進行探討,以提出作業基礎成本制下 的醫療成本模式。此外,本研究採物件導向系統分析與設計方式,來建 構門診醫療成本管理系統雛形,也將針對物件導向的相關文獻進行探討。. 第一節、我國現行健保制度 八十三年七月十九日立法院三讀通過全民健康保險法,同年八月九 日由總統公布、十月三日公布增訂強制參加全民健康保險條文,十二月 三十日中央健康保險局組織條例正式公布,並於八十四年一月一日成立 中央健康保險局籌辦全民健康保險業務,八十四年三月一日全民健康保 險正式開辦。 全民健保為避免醫療資源不當使用而實施部分負擔制度,以促使保 險對象能夠自我節制就醫行為,因此保險對象在就醫時,必須自行負擔 部分醫療費用。全民健康保險醫療費用支付標準初期以論服務量計酬為 主,逐步推動論病例計酬及 DRGs。論病例計酬是指根據疾病別,分類訂 定支付標準,只要是相同的疾病均支付相同的費用,以固定的價格支付 某一特定疾病的住院費用(Fixed Fee by Disease)。王克陸[2]指出病例分類 法很多,美國自 1983 年開始使用 DRGs,主要考量各種疾病的醫療資源 5.

(15) 耗用情況和疾病嚴重度,將住院病人依其病病診斷、年齡、性別、處置、 併發症及合併症之有無與出院狀況等加以分類,以求詳實反映各組的真 正醫療成本,在訂定每一組疾病的費用之後,則不論醫院的不同,均支 付相同的費用。由於與醫療服務提供量無關,可提供較強的財務誘因, 以使醫療機構選擇最適當的服務方式,改善醫療的提供品質。李佳珂[11] 提出 DRGs 設置是為了讓資訊系統依據設定的變項,將臨床治療上類似 且資源耗用相近的病例歸類分組,以提供醫院作為管理與保險給付的依 據。因此疾病分類編碼的正確率直接影響醫院申報費用,故利用資訊系 統於醫療服務以提供醫院管理輔助是重要的。以目前國內外保險給付均 以電腦檔案分析為主要的審核趨勢下,醫療資訊是否能適切的扮演好其 角色功能,是醫療院所因應病例組合實施的重要議題。 總額預算支付制度是指健康保險機構或政府,預先針對某類醫療服 務(如住院服務、門診服務或總體醫療支出)以協商方式訂定年度預算,涵 蓋該部門一年內所提供醫療服務之費用,再由上而下的方式分配費用, 以確保保險機構財務平衡的一種支付制度。由於預知總預算,醫療機構 沒有以量取勝的誘因,再加上同儕制約及審查制度,將可使醫療服務的 提供量趨向合理[30]。 針對論病例計酬的方式,通常醫院的成本費用都是各成本中心平均 分擔,可是每個診療項目所耗用的藥品量、醫護人力等,可以依不同的 病人病情而有不同的消耗量,因此管理上會設有資源耗用的限制,耗用 資源不能超過標準,以上亦是醫院採行 ABC 的主要原因。藉由作業基礎 成本制的實施,可提供更正確的費用項目,明確向健保單位說明醫療作 業給付金額與不足的差距。. 6.

(16) 個別病患 器官或病因學 MDC1. 內 科 D R G m. MDC2. 外 科. …. ……. …………………. D R G n. D R …… G y. D R G z. MDC25. 內 科. 外 科. ICD-9-CM主處置. 圖 2-1 DRGs 分類圖 資料來源:張文成,2003 年. 第二節、ABC 與 ABM 應用在醫療上的相關研究 有關 ABC 與 ABM 應用在醫院的研究有曾瑞澤[21]針對某個案醫院 設計與規劃一作業基礎成本制度,結果顯示 (1)作業基礎成本制度依資源 耗用的情形,將作業中心適當的劃分,提供較合理的作業中心資訊,消 除傳統制度下部門間成本相互補貼的狀況,提供較客觀的成本資訊, (2) 作業基礎成本制度可提供作業的成本資訊及非財務性資訊,協助管理者 決策的制定。林照楊[15]提供一個簡易的導入模式,幫助醫院將成本制度 更新為作業基礎成本制度,並實際導入某地區教學醫院建置一套雛形系 統,作為驗證,研究結果顯示該成本雛形系統確實可協助個案醫院快速 轉換為作業基礎成本制度。詹一心[24]探討某地區教學醫院,了解全院之 主要作業及成本動因,就其所提供的各項服務,分析實際耗用成本,提 供醫院一套合理而可行的成本制度,研究結果顯示 (1)作業基礎成本制度 7.

(17) 可適用於醫院 (2)提供合理與詳盡的成本資訊 (3)提供參考性的財務性資 訊與非財務性資訊 (4)達到流程改善 (5)助於成本管理。賴貞芸[28]針對 某個案醫院,建立作業基礎成本制度,藉由成本動因之分析,可瞭解成 本發生的原因,辨認有無附加價值之作業,研究結果顯示,作業基礎成 本制度較傳統成本制度更能提供合理的分攤方式及更客觀之成本資訊。 張敏玲[17]研究顯示,該個案醫院所採行的傳統成本會計制度確有不完善 之處,因此針對其缺失,利用作業基礎成本制度,重新設計一套會計制 度,提供管理階層更佳的財務及非財務資訊的方式,協助其管理醫院, 進而達成醫院目標,結論顯示 (1)作業基礎成本制可提供較佳的部門成本 資訊 (2)醫療服務成本的精確資訊 (3)了解其作業執行效率 (4)協助管理 者做適當的決策。江孟緝[3]指出全民健保實施論病例計酬後,未來將實 施總額預算制度,對於醫院而言,不論醫療服務項目的多寡與盈虧,醫 院必須負擔成本控制之責任,該論文以某醫院藥局為研究對象,結論呈 現 (1)作業基礎成本制度能提供醫院管理者較佳的成本資訊 (2)可與其他 醫院比較,作為成本控制之考量 (3)判斷作業的執行效率,使管理者能有 效率的控制成本 (4)可提供財務與非財務資訊,協助管理者做適當的決 策。張淑清[18]以作業基礎成本制度,建構個案醫院口腔顎面外科住院之 作業與產品的分析模式。探討在 DRGs / PPS 支付制度下,同一項 DRGs, 三組不同主手術處置碼之病患所耗用之資源成本,並以該 DRGs 為最終 產出,進行成本分析,提供個案醫院口腔顎面外科管理者決策之參考, 研究結果顯示 (1)ABC 能使成本的計算更合理與精確 (2)透過 ABC 作業 與流程分析,提供管理者控制成本與流程改善 (3)透過健保支付標準與 ABC 分析結果的比較,協助管理者做最佳產品組合之決策 (4)ABC 可協 助醫院在不降低醫療品質下,減少醫療成本,達到持續改善目標 (5)ABC 可推算出各項產品成本,面對健保局的論病例計酬方式,能提供理性與. 8.

(18) 具體的因應之道。劉怡芳[25]採個案研究法藉由 ABC/ABM 之原理,建構 臨床病理部門之作業與產品分析模式,並建構一雛形系統,選擇某醫學 中心的臨床病理部門例,分析該部門成本,研究結果顯示 (1)ABC/ABM 確實可應用於臨床病理部門 (2)ABC/ABM 可提供精確個別檢驗的服務 成 本 (3) 雛 形 系 統 可 協 助 部 門 資 源 管 理 , 達 到 成 本 控 制 的 目 的 (4)ABC/ABM 能提供品質管理、流程改善、產能評估、績效測量部份等 資訊,協助管理者做決策。汪文煌[14]指出傳統成本制度的分攤基礎缺乏 因果關係,導至不當的成本責任或管理決策,而成本資訊不足,也導致 管理上的力不從心,該研究顯示 ABC 分析結果可協助掌握醫療服務項目 的成本與利潤資訊,而所獲得之成本資訊可運用於作業品質改善,且在 不影響醫療品質下替代服務項目,協助醫院有效運用資源。陳文尉[20] 指出醫療機構要能正確估算單項醫療產品成本,並辦識醫療產品的利潤 動因,將有限資源投注於增加利潤的因素上,才能提昇醫療機構的競爭 力,根據作業基礎成本制度與傳統成本制度來估算物理治療臨床路徑之 單項醫療產品成本,以療程組合與特性、病人的特性兩大構面進行迴歸 分析,探討影響物理醫療產品利潤之因素,做為未來建構臨床路徑醫療 產品成本預測模式之基礎。根據上述文獻整理出以下結論: 1. ABC 可適用於醫院 2. ABC 能提供醫療服務成本的精確資訊 3. ABC 能提供管理者達到控制成本與流程改善 4. 透過健保支付標準與 ABC 分析結果的比較,協助管理者做最佳產 品組合之決策 5. ABC 可協助醫院在不降低醫療品質下,減少醫療成本,達到持續改 善目標 6. 可提供財務與非財務資訊,協助管理者做適當的決策. 9.

(19) 第三節、傳統成本制度的缺失與成本系統的設計及發展 (一)、傳統成本制度的缺失 由於傳統成本與管理會計受到企業內外部環境影響甚大,因此成本 與管理會計制度的發展自然與環境背景息息相關。近年來,企業面臨生 產技術的日新月異,經營方式邁向國際化、全球化,使企業競爭愈來愈 激烈,面對傳統環境的巨幅改變,相關的技術與方法也應有所調整 [8,9,10]。傳統成本與管理會計制度不適用於今日的原因有很多,而主要 的原因為以下幾點:. 1、標準成本制度受到質疑 吳安妮[8,9,10]指出,在傳統的製造環境下,企業生產的產品項目較 少,甚至僅生產單一產品。因此,會計學者便發展出「標準成本制度」 , 作為控制產品成本的依據。 隨著環境的改變,如生產技術的創新、自動化的生產方式取代人工 作業、小批量的生產代替傳統大量且標準化的生產方式,加上生產項目 逐漸多樣化,使標準成本制度的適用性受到大家的質疑與探討。. 2、製造費用的分攤基礎不合宜 Salafatinos [44]說明,由於傳統產業是勞力密集,產品成本是以直接 人工成本與直接原料成本為主。傳統製造費用的分攤方式多數是以直接 人工為分攤基礎,再分攤至個別產品中。以往製造費用所佔的比例甚低, 因此就算分攤不盡合理,也不會對產品成本產生重大影響,所以公司不 願花費多餘心思與金錢,針對製造費用設計複雜且正確的分攤方法。 在現今環境之下,自動化的生產技術,使人工成本逐漸降低,而間 接費用的比重卻愈來愈高。因此傳統直接人工的分攤方式已不合時宜, 必須設計一套合理的製造費用分攤方法。 10.

(20) 3、無法正確計算產品成本 Cooper and Kaplan [32]認為傳統成本會計很少考量產品的差異性,往 往以武斷的方式,採單一數量(如:人工小時)做為費用分攤的基礎,導致 個別產品的總成本扭曲或不正確,以致於成本資訊喪失攸關性、正確性、 及時性,而誤導管理者制訂出錯誤的決策,而影響企業的競爭優勢。. 4、無法因應不同目的而設立不同的成本系統 Cooper and Kaplan [32]指出因應不同目的需要不同的成本制度。傳統 以財務會計為主的成本制度,無法提供存貨評價、作業控制及產品成本 計價等資訊。Cooper and Kaplan [33]認為,產品成本制度應具備以下三種 目的: (1) 對存貨評價的注重 (2) 強調營運及成本控制 (3) 衡量產品成本及獲利能力 李建華[12]更說明一套成本制度需具備下列四項功能: (1) 為財務報告目的而分配成本 (2) 提供作業控制資訊 (3) 計算產品成本 (4) 提供特定之研究課題. 5、無法提供非財務面的資訊 由於傳統成本系統所提供顧客方面的有用資訊非常少,如品質和服 務等資訊,其重視的只有財務性資訊。表2-1針對傳統成本制與ABC作一 比較。其最大的差異在於分攤的基礎,一個是部門成本,另一個是企業 作業成本;在管理層面上,傳統注重管理之成本面,而ABC著重於管理 之管理面。在績效管理上,傳統與ABC之間也有相當大的不同。 11.

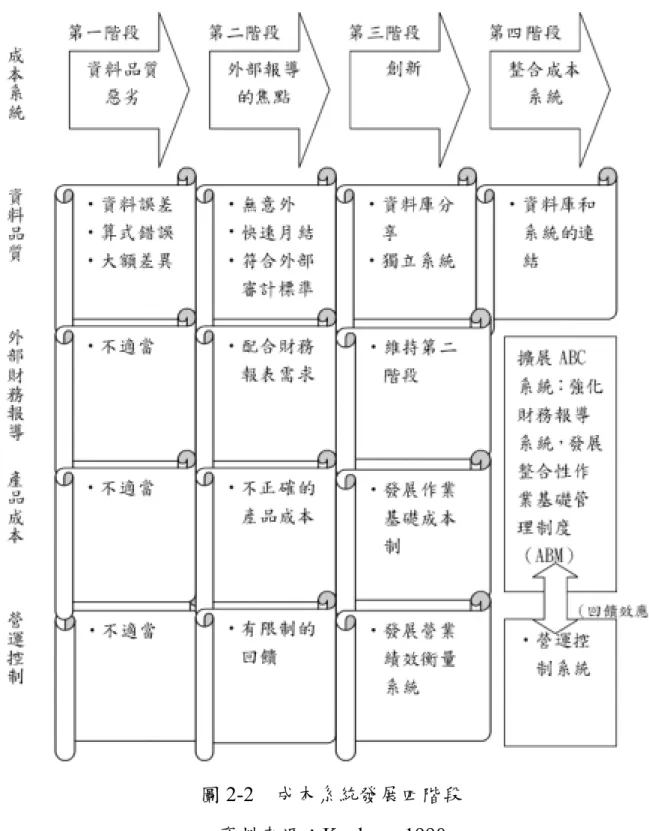

(21) 表 2-1 傳統成本制度與作業基礎成本制度之比較 項目 設計目的 分攤基礎 績效衡量方式. 傳統成本管理制度 作業基礎成本制度 管理與控制成本 管理與控制作業 部門成本 企業作業成本 注重成本預算、標準成 強調品質、週期時間、顧客 本、差異分析之成本管 滿意度、及生產力之成本與 理 績效衡量 管理層面 成本管理之成本面 成本管理之管理面 資料來源:楊雅蕙,1996. (二)、成本系統的設計與發展過程 Kaplan [39]認為一家公司內僅有一種成本系統是不足夠的,但並非意 謂公司內部需要很多各自獨立的成本系統。吳安妮 [5,6,7] 提出公司追求 獲利並達到作業績效控制,須發展一適合其公司營運之成本系統。 Kaplan [39]將公司組織的成本系統發展程序分為四階段如圖2-2所 示。企業欲提升營運績效,便是達到第四階段的整合性成本系統 [5,6,7,39]。對於過去的企業其成本系統是一個一個階段往上提升,但是 對一個新成立的企業來說,其成本系統可能是這四個階段中的某一個階 段。四階段成本系統發展敘述如下: 第一階段的成本系統是一個不成熟的成本系統,系統在記錄與交易 程序當中經常有重大錯誤,如實際存貨和帳面價值不符合、許多的結算 調整與錯誤修正、及缺乏完善的財務系統。因為第一階段系統未能獲得 正確的資料,無法計算出製造過程中的產出量,因此,整個系統發生許 多不適當的未預期變數。 第二階段成本系統之公司,其成本系統主要在符合外部財務報導需 求。其存貨成本計算是正確的,但個別顧客成本或利潤計算是不正確的, 其營運及策略性績效資訊延遲提供,且只能提供有限制的回饋[5,6,7]。 第三階段的成本系統,公司開始實施作業基礎成本制與作業基礎管 12.

(22) 理制 (Activity-Based Management,ABM),公司營運控制著重於對營運 績效的直接衡量,如品質、時效、彈性與顧客服務等。經由第三階段發 展出來的作業基礎成本制,及營運控制系統所得資訊,製作公司財務報 表。將其策略獲利系統與營運控制系統標準化,進而代替製造外部財務 報表,且符合一般公認會計原則(GAAP)。 發展至第四階段,為整合性成本系統階段。Kaplan [39]認為此時公司 開始擴展ABC系統,連結公司內部組織的資料庫與資訊系統,發展整合 性ABM與作業基礎預算制度(Activity-Based Budgeting,ABB)。. 第四節、作業基礎成本制 (一)、ABC 的起源 ABC 起源於美國哈佛企管學院教授 Robin Copper 於 1970 年代及 1980 年代初期所提出的作業基礎成本制度,其發展的背景在改善傳統成 本制度,製造費用分攤方式容易造成產品成本扭曲的缺失而發展。最初 於 1980 年代早期應用在製造業的生產製程上,後於 1990 年代早期,開 始應用在服務業上,直到 1990 年代中期應用於醫療業,且成果漸漸被肯 定。在現今競爭激烈環境下醫療成本會計系統應完成以下三個目標: 1. 達到成本效益但不會影響其服務的品質 2. 提供管理資訊並達資源最大化 3. 協助品質持續改善. (二)、作業基礎成本制基本理論 作業基礎成本制以作業爲中心,通過對作業成本的確認和計量,對 所有作業活動追蹤且動態反映,盡可能消除無附加價值作業、改善附加 價值作業、及時提供有用資訊,提高決策、計劃、控制的科學性和有效 性,促進企業管理水平的持續提高。透過產品消耗作業,作業消耗資源 13.

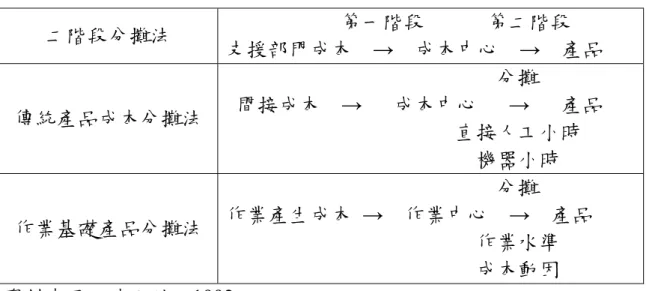

(23) 圖 2-2 成本系統發展四階段 資料來源:Kaplan,1990. 的概念找出作業成本庫,分配製造費用給各個成本庫,利用成本動因分 派成本給產品或服務(視各產品或服務使用多少的成本動因而劃分)。作業 基礎成本制之實作一般劃分為兩階段[46,47]:. 14.

(24) 第一階段:製造費用分配到作業成本庫中,每個成本庫是由不同作業構 成,而非部門。 第二階段:分配到成本庫的製造費用,利用成本動因來分攤到產品。 其細部分攤過程 (1) 找出消耗資源的作業 (2) 分攤資源成本至作業 (3) 選擇成本動因(分攤基礎) (4) 計算成本動因分攤率 (5) 分攤作業成 本給產品,由於作業基礎成本使用多項成本庫,配合相關的成本動因, 使其更能追溯出每一產品的成本分攤基礎,劃分出更正確的產品成本, 另一方面可加強控制間接費用的分攤,讓管理人員更可控制成本的產 生,提供更佳的管理決策。. (三)、作業基礎成本制與傳統成本制之比較 ABC 和傳統成本會計的比較如圖 2-3 所示。傳統成本會計是以服務 測量或產品數量為基礎,將間接成本分配至特定的服務或產品上,其主 要的管理限制是不具決策性,允許產品或服務在成本上可交互補貼,造 成成本扭曲且不能反應真實的成本狀況。ABC 方法不同於傳統方法在於 它著重在作業,使用間接成本庫並以成本動因為成本分攤之基礎。 Baker[30]認為作業基礎成本制度與傳統成本制度成本分攤方法皆屬 二階段分攤,主要差異在於成本分攤內容。第一階段分攤,傳統成本主 要以產品線或部門為主,而作業基礎成本制度作業中心以作業為導向。 第二階段分攤,傳統制度係依直接人工小時或機器小時為分攤基礎,將 成本由成本中心攤入產品中。在現今以資本密集,產出多樣化,此分攤 方式太過簡化與武斷;作業基礎成本制,考慮作業水準與成本動因,使 用與作業具因果關係的成本分攤基礎,因此較易獲得正確的成本分攤資 料。作業基礎成本制與傳統成本分攤方法之比較如表 2-2 所示:. 15.

(25) 作業基礎成本制的觀點. 傳統成本制的觀點. 服務或產品. 服務或產品. 消耗作業 消耗資源. 作業. 消耗資源. 圖 2-3 傳統成本制與作業基礎成本制之差別 資料來源:Resource Group,1997. Turney [48]將 ABC 分成二個層面的觀點來作探討,分別為成本觀點 和程序觀點,如圖 2-4 所示。成本觀點指組織必須將成本歸屬至作業及成 本標的中,以滿足分析主要決策的需要,如訂價、產品組合、產品設計 及設定改善計畫之優先順序等。此觀點可描繪出組織經濟層面,包括組 織內執行之工作及其原因,這種洞察力有助於計算不同策略及營運決策 下之成本效果。程序觀點乃提供引發作業原因及作業執行結果的資訊, 大部份屬於非財務性資訊,藉由此類資訊,可以改善績效並增加對顧客 的附加價值,協助管理者瞭解影響作業頻率及投入的因素,並瞭解其績 效。. 16.

(26) 表 2-2 作業基礎成本制度與傳統成本分攤方法之比較 第一階段 第二階段 支援部門成本 → 成本中心 → 產品 分攤 間接成本 → 成本中心 → 產品 傳統產品成本分攤法 直接人工小時 機器小時 分攤 作業產生成本 → 作業中心 → 產品 作業基礎產品分攤法 作業水準 成本動因 資料來源:陳及幼,1992 二階段分攤法. 成本分派構面 資源. 資源成本分派. 程 序 構 面. 成本動因. 資源動因. 績效指摽 作業. 作業成本分派. 成本標的. 圖 2-4 作業基礎成本制之兩構面模式 資料來源:Turney,1992. 17. 作業動因.

(27) (四)、作業基礎成本制的優缺點 綜合相關 ABC 制度文獻觀點,在實施 ABC 制後可為醫院帶來下列 之優點[17,22,26,35]: 1. 提供各部門較佳的成本資訊,ABC 制度進行第一階段成本分攤時,是 以資源動因為基礎,將資源成本分攤至各部門之各項作業,以反映成 本與工作量的因果關係,以此作為管理者進行成本管理與績效評估基 礎。 2. 提供正確的療服務成本資訊,ABC 制度在進行第二階段成本分攤時, 是以作業動因分攤的基礎,依各項醫療服務對每一作業耗用的程度, 將作業成本分攤至產出,以計算出正確的成本,作為訂定支付標準之 依據。 3. 做為管理者創造利潤的基礎,使其在競爭激烈的環境中,能提高競爭 優勢。 4. ABC 制度可與目標成本制度相配合達到持續改善的目標,透過可用產 能與實際耗用產量之衡量,計算各項醫療服務實際成本與預計成本, 與目標成本相比較,做為成本管理之基礎,達到持續改善的目標[22]。 Cooper and Kaplan [35]認為 ABC 制度只是一個工具,只能提供相關 資訊協助管理者審視、改善組織內的作業和優先順序,並不能自動地採 取任何適當的改善行動,最後仍必須依賴管理人員做出適當決策來因 應。此外,企業管理者常需要許多預擬的成本資訊以提供決策使用,但 作業基礎成本制度強調的是設計,其提供的僅是當前情況及實際生產成 本的數據資料,而少有相關的預測性資料[36]。蔡文賢[26]等則認為實施 ABC 制後會為醫院帶來許多的優點,但在醫院實施 ABC 制時所遭遇的問 題也是相當的複雜的,包括作業面與動因、組織面、系統面、應用面, 分述如下:. 18.

(28) 作業面與動因部份包括 (1) 公司內部的作業經常變化,難以累積作 業資料 (2) 公司產品經常改變,作業流程也跟著一直變化,所以沒有一 套穩定的作業流程可以完全契合使用 ABC (3) 公司無法定義確切的作業 (4) ABC 的主辦部門與其他部門對於作業定義有認知上的差距 (5) 因為 實施 ABC 必須對公司所有作業詳加記錄,增添了麻煩 (6) 沒有一套技術 或方法可用以記錄作業資料 (7) 無法找出最具關連性、最客觀的動因來 分攤成本 (8) ABC 的成本分攤過程複雜。 組織面有 (1) 公司未充分授與彈性使用資源的權力 (2) 公司缺少資 金以支付 ABC 的整套變革,包括資本投入、員工訓練等 (3) ABC 實施的 階層僅限於高階管理階層,員工對於 ABC 的實質內容並不清楚 (4) 無法 從部門的管理與員工獲得確實根據及無偏誤的資料 (5) 缺少高階管理階 層對於變革的承諾 (6) 缺乏員工的參與 (7) 公司部門或分支機構對於 ABC 的配合度不高 (8) 實施 ABC 制度的部門太小而看不出顯著的改善 (9) 實施 ABC 必先對公司員工的職位和生產部門的生產線重整以配合 ABC 的實施,但重整會牽涉到人事及管理的問題。 系統面有 (1) 沒有一套適合的套裝軟體可以完全適合公司的作業流 程 (2) 實施 ABC 必須更新公司設備以及電腦軟硬體,其成本效益有待評 估。 應用面為資訊應用、績效衡量、持續性改善等三方面的衡量,包括 (1) 公司未經常使用 ABC 所提供的資訊 (2) 公司無法在短時間經由 ABC 的 成本流程而將資訊提供管理者 (3) ABC 未實施到公司各部門,無法正確 計算產出(或服務)成本與比較各部門績效 (4) 公司未設較明確的作業改 善與成本降低的目標 (5) 公司只是單純教導員工從事「作業分析」的工 作,卻未進行持續性改善 (6) 公司欲以 ABC 所提供的資訊進行改善,但 當時的作業與環境已經改變,因此 ABC 所提供的資訊已不合時宜 (7) 難. 19.

(29) 以定義浪費與無附加價值的作業,所以無法從事作業改善。推行 ABC 制 度,需組織各部門的互相配合,才能達到預期的效用,否則即使 ABC 制 度有再多的優勢與效用,也無法達到最大的目的與效能,一旦確認 ABC 制度優、缺點與面臨問題,才能成功使用 ABC 制度,為整個組織帶來更 大的效益。. (五)、作業基礎成本制度之設計步驟 Cooper [34]認為作業基礎成本制模式的設計是整個實行過程中最關 鍵的階段,設計者必須以最低的成本來提供最多的利益。而作業基礎成 本制度複雜程度受到組織所設立的目標及產品組合多樣性的影響。Roth and Borthick [43]認為作業基礎成本制度在設計時必須符合兩項假設:同 質性作業成本必須彙總在相同成本庫及成本庫成本與作業比例變動。對 於產品獲利衡量,要考慮整個產品的生命週期,而不是只考量某個中間 的生產階段,Cooper、Kaplan、Maisel、Morrissey and Oehym [35]提出設 計作業基礎成本制度的四個步驟為 (1) 確定作業 (2) 將資源成本分配至 作業 (3) 確認產出 (4) 將作業成本分配至產出。張文成 [16]則提到作業 基礎成本制設計步驟為 (1) 確認產品/服務項目 (2) 作業分析 (3) 決定 作業之標準 (4) 選擇成本基準 (5) 會計帳重新分類 (6) 定義資源動 因,將資源成本分派至作業 (7)定義作業動因,將作業成本分派至產品。 Turney [46]提出選擇作業動因原則為選擇具有高度因果關係的作業 動因,作業動因數目多雖能夠增加產品成本正確性,但會使衡量成本增 加、資料收集及處理的錯誤風險增加、產品規劃及控制的效果與效率下 降。因此,設計者應該選擇衡量成本適中,且可做為績效衡量指標的作 業動因,並設法將作業動因的數目最小化[29]。. 20.

(30) 第五節、作業基礎管理制度 (一)、作業基礎管理制度的定義 作業基礎管理制度已經在美國發展十多年,發展的過程中產生很大 的變化,與多種成本技術相結合,例如 TQM、JIT 等[5,6,7]。Raffish and Turney[41]發表的作業基礎管理模型如圖 2-5 所示,提出作業基礎管理制 度(ABM)包含作業基礎成本制度與作業基礎管理制度。作業基礎管理制 度是以作業分析、成本動因分析與績效分析三種方式,對作業或程序進 行持續性績效衡量。. (二)、作業基礎成本制度與作業基礎管理制度之間的關係 圖2-6顯示作業基礎成本制度與作業基礎管理制度之間的關係。組織 利用ABC的成本資訊,瞭解哪個成本動因會造成作業a的執行,及影響作 業a之效率為何,並經由ABM績效衡量方式,從成本動因中找出評估作業 a之績效衡量指標[13,41]。. 成本歸屬觀點 (Cost assignment view). 持績改進觀點 (Continuous improvement view). 資源 (Resources) 成本 動因. 作業 (Activities). 作業分析 (Activities analysis) 績效 衡量. 成本動因分析 (Cost driver analysis). 成本標的 (Cost objectivies ). 績效分析 (Performance analysis). 作業基礎成本制度 (Activity-Based Costing). 作業基礎管理制度 (Activity-Based Management). 圖 2-5 作業基礎管理模型 資料來源:Raffish and Turney,1991 21.

(31) Kim[38]指出,ABM所使用之作業動因與作業分類,都是來自ABC 的資訊。ABC著重於產品成本分析,主要探討資源、作業與產品標的間 的關係;ABM 著重在持續性的改進過程,強調作業分析、成本動因分析 及績效分析[45]。要達成ABM績效衡量的目標,必須先瞭解成本動因、 作業與績效衡量指標之關係,才能達成顧客價值目標[38]。. (三)、達成 ABM 績效管理的步驟 Kim [38]將ABM績效管理分為三個步驟,分述如下: 1、 界定主要作業:將生產作業過程之成本結構及成本與作業間的關係明 確地定義出來。 2、 針對主要作業進行分類:Kim [38]將作業區分為附加價值作業(Value -added activities)與非附加價值作業(Non Value-added activities),附加 價值作業又可區分為顧客性作業(Customer Activities)與組織性作業. 作 業 基 礎 成 本 制 度 作 業 基 礎 管 理 制 度. 成本動因. 作業a. 績效衡量指標 成本動因. 績效衡量指標. 圖 2-6 成本動因、作業與績效衡量指標之關係圖 資料來源:Turney,1991與李鴻標,1994. 22.

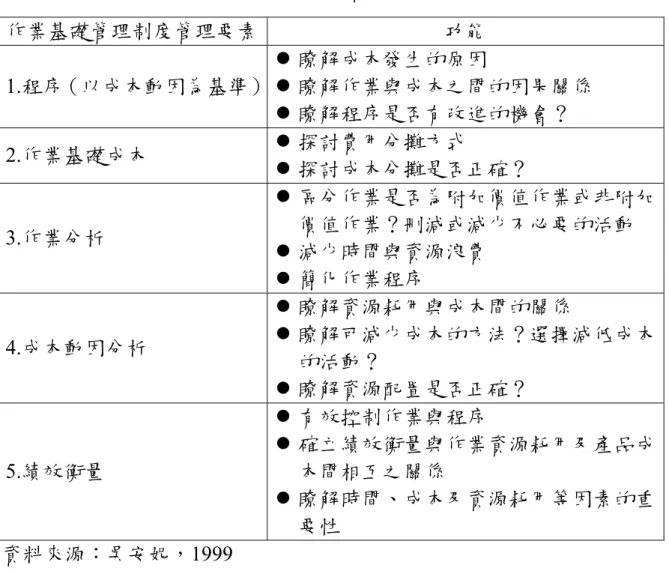

(32) (Organizational Activities);非附加價值作業可區分為可避免作業 (Avoidable Activities)與不可避免作業(Nonavoidable Activities),如圖 2-7所示。 3、 進行作業績效控制:控制作業是公司簡化營運流程、提高效率與縮減 開支的一種績效管理步驟。減少非附加價值作業是公司簡化的目標 (如物流作業流程,盡量減少驗貨與搬運的次數),為有效掌控作業流 程並減少作業成本,應控制非附加價值作業,將可避免的作業排除, 無法避免的作業減至最少程度。. (四)、作業基礎管理制度的主要功能 作業基礎管理制度的功能,可由作業程序、作業基礎成本、作業分 析、動因分析與績效衡量與評析五個管理要素來說明,並將其功能[5,6,7] 整理如表2-3所示。. 圖 2-7 作業分類簡圖 資料來源:Kim,1998. 23.

(33) 表 2-3 作業基礎管理制功能表 作業基礎管理制度管理要素 1.程序(以成本動因為基準) 2.作業基礎成本. 3.作業分析. 4.成本動因分析. 5.績效衡量. 功能 瞭解成本發生的原因 瞭解作業與成本之間的因果關係 瞭解程序是否有改進的機會? 探討費用分攤方式 探討成本分攤是否正確? 區分作業是否為附加價值作業或非附加 價值作業?刪減或減少不必要的活動 減少時間與資源浪費 簡化作業程序 瞭解資源耗用與成本間的關係 瞭解可減少成本的方法?選擇減低成本 的活動? 瞭解資源配置是否正確? 有效控制作業與程序 確立績效衡量與作業資源耗用及產品成 本間相互之關係 瞭解時間、成本及資源耗用等因素的重 要性. 資料來源:吳安妮,1999. 第六節、臨床路徑與結構樹 醫療產業的臨床路徑是為促使服務過程能更加有效率。透過臨床路 徑描述疾病個案主要的活動項目及順序關係,並了解資源集中於何處, 且可省略其中不必要的活動。此模式將所有應處置的醫療項目及過程規 則化(標準化),有別於傳統的醫療方式,藉由資料分析評值每個病人的差 異,以避免下一個病人發生同樣的錯誤。因此透過臨床路徑將醫療照顧 過程標準化、最佳化、有次序的增加醫療照顧的整合性,將可以減少不 必要的醫療花費、縮短病人的住院天數,同時維持良好的醫療品質。 以作業管理和資料結構的概念去呈現作業流程中的架構,以醫院為 例,病人就是顧客,在顧客出院前會經過診斷、檢驗、檢查、處置的服 24.

(34) 務過程,此過程可劃分出許多中間結果,串連一系列的過程與中間結果, 達到最後的產品及結果。資料結構樹的概念,則是將臨床路徑的各個細 部流程當成是樹的節點(node),並以箭頭串接起來,並在各個連接的線上 計算出該流程所花費的成本或時間。由此架構可清楚了解診療服務所經 過的路徑,不僅可以提供醫院制定就診流程的依據,更可以找出相同或 可替代的作業流程,節省不必要的診療程序並改善診療服務的品質。應 用資料結構樹的特性,規劃一條成本較低的作業流程,同一階段之工作 有不同的工作內容(當成樹的節點 Node),以結構樹的階層概念與 ABC 法,利用二元樹追縱的概念(如前序追縱 DLR、中序追縱 LDR 及後序追 縱 LRD),追縱展開整個門診就診療程樹,計算出該療程所花費的成本及 時間,利用結構樹展開下一階段成本較低或可以替代之工作,如看診階 段看同一科不同診別,所做的檢驗、檢查或開立的處方箋等會有不同, 利用結構樹將下一階段可能之工作選出一條成本低或時間短之工作,透 過結構樹將整個門診就診療程串起來。. 第七節、物件導向系統分析與設計 物件導向觀念起源於模擬語言,是以接近人類思維的方式來觀察及 分析問題,而每件物件都將處理程序以及資料結構包含在內,使之具備 與真實世界中物件擁有封裝、多型、繼承與同名異式觀念的相同特性。 並且以物件導向開發之系統易於維護與重覆利用(Reuse)[37,40],目前已 漸漸成為系統分析與設計的主流。 吳仁和與林信惠[4]整理出物件導向的四種重要方法如下: Booch 方法 Grady Booch 於 1986 年率先發表物件導向的系統開發方法, 開啟物件導向在軟體工程上應用的新頁。Booch 方法將系統開發過程分成 觀念期、分析期、設計期、進化期與維護期等,且這些階段是反覆的。 Booch 方法主張在分析階段從問題領域的字彙中發掘類別與物件,而設計 25.

(35) 階段則應用邏輯模式(Logical Model)與實體模式(Physical Model),以幫助 建構系統架構。 Rumbaugh(Object Modeling Technique,OMT)之方法將系統開發過程 分成觀念形成、物件導向分析與物件導向設計三個階段。觀念形成主要 是以環境圖描述系統範圍,並以使用個案描述行為者與系統之互動。物 件導向分析是以觀念形成階段之結果進一步的建構物件模式(Object Model)、動態模式(Dynamic Model)與功能模式(Functional Model)等。 Jacobson(Object-Oriented Software Engineering,OOSE)的方法將系統 開發過程分成分析、建構與測試三個階段。分析過程主要瞭解系統之功 能需求,進一步發展成一個完整且可修改與維護之物件架構,並產出需 求模式與分析模式。建構過程主要依分析過程產生之模式建構系統,該 過程分成設計與實施兩個步驟,並分別產出設計模式與實施模式。 統一塑模語言(Unified Modeling Language,UML)為 Rational Software Corporation 及 Booch, Rumbaugh 以及 Jacobson 在 1996 年所共同創立的統 一化模型語言,它統合了工業界模式系統的工程實作的語言,是一種規 格化(Specifying)、視覺化(Visualizing)及文件化(Documenting)的軟體塑模 語言,其使用個案圖、類別圖、循序圖、合作圖、狀態圖、元件圖、佈 署圖。 1997 年 UML 送交物件管理聯盟(Object Management Group,OMG) 審理,於該年 11 月正式通過成為物件導向塑模語言的標準,再增加了物 件圖及活動圖,九種圖形提供各發展階段使用,各圖形特色分別說明如 表 2-4 所示。. 26.

(36) 表 2-4 UML 模式圖 模 式 圖. 說 明 UML 引用 Jacobson 的使用個案模式,表示系統的使用個 案和行動者之間互動的關係。從外部觀點來看,使用者介 1.使用個案圖 面及使用個案的範圍與限制,決定什麼是使用個案;從內 部觀點來看,它可描述使用個案是如何運作的 UML 引用 Booch 與 Rumbaugh 方法論的類別圖,表示系 2.類別圖 統存在之類別以及類別間的邏輯關係,亦是 UML 模式圖 的核心。 UML 之循序圖是結合 Booch 的互動圖與 Rumbaugh 的訊息 3.循序圖 追蹤圖而成,用以描述系統運作時,物件間的互動行為且 著重以時間為主軸的處理程序。 UML 之合作圖是從 Booch 的物件互動圖與 Rumbaugh 的物 件導向資料流程圖改進而來,該圖能同時展現物件間的資 料流程、控制流程與訊息傳遞的活動。因此,合作圖是一 4.合作圖 個宏觀的總流程,能同步表達資料的產生與資料轉變的過 程,以改進傳統資料流程圖中只著重資料流的缺點。 UML 之狀態圖是結合 Booch 的狀態轉移圖與 Rumbaugh 的動態模式而成,用以表達物件在其生命週期中的狀態變 5.狀態圖 化。狀態圖是以微觀物件為主,細分物件所發生的各項事 件,並表達物件生命週期之狀態轉變及活動結果。 UML 之元件圖起源於 Booch 的模組圖,用以說明系統設 計過程各類別與物件的配置及敘述軟體元件間的組織架構 6.元件圖 和相依關係。元件是開發和執行過程之實際物件類別,將 可拆散的實際基本單位模組化,這些基本單位包括模型 (Module)並擁有特性和明確定義的介面。 UML 之佈署圖起源於 Booch 的處理圖,它用來說明系統 7.佈署圖 各處理器、處理元件的配置、關聯,以及同一處理器內執 行處理的時程安排等。 表示系統在其生命週期中某特定時間的靜態結構觀點,其 8.物件圖 組成元件有物件及連結,與類別圖相似,只是以物件的方 式表示。 類別為回應內部處理所做的反應,組成元件有泳道(將活動 狀態分類)、動作狀態(無法中斷的物體動作)、動作流(一個 9.活動圖 物件的不同動作狀態下的相互關係)以及物件流(動作狀態 對物件的使用以及影響)。圖形與狀態圖相似。 資料來源:吳仁和與林信惠,2000 27.

(37) 第參章、模式與方法論. 本研究的目的乃藉由文獻探討及深入訪談醫師疾病的門診醫療流 程,建構以作業基礎成本制度之門診醫療成本模式,以便進行業基礎成 本制度之成本雛形系統開發。本研究利用資料庫儲存資料之特性,採用 階層式的資料架構儲存資料,呈現醫院內部制定的門診就診療程,每個 作業為一個節點,每個作業下又可分細部作業。管理者依不同疾病診斷 碼(ICD-9-CM)制定門診就診療程,隨時新增作業項目,對於已存在的作 業可避免重複建置且增加修改各個作業結構的彈性,產生多個門診就診 療程以供醫療人員選擇,依病人的使用資源情況,選取不同的資源項目 及數量,最後計算該項門診就診療程上所花費成本。透過演算法計算門 診就診療程的成本、或搜尋相關之替代路徑,管理者新增作業項目之同 時,透過演算法重新計算相關門診就診療程之成本,並主動關聯之,使 得醫院門診就診療程能隨時更新。由此架構可了解診療服務所經過的路 徑,不僅提供醫院制定門診就診療程的依據,更可以找出相同或可替代 的作業流程,節省不必要的診療程序並改善診療服務的品質。本研究之 研究模式及作業基礎成本制度分攤方式、流程分別說明於本章中第一節 與第二節。. 第一節、研究模式 (一)、門診作業流程分析 應用臨床路徑的概念,將醫療門診作業規劃為一門診就診療程,從 掛號、看診、檢驗、檢查、領藥至批價。我國現行大型醫院之門診醫療 流程典型如圖 3-1 所示。圖 3-1 說明如下:. 28.

(38) 掛號. 門診排班 1a. 4a 3a 2a. 看診. 2b. 批價 4d. 4b 3b. 3d 2c 1b. 3c 4c. 領藥. 檢驗/檢查. 1c 2d. 離院. 3e 圖 3-1 本研究整理之門診醫療流程典型. 1. 慢性病處方箋流程. 1a. 1b. 1c. 2. 看診及領藥. 2a. 2b. 2c. 2d. 3. 看診、檢驗/檢查及領藥. 3a. 3b. 3c. 3d. 3e. 4. 看診及檢驗/檢查. 4a. 4b. 4c. 4d. 本研究根據黎文琪[27]整理之台北榮總家醫科門診常見 13 項疾病與 疾病的定義,作為本研究分析門診作業的案例,經由與醫師、護士、醫 院管理專家深入訪談,整理出門診 13 項常見疾病的作業流程,由下述流 29.

(39) 程分析可了解,在同樣的病因下,依病患嚴重層度的不同,所開立的檢 驗/檢查項目與藥物也會不同。. 症狀一般式可定義為: 症狀分為 A 類、B 類、C 類等 A 類症包含 A1,..,Ai,..,An, i = 1,..,n 同理可推 B 類、C 類等症狀 層級 1 = A1+A2+A3+……… 層級 2 = 層級 1+B1+B2+B3+……… 層級 3 = 層級 2+C1+C2+C3+…………. 檢驗/檢查及領藥之一般式可如症狀所示,層級高的會遞移展開層級 低的症狀、檢驗/檢查及領藥。在檢驗/檢查部份,當病患屬於嚴重之層級, 其前一級的檢驗/檢查項目會全部做。在藥物部份,針對藥物的治療功能 列出療效相同之藥物,以做為替代性用藥之參考。透過作業流程的分析, 可了解診療服務所經過的路徑,不僅提供醫院制定門診就診療程的依 據,更可以找出相同或可替代的作業流程,節省不必要的診療程序並改 善診療服務的品質。分析描述如下:. 1. 慢性肝病 (肝膽內科) 層級 1:疲倦、食慾不振 檢驗/檢查(GOT、GPT、γ-GT、T-Cholesterol、Triglyceride、Albumin) → 領藥(綜合維他命[Proheparum、Lemobex、Jetepar、Silymarin]). 30.

(40) 層級 2:黃疸 檢驗/檢查([層級 1 檢驗/檢查]、T-Bilirubin、D-Bilirubin、Amylase) →領 藥([層級 1 領藥]). 層級 3:腹水 檢驗/檢查([層級 2 檢驗/檢查]、超音波、食道鏡、電腦斷層、EKG、 HBsAg、Anti-HBc、HBeAg、Anti-HAV-IgM、Anti-HCV) →領藥([層級 2 領藥]). 2. 上呼吸道感染 (胸腔內科) 層級 1:頭痛、流鼻水 檢驗/檢查(CBC、D/C、ESR、CRP、GOT、GPT) →領藥(NSAID[Aspirin、 Voren、Ibuprofen、Naproxen、Acetaminophen] 胃藥[Gasgel、Lederscon] 綜合製劑[Cold、Saponal、Sato Syrup]). 層級 2:疲倦、哮喘、咳嗽、喉痛 檢驗/檢查([層級 1 檢驗/檢查]、ORDINARY CULTURE[Sputum]) →領藥 ([ 層 級 1 領 藥 ] 抗 氣 喘 [Ketotifen Fumarate 、 Pseudoephedrine Hydrochloride] 止咳[Codeine、Benzonatate、Medicon、Acetylcysteine、 Guaifenesin、danzen]). 3. 急性支氣管炎及細支氣管炎 (胸腔內科) 層級 1:哮喘、咳嗽 檢驗/檢查(胸部 X 光、CBC、D/C、ESR、CRP) →領藥(NSAID[Aspirin、 Voren、Ibuprofen、Naproxen、Acetaminophen] 氣管擴張[Aminophyllin、 Theophylline、Terbutaline Sulfate] 具類固醇之抗氣喘[Beclomethasone 31.

(41) Dipropionate] 抗氣喘[Ipratropium Bromide、Ketotifen Fumarate、Fenoterol HBr 、 Salbutamol Sulfate] 止 咳 [Codeine 、 Benzonatate 、 Medicon 、 Acetylcysteine、Guaifenesin]). 層級 2:頭痛、疲倦、流鼻水、喉痛 檢驗/檢查([層級 1 檢驗/檢查]、ORDINARY CULTURE[Sputum]) →領藥 ([層級 1 領藥]). 4. 本態性高血壓 (心臟內科) 層級 1:頭痛、頭暈、目眩、心悸 檢驗/檢查(生化六項[Na、K、GOT、GPT、BUN、Creatinine]、血壓、 Cholesterol-Total、Triglycreide) →領藥(降血壓第一線[Chlorthalidone、 Acetazolamide、Hydrochlorothiazide] 降血壓第二線[Nadolol、Atenolol、 Carteolol、Labetalol、Spironolactone、Furosemide、Amiloride] 降血壓第 三線[Isosorbide Dinitrate、Hydralazin、Nifedipine、Diltiazem、Verapermil、 Glyceryl Trinitrate] 降 血 壓 第 四 線 [Captopril、Fosinopril、 Enalapril、 Lisinopril]) 5. 糖尿病 (內分泌科) 層級 1(第一型 IDDM):多吃、多喝、多尿、疲倦、體重減輕 檢驗/檢查(URINE ROUTINE[Ph, Sp.Gr., Protein, Sugar, O.B.,Ketone, Nitrite、Glucose]、胸部 X 光、EKG、HbA1c、生化六項[Na、K、GOT、 GPT、BUN、Creatinine]) →領藥(注射胰島素[Human insulin、Mixtard 10HM]). 32.

(42) (第二型 NIDDM) 檢驗/檢查(URINE ROUTINE[Ph, Sp.Gr., Protein, Sugar, O.B.,Ketone, Nitrite、Glucose]、胸部 X 光、EKG、HbA1c、生化六項[Na、K、GOT、 GPT、BUN、Creatinine]) →領藥(降血糖[Gliclazide、Glibenclamide、 Glipizide、Metformin、Tolazamide、Glucotrol]). 6. 急性咽炎 (耳鼻喉科) 層級 1:喉痛、吃喝不下 檢 驗 /檢查 (CBC 、 D/C) →領 藥 (NSAID[Aspirin 、 Voren 、 Ibuprofen 、 Naproxen、Acetaminophen] 止咳[Codeine、Medicon、Acetylcysteine、 Benzonatate 、 Guaifenesin 、 danzen] 抗 氣 喘 [Ketotifen Fumarate 、 Pseudoephedrine Hydrochloride]) 層級 2:發燒 檢驗/檢查([層級 1 檢驗/檢查]、ORDINARY CULTURE[Sputum]) →領藥 ([層級 1 領藥]). 7. 骨關節炎 (風濕免疫科) 層級 1:骨關節紅腫熱痛 檢驗/檢查(Uric Acid、關節 X 光、CBC、D/C、ESR、CRP) →領藥 (NSAID[Aspirin、Voren、Ibuprofen、Naproxen、Acetaminophen、Sulindac] 止痛-第二代 NSAID[Vioxx、Mobic、Celebrex] 類固醇[Steroid]). 33.

(43) 8. 慢性阻塞性肺症病 (胸腔內科) 層級 1:喘不過氣、咳嗽 檢驗/檢查(胸部 X 光、Sputum culture、生化六項[Na、K、GOT、GPT、 BUN 、 Creatinine]) → 領 藥 ( 抗 氣 喘 [Ipratropium Bromide 、 Ketotifen Fumarate、Fenoterol HBr、Salbutamol Sulfate] 氣管擴張[Aminophyllin、 Theophylline、Terbutaline Sulfate] 止咳[Codeine、Benzonatate、Medicon、 Acetylcysteine、Guaifenesin]). 層級 2:無力工作、走路 檢驗/檢查([層級 1 檢驗/檢查]、肺功能試驗 PFTs、藥物監測) →領藥([層 級 1 領藥]). 9. 高血脂症 (內分泌科) 層級 1:心絞痛、走路爬樓梯喘 檢驗/檢查(胸部 X 光、Triglyceride、T-Cholesterol /HDL、生化六項[Na、 K、GOT、GPT、BUN、Creatinine]) →領藥(抗高血脂[Fluvastatin、 Gemfibrozil、Simvastatin]). 10. 痛風性關節炎 (風濕免疫科) 層級 1:關節紅腫熱痛 檢驗/檢查(Uric Acid、BUN、CBC、D/C、關節液 TEST(W.B.C、Uric Acid)]) →領藥(NSAID[Aspirin、Voren、Ibuprofen、Naproxen、Acetaminophen] 急 性[Colchicine] 慢性[Allopurinol、Sulfasalazine]). 34.

(44) 11. 消化性潰瘍-十二指腸潰瘍 (胃腸內科) 層級 1:燒灼性疼痛、胃痙攣、吃東西可緩解 檢驗/檢查(CBC、D/C、糞便[Occult blood、Character、Color]、Amylase、 KUB X 光 、 plain abdomen) → 領 藥 ( 修 補 [Carbenoxolone Sodium 、 Omeprazole、Sucralfate] 中和制酸劑[Magnesium oxide、Dimethicone] 抑 制制酸劑[Ranitidine、Cimetidine、Famotidine]). 層級 2:黑便 檢驗/檢查([層級 1 檢驗/檢查]、胃鏡) →領藥([層級 1 領藥]). 消化性潰瘍-胃潰瘍 (胃腸內科) 層級 1:胸前燒灼感、刺痛、吃東西更痛 檢驗/檢查(CBC、D/C、糞便[Occult blood、Character、Color]、Amylase、 KUB X 光 、 plain abdomen) → 領 藥 ( 修 補 [Carbenoxolone Sodium 、 Omeprazole、Sucralfate] 中和制酸劑[Magnesium oxide、Dimethicone] 抑 制制酸劑[Ranitidine、Cimetidine、Famotidine]). 層級 2:黑便 檢驗/檢查([層級 1 檢驗/檢查]、胃鏡) →領藥([層級 1 領藥]). 12. 慢性支氣管炎 (胸腔內科) 層級 1:咳嗽、咳痰、氣喘 檢驗/檢查(胸部 X 光、CBC、D/C、ESR、CRP) →領藥(NSAID[Aspirin、 Voren 、 Ibuprofen 、 Naproxen 、 Acetaminophen] 具 類 固 醇 之 抗 氣 喘 [Beclomethasone Dipropionate] 氣管擴張[Aminophyllin、Theophylline、 Terbutaline Sulfate] 抗氣喘[Ipratropium Bromide、Ketotifen Fumarate、 35.

(45) Fenoterol HBr 、 Salbutamol Sulfate] 止 咳 [Codeine 、 Benzonatate 、 Medicon、Acetylcysteine、Guaifenesin]). 13. 全身紅斑性狼瘡 (風濕免疫科) 層級 1:皮膚出現紅斑、關節疼痛 檢驗/檢查(CBC、D/C、RA、ESR、CRP、GOP、GPT) →領藥(第一線: NSAID[Aspirin、Voren、Ibuprofen、Naproxen、Acetaminophen] 類固醇 [Steroid]第二線:抗免疫反應[Gold、Methotrexate]). 層級 2:關節變形 檢驗/檢查([層級 1 檢驗/檢查]、變形部位 X 光) →領藥([層級 1 領藥]). (二)、結構樹架構 結構樹的概念,以作業管理和資料結構的概念去呈現門診作業流程 中的架構。以醫院為例,病患至醫院看診,須經過掛號、醫師診斷、檢 驗或檢查、領藥及處置的過程,此過程可劃分出許多中間結果,串連一 系列的過程與中間結果,到達最後的產品及結果。藉由將門診作業看成 一門診就診療程,資料分析及評值每個病人的差異,避免下一個病人發 生同樣的錯誤,依此方式來控制醫療成本,維護並改進醫療品質。 圖 3-1 顯示掛號與批價是門診流程的起點與終點作業,因此針對看 診、檢驗/檢查及領藥,依照本研究整理之症狀、檢驗/檢查及領藥一般式 之概念,門診常見 13 項疾病之作業流程分析結果被轉換成結構樹的架 構,將細部作業當成是樹的節點(node),並以箭頭串接起來,產生診療樹 原型如圖 3-2 所示。 利用結構樹展開下一階段或可以替代之工作,如:看診階段看診同 一科不同診別,所做的檢驗、檢查或開立處方箋等會有不同,利用結構 36.

(46) 診療. 症狀1. 症狀2. 症狀3. 症狀4. 疾病診 斷碼1 檢驗/ 檢查. 檢驗/ 檢查作 業1 檢驗/ 檢查作 業2. 檢驗/ 檢查作 業4. 疾病診 斷碼2 檢驗/ 檢查. 領藥. 藥品 11a. 症狀. 症狀n. 藥品 11. 藥品 11b. 檢驗/ 檢查 作業5. 疾病診斷碼. 領藥. 藥品 21a. 藥品 21. 檢驗/ 檢查作 業3. 標準作業流程 (Standard of procedure,SOP). 藥品 21b. 作業項目 (包含在SOP內) 檢驗/檢 查作業6. 檢驗/檢 查作業7. 圖 3-2 診療樹原型. 樹將下一階段可能之工作選出,透過結構樹將整個門診就診療程串起 來,以胸腔內科疾病診斷碼為上呼吸道感染為例,如圖 3-3 所示:. 37.

(47) 診療. 流鼻 水. 頭痛. 哮喘. 咳嗽. 喉痛. 症狀. 疲倦. 上呼 吸道 感染. 疾病診斷碼. 層級 1 檢驗/ 檢查. 藥物. 胃藥 D/C. ESR. 標準作業流程 (Standard of procedure,SOP). 檢驗/ 檢查. 藥物. 血液 生化 檢驗. 血液 檢驗. CBC. 層級 2. 綜合 製劑 層級 1檢驗/ 檢查. CRP. GOT. NSAID. 作業項目 (包含在SOP內) ORDINARY CULTURE [Sputum]. 層級 1藥物. 抗氣 喘. 止咳. GPT. 圖 3-3 診療樹案例. 由圖 3-3 可知在相同疾病診斷碼下,不同層級下有不同的療程。其 中,疾病層級愈高的,會遞迴展開其上一層級的檢驗/檢查項目與開立藥 物,圖 3-4 為遞迴展開案例。上圖中以方形代表其層級低的檢驗、檢查項 目或開立藥物,因此層級低的檢驗/檢查或藥物可以規劃成為一超級節點 (Super Node),如上圖中以方形代表之層級 1 檢驗/檢查或藥物,往後新增 類似疾病時,可以快速建立該疾病的療程。. 38.

數據

+7

相關文件

Since the research scope of industrial structure optimization and transformation strategy in Taiwan is broad and complicated, based on theories of service innovation and

The purpose of this study is to analyze the status of the emerging fraudulent crime and to conduct a survey research through empirical questionnaires, based on

The main purpose of this research is to compare how a traditional narrative teaching method and a GeoGebra-based computer-assisted instructional method affect

Based on the insertion of redundant wires and the analysis of the clock skew in a clock tree, an efficient OPE-aware algorithm is proposed to repair the zero-skew

One is to survey the state of the MOW service in Taiwan; another is to propose a feasible operation model of MOW service including of order-processing

In this research, a transition timing model of project manager’s role is developed; it consists of Weighted Schedule Cost Performance Index (WPI) and involvement level to induce

This research paper is to explore the concept of university students to the idea of friendship as well as views, so I used descriptive statistics, factor analysis, reliability

The purpose of this study is to analysis Attitude, Subjective norm and Perceived behavioral control dimensions regarding student activity choice from the model of Theory