財務管理個案研究與作業解答

邱靖博

目 錄

第Ⅰ篇 個案研究解答

1.

元培食品公司(財務分析) ... 2 2.

鴻飛電腦公司(應收帳款及存貨) ... 7 3.

柯達土地開發公司(現金及有價證券) ... 10 4.

大華機具公司(現金管理) ... 12 5.

大亞傢俱公司(短期信用) ... 14 6.

統發運輸公司(資本預算) ... 17 7.

百利公司(更新決策) ... 22 8.

大昌運輸公司(更新決策) ... 26 9.

萬航公司(資金成本) ... 29 10.

韻維建材公司(資本結構) ... 39 11.

研華實業公司(投資決策與股利政策) ... 43 12.

高點公司(股利政策) ... 45 13.

阿紐製鞋公司(企業合併) ... 50

第Ⅱ篇 作業解答

第

1 章 財務管理導論 ... 53 第

2 章 貨幣之時間價值 ... 54 第

3 章 股票與債券評價 ... 57 第

4 章 財務報表分析 ... 65 第

5 章 財務預測 ... 67 第

6 章 機率與基本統計 ... 71 第

7 章 風險、報酬分析 ... 73 第

8 章 投資組合理論 ... 75 第

9 章 資本資產定價模式 ... 78 第

10 章 應收帳款及存貨管理 ... 85 第

11 章 現金管理及有價證券 ... 89 第

12 章 短期融資 ... 93

第

16 章 普通股融資 ... 108 第

17 章 長期負債融資 ... 111 第

18 章 租賃 ... 115 第

19 章 資金成本 ... 117 第

20 章 融資決策 ... 120 第

21 章 資本結構理論 ... 127 第

22 章 股利政策 ... 131 第

23 章 企業併購 ... 134 第

24 章 認股權證及轉換債券 ... 137 第

25 章 新金融商品 ... 141 第

26 章 風險管理 ... 142 第

27 章 公司治理 ... 143

第Ⅰ篇

個案研究解答

元培食品公司

(財務分析)

1. 產業平均

1997 2003 2004 2005 ( 2003 - 2005 ) **

償債能力比率

流動比率 3.1 4.2 2.6 1.8 2.7

速動比率 1.6 2.1 1.0 0.6 1.0

財務結構比率

負債與資產總額比率(%) 32 23 33 49 50

經營效能比率

存貨利用率 n.a. 8.7 倍 5.4 倍 3.5 倍 7.0 倍

應收帳款平均收款期間* n.a. 33 36 49 32

固定資產利用率 n.a. 11.6 倍 10.7 倍 12.4 倍 13.0 倍

總資產利用率 n.a. 3.2 倍 2.6 倍 20 倍 2.6 倍

獲利能力比率

銷貨毛利(%) n.a. 5.0 3.3 1.9 4.5

資產報酬(%) n.a. 15.8 8.4 3.6 11.7

淨值報酬(%) n.a. 20.4 12.6 7.0 23.4

n.a.不詳

*假設一年是 360 天(表格中的數值是以天為計算單位)

**2003 至 2005 年三年之產業平均值固定不變。

2.優點:由上述各項比率值得知,元培公司的負債比率值相對低於產業平均值是該公司唯一的優點。

弱點:上述比率值顯示該公司存有以下幾點弱點:

(1)流動性

流動與速動比率低於產業平均值,且有逐年下降的趨勢。

(2)存貨

存貨利用率明顯地低於產業平均值,且有逐年下降的趨勢。此種現象隱含:

a.該公司庫存太多。

b.實際的流動性可能較報表所顯示的狀況為差。

c.一些存貨可能過時或已經損壞。

(3)應收帳款

平均收款期間之應收帳款高於產業平均值,而且呈現不利之走勢,一些應收帳款或許會成為呆帳。

(4)資產利用率

固定資產利用率並非明顯地低於產業平均值;惟總資產利用率則明顯地低於產業平均值。此種現象 隱含元培食品公司的根本問題是流動資產的管理不當而非固定資產。

(5)獲利能力

所有的獲利能力比率顯示,元培食品公司的利潤較該行業之平均值為低。低的銷貨利潤率係因a.銷 售價格太低或b.成本太高。此外,低的總資產與股東權益報酬率顯示出 a.低的銷貨毛利與 b.相對較 低的利用率(低的利用率反映流動資產有超額投資)。

3.

元培食品公司

2004 至 2005 資產平衡表帳戶之變動(千元)

工作底稿

資產平衡表帳戶 123104 123105 變動

來源 用途

現金 $ 28.6 $ 20.4 $ 8.2

應收帳款 277.4 388.0 $110.6

存貨 510.0 826.2 316.2

廠房及設備 327.1 330.5 3.4

減:累計折舊 70.0 100.0 30.0

廠房及設備淨值 257.1 230.5

應付銀行票據 102.0 286.0 184.0

應付帳款 155.0 306.0 151.0

應付費用 57.0 77.5 20.5

抵押公司債 40.8 36.7 4.1

普通股 365.0 365.0

保留盈餘 353.3 393.9 40.6 總計=$434.3 =$434.3

元培食品公司 財務狀況變動表(千元)

營運資金來源:

稅後純益 $ 53.04

折舊 30.00

來源合計: $ 83.04 營運資金用途:

固定資產的購買 $ 3.40

償還抵押債券 4.10

股利之發放 12.44

用途合計: $ 19.94

營運資金增加 $ 63.10

淨營運資金變動:

流動資產之增加(減少)

現金 $ (8.2)

應收帳款 110.6

存貨 316.2 0

淨增加(減少) $418.60 流動負債之增加(減少)

應付銀行票據 $184.0

應付帳款 151.0

應付費用 20.5 0

淨增加(減少) $355.50

淨營運資金之增加(減少): $ 63.10

4.修正後的杜邦模型說明權益報酬率如下:

權益報酬率=(利潤率×效率)÷槓桿

= )

資產

( 負債 資產總額

銷貨淨額 銷貨淨額

稅後純益 1

利用2005 年有關比率可以求得

(元培公司)ROE=(0.019×1.95)÷0.52=7.125%

(產業平均)ROE=(0.045×2.6)÷0.50=23.4%

比較元培食品公司與產業平均之ROE 值,可以得知有弱點存在三種比率中。首先,為了增強獲利能力,

該公司應設法增加收入及減少成本。如果政府價格管制可能允許較高的價格水準,獲利能力可能會因此而 提高,否則,該公司應設法降低成本。較高的存貨水準可能承擔較大的儲存成本、較大的損壞損失以及其 他成本,營運費用亦要削減。

產線上,則公司應考慮減少其流動資產,尤其是存貨水準,因為該存量幾乎是產業平均值的兩倍。

第三,元培公司負債對總資產的比率略低於產業平均值,運用較多的負債可能改善權益報酬率。

5.(1)純益(2)折舊(3)應收帳款的減少與(4)存貨的降低等四種資金來源可以用來償還貸款。

(1)純益與(2)折舊

2005 年盈餘與折舊之現金流量為$83,040,這兩種資金來源提供 0.5×($83,040)=$41,520 作為 2006 年上半年的內部資金。

(3)應收帳款的減少

如果應收帳款能降至產業平均水準,將可使元培公司獲得$130,208 以資利用,其計算如下:

每天銷貨量=

360 000 , 900 , 2

$ =$8,055.55

平均收款期間=

056 , 8

$

應收帳款=32 天*

應收帳款=$257,792(如果降至產業平均值)

實際值一平均值=$130,208

*32 天是產業平均值

(4)存貨水準

如果存貨能降至產業平均水準,將可使元培公司獲得$411,914 以資利用,其計算如下:

存貨利用率=

存貨 000 , 900 , 2

$ =7.0**

存貨=$414,286

實際值-平均值=$826,200-$414,286=$411,914

**7.0 為產業平均值

總結:總而言之,元培公司具有經由淨利潤,折舊、應收帳款的減少與存貨的降低等四種方式以獲 得$583,642 之潛力。存貨與應收帳的減少可能無法立即做到,惟若假定存貨是可以賣得掉,應收帳 款是可以收到款額,則廠商應可經由上述來源中獲得一筆充足的資金。當然,這需要公司管理人員 的努力方能達成。

6.元培公司是與銀行來往 50 年以上的客戶,而且該公司之負債比率顯示,即使公司破產,銀行應能收回其 貸款。基於上述二點考量,銀行應該願意貸款予元培公司,並予以額外的貸款。

銀行對於老客戶會維持一定程序的“忠誠”以維護其聲譽,但是,最近幾年元培公司已顯現營運不佳的 態勢,如果此種狀況持續下去,則該公司終將破產,同時,如果銀行讓此種狀況繼續拖延,則銀行將會 因該公司資產的耗費,導致無法收回全部貸款的損失。基於上述考量,銀行可能堅持該公司制定一套有效 的方案,以解決公司所面臨的問題。

貨幣情勢亦會影響銀行放款。由於信用收縮與一般可貸資金的短缺,銀行可能會拒絕增加信用額度,惟大 部分銀行皆會採行一些彈性調整作法。

銀行實際上會給予元培公司全數的貸款,但會堅持分期償還計畫。元培公司提出減少存貨與應收帳款之計

7.在此案例中,實際上,銀行會貸款予元培公司。但是,如果元培公司的營運狀況較上述略差。例如,如果 負債比率已高於產業平均值,則銀行或許將不會貸款予該公司,除非元培公司能提供存款、應收帳款、固 定資產抵押品或其他擔保品等予以擔保。

8.如果元培食品公司的會計實務與該產業的一般公司不同,那麼利用比率分析較無效果。例如,如果元培公 司租用固定資產,而同行中其他公司購買資產,則元培公司的負債比率與其他公司比較是低估了。同理,

利用率也受到影響。

鴻飛電腦公司

(應收帳款及存貨)

1.信用政策分析

2005 年損益表

實際值 預估值 差 異

銷貨毛額 $100,000,000 $98,000,000 $-2,000,000 銷貨折扣 1,000,000 1,568,000 + 568,000 銷貨淨額 99,000,000 96,432,000 -2,568,000

銷貨成本

(銷貨毛額的80%) 80,000,000 78,400,000 - 1,600,000

營業利益 19,000,000 18,032,000 - 968,000

減:利息 5,000,000 2,816,667* -2,183,333

管理費用 500,000 1,000,000 + 500,000

呆帳 4,500,000 1,500,000 - 3,000,000

費用合計 10,000,000 5,316,667 -4,683,333

課稅所得 9,000,000 12,715,333 +3,715,333

所得稅(40%) 3,600,000 5,086,133 +1,486,133 純 益 $ 5,400,000 $ 7,629,200 2,229,200

應收帳款減少:

實際應收帳款= $30,000,000

預估應收帳款=平均收款天數×一年總銷貨額一年的天數

=30×($98,000,000360)

=30×$272,222 = 8,166,667

應收帳款減少 $21,833,333

*應收帳款減少可以減少向銀行貸款,且貸款的成本為貸款金額的 10%。因此,減少之利息金額為 0.10($21,833,333)=$2,183,333。是以,新的利息成本為$2,816,667。

(a)純益:比較損益表可以得知,如果新的信用政策於 2005 年實施,則純益將會提高$2,229,200 元。

(b)ROE:(股東權益報酬率)

ROE(實際)=

36

$ 4 . 5

$ =15.0%

ROE(預估)=

36

$ 6 . 7

$ =21.1%

2 . 78

$ 2 . 40

$ 8 . 21

$ 100

$

8 . 21

$ 62

$ =

-

- =51.4%

(d)流動比率:

實際的流動比率=$60$30=2 倍

預估的流動比率=($60-$21.8)($30-$21.8)=$38.2$8.2=4.7 倍

在衡量ROE、負債比率與流動比率後,我們得知信用政策變動會產生較高的利潤與較佳之財務能力。

在其他狀況不變下,當較高的利潤反映於普通股,這些財務能力指標將會愈來愈佳。

2.存貨分析

經濟採購量(EOQ)

每單位存貨的購買價格 的存貨儲存成本

以存貨價值百分比表示

每年的銷售量 發出訂單的固定成本

=

2

CP FS

= 2

) 000 , 4 ($

3 . 0

) 000 , 20 )(

000 , 5 ($

= 2

667 , 200 166

, 1

$

000 , 000 , 200

$ =

= =408 單位

因此每批訂購的數量為408 單位。由於,每年銷售 20,000 單位,是以,每年將訂購 49(20,000408)次,

或者,大約每星期一次。

我們可以求出平均存貨為:

平均存貨=

2

經濟採購量 +安全存量

= 2

408+2,000=2,204

或者,以金額表示為:

平均存貨投資=2,204($4,000)=$8,816,000

2005 年 12 月 31 日存貨之金額為 28 百萬元,由於存貨政策的改變將釋出資金為:

原來存貨投資 $28,000,000 新的存貨投資 8,816,000 釋出資金 $19,184,000

(a)純益:

依據問題所提供的訊息,稅前儲存存貨成本為30%,亦即,如果存貨金額減少 19.2 百萬元,則稅前 利潤將會提高19.2×0.3=5.76 百萬元。假如稅率為 40%,稅後利潤將會提高 5.76 百萬元(l-40%)

=3.46 百萬元。

(b)普通股報酬(ROE):

在信用政策調整後,再經由存貨變動獲得額外利潤時股東權益報酬率將變為:

股東權益報酬率=

36

$ 1 . 11

$ 36

$

5 . 3

$ 6 . 7

$ =

=30.8%

藉由存貨政策的變動所釋出的19.2 百萬元可用來減少負債。信用政策改變後,剩餘的負債為 40.2 百 萬元,資產為78.2 百萬元。

負債比率=

59

$ 21

$ 2 . 19

$ 2 . 78

$

2 . 19

$ 2 . 40

$ =

=35.6%

(d)流動比率:

信用政策改變後,新的流動比率將改為:

流動此率=($38.2-$19.2)$6.5=$19$6.5=2.9 倍

在假設應付帳款與應付費用不變的條件下,得出上述計算結果。往後我們將會得知,甚至非常健全 的廠商亦會使用一些應付帳款及應付費用,而這些項目金額減至為零是非常不尋常的現象。2.9 倍的 流動比率聯合低負債比率與有利潤的營運,是較適度水準為佳。

3.有些事件的發生,可能使實際的狀況與我們預測的結果相反,這些事件包括:

(a)較假設條件為緊的信用政策,對銷售有較不利的影響。鴻飛公司的競爭者可能利用此機會,來強調 他們的寬鬆信用銷貨條件,同時鴻飛公司的銷貨可能會遽減。

(b)銷貨減少對銷貨成本可能有不利影響。估計每台電腦成本為 4,000 元,若銷貨數量減少,則固定費 用將會分攤至較少的銷貨數量,致單位成本可能上升。

(c)享受折扣的顧客人數、平均收款期間及壞帳損失等數值只是估計值,有可能是錯誤的。

(d)較低的存貨水準,所節省的成本可能低於 30%。

(e)廠商可能發現大量降低存貨水準,將經常引起存貨短缺,如此將導致喪失銷貨機會與降低利潤。

(f)較健全的財務結構可能獲得較低的銀行貸款利率,因此有一個較有利的新地位。

總而言之,在上述分析中仍存有許多不確定狀況,因此考慮上述所論及之因素。但是,根據估計的巨額利 潤結果,鴻飛公司或許應該改變其信用與存貨政策。

柯達土地開發公司

(現金及有價證券)

1.償還長期負債

長期負債的利率僅為4%,因此該公司收回其公司債是愚蠢的行為。收回長期負債相當於接受稅後報酬只 有2%的投資計畫,其他的投資計畫都有較高的報酬率。

2.購買短期有價證券

本題內所列的有價證券均有相當高的報酬率,並具有高度流動性。因此,如果董事會同意戴彼得所提出的 計畫,則資金可投入固定資產及有價證券。投資這些證券唯一不利點就是其他投資可能提供較高的報酬率。

比較國庫券與商業本票的收益率相差1%,商業本票似乎為較佳的投資。

3.購買長期債券

長期政府債券更易銷售,且其風險較公司債為低,但是如果柯達公司決定投資長期債券,公司債或許較 好,因其收益率較高。投資長期債券最不利之處就是利率也許上升,會導致債券價格下跌,這項損失有可 能被利率下跌所產生的資本利得所抵消。長期與短期債券之選擇決定於(1)公司對利率變動趨勢的判斷,

及(2)接受資本可能損失的意願。

4.購買特別股

特別股的風險較公司債略高,但有較高的稅後報酬率。在問題2 及問題 3 所提的長期債券及短期債券,其 收益率約為4.25%,而特別股的稅後收益率有 8.33%,假定該公司的稅率為 50%。(註l)1

5.購買其他公司的普通股

柯達公司購買其他公司的股票通常被認為長期投資。由於該公司假定在一年內,需將投資轉變為現金,故 購買其他公司股票的決定,必須假定目前股價相當低,而在次年股價將上升。

6.買回自己的股票

柯達公司本身的股票在過去兩年內從每股90 元下跌至 45 元;跌幅為 50%,下跌係因盈餘減少所致。如果 盈餘下跌的確是暫時性的,則股價將上漲。如果股價在未來兩年內上升,同過去兩年內下跌的幅度一樣,

那麼柯達公司買回自己的普通股股票可獲得非常高的報酬率。

股票買回的決策,除了當買回是為了獲得股票以用於選擇權的計畫、合併等,通常是表示:

(l)公司覺得其最適資本結構需要增加負債比率,而透過股票買回減少權益,是改變資本結構的快速方 法。

(2)長期投資機會相當差,買回股票可減少以股利形式分配予股東之資金所要繳之所得稅。

在任何一種情況,都是假定普通股在市場的股價低估時的情形。以柯達公司的案例,該公司負債比 率尚未到需減少權益資本,而目前所能用的資金無法預料可用一年以上。因此,買回股票似乎並非 很具吸引力的方案。要注意如果該公司無長期負債或是很少,則目前可用的資金,部分或可用來買 回普通股。所以,當需要資金時,該公司或許要舉債來籌措額外的資金。

7.增加股利

該公司早已增加股利,其股利發放比高達74%。如果此時增加股利,股東要繳相當高的個人所得稅,當公 司需額外資金購買固定資產,則無須增加股利。因此,增加股利來處理超額流動資金問題,顯然不是可行 的解決辦法。

結論與建議

戴彼得決定以下各方案值得進一步考慮:(1)商業本票,(2)長期公司債,(3)特別股,及(4)買回 普通股。戴彼得向公司董事會說明每一種方案之優點及缺點,董事會以前的結論偏好戴彼得的建議,運用 資金在一年期間投資於固定資產。

這項決定以及董事會不願預估股票市場動向,因而排除買回柯達公司普通股的建議方案,只限於在短期證 券、長期債券或長期特別股中選擇。

董事會決定投資商業本票,主要係擔心利率可能上升,購買長期證券在一年後出售會遭受損失。

柯達公司2006 年之流動比率為 4.09,而董事會指出流動比率 2.5 最適當。已知該年流動負債為$34.4 百萬,

此表示柯達公司約有$55 百萬的超額流動資金,其計算如下:

000 , 400 , 34

$

最適流動資產

=2.5

最適流動資產=2.5×$34,400,000=$86,000,000 超額流動資金=$140.8 百萬-$86.0 百萬=$54.8 百萬

該公司流動資產中約有$28 百萬的有價證券。因此,柯達公司應能將另外$27 百萬的現金、應收帳款及存貨 轉變成商業本票。

大華機具公司

(現金管理)

工作底稿

單位:$1,000

1 月 2 月 3 月 4 月 5 月 6 月 7 月 8 月 9 月 10 月 11 月 12 月 銷 貨 淨 額 1,240 1,750 2,470 2,550 2,850 1,610 1,340 1,120 640 600 630 1,200

應 收 帳 款

930 680 1,440 990 460 ( 940 ) ( 1,940

) ( 570 ) ( 910 ) ( 510 ) 10 660 收 入 310 1,070 1,030 1,560 2,390 2,550 3,280 1,690 1,550 1,110 620 540

支 付 額 :

採 購 780 750 750 750 750 750 750 500 750 750 750 750

間 接 及 勞 工 費 用 500 500 500 500 500 500 500 500 500 500 500 500

營 建 費 用 76 76 76 76 76 76 76 76 76 76 76 76

稅 捐 323 323 151* 151*

設 備 100 100 100 100

其 他 設 備 費 用 20 20 20 20 20 20 20 20 20 20 20 20

抵 押 貸 款 213 ** 250 209 **

支 付 總 額 1,376 1,346 2,019 1,446 1,446 1,982 1,346 1,346 1,497 1,346 1,346 1,706 淨 現 金 利 得 ( 損

失 )

(1,066

) (276) (989) 114 944 568 1,934 344 53 (236)(726) (1,166)

月 初 現 金 508 ( 558 ) ( 834 ) ( 1,823 ) ( 1,709 ) ( 765 ) ( 197 ) 1,737 2,081 2,134 1,898 1,172

累 積 現 金

(558) (834)(1,823

)

(1,709

) (765) (197) 1,737 2,081 2,134 1,898 1,172 6 預 期 現 金 水 準 500 500 500 500 500 500 500 500 500 500 500 500 所 需 融 資 ( 或

剩 餘 資 金 ) ( 1,058

)

( 1,334

)

( 2,323

)

( 2,209

)

1,265(

) ( 697 ) 1,237 1,581 1,634 1,398 672 ( 494 )

*每年利潤=$2,016 $2,016×15%÷2=$151

**6 月及 12 月每個之抵押貸款支付額將為:($4,000÷16)÷2=$125 每年抵押貸款支付額為$125×2=$250

抵押應付款(1231,1986)為$3,250,因此,2006 年 6 月的利息支付為($3,250+$250)×2.5%=$88;在 2006 年 12 月的利息支付 為($3,250+$250)×2.5%=$84。

因此,在6 月及 12 月的抵押貸款支付額分別為

$125+$88=$213

$125+$84=$209

存貨

1 月 2 月 3 月 4 月 5 月 6 月 7 月 8 月 9 月 10 月 11 月 12 月 期 初 存 貨 2,960 3,236 3,093 2,360 1,561 516 488 681 805 1,572 2,372 3,147 採 購 750 750 750 750 750 750 750 750 750 750 750 750 間接及勞工費用 500 500 500 500 500 500 500 500 500 500 500 500

折 舊 42 42 42 42 42 42 42 42 42 42 42 42

減 銷 貨 成 本 1,016 1,435 2,025 2,091 2,337 1,320 1,099 918 525 492 517 984 期 末 存 貨 3,236 3,093 2,360 1,561 516 488 681 805 1,572 2,372 3,147 3,455

2006 年的銷貨收入預估為 18 百萬元,銷貨成本為 14.9 百萬元

2006 年

18 9 .

=14 銷貨收入

銷貨成本 =0.82

2006 年折舊預估為 500,000 元

假定用直線平均折舊法每月的折舊為500,00012=42,000

大亞傢俱公司

(短期信用)

1.商業本票市場目前對大亞公司不是可行之籌款來源。去年該公司的流動性比率均嚴重的惡化,預期將繼續 惡化下去。負債比率顯著上升;淨值報酬率增加,但係運用大量負債而得。大亞公司所有的比率在2004 年 均優於產業平均值;2005 年則低於產業平均值。

由於信用評等最佳的公司才夠格發行商業本票,而大亞公司不符合條件,故商業本票市場不再為可行之 籌款來源。

2.存貨融資似乎無法解決大亞公司的問題,如果存貨基本上是標準原料的形式,如鋼板或一些相當標準形 式的成品如水果罐頭,那麼倉棧融資的安排或有可能。不過,多數存貨包含在製品,這種形式的存貨不可 能被置放在倉庫。姑且不論存貨控制用來擔保貸款,須耗費人力物力此一事實,債權人難以從處理這種形 式的存貨收回貸款。再者,擁有這些存貨本身經常是困難重重,花費成本且耗時之過程。

在商業法規定下,一般可用全部擔保契約。根據此一契約,債權人對該公司所有存貨有一質權,本案大亞 公司的存貨並非為貸款的良好擔保。

3.按照葛來亨之建議,增加應付帳款顯示其不夠成熟,要注意以下數點:

(1)公司需接受現金折扣,放棄現金折扣之有效利率(如款項在 60 天內付清為 14.7%)太高。

(2)大亞公司如無法維持現有的應付帳款水準,其名聲在各供應商間會受到嚴重傷害,此將影響其從供 應商獲得立即供貨之能力,並損害擴大信用額度之能力。

(3)由於保險公司的貸款合約限制,保險公司可能不允許這種情況繼續下去。

有些公司具有好的投資機會而無資金來源(除了應付帳款外),在這種情況下,運用應付帳款是合理的,

但大亞傢俱公司有其他成本較低的資金來源,無須增加應收帳款。

4.應收帳款收買設質之優點:

(1)要把應收帳款轉換成現金,大亞公司應利用現金折扣。

(2)如果利用應收帳款收買,則流動比率會改善,流動資產在 2006 年會下跌約 8.47 百萬元,而流動負 債同樣減少此一金額。流動比率從1.4 提高到 2.22。($10.72 百萬$4.82 百萬=2.22)

應收帳款收買設質之缺點:

(1)應收帳款融資是否真正的改進大亞公司的流動性令人存疑,無論是應收帳款收買或設質都會轉移掉 公司最具流動的資產(現金除外),在應收帳款收買的安排下,速動比率會下跌至0.2(現金÷流動 負債=$960,000$4.82 百萬=0.2)。

(2)應收帳款收買及設質兩者的成本都頗高,尤其是應收帳款收買。就許多公司而言,應收帳款收買的 真正成本低於載明的利率,由於公司可利用信用部門,不過,大亞公司已有信用部門,所以此項好 處對該公司並無大用。

運用帳款融資顯然並不理想,如果大亞公司要運用此種融資方法,那麼應收帳款設質優於應收帳款收買。

5.(a)應付帳款在 60 天或 30 天後支付,則預估為$11.37 百萬元。選擇折扣,則須於 10 天內付款,所以應 付帳款減少為預估數目的16:

應付帳款=($11,370,000)6=$1,895,000 即減少$9,475,000

增加,在此假定情況下,必須向銀行借款$9,475,000。

以另外方式來看:

葛來亨預估之情況:

免費之商業信用(應付帳款) $ 1.895 百萬 高成本之商業信用 9.475 百萬 商業信用總額=應付帳款 $11.370 百萬 如向銀行融資之情況:

免費之商業信用 $ 1.895 百萬

應付銀行票據 9.475 百萬

總額 $11.370 百萬

(c )由 於應 付帳 款代 表 60 天 的進 貨, 大亞 公司 必須 推估 每 60 天的 進貨 為 $11.37 百萬 或 每 天為

$189,500,所以其每年的進貨必定為:

360( 60 37 . 11

$ 百萬 )=$68.22 百萬

上述數字不包括折扣額,進貨總額為$68.22 百萬÷0.98=$69,612,245

如果該公司可賺2%的折扣,則每年可省下($69,612,245)(0.02)=$1,392,245

這項節省金額被向銀行貸款的利息費用抵銷一部份:($9.475 百萬貸款)(0.10)=$947,500 因此,真正所能節省的數額(稅前)為:

$1,392,245

947,500

$ 444,745

6.選擇現金折扣大幅增加大亞公司的獲利能力,那些利潤可用來償還部分流動負債及長期負債。不過對於流 動比率或速動比率則無顯著的影響,至於銷貨報酬率當然會提高。

7.大亞公司應與大銀行建立關係,格林斯波羅銀行只有 1 仟 6 百萬元的資本,故對任一客戶的放款金額最 多為160 萬元。像大亞公司這種規模需較多的銀行信用,不是格林斯波羅銀行所能提供。

大亞公司的財務比率雖然變壞,但該公司仍然非常具有償債能力的。其淨值報酬率24.3%非常高,並且能 由公司盈餘提供內部資金,可供其降低負債比率。

格林斯波羅銀行的勞倫斯先生指出,紐約或芝加哥的一家大銀行可能依年息10%貸款予大亞公司。此一貸 款需有擔保,但已提供大亞公司籌資來源。

8.托雷先生實際上建議公司從芝加哥銀行獲取信用額度。公司也可採取以下步驟,減少應收帳款期間,不發 放現金股利,而以股票股利替代。持有該公司長期負債的保險公司被告知這些步驟,並同意給予大亞公司 時間,來改進其財務流動性問題。

雖然未發生罷工,但如有罷工,大亞公司將陷入困境,該公司有大量的在製品及短期負債。長期罷工、經 濟不景氣或任何其他問題的發生,都會迫使該公司的情況惡化。

統發運輸公司

(資本預算)

1.(a)內在報酬率(IRR)的計算 A 計畫:

000 , 102

$

000 , 500

=$ 每年利潤

成本 =4.9020

根據年金現值利率因子表中期數為10 年的那一列,可查出內在報酬率正好低於 16%,利用計算機 計算可求出正確的內在報酬率為15.62%。

B 計畫:(利用 24%的利率因子計算)

年期 24% 之現值利率因子 現金流量 現金流量之現值

1 0.8065 $350,000 $282,275

2 0.6504 250,000 162,600

3 0.5245 75,000 39,338

4 0.4230 33,000 13,959

$498,172 由於$498,172-$500,0000,所以 IRR24%

實際上IRR=23.71%

C 計畫:

000 , 224

$

000 , 000 , 1

=$ 每年利潤

成本 =4.4643

查課本附錄之年金現值利率因子表,可求得IRR 約為 18%,精確的數值為 18.19%。

D 計畫:

000 , 139

$

000 , 500

=$ 每年利潤

成本 =3.5971

查表可知IRR 約為 12%,精確的數值為 12.09%。

各項計畫的IRR 值及等級彙整如下:

計畫 IRR 等級

A 16% 3

B 24% 1

C 18% 2

D 12% 4

(b)淨現值(NPV)的計算

(1)按 10% 之資金成本計算:

計畫 年期 現金流量 現值利率因子 現 值 成 本 淨現值

( NPV ) A 1-10 $102,000 6.1446 $ 626,749 $ 500,000 $126,749 B 1 350,000 0.9091 $ 318,185

2 250,000 0.8264 206,600 3 75,000 0.7513 56,348 4 33,000 0.6830 22,539

$ 603,672 $ 500,000 $103,672 C 1-10 $224,000 6.1446 1,376,390 $1,000,000 $376,390 D 1-5 $139,000 3.7908 $ 526,921 $ 500,000 $ 26,921

(2)按 16% 之資金成本計算:

計畫 年期 現金流量 現值利率因子 現 值 成 本 淨現值

( NPV ) A 1-10 $102,000 4.8332 $ 492,986 $ 500,000 $ (7,014)

B 1 350,000 0.8621 301,735 2 250,000 0.7432 185,800 3 75,000 0.6407 48,053 4 33,000 0.5523 18,226

$ 553,814 $ 500,000 $ 53,814 C 1-10 $224,000 4.8332 $1,082,637 $1,000,000 $ 82,637 D 1-5 $139,000 3.2743 $ 455,128 $ 500,000 $(44,872)

各項計畫的NPV 值及等級彙整如下:

按

資金成本計算10% 按 16% 資金成本計算

計 畫 淨現值 等級 淨現值 等級

A $126,749 2 ($ 7,014) 3

B 103,672 3 53,814 2

C 376,390 1 82,637 1

D 26,921 4 ($44,872) 4

2.一般所用之評估標準為 NPV 及 IRR 法。如果這兩種方法所得結果不一致,乃係現金流量用來再投資的報 酬率假定不同所致。

何者較正確?IRR 的再投資假定按照內在報酬率,NPV 的再投資假定按照資金成本,是以,採用 NPV 評 估標準較好。

公司的首要目標應為求淨現值最大,此涉及使總NPV 最大的各項計畫的選擇。在 10%的資金成本,只有

$1,500,000 的資金,再增加資金其成本為 16%。因此,第一步要找出依據 IRR 方法評等的所有計畫之 NPV 總值,計算如下:

(1)按照 IRR 法對各項計畫評定等級。

(2)依照等級選擇計畫,直到$1,500,000 資金用盡。

(3)求出每項計畫按 10%的資金成本計算之 NPV,以及 NPV 總值。

(4)按照 16%的資金成本來評估,如果任何新增的計畫有正值的 NPV,則將之列入考慮名單。其程序顯 示如下表之選擇1。

選擇1,依 IRR 評等:

計畫 等級 成 本 依 10% 計算之 NPV B 1 $ 500,000 $103,672 C 2 1,000,000 376,390 總計 $ 1,500,000 $480,062

所有10%成本的資金現在都用盡了,按 16%資金成本計算的其他投資計畫之 NPV 都無正值,NPV 的總值為$480,062。

選擇2 計畫,依 10%之 NPV 評等:

計畫 等級 成本 依 計算之10% NPV C 1 $1,000,000 $376,390 A 2 500,000 126,749 總計 $1,500,000 $503,139

當C 與 A 計畫被接受納入資本支出預算內,NPV 總值最大,顯示出依 NPV 法來選擇計畫優於 IRR 法。

3.(a)

NPV(元)

$520,000

A 計畫

287,613 B 計畫

208,000 相交點 11%

152,024 126,749 103,672 61,567 53,814

0,0 貼現率(%)

5 10 15 20 25

圖1 現值圖形IRRA16 IRRB24

交於24%之處,與縱軸相交於$208,000,而在貼現率分別為 10%及 16%時,淨現值為$103,672 及

$53,814。

(b)如圖所示,兩條曲線相點於貼現率約為 11%之處,由於公司之資金成本為 10%(略低於相交處之貼 現率),因此,NPV 與 IRR 評等會發生矛盾衝突。A 計畫有較高的 NPV 值(即對公司之目前價值貢 獻較多),但B 計畫有較高的報酬率。根據所得之資料,應選 A 計畫,但以成本及效益來表示,無 一計畫是明確的較佳。由於A 計畫壽命較長,可能被認為風險較高,分析未來投資機會及每種方法 之再投資假定,有助於決定何者計畫較優。

4.

貼現率(%)

30%

B:24%

20% C:18%

A:16% Ka=16%

D:12%

10% 國庫券:8%

500 1,000 1,500 2,000 2,500 投資(千元)

內部資金 外部資金

圖2 投資機會圖表

統發運輸公司的最適資本預算,由圖顯示為$1,500,000,此確定資金成本為 10%。由於 IRRB>IRRA,在 IOS 曲線上有較高值。

5.(a)在 10%之資金成本,A 計畫優於 B 計畫,因其有較大的 NPV 值。

關於這點,則需解釋投資機會表IOS,由於在 Ka=10 為時,A 優於 B,圖 2 的最後分析將不成立,

此並非說IOS 表不正確。在 10%資金成本下評估各項計畫所獲結論是,A 計畫較 B 計畫更能增加公 司之價值。(IOS 僅告訴我們在特定的 Ka下,可接受何項計畫,就特定之Ka=10%情況下,現金流 量型態將指明兩項計畫的可接受性與獲利能力)。

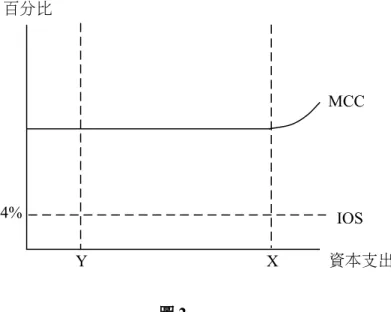

(b)如果 D 計畫的 IRR=17%,圖 2 將改變如圖 3

D 計畫可被接受,最適資本預算為 2 百萬元;統發公司的邊際資金成本為 16%;在 Ka=16%時向外 部籌集資金$500,000。

在邊際資金成本為16%時,B 計畫優於 A 計畫,此由圖 l 的淨現值圖可看出,凡K≧11%時 B 計畫 均較A 計畫佳;因其較 A 計畫更能增加公司的價值。

6.如果卡車運送業通常提供的投資報酬率為 16%,伊肯特會發現其他計畫產生 24%的報酬是不太可能的,

Ka=10%

MCC IOS

而目前又無短期投資計畫,那麼或許可接受D 計畫。D 計畫的預期報酬率為 12%,就短期的計畫而論還 不錯,如其風險不太高的話。

貼現率(%)

圖3 B :

24%

C :

18% D :

17% Ka= 16%

MCC 國 庫 券 : 8% IOS Ka= 10%

30%

20%

10%

500 1,000 1,500 2,000 2,500 投資(千元)

內部資金 外部資金

百利公司

(更新決策)

1.本案例有數種解法,玆以工作底稿方法及“△現金流量”方法來解本個案。

A 機器分析

現金流出 t = 0 稅前金額 稅後金額 發生年期 現值利率因子 現值 購 買 價 格 $397,500 $397,500 0 1.0 $397,500 投 資 抵 減 (13,250) (13,250) 0 1.0 (13,250)

舊 機 器 殘 值* (37,500) (22,500) 0 1.0 ( 22,500 )

$361,750 現 金 流 入

1 - 5 年 勞力、物料、

維修節省 109,500 65,700 1-5 3.791 $249,069 新 機 器 折 舊 79,500 31,800 1-5 3.791 $120,554

$369,623 NPV(1-5 年)=$7,873

*舊機器出售之利得按 40%稅率課稅

第二部 機器分析,A t = 5

現金流出 t = 0 稅前金額 稅後金額 發生年期 現值利率因子 現值 購 買 價 格 $363,000 $363,600 5 0.621 $225,796 投 資 抵 減 (12,120) (12,120) 5 0.621 (7,527)

$218,269 現 金 流 入

6 - 10 年 勞力、物料、

維修節省 109,500 65,700 6-10 (.621)

×(3.791) $154,672 新 機 器 折 舊 72,720 29,088 6-10 (.621)

×(3.791) $ 68,479

$223,151 NPV(6-10 年)=$4,882

A 機器之全部 NPV=$7,873+$4,882=$12,755

B 機器分析

現金流出 t = 0 稅前金額 稅後金額 發生年期 現值利率因子 現值 購 買 價 格 $664,500 $664,500 0 1.0 $664,500 投 資 抵 減 (66,450) (66,450) 0 1.0 (66,450)

舊機器殘值* (37,500) (22,500) 0 1.0 ( 22,500 )

$575,550 現 金 流 入

1 - 10 年 勞力、物料、

維修節省 $114,525 $68,715 1-10 6.145 $422,254 新 機 器 折 舊 66,450 26,580 1-10 6.145 163,334

$585,588 NPVB=$585,588-$575,550=$10,038

NPVA>NPVB

另解

A 機器,t=0

機器成本 $397,500

稅額扣抵 (13,250)

舊機器銷售額 (37,500)

舊機器銷售之稅捐

(0.4)($37,500) 15,000 支出總額t=0 $361,750 每年的利益,l-5 年

△CF=(l-t)(△S)-(l-t)(△C)+t△D

=0-(l-0.4)×(-109,500)+0.4(79,500)

=$65,700+$31,800

=$97,500 每年利益之現值

($97,500)(3.791)=$369,623 NPVA(l-5 年)=$369,623-$361,750

=$7,873

A 機器,6-10 年

A 機器成本 t=5 $363,600 稅額扣抵 ( 12,120 ) 支出總額t=5 $351,480 每年的利益,6-10 年

△CF=(l-t)(△S)-(l-t)(△C)+t△D

=0-(l-0.4)(-109,500)+0.4(72,720)

=$65,700+$29,088

=$94,788 每年利益之現值

($94,788)(3.791)=$359,341

NPVA(6-10 年)=$359,341-$351,480=$7,861

NPVA(6-10 年)=在 t=0 時=(0.621)($7,861)=$4,882 NPVA總計=$7,873+$4,882=$12,755

B 機器

機器成本 $664,500

稅額扣抵 (66,450)

舊機器銷售額 (37,500)

舊機器銷售之稅捐 15,000

支出總額 $575,550

每年的利益

△CF=(l-t)(△S)-(l-t)(△C)+t△D

=0-(l-0.4)(-$114,525)+0.4($66,450)

=$68,715+$26,580

=$95,295 每年利益之現值

(6.145)(95,295)=$585,588 NPVB=$585,588-$575,550=$10,038

2.(a)如果預期通貨膨脹加速,則決策會轉變為對 B 機器有利。一般而言,預期通貨膨脹率愈高,投入金 額較大之長期資本投資,較為有利。

(b)資金配額限制對 A 機器有利,或許繼續使用現有的機器。

(c)如果橘農廢止合約,則工廠可能提前關閉,這會使得 A 機器或現有的機器較為有利。

(d)技術進步使得購買 A 機器,或保有現有機器較為有利。

(e)資金成本急遽上升,可能對 A 機器與 B 機器都不利。而且,資金成本上漲對 A 機器的不利影響較少,

因為在第5 年的大筆支出之現值較低。