國立臺灣大學管理學院會計學系 碩士論文

Department of Accounting College of Management

National Taiwan University Master Thesis

人壽保險業評價方法之趨勢研究 Valuation Method for Life Insurance:

the Future Trend

蔡宗佑 Tsai, Tsung-Yu

指導教授:吳琮璠 博士

Advisor: Rebecca Chung-Fern, Wu Ph.D.

中華民國 98 年 6 月

June, 2009

I

謝 辭

隨著論文的完成,我的學生生涯亦即將畫上句點。回想這陣子來與論文搏鬥 的日子,受到了大家諸多的照顧。首先,要先感謝我的父母,因為有你們在背後 的默默支持,才讓我可以無後顧之憂地投入在學校的生活;再來要感謝的是恩師 吳琮璠教授,因你您細心的指導,才能讓我從不知如何下手,到完成這一篇論文。

口試時,感謝董水量老師與許文馨老師寶貴的意見,讓我可以發現我自己的盲點,

讓論文以更加完整。

除了感謝師長的教誨外,還要感謝這些日子來助我良多的伙伴,老耿、詠棻、

元昭、欣潔、子瑞、Jason…等許多同學,每當我在論文上有問題時,總要麻煩你 們幫我出主意,論文寫得很煩也是你們陪我去娛樂、放鬆;此外在我在口試前忙 到焦頭爛額時,同門亮亮一肩扛起了口試相關的行政事務;最近剛生寶寶的老姐,

硬在工作忙碌之餘,被我找來校初稿中的錯字;此外拔辣、巧綾、古又帆…許多 數不清的同學,都在我感到無力的時候,適時地對我伸出援手,如果沒有大家的 幫忙,這篇論文無法順利完成。

研究所這二年,最大的收獲並不是碩士這份文憑,而是來到這個環境,接受 了師長的教誨,認識了這些一起努力的好伙伴,在大家的相互扶持下,這篇不是 我一個人的論文,而是一份屬於大家一起完成的成就,感謝你們。

蔡宗佑 謹誌 于台灣大學會計學研究所 民國九十八年六月

II

中文摘要

保險之基本精神在保障被保險人權益,具有提供社會安全之功能,因此站在 監理者的角度,特別重視保險公司的清償能力。在此情形下,保險公司將出售合 約之利益遞延至合約有效期間內認列,容易造成財務報過度穩健保守與公司價值 被低估,導致報表使用者無法了解公司真正的營運績效,甚至造成公司遭其他企 業惡性併購。目前人壽保險市場常用精算價值為評估指標,其包含了公司未來新 合約的價值,因此存在大量主觀因素,為了消除此不確定因素,市場之分析師開 始採用隱含價值來判斷人壽保險公司的價值。早期隱含價值之採用缺乏一致的規 定,造成隱含價值資訊不具可比較性,為改善此一現象,歐洲 CFO 論壇於 2004 年提出歐洲隱含價值(European Embedded Value;EEV),以增進公司間隱含價值的 可比較性;而我國方面,目前隱含價值的相關規定當在發展階段,故規定尚未十 分完備,僅由中華民國人壽保險商業同業公會提出一份草案規範相關事項,相信 在不久的將來將會更加完整。

2004 年國際會計準則委員會提出的 IFRS4 目前僅完成第一階段,第二階暫定 於 2011 年公布草案,歐盟國家決定於 2013 年全面適用。由於與國際會計準則接 軌為我國會計制度之最終目標,因此保險業之保單在未來勢必要面對公平價值的 評價問題。由於台灣之保險公司過去出售許多高利率保單,一旦採用公平價值評 價,首要面臨之難題便是鉅額準備金之提列,此一提列可能會劇烈地衝擊我國保 險業之營運。為減緩與國際準則接軌之衝擊,本論文採用敘述性研究方法,參照 保險評價相關文獻,探討近年來人壽保險業評價方法之趨勢,同時介紹隱含價值 的評價觀念,搭配我國與英國之個案,比較與分析各公司的隱含價值揭露情形,

以協助了解其評價之原理。最後觀察英國與我國保險公司的財報揭露,期能對隱 含價值揭露之應用有進一步之了解。

關鍵字:隱含價值、人壽保險、評價方法、IFRS4、公平價值

III

ABSTRACT

The mission of insurance is to protect policyholders’ equities and to assist social security. For supervisors, solvency problem is the main issue for insurance companies.

Under such circumstance, insurance companies may allocate their initial profit into overall contract periods, which may produce over-conservative financial statements and mislead financial statement users, and ultimately, may lead to “hostile merger”.

Appraisal Value is one of the most important indicators in life insurance market.

However, due to the fact that part of the appraisal value is from the value of future contracts, a lot of subjective factors must be taken into consideration. To eliminate such uncertainties, analysts have begun to adopt the Embedded Value when valuing life insurance companies. However, a general standard is still needed for comparability purpose. Therefore, the CFO Forum, participated by European insurance companies, had brought up ‘European Embedded Value’ (EEV) to attempt to solve the issue.

In 2004, the IASB only issued phase I of IFRS 4. The draft of phase II will soon be released in 2011, and the EU member states will apply the phase II in 2013. On the road of applying international standards, all insurers in Taiwan will no longer have to face the valuation issues. Under IFRS, the first problem that insurers will face is to recognize a large amount of reserves, which would sharply impact their operation. To ease the impact of adopting IFRS, this thesis discusses valuation methods of life insurance and also takes British and Taiwan companies as examples to discuss issues related to the application of Embedded Value.

Key words: Embedded Value, Life Insurance, Valuation Method, IFRS4, Fair Value

IV

目 錄

謝 辭 ... I

中文摘要 ... II

ABSTRACT ... III

第一章 緒論 ... 1

第一節 研究動機與目的 ... 1

第二節 研究方法 ... 3

第二章 人壽保險業評價趨勢之探討 ... 4

第一節 人壽保險業概述 ... 4

第二節 人壽保險評價趨勢 ... 9

第三章 隱含價值 ... 17

第一節 近期保險會計之發展與規定 ... 17

第二節 隱含價值 ... 22

第四章 個案分析—以我國與英國保險公司為例 ... 37

第一節 隱含價值揭露情形 ... 37

第二節 敘述性統計 ... 64

第五章 結論、限制與建議 ... 69

第一節 研究結論 ... 69

第二節 研究限制 ... 71

第三節 研究建議 ... 72

附錄 A:專有名詞對照表 ... 73

參考文獻 ... 75

V

表目錄

表 4-1 個案公司 2007 年隱含價值資訊揭露整理表 ... 63

表 4-2 英國樣本公司 2004-2007 年隱含價值之敘述性統計 ... 67

表 4-3 我國樣本公司 2004-2007 年隱含價值之敘述性統計 ... 68

圖目錄

圖 2-1 年金保險給付期間示意圖 ... 8圖 2-2 保險合約之評價模式 ... 16

圖 3-1 IFRS PHASE II 預計時間表 ... 19

圖 3-2 各類評估指標示意圖 ... 24

圖 3-3 一般公認會計原則與隱含價值下認列利益之差異 ... 30

圖 4-1 AVIVA 淨資產隱含價值調節表 ... 38

圖 4-2 AVIVA 英國主要業務之隱含價值基礎營業利益 ... 39

圖 4-3 AVIVA 隱含價值之組成揭露 ... 39

圖 4-4 AVIVA 各國業務隱含價值之敏感性分析 ... 39

圖 4-5 FRIENDS PROVIDENT 股東權益隱含價值調節表 ... 41

圖 4 -6 FRIENDS PROVIDENT 各項業務之隱含價值 ... 41

圖 4-7 FRIENDS PROVIDENT 各項業務之組成揭露 ... 42

圖 4-8 FRIENDS PROVIDENT 隱含價值之敏感性分析 ... 42

圖 4-9 FRIENDS PROVIDENT 隱含價值之設假 ... 42

圖 4-10 HBOS 各類業務之隱含價值 ... 44

圖 4-11 HBOS 隱含價值之敏感性分析 ... 44

圖 4-12 HBOS 隱含價值使用之假設 ... 45

圖 4-13 LLOYDS TSB 經營業務之隱含價值 ... 46

圖 4-14 LLOYDS TSB 隱含價值之組成項目 ... 47

VI

圖 4-15 LLOYDS TSB 隱含價值之敏感性分析 ... 47

圖 4-16 STOREBRAND ASA 隱含價值之內容 ... 48

圖 4-17 STOREBRAND ASA 隱含價值之組成項目 ... 49

圖 4-18 STOREBRAND ASA 隱含價值之敏感性分析 ... 49

圖 4-19 LEGAL & GENERAL 帳面價值與隱含價值 ... 50

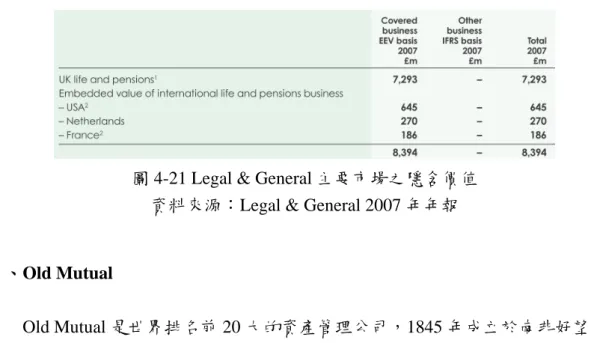

圖 4-20 LEGAL & GENERAL 英國主要業務價值之隱含價值組成項目與調節表 . 51 圖 4-21 LEGAL & GENERAL 主要市場之隱含價值 ... 51

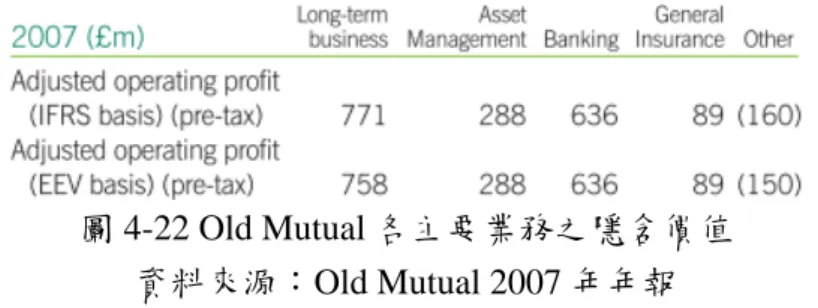

圖 4-22 OLD MUTUAL 各主要業務之隱含價值 ... 53

圖 4-23 OLD MUTUAL 隱含價值法下主要市場之損益價值 ... 53

圖 4-24 OLD MUTUAL 隱含價值之各組成項目 ... 53

圖 4-25 OLD MUTUAL 隱含價值之敏感性分析 ... 54

圖 4-26 OLD MUTUAL 隱含價值之假設 ... 54

圖 4-27 PRUDENTIAL 隱含價值組成項目與調節表 ... 55

圖 4-28 PRUDENTIAL 主要業務之隱含價值 ... 56

圖 4-29 PRUDENTIAL 隱含價值使用之假設 ... 56

圖 4-30 中國人壽隱含價值 ... 57

圖 4-31 國泰人壽隱含價值 ... 58

圖 4-32 國泰人壽隱含價值之敏感性分析 ... 59

圖 4-33 富邦人壽隱含價值 ... 60

圖 4-34 富邦人壽隱含價值之敏感性分析 ... 60

圖 4-35 新光人壽隱含價值 ... 61

1

第一章 緒論

本章共有二節,第一節探討本論文的研究動機,第二節為研究方法之介紹。

第一節 研究動機與目的

在我們平常的生活存在許多不確定的風險,我們無法事前得知這些風險何時 會發生,為確保在風險發生時,個人之經濟能力不會因此無力支應,因此有保險 的概念產生。從民國 51 年開放第一家民營保險公司開始,我國保險業發展至今已 有數十年歷史,根據財團法人保險事業發展中心公佈之資料,截至 2009 年 4 月 30 為止我國國內目前有 32 家人壽保險公司、24 家產業保險公司與 4 家再保險公司。

此外依據中華民國人壽保險商業同業公會公佈資料顯示,截至 2009 年初為止,我 國人壽保險之平均投保率為 196%,相當於每位國人有接近二張保單,依身份證歸 戶後統計,投保率約為 66.56%,而且每年還在持續增加中,顯示我國國人對於保 險之觀念已越來越重視。

在保險之基本精神下,為了保障被保險人之權益,對於保險業之財務結構要 求,特別強調法定的清償能力,而保險之收入與成本皆遞延至保險合約的整個存 續期間認列;然而,財務報導的目的,主要在提供報表使用者公司目前營運成果、

財務狀況與現金流量,在此種處理方式下,可能無法在財務報表中將管理當局的 實際績效表達出來。為使財務報表可以提供報表使用者更明確有用的資訊,其報 導之內容應更接近公司目前的經濟狀況,人們開始尋求不同的評價方法來評估公 司之公平價值。

隱含價值乃是利用精算之方式,將保單未來之利益折算成現值,可以合理地 估計保單之市價,是目前在人壽保險市場中最受分析師喜愛的評價方法之一,許

2

多投資人皆透過壽險公司揭露之隱含價值來做為投資決策之依據。例如,國泰金 控在 2008 年三月的法人說明會中,公佈公司之每股隱含價值約為新台幣 97 元,

高於國泰金控當日之股價1,因此帶動國泰金控之股票上漲逾 2.5%;然而在五月初 的法人說明會中,因為公佈的每股隱含價值約為新台幣 39.8 元,遠不如前一交易 日的股價 86.2,造成次一交易日公司股價大跌逾 5.5%。另外,中國人壽於 2007 年七月底的法人說明會中,揭露公司在 2006 年底之隱含價值為新台幣 19.5 元,相 較於 2005 年底成長 22.6%,因而帶動中壽當日股價漲停,可見隱含價值資訊對股 價影響力甚鉅。

自從 2004 年國際會計委員會推出國際財務會計準則公報第四號保險合約以 來,保險業之會計處理展開了一連串的改革,我國亦在民國 97 年推出財務會計準 則公報第四十號保險合約之會計處理準則。由這些新制度的推出,可以發現保險 業之會計處理正面臨劇烈的改變。為促進我國人壽保險業之評價方法與國際接 軌,乃進行本論文之研究。本論文之目的為:

1. 透過整理保險業評價之相關文獻,探討近年來人壽保險業評價方法之趨 勢。

2. 介紹近年來歐洲人壽保險業所採行的隱含價值評價觀念,以協助了解其 評價之原理。

3. 觀察英國與我國保險公司的財報揭露,期能對隱含價值揭露之應用有進 一步之了解。

4. 提供後續研究者對於隱含價值研究之依據。

1每股新台幣 81.9 元。

3

第二節 研究方法

本論文係採用敘述性研究方法,參照保險評價相關文獻,整理近年來人壽保 險評價方法之趨勢,搭配我國與英國之個案,比較與分析各公司的隱含價值揭露 情形。

本研究利用在英國倫敦證券交易所上市之保險公司所公佈的年報,蒐集隱含 價值相關之資訊。因為隱含價值尚在發展階段,採用尚未普及,因此蒐集之資料 不足進行實證分析,故本章僅以個案探討之方式,對各公司隱含價值的揭露進行 探討。同時以我國保險公司為樣本,觀察隱含價值之揭露情形。

本研究共分為五章,第一章為緒論,介紹本論文之動機與研究方法;二章為 人壽保險業評價趨勢之探討,介紹人壽保險之業務與國際常用之評價方法;第三 章介紹近期保險會計之發展,與隱含價值法之介紹;第四章利用個案討論之方式,

介紹隱含價值目前在年報之揭露情形;最後第五章彙總本論文之內容,提出最後 之結論,並為後續研究者提出建議。

4

第二章 人壽保險業評價趨勢之探討

本章分為二節,第一節為人壽保險業之概述,並簡單介紹保險商品之種類,

第二節為國際人壽保險業常用的評價方法趨勢介紹。

第一節 人壽保險業概述

在我們的生活週遭存在各種風險,這些風險為客觀之存在,我們無法得知其 發生與否與何時發生,只能透過適當的防範措施減少風險發生的可能性,抑或減 緩發生時所帶來的損害,但無法將其發生之可能性完全消除。對於風險之定義眾 說紛云,在范姜肱所著的保險學一書中,整理了以下幾位學者的定義:經濟學者 Knight 將風險解釋為「可測定之不確定性」;保險學者 Willet 認為風險是「某種不 幸事件是否發生之不確定性」;Shider 則認為風險是「損失之不確定性」。由上述之 定義,我們可以發現風險通常會伴隨著不確定性與損失而出現,而保險即是一種 透過風險管理的方法,避免或減少風險發生之可能性或造成之損失。

一、保險之意義

保險為一種由多數經濟單位分攤少數經濟單位損失的互助制度,主要目的係 在提供特定期間內風險發生時之經濟保護。依中華民國保險法所述:「本法所稱保 險,謂當事人約定,一方交付保險費於他方,他方對於因不可預料,或不可抗力 之事故所致之損害,負擔賠償財物之行為。」保險之定義各家說法不一,從經濟 的角度來看,保險是一種自助互助的經濟制度。透過集合許多有相同風險之經濟 單位,成立一共同分擔風險的團體,約定當風險發生時,利用共同聚集之資金來 彌補或減緩損失,以確保經濟之安定。美國危險與保險協會(The Commission on

5

Insurance Terminology of The American Risk and Insurance Association)將保險定義 為:

Insurance is the pooling of fortuitous losses by transfer of such risks to insurance who agree to indemnify insureds for such losses, to provide other pecuniary benefits on their occurrence, or to render services connected with the risk.

由其定義我們可以整理出保險之主要要素有:

1. 損失之集合(pooling of fortuitous losses):此處之損失必須為意外損失,換 言之損失發生與否具有不確定性,因此需要運用統計上的大數法則來分 擔風險。在大數法則下,曝露於相同風險下的單位越多時,實際損失會 越接近預期損失。故為使保險業務得以穩定經營,必須集合多數具類似 風險的經濟個體。

2. 危險的轉嫁(transfer of such risks):因為保險是透過大數法則讓多數人來 分擔少數人的損失,因此當事故發生時,保險之機制會把損失轉嫁至全 體參與保險的個體,讓所有人一同承擔損失。換言之,事故依然存在並 未消失,只不過透過保險的方式「轉嫁」給所有人共同承受。

3. 補償(indemnify for such losses):保險給付的精神在於當事故發生時,藉由 彌補財產上的損失,來緩和被保險人精神上之痛苦,但償付金額需以損 失之金額為限,不可因保險給付而使被保險人產生利益。

除了上述之要素外,保險尚需要有合理的保費計算基礎。隨著保險目的不同,

保費之公平性所需考慮的因素亦不相同,在此所稱之「公平」有社會公平與精算 公平之分。以社會保險來說,考慮的是所得重分配與互助功能,因此較不注重精 算上的公平;相對的,商業保險則相當重視精算上的公平,參與保險的各單位,

必須要分攤合理風險下的損失,如何透保費精算,讓風險較高者負擔較高的保險

6

費用,需要有合理的依據。

除了經濟的角度外,保險亦可以從法律的觀點來看。依據我國保險法第一條 之定義:「本法所稱保險,謂當事人約定,一方交付保險費於他方,他方對於因不 可預料,或不可抗力之事故所致之損害,負擔賠償財物之行為。根據前項所訂之 契約,稱為保險契約。」由其定義可以發現,保險主要的要素有:

1. 一方必須有付保費之行為。

2. 必須有補償之行為。

3. 損害必須為不可預料或不可抗力之事故。

由於以上之要素皆是由雙方透過簽定契約之方式訂定出來的,所以站在法律 之觀點而言,保險為一種契約行為。

二、保險業之特性

保險業之特性目前各家說法不一,經本論文整理後,認為保險業主要有以下 三項特性:

1. 給付不對稱性:雖然保險公司與銀行一樣都向大眾吸收大量的資金,並用利 這些資金進行投資、孳息,但銀行必須在合約到期或民眾需要提領時,將資 金連本帶息退還給民眾;相對的,保險公司乃是利用眾人之資金來支付少數 人之風險,因此在支付上形成一種被保險人與保險人間的不對等關係。

2. 成本不確定性:一般產業的商品成本通常在銷售前已可確定,相對的,保險 業中因為風險發生與否並無法事先得知,且風險發生後影響之程度亦無法事 前確定,因此在合約結束前,保險公司需要負擔的成本只能靠估計決定其金 額,是故具有高度的不確定性。

3. 嚴格的法規監督:由於保險業務涉及社會安全之問題,為保障被保險人權益

7

與維持社會安全,相對於一般的產業,政府對保險業之法規較為嚴謹,對其 財務報表之要求,特別重視對負債之清償能力。此外,由於保險業為金融產 業,若其操作失敗將會嚴重影響市場之運作,所以對其財務報表之規定,亦 較其他產業嚴格。

三、人身保險之介紹

依主體與目的的不同,保險的分類亦不相同。例如在保險法中,將保險分為 人身保險與財產保險;在保險的經營上,將保險分為個人保險與商業保險;在政 府的政策中,將保險分為社會保險與商業保險;在經營的主體上,將保險分為民 營保險與公營保險,本論文乃採用保險法之觀點。依據我國保險法第十三條的規 定:「人身保險,包括人壽保險、健康保險、傷害保險及年金保險。」因此本論文 討論的人壽保險為人身保險的一種,以下為人身保險業務的基本介紹。

1. 人壽保險:與其他保險較為不一樣,人壽保險是以人身之死亡或生存為 標的,因此保險受益人往往是其他人,被保險人通常無法享受到保險之 利益。此外,人壽保險通常是為期數年或數十年以上的長期契約,因此 在保險功能以外,經常同時具有儲蓄之性質。目前人壽保險之商品主要 可以分為生存保險、死亡保險與生死合險三類。

2. 健康保險:健康保險係被保險人在保險期間因為疾病產生之醫療費用、

收入減少或導致殘廢時,由保險人支付保險金來保障被保險人之生活,

故健康保險又稱為疾病保險或醫療保險。一般的疾病保險給付,除了因 無法工作致使收入降低者外,主要為醫藥費用的給付,其項目通常有住 院日額給付保險、住院費用保險、高額醫療費用保險、特定疾病醫療費 用保險、外科手術費用保險等,近年來在國內銷售額迅速成長的癌險,

即是健康保險的一種。

8

3. 傷害保險:傷害保險主要提供被保險人在保險期間內發生意外傷害之保 障,因此傷害保險又稱人身意外保險或平安保險。傷害保險以短期間為 主,因此其保費通常以一次繳清為原則,商品之種類主要可分為普通傷 害保險、團體傷害保險、旅行傷害保險與職業傷害保險。

4. 年金保險:年金保險主要在預防年老時因為收入下降造成經濟能力出現 問題。換言之,年金保險乃是以年金方式存在之生存保險。年金保險與 一般壽險最大的不同在於,一般壽險乃是在一連串的保費支付下,當事 故發生時一次領取保險給付,而年金保險則是先透過一定期間的累積,

待支付滿一定之保費金額後,在未來剩餘的期間每年獲取定額的給付。

因此,年金領取得多寡,端視被保險人在過了累積期間期後,生存的年 數。下圖 2-1 為年金保險給付之簡圖:

累積期間 變現期間

金 額

年齡 圖 2-1 年金保險給付期間示意圖 資料來源:凌氤寶,保險學理論與實務(2003)

X

9

第二節 人壽保險評價趨勢

在吳啟銘所著的企業評價個案實證分析一書中認為:對企業而言,企業評價 在短期可以用來協助管理者制訂決策,長期可以協助企業建立價值系統;而對投 資人而言,企業評價有助於評估標的的合理價位。保險業在評價時,涉及許多種 類的保險商品,不同種類的保險商品其評價所應考量的基礎亦不相同,本節主要 介紹保險會計的常用的評價方法與近年來的評價趨勢。

一、會計基礎與價值基礎

依據 Klumpes (2005)之整理,國際間對於人壽保險公司價值的衡量,主要分為 傳統的會計基礎估計法與價值基礎估計法二種,前者主要以本益比(P/E ratio)法為 主,而後者主要以隱含價值2 (Embedded Value;EV)法與經濟附加價值(Economic Value Added;EVA)法為主。

在吳啟銘所著的企業評價個案實證分析一書中指出,本益比法藉由考慮公司 在目前的盈餘水準下投資人所願意支付的價格,來判斷股票之價格是否合理。在 本益比法下,利用衡量時的股價除以未來預計的每股盈餘來衡量,投資人可以對 不同規模的公司進行比較,而且該方法計算容易,所需資料亦容易取得,可以讓 投資大眾輕易地瞭解公司價值是否合理。目前股票市場中本益比常見的應用乃是 所謂的「林區比率」,該比率為盈餘成長率乘以 100 後,再除以本益比。其簡式如 下:

林區比率=

g:盈餘成長率

2 隱含價值,Embedded Value,簡稱 EV,為用來衡量人壽保險公司之價值的評價方法,其方法又可 稱為精算師法,而隱含價值之其他名稱還包括內含價值、內涵價值、內嵌價值與內在價值。

10

P:衡量日股票價格 E:每股盈餘

一般市場中對林區比率的判斷法則為,當比率大於 2 時,代表股價偏低;當 比率小於 1 時,代表股價偏高。

在本益比法下採用固定期間的資料,因此忽略了市場的風險與利率等因素,

使得在評估公司價值時容易產生偏誤。因此有人主張採用資產報酬率法來取代本 益比法。在資產報酬率法下,投資人根據每一期的盈餘來計算壽險公司的資產報 酬率,可以更明確地表達公司當年的績效與價值改變。

為了保障保單持有人之權益,且因為保險業本身風險的不確定性,因此保險 會計通常採用較穩健保守的做法,強調財務報表的可靠性。雖然可靠性為財務報 表資訊品質的重要指示之一,但是過於強調財務報表的可靠性而忽略了其攸關性 時,現許多有用的資訊可能不會出現在財務報導中。由於人壽保險的期間通常相 當長,主要的費用大部分發生於合約第一年,但在會計的處理下,餘盈必須遞延 至整體合約期間內認列,使用單一期績效評估的會計基礎評價法,可能無法有效 衡量公司的價值與經營績效,而且容易低估公司現有的價值,公司管理者的績效 亦會因此被錯估。Metha(1996)認為,會計基礎下獲利的計算包含了過多主觀的設 假,而且沒有考慮適當的風險與現金的時間價值。

由於大眾對資訊要求越來越詳細,承受了來自公司內部與外部的對資訊需求 的壓力,本益比法與資產報酬率法提供之資應不足以滿足投資人的需求,人壽保 險公司需要更適當的分析方法來重新衡量其績效,而價值基礎之評估法剛好可以 提供這些公司適當的衡量方法。相較於會計基礎的衡量方法,在以價值為衡量基 礎的評估法下,表達的乃是公司現實狀況下的實際價值,可以較通盤地考量公司 的現實經營狀況。

11

在價值基礎法下,利用剩餘利益的概念來評估公司的績效,可以避免會計基 礎評估法下,未考慮資金成本的缺點。Wallace (1997)發現,人壽保險公司之執行 長(CEO)會依剩餘利益(Residual Income;RI)的衡量基礎來做決策。Klumpes (2002) 研究發現,澳洲與歐洲的人壽保險公司之執行長較偏好在年報上,自願性地使用 精算之數字來揭露公司獲利,而較不偏好使用會計基礎利益下之利益。Horton (2007) 探討價值基礎法下的數字是否與公司股東權益的市場價值相關,同時測試隱含價 值是否比現行會計制度下的報告還具有增額解釋力。Horton 得到的結果支持其假 設,證明價值基礎法與公司的市場價值相關,且比現行會計制度下的報告還具有 增額解釋力。

Otley & Fakiolas(2000)質疑會計基礎下的績效衡量方法是否真的有用。他們認 為在控制營運,與監督整體組織及管理人員的績效上,會計基礎將被價值基礎的 觀念(例如隱含價值)所取代。此外,他們亦指出市場導向的績效衡量指標(例如隱 含價值),將會挑戰會計基礎在財務規劃的地位。

Klumpes (2005) 的研究指出,在選擇使用會計基礎或精密的價值基礎來衡量 財務績效時,公司所有權人的架構顯著地影響管理者的偏好;此外,股份公司(stock firm)比互助公司(mutual firm)還可能使用包含現金流量計劃的財務績效衡量方法 (例如,隱含價值法),來做為策略上的預算與規劃目的。此外,Klumpes 亦發現,

經濟附加價值、剩餘價值與隱含價值都比資產報酬率更適合用來表達保單在非常 期間的價值改變。同時,用來衡量保單經濟價值之異常盈餘變化的多項績效衡量 指標中,資產報酬率是最不適當的方法,因為它忽略了相關淨資產的資金成本,

也沒有考慮實際情形與預期不同而造成的價值改變。會計基礎衡量法與價值基礎 衡量法最大的不同處在於,前者需在擁有完善的會計架構下被利用,而後者則是 需要有對異常經濟利益的最佳估算。關於價值基礎下的隱含價值,在後續章節會 詳細介紹,故在此不再贅述。目前使用會計基礎方法來評估壽險業之主要國家為

12

美國,主要因為美國壽險業發展已步入成熟期,壽險公司的獲利水準相對穩定,

而且其經濟成長、預期投資報酬也較平穩。

相對於英國,在北美隱含價值法的採用尚未普及,而且通常只限於內部衡量 而不對外公開,但在國際競爭的壓力下,近年來越來越多的壽險公司開始在財務 報表中揭露隱含價值之相關資訊。根據 Deloitte 於 2005 做的一份調查顯示,美國 許多中大型的人壽保險公司有超過半數的財務長聲稱他們已開始使用隱含價值之 類的價值基礎衡量法。2004 年,美國壽險公會(American Council of Life Insurance,

以下簡稱 ACLI)委託 Ernst&Young 作的一份調查,其發現使用隱含價值的公司之數 量在美國成長原因主要有:

1. 對管理相關資訊的渴望。

2. 美國 GAAP 缺少攸關資訊。

3. 分級機構對資訊的要求提高。

4. 投資大眾希望公司揭露更多攸關的資訊。

二、完全公平價值法

隨著國計會計準則 39 號的推出,國際間對於金融商品的公平價值越來越重 視,由於人壽保險公司持有大量金融商品的特性,使得投資大眾特別關心人壽保 險公司的公平價值與其帳列價值是否一致。最後出現一派學者認為採用完全公平 價值法(Full Fair Value Method)可以較完整地反應金融業的市場價值。所謂完全公 平價值法乃是將公司帳上所有資產與負債以公平價值評價。Hodder (2006)以商業銀 行為樣本,測試一般淨利(Net income)、綜合淨利(Comprehensive Income)與完全公 平價值淨利(Full Fair Value Income)三者與市場風險之關係,研究發現,在完全公平 價值法可以反應出綜和淨利與一般淨利下,無法反映的市場風險。

13

由於目前會計準則對於公平價值的評價主要在公司的資產面,對於負債評價 之做法並不明確。然而壽險公司的財務報表中,主要的項目為保險合約(保單3),

因此現階段要在實務上利用完全公平價值法評價壽險公司尚存在困難。

三、國際會計準則最新評價趨勢

目前世界各國的會計政策,有向國計財務會計報告準則(International Financial Reporting Standards,以下簡稱 IFRS)靠攏的趨勢。在 2008 年 10 月討論會中,國際 會計準則委員會(International Accounting Standards Board;以下簡稱 IABS)針對保 險契約提出五種可能的評價方法,其中包含了現有出售價值評價模式、三種履約 價值的評價模式與未滿期保費評價模式,基本上除了未滿期保費之評量方法外,

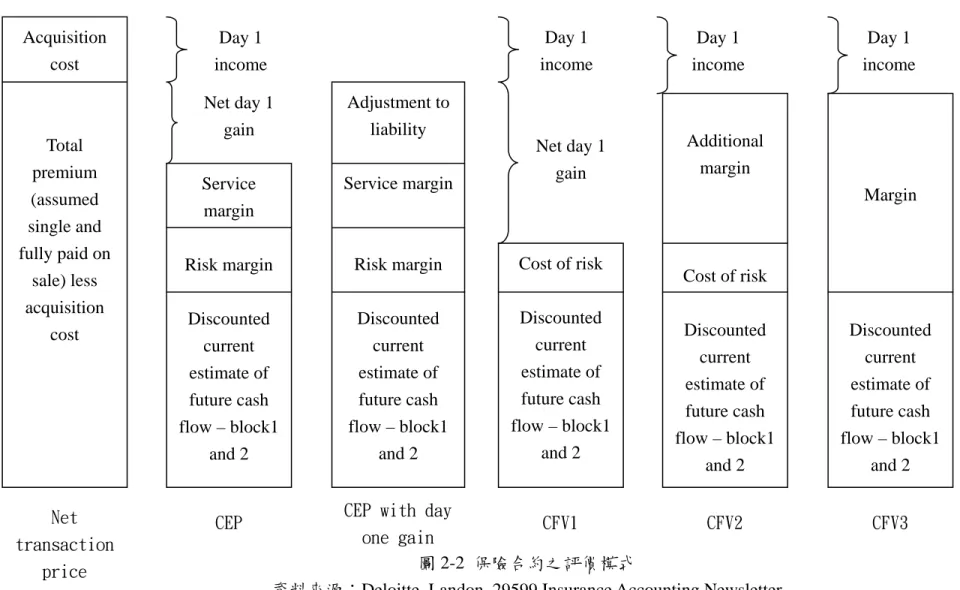

其他四種方法皆用到 building block approach4來衡量保險負債,而且可以適用到各 類的保險合約。以下將分別簡介之,圖 2-2 為五種評價方法組成項目之示意圖。

1. 現有出售價值(current exit price; CEP):在 2004 推出的 IFRS 4 中 IASB 提出一 個模型,希望可以同時適用於壽險、產險與意外險合約之衡量。該模型對於 預期負債的衡量乃基於:1、未來現金流量,2、現金的時間價值5,3、考慮市 場在承受風險與提供服務下所要求的邊際利益,這項方法即為出售價值法。

出售價值代表在市場中該公司可轉換給另一保險公司的價值,換言之乃是一 種 B2B(Business to Business)模型。在此一模型下,保險公司被允許於合約一 開始就認列利益。此項模型的採用,在 IASB 委員的表決中以些微的差距暫時 被採納6。

3 對人壽保險公司而言,保單是公司的負債。

4 將合約之價值分成數個部分,分別計算其價值後再行加總,以求得契約之價值。

5 該價值利用排除所有會影響利率但與負債不相關因數後的市場折現率所計算。

6 在 IASB 的 14 位成員中,7 位贊成接受,6 位反對,1 位棄權。

14

2. 履約價值 1(current fulfillment values; CFV1):此一履約價值之評估主要透過 將保險合約未來的現金流量折現,同時考慮以風險成本為基礎下之風險邊際 利益(risk margin)。在此方法下,合約之期初會產生損益。

3. 履約價值 2(current fulfillment values; CFV2):此一履約價值為上述履約價值 1 的價值再加上一額外的邊際利益(additional margin),此一額外邊際利益可能 由許多不同的項目所組成,例如:前述在出售價值法下的服務邊際利益、銷 售邊際利益、前期投資與衡量錯誤的調整等,此一額外之邊際利益在合約期 初就已決定,其總金額為保費與現金流量預期價值加上風險邊際利益的差 異。支持此一評價方法的人認為這些因素並無法明確地分開評價,因此將他 們全數合計為一「額外的邊際利益」。由於此一額外邊際利益混合了許多不同 的項目,因此通常不容易針對各別組成之項目進行跨期間的分攤,是故保險 公司會透過一最適當之動因,在合約的存續期間,將此一額外之邊際利益分 攤至損益表之中。

4. 履約價值 3(current fulfillment values; CFV3):此一履約價值為上述履約價值 2 再加上一經標準化的邊際利益(margin)。在此方法下,利用保費為基礎來計 算期初的邊際利益,所以在合約的初期並不會產生損益。此一標準化之邊際 利益不僅包含風險邊際利益,它同時亦包含了其他種類的邊際利益,與前述 的履約價值 2 相比,支持此一方法的人不認為將風險成本與額外的邊際利益 分開評估是可靠且有用的做法。由於此一履約價值乃基於「實際保費是現實 市場交易價格的最佳證據」的推測,因此此一評估法假設,在最近的交易資 訊下未來不會有資訊可以為合約之邊際利益提供更好的證據,因此一旦履約 價值經評估結束後,其價值即被鎖定了。

5. 未滿期保費(unearned premium):在人壽保險合約中,合約越後期壽險公司所 承受之風險越大,因此在理論上應收取應高額的保險。但由於通常在合約末

15

期被保險人收入較前期低,因此可能無法負擔較高額的保險費用,是故壽險 公平通常採用平準保費的保費制度,在整體合約期間內收取相同的保費。在 平準保費的制度下,壽險公司在合約前半期收取之保費高於實際風險下應收 取之金額,被保險人所溢繳之保費即為未滿期保費。人壽保險公司應將此一 部分提存責任準備金,並認列為公司負債,等合約後半期當實收之保費小於 實際風險下應收之金額時,再把以前所提存的責任準備金轉列保費收入。未 滿期保費評價法乃直接視未滿期保費為合約之價值,此一評價方法僅適用於 的短期負債,因為保險公司通常不會預期短期合約未來的現金流量會劇烈改 變,而且會計上一年或一個營業週期內現金流量之計算,並不會特別考慮現 金的時間價值。所以此一方法在計算上會比前述的其他四種方法來得簡單。

除了短期負債以外,其他合約原則上還是採前述 building block approach 下的 四種方法來評價。未滿期保費評價法與前四種方法較不同之處主要有四點:

(1) 未考慮現金的時間價值。

(2) 無明確的風險邊際(risk margin)。

(3) 除非有必要,否則事後不再重新評量其價值。

(4) 與總保費一致,換言之在評價之第一天與總保費不存在差異。

16

圖 2-2 保險合約之評價模式

資料來源:Deloitte, Landon. 29599 Insurance Accounting Newsletter

http://www.deloitte.com/dtt/article/0,1002,sid%253D14424%2526cid%253D252205,00.html

Margin

Discounted current estimate of future cash flow – block1

and 2 Cost of risk

Discounted current estimate of future cash flow – block1

and 2

Additional margin

Cost of risk

Discounted current estimate of future cash flow – block1

and 2 Adjustment to

liability

Service margin

Risk margin

Discounted current estimate of future cash flow – block1

and 2 Acquisition

cost

Total premium (assumed single and fully paid on

sale) less acquisition

cost

Service margin

Risk margin

Discounted current estimate of future cash flow – block1

and 2

CEP with day one gain Net

transaction price

CEP CFV1 CFV2 CFV3

Day 1 income

Day 1 income

Day 1 income

Day 1 income Net day 1

gain

Net day 1 gain

17

第三章 隱含價值

本章分為二節,第一節介紹近期保險會計之發展與規定,第二節為隱含價值 之介紹。

第一節 近期保險會計之發展與規定

一、近期國際保險會計之發展與規定

1991 年歐洲保險會計指令(Insurance Accounts Directive;以下簡稱 IAD)的產生 為歐洲保險會計發展重要的里程碑。IAD 在 1995 年提出 Modified Statutory Solvency Basis of Accounting(以下簡稱 MSSB),此為自 1870 年英國創立人壽保險公司法以 來,壽險業會計首度重大改變。在 MSSB 的規定下,保險合約期初價值不得大於 取得合約所支付的成本與費用,亦即把取得成本資本化,然後再於合約存續期間 內攤銷,故其保險合約一開始的淨現值(Net Present value,簡稱 NPV)為 0。在遞延 取得成本的方式下,可減輕保險公司取得新合約的負擔,但資訊使用者可能因此 無法得知管理人員的績效,因為在此處理方法下,投資人無法知道那些利益是由 本期新合約產生的,那些利益是由前期既有合約產生的。

另一方面,ABI (Association of British Insurers;以下通稱 ABI)於 1990 也開始 為保險業會計尋找新的處理方式,最後終於在 2001 年 12 月提出一份名為 Supplementary Reporting for Long Term Insurance Business (The Achieved profits Method)的指引,主要著重於長期保單獲利情形的報導,與認列股東基金的已達成 利益(achieved profit),而股東基金包含長期保單股東擁有的部分與股東相關的淨資 產。不過最後英國會計準則委員會(Accounting Standards Board;ASB)拒絕在主要 的財務報表中使用此法認列利益,這項現況理論和與資產負債表表達一致的情

18

形,只有在私人保險公司會計的補充揭露報導中或是私人保險公司的合併會計使 用。

由於各國保險業幾乎都受當地政府法規規範,因此在各國保險會計之要求不 盡相同。有鑑相較於其他產業,保險業始終缺乏一套明確的會計處理準則,許多 歐洲國家只能在 IFRS 的原則下,建立暫時性的會計準則以規範保險相關的會計處 理問題,但這些暫時性的準則存在許多缺點,加上財務經濟在精算理論上的發展,

保險業面臨會計處理需要變革的壓力。最後在 1997 年開始由美國財務會計準則委 員會(Financial Accounting Standards Board,以下簡稱 FASB)與國際會計準則委員會 (International Accounting Standards Committee;以下簡稱 IASC7)主導,針對保險合 約會計進行了一個聯合計畫。1999 年 IASC 提出研究報告(issues paper),而後在 2001 年國計會計準則委員會(International Accounting Standards Board,以下簡稱 IASB) 提出保險的會計原則報告草案(Draft Statement of Principles,簡稱 DSOP)。後來 IASB 取代 IASC 之工作後,為了讓歐盟的保險業者在 2005 年前可以採用初步規劃的準 則,IASB 把原本的計劃分為二個階段,以下將以 Phase I 與 Phase II 來稱之:

¾ Phase I:第一階段的目的乃在 2005 年以前,讓歐洲的保險公司可以在 IFRS 的原則下,遵循歐洲各國法規建立自己的合併財務報表。隨著 IFRS 4 的推出,

第一階段已在 2004 年三月完成。

¾ Phase II:第二階段的最終目的乃針對保險合約,發佈長期適用的保險準則公 報。此階段的第一步於 2006 二月開始至十月止,討論保險會計準則發展出初 步的方向,然後在接下來的 18 個月內(2008 年中)提出草案,並且在提出後的 12 個月內(2009 年中)推行第一次適用。依預定之時間,其主要圖示如下圖 3-1。

被延到 Phase II 的主要為與人壽保險相關的事務,主要項目如下:

7 後來改名為國際財務會計準則委員會,International Accounting Standards Board 簡稱 IASB。

19

1. 人壽保險合約之會計模型的選擇8。 2. 保單續約手續費認列的問題。

3. 合約的最低負債衡量。

4. 在出售價值(exit value)下的獲利。

5. 合約價值在每一期之改變的報導。

6. 分紅保單(participating contract)的會計處理。

7. 衡量隱含價值理論可被接受的程度。

由於目前 IFRS 4 規範的保險業會計尚不完整,環球保險負責人 Ian Dilks 指 出,目前的 IFRS 4 忽略了負債評價的問題。目前各國在負債的評價上各有其規定,

因此會導致報表上負債的評估依然缺乏一致的基礎。在現行 IFRS 4 之下,規定保 險人在發生絕對之義務前,保單持有人所預期的求償權不得列為負債。保險業目 前最大的難題,乃在如何在 IFRS 4 的規定下允當地表達公司所面臨的風險,以消 除投資人的疑慮。歐洲 CFO 論壇針對保險業,對 IASB 提出一項原則性的建議,

該建議認為負債的計算要基於市價來衡量,在考量無風利率與不確定的邊際風險 後,將未來的現金流量折算之;獲利的部分,應依合約期限內的責任準備金變動 數認列,不可在合約的一開始就認列。

8 選擇成本基礎或市價基礎。

圖 3-1 IFRS Phase II 預計時間表 資料來源:Duverne and Douit (2007)

2 至 9 月 IASB 方向

12 月 文獻討論

第一次適用 發佈 IFRS 草案 Phase II

2006 2007 2008 2009 2010

20

二、我國保險會計之發展與規定

關於保險公司價值之評價,為確認保險業之清償能力與法定資本額是否適 足,我國訂有「保險業認許資產之標準及評價準則」來規定保險公司對其資產變 現能力之評價。然而此一準則主要站在監理者的角度所訂定,為了讓保險公司儘 速與國際接軌,不必再為滿足國內監理機關與國際投資人的需求而準備二份財務 報表,增加保險公司的國際競爭力。此外,我國保險之會計處理亦積極與國際會 計準則接軌,在民國 97 年 12 月由財團法人中華民國會計研究發展基金會發佈了 財務會計準則公報第四十號—保險合約之會計處理準則。該準則主要之目的乃在 改善保險人對於保險合約的會計處理,與規範保險人應揭露足以辨認並說明財務 報表中保險合約相關金額之資訊,以協助財務報表使用者瞭解保險合約未來現金 流量之金額、時間及不確定性。

在會計處理方面,保險合約部分,財務會計準則公報第四十號中將保險合約 分為保險組成要素及儲蓄組成要素,當保險人可以單獨衡量儲蓄組成要素,且政 策上未要求認列儲蓄組成要素之所有權利及義務時,保險人應將二種要素分別認 列,並以公平價值來衡量。而在國際會計也有類似的規範,IFRS 中規定除非存款 與保險服務二項要素明顯相互依賴,且只可以用特定方式來衡量,否則保險人應 將二項服務分開,不得以套裝產品方式出售。

在負債部分,保險人應於資產負債表日進行負債適足性測試,利用當日之現 時資訊估計保險合約未來的現金流量,以評估已認列保險負債是否適足。若評估 結果顯示其保險負債之帳面價值已有不足,則應將所有不足數認列為當期費用或 損失。公報中規定,保險人之負債適足性須滿足估計合約所有現金流量及相關現 金流量。若測試結果不能滿足者,應計算相關保險負債之帳面價值減除相關遞延 取得成本與相關無形資產的帳面價值,再確認餘額是否低於保險人資產負債表日

21

現有義務之最佳估計9。若餘額低於前述之最佳估計金額,則保險人應其差額認列 為當期費損,並減少相關遞延取得成本或無形資產之帳面價值,或增加保險負債 之帳面價值。

在揭露部分,我國在財務會計準則公報第四十號中規定,保險人應揭露使財 務報表使用者得以評估保險合約風險之性質及範圍之相關資訊。其中一項規定為 保險人應揭露保險風險之敏感度資訊,在此之下,保險人至少應揭露下列二項資 訊之一:

1. 相關風險變數於資產負債表日若發生合理可能變動,對損益及業主權益影響 之敏感度分析、敏感度分析所採用之方法與假設,以及與前期不同之變動情 形。

2. 具敏感度分析性質的資訊,及對保險人未來現金流量之金額、時間及不確定 性有重大影響之保險合約條款及條件。

9該最佳估計係指保險人於資產表日若以償付之方式或以移轉予第三人之方式清償該義務合理應支 付之金額,且該金額係為調整風險及不確定性後之餘額。此外,最佳估計尚應考量現值與未來事件,

而在折現時應考慮貨幣時間價值與負債特定風險。

22

第二節 隱含價值

近年來面臨快速變遷的商業環境,運輸科技的進步促進了國際間商品的流 通,人壽保險公司面臨著比過去更劇烈的競爭,在各種因素的影響下,公司合併 的風氣開始蔚為流行,為避免因公司價值低估導致惡性併購,人壽保險公司需要 更適當的衡量方法來衡量長期合約的價值。過去會計基礎著重於有效業務收益的 實現,而不允許管理當局去提早認列未來預期可以達成的利益。在長期合約的決 策環境下,單一期間會計衡量基礎(例如:資產報酬率法)的可靠性,可能在現金流 量的預測與各業務資金成本的計算上出現問題。這種情形在人壽保險業中特別明 顯,因為人壽保險業的營業週期相當長,如果把利益遞延至以後年度,會造成公 司價值被過度低估,因此,在報導公司各期間的業務績效時,會計基礎的衡量方 法將會變得特別無效。

由於在法定清償基礎下過度低估人壽保險公司價值,所以在 20 世紀的後半世 紀,在英國出現了一連串惡性併購。1989 年,AMP 成功地標下 Pearl 公司,當時 外界廣泛地認為這項交易對 Pearl 股東是不利的,因為缺乏公開財務資訊的緣故,

當投資人發現公司不應收受此項交易的時候已經為時已晚,而這個交易開始引起 英國公司注意法規下現實狀況的報導。為使財務報表可以提供報表使用者更明確 有用的資訊,報導之內容應更接近公司目前的經濟狀況,人們開始尋求不同的評 價方法來評估公司之公平價值,最後終於由產業專家提出隱含價值的觀念。

隱含價值乃是利用精算之方式,將保單未來之利益折算成現值,可以合理地 估計保單之市價,是目前最受市場分析師喜愛的評價方法之一。過去在公平價值 的評估多偏向公司資產面,對於負債較無法存在活絡市場提供明確市場。由於人 壽保險多採平準保費的方法收取保費,因此在合約初期多收之保費需提列為責任

23

準備金,換言之每張保單對於保險公司都是一分負債,因此在保單公平價值之計 算上較不容易。

一、隱含價值之計算

隱含價值為股東未來利益的折現值,目前被用來評估人壽保險公司的績效已 有數年的時間,依據 Campbell (2002)之整理,其它被用來評估壽險公司經營績效 的常用指標尚有精算價值(Appraisal Value;AV)10、市場價值(Market Value;MV) 與股東價值(Shareholder Value;SV), Campbell 指出精算價值與市場價值除了考慮 公司內部的資訊外,尚受市場與消費者因素之影響,相對的隱含價值主要多運用 於公司內部之評估,較不受市場與消費者因素之影響,因此用來評估公司價值較 具有穩定性。其關係如下圖 3-2。

10 精算價值等於隱含價值加上商譽。

24

圖 3-2 各類評估指標示意圖 資料來源:Campbell(2002)

不

確 定 性

市 場 價 值 精

算 價 值

投資人情緒

市場情緒

股 東 價 值 隱

含 價 值 未來合約價值

有效合約價值

調整後淨資產

25

依據歐洲 CFO 論壇所發佈的隱含價值基本原則,隱含價值主要可以分為三個 部分,第一部分為公司有效契約未來現金流量折現值(Present Value of Future Profit;PVFP),這部分的計算我們必須透過特定的模型計算;第二部分為法定資 本下的權益總數(Required capital;RC)11;第三部分為可分配至目前業務的自由盈 餘(Free Surplus;FS)12。其中法定資本總額與自由盈餘合稱為公司的調整後淨資產 (Adjusted Net Asset Value;ANAV)13,綜上所述隱含價值之簡式如下:

EV=PVFP+ANAV ANAV=RC+FS

其中 RC 的計算,主要依據政府規定保險公司應有的資本額。在我國依保險法 第 139 條規定:「各種保險業資本或基金之最低額,由主管機關,審酌各地經濟實 況,及各種保險業務之需要,分別呈請行政院核定之。」

依隱含價值基本原則14之定義,FS 指的乃為所評價資產之公平市價超過法定 價值的部份。因此 FS 又可以利用欲評估之合約的公平價值減除法定會計制度下的 帳面價值來求得。

PVFP 應採用股東的立場來計算每個合約年度內預計的利益或損失,並將未來 現金流量折現而得,其公式如下:

PVFP= =

PLt:第 t 年之損益 RDR:風險折現率

11 為法定資本減除法定資本之持有成本。

12 自由盈餘為公司可分配至現有合約之盈餘,非屬法定要求之部分。

13 Hubert Muller(2003),ANAV 為調整持有資金成本後的股東權益淨值。

14 European Embedded Value Principle,由歐洲 CFO 論壇所提出

26

Pt:第 t 年之保費收入 It:第 t 年之投資收入 Ct:第 t 年之保險給付 Et:第 t 年之費用 Dt:第 t 年之紅利

Vt:第 t 年需提列之準備金 Ot:其他會影響 t 年損益之因素 iΤ:稅率

上述模型中用來計算 PVFP 之各項指標,分別介紹如下:

1. 風險折現率:在風險折現率的考量上,應站在投資者的角度考慮被評價 合約的風險貼水,加上無風險利率15。理想上,此一折現率應透過資本資 產定訂模型(CAPM)來計算較能反應出投資者要求的報酬率與市場上類 似產品風險的一致性。此外,在計算人壽保險合約之 PVFP 時,尚需考慮 生存率與死亡率之問題,例如在計算死亡險的隱含價值時,當死亡率越 高,合約價值就越低;反之,合約價值會越高。

2. 保費收入:保費收入是保險公司最主要的收入來源。在計算 PVFP 的時 候,應考慮保費為每年收取或一次收取。

3. 投資收入:在此之投資收入係指法令規定上可投資項目之投資收入。

4. 保險給付:係指依照合約規定,當約定之條件發生時,保險人所應負之 義務。例如:在死亡險的合約期間內,因被保險人死亡保險人所需支付 之金額。

5. 費用:主要包含業務人員的佣金費用、保單的發行費用與銷售費用,與

15 通常採用十年期國庫券之利率。

27

保單所應分攤的公司管理費用等。

6. 紅利:當保險公司存在營業利益時,應將公司之利益分給被保險人。目 前除了保費收入外,人壽保險公司最主要的收入來源為死差益16、利差益

17與費差益18。過去我國之保單為強制分紅保單,在此情形下人壽保險公 司必需將死差益與利差益退還給被保險人,直至民國 92 年財政部核備第 一張不分紅保單與分紅保單後,我國才正式步入保單紅利分配自由化。

7. 準備金:係指依據政府規定,各保險合約所需提存之責任準備金。

8. 其他影響損益之因素:除了上述,尚有其他因素會影響公司之損益,例 如稅捐與解約金之給付,都是在計算隱含價值時,應該考慮的項目。此 外,相關的法令規範、公司章程與市場規則亦是可能影響損益之因素。

陳慧珊(民 93)以我國國泰人壽、富邦人壽與新光人壽為樣本,利用隱含價值做 為定期死亡險、生死合險與終身壽險之績效指標,探討此三項商品的定價假設或 營運假設改變,對保單價值的敏感性分析。根據實證結果發現,解約率是影響各 類保險保單之隱含價值最顯著的因素,死亡率與稅捐則為較不顯著之因素。另外,

其實證結果亦發現,定期死亡險之隱含價值受變數變動之影響通常較終身壽險與 生死合險來得顯著。

隱含價值的目的在表現公司現存的財務價值,因此不包含未來新合約的價 值,而隱含價值之變動數則為最近一年帳上所增加的新業務。因為隱含價值於合 約初期已把未來的預期現金流量折現19入帳,所以在精算理論下,如果人壽保險公 司當年度沒有新的合約產生,在無異常獲利的情形下,往後期間只會產生等同於 期初的隱含價值乘上預期報酬率的「正常利潤」。

16 死差益係指壽險公司所承保之被保險人的死亡率低於預期死亡率所產生之利益。

17 利差益係指壽險公司投資的實際報酬率大於預期酬率所產生之利益。

18 費差益係指壽險公司實際的營業費用低於預計營業費用所產生之利益。

19折現率通常是用高於無風險利率193%至 4%的利率,無風險利率可以用十年期國庫券替代之。

28

二、隱含價值之應用

隱含價值與傳統上常用的保險評價方法間,不一定具有直接之關係,但原則 上在合約的總期間裡,各種評價方法認列的總利益是相同的,唯一的不同在於認 列的時間點。在隱含價值法下,當合約簽定時即將未來的獲利折現並認列入帳;

相對的過去常用之評價方法則將利益遞延於整個合約的存續時間逐一認列。換言 之,使用隱含價值在合約一開始的時候可以認列較高的利益,而到合約期滿後,

二種方法所獲得的總利益是相同的。根據一份針對北美保險公司的財務長做的調 查指出,隱含價值法這類的評價方式,在追查公司隨時間不同的價值變化是較為 有用的。

公司採用隱含價值的理由有很多,但最主要的理由為:隱含價值是出色的內 部績效衡量工具。它包含以下要素的關鍵資訊:

¾ 價格:採用隱含價值可以強迫公司評估保單定價的合理性,是否能夠反 應最近的經濟狀況。

¾ 風險分析:隱含價值將風險與合約價值聯結在一起,可大幅增強公司風 險管理分析,協助公司經理人制定決策。

¾ 績效報告:隱含價值可幫忙分析預期與實際的情形、衡量新合約所附加 的價值,甚至可以進行跨期間績效的比較。

¾ 策略與營運規劃:隱含價值可協助公司完成定價、公司規劃與預測的循 環模型,評估替代策略下帶來的影響,與幫助管理當局發展適當架構來 判斷應優先執行那些活動與團隊目標,來為公司創造價值。

採用隱含價值的另一個主要理由為它可以提供一個合理的基礎,幫助員工了 解那些活動與行為可以幫助公司創造價值,並且可以用來協助管理者設計激勵計 劃,獎勵那些為公司創造價值的人。透過隱含價值提供的長期觀點,可以幫助公

29

司了解如何使用資金,提醒公司遠離虧錢的產品或生產線,並且朝具有附加價值 的產品或生產線發展;此外,還可利用隱含價值來增進財務績效資訊的透明度,

增進與股東之間的溝通。

在過去市場經常使用精算價值為評估指標,精算價值中包含了未來新合約價 值的估計,由於未來合約尚未出售,其價值為何通常都是由人壽保險公司主觀判 斷,因此較容易受管理當局操控。在此一情形下,公司之價值較無法合理估計,

於是市場之分析師開始透過隱含價值來解決此一問題。許多財務分析師認為,隱 含價值的報導可以提供給公司長期的觀點,與強力的內部經濟績效的衡量,進而 提供投資大眾更明確與透明的財務績效報導。他們認為隱含價值讓財務報表提供 更好的揭露、獲利分類與資產報酬資訊,進而幫助報表使用者了解,那些獲利是 由新的業務產生,那些是由已存在的業務產生。此外,對於突然出現與新業務,

隱含價值是個良好的衡量基礎用來衡量潛在併購價格的良好依據。

根據一份調查指出,在隱含價值法較受到分析師的喜愛,但是準則制定者卻 不能認同,因為這項機制反違了 IASB 與 FASB 的觀念架構,他們認為財務報表應 提供給所有的大眾,而不能因為為了滿足特定人的需求20,而著重於特殊資訊的表 達上。另外一份調查報告用來測驗,在不同的經濟與組織因素下,經理人會偏好 採用 1、傳統會計為基礎的衡量,2、多期間的經濟附加價值(EVA),3、精算現金 流量基礎的衡量(例如隱含價值)中那一種方法。該項調查證據指出,人壽保險公司 的執行長較偏好使用隱含價值來達成策略管理的規劃與控制目的。在 2000 年,投 資分析師利用市場的資訊計算隱含價值,發現加拿大的保險公司所計算出來的價 值,與歐洲區的相同保險公司價值相比,有被低估的傾向21。這項調查,使得加拿 大的保險部門與人壽保險公司開始著手制定計算隱含價值的方法,希望未來可以

20 此處之特定人主要為市場上的分析師與投資機構。在 IASB 與 FASB 的觀點下,財務報表之資訊除 了投資機構之要求外,尚應滿足監督機構與被保險人之需求。

21 Mueller(2003),Uncovering Value

30

在財務報表中,更精確地表達真實的財務數字。

三、傳統評價方法的盲點

傳過去統上的保險會計較著重法定償債基礎,在此一處理方式下會將合約利 潤遞延認列,另一方面大部分的合約費用卻在第一年認列,因此當公司擁有越多 的新合約越可能產生損失。在隱含價值法下,公司認列了預期現金流量之利益,

這些現金流量是依新合約的現實基礎來計算的,所以不會有上述的問題。以下圖 3-3 為一簡單之例子說明過去傳統方法下,可能造成之盲點。

圖 3-3 為一長期合約在一般公認會 計原則下與在隱含價值法下衡量的結 果。在一般公認會計原則下,該合約期 初為淨損,隨後淨利會逐年上升,其年 度盈餘預估在會 2010 年後超越隱含價 值法下之淨利。探究 2004 年在一般公認 會計原則下產生負盈餘之原因,可能是 在當年認列較多新合約的成本與費用所 導致;也有可能是因為早期合約總數較 少,相對之下每個合約所分攤的固定費 用較多,等到以後年度合約總數變多

後,其分攤的固定成本就會隨之下降。在此情形下,採用一般公認會計原則可能 會因為合約初期導致的損失,致使管理當局錯失了原本有利的投資機會。反觀在 隱含價值下,從合約第一年開始就可以認列新合約產生的附加價值,且在未來的 年度裡,盈餘呈現相對穩定的成長趨勢,此較能反應出公司的預期報酬資訊,亦 較不會讓管理當局作出次佳的決策。

圖 3-3 一般公認會計原則與隱含價值 下認列利益之差異

資料來源: Mueller (2003)

31

四、歐洲隱含價值 (European Embedded Value;EEV)

傳統隱含價值(EV)由於發展尚不夠成熟,因此仍存在許多缺點,主中最為人 所詬病者為含隱價值的採用缺乏一致的規定,因此國與國甚至公司與公司之間所 揭露之隱含價值可能皆非在同一標準之下,因而造成隱含價值之資訊不具有可比 較性。為改善此一現象,由一群歐洲保險公司的財務總監所組成的 CFO 論壇22於 2004 年五月針對選擇權與保證、未來投資報酬、風險邊際利益、折現率、敏感性 分 析 與 新 合 約 邊 際 利 益 的 隱 含 價 值 , 提 出 一 套 名 為 歐 洲 隱 含 價 值 (European Embedded Value;EEV)的準則,規範其歐洲會員公司在隱含價值上的揭露,希望 成為公司補充揭露隱含價值的依據,以增進公司間隱含價值的可比較性。這份文 件,雖然並不能馬上改變傳統隱含價值的理論,但它已試著改善過去隱含價值為 人所詬病的缺點,例如除了上述公司資訊的可比較性問題外,EEV 亦解決傳統隱 含價值下不能明確地表達選擇權或保證的時間價值的問題。在提出 EEV 之相關文 件後 CFO 論壇表示,旗下的所有會員公司都會在 2005 年以前採用 EEV 來揭露公 司價值。

PWC 於 2005 針對分析師做了一份調查報告顯示,超過 60%的分析師認為歐 洲保險公司的財務報表品質是低落的,只有不到 10%的分析師認為品質良好;此 外,接近 80%的分析師認為 EEV 比現行的 IFRS 4 更有用處,而且幾乎所有的分析 師相信 EEV 可以改善歐洲人壽保險公司財務報表的可比較性。而事實上,在 EEV 之觀念被提出後,許多分析師漸漸開始喜歡 EEV 更勝於公平價值。

22該論壇之主要目的乃在提高保險業揭露之資訊品質,英國最大保險公司 Aviva 的財務總監 Philip

Scott 表示:「因為保險業可以利用風險管理來為顧客帶來心境上的安寧,因此在經濟上扮演關鍵

的角色。CFO 論壇的目標乃在提高保險業財務報告的穩定、一致性和透明度,以提供有用之訊息給

投資者和其他用戶。」CFO 論壇目前的會員有 20 家保險公司。

32

五、市場導向隱含價值 (MCEV)23

隱含價值是基於合約現值屬於股東之部分所計算而得的,原本只是用來計算 資產負債表中的有效契約,然而最近幾年已慢慢被用來評估整體資產負債表的價 值。為加強 EEV 法下的評價模式,讓 EEV 的揭露更能配合未來 IFRS 4 Phase II 在 公 平 價 值 上 的 要 求 , CFO 論 壇 於 2008 年 提 出 市 場 導 向 隱 含 價 值 (Market Consistent Embedded Value;以下簡稱 MCEV)之觀念。MCEV 由是由精算師利用現 代財務經濟觀念所發展出來的評價方法,它主要是基於合約未來現金流量之市場 價值,它透過以下三個方向來改善原有的 EEV:

1. 強化與市場中類似公司價值之一致性,

2. 明確地包含投資報酬、折現率、要求的動態分析、新合約評價與不可避 風險之允許額,

3. 載明了公司採用不同假設下的敏感性分析應揭露之最低限度。

MCEV 的關鍵原則乃人壽保險公司所處之市場為一完全競爭市場,因此在市 場中之商品均已達均價,不存在任何套利機會。Bromwich (2006)指出從保戶負債 的觀點看,MCEV 完全依據公平價值的精神,可以提供理論上的需要來支持公平 價值。

六、MCEV 之挑戰 (一)公平價值

MCEV 是源於現代財務經濟理論,假設市場為理想的完全競爭市場,來 評估保險合約的公平價值。公平價值應是資產可以在市場上被交易的價格,

如果市場上沒同樣的商品,應找最類似的交易,「類似」包含二個面向,第一:

23 Market Consistent Embedded Value,本論文暫譯為市場導向隱含價值。

33

未來現金流量類似;第二:風險類似。當市場中無類似商品之價格時,只能 就未來可能之現金流量考量合理折現率後估算之。依 SFAS 157 對公平價值的 定義:「在衡量日可於市場中與市場參與者正常地進行資產出售或負債移轉的 價格謂之公平價值。」然而因為人壽保險公司之保單不容易在市場中找到類 似的交易,所以目前對於負債公平價值的計算還存在爭議。Bromwich (2006) 指出目前還沒有一個綜合性的理論可以解釋公平價值是如何計算的,與在不 同 的 市 場 狀 況 中 這 些 價 格 有 什 麼 樣 的 特 色 。 加 拿 大 會 計 準 則 委 員 會 (Accounting Standards Board;AcSB)認為 IFRS 之規定為一個有力的假設,可 以當作公平價值的評估基礎,該委員會認為市場為一個有智能的組織,具有 足夠的交易讓資產或負債達到均價,以反應市場相關風險的市場報酬率。因 為在完全競爭市場中,大眾可以自由取得相似的商品,各類商品都已達均價,

使得企業只能賺得正常利潤。但 Bromwich(2006)指出完全競爭市場下的均衡 定價不會出現在平常的真實市場中;此外,Bromwich 亦指出在資產負債表中 要求要用公平市價來評價的項目,會讓人理所當然地以為該揭露價格會很接 近市場上的交易價格;實際上,這些被評價項目的市場價值大多數不等於財 務報表上的數字。

(二)折現率

MCEV 在風險折現率的考量上亦存在很大的問題,例如折現率是否要考 慮保險人的信用風險。如果負債的折現率要考慮保險人的信用風險,則負債 的價值算出來會更低,如此一來會造成一個矛盾的理論:降低信用風險的等 級會改善公司財務報表之數字。因為保戶之權益優先於債權人,所以債權人 會關心保險公司對保戶的負債何時到期,但考慮這些負債的信用風險下,可 能會誤導想計算公司違約機率的債權人,因此理想上負債應使用無風險利率 折現,任何信用的風險準備數應分開來討論。

34

除了信用風險的考量以外,MCEV 使用的折現率還有其他限制。Horton (2009)指出在 MCEV 與公平價值下考量的風險折現率,可能造成投資人錯估 合約價值之情形。過去許多公司利用 top-down approach24來評估公司價值,因 此採用加權平均資金成本率(WACC)來折算預期的現金流量,可以反應出公司 的整體風險;在 MCEV 法下,採用 bottom-up approach25來衡量人壽保險合約 未來現金流量現值,如果採用 WACC 為折現率可能會無法反應公司的實際狀 況,理由主要如下:

1. 在完全競爭市場下公司精算價值使用資本資產訂價模型(Capital Asset Pricing Model;以下簡稱 CAPM),權益所要求的報酬是由公司股價與市 場指數的共變數計算的,此時採用加權資金成本率可以反映出公司整體 的風險。與精算價值不同的,隱含價值的計算不包含未來新合約的價值,

因此無法反應出公司整體的價值,因此使用加權資金成本率為折現率,

可能產生誤導。

2. 使用 CAPM 來計算股東要求的報酬率是個存在疑問的方法。Horton(2009) 在測試後顯示,CAPM 模型對資產報酬之影響並不明顯,同時有其他因 素可能更有系統地影響資產報酬率。Cummins and Phillips(2005)發現,使 用三因素的 Fama and French Model26,保險公司的資金成本會顯著地高於 使用 CAPM 所估之金額。若將會影響要求報酬率的因素忽略,會因而計

24 先估算人壽保險整體未來之現金流量,再以適當之折現率折算現值,以求得公司應有之價值。

25 先計算保險公司各類資產與負債之價值後,再將其加總以求得公司應有之價值。

26 在 CAPM 的基礎上,Fama and French 兩位學者,打破過去單一因素之限制,把考慮之因素增為 三個。附加的因素分別是利用市值高低之差計算的 SMB(Small Minus Big),反映小市值和大市值 股票;與利用淨值比高低之差所計算的 HML(High Minus Low),反映價值股和增長股,其公式為:

r - Rf = beta3 x ( Km - Rf ) + bs x SMB + bv x HML + alpha;

要注意的是,Fama and French 的研究支持規模與帳面價值比,可以反映出 beta 無法掌握的隱藏 風險。但近 20 年來由於併購之盛行,小規模影響已經消失,換言之市價將不會再反應這一項風險。