台灣TFT LCD面板廠合併之綜效預估分析

130

0

0

全文

(2) 台灣 TFT LCD 面板廠合併之綜效預估分析 The expected synergies of merger of TFT LCD companies in Taiwan. 研 究 生:呂安序. Student:An-Hsu Lu. 指導教授:虞孝成. Advisor:Hsiao-Cheng Yu. 國 立 交 通 大 學 科技管理研究所 碩 士 論 文. A Thesis Submitted to Institute of Technology Management National Chiao Tung University in partial Fulfillment of the Requirements for the Degree of Master of Business Administration in Management of Technology June 2006 Hsinchu, Taiwan, Republic of China. 中華民國九十五年六月.

(3) 台灣 TFT LCD 面板廠合併之綜效預估分析. 指導教授:虞孝成 博士. 學生:呂安序. 國立交通大學科技管理研究所碩士班. 摘. 要. 近年來,全球 TFT LCD 製造的競爭聚集於日本、臺灣及韓國。TFT LCD 的量產及 技術由日本濫觴,多數 TFT LCD 相關之核心技術及設備目前也仍在日本之掌握,但基 於成本競爭以及發展時機的考慮,目前日商除 SHARP 外,多數 LCD 廠商將其策略轉向 高階、中小型尺寸之應用。韓國及臺灣傾力投資於 TFT LCD 製造產能,執世界之牛耳。 由於產業競爭劇烈及退出門檻高,臺灣及韓國在 TFT LCD 產能上的投資騎虎難下。而 中國 TFT LCD 產業仍處於起步階段,上下游的群聚效益尚未成形。 併購係一項策略工具。企業可以藉由併購來提昇企業綜效(Synergy)、獲取市場 占有率及擴大企業營運規模。併購案的成功,是從併購活動一連串的程序管理上所獲 致,而併購程序中的每一個步驟都隱含著影響併購成敗的因素,因此雙方在進行企業併 購時需要有完善的併購策略規劃、明確的併購目標及周延之併購執行程序與計畫。 本研究的目的在於希望藉由分析目前國內幾家 TFT LCD 廠之背景、產品、產能、 技術、顧客及財務實力,參酌關於 M&A 之相關文獻,以多面向觀點分析其合併可能產 生之預期綜效,以及合併後於產業中之競爭力,以提供決策之參考觀點。分析的主要廠 商在一線廠為友達光電與奇美電子,而二線廠則包括中華映管與廣輝電子兩家。. 關鍵字:合併,綜效。. i.

(4) The expected synergies of merger of TFT LCD companies in Taiwan. Student:An-Hsu Lu. Advisor:Dr. Hsiao-Cheng Yu. Institute of Technology Management National Chiao Tung University. ABSTRACT There has been high expectation of global demand of TFT LCD displays, which drove huge investments in this industry. The core technologies and mass production of TFT LCD started in Japan. But now, except SHARP, most Japanese TFT LCD companies have focused in the market of high-fidelity, high-resolution and small and medium-size displays. The TFT LCD companies in Taiwan and Korea compete fiercely in expansion of manufacturing facilities in an attempt to become the world’s leading TFT LCD provider. The race is on a path of no return. Merger and acquisition are commonly used strategic tools. Enterprises can raise synergies, seize market share and expand the economies of scale by means of M&A. The success of M&A relies on careful management of every step in the process. This study analyzed the costs and benefits of M&A between Taiwanese TFT LCD companies. Four companies were considered as candidates for M&A: two first-tier companies are AUO and CMO, and the two second-tier companies are CPT and QDI. The critical areas of investigation included the potential M&A target’s background, technical strength, product lines, production capacity, financial strength, customer relationship and so on. The pros and cons of each M&A scenarios were discussed.. Keyword: Merge and Acquisition, M&A, Synergies.. ii.

(5) 誌. 謝. 匆匆三載,回想過去三年在科管所的日子,由學分班開始到今日論文的付稿,不論 晴雨,從林口馳車趕至新竹上課,其間點滴,冷暖自知。感謝這段日子來,所上教授們 辛勤的教誨:虞孝成老師溫文儒雅的學者風範以及細心的指導;徐作聖老師開啟策略的 視野;洪志洋所長對財務的啟蒙;曾國雄教授對學問的執著等等。使得素來沈浸在理工 背景的自己,驀然發現新天地的存在。其間更遇有許多同學的提攜照顧:遇到當兵時的 老友志鴻;認識了在碩二當了媽媽的佩玲。而在奮鬥論文的日子,更獲得同門同學許許 多多的協助與敦促。感謝碧嫦、鴻毅、小毛和 KK。執筆撰稿合併相關題材之際,適逢 公司恰發生與同業合併,不覺恍然:唯有體驗,方是人生。. iii.

(6) 目 中文提要 英文提要 誌謝 目錄 表目錄 圖目錄 一、 1.1 1.2 1.3 二、 2.1 2.1.1 2.1.2 2.1.3 2.1.4 2.1.5 2.2 2.2.1 2.2.2 2.3 2.3.1 2.3.2 2.3.3 2.4 三、 3.1 3.1.1 3.1.2 3.1.3 3.2 3.3 3.4 3.5 3.5.1 3.5.2. 錄. ……………………………………………………………… ……………………………………………………………… ……………………………………………………………… ……………………………………………………………… ……………………………………………………………… ……………………………………………………………… 緒論………………………………………………………… 研究背景與動機 研究目的 研究流程 文獻探討…………………………………………………… 合併的相關理論…………………………………………… 購併與合併………………………………………………… 合併的類型………………………………………………… 合併的動機………………………………………………… 併購綜效的來源…………………………………………… 影響合併綜效的因素……………………………………… 五力分析與六力分析……………………………………… 五力分析…………………………………………………… 六力分析…………………………………………………… 經濟附加價值……………………………………………… 附加價值之定義…………………………………………… 經濟附加價值……………………………………………… 經濟附加價值的相關論述………………………………… SWOT 分析………………………………………………… 技術面及營運面…………………………………………… TFT 產業的 Crystal Cycle………………………………… 景氣循環的始末…………………………………………… 四次液晶循環的成因與影響……………………………… 韓國 TFT LCD 產業兩巨頭發展歷史背景概述…………… 最適切割尺寸與次世代基板尺寸………………………… TFT LCD 產業上下游……………………………………… 友達、奇美、華映、廣輝簡介……………………………… 友達、奇美、華映、廣輝產能及產品線比較……………… 產能比較…………………………………………………… 產品線比較………………………………………………… iv. i ii iii iv vi viii 1 1 9 11 12 12 12 12 13 17 21 26 26 29 32 32 33 36 37 40 40 40 41 42 44 48 60 66 66 70.

(7) 3.6 3.7 四、 4.1 4.2 五、 5.1 5.2 參考文獻. 技術概況…………………………………………………… 專利數量分析……………………………………………… 友達、華映、奇美、廣輝之財務分析……………………… 傳統財務指標分析………………………………………… 經濟附加價值的分析……………………………………… 結論與建議………………………………………………… 合併的 SWOT 分析………………………………………… 研究結論及建議…………………………………………… ………………………………………………………………. v. 74 78 83 83 110 112 112 115 116.

(8) 表目錄 表 1-1 主要面板製造商 …………………………………………………………...…. 4. 表 1-2 台灣面板廠與國際電視品牌採購關係一覽表 ………………….……..……. 6. 表 2-1. SWOT 分析策略分析表 …………………………………………………….... 38. 表 3-1 四次 crystal cycles 的成因與影響 ……………………………………………... 42. 表 3-2 五~七代面板廠基板尺寸佈局概況 ………………………………………….. 46. 表 3-3 玻璃基版製造商 ………………………………………………………………. 53. 表 3-4 彩色濾光片(Color filter, CF)製造商 ………………………………………. 53. 表 3-5 液晶(Liquid crystal, LC)供應商 …………………………………………... 54. 表 3-6 偏光版(Polarizer)製造商 ……………………………………………………. 54. 表 3-7 驅動 IC 設計/供應商 …………………………………………………………. 55. 表 3-8 控制 IC 設計/供應商(主要為 Timing controller,時序控制 IC)…………. 56. 表 3-9 背光模組供應商 ………………………………………………………………. 57. 表 3-10 冷陰極燈管(Cold Cathode Fluorescent Lamp, CCFL)供應商 ……………. 58. 表 3-11 下游 TV 業者 ………………………………………………………………….. 59. 表 3-12 友達、華映、奇美、廣輝簡表 ………………………………………………. 63. 表 3-13 友達、華映、奇美、廣輝大事紀 ……………………………………………. 64. 表 3-14 Sharp、SDI、LGP 之產線及產能 ………………………………………….. 66. 表 3-15 AUO、CPT、CMO、QDI 之產線及產能 ………………………………….. 67. 表 3-16 Sharp、SDI、LGP、AUO、CPT、CMO、QDI 之產線及產能面積計算 ... 68. 表 3-17 各 LCD 廠 1.5 吋至 9 吋產品佈局 ……………………………………………. 70. 表 3-18 各 LCD 廠 10 吋至 19 吋產品佈局 …………………………………………... 72. 表 3-19 各 LCD 廠 20 吋以上產品佈局 ………………………………………………. 73. 表 3-20 不同顯示技術的優劣比較 ……………………………………………………. 75. 表 3-21 各家公司技術能力的 benchmark ……………………………………………... 76. vi.

(9) 表 3-22 廣視角技術及陣營 ……………………………………………………………. 78. 表 3-23 面板廠公告年度及累積專利數(分類號:349) …………………………... 80. 表 3-24 面板廠申請年度及累積專利數(分類號:349) …………………………... 80. 表 4-1 財務指標比較總表 …………………………………………………………... 109. 表 5-1 面板廠兩兩合併之組合 ………………………………………………………. 112 表 5-2 友達與奇美合併之 SWOT …………………………………………………….. 113. 表 5-3 友達與廣輝合併之 SWOT …………………………………………………….. 113. 表 5-4 奇美與華映合併之 SWOT …………………………………………………….. 114. 表 5-5 廣輝與華映合併之 SWOT …………………………………………………….. 114. vii.

(10) 圖目錄 圖 1-1 TFT LCD 供需現況及預測 ………………………………………………...…. 2. 圖 1-2. Notebook PC 需求量 ……………………………………………………...….. 2. 圖 1-3. PC Monitor 需求量 ………………………………………………………….... 3. 圖 1-4 LCD TV 需求量 ……………………………………………………………..... 3. 圖 1-5 主要面板廠商技術來源 …………………………………………………...…. 5. 圖 1-6 筆記型電腦用面板價格下降趨勢 …………………………………….…..…. 7. 圖 1-7 監視器用面板價格下降趨勢 ………………………………………….…..…. 8. 圖 1-8 電視用面板價格下降趨勢 …………………………………………….…..…. 8. 圖 1-9 研究流程及方法 ……………………………………………………….…..…. 11. 圖 2-1 Porter 五力分析架構 …………………………………………………….…..... 27. 圖 2-2 Andrew Grove 六力分析架構 …………………………………………..…….. 32. 圖 3-1 景氣循環圖 …………………………………………………………….……... 40. 圖 3-2 LCD 面板廠投資新世代廠評估點 ……………………………………….…... 47. 圖 3-3 TFT LCD 產業食物鏈 …………………………………………………….…... 48. 圖 3-4 TFT LCD 模組 …………………………………………………………….…... 49. 圖 3-5 TFT LCD 產業之五力分析圖 ………………………………………….……... 49. 圖 3-6 各面板廠全產品線分佈 ……………………………………………….……... 74. 圖 3-7 不同顯示技術的優劣比較 ……………………………………………………. 76. 圖 3-8 各家公司技術能力的 benchmark ……………………………………………... 77. 圖 3-9 面板廠公告年度專利數(分類號:349)……………………………………. 81. 圖 3-10 面板廠公告累積專利數(分類號:349)…………………………………….. 81. 圖 3-11 面板廠申請年度專利數(分類號:349)……………………………………. 82. 圖 3-12 面板廠申請累積專利數(分類號:349)……………………………………. 82. viii.

(11) 圖 4-1 單季營收 ………………………………………………………………………. 84. 圖 4-2 年度營收 …………………………………………………………………….... 84. 圖 4-3 單季營收成長率 ………………………………………………………………. 85. 圖 4-4 單季毛利 ………………………………………………………………………. 86. 圖 4-5 單季毛利率 ……………………………………………………………………. 86. 圖 4-6 營業利益率 ……………………………………………………………………. 87. 圖 4-7 本期淨利率 …………………………………………………………………….. 88. 圖 4-8 稅前淨利率 ……………………………………………………………………. 88. 圖 4-9 盈餘成長率 ……………………………………………………………………. 89. 圖 4-10 總資產週轉率 …………………………………………………………………. 90. 圖 4-11 資產報酬率 ……………………………………………………………………. 91. 圖 4-12 股東權益報酬率 ………………………………………………………………. 92. 圖 4-13 資本報酬率 ……………………………………………………………………. 93. 圖 4-14 固定資產週轉率 ………………………………………………………………. 93. 圖 4-15 財務槓桿度 ……………………………………………………………………. 94. 圖 4-16 營業槓桿度 ……………………………………………………………………. 95. 圖 4-17 存貨週轉率 ……………………………………………………………………. 95. 圖 4-18 存貨平均周轉天數 ……………………………………………………………. 96. 圖 4-19 平均銷售天數 ………………………………………………………………….. 97. 圖 4-20 現金周轉率 ……………………………………………………………………. 97. 圖 4-21 負債比率 ……………………………………………………………………….. 98. 圖 4-22 長期償債力 ……………………………………………………………………. 99. 圖 4-23 速動比率 ………………………………………………………………………. 100 圖 4-24 流動比率 ………………………………………………………………………. 100 圖 4-25 負債淨值比 ……………………………………………………………………. 101. ix.

(12) 圖 4-26 總市值 …………………………………………………………………………. 102. 圖 4-27 總市值與股價之連動關係 ……………………………………………………. 103. 圖 4-28 帳面價值 ………………………………………………………………………. 103. 圖 4-29 「總市值/帳面價值」之比值 ……………………………………………….... 104. 圖 4-30 股本比較與股本成長趨勢 ……………………………………………………. 104. 圖 4-31 每股淨值 ………………………………………………………………………. 105. 圖 4-32 每股盈餘(EPS)……………………………………………………………… 105 圖 4-33 研發費用率 ……………………………………………………………………. 106. 圖 4-34 研發費用 ………………………………………………………………………. 106 圖 4-35 每股研發費用 …………………………………………………………………. 107 圖 4-36 平均每人營收 …………………………………………………………………. 108. 圖 4-37 平均每人營利 …………………………………………………………………. 108. 圖 4-38 運用資本 ………………………………………………………………………. 110. 圖 4-39 經濟附加價值(EVA)………………………………………………………... 111. x.

(13) 一、緒論 1.1 研究背景與動機 最先將 TFT LCD 技術商品化的市場是以日本為中心,隨之帶動不少廠商(如: Hitachi、NEC、Toshiba)加入 TFT LCD 產品開發生產的行列。日本在 TFT LCD 市場的 獨占情況,一直延續到 1990 後半年代,才開始有韓國的廠商接觸此產業發展;而進入 2000 年之後,台灣業者也陸續掀起一股 TFT LCD 的投資熱潮。於 2004 年我國平面顯示 器總產值達 5,516 億元,較 2003 年成長 58%,其中 TFT LCD 產值即占 88%,而 TFT LCD 中,10 吋以上的面板占 95%。以市佔率而言,儘管日商持續退出市場,但台、韓面板 廠商卻著眼於液晶面板之下游應用與市場需求不斷攀升,以及新世代生產線所具有之成 本優勢,在液晶面板的生產線砸下鉅額投資。即使液晶週期處於供過於求的階段,對新 生產線的投資依然十分熱絡。雖然部分廠商對其先前之新增或擴建計畫仍有所遲疑,且 部分缺乏成本競爭優勢之舊世代生產線已陸續轉而生產具較高毛利的中小尺寸面板,但 整體而言,液晶面板的供給依然快速提昇[24],如圖 1-1 所示,2005 年供需狀況及 2006 年之供需預測,基本上在短期內,供過於求的態勢並未轉變。 120,000. 160%. Thousand Units. 140%. 100,000. 120% 80,000. 100% 80%. 60,000. 60%. 40,000. 40% 20,000. 20% 0%. 1Q05 2Q05(e) 3Q05(f) 4Q05(f) 1Q06(f) 2Q06(f) 3Q06(f) 4Q06(f) Supply. Demand. S-D Rate. 圖 1-1 TFT LCD 供需現況及預測 資料來源:MIC,2005/05. 然而台灣目前在 TFT LCD 產業的發展上,有一些值得思考的問題[24]: 1.. 台灣廠商在研發上的起步較晚,且投入資源及人力與日本以及韓國企業比較相差仍 懸殊,使得我國的技術實力與日本與韓國的差距始終存在,不利於競爭力的長遠發. 1.

(14) 展。為在短期內迅速建立起具競爭性的量產線,多數廠商皆採取由日本技術移轉的 方式。相較於韓國廠商在類似的條件限制下,除了由日本獲取技術移轉及技術授權 外,更投資大量資源在自有技術研發及人才培養上,不但與學校單位有密切的結 合,而韓國政府在政策上的配合及規劃更顯出其著重產業策略的程度。而日本企業 在將 TFT LCD 技術移轉給我國之後,以其技術領先的基礎,規劃跳出流血殺價的 標準產品,如筆記型電腦及監視器用之面板,不間斷地進行下一世代技術的研發, 朝高階及特殊產品規格的市場發展。而將殺戮「紅海」留給台、韓,甚至中國等後 進者。目前台灣業者在面對韓國的 Samsung 和 LG-Philips 以及日本 Sharp 不斷擴增 生產線,朝向大尺寸面板方向發展的壓力下,紛紛陷入擴大生產線的競爭賽中。其 所期待的也就是平面顯示器更多的應用層面及市場,而當中在之後幾年內最令人預 期的商機就是 LCD TV 的市場。從圖 1-2、圖 1-3、圖 1-4 中可看出,筆記型電腦及 監視器面板之成長已經趨緩,而 LCD TV 市場是值得期待的爆炸性需求。但考慮此 龐大商機的激烈競爭,相較日、韓在技術上的持續耕耘,台灣廠商在自有技術的培 養上,步調顯的略微緩慢,更遑論還在虧損中掙扎的二線廠商。 25,000. Thousand Units. 20,000 15,000 10,000 5,000 1Q05. 2Q05(e) 3Q05(f) 10.x. 圖 1-2. 4Q05(f). 12.x. 13.x. Notebook PC 需求量. 資料來源:MIC,2005/05. 2. 1Q06(f) 14.x. 2Q06(f) 15.x. 3Q06(f). 4Q06(f).

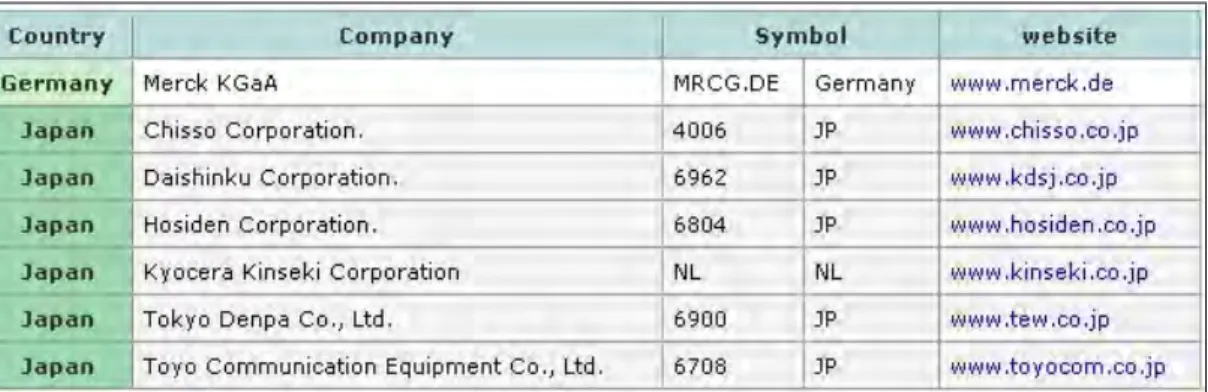

(15) 35,000 30,000 25,000 20,000 15,000 10,000 5,000 -. Thousand Units. 1Q05. 2Q05(e) 3Q05(f) <=14.x". 圖 1-3. 4Q05(f). 15.x". 1Q06(f). 17.x". 2Q06(f). 19.x". 3Q06(f). 4Q06(f). >=20.x". PC Monitor 需求量. 資料來源:MIC,2005/05. 10,000. Thousand Units. 8,000 6,000 4,000 2,000 1Q05 10~14". 15". 2Q05(e) 3Q05(f) 17~19". 20~21". 4Q05(f) 22~23". 1Q06(f). 2Q06(f). 26~27". 3Q06(f). 28~32". 4Q06(f). 33~37". 40=<. 圖 1-4 LCD TV 需求量 資料來源:MIC,2005/05. 2.. 台灣自日本引入 TFT LCD 技術進行量產後,面板產值扶搖直上,不但超越日本, 且直逼甚至已超越韓國,與韓國共同瓜分全球 8 成以上大尺寸 TFT LCD 的市場。 儘管統計數字顯示十分亮麗,但生產製造面板所須的機械設備、關鍵零組件、原材 料等,仍有相當大的比例掌控在日本業者手裡,台灣面板廠只賺取面板生產的附加 價值而已。且以台灣電子產業 OEM,ODM 的代工背景,始終沒有強勢的品牌存在, 在整體產業價值鏈上,面板產業變成只是下游的零組件供應商,在品牌業者的強勢 供應鏈管理下,只能賺取蠅頭小利,卻要承擔高額投資及高庫存風險。我國液晶產 業的發展,實質受惠最大的應是日本液晶產業的上游業者。儘管如此,日本「經濟 產業省」已全面勸止日本業者對外移轉技術。同時為了調整企業體質,在經濟產業 省的指導下,日本的液晶產業正進行結構性轉變。整頓後,日本大尺寸 TFT LCD. 3.

(16) 的企業將只剩下 Sharp、以 IPS(In-Plane-Switching,廣視角技術之一,廣視角為發 展 LCD TV 所必備的條件。)生產方式為主的松下-日立-東芝合資公司(TMD), 以及由 Sony 和韓國 Samsung 合資成立的面板廠 S-LCD。小尺寸面板生產業者以 Sanyo-EPSON、TMD 和 Sony 為主,顯然日本是依技術進行產業結構調整。日本企 業合縱連橫的結果將直接影響台灣面板產業未來在世界市場的競爭力。若將台灣大 尺寸 TFT LCD 面板和中小尺寸面板的企業家數與日、韓相較,日本的大尺寸 TFT LCD 面板業者只有 2 至 3 家,韓國 2 家(Samsung 及 LG Philips),我國卻有 6 家 業者(友達光電、奇美電子、中華映管、廣輝電子、瀚宇彩晶及群創光電)從事生 產。而中小尺寸面板,包括低溫多晶矽、有機 EL 及 TFT LCD 技術在內,日本主要 有 3 家業者,韓國有 2 家,台灣則有 8 家業者。突顯出我國企業規模小、家數多、 生產規模小、技術資源分散、人才不足等競爭劣勢。日本產業結構調整對台灣的衝 擊,將使國內業者將很難再從日本業者獲得整體技術移轉,且必須以技術授權的方 式侵蝕獲利。過去由於日本每項技術都有 6、7 家業者生產,彼此競爭的結果,市 場占有率低的企業為了尋求生存,不得不尋求台灣業者合作以取得資金或進行量產 技術開發。整頓後的日本業者,每家均是業內第 1、2 位的佼佼者,在資金、市場 占有率、研發能力均具競爭力下,和台灣業者合作的動機自然降低。表 1-1 列出目 前世界主要的面板製造商;而圖 1-5 則顯示台灣面板廠主要原始技術移轉來源: 表 1-1 主要面板製造商. 資料來源:WitsView,2006/03 4.

(17) 圖 1-5 主要面板廠商技術來源 資料來源:IEK,2003/11. 3.. 隨著筆記型電腦及監視器市場漸趨飽和,目前待開拓的是正在取代影像管電視機 (CRT TV)的液晶電視機(LCD TV)市場。但是電視機的國際品牌都掌握在國外 業者手裡。根據日本 Display Research 於 2004 年的統計資料顯示,日本液晶電視機 市場的佔有率最大者是 Sharp;歐洲為 LG Phillips;中國大陸則以當地品牌為主; 而若以品牌計算,世界佔有率最大者是 Panasonic。台灣業者無論在美洲、歐洲、 日本、中國大陸市場均是敬陪末座,無法與日韓業者一較長短。國際品牌及電視機 技術能力的欠缺將深深影響台灣面板製造業者的市場開拓能力。表 1-2 為台灣面板 廠與國際電視品牌採購關係一覽表。. 5.

(18) 表 1-2 台灣面板廠與國際電視品牌採購關係一覽表 台灣面板廠與國際電視品牌採購關係一覽表. 4.. 電視品牌商. 面板廠商. 尺寸(英寸). 索尼(SONY). 奇美、友達. 15、17、20、27、30. 夏普(SHARP). 奇美、廣輝. 13、15、17、26、30. 三星(Samsung). 奇美、友達. 20、26、32. LG. 奇美、友達. 20、26、32. 松下(Panasonic). 奇美、友達. 20、27、32. 飛利浦(Philips). 友達、廣輝. 14、15、20、26、32. JVC. 奇美、友達. 20、27、32. 東芝(Toshiba). 友達、廣輝、奇美. 14、20、23、27、32. 廈華、海信、TCL、長虹、創維 資料來源:FPDisplay,2006/02. 奇美、友達、華映、廣輝. 26、32、37、40、42. 台灣政府對整體產業政策欠缺評估及規劃,以至於沒有整體因應策略的問題。相對 於日本於垂直整合型產業的競爭優勢,台灣自 1980 年代後半起,表現突出的二大 產業—電腦及半導體產業均以產業分工策略取勝。因此,針對液晶產業特質,台灣 要如何創造競爭優勢應是重要的課題。. 雖然一條次世代生產線的投資動輒數十億美元,但大廠 維持競爭力,仍持續籌資 咬牙繼續這個戲局。以 2005 年底來說,台灣 TFT LCD 面板廠共有 27 座廠量產(五代 以下共計 16 座、五代廠 7 座、五點五代廠 1 座、六代廠 3 座),2 座將在 2007 年量產 的七點五代廠正在興建中。在幾近割喉式競爭以及動輒產生鉅額虧損的環境下,透過合 併以快速拉大經濟規模與擴大市場佔有率為值得探討的策略。根據統計,2005 年台灣八 家 TFT 面板廠的投資額,已經高達一百九十七億美元,而從 1998 年至 2005 年為止,累 計的投資總額已經高達三百一十五億美元,相當於新台幣一兆元。在大規模的投資之 下,台灣 TFT 產業的全球市場佔有率已達 39%,但累積的淨利率不到 5%[23]。此數據 顯示,除了友達、奇美電之外,其餘面板廠自量產到 2005 年底為止,多處於虧損狀態。 在不具規模優勢的情況下,二線廠商需說服投資者如何因應後進廠商加入賽局的競爭環 境下持續獲利。以目前二線 TFT 面板廠的體質來看,連最基本的「溫飽」都有問題,達 成獲利應是其是首要目標。且一線廠商在獲利優異之下,對人才有極大的吸引力,所以 會形成一線廠商人才濟濟,二線廠商卻可能面臨找不到人的窘境,這種惡性循環,將會 持續強化一線廠商的關鍵技術,進而在次世代投資上衍生更大的優勢,一、二線廠商的 6.

(19) 差距將會因此拉開。一般認為,二線廠商合併之後,將可立即產生龐大的材料採購優勢, 且雙方在人力、資源重新整合之後,將可立即降低營業成本,合併就有獲利機會,人才 的吸引力也會大幅提升,這是市場高度期待二線廠商合併的原因。從理論上來看,合併 或對同質性高的廠商確是理想的策略選擇。因為可以發揮規模經濟的好處:與其兩家廠 商作一樣的事,造成產能過剩、價格崩跌,不如合併,資源配置可以更加有彈性與效率。 無可諱言,TFT LCD 雖是一個新興產業,但其產品卻不是一個新的應用,而是取代 傳統 CRT 顯示器的新興替代性技術。然而,既然是以取代為目的,在價格上勢必不能 有太大的差異。由過去電腦監視器被取代的歷史證明,價格倍數的甜蜜點區間的確隱然 存在。而 TFT LCD 相較於 CRT 顯示器的成本結構及價格,卻複雜及昂貴許多,因此所 有面板製造商都必須面對的問題,就是在價格快速下降競爭以刺激需求攀升的挾縫中, 求取獲利的平衡點。圖 1-6、圖 1-7 及圖 1-8 即顯示出 Notebook 用面板、Monitor 面板、 以及 LCD TV 面板價格快速下降的趨勢。. 圖 1-6 筆記型電腦用面板價格下降趨勢 資料來源:WitsView,2006/03. 7.

(20) 圖 1-7 監視器用面板價格下降趨勢 資料來源:WitsView,2006/03. 圖 1-8 電視用面板價格下降趨勢 資料來源:WitsView,2006/03. 8.

(21) 以長遠的產業發展策略來看,台灣政府持續鼓吹兩兆雙星產業發展,目前看來在 TFT LCD 產業裏基本上只有二家廠商勉強算是成功的案例,在面對未來產業經營狀況可 能越形嚴苛的情況下,如何調整產業發展的腳步,應該是最值得重視的關鍵。而廠商要 在競爭中勝出,成本降低與否將是勝負關鍵之一。 TFT LCD 有相當高的比例類似於半導體製程,其設備成本高昂,尤其是隨著玻璃基 板尺寸逐代擴大,新設備的開發成熟度不足,且設備投資將成為沉重的負擔。Samsung 及 LG 兩大集團原本便因發展半導體,而在半導體設備上有所發展,善用優勢條件多角 化發展 LCD 設備,扶植生產設備廠商,一則加強 LCD 事業成本競爭力,二來確保相關 技術研發實力,可說是一石二鳥。台灣 TFT LCD 廠商由於多以日本設備商為主要採購 來源,導致需付出較南韓廠商高出許多的設備成本,相對削弱其競爭力。日本真空設備 目前出口台灣便佔整體出口比重過半,南韓僅佔 1 成 5,便可看出南韓已大大降低對日 本設備的依賴比重。由於南韓政府及其 FPD 產業業者均積極扶持南韓本土設備產業, 如今已培養出一群可與國際設備大廠爭奪市場的 FPD 設備廠商。 此外 TFT LCD 廠商集團內上下游整合. 已成為不得不走的路。南韓三星電子及 LG. Philips 的強大競爭力、與兩大母集團具備綿密的集團內上下游整合體系有密切關聯。台 灣方面,較具規模的面板雙虎也正朝這一方向積極發展。友達的集團上下游整合,上游 零組件部份已包括達虹、達信、威力盟等公司。奇美的集團上下游整合,包括奇景、奇 菱、奇美實業等集團內公司,正不斷擴大 TFT LCD 上游零組件的佈局,並開始準備加 入生產偏光板,以及成立「啟耀」準備切入冷陰極燈管(CCFL)領域。由於 TFT LCD 未來價格競爭激烈,以及上游零組件來源可能發生短缺的疑慮不斷,因此 TFT 廠商掌控 自有零組件供應體系,無疑對企業競爭力有極大幫助。但要朝此一方向推動,集團內整 合需要有足夠 TFT LCD 量產規模。產量較少的小廠因產能不足難以消化上游整合衍生 的龐大產出,較不易朝此一方向發展,已處於價格競爭下的劣勢。廠商的生產規模大小, 將直接影響到零組件及生產設備的採購成本。廠商採購規模大,零組件採購議價能力自 然大於採購規模較小廠商。Samsung 及 LGP 的低零組件採購成本已成為其強大競爭優 勢之一。而生產設備採購方面亦是如此,同時也可得到較佳服務待遇。. 1.2 研究目的 隨著景氣循環的移動,產業生命週期不斷演出物競天擇之生存鐵律,形成全球各產 業為求生存,不斷合縱連橫的購併風潮,而台灣也在全球經濟不景氣衝擊之下,各行各 業不斷傳出購併的消息。一般而言,購併是企業成長茁壯中一個相當重要的經營策略之 一,運用成功的購併,不但可以提昇企業綜效(synergy),更可以提高市場佔有率,節 省生產成本,創造較大利潤,以擴展企業版圖。然而,購併有如雙面刃,如規劃執行不 9.

(22) 當,不但無法獲得原先預期的利益,反而會導致自身原有企業受損,所以當企業決定要 透過購併來完成企業目標時,應切實謹慎擬訂購併策略及規劃其執行程序,並據此篩選 潛在目標公司,決定購併對象,以及執行購併活動。 在面板產業長期將有供給過剩壓力的情況下,大小廠商的競爭實力差距愈來愈大已 是不爭的事實。從統計數據來看,在 2000 年至 2005 年上半年間,龍頭廠友達光電本身 大約賺了新台幣四百四十億元,以營收規模接近新台幣五千億元的水準來計算,凈利率 僅大約 8.8%,而這已經是五虎中表現最佳的公司。奇美電子營收約新台幣二千九百億 元,獲利新台幣二百三十六億元,至於其他三家規模較小的面板廠華映、廣輝與彩晶, 基本上這五年半的營運下來,都還是呈現累計虧損的狀態,其中表現較弱的彩晶,累計 虧損甚至直逼新台幣百億元。考慮與韓國兩大廠的競爭力,國內出現希望面板廠能進行 合併的聲音。當然,不論就經營者的規劃,或是財務、技術等實際面,合併都是一項高 難度的計畫。然而,TFT LCD 是一個經濟規模效益相當明顯的產業。面板廠的產能愈大, 代表每單位面板所承擔的成本壓力相對較低。同時,愈具經濟規模,也代表對原物料的 採購議價能力愈強,可進一步壓低生產成本。特別是當原物料或關鍵零組件缺貨時,大 面板廠因具有規模的穩定採購量,易與上游原物料供應商建立起較好的供貨關係。也因 此,一線廠當面對景氣走下坡時,可較二線廠延後虧損時點且虧損亦較少;而當景氣回 升時,又可提早獲利且獲利亦較高[10]。 本研究希望從產品面、技術面、產能、財務績效表現等多方面,對國內面板廠做一 較廣泛的分析比較,以推估其合併與否以及若合併後可能帶來的效益。並參酌關於合併 理論的相關文獻,以期瞭解合併所面對的問題與挑戰;以及合併欲成功所須注意的要 點。而分析的標的則各取兩家一線廠及二線廠。其中一線廠僅有兩家:友達光電及奇美 電子;而二線廠則取中華映管及廣輝電子。標的的選取除了考慮媒體報導合併機率較高 的廠商外,排除群創光電及瀚宇彩晶的主要理由有: 1.. 避免組合分析的複雜化。此外,若以兩家合併來說,其組合不外乎一線廠與一線廠 合併;一線廠與二線廠合併;以及二線廠與二線廠合併三種情境。其他二線廠可以 相同的方式取代分析。. 2.. 群創光電的角色目前仍被定位為鴻海集團內的面板零件供應商,其發展策略並不同 於其他五家面板廠。其在前段的產能投資遠小於後段模組線,且產品線的定位也以 少樣多量為主。也因此會向其他面板廠購買面板半成品進行模組組裝再出貨,供給 集團內使用。. 3.. 瀚宇彩晶的技術授權來源為 Hitachi,因此其在 LCD TV 發展所需的廣視角技術上 使用的為 IPS(In Plain Switching,LGP 亦使用此技術)技術,而非其他面板廠承 自於 Fujitsu 的 MVA(Multi-domain Vertical Alignment,Samsung 的 PVA 及 Sharp 10.

(23) 的 ASV 皆源自於此相同技術)技術。兩種技術在設計、製程以及工廠產線規劃上 並不易相容,也因此增加瀚宇彩晶與其他面板廠合併產生綜效的難度。. 1.3 研究流程 本研究的流程及方法如圖 1-9 所示:. 研究背景及動機 -TFT LCD產業背景瞭解及介紹-. 研究目的及標的選取. 相關文獻整理 -合併;五力分析;EVA;SWOT-. TFT LCD產業分析. 標的面板廠產品線;技術面;產能;專利數等 資料蒐集分析. 財務資料與經濟附加價值分析. 以SWOT分析合併之效益 結論與建議 圖 1-9 研究流程及方法. 11.

(24) 二、文獻探討 2.1 合併的相關理論 2.1.1 購併與合併 購併一詞係「合併」與「收購」之合稱,源自於英文 Merger & Acquisition,簡稱 M&A,「購併」包含兩種獲取經營權與控制權的涵義,即包括合併(Mergers)與收購 (Acquisitions)。一般對以購併方式取得某家公司控制權或經營權之企業稱為主併公司 (Acquiring Firm),而對被取得控制權或經權的公司則稱為目標公司(Target Firm)。 實務上將購併視為不同企業間經由合法之方式移轉資產或股權,導致控制權與經營權變 更的法律行為。 合併意指兩家以上公司依一定法律程序結合為一家公司。又區分為吸收合併(或存 續合併)與新設合併(又稱創新合併)兩種模式。前者係指僅一家公司存續,其他公司 消滅;後者意謂指各公司合併後,均解散而歸併入新設公司。近年來又有控股公司 ( holding company) ,即在原有各公司之上,新設控股公司。另有所謂接管合併 (takeover),意指僅為取得控制權或統領權(governance)[4]。. 2.1.2 合併的類型 合併的方式,依觀察角度的不同將會有差異的產生。從財務的觀點來分析,若兩家 公司視為產生整體的價值而合併,可稱為營運合併;反之,若只是兩家公司的財務可以 達到互補的作用,則稱之為財務合併。然而,以經濟上主要著眼於兩家公司的業務性質 與產業關連性,則亦可進一步將合併大致可歸納為下列三點[26]: 1.. 水平式合併(Horizontal Merger):指同產業中兩家從事相同業務公司的合併,經 此合併以提高市場佔有率、產業集中度(Concentration Ration)。例如透過股權收 購的方式擴張規模,其目的希望透過共同研發、集中採購原料、整合行銷管道等方 式,形成規模經濟、降低成本,進而提高競爭能力。但當水平式合併達到一定的規 模時,受到經濟景氣的影響將大增,而且調整公司經營效率的腳步會越困難,會使 得經營風險提高,或對產品市場需求變異的適應性變差。. 2.. 垂直式合併(Vertical Merger):是指在同一產業中,上游與下游公司之間的合併, 又 分 為 向 前 垂 直 合 併 ( Forward Integration ) 與 向 後 垂 直 式 合 併 ( Backward Integration)。向前垂直合併是下游企業合併其上游供應商以加強其一貫作業生產 者。合併可為下游公司獲得穩定且較便宜的供貨來源。例如 2000 年全球最大的 TFT. 12.

(25) LCD 面版製造廠商南韓三星電子(Samsung)將產業觸角往上游延伸,購入三星電 管(SDI)旗下 TFT 彩色濾光片(Color filter)生產線。而向後垂直式合併(Backward Integration)指上游公司對其下游公司進行合併,取得固定的銷售管道,掌握住產 品的銷售及行銷的自主權。 3.. 同源式合併(Congeneric Merger):指兩家公司居於相同產業,但彼此業務間沒有 往來的合併。同源式合併的好處,可從財務與管理的角度來看,在財務方面,流動 資金等預防性資產,可因公司間的互相支援而大幅降低;在管理方面,以集中管理 的方式,可達到管理上的規模經濟與效率。. 4.. 集團式合併(Conglomerate Merger):指主併公司與目標公司間業務性質不同。兩 家或兩家以上的廠商為了擴展所跨足的產業領域,而結合在單一控制權或所有權 下,籍以展開多角化經營的行為。由於集團式合併的主併公司與目標公司其業務性 質完全不同,合併後會產生較大的經營風險。 以其他方式分類的類型還例如(方至民,89)[27]:. 5.. 綜效式併購:綜效式併購是指兩家企業體在資源利用上形成高度的互補關係,併購 之後除了原有的營運範疇可以因為資源的結合而產生更強的競爭優勢外,還能帶來 更多新事業領域的發展機會。. 6.. 學習性併購:學習性併購主要的做法是一家財力較雄厚的企業體,針對有興趣進入 之產業領域先行併購一家現存企業,藉此以熟悉該領域的經營技巧。. 2.1.3 合併的動機 近年來許多學者認為管理者在採取併購手段同時是呈現多重動機與目的,而許多學 者也將併購動機依不同標準區分為不同類別深入討論;Gammelgaaed(2004)將併購動 機區分為長期與短期二種,短期動機是指過去傳統的併購動機,包括追求市場成長機 會、規模經濟與風險的降低,而長期動機是現今併購最常見的目的,包括獲取獨特的知 識、技術與員工技能,也就是說長期併購動機是以能力的移轉為主要考量;而 Brouthers (1998)等學者是將併購動機區分為經濟、個人以及策略動機等三個類別[5,9,29]: 1.. 經濟動機(Economic Motivation):管理者將併購視為績效增加的手段,因此經濟 動機包括了獲利增加、規模經濟、風險擴散、成本降低、以及藉由多樣化市場價值 來取得議價能力的提昇等。包含: (1) 市場規模經濟; 13.

(26) (2) 技術規模經濟; (3) 提高股東權益; (4) 增加獲利率; (5) 風險擴散; (6) 降低成本; (7) 市場多樣化; (8) 避免被購併; 2.. 個人動機(Personal Motivation):此動機是由於管理者本身為了追求某些個人目標 而洐生出的個人動機,因此個人動機包括管理者藉由公司成長機會來提昇個人對企 業的影響能力;或藉由銷售量以及獲利率的增加來使管理者個人的報酬增加;或藉 由併購新企業來挑戰新的管理機會。包含: (1) 新的管理挑戰; (2) 面子; (3) 報復; (4) 擴大管理者之影響力。. 3.. 策略動機(Strategic Motivation):策略動機包括綜效的追求、產品線擴張、全球性 市場擴展、市場力量增加以及取得新的管理技巧或原物料資源,並且藉由併購競爭 者或增加進入障礙來改善目前激烈的競爭環境。包含: (1) 鞏固市場力量; (2) 減少競爭者; (3) 取得新資源; (4) 建立進入障礙; (5) 增加議價能力。 此外,企業購併的動機一般而言不外乎考量下列理論與因素(陳振遠、周建新,民. 88;陳安琳、湯惠雯、許銘峻,民 89)[7,26,29]: 14.

(27) 1.. 效率理論:企業從事購併的主要目的是希望擴大經濟規模、整合資源,以提昇營運、 管 理 效 率 , 進 而 增 加 獲 利 , 發 揮 綜 效 ( Asquith, 1983 ; Asquith, Bruner and Mullins,1983)。其中包括: (1)作業綜效(Operating Synergy):指公司可以藉由作業單位的結合以及知識的 移轉使公司的成本降低或是加強公司提供獨特產品與服務的能力,也就是說 公司可以藉由行銷、生產、以及上、下游的整合活動來達到規模經濟,此理 論是假設二家公司並沒有達到規模經濟的生產數量,因此透過彼此的整合可 以減少個別廠商的重複投資以及裁撤沒有生產效率的機器設備來提昇生產效 率; (2)財務綜效(Financial Synergy):指公司為了降低營運風險所以利用多角化方 式來使部門間的相關程度降低,使公司的營運及盈餘風險減少,同時也透過 併購來提昇公司的對外舉債能力,因為當公司規模愈大時往往代表倒閉風險 的降低,因此有助於獲得銀行的信任而提高信用額度,使公司的財務槓桿提 高; (3)管理綜效(Management Synergy):指主併公司的管理者擁有比目標公司更 好的規劃與監督能力,並且可以藉由這些管理能力來提昇目標公司的績效, 因此當管理效率較高的公司併購了效率較差的公司時,可以使原本績效較差 公司的經營效率改善並且增加公司價值。. 2.. 市場力理論(Market Power):Jensen and Ruback (1983)認為藉由水平或垂直整 合的購併活動可以提高市場佔有率,透過市場競爭者減少而增加對市場的控制力。. 3.. 代理問題與管理主義(Agency Problem and Managerialism):Muller(1969)認為 若專業經理人的報酬是決定於公司規模大小,則經理人將會促使公司規模擴大,進 行低投資報酬率的購併行為。而 Jensen(1986)指出當公司閒置資金(free cash flow) 過多時,經營者便容易揮金如土,或草率投資,甚至從事高風險但預期報酬率不一 定高的過度投資,以免被股東批評不擅理財。因而 Agrawal and Mandelker (1987) 更進一步說明若持股較高的經理人,則會較偏好風險性較高的投資決策。此外,Fama and Jensen(1983)認為當管理者績效不彰以致公司股價下跌時,將會有股票被收 購的威脅。因此此理論認為管理者所追求的是本身價值的極大化,而非公司股東價 值的極大化。. 4.. 財務稅務之考量:善用稅盾效果,鎖定低負債高現金流量目標公司,提高購併後的 舉債能力;善用財務槓桿及藉由購併虧損公司,虧損抵減獲利後可減少稅賦支出。. 15.

(28) 5.. 技術提升、成長動機之考量:藉由購併取得關鍵技術;接收特許執照或掌握市場經 營通路;開展多角化經營。. 6.. 防禦性動機之考量:為防止競爭者以垂直購併壟斷原料或通路;或為抗拒惡意收購 而展開之購併行動。 此 外 , 尚 有 一 些 學 者 有 以 下 理 論 ( Roll,1986; Amihud & Lev,1981;Schmidt &. Fowler,1990; Trautwein,1990; Capron & Mitchell,1997; Seth et al.,2002)[26,27]: 7.. 鑑價理論:此理論假設目標公司的價值往往會被低估,而管理者可以藉由規劃與執 行來取得目標公司在股票市場中真正的價值訊息,並且管理者也認為如果將目標公 司重新加以整頓之後予以重新出售一定會產生獲利的機會,因此這樣的併購行為是 將目標公司當成一種商品來進行買賣行為。. 8.. 信號理論:此理論認為併購行為將有助於一些價值被低估的公司重新獲得評價的機 會,並且提高市場的效率性,這是因為當市場出現併購宣告訊息時,會使管理者體 認到公司目前的經營績效受到市場的質疑,再加上管理者因為承擔失去工作的風 險,因此便產生改善工作績效的動機。. 9.. 傲慢假說:此假說認為併購的產生是因為管理者對於目標公司的評估產生錯誤,認 為藉由併購之後可以使目標公司的績效改善,但由於併購的額外費用高於市場價 值,在併購之後反而造成績效的降低。. 10. 風險分散假說:此假說認為管理者會透過多角化方式來降低個人的就業或管理風 險,較類似代理問題。 11. 現金流量假說:此假說認為當公司的閒置資金越多時,管理者會將閒置資金運用對 其本身有利的投資計畫來增加本身的影響力。 12. 財富移轉假說:此理論認為併購所產生的異常報酬是來自於不同關係人之間的財富 移轉,而並非透過公司價值的提昇而來,這樣的財富移轉來自於股東、員工以及顧 客的財富。 13. 成長假說:此假說認為當管理者擁有決策權力時,管理者會利用併購方式來擴大公 司規模,並且希望透過規模的擴大來追求銷售數量的最大化,此時管理者所追求的 是企業資產的成長而非企業利潤的成長。. 16.

(29) 2.1.4 併購綜效的來源 合併是企業經營的一項策略運用,兩家公司可能因為部分功能具有互補作用,使得 兩家公司合併後的效率或效能超過兩家公司單獨運作之時,意即產生所謂的綜效 (Synergy)利益,這便是效率理論。效率理論依 Kitching(1967)、Singh and Montgonmery (1987) 和 FowlerSchmide(1990)指出可區分為營運綜效、財務綜效、市場綜效。 1.. 營運綜效(Operating Synergy or Operational Synergy): 所謂營運綜效指的企業透過合併的方式,以達到規模經濟、交易成本經濟與差異效. 率,使得企業營運效率提高,而此類較易發生的合併類型是相關性合併,如水平或者是 垂直合併[8]。 (1) 規模經濟(Economies of Scale):由於併購後可共享原有的設備及人力資源,藉 大規模生產有助於原料的議價能力,可降低生產成本。企業透過合併的方式,使 得生產規模的擴大,降低生產成本,增加企業本身的競爭力。同時藉由合併活動, 如企業合併前並不能達到規模經濟,則可透過生產流程的重新設計、生產設備的 重新分配、減少多餘的人力與設備,藉以提高生產效率。Singh and Montgomery (1987)指出:相關購併最容易取得規模經濟利益,因為規模的擴大,使得生產、 研發、採購等成本降低,因而達到規模經濟。 (2) 範疇經濟(Economies of Scope):利用原有的品牌資產,通路規模,延伸觸角, 發展相關產品,擴大市場參與,進入新的領域,提高價值和效益,實現產品擴充 策略和效益。 (3) 管理效率差異論(Differential Managerial Efficiency):從相關產業中,比較價值 驅動因子,藉由互相了解其中的差異,提昇自己劣勢的因子或把管理不良人員資 遣,降低經理人問題,而提高了併購後企業的價值,常見於水平式合併案中。 Copeland and Weston(1979)提出差異效率理論,並針對此作定義:如 A 公司的經 營效率優於 B 公司,則 A 公司可透過合併方式將 B 公司的效率加以改善,到達 A 公司的水平。但此理論有兩個假設:(i)市場上有為數不少的公司其經營效率 低於一般水平,或未達潛在水準。(ii)主併公司有足夠的能力改善目標公司的 經營效率。 (4) 交易成本經濟(Economies of Cost):指產業上、下游公司經由合併而整合,可 減少企業溝通成本、訂購成本、契約成本、談判成本等及議價成本,企業可透過 合併方式,使得這些成本內部化,因此在垂直式合併中最明顯。 2.. 財務綜效(Financial Synergy Theory): 17.

(30) 係指降低資金成本、減少稅賦及分散風險。因併購而產生的多角化經營,不會因為 單一產品因市場的波動,產品生命週期的影響而發生獲利不穩定的現象,具有分散風險 的效果[8,9]。 (1) 多角化分散風險:所謂多角化是指企業因應環境的變動,為了適應環境而新增加 某項產品的市場,而此市場可能與原先的核心產品具有相關與不相關的聯繫。 Chapin and Jermain(1985)指出多角化通常是為了追求公司的成長,而調整公司 資產之風險與報酬組合,或是管理階層欲追求新事業的挑戰。Amit and Livnat (1988)則指出企業應朝多角化經營策略,提供消費者完整的產品線,不應生產 單一產品。當公司是處在單一產業中時,易受到市場景氣與產品生命週期的影 響,因而影響到其經營的穩定性,所以企業大多採取經由購併活動達到多角化營 運,分散風險。他同時提出:對相關事業多角化,可提高其市場力量,改進其企 業長期競爭地位,並可能因企業聲望及規模產生獨佔優勢。就財務觀點而言,多 角化經營也可為公司帶來穩定的現金量,減少報酬的波動,風險係數會因而降 低。Ramanujan and Varadarjan(1989)對多角化作了更嚴謹的定義:「企業或事 業單位以內部事業發展或收購的過程,進入新的經營領域,並引起其行政結構、 系統及其他管理程序的改變」。從公司管理階層觀點,多角化是合併的主要動機 之一,是因為他們認為多角化投資可以穩定公司的盈餘,且對股東有利。盈餘的 穩定固然對公司的職員、供應商和客戶有利,但從股東的立場而言,它的價值就 不明顯了,Levy and Sarnat(1970)就針對此指出:股東可自行透過資本市場投 資組合理論(Portfolio Theory)分散系統風險。因此如果 A 公司為了穩定盈餘而 與 B 公司合併,其實 A 公司的股東也可以自行進行多角化的投資, 將所有持有 A 公司的部分持股賣掉,買進 B 公司股票。 (2) 純財務理論(Pure Financial Theory):Lewllem(1971)最早提出純財務理論。 他提出相互保險(Co-Insurance)的概念:經由複合式的購併,廠商公司倒閉的 機會將大大降低,債權人因而預期到債務人會有較充足的資金償還利息,使得債 務不履行的風險降低,而願意提供較低借款利率的資金,公司取得資金成本將下 降,公司權益價值提升。Stapleton(1982)、Brealey 和 Myers(1991)也討論 過相同的主題,購併的結果可以使的負債得到更安全的保障。換個角度講,也就 是購併後舉債能力將大於購併前雙方各自舉債量之和。負債所產生的利息將會產 生稅盾的效果,使得負債資金成本比權益資金成本低。所以只要投資報酬大於資 金成本,藉由財務槓桿的運用,將使得公司價值增加。但 Higgins and Schall(1975) 卻對上述的說法提出質疑,他們認為在「價值加總原則」下,購併的結果只會降 低破產風險,但對公司總價值卻毫無影響。故相互保險的利益只是將股東的財富 移轉至債權人而已,僅對債權人有利。Ghosh and Jain(2000)則認為購併活動增. 18.

(31) 加財務槓桿的運用有可能只是充分利用目標公司與主併公司購併前未使用的負 債量,並沒有實質增加舉債能力。Seth(1990)則認為相互保險之利益較有可能 發生在雙方的現金流量相關性很低的複合式購併,反之,則較無效果。 3.. 市場綜效(Marketing Synergy Theory): 所謂市場綜效是指企業透過購併活動,藉此提高市場佔有率。由於競爭公司變少. 了,因而使企業可增加市場力量。所謂「市場力量」係指一家公司可以影響市場上產品 價格、數量及性質等之能力(Singhand Montgomery,1987)當市場力量增加後,則企業 市場談判力量將增大,代表愈有能力來運用價格策略。Phoades(1993)指出,水平式 的購併具有市場壟斷的力量。Demsetz(1973)、Singh and Montgomery(1987)及 Seth (1990)等學者均認為水平購併能產生市場綜效。但 Muller(1985)針對水平式的合併 案作實證研究,結果卻發現並無市場綜效的存在。因此有些學者專家針對此提出不同的 看法:市場佔有率的提高,不代表就可達到綜效的效果,需與規模經濟相配合,才有正 綜效的產生,否則亦有可能產生反綜效。藉由水平,使競爭者減少,增加市場的控制力。 不過可能要注意避免違反如美國的反托拉斯法,與國內的公平交易法的情形[5,8]。. 在購併的過程中,購併後如何經營往往比如何取得經營權更為重要。購併後的經營 計畫並非是在交易完成之後才著手進行;相反地,在收購前就應該做好妥善的規劃。雖 然,買賣雙方在業務上不一定立即呈現互補的狀況,但是兩公司對於購併後的策略目標 必須儘速相互協調融合。因此,在著手進行規劃購併後的營運計畫時,應特別注意下列 之事項[47]: 1.. 購併後的營運計畫必須以達到最初的購併目標為依據,並以長期的規劃為原則。. 2.. 注意政治、法令以及企業文化的差異,這些差異都會導致購併後的管理及營運上出 現困難。. 3.. 在營運計畫中,員工的管理比固定資產設備的營運規劃顯得更為重要。. 4.. 應儘早與主要客戶接觸,表明在購併後的營運方式,以免客戶因擔心權益受損而流 失。. 5.. 如果目標公司的經營不善,那麼購併前即應做好「整理」的準備,如撤換表現不佳 的部門或生產線,以便能迅速降低營運成本及爭取客戶的信任。. 19.

(32) 基於整體利益,在購併之後仍需繼續妥善地調整營運政策,以便發揮綜效。一般而 言,綜效通常來自作業效率的改善以及某種功能性的技術轉移。雖然,購併的目標公司 與本身的業務相關性越高,產生綜效的機會也越大;但是,從若干研究文獻中亦可發現, 產業關連性的大小和綜效的產生與否,並沒有一定的關係存在;亦即當資源的配置型態 不同時,企業可能獲取有價值的綜效,而當資源的配置不同但又形成互補時,則能產生 最有價值的綜效。不過,企業在實現購併綜效的同時,有些觀念仍應該特別注意: 1.. 綜效不會自動產生,通常必須要投入相當規模的資源,才能促使其實現[25]。. 2.. 當考慮藉由某種功能性的技術移轉來產生綜效時,應注意適合性的問題。因為管理 者常常會犯一個錯誤,即認為自己公司的技術可以迅速無誤地應用在目標公司上, 而且對自己在不同產業上的管理能力充滿過分的自信。. 3.. 理論上最大的潛在利益,在實際上往往難以實現。成功綜效的實現有賴於創造適當 的組織條件及設定優先的發展目標。而對於綜效的實現必須要有耐心,欲達到滿意 的合併綜效,可能需要相當的時間。. 不同的合併方式,可能產生不同的綜效。以水平合併來說,一般認為進行水平式的 合併較易形成市場壟斷的現象。增加同業之間勾結協議的機會,使得合併後較有力量控 制產品市場,進而獲得壟斷之利潤。Phoades(1993)指出,水平式的購併具有市場壟 斷的力量。Demsetz(1973)、Singh and Montgomery(1987)與 Seth(1990)等學者均 認為水平購併能產生市場綜效。Beatty(1994)認為當企業進行水平式的購併,由於企 業邏輯以及所需的管理技能較熟悉,無論面對相同或不相同的市場,風險都較其他類型 的合併為低。而垂直式合併優點最大的優點在於,結合上、中、下游各階段利潤相互挹 注,一方面使得總利潤最大化,另一方面有可維持經營彈性。Williamson 在 1977 年就 以提出垂直合併也會產生綜效,主要是透過上、下游間的溝通成本(Communication Cost)、議價成本(Bargaining Cost)等交易成本的降低-括原料供應的穩定與掌握住 產品的行銷通路。Healy et al.(1997)提出企業在投資與本身較熟悉的產業時,除了本 身早已握有技術、經驗之外,對於通路的控制也具有較高的支配權,因而績效表現上也 較不同合併類型高。至於複合式合併,Weeton(1977)主張複合式合併能創造綜效,無 論是核心或支援活動雙方皆可有截長補短之處。Weston 提出複合式合併可以使得現有 的資源達到互補的關係,比如:A 公司其優勢在於生產能力,B 公司則在行銷能力,當 兩家公司進行合併時,彼此之間可以互相支援,發揮綜效的效果。Lewllem(1971)的 純財務理論指出合併將帶來財務綜效。但是,複合式合併公司,因為整個資源分散的結 果使得產品的投入因素相當複雜,那麼要有效掌控相對於單一產品原料投入因素將較困 難,將導致管理上較無效率。 20.

數據

+7

相關文件

統計暨普查局過往主要採用基本價格計算及分析行業的生產總額、增加值總額以及產業結構,亦同時一併公佈按生產者

統計暨普查局過往主要採用基本價格計算及分析行業的生產總額、增加值總額以及產業結構,亦同時一併公佈按生產者

統計暨普查局過往主要採用基本價格計算及分析行業的生產總額、增加值總額以及產業結構,亦同時一併公佈按生產者

統計暨普查局過往主要採用基本價格計算及分析行業的生產總額、增加值總額以及產業結構,亦同時一併公佈按生產者

★

貿易轉向出口較高附加價值商品、鼓勵生產具國際競爭力產 品、促進國內外市場產品拓銷、改善並補助貨運物流業、出 口商支援措施;提升旅遊、教育、醫療等服務業措施。俄羅 斯總統普丁

(b) 當一產品進口數量增加,及/或其進口對於本國生產同類或直接競

A:不少人認為服用人工合成的維生素 C 製劑可以代替蔬果之食入及產生效果是一樣 的,其實天然食物中所含的維生素 C 與人工合成的維生素