運用系統動態與財務資訊分析高科技產業併購:以Google併購Motorola Mobility為例

86

0

0

全文

(2) 運用系統動態與財務資訊分析高科技產業併購: 以 Google 併購 Motorola Mobility 為例 A System Dynamics Approach for Mergers and Acquisitions in High-Tech Industry with Financial Information: Case of Google acquiring Motorola Mobility 研 究 生:黃偉祺 指導教授:承立平. Student:Wai-Kei Vong 教授. Advisor:Dr. Alfred Li-Ping Cheng. 國 立 交 通 大 學 財 務 金 融 研 究 所 碩 士 論 文 A Thesis Submitted to Graduate Institute of Finance College of Management National Chiao Tung University in partial Fulfillment of the Requirements for the Degree of Master in Finance June 2012 Hsinchu, Taiwan, Republic of China. 中華民國一○一年六月.

(3) 運用系統動態與財務資訊分析高科技產業併購: 以 Google 併購 Motorola Mobility 為例 研究生:黃偉祺. 國立交通大學. 指導教授:承立平. 教授. 管理學院 財務金融研究所. 中文摘要 併購案的發生在於雙方公司而言,是一個相當複雜的動態決策過程。公司執 行併購之動機與目的多樣,其中高科技公司之的併購案,一般著重於取得新技術、 新產品、商譽與專利權等,然而高科技產業併購著重於以取得新技術、新產品、 商譽與專利權為目的,因此三大政策對高科技公司而言,投資政策當中的公司研 發政策更是高科技公司不可或缺的重要部份。但執行一併購案主併公司需要承擔 相當的風險,決策者必須隨時觀察公司之動態財務狀況,而公司之動態財務報表 則是最能表現公司之動態財務狀況,決策者透過觀察公司之動態財務報表,適時 修正公司財務資訊以控管風險與進行財務規劃,避免併購案的失敗,甚至使得主 併公司陷入財務危機。本研究運用系統動態與財務資訊分析高科技產業之併購, 以推估主併公司與被併公司在併購案發生過程中的動態財務報表,並加入研究費 用、無形資產與商譽以描繪高科技產業之財務報表,但單純加入研究費用、無形 資產與商譽只能描繪高科技產業之外表,因此本研究再加入研究人員之學習效果, 讓財務報表更貼近高科技產業之生態,此為內涵。以上述模式對 Google 與 Motorola Mobility 之併購案進行個案之分析,並用以產生 Google 與 Motorola Mobility 之動態財務報表,輔助決策者利用不同之財務政策,推估主併公司與被 併公司在併購案發生過程中的不同財務狀況,並編制合併報表, 以達到於不同 財務政策(資訊)下分析併購案之目的。 關鍵字:高科技產業、併購、系統動態、財務資訊、財務報表. i.

(4) A System Dynamics Approach for Mergers and Acquisitions in High-Tech Industry with Financial Information: Case of Google acquiring Motorola Mobility Student: Wai-Kei Vong. Advisor: Dr. Alfred Li-Ping Cheng. Graduate Institute of Finance National Chiao Tung University. ABSTRACT M&A is a Dynamic Decision Process (or Strategy) between corporations. There are many motivations or purposes for a corporation acquiring others, especially, in High-Tech Industry. In High-Tech Industry, it is quite often that corporations acquire others only focus on obtaining others’ new technologies, new product lines, goodwill or patents, etc. Based on these purposes of M&A, it implies that High-Tech corporations pay most of their attention to their R&D. Therefore, the R&D investing policy should be one of the most important policies in the High-Tech corporations. However, the corporation should face to many risks when they decided to make a deal. The decision maker should pay full attention to the dynamic change of their financial position avoiding the failure of the Deal. And the Dynamic financial statements should be the best proxy for the decision maker to get the dynamic change of their financial positions. According to these reason, this study uses system dynamics and financial information (policies) to analyze the case of M&A in High-Tech Industry. Under this method, the system can estimate the future’s financial statements for the corporation. However, only adding intangible asset, goodwill and R&D Expenses as the accounting items in the financial statement may not fully describe the real status of the High-Tech Industry. Therefore, our study adds the Researcher’s Learning Effect to describe the High-Tech Industry completely. Using the model described above to analyze the case of Google acquiring Motorola Mobility and generates their consolidated financial statements during the simulating period under different financial policies to achieve the goal of analyzing the case of M&A in High-Tech Industry. Key Words: High-Tech Industry, Mergers and Acquisition, System Dynamics, Financial Information, Financial Statements. ii.

(5) 誌. 謝. 感謝指導教授承立平老師一年來的細心指導,從本篇論文構想、架構、研究 方法與結論等都得到老師不少的建議,使得本篇論文能夠順利完成。並感謝口試 委員鄭政秉老師、陳元保老師與周幼珍老師,在口試過程中以豐富的專業智識與 經驗對本篇論文提出不少的指正與建議,讓本篇論文內容更流暢更豐富,在此致 以最深切的謝意。. 在此亦感謝曾經支持鼓勵我的朋友們,當我沒有動力處於低潮時陪伴左右。 亦感謝碩士班兩年的室友兼戰友旭龍,陪伴一起看日出衝刺多次期中期末考與論 文,有了你們的存在,這兩年的奮戰讓我感到並不孤單。. 最後,感謝默默背後支持我的父母、哥哥與舅舅們,有你們的支持與關懷, 我才能夠順利的完成學業,在此獻上我最誠摯的敬意。. 黃偉祺 謹誌 國立交通大學財務金融研究所 中華民國一○一年六月. iii.

(6) 目. 錄 頁次. 中文摘要 ............................................................................................................................ i 英文摘要 ........................................................................................................................... ii 誌謝 ................................................................................................................................... iii 目錄 ................................................................................................................................... iv 表目錄 ............................................................................................................................... vi 圖目錄 .............................................................................................................................. vii 第一章 序論 .................................................................................................................. 1 1.1 研究背景與動機..............................................................................................1 1.2 研究目的與範圍..............................................................................................5 1.3 研究流程 .........................................................................................................6 1.4 章節安排 .........................................................................................................6. 第二章 文獻探討 ......................................................................................................... 7 2.1 併購與會計相關文獻 ....................................................................................7 2.2 系統動態學之相關文獻 ................................................................................8 2.3 學習曲線與效果相關文獻 .......................................................................... 10. 第三章 Google 併購 Motorola Mobility 之背景與現況 ................................... 11 3.1 Google 之公司簡介 ..................................................................................... 11 3.1.1 起源與成長 ..................................................................................................... 11 3.1.2 併購歷程 ......................................................................................................... 12. 3.2 Google 與 Motorola Mobility 之併購案簡介 .................................................. 13 3.2.1 Google 收購 Motorola Mobility 之契約要件與併購時程表 ............................ 13 3.2.2 Google 收購 Motorola Mobility 之原因 .......................................................... 14. 第四章 研究方法與模型計設 ................................................................... 16 4.1. 研究方法簡介.............................................................................................. 16. 4.1.1 系統動態學簡介 ............................................................................................. 16 iv.

(7) 4.1.2 本研究利用系統動態學分析之原因 ............................................................... 16 4.1.3 系統動態學模式之基本計設說明(以 iThink 軟體設計) ................................. 17. 4.2. 模型設計 ..................................................................................................... 20. 4.2.1 資產負債表系統 ............................................................................................. 23 4.2.2 損益表系統 ..................................................................................................... 32 4.2.3 現金流量表 ..................................................................................................... 39 4.2.4 財務報表分析系統.......................................................................................... 42 4.2.5 目標比率調整系統.......................................................................................... 46 4.2.6 現金量多餘與短缺調整系統 .......................................................................... 53 4.2.7 研究人員學習效果系統 .................................................................................. 57 4.2.8 併購事件之發生系統(以 Google 與 Motorola Mobility 為例) ........................ 58. 第五章 模擬結果與分析-Google 與 Motorola Mobility 之個案分析 ........... 59 5.1. 基本模擬假設.............................................................................................. 59. 5.1.1 基本模擬假設與情境...................................................................................... 59 5.1.2 個案公司之財務政策(財務比率)之起始值與目值 ......................................... 60 5.1.3 個案公司資產負債表之起始值 ...................................................................... 61 5.1.4 個案公司損益表表之起始值 .......................................................................... 62. 5.2. 模擬結果與分析.......................................................................................... 62. 5.2.1 整併前三季財務報表(Google 與 Motorola Mobility) ...................................... 62 5.2.2 整併後 Google 之模擬財務報表 ..................................................................... 66 5.2.3 研究人員之學習效果...................................................................................... 70. 第六章 結論與建議 ................................................................................................... 72 6.1. 研究之結論 ................................................................................................. 72. 6.2. 研究之貢獻 ................................................................................................. 73. 6.3. 未來研究之建議.......................................................................................... 73. 參考文獻 ......................................................................................................................... 74. v.

(8) 表目錄 表 1 企業(跨國)併購的動機 .............................................................................................. 4 表 2 Google 與 Motorola Mobility 併購案之時程表....................................................... 14 表 3 系統動態學代表符號與數學意義 ........................................................................... 18 表 4 簡化資產負債表 ...................................................................................................... 20 表5. 簡化損益表.............................................................................................................. 21. 表 6 簡化現金流量表 ...................................................................................................... 22 表 7 財務報表分析系統 .................................................................................................. 42 表8. 模擬之基本假設 ...................................................................................................... 59. 表 9 個案公司之財務比率之起始值與目標值 ................................................................ 60 表 10 個案公司資產負債表起始值 ................................................................................... 61 表 11 個案公司損益表起始值........................................................................................... 62 表 12 Google 與 Motorola Mobility 之獨立模擬資產負債表 ............................................. 63 表 13 Google 與 Motorola Mobility 之獨立模擬損益表 ..................................................... 64 表 14 Google 與 Motorola Mobility 之獨立模擬現金流量表 ............................................. 65 表 15 Google 第四季模擬合併資產負債表........................................................................ 66 表 16 Google 第四季模擬合併損益表 ............................................................................... 67 表 17 Google 第四季模擬合併現金流量表........................................................................ 67 表 18 模擬整併後之財務比率........................................................................................... 69. vi.

(9) 圖目錄 圖 1 全球高科技產業併購案趨勢圖(不包含生物科技產業) ............................................................... 2 圖 2 全球高科技產業併購案趨勢圖(包含生物科技產業)................................................................... 2 圖 3 生技產業與其他高科技產業(1986-2011 年)每年併購案平均發生數目佔整個高科技產業比重圖. ....... 3. 圖 4 生技產業與其他高科技產業(1986-2011 年)每年併購案平均涉及金額佔整個高科技產業比重圖. ....... 3. 圖 5 研究流程圖....................................................................................................................... 6 圖 6 Kolb 經驗式學習循環 ........................................................................................................ 10 圖 7 現金及約當現金積量與率量的運用 ..................................................................................... 18 圖 8 因果回饋關係計設方法 ..................................................................................................... 19 圖 9 輔助變數的應用. ............................................................................................................. 19. 圖 10 現金及約當現金系統 ....................................................................................................... 23 圖 11 短期投資系統. ............................................................................................................... 23. 圖 12 應收帳款系統................................................................................................................. 24 圖 13 存貨系統 ....................................................................................................................... 24 圖 14 其他流動資產系統. ......................................................................................................... 25. 圖 15 長期投資系統................................................................................................................. 25 圖 16 土地系統 ....................................................................................................................... 26 圖 17 廠房與設備系統.............................................................................................................. 26 圖 18 無形資產系統................................................................................................................. 27 圖 19 商譽系統 ....................................................................................................................... 27 圖 20 其他資產系統................................................................................................................. 28 圖 21 短期負債系統. ............................................................................................................... 28. 圖 22 應付帳款系統. ............................................................................................................... 29. 圖 23 其他流動負債系統 .......................................................................................................... 29 圖 24 長期負債系統................................................................................................................. 30 圖 25 其他負債系統................................................................................................................. 30. vii.

(10) 圖 26 股本系統 ....................................................................................................................... 31 圖 27 公積與保留盈餘系統 ....................................................................................................... 31 圖 28 股東權益系統................................................................................................................. 32 圖 29 營業淨額系統................................................................................................................. 32 圖 30 營業成本系統................................................................................................................. 33 圖 31 營業毛利系統................................................................................................................. 33 圖 32 營業費用系統................................................................................................................. 34 圖 33 研發費用系統................................................................................................................. 35 圖 34 營業收入系統................................................................................................................. 35 圖 35 利息費用系統................................................................................................................. 36 圖 36 其他營業外收支系統 ....................................................................................................... 36 圖 37 稅前淨利系統................................................................................................................. 37 圖 38 公司所得稅系統.............................................................................................................. 37 圖 39 稅後淨利及每股盈餘系統 ................................................................................................. 38 圖 40 營運活動系統................................................................................................................. 39 圖 41 投資活動系統................................................................................................................. 40 圖 42 融資活動系統................................................................................................................. 41 圖 43 財務結構系統................................................................................................................. 43 圖 44 償債能力系統................................................................................................................. 43 圖 45 營運效率系統................................................................................................................. 44 圖 46 獲利與成長能力系統 ....................................................................................................... 45 圖 47 負債比率調整系統 .......................................................................................................... 46 圖 48 槓桿比率調整系統 .......................................................................................................... 46 圖 49 固定長期適合率調整系統 ................................................................................................. 47 圖 50 固定比率調整系統. ......................................................................................................... 47. 圖 51 速動比率調整系統. ......................................................................................................... 48. 圖 52 流動比率調整系統 .......................................................................................................... 48. viii.

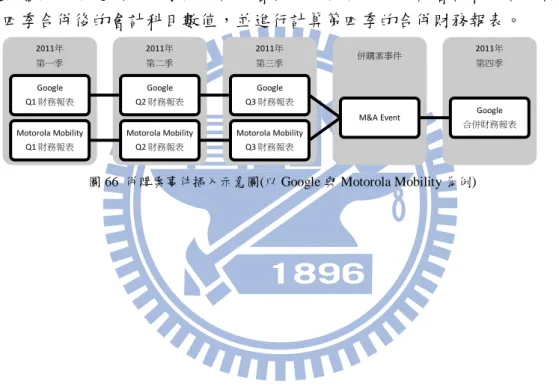

(11) 圖 53 應收帳款周轉率調整系統 ................................................................................................. 49 圖 54 存貨周轉率調整系統 ....................................................................................................... 49 圖 55 股東權益周轉率調整系統 ................................................................................................. 50 圖 56 固定資產周轉率調整系統 ................................................................................................. 50 圖 57 總資產周轉率調整系統 .................................................................................................... 51 圖 58 稅後淨利率調整系統 ....................................................................................................... 51 圖 59 股東報酬率調整系統 ....................................................................................................... 52 圖 60 總資產報酬率調整系統. ................................................................................................... 52. 圖 61 利用多餘之現金償還負債系統 ........................................................................................... 53 圖 62 利用多餘現金償還負債後買入資產系統 .............................................................................. 54 圖 63 賣出資產調整資金短缺系統 圖 64 發債以調整資金短缺系統. ............................................................................................ 55. ................................................................................................ 56. 圖 65 研究人員學習效果系統 .................................................................................................... 57 圖 66 併購案事件插入示意圖(以 Google 與 Motorola Mobility 為例) .................................................. 58 圖 67 主併公司之學習效果 ....................................................................................................... 71 圖 68 被併公司之學習效果 ....................................................................................................... 71. ix.

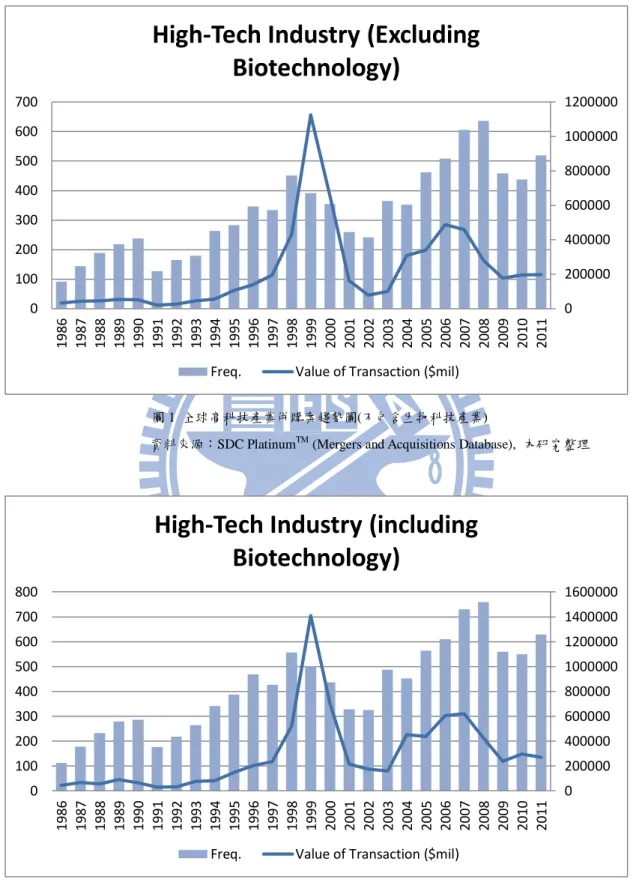

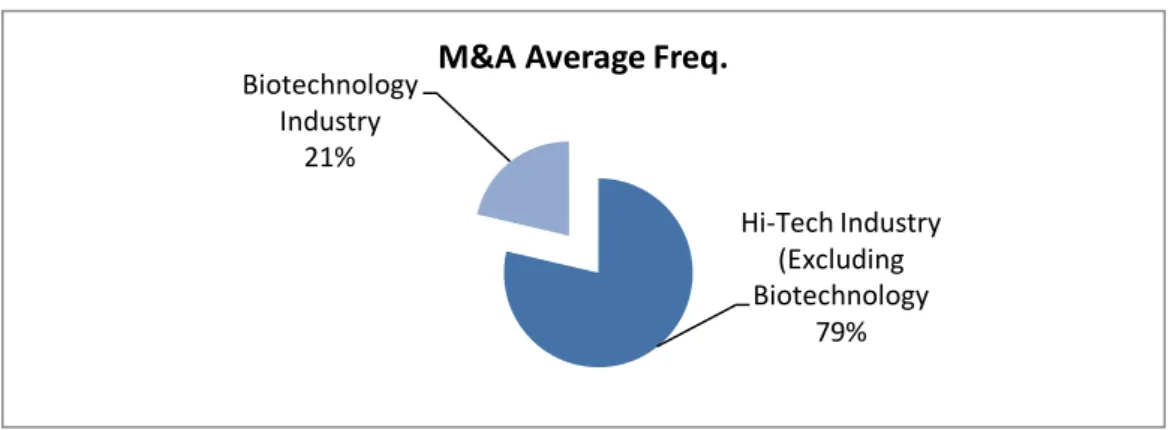

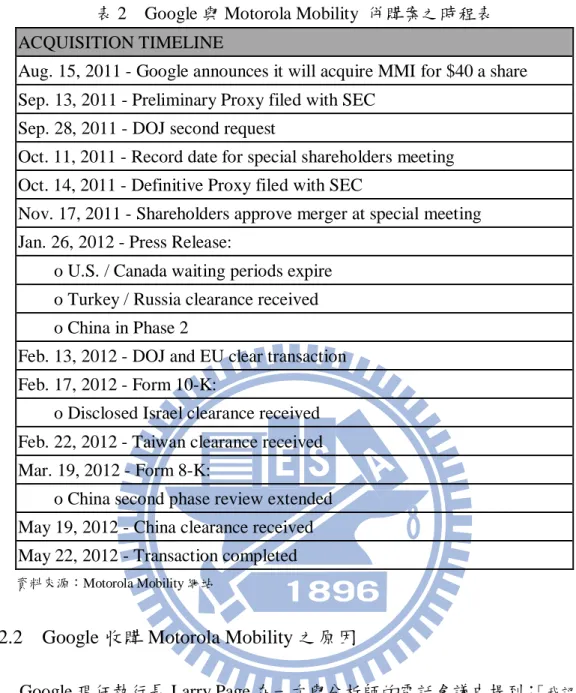

(12) 第一章 序論 1.1 研究背景與動機 經過 2008 年金融海潚的衝擊後,全球各產業紛紛再度出現許多大大小小的 併購潮,高科技產業的併購案數目亦佔其中的一部份。根據 SDC PlatinumTM 的 子資料庫 Mergers and Acquisitions Database 所提供的高科技產業併購案資料,經 過本研究整理,將其分為不包含生物科技產業與包含生物科技產業兩趨勢圖,如 圖 1 與圖 2 所示由 1986 年的 92 件與 113 件,遂年提升到 2008 年的高峰分別為 637 件與 759 件,其中涉及金額則由 1986 年的約 336 億美元與 452 億美元,逐 年提升到 1999 年的高峰分別為約 1.2 兆美元與 1.4 兆美元。 根據圖 1 與圖 2 的趨勢顯示在 1986 年到 1996 年併購發生數目與所涉及之金 額緩緩上升之趨勢。1997 年亞洲金融風暴併購案發生數目與涉及金額急速上升, 而併購案發生數目與涉及金額分別於 1998 年與 1999 年達到高峰,併購案發生數 目與涉及金額沒有於同年一起達到高峰其中可能之原因是中小型企業資本較小, 在亞洲金融風暴發生時,出現資金調度困難,沒有充足的資金應付財務危險之出 現,因此在 1998 年購併案頻頻發生。因為大型企業資本比較充足,能夠在經濟 狀況欠佳時繼續生存一段時間,但若經濟持續走弱,大型企業也有可能因資金調 度問題而陷入財務危機,導致出現被併購的狀況,以至 1999 年出現較多大金額 的併購案發現。1999 年以後,雖然併購案發生數目與金額之變動為同向,而併 購涉及金額與 1999 年對比有所放緩,但併購案發生的數目與 1999 年比較並沒有 放緩,反而增加,而併購案發生數目於 2008 年達到新的高峰。截至 2011 年年底 不包含生物科技產業與包含生物科技產業的併購案發生數目分別為 520 件與 629 件,而涉及金額則分別為約 2000 憶美元與 2700 億美元。 圖 1 與圖 2 主要差異在於圖 2 包含生技產業,而圖 1 則沒有包含生技產業。 生技產業與其他高科技產業最大不同之處在於所研發的藥品與人類生命健康攸 關,研發過程複雜,需經過大量的臨床測試與醫藥管理機構的認證,才能上市銷 售。根據美國藥物及食品管理檢驗局(FDA)的新藥上市標準,成功研發一種新藥 品平均需投入 10 到 15 年時間與 3 到 5 億美金以上的資金,但不保證能成功通過 登記並上市銷售,但若通過認證可享有 17 年的專利權,因此生技產業屬於研發 比重高與風險大的高科技產業 1。根據SDC PlatinumTM-Mergers and Acquisitions Database所提供的資料顯示,生技產業的併購案每年平均發生數目與每年平均涉 及金額佔高科技產業的比重分別為 21%與 28%(如圖 3 與圖 4),因此本研究利用 圖 3 與圖 4 突顯此一情況,而本研究則只考慮不包含生物產業的部份,因為生物 1. 經濟部投資業務處(2008),「生物科技產業分析及投資機會」. 1.

(13) 產業的研發資金、時間與研發過程複雜度遠超過一般高科技產業,則風險程度也 不盡相同,因此本研究則只考慮不包含生物產業的部份。. High-Tech Industry (Excluding Biotechnology) 700. 1200000. 600. 1000000. 500. 800000. 400. 600000. 300. 400000. 200. 200000. 100. 0 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011. 0. Freq.. Value of Transaction ($mil). 圖 1 全球高科技產業併購案趨勢圖(不包含生物科技產業) 資料來源:SDC PlatinumTM (Mergers and Acquisitions Database), 本研究整理. High-Tech Industry (including Biotechnology) 800. 1600000. 700. 1400000. 600. 1200000. 500. 1000000. 400. 800000. 300. 600000. 200. 400000. 100. 200000 0 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011. 0. Freq.. Value of Transaction ($mil). 圖 2 全球高科技產業併購案趨勢圖(包含生物科技產業) 資料來源:SDC PlatinumTM (Mergers and Acquisitions Database), 本研究整理. 2.

(14) Biotechnology Industry 21%. M&A Average Freq.. Hi-Tech Industry (Excluding Biotechnology 79%. 圖 3 生技產業與其他高科技產業(1986-2011 年)每年併購案平均發生數目佔整個高科技產業比重圖 資料來源:SDC PlatinumTM (Mergers and Acquisitions Database), 本研究整理. M&A Average Value of Transaction($mil) Biotechnology Industry 28%. Hi-Tech Industry (Excluding Biotechnology 72%. 圖 4 生技產業與其他高科技產業(1986-2011 年)每年併購案平均涉及金額佔整個高科技產業比重圖 資料來源:SDC PlatinumTM (Mergers and Acquisitions Database), 本研究整理. 併購案的發生在於雙方公司而言,是一個相當複雜的決策過程,而主併公司 執行併購的主要動機可分為十二種,如表 1 所示,其中高科技公司之整併,一般 會著重於取得新技術、新產品、商譽與專利權 2。執行過程當中涉及公司三大政 策:投資政策、融資政策與股利政策。一般而言,企業會先進行投資決策,再進 行融資決策,最後整併完成才會進行股利政策。然而高科技產業併購著重於以取 得新技術、新產品、商譽與專利權為目的,因此此三大政策對高科技公司而言, 投資政策當中的公司研發政策更是高科技公司不可或缺的重要部份。但若要執行 一併購案主併公司需要承擔相當的風險,其中包括營運風險(Operation Risk)、超 額支付風險(Overpayment Risk)與財務風險(Financial Risk) 3。若主併與被併公司 位於不同國家,則主併公司需額外承擔國家風險(Country Risk)與匯率風險 (Currency Risk)。 併購案中,主併公司所承擔的風險因素眾多,決策者必須隨時觀察公司之動. 2. 陳則銘(2004),「企業併購之相關智慧財產管理策略與法律規劃研究-以併購美國高科技公司時之專利查 核評估探微」 3 呂嘉弘; 藍天雄; 羅智耀; 藍健豪(2007),「企業併購之風險管理探討-以台灣電信業為例」. 3.

(15) 態財務狀況,並修正公司財務政策以控管風險與進行財務規劃,避免併購案的失 敗,甚至使得主併公司陷入財務危機。本研究利用系統動態學配合模擬軟體 iThink並參考黃加賜(2001) 4、洪寬政(2002)5與Melse(2006) 6等文章之基本模型設 計,並加入高科技產業特徵(研發費用、無形資產與商譽)與研究人員在研發過程 學習效果(Learning Effect) 7,以此模型分析Google與Motorola Mobility之併購案, 並用以產生主併公司與被併公司之動態財務報表,以此推估主併公司與被併公司 在併購案發生過程中的財務狀況,並嘗試編制合併報表。 表 1 企業(跨國)併購的動機 企業(跨國)併購的動機 併購的動機/目的. 說明. 1.. 保障原料供給. 為防止產品原材料被人控制,採取往上游整併的動作, 以確保原材料供應穩定. 2.. 突破外國貿易障礙. 為避免高關稅與外銷配額等貿易障礙. 3.. 尋求市場擴張. 國內市場有限,需尋求國外市場以賺取更高利潤. 4.. 保護既有市場地位. 利用國外較低廉的原材料與勞動力投入生產,以較低價 格回銷國內,以保護國內現有市場地位. 5.. 分散風險. 為達到多角化經營避免承擔單一風險. 6.. 財務面潛在利益. 進行租稅規劃以減少稅賦支出. 7.. 取得新技術、新產品. 由被併公司中直接取得新技術與產品,以節省研發成本 與時間. 8.. 取得下游通路權. 整合下游通路以便銷售及生產. 9.. 取得低成本勞動力資 源. 若國內勞動力資源昂貴,透過跨國併購,取得平價勞動 力,以增加競爭力. 10.. 取得商譽、專利. 高科技產業併購著重無形資產的取得. 11.. 政治及經濟的穩定性. 投資於政治及經濟穩定國家有助於企業長期投資規劃與 發展. 12.. 促進企業不斷成長的 需求. 為達到企業永續經營之目標,企業需不斷成長,維持並 增加國內外市場占有率,以賺取更高利潤. 資料來源: (戴國良, 2012). 4. 黃加賜(2001),「企業的動態性財務規劃-以系統動力學方法初探」 洪寬政(2002),「企業併購之動態性財務規劃-以系統動力學初探」 6 Melse, Eric(2006),「The Financial Accounting Model from a System Dynamics' Perspective」 7 Wesley M. Cohen & Daniel A. Levinthal(1989),「Innovation and Learning: The Two Faces of R&D」 、Wesley M. Cohen & Daniel A. Levinthal(1990),「Absorptive Capacity: A New Perspective on Learning and Innovation」與 David A. Kolb(1984),「Experiential Learning: Experience as the Source of Learning and Development」 5. 4.

(16) 1.2 研究目的與範圍 併購決策過程複雜,主併公司所面對的風險因素眾多,必須隨時觀察公司之 動態財務狀況,決策者必須隨時解決併購過程中發生的困難。過去文獻大部份以 複雜數學模型對併購進行探討,但探討之結果只限制於表現兩家公司在整併前後 兩個時點之靜態財務狀況,唯洪寬政(2002)結合黃加賜(2001)之動態財務規劃方 法對企業併購進行動態分析,但此一模型為一般化模型,並未加產業之特徵,而 本研究之研究方向為高科技產業併購,因此本研究利用此一模型加入高科技產業 之特徵(包括研究費用、無形資產與商譽),但只加入產業特徵並未能完全表現高 科技產業之特性,因此本研究再結合Wesley M. Cohen & Daniel A. Levinthal(1989, 1990)、Kolb(1984)與Park, Hun-Joon、Oh, Sea-Hong & Kim, Sang-Joon (2004)8等文 章提到的研究人員在研發過程學習效果(Learning Effect)。嘗試利用系統動態學模 擬高科技產業併購發生過程中,雙方公司的財務狀況,配合系統動態學獨有的資 訊回饋與時間延遲效果,並加入財務政策、產業特徵與研究人員在研發過程學習 效果,讓模擬的財務狀況更貼近現實,並產生動態財務報表(日、週、月、季或 年報表)適時且快速的協助決策者進行與修正決策、監控風險與進行財務規劃, 讓企業適時修正其財務活動,使企業回到正軌,避免陷入財務危機。 本研究以上述分析模式對 Google 與 Motorola Mobility 之併購案分析,進行 模擬計算雙方公司之動態財務報表,其中包含簡化資產負債表、簡化損益表與簡 化現金流量表,分別加入無形資產、商譽、研發費用與無形資產變動量,其格式 會在第四章模型設計一一說明。. 8. Park, Hun-Joon; Oh, Sea-Hong; Kim, Sang-Joon(2004),「Leverage Strategy to National R&D Investment in Korea: A System Dynamics Approach」. 5.

(17) 1.3 研究流程 本研究主要以系統動態學作為探討高科技產業併購案之工具,建立高科技產 業之動態會計模式,以此模式可以隨時觀察高科技產業之動態財務報表,有助於 決策者了解在併購過程中,若決策者作出不同的財務政策下公司之財務狀態,並 作出及時修正其決策,而本研究以 Google 與 Motorola Mobility 之併購案分析之 個案,探討不同財務決策下併購 Motorola Mobility 對 Google 的影響,並嘗試推 論其未來之發展。 全球併購案發生現 況. 個案公司併購背景 介紹與分析. 併購與會計文獻. 系統動態文獻. 學習曲線與效果文 獻. 系統動態模型建構. 模擬結果與分析. 結論與建議. 圖 5 研究流程圖. 1.4 章節安排 第一章-序論其中包括研究背景與動機、研究目的、研究範圍與研究流程。 第二章-說明個案研究之對象其中包括對 Google 與 Motorola Mobility 作公司簡 介,並說明 Google 與 Motorola Mobility 併購案之背景,推論其併購發生之可能 原因。 第三章-文獻探討其中包括併購與會計、系統動態與學習曲線共三部分之文獻探 討。 第四章-解釋系統動態學模型之建構。 第五章-說明模擬之結果並分析結果之正確性。 第六章-提出本研究的結論與未來後續研究之建議。 6.

(18) 第二章 文獻探討 2.1. 併購與會計相關文獻. 陳則銘(2004)分別以法學與經濟學的角度探討企業併購之模式選擇,並以管 理學之角度出發探討高科技公司採取企併購之策略。其研究發現,高科技公司企 圖借由併購活動以取得各樣的智慧財產權,其中最主要之考量仍在於「專利權」 之取得以利於企業在全球市場產業價值鏈中之佈局。 呂嘉弘、藍天雄、羅智耀與藍健豪等(2007)以風險管理之角度探討企業進行 併購活動所面臨之營運風險、超額支付風險、財務風險與法律風險等各種風險因 子。研究發現企業從事併購活動時,上述之四種風險因子中以財務風險因子最為 企業重視,財務風險因子中包含併購前之財務分析、併購交易中之融資應注意事 項與評價方法等。由此顯示併購案是否成功,則在於企業在併購案進行前所做的 財務分析與收購價格之評估,以確保在併購發行之過程中,其風險是企業能承擔 之範圍。此外,會計之評價方法亦為關鍵因素,事前收集目標公司之相關會計資 訊,利用歷史財務報表以適當之評價方法進行評估也是必要的。 Acemoglu, Johnson, and Mitton (2009)探討金融環境發展(Financial Development)以與上下游廠商簽定契約之成本(Contracting Costs)是否會影響廠商 決定垂直整合(Vertical Integration),文中利用上游廠商對下游廠商進行垂直整合 作進行分析。研究發現當信用市場發展比較完備且契約有很強大的約束力 (contract enforcement)時,比較容易造成垂直整合。此外若雙方公司有套牢的關 係(holdup problem)存在和契約有很強大的約束力時,則比較容易造成垂直整合。 Grossman and Hart(1986),提出企業的所有權分為兩種:特別求償權(Specific Rights)與剩餘求償權(Residual Rights)。當一個企業(A 企業)收購另一個企業(B 企 業)時,A 企業會獲得剩餘求償權(Residual Rights),而(B 企業)則會失去。但只有 A 企業收購 B 企業時,所得到的生產力大於 B 企業被併時失去之生產力時,才 會發生併購。 Whinston(2000)主要探討交易成本如何影響垂直整合之決定。其研究發現 1. 改變準租金的水準不會影響投資的邊際報酬,因此不會影響是否垂直整合之機率。 2. 供應商在沒有垂直整合的情況下投資增加,垂直整合之機率會下降。3. 在垂 直整合的情況下,不論增加買方或供應商投資的邊際報酬都會增加觀察到所有權 結構的可能性。反之,在非垂直整合的情況下會降低其可能性。. 7.

(19) 陳妙真(2006)提到企業合併之會計處理,可分為權益結合法 (Pooling-of-Interest Method)及購買法(Purchase Method)。其中權益結合法 (Pooling-of-Interest Method)是利用主併公司所發行之股票,換取被併公司之股或 取得其資產,因此被併公司之股東會變成主併公司之股東,兩公司之股東在公司 合併後仍然繼續存在,此一點也是主要與購買法不同之處,股東沒有換,並無類 似資產買賣之交易發生,因此入帳時不會以公平價值為入帳之基礎,而是以被併 公司之帳面價值入帳。而購買法(Purchase Method)則把企業合併視為一家公司收 購另一家公司之交易。主併公司將收購之淨資產值按成本入帳,其收購成本超過 有形資產部份扣除負債之淨值,需認列「商譽(Goodwill)」。 陳惠珠、龍瓏(2006)指出修訂後第七號公報(民國 93 年 12 月 9 日修定)擴大 了合併報表之編制範圍,可防止資訊隱匿不實,提高了公司財務資訊之充分性與 透明度,能幫助投資人獲更詳細之公開資訊。 透過併購與會計相關文獻可以推論併購的成敗在於事前的規劃與財務分析, 而財務分析唯一依據則是利用合併財務報表進行,因為合併財務報表能夠充分反 映企業的財務狀況。其中高科技產業進行併購的主要原因在於取得智慧財產權, 尤其是「專利權」,因此加入無形資產、商譽與研發費用來描繪高科技產業之財 務報表特徵。. 2.2. 系統動態學之相關文獻. Forrester(1961)以系統動態學應用在工業的生產與銷售系統,提出與工程系 統不同之真實社會系統,Forrester 等人利用微分方程之概念計設了系統動態學, 利用模擬之方式展示每一個變數隨時間演變之動態變化過程,透過此一設計可使 複雜與動態性的問題簡單化,解決了真實社會系統中常常出現延遲、放大與變數 之間的非線性等關係。後來,Forrester 把系統動態學應用到經濟、管理與其他社 會問題上。 Sterman(2000)以系統動態學應用在商業領域,加入企業之政策與總體經濟情 境等,以觀察企業狀況之變化。文中提出建模之五大步驟:定義問題、設定變數、 建立動態模型、測試與政策分析。其中產生之系統行為一般有三種指數成長 (Exponential Growth)即正向回饋關係(Positive Feedback Loops)、目標追蹤(Goal Seeking)即負向回饋關係與振盪(Oscillation)亦是負向回饋關係但系統中發生時 間延遲,導致有上下振盪之行為。 Harvey(2002)利用凱恩斯一般理論第 22 章所提出之模型加入投資人預期效 果,建立系統動態模型,探討經濟景氣循環之情況。研究結果發現投資人的投資 8.

(20) 預期對解釋整個經濟循環以及經濟危機有明顯的幫助。 Park et al.(2004) 利用系統動態學探討南韓政府國家 R&D 投資的資金分配 不效率問題。並嘗試就此結果提出修改的政策,讓南韓的國家 R&D 的資金分配 政策更有效率。文中提出之 R&D 投資系統模型包括三部份:(1)策略性迴圈 (Strategic Loop) (2)功效迴圈(Efficacy Loop) (3)效率迴圈(Efficiency Loop)。其中策 略性迴圈為模型的主軸,代表專家評估過去的投資案的績效以及結果,並加入協 調效果,把現有的預算分配到下一期投資案中。功效迴圈(Efficacy Loop)則代表 當資源(資金)越少,研究人員會有較高的動機繼續研究以求下一期可以取得更高 的研究費,同理,專業研究機構也會在缺乏資源下更努力研究為求取得更多的研 究經費。但因資源稀少讓研究人員有風險規避之做法。例如,利用費時的方法進 行研究,以致投資案出現延長或拖延的情況。在此一情況下則產生了代理人問題, 即研究人員會因為資源稀少,研究人員可能會私下取得資源自己利用。效率迴圈 (Efficiency Loop)則代表專業研究人員完成一個又一個研究計劃後累積經驗,進 行研發之技術會越來越成熟,即代表研究的效率越來越高。其研究主要結果有三 點: 1. 根據作者的觀察南韓的大學注重基本科技的研發,南韓的公司只注重投資科 技的應用與創新,而模擬結發現南韓政府缺乏對基本科技的長期投資,因此 南韓政府 R&D 投資順序應是(1)基本科技投資(2)科技創新投資。因此先對大 學或研究機構進行投資才是正確的做法。 2. 政府機構作出決策的過程中需不斷與研究機構互動,以得到更多資訊,減少 資訊的不對稱以幫助提出更好的政策。 3. 投資基本科技可以增加國家競爭力。 黃加賜(2001)利用系統動態學建立「企業動態性的財務規劃模式」,其模式 融合了系統動態學之理論、財務目標管理與財務分析等。企業可以透過設定財務 目標或財務政策,透過電腦模擬其未來之動態財務報表,輔助企業進行融資、投 資、股利與營運管理等財務決策,以達到財務規劃之目的,讓企業可以隨時觀察 自身之財務狀況,提升企業之經營效率與財務體質,讓企業能永續經營與發展。 洪寬政(2002)利用系統動態學探討企業併購之動態性財務規劃,透過設立併 購之財務目標,模擬主併與被併公司之動態財務報表,讓決策者能隨時觀察其併 購過程中併購雙方之動態財務狀況,避免併購過程中失敗,甚至讓企業避免陷入 財務危機。 Melse(2006)利用系統動態學建立財務會計模型,其透過會計學之計算方法 建立會計之因間關係並整合企業之政策與營運模式等,進而推估未來動態財務報 表,輔助管理者可對企業出策略性計劃與控制。 9.

(21) 透過以上系統動態學之相關文獻說明的商業策略與財務報表模式之計設方 式,結合前一節所提到的併購與會計相關文獻,有助於本研究設計高科技產業的 財務報表並進行併購對企業影響之分析。. 2.3. 學習曲線與效果相關文獻. Kolb(1984)提出經驗式學習的四個階段:1.具體經驗(concrete experience)2.反覆觀 察(reflective observation )3.構思概念(abstract conceptualization )4.執行實驗(active experimentation)。其中第一階段具體經驗(concrete experience)代表學習者利用在 課堂、實驗室或研究報告之智識結合成具體的經驗。第二階段則代表在經驗中發 掘或觀察問題(或現象)。第三階段則代表學習者把觀察所獲得的轉變成概念或計 劃之想法。最後,第四階段則代表嘗試去開發或測試其於第三階段所設計之概念 或想法,並累積下一回之經驗。Kolb 的經驗式學習流程圖,如圖 6:. 圖6. Kolb 經驗式學習循環. 資料來源: (Kolb, 1984). Cohen and Levinthal(1989, 1990),提出進行研發(R&D)不僅會讓企業內部產 生新的資訊,同時,亦會同化企業內部產生內部學習之效果提升企業之研發能力, 此為企業進行研發的兩個面向,創新與學習並存。 Spence(1984)指出當企業面對競爭時會不斷研發新的技術達到研發之單位成 本下降之效果,並維持一定之產出,讓企業可能節省總成本,賺取更高之利潤。 透過學習曲線與效果相關文獻發現研究人員在研發進行時必須經過四個階 段,慢慢累積經驗以改善其研發效率,達到單位成本下降的效果,以賺取更高之 利潤,此為本研究中研究人員學習效果之概念。 10.

(22) 第三章. Google 併購 Motorola Mobility 之背景與現況. 本研究以 Google 購併 Motorola Mobility 為個案研究之對象,本章先對 Google 作公司與併購歷程簡介,再分析 Google 併購 Motorola Mobility 之可能原因。. 3.1. Google 之公司簡介. Google 成立 1998 年 9 月 4 日,是一家美國的跨國高科技企業,由當時在史 丹佛大學攻讀博士學位的 Larry Page 與 Sergey Brin 共同創立,主要發展領域為 網際網路搜尋、雲端運算與廣告技術等。其主要利潤來自於廣告服務。. 3.1.1. 起源與成長. 1996 年 1 月,當時身為史丹佛大學博士生的Larry Page與Sergey Brin正在學校開 始研究一項關於搜尋的研究計劃,兩人共同開發了一個對網站之間的關係做精確 分析的搜尋引擎,此搜尋引擎通過檢查網頁中的相關連結 9以評估網站的重要性 進行搜尋結果之排序,名為「PageRank」,也就是Google搜尋引擎的前身。 1998 年 9 月,Larry Page 與 Sergey Brin 兩人於加州一位朋友家中的車庫建立了 Google 公司。 1999 年,因為搜尋引擎的開發花費太多研發與學習時間,Page 與 Brin 曾經考 慮把Google出售給Excite 10,但最後沒有成功出售,因此兩人繼續投入時間進行 研發。 2000 年,Google 開始出售搜尋關鍵字廣告以賺取利益,但此出售關鍵字廣告的 經營模式最早源於 Goto.com,而 Goto.com 後來改名 Overture Services 並提出指 控 Google 侵權(「廣告出售」專利權)。 2001 年,Google 獲得「PageRank」的專利權,並正式頒發予 Larry Page 為專利 發明人。 2003 年,Overture Services 被 Yahoo!收購,改名為 Yahoo! Search Marketing。最 後,Google 與 Yahoo!庭外和解,Google 以其公司普通股換取「廣告出售」之專 利權。 2004 年 8 月 19 日,經過許多困難的 Google 終於進行首次公開發行(IPO),發行 股價為每股 85 美元。 2007 年 10 月,受惠於網路廣告市場發展迅速,讓 Google 取得豐厚利益,並在 市場投資人看好的情況下,其股價首次超過 700 美元。 2011 年 5 月,Google 之月訪客量首次超過十億,比 2010 年同期增長 8.4%,同. 9. 相關連結(Relevance),指 A 站通過域名(Domain Name)指向 B 站,從而使網站權重得到提升。 Excite 於 1990 年代是當時有名的網際網路服務公司,其服務包括搜尋引擎、電郵與提供新聞和天氣資訊 等。於 2004 年 3 月被 Ask.com 收購。. 10. 11.

(23) 年 6 月 Google 宣佈關閉 Google Health、Google PowerMeter Services 與 Google Labs 等業務。同年 9 月亦關閉了線上新聞閱讀器 Fast Flip、社交搜尋服務 Aardvark、 評論工具 Sidewiki 等多項服務與產品。. 3.1.2. 併購歷程. Google 自 2001 年起已開始收購許多企業,主要以小型企業為主,截至 2012 年六月約十一年半已經收購了 113 家企業,平均每年約收購 10 家企業,其目的 大部份在權利權的取得與整合或改造 Google 現有之服務與產品。其中主要事件 包括: 2004 年,收購照片整理與編輯軟體商Picasa為了整合Google Blogger,同年又併 了 3D視覺觀察地球軟體商Keyhole 11以改造Google Map與Google Earth 2005 年,收購了成立不到兩年的行動裝置作業系統商 Android 以進入行動裝置的 市場。 2006 年,宣佈以 16.5 億美元的普通股收購線上視頻分享網站 Youtube。 2007 年,分別以 31 億美元現金收購網路廣告商 DoubleClick。同年亦以與 5 千 萬美元現金收購網路電話供應商(IP Phone) GrandCentral 並成功改造成為 Google Voice。 2009 年,以 1 億 650 萬美元買下視訊軟體製造商 On2 Technologies,利用其技術 對 Youtube 作整合改造。 2010 年,收購 Aarvark、ITA Software、Slide 與 like.com 等以壯大其搜尋引擎與 Google Blogger(Google 博客)。 2011 年,亦收購美國與歐洲十餘家企業,其中包括 Motorola Mobility(摩托羅拉 移動)也是本研究之研究個案對象,Google 官方於 2011 年 8 月 15 日以每股 40 美元現金,約 125 億美元現金收購 Motorola Mobility(摩托羅拉移動),以對 Android 系統作出垂直整合,以 Motorola Mobility 硬體上優勢配合 Android 系統的軟體優 勢互相補足,以提升其研發效率。 經過以上 Google 多年的併購歷程解說,或許可以合理的推論 Google 的經營與成 長模式某部份是透過併購以壯大自己的規模、經營實力、研發能力與增加自身專 利組合。. 11. Keyhole 開發了一個產名為 Earth Viewer,提供使用者以 3D 的視覺去觀察地球。. 12.

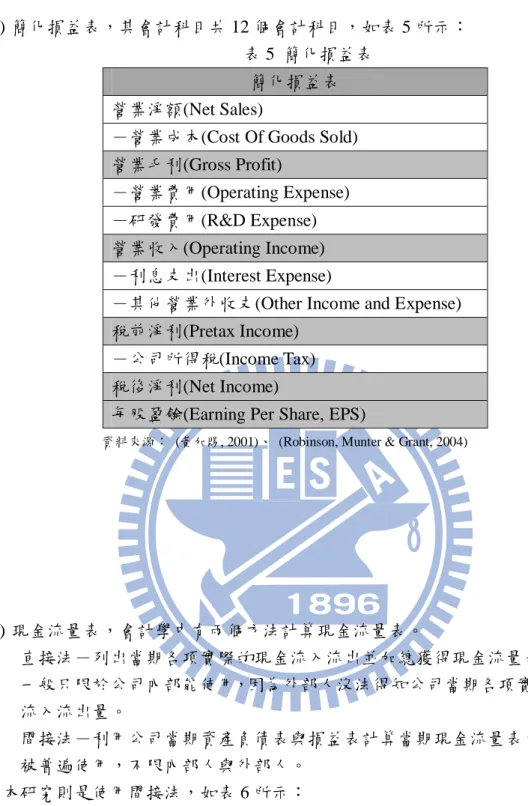

(24) 3.2 Google 與 Motorola Mobility 之併購案簡介 3.2.1. Google 收購 Motorola Mobility 之契約要件與併購時程表. 於 2011 年 8 月 15 日Google與Motorola Mobility共同發表之新聞稿提到Google 收購Motorola Mobility之契約要件分為三點 12: (1) Google 以每股 40 美元約 125 億美元 (12,449,946,000 美元)現金買入 Motorola Mobility 所有股權,其交易金額相當於 2011 年 8 月 12 日(星期五) Motorola Mobility 於 NYSE 之收盤價的 63%溢價 (2) Android 系統依然是開放式資源系統,Motorola Mobility 亦依然擁有利用 Android 系統的作為產品系統平台之權利。 (3) Motorola Mobility 列為 Google 100%持股之子公司,但 Motorola Mobility 依然 獨立營運。 前述之契約三大要件,除了第二點不會被本研究模擬在財務報表上,其他兩 要件皆會成為本研究進行模擬時之假設之一。以下利用此二要件進行說明: 要件(一)說明是利用現金收購,因此模擬期間中的第四季報表會反映 125 億美元 現金之流出,超過子公司的股權淨值的部份認列為商譽。 要件(三)說明 Google 是擁有 Motorola Mobility 100%之股權,但因為在兩公司之 財務報表上並沒有顯示兩家企業在該年度是否有金錢上之交易(銷貨收入)、應收 帳款與應收票據之重疊。因此本研究假設兩家企業之間之會計項目為獨立並沒有 重疊之情況。 Google 與 Motorola Mobility 之併購案,於 2011 年 8 月 15 日宣佈至 2012 年 5 月 22 日完成,歷時約九個月。併購案於 2011 年 11 月 17 日獲得股東會之批准, 而 2011 年年報(Form 10-k)之發布則在 2012 年 2 月 17 日,此年報是反映 2011 年 之營運,包括 Google 與 Motorola Mobility 併購案之發生等會計帳皆反映在 2011 年年報上,因此本研究利用事件插入的手法把 Google 與 Motorola Mobility 之併 購案描繪於 2011 年模擬之 Google 第四季合併財務報表上。時程表如表 2 所示:. 12. Google Acquisition Press Release(Aug 15, 2011). 13.

(25) 表2. Google 與 Motorola Mobility 併購案之時程表. ACQUISITION TIMELINE Aug. 15, 2011 - Google announces it will acquire MMI for $40 a share Sep. 13, 2011 - Preliminary Proxy filed with SEC Sep. 28, 2011 - DOJ second request Oct. 11, 2011 - Record date for special shareholders meeting Oct. 14, 2011 - Definitive Proxy filed with SEC Nov. 17, 2011 - Shareholders approve merger at special meeting Jan. 26, 2012 - Press Release: o U.S. / Canada waiting periods expire o Turkey / Russia clearance received o China in Phase 2 Feb. 13, 2012 - DOJ and EU clear transaction Feb. 17, 2012 - Form 10-K: o Disclosed Israel clearance received Feb. 22, 2012 - Taiwan clearance received Mar. 19, 2012 - Form 8-K: o China second phase review extended May 19, 2012 - China clearance received May 22, 2012 - Transaction completed 資料來源:Motorola Mobility 網站. 2.2.2. Google 收購 Motorola Mobility 之原因. Google 現任執行長 Larry Page 在一次與分析師的電話會議中提到: 「我認為他 們有著一個激盪人心的產品路線圖,對未來有著強烈的願景,並且會有很好的成長。我認為通過 和有線電視和電信行業合作,我們有機會加速家庭業務的創新。Motorola Mobility 擁有強大的專 利組合,這將保護 Android 免受微軟(Microsoft)、蘋果(Apple)等競爭對手的威脅。很多硬件合作 夥伴為 Android 的成功做出了貢獻,我們希望和他們繼續平等合作,帶來更好的用戶體驗。我們 開發 Android 時它是開放式的資源平台(Open-Source Platform),以後它也將會是開放式的資源平 台。」. 此一對話中反映了Google收購Motorola Mobility的六大原因: (Dignan, 2011) 13 (1) 無線通訊領域最重要可能是整合:蘋果產品的硬體與軟體皆為自己設計,此 軟硬整合的經營模式會有更好的獲利並能有更大的市占率,亦能借此改變消 費者的喜好,而 Google 此次收購 Motorola Mobility 的原因也與此類同。 (2) 取得大量的專利權:Google 收購 Motorola Mobility 後,可獲得大量的無線 13. Dignan (2011)- Google's $12.5 billion Motorola Mobility bet: 6 reasons why it makes sense. 14.

(26) (3). (4). (5). (6). 通訊的專利權,讓 Google 能打造自己的專利組合。此原因也為收購 Motorola Mobility 的主因之一。 幫助 Google 可進入電視領域:因為 Motorola Mobility 有一項重要的機頂盒 (set-top box)業務,而此領域中只有兩個競爭對手:Cisco 與 Motorola Mobility, 其中 Motorola Mobility 為此領域之領先者。此次收購案可以讓 Google 與有 線電視建立良好關係。另外,此次併購策略也配合 Google 於 2010 年 5 月宣 佈之「網路電視」(Smart TV)計劃,以加強其硬體之整合,並對蘋果(Apple) 的第二代蘋果電視(iTV)反擊。 安撫其他硬體合作夥伴:Page 在會議與新聞稿中不斷強調 Android 依然保持 是開放式資源(Open-Source),並希望能繼續與宏達電(HTC)、三星(Samsung) 等繼續合作。另外,因為 Motorola Mobility 曾打算為專利問題而向各 Android 合作廠商提告,而透過此次併購案上述問題將可望解決。 逼迫微軟(Microsoft)作出行動:此一購併案讓 Google 與 Motorola Mobility 聯結一線,間接給微軟一個暗示「在移動裝置的領域,一個軟體廠商必需要 有一個硬體部門。」逼迫微軟必需收購一家硬體廠商。黑莓(Blackberry)或 諾基亞(Nokia)皆為可能之對象,但不論對象是微軟都會因此而分心。 Android 使黑莓(Blackberry)或諾基亞(Nokia)的發展受限:Motorola Mobility 在用戶中有一定信譽,可幫助 Google 容易進入市場。讓主力開發投入 QNX 作為平台系統的黑莓(Blackberry)與使用 Windows Mobile 作為平台系統的諾 基亞(Nokia)造成很大壓力,並暗示無線通訊市場兩個作業平台系統,即 Google 的 Android 系統與蘋果(apple)的 iOS 系統。. 15.

(27) 第四章 研究方法與模型設計 4.1 4.1.1. 研究方法簡介. 系統動態學簡介. 系統動態學(System Dynamics),或稱系統動力學,是由美國麻省理工學院 (Massachusetts Institute of Technology, MIT) Jay W. Forrester 教授所創立。系統動 態學是結合系統理論(System Theory)、回饋控制理論(Cybernetics)與決策理論 (Decision Theory)並輔以電腦模擬技術(Computer Simulation)以探討複雜的社會 與經濟系統問題。其主要概念是以一種宏觀角度的思考方式,加入不同的變數與 情境,觀察並分析真實社會系統對於政策或方案所產生的行為,以達到分析問題 的目的,協助決策者修正其決策。 系統動態學主要用於複雜動態性問題的解決,其適合解決之問題主要有以下 四種特點: (黃加賜, 2001)、 (屠益民;張良政, 2010)14與 (Sterman, 2000) 15 (1) 資訊回饋(Information Feedback):系統中某一元素所發生的行為經由某一路 徑影響其他元素行為,經過許多元素的行為互動後,回傳影響到第一個元素 改變第一個元素後續行為,稱為資訊回饋。 (2) 時間延遲(Time Delay):現實生活中每一個元素都是環環相扣,但各元素的 關係必須經過一段或長或短的時間才會一一表現,讓人們能夠觀察到,此一 現象稱時間延遲。 (3) 非線性(Non-linearity):系統中的資訊回饋與時間延遲讓各元素之間的互動關 係形成非線性關係。 (4) 動態複雜性(Dynamic Complex):現實中企業所面對的是複雜且動態的世界, 一般利用複雜的數學模型的研究,只能表現靜態的世界變化,並不能提供動 態的結果,而系統動態學則主要利用各元素之資訊回饋與時間延遲表現此一 動態複雜性。. 4.1.2. 本研究利用系統動態學分析之原因. 併購案的發生在於雙方公司而言,是一個相當複雜的策略過程。在併購案中, 主併公司所承擔的風險因素眾多,必須隨時觀察公司之動態財務狀況,而了解公 司的財務狀況則需要公司三大財務報表(資產負債表、損益表與現金流量表)之協 助,讓決策者適時修正公司財務政策以控管風險與進行財務規劃,避免併購案的 失敗,甚至使得主併公司陷入財務危機。. 14 15. 屠益民、張良政(2010), 「系統動力學理論與應用」 Sterman(2000),「Business Dynamics: Systems Thinking and Modeling for a Complex World」. 16.

(28) 本研究以系統動態學作為研究方法的主因如下: (1) 企業併購是一個複雜的動態策略過程,表現兩個企業的決策者各自作出讓自 家股東利益最大化的決策,而其中一個企業作出決策後,亦會影響到另一個 企業後來的決策行為,此乃系統中資訊回饋的動作。 (2) 雙方企業從作出併購決策到執行完畢會出現時間延遲,決策者必須不斷修正 其財務政策(財務目標)以控管因併購案引發的風險。 (3) 高科技產業的特徵其中之一是其擁有大量無形資產,而無形資產的產生大部 份來自於自家研究人員經研發後獲得的技術、專利與產品,而產生的無形資 產獲得的多寡則在於研究人員的研發效率,而文獻中顯示研發效率的出現在 於研究人員具有學習效果,而從學習(包括過去文獻與研究報告)、設計產品、 研發與建立智識庫(建立新文獻與研究報告),此一過程出現了多階延遲現象。 研究人員從智識庫中找出過去文獻與研究報告進行學習,此一行為亦為資訊 回饋的行為之一,適合利用系統動態學進行分析。. 4.1.3. 系統動態學模式之基本計設說明(以 iThink 軟體設計). 本研究已於前文提到,併購決策過程複雜,主併公司所面對的風險因素眾多, 必須隨時觀察公司之動態財務狀況,決策者必須隨時解決併購過程中發生的困難, 作出合適的決策,而反映企業之財務則需要三大財務報表(資產負債表、損益表 與現金流量表)之協助。以下將介紹系統動態學中所運用的三個元素:存量(Stock)、 流量(Flow)與輔助變數(Converter)以下會進一步說明: (屠益民;張良政, 2010) (1) 存量(Stock):存量是真實世界中隨時間增加而累積變化的事或物,簡單而言, 存量是隨著時間變化所形成的微分方程,存量在系統中可以代表系統某一時 間之狀態,透過模擬觀察存量的變化,可以輔助決策者了解問題本體,作出 政策的修改。一般會以決策者有興趣的變數作為存量,其在現實世界中可以 代表貨物、金錢與員工等等。 (2) 流量(Flow):流量是存量的流入或流出變化率,在系統中可以代表改變系統 狀態的一種行為,一般以單位時間內的流出或流入量表示。 (3) 輔助變數(Converter):輔助變數可以是常數、變數或函數。當輔助變數為常 數時,可以視為模式中的決策者的政策或特定參數。當輔助變數為變數或函 數時,可以視為從某一存量(或流量)透過輔助變數轉換單位輔助計算另一存 量(流量)。. 17.

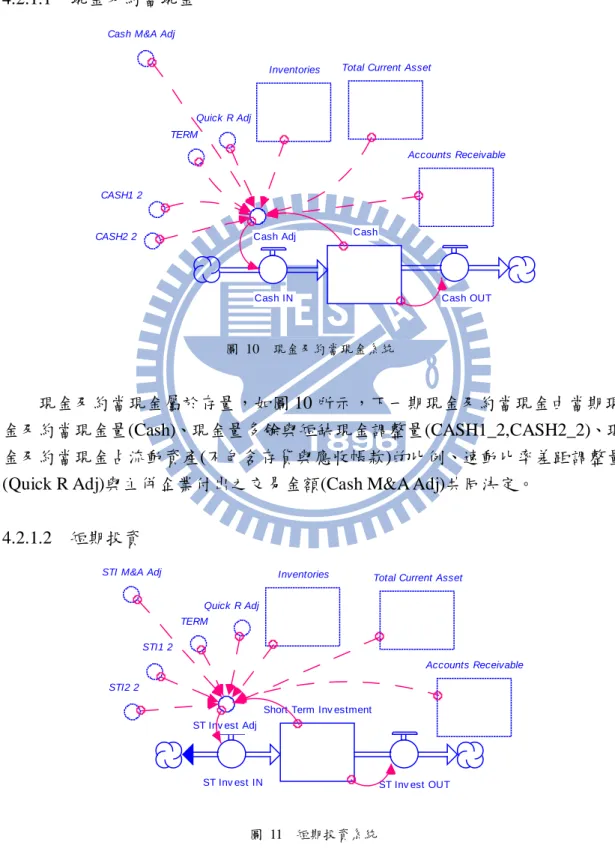

(29) 前文所述三個元素在系統動態學代表符號與數學意義如表 3: 表 3 系統動態學代表符號與數學意義 元素. 數學意義. 存量(Stock). Y(t). 流量(Flow). dY dt. 輔助變數 (Converter). 符號 Stock. UniFlow. BiFlow. 或. Constant 或 F(𝑋). Conv erter. 資料來源: (屠益民;張良政, 2010). 以下將介紹模擬財務報表會計科目時所運用的基本手法: 在財務報表裡,除了現金流量表外,資產負債表與損益表的所有會計科目皆 為存量,而現金流量表因為可以透過資產負債表與損益表簡接法推估出當期的現 金流量表,因此現金流量表的所有科目都不需要設定為存量,全部皆利用輔助變 數進行計算。以下將以利用資產負債表裡的現金及約當現金作為解說基本會計科 目的設計,其中分為三個部份如下: 一、存量與流量的運用 Cash. Cash IN. Cash OUT. 圖 7 現金及約當現金存量與流量的運用. 如圖 7 所示,現金及約當現金的存量(正方形圖形)為當期現金企業的現金累 積存量,而流量則有兩部份分別為流入量(Cash IN)與流出量(Cash OUT)(圓形漏 斗),流入量與流出量唯一不同之處在於時點的不同,流入量代表企業下一期現 金量,而流出量則代表前一期現金量。簡單而言,若在時間點 T 時,當期現金 量為 A。在時間點 T+1 時,A 則成為前期現金量。以此一設計,讓決策者可以 在任一時間點觀察到前一期、當期與下一期之會計科目變化,有助於決策者隨時 修改企業之政策。. 18.

(30) 二、因果回饋關係設計 Cash. Cash Adj. Cash IN. Cash OUT. 圖 8 因果回饋關係計設方法. 如圖 8 所示,因果回饋關係是系統動態學中常用的計設手法,透過輔助變數 把當期現金量(存量)與下一期現金量(流量)利用箭頭串連起來,形成因果回饋的 關係。簡單而言,當期現金量存量會影響到下一期現金存量。 三、輔助變數的應用 Cash M&A Adj. Inventories. Total Current Asset. Quick R Adj TERM Accounts Receivable Retained CASH1 2. CASH2 2. Cash. Cash Adj. Cash IN. Cash OUT. 圖 9 輔助變數的應用. 如圖 9 所示,輔助變數在系統動態學模型中常常被利用進行運算。輔助變數 可以是常數、變數或函數。其用途在於把多個變數、存量或流量結合起來計算, 使用者方便修改。 經過上述系統動態學常用的設計手法介紹,下一節將解說本研究之模型計設。. 19.

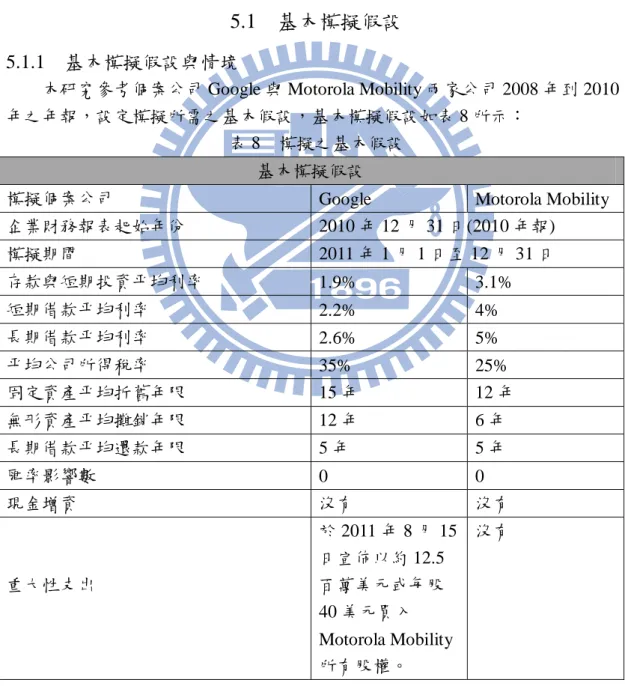

(31) 4.2. 模型設計. 本研究所建立的模式分為六個部份,包括動態財務報表計設、財務報表分析、 目標差距調整、現金量多餘與短缺調整、高科技產業特徵之研究人員學習效果與 併購事件發生,進行以上六個部份設計後輸出主併主公司最後的財務報表。本研 究所輸出之財務報表則按照表 4、表 5 與表 6 之格式呈現。 (1) 簡化資產負債表,資產共十一個會計科目。負債共五個會計科目。股東權益 會共三個會計科目,簡化資產負債表共十九個會計科目,如表 4 所示 : 表 4 簡化資產負債表 簡化資產負債表 流動資產總額(Total Current Assets). 流動負債總額(Total Current Liabilities). 現金及約當現金(Cash and Cash Equivalents). 短期負債(Short Term Liabilities). 短期投資(Short Investment). 應付帳款(Account Payable). 應收帳款(Account Receivable). 其他流動負債(Other Current Liabilities). 存貨(Inventories). 長期負債(Long Term Liabilities). 其他流動資產(Other Current Assets). 其他負債(Other Liabilities). 長期投資(Long Term Investment) 固定資產總額(Total Fixed Assets). 負債總額(Total Liabilities). 土地(Land) 廠房(Properties)、設備(Equipment) 無形資產(Intangible Assets). 股本(Capital). 商譽(Goodwill). 公積與保留盈餘(Surplus and Retained Earnings). 其他資產(Other Assets). 股東權益總額(Net Equity). 資產總額(Total Assets). 負債與股東權益總額(Total Liabilities and Equity). 資料來源: (黃加賜, 2001)、 (Robinson, Munter & Grant, 2004). 20.

(32) (2) 簡化損益表,其會計科目共 12 個會計科目,如表 5 所示: 表 5 簡化損益表 簡化損益表 營業淨額(Net Sales) -營業成本(Cost Of Goods Sold) 營業毛利(Gross Profit) -營業費用(Operating Expense) -研發費用(R&D Expense) 營業收入(Operating Income) -利息支出(Interest Expense) -其他營業外收支(Other Income and Expense) 稅前淨利(Pretax Income) -公司所得稅(Income Tax) 稅後淨利(Net Income) 每股盈餘(Earning Per Share, EPS) 資料來源: (黃加賜, 2001)、 (Robinson, Munter & Grant, 2004). (3) 現金流量表,會計學中有兩個方法計算現金流量表。 直接法-列出當期各項實際的現金流入流出並加總獲得現金流量表,但此法 一般只限於公司內部能使用,因為外部人沒法得知公司當期各項實際的現金 流入流出量。 間接法-利用公司當期資產負債表與損益表計算當期現金流量表,此法比較 被普遍使用,不限內部人與外部人。 本研究則是使用間接法,如表 6 所示:. 21.

(33) 表 6 簡化現金流量表 簡化現金流量表 營業活動(Operating Activities) 稅後淨利(Net Income) +折舊(Depreciation) +無形資產攤銷(Amortization of Intangible Asset) +其他營業活動現金流量(Other Cash Flow From Operating Activities) 資產與負債之變動調整(Change in assets and liabilities) 應收帳款變動(Change in Account Receivable) 應付帳款變動(Change in Account Payable) 存貨變動(Change in Inventories) 其他流動資產變動(Change in Other Current Assets) 其他流動負債變動(Change in Other Current Liabilities) 來自營業活動現金流量淨額(Net Cash Provided(used) by Operating Activities) 投資活動(Investing Activities) 短期投資變動(Change in Short Term Investment) 長期投資變動(Change in Long Term Investment) 固定資產變動(Change in Fixed Assets) 無形資產變動(Change in Intangible Asset) 其他資產變動(Change in Other Assets) 其他投資活動現金流量(Other Cash Flow From Investing Activities) 來自投資活動現金流量淨額(Net Cash Provided(used) by Investing Activities) 融資活動(Financing Activities) 短期負債變動(Change in Short Term Liabilities) 當期償還之長期負債(Repayment of Debt) 當期新增之長期負債(Net Proceeds from issuance of debt) 其他負債變動(Change in Other Liabilities) 現金增資(Issuance of Common Stock) 發放股利(Payment of Dividends) 來自融資活動現金流量淨額(Net Cash Provided(used) by Financing Activities) 匯率影響數(Effect of Exchange Rate change on Cash and Cash Equivalents) 期初現金(Cash and Cash Equivalents, Beginning of Year) 當期現金變動(Net increase(Decrease) in Cash and Cash Equivalents 期末現金(Cash and Cash Equivalents, End of Year) 資料來源: (黃加賜, 2001)、 (Robinson, Munter & Grant, 2004). 22.

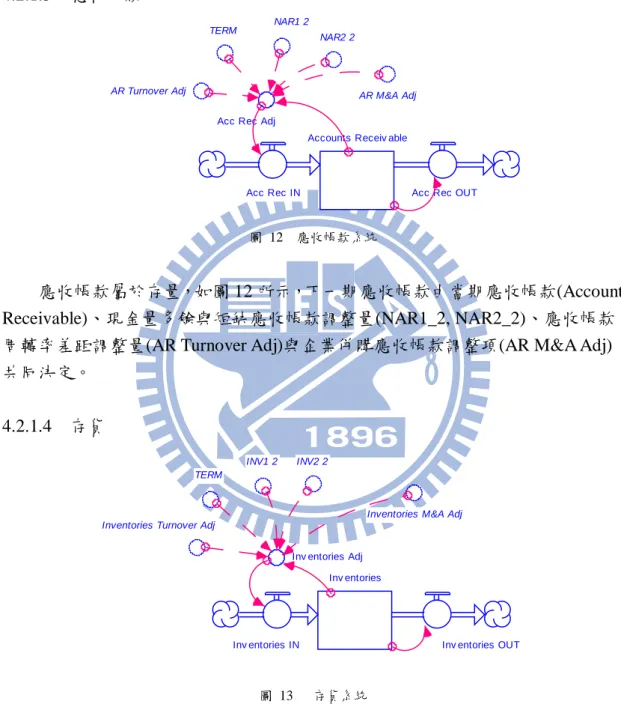

(34) 4.2.1. 資產負債表系統. 在資產負債表系統裡包含十九個會計科目,以下分別以系統動態流程圖一一 說明。 4.2.1.1. 現金及約當現金 Cash M&A Adj. Inventories. Total Current Asset. Quick R Adj TERM Accounts Receivable. CASH1 2. Cash. Cash Adj. CASH2 2. Cash IN. Cash OUT. 圖 10 現金及約當現金系統. 現金及約當現金屬於存量,如圖 10 所示,下一期現金及約當現金由當期現 金及約當現金量(Cash)、現金量多餘與短缺現金調整量(CASH1_2,CASH2_2)、現 金及約當現金占流動資產(不包含存貨與應收帳款)的比例、速動比率差距調整量 (Quick R Adj)與主併企業付出之交易金額(Cash M&A Adj)共同決定。 4.2.1.2. 短期投資 STI M&A Adj. Inventories. Total Current Asset. Quick R Adj TERM STI1 2 Accounts Receivable STI2 2 Short Term Inv estment ST Inv est Adj. ST Inv est IN. ST Inv est OUT. 圖 11 短期投資系統. 23.

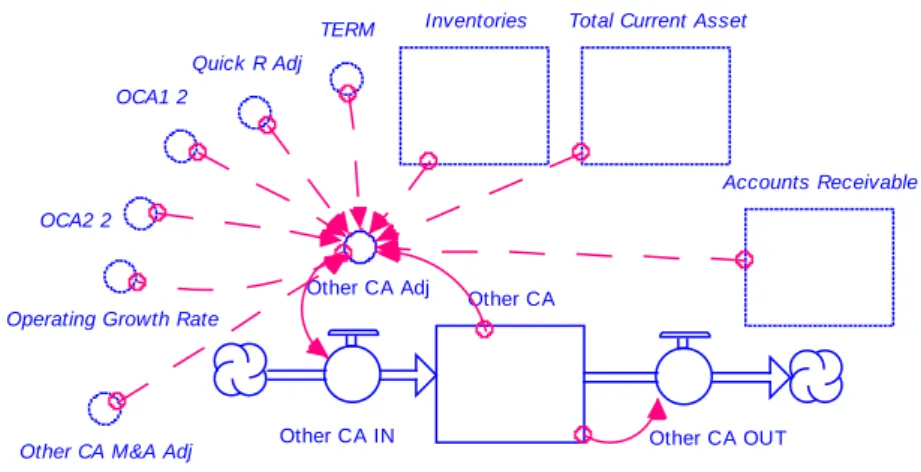

(35) 短期投資屬於存量,如圖 11 所示,下一期短期投資由當期短期投資(Short Term Investment)、現金量多餘與短缺短期投資調整量(STI1_2, STI2_2)、短期投 資占流動資產(不包含存貨與應收帳款)、速動比率調整差距調整量(Quick R Adj) 與企業併購短期投資調整項(STI M&A Adj)共同決定。 4.2.1.3. 應收帳款 TERM. NAR1 2 NAR2 2. AR Turnover Adj. AR M&A Adj Acc Rec Adj Accounts Receiv able. Acc Rec OUT. Acc Rec IN. 圖 12 應收帳款系統. 應收帳款屬於存量,如圖 12 所示,下一期應收帳款由當期應收帳款(Account Receivable)、現金量多餘與短缺應收帳款調整量(NAR1_2, NAR2_2)、應收帳款 周轉率差距調整量(AR Turnover Adj)與企業併購應收帳款調整項(AR M&A Adj) 共同決定。 4.2.1.4. 存貨 INV1 2. INV2 2. TERM. Inventories M&A Adj Inventories Turnover Adj Inv entories Adj Inv entories. Inv entories IN. 圖 13. Inv entories OUT. 存貨系統. 存貨屬於存量,如圖 13 所示,下一期存貨由當期存貨量(Inventories)、現金 量多餘與短缺存貨調整量(INV1_2, INV2_2)、存貨周轉率差距調整量(Inventories Turnover Adj)與企業併購存貨調整項(Inventories Adj)共同決定。. 24.

(36) 4.2.1.5. 其他流動資產 TERM. Total Current Asset. Inventories. Quick R Adj OCA1 2. Accounts Receivable OCA2 2 Other CA Adj. Other CA. Operating Growth Rate. Other CA M&A Adj. Other CA IN. Other CA OUT. 圖 14 其他流動資產系統. 其他流動資產屬於存量,如圖 14 所示,下一期其他流動資產由當期其他流 動資產(Other CA)、銷貨收入成長率(Operating Growth Rate)、金量多餘與短缺調 整量(OCA1_2, OCA2_2)、其他流動資產占流動資產(不包含存貨與應收帳款)比率、 速動比率差距其他流動資產調整量(Quick R Adj)與企業併購其他流動資產調整 項(Other CA M&A Adj)共同決定。. 4.2.1.6. 長期投資 LTF R Adj. LTI1 2. TERM. LTI M&A Adj. LTI2 2. LT Inv est Adj. Long Term Inv estment. LT Inv est OUT. LT Inv est IN. 圖 15 長期投資系統. 長期投資屬於存量,如圖 15 所示,下一期長期投資由當期長期投資(Long Term Investment)、金量多餘與短缺長期投資調整量(LTI1_2, LTI2_2)、長期適合 率差距調整量(LTI M&A Adj)與企業併購長期投資調整項(LTI M&A Adj)共同決 定。. 25.

(37) 4.2.1.7. 土地 FA R Adj. LAN1 2. LAN2 2 Fixed Assets. TERM. Land Adj Land. Land M&A Adj. Land IN. Land OUT. 圖 16 土地系統. 土地屬於存量,如圖 16 所示,下一期土地由當期土地部位(Land)、金量多 餘與短缺土地調整量(LAN1_2, LAN2_2)、土地占固定比率、固定資產比率差距 調整量(FA R Adj)與企業併購土地調整項(Land M&A Adj)共同決定。. 4.2.1.8. 廠房與設備 TERM. FA R Adj. P&E2 2. Fixed Assets. P&E1 2. P&E Adj Property & Equipment P&E M&A Adj. P&E IN. P&E OUT. 圖 17 廠房與設備系統. 廠房與設備屬於存量,如圖 17 所示,下一期廠房與設備由當期廠房與設備 部位(Property & Equipment)、金量多餘與短缺廠房與設備調整量(P&E1_2, P&E2_2)、廠房與設備占固定資產比率、固定資產比率差距調整(FA R Adj)與企 業併購廠房與設備調整項(P&E M&A)共同決定。. 26.

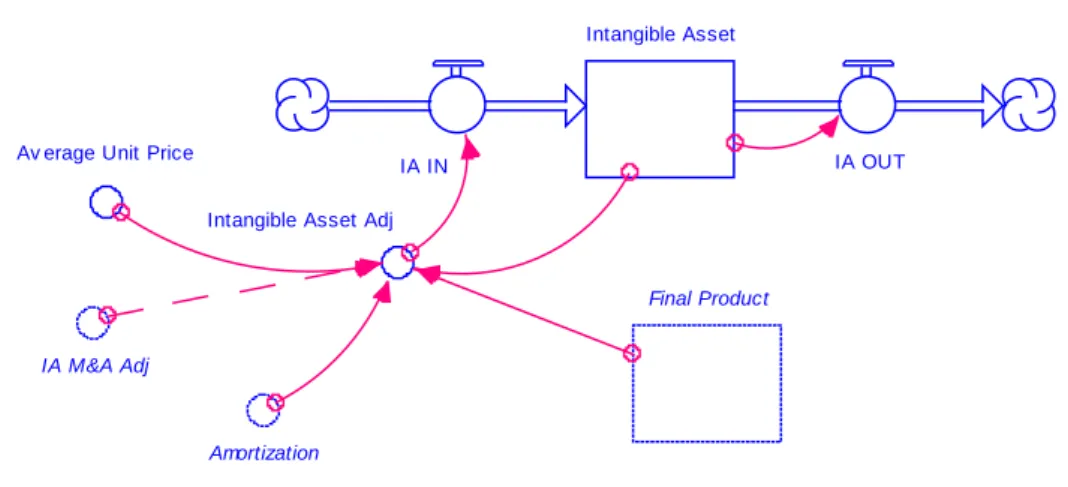

(38) 無形資產(高科技產業特徵). 4.2.1.9. Intangible Asset. Av erage Unit Price. IA OUT. IA IN Intangible Asset Adj. Final Product IA M&A Adj. Amortization. 圖 18 無形資產系統. 無形資產屬於存量,如圖 18 所示,下一期無形資產由當期無形資產 (Intangible Asset)、研發獲得之無形資產平均價格(Average Unit Price)、研發獲得 之無形資產件數(Final Product)、無形資產攤銷(Amortization)與企業併購無形資產 調整項(IA M&A Adj)共同決定。. 4.2.1.10. 商譽(高科技產業特徵) Goodwill M&A Adj. Goodwill Adj. Goodwill. Goodwill IN. Goodwill OUT. 圖 19 商譽系統. 商譽屬於存量,如圖 19 所示,下一期商譽由當期商譽(Goodwill)與企業併購 商譽調整項(Goodwill M&A Adj)共同決定。(假設商譽在模擬期間沒有減損發生)。 若發生併購時,企業併購調整項則為併購案的交易金額減去被併公司之資產帳面 價值,否則,此項為零。. 27.

(39) 4.2.1.11 其他資產 OAS1 2. OAS2 2. Operating Growth Rate. Other Assets Adj. Other Assets. Other Assets IN. Other Assets OUT. 圖 20 其他資產系統. 其他資產屬於存量,如圖 20 所示,下一期其他資產由當期其他資產(Other Assets)、銷貨收入成長率(Operating Growth Rate)、金量多餘與短缺其他資產調整 量(OAS1_2, OAS2_2)與企業併購其他資產調整項(Other Asset M&A Adj)共同決 定。. 4.2.1.12. 短期負債 STL1 2 Current R Adj. STL2 2 Total Current Liabilities. TERM. Short Term Liabilities. ST Liabilities Adj ST M&A Adj. ST Liabilities OUT. ST Liabilities IN. 圖 21 短期負債系統. 短期負債屬於存量,如圖 21 所示,下一期短期負債由當期短期負債(Short Term Liabilities)、金量多餘與短缺短期負債調整量(STL1_2, STL2_2)、短期負債 占流動負債比率、流動比率差距調整量(Current R Adj)與企業併購短期負債調整 項(ST M&A Adj)共同決定。. 28.

數據

+7

相關文件

2.範疇:從生產及銷售建築產品的企業經營觀 點,界定「不動產」是一種可以投入要素及運

固定資本形成總額:指固定資產(包括新、舊及場所自產自用之固定資產)之購置減固定資產銷售後之數值。固定資產包

根據奧地利金屬科技產業公會(簡稱 FMTI)資料,截至 2020 年,該會隸屬機械與整廠設備之供應廠商(含製造商)逾 1,200 家,產業從業人員 134,018 人,產值逾 359

根據奧地利金屬科技產業公會(簡稱 FMTI)資料,截至 2018 年,該會隸 屬機械與整廠設備之供應廠商(含製造商)約 1,200 家,產業從業人員約 13.5

工作項目 成果效益量化區分 總目標 本期 累計至本期 產量(服務量). 銷售量

【5+2產業】亞洲矽谷 電腦資訊技術類 物聯網自動灌溉與排水系統設計班. 【5+2產業】亞洲矽谷

固定資本形成總額 指固定資產(包括新、舊及企業自產自用之固定資產 ) 之購置減固定資產銷售後之數值 。 固定資產包括樓 宇 、 傢具 、 電腦軟件 、 機器及設備 、 交通工具

文資傳匠工坊專業課程之人才培育目標,為針對具文化資產修復或再利用現場實務工作