國 立 交 通 大 學

高階主管管理學程碩士班

碩

士

論

文

政策大鬆綁對大陸台商企業回台上市影響之研究

Research of the influence of policy deregulation on stock IPO in

Taiwan of mainland Taiwanese enterprises

研 究 生:戴雄山

指導教授:王文杰 教授

政策大鬆綁對大陸台商企業回台上市影響之研究

Research of the influence of policy deregulation on stock IPO in

Taiwan of mainland Taiwanese enterprises

研 究 生:戴雄山 Student:Sam Tai 指導教授:王文杰 Advisor:Wen-Chieh Wang 國 立 交 通 大 學 高階主管管理學程碩士班 碩 士 論 文 A Thesis

Submitted to Master Program of Management for Executives College of Management

National Chiao Tung University in partial Fulfillment of the Requirements

for the Degree of Executive Master

of

Business Administration

June 2009

Hsinchu, Taiwan, Republic of China

政策大鬆綁對大陸台商企業回台上市影響之研究

學生:戴雄山 指導教授:王文杰 國立交通大學 高階主管管理學程碩士班摘要

海外台商企業以大陸台商佔最大多數約十萬家,台商企業「回台上市」 議題討論多年,相關報告及論文著述甚多,包括趨勢潮流分析、籌資環境 研究、掛牌市場選擇、可行性研究、上市模式探討、規劃研究、問題研究、 解決方案、用 CEPA 方式、用控股公司等等,都有人涉獵研究,總而言 之共同的結論就是「回台上市」,因此該是身體力行劍及履及的時候,毋 須再多做研究與評估,重要的是政府法令如何鬆綁,大陸台商企業如何因 應規劃,以及如何營造繁榮的資本市場環境。 2008 年 5 月馬英九政府上台後,積極推動並政策大鬆綁,提出若干 誘人優惠措施,政府官員也成立專案小組,至海外開辦研討會遊說台商, 若干重量級大陸台商如富士康、中國旺旺亦善意回應,東莞台商協會 20 家台商,表達計劃回台上市或於台灣發行存託憑證(TDR)。然而政府的這 些政策及措施是否契合台商所須,能否解除疑慮放心「鮭魚回流」及「鳳 還巢」呢?是本研究想探討的問題,也冀望經由探討及研究過程,評估對 海外台商尤其是大陸台商實質之效益何在,並找出目前政府尚有遺漏之關 鍵政策及措施。 政策鬆綁及各項優惠措施,終究敵不過外在經濟大環境,經濟不景 氣,投資意願低迷,資本市場自然不活絡,本益比就低。2008 年第 4 季 全球金融風暴,造成經濟負成長股市下跌,是否會中斷回台上市意願與計最後政策鬆綁畢竟會觸動兩岸政治的敏感神經,尤其是伴隨鬆綁之後 的大三通大和解,以及兩岸關稅貿易之談判 ECFA 等,政治的操作與批 評,將嚴格考驗政府繁榮資本市場及政策鬆綁的決心,結果如何呢?也是 本文想要觀察研究的重要。 關鍵字:回台上市、第一上市、第二上市、亞太金融中心、鮭魚回流、 ETF 指數型股票基金、QDII 合格境內機構投資者業務、兩岸監理協定 MOU、承銷商保薦人 Sponsor、ECFA 兩岸經濟合作架構協議 Economic Cooperation Framework Agreement、招手之旅、陸資來台、大陸創業板、 兩頭在外、雙掛牌。

Research of the influence of policy deregulation on stock IPO in

Taiwan of mainland Taiwanese enterprises

Student:Sam Tai Advisor:Wen-Chieh Wang

Master Program of Management for Executives National Chiao Tung University

Abstract

The overseas Taiwanese businessman enterprise occupies most majority 100,000 by the Mainland China, the subject “returns to Taiwan IPO” was to discuss approximately many years, related report and paper writings very many, including tendency tidal current analysis, fund raising environmental research, license market choice, feasibility study, IPO pattern discussion, plan research, question research, solution, with CEPA way, with Holding company etc. some people browses the research. In brief, the common conclusion is “returns to Taiwan IPO”, therefore should be execute, does not need to do the research and the appraisal any more, just do it. The most important is, does the government law deregulate, Mainland Taiwanese businessman enterprise how in accordance to do the plan, how as well as build the prosperous capital market environment.

After in May, 2008 the President Ma’s government comes on stage, impels and the policy positively deregulates greatly, proposed that certain attractive preferential measure, the government official also be established special task force, sets up the seminar to the overseas to solicit support the Taiwanese businessman, certain heavyweight Mainland Taiwanese businessman like

measure whether agreeing with Taiwanese businessman, whether relieve the anxiety to feel relieved that “salmon backflow” and “phoenix returns the nest” ? Is question which this research wants to discuss, also hoped that by way of the discussion and the research process, appraises to benefit of the overseas Taiwanese businessman in particular Mainland Taiwanese

businessman essence what, and discovered the present government still to have key of policy and the measure the omission.

The policy deregulates and each preferential measure, cannot stand off the external economical environment eventually, the economy is not booming, investment wish murky, the capital market is not naturally detachable, this profit compares lowers. In 2008 Q4 whole world financial crisis, creates the economical negative growth stock market to fall, whether to interrupt the Taiwan IPO wish and the plan? Whether under the government does continue the potent drug, in 2009 continues to promote these new policies and the preferential measure? Launches these outreach activities, how the effect and the response is? How the Mainland and does Hong Kong economy and the stock market condition return to Taiwan to the Taiwanese businessman influence of the IPO?

Finally the policy deregulate will touch both sides politics after all the

sensitive nerve, after in particular will follow will deregulate the "traffic、trade & peace" as well as both sides customs duty trade will negotiate ECFA and so on, the political operation and the criticism, will deregulate the determination the rigid testing government prosperous capital market and the policy, how the result? Is also this article wants the observational study importantly.

誌謝

超過五十歲唸EMBA 對人生是很大的體驗及感受,短短的兩年時間 獲益良多滿載而歸,尤其是本篇論文長達八個月的寫作及口試過程,更是 令人印象深刻永難忘懷;在此特別感謝恩師王文杰博士的悉心指導,與 兩位交大科法所學妹,黃右萱與鄭卉晴的鼎力協助,忍受年紀與溝通之 代溝。其次要感謝同門十三位學長:游祥鎮、胡方翔、蕭俊陵、羅鈵棋、 陳忠樂、金慎遠、賴坤和、黃勝一、史守威、張憫慧、林秀怡、張巍嚴 及蔡爾榮,沒有大家團結一致相互砥礪彼此催促,不可能如期完成論文 的所有步驟與程序。 完成EMBA 學程對家人著實產生莫大的鼓舞作用,讓家人及小孩子 與有榮焉,對不愛唸書的小孩子會有模仿效果,管理概念及組織行為的學 程,為我的家庭帶來不一樣的新鮮話題,潛移默化家庭氛圍,再次感謝恩 師、助教及各位學長。目錄

PAGE 中文摘要--- i 英文摘要--- iii 誌謝--- v 目錄--- vi 表目錄--- viii 圖目錄--- ix第一章

ٛ緒論

1.1 研究背景與動機--- 1 1.2 研究問題與目的--- 2 1.3 研究方法與架構--- 3 1.4 研究範圍與限制--- 4

第二章

文獻探討

2.1 台商回台上市動機與意願--- 5 2.2 可行管道與模式---17 2.3 政策未鬆綁前回台上市之規定---19 2.4 面臨問題與障礙--- 23第三章

政策大鬆綁之研究

3.1 那些政策鬆綁了?--- 27 3.2 期望效果--- 33 3.3 推動活動及其意義--- 35 3.4 資本市場「123」計劃--- 383.5 輔導企業回台上市之優惠措施--- 42 3.6 ECFA 兩岸經濟合作架構協議--- 45

第四章

政策大鬆綁對回台上市之影響

4.1 鬆綁後之回台上市規定--- 49 4.2 回台上市狀況--- 53 4.3 亞太金融中心--- 58 4.4 香港也在爭取台商上市--- 63 4.5 大陸的態度如何?--- 64 4.6 大陸台商準備好了嗎?--- 67 4.7 2008 年金融大海嘯--- 73 4.8 2009 年新推動行動--- 75第五章

結論與建議

5.1 研究摘要與結論--- 77 5.2 研究建議--- 79附註:參考文獻

文獻及期刊--- 81 網路資料--- 84表目錄

表2.1.3.1 …兩岸三地證券市場優缺點比較……….. 7 表2 1.3.2…2008~2009年兩岸三地證券市場比較………..…8 表2.1.3.3…2000~2009年台灣集中市場及店頭市場股票交易狀況…..…9 表2.1.3.4…2004~2008年中國大陸上海與深圳交易所概況…………....12 表2.1.3.5…2008年香港交易所概況………..13 表2.1.3.6 2009年4月香港股市台資成份股行情………16 表2.3.1……以外國企業回台上市規定………..19 表2.3.2……以投資控股公司回台上市規定………..20 表2.3.3……以一般公司形式回台上市規定………..21 表2.3.4……以營運總部回台上市規定………..22 表2.4.1……台商對大陸投資累計金額或比例上限………..23 表2.4.2……台商於國外募得資金其運用之限制………..23 表3.1.1……列舉2008年後政策鬆綁之相關法規……….27 表3.1.2……列舉2008年後資金運用及稅法之鬆綁……….30 表3.3.1……20008~2009年回台上市主要推動活動彙總表……….……35 表4.2.1……已申報輔導案件彙總表………..53 表4.2.2……已申請發行台灣信託憑(TDR)證彙總表………54 表4.2.4……大陸台商計劃回台上市案件彙總表………...56圖目錄

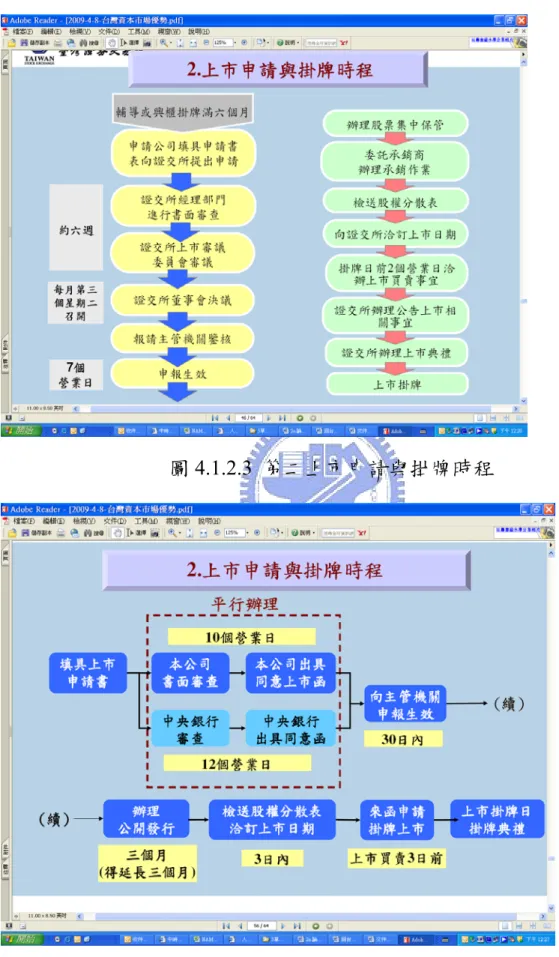

圖2.1.3…富士康股價走勢圖………16 圖2.2.1…大陸台商營運架構類型圖………17 圖4.1.2.1 台商回台上市(櫃)時程與準備工作………51 圖4.1.2.2 第一上市申請與掛牌時程………..52 圖4.1.2.3 第二上市申請與掛牌時程………..52 圖4.3.1 台灣優越之地理位置圖……….62 圖4.5.1 大陸創業板與台灣OTC上市條件比較………..66

第一章

ٛ緒論

1.1 研究背景與動機

2006~2007年,中國大幅調降出口退稅率,淘汰低技術及高污染加工 貿易業,大陸台商企業利潤減少;進口限制類料件至中國境內加工,必須 繳納保證金,外匯管制條例嚴格執行,造成廠商營運資金積壓;人民幣大 幅升值,銀行融資緊縮,出口型企業獲利明顯縮水;2007年底出口型企業 不能再享受相關進口設備免稅優惠,新勞動合同法上路讓企業人事成本大 增。加上2008年全球金融海嘯,都讓經營艱困的大陸台商企業爆發倒閉與 遷移潮。 相較之下,2008年台灣馬英九上台,政府陸續鬆綁法令,5月發佈海 外企業來台第一、第二上市櫃方案,8月又將企業赴大陸投資上限由40% 大舉放寬到60%,外國發行人所募集的資金得用於直接、間接赴大陸地區 投資且無金額上限,解除了「鎖國政策」。為進一步打造亞太金融中心, 全球最佳資產管理中心環境,所得稅亦調降為20%、遺贈稅亦大幅調降為 10%,希望藉由租稅減免,誘使過去外流的資金,能夠返台投資。加上台 灣的位置據亞洲之樞紐,擁有地理上的優勢,無疑是台商投資的最佳選擇 地。(安侯建業會計師蔡松棋,2008年) 過去台商企業「回台上市」議題討論一段時間,相關報告及論文著述 甚多,包括趨勢潮流分析、籌資環境研究、掛牌市場選擇、可行性研究、 上市模式探討、規劃研究、問題研究、解決方案、用CEPA方式、用控股 公司等等,都有人涉獵研究,總而言之共同的結論就是:「回台上市」就 對了。綜觀目前兩岸情勢,時機已成熟,該是身體力行劍及履及的時候, 毋須再多做研究與評估,重要的是諸多2008~2009年政府法令的大鬆綁, 是否能成功吸引大陸台商企業回台上市掛牌?借而擴大台灣資本市場規 模,協助台灣急早脫離金融大海嘯,並成為亞太金融樞紐中心,是本論文 想要探討者。1.2 研究問題與目的

兩岸政策從「戒急用忍」到「積極開放,有效管理」,2008 年 5 月馬 英九政府上台後,提出「兩岸經貿正常化」的政策主軸,強調企業到大陸 投資淨值不能超過 40%限制,結果不但無法有效限制企業去大陸,且去 了以後就不回來,此政策不但對大陸無效對台灣更不利,因此積極推動並 「政策大鬆綁」打破「鎖國政策」,提出若干誘人措施,政府官員也成立 專案小組,至海外開辦研討會遊說台商,若干重量級大陸台商如富士康、 中國旺旺亦善意回應,表達計劃回台上市或於台灣發行存託憑證(TDR)。 然而政府的這些政策及措施是否契合台商所須,能否解除疑慮放心「鮭魚 回流」呢?是本研究想探討的問題,也冀望經由探討及研究過程,評估 2008~2009 年的政策大鬆綁及推動活動,對海外台商尤其是大陸台商產生 多少實質之回響與成果?並找出目前政府是否尚有遺漏問題未解決? 2008 年全球金融大海嘯,經濟不景氣,股市下跌,回台上市之推動 受挫,多家台商回台計劃喊停;2009 年台灣證券交易所董事長薛琦化身 「高級業務員」展開新一波遊說,強力推動,著重「優質」台商,是否能 夠感動台商及成果如何?亦是本研究想探討的問題。 其次,政府鬆綁應該只是開端,政府如何進一步配套開放,如:江陳 會兩岸大三通、開放陸資 QDII 來台投資、ECFA 袪除貿易關稅壁壘等, 以及政府如何促進經濟快速復甦,也是本研究想觀察及探討者,兩者是大 陸台商回台上市最後決定性之關鍵,沒有這些配套,空有政策之鬆綁絕對 無法促成大陸台商回台上市。 最後,本研究將密切期待並觀察政策鬆綁後之成效,探討「拔頭籌」 的第一家受惠大陸台商募資及掛牌情況,借以推估是否從此以後產生排山 倒海之勢,大陸台商蜂擁而至回台上市呢?1.3 研究方法與架構

由於本研究屬於時事議題,不適合以管理理論架構來做分析研究, 而以「實際時事發展」,借由長期密集之新聞及論述蒐集,經綜合研判而 產生最後之研究結論與心得。 簡述方法如下:先挑選一本與所探討問題較接近,且覺得有深度之 論文為參考文獻主軸,深入研讀,擷取其精華,做為Chapter 2 文獻探討 之骨幹。再推演至第二本文獻,比對差異,異中求同,補充、充實及擴展 文獻探討之涵蓋範圍,同理,再逐步推演至第三、四、五篇文獻,由於愈 後面重疊程度愈高,取材及參考程度逐步遞減,因此大致以五本較精彩之 論文為探討目標。另輔以過去相關之期刊及專題,並以交易所及證期局之 最新資料加以更新,以完成文獻之探討。 再以 2008 年台灣證券交易所及證券期貨局,最新更新之台商企業 回台上市專欄,及政府官員之各項推動造勢活動,建構Chapter 3 政策大 鬆綁之研究。包括最新法令規章之更新、專題論述、報章、期刊、網路、 等之評論,比對過去文獻所提建議是否符合期待?另輔以各大會計師事務 所、律師事務所及各大輔導券商網站之論述,彙總歸納出 2008~2009 年 政策大鬆綁之全貌。 其次,為期長違八個月搜集自網路、媒體、政府法令之更新及交易 所網站蒐集資訊,研讀大陸台商企業對政策之鬆綁之反映、評論,及是否 採取積極行動,與券商簽定意向書、輔導契約,甚至遞件申請等行動?歸 納成Chapter 4 對回台上市之影響。另輔以亞太金融中心之計劃,並參考 香港及大陸對台商回台上市之反映,觀察政府的若干新的兩岸開放政策與 行動,最後探討大陸台商尚須做那些補強,投資架構變更及稅務規劃等, 回答並解開本研究所須探討之問題。 Chapter 5 結論建議。最後須要融會貫通,導出研究成果,歸納及彙 總出結論與建議,回答本研究所須探討問題,以完成本研究論文。1.4 研究範圍與限制

研究範圍: 本研究僅以海外台商在大陸、香港上市與回台上市為限,不涉及境 內投資上市之台商企業,也不涉及海外台商在歐美及其它東南亞國家之上 市狀況。對於海外台商的上市選擇進路分析也僅以此三地之比較為基點, 不包括其他地區。主要是因為大陸與香港在地域和經濟上與台灣聯繫較 多,並且隨著CEPA 生效,海外台商在兩地上市之情況較為直接,並且對 台灣之影響較深,台商回台上市最大阻礙亦來自於大陸投資不得超過40% 的限制,所以對兩地證券市場研究較具參考價值。因此,研究者較關心海 外台商在香港大陸上市狀況,以對台商回台上市尋求可行之路逕。 同時,海外台商是否回台上市,牽涉根留台灣政策是否可行,對台 灣經濟的現時發展和後續發展有較大影響。而當前台灣當局對台商企業之 根留台灣在立法和政策原則上並無具體之配套措施,具體證券市場之發展 上,香港、大陸與台灣三地,較之其他可參考之處甚多,從這些比較中更 易尋求台商回台上市之進路選擇。也因此,本研究才將研究範園限定於台 商在大陸、香港的投資狀況分析以及台商回台上市之進路選擇上,以利台 灣證券市場機制之完善。研究的範圍限於海外台商之大陸、香港上市狀況 以及回台上市之進路,因此,本研究結果之推論,僅出於本研究之考量, 指向上也傾向于對台商大陸、香港、回台上市之態勢之比較分析。 研究限制: 台商遍佈全球,回台上市不只適用於大陸台商,然大陸台商佔大都數 約十萬家,本文僅就大陸台商加以深入研究,並未考量美國、日本、東南 亞等地約五萬家之台商。 本文資料蒐集雖包括各類期刊、論文、報導、專題等,力求資訊完整 與確實,但部分資料之疏漏仍無法避免。 政策是隨時動態調整的,本文僅能就發表前已定案之政策進行分析, 勢必遺漏實施後的再次微調部分之新措施。 受限於在職研習及時間的限制,僅就政策實施後台商之反應做判斷推 估,無法實際抽樣訪談大陸台商企業之實際感受與困難。 本文僅就法規面之鬆綁對回台上市之影響做研究,然影響回台上市之 考量重要因素尚包括:外在景氣大環境之影響、總體資本市場投資景氣之 影響及兩岸之政治考量等,則不在本文之研究範圍。第二章 文獻探討

2.1 台商回台上市動機與意願

2.1.1 回台上市動機(葉一青,2006) 大陸環境變遷:勞動合同法→所得稅優惠削減→出口退稅政策→ 銀行資金緊縮融資不易→外匯管制趨嚴→證券市場不成熟→股市 大跌籌資不易。 香港股市不重視製造業:香港投資人偏愛金融及地產,55 家大陸 台商企業,2 家下市其餘股價表現不理想,明顯受委屈。 資金需求:大陸台商營運規模日益擴大→營運資金需求增加→大 陸銀行融資管道不夠開放→大陸股市不夠活絡→融資籌資不易→ 國內資金尚未鬆綁→回台上市。 延攬人才:管理人才本土化需求→薪資待遇比不大陸外商→無法 找到一流人才→借股票上市提升知名度→利用股票入股分紅吸引 人才→回台上市。 強化經營體質:規模日益擴大→財會內控內稽需求增加→台幹無 法負荷→借上市過程提升陸幹素質→回台上市。 提升國際知名度:放眼全世界→調整公司組織架構→台灣成立營 運總部→回台上市。 對台灣的情感:錢還是放在自己家裡→不放在別人院子裡→最熟 悉的地方→衣錦榮歸→回台上市。 可見大陸眾多台商回台上市之動機與意願是非常強烈。電電公會 2008 年 8 月公佈的「2008 年中國大陸地區投資環境與風險調查」, 首度有近一成(9.88%)的台商明確表態希望回台投資,是 2007 年時 1.83%的 5.4 倍。經濟部投資業務處掌握的回台投資案源,2006 年 9 月至 2008 年 7 月止有具體投資計畫的台商回台投資案共 176 件,預 估投資金額約新台幣 240 億元,其中大陸地區案源為最大宗有 123 件,金額新台幣211 億元。2.1.2 選擇上市地點之考量因素 因全球化、通訊、網路科技發達、跨國金融蓬勃,選擇上市地點 之考量,不再受地理區域之限制,只會考量下列因素: 資金充裕:包括市場規模、充裕、活絡。 自由度:所募集之資金是否用途、流動受限制。 交易流動性:交易愈活絡流動性愈高募資愈容易。 本益比:經營績效股價之評價高,股東財富也高。 審查條件:直接影響掛牌成功率,及調整所花費之成本。 租稅問題:包括交易所得稅、證券交易稅、股東股利所得稅。 法令政策限制:包括政治立場、經濟穩定、國家安全等。 上市成本:包括上市前後及維持成本、有形無形成本。 公司治理成本:公司治理是影響投資人信心及信任之重要指標。 財務報表編製準則:差異性不宜太大。 資訊公開程度:能否接受資訊揭露要求及所衍生之成本與風險。 國際化知名度:市場地點愈國際化愈能提昇知名度。 依上述地點之考量因素,大陸台商若欲上市,其選擇不外乎大陸 及台灣兩地,此外香港及新加坡因國際化自由化高,制度完備,加上 同文同種,也是台商重要之選項之一。 新加坡證券交易所是小一號的香港證券交易所,與香港股市同質 性高,雖國情及政治環境不同,但條件及優劣勢與香港相當,為簡化 比較基礎,且非本研究之重點,僅以香港市場為代表加以分析比較, 不另闡述新加坡市場之特點。

2.1.3 兩岸三地資本市場之比較 茲比較台灣、大陸及香港兩岸三地之證券市場優缺點如下,從而 瞭解,只要台灣政策鬆綁,台商並無特別排斥在台灣上市的理由。 表2.1.3.1 兩岸三地證券市場優缺點比較 優點/優勢 缺點/劣勢 台商案例 大陸 1. 本益比最高 2. 經濟成長率高 3. 可籌到人民幣避開外 匯管制及匯率風險 4. 卡位世界工廠提高企 業知名度,開發龐大 內需大陸市場 1. 證券市場不成熟,制 度不健全人治色彩濃 2. 外匯管制嚴資金受限 3. 須耗 3~12 個月改制 重組為(股)公司,且三 年獲利 4. 須引進內資成中外合 資企業 5. 投機風險高 6. 主管機關態度不明, 總量管制受行政干預 7. 與台灣關係人交易恐 成阻礙 8. 掛牌固定成本不含變 動至少¥1,500 萬以 上。 廈門燦坤實業、國祥 制冷、深圳成霖潔具 共9 家 香港 1. 可以控股公司掛牌, 切合台商需求彈性大 2. 達一定條件須虧損亦 可申請掛主板 3. 國際金融中心,對知 名度之提升最佳 4. 投資人大都為法人, 較重視基本面,吸引 績優台商 1. 偏重金融、地產、通 訊、公用事業,對電 子業之青睞不及台灣 2. IPO 成本約為台灣 4 倍,須利用上市後之 籌資來攤平 3. 成交值較台灣小,周 轉率低,交投情形不 及台灣 已有 55 家掛牌,裕 元、富士康、康師傅3 家占台資市值 70%, 未來預估將有100 家

國長期關係 9. 可整合中國與台灣之 經營策略 10. 中國概念股近年受港 人青睞 台灣 1. 效率性與流通性佳 2. 周轉率兩岸三地最高 3. 法律規範及運作機制 成熟 4. 電子板塊「市集」效 應超強 5. 資金充沛 6. 人親土親最熟悉 7. 上市成本最低 1. 政治穩定度最低 2. 本益比逐步降低 3. 配套措施尚未建立 4. 對國際或大陸知名度 提昇有限 5. 資金運用限制多 無 表2.1.3.2 2008~2009 年兩岸三地證券市場比較 世界主要證券市場比較

Comparison of World's Major Securities Markets

單位:十億美元 Unit:USD Billion 百萬股 Million Shares 交易所名稱 上巿家數 巿值 期 終 指 數 成 交 值 成交值週轉率 本 益 比

MARKET ( 2009. 4) TRADING (%)

Name of NO. OF CAPITALIZAT- STOCK PRICE VALUE TURNOVER P/E RATIO Stock Ex. LISTED CO. ION INDEX RATE

香 港 1092(2009.03) 1307(2009.03) 15520.99 97.94(2009.03) 6.81(2009.03) 8.99(2009.03) Hong Kong 上 海 864(2009.03) 1863(2009.03) 2477.57 365.90(2009.03) 11.65(2009.03) 19.36(2009.03) Shanghai 深 圳 738(2009.03) 501(2009.03) 828.96 182.78(2009.03) 23.17(2009.03) 24.97(2009.03) Shenzhen 台 灣 724(2009.04) 454.3(2009.04) 5992.57 94.25(2009.04) 20.75(2009.04) 41.81(2009.04) Taiwan 資料來源:台灣證券交易所(2009.03)世界主要證券市場比較月報簡表1(選樣前一及前六個月) 單位:十億美元 Unit:USD Billion 百萬股 Million Shares 交易所名稱 上巿家數 巿值 期 終 指 數 成 交 值 成交值週轉率 本 益 比 MARKET ( 2008. 11) TRADING (%)

Name of NO. OF CAPITALIZAT- STOCK PRICE VALUE TURNOVER P/E RATIO Stock Ex. LISTED CO. ION INDEX RATE

香 港 1,080(2008.10) 1,228(2008.10) 13,888.24 129.57(2008.10) 7.43(2008.10) 6.76(2008.10) Hong Kong 上 海 864(2008.10) 1,341(2008.10) 1,871.16 106.70(2008.10) 8.72(2008.10) 14.07(2008.10) Shanghai 深 圳 740(2008.10) 343(2008.10) 539.37 44.91(2008.10) 17.86(2008.10) 13.95(2008.10) Shenzhen 台 灣 712(2008.11) 341(2008.11) 4,460.49 33.45(2008.11) 9.8(2008.11) 9.53(2008.11) Taiwan 1 台灣的統計僅為台灣證券交易所不含上櫃 OTC 家數,香港亦不含創業板家數。

台灣的上市家數、市值及成交值是兩岸三地最小,週轉率及本益 比卻都比香港高,有其優勢地位。 台灣的證券市場: 表 2.1.3.3 2000~2009 年台灣集中市場及店頭市場股票交易狀況2 單位:十億台幣 Unit:NT$ Billion 家 數 市值 成交值 家 數 市值 成交值 Market 週轉率 Market 週轉率

CapitalizationTotal Trading Turnover P/E Capitalization Total Trading Turnover P/E NT$十億元 Value Ratio Ratio NT$十億元 Value Ratio Ratio

(NT$ Billion) (%) (NT$ Billion) (%) 2000 531 8,191 30,527 259 14.8 300 1,051 4,480 237 9.2 2001 584 10,248 18,355 207 41.6 333 1,412 2,327 173 16.5 2002 638 9,095 21,874 217 41.8 384 862 2,795 204 13.1 2003 669 12,869 20,333 191 24.8 423 1,201 2,059 197 35.5 2004 697 13,989 23,875 177 12.6 466 1,123 3,475 254 11.8 2005 691 15,634 18,819 131 17.6 503 1,312 3,166 263 27.8 2006 688 19,377 23,900 142 19.0 531 1,899 5,129 333 22.8 2007 698 21,527 33,044 153 15.3 547 1,869 8,537 383 15.9 2008 718 11,707 26,115 145 9.8 539 772 3,285 239 11.5 2009 724 15,098 7,597 57 41.8 547 1,129 1,019 104 80.4 集中市場(上市公司) OTC店頭市場(上櫃公司) 年 Year 總成交值 (台幣十億元) 總成交值 (台幣十億元) 本 益 比 No. No. 本 益 比 資料來源:證期局,證券暨期貨市場98 年 04 月份重要指標(1)(12&13)(24&25) 台灣的上市家數自2005 年以後成長緩慢,市值規模無法擴大,是 最大問題,台商回台市可改善此現象。2009 年 1~4 月本益比表現超強。 台灣三大優勢,四高特點-台灣股市具備「主管機關及投資人具 備對製造業及IT 產業的熟悉度」、「掛牌成本較低」及「確定性高」 等優勢,台灣股市也具有「高殖利率」、「高股利率」、「高週轉率」、 「科技股比重高」等特點,對有籌資需求的台商具備吸引力。但台商 回台上市比較像外資申請來台上市,承銷商扮演保薦人(sponsor), 必須要承擔相當大的責任,在收費標準無法全面涵蓋下,可能成為未 來潛在的風險。(經濟日報,2008 年 10 月;Now 今日新聞,3 月) 台股有邊緣化的危機-香港資本市場規模逐漸擴大,台灣資本市 場卻日益萎縮,若在香港就可買到具國際競爭力的台資企業,那麼台 灣股市邊緣化的危機將更為嚴重。以鴻海企業將其核心競爭力的手機

可能轉向投資港股富士康,不再投資國內鴻海股票,而鴻海屬台股重 要權值股,該個股下跌也將使台股產生下挫的壓力。大型上市公司若 均仿鴻海企業將大陸事業獲利前景較佳的子公司分割至香港上市,台 股母公司股價下跌,整體台股的前景恐也難以樂觀。 降低母公司獲利-有越來越多的台資企業,其在台母公司的營運 規模顯著小於大陸轉投資事業,獲利表現也較大陸轉投資事業為差。 因此,若台資企業將主要獲利來源的大陸轉投資事業獨立分割在香港 掛牌,在釋出一定股份給當地投資人後,可能會造成母公司認列的獲 利減少。同樣以鴻海將大陸轉投資事業富士康獨立分割在香港上市為 例,雖短期母公司鴻海可享有出售富士康股票的資本利得,但長期而 言,鴻海對富士康的持股比例下降,未來可認列的獲利將隨之減少, 股價可能因此走跌,不利台灣證券市場發展。 國內投資者的權益可能受損-台灣證券主管機關尚未與香港簽 定合作諒解備忘錄(MOU),因此,對於競業禁止、移轉計價等跨國上 市的利益衝突問題,香港證交所均未與我國證券主管機關協商,即逕 自准許台灣海外轉投資事業直接上市。另方面,國內目前對於分割上 市的處理方式缺乏完整的規範,甚至台商轉投資公司在香港上市後對 母公司的保護問題,迄今也未訂有相關法令。在此情況下,可能會出 現損害國內投資者權益的問題,例如,由於企業在台、港兩地分別上 市,且台港並未簽訂租稅協定,兩國的租稅資料並未交流,因此企業 可能利用兩地資訊的不對稱,透過移轉計價的方式,將企業利潤集中 一地,營造業績出色之假象,然後在證券市場炒作股票;尤有甚者, 企業可能將獲利前景較佳的大陸轉投資事業獨立分割上市後,逐步放 棄國內母公司的營運,造成債留台灣的後果。(經濟研究處李佳貞, 台資企業在香港上市問題之研析,97年3月) 台灣證券市場老化現象-企業也有生、老、病、死,股票證券市 場也須要新陳代謝,投資活動才能蓬勃發展,日新月異歷久彌新;台 灣股市截至2008年10月底合計上市櫃家數為1,255家,比2004年底之 1,163家四年來只成長92家及7.9%,2008當年更創新低,比前2007年 只成長10家及0.8%,循環動能嚴重不足,呈現嚴重老化現象。

行政院在2007年陳水扁政府由蘇貞昌任閣揆時提出資本市場三 年「250家新上市櫃」計畫,2008年馬英九執政後,不敢說要縮小原 先的規模計畫,不過對外態度較為保守,2008年訂定30家與50家的目 標;不過2008年金融海嘯襲捲全球,台股連番破底,嚴重影響公司上 市櫃及回台上市計畫,且相繼有不少撤銷上市櫃輔導及撤出興櫃市 場,上櫃家數不增反減。OTC統計,2008年上櫃總家數降到541家, 首度出現上櫃家數「負成長」。證交所2008年12月30日舉辦海光企業 等3家股票初次上市(IPO)及上櫃轉上市新股掛牌儀式後,2008年 新上市公司家數為31家,略為超過30家的年度目標。扣除終止上市的 公司,2008年底的上市公司總家數約718家,較去年的698家成長20 家。反觀櫃買中心2008年不但未能達成50家的新上櫃配額目標,2008 年底上櫃家數也縮減到541家,較2007年547家約減少6家,也是櫃買 中心上櫃家數首度減少。證交所與櫃買中心今年上市櫃家數產生「一 家歡樂、一家愁」,主要還是台股資本市場相對規模不大,櫃買中心 「輸血」給證交所的結果,本身產生「失血」效應。分析證交所2008 年31家新上市公司中,IPO的家數只有12家,其餘則是透過櫃買中心 的上櫃股票轉上市「輸血」而來。2009年目標是35家及50家。 以台灣股市規模而言只比新加坡多,比不上韓國、香港,更遠遠 落後東京的規模;以2008年成交金額US$7.6兆,是韓國的66%香港的 57%東京的17%。(資料來源:行政院金融監督管理委員會證券期貨 局,證券統計資料97年10月市場重要指標);因此再不設法鼓勵台商 回上市,恐怕只有死路一條。 大陸的股市問題: 9 法規不夠明確,等到實際碰到狀況後才瞭解法規之真正意 涵,常造成台商企業無法掌握風險。 9 資訊透明度不足。 9 當地財務、稅務及關務問題。 9 移轉訂價及相關稅務風險。 9 大陸籌資不易、股市低迷。

9 大陸企業已經大排長龍4,台商企業不太容易。 自2003 年 12 月,從事冷凍空調製造的國祥製冷成功在上海 A 股上市 後,截至2008 年底僅 8 家台商完成 A 股上市 1 家 B 股。 表2.1.3.4 2004~2008 年中國大陸上海與深圳交易所概況 市場概況 單位:億人民幣 年度 項目 上海 深圳 上海 深圳 上海 深圳 上海 深圳 上海 深圳 上市股票總數 881 578 878 586 886 621 904 712 908 782 A股上市股票總數 827 522 827 531 832 566 850 657 854 727 B股上市股票總數 54 56 54 55 54 55 54 55 54 55 股票市價總值 ¥ 26,014¥ 11,639¥ 23,096 ¥ 9,334¥ 71,612¥ 17,791¥ 85,656¥ 28,532¥ 97,252¥ 24,0 股票成交金額 ¥ 26,471¥ 15,863¥ 19,240¥ 12,424¥ 57,817¥ 32,652¥ 380,026¥ 155,121¥ 271,842¥ 144,0 成交值週轉率 86.16% 108.19% 76.82% 116.09% 122.57% 192.66% 200.55% 358.38% 144.29% 280.12% 本益比 24.23 24.63 16.33 16.36 33.3 32.72 59.24 69.74 14.85 16.72 2008 2007 2004 2005 2006 股價指數 年度 2004 2005 2006 2007 2008 上海上證指數 1,267 1,161 2,675 5,262 1,821 深圳深圳綜合指數 316 279 551 1,447 553 投資者戶數(年底數字)INVESTORS (Year-end Figures)

年度 項目 上海 深圳 上海 深圳 上海 深圳 上海 深圳 上海 深圳 A股總戶數(萬) 3,546 3,321 3,675 3,406 3,741 3,745 3,800 3,756 5,646 6,749 B股總戶數(萬) 98 60 99 61 100 62 102 63 142 91 2003 2004 2005 2006 2007 資料來源:台灣證券交易所,2008 年世界主要證券市場相關制度-中國 大陸股市 2007 年爆衝,成交金額是前一年的 6~7 倍,週轉率、股價 指數及投資者開戶人數均創新高,但是上市家數卻未等比例大幅成 長,可見是拜經濟成長及匯率升值所賜,對大陸台商企業並未受惠, 從台商企業在大陸上海及深圳掛牌家數即可印證。 9 首家台商企業借殼大陸 A 股上市:(經濟日報,2009 年 2 月) 華映以入股深圳A 股「SST 閩東」,實現大陸上市之夢;閩東在停牌 兩年多後,2009 年 2 月 4 日恢復交易,因華映入股股價大漲。閩東具 大陸國有企業背景,大股東之一為福建國資委,對於未來華映要爭取 大陸「家電下鄉」商機,會帶來一定的助益,對華映日後在大陸市場 4A股市場IPO 已經關閉超過半年,排隊等候「過會」(通過證監會審查)企業高達四百多家,已過會但 未掛牌交易的企業也多達卅多家。

佈局絕對會有幫助。華映以股權交換方式入股,透過旗下控股公司華 映百慕大與華映納閩,100%轉投資的福建華顯、深圳華顯、華冠光 電和華映視訊,以股權交換方式取得閩東75%股權。股權交換金額約 人民幣27 億元,是台商借殼 A 股上市首例,也是大陸 A 股第 9 家台 資上市公司。全球液晶顯示器行業中,中華映管排名第六,僅次于 LG-飛利浦、三星、夏普、奇美、友達光電。台商企業若能成功借殼 上市,成本相對低了許多。惟類似華映案例真是少之又少,截至目前 是唯一案例。 9 台商企業大陸 A、B 股上市名單: A 股 9 家-國祥製冷、成霖、海鷗衛浴、晉億、漢鐘、歐迪芬、斯米 克、信隆實業、SST 閩東(華映)。B 股 1 家-閩璨坤。家數少聚落未 成形,未受到重視猶如「二等公民」。 香港的證券市場: 表2.1.3.5 2008 年香港交易所概況 市場概況 - 2008年12月 2006年12月 2007年12月 2008年12月 上市公司數目 975 1,048 1,087 總成交金額 (百萬港元) 893,295 1,839,414 904,027 總發行股本 (百萬港元) 892,349 953,098 972,136 上市公司市值總值 (百萬港元) 13,248,821 20,536,463 10,253,589 平均市盈率(倍) 17.37 22.47 7.26 創業板 市場概況 - 2008年12月 2006年12月 2007年12月 2008年12月 上市公司數目 198 193 174 總成交金額 (百萬港元) 3,335 5,805 1,421 總發行股本 (百萬港元) 8,748 10,793 8,423 上市公司市值總值 (百萬港元) 88,885 161,081 45,164 平均市盈率(倍) 21.86 44.91 8.01 資料來源:香港交易所(2008),市場資料-統計資料及數據-證券市場(2008),www.hkex.com.hk

主板 十間市價總值最大之上市公司 - 2009年03月 市值 佔市場總額 (百萬港元) 百分率 1 941 中國移動有 限公司 1,353,7 16 13.43 2 939 中國建設銀 行股份有限公司 - H股 988,6 32 9.81 3 5 匯豐控股有 限公司 733,7 85 7.28 4 883 中國海洋石 油有限公司 343,0 59 3.4 5 1 398 中國工商銀 行股份有限公司 - H股 334,7 18 3.32 6 762 中國聯合網 絡通信(香港)股份有限公司 196,7 98 1.95 7 3 988 中國銀行股 份有限公司 - H股 195,3 72 1.94 8 2 628 中國人壽保 險股份有限公司 - H股 191,2 38 1.9 9 16 新鴻基地產 發展有限公司 177,9 65 1.77 1 0 2 888 渣打集團有 限公司 177,7 45 1.76 總額 7,609,2 46 75.48 市場總值 10,080 ,763 100 順次 股份代號 公司名稱 資料來源:香港交易所(2009),市場資料-統計資料及數據-證券市場(2009.03),www.hkex.com.hk 2005年2月鴻海集團將旗下手機代工事業富士康獨立分割在香港上市 獲得佳績後,引發一波台資企業在香港上市熱潮,且規模有大型化的趨 勢。據統計台資企業大都為前往香港籌措資金,支應大陸事業的業務發展 所須。台資企業赴港上市起源於1990年湯臣集團在香港掛牌,其後裕元企 業及康師傅控股分別於1992、1996年在香港上市,是90年代10餘家赴港掛 牌最具代表性之企業。然而最引人矚目的,是鴻海集團旗下的富士康國際 控股公司於2005年2月28日在香港上市,該公司以每股3.88港幣掛牌以來 股價表現傑出,至2007年9月底止已達每股21.3元,市值逾1,500億港幣, 上市兩年餘暴增了近6倍。由於富士康在香港上市的成功經驗,掀起了台 資企業赴港上市的熱潮,包括家具大廠順誠控股、光學大廠精熙國際、食 品大廠大成企業等均先後在香港掛牌上市。目前共有55家台資企業在香港 主板掛牌,占香港主板總上市家數1,078家5.1%。值得注意的是,這55家 均是在大陸設有生產事業的台資企業。 然而除富士康外,至2007年9月底止,在香港掛牌的55家台資企業, 有兩家已經下市,29家跌破新股上市的承銷價格,僅24家企業目前市價仍 高於承銷價。高達四分之三在港掛牌的台資企業股價表現並不理想(2008 年連富士康股價也不好),事實上,在香港掛牌的作業成本較高,除了須 負擔掛牌年費外,初次上市時更要支付保薦人(Sponsor)、律師、會計師等

團隊約800至1,000萬港幣的服務費用及集資額2.5%至5%不等的承銷費 用,平均而言,在香港上市的費用約較台灣高出四倍。 9 香港的優勢: 位居中國門戶-擁有國際化金融環境加上與中國簽定並建立CEPA, 跳板角色非常鮮明。 股市體制完善-香港的法制、監管、公司治理、國際化等程度非常健 全,加上允許免稅天堂作為上市主體,深獲台資企業青睞。 資金運用不受限制-香港外匯進出不受限制,股東獲配股利也不須繳 稅,對大股東而言是一大誘因。 H股及中資紅籌股-大陸股市透明度低,國際投資人看好中國企業前 景者,會買在港掛牌的績優H股、中資紅籌股或台資企業股票。 取消遺產稅-香港2006年取消遺產稅,大量吸引富人資金湧入。 中國可投資香港QDII-大陸為紓解資金過剩問題,開放中國基金可 投資港股的合格境內機構投資者業務(Qualified Domestic Institutional Investors,QDII),同時並研議開放中國大陸居民直接投資香港股票(俗稱 港股直通車)。 9 香港股市表現出色 香港恆生指數2007年在資金推動下不斷上揚,以亞洲金融風暴後的 1998年為分界,當時港股和台股均約8,000餘點,而恆生指數屢創新高, 至2007年9月已達27,000點,而台股指數卻仍在9,000點徘徊,僅約港股的 三分之一。(李佳貞,台資企業在香港上市問題之研析,97年3月) 9 香港不適合製造業 香港市場對金融、房地產、服務業熟悉度高,而台商多以資訊科技(IT) 產業或是製造業為主,到香港掛牌肯定不適合,以富士康這麼大的IT公 司,股價從20幾港元跌到2、3港元,遑論其他的小型台商。目前台商赴港 掛牌,恐怕僅剩大陸內需或是食品股等相關產業較有機會。(經濟日報, 2008年10月)

圖 2.1.3 富士康股價走勢圖 表2.1.3.6 2009年4月香港股市台資成份股行情 20 09/4/9 20 09 /4/9 成 交價 成 交價 1 00 551 裕 元 集團 17 .82 0 21 01 99 7 峻凌 國際 0 .83 0 2 00 322 康 師 傅控 股 8 .41 0 22 00 31 9 勤美 達國 際 0 .77 0 3 01 836 九 興 控股 8 .40 0 23 03 81 3 寶勝 國際 0 .74 0 4 00 743 亞 洲 水泥 (中國 ) 4 .30 0 24 00 66 7 瀚宇 博德 0 .62 0 5 00 425 敏 實 集團 3 .99 0 25 00 42 2 越南 製造 加工 0 .46 0 6 00 151 中 國 旺旺 3 .40 0 26 02 31 7 味丹 國際 0 .38 0 7 02 038 富 士 康國 際 3 .33 0 27 00 66 0 偉俊 礦業 集團 0 .32 5 8 03 336 巨 騰 國際 2 .69 0 28 00 59 7 華潤 微電 子 0 .27 5 9 00 220 統 一 企業 中國 2 .56 0 29 02 87 8 晶門 科技 0 .22 0 10 00 903 冠 捷 科技 2 .45 0 30 01 80 8 台一 國際 0 .21 0 11 00 636 富 邦 銀行 (香港 ) 2 .30 0 31 00 88 5 福方 集團 0 .19 0 12 01 136 台 泥 國際 集團 2 .00 0 32 01 12 9 中國 水業 集團 0 .13 8 13 00 258 湯 臣 集團 1 .91 0 33 00 33 4 唯冠 國際 0 .11 3 14 00 722 達 創 1 .72 0 34 00 46 9 凱普 松國 際 0 .10 9 15 00 210 達 芙 妮國 際 1 .70 0 35 08 04 3 年代 資訊 影視 0 .09 0 16 00 757 陽 光 能源 1 .66 0 36 08 04 1 大陶 精密 科技 0 .03 1 17 01 868 真 明 麗 1 .32 0 37 01 04 1 福邦 控股 0 .01 3 18 00 157 自 然 美 1 .08 0 19 02 788 精 熙 國際 1 .03 0 20 03 999 大 成 食品 1 .02 0 代碼 股票 名 稱 # 代碼 股 票名 稱 # 資料來源:香港交易所(2009),市場資料-統計資料及數據-證券市場(2009.04),www.hkex.com.hk

2.2 可行管道與模式 (葉一青,2006)

現行大陸台商類型,就營運架構,分成以下二類(圖 2.2.1): 台灣母公司 已上市櫃 未上市櫃 海外第三地 控股公司 已上市 未上市 大陸當地子 公司 已上市 未上市 台商個人 - - 海外第三地 控股公司 已上市 未上市 大陸當地子 公司 已上市 未上市 圖2.2.1 大陸台商營運架構類型圖 類型一: 類型二: 以外國企業原股上市櫃或發行TDR 以台灣母公司申請上市櫃或設營運 總部申請掛牌 以外國企業回台上市櫃或發行 TDR 新設公司或營運總部, 或併購已上市櫃公司分析五種台商最可能回流(經濟日報,2008 年) 五大類型台商最有可能回台上市,分別為「兩岸直航觀光商機型」、「兩岸 資源整合型」、「兩岸投資布局型」、「回台置產型」及「規避貿易爭端型」 5。 第一種是「兩岸直航觀光商機型」。大陸民眾赴台旅遊或兩岸直航即將大 規模啟動,蘊藏商機龐大,最為台商看好,於是回台投資旅遊周邊商機。 例如台灣最大鞋業集團寶成集團在台中投資新台幣 40 多億元,興建雙子 星大廈作為總部大樓與裕元酒店。旺旺集團收購台北市神旺飯店,成為大 陸旅客入住率最高的飯店,又決定興建新觀光飯店。在大陸有 300 多家「兩 岸咖啡店」計劃投資新台幣 3 億元,在台灣開「兩岸咖啡店」。 第二種是「兩岸資源整合型」。此類型台商在大陸成功發展,但在台灣無 根或沒有太大知名度,為了回台發展,整合兩岸資源,擴大兩岸市場規模。 此類型台商須要尋找合作伙伴或投資標的。 第三種是「兩岸投資布局型」。此類型返台投資的台商,著眼於兩岸市場, 增加在台投資。例如,鎢鋼大王的台灣春保鋼鐵公司在投資購物與商務飯 店外,也在台灣投資本業,擴大台灣鎢鋼產能。此類型台商須取得設廠地 點及環境評估。 第四種是「回台置產型」。許多在大陸成功發展的台商,賺了不少錢,衣 錦還鄉,回台購置房地產成為一種新的趨勢。這幾年,出現一股大陸台商 返台購置房地產熱,也帶動台灣房地產市場景氣。 第五種是「規避貿易爭端型」。這些台商考慮到歐美等對大陸出口產品進 行反傾銷調查,或爭取台灣部分產品的出口配額等因素後,而決定返台投 資。 另外「兩頭在外」台商也才會選擇返台上市,大多是從事出口加工, 把生產經營過程的兩頭(原材料和銷售市場)都放到國際市場,就是所謂 兩頭在外的台商,最具代表就是東莞台商回台上市;或是以「台灣接單、 大陸出貨」台灣母公司主導附加價值高的兩頭研發與行銷。因此會選擇在 大陸上市,都是經營內銷的,才能避開關聯企業交易及同業競爭問題。 5 據工業總會 2008 年調查報告。

2.3 政策未鬆綁前回台上市之規定 (葉一青,2006)

2.3.1 以外國企業身分回台上市規定: 可採行→外國公司原股掛牌或TDR 掛牌,相關規定如下: 相關規定 原股上市 原股上櫃 上市TDR 上櫃 TDR 1.股數或單 位數 2,000 萬股或市值 不少於NT$ 3 億 元 1,000 萬股或市值 NT$ 1 億元以上 2,000 萬個單位或 市值不低於NT$ 3 億元 1,000 萬個單位或 市值NT$ 1 億元 以上 2.掛牌時間 在主管機關核定之證券交易所或市場掛牌滿 6 個月 3.股東權益 折合 NT$ 10 億元 以上 折合NT$ 2 億元以 上 折合NT$ 10 億元 以上 折合NT$ 2 億元 以上 4.獲利能力 近二年稅前純益 為正數,且無累 積虧損,並符合 下列標準之一: a)近一年,稅前純 益/股東權益﹥ 6%以上 b) 近二年,稅前 純益/股東權益﹥ 3%以上或平均 3%以上且近一年 比前一年佳 近一年無累積虧 損,並符合下列標 準之一: a)近一年,稅前純 益/股東權益﹥4% 以上;或近二年均 達2%以上;或近 二年平均2%以上 且近一年比前一 年佳 b) 近二年,稅前純 益均達NT$ 1 億元 以上 同原股上市 同原股上櫃 5.股權分散 a)中華民國股東 不少於1,000 人,持有 1,000~50,000 股 占發行總數20% 以上或滿1,000 a)中華民國股東不 少於500 人,持有 1,000~50,000 股占 發行總數15%以 上或滿200 萬股 b)全體股東 1,000 a)中華民國持有 人不少於1,000 人,持有 1,000~50,000 單位 占發行單位20% 以上或滿1,000 萬 a)中華民國持有 人不少於500 人,持有 1,000~50,000 股 占發行單位15% 以上或滿200 萬25% 6.科技事業 經濟部工業局或交易所委託機構出具 意見書者,股東權益折合NT$ 5 億元 以上,近一年無累積虧損 經濟部工業局或櫃買中心委託機構出 具意見書者,不受獲利能力限制 7.資金流向 絕不予以匯出中華民國境外地區或以間接方式移至中國投資或使用,違反者 罰NT$ 3 萬元並限期補正,否則得列為變更交易方式 表2.3.1 以外國企業回台上市規定 2.3.2 以投資控股公司回台上市規定: 可採行→投資控股公司原股掛牌或TDR 掛牌,相關規定如下: 相關規定 原股上市/TDR 原股上櫃/TDR 1.設立年限 屆滿二年或任一被控股公司實 際營運逾三年 屆滿二年或任一被控股公司實際營運逾二 年 2.股東權益 近一年,折合 NT$ 10 億元以上 3.獲利能力 近二年合併營業利益及稅前純 益/股東權益均﹥3%以上 近一年合併營業利益及稅前純益/實收資本 均﹥4%以上,且無累積虧損;或近二年均達 3%以上;或近二年平均 3%以上且近一年比 前一年佳 4.股權分散 持有 1,000~ 50,000 股股東不少 於500 人,且所持股份占發行 總數20%以上或滿 1,000 萬股以 上 持有1,000~ 50,000 股股東不少於 300 人,且 所持股份占發行總數10%以上或滿 500 萬股 以上 5.投資業務 本身未從事投資以外之任何業 務,持有兩家以上被控股公司 本身未從事投資以外之任何業務,持有兩家 以上被控股公司 6.投資百分 比 投資於被控股公司帳面/長投及 股東權益均達50%以上 投資於被控股公司帳面/長投及股東權益均 達50%以上 7.淨值 近一年分派前淨值/資產總額應 達1/3 以上 近一年分派前淨值﹥NT$ 3 億且占資產總額 達1/3 以上 8.科技事業 被控股公司經中央目的事業主 管機關出具意見書者,且其股 東權益折合NT$ 8 億元以上 被控股公司經中央目的事業主管機關出具 評估意見者,不受設立年限與獲利能力之限 制 表2.3.2 以投資控股公司回台上市規定

2.3.3 以一般公司形式回台上市規定: 相關規定如下: 相關規定 上市 上櫃 1.設立年限 屆滿三年 屆滿二年 2.實收資本 NT$ 6 億元 NT$ 5 仟萬元 3.獲利能力 近二年合併營業利益及稅前純益/實 收資本均達6%以上;或近二年平均 達6%以上且近一年比前一年佳;或 近五年均達3%以上 近一年合併營業利益及稅前純益/實 收資本達4%以上;或近二年平均達 3%以上;或近二年平均達 3%以上, 且近一年比前一年佳且稅前純益不得 低於NT$4 佰萬元 4.興櫃市場 登錄滿六個月 登錄滿六個月 5.集保股數 1).個別持股 50% 2).扣除 1)及公開承銷後之其餘股份 3).上述 1)總計不得低於: a. 3,000 萬股以下提 25% b. 3,000 萬~1 億股 a.+20% c. 1 億~2 億股 a.+b.+10% d. 超過 2 億股部分 a.+b.+c.+5% 1).個別持股 50% 2).扣除 1)及公開承銷後之其餘股份 3).上述 1)總計不得低於: a. 3,000 萬股以下提 25% b. 3,000 萬~1 億股 a.+20% c. 1 億~2 億股 a.+b.+10% d. 超過 2 億股部分 a.+b.+c.+5% 6.集保對象 董監事、持股 10%以上之股東 董監事、持股10%以上之股東 7.集保期間 1).個別持股 50%滿二年領回 1/5,其 後每半年領回1/5 2).扣除 1)及公開承銷後之其餘股 份,滿一年全數領回 3).永久集保者得因 1)之領回,領回 超出董監成數之部分 1).個別持股 50%滿二年領回 1/5,其 後每半年領回1/5 2).扣除 1)及公開承銷後之其餘股份, 滿一年全數領回 3).永久集保者得因 1)之領回,領回超 出董監成數之部分 8.承銷輔導 商 一家 須兩家以上 表2.3.3 以一般公司形式回台上市規定

2.3.4 以營運總部回台上市之規定: 鼓勵企業在台設置營運總部,利用台灣高素質資源,發揮研發設計、 高附加價值生產、後勤支援 3 大功能,相關規定如下: 認定標準 租稅等各項優惠 定義:企業經營之全方位決策中心與價值創造 基地,多功能活動,運籌帷幄佈局全球 租稅優惠:免徵營利事業所得稅,包括對國 外關係企業之管理服務或研究開發所得、自 國外關係企業獲取之權利金所得、投資國外 關係企業取得之投資收益及處分利益 認定指標:1) 國內員工月平均達 100 人,其中 大專以上達50 人 2) 國內營收達 NT$10 億元 3) 國內營業費用達 NT$五仟萬 4) 國外關係 企業年營收達NT$1 億元 5) 國外關係企業應 2 個國家以上,且有實質營運活動 營運涵蓋範圍:須統籌各國關係企業之1)經營 策略、2)智財管理、3)財務管理、4)國際採購、 5)市場行銷、6)後勤支援、7)人力資源、8)研發 設計、9)工業設計、10)高附加價值生產 認定要點:應掌控上述各欯業務三項以上,才 被認定為企業總部 外國關係企業:1)在國外設立營業登記者 2)總 部持有半數以上股份或資本者 3)與總部相互 持有或投資1/3 以上者 4)總部取得半數以上董 事席位 5)與總部董事長或總經理為同一人 6) 總部依合資契約擁有經營權者 7)執行業務股 東或董事半數以上與總部相同者 8)半數以上 股東或出資者與總部相同者;以上計算時得將 總部之從屬公司之股份及出資計算再內 其他優惠: 1. 提高國防訓儲員額核配比例。 2. 申聘外國人從事專門性或技術性工作得 不受相關工作經驗限制。 3. 申請大陸經貿專業人士來台得不受每年 30 人之限制。 4. 營運總部面積達規模者,得勘還區內土 地,經相關機關編訂為特定專用區。 5. 須使用毗連之非都市土地時,經濟部核 發給證明文件得依法變更使用登記。 6. 經濟部及內政部修法,分別增列編定營 運總部專用區及特定目的事業用地。 7. 內政部修法及相關規定,放寬各類土地 編定得適用企業設立營運總部。 8. 經濟部增列促產條例,明列企業營運總 部特定專用區,範圍內公有土地,不受土地 法限制,得彈性調整區內公有土地售價。 9. 特殊情況下優先供應企業營運總部所須 之水電,保障經營效率及競爭優勢。 表2.3.4 以營運總部回台上市之規定

2.4 面臨問題與障礙 (葉一青,2006)

大陸台商回台上市最大之三大障礙,一為投資大陸上限規定,不能超 過淨值40%且計算探比率累退,資本愈大投資限額愈大,二為所募資 金不得全數投資大陸(康曉龍,2004),三為稅賦因素(楊雅惠,2005); 發行TDR 最大限制在於合作監管備忘錄(MOU)之簽署。 次要障礙是,一為陸資企業不得來台上市,二為陸資不得投資我國股 票,三為第二上市未將香港交易所納入,然而香港卻是台商聚集最重 要之地點。 9 投資上限: 表2.4.1 台商對大陸投資累計金額或比例上限 類別 淨值 對大陸投資累計金額或比例上限 個人及中小企業 - NT$8 仟萬元 50 億以 下 淨值40%或 NT$8 仟萬元(較高者) 50~100 億以下 50 億部分 40%,逾 50 億部分 30% 實收資本逾 NT$8 仟萬企業 逾 100 億者 50 億部分 40%,50~100 億部分 30%,逾 100 億部分 20% 資料來源:在大陸地區從事投資或技術合作審查原則 9 資金運用: 表2.4.2 台商於國外募得資金其運用之限制 類別 資金投資大陸之限制 國內募集者 退件不受理上市申請 國外募集者 直接或間接超過本次募集總額20%時,退件不 受理上市申請 海外其他有股 若限制持有人不得於一年內兌現、轉換、償還9 稅賦因素: 過去部分台商投資資金匯出大多未符合國內相關法令,依現行規 定申請上市,可能將招致有關單位對違法責任的追究。 另多數台商原為中小企業,而台灣中小企業向政府稅捐申報多未 周延,恐會涉及海外個人與企業的查稅與欠稅追繳的問題,因而 打消回台上市之念頭。

9 合作監管備忘錄(MOU; Memorandum of Understanding): 台商回台上市與台灣金融業赴大陸投資,都涉及金融監理與公司 資訊透明化問題,此問題端賴兩岸簽署兩岸金融監理合作備忘錄 (MOU)始能解決,並促進兩岸金融自由化與國際化,防止金融 犯罪的發生。 2.4.1 以外國企業身分回台上市所面臨之障礙 9 必須已經在經國內主管機關核定之證券交易所或證券市場之一上 市滿六個月,也就是說必須先在海外掛牌,才能回台上市。 9 目前國內主管機關所核定之證券交易所或證券市場並無大陸台商 聚集之香港與大陸地區之證券交易所。 9 投資上限 40%及資金匯出與運用之限制,更是大幅降低以外國發 行人身分回台掛牌上市之意願。 截至2008 年 12 月尚無外國公司以原股之形式來台掛牌。 有五檔存託憑證(TDR)於台灣證券交易所上市,皆非大陸台商企業; 9101 福雷電 原上市市場 → 美國納斯達克 9102 東亞科 原上市市場 → 新加坡 9103 美德醫 原上市市場 → 新加坡 9104 萬宇科 原上市市場 → 南非 9105 泰金寶 原上市市場 → 泰國

2.4.2 以控股公司身分回台上市所面臨之障礙 9 須在台灣註冊成立投資控股公司,再以現金或換股方式取得海外 公司50%以上持股,因須調度大量資金支應相關價款,不符台商 回台上市拓展資金籌措管道之原意。 9 轉換控股公司股權後,因下轄之海外公司通常為大陸公司或者透 過第三地控股公司所持有之大陸公司,仍須受到對大陸投資40% 之限制。除非該投資控股公司之淨值夠高,否則須擴大股本,以 現行台商之獲利多來自大陸而言,無法符合實務需求。 9 投資控股公司申請股票上市者,應符合本身未從事投資以外之任 何業務之條件,但目前申請營運總部之營收門檻為新台幣十億 元,兩者相互矛盾,故若欲以營運總部申請上市,只有依循一般 上市方式為之。這使得營運總部雖有控股公司之架構與精神,卻 無法適用控股公司上市櫃辦法。 9 台資企業,多在英屬維京群島(BVI)及開曼群島註冊,台灣屬 大陸法系國家,但BVI 及開曼適用英美法,有意回台掛牌台資企 業多在BVI 及開曼群島註冊,基準據法不同,使得第一上市還難 以突破。例如:英美法的精神中,有關投資人保護的部分,以公 司資訊必須要「充分揭露」為精神,尤其海外市場多為機構投資 人,在資訊揭露後才有可能判斷投資。台灣則對投資人保護較 多,立意良善,但例如賦予股東可撤銷董事會決議等,可能面臨 BVI 法院並無法源,造成執行上的困難。兩種法系之差異,造成 回台上市公司的章程中,無法直接將原本國內現有的規定直接納 入。(經濟日報,2008 年) 2.4.3 以一般公司形式回台上市所面臨之障礙 9 須成立滿三年才能上市,滿二年才能上櫃,對資金需求殷切之台 商而言,緩不濟急。 9 台商來自於海外子公司之轉投資收益比重高,同時將營業利益納

為享租稅優惠而成立,譬如:2009 年 3 月在限制放寬後,宣稱決 定將營運總部移回台灣之旺旺及富士康,及其他宣稱有意願的20 幾家廠商便是如此,幾乎無為回台上市目的而設立者。 9 多以回台新設新公司,並逐步將海外營收轉至台灣或海外子公 司,待符合門檻後再申請上市櫃。 2.4.4 以購併方式回台上市所面臨之障礙 9 以過去購併案例,購併方均為在大陸地區經營有成之台商,被併 購方均為台灣歷史悠久或品牌知名度高之上市公司,因景氣下滑 或經營策略錯誤或經營權紛擾,導致獲利能力低落,股價下跌, 而成為台商回台上市購併之標的,且大都以現金直接購入股票, 這對大多數欲回台上市取得資金之中小企業而言,根本無法遵循。 9 法規雖允許以上市櫃有價證券(股票)作為對價之公開收購 20%以 上股份,但此有價證券僅限在國內主管機關核定證券交易所或證 券市場交易之股票,對大多數台商而言,等同要以大陸之有價證 券作為公開收購之對價,也是不可能的。 9 目前僅有台商以控股公司在外國證券市場發行之有價證券作為對 價之公開收購,惟尚無利用之管道之購併案例。 9 如以股份轉換方式購併,須雙方合辦海外發行存託憑證,由於發 行成本高且過程繁瑣,對經營不彰之被借殼公司大都無能力承 擔,目前亦無利用之管道之購併案例。

第三章

2008 年政策大鬆綁之研究

3.1 那些政策鬆綁了?

政策鬆綁以投資上限 40%及資金運用兩項為最主要,其次是對象之 鬆綁,大陸台商得以海外控股公司方式來台上市,陸資占 20%亦可專案 核准;其次是開放陸資機構法人來台投資,最後是將香港交易所納入核准 交易所之列。鬆綁之後讓台商回台上市成為可能,其相關的鬆綁規定繁多 且持續蒐集意見後繼續放寬中,茲彙總歸類分述如下: 3.1.1 2008 年後政策之大鬆綁 2008 年馬英九當選總統後,為推動兩岸經貿往來,進行若干政策大 鬆綁外,亦積極進行若干推動回台上市活動,以政策之鬆綁而言大致區分 為「主管機關」及「交易所」兩大部分,由台灣證券交易所負責制定「海 外企業上市審查準則」、「作業程序」及「相關規範」,營造及便利外國台 商企業回台上市之法規環境;主管機關則負責就「資金運用」及「稅務」 做刪除或放寬;整理及彙總如下: 表 3.1.1 列舉 2008 年後政策鬆綁之相關法規 台灣證券交易所股份有限公司(簡稱 TSE)「相關法規」之修改: 時間 修改法規 詳細說明 影響分析 2008.11.24 TSE 有價證券(股票) 上市審查準則 台商回台第一上市審查 費每件50 萬元,決議退 件,申復審查費30 萬元 比照國內股票初次上市案 (IPO)的「國民待遇」。 2008.11.19 “ 實施證券商承銷保薦制 度,將實地查核轉由承 銷商負責 取消不合時宜之實地查 核,與國際制度接軌,提 高承銷商責任與義務。 2008.11.12 “ 第一上市公司總產值來 自其海外營業據點或子 提高第一上市公司的資訊 透明度。所上市的外國企業申請 來台第一上市,不受上 市輔導期限或登錄興櫃 滿半年的限制。 二個月。 2008.09.09 “ 允許大陸員工參予台商 配股計畫,但只能賣, 不能買 爭取更多科技業台商返台 上市。 2008.09.09 “ 允許在海外掛牌的台 商,在下市六個月內返 台上市,可免去輔導期 大幅縮短第一上市時程 2009.01.06 TSE 認購售權證 (TDR)上市審查準 則 發行達1 億個單位以上。 TDR 最近三個月份成交單 位數占上市單位的比率達 20%以上。 有累積虧損也可發行 TDR 權證。 TDR 發行認購權證條件 比一般上市股票放寬。 一般市值規模須超過100 億。 一般成交股數須達20%或 1 億股。 一般須近期無虧損,或無 累虧。 2009.01.06 “ TDR 可作為發行認購 (售)權證的標的股, 並訂定可發行額度限制 比目前用上市股票作為權 證標的股的條件相比,發 行門檻較為寬鬆。 2008.11.24 “ 海外企業申請 TDR 案, 每件收取30 萬元的上市 審查費,因增資而增 發,或經兌回後在原發 行額度內再發行TDR 上 市,得免繳審查費 比照國內TDR 的「國民待 遇」。 2008.11.05 “ 只要有信評認可,申報 生效期間,或老股發行 TDR 者,可由十二個營 業日縮短為七個營業 日;發行TDR 者的公開 說明書,可以承銷商評 估總結意見,取代承銷 商冗長的評估報告。 不影響投資人知的權益, 有助於節省發行公司成 本,還可省卻須經國內公 正第三人簽證的程序。 2008.10.27 “ 大幅放寬(TDR)上 市 有 關 股 東 權 益 、 獲 利 能 力 與 股 權 分 散 等 股 東 權 益 從 10 億元降 低 為 6 億元以上; 稅 前 盈 餘 由 最 近 二 年 度

條 件 平 均 達 4 億元降為 2.5 億 元 ; 獲 利 能 力 則 由 最 近 二 個 會 計 年 度 稅 前 盈 餘 均 為 正 數 , 且 均 無 累 積 虧 損 , 並 符 合 其 他 獲 利 條 件 , 大 幅 調 降 為 近 一 個 會 計 年 度 ; 2008.09.11 “ 取消外國發行人的股 票 應 在 經 金 管 會 核 定 的 交 易 所 或 證 券 市 場 上 市 滿 6 個月始得來 台 第 二 上 市 ( 櫃 ) 暨 發 行 台 灣 存 託 憑 證 (TDR)等有價證券 規 定 。 2008.09.11 “ 開放於韓國 交易所掛 牌 企 業 得 來 台 申 請 第 二 上 市 ( 櫃 ) 2008.06.27 “ 開放於香港 交易所掛 牌 企 業 得 來 台 申 請 第 二 上 市 ( 櫃 ) 積極研擬中 「股東權益保護事 項」 就海外當地與我國法令 上有關股東權益重大保 護事項之差異,要求於 公司章程或組織文件上 載明外,不足處則要求 列為申請上市公司之承 諾事項。 資料來源:報章網路統計資料

表3.1.2 列舉 2008 年後資金運用及稅法之鬆綁 主管機關上市資格限制及籌資限制: 時間 政策鬆綁內容 詳細說明 影響分析 2009.04.26 兩岸金融監理合 作備忘錄(MOU ) 之簽定 對於未來簽署銀行、保險、證券 期貨三項MOU 達成共識,建立 兩岸貨幣清算機制等,金融合作 踏出重要一大步。 台商企業回台上市後,台 資券商及銀行可直接登 陸,互設機構。 2009.03.19 大幅放寬持股50 %以上才算陸資 經濟部修定「大陸地區人民來台 投資許可辦法」陸資為20%以上 放寬為50%。陸資可在台獨資、 合夥、投資台灣企業,購買台灣 公司股份或設分公司均可。 再度鬆綁陸資來台投資, 大陸法人團體及陸資可以 投資台灣額度也放寬。 2009.02.02 大赦台商,回台投 資只罰5 萬 投審會修正違規登陸台商裁罰基 準,主動陳報並回台投資,一律 僅處最低罰鍰新台幣5 萬元,即 可補辦許可。 大幅減輕97 年 3 月 10 日 以後違規登陸投資廠商的 負擔。是為吸引台商回台 投資的優惠措施。 2009.01.06 取得工業局核發 產業未來具有潛 力的證明,無獲利 也可來台掛牌 外國科技業向工業局申請未來具 有發展潛力的證明後,即使沒有 獲利,都可以來台掛牌。且非一 定要掛興櫃,只要承銷商輔導六 個月,也可以申請證交所掛牌。 對高科技類股之掛牌規定 大幅放寬,鼓勵高科技類 股也回台上市。 2008.12.04 開放大陸 QDII 購 買台股指數 一類是QDII 大陸合格機構投資 者;二類是上市上櫃公司大陸員 工;三類是來台掛牌海外企業的 大陸股東可依法認購、配股。 放寬陸資來台投資,呼應 大陸台商企業回台上市。 2008.11.19 資金匯出匯入之 鬆綁 回台掛牌分散持股,售股後所得 資金若有意再投入台股,不必將 該資金匯出再匯入。 可避免匯兌風險。 2008.11.19 境外所得及證券 交易所得之鬆綁 第一上市公司分配給股東股利屬 於境外所得,免課所得稅、證券 交易所得也免稅。 加速台商企業回台上市之 動力。 2008.11.13 完成「資產管理中 心發展條例」草案 提供回台減稅機制,凡在資產管 理中心設置投資專戶者,可享有 兩年到四年免徵遺產稅、所得稅 與贈與稅優惠。 誘使過去外流的資金,能 夠返台投資。 2008.09.11 取 消 外 國 公 司 來 台 發 行 TDR 募 資 用 於 海 外 的 限 廢 除 A 式(台資持股超過 20% 且 設 立 未 滿 三 年 的 外 國 發 行 人,應 承 諾 於 我 國 募 集 資 金 不 配 合 取 消 外 國 發 行 人 在 台 募 資 赴 大 陸 投 資 限 制 。

制 得 匯 出 國 外 )、B 式(外國發 行 人 應 承 諾 於 我 國 募 集 資 金 不 得 直 接 或 間 接 用 於 大 陸 投 資 ) 承 諾 書 。 2008.09.11 放 寬 FIDI(華僑 及 外 國 自 然 人 ) 限 額 上 限 掛 牌 前 已 有 持 股 的 外 國 自 然 人 股 東 , 如 以 FIDI 身分持續 在 我 國 證 券 市 場 買 賣 該 企 業 股 票 , 將 放 寬 現 行 每 一 FIDI 投 資 國 內 證 券 限 額 為 500 萬 美 元 的 上 限 。 資金之進出額度再放寬。 2008.09.11 海 外 企 業 其 股 東 資 金 進 出 之 鬆 綁 掛 牌 後 其 股 東 處 分 持 股 的 資 金,可 透 過 直 接 申 辦 FINI(外 國 機 構 投 資 人 ) 與 FIDI(華 僑 及 外 國 自 然 人 )身 分,將 資 金 留 存 於 交 割 款 戶 內 作 後 續 投 資 之 用 。 資金之進出不再受限。 2008.07.31 含陸資持股逾20 %以上企業,可專 案申請許可來台 掛牌上市 2008.07.15 企業在台設總部 登陸投資不設限 經濟部修訂「在大陸地區從事投 資或技術合作許可辦法」,40%上 限鬆綁,放寬至60%,若在台灣 設立營運總部,赴大陸投資則完 全不設限。 資金用途投資大陸將不設 限,幅度大放寬,擔心資 金外流,結果卻把台商逼 走。 2008.07.12 將香港交易所掛 牌企業,納為可回 台第二上市(櫃) 的範圍 成為第19 個可第二上市 的交易所,在港掛牌台資 企業,高達70 餘家。 2008.07.12 在港掛牌企業發 TDR免核准 香港證監會表達「香港掛牌企業 若回台掛牌,不用經香港主管機 關核准,僅須報備即可。 2008.07.01 在港上市滿半年 可來台掛牌 在香港交易所上市滿六個月的外 國企業及台商企業,符合上市審 查準條件,得以原股或台灣存託 到2008 年 6 月止,具台資 背景企業在香港交易所上 市家數達60 多家。