國

立

交

通

大

學

管理科學系

碩

士

論

文

垂直整合與虛擬整合商業模式股價報酬

及風險之比較

‐以積體電路產業為例

A Contrast of Stock Price Return and Risk between Vertical

Integration and Virtual Integration Business Models:

An Empirical Study from Integrated Circuit Industry

研 究 生:鍾靜旻

指導教授:朱博湧 教授

中 華 民 國 九 十 七 年 六 月

垂直整合與虛擬整合商業模式股價報酬及風險之比較

-以積體電路產業為例

A Contrast of Stock Price Return and Risk between Vertical Integration and

Virtual Integration Business Models:

An Empirical Study from Integrated Circuit Industry

研 究 生:鍾靜旻 Student:Jing-Min Chung

指導教授:朱博湧 教授 Advisor:Dr. Po-Young Chu

國 立 交 通 大 學

管 理 科 學 系

碩 士 論 文

A Thesis

Submitted to Department of Management Science

College of Management

National Chiao Tung University

in Partial Fulfillment of Requirements

for the Degree of

Master

in

Business Administration

June 2008

Hsinchu, Taiwan, Republic of China

垂直整合與虛擬整合商業模式股價報酬與風險之比較

- 以積體電路產業為例

學生:鍾靜旻 指導教授:朱博湧 國立交通大學管理科學系碩士班中文摘要

在積體電路(Integrated Circuit; IC)產業中,存在垂直整合與虛擬整合兩種商業模式。 採取垂直整合商業模式的業者,稱為整合元件製造商,包辦設計、製造、封測等價值 活動;而虛擬整合商業模式,則是由設計業者、晶圓代工、封測業者等共同組成。本 研究擬比較兩種不同商業模式的 IC 廠商其股價報酬與風險的差異,藉以探討垂直整合 策略對於廠商績效與風險的影響。研究結果發現,台灣的 IC 產業中,採取虛擬整合商 業模式的廠商存在絕對優勢,不僅股價報酬優於垂直整合商業模式,其風險也較低。 而美國的 IC 產業則呈現高報酬高風險、低報酬低風險的抵換關係。採取垂直整合商業 模式的美國 IC 廠商承擔風險較低,但股價報酬也較低;反之,採取虛擬整合商業模式 的美國 IC 廠商,在享有高報酬的同時,也需承擔較高的風險。此外,垂直整合商業模 式廠商的報酬雖顯著低於虛擬整合,但享有風險較低的優勢,可說明IC 產業中垂直整 合與虛擬整合廠商並存的原因;近年來虛擬整合商業模式的風險已逐漸降低,反映出 這幾年IC 產業逐步走向虛擬整合的全球趨勢,另一方面,台灣虛擬整合廠商的異常報 酬逐漸降低,則顯示台灣廠商彼此間的同質化差異能力逐漸衰退中。 關鍵字:虛擬整合、垂直整合、積體電路產業、Fama French 三因子模型A Contrast of Stock Price Return and Risk between Vertical Integration and Virtual Integration Business Models: An Empirical Study from Integrated Circuit Industry Student: Jing-Min Chung Advisor: Dr. Po-Young Chu

Department of Management Science

National Chiao Tung University

Abstract

In the Integrated Circuit (IC) industry, two different business models, namely integrated device manufacturing (IDM) and virtual integrated device manufacturing (VI), are prevalent and both can be well justified. An IDM is a highly vertical integrated company that both designs and manufactures its own IC products. In contrast, firms adopting VI model coexists with vertically disintegrated firms by specializing in design and marketing (fabless firms) or manufacturing (foundries). Whether IDM or VI business model can truly better position the firms in terms of providing higher return or less risk in the IC industry remain to be explored. This study aims to examine the relationship between the profitability (stock price return and risk) of Taiwanese and American IC companies and their business models (IDM versus VI).The subjects of this study are the listed IC companies in Taiwan or US stock market from 2000 to 2007. Interesting contrast results are found between Taiwan and US market. Taiwanese VI companies have achieved a significantly higher return and lower risk than Taiwanese IDM firms. In contrast, there is a trade-off between risk and return in US market. Although American VI companies significantly outperform American IDM counterparts, they also undertake higher risk than American IDM firms. Finally, a comparison of data between the periods of 2000-2003 and 2004-2007 shows that returns of IDM and VI companies both declines after 2004. The fact that the risk of VI firms has increased since 2004 in Taiwan market suggests the differentiation capabilities of Taiwan IC industry are diminishing. In addition, the risk of IDM firms in US market has increased but that of VI firms has decreased since 2004. This finding provides a possible explanation for the increasing number of independent IC design firms worldwide.

Key Words: Virtual Integration, Vertical Integration, IC industry, Fama-French three factor Model

誌 謝

隨著碩士論文口試的圓滿結束,畢業的日子也悄悄來臨了,不知不覺間,已在新竹 度過兩個年頭。回首這一段日子,種種美好的回憶點滴浮上心頭。 能成為朱博湧老師的指導學生,是我當初怎麼也不敢奢望的事,但是既已有幸成為 朱門的一份子,又怎能不力圖自強,奮發向上呢?雖然朱老師平日處事明確果斷又充滿 魄力,但是對於我們這些學生的指導卻是極富耐心。在老師一步一步的訓練下,使我在 做人與做事上,都有相當的進步。同時,也要感謝弘書學長的幫忙,畢竟像朱老師這麼 有學問又聰明的人,要時時跟上他的腳步是很難的,還好有弘書學長不時的替我指路, 幫助我跟對方向。而促成我順利畢業的推手,則是佳誼學長,在我為研究方向苦惱時, 佳誼學長提供他寶貴的意見,甚至協助我將論文修改到完善。如果沒有這些師長的扶持, 真不知道今天的我能否順利畢業。 除此之外,我也要感謝朱門的夥伴:宛儀、綺瑩、俊雄、威宏、俊宏、振誠,儘管 你們經常吐嘈我,害我被你們訓練的幾乎要刀槍不入,但是也因為你們,讓我在新竹的 日子每天都有人陪伴,每天都充滿歡笑。而身處在台北的思怡、言禎、雅雯、鈺翎,也 謝謝你們陪我掃蕩台北的美食,與我分享生活的驚喜。你們的存在,讓我在這兩年無論 身在何方,都有所依托。最後,我要感謝我的父母以及我家小弟的支持,謝謝你們不時 來電關心我在新竹的生活,也謝謝你們在我回台北時,讓我享受到五星級的待遇。 美好的回憶總是難以一言道盡,想要感謝的人,也多到無法字字細訴,但是有些事 情是不會隨時間流逝而消散的,謝謝在我生命中所有可愛的人們,你們的幫助與鼓勵都 是我前進的原動力。 鍾靜旻 謹誌 於風城交大博愛校區 中華民國九十七年六月目 錄

中文摘要 ... i Abstract ... ii 誌 謝 ... iii 目 錄 ... iv 表目錄 ... vi 圖目錄 ... vii 第一章 緒論 ... 1 1.1 研究背景 ... 1 1.2 研究動機 ... 2 1.3 研究目的 ... 3 1.4 研究流程 ... 4 第二章 文獻探討 ... 5 2.1 積體電路產業發展歷程 ... 5 2.2 產業發展現況與特性 ... 8 2.2.1 IC產業經營型態 ... 8 2.2.2 全球半導體產業概況 ... 10 2.2.3 台灣半導體產業概況 ... 11 2.3 垂直整合相關理論 ... 15 2.3.1 垂直整合之定義 ... 15 2.3.2 垂直整合之類型 ... 15 2.3.3 垂直整合之效益 ... 16 2.4 虛擬整合相關理論 ... 22 2.4.1 虛擬整合之形成 ... 22 2.4.2 虛擬整合之定義 ... 23 2.4.3 虛擬整合之效益 ... 24 2.4.4 虛擬整合之缺點 ... 25 2.5 影響廠商垂直整合策略決策的因素 ... 26 2.5.1 資源基礎理論 ... 26 2.5.2 規模經濟理論 ... 28 2.5.3 交易成本理論 ... 29 2.5.4 不確定性對商業模式選擇之影響 ... 30 2.6 Fama French三因子模型 ... 33 2.6.1 規模效應 ... 34 2.6.2 淨值市價比效應 ... 35 2.6.3 Fama French三因子模型與股票報酬型態 ... 37 第三章 研究設計與方法 ... 393.1 研究架構 ... 39 3.2 研究假設 ... 39 3.3 研究程序 ... 43 3.4 資料收集與整理 ... 44 3.4.1 樣本選取 ... 44 3.4.2 投資組合分類 ... 48 3.4.3 時間切割 ... 53 3.5 資料分析方法 ... 55 3.5.1 實證模型 ... 55 3.5.2 變數衡量及資料來源 ... 56 第四章 資料分析 ... 59 4.1 敘述統計分析 ... 59 4.1.1 台灣市場 ... 59 4.1.2 美國市場 ... 60

4.2 Fama French Model分析 ... 61

4.2.1 假設檢定 ... 61 4.2.2 分析結果 ... 63 4.2.3 假說檢定 ... 64 4.3 時間切割—Fama French 三因子模型分析 ... 66 4.3.1 Fama French模型分析 ... 66 4.3.2 台灣市場時間切割前後之比較 ... 68 4.3.3 美國市場時間切割前後之比較 ... 71 第五章 結論與建議 ... 74 5.1 研究結果 ... 74 5.2 管理意涵 ... 77 5.3 研究限制與未來研究建議 ... 82 參考文獻 ... 83

表目錄

表2-1 台灣IC產業重要指標 ... 12 表2-2 2006 年台灣前十大IC設計公司 ... 12 表2-3 2006 年台灣前十大IC製造公司 ... 13 表2-4 2006 年台灣前五大IC封裝廠商 ... 13 表2-5 2006 年台灣前五大IC測試廠商 ... 14 表3-1 公司名單:台灣 ... 45 表3-1 公司名單:台灣 (續) ... 46 表3-2 公司名單:美國 ... 47 表3-2 公司名單:美國(續) ... 48 表3-3 投資組合 1 之公司名單與市值(2000 年~2007 年月平均) ... 49 表3-4 投資組合 2 之公司名單及市值(2000 年~2007 年月平均) ... 49 表3-4 投資組合 2 之公司名單及市值(2000 年~2007 年月平均)(續) ... 50 表3-5 投資組合 3 之公司名單及市值(2000 年~2007 年月平均) ... 51 表3-6 投資組合 4 之公司名單及市值(2000 年~2007 年月平均) ... 51 表3-6 投資組合 4 之公司名單及市值(2000 年~2007 年月平均)(續) ... 52 表4-1 投資組合 1:IDM(TW)之Fama French 模型分析 ... 61 表4-2 投資組合 2:VI(TW)之Fama French 模型分析 ... 62 表4-3 投資組合 3:IDM(US)之Fama French 模型分析 ... 62 表4-4 投資組合 4:VI(US)之Fama French 模型分析 ... 62 表4-5 Fama French迴歸結果 ... 63 表4-6 不同商業模式績效與風險表現差異之檢定結果 ... 64 表4-7 投資組合 1-(a):IDM(TW)之Fama French 模型分析 ... 66 表4-8 投資組合 1-(b):IDM(TW)之Fama French 模型分析 ... 66 表4-9 投資組合 2-(a):VI(TW)之Fama French 模型分析 ... 66 表4-10 投資組合 2-(b):VI(TW)之Fama French 模型分析 ... 67 表4-11 投資組合 3-(a):IDM(US)之Fama French 模型分析 ... 67 表4-12 投資組合 3-(b):IDM(US)之Fama French 模型分析 ... 67 表4-13 投資組合 4-(a)之Fama French 模型分析 ... 68 表4-14 投資組合 4-(b)之Fama French 模型分析 ... 68 表4-15 Fama French迴歸結果(台灣) ... 68 表4-16 獨立樣本T檢定結果(台灣) ... 69 表4-17 Fama French迴歸結果(美國) ... 71 表4-18 獨立樣本T檢定結果(美國) ... 72 表5-1 各IDM大廠變動趨勢 ... 79 表5-2 晶圓代工/IDM合作關係表 ... 80圖目錄

圖1-1 研究流程圖 ... 4 圖2-1 半導體產業範疇 ... 5 圖2-2 IC產業結構演進過程 ... 7 圖2-3 全球半導體產業產值 ... 10 圖2-4 規模經濟與平均成本 ... 28 圖3-1 研究架構圖 ... 39 圖3-2 本研究資料分析程序 ... 43 圖3-3 全球前五十大半導體公司分類 ... 46 圖3-4 全球半導體產值與成長率 ... 53 圖3-5 全球半導體資本支出與成長率 ... 54 圖4-1 投資組合 1 與投資組合 2 之累積報酬率圖 ... 59 圖4-2 投資組合 3 與投資組合 4 之累積報酬率圖 ... 60 圖5-1 IDM委外封測業務與專業封裝測試代工市場比重分析 ... 77 圖5-2 代工者的競爭 ... 80 圖5-3 代工 vs. IDM競爭 ... 81第一章 緒論

1.1 研究背景

在台灣的經濟發展史上,由勞力密集、進口替代的型態,提升到資本密集與出口擴 張,積體電路(integrated circuit,以下簡稱 IC)產業有莫大的貢獻,其發展宛如一頁傳奇。 新竹科學園區的建立,落實了產業群聚的競爭優勢,不僅提高了效率與便利性,同時更 由於各家廠商比鄰而居,使得產業情報快速流通,甚至在園區內的廠商都能清楚知道競 爭對手的動向。由於圍繞在高度競爭的環境下,各家廠商不得不保持警戒,觀察對手的

一舉一動,也正因如此,使得各家IC 廠商積極尋求自我發展,共同成長。

早期的半導體公司都是屬於整合設計與製造的公司,稱之為整合元件製造商 (Integrated Device Manufacturer,以下簡稱為 IDM),如 Intel,AMD,TI…等等,IDM 廠商不但設計 IC,同時自己生產與測試,整個價值鏈大多不假手他人,屬於高度垂直 整合的商業模式。到了 1990 年代,IC 產業開始垂直分工,晶圓代工(Foundry)之經營 模式的成立,改變了全球 IC 產業的營運模式,並進一步帶動 IC 設計、晶圓代工、IC 封裝與IC 測試等產業的形成,促使有別於 IDM 高度垂直整合的經營型態出現,稱之為 虛擬整合(virtual integration)商業模式。台灣的 IC 產業,在台積電、聯電等晶圓代工廠 成立後,使IC 設計廠商得以蓬勃發展,自 1988 年起,IC 的下游支援產業,如封裝、測 試業者逐漸到位後,更進一步帶動了相關的需求,台灣便以獨特的虛擬整合商業模式, 結合設計業者、製造業者、封裝業者與測試業者等產業價值鏈中重要的環節,使台灣IC 產業的結構更加穩固,並在競爭激烈的全球 IC 產業中佔有一席之地。目前,台灣為僅 次於美國、日本、韓國的第四大IC 生產大國。 雖然目前IC 產業中,IDM 廠商依舊佔有大部分市場,然而自 2004 年以來,全球半 導體產業的產值成長率與資本支出成長率逐年下降,整個產業正顯露出步入成熟期初期 的趨勢,因此,在投資負擔成本高,且產能利用率不彰的困境下,越來越多 IDM 廠商 採取將生產委外代工以及策略聯盟的方式,轉型為所謂的輕晶圓廠(Fab-lite)或無晶圓廠

(Fabless)的廠商,並使公司在運作上更加靈活,預期未來這些廠商將與 Foundry 廠間有 更密切的合作,而這樣的演變,更透露出 IC 產業的商業模式中,採取垂直整合的廠商 有往虛擬整合模式靠攏的現象。廠商若不能有效因應 IC 產業的趨勢,勢必將影響其獲 利能力,因此IC 產業商業模式未來的演變,是值得加以關注與探討的。

1.2 研究動機

由於 IC 產業對於台灣經濟發展的重要性,近年來許多學者對半導體產業進行深度 的研究,有些探討價值鏈中某一環節(如:設計、製造、封裝、測試)的經營績效(Chu et al., 1998;顏誠忠,2007),有些則全面性的探討整個產業的表現。儘管既有文獻中有許多 探討半導體產業績效表現的研究,但卻少有學者針對不同商業模式(垂直整合與虛擬整 合)對廠商績效影響的議題進行探討,究竟採取何種商業模式的 IC 廠商其經營績效較佳, 其風險又是否具有差異,是值得探討的課題。 此外,有鑑於未來IC 產業商業模式的轉變,對於台灣 IC 廠商的經營可能產生的重 大影響,而既有文獻卻鮮少針對該議題進行探討。因此,本研究擬以台灣與美國的 IC 產業為研究目標,針對廠商的商業模式進行分類,並形成投資組合,利用Fama French 三因子模式,針對各個投資組合的股價報酬與風險進行分析,比較 IDM 與虛擬整合兩 種模式之投資組合間股價報酬與風險的差異,藉以探討不同商業模式對於廠商經營績效 與經營風險的影響。同時,本研究並以IC 產業步入成熟期的重要時點 2004 年為分界, 將研究期間加以分割,觀察不同市場以及不同商業模式的IC 廠商,在 2004 年前後績效 與風險的變化,藉以瞭解IC 產業商業模式的發展趨勢。1.3 研究目的

本研究的目的是為了對整個IC 市場未來商業模式的發展,以及商業模式對 IC 廠商 績效的影響,有更進一步的瞭解。研究之結論除可提供進一步的證據,驗證學理上垂直 整合策略對企業績效影響的預期外,亦可進而觀察 IC 產業商業模式未來可能的發展動 向,作為政府與企業決策者擬定未來台灣 IC 產業發展策略時的依據,在理論與實務上 均具有其價值。 本研究具體的研究目的如下: 1. 在台灣市場中,採取虛擬整合商業模式的 IC 廠商,其股價報酬率是否優於採 取垂直整合商業模式的IC 廠商? 2. 在台灣市場中,採取虛擬整合商業模式的 IC 廠商,其股價報酬率之風險是否 低於採取垂直整合(IDM)商業模式的 IC 廠商? 3. 在美國市場中,採取虛擬整合商業模式的 IC 廠商,其股價報酬率是否優於採 取垂直整合商業模式的IC 廠商? 4. 在美國市場中,採取虛擬整合商業模式的 IC 廠商,其股價報酬率之風險是否 低於採取垂直整合商業模式的IC 廠商?1.4 研究流程

本研究之研究流程如下圖1-1 所示:研究動機與構想

產業發展與現況分析

相關文獻探討

資料收集

資料整理與分析

歸納彙整

結論與建議

圖1-1 研究流程圖第二章 文獻探討

2.1 積體電路產業發展歷程

1958 年積體電路的問世,是半導體史上重大的突破,積體電路的發明也主導了半導 體的技術發展。半導體是現代電子與資訊產業發展的基礎,而半導體元件則可分為積體 電路(Integrated Circuit, IC)、分離式元件(discrete)及光電元件(optoelectronic),由於 IC 所

佔的比重遠大於其他二類,因此半導體產業與 IC 產業這兩個名詞經常被混用。而積體 電路的部分又可分為記憶體、微元件、邏輯IC 以及類比 IC 四大部分(見圖 2-1)。 半導體 分離式元件 積體電路(IC) 記憶體(Memory IC) 揮發性 動態隨機存取記 憶體(DRAM) 靜態隨機存取記 憶體(SRAM) 非揮發性 光罩唯讀記憶體 (Mask ROM) 可消除可程式唯 讀記憶體 (EPROM) 電性消除可程式 唯讀記憶體 (EEPROM) 快閃記憶體 (Flash) 其他 (Others) 微元件 微處理器 (MPU) 微控制器 (MCU) 數位訊號處理器 (DSP) 邏輯IC Special Purpose Logic+MPR General Purpose 閘陣列 (Gate Arraiy) 標準電路元 (Standard Cell) FPLD 類比IC 線性 (Linear) Application Specific 光學元件 圖2-1 半導體產業範疇 資料來源:工研院經資中心ITIS 計畫,2002/10

自 IC 問世後,半導體產業的發展可分為三個階段,每個階段的變革大都起因於單 一公司的資本或是技術無法獨立完成系統或是積體電路的設計所致,因而使得產業價值 鏈(Value Chain)重組,導致新的商業模式(Business Model)產生,促使產業結構發生變化。 整體而言,IC 產業由原本以「系統廠商(System Company)」與「整合元件製造商(Integrated Device Manufacturer, IDM)」為主的垂直整合產業型態,轉變為專業分工,促成半導體設 備業、半導體設計業、晶圓代工業、矽晶圓材料製造商、專業封裝測試業、矽智財(Silicon Intellectual Property, SIP)等產業興起(如圖 2-2 所示)。這三個階段分別是元件標準化、 ASIC 技術問世以及矽智財權組塊(SIP Functional Blocks)興起。

(一)第一次產業變革:元件標準化 在 1960 年至 1970 年代,系統廠商包辦所有的軟體設計與硬體製造,硬體部分, 最早皆是利用自身開發的中小型積體電路在印刷電路板上設計而成,但此種系統設計方 式,隨著電腦的功能要求愈來愈高,使得系統廠商漸漸倍感吃力,甚至導致產品的設計 與完成時間有所落後。 因此,在 1970 年代左右,系統廠商開始將使用的硬體元件標準化。微處理器、記 憶體與其他小型IC 元件的逐漸標準化,使廠商能利用標準元件設計系統,節省不少麻 煩。因此,半導體產業中開始區分出系統廠商與專業積體電路廠商。

(二)第二次產業變革:ASIC(Application on Specific IC)技術問世

在1980 年至 1990 年間,部分積體電路雖已標準化,但仍有許多獨立 IC,過多的 IC 使得運作效率不彰,因此特殊應用積體電路 ASIC 的技術便因應而生。ASIC 大量使 用Gate Array 與 Standard Cell,使系統工程師可以直接利用邏輯閘元件資料庫設計 IC, 不必瞭解電晶體線路設計的細節部分。

由於設計觀念的改變,使專業的設計廠商(即 Fabless 廠商)出現,其將獨立 IC 整合 成特殊應用的標準產品(Application Specified Standard Product, ASSP)或是以特殊應用積 體電路(Application Specified Integrated Circuits, ASIC)形式出現,供系統廠商使用。同時, 專業晶圓代工廠(Foundry)也順應而生,支援 Fabless 廠商所需的晶圓產能。

(三)第三次產業變革:矽財智慧組塊(SIP Functional Blocks)的興起

由於半導體製程不斷進步,使晶片製程技術持續微縮,單晶片(System-On-a-Chip, SOC)上的集積度提高,儘管使用 ASIC 或 ASIC 方式整合,在成本、市場規模、以及產 品生命週期短的市場時效(Time to Market)等種種因素考量下,也很難適時適量的推出產 品,因此IC 設計業者進行第一次專業分工,矽智財權組塊 SIP 觀念產生,IP 供應商陸 續成立。IC 產品最基本構成單位為各種電路細胞元(Cell),各種 Cell 經由合理的組合可 產生具備不同特定功能之組塊,即SIP,而組合各種 SIP 便開發出各式各樣之 IC 產品。 從此,IC 設計業者不須再設計最基本之 Cell,可直接套用各式各樣 SIP,IC 設計時效性 再次加速,以因應電子產業之快速變遷。此外,專職開發∕支援自動化工具(EDA Tools) 的EDA 業者及驗證∕分析的設計服務公司都相繼因 IC 產品複雜化而成立。 圖2-2 IC 產業結構演進過程 資料來源:聚富網,2005/03;拓墣產業研究所整理,2005/08

2.2 產業發展現況與特性

2.2.1 IC 產業經營型態 半導體的產業價值鏈由設計、光罩、製造、封裝、測試與行銷等環節組成。因此, 依其價值分工,可大略分為IC 設計業、IC 製造業、IC 封裝業與 IC 測試業。以下針對 各產業加以簡介: 一、IC 設計業 整個IC 產業中,最上游的就是 IC 設計公司(即 Fabless 廠商),設計廠商將 IC 電路 設計好後,會交於製造業者加工製造,之後再交付封裝廠組成一顆完整的IC,在測試廠 測試確認無誤後,才交還IC 設計公司,並提供給客戶。 二、IC 製造業 IC 製造業依類型可區分為三種,分別是晶圓代工業(Foundry)、整合元件製造商(IDM) 與隨機存取記憶體(DRAM)製造業。但是 IDM 公司的屬性其實並不能完全歸類在此部分, 以下簡單說明這三種類型。 1. 晶圓製造代工(Foundry):將客戶鎖定在 IC 設計公司,不設計自己的產品,以 經營及有效管理晶圓廠並積極開發生產製程能力為主,此類公司的設立,使得 IC 設計公司的產品能快速的上市,並具有價格競爭力。過去與 IDM 廠生產 的產品互相競爭,但是近年來,IDM 廠基於製造成本及晶圓廠營運風險的考量 下,對 Foundry 廠的下單量有逐漸增多的趨勢。台積電就是全球第一家專業 代工公司。2. 整合元件製造商(Integrated Device Manufacturer, IDM):同一家公司包含了 IC 設計、製造、封裝、測試及行銷等活動。這類公司通常歷史悠久,需投入大量 資金,並經常是由其他大型的科技公司投資設立,為早期半導體公司的主要經 營型態。全球半導體廠商中,大部分都屬於IDM 的範疇。

3. 隨機存取記憶體(DRAM)製造業:DRAM 廠鎖定的產品單一,多為標準型的動 態隨機存取記憶體,其產品的產值波動劇烈,因此是一個容易大起大落的產業, 由於經常面對供需失調的影響,使其經營的風險相對較高。其經營的型態與 IDM 相同,只是產品單一,因此國際半導體產業分析公司(如 IC insights)也將 這類的廠商歸屬於IDM 型態。 IC 製造業是高資本密集產業,生產設備的投資及研發技術的投入都需要大量的資 金成本,所以具備高度的進入障礙。 三、IC 封裝與測試業 IC 封裝與測試是製程的後段作業。將晶片上的功能訊號透過一個載具,將其引接到 外部,且提供晶片免於受破壞的保護,是半導體工業年鑑對 IC 封裝的定義。而在晶圓 製造完成後,利用測試機台,分別在封裝前後兩階段,測試是否為良品,則為 IC 測試 業的工作。 台灣的半導體產業主要以「虛擬整合」的形式組成產業價值鏈,這樣的形式又稱為 垂直分工。垂直分工就是將產業價值鏈分成幾個價值區段,區段內的廠商只專業化做所 擅長的工作,如此一來,可使經營更靈活、更有彈性,並能有效提升技術專精程度、產 能利用率,進而縮短生產週期、降低成本。而國際上有許多半導體大廠是所謂的整合元 件製造商(IDM),這種型態的廠商是以「垂直整合」的形式組成產業價值鏈,將價值鏈 中各個環節納入單一公司內進行。 近年來,由於製造成本的逐年增加,龐大的建廠成本讓部分 IDM 業者重新評估建

廠的決策,使得有些IDM 廠商轉型為 Fab-lite 或設計業者(Fabless)。Fablite 這個詞彙, 在 2000 年以前就已出現,是聯電美國總裁 Jim Kupec 在矽谷舉行的工作會議(UMC workshop)上,以輕晶圓廠(Fablite)來形容 IDM 廠商逐步減少晶圓廠的轉變情況。而隨著 越來越多半導體廠商以策略聯盟的方式共同建廠,或以外包的方式進行生產,未來將會 有更多的Fab-lite 或 Fabless 型態的業者出現。

2.2.2 全球半導體產業概況 0 50 100 150 200 250 300 350 2005 2006 2007(e) 2008(3) 2009(e) 05-09 CAGR 北美 109.2 118.9 128.1 144 151.1 8.50% 亞太 41 49.1 53.2 60.8 65.2 12.30% 日本 52.1 52.5 56.3 61.9 63.5 5.10% 歐洲 25.3 27.2 30.3 33.6 34.6 8.20% 單 位 : 十 億 美 元 圖2-3 全球半導體產業產值 資料來源:工研院IEK(2007/03) 全球半導體產業主要可分為四個區域,分別是北美、日本、歐洲、亞太。由IC insights 所公布全球銷售最佳的前五十大半導體廠商中,也可觀察到幾乎都是來自於這四個地區 的公司。以 2006 年做為觀察的目標,整體的產值以北美最高,其次是日本與亞太,最 後才是歐洲。美國是領導半導體產業發展的重點市場,主要的市場規格大多由其訂定, 同時廠商更具備相當的技術優勢。在 CPU、DSP、Flash 或奈米電子研發等發展動向均 備受關注,且深刻影響全球半導體技術發展趨勢和前瞻產品創新應用發展。自 50 年代 起,歐洲半導體業便一直在美國後面追趕,無奈歐洲各國人口較美國少,且各自為政, 因此仍舊無法與擁有廣大內需的美國並駕齊驅,甚至日本半導體業也在政府強力扶植下 後來居上。雖然各地區的廠商都隸屬於半導體產業,但是每個地區的發展目標卻也有所 不同。

歐洲、日本與韓國的半導體業者,以從設計到行銷都包辦的垂直整合型公司(即 IDM) 居多。北美半導體公司,除了IDM 外,則存在全球數量最多的 IC 設計(Fabless)公司。

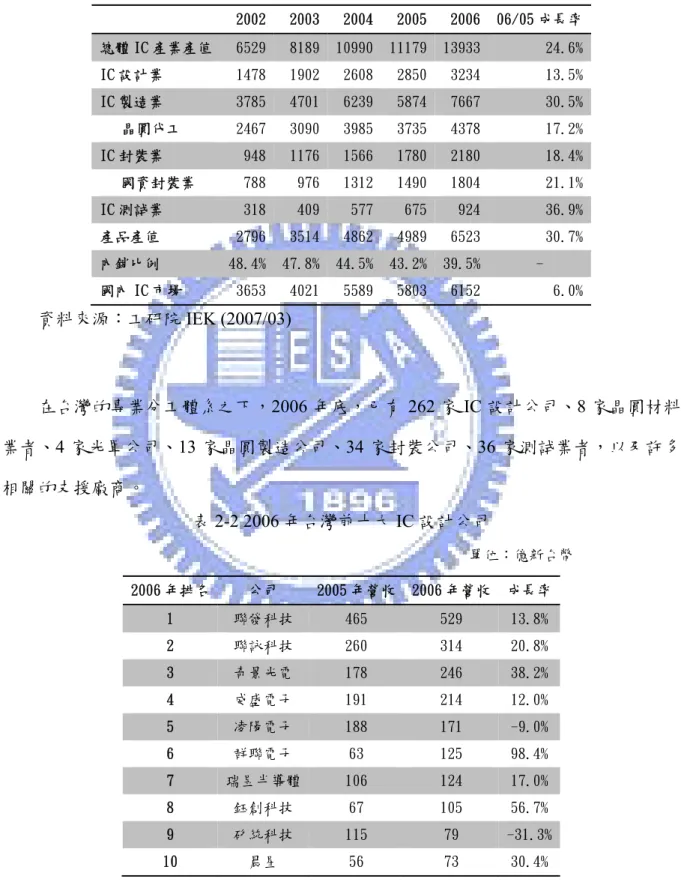

IC 設計業的發源地為美國矽谷,全球設計業近六成的營收來自美國公司。近年來, 由於專業晶圓代工廠和Fabless 模式運作表現亮眼,在 2006 年已有 10 家年營收超過 10 億美元的IC 設計公司。其中,以網路和通訊廠商為主的廠商包括 Qualcomm、Broadcom、 Marvell、Xilinx 和 Altera 等,繪圖晶片廠商則為 NVIDIA 與 ATI,SanDisk 主要發展快 閃記憶體(Flash)和記憶卡產品,Agere 與 LSI Logic 則專長於儲存(Storage)。在產品類別 上,美國以資訊電子市場為主,日本專注於消費電子市場,而歐洲則鎖定通訊電子市場, 韓國廠商高度集中在DRAM 產品的市場。 2.2.3 台灣半導體產業概況 台灣的半導體產業是以專業分工的方式組成產業價值鏈,相較於國際大廠多以IDM 垂直整合方式經營,台灣半導體產業藉由上、下游垂直分工的經營型態、新竹科學園區 的群聚效應、產學合作以及政府的大力支持,在競爭越來越激烈的產業中,發揮產業分 工的優勢,目前,為僅次於美國、日本、韓國的第四大IC 生產大國。 與全球半導體市場相比,2006 年台灣 IC 產業年成長率為 24.6%,優於全球的 8.9%, 成長關鍵在於台灣IC 製造業的二大支柱—晶圓代工成長 17.2%及 DRAM 成長 53.8%, 使得2006 年台灣 IC 製造業的產值呈現 30.5%的大幅成長。 2006 年台灣 IC 產業產值(含設計、製造、封裝、測試)為 13,933 億新台幣,較 2005 年成長 24.6%。其中設計業產值為 3,234 億新台幣,較 2005 年成長 13.5%;製造業為 2,108 億新台幣,較 2005 年成長 18.4%;測試業為 924 億新台幣,較 2005 年成長 36.9%。

表2-1 台灣 IC 產業重要指標 單位:億新台幣 2002 2003 2004 2005 2006 06/05 成長率 總體 IC 產業產值 6529 8189 10990 11179 13933 24.6% IC 設計業 1478 1902 2608 2850 3234 13.5% IC 製造業 3785 4701 6239 5874 7667 30.5% 晶圓代工 2467 3090 3985 3735 4378 17.2% IC 封裝業 948 1176 1566 1780 2180 18.4% 國資封裝業 788 976 1312 1490 1804 21.1% IC 測試業 318 409 577 675 924 36.9% 產品產值 2796 3514 4862 4989 6523 30.7% 內銷比例 48.4% 47.8% 44.5% 43.2% 39.5% - 國內 IC 市場 3653 4021 5589 5803 6152 6.0% 資料來源:工研院IEK (2007/03) 在台灣的專業分工體系之下,2006 年底,已有 262 家 IC 設計公司、8 家晶圓材料 業者、4 家光罩公司、13 家晶圓製造公司、34 家封裝公司、36 家測試業者,以及許多 相關的支援廠商。 表2-2 2006 年台灣前十大 IC 設計公司 單位:億新台幣 2006 年排名 公司 2005 年營收 2006 年營收 成長率 1 聯發科技 465 529 13.8% 2 聯詠科技 260 314 20.8% 3 奇景光電 178 246 38.2% 4 威盛電子 191 214 12.0% 5 凌陽電子 188 171 -9.0% 6 群聯電子 63 125 98.4% 7 瑞昱半導體 106 124 17.0% 8 鈺創科技 67 105 56.7% 9 矽統科技 115 79 -31.3% 10 晨星 56 73 30.4% 資料來源:工研院IEK(2007/03)

在晶圓廠營運家數方面,截至2006 年底台灣 IC 製造公司維持 2003 年的 16 家,分 別為專注晶圓代工的台積電、聯電、世界先進、漢磊、立生及元隆等六家,華邦、旺宏 等二家,及專注記憶體的茂矽、茂德、力晶、南亞科技、華亞科技等五家。 表2-3 2006 年台灣前十大 IC 製造公司 單位:億新台幣 2006 年排名 公司 2005 年營收 2006 年營收 成長率 1 台積電 2646 3139 19.0% 2 聯電 908 1041 15.0% 3 力晶 516 921 78.0% 4 南亞科 498 751 51.0% 5 茂德 295 601 104.0% 6 華亞科技 230 408 77.0% 7 華邦 278 345 24.0% 8 旺宏 186 228 23.0% 9 世界先進 103 130 26.0% 10 茂矽 156 51 -68.0% 資料來源:工研院IEK(2007/03) 2006 年台灣的封裝產業,全年均維持在穩定的成長軌跡。主要原因除了通訊及消費 電子需求支撐外,第三世界及新興國家所帶動的低價終端產品需求,也間接引發了中低 階封裝的需求產生,對於填補封裝廠商的產能有相當大的助益。總計 2006 年台灣封裝 產值為2,108 億新台幣,較 2005 年成長 18.4%。其中,國資封裝產值為 1,804 億新台幣 較2005 年成長 20.1%。 表2-4 2006 年台灣前五大 IC 封裝廠商 單位:億新台幣 2006 年排名 公司 2005 年營收 2006 年營收 成長率 1 日月光集團 689 768.2 11.5% 2 矽品精密 387.7 507.1 30.8% 3 超豐 65 76 16.9% 4 南茂科技 54.3 75.6 39.2% 5 華泰電子 57.1 44.5 -22.1% 資料來源:工研院IEK(2007/03)

2006 年台灣 IC 測試產業,在全球記憶體測試產能供不應求的帶領之下,締造了超 過三成以上的亮眼成績。2006 年記憶體業者大幅擴充 DDRⅡ產能,加上製程的轉化, 記憶體顆數大幅增加,產能供不應求的狀況之下,也造成記憶體測試價格居高不下,台 灣全年測試產值再創新高也就理所當然。整體而言,2006 年台灣測試產業表現相當出色, 總計2006 年台灣測試產值為 924 億新台幣,較 2005 年大幅成長 36.9%。 台灣測試廠商許多是記憶體業者為確保後段封裝、測試產能無虞而轉投資成立,故 DRAM 為最主要測試產品之一。DRAM 在 2006 年的測試量及營業額上均有回升,測試 量已經占所有產品的25%以上,營業額更占 35%以上,由於 2006 年第二季開始 DDRⅡ 已經成為 DRAM 的主流商品,在量增大且測試價格又高的情況之下,DDRⅡ測試產值 所占比例將會更進一步的攀高。另一主要測試產品為Flash,拜多功能手機的帶動,Flash 市場規模正快速擴大,加上考量DRAM 單價波動甚鉅,部分 DRAM 廠已陸續將生產線 轉入Flash。 表2-5 2006 年台灣前五大 IC 測試廠商 單位:億新台幣 2006 年排名 公司 2005 年營收 2006 年營收 成長率 1 日月光集團 172 214.3 24.6% 2 京元電子 99.5 129 29.6% 3 力成科技 77.7 110.3 42.0% 4 南茂科技 58.8 92.5 57.3% 5 矽品精密 43 56.4 31.1% 資料來源:工研院IEK(2007/03)

2.3 垂直整合相關理論

2.3.1 垂直整合之定義 對於垂直整合的概念,學者們有著不同的定義: Coase (1937)認為垂直整合乃是廠商透過建立自身體系,將交易過程內部化,即廠 商藉由自行完成投入與產出,以取代在公開市場的交易條件。 Porter (1980)將垂直整合視為技術上全然不同的生產、配銷、銷售和其他經濟性的 活動,這些活動在一個廠商的管轄內加以組合,廠商會以內部的或行政的作業達成其經 濟目標,而不利用市場的交易方式。 Waterson (1984)指出,垂直整合即為上游(原材料)、中游(零組件)至下游(最終產品) 的其中一段,由廠商內部加以統籌管理。這個整合的過程是兩個或兩個以上連續生產階 段所構成的聯合管理過程。所以,垂直整合相當於企業的策略性行為之一,當企業往其 上游或下游的價值鏈擴張時,就是垂直整合。Hill and Jones (1998)則認為垂直整合意謂著公司自行生產其投入(向後或向上游整 合),或自行處理其產出(向前或向下游整合)。垂直整合是在原物料到顧客的價值鏈中審 慎評估,使價值鏈上每階段環節的價值均被附加在產品上,並從中選取某一個階段的價 值附加活動來從事競爭。

而Avenel and Barlet (2000)則將垂直整合定義為一個廠商參與超過一個連續生產階 段,或是產品與服務的分配階段,這樣的舉措,即可稱為垂直整合(Vertical Integration) 或部分垂直整合(Partial Vertical Integration)。

綜上所述,垂直整合即為一個企業集結生產價值鏈上下游供需的活動於一身的過 程。 2.3.2 垂直整合之類型 Porter (1980)以整合的程度將垂直整合區分為以下三種類型: 1. 完全整合(Full Integration):是指廠商針對某活動完全由內部自行生產,不透過市場

機制。

2. 錐形整合(Tapered Integration)或部分整合:即廠商大部分的需求由自己內部生產供 應,其餘的需求則透過市場交易取得。

3. 近似整合或準整合(Quasi-Integration):廠商在垂直方向上相關的事業建立一種關係, 這種關係是介於長期契約與所有權之間。其常用形式有六種:

(1) 少量的權益投資(Minority Equity Investment) (2) 貸款或貸款保證(Loan or Loan Guarantees) (3) 採購前之授信(Prepurchase Credits)

(4) 獨佔性之交易協定(Exclusive Dealing Agreements) (5) 特殊的後勤設施(Specialized Logistical Facilities) (6) 合作研究發展(Cooperative R&D)

若 以 生 產 流 程 的 觀 點 來 對 垂 直 整 合 進 行 分 類 , 可 分 為 向 前 垂 直 整 合(Forward Integration)和向後垂直整合(Backward Integration)兩種(Porter, 1980; Harrigan, 1985)。 Porter (1980)亦認為廠商不僅是基於合併後財務面的績效表現而採取垂直整合,有很大 的部份是來自策略面的考量,說明如下: 1. 向前垂直整合是指企業沿產品流程方向的下游推進,企圖更進一步的接近消費者, 而其策略面的考量則是為了創造產品的差異能力、取得配消通路、取得市場資訊或 提高價格。 2. 向後垂直整合是往產品流程方向的上游推進,策略目的為維持專屬知識與差異化。 2.3.3 垂直整合之效益 Porter (1980)認為垂直整合有八項經濟因素: 1. 提高經濟效益或節省成本 (1) 聯合運作:廠商有時可藉由將技術不同的作業結合在一起,以提高效率,減少 生產流程上的步驟或降低相關成本。

(2) 內部控制與協調:透過整合,廠商可降低在日程的安排、協調作業、應付緊急 事件上的成本。 (3) 資訊:在市場資訊的蒐集上可望藉由整合而降低整體的成本。 (4) 規避市場交易:能節省因透過市場交易而產生的銷售、比價、議價等相關交易 成本。 (5) 關係穩定:上下游間能更自主的針對產銷狀況進行調整,且可避免契約臨時終 止或壓榨等風險。 2. 取得技術:對於一些基礎的關鍵技術(Know-How),可透過垂直整合來取得。 3. 確保供需無虞:在原物料緊縮的特定期間,垂直整合仍能使廠商獲得所需的進貨, 以便在需求低迷時仍有一線生機。 4. 抵銷議價力量與投入成本的扭曲:廠商可藉由向後垂直整合來抵銷上游的議價能力, 降低供應成本;亦可藉由向前垂直整合,來應付強大的下游通路商或顧客,以便提 高產品售價,減少不必要的投資,提高企業效率。再者,廠商還可精確掌控原物料 真實的投入成本,以進一步決定是否為了提升整體利潤而調整成本或改變製程。 5. 增強差異能力:藉由掌握整體經營,以增強差異化能力,提高附加價值。 6. 提高進入與移動障礙:廠商若能有效的進行垂直整合,將能增強其競爭優勢,如: 提高售價、降低成本、規避風險。此外,若該產業為資本密集的型態時,有效利用 其經濟規模的優勢,可使其他的廠商承受更多的壓力,並增加產業內的移動障礙。 7. 提高廠商的整體投資報酬率。 8. 避免受制於人:倘若產業中的主要參與者紛紛進行整合,不參與整合者,可能面臨 競爭對手的防堵封鎖,如此一來,進入配銷通路的移動障礙就會增加,供應來源也 可能面臨緊縮的情況,甚至遭客戶封鎖的比例也會提高。 Williamson (1985)則認為廠商採取垂直整合流程的策略,可避免契約的成本及風險, 因此能達到交易上的經濟性。

Hill and Jones (1998)認為企業採取垂直整合的策略有四大主張: 1. 對新競爭者建立障礙 2. 促使投資能用於提高效率的專用化資產 3. 保護產品品質 4. 改善排程效果 而Aaker (2001)對於企業垂直整合效益之看法則分述如下: 1. 營運上的經濟效益:提高製造效能與相關的經濟效益。包括: (1) 垂直整合使生產過程可以透過合併、抵銷或更緊密的協調,減少在處理、運送、 存貨成本上的支出。 (2) 產生規模經濟。 (3) 可以減少兩家不同公司間的契約所涉及的具體交易成本。 (4) 提高資訊收集方面的經濟效益。 2. 取得供給或需求:在某些時候,確保原料供給的取得是成功的關鍵因素,因此,向 後整合可以減少取得原料的風險;同時,產品販售地點的考量也是向後整合的激發 因素之一。 3. 生產系統的控制:為了保持差異化策略的完整性,須藉由垂直整合以取得產品和服 務上充分的控制力。 4. 進入具獲利性的產業:潛在獲利的吸引力可以刺激產生垂直整合的決策。 5. 加強技術創新:產生的利益可能有下列三項,包括: (1) 當各單位屬於同一公司時,科技資訊在事業單位間更容易分享。 (2) 由於規模變大,影響生產製程的創新潛力也變大,因而產生更大的報酬。 (3) 垂直整合可以刺激新製程的採用和新產品的導入。

2.3.4 垂直整合之成本 儘管Porter (1980)認為垂直整合有八項經濟因素,但對於廠商而言卻不是一本萬利 的舉措,其歸納出九項垂直整合的相關成本: 1. 克服移動障礙的成本:無論是向前整合或是向後整合,其本質上都是進入另一個新 產業領域,因此有許多如經濟規模、資本需求及專業知識和技能等因素需要加以克 服。 2. 更高的退出障礙:整合後往往會取得許多專屬性的資產,且由於涉及公司的策略關 係,而形成一個共同體,增加了其退出障礙。 3. 資本投資要求:垂直整合須耗用龐大的資本,因此在準備垂直整合前,應多加考慮 諸如資金的來源、資金成本的負擔、成本的取得及投資的設備與技術等。 4. 增加營運槓桿:垂直整合提高了廠商的固定成本。倘若廠商由自由市場買進投入要 素,則該投入要素的所有成本將被列為變動成本;然而,若該項投入要素是廠商由 內部自行生產,廠商就必須負擔與生產有關的任何固定成本。因此,整合提高了廠 商的營運槓桿,使得營利受到循環波動影響,提高商業風險。 5. 缺乏更改產銷夥伴的彈性:由於整合後,原料的供應和產品的銷售均由公司所承擔。 倘若面臨技術變化、產品設計變更,但公司內部卻無法提供適當的因應措施時,便 會產生高成本或次級的不當服務,甚至可能使公司喪失競爭力;縱使公司可事先向 外界尋求這些服務,且更換及適應新提供者的成本不高,但是垂直整合卻提高了更 換服務來源可能性的成本。 6. 影響改善績效的誘因:在垂直整合的情況下,公司的交易行為皆透過專門的管道, 各階段也有明確的供給和需求,因而導致內部銷售無須爭取業務,無形中降低了獲 得更多績效的誘因。 7. 不同管理的要求:雖然某些企業存在既有的垂直關係,但面對不同的生產階段或銷 售方式,需要具備不同技術能力或管理模式,以因應各層次的需求,因此,該如何 管理這樣的事業體,不僅增加了整合的成本,也承擔了極大的決策風險。 8. 維持各階段的平衡:在整合以後必須要對各階段的產銷予以平衡,才能使企業經營

順利,因此企業在進行整合時必須注意下列可能導致不平衡的因素:(1)產能擴大時, 各階段的生產量可能不一致,(2)當某階段的技術進步時,可能導致各階段的產能不 協調,(3)某階段品質的好壞及不良率的大小,也會使各階段產能無法平衡。 9. 影響技術交流及消費者研究資訊的傳遞:未進行整合時,供應商(或配銷商)較會積 極提供技術發展、工程支援、消費者研究等資訊給廠商,使廠商可享受到搭便車的 好處,因而節省了更多的成本。但進行垂直整合後,彼此間轉變成競爭的關係,便 無法得到這些資訊。 Harrigan (1985)則認為向後垂直整合會形成潛在的危機,甚至極有可能成為公司未 來創新的阻力,降低公司的策略彈性;此外,向前垂直整合亦有其缺點,整合程度越高 越不容易掌握市場動態,長此以往,將使廠商和最終消費者間的藩籬增高,彼此漸行漸 遠,台灣的電子廠商即常因過度向前整合而掌握不到最終客戶。

Hill and Jones (1998)指出垂直整合主要的缺點:

1. 成本劣勢:一般而言,進行垂直整合可以在生產面獲得成本優勢,但若存在能提供 低成本生產要素的外部供應商時,垂直整合使公司只能向自己的供應商採購所需的 投入,可能提高相關的生產成本。 2. 技術改變的劣勢:在技術變動劇烈的環境下,垂直整合可能使公司得到過時的技 術。 3. 需求不穩定的劣勢:在需求條件不穩定或難以預測時,垂直整合會產生極大的風險。 相對而言,當需求穩定時,高度垂直整合較易管理,且穩定的需求更提高不同活動 間,生產流程之排程及協調效果。因此,當需求條件不穩定或難以預測時,垂直整 合較不易達成緊密的協調。

Aaker (2001)對於企業進行垂直整合可能會產生的幾項成本,如下所述: 1. 營運成本:垂直整合所需要的潛在營運成本可能會超過其經濟效益。 (1) 垂直整合增加了管理上的障礙,提高了複雜度與協調的需求。 (2) 兩種營運方法的整合,不一定能與適用於有效營運方法的產能相配合。 (3) 缺乏與外部競爭的壓力,會減少對成本控制的誘因。 (4) 模仿市價的轉移價格通常被使用在公司內部之間的交易。 2. 不同事業的管理成本:垂直整合通常需要增加一些不同的營運方式,而這些營運方 式所需要的資產和競爭力與公司原有業務所需的資產和競爭力的差異很大,這樣的 情況將導致公司無法有效地營運。 3. 承諾風險的增加:在健全市場下,儘管垂直整合增加了與該市場相關的投資和承諾, 降低分散風險的程度,但仍可增加利潤;然而,若市場情況不佳,垂直整合除了可 能更進一步的壓縮利潤,也會增加退出的限制。 4. 降低彈性:垂直整合意味著公司與團體內部的供給者或顧客有承諾關係。倘若科技 發生改變,導致必須更換供給者,此時,垂直整合的承諾就會限制變更供給者的彈 性,在彈性與承諾之間出現兩難的抉擇。在某些情況下,承諾的增加可以提高利潤, 但是卻降低了適應環境變動的能力。 5. 向內集中:公司想要健全發展,積極的面對客戶及供應商間的相關事宜,如預測供 應商科技發展和顧客未來需求的過程等,都十分重要,但垂直整合的廠商及供應商 (顧客單位)在這部分的磨練,因整合而減少。 整體而言,垂直整合是一個有利有弊的策略,雖然能透過降低生產成本、提高相關 經濟效益,而使公司獲利。但是仍舊承擔了無形的管理成本與風險,甚至在技術變動快 速的環境下,垂直整合會提高部分價值鏈環節的成本,同時影響廠商隨機應變的彈性。

2.4 虛擬整合相關理論

隨著網路的發達與資訊科技的日新月異,許多廠商為了能永續發展,而逐步調整其 組織型態,本節所要探討的,是影響半導體產業發展成虛擬組織(Virtual Corporation)形 式的虛擬整合商業模式。

Davidow and Malone (1992)指出半導體產業(semiconductor industry)與個人電腦產業 (PC industry)是最早發展出虛擬組織(virtual corporation)的產業。因此,半導體產業中, 存在兩種商業模式,其一是垂直整合型的整合元件製造商(IDM),另一個則是虛擬整合 的廠商,將原本研發、設計、製造、銷售等為一體的產業價值鏈,分成數個區段,各區 段的廠商只專注在其所擅長的工作上,但彼此間緊密結合,且互動密切,因此亦可將虛 擬整合型的廠商稱為垂直分工,或是垂直專業化(Vertical Specialization)。 2.4.1 虛擬整合之形成 由於科技進步,網路普及,降低了企業間的互動成本,進而影響了一些多國籍企業 的型態,使其自行建立子公司,發展製造研發或行銷功能之內部化行為驅力逐漸降低 (Buckley and Casson, 1976)。

不同的企業有其特有的核心能力(Core Competency),因此 Prahalad (1993)認為企業 不可能專精於所有能力。這部分可由李嘉圖(David Ricardo)的比較利益觀點來看各廠商 的資源稟賦條件,以及Porter (1980)競爭優勢產生的策略,對廠商為何在某一產業或某 一價值活動中採行專業化做出解釋。各個廠商所面臨的競爭基礎皆不同,彼此所擁有的 稟賦也有所差異,因此,專業分工的形成就是受到核心能力與各廠商在價值鏈活動中所 擁有的競爭力差異影響。所以,企業應思索本身之長處,發展組織內部合適的事業,並 藉由與其他企業的虛擬整合,達到價值鏈的完整,進而產生優勢(Quinn, 1992)。

Hagel and Singer (1999)認為企業間互動成本的降低將導致企業型態重組,企業應思 考的是組織本身專注的核心過程(core process)能否超越其競爭者。隨著網際網路普及, 及其資訊應用技術進步,企業內部各功能的互動成本(interaction cost)可能高出企業與外

部廠商合作所需之互動成本。因此,造成了企業組織型態產生顯著的改變,企業以往高 度垂直整合所帶來的大規模組織優勢已逐漸失去,規模過大反而成為其易受攻擊的包袱, 所以企業應該逐漸調整其經營型態,透過與外部廠商合作,達到價值創造的效率能力, 超越以往高度垂直整合之型態所帶來的優勢。 2.4.2 虛擬整合之定義 所 謂 虛 擬 整 合 , 指 的 就 是 公 司 廣 泛 的 採 取 策 略 聯 盟(strategic alliance) 或 外 包 (outsourcing)的公司,這樣的公司也稱之為虛擬企業(virtual corporation)(Davidow and Malone, 1992)

Porter (1980)曾提出更富彈性的垂直整合概念,此概念將企業垂直整合程度分為準 垂 直 整 合(quasi-integration) 、 半 垂 直 整 合 (tapered integration) 與 長 期 合 約 (long-term contract)。說明在企業競爭優勢差異的情況下,為了使營運成長並維持競爭優勢,企業 必須重新考慮策略目標達成方法的彈性。因此,虛擬整合乃是達到策略彈性的基礎下, 企業能力獲得之條件,藉由聯盟或資源互補所產生之效益,提供企業槓桿之機會而產生 以小博大的實力。

Porter and Fuller (1986)以企業在價值鏈上資源配置差異所產生之連結,定義合作為 長期且正式之聯盟,並提出企業應從兩大構面思考整合外部廠商的能力,其一為價值活 動的國際配置(Configuration);另一個則是不同地區的企業應如何發展協調(Coordination) 整合外部之能力(企業合作),可視為企業價值活動的國際配置工具之一。

Quinn and Hilmer (1994)認為廠商進行策略外包活動就是連結兩個以上廠商的核心 能力,並運用不同的合作型式,將不同廠商的核心能力整合為一。

整體而言,虛擬整合的概念就如同戴爾電腦總裁 Michael Dell 接受哈佛商業評論 (Harvard Business Review)的訪問所言,是將企業與其合作夥伴(partners)緊密地結合在一

起,就好像這些價值創造夥伴是存在於公司內部般。而這些夥伴不僅包含OEM 廠商及

2.4.3 虛擬整合之效益 Porter (1985)認為企業營運是藉由許多功能互異的活動相互配合而完成的,包括設 計、生產、行銷、運送、提供產品等活動,所有這些活動各自是獨立的系統或活動的網 路,藉由連結(linkage)而結合在一起,而不只是個別活動的總和。此外,Porter (1990) 亦認為最佳的策略聯盟是那些牽涉到價值鏈中特定活動的聯盟。 因此,企業若想維持其競爭力,可選擇價值鏈上某一段為重心,善用自我的強項, 加強自我的弱項。同時,可藉由與其他公司聯盟,將某些價值鏈上的活動互相協調分享。 以下則是採取虛擬整合之效益。

Porter and Fuller (1986)指出企業間合作優於自行建置(in-house building)與合併 (merger)的理由是:

1. 可以重新定位(repositioning)以應付國際環境之變化。 2. 節省獲得市場經營知識所需花費的時間。

3. 利用首動優勢(first mover advantage)以製造市場的進入障礙。 4. 擁有相對較低之退出障礙。 5. 可維持原有之管理系統。 6. 可維持企業經營自主性並可享有中止(dissolve)合作或將合作對象內部化(merger)的 轉換機制(transitional device)。 Leonard-Barton (1992)認為,高度垂直整合的廠商因應環境變動的經營彈性能力會 降低,使經營風險相對增加,因而產生了價值活動內部化的限制,所以,在產業技術環 境變動較大的產業,虛擬整合較具有彈性。

Yoshino and Rangan (1995)則指出企業經營的新特色及合作相對垂直整合較佳之考 量原因有:

1. 價值活動之反整合需要(合作)

2. 重新配置(reconfiguring)價值鏈活動之可能性

3. 發揮自行建置與合作對象所擁有資源的槓桿效益(leveraging in-house and partner’s resources)

4. 預留後路的策略彈性(creating fall-back positions) 5. 維持未來策略選擇權(strategic options)。

Davidow and Malone (1992)和 Chesbrough and Teece (1996)對於虛擬整合的效益之看 法則為: 1. 將非核心事業活動委外給供應商,能使該個別的活動在執行上更具效率,企業亦能 降低其本身的成本結構。 2. 將非核心價值創造的活動委外給具有特異能力的供應商,企業亦能提昇其最後產品 優良特性。 3. 委外使企業能將有限的人力、財務及實體資源集中在加強企業核心能力上。 4. 委外使企業對於市場情況的改變更能變通及回應,也不妨礙對內部供應商的承諾。 整體而言,虛擬整合對於回應市場情況的變化上是較快速的。 2.4.4 虛擬整合之缺點 儘管虛擬整合能一定程度的彌補垂直整合的缺陷,大大降低了廠商間的交易成本 (Osegowitsch and Madhok, 2003),或改變傳統對組織的定義(Hagel and Singer, 1999),其 仍舊有不足之處。

企業虛擬整合外部廠商的能力與程度可視為企業間合作績效的表現,此合作績效並 非與個別企業的績效有絕對正向之關係。Buckley (1996)認為企業合作並非永遠是一件好 事,可能原因為:(1)參與合作者獲得利益,但對於整體產業競爭卻產生不利之影響,如 卡特爾(Cartel)壟斷及成員反叛可能對消費者或合作者本身產生不利;(2)因為廠商可能在

法令或是社會網路之條件限制下被迫參與合作;(3)參與合作廠商間的協調不足,使得利 益不均。此三項因素使企業可能因為投注太多資源於合作聯盟,導致本身經營績效低 弱。 同時,虛擬企業的缺點仍有,第一,失去自活動中學習的能力及養成企業核心能力 的機會。第二,企業可能變得過渡依賴供應商。第三,當企業熱衷於委外策略時,很可 能因實行過頭,而將維持企業競爭優勢的價值創造活動委外,如此一來,企業在未來能 力的發展上將失去控制。

2.5 影響廠商垂直整合策略決策的因素

以下將從(1)資源基礎理論(2)規模經濟理論(3)交易成本理論的觀點,探討影響廠商 垂直整合策略決策的因素。 2.5.1 資源基礎理論 Wernerfelt (1984)指出,企業的資源基礎觀點,是視企業為一有形與無形資源的獨特 組合,而不是以產品市場的活動來看一個企業。使得企業策略的思考角度轉變為以「資 源」來替代傳統的「產品」觀點,此種轉變將策略制定之基礎由外部的「產業競爭分析」, 逐步移轉到內在能力的「資源基礎觀點」。Miller and Shamsie (1996)認為,多數學者對資源的分類,和資源特性—有價值的、 稀少的、難以模仿及無法替代等,並無太大相關,因此,其認為基於資源對於企業績效 (performance)最重要的特性—模仿障礙(barriers to imitability),所有的資源可以分成兩大 類,即財產基礎資源及知識基礎資源。 (一)財產基礎資源(property-based resources):某些資源之所以不能被模仿是因為受 到財產權(property rights)的保護,競爭者無法合法奪取或模仿,例如合約、所有權、或 專利權;如果競爭者想要合法取得該資源,就必需支付約當該資源未來經濟價值的現值。 財產基礎資源包括組織的實體資源、人力資源、以長期合約獨佔稀少的生產因素、獨享 某一項具有價值的技術權利或是專享特定的通路優勢。

(二)知識基礎資源(knowledge-based resources):另外有很多具價值的資源,並未受 到財產權的保護,其之所以未被模仿,是因為受到知識障礙(knowledge barriers)的保護, 因為該種資源通常具有不可言傳性、模糊性等特性,競爭者往往不知從何模仿 (Lippman and Rumelt, 1982)。知識基礎資源包括組織資源(例如文化)、科技和管理資源等。 一般而言,愈是稀有難被模仿的資源,其潛在的價值創造能力愈大,因此組織會尋 求並發展有形及無形的資源,將其和組織內專屬的營運流程與模式結合後,產生組織獨 特的「核心能耐」(Penrose, 1959; Rumelt, 1984)。 以資源基礎觀點來考量影響組織選擇垂直整合或虛擬整合的考量如下: 1. 假設有限理性之下,組織會因規模、範疇及時間不經濟的問題而無法無限制地成長 下去(Madhok, 1996; Tsang, 1998)。 2. 另一方面,當資源並非專為特定組織而發展時,這些資源與相關的管理協調能力將 可能成為競爭對手的模仿標的。 組織衡量投入並在其中力求報酬,基於上述情形,當組織發覺繼續整合相關資源已 經無法再獲得價值溢酬時,組織的資源及生產活動將以市場交易的形式進行。所以將資 源基礎理論運用於供應鏈管理上,即是探討上下游組織間是否進行交易與合作: 1. 公司由合作夥伴那取得稀有的寶貴資源,再運用企業獨特的組織結構、企業流程、 組織文化、與價值觀等組成的能力(capabilities),形成對手難以複製的「獨特競爭力」 (distinctive competencies)。 2. 公司投資自己的資源以滿足合作夥伴的特有組織結構與商業流程等能力,進一步交 換到合作夥伴的「核心能耐」為公司帶來價值。

2.5.2 規模經濟理論 規模經濟是描述廠商產出的長期平均成本隨產量增加而減少的情況。Adam Smith 以提高生產量將有助於勞動力的專業與分工來解釋生產面的規模經濟利益(Smith, 1776)。 而Alfred Marshall 則將規模經濟區分為外部規模經濟與內部規模經濟。內部規模經 濟是指廠商可藉由提高產量來降低生產成本,但有時個別廠商並沒有內部規模經濟,但 是藉由整個產業的擴張也可以帶來經營環境改善或其它有利的生產條件,因而使個別廠 商的生產成本下降,這就是所謂的外部規模經濟(Marshall, 1890)。 $ 平均成本 規模不經 濟 規模經濟 固定規模 Q 圖2-4 規模經濟與平均成本 根據經濟學的生產成本理論,不管是否有固定成本,平均成本一定是隨產量的增加, 先遞減再遞增,形狀如上圖所示。但龐大的固定成本是規模經濟的重要根源(Austvik, 2000),隨著產量的增加,平均固定成本將逐漸下降。 若能妥善使用規模經濟,企業就能享有成本優勢,提高競爭力,也使得部分企業持 續向外擴充,藉由購併、投資等手段拓展公司的規模。 而在規模經濟與垂直整合策略的取捨上,Stigler (1951)認為,企業管轄範圍是垂直 整合或垂直分工將與「市場成長率」有關。當市場成長率高,產業便傾向於垂直分工, 當市場成長衰退,垂直整合則較有利於企業。所以將規模經濟理論運用於供應鏈管理上, 即是探討應如何管理上下游組織間的合作,尋求組織的高價值創值、低成本結構、競爭 優勢與獲利。

2.5.3 交易成本理論

交易成本理論的概念源自於經濟學家Ronald H. Coase,Coase (1937)認為經濟交易

除了生產成本的考量外,交易過程中的資訊蒐集與分析、談判協調、簽定契約與訂約後 的監督工作等,都使交易雙方必須付出額外的成本,這種伴隨交易而發生的成本即為交 易成本(trasaction cost)。

Coase (1937)更進一步在其所著的「廠商的本質(The Nature of the Firm)」一文中提到, 交易成本的產生最主要是因為「環境的不確定(uncertainty)」與「有限理性 (boundary rationality)」,使得市場機能受到扭曲。

Williamson (1975)也認為人性因素與環境因素是導致市場失靈的關鍵,而市場失靈 則造成了交易成本。人性因素包括有限理性(boundary rationality)、投機主義(opportunism); 環境因素則包括環境之不確定性與複雜性(uncertainty and complexity)、少數交易(small number transaction)、資訊不對稱(information impactedness)與交易氣氛(atmosphere)。同 時,他認為上述原因並非獨立存在,而是會交互影響,甚至可能更進一步的提高交易成 本,影響市場失靈。

Williamson (1975)延續 Coase 與其他學者的理論,發展出「交易經濟學(transaction economy)」的觀點,並認為交易是最基本的分析單位(Williamson, 1991),而交易成本則 來自於不完整的契約(incomplete contracting),更進一步將交易成本區分為事前與事後兩 大類。事前的交易成本包括簽約、談判、保障契約的成本。事後的交易成本則包括適應 不良的成本、討價還價的成本、建構及營運成本、與約束成本(Williamson, 1985)。 以交易成本做為考量的基礎,Coase (1937)指出,當一項額外的交易(transaction)在 公司內部完成的成本和透過與其它組織進行交易(exchange)來完成的成本相同時,公司 將會停止擴大組織規模。 而Maher (1997)則認為市場結構對交易形式與控制機制有相當的影響,當企業欲進 行的活動沒有市場交易形式可以提供,且內部化成本遠高於經濟效益時,企業進行合作 的經濟性驅力也隨之增加,產業環境中進行反整合的經濟效益高於合作協議的交易成本 時,企業間的合作才有經濟性之合理基礎。

另外,Grant (2002)也提出垂直關係的類型包括銷售/購買、長期契約、非正式供應 商/顧客關係、代理權同意、供應商/顧客夥伴關係、連鎖經營、合資、垂直整合。因此, 是否進行垂直整合的簡易判斷就在於「市場效率」與「公司效率」的比較—如果市場中 的交易成本大於公司內部的管理成本,則公司應該進行跨階段的垂直整合。 2.5.4 不確定性對商業模式選擇之影響 對於一家廠商而言,不確定性可能是其經營風險的來源。但是在垂直整合程度與不 確定性間的關係上,各個學者的主張以及其實證結果不盡相同。以交易成本理論做為探 討此一問題的基礎時,通常將不確定性視為促成廠商積極取得交易過程中專屬性資產 (specific asset)的理由(Klein, Crawford, and Alchian, 1978)。因此,Williamson (1975)認為, 若不能取得這些交易上的專屬性資產,其他廠商將可能在交易過程中趁機圖利,所以為 了避免交易成本的增加,應防止其他廠商介入,故垂直整合對於高度不確定性是有效的 解決方案。

John and Weitz (1988)、Anderson (1985)及 Walker and Weber (1984, 1987)的研究同樣 以交易成本理論為基礎,結果顯示,垂直整合是對環境不確定的有效回應,也就是說為 了增加對交易成本掌握,廠商會採取垂直整合的策略來因應環境的不確定性。

而Helfat and Teece (1987)在對次級或是行為面的不確定性與垂直整合間的研究上, 以未採取垂直整合的廠商做為控制組,比較採取垂直整合的廠商在整合前與整合後系統 風險的差異。研究結果顯示,這些廠商在整合後的風險是較低的,顯示垂直整合策略有 利於降低經營風險。 然而,其他的實證研究卻呈現相反的結果。Harrigan (1985)與 Porter (1980)主張當廠 商面對高度不確定時,需要維持較高的彈性以因應環境的變化,因此不會傾向進行垂直 整合。 由於文獻上對於不確定性與垂直整合策略的關係存在著互相衝突的主張,隱含垂直 整合與環境不確定性之間的關係,似乎存在著複雜的因果關係,學者們於是更進一步的

將不確定性加以分類,以探討不同的不確定性來源,對於企業垂直整合策略的影響,試 圖解釋實證結果的不一致。

Walker and Weber (1984)首先將不確定性分為技術不確定性(technological uncertainty) 與需求不確定性(volume uncertainty)兩類,並針對這兩種不確定性對廠商採取垂直整合 或虛擬整合決策的影響進行探討。

(一)需求不確定性

需求不確定性指的是需求數量的不確定性,Heide and John (1990)則將其歸類為數量 的不可預測性(volume unpredictability),並明確的定義為「沒有能力正確地預測在關係中 的銷售需求量」。他提出,下游市場的波動性、與製造商在該市場的佔有率,都是造成 不可預測性的原因,而這就會使得廠商必須發展適應性的機制。 市場需求不確定性越高,企業必須更快速地因應環境的變化以做出最適當的決策。 以交易成本的邏輯來看,在需求不確定的情況下,由於無法完全預期未來之需求變動, 以致難以與交易對象簽訂完全契約(complete contract),使得訂約後雙方較可能發生修改 契約的要求與爭議。為降低交易成本,企業較可能採行以內部化方式完成交易(Robertson and Gatignon, 1989),相當於採取垂直整合的模式。 (二)技術不確定性

在技術不確定的的部分,Heide and John (1990)將其歸類為技術的不可預測性 (technological unpredictability),指的是「沒有能力正確地預測在彼此關係中科技技術的 要求」。因此,技術不確定性可能起因於零件、終端產品之標準、規格的變動,或者是 全面性的科技進步。 當技術不確定性存在時,廠商可能無法掌握技術的標準或是標準尚未建立,對技術 具體的應用領域可能也無法有明確的認知,甚至對於產品商業化的潛力也不太清楚,這 些都可能使廠商難以掌握未來成功的關鍵因素。若廠商在技術不確定性很高時即迅速投 入,所必須承擔的風險也隨之增加,因此,Balakrishnan and Wernerfelt (1986)認為在高

度競爭環境下,技術進展快速會促使既有技術在短時間內過時陳舊,因此會降低內部整 合的可能性;Harrigan (1986)亦主張技術的不確定與企業垂直整合是負相關,也就是說 在技術不確定性越高的情況下,廠商採取垂直整合的程度會越低。Heide and John (1990) 提出在技術不確定性下,企業所投入之技術很快就會變成過時的,因此企業較不願意採 行對於企業營運產生變動的策略;Robertson and Gatignon (1998)亦認為技術不確定性愈 高,企業愈不傾向採行內部化,因為在技術環境變動下,有彈性的組織是可以快速地反 應改變,且較短的產品生命週期所需要的是一無標準式的組織(例如策略聯盟),以縮短 技術取得的程序而迅速反應技術改變(Hamel, 1991)。

但是就技術創新的變革上,對於廠商垂直整合策略的選取也有不同的影響。 Chesbrough and Teece (1996)將技術不確定性分為「自主性創新(autonomous innovation)」 與「系統式創新(systemic innovation)」。所謂系統式創新指的是創新必須經由整個產品系 統,透過資訊分享與合作來調適,一般而言,獨立的公司無法彼此協調而共同造就這些 創新;然而自主式創新則可以從其它創新中獨立出來,這些創新所需的資訊,可以在工 業標準下化為有條理的文字。 倘若技術是屬於系統式創新,則採取垂直整合的模式,有效管理公司內部的流程, 對於資訊的交換上會比較有幫助;反之,若技術是屬於自主式創新,利用虛擬的組織將 可以妥善管理研發,並執行商業化的任務。儘管如此,技術改變的頻率仍舊不容忽視, 因此Henderson and Clark (1990)提出,當技術改變頻繁時,組織不適合做垂直整合。

Sutcliffe and Zaheer (1998)則更進一步將不確定性區分為:

1. 主要不確定性(primary uncertainty):肇因於外在環境的變化,例如天然的災害、 顧客偏好的改變、新技術的發明。 2. 競爭不確定性(competitive uncertainty):因直接或潛在競爭者的單純或策略性行 為所引起,例如新廠商的進入、替代品的增加等。 3. 供應商不確定性(supplier uncertainty):起因於對交易夥伴公司行為的不確定, 即交易成本理論中所謂的投機行為(opportunity behavior)。

其實證結果發現,主要不確定性與競爭不確定性與垂直整合程度呈現負相關,而供 應商不確定性與企業垂直整合程度則呈現正相關。 這些晚近的研究顯示不同來源的不確定,對於廠商垂直整合的決策存在不同的影響。 因此管理者在制訂垂直整合策略時,必須先對於不確定性的種類進行辨識與分析,方能 做出正確的決策。

2.6 Fama French 三因子模型

風險與報酬之間常常是相映而生的,想要達到預期的報酬,就必須承擔相對的風險, 彼此間存在緊密的抵換關係(trade-off relationship)。這樣的概念被應用在股票市場上,雖 然高報酬誘使許多投資人進入股市,但在決定投資標的時,卻應當同時考量相關的風 險。 所謂的風險,可簡單的區分為系統風險(即市場風險)與非系統風險。系統風險通常 來自於整個環境,包含政治、經濟、社會等各個面向,無法藉由分散投資而消除。然而, 非系統風險則主要來自於公司內部,其股價波動主要受公司內部經營管理影響,這種類 型的風險是可以透過投資組合的方式降低或消除。自Sharpe (1964)、Lintner (1965)相繼提出資本資產訂價模型(CAPM)後,該模型一 直被學術界及實務界用來評估衡量風險與報酬,其模型如下所示。 E (Rit) = Rƒt + βiM [Rt – Rƒt] 該模型假定Beta 值是解釋橫斷面資產預期報酬之唯一風險因子,因此市場均衡下, 任何人均無法賺取超額報酬。 然而此一概念在1970 年後陸續受到挑戰,Merton (1973)及 Ross (1976)提出理論模 型,認為影響資產報酬的因素不只是市場因素,並從美國股票市場的實證研究中發現許 多 CAPM 理論所無法解釋的報酬型態,稱之為異象(anomalies)。造成這些異象的原因 可能與公司特徵值(firm characteristic)相關的財務變數有關,如:市場規模、淨值市價比、