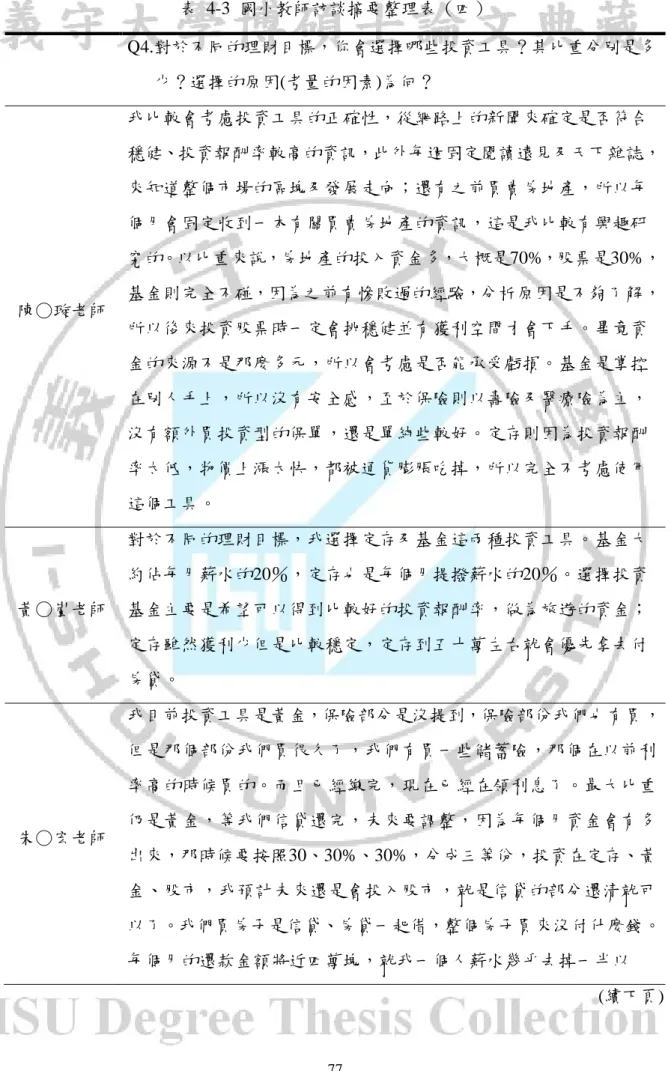

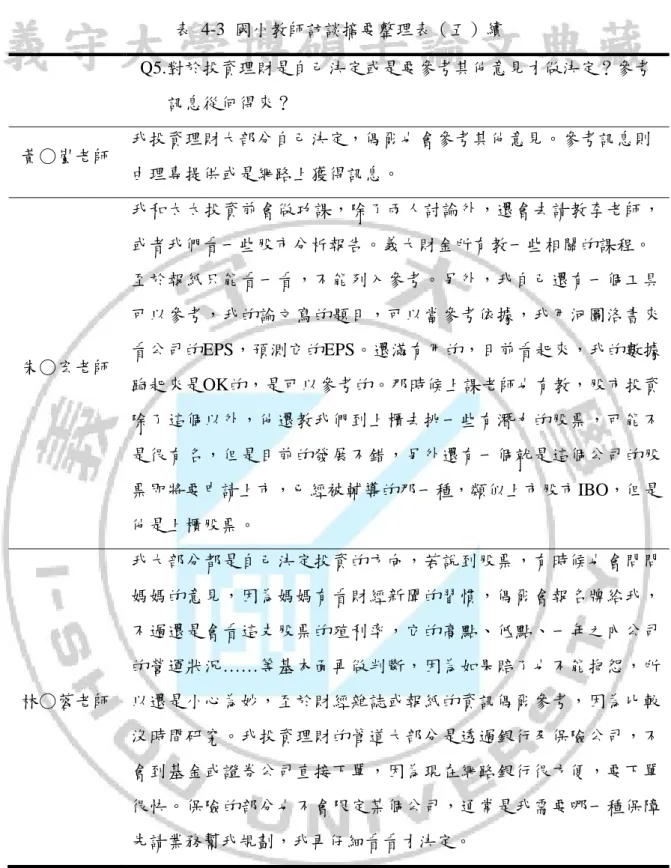

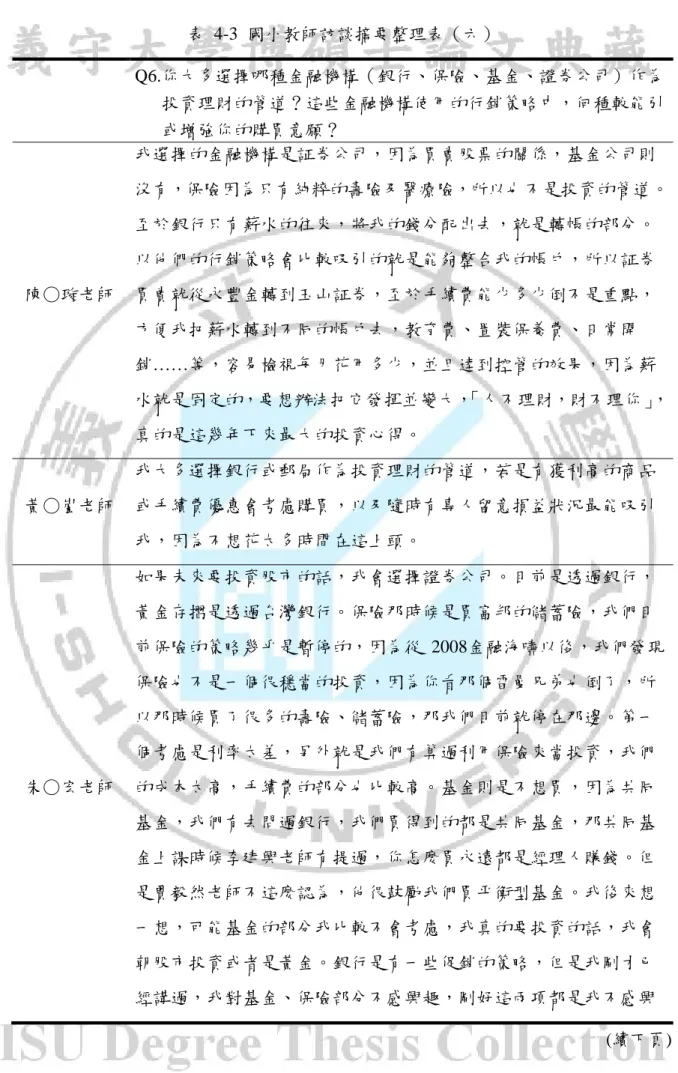

I-Shou University Institutional Repository:Item 987654321/17970

179

0

0

全文

(2)

(3) 謝誌 時間真快,一晃一年半就過去了,回首來時路雖然辛苦,但完成學位卻也令人備感 興奮,心中除了感謝之外,實在沒有別的其他言語可表達了。 能夠順利完成本研究及論文的撰寫,首先要感謝的人就是恩師李樑堅博士及黃永成 博士,這一年來,每個月總是會撥冗與我討論論文的內容,不厭其煩的指正文章中的字 句與格式,並悉心督促,讓我有繼續努力、堅持下去的動力,如此我的論文方得以順利 完成,這份恩情我會永遠銘記在心,沒齒難忘。也要感謝口試委員黃一祥博士及張志雄 博士於百忙中仍費心審閱論文,並給予寶貴的意見與建議,使我的論文能更臻於成熟與 完整。 另外感謝財金所的師長與職員們,在一年半的進修過程中,為我們提供優質的教育 學習環境及實用的課程,著實感到受益良多。並且由衷感激李建興主任、賈毅然老師、 黃永成老師的用心教學,讓我在財金專業領域中成長許多。 求學過程中,最要感謝宸蓁和曉芬這兩位好同事兼好同學的鼓勵與支持,在艱辛枯 燥的論文寫作過程中,幸好有妳們在一旁鞭策與激勵,使得預定的進度都如期達成,才 能順利完成論文。另外也誠摯感謝學年同事依均、榮興、莉羚、世雄、惠鈺這些好夥伴 的聲援,使我時時刻刻充滿力量,迎接每一次的挑戰。 最後,感謝我的爸爸和媽媽,謝謝你們的支持與包容,當我利用晚上進修上課時協 助照顧孩子,使我不致於分身乏術;還要特別感謝我的先生尚民,在我撰寫論文期間擔 任顧問角色及論文版面的處理,並在我忙碌時幫忙照料教導孩子,全心全意的體貼,讓 我無後顧之憂的進修,得以完成拿到碩士學位的美夢。 能有今天的小小成就,懷著一顆感恩的心,謹將本論文成果呈獻給大家,並獻上我 最誠摯的祝福。. 邱碧君 謹誌於 2014 年 12 月 21 日. I.

(4) 摘要 本研究旨在探討高雄市國小教師投資行為與行銷策略之現況與分析,以及與不同社 經背景變項的差異情形。本研究經由深度訪談 4 位資深國小教師及 4 位金融機構主管以 及文獻回顧之方式設計成問卷題目,以自編之「高雄市國小教師投資行為及行銷策略正 式問卷」作為資料蒐集的工具,並以高雄市國小教師為研究對象,總計有效樣本共 461 份。根據問卷填答結果,以敘述性統計、信度分析、效度分析、因素分析、T 檢定及單 因子變異數分析等方法進行資料分析。 經分析後,本研究中不同社經背景變項中「性別」、「年齡」「婚姻」、「扶養人 數」、「家庭年總收入」、「服務地區」對於國小教師投資行為題項有顯著差異;「年 齡」、「家庭年總收入」對於金融機構行銷策略題項有顯著差異。 根據資料分析結果,社經背景變項研究結論如下: 一、國小教師理財態度傾向保守穩健;男性教師偏向積極,女性教師則傾向保守。 二、國小教師投資理財動機以「準備子女教育基金」、「累積個人財富」為主。 三、國小教師投資理財資訊以「書籍、報章雜誌或電視媒體」、「親朋好友」、「網路 理財投資資訊」為主。 四、國小教師投資理財工具以「銀行定期存款」、「保險」、「基金」為主。 五、金融機構行銷策略中:「服務策略」、「通路策略」、「促銷策略」最能打動國小 教師。 最後,根據結論提出相關建議,以做為未來研究國小教師投資行為及金融機構制定 行銷策略之參考。 一、針對國小教師方面,建議及早規劃個人理財、避險與節稅,充實理財投資知識,才 能有效累積個人財富與子女教育基金之目標。 二、針對金融機構方面,建議應了解國小教師理財特質,到校辦理宣導活動,充實教師 理財投資知能,協助個人理財規劃。. 關鍵詞:國小教師、投資行為、行銷策略. II.

(5) Abstract This study aimed to investigate the current situation, analysis and relationships of investment behavior and marketing strategies for elementary school teachers in Kaohsiung City. And study the variance with different social-economic background variables as well. In order to achieve the purpose, we design the questionnaire through in-depth interviews four senior teachers of elementary school and four executives of financial institution as well as a literature review. We take " Questionnaire for investment behavior and marketing strategy of Elementary School teacher in Kaohsiung City " as our data collection tool. There are 461 valid samples to Elementary School teachers in Kaohsiung City for the study. According to the results of the questionnaire respondents, we did the data analysis by descriptive statistics, reliability analysis, validity analysis, factor analysis, methods T test and ANOVA analysis. After analysis in our study, there is a significant difference on investment behavior of elementary school teachers for different social-economic background variables in the sex, age, marriage, number of dependents, total annual household income, service area. And there is a significant difference of marketing strategies for financial institutions in age, total annual household income. According to the results of the data analysis, the conclusions of this study are as follows: 1. Elementary school teachers tend to conservative and steady, male teachers tend to positive, female teachers tend to conservative. 2. The main sources of investment information of elementary school teachers are from "preparing children education fund" and " accumulation of personal wealth ". 3. The main sources of investment information of elementary school teachers are from "books, newspapers, magazines or television media", "friends and relatives", "information of financial investment from internet”. 4. The main investment tools of elementary school teachers are "bank deposits", "insurance" and "funds". 5. The most attractive marketing strategies in financial institution for elementary school teachses are "service strategy", "channel strategy", "promotion strategy".. III.

(6) Finally, we propose some suggestions based on the conclusions. They could be the reference as future research of investment behavior and marketing strategies developing of financial institutions for elementary school teachers. First, for elementary school teachers, we recommend they need to have early planning for personal finance, hedging, tax saving, and fulfill knowledge for financial investment in order to effectively target the accumulation of personal wealth and children's education fund. Second, for the financial institutions, we recommend they need to be aware of the financial character of elementary school teachers and to hold some propaganda in school to enrich teachers' financial investment knowledge and assist them to have personal financial planning.. Keywords:Elementary School Teachers, Investment Behavior, Marketing Strategy. IV.

(7) 目錄 謝誌 ............................................................................................. I 摘要 ............................................................................................ II Abstract.......................................................................................... III 目錄 ............................................................................................ V 表目錄 ....................................................................................... VII 圖目錄 ........................................................................................ IX 笫一章 緒論 ................................................................................... 1 笫一節 笫二節 笫三節 第四節 第五節. 第二章. 研究動機 ....................................................................................... 1 研究目的 ....................................................................................... 4 名詞釋義 ....................................................................................... 5 研究範圍與限制 ........................................................................... 7 研究流程 ....................................................................................... 9. 文獻探討 ......................................................................... 10. 笫一節 投資行為相關理論之探討 ......................................................... 10 笫二節 國小教師投資行為之探討與回顧 ............................................. 29 第三節 金融商品行銷策略相關理論之探討與回顧 ............................... 42. 笫三章 研究設計與實施 ............................................................... 57 笫一節 笫二節 笫三節 笫四節 第五節. 研究架構 ....................................................................................... 57 研究假設 ....................................................................................... 59 研究對象 ....................................................................................... 60 研究工具 ....................................................................................... 64 資料分析方法與工具 ................................................................... 72. 笫四章 研究結果與統計分析 ....................................................... 74 笫一節 第二節 第三節 第四節 第五節. 第五章. 深度訪談整理 ............................................................................... 74 敘述性統計分析 ........................................................................... 89 排序比較分析 ............................................................................... 92 問卷信度與效度分析 ................................................................... 96 整體研究架構驗證與分析 ....................................................... 108. 結論與建議 ................................................................... 141. 第一節 主要研究發現 ........................................................................... 141 第二節 結論.............................................................................................. 145 第三節 研究建議 ..................................................................................... 147. 參考文獻 ....................................................................................... 149 一、中文部分............................................................................................ 149 V.

(8) 二、英文部分............................................................................................ 154 附錄一、專家效度問卷 ........................................................................... 158 附錄二、高雄市國小教師投資行為及行銷策略正式問卷 ................... 164. VI.

(9) 表 2-1 表 2-2 表 2-3 表 2-4 表 2-5 表 2-6 表 2-7 表 2-8 表 2-9 表 2-10 表 2-11 表 3-1 表 3-2 表 3-3 表 3-4 表 3-5 表 3-6 表 3-7 表 3-8 表 4-1 表 4-2 表 4-3 表 4-4 表 4-5 表 4-6 表 4-7 表 4-8 表 4-9 表 4-10 表 4-11 表 4-11. 表目錄 投資的定義 ......................................................................... 10 雷克立夫投資決策過程 ........................................................ 14 投資行為的定義 .................................................................. 15 投資行為研究構面 ............................................................... 17 投資行為相關文獻 ............................................................... 19 國小教師投資理財行為相關文獻 .......................................... 29 各學者所提出關於影響投資理財行為因素整理表 ................. 39 行銷的定義 ......................................................................... 42 產品層次分類表 .................................................................. 49 推廣組合要素特色表 ........................................................... 54 推廣組合要素的優缺點 ........................................................ 54 高雄市各區都市分層一覽 .................................................... 62 高雄市分層母群體國小教師人數分配表(人) .................... 63 個人目前的投資行為 ........................................................... 65 金融機構之行銷策略 ........................................................... 65 問卷基本社經變項 ............................................................... 66 國小教師投資行為 ............................................................... 67 金融機構行銷策略 ............................................................... 69 問卷發放區域、分層、學校一覽表 ...................................... 70 深度訪談對象背景(國小教師) .......................................... 74 深度訪談對象背景(金融機構主管)................................... 74 國小教師訪談摘要整理表(一).......................................... 75 金融機構主管訪談摘要整理表 ............................................. 81 受訪教師基本資料統計分析表 ............................................. 90 國小教師投資行為之排序比較表 .......................................... 92 金融機構行銷策略之排序比較表 .......................................... 94 國小教師投資行為之各變數信度表 ...................................... 96 金融機構行銷策略之各變數信度表 ...................................... 98 問卷信度分析表 .................................................................. 99 問卷內容效度分析表 ......................................................... 100 KMO 及 Bartlett’s 球形檢定 ............................................. 108 VII.

(10) 表 4-12 表 4-13 表 4-14 表 4-15 表 4-16 表 4-17. 國小教師投資行為之構面特徵值與解釋變異 ...................... 109 國小教師投資行為之構面項目及因素負荷量 ...................... 109 國小教師投資行為之構面特徵值與解釋變異 ...................... 110 國小教師投資行為之構面項目及因素負荷量 ...................... 110 性別對於國小教師投資行為各題項之 t 檢定摘要表 ............ 111 年齡對於國小教師投資行為各題項之單因子變異數分析摘要 表……………………………………..…………………………113 表 4-18 婚姻對於國小教師投資行為各題項之單因子變異數分析摘要表. ......................................................................................... 116 表 4-19 學歷對於國小教師投資行為各題項之單因子變異數分析摘要表. ......................................................................................... 118 表 4-20 扶養人數對於國小教師投資行為各題項之單因子變異數分析摘 要表 .................................................................................. 119 表 4-21 家庭年總收入對於國小教師投資行為各題項之單因子變異數分 析摘要表 ........................................................................... 122 表 4-22 服務地區對於國小教師投資行為各題項之單因子變異數分析摘 要表 .................................................................................. 124 表 4-23 性別對於金融機構行銷策略各題項之 t 檢定摘要表 ............ 126 表 4-24 年齡對於金融機構行銷策略各題項之單因子變異數分析摘要表. ......................................................................................... 128 表 4-25 婚姻對於金融機構行銷策略各題項之單因子變異數分析摘要表. ......................................................................................... 130 表 4-26 學歷對於金融機構行銷策略各題項之單因子變異數分析摘要表. ......................................................................................... 132 表 4-27 扶養人數對於金融機構行銷策略各題項之單因子變異數分析摘 要表 .................................................................................. 134 表 4-28 家庭年總收入對於金融機構行銷策略各題項之單因子變異數分 析摘要表 ........................................................................... 136 表 4-29 服務地區對於金融機構行銷策略各題項之單因子變異數分析摘 要表 .................................................................................. 138. VIII.

(11) 圖目錄 圖 圖 圖 圖 圖 圖 圖 圖. 1-1 2-1 2-2 2-3 2-4 2-5 2-6 3-1. 研究流程............................................................................................ 9 行銷策略關係圖.............................................................................. 47 行銷組合策略.................................................................................. 48 價格的決定因素.............................................................................. 50 訂價方法.......................................................................................... 51 市場的通路結構.............................................................................. 52 行銷系統.......................................................................................... 56 研究架構.......................................................................................... 58. IX.

(12) 笫一章. 緒論. 本章旨在敘述本研究的緣起與目的,提出研究問題,繼而解釋重要名詞與研究限 制。全章共分為五節:笫一節說明研究動機;笫二節是研究目的;笫三節是名詞釋義; 笫四節為研究範圍與限制;笫五節則是研究流程。. 笫一節. 研究動機. 近年來,臺灣人口老化問題日益嚴重,至1997年之後更下降為全球生育率最低水 準的國家之一,根據內政部戶政司的公告數據,至2013年底,臺灣65歲以上的老人佔 總人口的11.53%,老化指數更達到80.51%的程度,均創下歷史新高。臺灣已經正式 成為高齡化國家,與歐美各國比較,我國高齡化速度可說是相當驚人。面對這樣的環 境變化,每個人都應該及早為自己的退休生活做準備,以確保在退休後的經濟安全(陳 志彥,2005)。相較於歐美等先進國家,我國在照顧老人的政策上顯得不夠完備,陳 寬政(2009)指出老年人雖然可以自身儲備養老資源,但在人口迅速老化及青壯年勞 動人口同時衰退下,所需支出的照護費用將因為勞動報酬率上漲而增多,儲蓄卻因資 本報酬率降低與投資風險而大打折扣。 臺灣目前除了人口老化問題日趨嚴重外,同時也因醫療水準大幅提升和擁有全民 健保制度的關係,國人平均壽命愈來愈長;再者,子女教育費用逐年攀升,近年更因 油電雙漲,而使物價大幅調升,通貨膨脹已是無可避免的,使得國內勞動人口的負擔 越來越重,而三大退休基金獲利能力及所得替代率飽受批評,退休金不足的問題始終 存在,也因此凸顯投資理財的重要性。過去認為錢存在銀行能賺取利息,享受複利效 果。如今利息在通貨膨脹的侵蝕下,實質報酬率幾乎於零,甚至為負數。對於外在經 濟變動較不敏感的國小教師而言,在少子化(養兒無法防老)及高齡化社會日趨嚴重 的情況下,應當及早進行個人的理財規劃,以保晚年生活無虞。本研究想瞭解目前國 小教師的投資行為為何?以及在不同的社經背景變項中,國小教師的投資行為是否有 所差異?此為本研究動機之一。 目前臺灣的投資環境變動快速,在網路無遠弗屆及金融市場自由化和國際化的影. 1.

(13) 響下,金融商品不斷推陳出新且趨於複雜多元,如認購權證、期貨選擇權、結構性商 品、不動產信託基金等。此外,金融業之行銷策略也持續地改變,各出奇招努力開發 新客源,因此消費者需要累積更多方面的理財知識與能力,以提昇理財素養水準。國 內金融機構之活期存款利率因經濟不景氣的影響已趨近於零利率,以臺灣銀行(2014) 公告的12個月以上的定存利率低於1.5%來看,並扣除通貨膨脹率後,存在銀行只是讓 錢不斷變薄,因此促使多數國人傾向參與定存以外的理財方法,希望能在金融市場上 獲取超額報酬。 周麗玲(2008)、陸裕方(2008)、黃國鈐(2010)的研究發現教師主要的投資 工具比較偏向金融機構定存、購買基金與保險,大部分國小教師的教育養成背景欠缺 投資理財專業課程,因此選擇低風險及保本的投資工具是普遍現象。國小教師的生活 方式較一般人單純,每天往返家庭與學校間,接觸層面較為稀少,社交圈不大,雖然 有固定的薪資收入,每月亦均有退撫基金的提撥和子女教育補助金等福利,由於對財 經消息與經濟環境的變動較不敏感,所建構的投資行為相對而言不那麼積極主動,然 而2010年之後面對低利率的投資環境和日趨多元且複雜的理財商品,國小教師是否了 解投資工具的風險與報酬的關係,投資的行為是否仍處於態度保守只求穩定利益,或 是變動為勇於追求報酬而不畏懼風險,仍需經由調查才能界定出真正的投資特性。此 為本研究動機之二。 投資理財包含了短、中、長期的財務規劃與執行,短期如目前每日的生活支出, 中期如結婚、撫養子女及其教育經費甚至到購置房屋等,長期則如退休金養老等需 要,因此如何妥善的進行投資理財規劃,是每個人都須面對的問題。但現今的金融市 場日益複雜,金融商品更是琳琅滿目,使得投資者不知如何挑選適合自身需求的商 品,因此只能依賴親朋好友、銀行理專的推薦或透過報章雜誌的消息來做投資,最後 能賺到合理報酬的人卻屬少數,大多數人都是虧損或認賠出場,或購買許多不符需求 的金融商品,所以較為理想的做法應是投資者需要累積多方面的財務知識來進行財務 決策。 根據王傳蒂(2006)、黃國鈐(2010)的研究指出教師在選擇投資工具因素考量 主要為投資風險與報酬的高低。沈秋霜(2011)的研究指出在實務及經驗中讓投資學 者發現,投資者在做出投資行為時並非完全是理性的,可能存在著心理上的偏誤或決. 2.

(14) 策判斷的偏差,因此投資者在追求超額報酬的同時,也面臨著伴隨而來的投資風險, 當然必須謹慎操作。周麗玲(2008)、陸裕方(2008)、黃國鈐(2010)的研究發現 教師財務規劃以增加財富為主;每年投資報酬率以5~10%最多;有75.4%受訪者,除 了金融機構存款與保險外,另有其他投資。由此可知,大部分的國小教師都有投資理 財行為。而教師在恢復課稅後,首先受到影響的便是薪資所得,對國小教師而言,課 稅後教師薪資實質所得將大幅度減少,趨向於減薪(黃毓捷,2009)。但面對已經開 始實施的課稅議題,國小教師的理財觀和風險容忍度是否會因而受影響,其投資行為 是否也會跟著有所調整呢? 一旦能夠分析出國小教師的購買商品態度及投資行為,接著就能針對其偏好來設 計對應的金融商品以進行推廣及行銷。然而提出之行銷策略,如何能貼近國小教師的 實際需求,並且能激發其購買此理財商品,具有探討分析的意義與價值。此為本研究 動機之三。 綜合以上所述,本研究選定「投資行為與行銷策略」為主題,並進行對高雄市國 小資深教師及相關金融業者之訪談(銀行、保險、基金、證券公司之主管),以擬定 整合問卷設計之內容,並且實際針對高雄市國小教師的投資行為做調查,以作為金融 機構擬定行銷策略之參考依據。. 3.

(15) 笫二節. 研究目的. 根據上述研究動機,本研究的主要研究目的如下:. 一、進行高雄市國小教師投資行為之現況特性及分析。 本研究針對高雄市國小教師投資行為的動機、資訊來源、投資工具與選擇因素的 現況作探討,並以李克特式(Likert)五點量表來加以分析說明。. 二、進行高雄市國小教師投資態度及行為之深度訪談整理分析。 本研究擬透過深度訪談方式彙整平日具投資行為之國小資深教師之相關意見,以 作為問卷調查題目之設計參考。. 三、進行金融機構擬定行銷策略之深度訪談整理分析。 本研究擬透過深度訪談方式,彙整金融機構主管如何對國小教師銷售金融商品之 行銷策略的相關意見,以作為問卷調查題目之設計參考。. 四、了解高雄市國小教師對金融商品行銷策略之認知看法。 本研究主要在了解吸引國小教師購買金融商品的行銷策略為何,並根據林義畔 (2010)歸納成「服務策略」 、 「價格策略」 、 「通路策略」 、 「促銷策略」及「客戶關係 處理策略」五個類別,加上透過訪談國小資深教師及金融機構主管以及與指導教授商 討之後設計問卷,並以李克特式(Likert)五點量表來加以分析,做為金融機構擬定 行銷策略的依據。. 4.

(16) 笫三節. 名詞釋義. 為使本研究所使用的重要變項或名詞的意義清楚明確,茲將本研究中所包含的重 要名詞與研究變項分別界定如下:. 一、國小教師 本研究所稱之「國小教師」係指高雄市 102 學年度正式編制之公立國小教師,不 包括增置教師與實習教師。. 二、投資行為 不同特質的投資者通過合理安排資金,運用如儲蓄、債券、基金、股票、期貨、 外匯、房地產、保險以及黃金等投資理財工具對個人、家庭和企事業單位資產進行管 理和分配,並搜尋市場資訊做出投資決策,達到資產保值或增值,學習投資、累積經 驗或節稅等種種目的之行為。根據相關文獻和訪談國小資深教師、金融機構主管及研 究目的將投資行為的研究層面訂為:「投資動機」、「資訊來源」、「投資工具」三 大類,做為投資行為的三個研究構面(沈秋霜,2011)。 本研究的國小教師投資行為是以在研究者自編的「國小教師投資行為量表」各層 面以單選題方式呈現,由受測者勾選出最符合自己投資行為狀況的項目。主要在了解 受測者的投資行為,分數越高,表示該選項是較多國小教師進行投資行為的模式。. 三、行銷策略 行銷策略是為滿足顧客需求及提昇市場競爭力所企劃之整合性產品推展概念,應 該不只是價格或通路策略,而是包括:目標、定位、通路、價格、推廣及產品等策略。 依照 Louis E. Boone 及 David L. Kurtz (1994)二學者謂之,其包括的基本要素有: (1)目標市場,(2)產品、配銷、促銷及價格的行銷綜合變數,以滿足目標市場的 需要。根據林義畔(2010)和訪談國小資深教師、金融機構主管及研究目的歸納成「服 務策略」、「價格策略」、「通路策略」、「促銷策略」及「客戶關係處理策略」五 個類別,做為金融機構擬訂行銷策略的五個研究層面。. 5.

(17) 本研究的行銷策略是以研究者自編的「金融機構行銷策略量表」,各層面以單選 題方式呈現,由受測者勾選出最符合自己購買金融商品狀況的項目。主要在了解吸引 國小教師購買金融商品的行銷策略為何,分數越高,表示該選項是打動較多國小教師 購買金融商品的行銷策略,以作為金融機構的參考依據。. 6.

(18) 第四節. 研究範圍與限制. 本節旨在對本研究的研究範圍與研究限制加以說明。在研究範圍方面,針對研究 地區、研究對象與研究內容加以描述;在研究限制方面,則針對研究區域與研究變項 加以說明。. 一、研究範圍 本研究之研究範圍,從研究地區、研究對象與研究內容三方面加以說明如下: (一)、研究地區 本研究係以高雄市國小教師為取樣範圍,其他地區之國小教師,則不在本研究範 圍內。 (二)、研究對象 本研究屬於區域型的研究,以高雄市102學年度正式編制國小教師為調查對象, 包括高雄市公立國小校長、教師兼主任、教師兼組長、級任導師、各科專任教師。 (三)、研究內容 本研究之研究方法,主要以文獻回顧、深度訪談與問卷調查所蒐集之資料為主, 而後瞭解國小教師投資行為與金融機構行銷策略之現況與關係,最後針對研究結果提 出結論與建議。 在國小教師投資行為方面,本研究由文獻探討、深度訪談及問卷預試歸納整理出 三個構面,分別為「投資動機」、「資訊來源」及「投資工具」(沈秋霜,2011); 在行銷策略方面,本研究經由林義畔(2010)及深度訪談、問卷預試後歸納整理出五 個層面,分別是「服務策略」、「價格策略」、「通路策略」、「促銷策略」及「客 戶關係處理策略」這五個層面為主。. 二、研究限制 本研究針對欲探討之主題,雖然在研究過程中力求嚴謹,但限於時間、人力、物 力、研究範圍等因素,無法涵蓋各層面相關變數,所以有以下限制:. 7.

(19) (一)、研究區域 本研究以國小教師為主要研究對象,但由於研究者在時間、經費及物力有限的情 況下,僅以高雄市正式編制之國小教師為研究母群體,因此在研究發現的推論上,也 僅針對高雄市國小教師,若要針對其他地區做解釋或應用,尚須擴大母群體,再做深 入而嚴謹的考驗,才能作普遍推估。 (二)、研究變項 影響國小教師投資行為與金融機構之行銷策略的因素相當多,本研究在歸納相關 文獻、深度訪談內容及考量研究目的之後,擬針對高雄市國小教師個人基本社經變 項、國小教師之投資理財行為與金融機構的行銷策略對國小教師之影響及效果這三者 間的關係和相關因素做探討,實務上無法涵蓋所有的變項,因此在研究推論時會有所 限制。. 8.

(20) 第五節. 研究流程. 在了解研究背景與動機之後,首先擬定研究目的與範圍,將蒐集相關理論與文獻, 並提出研究架構與方法。藉由次級資料之蒐集整理、針對具有投資行為之國小資深教 師及金融機構主管進行訪談以了解其看法,其次根據訪談與文獻設計問卷,並發放問 卷,最後將問卷所得資料進行統計分析,進而歸納出高雄市國小教師之投資行為,以 作為金融機構擬定金融商品行銷策略之依據,並提出本研究之結論與建議,研究流程 如圖1-1 所示:. 確立研究目的及範圍. 相關文獻回顧及整理. 深度訪談. 問卷設計. 問卷調查. 統計分析. 結論及建議. 圖1-1. 研究流程. 9.

(21) 第二章. 文獻探討. 本研究旨在探討投資行為與行銷策略關係之研究。本章共分三節:第一節投資行 為相關理論之探討與回顧;笫二節國小教師投資行為之探討與回顧;笫三節金融商品 行銷策略之探討與回顧;茲分述如後。. 笫一節. 投資行為相關理論之探討. 壹、投資的意義 價值投資之父葛拉漢(Benjamin Graham,2001)說:「所謂的投資,就是在經 過了完整又仔細的分析之後,為了確保本金的安全,並且能得到滿意的報酬率所做的 行為。」 投資概念既包括直接間接的股票、債券投資,也指購置和建造固定資產、購買和 儲備流動資產的經濟活動,有時也用來指購置和建造固定資產、購買和儲備流動資產 (包括有價證券)的經濟活動,必須運用資金,而運用上述資金的過程是一種經濟活 動。因此,投資一詞具有雙重含義,既用來指特定的經濟活動,又用來指特種資金。 關於投資的定義,國內外學者有各種不同的詮釋,茲將各學者專家所下定義綜 合整理如表 2-1所示: 表 2-1. 投資的定義. 研究者(年代). 投資的定義 認為投資是指以現金投入任何事物的行為,依不同投資行 為的特性,主要可分成財務性投資及經濟性投資兩類。所. Keynes(1936). 謂財務性投資,即是把流動資金,如現金、銀行存款等投 入金融市場或有價證券,獲取資本利得。而經濟性投資, 則是對各種生產因素的投資。 (續下頁). 10.

(22) 表 2-1. 投資的定義(續). 研究者(年代). 投資的定義. Rejda 和 McNamara. 所謂投資,是指為了達成長期的財務目標而暫時交出使用. (1998) Bernstein (1999). 錢的權利,以賺取報償為目的之資產。 當個人或企業決定放棄眼前的消費或享受,以便在將來得 到更多的消費利益時,就是在投資。 投資是指人們對目前擁有的金錢或資源所做的保留,希望. Bodie et al. (2008). 藉由適當的配置,使其在未來能換取更高的收益以提昇滿 足感。 舉凡資金之運用,不管其屬於何種性質,都可視為投資。 在企業營運上,或個人理財上,運用資金以求取利潤之行. 郭崑謨 (1988). 為,乃屬廣義投資。狹義投資是較嚴謹投資行為,通常係 特指運用資金換取企業營運之固定設備,或個人理財上運 用資金換取耐久財之行為。. 何憲章等人 (1990) 錢 money 理財 研究室 (1994). 「投資」最廣義的定義就是:犠牲目前確定的事物或消費, 以換取未來不確定的事物或消費。 人們將儲蓄下來的資金運用於生產工具的改良或是研究開 發,以促進技術進步,提高產能,這就是「投資」。 強調如何發揮生產性儲蓄的效果,亦即將個人或家庭收入. 王淑芬 (1995). 中多餘的收入作有效率的規劃,期待帶來更多的報酬,增 加未來的消費能力. 林鴻鈞 (1996) 黃培源 (1997). 投資是指管理已有的錢財,使其產生所期望的收益,在可 容忍的風險程度下達成短、中、長期的理財目標。 提出投資理財的八字訣是:投高報酬,降低風險。 認為投資是指可以預期帶來報酬(獲利)的理財行為。在. 陳忠慶 (1998). 性質上是一種消極的作為,也就是不必像上班工作或經營 事業那樣,幾乎每天都要投注相當的時間對精力。 (續下頁). 11.

(23) 表 2-1. 投資的定義(續). 研究者(年代). 投資的定義 投資是可以預期在未來會帶來報酬或損失的理財行為,一. 江復明等人 (2003). 種消費的延遲,犧牲目前消費而將資金予以安排,且需承 受某一段時間後投資結果的不確定性,掌控當前錢財的運 用,去創造未來的財富。 「投資」係泛指將金錢用於購買有殖利能力的資產上,以. 林秋堂(2007). 換取未來財富的行為。廣義的投資係指投資人提供具有生 產價值的資產,使其獲取預期的收益或資本利得,狹義的 投資是指證券投資活動。 投資是利用目前多餘的資金,從事未來具有增值效益的活. 謝劍平 (2008). 動。目的是希望未來的個人財富或企業價值能隨著這些活 動所產生的有形或無形收益逐漸增加。 投資理財係指將閒置的自有資金做有效率的投資規劃,不 僅善用複利的加乘效果,同時也要確認自身的風險承受. 林素霞 (2009). 度、掌握各項資產商品的獲利並評估每項資產商品本身的 風險,長期持有、持續投資,使資金有效地發揮儲蓄效益, 創造出合理的預期報酬。 投資是指為了達成短、中、長期的理財目標,延遲消費或. 黃思婷 (2010). 享受,將資金做有效率的管理與適度的規劃,期望獲得合 理利潤報酬的行為。. 沈秋霜 (2011). 投資是個人、家計單位或公司法人將資金作有效率的規 劃、運用,期待創造合理的預期利潤的行為。 認為投資涉及財產的累積以求在未來得到收益,技術上來. 智庫·百科 (2013). 說,意味著將某物品放入其他地方的行動。即是經濟主體 為獲得經濟效益而墊付貨幣或其他資源用於某項事業的經 濟活動。. 資料來源:參考沈秋霜,2011;本研究整理 綜觀上述學者的論述可知,投資是個人或企業為了達成長期的財務目標,將閒置 12.

(24) 的資金或資源延遲消費或享受,並做仔細完整的分析及適當合理的配置,以期創造出 滿意報酬率的行為。. 貳、投資行為的定義 金融市場上投資工具種類繁多,要在有限的個人資金運用之下獲取預期的合理利 潤,投資實是一門深奧至極的學問,因此利用各種管道蒐集資訊,評估市場環境與風 險高低及投資機會成本……等,就成為投資者必須深入鑽研的重要議題。 Fama(1970)提出效率市場假說,並提出三項假設:1、投資者是理性的,可以 合理評估投資標地的價格。2、即使有部分的投資者是非理性的,但交易過程會隨機 抵銷彼此之間的影響。3、若是部份投資者有相同方向的不理性行為,將可藉由市場 套利機制使價格回歸合理的位置。 Slovic(1972)解釋投資行為時,認為投資行為是人類於投資決策過程中,所發 現的歷程,包括投資心理面、資訊蒐集、資訊的定義和解讀並做研究與分析,以及對 投資分析的判定、預測、診斷、評價等,最後作出決策的行為。 Kahneman 和 Tversky (1979)和 Shiller(1984)發現投資人的投資行為存在 著非理性且非隨機發生,故投資人在決策上非因隨機產生錯誤,而是判斷錯誤所致。 Block(1986)將投資行為定義為投資者直接涉及於證券獲得及承擔風險之行動,其 中包括導致這些行動所產生之投資決策過程在內。 Amling(1988)指出投資行為是個人投資者或機構投資者,投資於財務性資產以 獲取利益,同時調和未來數年投資期間投資風險的行動。由其定義可知投資行為共含 三個因素:報酬(股利或資本利得)、風險(風險極小化)、時間(長、短期)。 Daniel et. al.(1997)和 DeLong et. al.(1990)認為投資者對價格較難評估的股 票,投資者常因過度自信或認知的偏差,當股價初期對基本面資訊因過度反應,以至 於使價格偏離基本面,最後終經市場操作回歸基本面。因此他們認為中長期正報酬常 源自於市場的過度反應(overreaction)。 Radcliffe(1990)則是以投資決策過程的三個階段來說明投資行為的程序。其認 為投資行為的第一階段應確認投資組合的目標及限制條件,第二階段則需要評估與選 13.

(25) 擇能與第一階段目標及限制條件符合的各種證券,第三階段則是監控投資組合的績效 如表2-2所示: 表 2-2 雷克立夫投資決策過程 投資目標及限制條件. 評估與選擇. 投資績效監控. 1.投資目標 期望投資組合報酬率 2.限制條件. 1.期望報酬率. 1.報酬率風險績效. (1)分散化程度. 2.證券風險. 2.其他投資組合之限制. (2)風險水準. 3.證券價值. 條件. (3)投資水準 (4)其他 資料來源:Robert C. Radcliffe,Investment,1990. Hirshleifer , Avanidhar 和 Sheridan(1994)觀察發現如果存在著有利可圖並值得 蒐集和研究的資料,將引發投資人短期間追逐單一資訊的現象。 Kahneman 和 Riepe (1998)指出投資人的行為並非如效率市場學者所說的完 全理性的行為,投資人常因心理因素而做出非理性的行為,將之歸納出三點: 1.投資人面對市場時,投資人不一定以考慮最終財富的最大值為優先,而是以參 考點為基準,來區分獲利或損失,但是當參考點不同時,上述情況可會有所不同。 2.投資人在不確定下作預期時將會違反貝氏法則。 3.若問題的呈現方式不同,投資人的決策可能將隨之改變。 Hong 和 Stein (1999)將市場上的投資者分成兩類: 1.消息觀察者(newswatcher):投資者將根據個人所獲得的資訊進行投資,又稱 基本面分析。 2.趨勢追逐者(momentum trader):投資者會依據過去的股價、量能的波動進行 投資活動,又稱技術分析。. 14.

(26) 上述兩類投資者均屬理性有限的投資者,均忽略了其他可能影響價格變動訊息, 故常有反應不足或過度反映的陷阱。 林煜宗(1985)將投資行為定義為投資者買賣證券以期待未來能夠獲得較大的投 資報酬,並使投資風險降低之行動。並認為投資指的是投資者購買證券,準備長期持 有,以獲取定期之收益;或投資者購買證券期目的的主要在獲得長期的資本利得。 關於投資行為的定義,國內外學者有各種不同的詮釋,茲將各學者專家所下的定 義綜合整理如表2-3所示: 表 2-3 投資行為的定義 研究者(年代). 投資行為的定義. Hirshleifer 和 Luo. 投資人認為根據可靠的訊息採取更積極的交易行動,將. (2001). 可賺取更高的報酬。 投資人利用各種可能的管道,進行資訊蒐集,再經過謹. 黃國瑞(1990). 慎的評估程序,最後做出投資決策,來選擇不同的投資 工具進行投資的行為。. 陳麗莉(1997). 鮑聖玟(1998). 投資人運用閒置資金,追求長期投資效益、期求維持資 金的價值,進而學習投資的知識累積經驗。 不同的投資者,因投資態度、經驗、資訊等因素,所評 估商品的獲利性也不同。 散戶投資者的行為會因個人或家庭背景的不同,和選擇. 范靖君(1999). 的投資工具及評估因素的不同,做出不一樣的決策,期 使達到儲蓄、學習投資、節稅或投資報酬等各種目的。 認為散戶投資者的行為因人格特質,有不同的操作策. 連兆祥(2003). 略,外控傾向投資者重視公開推薦的訊息,內控傾向投 資者卻不輕易跟隨其他的投資人的操作策略。 當景氣繁榮,金融市場熱絡時,投資者市場熱絡時勇於. 宋文琪(2003). 場交易,反知景氣衰退,市場低迷時投資者的交易意願 也低落。 (續下頁). 15.

(27) 表 2-3 投資行為的定義 (續) 研究者(年代). 投資行為的定義 不分性別、或投資者屬性,投資者的投資行為存在著處. 康毓紋(2006). 分效果,台灣地區投資個體包括個人與法人,處分效果 均顯現在春節期間和季底月份。 以消費者決策型態CDM做為投資行為過程的主要變因,. 黃思婷(2010). 分為「資訊來源」、「獲利能力」、「投資動機」、「投 資者信心」、「產品熟悉度」這五個層面。 金融市場發達,不同屬性的投資者,在國家社會經濟成 長不同階段,利用流動資金,評估各種投資商品獲利性. 沈秋霜(2011). 和績效、搜尋市場資訊作出不同的投資決策,達到資金 保值、資產增加、學習投資、累積經驗或節稅等種種目 的之行為。. 資料來源:參考沈秋霜,2011;本研究整理 綜合以上學者對投資行為所下的定義來研究,得知投資行為是投資者在一定的投 資動機驅使下,為達到既定目標作出的具體投資活動,會因資訊、動機、經驗等不同 因素的影響,而作出不同的投資決策,以期降低風險並獲得較好的投資利潤。. 參、投資行為研究構面 Kahneman 和 Tversky (1979)在展望理論中指出,非理性投資者的決策並不完 全是隨機的,常會朝著同一目標,所以不見得會彼此抵銷。藉由「學習」可以學會正 確的評價方法,但是有學者對此提出質疑,他們認為由於學習的機會成本可能高過投 資人能夠負擔的能力,而且有些決策並沒有很多學習的機會,所以「學習」效果並沒 有很完善的證據支持,故投資人的非理性行為並非隨機發生。 Shiller, et. al. (1984)指出投資者的投資行為會受到社會環境人、事、物的影響。 因為資產投資屬於社會科學的範圍,投資者會利用閒暇時間和他人討論投資績效,也 可能閱讀相關的投資理財專業書籍、雜誌或報紙,或討論他人投資成敗的經驗,故大 多數在金融市場進行交易的投資人,均接受社會上一切人、事、物都會影響市場價格 波動的論述。 16.

(28) 行為財務學者(Bodie 和 Orand, 1997;Kahneman 和 Riepe, 1998;Barber 和 Odean, 1999)認為,一般投資人在面臨決策時,常會依據心理帳戶或過去經驗做決定, 由於投資人處於高度不確定性的情境作決策行為時,促成決策最關鍵的角色往往是 「直覺」。但是過度依賴直覺的結果可能使投資人做決策時,產生過度自信 (over-confidence)、過度樂觀(optimism)、或對事件過度反應(overreaction)等 現象。 研究者為進一步界定投資行為之內涵,茲將上述國內外投資行為相關構面歸納整 理如表2-4所示︰ 表2-4 投資行為研究構面 投 資 投資者(年代) 動 機. 資 訊 來 源. Radcliffe (1987). 投 資 工 具. 投 資 目 的. 投 資 者 信 心. 投 資 經 驗. 投 資 方 式. 產 品 評 估. 投 資 型 態. 持 有 時 間. 績 效 檢 視. ˇ. 黃國瑞 (1990). ˇ. ˇ. 陳麗莉 (1997). ˇ. ˇ. 黃國城 (2001). ˇ. ˇ. 張君華 (2002). ˇ. 彭毓珍 (2003). ˇ. 李秀萍 (2004). ˇ. ˇ. 施依芸 (2005). ˇ. ˇ. 林佩蓉 (2006). ˇ. ˇ. ˇ. ˇ. ˇ. ˇ. ˇ. ˇ ˇ. ˇ. ˇ. ˇ. ˇ. ˇ ˇ. ˇ. ˇ ˇ. ˇ. ˇ ˇ. ˇ. ˇ. ˇ. ˇ (續下頁). 17.

(29) 表 2-4 投資行為研究構面(續) 投 資 投資者(年代) 動 機. 資 訊 來 源. 投 資 工 具. 投 資 目 的. 投 資 者 信 心. 黃佳雯 ˇ ˇ ˇ (2006) 王惠敏 ˇ (2009) 黃思婷 ˇ ˇ ˇ (2010) 沈秋霜 ˇ ˇ ˇ (2011) 資料來源:參考沈秋霜,2011;本研究整理. 投 資 經 驗. 投 資 方 式. ˇ. ˇ. ˇ. ˇ. 產 品 評 估. 投 資 型 態. 持 有 時 間. 績 效 檢 視. ˇ ˇ. ˇ. ˇ. 利用投資工具賺取高額報酬應是每位投資者的願望,然而投資就有風險,而且風 險與報酬成正比,因此想要快速累積個人財富,便要冒較高的投資風險。投資者應先 了解自己的投資屬性及可運用的資金多寡,並審慎評估各種金融商品的特性,再決定 作何種投資以符合個人的投資目的。 由表2-4 可知教師在投資行為上所涉及的構面很廣泛,在此將投資行為的構面著 重於投資動機、資訊來源、投資工具這三個向度。主要在了解不同背景變項下的教師 投資行為是否具顯著差異性,茲分述如下: 一、投資動機 投資者如何透過投資行為,來滿足其身心需求的驅力。如閒置資金的妥善運用、 規避或分散投資風險、獲取高額利潤或利息、避險、節稅、籌措未來子女教育費、 學習投資並積累經驗或享有受尊重又不虞匱乏的晚年生活等。 二、資訊來源 投資者需求驅力一旦產生,便開始搜尋資訊與解決方法,以期滿足需要。可 經由內部搜尋,即從記憶中檢索知識,或從外部搜尋,透過朋友、親人與市場搜 尋資訊。 18.

(30) 三、投資工具 於金融市場中繁多的投資商品中,投資者依風險高低、稅率、獲益性以及變現 性就短期、中期或長期持有選擇不同的投資工具。研究者在此將針對共同基金、銀 行存款、債券、普通股、互助會、選擇權、期貨、房地產、黃金與其他工具,作深 入的探討。. 肆、投資行為相關研究 從臺灣博碩士論文系統網站可以搜尋到許多不同屬性投資者的投資決策、投資 行為等變項做深入探討與研究之文獻,以下將就有關投資行為相關研究之對象、方 法、變項與結果摘要整理如表2-5所示: 表2-5投資行為相關文獻 作者. 研究 研究. 日期. 對象 方法. 研究變項. 研究結果 1.共同基金與股票投資人的投資工具決策結構最為相 似。. 黃國瑞 (1990). 一般 投資 人. 問卷 調查. 共 同 基 金 2.投資工具偏好股票、房地產,其次為黃金、共同基金, 投資人行. 再其次為保險。資訊來源影響決策形成以自己的判. 為. 斷、經驗占2/3,親友意見占1/3 為主。 3.投資考慮因素有「基金便利因素」、「基金投資理性」 及「基金口碑因素」。 1.投資人投資動機為「閒置資金的運用」、「追求長期 效益」及「維持資金的價值」。. 陳麗莉 (1997). 一般 投資 人. 問卷 調查. 共同基金. 2.投資人評估投資行為:平均持有期間以六至十二個. 投資人投. 月占最多;時間績效以一年的比例最多;虧損容忍度. 資行為. 以6%-10%最多;考慮因素以獲利性占大多數。 3.投資資訊來源為「專業投資書報雜誌」、「與親友討 論」、「專業投資顧問的意見」。 (續下頁). 19.

(31) 表 2-5 投資行為相關文獻(續) 作者. 研究 研究. 日期. 對象 方法. 研究變項. 研究結果 1.風險規避型:不以獲利為第一考量,教育程度以高中 職最多,家庭年收入多為新台幣50-100 萬元元。. 鮑聖玟 (1998). 股市 投資 人. 問卷 調查. 共同基金 投資行為 市場區隔. 2.衝鋒陷陣玩家型:年齡最輕認為股票獲利性高,且不 進行風險分散,人數也最少。 3.消磨時間又信任專家型:投資動機主要為打發時間, 經常到營業廳看盤,家庭年收入多在新台幣50萬元以 下。 1.「大學、專科」者較其他教育程度重視投資便利性因 素。「高中、高職」者較其他教育程度重視為了儲蓄 與學習投資因素。「研究所及以上」較其他教育程度. 范靖君 (1999). 一般 投資 人. 受訪者重視基金經理人因素。 問卷. 共同基金. 2.「未婚」者比「已婚」者重視投資便利性因素。「未. 調查. 購買決策. 婚」者比「已婚」者重視為了儲蓄與學習投資因素。 3.「月收入50000元以下」者較其他月收入者重視為了儲 蓄與學習投資因素。 4.「男性」較「女性」重視節稅考量因素。 5.「30歲以下」者較其他年齡層重視基金投資報酬因素。 1.投資人最重視的變數是基金的績效、投資國的經濟成 長率、基金的風險、國外主要股市如美、日、港、歐。. 黃國城. 金融 問卷. (2001) 人員 調查. 共同基金 投資行為 市場區隔. 2.投資人較不重視的變數有基金的手續費及其他費率、 公司的促銷活動、基金經理人的知名度。 3.在有股資基金者的生活型態上主要為「豐富生活型」、 「生活規律型」;在未投資股票型期金者的生活型態 上主要為「獨立自我型」、「衝動享受生活型」。 4.以消費決策EKB 模式為理論基礎。 (續下頁). 20.

(32) 表 2-5 投資行為相關文獻(續) 作者. 研究 研究. 日期. 對象 方法. 研究變項. 研究結果 1.女性共同基金投資人多為年齡21-30歲,受大學(專) 以上教育程度,中上所得之受薪階級的未婚、已婚者。 2.共同基金投資方式,單筆或定期定額投資無明顯偏 好;持有時間大部分超過一年,除共同基金外,女性. 張君華 (2002). 女性 投資 人. 問卷 調查. 共同基金. 共同基金投資人的理財工具,以股票、定存、保險、. 女性投資. 跟會為主。. 人行銷. 3.在投資共同基金動機主要為「長期投資收益」、「沒 有時間理財、但又想投資」 、 「作為投資組合的一種」; 選擇共同基金準則主要為「過去投資報酬率」、「過 去、未來的成長性」、「投資的產業、區域」。 4.以消費決策EKB 模式為理論基礎。 1.期貨參與程度較高的族群為35 歲以下、女性、教育程 度在專科或大學以下、家庭年收入在40 萬以下或200 萬至500 萬者。. 股市與指 彭毓珍 (2003). 一般 投資 人. 問卷 調查. 數期貨市 場. 2.內外控特質和風險偏好對市場選擇無顯著差異,而對 策略選擇則有顯著差異。 3.投資經驗多年、投資資金較大、具內控傾向、風險偏. 投資者行. 好愈低的投資者,對於避險及保值、專業基本面與技. 為. 術經驗面資訊較為重視。 4.選擇投資股票目的在避險與保值。 5.長期操作策略運用於股票投資上,而短期策略運用於 期貨交易上,兩者交互搭配操作,績效較佳。 (續下頁). 21.

(33) 表 2-5 投資行為相關文獻(續) 作者. 研究 研究. 日期. 對象 方法. 研究變項. 研究結果. 公開推薦 連兆祥 (2003). 一般 投資 人. 問卷 調查. 訊息. 外控傾向投資者較內控傾向投資者更重視公開推薦訊. 人格特質. 息,且內控傾向投資者較外控傾向投資者對於自身的股. 操作策略. 票操作策略有自信,不輕易地跟蹤其他人之投資行為。. 投資績效 1.國內投資人在購買海外基金的投基經驗以3 年以上最 多。 2.投資方式單筆申購為主,投資金額以5萬元以下最多。 3.在投資的產品類型上,以股票型基金為最多。 國內 李秀萍 問卷 投資 (2004) 調查 人. 海外基金 申購決策. 4.在投資地區類型上,以全球型基金為主。 5.在申購方式上,以向金融機構申購為主。 6.在持有期間上,以1-2 年為最多。 7.國內投資人在購買動機上以追求投資獲利為主。 8.在資訊尋求上以發行或代理機構所佔比例最多。 9.以消費決策EKB 模式為理論基礎。 1.受訪者主要的往來銀行是民營銀行,地點以工作地點 附近為主;平常到銀行的頻率多為一星期兩次以上; 63.3%的受訪者負責處理家庭中的主要帳單,而當銀. 林子文 (2004). 女性 消費 者. 問卷 調查. 金融機構 消費者行 為. 行服務不佳時,有53.1%的受訪者會向銀行的主管或 申訴單位抱怨。 2.受訪者與主要往來銀行往來的首要動機為「經營穩 健」;有關銀行及商品訊息的首要來源為「銀行人員 介紹」;目前持有的金融商品活動,以「信用卡」的 比重最高;對於目前主要往來銀行最滿意的項目為 「優良的服務態度」。 (續下頁). 22.

(34) 表 2-5 投資行為相關文獻(續) 作者. 研究 研究. 日期. 對象 方法. 林子文 (2004). 女性 消費 者. 問卷 調查. 研究變項. 研究結果. 金融機構. 3.全體受訪者可歸類為四個女性集群:「傳統保守群」、. 消費者行. 「流行樂觀群」、「健康優質群」、「自主精算群」。. 為. 4.以消費決策EKB 模式為理論基礎。 1.工業類科教師具過度自信及處份效果的傾向,在背景. 吳美玲. 高職 問卷. (2006) 教師 調查. 投資行為 過度自信 處份效果. 變項及投資型態之差異情況工業類科教師的投資心 理傾向與一般散戶相同。 2.商業類科教師因教育背景領域之關係,不存在過度自 信及處份效果的非理性行為,對於相關專業知識較為 充足,因此也較會依客觀的相關資訊作判斷基礎。 1.教育背景之差異的確會影響他們對於投資共同基金的 行為態度。. 黃佳雯. 高職 問卷. 投資行為. (2006) 教師 調查. 投資態度. 2.教育背景領域會影響工業類科教師在心理上接受周遭 環境影響,也較容易採納他人之建議。 3.在現有投資工具與投資方式、平均持有時間、資訊來 源方面,商業類科教師與工業類科教師則無顯著差異 存在。 1.投資人的投資意圖與投資信心會受其人格特質之影 響。. 江佳宇 (2006). 一般 投資 人. 問卷. 個人特質. 調查. 投資行為. 2.多數投資人傾向於風險規避,即投資人在保有既得利 益的情況下,才會考慮進行其他投資。 3.人格特質會對風險態度和生活型態造成影響,進而影 響投資決策,大多數的投資人頇在生活品質與投資活 動之間做取捨。 (續下頁). 23.

(35) 表 2-5 投資行為相關文獻(續) 作者. 研究 研究. 日期. 對象 方法. 研究變項. 研究結果 1.私立大專院校教師結構呈現穩定成熟態,投資規劃內 涵重視儲蓄與投資。 2.投資規劃步驟強調了解投資屬性與財務況。. 私立 黃麗美. 大專 問卷. 投資工具. (2009) 院校 調查. 投資規劃. 教師. 3.在操作上偏好短、中期之投資工具,對投資內涵抱持 不同重視程度之私立大專院校教師,在投資工具類型 上存在顯著差異;但對投資步驟的抱持不同重視程度 上則無顯著差異。 4.除投資工具在年齡、婚姻、子女數、年資呈現顯著差 異外,其餘則不顯著。 1.人們購買金融商品決策行為符合EKB 模式的理性決. 金融 朱祁劭. 商品 問卷. (2009) 購買 調查 者. 處分效果 從眾行為 過度自信. 策,同時存在投資偏誤傾向,亦即在理性決策過程 中,可能發生非理性購買行為。 2.處分效果、從眾行為及過度自信偏誤傾向在男女間均 存有顯著差異。 3.以消費決策EKB 模式為理論基礎。 1.公教人員在投資決策以「產品熟悉度」層面居多,平 均得分顯著高於「獲利能力」、「投資動機」、「投 資者信心」和「資訊來源」,表示公教人員投資決策. 屏東 黃思婷. 縣公 問卷. (2010) 教人 調查 員. 個人背景 理財態度 投資決策. 大多傾向「產品熟悉度」。 2.由於資訊快速流通,投資相關知識獲取便利,公教人 員藉由蒐集投資商品的相關事件及自己的投資經 驗,做為投資決策的參考,選擇較熟悉的產品,謹慎 評估投資的適切性,符合公教人員穩健特性。 3.公務員的投資決策比教師趨向資訊來源;單身公教人 員則比已婚者較趨向投資者信心。 (續下頁). 24.

(36) 表 2-5 投資行為相關文獻(續) 作者. 研究 研究. 日期. 對象 方法 屏東. 黃思婷. 縣公 問卷. (2010) 教人 調查 員. 研究變項. 研究結果. 個人背景. 4.公教人員整體理財態度愈積極,其在投資決策的表現. 理財態度. 愈明顯。公教人員的理財態度能有效解釋投資決策,. 投資決策. 其中以積極型層面對獲利能力層面影響力最大。. 資料來源:參考黃思婷,2010;沈秋霜,2011;本研究整理 綜觀上述有關投資行為的相關研究可知: 一、研究對象 在研究對象方面,黃國瑞(1990)、陳麗莉(1997)、范靖君(1999)、彭毓珍 (2003)、連兆祥(2003)、李秀萍(2004)與江佳宇(2006)、朱祁劭(2009)為一 般投資人;而鮑聖玟(1998)的研究對象則為股市投資人;張君華(2002)、林子文 (2004)為女性投資人;黃國城(2001)的研究對象為金融人員;吳美玲(2006) 、 黃佳雯(2006) 、周麗玲(2009)與黃麗美(2009) 、黃思婷(2010)的研究對象分別 為高職、大專教師及公務人員。 二、研究方法 國內投資行為相關研究均以問卷調查為研究方法黃國瑞(1990) 、陳麗莉(1997) 、 鮑聖玟(1998)彭毓珍(2003)、連兆祥(2003) 、江佳宇(2006)、吳美玲(2006)、 黃佳雯(2006)、周麗玲(2009)、黃麗美(2009)、黃思婷(2010)。 三、研究變項 上述相關研究將投資行為整理歸納,研究共同基金投資人行為有黃國瑞(1990)、 陳麗莉(1997)、鮑聖玟(1998)、黃國城(2001);研究過度自信、處份效果有吳美 玲(2006) 、朱祁劭(2009) ;研究投資行為態度、理財風險認知的有鮑聖玟(1998)、 周麗玲(2009) 、黃思婷(2010) ;研究投資規劃、投資工具、公開推薦訊息、操作策 略與投資績效等投資行為的學者有彭毓珍(2003) 、連兆祥(2003) 與黃麗美(2009); 研究人格特質有連兆祥(2003) 、江佳宇(2006) ;研究市場區隔者為鮑聖玟(1998)、 25.

(37) 黃國城(2001);研究個人背景有黃思婷(2010)。 四、研究結果 大部分的研究結果均指出不同背景變項如年齡、性別、教育程度與家庭收入…… 等對投資人的投資行為均有影響,鮑聖玟(1998)、彭毓珍(2003)、吳美玲(2006)、 黃佳雯(2006)、黃麗美(2009),其中以家庭年收入和教育背景影響投資行為最大。 投資人較常參與的投資工具有共同基金、股票、房地產、黃金、保險、銀行存款、外 幣存款、債券與期貨等,黃國瑞(1990)、周麗玲(2009)。投資動機以閒置資金的 運用、追求長期效益、維持資金的價值、打發時間、避險與追求資本利得較常見黃國 瑞(1990)、鮑聖玟(1998)。資訊來源有投資者自行判斷、投資者本身的經驗、親 友、專業投資書報雜誌和專業投資顧問的意見等(黃國瑞,1990;陳麗莉,1997)。 綜上所述,投資行為相關的研究大致將研究變項歸納為,投資工具、投資動機、 持有期間、資訊來源、人格特質、投資經驗、操作策略、投資績效等,與本研究國小 教師的投資行為分「投資動機」、「資訊來源」、「投資工具」三個構面,有高度的 相關性。 五、背景變項 探究相關文獻發現影響投資行為的因素很多,其中關於個人背景變項影響投資行 為之實證研究甚多,然而研究結果卻不盡相同。因此,本節將歸納影響投資行為之相 關重要背景變項,將之細分為性別、年齡、教育程度、所得收入、婚姻狀況、撫養人 數等六因素。以下分別加以說明: 1、性別 在部分理財相關研究的研究結果顯示出,性別因素會影響理財態度,黃國城 (2001)研究發現未投資基金者中的三集群「享受生活型」、「獨立自我型」及「風 險規避型」在性別表現上有明顯差異;彭毓珍(2003)的研究中發現女性對股票、期 貨兩者均交易的興趣及參與程度較高;李秀萍(2004)研究發現男性以追求投資獲利 為主、偏好專業投資刊物,女性以分散投資風險為主、偏向發行或代理機構尋求資訊; 江佳宇(2006)、周麗玲(2009)及黃思婷(2010)研究發現,男性所願意承擔的投 資風險比女性來得高。投資股票與期貨者男性比率高於女性,而投資基金的女性比率 26.

(38) 高於男性;但是在投資總數上,男性與女性則無顯著差異;朱祁劭(2009)的研究發 現男女在投資行為中的處分效果、從眾行為及過度自信偏誤傾向均存有顯著差異。 2、年齡 黃國瑞(1990)發現投資者的年齡分布以21-35歲較集中;鮑聖玟(1998)研究 指出玩家型的投資者69%是31歲以下的年輕者;范靖君(1999)研究發現「30 歲以 下」者較其他年齡層重視基金投資報酬因素;黃國城(2001)研究發現有投資基金者 中的三集群「生活規律型」、「豐富生活型」及「熱衷社交型」在年齡表現上有顯著 差異;張君華(2002)研究發現,不同年齡在購買共同基金動機之「維持資金價值因 素」有顯著差異,「21-30 歲」較他年齡者重視該因素;彭毓珍(2003)的研究發現 35歲以下,對於股票期貨兩者皆有交易佔有較高的比例;36 歲以上的投資者只從事 股票交易則占較高的比例;李秀萍(2004)研究發現18-30 歲偏好投資風險,31-60 歲 偏好追求投資獲利,61 歲以上偏好保持資金的價值;江佳宇(2006)研究發現,投 資者對於投資商品的選擇,受到投資者年齡之影響,投資者在45歲以下隨著年齡層的 增加,以股票為主要投資標之投資者有明顯增加的趨勢,投資工具則趨於集中股票與 基金;但是46歲以上的投資者對投資工具卻趨於保守。黃麗美(2009)指出年齡在投 資工具上有差異。 3、教育程度 鮑聖玟(1998)研究指出,教育程度以高中職的投資者,不以獲利為第一考量; 范靖君(1999)指出「大學、專科」者較其他教育程度重視投資便利性因素。「高中、 高職」者較其他教育程度重視為了儲蓄與學習投資因素。「研究所及以上」較其他教 育程度受訪者重視基金經理人因素;彭毓珍(2003)則發現教育程度在專科或大學以 下,是期貨參與程度較高的族群;李秀萍(2004)的研究發現國中及以下偏好節稅考 量,高中/職偏好追求投資獲利,大學/專科偏好追求投資獲利,研究所及以上偏好 分散投資風險;吳美玲(2006)、黃佳雯(2006)認為投資者的教育背景之差異會影 響他們投資的行為態度。江佳宇(2006)、黃思婷(2010)的研究發現,教育程度愈 高者其平均使用投資工具與商品愈多,願意承擔的風險較高;教育程度為研究所以上 之受訪者,較偏好股票的投資,其餘教育程度之投資人在股票與基金投資上並無顯著 差異。 27.

(39) 4、所得收入 鮑聖玟(1998)研究指出,不以獲利為第一考量的投資者,家庭年收入多為新台 幣50-100 萬元。消磨時間又信任專家型,投資動機主要為打發時間,經常到營業廳 看盤,的投資者家庭年收入多在新台幣50 萬元以下。彭毓珍(2003)家庭年收入在 40 萬以下或200萬至500 萬者,是期貨參與程度較高的族群;江佳宇(2006)的研究 發現年收入36萬以下偏好基金的投資,而介於60萬至120萬的收入投資者層級則偏好 股票投資。 5、婚姻狀況 江佳宇(2006)研究發現,已婚者較願意進行股票與基金之投資,對於投資商品 的選擇也較多,而婚姻狀況在投資期貨方面則無差異;范靖君(1999)、黃思婷(2010) 研究結果發現,不同婚姻狀況之公教人員在整體投資決策無顯著差異,但在「投資者 信心」層面有顯著差異,婚姻狀況為單身者,其投資決策表現比婚姻狀況為已婚者更 趨向於「投資者信心」,黃麗美(2009)指出婚姻狀況在投資工具上的選擇有差異。 6、撫養人數 黃麗美(2009)研究顯示,撫養人數在投資工具的選擇具有顯著差異,投資規劃 與投資內涵則無顯著差異。 由以上歸納可以發現有關投資行為的研究中,個人社經背景變項因素(性別、年 齡、教育程度、所得收入、婚姻狀況、撫養人數)是否影響投資決策的結果並無一致 結論,因此個人背景變項是否為影響投資決策的因素,仍有待進一步研究。. 28.

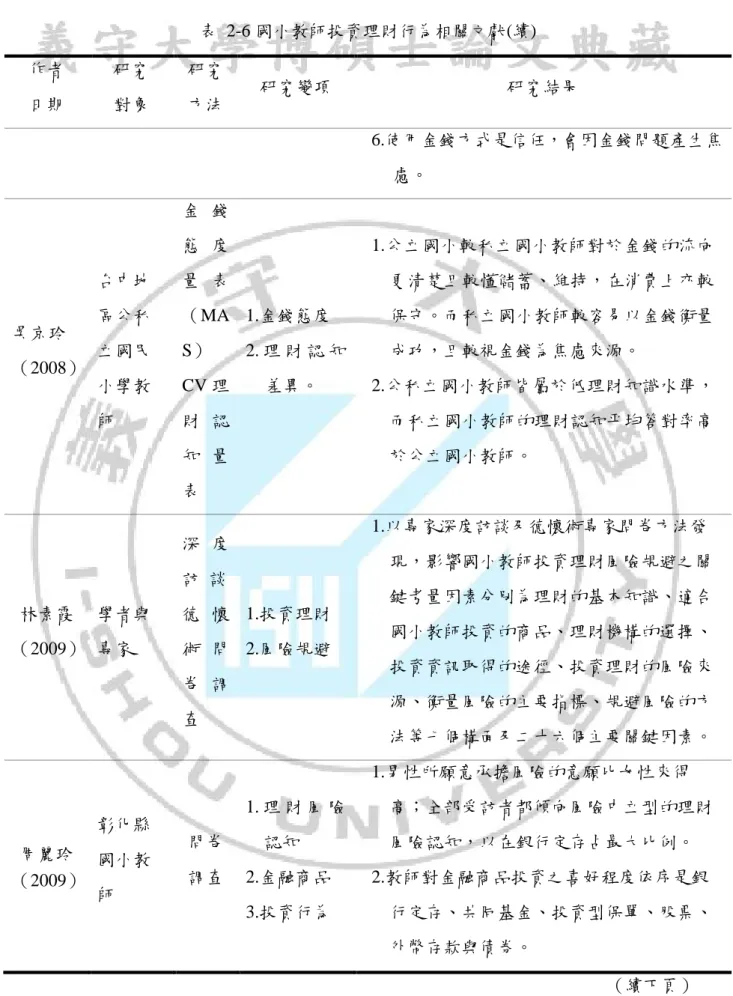

(40) 笫二節. 國小教師投資行為之探討與回顧. 本研究蒐集有關國小教師投資理財行為之相關研究,有王傳蒂(2006)「個人理 財觀對理財規劃影響之研究-以台北地區國小教師為例」;溫騰光(2007)研究之「台 北市國民小學教師理財態度、規劃與工具之研究」;陸裕方(2008)研究之「國小教 師理財認知、理財行為及退休理財規劃之研究—以高雄縣為例」;吳京玲(2008)研 究之「臺中地區公私立國小教師金錢態度與理財認知之比較研究」;林素霞(2009) 研究之「國小教師投資理財風險規避之研究」;周麗玲(2009)研究之「國小教師理 財風險認知與金融商品投資行為之相關性研究-以彰化縣各國小為例」 ;林芳姿(2010) 研究之「台北地區國小教師理財認知、退休理財規劃與理財行為之研究」;黃國鈐 (2010)研究之「因應國中小取消免稅政策下,教師投資理財策略之研究-以大高雄 地區為主」 ;陳素菊(2011)研究之「課稅對國小教師理財行為之影響」 ;沈秋霜(2011) 研究之「屏東縣國小教師理財態度與投資行為之研究」;謝雅茜(2012)研究之「雲 林縣國小教師生活型態與理財行為之研究」;陳正偉(2012)研究之「國小教師理財 認知與理財行為之研究-以臺北與嘉義地區為例」,茲將摘要整理成表 2-6所示︰ 表 2-6國小教師投資理財行為相關文獻 作者. 研究. 研究. 日期. 對象. 方法. 研究變項. 研究結果 1.國小教師整體理財觀偏正向。 2.國小教師對於理財的興趣較不高。 3.訪談得知教師認為理財就是投資,以獲最. 王傳蒂 (2006). 台北地 區國小 教師. 大利益為主。. 問卷. 1.理財觀. 調查. 2.理財規劃. 4.性別、年齡對整體個人理財觀念有顯著差 異。 5.「理財興趣」構面會因性別、年齡、教育 背景、個人月所得之不同而有影響。國小 男老師比國小女老師對理財較感興趣。 (續下頁). 29.

(41) 表 2-6 國小教師投資理財行為相關文獻(續) 作者. 研究. 研究. 日期. 對象. 方法. 研究變項. 研究結果 6.理財目標選擇「對個人風險之預防」、「為 累積資金」及「為退休後之開銷做準備」 三項的比例最高。 7.理財知識來源為「依靠閱讀相關訊息」及 「同事朋友」。 8.選擇投資工具主要考量「投資風險的高 低」。 9.在風險性與報酬率的選擇下,會優先考慮 風險性。 10.主要投資工具為銀行存款、買儲蓄型保險 及買基金。 1.台北市國小教師理財態度理性謹慎兼具積 極。理財規劃的內涵重視「儲蓄與投資」。 步驟強調「了解自己的理財屬性與財務狀 況」。理財工具比較偏好短、中期操作者。. 溫騰光 (2007). 台北市 國小教 師. 2.理財態度中「利潤導向積極型」、「博採 問卷 調查. 1.理財態度. 眾議穩健型」,偏好中期操作理財工具,. 2.理財規劃. 而「保本安逸保守型」,偏好短期操作理. 3.理財工具. 財工具。 3.理財態度在性別上呈現顯著差異。理財工 具在年齡、婚姻、子女數、年資上呈現顯 著差異。理財步驟所有人口統計變數均不 顯著。理財內涵在年齡上呈現顯著差異。 (續下頁). 30.

(42) 表 2-6 國小教師投資理財行為相關文獻(續) 作者. 研究. 研究. 日期. 對象. 方法. 研究變項. 研究結果 1.國小教師投資重點以金融機構存款與保險 最多;財務規劃以增加財富為主。 2.國小教師認為理想退休年齡以51~55 歲最 多;理財規劃以中長期投資為主;半數教 師指出重大醫療支出為降低退休生活品質 之主因。. 陸裕方 (2008). 高雄縣 國小教 師. 1.理財認知. 3.國小教師理財認知、理財行為及退休理財. 問卷. 2.理財行為. 規劃因性別、年齡、婚姻狀況、任教年資、. 調查. 3. 退 休 理 財. 個人月所得、個人月支出及家庭月所得之. 規劃. 不同而有顯著差異。 4.國小教師理財認知會受到投資重點、財務 規劃目的、投資工具年報酬率及不含金融 機構存款與保險之其他投資等理財行為因 素之影響。 5.國小教師退休理財規劃會依投資重點等五 項理財行為之不同而有顯著差異。 1.年齡對共同基金的看法上有顯著差異。 2.宗教對共同基金及其他投資標的看法上有 顯著差異。. 陳淑美 (2008). 彰化市 智類國 小教師. 3.權力/名望對共同基金及股票看法有顯著差. 問卷. 1.金錢態度. 調查. 2.投資理財. 異。 4.維持/保留對股票及共同基金看法有顯著差 異。 5.國小教師在金錢態度傾向保守謹慎的態 度,會考慮到未來,並注重財務的規劃。 (續下頁). 31.

(43) 表 2-6 國小教師投資理財行為相關文獻(續) 作者. 研究. 研究. 日期. 對象. 方法. 研究變項. 研究結果 6.使用金錢方式是信任,會因金錢問題產生焦 慮。. 金 錢. 吳京玲 (2008). 態 度. 1.公立國小較私立國小教師對於金錢的流向. 台中地. 量 表. 更清楚且較懂儲蓄、維持,在消費上亦較. 區公私. (MA 1.金錢態度. 保守。而私立國小教師較容易以金錢衡量. 立國民. S). 小學教. CV 理. 師. 財 認. 而私立國小教師的理財認知平均答對率高. 知 量. 於公立國小教師。. 2. 理 財 認 知 差異。. 成功,且較視金錢為焦慮來源。 2.公私立國小教師皆屬於低理財知識水準,. 表 1.以專家深度訪談及德懷術專家問卷方法發. 深 度. 現,影響國小教師投資理財風險規避之關. 訪 談 林素霞. 學者與. (2009) 專家. 鍵考量因素分別為理財的基本知識、適合. 德 懷 1.投資理財. 國小教師投資的商品、理財機構的選擇、. 術 問 2.風險規避. 投資資訊取得的途徑、投資理財的風險來. 卷 調. 源、衡量風險的主要指標、規避風險的方. 查. 法等七個構面及二十六個主要關鍵因素。 1.男性所願意承擔風險的意願比女性來得. 彰化縣 周麗玲 國小教 (2009) 師. 1. 理 財 風 險 問卷 調查. 高;全部受訪者都傾向風險中立型的理財. 認知. 風險認知,以在銀行定存占最大比例。. 2.金融商品. 2.教師對金融商品投資之喜好程度依序是銀. 3.投資行為. 行定存、共同基金、投資型保單、股票、 外幣存款與債券。 (續下頁). 32.

數據

+7

相關文件

年金金額之計算係以假設預定利率2%以及假設預定死亡率為第二回年金生命表的100%推估,此狀況可能因為年金給付開始當時之利率

建立相關資金連結,如國發基金通過「行政院國家發展基金協 助社會發展投資作業要點」,匡列 10

三十一、 履約保證金應由廠商以現金、金融機構簽發之本票或支票、保付

事實上,彙整金融海嘯前後之成長表現,2003 年至 2007 年全球平均 經濟成長率為 5%左右,但是在金融海嘯之後的 2008 年至 2014

、專案管理廠商及監造單位相關資料送政府採購法主管機關

專案管理廠商及監造單位相關資料送政府採購法主管機關認

澳門 金融 管理局.. 建設

中華民國證券暨期貨市場發展基金會 ( www.sfi.org.tw ) 財團法人保險事業發展中心( www.iiroc.org.tw ). 中華民國人壽保險商業同業公會 ( www.lia-roc.org.tw)